中国光纤预制棒产业的发展与思考 张 穆 2006 年 9 月

DESCRIPTION

中国光纤预制棒产业的发展与思考 张 穆 2006 年 9 月. 1. YOFC MD 2002.01. 发展历程与现状 二预制棒制棒技术的比较 三目前商用预制棒制造设备的技术水平 及竞争力 四全球光纤预制棒产能 五国内光棒厂家的现状 六未来光纤预制棒的价格预期 七结论与建议. 2. YOFC MD 2002.01. 3. 一发展历程与现状. 随着近二十年通信业的迅速发展,我国光纤预制棒产业取得了长足进步,预制棒尺寸由起步时期的 50 公里拉丝长度发展道今天 2000 公里 , 由单一光纤品种发展到单模系列、多模系列、特纤系列数十个品种。 - PowerPoint PPT PresentationTRANSCRIPT

YOFC MD 2002.01

中国光纤预制棒产业的发展与思考

张 穆2006 年 9 月

1

YOFC MD 2002.01

壹 发展历程与现状二 预制棒制棒技术的比较三 目前商用预制棒制造设备的技术水平 及竞争力四 全球光纤预制棒产能五 国内光棒厂家的现状六 未来光纤预制棒的价格预期七 结论与建议

2

YOFC MD 2002.01

3

随着近二十年通信业的迅速发展,我国光纤预制棒产业取得了长足进步,预制棒尺寸由起步时期的 50 公里拉丝长度发展道今天 2000 公里 , 由单一光纤品种发展到单模系列、多模系列、特纤系列数十个品种。

由原来有限规模的一两家企业,较单一的生产工艺,逐步形成了涵盖 PCVD 、 MCVD 、 VAD 、 OVD 等多种生产工艺的企业群体。

一 发展历程与现状

YOFC MD 2002.01

4

表 1 全国光纤生产厂拉丝能力 ( / )万公里 年序号 公司名称 拉丝能力 设备来源 备注

1 武汉长飞(YOFC) 1,200 飞利浦,神户制钢 ,诺基亚 中外合资2 上海康宁(SFOC) 200 美国朗讯 中外合资3 南京华新藤仓(NJWFOC) 180 日本藤仓 中外合资4 深圳特发(SZTEFAOC) 150 阿尔卡特 中外合资5 成都中住(CDSEI) 50 神户制钢 中外合资6 杭州富通(FOC) 300 神户制钢 中外合资7 法尔胜光子(FPC) 150 神户制钢 ,诺基亚 中外合资8 西古(SFOFC) 50 日本古河 中外合资9 烽火通信 (FiberHome) 300 登来秀.藤仓 中外合资

10 天大天财(TIANCAI) 150 神户制钢 有限公司11 特恩驰(南京)(TFO) 150 SGC 独资12 亨通集团(HENGTONG) 150 耐世隆 中外合资13 江苏中天(JSZT) 150 神户制钢 有限公司14 华伦集团(浙江)(HUALUN) 50 法国登来秀 有限公司15 富春江集团(FUCHUNJIANG) 50 美国罗依尔 中外合资16 华源集团(上海)(HUAYUAN) 100 神户制钢 中外合资17 山东太平洋公司(SDOFC) 50 神户制钢 中外合资18 海南睿丰公司(HN OFC) 50 法国登来秀 中外合资合计 3,480

YOFC MD 2002.01

5

表 2 全国光棒厂生产能力 ( / )万公里 年序号 公司名称 制棒技术 /目前 预计 备注

1 武汉长飞(YOFC) PCVD/RIT/RIC/APVD 1500/3000 PCVD套管直接拉丝是专利2 法尔胜光子(FPC) MCVD/OVD 100/350 自主知识产权(MCVD+OVD)3 烽火通信 (FiberHome) PCVD/OVD/RIT 100/400 PCVD+OVD自主知识产权4 杭州富通(FOC) VAD/OVD 100/500 VAD+OVD自主知识产权5 特恩驰(TFO) MCVD/OVD/RIT 100/300 荷兰独资,主要供国外合计 1900/4400

我国已形成了以武汉长飞光纤光缆公司为主的五大光棒生产企业格局,目前光棒年生产能力(以 G652 光纤为计算基础。下同)已超过 2,000 万公里 / 年。

YOFC MD 2002.01

6

当前五家主要光棒生产企业正在开发大棒技术,提高质量,加强管理,降低成本,形成规模化生产。预计光纤预制棒年产量将达 4,400 万公里 / 年,大大超过未来五年( 2006 - 2010 )国内光纤年均需求量(约为 1,800 万公里 / 年)。

因此,中国已不存在光纤预制棒制约光纤产业或通信产业的“瓶颈”问题。

YOFC MD 2002.01

7

但是,目前仍有一些厂家无视国内光棒产业的发展和壮大,鼓动中央政府部门和地方政府进一步支持新的光棒项目。

是否有必要上新的光棒项目,政府究竞应支持新项目还是扶持和壮大已有项目?以下五个方面的分析将帮助我们找到答案。

YOFC MD 2002.01

8

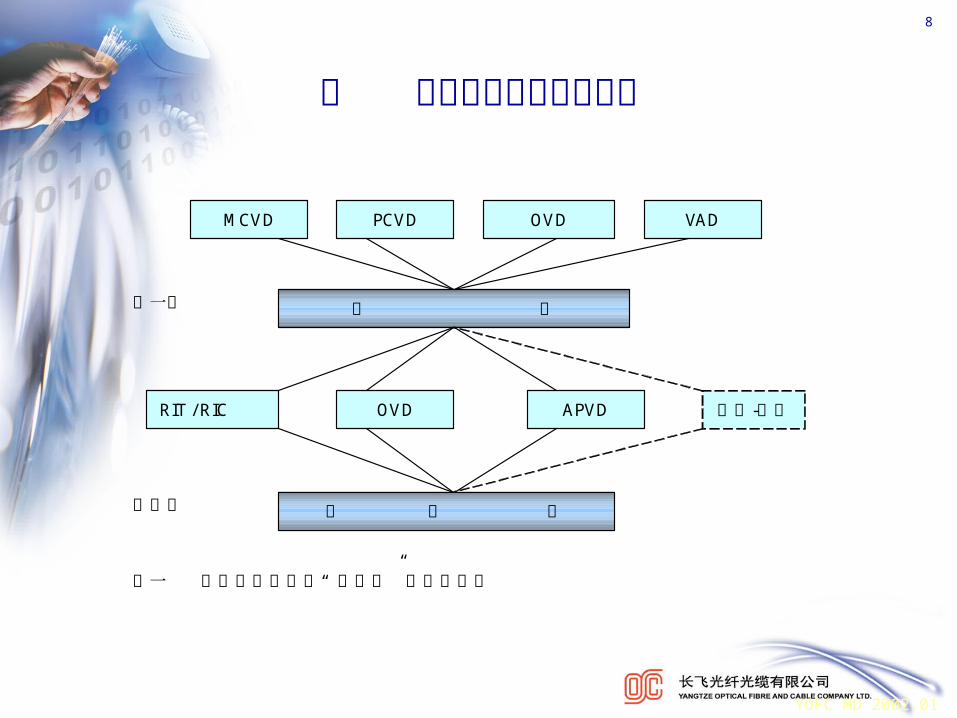

二 预制棒制棒技术的比较

第一步

第二步

图一 “ ”光纤预制棒制造 两步法 工艺示意图

MCVD PCVD OVD VAD

芯 棒

RIT / RIC OVD APVD 溶胶-凝胶外

预 制 棒

YOFC MD 2002.01

9

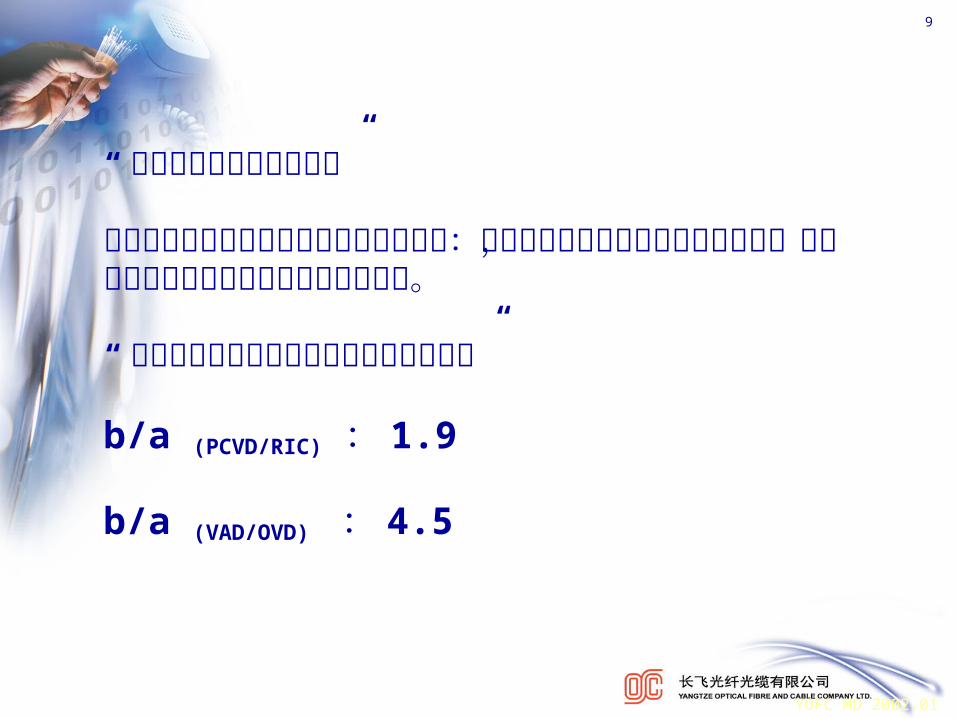

“包层技术决定预制棒成本”

在光纤和预制棒市场竞争日趋激烈的今天:各种包层技术的产品成本日趋接近,而不同包层技术的选择又影响芯棒的成本。

“包层和芯层技术组合共同决定预制棒成本”

b/a (PCVD/RIC) : 1.9

b/a (VAD/OVD) : 4.5

YOFC MD 2002.01

10

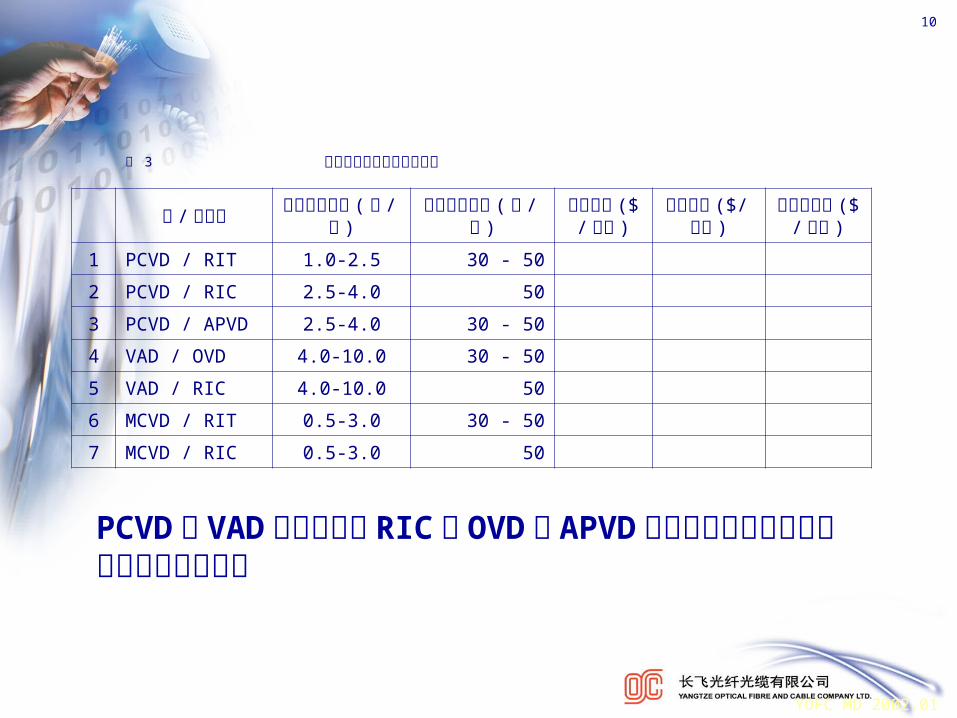

PCVD 或 VAD 芯棒工艺与 RIC 或 OVD 或 APVD 组合制成的预制棒具有较强的成本竞争力

表 3 不同工艺制造预制棒的比较

芯 / 包技术 芯层沉积速率( 克 / 分 )

包层沉积速率( 克 / 分 )

芯棒成本($/ 公里 )

包层成本($/ 公里 )

预制棒成本 ($/ 公

斤 )

1 PCVD / RIT 1.0-2.5 30 - 50

2 PCVD / RIC 2.5-4.0 50

3 PCVD / APVD 2.5-4.0 30 - 50

4 VAD / OVD 4.0-10.0 30 - 50

5 VAD / RIC 4.0-10.0 50

6 MCVD / RIT 0.5-3.0 30 - 50

7 MCVD / RIC 0.5-3.0 50

YOFC MD 2002.01

11

长飞公司开发的 PCVD/RIC 芯 - 包技术,目前外径 150毫米的 PCVD/RIC 预制棒制造和拉丝技术已用于批量生产,单根预制棒拉丝长度为 2,000 公里。计划在两年内使预制棒外径达到 180 – 200 毫米。

以长飞公司、烽火通信和富通集团为代表的预制棒产业正好采用的是最佳的芯 -包技术组合。

YOFC MD 2002.01

12

对现有预制棒制造公司进行必要的扶持,在现有基础之上进行技术改造与提升,比支持一个低水平的预制棒新项目要花钱少,见效快。

中国光纤预制棒产业的技术平台符合技术发展趋势。

YOFC MD 2002.01

13

三 目前商用预制棒制造设备的技术水平及竞争力

MCVD : 不适合制造低水峰光纤

PCVD, OVD : 技术仍未开放

VAD : 已向很多厂家转让。但转让的技术停留在第 3 、第 4代水平(年产能 20 – 30 万公里 /台)。

日系 VAD 已开发出第 6 、第 7代沉积车床(年产能超过 60 万公里 /台)

YOFC MD 2002.01

14

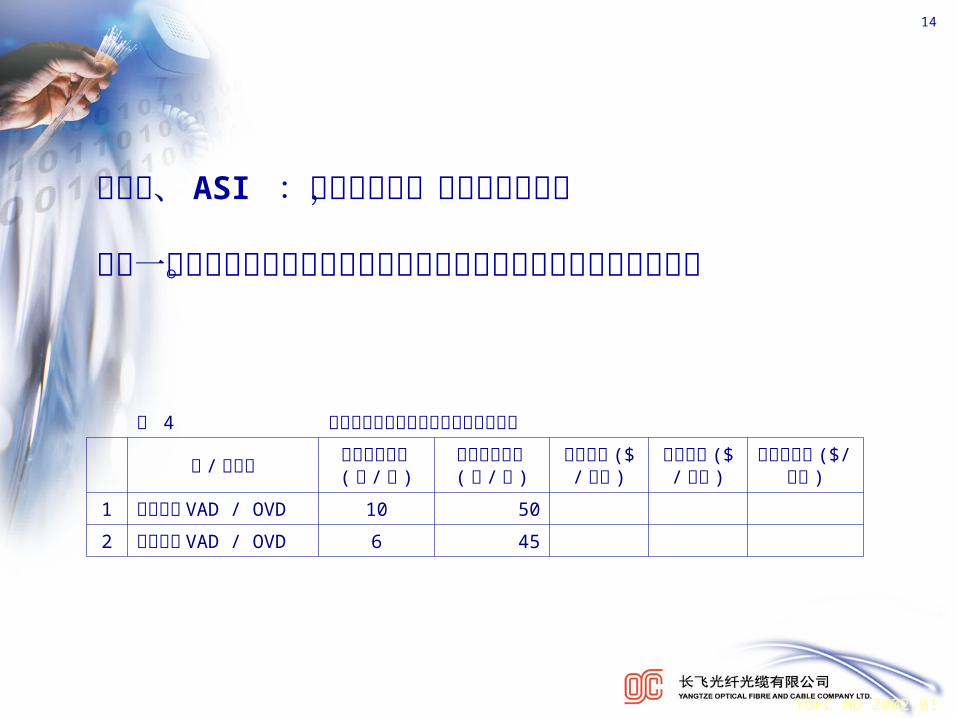

表 4 商用预制棒制造设备的技术水平的比较

芯 / 包技术 芯层沉积速率 ( 克 / 分 )

包层沉积速率 ( 克 / 分 )

芯棒成本($/ 公里 )

包层成本($/ 公里 )

预制棒成本($/ 公斤 )

1日美主流 VAD / OVD

10 50

2目前商用 VAD / OVD

6 45

耐世隆、 ASI :只提供设备,无配套工艺技术

没有一定技术积累的厂家引进其设备是很难在短时间投入稳定生产的。

YOFC MD 2002.01

15

表5 商用制棒设备的投资 人民币万元序号 设备名称 所需数量 单价 总投资 备注

1 芯棒沉积(VAD) 10 1,000 10,000 沉积速率=6.0克/分,SiCl4

沉积效率=70%2 芯棒烧结塔(炉) 10 600 6,000

3 芯棒脱水脱气塔(炉) 5 350 1,750

4 芯棒延伸车床 5 1,000 5,000

5 玻璃加工车床 5 250 1,250

6 包层沉积(OVD) 10 1,250 12,500 沉积速率=45克/分,SiCl4

沉积效率=40%7 包层烧结塔(炉) 10 700 7,000

8 芯棒脱水脱气塔(炉) 5 350 1,750

9 尾气处理塔 5 250 1,250

10 合 计 24,000

以 500 万公里 / 年的 G652 预制棒生产规模,采用 VAD/OVD工艺为计算基础 。

YOFC MD 2002.01

16

相比之下,达到相同的生产能力, PCVD 设备的投资仅为 50% 。

VAD/OVD 技术对废气的处理与治污需要持续地投入,对企业是一个沉重的负但。尤其是新建企业的赢利状况不确定的情况下更是如此。

预制棒新项目不具有竞争力

YOFC MD 2002.01

17

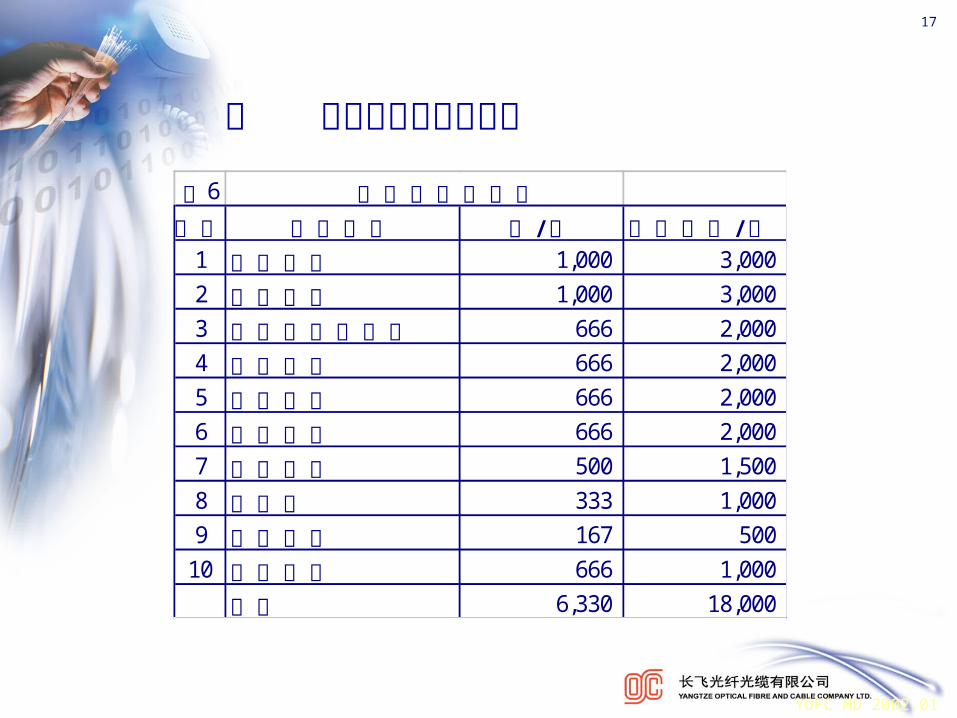

四 全球光纤预制棒产能

表6 全球预制棒产能序号 公司名称 /吨 年 /万芯公里 年

1 信越公司 1,000 3,000

2 康宁公司 1,000 3,000

3 德拉克通信科技 666 2,000

4 住友公司 666 2,000

5 藤仓公司 666 2,000

6 古河公司 666 2,000

7 长飞公司 500 1,500

8 比瑞利 333 1,000

9 三星公司 167 500

10 其它公司 666 1,000

合计 6,330 18,000

YOFC MD 2002.01

18

2001 年全球 IT 市场下滑后,相当一部分工厂被关闭。自从2005 年全球光纤市场出现好转局面后,很多厂家试图恢复已关闭工厂的生产,但苦于对未来市场走向把握不准,举棋不定。

除去一些可能永久关闭并不可能恢复运行的能力,估计全球可用于预制棒生产的能力(包括目前并未使用但可随时根据需要恢复运行的设备能力)约一亿五千万公里。

YOFC MD 2002.01

19

目前已开工的设备约占总产能的 60%左右。

一旦这些富余的制棒能力被释放出来,国外预制棒生产商进行战略性降价,将对中国的制棒产业带来怎样的影响。

YOFC MD 2002.01

20

跨国公司不会与一个既无实力又无市场的厂家合作。因此,目前市场上能够买到的制棒设备不可能与表 6 中这些大公司设备的技术水平相提并论。

无视全球光纤预制棒能力过剩的现实和不了解商用预制棒制造设备与跨国公司的制棒设备的巨大差异,而热衷预制棒新项目的想法是不切实际的。

YOFC MD 2002.01

21

五 国内光棒厂家的现状

前几年购买了商用制棒设备的厂家经营的情况并不理想。其主要原因是设备技术水平低,投资大,投入产出比低。二是国内光纤价格持续走低不断压缩预制棒的利润空间。三是受市场限制,制棒规模过小,不能形成规模效益。

这些厂家已投入大量资金进行研发,进行技术改造与升级。在国内制棒厂家技术改造与升级完成之前,进口预制棒仍有一定市场份额。

YOFC MD 2002.01

22

据悉,国内制棒厂家正酝酿新的合作,基于现有资源的预制棒合资企业将在今年年底前成立。它将使我国光纤预制棒的技术水平和产能进一步提升。

预计 2008 年国内预制棒产需大致平衡,随后将出现供大于求的局面。

YOFC MD 2002.01

23

1 项目主持方的市场份额(现在和将来)2 生产规模 (年产 500 万公里 /160吨 )3 资金 ( 3 - 4亿元人民币 )4 学习曲线 ( 5 年 )

新的预制棒项目的风险显而易见。

预制棒新项目是否成功取决于是否以下四个基本条件:

YOFC MD 2002.01

24

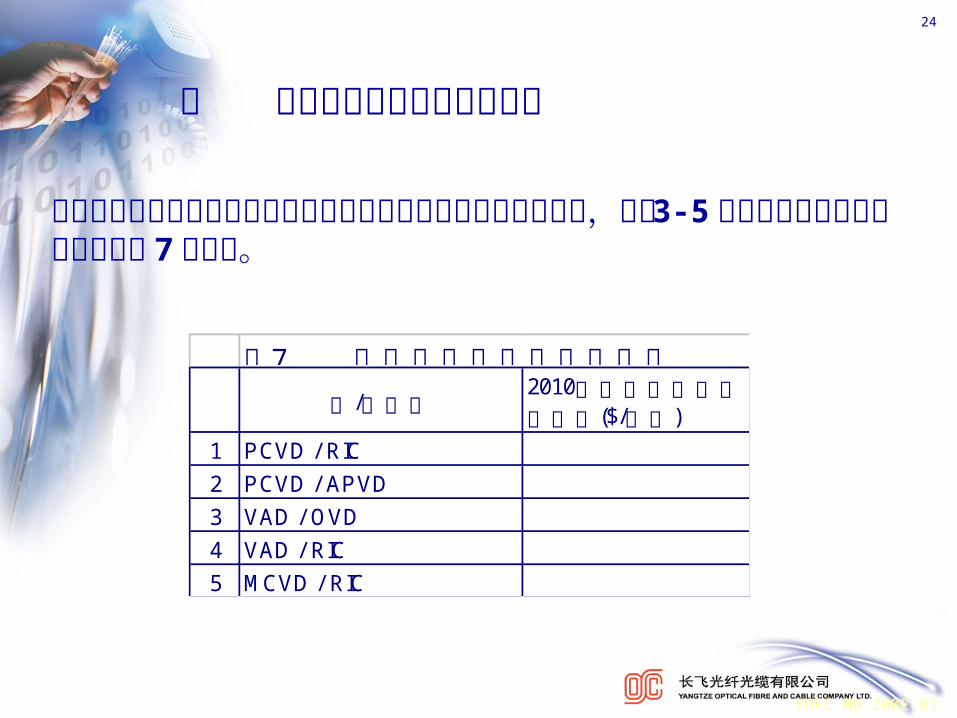

六 未来光纤预制棒的价格预期

7 表 未来光纤预制棒成本预期

芯/包技术2010年前可达到的成本水平($/公斤)

1 PCVD / RIC

2 PCVD / APVD

3 VAD / OVD

4 VAD / RIC

5 MCVD / RIC

根据目前国际光纤预制棒售价和预制棒制造技术进步的步伐分析,未来 3-5 年单模预制棒的成本将下降至表 7 的水平。

YOFC MD 2002.01

25

它既为光通信产业带来福音,又为预制棒新项目设置了新的障碍。

预制棒新项目是否有能力在投产后将光棒成本降至 $110/ 公斤,并通过技术提升在 3-5 内将成本进一步降至约 $80/ 公斤?

需要三思而后行。

YOFC MD 2002.01

26

七 结论与建议

中国已不存在光纤预制棒制约光纤产业或通信产业的“瓶颈”问题。

光纤预制棒新项目竞争力不强,风险很大。

建议政府集中力量支持已建项目,着力扶持现有光纤预制棒厂家的技术提升能力和自主创新能力,真正实现花钱少、见效快。

新项目主持方应瞻前顾后,三思而行。

YOFC MD 2002.01

27

谢 谢!