Комплексное управление рисками коммерческого...

Post on 08-Aug-2015

626 views

TRANSCRIPT

БАНКОВСКОЕ ДЕЛО №2 2013 66

ПРАКТИКА Банковские риски

и. в. воЛоШин, кандидат технических

наук, директор департа-мента по управлению

финансовыми рисками ПАО «Кредитпромбанк»

(Киев, Украина)

комплексное управление рисками коммерческого банка – маркет-мейкера В статье рассматривается система комплексного управления рисками (кре-дитным, рыночным, операционным и ликвидности) коммерческого банка – маркет-мейкера1, разработанная на основе подхода «денежный поток под риском». Использование предложенной системы гарантированно обеспечи-вает доходность, ликвидность и покрытие рисков банка, что, в свою очередь, дает возможность наиболее полно защитить интересы вкладчиков, кредито-ров и владельцев банка, гарантируя его стабильное развитие.

н. и. воЛоШин, аспирант, Национальный технический университет Украины «Киевский поли-

технический институт» (Киев, Украина)

Мировой финансовый кризис 2007–2008 гг. про-демонстрировал существенные недостатки сов-ременной системы управления рисками в бан-

ках, особенно риском ликвидности. Низкая эффектив-ность управления риском ликвидности признана одной из главных причин последнего кризиса. Такое положение дел можно объяснить тем, что управление риском ликвидности обычно производится отдельно от управления другими рисками и с использованием принципиально иных подходов. До сих пор не разрабо-тана система комплексного банковского риск-менед-жмента, которая органично объединяла бы управление как кредитным, рыночным и операционным рисками, так и риском ликвидности.

Сегодня существует два направления разработки системы комплексного управления рисками в банке. Первое – с помощью подхода «экономический капи-тал», широко используемого в банковской практике [6, 7, 9]. Второе направление предполагает применение подхода «денежный поток под риском», который часто используется корпорациями [10, 11, 12]. Необходимо отметить, что второй подход является более широким, чем первый. Ведь риск капитала чреват только возмож-ными непредсказуемыми убытками, а риск денежного потока – как потенциальными кассовыми убытками, так и негативными изменениями в операционной, инвестиционной и финансовой деятельности. Однако задача разработки комплексного управления рисками коммерческого банка на основе подхода «денежный поток под риском» все еще не решена.

Для того чтобы интересы вкладчиков, кредиторов и владельцев банка были защищены, требуется выполнение следующих условий:

1 Банк, который устанавливает процентные ставки на рынке.

ПРАКТИКА

№2 2013 БАНКОВСКОЕ ДЕЛО 67

Abstract. In this article the system of the integrated (credit, market, operational and liquidity risks) risk management for a market-maker commercial bank is developed on the base of the «cash flow at risk» approach. This system guarantees reaching profitability, liquidity and coverage of banking risks and thus allows most fully to protect interests of depositors, creditors and shareholders of the bank providing its sustainable development.

Keywords. Integrated risk management, credit risk, liquidity risk, market risk, operational risk, economical capital, cash flow at risk, pricing, interest rate, spread, market-maker, commercial bank, crisis, bankruptcy.

ключевые слова. Интегрированный риск-менеджмент, кредитный риск, риск ликвидности, рыночный риск, операционный риск, экономический капитал, денежный поток под риском, ценообразование, процентная ставка, спред, маркет-мейкер, коммерческий банк, кризис, банкротство.

Банк должен генерировать кассовую прибыль. Это защищает его от создания финансовой пирамиды.

Кассовая прибыль должна превышать целевое значение, что обеспечивает целевую рентабель-ность капитала.

Банк должен быть ликвидным, чтобы целиком и в срок исполнять свои обязательства.

Банковские риски должны быть покрыты, вследст-вие чего обеспечивается принцип ведения банков-ской деятельности на собственный риск [2].Последовательно рассмотрим, как можно удовлет-

ворить все эти условия.

Денежный поток под рискомКаждый финансовый инструмент генерирует

денежные потоки в соответствии с договорными сро-ками погашения:

, (1)

где – остаток денежных средств согласно условиям договора (далее – договорной остаток) на определенный момент времени t; – денежный поток согласно условиям договора (далее – договор-ной денежный поток), который погашается в договор-ные сроки k.

Однако прогнозные (поведенческие) денежные потоки могут отличаться от договорных вследствие рисков, вызванных изменением макроэкономических и рыночных условий, поведения клиентов и др.:

, (2)

где – прогнозный (поведенческий) остаток денежных средств на определенный момент времени t;

– прогнозный (поведенческий) денежный поток, погашение которого ожидается на момент вре-мени k.

Денежный поток под риском (Cash Flow at Risk) – это разница между договорными денежными потока-ми и прогнозными поведенческими денежными пото-ками от финансового инструмента, рассчитанная на определенный момент времени k [8]:

, (3)

Денежный поток под риском определяют с помо-щью статистических методов с выбранным довери-тельным уровнем. С учетом выражений (1) и (3) пере-

пишем выражение (2) для прогнозного остатка денеж-ных средств на момент времени t в виде:

, (4)

где – кумулятивный на момент вре-мени t денежный поток под риском.

На основе подхода «денежный поток под риском» можно устанавливать цену (процентную ставку) бан-ковского финансового инструмента или банковского продукта.

Ценообразование активов и обязательств банкаОбычно договорные процентные ставки R по бан-

ковским продуктам базируются на использовании спредов s, которые прибавляют или отнимают от про-центных ставок r, взятых за основу, например, про-центных ставок, свободных от риска [4, 6]. В данной статье будем различать специальные и общие спреды.

В качестве базовых процентных ставок использу-ем гарантированные процентные ставки отдельно по активам и обязательствам rA, rL, т. е. процентные став-ки, по которым банк соответственно получает (а не начисляет) процентный доход по активам и выплачи-вает (а не начисляет) процентные расходы по обяза-тельствам.

Пусть процентные ставки RA, rA по активам, по обязательствам RL, rL и специальные спреды sA, sL являются положительными и измеряются в процен-тах годовых. Специальные спреды используют для ценообразования отдельно активов и обязательств банка:

, , (5)где RA, RL, – договорные процентные ставки соот-

ветственно по активам и по обязательствам. Из этого следует, что при применении предложенного подхода кривые доходности для активов и обязательств могут иметь разные формы. Например, кривая доходности для активов будет возрастающей (нормальной), в то время как кривая доходности для обязательств – ниспадающей (инверсной).

Специальные спреды для каждого вида рисков определяют исходя из следующего условия: дополни-тельные процентные доходы по активам или эконо-мия процентных расходов по обязательствам, кото-рые эти спреды генерируют, покрывают соответству-

БАНКОВСКОЕ ДЕЛО №2 2013 68

ПРАКТИКА Банковские риски

ющие потери денежного потока, т. е. денежные потоки под соответствующим видом риска. Отметим, что не все виды рисков могут покрываться специальными спредами. Те риски, которые не покрываются за счет специальных спредов, банк может покрыть за счет общих спредов.

Проиллюстрируем расчет специальных спредов для покрытия кредитного риска и риска ликвидности (перевложения) депозитов.

оценка кредитного спреда на основе денежного потока под рискомПрогнозные поведенческие денежные потоки по

кредитам меньше договорных денежных потоков на величину денежного потока под кредитным риском (формула (3)).

Уравнение для покрытия дополнительным дохо-дом от специального спреда возможных потерь или сокращения денежных потоков вследствие риска невыполнения должником договорных условий за весь период действия кредитного договора будет иметь следующий вид:

, (6)где – кумулятивный (на конец срока T дейст-

вия договора) денежный поток под кредитным риском; T – договорной срок погашения кредита, или срок действия кредитного договора; – сред-ние за срок действия договора договорные и прогноз-ные поведенческие остатки денежных средств; rA, sA – гарантированная процентная ставка и специальный спред за кредитный риск.

Отметим, что здесь и в дальнейшем капитализа-ция процентов не учитывается.

Первый член левой части уравнения (6) показыва-ет прогнозный доход с учетом уменьшения рабочей части кредита вследствие кредитных рисков. Первый член правой части уравнения (6) показывает гаранти-рованный доход, который банк планирует получить за время действия договора (без учета кредитных рисков), второй член – кумулятивные потери или сокращение денежных потоков вследствие кредитных рисков за время действия договора.

Из уравнения (6) определим кредитный спред:

, (7)

Этот кредитный спред принесет банку дополни-тельный доход, который покроет возможные потери или сокращение денежных потоков за время действия кредита и обеспечит получение (а не начисление) бан-ком гарантированного процентного дохода по про-центной ставке rA гарантированной доходности.

оценка спреда ликвидности (перевложения) депозитовСпециальный спред ликвидности депозитов опре-

деляют из условия: экономия процентных расходов, которую генерирует этот спред, должна покрыть воз-можный отток денежных средств вследствие отказа вкладчиков перевложить возвращенные банком депо-

зиты [1]. Запишем уравнение для определения специ-ального спреда ликвидности:

, (8)где – кумулятивный (на конец периода)

денежный поток под риском ликвидности (перевложе-ния) или возможный кумулятивный отток денежных средств из банка; T – выбранный временной период, в течение которого вкладчики могут перевложить свои депозиты; – средние за выбранный временной период договорные и прогнозные поведенческие остатки депозитов; rL, sL – гарантированная процен-тная ставка и специальный спред за риск ликвидности.

Левая часть уравнения (8) представляет собой прогнозные процентные расходы банка с учетом сокращения объема депозитов вследствие отказа вкладчиков перевложить свои депозиты. В правой части уравнения (8) первый член – это гарантирован-ные процентные расходы, которые банк планирует выплатить вкладчикам за выбранный период времени T согласно условиям договоров, второй член – это кумулятивный (на конец выбранного периода) воз-можный отток денежных средств из банка вследствие риска перевложения, или кумулятивный денежный поток под риском перевложения.

Исходя из уравнения (8), спред ликвидности равен:

. (9)

Дополнительно приведем несколько подходов к определению специальных спредов для покрытия некоторых других видов рисков.

спреды ликвидности активов (на примере кредитов)1. Спред досрочного погашения кредитов прино-

сит банку дополнительный доход, который покрывает возможные потери процентного дохода (потока про-центов) банка за время существования кредита вслед-ствие риска его досрочного погашения.

2. Спред рефинансирования приносит банку допол-нительный доход, который покрывает возможные потери процентного дохода банка за определенный период вследствие риска отказа заемщика взять новый кредит после погашения существующего кредита.

3. Спред забалансовых обязательств приносит банку дополнительный процентный доход за опреде-ленный период времени в размере возможного оттока средств, вызванного увеличением выборки кредит-ных линий, кредитов овердрафта и т. п.

спреды ликвидности обязательств (на примере депозитов)4. Спред досрочного возврата депозита сокращает

процентные расходы банка на кумулятивную за время существования депозитов величину возможного оттока средств вследствие риска досрочного возврата банком депозитов, которая уменьшена на величину финансовых санкций (штрафа, пени, неустойки) за досрочный возврат.

ПРАКТИКА

№2 2013 БАНКОВСКОЕ ДЕЛО 69

5. Спред оттока средств уменьшает процентные расходы банка на кумулятивную за определенный период времени величину возможного оттока средств со счетов до востребования.

риск переоценки валютных денежных потоков (валютный риск)6. Спреды по активам и обязательствам банка,

номинированным в национальной валюте, приносят банку дополнительные процентные доходы, которые покрывают возможное изменение стоимости денеж-ных потоков вследствие обесценения национальной валюты.

Приведенный перечень специальных спредов не является исчерпывающим и может меняться со време-нем. Важность и приоритетность специальных спредов зависит от текущих макроэкономических и рыночных условий и определяется самим банком. Например, если для банка существенное значение имеет риск замены погашенной кредитной линии на новую, то банк вво-дит дополнительный специальный спред для покрытия риска обновления кредитных линий.

На основе расчетов, приведенных выше, перейдем к рассмотрению отчета о прогнозном движении денежных средств банка.

отчет о прогнозном движении денежных средств Данный отчет позволяет банку оценить и кассо-

вую, полученную, прибыль и ликвидность [3], а в сочетании с предложенным подходом к ценообразо-ванию учесть и риски.

Рассмотрим упрощенный отчет о прогнозном (на один год) движении денежных средств банка, кото-рый проводит только кредитно-депозитные операции и несет административные и другие операционные расходы. Пусть банк подвергается только кредитному риску и риску перевложения депозитов. Срок погаше-ния кредитов равен одному году, T=1 год, а срок пога-шения депозитов равен одному месяцу. Иными слова-ми, годовые кредиты финансируются одномесячными депозитами, которые подвергают банк риску перевло-жения. Допустим, что между кредитным риском и риском перевложения нет корреляции.

В табл. 1. представлены формулы для расчета ста-тей отчета о прогнозном движении денежных средств за 201Х г.

Воспользовавшись формулами (4, 7 и 9), после несложных алгебраических преобразований предста-вим измененные формулы для расчета статей отчета о прогнозном движении денежных средств за 201Х г.

Формулы, приведенные в табл. 1, используют прогнозные поведенческие денежные потоки с учетом рисков, а в табл. 2 – плановые договорные денежные потоки, поэтому с последними работать удобнее.

Таким образом, ценообразование с учетом рисков позволяет существенно упростить расчет статей отчета о прогнозном движении денежных средств и работать только с плановыми договорными показате-лями.

Специальные спреды компенсируют потери денеж-ных потоков, вызванные кредитным риском и риском перевложения. Эти спреды обеспечивают получение и выплату процентов по гарантированным процентным ставкам. Другими словами, банк точно знает, какую гарантированную доходность он получит. Напомним, что гарантированная доходность защищает банк от образования финансовой пирамиды.

Положительное значение денежных средств на конец года обеспечивает банку

Таблица 1отчет о прогнозном движении денежных средств

за 201Х г.

Денежные средства от операционной деятельности

расчетная формула

Процентные доходы полученные

Процентные расходы выплачен-ные

Выплаченные административные и другие операционные расходы

oc

Чистая денежная прибыль/(убы-ток) до изменения операционных активов и обязательств, или кас-совая прибыль/(убыток)

Изменения операционных активов и обязательств

Чистый (прирост)/уменьшение объемов кредитов

Чистый прирост/(уменьшение) объемов депозитов

Чистые денежные средства, полученные от операционной деятельности / (использованные в операционной деятельности)

Чистый приток / (отток) денеж-ных средств с учетом формул (4, 7 и 9), или периодический (годо-вой) разрыв ликвидности

Денежные средства на начало года

Денежные средства на конец года

На этом этапе остаются еще неопределенными гарантированные процентные ставки по активам и обязательствам. Гарантированная процентная ставка по активам rA определяется с помощью гарантированной процентной ставки rL по обязатель-ствам и положительного общего спреда sG:

. (10) Гарантированная процентная ставка rL по обяза-

тельствам задается: это процентная ставка по такому обязательству банка, которое свободно от риска досрочного возврата и имеет наибольший срок пога-шения, превышающий горизонт управления или пла-нирования.

Рассмотрим оценку общего спреда sG.

БАНКОВСКОЕ ДЕЛО №2 2013 70

ПРАКТИКА Банковские риски

общие спредыУсловно выделим два вида общих спредов: спред

операционных расходов soc и спред общих рисков srisk. Тогда общий спред равен:

. (11)Спред операционных расходов soc приносит банку

дополнительные процентные доходы, которые покры-вают административные и другие операционные рас-ходы и обеспечивают плановую (целевую) рентабель-ность капитала.

Для расчета общего спреда операционных расходов soc воспользуемся формулой, записанной в табл. 2, для чистой денежной прибыли банка за определенный пери-од, например один год (T=1 год), с учетом формулы (10):

, (12)

где oc – годовые операционные расходы, E – капи-тал банка; ROErf – целевая гарантированная рента-бельность капитала, свободная от риска (% за год).

Из формулы (12) определяют общий спред опера-ционных расходов soc:

. (13)

Спред общих рисков srisk приносит банку дополни-тельные процентные доходы, которые покрывают

такие риски, как валютный риск банковской книги, рыночный риск торговых портфелей банка и операци-онный риск.

Для расчета спреда общих рисков srisk исходят из условия, что дополнительный процентный доход за определенный период, например один год (T=1 год), генерирующий этот спред, покрывает возможные убытки от валютного, рыночного и операционного рисков:

, (14)

где Losses – возможные убытки банка от переоцен-ки открытой валютной позиции банковской и торго-вой книг, переоценки торгуемых на рынке активов и операционного риска.

Следует сказать, что риск изменения процентной ставки (процентный риск) нельзя компенсировать соответствующими спредами. Этот риск управляет-ся с помощью деривативов процентных ставок, а также путем использования подходов: согласование денежных потоков (cash flow matching) и иммуниза-ция [5, 6].

Кроме того отметим, что банк помимо чистого процентного дохода получает еще и чистые комисси-онные доходы, а также чистый торговый доход. Все эти виды доходов легко учесть в формуле (12).

Прогнозную чистую (кассовую) прибыль до изме-нения операционных активов и обязательств, кото-рую банк планирует получить за определенный пери-од, можно назвать гарантированной, свободной от рисков прибылью банка:

, (15)

где CNII – изменение чистого процентного дохода вследствие колебаний процентных ставок по активам и обязательств банка, оцененное, например, с исполь-зованием сценария параллельного смещения кривой доходности (плюс-минус на 200 базисных пунктов) или более сложных сценариев.

общий алгоритм расчета спредов1. Для отчета о прогнозном движении денежных

средств выбирают период прогноза, например один год, и необходимую временную детализацию, например помесячную или поквартальную.

2. Задают плановые договорные объемы остатков кредитов и депозитов, а также размер капитала.

3. Задают операционные расходы, убытки от общих рисков и целевую гарантированную рентабель-ность капитала.

4. Определяют гарантированную процентную ставку по депозитам – ставку по депозиту с самым длин-ным сроком. В примере, приведенном ниже, – 15% годовых (табл. 3).

5. Определяют по формуле (13) общий спред опера-ционных расходов.

6. Определяют по формуле (14) общий спред общих рисков.

Таблица 2Эквивалентный отчет

о прогнозном движении денежных средств за 201Х г.

Денежные средства от опе-рационной деятельности

расчетная формула

Процентные доходы полученные

Процентные доходы выплачен-ные

Выплаченные административные и другие операционные расходы

oc

Чистая денежная прибыль /(убы-ток) до изменения операционных активов и обязательств, или кас-совая прибыль/(убыток)

Изменения операционных активов и обязательств

Чистый прирост /(уменьшение) объемов кредитов

Чистый прирост/(уменьшение) объемов депозитов

Чистые денежные средства, полученные от операционной деятельности/(использованные в операционной деятельности)

Чистый приток/(отток) денежных средств, или периодический (годовой) разрыв ликвидности

Денежные средства на начало года

Денежные средства на конец года

ПРАКТИКА

№2 2013 БАНКОВСКОЕ ДЕЛО 71

7. Определяют по формуле (10) гарантированную процентную ставку по кредитам.

8. Определяют по формуле (7) специальный кредит-ный спред.

9. Определяют по формуле (9) специальный спред перевложения.

10. Определяют по формуле (5) договорные процен-тные ставки по кредитам и депозитам.

Пример расчетаПриведем условный пример расчетов процентных

ставок с использованием предложенного алгоритма (табл. 3–5), где пренебрегаем возможными измене-ниями чистого процентного дохода вследствие коле-бания процентных ставок. В качестве горизонта пла-нирования возьмем 1 год.

Таблица 3 расчет общих спредов и гарантированных процентных

ставок по кредитам и депозитам

Показатель ЗначениеГарантированная рентабельность капитала, % годовых 12,0

Капитал, млн долл. США 150

Операционные расходы за год, млн долл. США

5

Гарантированная ставка по депозитам, % годовых 15,0

Средние объемы кредитов, млн долл. США 985

Средние объемы депозитов, млн долл. США 1000

Срок погашения, годы 1

общий спред операционных расходов, % годовых 4,2

Убытки от общих рисков, млн долл. США 10

общий спред общих рисков, % годовых 1,2

Гарантированная ставка по кредитам, % годовых 20,4

Таблица 4расчет специальных спредов

и договорных ставок по кредитам

Показатель кредитов Значениена начало

годана конец

годасреднее

Плановые остатки, млн долл. США

800 1000 900

Прогнозные остатки с учетом потерь денежного потока, млн долл. США

800 980 890

Денежный поток под риском, млн долл. США

20

Срок погашения, годы 1

Гарантированная ставка по кредитам, % годовых

20,4

Кредитный спред, % годовых 2,5

Договорная ставка по кре-дитам, % годовых

22,9

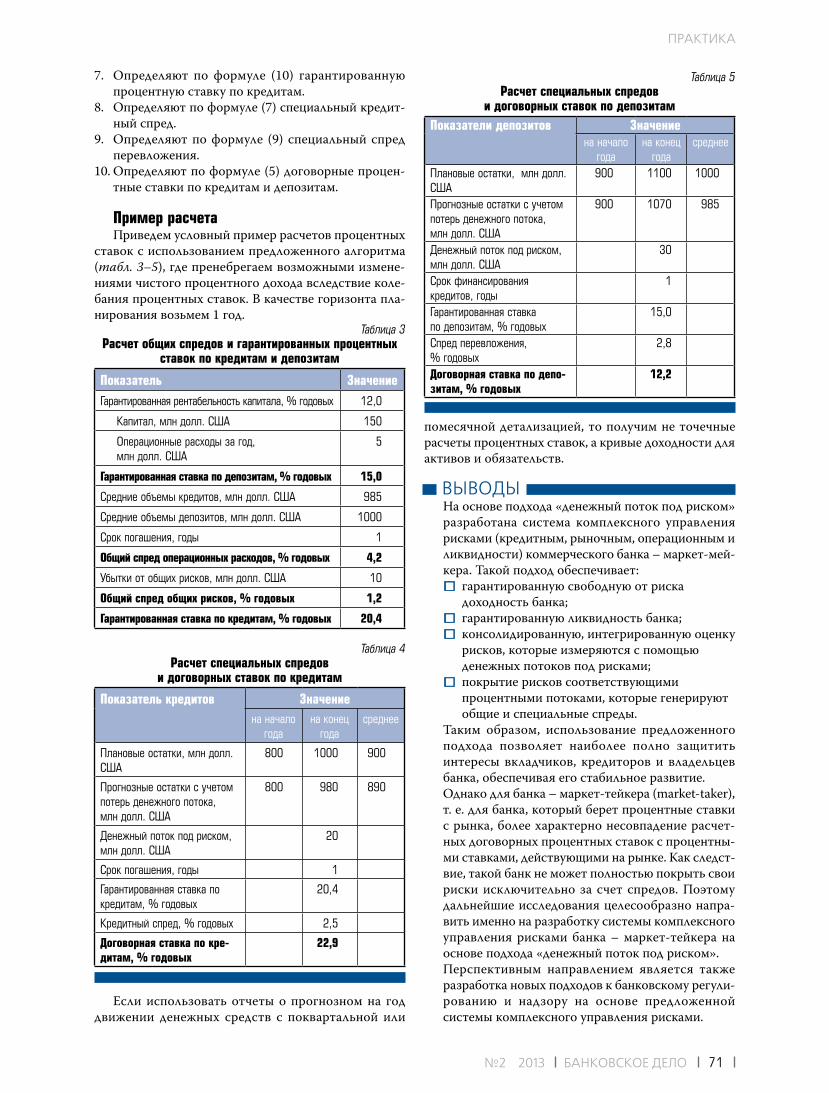

Если использовать отчеты о прогнозном на год движении денежных средств с поквартальной или

помесячной детализацией, то получим не точечные расчеты процентных ставок, а кривые доходности для активов и обязательств.

На основе подхода «денежный поток под риском» разработана система комплексного управления рисками (кредитным, рыночным, операционным и ликвидности) коммерческого банка – маркет-мей-кера. Такой подход обеспечивает: гарантированную свободную от риска

доходность банка; гарантированную ликвидность банка; консолидированную, интегрированную оценку

рисков, которые измеряются с помощью денежных потоков под рисками;

покрытие рисков соответствующими процентными потоками, которые генерируют общие и специальные спреды.

Таким образом, использование предложенного подхода позволяет наиболее полно защитить интересы вкладчиков, кредиторов и владельцев банка, обеспечивая его стабильное развитие. Однако для банка – маркет-тейкера (market-taker), т. е. для банка, который берет процентные ставки с рынка, более характерно несовпадение расчет-ных договорных процентных ставок с процентны-ми ставками, действующими на рынке. Как следст-вие, такой банк не может полностью покрыть свои риски исключительно за счет спредов. Поэтому дальнейшие исследования целесообразно напра-вить именно на разработку системы комплексного управления рисками банка – маркет-тейкера на основе подхода «денежный поток под риском». Перспективным направлением является также разработка новых подходов к банковскому регули-рованию и надзору на основе предложенной системы комплексного управления рисками.

Таблица 5расчет специальных спредов

и договорных ставок по депозитамПоказатели депозитов

Значениена начало

годана конец

годасреднее

Плановые остатки, млн долл. США

900 1100 1000

Прогнозные остатки с учетом потерь денежного потока, млн долл. США

900 1070 985

Денежный поток под риском, млн долл. США

30

Срок финансирования кредитов, годы

1

Гарантированная ставка по депозитам, % годовых

15,0

Спред перевложения, % годовых

2,8

Договорная ставка по депо-зитам, % годовых

12,2

ВыВОДы

БАНКОВСКОЕ ДЕЛО №2 2013 72

ПРАКТИКА Банковские риски

список литературы

1. Волошин І. Ціноутворення роздрібних вкладів з урахуванням ризику перевкладання // Вісник НБУ. – 2011. – № 6 (184) – С. 32–35.

2. Закон України від 07.12.2000 № 2121-III Про банки і банківську діяльність. [Электронный ресурс]. – Режим доступа : http://zakon2.rada.gov.ua/laws/show/2121-14.

3. Міжнародний стандарт бухгалтерського обліку 7. Звіт про рух грошових коштів [Электронный ресурс]. – Режим доступа : http://www.minfin.gov.ua/file/link/320284/file/IAS%2007.pdf.

4. Синки Дж. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг / Дж. Синки. – М. : Альпина Бизнес Букс, 2007. – 1024 с.

5. Шарп У. Ф. Инвестиции / У. Ф. Шарп, Г. Дж. Александер, Дж. В. Бэйли. – М. : Инфра-М, 1998. – 1028 с.6. Энциклопедия финансового риск-менеджмента / Под ред. А. А. Лобанова, А. В. Чугунова. – М. : Альпина

Бизнес Букс, 2006. – 878 с.7. Brunnermeier M., Crocket A., Goodhart C., Persaud A., ShinH. S. The fundamental principles of financial

regulation. Geneva Reports on the World Economy 11. – Geneva: International Center for Monetary and Banking Studies, June 2009. – 80 p. (ISBN: 978-0-9557009-7-2) [Электронный ресурс]. – Режим доступа : http://www.princeton.edu/~markus/research/papers/Geneva11.pdf .

8. CorporateMetrics™ Technical Document [Text]. – New York, London: RiskMetrics Group, 1999. – 124 p.9. Guill G. D. Bankers Trust and the Birth of Modern Risk Management. – The Wharton school. University of

Pennsylvania, November 2007. – 43 p. [Электронный ресурс]. – Режим доступа : http://fic.wharton.upenn.edu/fic/case%20studies/Birth%20of%20Modern%20Risk%20Management%2003-06-2008.pdf.

10. Loebnitz K. Liquidity Risk meets Economic Capital and RAROC: A framework for measuring liquidity risk in banks. – Enschede: Partner Ipskamp, 2011. – 139 p. – ISBN: 978-90-365-3299-0. [Электронный ресурс]. – Режим доступа : http://doc.utwente.nl/78851/1/thesis_K_Loebnitz.pdf

11. Wiedemann A., Hager P., Roehrl A. Integrated risk management with cash-flow-at-risk /earning-at-risk methods [Электронный ресурс]. – Режим доступа : http://www.risknet.de/uploads/tx_bxelibrary/Wiedemann-Cash-Flow-at-Risk.pdf

12. Yan M., Hall J. B., Turner P. Estimating Liquidity Risk Using The Exposure-Based Cash-Flow-at-Risk Approach: An Application To the UK Banking Sector, 2011 [Электронный ресурс]. – Режим доступа : http://www.lboro.ac.uk/departments/sbe/RePEc/lbo/lbowps/Yan_Hall_TurnerWP6.pdf.