دانشگاه شهيد بهشتي دانشكده مديريت و حسابداري گروه مالي...

DESCRIPTION

دانشگاه شهيد بهشتي دانشكده مديريت و حسابداري گروه مالي پايان نامه جهت اخذ درجه كارشناسي ارشد. عنوان: بررسی رابطه عامل بازار ، اندازه شرکت و نسبت ارزش دفتری به ارزش بازار با بازده سهام شرکت های پذیرفته شده در بورس اوراق بهادار تهران استاد راهنما: آقاي دكتر فدائي نژاد استاد مشاور: آقاي دكتر دري - PowerPoint PPT PresentationTRANSCRIPT

بهشتي شهيد دانشگاهحسابداري و مديريت دانشكده

مالي گروهارشد كارشناسي درجه اخذ جهت نامه پايان

ارزش عنوان: نسبت و شرکت اندازه ، بازار عامل رابطه بررسیدر شده پذیرفته های شرکت سهام بازده با بازار ارزش به دفتری

تهران بهادار اوراق بورس

: نژاد فدائي دكتر آقاي راهنما استاد

: دري دكتر آقاي مشاور استاد

: زاده وقاسم اربابيان دكتر آقايان داور اساتيد

: آقابيگي صابر كننده تهيه

1384سال

مساله بيان

سرمايه اين هاي دارايي گذاري قيمت مدل بررسي به تحقيقسهام بازده نرخ توضیح در فرنچ و فاما عاملي سه مدل و اي

پردازد . مي

و ريسك بين رابطه اي سرمايه هاي دارايي گذاري قيمت مدل . ) قيمت ) مدل اين طبق كند مي بيان را انتظار مورد بازده

دارد . مستقيم رابطه ريسك با آن بازده نتيجه در و سهم گذاري

ضريب ) سهم بتاي ضريب همان كه شاخص يك تنها مدل اين درمي ( كار به سهم بازده و قيمت توجيه جهت است پرتفوي بتاي

رود .

، ها پرتفوي شده مشاهده هاي بازده توجيه در مدل اينيا تركيب با پرتفوي اجزاي وزن يا تركيب كه زماني ، Kمخصوصا

، باشد داشته اي مالحظه قابل تفاوت بازار پرتفوي اجزاي وزنشركت . و كوچك هاي شركت سهام بازده ندارد چنداني قدرت

Value قيمت مدل كه است چيزي آن از بيش معمول طور بهسهم ) ( بتاي ضريب از استفاده با اي سرمايه هاي دارايي گذاري

كند توجيه تواند مي

خود عملكرد و مهارت به را عادي غير هابازده پرتفوي مديراندادند . مي نسبت

قيمت مدل با متفاوت روشي از فرنچ و فاما عاملي سه مدلسهام گذاري قيمت توجيه براي اي سرمايه هاي دارايي گذاري

كند . مي استفاده بازار توسط

عامل يك توجه جاي به گذاران سرمايه كه يافتند در فرنچ و فامانگران ) ( مجزا ريسك عامل سه مورد در سهم بتاي ضريب ريسك

بازار : ريسك عبارتند عامل سه اين كنند مي توجه آن به و بوده

بازار) ( ارزش به دفتري ارزش نسبت و اندازه عامل ، سهم بتاي

تحقيق انجام ضرورت و اهميت

اندازه ، بازار گانه سه عوامل نقش تبيين تحقيق اين اهميتسهام بازده با بازار ارزش به دفتري ارزش نسبت و شركت

تهران بهادار اوراق بورس در شده پذيرفته هاي شركت

: همچنين و زمينه اين در تحقيقاتي خالء تحقيق انجام ضرورتدر سزايي به نقش فوق عوامل سه از كداميك اينكه دانستن

دارند . بازده

تحقيق اهداف

،مدل دو مقايسه و بررسي تحقيق اين عاملي CAPMهدف سه وو گذاران سرمايه توقع مورد بازده نرخ توضيح در فرنچ و فامابازده و بازار ارزش به دفتري ارزش نسبت بين رابطه همچنين

تهران بهادار اوراق بورس در شده پذرفته هاي شركت سهام

تحقيق هاي محدوديت

فرنچ و فاما عاملي سه مدل مورد در تئوريكي ادبيات کمبود

در ويندوز عامل سيستم تحت جامع اطالعات به دسترسي عدمافزارهاي نرم در اطالعات بودن متفاوت بهادارو اوراق بورس

مختلف

اي دوره ميان مالي هاي صورت نبودن دسترس در

موضوع ادبيات

عاملی تک های مدل( » «بتا حساسیت ضریب تبیین با شارپ اف بعنوان( Bویلیام ،

سال در را عاملی تک مدل ، . 1961ریسک مدل مزیت نمود ارائهبرای نیاز، مورد های داده کاهش و سادگی شارپ عاملی تکسرمایه برای ریسک از جدیدی معیار ارائه و پرتفوی انتخاب

برای . آماری مدل یک عاملی تک مدل ، این بر عالوه است گذاریمفهوم . باشد می نیز سهام بازدهی محاسبه فراگرد بیان

از » بهادار اوراق تمامی که است این عاملی تک مدل در اساسیاقتصادی « نیروهای زیرا پذیرند، می تأثیر بازار عمومی نوسانات

. دهد مي قرار تأثیر تحت را ها شرکت اکثر آینده مشابهی،

مدل عاملی تک مدل مدل( . (CAPMمعروفترین این باشد میشارپ ) توسط مستقل و همزمان لینتنر( )1961بطور و( 1965،

.1966ماسین ) یافت( توسعه

CAPM انتظار مورد بازدهی درباره هایی بینی پیش مجموعه ( . تلنگی؛ و راعی باشد می دار ریسک های (1383دارایی

مدل اصلی وي ژگي CAPM فرض است سرمايه كامل بازار وجودباشد : مي زير شرح به سرمايه كامل بازار هاي

رقابتي بازار

گذاران سرمايه تنوع

همگن انتظارات

يكسان نرخ به گيري وام و دهي وام امكان

ورشكستگي هاي هزينه وجود عدم

است : اما وارد انتقاداتي مدل اين بر

در زماني بعد نظر از اي سرمايه هاي دارايي گذاري قيمت مدلهر سيستماتيك ريسك اساس بر يعني ، است دوره يك برگيرندهنمايند . مي برآورد را عادي سهام انتظار مورد بازده نرخ ، دوره

از بيش عمري داراي Kمعموًال گذاري سرمايه هاي پروژه حاليكه دربه دارايي يك سيستماتيك ريسك كه زماني تا هستند دوره يك

وجود چنداني مشكل باشد ثابت عمرپروژه طول در تقريبي طوراي . مالحظه قابل طور به پروژه يك بتاي اگر اما داشت نخواهد

كرد تعديل را تغييرات اين بايست مي كند تغيير زمان طول درمتفاوت) بازده هاي نرخ نتيجه در و متفاوت بتاهاي از است بهتر

نمود ( استفاده متعدد زماني هاي دوره براي

) كامل ) بازار وجود آن اصلي فرض به بوط مر آن ديگر هاي انتقادباشد : مي

سهامداران ثروت افزايش منظور به اي سرمايه بندي بودجه درآنها انتظار مورد بازده نرخ كه شوند مي انتخاب هايي پروژهدر حاليكه در باشد سهم بازار خط يا بازار بازده نرخ از بيش

شركت توانايي ، شديد رقابت وجود بدليل سرمايه كامل بازارمي بين از سهامداران براي را باًالتر هاي بازده كار و كسب دراي بازده از بيش توانست نخواهد شركت ديگر عبارت به و بردها پروژه از دارد انتظار سيستماتيك ريسك اساس بر بازار كه

ناقص بازار وجود بدليل واقعي دنياي در حاليكه در آورد بدستقدرت وجود ، منابع تخصيص هاي محدوديت بدليل و سرمايه

امكان اين خاص صنايع به ورود محدوديت و انحصاري هايبازده از باًالتر ها پروژه از بعضي بازده كه داشت خواهد وجود

باشد بازار .مجموعه

هاي هزينه كه شود مي فرض كامل بازار در همچنينشركت هاي دارايي كه شود مي فرض و ندارد وجود ورشكستگيهزينه هيچگونه و شود مي فروخته روز ارزش به ورشكسته هاي

دنياي در ولي گيرد نمي تعلق آنها به فروش هزينه يا قانونيو سرعت با ورشكستگي هنگام در ها دارايي اغلب واقعي

موارد قبيل اين در عالوه به شوند مي فروخته واقعي زيرقيمتدارد . وجود نيز قانوني هاي هزينه و فروش هاي هزينه

هزينه از بيش گيري وام هاي هزينه همواره عمل در همچنينسرمايه و دارد وجود ستد و داد هاي هزينه ، است دهي وام هاي

مي متحمل اطالعات آوري جمع منظور به را اي هزينه گذارانشوند .

عاملی چند های مدلهای پدیده عاملی چند های مدل ، عاملی تک مدل مقابل در

سهام بازدهی بر است ممکن که گیرد می نظر در را مختلفی . از برخی یافتن عاملی چند های مدل در اصلی هدف بگذارد تأثیریکدیگر با سهام توأم حرکت به منجر که است غیربازاری تأثیرات . وگروه اقتصادی های پدیده مجموعه شامل عوامل این شود می

) باشد ) می مختلف صنایع ساختاری های

استفاده بسیاری های روش از عاملی چند های مدل تخمین برایتقسیم کلی دسته سه به را های روش این کل در لیکن کنند، می

( . تلنگی؛ و راعی کنند می (1383بندی

زمانی های سری رویکرد

بخشی رویکرد

عاملی تحلیل رویکرد

زمانی های سری رویکرد

اوراق بازده که عواملی که است این روش این اساسی فرض پیش . برای هستند شده شناخته دهند، می قرار تأثیر تحت را بهادار

همانند ، اقتصادی کالن متغیرهای رود می انتظار ، ، GDPمثالبر توجهی قابل اثر ، نفت های قیمت و بهره های نرخ ، تورم

. طراح ، فوق عوامل به توجه با لذا باشند داشته ، اوراق بازدهیرا بهادار اوراق بازده و مذکور عوامل تاریخی اطالعات ، مدل . بازده ، ها داده این از استفاده با سپس نماید می آوری جمع

آنها همبستگی همچنین و ، ها عامل معیار انحراف بهادار، اوراقگردد می .محاسبه

سال طی 1992در که اند داده انجام را ای مطالعه فرنچ و فاما ،بازده که هایی عامل تعیین برای زمانی های سری رویکرد از آن

. اند نموده استفاده نماید، می توصیف را قرضه اوراق و سهامعامل سه به سهام ماهانه بازده که است داده نشان آنها مطالعه

به سهام صاحبان حقوق دفتری ارزش نسبت و اندازه ، بازاردارد بستگی ، آن بازار ارزش

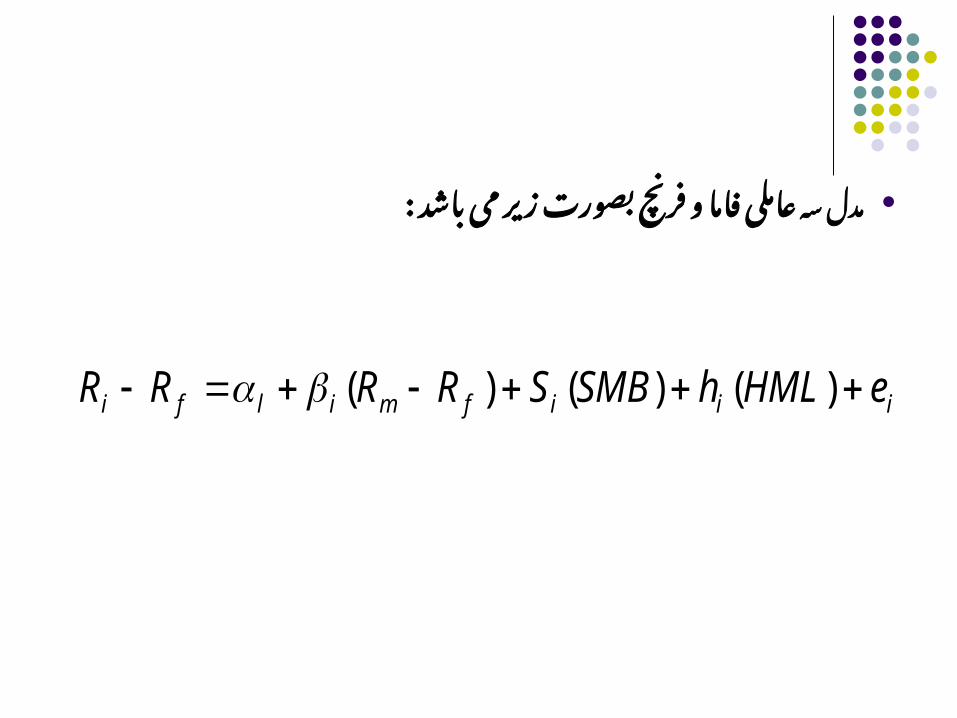

سه باشد : مدل می زیر بصورت فرنچ و فاما عاملی

iiifmilfi eHMLhSMBSRRRR )()()(

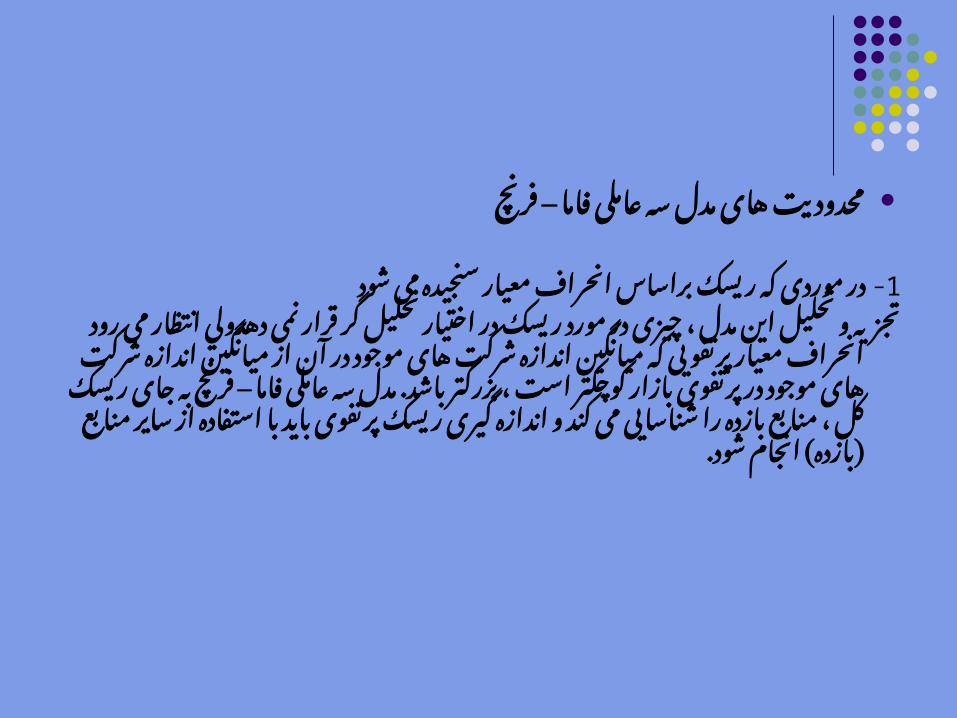

– فرنچ فاما عاملی سه مدل های محدودیت

شود -1 می سنجیده معیار انحراف براساس ریسک که موردی درگر تحلیل اختیار در ریسك مورد در چیزی ، مدل این تحلیل و تجزیه

که پرتفویی معیار انحراف رود می انتظار دهدولي نمی قراراندازه میانگین از آن در موجود های شرکت اندازه میانگین

. باشد بزرگتر ، است کوچکتر بازار پرتفوی در موجود های شرکترا – بازده منابع ، کل ریسک جای به فرنچ فاما عاملی سه مدل

استفاده با باید پرتفوی ریسک گیری اندازه و کند می شناسایی. ) شود ) انجام بازده منابع سایر از

رگرسیون- 2 دهد، تغییر را خود استراتژی پرتفوی مدیر یک اگریک . اگر ، Kمثال داشت خواهد عجیبی نتایج مدل این در موجودپرتفوی در را بزرگ های شرکت سهام Kقبال که پرتفوی مدیر

بازده کند، پیدا گرایش کوچک های شرکت سهام سوی به داشتهخواهد مشاهده منفی یا مثبت از اعم ای مالحظه قابل غیرعادی

است . پرتفوی ویژگیهای تغییر نتیجه که شد

آماری- 3 خطای اند نشده سازی متنوع خوبی به که هایی پرتفویمدیران مهارت توان نمی بنابراین و دارند ای مالحظه قابل

. کرد تفکیک شانس از را پرتفوی

بهادار- 4 اوراق یا ثابت درآمد با بهادار اوراق پرتفوی یک در اگراین عملکرد تشریح و توضیح برای باشد، داشته وجود خارجی

در موجود عامل سه بر عالوه دارد، بیشتری پیچیدگی که پرتفوی

هستند – نیاز مورد هم دیگری عوامل فرنچ فاما .مدل

توسط شده انجام Charitou and )تحقیقاتConstontinidis 2002)

بر را فرنچ و فاما عاملی سه مدل تجربی شواهد مطالعه اینکند می بررسی را ژاپنی شرکتهای تحقیق اساس های داده

در و دارند عام سهامی که صنعتی های شرکت همه شاملGlobal Vantage Databes . شود می شامل را هستند

شامل بررسی مورد زمانی . 2271نمونه دوره باشد می شرکتباشد 1991-2001تحقیق می

ازCall many Rate استفاده ریسک بدون بهره نرخ بعنواناست نموده

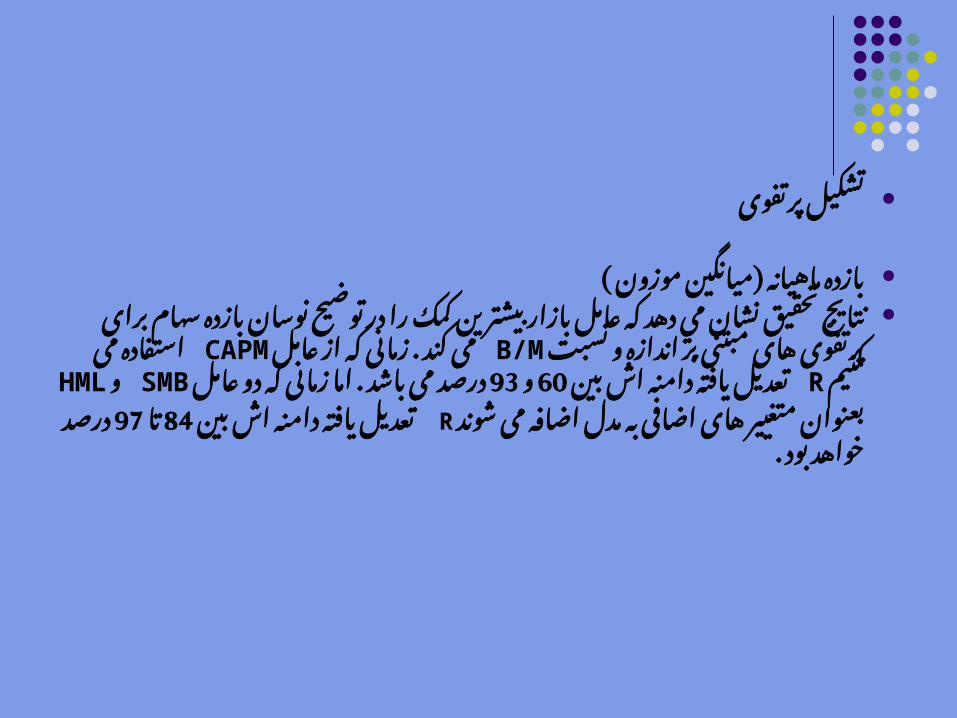

پرتفوی تشکیل

) ( موزون ميانگين ماهیانه بازده در را کمک بیشترین بازار عامل که دهد مي نشان تحقيق نتايج

و اندازه بر مبتنی های پرتفوی برای سهام بازده نوسان توضیحعامل . B/Mنسبت از که زمانی کند می CAPMمی استفاده

بین Rکنیم اش دامنه یافته اما . 93و 60تعدیل باشد می درصدعامل دو که به HMLو SMBزمانی اضافی های متغییر بعنوان

شوند می اضافه بین Rمدل اش دامنه یافته 97تا 84تعدیلبود . خواهد درصد

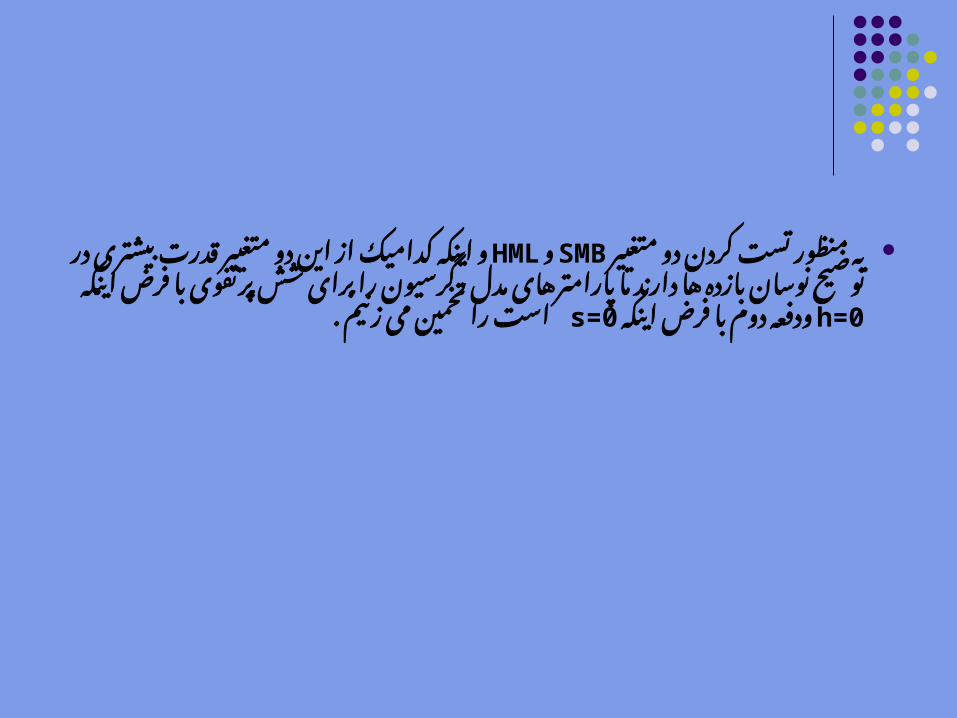

متغییر دو کردن تست منظور از HMLو SMBبه کدامیک اینکه وما دارند ها بازده نوسان توضیح در بیشتری قدرت متغییر دو ایناینکه فرض با پرتفوی شش برای را رگرسیون مدل پارامترهای

h=0 اینکه فرض با دوم زنیم . s=0ودفعه می تخمین را است

عامل که داد نشان شان تحقيق مشتمل SMB نتایج هاي پرتفو دراما . كند مي ايفا بيشتري نقش كوچك هاي شركت سهام بر

HML . دارد بيشتري نقش بزرگ هاي پرتفوي در

فرنچ و فاما توسط قبلی تحقیقات در که آنچه با ها یافته اینکه( . 1992) دادند نشان فرنچ و فاما کند می فرق بود آمده بدست

می اندازه اثر از تر قدرتمند بازار ارزش به دفتری ارزش اثرباشد .

: اندازه ، بازار عامل سه بین از که دهد می نشان نتایج خالصهقدرت بازار عامل ، بازار ارزش به دفتری ارزش نسبت و شرکت

اندازه عامل بعالوه دارد انتظار مورد بازده توضیح در بیشتریمی تست را کوچک سهام بر مشتمل های پرتفوی که زمانی

به دفتری ارزش اما دارد بازده توضیح در بیشتری قدرت کنیمبازار سهام ( HML)ارزش بر مشتمل های پرتفوی که زمانی

دارد . بازده توضیح در بیشتری قدرت کنیم می تست را بزرگ

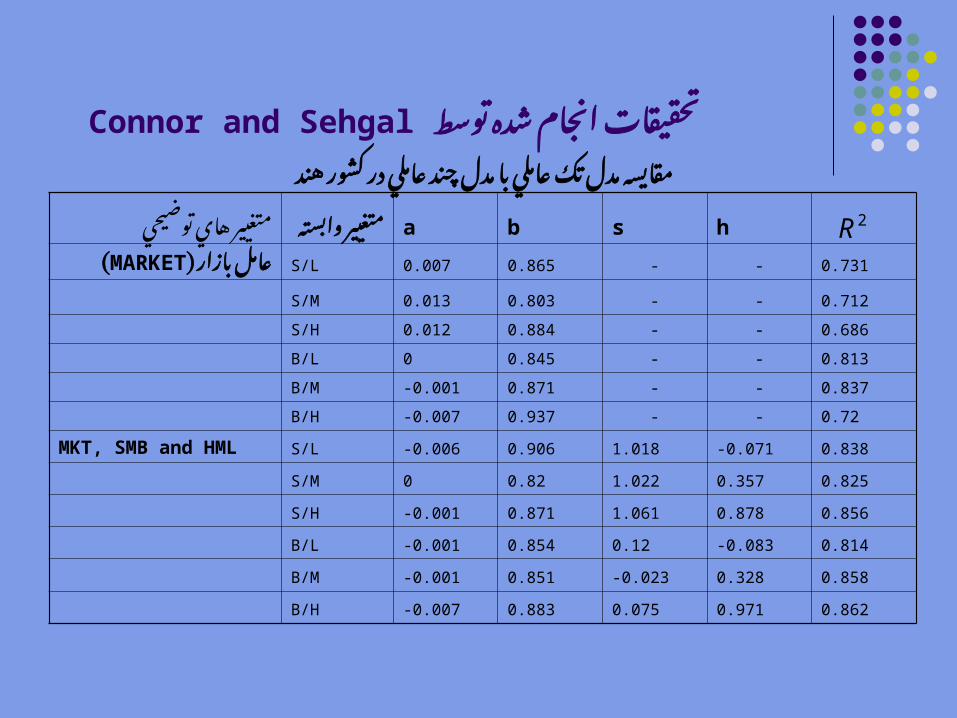

توسط شده انجام Connor and Sehgal تحقيقات

2R

هند كشور در عاملي چند مدل با عاملي تك مدل مقايسه

توضيحي هاي متغييرمتغيير

وابسته a b s h

بازار عامل(MARKET) S/L 0.007 0.865 - - 0.731

S/M 0.013 0.803 - - 0.712

S/H 0.012 0.884 - - 0.686

B/L 0 0.845 - - 0.813

B/M -0.001 0.871 - - 0.837

B/H -0.007 0.937 - - 0.72

MKT, SMB and HML S/L -0.006 0.906 1.018 -0.071 0.838

S/M 0 0.82 1.022 0.357 0.825

S/H -0.001 0.871 1.061 0.878 0.856

B/L -0.001 0.854 0.12 -0.083 0.814

B/M -0.001 0.851 -0.023 0.328 0.858

B/H -0.007 0.883 0.075 0.971 0.862

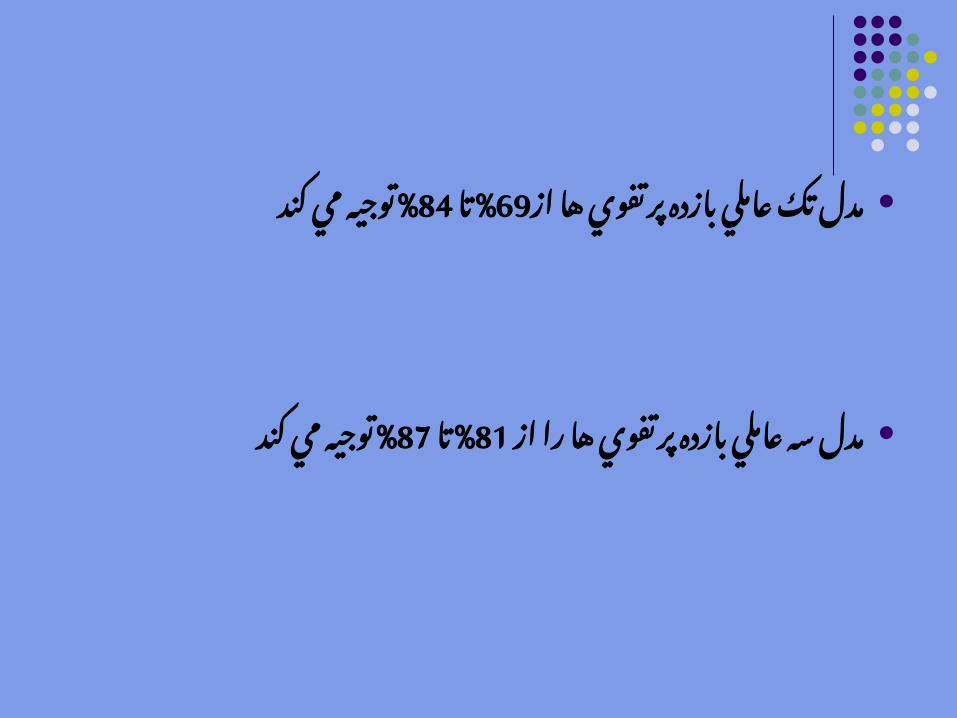

از ها پرتفوي بازده عاملي تك توجيه% 84تا% 69مدلكند مي

از را ها پرتفوي بازده عاملي سه % 87تا% 81مدلمي كند توجيه

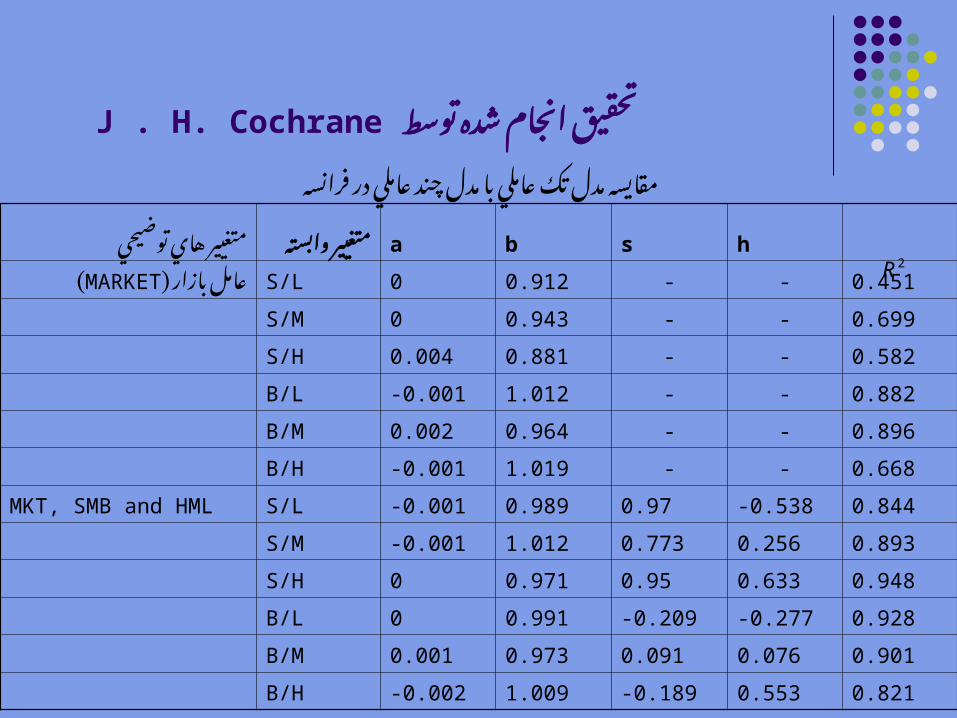

توسط شده انجام J . H. Cochrane تحقيق

2R

فرانسه در عاملي چند مدل با عاملي تك مدل مقايسه

توضيحي هاي متغييرمتغيير

وابسته a b s h

بازار ( )MARKETعامل S/L 0 0.912 - - 0.451

S/M 0 0.943 - - 0.699

S/H 0.004 0.881 - - 0.582

B/L -0.001 1.012 - - 0.882

B/M 0.002 0.964 - - 0.896

B/H -0.001 1.019 - - 0.668

MKT, SMB and HML S/L -0.001 0.989 0.97 -0.538 0.844

S/M -0.001 1.012 0.773 0.256 0.893

S/H 0 0.971 0.95 0.633 0.948

B/L 0 0.991 -0.209 -0.277 0.928

B/M 0.001 0.973 0.091 0.076 0.901

B/H -0.002 1.009 -0.189 0.553 0.821

از را ها پرتفوي بازده عاملي تك توجيه% 88تا% 45مدلكند مي

از را ها پرتفوي بازده عاملي سه مي% 95تا 82مدل توجيهكند

تحقيق روش

تحقيق روشهای در نامه پايان اين رده تعيين

تحق يپا این های روش بندی دسته مبنای بر نامه مالک يان با قتحق ،هدف زمره پا يدر وبر کاربردی گرداوری يقات نحوه مالک ه

توص ها (فیيداده اي) مقايسه و علي نوع .از باشد می

تحقيق آماری جامعه در شده پذيرفته هاي شركت شامل مطالعه مورد آماري جامعه

بررسي . مورد زماني دوره باشد مي تهران بهادار اوراق بورسسال است 1383تا 1379از بوده

. انتخاب برای است بوده قضاوتي صورت به گيري نمونه روشاست شده استفاده قبلي تحقيقات روش هااز نمونه

كه : است بوده صورت بدين ها نمونه انتخاب روش

از- 1 بيش مدت براي آنها نماد كه هايي طي 3شركت در متوالي ماهاند بوده بسته مالي سال يك

ده- 2 زيان هاي شركت

عدم- ) 3 دليل ، مالي گري واسطه صنعت در فعال هاي شركتهاي شركت در اهرم نسبت بودن باًال مالي هاي شركت انتخاب

نخواهد آنها مالي ضعف معني به Kضرورتا امر اين كه است مذكوربود (

آنها- 4 سهام روي بر اي معامله ماه سه از بيش كه هايي شركتاست نگرديده انجام

اند . گريده حذف فوق تحقيق از

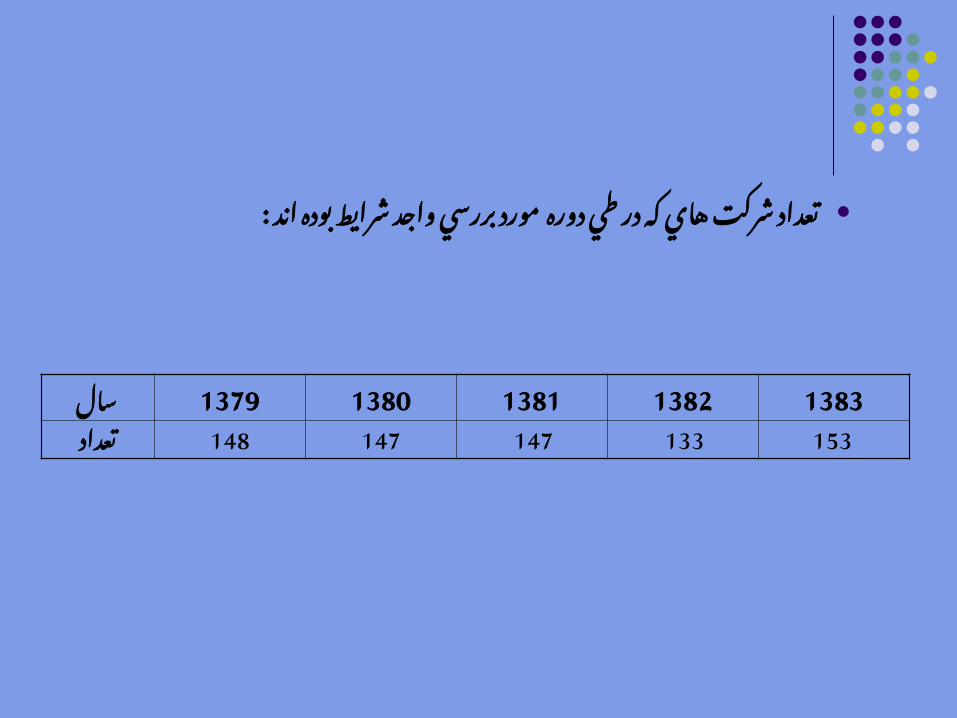

شرايط واجد بررسي مورد دوره طي در كه هاي شركت تعداداند : بوده

1379 سال 1380 1381 1382 1383

تعداد 148 147 147 133 153

گرد ها آابزار داده وری

گرد يدر ابزار بندی طبقه سه آک به توان می را ها داده وریتقس مشاهده و مصاحبه پرسشنامه، . يبخش ا در نمود پا يم ان ين

ها نامه داده گردآوري طر ابزار مشاهده ياز و ق تاريخي هاي دادهاست بوده آنها ثبت

گرد ها آروش داده وری

است : شده استفاده ذيل روش دو از حاضر تحقيق در

: در اطالعات آوري جمع براي پژوهش اين در اي كتابخانه روشكتابهاي از آن پيشينه و تحقيق ادبيات و نظري مباني هاي زمينهاطالعاتي پايگاههاي و مقاًالت ، ها نامه پايان ، فارسي و ًالتين

است شده استفاده

: پايگاههاي از اطالعات آوري جمع منظور به ميداني روشو سهم دنا افزارهاي نرم از و بهادار اوراق بورس اطالعاتي

است . شده استفاده پرداز تدبير

براي روش آماري تحل يتجزهاي و داده يه ل ها

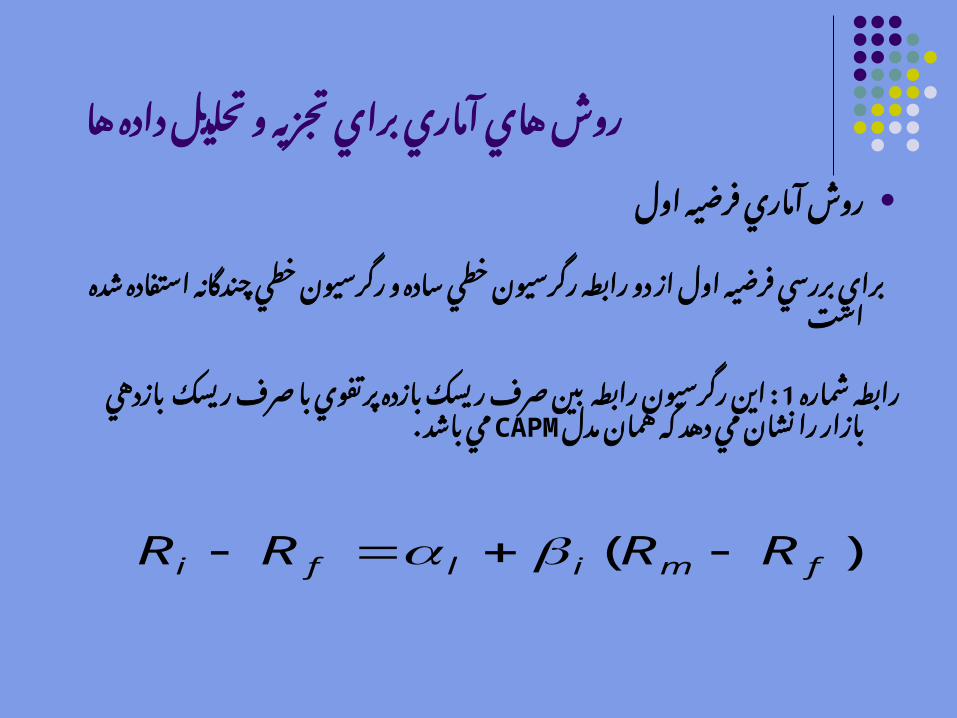

اول فرضيه آماري روش

و ساده خطي رگرسيون رابطه دو از اول فرضيه بررسي براياست شده استفاده چندگانه خطي رگرسيون

شماره بازده : 1رابطه ريسك صرف بين رابطه رگرسيون اينهمان كه دهد مي نشان را بازار بازدهي ريسك صرف با پرتفوي

باشد . CAPMمدل مي

)( fmilfi RRRR

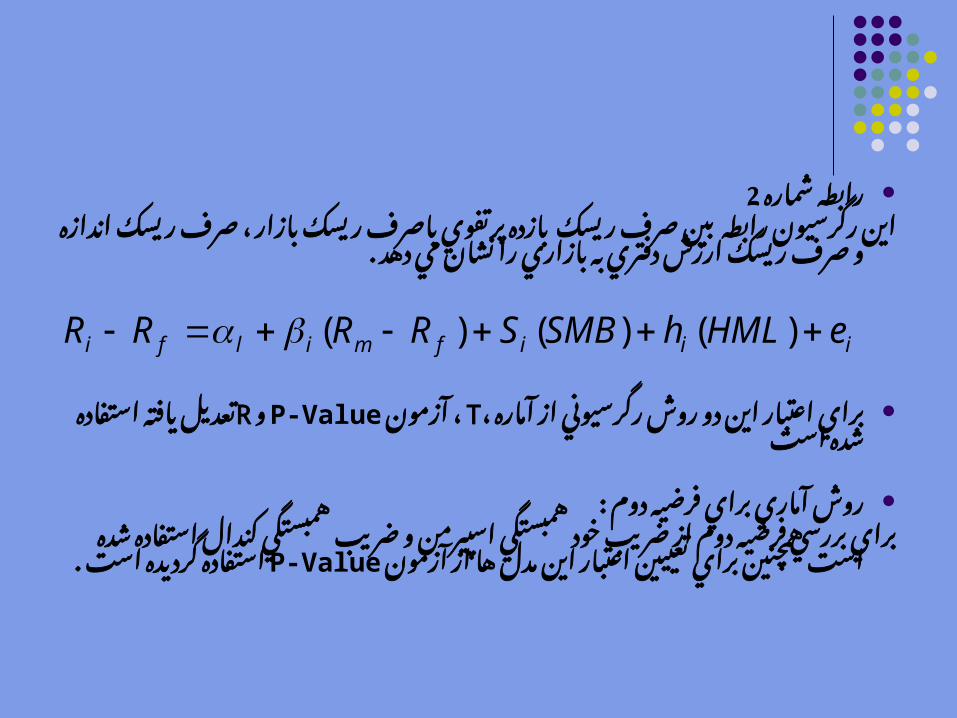

شماره 2رابطهباصرف پرتفوي بازده ريسك صرف بين رابطه رگرسيون اين

به دفتري ارزش ريسك صرف و اندازه ريسك صرف ، بازار ريسكدهد . مي نشان را بازاري

، آماره از رگرسيوني روش دو اين اعتبار آزمون Tبراي ،P-Value وR است شده استفاده يافته تعديل

: دوم فرضيه براي آماري روشو اسپيرمن همبستگي خود ضريب از دوم فرضيه بررسي براي

براي همچنين است شده استفاده كندال همبستگي ضريبآزمون از ها مدل اين اعتبار گرديده P-Valueتعييين استفاده

است .

iiifmilfi eHMLhSMBSRRRR )()()(

فرضيات

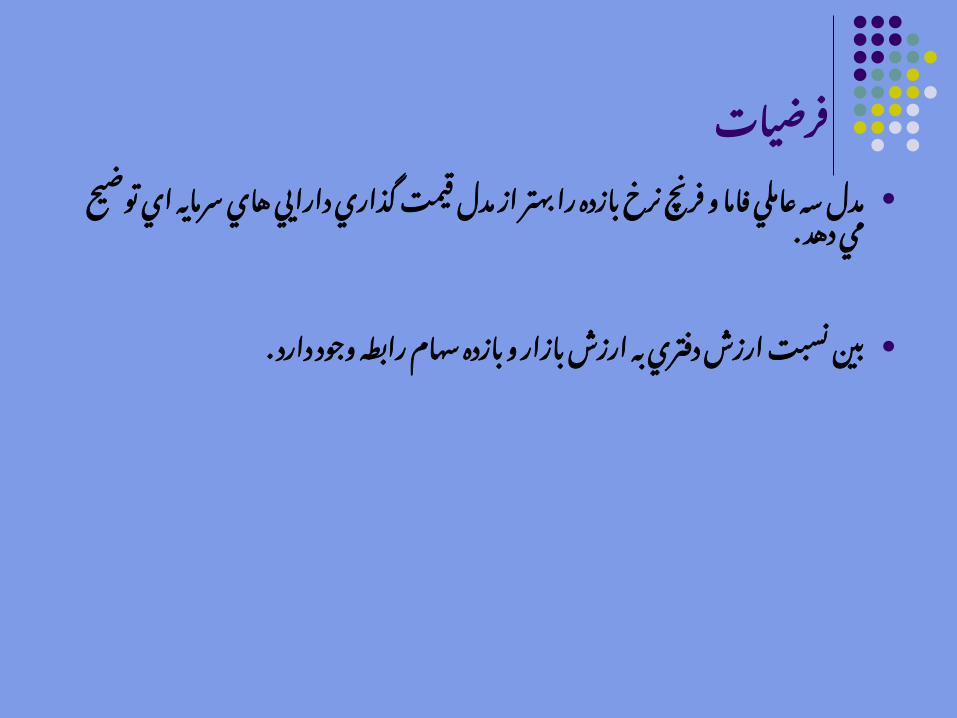

قيمت مدل از بهتر را بازده نرخ فرنچ و فاما عاملي سه مدلدهد . مي توضيح اي سرمايه هاي دارايي گذاري

رابطه سهام بازده و بازار ارزش به دفتري ارزش نسبت بيندارد . وجود

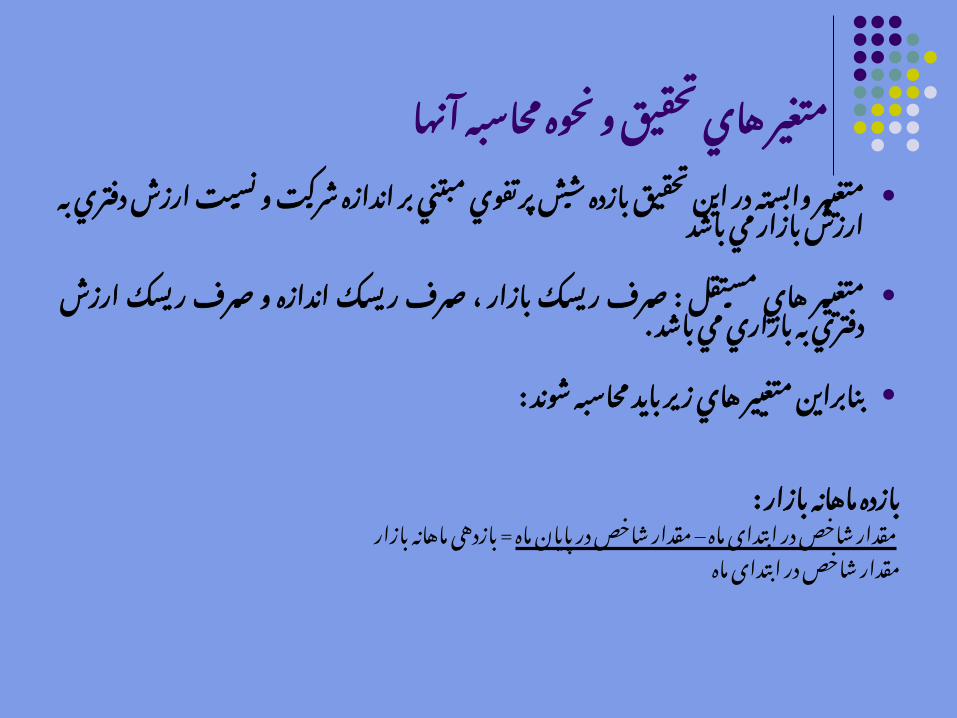

آنها محاسبه نحوه و تحقيق هاي متغير اندازه بر مبتني پرتفوي شش بازده تحقيق اين در وابسته متغيير

باشد مي بازار ارزش به دفتري ارزش نسبت و شركت

: و اندازه ريسك صرف ، بازار ريسك صرف مستقل هاي متغييرباشد . مي بازاري به دفتري ارزش ريسك صرف

: شوند محاسبه بايد زير هاي متغيير بنابراين

بازار : ماهانه بازدهماه – پایان در شاخص مقدار ماه ابتدای در شاخص بازار = مقدار ماهانه بازدهی

ماه ابتدای در شاخص مقدار

: ريسك بدون بازده نرخ

و مشارکت اوراق های نرخ از استفاده با ، ریسک بدون 17بازده

است . شده گرفته نظر در ساًالنه درصد

: سهام بازده نرخ

آورده نقدی سهامداران – کل سود نقدی + ارزش کل شرکت اول دوره – ارزش کل =بازده شرکت پایان دوره

آورده نقدی سهامداران + ارزش شرکت اول دوره

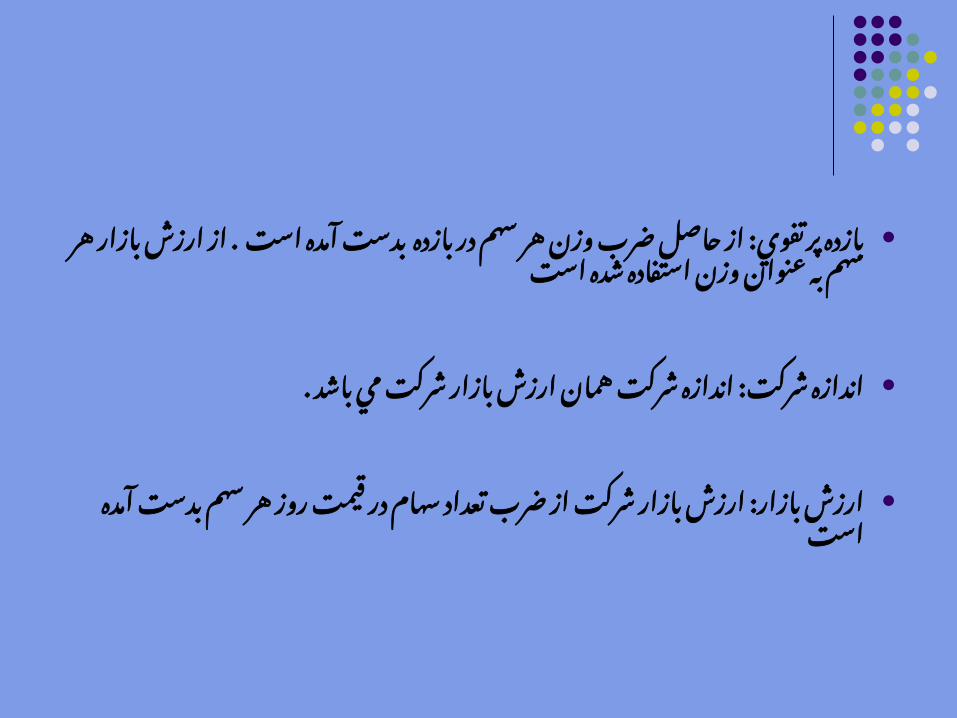

: بدست بازده در سهم هر وزن ضرب حاصل از پرتفوي بازدهشده . استفاده وزن عنوان به سهم هر بازار ارزش از است آمده

است

: مي شركت بازار ارزش همان شركت اندازه شركت اندازهباشد .

: قيمت در سهام تعداد ضرب از شركت بازار ارزش بازار ارزشاست آمده بدست سهم هر روز

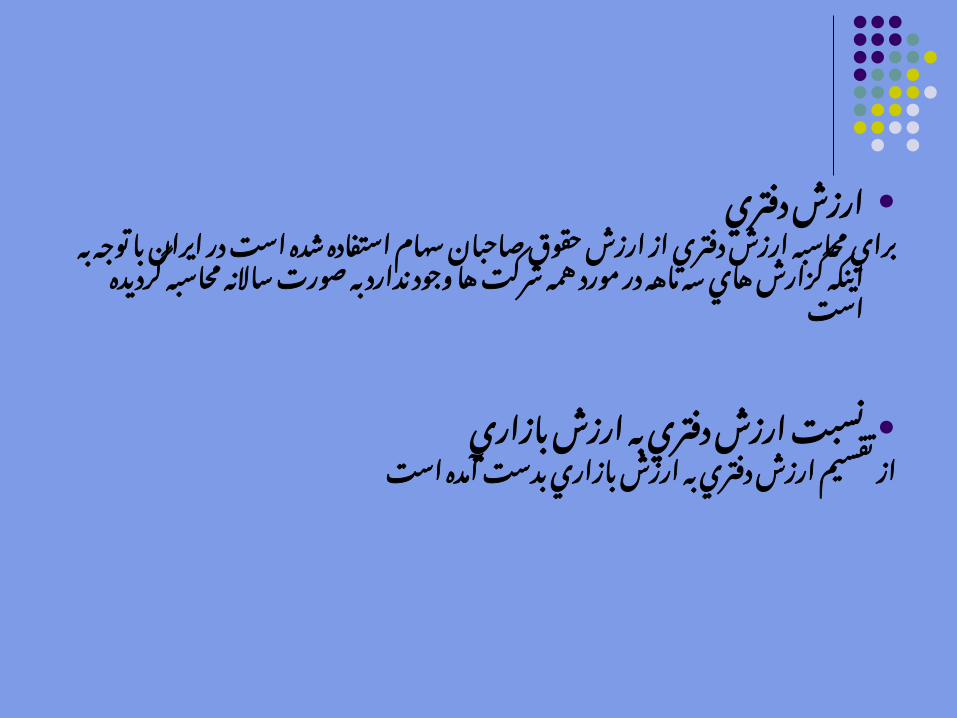

دفتري ارزشسهام صاحبان حقوق ارزش از دفتري ارزش محاسبه براي

سه هاي گزارش اينكه به توجه با ايران در است شده استفادهساًالنه صورت به ندارد وجود ها شركت همه مورد در ماهه

است گرديده محاسبه

بازاري ارزش به دفتري ارزش نسبتاست آمده بدست بازاري ارزش به دفتري ارزش تقسيم از

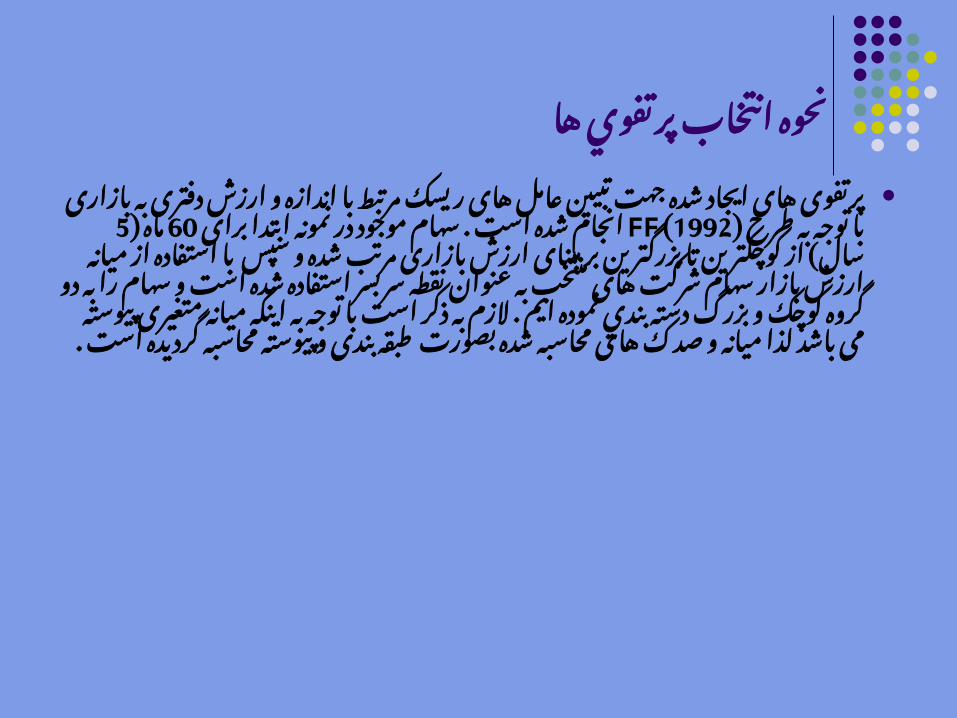

ها پرتفوي انتخاب نحوه با مرتبط ریسک های عامل تبیین جهت شده ایجاد های پرتفوی

طرح به توجه با بازاری به دفتری ارزش و FF (1992)اندازهبرای . ابتدا نمونه در موجود سهام است شده 5ماه )60انجام

مرتب( بازاری ارزش مبنای بر بزرگترین تا کوچکترین از سالهای شرکت سهام بازار ارزش میانه از استفاده با سپس و شدهبه را سهام و است شده استفاده سربسر نقطه عنوان به منتخباست . ذکر به ًالزم ايم نموده بندي دسته بزرگ و كوچك گروه دوصدک و میانه لذا باشد می پیوسته متغیری میانه اینکه به توجه با

گردیده محاسبه پیوسته و بندی طبقه بصورت شده محاسبه هایاست .

براي Kمجددا ها شرکت دسته 1379-1383سال 5سپس سه درکم ) عنوان سه تحت بازاری ارزش به دفتری ارزش به ،( Lنسبت

زیاد( )Mمتوسط ) . Hو براساس( بندی دسته اند گرفته قراربرای سربسر ،% 30نقطه و% 40پایین ارزش% 30وسط باًالی

سه . و اندازه دسته دو ترکیب از است شده انجام سهام های ، . 6دسته فوق - بندی رتبه است شده داده شکل اندازه پرتفوی

ارزش در تغییرات دلیل به پرتفوی ترکیب و تکرار هرسال دراین . است کرده تغییر ها شرکت بازاری به دفتری ارزش و اندازه

اندازه 6 با مرتبط های ریسک صرف بررسی جهت Kنهایتا پرتفویعنوان به سپس و اند شده استفاده بازاری به دفتری ارزش و

سه دارایی گذاری قیمت مدل در اضافی مستقل متغیرهایتوصیفی .FFعاملی اند شده برده کار به

ارزش به دفتری ارزش و اندازه های پرتفوی تشکیل از سپسبازاری ارزش به دفتری ارزش صرف و اندازه صرف بازاری

است شده محاسبه

£¤¤SMBمحاسبه است :SMBبرای شده استفاده زیر روش به

متوسط منهاي بوده كوچك اندازه داراي كه پرتفوي بازده متوسطباشد . مي برزگ اندازه داراي كه پرتفوي بازده

HMLمحاسبه است :HMLبرای شده استفاده زیر روش به

باًاليي بازار ارزش به دفتري ارزش داراي كه پرتفوي بازده متوسطدفتري ارزش داراي كه پرتفوي بازده متوسط منهاي باشد مي

باشد مي پاييني بازار ارزش به

ارزش با هاي شركت كه است اين است ذكر قابل كه اي نكتهكه . چرا اند گذاشته كنار تحقيق از منفي منفي BE/BMدفتري

شود تفسير مالي ضعف عنوان به تواند مي

با های شرکت گرفتن نظر پرتفوی BE/MEدر زمره در منفیرگرسیون BE/MEهای نتایج تفسیر در اریب به منجر شاید پایین

پرتفوهای با مرتبط توصیفی های آماره همچنین و چندگانه هایشود – . بازاری به دفتری ارزش اندازه

ها داده تحليل و تجزيه

فرضيات آزمون

:1فرضيه مدل از بهتر را بازده نرخ فرنچ و فاما عاملی سه CAPM مدل

) اول ) فرضیه بررسی منظور به دهد می توضیح کند می تفسیرنتایج و نموده بررسی مدل دو هر مبنای بر را پرتفوی شش ما

. کنیم می مقایسه هم با را آنها

( - براساس پرتفوی شش هر برای را عاملی تک مدل ابتدا الف. ) نمائیم می بررسی بازار ارزش به دفتری ارزش نسبت و اندازه

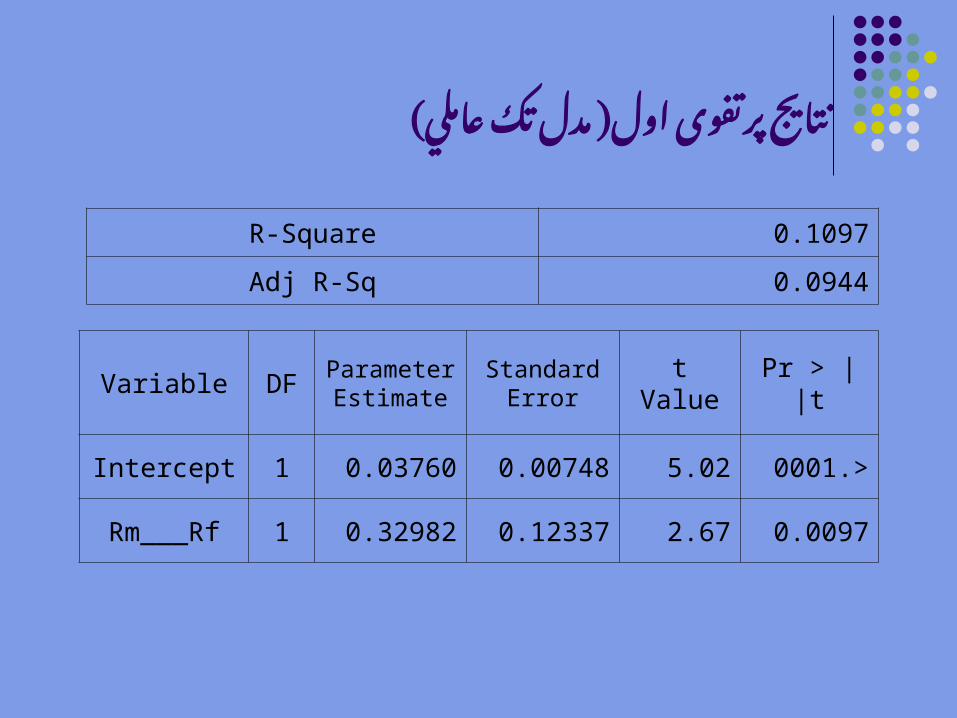

) ( عاملي تك مدل اول پرتفوی نتایج

R-Square 0.1097

Adj R-Sq 0.0944

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.03760 0.00748 5.02 .>0001

Rm___Rf 1 0.32982 0.12337 2.67 0.0097

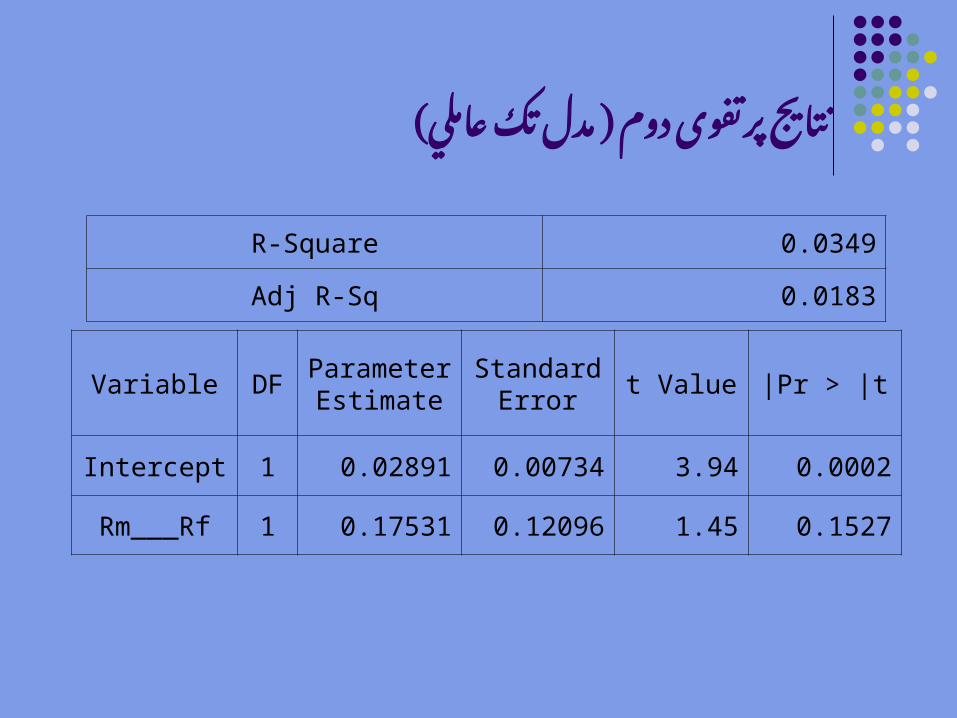

) عاملي ) تك مدل دوم پرتفوی نتایج

R-Square 0.0349

Adj R-Sq 0.0183

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.02891 0.00734 3.94 0.0002

Rm___Rf 1 0.17531 0.12096 1.45 0.1527

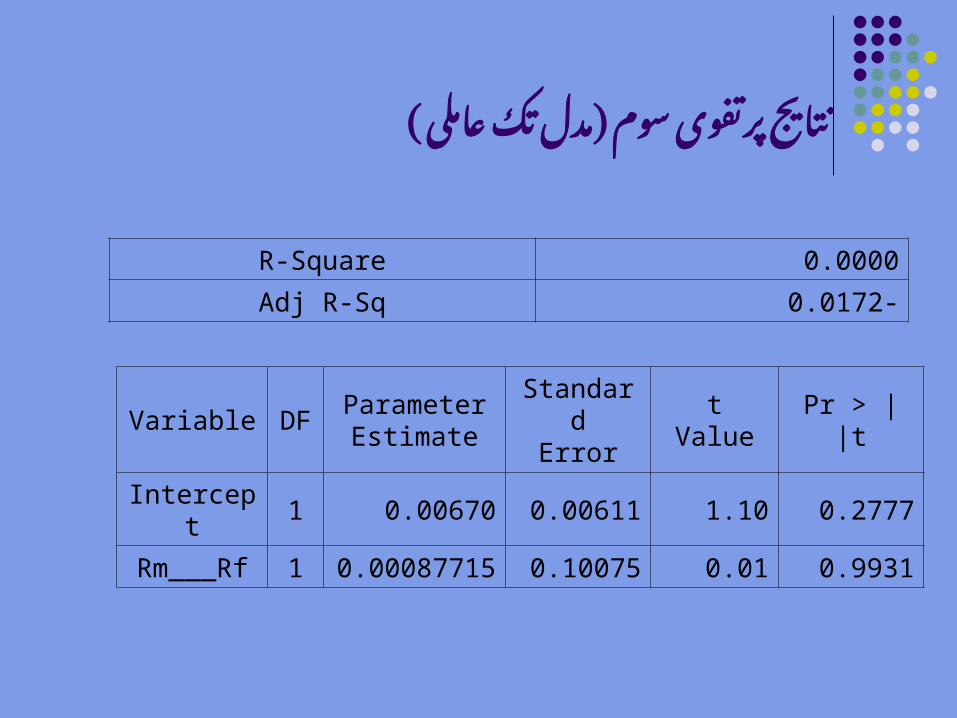

عاملی ) ( تک مدل سوم پرتفوی نتایج

R-Square 0.0000

Adj R-Sq -0.0172

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.00670 0.00611 1.10 0.2777

Rm___Rf 1 0.00087715 0.10075 0.01 0.9931

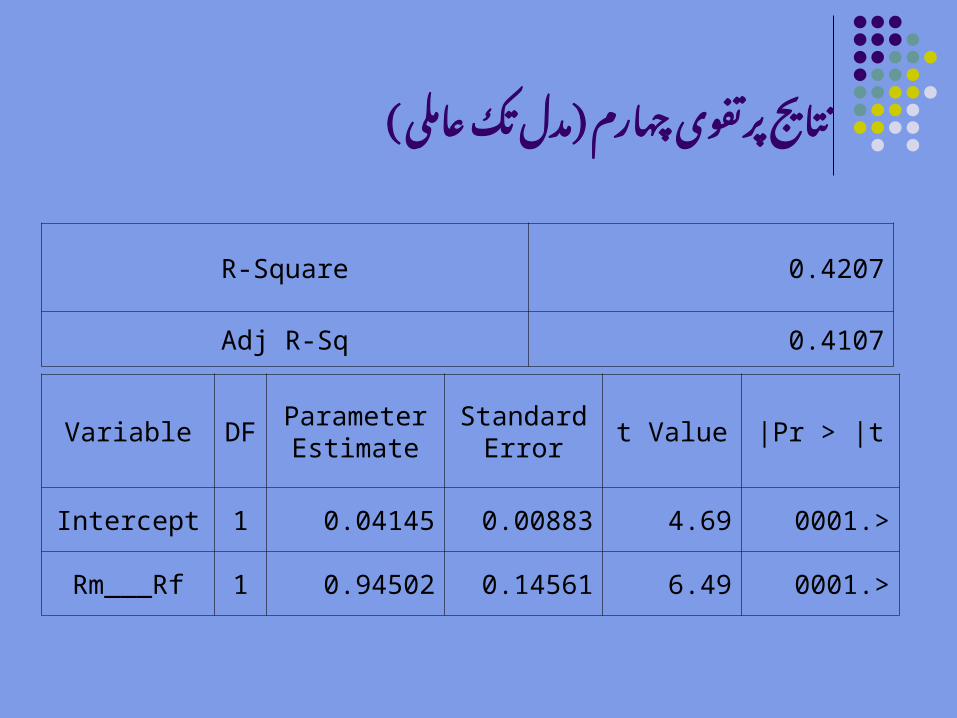

عاملی ) ( تک مدل چهارم پرتفوی نتایج

R-Square 0.4207

Adj R-Sq 0.4107

VariableDF

ParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.04145 0.00883 4.69 .>0001

Rm___Rf 1 0.94502 0.14561 6.49 .>0001

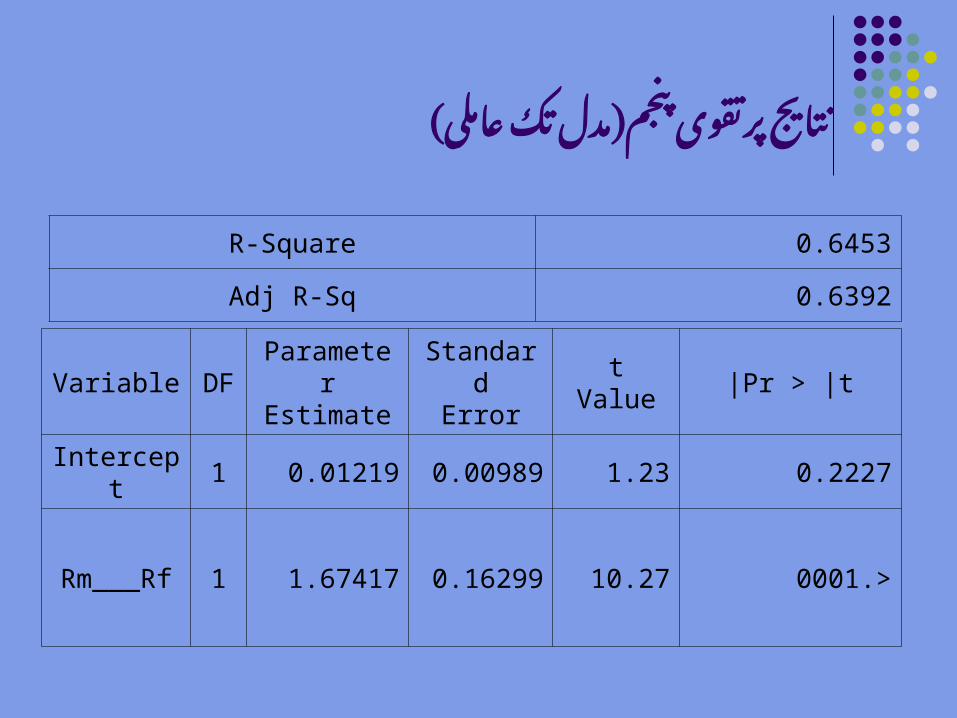

) ( عاملی تک مدل پنجم پرتقوی نتایج

R-Square 0.6453

Adj R-Sq 0.6392

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.01219 0.00989 1.23 0.2227

Rm___Rf 1 1.67417 0.16299 10.27 .>0001

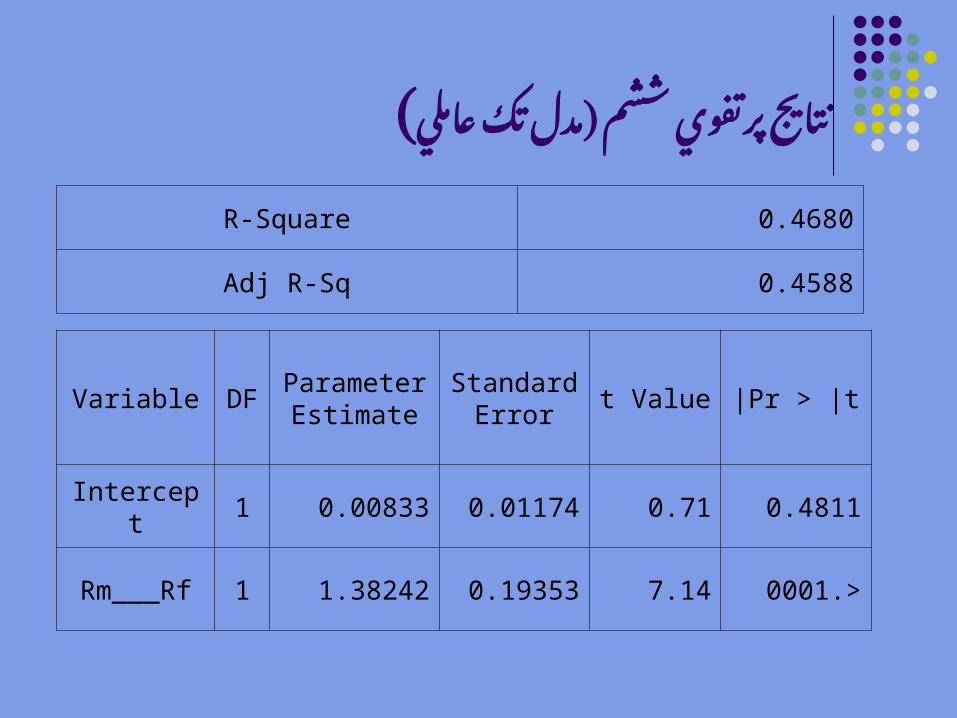

عاملي ) تك مدل ششم پرتفوي (نتايج

R-Square 0.4680

Adj R-Sq 0.4588

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.00833 0.01174 0.71 0.4811

Rm___Rf 1 1.38242 0.19353 7.14 .>0001

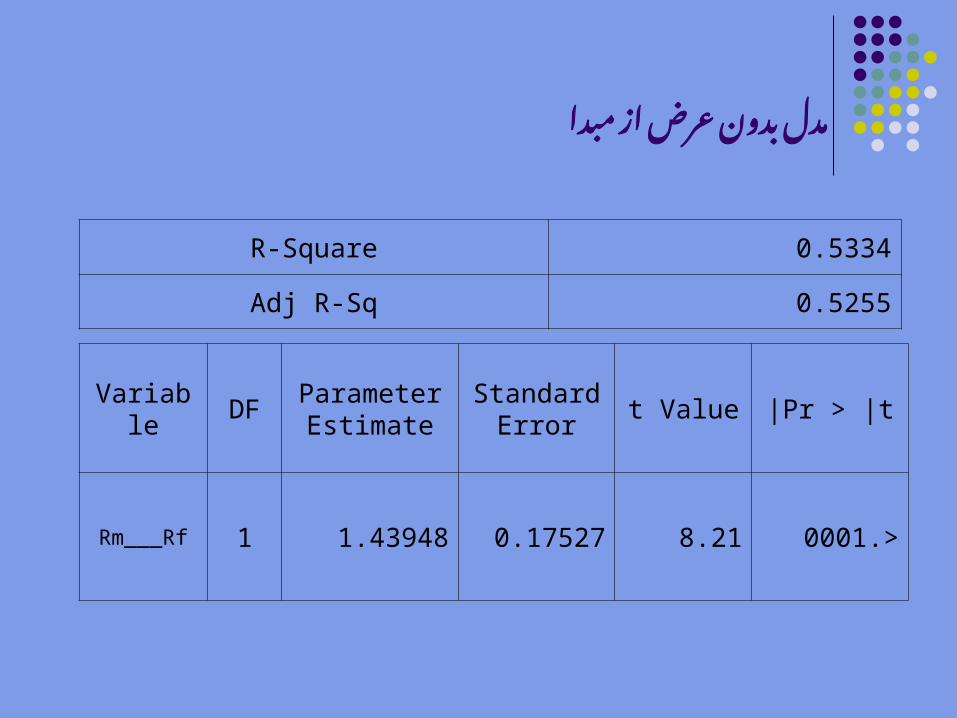

مبدا از عرض بدون مدل

R-Square 0.5334

Adj R-Sq 0.5255

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Rm___Rf 1 1.43948 0.17527 8.21 .>0001

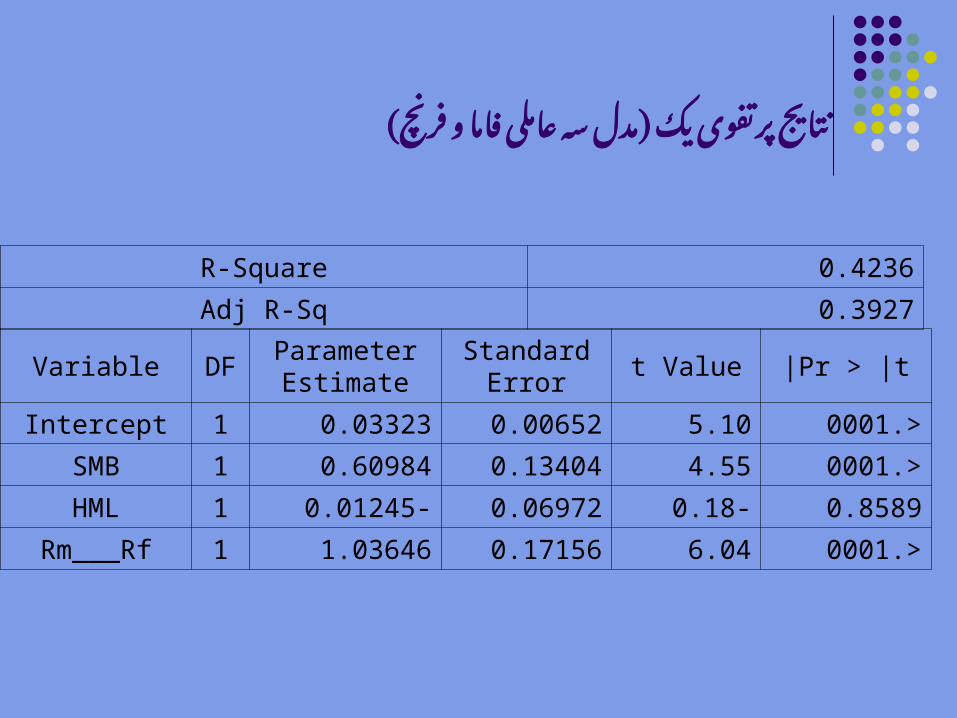

) فرنچ ) و فاما عاملی سه مدل یک پرتفوی نتایج

R-Square 0.4236

Adj R-Sq 0.3927

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.03323 0.00652 5.10 .>0001

SMB 1 0.60984 0.13404 4.55 .>0001

HML 1 -0.01245 0.06972 -0.18 0.8589

Rm___Rf 1 1.03646 0.17156 6.04 .>0001

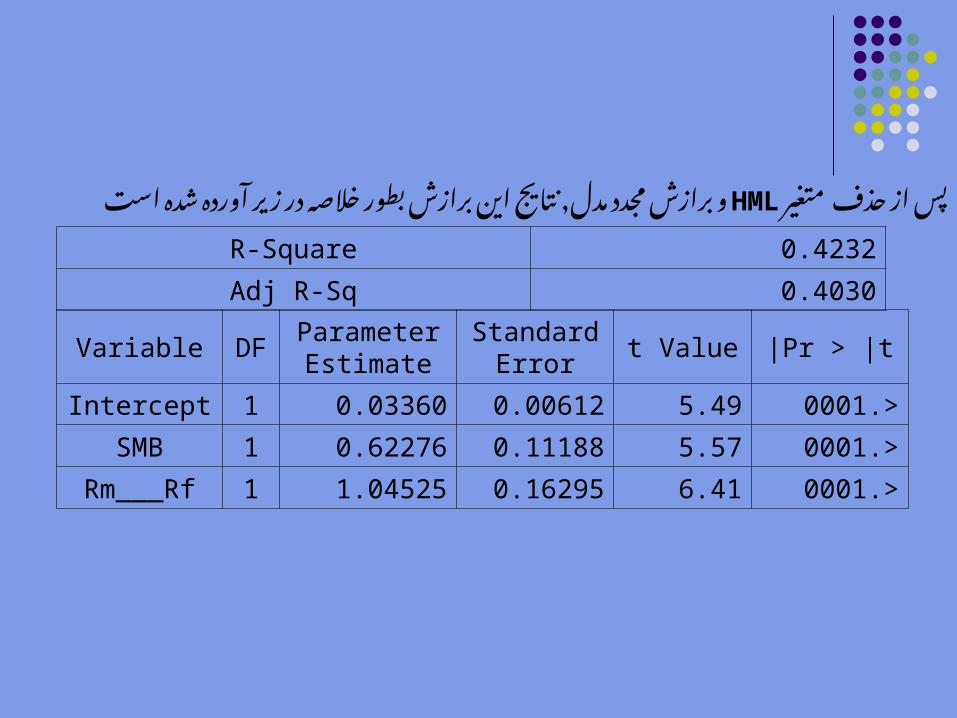

متغیر حذف از , HMLپس زیر در خالصه بطور برازش این نتایج مدل مجدد برازش واست شده آورده

R-Square 0.4232

Adj R-Sq 0.4030

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.03360 0.00612 5.49 .>0001

SMB 1 0.62276 0.11188 5.57 .>0001

Rm___Rf 1 1.04525 0.16295 6.41 .>0001

مقادیر شود می دیده که همانطور باال مدل درو , پارامتر هرسه بنابراین هستند کمتر از ها

درصد اطمینان با حقیقت در دارند قرار مدل دردارند قرار مدل در آنها

: است زیر قرار به شده برآورد رگرسیونی مدل و

ValueP

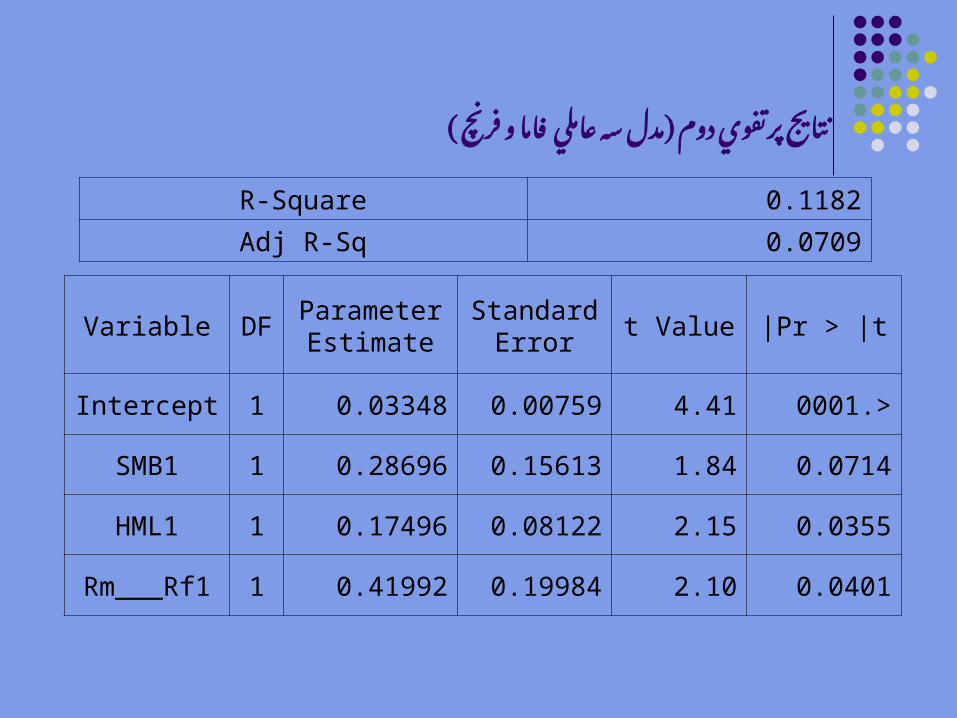

فرنچ ) و فاما عاملي سه مدل دوم پرتفوي (نتايج

R-Square 0.1182

Adj R-Sq 0.0709

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.03348 0.00759 4.41 .>0001

SMB1 1 0.28696 0.15613 1.84 0.0714

HML1 1 0.17496 0.08122 2.15 0.0355

Rm___Rf1 1 0.41992 0.19984 2.10 0.0401

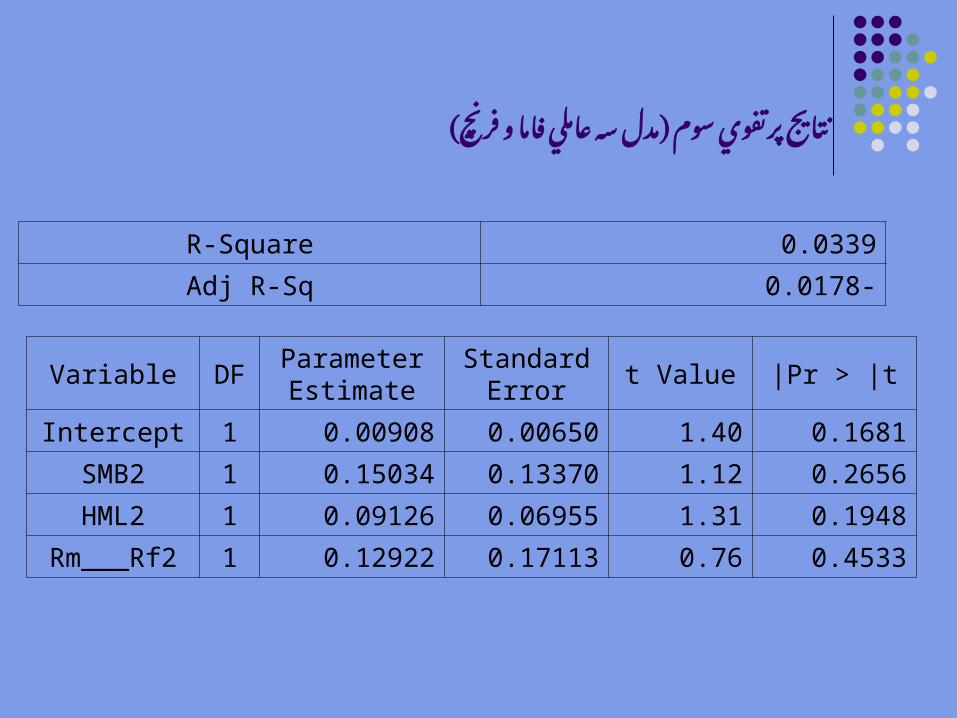

) فرنچ ) و فاما عاملي سه مدل سوم پرتفوي نتايج

R-Square 0.0339

Adj R-Sq -0.0178

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.00908 0.00650 1.40 0.1681

SMB2 1 0.15034 0.13370 1.12 0.2656

HML2 1 0.09126 0.06955 1.31 0.1948

Rm___Rf2 1 0.12922 0.17113 0.76 0.4533

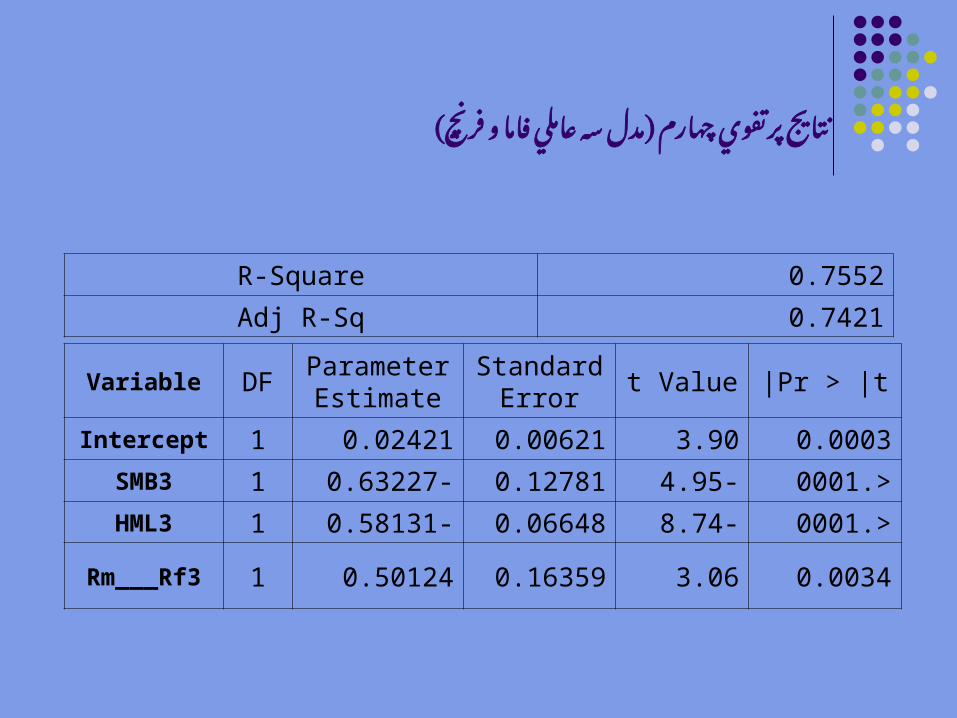

) فرنچ ) و فاما عاملي سه مدل چهارم پرتفوي نتايج

R-Square 0.7552

Adj R-Sq 0.7421

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.02421 0.00621 3.90 0.0003

SMB3 1 -0.63227 0.12781 -4.95 .>0001

HML3 1 -0.58131 0.06648 -8.74 .>0001

Rm___Rf3 1 0.50124 0.16359 3.06 0.0034

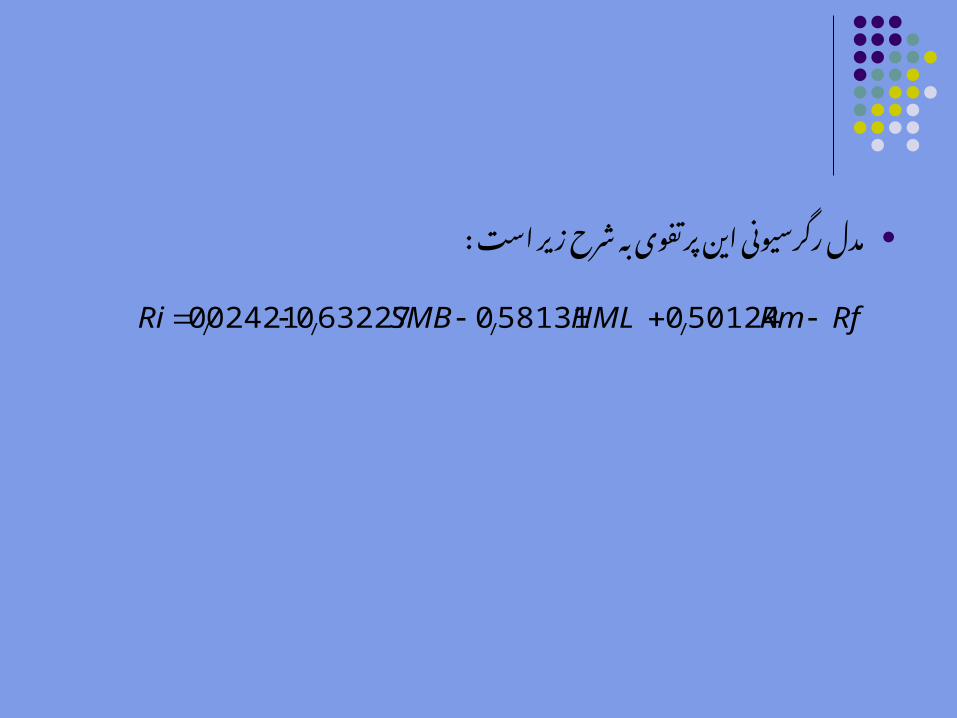

: است زیر شرح به پرتفوی این رگرسیونی مدل

RfRmHMLSMBRi 501240581310632270024210 ////

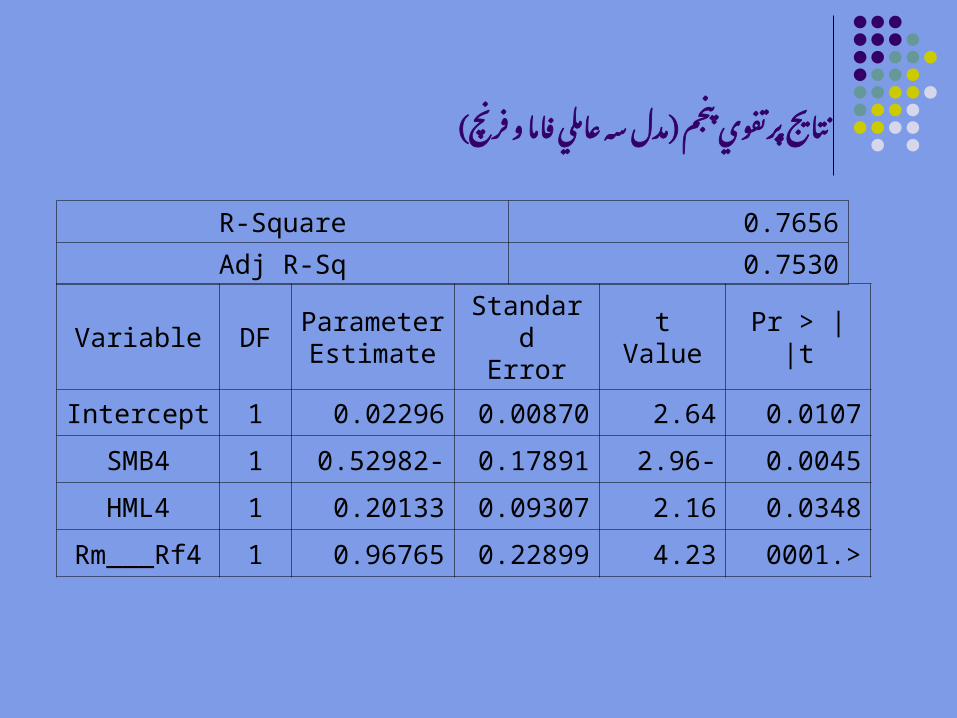

) فرنچ ) و فاما عاملي سه مدل پنجم پرتفوي نتايج

R-Square 0.7656

Adj R-Sq 0.7530

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.02296 0.00870 2.64 0.0107

SMB4 1 -0.52982 0.17891 -2.96 0.0045

HML4 1 0.20133 0.09307 2.16 0.0348

Rm___Rf4 1 0.96765 0.22899 4.23 .>0001

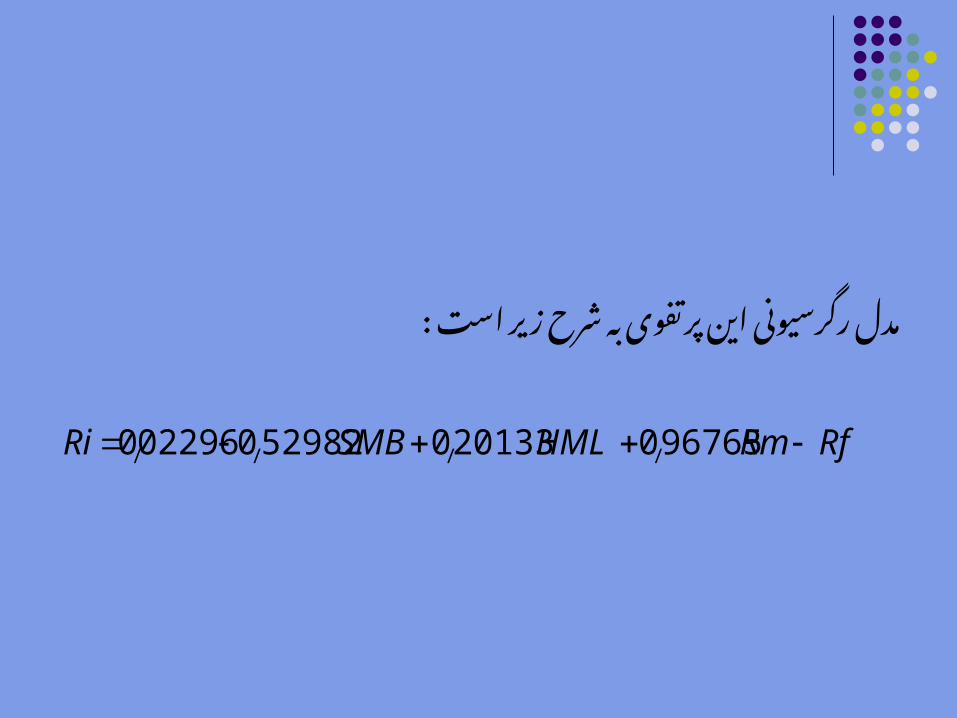

است : زیر شرح به پرتفوی این رگرسیونی مدل

RfRmHMLSMBRi 967650201330529820022960 ////

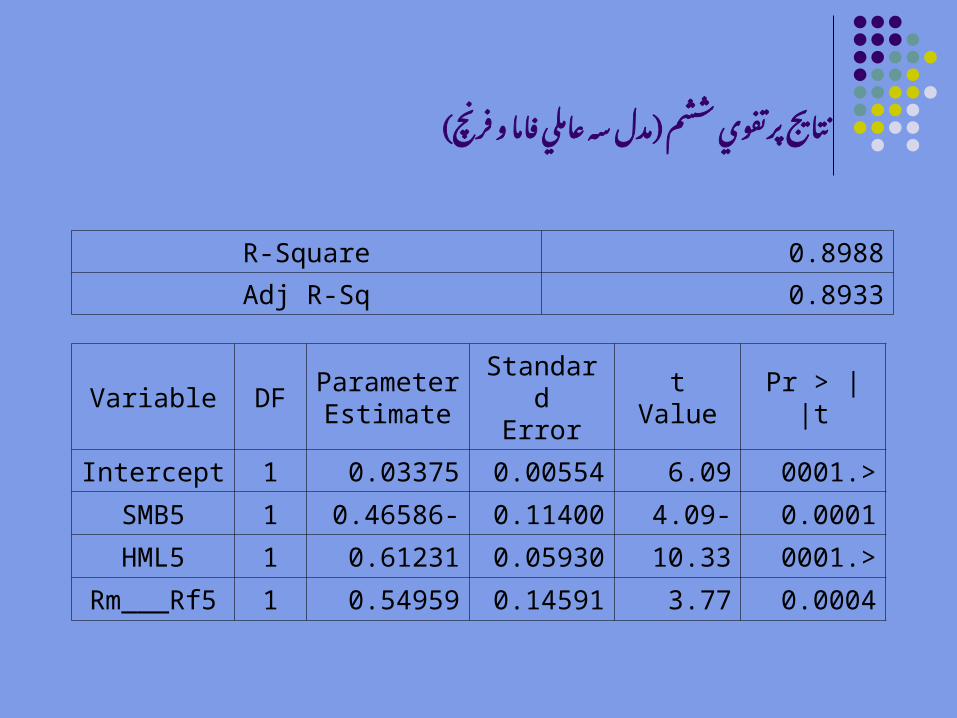

) فرنچ ) و فاما عاملي سه مدل ششم پرتفوي نتايج

R-Square 0.8988

Adj R-Sq 0.8933

Variable DFParameterEstimate

StandardError

t Value Pr > |t|

Intercept 1 0.03375 0.00554 6.09 .>0001

SMB5 1 -0.46586 0.11400 -4.09 0.0001

HML5 1 0.61231 0.05930 10.33 .>0001

Rm___Rf5 1 0.54959 0.14591 3.77 0.0004

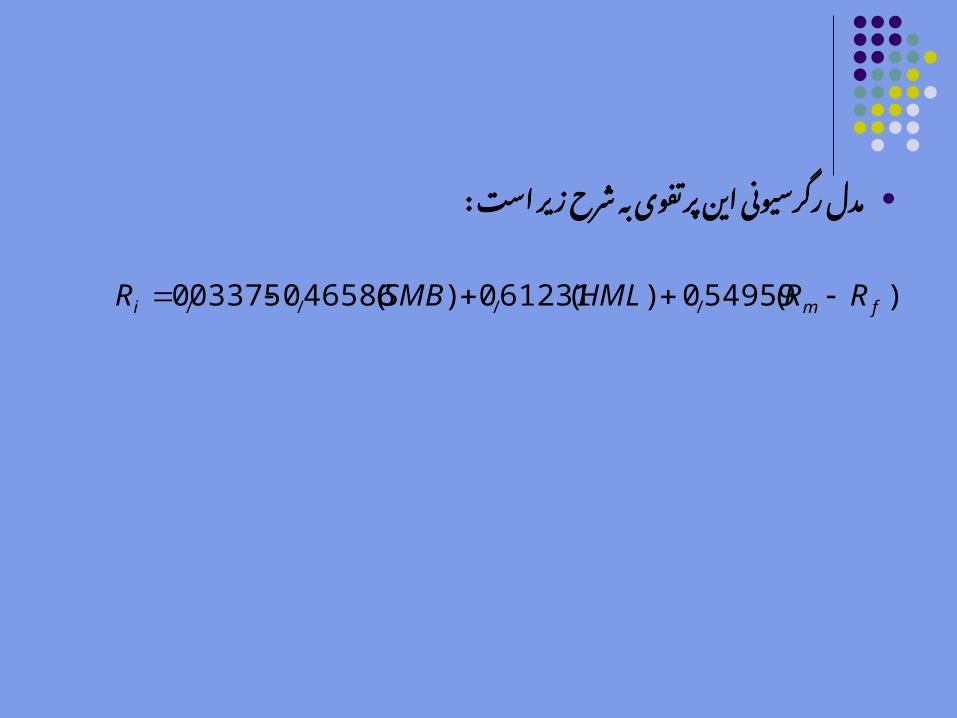

: است زیر شرح به پرتفوی این رگرسیونی مدل

)()()( fmi RRHMLSMBR 549590612310465860033750 ////

فرضيه 2نتايج

سهام بازده و بازار ارزش به دفتري ارزش نسبت بيندارد وجود ارتباط

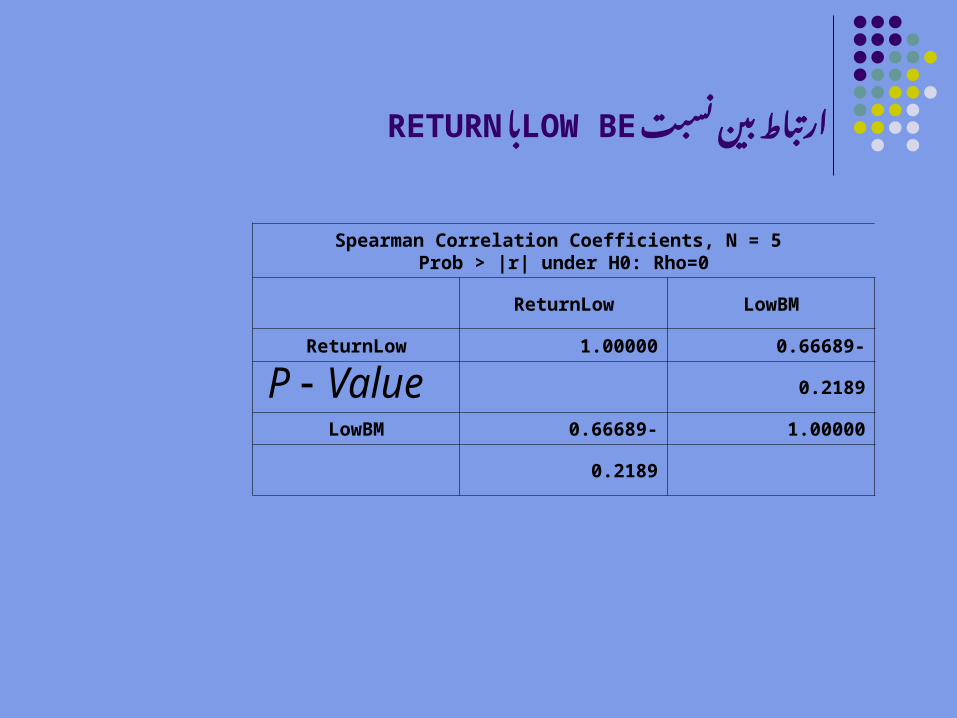

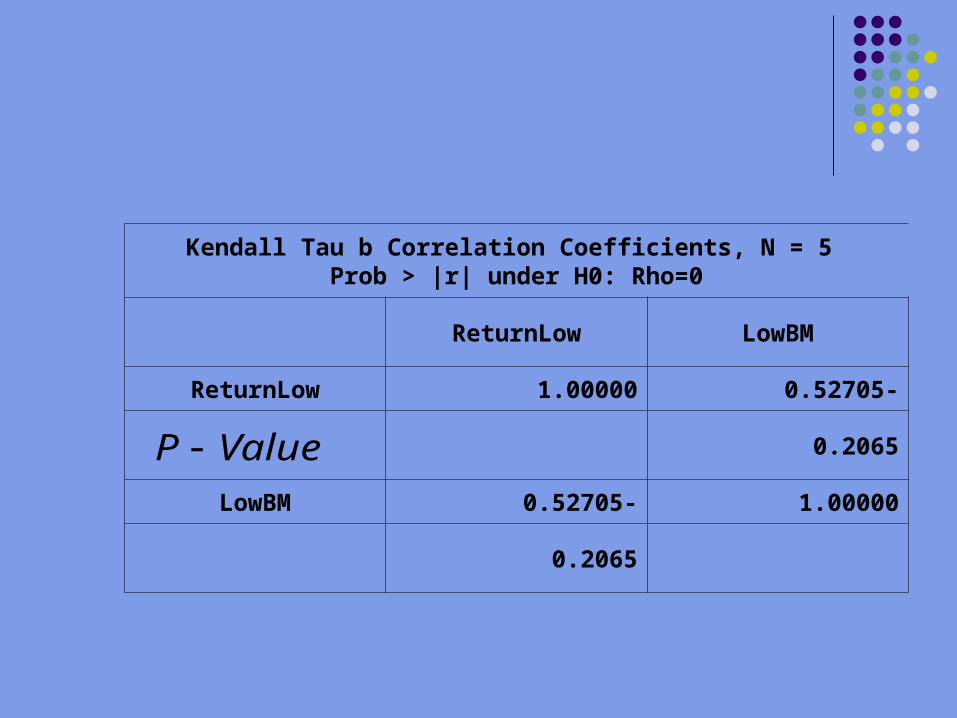

نسبت بين RETURNبا LOW BEارتباط

ValueP

Spearman Correlation Coefficients, N = 5 Prob > |r| under H0: Rho=0

ReturnLow LowBM

ReturnLow 1.00000 -0.66689

0.2189

LowBM -0.66689 1.00000

0.2189

ValueP

Kendall Tau b Correlation Coefficients, N = 5 Prob > |r| under H0: Rho=0

ReturnLow LowBM

ReturnLow 1.00000 -0.52705

0.2065

LowBM -0.52705 1.00000

0.2065

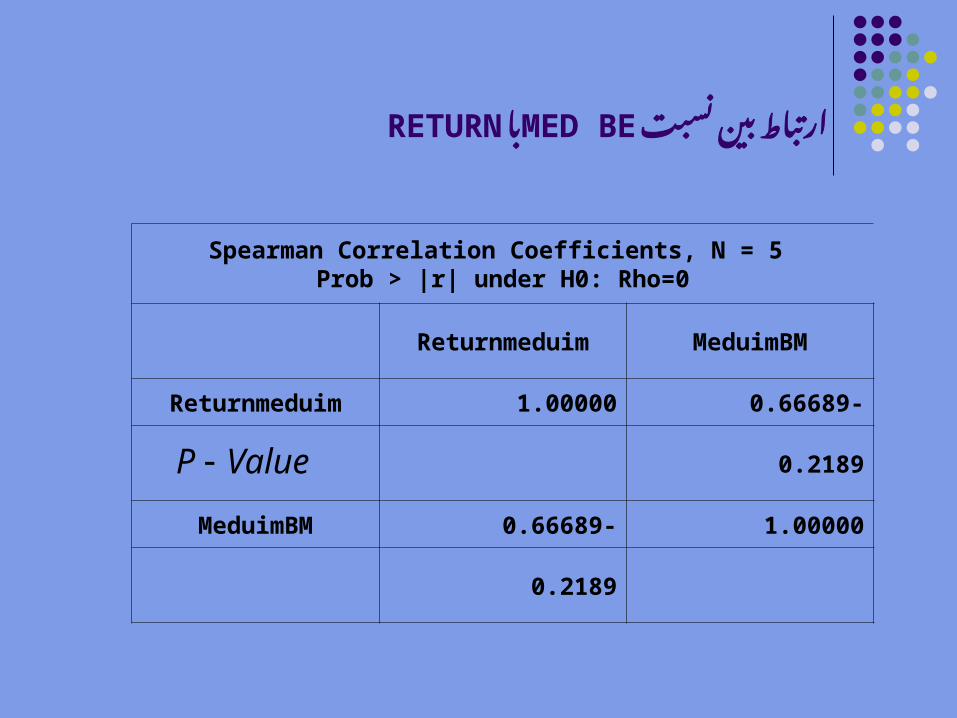

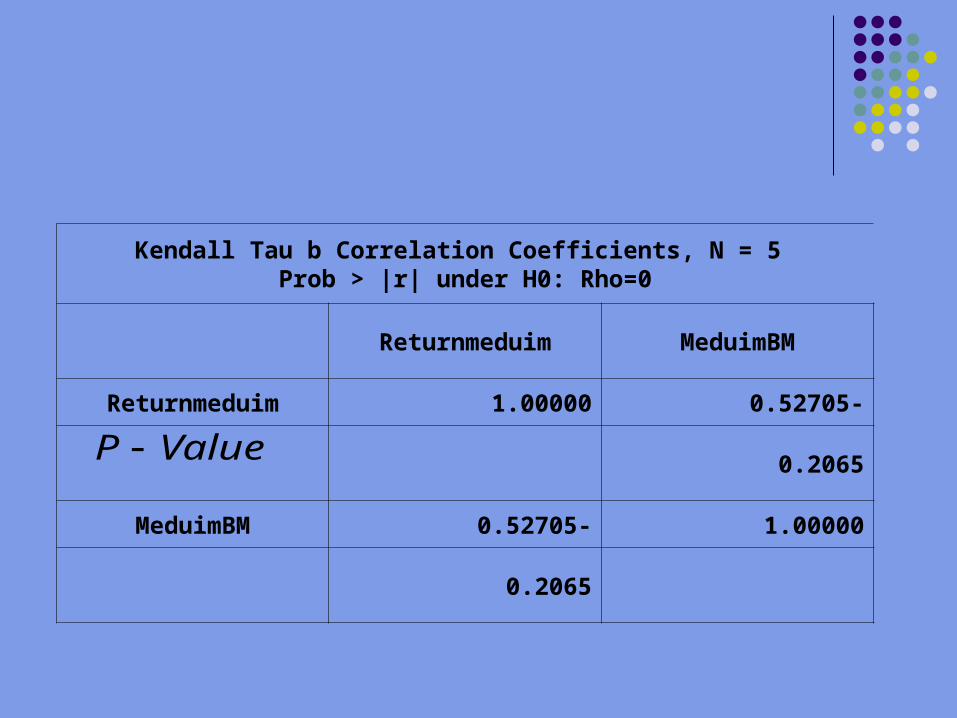

نسبت بين RETURNبا MED BEارتباط

ValueP

Spearman Correlation Coefficients, N = 5 Prob > |r| under H0: Rho=0

Returnmeduim MeduimBM

Returnmeduim 1.00000 -0.66689

0.2189

MeduimBM -0.66689 1.00000

0.2189

ValueP

Kendall Tau b Correlation Coefficients, N = 5 Prob > |r| under H0: Rho=0

Returnmeduim MeduimBM

Returnmeduim 1.00000 -0.52705

0.2065

MeduimBM -0.52705 1.00000

0.2065

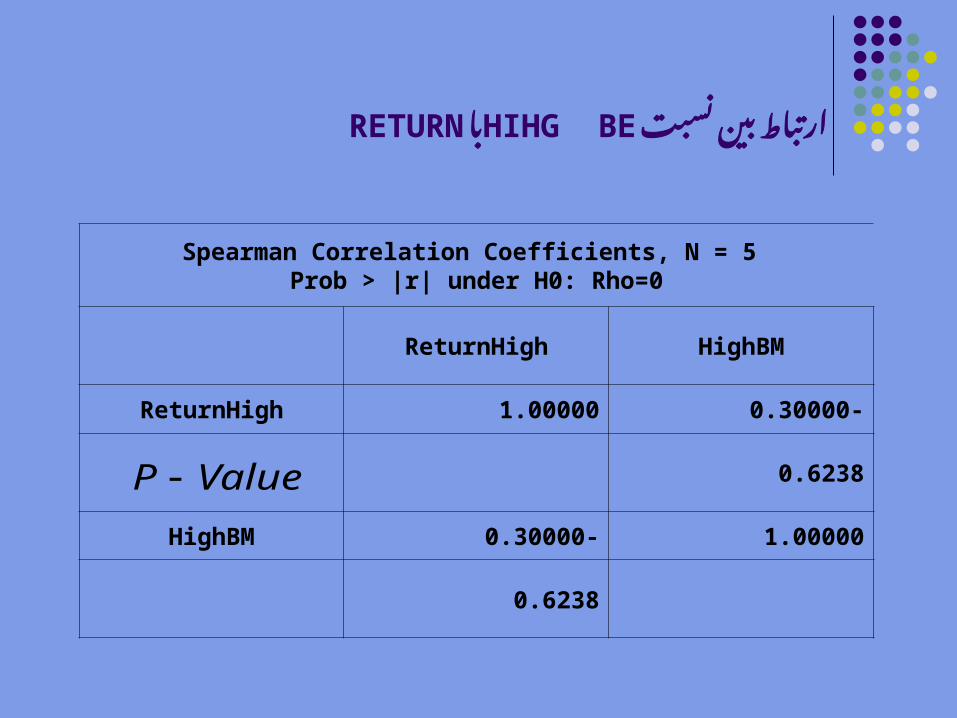

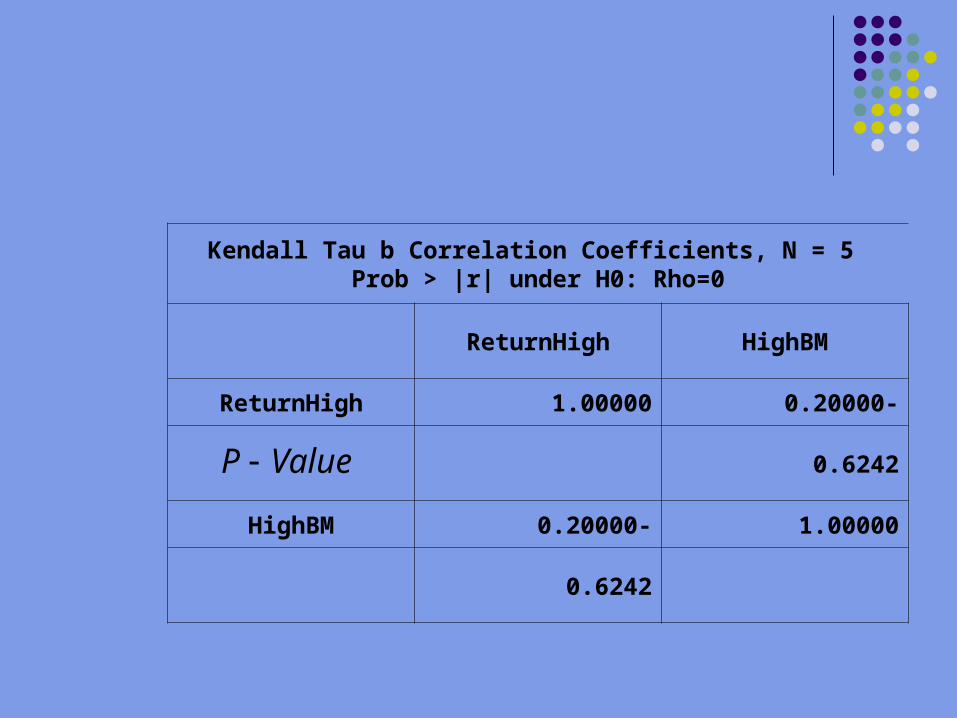

نسبت بين RETURNبا HIHG BEارتباط

ValueP

Spearman Correlation Coefficients, N = 5 Prob > |r| under H0: Rho=0

ReturnHigh HighBM

ReturnHigh 1.00000 -0.30000

0.6238

HighBM -0.30000 1.00000

0.6238

ValueP

Kendall Tau b Correlation Coefficients, N = 5 Prob > |r| under H0: Rho=0

ReturnHigh HighBM

ReturnHigh 1.00000 -0.20000

0.6242

HighBM -0.20000 1.00000

0.6242

فرضيه بررسي از حاصل :1نتايج فرضيه اطمينان 1آزمون با دادكه گفت 95نشان توان مي درصد

تك مدل از بهتر را بازده نرخ فرنچ و فاما عاملي سه مدل كهكند . ( CAPM)عاملي مي تفسير

كه دهد مي نشان مدل دو تك مقايسه مدل براي يافته تعديلاما % 69تا% 2از (CAPM)عاملي باشد مي نوسان تعديل در

از فرنچ و فاما عاملي سه مدل براي نوسان % 89تا% 8يافته درباشد . مي

) ( ، بتا بازار عوامل از غير كه دهد مي نشان مدل دو هر هاي يافتهعوامل بازار ارزش به دفتري ارزش نسبت و شركت اندازه

اوراق بورس در شده پذيرفته هاي شركت بازده بر نيز ديگريگذارند . مي اثر تهران بهادار

2R2R

هاي پرتفوي كه دهد مي نشان اول فرضيه بررسي از حاصل نتايجدر ندارد مطابقت خارجي تحقيقات با كوچك سهام بر مشتمل

پرتفوي ) دو نمي ( S/Lو S/Mايران جواب Kاصال مدل دو هر در . كنند نمي توجيه را شده مشاهده هاي بازده و دهند

مناسبی متغیر خود متغیرها این که دارد وجود نیز امکان این البتهمتغیر تغییرات کردن مشخص از Riبرای استفاده به نیاز و نباشد

متغیر تغییرات سازی مدل جهت دیگری متغیرهای یا Riمتغیر. باشد

هاي شركت سهام نتايج مورد در زير نكات به توان مي كلي طور بهكرد اشاره كوچك

ايران بورس كارايي نا مالكيت ساختار مبنا حجم بودن پايين

فرضيه از حاصل 2نتايج

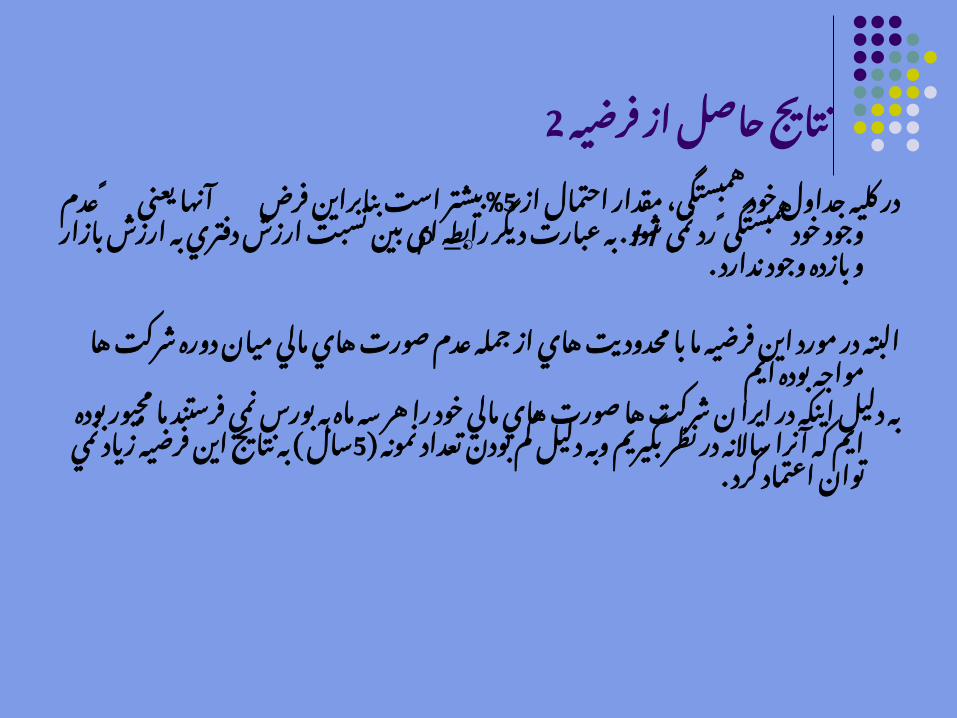

از احتمال مقدار همبستگی، خود جداول کلیه است% 5در بیشترخودهمبستگیً وجود عدم ً یعنی آنها فرض بنابرایندفتري . ارزش نسبت بین ای رابطه دیگر عبارت به شود نمی رد

ندارد . وجود بازده و بازار ارزش به

صورت عدم جمله از هاي محدوديت با ما فرضيه اين مورد در البتهايم بوده مواجه ها شركت دوره ميان مالي هاي

سه هر را خود مالي هاي صورت ها شركت ن ايرا در اينكه دليل بهدر ساًالنه آنرا كه ايم بوده مجيور ما فرستند نمي بورس به ماه

نمونه ) تعداد بودن كم دليل وبه بگيريم اين ( 5نظر نتايج به سالكرد . اعتماد توان نمي زياد فرضيه

P H

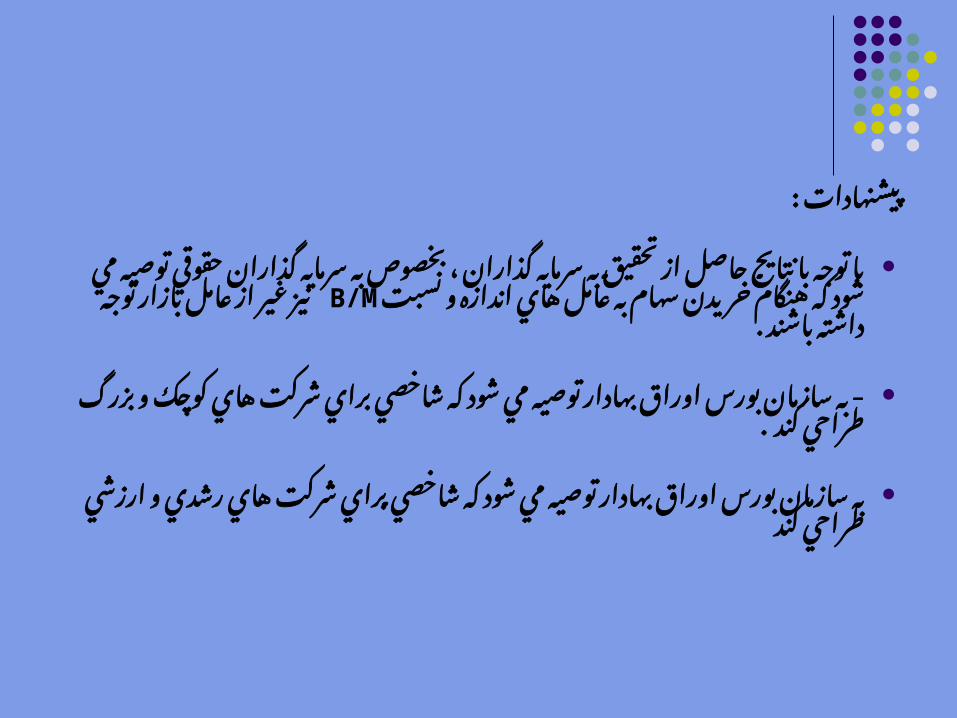

پيشنهادات :

به بخصوص ، گذاران سرمايه به تحقيق از حاصل نتايح با توجه باكه شود مي توصيه حقوقي گذاران سهام هنگامسرمايه خريدن

نسبت و اندازه هاي عامل توجه B/Mبه بازار عامل از غير نيزباشند . داشته

-شاخصي كه شود مي توصيه بهادار اوراق بورس سازمان بهبزرگ و كوچك هاي شركت كند براي .طراحي

شاخصي كه شود مي توصيه بهادار اوراق بورس سازمان بهارزشي و رشدي هاي شركت كند براي طراحي

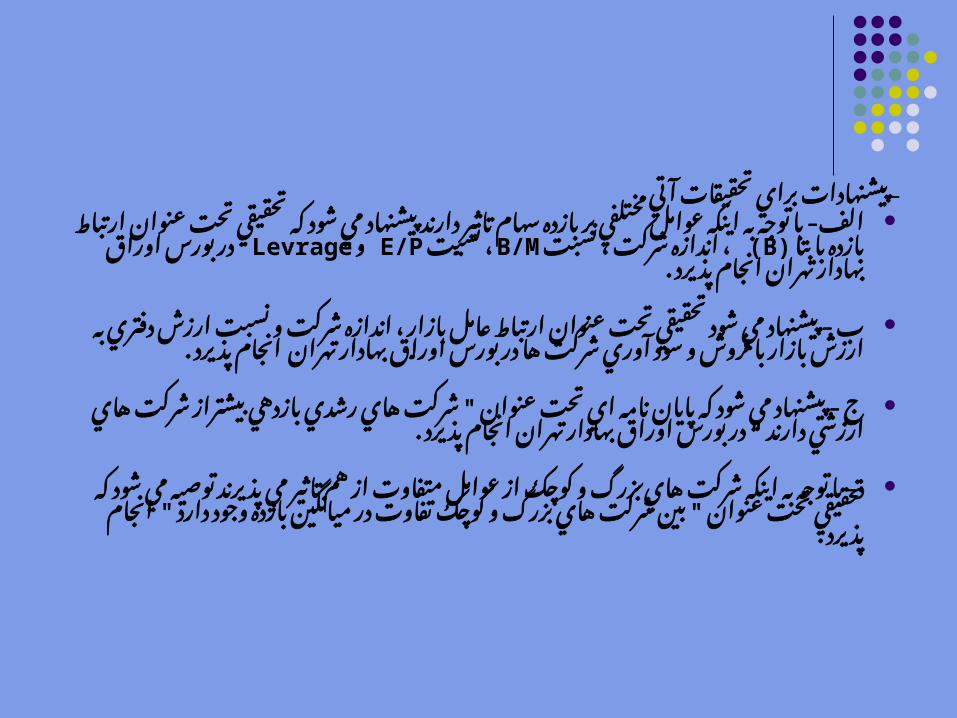

آتي - تحقيقات براي پيشنهادات -پيشنهاد دارند تاثير سهام بازده بر مختلفي عوامل اينكه به توجه با الف

بتا با بازده ارتباط عنوان تحت تحقيقي كه شود اندازه ( B)مي ،نسبت ، نسبت B/Mشركت ،E/P وLevrage بهادار اوراق بورس در

پذيرد . انجام تهران

- اندازه ، بازار عامل ارتباط عنوان تحت تحقيقي شود مي پيشنهاد بنسبت و بازار شركت ارزش به دفتري آوري ارزش سود و فروش با

پذيرد . انجام تهران بهادار اوراق بورس در ها شركت

" - رشدي هاي شركت عنوان تحت اي نامه پايان كه شود مي پيشنهاد جبهادار " اوراق بورس در دارند ارزشي هاي شركت بيشتراز بازدهي

پذيرد . انجام تهران

-هم از متفاوت عوامل از كوچك و بزرگ هاي شركت اينكه به توجه با دشركت " بين عنوان تحت تحقيقي كه شود مي توصيه پذيرند مي تاثيرپذيرد " . انجام دارد وجود بازده ميانگين در تفاوت كوچك و بزرگ هاي

پايان

شما توجه حسن از فراوان تشكر با