التكلفة على اساس النشاط

DESCRIPTION

الطالب ماهر بكرTRANSCRIPT

Activity-Based costing and Management

اإلدارة و التكلفة على أساس النشاط

عمل الطالب ماهر بكر عبد القادر قاسم

بإشراف الدكتورإبراهيم ميده

هذا الموضوع هو احد مواضيع محاسبة التكاليف وهي جزء ال يتجزاء من المحاسبة اإلدارية التي من أهدافها خدمة اإلدارة استنادا على معلومات من المحاسبة

وقبل البدء بالموضوع ينبغي لنا أن نتعرف على معنى التكلفة::- هي التضحية الماديه او المعنوية التي لها قيمه اقتصاديه في سبيل الحصول على التكلفة

منفعة )سواء سلعه او خدمه في الحاضر او المستقبل(.

Costبموضوع التكلفة وحتى يكون هناك معنى لتعريف التكاليف فالبد من ربطها بما يعرف Objective أي ما هو الموضوع الذي يراد ايجاد تكلفته هل هو انتاج سلعة ام تقديم خدمة ام

قسم من أقسام المنشأة ام مرحلة تصنيع معينة

Direct material .المواد المباشرة1.

Direct laborالعمل المباشر 2.

Manufacturing Overhead Costالتكاليف الصناعية غير مباشرة 3.وسوف نركز هنا على التكاليف الصناعية غير المباشرة حيث تشمل باقي التكاليف الصناعية األخرى الالزمة

إلتمام عملية التصنيع عدا المواد المباشرة والعمل المباشر.ومن البنود التي تدخل في هذه المجموعة :-

.المواد غير المباشرة:- تدخل بنسبه منخفضة مثل الغراء والمسامير في صناعة األثاث .العمل غير المباشر:- مثل رواتب المصممين والمشرفين على اإلنتاج.تكاليف صناعية أخرى:- إيجار المصنع ,صيانة االت التصنيع ,اهتالك األالت ,والتأمين على المصنع

فان التكاليف الصناعية غير المباشرة تتضمن بخالف المواد المباشرة والعمل المباشر جميع ما وبكلمات مختصرة ينفق في المصنع سواء كان يدخل في عملية التصنيع بشكل مباشر او يساعد في إتمام عملية التصنيع.

فيتم معالجة التكاليف الصناعية غير المباشرة بفتح حساب خاص لها يجعل مدينا بجميع الناحية المحاسبية إما من التكاليف الفعلية المنفقة خالل الفترة ثم يجري اقفال جميع تلك النفقات في حساب التكاليف الصناعية غير المباشرة والخطوة األخيرة يجري تحميل التكاليف الصناعية على البضاعة المنفقة بأحد االسلوبين :-

يتم إقفال رصيد حساب ت.ص.غ.م في نهاية كل فتره بحساب مخزون إنتاج تحت التشغيل.1.

يتم استخدام معدل تحميل محدد مسبقا يجري بناء عليه تحميل البضاعة التي تم االنتهاء من تصنيعها بجزء 2.من التكاليف الصناعية غير المباشرة وذلك بدال من االنتظار لنهاية الفترة المالية.

, حيث انه وبموجب هذه الطريقة يتم تحديد معدل طريقة معدل التحميلوسوف نتناول هنا الطريقة الثانية وهي تحميل التكاليف� الصناعية الغير مباشرة بشكل مسبق حيث يستخدم هذا المعدل خالل العام في عملية تحميل ت.ص.غ.م لمخزون إنتاج تحت التشغيل أما عند االنتهاء من تصنيع البضاعة وتحويلها الى مخازن

البضاعة تامة الصنع او في نهاية كل اسبوع أو شهر.ويتم تحديد معدل التحميل بالمعادلة التالية :- معدل التحميل = اجمالي ت.ص.غ.م المقدرة إجمالي مستوى النشاط المقدر

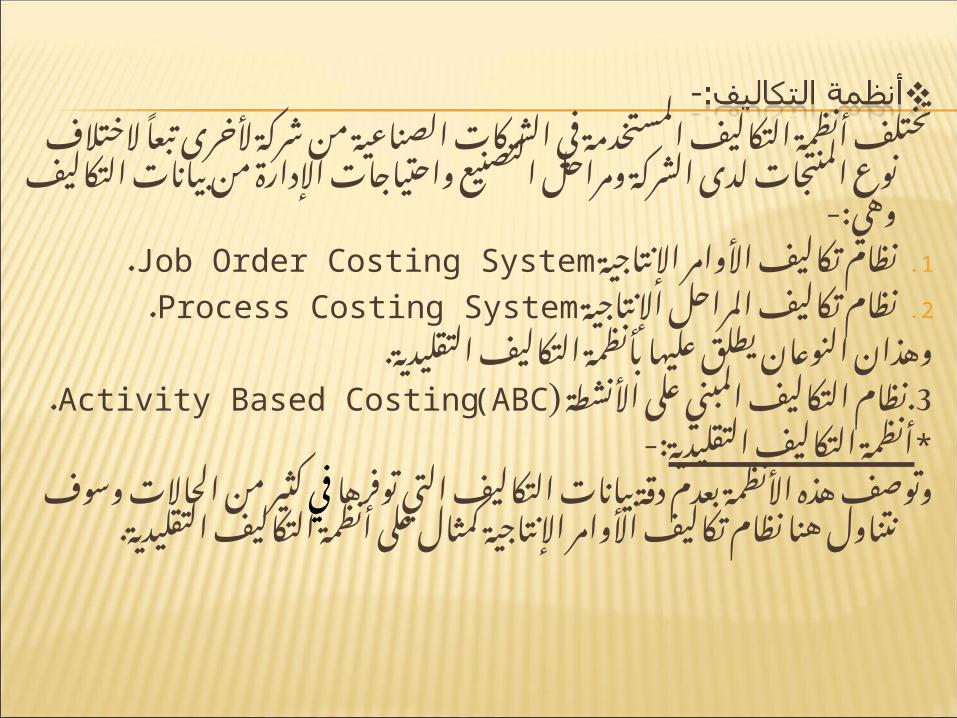

تختلف أنظمة التكاليف المستخدمة في الشركات الصناعية من شركة ألخرى تبعا الختالف نوع المنتجات لدى الشركة ومراحل التصنيع

واحتياجات اإلدارة من بيانات التكاليف وهي:-.Job Order Costing Systemنظام تكاليف األوامر اإلنتاجية 1..Process Costing Systemنظام تكاليف المراحل اإلنتاجية 2.

وهذان النوعان يطلق عليها بأنظمة التكاليف التقليدية. Activity Based(ABC.نظام التكاليف المبني على األنشطة )3

Costing.:-أنظمة التكاليف التقليدية*

كثير فيوتوصف هذه األنظمة بعدم دقة بيانات التكاليف التي توفرهامن الحاالت وسوف نتناول هنا نظام تكاليف األوامر اإلنتاجية كمثال

على أنظمة التكاليف التقليدية.

:Job Order Systemنظام تكاليف األوامر اإلنتاجية *ويستخدم هذا النظام من قبل الشركات التي تعتمد على خدمة تقديم او تصنيع منتج بناء

على طلبيات الزبائن ،بحيث تختلف مواصفات كل طلبية عن االخرى ،أي ان انتاج الخدمة او السلعة يتم في ضوء المواصغات التي يطلبها العميل.

ومن األمثلة على المنشآت التي تستخدم نظام تكاليف األوامر اإلنتاجية شركات طباعة الكتب والمستشفيات وشركات البناء والمقاوالت ومكاتب التدقيق .

وبناء على ما تقدم فان تركيز نظام تكاليف األوامر اإلنتاجية يكون على تتبع التكاليف الصناعية المنفقة على كل أمر لتحديد ما يتم انفاقة على األمر وبالتالي مدى ربحيته ومدى مطابقة التكاليف الفعلية لألمر مع التقديرات التي تم وضعها عند تحديد سعر

الطلبية أو األمر. :-Patio Grill Company Denverولتوضيح ذلك ندرج المثال التالي لشركة

وهذه الشركة كانت تستخدم نظام تكلفة األوامر كأحد أنظمة التكاليف التقليدية حيث أن هذه الشركة تنتج ثالثة أصناف وتكلفة كل صنف كانت عبارة عن مجموع تكلفة المواد

المباشرة الحقيقية وتكلفة العمل المباشر الحقيقية والتكاليف الصناعية غير المباشرة ,مع مالحظة ان التكاليف الصناعية غير المباشرة كانت محددة مسبقا معتمدة

على معدل تحميل ساعات العمل المباشرة.البيانات التي تم جمعها من الشركة فيما يخص احتساب التكاليف كما يلي:-

خط إنتاجC

خط إنتاجB

خط إنتاجA

حجم إنتاج 2000800010000بالوحدات

180 JD120 JD100 JD الموارد المباشرة260 JD

(13H*20 JD/H)220 JD

(11H*20 JD/H)180 JD

(9 H*20JD/H)األجور المباشرة

17 H12 H10 H عدد ساعاتالتشغيل

لكل وحدة34000

(17H*2000 U)96000

(12H*8000U)100000

(10 h *100 U)مجموع ساعات

التشغيللكل خط إنتاج

في ظل المعلومات أعاله نريد أن نتوصل إلى إجمالي التكلفة.بخصوص المواد المباشرة واألجور المباشرة سوف يتم أخذها من المعلومات

المعطاة من الجدول السابق ,اما بخصوص التكاليف الصناعية الغير مباشرة فيتم احتسابها كألتي:-

استخدام قيمة التكاليف الغير مباشرة المقدرة)المخطط لها سابقا( ،وهي 1..JD 4896بشكل تقديري كانت

يتم اعتماد أساس للتحميل او محرك كلفة مثل ساعة العمل المباشر وهي 2.محددة مسبقا ومخطط لها كما يلي:-

الستخراج معدل التحميل نطبق المعادلة التالية :-24JD =4896معدل التحميل=اجمالي ت.ص.غ.م المقدرة = 204 إجمالي مستوى النشاط المقدر

)حيث تم اعتماد ساعات عمل المباشر كأساس للنشاط(

عدد ساعات العمل

المباشر لخط اإلنتاج

عدد ساعات العمل

المباشر لكل وحدة

عدد الوحدات

Aخط انتاج 90000910000 B خط انتاج88000118000Cخط انتاج 26000132000

204000H اجمالي عدد ساعات العملالمباشر

بعد أن قمنا باستخراج معدل التحميل يتم أالن ضرب ساعات التشغيل المقدرة في معدل التحميل

ويكون الجواب كالتالي:-

وفي الخطوة األخيرة يتم احتساب التكلفة النهائية كالتالي:-

معدل ت.ص.غ.مالتحميل

عدد ساعات العمل

المباشر لكل وحدة

21624JD9 خط انتاجA26424JD11 خط انتاجB31224JD13 خط انتاجC

Aخط انتاج Bخط انتاج Cخط انتاج األجور 260220180

المباشرة المواد 180120100

المباشرة ت.ص.غ.م312264216752 JD604 JD496 JD اجمالي

التكلفة

بعد ان قمنا باستخراج التكلفة لكل خط انتاج نريد ان نتعرف على المشكلة التي واجهة من سعر %120الشركة وهي ان الشركة كانت قد حددت سعر بيع مقدر مسبقا وهو يساوي

التكلفة ،ولتوضيح المشكلة ندرج الجدول التالي:-

Aخط انتاج Bخط انتاج Cخط انتاج التكلفة حسب النظام 752604496

التقليديسعر البيع المقدر 902,40724,800595,200

مسبقا من سعر 20%)

التكلفة(السعر الحقيقي940,00705,00585,00

الذي تم به بيع السلعةان سياسة التسعير المعتمدة في الشركة كانت تنص على تسعير المادة بناء على إضافة

بأقل A,B على سعر التكلفة ,وبناء على ما تقدم اعالة تبين ان الشركة تبيع السلع 20% فيتم بيعه بقيمة أعلى من سعر التكلفة. Cمن سعر التكلفة ,اما خط االنتاج

نتيجة االنفتاح االقتصادي وازدياد المنافسة بين الشركات وتعدد األصناف التي تنتجها الشركة الواحدة لتلبية رغبات الزبائن ,ظهر واض�حا لدى العديد من ادارات الشركات قصور انظمة التكاليف التقليدية عن تلبية احتياجات تلك االدارات ببيانات تكاليف دقيقة وصحيحة. فرغم ان أنظمة التكاليف التقليدية

والمتمثلة بنظام تكاليف األوامر اإلنتاجية ونظام تكاليف المراحل مازالت تستخدم لدى العديد من الشركات ورغم ان تلك األن�ظمة ت�لبي متطلبات المحاسبة المالية والمتمثلة بإعداد القوائ�م المالية

لخدمة األطراف الخارجية, إال أنها تعاني من ض�عف واضح في عملية احتساب التكلفة وخصوصا عند وجود العديد من المنتجات واألصناف التي ت�نتجها الشركة. ونتيجة لما سبق ظهر في العقود األخيرة

نظام حديث للتكاليف هو نظام التكاليف المبني على األنشطة.

العوامل التي ساعدت على ظهور نظام التكاليف المبني على األنشطة:-العوامل التي ساعدت على ظهور نظام التكاليف المبني على األنشطة:-قبل الحديث عن العوامل التي ساعدت على ظهور نظام التكاليف المبني على األن�شطة ليحل محل

انظمة التكاليف التقليد�ية لدى العديد من الشركات األوروبية والياب�انية واألمري�كية, يجب التنويه الى ان االختالف الرئيسي بين نظام التكاليف المبني على األنشطة وأنظمة التكاليف التقليدية يتمثل في

كيفية معالجة وتوزيع التكاليف الصناعية غير المباشرة على المنتجات المختلفة,وبعبارة أخرى فان تحميل المواد المباشرة والعمل المباشر للمنتج هي متشاب�هة في انظمة التكاليف التقليدية ونظام

التكاليف المبني على األنشطة, حيث يحمل المنتج بالمواد المباشرة المصروفة له وبالعمل المباشر الخاص به بغض النظر عن نظام التكاليف المتبع. وعليه فان السمة األساسية لنظام التكاليف المبني على األنشطة تتمثل في كيفية معالجة وت�حميل التكاليف الصناعية غير المباشرة على

المنتجات المختلفة.

فحسب أنظمة التكاليف التقليدية يتم تجميع التكاليف الصناعية غير المباشرة لدى المنشأة ثم يجري تحميلها على المنتجات حسب ساعات العمل المباشر أو عدد ساعات تشغيل اآلالت أو

تكلفة المواد المباشرة. ورغم أن بعض الشركات تستخدم أكثر من محرك للتكلفة لتوزيع التكاليف الصناعية غير المباشرة, إال أن هذا ال يحل مشكلة أنظمة التكاليف التقليدية والمتمثلة في عدم دقة توزيع تلك التكاليف المنتجات. وفيما يلي مثاال مبسطا يظهر فيه عدم دقة أنظمة التكاليف

التقليدية في توزيع التكاليف الصناعية غير المباشرة. وفيما يلي المثال:-المأكوالتالحلوياتالعصائرالمجموع

حسين154011أسامه246414زيد278415مؤمن4214820

108 JD32 JD16JD60 JDالمجموع27 JD8 JD4JD15 JDالمتوسط

وبتوزيع قيمة الفاتورة بالتساوي بين الشركاء JD 108يالحظ أن اجمالي قيمة الفاتورة يبلغ ,وفي هذه الحالة يتم تحميل حسين وأسامة بمبلغ اكبر مما 27JDاألربعة سيكون نصيب كل منهم

يجب, في حين يتحمل مؤمن قيمه أقل مما يجب.ان ما تقوم به أنظمة التكاليف التقليدية في عملية تحميل التكاليف الصناعية غير المباشرة على

المنتجات المختلفة هو شبيه على حد بعيد بالمثال أعاله, فرغم أن مجموعة التكاليف الصناعية غير المباشرة يتم توزيعها على المنتجات المختلفة سواء في أنظمة التكاليف التقليدية أو نظام

التكاليف المبني على األنشطة, إال أن عدم دقة أنظمة التكاليف التقليدية في عملية التوزيع, تؤدي الى تحميل بعض المنتجات بنصيب أكبر من تلك التكاليف وبالمقابل تحميل منتجات أخرى بنصيب

أقل.

وفي كلتا الحالتين فان عدم الدقة في تحميل التكاليف يؤثر بشكل سلبي على المنشأة. ففي حالة تحميل المنتج بتكاليف صناعية اكبر مما يجب فان هذا سيؤدي الى تسعير المنتج بسعر أعلى من أسعار المنافسين مما يؤدي الى فقدان المنشأة لجزء من حصتها السوقية. أما في حالة تحميل

المنتج بتكاليف صناعية غير مباشرة أقل مما يجب فان هذا سيؤدي الى تسعير المنتج بسعر أقل مما يجب, مما يؤدي الى تخفيض أرباح المنشأة أو تحميلها خسائر من عملية بيع هذا المنتج.

وفي ضوء ما سبق يمكن حصر العوامل التي ساعدت على ظهور نظام التكاليف المبني على األنشطة بالنقاط التالية:-

زيادة نسبة التكاليف الصناعية غير المباشرة الى إجمالي التكاليف الصناعية نتيجة استخدام 1.المنشآت الصناعية اآلالت وأجهزت التصنيع المتطورة والتي حلت بشكل كبير جدا محل األيدي

العاملة, وهذا بدوره أدى الى انخفاض تكاليف العمل المباشر على حساب التكاليف الصناعية غير المباشرة.

زيادة عدد المنتجات واختالف مواصفاتها وتنوع أصناف المنتج الواحد.2.

زيادة المنافسة بين الشركات نتيجة العولمة وسهولة دخول منتجين جدد الى األسواق.3.

زيادة وعي اإلدارة بأهمية موضوع التكاليف وأهمية بيانات التكاليف في مساعدة اإلدارة في 4.وظائف التخطيط والرقابة والتقييم واتخاذ القرار.

*في ظل العوامل أعاله فان نظام التكاليف المبني على األنشطة يسمى بنظام المرحلتين:-تتمثل في تحديد األنشطة التي يتطلبها انتاج المنتج أو تقديم الخدمة ومن ثم :-المرحلة األولى

تحديد تكلفة كل نشاط, أي أن التكاليف الصناعية غير المباشرة تتوزع أو ال على األنشطة.توزيع تكاليف األنشطة على المنتجات باستخدام محرك تكلفة لكل نشاط .:-المرحلة الثانية

ويتوجب هنا اختيار محرك التكلفة مالئم لكل نشاط بحيث يعكس عالقة قوية بين التغير في تكلفة النشاط والتغير في مستوى المحرك.

توزيع التكاليف

الصناعية

غير المباشرة

عناصر التكاليف الصناعية

غير المباشر

ة

1نشاط

2نشاط

3نشاط

4نشاط

5 نشاط

تكلفة النشاط1

تكلفة النشاط 2

تكلفة النشاط 3

تكلفة النشاط 4

تكلفة النشاط 5

1منتج

2منتج

3منتج

وبمقارنة نظام التكاليف المبني على األنشطة مع أنظمة التكاليف التقليدية يالحظ أن األنظمة التقليدية تقوم بتحميل التكاليف الصناعية غير المباشرة على المنتجات مباشرة, في حين يقوم

نظام التكاليف المبني على األنشطة بتحميل التكاليف الصناعية غير المباشرة على األنشطة,ومن ثم تحميل األنشطة على المنتجات.

ولتوضيح آلية عمل نظام التكاليف المبني على األنشطة نورد المثال التالي:- 2010التكاليف الصناعية غير المباشرة المقدرة عام

التكلفةقيمة التكاليف الصناعية غير المباشرة المقدرة3000 JD أجور غير مباشرة1500 JDمواد غير مباشرة4500 JDاهتالك اآلالت وصيانتها والطاقة1000 JD تكاليف نظام الجودة

10000 JDالمجموع

حصة كل نشاط من التكاليف الصناعية غير المباشرة

تكاليف نظام الجودة

اهتالك اآلالت وصيانتها والطاقة

مواد غير مباشرة

أجور غير مباشرة

اسم النشاط

تجهيزات 20%80%15%25%اآلالت

مراقبة اإلنتاج40%05%20%فحص المنتج%255%%2015%التغليف15%15%60%40%المجموع100%100%100%100%

انشطة:-4وبالرجوع الى مهندس اإلنتاج في المصنع تم تقسيم عملية التصنيع الى

:-2010وفيما يلي محرك التكلفة لكل نشاط وحجم النشاط السنوي المتوقع لكل محرك للعام

حجم النشاط المتوقع لعام 2010

اسم النشاطمحرك التكلفة

تجهيز اآلالت عدد ساعات تشغيل اآلالت ساعة1000مراقبة اإلنتاجعدد الوحدات المنتجة وحدة5000عدد مرات حزم اإلنتاج مرة500

Batchesفحص المنتج

التغليفعدد الصناديق المستخدمة صندوق300

منتجات, وفيما يلي تفاصيل قيمة المواد المباشرة والعمل المباشر ومدى 4تقوم الشركة بتصنيع .2010استفادة كل منتج من األنشطة المحددة أعاله للعام

المنتج المنتج )ص(المنتج )ع(المنتج )ك()س(

التكاليف المباشرة

40000 JD8000 JD1500 JD25000 JDالمواد المباشرة4000 JD1500 JD2000 JD5000 JDالعمل المباشر

استفادة كل منتج من المنتج )س(المنتج )ص(المنتج )ع(المنتج )ك(أنشطة التصنيع

تجهيزات اآلالت )ساعة(350300200150مراقبة اإلنتاج)وحدة(500150020001000فحص المنتج )مرة(20010080120التغليف )صندوق(100408080 المطلوب:-

تحديد تكلفة كل نشاط.1.

ايجاد معدل التحميل لكل نشاط .2.

ايجاد مقدار ما يتحمله كل منتج من التكاليف الصناعية غير المباشرة.3.

ايجاد اجمالي التكاليف الصناعية لكل منتج.4.

الحل:-( :تحديد تكلفة كل نشاط1المطلوب رقم )

يتم تحديد تكلفة كل نشاط وذلك بإيجاد مجموع التكاليف الصناعية غير المباشرة الموزعة على كل نشاط وستظهر على النحو التالي:-

تكاليف المجموعنظام

الجودة

اهتالك اآلالت وصيانتها والطاقة

مواد غير مباشرة

اجور غير مباشرة

اسم النشاط

تجهيزات 47752003600225750اآلالت

مراقبة اإلنتاج1075400075600فحص المنتج12252502253004500التغليف29251506759001200

في حالة األجور غير المباشرة فقد تم توزيعها على األنشطة حسب نسبة استفادة كل نشاط من المجموع100001000450015003000هذا البند كما هو موضح أدناه:-

مقدار ما يتحمله كل نشاط من

األجور غير المباشرة

قيمة األجور غير

المباشرة

نسبة استفادة النشاط من األجور

غير المباشرة

اسم النشاط

3000* 25=% 750 JD

3000 JD25% تجهيز اآلالت

3000* 20%=600 JD

3000 JD20% مراقبة اإلنتاج

3000* 15%=450 JD

3000 JD15% فحص المنتج

3000* 40%=1200 JD

3000 JD40%التغليف

3000*100%=3000JD

3000 JD100% المجموع

أما المواد غير المباشرة فقد تم توزيعها على األنشطة حسب نسبة استفادة كل نشاط من هذا البند وكما هو موضح أدناه:-

مقدار ما يتحمله كل نشاط من

المواد غير المباشرة

قيمة المواد غير

المباشرة

نسبة استفادة النشاط من المواد

غير المباشرة

اسم النشاط

1500*15%=225 JD1500 JD15% تجهيز اآلالت1500*5%=75JD1500 JD5% مراقبة اإلنتاج1500*20%=300JD1500 JD20% فحص المنتج1500*60%=900JD1500 JD60%التغليف1500*100%=1500

0J1500 JD100%المجموع فقد تم توزيعه على األنشطة حسب نسبة 4500أما اهتالك اآلالت وصيانتها والطاقة البالغ قيمتها

استفادة كل نشاط من هذا البند كما هو موضح أدناه :-مقدار ما يتحمله كل

نشاط من اهتالك اآلالت وصيانتها والطاقة

قيمة اهتالك اآلالت وصيانتها

والطاقة

نسبة استفادة النشاط من اهتالك اآلالت وصيانتها

والطاقة

اسم النشاط

4500*80%=3600JD4500 JD80% تجهيز اآلالت4500*0%=0JD4500 JD0مراقبة اإلنتاج4500*5%=225JD4500 JD 5%فحص المنتج4500*15%=675JD4500 JD15%التغليف4500*100%=4500J

D4500 JD100% المجموع

على األنشطة حسب نسبة استفادة JD 1000وأخيرا يتم توزيع تكاليف نظام الجودة البالغ قيمتها كل نشاط من هذا البند كما هو موضح أدناه :-

jمقدار ما يتحمله كل نشاطمن تكاليف نظام الجودة

قيمة تكاليف نظام الجودة

نسبة استفادة النشاط من تكاليف نظام الجودة

jاسم النشاط

1000*20%=200 JD1000JD20% تجهيز اآلالت1000*40%=400JD1000JD40% مراقبة اإلنتاج1000*25=250JD1000JD25% فحص المنتج1000*15%=150JD1000JD15%التغليف1000*100%=1000JD1000JD100%المجموع

(:ايجاد معدل التحميل لكل نشاط2المطلوب رقم )يتم ايجاد معدل التحميل لكل نشاط عن طريق تقسيم اجمالي تكلفة كل نشاط على حجم

النشاط المتوقع لكل نشاط والذي يظهر على النحو التالي:-معدل التحميل

(1(÷)2)حجم النشاط

2010المتوقع للعام تكلفة النشاط

(1)اسم النشاط

تجهيز اآلالت 4.77510004775مراقبة اإلنتاج0.21550001075

فحص المنتج2.455001225التغليف9.753002925

المجموع10000

مالحظات على الجدول أعاله:-تم احتساب تكلفة كل نشاط من خالل ايجاد مجموع ما تحمله كل نشاط من بنود التكاليف 1.

الصناعية غير المباشرة والموضحة في الجدول.تم إعطاء حجم النشاط السنوي المتوقع .2.تم ايجاد معدل التحميل لكل نشاط من خالل تقسيم تكلفة كل نشاط على حجم النشاط 3.

المتوقع لكل نشاط .

(:ايجاد مقدار ما يتحمله كل منتج من التكاليف الصناعية غير 3المطلوب رقم )المباشرة:-

بناء على مقدار ما استفادة كل منتج من أنشطة التصنيع المختلفة وفي ضوء معدالت التحميل لكل نشاط التي تم استخراجها في المطلوب الثاني, يتم ايجاد مقدار ما يتحمله كل منتج من

التكاليف الصناعية غير المباشرة على النحو التالي:-

معدل المنتج)س(المنتج )ص(المنتج)ع(المنتج)ك(التحميل

اسم النشاط

تجهيز اآلالت 1671.251432.5955716.254.775مراقبة اإلنتاج107.5322.54302150.215

فحص المنتج9402451962942.45التغليف9753907807809.75

المجموع3243.75239023612005.25

تم استخراج مقدار ما يتحمله كل منتج من التكاليف الصناعية غير المباشرة عن طريق ضرب حجم ما استفادة كل منتج من كل نشاط في معدل التحميل لكل نشاط .

ان استفادة كل نشاط من أنشطة التصنيع كانت على النحو التالي:-اسم النشاطالمنتج)س(المنتج )ص(المنتج)ع(المنتج)ك(

تجهيز اآلالت )ساعة( 350300200150مراقبة اإلنتاج )وحدة(500150020001000فحص المنتج )مرة(20010080120التغليف )صندوق(100408080

دينار لكل ساعة تشغيل 4.775وبالتالي فان تكلفة نشاط تجهيز اآلالت والذي يبلغ معدل تحميله آالت ,قد تم توزيعه على المنتجات على النحو التالي:-

المنتج)س(المنتج )ص(المنتج)ع(المنتج)ك(عدد الساعات التي استفاد 350300200150

منها كل منتج4.775 JD4.775 JD4.775 JD4.775 JDمعدل التحميل لكل ساعة

مقدار ما يتحمله كل منتج1671.251432.5955716.25

دينار لكل وحدة منتجة, فقد تم 0.215أما تكلفة نشاط مراقبة اإلنتاج والذي يبلغ معدل تحميله توزيعه على المنتجات على النحو التالي :-

المنتج)س(المنتج )ص(المنتج)ع(المنتج)ك(

عدد الوحدات المنتجة5001500200010000.215 JD0.215 JD0.215 JD0.215 JDمعدل التحميل لكل وحدةمقدار ما يتحمله كل منتج107.5322.5430215

,ويتم تحميله بناء على عدد مرات حزم االنتاج 2.45JDأما تكلفة نشاط فحص المنتج والذي يبلغ معدل تحميله Batches-:فقد تم توزيعه على المنتجات على النحو التالي,

المنتج)س(المنتج )ص(المنتج)ع(المنتج)ك(

عدد مرات حزم اإلنتاج200100801202.45 JD2.45 JD2.45 JD2.45 JDمعدل التحميل لكل مرةمقدار ما يتحمله كل منتج490245196294

,ويتم تحميله بناء على عدد JD 9.75أخيرا فان تكلفة شاط التغليف والذي يبلغ معدل تحميله الصناديق المستخدمة ,فقد تم توزيعة على المنتجات على النحو التالي :-

المنتج)سالمنتج )ص(المنتج)ع(المنتج)ك()

عدد الصناديق1004080809.75 JD9.75 JD9.75 JD9.75 JDمعدل التحميل لكل مرةمقدار ما يتحمله كل منتج975390780780

( :ايجاد اجمالي التكاليف الصناعية لكل منتج:-4المطلوب رقم )يتم ايجاد اجمالي التكاليف الصناعية لكل منتج بشكل متشابه ألنظمة التكاليف التقليدية وذلك

بتحميل كل منتج بما يخصه من المواد المباشرة والعمل المباشر والتكاليف الصناعية غير المباشرة المحملة. وبناء عليه تظهر اجمالي التكاليف الصناعية لكل منتج على النحو التالي:-

المنتج)سالمنتج )ص(المنتج)ع(المنتج)ك()

بنود التكاليف

40000 JD8000 JD1500 JD2500 JDالمواد المباشرة4000 JD1500 JD2000 JD5000 JDالعمل المباشر

التكاليف الصناعية غير 3243.75239023612005.25المباشرة المحملة

المجموع47243.7511890586132005.25

:-Cost Driversمسببات التكلفة •تعرضنا فيما سبق إلى تصنيفات التكاليف حسب سلوكها, وبينا أن سلوك التكاليف يرتبط بحجم

النشاط . إذن ما المقصود بحجم النشاط والذي يتم بناء عليه تحديد سلوك التكلفة؟هل هو, لشركة مثال, عدد الوحدات المنتجة, أم عدد ساعات تشغيل اآلالت, ام عدد ساعات

الدوام, ام كمية المواد الخام المستخدمة؟ ان مقياس النشاط الذي يؤثر على سلوك التكلفة هو ما يطلق عليه بمسبب التكلفة والذي يختلف باختالف نوع النفقة او المصروف.ويعتبر مسبب التكلفة عامال تفسيريا لتكبد التكاليف. ويجب اختيار مسبب التكلفة بشكل دقيق,وبحيث تكون

درجة العالقة او االرتباط بين مسبب التكلفة والتكلفة كبيرة جدا. فبالنسبة لمصروف صيانة اآلالت المستخدمة في اإلنتاج مثال, قد يكون هناك مجال لالختيار بين أكثر من مسبب للتكلفة مثل عدد

الوحدات المنتجة,او عدد ساعات تشغيل اآلالت, او عدد ساعات العمل اليومي في المصنع.

وعلى الرغم من احتمالية وجود ارتباط بين مصروف الصيانة وكل من المتغيرات الثالثة اعاله, اال ان االرتباط األكبر قد يكون بين مصروف الصيانة وعدد ساعات التشغيل اآلالت, وبالتالي تعتبر

عدد ساعات تشغيل اآلالت هي مسبب التكلفة األنسب والواجب استخدامه لتحميل وتوقيع مصاريف الصيانة.

فباإلضافة إلى استخدام مسبب التكلفة لغايات توقع سلوك التكاليف, يستخدم مسبب التكلفة في العادة, في عملية تحميل التكاليف على السلع المنتجة او الخدمات المقدمة. ويتم في العادة

تحديد مسبب تكلفة لكل تكلفة مباشرة, فالمواد المباشرة تحمل بناء على عدد الوحدات المنتجة او كمية اإلنتاج. اما تكلفة العمل المباشر فيحمل بالعادة حسب ساعات العمل المباشر الالزمة

لتصنيع سلعة او تقديم خدمة.اما فيما يتعلق بالتكاليف الصناعية غير المباشرة؛ كمصروف الكهرباء والصيانة, واهتالك اآلالت, فيتم تجميعها طبقا ألنظمة التكاليف التقليدية في وعاء تكلفة واحد, ثم

تحمل بناء على معدل تحميل واحد يكون مبني على مسبب تكلفة واحد. وعليه يمكن ان يكون مسبب التكلفة عدد ساعات العمل المباشر, او عدد ساعات تشغيل اآلالت, او تكلفة المواد

المباشرة المستخدمة في التصنيع. ام حديثا بعد إدخال نظام التكاليف المبني على األنشطة فقد ازداد عدد مسببات التكلفة المستخدمة في عملية تحميل التكاليف الصناعية غير المباشرة, فمثال

مسبب تكلفة, ففي حالة 1000تستخدم بعض الشركات األلمانية في الوقت الحاضر أكثر من تكاليف الصيانة قد يستخدم عدد ساعات تشغيل اآلالت كمسبب للتكلفة, اما بالنسبة لتكاليف

المواد الخام المباشرة يستخدم عادة عدد الوحدات المنتجة كمسبب للتكلفة.ويستخدم مسبب التكلفة المنشات الخدمية أيضا ففي الجامعات والمدارس قد يكون مسبب

التكلفة عدد الطلبة, او عدد المساقات المطروحة, او عدد أيام الدوام في السنة.وفي حالة البنوك يستخدم عدد العمالء بالفرع أو قيمة أرصدة العمالء كمسببات للتكلفة.

إال انه يجب مالحظة ان المبالغة الزائدة في عدد مسببات التكلفة قد يكون له بعض المأخذ منها زيادة التكاليف األزمة لتطبيق النظام والحاجة الى الوقت وجهد لفهم النظام وتطبيقه من قبل

العاملين, كما قد يؤدي الى بعض التعقيدات في عملية احتساب التكلفة.

انواع محركات البحث في نظام التكاليف المبني على األنشطة:-يتم في أنظمة التكاليف التقليدية تحديد محركات التكلفة باالعتماد على محرك تكلفة او أكثر, حيث يتم اختيار

محرك التكلفة في ضوء حجم التغير في االنتاج بشكل العام, فعند اختيار عدد ساعات تشغيل اآلالت او عدد ساعات العمل المباشر او حجم المواد او قيمة المواد المباشرة فجميع هذه المتغيرات ترتبط بموضوع مدى

التغير في حجم االنتاج بشكل عام.اما في نظام التكاليف المبني على األنشطة فان اختيار محركات التكلفة يتم في ضوء تقسيم أنشطة المنشأة

فئات يتم بناء على كل فئة اختيار محرك التكلفة المالئم, وبالتالي تحديد تكلفة كل فئة نشاط , ويتم 5الى تقسيم أنشطة المنشأة وبالتالي تكاليف كل فئة الى المجموعال التالية :-

يرتبط هذا النوع من األنشطة :-Unit-level Costالتكاليف المرتبطة بمستوى الوحدات المنتجة 1.بعدد الوحدات المنتجة أي ان تكاليف األنشطة هنا تزداد او تقل في ضوء عدد الوحدات المنتجة في كل مرة, فالطاقة المستخدمة في االنتاج ترتبط بعدد ساعات تشغيل اآلالت او عدد ساعات العمل والتي ترتبط بدورها بشكل أساسي بعدد الوحدات المنتجة. ففي شركات طباعة الكتب فان األحبار المستخدمة في طباعة الكتب

والتي قد تصنف كمصاريف غير مباشرة ترتبط بشكل أساسي بعدد النسخ وعدد صفحات الكتاب, فكلنا زاد عدد صفحات الكتاب وزاد عدد النسخ المطبوعة يزداد استهالك األحبار .وفي ضوء ما سبق يتوجب تحميل

تكاليف هذا النوع من األنشطة بناء على الوحدات المنتجة.عندما يرتبط القيام بالنشاط :- Batch-Level Costالتكاليف المرتبطة بمستوى حزم االنتاج 2.

بمجموعة من العمليات او حجم معين من االنتاج فان األنشطة الخاصة بذلك وما يترتب عليها من التكاليف تدعى بالتكاليف المرتبطة بحزم االنتاج . فعلى سبيل المثال يتم في الكثير من المصانع استخدام آلة واحدة

إلنتاج عدة منتجات. إال ان عملية البدء بإنتاج أي منتج او التحول من انتاج منتج آلخر يتطلب ضرورة إعادة اآللة وتهيئتها للمنتج الذي سيتم البدء بإنتاجه مما يتطلب أحيانا غسل األحواض وتبديل بعض القطع في اآللة وغيرها. ان األنشطة والتكاليف المرتبطة بعملية تهيئة اآللة لكل منتج ال عالقة لها بعدد الوحدات التي سيتم إنتاجها من

المنتج, إنما ترتبط بعدد مرات التغير من منتج ألخر.ان هذا النوع من األنشطة والتكاليف يرتبط :- Product-Level Costالتكاليف المرتبطة بالمنتج 3.

بشكل أساسي بمنتج محدد وال يرتبط بعدد الوحدات المنتجة او عدد حزم االنتاج. ومن األمثلة على هذا النوع من األنشطة نشاط تطوير المنتج ونشاط متابعة تسويق المنتج, فهذه األنشطة تخدم منتج بعينه. اال ان مستوى

النشاط وبالتالي التكاليف الالزمة لذلك ال ترتبط بشكل أساسي بحجم االنتاج او المبيعات من المنتج.وبناء علية, فان هذا النوع من التكاليف يوزع ويحمل على المنتجات حسب حصة كل منتج منها, وال يجوز توزيعها بناء

على عدد الوحدات المنتجة او حزم االنتاج ,

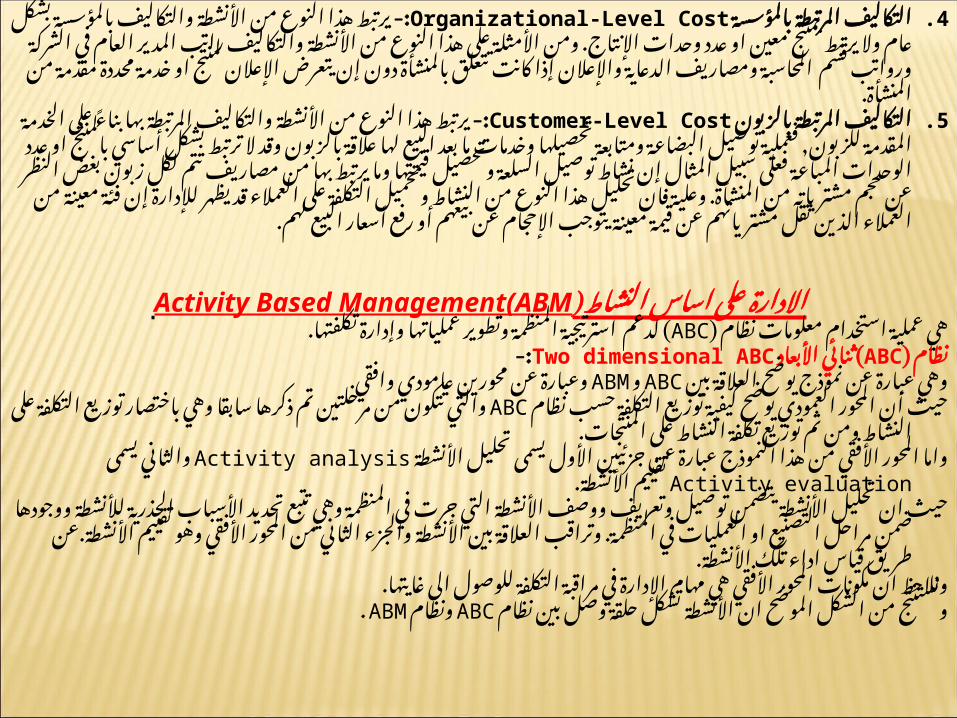

يرتبط هذا النوع من األنشطة :- Organizational-Level Costالتكاليف المرتبطة بالمؤسسة 4.والتكاليف بالمؤسسة بشكل عام وال يرتبط بمنتج معين او عدد وحدات اإلنتاج. ومن األمثلة على هذا النوع

من األنشطة والتكاليف راتب المدير العام في الشركة ورواتب قسم المحاسبة ومصاريف الدعاية واإلعالن إذا كانت تتعلق بالمنشأة دون إن يتعرض اإلعالن لمنتج او خدمة محددة مقدمة من المنشأة.

يرتبط هذا النوع من األنشطة والتكاليف :-Customer-Level Costالتكاليف المرتبطة بالزبون 5.المرتبطة بها بناء على الخدمة المقدمة للزبون, فعملية توصيل البضاعة ومتابعة تحصيلها وخدمات ما بعد البيع لها عالقة بالزبون وقد ال ترتبط بشكل أساسي بالمنتج او عدد الوحدات المباعة فعلى سبيل المثال

إن نشاط توصيل السلعة وتحصيل قيمتها وما يرتبط بها من مصاريف تتم لكل زبون بغض النظر عن حجم مشترياته من المنشأة. وعلية فان تحليل هذا النوع من النشاط وتحميل التكلفة على العمالء قد يظهر

لإلدارة إن فئة معينة من العمالء الذين تقل مشترياتهم عن قيمة معينة يتوجب اإلحجام عن بيعهم أو رفع أسعار البيع لهم.

)Activity Based Management(ABMاالدارة على اساس النشاط ( لدعم استرتيجية المنظمة وتطوير عملياتها وإدارة تكلفتها.ABCهي عملية استخدام معلومات نظام )

:-Two dimensional ABC( ثنائي األبعاد ABCنظام ) وعبارة عن محورين عامودي وافقي.ABM و ABCوهي عبارة عن نموذج يوضح العالقة بين

والتي تتكون من مرحلتين تم ذكرها ABCحيث أن المحور العمودي يوضح كيفية توزيع التكلفة حسب نظام سابقا وهي باختصار توزيع التكلفة على النشاط ومن ثم توزيع تكلفة النشاط على المنتجات.

Activity analysisواما المحور األفقي من هذا النموذج عبارة عن جزئيين األول يسمى تحليل األنشطة تقييم األنشطة.Activity evaluationوالثاني يسمى

حيث ان تحليل األنشطة يتضمن توصيل وتعريف ووصف األنشطة التي جرت في المنظمة وهي تتبع تحديد األسباب الجذرية لألنشطة ووجودها ضمن مراحل التصنيع او العمليات في المنظمة. وتراقب العالقة بين

األنشطة والجزء الثاني من المحور األفقي وهو تقييم األنشطة.عن طريق قياس اداء تلك األنشطة.ونالحظ ان مكونات المحور األفقي هي مهام اإلدارة في مراقبة التكلفة للوصول الى غايتها.

.ABM ونظام ABCونستنتج من الشكل الموضح ان األنشطة تشكل حلقة وصل بين نظام

لتحديد األنشطة التي تضيف قيمة المنتج واألنشطة التي ال تضيف قيمة المنتج.ABMاستخدام ان من أهم أهداف نظام اإلدارة على أساس النشاط هو تحديد األنشطة التي ال تضيف قيمة للمنتج والتي هي

عبارة عن عمليات اما ان تكون غير ضرورية أو تكون ضرورية ولكنها غير فعالة وال تؤدي للتحسين, حيث ان .Non-Value Added Costهذه األنشطة لها تكلفة تسمى

PerformanceMeasures

Activity

Triggers

Root Cause

s

Process viewActivity analysis Activity

evaluation

Assignment of resource costs to activity cost pools associated with significant activities

Assignment of activity costs to cost objects using second-drivers

وفيما يلي خمسة خطوات لتساعد على التخلص من تكلفة األنشطة التي تضيف قيمة وهي :-تحديد األنشطة :-وهنا يجب التفصيل الدقيق للنشاط مثال عند اختيارالمشتريات كنشاط من انشطة المنظمة 1.

األفضل ان تكون المشتريات مقسمة الى انشطة مثل :طلبات الشراء, الموردين . محددات لتميز النشاط هل يضيف قيمة ام ال:-3تحديد األنشطة التي ال تضيف قيمة, يوجد 2.

المحدد األول:-هل النشاط ضروري ام ال ؟ إذا كان مكرر او غير هام فانه ال يضيف قيمة. المحدد الثاني:- هل النشاط تحت تأديته بكفاءة ام ال؟ لإلجابة على هذا السؤال يجب عمل مقارنة

بين األداء ---- وبين ما هو مخطط له في الموازنة التقديرية. المحدد الثالث:- هل النشاط يكون أحيانا مضيفا للقيمة وأحيانا أخرى غير مضيف لها؟

فهم ترابط النشاط, األسباب الجذرية والحوافز والمسببات , ألن هناك الكثير من األنشطة --- ترابط كبير 3. ومثال مشتريات المواد األولية وما يتعلق بها من المواد chain of activitiesوخاصة التي تشكل بما يسمى

والموردين واستالم المواد وتصنيعها وإعادة صناعة المنتجات التي بها خلل ....إنشاء مقاييس األداء.4.اإلبالغ عن التكلفة الغير مضيفة للقيمة.5.

كيفية إنفاق الوقت في العملية الصناعية:-وقت العملية اإلنتاجية وهو عندما يكون في نشاط التحويل.1.وقت التفتيش وهو الوقت المنفق للتأكد من أن المنتج ذو جودة عالية.2.وقت التنقل وهو الوقت المنفق على المنتج أثناء تنقله بين العمليات اإلنتاجية.3.وقت التخزين وهو الوقت المنفق على المنتج في وقت ---واالنتاج حتى وصولة للزبون.4.

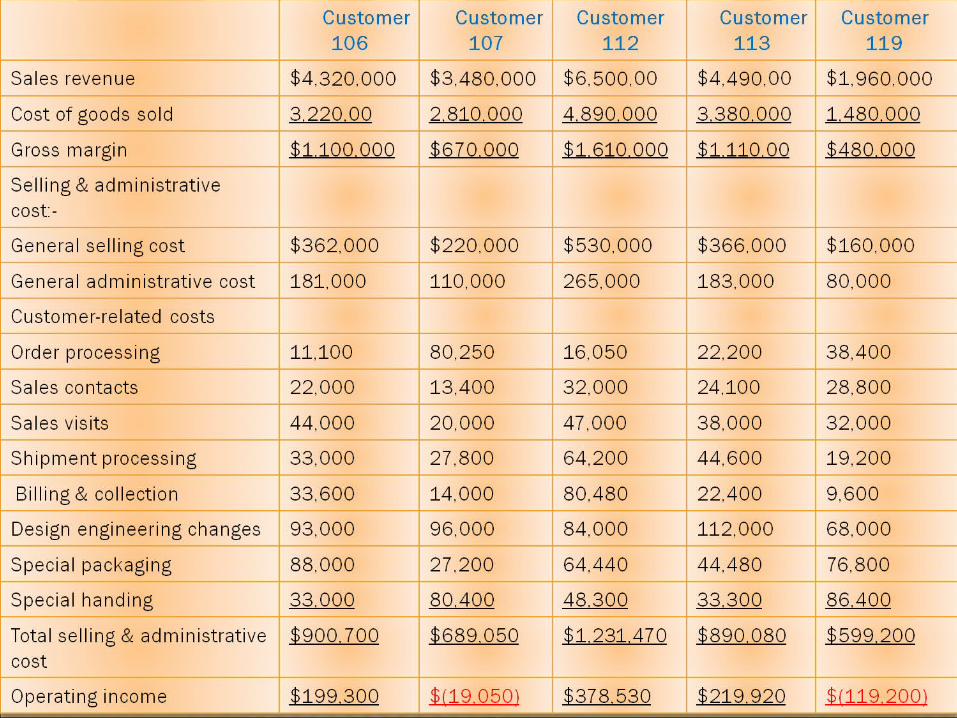

Customer-Profitability Analysisتحليل ربحية الزبون والمقصود هنا هو تحديد الربح الحقيقي المتأتي من الزبون, الن المفهوم السائد على ان الربح المتأتي من

الزبون هو فقط الفرق بين سعر تكلفة المنتج وسعر البيع. ABCولكن هناك أشياء كثيرة تدخل ضمن التكلفة وتقلل من الربحية المتأتية من الزبون ولكن تحتاج الى نظام لتحديد التكلفة الحقيقية للمنتج, وتتلخص معظم التكلفة الخاصة بالمنتج باستثناء تكلفة التصنيع في خدمة

الزبون, مثل إرجاع السلعة وما ينفق بها من تكاليف وأيضا بعض الزبائن يتطلب خدمة خاصة مثل التوصيل او تغليف السلعة بشكل معين وأمور كثيرة غير ذلك يكبد المنشأة تكاليف بعد عملية التصنيع.

Target Costingالتكلفة المستهدفة هي التكلفة التي يجب ان يكون عليها المنتج بصورته النهائية وتتم هذه العملية بشكل عكسي حيث يكون سعر البيع معروف لدى المنشأة او حسب االتفاقية مع الزبون وقبل تصنيع المنتج ,حيث يكون معدل الربح محدد من

قبل المنشأة ولتحقيق الربح المنشود يجب ان يكون المنتج بكلفة تحقيق هذا الربح, فيسعى المصممون والمهندسون وكل المهنين بايصال التكلفة الى التكلفة المستهدفة.

والتكلفة المستهدفة هي التي تمكن الشركة من البقاء في السوق وخاصة في حالة المنافسة .وهناك سبعة قواعد للتكلفة المستهدفة :-

السعر هو الذي يوجه التكلفة:-1.التكلفة المستهدفة= السعر المستهدف – الربح المستهدف

أي ان سعر بيع المنتج يوضع أول ثم يطرح منه الربح المخطط له, للوصول الى التكلفة التي يجب ان يكون عليها المنتج.

التركيز على الزبون :-2.أي ان على اإلدارة االستماع الى آراء الزبائن من حيث ما هو المنتج الذي يرغبون بشرائه, وما هي المواصفات

الخاصة بذلك المنتج, وما هو السعر الذي يستطيع المستهلك او الزبون شراء هذا المنتج عنده.التركيز على تصميم المنتج :-3.

يجب ان يركز مهندسو التصميم على تصميم المنتج بشكل يتناسب مع آالت التصنيع وإمكانية تحديد المواد الخام الواجب استخدامها في المختبر واآلالت وبقية عناصر االنتاج األخرى.

التركيز على العملية اإلنتاجية:-4.وهنا يجب تتبع مراحل االنتاج للتأكد من جودة فعالية المنتج ومروره بكامل مراحل التصنيع وان تكلفة هذه

المراحل متوافقة مع التكلفة الكلية المستهدفة .التركيز على فريق العمل :-5.

مما يساعد على الوصول الى التكلفة المستهدفة هو ترابط فريق العمل في المؤسسة وتكامل مهامهم الوظيفية, مثل الباحثين, ومندوبي المبيعات, والمهندسين, وموظفو االنتاج.

دورة حياة التكلفة:-6.-التخطيط للمنتج. -االنتاج.-التصميم األولي. -التوزيع.

-التصميم النهائي ونص التصميم. -خدمة العمالء )الزبائن(.

توجيه سلسلة القيمة :-7.عند تصنيع منتج جديد تكون تكلفته مرتفعة جدا أو أعلى من التكلفة المستهدفة , عندها يجب توجية جميع

الجهود والتأثير على التكلفة الرجاعها الى التكلفة المستهدفة.

في الوصول الى التكلفة المستهدفة:-ABC* دورة نظام مساعدة المهندسين المصممين في الوصول إلى التكلفة المستهدفة والوصول الى منتج ABC يستطيع نظام

جديد مع جميع النشاطات الالزمة إلنتاج هذا المنتج.ويستطيع تقليص تكلفة نشاط معين للوصول الى التكلفة المستهدفة.

أثناء تركيزه على األنشطة ABC حيث استطاع نظام Sydney Sailing Suppliesومثال ذلك شركة .JD 340 حيث ان التكلفة المستهدفة كانت JD 337 الى JD 399الرئيسية ان يقلص التكلفة من

:-Value Engineering*هندسة القيمة هي عملية تقليل التكلفة وتطوير التكنولوجيا التي تستعمل في جميع المعلومات عن تصميم المنتجات وعمليات

االنتاج وفحص الخواص المؤثرة على المنتج.

مراحل هندسة القيمة:-- :-وهي تطبيق في المرحلة األولى للمنتج الجديد بهدف تطوير الجودة.Zero Look .VEالمرحلة األولى - :- وهي تطبيق خالل النصف االخير من مراحل المنتج األولية وتستخدم First Look VEالمرحلة الثانية -

لرفع كفاءة المنتج دون وضع تكلفة. :-وهي تطبيق خالل النصف االخير من مرحلة تخطيط االنتاج والنصف Second Look VEالمرحلة الثالثة -

األولي من مرحلة تطوير االنتاج.

:-Kaizenالبداية نتعرف على معنى كلمة في وهي تتكون من كلمتين يابانيتين :

Kai.وتعني التغير: Zen.وتعني لألفضل أو األحسن:

وتتم ترجمتها بكلمة واحدة وعي التحسين المستمر.

:-Kaizenنظام هو نظام للتطور والتغير المستمر, يستخدم لتطوير الجودة والتكنولوجيا والعمليات وثقافة الشركات وإنتاجها,

والتخلص من الهدر والفاقد في العمليات قدر اإلمكان مما يؤدي بالتالي لتحسين زمن العملية وتكلفتها وجودتها .

في التدريس وأثاره:-kaizenكيفية استخدام نظام توضيح الهدف األساسي لكل درس وما هي عالقة كل درس بالمادة ككل باإلضافة الى عالقته و متطلبات 1.

المدرسة.الترتيب داخل غرفة الصف واالحترام والسلوك الحضاري.2.مجموعة واضحة من السلوكيات األخالقية توضح كيف يجب ان يتصرف الطالب والذي يجب ان يقوم به 3.

وما الهدف الذي ينبغي ان يصل إليه مع التركيز على السلوكيات األهم ثم األقل أهميه.اإلنصاف في حساب الغياب دون تمييز ووضع أساس ثابت لمكافأة نشاط الطالب.4.ينبغي ان يكون جو الصف ممتع وشيق ليحفز الطالب لتصبح لدية رغبة أكثر للتعلم.5.دعم المشاعر العاطفية داخل الصف وبذلك يكون الطالب قادرا على تجربة أشياء جديدة والتعلم من 6.

أخطاءه.

هي عبارة عن مقارنة أداء المنظمة مع أحسن المنظمات األخرى التي تنشط في نفس مجال نشاطها)نفس الفرع أو القطاع(, ومحاولة األخذ باألحسن بما هو موجود في الوقت الحالي ومحاولة تطويره

مستقبال.-:أنواع المقارنة المرجعية

المقارنة المرجعية الداخلية: وتكمن في مقارنة عمليات المنظمة مع مثيالتها في نفس المنظمة )بين 1.المواقع ,الفرع , الدول(.

المقارنة المرجعية الخارجية: تكمن في إجراء مقارنة أداء المنظمة مع منظمات أخرى رائدة والتي تعمل أو 2.تمارس نفس النشاط .

-:فوائد المقارنة المرجعيةتساعد المنظمة في التحديد الدقيق للفجوة بين أدائها وأداء المنظمات الرائدة.1.تساعد على تخصيص الموارد بدقة أكبر واستخدام أفضل .2.تساهم بشكل فعال في تطوير اإلبداع الفردي والجماعي .3.تطور إمكانية االستجابة السريعة لمتطلبات الداخلي والخارجي.4. تساعد المنظمة على أن تك�ون أفضل مما هي علية اآلن.5.تساعد المنظمة على اكتشاف ممارسات جديدة تؤدي الى تحقيق أهداف جديدة.6.تؤثر ايجابيا على معنويات األفراد وتجعلهم يشعرون بالفخر المستند الى االنجاز المتميز.7.تساهم في زيادة الشعور بالمسؤولية لدى العاملين.8.

مراحل خطوات تنفيذ أسلوب المقارنة المرجعية :- مرحلة قياس األداء الداخلي وتشمل:المرحلة األولى :

.a.تحديد األنشطة

.b.تحديد أحسن القياسات.c.إعادة النظر في أداء المؤسسة الحالي

مرحلة ما قبل المقارنة المرجعية وتشمل:المرحلة الثانية:- .a.إعداد أولويات وتحديد موضوع المقارنة المرجعية.b.اختيار الشركات للمقارنة المرجعية.c.تحديد طرق الحصول على المعلومات

مرحلة المقارنة الرجعية وتشمل:المرحلة الثالثة :- .a.جمع وتنظيم العناصر المجمعة.b.تحليل الفوارق لألداة.c.تقيم اإلنتاج المستقبلي للمؤسسة

مرحلة ما بعد المقارنة المرجعية وتشمل:المرحلة الرابعة :-.a.إعالن النتائج وإعداد األهداف.b.تطوير مخططات العمل.c.تحديد موضوع التنفيذ لألهداف

مرحلة المالحظة والتعديل وتشمل:المرحلة الخامسة :-.a.مراجعة تكامل األعمال.b.توقع النجاح للمشروع وإعادة تعديل األهداف