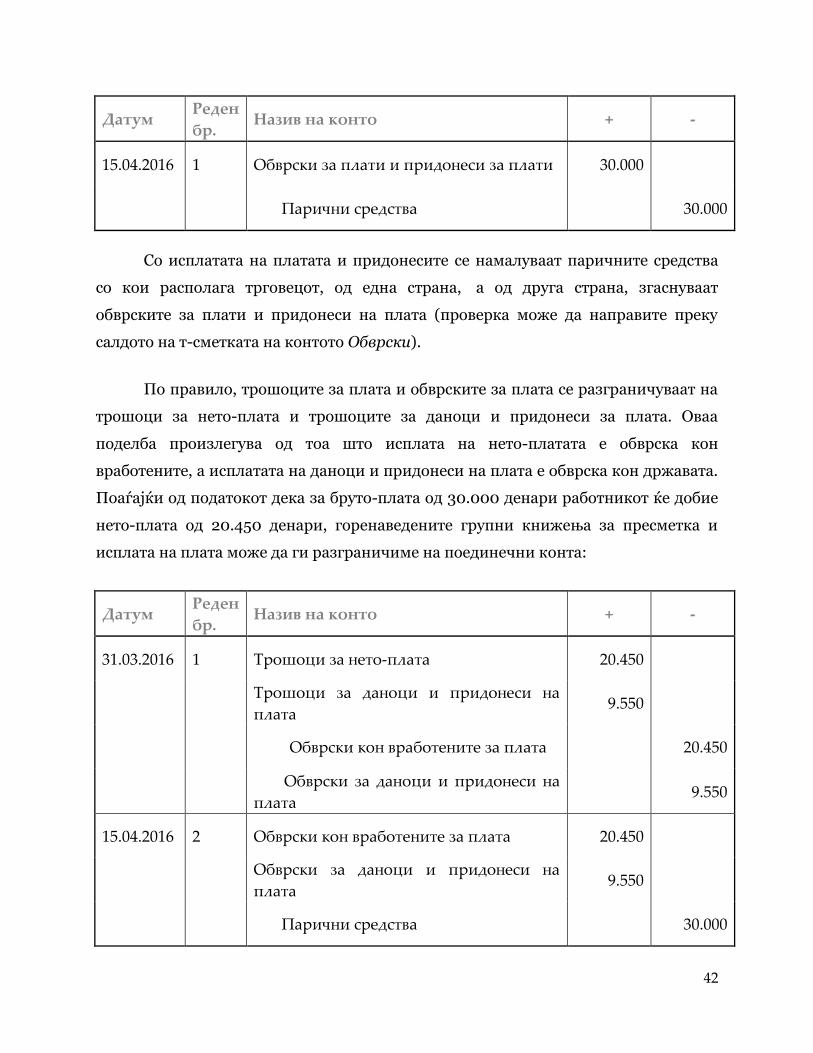

Предговор - casoviposmetkovodstvo.mk · 2 Предговор Информатичката...

TRANSCRIPT

2

Предговор

Информатичката и компјутерската технологија динамично и рапидно

го менуваат светот во кој живееме. Машините и технологијата се повеќе го

заменуваат човечкиот фактор, а на човекот му останува повеќе време

коешто може да го посвети на нешто друго.

А, зошто тогаш никогаш немаме време? Зошто постојано треба да

задоволуваме некои нови потреби, коишто современото живеење ни ги

наметнува.

Компјутеризацијата на работењето предизвикала значајни промени во

начинот на водење на сметководство. Додека порано сметководствените

книги се воделе рачно и сметководствените конта се пишувале рачно, сега

сето тоа го врши компјутерска програма. Компјутерските програми се се

посовршени и поедноставни за користење, што значително ја олеснува

работата.

Колку што сметководствената работа се олеснува, толку работниците

се повеќе се оддалечуваат од суштината на сметководството. Работата на

многумина сметководители, за жал се сведува на едноставно внесување на

податоци. Податоците се внесуваат, а сметководствената евиденција ја врши

позадински системот.

Живееме во време кога во развиениот свет веќе се назира умирањето на

корпоративниот сектор. Голем број на поединци го превземаат својот

професионален живот во свои раце, нудејќи самостојно услуги на пазарот.

Човечката свест се менува и бараме поголема слобода и повисок квалитет на

живеење. Но, за да бидеме независни, мораме да располагаме со стручно знаење

и вештини.

3

Верувам дека многумина сакаат да се стекнат со знаење и вештини, но

редовниот систем за стекнување очигледно не функционира.

Книгата ја напишав со цел да им помогнам на сите оние кои сакаат да

научат сметководство. Во неа ги вклучив сите тематски единици, што

сметам дека треба да ги совладате, за да може да ја осознаете суштината на

сметководството. Се обидов со користење на примери од праксата да ја

претставам сметководствената проблематика на начин разбирлив за сите.

Сакам да им напоменам на сите, кои сакаат да се занимаваат или

едноставно да научат сметководство, дека она што ќе го добиете од овие

лекции е сметководствено знаење, а користењето на одредена компјутерска

програма за водење на сметководство е прашање од техничка природа.

Книгата ја наменувам за лицата кои планираат да се ангажираат во

областа на сметководството, финансиите и финансискиот менаџмент, како и

за професионалците кои се занимаваат со сметководство, но

компјутеризацијата и сегментацијата на работењето ги одалечила од

суштината на оваа дисциплина. Содржината на оваа книга е особено корисна и

за младите и потенцијалните претприемачи за добивање на претстава за

финансиската структура на работењето, која е особено значајна за

постигнување на деловен успех, како и за за студентите за подготовка на

испитите Основи по сметководство и Финансиско сметководство.

Скопје, 18.02.17 Авторот

4

Содржина:

Вовед во сметководство ........................................................................................ 8

Вовед во книговодство ........................................................................................................... 9

Трансакции за евидентирање .......................................................................................... 9

Сметките од контниот план ........................................................................................... 10

Принцип на двојно книговодство (должи-побарува) .............................................. 11

Дневник на книжење ........................................................................................................ 13

Главна книга и т-сметки .................................................................................................. 15

Вовед во финансиски извештаи ........................................................................................ 18

Биланс на успех ................................................................................................................. 19

Биланс на состојба ............................................................................................................ 21

Евиденција на страната должи или на страната побарува? ................................... 25

Книговодство ........................................................................................................30

Набавки и обврски ............................................................................................................... 30

Евиденција на набавките и обврските кон добавувачите ....................................... 31

Зависни трошоци на набавките .................................................................................... 34

Обврски кон банката по основ на кредити ................................................................. 39

Обврски кон вработените (плати и придонеси) ....................................................... 40

Продажби и залихи ............................................................................................................. 43

Евиденција на продажбите ............................................................................................ 43

Наплата и отпис на побарувањата од купувачите ................................................... 46

Авансно плаќање ........................................................................................................................ 46

Плаќање во готово ...................................................................................................................... 47

Одложено плаќање .................................................................................................................... 48

Отпис на побарувањата од купувачите ....................................................................... 48

Методи за вреднување на залихите и трошоци за продадени производи ............ 51

5

ФИ-ФО метод на евиденција на залихите ................................................................... 53

ЛИ-ФО метод на евиденција на залихите ................................................................... 54

Методот на пондериран просек за евиденција на залихите .................................. 55

Амортизација и постојани средства ................................................................................ 56

Амортизација на постојани материјални средства .................................................. 56

Отуѓување на постојани средства .................................................................................. 63

Амортизација на нематеријални постојани средства .............................................. 65

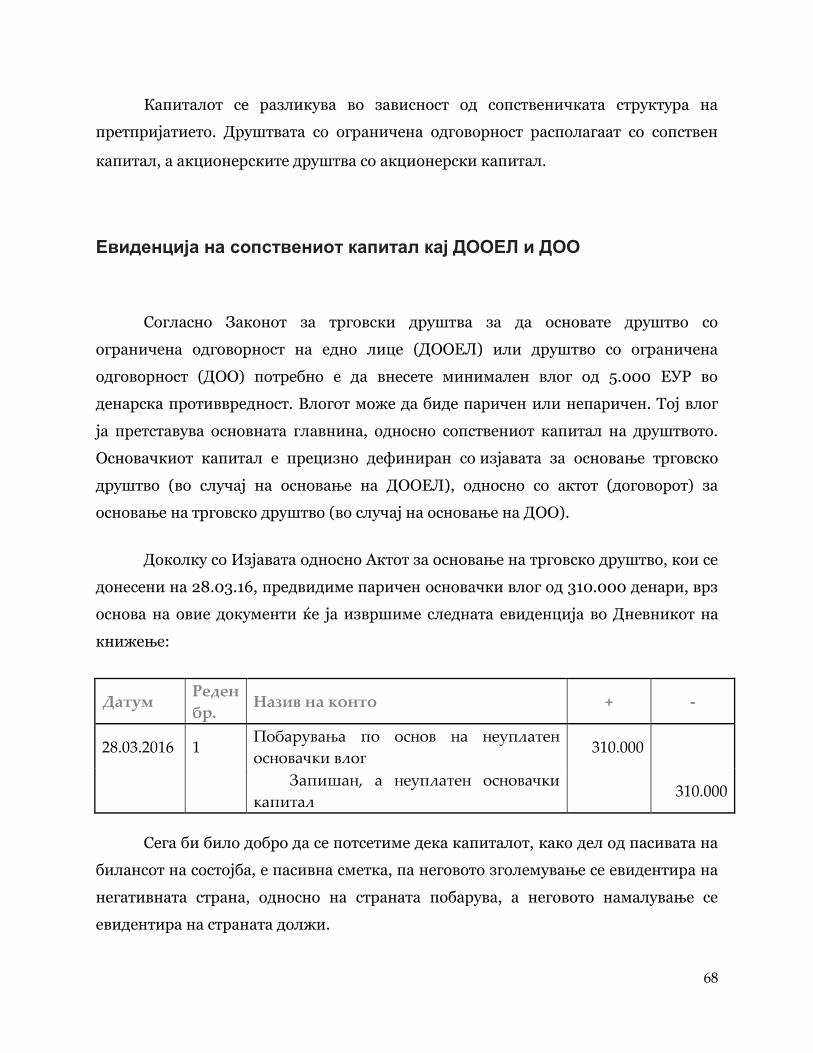

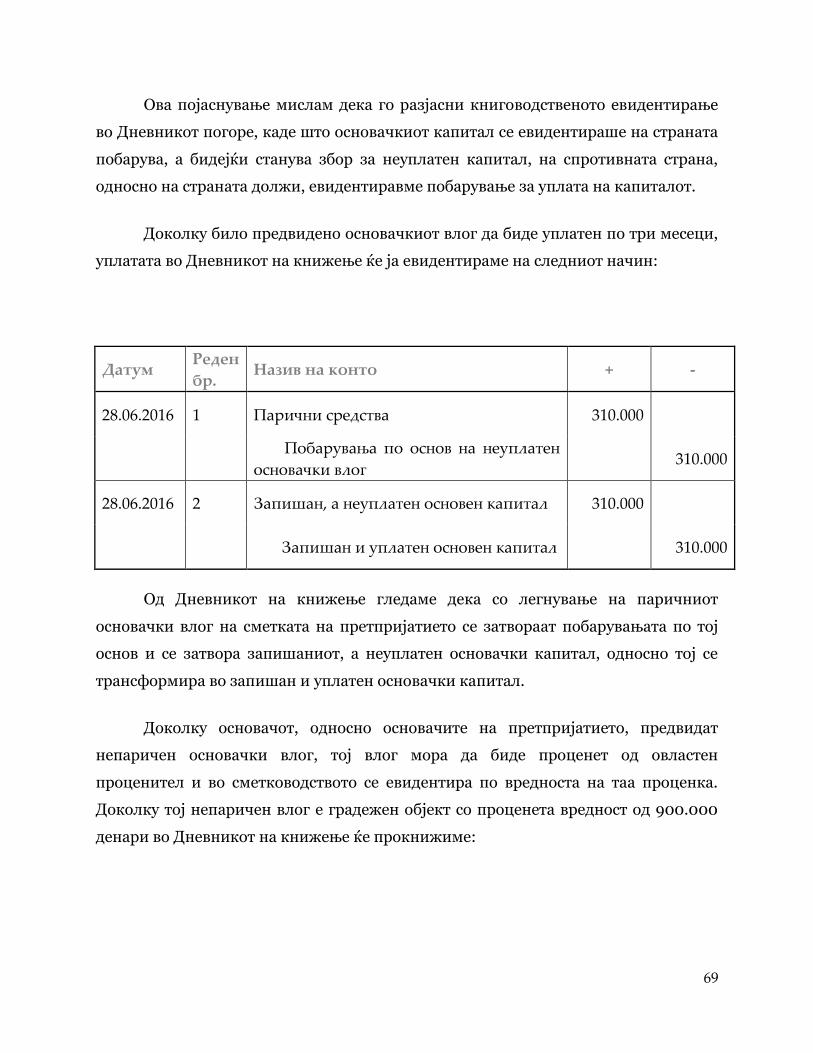

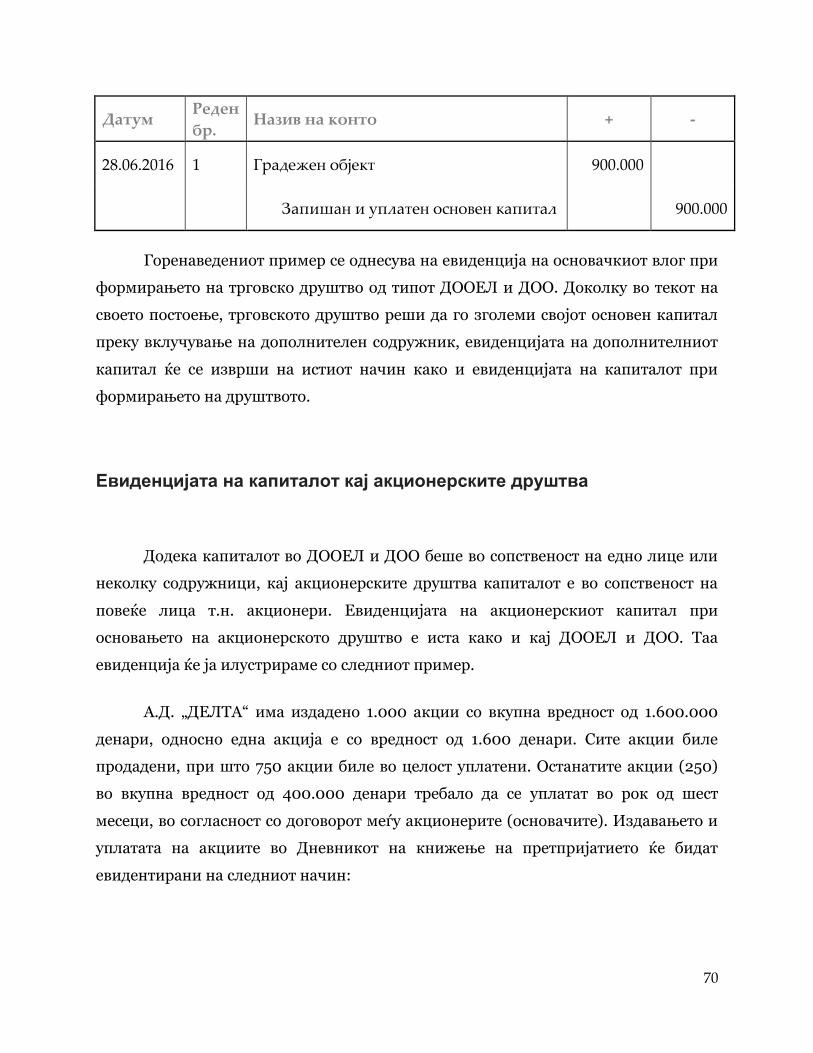

Капитал ................................................................................................................................... 67

Евиденција на сопствениот капитал кај ДООЕЛ и ДОО ......................................... 68

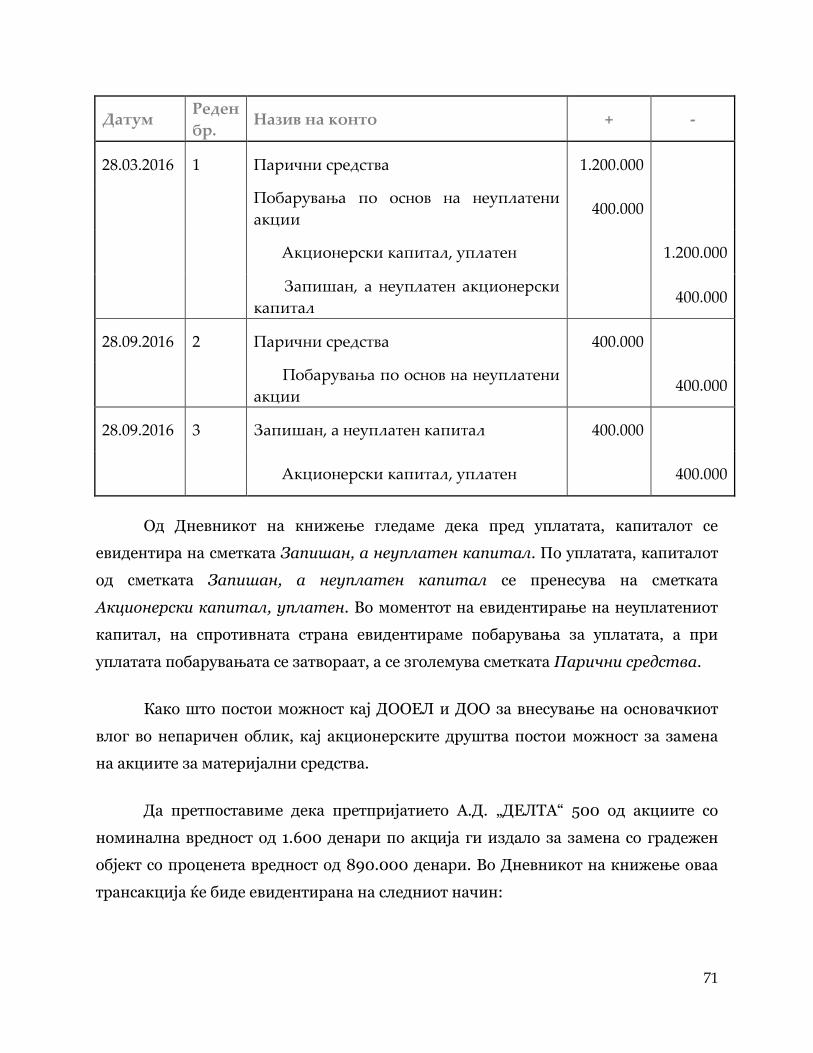

Евиденцијата на капиталот кај акционерските друштва ........................................ 70

Добивката како капитално конто ................................................................................. 73

Данок на додадена вредност (ДДВ) .................................................................................. 74

Данок на додадена вредност (ДДВ) и проширена евиденција на набавките и

продажбите ........................................................................................................................ 74

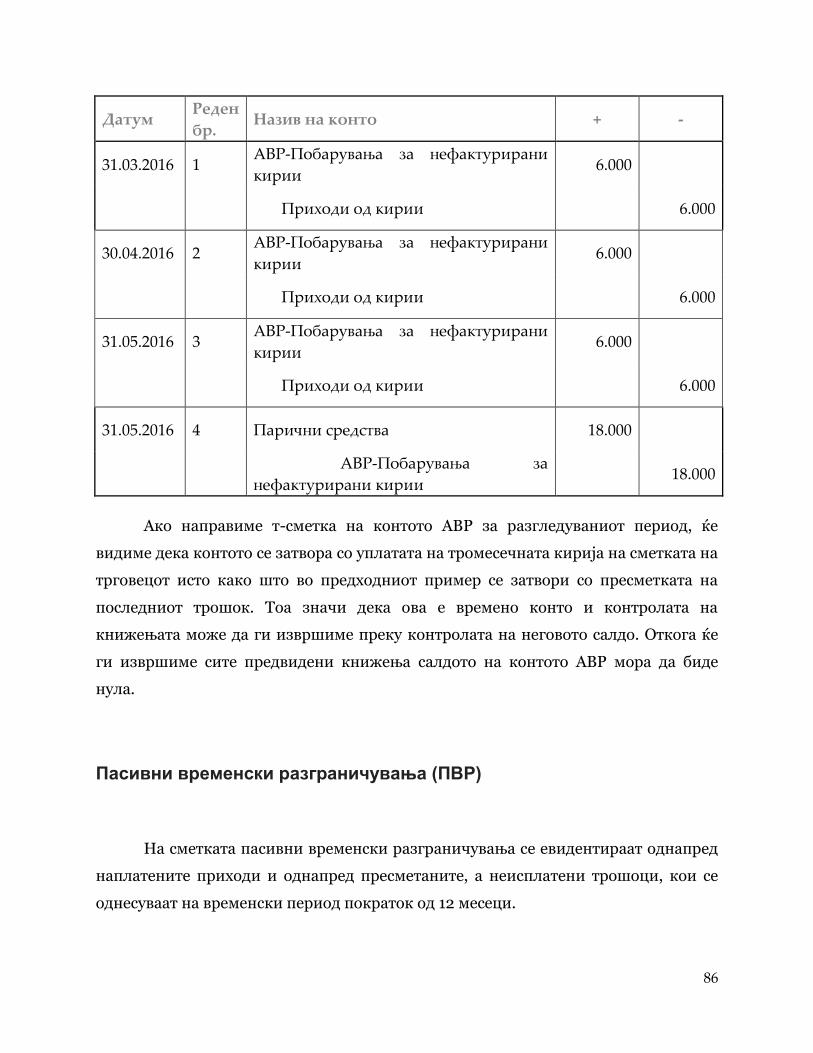

Временски разграничувања (АВР и ПВР) ....................................................................... 82

Временски разграничувања на трошоците и приходите ....................................... 82

Активни временски разграничувања (АВР) ............................................................... 83

Однапред платени трошоци ................................................................................................... 84

Однапред пресметани, а ненаплатени приходи ................................................................ 85

Пасивни временски разграничувања (ПВР) ............................................................... 86

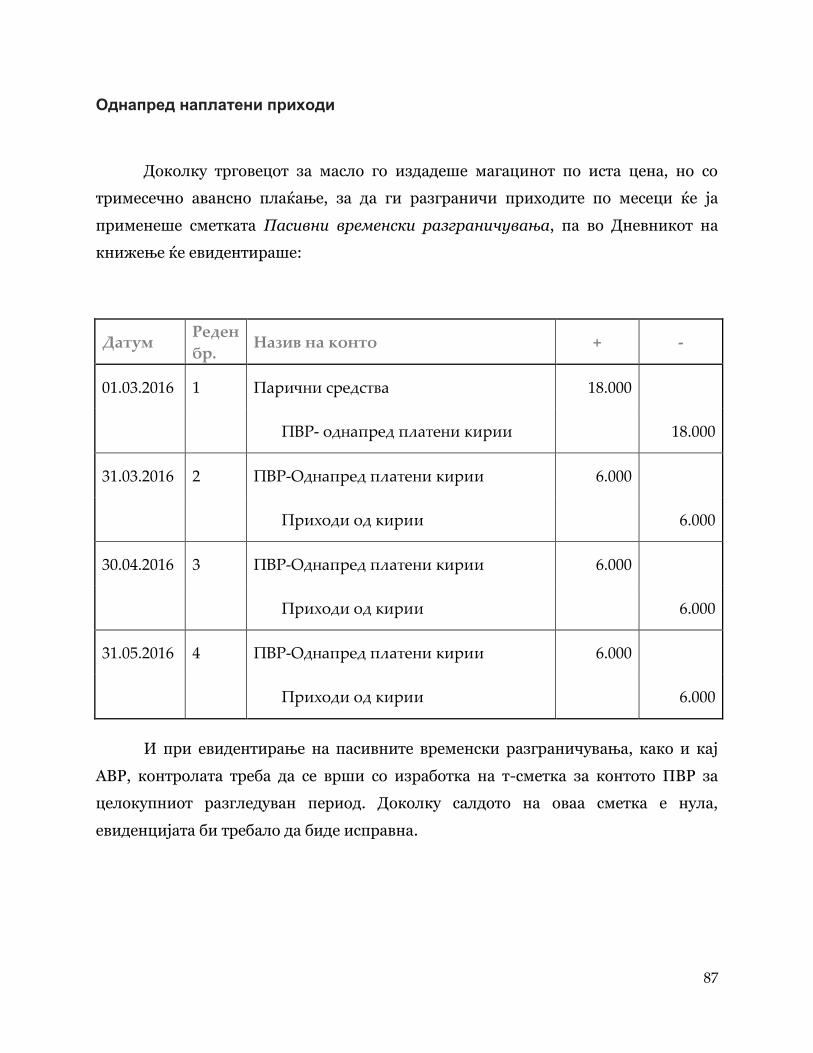

Однапред наплатени приходи ................................................................................................ 87

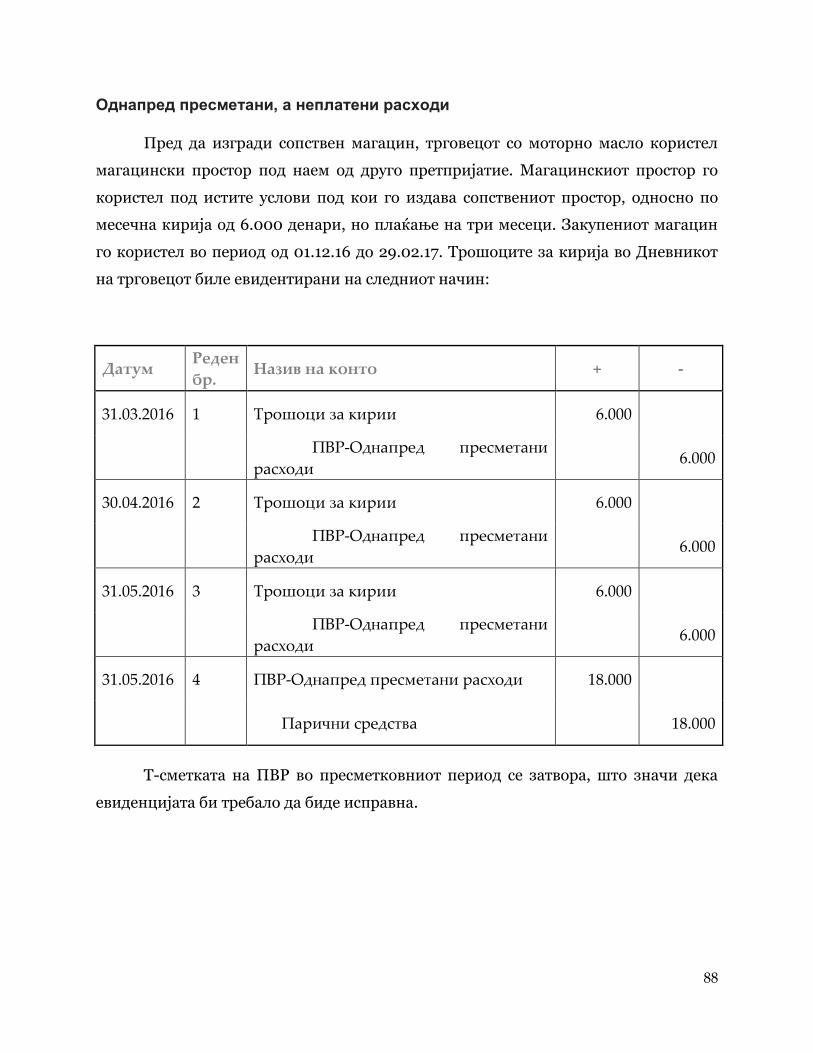

Однапред пресметани, а неплатени расходи ...................................................................... 88

Евиденција на АВР или ПВР, на должи или побарува? .......................................... 89

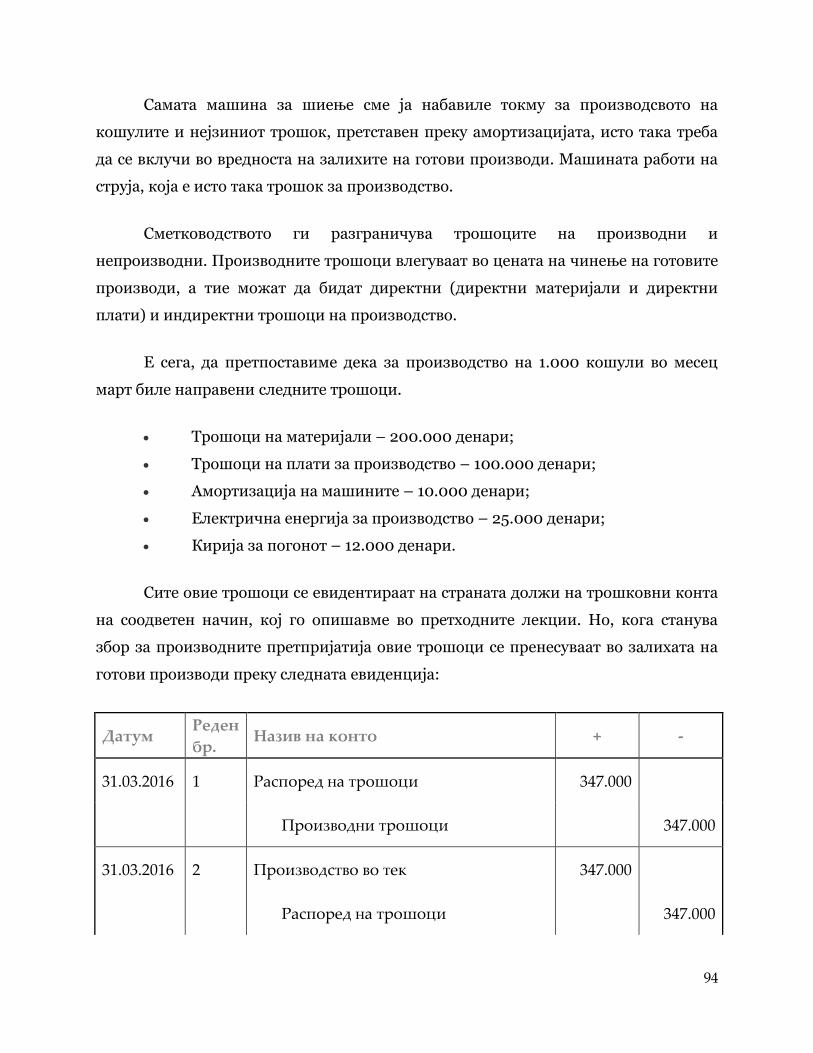

Производство......................................................................................................................... 90

Сметководствената евиденција на производството, наспроти евиденцијата на

услужните и трговските дејности ................................................................................. 90

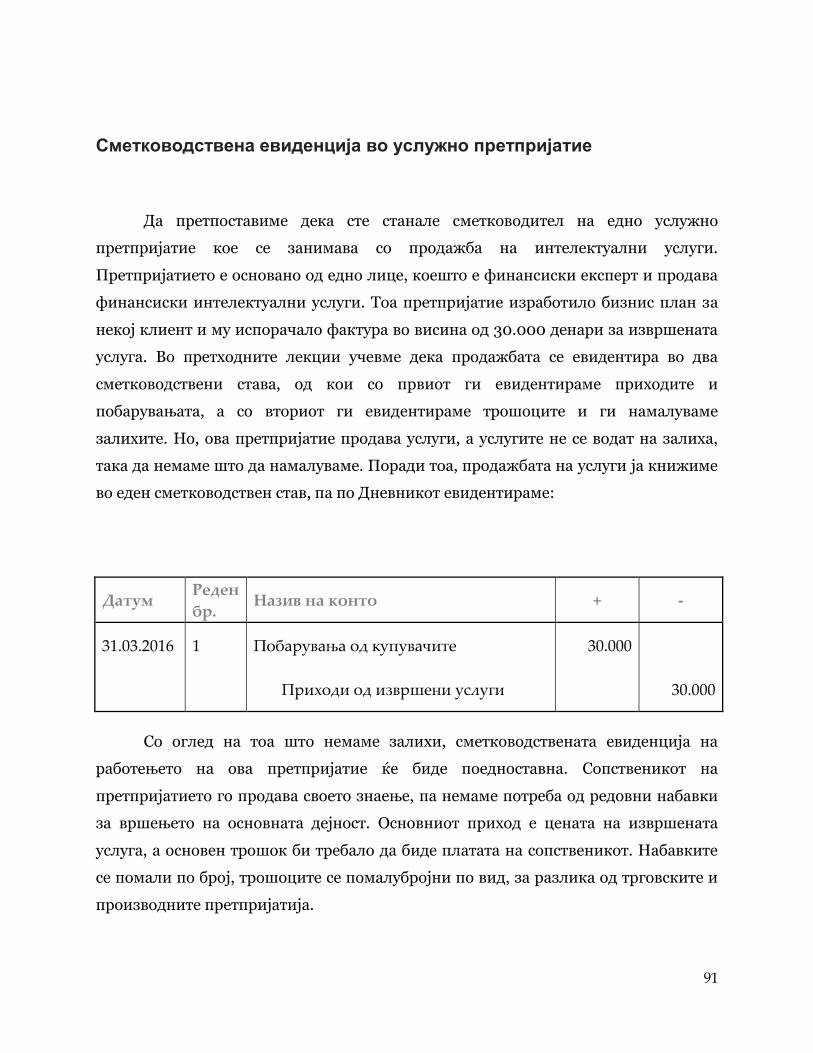

Сметководствена евиденција во услужно претпријатие ......................................... 91

Сметководствена евиденција во трговско претпријатие ......................................... 92

6

Сметководствена евиденција во производно претпријатие .................................. 92

Вредносно усогласување на залихи .............................................................................. 95

Финансиски вложувања ...................................................................................................... 97

Инвестиции во краткорочни хартии од вредност (државни записи) .................. 98

Инвестиции во долгорочни хартии од вредност (државни обврзници) .......... 101

Финансиски извештаи ......................................................................................105

Биланс на состојба и биланс на успех ............................................................................ 106

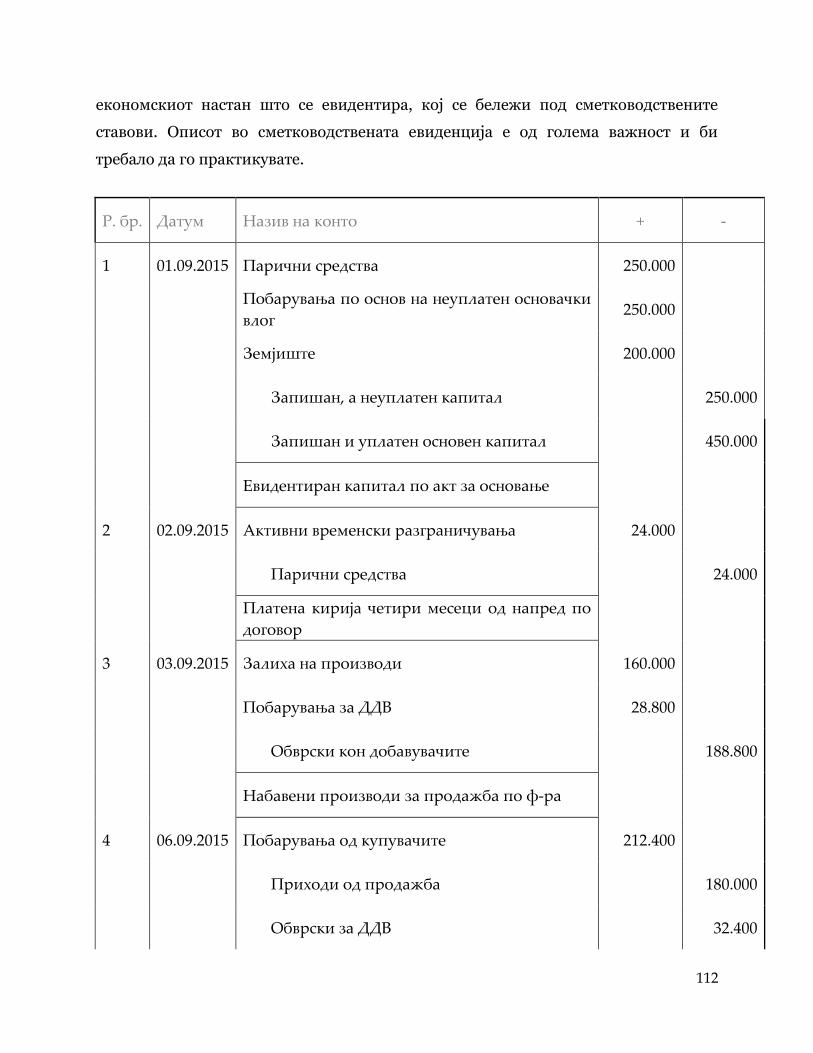

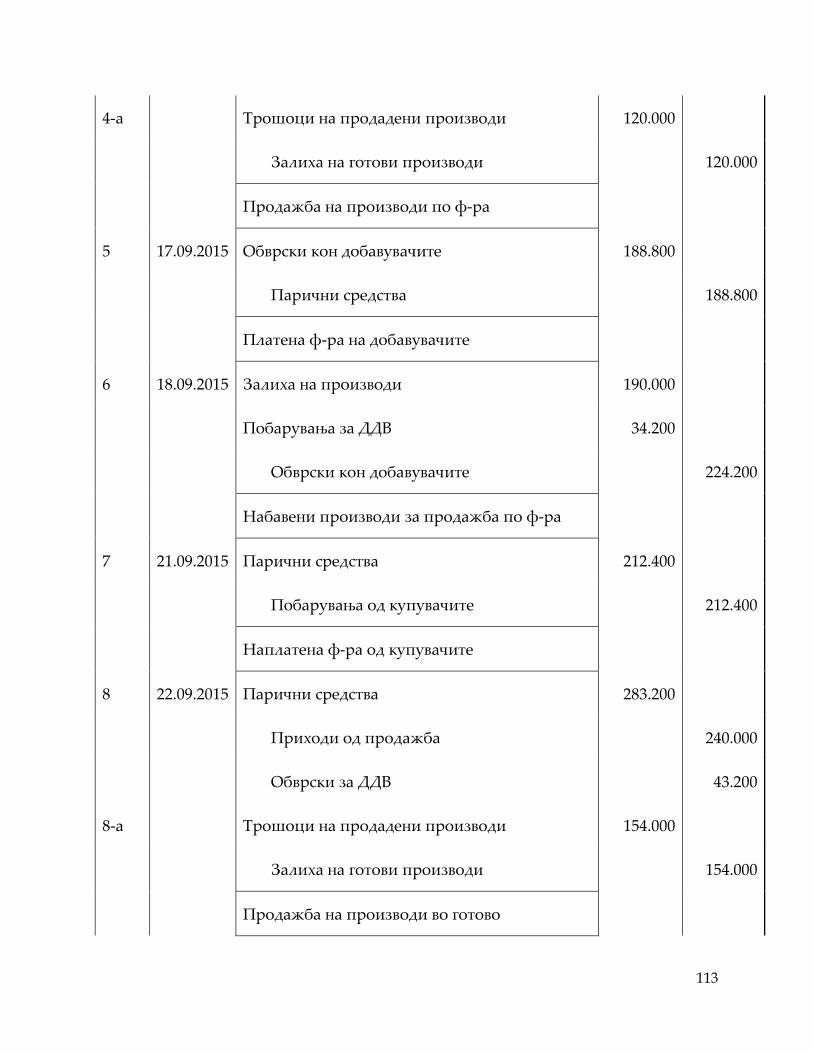

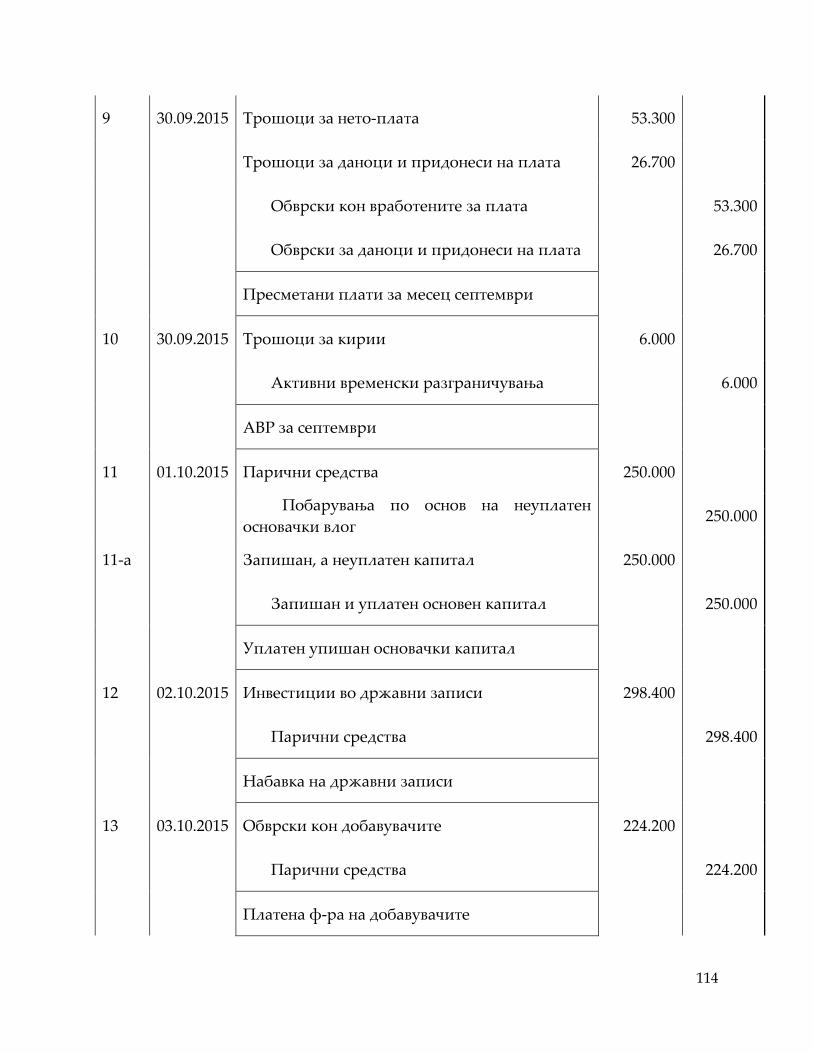

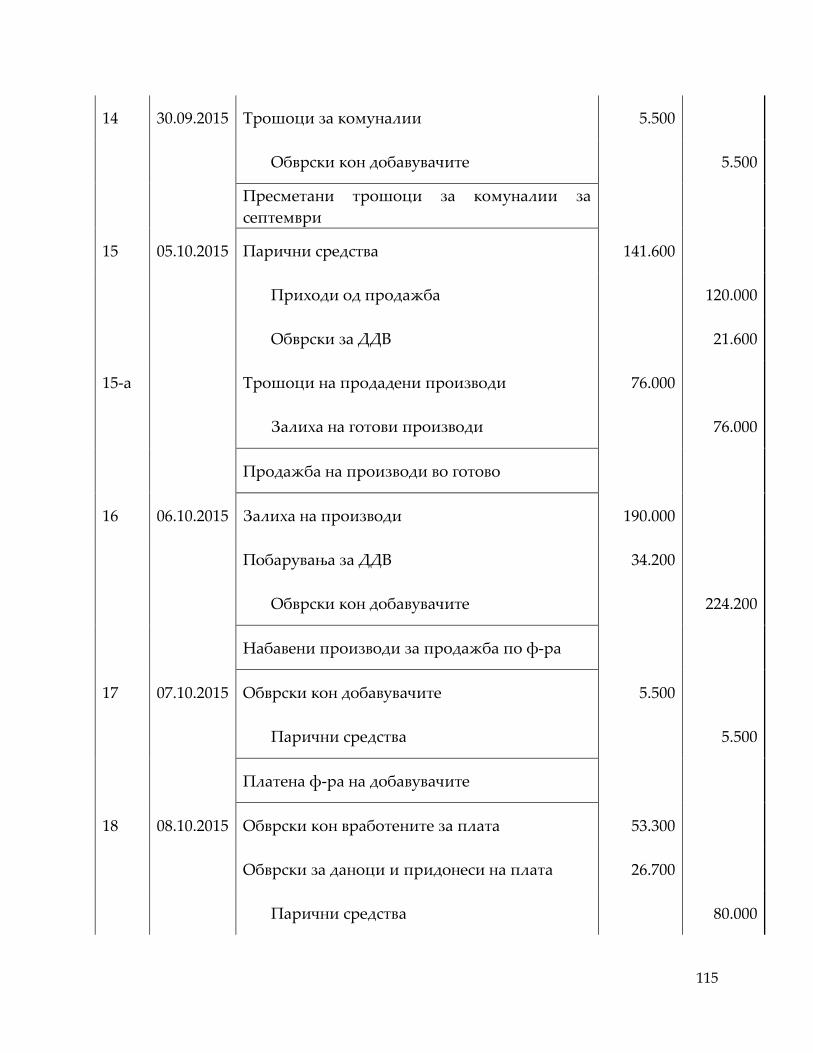

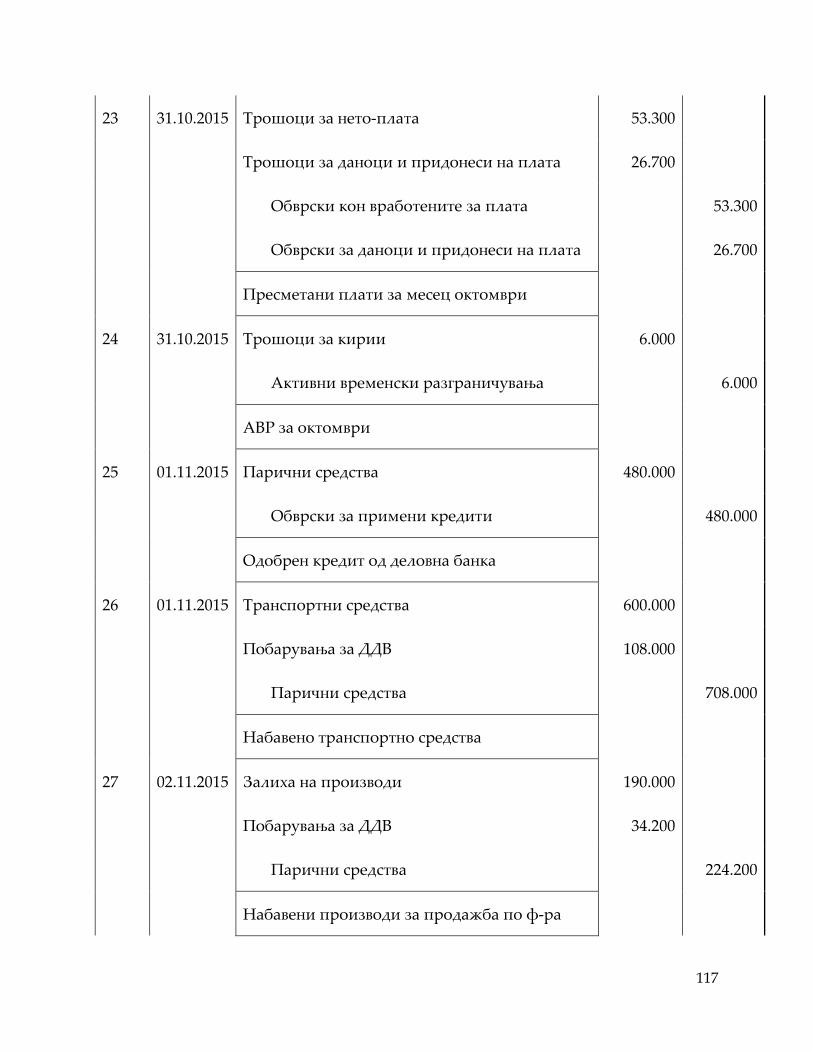

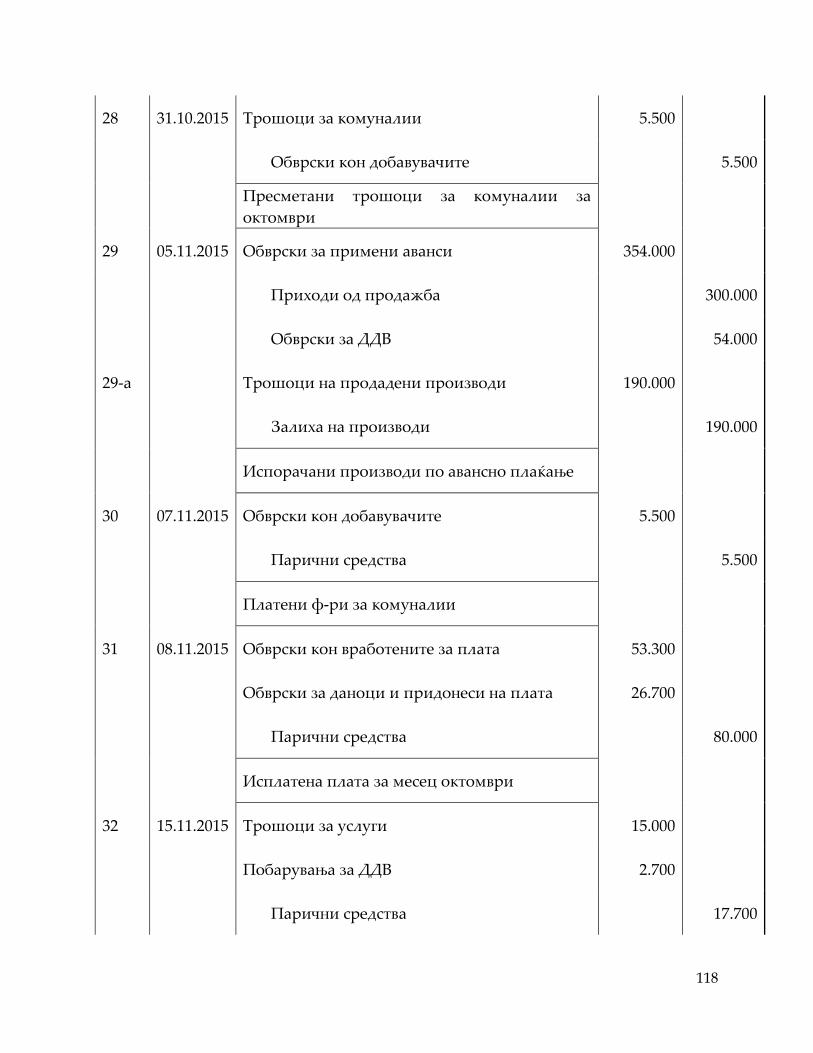

Евиденција на економските трансакции во Дневникот на книжење - Задача . 107

Евиденција на економските трансакции во Дневникот на книжење – Решениe

на задача ............................................................................................................................ 111

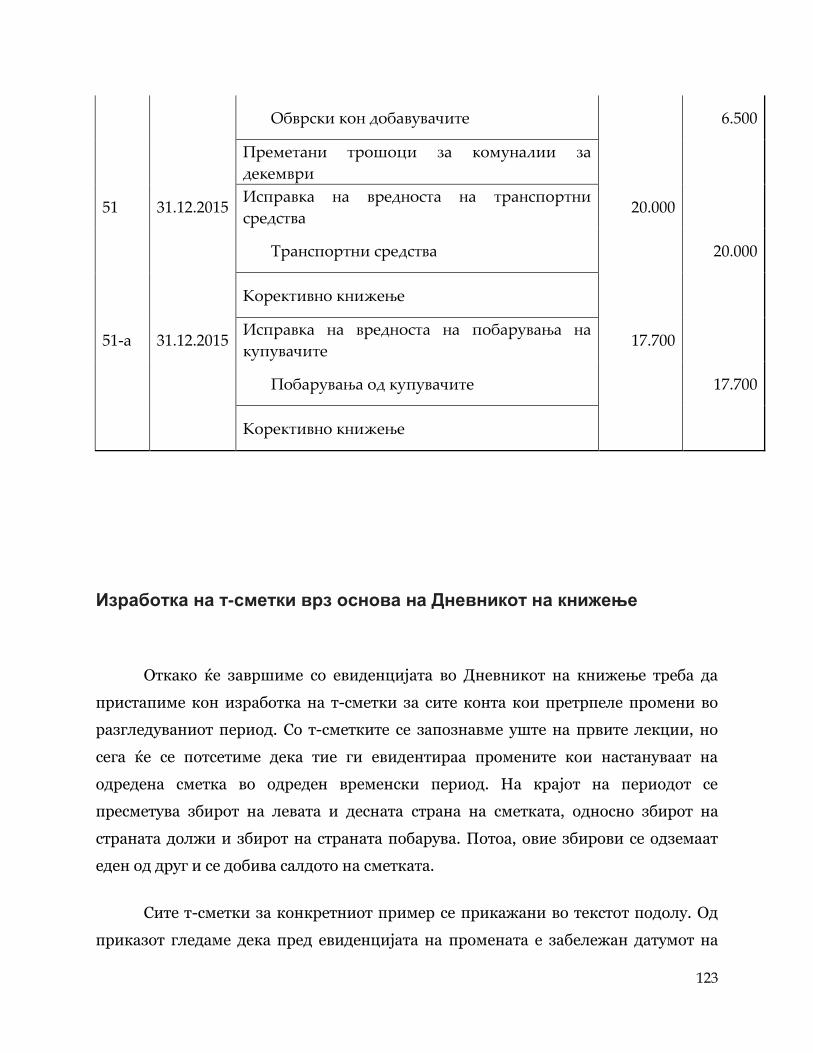

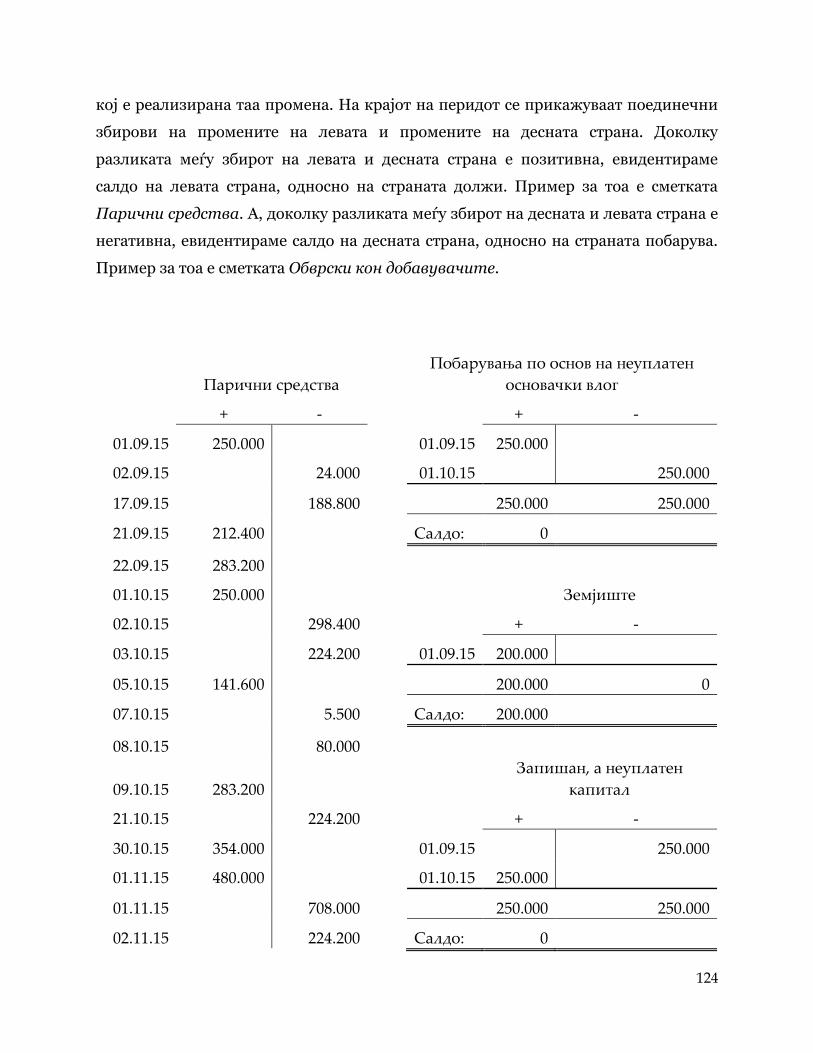

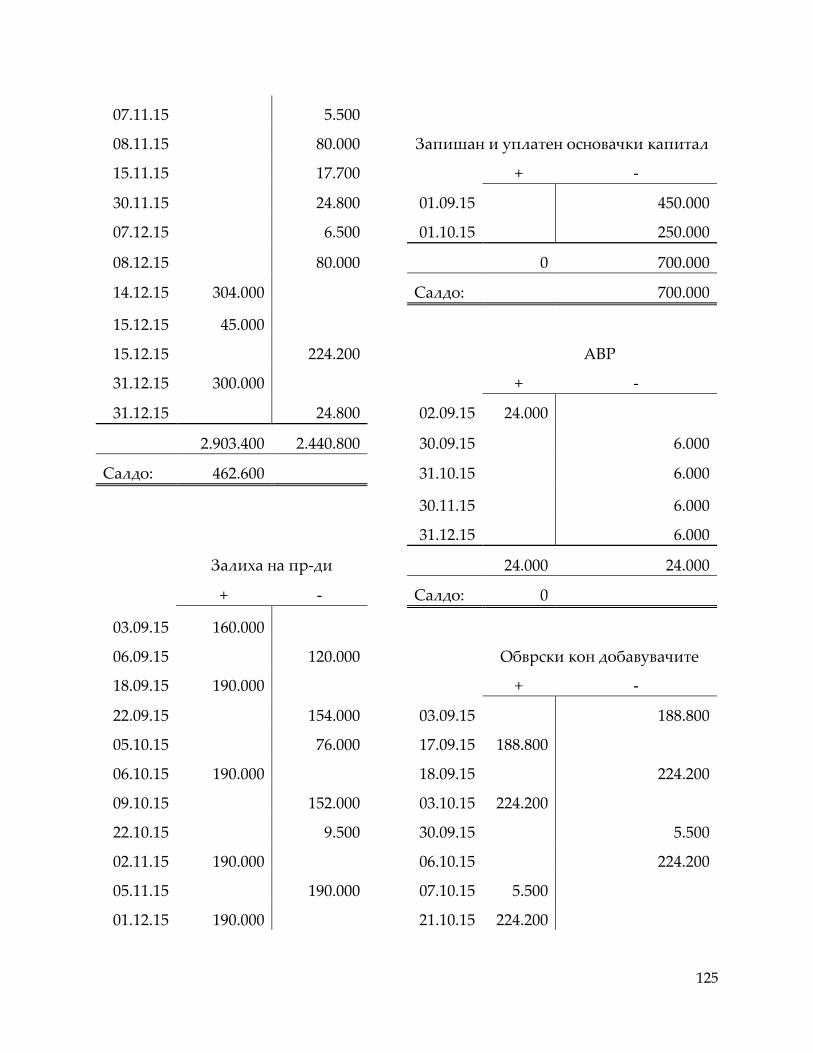

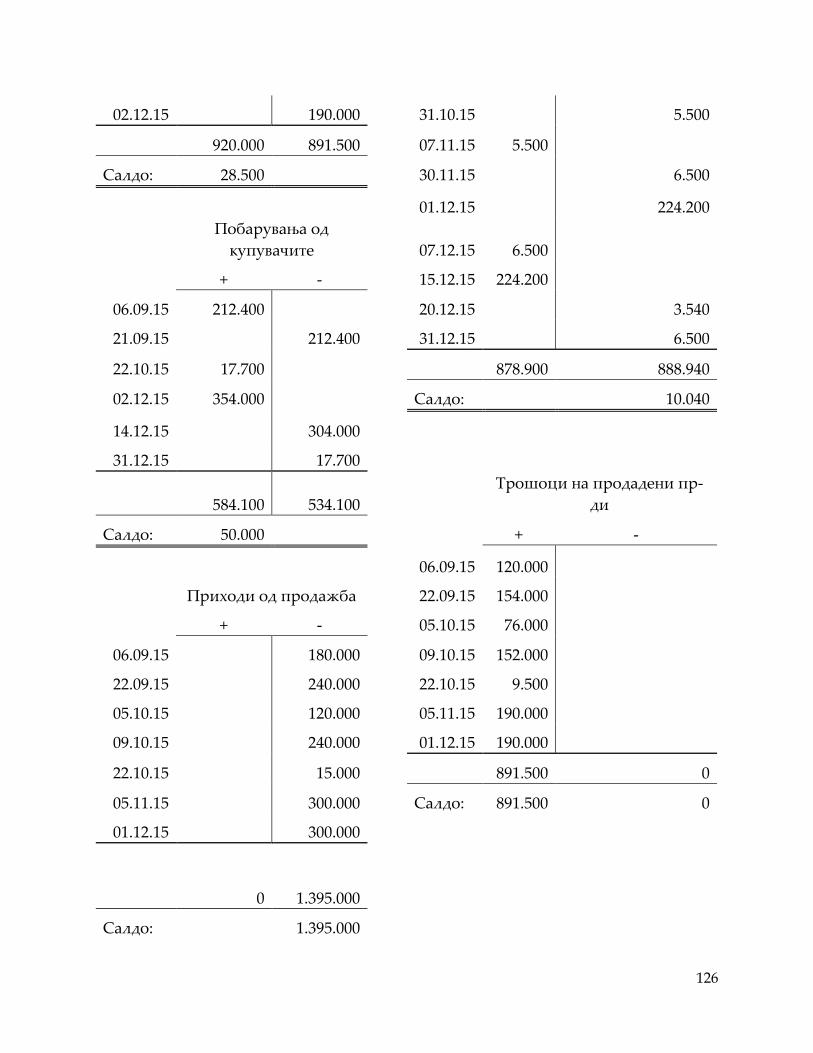

Изработка на т-сметки врз основа на Дневникот на книжење ............................ 123

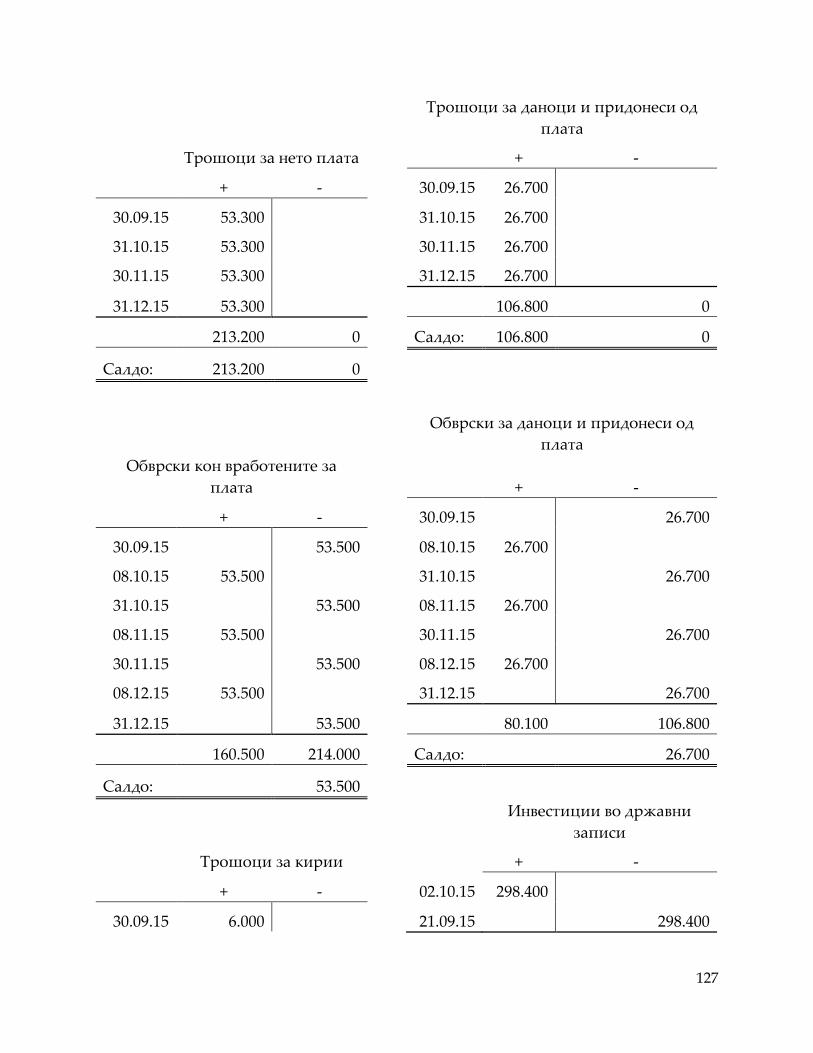

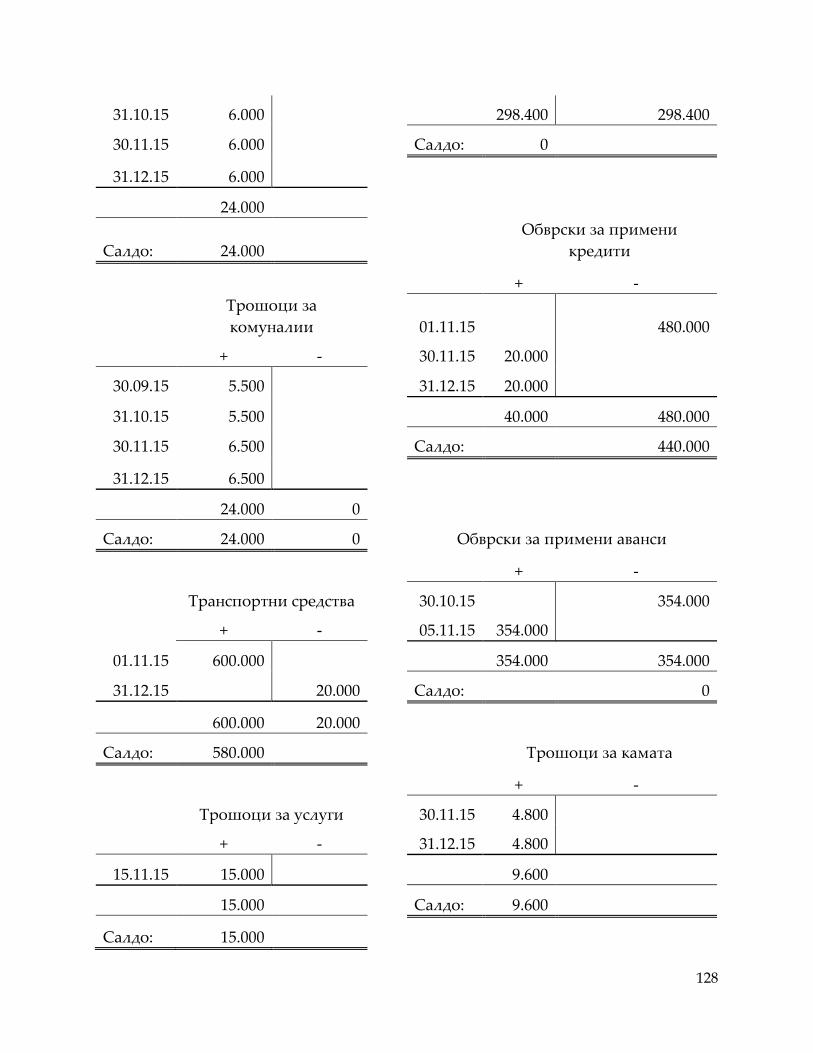

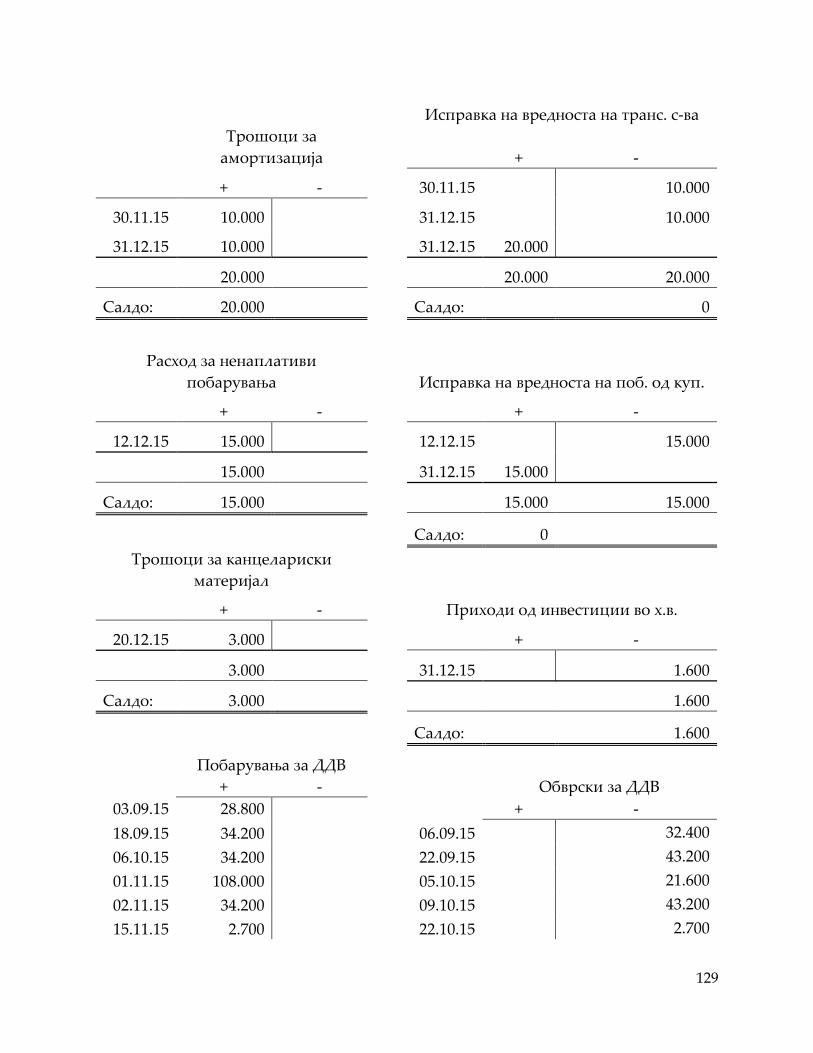

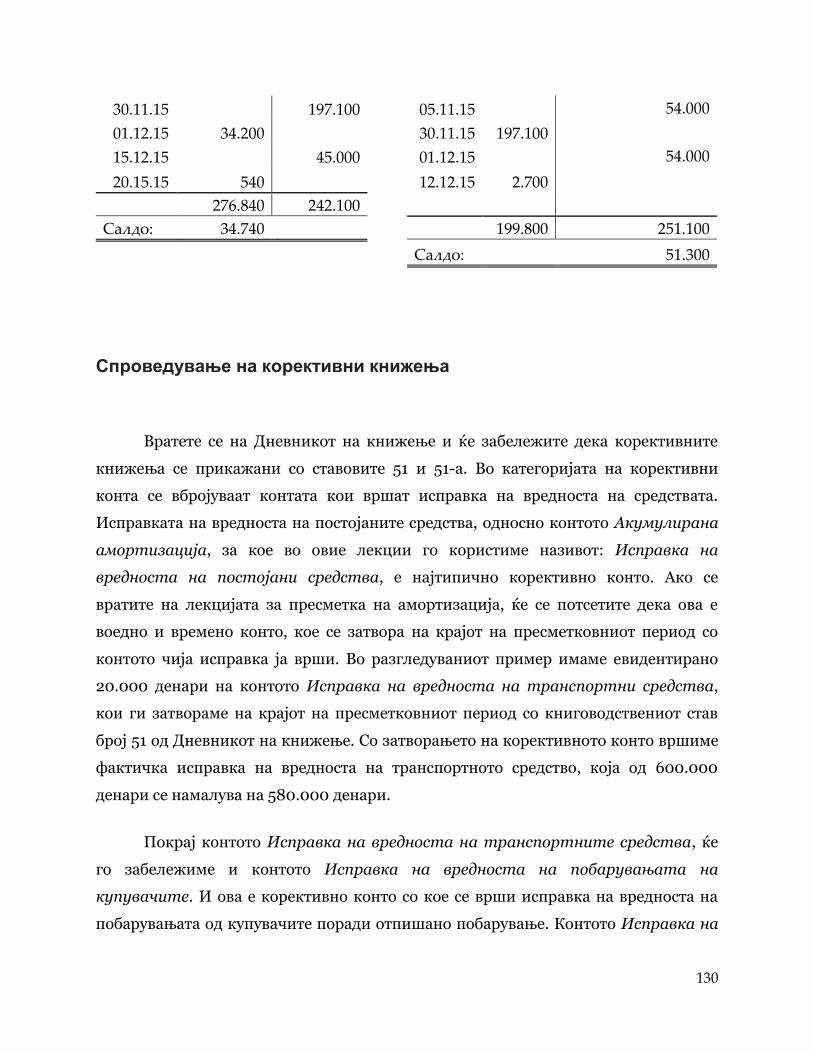

Спроведување на корективни книжења .................................................................... 130

Сортирање на сметките по видови ............................................................................. 131

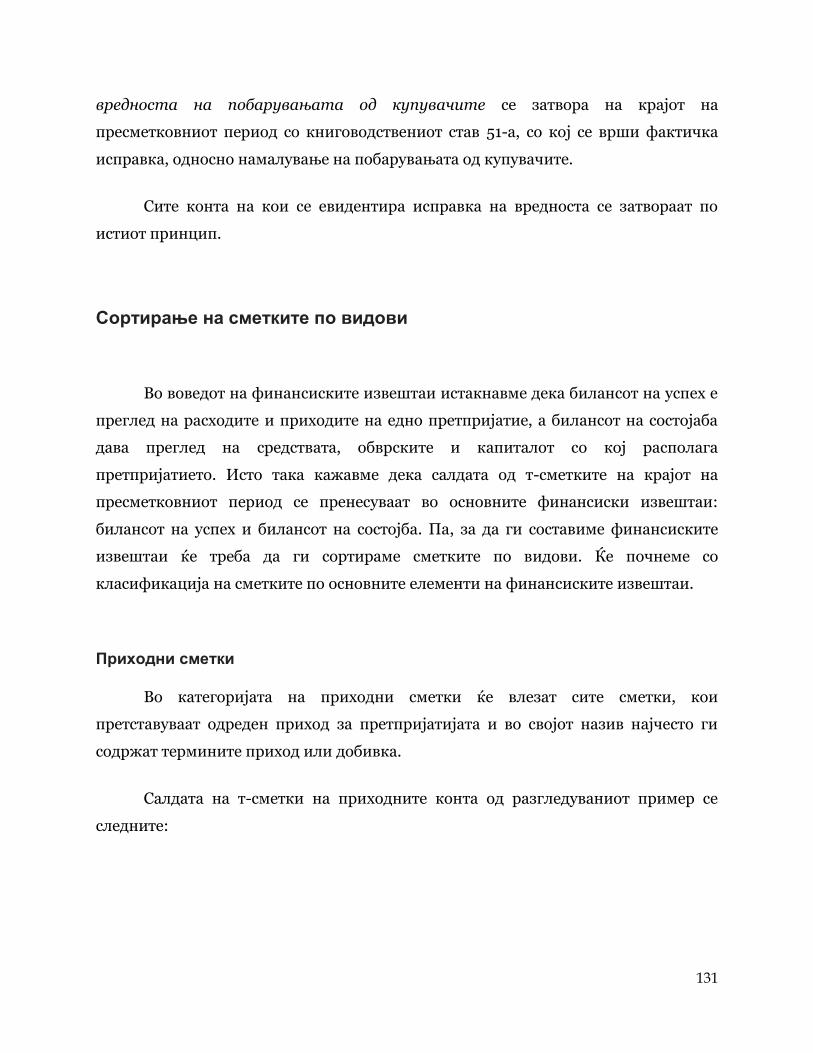

Приходни сметки ..................................................................................................................... 131

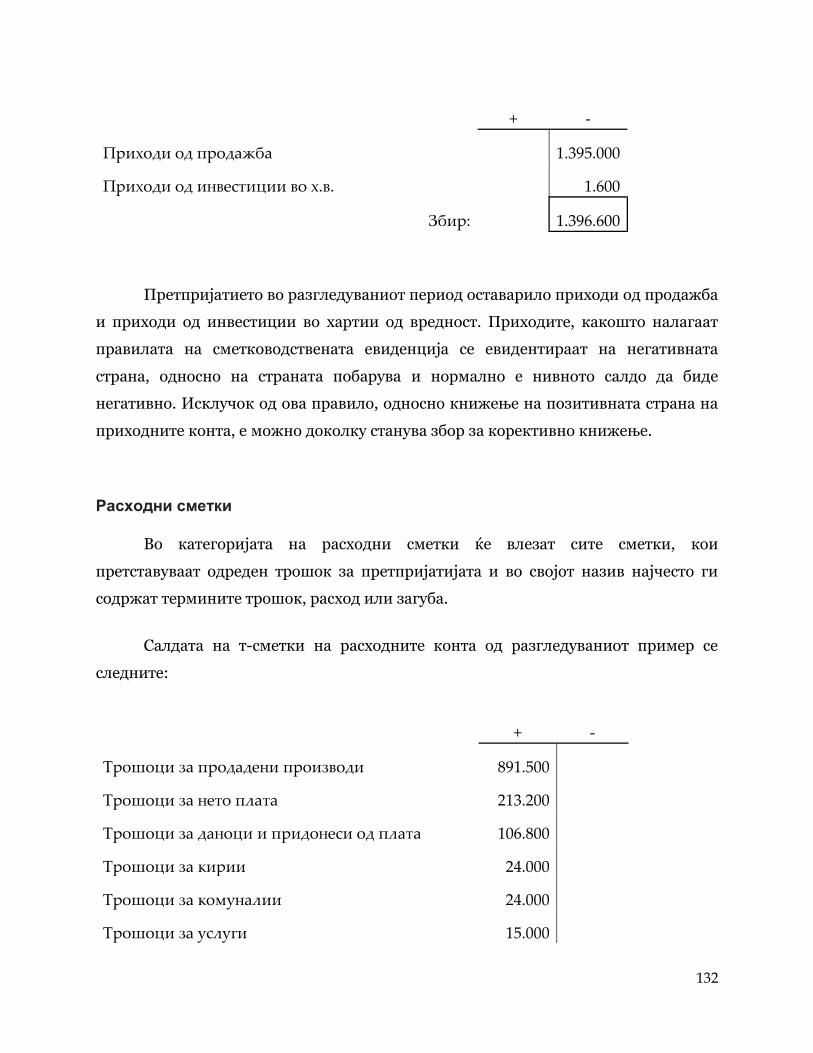

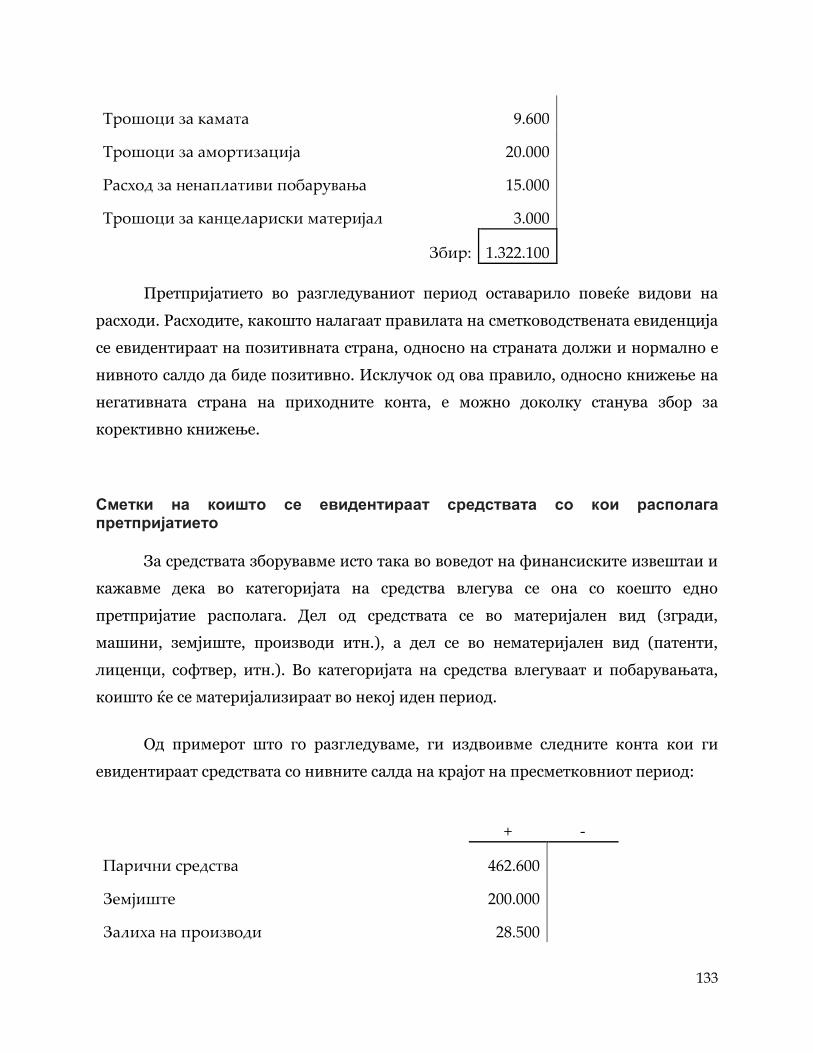

Расходни сметки ....................................................................................................................... 132

Сметки на коишто се евидентираат средствата со кои располага претпријатието . 133

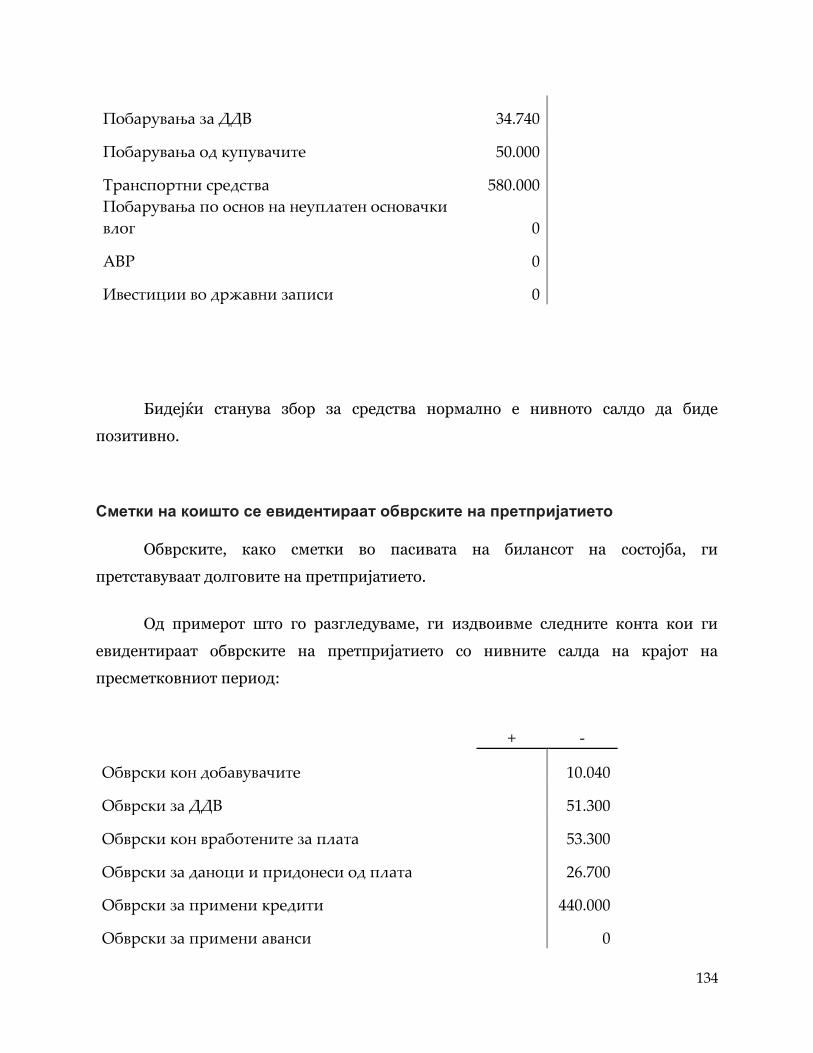

Сметки на коишто се евидентираат обврските на претпријатието ............................. 134

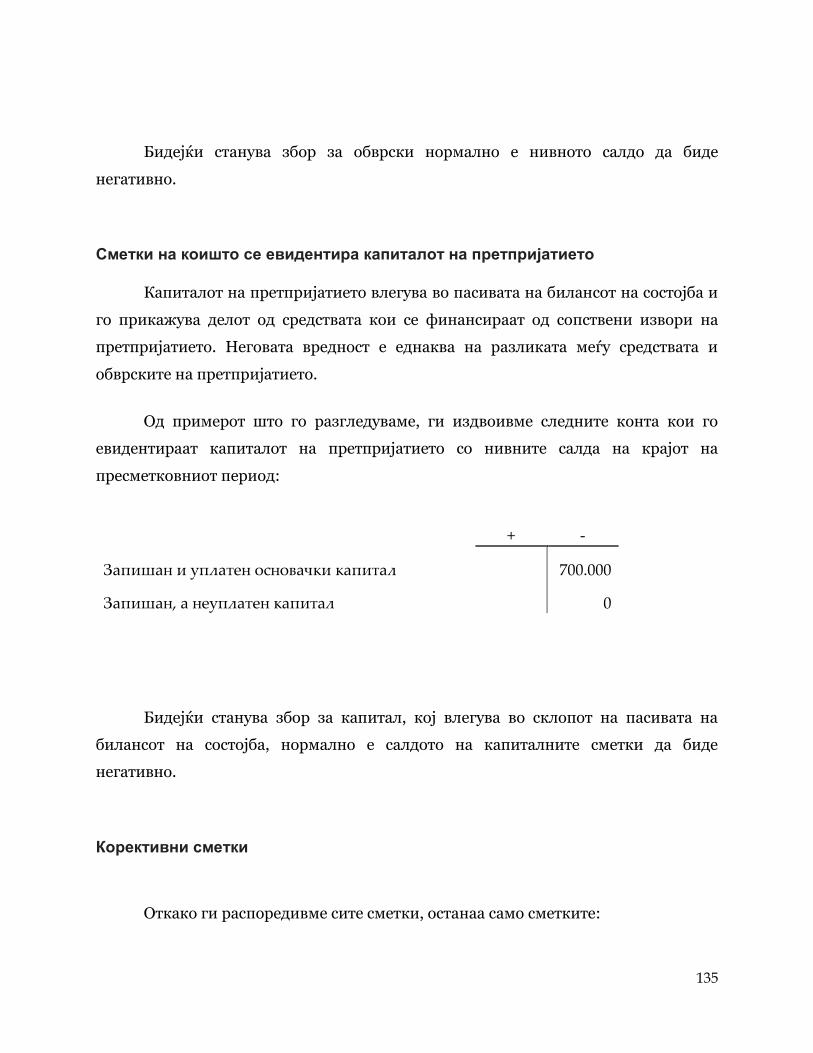

Сметки на коишто се евидентира капиталот на претпријатието ................................ 135

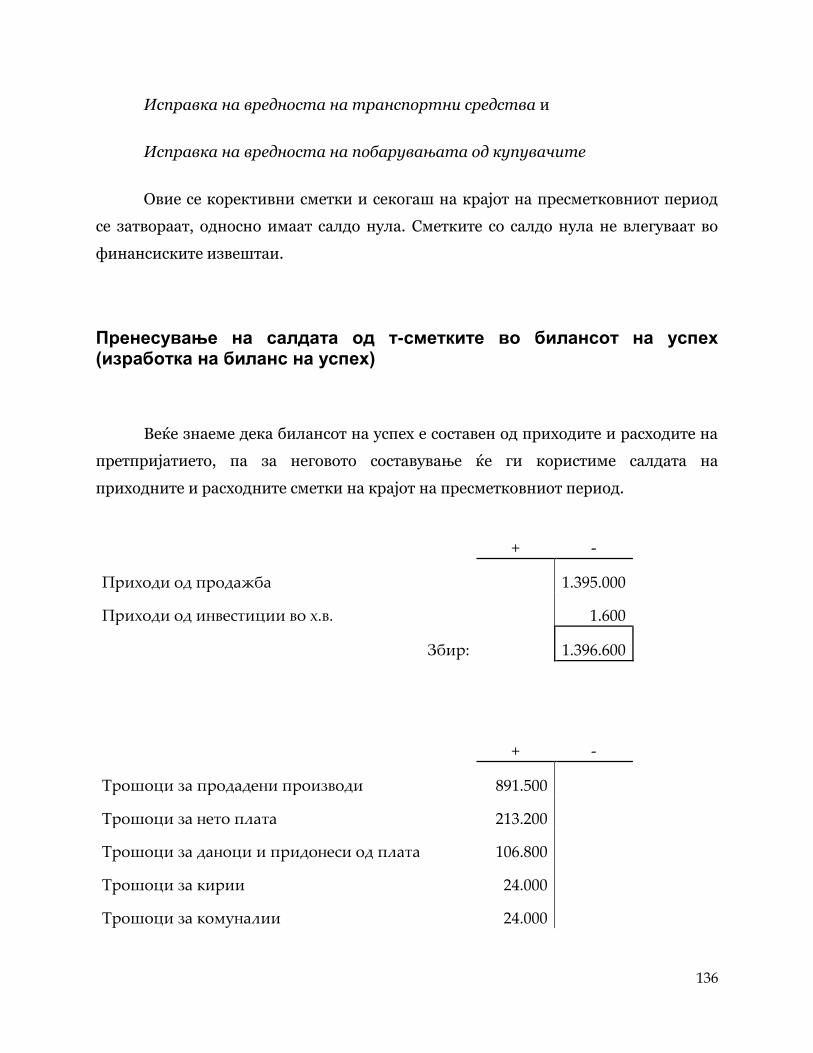

Пренесување на салдата од т-сметките во билансот на успех (изработка на

биланс на успех) .............................................................................................................. 136

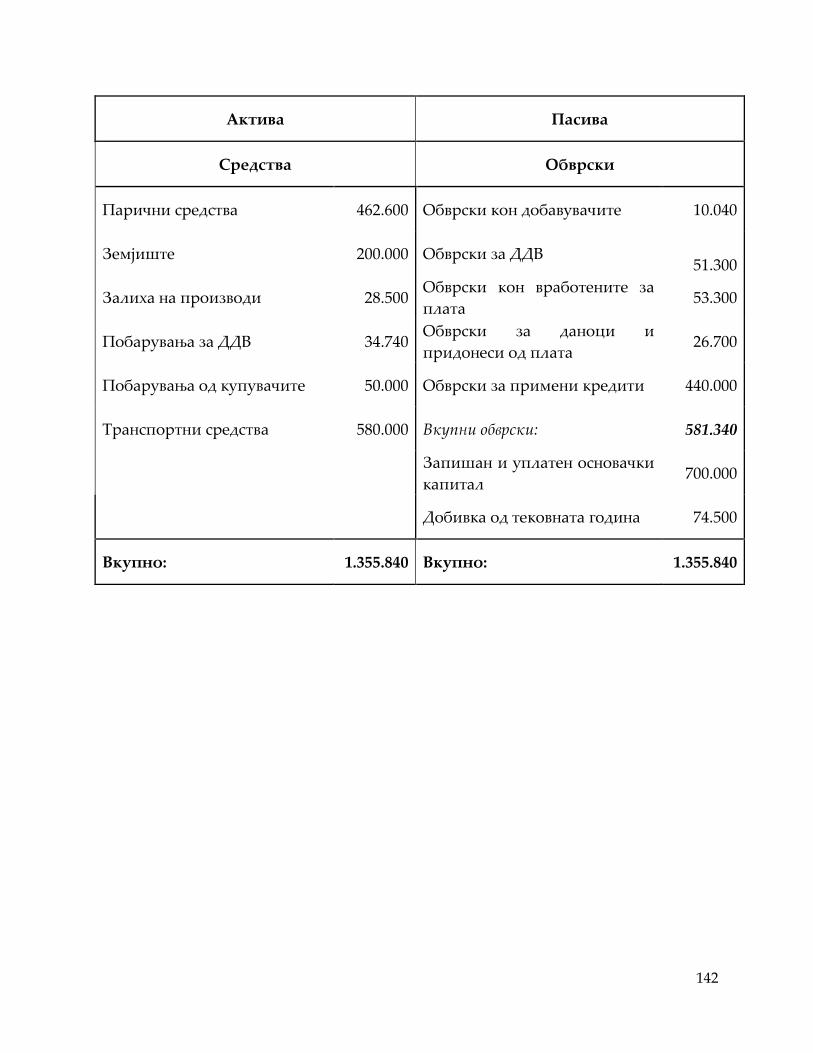

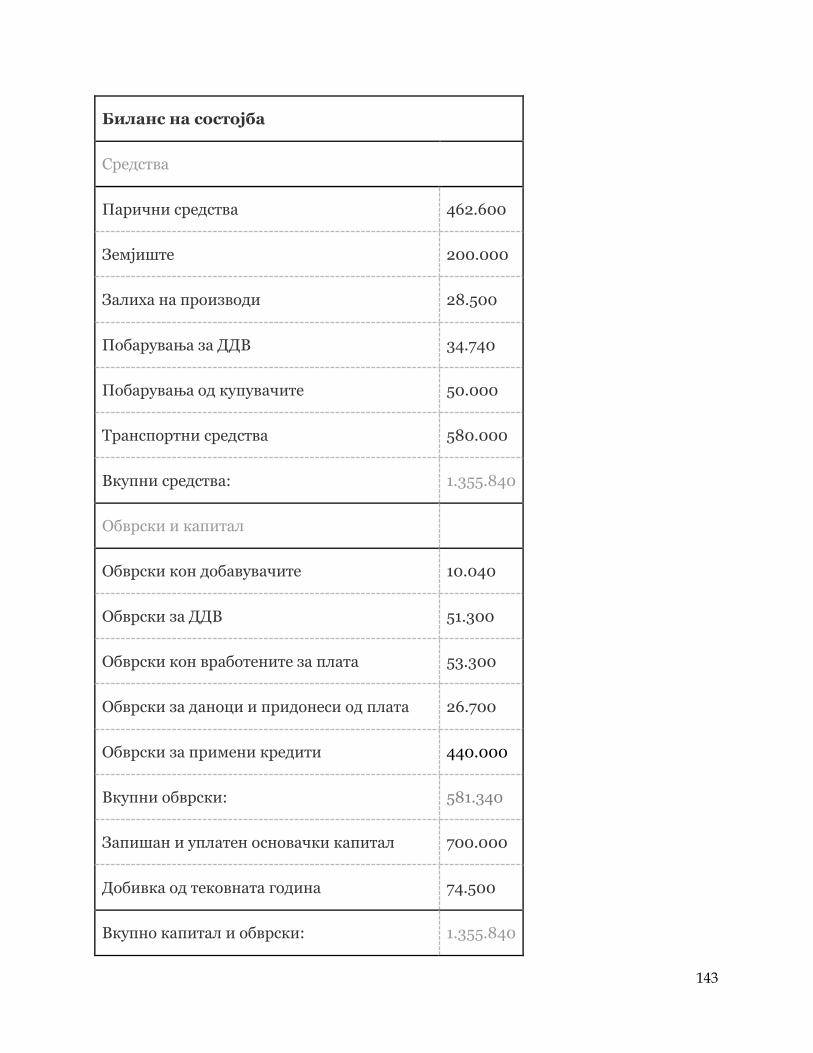

Пренесување на салдата од т-сметките во билансот на состојба ......................... 139

Елементи на билансот на состојба ....................................................................................... 139

Изработка на билансот на состојба ...................................................................................... 141

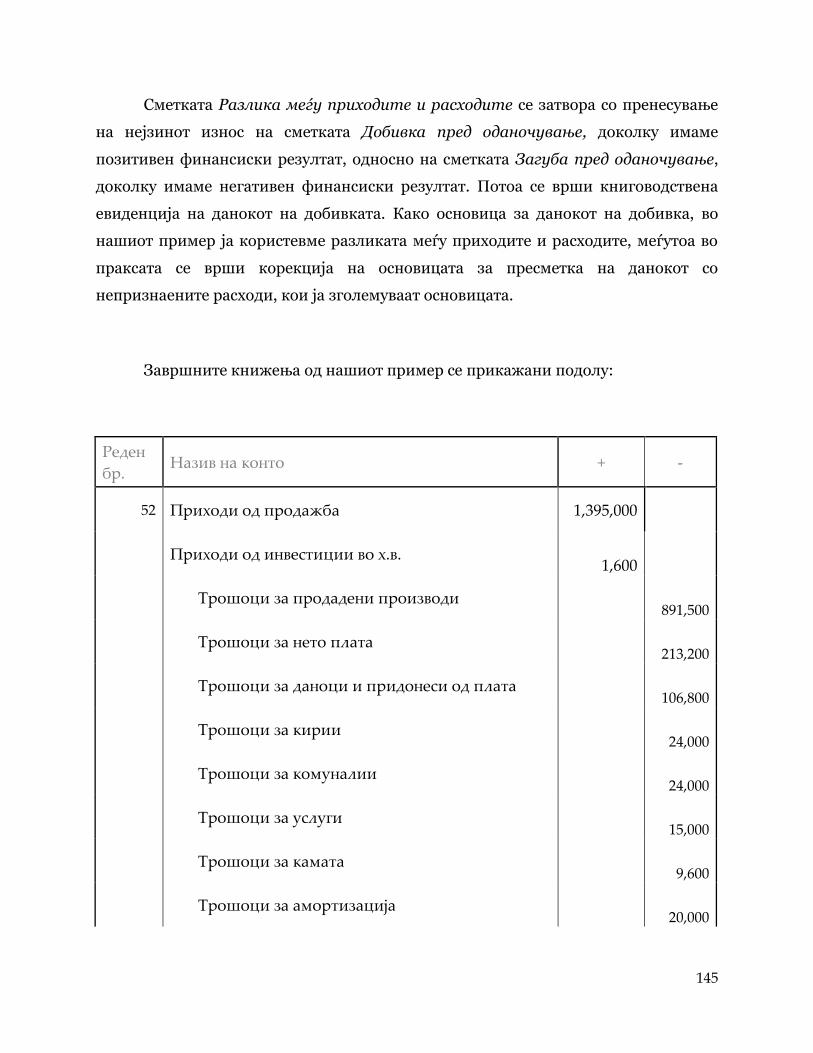

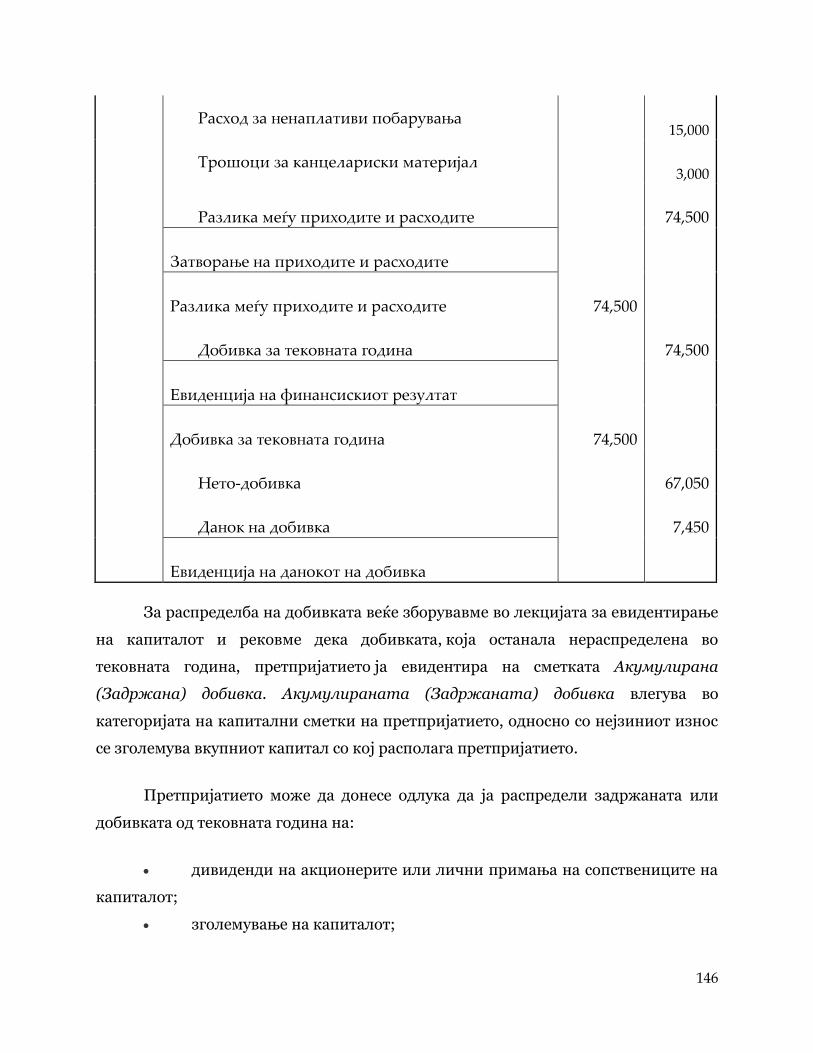

Затворање на сметките и распределба на финансискиот резултат ................... 144

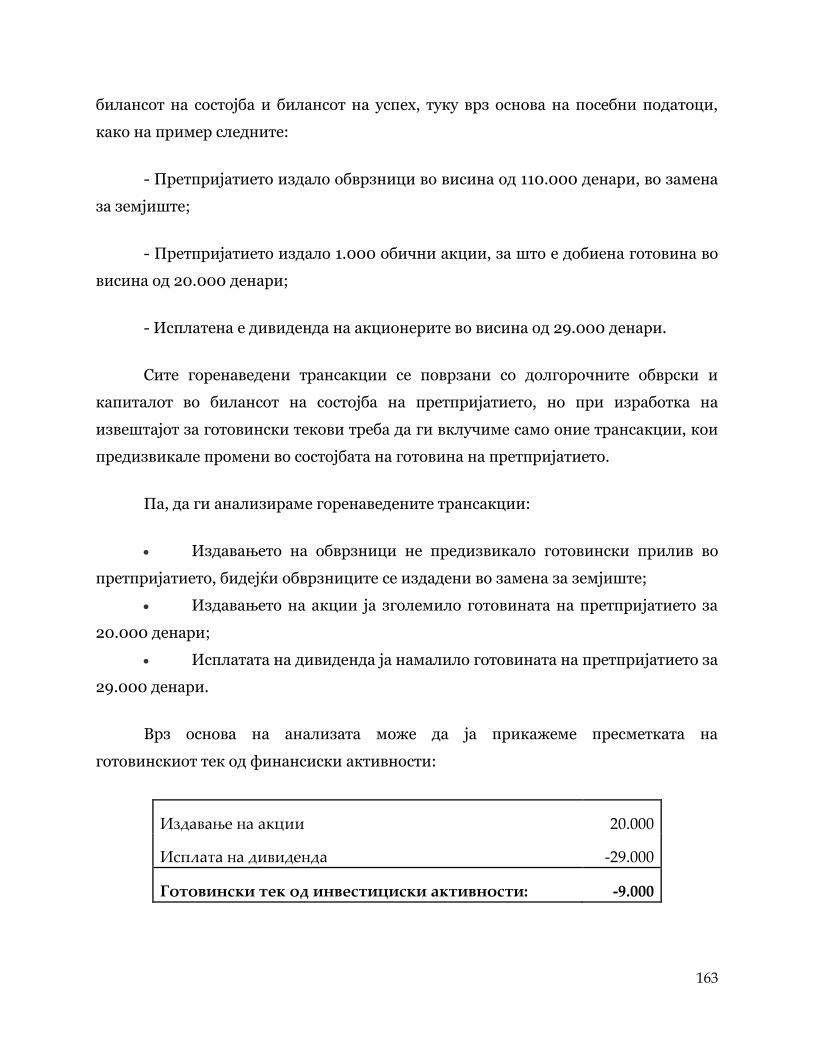

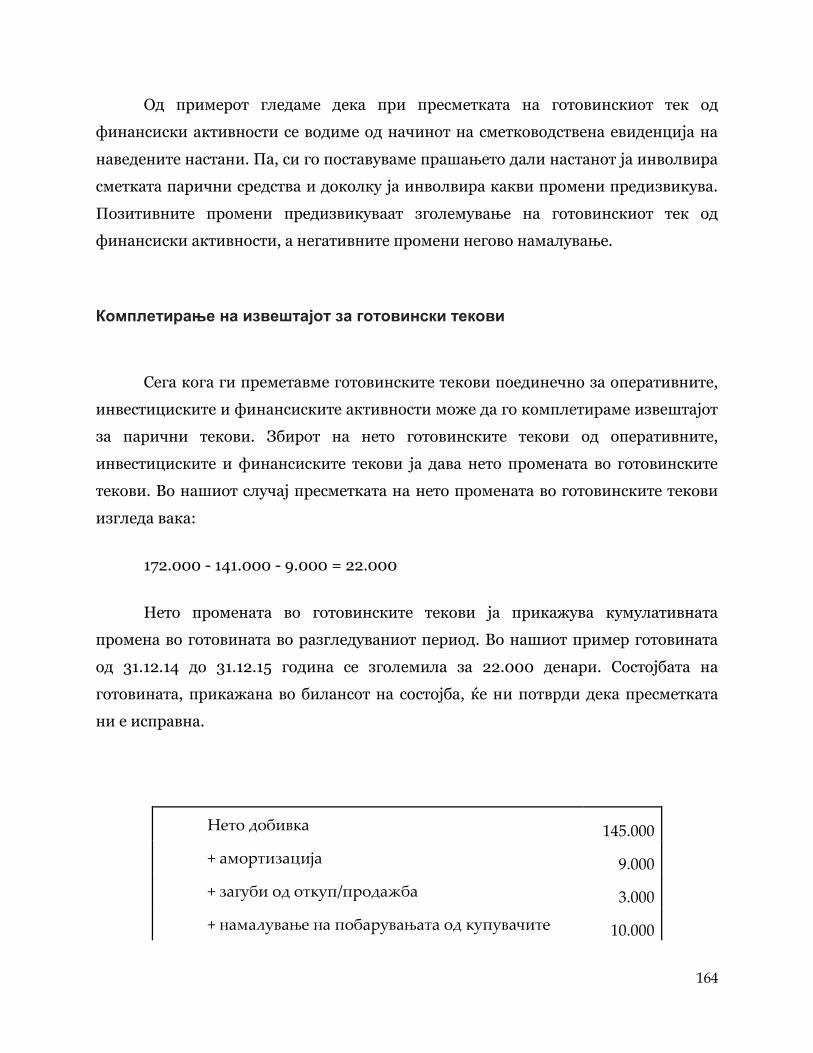

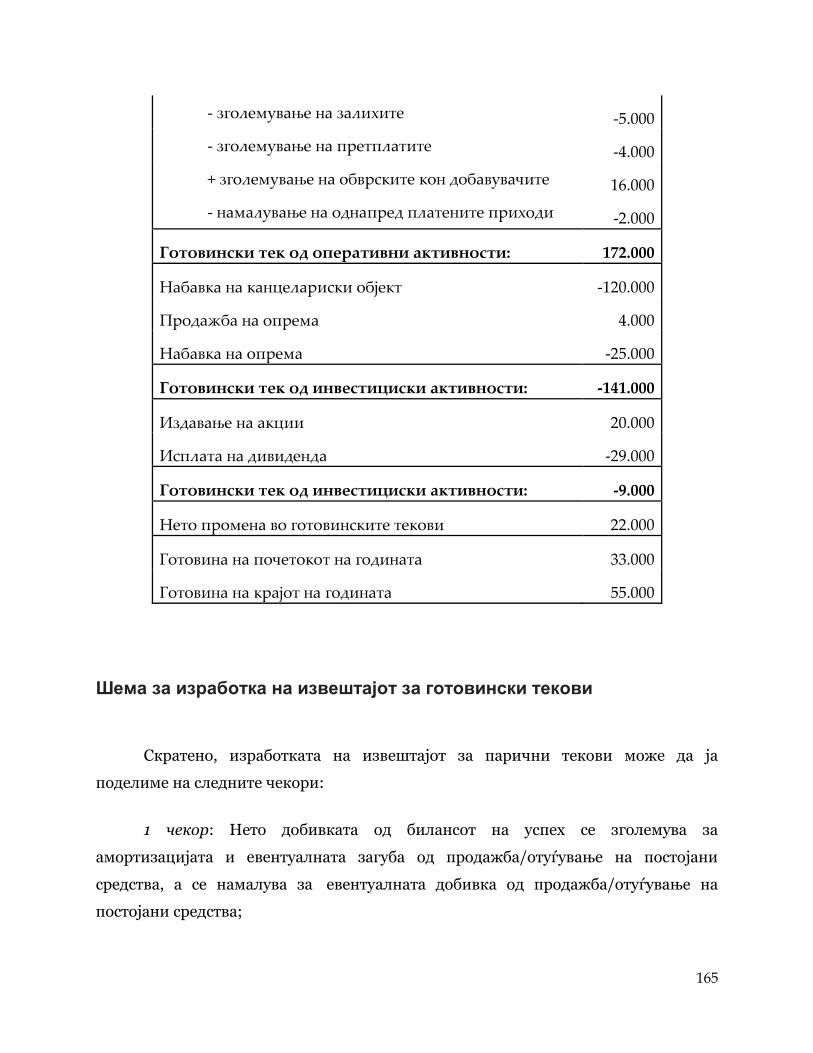

Извештај за парични текови ............................................................................................ 148

Разбирање на промените во готовината ................................................................... 148

Класификација на готовинските трансакции .......................................................... 151

Готовински тек од оперативни активности ....................................................................... 151

7

Готовински тек од инвестициски активности ................................................................... 152

Готовински тек од финансиски активности ....................................................................... 152

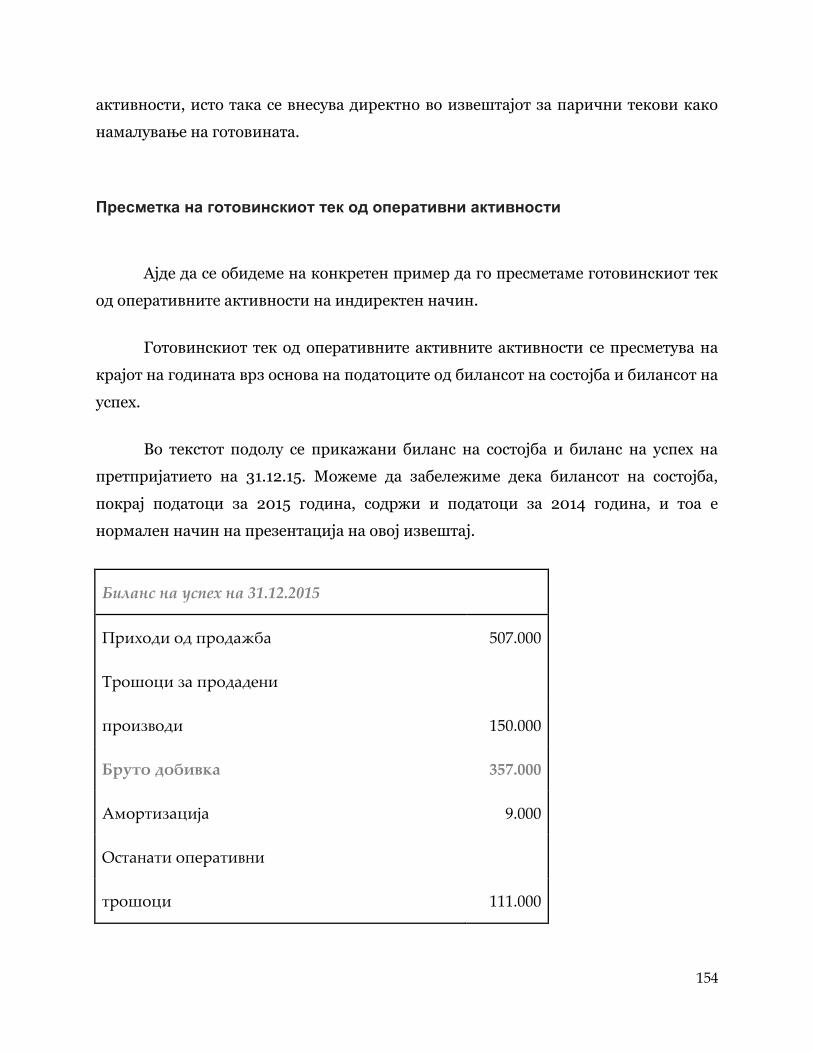

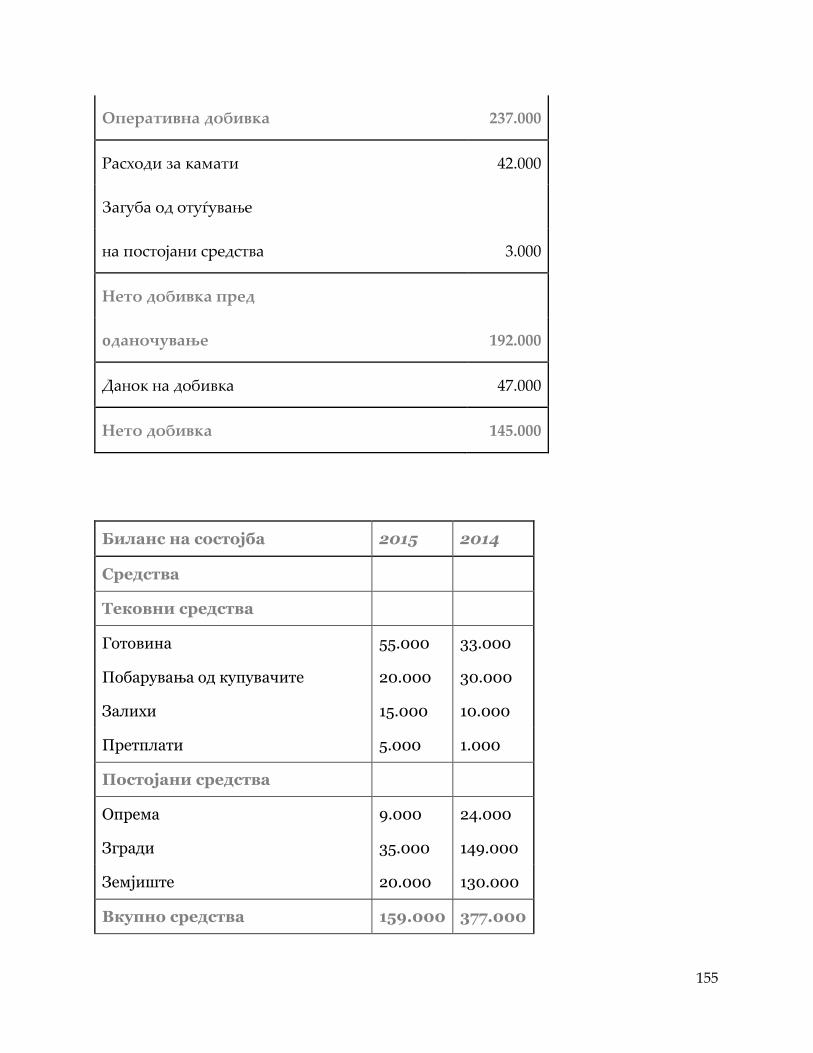

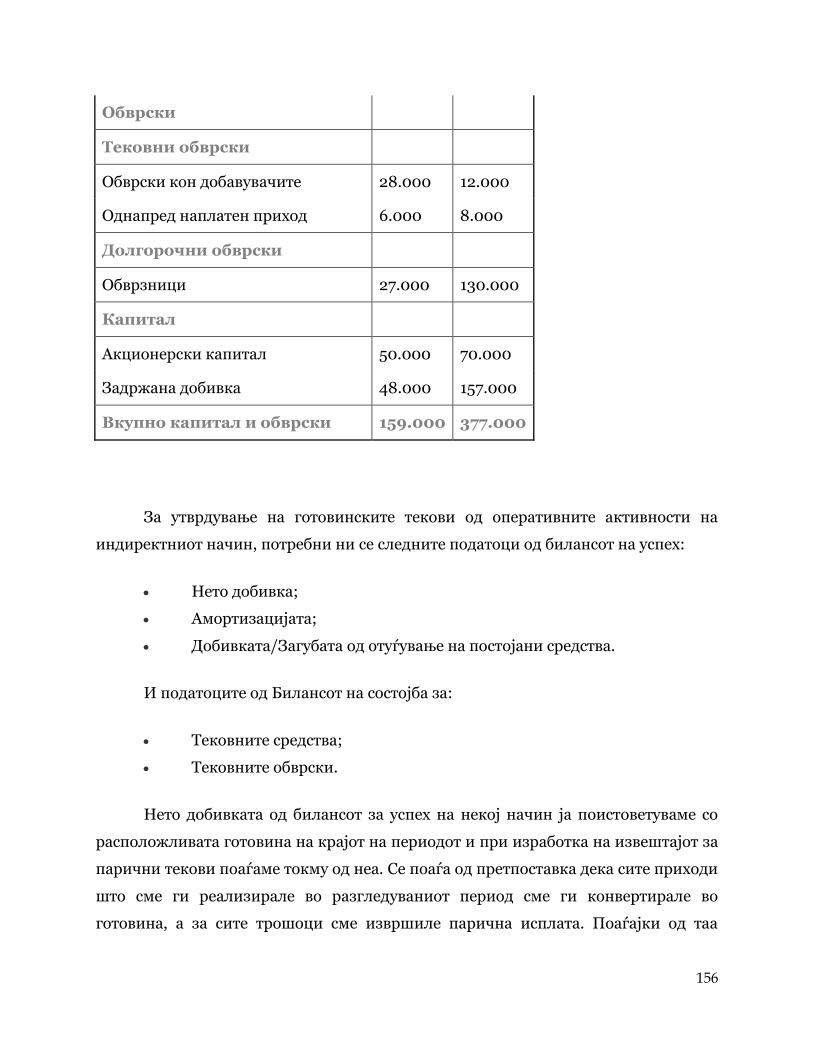

Подготовка на извештајот за парични текови ......................................................... 153

Пресметка на готовинскиот тек од оперативни активности ......................................... 154

Пресметка на готовинскиот тек од инвестициски активности ..................................... 161

Пресметка на готовинскиот тек од финансиски активности ......................................... 162

Комплетирање на извештајот за готовински текови ....................................................... 164

Шема за изработка на извештајот за готовински текови ...................................... 165

За авторот ............................................................................................................................. 167

8

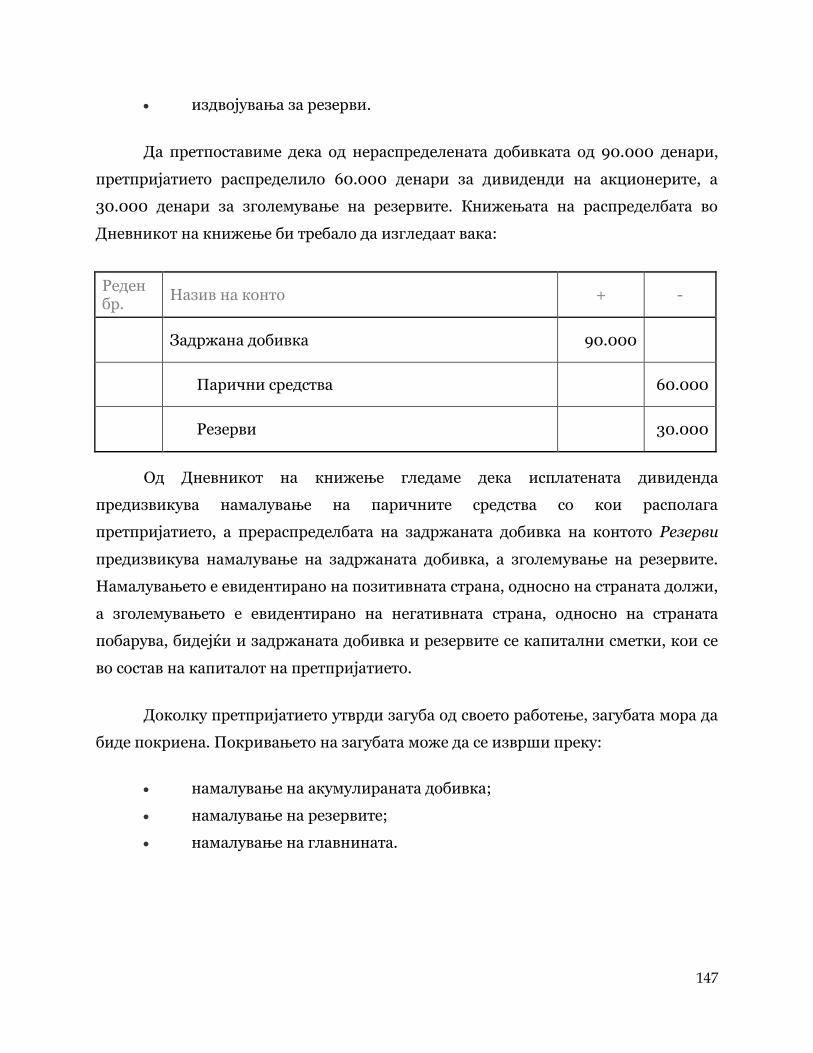

Вовед во сметководство

Воведот во сметководство има за цел да ве запознае со основните правила и

принципи на водењето сметководство, кои мора да ги знаете и разбирате за да

може да го совладате остатокот од сметководствената материја. Туку може да

ги научите основите на книговодствената евиденција и на финансиските

извештаи.

Преку лекциите обработени во склопот со оваа тема, ќе се запознаете со:

Поимот сметководство;

Принципот на двојно сметководство;

Поимот Контен односно Сметководствен план;

Трансакциите коишто се предмет на сметководствена евиденција;

Правилата за евиденција во Дневникот на книжење;

Правилата за евиденција во Главната книга на т-сметки;

Структурата и функцијата на билансот на успех;

Правилата за евиденцијата на приходите и расходите во билансот на

успех;

Структурата и функцијата на билансот на состојба;

Правилата и принципите, кои се применуваат при избор на страната

(должи или побарува), при евиденција на трансакциите на соодветни конта.

На почетниците им препорачувам да почнат токму со овие лекции.

9

Вовед во книговодство

Би сакала да започнеме со една едноставна и практична дефиниција на

сметководството. Сметководството претставува евидентирање на економските

трансакции на еден деловен субјект или институција и изработка на финансиски

извештаи. Првиот дел од оваа дефиниција всушност го определува

книговодството. Историски гледано, пред појавата на компјутерската технологија,

деловните трансакции се евидентирале во книги, оттаму останал терминот

книговодство, односно терминот Дневник на книжење. Книговодството

претставува само еден дел од сметководството, кој што се занимава со

евидентирање на трансакциите во дневникот на книжење. Начинот на

сметководствена евиденција е професионално и нормативно регулиран со строго

определени правила и принципи. Во оваа глава ќе се запознаеме со основните

правила, кои мора да ги знаете и разбирате за да може да го совладате остатокот

од сметководствената материја.

Трансакции за евидентирање

Почетниците сигурно се прашуваат кои економски трансакции треба да

бидат предмет на евиденција? Тоа се трансакциите кои предизвикуваат промена

во финансиската состојба на деловниот субјект, на пример:

Набавка на возило за потребите на претпријатието;

Пресметка и исплата на плати на вработените;

Позајмување на средства од комерцијална банка;

Продажба на производи;

Издавање на хартии од вредност; и сл.

10

Сите овие трансакции треба да се евидентираат на соодветен начин, во

соодветен временски период, во соодветен износ и на соодветно сметководствено

конто. Контата на коишто се евидентираат трансакциите се утврдени со контен

односно сметководствен план. Во сметководствениот план, контата се поделени во

класи, согласно на видот на трансакции кои ги претставуваат и секое конто има

посебен назив и број. Во бројот на контата тука нема да навлегуваме.

Горенаведените трансакции би инволвирале повеќе конта, како: Транспортни

средства, Обврски кон добавувачите, Обврски кон вработените за плати,

Трошоци за плати, Парични средства, Обврски врз основа на заеми и кредити,

Побарувања од купувачите, Приходи од продажба, Залиха на готови производи,

Трошоци за продадени производи, Обврски по издадени хартии од вредност и

сл.

Сметките од контниот план

Контниот план ги опфаќа сите можни сметки на кои може да се

евидентираат финансиските трансакции на деловните субјекти. Сметките во

контниот план се обележени со три цифри и се поделени во десет класи, а секоја

класа е поделена на неколку групи. Првата цифра го прикажува бројот на класата,

втората бројот на групата, а третата редниот број на сметката во рамките на таа

група. На пример, сметката 120 со назив Побарувања од купувачите од земјата е

од класата број 1 со назив Парични средства, хартии од вредност, краткорочни

побарувања и платени трошоци за идни периоди и пресметани приходи и

подгрупата број 2 со назив Побарувања од купувачите. Третиот број нула

покажува дека ова е прво конто во рамките на таа подгрупа, кое се однесува на

купувачите од земјата. Во овие лекции нема да навлегуваме во броевите на

контата, но важно е да ги знаете принципите на поставеноста на контниот план, и

откако ќе научите што контата претставуваат, лесно ќе можете во контниот план

да го најдете нивниот број. Контниот план може да го пронајдете и погледнете

11

тука: http://www.ujp.gov.mk/files/attachment/0000/0720/Pravilnik_za_smetkovost

veniot_plan_i_sodrzinata_na_oddelnite_smetki_vo_smetkovostveniot_plan__174-

2011.od_16.12.2011.pdf.

Принцип на двојно книговодство (должи-побарува)

Основен принцип за евидентирање на трансакциите во сметководството е

принципот на двојно книговодство. Тој принцип ни укажува дека секоја

трансакција се евидентира на најмалку две сметки односно сметководствени

конта. Системот на двојно книжење подразбира и две страни на книжење кои се

нарекуваат: должи и побарува, дебит и кредит или едноставно плус (+) и минус

(-). Честопати промените во одредена сметка се изразуваат со термините одобрува

(за книжење на позитивната страна на сметката) и задолжува (за книжење на

негативната страна на сметката). Знам дека ова во почетокот може да биде

збунувачко, па веднаш ќе се обидам да го објаснам со практичен пример. Да

претпоставиме дека вие сте сметководител во некое претпријатие и на 10.02.16 се

случиле два настана кои треба да ги евидентирате:

1. Купувачот А ви уплатил 20.000 денари по основ на купени

производи;

2. Вие сте му уплатиле на добавувачот Б 12.000 денари за набавени

материјали;

При евиденцијата треба да се водите од следните правила:

Секоја трансакција се книжи во посебен сметководствен став;

Секој сметкодствен став го евидентира датумот на трансакцијата,

називот на сметките и износот на трансакцијата;

Секој сметководствен став вклучува минимум две конта (сметки);

12

Салдото на секој сметководствен став треба да биде нула, односно

левата и десната, позитивната и негативната страна мора да бидат еднакви.

Во случајов првата трансакција би требало да се евидентира на позитивната

страна на сметката Парични средства бидејќи реално приливот од купувачите ги

зголемил паричните средства, а на негативната страна треба да евидентирате

промена на сметката Побарувања од купувачите. И на двете страни

евидентираме по 20.000 денари, што значи дека салдото на сметководствениот

став изнесува нула.

Со втората трансакција исплаќаме парични средства на одреден добавувач,

што значи дека паричните средства ни се намалуваат, па вршиме книжење на

негативната страна на оваа сметка, односно на страната побарува, а спротивното

книжење го вршиме на сметката Обврски кон добавувачите, бидејќи реално со

трансакцијата настанало промена на нашите обврски кон добавувачите. И на

двете страни евидентираме по 12.000 денари, што значи дека салдото на

сметководствениот став изнесува нула.

Доколку, по некоја основна логика, го прифатите книговодственото

евидентирање на позитивната или негативната страна на одредена сметка како

едноставно зголемување или намалување на тоа што таа сметката претставува, ќе

погрешите. Имено, тоа важи само за одредени сметки и за тие е корисно да се

применува. На пример, сметката Парични средства, којашто има доста промени е

активна сметка, и ако навистина сме примиле пари, ќе книжиме на нејзината

позитивна страна, зошто паричните средства реално се зголемиле. Но, сметката

Обврски е пасивна сметка, и намалувањето на обрските се книжи на позитивната

страна на оваа сметка, и обратно. Како што видовте од горенаведениот пример, со

уплатата на добавувачот, нас всушност ни се намалија обрските кон него, а тоа

намалување го книжевме на негативната страна на сметката Обврски.

Познавањето на разликите во видовите на сметки, коишто детерминираат

на која страна (должи или побарува) се книжи намалување односно

зголемувањето на одредена сметка е од исклучителна важност за разбирање на

13

сметководството. За тие разлики ќе зборуваме подетално, откога ќе ги запознаеме

основните финансиски извештаи.

Дневник на книжење

Како што кажавме погоре, книговодителот треба да ги евидентира

економските трансакции кои предизвикуваат промена во финансиската состојба

на деловниот субјект во Дневник на книжење. Дневникот на книжење има

одредена форма и е составен од шест колони:

Во првите две колони се евидентира датумот, односно редниот број за

секој сметководствен став;

Третата колона го содржи називот на контото кое се задолжува,

односно одобрува, притоа прво се пишува контото на кое вршиме книжење од

левата, односно позитивна страна, а под него се пишува називот на контото кое се

задолжува. Називот на контата кои се задолжуваат се пишува малку подесно од

контата кои се одобруваат;

Четвртата колона се однесува на бројот, односно шифрата на контото

според контниот план;

Петтата колона ја презентира страната: должи т.е. дебит, односно

позитивната страна на сметката;

Шестата колона ја презентира страната: побарува т.е. кредит, односно

негативната страна на сметката.

Поаѓајќи од овие правила, горенаведените настани ќе ги прикажеме во

Дневникот на книжење на следниот начин:

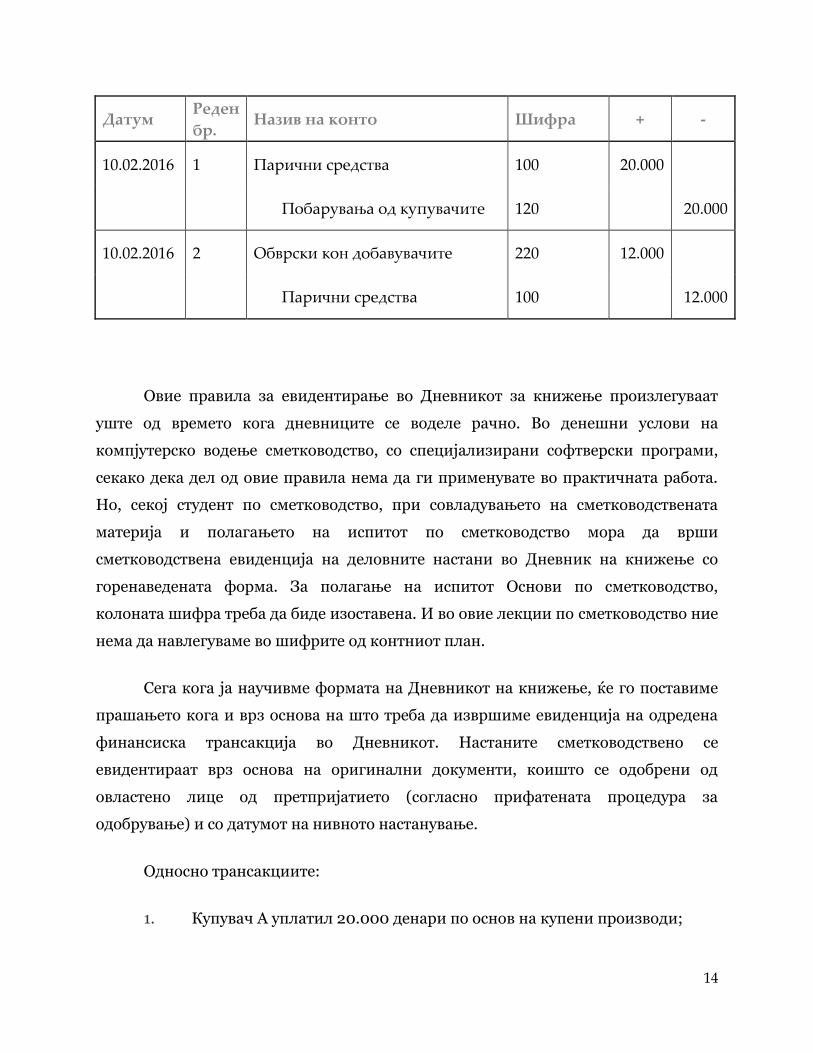

14

Датум Реден

бр. Назив на конто Шифра + -

10.02.2016 1 Парични средства 100 20.000

Побарувања од купувачите 120 20.000

10.02.2016 2 Обврски кон добавувачите 220 12.000

Парични средства 100 12.000

Овие правила за евидентирање во Дневникот за книжење произлегуваат

уште од времето кога дневниците се воделе рачно. Во денешни услови на

компјутерско водење сметководство, со специјализирани софтверски програми,

секако дека дел од овие правила нема да ги применувате во практичната работа.

Но, секој студент по сметководство, при совладувањето на сметководствената

материја и полагањето на испитот по сметководство мора да врши

сметководствена евиденција на деловните настани во Дневник на книжење со

горенаведената форма. За полагање на испитот Основи по сметководство,

колоната шифра треба да биде изоставена. И во овие лекции по сметководство ние

нема да навлегуваме во шифрите од контниот план.

Сега кога ја научивме формата на Дневникот на книжење, ќе го поставиме

прашањето кога и врз основа на што треба да извршиме евиденција на одредена

финансиска трансакција во Дневникот. Настаните сметководствено се

евидентираат врз основа на оригинални документи, коишто се одобрени од

овластено лице од претпријатието (согласно прифатената процедура за

одобрување) и со датумот на нивното настанување.

Односно трансакциите:

1. Купувач А уплатил 20.000 денари по основ на купени производи;

15

2. Вие сте му уплатиле на добавувачот Б 12.000 денари за набавени

материјали.

ќе ги евидентираме врз основа на извод за состојба на сметката на

претпријатието во одредена банка, којшто сме го добиле од овластената банка, со

датум кога средствата легнале односно биле исплатени од банкарската сметка.

Покрај изводот како документи за евидентирање на трансакциите се

среќаваат фактурите (за продажба или набавка), пописните листи, одлуки од

управата, пресметки за плата и сл.

Главна книга и т-сметки

Откако ќе се завршат книжењата во Дневникот на книжење, тие треба да се

пренесат во Главната книга. Во Главната книга се сортираат трансакциите по

одредени сметки во т.н. т-сметки кои го добиле името по нивната форма (форма

на буквата Т):

Т-сметката се пополнува на следниот начин: одозгора се пишува називот на

сметката, левата страна ги презентира промените на страната должи, а десната

страна промените на страната побарува.

16

За објаснување на т-сметките, ќе се послужиме со дневникот на книжење од

претходната точка, и ќе ги префрлиме тие книжења во главната книга на т-

сметки.

Датум Реден

бр. Назив на конто Шифра + -

10.02.2016 1 Парични средства 100 20.000

Побарувања од купувачите 120

20.000

10.02.2016 2 Обврски кон добавувачите 220 12.000

Парични средства 100 12.000

Од дневникот гледаме дека промени претрпеле три сметки што значи дека

треба да изработиме 3 т-сметки.

Парични средства

+ -

20.000

12.000

Збир: 20.000 12.000

Салдо: 8.000

17

Побарувања од

купувачите

Обврски кон

добавувачите

+ -

+ -

20.000

12.000

Збир: 0 20.000

Збир: 12.000 0

Салдо: -20.000

Салдо: 12.000

Од прикажаните т-сметки ќе забележиме колку е едноставно нивното

пополнување. Исто така ќе забележиме дека покрај промените кои настанале на

левата и десната страна на сметките, треба да пресметаме и салдо како разлика

меѓу збирот од левата и десната страна. Кај сметката Парични средства салдото се

добива како разлика меѓу 20.000 и 12.000 денари и изнесува 8.000 денари, а кај

останатите две сметки, кои претрпеле само една промена, салдото е износот на таа

промена, односно салдото на с/ката Побарувања од купувачите е - 20.000, а

салдото на с/ката Обврски кон добавувачите е 12.000.

Овој пример го давам само за да го разберете основниот принцип на

пополнувањето на т-сметките. Инаку, с/ката Побарувања од купувачите не може

никогаш да има негативно салдо, ниту пак с/ката Обврски кон добавувачите,

позитивно салдо. Во случајов, би требало да има некоја почетна состојба која треба

да ја наведеме во т-сметката, но тоа ќе го совладаме понатаму. За почеток е важно

да знаете дека т-сметката ги регистрира сите промени во одредено конто, за

одреден пресметковен период. Промените на страната должи се регистрираат на

позитивната страна на т-сметката, а промените на страната побарува на

негативната страна. Се пресметува салдо како разлика од збирот меѓу позитивната

и негативната страна на т-сметката.

Салдата од одредени т-сметки понатаму се пренесуваат во финансиските

извештаи.

18

Вовед во финансиски извештаи

На самиот почеток истакнавме дека сметководството претставува

евидентирање на економските трансакции на еден деловен субјект или

институција и изработка на финансиски извештаи. Првиот дел од оваа

дефиниција всушност го определува книговодството, а вториот подготовката на

финансиските извештаи. Многумина сметаат дека првиот дел, односно

книговодството, е многу поедноставно од подготовката на извештаите. И многу

лица коишто работат сметководство не се чувствуваат сигурни за самостојна

изработка на финансиските извештаи односно т.н. завршни сметки. Мислам дека

ова произлегува од софтверското водење на сметководство, каде што контирањето

се врши во позадина, а лицето коешто работи нема познавање на кои сметки

книжи. Бидејќи, доколку вие знаете како да ги евидентирате сметководствените

настани на адекватен начин, нема причина зошто да не знаете да ги изработите

основните финансиски извештаи. Традиционално постојат два основни

финансиски извештаи: билансот на состојба и билансот на успех. Во овој дел ќе се

обидам да ја објаснам суштината на финансиските извештаи, а подетално нивната

изработка ќе ја разгледуваме откако ќе ја совладаме книговодствената евиденција

во Дневникот на книжење, бидејќи како што видовме во претходниот дел,

извештаите произлегуваат од состојбата на сметките од Главната книга, а

сметките од Главната книга произлегуваат од евиденцијата во Дневникот на

книжење.

Напомена: Додека ги поминувате содржините за основните финансиски

извештаи, моја препорака е пред вас да имате реален финансиски извештај од

некоја фирма. Финансиски извештаи за компаниите котирани на Македонската

берза може да симнете од web-страницата на Берзата http://www.mse.mk/.

Споредувајќи го текстот со објаснувања со визуелниот приказ на извештајот, ќе ви

овозможи полесно и подобро да го совладате материјалот.

19

Биланс на успех

Замислете дека сте донеле одлука да почнете сопствен бизнис. Сте решиле

да се занимавате со трговија и да продавате моторно масло. Притоа не планирате

да развиете сопствена продажна мрежа, туку сте со намера да вршите директна

достава на маслото до вашите купувачи. Што ви е потребно да го почнете овој

бизнис, покрај склучениот договор со добавувачот од каде ќе го набавувате

маслото и купувачи на кои ќе го продавате? Ви треба простор каде ќе го

складирате маслото, некој вид на магацин кој може да биде ваш или да го

изнајмувате под кирија. Ви треба возило со кое ќе го дистрибуирате маслото до

купувачите или пак може да користите услуги за дистрибуција од некое друго

претпријатие. Технички, верувале или не, тоа е горе-доле се што ви треба, но за да

имате поголеми шанси за водење на успешен бизнис, неопходно е да имате барем

основни познавања за сметководство.

Како сопственик на мал бизнис сте решиле водењето на сметководство да го

доделите на надворешен сметководител, кој ќе ги евидентира вашите деловни

документи и ќе ви изработува финансиски извештаи. Но, професионалниот

сметководител би требало да ви ја објасни суштината на основните финансиски

извештаи, а вие како претприемач и мeнаџер на бизнис мора да се потрудите да ја

разберете. Зошто од финансиските извештаи може да се согледаат и проблемите

на претпријатието и можностите за развој.

Значи, вашиот сметководител би требало од самиот почеток да ви објасни

дека билансот на успех ја одразува профитабилноста на вашето работење. Тој од

една страна ги бележи приходите од работењето, а од друга страна расходите за

одреден временски интервал. Временскиот интервал може да биде месец,

семестар или пак година. Основните приходи од вашиот бизнис би биле

приходите од продажба на моторно масло. Ако се сеќавате, во делот каде што

зборувавме за книговодството, кажавме дека евиденциите во Дневникот на

книжење се вршат врз основа на определени документи. Во случајов евиденцијата

20

на вашите приходи ќе се врши врз основа на документот фактура. Купувачот

автосервис Зоко ви побарал 20 литри моторно масло и вие сте му ги испорачиле

на 25 јануари. За таа продажба изготвувате фактура со датум 25 јануари, која му ја

доставувате на Зоко. Вашиот сметководител евидентира приход од таа продажба

со датум 25 јануари. Но, со Зоко, како подобар купувач, сте договориле рок на

плаќање од 10 дена. Тоа значи дека парите од продажбата би легнале на вашата

банкарска сметка на 4 февруари, но ако изработувате месечни биланси на успех,

приходите од продажба би влегле во јануарскиот биланс на успех. Тоа е основен

сметководствен принцип врз основа на кој приходите се евидентираат

во моментот кога настанала продажбата, а не во моментот кога

настанала наплатата.

Овој принцип важи и за расходите, односно трошоците. Додека приходите

се евидентираат врз основа на фактури, коишто вие ги изготвувате и ги давате на

купувачите и се викаат излезни фактури, зошто излегуваат од вашето

претпријатие, расходите, односно трошоците исто така често се евидентираат врз

основа на документот фактура, ама оваа фактура, вие ја добивате од вашите

добавувачи и таа се нарекува влезна фактура. Во Дневникот на книжење треба да

се евидентираат и влезните и излезните фактури, влезните при набавка,

излезните при продажба. Веќе рековме дека трговецот со моторно масло користи

сметководствени услуги и сметководителот му испорачува месечна фактура за тие

услуги. Фактурата најчесто го носи последниот датум од месецот за кој период се

однесуваат тие услуги и има одреден рок на плаќање. Цената на

сметководствените услуги за вас претставува трошок, кој се книжи со датумот на

издавање на фактурата, а не со датумот кога сте му платиле на вашиот добавувач.

Односно, трошоците треба да се евидентираат во временскиот период за кој се

однесуваат, а не во периодот кога е извршена уплатата.

Да се вратиме на билансот на успех како преглед на приходите и расходите.

Вашиот бизнис би се базирал на приходите од продажба на моторно масло, како

основна приходна ставка од билансот на успех. Како основна расходна ставка на

билансот на успех би биле трошоците за набавка на маслото. Разликите во

21

продажната и набавната цена е разликата која вие ја заработувате, но тоа не е

добивката на вашиот бизнис. За да ја добиеме реалната добивка од разликата меѓу

приходите од продажба на маслото и трошоците за набавка на маслото треба да ги

одземеме и останатите трошоци. Кои би ни биле останатите трошоци. Магацинот

сме го земале под наем, па треба да плаќаме кирија. Транспортното средство сме

го купиле на кредит, па треба да плаќаме рата и камата. За го возиме

транспортното средство мора да му ставиме гориво. Доколку немаме други

вработени треба да си исплатиме плата и придонеси за плата. Сметководителот ќе

ни достави фактура за неговите услуги и секако ќе излезат и некои други

пропратни трошоци. Кога ќе ги одземеме сите овие трошоци од разликата на

приходите и трошоците од основната дејност ќе утврдиме дали работиме

профитабилно т.е. дали остваруваме добивка или пак остваруваме загуба во

работењето.

Но, секогаш, и кога правите пресметки во вашата глава, за да не настанат

заблуди и погрешна перцепција за нештата, приходите и расходите сметајте ги во

моментот на нивното настанување, а не во моментот на предизвикување на

парична промена.

Едноставно кажано, билансот на успех го прикажува финансискиот

резултат од вашето работење како разлика меѓу приходите и расходите.

Биланс на состојба

Билансот на состојба е вториот основен финансиски извештај, кој дава

преглед на финансиската состојба на определен деловен субјект во даден момент.

Финансиската состојба на деловниот субјект е детерминирана од две работи:

средствата со кои субјектот располага и обврските кои субјектот треба да ги

подмири.

22

Билансот на состојба има две страни: актива, која ги прикажува средствата,

и пасива, која ги прикажува обврските и капиталот.

Но, да се вратиме на нашиот пример и да се обидеме да му ги објасниме на

новиот претприемач поимот и суштината на билансот на состојба.

Новиот бизнис е започнат и на трговецот со моторно масло не би требало да

му биде тешко да одговори на прашањето: Со што располага?

Одговорот би ја вклучил количината на моторно масло кое се наоѓа во

магацинот на залиха, паричните средства кои се наоѓаат на сметка во банката и

транспортното средство. Сите овие средства се евидентираат во билансот на

состојба на претпријатието.

Дали магацинот ќе влезе во билансот на состојба?

Одговорот е не, бидејќи магацинот не е во сопственост на претпријатието,

тој е само земен под закуп и за неговото користење претпријатието плаќа кирија.

Се она со кое располагате во одреден момент влегува во билансот на

состојба. Опремата во вашата канцеларија, ситниот инвентар, земјиштето во

сопственост на претпријатието и сл.

Но, активата на билансот на состојба не ги прикажува само реалните

материјални средства, туку вклучува и побарувања.

Трговецот со масло во горенаведениот пример можеби нема да се сети да ги

спомене, во склопот на средствата, побарувањата од купувачите. Да се потсетиме

дека побарувањата од купувачите се неплатениот дел за веќе испорачани

производи или извршени услуги. Кога нешто продаваме во моментот на продажба

го евидентираме како приход и како побарување од оној на кој сме му продале.

Кога купувачот ќе ни плати го бришеме побарувањето од него, односно го

претвораме во Парични средства. Но, од моментот на настанување на

побарувањето до моментот на негова трансформација во парични средства,

23

побарувањата претставуваат средства со кои располага претпријатието и тие се

евидентираат во билансот на состојба.

Важно е да знаеме дека средствата во билансот на состојба се евидентираат

по нивната набавна вредност односно по трошокот за нивната набавка.

Да претпоставиме дека трговецот со масло имаше купено земјиште за

изградба на магацин по одредена цена и дека за неколку години атрактивноста на

локацијата се зголемила и цената на земјиштото значително пораснала. Во

билансот на состојба на претпријатието вредноста на земјиштето нема да се

промени. Промената на пазарните цени не влијае врз вредноста на средствата во

билансот на состојба.

Но, кога станува збор за материјални средства, кои реално со текот на

времето се трошат и губат од својата вредност, постои сметководствено

усогласување на нивната вредност преку трошокот за амортизација. Рокот на

траење и плановите на амортизација на одредени видови постојани средства се

пропишани од законодавните или регулаторни органи. За амортизацијата во

детали ќе зборуваме подоцна, но тука би сакала да го објасниме само принципот

на амортизација и неговиот ефект врз средствата во билансот на состојба со

едноставен пример.

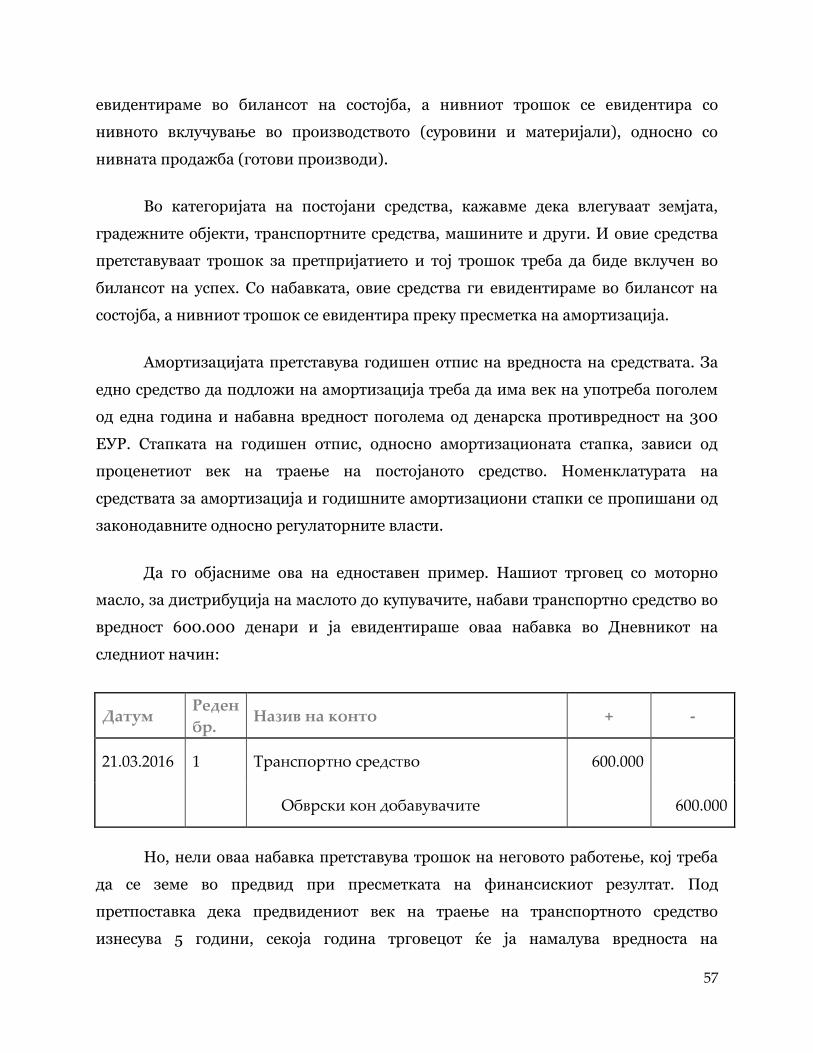

Трговецот со моторни масла набави транспортно средство за потребите на

својот бизнис. Доколку транспортното средство било набавено за 100.000 парични

единици, првата година неговата вредност во билансот на состојба би изнесувала

токму 100.000 парични единици. Но, принципот на амортизација вели дека

транспортното средство за 5 години нема да има никаква вредност, односно дека

секоја година вредноста на транспортното средство треба да се намалува со

амортизациони отписи за 20.000 парични единици. На крај на петтата година тоа

транспортното средство нема да постои во билансот на состојба, иако трговецот

реално го поседува и може да го размени на пазарот за определен паричен износ.

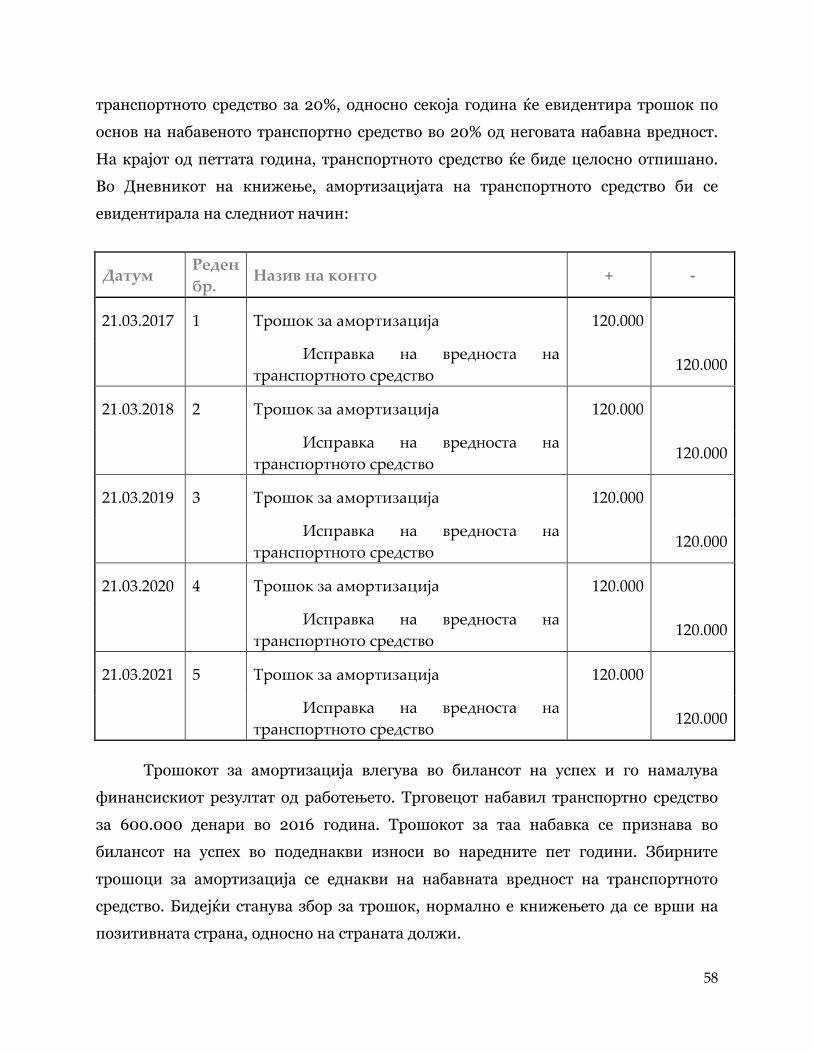

24

Заклучокот од погоре кажаното е дека активата од билансот на состојба ги

прикажува средствата со кои располага претпријатито по нивната набавна

вредност корегирана со амортизационите отписи, а не по нивната тековната

пазарна вредност. Билансот на состојба покажува колку претпријатието

книговодствено вреди. Пазарната вредност на претпријатието е предмет на

дополнителна проценка.

Спротивната страна на билансот на состојба, која се јавува како противтежа

на активата, е пасивата. Пасивата претставува збир меѓу обврските и капиталот.

Обрските го претставуваат она што претпријатието го должи.

Што би одговорил трговецот со моторно масло на прашањето: Што должи?

И должи на банката по основ на земениот кредит за набавка на

транспортното средство;

Должи исплата на плата, којашто ја пресметал за претходниот

месец;

Им должи на добавувачите по основ на набавеното моторно

масло....

Сите овие ставки се обврски на претпријатието: Обврски кон банка, кон

вработени, кон добавувачи... И сите влегуваат во билансот на состојба.

Основната равенка со која се претставува билансот на состојба е следната:

Средства = Обврски + Капитал

Поаѓајки од оваа равенка ќе го дефинираме капиталот и начинот на

пресметка на неговата вредност.

Капиталот претставува разлика меѓу средствата и обврските на еден

деловен субјект.

25

Доколку станува збор за акционерско друштво, тогаш зборуваме за

акционерски капитал, другите правни форми, како друштвата со ограничена

одговорност (ДОО) и друштвата со ограничена одговорност на едно лице (ДООЕЛ)

располагаат со т.н. сопствен капитал.

И сопствениот и акционерскиот капитал се добива како разлика меѓу

средствата и обврските на претпријатието, што значи дека станува збор за

книговодствена вредност на оваа билансна ставка.

Евиденција на страната должи или на страната побарува?

Веќе спомнавме дека секое конто од Дневникот на книжење треба да се

прикаже на т-сметка, а т-сметката има две страни, позитивна и негативна, односно

должи и побарува. Рековме и дека секој сметководствен став има позитивна и

негативна страна, но дека не можеме да го сметаме книжењето на позитивната

страна на едно конто како просто зголемување на состојбата на едно конто или

книжењето на негативната страна како просто намалување на состојбата. Сега,

кога веќе ги знаеме основните карактеристики на основните финансиски

извештаи – билансот на состојба и билансот на успех, може да ги научиме и

правилата на книжење од аспект на книговодствената страна (должи, побарува) на

која се евидентираат промените на одредени сметки. Познавањето на овие

правила ќе ви овозможи подобро разбирање на сметководството и поедноставно

совладување на неговите содржини.

Да се потсетиме: Билансот на состојба е составен од две страни: актива и

пасива. Активата ги претставува средствата, а пасивата обврските и капиталот.

Поаѓајќи од структурата на билансот на состојба, сметките се делат на активни и

пасивни. Средствата се активни сметки, а обврските и капиталот се пасивни

сметки. Првите правила за евиденција на промените на сметките се:

26

1. Зголемувањето на активните сметки се книжи на нивната

позитивна страна (на страната должи), а нивното намалување се

книжи на негативната страна (на страната побарува);

2. Зголемувањето на пасивните сметки се книжи на нивната

негативна страна (на страната побарува), а нивното намалување се

книжи на позитивната страна (на страната должи);

Првото правило е едноставно и одговара на простата логика. Ако купиме

транспортно средство, ќе ја зголемиме сметката Транспортни средства, ако

примиме пари од наплата од купувачите, ќе ја зголемиме сметката Парични

средства, ако исплатиме плати, ќе ја намалиме сметката Парични средства итн.

Мислам дека ова правило е многу едноставно за разбирање и кога ќе треба да

евидентирате некоја трансакција би било добро да се придржувате до следната

постапка:

Прво, поставете си го прашањето дали таа трансакцијата

предизвикува промена на некое средство од билансот на состојба?

Доколку одговорот е да, ќе си го поставите прашањето дали

трансакцијата ја зголемува или намалува состојбата на средството?

Ако состојбата на средството се зголемува, промената ќе ја

евидентирате на позитивната страна, односно на страната должи. Ако состојбата

на средството се намалува, промената ќе ја евидентирате на негативната страна,

односно на страната побарува.

Другата инволвирана сметка книжете ја на спротивната страна.

Оваа постапка ќе ја прикажеме на следниот пример:

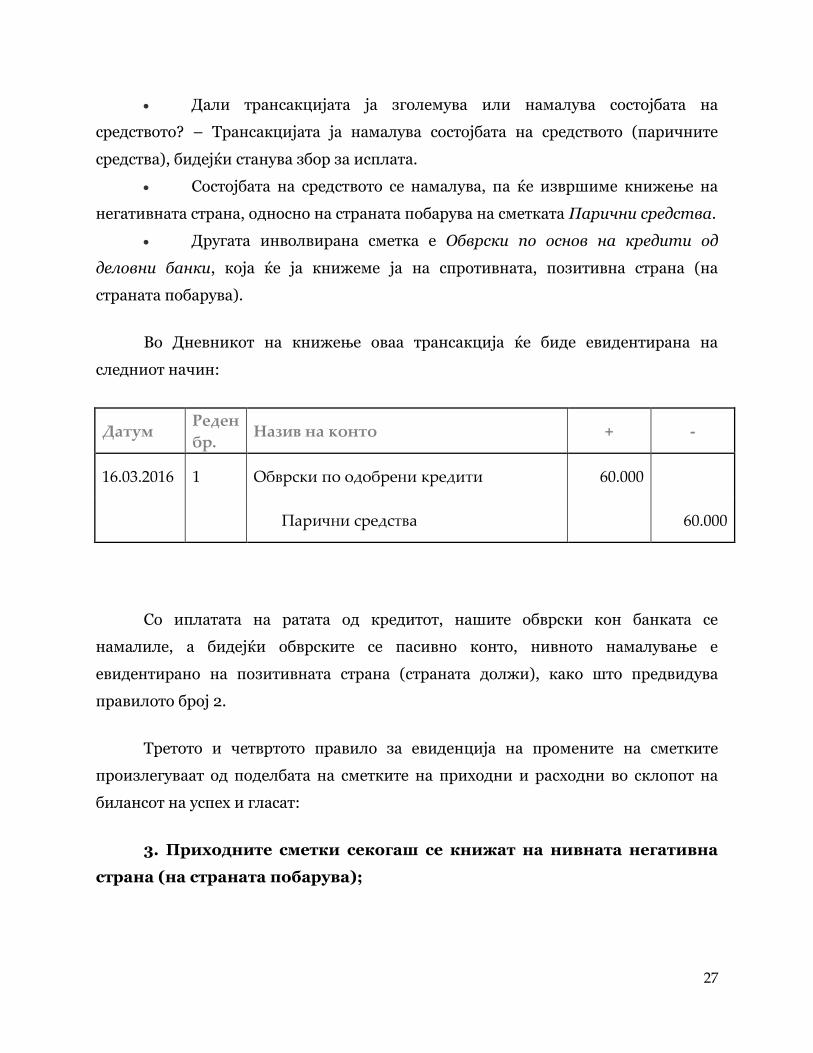

На 16 март исплатена е рата од кредит на деловна банка во вредност од

60.000 денари.

Дали трансакцијата предизвикува промена на некое средство од

билансот на состојба? – Одговорот е да, настануваат промени во паричните

средства, бидејќи е извршена парична исплата.

27

Дали трансакцијата ја зголемува или намалува состојбата на

средството? – Трансакцијата ја намалува состојбата на средството (паричните

средства), бидејќи станува збор за исплата.

Состојбата на средството се намалува, па ќе извршиме книжење на

негативната страна, односно на страната побарува на сметката Парични средства.

Другата инволвирана сметка е Обврски по основ на кредити од

деловни банки, која ќе ја книжеме ја на спротивната, позитивна страна (на

страната побарува).

Во Дневникот на книжење оваа трансакција ќе биде евидентирана на

следниот начин:

Датум Реден

бр. Назив на конто + -

16.03.2016 1 Обврски по одобрени кредити 60.000

Парични средства 60.000

Со иплатата на ратата од кредитот, нашите обврски кон банката се

намалиле, а бидејќи обврските се пасивно конто, нивното намалување е

евидентирано на позитивната страна (страната должи), како што предвидува

правилото број 2.

Третото и четвртото правило за евиденција на промените на сметките

произлегуваат од поделбата на сметките на приходни и расходни во склопот на

билансот на успех и гласат:

3. Приходните сметки секогаш се книжат на нивната негативна

страна (на страната побарува);

28

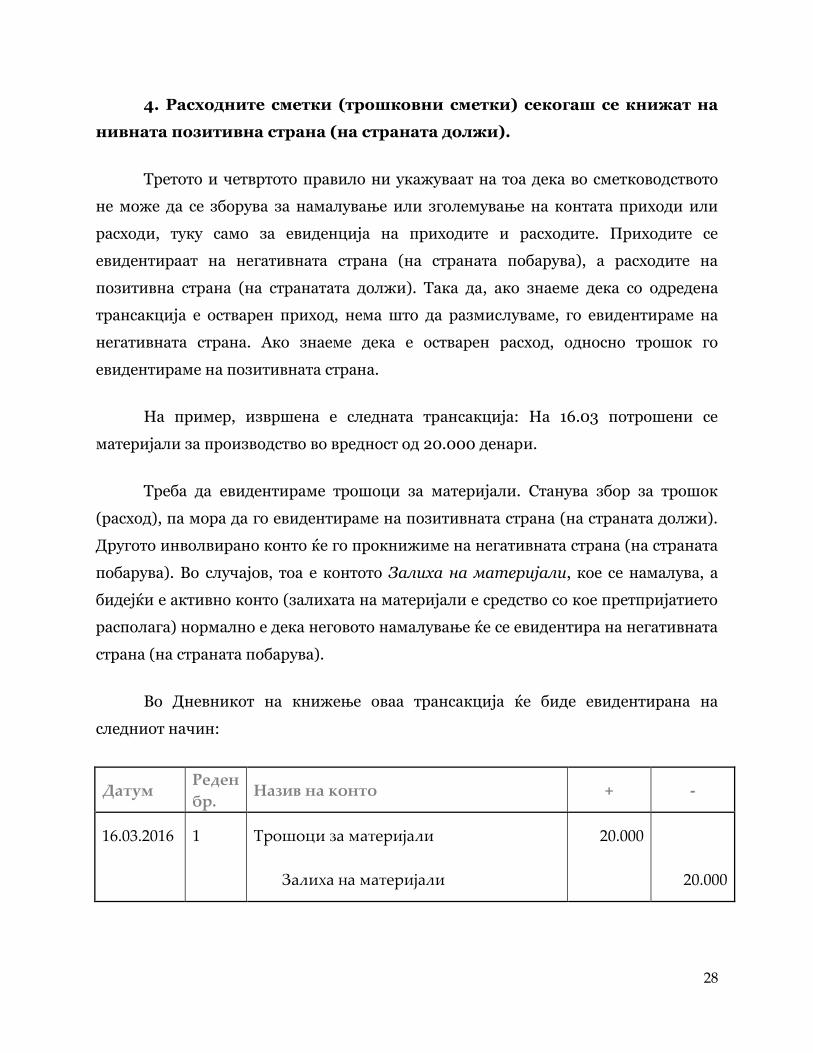

4. Расходните сметки (трошковни сметки) секогаш се книжат на

нивната позитивна страна (на страната должи).

Третото и четвртото правило ни укажуваат на тоа дека во сметководството

не може да се зборува за намалување или зголемување на контата приходи или

расходи, туку само за евиденција на приходите и расходите. Приходите се

евидентираат на негативната страна (на страната побарува), а расходите на

позитивна страна (на странатата должи). Така да, ако знаеме дека со одредена

трансакција е остварен приход, нема што да размислуваме, го евидентираме на

негативната страна. Ако знаеме дека е остварен расход, односно трошок го

евидентираме на позитивната страна.

На пример, извршена е следната трансакција: На 16.03 потрошени се

материјали за производство во вредност од 20.000 денари.

Треба да евидентираме трошоци за материјали. Станува збор за трошок

(расход), па мора да го евидентираме на позитивната страна (на страната должи).

Другото инволвирано конто ќе го прокнижиме на негативната страна (на страната

побарува). Во случајов, тоа е контото Залиха на материјали, кое се намалува, а

бидејќи е активно конто (залихата на материјали е средство со кое претпријатието

располага) нормално е дека неговото намалување ќе се евидентира на негативната

страна (на страната побарува).

Во Дневникот на книжење оваа трансакција ќе биде евидентирана на

следниот начин:

Датум Реден

бр. Назив на конто + -

16.03.2016 1 Трошоци за материјали 20.000

Залиха на материјали 20.000

29

Кога зборувавме за т-сметките кажавме дека салдото на одредена сметка се

добива како разлика меѓу збировите на позитивната страна (страната должи) и

негативната страна (страната побарува). Поаѓајќи од тоа, некои сметки може да

имаат и негативно салдо. А поаѓајќи од горенаведените четири правила, во однос

на салдата на сметките, може да ги изведеме следните четири принципи:

1. Салдото на активните сметки (средствата) е секогаш

позитивно;

2. Салдото на пасивните сметки (обврските и капиталот) е

секогаш негативно;

3. Салдото на приходните сметки е секогаш негативнo;

4. Салдото на расходните сметки е секогаш позитивно.

Откога ќе ги префрлите книжењата од Дневникот на т-сметки во Главната

книга и ќе ги пресметате салдата на сметките, доколку тие не одговараат на

четириве принципи, сте направиле некоја грешка во книговодствената

евиденција, која треба да ја пронајдете и корегирате.

30

Книговодство

Под оваа тема се вклучени сите основни видови на книговодствена

евиденција, кои се подредени по препорачлив ред на совладување.

Набавки и обврски

Набавките и обврските се првата тема со која ќе го започнеме изучувањето

на книговодствена евиденција во Дневникот на книжење. Лекциите во склопот на

оваа тема треба да ве научат:

Да вршите сметководствена евиденција на набавката на постојани

(материјални и нематеријални) и тековни средства, набавени во готово или на

одложено плаќање;

Како да ги третирате зависните трошоци на набавката;

Да вршите сметководствена евиденција на набавените кредити од

банка и каматата по основ на тие кредити;

Да вршите сметководствена евиденција на платите на вработените.

31

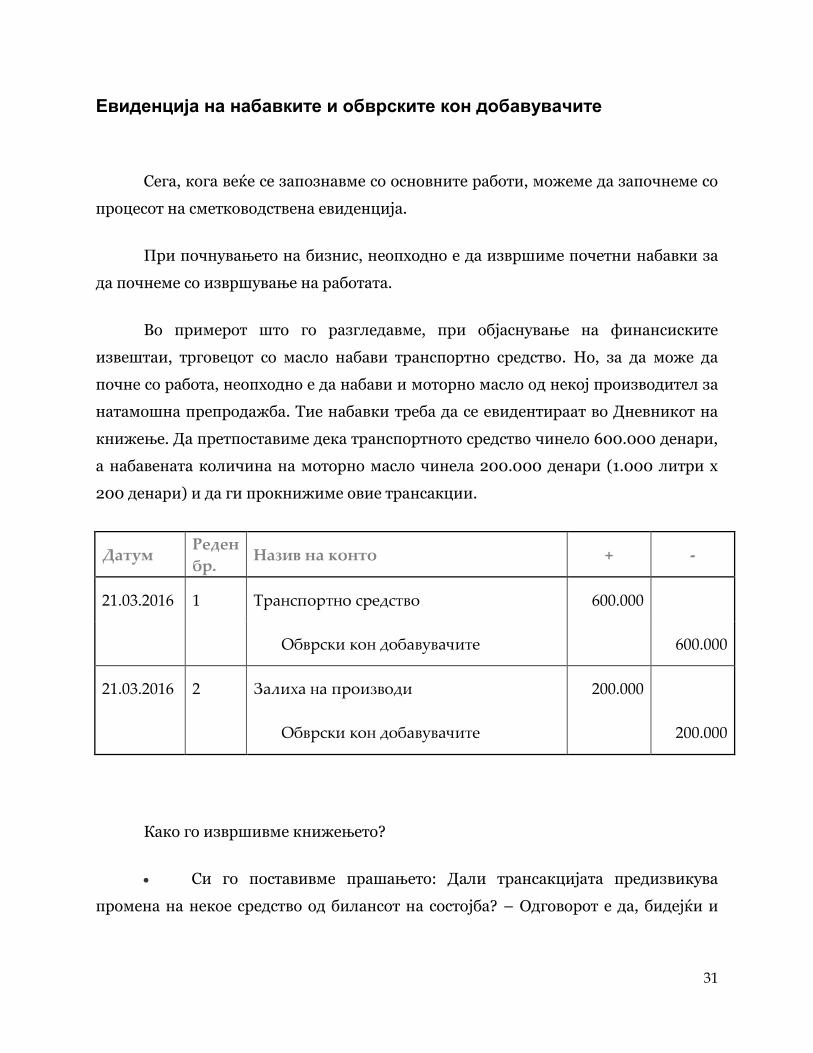

Евиденција на набавките и обврските кон добавувачите

Сега, кога веќе се запознавме со основните работи, можеме да започнеме со

процесот на сметководствена евиденција.

При почнувањето на бизнис, неопходно е да извршиме почетни набавки за

да почнеме со извршување на работата.

Во примерот што го разгледавме, при објаснување на финансиските

извештаи, трговецот со масло набави транспортно средство. Но, за да може да

почне со работа, неопходно е да набави и моторно масло од некој производител за

натамошна препродажба. Тие набавки треба да се евидентираат во Дневникот на

книжење. Да претпоставиме дека транспортното средство чинело 600.000 денари,

а набавената количина на моторно масло чинела 200.000 денари (1.000 литри x

200 денари) и да ги прокнижиме овие трансакции.

Датум Реден

бр. Назив на конто + -

21.03.2016 1 Транспортно средство 600.000

Обврски кон добавувачите 600.000

21.03.2016 2 Залиха на производи 200.000

Обврски кон добавувачите 200.000

Како го извршивме книжењето?

Си го поставивме прашањето: Дали трансакцијата предизвикува

промена на некое средство од билансот на состојба? – Одговорот е да, бидејќи и

32

транспортното средство и залихата на готови производи се средства кои се

евидентираат во активата на билансот на состојба;

Следното прашање е: Дали трансакцијата ја зголемува или намалува

состојбата на средството? – Трансакцијата ја зголемува состојбата на средствата

(транспортното средство и залихата на готови производи), бидејќи станува збор за

набавка;

Зголемувањето на состојбата на активните конта се книжи на

позитивната страна, на страната должи, каде што и ја вршиме евиденцијата;

Спротивното конто, во случајов контото Обврски кон добавувачите

го задолжуваме на спротивната страна. Тоа е пасивно конто и неговото

зголемување се евидентира на негативната страна, односно на страната побарува.

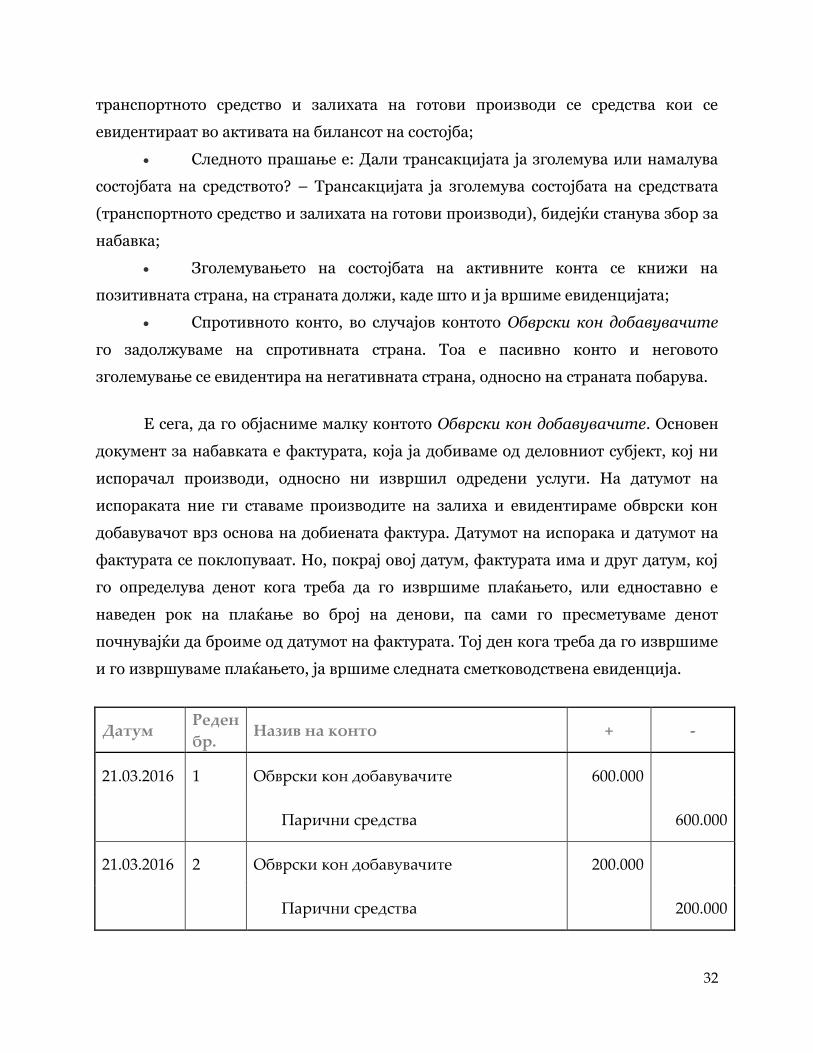

Е сега, да го објасниме малку контото Обврски кон добавувачите. Основен

документ за набавката е фактурата, која ја добиваме од деловниот субјект, кој ни

испорачал производи, односно ни извршил одредени услуги. На датумот на

испораката ние ги ставаме производите на залиха и евидентираме обврски кон

добавувачот врз основа на добиената фактура. Датумот на испорака и датумот на

фактурата се поклопуваат. Но, покрај овој датум, фактурата има и друг датум, кој

го определува денот кога треба да го извршиме плаќањето, или едноставно е

наведен рок на плаќање во број на денови, па сами го пресметуваме денот

почнувајќи да броиме од датумот на фактурата. Тој ден кога треба да го извршиме

и го извршуваме плаќањето, ја вршиме следната сметководствена евиденција.

Датум Реден

бр. Назив на конто + -

21.03.2016 1 Обврски кон добавувачите 600.000

Парични средства 600.000

21.03.2016 2 Обврски кон добавувачите 200.000

Парични средства 200.000

33

Значи, треба да запомниме дека: Кога ќе добиеме фактура од добавувачот,

ја евидентираме нашата обврска за плаќање на контото Обврски кон

добавувачите (со книжење на негативната страна, бидејќи е пасивно конто). Кога

ќе го извршиме плаќањето ги намалуваме Паричните средства и ги намалуваме

Обврските кон добавувачите (со книжење на позитивната страна, бидејќи е

пасивно конто).

Сите набавки врз основа на издадена фактура од добавувачот се книжат на

сметката Обврски кон добавувачите. Спротивната сметка е некое средство од

активата на билансот на состојба. Ако набавуваме поединечна ставка, на пример:

земјиште, транспортно средство, машина, називот на сметката најчесто

соодветствува со набавеното добро, односно книжиме на конто: Земјишта,

Транспортни средста, Машини. А доколку набавуваме повеќе исти ставки, како

што се производите за продажба или материјали, суровини за производство или

производи кои влегуваат во категоријата ситен инвентар, нив ги ставаме на

залиха, па книжиме на сметките: Залиха на готови производи, Залиха на

материјали, Залиха на суровини, Залиха на ситен инвентар. На залихата

всушност се ставаат оние производи кои во фактурата се изразени количински: во

парчиња, килограми, литри, метри или некоја друга количинска единица.

Количината по продажната цена ја дава вредноста на фактурата.

Одредени набавки може да се плаќаат во готово и тогаш се избегнува

книжењето на сметката Обврски кон добавувачите, туку директно се намалува

сметката Парични средства. Во деловното работење ваквите случаи се поретки и

ограничени на помали вредности на набавката, но во овие лекции, со цел полесно

совладување на материјалот, ќе користиме примери на плаќање во готово, кои во

праксата не се среќаваат.

Сите горенаведени набавки, всушност претставуваат средства во билансот

на состојба на претпријатието. А средствата во билансот на состојба се делат на

тековни и постојани. Основниот критериум по кој се разликуваат тековните и

34

постојаните средства е нивната рочност. Тековните средства се краткорочни,

односно се наменети за употреба во временски период пократок од една година и

во нашиот случај тоа се средствата кои ги водиме на залиха. Постојаните средства

имаат рок на употреба поголем од една година и во оваа категорија влегуваат:

земја, згради, машини, мебел, транспортни средства и нематеријални средства

(патентни, лиценци, бренд, гудвил, франшиза).

Зависни трошоци на набавките

Набавката на одредено средство, покрај набавната цена, може да ја следат и

други трошоци: транспортни трошоци, трошоци за осигурување, трошоци за

инсталација, трошоци за поправки и реновирање, трошоци за данок, трошоци за

царина (доколку станува збор за средство набавено од странство) и многу други.

Трошоци може да ја зголемат вредноста по која го евидентираме средството

во активата на билансот на состојба или може да се евидентираат како чист

трошок со кој се зголемуваат расходите во билансот на успех.

Да го објасниме ова на еден пример. Да претпоставиме дека трговецот со

моторно масло решил да купи земјиште на кое ќе изгради сопствен магацин.

Земјиштето го набавил во вредност од 300.000 денари, а за неговото израмнување

потрошил 5.000 денари. Покрај тоа тој имал трошоци по основ на данок на

промет на имот од 2.000 денари. Претпоставуваме и дека сите овие трошоци,

трговецот ги платил во готово. За обезбедување на земјиштето ангажирал

агенција за чија услуга плаќал 3.000 денари месечно, а за одржување на

земјиштето (чистење, одржување на тревата) ангажирал фирма за чија услуга

плаќал 4.000 денари месечно. На земјиштето изградил магацин, а за изградбата

потрошил 500.000 денари. И тука претпоставката е дека сите трошоци поврзани

со изградбата на магацинот се платени во готово. Како ќе ги евидентираме овие

трансакции во Дневникот на книжење.

35

Колку вреди земјиштето?

Земјиштето се евидентира во книгите на трговецот според трошокот за

неговата набавка. Во трошокот на набавка, покрај набавната цена, влегуваат и

трошоците за израмнување и данокот на промет на имотот. Па во Дневникот ќе

прокнижиме:

Датум Реден

бр. Назив на конто + -

21.03.2016 1 Земјиште 307.000

Парични средства 307.000

Трошоците за обезбедување и одржување на земјиштето нема да ги

вклучиме во набавната вредност на земјиштето. Доколку е предвидено да

добиваме месечна фактура за трошоците од фирмите кои ни ги обезбедуваат

услугите, на крајот на секој месец ќе книжиме:

Датум Реден

бр. Назив на конто + -

30.04.2016 1 Трошоци за обезбедување на земјиште 3.000

Обврски кон добавувачите

3.000

30.04.2016 2 Трошоци за одржување на земјиште 4.000

Обврски кон добавувачите 4.000

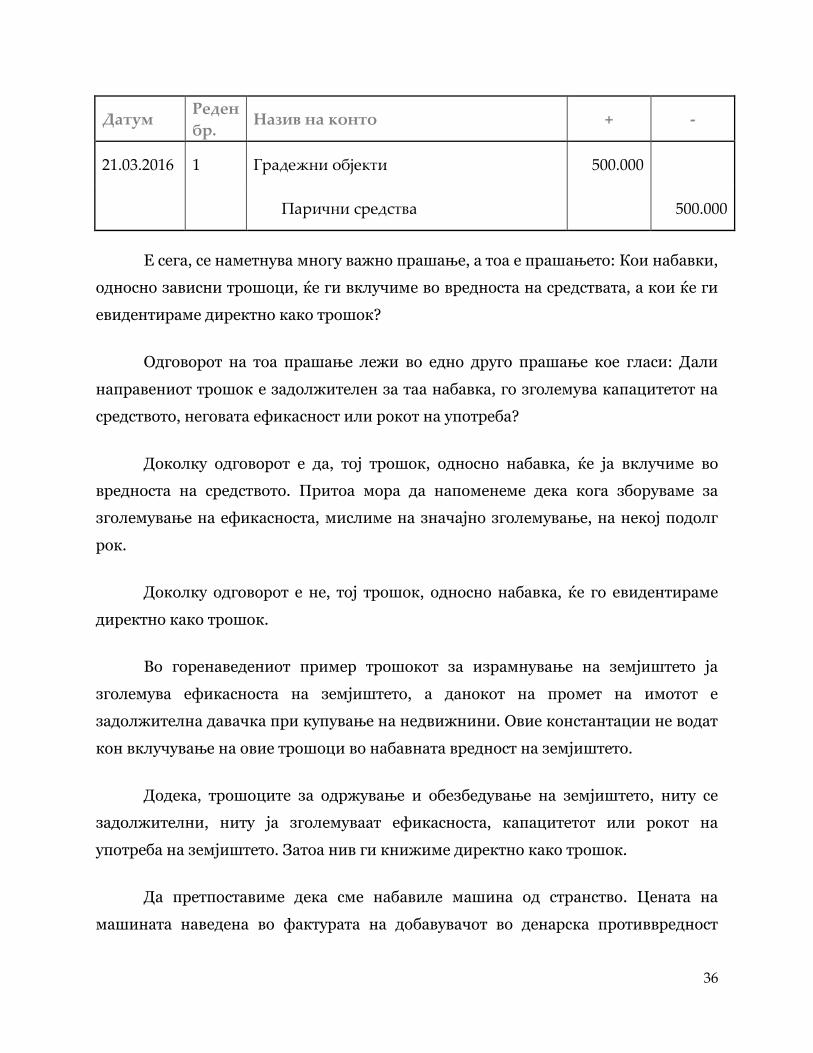

Што се однесува до магацинот, дадени ни се трошоците за неговата

изградба, па во Дневникот ќе прокнижиме:

36

Датум Реден

бр. Назив на конто + -

21.03.2016 1 Градежни објекти 500.000

Парични средства 500.000

Е сега, се наметнува многу важно прашање, а тоа е прашањето: Кои набавки,

односно зависни трошоци, ќе ги вклучиме во вредноста на средствата, а кои ќе ги

евидентираме директно како трошок?

Одговорот на тоа прашање лежи во едно друго прашање кое гласи: Дали

направениот трошок е задолжителен за таа набавка, го зголемува капацитетот на

средството, неговата ефикасност или рокот на употреба?

Доколку одговорот е да, тој трошок, односно набавка, ќе ја вклучиме во

вредноста на средството. Притоа мора да напоменеме дека кога зборуваме за

зголемување на ефикасноста, мислиме на значајно зголемување, на некој подолг

рок.

Доколку одговорот е не, тој трошок, односно набавка, ќе го евидентираме

директно како трошок.

Во горенаведениот пример трошокот за израмнување на земјиштето ја

зголемува ефикасноста на земјиштето, а данокот на промет на имотот е

задолжителна давачка при купување на недвижнини. Овие константации не водат

кон вклучување на овие трошоци во набавната вредност на земјиштето.

Додека, трошоците за одржување и обезбедување на земјиштето, ниту се

задолжителни, ниту ја зголемуваат ефикасноста, капацитетот или рокот на

употреба на земјиштето. Затоа нив ги книжиме директно како трошок.

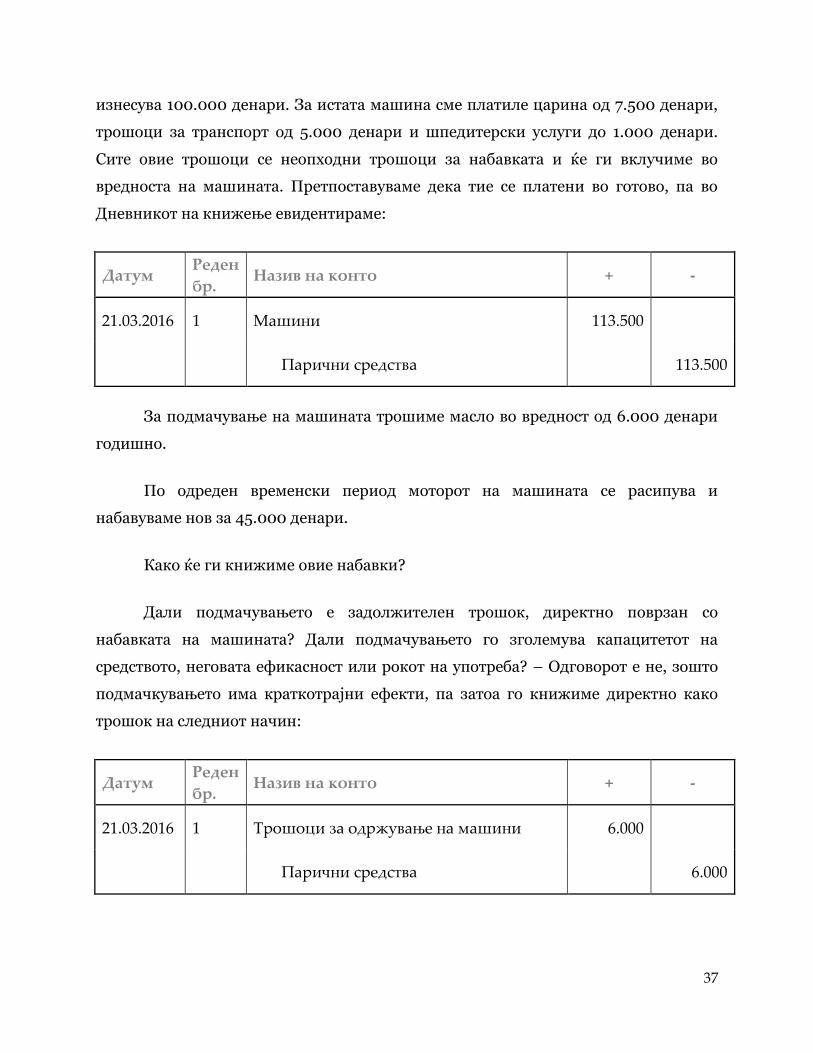

Да претпоставиме дека сме набавиле машина од странство. Цената на

машината наведена во фактурата на добавувачот во денарска противвредност

37

изнесува 100.000 денари. За истата машина сме платиле царина од 7.500 денари,

трошоци за транспорт од 5.000 денари и шпедитерски услуги до 1.000 денари.

Сите овие трошоци се неопходни трошоци за набавката и ќе ги вклучиме во

вредноста на машината. Претпоставуваме дека тие се платени во готово, па во

Дневникот на книжење евидентираме:

Датум Реден

бр. Назив на конто + -

21.03.2016 1 Машини 113.500

Парични средства 113.500

За подмачување на машината трошиме масло во вредност од 6.000 денари

годишно.

По одреден временски период моторот на машината се расипува и

набавуваме нов за 45.000 денари.

Како ќе ги книжиме овие набавки?

Дали подмачувањето е задолжителен трошок, директно поврзан со

набавката на машината? Дали подмачувањето го зголемува капацитетот на

средството, неговата ефикасност или рокот на употреба? – Одговорот е не, зошто

подмачкувањето има краткотрајни ефекти, па затоа го книжиме директно како

трошок на следниот начин:

Датум Реден

бр. Назив на конто + -

21.03.2016 1 Трошоци за одржување на машини 6.000

Парични средства 6.000

38

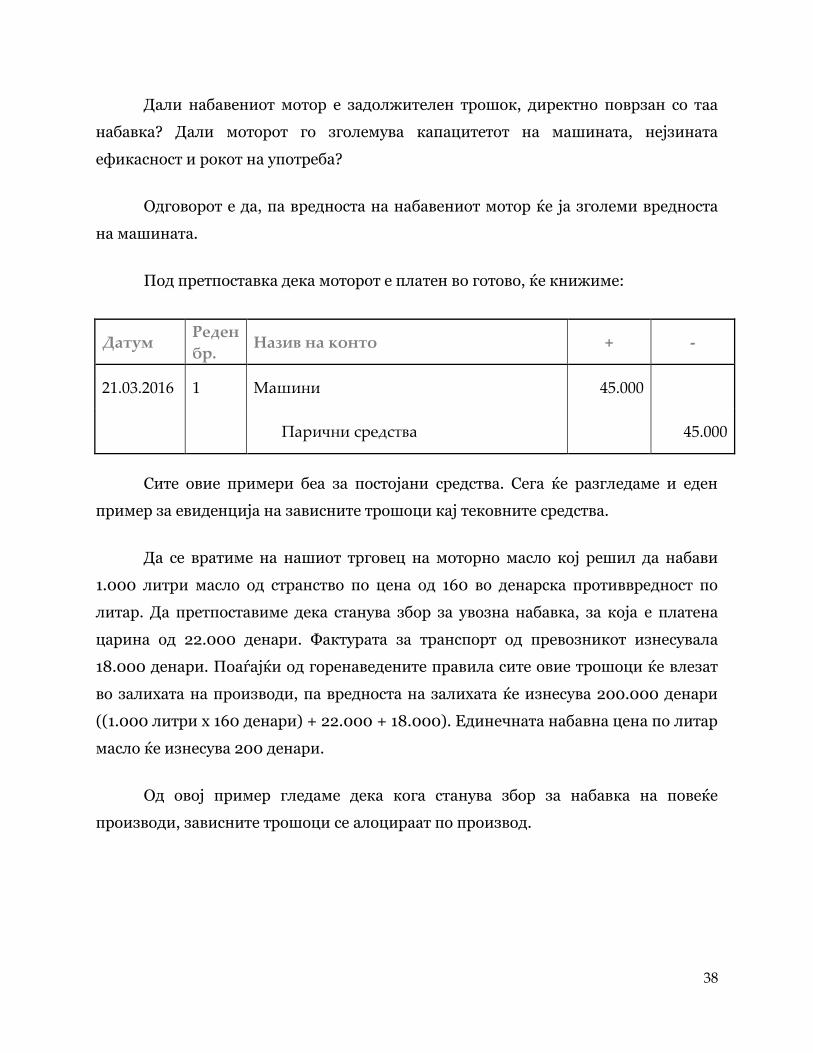

Дали набавениот мотор е задолжителен трошок, директно поврзан со таа

набавка? Дали моторот го зголемува капацитетот на машината, нејзината

ефикасност и рокот на употреба?

Одговорот е да, па вредноста на набавениот мотор ќе ја зголеми вредноста

на машината.

Под претпоставка дека моторот е платен во готово, ќе книжиме:

Датум Реден

бр. Назив на конто + -

21.03.2016 1 Машини 45.000

Парични средства 45.000

Сите овие примери беа за постојани средства. Сега ќе разгледаме и еден

пример за евиденција на зависните трошоци кај тековните средства.

Да се вратиме на нашиот трговец на моторно масло кој решил да набави

1.000 литри масло од странство по цена од 160 во денарска противвредност по

литар. Да претпоставиме дека станува збор за увозна набавка, за која е платена

царина од 22.000 денари. Фактурата за транспорт од превозникот изнесувала

18.000 денари. Поаѓајќи од горенаведените правила сите овие трошоци ќе влезат

во залихата на производи, па вредноста на залихата ќе изнесува 200.000 денари

((1.000 литри x 160 денари) + 22.000 + 18.000). Единечната набавна цена по литар

масло ќе изнесува 200 денари.

Од овој пример гледаме дека кога станува збор за набавка на повеќе

производи, зависните трошоци се алоцираат по производ.

39

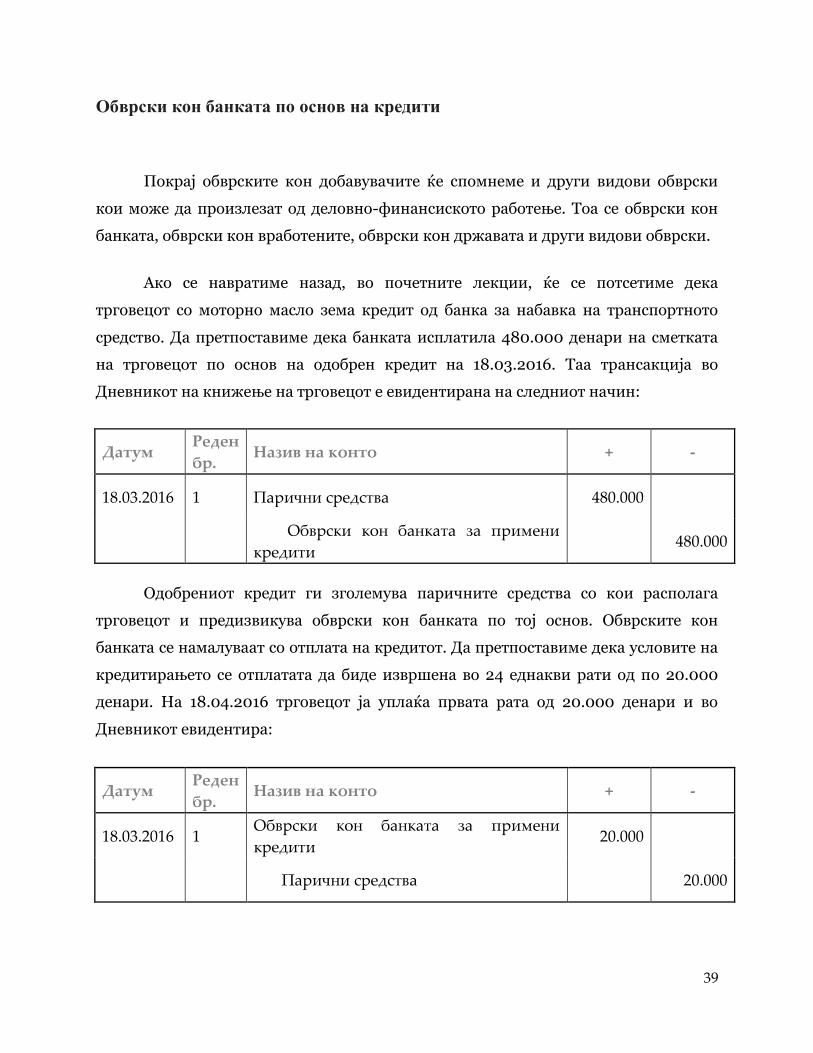

Обврски кон банката по основ на кредити

Покрај обврските кон добавувачите ќе спомнеме и други видови обврски

кои може да произлезат од деловно-финансиското работење. Тоа се обврски кон

банката, обврски кон вработените, обврски кон државата и други видови обврски.

Ако се навратиме назад, во почетните лекции, ќе се потсетиме дека

трговецот со моторно масло зема кредит од банка за набавка на транспортното

средство. Да претпоставиме дека банката исплатила 480.000 денари на сметката

на трговецот по основ на одобрен кредит на 18.03.2016. Таа трансакција во

Дневникот на книжење на трговецот е евидентирана на следниот начин:

Датум Реден

бр. Назив на конто + -

18.03.2016 1 Парични средства 480.000

Обврски кон банката за примени

кредити 480.000

Одобрениот кредит ги зголемува паричните средства со кои располага

трговецот и предизвикува обврски кон банката по тој основ. Обврските кон

банката се намалуваат со отплата на кредитот. Да претпоставиме дека условите на

кредитирањето се отплатата да биде извршена во 24 еднакви рати од по 20.000

денари. На 18.04.2016 трговецот ја уплаќа првата рата од 20.000 денари и во

Дневникот евидентира:

Датум Реден

бр. Назив на конто + -

18.03.2016 1 Обврски кон банката за примени

кредити 20.000

Парични средства 20.000

40

Обидете се да ги прокнижите во Дневникот на книжење и останатите 19

рати и да направите т-сметка на контото Обврски кон банката за примени

кредити. Ќе забележите дека со отплатата на последната рата од кредитот,

салдото на оваа сметка ќе биде нула, односно обврските кон банката ќе бидат

подмирени и контото ќе биде затворено.

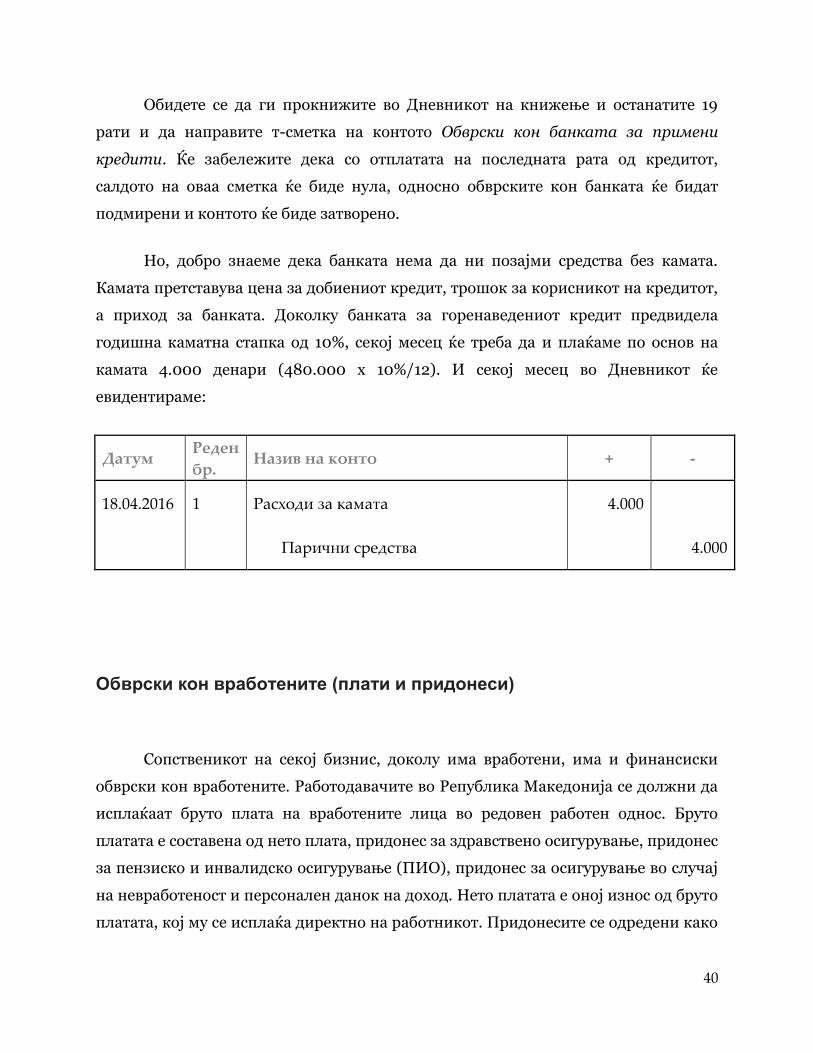

Но, добро знаеме дека банката нема да ни позајми средства без камата.

Камата претставува цена за добиениот кредит, трошок за корисникот на кредитот,

а приход за банката. Доколку банката за горенаведениот кредит предвидела

годишна каматна стапка од 10%, секој месец ќе треба да и плаќаме по основ на

камата 4.000 денари (480.000 x 10%/12). И секој месец во Дневникот ќе

евидентираме:

Датум Реден

бр. Назив на конто + -

18.04.2016 1 Расходи за камата 4.000

Парични средства 4.000

Обврски кон вработените (плати и придонеси)

Сопственикот на секој бизнис, доколу има вработени, има и финансиски

обврски кон вработените. Работодавачите во Република Македонија се должни да

исплаќаат бруто плата на вработените лица во редовен работен однос. Бруто

платата е составена од нето плата, придонес за здравствено осигурување, придонес

за пензиско и инвалидско осигурување (ПИО), придонес за осигурување во случај

на невработеност и персонален данок на доход. Нето платата е оној износ од бруто

платата, кој му се исплаќа директно на работникот. Придонесите се одредени како

41

процент од бруто платата. Повеќе околку пресметката на бруто платата може да

видите на: http://plata.m.ie.mk/.

Тука нема да влегуваме во квантификацијата на одредените придонеси, туку

ќе ја објасниме сметководствената евиденција на пресметката и исплатата на

платата.

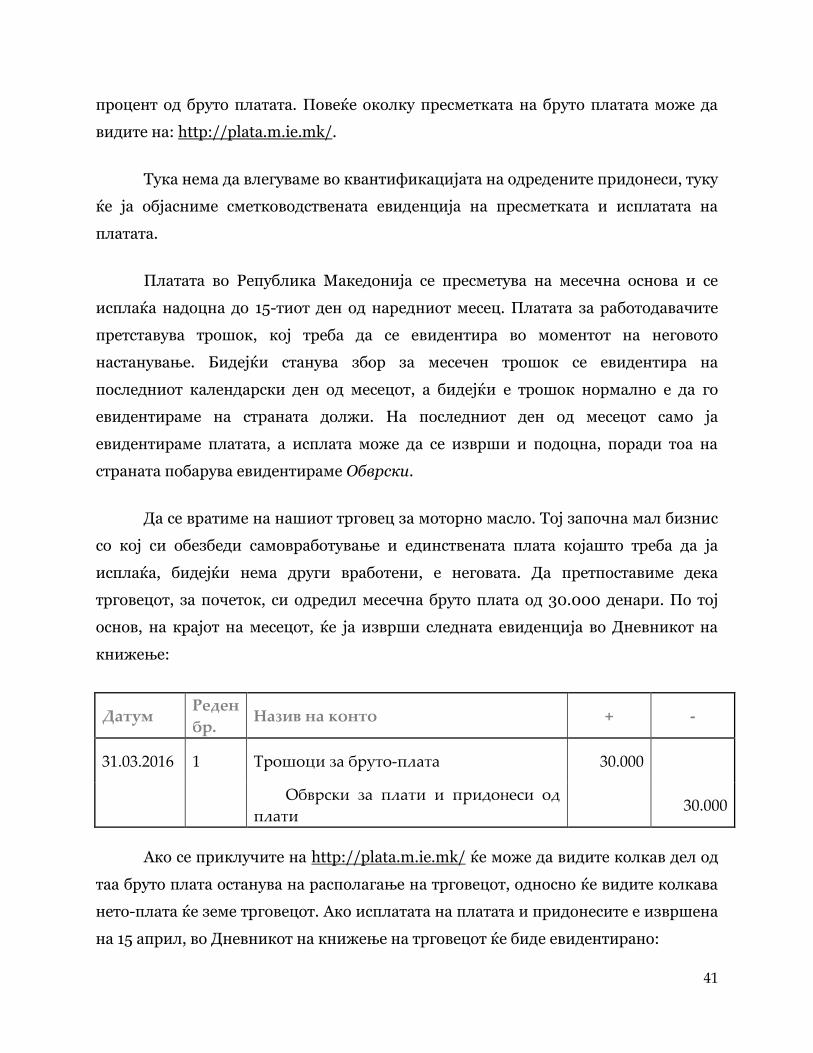

Платата во Република Македонија се пресметува на месечна основа и се

исплаќа надоцна до 15-тиот ден од наредниот месец. Платата за работодавачите

претставува трошок, кој треба да се евидентира во моментот на неговото

настанување. Бидејќи станува збор за месечен трошок се евидентира на

последниот календарски ден од месецот, а бидејќи е трошок нормално е да го

евидентираме на страната должи. На последниот ден од месецот само ја

евидентираме платата, а исплата може да се изврши и подоцна, поради тоа на

страната побарува евидентираме Обврски.

Да се вратиме на нашиот трговец за моторно масло. Тој започна мал бизнис

со кој си обезбеди самовработување и единствената плата којашто треба да ја

исплаќа, бидејќи нема други вработени, е неговата. Да претпоставиме дека

трговецот, за почеток, си одредил месечна бруто плата од 30.000 денари. По тој

основ, на крајот на месецот, ќе ја изврши следната евиденција во Дневникот на

книжење:

Датум Реден

бр. Назив на конто + -

31.03.2016 1 Трошоци за бруто-плата 30.000

Обврски за плати и придонеси од

плати 30.000

Ако се приклучите на http://plata.m.ie.mk/ ќе може да видите колкав дел од

таа бруто плата останува на располагање на трговецот, односно ќе видите колкава

нето-плата ќе земе трговецот. Ако исплатата на платата и придонесите е извршена

на 15 април, во Дневникот на книжење на трговецот ќе биде евидентирано:

42

Датум Реден

бр. Назив на конто + -

15.04.2016 1 Обврски за плати и придонеси за плати 30.000

Парични средства 30.000

Со исплатата на платата и придонесите се намалуваат паричните средства

со кои располага трговецот, од една страна, а од друга страна, згаснуваат

обврските за плати и придонеси на плата (проверка може да направите преку

салдото на т-сметката на контото Обврски).

По правило, трошоците за плата и обврските за плата се разграничуваат на

трошоци за нето-плата и трошоците за даноци и придонеси за плата. Оваа

поделба произлегува од тоа што исплата на нето-платата е обврска кон

вработените, а исплатата на даноци и придонеси на плата е обврска кон државата.

Поаѓајќи од податокот дека за бруто-плата од 30.000 денари работникот ќе добие

нето-плата од 20.450 денари, горенаведените групни книжења за пресметка и

исплата на плата може да ги разграничиме на поединечни конта:

Датум Реден

бр. Назив на конто + -

31.03.2016 1 Трошоци за нето-плата 20.450

Трошоци за даноци и придонеси на

плата 9.550

Обврски кон вработените за плата 20.450

Обврски за даноци и придонеси на

плата 9.550

15.04.2016 2 Обврски кон вработените за плата 20.450

Обврски за даноци и придонеси на

плата 9.550

Парични средства 30.000

43

Продажби и залихи

Преку лекциите во склопот на оваа тема ќе научите:

Да вршите сметководствена евиденција на продажбата на производи;

Да вршите сметководствена евиденција на наплатата при авансно,

готовинско и одложено плаќање;

Да вршите отпис на побарувања од купувачите;

Да ги пресметате трошоците за продадени производи по основните

методи за вреднување на залихите (ФИ-ФО, ЛИ-ФО и метод на пондериран

просек).

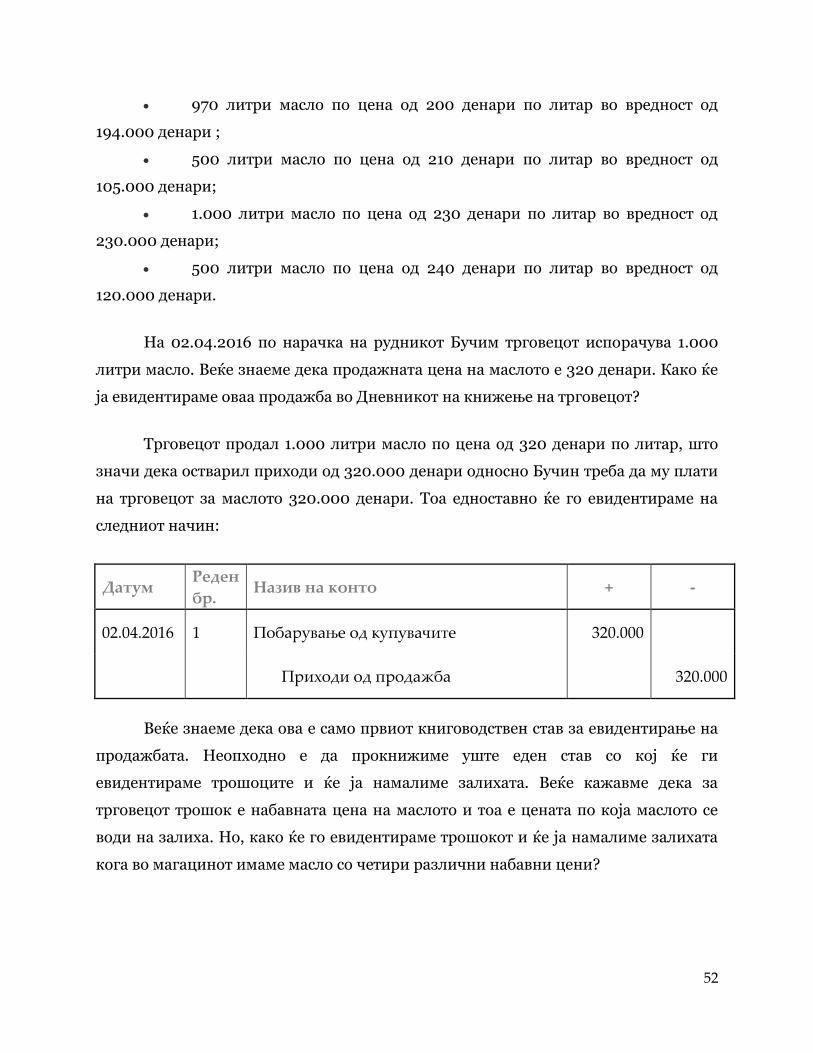

Евиденција на продажбите

Во претходната лекција се запознавме со сметководствената евиденција на

набавките и ја евидентиравме набавката на моторно масло од страна на трговецот

во количина од 1.000 литри и цена од 200 денари по литар. Набавката во вредност

од 200.000 денари ја прокниживме на контото Залиха на производи. Трговецот го

набавува маслото со намера да го продава. Нормално е дека продажната цена ќе

биде повисока од набавната и ќе претпоставиме дека таа изнесува 320 денари по

литар масло. Авто сервисот Зоко му нарачува на трговецот 30 литри масло, кои

трговецот ги испорачува на 22.03.2016 година. Ова продажба ќе биде

евидентирана во Дневникот на книжењето на трговец на следниот начин:

44

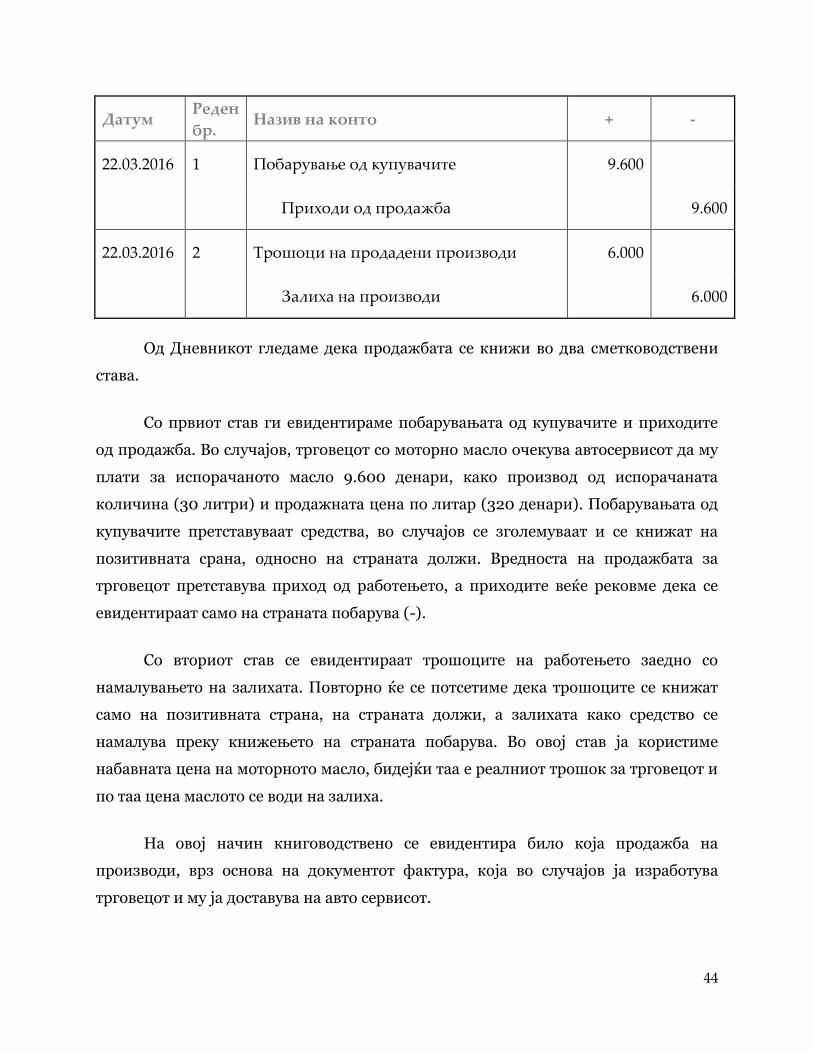

Датум Реден

бр. Назив на конто + -

22.03.2016 1 Побарување од купувачите 9.600

Приходи од продажба 9.600

22.03.2016 2 Трошоци на продадени производи 6.000

Залиха на производи 6.000

Од Дневникот гледаме дека продажбата се книжи во два сметководствени

става.

Со првиот став ги евидентираме побарувањата од купувачите и приходите

од продажба. Во случајов, трговецот со моторно масло очекува автосервисот да му

плати за испорачаното масло 9.600 денари, како производ од испорачаната

количина (30 литри) и продажната цена по литар (320 денари). Побарувањата од

купувачите претставуваат средства, во случајов се зголемуваат и се книжат на

позитивната срана, односно на страната должи. Вредноста на продажбата за

трговецот претставува приход од работењето, а приходите веќе рековме дека се

евидентираат само на страната побарува (-).

Со вториот став се евидентираат трошоците на работењето заедно со

намалувањето на залихата. Повторно ќе се потсетиме дека трошоците се книжат

само на позитивната страна, на страната должи, а залихата како средство се

намалува преку книжењето на страната побарува. Во овој став ја користиме

набавната цена на моторното масло, бидејќи таа е реалниот трошок за трговецот и

по таа цена маслото се води на залиха.

На овој начин книговодствено се евидентира било која продажба на

производи, врз основа на документот фактура, која во случајов ја изработува

трговецот и му ја доставува на авто сервисот.

45

Книжењето на излезните фактури, односно книговодствената евиденција на

продажбите, е најчесто книжење во сметководственото работење и ви

препорачувам да му посветите посебно внимание.

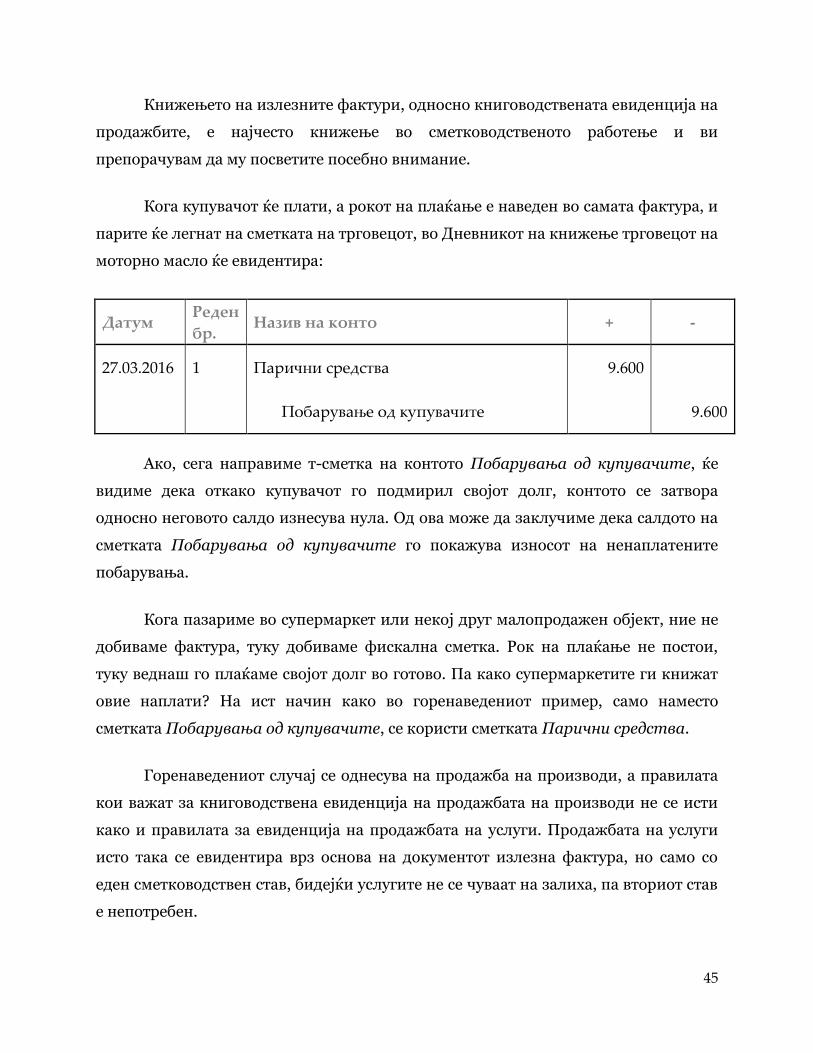

Кога купувачот ќе плати, а рокот на плаќање е наведен во самата фактура, и

парите ќе легнат на сметката на трговецот, во Дневникот на книжење трговецот на

моторно масло ќе евидентира:

Датум Реден

бр. Назив на конто + -

27.03.2016 1 Парични средства 9.600

Побарување од купувачите 9.600

Ако, сега направиме т-сметка на контото Побарувањa од купувачите, ќе

видиме дека откако купувачот го подмирил својот долг, контото се затвора

односно неговото салдо изнесува нула. Од ова може да заклучиме дека салдото на

сметката Побарувања од купувачите го покажува износот на ненаплатените

побарувања.

Кога пазариме во супермаркет или некој друг малопродажен објект, ние не

добиваме фактура, туку добиваме фискална сметка. Рок на плаќање не постои,

туку веднаш го плаќаме својот долг во готово. Па како супермаркетите ги книжат

овие наплати? На ист начин како во горенаведениот пример, само наместо

сметката Побарувањa од купувачите, се користи сметката Парични средства.

Горенаведениот случај се однесува на продажба на производи, а правилата

кои важат за книговодствена евиденција на продажбата на производи не се исти

како и правилата за евиденција на продажбата на услуги. Продажбата на услуги

исто така се евидентира врз основа на документот излезна фактура, но само со

еден сметководствен став, бидејќи услугите не се чуваат на залиха, па вториот став

е непотребен.

46

Наплата и отпис на побарувањата од купувачите

Доколку се решите за отпочнување на бизнис со трговија, прво најважно

прашање со кое треба да се занимавате е да обезбедите пласман на вашите

производи. Но исто така, многу значајно прашање, по обезбедувањето на пласман,

е обезбедување на наплата на производите кои сте ги продале.

Продажбата на производи и услуги може да се изврши под различни

услови. Може да предвидите авансно плаќање, плаќање во готово и одложено

плаќање.

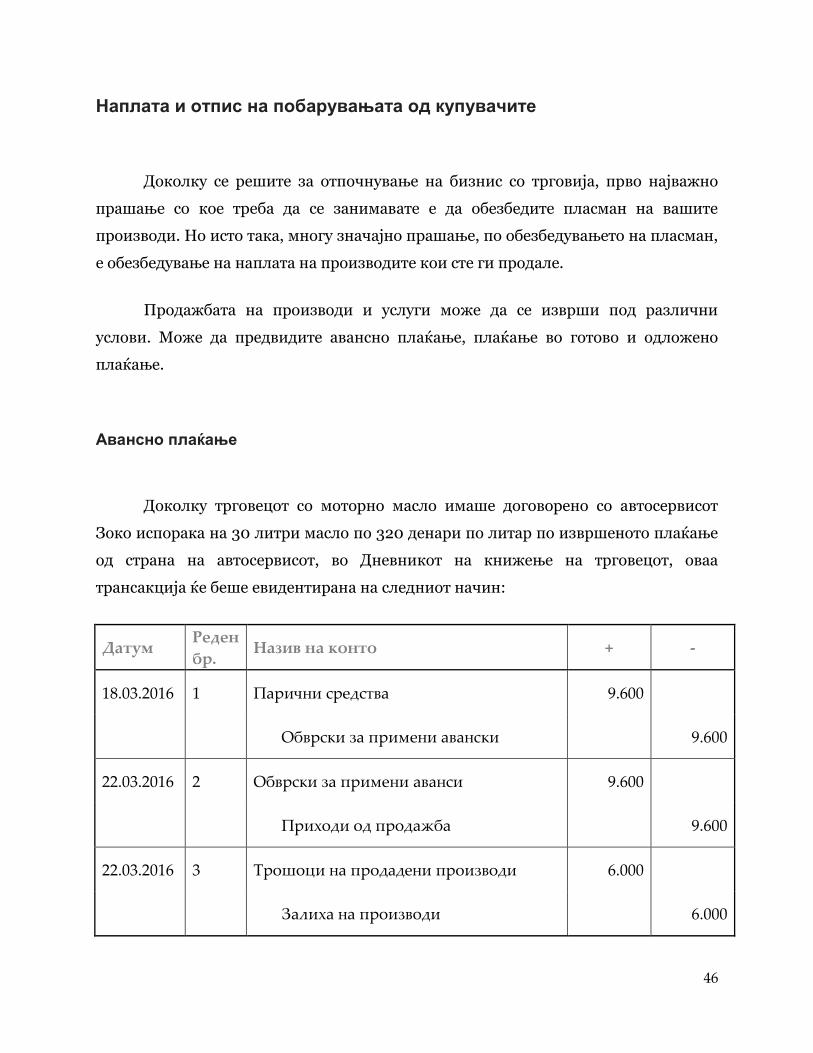

Авансно плаќање

Доколку трговецот со моторно масло имаше договорено со автосервисот

Зоко испорака на 30 литри масло по 320 денари по литар по извршеното плаќање

од страна на автосервисот, во Дневникот на книжење на трговецот, оваа

трансакција ќе беше евидентирана на следниот начин:

Датум Реден

бр. Назив на конто + -

18.03.2016 1 Парични средства 9.600

Обврски за примени авански

9.600

22.03.2016 2 Обврски за примени аванси 9.600

Приходи од продажба 9.600

22.03.2016 3 Трошоци на продадени производи 6.000

Залиха на производи 6.000

47

Од Дневникот на книжење гледаме дека на 18.03.16, кога автосервисот го

извршил авансното плаќање, трговецот во своите книги го евидентирал

зголемувањето на паричните средства и ги евидентирал обврските што

произлегуваат од примените парични средства. На 22.03, кога го испорачал

маслото до автосервисот, односно кога продажбата е реализирана, во Дневникот

на книжење се евидентирани приходите и трошоците, со воедно затворање на

обврските за примените аванси, кои згаснале, и намалување на залихата на

производи. Книжењето на продажбата, како што и погоре кажавме, е извршено во

два книговодствени ставови.

Плаќање во готово

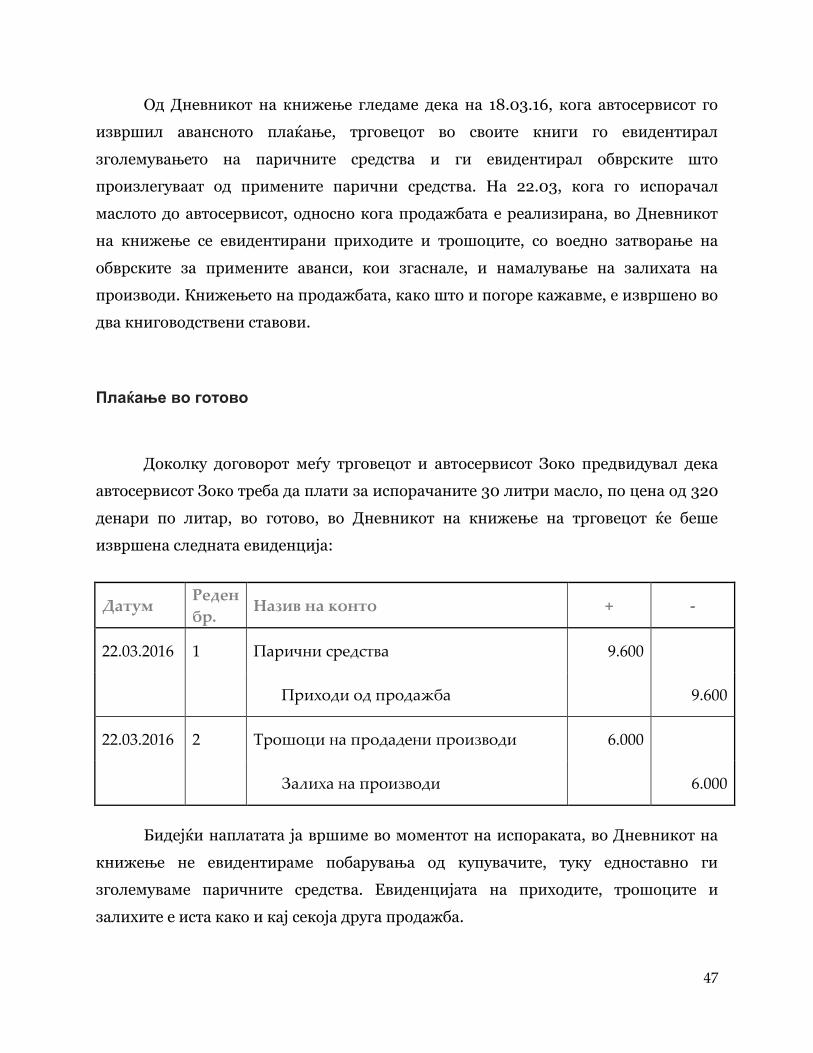

Доколку договорот меѓу трговецот и автосервисот Зоко предвидувал дека

автосервисот Зоко треба да плати за испорачаните 30 литри масло, по цена од 320

денари по литар, во готово, во Дневникот на книжење на трговецот ќе беше

извршена следната евиденција:

Датум Реден

бр. Назив на конто + -

22.03.2016 1 Парични средства 9.600

Приходи од продажба 9.600

22.03.2016 2 Трошоци на продадени производи 6.000

Залиха на производи 6.000

Бидејќи наплатата ја вршиме во моментот на испораката, во Дневникот на

книжење не евидентираме побарувања од купувачите, туку едноставно ги

зголемуваме паричните средства. Евиденцијата на приходите, трошоците и

залихите е иста како и кај секоја друга продажба.

48

Одложено плаќање

Евиденцијата на продажбата на одложено плаќање веќе ја видовме и тоа е

најчест начин на регулирање на наплатата кога во купо-продажните односи

учествуваат два правни субјекти. Но, овој начин на наплата, за разлика од двата

погоре споменати, го носи ризикот од ненаплативост на побарувањата.

Испорачувајќи ги производите на одложено плаќање секој бизнисмен на некој

начин го кредитира купувачот, а со тоа носи ризик дека купувачот можеби нема да

ја исполни својата обврска за плаќање. Доколку побарувањето не може да се

наплати тоа не треба да се води како средство со кое располага претпријатието и

затоа треба да се отпише.

Но, како од сметководствените податоци да знаеме дали побарувањата се

наплатени?

Видовме дека евиденцијата на побарувањето се врши на страната должи на

сметката Побарувања од купувачите. Наплатата пак, се евидентира на страната

побарува на сметката Побарувања од купувачите. Тоа значи дека салдото на оваа

сметка ни покажува колку купувачите ни должат.

Отпис на побарувањата од купувачите

Постојано треба да се следи салдото на сметката Побарувања од

купувачите за да може благовремено да интервенираме во случај на доцнењето

на купувачите во измирување на обврската за плаќање. Доколку некој купувач и

покрај нашите потсетувања за плаќање не ја исполни својата обврска, имаме право

да бараме наплата по судски пат. Под претпоставка дека автосервисот Зоко не ја

надмирил својата обврска за плаќање и трговецот поднел судска тужба за наплата

на горенаведената испорака, во Дневикот на книжење на трговецот со моторно

масло ќе биде евидентирано:

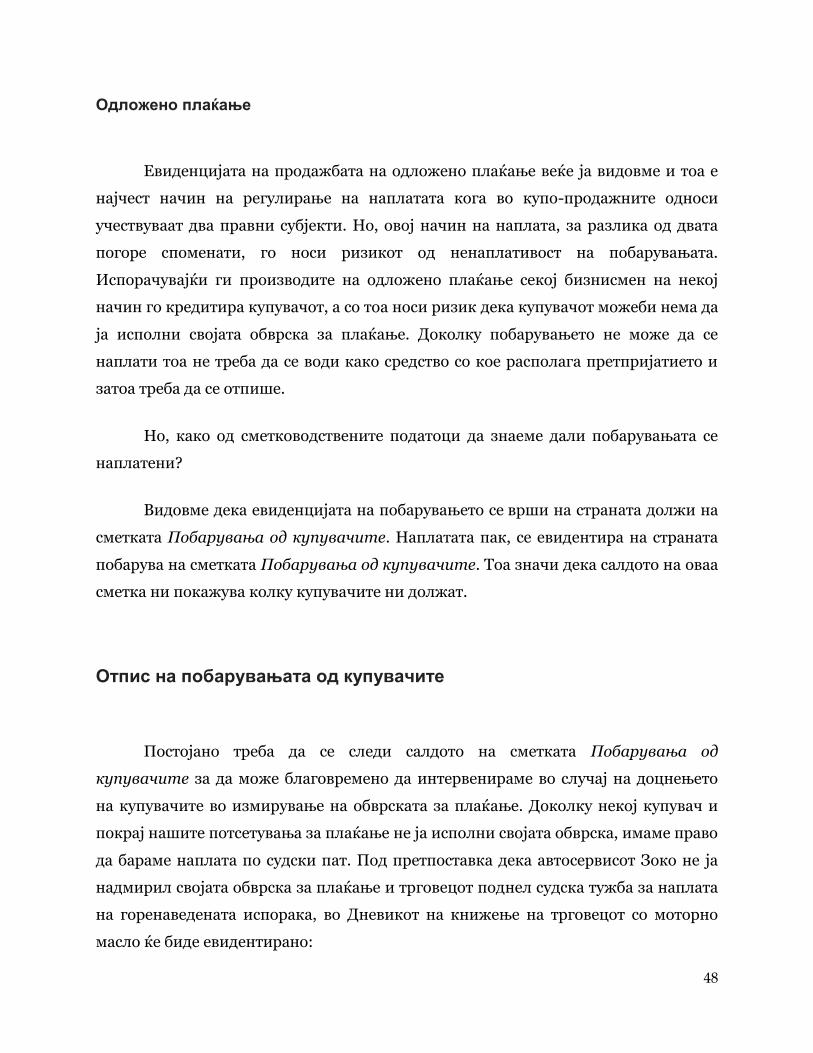

49

Датум Реден

бр. Назив на конто + -

22.09.2016 1 Сомнителни и спорни побарувања 9.600

Побарувања од купувачите 9.600

Од Дневникот на книжење гледаме дека побарувањата од автосервисот Зоко

се затворени и пренесени на контото Сомнителни и спорни побарувања. Доколку

врз основа на судско решение спорното побарување е наплатено, да

претпоставиме на 22.03.17, во Дневникот ќе биде извршена следната евиденција:

Датум Реден

бр. Назив на конто + -

22.03.2017 1 Парични средства 9.600

Сомнителни и спорни побарувања 9.600

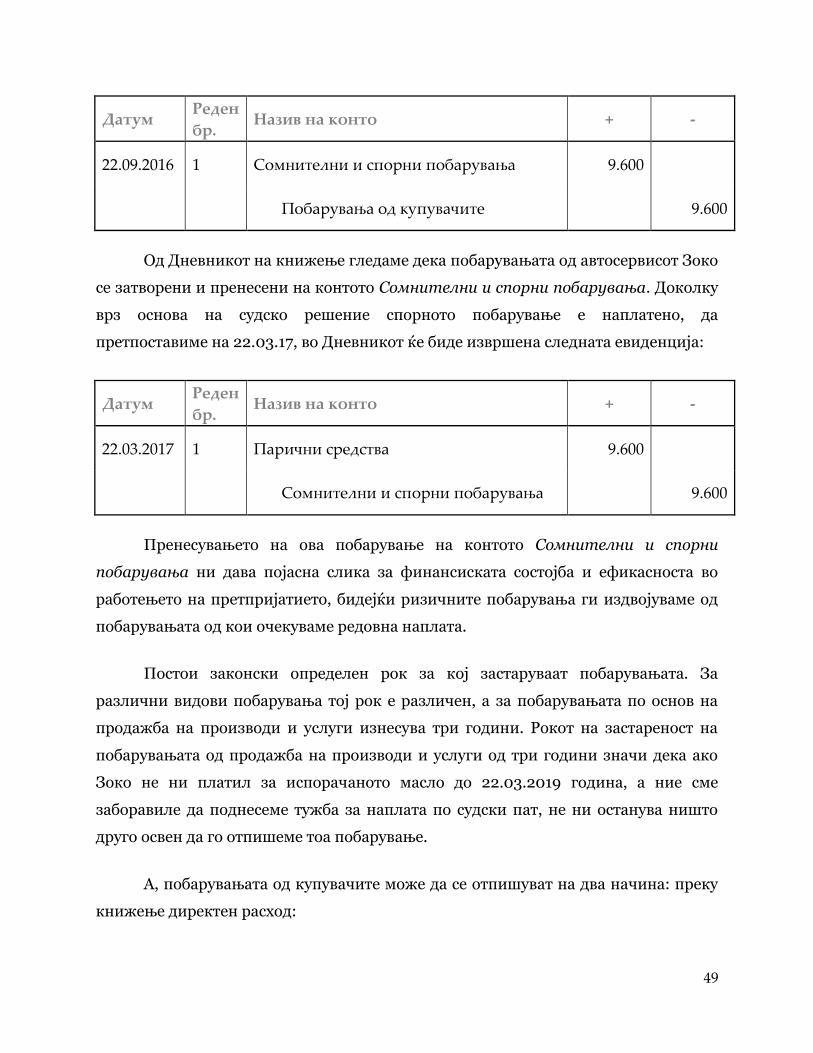

Пренесувањето на ова побарување на контото Сомнителни и спорни

побарувања ни дава појасна слика за финансиската состојба и ефикасноста во

работењето на претпријатието, бидејќи ризичните побарувања ги издвојуваме од

побарувањата од кои очекуваме редовна наплата.

Постои законски определен рок за кој застаруваат побарувањата. За

различни видови побарувања тој рок е различен, а за побарувањата по основ на

продажба на производи и услуги изнесува три години. Рокот на застареност на

побарувањата од продажба на производи и услуги од три години значи дека ако

Зоко не ни платил за испорачаното масло до 22.03.2019 година, а ние сме

заборавиле да поднесеме тужба за наплата по судски пат, не ни останува ништо

друго освен да го отпишеме тоа побарување.

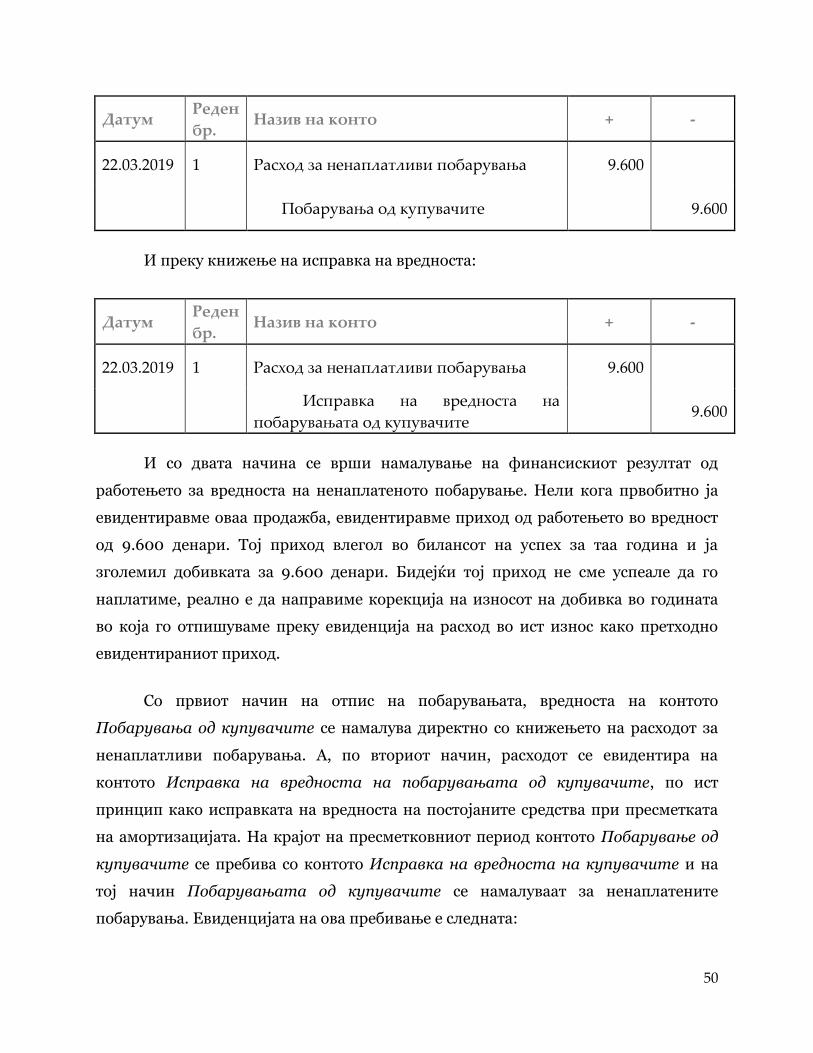

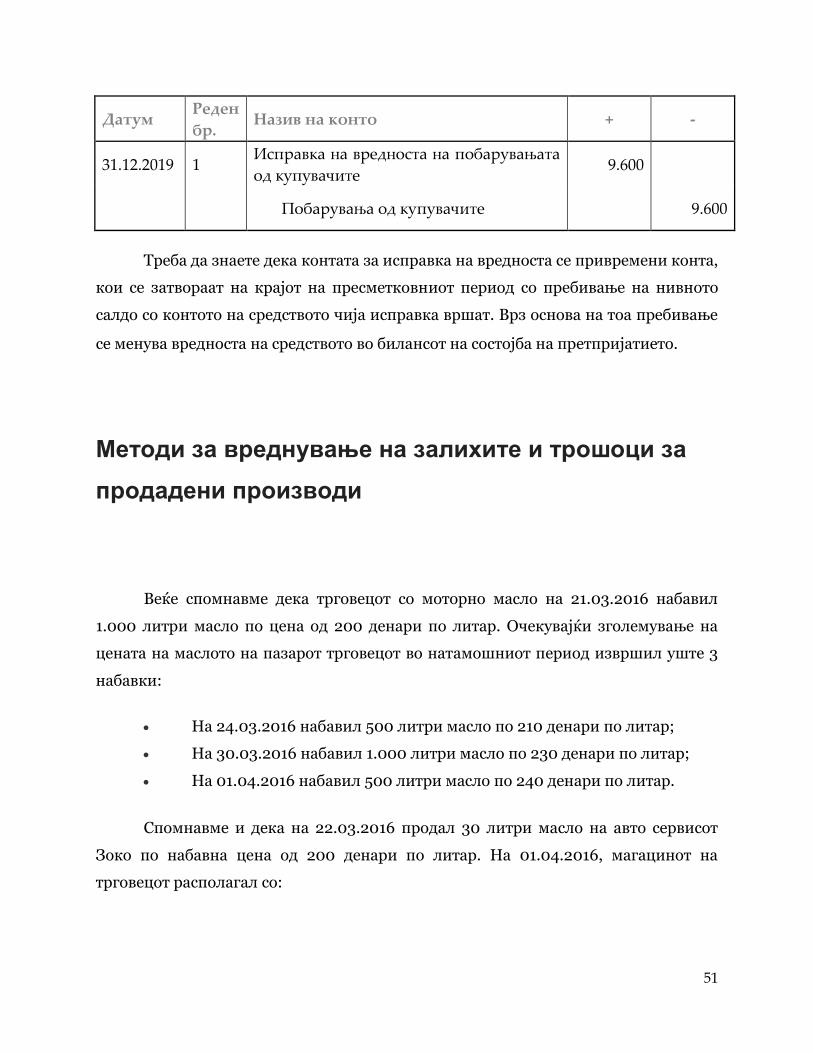

А, побарувањата од купувачите може да се отпишуват на два начина: преку

книжење директен расход:

50

Датум Реден

бр. Назив на конто + -

22.03.2019 1 Расход за ненаплатливи побарувања 9.600

Побарувања од купувачите 9.600

И преку книжење на исправка на вредноста:

Датум Реден

бр. Назив на конто + -

22.03.2019 1 Расход за ненаплатливи побарувања 9.600

Исправка на вредноста на