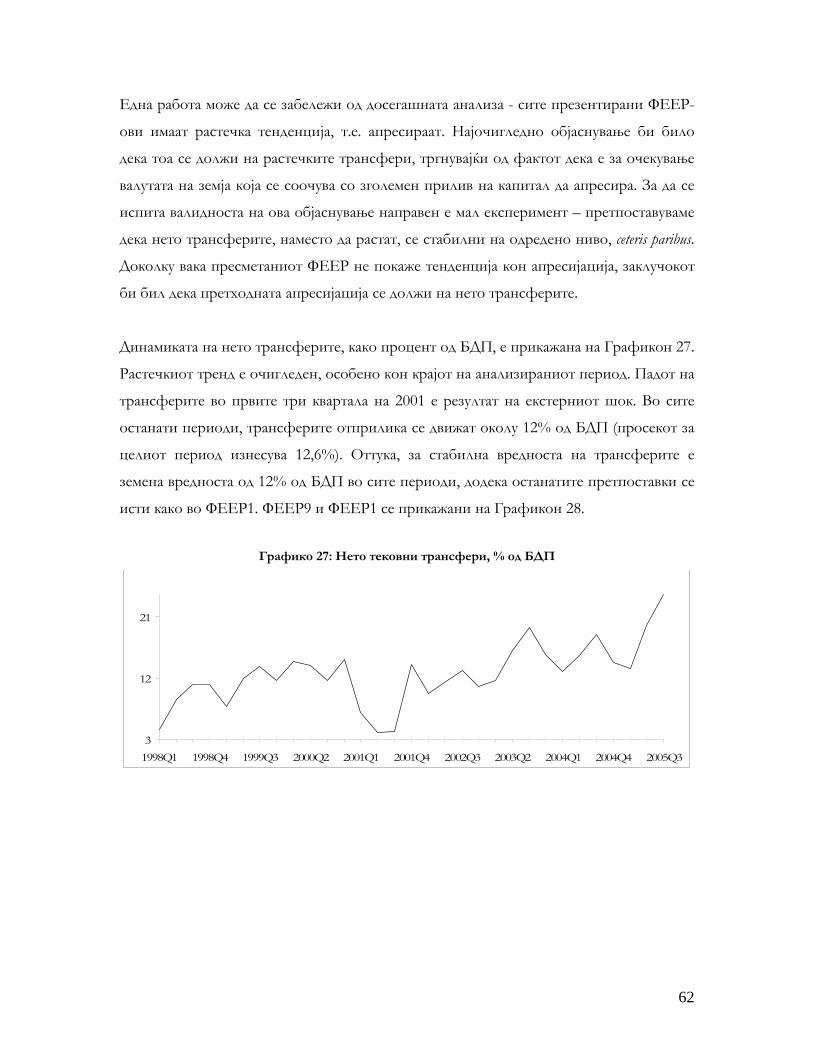

ПРЕСМЕТКА ФУНДАМЕНТАЛНИОТ РАМНОТЕЖЕН … nagrada 26-04-2007...

TRANSCRIPT

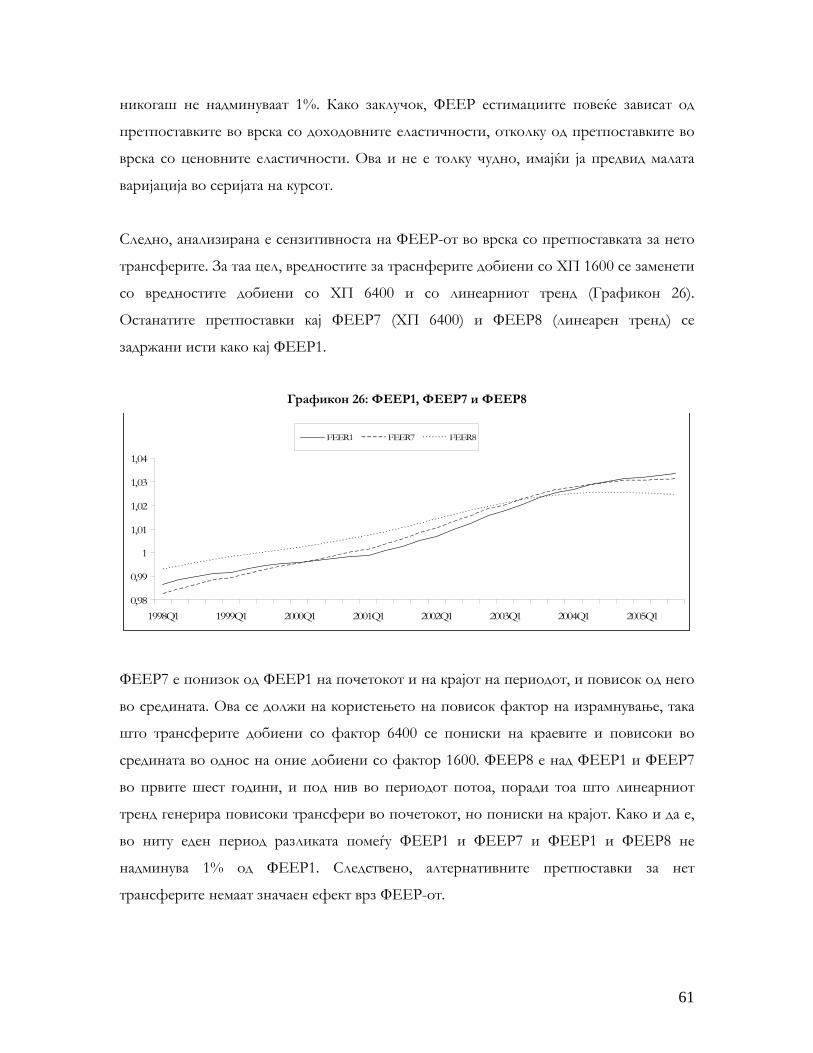

ПРЕСМЕТКА НА ФУНДАМЕНТАЛНИОТ РАМНОТЕЖЕН

ДЕВИЗЕН КУРС НА ДЕНАРОТ

ЈОВАНОВИЌ, Бранимир

Дисертацијава е изработена како составен дел на обврските пропишани од Универзитетот Стафордшир за добивање на титулата Магистар по економски

науки во рамки на програмата Економија за бизнис анализа

Февруари 2007

РЕЗИМЕ

Реалниот девизен курс, како макроекономска варијабла од критично значење, ја

одредува релативната цена на производите и услугите дома и во странство, па оттука

влијае на одлуките на економските агенти. Реалниот девизен курс треба да биде

реално поставен, затоа што во спротивно може да резултира во погрешни сигнали и

економски дисторзии. За да може да се отвори дискусијата на тема реално поставен

девизен курс, потребна е некоја мерка на правилен, односно рамнотежен девизен курс.

Од мноштвото концепти на рамнотежен девизен курс, за предмет на овој труд е

избран оној, кој е дефиниран како реален ефективен девизен курс кој соодветствува на

состојбата на внатрешна и надворешна рамнотежа на среден рок, и кој е познат под

името фундаментален рамотежен девизен курс. Во првиот дел од трудов се објаснува

овој концепт, и се дава преглед на литература во врска со намените за кои тој се

користи, како и начините на кои се пресметува. Во вториот дел е илустрирано како

фундаменталниот рамнотежен девизен курс може да се операционализира со цел да се

оцени правилниот курс на Македонскиот денар.

Заклучокот од анализата е дека денарот не е ниту потценет ниту преценет во периодот

1998-2005, што имплицира дека ценовната конкурентност не е нарушена и дека курсот

не генерира дисторзии во економијата. Порастот на приливите од нето тековни

трансфери предизвикува апресијација на фундаменталниот рамнотежен девизен курс.

За разлика, реалниот ефективен девизен курс тежнее да депресира во последните три

квартала. Доколку овие движења продолжат и во иднина постои опасност од

потенцијална потценетост на денарот.

СОДРЖИНА

ПОГЛАВЈЕ 1: Вовед ПОГЛАВЈЕ 2: Преглед на литературата за фундаменталниот рамнотежен девизен курс

Вовед 2.1. Врамнотежен девизен курс 2.2. Паритетот на куповна моќ 2.3. Дефинирање на ФЕЕР 2.4. Објаснување на ФЕЕР 2.5. Понатамошна дискусија 2.6. Пресметување на ФЕЕР-от

ПОГЛАВЈЕ 3: Пресметка на ФЕЕР-от на денарот

Вовед 3.1. Методологија 3.2. Податоци 3.3. Дискусија за карактеристиките на Македонската економија 3.4. Тестови за стационарност на сериите 3.5. Естимација на равенките на извоз и увоз

АРДЛ проценки Joхансен проценки

3.6. Пресметка на рамнотежните вредности 3.7. Избор на таргетот за тековната сметка 3.8. Анализа на сензитивноста, дискусија и резултати 3.9. Потенцијални недостатоци

ПОГЛАВЈЕ 4: Главни наоди, заклучоци и препораки за идно истражување Референци

1

33 3 5 7 9

12 14

2020 20 23 26 31 33 34 44 51 56 58 66

70

74

СПИСОК НА ГРАФИКОНИ, ТАБЕЛИ И АНЕКСИ

Графикон 1 Графикон 2 Графикон 3 Графикон 4 Графикон 5 Графикон 6 Графикон 7 Графикон 8 Графикон 9 Графикон 10 Графикон 11 Графикон 12 Графикон 13 Графикон 14 Графикон 15 Графикон 16 Графикон 17 Графикон 18 Графикон 19 Графикон 20 Графикон 21 Графикон 22 Графикон 23 Графикон 24 Графикон 25 Графикон 26 Графикон 27 Графикон 28 Графикон 29 Графикон 30 Табела 1 Табела 2 Табела 3 Табела 4 Табела 5 Табела 6 Табела 7 Табела 8 Табела 9 Табела 10 Табела 11 Табела 12 Табела 13 Табела 14 Табела 15 Табела 16 Табела 17 Табела 18 Табела 19 Табела 20 Aнекс 1 Aнекс 2 Aнекс 3 Aнекс 4

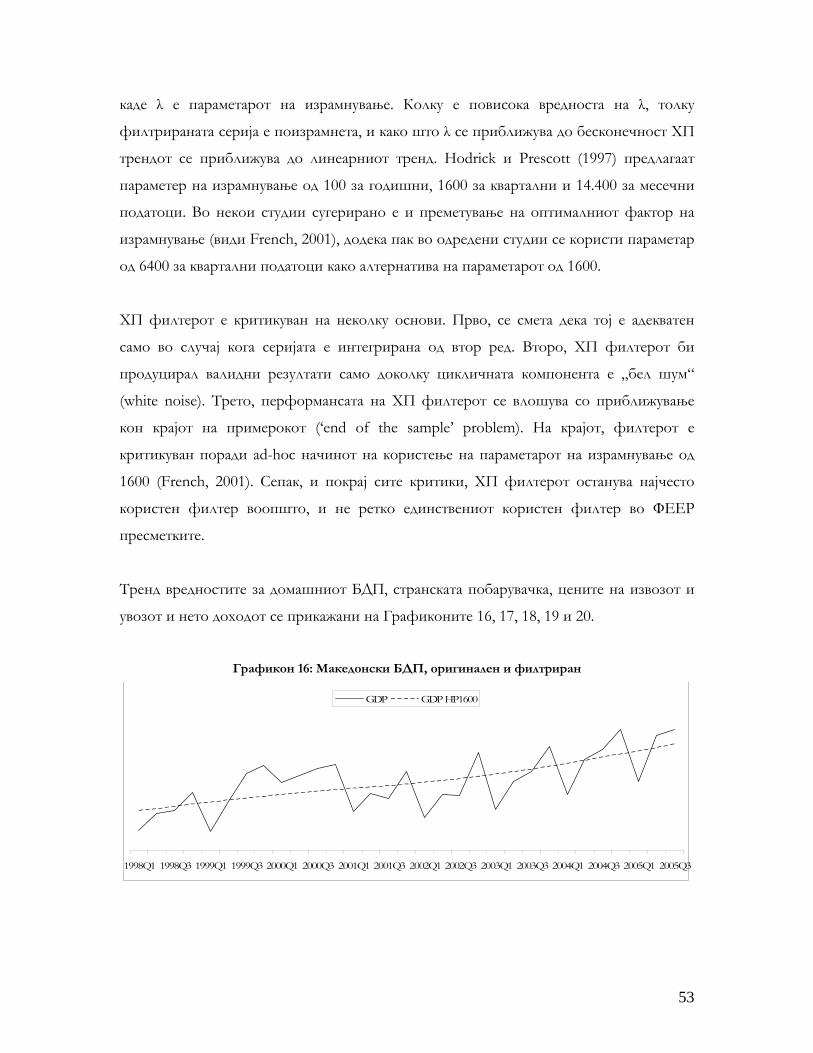

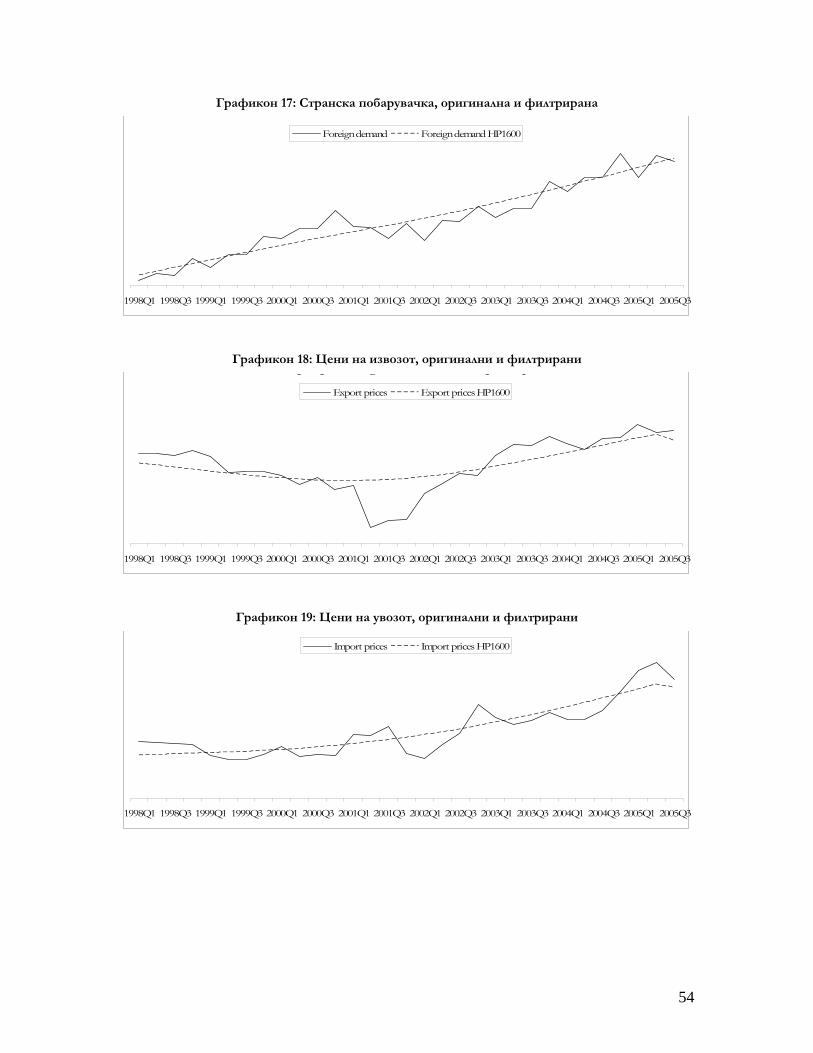

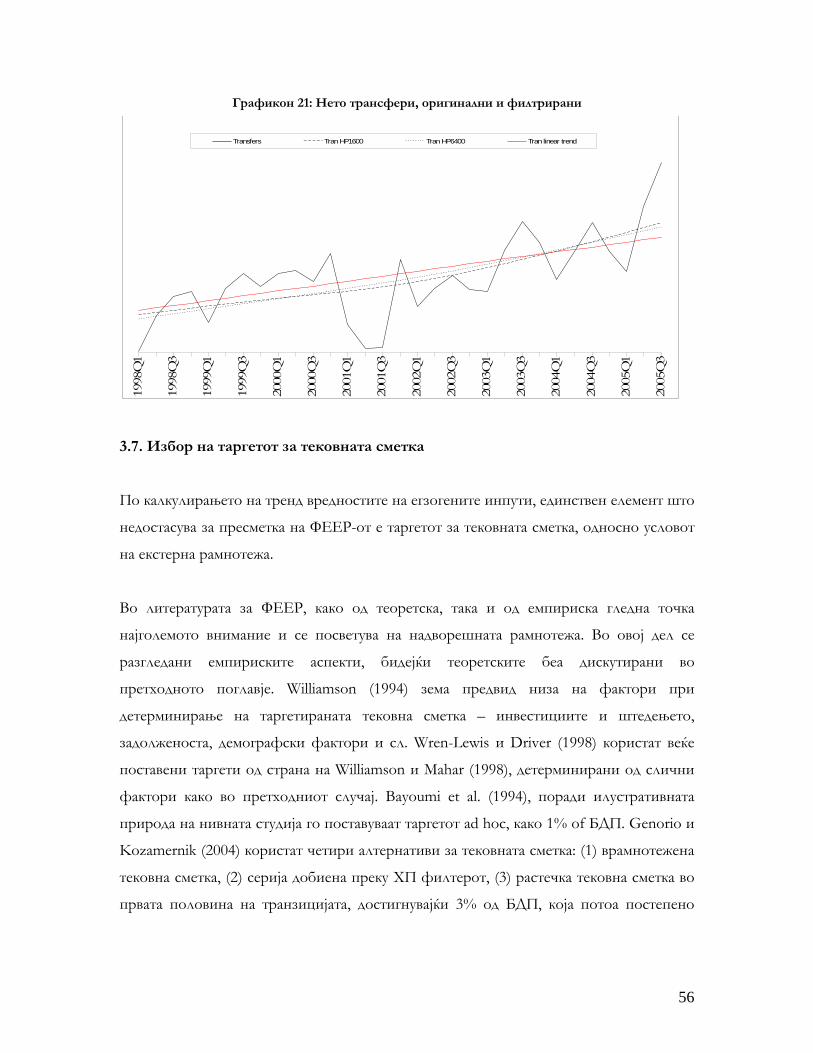

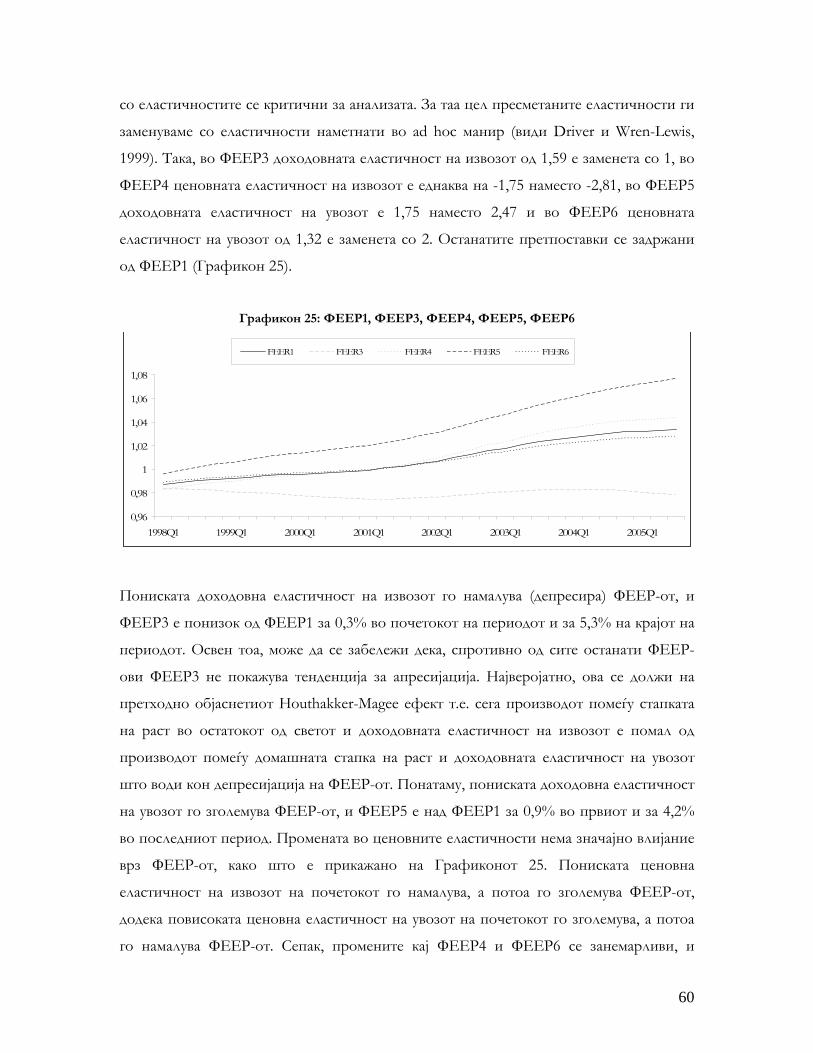

ФЕЕР-от, девизниот курс при состојба на интерна и екстерна рамнотежа Обем на убоз, 1998-2005 Обем на извоз, 1998-2005 Цени на извоз, 1998-2005 Македонски БДП, во цени од 1997, 1998-2005 Странска побарувачка, 1998-2005 Реален ефективен курс на денарот, 1998-2005 Резидуални од регресијата на ИЗВОЗ без дами Резидуални од регресијата на ИЗВОЗ со дами Резидуални од регресијата на УВОЗ без дами Резидуални од регресијата на УВОЗ со дами Резидуални од регресијата на ИЗВОЗ без дами варијаблите Резидуални од регресијата на ИЗВОЗ со дами варијаблите Резидуални од регресијата на УВОЗ без дами варијаблите Резидуални од регресијата на УВОЗ со дами варијаблите Македонски БДП, оригинален и филтриран Странска побарувачка, оригинална и филтрирана Цени на извозот, оригинални и филтрирани Цени на увозот, оригинални и филтрирани Нето доход, оригинален и филтриран Нето трансфери, оригинални и филтрирани Тековна сметка – актуелни вредности и таргети РЕДК и ФЕЕР1 РЕДК, ФЕЕР1 и ФЕЕР2 ФЕЕР1, ФЕЕР3, ФЕЕР4, ФЕЕР5 и ФЕЕР6 ФЕЕР1, ФЕЕР7, ФЕЕР8 Нето трансфери, % oд БДП ФЕЕР1 и ФЕЕР9 ФЕЕР1, ФЕЕР10 и ФЕЕР11 Различни ФЕЕР-ови и реалниот ефективен девизен курс Структура на македонскиот извоз по држави Трговска сметка, нето трансфери и тековна сметка Стапки на невработеност и инфлација Резултати од тестовите за стационарност Резултати од тестовите за стационарност во сериите од промени Избирање на максималниот број на лагови во АРДЛ моделот Регресиите со и без дами варијабли Резултати од тестот за долгорочна врска Резултати од тестот за долгорочна врска со заменета зависна варијабла Долгорочните коефициенти и р вредностите во регресијата на ИЗВОЗ Долгорочните коефициенти и р вредностите во регресијата на УВОЗ Тестови на спецификацијата за различни редови на ВАР-от кај извозот Тестови на спецификацијата за различни редови на ВАР-от кај увозот Информациони критериуми Тест за број на вектори на коинтеграција Векторот на коинтеграција Споредба меѓу коефициентите добиени со двата метода Тест дали Јохансен коефициентите се разликуваат од АРДЛ кај извозот Тест дали Јохансен коефициентите се разликуваат од АРДЛ кај увозот Различни ФЕЕР-ови Податоци Тестови за стационарност АРДЛ естимација на трговските равенки Јохансен естимација на трговските равенки

14 28 29 29 29 30 30 37 37 38 38 41 41 42 42 53 54 54 54 55 56 57 58 59 60 61 62 63 63 65

25 26 27 32 33 35 36 39 40 43 43 45 46 47 48 49 50 50 50 64

i

ii v

viii

1

ПОГЛАВЈЕ 1

Вовед

Реалниот девизен курс е една од клучните макроекономски варијабли. Дефиниран

како релативната цена на иста кошничка на производи дома и во странство, изразена

во иста мерна единица (т.е. номинален девизен курс корегиран за цените), реалниот

девизен курс ја одредува ценовната конкурентност и влијае на одлуките на

економските агенти во врска со потрошувачката и производството, па оттука и на

трговијата, на економската активност, невработеноста и инфлацијата.

Во економската литература значително внимание е посветено на варијабилноста на

девизниот курс, како и на последиците од неа. Може да се разграничат две димензии

на варијабилноста и тоа: волатилност и девијација (misalignment, неврамнотеженост).

Волатилноста се однесува на промената на курсот од еден момент во друг, а

девијацијата се однесува на разликите помеѓу курсот и неговото рамнотежно ниво

(Williamson, 1983). Додека трошоците кои произлегуваат од волатилноста се добро

познати и истражени1, при што честопати варијабилноста е поистоветена со

волатилноста, на трошоците кои произлегуваат од неврамнотежен курс им е

посветено незначително внимание. Од друга страна пак, како што истакнува

Williamson (1983, стp. 45), доколку волатилноста на курсот е проблематична и

непријатна, девијацијата на курсот од неговото рамнотежно ниво е многу посериозен

проблем и генерира „трошоци на прилагодување, рецесија, деиндустријализација,

инфлација и протекционизам“. Дополнително, девијациите можат да предизвикаат

спекулативни напади (Stein и Paladino, 1999).

За идентификација на девијациите неопходна е некоја мерка на рамнотежното ниво на

курсот. Во литературата може да се сретнат повеќе концепти на рамнотежен девизен

курс2, од кои еден од најчесто користените е фундаменталниот рамнотежен девизен

1 Види Rose (2000), Pugh et al. (1999) и Pugh и Tyrrall (2002). 2 За преглед на методите види Driver и Westaway (2003).

2

курс. Овој труд е посветена на истражување на теоретските основи на овој концепт,

како и на негова апликација на случајот на Македонскиот денар. Во сеуште актуелната

дебата во академските кругови на тема „курсот на денарот“ преовладува мислењето

дека денарот е преценет, и дека тоа негативно влијае врз перформансите на

Македонската економија. Дебатата, сепак не е придружена со истражувања на темата.

Од тие причини, во овој труд е илустрирано како концептот на фундаментален

рамнотежен девизен курс може да биде аплициран со цел да се оцени дали денарот е

претценет или потценет.

Дисертацијата е структурирана на следниот начин. Во второто поглавје се дискутираат

теоретските аспекти во врска со фундаменталниот рамнотежен девизен курс. Најпрво

се презентираат трошоците кои произлегуваат од неврамнотежен девизен курс. Потоа

методот на паритетот на куповната моќ, како најпопуларен концепт на рамнотежен

девизен курс, е критички оценет. Понатаму, дефиниран е фундаменталниот

рамнотежен девизен курс и елаборирана е неговата препознатлива карактеристика –

среднорочниот карактер. Второто поглавје е заклучено со приказ на различните

пристапи кои можат да се сретнат во литературата во врска со пресметката на

фундаменталниот рамнотежен девизен курс. Третото поглавје се фокусира на

имплементацијата на еден од овие пристапи при пресметката на фундаменталниот

рамнотежен курс на денарот. Притоа, бидејќи во литературата се сугестира висока

сензитивност на пресметките во однос на претпоставките на кои се засновани,

посветено е внимание на ова преку анализа на чувствителноста на пресметаниот

фундаментален рамнотежен девизен курс кон претпоставките. Во третото поглавје е

прикажан и сет од алтернативни калкулации, а потоа се разгледани и дискутирани

добиените резултати, кои се покажаа како робустни кон различните претпоставки.

Поглавјето е заклучено со дискусија на можните недостатоци на студијата, тврдејќи

дека најголем број од нив се од објективна природа и произлегуваат од недостапност

на податоци. Клучните резултати, заклучоците и препораките за понатамошно

истражување се сумирани во четвртото поглавје.

3

ПОГЛАВЈЕ 2

Преглед на литературата за фундаменталниот рамнотежен девизен курс

„Концептот на рамнотежен девизен курс не е едноставен.“

Williamson (1994, стр. 179)

Тема на разгледување во ова поглавје се теоретските аспекти во врска со

фундаменталниот рамнотежен девизен курс (Fundamental Equilibrium Exchange Rate,

понатаму ФЕЕР). Како вовед во дискусијата, прво се нагласува потребата од

врамнотежен реален девизен курс, а потоа е презентиран најпопуларниот концепт на

рамнотежен девизен курс, паритетот на куповна моќ (Purchasing Power Parity, понатаму

ППП). Дискусијата на тема ФЕЕР почнува со преглед на развојот на концептот,

намените за кои се користи во литературата, како и неговата дефиниција, која што е

предмет на подетална анализа во вториот дел од ова поглавје. Среднорочниот

карактер на ФЕЕР-от, како негова препознатлива карактеристика е понатаму

анализиран од критички аспект. Дискусијата поврзана со теоретските аспекти на

ФЕЕР-от е заокружена со преглед на начините на пресметка на истиот кои се

сретнуваат во литературата.

2.1. Врамнотежен девизен курс

Реалниот девизен курс ја определува релативната цена на домашните и странските

производи и услуги, па оттука директно влијае на извозот и увозот, и следствено, на

агрегатната побарувачка, аутпутот, невработеноста и инфлацијата. Реалната

апресијација ја нарушува ценовната конкурентност, ја намалува побарувачката за

домашни производи, го намалува извозот и го зголемува увозот, ја забавува

економската активност, ја зголемува невработеноста и ја намалува инфлацијата.

Спротивното се случува во услови на реална депресијација.

Имајќи во предвид дека „последиците од неврамотежен девизен курс ... врз

економскиот развој биле и сеуште се уништувачки“ (Yotopoulos и Sawada, 2005, стр.

4

10), зачудувачки малку внимание во економската литераура е посветено на трошоците

кои произлегуваат од неврамнотежен девизен курс (Williamson, 1983).

Трошоците најчесто се сведени на зголемена невработеност во услови на преценетост,

односно повисока инфлација во услови на потценетост на валутата. Според

Williamson (1983) постојат и други трошоци кои произлегуваат од девијациите. Прво,

со цел да се одржи полна вработеност во услови на преценетост, пониската

побарувачка за производи кои се тргуваат (tradeables) треба да биде компензирана со

зголемена побарувачка за производи кои не се тргуваат (non-tradeables); ова резултира

во потрошувачка повисока од оддржливото ниво и во трговски дефицити.

Кумулираните трговски дефицити, по извесен временски период ќе доведат до

неизбежна девалвација на девизниот курс и потрошувачка пониска од оддржливото

ниво. Ваквите варијациите во потрошувачката претставуваат трошок за економските

агенти, кои според хипотезата на постојан приход (permanent income hypothesis) се

стремат да имаат израмнета потрошувачка. Второ, самата реалокација на ресурсите од

tradeables во non-tradeables секторот е поврзана со одредени трошоци, како на пример

обука и тренинг на работниците, или приспособување на капацитетите. Трето,

одредени економски субјекти кои во услови на правилно поставен девизен курс би

можеле да работат, во услови на преценетост на валутата се соочуваат со опасност од

престанок на работа; постојат трошоци од затворањето на овие капацитети. Четврто,

девијациите на девизниот курс од неговото рамнотежно ниво влијаат еднонасочно врз

инфлацијата (таканаречениот ratchet effect). Цените и платите бележат пораст доколку

курсот е депресиран, но не се намалуваат во услови на апресијација. Петто,

преценетоста на валутата може да резултира во притисок за протекционистички мерки

од страна на индустриите негативно погодени од истата.

Концептот на неврамнотежен девизен курс е директно поврзан со концептот на

рамнотежен девизен курс. За да се оцени дали девизниот курс е врамнотежен или не,

истиот мора да биде спореден со некоја мерка на рамнотежен девизен курс. Во

литературата се среќаваат различни концепти на рамнотежни девизни курсеви;

Frenkel и Goldstein (1986) наведуваат три – ППП пристапот, пристапот на

макроекономски баланс (или фундаменталниот рамнотежен девизен курс) и

5

структурните модели. Последниот пристап е базиран на модел на факторите кои

влијаат врз девизниот курс. Движењата на курсот се објаснети преку промените во

понудата и побарувачката за пари дома и во странство во монетарниот модел, односно

преку акумулациите на средства во домашна и странска валута во портфолио моделот.

Останатите два концепта подетално ќе бидат разгледани во понатамошниот текст.

2.2. Паритетот на куповна моќ

Идејата дека реалниот девизен курс тежнее кон некое рамнотежно ниво не е нова во

литературата. Првиот концепт на рамнотежен девизен курс е паритетот на куповна

моќ. Cassel (1922) прв ја разработува идејата која датира уште од 16. век, од

истражувачите на Саламанка школата, дека номиналниот девизен курс ќе се промени

како резултат на релативните разлики во инфлацијата (Officer, 1982). Подоцна оваа

теза се трансформира во концепт на рамнотежен девизен курс, според кој рамнотежен

е оној курс кој ја израмнува куповната моќ дома со куповната моќ во странство.

Подетелна елаборација на различните ППП теории, како и начини на кои истите

можат да се тестираат може да се најде во Officer (2006), додека преглед на ППП

студиите може да се најде во Officer (2006), Breuer (1994) и Froot and Rogoff (1995).

Williamson (1994) наведува дека ППП рамнотежниот девизен курс може да се пресмета

на два начина. Според првиот, којшто е базиран на релативниот ППП критериум,

рамнотежниот номинален девизен курс во еден период е еднаков на номиналниот

девизен курс од некој минат период за кој се смета дека економијата била во

рамнотежа, корегиран за кумулираните разлики во инфлацијата. Вториот пристап,

којшто е заснован врз апсолутниот ППП критериум, го пресметува рамнотежниот

номинален девизен курс како курс кој ги изедначува куповните моќи помеѓу земјите.

Независно од начинот на пресметување, реалниот рамнотежен курс според теоријата на

ППП е константен.

ППП пристапот за калкулација на рамнотежниот девизен курс е критикуван поради

неговите инхерентни недостатоци и заради неговата несоодветност како концепт за

рамнотежен девизен курс. Според Officer (2006), постојат две групи на аргументи

6

против ППП пристапот базирани на неговите инхерентни недостатоци – аргументи

дека теоријата е непрецизна и аргументи дека теоријата е искривена (biased). Првата

група се однесува на факторите кои ја лимитираат арбитражата на која е заснована

ППП теоријата, како на пример трансакционите трошоци, трговските бариери,

постоењето на диференцирани производи, несовршената конкуренција; во првата

група спаѓаат и неценовните фактори кои влијаат врз побарувачката и понудата, како

на пример доходот, како и финансиските текови кои не се поврзани со трговијата, а

влијаат на девизниот курс. Втората група ги акцентира факторите кои го попречуваат

изедначувањето на цените на факторите на производството (трудот и капиталот) меѓу

земјите, односно меѓународните разлики во технологијата, природните богатства и

вкусовите, што доведува до натамошно искривување (bias) во теоријата.

Што се однесува до соодветноста на ППП теоријата како концепт за пресметка на

рамнотежниот девизен курс, истиот има две слабости. Прво, пресметката на ППП

курсот е заснована на претпоставката дека курсот во базниот период бил во

рамнотежа, што не секогаш е точно. Второ, како што е погоре нагласено, реалниот

ППП рамнотежен девизен курс по дефиниција е константен. Во реалност, низа

фактори може да доведат до промена на рамнотежното ниво на девизниот курс т.е.

истиот не мора да биде константен. Оттука, ППП курсот не е конзистентен со

концептот на макроекономска рамнотежа. За илустрација, кога земја, чијшто ППП

рамнотежен девизен курс бил соодветен со макроекомската рамнотежа, се соочи со

пораст на цените на увозот (на пример, нафтен шок), реалниот рамнотежен курс

конзистентен со макроекономската рамнотежа ќе депресира, со цел да се оддржи

рамнотежата во тековната сметка. Од друга страна, ППП рамнотежниот курс ќе остане

непроменет, заради непроменетата релативна инфлација, под претпоставка дека

производната технологија дома е слична со онаа во странство. ППП курсот е

неконзистентен со концептот на макроекономска рамнотежа заради тоа што не зависи

од група на фактори – основните текови на капиталот, ценовните и доходовните

еластичности на трговијата, претпоставките во врска со внатрешната рамнотежа,

односите на размената (terms of trade), кои пак се главни детерминанти на ФЕЕР-от.

7

Од горе изложеното може да се заклучи дека ППП теоријата е корисна за споредување

на животниот стандард, но не и за пресметување на рамнотежниот девизен курс.

Последиците од примена на ППП проценките при донесување на одлуки може да

бидат катастрофални. За илустрација наведени се две историски епизоди. Првата е

враќањето на Велика Британија на златниот стандард во април 1925, според

предвоениот паритет, сметајќи дека на овој начин ќе се воспостави предвоениот

паритет на фунтата спрема американскиот долар. Преценетоста на фунтата

резултирала со пролонгирана депресија (Faruqee et al., 1999). Вториот пример, како

што наведува Williamson (1991), се однесува на влегувањето на фунтата во ЕРМ во

1990, според курс од DM 2,95=£1, значително повисок од ФEEP-от (Wren-Lewis et al.

1990 препорачуваат оптимален паритет од DM 2,6=£1, со рамки од 2,5 до 2,7, или пак

паритет од DM 2,4=£1 за да се избегне девалвирањето на фунтата), делумно заради

високиот ППП курс (Goldman Sachs го проценуваат ППП курсот на DM 3,41=£1 во

втората половина од 1989). Влезот на Велика Британија во ЕРМ со несоодветно

проценет девизен курс резултирал со повлекување на фунтата од ЕРМ во септември

1992 (епизода популарно позната како „Black Wednesday“).

2.3. Дефинирање на ФЕЕР

Пристапот на макроекономска рамнотежа, развиен од страна на ММФ во

седумдесеттите години на дваесеттиот век (види Artus, 1978) е вториот најпопуларен

концепт за пресметка на рамнотежен девизен курс. Овој пристап во голема мера се

обидува да ги надмине слабостите на ППП пристапот, дефинирајќи го рамнотежниот

реален девизен курс како курс кој ја изедначува „структурната“ тековна сметка со

„нормалните“ нето капитални приливи. Структурната тековна сметка е актуелната,

корегирана за привремени фактори, додека нормалните нето капитални приливи се

одредуваат врз база на анализа на минатите трендови (Frenkel и Goldstein, 1986). Од

пристапот на макроекономска рамнотежа подоцна се развива концептот на

фундаментален рамнотежен девизен курс.

Терминот „фундаментален рамнотежен девизен курс“ за прв пат е употребен од

страна на Williamson (1983), како аналогија на концептот на „фундаментална

8

нерамнотежа“, кој се однесува на критериумот за промена на паритетот во рамки на

Бретон Вудскиот систем. Доколку девизниот курс не е конзистентен со среднорочната

макроекономска рамнотежа тогаш истиот се наоѓа во фундаментална нерамнотежа.

Следствено, ФЕЕР-от е девизен курс кој е конзистентен со среднорочната

макроекономска рамнотежа.

ФЕЕР-от се дефинира како реален ефективен девизен курс кој соодветствува со

состојбата на макроекономска рамнотежа, како внатрешна, така и надворешна, на

среден рок. Станува збор за реален девизен курс, односно курс кој е корегиран за

инфлацијата, заради тоа што номиналниот курс кој одговара на макроекономската

рамнотежа би се променил доколку инфлацијата дома би се разликувала од

инфлацијата во странство. ФЕЕР-от е дефиниран како ефективен девизен курс (т.е.

мултилатерален, просечен пондериран), а не билатерален, бидејќи промените во

билатералниот девизен курс не би предизвикале промени во билансот на плаќања

доколку ефективниот девизен курс остане непроменет (Williamson, 1991).

ФЕЕР-от е развиен од страна на Williamson (1983, 1994) во рамки на неговите

предлози за меѓународна координација на економската политика3. Сепак, концептот

има многу пошироко апликативно значење. Како прво, ФЕЕР-от претставува стандард

со кој актуелниот девизен курс би можел да се спореди т.е. преставува аналитичко

средство за проценка на реалната поставеност на актуелниот курс. Понатаму, ФЕЕР-

от, може да служи како предупредувачки сигнал за потенцијална екстерна криза (види

Smidkova, 1998). Исто така, може да се користи за среднорочна проценка на девизниот

курс (види Wren-Lewis и Driver, 1998). На крајот, ФЕЕР калкулациите можат да се

користат при одредување на централниот паритет при пристапувањето кон системот

на девизни курсеви – подготовките за приклучување кон ЕРМ II од страна на новите

земји членки на ЕУ (види Coudert and Couharde 2002, Egert and Lahreche-Revil 2003,

Genorio and Kozamernik 2004, Rubaszek 2005).

3 Предлозите „таргет зона“ и „план за координација на макроекономската политика“. Види Bergsten and

Williamson (1983), Frenkel and Goldstein (1986), Williamson (1983), Williamson and Miller (1987) за

дискусија на овие предлози.

9

2.4. Објаснување на ФЕЕР

ФЕЕР концептот е во основа нормативен концепт, заради тоа што и интерната и

екстерната рамнотежа се до одреден степен нормативни концепти (Williamson, 1991).

Интерната рамнотежа се дефинира како состојба во која економијата функционира на

нивото на природната стапка, т.е. највисокото ниво на економска активност

конзистентно со контролирана инфлација. Нормативниот елемент се однесува на

различните мислења во врска со трејд-офот невработеност-инфлација.

Традиционалната интерпретација на екстерната рамнотежа, според која салдото на

билансот на плаќања е еднакво на нула, не е доволна, затоа што не овозможува

единствено решение за тековната и капиталната сметка т.е. различни капитални

текови соодветствуваат со различни тековни сметки, и оттука, со различни девизни

курсеви. Интерпретацијата на екстерната рамнотежа како врамнотежена тековна сметка

исто така не е адекватна, бидејќи нема причина зошто инвестициите во една земја би

требале да бидат еднакви со штедењето. Williamson (1983) предлага интерпретација на

екстерната рамнотежа како состојба на тековната сметка која што одговара на

структурните капитални текови. Следствено, нормативниот елемент тука лежи во

изборот на капитални приливи кои ќе бидат идентификувани како структурни

(underlying).

Клучна карактеристика по која ФЕЕР концептот се разликува од останатите концепти

на рамнотежен девизен курс е неговиот среднорочен карактер (Wren-Lewis и Driver,

1998). ФЕЕР еквилибриумот не е дефиниран на традиционалниот начин – како

состојба во која на постојат тенденции за промена во системот. Ваквата дефиниција

би одговарала повеќе на концептот на долгорочна рамнотежа, односно долгорочната

рамнотежа е состојба во која акумулациите на средства (assets stocks) се стабилизирани

на долгорочното ниво и не покажуваат тенденција за промена (stock equlibrium). За

разлика, среднорочната рамнотежа е дефинирана како состојба во која средствата

може да се менуваат, но само како резултат на капиталните текови кои произлегуваат

од долгорочната акумулација на средства (flow equilibrium). Овие капитални текови се

10

наречени структурни, и следствено, на среден рок постојат само структурни текови, но

не и спекулативни4 (Williamson, 1983, Wren-Lewis, 1992).

Процесот на пресметка на ФЕЕР-от, во контекст на дефинираната среднорочна

рамнотежа , претпоставува идентификување на структурните капитални текови. Овие

текови, како што Williamson (1994) нагласува не може да бидат поистоветени со

актуелните капитални текови во одреден временски период, од причина што најголем

дел од актуелните текови се од транзиторна или реверзибилна природа. Структурните

капитални текови не можат да се идентификуваат ниту со анализа на билансот на

плаќања (на пример преку издвојување на оние текови кои се инвестирани во

долгорочни средства) од едноставна причина што и спекулативните текови можат да

бидат пласирани како долгорочните средства. Најсоодветен пристап е да се тргне од

врската помеѓу штедењето и инвестициите:

(X-M) = (S-I) – (G-T),

т.е. нето инвестициите во остатокот на светот се еднакви на нето заштедите на

приватниот сектор дома минус дефицитот на јавниот сектор дома (Williamson, 1991,

стр. 46).

Под претпоставка дека се познати нето заштедите на приватниот сектор, за да се

добијат структурните капитални текви потребно е да се идентификува дефицитот на

јавниот сектор. Првиот пристап е преку идентификување на оптималниот фискален

дефицит, оптимален во смисла дека овозможува максимизација на меѓувремената

благосостојба (intertemporal welfare). Вториот пристап е наместо оптималниот, да се

идентификува очекуваниот дефицит. Првиот пристап е критикуван поради тоа што

реализираните фискални исходи ретко се оптимални поради политичкиот процес од

кој произлегуваат. Според тоа, пресметување на девизен курс кој соодветствува со

4 Како што Wren-Lewis (1992) анализира, игнорирањето на спекулативните капитални текови

претпоставува дека каматните стапки се или константни, или се менуваат со стабилна стапка.

Претпоставкава, всушност, ја ограничува монетарната политика на среден рок. За подетална дискусија,

види Wren-Lewis (1992).

11

фискална политика која нема да се реализира не е од големо значење. Недостатокот

на вториот пристап се однесува на можноста така пресметаните капитални приливи да

не се оддржливи на среден рок5.

Овие размислувања, во практиката се моделирани преку некоја од теориите на тековна

сметка како на пример: меѓувременскиот (intertemporal) модел, теоријата на нивоа на

задолженост, како и апликација на хипотезата на животниот циклус. Во трудот се

презентирани само основните елементи на овие теории и клучните исходи за

развиените и неразвиените земји; истите се подетално обработени во Williamson

(1994) и Williamson и Mahar (1998).

Според меѓувременскиот модел на штедење и инвестирање, развиен од Abel и Blanchard

(1982), неразвиените земји имаат потреба од инвестиции во поголем обем од

домашните заштеди. Според тоа, тие се соочуваат со дефицит во трговската размена и

пораст на долгот. По извесен период земјата ќе достигне стабилна состојба со

врамнотежена тековна сметка и трговски суфицит кој е порамнет преку каматните

плаќања. Генерално, неразвиените земји и земјите во развој се јавуваат како увозници

на капитал, додека развиените земји се извозници на капитал. Теоријата на нивоа на

задолженост, слично предвидува дека земјите богати со капитал се очекува да извезуваат

капитал, додека земјите во развој ќе го увезуваат истиот. Исто така, при поставување на

таргетот на тековната сметка, демографската структура на населението треба да се земе

во предвид. Причината се состои во тоа што според хипотезата на животен циклус

луѓето тежнеат да штедат повеќе додека заработуваат, а да трошат кога се

пензионирани. Следствено, општествата во кои доминантна старосна група е

населението кое заработува би имале повисоки стапки на штедење, додека оние

општества со доминантна старосна група на население во фазата на пензионирање би

имале пониски стапки. Исто така, општествата со висока стапка на природен прираст

на населението се очекува да имаат зголемена потреба од капитал, што се должи на

инвестициите во човечки капитал.

5 За подетална елаборација види Williamson (1994, стр. 182-192)

12

2.5. Понатамошна дискусија

Како што истакнува Williamson (1983), ФЕЕР-от треба да се разгледува како

траекторија, а не како константа поради тоа што може да се менува низ времето.

Дефниниран како курс кој ја изедначува тековната сметка со структурните капитални

текови, тој може да се промени или како резултат на промени во структурните

капитални текови, или заради промени во понудата и побарувачката на тргуваните

производи. Притоа, постојат два типа на промени. Првите се промени кои се

случуваат еднаш и кои имаат трајни ефекти врз нивото на ФЕЕР-от. Најчесто се

јавуваат како резултат на промената на статусот на државата на меѓународните пазари

на капитал (ако земјата добие пристап кон истите, или пак ја изгуби својата

кредибилност), трајни промени во односите на размена (на пример, нафтен шок), и

откритија на нови залихи на природни ресурси. Вторите промени предизвикуваат

ФЕЕР-от постојано да апресира или депресира. Една од причините за овие промени е

Баласа ефектот (Balassa, 1964), според кој девизниот курс ќе тежнее да апресира во

земја чија продуктивност расте со повисока стапка споредено со остатокот од светот.

Понатаму, ФЕЕР-от може да се менува како резултат на постојаните трговски

дефицити или суфицити. На пример, постојаните трговски дефицити резултираат во

зголемен долг, за чиешто сервисирање е потребен пораст на извозот, што пак

условува депресијација на ФЕЕР-от. На крајот, како што Johnson (1954) и Houthakker

и Magee (1969) наведуваат, ако производот помеѓу доходовната еластичност на увозот

и домашната стапка на раст е поголем од производот помеѓу доходовната еластичност

на извозот и стапката на раст во остатокот од светот, тековната сметка ќе тежнее кон

дефицити, што исто така условува депресијација на ФЕЕР-от.

Како што веќе беше нагласено, препознатлива карактеристика на ФЕЕР-от е неговата

среднорочна ориентација. Среднорочниот карактер е несомнено предност на ФЕЕР

концептот во споредба со краткорочните концепти на девизен курс, кои се

проблематични за конструирање, и долгорочните концепти, кои се нерелевантни од

политички аспект. Среднорочниот карактер, сепак, повлекува две понатамошни

прашања – може ли средниот рок да се разгледува независно од краткорочната патека

13

кон него, и може ли среднорочниот еквилибриум да се апстрахира од размислувањата

за тоа кон што курсот тежнее на долг рок (Wren-Lewis, 1992).

Одговорот на првото прашање е негативен. ФЕЕР-от не би требало да се анализира

независно од краткиот рок, затоа што, како што Wren-Lewis (1992) и Bayoumi et al.

(1994) наведуваат, ефекти на хистереза можат да се појават како резултат на каматните

текови6. По дефиниција ФЕЕР-от е курс кој ги изедначува тековната сметка и

структурните капитални текови; доколку транзицијата кон рамнотежната состојба е

пропратена со тековна сметка која се разликува од структурните капитални текови,

стапката на задолженост ќе се разликува од претходно воспоставената. Во овој случај

рамнотежната акумулација на средства, а оттука и структурните капитални текови ќе се

разликуваат и следствено ФЕЕР-от ќе се разликува од првично воспоставениот. Со

други зборови, тековна сметка која се разликува од структурните капитални текови го

менува нивото на задолженост и каматите кои се плаќаат на долгот. Според тоа

тековната сметка која што би одговарала на првично воспоставените структурни

капитални текови повеќе не е соодветна, како последица на променетите камати кои се

плаќаат на долгот7. Заклучокот е дека рамнотежното ниво на ФЕЕР-от не е независно

од краткорочната патека по кој истото се остварува. Сепак, овој проблем е

позагрижувачки кога ФЕЕР-от се користи за предвидување на девизниот курс во

иднина; кога истиот се користи за оценување на поставеноста на курсот, ефектите на

хистереза се помалку сериозни (Wren-Lewis, 1992).

Одговорот и на второто прашање е негативен. Од една страна, ФЕЕР-от зависи од

долгиот рок, заради тоа што структурните капитални текови на кои тој се однесува се

определени од долгорочната состојба на средствата. Од друга страна пак, и

долгорочната состојба на средствата може да зависи од ФЕЕР-от. На пример,

депресијација во ФЕЕР-от може да привлече странски директни инвестиции, што пак

предизвикува промена во долгорочната состојба на средствата, а оттука и во ФЕЕР-от.

6 Ефектите на хистереза се однесуваат на фактот дека рамнотежната состојба не може да биде

набљудувана изолирано од начинот на кој истата е остварена. (Wren-Lewis и Driver, 1998) 7 За подетална елаборација на ефектите на хистереза кај ФЕЕР-от види see Wren-Lewis (1992), Bayoumi

et al. (1994), Wren-Lewis and Driver (1998)

14

2.6. Пресметување на ФЕЕР

Рамнотежниот девизен курс кој соодветствува со интерната и екстерната рамнотежа е

прикажан на Графиконот 1. На х-оската е прикажан реалниот доход (Y), а на у-оската

реалниот девизен курс (RER). Условот на внатрешна рамнотежа, дефиниран како

ниво на аутпут при полна вработеност и ниска инфлација, е прикажан преку

вертикалната крива која е нормална на х-оската во точката Y* (доход при полна

вработеност)8. Условот на надворешна рамнотежа, дефиниран како таргетирано ниво

на тековната сметка, е претставен преку опаѓачката крива на тековната сметка (CA).

Кривата е опаѓачка т.е. означува негативна релација помеѓу доходот и курсот, од

причина што се препоставува дека порастот на доходот е проследен со пораст на

увозот; за да се одржи таргетираното ниво на тековната сметка, порастот на увозот

мора да биде неутрализиран со пораст на извозот, што пак се остварува со

депресијација на курсот9. Точката на пресек на правите на интерна и екстерна

рамнотежа го дава ФЕЕР-от (RER*).

Графикон 1: ФЕЕР-от, девизниот курс при состојба на интерна и екстерна рамнотежа

Извор: Bayoumi et al. (1994, стр. 24)

8 Доходот и аутпутот при полна вработеност се приближно исти (Bayoumi et al., 1994). 9 Девизниот курс е дефиниран како единици на странска валута по една единица на домашната валута,

при што опаѓањето означува депресијација

15

Традиционалниот пристап за пресметка на ФЕЕР-от произлегува од пристапот за

пресметување на ППП рамнотежниот курс – се идентификува базен период во кој

девизниот курс се претпоставува дека бил во рамнотежа, и истиот се екстраполира

понатаму. Ваквиот пристап е критикуван на две основи – арбитрарниот карактер на

изборот на базниот период и претпоставката дека ФЕЕР-от не се променил оттогаш.

Затоа, поадекватно е ФЕЕР-от да се пресмета како курс кој би се јавил кога

економијата би била во рамнотежа (Williamson, 1983).

Два начина на пресметка на ФЕЕР-от можат да се сретнат во литературата. Првиот,

пристапот на генерален еквилибриум, т.е. моделскиот пристап, е заснован на макро-

економетриски модел, на кој му се задаваат условите на внатрешна и надворешна

рамнотежа, и од кој потоа се пресметува реалниот девизен курс, ФЕЕР-от. За

илустрација на овој пристап накратко се презентирани три студии.

Williamson (1983) го пресметува ФЕЕР-от за Американскиот долар, Јапонскиот јен,

Германската марка, Британската фунта и Францускиот франк за 1976-77 и истите ги

екстраполира за 1983, користејќи го MERM моделот (Multilateral Exchange Rate Model)

на ММФ. Екстерната рамнотежа, зададена како ниво на тековната сметка кое треба да

се оствари, е определена врз основа на актуелните тековни сметки, долгорочните нето

капитални приливи и односот помеѓу штедењето и инвестирањето во земјите, додека

интерната рамнотежа е зададена преку тренд вредноста на побарувачката.

Пресметаните ФЕЕР курсеви за 1976-77 се екстраполирани за 1983 со анализа на

факторите кои би можеле да влијаат на истите во периодот помеѓу.

Bayoumi et al. (1994) илустрираат како ФЕЕР-от10 може да се пресмета на случајот на Г-

7 земјите во раните 1970-ти, т.е. распадот на Бретон Вудс системот, користејќи го

Multimod моделот на ММФ. Поради илустративниот карактер на студијата, екстерниот

еквилибриум го задаваат како таргет на тековната сметка еднаков на 1% од БДП. За

интерен еквилибриум се земени аутпут гап пресметките на ММФ.

10 Всушност Bayoumi et al. (1994) го пресметуваат Посакуваниот Рамнотежен Девизен Курс (Desired

Equilibrium Exchange Rate, DEER), кој е концептуално идентичен со ФЕЕР-от

16

Coudert и Couharde (2002) го користат NIGEM моделот на NIESR11 за да го пресметаат

ФЕЕР-от за Чешка, Полска, Унгарија, Словенија и Естонија за 2000 и 2001;

внатрешната рамнотежа е зададена како тренд ниво на аутпутот, добиен преку Ходрик-

Прескот (ХП) филтерот, а надворешната како тековна сметка за првите четири земји

пресметана од страна на Doisy и Herve (2001) и од Williamson и Mahar (1998) за

Естонија.

Очигледна предност на моделскиот пристап е неговата конзистентност, бидејќи во

рамките на моделот се опфатени сите ефекти, вклучувајќи ги и ефектите на хистереза.

Освен тоа, запазен е среднорочниот карактер на ФЕЕР-от бидејќи моделите

проектираат вредности за било кој период во иднината. Проблемот со моделскиот

пристап се однесува на тешкотиите за специфицирање на макроеконометриски модел.

Следствено, добиените проценки зависат од моќта и квалитетот на самиот модел. На

крајот, вака добиените пресметки можат да бидат нетранспарентни, односно,

понекогаш е тешко да се утврди кој е факторот што го условува движењето на ФЕЕР-

от (Wren-Lewis и Driver, 1998).

Калкулацијата на ФЕЕР-от, како што Wren-Lewis (1992) нагласува, всушност се сведува

на компаративна статичка анализа (comparative static analysis). Во вториот пристап,

пристапот на делумна рамнотежа (partial equilibrium calculation), ФЕЕР-от се

пресметува преку моделирање само на надворешниот сектор, односно тековната

сметка, а не целата економија како во моделскиот пристап. Условите на внатрешна и

надворешна рамнотежа се задаваат на сличен начин, преку егзогени проценки на

тренд аутпутот и на таргетот на тековната сметка.

Wren-Lewis и Driver (1998) го користат горенаведениот пристап за пресметка на

ФЕЕР-от за Г-7 земјите. Тековната сметка ја моделираат како збир на трговската

сметка, нето приливите од камата, профит и дивиденди, и нето трансферите.

Трговијата е разграничена на стоки и услуги, извоз и увоз, обем и цени (trade volumes

11 NIESR=National Institute for Economic and Social Research, NIGEM=National Institute’s Global

Economic Model

17

и trade prices). Притоа, обемот на трговијата е моделиран како функција на

побарувачката, односно зависи од конкурентноста и побарувачката. Еластичностите

на трговијата ги пресметуваат преку два метода – Јохансен техниката и Моделот на

корекција на грешката (Error Correction Model, ЕЦМ). Понатаму, цените на стоките ги

моделираат како функција од цената на берзанските добра (commodities), домашните

цени и светските извозни цени, додека цените на услугите се претставени преку

индексот на потрошувачки цени (домашен за извозот и ОЕЦД индексот за увозот).

Нето приливите од камати, профит и дивиденди се моделирани како функција од

домашните средства, надворешните обврски, реалниот девизен курс и каматните

стапки на кредитите и депозитите, додека пак нето трансферите се моделирани како

функција од константа и линеарен тренд. Екстерната рамнотежа е зададена преку

таргетите за тековната сметка превземени од Williamson и Mahar (1998), а интерната

преку нивото на тренд аутпутот превземено од Giorno et al. (1995).

Costa (1998) го пресметува ФЕЕР-от за Португалија за периодот 1980-95, по примерот

на Dolado и Vinals (1991), користејќи равенка на фундаменталната сметка, каде што

фундаменталната сметка е дефинирана како збир од тековната сметка и нето

структурните капитални приливи. Како proxy за структурните капитални приливи ги

зема нето директните инвестиции (разликата помеѓу странските директни инвестиции

во Португалија и португалските инвестиции во странство). Потоа, фундаменталната

сметка е моделирана како функција од домашната побарувачка, странската

побарувачка, степенот на отвореноста на економијата и реалниот ефективен девизен

курс. Бидејќи на среден рок тековната сметка е еднаква на структурните капитални

приливи, екстерната рамнотежа е зададена како фундаменталната сметка еднаква на

нула. Интерната рамнотежа, пак, е зададена преку тренд нивоата на сите објаснувачки

варијабли во равенката, добиени со ХП филтерот.

Genorio и Kozamernik (2004) го пресметуваат ФЕЕР-от за Словенија за периодот 1992-

2003. Тековната сметка е моделирана како разлика помеѓу вредноста на извозот и

увозот. Вредноста е производ од обемот и цените, при што цените се земени на тренд

нивоата, добиени со нелинеарен тренд и со ХП филтерот, додека пак обемот е

моделиран како функција од побарувачката, конкурентноста и односите на размената.

18

Притоа, направени се шест различни спецификации на моделот на трговијата, сите

пресметани преку методот на најмали квадрати (Ordinary Least Squares, ОЛС).

Надворешната рамнотежа е воспоставена како таргетирано ниво на тековната сметка,

при што се користени 4 алтернативи за истата. Внатрешната рамнотежа е

воспоставена на сличен начин како кај горенаведените студии - преку користење на

тренд нивоа од објаснувачките варијабли во моделот.

Малку поинаков пристап од аспект на дефинирањето на надворешната рамнотежа

може да се најде кај Faruqee et al. (1999). Тие го пресметуваат ФЕЕР-от како курс кој ги

изедначува актуелната и структурната тековна сметка. Структурната тековна сметка ја

моделираат како однос помеѓу штедењето и инвестициите, наместо да ја задаваат по

пат на проценка како во претходните студии. Актуелната тековна сметка, пак, ја

моделираат на сличен начин како во претходните студии.

Апликација на овој пристап на случајот на Македонија дава Gutierrez (2006).

Актуелната тековна сметка е пресметана преку равенки за обемот на трговијата, од кои

е изолирана нафтата добиени од страна на Isard et al. (2001), додека за структурната

тековна сметка е користена равенката за земјите во развој, исклучувајќи ја Африка,

развиена од Chinn и Hito (2005). Токму користењето на панел естимирани равенки,

особено за актуелната тековна сметка, отвара простор за критика на оваа студија,

имајќи во предвид дека овие панел естимации не ги земаат во предвид

специфичностите на секоја земја, и следствено не ги отсликуваат реално состојбите во

Македонија.

Релативната едноставност и јасност се очигледни предности на пристапот на делумна

рамнотежа за калкулација на ФЕЕР-от. Истовремено, неговата примена не бара

макроекономски модел на целата економија. Дополнително, причините зад движењата

на ФЕЕР-от не се тешки за идентификување и анализата за сензитивноста на

добиените резултати кон одредени претпоставки е релативно лесно изводлива. Од

друга страна, едноставноста има своја цена.

19

Имено, Wren-Lewis (1992) и Wren-Lewis и Driver (1998) истакнуваат дека

моделирањето на трговијата како функција на побарувачката, сугестирано од страна на

Golstein и Khan (1985), има неколку недостатоци. Како прво, ваквиот пристап не ги

зема во предвид факторите од неценовна природа кои влијаат на конкурентноста

(non-price competitiveness). Како второ, варијаблата која се користи како proxy за

економската активност е аутпутот при природната стапка на невработеност, кој по

дефиниција не зависи од побарувачката. Од друга страна, извозот и увозот во целост

зависат од неа. Според тоа, аутпутот е соодветен како мерка за активноста кога се во

прашање интермедијарни производи, меѓутоа за финалните производи е потребна

некоја мерка на финална побарувачка. На крајот, најсериозна критика на овој пристап

е дека не ги зема во предвид факторите кои влијаат на понудата (supply-side factors).

Сепак, и покрај недостатоците, сите ФЕЕР студии го користат овој пристап при

моделирањето на трговијата.

Второ, тренд аутпутот и капиталните текови во пристапот на делумна рамнотежа се

третирани како егзогени варијабли, притоа игнорирајќи ги повратни ефекти кои

ФЕЕР-от може да ги има врз нив. Дополнително, двете варијабли се естимирани

одделно; ова не би претставувало сериозен проблем доколку истите не се меѓусебно

зависни. На крајот, зависноста на нивото на ФЕЕР-от од начинот на кој истиот е

постигнат, т.е. ефектите на хистереза, не се инкорпорирани во овој пристап (Wren-

Lewis и Driver, 1998).

Сепак, емпириските анализи потврдуваат дека горенаведените недостатоци не се

критични. Wren-Lewis и Driver (1998) заклучуваат дека повратните ефекти кои курсот

може да ги има врз аутпутот се релативно мали. Понатаму, Wren-Lewis et al. (1991)

добиваат слични резултати за ФЕЕР-от на Британската фунта според двата метода –

моделскиот пристап и пристапот на делумна рамнотежа. Bayoumi et al. (1994)

заклучуваат дека најчесто ФЕЕР естимациите за Г-7 земјите добиени според двата

пристапа не се разликуваат за повеќе од 10%. Аргументиве ги сметаме за доволно

оправдување за користењето на пристапот на парцијален еквилибриум при

пресметката на ФЕЕР-от.

20

ПОГЛАВЈЕ 3

Пресметка ФЕЕР-от на денарот

Во ова поглавје пристапот на делумна рамнотежа, чиишто теоретски аспекти беа

разгледани во претходното поглавје, е применет за пресметување на ФЕЕР-от на

Македонскиот денар. Најпрво е објаснет моделот кој се естимира и податоците кои се

користат. Имплементацијата на моделот е прикажана во наредните три дела – прво се

проценуваат равенките на извозот и увозот, потоа се добиваат тренд вредностите на

егзогените инпути и на крајот се презентира сет од алтернативни ФЕЕР пресметки.

Поглавјето е заклучено со дискусија на можните слабости на студијата.

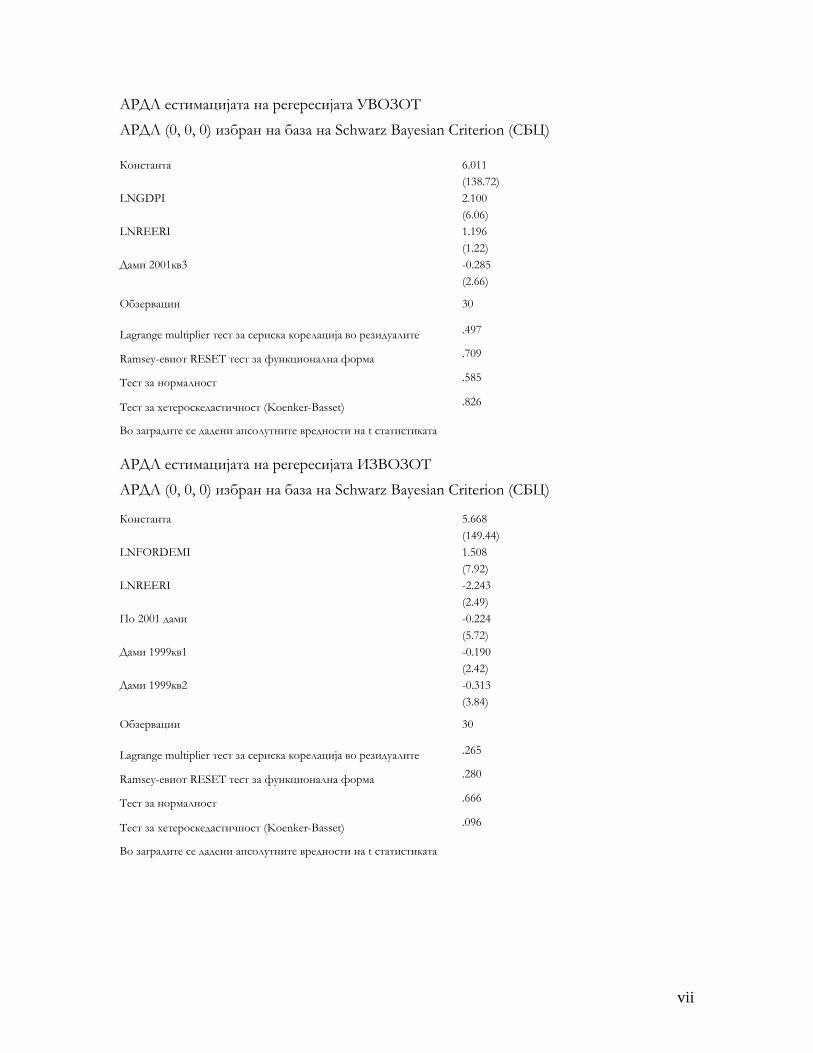

3.1. Методологија

Како што беше нагласено во претходното поглавје, постапката за пресметување на

ФЕЕР-от се состои од задавање на условите за интерна и екстерна рамнотежа во рамки

на моделот (модел на тековната сметка кај пристапот на делумна рамнотежа или модел

на целата економија кај моделскиот пристап). Понатаму, моделот се решава третирајќи

го реалниот девизен курс како непозната варијабла.

Методологијата применета во овој труд потекнува од Wren-Lewis и Driver (1998) и

Genorio и Kozamernik (2004). Разликата во однос на првонаведената студија, во која се

моделираат обемот и цените на трговијата е во тоа што во овој труд е моделиран само

обемот на трговијата, но не цените. Разликата во однос на втората, каде што тековната

и трговската сметка се поистоветени, односно тековите од камата на долгот како и

нето тековните трансфери не се земени во предвид, се состои во тоа што овој труд ги

зема во предвид овие категории во моделот на тековната сметка.

Тековната сметка е моделирана како збир од трговијата, нето тековните трансфери и

нето доходот12, по примерот на Wren-Lewis и Driver (1998). Трговијата е моделирана

12 Иако Wren-Lewis и Driver ја користат нето-каматата, во овој труд е користен нето-доходот затоа што

на тој начин се опфаќа целосно тековната сметка.

21

како разлика помеѓу вредностите на извозот и увозот, каде што вредностите се

калкулирани како производ помеѓу обемот и цените на трговијата. Согласно

литературата (Goldstein и Khan, 1985), обемот на трговијата е моделиран како

функција на побарувачка, односно како функција од побарувачката (домашна и

странска активност) и конкурентноста (реален ефективен девизен курс). Притоа, се

естимирани две равенки, една за извозот и една за увозот.

Условот на интерна рамнотежа е зададен кога за егзогените инпути (домашна и

странска активност, нето доходот и нето трансферите) се заменат вредностите за кои

се претпоставува дека кореспондираат со состојбата на рамнотежа. Екстерната

рамнотежа е зададена како ниво на тековна сметка еднакво на збирот на трговијата,

доходот и трансферите. Моделот, дефиниран на овој начин е:

int+tran+ trade=CA (1)

M * Pm - X *Px= trade (2)

RER) f(Yf, = X (3)

RER) f(Yd, = M (4)

каде што CA ја означува тековната сметка, ‘trade’ трговијата, ‘tran’ трансферите, ‘int’

доходот, X и M обемот на извоз и на увоз, соодветно, Px и Pm извозните и увозните

цени, соодветно, Yf и Yd странската и домашната активност, соодветно, додека пак

симболот „___“ над варијаблите ги означува рамнотежните нивоа на варијаблите.

Прво, се естимираат функциите на обемот на извозот и увозот, во логаритамска

форма:

1321 ε + lnRER*α + lnYf*α + α = lnX (5)

2654 ε + lnRER*α + lnYd*α + α = lnΜ (6)

каде што α2 и α3 ги означуваат соодветните еластичности на извозот во однос на

странската активност и девизниот курс, α5 и α6 соодветните еластичности на увозот во

22

однос на домашната активност и девизниот курс, α1 и α4 константите во равенките, ε1

и ε2 грешките (error terms), додека ln означува природен логаритам.

Под претпоставка дека:

RERln*α + Yfln*α + α = Xln 321 (7)

RERln*α + Ydln*α + α = Μln 654 (8)

т.е. дека обемот на извоз и увоз кој соодветствува со состојбата на рамнотежа се добива

кога рамнотежните вредности за активноста и курсот се заменат во равенките на

трговијата, равенката (1) може да се прикаже како:

int+tran+e*Pm-e*Px=CA )]RERln(α+)Yln(α+α[)]RERln(α+)Yln(α+α[ 6d543f21

(9)

Оттука ФЕЕР-от се пресметува како решение на равенката (9) по RER . Равенката има

единствено решение, бидејќи станува збор за една равенка со една непозната

варијабла. За решавање на равенката се користи итеративна постапка, од причина што

истата не може да се реши со стандардните аналитички методи. Итеративниот

алгоритам кој е користен во овој труд за решавање на равенката е методот Њутн-

Рафсон (Newton-Raphson) (Monahan, 2001)13.

Следствено, процесот на пресметка на ФЕЕР-от може да се подели во три фази. Во

првата се естимираат равенките на трговијата, т.е. равенките (5) и (6). Во втората се 13 Њутн-Рафсон алгоритамот е итеративен алгоритам за апроксимирање на корен на функција. Тој

започнува со некој број близок до решението, x0, и го користи следниот алгоритам за пресметување на

итерациите:

)x(f)xf(

-x=xn

'n

n1+n (10)

каде f ја означува функцијата, а f’ првиот извод од истата.

Решението е добиено кога xn и xn+1 конвергираат доволно близу (Monahan, 2001).

Во нашиот случај, функцијата е равенка (9), конверзијата е определена на 6 децимални места, и за

вредноста на xo е избрана вредноста на реалниот ефективен девизен курс.

23

пресметуваат рамнотежните вредности за егзогените варијабли

( int,tran,Yd,Yf,Pm,Px ). На крајот, се калкулира ФЕЕР-от, т.е. равенката (9) се решава

по RER .

3.2. Податоци

Податоците кои се користени во анализата можат да се најдат во Анекс 1. Примерокот

на кој е извршена анализата се однесува на периодот од 1998кв1 до 2005кв3, што дава

31 обзервација. Примерокот е определен од недостапноста на податоци за цените на

извозот и увозот во периодите пред 1998кв1 и по 2005кв3.

Податоците за обемот на извозот и увозот се добиени кога вредноста на извозот и

увозот е поделена со цените на истите. Податоците за вредноста на извозот и увозот

се од Меѓународната финансиска статистика (МФС) на ММФ, во долари, номинални;

цените на извозот и увозот се од Народна Банка на Република Македонија (НБРМ), и

се изразени во индексни броеви. Реалниот ефективен девизен курс е од МФС, при

што порастот означува реална апресијација, т.е. намалување на ценовната

конкурентност.

Како домашната активност е земен БДП на Македонија по цени од 1997, кој се смета

за реален БДП, од Државниот Заводот за Статистика на Република Македонија (ДЗС).

Варијаблата за странската активност, по примерот на Genorio и Kozamernik (2004), е

конструирана како пондериран просек од увозот на 13-те најголеми трговски

партнери, при што како пондери се користени учествата на соодветните земји во

Македонскиот извоз, кога извозот кон тие 13 земји е нормализиран на 1. Како

најголеми трговски партнери се земени земјите кои учествуваат со повеќе од 1,5% во

Македонскиот извоз за целиот период (1998-2005), при што 87% од Македонскиот

извоз е пласиран на пазарите на овие 13 земји (Табела 1). Податоците за структурата

на извозот по земји е од НБРМ, во номинални вредности и во долари. Податоците за

увоз на трговските партнери се од МФС, освен податоците за Србија и Црна Гора, кои

се од Народната Банка на Србија. Истите се во долари, номинални, и се конвертирани

24

во реални користејќи податоци за увозните цени за земјите за кои што се објавени

овие податоци, односно користејќи го индексот на цени на производители на

индустриски производи (ППИ) на САД14 (за Србија и Црна Гора, Хрватска, Словенија 14 Одлуката да се користи ППИ на САД како дефлатор при конвертирање на номиналната трговија во

реална беше наметната, но како што е подоле покажано претставува најдобра апроксимација.

Податокот со кој ние располагаме (А) е трговската вредност, т.е. номиналната трговија, изразена во

долари користејќи го девизниот курс во тековниот период. Податокот до кој сакаме да дојдеме е обемот

на трговијата, т.е. реалната трговија, R. Ако ја означиме со N номиналната трговија изразена во

домашна валута, со Pd и Pf нивоата на цени дома и во странство, со ER номиналниот девизен курс и со

индексите c и b (поставени покрај Pd,Pf и ER) тековниот (current, оттука c) и базниот период, тогаш:

A=N*ERc (11)

cERA

=N (12)

Под претпоставка дека реалната трговија се добива кога номиналната ќе биде корегирана за промените

во нивото на цени дома, т.е. дека:

dc

db

PP

*N=R (13)

И со замена на (12) во (13), имаме:

cdc

db

ER*PP

*A=R (14)

Под понатамошна претпоставка дека паритетот на куповна моќ важи, т.е. дека промените во

билатералниот номинален девизен курс се еднакви на разликата во промените во нивоата на цени дома

и во странство, т.е дека:

dcfb

dbfc

db

dc

fb

fc

b

c

P*PP*P

=

PPPP

=ERER (15)

Односно:

fb

fcb

db

dcc

PP*ER

=P

P*ER (16)

Со замена на (16) во (14) добиваме:

bfc

fb

ER1

*PP

*A=R (17)

ERb и Pfb се константи, и се кратат кога податоците се претворени во индексни броеви. Затоа, за да го

добиеме податокот до кој сакем да дојдеме, R, се што треба да направиме е да го поделиме A, податокот

со кој ние располагаме, со нивото на цени во странство. Индексот на цени на САД се користи заради

тоа што сите податоци се во долари. Тргнувајќи од претпоставките, посоодветен индекс е ППИ,

25

и Бугарија). Цените на увозот и ППИ индексот се од МФС, и се изразени во индексни

броеви. Податоците за нето тековните трансфери и нето доходот се од НБРМ.

Податоците се номинални, во долари, и се дефлационирани преку ППИ на САД.

Табела 1: Структура на Македонскиот извоз по држави и пондерите за секоја држава

користени при конструирање на варијаблата за странска активост

Држава

Македонскиот извоз кон

државата во периодот

1998кв1-2005кв3, во проценти

Пондер

Германија 20,10 0,23

Србија и Црна Гора 21,54 0,25

Грција 10,49 0,12

Италија 7,45 0,09

САД 7,82 0,09

Холандија 3,18 0,04

Хрватска 4,47 0,05

Швајцарија 1,76 0,02

Велика Британија 2,27 0,03

Словенија 2,03 0,02

Бугарија 2,50 0,03

Франција 2,21 0,03

Турција 1,58 0,02

Вкупно 87,40 115

наместо индексот на трошоците на животот (ЦПИ), затоа што, како што студиите покажуваат (види

Breuer, 1994, на пример) паритетот на куповна моќ важи повеќе за ППИ индексот, кој се состои од

разменливи прозиводи (tradеables)

Сепак, не смее да се заборави дека ваквата апроксимација е валидна само доколку двете претпоставки на

кои е базирана – дека реалната трговија (обемот на трговијата) е еднаква на номиналната трговија

(трговските вредности) корегирана за промените во домашната инфлација, и дека промените во

билатералниот номинален курс се еднакви на разликте во инфлацијата дома и во странство.

15 Грешка при заокружување од 0,02. Пондерите кои се користат во пресметките не се заокружени

вредности.

26

3.3. Дискусија за карактеристиките на Македонската економија

Вообичаен прв чекор при анализа на временски серии е утврдувањето на редот на

интеграција на секоја серија. Редот на интеграција е значаен при одредување на

соодветниот методот на естимација, затоа што, на пример, доколку варијаблите се

нестационарни (интегрирани од прв ред) најчесто користениот метод на естимација,

ОЛС методот, може да рефлектира лажни (spurious) врски помеѓу нив. Сепак, доколку

нестационарните варијабли се коинтегрирани помеѓу себе добиените резултати се

валидни (Harris и Sollis, 2003). Покрај редот на интегрираност, потребно е да се

разгледаат и квалитативни карактеристики на сериите, односно да се изгради јасна

претстава за историските моменти и истите да се вклучат во понатамошната анализа.

Затоа, пред да биде истражен редот на интеграција на сериите во следниот дел, во овој

дел сериите се разгледуваат од квалитативен аспект.

Високите трговски дефицити се клучна карактеристика на Македонската економија во

анализираниот период. Притоа, тие изнесуваат околу 14% од БДП во периодот 1998-

2001, и околу 20% од БДП во периодот 2002-2005. Тековната сметка е негативна во

текот на целиот период. Најзначаен елемент на тековната сметка се нето тековните

трансфери кои изнесуваат околу 10% од БДП во периодот 1998-2002 и околу 15-20%

од БДП во периодот 2003-2005 (Табела 2).

Табела 2: Трговска сметка, нето трансфери и тековна сметка

Година

Трговска сметка,

% од БДП

Нето тековни

трансфери,

% од БДП

Тековна сметка,

% од БДП

1998

1999

2000

2001

2002

2003

2004

2005

-14,9

-13,7

-16,4

-11,9

-19,6

-19,3

-23,4

-22,3

8,7

10,9

13,0

7,6

11,1

15,2

14,7

20,0

-6,7

-0,7

-1,6

-5,3

-8,0

-3,1

-7,7

-1,6

Податоците за извозот, увозот и тековната сметка се од МФС, за нето

тековните трансфери се од НБРМ, за БДП се од ДЗС

27

Имајќи во предвид дека интермедијарните производи чинат најголем дел од

македонскиот увоз (околу 60%-65% според НБРМ), би се очекувало висока

еластичност на увозот во однос на домашната активност. Исто така, заради тоа што

Македонија е мала и отворена економија, значајно зависна од увозот, еластичноста на

увозот кон девизниот курс би се очекувало да биде умерена. Од друга страна,

Македонскиот извоз се состои главно од берзански добра и производи со низок

степен на финализација, па затоа е очекувана висока еластичност на извозот кон

девизниот курс. Заради гореспомената причина – дека Македонија е релативно мала

економија, еластичност на извозот во однос на промена во светската активност не би

била значајна.

Високата невработеност е традиционален проблем на Македонската економија. Така

во периодот 1998-2005 просечната стапка на невработеност е околу 34%. Од друга

страна, стапката на инфлација е ниска и релативно стабилна16 (Табела 3).

Табела 3: Стапки на невработеност и инфлација

Година

Стапка на

невработеност

(проценти)

Просечна стапка

на инфлација

(проценти)*

1998

1999

2000

2001

2002

2003

2004

2005

34,5

32,4

32,2

30,5

31,9

36,7

37,2

37,3

-0,1

-0,7

5,8

5,5

1,8

1,2

-0,4

0,5

*Мерена преку трошоците на живот

Извор: ДЗСРМ (1998.-2005.)

16 Податоците за 2000. и 2001. не ја нарушуваат сликата за ниска инфлација. Стапка на инфлација од

5,8% во 2000. година се должи на порастот на цената на нафтата, воведувањето на ДДВ-то и порастот

на цената на електричната енергија, додека повисоката стапка на инфлација во 2001. е резултат на

психолошкиот ефект на кризата во 2001, т.е. депресијацијата на номиналниот курс на денарот, заради

зголемената побарувачка за девизи

28

Во анализираниот период забележани се два екстерни шока. Првиот е конфликтот во

СР Југославија во првата половина на 1999 проследен со бегалската криза во

Македонија; вториот е конфликтот во Македонија во првите три квартала на 2001.

Двата настана влијаат врз движењето на обемот на увозот и извозот. Имено, во првите

два квартала од 1999 и првите три од 2001 година забележан е драматичен пад на

обемот на увоз (Графикон 2). Екстерниот шок од 1999 предизвика намалување на

обемот на извоз во првата половина од годината. Зачудувачки, конфликтот од 2001

година не резултираше во пад на обемот на извозот во 2001; моменталниот ефект по

обемот на извоз е прикриен преку падот на извозните цени (Графикон 4)17. Сепак,

одложениот ефект од кризата во 2001 резултира во структурна промена (пад на обемот

на извозот) во периодот по 2001 година (Графикон 3). Екстерните шокови делуваа

инхибирачки врз домашната економска активност. Ефектите од првата криза по

економската активност се воочливи на Графикон 5 – пад во првите два квартала од

1999. Втората криза резултира и во моментален пад во економската активност и во

пролонгирани ефекти врз истата.

Графикон 2: Обем на увоз, 1998-2005

1998Q1 1998Q4 1999Q3 2000Q2 2001Q1 2001Q4 2002Q3 2003Q2 2004Q1 2004Q4 2005Q3

17 Иако падот во цените на извозот, а не обемот, во 2001 е малку невообичаен, истражувањето на

причината зад овој настан не се во рамките на овој труд.

29

Графикон 3: Обем на извоз, 1998-2005

1998Q1 1998Q4 1999Q3 2000Q2 2001Q1 2001Q4 2002Q3 2003Q2 2004Q1 2004Q4 2005Q3

Графикон 4: Цени на извоз, 1998-2005

1998Q1 1998Q4 1999Q3 2000Q2 2001Q1 2001Q4 2002Q3 2003Q2 2004Q1 2004Q4 2005Q3

Графикон 5: Македонски БДП, во цени од 1997, 1998-2005

1998Q1 1998Q4 1999Q3 2000Q2 2001Q1 2001Q4 2002Q3 2003Q2 2004Q1 2004Q4 2005Q3

30

Во продолжение графички се прикажани и останатите серии кои се користени во

анализата – странската побарувачка (Графикон 6) и реалниот ефективен девизен курс

(Графикон 7), како поддршка на тестовите за нестационарност презентирани во

наредниот дел18.

Графикон 6: Странска побарувачка, 1998-2005

1998Q1 1998Q4 1999Q3 2000Q2 2001Q1 2001Q4 2002Q3 2003Q2 2004Q1 2004Q4 2005Q3

Графикон 6: Реален ефективен девизен курс, 1998-2005

1998Q1 1998Q4 1999Q3 2000Q2 2001Q1 2001Q4 2002Q3 2003Q2 2004Q1 2004Q4 2005Q3

18 Оценувањето на сериите „од око“ е добра практика пред спроведување на формалните тестови за

нестационарност

31

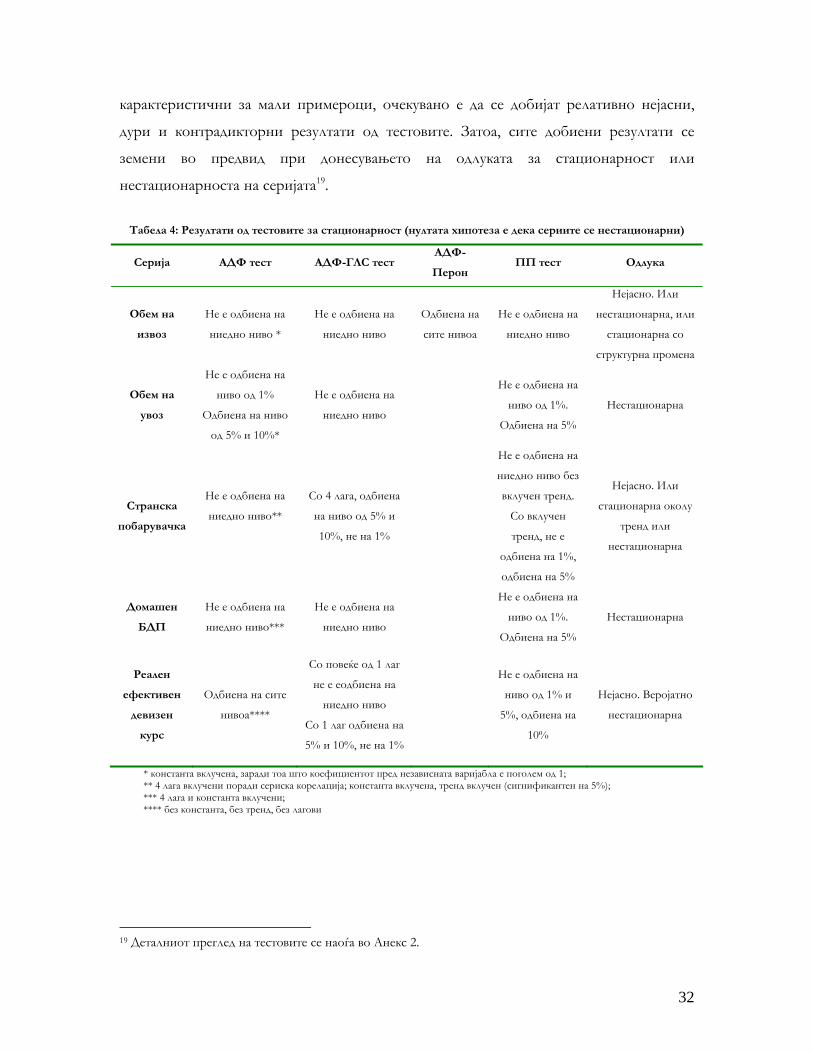

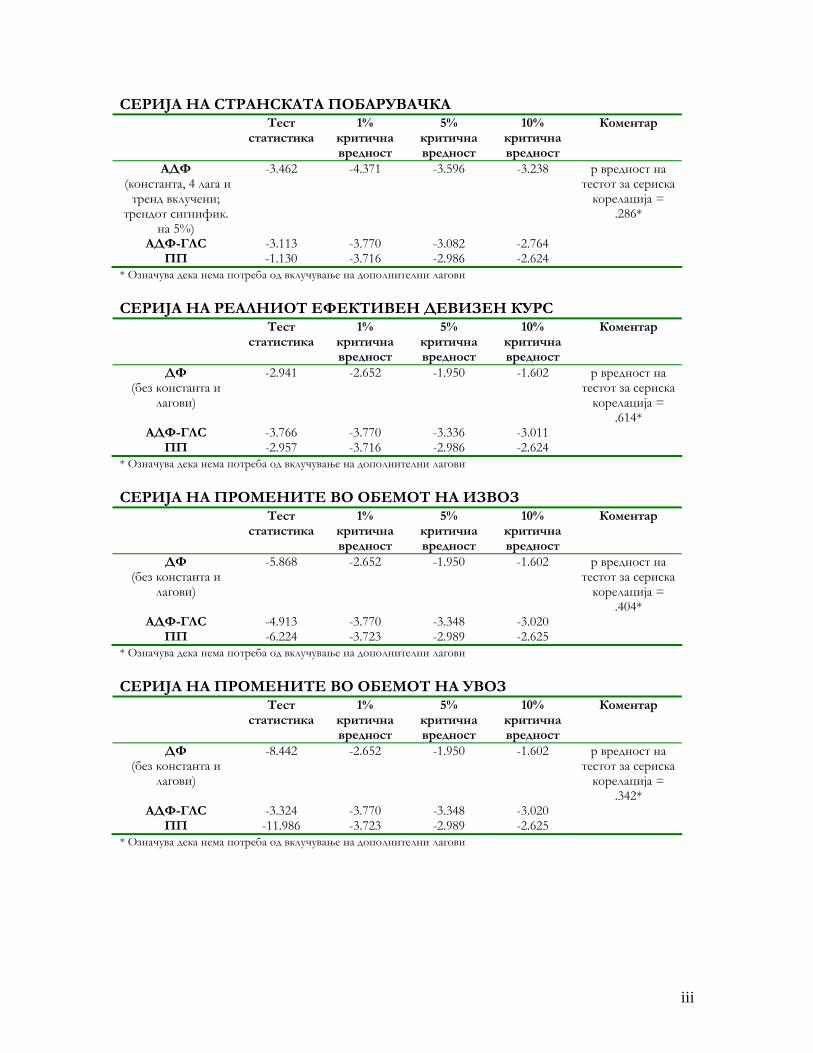

3.4. Тестови за нестационарност на сериите

Клучен фактор во економетриската анализа на временските сериите е стационарноста,

односно нестационарноста, на варијаблите, од причина што изборот на соодветен

метод за естимација зависи од тоа дали варијаблите се стационарни или не. Во трудот

се применети неколку тестови за тестирање на стационарноста на варијаблите – АДФ

(Augmented Dickey-Fuller) тестот, АДФ-ГЛС (ADF Generalised Least Squares) тестот,

АДФ-Перон методот и Филипс-Перон (ПП) тестот. Имплементацијата на АДФ тестот

е изведена преку Доладо-Ендерс постапката за секвенцијално тестирање (Enders,

1995)., при што во Табела 4 се прикажани резултатите на кои е базирана одлуката за

одбивање или не-одбивање на нултата хипотеза на нестационарност. АДФ-ГЛС тестот

всушност ги детрендира сериите врз основа на методот на генерализиани најмали

квадрати (Generalised Least Squares detrending), и се смета дека има поголема моќ и

подобри перформанси во мали примероци од останатите тестови (Harris and Sollis,

2003). АДФ-Перон тестот (Perron, 1989) е соодветен за серии во кои се сомнева дека се

случила структурна промена. Во овој труд таква е серијата на обемот на извозот. ПП

тестот е сличен на АДФ тестот Единствената разлика е користењето на

непараметриски методи за корегирање на можната сериска корелација во резидуалите,

т.е. овој тест ги користи Newey-West стандардните грешки при тестирањето на

хипотезата, кои се робустни на хетероскедастичност и сериска корелација.

Недостатокот на овој тест е фактот дека Newey-West стандардните грешки се техника

адекватна само за големи примероци. Резултатите од споменатите тестови се

презентирани во Табела 4.

Генерално, недостатоците на тестовите за стационарност се однесуваат на ниската

„моќ“ и „големина“ на тестот и слабите перформанси на тестовите при мали

примероци. Моќ на тестот е веројатноста за одбивање на нултата хипотеза кога е таа

неточна. Се смета дека тестовите за стационарност тендираат премногу често да ја

прифаќаат нултата хипотеза на нестационарност кога таа е неточна. Големина на

тестот е веројатноста за одбивање на нултата хипотеза кога е таа точна, и соодветно,

тестовите за нестационарност се смета дека погрешно ја одбиваат нултата хипотеза на

нестационарност и кога таа е точна. Бидејќи овие недостатоци се особено

32

карактеристични за мали примероци, очекувано е да се добијат релативно нејасни,

дури и контрадикторни резултати од тестовите. Затоа, сите добиени резултати се

земени во предвид при донесувањето на одлуката за стационарност или

нестационарноста на серијата19.

Табела 4: Резултати од тестовите за стационарност (нултата хипотеза е дека сериите се нестационарни)

Серија АДФ тест АДФ-ГЛС тест АДФ-

Перон ПП тест Одлука

Обем на

извоз

Не е одбиена на

ниедно ниво *

Не е одбиена на

ниедно ниво

Одбиена на

сите нивоа

Не е одбиена на

ниедно ниво

Нејасно. Или

нестационарна, или

стационарна со

структурна промена

Обем на

увоз

Не е одбиена на

ниво од 1%

Одбиена на ниво

од 5% и 10%*

Не е одбиена на

ниедно ниво

Не е одбиена на

ниво од 1%.

Одбиена на 5%

Нестационарна

Странска

побарувачка

Не е одбиена на

ниедно ниво**

Со 4 лага, одбиена

на ниво од 5% и

10%, не на 1%

Не е одбиена на

ниедно ниво без

вклучен тренд.

Со вклучен

тренд, не е

одбиена на 1%,

одбиена на 5%

Нејасно. Или

стационарна околу

тренд или

нестационарна

Домашен

БДП

Не е одбиена на

ниедно ниво***

Не е одбиена на

ниедно ниво

Не е одбиена на

ниво од 1%.

Одбиена на 5%

Нестационарна

Реален

ефективен

девизен

курс

Одбиена на сите

нивоа****

Со повеќе од 1 лаг

не е еодбиена на

ниедно ниво

Со 1 лаг одбиена на

5% и 10%, не на 1%

Не е одбиена на

ниво од 1% и

5%, одбиена на

10%

Нејасно. Веројатно

нестационарна

* константа вклучена, заради тоа што коефициентот пред независната варијабла е поголем од 1; ** 4 лага вклучени поради сериска корелација; константа вклучена, тренд вклучен (сигнификантен на 5%); *** 4 лага и константа вклучени; **** без константа, без тренд, без лагови

19 Деталниот преглед на тестовите се наоѓа во Анекс 2.

33

Согласно очекуваното, тестовите даваат нејасни и контрадикторни резултати. Затоа е

одлучено да се продолжи со анализата како сериите да се нестациоарни, и соодветно,

погодни за коинтеграциона анализа. Следниот чекор е проверка на стационарноста на

сериите од промените во варијаблите (first differenced series).

Табела 5: Резултати од тестовите за стационарност во сериите од промени

Серија АДФ тест АДФ-ГЛС тест АДФ-Перон ПП тест

Обем на извоз Одбиена на сите

нивоа

Одбиена на сите

нивоа

Одбиена на сите

нивоа

Обем на увоз Одбиена на сите

нивоа

Одбиена на сите

нивоа

Одбиена на сите

нивоа

Странска

побарувачка

Одбиена на сите

нивоа**

Одбиена на сите

нивоа

Одбиена на сите

нивоа

Домашен БДП Одбиена на сите

нивоа*

Одбиена на сите

нивоа

Одбиена на сите

нивоа

Реален ефективен

девизен курс

Одбиена на сите

нивоа***

Одбиена на сите

нивоа

Одбиена на сите

нивоа

* хипотезата за немање сериска корелација беше одбиена и покрај вклучувањето на лагови од зависната варијабла

** два лага и константа вклучени

*** еден лаг вклучен поради сериска корелација

Резултатите презентирани во Табела 5 потврдуваат дека сериите од промените во

варијаблите се стационарни, па затоа во понатамошната анализа сериите ги третираме

како интегрирани од прв ред (I(1)).

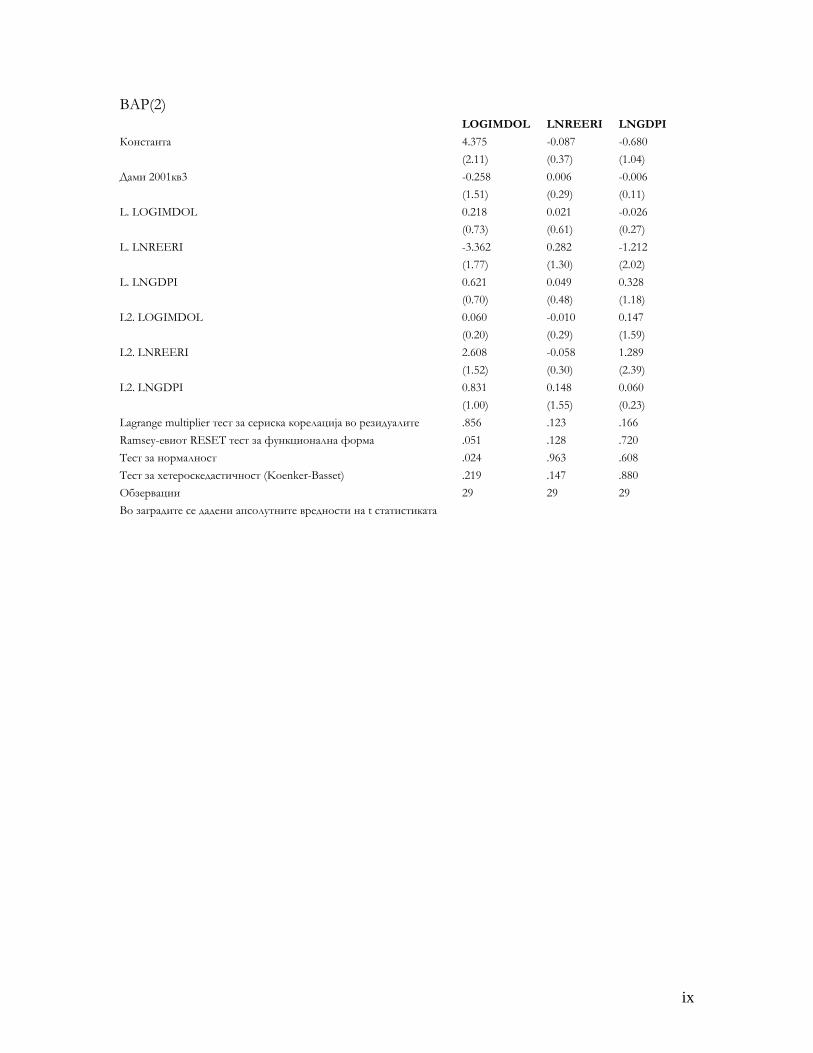

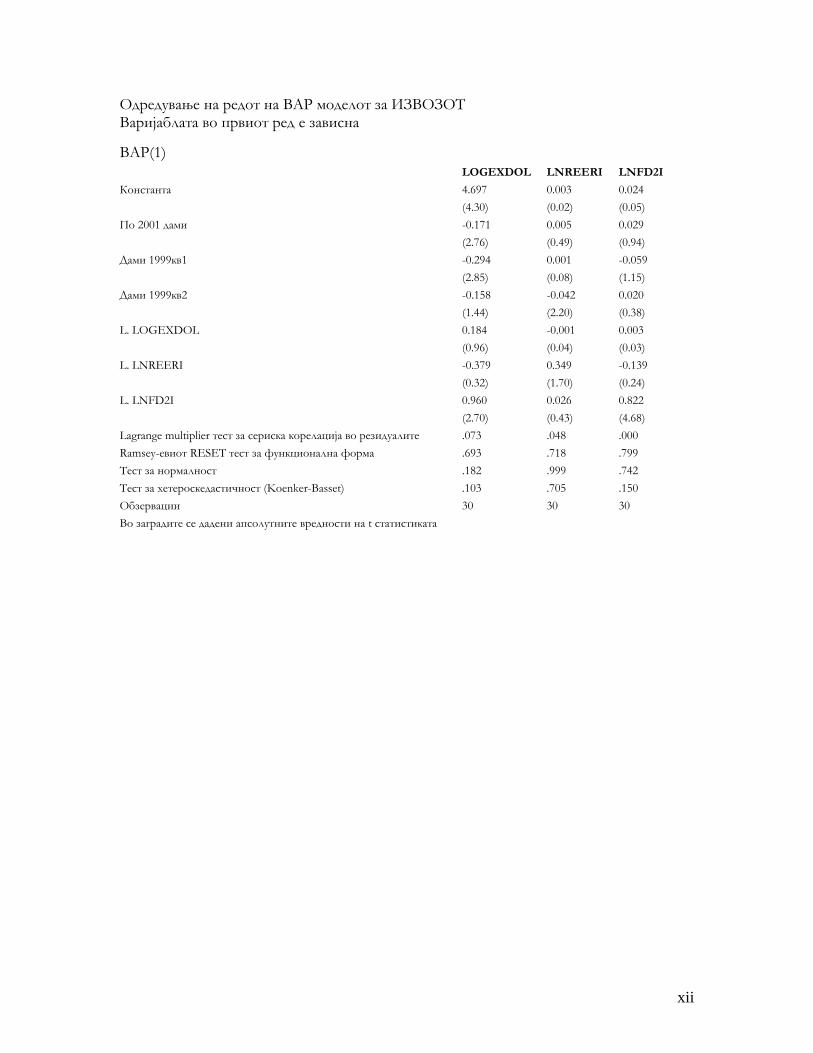

3.5. Естимација на равенките на извоз и увоз

Краткиот временски период (8 години), и желбата да се добијат робустни резултати,

условија да бидат применети два метода за естимирање на трговските равенки - Auto

Regressive Distributed Lag (АРДЛ) моделот и Јохансен техниката. Дополнително,

примената на два метода овозможува алтернативни естимации за трговските

еластичности, кои подоцна се користат за анализа на сензитивноста на добиените

резултати.

34

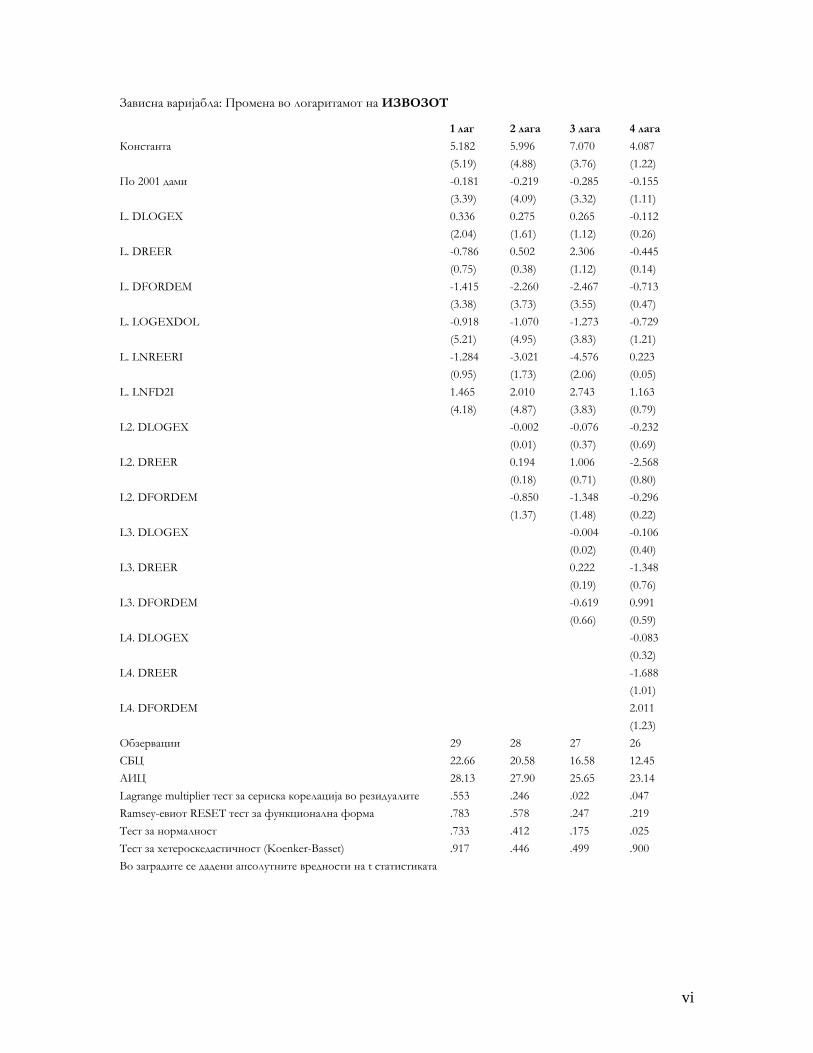

АРДЛ проценки

Иако Јохансен техниката е еден вид на стандард при анализата на временските серии,

во овој труд, како што е погоре нагласено, применет е и АРДЛ методот. Покрај

споменатите причини за неговата примена, АРДЛ методот има уште две предности

кои ја оправдуваат неговата примена во оваа студија. Имено, овој метод може да биде

применет независно од тоа дали варијаблите се стационарни или не, и се верува дека

има подобри карактеристики во мали примероци (Pesaran и Pesaran, 1997; Pesaran и

Shin, 1997).

АРДЛ методот е базиран на проценка на модел на корекција на грешката (Error

Correction Model, ЕЦМ) по пат на ОЛС методот, којшто за две независни варијабли и

два лага е:

't1-t91-t81-t7

2-t61-t52-t41-t32-t21-t10t

u+Zα+Xα+Yα+ZΔα+ZΔα+XΔα+XΔα+YΔα+YΔα+α=YΔ

(18)

Првиот дел од ЕЦМ моделот (лагираните промени) ја дава краткорочната динамика,

додека вториот дел (лагираните нивоа) долгорочната врска помеѓу варијаблите.

Постапката за добивањето на долгорочната релација помеѓу варијаблите по пат на

АРДЛ методот се состои од два чекора: прво се тестира дали постои долгорочна врска

помеѓу варијаблите, а потоа истата, доколку постои, се естимира (Pesaran и Pesaran,

1997).

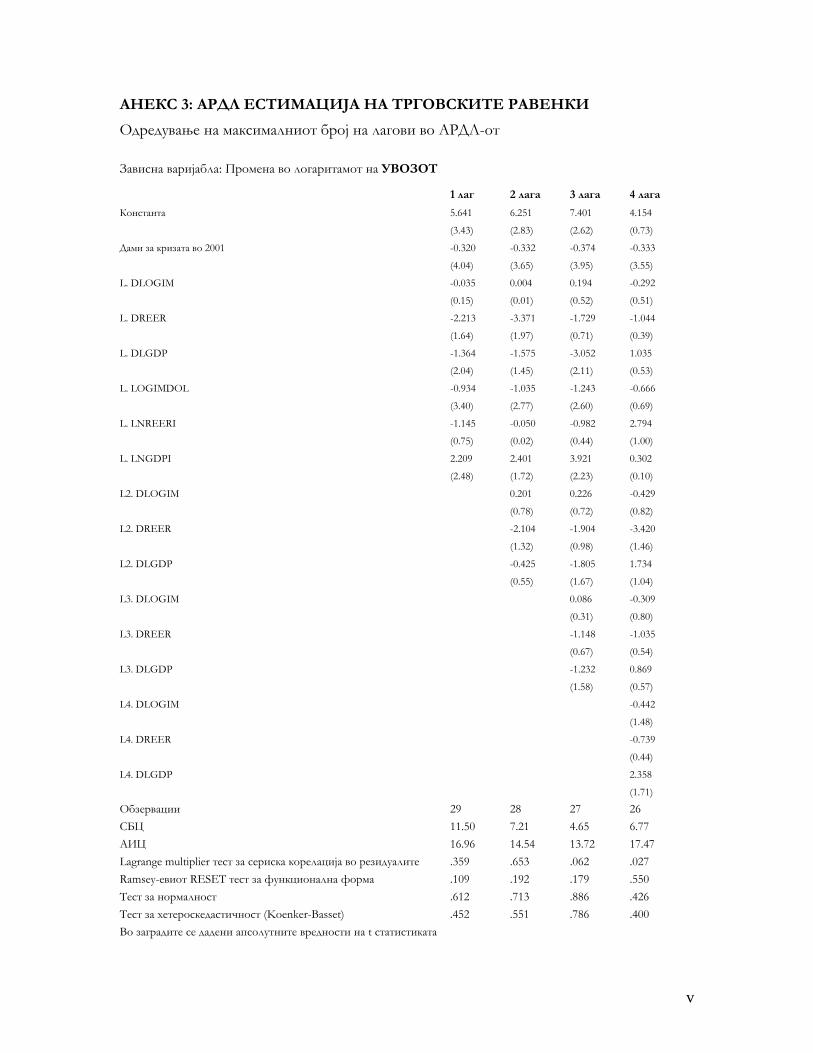

На првиот чекор му претходи одлуката за максималниот број на лагови кој треба да се

вклучи во АРДЛ моделот. Бројот на лагови треба да биде доволен за да овозможи

статистичка валидност на резултатите, но не треба ба биде преголем заради кратката

временска серија. Одлуката за оптималниот број на лагови е донесена врз основа на

тестовите за спецификација на регресиите, како мерка на статистичката валидност, и

на информационите критериуми (Schwartz Bayesian Criterion, СБЦ, и Akaike

Information Criterion, АИЦ), како мерка на објаснувачката моќ на регресиите. Притоа,

35

преферирана опција е онаа која што има повисоки информациони критериуми

(Pesaran и Pesaran, 1997, стр. 130). Резултатите се прикажани во Табела 620.

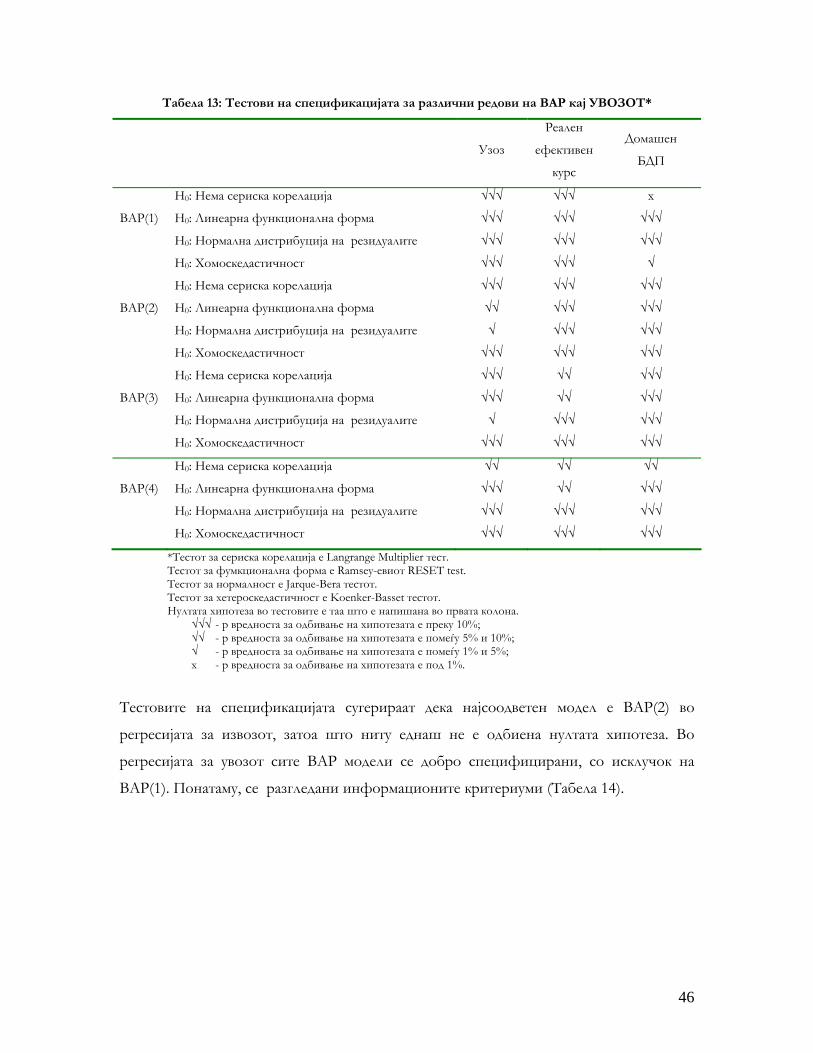

Табела 6: Избирање на максималниот број на лагови во АРДЛ моделот

4 лага 3 лага 2 лага 1 лаг

И З

В О

З

Тестови за спецификација:*

Нема сериска корелација

Правилна функционална форма

Нормалност

Хомоскедастичност

Информациони критериуми:

СБЦ

АИЦ

x √√√

x √√√

12,45

23,14

x √√√

√√√

√√√

16,58

25,65

√√√

√√√

√√√

√√√

20,58

27,90

√√√

√√√

√√√

√√√

22,66

28,13

У В

О З

Тестови за спецификација:

Нема сериска корелација

Правилна функционална форма

Нормалност

Хомоскедастичност

Информациони критериуми:

СБЦ

АИЦ

x √√√

√√√

√√√

6,77

17,47

√ √√√ √√√ √√√

4,65

13,72

√√√ √√√ √√√ √√√

7,21

14,54

√√√ √√√ √√√ √√√

11,50

16,96

* Тестот за сериска корелација е Langrange Multiplier тест. Тестот за функционална форма е Ramsey-овиот RESET test. Тестот за нормалност е Jarque-Bera тестот. Тестот за хетероскедастичност е Koenker-Basset тестот. Нултата хипотеза во тестовите е онаа што е напишана во првата колона.

√√√ - p вредноста за одбивање на хипотезата е преку 10%; √ - p вредноста за одбивање на хипотезата е помеѓу 5% и 10%; x - p вредноста за одбивање на хипотезата е под 5%.

Подеднакво добра спецификација е добиена за случајот со еден лаг и со два лага во

двете регресии. Сепак повисоките СБЦ и АИЦ детерминираа да се избере еден лаг.

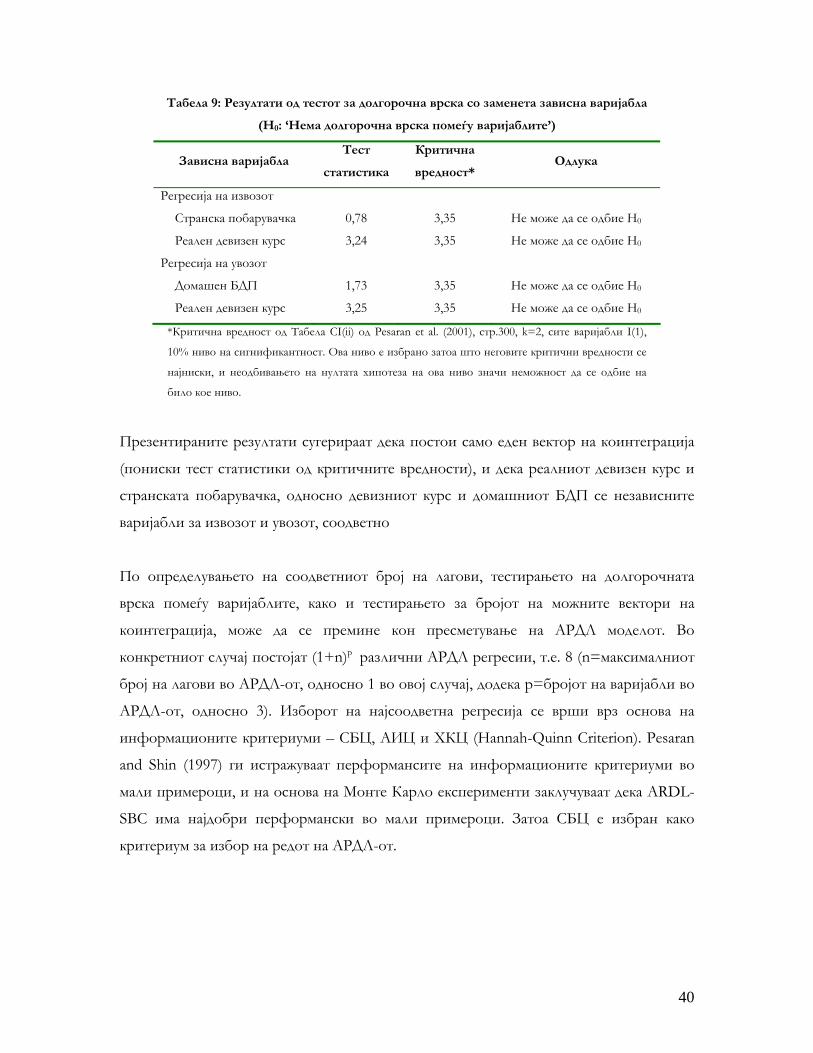

Тестот за постоење на долгорочна врска помеѓу сериите, всушност е тест за

сигнификантноста на коефициентите пред лагираните нивоа во равенка (18), при што

нултата хипотеза е дека не постои долгорочна зависност, и истата се одбива доколку

тест статистиката е повисока од критичните вредности пресметани од страна на

20 Резултати од регресиите во целост се прикажани во Анекс 3

36

Pesaran et al. (2001). Во двете регресии е вклучена по една дами (dummy) варијабла и

тоа: во регресијата на извозот за периодот по 2001 година, со цел да ја опфати

структурната промена и во регресијата на увозот, за првите три квартали на 2001

година, со цел да го опфати влијанието на надворешниот шок.

И покрај тоа што во литературата не е специфицирано дали е дозволено

вклучувањето на дами варијабли на овој степен од анализата, истите се вклучени од

причина што и двете се високо сигнификантни, и поради тоа што експланаторната

моќ на регресиите е значително подобрена. Понатаму, вклучувањето на дами

варијаблите резултираше во подобрена спецификација – тестот за нормалност во

регресијата на увозот и тестот за хетероскедастичност во регресијата на извозот

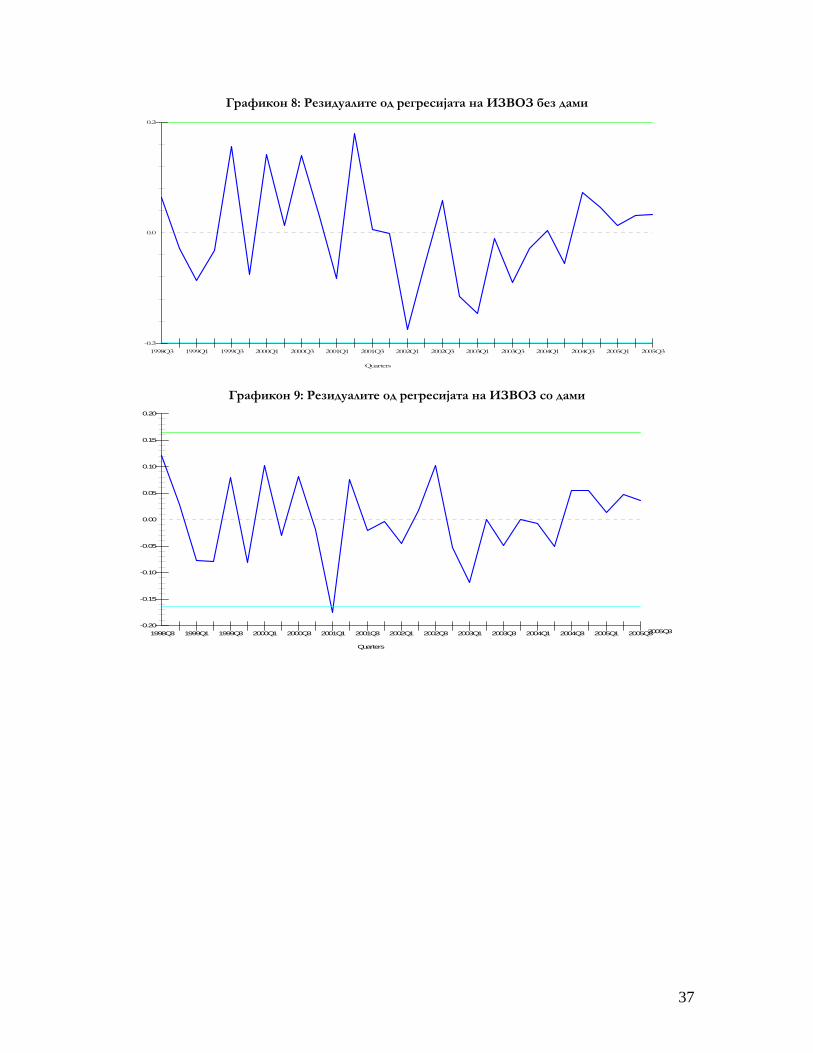

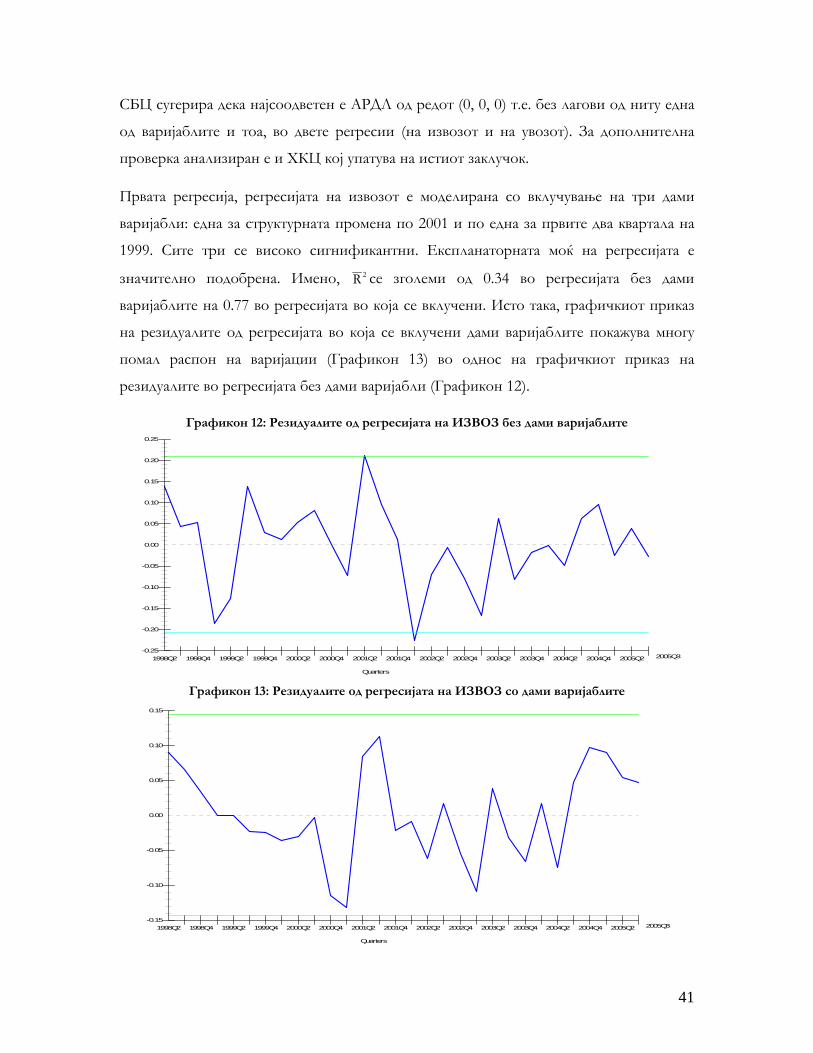

(Табела 7). На крајот, графичкиот приказ на резидуалите од регресиите сугерира

поверојатна стационарност, и намален распон на варијации (Графикони 8, 9, 10, 11)21.

Табела 7: Регресиите со и без дами варијабли

Без дами Со дами

Увоз

Извоз

P вредност од тестот за нормалност 2R

P value of the heteroskedasticity hypothesis 2R

0,094

0,30

0,069

0,36

0,612

0,59

0,917

0,56

21 Дами варијаблата за најголемиот аутлаер (outlier) на Графикон 9 – 2001кв1 не промени ништо во

резултатите. Заради тоа истата не беше вклучена.

37

Графикон 8: Резидуалите од регресијата на ИЗВОЗ без дами

Quarters

-0.2

0.0