インドネシアにおける長期電力計画の進捗と石 炭 … prima coal, 23% adaro...

TRANSCRIPT

インドネシアにおける長期電力計画の進捗と石炭輸出動向の調査-2017年度-

平成30年6月18日

平成29年度JOGMEC石炭開発部成果報告会海外炭開発高度化等調査

③

1

目 次

(1)インドネシア長期電力計画の動向と今後の見通し

(2)35GW電力計画の進捗状況と今後の見通し

(3)石炭力発電所の稼動新設見通し

(4)石炭需給動向の現状と見通し

(5)石炭火力で使用する国内石炭の供給動向

(6)石炭の炭質を含む輸出の動向及び今後の見通し

(7)石炭輸出に影響する石炭政策税法の動向石炭権益

(8)まとめ

1

2

目 次

(1)インドネシア長期電力計画の動向と今後の見通し

3

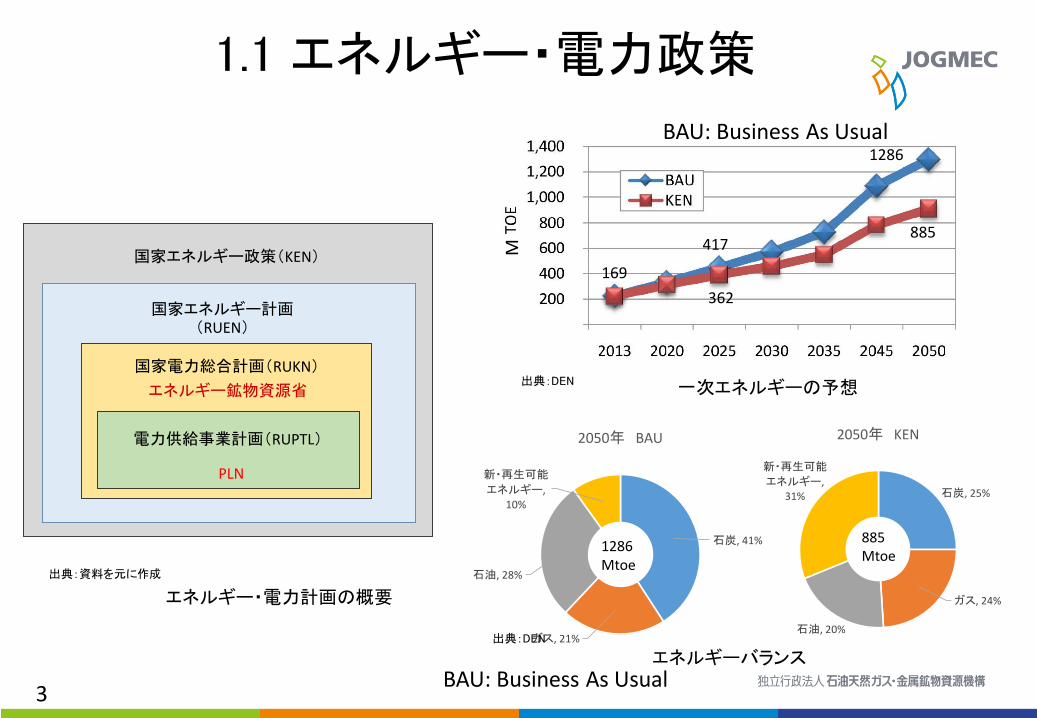

11 エネルギー電力政策

出典DEN 一次エネルギーの予想

電力供給事業計画(RUPTL)

国家電力総合計画(RUKN)

エネルギー鉱物資源省

PLN

国家エネルギー計画(RUEN)

国家エネルギー政策(KEN)

エネルギー電力計画の概要

出典資料を元に作成

石炭 41

ガス 21

石油 28

新再生可能

エネルギー 10

2050年 BAU

1286Mtoe

石炭 25

ガス 24

石油 20

新再生可能

エネルギー 31

2050年 KEN

885Mtoe

エネルギーバランス出典DEN

M 417

362

1286

885

169

BAU Business As Usual

BAU Business As Usual

4

発電設備容量の推移

出典Handbook of Energy amp Economic Statistics of Indonesia 2017

0

10000

20000

30000

40000

50000

60000

70000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

MW

石炭 ガス 石油 水力 地熱 その他再生可能エネルギー

0

50000

100000

150000

200000

250000

300000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

GW

h

石炭 石油 ガス 水力 地熱 新再生可能エネルギー他

発電量の推移

出典Handbook of Energy amp Economic Statistics of Indonesia 2017

12 電力供給の現状

操業形態別発電設備容量

出典エネルギー鉱物資源省電力総局出典エネルギー鉱物資源省電力総局

PLN 41409

70

IPP 13298 22

PPU(自家発) 2434 4

IO non BBM(区域内) 2392 4

60163MW

ソース別発電設備容量

石炭 29800 50ガス

16800 28

新再生可能

エネルギー 7200 12

石油 6200 10

60163MW

2017年 2017年

5

0

100000

200000

300000

400000

500000

600000

GW

h

輸入

その他(太陽光バイオ等)

MFO(石油)

HSD(ディーゼル)

水力

地熱

ガス(含LNG)

石炭

13 長期電力計画(2017年~2026年)

発電量の計画推移

出典2017年RUPTL(2017年~2026年) 2026年の総発電量の内訳

2026年562Twh

石炭51

ガス(含

LNG)27

地熱9

水力12

HSD(ディーゼル)hellipMFO(石油)0

その他(太陽

光バイオ

等)1

輸入0

2026年

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

MW

その他の発電

太陽光発電

水力発電

マイクロ水力発電

ディーゼル発電

ガス

ガス火力発電

地熱発電

石炭火力発電

2688

5956

18666

6584

7914 7860

5548

7292

11305

4060

新規建設発電所の年別ソース別推移(2017年~2026年)

出典2017年RUPTL(2017年~2026年)

石炭火力発

電 41

ガス火力発

電 24

地熱発電 8

水力発電 11

ガス 7

太陽光発電 5

マイクロ水力

発電 2

その他の発

電 2

78GW

建設される全発電容量のソース別割合

出典2017年RUPTL(2017年~2026年)

6

800

850

900

950

1000

1050

0

10000

20000

30000

40000

50000

60000

70000

80000

2011 2012 2013 2014 2015 2016

MW

2011年RUPTL 実績 達成率

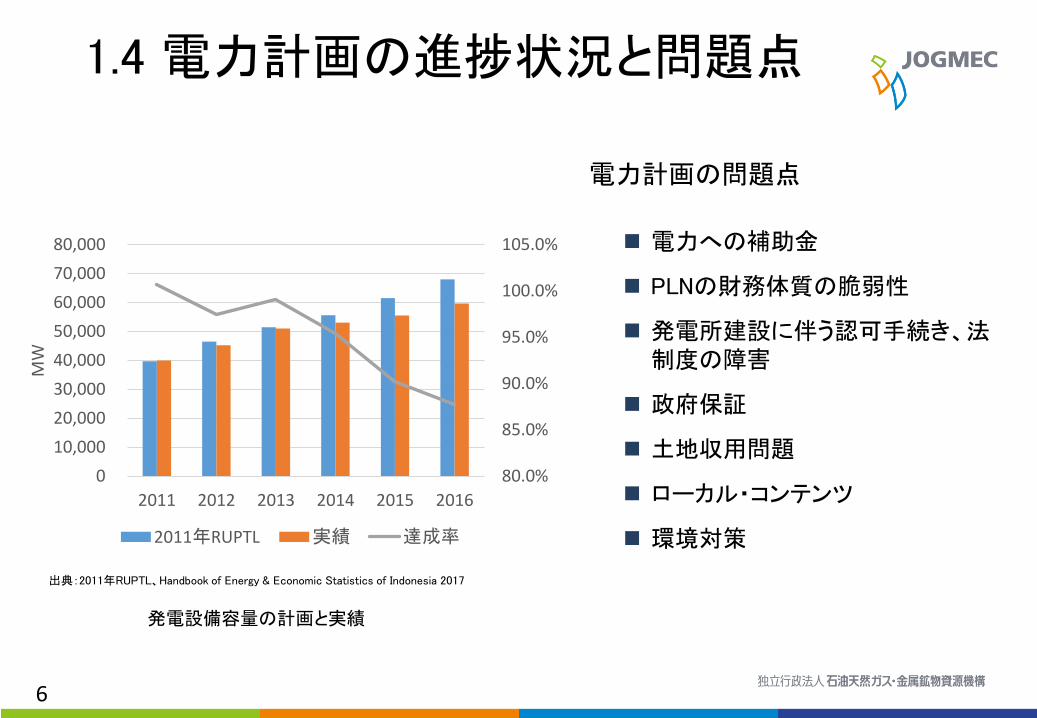

電力への補助金

PLNの財務体質の脆弱性

発電所建設に伴う認可手続き法制度の障害

政府保証

土地収用問題

ローカルコンテンツ

環境対策

電力計画の問題点

14 電力計画の進捗状況と問題点

出典2011年RUPTLHandbook of Energy amp Economic Statistics of Indonesia 2017

発電設備容量の計画と実績

7

目 次

(2)35GW電力計画の進捗状況と今後の見通し

8

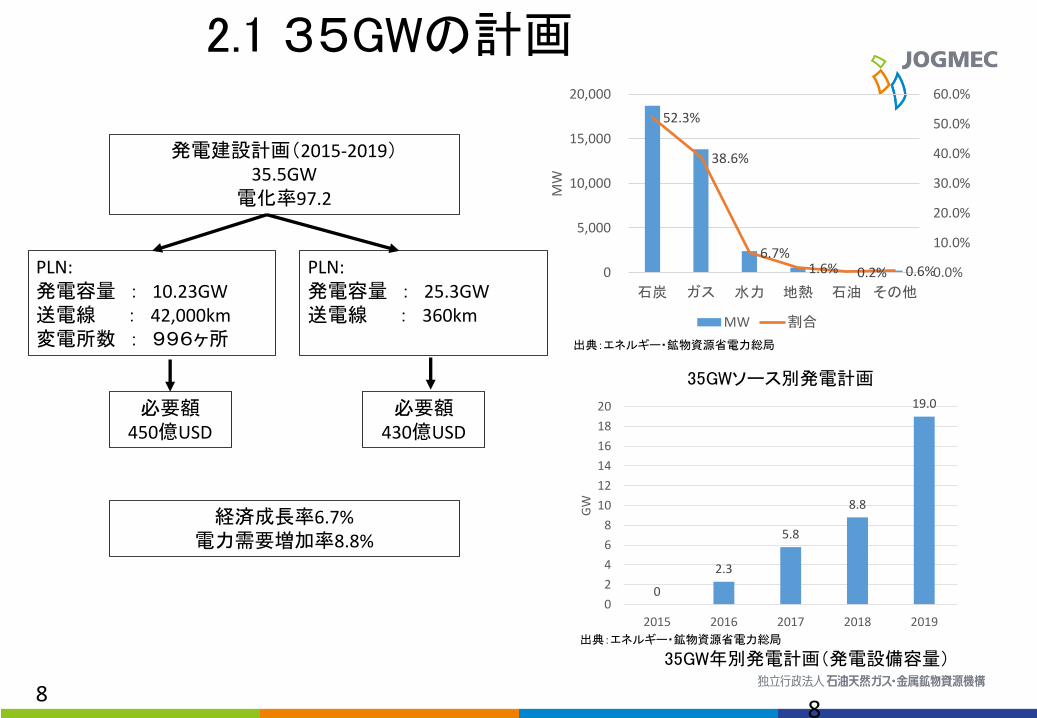

21 35GWの計画

8

出典エネルギー鉱物資源省電力総局

出典エネルギー鉱物資源省電力総局

35GWソース別発電計画

35GW年別発電計画(発電設備容量)

523

386

6716 02 0600

100

200

300

400

500

600

0

5000

10000

15000

20000

石炭 ガス 水力 地熱 石油 その他

MW

MW 割合

0

23

58

88

190

0

2

4

6

8

10

12

14

16

18

20

2015 2016 2017 2018 2019

GW

発電建設計画(2015-2019)355GW

電化率972

PLN発電容量 1023GW送電線 42000km変電所数 996ヶ所

PLN発電容量 253GW送電線 360km

必要額450億USD

必要額430億USD

経済成長率67電力需要増加率88

99

出典エネルギー鉱物資源省電力総局

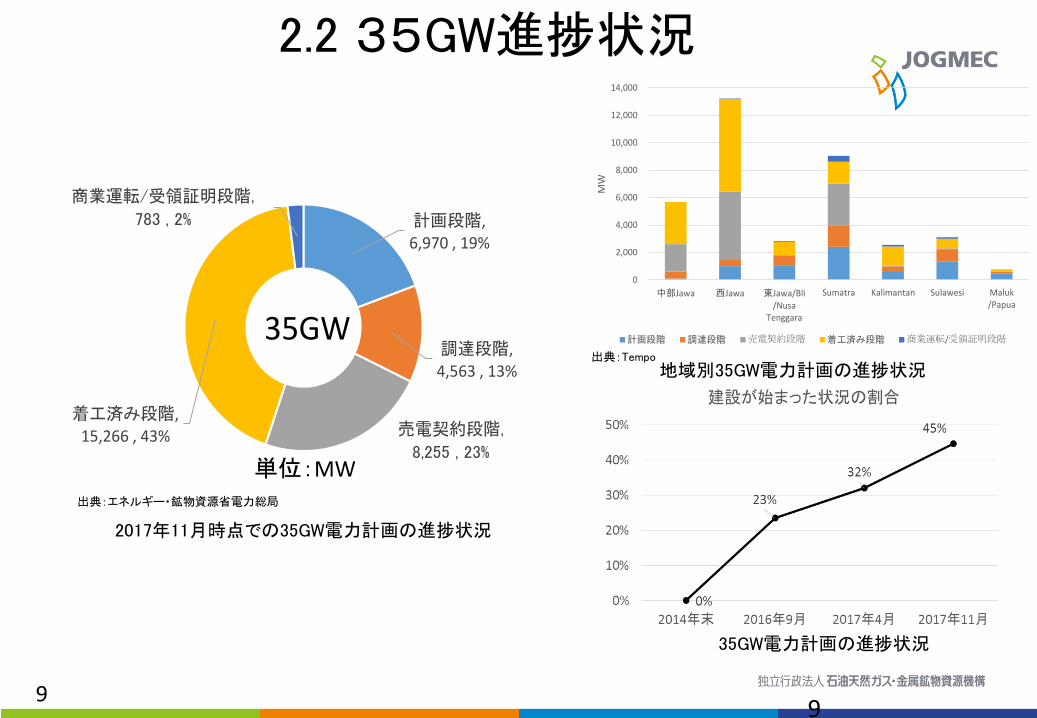

地域別35GW電力計画の進捗状況

2017年11月時点での35GW電力計画の進捗状況

出典Tempo

計画段階 6970 19

調達段階 4563 13

売電契約段階

8255 23

着工済み段階 15266 43

商業運転受領証明段階

783 2

35GW

0

2000

4000

6000

8000

10000

12000

14000

中部Jawa 西Jawa 東JawaBliNusa

Tenggara

Sumatra Kalimantan Sulawesi MalukPapua

MW

計画段階 調達段階 売電契約段階 着工済み段階 商業運転受領証明段階

35GW電力計画の進捗状況

22 35GW進捗状況

単位MW

10

目 次

(3)石炭力発電所の稼動新設見通し

11

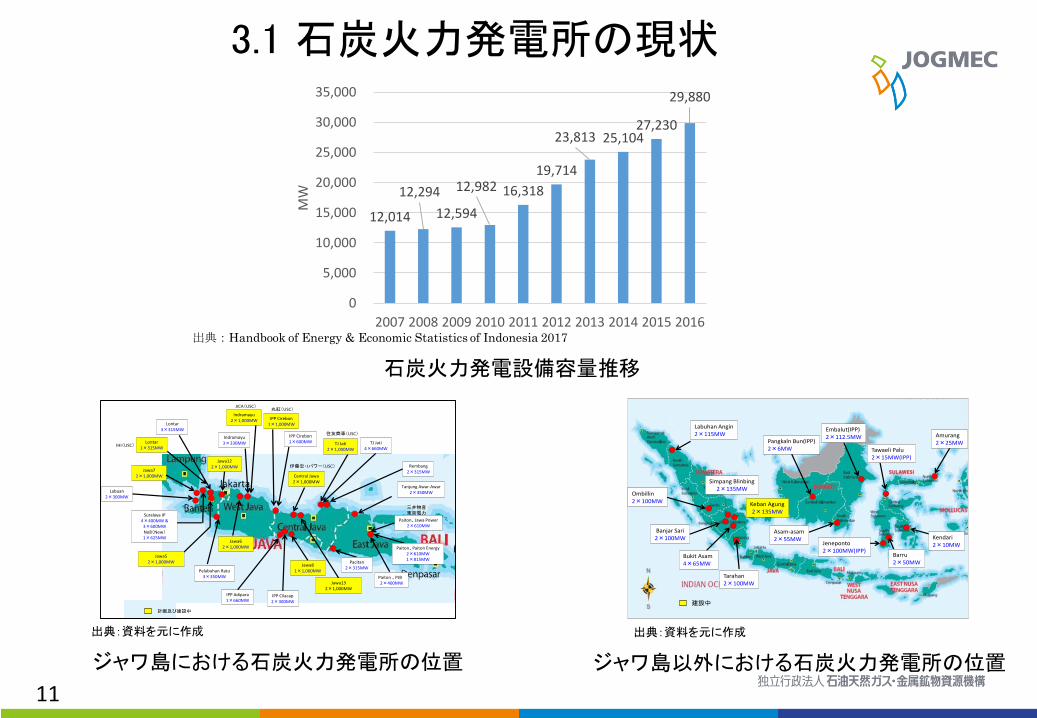

31 石炭火力発電所の現状

12014

12294

12594

12982 16318

19714

23813 25104 27230

29880

0

5000

10000

15000

20000

25000

30000

35000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

MW

Pelabuhan Ratu3times350MW

Suralaya IP4times400MW amp 3times600MWNo8(New)1times625MW

Lontar3times315MW

Indramayu3times330MW

IPP Cilacap2times300MW

TJ Jati4times660MW

Rembang2times315MW

PaitonJawa Power2times610MW

Paiton PJB 2times400MW

IPP Cirebon1times600MW

PaitonPaiton Energy2times610MW1times815MW

Central Jawa2times1000MW

Pacitan2times315MW

IPP Adipara1times660MW

Tanjung Awar-Awar2times350MW

TJ Jati2times1000MW

IPP Cirebon1times1000MW

計画及び建設中

丸紅(USC)

伊藤忠Jパワー(USC)

住友商事(USC)

Lontar1times315MW

IHI(USC)

Labuan2times300MW

Indramayu2times1000MW

三井物産東京電力

JICA(USC)

Jawa52times1000MW

Jawa132times1000MW

Jawa62times1000MW

Jawa122times1000MW

Jawa72times1000MW

Jawa81times1000MW

Labuhan Angin2times115MW

Ombillin2times100MW

Bukit Asam4times65MW

Tarahan2times100MW

Pangkaln Bun(IPP)2times6MW

Embalut(IPP)2times1125MW

Asam-asam2times55MW

Tawaeli Palu2times15MW(IPP)

Amurang2times25MW

Barru2times50MW

Kendari2times10MWJeneponto

2times100MW(IPP)

Keban Agung2times135MW

Banjar Sari2times100MW

Simpang Blinbing2times135MW

建設中

出典資料を元に作成

ジャワ島における石炭火力発電所の位置 ジャワ島以外における石炭火力発電所の位置

出典資料を元に作成

出典Handbook of Energy amp Economic Statistics of Indonesia 2017

石炭火力発電設備容量推移

12

32 石炭火力発電所の建設計画

出典2017年RUPTL(2017年~2026年)

インドネシアにおける石炭火力発電所建設計画

Sumatra石炭火力24GW山元石炭火力57MW

Jawa石炭火力172GW山元石炭火力0MW

Kalimantan石炭火力23GW山元石炭火力17MW

Sulawesi石炭火力28GW山元石炭火力0MW

0

5

10

15

20

Jawa Sumatra Kalimantan Sulawesi

GW

石炭火力 山元石炭火力

出典2017年RUPTL(2017年~2026年) 出典2017年RUPTL(2017年~2026年)

13

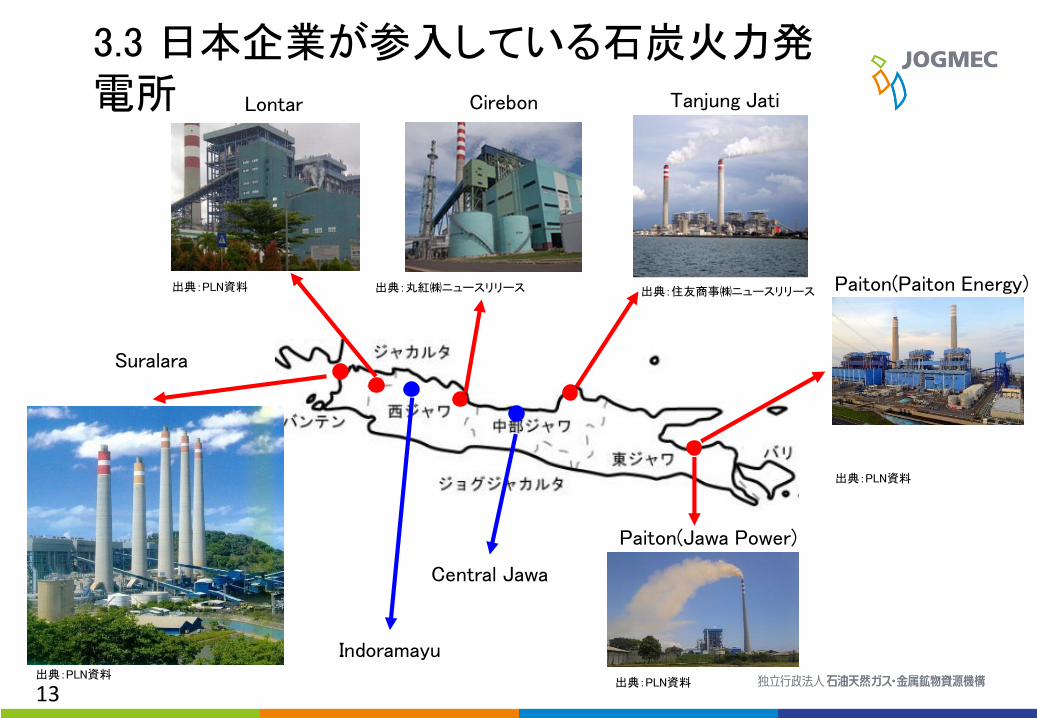

33 日本企業が参入している石炭火力発電所

出典丸紅ニュースリリース 出典住友商事ニュースリリース

出典PLN資料

出典PLN資料出典PLN資料

出典PLN資料 Paiton(Paiton Energy)

Paiton(Jawa Power)

Tanjung JatiCirebonLontar

Suralara

Central Jawa

Indoramayu

14

目 次

(4)石炭需給動向の現状と見通し

15

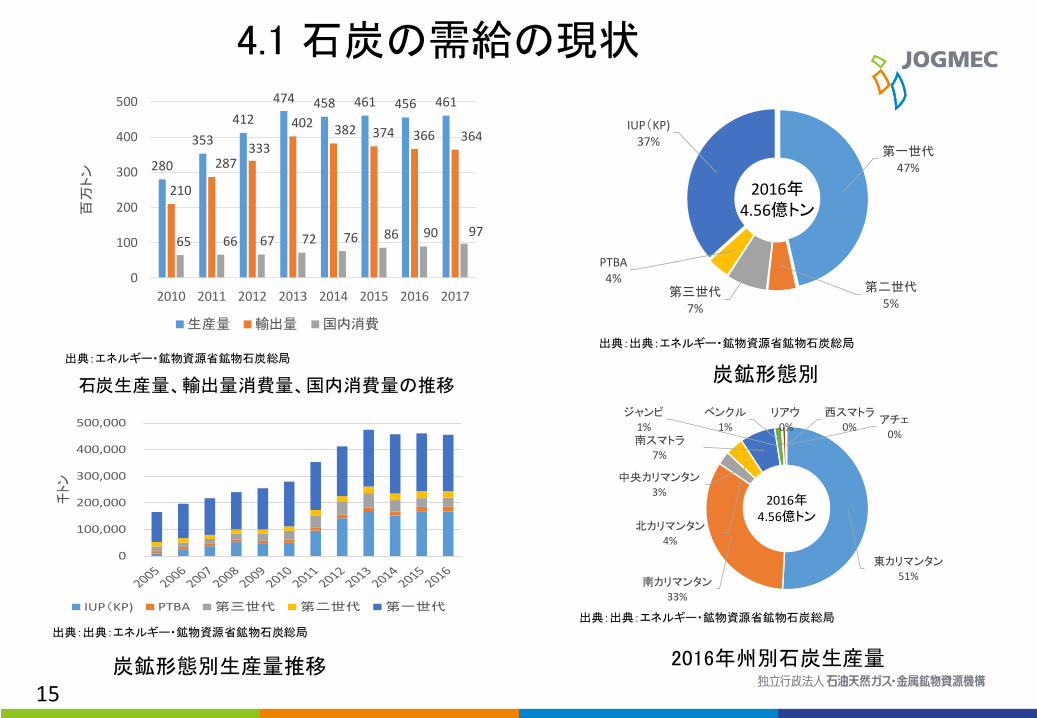

出典出典エネルギー鉱物資源省鉱物石炭総局

石炭生産量輸出量消費量国内消費量の推移

0

100000

200000

300000

400000

500000

千ト

ン

IUP(KP) PTBA 第三世代 第二世代 第一世代

炭鉱形態別生産量推移

炭鉱形態別

2016年州別石炭生産量

出典エネルギー鉱物資源省鉱物石炭総局

出典出典エネルギー鉱物資源省鉱物石炭総局

出典出典エネルギー鉱物資源省鉱物石炭総局

280

353

412

474 458 461 456 461

210

287333

402 382 374 366 364

65 66 67 72 76 86 90 97

0

100

200

300

400

500

2010 2011 2012 2013 2014 2015 2016 2017

百万

トン

生産量 輸出量 国内消費

41 石炭の需給の現状

2016年456億トン

第一世代47

第二世代5

第三世代7

PTBA4

IUP(KP)37

東カリマンタン51

南カリマンタン33

中央カリマンタン3

北カリマンタン4

南スマトラ7

ジャンビ1

リアウ0

ベンクル1

西スマトラ0

アチェ0

2016年456億トン

16

KPC

Borneo Indobara

Berau Coal

PTBA

Adaro Indominco Mandiri

Kideco Jaya Agung

Trubindo Coal Mining

Arutmin Indonesia

Antang Gunung Meratus

42 主要石炭生産トップ10の概要

出典資料元に作成

生産トップ10の炭鉱でインドネシア全体の出炭量の50~57を占める

トップ10炭鉱の位置

出典出典エネルギー鉱物資源省鉱物石炭総局

出典Indonesian Coal Book 201617エネルギー鉱物資源省鉱物石炭総局

生産トップ10の生産量推移

主要石炭会社名 2011 2012 2013 2014 2015 2016

1 PT Kaltim Prima Coal 4045 4124 5291 5233 5506 5761

2 PT Adaro Indonesia 4767 4456 5349 5532 5259 5076

3 PT Kideco Jaya Agung 3139 3463 3715 40 3967 3212

4 PT Arutmin Indonesia 2283 2641 2595 3231 2537 2836

5 PT Berau Coal 1944 203 2389 2422 2701 2545

6 PTBA 1239 1373 136 1552 1858 1878

7 PT Indominco Mandiri 1476 1471 1438 1498 1319 1536

8 PT Borneo Indobara 275 378 412 463 628 746

9 PT Antang Gunung Meratus 14 349 462 483 653 648

10 PT Trubindo Coal Mining 702 803 736 709 732 524

2001 2109 2375 2512 2516 2476

353 412 474 458 461 456

5670 5120 5010 5490 5460 5430

計

全体の出炭量

トップ10が占める割合

2016年トップ10炭鉱内訳

Kaltim Prima Coal23

Adaro Indonesia21

Kideco Jaya Agung

13

Arutmin Indonesia

11

Berau Coal10

PTBA8

Indominco Mandiri

6

Borneo Indobara3

Antang Gunung Meratus

3

Trubindo Coal Mining

2

2016年248百万

トン

単位百万トン

17

43 投資金額と将来計画

出典エネルギー鉱物資源省鉱物石炭総局2016年年次報告書

鉱物石炭総局における投資額の推移エネルギー鉱物資源省投資計画

出典エネルギー鉱物資源省鉱物石炭総局2016年年次報告書

268 284 299

204 196159

69 73 7839 58 37

580611

573

0

10

20

30

40

50

60

70

2017年 2018年 2019年

10億

USD

石油ガス 電力 鉱物石炭 新再生可能エネルギー 計

000

100

200

300

400

500

600

700

800

900

2011 2012 2013 2014 2015 2016

10億

USD

COW(鉱業契約)

CCOW(石炭鉱業契約

IUP(ライセンス企業)

国営企業

サービス企業(コントラ

クタ等)

精錬所

計

18

44 新規炭鉱開発

18

出典エネルギー鉱物資源省鉱物石炭総局

石炭鉱業契約(CCoW)炭鉱の開発状況(2017年3月27日現在)

エネルギー鉱物資源省投資計画(CCoW)

出典東カリマンタン州エネルギー鉱物資源局

年 認可数 中 止 進行中 概 査 探 査 FS 建 設 生 産

第一世代 1981~1990 10 1 9 0 0 0 0 9

第二世代 1994 19 7 12 0 0 0 0 12

第三世代 1997~2000 114 61 53 0 3 6 8 36

143 69 74 0 3 6 8 57計

県名 炭鉱名 県名 炭鉱名

Kutai Kertanegara PTkaltim Batu Mamunggal Berau PTSungai Berlian Bakti

PTPancaran Surya Abadi PTBorneo Brikoks Industry

PTAfira Utama PTBerau Bara Energi

PTArya Benua Etam PTMega Alam Sejahtera

PTBukit Mmenjangan Lestari PTBara Jaya Utama

PTBorneo Minnerals Penajan Paser Utara PTPasir Prema Coal Indonesia

PTGunuh Putra Bersama Paser PTEnergi Bumi Tanah Paser

PTBintang Prima Energi Pratama PTBelengkong M R

PTParisma Jaya Abadi PTSatria Mahkota Gotek

PTPinapan Gali Mas PTPasee Boen Energi

PTGunung Harang Sejahtera PTSarana Daya Hutama

PTKemilau Ridang Abadi PTBerkah Bumi Adbadi

PTAlamjaya Bara Pratama PTPola Andhika Realtor

PTBringin Jaya Abadi PTTunas Muda Jaya

西Kutai PTDiva Kencana Borneo PTGema Bima Permata

PTHarindo Wahana PTKoperasi Gapera

PTMamahak Coal Mining PTBorneo Surya Abadi

PTKarya Borneo Agung PTViracon Primer Coal

PTUnited Coal PTSurana Daya Hutama

PTBira Insan Sarana Mandiri PTPrimkoppolResort Paser

PTAgri City Kaltim PTKoperasi Mufakat Taka

PTBumi Enggang Khatulistiwa PTDaya Taka Kreasi Bersama

PTFarham Fadilah Lestari Samarinda市 PTTransisi Energi Satunama

PTBangun Olah Sarana Sukses PTPanca Prima mining

PTGraha Pance Karsa PTBara EnergiKaltim

(建設中の8炭鉱)

世代 資本 州 県 契約日鉱区面積(Ha)

Bara Pramulya Abadi 3 国内 南カリマンタン Tabalong 20-Nov-97 9749000

Batubara Duaribu Abadi 3 国内 中央カリマンタン Barito Utara Barito Selatan 20-Nov-97 12820000

Delma Mining

Corporation3 国内 東カリマンタン Bulungan 20-Nov-97 9890000

Maruwai Coal 3 外国 東南カリマンタン Murung Raya Kutai Barat 19-Feb-98 9960000

Sarwa Sembada Karya

Bumi3 外国 ジャンビ Batanghari Sarolangun 13-Oct-99 7440000

Selo Argodedali 3 国内 南スマトラランプンOgan Komering Ulu Ogan

Komering Ulu Timur20-Nov-97 5395000

Selo Argokencono Sakti 3 国内 南スマトラランプン Musi Banyuasin 13-Oct-99 3293000

(FS中の6炭鉱)

世代 資本 州 県 契約日鉱区面積(Ha)

Interex Sacra Raya 3 外国 東カリマンタン Pasir Tabalong 20-Nov-97 6559000

Abadi Batubara

Cemerlang3 国内 リアウ

Palalawan Sengingi

Indragiri Hulu13-Oct-99 9447000

Bumi Laksana Perkasa 3 国内 東カリマンタン Kutai Timur 20-Nov-97 1133000

Intitirta Primasakti 3 国内 南スマトラジャンビSarolangun Batanghari

Musi Banyuasin20-Nov-97 10610000

Juloi Coal 3 外国 中央カリマンタン Murung Raya 6-Sep-00 19234000

Kalteng Coal 3 外国 中央カリマンタン Murung Raya 19-Feb-98 9960000

Yamabhumi Palaka 3 国内 西カリマンタン Sintang 20-Nov-97 8186000

世代 資本 州 県 契約日鉱区面積(Ha)

Pari Coal 3 PMA 中央東カリマンタン Barito Utara Kutai Barat 19-Feb-98 9891000

Ratah Coal 3 PMA 中央東カリマンタン Murung Raya Kutai Barat 6-Sep-00 9994000

(探査中の2炭鉱(3炭鉱あるが1炭鉱は不明)

出典東カリマンタン州エネルギー鉱物資源局

東カリマンタン新規炭鉱(IUP)

19

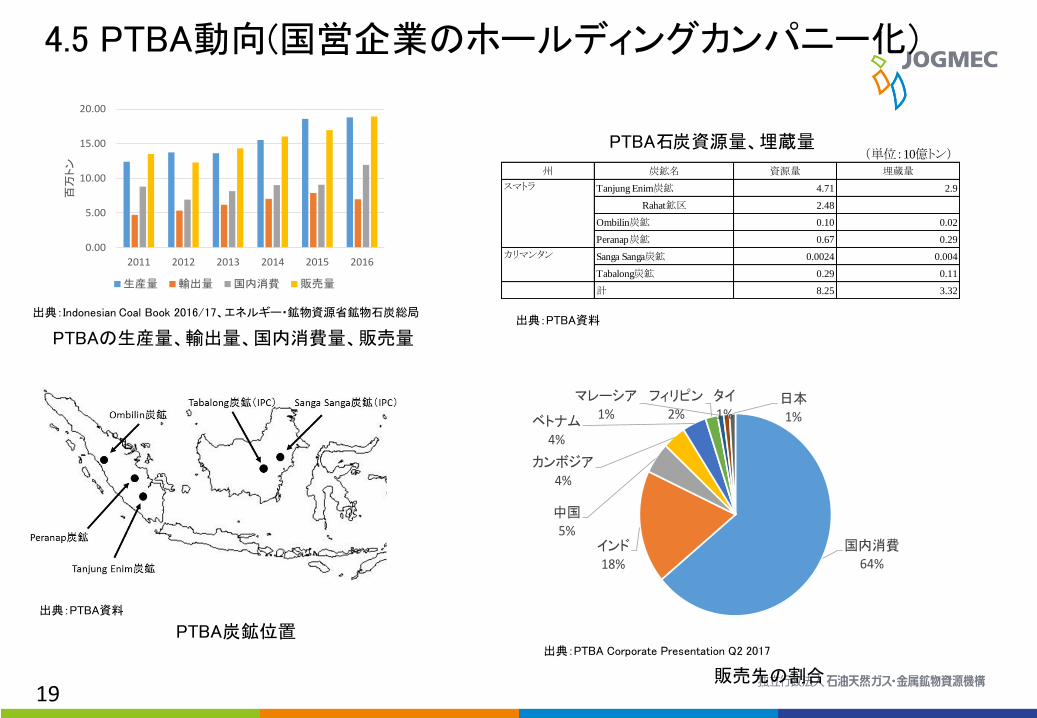

45 PTBA動向(国営企業のホールディングカンパニー化)

出典Indonesian Coal Book 201617エネルギー鉱物資源省鉱物石炭総局

PTBAの生産量輸出量国内消費量販売量

000

500

1000

1500

2000

2011 2012 2013 2014 2015 2016

百万

トン

生産量 輸出量 国内消費 販売量

出典PTBA資料

PTBA炭鉱位置

(単位10億トン)

州 炭鉱名 資源量 埋蔵量

Tanjung Enim炭鉱 471 29

Rahat鉱区 248

Ombilin炭鉱 010 002

Peranap炭鉱 067 029

Sanga Sanga炭鉱 00024 0004

Tabalong炭鉱 029 011

計 825 332

スマトラ

カリマンタン

PTBA石炭資源量埋蔵量

出典PTBA資料

国内消費64

インド18

中国5

カンボジア4

ベトナム4

フィリピン2

マレーシア1

タイ1

日本1

販売先の割合

出典PTBA Corporate Presentation Q2 2017

20

46 PTBA動向(国営企業のホールディングカンパニー化)

20

出典PTBA資料

PTBAのグループ企業

出典PTBA資料

輸送計画

出典PTBA資料

収益

0

200

400

600

800

1000

1200

百万

USD

売上高 純利益

TanjungEnim炭鉱

Kertapati港

Tarahan港

Parajin港(新)Kramasan港(新)

(Jetty)

Serengen港(新)

Railway Project (BATR) TE- LampungCapacity 0 Mt (2017 75 Mt (2022)15 Mt (2023) 25 Mt (2024 ndash 2035) 275 Mt (2036)30 Mt (2037 ndash 2041)

Railway Project (New) Tanjung Enim - PrajinCapacity 0 Mt (2017) 10 Mt (2022)

③2x110MW BanjarsariMMPP-Location Banjarsari-Coal Cons 14 M tpa-COD 2Q 2015

②3x10MW TanjungEnimCPP-Usage Internal Mine Sites-Coal Cons 015 M tpa-In Operation sinceOct 2012

⑥1800MWSumsel 9amp10MMPP-Location Muara Enim-Coal Cons 84 M tpa-COD 2022

⑧600-1200MW MMPP-Location Peranap Riau-Coal Cons 84 M tpa-COD 2021

⑤2x620MW Sumsel8 MMPP-Location Central Banko-Coal Cons 54 M tpa-COD 2021

⑦2x350 MW Kuala TanjungCPP-Partner INALUM-Coal Cons 3Mtpa-COD 20212x40

①2x8MW TarahanPort CPP-Usage Internal Port Sites-Coal Cons 010 M tpa-In Operation sinceDec2013

④2x300MW BanjarsariMMPP-Location Banjarsari-Coal Cons 52M tpa-COD Expansion

⑨8MW Bangka ⑩8MW

⑪2x40 MW Halmahera TimurCPP-Partner ANTAM-Coal Cons 035M tpa-COD 2020

稼働中

⑩8MW⑩

8MW

稼動発電所と発電計画

出典PTBA資料を元に作成

2121

目 次

(5)石炭火力で使用する国内石炭の供給動向

22

51 国内石炭の供給動向

出典エネルギー鉱物資源省鉱物石炭総局

品位別石炭消費量 電力82

金属冶金0

肥料2

セメント12

繊維3

製紙1

ブリケット0

2016年9055万トン

000

2000

4000

6000

8000

10000

2011 2012 2013 2014 2015 2016

百万

トン

石炭火力 金属冶金 セメント繊維肥料パルプ ブリケット その他

産業別石炭消費量の推移

出典エネルギー鉱物資源省鉱物石炭総局

出典エネルギー鉱物資源省鉱物石炭総局

産業別消費量割合

セクター 品位 2016年(百万トン)

電力 3800 ~ 6150 7540

金属冶金 4200 ~7400 039

肥料 4200 ~6499 131

セメント 5000 ~5700 1054

繊維 4200 ~6499 220

製紙 4200 ~6499 065

ブリケット gt 3800 003

計 9052

23

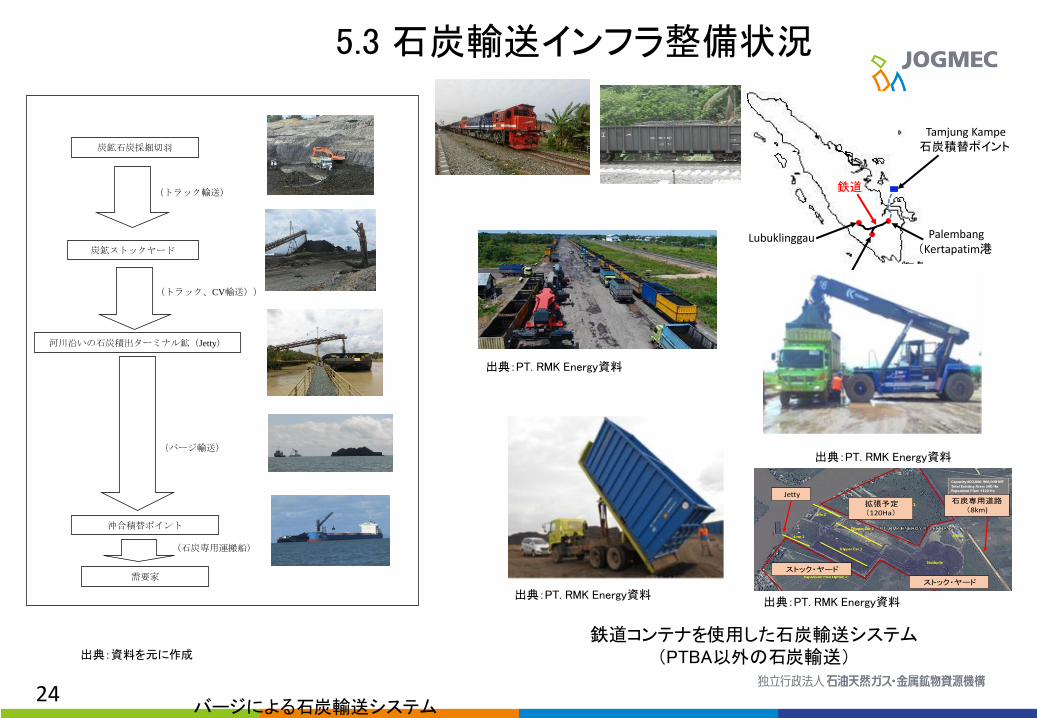

52 石炭輸送インフラ整備状況

出典資料を元に作成

石炭輸送インフラの整備状況

Barito川Musi川

Mahakam川

Kapuas川Tanjung Api Api港

Sintang

Tarahan港

Tanjung Enim炭鉱

Padang Ombilin炭鉱

Palembang

Puruk Cahu

Banjarmasin

Muara Lematang

Bengalon

Samarinda

Balikkappan

既存鉄道(点線計画)

河川

Hasnur道路

石炭専用道路(点線計画)

Wahau

Bontang

Muara Teweh

(Kertapati港)Servo道路

24

53 石炭輸送インフラ整備状況

出典資料を元に作成

バージによる石炭輸送システム

炭鉱石炭採掘切羽

(トラックCV輸送))

(トラック輸送)

炭鉱ストックヤード

河川沿いの石炭積出ターミナル鉱(Jetty)

沖合積替ポイント

需要家

(石炭専用運搬船)

(バージ輸送)

Palembang(Kertapatim港

鉄道

Tanjung Enim

Lubuklinggau

Tamjung Kampe石炭積替ポイント

ストックヤード

ストックヤード

Jetty

拡張予定(120Ha)

石炭専用道路(8km)

鉄道コンテナを使用した石炭輸送システム(PTBA以外の石炭輸送)

出典PT RMK Energy資料

出典PT RMK Energy資料

出典PT RMK Energy資料

出典PT RMK Energy資料

25

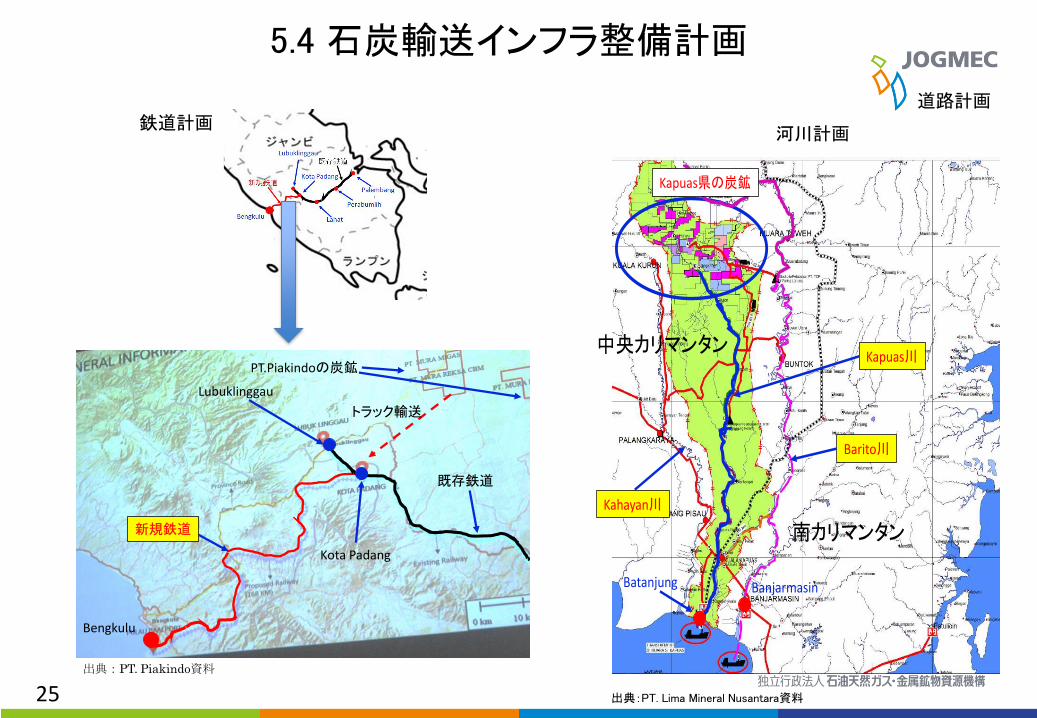

54 石炭輸送インフラ整備計画

Kahayan川

Barito川

Kapuas川

BanjarmasinBatanjung

Kapuas県の炭鉱

中央カリマンタン

南カリマンタン

道路計画

河川計画

出典PT Lima Mineral Nusantara資料

Bengkulu

Kota Padang

Lubuklinggau

新規鉄道

PTPiakindoの炭鉱

既存鉄道

トラック輸送

出典PT Piakindo資料

鉄道計画

26

55 石炭ターミナル及び洋上石炭積替え地点(Anchorage)

洋上石炭積替え地点

Barito川

Mahakam川

Banjarmasin

Samarinda

Banjarmasin

①Tanjung Bara

②Bontang

③Balikpapan

④Tanah Merah

⑥North Pulau Laut

⑦South Pulau Laut

⑤Taping

⑨Kertapati⑩Pulau Baai

⑪Teluk Bayur

⑧Tarahan

Barito川

Mahakam川

Banjarmasin

Samarinda

Banjarmasin

①Tarakan

②Murara Pantai

③Murara Berau

④Murara Jawa

⑤Teluk Adang

⑥Teluk Apar

⑦Tanjung Petang

⑧Sebuku⑨Tamjung Pemancingan

⑩Muara Satui⑪Jorong

⑬Tmjung Kampe

⑭Muara Sabak

⑮Muara Bangkong

⑯Muara Sungai Pakning

⑫Taboneo

発電所

石炭ターミナル出典資料を元に作成

出典資料を元に作成

Tanjung Bara Coal Terminal

出典KPC Web Site

出典PTBA資料

Tarahan Coal Terminal

Taboneo石炭積替え地点

出典JCOAL

27

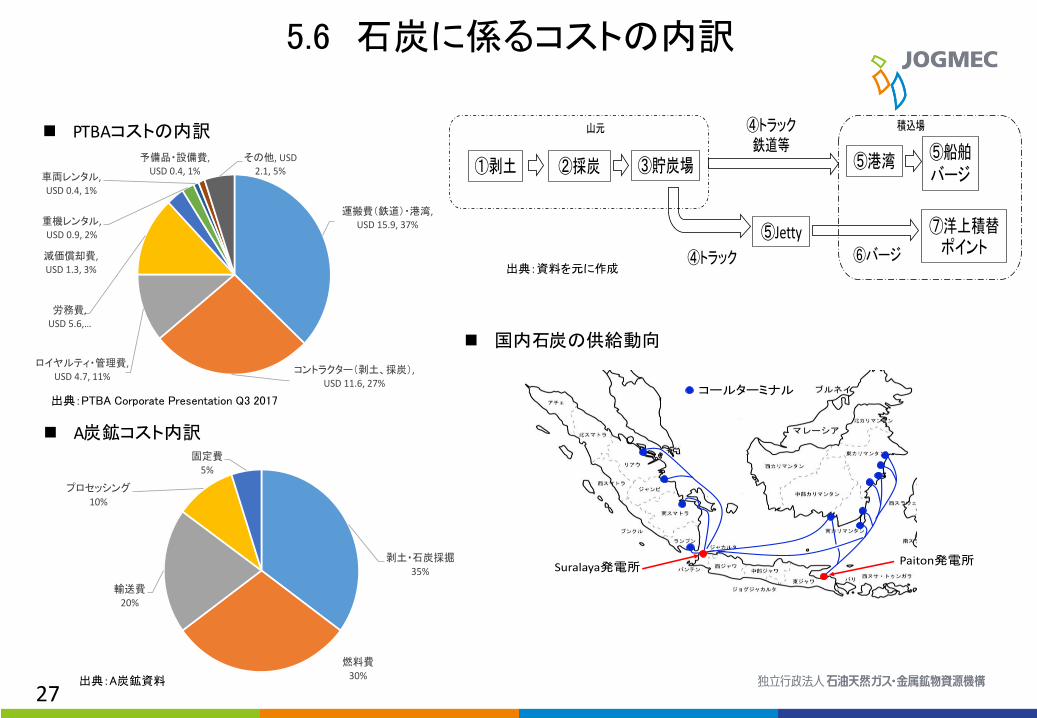

56 石炭に係るコストの内訳

出典A炭鉱資料

運搬費(鉄道)港湾 USD 159 37

コントラクター(剥土採炭) USD 116 27

ロイヤルティ管理費 USD 47 11

労務費 USD 56 hellip

減価償却費 USD 13 3

重機レンタル USD 09 2

車両レンタル USD 04 1

予備品設備費 USD 04 1

その他 USD 21 5

剥土石炭採掘35

燃料費30

輸送費20

プロセッシング10

固定費5

出典PTBA Corporate Presentation Q3 2017

出典資料を元に作成

コールターミナル

Suralaya発電所Paiton発電所

国内石炭の供給動向

PTBAコストの内訳

A炭鉱コスト内訳

①剥土 ②採炭 ③貯炭場 ⑤港湾 ⑤船舶バージ

⑤Jetty ⑦洋上積替ポイント

④トラック鉄道等

④トラック ⑥バージ

山元 積込場

28

目 次

(6)石炭の炭質を含む輸出の動向及び今後の見通し

29

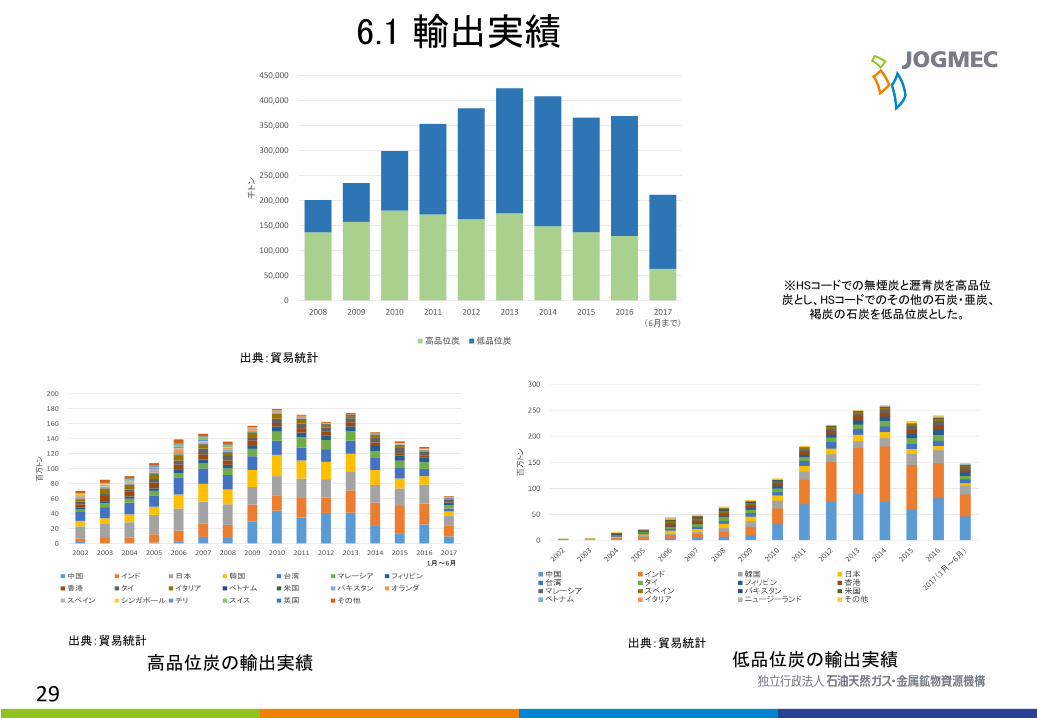

61 輸出実績

出典貿易統計

HSコードでの無煙炭と瀝青炭を高品位炭としHSコードでのその他の石炭亜炭

褐炭の石炭を低品位炭とした

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

(6月まで)

千ト

ン

高品位炭 低品位炭

出典貿易統計

0

20

40

60

80

100

120

140

160

180

200

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

(6月)

百万

トン

中国 インド 日本 韓国 台湾 マレーシア フィリピン

香港 タイ イタリア ベトナム 米国 パキスタン オランダ

スペイン シンガポール チリ スイス 英国 その他

1月~6月

低品位炭の輸出実績高品位炭の輸出実績

出典貿易統計

30

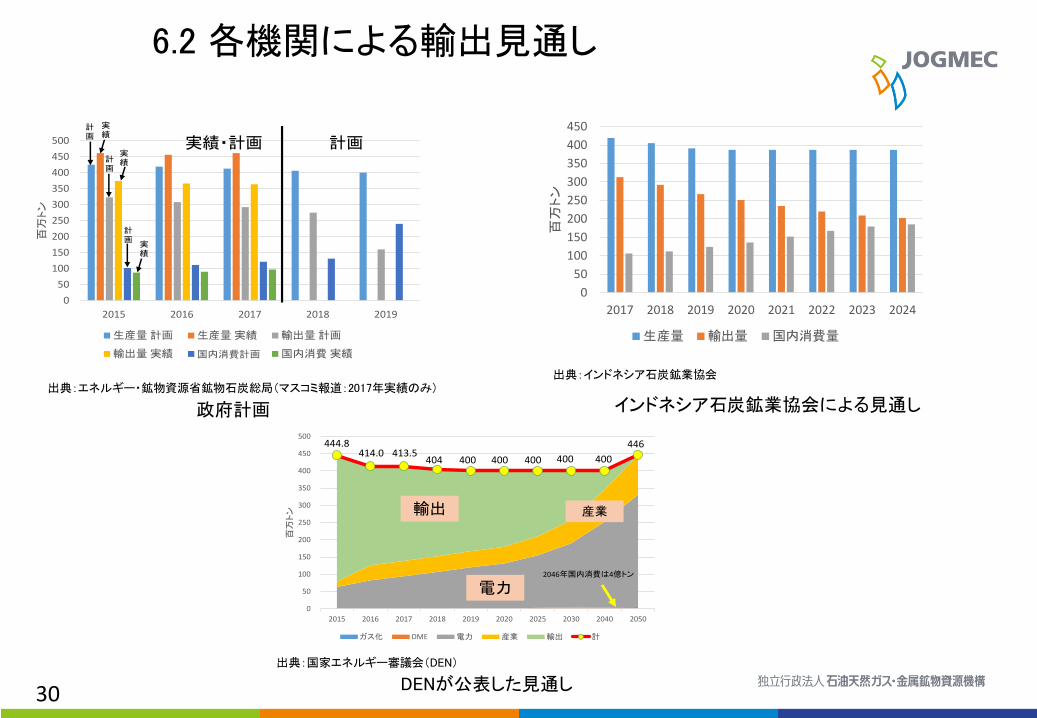

62 各機関による輸出見通し

0

50

100

150

200

250

300

350

400

450

500

2015 2016 2017 2018 2019

百万

トン

生産量 計画 生産量 実績 輸出量 計画

輸出量 実績 国内消費計画 国内消費 実績

実績計画 計画実績

計画

実績計

画

計画

実績

国内消費計画

政府計画

0

50

100

150

200

250

300

350

400

450

500

2015 2016 2017 2018 2019 2020 2025 2030 2040 2050

百万

トン

ガス化 DME 電力 産業 輸出 計

電力

輸出 産業

2046年国内消費は4億トン

44484140 4135

404 400 400 400 400 400

446

インドネシア石炭鉱業協会による見通し

DENが公表した見通し

出典インドネシア石炭鉱業協会出典エネルギー鉱物資源省鉱物石炭総局(マスコミ報道2017年実績のみ)

出典国家エネルギー審議会(DEN)

0

50

100

150

200

250

300

350

400

450

2017 2018 2019 2020 2021 2022 2023 2024

百万

トン

生産量 輸出量 国内消費量

31

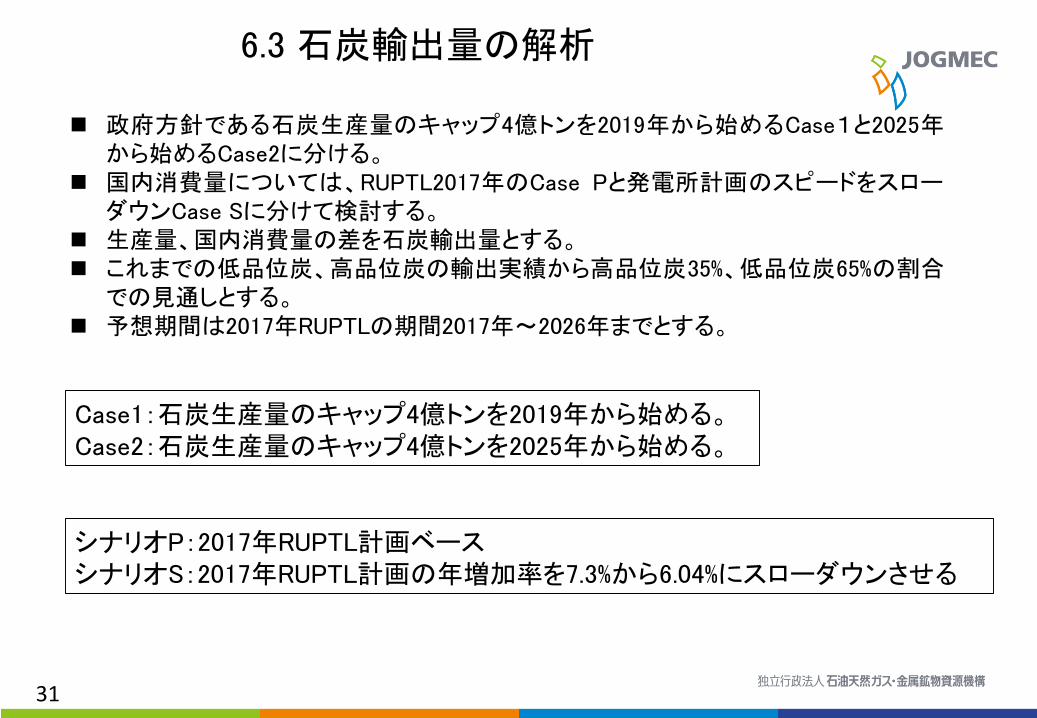

63 石炭輸出量の解析

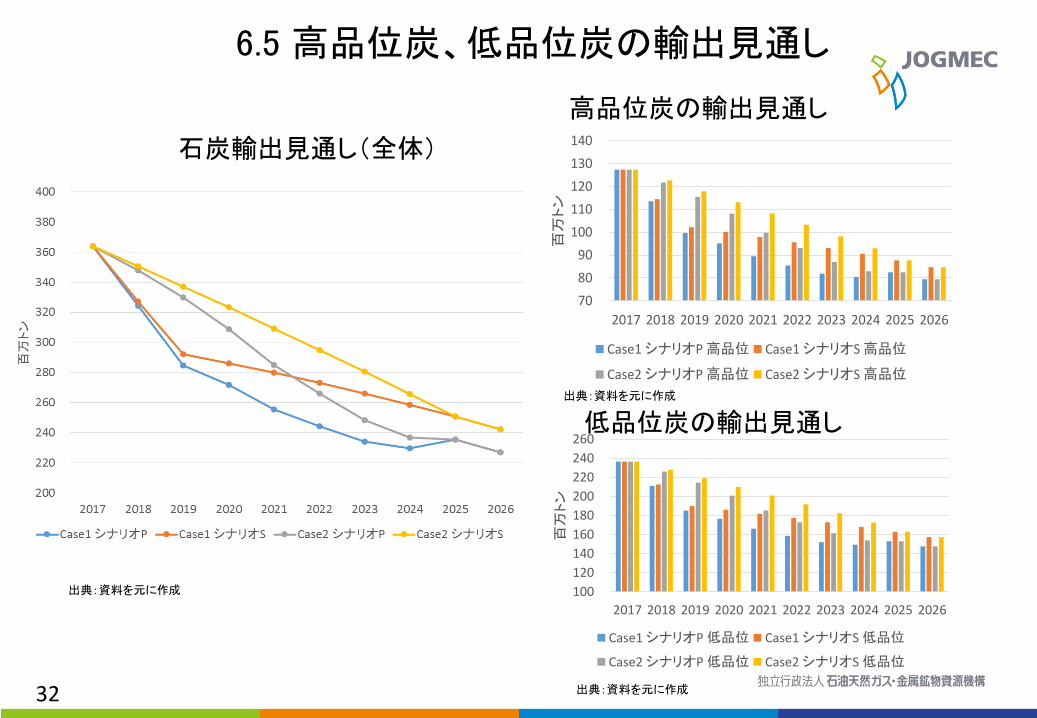

政府方針である石炭生産量のキャップ4億トンを2019年から始めるCase1と2025年から始めるCase2に分ける

国内消費量についてはRUPTL2017年のCase Pと発電所計画のスピードをスローダウンCase Sに分けて検討する

生産量国内消費量の差を石炭輸出量とする これまでの低品位炭高品位炭の輸出実績から高品位炭35低品位炭65の割合

での見通しとする 予想期間は2017年RUPTLの期間2017年~2026年までとする

Case1石炭生産量のキャップ4億トンを2019年から始めるCase2石炭生産量のキャップ4億トンを2025年から始める

シナリオP2017年RUPTL計画ベースシナリオS2017年RUPTL計画の年増加率を73から604にスローダウンさせる

32

65 高品位炭低品位炭の輸出見通し

高品位炭の輸出見通し

出典資料を元に作成

70

80

90

100

110

120

130

140

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

百万

トン

Case1 シナリオP 高品位 Case1 シナリオS 高品位

Case2 シナリオP 高品位 Case2 シナリオS 高品位

100

120

140

160

180

200

220

240

260

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

百万

トン

Case1 シナリオP 低品位 Case1 シナリオS 低品位

Case2 シナリオP 低品位 Case2 シナリオS 低品位

低品位炭の輸出見通し

出典資料を元に作成

出典資料を元に作成

石炭輸出見通し(全体)

33

目 次

(7)石炭輸出に影響する石炭政策税法の動向石炭権益

34

71石炭輸出に影響を及ぼす石炭政策税法の動向

出典資料を元に作成

①国内供給義務(DMO 国内優先国内に供給される石炭量を各炭鉱会社へ義務化

②輸出税 鉱物資源への課税石炭は免除されている

③輸出業者への輸出登録の義務付け石炭を輸出する場合は商務省から輸出登録の認証取得が必要

④輸出港を14港へ制限違法な石炭輸出を防止政府が石炭輸出の実績を持つ14の港湾の再整備港湾での石炭輸出管理

⑤石炭輸出に関するLC決済の義務化 石炭輸出に関するLC決済を促進する

商業生産開始後10年後には51 以上の株式(7年後には30 8年後には30 9年後には40 10年後には51 )がインドネシアの株主へ譲渡義務

ロイヤルティのアップが計画されているが実現には至っていない

2012年金属鉱物には適用石炭は除外ただ最近石炭への付加価値義務が議論され石炭の液化ガス化改質など石炭の高付加価値化を促進しようという動きもある

石炭が今後も輸出され続ければ将来インドネシアの石炭資源が枯渇すると懸念している

(2)外資規制

(3)ロイヤルティのアップ

(4)石炭への高付加価値化

(5)輸出制限政策

(1)輸出規制

35

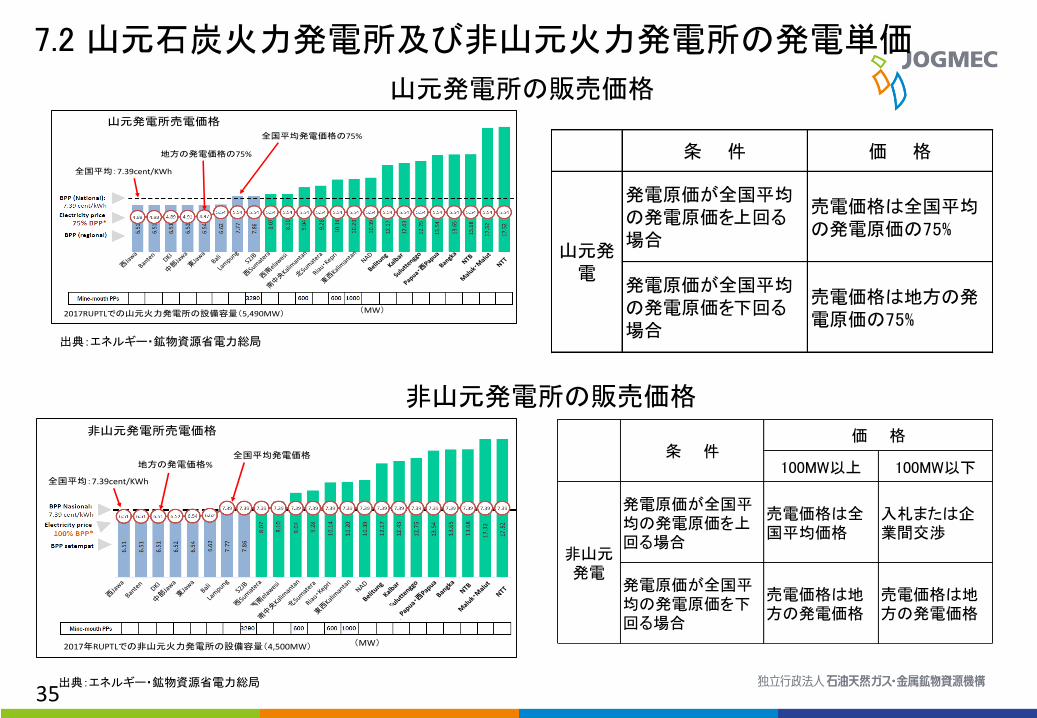

72 山元石炭火力発電所及び非山元火力発電所の発電単価

地方の発電価格の75

山元発電所売電価格

全国平均739centKWh

全国平均発電価格の75

2017RUPTLでの山元火力発電所の設備容量(5490MW) (MW)

地方の発電価格

非山元発電所売電価格

全国平均739centKWh

全国平均発電価格

2017年RUPTLでの非山元火力発電所の設備容量(4500MW) (MW)

出典エネルギー鉱物資源省電力総局

山元発電所の販売価格

非山元発電所の販売価格

出典エネルギー鉱物資源省電力総局

条 件 価 格

発電原価が全国平均の発電原価を上回る場合

売電価格は全国平均の発電原価の75

発電原価が全国平均の発電原価を下回る場合

売電価格は地方の発電原価の75

山元発電

100MW以上 100MW以下

発電原価が全国平均の発電原価を上回る場合

売電価格は全国平均価格

入札または企業間交渉

発電原価が全国平均の発電原価を下回る場合

売電価格は地方の発電価格

売電価格は地方の発電価格

条 件価 格

非山元発電

36 出典資料を元に作成

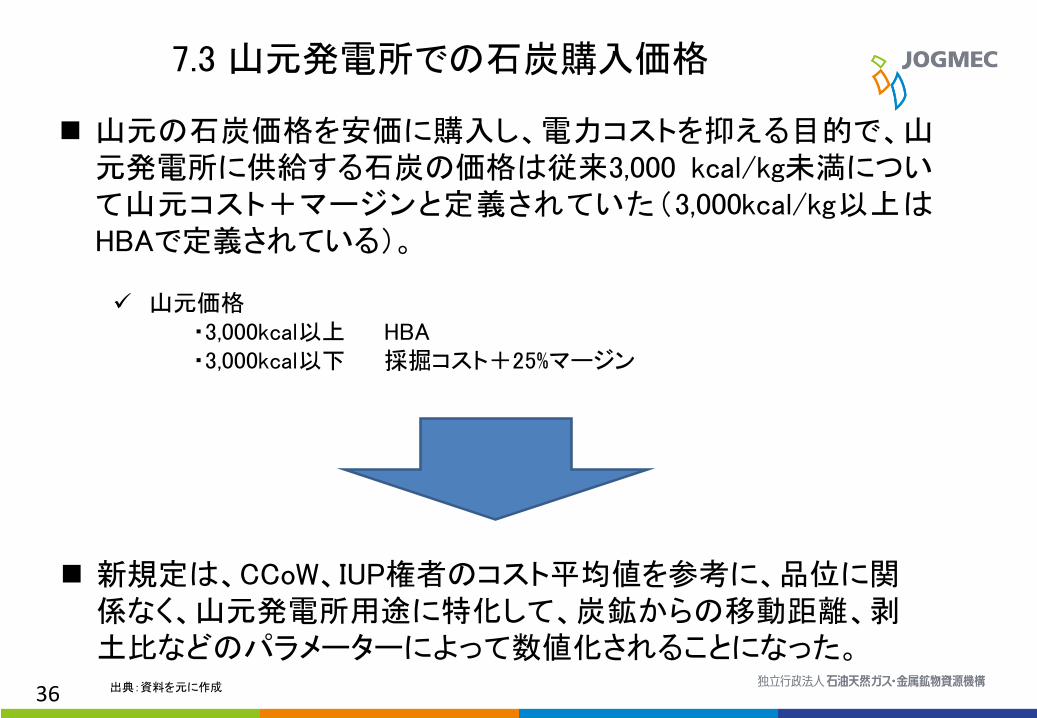

73 山元発電所での石炭購入価格

山元の石炭価格を安価に購入し電力コストを抑える目的で山元発電所に供給する石炭の価格は従来3000 kcalkg未満について山元コスト+マージンと定義されていた(3000kcalkg以上はHBAで定義されている)

山元価格3000kcal以上 HBA3000kcal以下 採掘コスト+25マージン

新規定はCCoWIUP権者のコスト平均値を参考に品位に関係なく山元発電所用途に特化して炭鉱からの移動距離剥土比などのパラメーターによって数値化されることになった

37 出典資料を元に作成

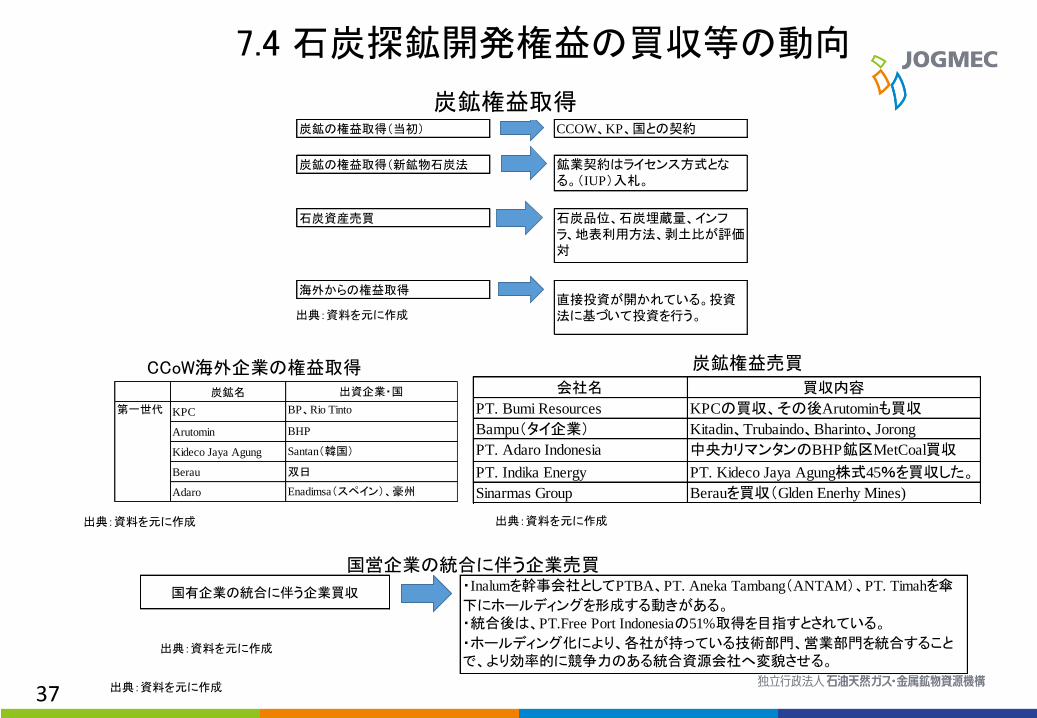

74 石炭探鉱開発権益の買収等の動向

炭鉱権益取得

出典資料を元に作成

CCoW海外企業の権益取得 炭鉱権益売買

出典資料を元に作成

出典資料を元に作成

国営企業の統合に伴う企業売買

出典資料を元に作成

炭鉱の権益取得(当初)

炭鉱の権益取得(新鉱物石炭法

石炭資産売買

海外からの権益取得

CCOWKP国との契約

鉱業契約はライセンス方式となる(IUP)入札

直接投資が開かれている投資法に基づいて投資を行う

石炭品位石炭埋蔵量インフラ地表利用方法剥土比が評価対

PT Adaro Indonesia 中央カリマンタンのBHP鉱区MetCoal買収

PT Indika Energy

PT Bumi Resources

会社名

KPCの買収その後Arutominも買収

KitadinTrubaindoBharintoJorongBampu(タイ企業)

買収内容

PT Kideco Jaya Agung株式45を買収した

Sinarmas Group Berauを買収(Glden Enerhy Mines)

炭鉱名

KPC

Arutomin

Kideco Jaya Agung

Berau

Adaro

出資企業国

第一世代 BPRio Tinto

Enadimsa(スペイン)豪州

BHP

Santan(韓国)

双日

国有企業の統合に伴う企業買収 Inalumを幹事会社としてPTBAPT Aneka Tambang(ANTAM)PT Timahを傘

下にホールディングを形成する動きがある統合後はPTFree Port Indonesiaの51取得を目指すとされている

ホールディング化により各社が持っている技術部門営業部門を統合することでより効率的に競争力のある統合資源会社へ変貌させる

38

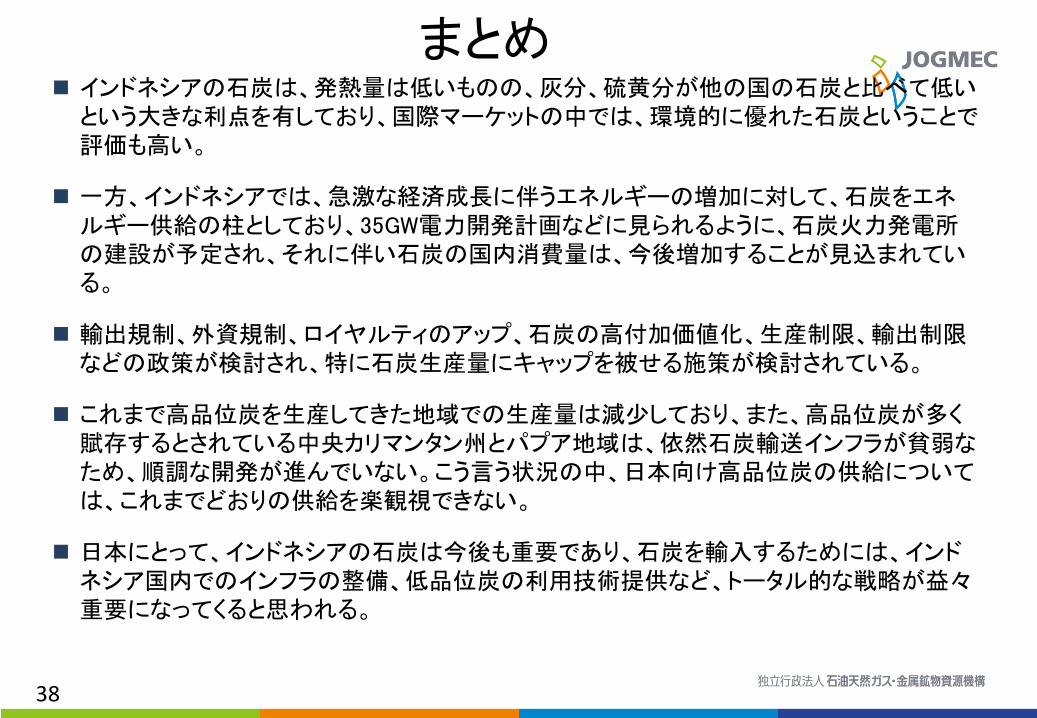

まとめ インドネシアの石炭は発熱量は低いものの灰分硫黄分が他の国の石炭と比べて低い

という大きな利点を有しており国際マーケットの中では環境的に優れた石炭ということで評価も高い

一方インドネシアでは急激な経済成長に伴うエネルギーの増加に対して石炭をエネルギー供給の柱としており35GW電力開発計画などに見られるように石炭火力発電所の建設が予定されそれに伴い石炭の国内消費量は今後増加することが見込まれている

輸出規制外資規制ロイヤルティのアップ石炭の高付加価値化生産制限輸出制限などの政策が検討され特に石炭生産量にキャップを被せる施策が検討されている

これまで高品位炭を生産してきた地域での生産量は減少しておりまた高品位炭が多く賦存するとされている中央カリマンタン州とパプア地域は依然石炭輸送インフラが貧弱なため順調な開発が進んでいないこう言う状況の中日本向け高品位炭の供給についてはこれまでどおりの供給を楽観視できない

日本にとってインドネシアの石炭は今後も重要であり石炭を輸入するためにはインドネシア国内でのインフラの整備低品位炭の利用技術提供などトータル的な戦略が益々重要になってくると思われる

1

目 次

(1)インドネシア長期電力計画の動向と今後の見通し

(2)35GW電力計画の進捗状況と今後の見通し

(3)石炭力発電所の稼動新設見通し

(4)石炭需給動向の現状と見通し

(5)石炭火力で使用する国内石炭の供給動向

(6)石炭の炭質を含む輸出の動向及び今後の見通し

(7)石炭輸出に影響する石炭政策税法の動向石炭権益

(8)まとめ

1

2

目 次

(1)インドネシア長期電力計画の動向と今後の見通し

3

11 エネルギー電力政策

出典DEN 一次エネルギーの予想

電力供給事業計画(RUPTL)

国家電力総合計画(RUKN)

エネルギー鉱物資源省

PLN

国家エネルギー計画(RUEN)

国家エネルギー政策(KEN)

エネルギー電力計画の概要

出典資料を元に作成

石炭 41

ガス 21

石油 28

新再生可能

エネルギー 10

2050年 BAU

1286Mtoe

石炭 25

ガス 24

石油 20

新再生可能

エネルギー 31

2050年 KEN

885Mtoe

エネルギーバランス出典DEN

M 417

362

1286

885

169

BAU Business As Usual

BAU Business As Usual

4

発電設備容量の推移

出典Handbook of Energy amp Economic Statistics of Indonesia 2017

0

10000

20000

30000

40000

50000

60000

70000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

MW

石炭 ガス 石油 水力 地熱 その他再生可能エネルギー

0

50000

100000

150000

200000

250000

300000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

GW

h

石炭 石油 ガス 水力 地熱 新再生可能エネルギー他

発電量の推移

出典Handbook of Energy amp Economic Statistics of Indonesia 2017

12 電力供給の現状

操業形態別発電設備容量

出典エネルギー鉱物資源省電力総局出典エネルギー鉱物資源省電力総局

PLN 41409

70

IPP 13298 22

PPU(自家発) 2434 4

IO non BBM(区域内) 2392 4

60163MW

ソース別発電設備容量

石炭 29800 50ガス

16800 28

新再生可能

エネルギー 7200 12

石油 6200 10

60163MW

2017年 2017年

5

0

100000

200000

300000

400000

500000

600000

GW

h

輸入

その他(太陽光バイオ等)

MFO(石油)

HSD(ディーゼル)

水力

地熱

ガス(含LNG)

石炭

13 長期電力計画(2017年~2026年)

発電量の計画推移

出典2017年RUPTL(2017年~2026年) 2026年の総発電量の内訳

2026年562Twh

石炭51

ガス(含

LNG)27

地熱9

水力12

HSD(ディーゼル)hellipMFO(石油)0

その他(太陽

光バイオ

等)1

輸入0

2026年

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

MW

その他の発電

太陽光発電

水力発電

マイクロ水力発電

ディーゼル発電

ガス

ガス火力発電

地熱発電

石炭火力発電

2688

5956

18666

6584

7914 7860

5548

7292

11305

4060

新規建設発電所の年別ソース別推移(2017年~2026年)

出典2017年RUPTL(2017年~2026年)

石炭火力発

電 41

ガス火力発

電 24

地熱発電 8

水力発電 11

ガス 7

太陽光発電 5

マイクロ水力

発電 2

その他の発

電 2

78GW

建設される全発電容量のソース別割合

出典2017年RUPTL(2017年~2026年)

6

800

850

900

950

1000

1050

0

10000

20000

30000

40000

50000

60000

70000

80000

2011 2012 2013 2014 2015 2016

MW

2011年RUPTL 実績 達成率

電力への補助金

PLNの財務体質の脆弱性

発電所建設に伴う認可手続き法制度の障害

政府保証

土地収用問題

ローカルコンテンツ

環境対策

電力計画の問題点

14 電力計画の進捗状況と問題点

出典2011年RUPTLHandbook of Energy amp Economic Statistics of Indonesia 2017

発電設備容量の計画と実績

7

目 次

(2)35GW電力計画の進捗状況と今後の見通し

8

21 35GWの計画

8

出典エネルギー鉱物資源省電力総局

出典エネルギー鉱物資源省電力総局

35GWソース別発電計画

35GW年別発電計画(発電設備容量)

523

386

6716 02 0600

100

200

300

400

500

600

0

5000

10000

15000

20000

石炭 ガス 水力 地熱 石油 その他

MW

MW 割合

0

23

58

88

190

0

2

4

6

8

10

12

14

16

18

20

2015 2016 2017 2018 2019

GW

発電建設計画(2015-2019)355GW

電化率972

PLN発電容量 1023GW送電線 42000km変電所数 996ヶ所

PLN発電容量 253GW送電線 360km

必要額450億USD

必要額430億USD

経済成長率67電力需要増加率88

99

出典エネルギー鉱物資源省電力総局

地域別35GW電力計画の進捗状況

2017年11月時点での35GW電力計画の進捗状況

出典Tempo

計画段階 6970 19

調達段階 4563 13

売電契約段階

8255 23

着工済み段階 15266 43

商業運転受領証明段階

783 2

35GW

0

2000

4000

6000

8000

10000

12000

14000

中部Jawa 西Jawa 東JawaBliNusa

Tenggara

Sumatra Kalimantan Sulawesi MalukPapua

MW

計画段階 調達段階 売電契約段階 着工済み段階 商業運転受領証明段階

35GW電力計画の進捗状況

22 35GW進捗状況

単位MW

10

目 次

(3)石炭力発電所の稼動新設見通し

11

31 石炭火力発電所の現状

12014

12294

12594

12982 16318

19714

23813 25104 27230

29880

0

5000

10000

15000

20000

25000

30000

35000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

MW

Pelabuhan Ratu3times350MW

Suralaya IP4times400MW amp 3times600MWNo8(New)1times625MW

Lontar3times315MW

Indramayu3times330MW

IPP Cilacap2times300MW

TJ Jati4times660MW

Rembang2times315MW

PaitonJawa Power2times610MW

Paiton PJB 2times400MW

IPP Cirebon1times600MW

PaitonPaiton Energy2times610MW1times815MW

Central Jawa2times1000MW

Pacitan2times315MW

IPP Adipara1times660MW

Tanjung Awar-Awar2times350MW

TJ Jati2times1000MW

IPP Cirebon1times1000MW

計画及び建設中

丸紅(USC)

伊藤忠Jパワー(USC)

住友商事(USC)

Lontar1times315MW

IHI(USC)

Labuan2times300MW

Indramayu2times1000MW

三井物産東京電力

JICA(USC)

Jawa52times1000MW

Jawa132times1000MW

Jawa62times1000MW

Jawa122times1000MW

Jawa72times1000MW

Jawa81times1000MW

Labuhan Angin2times115MW

Ombillin2times100MW

Bukit Asam4times65MW

Tarahan2times100MW

Pangkaln Bun(IPP)2times6MW

Embalut(IPP)2times1125MW

Asam-asam2times55MW

Tawaeli Palu2times15MW(IPP)

Amurang2times25MW

Barru2times50MW

Kendari2times10MWJeneponto

2times100MW(IPP)

Keban Agung2times135MW

Banjar Sari2times100MW

Simpang Blinbing2times135MW

建設中

出典資料を元に作成

ジャワ島における石炭火力発電所の位置 ジャワ島以外における石炭火力発電所の位置

出典資料を元に作成

出典Handbook of Energy amp Economic Statistics of Indonesia 2017

石炭火力発電設備容量推移

12

32 石炭火力発電所の建設計画

出典2017年RUPTL(2017年~2026年)

インドネシアにおける石炭火力発電所建設計画

Sumatra石炭火力24GW山元石炭火力57MW

Jawa石炭火力172GW山元石炭火力0MW

Kalimantan石炭火力23GW山元石炭火力17MW

Sulawesi石炭火力28GW山元石炭火力0MW

0

5

10

15

20

Jawa Sumatra Kalimantan Sulawesi

GW

石炭火力 山元石炭火力

出典2017年RUPTL(2017年~2026年) 出典2017年RUPTL(2017年~2026年)

13

33 日本企業が参入している石炭火力発電所

出典丸紅ニュースリリース 出典住友商事ニュースリリース

出典PLN資料

出典PLN資料出典PLN資料

出典PLN資料 Paiton(Paiton Energy)

Paiton(Jawa Power)

Tanjung JatiCirebonLontar

Suralara

Central Jawa

Indoramayu

14

目 次

(4)石炭需給動向の現状と見通し

15

出典出典エネルギー鉱物資源省鉱物石炭総局

石炭生産量輸出量消費量国内消費量の推移

0

100000

200000

300000

400000

500000

千ト

ン

IUP(KP) PTBA 第三世代 第二世代 第一世代

炭鉱形態別生産量推移

炭鉱形態別

2016年州別石炭生産量

出典エネルギー鉱物資源省鉱物石炭総局

出典出典エネルギー鉱物資源省鉱物石炭総局

出典出典エネルギー鉱物資源省鉱物石炭総局

280

353

412

474 458 461 456 461

210

287333

402 382 374 366 364

65 66 67 72 76 86 90 97

0

100

200

300

400

500

2010 2011 2012 2013 2014 2015 2016 2017

百万

トン

生産量 輸出量 国内消費

41 石炭の需給の現状

2016年456億トン

第一世代47

第二世代5

第三世代7

PTBA4

IUP(KP)37

東カリマンタン51

南カリマンタン33

中央カリマンタン3

北カリマンタン4

南スマトラ7

ジャンビ1

リアウ0

ベンクル1

西スマトラ0

アチェ0

2016年456億トン

16

KPC

Borneo Indobara

Berau Coal

PTBA

Adaro Indominco Mandiri

Kideco Jaya Agung

Trubindo Coal Mining

Arutmin Indonesia

Antang Gunung Meratus

42 主要石炭生産トップ10の概要

出典資料元に作成

生産トップ10の炭鉱でインドネシア全体の出炭量の50~57を占める

トップ10炭鉱の位置

出典出典エネルギー鉱物資源省鉱物石炭総局

出典Indonesian Coal Book 201617エネルギー鉱物資源省鉱物石炭総局

生産トップ10の生産量推移

主要石炭会社名 2011 2012 2013 2014 2015 2016

1 PT Kaltim Prima Coal 4045 4124 5291 5233 5506 5761

2 PT Adaro Indonesia 4767 4456 5349 5532 5259 5076

3 PT Kideco Jaya Agung 3139 3463 3715 40 3967 3212

4 PT Arutmin Indonesia 2283 2641 2595 3231 2537 2836

5 PT Berau Coal 1944 203 2389 2422 2701 2545

6 PTBA 1239 1373 136 1552 1858 1878

7 PT Indominco Mandiri 1476 1471 1438 1498 1319 1536

8 PT Borneo Indobara 275 378 412 463 628 746

9 PT Antang Gunung Meratus 14 349 462 483 653 648

10 PT Trubindo Coal Mining 702 803 736 709 732 524

2001 2109 2375 2512 2516 2476

353 412 474 458 461 456

5670 5120 5010 5490 5460 5430

計

全体の出炭量

トップ10が占める割合

2016年トップ10炭鉱内訳

Kaltim Prima Coal23

Adaro Indonesia21

Kideco Jaya Agung

13

Arutmin Indonesia

11

Berau Coal10

PTBA8

Indominco Mandiri

6

Borneo Indobara3

Antang Gunung Meratus

3

Trubindo Coal Mining

2

2016年248百万

トン

単位百万トン

17

43 投資金額と将来計画

出典エネルギー鉱物資源省鉱物石炭総局2016年年次報告書

鉱物石炭総局における投資額の推移エネルギー鉱物資源省投資計画

出典エネルギー鉱物資源省鉱物石炭総局2016年年次報告書

268 284 299

204 196159

69 73 7839 58 37

580611

573

0

10

20

30

40

50

60

70

2017年 2018年 2019年

10億

USD

石油ガス 電力 鉱物石炭 新再生可能エネルギー 計

000

100

200

300

400

500

600

700

800

900

2011 2012 2013 2014 2015 2016

10億

USD

COW(鉱業契約)

CCOW(石炭鉱業契約

IUP(ライセンス企業)

国営企業

サービス企業(コントラ

クタ等)

精錬所

計

18

44 新規炭鉱開発

18

出典エネルギー鉱物資源省鉱物石炭総局

石炭鉱業契約(CCoW)炭鉱の開発状況(2017年3月27日現在)

エネルギー鉱物資源省投資計画(CCoW)

出典東カリマンタン州エネルギー鉱物資源局

年 認可数 中 止 進行中 概 査 探 査 FS 建 設 生 産

第一世代 1981~1990 10 1 9 0 0 0 0 9

第二世代 1994 19 7 12 0 0 0 0 12

第三世代 1997~2000 114 61 53 0 3 6 8 36

143 69 74 0 3 6 8 57計

県名 炭鉱名 県名 炭鉱名

Kutai Kertanegara PTkaltim Batu Mamunggal Berau PTSungai Berlian Bakti

PTPancaran Surya Abadi PTBorneo Brikoks Industry

PTAfira Utama PTBerau Bara Energi

PTArya Benua Etam PTMega Alam Sejahtera

PTBukit Mmenjangan Lestari PTBara Jaya Utama

PTBorneo Minnerals Penajan Paser Utara PTPasir Prema Coal Indonesia

PTGunuh Putra Bersama Paser PTEnergi Bumi Tanah Paser

PTBintang Prima Energi Pratama PTBelengkong M R

PTParisma Jaya Abadi PTSatria Mahkota Gotek

PTPinapan Gali Mas PTPasee Boen Energi

PTGunung Harang Sejahtera PTSarana Daya Hutama

PTKemilau Ridang Abadi PTBerkah Bumi Adbadi

PTAlamjaya Bara Pratama PTPola Andhika Realtor

PTBringin Jaya Abadi PTTunas Muda Jaya

西Kutai PTDiva Kencana Borneo PTGema Bima Permata

PTHarindo Wahana PTKoperasi Gapera

PTMamahak Coal Mining PTBorneo Surya Abadi

PTKarya Borneo Agung PTViracon Primer Coal

PTUnited Coal PTSurana Daya Hutama

PTBira Insan Sarana Mandiri PTPrimkoppolResort Paser

PTAgri City Kaltim PTKoperasi Mufakat Taka

PTBumi Enggang Khatulistiwa PTDaya Taka Kreasi Bersama

PTFarham Fadilah Lestari Samarinda市 PTTransisi Energi Satunama

PTBangun Olah Sarana Sukses PTPanca Prima mining

PTGraha Pance Karsa PTBara EnergiKaltim

(建設中の8炭鉱)

世代 資本 州 県 契約日鉱区面積(Ha)

Bara Pramulya Abadi 3 国内 南カリマンタン Tabalong 20-Nov-97 9749000

Batubara Duaribu Abadi 3 国内 中央カリマンタン Barito Utara Barito Selatan 20-Nov-97 12820000

Delma Mining

Corporation3 国内 東カリマンタン Bulungan 20-Nov-97 9890000

Maruwai Coal 3 外国 東南カリマンタン Murung Raya Kutai Barat 19-Feb-98 9960000

Sarwa Sembada Karya

Bumi3 外国 ジャンビ Batanghari Sarolangun 13-Oct-99 7440000

Selo Argodedali 3 国内 南スマトラランプンOgan Komering Ulu Ogan

Komering Ulu Timur20-Nov-97 5395000

Selo Argokencono Sakti 3 国内 南スマトラランプン Musi Banyuasin 13-Oct-99 3293000

(FS中の6炭鉱)

世代 資本 州 県 契約日鉱区面積(Ha)

Interex Sacra Raya 3 外国 東カリマンタン Pasir Tabalong 20-Nov-97 6559000

Abadi Batubara

Cemerlang3 国内 リアウ

Palalawan Sengingi

Indragiri Hulu13-Oct-99 9447000

Bumi Laksana Perkasa 3 国内 東カリマンタン Kutai Timur 20-Nov-97 1133000

Intitirta Primasakti 3 国内 南スマトラジャンビSarolangun Batanghari

Musi Banyuasin20-Nov-97 10610000

Juloi Coal 3 外国 中央カリマンタン Murung Raya 6-Sep-00 19234000

Kalteng Coal 3 外国 中央カリマンタン Murung Raya 19-Feb-98 9960000

Yamabhumi Palaka 3 国内 西カリマンタン Sintang 20-Nov-97 8186000

世代 資本 州 県 契約日鉱区面積(Ha)

Pari Coal 3 PMA 中央東カリマンタン Barito Utara Kutai Barat 19-Feb-98 9891000

Ratah Coal 3 PMA 中央東カリマンタン Murung Raya Kutai Barat 6-Sep-00 9994000

(探査中の2炭鉱(3炭鉱あるが1炭鉱は不明)

出典東カリマンタン州エネルギー鉱物資源局

東カリマンタン新規炭鉱(IUP)

19

45 PTBA動向(国営企業のホールディングカンパニー化)

出典Indonesian Coal Book 201617エネルギー鉱物資源省鉱物石炭総局

PTBAの生産量輸出量国内消費量販売量

000

500

1000

1500

2000

2011 2012 2013 2014 2015 2016

百万

トン

生産量 輸出量 国内消費 販売量

出典PTBA資料

PTBA炭鉱位置

(単位10億トン)

州 炭鉱名 資源量 埋蔵量

Tanjung Enim炭鉱 471 29

Rahat鉱区 248

Ombilin炭鉱 010 002

Peranap炭鉱 067 029

Sanga Sanga炭鉱 00024 0004

Tabalong炭鉱 029 011

計 825 332

スマトラ

カリマンタン

PTBA石炭資源量埋蔵量

出典PTBA資料

国内消費64

インド18

中国5

カンボジア4

ベトナム4

フィリピン2

マレーシア1

タイ1

日本1

販売先の割合

出典PTBA Corporate Presentation Q2 2017

20

46 PTBA動向(国営企業のホールディングカンパニー化)

20

出典PTBA資料

PTBAのグループ企業

出典PTBA資料

輸送計画

出典PTBA資料

収益

0

200

400

600

800

1000

1200

百万

USD

売上高 純利益

TanjungEnim炭鉱

Kertapati港

Tarahan港

Parajin港(新)Kramasan港(新)

(Jetty)

Serengen港(新)

Railway Project (BATR) TE- LampungCapacity 0 Mt (2017 75 Mt (2022)15 Mt (2023) 25 Mt (2024 ndash 2035) 275 Mt (2036)30 Mt (2037 ndash 2041)

Railway Project (New) Tanjung Enim - PrajinCapacity 0 Mt (2017) 10 Mt (2022)

③2x110MW BanjarsariMMPP-Location Banjarsari-Coal Cons 14 M tpa-COD 2Q 2015

②3x10MW TanjungEnimCPP-Usage Internal Mine Sites-Coal Cons 015 M tpa-In Operation sinceOct 2012

⑥1800MWSumsel 9amp10MMPP-Location Muara Enim-Coal Cons 84 M tpa-COD 2022

⑧600-1200MW MMPP-Location Peranap Riau-Coal Cons 84 M tpa-COD 2021

⑤2x620MW Sumsel8 MMPP-Location Central Banko-Coal Cons 54 M tpa-COD 2021

⑦2x350 MW Kuala TanjungCPP-Partner INALUM-Coal Cons 3Mtpa-COD 20212x40

①2x8MW TarahanPort CPP-Usage Internal Port Sites-Coal Cons 010 M tpa-In Operation sinceDec2013

④2x300MW BanjarsariMMPP-Location Banjarsari-Coal Cons 52M tpa-COD Expansion

⑨8MW Bangka ⑩8MW

⑪2x40 MW Halmahera TimurCPP-Partner ANTAM-Coal Cons 035M tpa-COD 2020

稼働中

⑩8MW⑩

8MW

稼動発電所と発電計画

出典PTBA資料を元に作成

2121

目 次

(5)石炭火力で使用する国内石炭の供給動向

22

51 国内石炭の供給動向

出典エネルギー鉱物資源省鉱物石炭総局

品位別石炭消費量 電力82

金属冶金0

肥料2

セメント12

繊維3

製紙1

ブリケット0

2016年9055万トン

000

2000

4000

6000

8000

10000

2011 2012 2013 2014 2015 2016

百万

トン

石炭火力 金属冶金 セメント繊維肥料パルプ ブリケット その他

産業別石炭消費量の推移

出典エネルギー鉱物資源省鉱物石炭総局

出典エネルギー鉱物資源省鉱物石炭総局

産業別消費量割合

セクター 品位 2016年(百万トン)

電力 3800 ~ 6150 7540

金属冶金 4200 ~7400 039

肥料 4200 ~6499 131

セメント 5000 ~5700 1054

繊維 4200 ~6499 220

製紙 4200 ~6499 065

ブリケット gt 3800 003

計 9052

23

52 石炭輸送インフラ整備状況

出典資料を元に作成

石炭輸送インフラの整備状況

Barito川Musi川

Mahakam川

Kapuas川Tanjung Api Api港

Sintang

Tarahan港

Tanjung Enim炭鉱

Padang Ombilin炭鉱

Palembang

Puruk Cahu

Banjarmasin

Muara Lematang

Bengalon

Samarinda

Balikkappan

既存鉄道(点線計画)

河川

Hasnur道路

石炭専用道路(点線計画)

Wahau

Bontang

Muara Teweh

(Kertapati港)Servo道路

24

53 石炭輸送インフラ整備状況

出典資料を元に作成

バージによる石炭輸送システム

炭鉱石炭採掘切羽

(トラックCV輸送))

(トラック輸送)

炭鉱ストックヤード

河川沿いの石炭積出ターミナル鉱(Jetty)

沖合積替ポイント

需要家

(石炭専用運搬船)

(バージ輸送)

Palembang(Kertapatim港

鉄道

Tanjung Enim

Lubuklinggau

Tamjung Kampe石炭積替ポイント

ストックヤード

ストックヤード

Jetty

拡張予定(120Ha)

石炭専用道路(8km)

鉄道コンテナを使用した石炭輸送システム(PTBA以外の石炭輸送)

出典PT RMK Energy資料

出典PT RMK Energy資料

出典PT RMK Energy資料

出典PT RMK Energy資料

25

54 石炭輸送インフラ整備計画

Kahayan川

Barito川

Kapuas川

BanjarmasinBatanjung

Kapuas県の炭鉱

中央カリマンタン

南カリマンタン

道路計画

河川計画

出典PT Lima Mineral Nusantara資料

Bengkulu

Kota Padang

Lubuklinggau

新規鉄道

PTPiakindoの炭鉱

既存鉄道

トラック輸送

出典PT Piakindo資料

鉄道計画

26

55 石炭ターミナル及び洋上石炭積替え地点(Anchorage)

洋上石炭積替え地点

Barito川

Mahakam川

Banjarmasin

Samarinda

Banjarmasin

①Tanjung Bara

②Bontang

③Balikpapan

④Tanah Merah

⑥North Pulau Laut

⑦South Pulau Laut

⑤Taping

⑨Kertapati⑩Pulau Baai

⑪Teluk Bayur

⑧Tarahan

Barito川

Mahakam川

Banjarmasin

Samarinda

Banjarmasin

①Tarakan

②Murara Pantai

③Murara Berau

④Murara Jawa

⑤Teluk Adang

⑥Teluk Apar

⑦Tanjung Petang

⑧Sebuku⑨Tamjung Pemancingan

⑩Muara Satui⑪Jorong

⑬Tmjung Kampe

⑭Muara Sabak

⑮Muara Bangkong

⑯Muara Sungai Pakning

⑫Taboneo

発電所

石炭ターミナル出典資料を元に作成

出典資料を元に作成

Tanjung Bara Coal Terminal

出典KPC Web Site

出典PTBA資料

Tarahan Coal Terminal

Taboneo石炭積替え地点

出典JCOAL

27

56 石炭に係るコストの内訳

出典A炭鉱資料

運搬費(鉄道)港湾 USD 159 37

コントラクター(剥土採炭) USD 116 27

ロイヤルティ管理費 USD 47 11

労務費 USD 56 hellip

減価償却費 USD 13 3

重機レンタル USD 09 2

車両レンタル USD 04 1

予備品設備費 USD 04 1

その他 USD 21 5

剥土石炭採掘35

燃料費30

輸送費20

プロセッシング10

固定費5

出典PTBA Corporate Presentation Q3 2017

出典資料を元に作成

コールターミナル

Suralaya発電所Paiton発電所

国内石炭の供給動向

PTBAコストの内訳

A炭鉱コスト内訳

①剥土 ②採炭 ③貯炭場 ⑤港湾 ⑤船舶バージ

⑤Jetty ⑦洋上積替ポイント

④トラック鉄道等

④トラック ⑥バージ

山元 積込場

28

目 次

(6)石炭の炭質を含む輸出の動向及び今後の見通し

29

61 輸出実績

出典貿易統計

HSコードでの無煙炭と瀝青炭を高品位炭としHSコードでのその他の石炭亜炭

褐炭の石炭を低品位炭とした

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

(6月まで)

千ト

ン

高品位炭 低品位炭

出典貿易統計

0

20

40

60

80

100

120

140

160

180

200

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

(6月)

百万

トン

中国 インド 日本 韓国 台湾 マレーシア フィリピン

香港 タイ イタリア ベトナム 米国 パキスタン オランダ

スペイン シンガポール チリ スイス 英国 その他

1月~6月

低品位炭の輸出実績高品位炭の輸出実績

出典貿易統計

30

62 各機関による輸出見通し

0

50

100

150

200

250

300

350

400

450

500

2015 2016 2017 2018 2019

百万

トン

生産量 計画 生産量 実績 輸出量 計画

輸出量 実績 国内消費計画 国内消費 実績

実績計画 計画実績

計画

実績計

画

計画

実績

国内消費計画

政府計画

0

50

100

150

200

250

300

350

400

450

500

2015 2016 2017 2018 2019 2020 2025 2030 2040 2050

百万

トン

ガス化 DME 電力 産業 輸出 計

電力

輸出 産業

2046年国内消費は4億トン

44484140 4135

404 400 400 400 400 400

446

インドネシア石炭鉱業協会による見通し

DENが公表した見通し

出典インドネシア石炭鉱業協会出典エネルギー鉱物資源省鉱物石炭総局(マスコミ報道2017年実績のみ)

出典国家エネルギー審議会(DEN)

0

50

100

150

200

250

300

350

400

450

2017 2018 2019 2020 2021 2022 2023 2024

百万

トン

生産量 輸出量 国内消費量

31

63 石炭輸出量の解析

政府方針である石炭生産量のキャップ4億トンを2019年から始めるCase1と2025年から始めるCase2に分ける

国内消費量についてはRUPTL2017年のCase Pと発電所計画のスピードをスローダウンCase Sに分けて検討する

生産量国内消費量の差を石炭輸出量とする これまでの低品位炭高品位炭の輸出実績から高品位炭35低品位炭65の割合

での見通しとする 予想期間は2017年RUPTLの期間2017年~2026年までとする

Case1石炭生産量のキャップ4億トンを2019年から始めるCase2石炭生産量のキャップ4億トンを2025年から始める

シナリオP2017年RUPTL計画ベースシナリオS2017年RUPTL計画の年増加率を73から604にスローダウンさせる

32

65 高品位炭低品位炭の輸出見通し

高品位炭の輸出見通し

出典資料を元に作成

70

80

90

100

110

120

130

140

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

百万

トン

Case1 シナリオP 高品位 Case1 シナリオS 高品位

Case2 シナリオP 高品位 Case2 シナリオS 高品位

100

120

140

160

180

200

220

240

260

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

百万

トン

Case1 シナリオP 低品位 Case1 シナリオS 低品位

Case2 シナリオP 低品位 Case2 シナリオS 低品位

低品位炭の輸出見通し

出典資料を元に作成

出典資料を元に作成

石炭輸出見通し(全体)

33

目 次

(7)石炭輸出に影響する石炭政策税法の動向石炭権益

34

71石炭輸出に影響を及ぼす石炭政策税法の動向

出典資料を元に作成

①国内供給義務(DMO 国内優先国内に供給される石炭量を各炭鉱会社へ義務化

②輸出税 鉱物資源への課税石炭は免除されている

③輸出業者への輸出登録の義務付け石炭を輸出する場合は商務省から輸出登録の認証取得が必要

④輸出港を14港へ制限違法な石炭輸出を防止政府が石炭輸出の実績を持つ14の港湾の再整備港湾での石炭輸出管理

⑤石炭輸出に関するLC決済の義務化 石炭輸出に関するLC決済を促進する

商業生産開始後10年後には51 以上の株式(7年後には30 8年後には30 9年後には40 10年後には51 )がインドネシアの株主へ譲渡義務

ロイヤルティのアップが計画されているが実現には至っていない

2012年金属鉱物には適用石炭は除外ただ最近石炭への付加価値義務が議論され石炭の液化ガス化改質など石炭の高付加価値化を促進しようという動きもある

石炭が今後も輸出され続ければ将来インドネシアの石炭資源が枯渇すると懸念している

(2)外資規制

(3)ロイヤルティのアップ

(4)石炭への高付加価値化

(5)輸出制限政策

(1)輸出規制

35

72 山元石炭火力発電所及び非山元火力発電所の発電単価

地方の発電価格の75

山元発電所売電価格

全国平均739centKWh

全国平均発電価格の75

2017RUPTLでの山元火力発電所の設備容量(5490MW) (MW)

地方の発電価格

非山元発電所売電価格

全国平均739centKWh

全国平均発電価格

2017年RUPTLでの非山元火力発電所の設備容量(4500MW) (MW)

出典エネルギー鉱物資源省電力総局

山元発電所の販売価格

非山元発電所の販売価格

出典エネルギー鉱物資源省電力総局

条 件 価 格

発電原価が全国平均の発電原価を上回る場合

売電価格は全国平均の発電原価の75

発電原価が全国平均の発電原価を下回る場合

売電価格は地方の発電原価の75

山元発電

100MW以上 100MW以下

発電原価が全国平均の発電原価を上回る場合

売電価格は全国平均価格

入札または企業間交渉

発電原価が全国平均の発電原価を下回る場合

売電価格は地方の発電価格

売電価格は地方の発電価格

条 件価 格

非山元発電

36 出典資料を元に作成

73 山元発電所での石炭購入価格

山元の石炭価格を安価に購入し電力コストを抑える目的で山元発電所に供給する石炭の価格は従来3000 kcalkg未満について山元コスト+マージンと定義されていた(3000kcalkg以上はHBAで定義されている)

山元価格3000kcal以上 HBA3000kcal以下 採掘コスト+25マージン

新規定はCCoWIUP権者のコスト平均値を参考に品位に関係なく山元発電所用途に特化して炭鉱からの移動距離剥土比などのパラメーターによって数値化されることになった

37 出典資料を元に作成

74 石炭探鉱開発権益の買収等の動向

炭鉱権益取得

出典資料を元に作成

CCoW海外企業の権益取得 炭鉱権益売買

出典資料を元に作成

出典資料を元に作成

国営企業の統合に伴う企業売買

出典資料を元に作成

炭鉱の権益取得(当初)

炭鉱の権益取得(新鉱物石炭法

石炭資産売買

海外からの権益取得

CCOWKP国との契約

鉱業契約はライセンス方式となる(IUP)入札

直接投資が開かれている投資法に基づいて投資を行う

石炭品位石炭埋蔵量インフラ地表利用方法剥土比が評価対

PT Adaro Indonesia 中央カリマンタンのBHP鉱区MetCoal買収

PT Indika Energy

PT Bumi Resources

会社名

KPCの買収その後Arutominも買収

KitadinTrubaindoBharintoJorongBampu(タイ企業)

買収内容

PT Kideco Jaya Agung株式45を買収した

Sinarmas Group Berauを買収(Glden Enerhy Mines)

炭鉱名

KPC

Arutomin

Kideco Jaya Agung

Berau

Adaro

出資企業国

第一世代 BPRio Tinto

Enadimsa(スペイン)豪州

BHP

Santan(韓国)

双日

国有企業の統合に伴う企業買収 Inalumを幹事会社としてPTBAPT Aneka Tambang(ANTAM)PT Timahを傘

下にホールディングを形成する動きがある統合後はPTFree Port Indonesiaの51取得を目指すとされている

ホールディング化により各社が持っている技術部門営業部門を統合することでより効率的に競争力のある統合資源会社へ変貌させる

38

まとめ インドネシアの石炭は発熱量は低いものの灰分硫黄分が他の国の石炭と比べて低い

という大きな利点を有しており国際マーケットの中では環境的に優れた石炭ということで評価も高い

一方インドネシアでは急激な経済成長に伴うエネルギーの増加に対して石炭をエネルギー供給の柱としており35GW電力開発計画などに見られるように石炭火力発電所の建設が予定されそれに伴い石炭の国内消費量は今後増加することが見込まれている

輸出規制外資規制ロイヤルティのアップ石炭の高付加価値化生産制限輸出制限などの政策が検討され特に石炭生産量にキャップを被せる施策が検討されている

これまで高品位炭を生産してきた地域での生産量は減少しておりまた高品位炭が多く賦存するとされている中央カリマンタン州とパプア地域は依然石炭輸送インフラが貧弱なため順調な開発が進んでいないこう言う状況の中日本向け高品位炭の供給についてはこれまでどおりの供給を楽観視できない

日本にとってインドネシアの石炭は今後も重要であり石炭を輸入するためにはインドネシア国内でのインフラの整備低品位炭の利用技術提供などトータル的な戦略が益々重要になってくると思われる

2

目 次

(1)インドネシア長期電力計画の動向と今後の見通し

3

11 エネルギー電力政策

出典DEN 一次エネルギーの予想

電力供給事業計画(RUPTL)

国家電力総合計画(RUKN)

エネルギー鉱物資源省

PLN

国家エネルギー計画(RUEN)

国家エネルギー政策(KEN)

エネルギー電力計画の概要

出典資料を元に作成

石炭 41

ガス 21

石油 28

新再生可能

エネルギー 10

2050年 BAU

1286Mtoe

石炭 25

ガス 24

石油 20

新再生可能

エネルギー 31

2050年 KEN

885Mtoe

エネルギーバランス出典DEN

M 417

362

1286

885

169

BAU Business As Usual

BAU Business As Usual

4

発電設備容量の推移

出典Handbook of Energy amp Economic Statistics of Indonesia 2017

0

10000

20000

30000

40000

50000

60000

70000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

MW

石炭 ガス 石油 水力 地熱 その他再生可能エネルギー

0

50000

100000

150000

200000

250000

300000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

GW

h

石炭 石油 ガス 水力 地熱 新再生可能エネルギー他

発電量の推移

出典Handbook of Energy amp Economic Statistics of Indonesia 2017

12 電力供給の現状

操業形態別発電設備容量

出典エネルギー鉱物資源省電力総局出典エネルギー鉱物資源省電力総局

PLN 41409

70

IPP 13298 22

PPU(自家発) 2434 4

IO non BBM(区域内) 2392 4

60163MW

ソース別発電設備容量

石炭 29800 50ガス

16800 28

新再生可能

エネルギー 7200 12

石油 6200 10

60163MW

2017年 2017年

5

0

100000

200000

300000

400000

500000

600000

GW

h

輸入

その他(太陽光バイオ等)

MFO(石油)

HSD(ディーゼル)

水力

地熱

ガス(含LNG)

石炭

13 長期電力計画(2017年~2026年)

発電量の計画推移

出典2017年RUPTL(2017年~2026年) 2026年の総発電量の内訳

2026年562Twh

石炭51

ガス(含

LNG)27

地熱9

水力12

HSD(ディーゼル)hellipMFO(石油)0

その他(太陽

光バイオ

等)1

輸入0

2026年

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

MW

その他の発電

太陽光発電

水力発電

マイクロ水力発電

ディーゼル発電

ガス

ガス火力発電

地熱発電

石炭火力発電

2688

5956

18666

6584

7914 7860

5548

7292

11305

4060

新規建設発電所の年別ソース別推移(2017年~2026年)

出典2017年RUPTL(2017年~2026年)

石炭火力発

電 41

ガス火力発

電 24

地熱発電 8

水力発電 11

ガス 7

太陽光発電 5

マイクロ水力

発電 2

その他の発

電 2

78GW

建設される全発電容量のソース別割合

出典2017年RUPTL(2017年~2026年)

6

800

850

900

950

1000

1050

0

10000

20000

30000

40000

50000

60000

70000

80000

2011 2012 2013 2014 2015 2016

MW

2011年RUPTL 実績 達成率

電力への補助金

PLNの財務体質の脆弱性

発電所建設に伴う認可手続き法制度の障害

政府保証

土地収用問題

ローカルコンテンツ

環境対策

電力計画の問題点

14 電力計画の進捗状況と問題点

出典2011年RUPTLHandbook of Energy amp Economic Statistics of Indonesia 2017

発電設備容量の計画と実績

7

目 次

(2)35GW電力計画の進捗状況と今後の見通し

8

21 35GWの計画

8

出典エネルギー鉱物資源省電力総局

出典エネルギー鉱物資源省電力総局

35GWソース別発電計画

35GW年別発電計画(発電設備容量)

523

386

6716 02 0600

100

200

300

400

500

600

0

5000

10000

15000

20000

石炭 ガス 水力 地熱 石油 その他

MW

MW 割合

0

23

58

88

190

0

2

4

6

8

10

12

14

16

18

20

2015 2016 2017 2018 2019

GW

発電建設計画(2015-2019)355GW

電化率972

PLN発電容量 1023GW送電線 42000km変電所数 996ヶ所

PLN発電容量 253GW送電線 360km

必要額450億USD

必要額430億USD

経済成長率67電力需要増加率88

99

出典エネルギー鉱物資源省電力総局

地域別35GW電力計画の進捗状況

2017年11月時点での35GW電力計画の進捗状況

出典Tempo

計画段階 6970 19

調達段階 4563 13

売電契約段階

8255 23

着工済み段階 15266 43

商業運転受領証明段階

783 2

35GW

0

2000

4000

6000

8000

10000

12000

14000

中部Jawa 西Jawa 東JawaBliNusa

Tenggara

Sumatra Kalimantan Sulawesi MalukPapua

MW

計画段階 調達段階 売電契約段階 着工済み段階 商業運転受領証明段階

35GW電力計画の進捗状況

22 35GW進捗状況

単位MW

10

目 次

(3)石炭力発電所の稼動新設見通し

11

31 石炭火力発電所の現状

12014

12294

12594

12982 16318

19714

23813 25104 27230

29880

0

5000

10000

15000

20000

25000

30000

35000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

MW

Pelabuhan Ratu3times350MW

Suralaya IP4times400MW amp 3times600MWNo8(New)1times625MW

Lontar3times315MW

Indramayu3times330MW

IPP Cilacap2times300MW

TJ Jati4times660MW

Rembang2times315MW

PaitonJawa Power2times610MW

Paiton PJB 2times400MW

IPP Cirebon1times600MW

PaitonPaiton Energy2times610MW1times815MW

Central Jawa2times1000MW

Pacitan2times315MW

IPP Adipara1times660MW

Tanjung Awar-Awar2times350MW

TJ Jati2times1000MW

IPP Cirebon1times1000MW

計画及び建設中

丸紅(USC)

伊藤忠Jパワー(USC)

住友商事(USC)

Lontar1times315MW

IHI(USC)

Labuan2times300MW

Indramayu2times1000MW

三井物産東京電力

JICA(USC)

Jawa52times1000MW

Jawa132times1000MW

Jawa62times1000MW

Jawa122times1000MW

Jawa72times1000MW

Jawa81times1000MW

Labuhan Angin2times115MW

Ombillin2times100MW

Bukit Asam4times65MW

Tarahan2times100MW

Pangkaln Bun(IPP)2times6MW

Embalut(IPP)2times1125MW

Asam-asam2times55MW

Tawaeli Palu2times15MW(IPP)

Amurang2times25MW

Barru2times50MW

Kendari2times10MWJeneponto

2times100MW(IPP)

Keban Agung2times135MW

Banjar Sari2times100MW

Simpang Blinbing2times135MW

建設中

出典資料を元に作成

ジャワ島における石炭火力発電所の位置 ジャワ島以外における石炭火力発電所の位置

出典資料を元に作成

出典Handbook of Energy amp Economic Statistics of Indonesia 2017

石炭火力発電設備容量推移

12

32 石炭火力発電所の建設計画

出典2017年RUPTL(2017年~2026年)

インドネシアにおける石炭火力発電所建設計画

Sumatra石炭火力24GW山元石炭火力57MW

Jawa石炭火力172GW山元石炭火力0MW

Kalimantan石炭火力23GW山元石炭火力17MW

Sulawesi石炭火力28GW山元石炭火力0MW

0

5

10

15

20

Jawa Sumatra Kalimantan Sulawesi

GW

石炭火力 山元石炭火力

出典2017年RUPTL(2017年~2026年) 出典2017年RUPTL(2017年~2026年)

13

33 日本企業が参入している石炭火力発電所

出典丸紅ニュースリリース 出典住友商事ニュースリリース

出典PLN資料

出典PLN資料出典PLN資料

出典PLN資料 Paiton(Paiton Energy)

Paiton(Jawa Power)

Tanjung JatiCirebonLontar

Suralara

Central Jawa

Indoramayu

14

目 次

(4)石炭需給動向の現状と見通し

15

出典出典エネルギー鉱物資源省鉱物石炭総局

石炭生産量輸出量消費量国内消費量の推移

0

100000

200000

300000

400000

500000

千ト

ン

IUP(KP) PTBA 第三世代 第二世代 第一世代

炭鉱形態別生産量推移

炭鉱形態別

2016年州別石炭生産量

出典エネルギー鉱物資源省鉱物石炭総局

出典出典エネルギー鉱物資源省鉱物石炭総局

出典出典エネルギー鉱物資源省鉱物石炭総局

280

353

412

474 458 461 456 461

210

287333

402 382 374 366 364

65 66 67 72 76 86 90 97

0

100

200

300

400

500

2010 2011 2012 2013 2014 2015 2016 2017

百万

トン

生産量 輸出量 国内消費

41 石炭の需給の現状

2016年456億トン

第一世代47

第二世代5

第三世代7

PTBA4

IUP(KP)37

東カリマンタン51

南カリマンタン33

中央カリマンタン3

北カリマンタン4

南スマトラ7

ジャンビ1

リアウ0

ベンクル1

西スマトラ0

アチェ0

2016年456億トン

16

KPC

Borneo Indobara

Berau Coal

PTBA

Adaro Indominco Mandiri

Kideco Jaya Agung

Trubindo Coal Mining

Arutmin Indonesia

Antang Gunung Meratus

42 主要石炭生産トップ10の概要

出典資料元に作成

生産トップ10の炭鉱でインドネシア全体の出炭量の50~57を占める

トップ10炭鉱の位置

出典出典エネルギー鉱物資源省鉱物石炭総局

出典Indonesian Coal Book 201617エネルギー鉱物資源省鉱物石炭総局

生産トップ10の生産量推移

主要石炭会社名 2011 2012 2013 2014 2015 2016

1 PT Kaltim Prima Coal 4045 4124 5291 5233 5506 5761

2 PT Adaro Indonesia 4767 4456 5349 5532 5259 5076

3 PT Kideco Jaya Agung 3139 3463 3715 40 3967 3212

4 PT Arutmin Indonesia 2283 2641 2595 3231 2537 2836

5 PT Berau Coal 1944 203 2389 2422 2701 2545

6 PTBA 1239 1373 136 1552 1858 1878

7 PT Indominco Mandiri 1476 1471 1438 1498 1319 1536

8 PT Borneo Indobara 275 378 412 463 628 746

9 PT Antang Gunung Meratus 14 349 462 483 653 648

10 PT Trubindo Coal Mining 702 803 736 709 732 524

2001 2109 2375 2512 2516 2476

353 412 474 458 461 456

5670 5120 5010 5490 5460 5430

計

全体の出炭量

トップ10が占める割合

2016年トップ10炭鉱内訳

Kaltim Prima Coal23

Adaro Indonesia21

Kideco Jaya Agung

13

Arutmin Indonesia

11

Berau Coal10

PTBA8

Indominco Mandiri

6

Borneo Indobara3

Antang Gunung Meratus

3

Trubindo Coal Mining

2

2016年248百万

トン

単位百万トン

17

43 投資金額と将来計画

出典エネルギー鉱物資源省鉱物石炭総局2016年年次報告書

鉱物石炭総局における投資額の推移エネルギー鉱物資源省投資計画

出典エネルギー鉱物資源省鉱物石炭総局2016年年次報告書

268 284 299

204 196159

69 73 7839 58 37

580611

573

0

10

20

30

40

50

60

70

2017年 2018年 2019年

10億

USD

石油ガス 電力 鉱物石炭 新再生可能エネルギー 計

000

100

200

300

400

500

600

700

800

900

2011 2012 2013 2014 2015 2016

10億

USD

COW(鉱業契約)

CCOW(石炭鉱業契約

IUP(ライセンス企業)

国営企業

サービス企業(コントラ

クタ等)

精錬所

計

18

44 新規炭鉱開発

18

出典エネルギー鉱物資源省鉱物石炭総局

石炭鉱業契約(CCoW)炭鉱の開発状況(2017年3月27日現在)

エネルギー鉱物資源省投資計画(CCoW)

出典東カリマンタン州エネルギー鉱物資源局

年 認可数 中 止 進行中 概 査 探 査 FS 建 設 生 産

第一世代 1981~1990 10 1 9 0 0 0 0 9

第二世代 1994 19 7 12 0 0 0 0 12

第三世代 1997~2000 114 61 53 0 3 6 8 36

143 69 74 0 3 6 8 57計

県名 炭鉱名 県名 炭鉱名

Kutai Kertanegara PTkaltim Batu Mamunggal Berau PTSungai Berlian Bakti

PTPancaran Surya Abadi PTBorneo Brikoks Industry

PTAfira Utama PTBerau Bara Energi

PTArya Benua Etam PTMega Alam Sejahtera

PTBukit Mmenjangan Lestari PTBara Jaya Utama

PTBorneo Minnerals Penajan Paser Utara PTPasir Prema Coal Indonesia

PTGunuh Putra Bersama Paser PTEnergi Bumi Tanah Paser

PTBintang Prima Energi Pratama PTBelengkong M R

PTParisma Jaya Abadi PTSatria Mahkota Gotek

PTPinapan Gali Mas PTPasee Boen Energi

PTGunung Harang Sejahtera PTSarana Daya Hutama

PTKemilau Ridang Abadi PTBerkah Bumi Adbadi

PTAlamjaya Bara Pratama PTPola Andhika Realtor

PTBringin Jaya Abadi PTTunas Muda Jaya

西Kutai PTDiva Kencana Borneo PTGema Bima Permata

PTHarindo Wahana PTKoperasi Gapera

PTMamahak Coal Mining PTBorneo Surya Abadi

PTKarya Borneo Agung PTViracon Primer Coal

PTUnited Coal PTSurana Daya Hutama

PTBira Insan Sarana Mandiri PTPrimkoppolResort Paser

PTAgri City Kaltim PTKoperasi Mufakat Taka

PTBumi Enggang Khatulistiwa PTDaya Taka Kreasi Bersama

PTFarham Fadilah Lestari Samarinda市 PTTransisi Energi Satunama

PTBangun Olah Sarana Sukses PTPanca Prima mining

PTGraha Pance Karsa PTBara EnergiKaltim

(建設中の8炭鉱)

世代 資本 州 県 契約日鉱区面積(Ha)

Bara Pramulya Abadi 3 国内 南カリマンタン Tabalong 20-Nov-97 9749000

Batubara Duaribu Abadi 3 国内 中央カリマンタン Barito Utara Barito Selatan 20-Nov-97 12820000

Delma Mining

Corporation3 国内 東カリマンタン Bulungan 20-Nov-97 9890000

Maruwai Coal 3 外国 東南カリマンタン Murung Raya Kutai Barat 19-Feb-98 9960000

Sarwa Sembada Karya

Bumi3 外国 ジャンビ Batanghari Sarolangun 13-Oct-99 7440000

Selo Argodedali 3 国内 南スマトラランプンOgan Komering Ulu Ogan

Komering Ulu Timur20-Nov-97 5395000

Selo Argokencono Sakti 3 国内 南スマトラランプン Musi Banyuasin 13-Oct-99 3293000

(FS中の6炭鉱)

世代 資本 州 県 契約日鉱区面積(Ha)

Interex Sacra Raya 3 外国 東カリマンタン Pasir Tabalong 20-Nov-97 6559000

Abadi Batubara

Cemerlang3 国内 リアウ

Palalawan Sengingi

Indragiri Hulu13-Oct-99 9447000

Bumi Laksana Perkasa 3 国内 東カリマンタン Kutai Timur 20-Nov-97 1133000

Intitirta Primasakti 3 国内 南スマトラジャンビSarolangun Batanghari

Musi Banyuasin20-Nov-97 10610000

Juloi Coal 3 外国 中央カリマンタン Murung Raya 6-Sep-00 19234000

Kalteng Coal 3 外国 中央カリマンタン Murung Raya 19-Feb-98 9960000

Yamabhumi Palaka 3 国内 西カリマンタン Sintang 20-Nov-97 8186000

世代 資本 州 県 契約日鉱区面積(Ha)

Pari Coal 3 PMA 中央東カリマンタン Barito Utara Kutai Barat 19-Feb-98 9891000

Ratah Coal 3 PMA 中央東カリマンタン Murung Raya Kutai Barat 6-Sep-00 9994000

(探査中の2炭鉱(3炭鉱あるが1炭鉱は不明)

出典東カリマンタン州エネルギー鉱物資源局

東カリマンタン新規炭鉱(IUP)

19

45 PTBA動向(国営企業のホールディングカンパニー化)

出典Indonesian Coal Book 201617エネルギー鉱物資源省鉱物石炭総局

PTBAの生産量輸出量国内消費量販売量

000

500

1000

1500

2000

2011 2012 2013 2014 2015 2016

百万

トン

生産量 輸出量 国内消費 販売量

出典PTBA資料

PTBA炭鉱位置

(単位10億トン)

州 炭鉱名 資源量 埋蔵量

Tanjung Enim炭鉱 471 29

Rahat鉱区 248

Ombilin炭鉱 010 002

Peranap炭鉱 067 029

Sanga Sanga炭鉱 00024 0004

Tabalong炭鉱 029 011

計 825 332

スマトラ

カリマンタン

PTBA石炭資源量埋蔵量

出典PTBA資料

国内消費64

インド18

中国5

カンボジア4

ベトナム4

フィリピン2

マレーシア1

タイ1

日本1

販売先の割合

出典PTBA Corporate Presentation Q2 2017

20

46 PTBA動向(国営企業のホールディングカンパニー化)

20

出典PTBA資料

PTBAのグループ企業

出典PTBA資料

輸送計画

出典PTBA資料

収益

0

200

400

600

800

1000

1200

百万

USD

売上高 純利益

TanjungEnim炭鉱

Kertapati港

Tarahan港

Parajin港(新)Kramasan港(新)

(Jetty)

Serengen港(新)

Railway Project (BATR) TE- LampungCapacity 0 Mt (2017 75 Mt (2022)15 Mt (2023) 25 Mt (2024 ndash 2035) 275 Mt (2036)30 Mt (2037 ndash 2041)

Railway Project (New) Tanjung Enim - PrajinCapacity 0 Mt (2017) 10 Mt (2022)

③2x110MW BanjarsariMMPP-Location Banjarsari-Coal Cons 14 M tpa-COD 2Q 2015

②3x10MW TanjungEnimCPP-Usage Internal Mine Sites-Coal Cons 015 M tpa-In Operation sinceOct 2012

⑥1800MWSumsel 9amp10MMPP-Location Muara Enim-Coal Cons 84 M tpa-COD 2022

⑧600-1200MW MMPP-Location Peranap Riau-Coal Cons 84 M tpa-COD 2021

⑤2x620MW Sumsel8 MMPP-Location Central Banko-Coal Cons 54 M tpa-COD 2021

⑦2x350 MW Kuala TanjungCPP-Partner INALUM-Coal Cons 3Mtpa-COD 20212x40

①2x8MW TarahanPort CPP-Usage Internal Port Sites-Coal Cons 010 M tpa-In Operation sinceDec2013

④2x300MW BanjarsariMMPP-Location Banjarsari-Coal Cons 52M tpa-COD Expansion

⑨8MW Bangka ⑩8MW

⑪2x40 MW Halmahera TimurCPP-Partner ANTAM-Coal Cons 035M tpa-COD 2020

稼働中

⑩8MW⑩

8MW

稼動発電所と発電計画

出典PTBA資料を元に作成

2121

目 次

(5)石炭火力で使用する国内石炭の供給動向

22

51 国内石炭の供給動向

出典エネルギー鉱物資源省鉱物石炭総局

品位別石炭消費量 電力82

金属冶金0

肥料2

セメント12

繊維3

製紙1

ブリケット0

2016年9055万トン

000

2000

4000

6000

8000

10000

2011 2012 2013 2014 2015 2016

百万

トン

石炭火力 金属冶金 セメント繊維肥料パルプ ブリケット その他

産業別石炭消費量の推移

出典エネルギー鉱物資源省鉱物石炭総局

出典エネルギー鉱物資源省鉱物石炭総局

産業別消費量割合

セクター 品位 2016年(百万トン)

電力 3800 ~ 6150 7540

金属冶金 4200 ~7400 039

肥料 4200 ~6499 131

セメント 5000 ~5700 1054

繊維 4200 ~6499 220

製紙 4200 ~6499 065

ブリケット gt 3800 003

計 9052

23

52 石炭輸送インフラ整備状況

出典資料を元に作成

石炭輸送インフラの整備状況

Barito川Musi川

Mahakam川

Kapuas川Tanjung Api Api港

Sintang

Tarahan港

Tanjung Enim炭鉱

Padang Ombilin炭鉱

Palembang

Puruk Cahu

Banjarmasin

Muara Lematang

Bengalon

Samarinda

Balikkappan

既存鉄道(点線計画)

河川

Hasnur道路

石炭専用道路(点線計画)

Wahau

Bontang

Muara Teweh

(Kertapati港)Servo道路

24

53 石炭輸送インフラ整備状況

出典資料を元に作成

バージによる石炭輸送システム

炭鉱石炭採掘切羽

(トラックCV輸送))

(トラック輸送)

炭鉱ストックヤード

河川沿いの石炭積出ターミナル鉱(Jetty)

沖合積替ポイント

需要家

(石炭専用運搬船)

(バージ輸送)

Palembang(Kertapatim港

鉄道

Tanjung Enim

Lubuklinggau

Tamjung Kampe石炭積替ポイント

ストックヤード

ストックヤード

Jetty

拡張予定(120Ha)

石炭専用道路(8km)

鉄道コンテナを使用した石炭輸送システム(PTBA以外の石炭輸送)

出典PT RMK Energy資料

出典PT RMK Energy資料

出典PT RMK Energy資料

出典PT RMK Energy資料

25

54 石炭輸送インフラ整備計画

Kahayan川

Barito川

Kapuas川

BanjarmasinBatanjung

Kapuas県の炭鉱

中央カリマンタン

南カリマンタン

道路計画

河川計画

出典PT Lima Mineral Nusantara資料

Bengkulu

Kota Padang

Lubuklinggau

新規鉄道

PTPiakindoの炭鉱

既存鉄道

トラック輸送

出典PT Piakindo資料

鉄道計画

26

55 石炭ターミナル及び洋上石炭積替え地点(Anchorage)

洋上石炭積替え地点

Barito川

Mahakam川

Banjarmasin

Samarinda

Banjarmasin

①Tanjung Bara

②Bontang

③Balikpapan

④Tanah Merah

⑥North Pulau Laut

⑦South Pulau Laut

⑤Taping

⑨Kertapati⑩Pulau Baai

⑪Teluk Bayur

⑧Tarahan

Barito川

Mahakam川

Banjarmasin

Samarinda

Banjarmasin

①Tarakan

②Murara Pantai

③Murara Berau

④Murara Jawa

⑤Teluk Adang

⑥Teluk Apar

⑦Tanjung Petang

⑧Sebuku⑨Tamjung Pemancingan

⑩Muara Satui⑪Jorong

⑬Tmjung Kampe

⑭Muara Sabak

⑮Muara Bangkong

⑯Muara Sungai Pakning

⑫Taboneo

発電所

石炭ターミナル出典資料を元に作成

出典資料を元に作成

Tanjung Bara Coal Terminal

出典KPC Web Site

出典PTBA資料

Tarahan Coal Terminal

Taboneo石炭積替え地点

出典JCOAL

27

56 石炭に係るコストの内訳

出典A炭鉱資料

運搬費(鉄道)港湾 USD 159 37

コントラクター(剥土採炭) USD 116 27

ロイヤルティ管理費 USD 47 11

労務費 USD 56 hellip

減価償却費 USD 13 3

重機レンタル USD 09 2

車両レンタル USD 04 1

予備品設備費 USD 04 1

その他 USD 21 5

剥土石炭採掘35

燃料費30

輸送費20

プロセッシング10

固定費5

出典PTBA Corporate Presentation Q3 2017

出典資料を元に作成

コールターミナル

Suralaya発電所Paiton発電所

国内石炭の供給動向

PTBAコストの内訳

A炭鉱コスト内訳

①剥土 ②採炭 ③貯炭場 ⑤港湾 ⑤船舶バージ

⑤Jetty ⑦洋上積替ポイント

④トラック鉄道等

④トラック ⑥バージ

山元 積込場

28

目 次

(6)石炭の炭質を含む輸出の動向及び今後の見通し

29

61 輸出実績

出典貿易統計

HSコードでの無煙炭と瀝青炭を高品位炭としHSコードでのその他の石炭亜炭

褐炭の石炭を低品位炭とした

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

(6月まで)

千ト

ン

高品位炭 低品位炭

出典貿易統計

0

20

40

60

80

100

120

140

160

180

200

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

(6月)

百万

トン

中国 インド 日本 韓国 台湾 マレーシア フィリピン

香港 タイ イタリア ベトナム 米国 パキスタン オランダ

スペイン シンガポール チリ スイス 英国 その他

1月~6月

低品位炭の輸出実績高品位炭の輸出実績

出典貿易統計

30

62 各機関による輸出見通し

0

50

100

150

200

250

300

350

400

450

500

2015 2016 2017 2018 2019

百万

トン

生産量 計画 生産量 実績 輸出量 計画

輸出量 実績 国内消費計画 国内消費 実績

実績計画 計画実績

計画

実績計

画

計画

実績

国内消費計画

政府計画

0

50

100

150

200

250

300

350

400

450

500

2015 2016 2017 2018 2019 2020 2025 2030 2040 2050

百万

トン

ガス化 DME 電力 産業 輸出 計

電力

輸出 産業

2046年国内消費は4億トン

44484140 4135

404 400 400 400 400 400

446

インドネシア石炭鉱業協会による見通し

DENが公表した見通し

出典インドネシア石炭鉱業協会出典エネルギー鉱物資源省鉱物石炭総局(マスコミ報道2017年実績のみ)

出典国家エネルギー審議会(DEN)

0

50

100

150

200

250

300

350

400

450

2017 2018 2019 2020 2021 2022 2023 2024

百万

トン

生産量 輸出量 国内消費量

31

63 石炭輸出量の解析

政府方針である石炭生産量のキャップ4億トンを2019年から始めるCase1と2025年から始めるCase2に分ける

国内消費量についてはRUPTL2017年のCase Pと発電所計画のスピードをスローダウンCase Sに分けて検討する

生産量国内消費量の差を石炭輸出量とする これまでの低品位炭高品位炭の輸出実績から高品位炭35低品位炭65の割合

での見通しとする 予想期間は2017年RUPTLの期間2017年~2026年までとする

Case1石炭生産量のキャップ4億トンを2019年から始めるCase2石炭生産量のキャップ4億トンを2025年から始める

シナリオP2017年RUPTL計画ベースシナリオS2017年RUPTL計画の年増加率を73から604にスローダウンさせる

32

65 高品位炭低品位炭の輸出見通し

高品位炭の輸出見通し

出典資料を元に作成

70

80

90

100

110

120

130

140

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

百万

トン

Case1 シナリオP 高品位 Case1 シナリオS 高品位

Case2 シナリオP 高品位 Case2 シナリオS 高品位

100

120

140

160

180

200

220

240

260

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

百万

トン

Case1 シナリオP 低品位 Case1 シナリオS 低品位

Case2 シナリオP 低品位 Case2 シナリオS 低品位

低品位炭の輸出見通し

出典資料を元に作成

出典資料を元に作成

石炭輸出見通し(全体)

33

目 次

(7)石炭輸出に影響する石炭政策税法の動向石炭権益

34

71石炭輸出に影響を及ぼす石炭政策税法の動向

出典資料を元に作成

①国内供給義務(DMO 国内優先国内に供給される石炭量を各炭鉱会社へ義務化

②輸出税 鉱物資源への課税石炭は免除されている

③輸出業者への輸出登録の義務付け石炭を輸出する場合は商務省から輸出登録の認証取得が必要

④輸出港を14港へ制限違法な石炭輸出を防止政府が石炭輸出の実績を持つ14の港湾の再整備港湾での石炭輸出管理

⑤石炭輸出に関するLC決済の義務化 石炭輸出に関するLC決済を促進する

商業生産開始後10年後には51 以上の株式(7年後には30 8年後には30 9年後には40 10年後には51 )がインドネシアの株主へ譲渡義務

ロイヤルティのアップが計画されているが実現には至っていない

2012年金属鉱物には適用石炭は除外ただ最近石炭への付加価値義務が議論され石炭の液化ガス化改質など石炭の高付加価値化を促進しようという動きもある

石炭が今後も輸出され続ければ将来インドネシアの石炭資源が枯渇すると懸念している

(2)外資規制

(3)ロイヤルティのアップ

(4)石炭への高付加価値化

(5)輸出制限政策

(1)輸出規制

35

72 山元石炭火力発電所及び非山元火力発電所の発電単価

地方の発電価格の75

山元発電所売電価格

全国平均739centKWh

全国平均発電価格の75

2017RUPTLでの山元火力発電所の設備容量(5490MW) (MW)

地方の発電価格

非山元発電所売電価格

全国平均739centKWh

全国平均発電価格

2017年RUPTLでの非山元火力発電所の設備容量(4500MW) (MW)

出典エネルギー鉱物資源省電力総局

山元発電所の販売価格

非山元発電所の販売価格

出典エネルギー鉱物資源省電力総局

条 件 価 格

発電原価が全国平均の発電原価を上回る場合

売電価格は全国平均の発電原価の75

発電原価が全国平均の発電原価を下回る場合

売電価格は地方の発電原価の75

山元発電

100MW以上 100MW以下

発電原価が全国平均の発電原価を上回る場合

売電価格は全国平均価格

入札または企業間交渉

発電原価が全国平均の発電原価を下回る場合

売電価格は地方の発電価格

売電価格は地方の発電価格

条 件価 格

非山元発電

36 出典資料を元に作成

73 山元発電所での石炭購入価格

山元の石炭価格を安価に購入し電力コストを抑える目的で山元発電所に供給する石炭の価格は従来3000 kcalkg未満について山元コスト+マージンと定義されていた(3000kcalkg以上はHBAで定義されている)

山元価格3000kcal以上 HBA3000kcal以下 採掘コスト+25マージン

新規定はCCoWIUP権者のコスト平均値を参考に品位に関係なく山元発電所用途に特化して炭鉱からの移動距離剥土比などのパラメーターによって数値化されることになった

37 出典資料を元に作成

74 石炭探鉱開発権益の買収等の動向

炭鉱権益取得

出典資料を元に作成

CCoW海外企業の権益取得 炭鉱権益売買

出典資料を元に作成

出典資料を元に作成

国営企業の統合に伴う企業売買

出典資料を元に作成

炭鉱の権益取得(当初)

炭鉱の権益取得(新鉱物石炭法

石炭資産売買

海外からの権益取得

CCOWKP国との契約

鉱業契約はライセンス方式となる(IUP)入札

直接投資が開かれている投資法に基づいて投資を行う

石炭品位石炭埋蔵量インフラ地表利用方法剥土比が評価対

PT Adaro Indonesia 中央カリマンタンのBHP鉱区MetCoal買収

PT Indika Energy

PT Bumi Resources

会社名

KPCの買収その後Arutominも買収

KitadinTrubaindoBharintoJorongBampu(タイ企業)

買収内容

PT Kideco Jaya Agung株式45を買収した

Sinarmas Group Berauを買収(Glden Enerhy Mines)

炭鉱名

KPC

Arutomin

Kideco Jaya Agung

Berau

Adaro

出資企業国

第一世代 BPRio Tinto

Enadimsa(スペイン)豪州

BHP

Santan(韓国)

双日

国有企業の統合に伴う企業買収 Inalumを幹事会社としてPTBAPT Aneka Tambang(ANTAM)PT Timahを傘

下にホールディングを形成する動きがある統合後はPTFree Port Indonesiaの51取得を目指すとされている

ホールディング化により各社が持っている技術部門営業部門を統合することでより効率的に競争力のある統合資源会社へ変貌させる

38

まとめ インドネシアの石炭は発熱量は低いものの灰分硫黄分が他の国の石炭と比べて低い

という大きな利点を有しており国際マーケットの中では環境的に優れた石炭ということで評価も高い

一方インドネシアでは急激な経済成長に伴うエネルギーの増加に対して石炭をエネルギー供給の柱としており35GW電力開発計画などに見られるように石炭火力発電所の建設が予定されそれに伴い石炭の国内消費量は今後増加することが見込まれている

輸出規制外資規制ロイヤルティのアップ石炭の高付加価値化生産制限輸出制限などの政策が検討され特に石炭生産量にキャップを被せる施策が検討されている

これまで高品位炭を生産してきた地域での生産量は減少しておりまた高品位炭が多く賦存するとされている中央カリマンタン州とパプア地域は依然石炭輸送インフラが貧弱なため順調な開発が進んでいないこう言う状況の中日本向け高品位炭の供給についてはこれまでどおりの供給を楽観視できない

日本にとってインドネシアの石炭は今後も重要であり石炭を輸入するためにはインドネシア国内でのインフラの整備低品位炭の利用技術提供などトータル的な戦略が益々重要になってくると思われる

3

11 エネルギー電力政策

出典DEN 一次エネルギーの予想

電力供給事業計画(RUPTL)

国家電力総合計画(RUKN)

エネルギー鉱物資源省

PLN

国家エネルギー計画(RUEN)

国家エネルギー政策(KEN)

エネルギー電力計画の概要

出典資料を元に作成

石炭 41

ガス 21

石油 28

新再生可能

エネルギー 10

2050年 BAU

1286Mtoe

石炭 25

ガス 24

石油 20

新再生可能

エネルギー 31

2050年 KEN

885Mtoe

エネルギーバランス出典DEN

M 417

362

1286

885

169

BAU Business As Usual

BAU Business As Usual

4

発電設備容量の推移

出典Handbook of Energy amp Economic Statistics of Indonesia 2017

0

10000

20000

30000

40000

50000

60000

70000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

MW

石炭 ガス 石油 水力 地熱 その他再生可能エネルギー

0

50000

100000

150000

200000

250000

300000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

GW

h

石炭 石油 ガス 水力 地熱 新再生可能エネルギー他

発電量の推移

出典Handbook of Energy amp Economic Statistics of Indonesia 2017

12 電力供給の現状

操業形態別発電設備容量

出典エネルギー鉱物資源省電力総局出典エネルギー鉱物資源省電力総局

PLN 41409

70

IPP 13298 22

PPU(自家発) 2434 4

IO non BBM(区域内) 2392 4

60163MW

ソース別発電設備容量

石炭 29800 50ガス

16800 28

新再生可能

エネルギー 7200 12

石油 6200 10

60163MW

2017年 2017年

5

0

100000

200000

300000

400000

500000

600000

GW

h

輸入

その他(太陽光バイオ等)

MFO(石油)

HSD(ディーゼル)

水力

地熱

ガス(含LNG)

石炭

13 長期電力計画(2017年~2026年)

発電量の計画推移

出典2017年RUPTL(2017年~2026年) 2026年の総発電量の内訳

2026年562Twh

石炭51

ガス(含

LNG)27

地熱9

水力12

HSD(ディーゼル)hellipMFO(石油)0

その他(太陽

光バイオ

等)1

輸入0

2026年

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

MW

その他の発電

太陽光発電

水力発電

マイクロ水力発電

ディーゼル発電

ガス

ガス火力発電

地熱発電

石炭火力発電

2688

5956

18666

6584

7914 7860

5548

7292

11305

4060

新規建設発電所の年別ソース別推移(2017年~2026年)

出典2017年RUPTL(2017年~2026年)

石炭火力発

電 41

ガス火力発

電 24

地熱発電 8

水力発電 11

ガス 7

太陽光発電 5

マイクロ水力

発電 2

その他の発

電 2

78GW

建設される全発電容量のソース別割合

出典2017年RUPTL(2017年~2026年)

6

800

850

900

950

1000

1050

0

10000

20000

30000

40000

50000

60000

70000

80000

2011 2012 2013 2014 2015 2016

MW

2011年RUPTL 実績 達成率

電力への補助金

PLNの財務体質の脆弱性

発電所建設に伴う認可手続き法制度の障害

政府保証

土地収用問題

ローカルコンテンツ

環境対策

電力計画の問題点

14 電力計画の進捗状況と問題点

出典2011年RUPTLHandbook of Energy amp Economic Statistics of Indonesia 2017

発電設備容量の計画と実績

7

目 次

(2)35GW電力計画の進捗状況と今後の見通し

8

21 35GWの計画

8

出典エネルギー鉱物資源省電力総局

出典エネルギー鉱物資源省電力総局

35GWソース別発電計画

35GW年別発電計画(発電設備容量)

523

386

6716 02 0600

100

200

300

400

500

600

0

5000

10000

15000

20000

石炭 ガス 水力 地熱 石油 その他

MW

MW 割合

0

23

58

88

190

0

2

4

6

8

10

12

14

16

18

20

2015 2016 2017 2018 2019

GW

発電建設計画(2015-2019)355GW

電化率972

PLN発電容量 1023GW送電線 42000km変電所数 996ヶ所

PLN発電容量 253GW送電線 360km

必要額450億USD

必要額430億USD

経済成長率67電力需要増加率88

99

出典エネルギー鉱物資源省電力総局

地域別35GW電力計画の進捗状況

2017年11月時点での35GW電力計画の進捗状況

出典Tempo

計画段階 6970 19

調達段階 4563 13

売電契約段階

8255 23

着工済み段階 15266 43

商業運転受領証明段階

783 2

35GW

0

2000

4000

6000

8000

10000

12000

14000

中部Jawa 西Jawa 東JawaBliNusa

Tenggara