カタストロフィックな不確実性に対する wtp …€• 63 ―...

TRANSCRIPT

― 61 ―

カタストロフィックな不確実性に対するWTP (willingness to pay)

―地震保険加入・耐震補強投資への行動ファイナンス・アプローチ―

四 塚 朋 子

1 はじめに

わが国では 1940 年代後半から 50 年代末にかけて 1000 人超の死者を出す

大災害が頻発したが,1960 年代以降は土木技術の発達とともに防災体制が

充実したこと,さらに 1980 年代にかけて大災害の発生頻度と犠牲者数が減

少したこと 1)とあいまって,この期間に人々の国内の災害に対する警戒心・

関心が薄らぐ傾向にあったことは否めないであろう.海外各地でたびたび

大規模な震災の被害が生じていても,1995 年 1 月に阪神淡路大震災が発生

するまでは,我が国では自然災害全般が生命や資産への脅威として受け止

められるような現実味が失われてきたのが実情である.

本稿で使用するデータは,阪神大震災の発生から既に 15 年以上が経過

し,東日本大震災発生のわずか 4 か月前である 2010 年 12 月に,全国の 500

人の成人男女(戸建住宅居住者)を対象に収集されたデータである.阪神

淡路大震災以降は,特に太平洋側の地域について東海地震から東南海地震・

南海地震に続く巨大地震の可能性が指摘されてきた 2).本論文は,大震災の

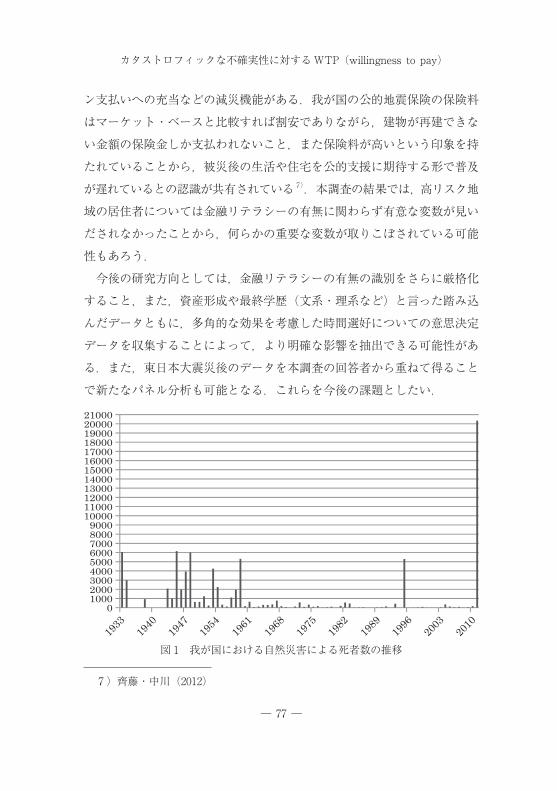

1 ) 図 1 我が国における自然災害による死者数の推移 CRED(ルーベン大学),データベース EM-DAT より作成

2 ) 図 2 今後 30 年以内に震度 6 弱以上の揺れに見舞われる確率(最大ケース)

― 62 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

ようなカタストロフィックな不確実性への備えに対する人々の態度を炙り

出すために,共通のシナリオ問題に対して下される意思決定に現れる差異

を様々な個人属性に回帰させる試みである.

調査項目中のシナリオ問題には回答者にとって保険数理の上では投資す

ることが有利な条件が盛り込まれており,回答者は提示された価格を受け

入れるか入れないかを表明する.筆者の研究(2013)では,人々の絶対的

危険回避度は金融リテラシーの有無 3)によって個人属性を示すパラメータ

からの影響が全く異なることが既に明らかになっており,ここでも金融リ

テラシーの有無を軸の一つとして採用する 4).また,共通のシナリオ問題に

対する意思決定であることから,前出の公開情報である居住地の危険情報

による意思決定における感度の差異を検出できる可能性があるため,居住

地周辺が高リスク地域であるか低リスク地域であるかをも軸として採用し,

防災・減災に有効な金融リテラシー教育とリスクコミュニケーションのあ

り方,とりわけ防災・減災の局面で人々によりよき選択判断をさせる示唆

としてのナッジ(nudge)がどのようなものであればよいか 5)を考えるき

っかけとしたい.

基準日:平成 22 年(2010 年)1 月 1 日 地震調査研究推進本部事務局(文部科学省研究開発局地震・防災研究課)

3 ) 利子の存在を認識しているかどうかをチェックする平易な問題である.日銀金融広報中央委員会が行った調査項目を利用した.3 択問題で,不正解であれば金融リテラシーに欠けることは明白であるが,正解者にはたまたま正解になった者も含まれることに注意を要する.詳細は文末を参照されたい.

4 ) 金融リテラシーの有無を説明変数にしなかったのは,WTP への影響について,その多寡によって WTP が高くなる/低くなるという単純な含意を抽出することが目的なのではなく,各個人の属性によってどのように影響されるかを確認するためである.

5 ) いわゆるリバタリアン・パターナリズム(libertarian paternalism).近年の行動経済学の知見から,「ほどほどに賢く,ほどほどに愚かな」人間行動を前提として,個人の自発的な気付きから賢い選択を引き出すような工夫を政策に求める立場である.

― 63 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

本稿の構成は以下の通りである.まず,第 2 節では本研究の手法のバッ

クグラウンドについて簡潔に述べる.続く第 3 節では支払意思額と個人属

性の関連をまとめ,第 4 節で結論と今後の展望をまとめる.

2 CVM(contingent valuation method)と本研究の概要

CVM とは,仮想的な状況設定のもとに質問を通じて被験者に支払意思

額(willingness to pay, 以下 WTP)あるいは受取意思額(willingness to

accept, WTA)を尋ねる,あるいは具体的な金額を提示して支払意思ある

いは受取意思があるかどうかを尋ね,母集団の WTP や WTA を把握する

ための手法である.従来,CVM は非市場財の価値評価手法として環境経

済学の周辺分野を中心に多用される手法であったが,米国において政治的

に利用されることへの批判が繰り返されたため,1994年にはSolowやArrow

など主要な経済学者が加わってガイドラインが取りまとめられるに至った6).

また,近年は社会的な WTP(WTA)の推計それ自体からは離れ,むしろ

行動経済学の枠組で無理のない応用が試みられるようになり,アプローチ

方法のひとつとして定着しつつある.

本研究では,アンケート調査において利用可能な情報が盛り込まれたシ

ナリオ問題のもと,最初に提示された価格を受け入れた者にはより高い価

格を提示し,受け入れなかった者にはより低い価格を提示することにより,

個々人の支払意思額をカテゴライズし,個人の示す支払意思額が年齢,性

別などの個人属性パラメータによってどのように影響を受けるのかを明ら

かにするために,順序ロジットモデルによって分析する.

6 ) NOAA ガイドライン

― 64 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

3 WTP:地震保険と耐震補強

3.1 データとシナリオ問題

今回のデータは,全国の戸建居住者の成人男女 500 人から 2010 年 12 月

初旬に収集したものである.主な属性は以下の通りである.

表 1 回答者の主な属性(金融リテラシー別)

正解者 不正解者 全体性別 男性 56.25% 47.64% 52.6%

女性 43.75% 52.36% 47.4%年齢 20 代 10.17% 10.85% 10.4%

30 代 8.68% 15.09% 11.4%40 代 14.58% 14.62% 14.6%50 代 15.28% 19.34% 17.0%60 代以上 51.39% 40.09% 46.6%

居住地 北海道 4.86% 4.72% 4.8%東北 7.29% 4.25% 6.0%北関東 7.64% 6.13% 7.0%南関東 35.76% 35.38% 35.6%東海 12.85% 14.05% 13.4%北陸 2.78% 4.72% 3.6%近畿 17.01% 16.51% 16.8%中国 4.86% 4.71% 4.8%四国 1.74% 2.83% 2.2%九州 5.21% 6.60% 5.8%沖縄 0.0% 0.0% 0.0%

職業 会社員 32.64% 27.83% 30.6%自営業 11.46% 8.49% 10.2%主婦 26.74% 32.55% 29.2%学生 1.74% 2.36% 2.0%その他 27.43% 28.77% 28.0%

― 65 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

表 2 回答者の属性(居住地域危険度別)

高リスク地域居住者 低リスク地域居住者 全体性別 男性 55.2% 46.7% 52.6%

女性 44.8% 53.3% 47.4%年齢 20 代 10.1% 11.2% 10.4%

30 代 10.9% 12.5% 11.4%40 代 14.4% 15.1% 14.6%50 代 15.2% 21.1% 17.0%60 代以上 49.4% 40.1% 46.6%

職業 会社員 33.3% 24.3% 30.6%自営業 9.2% 12.5% 10.2%主婦 26.7% 34.9% 29.2%学生 2.0% 2.0% 2.0%その他(引退を含む) 28.7% 26.3% 28.0%

住居形態 持家一戸建て 95.4% 94.1% 95.0%賃貸一戸建て 4.6% 5.9% 5.0%

大病・解雇 あり 39.1% 47.4% 41.6%などの経験 なし 60.9% 52.6% 58.4%

回収を容易にするため資産・所得・学歴については本調査ではあえて設

問していない.

全サンプル 正解者 不正解者高リスク地域居住者 378 219 159低リスク地域居住者 122 69 53回答者数 500 288 212

なお,高リスク地域は,図 2 において今後 30 年以内に震度 6 弱以上の揺

れに見舞われる確率が 26%以上の地域を含む地方,あるいは 6%~ 26%の

地域が過半を占める地方であるとした.具体的には,道東,東北,南関東,

― 66 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

東海,近畿,四国の各地方である.

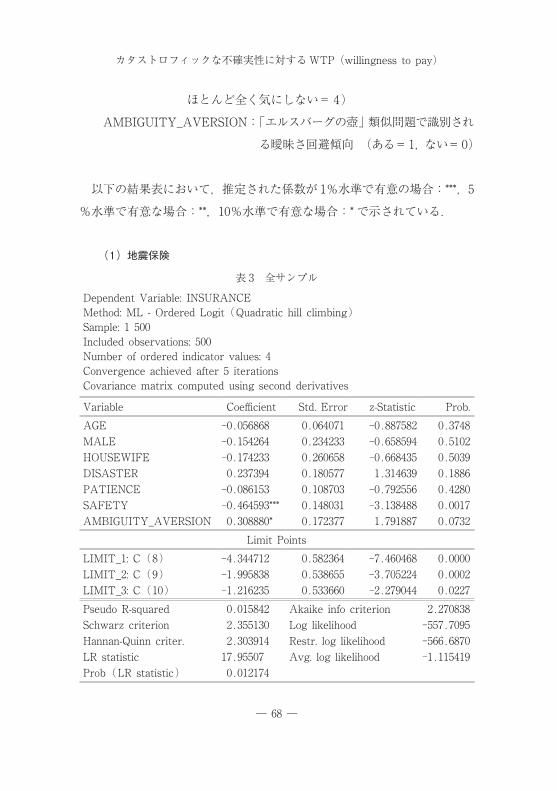

(1)地震保険

質問: あなたは資産価値が 1000 万円の戸建住宅に住んでいるものとします。あなたが住んでいる地域では、これから 25 年の間に震度 6 以上の地震が 25%の確率で発生し、ご自宅は半壊の被害(500 万円)を受けるとします。このとき、被害が 500 万円まで全額補償される地震保険に年間 1 万円の保険料で加入できるならば、この地震保険に毎年加入しますか。

1 加入する 2 加入しない

上の質問で 1 を選択した回答者に対しては保険料が 2 万円になっても加

入するかどうかを問い,2 を選択した回答者には 7000 円ではどうかを問う.

高い価格を受け入れた方からカテゴリーを 3,2,1,0 と分けて被説明変数

INSURANCE とし,これを順序ロジットモデルで分析する.

INSURANCE 平均値 標準偏差全サンプル 2.168000000 0.959049529高リスク地域・正解者 2.095890411 0.965275046高リスク地域・不正解者 2.201257862 0.923350981低リスク地域・正解者 2.144927536 1.025407128低リスク地域・不正解者 2.396226415 0.889019906

(2)耐震補強

質問: あなたは資産価値が 1000 万円の戸建住宅に住んでいるものとします。あなたが住んでいる地域では、これから 25 年の間に震度 6 以上の地震が 25%の確率で発生し、ご自宅は半壊の被害(500 万円)を受けるとします。しかし、現時点で耐震補強工事をしておけば、被害を免れるものとします。ただし、そのためには工事費用が 25 万円掛かるとすれば、あなたは耐震補強工事をしますか。

1 する 2 しない

― 67 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

上の質問で 1 を選択した回答者に対しては工事費用が 50 万円になっても

補強するかどうかを問い,2 を選択した回答者には 15 万円ではどうかを問

う.高い価格を受け入れた方からカテゴリーを 3,2,1,0 と分けて被説明変

数 CONSTRUCTION とし,これを順序ロジットモデルで分析する.

CONSTRUCTION 平均値 標準偏差全サンプル 2.098000000 1.018035363高リスク地域・正解者 2.054794521 0.993941799高リスク地域・不正解者 2.144654088 1.033017671低リスク地域・正解者 2.028985507 1.076373602低リスク地域・不正解者 2.226415094 0.955326383

3.2 推計結果

説明変数の notation は以下の通りである.

AGE: 年齢層(20 代= 1,30 代= 2,40 代= 3,50 代= 4,

60 代以上= 5)

MALE: 性別ダミー(男性= 1,女性= 0)

HOUSEWIFE: 主婦ダミー(主婦= 1,主婦以外= 0)

DISASTER: 大きな災害の被災・大病・受験の失敗・失職などの経験

(有り= 1,無し= 0)

PATIENCE: 欲しいものを予算が苦しくても買うかどうか.

(買う= 1,どちらかと言えば買う= 2,

どちらかと言えば買わない= 3,買わない= 4

この数値が大きいほど時間割引率は小さくなると考え

られる.)

SAFETY: 戸締りや火元の安全にどの程度の注意を払うか.

(確認に戻ることもあるほど細心の注意を払う= 1,

それなりに注意を払う= 2,それほど気にしない= 3,

― 68 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

ほとんど全く気にしない= 4)

AMBIGUITY_AVERSION: 「エルスバーグの壺」類似問題で識別され

る曖昧さ回避傾向 (ある=1,ない=0)

以下の結果表において,推定された係数が 1%水準で有意の場合:***,5

%水準で有意な場合:**,10%水準で有意な場合:* で示されている.

(1)地震保険

表 3 全サンプル

Dependent Variable: INSURANCEMethod: ML - Ordered Logit (Quadratic hill climbing)Sample: 1 500Included observations: 500Number of ordered indicator values: 4Convergence achieved after 5 iterationsCovariance matrix computed using second derivatives

Variable Coefficient Std. Error z-Statistic Prob.AGE -0.056868 0.064071 -0.887582 0.3748MALE -0.154264 0.234233 -0.658594 0.5102HOUSEWIFE -0.174233 0.260658 -0.668435 0.5039DISASTER 0.237394 0.180577 1.314639 0.1886PATIENCE -0.086153 0.108703 -0.792556 0.4280SAFETY -0.464593*** 0.148031 -3.138488 0.0017AMBIGUITY_AVERSION 0.308880* 0.172377 1.791887 0.0732

Limit PointsLIMIT_1: C(8) -4.344712 0.582364 -7.460468 0.0000LIMIT_2: C(9) -1.995838 0.538655 -3.705224 0.0002LIMIT_3: C(10) -1.216235 0.533660 -2.279044 0.0227Pseudo R-squared 0.015842 Akaike info criterion 2.270838Schwarz criterion 2.355130 Log likelihood -557.7095Hannan-Quinn criter. 2.303914 Restr. log likelihood -566.6870LR statistic 17.95507 Avg. log likelihood -1.115419Prob(LR statistic) 0.012174

― 69 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

表 3 A 高リスク地域・正解者

Dependent Variable: INSURANCE Method: ML - Ordered Logit (Quadratic hill climbing)Sample: 1 219 Included observations: 219 Number of ordered indicator values: 4 Convergence achieved after 5 iterations Covariance matrix computed using second derivatives

Variable Coefficient Std. Error z-Statistic Prob.AGE -0.122582 0.103817 -1.180755 0.2377MALE -0.168303 0.369365 -0.455655 0.6486HOUSEWIFE -0.423018 0.422866 -1.000360 0.3171DISASTER -0.013732 0.268727 -0.051100 0.9592PATIENCE -0.018375 0.172212 -0.106702 0.9150SAFETY -0.353126 0.231698 -1.524079 0.1275AMBIGUITY_AVERSION 0.132505 0.259329 0.510952 0.6094

Limit PointsLIMIT_1: C(8) -4.509332 0.938433 -4.805172 0.0000LIMIT_2: C(9) -1.981358 0.871763 -2.272818 0.0230LIMIT_3: C(10) -1.228148 0.864969 -1.419876 0.1556Pseudo R-squared 0.011948 Akaike info criterion 2.368535Schwarz criterion 2.523287 Log likelihood -249.3545Hannan-Quinn criter. 2.431034 Restr. log likelihood -252.3697LR statistic 6.030409 Avg. log likelihood -1.138605Prob(LR statistic) 0.536203

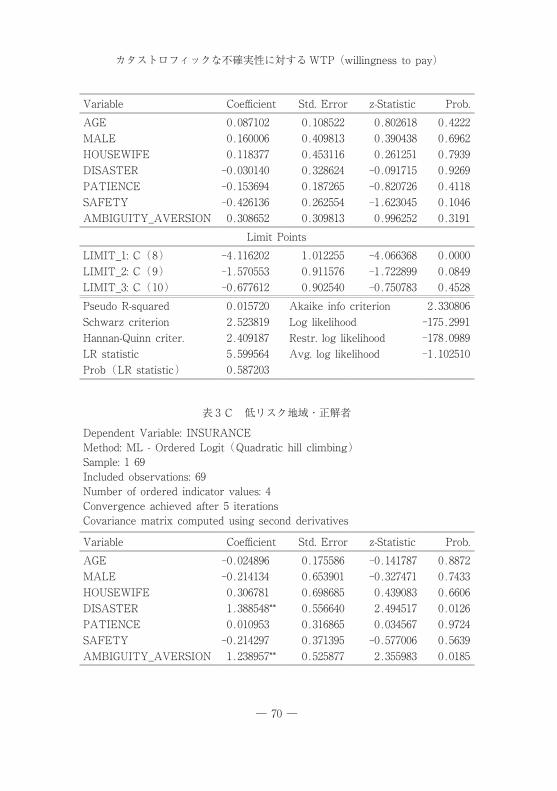

表 3 B 高リスク地域・不正解者

Dependent Variable: INSURANCE Method: ML - Ordered Logit (Quadratic hill climbing)Sample: 1 159 Included observations: 159 Number of ordered indicator values: 4 Convergence achieved after 4 iterations Covariance matrix computed using second derivatives

― 70 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

Variable Coefficient Std. Error z-Statistic Prob.AGE 0.087102 0.108522 0.802618 0.4222MALE 0.160006 0.409813 0.390438 0.6962HOUSEWIFE 0.118377 0.453116 0.261251 0.7939DISASTER -0.030140 0.328624 -0.091715 0.9269PATIENCE -0.153694 0.187265 -0.820726 0.4118SAFETY -0.426136 0.262554 -1.623045 0.1046AMBIGUITY_AVERSION 0.308652 0.309813 0.996252 0.3191

Limit PointsLIMIT_1: C(8) -4.116202 1.012255 -4.066368 0.0000LIMIT_2: C(9) -1.570553 0.911576 -1.722899 0.0849LIMIT_3: C(10) -0.677612 0.902540 -0.750783 0.4528Pseudo R-squared 0.015720 Akaike info criterion 2.330806Schwarz criterion 2.523819 Log likelihood -175.2991Hannan-Quinn criter. 2.409187 Restr. log likelihood -178.0989LR statistic 5.599564 Avg. log likelihood -1.102510Prob(LR statistic) 0.587203

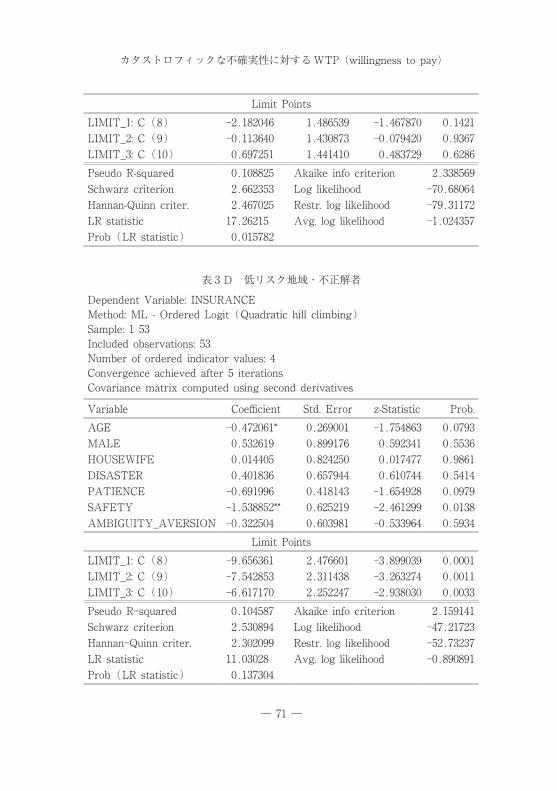

表 3 C 低リスク地域・正解者

Dependent Variable: INSURANCE Method: ML - Ordered Logit (Quadratic hill climbing)Sample: 1 69 Included observations: 69 Number of ordered indicator values: 4 Convergence achieved after 5 iterations Covariance matrix computed using second derivatives

Variable Coefficient Std. Error z-Statistic Prob.AGE -0.024896 0.175586 -0.141787 0.8872MALE -0.214134 0.653901 -0.327471 0.7433HOUSEWIFE 0.306781 0.698685 0.439083 0.6606DISASTER 1.388548** 0.556640 2.494517 0.0126PATIENCE 0.010953 0.316865 0.034567 0.9724SAFETY -0.214297 0.371395 -0.577006 0.5639AMBIGUITY_AVERSION 1.238957** 0.525877 2.355983 0.0185

― 71 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

Limit PointsLIMIT_1: C(8) -2.182046 1.486539 -1.467870 0.1421LIMIT_2: C(9) -0.113640 1.430873 -0.079420 0.9367LIMIT_3: C(10) 0.697251 1.441410 0.483729 0.6286Pseudo R-squared 0.108825 Akaike info criterion 2.338569Schwarz criterion 2.662353 Log likelihood -70.68064Hannan-Quinn criter. 2.467025 Restr. log likelihood -79.31172LR statistic 17.26215 Avg. log likelihood -1.024357Prob(LR statistic) 0.015782

表 3 D 低リスク地域・不正解者

Dependent Variable: INSURANCE Method: ML - Ordered Logit (Quadratic hill climbing)Sample: 1 53 Included observations: 53 Number of ordered indicator values: 4 Convergence achieved after 5 iterations Covariance matrix computed using second derivatives

Variable Coefficient Std. Error z-Statistic Prob.AGE -0.472061* 0.269001 -1.754863 0.0793MALE 0.532619 0.899176 0.592341 0.5536HOUSEWIFE 0.014405 0.824250 0.017477 0.9861DISASTER 0.401836 0.657944 0.610744 0.5414PATIENCE -0.691996 0.418143 -1.654928 0.0979SAFETY -1.538852** 0.625219 -2.461299 0.0138AMBIGUITY_AVERSION -0.322504 0.603981 -0.533964 0.5934

Limit PointsLIMIT_1: C(8) -9.656361 2.476601 -3.899039 0.0001LIMIT_2: C(9) -7.542853 2.311438 -3.263274 0.0011LIMIT_3: C(10) -6.617170 2.252247 -2.938030 0.0033Pseudo R-squared 0.104587 Akaike info criterion 2.159141Schwarz criterion 2.530894 Log likelihood -47.21723Hannan-Quinn criter. 2.302099 Restr. log likelihood -52.73237LR statistic 11.03028 Avg. log likelihood -0.890891Prob(LR statistic) 0.137304

― 72 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

全サンプルの結果では,家屋・家財の安全への配慮を示す SAFETY(戸

締りや火元の安全にどの程度の注意を払うか)が 1%水準で,曖昧性回避

傾向を示す AMBIGUITY_AVERSION が 10%水準で有意である.これに

対し,高リスク地域の正解者・不正解者ともに有意な説明変数はひとつも

ない.翻って,低リスク地域の正解者については,過去の受難経験

DISASTER と AMBIGUITY_AVERSION が 5%水準で有意である.また,

低リスク地域の不正解者については,年齢 AGE と SAFETY が 10%水準

で有意となっている.

(2)耐震補強

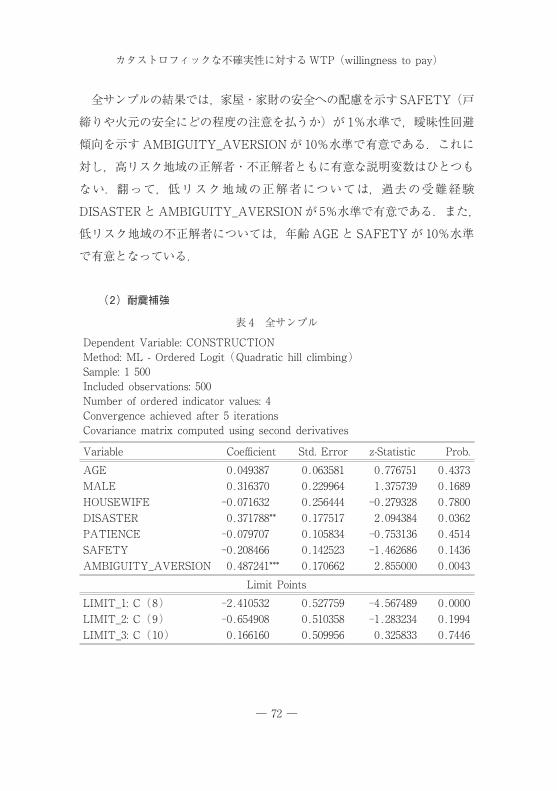

表 4 全サンプル

Dependent Variable: CONSTRUCTION Method: ML - Ordered Logit (Quadratic hill climbing)Sample: 1 500 Included observations: 500 Number of ordered indicator values: 4 Convergence achieved after 5 iterations Covariance matrix computed using second derivatives

Variable Coefficient Std. Error z-Statistic Prob.AGE 0.049387 0.063581 0.776751 0.4373MALE 0.316370 0.229964 1.375739 0.1689HOUSEWIFE -0.071632 0.256444 -0.279328 0.7800DISASTER 0.371788** 0.177517 2.094384 0.0362PATIENCE -0.079707 0.105834 -0.753136 0.4514SAFETY -0.208466 0.142523 -1.462686 0.1436AMBIGUITY_AVERSION 0.487241*** 0.170662 2.855000 0.0043

Limit PointsLIMIT_1: C(8) -2.410532 0.527759 -4.567489 0.0000LIMIT_2: C(9) -0.654908 0.510358 -1.283234 0.1994LIMIT_3: C(10) 0.166160 0.509956 0.325833 0.7446

― 73 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

Pseudo R-squared 0.019192 Akaike info criterion 2.401933Schwarz criterion 2.486225 Log likelihood -590.4832Hannan-Quinn criter. 2.435009 Restr. log likelihood -602.0375LR statistic 23.10864 Avg. log likelihood -1.180966Prob(LR statistic) 0.001632

表 4 A 高リスク地域・正解者

Dependent Variable: CONSTRUCTION Method: ML - Ordered Logit (Quadratic hill climbing)Sample: 1 219 Included observations: 219 Number of ordered indicator values: 4 Convergence achieved after 5 iterations Covariance matrix computed using second derivatives

Variable Coefficient Std. Error z-Statistic Prob.AGE 0.025455 0.102696 0.247864 0.8042MALE -0.010622 0.363375 -0.029231 0.9767HOUSEWIFE -0.661447 0.422258 -1.566453 0.1172DISASTER 0.679780** 0.274126 2.479807 0.0131PATIENCE -0.110537 0.169177 -0.653380 0.5135SAFETY -0.218897 0.223327 -0.980164 0.3270AMBIGUITY_AVERSION 0.226033 0.259821 0.869957 0.3843

Limit PointsLIMIT_1: C(8) -3.180055 0.879085 -3.617462 0.0003LIMIT_2: C(9) -1.074956 0.847828 -1.267895 0.2048LIMIT_3: C(10) -0.216681 0.845479 -0.256282 0.7977Pseudo R-squared 0.029942 Akaike info criterion 2.435745Schwarz criterion 2.590498 Log likelihood -256.7141Hannan-Quinn criter. 2.498245 Restr. log likelihood -264.6378LR statistic 15.84740 Avg. log likelihood -1.172211Prob(LR statistic) 0.026548

― 74 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

表 4 B 高リスク地域・不正解者

Dependent Variable: CONSTRUCTION Method: ML - Ordered Logit (Quadratic hill climbing)Sample: 1 159 Included observations: 159 Number of ordered indicator values: 4 Convergence achieved after 5 iterations Covariance matrix computed using second derivatives

Variable Coefficient Std. Error z-Statistic Prob.AGE 0.129824 0.110337 1.176621 0.2393MALE 0.134206 0.425375 0.315500 0.7524HOUSEWIFE -0.283304 0.464942 -0.609333 0.5423DISASTER -0.033766 0.323844 -0.104267 0.9170PATIENCE -0.052779 0.185497 -0.284526 0.7760SAFETY -0.171095 0.252548 -0.677475 0.4981AMBIGUITY_AVERSION 0.693929** 0.310774 2.232907 0.0256

Limit PointsLIMIT_1: C(8) -2.102641 0.905675 -2.321629 0.0203LIMIT_2: C(9) -0.575674 0.883356 -0.651689 0.5146LIMIT_3: C(10) 0.210739 0.882886 0.238693 0.8113Pseudo R-squared 0.021549 Akaike info criterion 2.441256Schwarz criterion 2.634269 Log likelihood -184.0798Hannan-Quinn criter. 2.519636 Restr. log likelihood -188.1339LR statistic 8.108105 Avg. log likelihood -1.157735Prob(LR statistic) 0.323158

表 4 C 低リスク地域・正解者

Dependent Variable: CONSTRUCTION Method: ML - Ordered Logit (Quadratic hill climbing)Sample: 1 69 Included observations: 69 Number of ordered indicator values: 4 Convergence achieved after 5 iterations Covariance matrix computed using second derivatives

― 75 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

Variable Coefficient Std. Error z-Statistic Prob.AGE 0.048411 0.165014 0.293375 0.7692MALE 0.812668 0.603270 1.347104 0.1779HOUSEWIFE 1.204132* 0.664269 1.812718 0.0699DISASTER 0.742361 0.502291 1.477951 0.1394PATIENCE 0.126805 0.290323 0.436772 0.6623SAFETY -0.245463 0.358918 -0.683899 0.4940AMBIGUITY_AVERSION 0.801237 0.497008 1.612122 0.1069

Limit PointsLIMIT_1: C(8) -0.807778 1.340116 -0.602767 0.5467LIMIT_2: C(9) 0.950849 1.297713 0.732711 0.4637LIMIT_3: C(10) 1.683082 1.311157 1.283661 0.1993Pseudo R-squared 0.064546 Akaike info criterion 2.556181Schwarz criterion 2.879964 Log likelihood -78.18823Hannan-Quinn criter. 2.684636 Restr. log likelihood -83.58318LR statistic 10.78989 Avg. log likelihood -1.133163Prob(LR statistic) 0.148050

表 4 D 低リスク地域・不正解者

Dependent Variable: CONSTRUCTION Method: ML - Ordered Logit (Quadratic hill climbing)Sample: 1 53 Included observations: 53 Number of ordered indicator values: 4 Convergence achieved after 5 iterations Covariance matrix computed using second derivatives

Variable Coefficient Std. Error z-Statistic Prob.AGE -0.227911 0.224963 -1.013104 0.3110MALE 2.212946*** 0.845470 2.617416 0.0089HOUSEWIFE 0.709660 0.753100 0.942318 0.3460DISASTER -0.093834 0.601017 -0.156125 0.8759PATIENCE -0.494411 0.374304 -1.320880 0.1865SAFETY -0.537383 0.569608 -0.943427 0.3455AMBIGUITY_AVERSION 0.232349 0.568039 0.409038 0.6825

― 76 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

Limit PointsLIMIT_1: C(8) -4.644979 1.949118 -2.383118 0.0172LIMIT_2: C(9) -3.258373 1.874442 -1.738316 0.0822LIMIT_3: C(10) -1.975754 1.848912 -1.068604 0.2852Pseudo R-squared 0.082969 Akaike info criterion 2.508977Schwarz criterion 2.880730 Log likelihood -56.48789Hannan-Quinn criter. 2.651935 Restr. log likelihood -61.59869LR statistic 10.22161 Avg. log likelihood -1.065809Prob(LR statistic) 0.176359

全サンプルについての結果では,AMBIGUITY_AVERSION が 1%水準

で,DISASTER が 5%水準で有意である.高リスク地域の正解者では

DISASTER のみが 5%水準で有意であるのに対して,同地域の不正解者で

は AMBIGUITY_AVERSION のみが 5%水準で有意である.また,低リス

ク地域では,正解者については主婦ダミー HOUSEWIFE のみが 10%水準

で有意であるのに対し,不正解者については性別ダミー MALE のみが 1%

水準で有意となっている.

4 結語

近い分野の代表的な研究として,イスラエル自動車保険会社における選

択データを基に保険加入行動から危険回避度を推計し属性について分析し

た Cohen and Einav(2007)が挙げられる.彼らは,女性の方が男性より

もリスク回避的でリスク回避度は年齢に応じて U シェイプを描き,絶対的

リスク回避の度合いは所得や資産と正の相関を持つことを報告している.

本研究は CVM によって地震保険および耐震補強への支払意思額 WTP を

推計し,これを属性について分析したものであるが,所得や資産といった

変数の重要性が示唆されているとも考えられる.

地震保険には,住宅再建そのものだけではなく生活再建や残存するロー

― 77 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

ン支払いへの充当などの減災機能がある.我が国の公的地震保険の保険料

はマーケット・ベースと比較すれば割安でありながら,建物が再建できな

い金額の保険金しか支払われないこと,また保険料が高いという印象を持

たれていることから,被災後の生活や住宅を公的支援に期待する形で普及

が遅れているとの認識が共有されている 7).本調査の結果では,高リスク地

域の居住者については金融リテラシーの有無に関わらず有意な変数が見い

だされなかったことから,何らかの重要な変数が取りこぼされている可能

性もあろう.

今後の研究方向としては,金融リテラシーの有無の識別をさらに厳格化

すること,また,資産形成や最終学歴(文系・理系など)と言った踏み込

んだデータともに,多角的な効果を考慮した時間選好についての意思決定

データを収集することによって,より明確な影響を抽出できる可能性があ

る.また,東日本大震災後のデータを本調査の回答者から重ねて得ること

で新たなパネル分析も可能となる.これらを今後の課題としたい.

7 ) 齊藤・中川(2012)

図 1 我が国における自然災害による死者数の推移

0100020003000400050006000700080009000100001100012000130001400015000160001700018000190002000021000

― 78 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

図 2 今後 30 年以内に震度 6 弱以上の揺れに見舞われる確率(最大ケース)(基準日:平成 22 年(2010 年)1 月 1 日)

出典: 地震調査研究推進本部事務局

0% 0.1% 3% 6% 26% 100%(確率)

― 79 ―

カタストロフィックな不確実性に対する WTP (willingness to pay)

参考:金融リテラシーに関する質問項目 同じ年齢のAさんとBさんがいます.Aさんは 25 歳のとき,安全な銀行預金の形で毎年 20 万円ずつ貯蓄しはじめましたが,Bさんはしませんでした.50 歳になったとき,Bさんは退職後の生活に備えてお金が必要だと気付き,やはり安全な銀行預金の形で毎年 40 万円ずつ貯蓄をしはじめましたが,Aさんの貯蓄は相変わらず 20 万円のままです. さて,2 人が 75 歳になったとき,どちらが多くのお金を持っているでしょうか.

1 同額 2 Aさん 3 Bさん

参考文献Cohen, A. and L. Einav (2007) “Estimating Risk Preferences from Deductible

Choice,” American Economic Review 97-3Park, T. and J. Loomis (1992) “Comparing Models for Contingent Valuation

Surveys: Statistical Efficiency and the Precision of Benefit Estimates,” Northeastern Agricultural and Resource Economics 21-2

Thaler, R. H. and C. R. Sunstein “Nudge-Improving Decisions about Health, Wealth and Happiness,” Yale University Press

齊藤誠・中川雅之(2012)『人間行動から考える地震リスクのマネジメント』勁草書房

藤見俊夫・多々納裕一(2005)「災害保険購入行動における曖昧性回避傾向の実証分析」第 19 回地域学会大会

四塚朋子(2013)「BDM 法による危険回避度と危険変換価格 金融リテラシーの観点から」『経済論集』47-2

(2013 年 7 月 16 日受理)