1. วิธีการประมาณกระแสเงินสด ...

DESCRIPTION

11 - 3. บทที่ 11. การประมาณกระแสเงินสดและการวิเคราะห์ความเสี่ยง. 1. วิธีการประมาณกระแสเงินสด ที่มีความสัมพันธ์กับโครงการ. 2. เทคนิคการวัดความเสี่ยง ของโครงการ. 11 - 4. 1. การประมาณกระแสเงินสด. เป็นกระบวนการที่สำคัญแต่ยากที่สุดในการวิเคราะห์ - PowerPoint PPT PresentationTRANSCRIPT

1. วิ�ธี�การประมาณกระแสเงิ�นสด ที่��ม�ควิามส�มพั�นธี�ก�บโครงิการ2. เที่คน�คการวิ�ดควิามเส��ยงิ ของิโครงิการ

11 - 3

1. การประมาณกระแสเงิ�นสด1. การประมาณกระแสเงิ�นสด

เป�นกระบวินการที่��ส�าค�ญแต่"ยากที่��ส#ดในการวิ�เคราะห์�งิบลงิที่#น : ต่'องิประมาณเงิ�นลงิที่#นเร��มแรก และกระแส

เงิ�นสดส#ที่ธี�จากการลงิที่#นในโครงิการซึ่*�งิม�ป+จจ�ยที่��เก��ยวิข'องิห์ลายประการ

11 - 4

2. กระแสเงิ�นสดที่��ม�ควิามส�มพั�นธี�ก�บโครงิการ2. กระแสเงิ�นสดที่��ม�ควิามส�มพั�นธี�ก�บโครงิการ11 - 5

1. กระแสเงิ�นสดไม"ใช่"ก�าไรที่างิบ�ญช่� 2. ต่'องิเป�น กระแสเงิ�นสดส"วินเพั��ม

เที่"าน�.น3. ช่"วิงิเวิลาที่��เก�ดกระแสเงิ�นสด

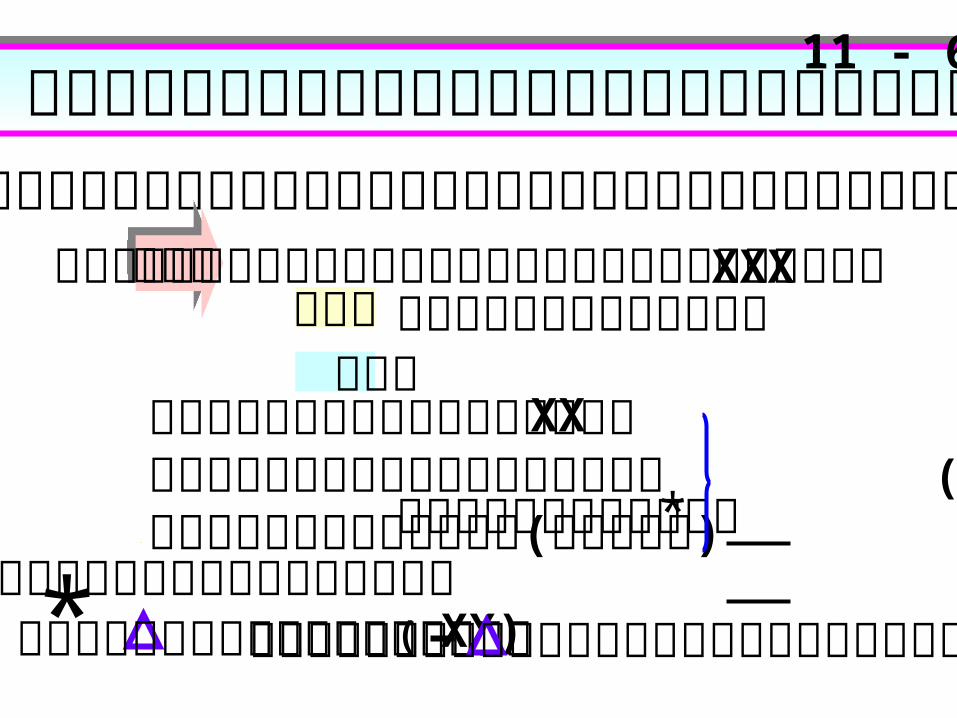

( 1 ) กระแสเงิ�นสดไม"ใช่"ก�าไรที่างิบ�ญช่�( 1 ) กระแสเงิ�นสดไม"ใช่"ก�าไรที่างิบ�ญช่� กระแสเงิ�นสดอ�สระค�านวิณได'อย"างิไร

ต่อบต่อบก�าไรจากการด�าเน�นงิานห์ล�งิภาษี�XXX

*

บวิก ค"าเส1�อมราคา XX

รายจ"ายลงิที่#น ( XX)

ห์�กการเปล��ยนแปลงิของิเงิ�นที่#นห์ม#นเวิ�ยนใน (XX)การด�าเน�นงิาน(ส#ที่ธี�)*

ส�นที่ร�พัย�ห์ม#นเวิ�ยน ห์น�.ส�นที่��เพั��มข*.นโดยอ�ต่โนม�ต่� กระแสเงิ�นสดอ�สระ XXX

11 - 6

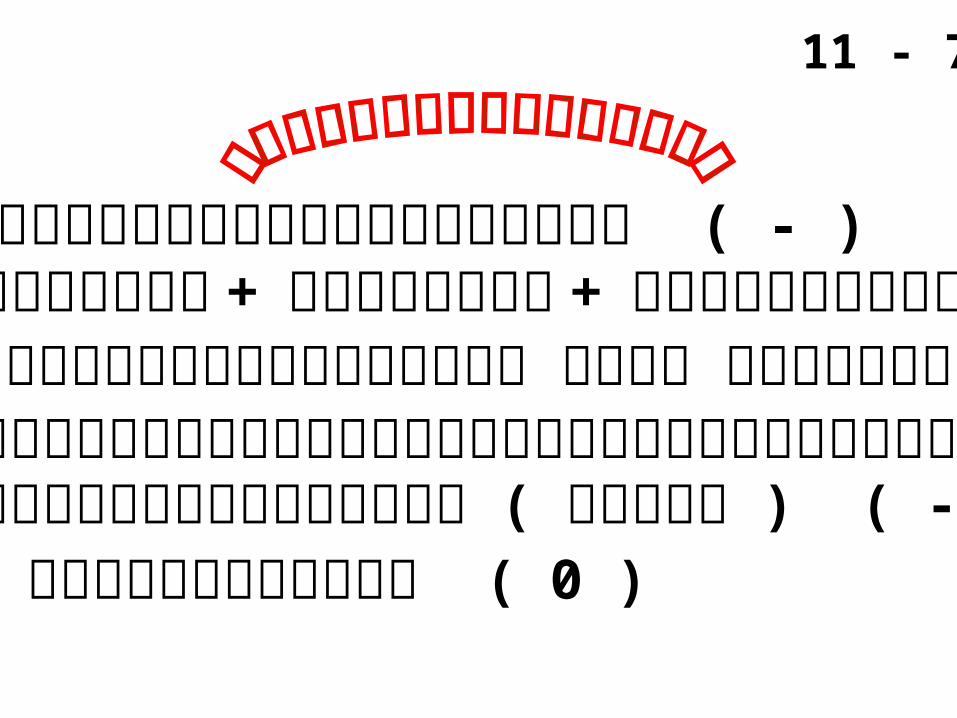

1. ต่'นที่#นของิส�นที่ร�พัย�ถาวิร ( - ) ( ราคาที่#น + ค"าขนส"งิ + ค"าต่�ดต่�.งิ )

2. ค"าใช่'จ"ายที่��ไม"ใช่"เงิ�นสด เช่"น ค"าเส1�อมราคา ( + )3. การเปล��ยนแปลงิของิเงิ�นที่#นห์ม#นเวิ�ยน ในการด�าเน�นงิาน ( ส#ที่ธี� ) ( - )

4. ดอกเบ�.ยจ"าย ( 0 )

11 - 7

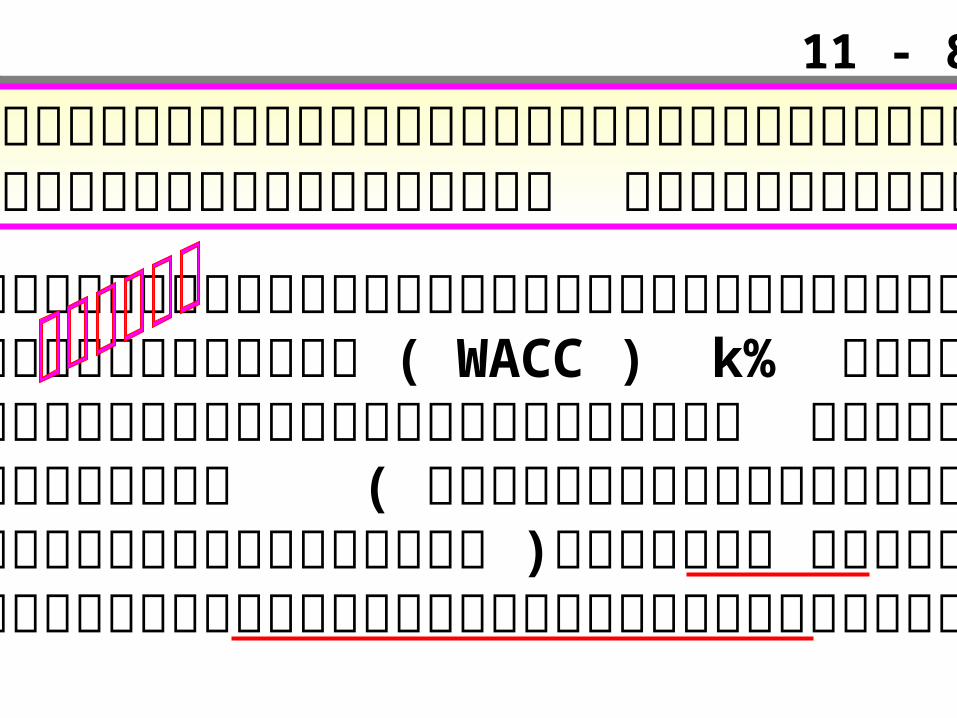

เพัราะกระแสเงิ�นสดของิโครงิการซึ่1.อลดด'วิยต่'นที่#นของิเงิ�นที่#น ( WACC ) k% ได'ถ�วิเฉล��ยถ"วิงิน�.าห์น�กต่'นที่#นของิห์น�.ส�น ห์#'นบ#ร�มส�ที่ธี�และห์#'นสาม�ญ ( ซึ่*�งิปร�บให์'เห์มาะสมก�บควิามเส��ยงิของิโครงิการ )ไวิ'แล'วิ ถ'าน�าดอกเบ�.ยจ"ายมารวิมอ�กจะเป�นการค�ดต่'นที่#นซึ่�.าซึ่'อน

ถามถามกระแสเงิ�นสดของิโครงิการรวิมดอกเบ�.ยจ"าย และเงิ�นป+นผลห์ร1อไม" เพัราะเห์ต่#ใด

กระแสเงิ�นสดของิโครงิการรวิมดอกเบ�.ยจ"าย และเงิ�นป+นผลห์ร1อไม" เพัราะเห์ต่#ใด

11 - 8

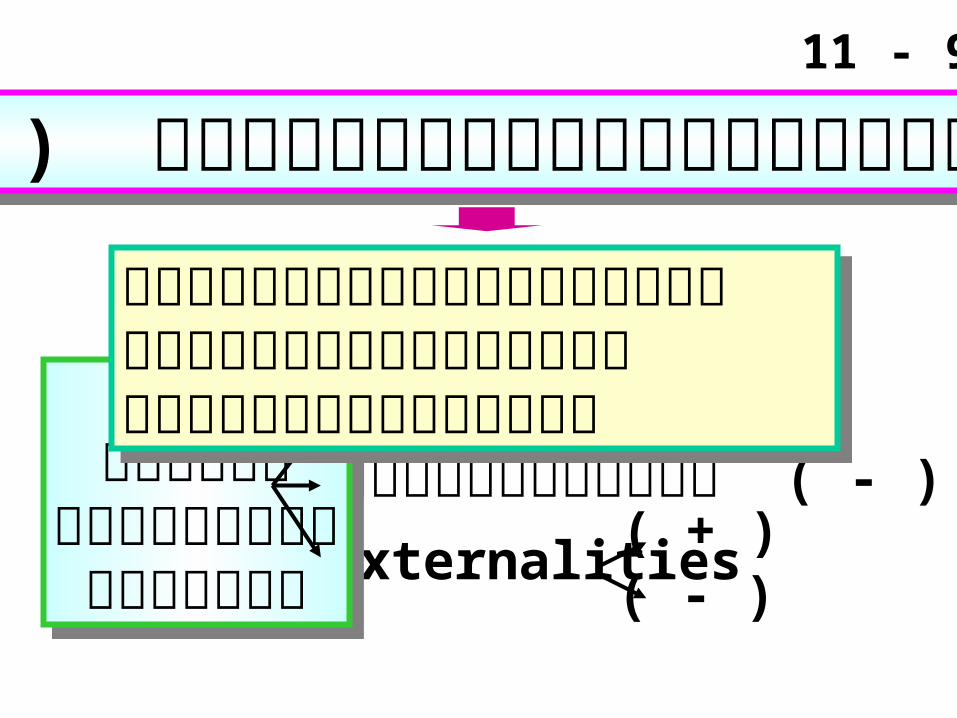

1. ต่'นที่#นจม ( 0 )2. ต่'นที่#นเส�ยโอกาส ( - )

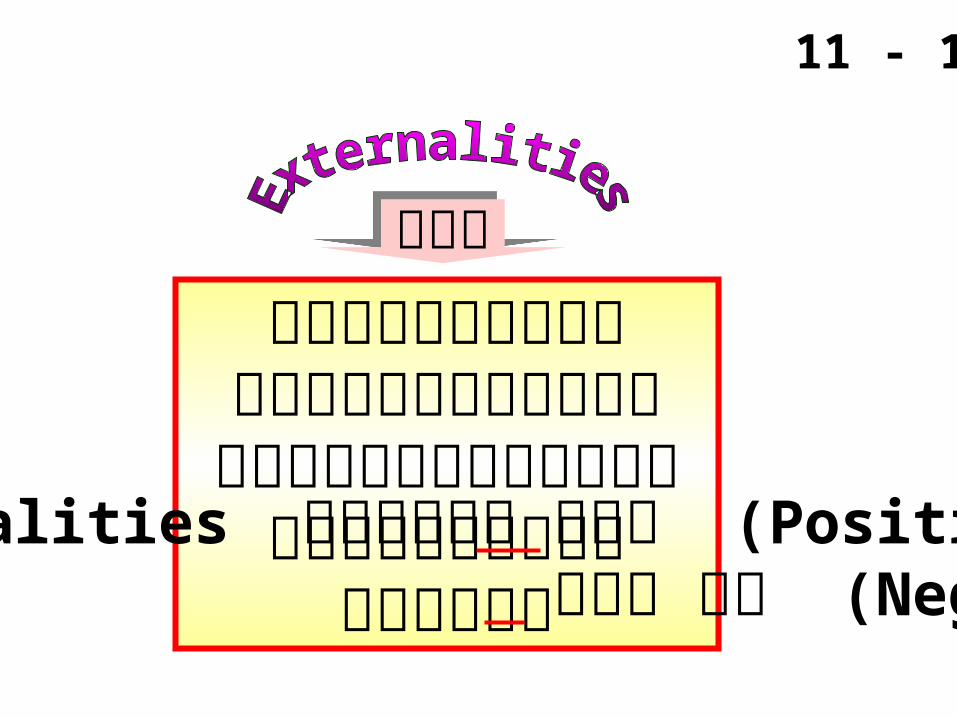

3. Externalities ( + ) ( - )

เป�นต่'นที่#น

ส"วินเพั��มห์ร1อไม"

เป�นต่'นที่#น

ส"วินเพั��มห์ร1อไม"

( 2 ) กระแสเงิ�นสดส"วินเพั��ม( 2 ) กระแสเงิ�นสดส"วินเพั��ม

กระแสเงิ�นสดส#ที่ธี�ที่��เก�ดข*.นเม1�อร�บโครงิการเที่"าน�.นกระแสเงิ�นสดส#ที่ธี�ที่��เก�ดข*.นเม1�อร�บโครงิการเที่"าน�.น

11 - 9

11 - 10

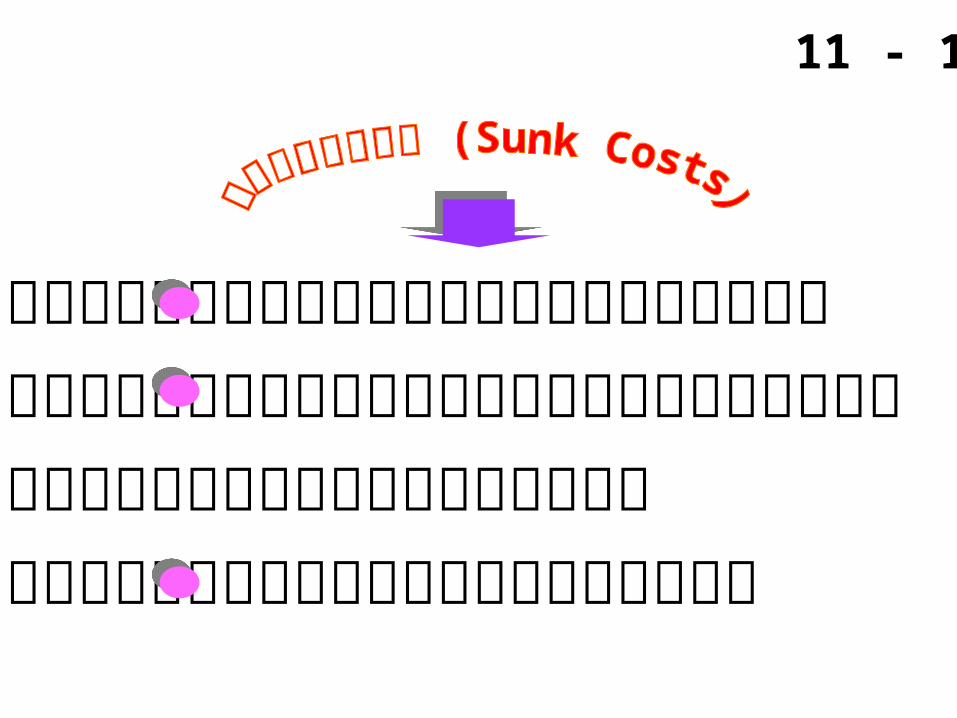

กระแสเงิ�นสดที่��จ"ายไปแล'วิไม"สามารถเร�ยกค1นได'ไม"วิ"าจะร�บโครงิการห์ร1อไม"ไม"เป�นต่'นที่#นส"วินเพั��ม

ถาม ค"าจ'างิที่��ปร*กษีาวิ�เคราะห์�โครงิการ 50,000 บาที่ ค�ดเป�นค"าใช่'จ"ายป5 2545 แล'วิ เม1�อเร��มโครงิการ

ป5 2546 ต่'นที่#นน�.น�ามารวิมด'วิยห์ร1อไม" เพัราะเห์ต่#ใดต่อบ ไม"ต่'องิน�าต่'นที่#นน�.มารวิม

ด'วิย เพัราะเป�น ต่'นที่#นจม พั�จารณาเฉพัาะต่'นที่#น ส"วินเพั��มเที่"าน�.น

11 - 11

ผลต่อบแที่นส6งิส#ดที่�� ไม"ได'ร�บ จากที่างิเล1อกห์น*�งิ

เม1�อเล1อกที่างิเล1อกอ�กที่างิห์น*�งิ

ผลต่อบแที่นส6งิส#ดที่�� ไม"ได'ร�บ จากที่างิเล1อกห์น*�งิ

เม1�อเล1อกที่างิเล1อกอ�กที่างิห์น*�งิ

ค1อค1อ

11 - 12

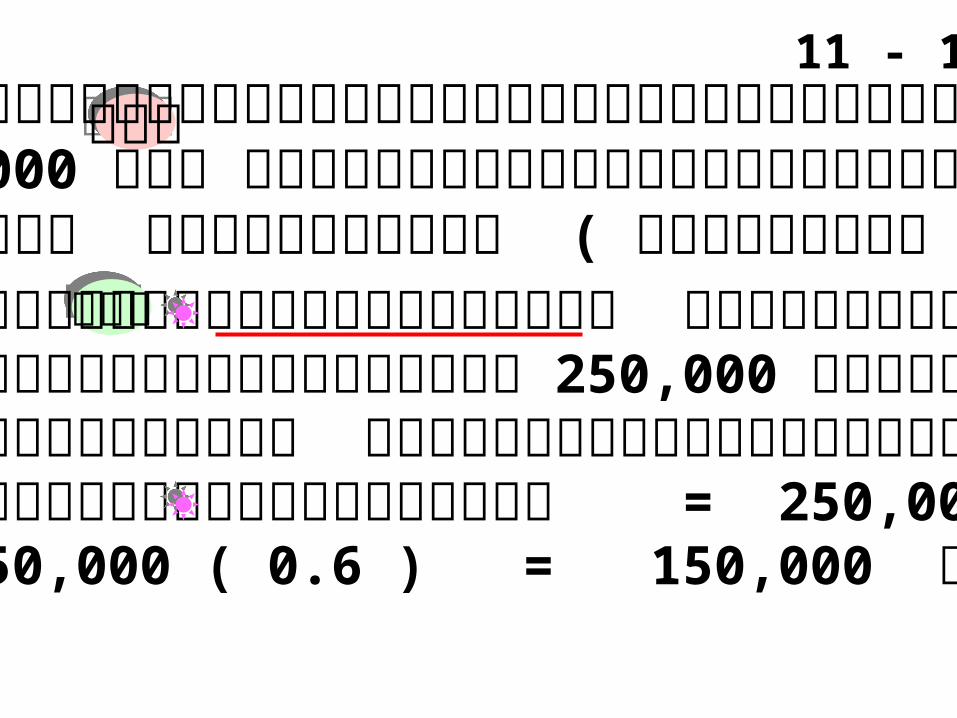

ถามถามการลงิที่#นใช่'อาคารโรงิงิานที่��ให์'เช่"าได'ป5ละ 250000, บาที่ ต่'องิน�าต่'นที่#นน�.มารวิมด'วิย

ห์ร1อไม" เพัราะเห์ต่#ใด ( อ�ต่ราภาษี� 40% ) ต่อบต่อบ ต่'องิน�าต่'นที่#นน�.มารวิมด'วิย เพัราะการลงิที่#นใน

โครงิการจะขาดรายได'ป5ละ 250000, บาที่ซึ่*�งิเป�น ต่'นที่#นเส�ยโอกาส จ*งิค�ดเป�นต่'นที่#นของิโครงิการ ต่'นที่#นเส�ยโอกาสห์ล�งิภาษี� = 250 - 000 1, ( T ) = 250,000 ( 0.6 ) = 150,000 บาที่ ต่"อป5

11 - 13

ค1อค1อผลกระที่บของิ

โครงิการที่��ม�ต่"อการด�าเน�นงิานเด�มของิ

ก�จการEx ternalities ม�ที่�.งิ บวิก (Positive) และ ลบ (Negative)

11 - 14

ถาม ถามโครงิการออกผล�ต่ภ�ณฑ์�ให์ม"ที่�าให์'ยอดขายของิผล�ต่ภ�ณฑ์�

เด�มลดลงิ ต่'องิน�าผลกระที่บน�.มาวิ�เคราะห์�ด'วิยห์ร1อไม"โครงิการออกผล�ต่ภ�ณฑ์�ให์ม"ที่�าให์'ยอดขายของิผล�ต่ภ�ณฑ์�

เด�มลดลงิ ต่'องิน�าผลกระที่บน�.มาวิ�เคราะห์�ด'วิยห์ร1อไม"

11 - 15

ต่อบ ต่อบ

กระแสเงิ�นสดจากผล�ต่ภ�ณฑ์�เด�มที่��ลดลงิจะเป�นต่'นที่#นของิ

โครงิการออกผล�ต่ภ�ณฑ์�ให์ม"

ต่'องิน�ามาวิ�เคราะห์�ด'วิย เร�ยกวิ"า Cannibalization

11 - 16

ก�าห์นดข'อสมมต่�วิ"ากระแสเงิ�นสดเก�ดข*.นที่#กส�.นป5แต่"บางิโครงิการอาจก�าห์นดให์'กระแสเงิ�นสดเก�ดข*.น

กลางิป5 ที่#กไต่รมาส ห์ร1อที่#กเด1อนก9ได'

(3) ช่"วิงิเวิลาที่��เก�ดกระแสเงิ�นสด(3) ช่"วิงิเวิลาที่��เก�ดกระแสเงิ�นสด

3. การประเม�นโครงิการลงิที่#น3. การประเม�นโครงิการลงิที่#น

1. โครงิการให์ม"เพั1�อการขยายงิาน

New ExpansionProject

2. โครงิการให์ม"ที่ดแที่นโครงิการเก"าReplacement

Project

11 - 17

1. เงิ�นลงิที่#นเร��มแรก2. กระแสเงิ�นสดจากการ ด�าเน�นงิานต่ลอดอาย#โครงิการ3. กระแสเงิ�นสดป5ส#ดที่'าย ( ส�.นส#ด ) โครงิการ

แบ"งิเป�น 3 ส"วิน แบ"งิเป�น 3 ส"วิน

11 - 18

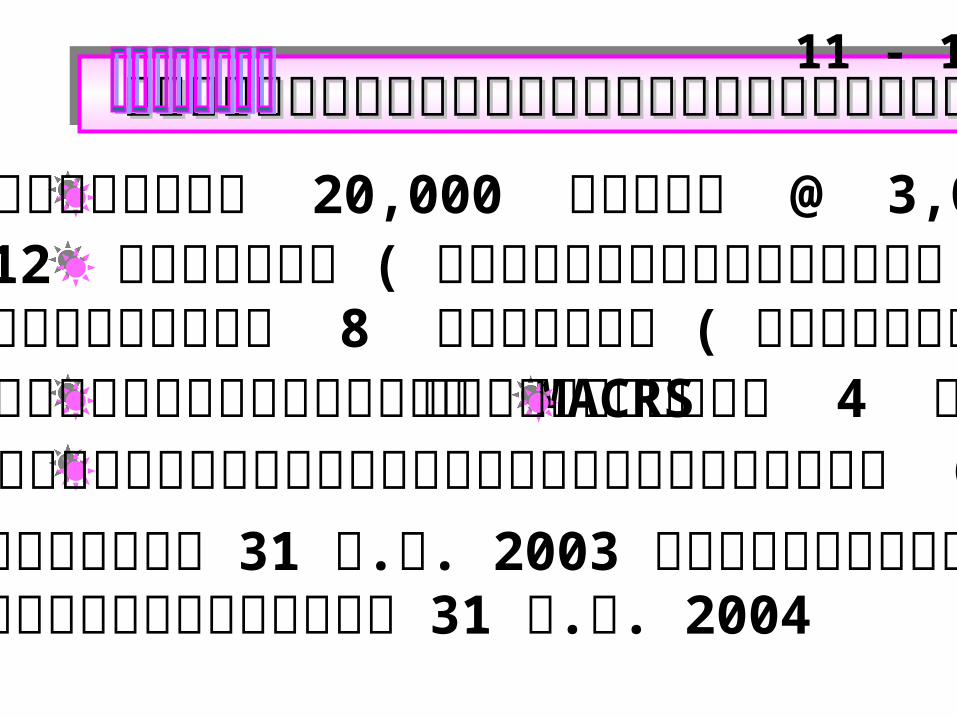

โครงิการให์ม"เพั1�อการขยายงิานโครงิการให์ม"เพั1�อการขยายงิาน โครงิการให์ม"เพั1�อการขยายงิานโครงิการให์ม"เพั1�อการขยายงิานขายส�นค'าได'ป5ละ 20000, ห์น"วิย @ 3000, บาที่

ลงิที่#น : อาคาร 12 ล'านบาที่ ( ค�ดค"าเส1�อมราคา 39 ป5 ) เคร1�องิจ�กร 8 ล'านบาที่ ( ค�ดค"าเส1�อมราคา 5 ป5 )

ค"าเส1�อมราคาวิ�ธี� MACRS เงิ�นที่#นห์ม#นเวิ�ยนในการด�าเน�นงิานส#ที่ธี� 6 ล'านบาที่

อาย#โครงิการ 4 ป5

ซึ่1.อเคร1�องิจ�กร 31 ธี.ค. 2003 กระแสเงิ�นสด จากการด�าเน�นงิานป5แรก 31 ธี.ค. 2004

11 - 19

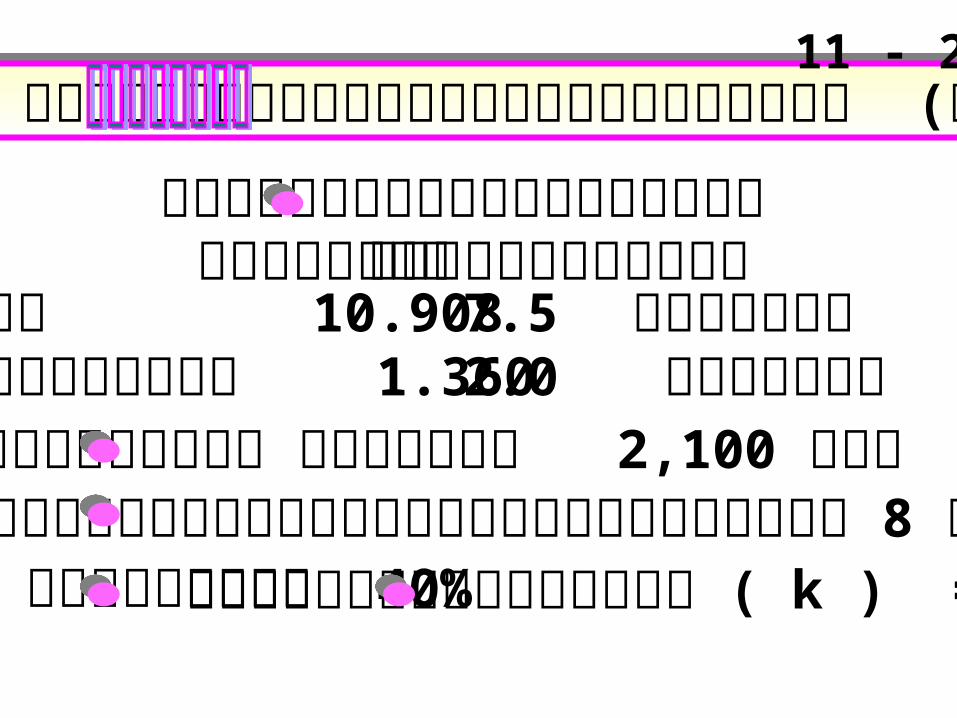

โครงิการให์ม"เพั1�อการขยายงิาน (ต่"อ) โครงิการให์ม"เพั1�อการขยายงิาน (ต่"อ)11 - 20

เม1�อส�.นส#ดโครงิการราคาต่ลาดราคาต่ามบ�ญช่�

อาคาร 75.เคร1�องิจ�กร 20.

10.908 ล'านบาที่ 1.360 ล'านบาที่

ต่'นที่#นผ�นแปร ห์น"วิยละ 2,100 บาที่

อ�ต่ราภาษี� 40%ต่'นที่#นของิเงิ�นที่#น ( k ) = 12% ต่'นที่#นคงิที่��ไม"รวิมค"าเส1�อมราคาป5ละ 8 ล'านบาที่

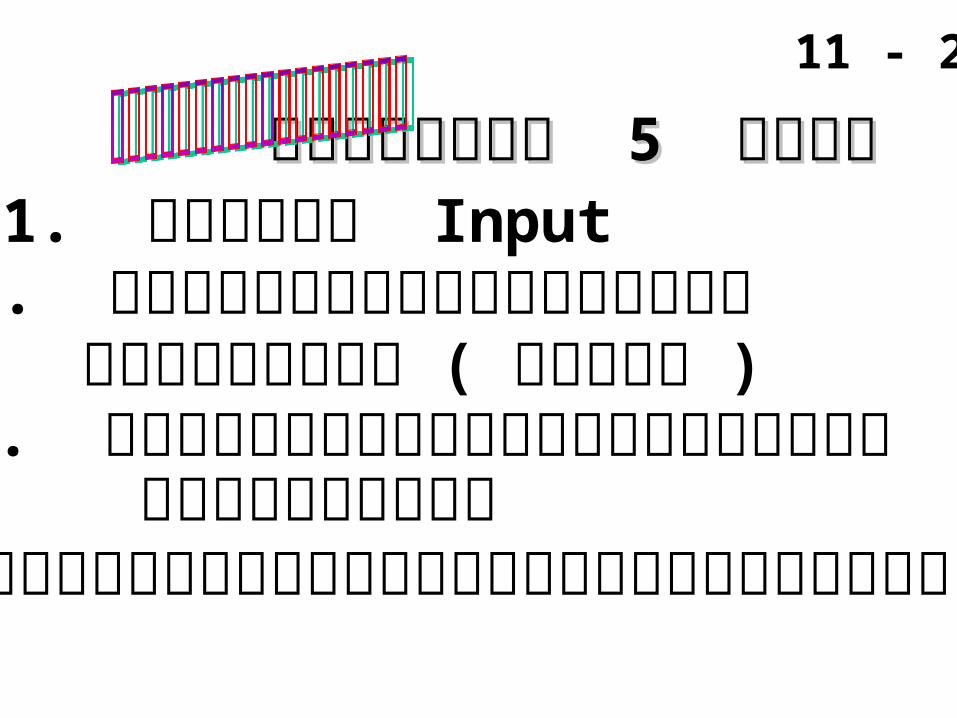

แบ"งิเป�น แบ"งิเป�น 5 5 ส"วินส"วิน 1. ข'อม6ล Input

2. ต่ารางิค"าเส1�อมราคา3. ม6ลค"าซึ่าก ( ส#ที่ธี� )

4. ประมาณกระแสเงิ�นสดส#ที่ธี� ของิโครงิการ

5. ผลล�พัธี�ที่��ได'และการประเม�นโครงิการ

11 - 21

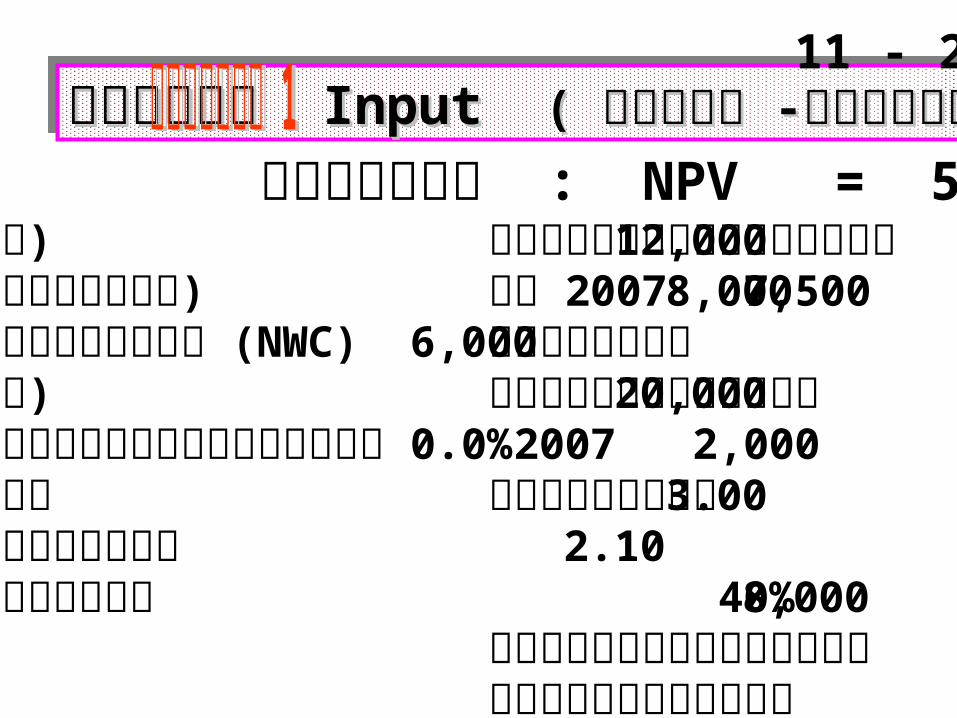

ข'อม6ล ข'อม6ล InputInput ( ( ห์น"วิย ห์น"วิย --พั�นพั�นบาที่ บาที่ ))ข'อม6ล ข'อม6ล InputInput ( ( ห์น"วิย ห์น"วิย --พั�นพั�นบาที่ บาที่ ))ผลล�พัธี� : NPV = 5166

อาคาร (ราคาที่#น 12000) ,เคร1�องิจ�กร (ราคาที่#น 8000) ,เงิ�นที่#นห์ม#นเวิ�ยนส#ที่ธี� (NWC) 6,000ขายป5ละ (ห์น"วิย 20000) ,อ�ต่ราการเพั��มของิปร�มาณการขาย 00 %ราคาขายต่"อห์น"วิย 300.ต่'นที่#นผ�นแปรต่"อห์น"วิย 210.ต่'นที่#นคงิที่��ที่�.งิส�.น 8000,

ราคาต่ลาดของิอาคารป5 2007

7500,ราคาต่ลาดเคร1�องิจ�กรป� 2007

2000,อ�ต่ราภาษี� 40%ต่'นที่#นถ�วิเฉล��ยถ"วิงิน�.าห์น�ก 12% ของิเงิ�นที่#น (WACC)เงิ�นเฟ้;อ : ราคาขายเพั��มข*.น 00. %เงิ�นเฟ้;อ : ต่'นที่#นผ�นแปร 00

ต่"อห์น"วิยเพั��มข*.น เงิ�นเฟ้;อ : ต่'นที่#นคงิที่��เพั��มข*.น 00. %

11 - 22

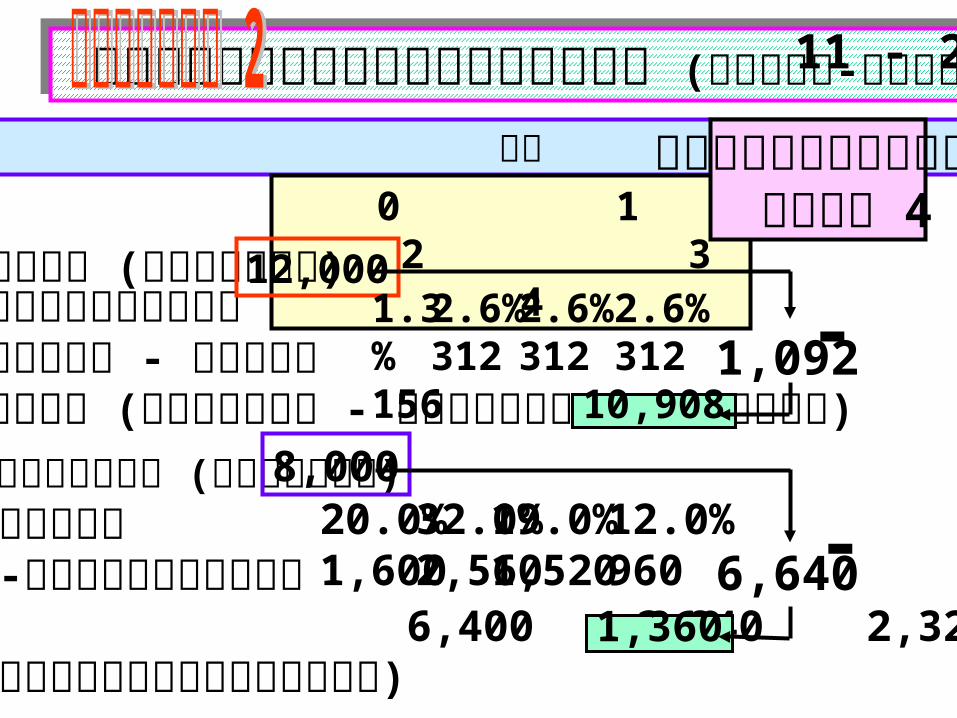

ต่ารางิค"าเส1�อมราคา (ห์น"วิย-พั�นบาที่) ต่ารางิค"าเส1�อมราคา (ห์น"วิย-พั�นบาที่)

ป5 0 1 2 3 4

ค"าเส1�อมราคา สะสม 4 ป5

เคร1�องิจ�กร (ราคาที่#น) อ�ต่ราค"าเส1�อมราคาค"าเส1�อมราคา-เคร1�องิจ�กรราคาต่ามบ�ญช่� 6 ,400 3,840 2,320(ราคาที่#น - ค"าเส1�อมราคาสะสม)

8,00020.0%1,600

32.0%2,560

19.0%1,520

12.0%9601,360

6,640-

อาคาร (ราคาที่#น)อ�ต่ราค"าเส1�อมราคา

ค"าเส1�อมราคา - อาคาร ราคาต่ามบ�ญช่� ( ราคาที่#น - ค"าเส1�อมราคาสะสม)

12,0001.3%156

2.6%312

2.6%312

2.6%312

10,9081,092-

11 - 23

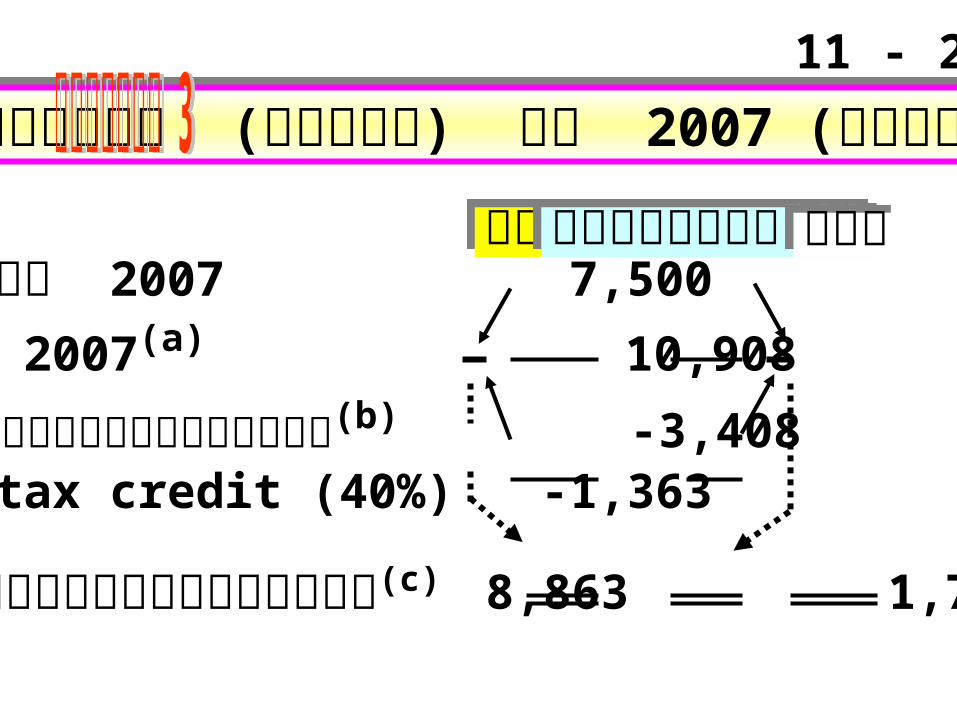

ม6ลค"าซึ่าก (ส#ที่ธี�) ป5 2007 (ห์น"วิย-พั�นบาที่) ม6ลค"าซึ่าก (ส#ที่ธี�) ป5 2007 (ห์น"วิย-พั�นบาที่)

อาคารอาคารเคร1�องิจ�กรเคร1�องิจ�กรรวิมรวิมประมาณราคาต่ลาดป5 2007 7500 2000, ,

ราคาต่ามบ�ญช่�ป5 2007(a) 10,908 1,360

ก�าไร/ขาดที่#นที่��คาดวิ"าจะได'ร�บ(b) -3,408 640Taxes paid or tax credit (40%) -1,363 256

กระแสเงิ�นสดส#ที่ธี�จากม6ลค"าซึ่าก(c) 8863 1744 10607, , ,

11 - 24

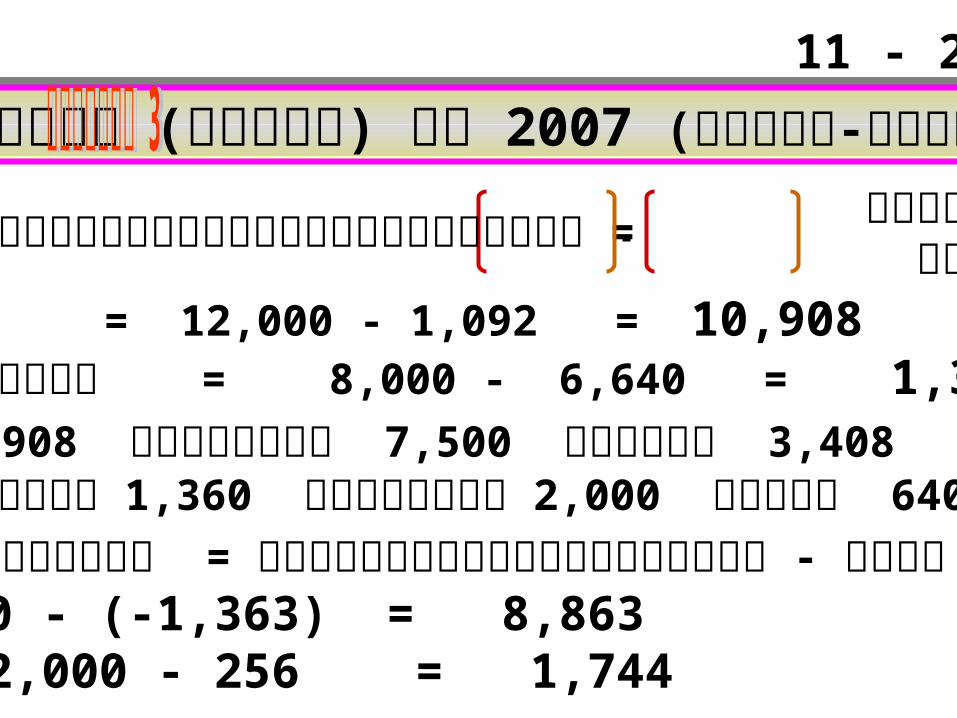

ม6ลค"าซึ่าก (ส#ที่ธี�) ป5 2007 (ห์น"วิย-พั�นบาที่) ต่"อ ม6ลค"าซึ่าก (ส#ที่ธี�) ป5 2007 (ห์น"วิย-พั�นบาที่) ต่"อ เงิ�นลงิที่#น ค"าเส1�อม เร��มแรก ราคาสะสม(a) ราคาต่ามบ�ญช่�ของิอาคาร = - 12000 1092 = 10,908 ราคาต่ามบ�ญช่�เคร1�องิจ�กร = - 8000 6640 = 1,360(b) อาคารราคาต่ามบ�ญช่� 10908, ราคาต่ลาด 7500, ขาดที่#น 3408, เคร1�องิจ�กรราคาต่ามบ�ญช่� 1360, ราคาต่ลาด 2000, ก�าไร 640(c) กระแสเงิ�นสดส#ที่ธี�ของิม6ลค"าซึ่าก = ราคาต่ลาดของิม6ลค"าซึ่าก - ภาษี� อาคาร : 7,500 - (-1,363) = 8,863 เคร1�องิจ�กร : - 2000 256, = 1,744

ราคาต่ามบ�ญช่�ของิส�นที่ร�พัย�ถาวิร =

11 - 25

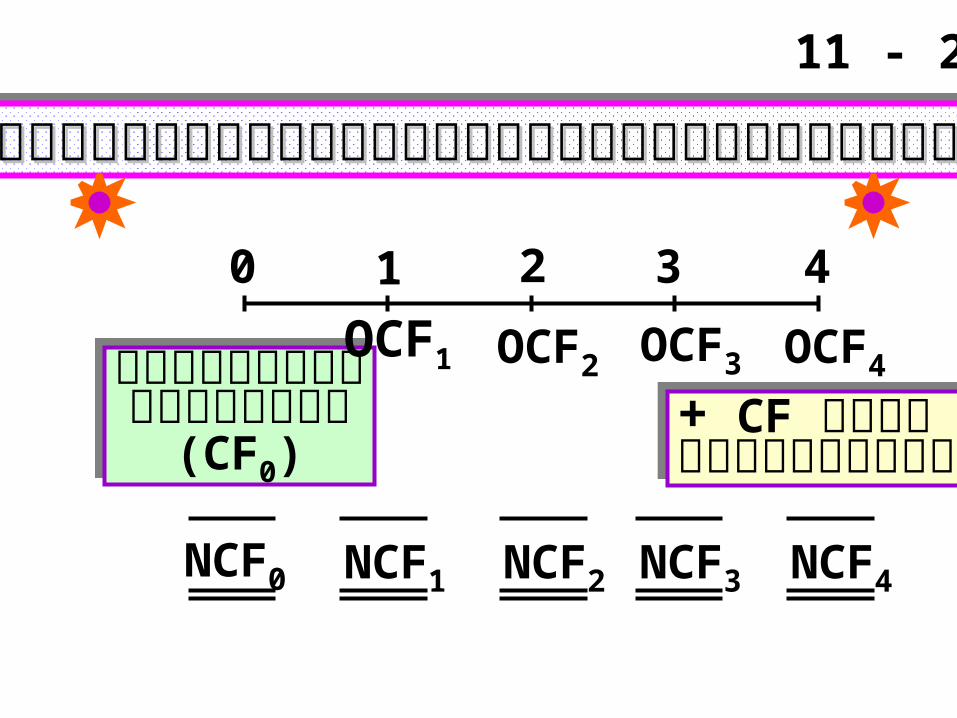

เส'นเวิลากระแสเงิ�นสดของิโครงิการโดยไม"เข�ยนจ�านวินเงิ�นเส'นเวิลากระแสเงิ�นสดของิโครงิการโดยไม"เข�ยนจ�านวินเงิ�นเส'นเวิลากระแสเงิ�นสดของิโครงิการโดยไม"เข�ยนจ�านวินเงิ�นเส'นเวิลากระแสเงิ�นสดของิโครงิการโดยไม"เข�ยนจ�านวินเงิ�น

0 1 2 3 4

เงิ�นลงิที่#นเร��มแรก(CF0)

เงิ�นลงิที่#นเร��มแรก(CF0)

OCF2 OCF3 OCF4

+ CF ส�.นส#ดโครงิการ+ CF ส�.นส#ดโครงิการ

NCF0 NCF1 NCF2 NCF3 NCF4

OCF1

11 - 26

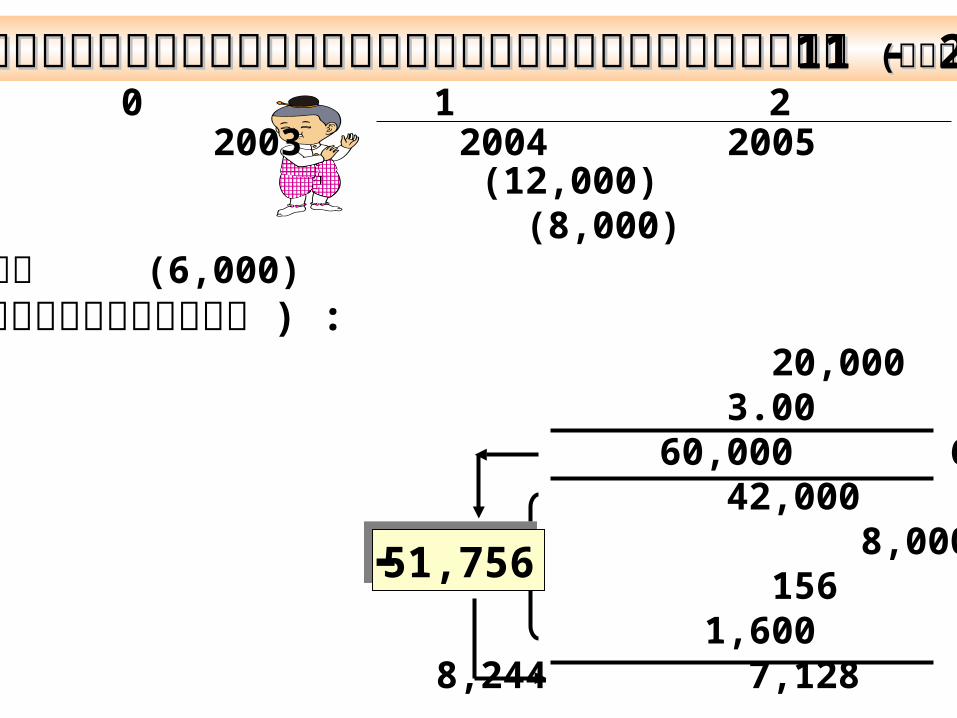

เงิ�นลงิที่#นป5 0 : อาคาร 12000( , ) เคร1�องิจ�กร (8 ,0 0 0 ) เงิ�นที่#นห์ม#นเวิ�ยนส#ที่ธี�ที่��ต่'องิการเพั��มข*.น (6 ,0 0 0 ) กระแสเงิ�นสดจากการด�าเน�นงิาน ( ต่ลอดอาย#โครงิการ ) : ขาย ( ห์น"วิย 20000 20000 20 000 20000) , , , , ราคาขายต่"อห์น"วิย 300 300 300 300. . . . รายได'จากการขาย 60000 60000 60000 60000, , , , ต่'นที่#นผ�นแปร 42000 42000 42000 42000, , , , ต่'นที่#นคงิที่�� 8000 8000 8000 8000, , , , ค"าเส1�อมราคา ( อาคาร 1 56 312 312 312

ค"าเส1�อมราคา ( เคร1�องิจ�กร 1 600 2560 1520 960

ก�าไรก"อนห์�กดอกเบ�.ยและภาษี� ( EBIT 8 244 7128 8168 8728

ส"วินที่�� ส"วินที่�� 4 4 ประมาณกระแสเงิ�นสดส#ที่ธี�ของิโครงิการ ประมาณกระแสเงิ�นสดส#ที่ธี�ของิโครงิการ ((ห์น"วิยห์น"วิย--พั�นบาที่พั�นบาที่))ป5 0 1 2 3 4

2003 2004 2005 2006 2007

51,75651,756-

11 - 27

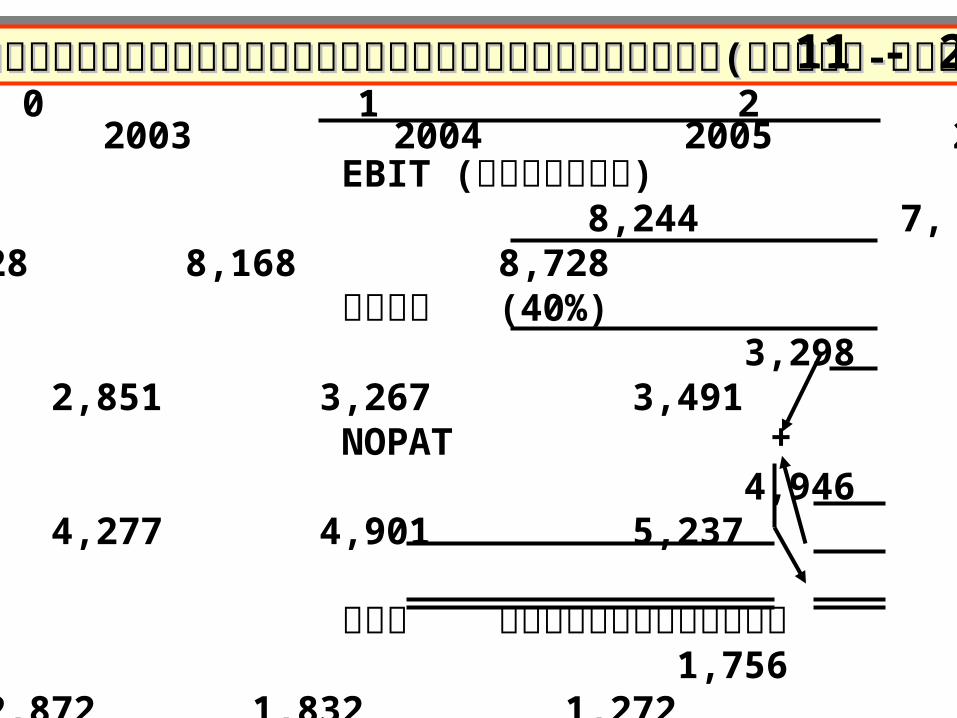

ส"วินที่�� ส"วินที่�� 4 4 ประมาณกระแสเงิ�นสดส#ที่ธี�ของิโครงิการประมาณกระแสเงิ�นสดส#ที่ธี�ของิโครงิการ((ห์น"วิยห์น"วิย--พั�นบาที่พั�นบาที่) ) ต่"อต่"อ ส"วินที่�� ส"วินที่�� 4 4 ประมาณกระแสเงิ�นสดส#ที่ธี�ของิโครงิการประมาณกระแสเงิ�นสดส#ที่ธี�ของิโครงิการ((ห์น"วิยห์น"วิย--พั�นบาที่พั�นบาที่) ) ต่"อต่"อป5 0 1 2 3 4

2003 2004 2005 2006 2007 EBIT (ยอดยกมา 8) ,

244 7128 8168 8728, , , ภาษี� 40%) 3,

298 2851 3267 3491, , , 49NOPAT ,

46 4277 4901 5237, , , บวิก ค"าเส1�อมราคา 17,

56 2872 1832 1272, , , กระแสเงิ�นสดจากการด�าเน�นงิาน 67,

02 7149 6733 6509, , , กระแสเงิ�นสดเม1�อส�.นส#ดโครงิการ : เงิ�นที่#นห์ม#นเวิ�ยนส#ที่ธี�ได'ร�บเม1�อส�.นส#ดโครงิการ (a) 6000, ม6ลค"าซึ่าก(ส#ที่ธี� ) 10607, 16607, กระแสเงิ�นสด (ส#ที่ธี� 26000) ( , )

6702 7149 6733 231, , , ,16

(a) เงิ�นที่#นห์ม#นเวิ�ยนส#ที่ธี�จากการขายและเก9บเงิ�นจากล6กห์น�. เม1�อส�.นส#ดโครงิการ

+

11 - 28

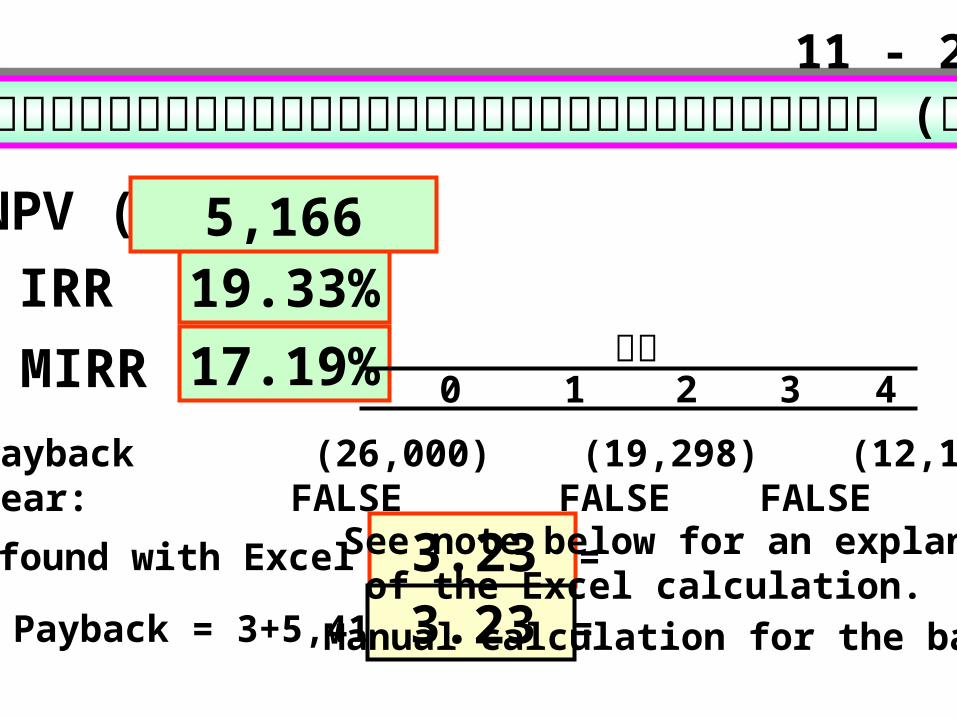

19.33%IRR

17.19%MIRR ป5

NPV (12%) 5,166

Cumulative cash flow for payback (26,000) (19,298) (12,149) (5,416) 17,700Cum. CF>0, hence Payback Year: FALSE FALSE FALSE FALSE 3.23

0 1 2 3 4

Payback found with Excel function = 3.23

Check : Payback = 3+5,416/23,116 = 3.23

See note below for an explanation of the Excel calculation.Manual calculation for the base case.

ส"วินที่�� 5 ผลล�พัธี�ที่��ได'และการประเม�นโครงิการ (ห์น"วิย- พั�นบาที่ ) ส"วินที่�� 5 ผลล�พัธี�ที่��ได'และการประเม�นโครงิการ (ห์น"วิย- พั�นบาที่ )11 - 29

11 - 30

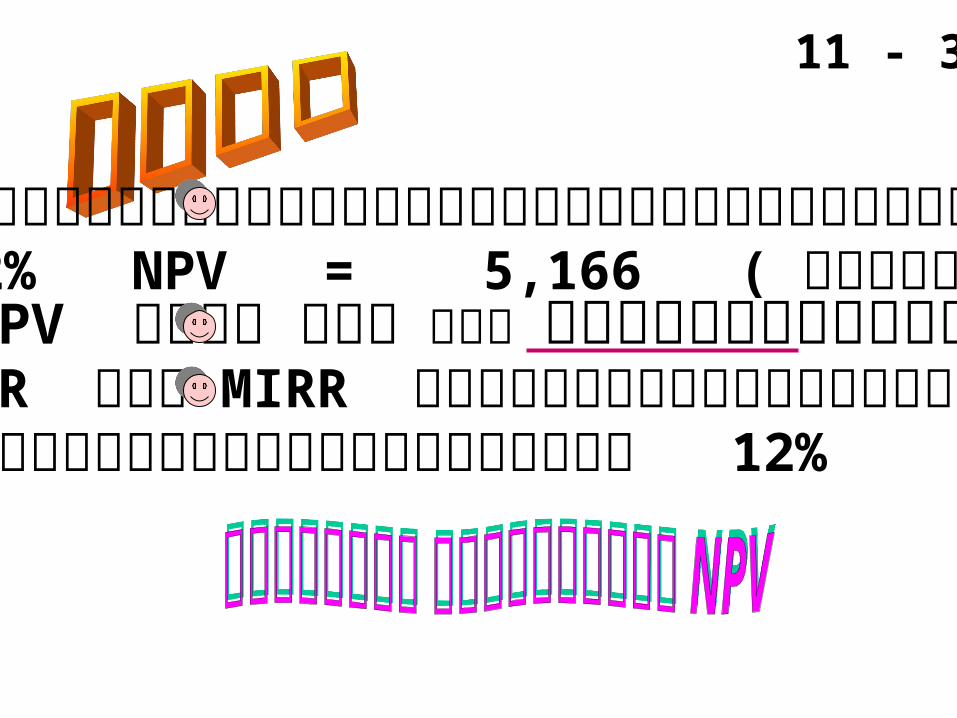

ต่'นที่#นถ�วิเฉล��ยถ"วิงิน�.าห์น�กของิเงิ�นที่#น 12% NPV = 5,166 ( พั�นบาที่ )

IRR และ MIRR ส6งิกวิ"าต่'นที่#นถ�วิเฉล��ยถ"วิงิน�.าห์น�กของิเงิ�นที่#น 12%

NPV เป�น บวิก จ*งิ ร�บโครงิการลงิที่#น

ข'อสร#ปด�งิกล"าวิไม"ได'พั�จารณาควิามเส��ยงิ ถ'าผ6'บร�ห์ารน�าควิามเส��ยงิมาพั�จารณาด'วิย โดยการเพั��มต่'นที่#นถ�วิเฉล��ยถ"วิงิน�.าห์น�กของิ เงิ�นที่#น ( WACC ) ผลต่อบแที่นของิโครงิการ อาจไม"เพั�ยงิพัอช่ดเช่ยก�บควิามเส��ยงิ และ

11 - 31

4. การวิ�เคราะห์�ควิามเส��ยงิ4. การวิ�เคราะห์�ควิามเส��ยงิ

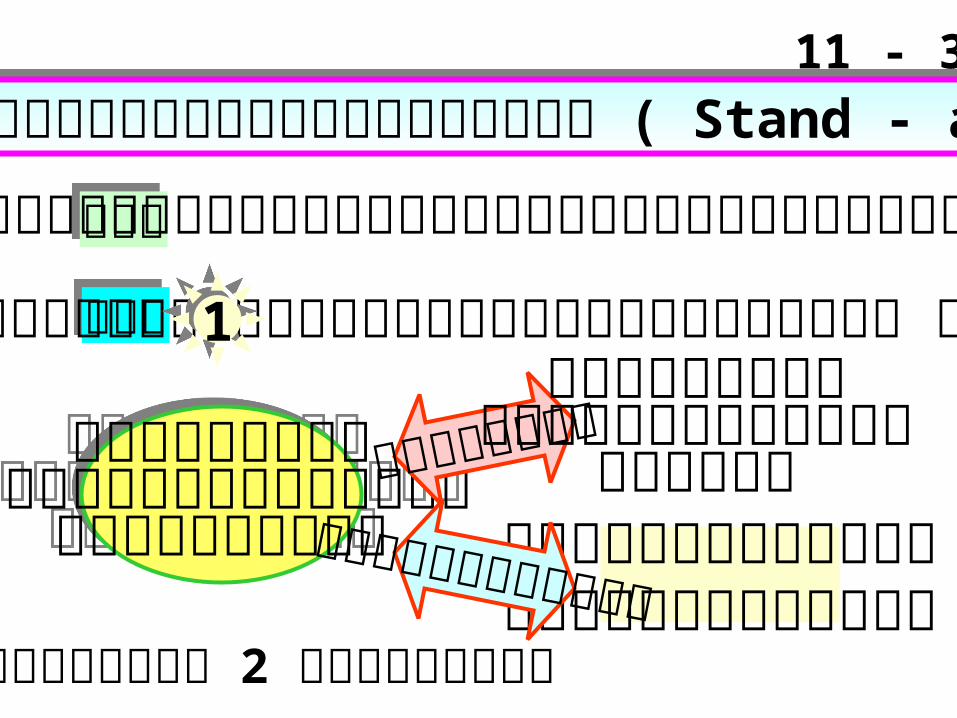

ควิามเส��ยงิม� 3 ประเภที่ ควิามเส��ยงิม� 3 ประเภที่( 1 )ควิามเส��ยงิเฉพัาะ ( Stand - alone risk )( 2 )ควิามเส��ยงิของิบร�ษี�ที่ ( Corporate risk )( 3 )ควิามเส��ยงิที่างิต่ลาด ( Market risk )

11 - 32

ควิามเส��ยงิของิแต่"ละโครงิการวิ�ดจากควิามไม"แน"นอนของิผลต่อบแที่นที่��คาดวิ"าจะได'ร�บจากโครงิการน�.น

โครงิการ ก. โครงิการ ก.

โครงิการ ก. โครงิการ ก.

ควิามเส��ยงิของิโครงิการแต่"ละโครงิการเช่"น โครงิการ ก. โครงิการ ก.เป�นเพั�ยงิโครงิการ

บร�ษี�ที่ Aบร�ษี�ที่ Aลงิที่#นไวิ'ห์น*�งิที่��บร�ษี�ที่

( 1 ) ควิามเส��ยงิเฉพัาะ ( Stand - alone risk ) ( 1 ) ควิามเส��ยงิเฉพัาะ ( Stand - alone risk ) ค1อ ค1อ

11 - 33

ควิามเส��ยงิน�.วิ�ดจาก ผลกระที่บจากโครงิการที่��ม�ต่"อควิามไม"แน"นอนของิรายได'ในอนาคต่ของิบร�ษี�ที่

ควิามเส��ยงิของิโครงิการต่"างิๆ บร�ษี�ที่ Aบร�ษี�ที่ A

ควิามเส��ยงิน�.สามารถกระจายได'บางิส"วิน เพัราะบร�ษี�ที่ Aบร�ษี�ที่ Aลงิที่#นไวิ'ห์ลายโครงิการ โครงิการ ก,ข,ค,ฯลฯ โครงิการ ก,ข,ค,ฯลฯ

ที่��ม�ผลกระที่บต่"อบร�ษี�ที่

( 2 ) ( 2 ) ควิามเส��ยงิของิบร�ษี�ที่ ควิามเส��ยงิของิบร�ษี�ที่ ( ( Corporate risk )Corporate risk ) ( 2 ) ( 2 ) ควิามเส��ยงิของิบร�ษี�ที่ ควิามเส��ยงิของิบร�ษี�ที่ ( ( Corporate risk )Corporate risk ) ค1อ ค1อ

11 - 34

( 3 ) ควิามเส��ยงิที่างิต่ลาด ( Market risk ) ( 3 ) ควิามเส��ยงิที่างิต่ลาด ( Market risk )

ค1อ ค1อควิามเส��ยงิของิ

โครงิการที่��ย�งิเห์ล1ออย6"

ควิามเส��ยงิของิโครงิการ

ที่��ย�งิเห์ล1ออย6"

11 - 35

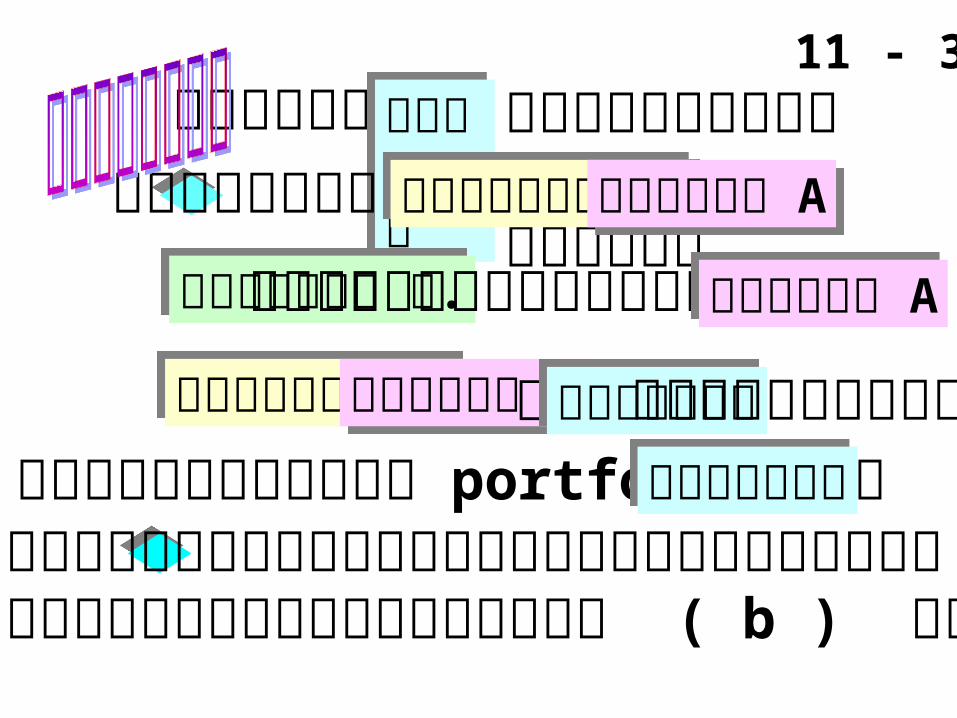

ผ6'ลงิที่#นนายวิ#ฒิ�นายวิ#ฒิ�

กระจายควิาม เส��ยงิด�แล'วิเม1�อลงิที่#นซึ่1.อห์ล�กที่ร�พัย�ห์ล�กที่ร�พัย�บร�ษี�ที่ Aบร�ษี�ที่ A

โครงิการ ก. โครงิการ ก. เป�นโครงิการห์น*�งิของิ บร�ษี�ที่ A บร�ษี�ที่ A

ห์ล�กที่ร�พัย�ห์ล�กที่ร�พัย� บร�ษี�ที่ A บร�ษี�ที่ Aที่��นายวิ#ฒิ�นายวิ#ฒิ�ส"วินห์น*�งิของิ portfolio ของินายวิ#ฒิ�นายวิ#ฒิ�

ควิามเส��ยงิที่างิต่ลาดวิ�ดโดยผลกระที่บของิโครงิการที่��ม�ต่"อค"าเบต่'า ( b ) ของิบร�ษี�ที่

ถ1อไวิ'เป�น

11 - 36

11 - 37

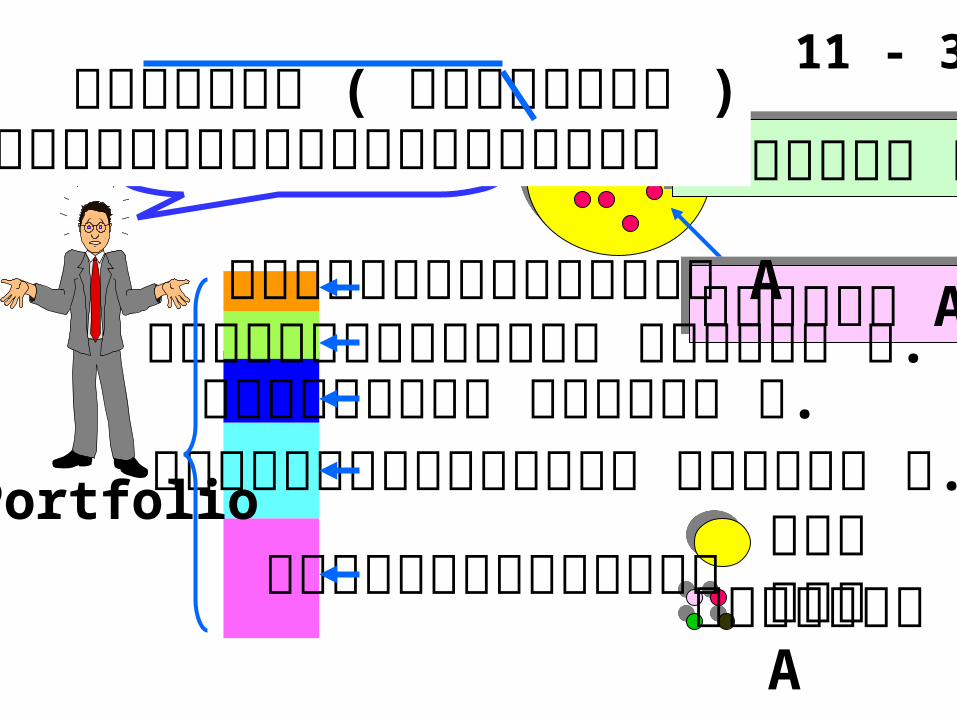

โครงิการบร�ษี�ที่ A

โครงิการ ก โครงิการ ก

บร�ษี�ที่ A บร�ษี�ที่ Aห์#'นสาม�ญบร�ษี�ที่ A ห์#'นบ#ร�มส�ที่ธี� บร�ษี�ที่ ข.

ห์#'นสาม�ญ บร�ษี�ที่ ค. ห์#'นก6'แปลงิสภาพั บร�ษี�ที่ งิ.

พั�นธีบ�ต่รร�ฐบาลPortfolio

นายวิ#ฒิ� ( ผ6'ลงิที่#น )กระจายควิามเส��ยงิด�แล'วิ

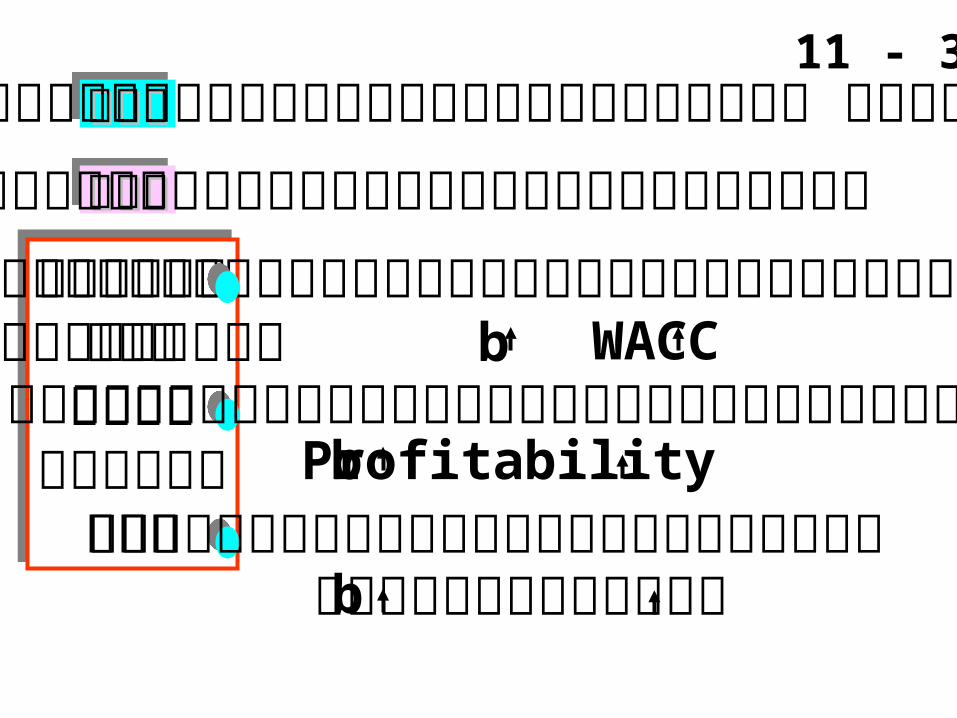

ถามถามถามถาม ควิามเส��ยงิประเภที่ใดส�าค�ญที่��ส#ด เพัราะเห์ต่#ใด

ต่อบต่อบต่อบต่อบ ควิามเส��ยงิที่างิต่ลาดส�าค�ญที่��ส#ดเน1�องิจาก

ควิามเส��ยงิ

น�.

เน1�องิจาก

ควิามเส��ยงิ

น�.

ม�ผลกระที่บต่"อต่'นที่#นถ�วิเฉล��ยถ"วิงิน�.าห์น�ก ของิเงิ�นที่#น b WACC

bProfitabilityม�ผลกระที่บต่"อควิามสามารถในการที่�าก�าไร

bราคาห์#'นสาม�ญ ม�ผลกระที่บต่"อราคาห์#'นสาม�ญ

11 - 38

การประมาณควิามเส��ยงิเฉพัาะ

ของิโครงิการการประมาณ

ควิามเส��ยงิเฉพัาะของิโครงิการ

งิ"ายกวิ"าการประมาณ

ควิามเส��ยงิของิบร�ษี�ที่

การประมาณควิามเส��ยงิที่างิต่ลาด

ย��งิงิ"ายกวิ"า

ต่อบต่อบ เม1�อเปร�ยบเที่�ยบการวิ�ดควิามเส��ยงิ ที่�.งิ 3 แบบ11

ค�าต่อบข'อ 2 ห์น'าถ�ดไป

5. เที่คน�คการวิ�ดควิามเส��ยงิเฉพัาะ ( Stand - alone risk ) 5. เที่คน�คการวิ�ดควิามเส��ยงิเฉพัาะ ( Stand - alone risk )

ถามถาม เห์ต่#ใดควิามเส��ยงิเฉพัาะจ*งิม�ควิามส�าค�ญ

11 - 39

22 ควิามเส��ยงิที่�.งิ 3 ม�ควิามส�มพั�นธี�ก�นส6งิ ควิามเส��ยงิที่�.งิ 3 ม�ควิามส�มพั�นธี�ก�นส6งิ11 - 40

เพัราะถ'า ภาวิะเศรษีฐก�จด�บร�ษี�ที่จะม�ผลการด�าเน�นงิานด�

โครงิการต่"างิๆ จะด�ก�จการจ*งิใช่'ควิามเส��ยงิเฉพัาะเป�นต่�วิแที่น

ในการวิ�ดควิามเส��ยงิของิบร�ษี�ที่และควิามเส��ยงิที่างิต่ลาดโดยประมาณได'

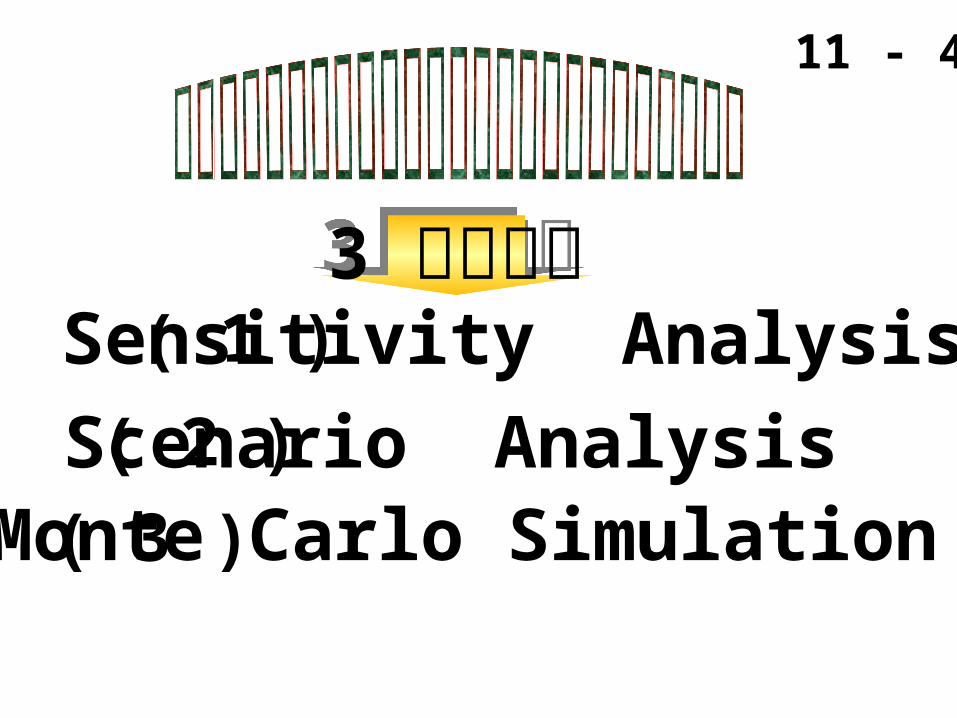

Monte Carlo SimulationScenario Analysis

( 1 )Sensitivity Analysis( 2 )

( 3 )

3 วิ�ธี�3 วิ�ธี�

11 - 41

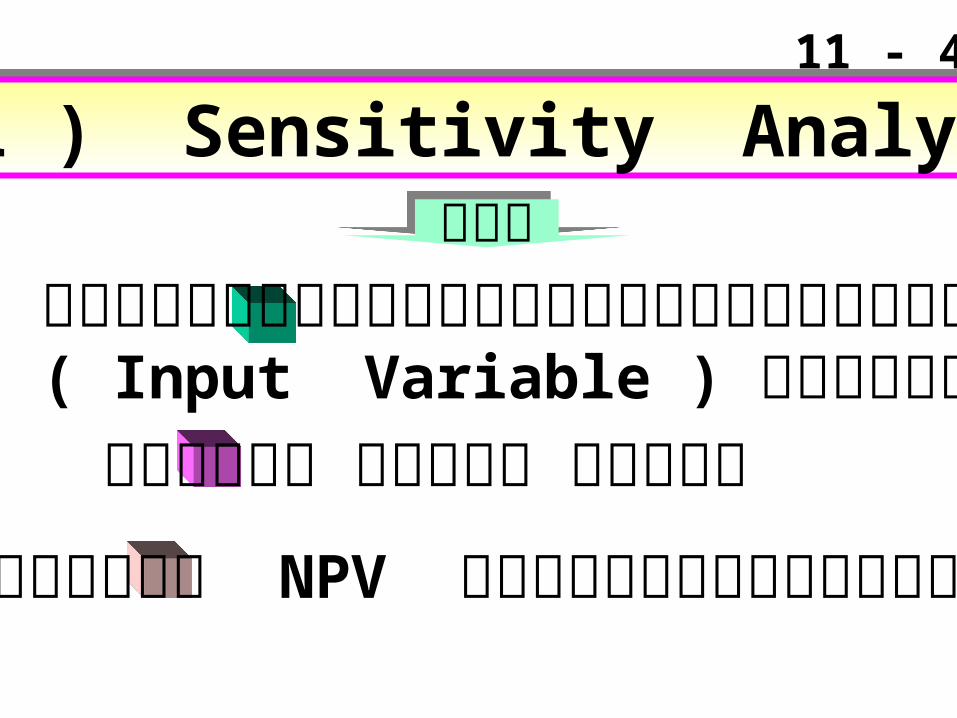

การวิ�เคราะห์�วิ"าเม1�อป+จจ�ยห์น*�งิ ( Input Variable ) เปล��ยนแปลงิไป

ป+จจ�ย อ1�นๆ คงิที่��

จะที่�าให์' NPV เปล��ยนแปลงิไปอย"างิไร

( 1 ) Sensitivity Analysis( 1 ) Sensitivity Analysisค1อค1อ

11 - 42

ต่อบต่อบ ที่�าให์'ที่ราบวิ"าต่�วิแปรใดม�ผลกระที่บต่"อควิามสามารถในการ

ที่�าก�าไรส6งิ ซึ่*�งิฝ่Bายบร�ห์ารจะต่'องิให์'ควิามสนใจเป�นพั�เศษี

ถามถามSensitivity Analysis Sensitivity Analysis ม�ข'อด�อย"างิไรม�ข'อด�อย"างิไรSensitivity Analysis Sensitivity Analysis ม�ข'อด�อย"างิไรม�ข'อด�อย"างิไร ม�ข'อด� ค1อ ม�ข'อด� ค1อ

11 - 43

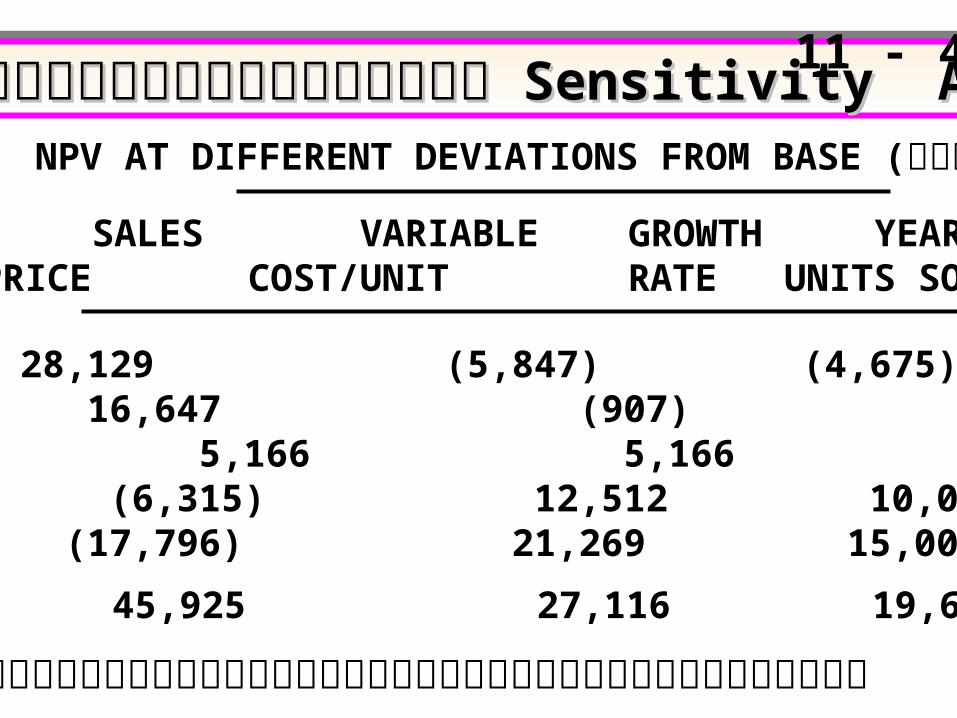

NPV AT DIFFERENT DEVIATIONS FROM BASE (พั�นบาที่)DEVIATION FROM SALES VARIABLE GROWTH YEAR 1 FIXED BASE CASE PRICE COST/UNIT RATE UNITS SOLD COST WACC

-30% (27,637) 28,129 (5,847) (4,675) 9,540 8,294-15 (11,236) 16,647 (907) 246 7,353 6,674 0 5,166 5,166 5,166 5,166 5,166 5,166 15 21,568 (6,315) 12,512 10,087 2,979 3,761 30 37,970 (17,796) 21,269 15,007 792 2,450

Range 65,607 45,925 27,116 19,682 8,748 5,844

ข'อม6ลน�.น�ามาพัล9อต่กราฟ้ได'ต่ามห์น'าถ�ดไป

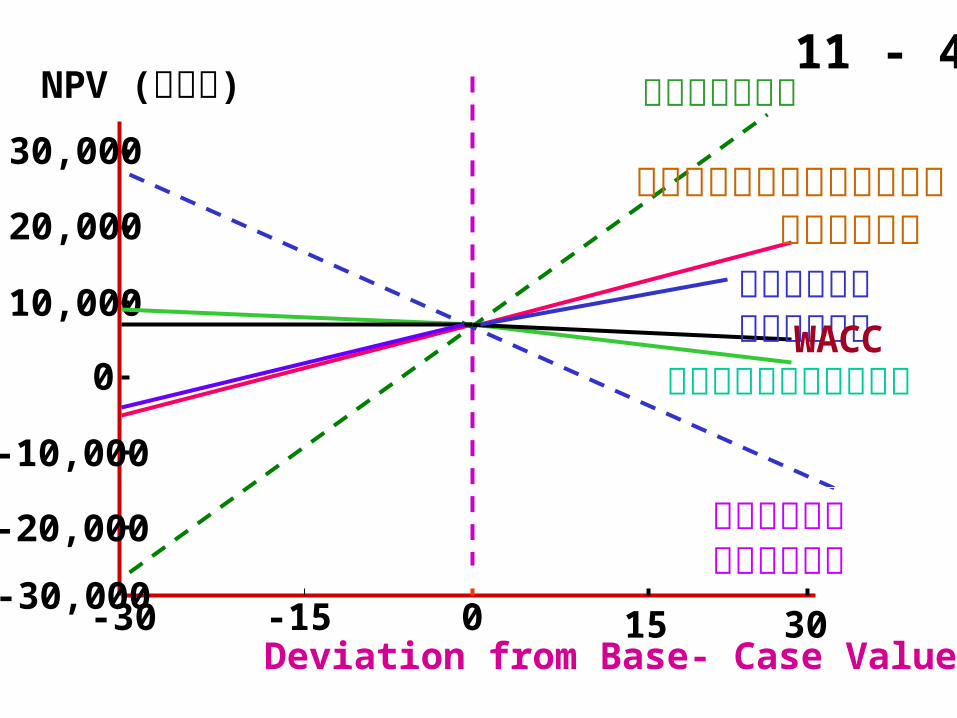

การประเม�นควิามเส��ยงิวิ�ธี� การประเม�นควิามเส��ยงิวิ�ธี� Sensitivity AnalysisSensitivity Analysisการประเม�นควิามเส��ยงิวิ�ธี� การประเม�นควิามเส��ยงิวิ�ธี� Sensitivity AnalysisSensitivity Analysis11 - 44

NPV (บาที่)

-30 0 30-15 15-30,000

-20,000

-10,000

0

10,000

20,000

30,000

ราคาขาย

ปร�มาณการขายWACC

ต่'นที่#นคงิที่��

ต่'นที่#นผ�นแปร

Deviation from Base- Case Value (%)

อ�ต่ราการเจร�ญ เต่�บโต่

11 - 45

การวิ�เคราะห์�ควิามเส��ยงิต่ามสภาวิะของิเห์ต่#การณ�ที่��คาดวิ"าจะม�โอกาส

เก�ดข*.น โดยน�าการกระจายควิามน"าจะเป�นของิต่�วิแปรต่"างิๆมาพั�จารณา

( 2 ) Scenario Analysis( 2 ) Scenario Analysisค1อค1อ

11 - 46

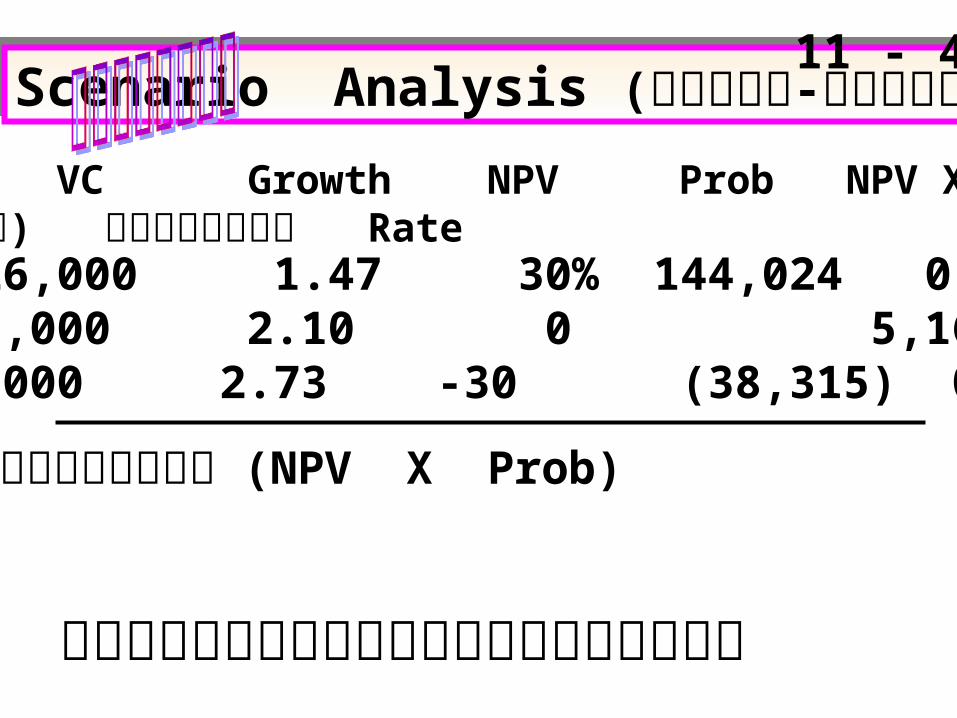

Scenario Analysis (ห์น"วิย-พั�นบาที่ )Scenario Analysis (ห์น"วิย-พั�นบาที่ ) Scenario ราคาขาย ขาย VC Growth NPV Prob NPV X Prob.

ต่"อห์น"วิย (ห์น"วิย ) ต่"อห์น"วิย Rate Best Case 3.90 26,000 1.47 30% 144,024 0.25 36,006 Base Case 3.00 20,000 2.10 0 5,166 0.50 2,583 Worst Case 2.10 14,000 2.73 -30 (38,315) 0.25 (9,579)

Expected NPV = ผลบวิกของิ (NPV X Prob) 29,010SD 68,735CV = SD / Expected NPV 2.37

ค�านวิณประกอบห์น'าถ�ดไป

11 - 47

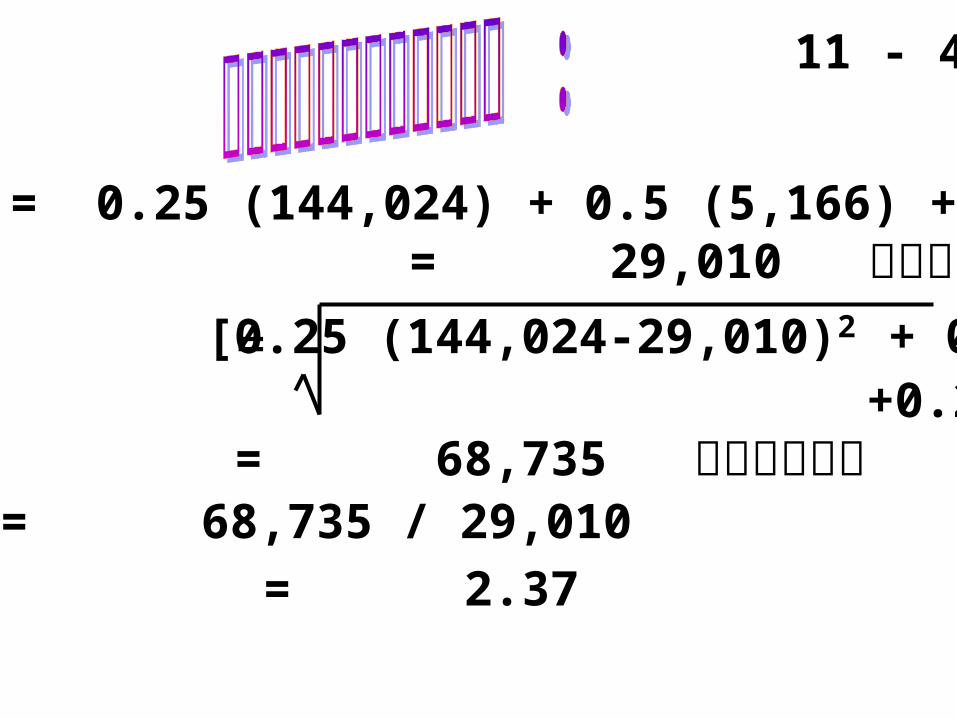

Expected NPV -= 0 .2 5 (1 4 4 ,0 2 4 ) + 0 .5 (5 ,1 6 6 ) + 0 .2 5 ( 3 8 ,3 1 5 ) 29010= , พั�นบาที่

? NPV [0.25 (144,024-29,010)2 + 0.5 (5,166-29,010)2

+0.25 (-38,315-29,010)2] = 68,735 พั�นบาที่CV NPV = 68,735 / 29,010 = 2.37

=

11 - 48

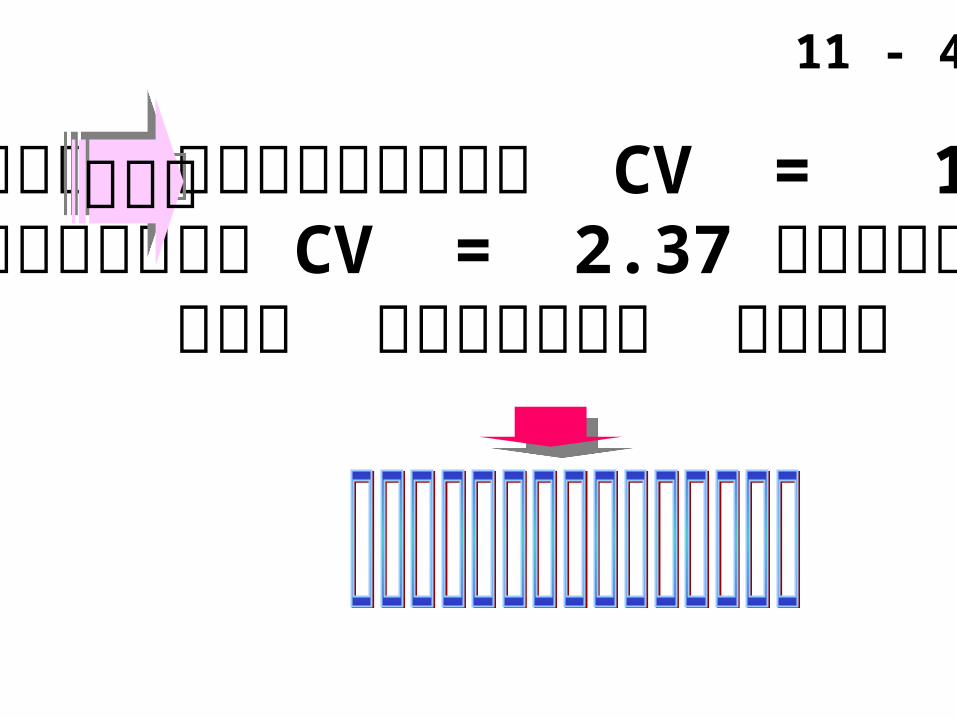

ถ'าธี#รก�จโดยเฉล��ยม� CV = - 125 175. .โครงิการน�. CV = 2.37 ม�ควิามเส��ยงิ

ส6งิ ปานกลางิ ต่��า

ถาม ถาม

11 - 49

Scenario Analysis (Scenario Analysis (พั�นบาที่พั�นบาที่))Scenario Analysis (Scenario Analysis (พั�นบาที่พั�นบาที่))

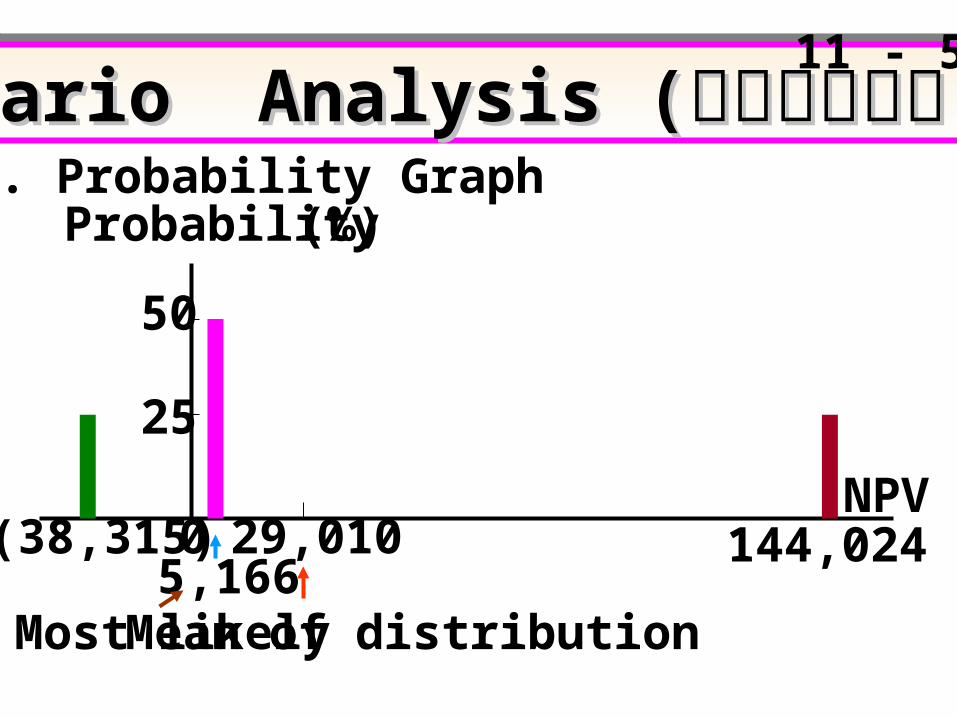

(38,315)0

25

50

a . Probability GraphProbability (%)

5,166Most likely

29,010

Mean of distribution

144,024NPV

11 - 50

Scenario Analysis ( พั�นบาที่ )Scenario Analysis ( พั�นบาที่ )11 - 51

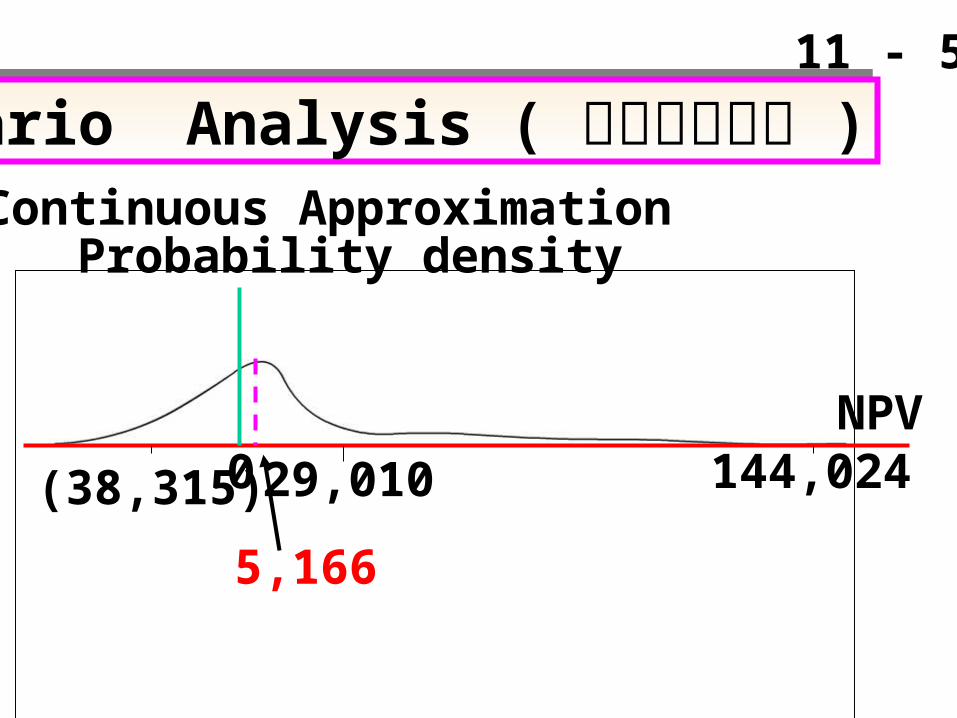

b. Continuous Approximation

(38,315)29,010 144,024

5,166

0

Probability density

NPV

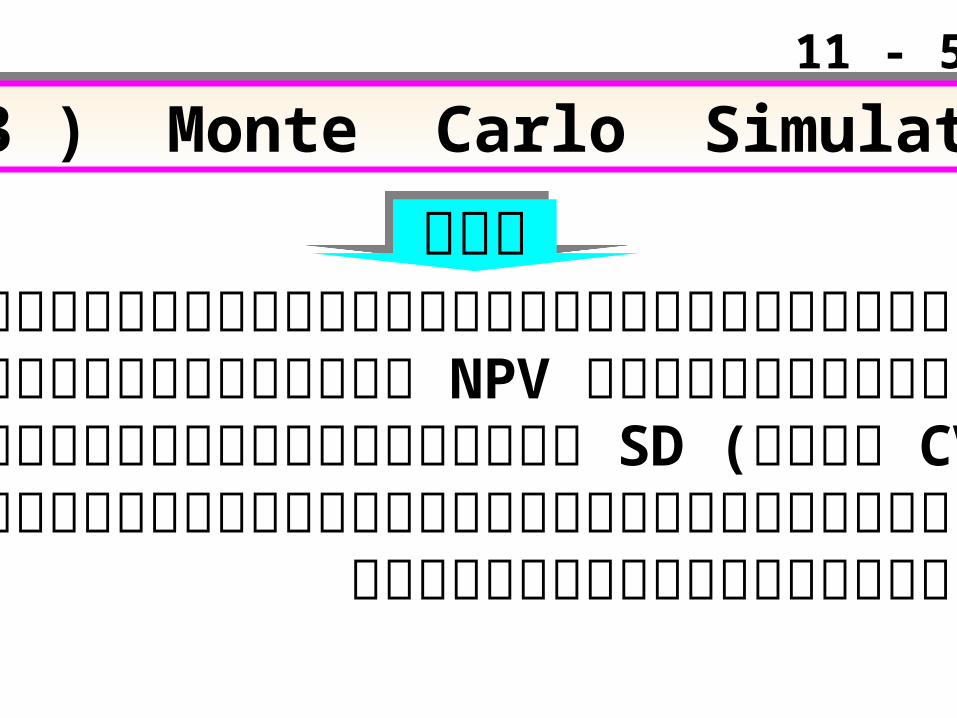

การวิ�เคราะห์�ควิามเส��ยงิโดยการส#"มต่�วิแปรแล'วิใช่'คอมพั�วิเต่อร�ช่"วิยวิ�เคราะห์� NPV และบ�นที่*กไวิ' ที่�าซึ่�.า ๆ ก�นเช่"นน�.แล'วิจ*งิห์าค"าเฉล��ย SD (ห์ร1อ CV ) ของิ NPV เพั1�อวิ�ดควิามสามารถในการที่�าก�าไรและ ควิามเส��ยงิของิโครงิการ

( 3 ) Monte Carlo Simulation ( 3 ) Monte Carlo Simulation

ค1อค1อ

11 - 52

6. สร#ป 6. สร#ปถามถาม การต่�ดส�นใจลงิที่#นโครงิการต่"างิๆ ควิรพั�จารณา

ควิามเส��ยงิเฉพัาะห์ร1อควิามเส��ยงิที่างิต่ลาดถ'าผ6'ลงิที่#นกระจายควิามเส��ยงิด�แล'วิจะใช่'

ควิามเส��ยงิที่างิต่ลาด เพัราะเป;าห์มายของิผ6'บร�ห์ารต่'องิการราคาห์#'นสาม�ญส6งิส#ด

ต่อบ

11 - 53

ถามถามถามถามถ'าควิามเส��ยงิของิโครงิการที่�.งิ ถ'าควิามเส��ยงิของิโครงิการที่�.งิ 3 3 แบบ แบบ สร#ปต่"างิก�นควิรที่�าอย"างิไร สร#ปต่"างิก�นควิรที่�าอย"างิไร ถ'าควิามเส��ยงิของิโครงิการที่�.งิ ถ'าควิามเส��ยงิของิโครงิการที่�.งิ 3 3 แบบ แบบ สร#ปต่"างิก�นควิรที่�าอย"างิไร สร#ปต่"างิก�นควิรที่�าอย"างิไร

ต่อบต่อบต่อบต่อบ 1. ถ'าผ6'ลงิที่#นกระจายควิามเส��ยงิด�แล'วิ ควิามเส��ยงิที่างิต่ลาดม�น�.าห์น�กมากกวิ"า

2 . ถ'าผ6'ลงิที่#นกระจายควิามเส��ยงิไม"ด�ห์ร1อ ผ6'บร�ห์ารไม"ม��นใจ สมการ CAPM ควิร น�าควิามเส��ยงิเฉพัาะและควิามเส��ยงิของิ บร�ษี�ที่ (ต่'นที่#นล'มละลาย ) มาพั�จารณาด'วิย

11 - 54

1ปร�บกระแสเงิ�นสดให์'ม�ควิามแน"นอน2ปร�บอ�ต่ราส"วินลดให์'เห์มาะสม

ก�บควิามเส��ยงิ

7. การวิ�เคราะห์�โครงิการลงิที่#นโดยน�าควิามเส��ยงิมาพั�จารณา7. การวิ�เคราะห์�โครงิการลงิที่#นโดยน�าควิามเส��ยงิมาพั�จารณา

11 - 55

ถ'าก�จการเพั��มต่'นที่#นของิเงิ�นที่#นอ�ก 3 % เพั1�อปร�บให์'เห์มาะสมก�บควิามเส��ยงิ

ควิรร�บโครงิการลงิที่#นห์ร1อไม"

ถาม

ต่อบต่'องิประเม�นโครงิการลงิที่#นให์ม"เม1�อเพั��มต่'นที่#นของิเงิ�นที่#นอ�ก 3 % ( เพัราะ Stand - alone risk ส6งิ )

NPV ของิโครงิการอาจ ต่�ดลบได'

11 - 56