2016 politik risk haritası - aon.com · politik riskleri değerlendirmeye yönelik rehber aon...

TRANSCRIPT

2016Politik Risk Haritası

Aon Risk SolutionsGlobal Brokerlik Merkezi | Kriz Yönetimi

Risk. Reasürans. İnsan Kaynakları.

2 2016 Politik Risk Haritası

Aon Politik Risk Haritası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2016 Politik Risk Haritası Portalı . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2016’da Ülke Risk Puanı değişiklikleri . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2015’te neler oldu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2016’da nelere dikkat etmeli . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

BDT/Kafkaslar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Orta Doğu ve Kuzey Afrika . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Sahra Altı Afrika . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Asya Pasifik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Latin Amerika ve Karayipler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17 Harita metodolojisi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Risk simgesi tanımları . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19

Hızla değişen dünyada Politik Risk ölçümü . . . . . . . . . . . . . . . . . . . . . . 20

İletişim . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

İçindekiler

Aon Risk Solutions 3

Aon Politik Risk Haritası:Gelişmekte olan piyasalarda risk ölçümüGelişmekte olan piyasalar, alternatif büyüme alanları arayan işletmeleri çekmeye devam ediyor. Bu türdeki ekonomilerde, hükümet müdahalelerine veya müdahale edilmemesine bağlı olarak varlıklar, sözleşmeler ve krediler olumsuz etkilenebilir.

Organizasyonların, bugünün jeopolitik ve ekonomik ortamında, yatırım yapacakları piyasada maruz kalacakları politik riskin boyutu ile ilgili kapsamlı görüşe sahip olması gerekiyor. Ülke riski türlerine ve derecelerine göre ileriyi planlamak ve stratejiler oluşturmak önemlidir.

19 yıldan daha eskiye dayanan verilere erişim imkanı

İnteraktif Harita ve analitik araçları, kullanıcıların trendleri görmesini, riskleri ölçmesini ve yatırım yapma, büyüme ve çeşitlendirme fırsatları ararken karşılaşabilecekleri potansiyel riskleri gözden geçirmesini sağlar.

Basılı haliyle birlikte İnteraktif Politik Risk Haritası, ülke risklerine genel bakış ve ülke puanlarının ve risk değişimlerinin karşılaştırmalarını sunmaktadır. Veriler, her üç ayda bir ve politik anlamda risk oluşturabilecek bir gelişme yaşandığında güncellenmektedir.

Aon’un Politik Risk Haritası, 2004 yılında ünlü ekonomist Nouriel Roubini tarafından kurulmuş bağımsız, global bir araştırma şirketi olan Roubini Global Economics (RGE) ile ortaklık içerisinde hazırlanmıştır. Roubini Global Economics Ülke Öngörüleri risk puanlama modeli, Aon Politik Risk Simgelerinden uyarlanmıştır.

Ülke Öngörüleri, aralarında IMF, Dünya Bankası ve Birleşmiş Milletler’in de bulunduğu kabul görmüş kaynaklardan alınan 168 farklı veri setini kullanmaktadır.

Politik riskleri değerlendirmeye yönelik rehber

Aon Politik Risk Haritası, gelişmekte olan piyasalarda ticari menfaati bulunan herkes açısından son derece önemli bir araçtır.

Organizasyonlar, ilgilendikleri ülkelerdeki politik risk durumunu bir bakışta görebilirler. Harita risk simgeleri aracılığıyla 162 ülke ve bölgedeki politik riskleri ölçer.

• Döviz transferi

• Yasalara ve mevzuata ilişkin riskler

• Siyasi müdahale

• Politik şiddet

• Hükümetin ödeme yapmaması

• Tedarik zinciri aksaması

• Ticaret yapma riski

• Bankacılık sektörünün kırılganlığı

• Mali teşviklerin sonlandırılması

“Risk Simgeleri”, bir ülkenin her bir riske ne kadar maruz kaldığının yanı sıra şoklar veya krizlerle başa çıkabilme kapasitelerini de değerlendirir. Ülkelerin genel Risk Puanı skorunu oluşturmada Risk Simgelerinden yararlanılır.

4 2016 Politik Risk Haritası

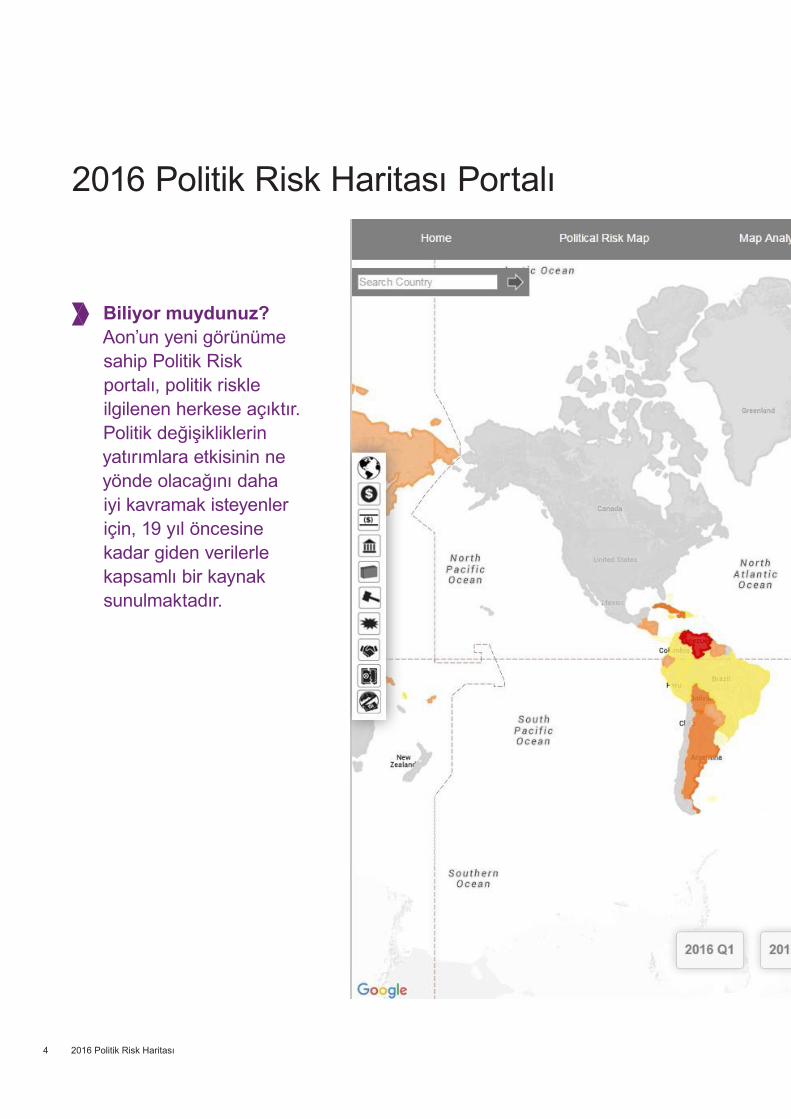

2016 Politik Risk Haritası Portalı

Biliyor muydunuz?Aon’un yeni görünüme sahip Politik Risk portalı, politik riskle ilgilenen herkese açıktır. Politik değişikliklerin yatırımlara etkisinin ne yönde olacağını daha iyi kavramak isteyenler için, 19 yıl öncesine kadar giden verilerle kapsamlı bir kaynak sunulmaktadır.

Aon Risk Solutions 5

6 2016 Politik Risk Haritası

2016’da Ülke Risk Puanı değişiklikleri: iyileşmeler hâkim

2015 risk haritası yayınlandığından beri 12 ülkenin Risk Puanında değişiklik meydana geldi. Bu rakam 2014 yılında 19, 2013 yılında 15 ve 2012 yılında 25’ti. Son üç yıldır ilk kez gerilemeden (Politik Riskin kötüye gitmesi) çok iyileşme (Politik Riskte azalma) meydana geldi.

Risk Puanı iyileşen ülkelerin büyük bir kısmını küçük ve petrol ithalatı yapan ülkeler oluşturdu. Düşük enerji maliyetleri, satın alım gücündeki artış ve tüketicilerin desteklenmesinin iyileşmeye katkısı büyük oldu. Petrol üretimi yapan birçok ülke hükümeti, ödeme yükümlülüğünü yerine getiremedi ve döviz transferinde zorlandı.

Çin ve Endonezya başta olmak üzere pek çok ülke, zaman içerisinde ticaret ortamını iyileştirecek şekilde yolsuzlukla mücadele tedbirlerini arttırdı.

Bölgesel trendler

Gerilemeden çok iyileşme ile Asya, 2015 yılında Risk Puanında en fazla değişim yaşayan bölge oldu. Risk puanında değişim yaşayan en büyük ülke Çin oldu.

Afrika’daki puanlar, birkaç yıldır devam eden gerilemenin ardından nispeten daha istikrarlı bir görüntü çizdi.

Karayipler’de iki ülkede iyileşme yaşandı.

Bağımsız Devletler Topluluğu’nda herhangi bir değişim olmadı.

Sekiz ülkede iyileşme yaşandı (Politik Riskte azalma):

Çin, Etiyopya, Haiti, İran Jamaika, Nepal, Pakistan ve Sırbistan

Dört ülkede gerileme meydana geldi (Politik Riskte artış):

Cape Verde, Mikronezya, Filipinler ve Surinam

Genel olarak, 2015 yılında on iki ülke puanında değişim kaydedilirken, bu rakam 2014 yılında on dokuzdu.

8İyileşme

4Gerileme

12Ülke puanı değişimleri

Düşük risk

İyileşme

Gerileme

Orta düşük risk

Orta risk

Orta yüksek risk

Yüksek risk

Oldukça yüksek

Aon Risk Solutions 7

Değişim tarihi Ülke 2014/15 skoru 2015/16 skoru Puan değişimi

Mayıs 2015 Filipinler O OY Gerileme

Mayıs 2015 Mikronezya OD O Gerileme

Ağustos 2015 Sırbistan OY O İyileşme

Ağustos 2015 Nepal Y OY İyileşme

Kasım 2015 Surinam O OY Gerileme

Kasım 2015 Haiti ÇY Y İyileşme

Kasım 2015 Etiyopya Y OY İyileşme

Kasım 2015 Çin OY O İyileşme

Kasım 2015 İran ÇY Y İyileşme

Şubat 2016 Jamaika OY O İyileşme

Şubat 2016 Pakistan ÇY Y İyileşme

Şubat 2016 Cape Verde O OY Gerileme

Ülke Risk Puanı değişimleri

8 2016 Politik Risk Haritası

2015’te neler oldu?

Büyüme beklentisindeki zayıflama ekonomik direnci vururken, politik riskler 2015 yılında yatırımcıları zorladı.

Gelişmekte olan bazı ülkelerde (Brezilya, Hindistan, Endonezya ve Güney Afrika), 2014 yılındaki seçimlerde vaat edilen reformlar beklenen etkiyi yaratmadı.

Suriye ve Yemen’deki çatışmaların yoğunluğu artış gösterdi.

İran ve Küba’ya uygulanmakta olan yaptırımların kaldırılmasına yönelik süreç ve Arjantin’de öngörülen reform beklentileri, 2015 yılındaki olumlu konular arasında yer aldı.

2015 Politik Risk Haritasında aşağıdaki risklerin üzerinde durduk:• Yaptırımların hükümet müdahalesi

gerektiriyor olması ve kurumsal riskleri ağırlaştırması nedeniyle, Rusya-Ukrayna çatışması BDT bölgesini etkiliyor olacak.

• Ülke içi ve ülke dışı aktörlerle devam eden çatışmalar, politik şiddet seviyesini arttırmakta ve yeni riskleri de (siber güvenlik) ortaya çıkartmaktadır. IŞİD, Boko Haram vb. gruplar otorite boşluklarından ve Orta Doğu ve Afrika’nın çeşitli bölgelerindeki zayıf kurumlardan faydalanmaktadır.

• Düşük emtia fiyatları, üretim yapan ülkelerde döviz transferi ve hükümetin ödeme yükümlülüğünü yerine getirmemesi gibi risklerin artmasına sebep olmuştur. Venezuela ekonomisi bu açıdan oldukça hassas durumdadır.

• Ürün ihracatı yapan ülkeler arasında riskler farklılık göstermektedir. Angola, Gana, Venezuela, Rusya ve Ekvador gibi zayıf kurumlara sahip olan ülkelere karşı; Körfez İşbirliği Konseyi (GCC), Kolombiya, Malezya ve Kazakistan gibi güçlü kurumlara ve daha yüksek tasarrufa sahip olan ülkeler daha nitelikli bir konumda olacak.

• ABD’nin makul düzeyde faiz artışına gitmesi; yerel döviz kurlarındaki baskıyı, enflasyondaki baskıyı ve dış borç ödeme maliyetini arttırarak gelişmekte olan ülkelerden para çıkışını zorlaştırabilir ve sermaye için rekabeti yükseltebilir.

2014: önemli trendler

Körfez İşbirliği Konseyi’nde (GCC) yer alan Orta Doğu ve Kuzey Afrika gibi zengin petrol ihracatçıları, düşük petrol fiyatıyla başa çıkma konusunda yetersiz finansal düzenlemelere sahip olan zayıf üreticilere göre daha dirençli kalmaya devam etti. Libya ve Suriye’deki çatışmalardan faydalanan IŞİD, bölgede istikrarsızlığı devam ettirdi.

Latin Amerika ‘da düşük emtia fiyatları ve yolsuzluk skandallarının neden olduğu hasar, bölgenin direncini zayıflatmaktadır.

İlk yapılan ABD para politikası artışı, beklenenden geç gelmiştir. Global bankaların kaldıraç oranını azaltmaya başlaması, gelişmekte olan piyasalardan sermaye çıkışına neden olmuştur.

Uzun vadeli yatırıma yönlendirilen sermayeler kısıtlanmıştır.

Aon Risk Solutions 9

2016’da nelere dikkat etmeli

Özellikle mevcut düşük emtia fiyatlarından kaynaklanan ekonomik dalgalanma başta olmak üzere hem 2014 hem de 2015 yılları için üstünde durduğumuz risklerin büyük kısmının 2016 yılında da devam etmesi bekleniyor. Benzer bir şekilde, uluslararası terör gruplarının yıkıcı yükselişi de sürüyor olacak.

2016 yılı, zayıf global büyüme, değişen ticaret modelleri, para politikası uyuşmazlıkları ve faiz oranlarının yavaş bir şekilde normale dönmesiyle tanımlanacak. Gelişmekte olan piyasaların bazıları güçlü büyüme sergilerken, Çin’de ise büyüme oranlarının daha da düşmesi bekleniyor. Rusya’nın ekonomisi, durgunluktan çıkması nedeniyle istikrarlı olacak. Brezilya ve Venezuela’nın, ekonomilerinde ise daha fazla daralma yaşanması bekleniyor.

2016’da global ve bölgesel öngörüler:

• Daha fazla sermaye kontrolü beklenmektedir. Angola, Gana ve Nijerya gibi ülkelerin mevcut sermaye hesabı kısıtlamalarını sürdürmesi bekleniyor. Çin’in, yüksek ihtimalle sermaye çıkışlarını kontrol etmeye yönelik uygulamaları sıkılaştırmasıve buna bağlı olarak yabancı yatırımcıların cesaretinin kırılması beklenebilir.

• Petrol üretimi yapan ülkeler, vergi sistemi düzenlemeleri ve özelleştirmeler aracılığıyla gelir kayıplarını telafi etmeye çalışacak; bu da kurumsal sektörler üzerinde baskı oluşturacaktır. Kurumsallaşması daha güçlü ve daha yüksek döviz rezervlerine sahip olan GCC ülkeleri, Kolombiya, Malezya, Kazakistan ve Rusya gibi üreticiler, bu döngüden kurtulabilmek konusunda daha iyi durumda olacaktır. Angola, Ekvador, Gana ve Venezuela açısından durum o kadar parlak gözükmemektedir. Mevcut iklimde yatırımcıların, kamu kurumları tarafından yükümlülüklerin yerine getirilmemesi ve ödemesi gecikmiş borçlarla karşılaşılması durumlarına hazırlıklı olması beklenmektedir.

• Likidite desteği - bazı ülkeler, emtia fiyat şokuna adaptasyonlarını kolaylaştırmak amacıyla IMF’den ve diğer çok uluslu finans kurumlarından finansal desteğe ihtiyaç duyacak.

• Politik risk yüksek düzeyde kalmaya devam edecek. Bölge kaybına rağmen IŞİD nüfuz kazanmaya devam ediyor ve diğer aşırı radikal gruplara destek sağlıyor. Bu nedenle mülteci akınlarında artış yaşanıyor olacak.

• Asya’daki ekonomik zorluklar ve sınır anlaşmazlıkları, milliyetçiliği tetikliyor olacak. Savunma harcamalarında ve askeri güç gösterilerinde artış beklenebilir.

• Bağımsız Devletler Topluluğu (BDT) ülkelerindeki hükümet müdahaleleri ve popülist baskılar, politikaların uygulamaya sokulmasını zorlaştıracak. Ukrayna, IMF programını riske atabilir.

• Küba ve İran’daki yaptırımların aşamalı olarak kaldırılması ve Cumhurbaşkanı Mauricio Macri’nin seçilmesinin ardından Arjantin’in daha ticaret yanlısı politika izlemesi olumlu trendler arasında yer almaktadır.

10 2016 Politik Risk Haritası

Bağımsız Devletler Topluluğu / Kafkaslar: Emtia fiyatlarındaki kötüye gidiş ve zayıf büyüme, Politik Riske katkıda bulunuyorRusya’da yaşanan zayıf büyüme, bölgeye akan paraların değerini azaltmaya devam edecek; özellikle Tacikistan ve Kırgızistan buna karşı savunmasız durumda. Avrupa ve ABD tarafından Rusya’ya uygulanmakta olan yaptırımların, 2016 yılının sonlarında hafifleyebileceğine dair umutlar var.

Başta Donbass’ta olmak üzere Ukrayna’nın doğusunda devam eden çatışma, herhangi bir hafifleme işareti göstermiyor.

Orta Asya ülkeleri, Kazakistan ve Rusya’daki yetersiz büyüme ve Çin’deki yavaşlamaya bağlı olarak yüksek siyasi ve ekonomik risk taşımaya devam ediyor. Bu durum, yerel döviz kurları, hükümet ve yerel finansman üzerinde baskıya neden oluyor. Yerel ve bölgesel bankalar da daha savunmasız bir hale gelecek.

Rusya, Kazakistan ve diğer petrol üreticisi ülkelerdeki kur ayarlamaları, döviz rezervleri üzerindeki baskıyı azalttı, ancak enflasyonist baskıya neden oldu. Bu baskı, halk protestoları aracılığıyla yerel istikrarı etkileyebilir.

Hükümetlerin uzun süredir devam eden özelleştirme planlarına yeniden başlamaya karar vermesi, yabancı yatırım için biraz alan açabilir ve hükümetin ekonomiye olan müdahalesini azaltabilir. Ancak bu olumlu hamleler, büyük ihtimalle 2017 yılı ve sonrasında meydana gelecek.

Asya Altyapı Yatırım Bankası ve ayrıca Çin’in yatırım programı olan ”One Road, One Belt” gibi yeni bölgesel çok taraflı anlaşmalar, bölge için potansiyel yatırım kaynakları teşkil ediyor ve ekonomik güvenliği ve sosyal istikrarı iyileştirmeye yönelik bir araç sağlıyor. Projelerin büyük bir kısmı, Çin’den ürün, işgücü ve sermaye ithalini içerebilir ki bu durum, BDT’deki pek çok ülkenin altyapılarında iyileşme sağlayacaktır.

One Road, One Belt Programı

Asya Altyapı Yatırım Bankası ve

ayrıca Çin’in yatırım programı

olan ”One Road, One Belt”

gibi yeni bölgesel çok taraflı

anlaşmalar, bölge için potansiyel

yatırım kaynakları teşkil ediyor

ve ekonomik güvenliği ve sosyal

istikrarı iyileştirmeye yönelik bir

araç sağlıyor. Projelerin büyük

bir kısmı, Çin’den ürün, işgücü

ve sermaye ithalini içerebilir ki

bu durum, BDT’deki pek çok

ülkenin altyapılarında iyileşme

sağlayacaktır.

Şekil 1.1: Bazı Emtia Fiyatları, Ocak 2013 - Ağustos 2015

Kaynak: IMF Emtia Fiyatı Sistemi; ve IMF Global Varsayımları.

Aon Risk Solutions 11

Kazakistan ve Rusya’daki yetersiz büyüme ve Çin’deki yavaşlamaya bağlı olarak, Orta Asya ülkeleri yüksek siyasi ve ekonomik risk taşımaya devam ediyor”

12 2016 Politik Risk Haritası

Petrol üreticileri bir başka zorlu yılı geride bıraktı. Vergilerde planlanan artışlar, kamu sektörü harcamalarındaki kesintiler ve geçim giderlerindeki keskin artışlar, yerel istikrarı tehlikeye sokabilir. Bu durum, Umman ve Suudi Arabistan gibi ülkelerin yanı sıra Cezayir ve Irak gibi zayıf ülkeleri de etkileyecek.

Düşük petrol fiyatı ortamına geçişin daha ılımlı olması adına, GCC ülkelerinin kur sabitlemeyi desteklemek ve yerel bankalara likidite sağlamak için finansal kaynaklarını ülkeye geri getirmesi bekleniyor. Bu durum, ekonomik kalkınmayı destekleyen sektörlere yatırım yapmaya odaklanmış Mısır gibi bazı gelişmekte olan ülkelerde likiditeyi zayıflatabilir ve siyasi gerilimi arttırabilir.

Bölgedeki en kayda değer gelişmelerden bir tanesi, bazı yaptırımların kaldırılmış olması nedeniyle İran’ın Risk Puanında iyileşme sağlayan Ortak Kapsamlı Eylem Planının uygulamaya sokulması oldu. İslami Devrim Muhafızları Orduları (IRGC) ve askeri güçler, İran’ın geleceğinde önemli rol oynayacaktır. Bu, nükleer anlaşmaya bağlı kalmaya devam edildiği, ekonomik reformların uygulamaya sokulduğu ve ileri bir tarihte parlamentonun kurulacağı anlamına geliyor. İran’ın, GCC’yi zora sokabilecek bölgesel çatışmalarda çok daha anlamlı bir role sahip olması ihtimaller dâhilinde yer alıyor.

İran’ın yabancı pazarlara erişimi arttıkça, global petrol arzını ve zamanla da gaz arzını arttırması bekleniyor. Avrupa bankalarının ve bazı kurumların gelecekteki ticaret ve yatırım yaklaşımlarında ihtiyatlı olmasına sebep olacak çeşitli yaptırımlar da devam ediyor. İran, daha iyi durumda olan GCC ülkelerine oranla daha zengin bir ekonomiye ve Kuzey Afrika’daki akranlarına oranla çok daha gelişmiş bir özel sektöre sahip.

Suriye barış anlaşması hala çok uzak gözüküyor. Çatışma, bölgenin siyasi istikrarı üzerinde büyük yük olmaya devam edecek. Kötüleşen mülteci krizi, Ürdün, Lübnan ve Türkiye gibi bölge oyuncuları üzerindeki yükü arttırırken, Avrupa ve Avrupalı kurumlar üzerinde de baskıya neden oluyor. IŞİD’le mücadeleye yönelik global kararlılık yüksek seviyede devam ediyor, ancak taktiksel menfaatlerin birbirine uymaması sebebi ile bölgedeki politik risk artmaya devam edebilir.

Suudi Arabistan ve BAE’nin Yemen’deki siyasi belirsizlik konusundaki tutumu devam ediyor. Mevcut tempoyu sürdürmek adına askeri harcamalar, planlanan bütçe kesintilerinden hariç tutuldu.

“Düşük petrol fiyatı ortamına geçişin daha ılımlı olması adına, GCC ülkelerinin kur sabitlemeyi desteklemek ve yerel bankalara likidite sağlamak için finansal kaynaklarını ülkeye geri getirmesi bekleniyor.”

Orta Doğu ve Kuzey Afrika: Petrol durgunluğu artıyor

Aon Risk Solutions 13

Petrol ihracatçılarının siyasi ve ekonomik gelecekleri belirsiz kalmaya devam edecek

Kaynak: IMF, Haver Analytics, Roubini Global Economics

14 2016 Politik Risk Haritası

Sahra Altı Afrika: Emtia fiyatları şoku

Afrika ekonomileri, birbiriyle bağlantılı üç sorunla karşılaştı:

• düşük emtia fiyatları,

• ekonomisi yavaşlayan Çin ve

• daha sıkı global finansal koşullar.

Bunların hepsi bir araya gelerek yurtdışı ve yurtiçi yatırımı sınırlandırdı. Pek çok durumda emtia fiyatlarındaki düşüş, i) hükümetlerin borçlarını ödeyemeyecek duruma gelmesine bağlı olarak hükümetin ödeme yapmaması riskinin ve ii) sermaye kontrollerinin sıkılaşması ve dolar açığının kötüleşmesi nedeniyle de döviz transferi riskinin artmasına neden oldu. Bu risklerin yüksek seviyede seyrettiği veya artış gösterdiği ülkeler arasında Angola, Gana, Nijerya ve Zambiya bulunuyor.

Nijerya’da, Buhari hükümetinin yerel para birimi istikrarına odaklanan çalışmaları, özel sektör üzerinde bir baskı oluşturdu ve yatırımcıların gözünü korkuttu. Hükümet gelirinin düşük seviyede olması, çok ihtiyaç duyulan elektrik üretimi başta olmak üzere planlanan altyapı çalışmalarını geciktirecek. Tüm bu durumlar, hükümetin başta Boko Haram kaynaklı olmak üzere politik şiddeti azaltmaya yönelik çabalarına darbe vuruyor.

Burundi ve Benin’de seçim zamanlarında politik şiddet artış gösterdi. Demokratik Kongo Cumhuriyeti’nin doğu kısımlarındaki çatışma, hala bir endişe kaynağı olmaya devam ediyor.

Etiyopya’nın da içinde bulunduğu Doğu Afrika ülkeleri, düşük enerji ve gıda maliyetlerinden fayda sağladı. Bu durum, döviz transferi ve politik şiddet risklerinde bir azalmaya yol açtı. El-Şebab, bölge için hala bir endişe kaynağı olmaya devam etse de, bu grubun operasyonlarından bazılarının kontrol altına alındığına dair işaretler bulunmaktadır.

Bölgenin en gelişmiş ekonomisi olan Güney Afrika, ekonomik bozulma ve siyasal müdahaleye bağlı olarak sıkıntı yaşamaya devam ediyor. Bu nedenle güneydeki alt bölgeye olan olumlu ekonomik katkısı azalıyor. İşçi sendikalarının gücü ve siyasi grupların bölünmesi, yatırımcılar açısından belirsizliğin artmasına neden oluyor.

Aon Risk Solutions 15

“Doğu Afrika ülkeleri, düşük enerji ve gıda maliyetlerinden fayda sağladı.Bu durum, döviz transferi ve politik şiddet risklerinde azalmaya yol açtı.”

16 2016 Politik Risk Haritası

Asya bölgesi, bir bütün olarak Politik Riskte bir azalma yaşadı. Petrol ithal eden ülkeler düşük petrol fiyatlarından fayda sağlarken, büyümeye önemli katkı sağlayan faktörlerden birisi olan tüketim artış gösterdi. Yükselen Asya’daki (10 Asya ülkesine ek olarak Çin ve Hindistan) Reel Gayri Safi Yurtiçi Hasılanın (RGSYİH) orta vadede diğer bölgeleri geride bırakması bekleniyor. Çin ekonomisinde devam eden yavaşlama, ABD’deki potansiyel faiz artırımları ve üretkenliğin düşmesi büyümeye ilişkin ana riskler oldu. Bölgede çeşitli yapısal politikalar bulunmakla birlikte, daha kapsamlı sürdürülebilir kalkınma ihtiyacına ve ekonomik faaliyetlerin çevre üzerindeki etkisinin azaltılmasına yönelik politikalara odaklanılıyor.

Çin’in büyüme hızının daha da azalacağı öngörülüyor. Hükümetin reformların uygulanması ve büyümenin yönetilmesi arasında bir denge kurmaya çalışması nedeniyle ülkenin ekonomik politikaları daha da belirsiz bir hal aldı. Aşırı kapasite devam ediyor; pek çok kamu işletmesi başta olmak üzere firmalar, yurtiçinde ve yurtdışında pazar paylarını korumak üzere fiyatlarını düşürmeye devam ediyor. Büyümenin beklenenden daha fazla yavaşlaması halinde ek teşviklere ihtiyaç duyulabilir. Politikacıların, tüketim odaklı ekonomiye geçişten önce Çin’in aşırı borç yükünü ele alması gerekecek. Bu durum, yüksek seviyede borçlu yerel hükümetler ve ulusal idareler arasında bölünmelere yol açabilir. Devlet Başkanı Xi Jinping, yolsuzlukla mücadele kampanyası aracılığıyla güç toplamaya ve siyasi hısımlarını ortadan kaldırmaya devam ediyor.

Bölgenin dominant ekonomisinden daha az etkilenen Filipinler ve Vietnam’ın, gelişmiş makroekonomik temelleri ve daha iyi altyapı uygulamaları dikkate alındığında güçlü performans göstermesi beklenmektedir. Tarımdaki iyileşme ve turizm ve endüstriyel üretimdeki genişlemeler, Kamboçya’nın ve Lao Demokratik Halk Cumhuriyeti’nin ekonomilerine destek sağlayacak. Myanmar’ın da artan yatırımlardan ve ekonomik reformlardan fayda sağlaması beklenmektedir.

Yolsuzlukla mücadelede alınan tedbirlerin siyasi ve ekonomik dirençleri arttırması bekleniyor olsa da, Malezya, Endonezya ve Hindistan’daki reform çabaları ertelendi. Malezya’da, iktidarda bulunan UNMO partisinin içerisinde yaşanan iktidar mücadelesi, sosyopolitik değişim ve yatırımların ertelenmesi olasılığını arttırdı. Endonezya açısından hükümetin, bazı sektörleri yabancı yatırımcılara açmaya yönelik altyapı çalışmaları olumlu bir gelişme olarak göze çarpıyor.

Asya Pasifik bölgesinin her bölümündeki zayıf ekonomik büyümenin, milliyetçi duyarlılığı teşvik ettiği görülmektedir. Bu durum, Çin, Hindistan, Filipinler ve Vietnam gibi ülkelerde güvenlik ve savunma harcamalarının artmasına yol açtı. Bu trendin etkileri, Doğu ve Güney Çin Denizlerinde uzun süredir devam eden bölge anlaşmazlıklarındaki küçük tırmanışlar aracılığıyla görülüyor.

Kuzey Kore’nin kısa bir süre önce gerçekleştirmiş olduğu füze testleri, bir haydut devlet olarak ününü arttırdı. Bu durum, Çin ve Güney Kore’nin siyasi liderlerinin daha koordine bir yaklaşım içerisinde olmasına neden oldu. Giderek daha fazla sayıda yerel grubun IŞİD ve diğer militan gruplarla bağlantılı hale gelmesi nedeniyle, politik şiddet riskleri hem Endonezya hem de Malezya açısından bir endişe konusu.

Asya Pasifik: Dirençli, ama yeni baskılar var

Çin hız kesiyor

Çin’in büyüme hızının daha da azalacağı öngörülüyor. Hükümetin reformların uygulanması ve büyümenin yönetilmesi arasında bir denge kurmaya çalışması nedeniyle ülkenin ekonomik politikaları daha da belirsiz bir hal aldı.

Aon Risk Solutions 17

Emtia fiyatlarındaki düşüş ve Çin’in büyümesindeki yavaşlama, geçtiğimiz yılı bölge açısından ekonomik olarak zor bir yıl haline getirdi. Brezilya, 1930’lardan beri en uzun gerilemeyi yaşıyor ve Venezuela ise muhtemelen dünyanın en kötü ekonomisi durumunda .

Venezuela, bölgede temerrüde düşmesi en muhtemel ülke olarak duruyor. Ekonominin %8 oranında daralması öngörülüyor (geçtiğimiz yılki %10 daralmanın ardından); IMF, enflasyonun bu yıl %720’ye ulaşacağını tahmin ediyor. Fiyat artışları ve gıda kıtlığı, halk ayaklanmalarında artışa neden oldu. Mevcut petrol fiyatı ortamı neticesinde ve kısa bir süre önce gerçekleştirilen milletvekili seçimini takiben Petrocaribe’nin (bölgesel bir petrol destek programı) uygulanabilirliği sorgulanmaya başlandı.

Petrol üreticisi Ekvador’un ödeme güçlüğüne düşme ihtimali bulunuyor. Ancak Venezuela’nın aksine Ekvador, düşük miktarda kısa vadeli borca sahip ve ekonomik direnç gösterme imkânı taşıyan daha çeşitlendirilmiş bir ihracat tabanına sahip.

Brezilya ekonomisinin bu yıl %3,5 oranında daralması bekleniyor. Brezilya, cari hesap açığı, genel borç seviyeleri ve borç ödeme maliyetleri açısından kötüye gidiyor; bunların tamamı, Brezilya’nın yatırımların hızını düşürmeden borçlarını finanse edebilmesini daha da zorlaştırıyor. Dilma Rousseff hükümeti, Rousseff’in görevi kötüye kullanma suçlaması ve Petrobras skandalı nedeniyle zayıfladı. Gerekli mali ve ekonomik tedbirler uygulamaya konulamadı ve bu durum Brezilya’nın ekonomik kredibilitesini yıpratıyor. Zika virüsünün ekonomideki etkisi henüz bilinmiyor. Ancak durumun daha da kötüleşmesi halinde, bir bütün olarak ülke için uzun süreli sonuçlara yol açabilir.

Bununla birlikte, bölgede bazı olumlu gelişmeler de var:

• Arjantin – yeni hükümetin amacı, dünyanın geri kalanıyla olan ilişkileri normalleştirmek. Başarının anahtarı; “anlaşma imzalamayı reddeden alacaklılar” (tahvillerle ilgili kısmi ödeme yapmayı reddedenler) ile anlaşma yapılması, pazara erişiminin yeniden elde edilmesi ve yatırımcı dostu yeni politikaların uygulamaya sokulması olacak. Yasal sorunlar devam ediyor olsa da, bu serbest pazar yaklaşımının daha geniş kapsamda ekonomiye fayda sağlayacağına dair işaretler mevcut. Bu nedenle Risk Puanının, 2016 yılında iyi yönde gelişim göstermesi bekleniyor.

• Küba – ABD yaptırımlarının kademeli olarak kaldırılması neticesinde yalnızlığı sona eriyor.

• Kolombiya – hükümet gelirlerindeki kesintiye rağmen, döviz transferi ve hükümetin ödeme yapmaması riski önemsiz denilebilecek bir seviyededir. Ülkeye ait alanların resmi ekonomiye açılması konusundaki ilerleme, politik şiddet risklerini daha da azaltacaktır.

Latin Amerika ve Karayipler: Kazananlar ve kaybedenler

“Brezilya ekonomisinin bu yıl %3,5 oranında daralması bekleniyor. Brezilya, cari hesap açığı, genel borç seviyeleri ve borç ödeme maliyetleri açısından kötüye gidiyor; bunların tamamı, Brezilya’nın yatırımların hızını düşürmeden borçlarını finanse edebilmesini daha da zorlaştırıyor.”

18 2016 Politik Risk Haritası

Harita Metodolojisi

Analiz ve bulgular

Aon; 2004 yılında ünlü ekonomist Nouriel Roubini tarafından bağımsız, global bir araştırma firması olarak kurulmuş olan Roubini Global Economics (RGE) ile ortak bir çalışma yürüterek, RGE’nin dünyanın dört bir yanındaki politik riski sistematik bir şekilde analiz eden eşsiz metodolojisi Ülke Öngörülerinden faydalanmış ve Politik Risk Haritasını oluşturmuştur.

Aon Politik Risk Haritası, gelişmekte olan piyasalara sahip ülkelerdeki (AB ve OECD ülkeleri hariç) politik riski analiz ederken 3 katmanlı bir yaklaşım kullanması nedeniyle benzersizdir.

Ülke puanları, aşağıda belirtilenlerin bir kombinasyonunu yansıtmaktadır:

• Aon Risk Solutions analizi

• Roubini Global Economics analizi

• Lloyd’s sendikalarının ve aktif bir şekilde politik risk sigortası yapan kurumsal sigortacıların görüşleri

Haritaya uygulanan ülke öngörüleri, müşterilerin:

• Ülke riskindeki değişiklikleri sistematik bir şekilde takip etmelerini,

• Daha anlamlı ülke karşılaştırmaları elde etmelerini,

• Riske neden olan çeşitli öğeleri görüntülemek üzere her bir riski parçalara ayırmalarını sağlamaktadır.

Daha fazla bilgi için Roubini web sitesini ziyaret ediniz: www.roubini.com

Analiz edilen tehlikeler

Ülkelere Düşük, Orta Düşük, Orta, Orta Yüksek, Yüksek ve Çok Yüksek olmak üzere puan verilmektedir. Skorlar, ülkelerdeki dokuz temel risk tehlikesinin şiddetini yansıtmaktadır.

Haritada 9 farklı Risk Simgesi gösterilmektedir. Haritadaki Ülke Puanı; Döviz Transferi, Yasal Düzenlemeler, Siyasi Müdahale, Politik Şiddet, Hükümetin Ödeme Yapmaması ve Tedarik Zinciri Aksaması olmak üzere altı temel risk simgesinden girdiler içermektedir. Bunlara ek olarak, Ticaret Yapma Riski, Bankacılık Sektörünün Kırılganlığı ve Mali Canlandırma Riskleri olmak üzere üç simge daha mevcuttur.

Global olayları veya gelecekteki tehditleri öngörme amacı taşımamaktadırlar. Skorlar, çok çeşitli Politik Risk değişkenlerini barındırarak ölçülmektedir.

Aon Risk Solutions 19

Döviz Transferi: Yerel para birimi kontrollerinin uygulanması neticesinde tedavüldeki para ile ödeme yapamama riskidir. Risk; aralarında sermaye hesabı kısıtlamaları, ülkenin geçici döviz kuru programı ve döviz rezervlerinin de bulunduğu çeşitli ekonomik faktörleri dikkate almaktadır.

Yasal Düzenlemeler: Ev sahibi ülkenin kanunları, yönetmelikleri veya kanunnamelerine uyumdaki zorluklar nedeniyle finansal zarar veya itibar zararı riskidir. Risk; hükümet etkinliği tedbirleri, hukukun egemenliği, mülkiyet hakları ve yasal nitelikten oluşmaktadır.

Siyasi Müdahale: Ev sahibi ülkenin, kamulaştırma ve istimlak gibi yurtdışı ticari menfaatleri olumsuz etkileyen ekonomi alanlarında veya diğer politika alanlarında müdahalesi riskidir. Risk, çeşitli sosyal, kurumsal ve yasal risklerden oluşmaktadır.

Politik Şiddet: Grev, halk ayaklanması, sabotaj, terörizm, kötü niyetli hareketler, savaş, iç savaş, isyan, devrim, başkaldırı, savaşan bir güç tarafından düşmanca bir eylem, ihtilal veya darbe riskidir. Politik şiddetin ölçülmesinde siyasi istikrar, barış ve özellikli şiddet eylemleri kullanılmaktadır.

Hükümetin Ödeme Yapmaması: Bir yabancı hükümetin veya devlet kuruluşunun, krediler veya diğer finansal taahhütlerle bağlantılı yükümlülüklerini yerine getirmemesi riskidir. Bu risk, mali politika, politik risk ve hukukun egemenliği başta olmak üzere hem ödeyebilme kabiliyeti hem de ödeme isteği tedbirlerini dikkate alır.

Tedarik Zinciri Aksaması: Siyasi, sosyal, ekonomik veya çevresel istikrarsızlık neticesinde ürünlerin ve/veya hizmetlerin bir ülkeden çıkmasının veya bir ülkeye girmesinin aksaması riskidir.

Ticaret Yapma Riskleri: Aşırı prosedürler, yeni bir şirketi tescil ettirme süresi ve maliyeti, inşaat izinleri ile uğraşma, sınır ötesi ticaret yapma ve sağlam iş planlarıyla banka kredisi alma gibi ülkede şirket kurma ve faaliyet göstermeye ilişkin yasal engeller.

Bankacılık Sektörünün Kırılganlığı: Bir ülkenin yurtiçi bankacılık sektörünün krize girmesi veya yeterli krediyle ekonomik büyümeyi destekleyememesi riskidir. Bu risk; bankacılık sektörünün sermaye miktarı ve gücü, ve toplam borçsuzluk, ticaret performansı ve işgücü pazarı sağlamlığı gibi makro finansal bağlantılara yönelik tedbirlerden oluşmaktadır.

Mali Teşviklerin Sonlandırılması: Finansal kredibilite eksikliği, azalan rezervler, yüksek borç yükü ve hükümetin yetersizliği nedeniyle hükümetin ekonomiyi canlandıramaması riskidir.

Risk simgelerinin kısa açıklamaları

20 2016 Politik Risk Haritası

Hızla değişen dünyada Politik Risk ölçümüPolitik Risk puanlama araçları, ülkeler arasındaki farklılıkları vurgular.

Tunus’taki olaylar ve Lehman Brothers’ın çöküşüyle eşanlamlı olan 2008 finansal kriziyle kıvılcımları atılan Arap Baharı, jeopolitik ve finansal şokların meydana gelebileceği ve artış gösterebileceği hızı göstermektedir.

Zaman içerisindeki risk değişimlerinin takip edilmesi, önemli bir ekonomik şok veya beklenmedik bir olay durumunda bir ülkenin nasıl bir performans gösterebileceğine dair öngörü sağlamaktadır. İstikrarsız ülkeler dirençli olduklarını kanıtlayabilirken, sözde istikrarlı ülkeler ise kötüye gidebilir.

Farklılıkların belirlenmesinde Politik Risk Haritası (PRH) simgelerinin kullanılmasına örnekler

Politik Risk Haritası Simgeleri, münferit risklere inerek aynı Risk Puanına sahip olan ülkeleri ayırt etmemizi sağlar. Bu durum, yatırımcıların kaynak tahsisi ve riskten korunma konularında daha iyi kararlar almasını sağlar.

Polit

ik Ş

idde

t

Yasa

l Düz

enle

mel

er R

iski

Teda

rik Z

inci

ri A

ksam

ası

Siya

si M

üdah

ale

Hük

ümet

in Ö

dem

e Ya

pmam

ası

Döv

iz T

rans

feri

Tica

ret y

apm

a ris

ki

Bank

acılı

k Se

ktör

ünün

K

ırılg

anlığ

ı

Can

land

ırma

sağl

ayam

ama

Ülk

e R

iski

Ermenistan OY OY OY O O OD OD OD O OY

Bangladeş OY ÇY OY Y O O Y O O OY

Guatemala Y Y OY OY O D OY OD O OY

Honduras OY Y OY OY O O Y O O OY

Ürdün OY OY OD OY OY O O O O OY

Kazakistan O Y O OY O OY OY OD OD OY

Rusya Y Y O OY OY O OY O OD OY

Şekil 1: Genel Politik Riski Orta-Yüksek Olan Ülkeler

Aon Risk Solutions 21

Roubini Gölge Kredi Derecelendirmesi2016 interaktif Politik Risk Haritası, 121 ülkeye ilişkin Roubini Gölge Kredi Derecelendirmesini içermektedir.

Roubini Gölge Kredi Derecelendirmesi, üç ana kredi derecelendirme kuruluşuna (Fitch, Moody’s ve S&P) olan aşırı güven neticesinde oluşan algı zayıflıklarını belirlemek üzere oluşturulmuştur. Derecelendirmeler genellikle, i) hükümet kredi riskinin altında yatan faktörlerdeki değişiklikleri dikkate almakta yavaştır ve ii) finansal piyasalar tarafından bir ülkenin gerçek kredi değerliliğinin yeniden fiyatlandırılmasının gerisinde kalır.

Derecelendirmeler genellikle ilk üç kredi derecelendirme kuruluşu tarafından yayınlanan hükümetlerin kredi derecelendirme notlarına karşı Roubini Ülke Gücü Endeksi uygulanarak oluşturulmaktadır. Sonuçlar, S&P’nin en yükseği AAA olan ölçekleme sistemini uygulamaktadır.

Bir hükümetin borcunu geri ödeyebilme kabiliyetinin bir değerlendirmesi olan Gölge Kredi Derecelendirmesi, aşağıda belirtilenler dahil olmak üzere pek çok değişkeni dikkate almaktadır:

• hükümetin ödeme yapmaması riski

• kurumsal dayanıklılık

• ekonomik büyüme potansiyeli ve sosyal riskler

Roubini Gölge Kredi Derecelendirmesi, mevcut derecelendirme kuruluşlarının göz ardı edilebilen güçlü ve zayıf yanlarını ortaya çıkartır ve böylece gelecekteki puan artışı veya azalması potansiyelini değerlendirmek için proaktif bir araç sunar.

Roubini Gölge Kredi Derecelendirmesi metodolojisi hakkında daha fazla bilgi için buraya tıklayınız . (https://www.roubini.com/analysis/introducing-rges-shadow-credit-ratings)

22 2016 Politik Risk Haritası

Aşağıda, Roubini Gölge Kredi Derecelendirmesinin görülmeyen riskleri nasıl tespit ettiğini ve derecelendirme kuruluşu hamlelerini önceden belirttiğini gösteren bir örnek yer almaktadır:

Brezilya

Örneğin, Brezilya’nın zayıflıkları ilk olarak 2014 yılının 3. çeyreğinde Roubini Gölge Kredi Derecelendirmesinde notu BB+’ya indirilerek belirtilmiştir. O dönemde büyük kuruluşlar, Brezilya’nın hükümet borcunu BBB veya BBB+ olarak değerlendirmişti. Hükümetin kendi harcama hedeflerini karşılama niyeti olmadığı belirgin hale geldiğinde ise büyük kuruluşlar, Brezilya’nın notunu 2015 yılının 1. çeyreğinde düşürmeye başlamıştır; pek çoğu yıl boyunca notunu indirmiştir.

2016 yılının Şubat ayında Fitch ve S&P, Brezilya’nın hükümet borcunu BB+ olarak belirlemiştir ki o dönemde Roubini Gölge Kredi Derecelendirmesinde notu BB- idi. Bununla birlikte Moody’s, ülkeyi incelemeye aldı ve yakın gelecekte Brezilya’nın puanını düşürmesi beklenmektedir.

Eğrinin ötesinde

Bu araçlar, en çok ekonomik dalgalanma dönemlerinde değerlidir

Bu değişken ekonomik ortamda Aon’un Politik Risk Haritası ve veri odaklı araçları, ülkelerin ve bölgelerin maruz kalabilecekleri güçlü ve zayıf yanlarını karşılaştırmaya yönelik sistematik, ölçülebilir bir yol sunmaktadır.

Şekil 2: Roubini Gölge Kredi Derecelendirmesi, Brezilya’nın 2015 kredi puanı değişimini önceden bildirdi

2014 Q2 2014 Q3 2014 Q4 2015 Q1 2015 Q2 2015 Q3 2015 Q4

BBB+ BBB+ BBB+

BBB BBB

BBB- BBB-

BBB

BB+ BB+ BB+

BB

BB- BB-

Büyük derecelendirme kuruluşu ortalaması Roubini gölge kredi derecelendirmesi Yatırım derecesi

Aon Risk Solutions 23

İletişimAyşe Çitçioğlu Senior Director of Financial Institutions & Trade Credit [email protected] +90 216 636 08 61

Onur Tezel Senior Account Manager [email protected] +90 216 636 08 51

Elvin Cide Senior Account Manager [email protected] +90 216 636 08 73

Risk. Reasürans. İnsan Kaynakları.

Aon Hakkında Aon plc (NYSE: AON), global alanda lider risk yönetimi hizmetleri, sigorta brokerliği ve reasürans brokerliği, insan kaynakları çözümleri ve te-darik hizmetleri sağlayıcısıdır. Dünya genelindeki 72.000’in üzerindeki çalışanıyla Aon, yenilikçi ve etkin risk ve çalışan çözümleri ile 120’den fa-zla ülkedeki müşterilerine sonuç sağlamaktadır. Niteliklerimiz hakkında daha fazla bilgi almak ve müşteriler için sonuçları nasıl hazırladığımızı öğrenmek için lütfen http://aon.mediaroom.com/ adresini ziyaret ediniz.

Aon UK Limited, Finansal Hizmetler Kurumu tarafından yetkilendirilmiştir ve denetlenmektedir.

© Aon plc 2016. Tüm hakları saklıdır.Burada bulunan bilgiler ve ifade edilen beyanlar genel niteliktedir ve belirli bir kişi veya kuruma ilişkin durumları anlatma amacı taşımamaktadır. Doğru ve zamanına uygun bilgiler sunmaya ve güvenilir olduğuna inandığımız kaynaklar kullanmaya çaba gösteri-yor olsak da, bu bilgilerin alındıkları tarih itibariyle doğru oldukları veya gelecekte doğru olmaya devam edecekleri konusunda herhangi bir garanti bulunmamaktadır. Belirli bir durumun detaylı bir şekilde incelenmesinin ardından uygun bir profesyonel tavsiye olmadan bu bilgilere dayanılarak hareket edilmemelidir.

aon.com