22 связанн стороны

TRANSCRIPT

РАСКРЫТИЕ РАСКРЫТИЕ ИНФОРМАЦИИ О ИНФОРМАЦИИ О СВЯЗАННЫХ СВЯЗАННЫХ СТОРОНАХСТОРОНАХ

1

22

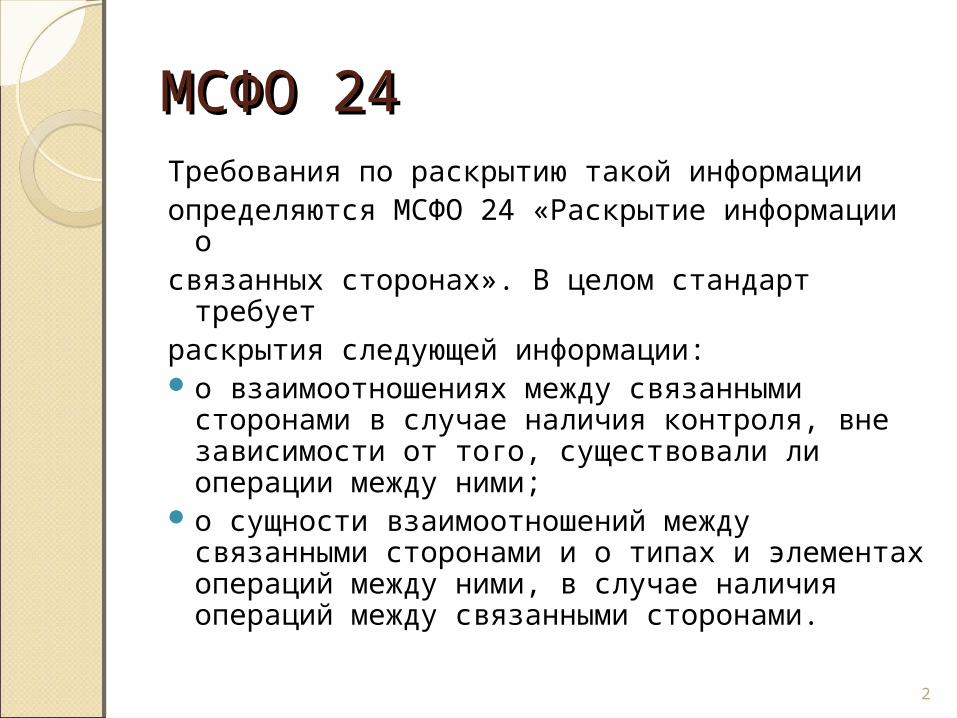

МСФО 24МСФО 24Требования по раскрытию такой информацииопределяются МСФО 24 «Раскрытие

информации освязанных сторонах». В целом стандарт

требуетраскрытия следующей информации:о взаимоотношениях между связанными

сторонами в случае наличия контроля, вне зависимости от того, существовали ли операции между ними;

о сущности взаимоотношений между связанными сторонами и о типах и элементах операций между ними, в случае наличия операций между связанными сторонами.

2

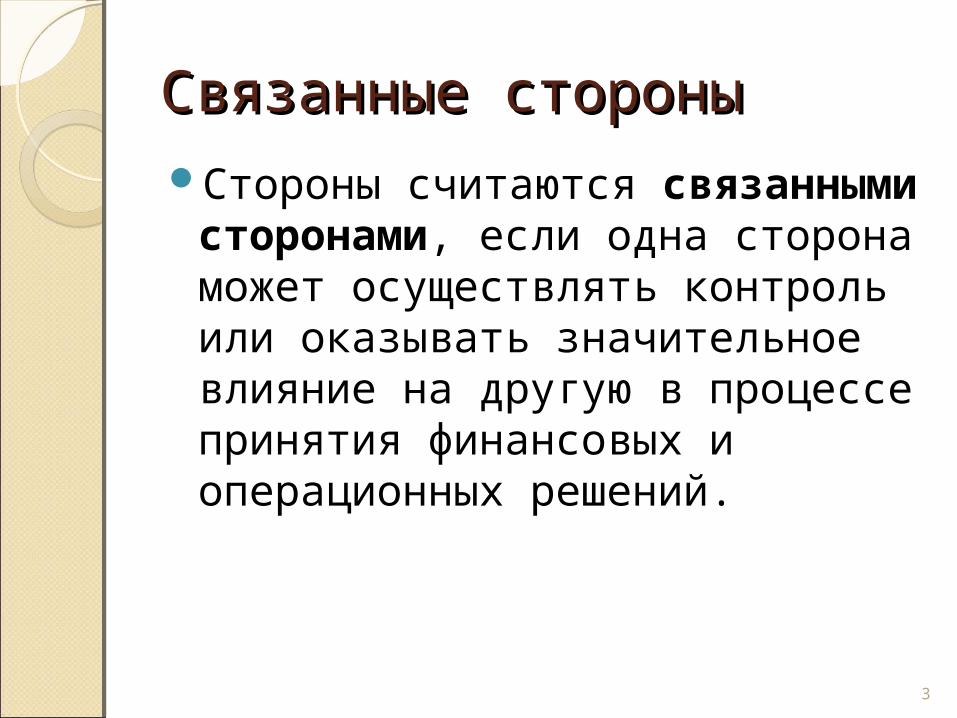

Связанные стороныСвязанные стороныСтороны считаются связанными сторонами, если одна сторона может осуществлять контроль или оказывать значительное влияние на другую в процессе принятия финансовых и операционных решений.

3

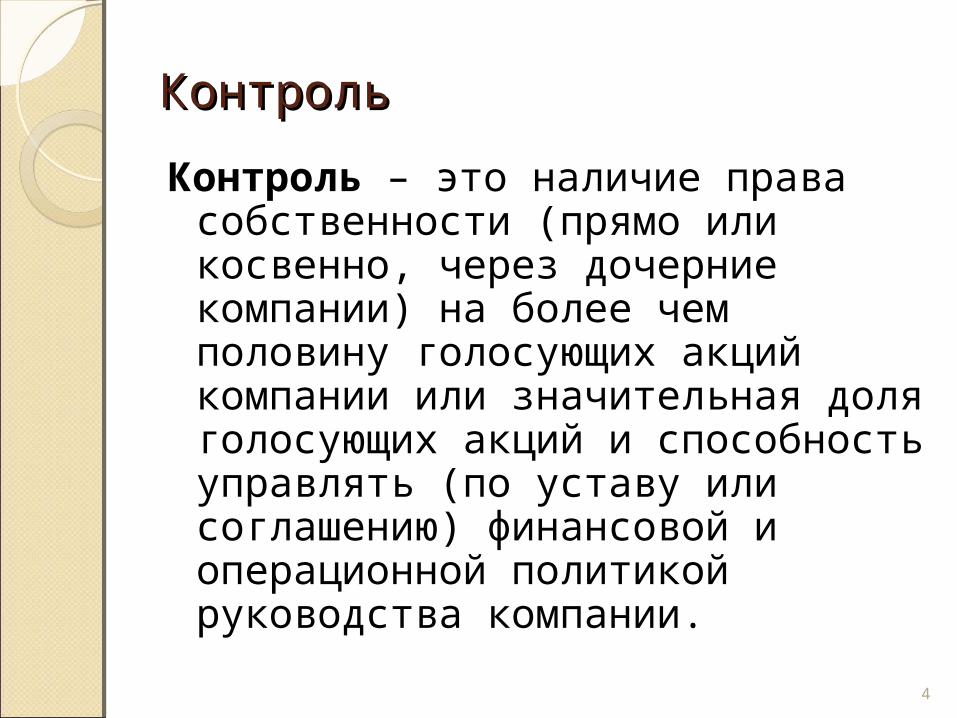

КонтрольКонтроль

Контроль – это наличие права собственности (прямо или косвенно, через дочерние компании) на более чем половину голосующих акций компании или значительная доля голосующих акций и способность управлять (по уставу или соглашению) финансовой и операционной политикой руководства компании.

4

Значительное влияниеЗначительное влияние

Значительное влияние – это участие в решениях, касающихся финансовой и операционной политики компании, без права контроля над этой политикой.

5

Способы влиянияСпособы влиянияпутем представительства в совете

директоров;путем участия в процессе

определения политики компании;в результате наличия значительных

операций между компаниями;в результате обмена руководящими

кадрами; в результате зависимости от

технической информации.

6

Связанные стороны (1)Связанные стороны (1)А) компании, которые прямо или

косвенно, через одного или нескольких посредников, контролируют отчитывающуюся компанию, контролируются ею или вместе с ней находятся под общим контролем (к ним относятся компании, по отношению к которым отчитывающаяся компания является дочерней, дочерние компании самой отчитывающейся компании, а также компании, входящие с отчитывающейся компанией в одну группу, представляющую сводную отчетность);

7

Связанные стороны (2)Связанные стороны (2)

Б) ассоциированные компании;В) частные лица, прямо или

косвенно владеющие пакетами акций с правом голоса отчитывающейся компании, которые дают им возможность оказывать значительное влияние на деятельность компании, а также ближайшие родственники и члены семьи этого частного лица;

8

Связанные стороны (3)Связанные стороны (3)

Г) ключевой управленческий персонал, то есть те лица, которые уполномочены и ответственны за осуществление планирования, управления и контроля за деятельностью отчитывающейся компании, в том числе директора и старшие должностные лица компаний, а также их ближайшие родственники;

9

Связанные стороны (3)Связанные стороны (3)

Д) компании, значительные пакеты акций с правом голоса в которых принадлежат прямо или косвенно любому лицу, описанному в пунктах (в) или (г), или лицу, на которое такие лица оказывают значительное влияние. К ним относятся компании, принадлежащие директорам или крупным акционерам отчитывающейся компании, и компании, которые имеют общего с отчитывающейся компанией ключевого члена управления.

10

Форма и содержаниеФорма и содержание

При рассмотрении каждой возможной связанной стороны необходимо обращать внимание на содержание отношений, а не только на их юридическую форму.

11

Что Что НЕНЕ является примером является примером «связанных сторон»«связанных сторон»

◦ отношения двух компаний, имеющих общего директора (за исключением ситуаций, когда существует возможность и вероятность, что данный директор сможет влиять на политику и взаимные операции компаний);

◦ отношения с организациями, предоставляющими финансирование, профсоюзами, коммунальными службами, правительственными учреждениями в ходе их нормальных отношений с компанией;

◦ отношения с отдельными покупателями, поставщиками, франшизорами, дистрибьюторами или генеральными агентами, через которых компания осуществляет значительный объем сделок.

12

Операции между связанными Операции между связанными сторонамисторонами закупки и продажи товаров (готовых

или незавершенных); закупки и продажи основных средств и

других активов; оказание или получение услуг; агентские соглашения; договоры аренды; передача исследований и разработок; лицензионные соглашения; финансовые операции (в том числе

кредиты и взносы в уставный капитал в денежной или в натуральной форме);

гарантии и залоги; и договоры управления.

13

Установление цен в операциях Установление цен в операциях между связанными сторонамимежду связанными сторонамиМетод сопоставимой неконтролируемой цены

Метод цены перепродажиМетод дополнительных затрат

14

Метод сопоставимой Метод сопоставимой неконтролируемой ценынеконтролируемой ценыЦена устанавливается в

соответствии с ценами на сопоставимые товары, которые продаются на аналогичном рынке между независимыми покупателями и продавцами.

15

Метод цены Метод цены перепродажиперепродажиЦена перепродажи

уменьшается на величину наценки (за счет которой перепродающая сторона в нормальных условиях покрывала бы свои расходы и получала бы прибыль), что в результате дает трансфертную цену для перепродающей стороны.

16

Метод дополнительных Метод дополнительных затратзатратК ценам поставщика

прибавляется определенная надбавка для получения трансфертной цены.

17

Раскрытие информацииРаскрытие информации

Состав раскрываемой в отчетности информации о связанных сторонах и сделках с ними непосредственно зависит от характера операции и типа связанной стороны.

18

Что Что НЕНЕ раскрывается в раскрывается в отчётностиотчётностив сводной (консолидированной) финансовой

отчетности в отношении внутригрупповых операций;

в финансовой отчетности материнской компании, если она представляется совместно со сводной (консолидированной) отчетностью;

в финансовой отчетности дочерней компании, находящейся в полной собственности материнской, если материнская компания зарегистрирована в той же стране и представляет сводную (консолидированную) отчетность в той же стране;

в финансовой отчетности компаний, контролируемых государством, об операциях с другими контролируемыми государством компаниями.

19