平成26 年度 年次経済財政報告書―日本経済の潜在 …平成26 年度...

TRANSCRIPT

独立行政法人 経済産業研究所(RIETI)

2014 年 7 月 31 日

http://www.rieti.go.jp/jp/index.html

BBL セミナー

プレゼンテーション資料

「平成 26 年度 年次経済財政報告書

―日本経済の潜在力を高める―」 ※本資料からの引用を禁じます

※白書本体( http://www.cao.go.jp/whitepaper/index.html)より引用してください。

増島 稔

平成 26年度

年次経済財政報告 (経済財政政策担当大臣報告)

―よみがえる日本経済、広がる可能性―

説 明 資 料

平成 26 年7月

内 閣 府

1

おわりに

第1節 景気の基調と消費税率引上げの影響・・・・・・・・・2

第2節 金融政策と金融面の動向・・・・・・・・・・・・・・6

第3節 経済成長と財政健全化・・・・・・・・・・・・・・10

第1節 物価上昇の持続性・・・・・・・・・・・・・・・・13

第2節 好循環を支える所得・賃金の動向・・・・・・・・・16

第3節 実質賃金上昇と労働参加拡大への課題・・・・・・・19

第1節 経常収支の赤字が問うもの・・・・・・・・・・・・22

第2節 グローバル市場と我が国産業の課題・・・・・・・・25

第3節 人口減少・高齢化と我が国産業の課題・・・・・・・28

・・・・・・・・・・・・・・・・・・・31

第1章 回復基調が続く日本経済 消費税率引上げや大胆な金融政策による影響を整理するとともに、経済成長と財政健全化の両立に向けた課題を分析

第3章 我が国経済の構造変化と産業の課題

経常収支の赤字が示唆する論点を整理し、我が国経済が内外で稼ぐ力を高めていくための産業の課題を考察

目 次

第2章 デフレ脱却への動きと賃金をめぐる論点

物価の基調を点検し、物価上昇の持続性を検証するとともに、所得・賃金の動向と時間当たり賃金をめぐる課題を分析

当資料は、「年次経済財政報告」の説明のため暫定的に作成したものであり、引用等に

ついては、直接「年次経済財政報告」本文によられたい。

2

第1節 景気の基調と消費税率引上げの影響

消費税率引上げに伴う駆け込み需要の影響を受け、個人消費は大きく増加。2014年1

-3月期の成長率を押し上げた

4月以降、反動減により個人消費は大きく減少。耐久財では反動減の影響がなお残る

ものの、それ以外は徐々に持ち直し。住宅投資は減少が続く

他方、設備投資が増加するとともに、公共投資も堅調に推移しており、反動減による

需要減少をある程度相殺

実質雇用者所得は、賃上げの動きなどを反映して4月に所定内給与のマイナス幅が縮

小。ただし、物価上昇の影響を相殺するためには更なる改善が必要

第1-1-1図 実質GDPの変動要因 (2)実質GDP成長率

第1-1-3図 設備投資と雇用所得環境の動向

(3)消費税率引上げ前後の実質雇用者所得の動向

(備考)1.(左図)内閣府「国民経済計算」により作成。

2.(右図)内閣府、国土交通省「建築着工統計」により作成。

第1-1-2図 消費税率引上げの影響

(1)消費総合指数 (2)住宅着工

(備考)1.(左図)経済産業省「鉱工業指数」、国土交通省「建設総合統計」により作成。

2.(右図)内閣府「国民経済計算」、総務省「労働力調査」、厚生労働省「毎月勤労統計調査」により作成。

第1-1-2図 消費税率引上げの影響

(3)公共工事出来高 (4)資本財総供給(出荷)

第1章 回復基調が続く日本経済

-2

-1

0

1

2

3

4

Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ

2012 13 14

(前期比寄与度、%)

輸出

公需

実質GDP成長率

輸入

消費

設備投資

住宅 在庫品増加

(期)

(年)

80

90

100

110

120

130

140

150

160

170

70

80

90

100

110

120

130

1 3 5 7 9 11 1 3 5 7 9 11

1996/2013 97/14

(1995/2012=100) (1995/2012=100)

(月)

(年)

資本財総供給

(今回)

資本財出荷

(前回)

公共工事出来高

(今回、目盛右)

公共工事出来高

(前回、目盛右)

80

90

100

110

120

130

140

150

90

92

94

96

98

100

102

104

106

108

110

1 3 5 7 9 11 1 3 5 7 9 11

1996/2013 97/14

(1995/2012=100) (1995/2012=100)

(月)

(年)

消費総合指数

(今回)

消費総合指数

(前回)

住宅着工戸数

(今回、目盛右)

住宅着工戸数

(前回、目盛右)

-3.5

-2.5

-1.5

-0.5

0.5

1.5

4 7 10 1 4 5

2013 14

(月)

(年)

(累積寄与度、%)

所定内給与

雇用者特別給与

物価

所定外給与

実質雇用者所得

3

2013年央より、アジア(中国以外)向け輸出が伸び悩み

東南アジア主要国では、総じて堅調な経済成長が続くが、総固定資本形成の伸び率が

縮小。我が国が他国対比で強みを有している資本財等の輸出に対して、下押し圧力を

もたらしている。先行きは、米国など先進国経済の景気回復の波及に期待

(備考)1.(左図)財務省「貿易統計」により作成。

2.(右図)CEICにより作成。タイ、インドネシア、マレーシア、シンガポールの4か国(輸出ウェイトにより加重平均)。

駆け込み需要の影響により、耐久財などの消費は3月にかけて大幅増加した後、4月

には反動により減少

3月までの消費の基調的な動きからのかいりは、耐久財を中心に2兆円台半ばから3

兆円程度。前回 1997 年の消費税率引上げ時と比べて大きめ。反動減は当面の間、消

費を相応に下押しする可能性

(備考)内閣府による試算値。

第1-1-6図 形態別の消費動向

(1)形態別の消費総合指数

(前回消費税率引上げ時との比較)

(2)日本からの仕向け先別輸出 (3)東南アジア主要国の需要項目別成長率

第1-1-7表 消費の基調的な動きからの

かいり

0.8 3.1 1.0 3.0

耐久財 0.6 1.8 0.6 -

半耐久財 - 0.4 0.1 -

非耐久財 - 0.5 0.1 -

サービス - ▲ 0.2 ▲ 0.0 -

合計 0.6 2.6 0.8 2.5

①消費関数による試算値

②形態別の試算値

押上げ寄与(%ポイント) 金額

換算(兆円)2013年

10-12月期2014年

1-3月期年度合計(年率)

60

70

80

90

100

110

120

130

1 4 7 10 1 4 7 10 1 4 6

2012 13 14

(2010年=100)

(月)

(年)

アメリカ

中国EU

その他

アジア

(中国以外)

-20

-15

-10

-5

0

5

10

15

20

25

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ

2011 12 13 14

(前年同期比、%)

最終消費支出

実質GDP輸出

輸入

総固定資本形成

(期)

(年)

90

95

100

105

110

115

120

125

130

135

140

1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 12

1996

/2013

97

/14

1996

/2013

97

/14

1996

/2013

97

/14

1996

/2013

97

/14

耐久財 半耐久財 非耐久財 サービス

(1995/2012=100)

今回

前回

第1-1-4図 短期的な輸出と海外需要の動向

4

駆け込み需要への対応として、企業部門の生産活動をみると、製造業では、慎重な

生産計画の下で、在庫により需要の増減を吸収しようとする動き

非製造業では、小売を中心に4月に大きく減少したが、サービス消費(宿泊)や公

共投資(建設)は高めの水準を維持しており、全体を下支え

消費税率引上げなどによる家計負担の増加は、社会保障給付の増加等によって一定程

度軽減されているため、前回引上げ時よりは小さい。今後の消費の回復には、雇用者

報酬の着実な増加が重要

住宅では、駆け込み需要の反動により受注が減少しており、着工も減少が続いている。

ただし、貸家では、受注残が積み上がっており、着工を下支え

(備考)1.(左図)内閣府「国民経済計算」、厚生労働省資料などにより作成。消費税率引上げや、その他公的な受益と負担も

含めた制度改正要因等の影響。雇用者報酬の変化は含めていない。

2.(右図)国土交通省「建築着工統計」、住宅生産団体連合会により作成。推計値は、受注を基にした着工見込み。

第1-1-9図 消費税率引上げ後における

実質可処分所得及び消費への影響

(1)実質可処分所得への影響

(3)非製造業の生産活動 (1)製造業の生産・出荷・在庫・在庫率

(備考)1.(左図)経済産業省「鉱工業指数」により作成。

2.(右図)経済産業省「第3次産業活動指数」「全産業活動指数」により作成。

第1-1-10図 受注状況から推計される着工戸数

(3)受注状況から推計される着工戸数

80

100

120

140

160

180

40

60

80

100

120

140

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡ

2010 11 12 13 14

(2010~11年平均=100)

(期)

(年)

持家

貸家(目盛右)

推計値

実績値 推計値

実績値特例の

契約期限→

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

1997年度 2014年度

(前年度比、%)

ネット社会保障給付

消費税

引上げ

可処分所得

その他

85

90

95

100

105

110

115

120

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5

2012 13 14

(2012年=100)

(月)

(年)

非製造業

建設業

小売業

宿泊業

第1-1-11図 企業の生産活動

85

90

95

100

105

110

115

120

125

75

80

85

90

95

100

105

110

115

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

2012 13 14

生産

(2012年=100)

(月)

(年)

在庫率(目盛右)

(2012年=100)

出荷

在庫(目盛右)

5

設備投資に影響を与える企業の中長期的な予想成長率をみると、消費税率引上げ後

(2014 年度)は低下するものの、その後は持ち直し。反動減による一時的な成長鈍

化はあるものの、その後は成長率を高めていくとの企業の見方が確認できる

企業収益の動向をみると、海外経済減速の影響を受ける一方で、駆け込み需要を含め

た好調な内需や、円安方向への動きによって、これまで増収増益傾向が続く

先行きについては、輸出売上高は増加が見込まれている。内需売上高は、中小非製造

業に弱さがみられるものの、増加を見込む先が多い

(備考)1.(左図)財務省「法人企業統計」、「貿易統計」、経済産業省「鉱工業指数」、日本銀行「企業物価指数」により作成。

2.(右図)日本銀行「全国企業短期経済観測調査」により作成。原則として消費税抜きの計数。

(2)売上高の要因分解(大企業・製造業)

第1-1-15図 設備投資と予想成長率

(4)業種・期間別にみた予想成長率

(備考)1.内閣府「企業行動に関するアンケート調査」により作成。

2.業界需要の実質成長率。短中期は2~3年後、中長期は4~5年後の成長率(年率)。

(3)2014年度の売上高の見通し

-20

-15

-10

-5

0

5

10

15

20

25

2007 08 09 10 11 12 13 14

国内要因

輸出要因

為替要因

売上高

(前年比寄与度、%)

(年)

0.0

0.5

1.0

1.5

2.0

2.5

次年度

短中期

中長期

次年度

短中期

中長期

次年度

短中期

中長期

次年度

短中期

中長期

次年度

短中期

中長期

次年度

短中期

中長期

次年度

短中期

中長期

次年度

短中期

中長期

製造業 素材型業種 加工型業種 非製造業 非製造業

(除く建設業)

小売 サービス業 陸運業

(%)

2013年度

過去平均

(2005年~)

過去平均

(2000年~)

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

製造業 非製造業 製造業 非製造業

大企業 中小企業

(前年比寄与度、%)

輸出(為替要因含む)

内需

売上高

第1-1-14図 企業収益の動向

6

第2節 金融政策と金融面の動向

マネタリーベースの大幅増加が続く下で、貨幣乗数は一段と低下しているものの、マネ

ーストックは高めの伸びが続く

マネーストックの動きの背景をみると、家計・企業による資金調達が積極化する一方、

現預金以外の金融資産を増やす(資金シフト)動きも活発化

予想物価上昇率の変化をみると、短期の見通しは、これまでの物価上昇の動きを反

映して大きく上昇

中長期の見通しは、市場参加者では徐々に上昇。家計では横ばいながら、定性的な

評価では、物価が上昇するとの見方が 2013 年入り後に増加。各主体の中長期の予

想物価上昇率の上昇により、デフレ脱却の動きがより確かなものとなることを期待

第1-2-1図 マネー指標の動向 (3)マネーストックの変動要因の分解

(備考)日本銀行「資金循環統計」により作成。

(備考)総務省「消費者物価指数」、内閣府「消費動向調査」、日本銀行「生活意識に関するアンケート調査」、日本経済研究

センター「ESPフォーキャスト調査」、株式会社QUICK「QUICK債券月次調査」により作成。

第1-2-2図 予想物価上昇率の動向

(1)予想物価上昇率の各種指標

-8

-6

-4

-2

0

2

4

6

8

10

Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ

2004 05 06 07 08 09 10 11 12 13 14

(前年比、寄与度、%)

(期)

(年)

資金調達

要因

金融機関

資金過不足要因

資金シフト

要因

海外要因 財政要因M3

伸び率

-6

-4

-2

0

2

4

6

8

10

(年)

(%)

消費動向調査

生活意識に関する

アンケート調査

QUICK債券調査

ESPフォーキャスト調査CPI総合

(実績)

短期(1年)

-2

0

2

4

6

8

(年)

(%)

生活意識に関する

アンケート調査(5年)

QUICK債券調査(10年)

中長期(5~10年)

7

-2

-1

0

1

2

3

(年)

リスク

プレミアム

予想物価

上昇率

潜在成長率

日本10年国債金利

(%)

我が国の長期金利は、海外金利、国内株価、予想物価上昇率のいずれに対しても、低

位に抑制された状態が続く

債券市場関係者では、債券需給を金利の低下要因として注目しており、日本銀行によ

る巨額の国債買入れが金利の低位抑制に寄与しているとみられる

(備考)1.(左図)Bloombergにより作成。

2.(右図)Bloomberg、株式会社QUICK「QUICK債券月次調査」、内閣府により作成。

銀行では、「量的・質的金融緩和」の導入後、日銀当座預金の割合が大きく上昇する

一方、国債の割合は大きく低下

前回の「量的緩和政策」の実施期間中は、貸出などリスク資産が減少したのに対し、

今回は増加。ポートフォリオ・リバランスが進みつつある

(備考)日本銀行「民間金融機関の資産・負債」により作成。

(1)国内銀行の資産構成比

(1)各国の長期金利の動向 (3)長期金利の要因分解

(2)国内銀行の

国債・日銀当座預金以外の資産残高

0

10

20

30

40

50

60

70

80

90

100

2001 05 10 13 14

国債・日銀当座預金以外の資産

国債

日銀当座預金

うち貸出金

(構成比、%)

(年)

量的緩和政策 量的・質的

金融緩和

-8

-6

-4

-2

0

2

4

6

8

10

2001 05 10 13 14

(前年比、%)

(年)

合計

貸出金

海外資産

外国証券

株式

量的緩和政策量的・質的

金融緩和

社債

その他

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2012 13 14

(月)

(年)

(%)

英国

ドイツ

アメリカ

日本

第1-2-3図 長期金利の動向

第1-2-4図 銀行のポートフォリオ・リバランス

8

アメリカでは、政策金利を通常よりも長い間低く抑えるとアナウンスすることで、

長めの金利を引き下げようとする動き

ただし、量的緩和政策の「出口」が意識される局面では、アメリカの長期金利が大

きく上昇するなど、市場は大きく反応。市場とのコミュニケーションの重要性が示

唆される

貸出先をみると、最近では、より幅広い主体に対して貸出が増加。企業活動の活発化

が、外部資金需要の増加に寄与

負債比率は低下を続けているが、流動性資産保有比率は頭打ち。物価上昇によって現

預金の保有コストが上昇する中で、企業の現預金保有スタンスに変化の兆し

(備考)1.(左図)日本銀行「貸出先別貸出金」により作成。シャドーは景気後退期。

2.(右図)財務省「法人企業統計」により作成。

第1-2-5図 貸出の動向

(3)法人向け貸出における業種別の寄与度

第1-2-8図 アメリカの量的緩和政策の「出口」をめぐる内外金融市場の動向

(1)アメリカにおける政策金利の変更見込みと長期金利

(備考)Bloombergにより作成。

第1-2-6図 企業の資金調達・運用の動向

(2)流動性資産保有比率・負債比率

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1年 2年 3年 5年 7年 10年

(%)

(年限)

2013年

4月末

6月末

5月末

-6

-4

-2

0

2

4

6

ⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠ

2005 06 07 08 09 10 11 12 13 14

(前年同期比、%)

(期)

(年)

除く不動産・

電気・ガス

貸出計製造業

不動産電気・ガス

卸売・小売

建設業

その他

8

9

10

11

12

13

14

60

65

70

75

80(対総資産比率、%)

(年)

流動性資産保有比率(目盛右)

負債比率

0

1

2

3

4

0.0

0.2

0.4

0.6

0.8

1.0

2012 13 14

(%)

(月)

(年)

OIS・1Y

OIS・6M

OIS・2Y

(%)

長期金利(目盛右)

9

公債費が歳出に占める割合は高く、急激な金利上昇は、財政状況を更に悪化させる可

能性

他方、国債買入れが物価安定目標達成後も長期にわたって継続される場合、大幅な物

価上昇や、財政ファイナンス懸念による金利急騰のリスクがある。市場の信認がある

うちに、着実な財政健全化に向けた取組が必要

銀行の国債保有(対純資産比)は、全体としては前回の量的緩和政策時と同程度。た

だし、業態や個別行によって、デュレーションも含めて国債保有状況には差がある点

には留意が必要

他方、低金利が長引くことによる資産バブルの発生のリスクもある。ミクロ・マクロ

のプルーデンス政策や、銀行の基礎的な収益力の強化が課題

(備考)1.(左図)日本銀行「資金循環統計」、「民間金融機関の資産・負債」、全国銀行協会資料により作成。

2.(右図)全国銀行協会資料により作成。

(1)国内銀行の国債保有残高

(1)公債費の推移

(備考)1.(左図)財務省資料、総務省資料により作成。

2.(右図)Bloombergにより作成。

(2)銀行の総資金利鞘

(3)ソブリンCDSスプレッド(5年)

0.0

0.5

1.0

1.5

2.0

2000 02 04 06 08 10 12

(%)

(年度)

資金運用利回り

資金調達原価総資金利鞘

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

0

20

40

60

80

100

120

2006 2013 2006 2013 2006 2013

国内銀行 都市銀行 地方銀行

(倍)(兆円)

(年度末)

対純資産比

(目盛右)

0

10

20

30

40

0

5

10

15

20

25

1970 75 80 85 90 95 2000 05 10 12 (年度)

見地方

国

(兆円) (%)

歳出に占める割合

(地方、目盛右)

歳出に占める割合

(国、目盛右)

第1-2-9図 長期金利と金融システムをめぐるリスク

第1-2-10図 長期金利と財政をめぐるリスク

0

50

100

150

200

250

300(bps)

(年)

フランス

アメリカ

日本

ドイツ

見

10

1人あたりGDPへの影響

年金年金支給開始年齢の引上げ

++

医療 医療の効率性改善 +

社会的移転 失業手当の削減 +

教育 大学授業料の引上げ +

所得税(個人、法人)

課税ベースの拡大 ++

付加価値税 課税ベースの拡大

不動産税 不動産税の拡大

環境税 環境税の導入

財政健全化策

歳入

歳出

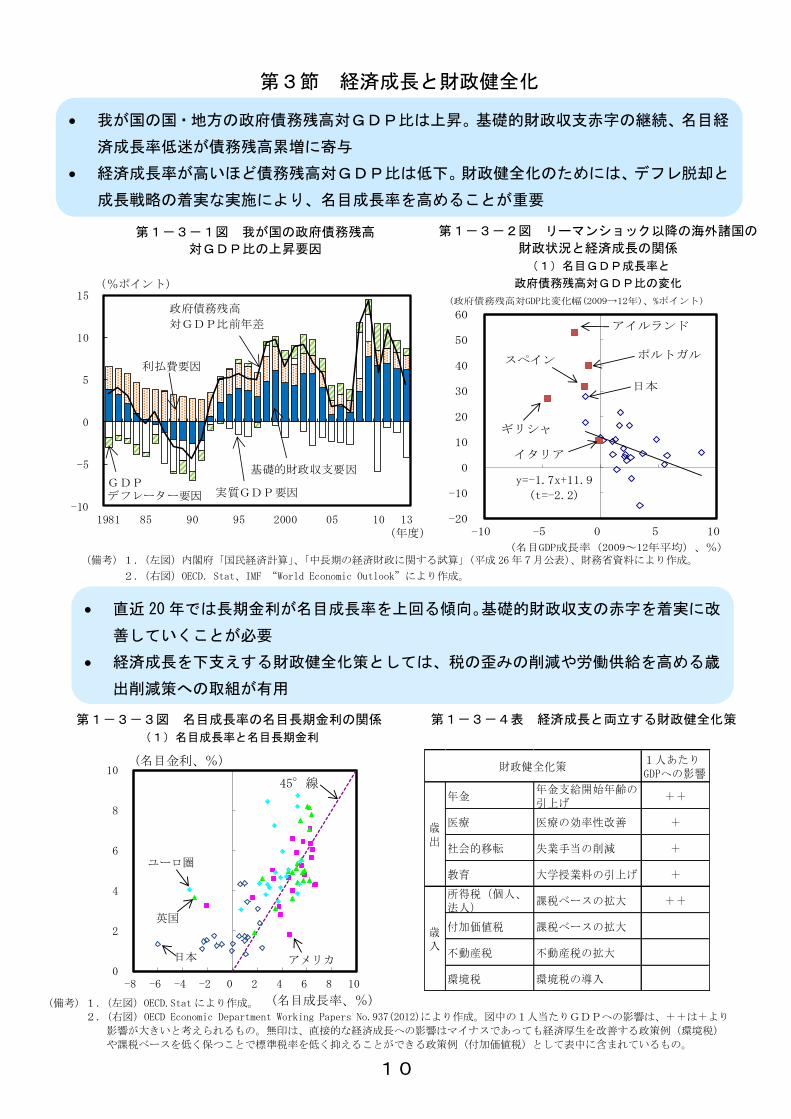

第3節 経済成長と財政健全化

我が国の国・地方の政府債務残高対GDP比は上昇。基礎的財政収支赤字の継続、名目経

済成長率低迷が債務残高累増に寄与

経済成長率が高いほど債務残高対GDP比は低下。財政健全化のためには、デフレ脱却と

成長戦略の着実な実施により、名目成長率を高めることが重要

直近 20年では長期金利が名目成長率を上回る傾向。基礎的財政収支の赤字を着実に改

善していくことが必要

経済成長を下支えする財政健全化策としては、税の歪みの削減や労働供給を高める歳

出削減策への取組が有用

第1-3-1図 我が国の政府債務残高

対GDP比の上昇要因

第1-3-4表 経済成長と両立する財政健全化策

(備考)1.(左図)内閣府「国民経済計算」、「中長期の経済財政に関する試算」(平成 26年7月公表)、財務省資料により作成。

2.(右図)OECD.Stat、IMF “World Economic Outlook”により作成。

第1-3-2図 リーマンショック以降の海外諸国の

財政状況と経済成長の関係

(1)名目GDP成長率と

政府債務残高対GDP比の変化

(備考)1.(左図)OECD.Statにより作成。

2.(右図)OECD Economic Department Working Papers No.937(2012)により作成。図中の1人当たりGDPへの影響は、++は+より

影響が大きいと考えられるもの。無印は、直接的な経済成長への影響はマイナスであっても経済厚生を改善する政策例(環境税)

や課税ベースを低く保つことで標準税率を低く抑えることができる政策例(付加価値税)として表中に含まれているもの。

第1-3-3図 名目成長率の名目長期金利の関係

(1)名目成長率と名目長期金利

y=-1.7x+11.9

(t=-2.2)

-20

-10

0

10

20

30

40

50

60

-10 -5 0 5 10

(名目GDP成長率(2009~12年平均)、%)

(政府債務残高対GDP比変化幅(2009→12年)、%ポイント)

日本

ギリシャ

アイルランド

ポルトガルスペイン

イタリア

0

2

4

6

8

10

-8 -6 -4 -2 0 2 4 6 8 10

(名目金利、%)

(名目成長率、%)

日本 アメリカ

英国

ユーロ圏

45°線

-10

-5

0

5

10

15

1981 85 90 95 2000 05 10 13

(%ポイント)

利払費要因

基礎的財政収支要因

実質GDP要因

政府債務残高

対GDP比前年差

(年度)

GDPデフレーター要因

11

社会保障・税一体改革の一環としての消費税率引上げは財政健全化にも資する。た

だし、更なる財政収支改善努力が必要

我が国は、社会保障充実国と比べ、消費税、個人所得税の収入が低い傾向

(備考)1.(左図)内閣府「中長期の経済財政に関する試算」(平成 26年7月公表)により作成。

2.(右図)OECD“Revenue Statistics”、“National Accounts”、“Consumption Tax Trend 2012”、内閣府「国民経済計算」

により作成。

我が国の法人課税は税率が高く、法人税負担率(法人税収/名目GDP)、法人税依存

度(法人税収/総税収)が高い

デフレが長引く中、法人税収が浸食。デフレからの脱却と潜在成長率を高める成長戦

略は、税収の回復を図る観点からも重要

第1-3-8図 法人税率、法人税負担率、課税ベース、

法人税依存率の国際比較(2012年)

(1)税率と法人税負担率(GDP比)

(備考)1.(左図)OECD“Tax Database”、“Revenue Statistics”、OECD.Stat、内閣府「国民経済計算」、財務省資料、

総務省資料により作成。

2.(右図)国税庁「税務統計から見た法人企業の実態」、内閣府「国民経済計算」により作成。

第1-3-9図 デフレと法人税の課税ベース

(1)欠損法人・利益法人の所得と利益法人の

繰越欠損金控除額(対GDP比)

第1-3-6図 社会保障・税一体改革と

財政健全化目標

(2)内閣府中長期試算と財政健全化目標との関係

第1-3-7図 租税及び社会保険料負担率の国際比較

(2)OECD諸国の租税

及び社会保険料負担率(GDP比)の内訳

-10

-5

0

5

10

15

1980 84 88 92 96 2000 04 08 12

繰越欠損金控除額

欠損法人の所得

(対GDP比,%)

利益法人の控除前所得

(年度)

AUS

AUT

BEL

CAN

FIN

FRA

DEU

HUN

IRL

ITA

日本

KORNLD

NZL

POLSVK

CHEGBR

USA

NOR

CHL

LUX

MEX

EST

SVN

0

5

10

15

20

25

30

35

40

0 2 4 6 8 10 12

(法人税率、%)

(法人税収が名目GDPに占める割合、%)

OECD諸国平均

(25.1%)

OECD諸国平均

(3.0%)

0

10

20

30

40

50

60

70

デンマーク

フランス

フィンランド

オーストリア

スウェーデン

イタリア

ベルギー

ギリシャ

ドイツ

スロベニア

オランダ

英国

日本

ノルウェー

ポルトガル

アイルランド

スペイン

ルクセンブルク

ハンガリー

チェコ

ポーランド

アイスランド

スロバキア

エストニア

トルコ

ニュージーランド

カナダ

イスラエル

アメリカ

スイス

韓国

(GDP比、%)

合計

社会保険負担

租税

負担率

資産

課税消費

課税

法人

所得税

個人

所得税

社会保障支出(GDP比)

中位 下位上位

その他

-7

-6

-5

-4

-3

-2

-1

0

2010 11 12 13 14 15 16 17 18 19 20 21 22 23

(国・地方の基礎的財政収支の名目GDP比、%)

(年度)

参考ケース

経済再生ケース

財政健全化目標

(2020年度)

財政健全化目標

(2015年度)

▲3.2

▲3.3

▲1.8

▲6.6

▲3.2

▲2.9

12

0

10

20

30

40

50

03 04 05 06 07 08 09 10 11

(兆円)

(年度)

調剤

歯科 診療所

(外来)

病院

(外来)入院

療養費 介護費

入院医療費適正化のため、病床数(病床数全体、急性期病床等の病床区分毎の病床数)

の適正化が必要

地域の医療・介護需要に応じた医療・介護提供体制構築が重要。そのため、各地域の

医療需要を考慮した地域医療構想の策定や、在宅医療・介護支援を進める地域包括ケ

アシステムの構築が必要

社会保障費は、経済成長率を大幅に超えて増加。社会保障費の大きなウェイトを占

める医療・介護費の伸びの主因は、調剤医療費、入院医療費、介護費の増大

調剤医療費の増加は投薬数量の増加が寄与。薬価の算定方式見直しや保険適用の評

価に際し費用対効果の観点の導入等の検討が必要

(備考)1.(左図)厚生労働省「国民医療費」、「介護保険事業状況報告」、「介護給付費実態調査」により作成。

2.(右図)厚生労働省「調剤医療費(電算処理分)の動向」により作成。

第1-3-13図 調剤医療費の増加要因

(1)診療報酬項目別の調剤医療費の増加要因

第1-3-11図 医療・介護費と調剤費の動向

(1)医療・介護費の推移

第1-3-17図 地域ごとの医療・介護提供体制

(2)2次医療圏ごとの介護施設と病床の分布

第1-3-16図 入院基本料改正の経過

(1)入院基本料別の病床数の推移

(備考)1.(左図)中央社会保険医療協議会「主な施設基準の届け出状況等」により作成。

2.(右図)ウェルネス「2次医療圏データベース」、厚生労働省「特別養護老人ホーム入所申込者の状況」、

「病院報告」により作成。

0

40

80

120

2006 07 08 09 10 11 12

万

(万床)

その他一般病床一般病床計

(年度)

療養病床 10対1病床 7対1病床

▲ 2

▲ 1

0

1

2

3

4

2004 05 06 07 08 09 10 11

(兆円)

(年度)

薬剤料(数量)要因

薬剤料(価格)要因

技術料(価格)要因

技術料(数量)要因

調剤医療費計

▲ 6

▲ 3

0

3

6

▲ 1.5 0.0 1.5

千

(病床数のかいり、万床)

(介護施設数のかいり、千)

病床

が過剰病床

が不足介護施設

が過剰

介護施設

が不足

13

第2-1-2表 消費税の転嫁の動向

第2章 デフレ脱却への動きと賃金をめぐる論点

第1節 物価上昇の持続性

(2)主な物価関連指標の推移

第2-1-5図 消費者物価の要因分解

第2-1-1図 主な物価関連指標の推移

(2)消費者物価

(備考)1.(左図)日本銀行「企業物価指数」、総務省「消費者物価指指数」により作成。

2.(右図)総務省「消費者物価指数」により作成。税抜(試算値)は内閣府による試算値。

(1)消費者物価の要因分解

(備考)1.内閣府「国民経済計算」、「消費動向調査」、総務省「消費者物価指数」、日本銀行「企業物価指数」により作成。

2.GDPギャップは内閣府による試算値。

3.予想物価上昇率は、2004年1-3月期以前は、合理的期待仮説を仮定したカールソン・パーキン法により算出。2004年4

-6月期以降は、各回答レンジの加重平均により算出し、2004年1-3月期以前とのかいりを調整。

2012年秋以降の円安方向への動きを起点に物価は緩やかに上昇。円安方向への動きに伴

って輸入物価が上昇し、輸入物価の上昇が国内企業物価から消費者物価へと徐々に転嫁

消費税率引上げの直接の影響を除くと、コアコアCPIは引き続き緩やかな上昇基調で

推移。物価統計の動向をみると、消費税率の引上げ分の価格転嫁は一定程度進展

輸入物価による押上げは一巡し、予想物価上昇率の上昇が消費者物価の上昇に寄与。ま

た、GDPギャップのマイナス寄与は着実に縮小

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ Ⅲ Ⅰ

2001 02 03 04 05 06 07 08 09 10 11 12 13 14

(前年比(%)、寄与度)

(期)

(年)

消費者物価実績値

(コア、折線)

消費者物価推計値

(コア、折線)

予想物価要因

輸入物価

(円ベース)要因

GDPギャップ要因

慣性要因

4-

5

80

90

100

110

120

130

140

150

95

100

105

110

115

2005 06 07 08 09 10 11 12 13 14

(2010年=100)

消費者物価(コアコア)

消費者物価(コア)

国内企業物価

(年)

(2010年=100)

輸入物価(目盛右)

税込税抜

(試算値)税込

税抜(試算値)

税込税抜

(試算値)

コア 2.3 0.6 0.3 0.1 0.1 0.1

公共料金 2.9 2.2 1.4 0.4 0.1 0.1

一般食料工業製品 3.0 0.1 0.0 0.0 0.0 0.0

繊維製品 2.1 0.2 0.3 0.2 ▲ 0.2 ▲ 0.2

耐久消費財 3.1 0.3 ▲ 0.5 ▲ 0.5 0.0 0.0

その他工業製品 3.3 0.7 ▲ 0.3 ▲ 0.5 1.3 1.3

石油製品 3.7 1.5 0.4 ▲ 0.1 3.0 3.0

個人サービス 2.4 0.1 ▲ 0.2 ▲ 0.3 ▲ 0.1 ▲ 0.1

外食 2.5 ▲ 0.3 0.1 0.1 0.0 0.0

コアコア 1.9 0.1 0.0 ▲ 0.1 0.0 0.0

前月比(季節調整済)

5月 6月2014年4月

14

-50

-40

-30

-20

-10

0

10

20

30

40

50

1 7 1 7 1 7 1 7 1 7 1 7 1 5

2008 09 10 11 12 13 14

物価DI

(コアコア、折線)

(上昇割合-下落割合(%ポイント)、寄与度)

耐久消費財

一般サービス

その他の財

食料 公共料金

(月)

(年)

第2-1-6図 販売価格引上げの原因

と企業の価格設定行動の変化

(備考)1.(左図)内閣府「企業経営に関する意識調査」により作成。2013年調査と 2014年調査については調査した企業が一部で異

なっていることから、結果については、幅を持ってみる必要がある。

2.(右図)内閣府「国民経済計算」により作成。

(2)コスト上昇の販売価格への反映

(備考)1.総務省「消費者物価指数」により作成。

2.物価DIは、消費者物価(コアコア)に対する前年比上昇品目の割合から前年比下落品目の割合を引いたもの。

(1)消費者物価(コアコア)の物価DI

第2-1-8図 消費者物価の品目別の価格動向

(2)消費者物価(コアコア)の対象品目の

価格上昇率の分布

(2)所得面の分解

コストが 10%上昇した場合、販売価格に転嫁する企業の割合は、製造業でも非製造業で

も1年前と比べて増加。コスト上昇時の企業の価格設定行動に変化の兆し

付加価値デフレに歯止め。コスト増を価格に転嫁しやすい経済環境や円安方向への動き

による収益改善等を背景に単位利潤がプラスに寄与

価格が上昇する品目の割合は着実に上昇。耐久消費財も含めて全ての種類の財・サービ

スでプラスに転じていることが今回の特徴

サービス価格は、価格上昇率が-0.5~0.0%未満の品目の寄与率が最も高いものの、1

年前と比べると全体として価格上昇率の分布が上方へシフト

第2-1-7図 GDPデフレーター

の寄与度分解

-4.0

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ

2012 13 14

(2012年10-12月期比(%)、累積寄与度)

(期)(年)

単位労働費用

単位利潤

GDPデフレーター(折線)

0

5

10

15

20

25

30

35

40

45

2013年3月

2014年3月

(寄与率、%)

(前年比、%)

サービス

0 10 20 30 40 50 60 70 80 90 100

2013

2014

2013

2014

2013

2014

非製

造業

製造

業全

産業

計

(%)

ほぼ全て転嫁する 半分程度転嫁する

半分未満を転嫁する

転嫁しない

その他

15

(備考)1.(左図)日本銀行「全国企業短期経済観測調査」により作成。 2.(右図)総務省「消費者物価指数」、内閣府「国民経済計算」、日本銀行「金融経済統計」、日経NEEDS-Financial QUEST

により作成。デフレリスク指数は、IMF(2003)に基づき、物価、GDP、株価、為替、銀行貸出、通貨供給の各指標のう

ち、一定の基準を満たさない指標の割合を指数化したもの。第2-1-13表のうち、デフレリスク指数のみを図示。

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 7 1 5

2006 07 08 09 10 11 12 13 14

(前年比(%)、寄与度)

(月)

(年)

教養娯楽

サービス(帰属家賃除く、折線)

医療・福祉

教育

外食

日本

家賃(帰属家賃除く)運輸・通信

家事

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

2006 07 08 09 10 11 12 13 (年)

(デフレリスクにある指標の割合)

0.36

0.27

0.55

0.64

0.82

0.73

0.27

0.64

第2-1-11図 需給関連指標の動向 第2-1-13表 デフレリスク指数の推移

(2)サービス(持家の帰属家賃除く)

価格の推移

(3)サービス(持家の帰属家賃除く)価格

の寄与度分解

(2)中小企業の需給判断DI

第2-1-9図 財・サービス価格の日米欧比較

日本のサービス価格の上昇率は 2013 年秋以降、高まっているものの、2%台前半のア

メリカや1%台半ばのユーロ圏と比べると依然として低め

需要が底堅い中で、人件費等のコスト上昇を背景として、外食、建設(家事の内訳)、

宿泊料(教養娯楽の内訳)を中心にサービス価格は上昇

企業の需給判断DIは 2000 年代を通じて需給が最も引き締まった状況。規模別では、

特に非製造業を中心に中小企業の改善が顕著

デフレリスク指数は 2007 年と同じ水準まで低下。ただし、銀行貸出残高の伸びが 10%

未満にとどまるなど金融面の指標の改善は依然として緩やか。デフレ脱却に向けて、金

融政策には引き続き強力な取組が求められる

(備考)1.(左図)総務省「消費者物価指数」、Bureau of Labor Statistics "Consumer Price Index"、Euro.statにより作成。

2.(右図)総務省「消費者物価指数」により作成。

-2

-1

0

1

2

3

4

5

ⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠ

200102 03 04 05 06 07 08 09 10 11 12 1314

(前年比、%)

日本

アメリカ ユーロ圏

(期)

(年)

-60

-50

-40

-30

-20

-10

0

ⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠⅢⅠ

2004 05 06 07 08 09 10 11 12 13 14

(需要超過-供給超過(%ポイント)、寄与度)

全産業(折線)

小売・

対個人サービス

他の非製造業

卸売・対事業所サービス

建設・不動産

他の加工業種

電気機械素材

(期)

(年)

16

98

99

100

101

102

103

104

105

0 10 20 30 40 50 60 70 (か月)

第12循環

今回

第14循環

第13循環

第15循環

94

96

98

100

102

104

106

108

110

0 10 20 30 40 50 60 70 (か月)

第12循環

第14循環

今回

第15循環

第13循環

0

2

4

6

8

10

2

3

4

5

6

7

Ⅰ Ⅳ Ⅲ Ⅱ Ⅰ Ⅳ Ⅲ Ⅱ Ⅰ Ⅳ Ⅲ Ⅱ Ⅰ Ⅳ

2004 05 06 07 08 09 10 11 12 13 14

完全失業率

構造失業率

(%)

(期)

(年)

若年失業率

(目盛右)

(%)

-2

-1

0

1

2

3

4

5

6

91

92

93

94

95

96

97

98

99

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 45

2010 11 12 13 14(月)

(年)

(2005年=100)

名目雇用者所得

(3MA累積変化、

目盛右)

雇用者数要因

(目盛右)

特別給与要因(目盛右)

名目雇用者所得

(季節調整値、3MA)

(%)

所定内給与要因

(目盛右)

所定外給与要因

(目盛右)

第2節 好循環を支える所得・賃金の動向

景気回復に伴う雇用者数の増加、所定外給与と特別給与の改善を背景に、我が国全体

の名目雇用者所得は緩やかに上昇

今回の景気拡張期の名目雇用者所得は、過去と比べても堅調に回復

第2-2-1図 名目雇用者所得の寄与度分解 第2-2-2図 過去の景気拡張期と

名目雇用者所得

今回の景気拡張期は、雇用者数の増加ペースの速さが大きな特徴

失業率が持続的に低下するなど、雇用情勢が着実に改善する中で、雇用者数が増加。中

小企業を中心に、「建設・不動産」等で雇用不足感が顕在化

(1)名目雇用者所得

(備考)1.厚生労働省「毎月勤労統計調査」、総務省「労働力調査」により作成。

2.(右図)は、それぞれの景気循環において谷から山までの推移を表しており、第 12循環は 1993年 11月~1997年5月、

第 13循環は 1999年2月~2000年 11月、第 14循環は 2002年2月~2008年2月、第 15 循環は 2009年3月~2012年4月

(暫定)、今回は 2012年 11月~をグラフに示している。

第2-2-2図 過去の景気拡張期と

名目雇用者所得

(4) 雇用者数

第2-2-3図 雇用情勢と企業活動

(1) 失業率の推移

(備考)総務省「労働力調査」により作成。

17

-4

-3

-2

-1

0

1

2

3

4

5

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 3 5

2010 11 12 13 14

(前年比、%)

(月)

(年)

現金給与総額所定内給与

特別給与

所定外給与

第2-2-4図 一般とパートの一人当たり

名目賃金の寄与度分解

企業収益の改善や企業活動の活発化に伴う特別給与と所定外給与の増加を背景に、

一般労働者の一人当たり名目賃金は緩やかに増加

2013 年後半以降、一般とパートタイム労働者の時間当たり賃金は上昇傾向。多様な

働き方を促進する中で、時間当たり賃金が生産性の上昇に伴って高まることが重要

第2-2-8図 企業のベースアップ実施見通し

いずれの企業規模も、ベースアップの実施を見込む企業の回答割合が 2013年度から

2014年度にかけて上昇。中小企業でもベースアップの動きは着実に広がり

建設業は、復興需要の継続に伴う労働需給の逼迫や公共工事設計労務単価の引上げ

という制度要因もあって、ベースアップを見込む企業が大きく増加

(備考)1.内閣府「企業経営に関する意識調査」により作成。

2.「引上げ」の割合の変化幅とは、2014年調査において賃金を引き上げると回答した企業の割合と 2013年調査において

賃金を引き上げると回答した企業の割合の差を示す。

(1)企業規模別のベースアップ実施見通しの 変化幅

(3)産業別のベースアップ実施見通しの変化幅

(一般労働者)

(備考)1.厚生労働省「毎月勤労統計調査」により作成。

2.(右図)時間当たり賃金は、所定内給与ベース。点線は季節調整値、実線はその3か月移動平均値。

(2)一般労働者の一人当たり名目賃金

(現金給与総額)

第2-2-12図一人当たり及び時間当たり 所定内給与総額の比較

(4)時間当たり所定内給与額の推移

970

980

990

1,000

1,010

1,020

1,030

1,040

1,050

1,900

1,920

1,940

1,960

1,980

2,000

2,020

2,040

2,060

1 4 7 10 1 4 7 10 1 4 7 10 1 45

2011 12 13 14

(円) (円)

パートタイム労働者

(目盛右)

一般労働者

(月) (年)

0 5 10 15 20

1~99人

100~299人

300~999人

1000人以上

全体

1~99人

100~299人

300~999人

1000人以上

全体

一般

労働

者パ

ート

タイ

ム労

働者

(「引上げ」の割合の変化、%ポイント)

-5 0 5 10 15 20

医療・福祉

金融・保険

飲食店

飲食料品小売

建設

非製造業

製造業

全体

非製

造業

(「引上げ」の割合の変化、%ポイント)

18

-3

-2

-1

0

1

2

3

4

5

6

-10 -8 -6 -4 -2 0 2 4 6 8

(時間当たり労働生産性前年比、%)

日本(時間当たり実質雇用者報酬前年比、%)

1990年代

2000年以降

1980年代

0 20 40 60 80 100

長期的に成長しない

長期的に成長

長期的に成長しない

長期的に成長

短期

的に

成長し

ない

短期

的に

成長

引上げ(ベースアップ) 横ばい 引下げ

0 20 40 60 80 100

企業の業績

世間相場

雇用の維持

労働力の

確保・定着

賃上げ実施企業

賃上げ未実施企業

(2)ベースアップ実施企業と

未実施企業の差(一般労働者) (1)2014年の賃金改定見通し(大企業)

(備考)1.内閣府「企業経営に関する意識調査」により作成。

2.(右図)の短期的に成長とは 2014年の国内市場が成長すると考えている企業を、長期的に成長とは 10年後の全市場

(海外市場や潜在的な市場も含んだ全マーケット)が成長すると考えている企業を指す。

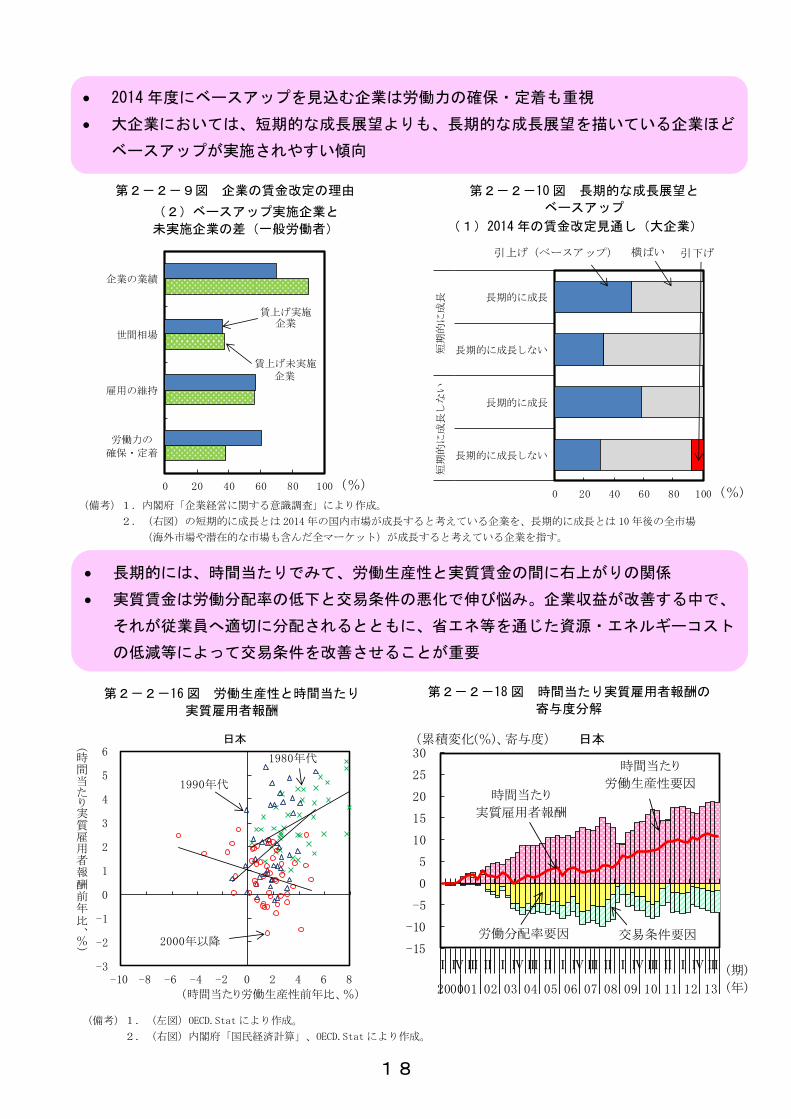

2014年度にベースアップを見込む企業は労働力の確保・定着も重視

大企業においては、短期的な成長展望よりも、長期的な成長展望を描いている企業ほど

ベースアップが実施されやすい傾向

長期的には、時間当たりでみて、労働生産性と実質賃金の間に右上がりの関係

実質賃金は労働分配率の低下と交易条件の悪化で伸び悩み。企業収益が改善する中で、

それが従業員へ適切に分配されるとともに、省エネ等を通じた資源・エネルギーコスト

の低減等によって交易条件を改善させることが重要

第2-2-16図 労働生産性と時間当たり

実質雇用者報酬

第2-2-18図 時間当たり実質雇用者報酬の

寄与度分解

第2-2-9図 企業の賃金改定の理由 第2-2-10図 長期的な成長展望と

ベースアップ

(備考)1.(左図)OECD.Statにより作成。

2.(右図)内閣府「国民経済計算」、OECD.Statにより作成。

(%)(%)

-15

-10

-5

0

5

10

15

20

25

30

ⅠⅣⅢⅡⅠⅣⅢⅡⅠⅣⅢⅡⅠⅣⅢⅡⅠⅣⅢ

200001 02 03 04 05 06 07 08 09 10 11 12 13

日本(累積変化(%)、寄与度)

(期)

(年)

時間当たり

労働生産性要因時間当たり

実質雇用者報酬

労働分配率要因 交易条件要因

19

0

20

40

60

80

100

30

~

99

人

100

~299

人

300

~999

人

1,000

人以上

30

~

99

人

100

~299

人

300

~999

人

1,000

人以上

30

~

99

人

100

~299

人

300

~999

人

1,000

人以上

30

~

99

人

100

~299

人

300

~999

人

1,000

人以上

30

~

99

人

100

~299

人

300

~999

人

1,000

人以上

管理職以外

(2012年)

年齢・勤続年数 職務遂行能力 職務・職種など仕事の内容

業績・成果 学歴

管理職以外(2001年)管理職

(2012年)

管理職(2001年)

(%)

労働生産性の上昇に対する労働の質の相対的な重要性が増大。労働生産性を向上させ

るためには、熟練の蓄積等を通じて労働の質を持続的に高めていくことが課題

労働時間規制の見直し、労働移動支援型の政策対応等によって働き方の柔軟性や雇用

の流動性を高め、それを労働生産性の向上、実質賃金の上昇につなげることが重要

第2-3-1図 労働生産性の寄与度分解 第2-3-2図 労働生産性と雇用調整速度

基本給の決定要因として「職務遂行能力」を重視する企業が多い。人材育成システム

等を通じた職務遂行能力の向上が賃金上昇のために必要

(備考)1.(左図)独立行政法人 経済産業研究所「JIPデータベース 2013」により作成。

2.(右図)OECD.Statにより作成。雇用調整速度は、1991年から 2010年のデータに基づく推計値。労働生産性成長率は、

1991年から 2012年の平均成長率。

第3節 実質賃金上昇と労働参加拡大への課題

第2-3-4図 基本給と賞与の決定要因

(1)労働生産性の寄与度分解(全体)

(1)企業規模別にみた基本給の決定要素

(備考)厚生労働省「就労条件総合調査」により作成。

-1

0

1

2

3

4

5

6

7

1980-89 1990-99 2000-10(年)

TFP上昇率

資本装備率要因

労働の質要因

労働生産性変化率

(%)

0

1

2

3

4

5

6

7(%)

(2)労働生産性の寄与度分解(製造業)

y = 1.51 x + 0.98

R² = 0.33

0.5

1.0

1.5

2.0

2.5

0.0 0.1 0.2 0.3 0.4 0.5 0.6

(労働生産性の平均成長率、%)

(雇用調整速度)

日本ドイツ

英国

アメリカ

オースト

ラリアフランス

フィンランド

スウェー

デン

20

y = -1.50 x + 230.72

R² = 0.68

80

100

120

140

160

180

200

220

240

0 20 40 60 80

(人材を育成をしてもやめてしまう、%)

(賃金上昇率、%)

電気・ガス・水道

学術研究・専門・技術サービス

情報・通信

医療・福祉

金融・保険

卸売・小売

宿泊・飲食

建設

製造業

生活関連・娯楽

35

45

55

65

75

85

95

10 30 50 70

(60~64歳の労働力率、%)

(25~44歳の女性の労働力率、%)

日本

1970年1980年

2012年

2000年

1990年

アメリカ

フランス

ドイツ

オランダ

スウェーデン

アイスランド

スイス

ノルウェー

英国

-4

-2

0

2

4

6

8

10

全産業

農林・漁業・鉱業

製造業

電気・ガス・水道等

建設

卸売・小売・自動車整備

運輸・倉庫

宿泊・飲食

情報・通信

金融・保険・不動産

専門技術サービス

管理・支援サービス

公務・防衛・社会保障

教育

医療・介護

芸術・娯楽等

その他サービス

(%、%ポイント)

ドイツ

アイスランド

ノルウェー

スウェーデン

y = 1.16 x + 81.21

R² = 0.32

60

80

100

120

140

160

180

200

220

240

260

50 60 70 80 90 100

(賃金上昇率、%)

(人材育成を実施している、%)

宿泊・飲食

生活関連・娯楽

医療・福祉

情報・通信電気・ガス・水道

金融・保険

製造業

卸売・小売

建設

学術研究・専門・技術サービス

第2-3-13 図 OECD諸国の年齢階級別の

労働力率

人材育成を実施する産業ほど、賃金カーブの傾きが大きくなる傾向

人材の定着に課題がある産業ほど、賃金カーブの傾きが小さい傾向。労働生産性を向

上させる中で、優秀な人材の確保や定着を通じて人的資本を蓄積することが重要

第2-3-8図 産業別の賃金上昇率と人材育成

における課題

第2-3-6図 産業別の賃金カーブと

人材育成

高齢者の労働力率はOECD諸国の平均値を上回って推移。子育て世代の女性の労働

力率は上昇傾向にあるが、主要先進国や北欧諸国の水準まで改善の余地

北欧諸国では日本に比べ「教育」及び「医療・介護」の分野で女性の従事者が多い

(備考)厚生労働省「平成 25年賃金構造基本統計調査」、「平成 25年度能力開発基本調査」により作成。

(2)産業別の賃金上昇率と人材育成 (2)賃金上昇率と人材定着

(2)高齢者と育児年齢女性の労働力率 (3)女性の雇用者比率の日本との差及び産業

の寄与度(2012 年)

(備考)1.(左図)総務省「労働力調査」、OECD.Statにより作成。

2.(右図)OECD.Statにより作成。

「全産業の女性の雇用者数/全産業の全雇用者数(%)」の各国と日本の差及び各産業の寄与度。

第2-3-14 図 女性の産業別雇用構造の国際比較

21

0

20

40

60

80

100

120

140

0

10

20

30

40

50

60

70

80

90

100

15~19歳

20~24

25~29

30~34

35~39

40~44

45~49

50~54

55~59

60~64

65歳以上

(労働力率、%) (就業希望者、万人)

就業希望者:

育児に専念

(目盛右)

就業希望者:

その他(目盛右)

潜在的労働力率

(育児解消ケース)

潜在的労働力率

労働力率

スウェーデン

(2012年)

-15

-10

-5

0

5

10

15

2002 04 06 08 2010 12 13

(2002年からの累積寄与、円)

(年)

短時間労働者の賃金要因

雇用構成要因(一般・短時間計)

一般労働者の賃金要因

累積寄与度

-15

-10

-5

0

5

10

15

2002 04 06 08 2010 12 13

(2002年からの累積寄与、円)

(年)

子育て対策によって労働力人口は 100万人の増加余地

女性の管理職登用等の質的な変化によって適材適所が徹底され、長期的には生産性、

ひいては実質賃金の上昇につながる可能性

第2-3-19図 女性の潜在的労働力率と

労働力人口の推移

子育て世代(25~44歳)の女性は、一般労働者及び短時間労働者共に時間当たり賃金

が上昇しており、全体の平均賃金に対してプラスに寄与

男性の高齢者(60歳以上)は、時間当たり賃金の上昇が課題

第2-3-16図 時間当たり賃金の性別・年齢別の寄与度分解

第2-3-20図 管理的職業従事者に占める

女性割合

(備考)厚生労働省「賃金構造基本統計調査」により作成。

(備考)1.(左図)総務省「労働力調査」、OECD.Statにより作成。

2.(右図)独立行政法人労働政策研究・研修機構「データブック国際労働比較」により作成。

(1)就業者、管理職に占める女性割合 (2)年齢階級別の女性の潜在的労働力率と

潜在的労働力人口(2013年)

(2)子育て世代(25~44歳)の寄与度 (3)男性高齢者(60 歳以上)の寄与度

0

10

20

30

40

50

60

韓国

日本

マレーシア

ドイツ

ノルウェー

シンガポール

英国

オーストラリア

スウェーデン

フランス

アメリカ

フィリピン

(%)

就業者に占める女性比率

2000年→2005年→2012年

管理職に占める女性比率

22

-10

-8

-6

-4

-2

0

2

4

6

8

10

2000 02 04 06 08 10 12

(%)

非金融法人

家計

海外

一般政府

金融機関

(年度)

第3章 我が国経済の構造変化と産業の課題

リーマンショック後、円高方向への動きが進む中で、我が国製造業では、海外生産の拡大

が進むとともに、新興国との競争激化もあって非価格競争力が低下。こうしたことから製

造業の比較優位と外で「稼ぐ力」(付加価値を生む力)は大きく変化

一部の業種で供給制約が顕在化する中で、今後とも財輸出で「稼ぐ力」を高めていくため

には、比較優位を維持する資本財等の強みを生かしていくことが重要

第1節 経常収支の赤字が問うもの

(1)経常収支の推移

第3-1-2図 海外現地生産と輸出の動向

経常収支は 2011年以降、黒字幅が急速に縮小。2013年秋以降、おおむね均衡して推移し、

2014年1月から4月は年率で約4兆円の赤字

デフレ脱却へ向けて着実に進む中で家計部門と企業部門の貯蓄超過が縮小。経常収支の赤

字の背景にはこうした貯蓄投資バランスの変化。需給バランスの観点からは、デフレ下で

隠されてきた資本と労働の供給制約という課題を示唆

第3-1-1図 経常収支の推移と貯蓄投資バランス

(2)純貸出等の推移

(備考)1.(左図)財務省・日本銀行「国際収支統計」により作成。2014年については、各月の季節調整値の年率換算。

2.(右図)内閣府「国民経済計算」により作成。

(1)海外売上高と日本からの輸出金額の推移

(備考)財務省「貿易統計」、経済産業省「海外事業活動基本調査」により作成。

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2000 02 04 06 08 10 12

2

(兆円)

貿易収支

サービス収支

経常収支

第二次所得収支

第一次所得収支

1 3 4

13 14

(月)

(年)

0

2

4

6

8

10

12

14

16

18

20

19982000 05 10 13

(兆円)

(年度)

海外現地法人売上高

日本からの輸出金額

一般機械

0

10

20

30

40

50

60

19982000 05 10 13

(兆円)

海外現地法人売上高

日本からの輸出金額

輸送用機器

(年度)

8

10

12

14

16

18

20

22

24

26

28

19982000 05 10 13

(兆円)

海外現地法人売上高

日本からの輸出金額

電気機器

(年度)

23

-1000

-500

0

500

1000

1500

2000

2500

日本 アメリカ 英国 ドイツ

その他サービス

輸送

旅行

サービス収支

(点)

(2012年、億USドル)

(備考)(左図)日本銀行「全国企業短期経済観測調査」、(右図)総務省「労働力調査(詳細集計)」により作成。

輸出数量は 2011 年初に直近のピークをつけて以降、弱い動き。2013 年 10-12 月期の

輸出数量は、製造業の海外生産比率の上昇(2010年度 18.1%→2012年度 20.3%)や比

較優位の変化等により 2010年までの輸出構造が続いた場合と比べて約 10%低い水準

リーマンショック後の円高方向への動きや非価格競争力の低下もあって、通信機や事務

用機器等の輸入数量は増加

(2)品目別輸入数量指数の推移

(備考)(左図)日本銀行「全国企業短期経済観測調査」、(右図)総務省「労働力調査(詳細集計)」により作成。 主要国では知識集約的なサービスに強みを持つようになっているが、日本のサービスは

海外需要の取り込みが限定的。特に、他の主要国と比べてその他サービスに大きな違い

日本のその他サービスの受取の柱は知的財産権等使用料。ただし、現地法人向けが中心

とみられ、サービス貿易を通じて「稼ぐ力」を高める余地

(備考)OECD.statにより作成。(右図)の「その他営利業務等」は、その他営利業務、文化・興行、公的その他サービス。

(1)主要先進国とのサービス収支の比較

第3-1-5図 サービス収支の推移

(6)主要国とのその他サービス収支の比較

20

40

60

80

100

120

140

160

180

2000 02 04 06 08 10 12

(2010=100)

(年)

事務用機器

音響映像機器

半導体等電子部品

通信機原動機

13

コラム3-1図 輸出構造の変化が 輸出数量に与えた影響

(備考)1.(左図)財務省「貿易統計」、日本銀行、OECD.Statにより作成。推計値は、1990年から 2010年までの主要輸出相手国の

実質GDP、実質実効為替レート、高付加価値化指数との関係から推計した輸出数量(推計式等は付注3-1参照)

2.(右図)財務省「貿易統計」により作成。

第3-1-3図 輸入数量の動向

-10

-5

0

5

10

15

20

日本 アメリカ 英国 ドイツ

その他営利業務等特許等

使用料

金融

通信

情報保険

建設

その他

サービス

収支

(点)

(2012年、億USドル)

50

60

70

80

90

100

110

120

2000 05 10 13 (年)

(2010年=100)

2010年までの輸出構造が

続いた場合(推計値)

実績値

24

第3-1-7図 輸入価格と交易利得の動向 第3-1-8図 資金流入の推移

2000 年からの輸入価格上昇の大半を鉱物性燃料価格の上昇が占める。大震災後、鉱物

性燃料等の輸入増加を背景として輸入金額が輸出金額を大幅に上回っていることか

ら、エネルギー価格上昇に伴う所得流出リスクは増大

日本の対外負債の水準は主要国と比べて低く、特に直接投資の水準は低い。経常収支

の赤字は直ちに問題となるわけではないが、厳しい財政状況等に鑑みると、将来にわ

たって安定的な資金流入を確保するための取組が重要

(備考)IMF "International Financial Statistics"により作成。

(備考)1.(左図)財務省「貿易統計」により作成。

2.(右図)IMF "International Financial Statistics"、"World Economic Outlook Database, April 2014"により作成。

(2)対外資産収益率の推移 (6)直接投資収益率の推移

(2)輸入価格の品目別要因分解 (2)対外負債残高の内訳

対外資産に占める直接投資の割合を引き続き高めるとともに、債券中心となっている証

券投資の構成を変えていくことにより、対外資産を通じて「稼ぐ力」を改善する余地

日本の直接投資残高のシェアは 2000 年には先進国向けが6割を超えていたが、2012 年

には新興国向け直接投資の割合が5割程度まで上昇。こうしたこともあって、直接投資

の収益率は改善傾向

0

1

2

3

4

5

6

2000 02 04 06 08 10 12

(%)

(年)

日本

アメリカ

英国

ドイツ

フランス

0

3

6

9

12

15

2000 02 04 06 08 10 12

(%)

(年)

日本

アメリカ

英国

ドイツ フランス

第3-1-6図 対外資産残高と収益率の推移

-10

-5

0

5

10

15

20

25

30

35

2001 03 05 07 09 11 13

(兆円、2000年差)

(年)

電気機器一般機械鉱物性燃料

食料品

化学製品

衣類及び

同付属品輸入価格要因

全体(実線)

輸送用機器

0

100

200

300

400

500

600

700

2000 12 2000 12 2000 12 2000 12 2000 12

日本 アメリカ 英国 ドイツ フランス

(対名目GDP比、%)

(年)

(国)

その他投資金融派生商品

直接投資証券投資

25

第2節 グローバル市場と我が国産業の課題

比較優位の変化に対応して外で「稼ぐ力」(付加価値を生み出す力)を強化していくため、

企業は、国内外の生産工程を見直し、複数国にまたがって財やサービスの供給・調達を行

い、グローバル・バリュー・チェーン(以下「GVC」)を構築

GVCへの参加度を高めることで、企業が国内外の生産工程を最適化して、「稼ぐ力」(付

加価値を生み出す力)を高め、世界経済の成長を一層取り込みやすくしていくことが重要

第3-2-1図 GVCを通じたグローバル市場への参画(イメージ)

第3-2-3図 財の種類別にみた輸出入額の伸び

部品や原材料等の中間財・サービスの供給・調達によるGVCへの参加度は、上昇傾向。

相対的に、前方への参加度が高いが、後方への参加度も上昇傾向

中間財・サービスだけでなく、生産設備や業務用機械等の資本財の供給・調達を通じて、

GVCへの参加度を高めていくことも重要。我が国は、比較優位の変化に対応して、生産

財(中間財・素材)を中心に輸入を増やす一方、資本財の輸出を強化

(備考)1.(左図)OECD“Global Value Chain Index”、(中・右図)経済産業研究所「RIETI-TID 2012」により作成。 2.(左図)の「前方への参加度」は、他国の輸出財・サービスの生産に中間投入として使用されている自国の輸出財・サービス の金額が、自国の輸出総額に占める割合を表す。また「後方への参加度」は、自国の輸出財・サービスの生産に中間投入と して使用されている他国の輸入財・サービスの金額が、自国の輸出総額に占める割合を表す。

(備考)OECD(2013)等により作成。

第3-2-2図 中間財・サービス の供給・調達によるGVCへの参加度

(1)GVCへの参加度

0

5

10

15

20

25

2000-2008 2009-2012

輸出額の伸び率(%)

資本財

生産財

(中間財・素材)

(年)0

5

10

15

20

25

2000-2008 2009-2012

輸入額の伸び率(%)

(年)0

10

20

30

40

50

60

1995 2000 05 08 09

(%)

(年)

前方への参加(中間財・サービスの供給)

後方への参加(中間財・サービスの調達)

A国企業 日本企業 B国企業

最終財等中間財・資本財等

部品・原材料等

A国 日本 B国

グローバル・バリュー・チェーン(GVC)

GVCの「前方への参加」

他国の財やサービスの生産工程に

自国の中間財・サービスや資本財等の

供給を行うことで世界経済の活力を取り込む

GVCの「後方への参加」

自国の財やサービスの生産工程に

他国からの中間財・サービスや原材料等の

供給を受けることで国内拠点の生産性を向上

26

(1)事業所向けサービス部門

からの中間投入の割合

(2)専門・技術サービス

からの中間投入の割合

0

2

4

6

8

10

専門職サービス

広告

ソフトウェア

関連サービス

調査

研究開発・分析

人材

リース

その他

(%)

日本

アメリカ

ドイツ

企業は、事業所向けサービス部門への生産活動の外部委託を進めるとともに、中核的な

事業活動への特化を図ることで、生産性の向上、製品・サービスの高付加価値化を実現

これまでのところ、我が国企業はICT関連サービスを中心として外部化を進めている

日本はアメリカやドイツに比べ、コンサルティング・会計・法務等の専門職サービスの

活用に遅れ。今後、専門職サービスの活用を進め、企業の組織改革や新陳代謝の促進に

つなげていくことも重要

製造業企業は、業務の外部化を進めるだけでなく、内部でもサービス化を進めている

第3-2-8図 事業所向けサービス部門からの中間投入が付加価値に占める割合

第3-2-9図 専門・技術サービス等からの中間投入が

付加価値に占める割合(国際比較) (2)専門・技術サービス等からの中間投入の割合(国際比較)

第3-2-10図 製造業従事者に

占めるサービス関連従事者の割合

(備考)Euromonitor International 2014 により作成。

(備考)(左図)Euromonitor International 2014、(右図)総務省

「国勢調査」、Bureau of Labor Statistics “Employed persons by industry, sex, race, and occupation”により作成。

0

5

10

15

20

運輸・郵便・通信

金融・保険

建設・不動産

専門・技術

サービス等

卸小売

その他

(%)

2005年

1998年2010年

2012年

0

1

2

3

4

5

6

専門職サービス

広告

ソフトウェア

関連サービス

調査

研究開発・分析

人材

リース

その他

(%)

2005年

1998年

2010年

2012年

15

18

21

24

27

30

1995 2000 05 10

アメリカ

日本

(%)

(年)

27

第3-2-11図 製造プロセスの成熟度と自立度のマトリクス

研究と製造の一体型製品やイノベーティブな製品については、製造業とサービス業の柔軟

な連携を深化させ、研究開発と製造プロセスを国内で一体的に行うことが有効

0

2

4

6

8

10

12

14

16

18

0

5000

10000

15000

20000

25000

1990 1995 2000 2005 2010 2013

(%)

製造業の

雇用者数雇用者総数に占める

製造業の割合(目盛右)

(千人)

(年)

60

80

100

120

140

1994 2000 05 10 13

(実質実効為替レート、2010年=100)

(年)

アメリカ 韓国

中国 日本

減価

増価

アメリカでは、価格競争力の上昇に加え、自国内の製造拠点を再評価する動き等を背景

として、生産拠点に国内回帰の動き

2012年以降、円安方向への動きを背景として、日本の実質実効為替レートは低下し、価

格競争力も上昇。R&Dと製造プロセスの近接性が高まる形で、製造拠点の国内回帰が

強まる可能性

第3-2-13図

アメリカの製造業雇用者数の推移

(備考)Pisano and shih(2012)、中村(2013)、松村(2013)等により作成。

(備考)(左図)IMF“International Financial Statistics”、 BIS“Effective Exchange Rates”により作成。 (右図)U.S. Department of Labor “THE EMPLOYMENT SITUATION”により作成。

第3-2-12図 アメリカにおける製造業国内回帰の背景

(2)実質実効為替レートの推移

自立度:研究と製造の分離に関する度合い

成熟度:製造プロセスの進化の度合い

イノベーティブな製品

プロダクト・イノベーションとプロセ

ス・イノベーションが急速に発達している製品(例:バイオ医薬品、有機EL

ディスプレイ等)

研究と製造の一体型製品

製品開発等における試行錯誤が、製造設備

で実証的に確かめられる必要のある製品(例:自動車用の精密金属加工品、高機能

フィルムの加工品等)

製造プロセス重視の製品

製造プロセスは長足の進歩を遂げている

が、製品イノベーションとの関連性は低く、製造現場での開発・設計による貢献

が高い製品(例:先端半導体等)

汎用品

製造プロセスの成熟度が高く、アウト

ソーシングすることが合理的な製品(例:家電製品、汎用半導体等)

高

低

低 高

研究開発と製造プロセス

の一体化が必要研究開発と製造プロセス

の分離が可能

28

-3

-2

-1

0

1

2

3

4

5

全産業

製造業

小売

対個人サービス

公共サービス

金融

不動産

対事業所サービス

(2001~2010年平均上昇率、%)

労働生産性上昇率

全要素生産性要因

資本装備率要因

(備考)(左図)IMF“International Financial Statistics、 BIS“Effective Exchange Rates”、(右図)U.S. Department of

Labor "THE EMPLOYMENT SITUATION"により作成。

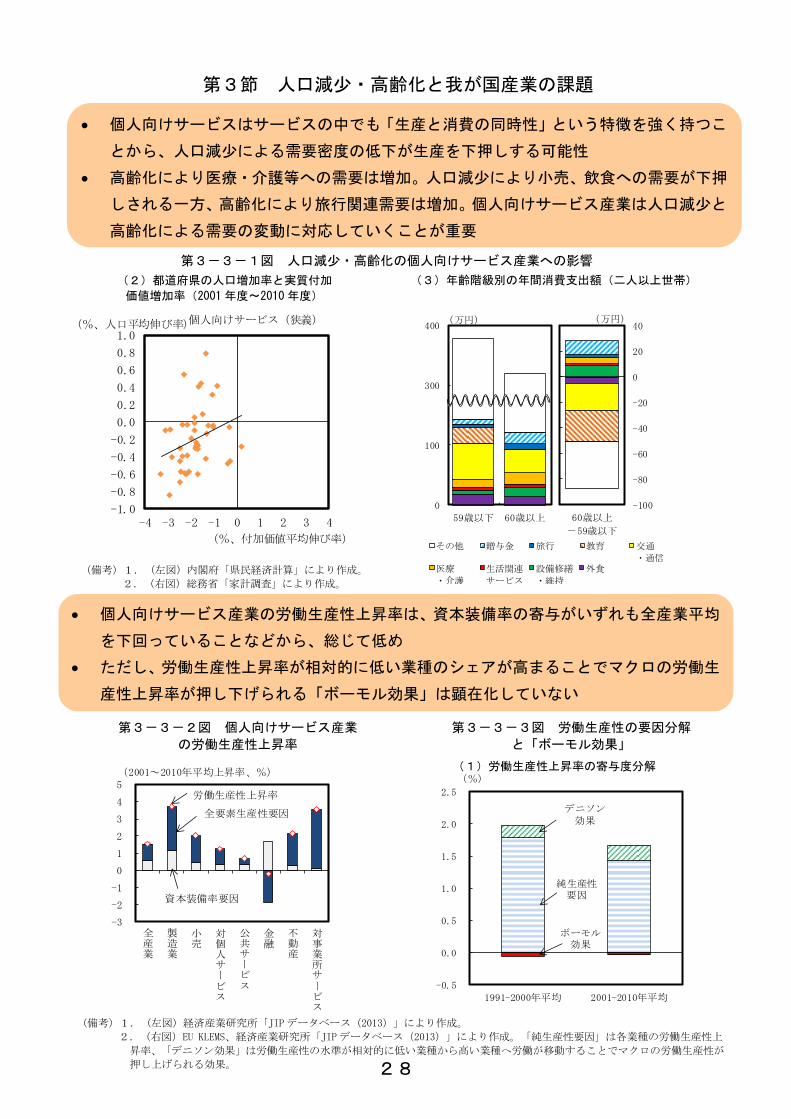

個人向けサービス産業の労働生産性上昇率は、資本装備率の寄与がいずれも全産業平均

を下回っていることなどから、総じて低め

ただし、労働生産性上昇率が相対的に低い業種のシェアが高まることでマクロの労働生

産性上昇率が押し下げられる「ボーモル効果」は顕在化していない

第3節 人口減少・高齢化と我が国産業の課題

(2)都道府県の人口増加率と実質付加

価値増加率(2001年度~2010年度)

第3-3-2図 個人向けサービス産業

の労働生産性上昇率

個人向けサービスはサービスの中でも「生産と消費の同時性」という特徴を強く持つこ

とから、人口減少による需要密度の低下が生産を下押しする可能性

高齢化により医療・介護等への需要は増加。人口減少により小売、飲食への需要が下押

しされる一方、高齢化により旅行関連需要は増加。個人向けサービス産業は人口減少と

高齢化による需要の変動に対応していくことが重要

第3-3-1図 人口減少・高齢化の個人向けサービス産業への影響

(3)年齢階級別の年間消費支出額(二人以上世帯)

(備考)1.(左図)内閣府「県民経済計算」により作成。

2.(右図)総務省「家計調査」により作成。

(1)労働生産性上昇率の寄与度分解

-100

-80

-60

-40

-20

0

20

40

60歳以上

-59歳以下

その他 贈与金 旅行 教育 交通

・通信医療

・介護

生活関連

サービス

設備修繕

・維持

外食

(万円)

0

100

300

400

59歳以下 60歳以上

(万円)

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

-4 -3 -2 -1 0 1 2 3 4

個人向けサービス(狭義)(%、人口平均伸び率)

(%、付加価値平均伸び率)

第3-3-3図 労働生産性の要因分解

と「ボーモル効果」

(備考)1.(左図)経済産業研究所「JIPデータベース(2013)」により作成。

2.(右図)EU KLEMS、経済産業研究所「JIPデータベース(2013)」により作成。「純生産性要因」は各業種の労働生産性上

昇率、「デニソン効果」は労働生産性の水準が相対的に低い業種から高い業種へ労働が移動することでマクロの労働生産性が

押し上げられる効果。

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

1991-2000年平均 2001-2010年平均

純生産性要因

ボーモル効果

(%)

デニソン効果

29

(備考)(左図)日本銀行「全国企業短期経済観測調査」、(右図)総務省「労働力調査(詳細集計)」により作成。 高齢者の中でも特に単身者世帯が今後、大幅に増加

単身高齢者世帯では、家の中の修理等、掃除、買い物等の生活支援サービスへのニーズ

が高い。医療・介護周辺産業への多様な主体の参入を一層促進していくことが重要

第3-3-5図 高齢者を取り巻く環境と対応

(備考)1.(左図)国立社会保障・人口問題研究所「日本の世帯数の将来推計」により作成。

2.(右図)社会保障審議会介護保険部会(第 47回)資料により作成。

(3)世帯主が 65歳以上の世帯数の推移

(備考)(左図)日本銀行「全国企業短期経済観測調査」、(右図)総務省「労働力調査(詳細集計)」により作成。

高齢化に伴い、旅行支出に占める高齢者の割合は上昇傾向。高齢者は、医療・介護支出

のほか、旅行への支出を希望

訪日外国人の訪問先は関東、近畿に偏っており、伝統文化、地域文化等を通じた日本ブ

ランドの確立等により、他の地域でも増加の余地

(1)旅行支出と高齢者の占める割合

第3-3-6図 高齢化と訪日外国人の増加により高まる観光需要

(2)外国人の地方別訪問率

(4)単身高齢者が生活行動で困っていること

0

5

10

15

20

25

30

2010 15 20 25 30 35 (年)

(百万世帯)

単身 夫婦のみ

その他

0 10 20 30 40 50

家の中の修理等

掃除

買い物

散歩・外出

食事の準備等

通院

薬の服用等

洗濯

家の中の移動

入浴

排泄

着替え

食事を食べる

(%)

75歳以上一人暮

らしの高齢者の

うち困っている

と回答した割合

(備考)1.(左図)総務省「家計消費状況調査」により作成。

2.(右図)観光庁「訪日外国人消費動向調査」により作成。

0

10

20

30

40

50

60

70

北海道

東北

関東

北陸信越

中部

近畿

中国

四国

九州

沖縄

(%)

2011年

2013年

2012年

45

47

49

51

53

55

57

59

61

63

65

6.5

7

7.5

8

8.5

9

9.5

10

10.5

2002 04 06 08 10 12

(%)(万円)

(年)

高齢世帯の割合

(目盛右)

旅行支出

(年平均)

30

第3-3-9図 地方経済の自立と 個人向けサービス業の役割

第3-3-10図 健康長寿の促進と 地方経済、財政への影響

個人向けサービス産業は地方経済の自立にとって重要な役割。卸小売業等の集積効果を

高めていくことも地方経済の自立性の向上に寄与

健康寿命の高まりに伴って、高齢者の就業希望者比率は多くの都道府県で上昇。就業率

が高い都道府県では後期高齢者医療費の水準が低くなる傾向があることから、健康長寿

な高齢者の就業促進は地方経済の自立と財政健全化に寄与することが期待

(備考)1.(左図)内閣府「県民経済計算」、「都道府県経済財政モデルデータベース」、総務省「国勢調査」、「e-Stat」等により作成。

2.(右図)総務省「就業構造基本調査」、厚生労働省「後期高齢者医療事業状況報告」より作成。

(1)医療費の負担割合の国際比較 (2)介護保険に対する国民の意識

(3)地方経済の自立性と集積 (3)高齢者の就業率と医療費

日本では医療に占める公的保険の役割がOECD諸国の中でも高く、民間医療保険の役

割はかなり限定的

公的介護保険の給付が充実していると回答する者の割合は横ばい圏内で推移。介護状態

となったときのために新たに経済的準備を考えている者の割合は 2004年以降上昇基調

第3-3-7図 医療費と国民の対応

0 50 100

オランダ

日本

スウェーデン

フランス

オーストリア

ドイツ

スペイン

カナダ

ギリシャ

オーストラリア

ポルトガル

スイス

韓国

アメリカ

公的支出 民間保険等 家計負担

(%)

第3-3-8図 介護費用と国民の対応

(備考)1.(左図)OECD.Statにより作成。

2.(右図)生命保険文化センター「生活保障に関する調査」により作成。

y = -1.67x + 127.8

R² = 0.250860

70

80

90

100

110

120

10 15 20 25 30 35

(65歳以上就業率、2000年、%)

(後期高齢者一人当たり平均医療費、

2010年、万円)

y = -0.116x + 0.418

(-34.5) (65.8)

R² = 0.406

0.0

0.5

1.0

1.5

2.0

2.5

3.0

-8 -6 -4 -2 0 2 4 6

卸小売(公需等依存度)

全市町村

134都市

1ha当たり就業者数(自然対数)

50

55

60

65

70

75

80

0

5

10

15

20

25

30

2001 04 07 10 13

(%)

(年)

公的介護保険制度の給付内容について

充実していると回答した者

自身が介護状態となったとき

のために新たに経済的準備を

考えている者(目盛右)

31

おわりに

○ 日本経済の先行きとリスク

≫駆け込み需要の反動が薄れ、政策効果が発現する中、緩やかな回復を期待。

≫中国経済の減速、アメリカの量的緩和縮小の影響、地政学的リスク等に留

意。また、駆け込み需要の反動が長期化しないか注視。

○ 景気を支える政策の着実な実施

≫経済政策が景気回復を下支え。

≫経済再生と財政健全化の好循環を実現。

≫金融政策は、デフレ脱却に向けて引き続き強力な取組が必要。

・仮に「出口」が意識されるようになった場合は、一層慎重なコミュニケーション戦

略が求められる。予めプルーデンス政策や財政健全化に取り組むことが重要。

○ デフレ脱却と持続的な賃金上昇に向けた課題

≫労働生産性の上昇を通じた実質賃金の改善が重要。なお、賃金は一人当た

りではなく時間当たりに注目すべき。

・人材育成を通じて労働の質を高める。

・雇用の流動性や働き方の柔軟性を高める。

○ 供給制約を克服

≫生産性を高める。

≫国内外の資源を最大限に活用。

・女性や高齢者が能力を発揮。

・世界で最もビジネスがしやすい環境を整え、内外の企業による投資を促進。

○ 比較優位の変化に柔軟に対応し、付加価値を生み出す

≫強みを活かす。

・比較優位の変化を踏まえ、得意分野の輸出競争力を強化。数量にこだわらず価格で

稼ぐことも。

・グローバル・バリュー・チェーンに参加し、得意な分野に注力。

≫幅広く稼ぐ。

・サービス輸出にも拡大の可能性。投資収益の拡大や交易利得の改善も重要。

≫課題を新たな需要につなげる。

・高齢化によるニーズの変化に対応し、サービス分野でのイノベーションを促進。

・「課題先進国」である我が国で培ったビジネスモデルを外へ。