平成28年度質の高いインフラシステム海外展開促進事業 ベトナム … ·...

TRANSCRIPT

デロイト トーマツ コンサルティング合同会社

平成28年度質の高いインフラシステム海外展開促進事業

ベトナムにおける電力分野への海外展開支援に係る基礎情報収集調査

2017年3月31日

経済産業省 貿易経済協力局資金協力課 御中

最終報告書

目次

はじめに 3

1 ベトナムにおける電源計画 7

1.1 電力セクターの概況 7

1.2 PDP7改訂版のレビュー 19

1.3 ベトナム発電事業展開にあたっての留意点 30

2 本邦企業の海外展開動向 45

2.1 海外展開方針 45

2.2 ベトナムにおける投資動向 50

3 競合国企業の動向 54

3.1 IPP事業権の取得状況 54

3.2 EPC受注状況 58

4 まとめ 62

4.1 GtoGによる支援事項 62

4.2 ベトナム電力セミナー 65

Appendix 67

本報告書に記載されている情報は、公開情報に加え、本調査の分析に利用する承諾を得た上で、ヒアリング等で第三者から提供を頂いたデータも含まれています。これら情報自体の妥当性・正確性については、弊社では責任を負いません。

本報告書における分析手法は、多様なものがありうる中でのひとつを採用したに過ぎず、その正確性や実現可能性に関して、弊社がいかなる保証を与えるものではありません。 本報告書は、調査委託契約に従って貴省の政策決定の参考資料として作成されたものです。内容の採否や使用方法については、貴省自らの責任で判断を行うものとします。

For information, contact Deloitte Tohmatsu Consulting LLC.3

はじめに

For information, contact Deloitte Tohmatsu Consulting LLC.4

本調査の概要

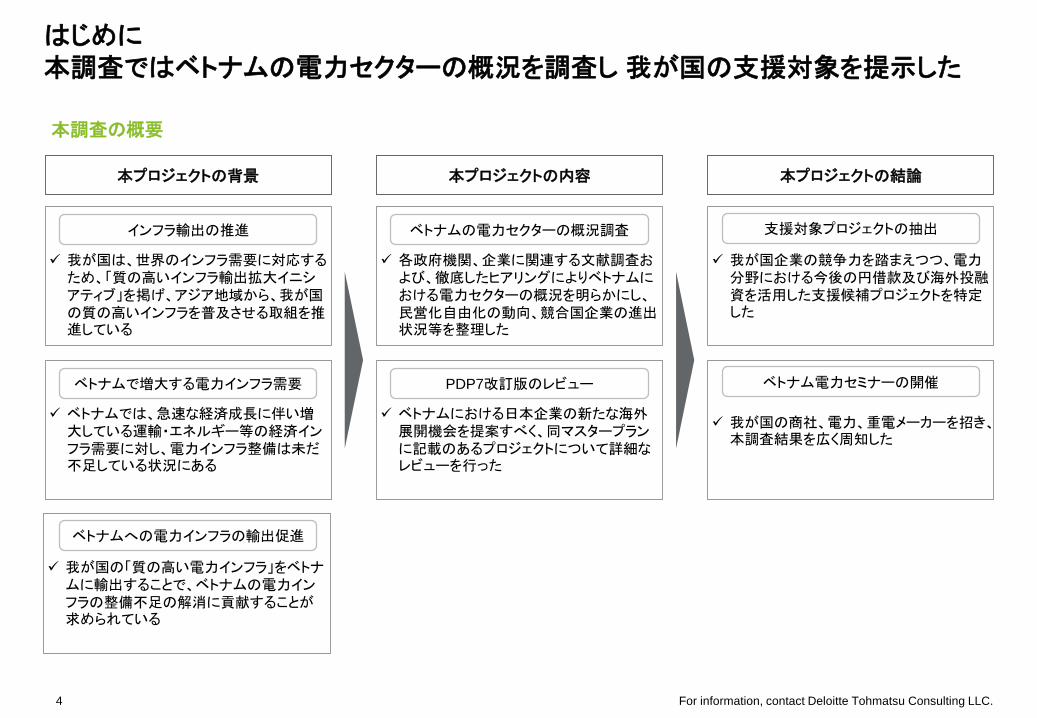

はじめに本調査ではベトナムの電力セクターの概況を調査し我が国の支援対象を提示した

本プロジェクトの背景

我が国は、世界のインフラ需要に対応するため、「質の高いインフラ輸出拡大イニシアティブ」を掲げ、アジア地域から、我が国の質の高いインフラを普及させる取組を推進している

インフラ輸出の推進

本プロジェクトの内容 本プロジェクトの結論

ベトナムでは、急速な経済成長に伴い増大している運輸・エネルギー等の経済インフラ需要に対し、電力インフラ整備は未だ不足している状況にある

ベトナムで増大する電力インフラ需要

我が国の「質の高い電力インフラ」をベトナムに輸出することで、ベトナムの電力インフラの整備不足の解消に貢献することが求められている

ベトナムへの電力インフラの輸出促進

各政府機関、企業に関連する文献調査および、徹底したヒアリングによりベトナムにおける電力セクターの概況を明らかにし、民営化自由化の動向、競合国企業の進出状況等を整理した

ベトナムの電力セクターの概況調査

ベトナムにおける日本企業の新たな海外展開機会を提案すべく、同マスタープランに記載のあるプロジェクトについて詳細なレビューを行った

PDP7改訂版のレビュー

我が国企業の競争力を踏まえつつ、電力分野における今後の円借款及び海外投融資を活用した支援候補プロジェクトを特定した

支援対象プロジェクトの抽出

我が国の商社、電力、重電メーカーを招き、本調査結果を広く周知した

ベトナム電力セミナーの開催

For information, contact Deloitte Tohmatsu Consulting LLC.5

調査項目

概要

遂行期間 2ヵ月(2017年2月~2017年3月)

本調査では、「1.ベトナムにおける電源計画」、「2.本邦企業の海外展開動向」、「3.競合国企業の動向」の項目について

文献調査・ヒアリングを実施し、最後に「4.まとめ」において、資金協力課の支援対象となる候補PJを抽出した。

調査のフロー

はじめに本調査では2ヵ月で国内外で文献調査・ヒアリングを実施した

ベトナム電力市場に進出している外国企業の展開状況および今後の方針を文献調査およびヒアリング調査により情報収集した

対象は主に中国、韓国企業とした

ベトナム発電事業展開にあたっての留意点を整理した

本邦企業のベトナムも含めた海外電力市場への展開方針を文献調査および、ヒアリングにて確認した

0

国内外の本邦企業にヒアリングを実施し、GtoGによる支援事項を整理した

PDP7改訂版のレビュー

ベトナム発電事業展開にあたっての留意点

海外展開方針

ベトナムにおける投資動向

IPP事業権の取得状況

ベトナム電力セミナー

EPC

受注状況

(1)ベトナムにおける電源計画 (2)本邦企業の海外展開動向 (3)競合国企業の動向 (4)まとめ

GtoGによる支援事項

文献調査

現地ヒアリング

文献調査

国内ヒアリング

文献調査

現地ヒアリング

国内ヒアリング セミナー

現地ヒアリング現地ヒアリング

我が国の商社、電力、重電メーカーを招き、本調査結果を広く周知した

ベトナムにおける卸電力市場の創設をはじめとした自由化の動向を中心に整理した

電力セクターの概況

1-1 1-2 2-1 2-2 3-1 3-2 4-1 4-21-3

For information, contact Deloitte Tohmatsu Consulting LLC.6

ヒアリング先一覧

はじめに国内・ベトナムの政府機関・企業24件に対し、徹底的なヒアリングを実施した

JERA

J-POWER

関西電力

九州電力

東北電力

三菱商事

JICA

三菱日立パワーシステムズ

住友商事

双日

豊田通商

丸紅

三井物産

JBIC

三菱東京UFJ銀行

みずほ銀行

EVN

MOIT

PV Power

JICA

在ベトナム日本国大使館

JX

東京ガス

三菱日立パワーシステムズ

*政府機関・企業名の順序は五十音順・アルファベット順

ベトナム(※企業名は親会社名)

政府機関・企業名

日本

企業名

その他

電力

商社

銀行

E

P

C

ガス

石油

現地政府機関

日系政府機関

For information, contact Deloitte Tohmatsu Consulting LLC.7

1. ベトナムにおける電源計画

1.1 電力セクターの概況

1.2 PDP7改訂版のレビュー

1.3 ベトナム発電事業展開にあたっての留意点

For information, contact Deloitte Tohmatsu Consulting LLC.8

ベトナムは2000年以降GDPの2桁成長を果たしてきたが、近年では7%程度に低下しているものの、引き続き成長が見込

まれる。IMFでは今後7.7%の成長を見込んでおり、MOITの電源開発計画も同程度の成長を見込んでいるとみられる。

ベトナムにおける人口・GDPの実績と見通し

1.1 電力セクターの概況ベトナムのGDPは年率7%超の成長を続ける見通し

97

929190898887868483828281807978

85

75

80

85

90

95

100CAGR1.1%

100万人

2005 2015 202120102000Forecast(2016~)

出所:IMF「World Economic Outlook Database 2016.10」

人口の推移

名目GDP

の推移

Forecast(2015~)

299

191186171156135

113102987866585040353331

0

50

100

150

200

250

300

2021

CAGR12.9%

2015

10億$

2000 20102005

7.2%

CAGR

1.0%

CAGR

7.7%

For information, contact Deloitte Tohmatsu Consulting LLC.9

2016年3月公表のrevPDP7では年率6.6%の電力需要増加を見込んでいる。ただし、これまで電力需要は年率13%増加

していることから、MOITヒアリングでは2020年まではCAGR13%の成長もあり得るとしている。

ベトナムにおける電力需要予測

1.1 電力セクターの概況電源開発計画では年率6.6%の電力需要の成長を見込んでいる

MOITヒアリングにおけるコメント

政府公式見解としては、2016年~2025

年までの期間については、revPDP7の前提と同様のCAGR6.6%での需要増加を、現在でも見込む

但し、短期的、具体的には2016年~2020年までの期間については、あくまでもMOITの内部検討上の数値ではあるが、CAGR13%での需要成長が見込まれるとしている

なお、需要予測は、トップダウンとボトムアップの2つのアプローチに基づいて実施している

トップダウン→海外諸国の過去の経済成長と電力需要の伸びの実績の比較に基づく重回帰分析

ボトムアップ→地域別の需要見通しの積み上げ

出所:MOIT, EVNおよびPV Powerへのインタビュー、EVN Annual Report 2016、ADB「ASSESSMENT OF POWER SECTOR REFORMS IN VIETNAM」より作成

300

200

100

0

2025

272

202020152000 2005 2010

23

144

198

86

CAGR+6.6%

46

(TWh)

Others

Commercial & Hotels, Banks

Agriculture, Forestry & Aquaculture

Administration & Residential

Industry & Construction

CAGR

+13.0%

History Projections

For information, contact Deloitte Tohmatsu Consulting LLC.10

ベトナムの電源容量は過去15年間年率12.7%で増加しており、2015年時点で38,553MWである。PDP7では年率8.5%の

増加を見込んでおり、石炭、再エネのシェアが拡大する計画となっている。

1.1 電力セクターの概況石炭と再エネを中心に電源容量は年率8.8%で増加する

ベトナムの電源構成の推移

出所:EVN Annual Report 2016、及び2015、ADB「ASSESSMENT OF POWER SECTOR REFORMS IN VIETNAM」より作成

(MW)

ベトナムの2015年、および2030年の電源構成比

0.4%

38.0%

33.5%

20.7%7.5%

0

50,000

150,000

100,000

CAGR+8.5%

2010

38,553

2000

11,7715,129

2005

22,068

2025

101,358

2020 2030

131,570

60,953

2015

ガス

再エネ

水力

石炭

その他

38,553MW(2015年)

History Projections

19.2%

4.4%

42.8%

16.6%

17.0%

再エネ

石炭

水力

その他

ガス

再エネ

その他

石炭

ガス

水力

100,586MW(2030年)

CAGR

+12.7%

石炭火力:9.3%増加

再エネ:18.8%増加

For information, contact Deloitte Tohmatsu Consulting LLC.11

ベトナムでは、2025年に人口が1億人に達し、一人当たりGDPは3,980ドル、一人当たり電力消費量は2,688kWhに増加

する見通し。

一人当たりGDPと一人当たり電力消費量の各国比較

1.1 電力セクターの概況ベトナムでは2025年に一人当たり電力消費量が2015年の1.7倍に増加する見通し

Algeria

Argentina

Australia

AustriaBelgium

Brazil

Canada

ChileChina

Czech Republic Denmark

Egypt

Finland

FranceGermany

Greece

Hong Kong

India Indonesia

Iran

Iraq

Ireland

Israel

Italy

Japan

Kazakhstan

Kuwait

Libya

Malaysia

Netherlands

New Zealand

Peru

Portugal

Romania

Russia

Saudi ArabiaSingapore

Slovakia

South Korea

Spain

Sweden

Taiwan

Trinidad and Tobago

Turkey

United Arab Emirates

United Kingdom

United States of America

Venezuela

Vietnam

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

0 10 20 30 40 50 60

KWh/capita

GDP/capita

出所:Deloitte Economic Intelligence Databaseを基にDeloitte分析

産油国・産ガス国

その他の国

(千ドル)

Vietnam(2025)GDP:3,980US$/capita

2,688kWh/capita

Vietnam(2015)GDP:2,088US$/capita

1,571kWh/capita

For information, contact Deloitte Tohmatsu Consulting LLC.12

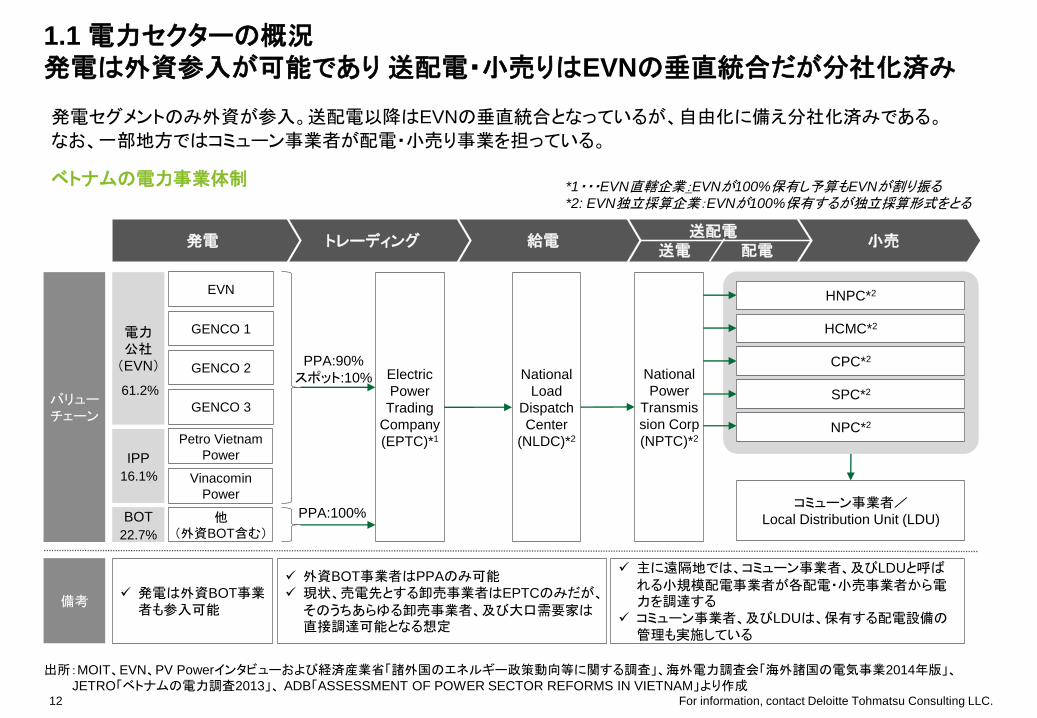

発電セグメントのみ外資が参入。送配電以降はEVNの垂直統合となっているが、自由化に備え分社化済みである。

なお、一部地方ではコミューン事業者が配電・小売り事業を担っている。

1.1 電力セクターの概況発電は外資参入が可能であり送配電・小売りはEVNの垂直統合だが分社化済み

ベトナムの電力事業体制

出所:MOIT、EVN、PV Powerインタビューおよび経済産業省「諸外国のエネルギー政策動向等に関する調査」、海外電力調査会「海外諸国の電気事業2014年版」、JETRO「ベトナムの電力調査2013」、 ADB「ASSESSMENT OF POWER SECTOR REFORMS IN VIETNAM」より作成

*1・・・EVN直轄企業:EVNが100%保有し予算もEVNが割り振る*2: EVN独立採算企業:EVNが100%保有するが独立採算形式をとる

Electric

Power

Trading

Company

(EPTC)*1

National

Load

Dispatch

Center

(NLDC)*2

コミューン事業者/Local Distribution Unit (LDU)

電力公社(EVN)

IPP

Petro Vietnam

Power

Vinacomin

Power

他(外資BOT含む)

GENCO 1

GENCO 2

GENCO 3

BOT

EVN

小売送配電

給電トレーディング発電配電送電

バリューチェーン

PPA:90%

スポット:10%

PPA:100%

National

Power

Transmis

sion Corp

(NPTC)*2

HNPC*2

NPC*2

SPC*2

CPC*2

HCMC*2

備考 発電は外資BOT事業者も参入可能

外資BOT事業者はPPAのみ可能 現状、売電先とする卸売事業者はEPTCのみだが、そのうちあらゆる卸売事業者、及び大口需要家は直接調達可能となる想定

主に遠隔地では、コミューン事業者、及びLDUと呼ばれる小規模配電事業者が各配電・小売事業者から電力を調達する

コミューン事業者、及びLDUは、保有する配電設備の管理も実施している

61.2%

16.1%

22.7%

For information, contact Deloitte Tohmatsu Consulting LLC.13

ベトナムでは電力自由化を3段階で推進しており、2012年7月にはEVNを唯一の売電先とする卸売(スポット)市場を創設

した。今後、卸売市場に需要家を参画させ、最終的には小売部門の自由化も実施予定である。

1.1 電力セクターの概況卸市場の流動化を促進し最終的には小売りも自由化する工程表を示している

ベトナムにおける電力市場改革の動向

出所:EVNインタビュー、EVN Annual Report 2016、PV Powerインタビュー、ADB「ASSESSMENT OF POWER SECTOR REFORMS IN VIETNAM」より作成

根拠法:首相決定No.63/2013/QD-TTg (2013年8月発行)

Vietnam Electricity

Market (VREM)

Vietnam Wholesales

Electricity Market(VWEM)

Vietnam Competitive

Generation Market(VCGM)

2011 2012 2013 2014 2015 20162017*現在

2018 2019 2020 2021 2022 2023 2024 2025

Pilot Operation Full Operation Pilot Operation Full Operation Pilot Operation Full Operation

1 2 3

自由化状況

発電部門への外資参入の許可

卸売市場の流動化(*卸売事業者、および大口需要家が買電者として参加)

小売市場の自由化

中央給電指令所(NLDC) が需給調整最終的にEVNから独立した独立系統運用機関を目指す

PPA(相対契約)90%、スポット契約10%

電力システム

流動性

概要発電事業者はPPA(相対取引)とスポット市場を通じて、卸事売業者(EVN)に

電力を販売できるようになる

発電事業者はEVN以外のあらゆる卸売事業者および大口需要家に電力を直接販売できるようになる

(※2017年3月現在は実現していない)

すべての最終需要家が任意に電力の調達先(小売業者)を決定することができる

PPA(相対契約)を60%まで減少、スポット契約を40%まで増加

卸売(スポット)市場の導入( *売電先はEVNのみ)

発送電分離(Legal unbundlingを実施)

最終的に資本分離(Ownership separation)を目指す

For information, contact Deloitte Tohmatsu Consulting LLC.14

2017年現在、EVNを唯一の売電先とする卸市場があり、国営発電事業者の発電量の約10%が卸市場で取引されている。

将来は配電・小売、大口需要家も卸市場から買電が可能になる予定。なお、BOT(外資のIPP)は参画対象外である。

1.1 電力セクターの概況EVNをシングルバイヤーとする卸市場があり大口需要家の参加も予定されている

出所:EVNインタビュー、EVN Annual Report 2016、PV Powerインタビュー、 ADB「ASSESSMENT OF POWER SECTOR REFORMS IN VIETNAM」より作成

スポット取引PPA(相対取引)凡例

発電事業者

卸売事業者/

大口需要家

スポット市場

EVN

最終需要家

市場参画対象 市場参入の対象

PV Power

Vinacomin

EVN GENCO1

EVN GENCO2

EVN GENCO3

Hanoi PC

Northern PC

Central PCHCM PC

Southern PC

大口需要家

発電事業者

卸売事業者 / 大口需要家

1

2

1

2

EPTC

NPTC

*VCGM市場で取引されている

対象外

対象

対象

対象外BOT事業者

戦略的水力発電所 30MW以下の発電所

※火力発電所および、水力発電所が市場の参入対象

ベトナムにおける卸売電力市場イメージ

NLDC

For information, contact Deloitte Tohmatsu Consulting LLC.15

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

121183 4 7 9 10121095 26 1172 8

8.8

31 5 64

0.0

4.4

火力発電の推定平均PPA価格(5.72 US cent)

水力発電の推定平均PPA価格(3.74 US cent)

スポット価格は2015年は推定PPA単価よりも高く推移していたが、2016年は低下傾向にある。降雨量が多かったこと、

及びCfDの上限価格が引き下げられたためである。

ベトナムにおける電力スポット市場価格

1.1 電力セクターの概況卸売電力市場のボラティリティは高くはなく一定程度有効に機能している

30-day moving

average of the daily

average price

30-day moving

average of the daily

maximum price

凡例

出所:VCBS「VIETNAM POWER INDUSTRY 2016」より作成

※1,000dong = 4.40US cent(報告省令レート/2017年4月分)

(dong/kWh) (US cent/kWh)

2015年 2016年

For information, contact Deloitte Tohmatsu Consulting LLC.16

国有企業であるEVNの発電子会社3社(Genco1,2,3)及び、PVNの発電子会社(PV Power)の民営化プロセスが実行中

である。ヒアリングによると、EVN子会社とPV Powerでは異なる民営化スキームを採用する模様である。

1.1 電力セクターの概況国営発電会社は順次民営化される見通しである

ベトナム国営発電会社の民営化動向

出所:EVNインタビュー、EVN Annual Report 2016、PV Powerインタビュー、同社提供資料より作成

発電セグメントの民営化 民営化スキーム

Phuc首相の声掛けで、ベトナム航空など国営企業の民営化が進展中

発電セグメントもEVN, PVN, Vinacominの発電子会社が順次民営化される予定である

PV Power

7.8%

EVN

20.9%

Genco1

13.9%

Genco3

17.2%

BOT and others

23.7%

Vinacomin

4.8%

Genco2

11.7%

38,553MW(2015年)

直近の民営化対象

55.4%

PV

Power

EVN

PVN

PV Power

100%保有

PVN

戦略投資家へ売却(最大3社まで)

Strategic

Investor APublicB C

>50%

EVNは50%未満に

EVN

G1 G2 G3

Ultimate

Public

<50%

Asis Future

100%保有

EVN

G1 G2 G3

Asis

Genco3を先行IPO

EVN

G1 G2

Public

Future

<49%

G3

PV Power

For information, contact Deloitte Tohmatsu Consulting LLC.17

Target 2017

IPOIPO準備スキーム決定Valuation

PV Powerの民営化が最も早い見込みであり、EVN子会社の中では、比較的健全なGenco3が先行して民営化される模

様である。

1.1 電力セクターの概況比較的健全性の高い発電事業者より順に民営化される予定である

ベトナム国営発電会社の民営化動向

*: 1,000dong = 0.0440USD(報告省令レート/2017年4月分)で換算出所:EVNインタビュー、EVN Annual Report 2016、PV Powerインタビュー、同社提供資料より作成

発電会社 スケジュール発電容量 発電ポートフォリオ

PV Power

Genco1

Genco2

Genco3

5,144MW

4,337MW

6,377MW

4,208MW

7,722MW(本体) ※本体は暫く民営化しない

0% 100%

火力(石炭)

火力(石炭) 火力(ガス)

火力(石炭) 火力(石油・その他)

火力(ガス)

水力

火力(石炭)水力

水力

Target 2017-18In ProgressDone

In ProgressDoneDone

火力(石炭)

水力

火力(石油・その他)

火力(ガス)

最も健全なGenco3を先行させてIPOを実施。Genco1,2も順次IPOしていく

電力公社(EVN)

For information, contact Deloitte Tohmatsu Consulting LLC.18

政府による赤字補填のあるPLNを除くと、東南アジア各国の国営電力会社の営業利益率は5%以上である。EVNの財務

は健全だが、営業利益率は2%と低く、電力単価の適切な改定を持続的に続けられるかが長期的な健全性の焦点である。

東南アジア・東アジアの主な電気事業者の収益性

1.1 電力セクターの概況EVNの営業利益率は2%であり東南アジアの国営電力の中では低い部類である

出所:各社Annual report(「2015年、連結)等をもとに作成為替レートは日本銀行(2017.3)公表情報を使用

0

10

20

30

40

50

60

70

80

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

関西電力

EGAT(タイ)

TNB (マレーシア)

MERALCO(フィリピン)中部電力

KEPCO(韓国)

東京電力

PLN(ネシア)

EVN(ベトナム)

営業利益率(%)

自己資本比率(%)バブルの大きさ:売上高(米国ドル換算)

※電力価格を補填する政府補助金により営業利益を黒字化また、資本増強により、自己資本比率が上昇している

営業利益率 -13%

自己資本比率 35%

For information, contact Deloitte Tohmatsu Consulting LLC.19

1. ベトナムにおける電源計画

1.1 電力セクターの概況

1.2 PDP7改訂版のレビュー

1.3 ベトナム発電事業展開にあたっての留意点

For information, contact Deloitte Tohmatsu Consulting LLC.20

PDP は今後10 年間の中期計画およびそれを含む20 年間の長期計画を示したもので、原則5 年に1 回の見直しが行わ

れている。地方人民委員会から協力を得ながらスポンサーから提案を行い、具体案件がPDPに盛り込まれることとなる。

PDPの過去の見直しの経緯

1.2 PDP7改訂版のレビュー電源開発計画(PDP)は地方人民委員会等の協議を経て5年毎に更新される

*1 PDP という用語が使われはじめたのはPDP5 からで、それ以前は電力マスタープラン(MP)と呼ばれていた出所:MOIT Circular No. 43/2013/TT-BCT、NEDO「平成25年度調査報告書 ベトナムにおける石炭高効率利用システムの基礎調査」および各種情報より作成

PDPに具体案件を盛り込む手順(概要)

名称*1

公表時期

計画対象期間*2

オリジナル版の計画案作成主体電力

マスタープランビジョン

MP1 1981~1990年 2000年迄

電力研究院(IE)と旧ソ連共同

MP2 1986~1995年 2005年迄

MP3 1991~2000年 2010年迄

MP4 1996~2005年 2015年迄電力研究院(IE)に日本が策定支援

PDP5

2001年6月発行2003年3月改定

2001~2010年 2020年迄電力研究院(IE)が独自に策定

PDP6

2007年7月発行2006~2015年 2025年迄

電力研究院(IE)に日本が策定支援

PDP7

2011年7月発行2013年12月改定2016年3月再改定

2011~2020年 2030年迄

電力研究院(IE)に日本が策定支援(一部:需要想定並びに系統計画)

• MOIT が中心となり、エネルギー研究院(IE)、EVN、PVN、Vinacomin や地方人民委員会から意見を聞きつつ素案を作成

• 案件のスポンサー(オーナー)が地方人民委員会と協業し、具体的な立地と採用する発電技術を選定

• 案件のスポンサー(オーナー)がFSを実施

• この際、地方人民委員会からの協力を得られるかが重要

• 案件のスポンサー(オーナー)からFS結果をMOITに申請 (※EIAについては、天然資源環境省への提出が必要)

政府・首相承認 • 通常、首相決定・承認という形で発行

MOITから政府・首相に申請

FS結果のMOITへの申請

実施可能性調査(FS)の実施※環境影響調査(EIA)含む

具体的な発電所立地、発電技術を選定

長期電源計画の素案作成

(電源種別、系統計画)

• MOITから政府・首相に申請

For information, contact Deloitte Tohmatsu Consulting LLC.21

電源開発計画は未達が続いているが、PDP6と比較すると、PDP7の電源計画に対する電源開発の予実差は減少してお

り、2014年時点で計画値よりも2,101MW下回っている。

過去のベトナムにおける電源開発総量(MW)

1.2 PDP7改訂版のレビューベトナムにおける電源開発計画は未達が続くも 近年では予実差が縮小している

出所:JICAベトナム電力調査2011および2015

PDP6 PDP7

30,000

15,000

0

20,000

25,000

35,0002,101MW

34,971

2013 2014

32,870

201220112010

4,500MW

21,595

2008 200920072006

12,375

26,095

計画値

実績値

(MW)

(年)

For information, contact Deloitte Tohmatsu Consulting LLC.22

2016年3月公表時点のrevPDP7では、原子力4.6GWも含む形で、合計96.0GWの新規電源開発を計画していた。

2016年3月公表時点のrevPDP7:運開予定年×電源別内訳

1.2 PDP7改訂版のレビュー昨年3月公表版では、2030年までで計96.0GWの新規電源開発が計画されていた

*1: その他には、高炉ガス、コジェネを含む *2: 再エネには、風力、太陽光、バイオマスを含む。また電源未特定のものも含む *3: 水力には揚水含む

出所:revPDP7

1.11.8

2.7

4.7

2.1

6.57.2

3.2

1.8 1.8 2.0 2.0 1.8

3.0

1.8

0.8

1.50.8

2.3

2.3

0.8

2.3

0.82.2

0.5 0.5

0.7

0.8

0.8

1.0

0.9

1.0

1.1 1.2

1.0

1.21.8

2.2

2.9

3.2

3.4

3.5

1.1

2.3

1.2

0.6

0.7

0.8

0.1

0.3

0

1

2

3

4

5

6

7

8

9

10

11

12

4.30.2

0.5

20202017

2.7

0.40.4

9.5

2021

10.3

2022 2023

7.2

0.4

0.3

2016

0.2

2024

5.7

20262025

0.3

7.9

0.1

2027

0.8

6.5

5.9

5.3

0.5

20302028

9.0

2029

0.3

3.8

2019

6.2

4.6

0.2

2018

7.2石炭

水力

GTCC

再エネ

その他

原子力

(GW)

計画容量

運開予定年

Total: 96.0GW

*1

*3

*2

For information, contact Deloitte Tohmatsu Consulting LLC.23

ベトナム現地政府等へのインタビューおよび各種公開情報に基づくと、2017年3月時点では原発が除かれた分(▲4.6GW

の影響)を全て補填する案件の目途は立っていない状況で、92.9GWの新規電源開発が計画されている。

現時点の最新情報に基づく更新版:運開予定年×電源別内訳

1.2 PDP7改訂版のレビュー現時点での各種公開情報に基づくと、93.0GWの新規電源開発計画となっている

*1: その他には、高炉ガス、コジェネを含む *2: 再エネには、風力、太陽光、バイオマスを含む。また電源未特定のものも含む *3: 水力には揚水含む

出所: MOIT, EVNおよびPV Powerへのインタビュー、および各種情報を基に作成

計画容量

運開予定年

Total: 93.0GW

1.11.8

2.7

4.7

2.1

6.57.2

3.2 3.0

1.8 2.0 2.0 1.82.4

1.2

1.5

1.8 0.8

2.3 3.0

0.8

2.3

0.82.2

0.5

0.5

0.7

0.8

0.6

1.0

0.9

1.0

1.11.2

1.0 1.2

1.8

2.2

2.93.2 3.4

3.5

0.6

0.7

0.8

0.1

0.3

0

1

2

3

4

5

6

7

8

9

10

11

12

0.4

0.2

0.4

0.3

0.2

6.2

4.3 0.5

20172016

7.2

0.40.5

20232021

9.9

2020

10.3

2022

5.3

0.2

2019 2030

5.3

2029

0.30.3

2027

5.9 5.7

6.7

0.8

2.7

2026 2028

6.5

0.1

6.1

2024

7.2

3.8

2018 2025

GTCC

石炭

水力

再エネ

その他*1

*3

*2 原発分の計画前倒しは見られるが全量を補填するには至っていない

(GW)

For information, contact Deloitte Tohmatsu Consulting LLC.24

MOITへのヒアリングによると、原発撤回分の補てんについては、石炭、ガス、再エネのいずれかで対応する。2017年3月

時点で特に決まった方針はないとのことだったが、GTCCでの新規案件組成されていることが確認された。

2016年3月以降の電源開発計画の動き(2030年までの累計ベース)

1.2 PDP7改訂版のレビュー2016年3月公表版発表以降原子力が撤回され GTCCが追加された

(MW)

出所:MOIT, EVNおよびPV Powerへのインタビュー、および各種情報を基に作成

MOITヒアリングにおけるコメント

原発計画の撤回を受け、現在MOITは政府と共同で電源構成の見直しを検討しているところ。未だ決定したものはない

原発の減少分は、石炭、ガス、再エネの増加により補填する方針だが、具体的にそれぞれ幾らとするかについて、現時点で話せるものはない

<補足>

現在のrevPDP7のさらなる改定版を公式なものとして出すかは未定

2020年~2030年の電源開発計画と2040年までのビジョンを含む電源開発計画が、2019年を目途にPDP8として出される見込み(正式に確定したスケジュールというわけではない)

0

92,000

96,000

+1,200

-180

石炭

93,017

原子力

95,957

最新情報に基づく更新版(非公式)

revPDP7

(2016/3)GTCC

-4,600

水力 石炭

+1,840-1,200

2016年3月以降に廃止された案件

2016年3月以降に新規追加された案件

Bac Lieu I:JICA、双日が案件組成を進めていたが、環境懸念によって計画が

中止となった

For information, contact Deloitte Tohmatsu Consulting LLC.25

原発計画の全面撤回に加えて、水力計画の一部撤回、Bac Lieu省での石炭火力(JICA仕込み案件)の中止がなされた。

なお、水力については、PV Powerへのヒアリングにて「今後大規模な水力の開発は無いと認識」とのコメントもあった。

2016年3月以降の変動内容詳細

1.2 PDP7改訂版のレビュー2016年3月以降の計画変更のサマリー

案件種類 電源種別 PJ名容量(MW)

予定投資家 運開予定年

摘要(中止の背景等)分類 企業名

中止案件(6,120MW)

原子力 Ninh Thuan I (1st Phase) 1,200 EVN EVN 2028

2016年11月の国会にて原発中止計画が承認

原発の安全性およびバックエンドも含めたコストを勘案して中止を決定

Ninh Thuan I (2nd Phase) 1,200 EVN EVN 2029

Ninh Thuan II (1st Phase) 1,100 EVN EVN 2029

Ninh Thuan II (2nd Phase) 1,100 EVN EVN 2030

水力 Huoi Tao 180 未定 未定 2030 2016年11月に環境、住民への影響から水力案件の縮減を決定

石炭 Bac Lieu I (1st phase) 600 未定 未定 2029 JICA、双日が案件組成を進めて来た案件であったが、石炭火力への環境懸念から、Bac Lieu省地方人民委員会が計画の中止を決定Bac Lieu I (2nd phase) 600 未定 未定 2030

新規追加案件(3,040MW)

GTCC Nhon Trach 3 750 PVN PVN 2020 PV PowerインタビューにてrevPDP7への追加案件として首相承認済みと明言

Nhon Trach 4 750 PVN PVN 2024

Quang Tri gas power PJ 340 BOT

(特定)VietGazprom 2021*

Gazprom Internationalのベトナム事務所長が2017年2月にQuang triの地方人民員会にて本発電所の計画を表明

既にF/Sを開始しており、地方人民委員会から好意的なコメント、サポートを受けている状態

石炭 Quang Tri 2 1,200 BOT

(特定)韓国電力

(傘下のKOWEPCO)

2024 2017年2月にQuang tri地方人民委員会とKOWEPCOで覚書を締結

Quang tri地方人民委員会は、本件のrevPDP7への追加に向け、KOWEPCOを支援する旨を表明

* 2017年中に政府からの計画承認を得るというスケジュールを報道記事にて確認。運開予定年は未確認だが、2017年中の着工、完工まで4年間と想定して2021年とした

出所: MOIT, EVNおよびPV Powerへのインタビュー、および各種情報を基に作成

For information, contact Deloitte Tohmatsu Consulting LLC.26

2016年3月公表時点での2030年までの累計ベースの電源別および予定投資家別の内訳は以下のとおり。

2016年3月公表時点のrevPDP7:電源別×予定投資家分類内訳

1.2 PDP7改訂版のレビュー2016年3月公表時点で、石炭・GTCCの内、BOTで40%を賄う計画であった

(GW)*1*2

70% 80%

80%

100%

0%

40%

60%

20%

100%90%40%20%0% 30% 50% 60%10%

水力

6.0

6.6

5.5

0.9

0.2

4.617.1

0.1

3.0

43.4

0.5

1.7

1.3

0.8

8.012.0

23.2

1.5

25.1

10.0

4.6

5.1

2.9

その他

0.4

2.5

GTCC

1.3

石炭 原子力

3.8

再エネ

BOT(特定)

未定

BOT(未定)

Vinacomin

PVN

EVN

*1: その他には、高炉ガス、コジェネを含む *2: 再エネには、風力、太陽光、バイオマスを含む。また電源未特定のものも含む *3: 水力には揚水含む

出所:revPDP7

*3

96.0MW

For information, contact Deloitte Tohmatsu Consulting LLC.27

ベトナム現地政府等へのインタビューおよび各種公開情報に基づくと、石炭ではPVN→EVNへの変更があったものの、

GTCCでの新規PVN案件が見られ、PVNの存在感の高まりが見られる。

現時点の最新情報に基づく更新版:電源別×予定投資家分類内訳

1.2 PDP7改訂版のレビュー現時点では、BOTのポーションはさらに高まり、PVNの存在感が増している状況

*1: その他には、高炉ガス、コジェネを含む *2: 再エネには、風力、太陽光、バイオマスを含む。また電源未特定のものも含む *3: 水力には揚水含む

出所: MOIT, EVNおよびPV Powerへのインタビュー、および各種情報を基に作成

*1*2

70% 80%

80%

100%

0%

40%

60%

20%

100%90%40%20%0% 30% 50% 60%10%

水力

7.5

5.4

6.7

0.9

0.0

22.3

0.1

3.0

43.4

0.5

1.7

1.3

0.8

7.813.8

23.2

1.5

25.1

6.0

5.1

2.9

その他

0.4

2.5

GTCC

0.1

石炭

4.1

再エネ

BOT(特定)

未定

BOT(未定)

Vinacomin

PVN

EVN

*3

93.0MW

(GW)

For information, contact Deloitte Tohmatsu Consulting LLC.28

MOITへのヒアリングによると、BOT案件においては、石炭火力は超々臨界をMOITとして推奨、ガス火力についてはシン

プルサイクルはなく、すべてGTCCでの開発を念頭としているとのこと。

石炭、ガス火力における採用技術についての方針

1.2 PDP7改訂版のレビュー輸入炭のBOT案件では超々臨界の採用が推奨される見通し

出所: MOITへのインタビューを基に作成

石炭

ガス

BOT案件 BOT案件以外(EVN, PVN案件)

公式文書上に明記されたものではないが、輸入炭の活用(スポンサー自ら調達責任を負う形)と超々臨界の導入を推奨している

高効率の機器を導入した方が、長期的には電気料金の低減に繋がるという考え方に基づいたもの

亜臨界、超臨界、超々臨界で特定の推奨、優先順位はない

ただし、事業者は環境面に十分配慮しなければならない

なお、国内炭の場合は(石炭の品質の問題から)亜臨界、輸入炭の場合は超臨界か超々臨界となる

シンプルサイクルはなく、今後の開発は全てGTCCを前提としている

MOIT

ヒアリングにおけるコメント

For information, contact Deloitte Tohmatsu Consulting LLC.29

ローカル銀行のファイナンス能力が未熟な中、日韓のECAもしくは中国銀行がメインとなり、そこに市中銀行が協調する形

が主流。今後ベトナム政府保証が付かなくなると、日韓ECAとそれに紐づく市中銀行からの資金供給が厳しくなる恐れ。

ファイナンスソースに関する調査・分析結果

1.2 PDP7改訂版のレビューローカル銀行のファイナンス能力には限界があり ECAの融資が不可欠である

出所: MOIT, EVN、PV Powerおよび本邦企業へのインタビュー、および本邦各種情報を基に作成

ベトナムローカル銀行のファイナンス能力・実績

外国金融機関のファイナンス動向

実績として、過去発電所案件への融資が確認出来たのは、Duyen Hai IIIの一件のみ。(ベトナム上位大手行のVietinBank, BIDV, Vietcombankの三行)

また、本邦金融機関へのヒアリングによると、現状では、電力分野でのプレイヤーという観点での地場銀行の重要性は低いとのこと。

大規模発電案件への融資は下記の観点から地場銀行では苦しいと見ている

融資規模:1件あたり資本金の15%以内という貸出制限があり、100~150M USD

規模が必要となる大型発電所案件の融資規模を拠出出来る銀行がほとんど無い

協調融資スキームの不在:ベトナムでは未だ複数の地場銀行間での協調融資、

いわゆるシンジケートローンを組成する仕組み・慣習が無い

また、プロジェクトファイナンスの経験も皆無、組成能力は無い

メインとなるのは、日本:JBIC、韓国:KEXIMの両国ECAによる協調融資、及び中国勢(China

Development Bank)というケースが大宗

上記、日韓ECAからの融資は、ベトナム政府保証を前提

また、ECAからの融資、保証を受けられることを背景として市中銀行も融資を実行

今後、ベトナム政府保証が付かなくなった場合、ECAが融資・付保を行わない→市中銀行が融資を行わない→エクイティスポンサーである外資企業が投資をしない→発電所の新規開発が停滞、という事態も懸念される

For information, contact Deloitte Tohmatsu Consulting LLC.30

1. ベトナムにおける電源計画

1.1 電力セクターの概況

1.2 PDP7改訂版のレビュー

1.3 ベトナム発電事業展開にあたっての留意点

For information, contact Deloitte Tohmatsu Consulting LLC.31

一般的なIPP、EPC事業の海外展開時のリスクは13個に類型化されるが、本邦企業

ヒアリングによれば、ベトナムにて特筆すべきものは次頁の6領域である。

ベトナムにおけるIPP(BOT)およびEPC事業展開にあたってのリスクマップ

1.3 ベトナム発電事業展開にあたっての留意点ベトナム発電事業展開においては種々の留意点が存在

一般的な発電事業展開におけるリスクの類型

※各リスクの定義はAppendix参照

ベトナムにおける発電事業の進捗ステップ

(1) スポンサーリスク ●

(2) PJ遅延リスク ● ● ● ● ● ● ●

(3) 完工リスク ●

(4) 原料・燃料調達リスク ● ●

(5) 操業リスク ●

(6) 技術リスク ● ● ● ●

(7) 販売リスク ● ●

(8) 金利リスク ● ●

(9) 為替リスク ● ● ● ●

(10) キャッシュフローリスク ●

(11) 社会/環境リスク ● ● ● ●

(12) 災害リスク ● ●

(13) カントリーリスク

事業化準備調査

事業計画承認(地方・中央)

詳細条件交渉・各種契約締結

土地収用

PPA主機選定

EPC

契約燃料契約

融資契約

SPC

設立

建設工事

O&M

燃料調達

設備運転

発電事業経営

料金回収

Debt

返済

全ての段階で発生し得るもの

●

●

●

ベトナムにて特に留意・特筆すべきもの

他国の場合と同様に発生し得るもの

当該段階では発生対象外

凡例

A

B

C

F

D

E

For information, contact Deloitte Tohmatsu Consulting LLC.32

ベトナムにおけるIPP(BOT)およびEPC事業展開にあたっては、「PJ遅延」、「燃料調達」、「主機選定」、「PPA」、「政府保

証」、「環境意識」の大きく6領域に特に留意する必要がある。

ベトナムにおけるIPP(BOT)事業展開にあたっての留意点

1.3 ベトナム発電事業展開にあたっての留意点ベトナムでの発電事業において特に留意すべきリスクは6領域存在

領域・項目 摘要

PPA交渉の長期化

外貨兌換保証

売電価格

ベトナム側の交渉スタイル、省庁間での縦割りによる非効率等を背景として、BOT案件のPPA

交渉に非常に長い時間を要する(『遅々として進む』)

支出がドル建てであるのに対し、収入がドン払いとなり、外貨兌換保証が不可欠だが、政府による外貨兌換保証は30%の上限が設定されている

政府による小売電気料金抑制に起因し、EVNが提示する買電価格が低い→EVNが年4回料金改定が出来るようになった等の制度変更で好転の兆し

土地収用 政令間での矛盾や、農家への土地補償価格の問題から、土地収用に時間を要するケース有り

売電量 電力システム改革の中で計画されている卸売市場導入後の新規BOT案件においてもEVNによる全量買取が確保されるか注視が必要

EVN債務履行への政府保証

公的債務の対GDP65%以内という上限に既に達した状況で、今後の新規BOT案件(およびEPC案件も)に対して政府保証が付かない見通し

PJ遅延

A

PPA

(売電契約)

D

政府保証

E

石炭に対する世論

昨年発生したフォルモサ製鉄所における海洋汚染事故等を端緒とし、現在、ベトナムではメディア、一般市民からの石炭への抵抗が見られる環境意識

F

上流開発遅延・港湾の制約

国内ガス田の開発遅延発生や、港湾インフラ上の制約(喫水の浅さ)等も背景にしたLNG受入基地の開発停滞懸念および輸入炭の導入の限界の恐れがある

燃料調達B

スペックインでの受注機会喪失

(本邦企業のEPC事業機会として)石炭の場合、亜臨界・超臨界の場合には低価格の中国製主機に席巻される恐れがあり、GTCCの場合も容量によっては欧米勢に奪われる恐れがある

主機選定C

1

2

3

4

5

6

7

8

9

For information, contact Deloitte Tohmatsu Consulting LLC.33

(外資含む)民間事業者が立地、電源、容量等を含む発電所建設計画を策定

上記計画につき、立地する省の地方人民委員会の賛同を得た上で、地方人民委員会から政府(MOIT、首相府)に対して提案

民間事業者、地方人民委員会からの提案をMOIT、首相

府にて審査し、事業計画を承認

MOU(覚書)を締結

承認されたものは、電源開発計画(PDP)に織り込まれることとなる

BOT案件実施にあたっての各種詳細条件を交渉し、契約を締結

通常、以下の契約が含まれる

諸条件が固まった上で、融資契約・SPC(JV)設立契約を締結する(ファイナンスクローズ)

EPCコントラクター

主導の下、発電所の建設工事を推進

土地収用

PPA

燃料調達

EPC

LTSA

O&M

保険

融資契約

SPC

契約

ボトルネック

ベトナム側の交渉および意思決定スタイル、省庁間での縦割りによる非効率等を背景として、PPA交渉の長期化が常態

化している(本邦企業関与案件でも政府による事業計画承認(MOU締結)から6~8年が経過)。

BOT案件のプロセスと進捗遅延の要因となるボトルネック仮説

1.3 ベトナム発電事業展開にあたっての留意点①特筆すべき留意点詳細 PPA交渉の長期化 (1/2)

建設工事

発電所運転・売電開始

PPA交渉は主には、スポンサーとなる民間事業者とオフテイカーとなるEVN、所轄官庁であるMOITとの間で行われるが、項目によってベトナム側の交渉の相手方が増え、ステークホルダーが多岐に亘る→詳細は次頁参照

各種契約の締結政府による事業計画承認(MOU締結)

事業化準備調査(F/S)

For information, contact Deloitte Tohmatsu Consulting LLC.34

PPA交渉においては、EVN、MOITだけでなく、地方人民委員会や財務省、中央銀行および天然資源環境省といった多岐

に亘る相手方と交渉を行う必要があり、また、単一省庁では解決を見ない事項は首相府にエスカレーションされる。

PPA交渉におけるステークホルダー(概念図)

1.3 ベトナム発電事業展開にあたっての留意点①特筆すべき留意点詳細 PPA交渉の長期化 (2/2)

外資スポンサー(20社程度)

MOITEVN

監督官庁

メインとなる交渉相手

• 売電価格(水準およびフォーミュラ)

• 売電量 等

地方人民委員会

財務省(MOF)

中央銀行(SBV)

天然資源環境省

トピックによって相対する交渉相手

土地利用等

政府保証

外貨兌換保証

環境対策

首相府

相対交渉で妥結しない場合のエスカレーション先調

整力無し

1

2

2

4

PPA交渉が長期化する主な要因

ベトナム側の交渉戦略1

BOT案件20件程度を横並びで走らせ、一件で

も自分たちに有利な条件を引き出せると、同じ条件を全案件に適用しようと、交渉を振出しに

政府保証、兌換保証の問題2

外資スポンサーとの間で政府保証、兌換保証の条件について平行線を辿り、合意に至らないこの点はMOITも課題とは認識

省庁間の縦割り、連携の無さ3

省庁間での情報連携が十分に取れておらず、外資スポンサーが各省庁に一から説明をしなければならない事態も発生

ベトナム側の意思決定スタイル4

複数省庁間を跨がる課題等については、(権限移譲もなされていないため)首相府に上げられるが、首相府も多くの議案を抱えており、そこで進捗が停滞

3

For information, contact Deloitte Tohmatsu Consulting LLC.35

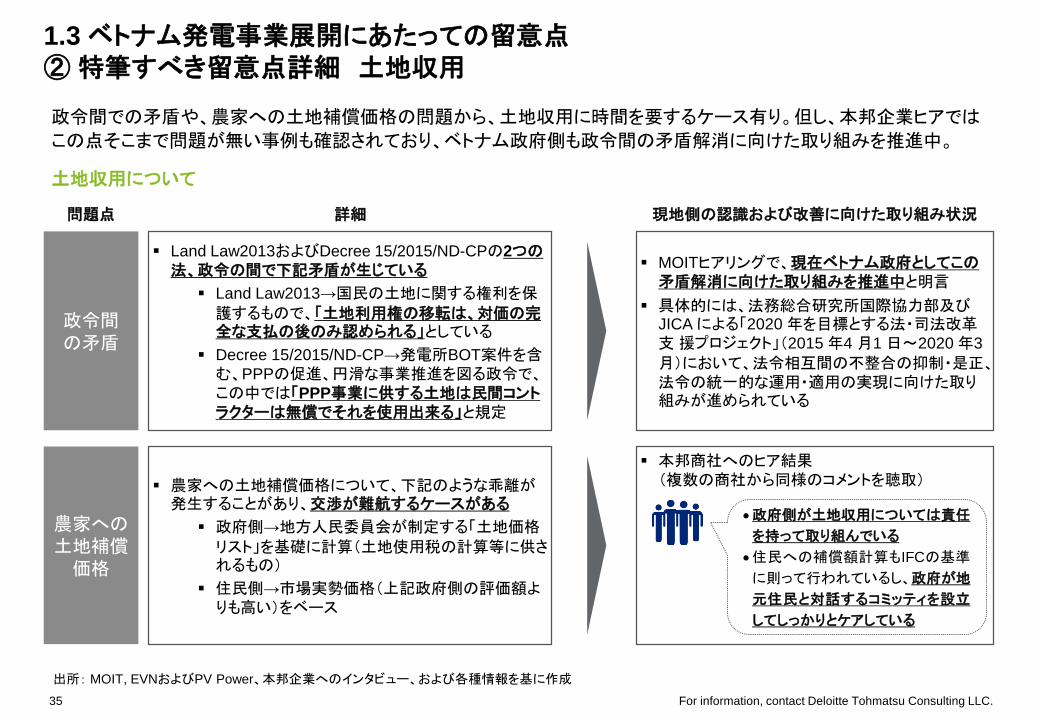

政令間での矛盾や、農家への土地補償価格の問題から、土地収用に時間を要するケース有り。但し、本邦企業ヒアでは

この点そこまで問題が無い事例も確認されており、ベトナム政府側も政令間の矛盾解消に向けた取り組みを推進中。

土地収用について

1.3 ベトナム発電事業展開にあたっての留意点②特筆すべき留意点詳細 土地収用

政令間の矛盾

農家への土地補償価格

問題点 詳細

Land Law2013およびDecree 15/2015/ND-CPの2つの法、政令の間で下記矛盾が生じている

Land Law2013→国民の土地に関する権利を保護するもので、「土地利用権の移転は、対価の完全な支払の後のみ認められる」としている

Decree 15/2015/ND-CP→発電所BOT案件を含む、PPPの促進、円滑な事業推進を図る政令で、この中では「PPP事業に供する土地は民間コントラクターは無償でそれを使用出来る」と規定

農家への土地補償価格について、下記のような乖離が発生することがあり、交渉が難航するケースがある

政府側→地方人民委員会が制定する「土地価格リスト」を基礎に計算(土地使用税の計算等に供されるもの)

住民側→市場実勢価格(上記政府側の評価額よりも高い)をベース

MOITヒアリングで、現在ベトナム政府としてこの矛盾解消に向けた取り組みを推進中と明言

具体的には、法務総合研究所国際協力部及びJICA による「2020 年を目標とする法・司法改革支援プロジェクト」(2015 年4 月1 日~2020 年3

月)において、法令相互間の不整合の抑制・是正、法令の統一的な運用・適用の実現に向けた取り組みが進められている

本邦商社へのヒア結果(複数の商社から同様のコメントを聴取)

現地側の認識および改善に向けた取り組み状況

出所: MOIT, EVNおよびPV Power、本邦企業へのインタビュー、および各種情報を基に作成

政府側が土地収用については責任

を持って取り組んでいる

住民への補償額計算もIFCの基準

に則って行われているし、政府が地

元住民と対話するコミッティを設立

してしっかりとケアしている

For information, contact Deloitte Tohmatsu Consulting LLC.36

国産炭はその品質から亜臨界にしか使えず、今後求められる超臨界、超々臨界の導入実現には輸入炭の活用が不可欠。

特に北部では水深の浅さといった港湾インフラ上の制約がある中で、BOT事業者自らでの調達義務が課せられる。

燃料調達(石炭)について

1.3 ベトナム発電事業展開にあたっての留意点③特筆すべき留意点詳細 燃料調達(1/2:石炭)

国内資源賦存状況⇒北部に偏在

出所: MOIT, EVNおよびPV Power、本邦企業へのインタビュー、「平成 23 年度海外炭開発高度化等調査」(ベトナムにおける石炭開発状況調査)等を基に作成

ハノイ

ホーチミン

ダナン

無煙炭

亜瀝青炭―褐炭

凡例

Na Dung炭田• 小規模な褐炭田が散在

Quang Ninh炭田• ベトナム東北部に位置し、東西約 130km、南北

5~15km、面積約1,300km2 の帯状に広がる炭田• 現在ベトナム最大の石炭埋蔵・生産地(Red Riverを除く全土の埋蔵量の97%)

• 増大する国内需要に生産が追い付いていない

Red River炭田• Hanoi から東方にかけての面積 3,500km2

に分布する炭田• 現在本炭田では石炭の採掘はされていない

• 今後の国産炭増産のカギとなるが、同炭田は水分含有量の多い軟弱地盤のため採掘には多くの課題を抱えている

Nong Son炭田• 年産約 13 万トンの無煙炭が採掘され、地元火力発電所で使用されている

石炭輸入に関する状況

【輸入炭活用の必要性】

量的観点、質的観点の双方から輸入炭の発電用燃料への活用、導入が求められている状況

質的観点→環境負荷が小さく、高効率な超臨界、超々臨界には国内炭は使えない(国内炭は亜臨界にしか対応できない)

量的観点→左記のとおり、Quang Ninh炭田だけでは国内需要の増大に対応しきれておらず、Red River炭田の開発にも課題がある状況

【留意事項】

港湾インフラ上の制約→特に中部以北は海深が浅いこと、また、河口域での港では堆積土砂の浚渫が必要なことから、石炭、LNGの輸入港建設のコストがかさむ

BOTスポンサーによる自前輸入調達義務→MOITへのヒアリングにて、BOT案件では輸入炭の調達もスポンサー側の責任となることを明言

For information, contact Deloitte Tohmatsu Consulting LLC.37

ガス資源の賦存も、2025年までのLNG受入基地建設計画も南部に偏在。既存国産ガス田の生産減衰が見込まれる中、

追加の国産ガス田開発に合わせて、LNG受入基建設も2017年1月にガスマスタープランを策定し、積極的に推進。

燃料調達(ガス)について

1.3 ベトナム発電事業展開にあたっての留意点③特筆すべき留意点詳細 燃料調達(2/2:ガス)

国内資源賦存状況⇒南部に偏在。一号案件以降は開発遅延& LNG受入基地建設候補地(2025年までに運開予定のもの)

出所: MOIT, EVNおよびPV Power、本邦企業へのインタビュー、ガスマスタープラン(2017年1月公表)および各種情報を基に作成

ハノイ

ホーチミン

ダナン

Blue Whaleプロジェクト• ExxonMobilとPVNが開発主体• 2017年1月になり、本格的な開発についての覚書を締結したところ

• 発電用燃料として3,000MW分の貢献が期待されている

LNG輸入開始に向けた状況

ナムコンソンガス田• ベトナム初の国産ガス田• Phu My発電所に燃料を供給

• 近い将来生産の減衰が見込まれている

Block B

• 開発が進んでいない状況

Thi Vai LNGターミナル• ベトナム初のLNG受入基地として2020年~

2022年の運開を予定• 東京ガスも10%出資するLNGベトナムが開発を予定

Ca Mau

Son My

Tien Giang

【LNG活用の必要性】 環境およびエネルギーセキュリティの観点から、コストが割高であっても、LNG導入は不可欠とMOITは認識(ヒアリングより)

ベースロードとしての石炭の重要性は理解しつつも、よりクリーンなガス電源導入が必要との認識

その際、国産ガスのみに供給源を求めるのではなく、ソースの多様化がエネルギーセキュリティ上重要との認識

【留意事項】 港湾インフラ上の制約→特に中部以北は海深が浅いこと、また、河口域での港では堆積土砂の浚渫が必要なことから、石炭、LNGの輸入港建設のコストがかさむ(石炭と同様)

BOT案件におけるLNG活用の実現性→現状LNG受入基地の開発・運営主体はPVN傘下のLNGベトナムが有力と考えられているが、PVNが自社(PV Power)発電所以外にも供給を行うかについては確認が必要

ガス田

LNG受入基地建設候補地

凡例

For information, contact Deloitte Tohmatsu Consulting LLC.38

小売電気料金は段階的に引き上げられ、2013年の首相決定以降は特にタイムリーな値上げが実施されている。結果、

EVNは赤字から脱却し、営業利益率2%まで改善している。

ベトナムにおける平均小売電気料金の推移

1.3 ベトナム発電事業展開にあたっての留意点④特筆すべき留意点詳細 PPA(売電価格) 1/2:小売電気料金の推移

1,622

1,4371,369

1,3041,242

971

870860815787790783

707

0

500

1,000

1,500

2,000

1,509

11

(12月)

09 11

(3月)

10

(3月)

07 13

(8月)

06 15

(3月)

12

(12月)

12

(7月)

1,058

08022001 04

678

03 05

出所: ベトナムInstitute of Energy公表資料、EVNへのインタビュー、および各種情報を基に作成

現状の水準(2017年3月)

(VND/kWh)

EVNヒアリングにおけるコメント

首相決定No. 69/2013/QD-

TTgにて、小売電力価格見直が規定されており、4半期ごとにEVNがレビューし、MOIT・首相承認の上で、電力価格を変更することとされている。

2013年以降、二度の値上げを実施。結果、EVNの収支は改善し、黒字化。

2015年以降、値上げは実施していない。

料金はEVNの利益が過剰にならぬよう適正なレベルに制限をしながら、EVNの借金を返済することが可能な水準となるよう設定される。

For information, contact Deloitte Tohmatsu Consulting LLC.39

本邦企業からは、現状の価格水準自体についてはそこまで懸念されていない旨のコメントあり。また、MOIT、PV Power

からはLNG発電所の売電価格は高い水準になることへの理解を確認。一方、卸売市場導入後については不透明な状況。

価格水準に関する認識(ヒアリングにおける関連コメント抜粋)

1.3 ベトナム発電事業展開にあたっての留意点④特筆すべき留意点詳細 PPA(売電価格) 2/2:価格水準に関する認識

出所: MOIT, EVNおよびPV Power、本邦企業へのインタビューを基に作成

現行のBOT案件の売電価格水準 LNG発電所の売電価格見通し 卸売市場導入後の見通し

小売電気料金は上がってきており、PPAにおける売電価格も事業者が採算を取れるレベルにはなってきているとの認識

本邦金融機関

本邦商社

現状では一定の経済性を担保可能な水準は確保できると認識

現在、小売は概ね8.5米セント/kWh、それを受けた卸売価格は概ね7.5米セント/kWhが上限。この水準なら石炭、ガス火力は採算確保可能

しかし、上記採算性は国産炭、国産ガスを前提にしており、輸入炭、LNGの場合は、採算確保が難しくなる可能性

本邦主機メーカー

EVN 現状、卸売市場はパイロット導入を実施しているということではなく、あくまでも机上調査、検討レベル

BOTからの売電量、売電価

格体系を含む、詳細な制度設計については、現状EVNと規制機関(ERAV)にて検討中の段階で、現時点で決まっているものは何もない

MOIT

LNG火力の方が、石炭火力よりもコストが高くなることは理解しており、従い、EVNによ

る売電価格も石炭火力よりもLNG火力の方が高くなるのは仕方ないことと考えている

コストが高くてもLNG導入を

検討、推進するのは、環境面の考慮に加えて、エネルギーセキュリティ(の観点もある

現在、PV PowerからMOITにLNG発電のコスト回収についての特別措置を提案中(MOIT

の承認待ち)

Take or Pay条項を含んだLNG調達コストを転嫁可能なモデルを提案している

PV

Power

For information, contact Deloitte Tohmatsu Consulting LLC.40

2017年時点ではEVNがシングルバイヤーとしてBOT案件の全量買取が保証されているが、卸売市場の本格導入後に組

成される案件でもPPAが維持されるかは決まっていない。

卸売市場導入後のPPA(売電量)の見通し

1.3 ベトナム発電事業展開にあたっての留意点⑤特筆すべき留意点詳細 PPA(売電量)

現状 今後の方針

(上記の内)BOT案件の売電形態

スポット契約(CfD)

PPA(相対契約)

90%

10%

出所:EVNへのインタビューを基に作成

現状、発電量の90%

が相対契約によるPPAで取引されており、マーケットでのスポット契約(CfD:Contract

for Difference、差額

決済契約)は全体の10%のみ

スポット契約(CfD)

PPA(相対契約)

40%

60%

市場の流動性、競争性を向上させるため、スポット契約の構成比を40%まで高めることを目標に掲げている

100%

PPA

(相対契約)

ベトナム全体の売電形態

BOTの電力をEVNが

シングルバイヤーとして全量買い取るのは、保証されている

? EVNへのヒアリングでは、「卸売市場導入後については、現状何も決まっていない状況」とのコメント

For information, contact Deloitte Tohmatsu Consulting LLC.41

対外債務は2017年2月時点で政策上限の対GDP比65%に達しており、政府保証の新規供与には慎重な姿勢になってい

る。このため、政府保証を前提とするJICA, JBICファイナンスの新規組成の難易度も上がっている状況にある。

ベトナムにおける電力事業への政府保証付与について

1.3 ベトナム発電事業展開にあたっての留意点⑥特筆すべき留意点詳細 政府保証

0

10

20

30

40

50

60

70

80

64.73

36.5050.00

62.20

2010…2001 20162015…

出所: MOIT, EVNおよびPV Power、本邦企業へのインタビュー、および各種報道記事を基に作成

• 政府債務、政府保証債務、地方自治体の債務は2020年まではGDP比65%を超えないよう維持し、うち政府債務を同55%以下、国の対外債務を50%以下に抑える。

• 公的債務は段階的に縮小させ、2030年にはGDP比60%以下、うち政府債務を同50%以下、国の対外債務を45%以下としていく。

公的債務残高の対GDP比の推移(各年12月末時点)

2011~2020年の公的債務・対外債務戦略および2030年までのビジョン

(%)

MOITヒアリングにおけるコメント

既に65%の上限に達している状況で、現時点では発電所プロジェクトにおいては例外的な扱いをすることは、MOFも中央銀行も考えていない

政府としては、EVN、PVNが政府保証なしで資金調達出来るようになることを志向している

政府上限に接近している

政策目標65%

For information, contact Deloitte Tohmatsu Consulting LLC.42

EVNは2010年、11年に営業利益で赤字を記録したが、電気料金の改定に伴い黒字化を果たした。また自己資本比率も

29%まで上昇しており、EVNとしては政府保証無しでのファイナンス組成に向け財務の改善を急いでいる。

EVNの営業利益および、自己資本比率の推移

1.3 ベトナム発電事業展開にあたっての留意点⑥特筆すべき留意点詳細 政府保証

本邦企業ヒアリングにおけるコメント

徐々に小売電気料金を上げることに成

功しており、結果収支も改善。以前は、

「要注意先」という扱いだったが現在は

「正常先」に分類している。

EVNの収支に影響を与えるリスクは大き

く下記3つと理解している。

料金改定:コスト回収が実現出来る水

準に電気料金を引き上げられるか。

天候(干ばつ):低コストの水力での十

分な発電が出来るか。

為替:外貨建て債務関連の為替差損

が生じないか。

EVN自身も政府保証なしで自力でファイ

ナンスを可能とすべく危機感を持って取

り組んでいるという印象である。

-10

-5

0

5

10

15

20

25

30300,000

200,000

50,000

100,000

150,000

250,000

0

-50,000

-100,000

98,417

2015

2%

240,735

2010

16,510

12%

-9%

・・・

14%

37,274

2000 ・・・ 2005

(Billion VND) (%)営業利益率

売上

0

20

40

60

2005 2010

42%

2000 ・・・

29%

・・・

46%

2015

21%

自己資本比率(%)

BS

(自己資本比率)

PL

(営業利益率)

出所:EVN Annual Report 2011-2016、および各種報道記事を基に作成

For information, contact Deloitte Tohmatsu Consulting LLC.43

貿易赤字の拡大により外貨準備高は減少しており、新規PJでは兌換保証の上限を30%として交渉されている模様。中央

銀行としては今後兌換保証は段階的にゼロまで持っていきたい意向である。

ベトナム政府による外貨兌換保証について

1.3 ベトナム発電事業展開にあたっての留意点⑦特筆すべき留意点詳細 外貨兌換保証

出所: MOIT, EVNおよびPV Power、本邦企業へのインタビュー、IMF「International Financial Statistics Yearbook 2016」および各種報道記事を基に作成

• 国の外貨準備高は、毎年の短期対外債務残高の200%以上を確保することを目標としている。

• 外貨準備高は政策目標値を達成しているものの、他ASEAN

地域と比較して低い水準である。

外貨準備高と貿易収支の推移 2011~2020年の公的債務・対外債務戦略

MOITヒアリングにおけるコメント

30%が原則上限と言う外貨兌換保証の点についても、現時点では発電所プロジェクトにおいては例外的な扱いをするというようなことは、MOFも中央銀行も考えていない

中央銀行としては、今後兌換保証はゼロにしていく方針(スケジュールは、社会、経済動向を踏まえ検討)

脚注:ベ トナムの対輸入額比についてはスマートフォン などの加工・組み立てにより、経済規模に対す る輸入比率が他国に比べて高い

0

1

2

3

4

5

6

0 1 2 3 4 5 6 7 8 9 10 11

ベトナムタイ

インドネシア

フィリピン

マレーシア

インド

政策目標

(倍)

(ヶ月)

• ベトナムでは輸出産業が育っておらず、長期スパンでの改善が必要となっている。

外貨準備高 / 短期対外債務残高

外貨準備高 / 輸入

政策目標に接近している

30,000

0

20,000

10,000

-10,000

-20,000

40,000

2010 201520052000

Millions of US$

外貨準備高貿易収支

For information, contact Deloitte Tohmatsu Consulting LLC.44

2015年、2016年の石炭関連の環境汚染事故を受け、一部の地方では石炭火力に対するメディア・市民からの強い抵抗

が見受けられる。一方で、MOITからは、石炭のベースロード電源としての重要性を理解する旨のコメントがあった。

石炭への世論

1.3 ベトナム発電事業展開にあたっての留意点⑧特筆すべき留意点詳細 石炭への世論

Vinh tan2石炭火力発電所における大気汚染(2015年)

Formosa製鉄所における魚大量死事故(2016年)

出所: MOIT, EVNおよびPV Power、本邦企業へのインタビュー、および各種報道記事を基に作成

※主機は中国製

左記事故等を契機として

一般市民、メディアからの石炭火力発電に対する抵抗の高まり

世論を受け

Bac Lieu省での石炭火力発電所建設計画について、同省の地方人民委員会が中止を決定(JICA、双日が仕込んでいた案件)

MOITヒアリングにおけるコメント

昨年急速に石炭火力発電への環境懸念が高まった

特定の事故をきっかけとした一過性のものであると考えている

経済的なベースロード電源としての石炭火力の必要性、重要性は理解している

超々臨界や日本の環境技術をきちんと導入、運用すれば、石炭だからといって環境に悪いわけではない

For information, contact Deloitte Tohmatsu Consulting LLC.45

2. 本邦企業の海外展開動向

2.1 海外展開方針

2.2 ベトナムにおける投資動向

For information, contact Deloitte Tohmatsu Consulting LLC.46

2.1 海外展開方針本邦企業は大手商社を中心に海外IPP持分容量を着実に増やしている

本邦企業は。大手商社を中心に海外IPP持分容量を増やしている。電気事業者ではJ-POWER, JERAの持ち分が多い状況になっている。

1,260

1,334

224

243

300

1,580

2,221

6,242

6,988

693

1,609

2,769

5,407

7,422

10,855

10,928

四国電力

大阪ガス

九州電力

伊藤忠

JERA

J-POWER

豊田通商

双日

関西電力

東京ガス

中国電力

東北電力

三菱商事

丸紅

三井物産

住友商事

商社

電力

ガス

*

本邦企業の海外IPP展開状況(全世界ベース:持分容量MW) 2017年3月調査

* 団体・企業・学校の順序は五十音順・アルファベット順出所:総合商社専門誌『ブレーンズ』(ブレーンズトラスト社)、各社HPより作成注釈:ユーラスエナジーホールディングス(豊田通商60%、東京電力40%)分は除く

For information, contact Deloitte Tohmatsu Consulting LLC.47

2.1 海外展開方針商社は電気事業者よりも展開先国が多い

0 20,000

7,422

2,769

10,855

1,609

5,407

693

10,928

0% 100%

中南米

東南アジア

北米

中南米

中東

中東

北米

北米

東南アジア

アフリカ欧州中南米北米 東アジア東南アジア 中東 南アジア豪州

100%0%

火力(ガス)

火力(ガス)

火力(ガス)

火力(ガス)

火力(石炭)

火力(ガス)

火力(ガス)

水力 複合火力(ガス) 再生可能火力(その他)火力(石炭)電源内訳⇒

商社7社の海外IPPの展開状況は以下のとおり。いずれも多国展開している点に特徴がある。

三井物産

丸紅

住友商事

三菱商事

伊藤忠商事

豊田通商*

双日

(MW)

20カ国

21カ国

15カ国

18カ国

3カ国

6カ国

9カ国

地域内訳⇒

• 東南アジア、中東を中心に地域展開が多様• 火力を中心としつつも、多様な電源実績を持つ

• 電源および地域展開が多様であり、かつバランスも良い

• 東南アジアを中心に展開• 電源では火力を中心に、水力、再エネを展開

• 北米、東南アジアを中心にバランスよく展開• 電源ではガス火力に特化

• 北米、東南アジアを中心に展開• 火力を中心に展開。再エネにも実績あり

• 北米を中心に展開• 電源ではガス火力に特化

• 中東、中南米を中心に展開• 電源ではガス火力に特化。再エネにも実績あり

本邦企業の海外IPP展開状況(全世界ベース:持分容量MW) 2017年3月調査

会社 持分容量 展開国 地域内訳実績 電源内訳実績 特徴

出所:総合商社専門誌『ブレーンズ』(ブレーンズトラスト社) および各社IR資料より作成注釈:ユーラスエナジーホールディングス(豊田通商60%、東京電力40%)分は除く

For information, contact Deloitte Tohmatsu Consulting LLC.48

2.1 海外展開方針電気事業者は商社と比較して展開先国を絞っている

電気事業者の海外IPP展開状況は以下のとおり。一般的に商社よりも展開先国を絞り、電気事業者としてのオペレーション上のノウハウの活用が可能な案件を開拓している。

本邦企業の海外IPP展開状況(全世界ベース:持分容量MW) 2017年3月調査

出所:各社Annual ReportおよびHPより作成注釈:建設中、開発中のプロジェクトも含む

J-POWER

JERA

関西電力

九州電力

7カ国

11カ国

8カ国

7カ国

• 他社を圧倒する海外IPP実績• 東南アジア(特にタイ)、米国、中国メイン• ガス、石炭、水力共に実績有り

• 他社に比べて地域展開は多様• 電源では火力に特化

• 東南アジアおよび豪州で展開• ガス、石炭、水力共に実績有り。唯一海外で大型水力グリーン案件に参画

• 東南アジア・中南米(メキシコ)で展開• 電源ではほとんどがガス火力だが、国内電力会社で唯一地熱に参画

中国電力

四国電力

東北電力

1カ国

2カ国

2カ国

• マレーシアで1件のみ展開

• カタールおよびオマーンで3案件を展開

• 2ヵ国に展開中だが、実質的にメキシコの1ヵ国のみ

会社 持分容量

(MW)

展開国 地域内訳実績 電源内訳実績

0% 100%

東アジア

北米

中東

東南アジア 中南米

東南アジア

中東

東南アジア

東南アジア

北米

東南アジア北米

東南アジア

中南米

東アジア豪州欧州中東北米東南アジア

0% 100%

水力

火力(ガス)

火力(石炭)

火力(ガス)

火力(ガス)

火力(石炭)

火力(ガス)

火力(ガス)

火力(石炭) 水力

火力(ガス) 火力(石炭) 再生可能水力火力(その他)

地域内訳⇒

電源内訳⇒

特徴

10,0000

224

6,988

243

2,221

6,242

1,580

300

For information, contact Deloitte Tohmatsu Consulting LLC.49

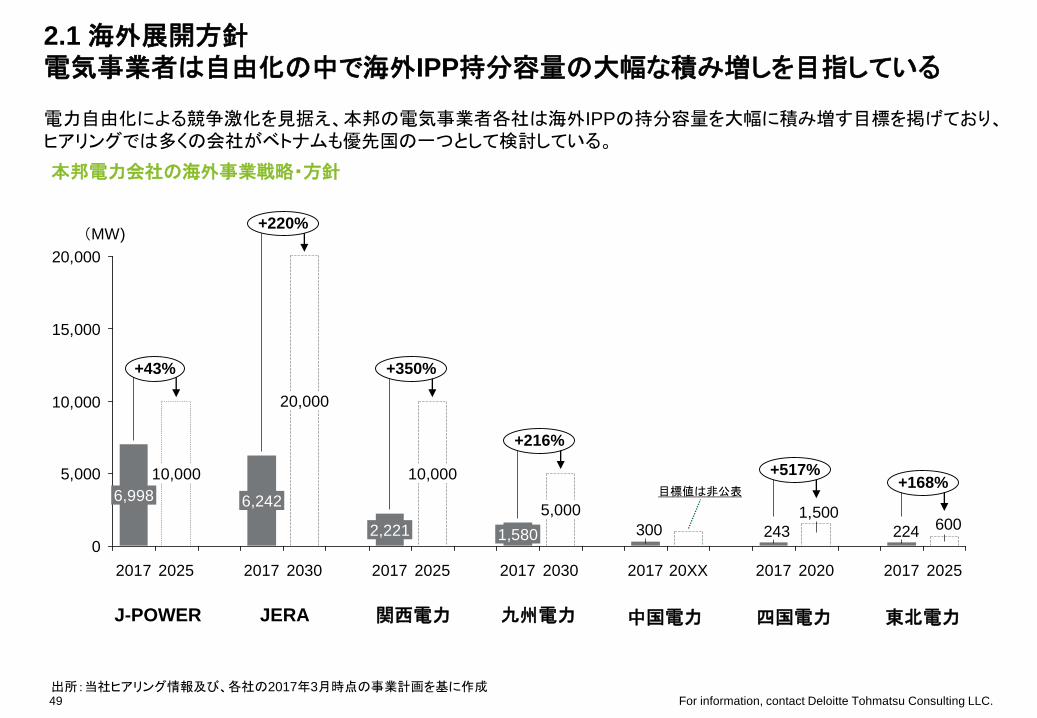

本邦電力会社の海外事業戦略・方針

2.1 海外展開方針電気事業者は自由化の中で海外IPP持分容量の大幅な積み増しを目指している

電力自由化による競争激化を見据え、本邦の電気事業者各社は海外IPPの持分容量を大幅に積み増す目標を掲げており、ヒアリングでは多くの会社がベトナムも優先国の一つとして検討している。

600224

1,500

2433000

5,000

10,000

15,000

20,000

20172025 2025 20302017 2017

+168%

2017

+43%

+517%

2017 20XX 2020

20,000

+216%

2025

+220%

+350%

1,580

10,000

5,000

2017 2017

6,998

2030

10,000

2,221

6,242

(MW)

出所:当社ヒアリング情報及び、各社の2017年3月時点の事業計画を基に作成

J-POWER JERA 関西電力 九州電力 中国電力 四国電力 東北電力

目標値は非公表

For information, contact Deloitte Tohmatsu Consulting LLC.50

2. 本邦企業の海外展開動向

2.1 海外展開方針

2.2 ベトナムにおける投資動向

For information, contact Deloitte Tohmatsu Consulting LLC.51

本邦企業の海外IPP事業に占めるベトナム内訳(持分容量MW) 2017年3月調査

2.2 ベトナムにおける投資意向本邦企業のベトナムにおけるIPP展開状況

商社では、丸紅、住友商事、三菱商事、双日、電力会社ではJ POWER、JERA、九州電力、東北電力がベトナムでIPP展開を実施している。

1,260

1,334

477

2,221

6,988

1,609

2,769

10,928

7,222

5,407

200住友商事

三菱商事

三井物産

丸紅

東京ガス

中国電力

大阪ガス

1東北電力 224

112

双日

九州電力 1,580

関西電力

199

JERA 6,242

J-POWER

693

豊田通商

伊藤忠

10,855

商社

電力

ガス ベトナム稼働予定

ベトナム稼働済

出所:総合商社専門誌『ブレーンズ』(ブレーンズトラスト社)、JERA承継対象資産一覧(2016年6月24日)、各社HPより作成

Son my 1

(持分容量は非公表)

Van Phong 1

(持分容量は非公表)

Vung Ang 2

(持分容量は非公表)

Nghi son 2

(600MW)

For information, contact Deloitte Tohmatsu Consulting LLC.52

本邦企業の参画IPP案件の詳細

2.2 ベトナムにおける投資意向本邦企業のIPP参画プロジェクトの概要

本邦企業は、ベトナムに置いて以下7つのIPPプロジェクトを運営中、もしくは運営予定である。

出所:各社HP、プレスリリースより作成

燃種 稼働年総発電容量(MW)

出資会社

日系 外資系プロジェクト名

稼働済

Phu My 2-2

稼働予定

Phu My 3

Song Muc

Nghi son 2

Vung Ang 2

Van Phong 1

ガス

ガス

水力

石炭

石炭

石炭

住友商事(28%)

JERA(16%)

双日(6%)

九州電力(27%)

東北電力

丸紅(50%)

三菱商事

住友商事

EDF(56%)

Sembcorp Utilities

AGRIMECO

KEPCO(50%)

CLP etc.

HANOINCO

2005年

2004年

2008年

2021-2022年

2021-2022年

2020年以降

715

740

2

1,200

1,200

1,320

Son My 1 ガス 双日 Pacific 未定 2,340

For information, contact Deloitte Tohmatsu Consulting LLC.53

2.2 ベトナムにおける投資意向本邦企業の主なEPCプロジェクトの概要

主な本邦企業のベトナムにおける発電所EPC受注実績

EPCについては丸紅、住友商事、三菱商事、双日が主に受注実績を有している。本邦企業がラッパーを務める場合でも、主機メーカーは他国製品も含め、柔軟に選択されている。

出所:各社HP、NNA記事

稼働年総発電容量(MW)発注会社プロジェクト名 燃種 受注会社 主機納入

稼働済

稼働予定

Phu My4

Na Duong

Hai Phong2

Nghi Son1

Tra Noc

Vinh Tan4

ガス

石炭

石炭

石炭

石油

石炭

丸紅Alstom(仏)

丸紅Lilama(越)

丸紅東方電気集団(中)

丸紅

丸紅

三菱商事Doosan(韓)、Pacific(越)

、PECC2(越)

EVN

Vinacomin

EVN

EVN

EVN

EVN

2004年

2005年

2014年

2013年

1975年

2019年

450

110

600

600

33

600

Alstom(仏)

Foster Wheeler(英)

Dongfang(中)Fuji Electric(日)

Foster Wheeler(英)/Fuji Electric

MHPS(日)Alstom(仏)

Doosan(韓)Toshiba(日)

O Mon1石油・ガス

双日Doosan(韓)

EVN 2015年 330MHPS(日)

Thai Binh2 石炭 双日Doosan(韓)

PVN 2015年 1,200B&W(米)

Toshiba(日)

Phu My2-1 ガス 丸紅Alstom(仏)

EVN 1997年 / 2004年(拡張)

/ 2006年(拡張)610

(*受注プロジェクト計)Alstom(仏)

Thai Binh1 石炭 丸紅 EVN 2018年 600Foster Wheeler(英)

Duyen Hai3 石炭 住友商事 EVN 2018年 688Dongfang(中)

Hai Phong1 石炭 丸紅東方電気集団(中)

EVN 2011年 600Dongfang(中)

Fuji Electric(日)

Nhon Trach 1 石炭

丸紅Lilama(越)/Construction

Co No 1(越)/TRC

Companies(米)

PV Power 2009年 450Alstom(仏)

For information, contact Deloitte Tohmatsu Consulting LLC.54

3. 競合国企業の動向

3.1 IPP事業権の取得状況

3.2 EPC受注状況

For information, contact Deloitte Tohmatsu Consulting LLC.55

ベトナム発電市場におけるプレイヤー属性別の持分容量推移(Installed Capacity)

3.1 IPP事業権の取得状況VN国の所有者別持分容量

ベトナムにおける過去3年の発電設備導入容量シェアの推移を見ると、EVNがやや下落傾向であるものの、概ねEVN60%、非EVN(IPP)で40%となっており、現状では外資企業の持分シェアは8%程度にとどまっている。

16,94518,569

20,540

3,033

3,560

4,429

1,589

1,5453,177

4,642

4,766

2,188

2,281

2,860

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

1,485

20142012

34,079

2013

30,597

26,932

出所:EVN Annual Reportより作成

(MW) (構成比)

63% 61% 60%

11% 12% 13%

6%5% 4%

12% 15% 14%

8% 7% 8%

10%

90%

30%

50%

100%

20%

60%

70%

40%

0%

80%

2013

30,597

20142012

26,932 34,079

PVN

(国営石油)

EVN

(国営電力)

地場企業

Vinacommin

(国営石炭)

外資企業

For information, contact Deloitte Tohmatsu Consulting LLC.56

ベトナム発電所BOT案件における国別持分容量

3.1 IPP事業権の取得状況BOT持分は、韓国、日本、マレーシアの順。多くの国のプレイヤーを並走させている

Samsungによる携帯電話等の工場進出をはじめ、韓国勢の積極的なベトナムへのFDIを反映する形で、発電所BOT案件の持分でも韓国が最大となっている。日本はそれに次ぐ第二位である一方、中国の持分は大きくない。

340

600

632

840

1,145

3,800

1,320

1,958

0 2,000 4,000 6,000 8,000

7,972

4,751

1,993

1,328

1,525

1,050

(MW)国籍分類

企業名稼働中 計画中

合計GTCC 石炭 小計 GTCC 石炭 小計

韓国Posco Energy、Samsung C&T、Taekwang、Daewoo E&C 、韓国電力

372 372 7,600 7,600

日本 (多数が参画中) 561 561 1,125 3,065 4,190

マレーシアJaks Resources、Teknik

Janakuasa、Toyo Ink3,800 3,800

シンガポール Sembcorp 493 493 1,500 1,500

ベトナム - 1,958 1,958

フランス EDF、Engie 400 400 1,125 1,125

中国 南方電網、中国投資、中国電力工程顧問集団

236 236 1,092 1,092

インド TATA Power 1,320 1,320

香港 CLP 1,145 1,145

台湾 Formosa Plastic 150 150 900 900

タイ EGAT、EGCO 840 840

米国 AES 632 632

サウジアラビア ACWA Power 600 600

ロシア VietGazprom 340 340

合計 1,455 1,390 2,845 4,090 22,320 26,410

For information, contact Deloitte Tohmatsu Consulting LLC.57

ベトナム発電所BOT案件における個別企業別持分容量

3.1 IPP事業権の取得状況ベトナム発電所BOT案件における個別企業別持分容量(上位15社/30社中)

韓国電力(傘下のKOWEPCOも含む)が最大の容量を誇る一方、それに次ぐのが海外IPP経験を持たないマレーシア企業という点が特記すべき事項として挙げられる。

(MW)投資家名

本社国籍 稼働中 計画中合計

GTCC 石炭 小計 GTCC 石炭 小計

韓国電力 韓国 3,400 3,400

Toyo Ink マレーシア 2,000 2,000

Sembcorp シンガポール 493 493 1,500 1,500

POSCO Energy 韓国 372 372 1,200 1,200

住友商事 日本 200 200 1,320 1,320

TATA Power インド 1,320 1,320

Daewoo E&C 韓国 1,200 1,200

Janakuasa マレーシア 1,200 1,200

Samsung C&T 韓国 1,200 1,200

双日 日本 49 49 1,125 1,125

Engie フランス 1,125 1,125

Formosa Plastic 台湾 150 150 900 900

CLP 香港 785 785

三菱商事 日本 785 785

AES 米国 632 632 632

785

785

1,125

1,200

1,200

1,200

1,320

2,000

3,400

0 1,000 2,000 3,000 4,000

1,993

1,174

1,520

1,050

1,572

For information, contact Deloitte Tohmatsu Consulting LLC.58

3. 競合国企業の動向

3.1 IPP事業権の取得状況

3.2 EPC受注状況

For information, contact Deloitte Tohmatsu Consulting LLC.59

石炭火力発電のボイラーは中国・韓国のシェアが高いが、蒸気タービンは日系メーカーも一定のシェア(30%)を占める。

ガス火力発電のガスタービンは5社の寡占市場であり、日系メーカーは16%のシェアを占める。

各主機メーカーの全体に占める割合(MW)

3.2 EPC受注状況ボイラーは中・韓、蒸気タービンは日系も存在感、ガスタービンは実質3社寡占

6%8%

10%

1%

10%

2%

19% 4%

19%

21%

10%

14%

17%

43%

16%

ABB(瑞)

GE(米)

Alstom(仏)

MHPS(日)

Siemens(独)

合計:23,033MW

Doosan(韓)

その他(露)

GE(米)

その他(日)

Shanghai(中)

Dongfang(中)

MHPS(日)

その他(中)

Toshiba(日)

Fuji electric(日)

Harbin(中)

合計:4,520MW

4%

6%

3%

19%

16%14%

17%

19%

2%

MHPS(日)

Harbin(中)

AMEC(英)

B&W(米)

Doosan(韓)

Sumitomo(日)Shanghai (中)

その他

Dongfang(中)

Alstom(仏)

合計:29,482MW

出所:各種情報を基に作成

石炭

蒸気タービン ガスタービン

ガス

ボイラー

Siemens

(独)

MHPS(日)

Alstom(仏)

GE(米)

ABB(瑞)

For information, contact Deloitte Tohmatsu Consulting LLC.60

炭種を無煙炭に燃種を限定すると、ボイラーは中国・韓国製で54%とシェアが高く、一方でタービンは炭種による発注傾向

はなく、日系メーカーは35%のシェアを占める。

各主機メーカーが占める割合(無煙炭 / MW)

3.2 EPC受注状況石炭火力発電所における主機メーカー詳細(1/2)

4%5%

20% 3%

10%

13%

30%

15%

合計:11,958MW

Dongfang(中) Doosan(韓)

Toshiba(日) その他(露)

GE(米)その他(中)

Fuji electric(日)Shanghai(中)

無煙炭

蒸気タービンボイラー

16%

18%

6%11% 28%

20%

2%

その他

Alstom(仏)

B&W(米)

AMEC(英)Doosan(韓)

Dongfang(中)

Shanghai (中)

合計:15,438W

出所:各種情報を基に作成

中韓製54%

中韓製46%

日本製35%

For information, contact Deloitte Tohmatsu Consulting LLC.61

ボイラーは100MW未満で中国製88%、100MW以上600MW未満では共産圏メーカー28%、600MW以上で中韓製52%

を占める。タービンについてはどの容量においても特段の発注傾向はなく、日系メーカーも一定のシェアを占める。

各主機メーカーが占める割合(容量別 / ユニット単位)

3.2 EPC受注状況石炭火力発電所における主機メーカー詳細(2/2)

蒸気タービン

ボイラー

30%

30%20%

20%

100MW以上600MW未満 600MW以上*1100MW未満

12%

3%

33%

3% 24%

12%

6%

6%

8%

28%

16%

24%

24%

その他(露)

その他(日)

MHPS(日)

Doosan(韓)

Fuji electric(日)

GE(米)

Toshiba(日)

その他(中)

Dongfang(中)

Harbin(中)

Shanghai(中)

12%

88%

10%

18%

12%

16%

4%

6%

33%

14%

24%

34%

28%

※凡例

※凡例

*1: 1000MW超の超々臨界発電所については、ベトナムには存在しない

出所:各種情報を基に作成

日本製

欧米製

スロバキア製

ロシア製

その他

中国製

韓国製

どの容量においても特段の発注傾向はなく、日系メーカーも一定のシェアを占める

中国製が多数を占める共産圏メーカーも

一定のシェアを占める中韓メーカーが多数を

占める

中国製88%

共産圏28%

中韓製52%

For information, contact Deloitte Tohmatsu Consulting LLC.62

4. まとめ

4.1 GtoGによる支援事項

4.2 ベトナム電力セミナー

For information, contact Deloitte Tohmatsu Consulting LLC.63

改善に向けたソリューション(案)領域・項目

本邦企業がベトナムにおける発電関連事業(IPP(BOT)およびEPC)を展開していく上で直面する課題と、その改善に向

けたソリューション(案)は以下のとおり。

本邦企業が直面している課題と改善に向けたソリューション

4.1 GtoGにおける支援事項本邦企業が直面している課題とその改善に向けたソリューション(案)は以下のとおり

発電所建設に関する意思決定権限を持った一元的な調整機関の設立

政令間の矛盾解消に向けた具体的検討

港湾インフラ、LNG受入基地もパッケージにしたFSからの案件形成

EVNのバンカビリティ向上に向けたコンサルティング(電気料金設定、コスト、財政状態管理・改善手法等)

(上記実現の暁に)JBIC, NEXIによるEVN, PVNへの政府保証無しでの融資、付保の実現

現地政府への政策転換、条件緩和に関する働き掛け

超々臨界、環境対策技術に関する啓蒙活動

Ⅰ

Ⅱ

Ⅲ

Ⅳ

Ⅴ

・・・GtoG支援の在り方について次頁以降で補足

PPA交渉の長期化

外貨兌換保証

売電価格

土地収用

売電量

EVN債務履行への政府保証

PJ遅延

A

PPA

(売電契約)

D

政府保証

E

石炭に対する世論

環境意識F

上流開発遅延・港湾の制約

燃料調達B

スペックインでの受注機会喪失

主機選定C

1

2

3

4

5

6

7

8

9

For information, contact Deloitte Tohmatsu Consulting LLC.64

4.1 GtoGにおける支援事項GtoGの支援の在り方として下記5点を案として提言する

前頁のソリューション(案)のうち、下記5点についてGtoGでの支援事項(案)を導出した。

GtoGの支援事項(案)

※前頁再掲

発電所建設に関する意思決定権限を持った一元的な調整機関の設立

港湾インフラ、LNG受入基地もパッケージにしたFSからの案件形成

EVNのバンカビリティ向上に向けたコンサルティング(料金設定、コスト、財政状態管理・改善手法等)

現地政府への政策転換、条件緩和に関する働き掛け

超々臨界、環境対策技術に関する啓蒙活動

Ⅰ

Ⅱ

Ⅲ

Ⅳ

Ⅴ

日本政府・METIとしての支援事項(案)

調整機関設立に向けたベトナム側へのアドバイス提供

本邦企業によるFSの支援

EVNへのコンサルティングの実施

政府保証の付保方針に関する政策対話の実施

METI委託費の活用等も含めた石炭火力環境セミナーの企画

タイのBOIのような意思決定権限を持った、外資企業との一元的な交渉窓口設立の実現に向けたベトナム側へのアドバイス提供

資金協力課のFS支援等を念頭

東電における一連のコスト削減や経営改革の経験も活用したEVNへの業務改善に関するコンサルティングの実施

政府保証を付けないことによるデメリット(ファイナンスがつかず、発電所建設停滞→

経済成長の足枷に、等)を訴求する等、政府間での対話を継続的に行っていく

石炭火力立地候補となっている省の地方人民委員会メンバーや共産党主要メンバーも含めた形での啓蒙が必要

改善に向けたソリューション(案)

For information, contact Deloitte Tohmatsu Consulting LLC.65

4. まとめ

4.1 GtoGによる支援事項

4.2 ベトナム電力セミナー

For information, contact Deloitte Tohmatsu Consulting LLC.66

2017年3月29日(水)に弊社オフィスにて「ベトナム電力セミナー」を実施した。METIからは、「ベトナムにおける電力開発と

日本政府の支援について」講演して頂き、弊社からも本報告書のサマリを発表。その後活発な質疑応答が実施された。

ベトナム電力セミナーの実施様子

4.2 ベトナム電力セミナー弊社オフィスで実施した「ベトナム電力セミナー」に計22社 46名が参加した

合計22社 46名が参加

アジェンダおよび講演者

• 開会挨拶

• 質疑応答

• 電源開発計画(PDP 7改訂版)の最新動向とインフラ輸出に向けた提言

• ベトナムにおける電力セクターの最新動向

• ベトナムにおける電力開発と日本政府の支援について

• 閉会挨拶

DTC

METI

DTC

DTC

METI

全参加者

1

2

3

4

5

6

For information, contact Deloitte Tohmatsu Consulting LLC.67

Appendix

1 IPP事業の主要リスク一覧

2 ファイナンスソース一覧

3 IPP事業権の取得状況一覧

4 競合企業の概要

For information, contact Deloitte Tohmatsu Consulting LLC.68

東南アジアでのIPP事業展開における一般的な主要なリスクは、下記13個に分類可能である。

IPP事業における一般的な主要リスク一覧

1. IPP事業の主要リスク一覧IPP事業の一般的な主要リスク一覧

リスクの類型 リスクの概要 一般的な対策方法

1 スポンサーリスク • 共同出資(予定)者が出資金を拠出できないリスク ① 信用力のある日系商社/電力会社等をパートナーに選定

2 PJ遅延リスク• ファイナンスクローズ、発電所建設着工に至るまでの過程で発生し

うる「交渉の遅延」および「土地収用の遅延」が発生するリスク

① 相手国政府、電力公社との間でマイルストンを設定し、都度書面での覚書、

契約書を取り交わす

② 土地収用については、相手国側政府のコミットを得る

3 完工リスク• 発電所建設が予定の時期に完成しない「完工遅延」および予算以

上のコストがかかる「コストオーバーラン」が発生するリスク

① 実績あるEPCコントラクターを起用する。

② EPCコントラクターとの完工保証付ランプサム契約によりリスク低減可能。

4 原料・燃料調達リスク• 発電用燃料が必要量調達できないことにより、発電所の稼働率が

低下するリスク① 長期の原料供給契約を複数のサプライヤーと締結する。

5 操業リスク • 発電所操業に伴う諸リスク ① 発電所操業について経験/知見のあるパートナーを選定

6 技術リスク• 新技術を利用することにより発生する、「完工リスク」および「操業リ

スク」① 発電所の技術については、実績のある技術を採用する。

7 販売リスク • 発電した電力を予定した「数量」、「価格」で販売できなくなるリスク

① 全発電量を価格フォーミュラに従って販売できる長期買電契約を締結

② 価格フォーミュラは、Capacity Charge(発電所の稼働に関係なく固定額

徴収)とEnergy Charge(発電量に応じて徴収、燃料費変動も調整)の2階

建てとして、投資回収を確実とする。

8 金利リスク • 借入金金利が上昇し、支払利息負担の増えるリスク ① 金利リスク対策:金利スワップで固定化する。

9 為替リスク• 収入(電力販売)と支出(EPC費用、燃料費)の通貨が異なることに

よるリスク

① 為替リスク対策:買電契約で米ドル建てor米ドルリンクでの支払とする。

(50%米ドル、50%現地通貨とするケースもあり)

10 キャッシュフローリスク • 発電事業会社のキャッシュフローが不足するリスク ① キャッシュフロー管理で支払優先順位を事前に決めておく

11 社会/環境リスク • 発電所建設に伴い、社会的弱者/生態系への影響を与えるリスク ① 発電所建設前に社会影響、環境影響アセスメントを実施。

12 災害リスク • 天災、天変地異の発生で発電所が稼働停止となるリスク① 損害保険の付保および、買電契約の「不可抗力条項」で、リスクを買電側

(国営電力会社)に負担させることが一般的。

13 カントリーリスク• 「戦争リスク」、「収用リスク」、「為替・送金リスク」、「契約不履行のリ

スク」の4点

① JBICやNEXI、世界銀行やADBによるポリティカルリスク保険を付保。彼ら

を出資者に入れることによる抑止力も効果あり。

For information, contact Deloitte Tohmatsu Consulting LLC.69

IPPのアセットオーナーとなる、発電事業会社(SPC)目線から想定されるリスクを、誰に寄せられるかという観点で整理す

ると、IPP事業における一般的なリスク分担は以下のとおりである

IPP事業における一般的な主要リスク一覧

1. IPP事業の主要リスク一覧IPP事業における一般的なリスク分担

IPP事業における一般的なリスク分担リスク リスクテイカー

特記事項Sponsor

/SPCEPC O&M Lender

Derivative

HouseInsurance

Fuel

supplierOff taker

1 スポンサーリスク ✓ 特に無し

2 PJ遅延リスク ✓土地収用に起因する遅延リスクはオフテイカーが負うべきという声もあるが、実現は困難とのこと。

3 完工リスク (✓) ✓

4 原料・燃料調達リスク (✓) ✓ (✓) 特に無し

5 操業リスク (✓) ✓ 特に無し

6 技術リスク ✓<建設中>

✓<運開後>

特に無し

7 販売リスク (✓) ✓マーチャント型市場ではオフテイカーではなくスポンサーが負う。

8 金利リスク (✓) ✓ 特に無し

9 為替リスク (✓) ✓ (✓)取引通貨が現地通貨の場合、スポンサーは為替リスクに晒される。

10 キャッシュフローリスク ✓ 特に無し

11 社会/環境リスク ✓(✓)

<建設中>

(✓)

<運開後>✓

建設中に汚染などが発生した場合はEPCが責任を負う。

12 災害リスク (✓)(✓)

<建設中>✓

(✓)

<キャパシティチャージ分>

保険会社は契約した補償範囲のみの為、それ以外のリスクはスポンサーが負う。

13 カントリーリスク ✓ ✓ テロ保険加入が一般的。

凡例:✔メインリスクテイカー、(✔)場合によってリスクテイク

プロファイの場合、S

PC

への出資母体目線ではL

ender

が

プロジェクト全体の一定リスクを負担(ノン/

リミテッドリコース)

一方、SP

C

目線からは、Le

nder

に寄せられる特定のリスクは無い

For information, contact Deloitte Tohmatsu Consulting LLC.70

Appendix

1 IPP事業の主要リスク一覧

2 ファイナンスソース一覧

3 IPP事業権の取得状況一覧

4 競合企業の概要

For information, contact Deloitte Tohmatsu Consulting LLC.71

石炭火力発電においては、日韓の協調融資、中国系のファイナンスが主なものと言える。一部中国と地元ベトナムのロー

カル銀行の協調融資の事例も存在する。

石炭火力におけるファイナンスソースの調査結果 (1~6件目/16件)

2. ファイナンスソース一覧石炭火力におけるファイナンスソース(1/3)

PJ名 予定投資家容量(MW)

運開予定年

ファイナンスソース

日 韓 中 越 欧米 MDB

Duyen Hai III

(1st Phase)

EVN 600 2016 • VietinBank, BIDV, and Vietcombank

• Bank of China, China Development

Bank (CDB), and Industrial and

Commercial Bank of China (ICBC)

√ √

Thai Binh I

(1st and

2nd phases)

EVN 600 2017 • Japan ODA

√

Thai Binh II

(1st phase)

PVN 600 2017 • JBIC, Bank of Tokyo-Mitsubishi UFJ,

Mizuho Financial Group

• KEXIM

• Citibank

√ √ √

Duyen Hai III

(2nd Phase)

EVN 600 2017 • VietinBank, BIDV, and Vietcombank

Bank of China, China Development

Bank (CDB), and Industrial and

Commercial Bank of China (ICBC)

√ √

Thang Long

(1st phase)

Thang Long

Thermal Power

JSC

300 2018 • China Development Bank, China

Export and Credit Insurance

Corporation (Sinosure)√

Thai Binh II

(2nd phase)

PVN 600 2018 • JBIC, Bank of Tokyo-Mitsubishi UFJ,

Mizuho Financial Group

• KEXIM

• Citiban,

√ √ √

出所: MOIT, EVNおよびPV Powerへのインタビュー、および各種情報を基に作成

特定出来なかった案件:53件(新規追加1件含む)、計31,730MW ファイナンスソースが特定出来た案件:16件、計11,700MW

For information, contact Deloitte Tohmatsu Consulting LLC.72

石炭火力におけるファイナンスソースの調査結果 (7~12件目/16件)

2. ファイナンスソース一覧石炭火力におけるファイナンスソース(2/3)

PJ名 予定投資家容量(MW)

運開予定年

ファイナンスソース

日 韓 中 越 欧米 MDB

Vinh Tan IV

(1st and

2nd phases)

EVN 1,200 2018 • JBIC

• KEXIM, Korea Trade Insurance

Corporation√ √

Thang Long

(2nd phase)

Thang Long

Thermal Power

JSC

300 2019 • China Development Bank, China

Export and Credit Insurance

Corporation (Sinosure)√

Song Hau I

(1st and

2nd phases)

PVN 1,200 2019 • JICA

• KEXIM

• Citibank

and 8 other foreign commercial banks

√ √ √

Vinh Tan I

(1st and

2nd phases)

南方電網 (中)、China Power

International、Vinacomin

1,200 2019 • China Development Bank, the Export-

Import Bank of China, Bank of China,

Industrial and Commercial Bank of

China and China Construction Bank

• ADB

√ √

Nghi Son II

(1st phase)

丸紅、韓国電力 600 2021 • JICA

• KEXIM √ √

Nghi Son II

(2nd phase)

丸紅、韓国電力 600 2022 • JICA

• KEXIM √ √

出所: MOIT, EVNおよびPV Powerへのインタビュー、および各種情報を基に作成

特定出来なかった案件:53件(新規追加1件含む)、計31,730MW ファイナンスソースが特定出来た案件:16件、計11,700MW

For information, contact Deloitte Tohmatsu Consulting LLC.73

石炭火力におけるファイナンスソースの調査結果 (13~16件目/16件)

2. ファイナンスソース一覧石炭火力におけるファイナンスソース(3/3)

PJ名 予定投資家容量(MW)

運開予定年

ファイナンスソース

日 韓 中 越 欧米 MDB

Vinh Tan III

(1st phase)

EVN、Pacific

Group(VN)、三菱商事、CLP(香港)

660 2022 • China Development Bank 等

√

Van Phong I

(1st station)

住友商事 660 2022 • JBIC 等√

Vinh Tan III

(2nd and

3rd phases)

EVN、Pacific

Group(VN)、三菱商事、CLP(香港)

1,320 2023 • China Development Bank 等

√

Van Phong I

(2nd phase)

住友商事 660 2023 • JBIC 等√

出所: MOIT, EVNおよびPV Powerへのインタビュー、および各種情報を基に作成

特定出来なかった案件:53件(新規追加1件含む)、計31,730MW ファイナンスソースが特定出来た案件:16件、計11,700MW

For information, contact Deloitte Tohmatsu Consulting LLC.74

今回の調査の中でファイナンスソースが確認出来たGTCC案件はO Mon3とO Mon4の2件のみ。いずれもADBが拠出し、

O Mon4については独KfWも融資を実施している。

GTCCにおけるファイナンスソースの調査結果

2. ファイナンスソース一覧GTCCにおけるファイナンスソース

PJ名 予定投資家容量(MW)

運開予定年

ファイナンスソース

日 韓 中 越 欧州 MDB

O Mon III EVN 750 2020 ADB

√

O Mon IV EVN 750 2021 ADB

KfW (German Development Bank) √ √

出所: MOIT, EVNおよびPV Powerへのインタビュー、および各種情報を基に作成

ファイナンスソースが特定出来なかった案件:17件(新規追加の3件含む)、計12,340MW

ファイナンスソースが特定出来た案件:2件、計1,500MW

For information, contact Deloitte Tohmatsu Consulting LLC.75

Appendix

1 IPP事業の主要リスク一覧

2 ファイナンスソース一覧

3 IPP事業権の取得状況一覧

4 競合企業の概要

For information, contact Deloitte Tohmatsu Consulting LLC.76

3. IPP事業権の取得状況一覧稼働中、計画中のBOT案件 (1/3)

PJ名 電源 ステータス

グロス容量(MW) 投資家

本社国籍

持分比率

持分容量(MW)

運開予定年

Phu My 2-2 GTCC 稼働中 715 EDF フランス 56.0% 400.4 稼働中

Phu My 2-2 GTCC 稼働中 715 住友商事 日本 28.0% 200.2 稼働中

Phu My 2-2 GTCC 稼働中 715 東京電力(現JERA) 日本 16.0% 114.4 稼働中

Phu My 3 GTCC 稼働中 740 Sembcorp シンガポール 66.7% 493.3 稼働中

Phu My 3 GTCC 稼働中 740 九州電力 日本 26.7% 197.3 稼働中

Phu My 3 GTCC 稼働中 740 双日 日本 6.7% 49.3 稼働中

Mong Duong 2 石炭 稼働中 1,240 AES 米国 51.0% 632.4 稼働中

Mong Duong 2 石炭 稼働中 1,240 POSCO Energy 韓国 30.0% 372.0 稼働中

Mong Duong 2 石炭 稼働中 1,240 中国投資 中国 19.0% 235.6 稼働中

Formosa Ha Tinh (1st phase) 石炭 稼働中 150 Formosa Plastic 台湾 100.0% 150.0 稼働中

Formosa Ha Tinh (2nd phase) 石炭 計画中 150 Formosa Plastic 台湾 100.0% 150.0 2016

Formosa Ha Tinh (5th phase) 石炭 計画中 150 Formosa Plastic 台湾 100.0% 150.0 2016

Formosa Dong Nai (3rd phase) 石炭 計画中 150 Formosa Plastic 台湾 100.0% 150.0 2016

Vinh Tan I (1st and 2nd phases) 石炭 計画中 1,200 南方電網 中国 41.0% 492.0 2019

Vinh Tan I (1st and 2nd phases) 石炭 計画中 1,200 中国電力国際発展 香港 30.0% 360.0 2019

Vinh Tan I (1st and 2nd phases) 石炭 計画中 1,200 Vinacomin ベトナム 29.0% 348.0 2019

Formosa Ha Tinh (6th and 7th phases) 石炭 計画中 300 Formosa Plastic 台湾 100.0% 300.0 2020

Formosa Ha Tinh (10th phase) 石炭 計画中 150 Formosa Plastic 台湾 100.0% 150.0 2020

Hai Duong (1st phase) 石炭 計画中 600 JAKS Resource マレーシア 50.0% 300.0 2020

Hai Duong (1st phase) 石炭 計画中 600 中国電力工程顧問集団 中国 50.0% 300.0 2020

Nghi Son II (1st phase) 石炭 計画中 600 丸紅 日本 50.0% 300.0 2021

Nghi Son II (1st phase) 石炭 計画中 600 韓国電力 韓国 50.0% 300.0 2021

Vung Ang II (1st phase) 石炭 計画中 600 Refrigeration Electrical Engineering ベトナム 50.0% 300.0 2021

Vung Ang II (1st phase) 石炭 計画中 600 三菱商事 日本 25.0% 150.0 2021

Vung Ang II (1st phase) 石炭 計画中 600 CLP 香港 25.0% 150.0 2021

Hai Duong (2nd phase) 石炭 計画中 600 JAKS Resource マレーシア 50.0% 300.0 2021

Hai Duong (2nd phase) 石炭 計画中 600 中国電力工程顧問集団 中国 50.0% 300.0 2021

For information, contact Deloitte Tohmatsu Consulting LLC.77

3. IPP事業権の取得状況一覧稼働中、計画中のBOT案件 (2/3)

PJ名 電源 ステータス

グロス容量(MW) 投資家

本社国籍

持分比率

持分容量(MW)

運開予定年

Nam Dinh I (1st phase) 石炭 計画中 600 Taekwang 韓国 50.0% 300.0 2021

Nam Dinh I (1st phase) 石炭 計画中 600 ACWA Power サウジアラビア 50.0% 300.0 2021

Duyen Hai II (1st and 2nd phases) 石炭 計画中 1,200 Janakuasa マレーシア 100.0% 1,200.0 2021

Song Hau II (1st phase) 石炭 計画中 1,000 Toyo Ink マレーシア 100.0% 1,000.0 2021

Long Phu II (1st phase) 石炭 計画中 660 TATA Power インド 100.0% 660.0 2021

Vung Ang II (2nd phase) 石炭 計画中 600 Refrigeration Electrical Engineering ベトナム 50.0% 300.0 2022

Vung Ang II (2nd phase) 石炭 計画中 600 三菱商事 日本 25.0% 150.0 2022

Vung Ang II (2nd phase) 石炭 計画中 600 CLP 香港 25.0% 150.0 2022

Nghi Son II (2nd phase) 石炭 計画中 600 丸紅 日本 50.0% 300.0 2022

Nghi Son II (2nd phase) 石炭 計画中 600 韓国電力 韓国 50.0% 300.0 2022

Nam Dinh I (2nd phase) 石炭 計画中 600 Taekwang 韓国 50.0% 300.0 2022

Nam Dinh I (2nd phase) 石炭 計画中 600 ACWA Power サウジアラビア 50.0% 300.0 2022

Vinh Tan III (1st phase) 石炭 計画中 660 EVN ベトナム 29.0% 191.4 2022

Vinh Tan III (1st phase) 石炭 計画中 660 Pacific Group ベトナム 22.0% 145.2 2022

Vinh Tan III (1st phase) 石炭 計画中 660 三菱商事 日本 24.5% 161.7 2022

Vinh Tan III (1st phase) 石炭 計画中 660 CLP 香港 24.5% 161.7 2022

Song Hau II (2nd phase) 石炭 計画中 1,000 Toyo Ink マレーシア 100.0% 1,000.0 2022

Long Phu II (2nd phase) 石炭 計画中 660 TATA Power インド 100.0% 660.0 2022

Van Phong I (1st phase) 石炭 計画中 660 住友商事 日本 100.0% 660.0 2022

Quang Tri (1st phase) 石炭 計画中 600 EGAT タイ 40.0% 240.0 2023

Quang Tri (1st phase) 石炭 計画中 600 EGCO タイ 30.0% 180.0 2023

Quang Tri (1st phase) 石炭 計画中 600 九州電力 日本 30.0% 180.0 2023

Dung Quat I GTCC 計画中 750 Sembcorp シンガポール 100.0% 750.0 2023

Vinh Tan III (2nd and 3rd phases) 石炭 計画中 1,320 EVN ベトナム 29.0% 382.8 2023

Vinh Tan III (2nd and 3rd phases) 石炭 計画中 1,320 Pacific Group ベトナム 22.0% 290.4 2023

Vinh Tan III (2nd and 3rd phases) 石炭 計画中 1,320 三菱商事 日本 24.5% 323.4 2023

Vinh Tan III (2nd and 3rd phases) 石炭 計画中 1,320 CLP 香港 24.5% 323.4 2023

For information, contact Deloitte Tohmatsu Consulting LLC.78

3. IPP事業権の取得状況一覧稼働中、計画中のBOT案件 (3/3)

PJ名 電源 ステータス

グロス容量(MW) 投資家

本社国籍

持分比率

持分容量(MW)

運開予定年

Van Phong I (2nd phase) 石炭 計画中 660 住友商事 日本 100.0% 660.0 2022

Vung Ang III (1st phase) 石炭 計画中 600 Samsung C&T 韓国 100.0% 600.0 2024

Quang Tri (1st phase) 石炭 計画中 600 EGAT タイ 40.0% 240.0 2024

Quang Tri (1st phase) 石炭 計画中 600 EGCO タイ 30.0% 180.0 2024

Quang Tri (1st phase) 石炭 計画中 600 九州電力 日本 30.0% 180.0 2024

Dung Quat II GTCC 計画中 750 Sembcorp シンガポール 100.0% 750.0 2024

Long An I (1st phase) 石炭 計画中 600 Daewoo E&C 韓国 100.0% 600.0 2024

Vung Ang III (2nd phase) 石炭 計画中 600 Samsung C&T 韓国 100.0% 600.0 2024

Long An I (2nd phase) 石炭 計画中 600 Daewoo E&C 韓国 100.0% 600.0 2025

Quynh Lap II (1st phase) 石炭 計画中 600 POSCO Energy 韓国 100.0% 600.0 2026

Long An II (1st phase) 石炭 計画中 800 韓国電力 韓国 100.0% 800.0 2026

Son My I (1st phase) GTCC 計画中 750 Engie フランス 50.0% 375.0 2026

Son My I (1st phase) GTCC 計画中 750 双日 日本 50.0% 375.0 2026

Quynh Lap II (2nd phase) 石炭 計画中 600 POSCO Energy 韓国 100.0% 600.0 2027

Son My I (2nd phase) GTCC 計画中 750 Engie フランス 50.0% 375.0 2027

Son My I (2nd phase) GTCC 計画中 750 双日 日本 50.0% 375.0 2027

Long An II (2nd phase) 石炭 計画中 800 韓国電力 韓国 100.0% 800.0 2027

Son My I (3rd phase) GTCC 計画中 750 Engie フランス 50.0% 375.0 2028

Son My I (3rd phase) GTCC 計画中 750 双日 日本 50.0% 375.0 2028

Quang Tri gas to power project GTCC 計画中 340 VietGazprom ロシア 100.0% 340.0 2021

Quang Tri 2 石炭 計画中 1,200 韓国電力 韓国 100.0% 1,200.0 2024

For information, contact Deloitte Tohmatsu Consulting LLC.79

Appendix

1 IPP事業の主要リスク一覧

2 ファイナンスソース一覧

3 IPP事業権の取得状況一覧

4 競合企業の概要

For information, contact Deloitte Tohmatsu Consulting LLC.80

Company Profile – China Southern Power Grid Co., Ltd

5. 競合企業の概要競合国企業個別情報 #1: China Southern Power Grid Co., Ltd

Company Fundamentals

6 Huasui Road Zhujiang

XingchengGuangzhou, Guangdong, 510623,

China

Established in 2004

130,000 employees

Financial Highlights (USD Mil)

Total Sales

Not Available

Gross Profit

Operating profit

Net Profit

Total Assets

Total Liabilities

Core Business

Invests in, constructs and operates power networks

Revenue by Segments

Power Strategy

Expand international exchanges

and cooperation with

EDL

University of Birmingham

KEPCO

EDF

Carried out

45.1TWh of power

transactions with

Vietnam, Laos and

Myanmar through 8

interconnections

VietnamOverseas

Source: SPEEDA, OneSource

Not Available

For information, contact Deloitte Tohmatsu Consulting LLC.81

Company Profile – China Investment Corporation

5. 競合企業の概要競合国企業個別情報 #2: China Investment Corporation

Company Fundamentals

New Poly Plaza No 1 Chaoyangmen

Beidajie,Beijing, 100010, China

Established in 2007

1,200 employees

Financial Highlights (USD Mil)

Total Sales 76,737

Gross Profit Not available

Operating profit 74,474

Net Profit 73,944

Total Assets 813,762

Total Liabilities 89,020

Core Business

Sovereign wealth fund to maximise shareholder returns

Portfolio Distribution (2015)

Power Strategy

Not available Not available

VietnamOverseas

Source: SPEEDA, OneSource

Absolute return

Fixed income

Public equity

13%

3%

Cash and others

22%

14%

Long-term investments

47%

For information, contact Deloitte Tohmatsu Consulting LLC.82

Company Profile – China Electric Power Engineering Consulting

5. 競合企業の概要競合国企業個別情報 #3: China Electric Power Engineering Consulting

Company Fundamentals

65 Ande Road, Xicheng District, Beijing,

10012-0, China

Established in 1987

200 employees

Financial Highlights (USD Mil)

Total Sales

Not available

Gross Profit

Operating profit

Net Profit

Total Assets

Total Liabilities

Core Business

CPECC is a power engineering integrative service provider

who is oriented towards both domestic and foreign markets

and can provide all kinds of clients with integrative solution

services for power projects.

Power Strategy

Not available Not available

VietnamOverseas

Source: SPEEDA, OneSource

Revenue by Segments

Not Available

For information, contact Deloitte Tohmatsu Consulting LLC.83

Company Profile – Posco Energy Co. Ltd.

5. 競合企業の概要競合国企業個別情報 #4: Posco Energy Co. Ltd.

Company Fundamentals

Teheran-ro Gangnam-gu Seoul

Established in 1999

Not Available

Financial Highlights 2015 (USD Mil)

Total Sales 1,726

Gross Profit 219

Operating profit 123

Net Profit 43

Total Assets 4,315

Total Liabilities 2,975

Core Business

Global comprehensive energy provider

Power generation

Fuel cell

Renewable energy

Revenue by Segments

Power Strategy

Expanding its global presence

beyond Asia, based on

expertise and global level of

O&M (Operation and

Maintenance) capabilities in

the field of power generation

Expanding overseas starting

with an Off-gas Power Plant

project in Indonesia. Future

countries include:

Vietnam

Mongolia

VietnamOverseas

Source: SPEEDA, OneSource

Not Available

For information, contact Deloitte Tohmatsu Consulting LLC.84

Company Profile – Samsung C&T Corporation

5. 競合企業の概要競合国企業個別情報 #5: Samsung C&T Corporation

Company Fundamentals

14 Seocho-daero 74-gil Seocho-gu Seoul

Established in 1952

8,600 employees

Financial Highlights 2014 (USD Mil)

Total Sales 26,977

Gross Profit 2,112

Operating profit 619

Net Profit 257

Total Assets 26,877

Total Liabilities 14,423

Core Business

Engineering & Construction

Trading & Investment

Fashion and Resort

Revenue by Business Segments (2015)

Power Strategy

Fast rising as a powerhouse in the

global plant-engineering sector

Not available

VietnamOverseas

Source: SPEEDA, OneSource

0%

20%

5%

Bio

Food & Beverage

Resort

Fashion

19%

Construction

Trading

19%

37%

Power is

included in

construction

For information, contact Deloitte Tohmatsu Consulting LLC.85

Company Profile – Taekwang Power Holdings

5. 競合企業の概要競合国企業個別情報 #6: Taekwang Power Holdings

Company Fundamentals

18th floor, Namsan Square, 173, Joong-gu,

Toegye-ro, Seoul, Korea

Established in 2008

Not Available

Financial Highlights (USD Mil)

Total Sales

Not Available

Gross Profit

Operating profit

Net Profit

Total Assets

Total Liabilities

Core Business

Development projects, project financing, and management

of development project

Management and operation of development projects and

other energy businesses

Revenue by Segments

Power Strategy

To become a global IPP

development company

Use of affiliate Taekwang

Industrial to launch

Namdin Thermal Power

Continue to increase

capital investment in

Vietnam

VietnamOverseas

Source: SPEEDA, OneSource

Not Available

For information, contact Deloitte Tohmatsu Consulting LLC.86

Company Profile – Daewoo E&C

5. 競合企業の概要競合国企業個別情報 #7: Daewoo E&C

Company Fundamentals

75 Saemunan-ro Jongno-gu Seoul, 03182,

South Korea

Established in 1973

4,719 employees

Financial Highlights (USD Mil)

Total Sales 9,559

Gross Profit 82

Operating profit -402

Net Profit -650

Total Assets 8,254

Total Liabilities 6,541

Core Business

Daewoo Engineering & Construction is a Korean construction

company founded and established in 1973, headquartered in

Seoul, South Korea. The previous company name was

Daewoo Construction Co, Ltd.

Power Strategy

Operate branches and subsidiaries

in Asia, Africa, the Middle East,

Europe, the US, and other parts of

the world as part of our strategy of

advancing into overseas markets

and strengthening our overseas

operations.

One of the prioritized

strategic target countries

the first private Korean

company to receive approval

from the Vietnamese

government for an

independent housing project

VietnamOverseas

Source: SPEEDA, OneSource

14%

11%

12%

19%

32%

1%10%

Revenue by Segments

PLANT

OVERSEAS

CIVIL

HOUSING

CIVIL WORKS,

ARCHITECTURAL WORKS,

PLANT WORKS

OTHERS

POWER GENERATION

For information, contact Deloitte Tohmatsu Consulting LLC.87

Company Profile – Korea Electric Power Corporation

5. 競合企業の概要競合国企業個別情報 #8: Korea Electric Power Corporation

Company Fundamentals

55, Jeollyeok-ro Naju-si Jeonnam

Established in 1961

20,000 employees

Financial Highlights 2015 (USD Mil)

Total Sales 52,057

Gross Profit 11,920

Operating profit 10,019

Net Profit 11,734

Total Assets 148,688

Total Liabilities 91,046

Core Business

Development of electric power resources, electric power

generation, transmission, transformation, and distribution