29 april 2014 länsförsäkringsgruppen …och totalavkastningen uppgick till 2,6 ( 2,4) procent....

TRANSCRIPT

LänsförsäkringsgruppenJanuari–mars 2014deLårsöversikt

Rörelseresultatet i gruppens sakförsäkringsverksamhet uppgick till 1 410 (1 188) Mkr.

Det tekniska resultatet i gruppens sakförsäkringsverk samhet uppgick till 524 (265) Mkr. Totalkostnadsprocenten uppgick till 94 (99).

Kapitalavkastningen i gruppen uppgick till 1 180(1 241) Mkr. Konsolideringskapitalet stärktes med4 644 Mkr till 41 524 Mkr.

Rörelseresultatet i bankkoncernen uppgick till 197 (136) Mkr. Räntenettot stärktes till 584 (544) Mkr.

Resultatet i Länsförsäkringar Fondliv uppgick till77 (59) Mkr. Premieinkomsten uppgick till 2 328 (2 742) Mkr. Provisionsintäkterna uppgick till 278 (233) Mkr.

Resultatet i Länsförsäkringar Liv uppgick till 211 (71) Mkr. Solvensgraden uppgick till 117 (113) procent och totalavkastningen uppgick till 2,6 (2,4) procent.

Rörelseresultatet i gruppens sakförsäkringsverksamhet uppgick till 1 410 (989) Mkr.

Det tekniska resultatet i gruppens sakförsäk ringsverk samhet uppgick till 524 (293) Mkr. Totalkostnadsprocenten i kvartalet uppgick till 94 (98).

Kapital avkastningen i gruppen uppgick till 1 180(1 393) Mkr. Konsolideringskapitalet stärktes med 1 066 Mkr till 41 524 Mkr.

Rörelseresultatet i bankkoncernen uppgick till 197 (175) Mkr. Räntenettot uppgick till 584 (579) Mkr.

Resultatet i Länsförsäkringar Fondliv uppgick till 77 (70) Mkr. Premieinkomsten uppgick till 2 328 (2 129) Mkr. Provisionsintäkterna uppgick till 278 (263) Mkr.

Resultatet i Länsförsäkringar Liv uppgick till 211 (428) Mkr. Solvensgraden uppgick till 117 (118) procent. Totalavkastningen uppgick till 2,6 (0,9) procent.

Första kvartalet 2014 jämfört med första kvartalet 2013

Första kvartalet 2014 jämfört med fjärde kvartalet 2013

29 APRIL 2014

sten dunér, vd Länsförsäkringar AB, gruppens gemensamma bolag:

Kvartalet har präglats av volatilitet på de fi nansiella marknaderna. I Europa har vi sett signaler om en fortsatt för-siktigt positiv ekonomisk utveckling. Fortsatt låg infl ation har ökat förvänt-ningarna på fl er expansiva åtgärder från den europeiska centralbanken, vilket har inneburit ytterligare en press nedåt på europeiska räntor. Även i Sverige har låg infl ation fortsatt att pressa ned korta räntor och även räntor med längre löptid har fallit.

Länsförsäkringsgruppen har inlett året starkt, både räknat i resultat och i tillväxt. Resultatet i gruppens samla-de sakförsäkringsa� är stärktes tack

vare ökad premievolym i kombination med minskade skadekostnader. I bank-verksamheten fortsätter a� ärsvolymerna uppåt och resultatet ökade med 45 pro-cent. Det förvaltade kapitalet i fond-livbolaget fortsatte också att öka. Gruppens samlade konsoliderings-kapital stärktes under kvartalet med en dryg miljard.

Allt sedan Anders Borg meddelade regeringens planer på att slopa grupp-registering av moms har Länsförsäk-ringar lagt ett stort fokus på att påverka förslaget, som snedvrider konkurrensen och drabbar Länsförsäkringars fede-rativa bolagsstruktur mer än andra.

Vi tycker att förslaget är orimligt och ser det som vår skyldighet att stå upp för våra kunder som också är våra ägare.

Vi får löpande kvitton på att vi mot-svarar de förväntningar våra kunder har på oss. Nu senast visade Anseende-barometern att vi för sjätte året i rad är det varumärke inom den fi nansiella sektorn som åtnjuter det högsta förtro-endet. Resultatet är ett bevis på att vi är tydliga med vilka värderingar vi står för och alltid utgår från våra kunders intressen.

2 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

Länsförsäkringsgruppen Länsförsäkringsgruppen består av 23 lokala och kundägda länsförsäkringsbolag samt det gemensamt ägda Länsförsäkringar AB. Genom respektive länsförsäkringsbolag får kunderna ett helhetserbjudande inom bank, försäkring och fastighetsförmedling. Utgångspunkten är den lokala närvaron och besluts kraften. Erfarenheten visar att lokal besluts kraft i kom bi nation med gemensamma muskler skapar ett verkligt mervärde för kunderna. Grundläggande är en långsiktig omsorg om kun dernas pengar. Det finns inga externa aktieägare utan det är kundernas pengar som förvaltas. Detta synsätt präglar hela verksamheten. Länsförsäkringsgruppen har nästan 3,5 miljoner kunder och cirka 5 900 medarbetare.

Länsförsäkringsgruppen är i juridisk mening inte en koncern. Huvuddelen av sakförsäkringsaffären inom länsförsäkringsgruppen tecknas av länsförsäkringsbolagen. Den affär som bedrivs inom Länsförsäkringar ABs sakförsäkringskoncern är hälsaförsäkring, djurförsäkring, avgiven och mottagen återförsäkring samt transportförsäkring och viss ansvars, egendoms och motorförsäkring.

Resultatet av länsförsäkringsgruppens sakförsäkringsverksamhet är summan av resultaten i de 23 länsförsäkringsbolagen och Länsförsäkringar ABkoncernen, exklusive Länsförsäkringar Fondliv och Länsförsäkringar Bankkoncernen. Mellanhavanden mellan länsförsäkringsbolagen och Länsförsäkringar ABkoncernen har eliminerats.

KreditbetygLänsförsäkringar ABs kreditbetyg är A3/Stable från Moody s. Länsför säkringar Banks kreditbetyg är A3/Stable av Moody s. Länsförsäkringar Hypoteks säkerställda obligationer har högsta kreditbetyg, Aaa från Moody s och AAA/Stable från Standard & Poor s. Länsförsäkringar Saks betyg av Moody s är A2/stable.

Bolag InstitutLångfristig rating

Kortfristig rating

Länsförsäkringar AB Standard & Poor’s A–/Stable

Länsförsäkringar AB Moody’s A3/Stable

Länsförsäkringar Bank Standard & Poor’s A/Stable A–1(K–1)

Länsförsäkringar Bank Moody’s A3/Stable P–2

Länsförsäkringar Hypotek 1)

Standard & Poor’s AAA/Stable

Länsförsäkringar Hypotek 1) Moody’s Aaa

Länsförsäkringar Sak Standard & Poor’s A/Stable

Länsförsäkringar Sak Moody’s A2/Stable

Agria Djurförsäkring Standard & Poor’s A–/pi2)

1) Avser bolagets säkerställda obligationer2) Pi innebär att ratingen, som saknar prognos, baseras på

publik information som till exempel årsredovisningar.

Marknadskommentar

Årets första kvartal präglades av volatilitet på de finansiella marknaderna. Amerikansk konjunkturstatistik var svagare än väntat och överraskade marknaden negativt. Detta i kombination med en oro kring utvecklingen i tillväxtekonomierna ledde inledningsvis till att världens börser föll något för att i slutet av kvartalet i stort sett ha återhämtat sig. Däremot föll den japanska börsen något under perioden. Den exceptionellt kalla och stormiga vintern i USA förklarar till stora delar den svaga statistiken, som därmed ansågs vara en temporär

försämring. Den amerikanska centralbanken fortsatte därför att dra ned på sina tillgångsköp. Trots detta föll den amerikanska 10årsräntan från 2,5 till 2,1 procent. Räntenedgången kan generellt förklaras av den något svagare statistiken men också av en global oro kring tillväxtekonomierna och ökade geopolitiska spänningar i Ukraina. Från Europa kom signaler om en fortsatt försiktigt positiv ekonomisk utveckling medan inflationen fortsatte att vara oroväckande låg. Förväntningarna om ytterligare expansiva åtgärder från den europeiska centralbanken ökade, vilket innebar ytterligare en press nedåt på europeiska räntor. För svensk del signalerade konjunkturstatistiken ett överraskande starkt fjärde kvartal 2013 samtidigt som andra konjunkturindikatorer gav blandade signaler om den svenska ekonomin under början av 2014. Även i Sverige var inflationen fortsatt låg, vilket pressade ned korta svenska räntor då sannolikheten för en ytterligare räntesänkning från Riksbanken har ökat. Svenska räntor med längre löptider föll också, både till följd av dessa inhemska faktorer men även påverkade av fallet i de amerikanska och europeiska långa räntorna. Svenska börsen utvecklades enligt samma mönster som världens övriga börser med fall i början av kvartalet och återhämtning i slutet av kvartalet. På kreditmarknaden komprimerades spreadarna under det första kvartalet, vilket antyder en ökad riskaptit hos investerarna. Svenska bostadsobligationers räntedifferens mot statskurvan krympte under kvartalet.

3,5 miljoner kunder

23 lokala länsförsäkringsbolag

Länsförsäkringar AB

Länsförsäkringar Sak Försäkrings AB

Länsförsäkringar Fondliv

Försäkrings AB

Länsförsäkringar Liv Försäkrings AB*

Länsförsäkringar Bank AB

* Bolaget bedrivs enligt ömsesidiga principer och konsolideras inte i Länsförsäkringar AB.

3 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

LÄNSFÖRSÄKRINGSGRUPPEN

Kv 1

2014Kv 1

2013Kv 4

2013Helår 2013

Totalt kapital, Mkr 42 393 37 873 41 518 41 518

Sakförsäkring

Konsolideringskapital, Mkr 41 524 36 880 40 458 40 458

Konsolideringsgrad, % 198 188 206 206

Räntabilitet på eget kapital, % 13 12 9 10

Premieintäkt efter avgiven återförsäkring, Mkr 5 162 4 890 5 086 20 067

Försäkringstekniskt resultat, Mkr 524 265 293 1 247

Rörelseresultat, Mkr 1 410 1 188 989 3 863

Totalkostnadsprocent 94 99 98 98

LÄNSFÖRSÄKRINGAR AB, KONCERNEN1)

Kv 1

2014Kv 1

2013Kv 4

2013Helår 2013

Rörelseresultat, Mkr 293 186 322 923

Konsolideringskapital, Mkr 18 229 17 339 18 031 18 031

Balansomslutning, Mkr 339 492 306 669 322 550 322 550

Räntabilitet på eget kapital, % 6 4 5 5

1) Exklusive livförsäkringsverksamhet som drivs med vinstutdelningsförbud.

LÄNSFÖRSÄKRINGAR SAK, KONCERNEN

Kv 1

2014Kv 1

2013Kv 4

2013Helår 2013

Premieintäkt efter avgiven återförsäkring, Mkr 1 180 1 085 1 074 4 122

Försäkringstekniskt resultat, Mkr 86 68 147 434

Rörelseresultat, Mkr 89 57 202 427

LÄNSFÖRSÄKRINGAR BANK, KONCERNEN

Kv 1

2014Kv 1

2013Kv 4

2013Helår 2013

Inlåning från allmänheten, Mkr 69 825 63 466 69 220 69 220

Utlåning till allmänheten, Mkr 163 393 152 472 162 003 162 003

Rörelseresultat, Mkr 197 136 175 647

Räntabilitet på eget kapital, % 8 6 7 7

Primärkapitalrelation enligt Basel III, % 2) 14 14 15 15

2) Jämförelseperioderna beräknade enligt Basel II-reglerna.

LÄNSFÖRSÄKRINGAR FONdLIv

Kv 1

2014Kv 1

2013Kv 4

2013Helår 2013

Premieinkomst, Mkr 3) 9 056 9 528 9 473 9 473

Resultat, Mkr 77 59 70 246

Förvaltat kapital, Mkr 80 545 67 463 77 517 77 517

Solvenskvot 1,7 2,1 1,7 1,7

LÄNSFÖRSÄKRINGAR LIv, KONCERNEN

Kv 1

2014Kv 1

2013Kv 4

2013Helår 2013

Premieinkomst, Mkr3) 3 119 4 444 3 388 3 388

Resultat, Mkr 211 71 428 5 174

Konsolidering, traditionell förvaltning % 111 109 107 107

Konsolidering, Nya trad % 117 – 115 115

Solvens, % 117 113 118 118

3) Enligt Svensk Försäkrings definition, mätt i rullande tolvmånaderstal.

Ekonomisk översiktI rapporten kommenteras utvecklingen kvartal 1 2014 jämfört med motsvarande period 2013 om inte annat anges.

4 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

ResultatLänsförsäkringsgruppens rörelseresultat för sakförsäkringsverksamheten stärktes och uppgick till 1 410 (1 188) Mkr och förbättringen förklaras av ett starkare försäkringstekniskt resultat. Det försäkringstekniska resultatet ökade med 259 Mkr till 524 (265) Mkr till följd av premiehöjningar och beståndsökningar samt något lägre skadekostnader jämfört med motsvarande period föregående år. Kapitalavkastningen uppgick till 1 180 (1 241) Mkr. Fallande räntor och en gynnsam börsutveckling under årets första kvartal bidrog till god kapitalavkastning.

Totalkostnadsprocenten uppgick till 94 (99) procent. Den högre premintäkten tillsammans med något lägre skade och driftskostnader förklarar förbättringen i totalkostnadsprocenten. Skadeprocenten uppgick till 75 (79) och driftskostnadsprocenten uppgick till 19 (20).

Konsolideringskapitalet stärktes med 1 066 Mkr sedan årsskiftet och uppgick till 41 524 Mkr. Konsolideringsgraden uppgick till 198 (188) procent.

totALKostnAdspRocent, toLv MånAdeR RuLLAnde

80

90

100

110

kv 12014

kv 42013

kv 32013

kv 22013

kv 12013

%

AffärsvolymerPremieintäkten ökade med 6 procent och uppgick till 5 162 (4 890) Mkr till följd av både premie och beståndsökningar. Inom företagsförsäkring ökade premievolymen 6 procent främst inom kommunförsäkring. Inom privatförsäkring ökade premievolymen knappt 6 procent och den största ökningen återfanns inom motoraffären samt inom villa och hemförsäkring. Även inom Agria var tillväxten god framför allt inom smådjursaffären.

skadeutvecklingFörsäkringsersättningar efter avgiven återförsäkring uppgick till 3 845 (3 860) Mkr. Skadeutvecklingen har varit gynnsam under första kvartalet jämfört med motsvarande period föregående år. Skadeprocenten förbättrades med 4 procentenheter mot föregående år och uppgick till 75 procent och förklaras huvudsakligen av den högre premieintäkten i kombination med något sjunkande skadekostnader. Det var främst skadekostnaderna för brand, vatten och olycksfallskador som minskade medan skador inom motoraffären ökade något i kvartalet. De stormar som drabbade södra Sverige under slutet av 2013 har belastat även första kvartalet i år.

Kapital och placeringarLänsförsäkringsbolagen och sakförsäk-

ringsbolagen inom Länsförsäkringar AB

strävar efter en stark konsolideringsnivå

för att över tid kunna hålla en jämn pre-

miesättning. I linje med placeringsstrate-

gierna placeras en andel av tillgångarna i

räntebärande värdepapper med låg risk

för att säkerställa åtagandena inom sak-

försäkringsverksamheten. Samtidigt gör

den starka konsolideringen att det finns

ett betydande buffertkapital, vilket möj-

liggör att en andel kan placeras i tillgång-

ar med högre förväntad avkastning.

Övrigt18,9%

Aktier30,9%

Fastigheter9,0%

Räntebärande41,2%

Summan av placeringstillgångarna uppgick 2014-03-31 till 76,1 mdr.

föRdeLning pLAceRingstiLLgångAR

sakförsäkring, länsförsäkringsgruppen

NyCKELtAL, MkrKv 1

2014Kv 1

2013Kv 4

2013Helår 2013

Premieintäkt efter avgiven återförsäkring 5 162 4 890 5 086 20 067

Försäkringstekniskt resultat 524 265 293 1 247

Rörelseresultat 1 410 1 188 989 3 863

Kapitalavkastning 1 180 1 241 1 393 4 441

Konsoliderings kapital 41 524 36 880 40 458 40 458

Konsolideringsgrad, % 198 188 206 206

Driftskostnadsprocent 19 20 19 19

Skadekostnadsprocent 75 79 79 79

Totalkostnadsprocent 94 99 98 98

Det försäkringstekniska resultatet inom gruppens sakförsäkrings-verksamhet stärktes till 524 (265) Mkr.

Konsolideringskapitalet stärktes med 1 066 Mkr under perioden och uppgick till 41 524 Mkr.

Totalkostnadsprocenten uppgick till 94 (99).

Kapitalavkastningen uppgick till 1 180 (1 241) Mkr.

Sakförsäkring

5 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

Bank

ResultatRörelseresultatet ökade med 45 procent till 197 (136) Mkr, vilket förklaras av ett förbättrat nettoresultat av finansiella poster, ett ökat räntenetto och ökade provisionsintäkter. Räntenettot ökade 7 procent till 584 (544) Mkr främst till följd av ökade volymer. Nettoresultat av finansiella poster förbättrades till 1 (48) Mkr och förklaras av positiva effekter i förändringar av verkligt värde och återköp av egen skuld. Provisionsnettot uppgick till 79 (64) Mkr. Rörelsekostnaderna ökade med 10 procent till 345 (312) Mkr.

Från den 1 januari 2014 tillämpas i bankkoncernen en förändrad kreditreserveringsmodell som på ett mer rättvisande sätt visar kreditrisken i förhållande till länsförsäkringsbolagen i enlighet med avtalsmässiga villkor. Kreditförlusterna är fortsatt mycket låga och uppgick netto till 16 (33) Mkr, vilket motsvarar en kre

ditförlustnivå på 0,04 (0,08) procent. Reserverna uppgick till 423 (370) Mkr, vilket motsvarar reserver i förhållande till utlåning på 0,25 (0,23) procent. K/Italet före kreditförluster stärktes till 0,62 (0,65) och K/Italet efter kreditförluster stärktes till 0,65 (0,72).

Räntabiliteten på eget kapital uppgick till 7,5 (5,9) procent.

RÄntenetto

0

100

200

300

400

500

600

Mars2014

Mars2013

Mars2012

Mars2011

Mars2010

Mkr

K/i-tAL föRe KReditföRLusteR

0,5

0,6

0,7

0,8

0,9

Mars2014

Mars2013

Mars2012

Mars2011

Mars2010

AffärsvolymerAffärsvolymerna ökade med 7 mdr till 321 mdr under första kvartalet. Inlåning från allmänheten ökade med 10 procent till 70 (63) mdr och marknadsandelen stärktes till 4,6 (4,4) procent per 28 februari 2014.

Fondvolymen ökade med 19 procent till 88 (74) mdr. Månadssparande i fond hade en god utveckling liksom fondflytt, individuellt pensionssparande (IPS) och antalet värdepappersdepåer. Utlåningen ökade med 7 procent till 163 (152) mdr. Bostadsutlåningen i Länsförsäkringar Hypotek ökade med 9 procent till 114 (104) mdr och marknadsandelen för hushållsutlåning uppgick till 5,0 (4,9) procent per 28 februari 2014.

AffÄRsvoLyM

0

50

100

150

200

250

300

350

Mars2014

Mars2013

Mars2012

Mars2011

Mars2010

Mdr

Affärsvolym totalt

Fond

Övrig utlåning, bank och Wasa Kredit

InlåningLantbruksutlåning

Bolån

Länsförsäkringar Bank, koncernen

NyCKELtAL, MkrKv 1

2014Kv 1

2013Kv 4

2013Helår 2013

Inlåning från allmänheten 69 825 63 466 69 220 69 220

Utlåning till allmänheten 163 393 152 472 162 003 162 003

Rörelseresultat 197 136 175 647

Räntabilitet på eget kapital, % 8 6 7 7

K/I-tal före kreditförluster 0,62 0,65 0,62 0,63

Rörelseresultatet ökade med 45 procent till 197 (136) Mkr och räntabiliteten på eget kapital uppgick till 7,5 (5,9) procent. Räntenettot ökade 7 procent till 584 (544) Mkr.

Kreditförlusterna är fortsatt mycket låga och uppgick till 16 (33) Mkr, vilket motsvarar en kreditförlustnivå på 0,04 (0,08) procent.

Affärsvolymerna ökade med 11 procent till 321 (290) mdr. Inlåningen ökade 10 procent till 70 (63) mdr och utlåningen ökade 7 procent till 163 (152) mdr.

Antalet kunder ökade med 5 procent till 894 000, antalet bankkort ökade med 11 procent till 396 000 och antalet inlåningskonton ökade 11 procent till 1 364 000.

upplåning och likviditet

Emitterade värdepapper ökade med 10 procent till 130 (118) mdr, varav icke säkerställd upplåning uppgick till 23 (22) mdr och säker ställda obligationer uppgick till 105 (90) mdr.

Bankkoncernen har en låg refinansieringsrisk och en välfördelad förfallostruktur på upplåningen. Långfristig finansiering sker på kapitalmarknaden genom säkerställda obligationer och icke säkerställda obligationer.

Säkerställda obligationer emitterades med en volym motsvarande nominellt 9,5 (3,7) mdr, återköpta säkerställda obligationer uppgick till nominellt 2,9 (1,5) mdr och förfall av säkerställda obligationer uppgick till nominellt 1,1 (2,3) mdr under perioden.

Länsförsäkringar Bank emitterade under perioden icke säkerställda obligationer om nominellt 4,8 (8,1) mdr.

Likviditetsreserven uppgick till 52,0 (43,6) mdr, och är placerad i värdepapper med mycket hög kreditkvalitet som är belåningsbara hos Riksbanken och i förekommande fall i ECB. Genom att utnyttja likviditetsreserven kan kontrakterade åtaganden mötas utan ny upplåning på kapitalmarknaden i cirka två år. Bankkoncernens likviditetstäckningsgrad (LCR) uppgick till 428 (205) procent den 31 mars och till i genomsnitt 251 (250) procent under det första kvartalet 2014.

KapitaltäckningBankkoncernen tillämpar reglerna om intern riskklassificering (IRK). Den avancerade riskklassificeringsmetoden

används för alla hushållsexponeringar och för företags och lantbruksexponeringar upp till 5 Mkr. Grundläggande IRKmetod används för företags och lantbruksexponeringar över 5 Mkr och schablonmetoden används för övriga exponeringar. Den 31 mars 2014 bestod låneportföljen till 88 procent av hushållskrediter riskklassade enligt avancerad IRKmetod.

Kärnprimärkapitalrelationen enligt Basel III uppgick till 14,1 procent. Primärkapitalet uppgick till 7 249 Mkr och primärkapitalrelationen uppgick till 14,1 procent. Kapitalbasen var 9 578 Mkr och kapitaltäckningsgraden uppgick till 18,6 procent.

I och med ikraftträdandet av CRR (575/2013) träffas Länsförsäkringar Bank av en förändring av reglerna beträffande rapportering av kapitaltäckning med avseende på konsolideringsnivån för rapporteringen. Enligt CRR ska den konsoliderade situationen förutom bankgruppen även inkludera det blandade finansiella moderholdingföretaget Länsförsäkringar AB. Enligt den nya konsolideringsnivån skulle kärnprimärkapitalrelationen uppgå till 11,3 procent och kapitaltäckningsgraden till 15,0 procent. För att bättre återspegla den verkliga risken och kapitalsituationen i bankgruppen har Länsförsäkringar Bank ansökt om undantag enligt CRD IV hos Finansinspektionen. Besked kring detta har vid upprättande av denna delårsrapport ännu inte erhållits. Skulle undantag inte beviljas är ägarens avsikt att tillskjuta kapital så att Länsförsäkringar Bank enligt den nya konsolideringsmetoden fortsätter att vara välkapitaliserad.

6 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

7 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

Resultat Resultatet för fondlivbolaget stärktes till 77 (59) Mkr. Intäkterna från kundavgifter på fondförsäkringsavtal ökade med 18 procent och uppgick till 140 Mkr. Förvaltningsersättningarna uppgick till 135 Mkr och ökade med 18 procent. Driftskostnaderna uppgick till 273 Mkr och ligger 84 Mkr över samma period föregående år. Ökningen av driftskostnader förklaras främst av övertagande av personal i samband med bildandet av gemensam livservice inom länsförsäkringsgruppen. Ökningen av driftskostnader för livservice kommer att mötas av ökade intäkter i motsvarande omfattning.

Det förvaltade kapitalet för liv och pensionsförsäkringskunderna uppgick till 80,5 mdr en ökning med 4 procent, vilket förklaras av god avkastning och av att nettoinflödet under kvartalet har varit positivt.

Premieinkomsten uppgick till 2 328 Mkr, en försämring med 414 Mkr. Det beror på att inflyttat kapital inte har varit lika stort som första kvartalet föregående år, inflyttat kapital uppgick till 413 (804) Mkr. Den största delen av premieinflödet redovisas över balansräkningen. Premieinkomsten i resultaträkningen uppgick till 25 (10) Mkr och avser den del av premierna som innehåller försäkringsrisk.

FondförvaltningNärmare 80 procent av fondlivs fonder utvecklades positivt under det första kvartalet. I tre fonder låg värdeutvecklingen över 10 procent efter första kvartalet. Bäst gick det för aktiefonder som placerar i svenska aktier, främst fastigheter och småbolag. Den näst bästa fonden var dock en Indienfond. Fonder inriktade på Ryssland och Östeuropa samt japanfonder har utvecklats negativt under kvartalet.

I mars lanserades tre nya fonder skräddarsydda för pension som har tagits fram i samarbete med Länsförsäkringars eget fondbolag, Enter Fonder och Lannebo Fonder. Fonderna riktar sig till kunder som vill göra ett val som håller över tid och förenklar för kunder som inte vill behöva bevaka sitt sparande och byta fonder. Fonderna har något lägre risk än en aktiefond för att pensionssparandet ska utvecklas jämnt och tryggt, men utan att ge avkall på avkastning.

0

10

20

30

40

50

60

70

80

Mars2014

Mars2013

Mars2012

Mars2011

Mars2010

Mdr

förVALTAT kApiTAL

Fondförsäkring

Länsförsäkringar Fondliv

NyckeLTAL, Mkrkv 1

2014kv 1

2013kv 4

2013Helår 2013

Premieinkomst netto (rullande 12 månader.) 9 056 9 528 9 473 9 473

Resultat efter skatt 77 59 70 246

Förvaltat kapital 80 545 67 463 77 517 77 517

Solvenskvot 1,7 2,1 1,7 1,7

Balansomslutning 83 744 70 803 79 930 79 930

Resultatet i Länsförsäkringar Fondliv förstärktes till 77 (59) Mkr.

Fondlivbolaget förvaltar 80,5 mdr åt liv- och pensionsförsäkrings-kunderna. Det förvaltade kapitalet har under första kvartalet ökat med 4 procent, vilket beror på god avkastning och att nettoinflödet under kvartalet har varit positivt.

Premieinkomsten uppgick till 2 328 (2 742) Mkr ackumulerat under året. Lägre inflyttat kapital har medfört den försämrade utvecklingen. Inflyttat kapital bidrog med 413 (804) Mkr.

8 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

Resultat och lönsamhetResultatet i Länsförsäkringar Liv uppgick under första kvartalet 2014 till 0,2 (0,1) mdr. Resultatet påverkas till stor del av utvecklingen av långa marknadsräntor. Fallande långa marknadsräntor har påverkat resultatet negativt. Skulden till försäkringstagarna diskonteras med marknadsräntan vilken ökar avsättningen vid fallande långa räntor. De försäkringstekniska avsättningarna ökade med 1,4 mdr under första kvartalet. Kapitalavkastningen påverkades positivt av fallande långa räntor och uppgick till 2,7 (2,1) mdr.

Bolaget har nyteckningsstopp för samtliga förvaltningsformer men tillåter villkorsändringar från Gamla Trad till Nya Trad. Villkorsändringar av försäkringar till Nya Trad har bidragit positivt

till resultatet, genom att de garanterade åtagandena minskar vilket påverkar skulden och resultatet positivt. En minskad skuld ger även ett större utrymme för placeringar med högre förväntad avkastning.

Driftskostnaderna för första kvartalet 2014 har reducerats med 15 procent. Utbetalda försäkringsersättningar uppgick till 1,7 (2,2) mdr. Placeringstillgångarna enligt balansräkningen har minskat till 116,4 (121,0) mdr.

Traditionell förvaltningLänsförsäkringar Liv bedriver traditionell livförsäkring fördelat på fyra bestånd, Nya Trad, Gamla Trad, Nya Världen och Försäkrad Pension. Under 2014 har placeringsmixen varit relativt oförändrad i samtliga bestånd.

Nya TradNya Trad innebär ändrade villkor i traditionella försäkringar. Mottagandet från de kunder som fått erbjudandet har varit positivt och den 31 mars hade 16 400 positiva svar inkommit om att ändra villkoren för sina försäkringar varav cirka 3 000 kunder under första kvartalet. Arbetet med att bredda erbjudandet till fler kunder fortsätter. Placeringsmixen i Nya Trad bestod av cirka 60 procent räntebärande tillgångar, 30 procent aktier, 5 procent fastigheter och 5 procent alternativa investeringar. Avkastningen uppgick till 2,0 procent. Konsolideringsgraden i Nya Trad var 117 procent och återbäringsräntan var 6 procent den 31 mars 2014.

Gamla TradRiskutrymmet i Gamla Trad är begränsat vilket även innebär att utrymmet att placera tillgångarna i mer riskfyllda placeringar som aktier är begränsat. Fördelningen i den traditionellt förvaltade portföljen Gamla Trad var 31 mars, 92 procent räntebärande värdepapper, 5 procent alternativa investeringar och resterande andel var aktier och fastigheter. Totalavkastningen uppgick till 2,6 (2,4) procent. Avkastningen var för räntebärande värdepapper 2,6 (2,7) procent, aktier 4,7 (3,1) procent, alternativa investeringar 0,7 (1,5) procent och fastigheter 1,1 (0,3) procent. Konsolideringsgraden i Gamla Trad var 111 procent och återbäringsräntan har under första kvartalet varit 1 procent.

Nya VärldenI förvaltningsformen Nya Världen placeras kundernas kapital i 30 procent obligationer och 70 procent aktier. Nya Världen är en traditionell försäkring där kunderna är garanterade att få tillbaka minst de premier som betalats in, med avdrag för driftskostnader och avkastningsskatt. Avkastningen per mars 2014 uppgick till 0,5 (4,3) procent.

Traditionell livförsäkring

Länsförsäkringar Liv

NyckeLTAL, Mkrkv 1

2014kv 1

2013kv 4

2013Helår 2013

Premieinkomst, netto (rullande 12-mån.) 3 119 4 444 3 388 3 388

Kapitalavkastning, netto 2 683 –2 114 1 601 –1 743

Resultat efter skatt 211 71 428 5 174

Placeringstillgångar Nya Trad 3 645 - 3 022 3 022

Placeringstillgångar Gamla Trad 98 226 105 834 97 526 97 526

Placeringstillgångar Nya Världen 12 677 13 472 12 977 12 977

Balansomslutning 120 456 124 722 120 155 120 155

Solvensgrad, % 117 113 118 118

Konsolidering Nya Trad, % 117 - 115 115

Konsolidering Gamla Trad, % 111 109 107 107

Avkastning Nya Trad, % 2,0 - 3,5 4,3

Avkastning Gamla Trad, % 2,6 –2,4 0,9 –3,0

Avkastning Nya Världen, % 0,5 4,3 5,1 12,8

Resultatet för Länsförsäkringar Liv uppgick till 0,2 (0,1) mdr.

Fallande räntor har påverkat resultatet negativt under första kvartalet 2014. Solvensgraden har försämrats under kvartalet och uppgick till 117 (113) procent.

Totalavkastningen i Gamla Trad uppgick till 2,6 (-2,4) procent. Ränte-bärande tillgångar har utvecklats positivt i och med fallande långa mark-nadsräntor. Avkastningen i Nya Världen uppgick till 0,5 (4,3) procent.

Nya Trad med förändrade villkor har fått en positiv respons. Cirka 3 000 kunder valde att ändra villkoren i sina försäkringar under första kvartalet. Avkastningen i Nya Trad uppgick till 2,0 procent.

9 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

Verksamheten bedrivs i franchiseform där länsförsäkringsbolaget är franchisegivare för den lokala bobutiken. Det innebär även att Länsförsäkringar Fastighetsförmedling skiljer sig från rikstäckande fastig hetsmäklarkedjor genom att alltid vara lokalt förankrat.

Under perioden mars 2013 till februari 2014 förmedlades 5 767 villor, 8 089 bostadsrätter och 929 fritidshus. Värdet på försäljningarna uppgick till 23,2 mdr. Försäljningen av villor och fritids hus resulterade under perioden i bottenlån i Länsförsäkringars bolåneinstitut på 2,1 mdr. Marknadsandelen uppgick till 9,6 (8,9) procent.

I april startade Länsförsäkringar Fastighetsförmedlings samarbete med nya Blocket Bostad, som är utvecklat tillsammans med tre av landets åtta största mäklarkedjor. Genom att välja Blocket Bostad som partner ger Länsförsäkringar Fastighetsförmedling kunderna en modern bostadssajt som levererar den enkelhet, användarvänlighet och effektivitet som har efterfrågats av både säljare och köpare av bostäder.

FastighetsförmedlingLänsförsäkringar kan genom Länsförsäkringar Fastighetsförmedling erbjuda en helhet för en trygg bostadsaffär; fastighetsförmedling, bank och försäkring samlat på ett ställe.

Länsförsäkringar Fastighetsförmedling har 152 bobutiker och knappt 600 medarbetare runt om i landet. Den starka tillväxten har fört upp Länsförsäkringar Fastighetsförmedling till positionen som tredje största aktör.

Fastighetsförmedlingen är en integrerad del av det lokala länsförsäkringsbolagets helhetserbjudande. Målet är att erbjuda kunderna en trygg bostadsaffär.

ANTAL såLdA ViLLor ocH friTidsHus

SkandiaMäklarna2 711

Husman & Hagberg 2 035

Bjurfors 1 600

Mäklarringen 1 318

ERA1 123

LänsförsäkringarFastighets-

förmedling 6 696

Övriga mäklare och privat 22 159

Mäklarhuset3 665

Fastighetsbyrån16 961

Svensk Fastighets-förmedling

11 494

0 5 10 15 20 25 30

ERA

Mäklarringen

Husman & Hagberg

Bjurfors

Mäklarhuset

SkandiaMäklarna

Länsförsäkringar Fastighetsförmedling

Svensk Fastighetsförmedling

Fastighetsbyrån

mdr

VärdeT AV försäLjNiNgAr, ViLLor ocH friTidsHus

MArkNAdsANdeLAr

SkandiaMäklarna 3,9%

Husman & Hagberg 2,9%

Bjurfors 2,3%

Mäklarringen 1,9%

ERA1,6%

LänsförsäkringarFastighets-

förmedling 9,6%

Övriga mäklare och privat 31,7%

Mäklarhuset5,3%

Fastighetsbyrån24,3%

Svensk Fastighets-förmedling

16,5%

0

3 000

6 000

9 000

12 000

15 000

18 000

21 000

24 000

mars 2013–feb 2014

mars 2012–feb 2013

mars 2011–feb 2012

Totalt värde, Mkr Antal sålda bostäder

0

500

1 000

1 500

2 000

2 500

mars 2013–feb 2014

mars 2012–feb 2013

mars 2011–feb 2012

Lånesumma, Mkr Antal lån

ANTAL såLdA ViLLor, friTidsHus ocH bosTAdsräTTer

ViLLor ocH friTidsHus, såLdA AV LäNsför - säkriNgAr fAsTigHeTsförMdeLiNg där LåN pLAcerATs i LäNsförsäkriNgAr HypoTek

10 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

finansiella rapporter

Länsförsäkringsgruppen sakförsäkring

resultaträkning, Mkrkv 1

2014kv 1

2013kv 4

2013Helår 2013

Premieintäkt, efter avgiven återförsäkring 5 162 4 890 5 086 20 067

Kapitalavkastning överförd från finansrörelsen 163 175 154 645

Försäkringsersättningar, efter avgiven återförsäkring –3 844 –3 860 –3 965 –15 589

Driftskostnader –958 –964 –987 –3 886

Övriga tekniska intäkter/kostnader 1 24 5 10

skadeförsäkringsrörelsens tekniska resultat före delägarrabatter 524 265 293 1 247

Återbäring och rabatter –43 –40 –306 –488

skadeförsäkringsrörelsens tekniska resultat efter delägarrabatter 482 226 –13 759

Total kapitalavkastning 1 180 1 241 1 393 4 441

Kapitalavkastning överförd till försäkringsrörelsen –163 –151 –154 -645

Övriga icke-tekniska kostnader –89 –127 –237 -692

röreLseresuLTAT 1 410 1 188 989 3 863

balansräkning, Mkr31 mars

201431 dec

2013

TiLLgåNgAr

Aktier och andelar 37 680 37 342

Obligationer och andra räntebärande värdepapper 31 211 30 156

Övriga placeringstillgångar 7 225 7 315

summa placeringstillgångar 76 116 74 813

Återförsäkrares andel av försäkringstekniska avsättningar 8 048 7 205

Fordringar och andra tillgångar 8 809 7 739

Kassa och bank 4 804 4 849

Förutbetalda kostnader och upplupna intäkter 973 893

suMMA TiLLgåNgAr 98 751 95 500

egeT kApiTAL, AVsäTTNiNgAr ocH skuLder

Eget kapital 34 170 33 386

Försäkringstekniska avsättningar (före avgiven återförsäkring) 49 294 47 929

Andra avsättningar och skulder 13 081 11 837

Upplupna kostnader och förutbetalda intäkter 2 206 2 348

suMMA egeT kApiTAL, AVsäTTNiNgAr ocH skuLder 98 751 95 500

11 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

Länsförsäkringar Ab, koncernen

resultaträkning, Mkrkv 1

2014kv 1

2013kv 4

2013Helår 2013

Premier före avgiven återförsäkring 1 542 1 495 1 941 6 105

Återförsäkrares andel av premieintäkter –346 –400 –902 –1 949

premier efter avgiven återförsäkring 1 196 1 094 1 039 4 156

Ränteintäkter 2 303 2 387 2 388 9 488

Räntekostnader –1 705 –1 822 –1 789 –7 187

räntenetto 598 564 598 2 301

Värdeökning på fondförsäkringstillgångar för vilka försäkringstagaren bär risken 1 814 2 635 3 195 8 251

Utdelningar i placeringstillgångar för vilka försäkringstagaren bär risken – – 0 4

Kapitalavkastning, netto –19 –86 –20 –203

Provisionsintäkter 525 462 597 2 014

Övriga rörelseintäkter 491 456 615 2 036

summa rörelseintäkter 4 606 5 124 6 025 18 558

Försäkringsersättningar före avgiven återförsäkring –936 –955 –1 499 –4 084

Återförsäkrares andel av försäkringsersättningar 175 276 832 1 381

försäkringsersättningar efter avgiven återförsäkring –761 –680 –667 –2 704

Förändring livförsäkringsavsättning –91 –91 27 –1

Förändring avsättning för livförsäkring för vilka försäkringstagaren bär risken –1 825 –2 635 –3 228 –8 308

Provisionskostnader –550 –506 –579 –2 074

Personalkostnader –444 –423 –418 –1 657

Övriga administrationskostnader –626 –572 –806 –2 765

Kreditförluster –16 –33 –32 –126

summa kostnader –4 312 –4 939 –5 703 –17 635

rörelseresultat 293 186 322 923

Skatt –52 –35 –102 –242

periodeNs resuLTAT 241 150 220 682

Resultat per aktie före och efter utspädning, kronor 26 16 21 70

rApporT öVer ToTALresuLTAT för koNcerNeN

Mkrkv 1

2014kv 1

2013kv 4

2013Helår 2013

periodens resultat 241 150 220 682

övrigt totalresultat

Poster som har omförts eller kan omföras till periodens resultat

Omräkningsdifferenser hänförliga till utländsk verksamhet 4 –18 6 –0

Kassaflödessäkringar –53 14 –14 15

Förändring i verkligt värde på finansiella tillgångar som kan säljas –7 26 –8 16

Skatt hänförlig till poster som har omförts eller kan omföras till periodens resultat 13 –9 12 –7

summa –43 13 –4 24

Poster som inte kan omföras till periodens resultat

Omvärdering av rörelsefastighet 13 – 14 53

Omvärdering av förmånsbestämda pensionsplaner – – 7 7

Skatt hänförlig till poster som inte kan återföras till periodens resultat –3 15 –5 2

Summa 10 15 16 62

summa övrigt totalresultat för perioden, netto efter skatt –32 28 12 87

periodens totalresultat 209 178 232 768

rApporT öVer fiNANsieLL sTäLLNiNg

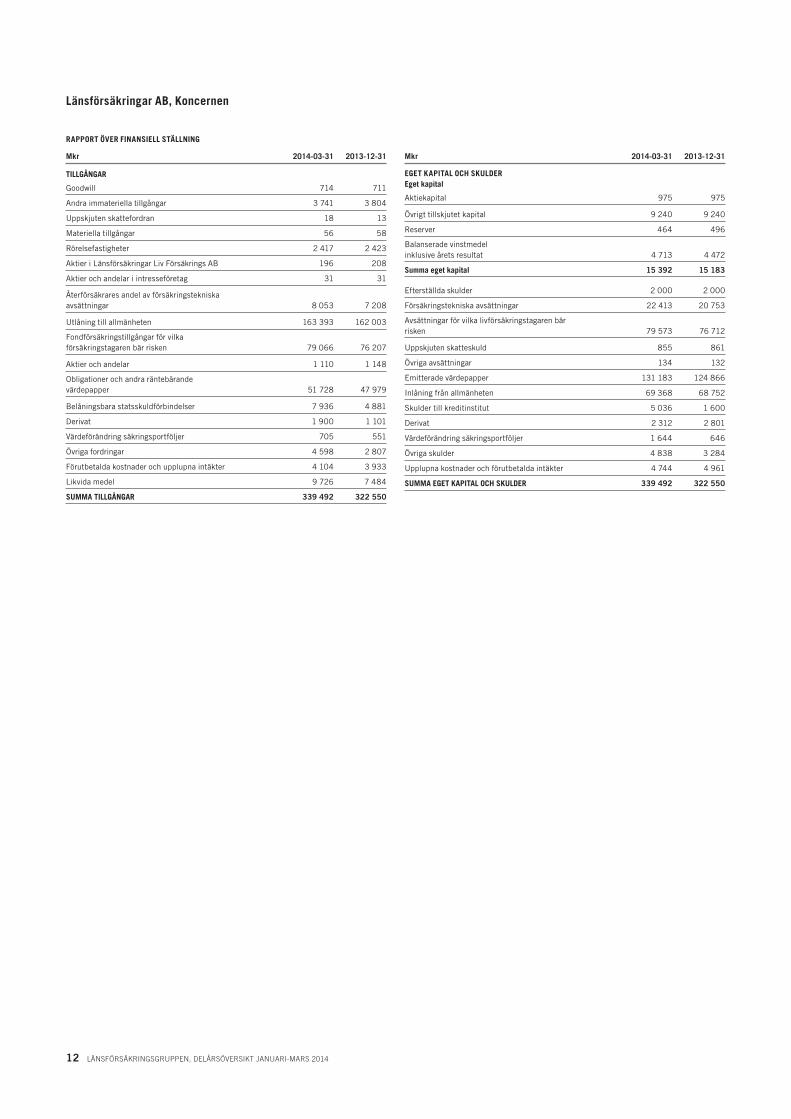

Mkr 2014-03-31 2013-12-31

TiLLgåNgAr

Goodwill 714 711

Andra immateriella tillgångar 3 741 3 804

Uppskjuten skattefordran 18 13

Materiella tillgångar 56 58

Rörelsefastigheter 2 417 2 423

Aktier i Länsförsäkringar Liv Försäkrings AB 196 208

Aktier och andelar i intresseföretag 31 31

Återförsäkrares andel av försäkringstekniska avsättningar 8 053 7 208

Utlåning till allmänheten 163 393 162 003

Fondförsäkringstillgångar för vilka försäkringstagaren bär risken 79 066 76 207

Aktier och andelar 1 110 1 148

Obligationer och andra räntebärande värdepapper 51 728 47 979

Belåningsbara statsskuldförbindelser 7 936 4 881

Derivat 1 900 1 101

Värdeförändring säkringsportföljer 705 551

Övriga fordringar 4 598 2 807

Förutbetalda kostnader och upplupna intäkter 4 104 3 933

Likvida medel 9 726 7 484

suMMA TiLLgåNgAr 339 492 322 550

Mkr 2014-03-31 2013-12-31

egeT kApiTAL ocH skuLder eget kapital

Aktiekapital 975 975

Övrigt tillskjutet kapital 9 240 9 240

Reserver 464 496

Balanserade vinstmedel inklusive årets resultat 4 713 4 472

summa eget kapital 15 392 15 183

Efterställda skulder 2 000 2 000

Försäkringstekniska avsättningar 22 413 20 753

Avsättningar för vilka livförsäkringstagaren bär risken 79 573 76 712

Uppskjuten skatteskuld 855 861

Övriga avsättningar 134 132

Emitterade värdepapper 131 183 124 866

Inlåning från allmänheten 69 368 68 752

Skulder till kreditinstitut 5 036 1 600

Derivat 2 312 2 801

Värdeförändring säkringsportföljer 1 644 646

Övriga skulder 4 838 3 284

Upplupna kostnader och förutbetalda intäkter 4 744 4 961

suMMA egeT kApiTAL ocH skuLder 339 492 322 550

12 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

Länsförsäkringar Ab, koncernen

13 Länsförsäkringsgruppen, deLårsöversikt januari-mars 2014

Länsförsäkringar Liv, koncernen

resultaträkning, Mkrkv 1

2014kv 1

2013kv 4

2013Helår 2013

Premieinkomst efter avgiven återförsäkring 860 1 129 776 3 388

Kapitalavkastning netto 2 683 –2 114 1 601 –1 743

Försäkringsersättningar –1 745 –2 153 –1 656 –7 645

Förändring i försäkringstekniska avsättningar –1 399 3 471 –238 11 842

Driftskostnader –104 –123 –149 –347

försäkringsrörelsens tekniska resultat 295 210 334 5 495

Icke-tekniska kostnader –70 –133 117 –281

resultat före skatt 225 77 452 5 214

Skatt –14 –6 –23 –40

periodeNs resuLTAT 211 71 428 5 174

Poster som inte kan omföras till periodens resultat – – –1 –1

periodeNs ToTALresuLTAT 211 71 427 5 173

balansräkning, Mkr31 mars

201431 dec

2013

TiLLgåNgAr

Placeringstillgångar 110 798 112 755

Återförsäkrares andel av försäkringstekniska avsättningar 605 605

Fordringar 3 532 2 003

Andra tillgångar 3 478 3 708

Förutbetalda kostnader och upplupna intäkter 2 042 1 084

suMMA TiLLgåNgAr 120 456 120 155

egeT kApiTAL, AVsäTTNiNgAr ocH skuLder

Eget kapital 16 925 17 118

Försäkringstekniska avsättningar 93 348 97 563

Avsättningar för andra risker och kostnader 28 146

Depåer från återförsäkrare 605 605

Skulder 9 519 4 345

Upplupna kostnader och förutbetalda intäkter 31 378

suMMA egeT kApiTAL, AVsäTTNiNgAr ocH skuLder 120 456 120 155

LF 0

66

82

utg

17

Cit

at 2

98

50

0 2

01

4-0

4

För ytterligare information, kontakta:

Sten Dunér, vd Länsförsäkringar aB

08-588 411 15, 073-964 11 15, [email protected]

Malin Rylander Leijon, CfO Länsförsäkringar aB

08-588 408 64, 073-964 08 64, [email protected]

Fanny Wallér, kommunikationsdirektör Länsförsäkringar aB

08-588 414 69, 070-692 77 79, [email protected]

Finansiell kalender 2014

Kvartal 2:delårsöversikt för länsförsäkringsgruppen ........................................ 18 juli

delårsrapport för Länsförsäkringar aB ............................................... 18 juli

delårsrapport för Länsförsäkringar Bank ........................................... 18 juli

delårsrapport för Länsförsäkringar Hypotek ..................................... 18 juli

Kvartal 3:delårsöversikt för länsförsäkringsgruppen ...............................23 oktober

delårsrapport för Länsförsäkringar aB ......................................23 oktober

delårsrapport för Länsförsäkringar Bank ..................................23 oktober

delårsrapport för Länsförsäkringar Hypotek .....................23 oktober