293 bài mới nhất

TRANSCRIPT

LỜI MỞ ĐẦU

Để tồn tại và phát triển, con người phải tiến hành lao động sản xuất. Trải qua các hình thái kinh tế xã hội, cùng với sự phát triển như vũ bão của khoa học kỹ thuật, trình độ lao động sản xuất của xã hội ngày càng được nâng cao. Sản xuất và tiêu thụ là hai quá trình gắn bó chặt chẽ với nhau và có mối quan hệ tác động tương hỗ trong doanh nghiệp. Mục đích của sản xuất là tiêu thụ, kết quả của quá trình tiêu thụ sản phẩm là tạo điều kiện thúc đẩy quá trình sản xuất phát triển. Nói cách khác, tiêu thụ hay không tiêu thụ được sản phẩm quyết định đến sự tồn tại hay không tồn tại, hưng thịnh hay suy thoái của bất kỳ doanh nghiệp nào trong cơ chế thị trường.

Doanh thu đạt được là kết quả của sự năng động sáng tạo trong công tác quản lý của mỗi doanh nghiệp, là sự kết hợp tài tình nhiều công cụ quản lý kinh tế. Một trong những công cụ quản lý trên là công tác kế toán nói chung và công tác kế toán thành phẩm bán hàng và xác định kết quả bán hàng nói riêng trong mỗi doanh nghiệp.

Việc tổ chức công tác kế toán bán hàng và xác định kết quả kinh doanh hợp lý, khoa học là tiền đề để doanh nghiệp thu hồi vốn nhằm tái sản xuất giản đơn đồng thời có kinh nghiệm để thực hiện quá trình tái sản xuất mở rộng. Hơn nữa, việc tiêu thụ hàng hóa không những giúp cho doanh nghiệp có thể khẳng định được vị thế của mình trên thị trường bằng chính uy tín và chất lượng sản phẩm, tạo điều kiện ổn định tình hình tài chính, nâng cao mức sống người lao động mà còn đáp ứng nhu cầu về đời sống vật chất và tinh thần ngày càng cao của mọi tầng lớp dân cư trong xã hội, thúc đẩy sự phát triển của nền kinh tế. Chỉ qua tiêu thụ, tính chất hữu ích của sản phẩm mới được xã hội thừa nhận, doanh nghiệp mới đứng vững trong nền kinh tế.

Nhận thức được tầm quan trọng của công tác kế toán bán hàng và xác định kết quả kinh doanh, qua thời gian nghiên cứu lý luận kết hợp với tìm hiểu thực tế tình hình tại Công ty Cổ phần thực phẩm Thắng Lợi em đã cố gắng vận dụng một số ý kiến nhỏ nhằm thúc đẩy hoạt động tiêu thụ thành phẩm tại công ty. Để cái nhìn chính xác hơn, cụ thể hơn về vấn đề này em đã chọn đề tài:“Hoàn thiện công tác kế toán bán hàng và xác định kết quả kinh doanh tại Công ty Cổ phần thực phẩm Thắng Lợi”.

Chuyên đề thực tập tốt nghiệp của em được trình bày gồm 3 phần chính:

Chương I: Tổng quan về Công ty Cổ phần thực phẩm Thắng Lợi.

Chương II: Thực trạng kế toán bán hàng và xác định kết quả kinh doanh tại Công ty Cổ phần thực phẩm Thắng Lợi.

Chương III: Một số kiến nghị nhằm hoàn thiện công tác kế toán bán hàng và xác định kết quả kinh doanh tại Công ty Cổ phần thực phẩm Thắng Lợi.

Trong quá trình thực tập tại Công ty Cổ phần thực phẩm Thắng Lợi, em đã nhận được sự giúp đỡ của các cán bộ phòng kế toán tại Công ty và đặc biệt là sự chỉ dẫn tận tình của cô giáo Ths. Nguyễn Thị Hương đã giúp đỡ em hoàn thành bài thực tập này.

Do thời gian thực tập có hạn cũng như kinh nghiệm thực tế chưa nhiều nên bài viết của em khó tránh khỏi những thiếu sót. Em kính mong nhận được sự chỉ bảo, giúp đỡ của các thầy cô giáo và các cô chú, anh chị trong Công ty để đề tài của em được hoàn thiện hơn.

Em xin chân thành cảm ơn!

Chương I: Tổng quan về Công ty Cổ phần thực phẩm Thắng Lợi

1.1. Tổng quan chung

1.1.1. Lịch sử hình thành và phát triển của Công ty cổ phần thực phẩm Thắng Lợi

Thành lập năm 2007, quãng đường 7 năm chưa phải là thời gian đủ để một doanh nghiệp khẳng định sự tồn tại và phát triển ổn định. Với tôn chỉ hoạt động: Chất lượng, lòng tin và thương hiệu của mình trên thị trường cạnh tranh khốc liệt trong quá trình hội nhập với nền kinh tế quốc tế và khu vực…Với phương châm “Sự hài lòng, lợi ích của khách hàng là sự thành công của Công ty”, sự xuất hiện của Công ty Cổ phần thực phẩm Thắng Lợi đã góp phần không nhỏ trong vấn đề giải quyết việc làm và phục vụ người tiêu dùng.

Công ty Cổ phần thực phẩm Thắng Lợi được thành lập ngày 02 tháng 12 năm 2007, theo quyết định số: 2646/QĐ – CT của Chủ tịch ủy ban nhân dân tỉnh Hà Tây (cũ), đã được Sở kế hoạch và đầu tư tỉnh Hà Tây cấp giấy phép đăng ký kinh doanh số: 0603000003 ngày 16/12/2007

Tên Công ty: Công ty Cổ phần thực phẩm Thắng Lợi

Tên giao dịch: Thang Loi Food Joint – Stock Company

Trụ sở: Thôn Vân La – xã Hồng Vân – huyện Thường Tín – tp. Hà Nội

Điện thoại: 043 3759948 Fax: 043 3753707

Email: [email protected]

Số tài khoản: 010001056841 Tại Ngân hàng NN & PTNT huyện Thường Tín

Mã số thuế: 0500557423

1.1.2. Chức năng và nhiệm vụ của Công ty Cổ phần thực phẩm Thắng Lợi

Doanh nghiệp thương mại là doanh nghiệp thực hiện chức năng mua bán hàng hóa, cung cấp hàng hóa ra thị trường để đáp ứng nhu cầu của người tiêu dùng. Công ty CỔ PHẦN THỰC PHẨM THẮNG LỢI đã chú trọng phát huy mạnh lĩnh vực cung cấp thực phẩm (bánh kẹo, đậu phộng…)

Sau 7 năm đi vào hoạt động công ty đã cung cấp ra thị trường mặt hàng bánh kẹo đa chủng loại phục vụ người tiêu dùng. Do nắm bắt mọi nhu cầu khác nhau của người tiêu dùng nên công ty đã tổ chức tốt công tác mua hàng và bán hàng hóa, chế độ hậu mãi tốt để thỏa mãn đáp ứng mọi nhu cầu đó. Công ty tổ chức hoạt động kinh doanh cũng không ngoài mục đích mang lại hiệu quả kinh tế, đảm bảo sự tồn tại và phát triển của công ty.

Công ty CỔ PHẦN THỰC PHẨM THẮNG LỢI là đơn vị kinh tế hạch toán độc lập có tư cách pháp nhân và sử dụng con dấu riêng. Công ty được quyền vay vốn tại các ngân hàng để thực hiện hoạt động kinh doanh.

Công ty được quyền đưa ra các phương án kinh tế phù hợp để thu hút vốn đầu tư của các nhà đầu tư trong và ngoài nước để tăng vốn kinh doanh, mở rộng quy mô hoạt động kinh doanh.

Công ty được quyền ký hợp đồng kinh tế với các đối tác kinh doanh với các tổ chức kinh tế khác.

Công ty CỔ PHẦN THỰC PHẨM THẮNG LỢI luôn ý thức được nhiệm vụ của mình đó là kinh doanh đúng ngành nghề đã đăng ký.

Đảm bảo chất lượng sản phẩm ở cả khâu mua vào và khâu bán ra đáp ứng kịp thời nhu cầu người tiêu dùng.

Đảm bảo hoàn thành kế hoạch chỉ tiêu mà công ty đã đặt ra trong từng thời điểm thời ký.

Luôn đưa ra phương án chiến lược kinh doanh mới hiệu quả hợp lý.

Nâng cao chất lượng phục vụ khách hàng, đáp ứng mọi nhu cầu của khách hàng, tạo mối quan hệ thân thiết với khách hàng, thực hiện tốt khẩu hiệu “Tất cả vì sự hài lòng của khách hàng”

Tôn trọng và tuân theo quy luật thị trường, quy luật cung cầu và thực hiện cạnh tranh lành mạnh.

Thực hiện nghiêm chỉnh các chính sách pháp luật của nhà nước như hoàn thành nghĩa vụ nộp thuế, thực hiện đúng chính sách tiền lương, chế độ bảo hiểm xã hội, bảo hiểm y tế….

Hoàn thành trách nhiệm với khách hàng và các bên liên quan, giữ uy tín và nâng cao uy tín giữa người mua với người bán.

Nâng cao điều kiện làm việc, chăm lo đời sống vật chất và tinh thần cho cán bộ công nhân viên trong công ty. Tạo mọi điều kiện thuận lợi cho công nhân viên chức học tập nâng cao trình độ chuyên môn nghiệp vụ.

Tổ chức phân tích đánh giá kết quả hoạt động kinh doanh, phân tích sự tác động của các nhân tố trong môi trường kinh doanh ảnh hưởng tới quá trình kinh doanh của công ty để có những biện pháp thay đổi điều chỉnh cho phù hợp.

Phát huy khai thác tốt thế mạnh của công ty.

1.1.3. Đặc điểm hoạt động sản xuất kinh doanh của Công ty

Lĩnh vực kinh doanh của Công ty là: sản xuất, buôn bán các mặt hàng thực phẩm trực tiếp phục vụ tiêu dùng như: bánh kem xốp, kẹo lạc, đậu phộng, thạch yến xào, thạch mật ong, thạch sữa…Đặc điểm sản xuất của Công ty là những thành phẩm nhỏ lẻ, sản xuất liên tục và cho ra hàng loạt, chu kỳ sản xuất ngắn, từ khi đưa nguyên liệu đầu vào đến khi ra thành phẩm chỉ tính theo giờ, phút.

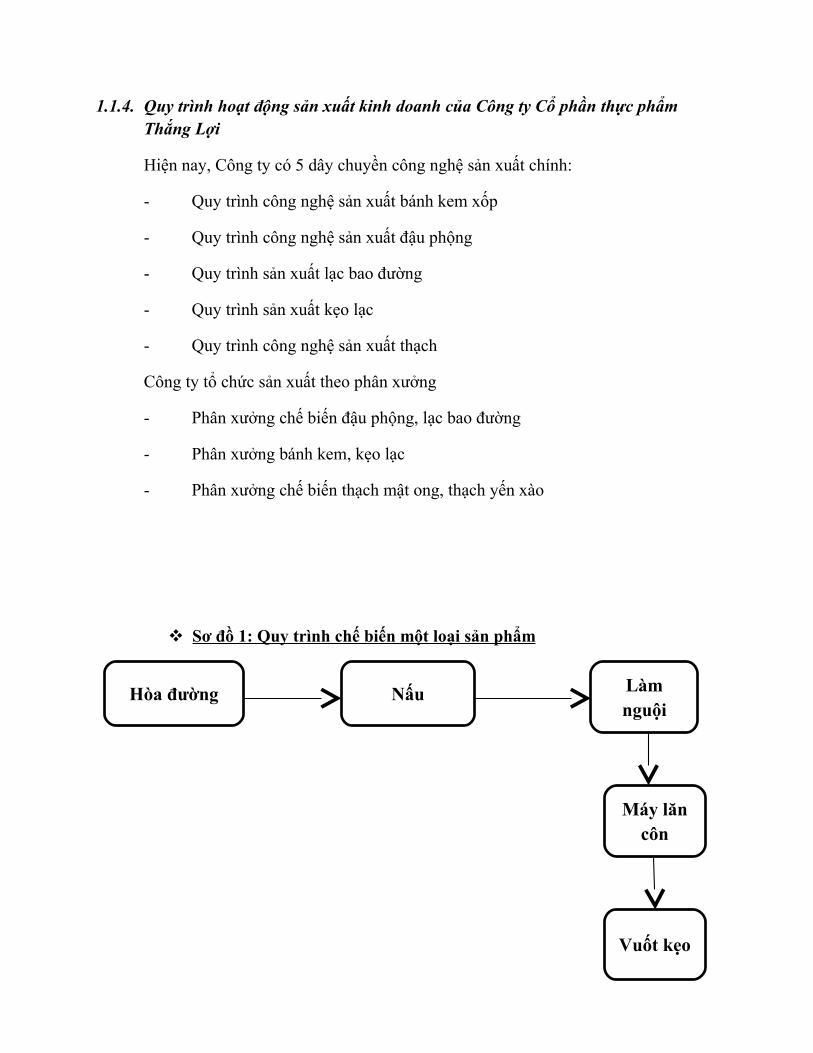

1.1.4. Quy trình hoạt động sản xuất kinh doanh của Công ty Cổ phần thực phẩm Thắng Lợi

Hiện nay, Công ty có 5 dây chuyền công nghệ sản xuất chính:

- Quy trình công nghệ sản xuất bánh kem xốp

- Quy trình công nghệ sản xuất đậu phộng

- Quy trình sản xuất lạc bao đường

- Quy trình sản xuất kẹo lạc

- Quy trình công nghệ sản xuất thạch

Công ty tổ chức sản xuất theo phân xưởng

- Phân xưởng chế biến đậu phộng, lạc bao đường

- Phân xưởng bánh kem, kẹo lạc

- Phân xưởng chế biến thạch mật ong, thạch yến xào

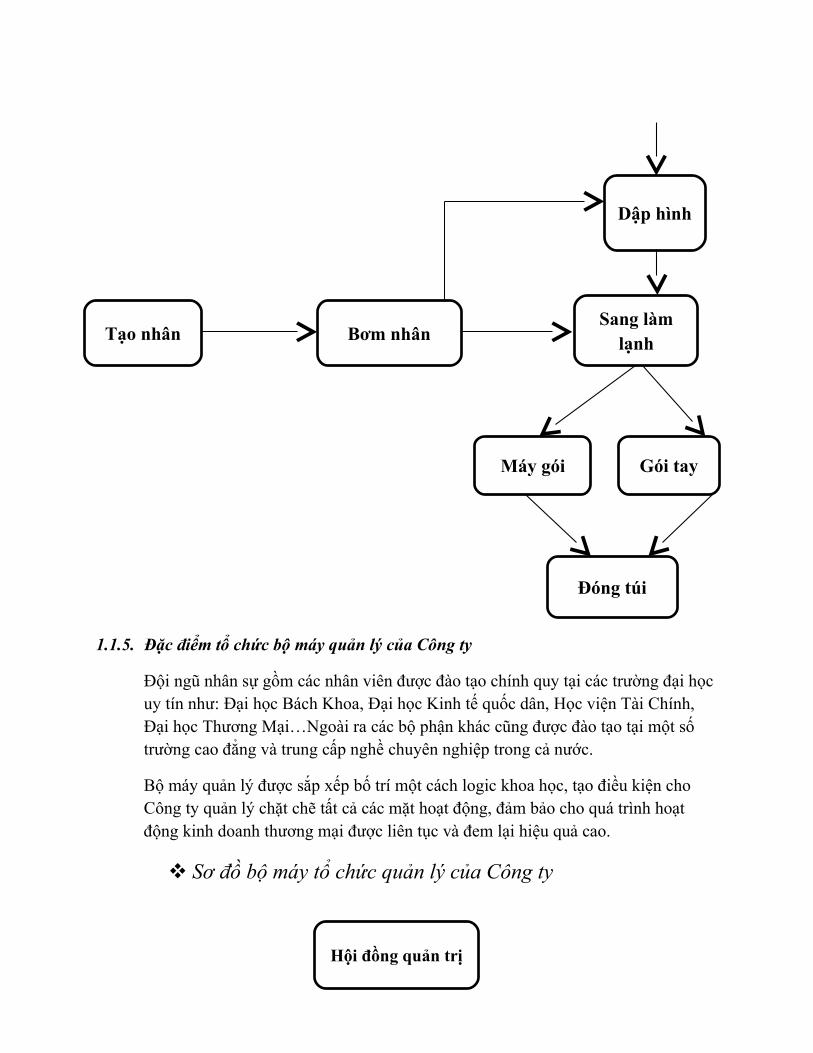

Sơ đồ 1: Quy trình chế biến một loại sản phẩm

Nấu Làm nguội

Máy lăn côn

Vuốt kẹo

Hòa đường

1.1.5. Đặc điểm tổ chức bộ máy quản lý của Công ty

Đội ngũ nhân sự gồm các nhân viên được đào tạo chính quy tại các trường đại học uy tín như: Đại học Bách Khoa, Đại học Kinh tế quốc dân, Học viện Tài Chính, Đại học Thương Mại…Ngoài ra các bộ phận khác cũng được đào tạo tại một số trường cao đẳng và trung cấp nghề chuyên nghiệp trong cả nước.

Bộ máy quản lý được sắp xếp bố trí một cách logic khoa học, tạo điều kiện cho Công ty quản lý chặt chẽ tất cả các mặt hoạt động, đảm bảo cho quá trình hoạt động kinh doanh thương mại được liên tục và đem lại hiệu quả cao.

Sơ đồ bộ máy tổ chức quản lý của Công ty

Dập hình

Tạo nhân Bơm nhânSang làm

lạnh

Máy gói Gói tay

Đóng túi

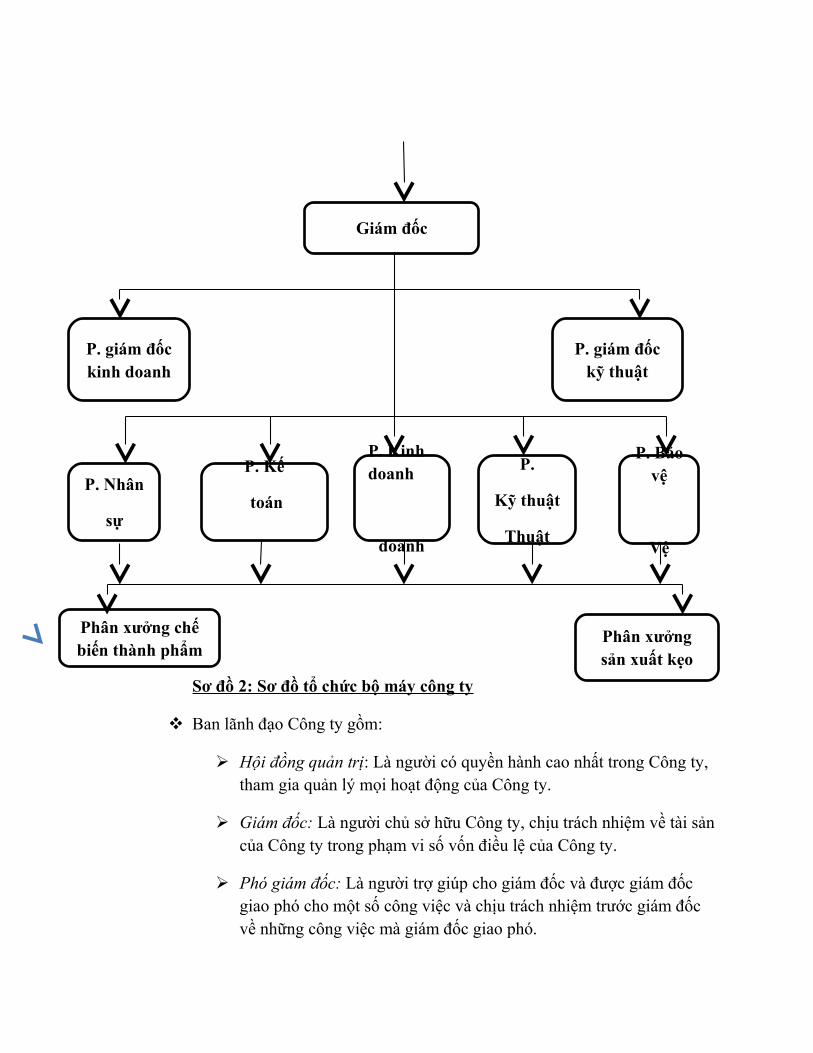

Hội đồng quản trị

Sơ đồ 2: Sơ đồ tổ chức bộ máy công ty

Ban lãnh đạo Công ty gồm:

Hội đồng quản trị: Là người có quyền hành cao nhất trong Công ty, tham gia quản lý mọi hoạt động của Công ty.

Giám đốc: Là người chủ sở hữu Công ty, chịu trách nhiệm về tài sản của Công ty trong phạm vi số vốn điều lệ của Công ty.

Phó giám đốc: Là người trợ giúp cho giám đốc và được giám đốc giao phó cho một số công việc và chịu trách nhiệm trước giám đốc về những công việc mà giám đốc giao phó.

Giám đốc

P. giám đốc kinh doanh

P. giám đốc kỹ thuật

P. Nhân

sự

P. Kế

toán

P. Kinh doanh

doanh

P.

Kỹ thuật

Thuật

P. Bảo vệ

Vệ

Phân xưởng chế biến thành phẩm

Phân xưởng sản xuất kẹo

Phó giám đốc tài chính: Tham mưu cho giám đốc trong việc sử dụng vốn của Công ty trong quá trình sản xuất kinh doanh.

Phòng kế toán tài chính: Tham mưu cho giám đốc trong lĩnh vực tài chính, thu, chi, vay và đảm bảo các nguồn thu chi chịu trách nhiệm trong công tác lưu trữ chứng từ. Trực tiếp quản lý vốn và nguồn phục vụ sản xuất kinh doanh theo dõi chi phí sản xuất và các hoạt động tiếp thị, hạch toán các kết quả của hoạt động kinh doanh.

Phòng kinh doanh: Nhiệm vụ cung ứng vật tư, nghiên cứu thị trường, lập kế hoạch sản xuất, đề ra các biện pháp tiêu thụ sản phẩm hợp lý, đảm bảo các yếu tố cho quá trình sản xuất kinh doanh.

Phòng kỹ thuật: Tham mưu cho giám đốc về kỹ thuật, quản lý quy trình sản xuất, nghiên cứu mặt hàng mới, mẫu mã bao bì mới, tu sửa thiết bị, đào tạo công nhân và cán bộ kỹ thuật.

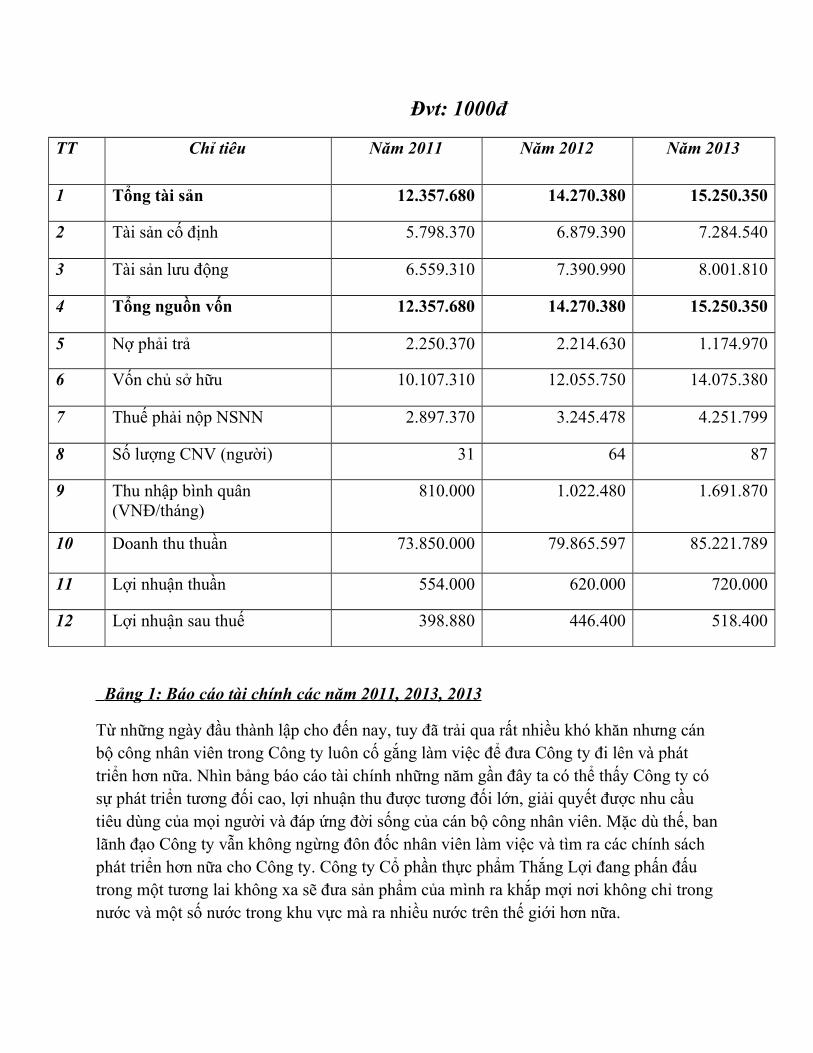

1.1.6. Kết quả hoạt động sản xuất kinh doanh của Công ty trong 3 năm 2011- 2012 – 2013 và định hướng phát triển trong tương lai

Đvt: 1000đ

TT Chỉ tiêu Năm 2011 Năm 2012 Năm 2013

1 Tổng tài sản 12.357.680 14.270.380 15.250.350

2 Tài sản cố định 5.798.370 6.879.390 7.284.540

3 Tài sản lưu động 6.559.310 7.390.990 8.001.810

4 Tổng nguồn vốn 12.357.680 14.270.380 15.250.350

5 Nợ phải trả 2.250.370 2.214.630 1.174.970

6 Vốn chủ sở hữu 10.107.310 12.055.750 14.075.380

7 Thuế phải nộp NSNN 2.897.370 3.245.478 4.251.799

8 Số lượng CNV (người) 31 64 87

9 Thu nhập bình quân (VNĐ/tháng)

810.000 1.022.480 1.691.870

10 Doanh thu thuần 73.850.000 79.865.597 85.221.789

11 Lợi nhuận thuần 554.000 620.000 720.000

12 Lợi nhuận sau thuế 398.880 446.400 518.400

Bảng 1: Báo cáo tài chính các năm 2011, 2013, 2013

Từ những ngày đầu thành lập cho đến nay, tuy đã trải qua rất nhiều khó khăn nhưng cán bộ công nhân viên trong Công ty luôn cố gắng làm việc để đưa Công ty đi lên và phát triển hơn nữa. Nhìn bảng báo cáo tài chính những năm gần đây ta có thể thấy Công ty có sự phát triển tương đối cao, lợi nhuận thu được tương đối lớn, giải quyết được nhu cầu tiêu dùng của mọi người và đáp ứng đời sống của cán bộ công nhân viên. Mặc dù thế, ban lãnh đạo Công ty vẫn không ngừng đôn đốc nhân viên làm việc và tìm ra các chính sách phát triển hơn nữa cho Công ty. Công ty Cổ phần thực phẩm Thắng Lợi đang phấn đấu trong một tương lai không xa sẽ đưa sản phẩm của mình ra khắp mợi nơi không chỉ trong nước và một số nước trong khu vực mà ra nhiều nước trên thế giới hơn nữa.

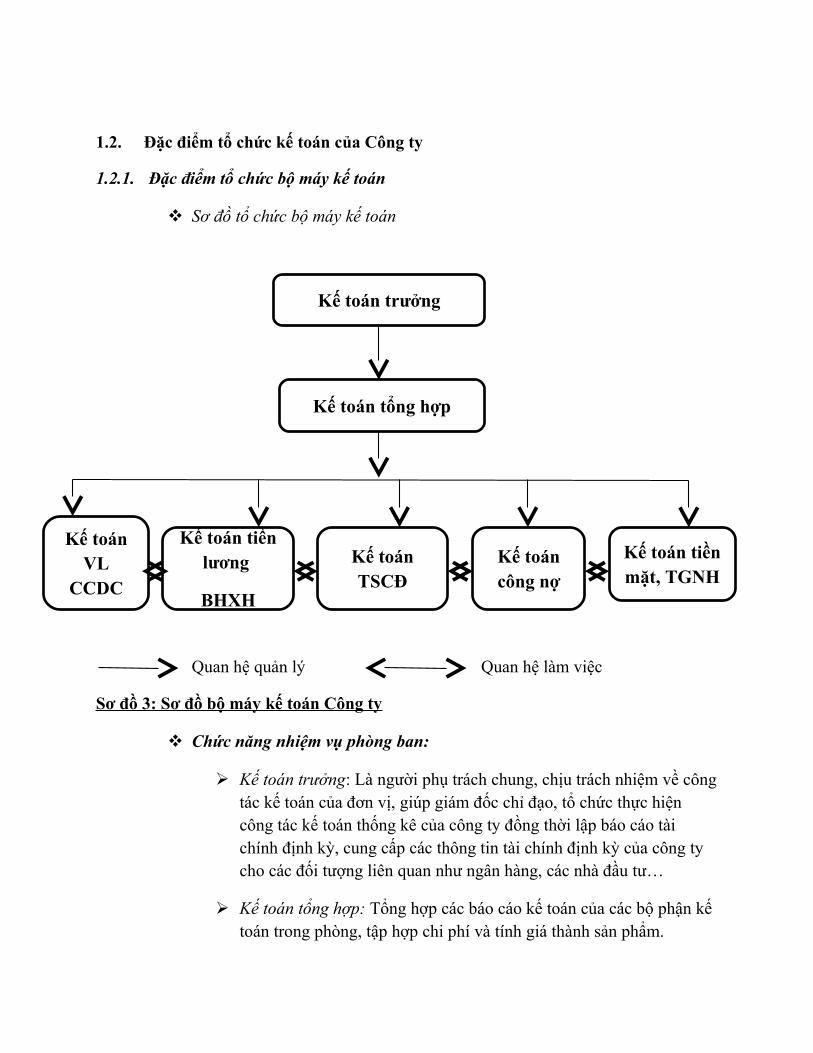

1.2. Đặc điểm tổ chức kế toán của Công ty

1.2.1. Đặc điểm tổ chức bộ máy kế toán

Sơ đồ tổ chức bộ máy kế toán

Quan hệ quản lý Quan hệ làm việc

Sơ đồ 3: Sơ đồ bộ máy kế toán Công ty

Chức năng nhiệm vụ phòng ban:

Kế toán trưởng: Là người phụ trách chung, chịu trách nhiệm về công tác kế toán của đơn vị, giúp giám đốc chỉ đạo, tổ chức thực hiện công tác kế toán thống kê của công ty đồng thời lập báo cáo tài chính định kỳ, cung cấp các thông tin tài chính định kỳ của công ty cho các đối tượng liên quan như ngân hàng, các nhà đầu tư…

Kế toán tổng hợp: Tổng hợp các báo cáo kế toán của các bộ phận kế toán trong phòng, tập hợp chi phí và tính giá thành sản phẩm.

Kế toán trưởng

Kế toán tổng hợp

Kế toán VL

CCDC

Kế toán tiền lương

BHXH

Kế toán TSCĐ

Kế toán công nợ

Kế toán tiền mặt, TGNH

Kế toán hàng hóa: Ghi chép, phản ánh tình hình nhập xuất tồn kho nguyên liệu, công cụ, dụng cụ, hàng hóa, chi phí bán hàng.

Kế toán tiền lương, BHXH: Theo dõi và thanh toán lương cho cán bộ công nhân viên, trích BHXH, BHYT theo đúng chế độ.

Kế toán TSCĐ: Theo dõi tình hình tăng giảm TSCĐ trong doanh nghiệp và trích khấu hao.

Kế toán công nợ: Theo dõi sổ sách công nợ của khách hàng và thanh toán nội bộ Công ty.

Kế toán tiền mặt, thủ quỹ, TGNH: Theo dõi tình hình thu chi tiền mặt, tình hình biến động tăng giảm TGNH kho bạc đồng thời quản lý quỹ tiền mặt theo đúng quy định.

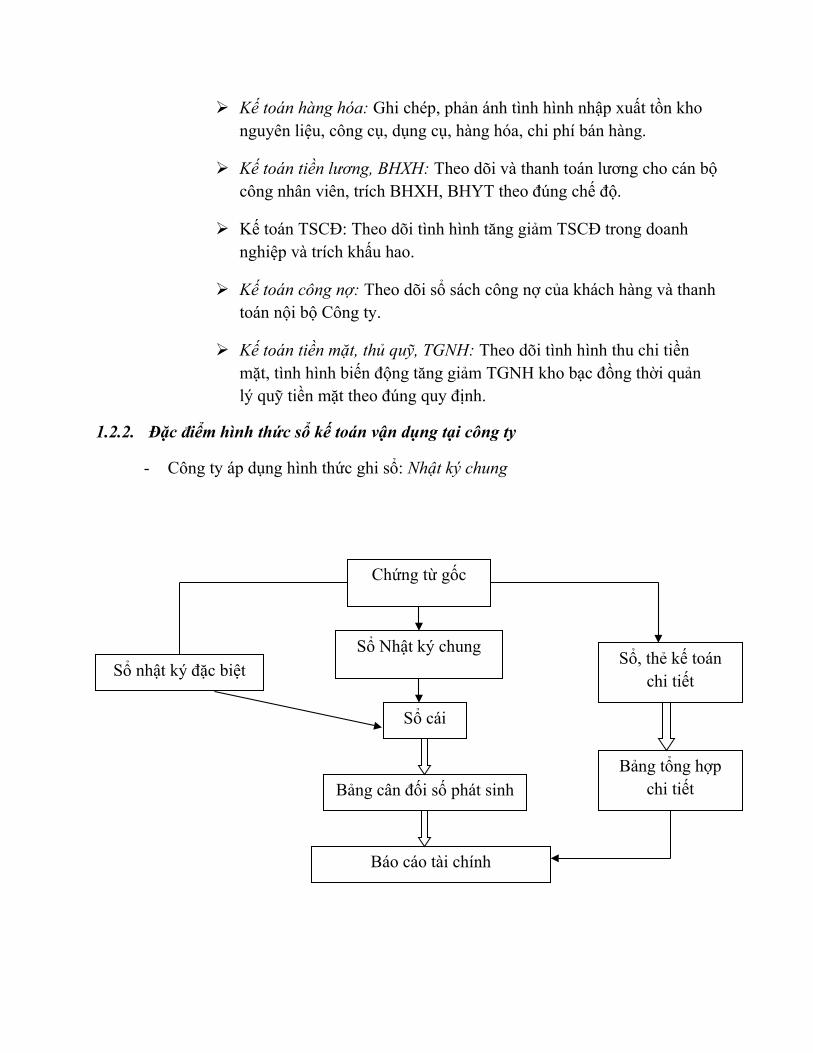

1.2.2. Đặc điểm hình thức sổ kế toán vận dụng tại công ty

- Công ty áp dụng hình thức ghi sổ: Nhật ký chung

Chứng từ gốc

Sổ nhật ký đặc biệtSổ, thẻ kế toán

chi tiết

Sổ Nhật ký chung

Bảng cân đối số phát sinh

Báo cáo tài chính

Sổ cái

Bảng tổng hợp chi tiết

Sơ đồ 4: Sơ đồ nhật ký chung tại Công ty

Ghi hàng ngày

Ghi định kì cuối tháng

1.2.3. Chế độ và chính sách kế toán vận dụng tại Công ty

1.2.3.1. Chính sách kế toán chung:

Chế độ kế toán: Quyết định 15/2006/QĐ-BTC

Niên độ kế toán: Theo năm dương lịch từ 01/01 đầu năm đến 31/12 cuối năm

Kỳ kế toán: Năm

Đơn vị tiền tệ sử dụng trong hạch toán: VNĐ

Hạch toán tổng hợp hàng tồn kho theo phương pháp: Kê khai thường xuyên

Hạch toán và kê khai VAT theo phương pháp: Phương pháp khấu trừ

Tính khấu hao TSCĐ theo phương pháp: Phương pháp đường thẳng

1.2.3.2. Vận dụng hệ thống chứng từ kế toán

- Chứng từ lao động và tiền lương gồm:

Sổ lương

Bảng chấm công

Bảng tính lương và thanh toán tiền lương

- Chứng từ về TSCĐ gồm: Thẻ TSCĐ…

- Chứng từ sử dụng theo dõi các nghiệp vụ liên quan đến tiền tệ gồm:

Phiếu thu (Mẫu 01-TT-BB)

Phiếu chi (Mẫu 02-TT-BB)

Giấy báo nợ, có của Ngân hàng

Giấy đề nghị thanh toán tạm ứng (Mẫu 03-TT-HD)

Giấy thanh toán tiền tạm ứng (Mẫu 04-TT-BB)

Biên lai thu tiền (Mẫu 05-TT-HD)

Bảng kê thu, chi tiền mặt; tiền gửi ngân hàng

- Chứng từ hàng tồn kho gồm:

Phiếu nhập kho (Mẫu 01/VT)

Phiếu xuất kho kiêm vận chuyển nội bộ

- Chứng từ về bán hàng gồm:

Phiếu đề nghị xuất kho

Phiếu xuất kho

Hóa đơn giá trị gia tăng (Mẫu số 01 GTGT-3LL) được lập thành 3 liên:

+ Liên 1 lưu giữ tại phòng kế toán

+ Liên 2 giao cho khách hàng

+ Liên 3 dùng đề thanh toán

Chất lượng công tác hạch toán ban đầu có ý nghĩa quan trọng đối với chất lượng công tác kế toán sau này. Chính vì vậy công ty luôn chấp hành đúng hệ thống chứng từ và sổ sách của Bộ Tài chính.

Hàng ngày, căn cứ vào chứng từ được làm căn cứ ghi sổ, trước hết nhập số liệu nghiệp vụ phát sinh vào sổ Nhật ký chung trên máy, sau đó căn cứ vào số liệu ghi sổ Nhật ký chung máy sẽ tự động lên các nghiệp vụ phát sinh vào sổ kế toán chi tiết liên quan.

1.2.3.3. Vận dụng tài khoản kế toán

Hệ thống tài khoản Công ty

TK 155 “Thành phẩm”: dùng để phản ánh số hiện có và tình hình biến động của thành phẩm theo giá thành thực tế.

TK 511 “Doanh thu bán hàng”: tài khoản này dùng để phản ánh doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong kỳ.

TK 512 “Doanh thu nội bộ”: phản ánh số sản phẩm hàng hóa dịch vụ tiêu thụ trong nội bộ giữa các đơn vị trực thuộc của cùng 1 công ty, tổng công ty hạch toán trong ngành.

TK 515 Doanh thu hoạt động tài chính

TK 635 Chi phí hoạt động

TK 911 Xác định kết quả kinh doanh

TK 811 Chi phí khác

TK 711 Thu nhập khác

TK3331 Thuế GTGT phải nộp

TK 632 Giá vốn hàng bán

TK 131 Phải thu khách hàng, TK 111, 112…

TK 531 Các khoản giảm trừ doanh thu

1.2.3.4. Vận dụng sổ kế toán

Để ghi chép các nghiệp vụ kinh tế phát sinh, Công ty áp dụng hình thức sổ Nhật ký chung. Sổ kế toán bao gồm: Sổ kế toán chi tiết, sổ tổng hợp, sổ cái.

1.2.3.5. Vận dụng báo cáo tài chính

Hệ thống báo cáo tài chính gồm có:

Bảng cân đối kế toán: Mẫu số 01 – DNN

Báo cáo kết quả hoạt động kinh doanh: Mẫu số B02 – DNN

Bản thuyết minh báo cáo tài chính: Mẫu số B09 – DNN

Báo cáo lưu chuyển tiền tệ: Mẫu số B03 – DNN

Bảng cân đối tài khoản: Mẫu số F01 – DNN

Ngoài ra, còn có những báo cáo khác như: Báo cáo thuế (tờ khai thuế GTGT, tờ khai thuế TNDN, tình hình thực hiện nghĩa vụ đối với ngân sách nhà nước…), bảng tổng hợp vật tư tồn nhập – xuất – tồn, bảng cân đối số phát sinh, bảng cân đối tài khoản,…

Báo cáo tài chính gửi cho các cơ quan có thẩm quyền bao gồm:

Cơ quan đăng ký kinh doanh

Cơ quan thống kê

Cơ quan thuế

Ngoài các báo cáo tài chính ra, cuối tháng Công ty còn phải lập các báo cáo quản trị để gửi cho Giám đốc. Hàng tháng kế toán lập báo cáo thu, báo cáo chi trong tháng một cách chi tiết các khoản thu, chi hàng ngày. Thông qua báo cáo thu, báo cáo chi kế toán tổng hợp sẽ lập báo cáo phân tích các khoản thu, chi.

Chương II: Thực trạng kế toán bán hàng và xác định kết quả kinh doanh tại Công ty Cổ phần thực phẩm Thắng Lợi

2.1. Đặc điểm sản phẩm, hàng hóa ở Công tyDo hoạt động kinh doanh của Công ty là ngoài sản xuất ra các sản phẩm như bánh, kẹo các loại thì công ty còn tự sản xuất ra các sản phẩm phụ như hộp, giấy gói kẹo…để phục vụ sản xuất chính. Sản phẩm sản xuất trong kỳ của Công ty gồm: SP chính và SP phụ.

Việc quản lý hàng hóa do phòng kế toán và người quản lý kho thực hiện trên hai mặt hiện vật và giá trị. Việc nhập kho bao giờ cũng có sự có mặt của ít nhất cả hai bên. Người quản lý kho có nhiệm vụ quản lý kho hoàn toàn chịu trách nhiệm.

2.2. Hình thức bán hàng và phương thức thanh toán tiền hàng

Tiêu thụ là giai đoạn cuối cùng trong quá trình lưu chuyển hàng hóa của doanh nghiệp kinh doanh thương mại. Đồng thời thực hiện giá trị của hàng hóa do đó thông qua bán hàng mà giá trị của hàng hóa được chuyển từ hình thái hiện vật sang hình thái giá trị (tiền tệ), doanh nghiệp thu hồi được vốn bỏ ra, bù đắp chi phí và tích lũy để mở rộng kinh doanh.

2.2.1. Các hình thức bán hàng của Công ty

Công ty Cổ phần thực phẩm Thắng Lợi tiêu thụ hàng hóa chủ yếu với phương thức bán hàng là bán buôn qua kho hàng trực tiếp, nhưng đối với một số khách hàng quen thuộc công ty vẫn thực hiện bán lẻ hàng hóa để giữ uy tín và mối quan hệ tốt với khách hàng.

Phương thức bán buôn qua kho: Khách hàng mua hàng tại kho của công ty với số lượng lớn. Theo phương thức này công ty có một số quy định sau:

- Việc bán buôn qua kho do phòng kinh doanh đảm nhận.

- Bán trả chậm phải thu lãi suất hợp lý.

- Việc bán chịu hàng hóa mà không thu được tiền hàng thì cá nhân chịu trách nhiệm phải bồi thường công ty.

- Việc tiêu thụ cho khách hàng phải được quyết định dựa trên cơ sở đã tìm hiểu rõ khả năng thanh toán của khách hàng để hạn chế rủi ro.

Với cơ chế làm ăn thông thoáng như hiện nay, công ty không đề ra quá nhiều thủ tục để đảm bảo cho khách hàng những thuận lợi khi mua hàng của công ty.

Phương thức bán lẻ thu tiền trực tiếp: Ở phương thức này khách hàng đến công ty mua hàng trực tiếp tại quầy trưng bầy sản phẩm và thanh toán cho nhân viên trực phòng kinh doanh.

Bán hàng ký gửi, đại lý: Là phương thức mà bên chủ hàng (gọi là bên giao dịch đại lý) xuất hàng cho bên nhận đại lý để bán. Bên đại lý được hưởng thù lao đại lý dưới hình thức hoa hồng.

2.2.2. Các phương thức thanh toán

- Bán hàng thanh toán ngay: Bằng tiền mặt, séc hoặc chuyển khoản sau khi đã lập hóa đơn bán hàng tại phòng kế toán.

- Bán hàng trả chậm: Công ty cho phép một số khách hàng thanh toán chậm trong một thời gian nhất định.

Hai hình thức này được áp dụng linh hoạt tùy theo đối tượng khách hàng. Công ty chia ra 2 loại khách hàng: Khách hàng có hợp đồng mua bán là những khách hàng chính, còn lại là những khách hàng lẻ. Khách hàng chính được mua chịu và được hưởng một tỷ lệ chiết khấu theo giá trị hàng mua trên hóa đơn tăng dần. Với khách hàng quen thời hạn tín dụng rộng rãi hơn. Thông thường Công ty cho khách hàng chịu từ 30-50 ngày.

2.3. Chính sách bán hàng tại Công ty

- Công ty Cổ phần thực phẩm Thắng Lợi có được sự thành công và tin tưởng của người tiêu dùng như ngày hôm nay là nhờ vào chính sách đúng đắn trong khâu bán hàng thông qua chính sách đại lý. Hệ thống đại lý của Công ty phủ khắp vùng miền trong nước và nước ngoài. Trên mỗi chiếc xe chở hàng, thùng hàng hay bất kỳ một sản phẩm nào, thương hiệu cũng được dùng làm điểm nhấn để người tiêu dùng dễ dàng nhận diện sản phẩm của công ty. "Chúng tôi muốn hễ người tiêu dùng cứ nhắc đến đậu phộng, thạch yến xào, thạch mật ong…, là họ phải nghĩ ngay đến Công ty Cổ phần thực phẩm Thắng Lợi hoặc ngược lại" đó là phương châm làm việc của các nhân viên ở Công ty.

- Với cam kết thoả mãn tốt nhất mọi nhu cầu của khách hàng, mang đến sự hài lòng nhất cho khách hàng khi đến với Thắng Lợi, toàn thể cán bộ nhân viên công ty CP thực phẩm Thắng Lợi luôn tâm niệm và đặt lợi ích thiết thực của khách hàng lên đầu:

+ Cung cấp sản phẩm đúng chất lượng: đảm bảo đúng chất lượng hàng hoá với nguồn gốc xuất xứ rõ ràng và theo đúng các tính năng kỹ thuật của sản phẩm như đã chào hàng

+ Giá cả cạnh tranh: quý khách hàng sẽ được đảm bảo tuyệt đối về giá, không bao giờ bị mua đắt

+ Phong cách phục vụ: quý khách hàng sẽ luôn được Công ty phục vụ tận tình, chu đáo, tư vấn chuyên nghiệp trong mọi nhu cầu

+ Dịch vụ hoàn hảo: Công ty luôn cam kết mang đến những chính sách, những chính sách dịch vụ số 1 tại Việt Nam

+ Uy tín và giá trị công ty: Với mong muốn mang lại Sự hài lòng tuyệt đối và sự an tâm cho mọi lựa chọn của Quý khách hàng, chúng tôi đã liên tục và không ngừng đầu tư về cơ sở hạ tầng, thiết bị kỹ thuật và hoàn thiện những chính sách khách hàng. Điều đó sẽ minh chứng cho những cam kết chất lượng, cam kết bảo hành tại Công ty có giá trị pháp lý và giá trị thực tế cao.

Không tiết lộ hoặc sử dụng thông tin cá nhân của khách hàng sai mục đích. Tuân thủ pháp luật Việt Nam về bán hàng và bảo vệ quyền lợi người tiêu dùng.

Khách hàng sẽ thường xuyên được hưởng lợi ích từ các chương trình giảm giá, khuyến mại của công ty cũng như các chương trình giảm giá, khuyến mại của các nhà cung cấp. Cam kết trao các giải thưởng, khuyến mại theo đúng quy định.

2.4. Kế toán bán hàng và xác định kết quả kinh doanh

2.4.1. Kế toán doanh thu bán hàng tại Công ty

- Doanh thu hàng bán: Là tổng giá trị được thực hiện do việc bán hàng hóa – cung cấp dịch vụ cho khách hàng. Nói cách khác, doanh thu chỉ gồm tổng giá trị của các lợi ích kinh tế mà doanh nghiệp sẽ thu hoặc đã thu được trong kỳ kế toán do phát sinh của các hoạt động sản xuất kinh doanh thông thường của doanh nghiệp nhằm làm tăng vốn chủ sở hữu.

- Doanh thu thuần: Là số chênh lệch giữa tổng doanh thu với các khoản ghi giảm trừ doanh thu (chiết khấu thương mại, giảm giá hàng bán, doanh thu của số hàng bị trả lại…Thuế tiêu thụ đặc biệt và thuế GTGT của hàng đã tiêu thụ tính thuế theo phương pháp trực tiếp).

- Kế toán sử dụng những chứng từ sau để hạch toán:

Phiếu đề nghị xuất kho

Phiếu xuất kho

Hóa đơn giá trị gia tăng

Phiếu thu

Giấy báo có của ngân hàng

Khi khách hàng đến mua hàng, kế toán sẽ lập hóa đơn giá trị gia tăng loại 3 liên lớn theo mẫu của Bộ tài chính.

Nếu khách hàng thanh toán ngay bằng tiền mặt (thường là khách hàng lẻ, số lượng ít chiếm 3-5% doanh thu) sau khi thu tiền kế toán kiêm thủ quỹ sẽ đóng dấu “đã thanh toán”. Đối với khách hàng thường xuyên có hợp đồng, phát sinh quan hệ mua bán

chịu, kế toán sẽ đóng dấu “bán chịu”, nếu đổi hàng do sản phẩm hỏng kế toán sẽ đóng dấu “đã thanh toán”

Hóa đơn giá trị gia tăng gồm 3 liên và được luân chuyển như sau:

• Liên 1 (màu tím): Nếu khách hàng thanh toán ngay thì tạm

lưu ở chỗ thủ quỹ. Cuối ngày, căn cứ vào số tiền ghi trên hóa đơn, thủ quỹ sẽ lập phiếu thu sau đó chuyển cho kế toán tiêu thụ để ghi sổ. Nếu là hóa đơn bán chịu thì kế toán ghi sổ chi tiết TK 331 (phải thu của khách hàng), sổ chi tiết 5112 (doanh thu bán hàng). Cuối tháng, sau khi ghi chép đầy đủ số liệu vào sổ chi tiết, đối chiếu với số liệu ở thủ kho thì liên 1 sẽ được sắp xếp theo thứ tự tăng dần và đống vào đúng quyển (25 số một quyển)

• Liên 2 (màu đỏ) giao cho khách hàng: Việc thanh toán

hoặc mua chịu của khách hàng được xác nhận ngay trên hóa đơn (có đóng dấu và ký xác nhận).

• Liên 3 (màu xanh): Hóa đơn này được vào sổ giao nhận

chứng từ định kỳ thủ kho gửi lên kế toán tiêu thụ, kế toán tiêu thụ phân loại hóa đơn, với khách hàng lẻ thì lập cùng phiếu thu, với khách hàng mua chịu thì phân loại theo đơn vị khách hàng và lưu lại.

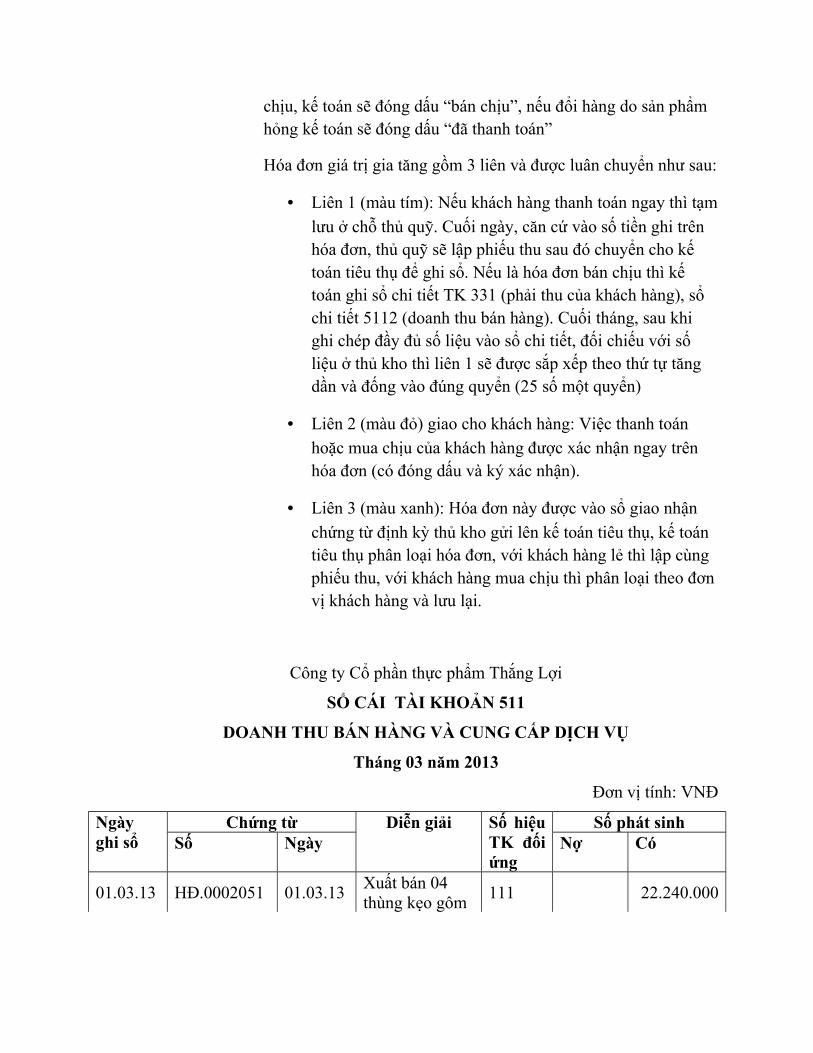

Công ty Cổ phần thực phẩm Thắng Lợi

SỔ CÁI TÀI KHOẢN 511

DOANH THU BÁN HÀNG VÀ CUNG CẤP DỊCH VỤ

Tháng 03 năm 2013

Đơn vị tính: VNĐ

Ngày ghi sổ

Chứng từ Diễn giải Số hiệu TK đối ứng

Số phát sinhSố Ngày Nợ Có

01.03.13 HĐ.0002051 01.03.13Xuất bán 04 thùng kẹo gôm

111 22.240.000

01.03.13 HĐ.0002052 01.03.13 Doanh thu bán 02 thùng thạch yến xào

111 800.000

03.03.13 HĐ.0002053 03.03.13Doanh thu bán 5 thùng đậu phộng

111 35.000.000

03.03.13 HĐ.0002054 03.03.13Doanh thu bán 1 thùng thạch sữa

131 4.328.500

04.03.13 HĐ.0002055 04.03.13Doanh thu bán 20 thùng kẹo bao đường

111 9.678.500

04.03.13 HĐ.0002057 04.03.13Doanh thu bán 12 thùng kẹo

131 5.432.000

05.03.13 HĐ.0002058 05.03.13Doanh thu bán 10 thùng thạch yến xào

131 6.972.000

06.03.13 HĐ.0002059 06.03.13Doanh thu bán 30 thùng đậu phộng

111 2.420.000

2.4.2. Kế toán các khoản giảm trừ doanh thu

Đặc điểm

- Các khoản giảm trừ doanh thu bao gồm, chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán…

- Hàng bán bị trả lại là trị giá hàng hóa mà công ty đã bán ra bị khách hàng trả lại do kém phẩm chất, hàng không đúng chủng loại hoặc quy cách…

Chứng từ

- Biên bản hàng bán bị trả lại

- Phiếu nhập kho (ghi nhận giá vốn hàng đã bán)

- Hóa đơn GTGT bên mua xuất lại cho bên Công ty bán.

Sổ sách

- Sổ chi tiết TK 531

- Sử dụng sổ cái TK 531

- Sổ nhật ký chung 531

Tài khoản sử dụng

- Kế toán sử dụng tài khoản 531

- Các tài khoản liên quan như: TK 33311, TK 111, TK 112, TK 131

Phương pháp hạch toán

- Khi khách hàng trả lại thủ kho lập biên bản hàng bán bị trả lại sau đó kế toán tiến hành lập phiếu nhập kho theo trị giá hàng, công ty chấp nhận trả lại số tiền cho khách hàng.

Nợ TK 1561: hàng hóa

Có TK 632: giá vốn hàng bán

- Khi thanh toán với người mua về số hàng bán bị trả lại hoặc trừ vào nợ phải thu về giá trị hàng bị trả lại, kế toán ghi:

Nợ TK 531: hàng bán bị trả lại

Nợ TK 3331: thuế GTGT phải nộp

Có TK 111, 112, 131…

- Cuối kỳ, kết chuyển toàn bộ tài khoản hàng bán bị trả lại đã phát sinh trong kỳ sang TK 511, kế toán ghi

Nợ TK 511: doanh thu bán hàng và cung cấp dịch vụ

Có TK 531: Số tiền giảm chưa có thuế

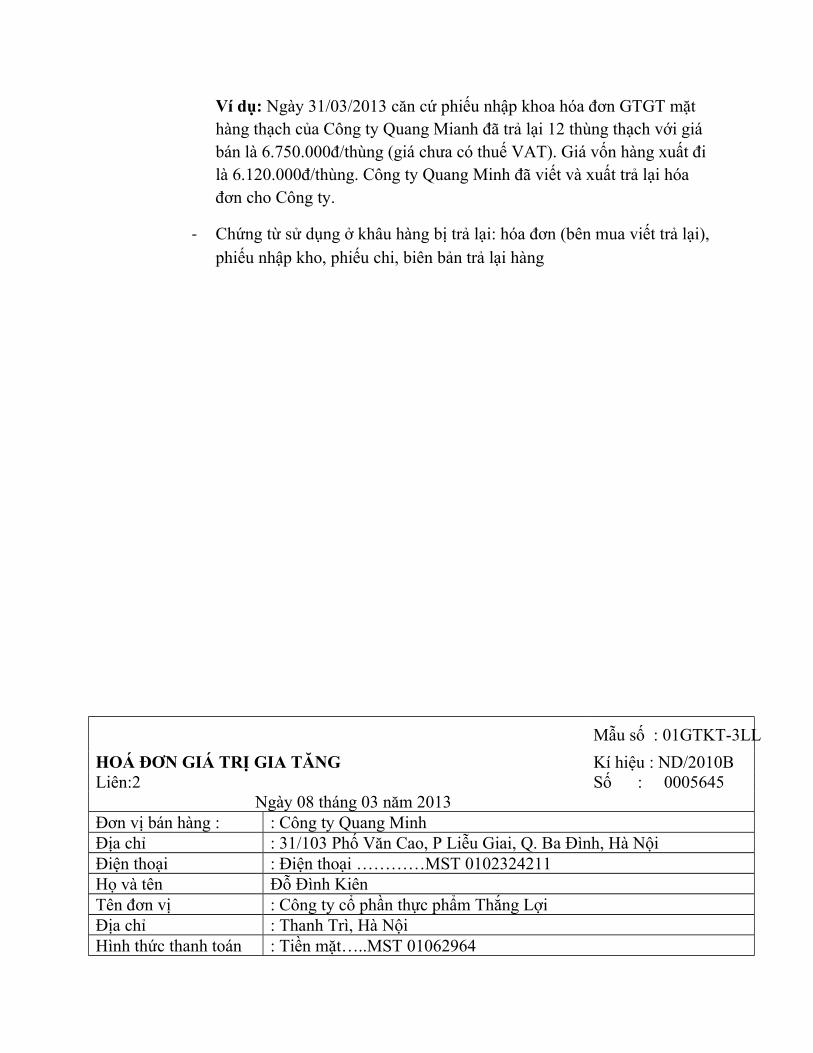

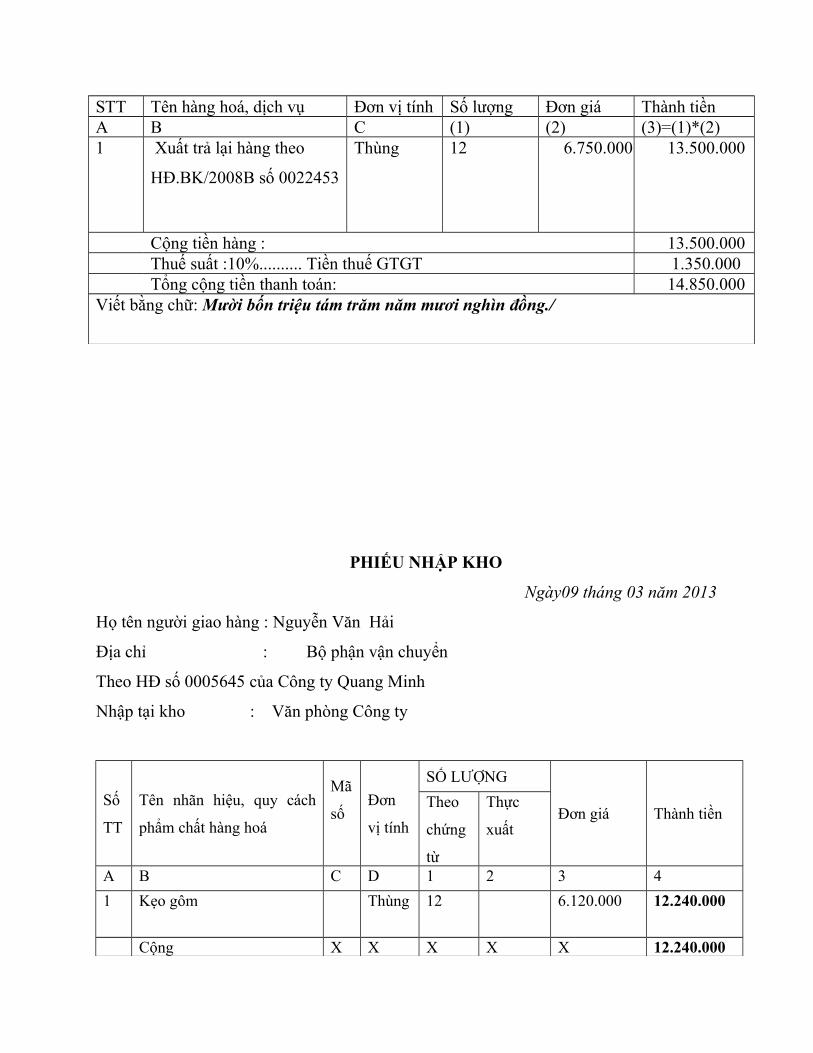

Ví dụ: Ngày 31/03/2013 căn cứ phiếu nhập khoa hóa đơn GTGT mặt hàng thạch của Công ty Quang Mianh đã trả lại 12 thùng thạch với giá bán là 6.750.000đ/thùng (giá chưa có thuế VAT). Giá vốn hàng xuất đi là 6.120.000đ/thùng. Công ty Quang Minh đã viết và xuất trả lại hóa đơn cho Công ty.

- Chứng từ sử dụng ở khâu hàng bị trả lại: hóa đơn (bên mua viết trả lại), phiếu nhập kho, phiếu chi, biên bản trả lại hàng

Mẫu số : 01GTKT-3LL

HOÁ ĐƠN GIÁ TRỊ GIA TĂNG Kí hiệu : ND/2010BLiên:2 Số : 0005645 Ngày 08 tháng 03 năm 2013Đơn vị bán hàng : : Công ty Quang MinhĐịa chỉ : 31/103 Phố Văn Cao, P Liễu Giai, Q. Ba Đình, Hà NộiĐiện thoại : Điện thoại …………MST 0102324211Họ và tên Đỗ Đình KiênTên đơn vị : Công ty cổ phần thực phẩm Thắng LợiĐịa chỉ : Thanh Trì, Hà NộiHình thức thanh toán : Tiền mặt…..MST 01062964

STT Tên hàng hoá, dịch vụ Đơn vị tính Số lượng Đơn giá Thành tiềnA B C (1) (2) (3)=(1)*(2)1 Xuất trả lại hàng theo

HĐ.BK/2008B số 0022453

Thùng 12 6.750.000 13.500.000

Cộng tiền hàng : 13.500.000Thuế suất :10%.......... Tiền thuế GTGT 1.350.000Tổng cộng tiền thanh toán: 14.850.000

Viết bằng chữ: Mười bốn triệu tám trăm năm mươi nghìn đồng./

PHIẾU NHẬP KHO

Ngày09 tháng 03 năm 2013

Họ tên người giao hàng : Nguyễn Văn Hải

Địa chỉ : Bộ phận vận chuyển

Theo HĐ số 0005645 của Công ty Quang Minh

Nhập tại kho : Văn phòng Công ty

Số

TT

Tên nhãn hiệu, quy cách

phẩm chất hàng hoá

Mã

sốĐơn

vị tính

SỐ LƯỢNG

Đơn giá Thành tiềnTheo

chứng

từ

Thực

xuất

A B C D 1 2 3 4

1 Kẹo gôm

Thùng 12 6.120.000 12.240.000

Cộng X X X X X 12.240.000

Nhập, ngày 09 tháng 03 năm 2013

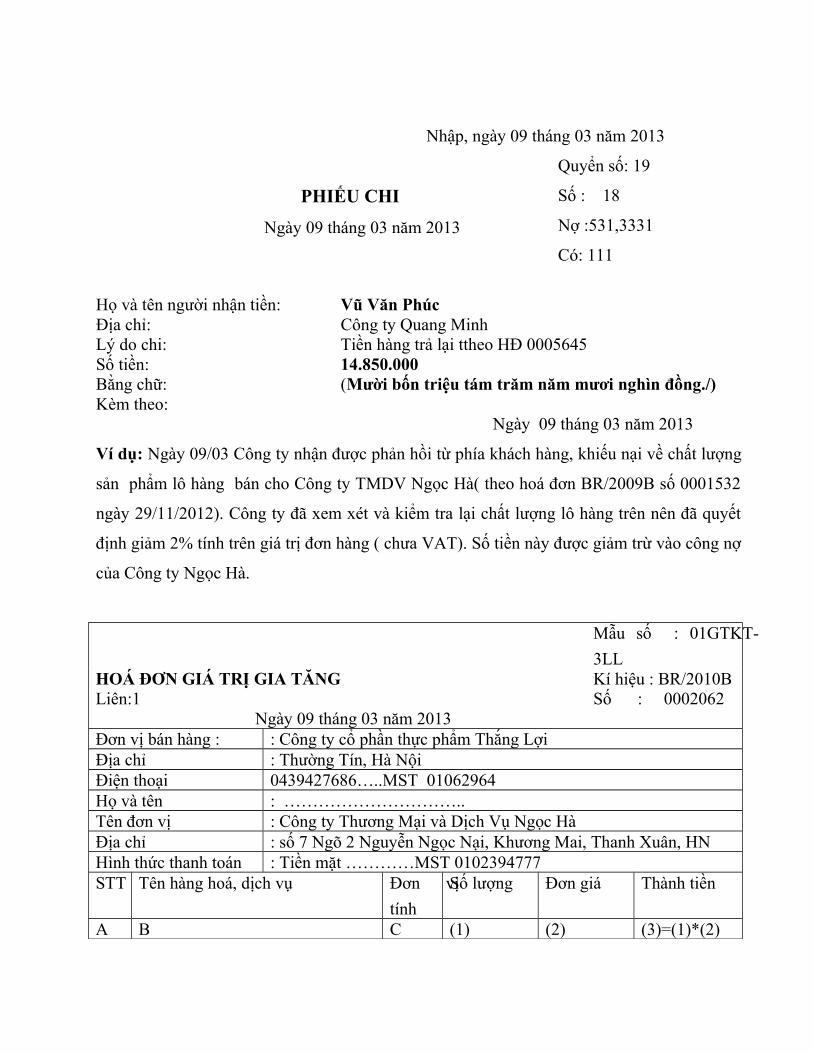

PHIẾU CHI

Ngày 09 tháng 03 năm 2013

Quyển số: 19

Số : 18

Nợ :531,3331

Có: 111

Họ và tên người nhận tiền: Vũ Văn PhúcĐịa chỉ: Công ty Quang MinhLý do chi: Tiền hàng trả lại ttheo HĐ 0005645Số tiền: 14.850.000Bằng chữ: (Mười bốn triệu tám trăm năm mươi nghìn đồng./)Kèm theo: Ngày 09 tháng 03 năm 2013

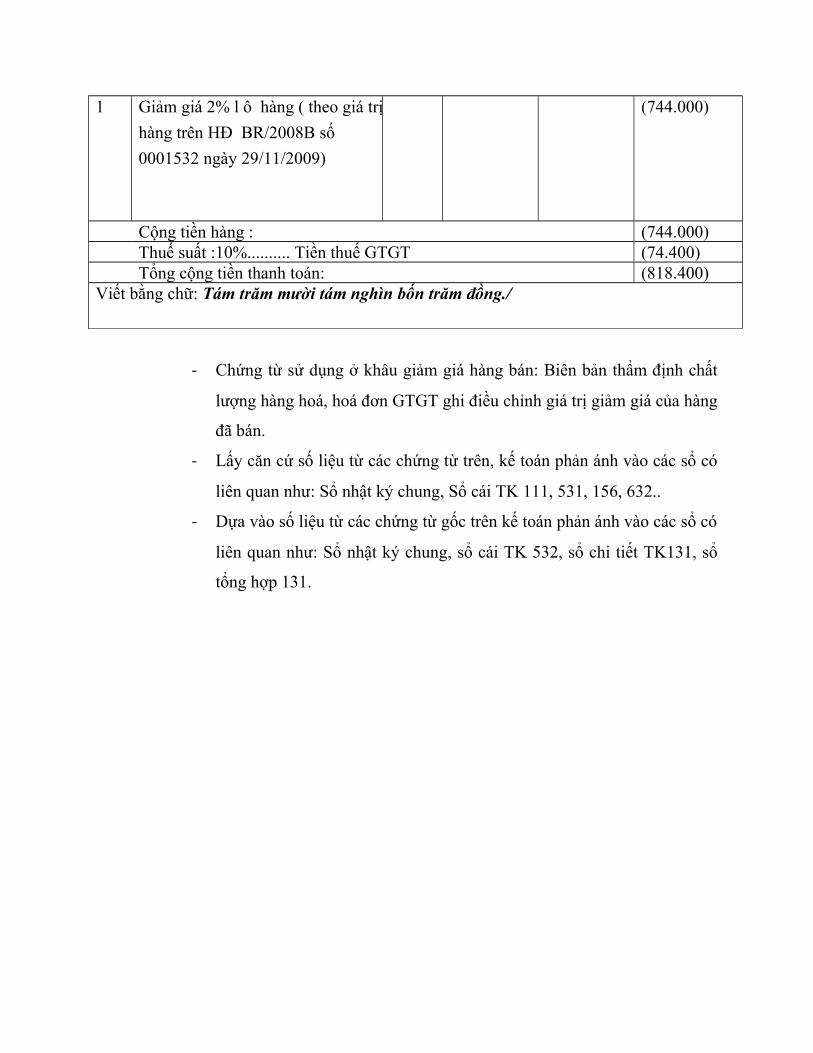

Ví dụ: Ngày 09/03 Công ty nhận được phản hồi từ phía khách hàng, khiếu nại về chất lượng

sản phẩm lô hàng bán cho Công ty TMDV Ngọc Hà( theo hoá đơn BR/2009B số 0001532

ngày 29/11/2012). Công ty đã xem xét và kiểm tra lại chất lượng lô hàng trên nên đã quyết

định giảm 2% tính trên giá trị đơn hàng ( chưa VAT). Số tiền này được giảm trừ vào công nợ

của Công ty Ngọc Hà.

Mẫu số : 01GTKT-

3LLHOÁ ĐƠN GIÁ TRỊ GIA TĂNG Kí hiệu : BR/2010BLiên:1 Số : 0002062 Ngày 09 tháng 03 năm 2013Đơn vị bán hàng : : Công ty cổ phần thực phẩm Thắng LợiĐịa chỉ : Thường Tín, Hà NộiĐiện thoại 0439427686…..MST 01062964Họ và tên : …………………………..Tên đơn vị : Công ty Thương Mại và Dịch Vụ Ngọc HàĐịa chỉ : số 7 Ngõ 2 Nguyễn Ngọc Nại, Khương Mai, Thanh Xuân, HNHình thức thanh toán : Tiền mặt …………MST 0102394777STT Tên hàng hoá, dịch vụ Đơn vị

tính

Số lượng Đơn giá Thành tiền

A B C (1) (2) (3)=(1)*(2)

1 Giảm giá 2% l ô hàng ( theo giá trị

hàng trên HĐ BR/2008B số

0001532 ngày 29/11/2009)

(744.000)

Cộng tiền hàng : (744.000)Thuế suất :10%.......... Tiền thuế GTGT (74.400)Tổng cộng tiền thanh toán: (818.400)

Viết bằng chữ: Tám trăm mười tám nghìn bốn trăm đồng./

- Chứng từ sử dụng ở khâu giảm giá hàng bán: Biên bản thẩm định chất

lượng hàng hoá, hoá đơn GTGT ghi điều chỉnh giá trị giảm giá của hàng

đã bán.

- Lấy căn cứ số liệu từ các chứng từ trên, kế toán phản ánh vào các sổ có

liên quan như: Sổ nhật ký chung, Sổ cái TK 111, 531, 156, 632..

- Dựa vào số liệu từ các chứng từ gốc trên kế toán phản ánh vào các sổ có

liên quan như: Sổ nhật ký chung, sổ cái TK 532, sổ chi tiết TK131, sổ

tổng hợp 131.

Công ty Cổ phần thực phẩm Thắng Lợi

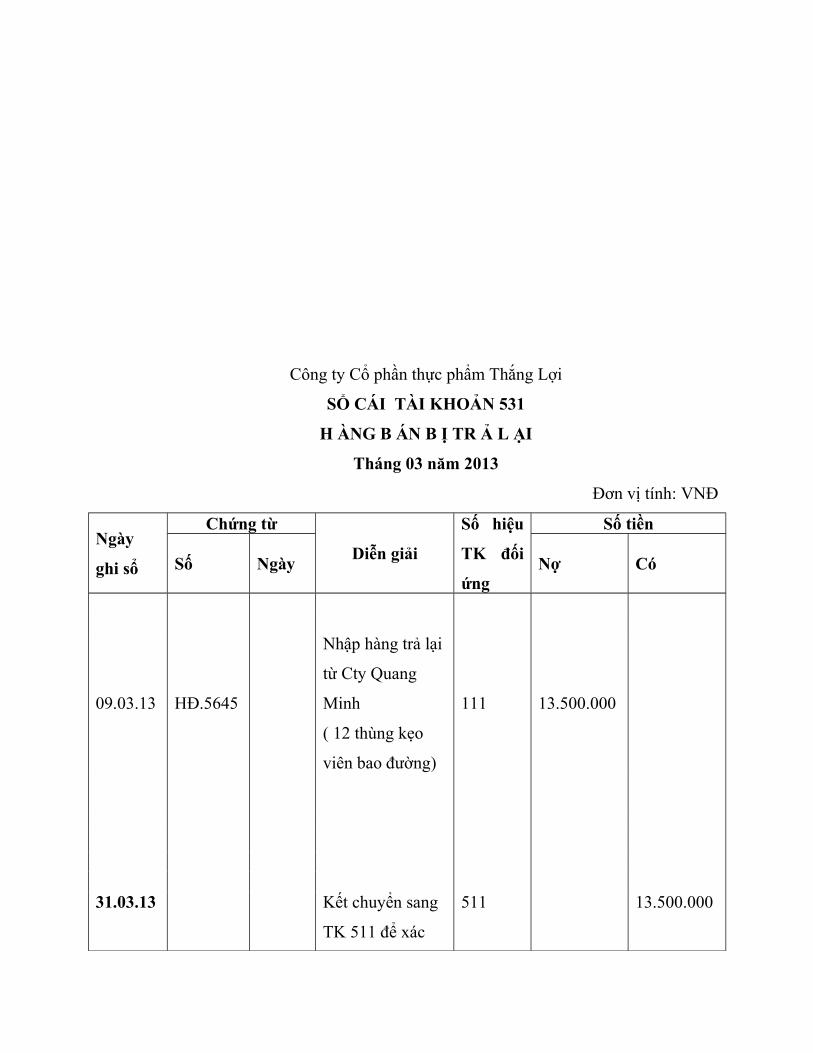

SỔ CÁI TÀI KHOẢN 531

H ÀNG B ÁN B Ị TR Ả L ẠI

Tháng 03 năm 2013

Đơn vị tính: VNĐ

Ngày

ghi sổ

Chứng từ

Diễn giải

Số hiệu

TK đối

ứng

Số tiền

Số Ngày Nợ Có

09.03.13 HĐ.5645

Nhập hàng trả lại

từ Cty Quang

Minh

( 12 thùng kẹo

viên bao đường)

111 13.500.000

31.03.13 Kết chuyển sang

TK 511 để xác

511 13.500.000

định doanh thu

thuần

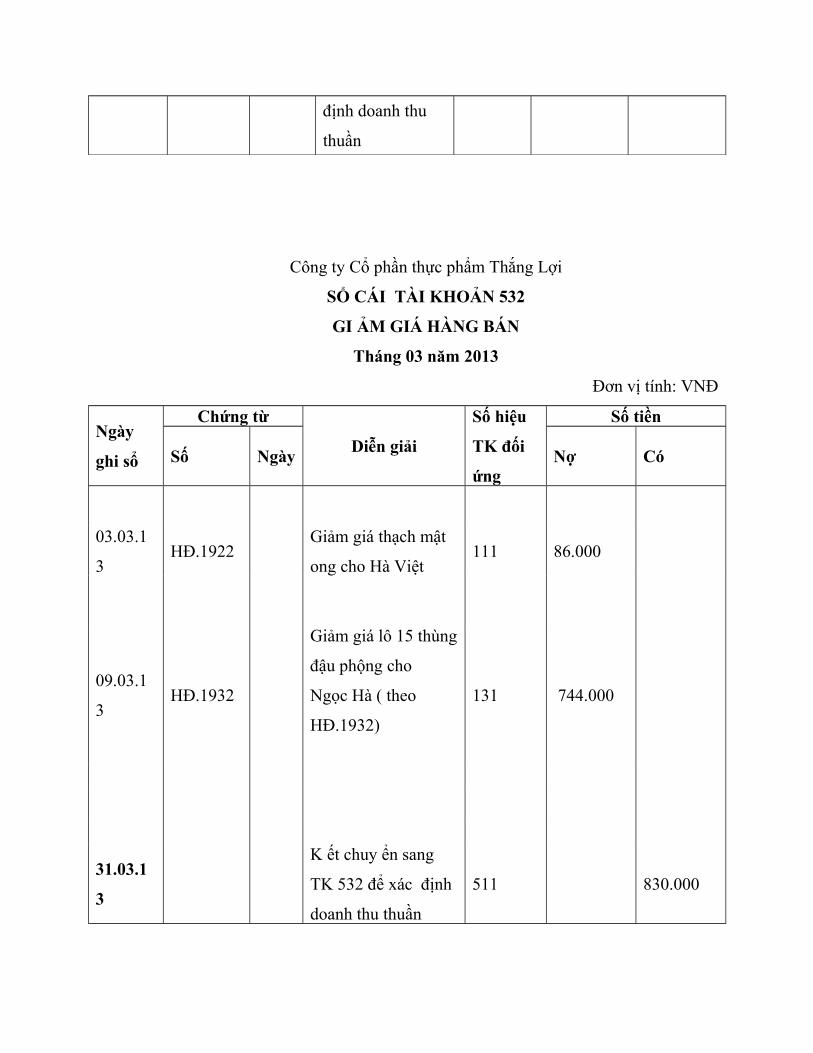

Công ty Cổ phần thực phẩm Thắng Lợi

SỔ CÁI TÀI KHOẢN 532

GI ẢM GIÁ HÀNG BÁN

Tháng 03 năm 2013

Đơn vị tính: VNĐ

Ngày

ghi sổ

Chứng từ

Diễn giải

Số hiệu

TK đối

ứng

Số tiền

Số Ngày Nợ Có

03.03.1

3HĐ.1922

Giảm giá thạch mật

ong cho Hà Việt111 86.000

09.03.1

3HĐ.1932

Giảm giá lô 15 thùng

đậu phộng cho

Ngọc Hà ( theo

HĐ.1932)

131 744.000

31.03.1

3

K ết chuy ển sang

TK 532 để xác định

doanh thu thuần

511 830.000

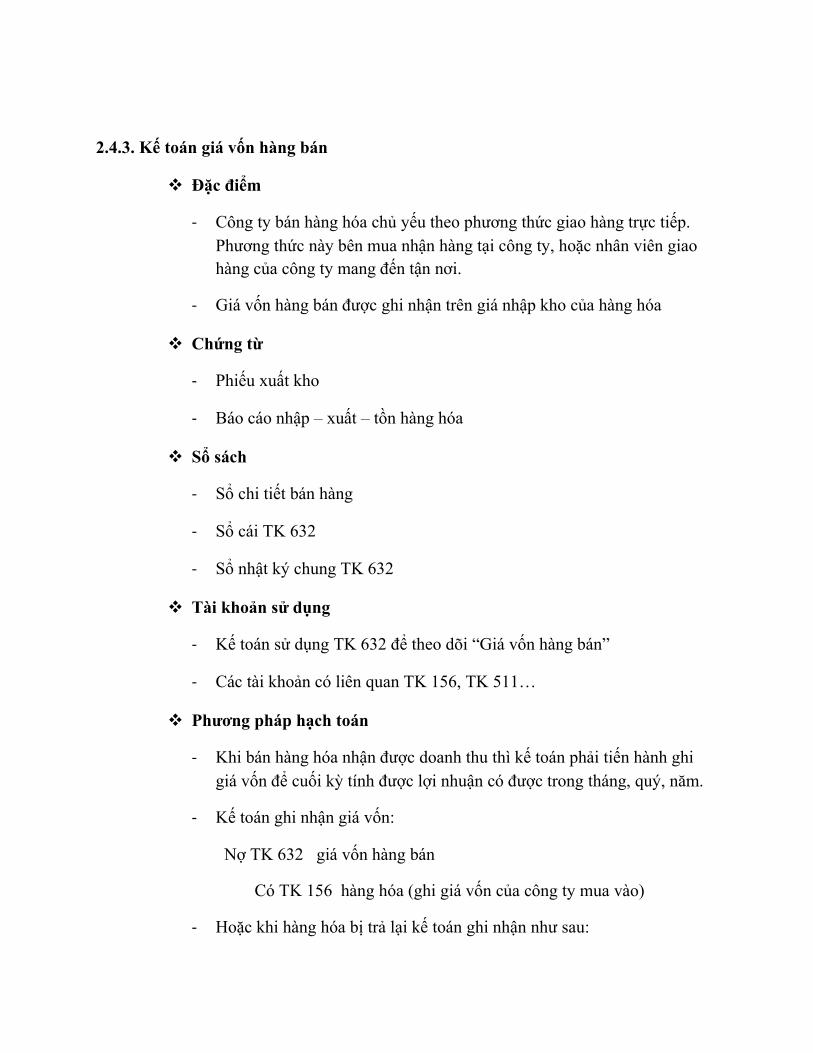

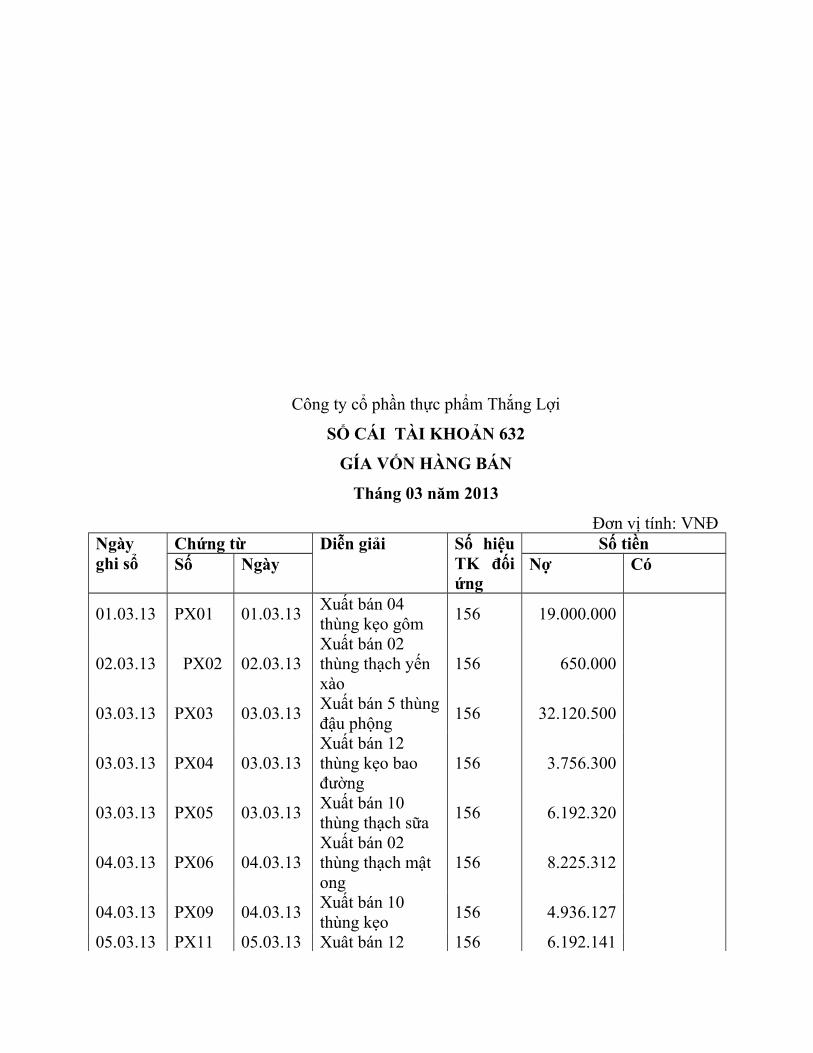

2.4.3. Kế toán giá vốn hàng bán

Đặc điểm

- Công ty bán hàng hóa chủ yếu theo phương thức giao hàng trực tiếp. Phương thức này bên mua nhận hàng tại công ty, hoặc nhân viên giao hàng của công ty mang đến tận nơi.

- Giá vốn hàng bán được ghi nhận trên giá nhập kho của hàng hóa

Chứng từ

- Phiếu xuất kho

- Báo cáo nhập – xuất – tồn hàng hóa

Sổ sách

- Sổ chi tiết bán hàng

- Sổ cái TK 632

- Sổ nhật ký chung TK 632

Tài khoản sử dụng

- Kế toán sử dụng TK 632 để theo dõi “Giá vốn hàng bán”

- Các tài khoản có liên quan TK 156, TK 511…

Phương pháp hạch toán

- Khi bán hàng hóa nhận được doanh thu thì kế toán phải tiến hành ghi giá vốn để cuối kỳ tính được lợi nhuận có được trong tháng, quý, năm.

- Kế toán ghi nhận giá vốn:

Nợ TK 632 giá vốn hàng bán

Có TK 156 hàng hóa (ghi giá vốn của công ty mua vào)

- Hoặc khi hàng hóa bị trả lại kế toán ghi nhận như sau:

Nợ TK 156 hàng hóa (ghi giá vốn của Công ty mua vào)

Có TK 632 giá vốn hàng hóa

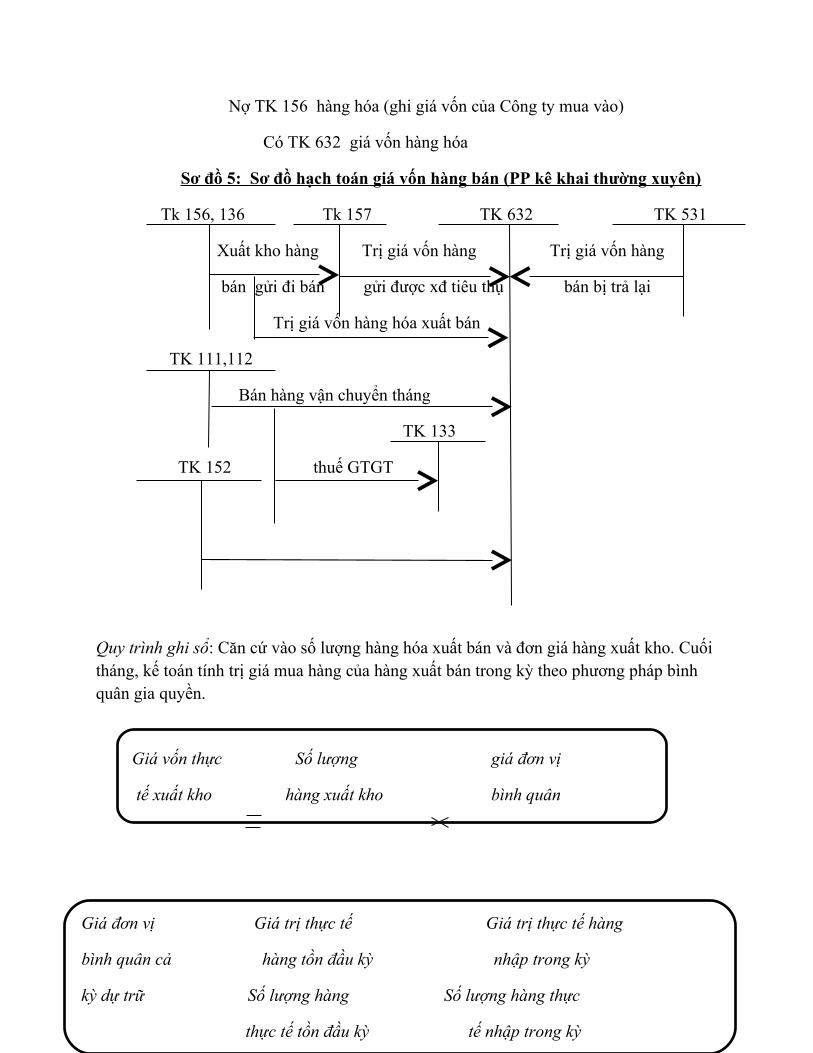

Sơ đồ 5: Sơ đồ hạch toán giá vốn hàng bán (PP kê khai thường xuyên)

Tk 156, 136 Tk 157 TK 632 TK 531

Xuất kho hàng Trị giá vốn hàng Trị giá vốn hàng

bán gửi đi bán gửi được xđ tiêu thụ bán bị trả lại

Trị giá vốn hàng hóa xuất bán

TK 111,112

Bán hàng vận chuyển tháng

TK 133

TK 152 thuế GTGT

Quy trình ghi sổ: Căn cứ vào số lượng hàng hóa xuất bán và đơn giá hàng xuất kho. Cuối tháng, kế toán tính trị giá mua hàng của hàng xuất bán trong kỳ theo phương pháp bình quân gia quyền.

Giá vốn thực Số lượng giá đơn vị

tế xuất kho hàng xuất kho bình quân

Giá đơn vị Giá trị thực tế Giá trị thực tế hàng

bình quân cả hàng tồn đầu kỳ nhập trong kỳ

kỳ dự trữ Số lượng hàng Số lượng hàng thực

thực tế tồn đầu kỳ tế nhập trong kỳ

Cuối tháng, căn cứ vào các hóa đơn tiêu thụ (phiếu xuất kho, hóa đơn GTGT) kế toán ghi giá vốn hàng xuất bán trong tháng vào sổ chi tiết hàng hóa – vật tư.

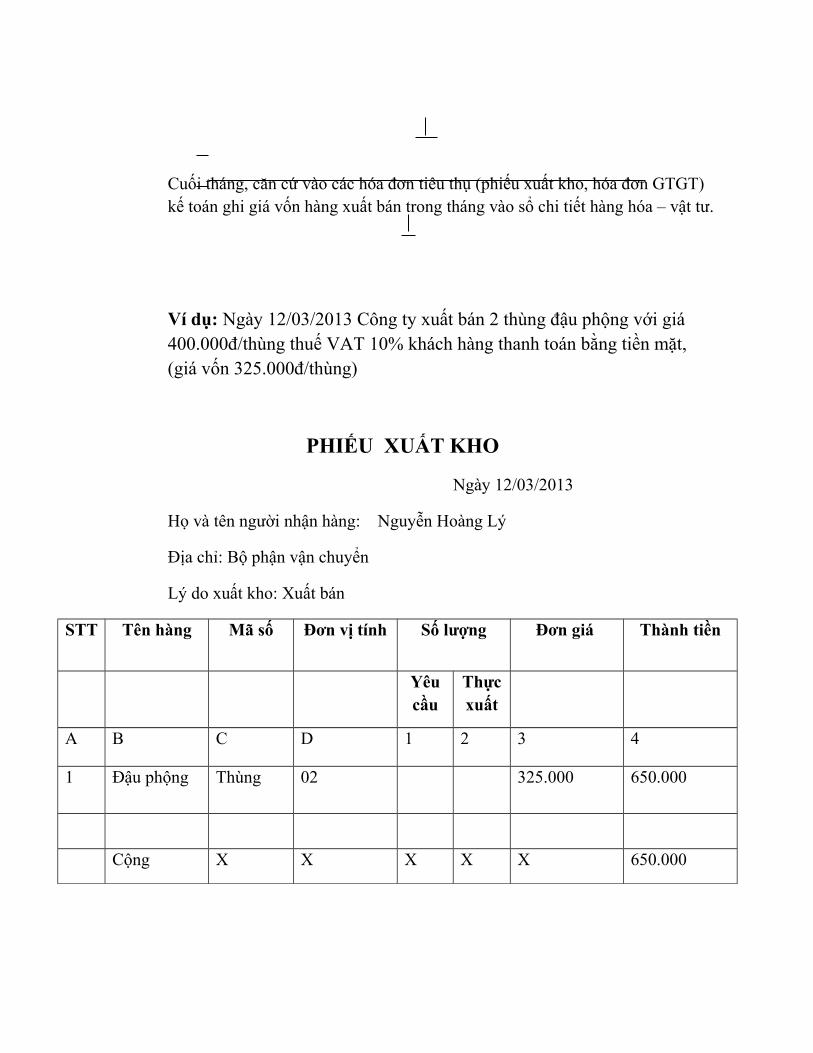

Ví dụ: Ngày 12/03/2013 Công ty xuất bán 2 thùng đậu phộng với giá 400.000đ/thùng thuế VAT 10% khách hàng thanh toán bằng tiền mặt, (giá vốn 325.000đ/thùng)

PHIẾU XUẤT KHO

Ngày 12/03/2013

Họ và tên người nhận hàng: Nguyễn Hoàng Lý

Địa chỉ: Bộ phận vận chuyển

Lý do xuất kho: Xuất bán

STT Tên hàng Mã số Đơn vị tính Số lượng Đơn giá Thành tiền

Yêu cầu

Thực xuất

A B C D 1 2 3 4

1 Đậu phộng Thùng 02 325.000 650.000

Cộng X X X X X 650.000

Công ty cổ phần thực phẩm Thắng Lợi

SỔ CÁI TÀI KHOẢN 632

GÍA VỐN HÀNG BÁN

Tháng 03 năm 2013

Đơn vị tính: VNĐNgày ghi sổ

Chứng từ Diễn giải Số hiệu TK đối ứng

Số tiềnSố Ngày Nợ Có

01.03.13 PX01 01.03.13Xuất bán 04 thùng kẹo gôm

156 19.000.000

02.03.13 PX02 02.03.13Xuất bán 02 thùng thạch yến xào

156 650.000

03.03.13 PX03 03.03.13Xuất bán 5 thùng đậu phộng

156 32.120.500

03.03.13 PX04 03.03.13Xuất bán 12 thùng kẹo bao đường

156 3.756.300

03.03.13 PX05 03.03.13Xuất bán 10 thùng thạch sữa

156 6.192.320

04.03.13 PX06 04.03.13Xuất bán 02 thùng thạch mật ong

156 8.225.312

04.03.13 PX09 04.03.13Xuất bán 10 thùng kẹo

156 4.936.127

05.03.13 PX11 05.03.13 Xuât bán 12 156 6.192.141

thùng thạch mật ong

06.03.13 PX12 06.03.13Xuât bán 3 thùng kẹo gôm

111 1.918.246

… ….

Kết chuyển giá vốn hàng bán sang TK 911

911268.912.560

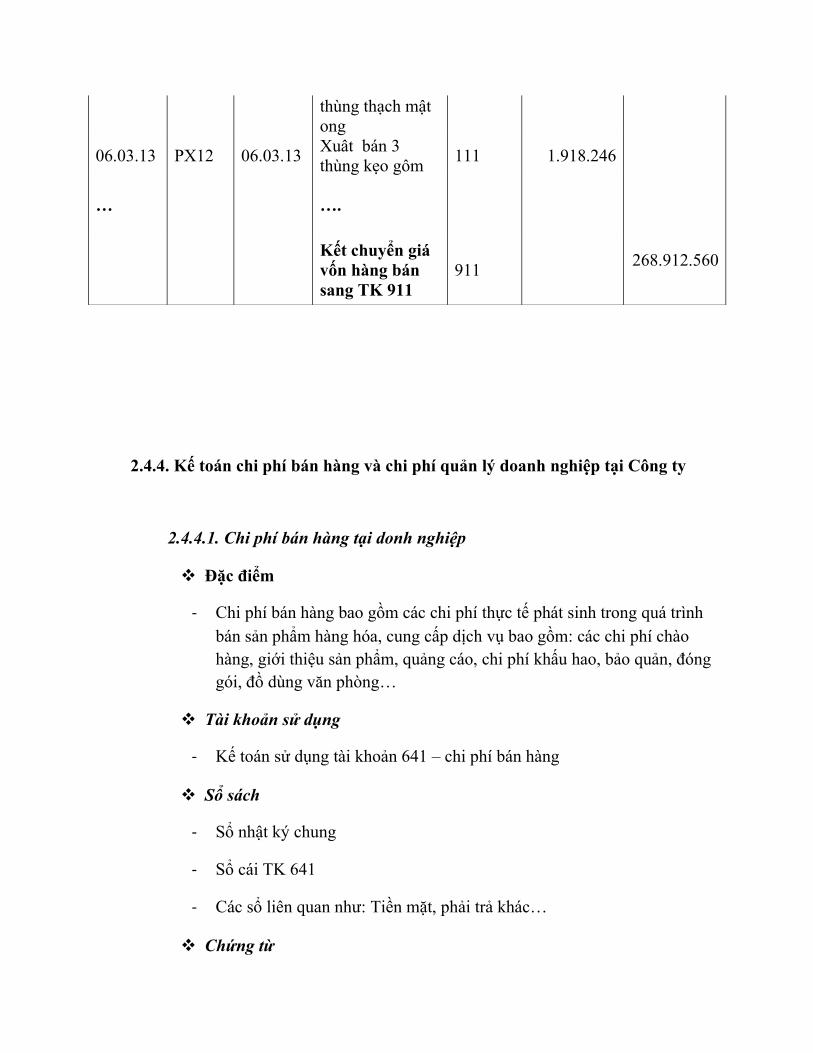

2.4.4. Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại Công ty

2.4.4.1. Chi phí bán hàng tại donh nghiệp

Đặc điểm

- Chi phí bán hàng bao gồm các chi phí thực tế phát sinh trong quá trình bán sản phẩm hàng hóa, cung cấp dịch vụ bao gồm: các chi phí chào hàng, giới thiệu sản phẩm, quảng cáo, chi phí khấu hao, bảo quản, đóng gói, đồ dùng văn phòng…

Tài khoản sử dụng

- Kế toán sử dụng tài khoản 641 – chi phí bán hàng

Sổ sách

- Sổ nhật ký chung

- Sổ cái TK 641

- Các sổ liên quan như: Tiền mặt, phải trả khác…

Chứng từ

- Hóa đơn GTGT

- Bảng phân bổ tiền lương

- Một số chứng từ khác

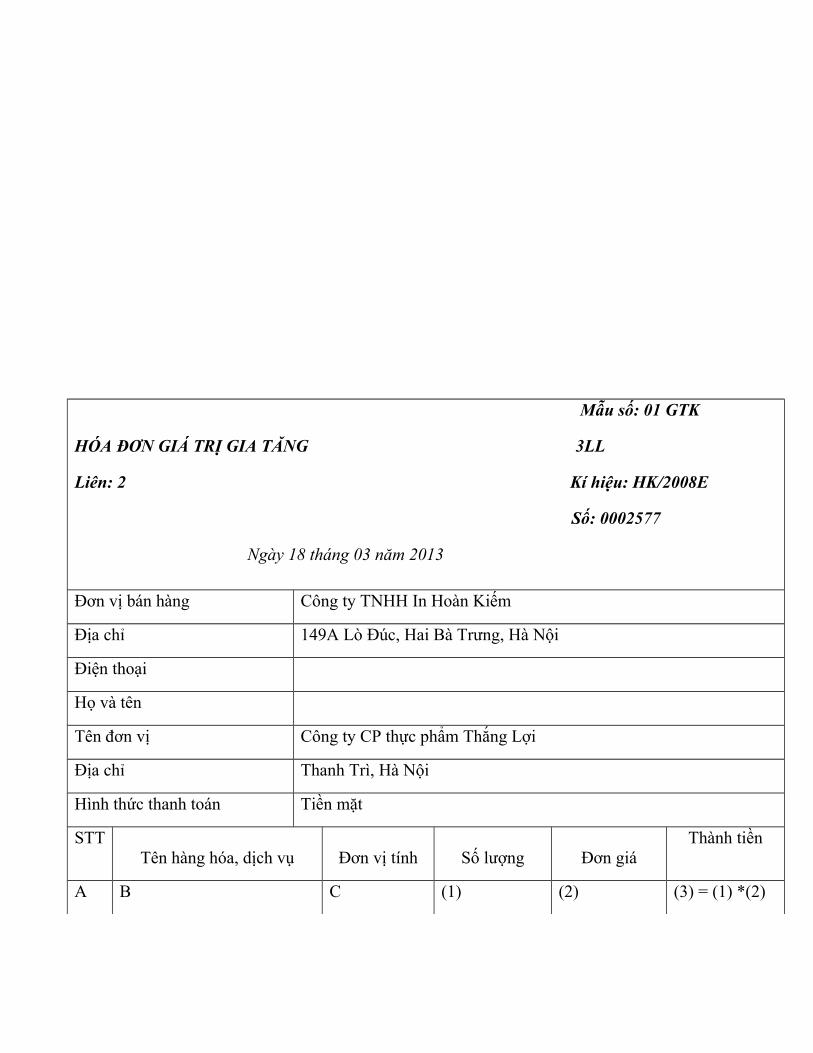

Ví dụ: Ngày 18/03/2013 Công ty đặt in Card cho BP Kinh doanh tại Công ty In Hoàn Kiếm theo HĐ HK/2010B số 062577 với số tiền là: 1.200.000 (VAT 10%). Công ty đã thanh toán bằng tiền mặt.

- Chứng từ: Hóa đơn GT

Công ty Cổ phần thực phẩm Thắng Lợi

Địa chỉ: Vân La, Hồng Vân, Thường Tín, Hà Nội

PHIẾU CHI

Ngày 18 tháng 03 năm 2013 Quyển số: 20

Số : 21

Nợ: 641, 133

Có: 111

Họ và tên người nhận tiền: Đoàn Văn Trung

Địa chỉ: Công ty In Hoàn Kiếm

Lý do chi: Thanh toán tiền incard theo HĐ số 0002577

Số tiền: 1.320.000đ

Bằng chữ: (Một triệu ba trăm hai mươi nghìn đồng./)

Kèm theo:

Người lập phiếu Thủ trưởng đơn vị

( ký, ghi rõ họ tên) (ký, ghi rõ họ tên)

Mẫu số: 01 GTK

HÓA ĐƠN GIÁ TRỊ GIA TĂNG 3LL

Liên: 2 Kí hiệu: HK/2008E

Số: 0002577

Ngày 18 tháng 03 năm 2013

Đơn vị bán hàng Công ty TNHH In Hoàn Kiếm

Địa chỉ 149A Lò Đúc, Hai Bà Trưng, Hà Nội

Điện thoại

Họ và tên

Tên đơn vị Công ty CP thực phẩm Thắng Lợi

Địa chỉ Thanh Trì, Hà Nội

Hình thức thanh toán Tiền mặt

STTTên hàng hóa, dịch vụ Đơn vị tính Số lượng Đơn giá

Thành tiền

A B C (1) (2) (3) = (1) *(2)

1 In Card Chiếc 300 4.000 1.200.000

Cộng tiền hàng tháng 1.200.000

Thuế suất: 10%....Tiền thuế GTGT 120.000

Tổng cộng tiền thanh toán 1.320.000

Viết bắng chữ: Một triệu ba trăm hai mươi nghìn đồng./

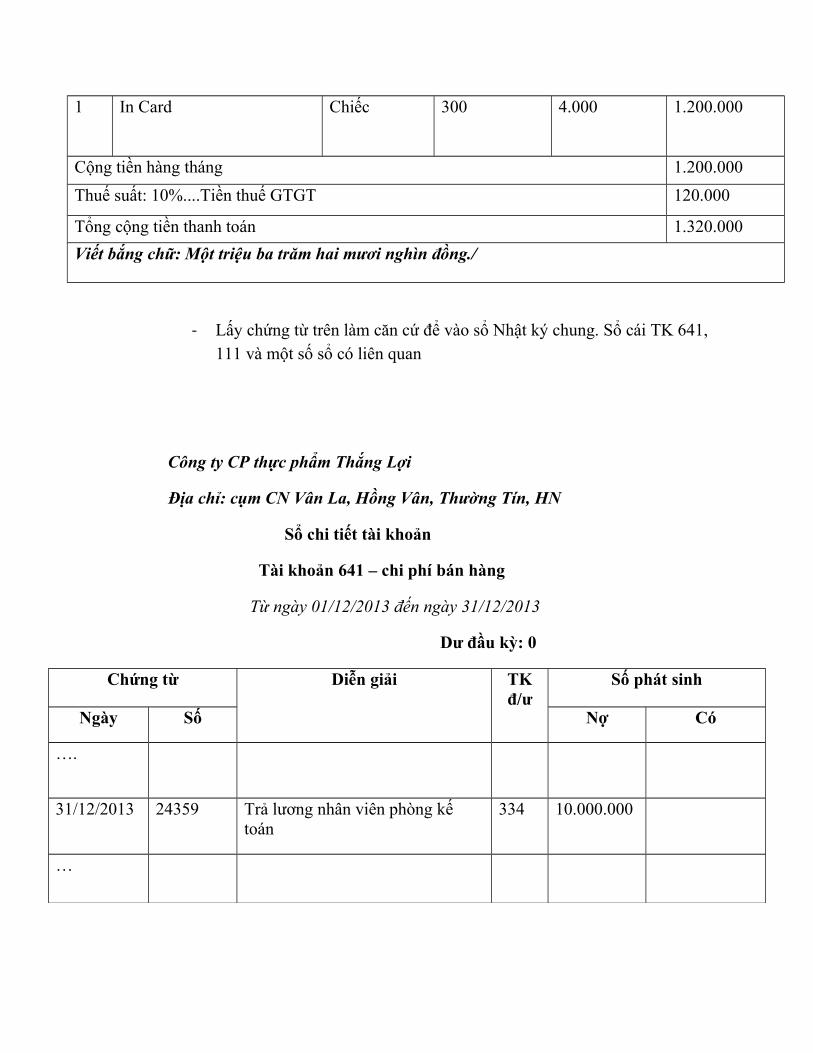

- Lấy chứng từ trên làm căn cứ để vào sổ Nhật ký chung. Sổ cái TK 641, 111 và một số sổ có liên quan

Công ty CP thực phẩm Thắng Lợi

Địa chỉ: cụm CN Vân La, Hồng Vân, Thường Tín, HN

Sổ chi tiết tài khoản

Tài khoản 641 – chi phí bán hàng

Từ ngày 01/12/2013 đến ngày 31/12/2013

Dư đầu kỳ: 0

Chứng từ Diễn giải TKđ/ư

Số phát sinh

Ngày Số Nợ Có

….

31/12/2013 24359 Trả lương nhân viên phòng kế toán

334 10.000.000

…

Cộng phát sinh 15.000.000 15.000.000

Ngày 31/12/2013

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên, đóng dấu)

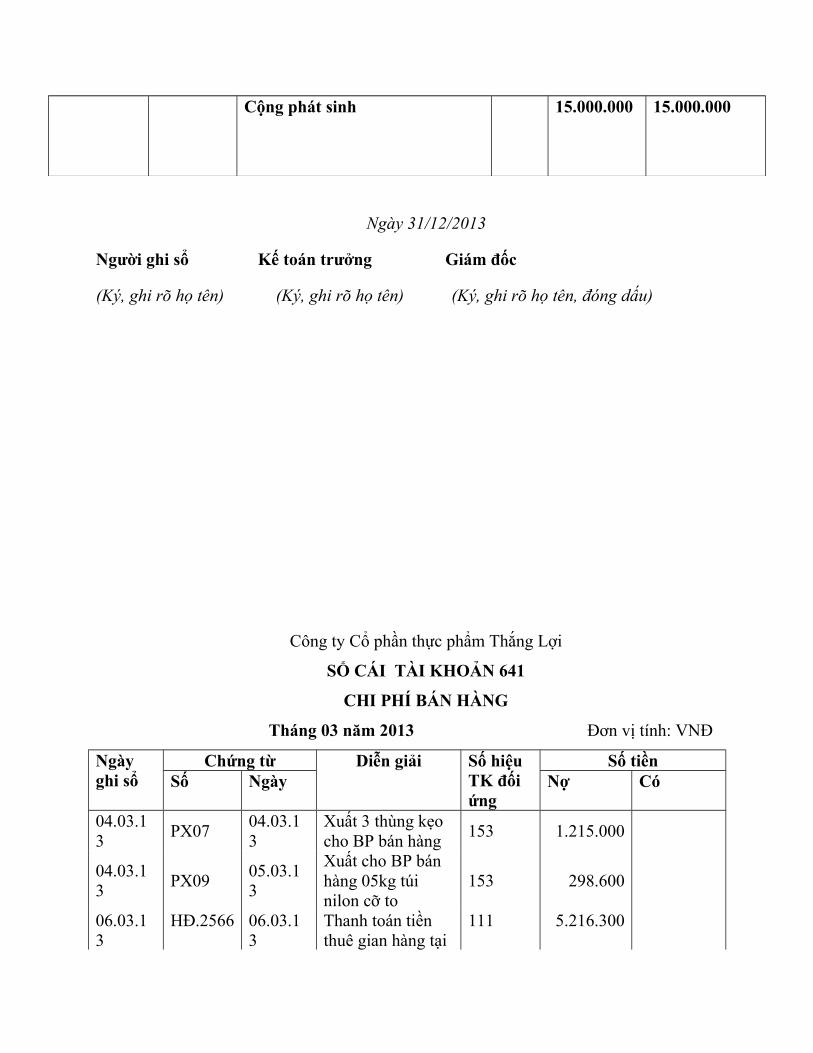

Công ty Cổ phần thực phẩm Thắng Lợi

SỔ CÁI TÀI KHOẢN 641

CHI PHÍ BÁN HÀNG

Tháng 03 năm 2013 Đơn vị tính: VNĐ

Ngày ghi sổ

Chứng từ Diễn giải Số hiệu TK đối ứng

Số tiềnSố Ngày Nợ Có

04.03.13

PX0704.03.13

Xuất 3 thùng kẹo cho BP bán hàng

153 1.215.000

04.03.13

PX0905.03.13

Xuất cho BP bán hàng 05kg túi nilon cỡ to

153 298.600

06.03.13

HĐ.2566 06.03.13

Thanh toán tiền thuê gian hàng tại

111 5.216.300

hội chợ Triển lãm Giảng Võ

07.03.13

HĐ.250707.03.13

Mua 01ch điện thoại bàn dùng cho BPKD

111 518.600

09.03.13

HĐ.257709.03.13

Thanh toán tiền 300ch card cho In Hoàn Kiếm

111 1.200.000

09.03.13

PX06/1104.11.13

Phân bổ giá trị máy dán nilon cho 1 tháng

242 126.314

10.03.13

HĐ.213628.02.13

Cước điện thoại tháng 02/13 BPKD

111 1.216.527

11.03.13

HĐ.378611.03.13

Mua 01ch máy in dùng cho BP bán hàng

111 2.116.500

11.03.13

HĐ.567911.03.13

Mua 01ch máy đóng số dùng cho BP bán hàng

111 250.000

… ….

Kết chuyển sang TK 911

911 13.431.200

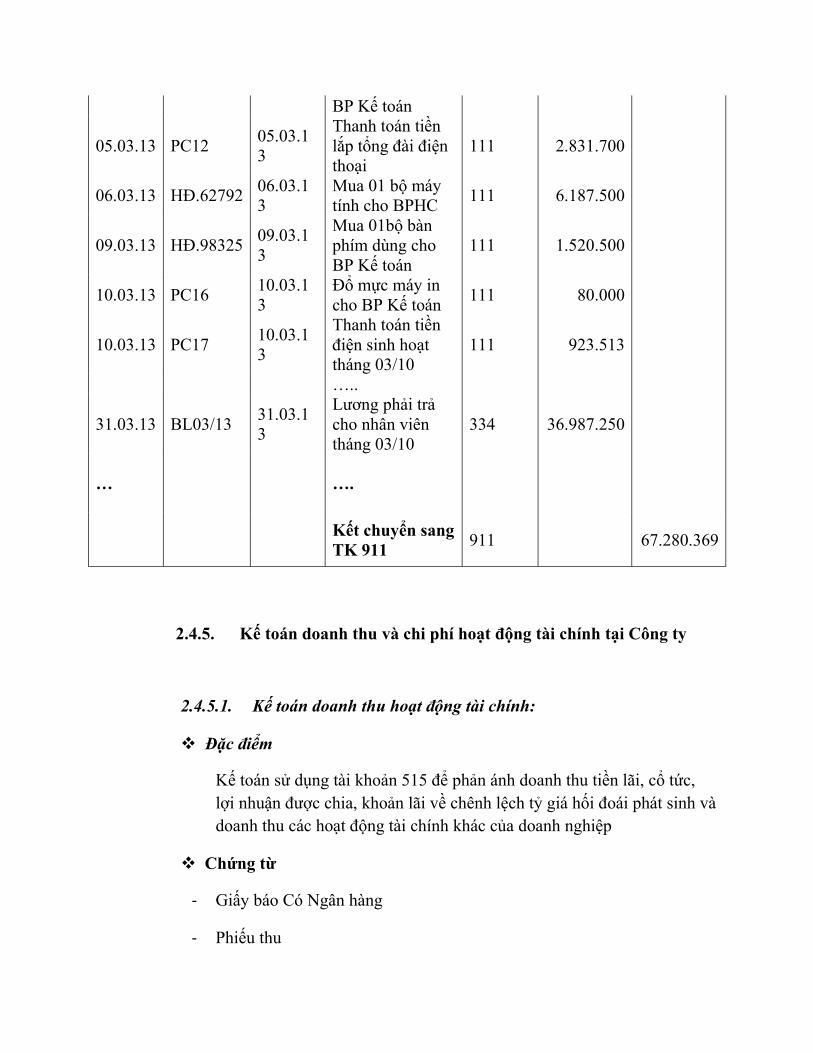

2.4.4.2. Chi phí quản lý doanh nghiệp

Đặc điểm

- Các chi phí liên quan đến chi phí quản lý doanh nghiệp gồm các chi phí về tiền lương cho nhân viên, tiền thuê nhà, bảo hiểm y tế, kinh phí công đoàn mà công ty phải trích nộp, chi phí về văn phòng…

Tài khoản

- Kế toán sử dụng tài khoản 642 – chi phí quản lý doanh nghiệp

Chứng từ

- Hóa đơn GTGT, bảng thanh toán tiền lương và các khoản phải trả…

Sổ sách

- Sổ nhật ký chung

- Sổ cái TK 642

- Bảng phân bổ chi phí quản lý doanh nghiệp…

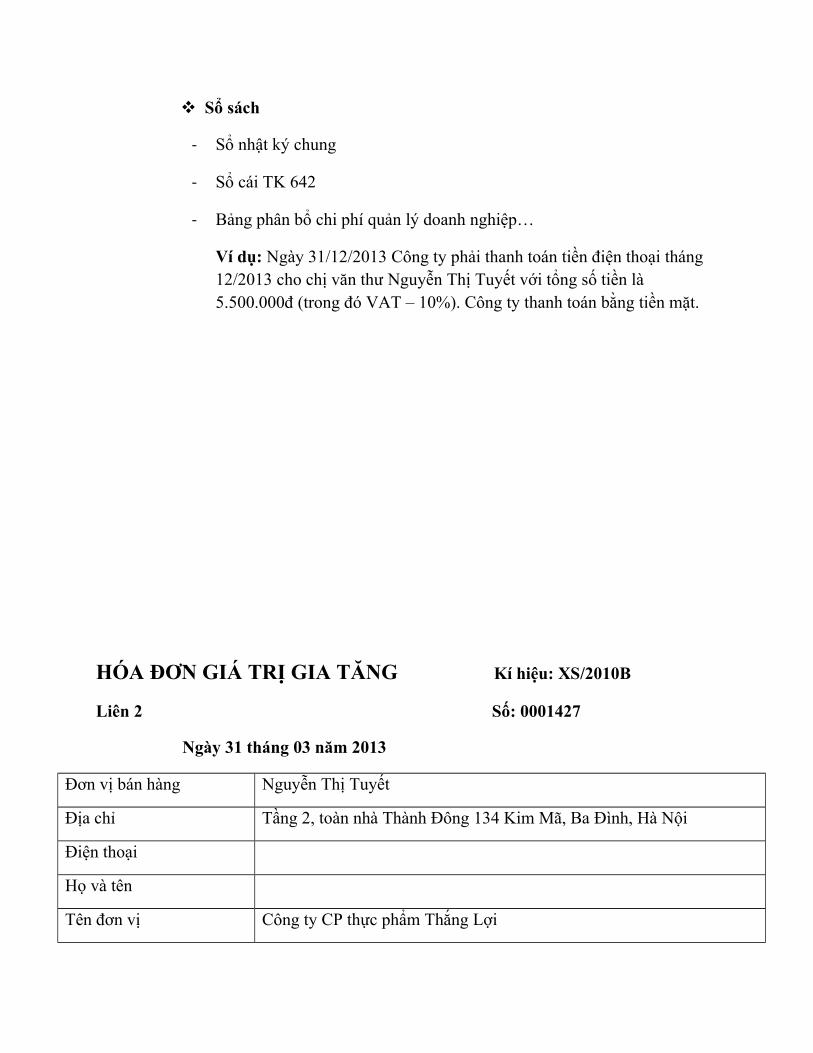

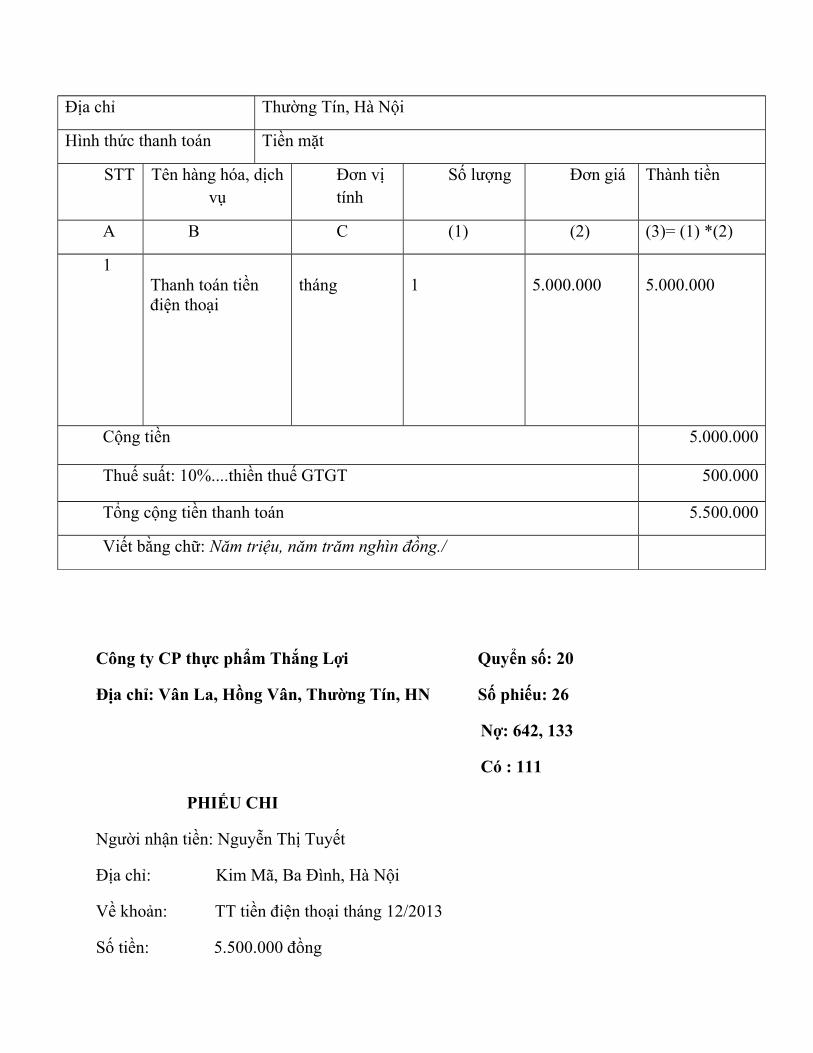

Ví dụ: Ngày 31/12/2013 Công ty phải thanh toán tiền điện thoại tháng 12/2013 cho chị văn thư Nguyễn Thị Tuyết với tổng số tiền là 5.500.000đ (trong đó VAT – 10%). Công ty thanh toán bằng tiền mặt.

HÓA ĐƠN GIÁ TRỊ GIA TĂNG Kí hiệu: XS/2010B

Liên 2 Số: 0001427

Ngày 31 tháng 03 năm 2013

Đơn vị bán hàng Nguyễn Thị Tuyết

Địa chỉ Tầng 2, toàn nhà Thành Đông 134 Kim Mã, Ba Đình, Hà Nội

Điện thoại

Họ và tên

Tên đơn vị Công ty CP thực phẩm Thắng Lợi

Địa chỉ Thường Tín, Hà Nội

Hình thức thanh toán Tiền mặt

STT Tên hàng hóa, dịch vụ

Đơn vị tính

Số lượng Đơn giá Thành tiền

A B C (1) (2) (3)= (1) *(2)

1Thanh toán tiền điện thoại

tháng 1 5.000.000 5.000.000

Cộng tiền 5.000.000

Thuế suất: 10%....thiền thuế GTGT 500.000

Tổng cộng tiền thanh toán 5.500.000

Viết bằng chữ: Năm triệu, năm trăm nghìn đồng./

Công ty CP thực phẩm Thắng Lợi Quyển số: 20

Địa chỉ: Vân La, Hồng Vân, Thường Tín, HN Số phiếu: 26

Nợ: 642, 133

Có : 111

PHIẾU CHI

Người nhận tiền: Nguyễn Thị Tuyết

Địa chỉ: Kim Mã, Ba Đình, Hà Nội

Về khoản: TT tiền điện thoại tháng 12/2013

Số tiền: 5.500.000 đồng

Bằng chữ: Năm triệu năm trăm nghìn đồng./

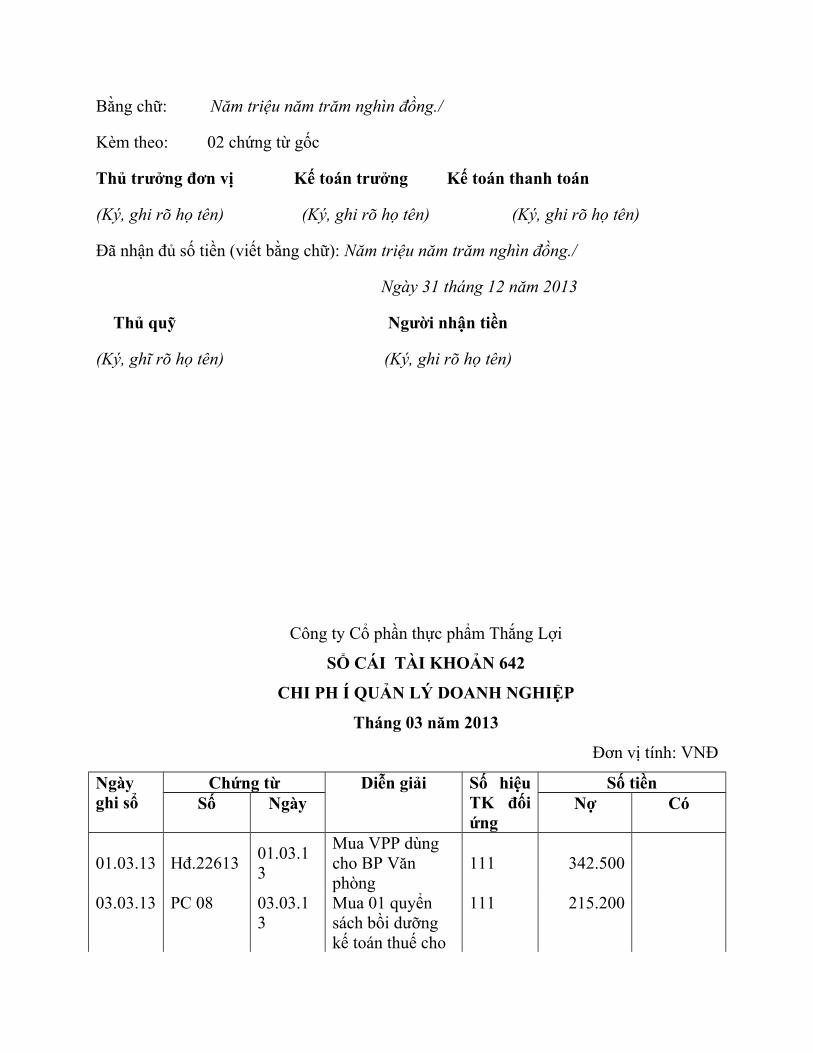

Kèm theo: 02 chứng từ gốc

Thủ trưởng đơn vị Kế toán trưởng Kế toán thanh toán

(Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên)

Đã nhận đủ số tiền (viết bằng chữ): Năm triệu năm trăm nghìn đồng./

Ngày 31 tháng 12 năm 2013

Thủ quỹ Người nhận tiền

(Ký, ghĩ rõ họ tên) (Ký, ghi rõ họ tên)

Công ty Cổ phần thực phẩm Thắng Lợi

SỔ CÁI TÀI KHOẢN 642

CHI PH Í QUẢN LÝ DOANH NGHIỆP

Tháng 03 năm 2013

Đơn vị tính: VNĐ

Ngày ghi sổ

Chứng từ Diễn giải Số hiệu TK đối ứng

Số tiềnSố Ngày Nợ Có

01.03.13 Hđ.2261301.03.13

Mua VPP dùng cho BP Văn phòng

111 342.500

03.03.13 PC 08 03.03.13

Mua 01 quyển sách bồi dưỡng kế toán thuế cho

111 215.200

BP Kế toán

05.03.13 PC1205.03.13

Thanh toán tiền lắp tổng đài điện thoại

111 2.831.700

06.03.13 HĐ.6279206.03.13

Mua 01 bộ máy tính cho BPHC

111 6.187.500

09.03.13 HĐ.9832509.03.13

Mua 01bộ bàn phím dùng cho BP Kế toán

111 1.520.500

10.03.13 PC1610.03.13

Đổ mực máy in cho BP Kế toán

111 80.000

10.03.13 PC1710.03.13

Thanh toán tiền điện sinh hoạt tháng 03/10

111 923.513

…..

31.03.13 BL03/1331.03.13

Lương phải trả cho nhân viên tháng 03/10

334 36.987.250

… ….

Kết chuyển sang TK 911

911 67.280.369

2.4.5. Kế toán doanh thu và chi phí hoạt động tài chính tại Công ty

2.4.5.1. Kế toán doanh thu hoạt động tài chính:

Đặc điểm

Kế toán sử dụng tài khoản 515 để phản ánh doanh thu tiền lãi, cổ tức, lợi nhuận được chia, khoản lãi về chênh lệch tỷ giá hối đoái phát sinh và doanh thu các hoạt động tài chính khác của doanh nghiệp

Chứng từ

- Giấy báo Có Ngân hàng

- Phiếu thu

- Giấy thông báo chia lãi liên doanh

Sổ sách

- Sử dụng sổ cái TK 515

- Sử dụng sổ nhật ký chung TK 515

Tài khoản sử dụng

- Kế toán sử dụng tài khoản 515 để phẩn ánh “doanh thu hoạt động tài chính”

Phương pháp hạch toán

- Khi nhận giấy thông báo chia lãi liên doanh kế toán tiến hành lập thiếu thu, kế toán ghi nhận gồm:

Nợ TK 138 phải thu khác

Có TK 515 doanh thu hoạt động tài chính

- Cuối kỳ kế toán kết chuyển sang tài khoản 911:

Nợ TK 515 DT hoạt động tài chính

Có TK 911 xác định kết quả kinh doanh

Ví dụ:

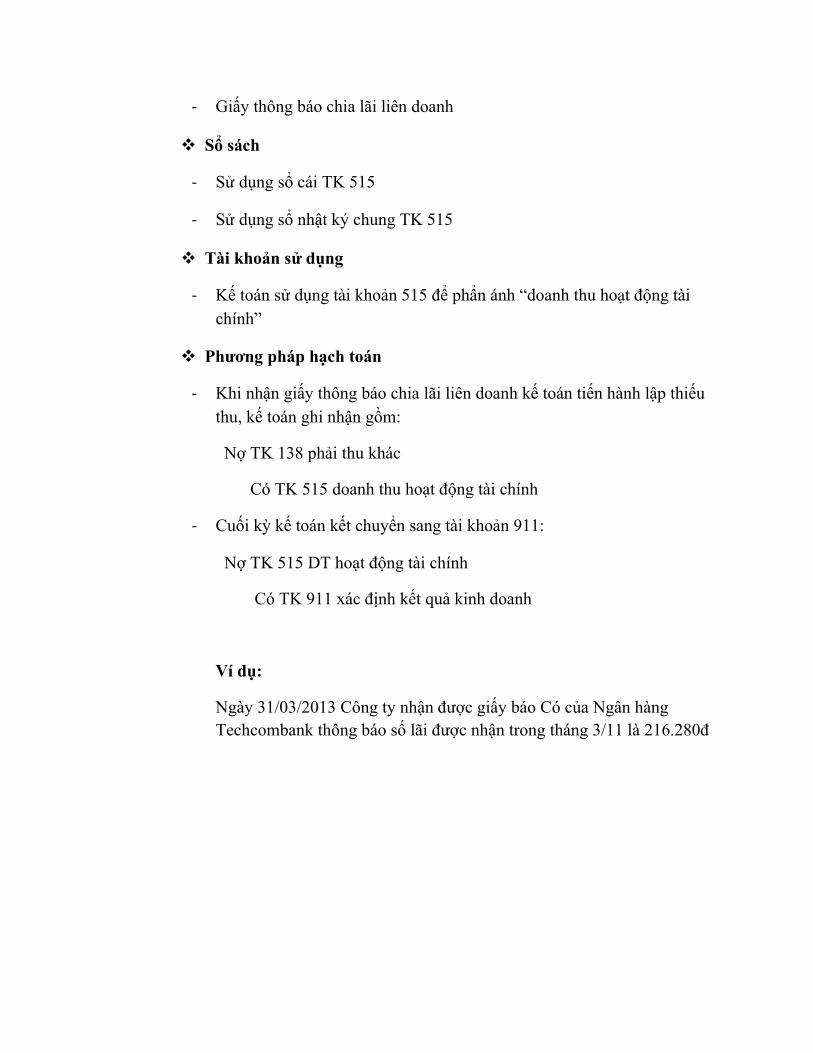

Ngày 31/03/2013 Công ty nhận được giấy báo Có của Ngân hàng Techcombank thông báo số lãi được nhận trong tháng 3/11 là 216.280đ

Ngân hàng TMCP Công Theo công văn số 21208CI/AC

Thương Việt Nam

Techcombank TECHCOMBANK Cục thuế Hà Nội

Thăng Long

MST: 0100230800001-1

PHIẾU BÁO CÓ

Ngày 31 tháng 03 năm 2013

Kính gửi: Công ty CP thực phẩm Thắng Lợi STK: 010001056841

Địa chỉ: Vân LA, Hồng Vân, Thường Tín, Hà Nội Loại tiền: VNĐ

Mã số thuế: 0500557423 Loại TK: Tiền gửi thanh toán

Số ID khách hàng: 20046541 Số bút hạch toán: FT0903300322/CMI

Chúng tôi xin thông báo đã ghi có tài khoản Quý khách số tiền theo chi tiết sau:

Nội dung Số tiền

Lãi tháng 3/2013 216.280.00

Tổng số tiền 216.280.00

Số tiền bằng chữ: Hai trăm mười sáu nghìn hai trăm tám mươi đồng./

- Chứng từ sử dụng phản ánh doanh thu hoạt động tài chính: Giấy báo Có của ngân hàng

- Dựa vào chứng từ gốc kế toán làm căn cứ để ghi vào các sổ có liên quan như: Sổ Nhật ký chung, sổ cái TK 515, 112

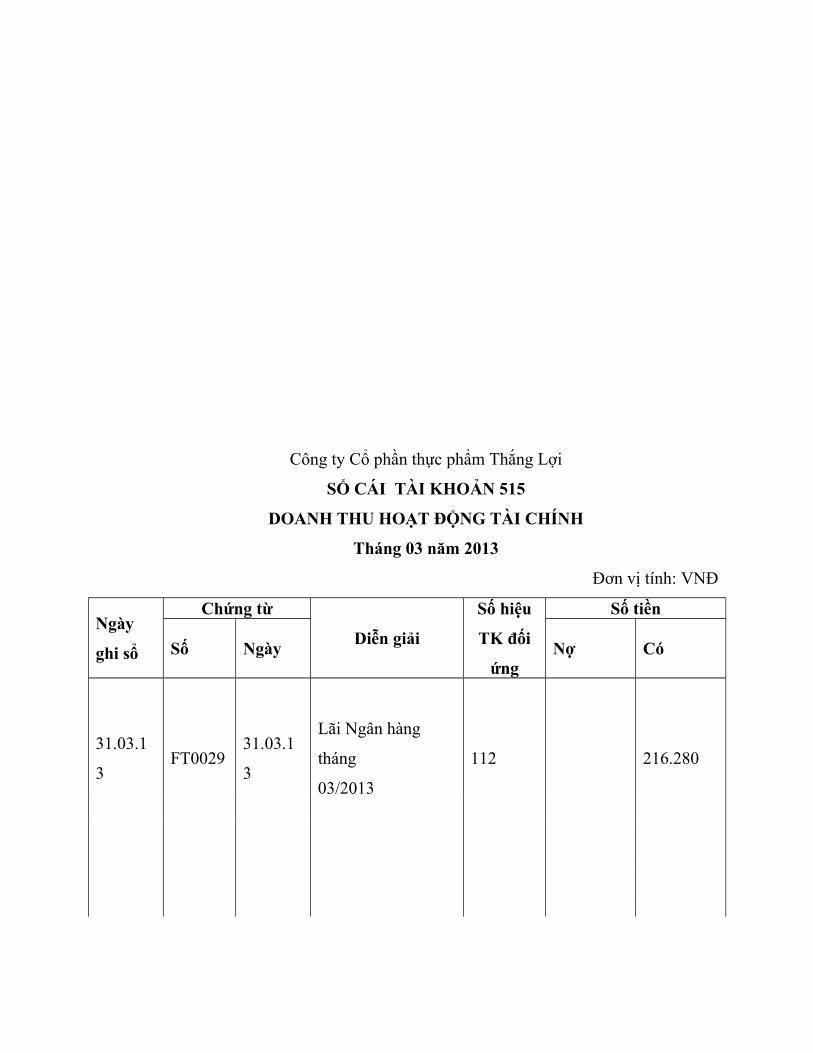

Công ty Cổ phần thực phẩm Thắng Lợi

SỔ CÁI TÀI KHOẢN 515

DOANH THU HOẠT ĐỘNG TÀI CHÍNH

Tháng 03 năm 2013

Đơn vị tính: VNĐ

Ngày

ghi sổ

Chứng từ

Diễn giải

Số hiệu

TK đối

ứng

Số tiền

Số Ngày Nợ Có

31.03.1

3FT0029

31.03.1

3

Lãi Ngân hàng

tháng

03/2013

112 216.280

31.03.1

3KC03

31.03.1

3

Kết chuyển sang

TK 911 để xác

định KQKD

911 216.280

2.4.5.2. Kế toán chi phí hoạt động tài chính

Đặc điểm

- Các khoản chi phí hoạt động tài chính bao gồm: Các khoản chi phí hoặc các khoản lỗ liên quan đến các hoạt động đầu tư tài chính, chi phí cho vay và đi vay vốn, chi phí góp vốn liên doanh, liên kết, chi phí giao dịch chứng khoán…

Tài khoản sử dụng

- Kế toán sử dụng TK 635 – chi phí hoạt động Tài chính

Sổ sách

- Sổ nhật ký chung

- Sổ cái TK 515

Chứng từ

- Giấy thông báo lỗ từ hoạt động liên quan, liên kết, khế ước vay, giấy báo Nợ ngân hàng…

Phương pháp hạch toán

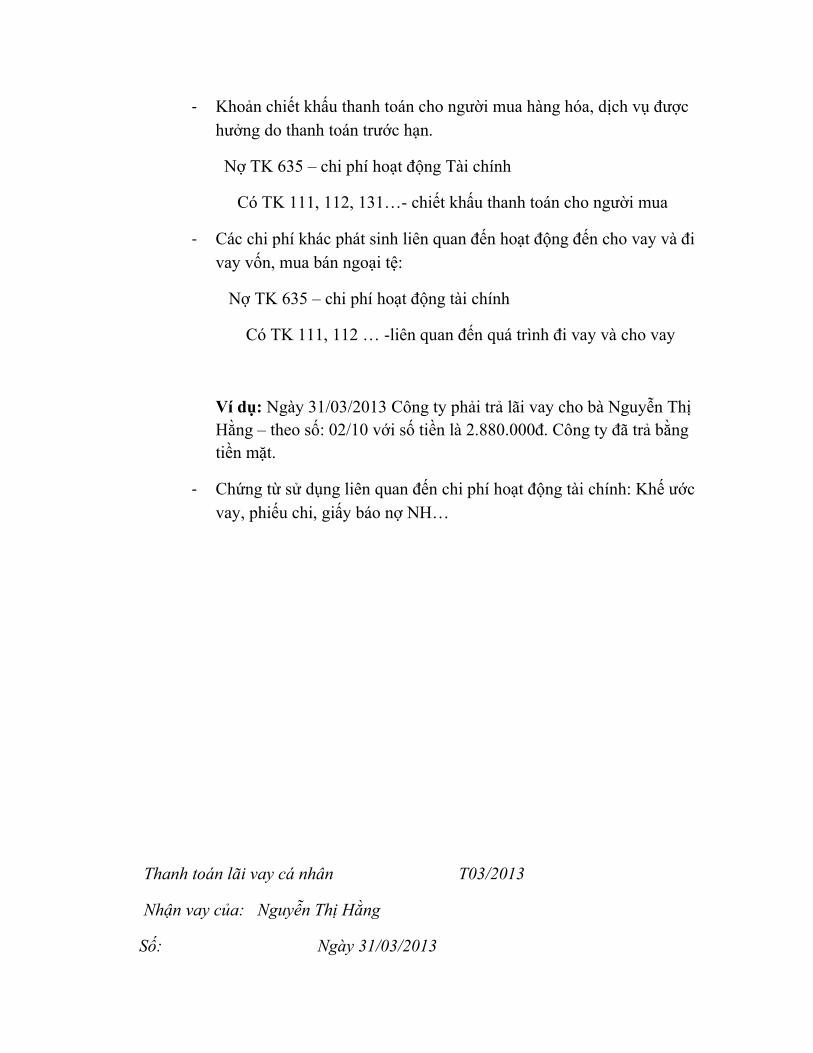

- Khoản chiết khấu thanh toán cho người mua hàng hóa, dịch vụ được hưởng do thanh toán trước hạn.

Nợ TK 635 – chi phí hoạt động Tài chính

Có TK 111, 112, 131…- chiết khấu thanh toán cho người mua

- Các chi phí khác phát sinh liên quan đến hoạt động đến cho vay và đi vay vốn, mua bán ngoại tệ:

Nợ TK 635 – chi phí hoạt động tài chính

Có TK 111, 112 … -liên quan đến quá trình đi vay và cho vay

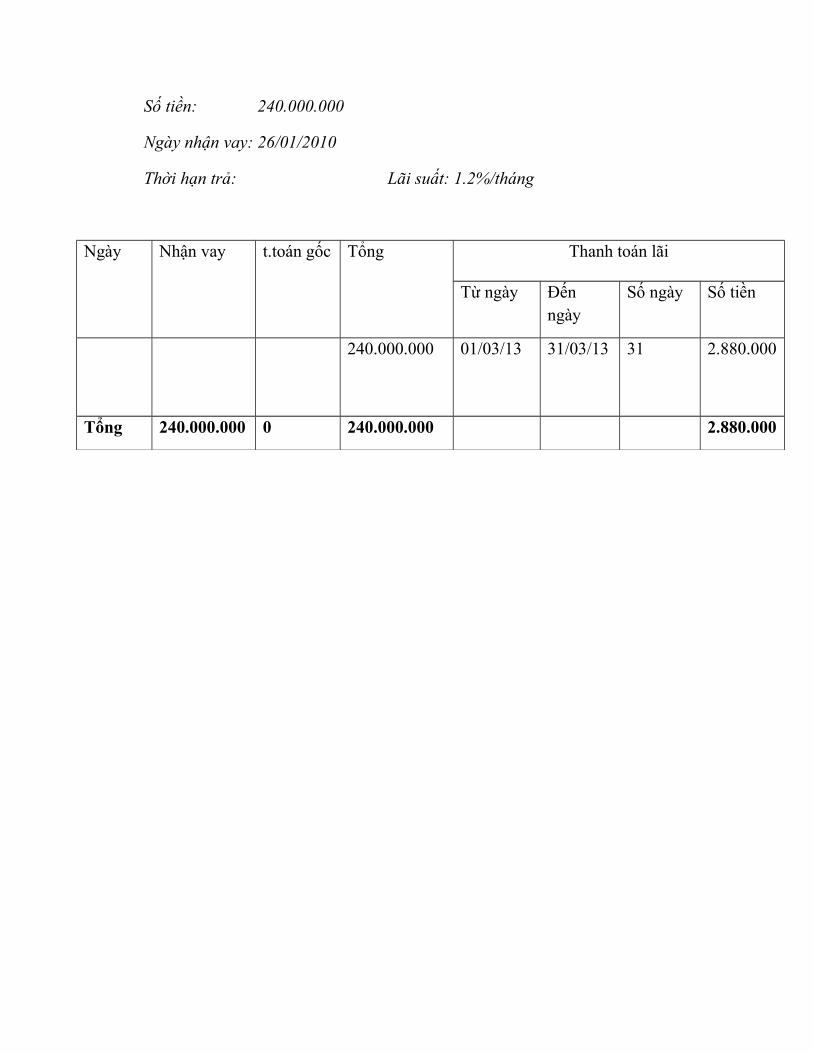

Ví dụ: Ngày 31/03/2013 Công ty phải trả lãi vay cho bà Nguyễn Thị Hằng – theo số: 02/10 với số tiền là 2.880.000đ. Công ty đã trả bằng tiền mặt.

- Chứng từ sử dụng liên quan đến chi phí hoạt động tài chính: Khế ước vay, phiếu chi, giấy báo nợ NH…

Thanh toán lãi vay cá nhân T03/2013

Nhận vay của: Nguyễn Thị Hằng

Số: Ngày 31/03/2013

Số tiền: 240.000.000

Ngày nhận vay: 26/01/2010

Thời hạn trả: Lãi suất: 1.2%/tháng

Ngày Nhận vay t.toán gốc Tổng Thanh toán lãi

Từ ngày Đến ngày

Số ngày Số tiền

240.000.000 01/03/13 31/03/13 31 2.880.000

Tổng 240.000.000 0 240.000.000 2.880.000

Công ty Cổ phần thực phẩm Thắng Lợi

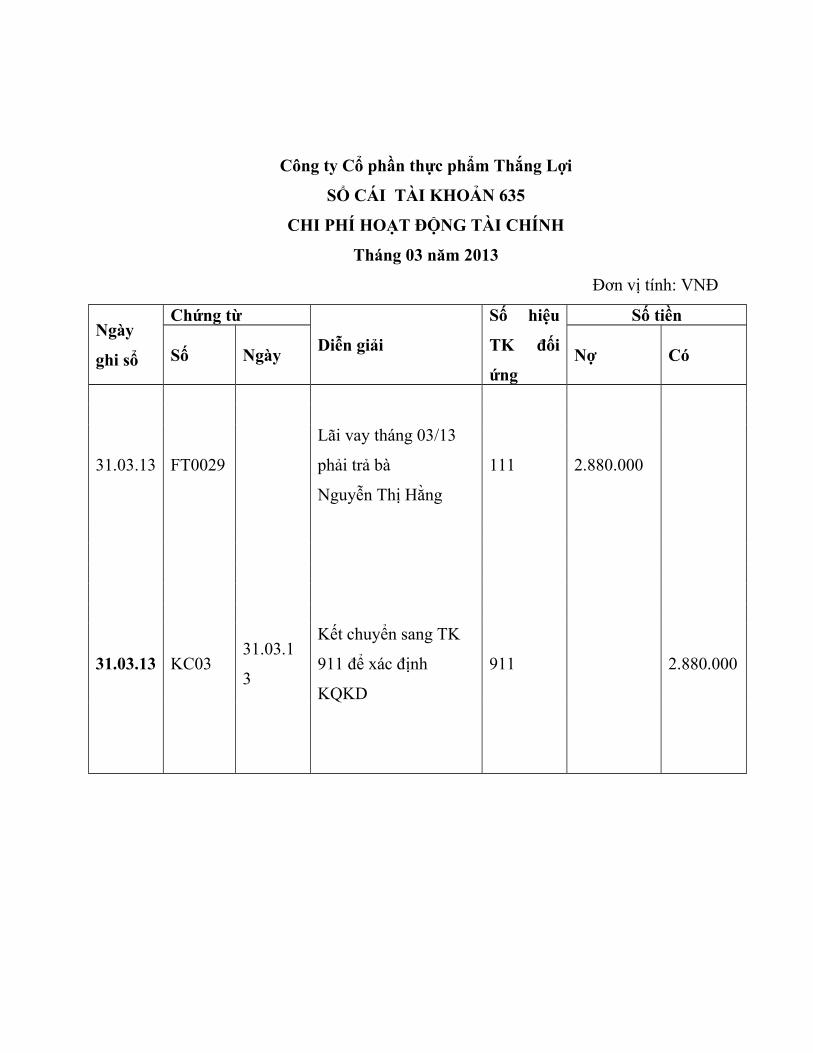

SỔ CÁI TÀI KHOẢN 635

CHI PHÍ HOẠT ĐỘNG TÀI CHÍNH

Tháng 03 năm 2013

Đơn vị tính: VNĐ

Ngày

ghi sổ

Chứng từ

Diễn giải

Số hiệu

TK đối

ứng

Số tiền

Số Ngày Nợ Có

31.03.13 FT0029

Lãi vay tháng 03/13

phải trả bà

Nguyễn Thị Hằng

111 2.880.000

31.03.13 KC0331.03.1

3

Kết chuyển sang TK

911 để xác định

KQKD

911 2.880.000

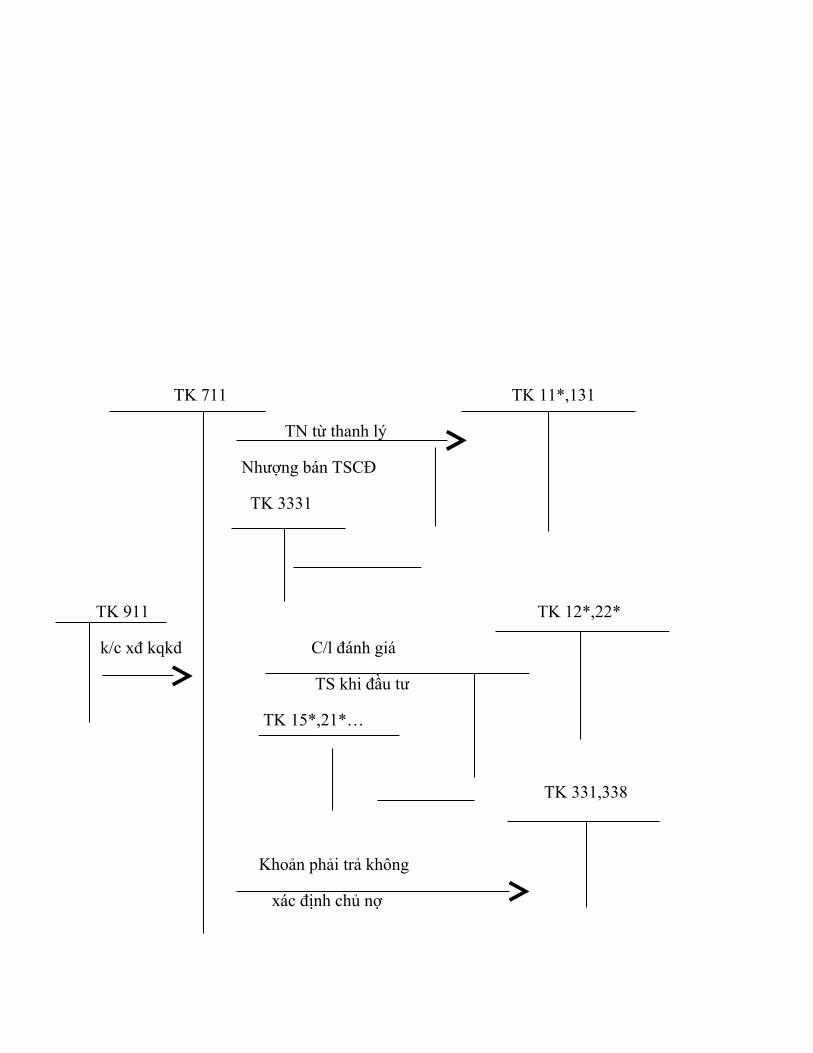

2.4.6. Kế toán thu nhập và chi phí hoạt động khác tại Công ty

2.4.6.1. Kế toán thu nhập khác

Kế toán thu nhập khác: Là lợi ích kinh tế thu được từ hoạt động ngoài hoạt động tạo ra doanh thu góp phần làm tăng vốn chủ sở hữu, bao gồm các thu nhập phát sinh từ:

Thanh lý nhượng bán TSCĐ

Phạt hợp đồng kinh tế

Tiền bảo hiểm bồi thường

Nợ phải thu xóa sổ nay đòi được

Khoản nợ phải trả nhưng không xác định được chủ

Nhận biếu tặng

Doanh thu, thu nhập bị bỏ sót nay phát hiện

Chứng từ kế toán

Hóa đơn GTGT hoặc hóa đơn bán hàng

Biên bản vi phạm hợp đồng kinh tế

Biên bản thanh lý, nhượng bán TSCĐ

Biên bản đánh giá TSCĐ đi đầu tư

Quyết định của chi cục/cục thuế, hải quan

Các chứng từ khác

Tài khoản sử dụng

TK 711 – thu nhập khác

Sơ đồ 6: Sơ đồ kế toán thu nhập khác

TK 711 TK 11*,131

TN từ thanh lý

Nhượng bán TSCĐ

TK 3331

TK 911 TK 12*,22*

k/c xđ kqkd C/l đánh giá

TS khi đầu tư

TK 15*,21*…

TK 331,338

Khoản phải trả không

xác định chủ nợ

TK 11*,333*…

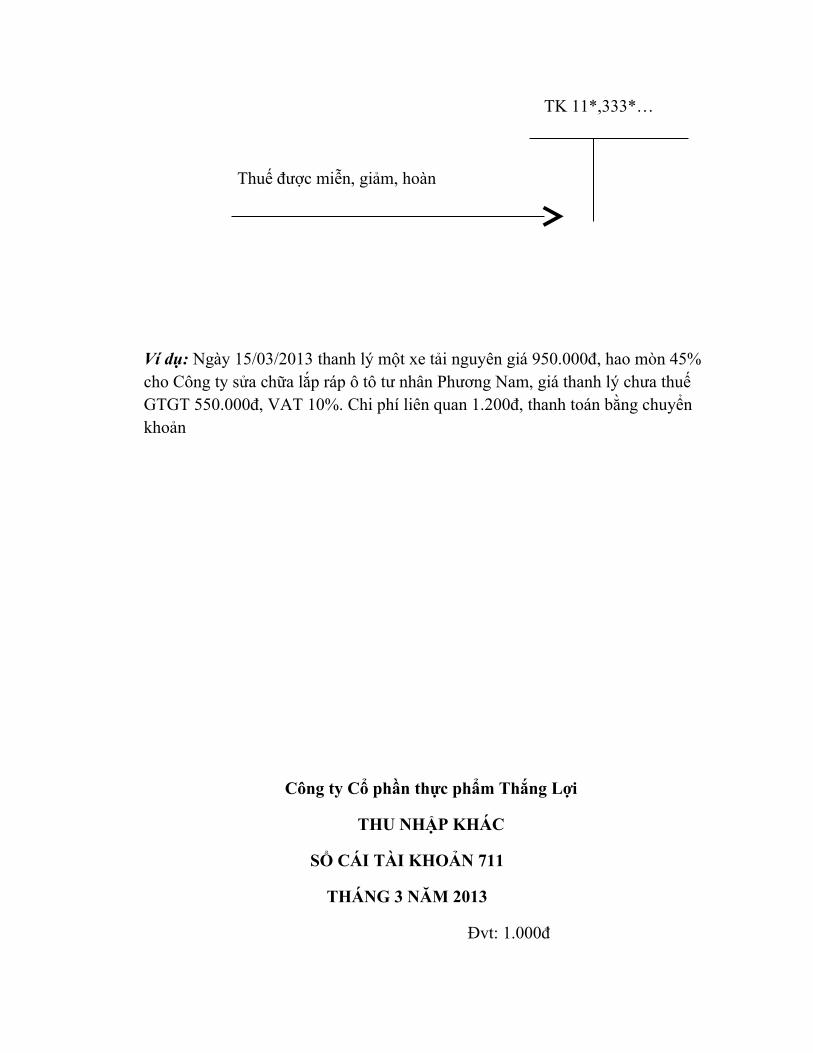

Thuế được miễn, giảm, hoàn

Ví dụ: Ngày 15/03/2013 thanh lý một xe tải nguyên giá 950.000đ, hao mòn 45% cho Công ty sửa chữa lắp ráp ô tô tư nhân Phương Nam, giá thanh lý chưa thuế GTGT 550.000đ, VAT 10%. Chi phí liên quan 1.200đ, thanh toán bằng chuyển khoản

Công ty Cổ phần thực phẩm Thắng Lợi

THU NHẬP KHÁC

SỔ CÁI TÀI KHOẢN 711

THÁNG 3 NĂM 2013

Đvt: 1.000đ

Ngày tháng ghi sổ

Chứng từ ghi sổ Diễn giải Số hiệu TK đối ứng

Số tiền phát sinh

Số hiệu Ngày tháng

Nợ Có

Số dư đầu tháng

Số phát sinh trong tháng

15/03 HĐ 04630

15/03 Thanh lý xe tải cho cty TN Phương Nam

131 550.000

18/03 HĐ 00689

18/03 Công ty liên kết tặng 5 máy tính

211 35.000

…… …… …….. ………….. ……….

……… ………….

31/03 PKT 31/03 K/c thu nhập khác vào TK 911

911 3.768.547,903

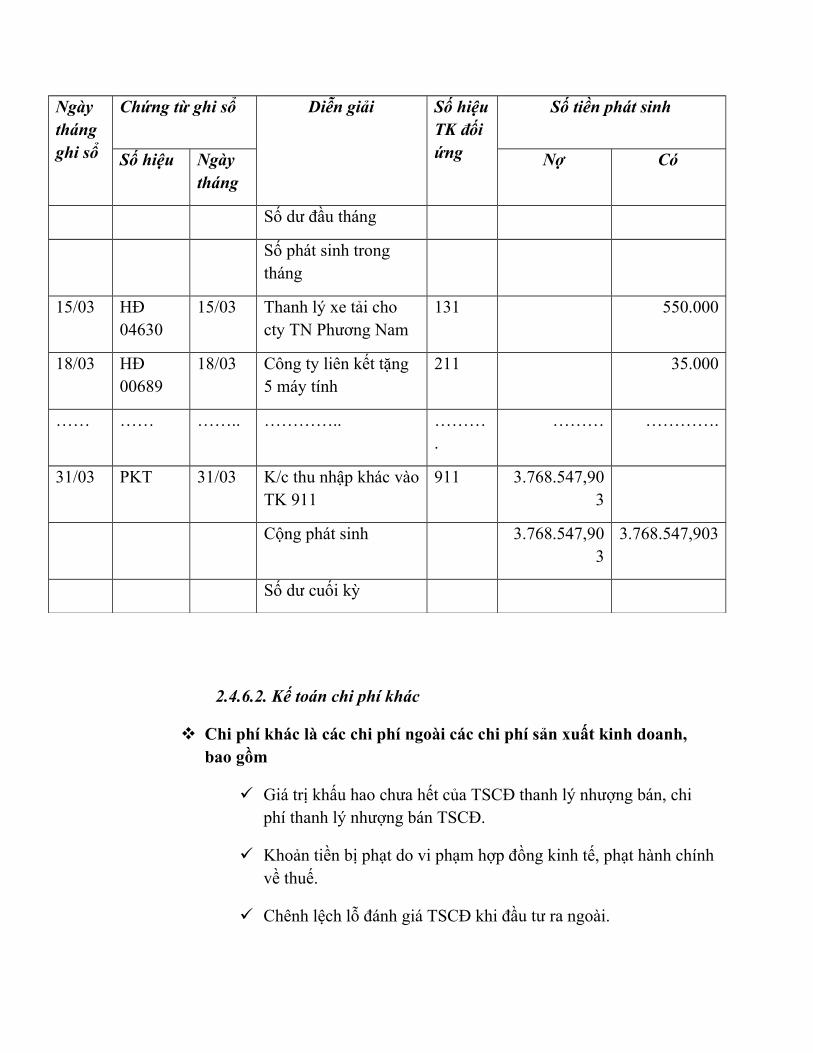

Cộng phát sinh 3.768.547,903

3.768.547,903

Số dư cuối kỳ

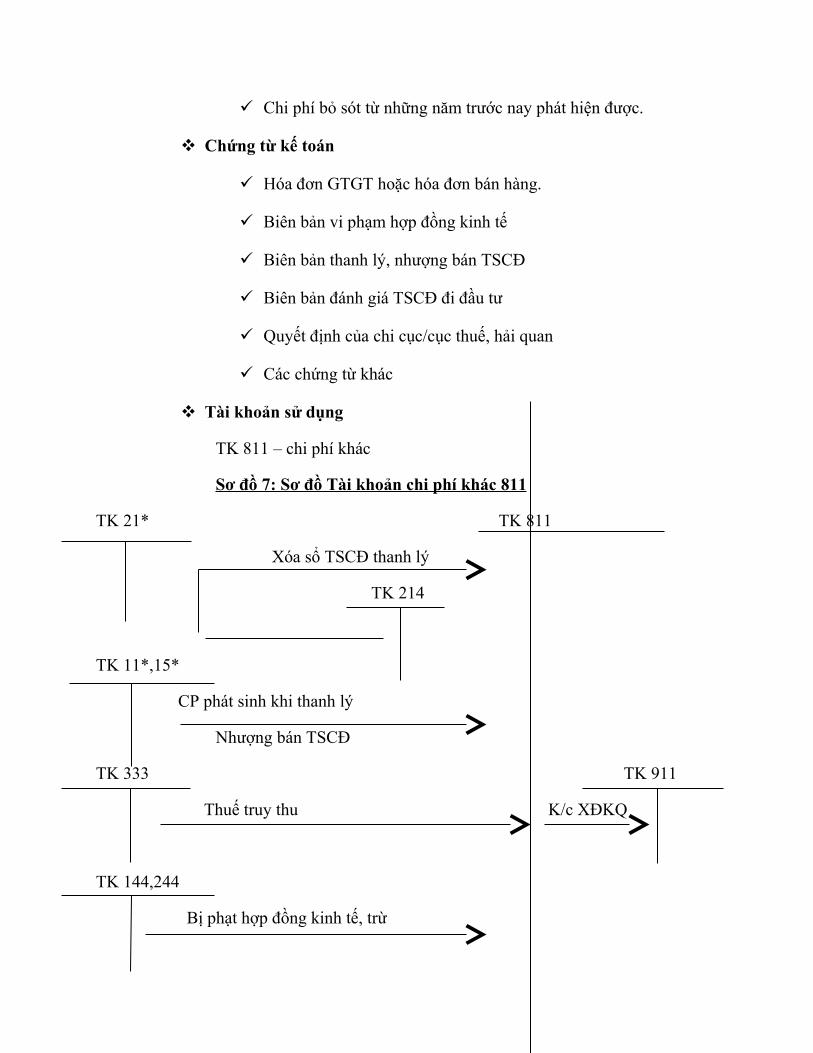

2.4.6.2. Kế toán chi phí khác

Chi phí khác là các chi phí ngoài các chi phí sản xuất kinh doanh, bao gồm

Giá trị khấu hao chưa hết của TSCĐ thanh lý nhượng bán, chi phí thanh lý nhượng bán TSCĐ.

Khoản tiền bị phạt do vi phạm hợp đồng kinh tế, phạt hành chính về thuế.

Chênh lệch lỗ đánh giá TSCĐ khi đầu tư ra ngoài.

Chi phí bỏ sót từ những năm trước nay phát hiện được.

Chứng từ kế toán

Hóa đơn GTGT hoặc hóa đơn bán hàng.

Biên bản vi phạm hợp đồng kinh tế

Biên bản thanh lý, nhượng bán TSCĐ

Biên bản đánh giá TSCĐ đi đầu tư

Quyết định của chi cục/cục thuế, hải quan

Các chứng từ khác

Tài khoản sử dụng

TK 811 – chi phí khác

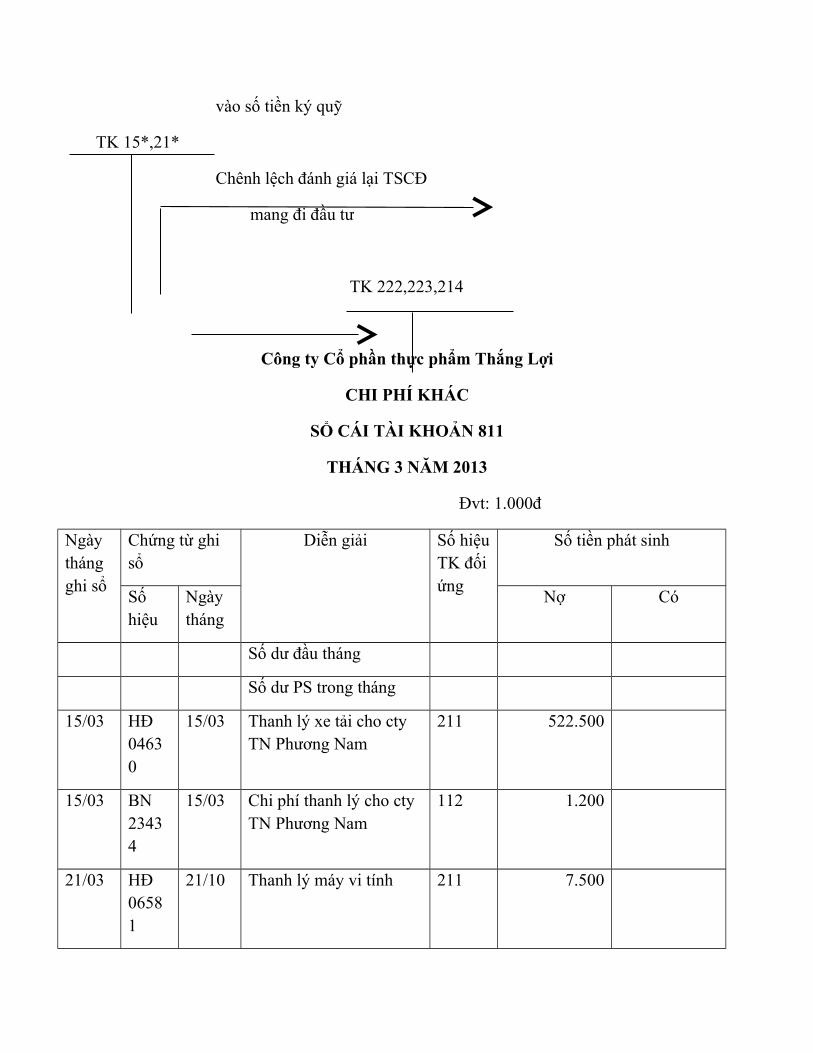

Sơ đồ 7: Sơ đồ Tài khoản chi phí khác 811

TK 21* TK 811

Xóa sổ TSCĐ thanh lý

TK 214

TK 11*,15*

CP phát sinh khi thanh lý

Nhượng bán TSCĐ

TK 333 TK 911

Thuế truy thu K/c XĐKQ

TK 144,244

Bị phạt hợp đồng kinh tế, trừ

vào số tiền ký quỹ

TK 15*,21*

Chênh lệch đánh giá lại TSCĐ

mang đi đầu tư

TK 222,223,214

Công ty Cổ phần thực phẩm Thắng Lợi

CHI PHÍ KHÁC

SỔ CÁI TÀI KHOẢN 811

THÁNG 3 NĂM 2013

Đvt: 1.000đ

Ngày tháng ghi sổ

Chứng từ ghi sổ

Diễn giải Số hiệu TK đối ứng

Số tiền phát sinh

Số hiệu

Ngày tháng

Nợ Có

Số dư đầu tháng

Số dư PS trong tháng

15/03 HĐ 04630

15/03 Thanh lý xe tải cho cty TN Phương Nam

211 522.500

15/03 BN 23434

15/03 Chi phí thanh lý cho cty TN Phương Nam

112 1.200

21/03 HĐ 06581

21/10 Thanh lý máy vi tính 211 7.500

….. ….. …… …………….

31/03 K/c chi phí vào TK 911 911 3.271.202,374

Cộng số phát sinh 3.271.202,374

3.271.202,374

Số dư cuối kỳ 0

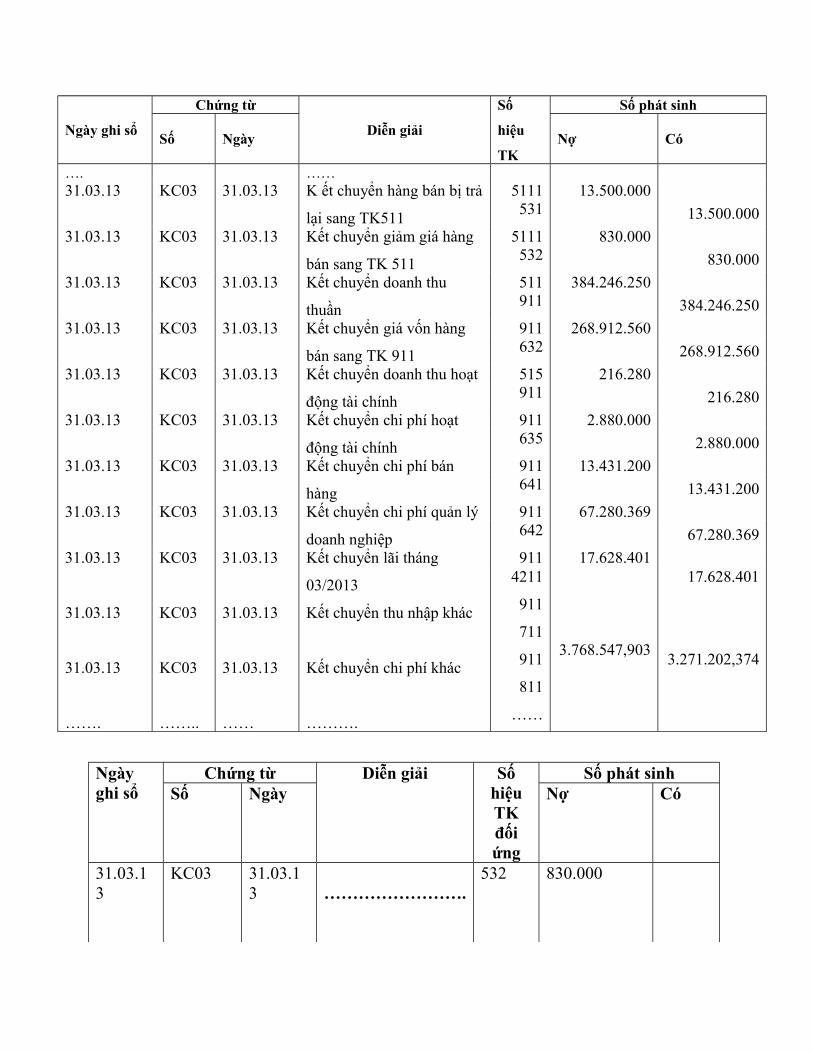

2.4.7. Kế toán xác định kết quả kinh doanh tại Công ty

Đặc điểm

- Tập hợp đầy đủ chính xác doanh thu thuần và các khoản chi phí hoạt động kinh doanh, hoạt động tài chính và các hoạt động bất thường trên cơ sở xác định kết quả của các hoạt động trên.

- Phản ánh lợi nhuận được thực hiện theo đúng chế độ Nhà nước quy định

- Nộp thuế thu nhập doanh nghiệp được trích từ quỹ doanh nghiệp.

- Cung cấp số liệu báo cáo và phân tích tình hình thực hiện kế hoạch lợi nhuận, tình hình thực hiện nghĩa vụ với nhà nước.

- Xác định kết quả kinh doanh là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán (bao gồm cả chi phí bán hàng, chi phí quản lý doanh nghiệp).

Chứng từ

- Sổ kết chuyển doanh thu chi phí

- Sổ cái TK 511, 521, 531, 532, 632, 641, 642, 711, 811, 911

Tài khoản sử dụng

- Kế toán sử dụng TK 911 – xác định kết quả kinh doanh

Phương pháp hạch toán

- Kết chuyển các khoản doanh thu thuần của sản phẩm, hàng hóa, dịch vụ đã tiêu thụ bên ngoài hoặc tiêu thụ nội bộ, doanh thu hoạt động tài chính, thu nhập khác phát sinh trong kỳ để xác định kết quả kinh doanh

Nợ TK 511 doanh thu bán hàng và cung cấp dịch vụ

Nợ TK 512 doanh thu nội bộ

Nợ TK 515 doanh thu hoạt động tài chính

Nợ TK 711 thu nhập khác

Có TK 911 xác định kết quả kinh doanh

- Kết chuyển trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ, chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chính và chi phí khác phát sinh trong kỳ để xác định kết quả hoạt động kinh doanh.

Nợ TK 911 xác định kết quả kinh doanh

Có TK 632 giá vốn hàng bán

Có TK 641 chi phí bán hàng

Có TK 642 chi phí quản lý doanh nghiệp

Có TK 635 chi phí tài chính

Có TK 811 chi phí khác

Có TK 821 chi phí thuế TNDN

- Kết chuyển kết quả hoạt động kinh doanh trong kỳ, số lãi trước thuế của hoạt động kinh doanh trong kỳ được ghi như sau:

Nợ TK 911 xác định kết quả kinh doanh

Có TK 421 lợi nhuận chưa phân phối

- Số lỗ của hoạt động kinh doanh trong kỳ được ghi như sau

Nợ TK 421 lợi nhuận chưa phân phối

Có TK 911 xác định kết quả kinh doanh

Có TK 531 : 17.000.000

Có TK 532: 231.250

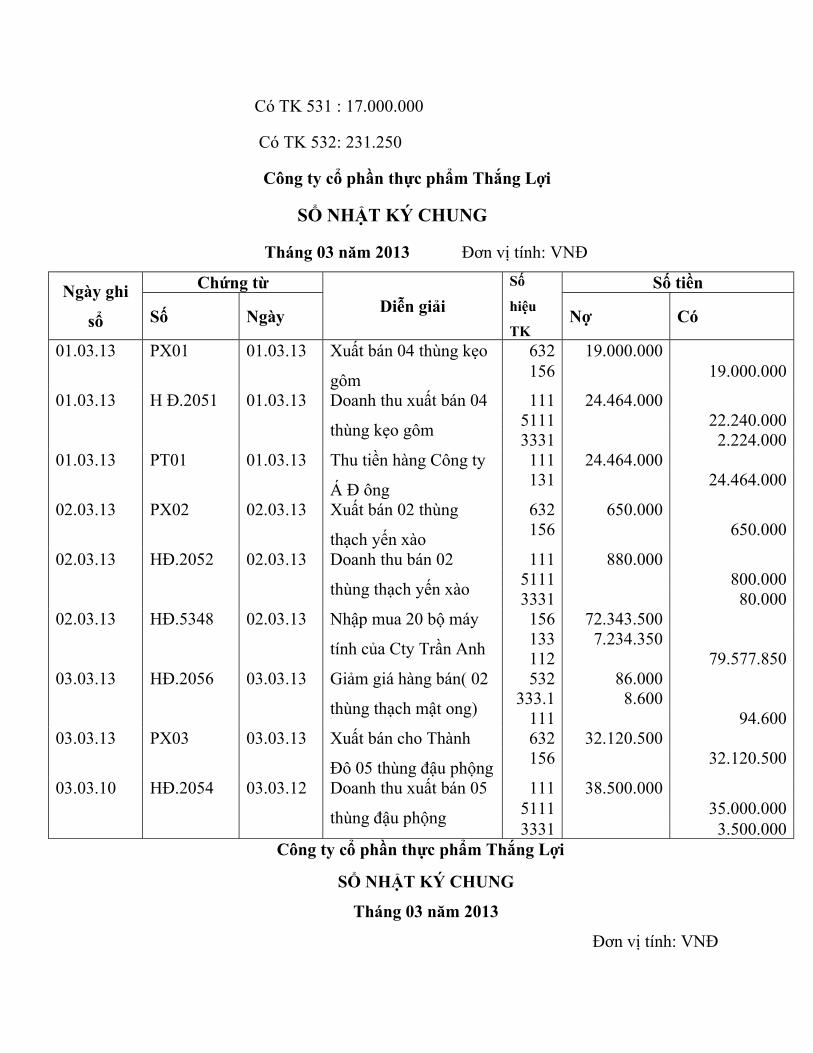

Công ty cổ phần thực phẩm Thắng Lợi

SỔ NHẬT KÝ CHUNG

Tháng 03 năm 2013 Đơn vị tính: VNĐ

Ngày ghi

sổ

Chứng từDiễn giải

Số

hiệu

TK

Số tiền

Số Ngày Nợ Có

01.03.13 PX01 01.03.13 Xuất bán 04 thùng kẹo

gôm

632 19.000.000156 19.000.000

01.03.13 H Đ.2051 01.03.13 Doanh thu xuất bán 04

thùng kẹo gôm

111 24.464.0005111 22.240.0003331 2.224.000

01.03.13 PT01 01.03.13 Thu tiền hàng Công ty

Á Đ ông

111 24.464.000131 24.464.000

02.03.13 PX02 02.03.13 Xuất bán 02 thùng

thạch yến xào

632 650.000156 650.000

02.03.13 HĐ.2052 02.03.13 Doanh thu bán 02

thùng thạch yến xào

111 880.0005111 800.0003331 80.000

02.03.13 HĐ.5348 02.03.13 Nhập mua 20 bộ máy

tính của Cty Trần Anh

156 72.343.500133 7.234.350112 79.577.850

03.03.13 HĐ.2056 03.03.13 Giảm giá hàng bán( 02

thùng thạch mật ong)

532 86.000333.1 8.600

111 94.60003.03.13 PX03 03.03.13 Xuất bán cho Thành

Đô 05 thùng đậu phộng

632 32.120.500156 32.120.500

03.03.10 HĐ.2054 03.03.12 Doanh thu xuất bán 05

thùng đậu phộng

111 38.500.0005111 35.000.0003331 3.500.000

Công ty cổ phần thực phẩm Thắng Lợi

SỔ NHẬT KÝ CHUNG

Tháng 03 năm 2013

Đơn vị tính: VNĐ

Ngày ghi sổ

Chứng từ

Diễn giải

Số

hiệu

TK

Số phát sinh

Số Ngày Nợ Có

…. ……31.03.13 KC03 31.03.13 K ết chuyển hàng bán bị trả

lại sang TK511

5111 13.500.000531 13.500.000

31.03.13 KC03 31.03.13 Kết chuyển giảm giá hàng

bán sang TK 511

5111 830.000532 830.000

31.03.13 KC03 31.03.13 Kết chuyển doanh thu

thuần

511 384.246.250911 384.246.250

31.03.13 KC03 31.03.13 Kết chuyển giá vốn hàng

bán sang TK 911

911 268.912.560632 268.912.560

31.03.13 KC03 31.03.13 Kết chuyển doanh thu hoạt

động tài chính

515 216.280911 216.280

31.03.13 KC03 31.03.13 Kết chuyển chi phí hoạt

động tài chính

911 2.880.000635 2.880.000

31.03.13 KC03 31.03.13 Kết chuyển chi phí bán

hàng

911 13.431.200641 13.431.200

31.03.13 KC03 31.03.13 Kết chuyển chi phí quản lý

doanh nghiệp

911 67.280.369642 67.280.369

31.03.13

31.03.13

31.03.13

…….

KC03

KC03

KC03

……..

31.03.13

31.03.13

31.03.13

……

Kết chuyển lãi tháng

03/2013

Kết chuyển thu nhập khác

Kết chuyển chi phí khác

……….

911 17.628.4014211

911

711

911

811

……

3.768.547,903

17.628.401

3.271.202,374

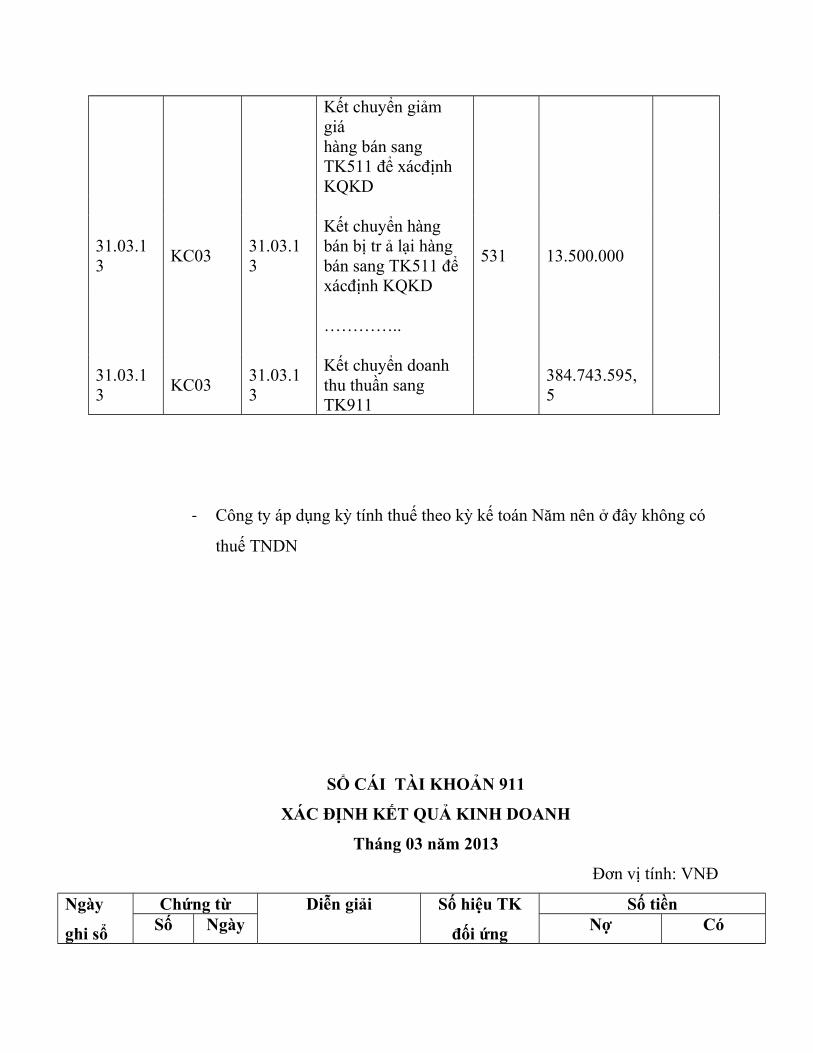

Ngày ghi sổ

Chứng từ Diễn giải Số hiệu TK đối ứng

Số phát sinhSố Ngày Nợ Có

31.03.13

KC03 31.03.13 …………………….

532 830.000

Kết chuyển giảm giá hàng bán sang TK511 để xácđịnh KQKD

31.03.13

KC0331.03.13

Kết chuyển hàng bán bị tr ả lại hàng bán sang TK511 để xácđịnh KQKD

531 13.500.000

…………..

31.03.13

KC0331.03.13

Kết chuyển doanh thu thuần sang TK911

384.743.595,5

- Công ty áp dụng kỳ tính thuế theo kỳ kế toán Năm nên ở đây không có

thuế TNDN

SỔ CÁI TÀI KHOẢN 911

XÁC ĐỊNH KẾT QUẢ KINH DOANH

Tháng 03 năm 2013

Đơn vị tính: VNĐ

Ngày

ghi sổ

Chứng từ Diễn giải Số hiệu TK

đối ứng

Số tiềnSố Ngày Nợ Có

31.03.13Kết chuyển doanh

thu thuần511 384.246.250

31.03.13Kết chuyển giá vốn

hàng bán632 268.912.560

31.03.13

Kết chuyển doanh

thu hoạt động tài

chính

515 216.280

31.03.13Kết chuyển chi phí

hoạt động tài chính635 2.880.000

31.03.13Kết chuyển chi phí

bán hàng641 13.431.200

31.03.13

………..

Kết chuyển ghi phí

quản lý doanh

nghiệp

………………..

642

……………

67.280.369

……………….

31.03.13

Kết chuyển lãi

tháng

03/2013

421 4.441.436,633

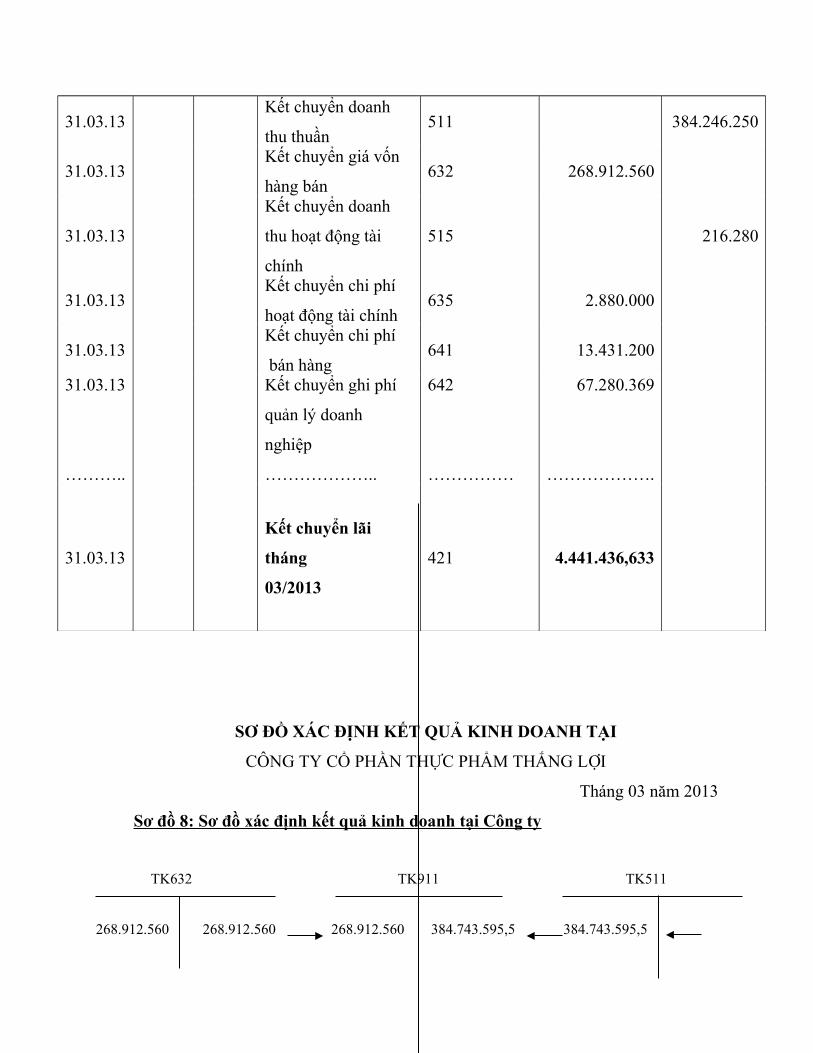

SƠ ĐỒ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI

CÔNG TY CỔ PHẦN THỰC PHẨM THẮNG LỢI

Tháng 03 năm 2013

Sơ đồ 8: Sơ đồ xác định kết quả kinh doanh tại Công ty

TK632 TK911 TK511

268.912.560 268.912.560 268.912.560 384.743.595,5 384.743.595,5

TK641 TK515

13.431.200 13.431.200 13.431.200 216.280 216.280 216.280

TK642

67.280.369 67.280.369 67.280.369

TK 421

TK635

k/c lãi 4.441.436,633

2.880.000 2.880.000 2.880.000

X

Chương III: Một số kiến nghị nhằm hoàn thiện công tác kế toán bán hàng và xác định kết quả kinh doanh tại công ty Cổ phần thực phẩm Thắng Lợi

Kế toán là hệ thống thông tin kiểm tra tình hình về sự biến động tài sản của doanh nghiệp, các thông tin kế toán dù ít hay nhiều đều biểu hiện bằng giá trị tiền tệ. Do đó, kế toán trở thành một công cụ quản lý quan trọng để điều hành hoạt động sản xuất kinh doanh của doanh nghiệp, để tổ chức, phản ánh và giám sát các loại vật tư, tài sản, tiền vốn. Từ đây, các nhà quản lý căn cứ vào số liệu kế toán để lập kế hoạch và kiểm tra việc thực hiện kế hoạch sản xuất kinh doanh.

Đối với doanh nghiệp thương mại với chức năng chủ yếu là lưu thông hàng hóa thì nghiệp vụ bán hàng có ảnh hưởng trực tiếp đến lợi nhuận, nó phản ánh kết quả hoạt động sản xuất kinh doanh trong một thời kỳ. Vì thế, kế toán bán hàng ở các doanh nghiệp thương mại là một công việc hết sức quan trọng, phức tạp và chiếm tỷ trọng lớn trong toàn bộ công việc kế toán. Kế toán bán hàng thu nhập, xử lý, cung cấp thông tin và tài liệu về quá trình tiêu thụ cho chủ doanh nghiệp. Từ đó, giúp các nhà quản lý phân tích, nắm bắt, kiểm tra tình hình kinh doanh của đơn vị, doanh nghiệp một cách chính xác để đưa ra những quyết định, chiến lược, chiến thuật kinh doanh đúng đắn kịp thời, có hiệu quả nhất.

Trong điều kiện kinh tế hiện nay, nền kinh tế nước ta vận động theo cơ chế thị trường có sự quản lý của Nhà nước. Đây là một nền kinh tế năng động, cạnh tranh gay gắt trên mọi lĩnh vực (giá cả, chất lượng, mẫu mã, kiểu dáng…) nhằm chiếm lĩnh thị trường, khách hàng để khẳng định chỗ đứng của mình trên thị trường. Chính vì vậy, kế toán bán hàng đòi hỏi phải luôn được đổi mới và hoàn thiện cho phù hợp với doanh nghiệp, với cơ chế quản lý mới.

3.1. Đánh giá chung về công tác kế toán bán hàng và xác định kết quả kinh doanh tại Công ty Cổ phần thực phẩm Thắng Lợi.

Trong suốt 7 năm xây dựng và phát triển, Công ty Cổ phần thực phẩm Thắng Lợi đã trải qua không ít khó khăn ngay từ những ngày đầu thành lập. Tuy nhiên, với đội ngũ cán bộ quản lý có kinh nghiệm, trình độ cao, đội ngũ công nhân lành nghề, máy móc thiết bị ngày càng được trang bị hiện đại, Công ty Cổ phần thực phẩm Thắng Lợi đã phát triển mạnh cả về chiều rộng và chiều sâu, sản phẩm của Công ty được thị trường chấp nhận. Lợi nhuận thu ngày càng tăng, từ đó đời sống cán bộ công nhân viên được cải thiện, phần đóng góp của Công ty cho nền kinh tế nước nhà ngày càng lớn.

Trong cơ chế thị trường cạnh tranh khá gay gắt hiện nay, việc sản phẩm của Công ty phải cạnh tranh với sản phẩm của các Công ty khác trong và ngoài nước là điều không thể tránh khỏi. Mặc dù vậy, Công ty vẫn tự khẳng định vị trí của mình trên thị trường, tự chủ trong mọi hoạt động sản xuất kinh doanh , khắc phục khó khăn để hòa nhập vào nền kinh tế chung.

Để có được kết quả như ngày hôm nay, Công ty đã không ngừng hoàn thiện bộ máy quản lý, tìm ra các biện pháp tổ chức sản xuất kinh doanh phù hợp, nâng cao năng suất, chất lượng sản phẩm và hạ giá thành. Phối hợp nhịp nhàng hoạt động giữa các phòng ban và góp phần vào sự phát triển của Công ty không thể không nhắc đến Phòng kế toán, trong đó công tác kế toán tiêu thụ thành phẩm và xác định kết quả kinh doanh cũng dần được hoàn thiện và đáp ứng được nhu cầu cung cấp thông tin cho các nhà quản lý. Các ưu điển cụ thể của kế toán tiêu thụ thành phẩm và xác định kết quả kinh doanh tại Công ty nói riêng được thể hiện trên những mặt sau đây:

3.1.1. Ưu điểm

3.1.1.1. Về tổ chức bộ máy kế toán

Công ty đã có đội ngũ kế toán đầy năng lực và kinh nghiệm làm việc với tinh thần trách nhiệm cao, bộ máy kế toán được tổ chức sắp xếp phù hợp với yêu cầu và trình độ của từng người. Mỗi nhân viên trong phòng kế toán Công ty được phân công một mảng công việc nhất định trong chuỗi mắt xích công việc chung. Chính sự phân công đó trong công tác kế toán đã tạo ra sự chuyên môn hóa trong công tác kế toán, tránh tình trạng chồng chéo công việc, từ đó nâng cao hiệu quả của công tác kế toán, giúp mỗi nghiệp vụ kinh tế phát sinh được giải quyết nhanh chóng, rõ ràng theo sự phân công công việc đã có sẵn.

Ngoài ra, bộ máy kế toán của công ty còn được tổ chức theo hình thức tập trung tạo điều kiện để kế toán trưởng kiểm tra, chỉ đạo thống nhất, đảm bảo sự lãnh đạo của Công ty đối với toàn bộ hoạt động sản xuất kinh doanh và công tác kế toán. Đồng thời tạo ra sự chuyên môn hóa công việc đối với các nhân viên kế toán cũng như việc trang bị các phương tiện kỹ thuật, tính toán, xử lý thông tin.

3.1.1.2. Về hình thức tổ chức sổ kế toán

Công ty áp dụng hình thức kế toán Nhật ký chung, đây là hình thức phù hợp với thực tế của Công ty và cũng là hình thức tiến bộ nhất hiện nay. Bên cạnh đó, kế toán còn sử dụng phần mềm riêng để tạo điều kiện thuận lợi cho việc tính toán, quản lý, cung cấp thông tin kịp thời, chính xác, rõ ràng, phát huy đầy đủ vai trò và chức năng của từng bộ phận kế toán.

3.1.1.3. Về chứng từ sổ sách

Hầu hết hệ thống chứng từ và sổ sách kế toán đều tuân thủ chế độ kế toán hiện hành. Phần lớn hệ thống sổ sách ở công ty khá đầy đủ, tỉ mỉ, việc ghi chép và mở sổ sách theo quy định, do đó công việc phần hành kế toán được thực hiện khá trôi chảy. Cùng với việc hạch toán trên các sổ tổng hợp, Công ty còn mở các sổ chi tiết, các bảng kê để theo dõi từng loại thành phẩm, chi phí và doanh thu. Việc lập và luân chuyển các chứng từ được kế toán thực hiện rất nghiêm ngặt theo chế độ quy định đảm bảo tính khách quan và tuân thủ các chứng từ.

Hệ thống sổ sách, chứng từ được luân chuyển khoa học và có kết cấu một cách phù hợp với đặc điểm hoạt động sản xuất kinh doanh của Công ty, tạo điều kiện thuận lợi cho việc tìm kiếm, lưu trữ, bảo quản và việc hạch toán các nghiệp vụ kinh tế phát sinh được kịp thời đầy đủ và chính xác.

3.1.1.4. Về kế toán bán hàng – xác định kết quản kinh doanh

Kế toán bán hàng và xác định kết quả kinh doanh luôn được ghi chép đầy đủ đảm bảo các nghiệp vụ kinh tế phát sinh liên quan không bị bỏ sót hay ghi chép sai. Giá vốn hàng bán được xác định riêng cho từng loại thành phẩm, xác định theo từng tháng giúp cho việc hạch toán được rõ ràng. Kế toán doanh thu và chi phí được thực hiện rõ ràng, cuối kỳ kết chuyển để xác định kết quả tiêu thụ. Đặc biệt, trong công tác kế toán chi phí, Công ty đã mở các sổ chi tiết chi phí rõ ràng để theo dõi từng loại chi phí. Đối với chi phí bán hàng, Công ty chi tiết ra thành chi phí liên quan đến tiền lương, bảo hiểm xã hội riêng và các chi phí bằng tiền khác riêng, với chi phí quản lý, chi phí về đồ dùng văn phòng, chi phí khấu hao TSCĐ…Điều này là rất hợp lý khi trong tháng Công ty phát sinh nhiều nghiệp vụ liên quan đến chi phí từ đó thuận lợi khi đối chiếu, theo dõi sự biến động của từng loại chi phí, giúp việc quản lý được chặt chẽ hơn.

Nhìn chung, với nhũng thành tựu đã đạt được trong thời gian qua đã phản ánh một cách trung thực nhất sự cố gắng, nỗ lực của toàn

thể cán bộ công nhân viên trong Công ty nói chung và phòng kế toán nói riêng. Công tác kế toán nói chung và công tác kế toán tiêu thụ thành phẩm và xác định kết quả kinh doanh nói riêng đã đáp ứng được nhu cầu của quản lý và hạch toán.

3.1.2. Những tồn tại

Bên cạnh những ưu điểm nói trên, tổ chức kế toán bán hàng và xác định kết quả tiêu thụ ở Công ty vẫn còn một số tồn tại cần được cải tiến và hoàn thiện hơn.

Một là, về kế toán các khoản giảm trừ doanh thu và chiết khấu thanh toán:

Ở Công ty, kế toán không hạch toán các khoản chiết khấu, giảm giá đối với hàng bán vì các khoản này được phòng kinh doanh tính thẳng vào giá bán của từng loại thành phẩm khi lập hóa đơn GTGT. Việc tính giá như vậy cũng không khác lắm so với việc đặt tỷ lệ % chiết khấu, giảm giá cố định trên tổng số tiền đã ghi trên hóa đơn bán hàng, hơn nữa làm như vậy công việc hạch toán có thể ít phức tạp hơn. Song, nhìn vào đây ta thấy không hợp lý, bởi vì như ta đã biết các khoản chiết khấu, giảm giá có nội dung khác nhau. Mặt khác, trong một chừng mực nào đó giảm giá có tính linh hoạt kích thích người mua, còn khi tính trực tiếp vào giá bán người mua sẽ khó nhận biết được là doanh nghiệp đã thực hiện chính sách khuyến khích tiêu thụ mà có thể chỉ nghĩ rằng họ bỏ tiền ra mua hàng là được hưởng số chênh lệch giữa giá mua và giá bán.

Hai là, giá trị thực tế của thành phẩm xuất cho giới thiệu, quảng cáo, chào hàng, tiếp thị…chưa được tập hợp vào chi phí bán hàng. Khi xuất thành phẩm phục vụ cho công tác này, kế toán vẫn tiến hành phản ánh giá trị vốn của hàng xuất tương tự như xuất bán cho khách hàng thông thường (cụ thể: kế toán ghi sổ như sau: Nợ TK 632/ Có TK 155), đồng thời chỉ khi nghiệp vụ này kết thúc kế toán mới tiến hành hạch toán. Như vậy, cần có sự phân biệt giữa xuất thành phẩm để bán cho khách hàng thu tiền về và xuất thành phẩm phục vụ

cho việc đẩy mạnh tiêu thụ thông qua chào hàng, quảng cáo giới thiệu sản phẩm…Bởi vì, trị giá thực tế thành phẩm xuất bán phục vụ cho việc đẩy mạnh quá trình tiêu thụ chính là một phần của chi phí mà Công ty bỏ ra để thúc đẩy quá trình tiêu thụ nhằm tăng lợi nhuận.

Hơn nữa, Công ty căn cứ vào giá vốn của thành phẩm cùng loại xuất bán trong kỳ để xác định giá vốn của hàng bán bị trả lại. Với cách xác định này sẽ không phản ánh đúng giá vốn của hàng bán bị trả lại trong trường hợp hàng tiêu thụ ở kỳ trước nhưng kỳ này mới bị người mua trả lại.

Ba là, về kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp: Việc tập hợp chi phí bán hàng và chi phí quản lý doanh nghiệp; Công ty không phân bổ cho từng loại thành phẩm cũng như cho sản phẩm còn lại trong kỳ. Do đó, khi tính kết quả tiêu thụ trong kỳ Công ty chỉ tính được lãi, lỗ chứ không tính được kết quả tiêu thụ của từng loại sản phẩm để đánh giá sát thực tế hiệu quả sản xuất của từng loại sản phẩm. Điều này sẽ dẫn đến việc tính toán, xác định kết quả của từng loại sản phẩm thiếu chính xác và ảnh hưởng đến kết quả sản xuất kinh doanh của Công ty.

Bốn là, về kế toán các khoản phải thu và trích lập dự phòng phải thu khó đòi:

Hạch toán các khoản phải thu khách hàng tại Công ty Cổ phần thực phẩm Thắng Lợi đã đảm bảo được các yêu cầu cả về hạch toán chi tiết và hạch toán tổng hợp. Tuy kế toán không mở bảng kê theo mẫu quy định của Bộ Tài chính để tổng hợp số dư và số phát sinh từ các sổ chi tiết thanh toán nhưng Bảng theo dõi số dư của khách hàng với nội dung phản ánh tương tự đã đáp ứng được các yêu cầu của kế toán và quản lý.

Tuy nhiên, kế toán Công ty không thực hiện trích lập dự phòng phải thu khó đòi vào cuối kỳ kế toán, do vậy đối với các khoản nợ không có khả năng thu hồi, khi có quyết định

xử lý, kế toán hạch toán trực tiếp vào chi phí quản lý doanh nghiệp.

Nợ TK 624: chi phí quản lý doanh nghiệp

Có TK 131: xóa sổ nợ không đòi được

Cách hạch toán này sẽ làm tăng đột biến chi phí quản lý doanh nghiệp và ảnh hưởng tới kết quả kinh doanh trong tháng.

Năm là, về hệ thống sổ sách kế toán của Công ty: Khi lập bảng kê để hạch toán chi phí bán hàng và chi phí quản lý doanh nghiệp, kế toán tiêu thụ đã không phản ánh được chi tiết theo khoản mục chi phí, nếu muốn biết từng khoản chi phí phải xem lại các bảng phân bổ, bảng kê, Nhật ký chứng từ liên quan, điều này gây khó khăn cho việc kế toán tổng hợp khi phản ánh lên Nhật ký- chứng từ và như vậy chưa cung cấp thông tin một cách đầy đủ cho quản lý trong phân tích và đánh giá nội dung các chi phí doanh nghiệp.

Kế toán công ty không mở sổ chi tiết xác định kết quả hoạt động mà tất cả việc xác định kết quả tiêu thụ đều được thực hiện trên Nhật ký- chứng từ, cách làm này dễ dẫn tới nhầm laiax và thiếu xót khi phản ánh và tổng hợp thông tin

3.2. Một số kiến nghị nhằm hoàn thiện kế toán bán hàng và xác định kết quả kinh doanh tại Công ty cổ phần thực phẩm Thắng Lợi

Qua phần nhận xét ở trên, có thể thấy thực tế công tác quản lý thành phẩm, hạch toán thành phẩm và tiêu thụ thành phẩm ở Công ty. Bên cạnh những mặt tích cực, trong quá trình hạch toán, kế bán hàng và xác định kết quả kinh doanh ở công ty không thể tránh khỏi những tồn tại.

Trong thời gian thực tập, với góc độ là sinh viên, trên cơ sở những yêu cầu của việc hoàn thiện và thực trạng của kế bán hàng và xác định kết quả kinh doanh ở Công ty Cổ phần thực phẩm Thắng Lợi em xin mạnh dạn đưa ra một số ý kiến góp phần khắc phục những tồn tại trong kế toán bán hàng và xác định kết quả kinh doanh ở Công ty:

Thứ nhất, hoàn thiện kế toán chiết khấu thanh toán và các khoản giảm trừ doanh thu: Như đã trình bày ở trên, các khoản giảm giá hàng bán, bớt giá (chiết khấu thương mại) và chiết khấu thanh toán được bù trừ trực tiếp vào doanh thu bán hàng. Các khoản giảm giá sau hóa đơn về thực chất chính là các khoản giảm trừ doanh thu bán hàng thì lại được hạch toán vào chi phí bán hàng. Cách tính và hạch toán như vậy là không phù hợp, không phản ánh đúng được các khoản chi phí và giảm trừ doanh thu phát sinh. Khi tính trực tiếp các khoản giảm giá và chiết khấu bán hàng vào giá bán sản phẩm, ta không phân biệt và tổng hợp được các khoản giảm giá hàng bán do lỗi chủ quan của Công ty (như sản phẩm chất lượng không đạt yêu cầu) với khoản giảm giá cho khách hàng do mua khối lượng hàng hóa lớn trong một hóa đơn, hay khoản chiết khấu dành cho khách hàng thanh toán ngay (nhằm mục đích khuyến khích khách hàng thanh toán ngay). Khách hàng cũng không nhận biết được Công ty đã thực hiện chính sách khuyến khích tiêu thụ mà chỉ nghĩ rằng họ bỏ vốn ra nên được hưởng khoản chênh lệch giữa giá mua và giá bán. Ngoài ra, việc hạch toán vào chi phí bán hàng các khoản giảm giá sau hoá đơn dẫn đến sự không chính xác khi xác định doanh thu thuần, lãi gộp và chi phí bán hàng phát sinh trong kỳ, mặc dù không ảnh hưởng đến kết quả kinh doanh cuối cùng nhưng sẽ gây sai lệch khi đánh giá và phân tích các chỉ tiêu của các nhà quản trị doanh nghiệp.

Do vậy Công ty nên đặt ra tỷ lệ phần trăm chiết khấu, bớt giá tính trên tổng số tiền trên hoá đơn bán hàng thay vì chính sách định giá bán sản phẩm như hiện nay.

* Kế toán giảm giá hàng bán

Kế toán Công ty nên hạch toán các khoản giảm giá hàng bán như là khoản giảm trừ doanh thu tiêu thụ. Kế toán các khoản giảm giá hàng bán được phản ánh như sau:

Nợ TK 532: Số giảm giá khách hàng được hưởng

Nợ TK 3331: Thuế GTGT trả lại cho khách hàng

Có TK 111, 112: Số tiền trả lại cho khách hàng

Có TK 131: Trừ vào nợ phải thu của khách hàng

Có TK 338 (3388): Số giảm giá chấp nhận nhưng chưa thanh toán

Cuối kỳ, kế toán kết chuyển giảm giá hàng bán về doanh thu tiêu thụ TK 511 để xác định doanh thu thuần:

Nợ TK 511: Ghi giảm doanh thu bán hàng

Có TK 532: Giảm giá hàng bán kết chuyển

Bên cạnh đó chế độ kế toán cũng cần có quy định cụ thể và mẫu chứng từ, hoá đơn dùng để phản ánh các khoản giảm giá và phần thuế GTGT đầu ra được giảm trừ tương ứng với số giảm giá hàng bán.

* Kế toán chiết khấu thương mại

Để khuyến khích tiêu thụ, khi khách hàng mua sản phẩm với số lượng lớn trong một hoá đơn hay một kỳ, Công ty sẽ tiến hành giảm giá cho khách hàng. Số chiết khấu thương mại mà Công ty chấp nhận thanh toán cho khách hàng sẽ được hạch toán trên TK 521 "Chiết khấu thương mại" với kết cấu và nội dung phản ánh sau:

Bên Nợ: Số chiết khấu thương mại mà Công ty chấp nhận thanh toán cho khách hàng.

Bên Có: Kết chuyển toàn bộ số chiết khấu thương mại sang TK 511để xác định doanh thu thuần của kỳ hạch toán.

TK này cuối kỳ không có số dư.

Khi phát sinh nghiệp vụ bớt giá, hồi khấu cho khách hàng khi mua sản phẩm với số lượng lớn, kế toán ghi:

Nợ TK 521: Chiết khấu thương mại khách hàng được hưởng

Nợ TK 3331: Thuế GTGT được khấu trừ

Có các TK 111, 112

Có TK 131: Trừ vào nợ phải thu của khách hàng

Cuối kỳ, kế toán kết chuyển số tiền chiết khấu thương mại đã chấp thuận cho người mua về doanh thu tiêu thụ TK 511 để xác định doanh thu thuần:

Nợ TK 511: Ghi giảm doanh thu bán hàng

Có TK 521: Chiết khấu thương mại

* Kế toán các khoản chiết khấu thanh toán

Để khuyến khích khách hàng thanh toán ngay, Công ty bánh kẹo Hải Hà thực hiện bớt giá từ 500- 1000đ một thùng. Việc định giá này áp dụng cho cả thành phẩm có giá bán cao và thành phẩm có giá bán thấp như vậy là không tốt. Bên cạnh đó Công ty chưa có chính sách khuyến khích phù hợp đối với khách hàng thanh toán nhanh (trước hạn) và tác động đối với khách hàng nợ quá hạn. Số tiền bớt giá cho khách hàng thanh toán ngay thực chất cũng là chiết khấu thanh toán nhưng tổng số tiền bớt giá khách hàng được hưởng khi thanh toán nhanh không mang đúng giá trị của chiết khấu thanh toán, vì cách tính của Công ty dựa trên số lượng thành phẩm xuất bán hơn là dựa theo tổng giá thanh toán trên hoá đơn bán hàng. Như vậy không thực hiện chính xác và đầy đủ được đúng bản chất của chiết khấu thanh toán là những khoản chi phí bỏ ra để thu hồi vốn nhanh, tăng vòng quay của vốn.

Công ty nên xây dựng mức chiết khấu theo thời gian thanh toán cho khách hàng dựa trên những yếu tố sau:

- Tỷ lệ lãi vay ngân hàng hiện tại của Công ty

- Số tiền mua hàng phát sinh

- Thời gian thanh toán tiền hàng

Từ đó Công ty đề ra các mức chiết khấu khác nhau, đảm bảo rằng khoản chiết khấu dành cho khách hàng ít nhất được bù lại bằng việc giảm lãi tiền vay của Công ty với ngân hàng. Nhưng mức tối thiểu của tỉ lệ chiết khấu phải lớn hơn lãi suất tiền gửi ngân hàng để tránh tình trạng khách hàng bán được hàng nhưng không thanh toán với Công ty mà gửi vào ngân hàng để hưởng lãi.

Trường hợp khách hàng được hưởng chiết khấu thanh toán, kế toán hạch toán như sau:

Nợ TK 635: Tổng số chiết khấu khách hàng được hưởng

Có TK 111, 112: Xuất tiền trả cho khách hàng

Có TK 131: Trừ vào số nợ phải thu

Có TK 338 (3388): Chiết khấu nhưng chưa thanh toán

Thứ hai, hoàn thiện kế toán giá vốn hàng bán bị trả lại: Khi có hàng bán bị trả lại, giá vốn của chúng được tính theo giá vốn của lô hàng kỳ kế toán bị trả lại khi bán. Như vậy cách xác định giá vốn của hàng bàn bị trả lại là chưa phù hợp. Công ty nên dựa vào Hoá đơn (GTGT) (khách hàng phải mang Hoá đơn đến trình) để xác định hàng đó bán khi nào, bán ở kỳ nào thì lấy giá đơn vị bình quân kỳ đó làm căn cứ xác định giá vốn của hàng bán bị trả lại.

Thứ ba, hoàn thiện kế toán dự phòng phải thu khó đòi: Với mạng lưới tiêu thụ rộng rãi trên cả nước nên Công ty có quan hệ thường xuyên với nhiều khách hàng. Doanh số bán chịu chiếm tỷ trọng lớn trong doanh số tiêu thụ do đó việc quản lý và thu hồi công nợ gặp không ít khó khăn. Bên cạnh phần lớn khách hàng thanh toán nhanh gọn và đúng kỳ, hiện còn một số khách hàng còn nợ chưa trả hoặc không còn khả năng chi trả.

Tại Công ty, đối với những khoản nợ không có khả năng thu hồi, sau khi có căn cứ xác định chính thức và có quyết định của Ban giám đốc, kế toán hạch toán:

Nợ TK 642: chi phí quản lý doanh nghiệp

Có TK 131: xoá sổ nợ phải thu khó đòi

Việc hạch toán như vậy sẽ làm tăng đột biến chi phí quản lý doanh nghiệp và ảnh hưởng tới kết quả kinh doanh trong tháng. Và cuối niên độ, kế toán không tiến hành trích lập dự phòng phải thu khó đòi.

Theo các nguyên tắc kế toán được thừa nhận rỗng rãi (GAAP), nguyên tắc “thận trọng” chỉ ra rằng đối với các khoản lỗ dự kiến xảy ra, doanh nghiệp cần lập dự phòng tương ứng. Do vậy để dự phòng tổn thất về các khoản phải thu khó đòi có thể xảy ra, đảm bảo phù hợp giữa doanh thu và chi phí trong kỳ, cuối mỗi niên độ, kế toán phải dự tính các khoản nợ khó đòi để lập dự phòng. Để lập dự phòng phải thu khó đòi, Công ty cần tìm hiểu tình trạng tài chính của các khách hàng nợ dây dưa kéo dài.