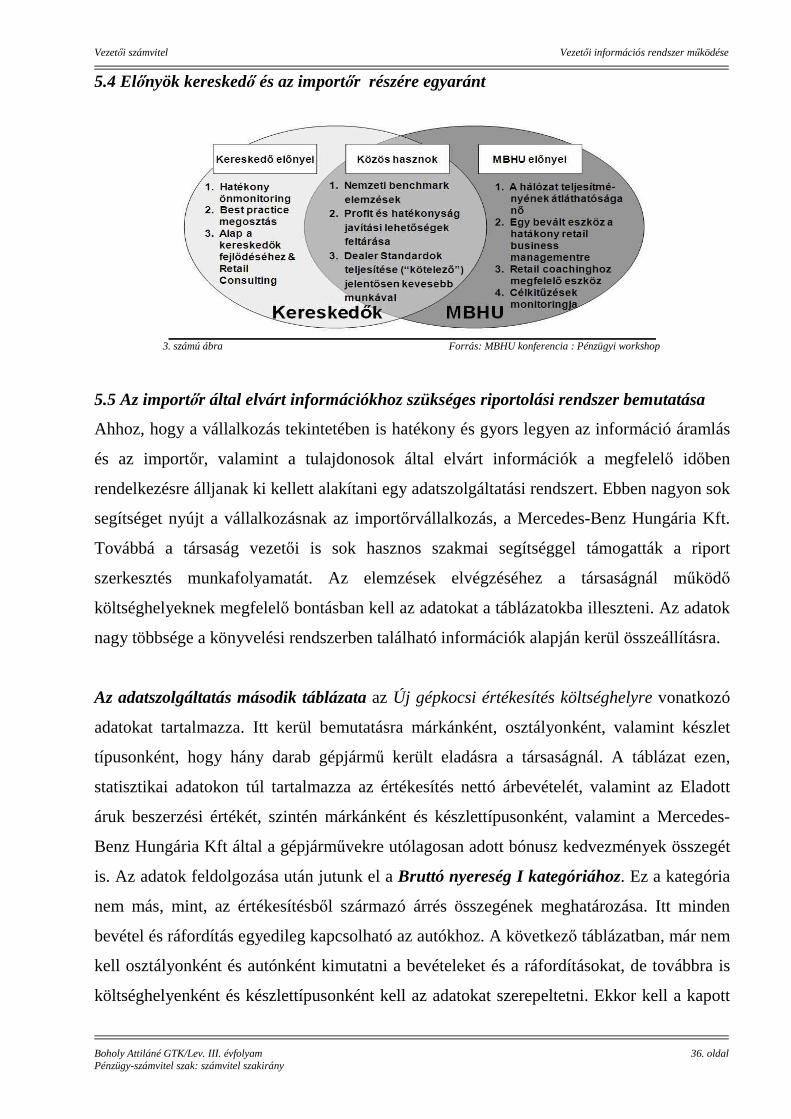

a vezet ői számvitel gyakorlati alkalmazása az eurovan ... · vezet ői számvitel vezet ői...

TRANSCRIPT

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 1. oldal Pénzügy-számvitel szak: számvitel szakirány

Miskolci Egyetem Gazdaságtudományi kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel intézeti tanszék

A vezetői számvitel gyakorlati alkalmazása az Eurovan Miskolc Kft számviteli rendszerében

Miskolc, 2010. november.08

Készítette: Boholy Attiláné Neptun kód: WN774W Kar: GTK

Szak: Pénzügy – Számvitel Szakirány: Számvitel

Évfolyam: III. évfolyam/levelező

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 2. oldal Pénzügy-számvitel szak: számvitel szakirány

Tartalomjegyzék 1. Bevezetés 4 2. A vezetői számvitel alapfogalmai 6 2.1 A vezetői számvitel bemutatása 6 2.2 A pénzügyi és a vezetői számvitel összehasonlítása 7 2.3 A vezetői számvitel szerepe, feladata 9 3. Az EUROVAN Miskolc Kft bemutatása. Az alkalmazott vállalatirányítási rendszer rövid ismertetése, működése, vezetői információs rendszer kialakítása. 10 3.1. Az EUROVAN Miskolc Kft bemutatása 10 3.2 A társaság számviteli politikájának , és az alkalmazott költség és ráfordítás elszámolási módok bemutatása 11 3.3 A vállalkozás szervezeti felépítése, utalványozás rendjének kialakítása, belső szabályozási rendszerének hierarchikus bemutatása 13

3.3.1 A vállalkozás szervezeti felépítése 13 3.3.2 A társaság képviselete 14 3.3.3 A vállalkozásnál kialakított utalványozási rendszer áttekintése 14 3.3.4. A belső szabályzatok hierarchikus felépítésének bemutatása 15 3.5 A társaságnál alkalmazott ügyviteli rendszerek bemutatása 16

3.5.1 Az importőr, a Mercedes-Benz Hungária Kft által ebben az időben kért információk bemutatása 17 3.5.2 A társaság tevékenysége során felmerült folyamatok nyilvántartási igénye 18 3.6. Az új gazdasági környezet, és az átalakuló vezetői, tulajdonosi információs igények 22 3.6.1 Az importőr által kért adatszolgáltatás tartalmához igazodó controlling információk 23 3.6.2 Az átalakult vezetői, tulajdonosi információs igények 23 3.7 A Rubin ZRT rövid bemutatása 26

3.7.1 A DOAS rendszer felépítése 26 3.7.2 A könyvelői rendszer felépítése 27

4. A vállalat irányítási rendszer bevezetése, alkalmazása, a vezetői információs igények kielégítését szolgáló rendszer kialakítása 28 4.1. A Rubin ZRT által kifejlesztett rendszer bevezetés 28 5. Az importőr által kért adatszolgáltatás tartalmához igazodó controlling rendszer kiépítése az Eurovan Miskolc Kft-nél 32 5.1 Az eddigi helyzet bemutatása a Magyarországi viszonylatot figyelembe véve 32 5.2 Controlling rendszer kiépítése 32

5.2.1 Kinek a feladata a controlling tevékenység lebonyolítása 33 5.2.2 Mivel foglalkozik a controlling, kinek a feladata ennek számonkérése 33

5.2.3 A controller feladata a vállalkozáson belül 34 5.2.4 Mit is jelent a Business Management kifejezés? 34

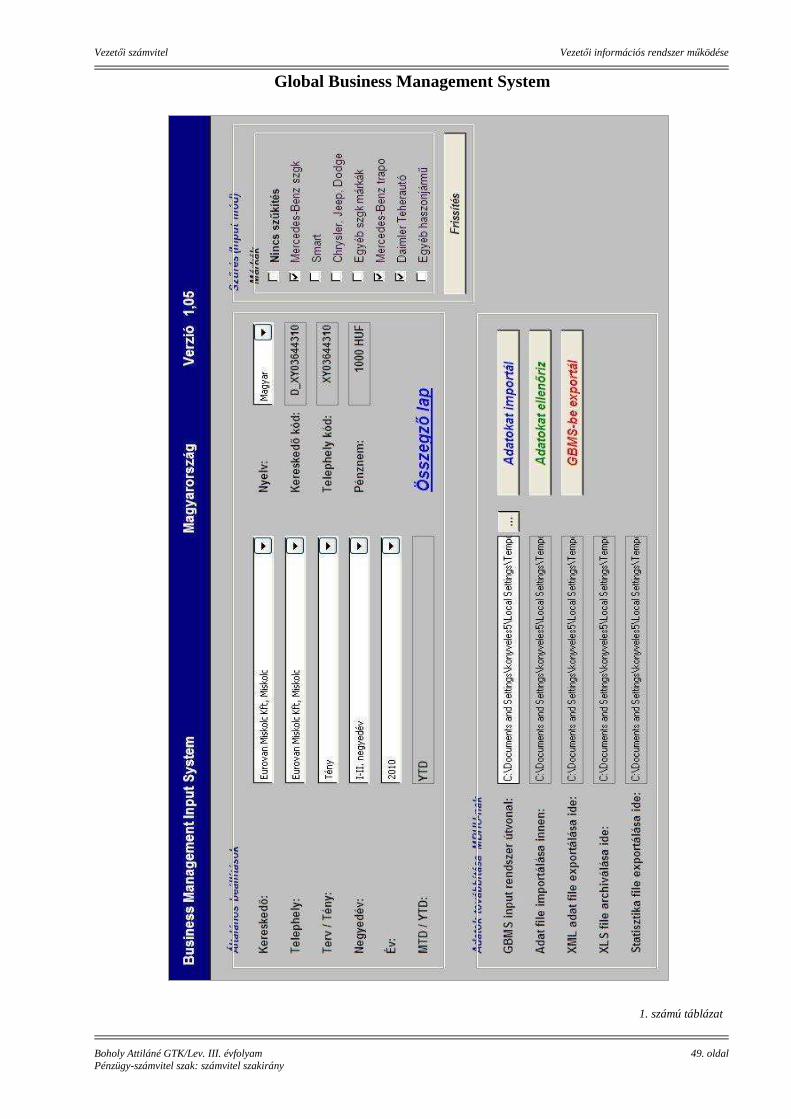

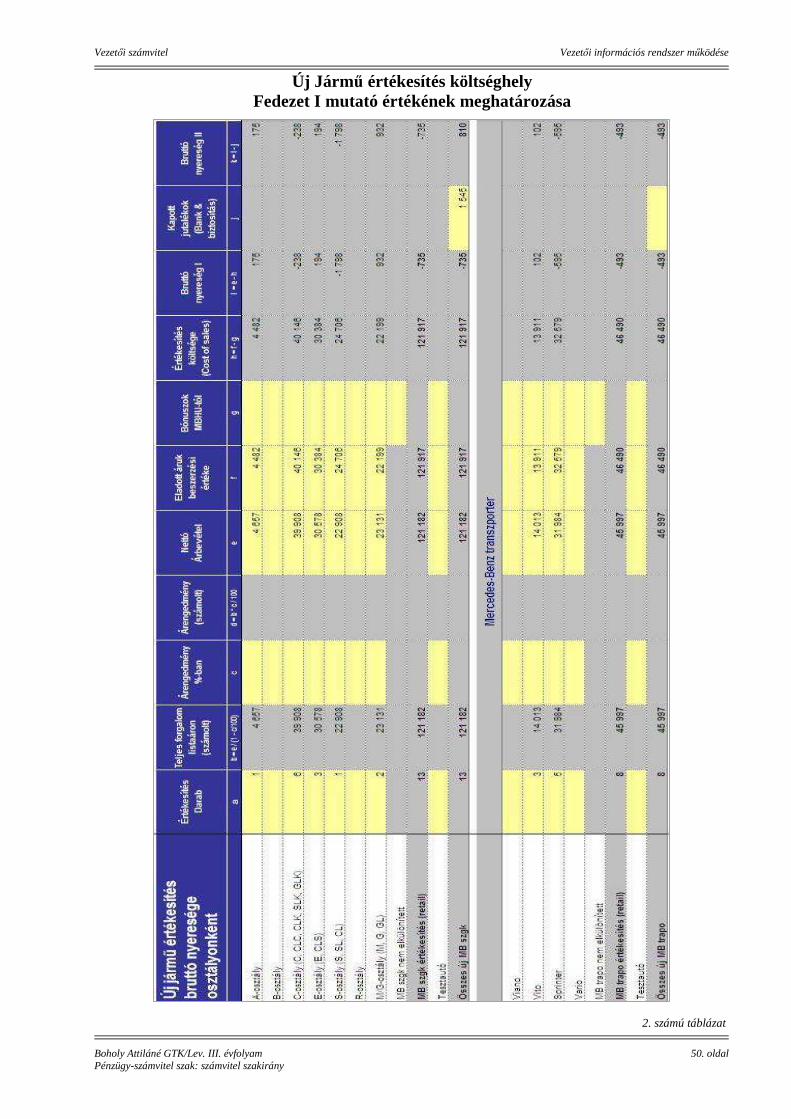

5.3 Az importőr által bevezetett GBMS rendszer bemutatása 34 5.4 Előnyök kereskedő és az importőr részére egyaránt 36 5.5 Az importőr által elvárt információkhoz szükséges riportolási rendszer bemutatása 36 6. A Controlling információk összeállításáról nyert tapasztalatok bemutatása 45 7. Felhasznált irodalom 47 8. Mellékletek felsorolása 1.számú táblázat: Global Business Management System 49 2. számú táblázat: Új Jármű értékesítés költséghely,

Fedezet I mutató értékének meghatározása 50 3.számú táblázat: Új Jármű értékesítés költséghely,

Fedezet I mutató értékének meghatározása 51 4. számú táblázat: Használt jármű értékesítés költséghely

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 3. oldal Pénzügy-számvitel szak: számvitel szakirány

Fedezet I mutató értékének meghatározása 52 5.számú táblázat: Alkatrész értékesítés költséghel

Fedezet I mutató értékének meghatározása 53 6.számú táblázat: Szerviz-szerelő költséghely Fedezet I mutató értékének meghatározása 54 7.számú táblázat: Közvetlen fix költségek , Új jármű- és használt járműértékesítés

Költséghely, Fedezet II mutató meghatározása 55 8.számú táblázat: Közvetlen fix költségek . Alkatrész értékesítés és Szerviz-szerelő

költséghely. Fedezet II mutató meghatározása 56 9.számú táblázat: Közvetett fix ráfordítások. Vállalati általános költséghely 57 10. számú táblázat: Mérleg séma 58 11.számú táblázat: Statisztikák 59 12. számú táblázat: Profitabilitás és Stabilitás mutatók 60

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 4. oldal Pénzügy-számvitel szak: számvitel szakirány

„Alkalmazz jó könyvelőt! Már hallom is, amint sokan rávágják, inkább élelemre vagy ruhára költenék ezt a pénzt. Ezzel a gondolkodással az a baj, hogy nem oldod meg anyagi gondjaidat, és nem leszel gazdagabb. Ahogy apám mondta: fel kell mérni, mi a jó és rossz adósság, jó és rossz bevétel, jó és rossz kiadás. Ha jó könyvelőt alkalmazunk, az jó költségnek számít, mert gazdagít, könnyebbé teszi az életünket és a jobb jövőt készít elő számunkra.” Robert T. Kiyosaki, a Gazdag papa-szegény papa bestseller-sorozat írója

1. Bevezetés

A számvitel egy gyakorlati tevékenység, melynek során információ kerül szolgáltatásra. A

számvitel feladata, hogy egy gazdasági társaság pénzügyi információi meghatározása,

mérése érdekében adaton szolgáltasson annak érdekében, hogy ezek feldolgozása során a

felhasználók megalapozott döntéseket tudjanak hozni. A megállapítás a mérés és a közlés

szolgálhatja a társaság külső felhasználóinak igényét, ha ez történik, akkor pénzügyi

számvitelről beszélhetünk, amikor azonban a belső felhasználók megalapozott döntéseihez

szolgáltatnunk információt, akkor már vezetői számvitelről beszélünk.

Tudományos Diákköri Kutatómunkámmal szeretném áttekinteni a vezetői számvitelhez

kapcsolódó alapfogalmakat, a vezetői számvitel és a pénzügyi számvitel kapcsolatát, a

vezetői számvitel szerepét és feladatát. Az elmélet bemutatásán túl a gyakorlatot is

szeretném bemutatni annál a gazdasági társaságnál, ahol jelenleg gazdasági vezetőként

dolgozom és részt vettem a vezetői számvitel rendszerének kialakításában.

Az első témakörben a vezetői számvitelhez kapcsolódó alapfogalmakat és a hozzájuk

kapcsolódó értelmezéseket kívánom részletezni. Kezdve a pénzügyi számvitel és a vezetői

számvitel kapcsolatának bemutatásával. Ezek után a vezetői számvitel helyét, szerepét

szeretném bemutatni a vállalkozások rendszerében.

A második témakörben az Eurovan Miskolc Kft működését és szervezeti felépítését

kívánom először bemutatni. Egy kis kitérővel a társaság számviteli politikáját is

bemutatom, hiszen ennek ismerete alapján tudunk a nyilvántartásokba betekinteni és az

azokban szereplő adatokat értékelni. A társaságnál kialakított költség elszámolási

módszerek rövid szemléltetése után áttérnék az alkalmazott gyakorlatra. A kialakított

költséghelyek és költségviselők bemutatásán keresztül szeretném, a nem régen bevezetett,

és alkalmazott integrált vállalatirányítási rendszert átvilágítani, és az abban rejlő

lehetőségeket és hibákat, hiányosságokat feltárni. A vezetői információs igények

feltérképezése után az integrált vállalatirányítási rendszerből gyűjtött információk részletes

bemutatásával folytatnám. Itt kiemelt témakörként kezelném az információs rendszerből

történő adatok és a vezetői információs igényekhez fontos adatok gyűjtésének,

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 5. oldal Pénzügy-számvitel szak: számvitel szakirány

rendszerezésének bemutatását. Ezt követné a GBMS (Global busines managment system )

rendszer bemutatása a gyakorlatban, magán az adatszolgáltatáson keresztül. Nagyon fontos

annak értékelése, hogy a vezetők, hogyan hasznosítják a nyert információkat, miként

történik az adatok kiértékelése, milyen lépéseket tesznek annak érdekében, hogy a

folyamatokat egy egészséges pályára tereljék.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 6. oldal Pénzügy-számvitel szak: számvitel szakirány

2. A vezetői számvitel alapfogalmai 2.1 A vezetői számvitel bemutatása

A számvitellel szemben a menedzsment részéről gyakran fogalmaznak meg kritikát. Ennek

a főbb jellemzői a következők:

� a számvitel nagy tömegű adatokat állít össze, azonban azok kevésbé alkalmasak az

üzleti döntések meghozatalára, támogatására,

� a könyvelést helyezi a középpontba, a pontosságra és a precizitásra való törekvés

miatt késik az adatok időben történő rendelkezésre bocsátásával,

� a számvitel retrospektív jellegű, azaz a döntések utólagos igazolását szolgálja.

Ezzel szemben viszont a számviteli szakemberek azt állítják a szükséges adatok

rendelkezésre állnak, azonban a vezetők nem tudják azokat megfelelően használni. Ennek

az ellentmondásnak a feloldását úgy tudjuk elérni, ha a számvitelt a vezetői számvitel

irányába fejlesztjük és a múlt dokumentálása helyett a jövőbeni döntések támogatása kerül

központi funkcióba.

Ezek után jogos a felmerülő kérdés: Mi is valójában a vezetői számvitel?

Erre egyértelmű és mindenki számára megfelelő válasz talán nincs is, a szakirodalmakban

többféle definícióval találkozhatunk.

Az egyik megközelítés szerint: „A vezetői számvitel a számvitelnek az a módosulása,

amely az üzleti folyamatok számbavételének érdekein túl kiemelt prioritásként kezeli az

üzleti irányítás érdekeit” (Boda - Szlávik)

A számviteli törvény lehetőséget biztosít arra, hogy a vállalat vezetése a 6 – 7.

számlaosztályt a vezetői információk, előállítására használja fel. Ezen, számlaosztályok

használatával meg lehet határozni a költséghelyeket és a költségviselőket, a felelősségi

egységeket, vagyis kialakíthatjuk a hatékony költséggazdálkodási rendszerünket. Ezért nem

véletlen, hogy a főkönyvelők egy jelentős része a vezetői számvitelt rögtön a 6 – 7.

számlaosztály használatával azonosítja.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 7. oldal Pénzügy-számvitel szak: számvitel szakirány

Ennek megfelelően a vezetői számvitel fogalmának egy másik típusú megközelítése a

következő:

„a vezetői számvitel tartalma a számviteli rend, a számviteli alapelvek, és szabályok

szerint épül, kap értelmet és jelentést. Információi tényadatokból képződnek, ezáltal a

múltra vonatkozó következtetések, tanulságok, értékelések készítésére kiválóan

alkalmasak. Eredményirányításra, befolyásolásra kevésbé, megvalósítható jó alapja lehet

egy teljes körű vállalati controlling rendszernek.” ( Véry, 2003. év )

A vezetői számvitel információinak támogatnia kell a költségszámítást, a tervezési, az

ellenőrzési, operatív irányítási funkciókat és általában a döntéshozatalt.

Az IFAC (Számviteli Szakemberek Nemzetközi Szövetsége) szerint a vezetői számvitel a

következő: „ A vezetői számvitel az olyan – számviteli és nem számviteli – információk

azonosításának, mérésének, gyűjtésének, elemzésének, előkészítésének, értékelésének és

közlésének folyamata, amelyeket a vezetés a tervezésben, az értékelésben és az

ellenőrzésben használ fel, és amelyek lehetővé teszik a források elszámolhatóságát. A

vezetői számvitel a vezetési folyamat integráns része. „ (IFAC Handbokk, 1977)

A vezetői számvitel a számvitelnek az a területe, amely olyan információkat szolgáltat a

vezetők részére, amelyek segítségével a teljesítmények növelhetők, a költségek

(ráfordítások) csökkenthetők, vagyis az eredmény maximalizálható.

2.2 A pénzügyi és a vezetői számvitel összehasonlítása

A külső információk tartalmát a számviteli törvény szabályozza, a belső információkét

pedig, az üzleti folyamatok sajátosságai határozzák meg. Tehát a pénzügyi számvitel

tartalmát a számviteli törvény határozza meg, ennek oka, hogy a piac szereplői számára ad

információt. A vezetői számvitel a vállalkozás vezetői információs rendszerének része, a

vállalkozás vezetőit szolgálja a döntések meghozatalában. A számvitel ilyen két irányú

szétválását az indokolja, hogy a piac szereplői (hitelezők, befektetők,piaci partnerek,stb.)

nyilvánvalóan más-más információkat igényelnek, de a tulajdonosok és a vállalkozás

menedzsmentjének is eltérőek lehetnek az információs igényei.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 8. oldal Pénzügy-számvitel szak: számvitel szakirány

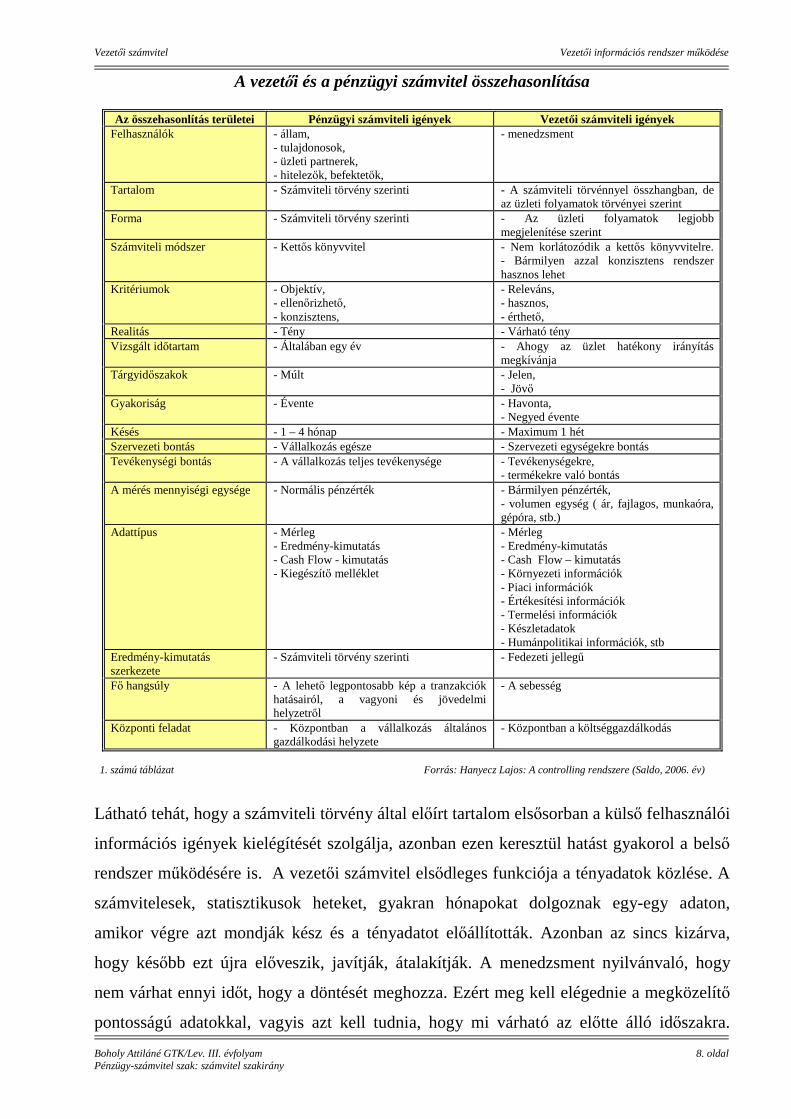

A vezetői és a pénzügyi számvitel összehasonlítása

Az összehasonlítás területei Pénzügyi számviteli igények Vezetői számviteli igények Felhasználók - állam,

- tulajdonosok, - üzleti partnerek, - hitelezők, befektetők,

- menedzsment

Tartalom - Számviteli törvény szerinti - A számviteli törvénnyel összhangban, de az üzleti folyamatok törvényei szerint

Forma - Számviteli törvény szerinti - Az üzleti folyamatok legjobb megjelenítése szerint

Számviteli módszer - Kettős könyvvitel - Nem korlátozódik a kettős könyvvitelre. - Bármilyen azzal konzisztens rendszer hasznos lehet

Kritériumok - Objektív, - ellenőrizhető, - konzisztens,

- Releváns, - hasznos, - érthető,

Realitás - Tény - Várható tény Vizsgált időtartam - Általában egy év - Ahogy az üzlet hatékony irányítás

megkívánja Tárgyidőszakok - Múlt - Jelen,

- Jövő Gyakoriság - Évente - Havonta,

- Negyed évente Késés - 1 – 4 hónap - Maximum 1 hét Szervezeti bontás - Vállalkozás egésze - Szervezeti egységekre bontás Tevékenységi bontás - A vállalkozás teljes tevékenysége - Tevékenységekre,

- termékekre való bontás A mérés mennyiségi egysége - Normális pénzérték - Bármilyen pénzérték,

- volumen egység ( ár, fajlagos, munkaóra, gépóra, stb.)

Adattípus - Mérleg - Eredmény-kimutatás - Cash Flow - kimutatás - Kiegészítő melléklet

- Mérleg - Eredmény-kimutatás - Cash Flow – kimutatás - Környezeti információk - Piaci információk - Értékesítési információk - Termelési információk - Készletadatok - Humánpolitikai információk, stb

Eredmény-kimutatás szerkezete

- Számviteli törvény szerinti - Fedezeti jellegű

Fő hangsúly - A lehető legpontosabb kép a tranzakciók hatásairól, a vagyoni és jövedelmi helyzetről

- A sebesség

Központi feladat - Központban a vállalkozás általános gazdálkodási helyzete

- Központban a költséggazdálkodás

1. számú táblázat Forrás: Hanyecz Lajos: A controlling rendszere (Saldo, 2006. év)

Látható tehát, hogy a számviteli törvény által előírt tartalom elsősorban a külső felhasználói

információs igények kielégítését szolgálja, azonban ezen keresztül hatást gyakorol a belső

rendszer működésére is. A vezetői számvitel elsődleges funkciója a tényadatok közlése. A

számvitelesek, statisztikusok heteket, gyakran hónapokat dolgoznak egy-egy adaton,

amikor végre azt mondják kész és a tényadatot előállították. Azonban az sincs kizárva,

hogy később ezt újra előveszik, javítják, átalakítják. A menedzsment nyilvánvaló, hogy

nem várhat ennyi időt, hogy a döntését meghozza. Ezért meg kell elégednie a megközelítő

pontosságú adatokkal, vagyis azt kell tudnia, hogy mi várható az előtte álló időszakra.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 9. oldal Pénzügy-számvitel szak: számvitel szakirány

Számukra az adat a várható tényt kell, hogy kifejezze. Általános követelmény, hogy a

szükséges adatok megfelelő időben érkezzenek meg a rendeltetési helyükre. Ha ez nem

történik, meg akkor késésről beszélhetünk, az események túlhaladnak rajtunk, érdemben

már nem tudunk beavatkozni. Azt mondhatjuk, hogy az információs rendszer ott működik

jól és hatékonyan ahol az adatok rendelkezésre bocsátási idejét sikerül minimálisra

lecsökkenteni, ennek két alapvető feltétele van:

� a szükséges informatikai beruházások megvalósítása,

� a számviteli munka lebonyolításának magas szintű szervetettsége.

2.3 A vezetői számvitel szerepe, feladata

A vezetői számvitel a különböző vezetői funkciókhoz szolgáltat információt.

A legfontosabb funkciók a következők:

� tervezés,

� döntéshozatal és

� ellenőrzés.

A vezetőknek előre kell tervezniük az olyan alapvető döntések meghatározásában, mint a

tőkeráfordítás, termelés, értékesítés. A tervezés lehet rövid és hosszú távú is. A rövid távú

tervek részletesebbek, kidolgozottabbak. A profitorientált vállalkozások vezetőinek

gyakran dönteniük kell abban, hogy milyen módon érjék el céljaikat, a rendelkezésre álló

erőforrásokat hogyan osszák meg a tevékenységek között a profitmaximalizálás érdekében.

Azon társaságoknál ahol a tulajdonos és a vezető személye nem ugyan az, különösen fontos

a döntések megalapozása. Itt már felvetődik a gazdálkodásért való felelősség kérdésköre is.

A vezetői funkciók között kiemelkedő szerepe van az ellenőrzésnek. A vezető

folyamatosan vizsgálja, hogy a tevékenység megfelel-e a tervnek, ehhez azonban napra

kész és helytálló információkra van szüksége. A vezetőknek szolgáltatott információk a

vállalkozáson belül a kommunikációs folyamatnak igen jelentős része.

A vezetői számvitel alapvető szerepe:

� a figyelem irányítása,

� az eredmények számbavétele,

� a problémák megoldása.

A vezetői számvitel információkat szolgáltat, azonban nagyon pontosan tudni kell mikor,

kinek és milyen vezetői információkra van szüksége, ehhez olyan indikátorokat szükséges

meghatározni, amelyek jól jellemzik a folyamatokat.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 10. oldal Pénzügy-számvitel szak: számvitel szakirány

3. Az EUROVAN Miskolc Kft bemutatása. Az alkalmazott vállalatirányítási rendszer rövid ismertetése, működése, vezetői információs rendszer kialakítása. 3.1. Az EUROVAN Miskolc Kft bemutatása

Az Eurovan Miskolc Kft 1997. november 01-én kezdte meg működését Korlátolt

Felelősségű Társaságként. A vállalkozás tulajdonosai magánszemélyek.

A társaság elsősorban Mercedes-Benz típusú új gépjárművek értékesítésével, és az

értékesített járművek szervízelésével foglalkozik. A Mercedes-Benz Hungária Kft,

dealereként működik, és kizárólagos forgalmazási joggal rendelkezik Borsod-Abaúj-

Zemplén megyében. Tevékenysége során személy gépkocsikat, tehergépjárműveket

egyaránt értékesít, ellátja a Mercedes típusú járművek teljes körének szerviz tevékenységét.

Ezen kívül, foglalkozik használt gépjárművek értékesítésével is, ez viszont már nem csak

Mercedes típusú járműveket jelent. Ezen a területen több márka is képviseli magát. A

gépjármű értékesítés és szerviz tevékenység mellett jelentős forgalmat bonyolít le az

alkatrész értékesítés területén is, mivel nem csak a szerviz tevékenységéhez kapcsolódóan,

hanem tovább értékesítési céllal is vásárolja őket. A Mercedes-Benz Hungária Kft

dealereként, kvázi franchise rendszerben végzi tevékenységét, ezért az importőr által elvárt

információs igények figyelembe vételével került kialakításra a számviteli rendszere.

Tevékenységi körök bemutatása:

� Gépjármű-kereskedelem / főtevékenység /

� Gépjárműjavítás

� Gépjárműalkatrész-kereskedelem

� Motorkerékpár, - alkatrész kereskedelme, javítása

� Mezőgazdasági termék ügynöki nagykereskedelme

� Máshova nem sorolt egyéb pénzügyi közvetítés

� Máshova nem sorolt egyéb pénzügyi kiegészítő tevékenység

� Saját tulajdonú ingatlan adásvétele

� Saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése

� Ingatlanügynöki tevékenység

� Ingatlankezelés

� Személygépjármű kölcsönzése

� Építőipari gép kölcsönzése

� Szoftverkészítés, - szaktanácsadás

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 11. oldal Pénzügy-számvitel szak: számvitel szakirány

� Adatbázis-tevékenység, on-line kiadás

� Üzletviteli tanácsadás

� Máshova nem sorolt, egyéb gazdasági szolgáltatás

3.2 A társaság számviteli politikájának , és az alkalmazott költség és ráfordítás

elszámolási módok bemutatása

A társaság kettős könyvvitelt vezet, könyvvizsgálatra kötelezett. Tevékenységéről éves

beszámolót készít, melynek részét képezi az „A„ típusú összköltség eljárással készült

eredmény-kimutatás és az “A“ típusú mérleg és a kiegészítő melléklet. A beszámoló a

vállalkozás vagyoni, pénzügyi és jövedelmi helyzetéről és annak változásáról valós képet

mutat. Az éves beszámoló adatait leltár támasztja alá. Leltár készül a tárgy év december 31-

i fordulónapjával, az eszközök, és a források állományairól.

A társaság a költségeit csak költség-nemek szerinti csoportosításban tartja nyilván. A

számviteli törvény előírásait betartva, alkalmazza a költségek és ráfordítások

csoportosítását.

A költségeket, illetve a ráfordításokat a következő csoportosításban tartja nyilván:

� Anyagköltség

� Igénybe vett szolgáltatások

� Egyéb szolgáltatások

� Eladott áruk beszerzési értéke

� Eladott, közvetített szolgáltatások értéke

� Bérköltség

� Személyi jellegű egyéb kifizetések

� Bérjárulékok

� Értékcsökkenési leírás

� Egyéb ráfordítások,

� Pénzügyi műveletek ráfordításai

� Rendkívüli ráfordítások

Az eredménykategóriák tekintetében is a számviteli törvény előírásainak megfelelő

csoportosítást alkalmazza a vállalkozás. Az „ A „ típusú Összköltség eljárással összeállított

eredmény-kimutatás használatával kerül levezetésre a mérlegszerinti eredménye.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 12. oldal Pénzügy-számvitel szak: számvitel szakirány

A következő eredmény kategóriákat különbözteti meg:

� Üzemi (üzleti) eredmény: A társaság a sajátosságához igazodva az

összköltségeljárással határozza meg az üzemi (üzleti) tevékenység eredményét. Ennek

megfelelően az összköltség eljárással kimutatott üzemi (üzleti) tevékenység eredménye, a

naptári évben elszámolt értékesítés nettó árbevételének, az aktivált saját teljesítmények

értékének, az egyéb bevételeknek összege, csökkentve az anyagjellegű ráfordítások, a

személyi jellegű ráfordítások és az értékcsökkenési leírás együttes összegével.

� A pénzügyi műveletek eredménye: A pénzügyi műveletek eredménye a pénzügyi

műveletek bevételeinek és ráfordításainak különbségéből áll.

� Szokásos társasági eredmény: Az üzemi (üzleti) tevékenység eredménye és a pénz-

ügyi műveletek eredménye együttesen a szokásos társasági eredményt mutatják. Ez az

eredménykategória a társaság rendszeres, folyamatos tevékenységéből származó eredményt

tükrözi, hű képet ad a gazdálkodási és pénzügyi tevékenységéről.

� Rendkívüli eredmény: A társaság rendszeres tevékenységétől független, a rendsze-

res üzletmenetén kívül eső rendkívüli bevételek és rendkívüli ráfordítások különbözete, a

rendkívüli eredmény.

� Adózás előtti eredmény: A szokásos társasági tevékenység eredménye és a rendkí-

vüli eredmény összevonásával kell megállapítani az adózás előtti eredményt, melynek az

adótörvényben leírtak szerinti korrigálása után az adóalapot kapjuk.

� Adózott eredmény: Az adózás előtti eredmény és az adóbevallás alapján számításba

Vett nyereségadó különbözete az adózott eredmény, melynek terhére csak a tulajdonosnak

járó osztalék, részesedés /előző évek eredmény-tartalékából történt esetleges kiegészítést is

figyelembe véve / számolható el.

� Mérleg szerinti eredmény: A társaság mérleg szerinti eredménye,olyan adózás utáni

eredmény, amelyet növelhet az eredménytartalékból osztalékra, részesedésre igénybevett,

csökkent a mérleggel lezárt év után fizetett, jóváhagyott osztalék, részesedés összege. A

mérleg szerinti eredmény a társaság rendelkezésére álló saját tőke része, melyet már sem

adó, sem osztalék, részesedés nem csökkenthet.

Az eszközök bekerülési értéke, közvetlen önköltség fogalmainak meghatározása:

Az eszköz bekerülési értéke: az eszköz megszerzése, létesítése, üzembe helyezése

érdekében az üzembe helyezésig, a raktárba történő beszállításig felmerült, az eszközhöz

egyedileg hozzákapcsolható tételek együttes összege.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 13. oldal Pénzügy-számvitel szak: számvitel szakirány

Közvetlen önköltség: körébe tartoznak az eszközök előállítása, szolgáltatások nyújtása

során azok a felmerült költségek, amelyek:

� az eszköz (termék) előállítása, szolgáltatás nyújtása során, üzembe helyezése,

bővítése, rendeltetésének megváltoztatása, átalakítása, eredeti állagának

helyreállítása, szolgáltatás végzése, nyújtása, teljesítése során közvetlenül

felmerültek,

� az előállítással, a szolgáltatás nyújtásával, teljesítésével bizonyíthatóan szoros

kapcsolatban voltak,

� az eszközre (termékre), a szolgáltatásra a megfelelő mutatók, jellemzők segítségével

elszámolhatók.

Az értékelésnél alkalmazott deviza, valuta árfolyama

A valutakészlet, a devizaszámlán lévő deviza készlet, a külföldi pénzértékre szóló

követelések, befektetett pénzügyi eszközök, értékpapírok (együtt: külföldi pénzértékre

szóló eszköz), illetve kötelezettségek forintértékének meghatározásakor a MNB hivatalos

devizaárfolyamán mutatja ki a vállalkozás. A deviza/ valuta készletének fogyása esetén a

FIFO módszert alkalmazza.

3.3 A vállalkozás szervezeti felépítése, utalványozás rendjének kialakítása , belső

szabályozási rendszerének hierarchikus bemutatása

3.3.1 A vállalkozás szervezeti felépítése

A Taggyűlés:

A taggyűlés a társaság legfőbb döntéshozó szerve, amely a tagok összességéből áll.

A taggyűlés kizárólagos hatáskörébe tartozik

� A társasági szerződés módosítása,

� A társaság alaptőkéjét érintő változtatások,

� A társaság egyesülésének, beolvadásának, szétválásának, és megszűnésének,

valamint más társasági formába történő átalakulásának elhatározása,

� A ügyvezető megválasztása, visszahívása,

� A könyvvizsgáló megválasztása, visszahívása,

� A társaság éves beszámolójának elfogadása,

� Az éves nyereség felosztásáról, osztalék kifizetésről történő döntések meghozatala.

A Könyvvizsgáló: A társaság taggyűlése egytől öt évig terjedő időszakra választhatja

meg a könyvvizsgálót. A könyvvizsgáló feladat- és hatáskörére a Számviteli tv,

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 14. oldal Pénzügy-számvitel szak: számvitel szakirány

valamint a Gazdasági Társaságokról szóló tv mindenkor hatályos szabályaiban foglaltak

az irányadók.

A társaság szervezeti egységei (Központi szervezeti egységek):

� Ügyvezető igazgató

� Műszaki osztály

� Számviteli és controlling osztály

� Értékesítési- és marketing osztály

� Termelő egység ( szerviz részleg )

3.3.2 A társaság képviselete

A képviseleti, a cégjegyzési, bankszámla feletti rendelkezési, pénzügyi szolgáltatással

kapcsolatos kötelezettségvállalási és utalványozási jogosultság tartalmát a Szervezeti

Működési Szabályzat és a társaság belső szabályzatai határozzák meg.

A cégjegyzés, a bankszámla feletti rendelkezés, pénzügyi szolgáltatással kapcsolatos

kötelezettségvállalásra a társaság ügyvezető igazgatója jogosult. Az ügyvezető önállóan

jogosult a cég jegyzésére.

A társaság jogi képviseletét a taggyűlés által megválasztott jogtanácsos látja el.

3.3.3 A vállalkozásnál kialakított utalványozási rendszer áttekintése

Az utalványozás a vállalkozás pénz- és anyagi eszközei feletti rendelkezési jogot jelenti.

Az utalványozási jogosultságot és a döntési jogosultságokat a társaság ügyvezetése

határozta meg a működési szabályzat mellékletében. A bankszámla feletti utalványozás

érvényességéhez az aláírási kartonon bejelentett személyek aláírása szükséges. A

bankszámlák és a házipénztár állomány felett korlátlan utalványozási joggal a társaság

ügyvezetője rendelkezik A cégbélyegzők használatának, a nyilvántartásuk vezetésének

előírásait a Szervezeti Működési szabályzat melléklete tartalmazza.

Ennek megfelelően önállóan és korlátlanul utalványozhat

� Ónodi Zsolt ügyvezető igazgató

� Danka Ákos műszaki igazgató

Korlátozott utalványozói jogkörrel rendelkeznek

� Laczkó Péter, műszaki vezető a társaság házipénztárainak kiadásait jogosult

utalványozni. A házipénztárak kiadásait 100.000 Ft-os összeghatárig jogosult

előzetes egyeztetés nélkül utalványozni, ezen összeghatár felett ügyvezetői

engedéllyel utalványozhat. Bankszámlák felett nem rendelkezhet.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 15. oldal Pénzügy-számvitel szak: számvitel szakirány

� Boholy Attiláné, gazdasági vezető a társaság házipénztárainak kiadásait jogosult

utalványozni. A házipénztárak kiadásait 100.000 Ft-os összeghatárig jogosult

előzetes egyeztetés nélkül utalványozni, ezen összeghatár felett ügyvezetői

engedéllyel utalványozhat. Bankszámlák felett nem rendelkezhet.

� Kurmai Anett, pénzügyi vezető a társaság házipénztárainak kiadásait jogosult

utalványozni. A házipénztárak kiadásait 100.000 Ft-os összeghatárig jogosult

előzetes egyeztetés nélkül utalványozni, ezen összeghatár felett ügyvezetői

engedéllyel utalványozhat. Bankszámlák felett nem rendelkezhet.

Az utalványozói jogkörrel történő felruházás határozatlan időre szól, ennek visszavonására

az ügyvezető igazgató jogosult.

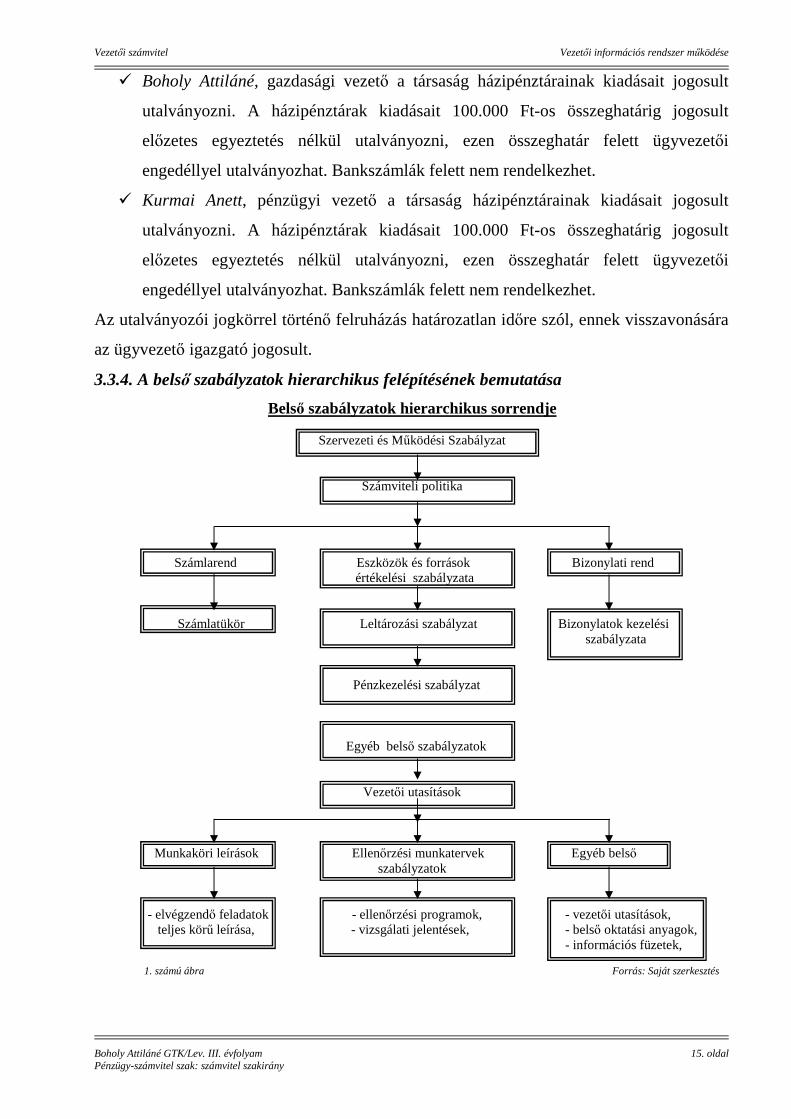

3.3.4. A belső szabályzatok hierarchikus felépítésének bemutatása

Belső szabályzatok hierarchikus sorrendje

Szervezeti és Működési Szabályzat

Számviteli politika

Számlarend Eszközök és források Bizonylati rend értékelési szabályzata

Számlatükör Leltározási szabályzat Bizonylatok kezelési szabályzata

Pénzkezelési szabályzat

Egyéb belső szabályzatok

Vezetői utasítások

Munkaköri leírások Ellenőrzési munkatervek Egyéb belső szabályzatok

- elvégzendő feladatok - ellenőrzési programok, - vezetői utasítások, teljes körű leírása, - vizsgálati jelentések, - belső oktatási anyagok,

- információs füzetek,

1. számú ábra Forrás: Saját szerkesztés

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 16. oldal Pénzügy-számvitel szak: számvitel szakirány

3.5 A társaságnál alkalmazott ügyviteli rendszerek bemutatása

Az Eurovan Miskolc Kft 2007. év októberéig több ügyviteli programot alkalmazott

egyidejűleg. A nyilvántartási rendszerét igyekezett a tevékenységeinek megfelelően

kialakítani. Az ügyviteli rendszer kialakítása érdekében először meghatározásra kerültek

azok a feladatok, melyek a működés kapcsán felmerültek, majd a feladatok elvégzéséhez

kapcsolódó bizonylatokat kerültek előtérbe. Ezen információk birtokában keresték meg a

használni kívánt programokat.

A társaság tulajdonosai részéről ekkor még nem fogalmazódott meg igazán, hogy a

kötelező nyilvántartási adatokból mikor, milyen információra lenne szükségük a döntéseik

meghozatalakor. Ezért a rendszer kialakítása során nem fektettek elég hangsúlyt a vezetői

információs igények kielégítésére, a cél ekkor a zökkenőmentes működés biztosítása volt.

Ebben az időszakban teljesen elkülönült az analitikus nyilvántartási rendszer és a számvitel

által használt könyvelési program.

A korábban alkalmazott számviteli program rövid bemutatása

A vállalkozás a számviteli folyamatok működtetése érdekében a Novitax könyvelő rendszer

használatát vezette be. Ez a program alkalmas volt a kettős könyvviteli nyilvántartások

folyamatos vezetésére, a bérszámfejtési feladatok ellátására és a tárgyi eszközök analitikus

nyilvántartásának naprakész vezetésére. A könyvelésben a Számlatükör kialakításánál a

Számviteli törvény által ajánlott számlarendet követték, és a felmerült információs

igényeknek megfelelően a számlaszámok alábontásának segítségével igyekeztek a

szükséges válaszokat a vezetői kérdésekre megadni. A tulajdonosok, mint, vezetők,

irányították ekkor a vállalkozás egészét, nem került kiépítésre egy a tulajdonosoktól

elkülönült vezetői szint sem. Nem kellett a szervezeti egységekre vonatkozóan számviteli

adatokat szolgáltatni, illetve ha valamilyen adatra szükség volt, azokat a főkönyvi kivonat

adataiból a számlaszámok alábontása miatt gyorsan és viszonylag egyszerűen ki

gyűjthették. A tulajdonosok a vállalkozás egészére vonatkozó adatokat elemezték,

vizsgálták, és ezek alapján hozták meg szükséges döntéseiket. A társaságnak már ekkor is

volt adatszolgáltatási kötelezettsége az importőr, Mercedes-Benz Hungária Kft felé, bár ezt

még nem igazán controlling táblázatok keretében történt. Egyes tevékenységek tekintetében

a fontosabb számadatokat és értékadatokat kérték be táblázatos formában. Az adatok

összeállítása nem jelentett problémát, hiszen a főkönyvi számlák adatai alapján ezeket el

lehetett készíteni.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 17. oldal Pénzügy-számvitel szak: számvitel szakirány

Az alkalmazott készletnyilvántartó és számlázó rendszer működésének ismertetése

A szerviz és az alkatrész értékesítési tevékenység folyamatos működéséhez egy autós

cégekre kifejlesztett program került bevezetésre. Ez a program alkalmas volt a készletek

folyamatos értékbeli és mennyiségben történő nyilvántartására, és ezek karbantartására.

Kezelt több raktárhelyet, megoldott volt a raktárak között történő átmozgatások

dokumentálása. Nyilvántartotta, és folyamatosan vezette a szerviz tevékenységre beérkezett

gépjárművek munkalapjait, ezeken minden szükséges és fontos információ szerepelt. A

szerviz előjegyzések kezelése viszont nem volt megoldott a rendszerben. A garanciális

munkalapok vezetése és lezárása rendben zajlott. Jól működött a számlázás rendszere is.

Nem volt alkalmas azonban rendszer a termelő tevékenység produktivitásának mérésére.

Számos hiba és nehézkes kezelés jellemezte a leltározási tevékenységet, csak manuális

módon lehetett rögzíteni a leltározás során felmerült eltéréseket. Nem volt megoldott annak

a lehetősége sem, hogy a készletfogyásokat elkülönítetten kezelje, itt arra kell gondolni,

hogy azokat az alkatrészeket, melyeket változatlan formában értékesítettek tovább

elkülönítetten kezelje azoktól, amelyeket a szerviz tevékenység során beépítettek. Így a

készlet fogyás feladásakor minden ELÁBÉ címén került figyelembe vételre, mivel nem

lehetett elkülöníteni az anyag költségeket. A gépjármű értékesítéshez kapcsolódó része nem

volt tökéletes a szoftvernek, nem vezetett minden adatra pontosan kiterjedő nyilvántartást.

Az értékesítésen dolgozó kollégák táblázatokban tartották nyilván a járműveket, ebben

vezették fel a legfontosabb információkat. A gépjárművek beszerzési számláján kívül

számos egyéb költség és kiadás is felmerült, melyeket, nem lehetett a rendszerben a

járművekhez kapcsolni. Ezért ez jelentősen megnehezítette az eladások tekintetében a

kalkulációk összeállítását. A hitel igények és a készletfinanszírozási hitelek vezetése

szintén nem működött tökéletesen a rendszerben, ezért ezekről újabb külső, rendszertől

független nyilvántartást kellett vezetni. Az eladott gépjárművek beszerzési értékét nem

tudta a program feladni ELÁBÉ címén, ezért ezeket a könyvelésben lévő adatokból kellett

manuálisan kigyűjteni. Mivel számos ilyen és hasonló hibával küzdött a kialakított

ügyviteli rendszer ezért időszerű kérdéssé vált ennek átalakítása.

3.5.1 Az importőr, a Mercedes-Benz Hungária Kft által ebben az időben kért információk

bemutatása

� Értékesített gépjárművek mennyisége.

� Értékesítésből származó bevétel összege.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 18. oldal Pénzügy-számvitel szak: számvitel szakirány

� Értékesített gépjárművek ELÁBÉ-ja.

� Alkatrész értékesítésből származó bevétel összege.

� Alkatrész értékesítés ELÁBÉ-ja.

� Szerviz tevékenységből származó bevétel összege.

� A szerviz tevékenység során felhasznált alkatrészek anyagköltsége.

� Felhasznált alvállalkozói munka ráfordítása.

� A társaság tárgy időszaki eredménye.

� Alkalmazottak létszáma.

� Szerviz állások száma.

Mint a felsorolásból látható, itt igazán a főkönyvi kivonatból egyértelműen bemutatható

számok és adatok továbbítására volt igény. A mennyiségi adatokat, pedig szintén nem volt

bonyolult összeállítani, hiszen a könyvelési kartonokról, illetve a külön vezetett analitikus

táblázatokból ezen információk napra készen rendelkezésre álltak.

3.5.2 A társaság tevékenysége során felmerült folyamatok nyilvántartási igényei

1, Gépjármű értékesítés

� A beszerzett gépjárművekről folyamatos készletnyilvántartás napra kész vezetése.

A vállalkozás a számviteli politikája szerint folyamatosan vezeti évközben a mennyiségi és

értékbeli nyilvántartásait, és ez a gépjárművekre is vonatkozik. Márka, típus, alváz- és

motorszám, valamint komissziós szám (gyártási sorszám) alapján célszerű elkülöníteni a

gépjárműveket.

� A gépjárművek értékesítéséhez kapcsolódó számlák, bizonylatok elkészítése.

A gépkocsik értékesítése egy igazán speciális terület. Ezért az értékesítéshez kapcsolódó

számlák kiállítása sem egy egyszerű feladat. Az értékesítés során az ügyfelek szerződést

kötnek egy adott autóra, melyet megrendelnek. A rendelést követően a vétel ár 10 – 20 %

közötti összeget befizetik, mint foglaló, majd esetleg még ezen összegen felöl előleget is

fizetnek. Ezekről szükséges a megfelelő dokumentumot kiállítani abban az időpontban,

amikor az összeget a cég számlájára utalták, vagy készpénzben befizették. Továbbá amikor

az autó átadásra kerül, el kell készíteni egy átadás-átvételi elismervényt, és ki kell állítani a

szükséges végszámlát a járműről. A számlázás során sok dologra kell oda figyelni, fontos,

hogy az Általános Forgalmi adó törvény ide vonatkozó előírásainak megfelelő számla

kerüljön kibocsátásra, továbbá minden dokumentum pontosan legyen kiállítva. Ezért ez

igazán kiemelt feladat, és fontos az, hogy megfelelően működjön.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 19. oldal Pénzügy-számvitel szak: számvitel szakirány

� Az értékesített gépjárművek készletnyilvántartásból történő kivezetése.

� Készletként beszerzett gépjárművek átsorolása tárgyi eszközök közé.

A társaság a gépjárműveket tovább értékesítési céllal szerzi be, azonban annak érdekében,

hogy ügyfeleinek be tudja mutatni az autókat szükséges bemutató (demo-) autót is

beszereznie. A bemutató autó már nem készlet autó, hiszen ezt a társaság forgalomba

helyezheti, vagy próba rendszámmal használhatja. Ezeket, az autókat, ha korábban

szerezte be a vállalkozás, át kell sorolni a készletek közül a tárgyi eszközök közé. A

beszerzés pillanatában még nem mindig lehet tudni, hogy melyik gépjárműből lesz

bemutató autó, ezért szükséges, hogy erről is napra kész nyilvántartást vezessen, hiszen

ennek vannak adóvonzatai is. Ezeket, a járműveket át kell sorolni a készletek közül a tárgyi

eszközök közé.

� Tárgyi eszközként nyilvántartott gépjárművek átsorolása készletek közé.

Az is előfordul, hogy a tárgyi eszközként beszerzett autót újra át kell sorolni a készletek

közé, mivel ezeket, tovább értékesíti a vállalkozás. Ebben az esetben is figyelembe kell

venni az adóvonzatokat, illetve meg kell oldani ennek dokumentálását.

� Lízing és hitelszerződések megkötéséhez kapcsolódó ügyfél adatok nyilvántartása.

A vállalkozásnál vásárló ügyfelek jelentős része, finanszírozási megoldásokat is keres

annak érdekében, hogy új autót tudjon vásárolni. Ennek a megoldásában a társaság

munkatársai segítségükre vannak. A társaság a Mercedes-Benz Credit ZRt-vel, mint

finanszírozó céggel folyamatos kapcsolatban áll, és segít ügyfelei számára a legjobb

megoldást kiválasztani. A hitelszerződések megkötéséhez a finanszírozó cég meghatározza,

milyen okmányokra, dokumentumokra van szükség és ezeket a kollégák az ügyfelektől

beszerzik, és amennyiben bármilyen adat hiányzik azt velük leegyeztetik. Ehhez nagyon

fontos az, hogy a nyilvántartások napra készen vezetve legyenek, hiszen ha várni kell

valamelyik adatra, vagy okmányra akkor addig a gépjárművek nem kerülhetnek átadásra.

� Készletfinanszírozási szerződések nyilvántartása.

A gépjármű készlet beszerzések kapcsán szükség van a készletek finanszírozására, hiszen a

társaság nem tudja a teljes gépkocsi készletét előre megfinanszírozni az importőr társaság

felé. Ezzel a finanszírozási formával az importőr felé kiegyenlítésre kerül az autók

számlája, és egy nagyobb pénzügyi likviditás is megvalósítható.

2, Szerviz és alkatrész értékesítési terület

� Alkatrész készlet folyamatos értékbeli és mennyiségben történő nyilvántartása.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 20. oldal Pénzügy-számvitel szak: számvitel szakirány

� A javításra beérkező gépjárművek munkalapjainak elkészítése, folyamatos vezetése.

� A raktárból kivett javításhoz felhasznált alkatrészek felsorolása a munkalapon.

� A javításra fordított munkaidő rögzítés lehetősége a munkalapon.

A vállalkozáshoz javítási, karbantartási céllal beérkező járművek esetében munkalapot kell

felvenni. Ennek a munkalapnak számos fontos információt kell tartalmaznia. Pontosan,

azokat, hogy mikor és milyen hibával érkezett meg a jármű, milyen tapasztalatai voltak az

ügyfélnek. Ezek alapján kezdődhet meg a javítás, amennyiben a szerviz munka során

bármilyen egyéb problémát észlelnek szintén ezen, a lapon kerül rögzítésre, továbbá itt kell

azt is feljegyezni, hogy az ügyfél erről értesítve lett. Amennyiben kéri a hiba helyreállítását,

akkor ezt kell rajta szerepeltetni, amennyiben nem kéri akkor ezt is, fel kell vezetni a

munkalapra. A munkalapon kell feltüntetni azokat az alkatrészeket is, melyeket a

javításhoz a raktárból kivettek, illetve szerepel rajta az is, hogy hány órát dolgoztak a

járművel. Ezen adatok alapján lehet a szervizről a számlát kiállítani.

� A javítás befejezését követően a szükséges bizonylatok ( számlák) ,kiállítása.

Nagyon fontos, hogy a munkalapon elvégzett tevékenységről és a felhasznált alkatrészekről

kerüljön a számla kiállításra. A számla kiállítsa során a törvény által megfogalmazott

előírásokat bekell tartani, és számos fontos adatot is le kell ellenőrizni. Figyelni kell az

értékesítés irányára, és ennek megfelelően kell az adóvonzatokat a számlán szerepeltetni.

� Garanciális munkalapok elkészítése, nyilvántartása, elszámolása.

� A raktárból kivett garanciális alkatrész felhasználás munkalapra történő felvezetése.

� A garanciális javításokra felhasznált munkaóra rögzítése.

A garanciát nem a vállalkozásnak kell a gépkocsira vállalnia, hanem az importőrnek. Ezt

azonban csak a járműforgalmazó cégeken keresztül tudják az ügyfelek lebonyolítani. Ezért

a garanciális javításokról egy elkülönített munkalapos nyilvántartást kell kialakítani, hiszen

ez lesz az elszámolás alapja. Ennek pontosan és precízen kell folynia, aki ennek

elszámolását végzi tudnia, kell, hogy milyen típusú munka és alkatrész kerülhet

elszámolásra a garanciális javítások keretében, és ezeket folyamatosan kell figyelnie és

karbantartania.

� Szerviz előjegyzések folyamatos vezetése.

Annak érdekében, hogy a javítások során ne történjen semmilyen fennakadás, és torlódás

szükséges vezetni a szervi előjegyzéseket. Ekkor az ügyfeleket korrekt módon lehet

tájékoztatni, hogy melyik az a leghamarabbi időpont, amikor az autójukat szervizelni tudja

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 21. oldal Pénzügy-számvitel szak: számvitel szakirány

a társaság. Így nem fordulhat elő, hogy akár napokat, vagy esetleg feleslegesen órákat

kelljen az ügyfélnek várnia az autójára.

� A készletek leltározásához szükséges nyomtatványok elkészítése, kezelése.

Nagyon fontos, hogy a leltározási tevékenység zökkenőmentes lebonyolítása érdekében a

leltározáshoz szükséges dokumentumok rendelkezésre álljanak. Ide értem a leltár íveket, a

leltár kiértékelés bizonylatait, selejtezési jegyzőkönyveket, a többletként feltárt

készletekhez kapcsolódó dokumentumokat. Ezeket célszerű, ha az alkalmazott ügyviteli

rendszer képes kezelni.

� A raktárban történő alkatrész mozgatás folyamatainak bizonylatolása.

Fontos dokumentum a készletek bevételezéséhez és kiadásához kapcsolódó bevét- és kivét

jegyek elkészítése. A raktárak közötti mozgatáshoz is szükség van bizonylatok kiállítására,

hiszen így lehet a készletek közül például átsorolást végezni a rezsi anyagok közé, illetve

fordítva is előfordulhat, hogy valami eddig rezsi anyagként volt nyilvántartva és készletté

lesz nyilvánítva. Fontos az is, hogy a javításhoz kivett alkatrészek is bizonylatolásra

kerüljenek és megjelenjenek a munkalapon.

3, Pénzügyi tevékenység

� Beérkező szállítói számlák iktatása, rögzítése.

Ezeknek a rögzítése minden napos feladat, hiszen fontos, hogy minden számla felkerüljön a

rendszerbe. Azért is fontos, mert ha alkatrész beszerzés, vagy gépjármű beszerzés történik

akkor annak, be kell kerülnie a nyilvántartásba. Illetve a munkalaphoz kapcsolódó

számlákat is rögzíteni kell, mert csak akkor lehet a pontos számlázást elvégezni. A költség

és ráfordítás számlák rögzítése, pedig a likviditás miatt nagyon fontos.

� Kimenő számlák elkészítése.

� Szükséges pénztár bizonylatok kiállítása a pénzmozgással egy időben.

� Pénztár jelentés folyamatos vezetése.

� Vevői és szállítói folyószámla karbantartása.

� Banki kivonatok folyamatos feldolgozása, a számla kiegyenlítések folyószámlával

történő összekapcsolása.

� Kompenzáló levelek feldolgozása, folyószámlán történő összevezetések elkészítése.

A vevő és szállítói folyószámla karbantartás egy igen kiemelt feladat a vállalkozások

működése során. Ennek pontos és napra kész vezetése esetén lehet eldönteni, hogy melyik

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 22. oldal Pénzügy-számvitel szak: számvitel szakirány

ügyfél kaphat átutalásos számlát, ki az aki már csak készpénzért vásárolhat. Továbbá a napi

likviditást is ezek egyeztetése során lehet megállapítani.

4, Számviteli tevékenység

� Számlatükör és belső elszámolási rend kialakítása.

� A számlák, bizonylatok időrendben történő folyamatos könyvelése.

� Havi bevallások és egyéb adatszolgáltatások elkészítése.

� Bérelszámolási tevékenység elvégzése.

� Év végi zárási feladatok ellátása.

� Beszámoló és a hozzá kapcsolódó bevallások összeállítása.

Az év végi vegyes feladások elkészítése (aktív-passzív időbelielhatárolások), az eredmény

számlák zárása, majd az éves beszámoló összeállítása, melynek részét képezi a mérleg,

eredmény-kimutatás, kiegészítő melléklet, üzleti jelentés. Miután elkészült a beszámoló a

mérlegszámlák zárása is ide tartozik.

3.6. Az új gazdasági környezet, és az átalakuló vezetői, tulajdonosi információs igények

Időközben átalakult a piaci környezet is, egyre több érdeklődő jelent meg a társaságnál,

meg növekedett a vállalkozás forgalma. A tulajdonosok és az importőr, Mercedes-Benz

Hungária Kft által kért információk is átalakultak, részletesebbek lettek, több összetettebb

tartalommal ellátott információs adatot kértek. Új szervezeti felépítést kezdett kialakítani a

tulajdonosi kör, létre hozott szervezeti egységeket, ezek élére vezetőket neveztek ki. A

vezetők személyes irányítására bízták az egységek gazdaságos és hatékony működtetését.

Így már arra is jutott idejük, hogy egy kicsit átvilágítsák a társaságon belül zajló

folyamatokat, és eseményeket. Felmerült annak a kérdése is, hogy mely területeken lenne,

érdemes beruházni, hol kellene a folyamatokba beavatkozni annak érdekébe, hogy még

jobban és gazdaságosabban tudjon a vállalkozás működni. Fel kívánták tárni a vállalkozás,

a tevékenységek az erős és gyenge pontjait. Az átvilágítás során nagy hangsúlyt fektettek

azokra a kérdésekre, hogy mire van szükségük a vásárlóknak, ügyfeleknek, hogyan lehetne

a forgalmat növelni? Ilyen és hasonló kérdéseket fogalmaztak meg a tulajdonosok a

vezetők számára, akik az eddig alkalmazott ügyviteli rendszerből nehezen tudtak

információkat szerezni, a kérdésekre nem tudtak gyors és pontos választ adni. Felmerült

ezért egy újabb és hatékonyabb ügyviteli rendszer iránti igény.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 23. oldal Pénzügy-számvitel szak: számvitel szakirány

3.6.1 Az importőr által kért adatszolgáltatás tartalmához igazodó controlling információk

Ahhoz, hogy a vállalkozás tekintetében hatékony és gyors legyen az információáramlás és

az importőr, valamint a tulajdonosok által elvárt információk a megfelelő időben

rendelkezésre álljanak ki kellett alakítani egy adatszolgáltatási rendszert. Ebben nagy

segítségére volt a vállalkozásnak az importőrvállalkozás a Mercedes-Benz Hungária Kft.

A riporttoláshoz használt táblázatok bemutatása az 1 számú mellékletben kerültek

bemutatásra.

Az importőr által kért adatszolgáltatás tartalma

� Értékesített gépjárművek márkánként, és típusonként, eladott mennyisége.

� Értékesítésből származó bevétel összege, szintén márkánként és típusonként.

� Értékesített gépjárművek közvetlen költsége, (ELÁBÉ) márka és típus szerint.

� Alkatrész értékesítésből származó bevétel összege.

� Alkatrész értékesítés közvetlen költsége (ELÁBÉ).

� Szerviz tevékenységből származó bevétel összege, itt szintén márkánként és készlet

típusonként kérdezi az adatokat. A készlet típus azt jelenti, hogy

személygépkocsiról vagy tehergépjárműről van-e szó.

� A szerviz tevékenység során felhasznált alkatrészek anyagköltsége.

Fontos elkülöníteni a javítás során felhasznált alkatrészeket, hiszen ez a társaság

anyagköltségének részét képezi, és közvetlen költségnek kell a szervizben

tekinteni.

� Felhasznált alvállalkozói munka ráfordítása.

A közvetített szolgáltatásokra vonatkozóan is kérnek információt, hiszen ennek

ismeretében is lehet esetleg a tovább fejlesztésekben gondolkozni. Illetve hasznos

információt nyújt azok tartalmáról.

� A szervizben dolgozók produktív és jelenléti ív szerinti órák száma.

� Az adott jutalékok, ösztönző kifizetések bemutatása.

� Kiemelt szerepet kap részlegek közvetlen fix költségeinek bemutatása (üzemi fix

költségek ).

� A vállalti általános szinten megjelenő költségek és ráfordítások részletező

bemutatása. Ezek a közvetett fix ráfordítások.

� A társaság tárgy időszaki eredményének levezetése.

� A vállalkozás mérlegének összeállítása az adott időszakra vonatkozóan.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 24. oldal Pénzügy-számvitel szak: számvitel szakirány

� Külön részletezve kérik a vállalkozás készletfinanszírozásainak ráfordításait,

kamatokat és árfolyam veszteségeket.

� Alkalmazottak létszáma.

� Szerviz állások száma.

Az elemzések elvégzéséhez a társaságnál működő költséghelyeknek megfelelő bontásban

kell az adatokat a táblázatokba illeszteni. Az adatok nagy többsége a könyvelési

rendszerben található információk alapján kerül összeállításra.

3.6.2 Az átalakult vezetői, tulajdonosi információs igények

Ahogy fejlődött a piac ugyan úgy fejlődött a vezetők és a tulajdonosok információs igénye

is. Magyarországon is megjelent a controlling szemlélet, a pénzügyi számvitel vezető

szerepét átvette a vezetői számvitel iránti igény. A tulajdonosok érdeke már nem csak

annyi, hogy a vállalkozás nyereségesen működjön, és profitot termeljen, hanem az is

érdekli őket, hogy mely tevékenység termeli a legtöbb hasznot, hol vannak hibák és

hiányosságok. Melyek azok a területek ahol érdemes befektetéseket végrehajtani. Felmerült

a költség hatékony gazdálkodás lehetősége, az erőforrások felhasználásának optimalizálása

iránti igény. Érdeklődést mutattak a tevékenységenkénti eredmény alakulásának

bemutatására. Az értékesítést, szolgáltatásnyújtást közvetlenül terhelő költségek

alakulásának elemzésére, értékelésére is érdeklődés mutatkozott, illetve igényként

felmerült, hogy ezen túl számszerűsítésre kerüljön az árrést terhelő egyéb közvetett

költségek alakulása, mivel ez a tulajdonosok számára kifejezi, hogy az adott tevékenység,

mekkora erőforrás felhasználás mellet, milyen produktum kibocsátására képes. Továbbá

ennek segítségével megállapítható, hogy mely költségek tekintetében kell beavatkozni a

hatékony működés érdekében. Ezzel talán már el is jutottunk a vezető számvitelben igen

fontos kategóriához a költséghely és költségviselő fogalmához.

Költséghely: A költségek felmerülési helyek szerinti csoportosítását jelenti.

Költségviselő: az a termék, szolgáltatás, amelynek érdekében a költség felmerült, és

amelyre a költséget elszámolták.

A tulajdonosok által megfogalmazott kérdések

� Milyen típusú gépjárművek kerültek értékesítésre?

� Milyen az értékesített személygépkocsik és a tehergépkocsik aránya?

� Melyik modell a legkeresettebb?

� Ezeknek milyen a felszereltsége?

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 25. oldal Pénzügy-számvitel szak: számvitel szakirány

� Kik a potenciális érdeklődők, mit és mikor keresnek?

� Milyen nyereséggel lehet a modelleket értékesíteni?

� Mennyibe kerülnek nekünk a gépjárművek?

� Milyen járulékos költségek merülnek fel a készletekkel kapcsolatban?

� Az új és használt gépkocsik aránya hogyan alakul?

� A használt gépkocsik értékesítése során mekkora nyereséget ér el a vállalkozás?

� Milyen típusú finanszírozási formát keresnek az ügyfelek?

� Milyen az ügyfelek megelégedettsége a vásárolt gépjárművek esetén?

� Az ügyfelek kiértesítése az újabb akciók, típusuk megjelenésével kapcsolatban,

hogyan és milyen rendszerességgel történik, ezek, hol dokumentálják?

� Az alkatrész készlet alakulásának elemzése hogyan és milyen rendszerességgel

történik?

� Milyen az alkatrész készletek forgási sebessége?

� Milyen típusú alkatrészből érdemes nagyobb készletet tartani, és miért?

� Hogyan alakul a gyári alkatrészek és az után gyártott alkatrészek értékesítésének és

raktározásának aránya?

� Mekkora árbevétel tömeg keletkezik a pulton keresztüli és a szervizen keresztüli

alkatrész forgalmából?

� Mennyi munkaóra kerül kiszámlázásra adott időszak alatt?

� Milyen a termelő személyzet produktivitása?

� Pontosan megtörténik-e az ügyfelek előjegyzéseinek rögzítése a rendszerben?

� Az aktuális szerviz akciókról milyen formában és mikor történik meg az ügyfelek

kiértesítése?

� Az egyes költséghelyek mekkora eredményt képesek termelni?

� Mekkora a vállalkozás üzemi eredménye az egyes költséghelyeken?

� Milyen típusú bérezési formával, és esetleges pluszjuttatási formákkal lehet a

produktivitást fokozni a termelő és az értékesítő részlegen?

� Milyen az ügyfelek megelégedettsége az értékesítési és szolgáltatási részleg

munkájával.

Számos ilyen és hasonló típusú kérdést tettek fel a tulajdonosok a szervezeti egységek

vezetőnek. Mivel, a kérdésekre már nem adott feleletet az eddig alkalmazott ügyviteli

rendszer, új rendszer felépítésén kellett elgondolkozni. Hosszas keresgélés után sikerült

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 26. oldal Pénzügy-számvitel szak: számvitel szakirány

felvenni a RUBIN Zrt-vel a kapcsolatot, és megnyílt annak a lehetősége, hogy bevezetésre

kerüljön egy integrált vállalatirányítási rendszer.

3.7 A Rubin ZRT rövid bemutatása

A Rubin ZRT egy szoftverfejlesztő cég, aki már a kilencvenes évek elején elkezdett egy

autókereskedelemmel és szervízeléssel foglalkozó társaságok számára alkalmas szoftvert

fejleszteni. A társaság már ebben az időben is integrált rendszerben kezdett gondolkozni.

Elkülönült modulokat fejlesztett, melyek automatikus feladások keretében átadták a

bizonylatokat egymásnak és a könyvelő modul részére. A kifejlesztett technika sokat

segített a számvitelen dolgozók munkájában, és ezzel elérték, hogy kevesebb lett az

adatrögzítésből származó hibalehetőségek és hibák száma.

A rendszer alapvetően két fő modulból állt össze, egyik az analitikus nyilvántartásokat, és

egyéb adatokat tartalmazó alrendszer, mely a DOAS nevet viseli. A másik modul a

könyvelési modul, amely a DOAS rendszerből kapja az adatokat automatikus feladás útján.

3.7.1 A DOAS rendszer felépítése

A rendszer felépítésénél a fejlesztők figyelembe vették a tevékenységeket és a számviteli,

pénzügyi információs igényeket egyaránt. Ennek megfelelően alakították ki a rendszer

működését. Öt fő modulra osztották fel a cégeknél zajló folyamatokat, melyekhez a

szükséges információkat hozzákapcsolták.

A dimenziók, melyek a modulban kialakításra kerültek a következők:

� Alkatrész dimenzió,

� Szerviz dimenzió,

� Járművek dimenzió,

� Pénztár, és számlázás dimenzió,

� Folyószámla dimenzió.

Ezen, dimenziók további alábontásra kerültek, a felhasználói igényeknek megfelelően.

Minden folyamatot igyekeztek ebbe a rendszerbe beintegrálni, ami tevékenység során

felmerül, és ezeket a program keretein belül nyilvántartatni.

Első lépésben felmérték, hogy a vezetőknek illetve a Gépjármű márkákat forgalmazó

importőrnek, milyen információs igényei merülnek fel, továbbá milyen adatokra van

szükség a pénzügyi számvitel számára, mely adatok azok, amelyekből a szükséges

bevallások és egyéb adatszolgáltatások elkészíthetők. Az adatok összegyűjtése során

megnézték melyek azok, amiket az összes részleg használ, melyek azok, amelyeket csak a

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 27. oldal Pénzügy-számvitel szak: számvitel szakirány

speciális területen kell nyilvántartani. Ez jelentette az adatok rendszerezését. A

nyilvántartások kialakítása után a gazdasági műveleteket kezdték el felmérni és végig

vezetni a tevékenység egészén. Miután ezen a területen is összegyűjtötték a szükséges

információkat, beállították ezeket a programban. Annak érdekében, hogy a hibákat

minimalizálni lehessen, illetve rövidíthető legyen az adatfeldolgozás időszükséglete

automatikus feladásokkal, kapcsolták a rendszerhez a könyvelési modult. Így ebben a

modulban a lehető legkevesebb adatot kell berögzíteni, és gyorsabbá, napra késszé tehető

lett a számviteli nyilvántartás is. Így kezdték kialakítani a vállalatirányítási integrált

rendszerüket.

Miután a programot használó társaságok tulajdonosai részéről felmerült olyan igény, hogy

nem csak a vállalkozás egészére, hanem az egyes szervezeti egységekre vonatkozóan is

szeretnék mérni a gazdaságosságot és a hatékonyságot ki kellett alakítaniuk egy olyan

rendszert amely, ennek mérésére és nyilvántartására alkalmas. A rendszert alkalmassá

kellett tenni arra, hogy elkülönítse a termelő egységeket egymástól és az adminisztrációs

egységektől. Ennek érdekében kialakították a költséghelyek rögzítésének lehetőségét. A

programban kialakításra kerültek azok a lehetőségek, amelyek segítségével a meg

növekedett információs igényeket is kielégíthetővé tették. A programot úgy építették fel,

hogy minden alap információ a DOAS modulban kerüljön rögzítésre, és az adatok

átkerüljenek a könyvelési modulba is. Ennek érdekében egy jogcím rendszer került

kialakításra, melynek segítségével a beérkezett számlákat, illetve a kibocsátott

bizonylatokat már, a könyvelési ismerettel nem rendelkező műszaki kollégák is be tudják

rögzíteni. Ezzel egy időben a raktári mozgásokat, a szükséges bizonylatok munkalaphoz

történő kapcsolását és el lehet végezni. Továbbá a bizonylatok rögzítése során már itt be

kell állítani azokat az adatokat, amelyek nélkülözhetetlenek a későbbiekben a vezetői

információk kielégítése szempontjából. Tehát itt kell kiválasztani a költséghelyet, a készlet

típust, gépjárművek esetében a márkát, osztályt stb.

Jogcím rendszer: A program a jogcím rendszer egy kódolási technika, melynek

segítségével azonnal beállítható az, hogy az adott bizonylaton pontosan milyen gazdasági

esemény szerepel. Ez a jogcím rendszer a gazdasági események ismeretében került

kialakításra, így minden olyan esemény mely a társaságnál előfordulhat ezekkel, a

jogcímekkel rögzíthető a rendszerben. Ezekre rá lehet keresni, gyűjtéseket lehet elvégezni.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 28. oldal Pénzügy-számvitel szak: számvitel szakirány

3.7.2 A könyvelői rendszer felépítése

A könyvelői modul kialakításánál a könnyen kezelhetőség biztosítása volt az egyik fő

szempont. Igyekeztek úgy kialakítani a modul működését, hogy az összekapcsolható legyen

a DOAS modul adataival, és megkönnyítse a minden napi munkát. Fő szempont az volt,

hogy a könyvelés munkájának egyszerűsítése érdekében az adatrögzítő funkció

megszűnjön, ne kelljen a számlák kontírozásával, és berögzítésével olyan sokat

foglalkozni. Kialakítottak a könyvelési modulban is egy jogcím rendszert, mely DOAS-ban

alkalmazott jogcímekhez hasonló rendszerben épül fel. Minden egyes jogcímet egyszer az

induláskor, vagy amennyiben bővítés vagy módosítás történik, akkor pedig annak

pillanatában kell beállítani és hozzá kapcsolni a kontírozási tételeket is. Ezeket, a

jogcímeket összekapcsolták a DOAS rendszerből érkező adatok jogcímeivel. Így azokat a

gazdasági eseményeket, amelyek visszatérő események, automatakontírozással és

adatrögzítéssel lehet könyvelni. Ezzel a lehetőséggel több időt tudnak biztosítani az érdemi

munka végzésére, ide sorolva az egyeztetések, kimutatások és elemzések téma körét. A

könyvelési modulban a lehető legegyszerűbb számlatükör és főkönyvi kivonat alkalmazását

preferálták, mivel tudták, hogy a pénzügyi nyilvántartások a külső felhasználók részére és

az Adóhatóság részére készülnek, nem kell annyira részletesnek és kidolgozottnak lennie.

A számlatükörben a főkönyvi számlaszámok maximum 4 karakteres alábontását javasolták,

hiszen az így nyerhető információ elegendő a bevallások kitöltéséhez, valamint a

beszámoló összeállításához. A kiegészítő melléklethez kapcsolódó plusz információkat,

pedig a vezetői számvitelhez kialakított lekérdezési lehetőségek segítségével könnyen és

gyorsan össze lehet állítani. Tehát a pénzügyi számvitel által kért adatokon felül,

kialakították annak lehetőségét, hogy a vezetői információs igényeknek megfelelően

lehessen az adatokat lekérdezni, gyűjtések végezni. Erre a kialakított jogcímrendszer, a

költséghely struktúra, a készlet típus pontos beállításával van lehetőség. A modulban

ezeknek a használatával számos praktikus szűrési lehetőséget be lehet állítani, ezek, akár

elmenthetők és bármikor újra betölthetők, az adatokat felfrissíthetők.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 29. oldal Pénzügy-számvitel szak: számvitel szakirány

4. A vállalat irányítási rendszer bevezetése, alkalmazása, a vezetői információs igények

kielégítését szolgáló rendszer kialakítása

A Rubin ZRT által kifejlesztett rendszer bevezetés

A tulajdonosok részéről egyértelmű volt a döntés, és ennek kapcsán 2008 januárjától az

Eurovan Miskolc Kft bevezette az új integrált rendszert. A rendszer bevezetésénél egy fajta

folyamatosságot, és zökkenőmentes átállást kívántak biztosítani, ezért a 2008 év első

félévében a régi rendszerben is a megszokott módon vezeték a nyilvántartásokat. Igaz ez

többlet energiát igényelt, de szükségesnek bizonyult annak érdekében, hogy ne legyen

fennakadás a tevékenység folytatása során.

Az első fázisában a DOAS modul került bevezetésre. A modul beállításában a fejlesztő cég

munkatársai álltak a vállalkozás rendelkezésére. A modul minden egyes dimenzióját a

társaság profiljának megfelelően beállították. Ebben a fázisban külön oktatás keretében

tanították meg a felhasználóknak a saját területükhöz kapcsolódó dimenziók használatát.

Beállították azokat a mezőket, amelyeket az adat rögzítés során kötelező kitölteni és addig

nem halad tovább a folyamat ameddig a szükséges információ rendelkezésre nem áll.

Ezzel, a beállítással elérhető lett az, hogy minden egyes költség, vagy ráfordítás és bevétel

számlához hozzá tudják rendelni a megfelelő költséghelyet és szükség esetén a készlet

típust is.

Kialakították a számlázási rendszerben azt, hogy a kiállított számlák sorszámozása, melyet

prefixnek hívnak, úgy kerüljön kialakításra, hogy az mindenki számára egyértelmű és

érthető legyen.

Ennek kapcsán az alábbi prefix-ek kerültek bevezetésre:

� Alkatrész értékesítéshez kapcsolódó számlák esetében : az ALK00001/ 2008 jelölést

alkalmazták.

� A szervizes számlák esetében már kissé bonyolultabb a helyzet, itt már

elkülönítették a javított személy gépkocsikat és a tehergépjárműveket, a jelölés

ennek megfelelően a következő képen alakult: JSZ000001/2008 (javított

személygépkocsi) , JTR000001/2008 ( javított tehergépjárművek)

� A gépkocsi értékesítés esetén is kéttípusú bizonylat került bevezetésre, használ és az

új gépkocsi értékesítés elkülönítése céljából. Így az új gépkocsi értékesítés esetén a

bizonylat az UGK000001/2008, a használt gépkocsi értékesítés a HGK000001/2008

bizonylat sorszámokat kapta.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 30. oldal Pénzügy-számvitel szak: számvitel szakirány

� Ezen kívül az előlegek kezelése és elkülönítése érdekében bevezetésre került az

ELO00001/2008 bizonylat típus.

A beérkező számlák iktatása során is alkalmazták a prefixeket, ezzel is segítve a

feldolgozást.

A beérkező számlák esetében a következő iktatási sorszámok kerültek bevezetésre:

� Készpénzes számlák iktatása esetén az iktatási sorszám az SZKP00001/2008

sorszámot kapta.

� A beérkező átutalásos számlák esetében az SZL000001/2008 jelölést alkalmazták.

� Itt is, előfordulhat előleg bekérő is ezért a bejövő előlegek rögzítésére az

ELOB00001/2008 iktatási szám került bevezetésre.

Ezzel lehetőség nyílik a rendszerben arra is, hogy kibocsátott, és befogadott számlák

sorszáma alapján is gyűjtéseket és ellenőrizéseket lehessen elvégezni.

A következő terület a gépjármű-értékesítési terület dimenziójának beállítása volt.

Kiemelt és sok problémát jelentő terület a gépjárművek nyilvántartása, és az értékesítési

tevékenység kezelése. Ennek érdekében kialakították a gépjárművek kartonjait, melyen

minden fontos adatot fel kell rögzíteni. Itt már figyelembe vették a vezető információs

igényeket is, és ezért külön dimenzióként kezelik a használt és az új gépkocsi kartonokat.

Továbbá az importőr és a tulajdonosi kör kérésének megfelelően bevezették a készlet típus

kategóriát a költséghely alkalmazása mellett. Ennek megvalósítása úgy történt, hogy a

kartonok kitöltése során kötelezővé tették azon mezők kitöltését, hogy határozza meg a

gépkocsi tekintetében azt, hogy személy vagy tehergépjármű kategória, meg kell pontosan

adni a márkát és a típust is. Amikor a rendszerbe rögzítésre kerül egy autó, rögtön kap egy

saját megrendelési számot, ez új gépjárművek esetében U0001/2008, használt autók

esetében H0001/2008 jelölést használták. Ez a megrendelési szám arra szolgál, hogy

amikor bármilyen költség számla, vagy ráfordítás, bevétel merül fel az autóval

kapcsolatban, az rögtön megjelenjen a gépjárműkartonon. Ez nagyon sok hasznos

információval szolgálhat az értékesítési vezetőnek, továbbá a gépkocsi értékesítő

kollégáknak. Ezekből nyert információk automatikusan végig kísérik a gépjárművek életét

a rendszerben, bármelyik dimenzióban könnyen és gyorsan adatokhoz lehet jutni.

A szerviz részleg működéséhez kapcsolódó adatok beállítása következett.

Ezen a területen rengeteg információ beállítására volt szükség. Kezdve a szerviz

előjegyzések beállításával, a munkalapok kezelésével kapcsolatos feladatokon át a számla

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 31. oldal Pénzügy-számvitel szak: számvitel szakirány

kiállításáig felmerült összes dokumentum kezelésének összehangolását. A munkalapok

tekintetében is prefixet hoztak létre, melyek segítik az eligazodást. A szervizben garanciális

javításokat is munkalap kíséretében lehet elvégezni, hiszen ez lesz az alapbizonylata a

garanciális elszámolásnak. Azonban erről a munkalapról nem kerül számla kiállításra, ezért

ezt, mint egy belső bizonylatot kell kezelni a rendszerben. Ennek a prefixe az

SBG00001/2008 iktatási számot kapta. Minden héten egyszer lezárásra kerülnek ezek a

bizonylatok és az importőr cég ezeknek, a költségeknek a figyelembe vételével állítja ki a

társaság felé a garancia elszámolásról készített bizonylatot (LAUF). Előfordulhat olyan

esemény is, amikor a vállalkozás saját autóit, vagy tesz autóit, kell szervizelni, ezekről sem

kerül kiállításra számla, ezért ezeket, a munkalapokat is egy belső bizonylat kíséretében

lehet lezárni. Ez a bizonylat az SBB00001/2008 iktatási számot kapta. Az egyéb

javításokról kiállított munkalap, pedig a végszámla elkészítésével kerül lezárásra. Fontos,

hogy ezeknél, a bizonylatoknál is beállításra kerüljön a költség hely és a költségviselő

(készlettípus).

A kialakított dimenziók alapján kerültek a költséghelyek meghatározásra a modulban,

így a következő költséghelyek lettek kialakítva:

� Új gépjármű értékesítés költséghely

� Használt gépjármű értékesítés költséghely

� Gépjármű - szerelőműhely költséghely

� Raktár költséghely

� Autó bontó költséghely

� Vállalati általános költséghely.

Ezzel megtörténik már az a lépés, hogy a bevételek és a költségek, ráfordítások

keletkezésének pillanatában eldönthető, hogy melyik milyen költséghelyhez kapcsolhatóak.

A költségviselő fogalmának meghatározása nem a termelési könyvvitelből átvett fogalmat

takarja. Inkább csak arra a funkcióra szolgál, hogy a termékekhez egyedileg

hozzárendelhető költségeket, ráfordításokat és bevételeket külön tudja a rendszer gyűjteni.

Ennek érdekében készlet típusokat hoztak létre.

Alkalmazott készlet típusok:

� Új személygépkocsi készlet 11 kód

� Új tehergépkocsi készlet 12 kód

� Használt személygépkocsi készlet 21 kód

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 32. oldal Pénzügy-számvitel szak: számvitel szakirány

� Használt tehergépkocsi készlet 22 kód

� Alkatrész készlet 30 kód

Ezeket, a hasznos információkat a rendszer tovább viszi a könyvelési modulba is annak

érdekében, hogy a szükséges controlling adatok beállítása során segítséget nyújtson.

A második fázisban a könyvelési modul beállítása következett. A könyvelési modul, mint

már többször utaltam rá automatikus feladások útján kapja meg a számlákat, banki

bizonylatokat, folyószámlát érintő vegyes tételeket a DOAS modulból. Ezért nagyon fontos

volt, hogy a könyvelési rendszerben is kialakításra kerüljenek a jogcím kódok,

költséghelyek, készlet típusok, gépkocsi márka és típus adatok.

Az alábbi költséghelyek kerültek meghatározásra a könyvelési modulban, melyek

kapcsolódtak a DOAS rendszerben kialakított dimenziókhoz:

� Új gépjármű értékesítés költséghely

� Használt gépjármű értékesítés költséghely

� Gépjármű - szerelőműhely költséghely

� Raktár költséghely

� Autó bontó költséghely

� Vállalati általános költséghely.

Ezeket, a beállításokat össze kellett szinkronizálni a DOAS modulból érkező adatokkal. A

szinkronizálást követően a számlatükörben kellett beállítani, hogy az adott főkönyvi

számlára történő könyvelés esetén milyen adatokat kötelező megadni, és melyek azok az

adatok, amelyeket alternatív lehetőségként kell csak beállítani. Tehát amennyiben a

gépkocsi értékesítés ELÁBÉ-ja kerül könyvelésre a 8141 főkönyvi számra történő rögzítés

esetén kötelezővé tették, hogy kérje a költséghely megadását, a készlettípus rögzítését,

valamint kötelező mezőként ki kell tölteni a gépkocsi márka és típus adatot. Miután ezek a

finom beállítások a rendszerben pontosan összehangolásra kerültek lehetőség nyílt arra,

hogy a vezetői információs igényeknek megfelelő controlling adatok kigyűjtésének

lehetőségét kiépítsék.

5. Az importőr által kért adatszolgáltatás tartalmához igazodó controlling rendszer

kiépítése az Eurovan Miskolc Kft-nél.

5.1 Az eddigi helyzet bemutatása a Magyarországi viszonylatot figyelembe véve

Magyarországon eddig a számviteli információkból kötelezően össze kellett állítani az Éves

beszámolót, melynek keretében összeállításra került a Mérleg, az Eredmény-levezetés,

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 33. oldal Pénzügy-számvitel szak: számvitel szakirány

továbbá a Kiegészítő melléklet. Erre az adatszolgáltatásra az a jellemző, hogy nem történik

semmilyen jellegű visszajelzés a pénzügyi teljesítményeket illetően, nincs benne lehetőség

semmilyen típusú pénzügyi összehasonlításra. Általánosan elmondható, hogy a

Magyarországon működő cégek nagytöbbségénél nincs meg a megfelelő pénzügyi

menedzsment, vagy ha már kialakításra került, akkor az elég gyengén funkcionál.

Mivel a cégek egyre több pénzügyi problémával küszködnek, szükségessé vált egy rendszer

bevezetése, amelynek segítségével folyamatosan tudják pozicionálni magukat, és

lehetőséget biztosítunk arra, hogy a hatékonyságot és a gazdálkodás eredményességét is

mérni tudják. Ezzel talán el is juthatunk a vezető számvitel és a controlling rendszer

működtetésének fontosságához.

5.2 Controlling rendszer kiépítése

5.2.1 Kinek a feladata a controlling tevékenység lebonyolítása

� Nagyvállalatok külön controlling osztályokat hoznak létre és controllereket

foglalkoztatnak.

� Közepes vállalkozásoknál általában a számviteli osztályon dolgozó gazdasági

vezetőnek kell a controller szerepet betölteni. Illetve a kisebb vállalkozásoknál a

könyvelők feladatkörébe tartozik ezeknek, az információknak a kezelése.

� A külső könyveltetés esetén is szükséges kontrolling szolgáltatás, bár itt még nem

igazán terjedt el ennek az alkalmazása. Jellemzően a pénzügyi számvitel

igényeinek kielégítése az elsődleges cél.

5.2.2 Mivel foglalkozik a controlling, kinek a feladata ennek számonkérése

� A tulajdonosnak kell meg követelnie a gazdasági vezetéstől a kontrolling

tevékenység elvégzését

� A controlling alapja a klasszikus pénzügyi számvitel, erre épülhet a vezetői

számvitel,

� A controlling nem egy külön álló tevékenység, hanem inkább a vezetői számvitelt

segítő eszközrendszer, egy vezetéstámogató eszköz, célja a tulajdonosi érdek

szolgálata. A tulajdonos, a menedzsment a controller biztosította információk

alapján, tud dönteni, döntéseket előkészíteni. Az adatokat a vezetői számvitelnek

kell biztosítania, amely a könyvelés, kereskedelem, szerviz, pénzügy, HR adataira

épül.

Vezetői számvitel Vezetői információs rendszer működése

Boholy Attiláné GTK/Lev. III. évfolyam 34. oldal Pénzügy-számvitel szak: számvitel szakirány

5.2.3 A controller feladata a vállalkozáson belül

� Vezetők, tulajdonosok folyamatos informálása a társaságnál zajló gazdasági és

pénzügyi folyamatokról.

� Adatokból a szükséges információ létrehozása, ezekkel kapcsolatos elemzések

elvégzése, beszámolók készítése.

� A tényleges teljesítmények, és eredmények mérése ahol erre szükség van, a kapott

adatok értékelése, szükség esetén ezek számonkérése, jelző rendszer funkció

kialakítása.

� A tényleges folyamatok állandó figyelemmel kisérése, tervek és a tény adatok

összevetése, eltérés esetén a szükséges korrekciók meghatározása.

� Szervezés, ellenőrzés, a tapasztalt hibák, hiányosságok feltárása, kijavítása

intézkedések, javaslatok kidolgozása.

� Árképzés, elő és utókalkulációk készítése, gazdasági számítások, hitelkérelmek,

pályázati anyagok összeállítása.