administraciÓn empresarial

DESCRIPTION

Administración empresarialTRANSCRIPT

Carrera de Contabilidad

SEPARATA DE ADMINISTRACIÓN EMPRESARIAL

2012 Ciclo I

El presente documento es una recopilación de información obtenida en libros de autores prestigiosos

y diversos sites de internet. El uso de este material es estrictamente educativo y sin fines de lucro

Edición de circulación restringida sustentada en la Legislación sobre Derechos del Autor

DECRETO LEGISLATIVO 822

“Artículo 43” Respecto de las obras ya divulgadas lícitamente, es permitida sin autorización del autor.

La reproducción por medios reprográficos, para la enseñanza o la realización de exámenes de instituciones

educativas, siempre que no haya fines de lucro y en la medida justificada por el objetivo perseguido, de

artículos o de breves extractos de obras lícitamente publicadas, a condición de que tal utilización se haga

conforme a los usos honrados y que la misma no sea objeto de venta u otra transacción a título oneroso, ni

tenga directa o indirectamente fines de lucro”

2

Sesión 1-2

Introducción a la Administración

1.1. Concepto de administración

¿Qué es la administración?

La administración es el proceso de planificar, organizar,

dirigir y controlar los recursos de las personas y las organizaciones, como la empresa, para

el logro de los objetivos, tomando en cuenta el contexto, el tiempo y las relaciones.

Administración: ¿Ciencia o arte?

María está organizando una reunión para el viernes por la noche. Como parte del evento

piensa preparar ají de gallina para la cena. María nunca ha cocinado. Sin embargo, ha

encontrado la receta de su abuela apuntada. Sabe que la receta es muy buena porque su

mamá la usaba y el plato le salía excelente. Revisó la receta y se aprendió todos los pasos

e ingredientes necesarios. Luego de comprar los ingredientes, María se puso a preparar la

comida con mucho entusiasmo. Luego de un corte y un par de quemaduras terminó.

Cuando probó el ají de gallina se dio cuenta que estaba salado, muy picante, demasiado

espeso y la leche se había cortado.

Reflexión:

¿Qué le paso a la comida si María sabía la receta?

¿Era suficiente saber la receta? ¿Qué le faltaba?

¿María debería rendirse? ¿Lo podrá hacer mejor otra vez?

Elemento de Capacidad 1 Explica los conceptos básicos de la administración

3

La administración es una ciencia porque se basa en un conjunto de conocimientos

ordenados y sistematizados, comprobables, fundamentados en una teoría. También es arte

porque un gerente necesita además del conocimiento teórico la habilidad o destreza para

aplicarla, en función de cada situación.

Al igual que María la administración se va ganando con la experiencia y es una tarea ardua

que requiere de dedicación, esfuerzo y mucho trabajo de parte de quienes quieren

administrar una organización.

1.2. Alcance

La administración realmente no tiene límites, se aplica en distintos ámbitos como el

empresarial, profesional, personal, familiar, comunal, entre otros.

Por ejemplo, en nuestra vida personal aplicamos conceptos de la administración, sus

principios y recomendaciones constantemente. Lo hacemos para planificar nuestras vidas,

para tomar decisiones, para organizar actividades, para establecer un presupuesto, entre

otros.

De igual modo en la vida profesional, sin importar el tipo de empresa, el puesto que ocupe

un colaborador (trabajador), su nivel de estudio, profesión u ocupación también aplica la

administración cuando plantea objetivos, organiza su trabajo, conduce equipos, supervisa el

trabajo, entre otros.

1.3. Importancia

¿Por qué es importante estudiar administración para un futuro responsable de la

gestión contable?

Luego de las razones expuestas en el punto anterior queda claro que la administración no

es exclusiva para los administradores o excluyente para otras carreras, porque se aplica en

muchos ámbitos.

Sin embargo, el futuro profesional de la gestión contable deberá aplicar la administración

constantemente para lo siguiente:

a) Administrar su tiempo para efectuar las declaraciones a Sunat mensual y

anualmente.

b) Administrar la relación con sus superiores.

c) Administrar su equipo humano dentro de su área.

d) Administrar los cuadres de sus cuentas.

e) Administrar su día de trabajo.

f) Incluso, administrar el llenado de los libros contables.

1.4. Los gerentes y los niveles gerenciales

¿Quién administra las empresas?

Dado que las empresas juegan un rol importante en la economía y en nuestras vidas.

Resulta de crucial importancia conocer a las personas que ayudan a las empresas a

alcanzar sus metas. Nos referimos a los gerentes.

4

Los gerentes son las personas responsables de planificar, organizar, dirigir y controlar los

recursos y actividades que permitan a las empresas alcanzar sus metas.

Lectura 1:

La Ley de Navegación: Cualquiera puede llevar el timón, pero se necesita un

gerente líder para hacer la carta de navegación

Extraído y adaptado de las “21 Leyes Irrefutables del Liderazgo”

Actividad antes de la lectura:

¿De qué crees que tratará el texto?

Actividades durante la lectura:

Ubica y subraya los conceptos clave con una línea

Los gerentes que navegan hacen mucho más que controlar la dirección en que viajan ellos

y su gente. Ven todo el viaje en su mente antes de zarpar del muelle. Tienen una visión de

su destino, entienden lo que les tomará llegar allá, saben lo que necesitarán en su

tripulación para tener éxito, y reconocen los obstáculos antes que aparezcan en el

horizonte … A veces es difícil equilibrar el optimismo con el realismo, la intuición y la

planificación, la fe y los hechos. Pero eso es lo que se necesita para ser un gerente eficaz.

Por sobre todo, el secreto de la ley de navegación es la preparación. Cuando usted se

prepara bien, comunicará confianza y serenidad a su gente - ¿Puede verlo?- No es la

envergadura del proyecto lo que determina su aceptación, apoyo y éxito, sino la estatura

del gerente.

Los gerentes que son buenos navegantes pueden ser capaces de llevar a su gente a

cualquier parte.

Actividades después de la lectura:

¿Qué habilidades desarrollan los gerentes?

¿Qué otras habilidades crees que requiera un gerente?

¿Qué tipos y niveles gerenciales ocupan los gerentes?

Existen diversas clasificaciones de los tipos y niveles gerenciales. En esta ocasión

estudiaremos dos clasificaciones. La primera en función al “nivel que ocupan” y la segunda

en función a la “actividad administrativa que desempeñan”

a) Nivel que ocupan

Gerentes de primera línea: Son aquellos gerentes de primer nivel que no tienen a

su cargo a otros gerentes, sino a sus propios empleados. Este tipo de gerentes

también son denominados supervisores, jefes o “junior”. En Perú no es común que

se les reconozca como gerentes, sin embargo administrativamente hablando son

“gerentes”.

Gerentes medios: Son aquellos que tienen a su cargo a otros gerentes (de primera

línea) y también, en algunas oportunidades, a sus empleados operativos. Sus

responsabilidades incluyen dirigir actividades, poner en práctica las políticas,

equilibrar las demandas de los superiores vs. las capacidades de sus gerentes de

primera línea, entre otras.

5

Alta gerencia: Son una pequeña cantidad de empleados de la empresa. Sus

responsabilidades incluyen dirigir la empresa, establecer políticas, dirigir la

interacción del entorno con la empresa. Este tipo de gerentes incluye: directores,

sub-directores, directores generales ejecutivos, gerentes generales, gerentes, sub-

gerentes, entre otros.

b) Actividad administrativa que desempeñan

Gerentes funcionales: Son aquellos gerentes que son responsables de un área

determinada de la empresa.

Gerentes generales: Son los que dirigen toda la empresa y tienen a su cargo a los

gerentes funcionales.

Ficha de Auto Evaluación

1. Defina el concepto de administración. 2. La administración es una ciencia o un arte. Sustente su respuesta.

3. ¿Cuál es el ámbito de aplicación de la administración? Brinde un ejemplo por cada

ámbito.

4. Elabore un listado de las habilidades de un buen gerente que usted ha desarrollado

en su vida y las qué le falta desarrollar.

Bibliografía

Chiavenato, Idalberto: Introducción a la Teoría General de la Administración quinta edición,

Editorial Mc Graw – Hill Interamericana .México 1999.

Koontz, O’Donnel & Weihrich; Essentials of management. Sinagapore : McGraw Hill, 1986.

Stoner, James: Administración sexta edición, Prentice Hall Hispanoamerica, México 1996.

6

Sesión 3

La Evolución de la Administración y su aplicación en la actualidad

3.1. ¿Cómo surge la administración?

Actividad

¿Defina el concepto de administración visto en la sesión anterior?

Observa las siguientes imágenes y responda las preguntas planteadas.

¿Existe un objetivo común en cada una de las imágenes? ¿Cuál es?

¿Cree usted que se está aplicando la administración en cada una de las imágenes?

Sustente su respuesta.

¿Cómo cree que nace la administración?

La administración nace con el hombre y su necesidad de organizarse para alcanzar un

propósito. Se remonta a la época primitiva, pasando por los egipcios, hebreos, chinos,

griegos, entre otras civilizaciones. La administración ha variado en el tiempo pues apunta a

resolver las necesidades del momento y a su contexto histórico y social.

Elemento de Capacidad 2 Compara las diferentes perspectivas administrativas y distingue su aplicación a una situación dada

7

3.2. Perspectivas iniciales y modernas

Si bien es cierto las civilizaciones antiguas desarrollaron

diferentes sistemas de administración, nuestro análisis se

concentrará en la evolución de la teoría administrativa que se

inicia a finales del siglo XIX.

Es importante señalar que la teoría administrativa surge con la revolución industrial y la

aparición de la gran empresa. La cual no tenía precedente hasta la fecha. Se trataba de

grandes fábricas que producían a gran escala, donde la mayoría de empleados no contaba

con experiencia y las rutinas industriales eran nuevas.

Lectura 1:

Evolución de la Teoría Administrativa

Libro de Administración de James Stoner

VI Edición (Pgs. 35-54)

Actividades antes de la lectura

¿Qué información nos brindará el texto?

Completa el siguiente organizador gráfico que te permitirá visualizar la información

de la lectura que realizarás de forma estructurada.

Actividades durante la lectura

Encierra en un rectángulo los nombres de cada una de las escuelas o enfoques

administrativos.

Subraya con dos líneas los representantes de cada escuela o enfoque administrativo.

Subraya con una línea las ideas principales de cada una de las escuelas o enfoques

administrativos y de los aportes hechos por cada representante de las distintas

escuelas.

Actividades después de la lectura

Revisa la siguiente matriz y completa los cuadros que correspondan con la información

correspondiente extraída del texto.

8

ASPECTO

ESCUELAS/

ENFOQUES

Representante Fechas Principios/

Fundamentos

Contexto Énfasis

de la

escuela/

enfoque

Ejemplo de

aplicabilidad

actual

1)

2)

3)

4)

5)

6)

7)

1.3. Objetivo perseguido, representante principal y experimentos efectuados

A) Administración científica:

a.1) Principal representante:

Frederick Taylor (1856-1915) fue considerado como el padre de la Administración

científica. Teoría que marcó un hito importante para la revolución industrial de

fines de los años 1800. Sus conceptos estaban dirigidos a una producción en

línea que mejore los niveles alcanzados en su época.

Taylor surge en una época marcada por la escasez de mano de obra calificada en

zonas urbanas, la falta de orden en los procesos productivos de las empresas, la

falta de comunicación y capacitación entre jefes y empleados, entre otros

aspectos.

a.2) Objetivo buscado:

Incrementar la productividad a través de un aumento sostenido de la eficiencia de

los trabajadores.

a.3) Principios o aportes:

4 principios de su teoría: La teoría de Taylor se basó en cuatro principios

elementales pero transcendentales para su época:

• Desarrollo de una verdadera ciencia de la administración.

• Elegir científicamente al personal (Trabajador adecuado para cada puesto)

• Educar y desarrollar al trabajador en forma científica.

9

• Cooperación constante y amistosa entre jefes y sus dirigidos (En aquella

época eran llamados obreros y patrones)

Sistema de incentivos a los trabajadores: Inicialmente postulaban un sistema

denominado “Tasas diferenciales”, el cual premiaba económicamente sólo a aquellos

empleados que logren los mayores niveles de productividad en la empresa. Sin embargo

esta tendencia cambio a un sistema de triple premiación; primero se beneficiaba todo

trabajador que cumpla con su cuota, luego el supervisor también ganaba por cada

trabajador que haya cumplido su cuota y finalmente el mismo supervisor podría volver a

recibir un incentivo adicional, si el total de sus trabajadores a su cargo, lograsen la meta

trazada.

Gráfica de Gantt: Fueron gráficas para calendarizar la producción, donde se anotaban, con

colores diferentes, a los trabajadores que cumplían o no cumplían con su meta.

Método de la Ruta Crítica” y la “Técnica PERT: Sentaron las bases para planificar y

controlar con herramientas novedosas para su momento.

Estudios sobre los movimientos y la fatiga: Efectuaron estudios con el objetivo de

analizar los movimientos innecesarios, ya que estos causaban fatiga a los trabajadores y en

consecuencia baja productividad.

a.4) Aspectos negativos:

Probablemente la intención buscada con esta escuela, no era la de explotar a los

trabajadores, pero en la práctica así se dio.

En ciertos casos los jefes abusaron de sus obreros para lograr cobrar los incentivos. Al

mismo tiempo los mismos obreros se preocupaban porque pensaban que si aumentaba

mucho su productividad, podrían perder su trabajo, ya que menos personas serían

suficientes para lograr las metas. Por estos dos motivos se

generaron los sindicatos.

a.5) Empresas de aplicación:

Ford Motor Co.

Seleccionaron y capacitaron a sus obreros.

Crearon una línea de montaje, conformada por 29

hombres optimizando el tiempo de producción.

Se redujo el tiempo de producción por vehículo, de

alrededor de 700 horas a menos de 1.5 horas.

B) Clásica:

b.1) Principal representante:

Henri Fayol (1841-1925), se le considera como uno de los principales exponentes de la

escuela clásica. Esta escuela sirvió un complemento a la escuela de Taylor, porque su

trabajo principal estuvo en las jefaturas, mientras que Taylor se había concentrado más en

la producción de los obreros.

10

Esta corriente fue la que cambió el viejo paradigma que los gerentes nacían, ya que

proponía que las personas debían ser preparadas para dirigir a su personal.

b.2) Objetivo buscado:

Sistematización de la gerencia. No se dejó de lado a los trabajadores, pero su principal

énfasis estaba en las jefaturas.

b.3) Principios o aportes:

Los 14 principios de Fayol: Proponía catorce puntos muy importantes. Entre ellos estaba

la división del trabajo, la disciplina, la unidad de mando (un solo jefe para un grupo de

personas), la unidad de dirección (un solo horizonte o camino a seguir), la remuneración

equitativa, la centralización, el espíritu de grupo, entre otros.

Burocracia: Proponía que la empresa debía tener lineamientos de autoridad,

procedimientos a cumplir; es decir una estructura ordenada que permita un mejor control de

las actividades de la empresa.

El arte de hacer las cosas mediante personas: Probablemente se dieron los primeros

pasos para considerar a la persona como eje de la empresa (Realmente la escuela

conductista fue la impulsadora de esta perspectiva)

Organización informal: Se reconoció que aparte de la organización formal que existe en

una empresa, conformada por los jefes y subordinados; también había en paralelo una

estructura muy fuerte denominada organización informal, la cual inicialmente se le consideró

peligrosa o hasta negativa.

Zona de indiferencia: Es el rango de exigencia aceptable y aceptada por un trabajador;

sobrepasada la misma, el trabajador se quejaría.

b.4) Aspectos negativos:

Según cuenta la historia, los niveles de productividad no mejoraron como se había

pretendió, por ello aparece una tercera escuela para reforzar esta falencia.

b.5) Empresas de aplicación:

Home Depot

Es un detallista estadounidense.

Capacitaban a los empleados de manera constante.

Aplicaron un alto nivel de comunicación a través de diversos medios, por ejemplo

desayunos periódicos con los directivos de la empresa.

C) Conductista:

c.1) Principal representante:

Abraham Maslow fue un psicólogo clínico que impulsó esta escuela, intentaba mejorar los

niveles alcanzados para su época, dándoles por primera vez la importancia a las

personas. Su teoría tuvo algunos antecedentes en un “movimiento de relaciones

humanas” que existía en su época.

11

c.2) Objetivo buscado:

Administrar la empresa con el apoyo de la psicología y sociología.

c.3) Principios o aportes:

Pirámide de Maslow: Es una pirámide de necesidades muy famosa hasta la actualidad.

Postula que las personas tienen una serie de necesidades y las satisfacen en un orden

específico, según muestra la pirámide (De la base hacia arriba):

La teoría X e Y: Son dos teorías opuestas. La X, propone que los trabajadores deben ser

supervisados y hasta presionados por sus jefes como único camino para lograr las metas.

Mientras que la teoría Y postula lo contrario, los trabajadores son personas que les gusta

trabajar y no necesitan ser controlados de manera constante.

c.4) Aspectos negativos:

Las necesidades incluidas en la pirámide de Maslow son válidas, pero probablemente no

exista un orden obligado de satisfacción.

c.5) Empresas de aplicación:

Western Electric C. - Experimento de Hawthorne: En esta empresa se demostró que

preocuparse por el personal era el mejor factor para aumentar la productividad.

Sky Chiefs: Esta aerolínea, se encontró en la necesidad de reducir personal, por la crisis

del sector. Pero para ejecutar esta reducción capacitó a todo su equipo para que aquellos

que no puedan continuar trabajando, estén aptos para re-insertarse en el mundo laboral.

Con esta política logró que los trabajadores que mantuvieron su trabajo estén

comprometidos, porque sentían que la empresa se preocupaba por su gente.

D) Ciencia de la administración:

d.1) Principal representante:

Robert McNamara fue director de la Ford y trabajó para el gobierno estadounidense, donde

impulsó esta nueva corriente administrativa, que utilizó como herramienta tecnológica a las

computadoras.

12

d.2) Objetivo buscado:

Administrar utilizando las matemáticas.

d.3) Principios o aportes:

• Propone la utilización de equipos multidisciplinarios que analicen problemas

complejos y los solucionen utilizando la matemática (Herramienta de apoyo, la

computadora).

• Forma los equipos de Investigación de Operaciones – I de O

d.4) Aspectos negativos:

Hay variables dentro de los problemas de una empresa que no se pueden representar de

forma numérica o a través de un computador. Por ejemplo: El comportamiento humano.

d.5) Empresas de aplicación:

Ford Motor Co. Aplicaron sus modelos matemáticos con mucho éxito.

E. Perspectivas modernas

• En la actualidad existen tres perspectivas que siguen teniendo vigencia.

• Estas perspectivas no descartan las anteriores, más bien las complementan.

• Durante la duración del curso se irán detallando y aplicando cada una de ellas.

• Las tres nuevas perspectivas son:

Enfoque de Sistemas: Bajo este enfoque las empresas son concebidas como

sistemas compuestos de sub-sistemas llamados departamentos. A su vez las

empresas son sub-sistemas de sistemas macro.

Enfoque de Contingencias: Se debe administrar usando cualquiera de las tendencias

anteriores, teniendo en cuenta que cada situación es diferente. ¡Lo que funcionó ayer

no necesariamente funcionará hoy.

Enfoque de Compromiso dinámico: El cambio siempre ha existido, pero hoy el

cambio es mucho más rápido que antes y cada día será mayor, por ello se debe

administrar tomando en cuenta que: ¡las cosas cambian permanentemente!

3.4. Aplicabilidad en la actualidad

Todos y cada una de las siete perspectivas descritas en los puntos anteriores son aplicables

hasta el día de hoy dependiendo del contexto que rodea a una situación. Obviamente cada

postulado deberá ser adaptado a las circunstancias imperantes.

Ficha de Auto Evaluación

1. ¿Por qué nace la administración?

2. ¿Qué escuela o enfoque se preocupa por el bienestar de la persona?

3. ¿Qué escuela o enfoque se preocupa por la gestión de la organización?

4. ¿Qué escuela o enfoque se preocupa por la estructura que compone su

organización?

13

5. ¿Qué escuela o enfoque se adapta a los permanentes cambios que enfrenta la

organización?

6. ¿Qué escuela o enfoque basa su eficiencia en la tecnología?

7. ¿Qué escuela o enfoque responde de acuerdo al contexto o situación que enfrenta

en un momento dado?

8. ¿Qué escuela o enfoque se centra en la tarea?

9. “Las propuestas iniciales de la administración, denominadas escuelas, han sido

superadas y la mayor parte de ellas no son consideradas por las propuestas

modernas.”

Señale si está de acuerdo o no con esta premisa y demuestre como si o como no

se aplican en la actualidad.

Bibliografía

Stoner, James: Administración sexta edición, Prentice Hall Hispanoamerica, México 1996.

Sesión 4

El proceso administrativo

4.1. Elementos

¿Cuáles son los elementos del proceso administrativo?

Los elementos del proceso administrativo son un conjunto de variables, en las que se basa y

se justifica la administración de empresas y son: planeación, organización, dirección y

control.

Lectura 1:

El Proceso Administrativo

Extraído del libro de Administración de James Stoner

Actividad antes de la lectura:

Define los 4 elementos del Proceso Administrativo

Actividades durante la lectura:

Subraya con dos líneas los títulos de los 4 elementos del Proceso Administrativo

Subraya con una línea las ideas más importantes de cada uno de los 4 elementos

del Proceso Administrativo

PLANIFICACIÓN

Planificar implica que los administradores piensan con antelación en sus metas acciones,

y que basan sus actos en algún método, plan o lógica, y no en corazonadas. Los planes

presentan los objetivos de la organización y establecen procedimientos idóneos para

alcanzarlos. Además, los planes son la guía para que:

Elemento de Capacidad 3-4

Identifica los cuatro elementos del proceso administrativo

Aplica los cuatro elementos del proceso administrativo en situaciones

sencillas

14

La organización obtenga y comprometa los recursos que se

requieren para alcanzar sus objetivos.

Los miembros de la organización desempeñen actividades

congruentes con los objetivos y los procedimientos elegidos

El avance hacia los objetivos pueda ser controlado y medido de

tal manera que, cuando no sea satisfactorio, se puedan tomar medidas correctivas.

ORGANIZACIÓN

Organizar es el proceso para ordenar y distribuir el trabajo, la

autoridad y los recursos entre los miembros de una

organización, de tal manera que estos puedan alcanzar las

metas de la organización.

Diferentes metas requieren diferentes estructuras. Por ejemplo,

un restaurante necesitará una estructura diferente a la que

requiere un fabricante de polos. Producir un producto estandarizado, como un polo,

requiere técnicas eficientes para las líneas de producción como corte, pegado,

estampado, mientras que la atención de un restaurante necesita de personas orientadas

al cliente.

DIRECCIÓN

Dirigir implica mandar, influir y motivar a los empleados para que

realicen tareas esenciales. Las relaciones y el tiempo son

fundamentales para las actividades de la dirección. De hecho, la

dirección llega al fondo de las relaciones de los gerentes con cada una

de las personas que trabajan con ellos. Los gerentes dirigen tratando

de convencer a los demás de que se lee unan para lograr el futuro que surge de los

pasos de la planificación y la organización. Los gerentes, al establecer el ambiente

adecuado, ayudan a sus empleados a hacer su mejor esfuerzo.

CONTROL

Por último, el gerente debe estar seguro de los actos de los miembros de la organización

que, de hecho, Ia conducen hacia las metas establecidas. Esta es la fun-

ción de control de la administración, la cual entraña los siguientes

elementos básicos:

Establecer estándares de desempeño

Medir los resultados presentes

Comparar estos resultados con las normas establecidas

Tomar medidas correctivas cuando se detectan desviaciones

El gerente, gracias a la función de control, puede mantener a la organización en el buen

camino.

Actividades después de la lectura:

Representa gráficamente cómo se relacionan las 4 actividades del Proceso

Administrativo en las organizaciones.

Compara las definiciones hechas antes de la lectura con las del texto.

Elabora con tus propias palabras la definición del concepto de cada una las 4

elementos del Proceso Administrativo PODC

15

4.2. Diferencia entre los elementos pensantes y actuantes

Actividad

Considerando lo siguiente:

“Cuando se administra cualquier empresa, existen dos fases: una mecánica o pensante,

en la que se establece lo que debe hacerse y otra dinámica o actuante, en la que se

ejecutan todas las actividades necesarias para lograr lo establecido previamente.”

Para cada uno de los 4 elementos del Proceso Administrativo PODC indique si es

mecánico o dinámico encerrando en un círculo lo que corresponda:

PLANIFICACIÓN ORGANIZACIÓN DIRECCIÓN CONTROL

Mecánico Mecánico Mecánico Mecánico

Dinámico Dinámico Dinámico Dinámico

Por otro lado, bajo la definición actual, ¿Estos elementos son paralelos o consecutivos?

¿Guardan un orden definido o no?

La respuesta es depende. Si se refiere a un nuevo proceso, un nuevo proyecto o una nueva

empresa, probablemente el orden será primero planificación, seguida de organización,

dirección y control. Sin embargo, si la actividad es recurrente, no necesariamente existirá un

proceso consecutivo, sino por el contrario, hasta podrían existir actividades paralelas.

¿Están interrelacionados los elementos del proceso administrativo?

Cada uno de los elementos nombrados son diferentes, sin embargo, están íntimamente

relacionados; porque sólo basta que uno de ellos falle, para que falle la administración.

Puede haber una empresa que sea muy ordenada, planifique y organice con anticipación,

pero sus jefaturas no dirigen adecuadamente; ¡con ello automáticamente el proceso de

administración fallaría!. Por el contrario, puede haber empresas que tengan muy buenos

directivos y que sepan dirigir y controlar eficazmente, sin embargo, acostumbran planificar a

última hora, probablemente dicha organización también falle.

EN CONCLUSIÓN TODOS LOS ELEMENTOS DEBEN FUNCIONAR

CORRECTAMENTE DE MANERA INDIVIDUAL Y GRUPAL.

16

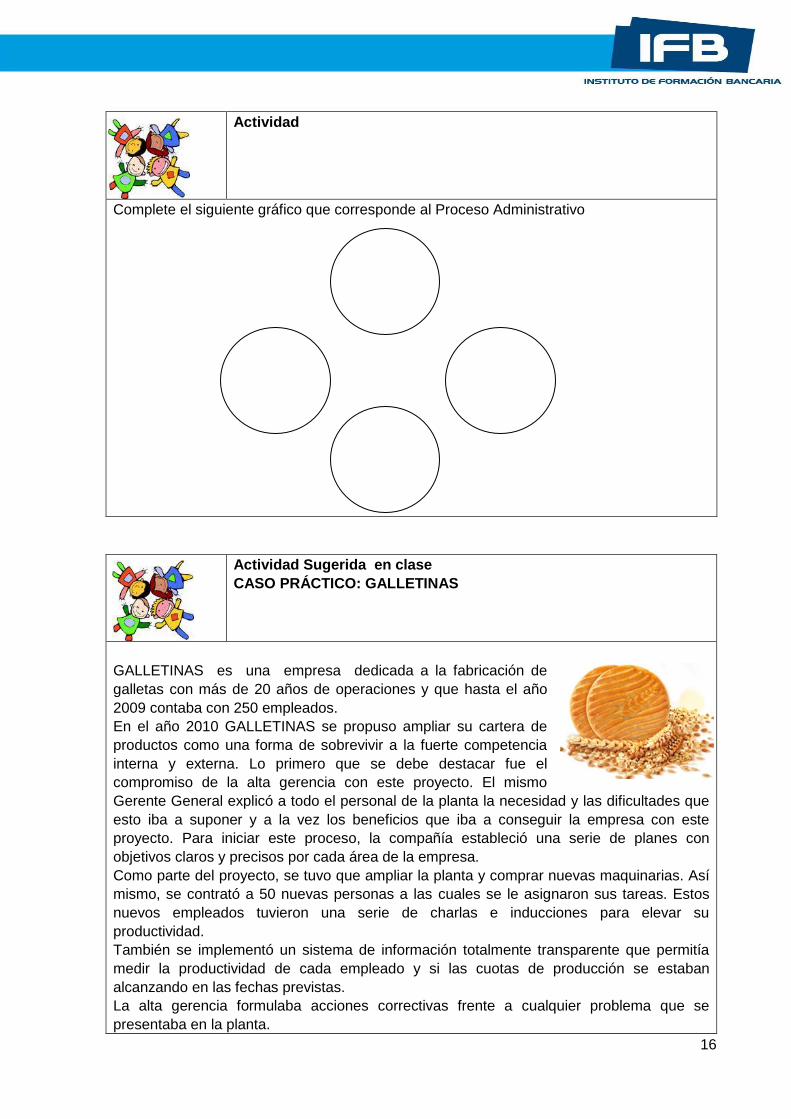

Actividad

Complete el siguiente gráfico que corresponde al Proceso Administrativo

Actividad Sugerida en clase

CASO PRÁCTICO: GALLETINAS

GALLETINAS es una empresa dedicada a la fabricación de

galletas con más de 20 años de operaciones y que hasta el año

2009 contaba con 250 empleados.

En el año 2010 GALLETINAS se propuso ampliar su cartera de

productos como una forma de sobrevivir a la fuerte competencia

interna y externa. Lo primero que se debe destacar fue el

compromiso de la alta gerencia con este proyecto. El mismo

Gerente General explicó a todo el personal de la planta la necesidad y las dificultades que

esto iba a suponer y a la vez los beneficios que iba a conseguir la empresa con este

proyecto. Para iniciar este proceso, la compañía estableció una serie de planes con

objetivos claros y precisos por cada área de la empresa.

Como parte del proyecto, se tuvo que ampliar la planta y comprar nuevas maquinarias. Así

mismo, se contrató a 50 nuevas personas a las cuales se le asignaron sus tareas. Estos

nuevos empleados tuvieron una serie de charlas e inducciones para elevar su

productividad.

También se implementó un sistema de información totalmente transparente que permitía

medir la productividad de cada empleado y si las cuotas de producción se estaban

alcanzando en las fechas previstas.

La alta gerencia formulaba acciones correctivas frente a cualquier problema que se

presentaba en la planta.

17

Gracias a estas medidas en el año 2011 GALLETINAS a incrementado sus niveles de

venta en un 20% y sus costos por unidad son menores.

Identifica cada uno de los 4 elementos del proceso administrativo que se presentan en

el caso.

4.3. Importancia

El proceso administrativo es sumamente importante para el cumplimiento de los objetivos de

la compañía. De manera didáctica se podrían nombrar tres situaciones relevantes:

a) Traza una ruta: Los elementos del proceso fijan una ruta a seguir, dando parámetros y

lineamientos que guían al administrador. ¡Es el camino a seguir!

b) Contribuye al desarrollo y replanteamiento de estrategias: Los caminos a largo plazo

que se proponga seguir la compañía, estarán sustentados y al mismo tiempo

reformulados en base a la apropiada aplicación de los elementos en mención.

c) Contribuye al éxito: El éxito nunca está asegurado, pero la aplicación adecuada de los

elementos del proceso administrativo aumentan la probabilidad de éxito de un

administrador.

4.4. Facilidad y dificultad en su utilización

Las corporaciones, las grandes e incluso algunas medianas empresas en nuestro medio, se

caracterizan por aplicar eficientemente los cuatro elementos del proceso administrativo.

Sin embargo, no todas las pequeñas y micro empresas gozan de este privilegio. Es común

que este tipo de empresa mencione que no tenga tiempo para planificar porque viven el “día

a día” y el poco personal con que cuentan no les permite desarrollar actividades de

planificación. Todo esto genera improvisaciones, retrasos y complicaciones en general que

finalmente se ven reflejadas en una merma de la rentabilidad de dichas empresas.

La dirección y el control son actividades que aplican los empresarios, formales e informales,

de forma deliberada o intuitiva. Algunos lo aplican con la preparación debida y otros que

aprenden conforme las actividades o situaciones lo demandan.

Finalmente la organización – como elemento del proceso administrativo- probablemente es

una de las actividades menos considerada y/o valorada en las empresas. Esto es evidente

en empresas que no cuentan con manuales de funciones o procedimientos y cuyos

organigramas en muchos casos son improvisados. Por esta razón, la organización es uno

de los elementos donde debemos trabajar mucho más como futuros profesionales.

¿Cuáles son las dificultades que encuentra un estudiante del curso de Administración

en relación a los elementos del proceso administrativo?

Por experiencia les podemos comentar que las actividades relacionadas a la planeación,

dirección y control son relativamente sencillas de aprender porque los peruanos las

realizamos casi todos los días. Es decir, planificamos nuestros cumpleaños, fechas festivas,

nuestros horarios de estudios y descanso. Aprendemos desde casa a guiar y conducir a

otras personas (dirección) y cuidamos nuestro dinero y pertenencias (control).

Sin embargo, un elemento que rara vez aplicamos es la organización. Y no nos referimos a

tener simplemente las “cosas ordenadas”, sino al sentido amplio de la organización. Es decir

de determinar actividades y agruparlas, listar las funciones y responsabilidades, elaborar

organigramas, determinar líneas de autoridad, entre otras.

18

En conclusión, en muchas ocasiones la labor de organización es nueva para un estudiante;

por ende su actitud de aprendizaje debe ser más esforzada en este sentido.

Ficha de Auto Evaluación

1. Señale, defina y de un ejemplo para cada uno de los elementos del proceso

administrativo.

2. Explique cómo emplea el proceso administrativo en algún aspecto personal y

laboral.

3. Desarrollar la planificación y organización para la elaboración de 250 sandwiches

de pollo deshilachado para un taller de capacitación docente.

Los sándwiches se deberán presentar dentro de una bolsa con una servilleta y un

sachet de mayonesa.

Bibliografía

Chiavenato, Idalberto: Introducción a la Teoría General de la Administración quinta edición,

Editorial Mc Graw – Hill Interamericana .México 1999.

Stoner, James: Administración sexta edición, Prentice Hall Hispanoamerica, México 1996.

19

Sesión 5

Planificación – Planeación Estratégica

Lectura 1:

Planificación

Extraído del libro de Alicia en el País de las Maravillas de Lewis Carrol

Reflexión:

¿Por qué el gato le respondió que no

importaba el camino que tomara?

¿Crees qué es importante saber a dónde

vamos antes de elegir un camino? ¿Por

qué?

Al igual que Alicia, muchas empresas no

saben a dónde ir y crecen de forma

espontanea hasta que se dan cuenta que

las cosas no están marchando bien.

Algunas simplemente quiebran, otras

tienen la oportunidad de desarrollar un

plan cuidadosamente detallado que les

permita crecer saludablemente y alcanzar

sus metas.

5.1. Conceptos estratégicos

Teniendo en cuenta que usted ya sabe lo qué es planificación:

¿Qué será el planeamiento estratégico?

Es prever situaciones futuras y anticiparse a una serie de hechos inciertos para tomar

decisiones y acciones, que permitan a una empresa lograr sus objetivos en el largo plazo.

¿Por qué será importante realizar un planeamiento estratégico?

Nos da sentido de dirección.

Enfoca nuestro esfuerzo.

Guía nuestros planes y decisiones.

Elemento de Capacidad 5

Elabora la visión y misión de una empresa respetando sus características

Describe las características y estrategias de los tipos de planes

Relaciona los tipos de planes con los diferentes niveles jerárquicos

Determina las estrategias y lineamientos que se definen en cada nivel jerárquico

20

Permite la coordinación e integración de varias actividades para conseguir los objetivos

previstos.

Sirve para evaluar nuestro avance.

En conclusión, sin planificación a largo plazo no se puede dirigir con confianza o hacer

que los colaboradores trabajen con confianza.

Luego de haber definido el planeamiento estratégico, ahora estamos listos para aprender

sobre los principales conceptos claves dentro de este marco.

Estos conceptos guardan íntima relación entre ellos y se definen a continuación:

A. Visión

La visión representa un estado futuro deseable que buscamos crear. Sirve

de guía y compromete a los miembros de una organización para la acción.

Es un sueño en acción (El poder de una visión de Joel Arthur Baker)

Es a dónde se quiere llegar con la empresa en el largo plazo

Definimos qué tipo de institución queremos ser

Es futuro

Ejemplo real de HSBC-Perú (http://www.hsbc.com.pe/quienes-somos-nuestra-vision-y-

mision): Ser el banco más admirado en el Perú por nuestros colaboradores, clientes,

proveedores y competidores.

¿Cuáles son las características que debe tener la visión?

La visión debe ser:

Clara y concreta

Fácil de comunicar

Atractiva

Consistente

Servir de fuente de inspiración, energía y desarrollo de los miembros de la

organización

B. Misión

La misión es una descripción breve de la razón de ser de la institución que enfoca los

esfuerzos y decisiones de los miembros de una organización.

Razón de ser

Lo que somos

Para qué existe la empresa

Fue pasado, es presente y estará en el futuro

Ejemplo real de HSBC-Perú (http://www.hsbc.com.pe/quienes-somos-nuestra-vision-y-

mision): Ofrecer el mejor servicio bancario a nuestros clientes, crear oportunidades de

desarrollo para nuestros colaboradores y generar utilidades para financiar nuestro

crecimiento.

¿Cuáles son las características que debe tener la misión?

La misión debe responder a las siguientes preguntas:

¿Qué ofrecemos?

(Descripción de los productos y beneficios que genera)

¿Qué necesidades satisfacemos?

(Definida de forma amplia)

¿A quién satisfacemos?

21

(Descripción de los clientes y mercados)

¿Cómo se satisface las necesidades del cliente?

(Se refiere a las habilidades distintivas que posee)

Nota: ¿Cuál es la que se crea o redacta primero?

Como muchos conceptos de administración, existen tendencias. En este caso son tres las

posturas que se pueden encontrar al respecto. La primera afirma que primero se debe

definir ¿Para qué existe? (misión) y luego ¿hacia dónde desea llegar? (Visión). La segunda

postula lo contrario, inicialmente se debe soñar (visión) para recién definir qué es lo que

debe hacer (misión). La última propone que las dos definiciones deben ser redactadas de

manera conjunta, ya que guardan una íntima relación.

Para la presente unidad didáctica se recomienda utilizar la tercera postura.

Actividad Sugerida

Analizar las dos misiones que se presentan a continuación e identificar las características

que deba tener la misión.

Misión 1

La Misión se basa en la búsqueda y aplicación constante de proyectos de desarrollo que

integren todas las áreas de la persona, en su necesidad material, emocional y espiritual,

preocupándonos por su crecimiento, desarrollo y futuro autosostenimiento; así como la

conservación de su medio ambiente.

Misión 2

Trabajamos con la gente que padece pobreza y aflicción para crear un cambio justo y

positivo a través de alianzas potenciadoras y acciones responsables.

C. Objetivo

Es lo que se quiere alcanzar

Es la posición deseada a donde se desea llegar de forma

concreta en el largo plazo

Engloba a toda la empresa

Guarda relación con la visión y misión

Es macro

Se redacta con verbos que implican acción. (Lograr, alcanzar, coadyuvar, incrementar,

impulsar, reducir, mitigar, etcétera)

Ejemplo supuesto: Alcanzar el primer lugar en el mercado para el 2017

D. Meta

Es lo que se quiere alcanzar

Es la posición deseada a donde se desea llegar

Relacionada a una parte de la empresa, o a un área o tarea específica

Guarda relación con la visión, misión y objetivo

Es Micro

De igual modo, se redacta con verbos que implican acción

La sumatoria de los cumplimientos de las metas, darán como consecuencia el

cumplimiento del objetivo

Ejemplo supuesto: Reducir los costos de cada operación en 20% para fin de año.

22

Nota: ¿Siempre se le considera este orden? ¿Siempre los objetivos son más grandes

que las metas?

Del mismo modo que la nota anterior, existen tres tendencias al respecto. Las diferencias

entre las mismas está en la interpretación que se le da a cada palabra. Es importante

señalar que el orden no asegurará el éxito empresarial, sino más bien el profesionalismo en

aplicarlas.

En conclusión para la presente unidad didáctica se recomienda utilizar la el siguiente orden:

“Objetivo primero y luego meta”

E. Estrategia

Las estrategias son cursos de acción general o alternativas que

muestran la dirección y el empleo general de los recursos para lograr los

objetivos en las condiciones más ventajosas.

Cómo lograr los objetivos

Son los lineamientos a largo plazo, que permiten lograr los

objetivos y las metas previamente definidos

Son programas generales de acción que guardan relación con la visión, misión,

objetivos y metas de la empresa

Determina el camino por donde deberá transcurrir las futuras acciones de la empresa

Es el cómo

Ejemplo supuesto: La estrategia que utilizará la empresa será de “seguidor” a la

empresa líder

F. Táctica

Guarda la misma concepción que la estrategia, pero con la diferencia que es específica.

Son lineamientos a corto plazo

Es el cómo lograr algo de manera detallada y específica

Ejemplo supuesto: La táctica que utilizará la empresa será “ofensiva” ante el líder del

mercado

5.2. Nivel jerárquico de los planes.

¿Qué son planes?

Un plan es un documento escrito en el que los responsables de una organización

empresarial, institucional o de cualquier índole presentan una visión de futuro deseada (en

dónde quieren estar, qué es lo que quieren lograr) y donde también se detallan los

lineamientos estratégicos (especificaciones necesarias) que permitan alcanzar dicha visión.

En este documento se detallarán los conceptos previamente vistos: visión, misión, objetivos,

metas, estrategias y tácticas

¿Qué niveles o tipos de planes estudiaremos?

Aquí también existen diversas tendencias en relación a los niveles de los planes, a

continuación detallamos 3 niveles utilizados en las empresas de nuestro medio:

Primer nivel: Plan estratégico

Segundo nivel: Plan táctico

Tercer nivel: Plan operativo (Depende del tamaño de la empresa)

A. Planes estratégicos:

Son planes que buscan lograr los objetivos

23

Se detallan los lineamientos a largo plazo, que permiten lograr los objetivos y las metas

previamente definidos

Son programas generales de acción que guardan relación con la visión, misión, objetivos

y metas de la empresa

Es el cómo

Según los especialistas All Ries y Jack Trout las empresas del mercado pueden optar

por 4 posibles estrategias:

o Líder

o Retador

o Seguidor

o Especialista

B. Planes tácticos

Son planes que guardan la misma concepción que los estratégicos, pero con la

diferencia que son más detallados

Son lineamientos a corto plazo

Es el cómo lograr algo de manera detallada y específica

Según los especialistas Al Ries y Jack Trout las empresas del mercado que optan por

una de las 4 posibles estrategias, deberán adoptar una un comportamiento específico,

sino sufrirán grandes problemas:

o Defensiva

o Ofensiva

o Flaqueo

o Guerrilla

C. Planes operativos

En algunas empresas de mayor envergadura aparecen los planes operativos, como una

opción aún más detallada que los planes tácticos.

Guardan la misma relación de cómo lograr algo planteado.

5.3. Diferencias y responsables de cada nivel de plan

¿Qué relación guardan los planes?

Es importante mencionar que la Ciencia de la Administración no tiene verdades absolutas.

Por ello el futuro gestor contable deberá tener claro que cada empresa ordena y distribuye

sus planes según les convenga y/o estimen propicio.

Actividad Sugerida

Luego de leer la información referida al nivel jerárquico de los planes completar el siguiente

cuadro:

Características Tiempo Estrategias Niveles gerenciales

Estratégico

Táctico

Operativo

24

5.4. Niveles de las estrategias

Dependiendo de cada empresa. En el caso de organizaciones voluminosas puede aplicarse

las estrategias (planeamiento del cómo a largo plazo) en tres niveles diferentes:

Estrategia a nivel corporativo

Estrategia de Unidad Estratégica de

Negocios (UEN)

Estrategia a nivel funcional (Luego

vienen los planes tácticos u operativos)

A. Estrategias a nivel corporativo

Son lineamientos que engloba a toda la

corporación, a sus diversos negocios o empresas relacionadas.

Ejemplo: Estrategias a nivel de Corporación Backus y Johnston S.A. (Incluye alrededor de

18 empresas)

B. Estrategias de Unidades Estratégicas de Negocios (UEN)

Las UEN son un grupo de servicios o productos que comparten un conjunto común de

clientes, un conjunto común de competidores, una tecnología o enfoque común, lo mismo

que factores claves comunes para el éxito, entre otros.

¿Qué son estrategias a nivel de UEN?

Son lineamientos que engloba todo lo relacionado a una UEN específica.

Ejemplo: Estrategias a nivel de la UEN “Carrera de Contabilidad del IFB”

C. Estrategias a nivel funcional

Finalmente algunos sostienen que a nivel de cada área también se podría crear

“lineamientos a largo plazo” que respondan a los “lineamientos anteriormente nombrados”

Ejemplo: Estrategias a nivel educativo en el IFB (función desarrollada por los docentes) para

implementar la metodología por competencias en cada sesión de aprendizaje.

Ficha de Auto Evaluación

1. ¿Por qué razones los gerentes deberían planear? Fundamente y de un ejemplo por

cada razón por la qué debería planear.

2. Elabore un cuadro comparativo entre visión y misión.

3. Elabore un cuadro comparativo entre objetivo y meta.

4. Elabore un cuadro comparativo entre estrategia y táctica.

5. Busque en internet dos empresas. Transcriba su visión, misión, objetivos y metas.

Evalúe las misiones en base a las características brindadas.

6. Busque en internet una corporación transnacional e identifique sus unidades

estratégicas de negocios.

Bibliografía

Chiavenato, Idalberto: Introducción a la Teoría General de la Administración quinta edición,

Editorial Mc Graw – Hill Interamericana, México 1999.

Colegio de Bachilleres de México: Administración General - Fascículo 3. El Enfoque

Estratégico Proactivo En La Administración, México 1998.

25

Escalante, Edwin y Escalante, Catherine: Colección Mi Negocio - Guía para la Creación y

Administración de tu Negocio en el Perú, www.invesca.com, 2006

Stoner, James: Administración sexta edición, Prentice Hall Hispanoamerica, México 1996.

Sesión 6

Planeación – Bases de la Matriz FODA

Misión Secreta: El Rescate

Estaba el agente secreto escondido debajo de unos muebles

frente a lo que parecía ser la oficina de control del jefe de la

mafia. Adentro probablemente también se encontraba la

mujer que amaba cautiva por este último. Hizo una

evaluación de sus posibilidades. Sabía que contaba con una

pistola Walther PPK y un cuchillo, así como con el factor

sorpresa. Lamentaba no haber traído consigo un poco de

gas lacrimógeno. Trataba con todas las fuerzas de recordar el plano de la base que

horas antes había estudiado en la base. Así mismo, repasaba mentalmente lo que

debía hacer para terminar con éxito la misión. Tenía que enfrentar dos guardias en la

puerta y esperar a que su cálculo con relación a los guardias en el interior este bien. El

había contado 4 guardias adentro. Tenía la esperanza que no hubiera más guardias,

así como ninguna sorpresa. De haberlo, tendría que confiar en sus excelentes reflejos

y su Walther que en tantas ocasiones lo sacó de apuros. Se encontraba nervioso. Era

un sentimiento extraño. Es más creía nunca haberlo experimentado antes, a pesar de

haber estado en situaciones más peligrosas y extremas que esta. Lo cierto es que

nunca sus sentimientos habían estado comprometidos con la misión como en esta

ocasión.

Cuando terminó de llenarse de valor empezó la acción. Dos golpes certeros abatieron

a los dos guardias de la puerta. De pronto, “pum”, se abrió la puerta y todo se

oscureció. Luego de unos minutos el agente secreto estaba al lado de su novia. Todo

el peligro había pasado.

Reflexión:

¿Qué hizo el agente secreto antes de incursionar en la oficina de control?

¿Crees que hubiera tenido éxito en la misión si hubiera incursionado sin evaluar la

situación?

6.1. Análisis externo

Este análisis considera evaluar el ámbito externo, es decir el entorno de la empresa. El

entorno es el ambiente en donde la empresa se desenvuelve diariamente y consiste de

todas las situaciones, empresas competidoras y proveedoras, mercados, personas y otros

Elemento de Capacidad

Reconoce las oportunidades y amenazas del entorno, así como las

fortalezas y debilidades internas

Explica cómo se formulan estrategias bajo el enfoque del análisis FODA

26

que están alrededor, que afectan o podrían afectar la empresa, pero sobre las cuales no se

tiene control. El entorno por tanto se constituye como fuente de oportunidades y amenazas.

Las oportunidades se refieren a aquellas partes del entorno que son positivas para la

empresa. Es decir, que le favorece o favorecería de una u otra manera.

Las amenazas, en cambio, se refieren a aquellas partes del entorno que son negativas para

la empresa. Es decir, que le perjudica o perjudicaría.

A priori lo lógico parecería ser que la empresa debiera concentrarse en las oportunidades

que se le presenta y olvidarse de las amenazas. Sin embargo, muchas veces las aparentes

amenazas son oportunidades disfrazadas para aquellas empresas que ven más allá del

problema.

La tarea de identificar las oportunidades y amenazas que enfrenta una empresa es un

proceso constante que realizan los gerentes. Para facilitar este proceso, el profesor Michael

E. Porter de la Escuela de Administración de Negocios de Harvard desarrolló un marco

teórico para facilitar este análisis, conocido como el modelo de las cinco fuerzas,

Este análisis considera que existen cinco fuerzas que generan la competencia dentro de una

industria que son:

1. El riesgo por el nuevo ingreso de potenciales competidores

2. El grado de rivalidad entre compañías establecidas dentro de una industria

3. El poder de negociación de los compradores

4. El poder de negociación de los proveedores

5. La proximidad de sustitutos para los productos de una industria

No debemos dejar de considerar el rol del macroambiente en el cual se desarrolla la

empresa. Aquí se considera las variables económicas, tecnológicas, demográficas, sociales

y políticas. Cualquier cambio en el macroambiente pueden tener un impacto directo en

cualquiera de las cinco fuerzas expuestas.

27

6.2. Análisis interno

El análisis interno permite determinar las fortalezas y debilidades de la empresa.

Las fortalezas son aquellas cosas que la empresa hace bien y que tiene un impacto positivo

en su performance. La capacidad de sobrepasar el rendimiento de la competencia se

conoce como ventaja competitiva.

Las fortalezas podrían dividirse en dos grandes grupos, las básicas y las complementarias.

El primer grupo (básicas) son aquellas que siendo positivas, no le genera una ventaja

competitiva tan importante en relación a la competencia; son clásicas o comunes, todas las

empresas las tienen. Pero no tener una fortaleza básica, podría ser letal para la

organización.

El segundo grupo (complementarias) son aquellas que si le genera una ventaja competitiva

a la empresa. Fortaleza que es difícil que la competencia la copie con facilidad.

Las instituciones deben tener fortalezas básicas y complementarias para poder desarrollarse

en un mercado.

Las debilidades de la empresa, en cambio, tienen un impacto negativo pues las hacen

vulnerables en el mercado.

Si bien es cierto las debilidades no son fuentes de ventajas competitivas son necesarias

conocerlas para desarrollar estrategias que permitan a la empresa superar esta situación.

Para poder determinar las fortalezas y debilidades se debe evaluar los principales factores

de la producción de la empresa como son:

1. Recursos Humanos: Capacidad, creatividad, visión, actualización, rapidez,

compromiso, responsabilidad, etcétera.

2. Recursos Financieros: Costos, gastos, inversiones, punto de equilibro, etcétera.

3. Recursos Materiales: Equipo, mobiliario, locales en general, etcétera.

4. Sistemas: Rapidez, precisión, seguridad, tecnología, etcétera.

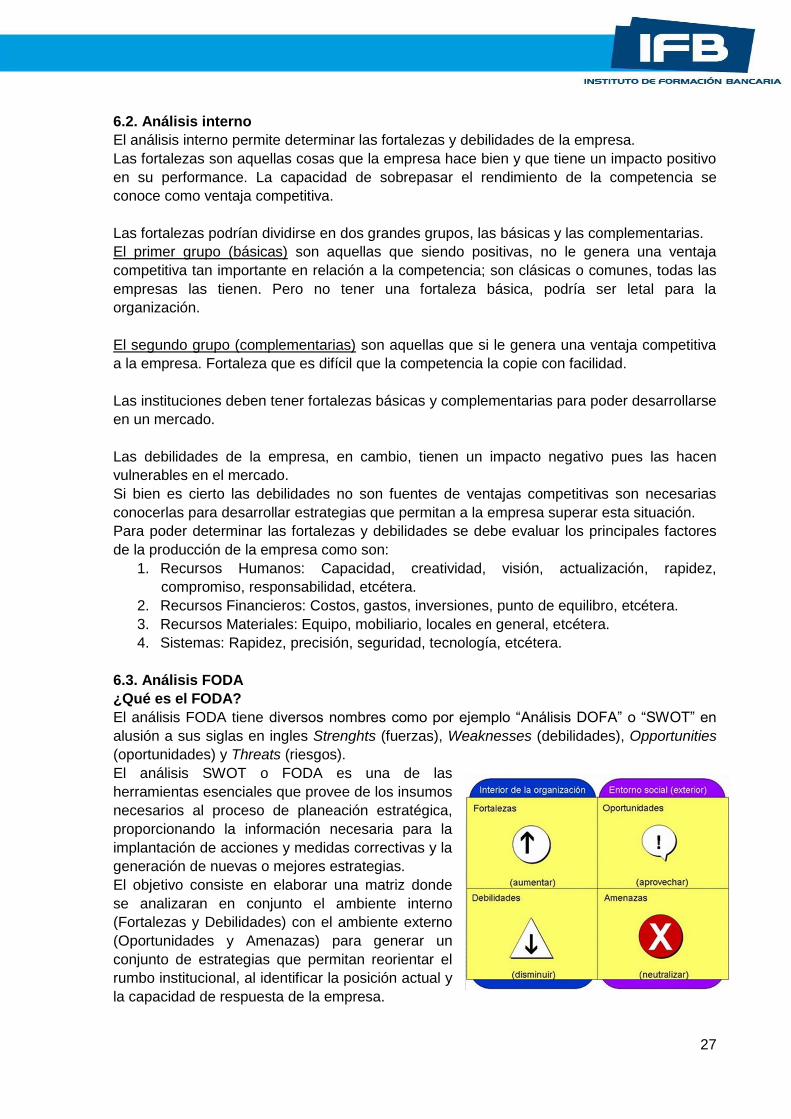

6.3. Análisis FODA

¿Qué es el FODA?

El análisis FODA tiene diversos nombres como por ejemplo “Análisis DOFA” o “SWOT” en

alusión a sus siglas en ingles Strenghts (fuerzas), Weaknesses (debilidades), Opportunities

(oportunidades) y Threats (riesgos).

El análisis SWOT o FODA es una de las

herramientas esenciales que provee de los insumos

necesarios al proceso de planeación estratégica,

proporcionando la información necesaria para la

implantación de acciones y medidas correctivas y la

generación de nuevas o mejores estrategias.

El objetivo consiste en elaborar una matriz donde

se analizaran en conjunto el ambiente interno

(Fortalezas y Debilidades) con el ambiente externo

(Oportunidades y Amenazas) para generar un

conjunto de estrategias que permitan reorientar el

rumbo institucional, al identificar la posición actual y

la capacidad de respuesta de la empresa.

28

El análisis FODA inicia con el listado de cada una de sus elementos, ya sea fortalezas

(interno y positivo), debilidades (interno y negativo), amenazas (externo y negativo) y

oportunidades (externo y positivo). Como segunda etapa, se debe buscar las combinaciones

entre los elementos (En la presente unidad didáctica no se detallará las combinaciones FO,

FA, DA y DO). La presente sesión de aprendizaje sólo se ha centrado en el desarrollo de la

capacidad de listar de forma diferenciada cada elemento: F, O, D, A.

6.4. Factores controlables e incontrolables

Como bien se ha nombrado en este capítulo los factores internos son controlables y los

externos incontrolables. Por ejemplo es común que un estudiante se confunda e identifique

que un nuevo local de la empresa estratégicamente ubicado, es una oportunidad; a pesar de

ser una fortaleza.

El motivo del error es simple, la ubicación del local es una decisión seria de los funcionarios

de una organización (acción 100% controlable)… por lo tanto una fortaleza. Sin embargo

esta fortaleza (controlable) generará la posibilidad de tener más clientes (oportunidad)… en

conclusión local –controlable- y clientes -incontrolable-, esta relación se conoce como

proyecto o estrategia FO (Este tema lo profundizará más adelante en la carrera).

Actividad Sugerida

Luego de leer la información respecto al análisis interno y externo de la empresa

completar el siguiente cuadro:

Fortalezas Debilidades Oportunidades Amenazas

Ámbito

Impacto

Controlable

Actividad Sugerida

“INCA” es una empresa peruana que se dedica a la

fabricación de maquinaria agrícola. Actualmente, la

empresa quiere crecer a otros mercados pues sus

productos son reconocidos por su buena calidad y

duración frente a los importados de Brasil y China (sus

principales competidores en los mercados americanos).

Esta decisión se ve estimulada por una serie de políticas

que el gobierno está evaluando. Entre estas medidas se encuentran devolver un porcentaje

de los impuestos a las empresas exportadoras.

29

A nivel global, se puede señalar que la economía peruana sigue creciendo y el sol se viene

revaluando. Esto provoca que los productos peruanos se tornen más caros en el extranjero.

La mayor parte de los mercados latino americanos se encuentran en recesión y no son muy

atractivos. Sin embargo, en Centroamérica se está comenzando a fomentar la actividad

agrícola, por lo que hay gran demanda de equipos agrícolas y no mucha competencia.

A pesar del reconocimiento que tienen sus equipos agrícolas, la planta es antigua, sin

mucha iluminación y poca ventilación. La planta cuenta con un sistema de producción en

línea donde las tareas en cada puesto son variadas y toman mucho tiempo. Cada línea

tiene distintos supervisores y cada trabajador reporta al menos a 2 jefes. El personal está

poco motivado y la rotación es alta.

Hace un par de semanas, el consorcio ha recibido la propuesta de un potencial socio que

desea invertir en la empresa y tiene una fuerte cantidad de capital (dinero) para inyectar en

la empresa.

Identifique las fortalezas, debilidades, oportunidades y amenazas que enfrenta la

empresa INCA.

Ficha de Auto Evaluación

1. Haga un análisis del ambiente externo empresarial de un restaurante, de un

supermercado (tipo plaza Vea) o de una cadena de almacenes (tipo Ripley).

2. Elabore una lista de factores internos y externos y de un ejemplo de cómo podría

afectar positiva y negativamente cada uno de estos factores encontrados a una

empresa dedicada a la exportación de prendas de vestir.

Bibliografía

Chiavenato, Idalberto: Introducción a la Teoría General de la Administración quinta edición,

Editorial Mc Graw – Hill Interamericana, México 1999.

Hill, Charles y Jones, Gareth: Administración Estratégica - Un Enfoque Integrado Tercera

Edición, Mc Graw Hill, Colombia 1996

Instituto Politécnico Nacional Secretaría Técnica: Metodología para el Análisis FODA, 2002

Sesión 7

La Estructura Organizacional y las líneas de autoridad

7.1. Organización

Proceso que permite establecer la estructura y asociación de las personas que integran una

empresa mediante la asignación de tareas, autoridad y responsabilidad. De esta forma, se

consigue que los colaboradores de una empresa trabajen de forma coordinada, para así

lograr los objetivos proyectados y obtener el máximo aprovechamiento posible de los

recursos humanos y materiales.

Elemento de Capacidad

Identifica los niveles jerárquicos, el tipo de unidad orgánica y los canales

de comunicación, dentro de una organización.

Elabora organigramas básicos.

30

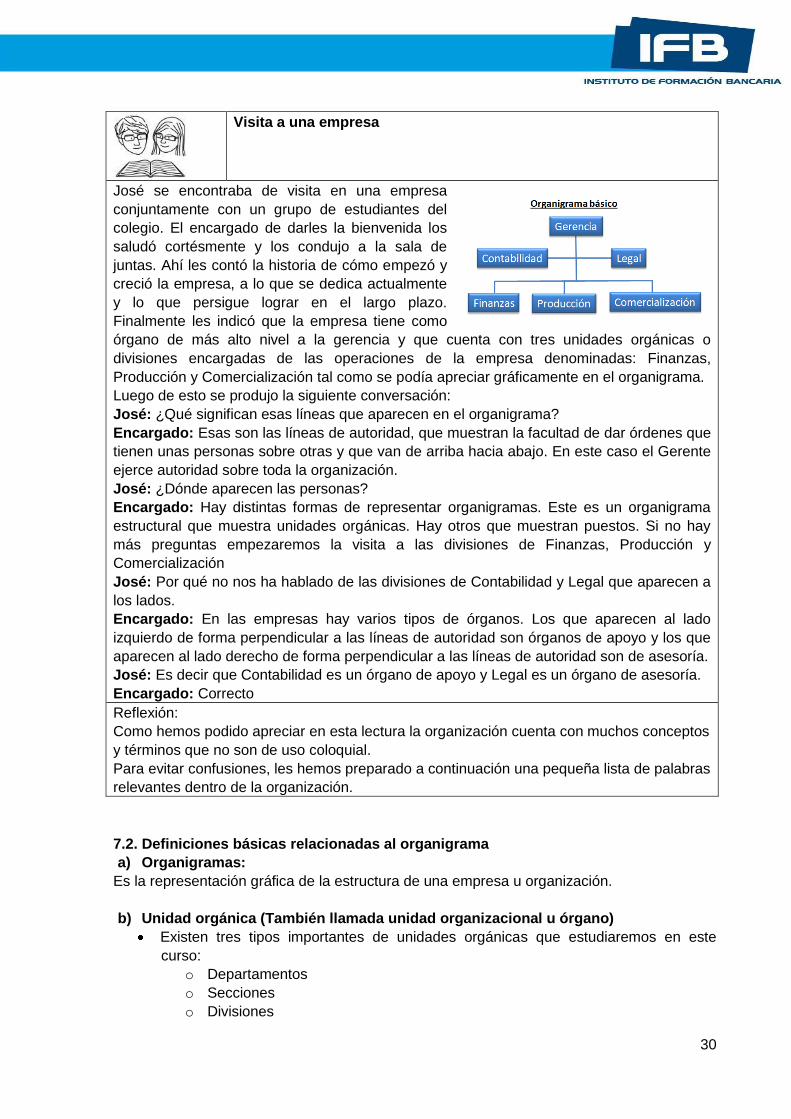

Visita a una empresa

José se encontraba de visita en una empresa

conjuntamente con un grupo de estudiantes del

colegio. El encargado de darles la bienvenida los

saludó cortésmente y los condujo a la sala de

juntas. Ahí les contó la historia de cómo empezó y

creció la empresa, a lo que se dedica actualmente

y lo que persigue lograr en el largo plazo.

Finalmente les indicó que la empresa tiene como

órgano de más alto nivel a la gerencia y que cuenta con tres unidades orgánicas o

divisiones encargadas de las operaciones de la empresa denominadas: Finanzas,

Producción y Comercialización tal como se podía apreciar gráficamente en el organigrama.

Luego de esto se produjo la siguiente conversación:

José: ¿Qué significan esas líneas que aparecen en el organigrama?

Encargado: Esas son las líneas de autoridad, que muestran la facultad de dar órdenes que

tienen unas personas sobre otras y que van de arriba hacia abajo. En este caso el Gerente

ejerce autoridad sobre toda la organización.

José: ¿Dónde aparecen las personas?

Encargado: Hay distintas formas de representar organigramas. Este es un organigrama

estructural que muestra unidades orgánicas. Hay otros que muestran puestos. Si no hay

más preguntas empezaremos la visita a las divisiones de Finanzas, Producción y

Comercialización

José: Por qué no nos ha hablado de las divisiones de Contabilidad y Legal que aparecen a

los lados.

Encargado: En las empresas hay varios tipos de órganos. Los que aparecen al lado

izquierdo de forma perpendicular a las líneas de autoridad son órganos de apoyo y los que

aparecen al lado derecho de forma perpendicular a las líneas de autoridad son de asesoría.

José: Es decir que Contabilidad es un órgano de apoyo y Legal es un órgano de asesoría.

Encargado: Correcto

Reflexión:

Como hemos podido apreciar en esta lectura la organización cuenta con muchos conceptos

y términos que no son de uso coloquial.

Para evitar confusiones, les hemos preparado a continuación una pequeña lista de palabras

relevantes dentro de la organización.

7.2. Definiciones básicas relacionadas al organigrama

a) Organigramas:

Es la representación gráfica de la estructura de una empresa u organización.

b) Unidad orgánica (También llamada unidad organizacional u órgano)

Existen tres tipos importantes de unidades orgánicas que estudiaremos en este

curso:

o Departamentos

o Secciones

o Divisiones

31

Normalmente las empresas de menor volumen tienen departamentos. Cuando las

empresas crecen aparecen adicionalmente las secciones y divisiones

El agrupamiento de puestos, genera un departamento. A su vez la reunión de

departamentos genera una sección. Finalmente el agrupamiento de secciones

genera una división

c) Puesto

Es la ubicación que ocupa una persona en la empresa.

Esta ubicación debe tener características indispensables:

o Responsabilidades definidas

o Funciones específicas

o Debe tener designado un jefe específico

o En la mayoría de ocasiones tiene una ubicación dentro de la empresa

Dependiendo de la empresa, el puesto puede ser sinónimo de cargo

El agrupamiento de los puestos puede dar como consecuencia un departamento

Ejemplos: Gerente general, Administrador, Ingeniero, Abogado, Auditor, Contador,

Asistente contable, Relacionista público, Vendedor

d) Línea de autoridad

Las líneas de autoridad se relacionan íntimamente con las jerarquías

Las líneas de autoridad están presentes en todo el organigrama

Aparecen en la relación que existe entre un jefe y sus colaboradores

Los colaboradores de una empresa deberán respetar las líneas de autoridad ante

una queja, un pedido, una reconsideración, etc. Es decir, si un trabajador desea pedir

una reconsideración a un pedido formulado a su jefe directo, primero deberá

volvérselo a solicitar a su jefe, luego podrá buscar al jefe de su jefe y así

sucesivamente podrá ascender jerárquicamente

e) Función, tarea y operación… ¿Qué son? ¿Cuál incluye a cuál?

Son actividades que deben cumplir los colaboradores de una empresa. La diferencia está en

la dimensión.

A continuación se muestra un cuadro explicativo:

32

7.3. Definición de organigrama

Un organigrama es la representación gráfica de la estructura formal de una empresa u

organización. Representa las estructuras departamentales y, en algunos casos, las

personas que las dirigen donde pueden observarse las interrelaciones, las funciones, los

niveles jerárquicos y la autoridad existentes en una empresa u organización.

¿Para qué sirven los organigramas?

Son instrumentos de organización muy útiles que desempeñan un papel informativo. Los

organigramas nos muestran lo siguiente:

1. La división de funciones

2. Los niveles jerárquicos

3. Las líneas de autoridad y responsabilidad

4. Los canales formales de comunicación

6. Los jefes de cada grupo de empleados, trabajadores, etcétera

7. Las relaciones existentes entre las diversas unidades orgánicas o puestos

7.4. Tipos de estructuras

Recuerde que nombrar “tipos de estructuras” es prácticamente lo mismo que decir “tipos de

organigrama”.

Nombraremos dos:

a) Organigramas estructurales:

Son organigramas que muestran unidades orgánicas:

b) Organigramas funcionales:

Son organigramas que muestran puestos:

33

7.5. Partes de una estructura.

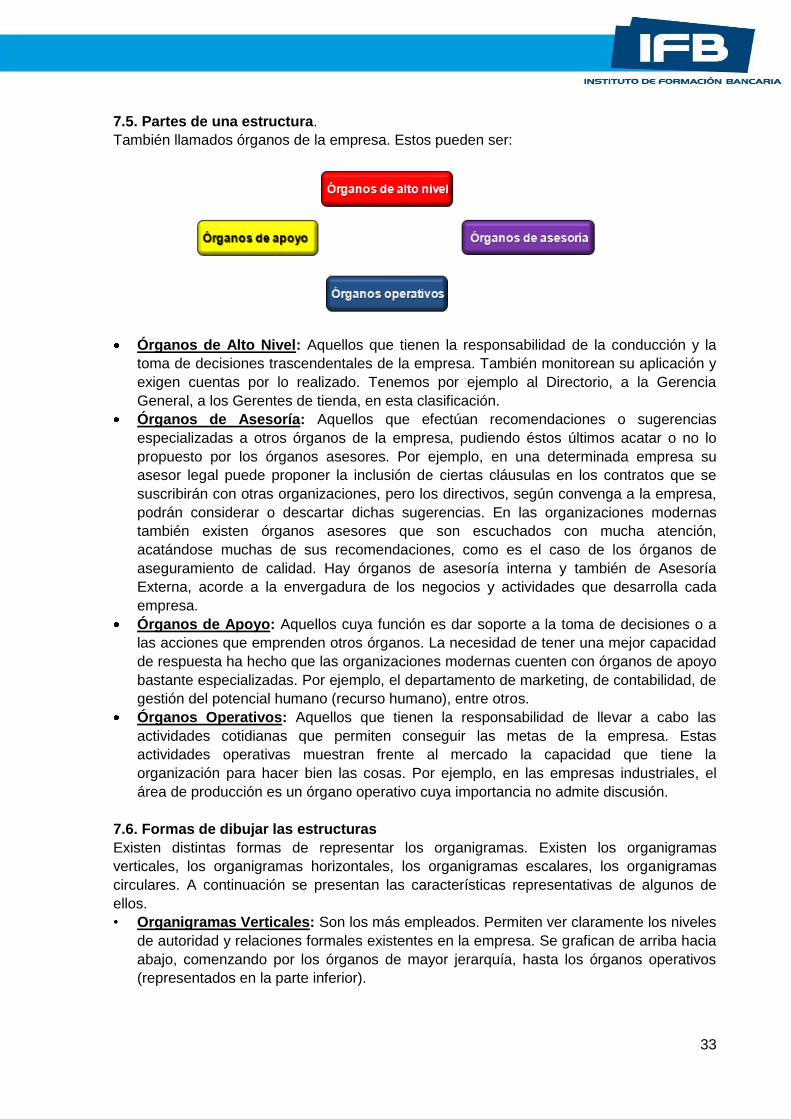

También llamados órganos de la empresa. Estos pueden ser:

Órganos de Alto Nivel: Aquellos que tienen la responsabilidad de la conducción y la

toma de decisiones trascendentales de la empresa. También monitorean su aplicación y

exigen cuentas por lo realizado. Tenemos por ejemplo al Directorio, a la Gerencia

General, a los Gerentes de tienda, en esta clasificación.

Órganos de Asesoría: Aquellos que efectúan recomendaciones o sugerencias

especializadas a otros órganos de la empresa, pudiendo éstos últimos acatar o no lo

propuesto por los órganos asesores. Por ejemplo, en una determinada empresa su

asesor legal puede proponer la inclusión de ciertas cláusulas en los contratos que se

suscribirán con otras organizaciones, pero los directivos, según convenga a la empresa,

podrán considerar o descartar dichas sugerencias. En las organizaciones modernas

también existen órganos asesores que son escuchados con mucha atención,

acatándose muchas de sus recomendaciones, como es el caso de los órganos de

aseguramiento de calidad. Hay órganos de asesoría interna y también de Asesoría

Externa, acorde a la envergadura de los negocios y actividades que desarrolla cada

empresa.

Órganos de Apoyo: Aquellos cuya función es dar soporte a la toma de decisiones o a

las acciones que emprenden otros órganos. La necesidad de tener una mejor capacidad

de respuesta ha hecho que las organizaciones modernas cuenten con órganos de apoyo

bastante especializadas. Por ejemplo, el departamento de marketing, de contabilidad, de

gestión del potencial humano (recurso humano), entre otros.

Órganos Operativos: Aquellos que tienen la responsabilidad de llevar a cabo las

actividades cotidianas que permiten conseguir las metas de la empresa. Estas

actividades operativas muestran frente al mercado la capacidad que tiene la

organización para hacer bien las cosas. Por ejemplo, en las empresas industriales, el

área de producción es un órgano operativo cuya importancia no admite discusión.

7.6. Formas de dibujar las estructuras

Existen distintas formas de representar los organigramas. Existen los organigramas

verticales, los organigramas horizontales, los organigramas escalares, los organigramas

circulares. A continuación se presentan las características representativas de algunos de

ellos.

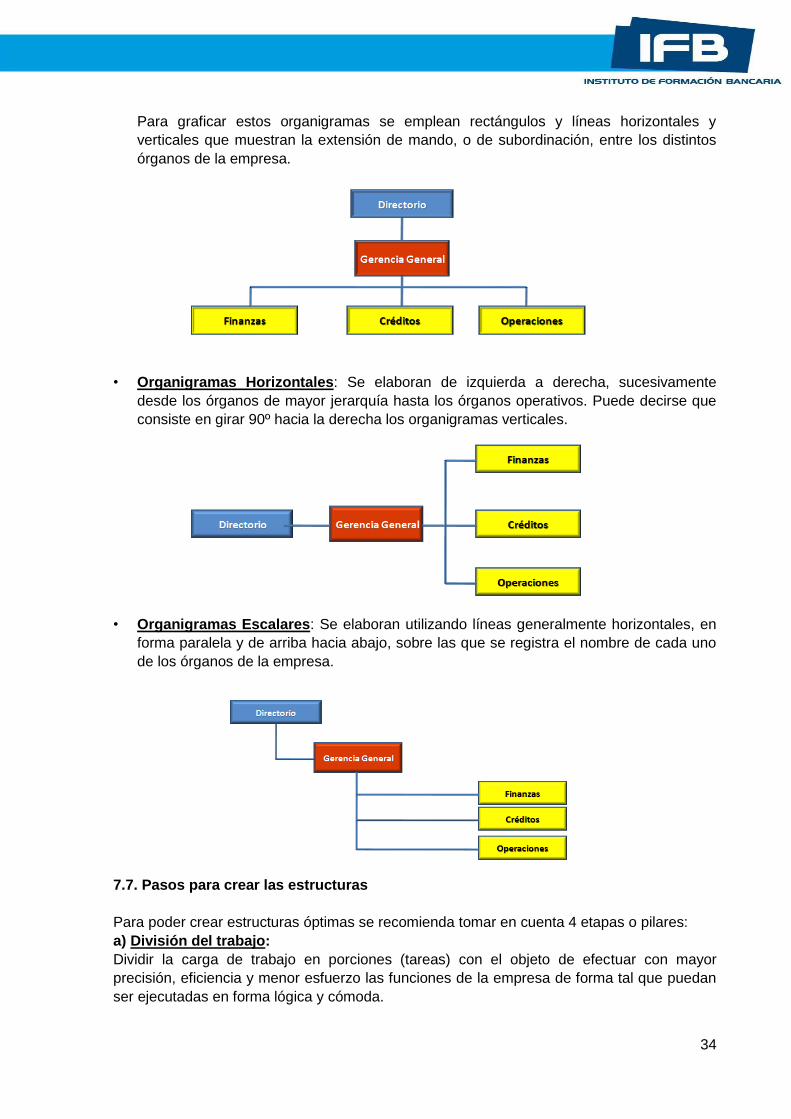

• Organigramas Verticales: Son los más empleados. Permiten ver claramente los niveles

de autoridad y relaciones formales existentes en la empresa. Se grafican de arriba hacia

abajo, comenzando por los órganos de mayor jerarquía, hasta los órganos operativos

(representados en la parte inferior).

34

Para graficar estos organigramas se emplean rectángulos y líneas horizontales y

verticales que muestran la extensión de mando, o de subordinación, entre los distintos

órganos de la empresa.

• Organigramas Horizontales: Se elaboran de izquierda a derecha, sucesivamente

desde los órganos de mayor jerarquía hasta los órganos operativos. Puede decirse que

consiste en girar 90º hacia la derecha los organigramas verticales.

• Organigramas Escalares: Se elaboran utilizando líneas generalmente horizontales, en

forma paralela y de arriba hacia abajo, sobre las que se registra el nombre de cada uno

de los órganos de la empresa.

7.7. Pasos para crear las estructuras

Para poder crear estructuras óptimas se recomienda tomar en cuenta 4 etapas o pilares:

a) División del trabajo:

Dividir la carga de trabajo en porciones (tareas) con el objeto de efectuar con mayor

precisión, eficiencia y menor esfuerzo las funciones de la empresa de forma tal que puedan

ser ejecutadas en forma lógica y cómoda.

35

b) Departamentalización:

Agrupar las tareas de trabajo que son similares en forma lógica y eficiente. Este

agrupamiento permite a la empresa desempeñar y coordinar con eficiencia sus diversas

actividades y puestos.

c) Jerarquízación:

Es la disposición de los departamentos de una organización por orden de rango, grado o

importancia.

La jerarquización implica la definición de la estructura de la empresa a través del

establecimiento de centros de autoridad y comunicación que se relacionen entre sí con

precisión.

d) Coordinación:

Establecer un mecanismo para integrar las actividades de todos los departamentos de una

empresa en un todo congruente que permita alcanzar las metas no solo del departamento

sino de toda la organización.

7.8. Elaborando organigramas básicos

La Dra. Laura Aira en su curso Organigramas propone algunas recomendaciones que debe

tener al momento de elaborar organigramas:

1. Las unidades orgánicas o puestos se representan por rectángulos.

2. Los rectángulos que forman parte de un organigrama deben ser de dimensiones

semejantes.

3. Anotar el nombre del órgano dentro del rectángulo que lo represente.

4. Las líneas de mando deben caer siempre en forma vertical sobre el órgano inmediato

que va a recibir las órdenes del anterior.

5. Las líneas de conexión no deben terminar con flechas orientadas hacia abajo.

6. Mantener el mismo grosor de las líneas de interconexión en todo el organigrama.

7. La relación de asesoría interna se representa por medio de una línea continua

colocada perpendicularmente a la línea de mando de la unidad a la cual se

adscriben.

8. La relación de asesoría externa se hace a través de líneas de trazo discontinuo

colocada perpendicularmente a la línea de mando de la unidad de la cual dependen

jerárquicamente.

Actividad Sugerida

"Zapatex” es una empresa dedicada a la fabricación de calzado

de cuero.

El funcionario, con mayor autoridad y jerarquía es el propietario,

quien desempeña el cargo de Gerente General y de él dependen

los siguientes ejecutivos y asesores:

a) Un asesor legal externo que solamente trabaja por horas.

b) 4 gerentes: financiero, producción, comercialización y

administración.

c) La gerencia de administración brinda apoyo a toda la organización. El gerente de

administración cuenta con 2 oficinas a su cargo: Personal y Logística.

36

d) El gerente de producción supervisa a 2 departamentos: operaciones y control de

calidad

e) El gerente financiero tiene bajo su tramo de control a 3 departamentos: Contabilidad

General, Contabilidad de Costos y Tesorería.

f) El gerente de comercialización cuenta con un asesor de mercado y 3

departamentos: publicidad, promoción y ventas.

Elaborar un organigrama estructural vertical para la empresa "Zapatex”

Ficha de Auto Evaluación

1. ¿Qué es en organizar (en el marco del proceso administrativo) y cuáles son sus

beneficios?

2. ¿Qué es un organigrama y qué clase de información brinda a quién lo analiza

(nombre y explique cada elemento hallado)?

3. Elabore un organigrama funcional de una pequeña empresa (taller, restaurante u

otro) indicando cuáles son las partes de su estructura.

4. Revise los órganos que se muestran debajo y elabore un organigrama escalar y

horizontal con ellos:

Operaciones - Gerencia General – Finanzas – Directorio – Créditos

Bibliografía

Colegio de Bachilleres de México: Administración General - Fascículo 3. El Enfoque

Estratégico Proactivo En La Administración, México 1998.

Huaco, Enrique: Guía Técnica para el Disño Organizacional, Centro de Producción e

Imprenta de la Universidad Nacional Mayor de San Marcos, Perú 2005.

Sesión 8

Taller de trabajo sumativo grupal

Sesión 9

Examen parcial

37

Sesión 10

La Dirección

¡Jefe tengo una emergencia!

Elaborado por Alexis M. Pancorvo, M.B.A.

Lea las dos situaciones presentadas en la siguiente lectura y responde a las preguntas

planteadas.

Situación A

José Quispe es un operario de la empresa

Metalex, perteneciente a la Planta Sur de

San Juan de Miraflores.

A José se le presentó un problema familiar

que le impedirá asistir a la planta el jueves

y viernes.

José va a ver a su jefe por la mañana,

quien le pide que regrese a partir de las

3:00pm. Luego del almuerzo, José pasa a

ver a su jefe y se produce la siguiente

conversación:

Jefe: ¿Qué pasa Quispe?

Pedro: Jefe, mañana operan a mi esposa

de emergencia y venía a pedirle los

próximos dos días libres.

Jefe: ¿Ahora qué vamos a hacer con la

producción?

Va a tener que trabajar más. Ahora

complete esta ficha y entréguela al Área

de Recursos Humanos

Pedro: Gracias Jefe

Jefe: Hasta luego Quispe. No me quite

más tiempo que tengo mucho trabajo.

Situación B

Pedro García es también un operario de la

empresa Metalex, perteneciente a la

Planta Norte de los Olivos.

A Pedro también se le presentó un

problema familiar que le impedirá asistir a

la planta el jueves y viernes.

Pedro va a ver a su jefe por la mañana,

quien lo recibe de inmediato y se produce

la siguiente conversación:

Jefe: Buenos días Pedro, ¿Cómo estás?,

¿Algún problema?

Pedro: No muy bien jefe. Mañana operan

a mi esposa de emergencia y venía a

pedirle los próximos dos días libres.

Jefe: No te preocupes Pedro, entiendo a la

perfección. Yo pasé lo mismo hace

algunos años. Yo me encargo del papeleo

con el Área de Recursos Humanos.

Pedro: Gracias Jefe

Jefe: De nada Pedro. Mantenme al tanto

de la operación y si en algo podemos

apoyarte me avisas. Mándale saludos a la

familia y espero que todo salga bien.

Reflexión:

¿Has notado una diferencia en el trato que recibe José Quispe y Pedro García?

¿Qué crees que siente José Quispe y Pedro García respectivamente por sus jefes y la

empresa?

¿Crees qué este trato afecta sus sentimientos y su desempeño en el trabajo?

Elemento de Capacidad

Identifica el tipo de motivación que existe dentro de una organización.

Reconoce y diferencia los elementos de liderazgo.

Explica la importancia de la gestión del potencial humano.

38

10.1. Gestión del Potencial Humano

a) Diferencia entre Recurso Humano y Potencial Humano

Cuando las empresas se refieren a los “recursos humanos”

aluden al conjunto de trabajadores, empleados o personal

que trabajan para ellos. Es importante notar que un recurso

es un agente pasivo, inerte y dependiente, que debe ser

administrado por no tener decisiones propias de acción como

en el caso de unos muebles o equipos.

Sin embargo, los colaboradores de una empresa no son simples recursos. Por el contrario,

son un agente activo de cambio, capaz de convertir a una empresa promedio en una

empresa excelente.

Por esta connotación negativa, en la actualidad, ya no se estila emplear el término “recurso

humano”, sino mas bien se emplea el término “potencial humano”.

El “potencial humano” se refiere al conjunto de conocimientos, habilidades y competencias

que posee una persona para la organización o empresa en la que trabaja y que son capaces

de diferenciar a una empresa de otra.

b) Áreas responsables de la Gestión del Potencial Humano (GPH)

La GPH hace referencia al manejo, administración o dirección de los colaboradores de la

organización o empresa.

El área de recursos humanos, hace referencia al departamento o sección de una

organización o empresa, encargada de gestionar o administrar el potencial humano.

Sin embargo, es importante señalar que los gerentes de todo nivel que tienen a sus cargos

colaboradores, son también responsables de la gestión adecuada del potencial humano.

Este esfuerzo conjunto permitirá garantizar el óptimo desarrollo de las capacidades y

potencialidades de todos y cada uno de los colaboradores que componen la empresa.

Dificultades para gestionar el potencial humano

Gestionar el potencial humano no es una tarea sencilla. Existen

muchas dificultades que deben enfrentar los gerentes encargados

de liderar un grupo de personas como las siguientes: