agencias de aduana - fitac.net · el término actual es de 5 días, ... depósito temporal ubicado...

TRANSCRIPT

ÚLTIMA VERSIÓN DEL PROYECTO DE REGULACIÓN ADUANERA

JUSTIFICACION DE LA SOLICTUD PROPUESTA FITAC

AGENCIAS DE ADUANA

ARTICULO 42. REQUISITOS Y OBLIGACIONES DE LOS DECLARANTES.

Cometarios: Es fundamental incluir dentro de este artículo que los declarantes al actuar de forma directa, deben expedir y exigir la utilización del carné, según las características y estándares técnicos que señale la Dirección de Impuestos y Aduanas Nacionales, el que deberá ser utilizado únicamente para el ejercicio de la actividad. Así mismo deben realizarse exámenes de conocimiento

Propuesta: que sea incluido en este artículo el siguiente numeral 3.17. Evaluación de la persona que asistirá en la elaboración de la declaración aduanera y la declaración de valor. La Dirección de Impuestos y Aduanas Nacionales podrá, directamente o a través de terceros, realizar evaluaciones de conocimiento técnico, para verificar su idoneidad profesional y conocimiento en aduanas y en comercio exterior.

Artículo 45. Requisitos Generales para la Autorización o Habilitación de los Operadores de Comercio Exterior. … 13. Contar con el concepto favorable de medición del riesgo, según lo exigido en el artículo 521 del presente decreto. …

Comentario. No es claro cómo va a ser manejado el concepto de medición del riesgo, parece ser muy subjetivo, debe determinarse por la Dian, cuáles van a ser los parámetros objetivos para esta medición.

Propuesta. Determinar los parámetros para esta medición de riesgo. Es evidente que esto va estrechamente ligado con el nuevo sistema informático que quiere implementar la Dian y del cual aún no se conoce nada.

Artículo 562. Infracciones de las Agencias de Aduanas. 1. Permitir que terceros no autorizados o no vinculados con la agencia de aduanas actúen como agentes de aduanas o auxiliares. La sanción a imponer será de multa equivalente a cuatrocientas (400) Unidades de Valor Tributario – UVT.

Comentario. Con el objeto de dar igualdad y equidad a los declarantes que actúan directamente, se deben estipular las mismas infracciones de las Agencias de Aduana a los declarantes que actúen directamente. Numeral 2. Debe aclarase que si el importador o exportador ha entregado dinero a la Agencia de Aduanas para cancelar los derechos e impuestos,

Propuesta. El artículo 552. Infracciones de los declarantes, importadores y exportadores, debe incluir las sanciones 4 y 6 enunciadas en el artículo 562, a saber: 4. No adelantar las actuaciones a su cargo, necesarias para impedir el abandono y/o decomiso de las mercancías. La sanción a imponer será de multa equivalente al diez por ciento (10%) del valor FOB de las mercancías. La reincidencia en esta

2. No cancelar, o no hacerlo oportunamente, los derechos e impuestos, multas o valor del rescate, no obstante haber recibido el dinero para ello. La sanción a imponer será de multa equivalente al ciento por ciento (100%) de los derechos, impuestos y/o sanciones no pagados o no cancelados oportunamente. La reincidencia por una vez en esta conducta durante los últimos cinco (5) años, dará lugar a la cancelación de la autorización. …

multas o valor del rescate y este aún tiene deudas por los servicios prestados, se hará un cruce de cartera.

conducta, en el cinco por ciento (5%) de sus importaciones, durante los últimos cinco (5) años, dará lugar a la cancelación de la autorización. 6. Realizar labores de consolidación o desconsolidación de carga, transporte de carga o depósito de mercancías, salvo las excepciones previstas en este decreto. La sanción será de multa equivalente al cinco (5%) por ciento del valor FOB de las mercancías. La reincidencia en esta conducta, en tres ocasiones durante los últimos cinco (5) años, dará lugar a la cancelación de la autorización.

Artículo 650. Devolución de Pagos en Exceso o de lo no Debido

Comentario. Se hace necesario que definan cuál es la Jurisdicción para presentar las solicitudes de devolución.

Propuesta.

Artículo 650. Devolución de pagos en exceso o de lo no debido. La Dirección de Impuestos y Aduanas Nacionales compensará o devolverá a quien hubiere efectuado pagos en exceso de Derechos e Impuestos a la Importación o de sanciones, o pagos de lo no debido, por concepto de obligaciones aduaneras.

La Jurisdicción para presentar las solicitudes de devolución debe corresponder a la Dirección Seccional en la cual se imputó el pago en la Declaración o en el recibo oficial.

Artículo 681. Transitorio para la actuación directa. El declarante deberá actuar a través de un agente de aduanas, durante el primer año de vigencia del presente Decreto, cuando realice importaciones, exportaciones o tránsito de mercancías, que individualmente superen el valor FOB de treinta mil

Comentario. Se propone aumentar gradualmente el monto para actuación directa.

Propuesta. Artículo 681. Transitorio para la actuación directa. El declarante deberá actuar a través de un agente de aduanas, durante el primer año de vigencia del presente Decreto, cuando realice importaciones, exportaciones o tránsito de mercancías, que

dólares de los Estados Unidos de Norteamérica (USD$30.000). Vencido dicho término, el declarante podrá actuar directamente ante la Administración Aduanera, por cualquier cuantía, para adelantar las formalidades aduaneras inherentes al régimen aduanero de que se trate.

individualmente superen el valor FOB de 5.000 dólares de los Estados Unidos de Norteamérica (USD$5.000), por embarque. Este valor se incrementará año tras año de la siguiente forma: Año 2: 12.000 USD Año 3: 19.000 USD Año 4: 26.000 USD Año 5: 30.000 USD ….

ÚLTIMA VERSIÓN DEL PROYECTO DE REGULACIÓN ADUANERA

JUSTIFICACION DE LA SOLICTUD PROPUESTA FITAC

AGENTE DE CARGA Artículo 71. Obligaciones del Transportador, del Agente Aeroportuario, del Agente Marítimo, Agentes de Carga Internacional y Operadores de Transporte Multimodal.

…..

3. Agentes de Carga Internacional 3.1. Entregar a través de los Servicios

Informáticos Electrónicos, la información

de los documentos de transporte conforme

a lo establecido en el artículo 208 del

presente decreto y lo que señale la

Dirección de Impuestos y Aduanas

Nacionales, en la forma y oportunidad

prevista en el artículo 209 del mismo;

3.2. Verificar a través de los Servicios

Informáticos Electrónicos las fechas de la

finalización del descargue y del informe de

descargue e inconsistencias del documento

máster, cuando se trate del modo marítimo;

Comentario. 3.1. En este numeral preocupa el Artículo

209. numeral 2 que hace referencia a la

Información de los Documentos de

Transporte, exigiendo como mínimo que

la información que se presente a través de

los sistemas Informáticos Electrónicos,

deberá contener la partida o subpartida

arancelaria suministrada por el

importador, cuando sea exigible por la

Dian.

Preocupa debido a que no está

consagrado en la norma como una

potestad meramente informativa, y

podría darse que el funcionario tenga el

documento de transporte con otra

partida o subpartida y termine aplicando

la no correspondencia aprehendiendo por

ende la mercancía.

3.2. Es necesario que la Dian determine

cuál va a ser el mecanismo para verificar

las actuaciones del naviero, qué tiempo

le van a dar Agente de Carga

Internacional para verificar la

finalización.

3.1 Propuesta. Que se conserve la redacción de

la norma actual contenida en el parágrafo 1 del

artículo 94-1, donde se determina que la Dian

establecerá mediante resolución de carácter

general los eventos en los cuales de acuerdo al

tipo de operación y con carácter informativo, se

deba informar las partidas o subpartidas

arancelarias de las mercancías.

Adicionalmente en el artículo 208, habría que

aclarar el numeral 3, en cuanto a que se refiere

con tipo de carga?

3.2 Propuesta. Que haya un término a partir del

momento en que el nuevo sistema esté

funcionando donde sea desarrollado un plan

piloto (tiempo pedagógico) para saber cómo va

a funcionar el sistema y los tiempos

concedidos.

Se solicita gradualidad en la aplicación de

tiempos.

Artículo 208. Presentación de la Información de los Documentos de Transporte.

Comentario. Este artículo preocupa por los

datos que exige sean presentados a través de

los sistemas informáticos electrónicos,

respecto de los documentos de transporte y

consolidadores.

Numeral 10. Que ha e efe en ia a Otras

características del contrato de transporte,

según se exija por la Dirección de Impuestos y

Aduanas Nacionales. De e se a la ado para

evitar interpretaciones por parte de los

funcionarios.

Propuesta: Debe ser determinado por la por la Dian

cuáles son esas otras características, para evitar

interpretaciones por parte de los funcionarios,

estaremos atentos a la reglamentación.

Artículo 215. Informe de Descargue e Inconsistencias …

El agente de carga internacional y el

operador de transporte multimodal, en

cada caso, deberán informar los datos

relacionados con la carga efectivamente

descargada, dentro de los tres (3) días

calendario, siguientes a la presentación del

informe de descargue e inconsistencias del

documento máster del transportador. Para

el efecto, deberán verificar a través de los

Servicios Informáticos Electrónicos, las

fechas de finalización de descargue y del

informe de descargue e inconsistencias del

documento máster, para que inicien las

operaciones correspondientes a su

obligación.

…

Parágrafo 1. No habrá lugar a la

presentación del informe de descargue e

inconsistencias, cuando la carga se traslade

Comentario: El término actual es de 5 días, y con esta

nueva regulación se disminuye ese tiempo a

3 días. Es importante tener en cuenta que

una vez vaciado el contenedor, se registran

las inconsistencias, pero los turnos de la

sociedad portuaria pueden tomar más de dos

días.

Comentario. Este articulo hace responsable al

agente de carga por el peso y las piezas, y

quitaron la mercancía a granel. Es importante

tener en cuenta que en origen no pesan la

mercancía y llega de esta forma a destino. Para

la redacción de las normas debe tener en

cuenta la realidad comercial.

En la redacción de esta norma debe

establecerse obligaciones que sean

operativamente viables y es evidente que un

vaso no va a dejar de ser un vaso por pesar

Propuesta: Que sea mantenido el término de 5 días,

que está contemplado en el actual Estatuto

Aduanero.

De no ser posible, se solicita una disminución

gradual para pasar de 5 días a 2 días, disminuyendo 1

día cada año.

Propuesta: Que se mantenga la redacción del

artículo vigente en el Estatuto Aduanero:

ARTICULO 98. INFORME DE DESCARGUE E INCONSISTENCIAS.

<Artículo modificado por el artículo 14 del Decreto 2101 de 2008.

Rige a partir del 1o. de marzo de 2009. Ver en Legislación Anterior

el texto vigente hasta esta fecha. El nuevo texto es el siguiente:>

El transportador respecto de la carga relacionada en el

manifiesto de carga, deberá informar a la autoridad aduanera a

través de los servicios informáticos electrónicos los datos

relacionados con la carga efectivamente descargada. Si se

detectan inconsistencias entre la carga manifestada y la

efectivamente descargada que impliquen sobrantes o faltantes

en el número de bultos, exceso o defecto en el peso si se

trata de mercancía a granel, o documentos de transporte no

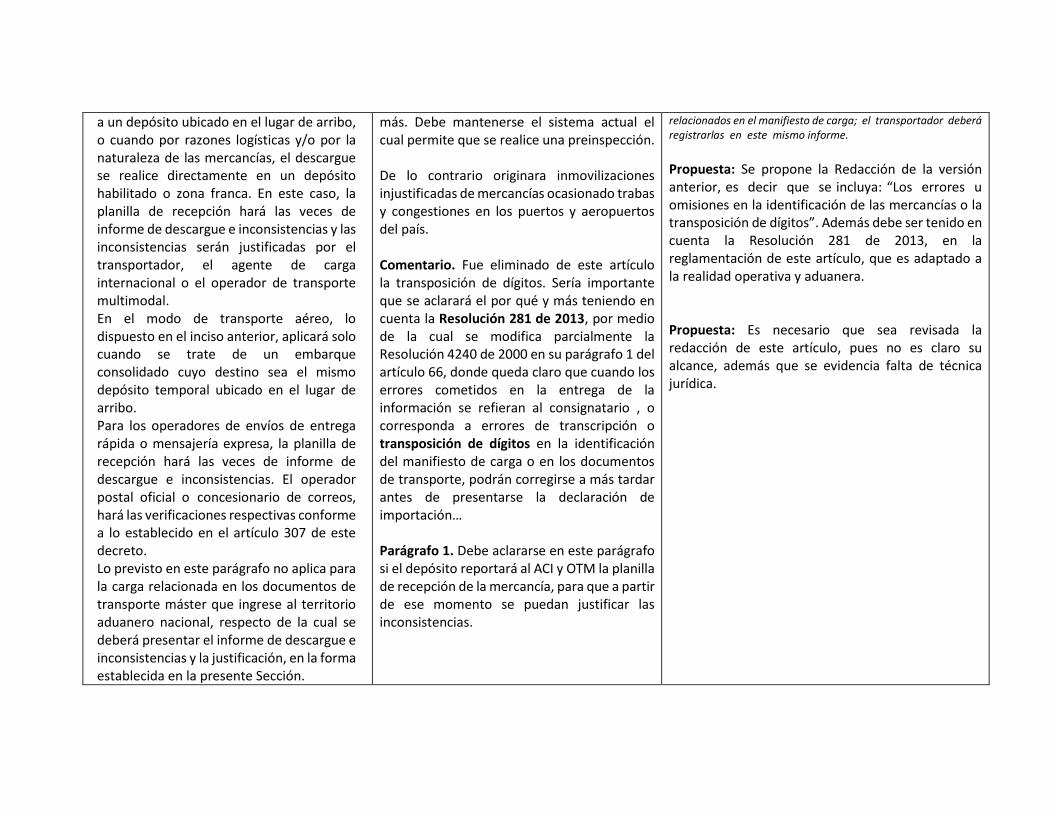

a un depósito ubicado en el lugar de arribo,

o cuando por razones logísticas y/o por la

naturaleza de las mercancías, el descargue

se realice directamente en un depósito

habilitado o zona franca. En este caso, la

planilla de recepción hará las veces de

informe de descargue e inconsistencias y las

inconsistencias serán justificadas por el

transportador, el agente de carga

internacional o el operador de transporte

multimodal.

En el modo de transporte aéreo, lo

dispuesto en el inciso anterior, aplicará solo

cuando se trate de un embarque

consolidado cuyo destino sea el mismo

depósito temporal ubicado en el lugar de

arribo.

Para los operadores de envíos de entrega

rápida o mensajería expresa, la planilla de

recepción hará las veces de informe de

descargue e inconsistencias. El operador

postal oficial o concesionario de correos,

hará las verificaciones respectivas conforme

a lo establecido en el artículo 307 de este

decreto.

Lo previsto en este parágrafo no aplica para

la carga relacionada en los documentos de

transporte máster que ingrese al territorio

aduanero nacional, respecto de la cual se

deberá presentar el informe de descargue e

inconsistencias y la justificación, en la forma

establecida en la presente Sección.

más. Debe mantenerse el sistema actual el

cual permite que se realice una preinspección.

De lo contrario originara inmovilizaciones

injustificadas de mercancías ocasionado trabas

y congestiones en los puertos y aeropuertos

del país.

Comentario. Fue eliminado de este artículo

la transposición de dígitos. Sería importante

que se aclarará el por qué y más teniendo en

cuenta la Resolución 281 de 2013, por medio

de la cual se modifica parcialmente la

Resolución 4240 de 2000 en su parágrafo 1 del

artículo 66, donde queda claro que cuando los

errores cometidos en la entrega de la

información se refieran al consignatario , o

corresponda a errores de transcripción o

transposición de dígitos en la identificación

del manifiesto de carga o en los documentos

de transporte, podrán corregirse a más tardar

antes de presentarse la declaración de

importación…

Parágrafo 1. Debe aclararse en este parágrafo

si el depósito reportará al ACI y OTM la planilla

de recepción de la mercancía, para que a partir

de ese momento se puedan justificar las

inconsistencias.

relacionados en el manifiesto de carga; el transportador deberá

registrarlas en este mismo informe.

Propuesta: Se propone la Redacción de la versión

ante io , es de i ue se in luya: Los e o es u omisiones en la identificación de las mercancías o la

t ansposi ión de dígitos . Además debe ser tenido en

cuenta la Resolución 281 de 2013, en la

reglamentación de este artículo, que es adaptado a

la realidad operativa y aduanera.

Propuesta: Es necesario que sea revisada la

redacción de este artículo, pues no es claro su

alcance, además que se evidencia falta de técnica

jurídica.

Artículo 216. Registro de Inconsistencias. … En los casos previstos en los numerales 1.1 y

2.1 de este artículo, se aplicará la sanción

establecida en los numerales, 2 del artículo

554, 1 del artículo 555, 1 del artículo 556 y 1

del artículo 561 de este decreto, según

corresponda. No habrá lugar a la sanción,

siempre y cuando los documentos de

transporte adicionados sean iguales o

inferiores al 5% del número total de

documentos manifestados después de la

adición, y/o al 10% del peso total de la carga

manifestada, también después de la adición.

Comentario. Sería necesario determinar bajo

qué parámetros se establece que cuando los

documentos de transporte adicionados sean

iguales o inferiores al 5% del número total de

documentos manifestados después de la

adición, y/o al 10% del peso total de la carga

manifestada, también después de la adición,

no habrá sanción.

Este tipo de normas no van de acuerdo con la

realidad operativa, ¿bajo qué paramentos son

establecidos estos porcentajes?

Propuesta. Que sean establecidos los parámetros y

aclarado el porqué de este tipo de excepciones.

Artículo 217. Justificación de Inconsistencias. Los defectos en el peso se aceptaran sin

justificación, siempre y cuando sean iguales o

inferiores a un 5% del peso total.

Comentario. Estas diferencias siempre van a

existir. Los ACI en su mayoría no pesan la carga

en origen se basan en la información

suministrada por el proveedor. ¿Si es mayor al

5% que justificación es viable?

Propuesta. Este margen de tolerancia no va de

acuerdo con la realidad comercial, debería eliminarse

y dejar este procedimiento de acuerdo con la norma

actual.

Artículo 221. Resultados del Reconocimiento de Carga. Como resultado de la diligencia de

reconocimiento de carga se podrán presentar

los eventos relacionados a continuación:

1. Continuar con la disposición de la carga,

cuando:

1.1. Exista conformidad entre la carga objeto

de reconocimiento, la información consignada

en los documentos de viaje y las exigencias

previstas en las normas especiales de que trata

el artículo 148 de este decreto; así como, con

los documentos que soportan la operación

Comentario. Es importante aclarar que el

Agente de carga no tiene conocimiento o la

posibilidad se saber qué mercancía es la que

se está transportando. Por tal motivo, en los

documentos siempre se hace la aclaración de

Dice Contener . De acuerdo a lo anterior el agente de carga

no puede actuar como representante y no

tiene personal capacitado para ello.

Propuesta: que se aclare quién es el responsable del

reconocimiento.

ÚLTIMA VERSIÓN DEL PROYECTO DE REGULACIÓN ADUANERA

JUSTIFICACION DE LA SOLICTUD PROPUESTA FITAC

DEPÓSITOS

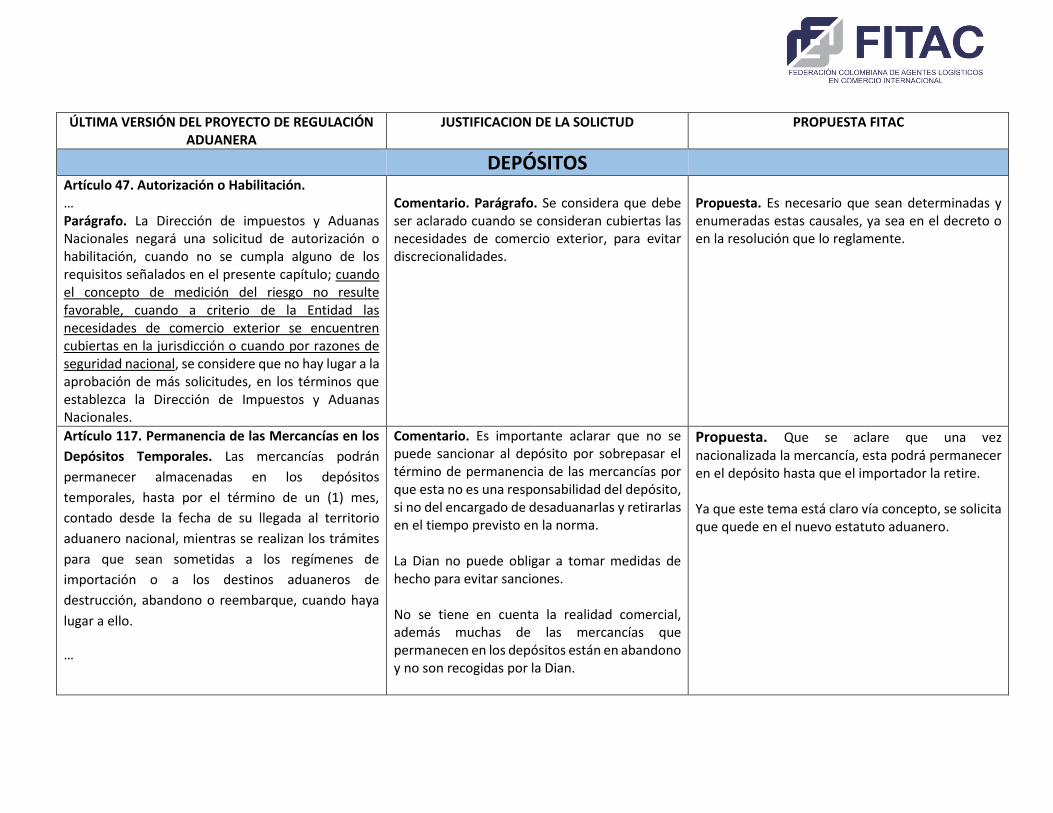

Artículo 47. Autorización o Habilitación. … Parágrafo. La Dirección de impuestos y Aduanas Nacionales negará una solicitud de autorización o habilitación, cuando no se cumpla alguno de los requisitos señalados en el presente capítulo; cuando el concepto de medición del riesgo no resulte favorable, cuando a criterio de la Entidad las necesidades de comercio exterior se encuentren cubiertas en la jurisdicción o cuando por razones de seguridad nacional, se considere que no hay lugar a la aprobación de más solicitudes, en los términos que establezca la Dirección de Impuestos y Aduanas Nacionales.

Comentario. Parágrafo. Se considera que debe ser aclarado cuando se consideran cubiertas las necesidades de comercio exterior, para evitar discrecionalidades.

Propuesta. Es necesario que sean determinadas y enumeradas estas causales, ya sea en el decreto o en la resolución que lo reglamente.

Artículo 117. Permanencia de las Mercancías en los

Depósitos Temporales. Las mercancías podrán

permanecer almacenadas en los depósitos

temporales, hasta por el término de un (1) mes,

contado desde la fecha de su llegada al territorio

aduanero nacional, mientras se realizan los trámites

para que sean sometidas a los regímenes de

importación o a los destinos aduaneros de

destrucción, abandono o reembarque, cuando haya

lugar a ello.

…

Comentario. Es importante aclarar que no se puede sancionar al depósito por sobrepasar el término de permanencia de las mercancías por que esta no es una responsabilidad del depósito, si no del encargado de desaduanarlas y retirarlas en el tiempo previsto en la norma. La Dian no puede obligar a tomar medidas de hecho para evitar sanciones. No se tiene en cuenta la realidad comercial, además muchas de las mercancías que permanecen en los depósitos están en abandono y no son recogidas por la Dian.

Propuesta. Que se aclare que una vez nacionalizada la mercancía, esta podrá permanecer en el depósito hasta que el importador la retire. Ya que este tema está claro vía concepto, se solicita que quede en el nuevo estatuto aduanero.

Artículo 422. Autorización. El tránsito aduanero sólo podrá solicitarse y autorizarse para las mercancías que ingresan al territorio aduanero nacional y estén consignadas o endosadas en propiedad a la Nación, a las entidades territoriales y a las entidades descentralizadas, a un usuario de zona franca, a un titular de un depósito privado, a un titular de una instalación industrial habilitada o a quien goce de las prerrogativas de que trata el artículo 35 de este decreto.

…

Comentario. Este artículo preocupa muchísimo a los depósitos temporales ya que no se autorizan los tránsitos aduaneros que tengan como destino dichos depósitos temporales, como tampoco a los aduaneros. Aparte de que esta medida es discriminatoria entre los depósitos públicos y privados, también implica una limitación logística que perjudicará a la industria y el comercio, porque los obligará a declarar la mercancía en puerto, agravando el cuello de botella (tanto logística como aduaneramente) en que se han convertido nuestros puertos y aeropuertos.

Propuesta. Se solicita incluir a los DEPOSITOS TEMPORALES Y DEPOSITOS ADUANEROS como destinos admisibles de tránsito aduanero.

1

ÚLTIMA VERSIÓN DEL PROYECTO DE REGULACIÓN ADUANERA

JUSTIFICACION DE LA SOLICTUD PROPUESTA FITAC

OPERADORES DE TRANSPORTE MULTIMODAL

Artículo 208. Presentación de la Información de los Documentos de Transporte. La información que se presente a través de los Servicios Informáticos Electrónicos, respecto de los documentos de transporte y consolidadores, deberá contener como mínimo los siguientes datos: 1. NIT del consignatario. El NIT debe ser suministrado por el importador al transportador, al agente de carga internacional o al operador de transporte multimodal. La obligación queda sujeta a lo dispuesto para el Registro Único Tributario – RUT, o registro que haga sus veces; … 3. Datos del remitente conforme lo establezca la Dirección de Impuestos y Aduanas Nacionales; 4. Tipo de carga; … 6. Cantidad de bultos, peso y volumen, según corresponda;

Comentario. Numeral 1 se menciona que el documento debe contener el NIT del consignatario correspondiente al importador. Es importante recordar, que el documento puede venir a la orden o a un tercero ue no es necesariamente el importador. Adicionalmente ¿la calidad de importador en el RUT como se controla si no se conoce el importador real? ¿Qué se hace en esos casos? Numeral 3. Cuando hace referencia a los datos del remitente, estos deben ir de acuerdo a la factura comercial y tener en cuenta la reglamentación de los países sobre el tema de facturación, para que no se convierta en un impedimento más de la operación. Los datos que se informan son los del remitente en origen conforme al proceso internacional. Numeral 4. A qué tipo de carga se refiere, este punto debe ser aclarado. Numeral 6. Deja abierta la obligación de presentar la cantidad de bultos, peso y volumen según corresponda. La pregunta es según corresponda ¿para quién? Quién define ¿cuándo aplica uno u otro?

Propuesta. Que sean aclarados estos puntos teniendo en cuenta la realidad comercial internacional. Se solicita que cuando no se conozca el importador final, se contemple un tratamiento especial para estos casos. En cuanto a la partida y subpartida como es información proveniente del importador o del cliente esta puede ser errónea por lo que se solita aclarar que si hay error en esta información la sanción que corresponda se impondrá al tercero y no al OTM. En cuanto a la descripción general de las mercancías debe aclararse en qué casos procede, ya que muchas operaciones se hacen bajo FCL/FCL y en estos casos se recibe un contenedor sellado al cual no se tiene acceso para cumplir con este requisito, sugerimos que la obligación sea la transcripción de la información en forma idéntica que es suministrada en origen por quien corresponda. Igualmente, debe haber un parágrafo que especificara la excepción de informar cuando el documento venga a la orden o a nombre de un tercero, teniendo en cuenta que no se puede exigir lo imposible.

2

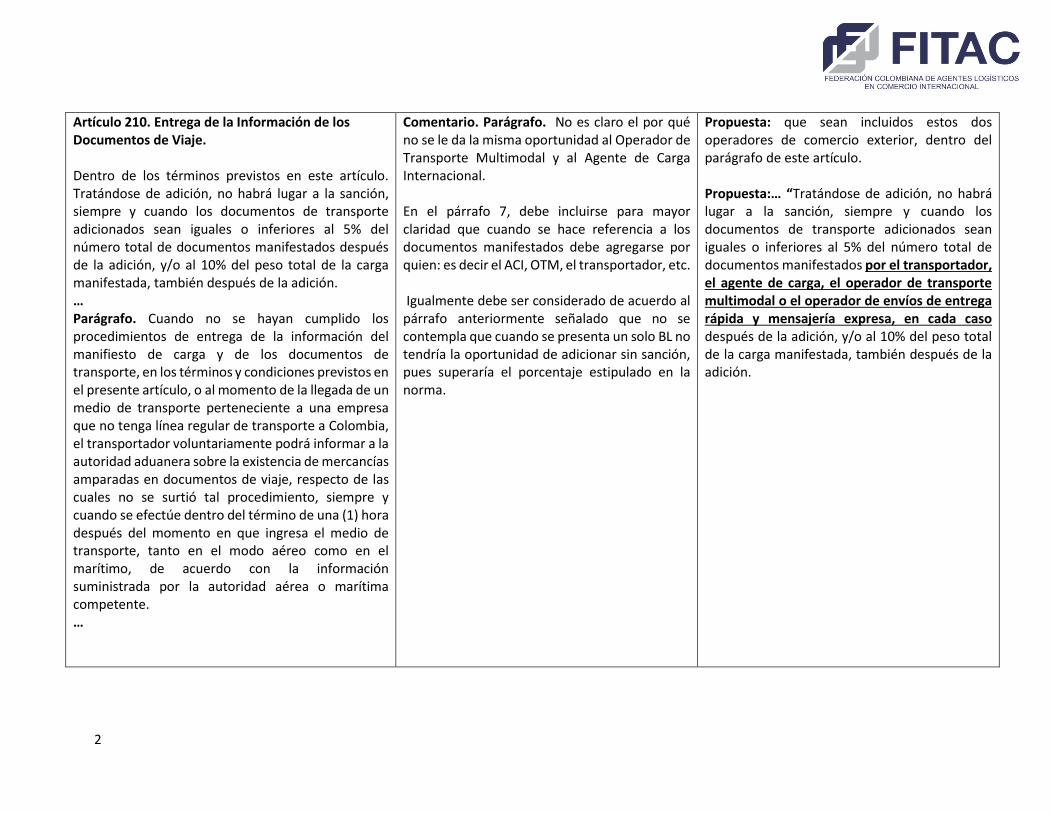

Artículo 210. Entrega de la Información de los Documentos de Viaje. Dentro de los términos previstos en este artículo. Tratándose de adición, no habrá lugar a la sanción, siempre y cuando los documentos de transporte adicionados sean iguales o inferiores al 5% del número total de documentos manifestados después de la adición, y/o al 10% del peso total de la carga manifestada, también después de la adición. … Parágrafo. Cuando no se hayan cumplido los procedimientos de entrega de la información del manifiesto de carga y de los documentos de transporte, en los términos y condiciones previstos en el presente artículo, o al momento de la llegada de un medio de transporte perteneciente a una empresa que no tenga línea regular de transporte a Colombia, el transportador voluntariamente podrá informar a la autoridad aduanera sobre la existencia de mercancías amparadas en documentos de viaje, respecto de las cuales no se surtió tal procedimiento, siempre y cuando se efectúe dentro del término de una (1) hora después del momento en que ingresa el medio de transporte, tanto en el modo aéreo como en el marítimo, de acuerdo con la información suministrada por la autoridad aérea o marítima competente. …

Comentario. Parágrafo. No es claro el por qué no se le da la misma oportunidad al Operador de Transporte Multimodal y al Agente de Carga Internacional. En el párrafo 7, debe incluirse para mayor claridad que cuando se hace referencia a los documentos manifestados debe agregarse por quien: es decir el ACI, OTM, el transportador, etc. Igualmente debe ser considerado de acuerdo al párrafo anteriormente señalado que no se contempla que cuando se presenta un solo BL no tendría la oportunidad de adicionar sin sanción, pues superaría el porcentaje estipulado en la norma.

Propuesta: que sean incluidos estos dos operadores de comercio exterior, dentro del parágrafo de este artículo. Propuesta:… “Tratándose de adición, no habrá lugar a la sanción, siempre y cuando los documentos de transporte adicionados sean iguales o inferiores al 5% del número total de documentos manifestados por el transportador, el agente de carga, el operador de transporte multimodal o el operador de envíos de entrega rápida y mensajería expresa, en cada caso después de la adición, y/o al 10% del peso total de la carga manifestada, también después de la adición.

3

Artículo 215. Informe de Descargue e Inconsistencias. El … El agente de carga internacional y el operador de transporte multimodal, en cada caso, deberán informar los datos relacionados con la carga efectivamente descargada, dentro de los tres (3) días calendario, siguientes a la presentación del informe de descargue e inconsistencias del documento máster del transportador. Para el efecto, deberán verificar a través de los Servicios Informáticos Electrónicos, las fechas de finalización de descargue y del informe de descargue e inconsistencias del documento máster, para que inicien las operaciones correspondientes a su obligación.

Comentario. No es viable bajo ningún punto de vista presentar el informe de descargue e inconsistencias dentro de los tres días calendario siguiente al momento que tiene el transportador de presentar el suyo. Operaciones de fin de semana y festivos imposibilitan la ejecución de la desconsolidación, temas de clima, infraestructura de los puertos y sobre todo el tema de enturnamiento y disponibilidad para hacerlo. ¿El OTM cómo hace para cumplir la obligación de informar inconsistencias de un consolidado si la operación se hace en destino final muchos días después y no en el lugar de arribo? Tanto el transportador como el ACI y el OTM (donde y cuando va a presentar el informe el OTM) pueden presentar varios informes, la pregunta es: ¿EL ACI y el OTM deben presentar su informe máximo a los tres (3) días más 18 horas que tiene el transportador o definitivamente dentro de los días siguientes al momento en el que el transportador presentó parcialmente su informe?

Propuesta: que sea tomada la norma actual donde se contemplan 5 días para efectuar los datos relacionados con la carga efectivamente descargada. Artículo 98. Informe de descargue e inconsistencias.

En caso de no ser posible que se aplique la norma actual, que se contemple una gradualidad pedagógica, en la que durante el primer año se tenga que hacer en cuatro (4) días, el segundo año en tres (3) días y el tercer año se tenga que hacer en dos (2) días.

Artículo 216. Registro de Inconsistencias. En el informe de descargue e inconsistencias se deben registrar las siguientes inconsistencias en la información entregada a través de los Servicios Informáticos Electrónicos, cuando haya lugar a ello: …

Comentario. 2.3 Las inconsistencias se refieren a sobrantes o faltantes en el número de bultos pero gravemente vuelven a darle la responsabilidad por peso al definir que también se debe presentar inconsistencia por exceso o defecto en el peso.

Propuesta. 2.3 Se debe aclarar, que solo tendrá que justificarse cuando las diferencias en pesos sean por cargas a granel, es decir debe ser incluido en este artículo granel. Como estaba en la versión anterior :

4

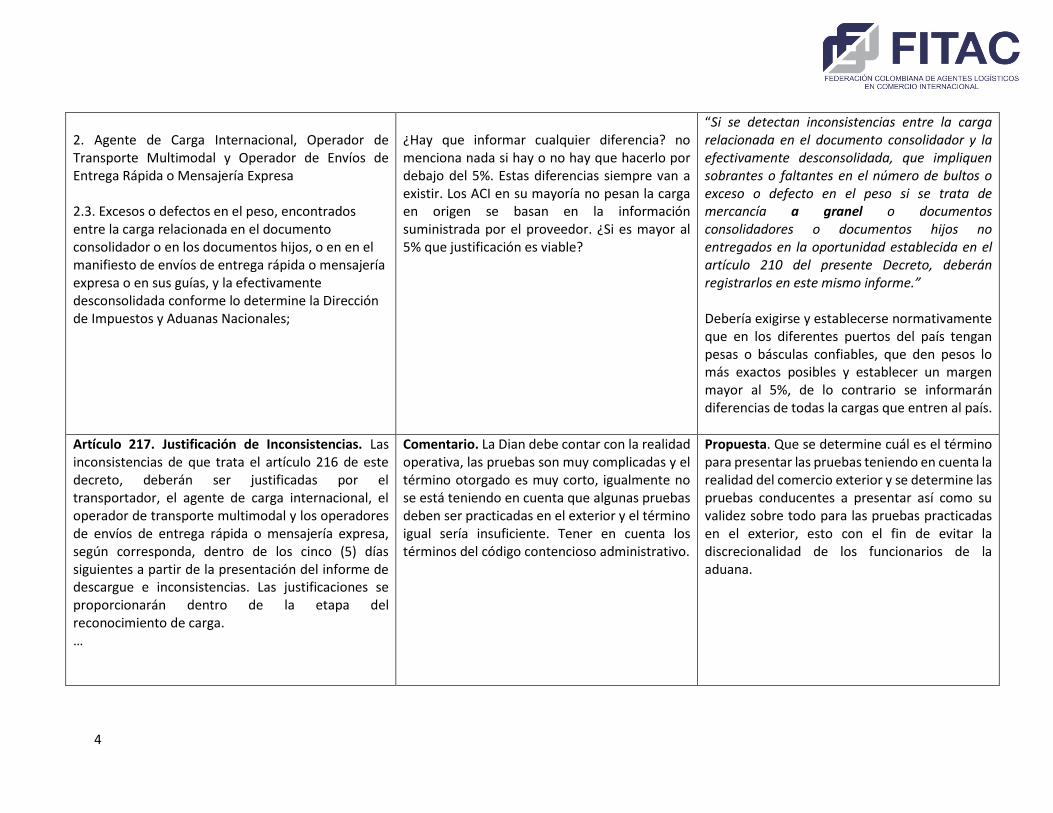

2. Agente de Carga Internacional, Operador de Transporte Multimodal y Operador de Envíos de Entrega Rápida o Mensajería Expresa 2.3. Excesos o defectos en el peso, encontrados entre la carga relacionada en el documento consolidador o en los documentos hijos, o en en el manifiesto de envíos de entrega rápida o mensajería expresa o en sus guías, y la efectivamente desconsolidada conforme lo determine la Dirección de Impuestos y Aduanas Nacionales;

¿Hay que informar cualquier diferencia? no menciona nada si hay o no hay que hacerlo por debajo del 5%. Estas diferencias siempre van a existir. Los ACI en su mayoría no pesan la carga en origen se basan en la información suministrada por el proveedor. ¿Si es mayor al 5% que justificación es viable?

Si se detectan inconsistencias entre la carga

relacionada en el documento consolidador y la

efectivamente desconsolidada, que impliquen

sobrantes o faltantes en el número de bultos o

exceso o defecto en el peso si se trata de

mercancía a granel o documentos

consolidadores o documentos hijos no

entregados en la oportunidad establecida en el

artículo 210 del presente Decreto, deberán

registrarlos en este mismo informe.

Debería exigirse y establecerse normativamente que en los diferentes puertos del país tengan pesas o básculas confiables, que den pesos lo más exactos posibles y establecer un margen mayor al 5%, de lo contrario se informarán diferencias de todas la cargas que entren al país.

Artículo 217. Justificación de Inconsistencias. Las inconsistencias de que trata el artículo 216 de este decreto, deberán ser justificadas por el transportador, el agente de carga internacional, el operador de transporte multimodal y los operadores de envíos de entrega rápida o mensajería expresa, según corresponda, dentro de los cinco (5) días siguientes a partir de la presentación del informe de descargue e inconsistencias. Las justificaciones se proporcionarán dentro de la etapa del reconocimiento de carga. …

Comentario. La Dian debe contar con la realidad operativa, las pruebas son muy complicadas y el término otorgado es muy corto, igualmente no se está teniendo en cuenta que algunas pruebas deben ser practicadas en el exterior y el término igual sería insuficiente. Tener en cuenta los términos del código contencioso administrativo.

Propuesta. Que se determine cuál es el término para presentar las pruebas teniendo en cuenta la realidad del comercio exterior y se determine las pruebas conducentes a presentar así como su validez sobre todo para las pruebas practicadas en el exterior, esto con el fin de evitar la discrecionalidad de los funcionarios de la aduana.

5

Artículo 225. Entrega de la Carga o de la Mercancía. La entrega se hará de la siguiente manera: … 2. Al declarante, a una agencia de aduanas o al transportador internacional en caso de transbordo, cuando la mercancía se ha sometido a un régimen aduanero en el lugar de arribo, incluido el régimen de tránsito, el régimen de depósito aduanero y el régimen de provisiones para consumo y para llevar, en cuyo caso el transportador, el agente de carga internacional o el puerto, según el caso, entregarán la mercancía dentro del día hábil siguiente a la presentación del informe de descargue de inconsistencias, en el aeropuerto; o dentro de los cuatro (4) días hábiles siguientes a la presentación del informe de descargue e inconsistencias, en el puerto marítimo o fluvial; o en el momento en que se realiza el cruce de la frontera, para el modo de transporte terrestre. De no obtenerse levante y retiro o autorización del régimen, el transportador o el agente de carga internacional o el puerto, dispondrán la entrega de la carga a un depósito temporal ubicado en el mismo lugar de arribo o en la misma jurisdicción, dentro del término establecido en el numeral 1 de este artículo.

Comentario. El tiempo no es suficiente para surtir todo el proceso.

Propuesta. Que se conserve la norma actual, en la que se tienen 5 días. ARTICULO 113. ENTREGA AL DEPÓSITO O A LA ZONA FRANCA. … Una vez descargada la mercancía se entregará al

depósito o al usuario operador de zona franca, a más

tardar dentro de los dos (2) días hábiles siguientes a

la presentación del informe de descargue e

inconsistencias en el aeropuerto, o dentro de los cinco

(5) días hábiles siguientes a la presentación del

mismo, cuando el descargue se efectúe en puerto.

Dentro de los términos previstos en el presente

artículo y sin que la mercancía ingrese a depósito, se

podrá solicitar y autorizar el régimen de tránsito,

cuando este proceda.

Artículo 449. Dispositivos Electrónicos de Seguridad. La operación de transporte multimodal solo debe ejecutarse con la utilización de dispositivos electrónicos de seguridad. Tales dispositivos podrán ser colocados en origen o en el lugar de arribo, de conformidad con lo establecido por la Dirección de Impuestos y Aduanas Nacionales. Los dispositivos

Comentario. La utilización de dispositivos electrónicos, que en la norma actual era un valor agregado que tenían los OTM o solo se utilizaba para aquellas cargas de OTM que se consideran sensibles, con la norma actual es obligatorio y se utilizaría para cualquier tipo de mercancía.

Propuesta. Es necesario que sea implementado un periodo pedagógico, para establecer el correcto funcionamiento y operatividad del dispositivo. Además de saber cómo se respetará la no apertura de los dispositivos electrónicos por parte de la aduana y de la POLFA.

6

deberán permanecer intactos y no podrán ser levantados ni reemplazados hasta la finalización de la operación.

Deben ser establecidas por la DIAN cuáles serán las medidas y procedimientos para la implementación de los dispositivos electrónicos de seguridad, además de considerar los incrementos que esta medida causará a las importaciones, pues la estadía adicional en los puertos y el traslado de los contenedores acarrearán un costo no previsto. Estos dispositivos garantizan la no apertura del contenedor, y por ende, tendría que justificar los faltantes y sobrantes, cuando llega a su destino. Por último, ¿la DIAN, garantizará que los contenedores que vengan con dispositivos electrónicos según lo plantea la norma, no será abierto hasta su destino? ¿Que pasará con los controles de la POLFA en carretera, respetarán estas medidas de seguridad y no abrirán los contendedores?

Artículo 450. Autorización. Con el documento que indique la Dirección de Impuestos y Aduanas y la información del documento de transporte multimodal transmitido a través de los Servicios Informáticos Electrónicos, se podrá autorizar la operación de transporte multimodal, para cuyos efectos, se requerirá además, la transmisión electrónica de la factura comercial o del documento que acredite la operación. Los documentos digitalizados deben corresponder a los originalmente emitidos y los electrónicos, cumplir

Comentarios. A pesar de estar claro en las definiciones, no es claro a lo largo del articulado del Proyecto de Estatuto Aduanero cuándo un documento es electrónico y cuando es escaneado. Si exige que todos los documentos sean electrónicos no va ser posible porque muchos de ellos deben ser escaneados. Además nace el siguiente interrogante ¿Los sistemas tendrán el soporte para tener toda esta información?

Propuestas. No debe dejarse a discrecionalidad del funcionario de la Dian, la aceptación de los dispositivos electrónicos; para esto debe establecerse una reglamentación clara. Que se establezca qué responsabilidad asume la Dian, si está exigiendo estos dispositivos electrónicos en los casos de fuerza mayor y caso fortuito.

7

las formalidades legales que regulan la conservación y originalidad de los mensajes de datos previstos en la Ley 527 de 1999 y demás normas que la modifiquen o reglamenten o que regulen el comercio electrónico. Tales documentos deben quedar a disposición de la autoridad aduanera, la que podrá acceder a ellos directamente a través de los servicios electrónicos dispuestos para tal fin, sin perjuicio de su presentación física cuando se requiera. Los documentos suministrados deben ser conservados por el operador de transporte multimodal, por un periodo de cinco (5) años contados a partir de la fecha de la autorización de continuación de la operación de transporte multimodal. La autorización de la continuación de la operación de transporte multimodal en el lugar de arribo, estará sujeta a la aceptación, a través de los Servicios Informáticos Electrónicos, de los dispositivos electrónicos de seguridad, que garanticen la correcta ejecución de la operación. Se entenderá autorizada la operación cuando se indique el número y fecha de la autorización, a través de los Servicios Informáticos Electrónicos.

La obligación de conservar la documentación por 5 años va contra de los principios de cuidado del medio ambiente y cero papel, en el cual está trabajando la Dian en conjunto con los gremios, la conservación sebe ser solamente electrónica.

Artículo 452. Finalización de la Operación de Transporte Multimodal. La operación de transporte multimodal finaliza con: 1. La entrega de la carga al usuario operador de la zona franca, depósito temporal, al muelle fluvial o al titular de la Instalación Industrial siempre y cuando se cuente con declaración anticipada del régimen aduanero de que se trate.

Comentario: En los dos casos contemplados en este artículo por los cuales se finaliza la operación de transporte multimodal, debe dejarse claro que no habría lugar a la aplicación de ninguna sanción. En este artículo debe ser incluido el hurto como fuerza mayor y caso fortuito, pero solo cuando

Propuesta: Se solicita precisión sobre cómo puede el funcionario aduanero establecer si las causas de terminación de las operaciones en mención obedecen a causas de fuerza mayor y caso fortuito.

8

2. Por destrucción o pérdida total de la carga, por motivos de fuerza mayor o caso fortuito o por orden de finalización proferida por la aduana de paso en situaciones que pudieran perjudicar el cumplimiento de las obligaciones aduaneras derivadas de la operación, conforme a lo establecido por la Dirección de Impuestos y Aduanas Nacionales. En aplicación del sistema de gestión del riesgo, cuando se determine el reconocimiento de la carga por parte de la autoridad aduanera, éste solo se llevará a cabo en los lugares de entrega de la carga al momento de la finalización de la operación de transporte multimodal.

se logre probar por parte del OTM que se tomaron todas las medidas de seguridad definidas por la autoridad aduanera y de diligencia y cuidado. El estado traslada su responsabilidad a los particulares, al tener que predecir cuándo va ocurrir un robo y responder si llega ocurrir, independientemente de haber tomado todas las medidas necesarias.

Se sugiere que se complemente la norma utilizando el concepto No 104 de 1998 expedido por la oficina de normativa y doctrina de la DIAN. Que no se exija fuerza mayor o caso fortuito para cerrar una operación, pues incluso actualmente para la Dian, esta causal nunca se configura, independientemente de las medidas de seguridad implementadas por el OTM.

Artículo 556. Infracciones aduaneras de los Operadores de Transporte Multimodal. 4. Entregar la mercancía con menos peso o cantidad, a la consignada en el Documento de Transporte. La sanción a imponer será del treinta (30%) del valor de los fletes. Si no fuere posible establecer dicho valor, la multa equivaldrá a quinientas Unidades de Valor Tributario (500 UVT). 6. No entregar la mercancía al puerto, al depósito habilitado, al usuario de la zona franca, al declarante o a la agencia de aduanas, según el caso; o entregar una diferente. La sanción a imponer será del ciento por ciento (100%) del valor FOB de la mercancía. Si no fuere posible establecer dicho valor, la multa equivaldrá a un quinientas Unidades de Valor Tributario (500 UVT). Cuando la entrega sea extemporánea la sanción será del veinte (20%) del valor antes previsto.

Comentario. Los agentes de carga no pueden responder por el peso, porque las mercancías no son pesadas en origen y los documentos no registran el peso correcto (nadie garantiza el peso en origen). Igualmente no es entendible el porqué del incremento de las sanciones en este numeral, comparado con la versión anterior y con la norma actual decreto 0380 de 2012. Sería muy importante que la Dian determinara los criterios en los que se basa para hacer estos aumentos desproporcionados. Numeral 6. Se solicita considerar el monto de esta sanción en razón a que la piratería terrestre es constante y es la razón que impide finalizar el régimen.

Propuesta: debe ser incluido en este numeral la palabra granel, y se conserven los montos de las sanciones como estaba en la versión anterior: 4. Entregar la mercancía con menos peso,

tratándose de mercancía a granel, o cantidad, a

la consignada en el Documento de Transporte. La

sanción a imponer será del veinte (20%) del valor

de los fletes. Si no fuere posible establecer dicho

valor, la multa equivaldrá a doscientas Unidades

de Valor Tributario (200 UVT). Cuando la entrega

sea extemporánea la sanción sea el (20% ) del

valor antes previsto

Propuesta. Solicitamos que la sanción sea mínima, ya que como se expresó los tributos están garantizados para la DIAN y estos constituyen su único y real derecho ante una mercancía introducida al país.

9

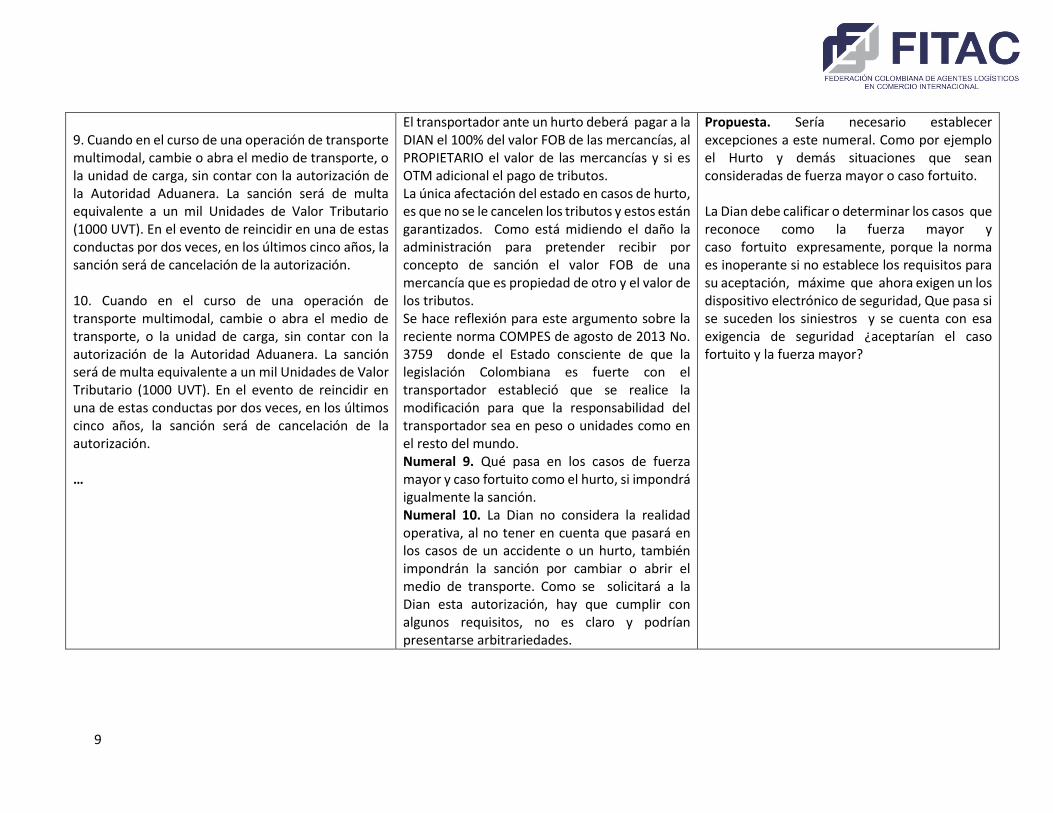

9. Cuando en el curso de una operación de transporte multimodal, cambie o abra el medio de transporte, o la unidad de carga, sin contar con la autorización de la Autoridad Aduanera. La sanción será de multa equivalente a un mil Unidades de Valor Tributario (1000 UVT). En el evento de reincidir en una de estas conductas por dos veces, en los últimos cinco años, la sanción será de cancelación de la autorización. 10. Cuando en el curso de una operación de transporte multimodal, cambie o abra el medio de transporte, o la unidad de carga, sin contar con la autorización de la Autoridad Aduanera. La sanción será de multa equivalente a un mil Unidades de Valor Tributario (1000 UVT). En el evento de reincidir en una de estas conductas por dos veces, en los últimos cinco años, la sanción será de cancelación de la autorización. …

El transportador ante un hurto deberá pagar a la DIAN el 100% del valor FOB de las mercancías, al PROPIETARIO el valor de las mercancías y si es OTM adicional el pago de tributos. La única afectación del estado en casos de hurto, es que no se le cancelen los tributos y estos están garantizados. Como está midiendo el daño la administración para pretender recibir por concepto de sanción el valor FOB de una mercancía que es propiedad de otro y el valor de los tributos. Se hace reflexión para este argumento sobre la reciente norma COMPES de agosto de 2013 No. 3759 donde el Estado consciente de que la legislación Colombiana es fuerte con el transportador estableció que se realice la modificación para que la responsabilidad del transportador sea en peso o unidades como en el resto del mundo. Numeral 9. Qué pasa en los casos de fuerza mayor y caso fortuito como el hurto, si impondrá igualmente la sanción. Numeral 10. La Dian no considera la realidad operativa, al no tener en cuenta que pasará en los casos de un accidente o un hurto, también impondrán la sanción por cambiar o abrir el medio de transporte. Como se solicitará a la Dian esta autorización, hay que cumplir con algunos requisitos, no es claro y podrían presentarse arbitrariedades.

Propuesta. Sería necesario establecer excepciones a este numeral. Como por ejemplo el Hurto y demás situaciones que sean consideradas de fuerza mayor o caso fortuito. La Dian debe calificar o determinar los casos que reconoce como la fuerza mayor y caso fortuito expresamente, porque la norma es inoperante si no establece los requisitos para su aceptación, máxime que ahora exigen un los dispositivo electrónico de seguridad, Que pasa si se suceden los siniestros y se cuenta con esa exigencia de seguridad ¿aceptarían el caso fortuito y la fuerza mayor?

ÚLTIMA VERSIÓN DEL PROYECTO DE REGULACIÓN ADUANERA

JUSTIFICACION DE LA SOLICTUD PROPUESTA FITAC

SANCIONATORIO

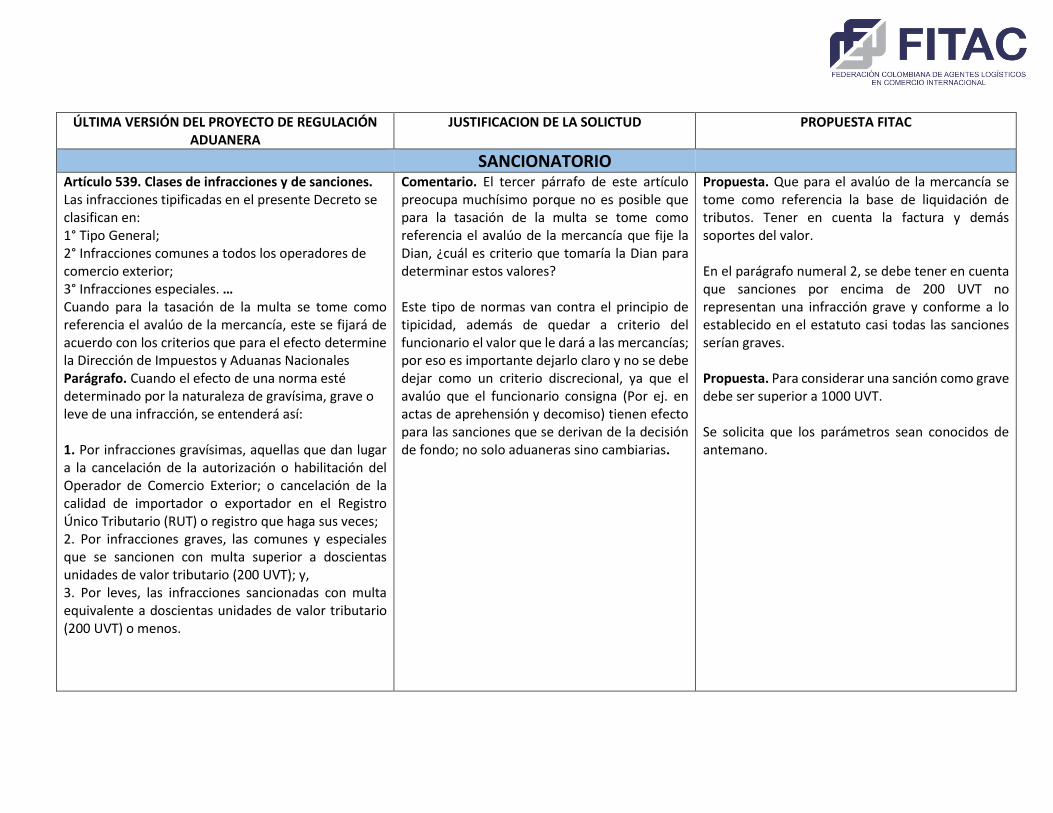

Artículo 539. Clases de infracciones y de sanciones. Las infracciones tipificadas en el presente Decreto se clasifican en: 1° Tipo General; 2° Infracciones comunes a todos los operadores de comercio exterior; 3° Infracciones especiales. … Cuando para la tasación de la multa se tome como referencia el avalúo de la mercancía, este se fijará de acuerdo con los criterios que para el efecto determine la Dirección de Impuestos y Aduanas Nacionales Parágrafo. Cuando el efecto de una norma esté determinado por la naturaleza de gravísima, grave o leve de una infracción, se entenderá así: 1. Por infracciones gravísimas, aquellas que dan lugar a la cancelación de la autorización o habilitación del Operador de Comercio Exterior; o cancelación de la calidad de importador o exportador en el Registro Único Tributario (RUT) o registro que haga sus veces; 2. Por infracciones graves, las comunes y especiales que se sancionen con multa superior a doscientas unidades de valor tributario (200 UVT); y, 3. Por leves, las infracciones sancionadas con multa equivalente a doscientas unidades de valor tributario (200 UVT) o menos.

Comentario. El tercer párrafo de este artículo preocupa muchísimo porque no es posible que para la tasación de la multa se tome como referencia el avalúo de la mercancía que fije la Dian, ¿cuál es criterio que tomaría la Dian para determinar estos valores? Este tipo de normas van contra el principio de tipicidad, además de quedar a criterio del funcionario el valor que le dará a las mercancías; por eso es importante dejarlo claro y no se debe dejar como un criterio discrecional, ya que el avalúo que el funcionario consigna (Por ej. en actas de aprehensión y decomiso) tienen efecto para las sanciones que se derivan de la decisión de fondo; no solo aduaneras sino cambiarias.

Propuesta. Que para el avalúo de la mercancía se tome como referencia la base de liquidación de tributos. Tener en cuenta la factura y demás soportes del valor. En el parágrafo numeral 2, se debe tener en cuenta que sanciones por encima de 200 UVT no representan una infracción grave y conforme a lo establecido en el estatuto casi todas las sanciones serían graves. Propuesta. Para considerar una sanción como grave debe ser superior a 1000 UVT. Se solicita que los parámetros sean conocidos de antemano.

Artículo 542. Procedimiento para ordenar la suspensión provisional. La suspensión provisional se ordenará en el Requerimiento Especial Aduanero, con la motivación en los hechos, las normas y las pruebas que sustentan la medida. Para la aplicación de esta medida se deberá contar con el Visto Bueno del Comité de Fiscalización del Nivel Central, o quien haga sus veces; para cuyo efecto, vencido el término para responder el Requerimiento Especial Aduanero, se remitirán al Comité las copias pertinentes del expediente. El Comité se pronunciará dentro de los diez (10) días hábiles siguientes, mediante oficio dirigido al funcionario que adoptó la medida, la que, de recibir el visto bueno, entrará en vigencia cinco (5) días hábiles después del recibo del oficio por el funcionario, quien lo incorporará al expediente mediante auto que se notificará por estado, donde se ordenará la suspensión de la calidad pertinente en el Registro Único Tributario (RUT) o registro que haga sus veces. Por tratarse de un visto bueno, contra el mismo no procede ningún recurso; y en el oficio se hará sólo un resumen de las consideraciones que hizo el Comité de Fiscalización, para avalar o no la adopción de la medida cautelar. La consulta al Comité de Fiscalización no interrumpirá el trámite del proceso. …

Comentario. Nos seguimos oponiendo a este tipo de medida cautelar, que atenta contra el debido proceso y el derecho de defensa, asegurando la muerte comercial de nuestros afiliados solo por sospecha; como se había argumentado en anteriores oportunidades estas sanciones debe imponerse después de un proceso que demuestre haberse cometido la infracción que da lugar a la cancelación. La norma así concebida implica o conlleva una sanción de plano con expresa violación del debido proceso, de la presunción de inocencia y de los derechos de defensa y contradicción garantizados por el artículo 29 de la Carta. En consecuencia, las sanciones impuestas de plano por ser contrarias al debido proceso, están proscritas en el ordenamiento constitucional.

Propuesta. Que no exista esta medida cautelar. En la medida en que esa suspensión puede ocasionar la muerte comercial del usuario aduanero afectado con la misma, no entendemos por qué no esperar a que finalice el proceso y como decisión de fondo aplicar la medida. La DIAN no se ha preocupado por las consecuencias que esa medida puede ocasionar. ¿Quién va a indemnizar al usuario aduanero por las pérdidas económicas y comerciales o por los procesos de repetición o reparación directa que por esa razón se generen? Cabe recordar que en virtud del Principio de Responsabilidad que se incorporó en el numeral 7, artículo 3 del Nuevo Código de Procedimiento Administrativo, es claro que las autoridades y sus agentes, responderán por sus actuaciones, decisiones u omisiones, de conformidad con la Constitución y la Ley.

Artículo 543. Gradualidad. En los siguientes eventos, la sanción se graduará como se indica en cada caso: … 3. La comisión de la misma infracción por un operador de comercio exterior, de naturaleza común o especial, sancionada mediante acto administrativo en firme o aceptada en virtud del allanamiento a su

Comentario. Como se propuso en comentarios anteriores, no debe haber incrementos en las sanciones, si ya se está sancionando por la más alta, dejarlo como está la norma actual.

Propuesta. Debe contemplarse para la gradualidad de las sanciones, el número de operaciones de las empresas (Grandes, pequeñas), para que de esta forma sea más equitativa la aplicación de la norma.

comisión, en el curso de los últimos cinco (5) años, dará lugar a Incrementos sucesivos en un veinte por ciento (20%) el monto de la sanción, sin que tales incrementos superen el ciento por ciento (100%) de la sanción base del cálculo. 4. La comisión de más de cinco (5) infracciones aduaneras por un operador de comercio exterior, de naturaleza común o especial, sancionadas con multa superior a doscientas Unidades de Valor Tributario (200 UVT), mediante actos administrativos en firme o aceptadas en virtud del allanamiento a su comisión, en el curso de los últimos cinco (5) años dará lugar a la sanción de cancelación, cuando por la naturaleza de los hechos y demás antecedentes del infractor se considere procedente dicha medida. …

Numeral 3 y 4. ¿Porque están excluidos de estos numerales los declarantes? El numeral 4 de este artículo es de los más peligrosos que tiene este decreto porque es cancelación por la comisión de más de 5 infracciones aduaneras, sancionadas con multa superior a las 200 UVT, en un curso de 5 años. No se necesitan los 5 años para cometer las 5 infracciones, ya que cualquier operador de comercio exterior en un día puede tener 5 o más infracciones. Al existir este artículo no se requiere una gradualidad específica. Se ve falta de técnica jurídica al existir una norma macro de gradualidad y por otro lado hay dosificaciones puntuales. Igualmente los allanamientos no deben ser contados en la gradualidad, ya que el allanamiento lo que busca es evitar un desgaste administrativo a la Dian, a manera de beneficio mutuo. De acuerdo con lo anterior no debe ser factor de cómputo para agravación de pena. Además debe incluirse en este artículo a efectos de lograr claridad, que los actos administrativos en firme que estén demandados ante la jurisdicción contenciosa administrativa no sean contabilizados. Por último no es equitativo que la Dian, determine que para los OEA se permita el

(Tabla entregada por Fitac, como propuesta para la gradualidad de la sanciones). Que no sean contados los allanamientos, que se conserve la norma actual.

allanamiento a las infracciones graves y leves y para el resto de operadores de comercio exterior que aún no han adquirido tal calidad no se les permita. Se requiere un manejo integral del tema. Qué sanciones se les aplicará a los OEA?

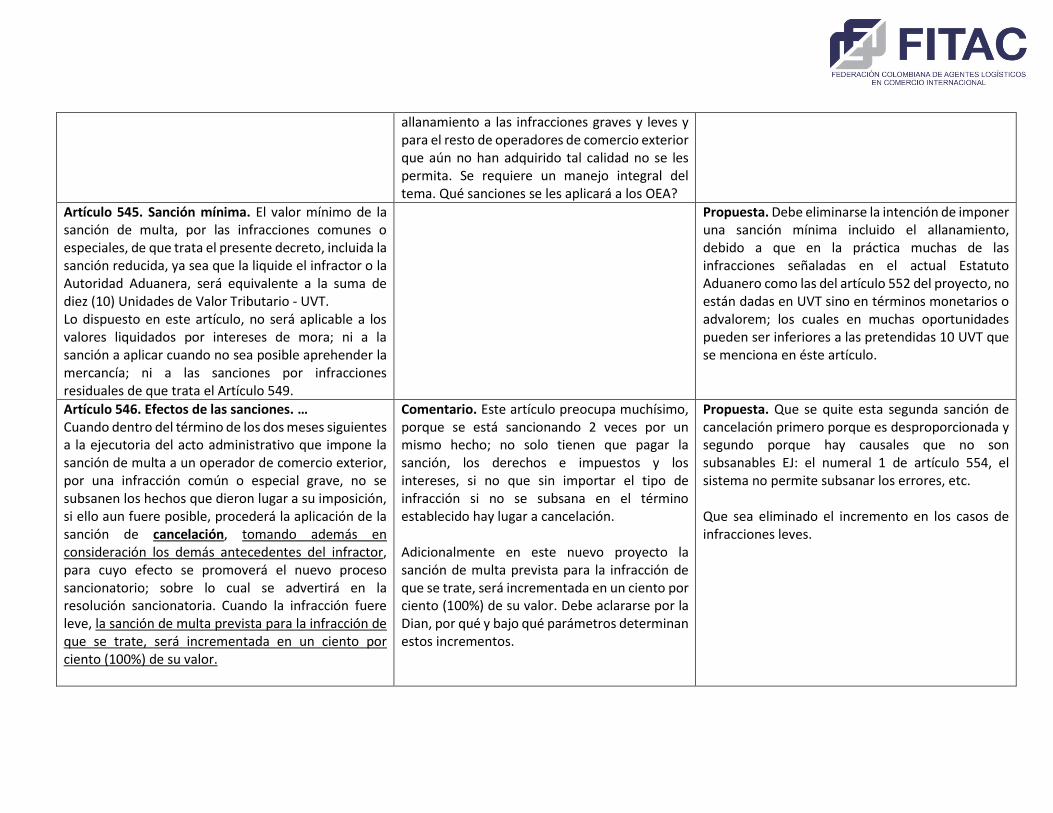

Artículo 545. Sanción mínima. El valor mínimo de la sanción de multa, por las infracciones comunes o especiales, de que trata el presente decreto, incluida la sanción reducida, ya sea que la liquide el infractor o la Autoridad Aduanera, será equivalente a la suma de diez (10) Unidades de Valor Tributario - UVT. Lo dispuesto en este artículo, no será aplicable a los valores liquidados por intereses de mora; ni a la sanción a aplicar cuando no sea posible aprehender la mercancía; ni a las sanciones por infracciones residuales de que trata el Artículo 549.

Propuesta. Debe eliminarse la intención de imponer una sanción mínima incluido el allanamiento, debido a que en la práctica muchas de las infracciones señaladas en el actual Estatuto Aduanero como las del artículo 552 del proyecto, no están dadas en UVT sino en términos monetarios o advalorem; los cuales en muchas oportunidades pueden ser inferiores a las pretendidas 10 UVT que se menciona en éste artículo.

Artículo 546. Efectos de las sanciones. … Cuando dentro del término de los dos meses siguientes a la ejecutoria del acto administrativo que impone la sanción de multa a un operador de comercio exterior, por una infracción común o especial grave, no se subsanen los hechos que dieron lugar a su imposición, si ello aun fuere posible, procederá la aplicación de la sanción de cancelación, tomando además en consideración los demás antecedentes del infractor, para cuyo efecto se promoverá el nuevo proceso sancionatorio; sobre lo cual se advertirá en la resolución sancionatoria. Cuando la infracción fuere leve, la sanción de multa prevista para la infracción de que se trate, será incrementada en un ciento por ciento (100%) de su valor.

Comentario. Este artículo preocupa muchísimo, porque se está sancionando 2 veces por un mismo hecho; no solo tienen que pagar la sanción, los derechos e impuestos y los intereses, si no que sin importar el tipo de infracción si no se subsana en el término establecido hay lugar a cancelación. Adicionalmente en este nuevo proyecto la sanción de multa prevista para la infracción de que se trate, será incrementada en un ciento por ciento (100%) de su valor. Debe aclararse por la Dian, por qué y bajo qué parámetros determinan estos incrementos.

Propuesta. Que se quite esta segunda sanción de cancelación primero porque es desproporcionada y segundo porque hay causales que no son subsanables EJ: el numeral 1 de artículo 554, el sistema no permite subsanar los errores, etc. Que sea eliminado el incremento en los casos de infracciones leves.

Artículo 547. Caducidad de la acción administrativa sancionatoria. La facultad que tiene la autoridad aduanera para imponer sanciones, caduca en el término de cuatro (4) años contados a partir de la comisión del hecho o de la omisión constitutiva de infracción administrativa aduanera, término dentro del cual el acto administrativo que impone la sanción debe haber sido expedido y notificado. …

Comentarios. No se entiende por qué el término de la acción administrativa sancionatoria fue ampliado a 4 años (actualmente está en 3 años, artículo 478 actual). Además en el término establecido deben realizarse todos los trámites y/o procedimientos como pruebas, notificaciones, recursos y no contabilizarlos adicional al término inicialmente establecido.

Propuesta. Se debe conservar el término del actual Estatuto Aduanero de 3 años y que dentro de este término se incluyan todos los trámites. El prolongar el término de caducidad propicia la ineficiencia de la acción fiscalizadora.

Artículo 548. Errores no sancionables. Los errores formales en las declaraciones aduaneras que no afecten la determinación y liquidación de los derechos, impuestos y sanciones; o las restricciones legales o administrativas, no darán lugar a la aplicación de sanciones.

Comentario. Debe establecer en forma clara en la reglamentación cuales son los errores que se consideran formales. Se puede dar para discrecionalidad.

Propuesta. Que sea incluido en este artículo lo siguiente …los errores for ales en las declaraciones aduaneras, documentos soportes y el formulario de movimiento de mercancía que no afecten la determinación…

Artículo 549. Infracción aduanera. Tipo General. Para los efectos del régimen sancionatorio, incurre en infracción aduanera quien incumpla las obligaciones o viole las prohibiciones o restricciones establecidas en el presente decreto, que resulten de una formalidad aduanera; o de un régimen aduanero; o de la autorización o habilitación de un Operador de Comercio Exterior. Las obligaciones, prohibiciones o restricciones deberán estar expresamente contempladas por el presente decreto y demás normas que lo modifiquen o sustituyan. …. Cuando, no obstante la comisión de la infracción de que trata este artículo, a juicio del jefe de la dependencia que conoce de los hechos no se hubiere afectado el control, podrá abstenerse de promover el proceso administrativo sancionatorio; o darlo por

Comentario. Sancionar como lo hace esta norma, en forma abierta y por remisión a conductas no señaladas de manera expresa y concreta, viola los principios de legalidad y tipicidad, ya que esta técnica genérica de calificación del ilícito o la infracción, con infracciones abiertas o indeterminadas, es como un cheque en blanco que en materia de sanciones se puede llenar de cualquier manera. Este artículo plantea que cuando el jefe de la dependencia que conoce de los hechos, considere que no se ha afectado el control se podrá abstener de promover el proceso administrativo sancionatorio; o darlo por terminado, si ya se hubiere iniciado. Y que el Nivel Central de la Dirección de Impuestos y Aduanas Nacionales evaluará periódicamente la

Propuesta. Que sea eliminada de la nueva regulación aduanera.

Propuesta. ¿Cuándo se considera que no se ha afectado el control?, ¿cuándo sí? Debe quedar expresamente reglamentado este tipo de excepciones a la aplicación de la norma. No puede quedar a discrecionalidad del funcionario.

terminado, si ya se hubiere iniciado. En tal sentido, el Nivel Central de la Dirección de Impuestos y Aduanas Nacionales evaluará periódicamente la aplicación de este artículo, para unificar criterios sobre su aplicación.

aplicación de este artículo, para unificar criterios sobre su aplicación.

Artículo 550. Infracciones que dan lugar a la Sanción de Cancelación de la Autorización o Habilitación. 1. Facilitar, permitir o participar en operaciones de comercio exterior prohibida; 2. Facilitar, permitir o participar como Operador de Comercio Exterior en operaciones vinculadas a los presuntos delitos de contrabando, favorecimiento de contrabando, o defraudación a las rentas de aduana, enriquecimiento Ilícito, tráfico de armas, municiones, explosivos, minas antipersona, tráfico de estupefacientes, lavado de activos, contra la seguridad pública, Testaferrato, contra la fe pública, contra los recursos naturales y medio ambiente, cohecho, contra los servidores públicos, contra la propiedad industrial, contra los derechos de autor y fraude procesal. En estos casos, el proceso sancionatorio se iniciará cuando quede en firme la decisión judicial; esto sin perjuicio de la responsabilidad administrativa derivada del presente Decreto, que se establecerá independientemente de la penal. 3. Simular la realización de una operación aduanera, o de un régimen, o de un destino aduanero. No se configura esta infracción por el incumplimiento de alguna formalidad aduanera, siempre y cuando las mercancías se hubieren sometido a la operación, o régimen, o destino aduanero de que se trate.

Comentario. Numeral 1. Todos los operadores de comercio exterior, estarían ligados independientemente que no hayan tenido nada que ver con la infracción, porque todos participan en la operación de comercio exterior al cumplir con las responsabilidades que les corresponde, incluso, la misma Dian cuando hace un levante. El verbo participar contextualizado en los numerales 1 y 2 del artículo 550 debe ser eliminado, ya que puede ser interpretado subjetivamente en la medida que cada operador realiza su labor con la información suministrada por el declarante en este caso Importador o exportador. Numeral 7. Comentario. No se han tenido en cuenta los antecedentes que tiene la Dian, sobre los decomisos de los medios de transporte. ¿Cómo van custodiar, cuidar y preservar estos medios de transporte? ¿Tiene la Dian el presupuesto que esto requiere?

Propuesta. Para que se pueda originar la sanción de cancelación en los numerales 1 y 2 debe estar supeditado a una condena penal, donde se determine una complicidad y responsabilidad en la conducta imputada, es decir que la condena administrativa debe estar estrechamente ligada a la penal y no como está señalado en este nuevo proyecto donde la responsabilidad administrativa se establecerá independientemente de la penal. Teniendo en cuenta lo anterior se hace necesario que la Dian establezca como obligatorio en el proceso de conocimiento del cliente, el estudio previo que hace la entidad respecto de la calidad de declarante, implicando que la DIAN tenga que facilitar a los operadores de comercio exterior, los resultados de su Gestión de Riesgo señalada en los artículos 519 y siguientes. Debe quedar en evidencia que sancionar por presuntos delitos cometidos, viola la constitución nacional. Numeral 3. Propuesta. Verbos rectores como Simular no deberían estar en el Estatuto Aduanero. Hasta donde la actuación en cumplimiento de las funciones de operador de comercio exterior puede ser considerada una participación .

5. Prestar sus servicios de Operador de Comercio Exterior a personas naturales o jurídicas inexistentes o que no hubieren otorgado su consentimiento al Operador de Comercio Exterior para la realización de la operación o formalidad aduanera; o adelantar tales operaciones o formalidades en nombre o a favor de personas que por sus condiciones mentales, sociales o económicas, no se pueden considerar los verdaderos interesados en la operación o formalidad aduanera. 6. Obtener y utilizar documentos falsos dentro de una operación de comercio exterior.

Numeral 5. Propuesta. Se debe poner como requisito obligatorio el visto bueno por parte de la Dian, y que exista un registro consultable, que sirva de garantía sobre la existencia de estas personas naturales y jurídicas. Además se hace la siguiente consulta ¿Porqué el Certificado de Existencia y Representación Legal no sirve como prueba de existencia? Numeral 6. Propuesta. Este numeral debe ser revisado toda vez que la Agencia de Aduanas utiliza los documentos que le son entregados por el declarante y son presentados ante la Autoridad aduanera en armonía con el principio de buena fe; por consiguiente si la Agencia de Aduanas utiliza un documento que carece de autenticidad por ser obtenido irregularmente por el declarante, la Agencia de Aduanas no puede ser sancionada con la cancelación de la autorización o Habilitación en virtud que no tenía conocimiento de tal hecho. Esto de acuerdo con el artículo 40. Ámbito de responsabilidad.

Artículo 551. Infracciones de los operadores de comercio exterior que dan lugar a la Sanción de Multa. … 10. No disponer, según corresponda a su actividad, de las áreas para realizar la consolidación, desconsolidación de carga, las inspecciones, el aforo de las mercancías y demás actuaciones aduaneras; o no contar con los equipos necesarios para el cargue,

Comentario. A partir del numeral 6. Son sanciones especiales y no comunes a los operadores de comercio exterior. Se solicita sean asignadas a los operadores que corresponda. Numeral 10. ¿El Agente de Carga Internacional debe tener una infraestructura en los puertos y aeropuertos para consolidar y desconsolidar carga? , en caso de no ser así y este numeral esté

Propuesta. Asignar a cada operador de comercio exterior las infracciones que corresponda desde el numeral 6, con el fin de evitar confusiones e interpretaciones que no correspondan. Y que en este artículo solo estén las que efectivamente son comunes para los operadores de comercio exterior. Propuesta. Numeral 10. Este numeral debe ser eliminado y asignado a quien corresponde.

descargue y verificación de las mercancías. La sanción a imponer será de multa equivalente a cien Unidades de Valor Tributario (100 UVT) por cada mes o fracción de mes de retardo, contados a partir de la ocurrencia de la infracción, hasta cuando se decida de fondo, sin que pase en total de dos mil Unidades de Valor Tributario (2000 UVT).

dirigido a los puertos y aeropuertos, esto no sería una infracción si no una causal de rechazo de la calificación de puerto o aeropuerto. Un lugar de arribo debe contar con las áreas para consolidar y desconsolidar, recibir carga, realizar inspecciones, aforo y si no las tiene no debe ser habilitado. El error es de la Dian que la habilitó en tales condiciones, siendo cosa diferente que no hubiere mantenido las condiciones en que se habilitó inicialmente.

Artículo 555. Infracciones aduaneras de los Agentes de Carga Internacional: 3. No entregar las mercancías al operador de comercio exterior correspondiente, o al declarante, según el caso, o entregar una mercancía diferente, o con menos peso, salvo los márgenes de tolerancia, o en menor cantidad a la consignada en el Documento de Transporte, o Planilla de envío, o Declaración de Tránsito, según el caso, cuando se trate del modo marítimo. La sanción a imponer será del ciento por ciento (100%) del valor FOB de la mercancía, en la parte que fuere objeto de infracción. Si no fuere posible establecer dicho valor, la multa equivaldrá a quinientas Unidades de Valor Tributario (500 UVT). Cuando la entrega sea extemporánea la sanción será del veinte (20%) del valor antes previsto.

Comentario. En el numeral 3, consideramos que el 100% del valor FOB no es lógico cuando no se entrega la mercancía al operador de comercio exterior que corresponda; actualmente (Artículo 498) para gravísimas se aplica 20 SMMLV. Para graves, 50% del valor de los fletes internacionalmente aceptados y para leves 6 SMML. Siempre se ha pedido que fuera proporcional con la naturaleza del negocio de los agentes de carga, es decir, basado en fletes. No es justo que sea por el valor FOB, además por un error de forma. Ya que hay muchos fletes involucrados que se toman desde el lugar de origen hasta el lugar de destino, se debe tener en cuenta por la DIAN que el agente de carga actúa solamente en un trayecto. Se debe tener en cuenta la realidad operativa.

Propuesta. Las sanciones deben ser proporcionales con la naturaleza de los operadores de comercio exterior, en este caso los agentes de Carga. Que se tome la redacción de la norma actual artículo 498.

Artículo 556. Infracciones aduaneras de los Operadores de Transporte Multimodal. …

Comentario. En este artículo debe hacerse una remisión expresa a los artículos relacionados, que sirva de guía no solo para los usuarios

Propuestas. La propuesta es que se refiera a fletes legalmente aceptados.

5. Entregar la mercancía con menos peso o cantidad, a la consignada en el Documento de Transporte. La sanción a imponer será del treinta (30%) del valor de los fletes sobre la diferencia. Si no fuere posible establecer dicho valor, la multa equivaldrá a quinientas Unidades de Valor Tributario (500 UVT). 7. Entregar las mercancías a un consignatario distinto al indicado en el documento de transporte, o al señalado en los eventos previstos por este decreto, sin la autorización de la Autoridad Aduanera. La sanción a imponer será del veinte por ciento (20%) del valor FOB

de la mercancía. Si no fuere posible establecer dicho valor, la multa equivaldrá a un doscientas Unidades de Valor Tributario (200 UVT) 10. Cuando en el curso de una operación de transporte multimodal, cambie o abra el medio de transporte, o la unidad de carga, sin contar con la autorización de la Autoridad Aduanera. La sanción será de multa equivalente a un mil Unidades de Valor Tributario (1000 UVT). En el evento de reincidir en una de estas conductas por dos veces, en los últimos cinco años, la sanción será de cancelación de la autorización.

aduaneros, sino también para los funcionarios de la Dian. Debiendo especificarse a qué fletes se refiere y no dejar a discrecionalidad del funcionario. Comentario Numeral 5. Los agentes de carga no pueden responder por el peso, porque las mercancías no son pesadas en origen y los documentos no registran el peso correcto (nadie garantiza el peso en origen). Igualmente no es claro el porqué del incremento

de las sanciones en este numeral, comparado

con la versión anterior y con la norma actual

decreto 0380 de 2012. Sería muy importante

que la Dian determinara los criterios en los que

se basa para hacer estos aumentos

desproporcionados y más cuando este tipo de

situaciones no son del control del OTM.

Numeral 10. Qué pasa en los casos de fuerza mayor y caso fortuito como el hurto, se impondrá igualmente la sanción.

Numeral 5. Debe aclarase que el documento al que se refiere es al Documento de Transporte Multimodal. Además debe establecerse el porqué de los incrementos en las sanciones, son totalmente desproporcionados. Con cada proyecto de Estatuto aduanero se aumenta el valor de las sanciones. Numeral 7. Que se especifique cuál es el consignatario señalado en los eventos previstos por este decreto. Es necesario que sean especificados o que hagan la remisión al artículo correspondiente. Numeral 10. Se pide tener en cuenta estas situaciones y aclarar la normatividad.

Artículo 573. Causales de aprehensión y decomiso de mercancías. Dará lugar a la aprehensión y decomiso de las mercancías, la ocurrencia de cualquiera de los siguientes eventos 18. Cuando se trate de alimentos perecederos que aparentan ser de origen nacional, considerados sensibles por la Dirección de Impuestos y Aduanas

Comentario. Numeral 18. La Dian debe establecer un listado de alimentos perecederos considerados sensibles.

Numeral 18. En la reglamentación se deberá establecer esta lista con el fin de evitar discrecionalidad.

Nacionales, por valor superior a las cien Unidades de Valor Tributario (100 UVT), la autoridad aduanera podrá exigir se acredite su procedencia mediante la factura o documento pertinente del molino, finca productora o vendedor, so pena de su aprehensión. La autoridad aduanera podrá verificar la real existencia del negocio jurídico que dio lugar al documento exhibido; así mismo, dispondrá la inmovilización de la mercancía, cuando las circunstancias así lo indiquen.

ÚLTIMA VERSIÓN DEL PROYECTO DE REGULACIÓN ADUANERA

JUSTIFICACION DE LA SOLICTUD PROPUESTA FITAC

PROCEDIMENTAL

Artículo 231. Documentos Soporte de la Declaración Aduanera. Teniendo en cuenta lo señalado en el artículo 163 del presente decreto, los documentos de que trata el presente artículo se tendrán como soporte de la declaración aduanera de importación, en los siguientes términos: 2. Documentos Soporte Específicos 2.3. La prueba de origen señalada en el respectivo acuerdo comercial, cuando sea requerido para la aplicación de disposiciones especiales o tratamientos preferenciales; …

Propuesta. Debe ser incluirse dentro de los Documentos soportes específicos el certificado de asignación de contingente, para evitar inconvenientes por pasarse del contingente asignado, este lo debe expedir el país exportador.

Artículo 237. Resultados de la Diligencia de Aforo. … 3.2. Se tengan motivos para dudar de la veracidad, exactitud e integridad del valor de la mercancía y/o de los elementos determinantes del valor en aduana declarado. Esta causal se subsana cuando el declarante, dentro del término de permanencia previsto en el artículo 117 de este decreto, opta por una de las siguientes alternativas: 3.2.1. Presenta documentos complementarios que resuelvan la duda presentada. Si los documentos presentados no resuelven la duda generada, deberá cumplir con lo previsto en el siguiente numeral; 3.2.2. Constituye garantía por el ciento por ciento (100%) de los derechos e impuestos liquidados conforme al precio de referencia, o por el ciento por

Comentario. En cuanto al numeral 3.2.1. Es totalmente discrecional, queda a decisión del funcionario si se resolvió o no la duda generada. Numeral 3.2.2 Los TLC de última generación exigen solo el 100% del valor de los tributos, por lo tanto se debe solicitar su corrección para garantizar la armonía con las normas internacionales. El incremento es desproporcionado, ¿por qué aumentó tanto de un proyecto a otro? Numeral 3.6. Hace referencia a cuando la Factura Comercial presenta borrones, enmendaduras o adulteraciones, permitiendo que se subsane cuando el declarante constituya

Propuesta. Debe ser establecido de forma clara cuáles son los documentos complementarios que resolverían las dudas de los funcionarios aduaneros. No se puede propiciar la ignorancia técnica del funcionario permitiéndole que exija requisitos no aplicables y que la carga de la prueba quede en el declarante o su representante. Propuesta. Que el monto de la garantía sea equivalente al 100% de los tributos. Y de manera general debe considerarse ue las pólizas que tengan que ver con tributación no se hagan sobre el valor en aduanas, si no sobre el tributo aduanero .

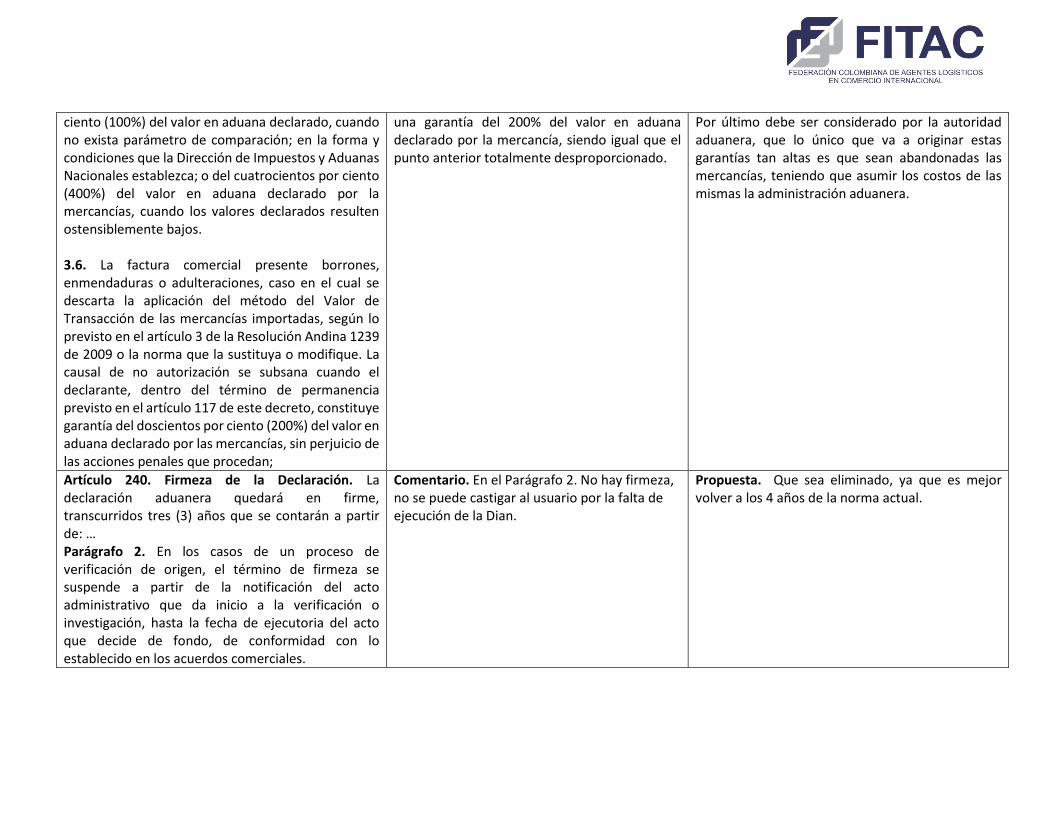

ciento (100%) del valor en aduana declarado, cuando no exista parámetro de comparación; en la forma y condiciones que la Dirección de Impuestos y Aduanas Nacionales establezca; o del cuatrocientos por ciento (400%) del valor en aduana declarado por la mercancías, cuando los valores declarados resulten ostensiblemente bajos. 3.6. La factura comercial presente borrones, enmendaduras o adulteraciones, caso en el cual se descarta la aplicación del método del Valor de Transacción de las mercancías importadas, según lo previsto en el artículo 3 de la Resolución Andina 1239 de 2009 o la norma que la sustituya o modifique. La causal de no autorización se subsana cuando el declarante, dentro del término de permanencia previsto en el artículo 117 de este decreto, constituye garantía del doscientos por ciento (200%) del valor en aduana declarado por las mercancías, sin perjuicio de las acciones penales que procedan;

una garantía del 200% del valor en aduana declarado por la mercancía, siendo igual que el punto anterior totalmente desproporcionado.

Por último debe ser considerado por la autoridad aduanera, que lo único que va a originar estas garantías tan altas es que sean abandonadas las mercancías, teniendo que asumir los costos de las mismas la administración aduanera.

Artículo 240. Firmeza de la Declaración. La declaración aduanera quedará en firme, transcurridos tres (3) años que se contarán a partir de: … Parágrafo 2. En los casos de un proceso de verificación de origen, el término de firmeza se suspende a partir de la notificación del acto administrativo que da inicio a la verificación o investigación, hasta la fecha de ejecutoria del acto que decide de fondo, de conformidad con lo establecido en los acuerdos comerciales.

Comentario. En el Parágrafo 2. No hay firmeza, no se puede castigar al usuario por la falta de ejecución de la Dian.

Propuesta. Que sea eliminado, ya que es mejor volver a los 4 años de la norma actual.

Artículo 577 Correcciones en la Actuación Administrativa. Para la corrección de la actuación administrativa se acudirá a lo que sobre el particular disponen el artículo 41 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo y los artículos 285 al 287 del Código General del Proceso. En cualquier estado del proceso, si antes de expedirse la decisión de fondo, se encontrare que la causal de aprehensión es diferente a la invocada en el acta respectiva, así se lo indicará mediante auto motivado, que se notificará personalmente o por correo al interesado; para cuyo efecto se restituirán los términos a los efectos previstos en el artículo 588 del presente Decreto. Lo aquí dispuesto no implicará el desconocimiento de los argumentos y las pruebas ya practicadas y las que hubiere aportado el interesado

Comentario. Viola en el derecho de defensa, el debido proceso, seguridad jurídica y confianza legítima, que son principios orientadores de la ley marco de aduanas. La administración tiene que ser cuidadosa para imponer este tipo de medidas cautelares y no imponerla para ver después cómo componen el error.

Propuesta. Que sea eliminado este artículo, las causales de aprehensión deben ser claras y de una decisión segura y fundada por parte del funcionario de la Dian al momento de aprehender las mercancías. Se debe tener en cuenta que la aprehensión es una medida de alto impacto al sacar de circulación comercial y productiva las mercancías, por tanto su imposición no puede ser deliberada, pues se estaría permitiendo a los funcionarios gran discrecionalidad y actuaciones temerarias al tomar la decisión de aprehender.