agenzia italiana del farmaco -...

TRANSCRIPT

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

Forum PAForum PA

INNOVAZIONE E SOSTENIBILITA’INNOVAZIONE E SOSTENIBILITA’

Roma 14 maggio 2008Roma 14 maggio 2008

Dr. Nello MartiniDr. Nello MartiniDirettore Generale Direttore Generale AIFAAIFA

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

IL NUOVO QUADRO DI RIFERIMENTO

L’IDEA CHIAVE

La nuova regolazione dei prezzi e del mercato

L’accesso al mercato e la rimborsabilità strumento per la verifica della innovatività (effectiveness) nella normale pratica clinica

IL CONTESTO

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

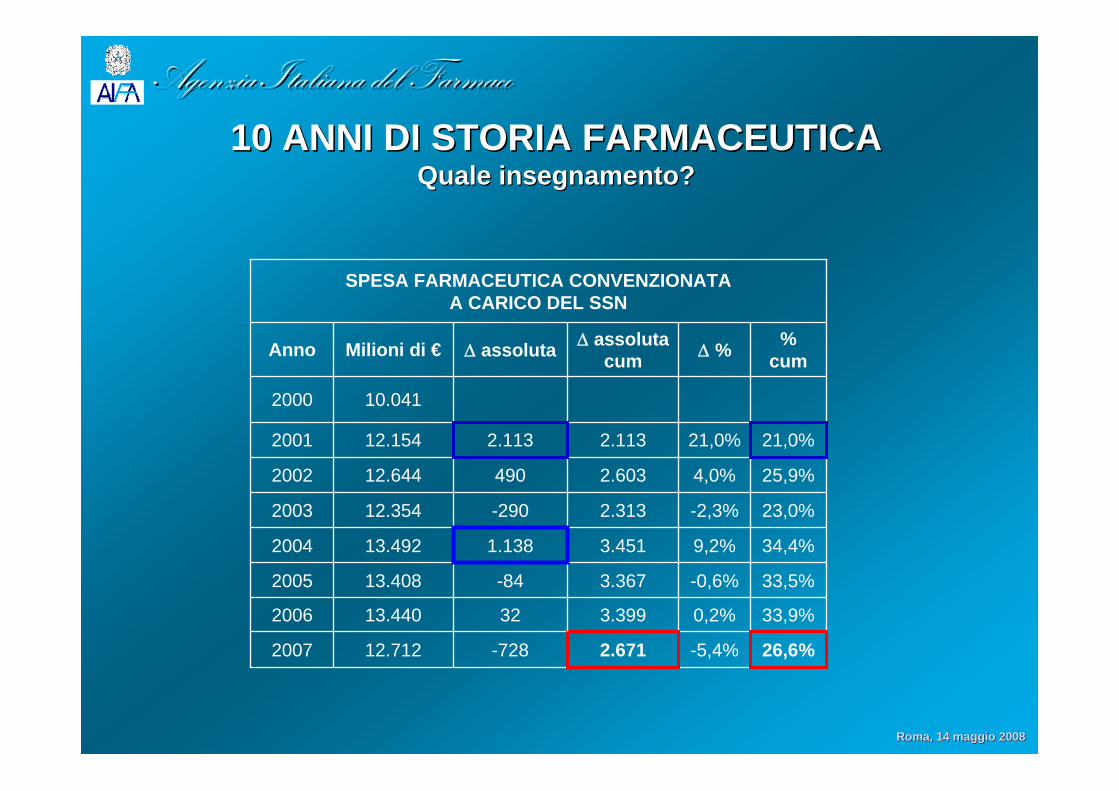

10 ANNI DI STORIA FARMACEUTICA10 ANNI DI STORIA FARMACEUTICAQuale insegnamento?Quale insegnamento?

26,6%-5,4%2.671-72812.7122007

33,9%0,2%3.3993213.4402006

33,5%-0,6%3.367-8413.4082005

34,4%9,2%3.4511.13813.4922004

23,0%-2,3%2.313-29012.3542003

25,9%4,0%2.60349012.6442002

21,0%21,0%2.1132.11312.1542001

10.0412000

% cumΔ %Δ assoluta

cumΔ assolutaMilioni di €Anno

SPESA FARMACEUTICA CONVENZIONATAA CARICO DEL SSN

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

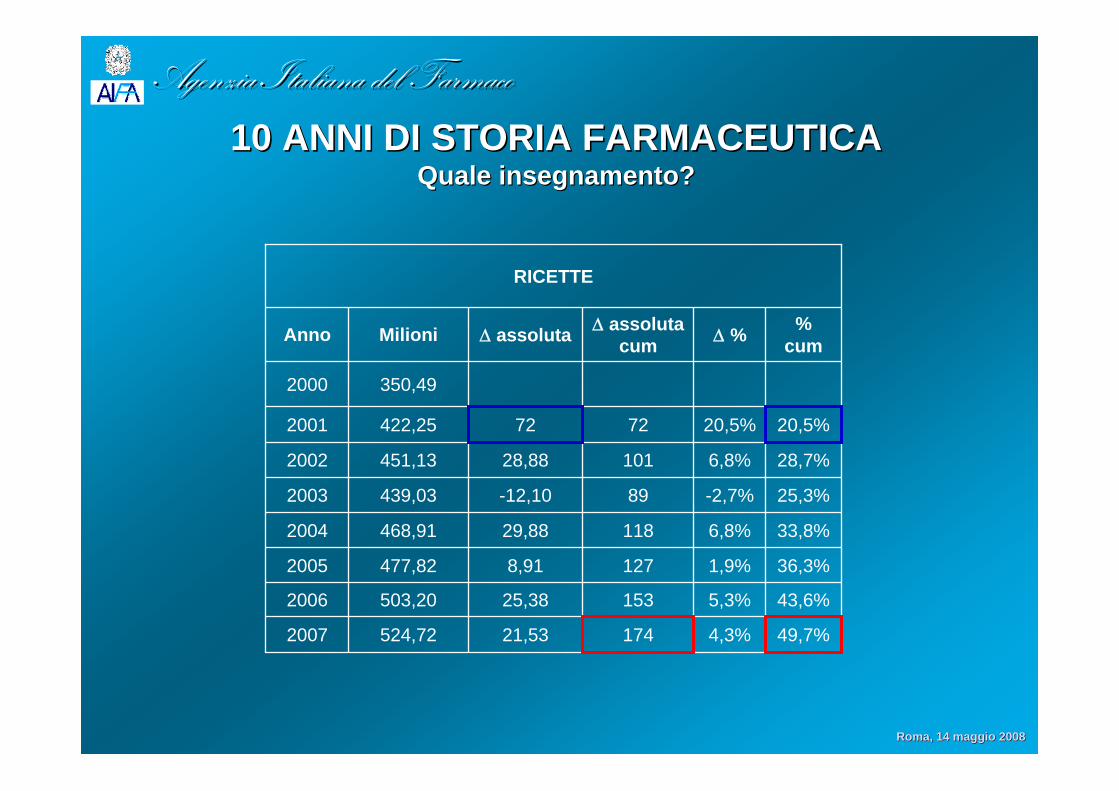

49,7%4,3%17421,53524,722007

43,6%5,3%15325,38503,202006

36,3%1,9%1278,91477,822005

33,8%6,8%11829,88468,912004

25,3%-2,7%89-12,10439,032003

28,7%6,8%10128,88451,132002

20,5%20,5%7272422,252001

350,492000

% cumΔ %Δ assoluta

cumΔ assolutaMilioniAnno

RICETTE

10 ANNI DI STORIA FARMACEUTICA10 ANNI DI STORIA FARMACEUTICAQuale insegnamento?Quale insegnamento?

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

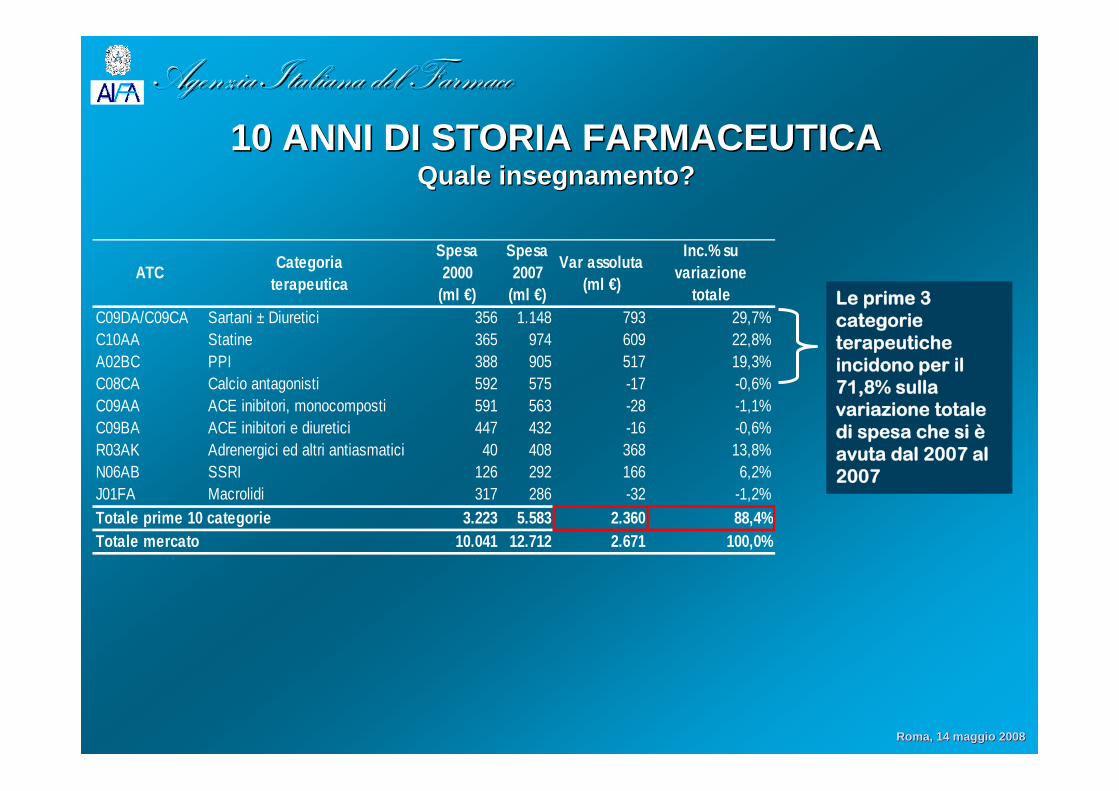

ATC Categoriaterapeutica

Spesa2000

(ml €)

Spesa2007

(ml €)

Var assoluta(ml €)

Inc.% suvariazione

totaleC09DA/C09CA Sartani ± Diuretici 356 1.148 793 29,7%C10AA Statine 365 974 609 22,8%A02BC PPI 388 905 517 19,3%C08CA Calcio antagonisti 592 575 -17 -0,6%C09AA ACE inibitori, monocomposti 591 563 -28 -1,1%C09BA ACE inibitori e diuretici 447 432 -16 -0,6%R03AK Adrenergici ed altri antiasmatici 40 408 368 13,8%N06AB SSRI 126 292 166 6,2%J01FA Macrolidi 317 286 -32 -1,2%Totale prime 10 categorie 3.223 5.583 2.360 88,4%Totale mercato 10.041 12.712 2.671 100,0%

Le prime 3 categorie terapeutiche incidono per il 71,8% sulla variazione totale di spesa che si èavuta dal 2007 al 2007

10 ANNI DI STORIA FARMACEUTICA10 ANNI DI STORIA FARMACEUTICAQuale insegnamento?Quale insegnamento?

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

Competitività Competitività –– ConcorrenzaConcorrenzaFondo di riserva 20%Fondo di riserva 20%

GENERICIGENERICI COPERTI DA COPERTI DA BREVETTOBREVETTO INNOVATIVIINNOVATIVI

RisorseRisorse IncrementoprogrammatoIncremento

programmato Fondo 20%Fondo 20%

LE TRE VARIABILILE TRE VARIABILI

IL NUOVO ASSETIL NUOVO ASSET

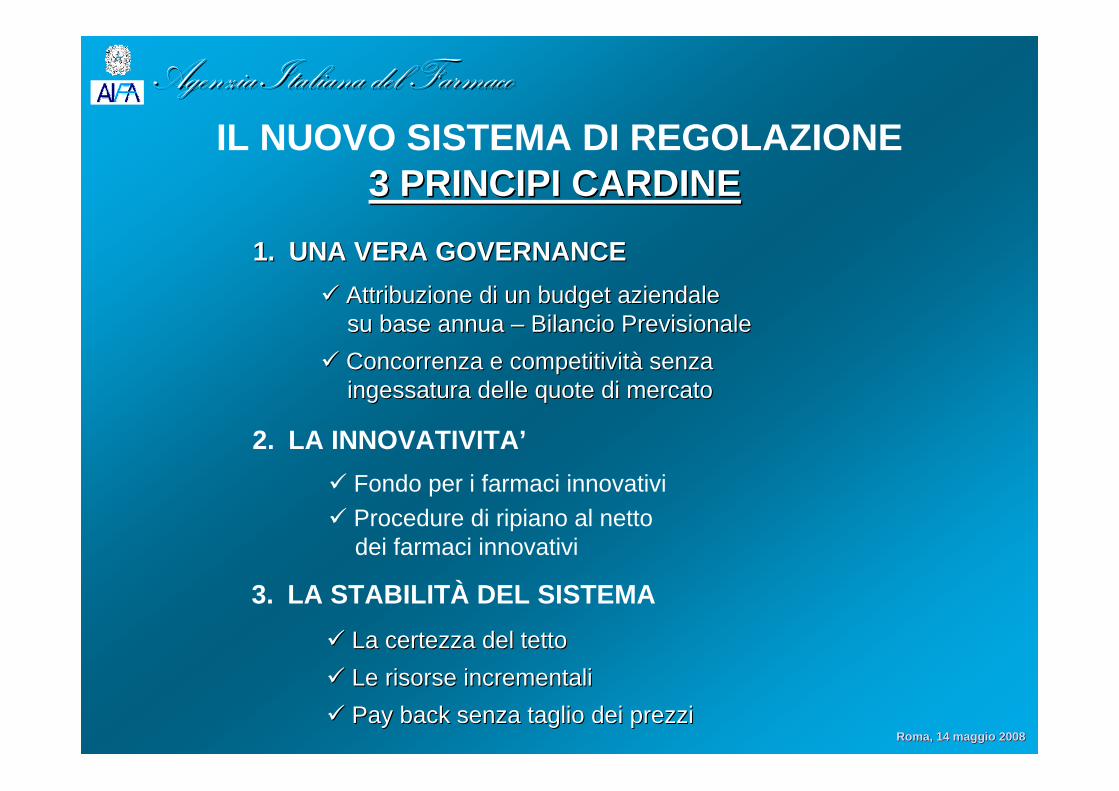

IL NUOVO SISTEMA DI REGOLAZIONE DEI PREZZI E DEL MERCATO

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

1.1. UNA VERA GOVERNANCEUNA VERA GOVERNANCEAttribuzione di un budget aziendaleAttribuzione di un budget aziendalesu base annua su base annua –– Bilancio PrevisionaleBilancio PrevisionaleConcorrenza e competitività senzaConcorrenza e competitività senzaingessatura delle quote di mercatoingessatura delle quote di mercato

3 PRINCIPI CARDINE3 PRINCIPI CARDINEIL NUOVO SISTEMA DI REGOLAZIONE

2. LA INNOVATIVITA’Fondo per i farmaci innovativiProcedure di ripiano al nettodei farmaci innovativi

3. LA STABILITÀ DEL SISTEMALa certezza del tetto La certezza del tetto Le risorse incrementaliLe risorse incrementaliPay back senza taglio dei prezziPay back senza taglio dei prezzi

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

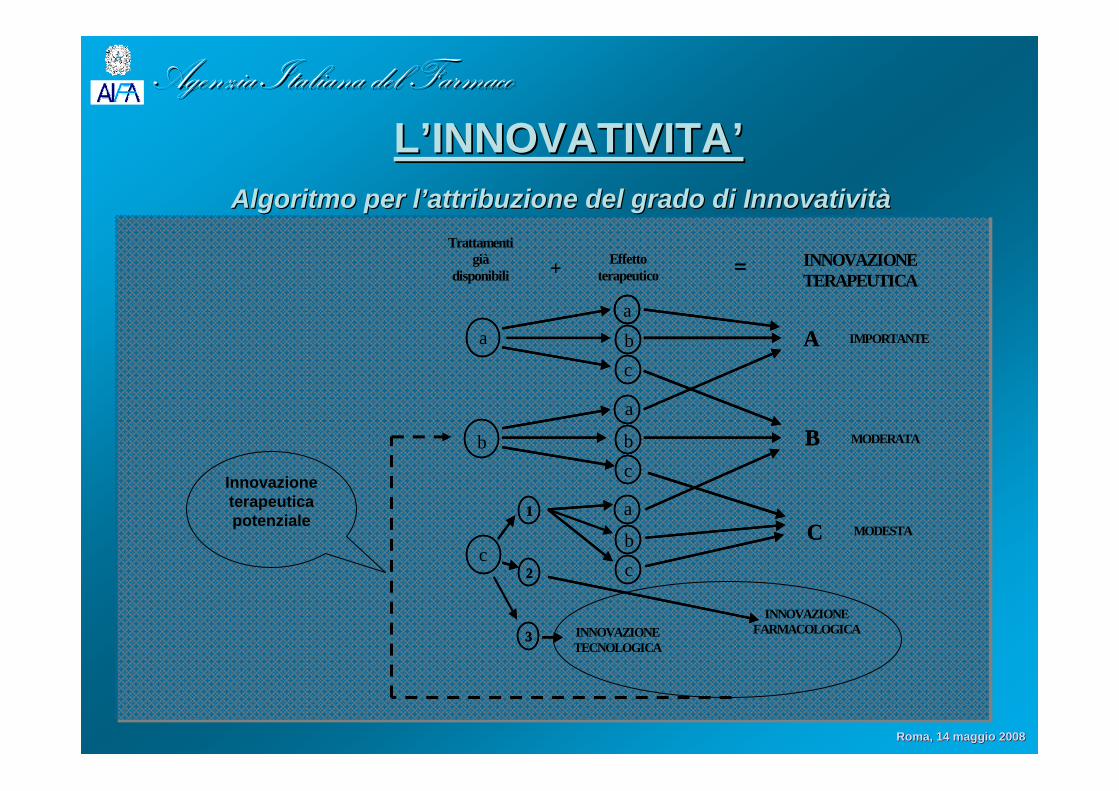

Effetto terapeutico +

a

a

b

c

a

b

c

1

2

3

INNOVAZIONE TERAPEUTICA

A IMPORTANTE

B MODERATA

C MODESTA

=

a

b

c

INNOVAZIONE TECNOLOGICA

INNOVAZIONE FARMACOLOGICA

Trattamenti già

disponibili

b

c

1

2

3

A

B

C

=

Innovazioneterapeuticapotenziale

Algoritmo per l’attribuzione del grado di Algoritmo per l’attribuzione del grado di InnovativitàInnovatività

L’INNOVATIVITA’L’INNOVATIVITA’

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

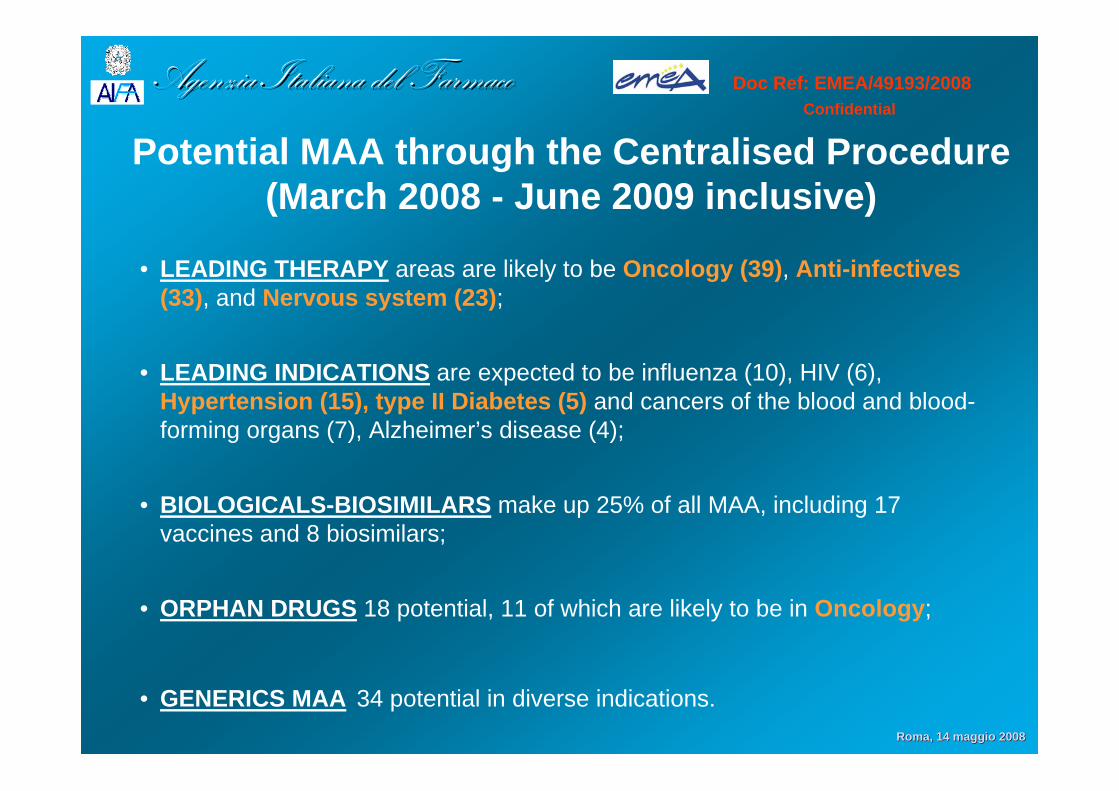

• LEADING THERAPY areas are likely to be Oncology (39), Anti-infectives(33), and Nervous system (23);

• LEADING INDICATIONS are expected to be influenza (10), HIV (6), Hypertension (15), type II Diabetes (5) and cancers of the blood and blood-forming organs (7), Alzheimer’s disease (4);

• BIOLOGICALS-BIOSIMILARS make up 25% of all MAA, including 17 vaccines and 8 biosimilars;

• ORPHAN DRUGS 18 potential, 11 of which are likely to be in Oncology;

• GENERICS MAA 34 potential in diverse indications.

ConfidentialDoc Ref: EMEA/49193/2008

Potential MAA through the Centralised Procedure (March 2008 - June 2009 inclusive)

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

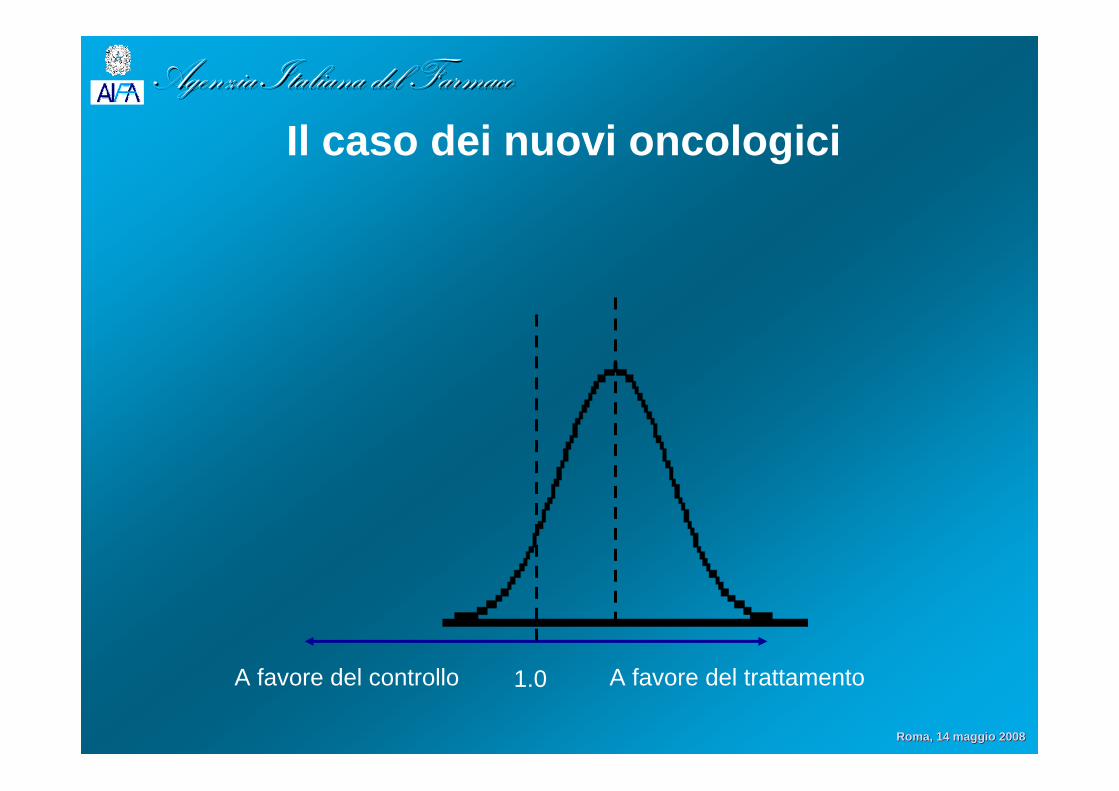

LA INNOVATIVITA’ DEI FARMACI

IL CASO DEI FARMACI ANTITUMORALIRisk share – Payment by results

La responsabilità sociale dell’azienda farmaceutica

L’ipotesi della gaussiana

I FARMACI CON NUOVO MECCANISMO DI AZIONELa registrazione EMEA e gli studi di non superiorità

La innovazione farmacologica e l’innovatività terapeutica potenziale

Trasferibilità ed effectiveness

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

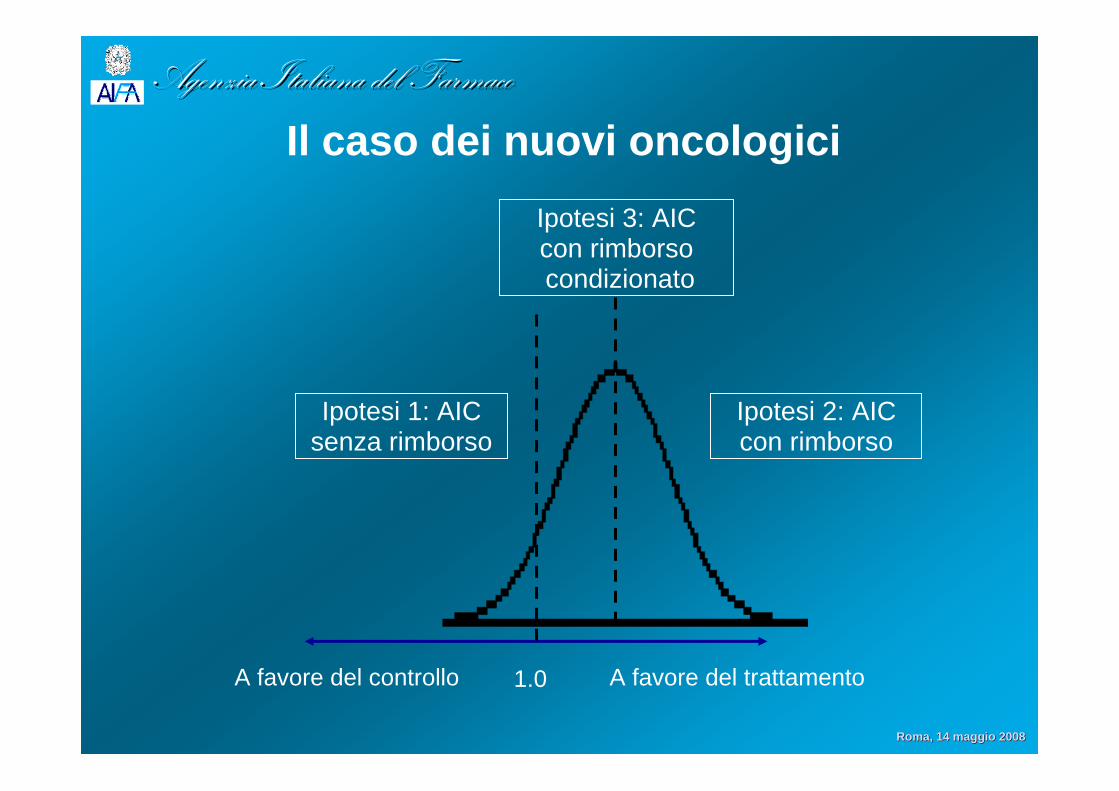

A favore del controllo 1.0 A favore del trattamento

Il caso dei nuovi oncologici

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

A favore del controllo 1.0 A favore del trattamento

Il caso dei nuovi oncologici

Ipotesi 1: AICsenza rimborso

Ipotesi 2: AICcon rimborso

Ipotesi 3: AIC con rimborsocondizionato

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

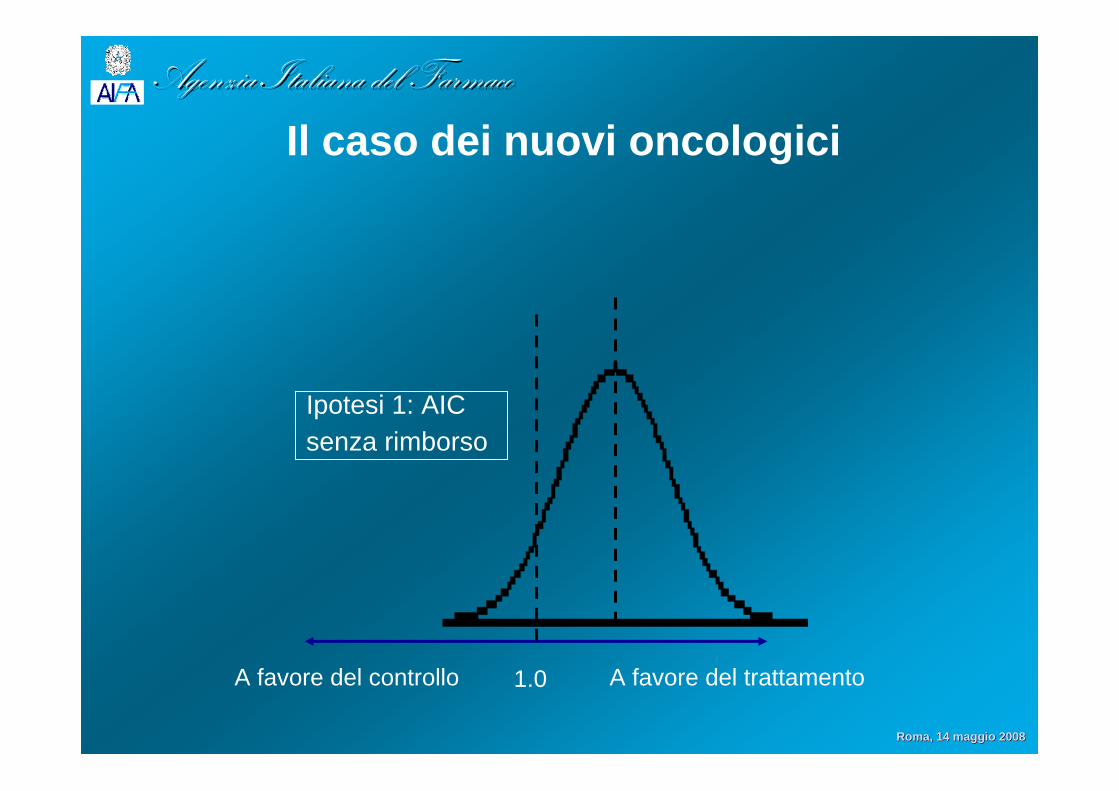

A favore del controllo 1.0 A favore del trattamento

Il caso dei nuovi oncologici

Ipotesi 1: AICsenza rimborso

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

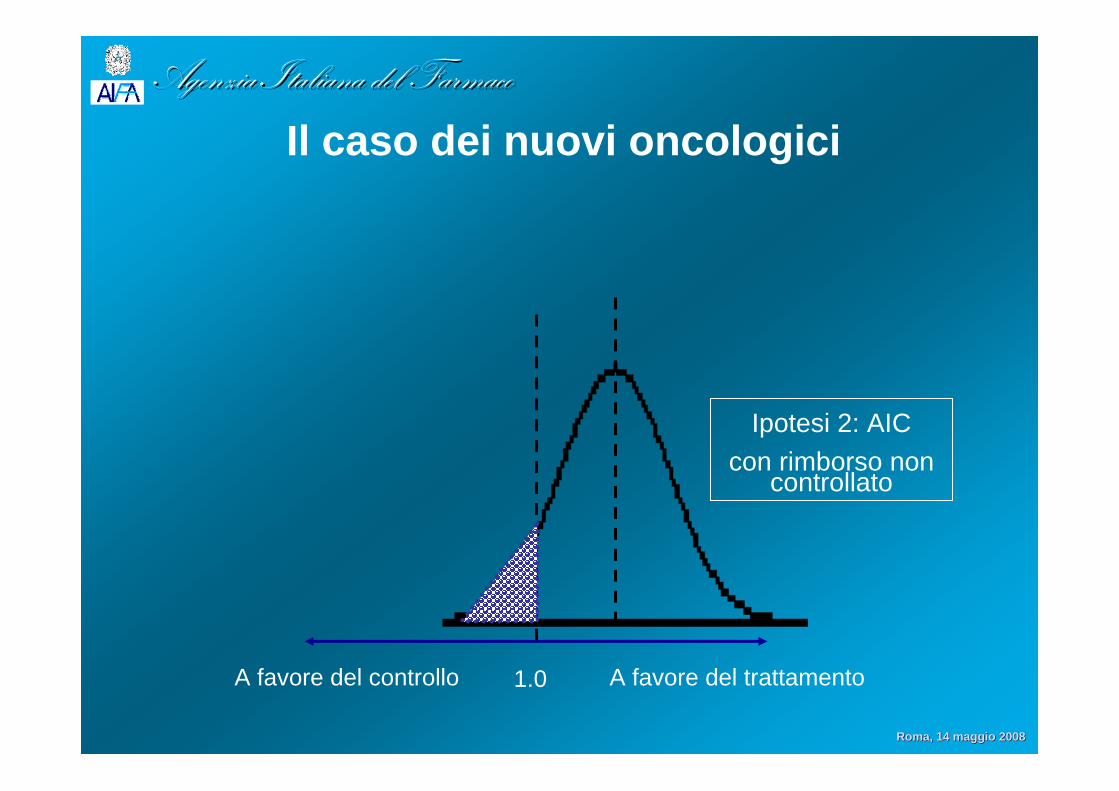

A favore del controllo 1.0 A favore del trattamento

Il caso dei nuovi oncologici

Ipotesi 2: AICcon rimborso non

controllato

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

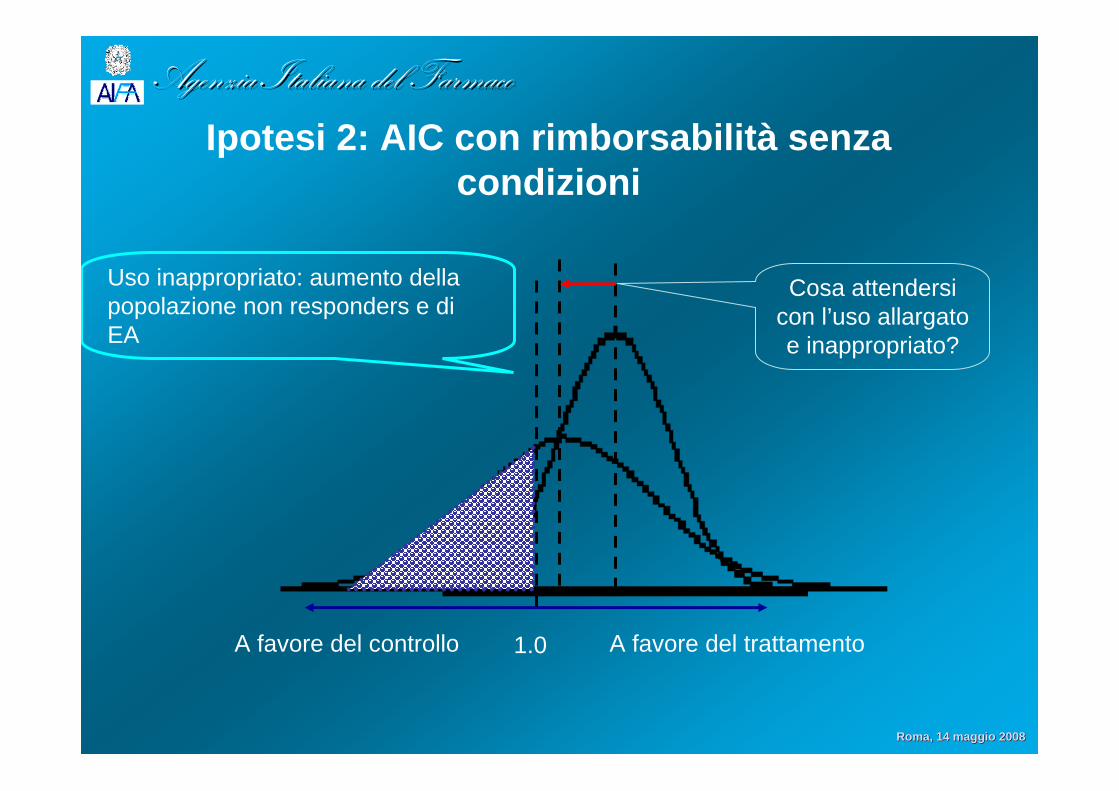

A favore del controllo 1.0 A favore del trattamento

Cosa attendersicon l’uso allargatoe inappropriato?

Ipotesi 2: AIC con rimborsabilità senza condizioni

Uso inappropriato: aumento dellapopolazione non responders e diEA

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

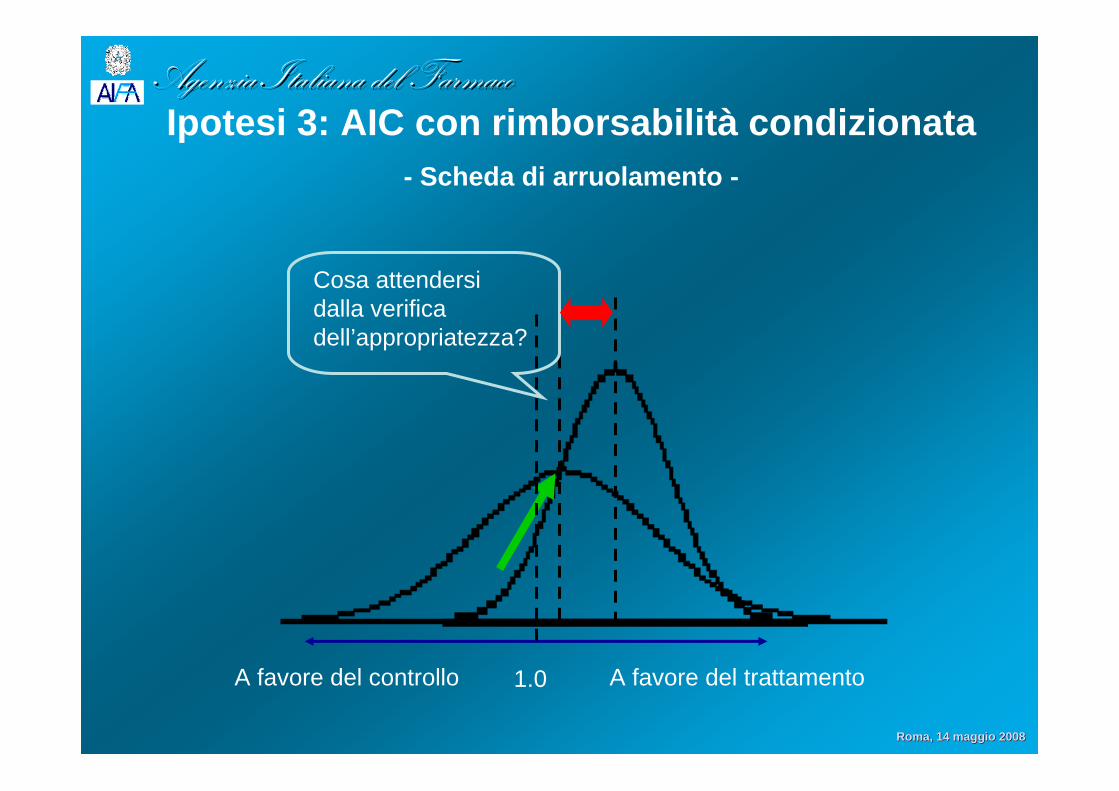

A favore del controllo 1.0 A favore del trattamento

Cosa attendersidalla verificadell’appropriatezza?

Ipotesi 3: AIC con rimborsabilità condizionata- Scheda di arruolamento -

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

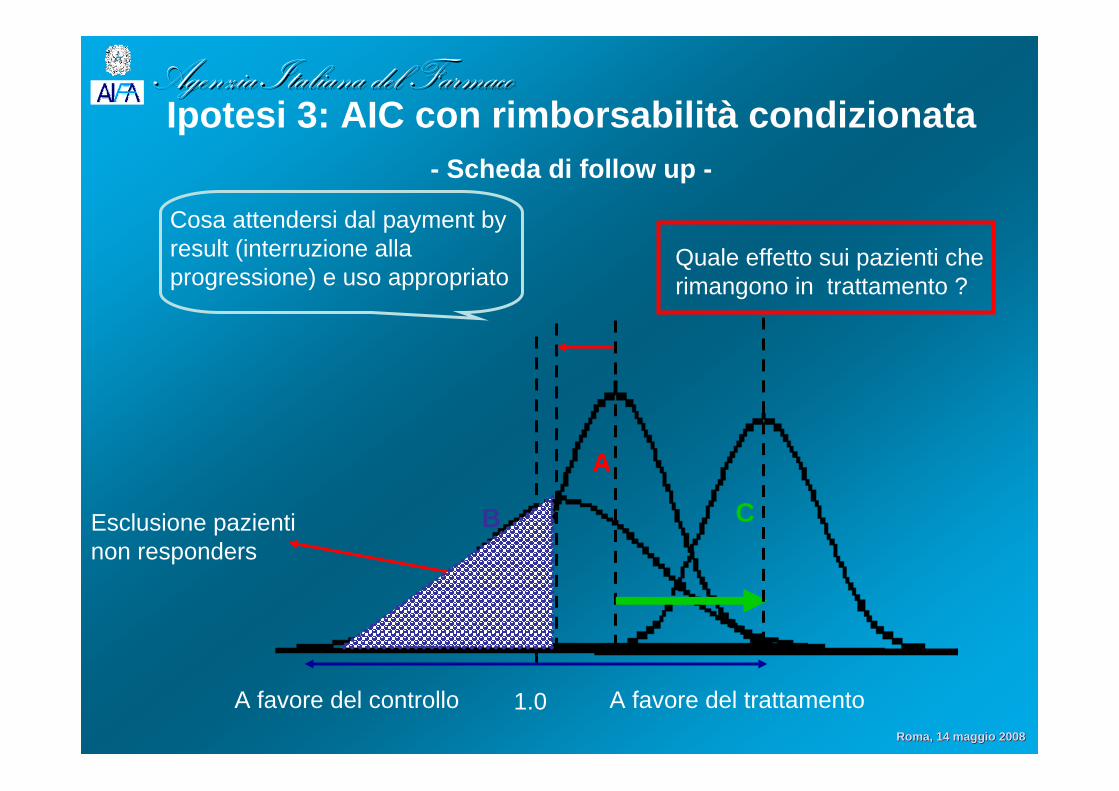

A favore del controllo 1.0 A favore del trattamento

Cosa attendersi dal payment by result (interruzione allaprogressione) e uso appropriato

Esclusione pazientinon responders

A

Quale effetto sui pazienti cherimangono in trattamento ?

B C

Ipotesi 3: AIC con rimborsabilità condizionata- Scheda di follow up -

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

1.206 ( 100.0)30.662 ( 100.0)32.978 ( 100.0)464 ( 100.0)576 ( 100.0)Totale

0 ( - )24 ( 0.1)30 ( 0.1)4 ( 0.9)5 ( 0.9)Molise

2 ( 0.2)57 ( 0.2)61 ( 0.2)1 ( 0.2)1 ( 0.2)Valle d`Aosta

1 ( 0.1)92 ( 0.3)97 ( 0.3)3 ( 0.6)6 ( 1.0)Basilicata

11 ( 0.9)131 ( 0.4)152 ( 0.5)6 ( 1.3)6 ( 1.0)Provincia autonoma di Trento

2 ( 0.2)179 ( 0.6)184 ( 0.6)11 ( 2.4)15 ( 2.6)Calabria

34 ( 2.8)209 ( 0.7)300 ( 0.9)6 ( 1.3)6 ( 1.0)Provincia autonoma di Bolzano

14 ( 1.2)292 ( 1.0)345 ( 1.0)16 ( 3.4)19 ( 3.3)Sardegna

54 ( 4.5)515 ( 1.7)584 ( 1.8)11 ( 2.4)14 ( 2.4)Abruzzo

22 ( 1.8)636 ( 2.1)680 ( 2.1)16 ( 3.4)17 ( 3.0)Marche

16 ( 1.3)641 ( 2.1)685 ( 2.1)7 ( 1.5)7 ( 1.2)Umbria

14 ( 1.2)836 ( 2.7)872 ( 2.6)14 ( 3.0)15 ( 2.6)Friuli-Venezia Giulia

43 ( 3.6)1.081 ( 3.5)1.180 ( 3.6)14 ( 3.0)15 ( 2.6)Liguria

43 ( 3.6)1.089 ( 3.6)1.202 ( 3.6)29 ( 6.3)46 ( 8.0)Puglia

62 ( 5.1)1.895 ( 6.2)2.020 ( 6.1)27 ( 5.8)28 ( 4.9)Veneto

127 ( 10.5)1.997 ( 6.5)2.189 ( 6.6)35 ( 7.5)44 ( 7.6)Piemonte

64 ( 5.3)2.081 ( 6.8)2.224 ( 6.7)41 ( 8.8)79 ( 13.7)Sicilia

66 ( 5.5)2.403 ( 7.8)2.557 ( 7.8)28 ( 6.0)34 ( 5.9)Emilia-Romagna

282 ( 23.4)2.434 ( 7.9)2.806 ( 8.5)32 ( 6.9)34 ( 5.9)Toscana

35 ( 2.9)2.730 ( 8.9)2.838 ( 8.6)36 ( 7.8)44 ( 7.6)Campania

122 ( 10.1)3.203 ( 10.4)3.511 ( 10.6)51 ( 11.0)58 ( 10.1)Lazio

192 ( 15.9)8.137 ( 26.5)8.461 ( 25.7)76 ( 16.4)83 ( 14.4)Lombardia

N. di pazienti NON eleggibili e (%) sul totale

N. di pazienti eleggibili e (%)

sul totale

N. di pazienti registrati e (%)

sul totale

N. centri clinici con almeno un

paziente registrato e (%)

sul totale

N. centri clinici abilitati e (%)

sul totaleRegione

Pazienti in trattamento per regioneN. pz eleggibili: 30.662 di cui 29.502 ( 96,2%) con almeno una richiesta di farmaco

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

19.0582510.37796.229.50230.662Totale

0.317786.3296343ZEVALIN

36.52.1232.50296.75.6275.820TARCEVA

13.727039295.21.8841.978SUTENT

6.7324597.9470480SPRYCEL

0484.4178211REVLIMID

21.022933695.71.0451.092NEXAVAR

0996.04850KEPIVANCE

1.03974396.23.6943.838HERCEPTIN

2.6810692.2282306GLIADEL

13.95577.82836FOSCAN

30.01.3931.51097.64.5324.645FASLODEX

33.29321.17296.52.7122.809ERBITUX

4.84413998.6895908EMEND

2.41082.19895.74.3484.542ELOXATIN

17.86411.13996.13.4633.604AVASTIN

% Pazienti con Fine

trattamento per

progressione o morte /

eleggibili

N. Pazienti con Fine

trattamento per

progressione o morte

N. Pazienti con Fine

trattamento

% Pazienti in trattamento /

eleggibili

N. Pazienti trattati o in trattamento

N. Pazienti Eleggibili

Farmaco

Pazienti in trattamento per farmacoN. pz eleggibili: 30.662 di cui 29.502 ( 96,2%) con almeno una richiesta di farmaco

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

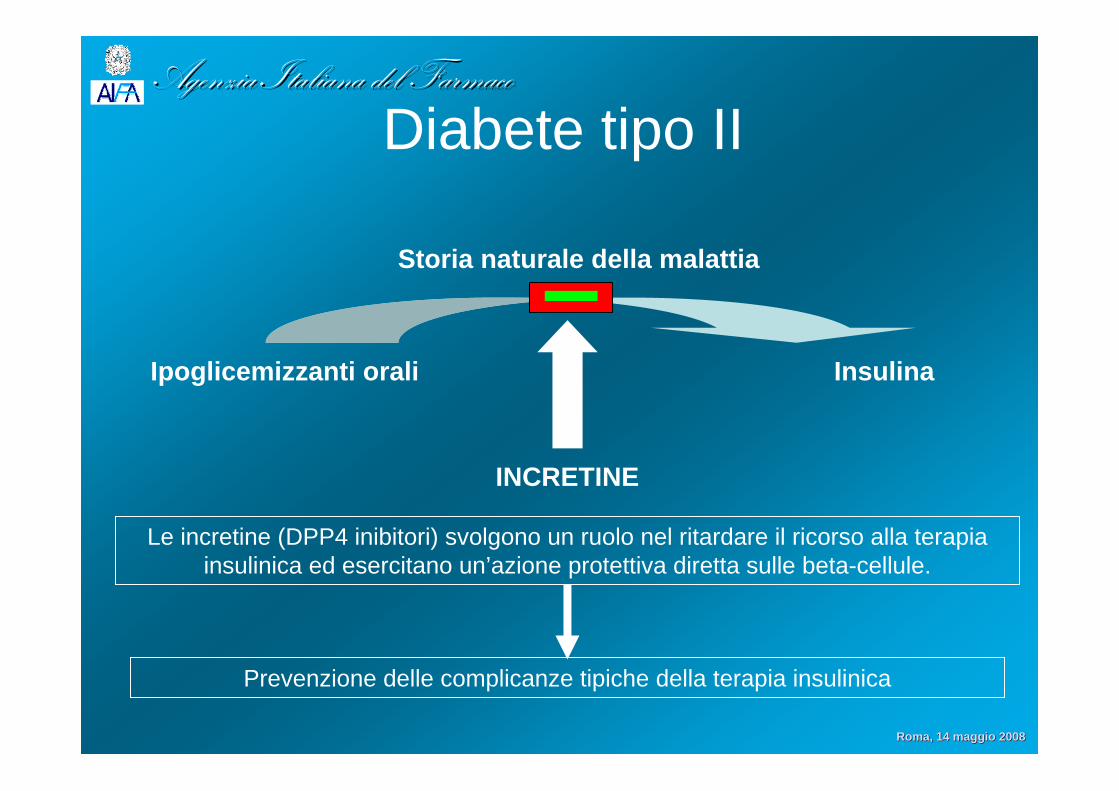

Diabete tipo II

Ipoglicemizzanti oraliInsulina

Storia naturale della malattia

• Se iperglicemia refrattaria alla terapia orale• Se complicanze• In gravidanza• In condizioni in cui sono controindicati gli antidiabetici orali

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

Diabete tipo II

Ipoglicemizzanti orali Insulina

Storia naturale della malattia

INCRETINE

Le incretine (DPP4 inibitori) svolgono un ruolo nel ritardare il ricorso alla terapia insulinica ed esercitano un’azione protettiva diretta sulle beta-cellule.

Prevenzione delle complicanze tipiche della terapia insulinica

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

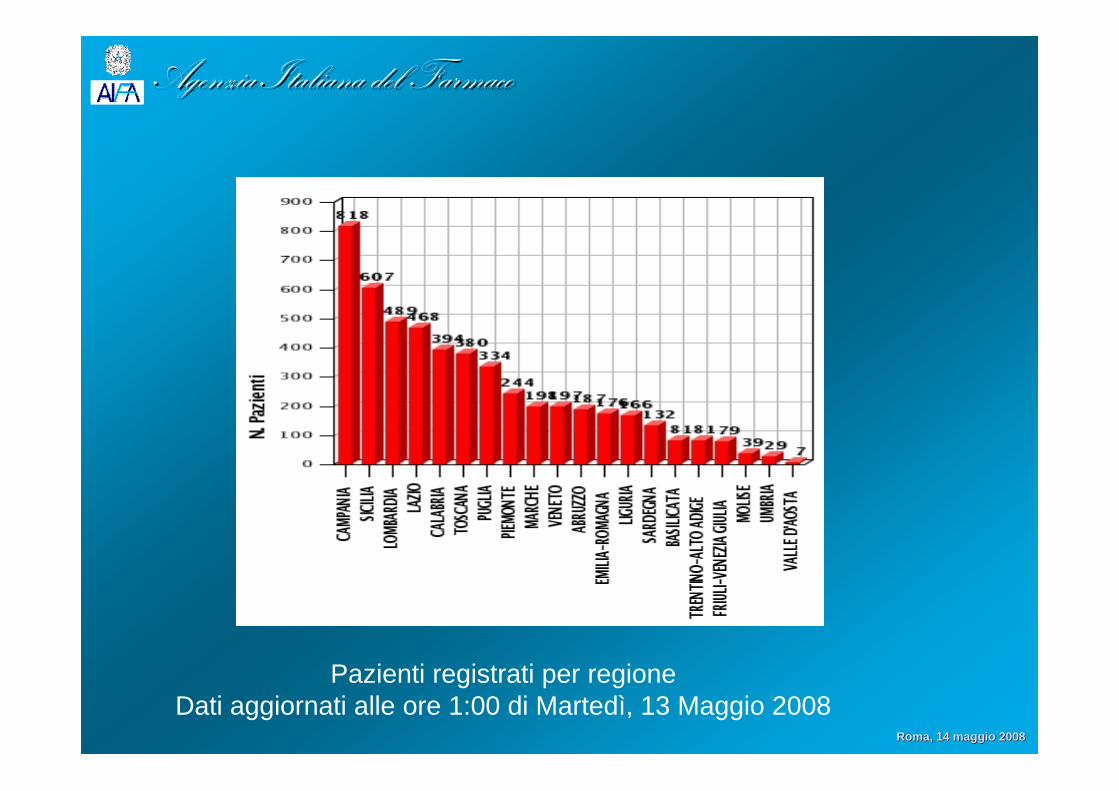

Pazienti registrati per regioneDati aggiornati alle ore 1:00 di Martedì, 13 Maggio 2008

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

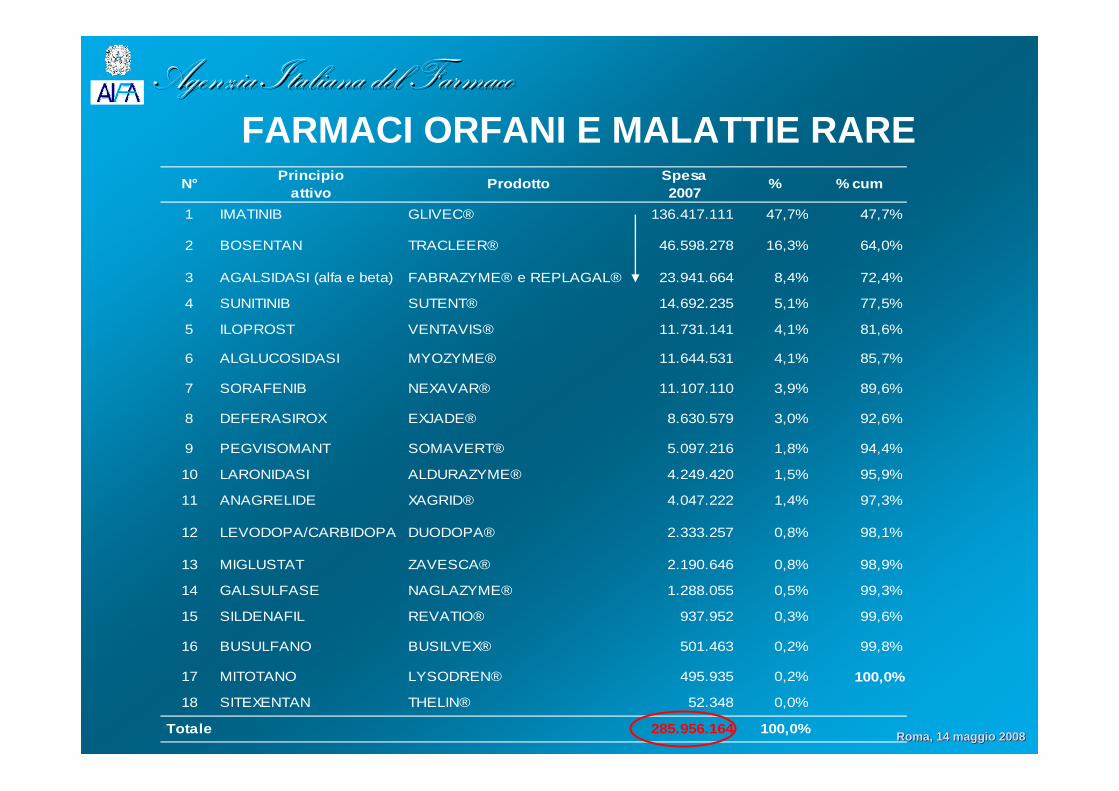

FARMACI ORFANI E MALATTIE RARE

IL PROGETTO AIFA

La presa in carico: Cure vs Care

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del FarmacoFARMACI ORFANI E MALATTIE RARE

N° Principioattivo

Prodotto Spesa2007

% % cum

1 IMATINIB GLIVEC® 136.417.111 47,7% 47,7%

2 BOSENTAN TRACLEER® 46.598.278 16,3% 64,0%

3 AGALSIDASI (alfa e beta) FABRAZYME® e REPLAGAL® 23.941.664 8,4% 72,4%

4 SUNITINIB SUTENT® 14.692.235 5,1% 77,5%

5 ILOPROST VENTAVIS® 11.731.141 4,1% 81,6%

6 ALGLUCOSIDASI MYOZYME® 11.644.531 4,1% 85,7%

7 SORAFENIB NEXAVAR® 11.107.110 3,9% 89,6%

8 DEFERASIROX EXJADE® 8.630.579 3,0% 92,6%

9 PEGVISOMANT SOMAVERT® 5.097.216 1,8% 94,4%

10 LARONIDASI ALDURAZYME® 4.249.420 1,5% 95,9%

11 ANAGRELIDE XAGRID® 4.047.222 1,4% 97,3%

12 LEVODOPA/CARBIDOPA DUODOPA® 2.333.257 0,8% 98,1%

13 MIGLUSTAT ZAVESCA® 2.190.646 0,8% 98,9%

14 GALSULFASE NAGLAZYME® 1.288.055 0,5% 99,3%

15 SILDENAFIL REVATIO® 937.952 0,3% 99,6%

16 BUSULFANO BUSILVEX® 501.463 0,2% 99,8%

17 MITOTANO LYSODREN® 495.935 0,2% 100,0%

18 SITEXENTAN THELIN® 52.348 0,0%

Totale 285.956.164 100,0%

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

1. Acido carglumico (Carbaglu®): disturbi metabolici;

2. Acido arsenioso (Trisenox®): leucemia promielocitica acuta;

3. Dasatinib (Sprycel®): leucemia mieloide cronica;

4. Sodio oxibato (Xyrem®): narcolessia;

5. Zinco acetato (Wilzin®) morbo di Wilson;

6. Clofarabina (Evoltra®): leucemia linfoblastica acuta;

7. Pilocarpina (Salagen®): ipofunzione della ghiandola salivare;

8. Sitaxentan (Thelin ®): ipertensione arteriosa polmonare di classe III.

FARMACI ORFANI PER MALATTIE RARE Autorizzati - non in commercio

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

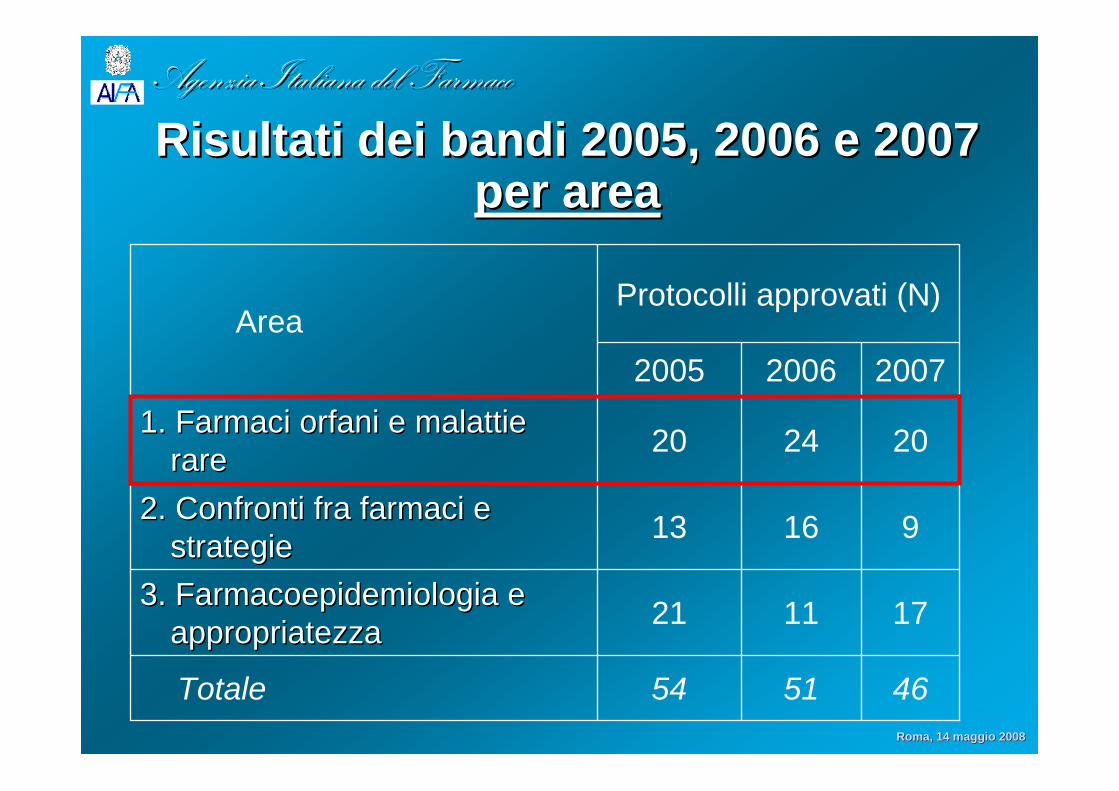

Risultati dei bandi AIFA Risultati dei bandi AIFA (2005(2005--20062006--2007)2007)

1313464636136120072007151151

51515454

NN

Studi ApprovatiStudi ApprovatiLettere Lettere dd’’IntentiIntenti

BandoBando

37371.2171.217TotaleTotale

111145445420062006131340240220052005

%%NN

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

54

21

13

20

2005

4651Totale

17113. 3. FarmacoepidemiologiaFarmacoepidemiologia e e appropriatezzaappropriatezza

9162. Confronti fra farmaci e 2. Confronti fra farmaci e strategiestrategie

20241. Farmaci orfani e malattie 1. Farmaci orfani e malattie rarerare

20072006

Protocolli approvati (N)Area

Risultati dei bandi 2005, 2006 e 2007 Risultati dei bandi 2005, 2006 e 2007 per areaper area

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

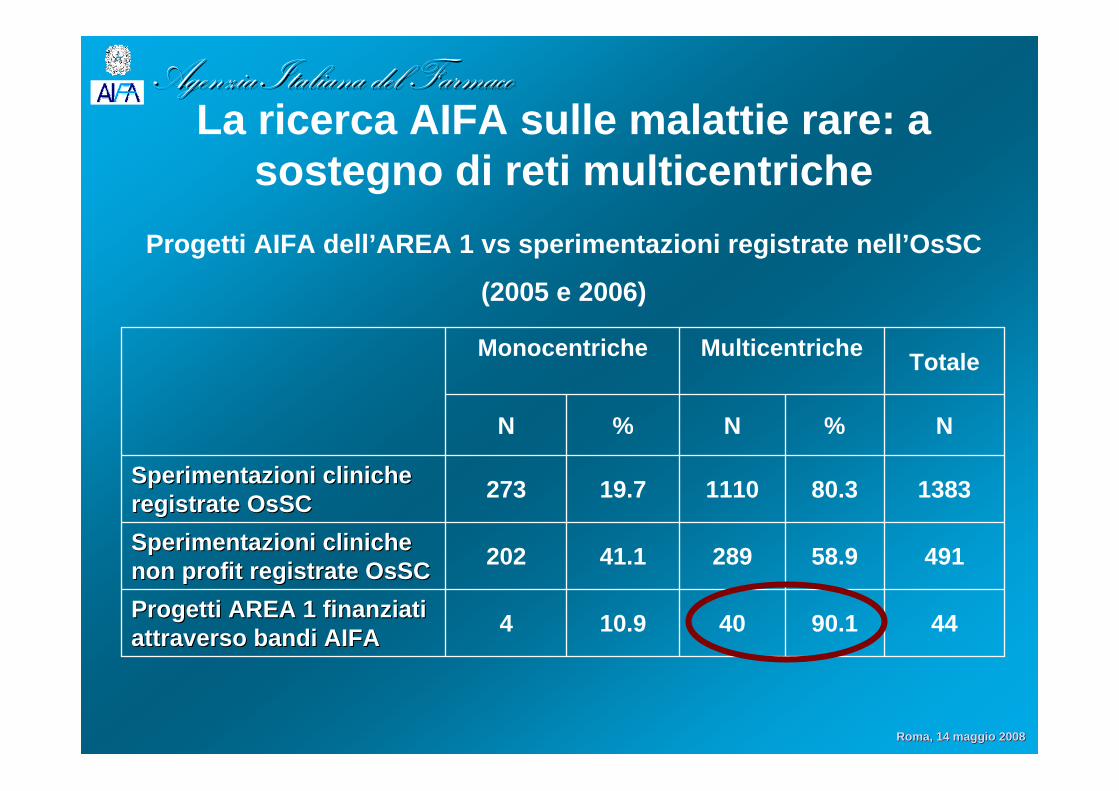

ProgettiProgetti AREA 1 AREA 1 finanziatifinanziatiattraversoattraverso bandibandi AIFAAIFA

SperimentazioniSperimentazioni clinicheclinichenon profit non profit registrateregistrate OsSCOsSC

SperimentazioniSperimentazioni clinicheclinicheregistrateregistrate OsSCOsSC

40

289

1110

N

Multicentriche

90.1

58.9

80.3

%

10.9

41.1

19.7

%

44

491

1383

N

TotaleMonocentriche

4

202

273

N

Progetti AIFA dell’AREA 1 vs sperimentazioni registrate nell’OsSC

(2005 e 2006)

La ricerca AIFA sulle malattie rare: a sostegno di reti multicentriche

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

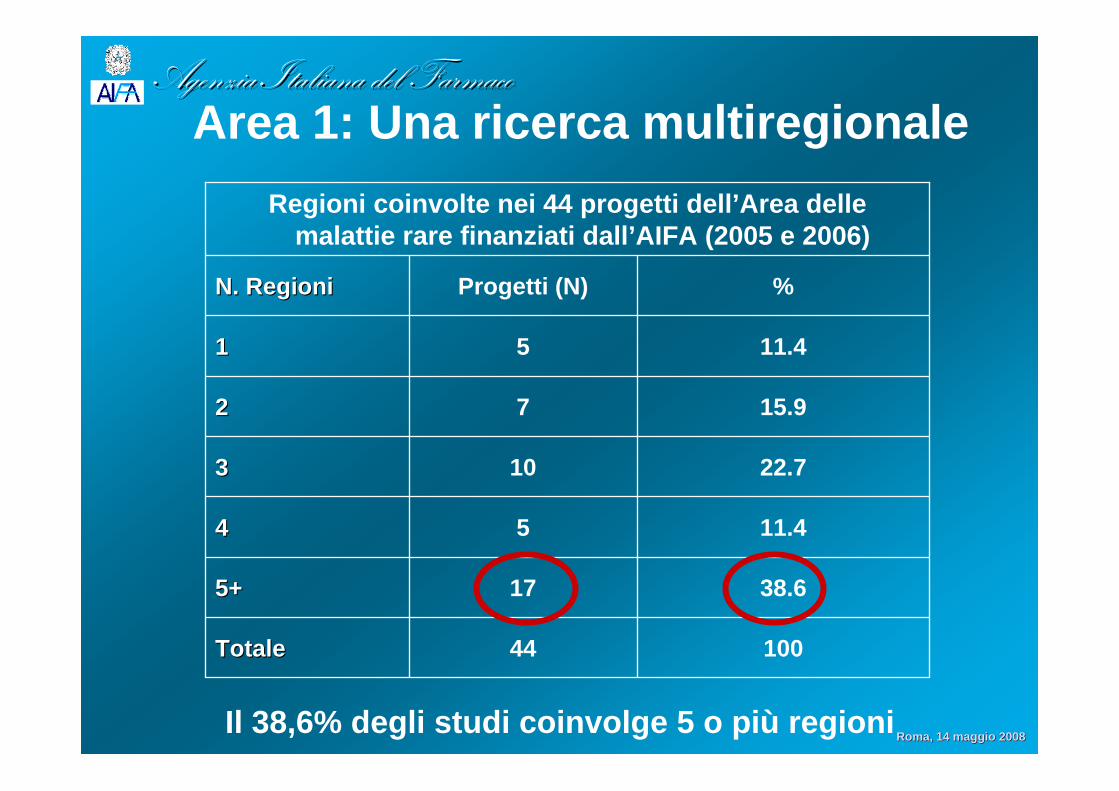

Regioni coinvolte nei 44 progetti dell’Area dellemalattie rare finanziati dall’AIFA (2005 e 2006)

44

17

5

10

7

5

Progetti (N)

11.411

%N. N. RegioniRegioni

11.444

15.922

22.733

38.65+5+

100TotaleTotale

Area 1: Una ricerca multiregionale

Il 38,6% degli studi coinvolge 5 o più regioni

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del FarmacoLa rete della ricerca indipendenteLa rete della ricerca indipendente AIFA: AIFA:

il caso delle malattie rareil caso delle malattie rare

2

14

1

1

1

3

2

-

1

1

-

-

2

-

7

-8

-

-

1

44 44 Responsabili Responsabili ScientificiScientifici dei dei

progettiprogetti

I responsabili dei progetti 2006 e 2007

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

16

46

6

6

13

1922

3

6

7

3

-

9

1

19

528

1

1

-

211 211 Responsabili Responsabili

Unità Unità Operative Operative coinvolte coinvolte

nei progettinei progetti

Le unità operative dei progetti 2006 e 2007

La rete della ricerca indipendenteLa rete della ricerca indipendente AIFA: AIFA: il caso delle malattie rareil caso delle malattie rare

Roma, 14 maggio 2008Roma, 14 maggio 2008

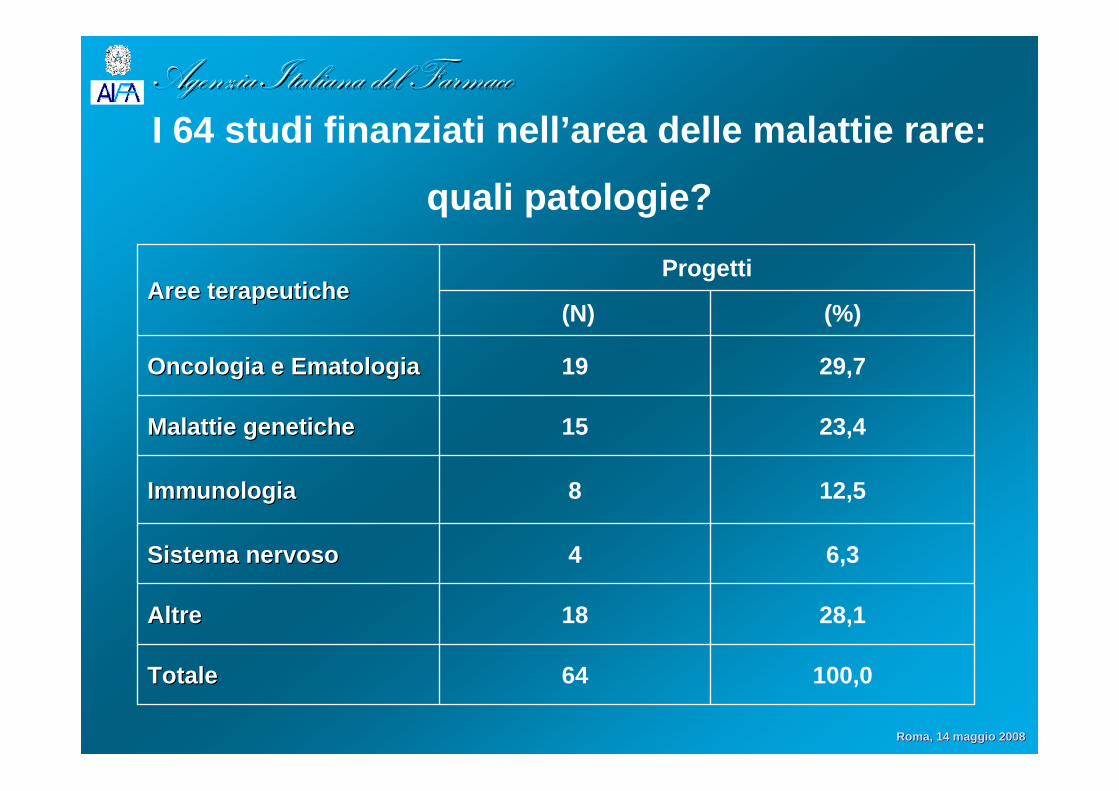

Agenzia Italiana del FarmacoAgenzia Italiana del FarmacoI 64 studi finanziati nell’area delle malattie rare:

quali patologie?

28,118AltreAltre

100,064TotaleTotale

6,34SistemaSistema nervosonervoso

Progetti

8

15

19

(N)

29,7OncologiaOncologia e e EmatologiaEmatologia

(%)AreeAree terapeuticheterapeutiche

23,4MalattieMalattie genetichegenetiche

12,5ImmunologiaImmunologia

Roma, 14 maggio 2008Roma, 14 maggio 2008

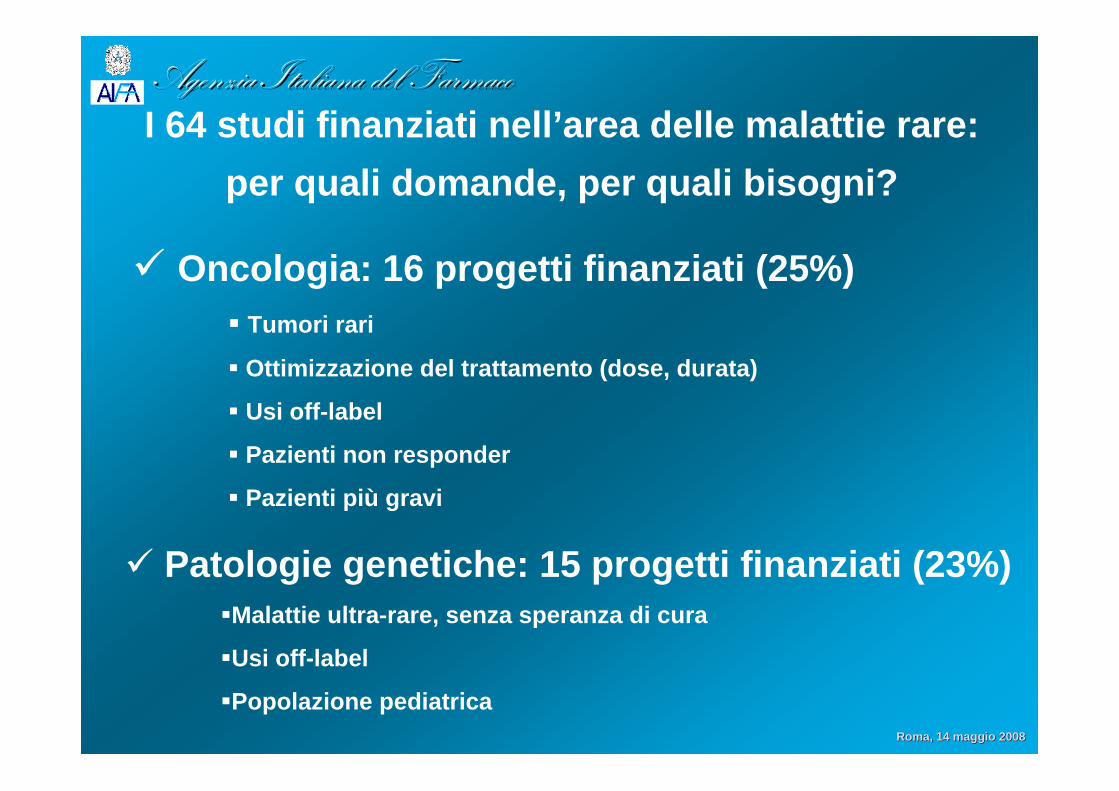

Agenzia Italiana del FarmacoAgenzia Italiana del FarmacoI 64 studi finanziati nell’area delle malattie rare:

per quali domande, per quali bisogni?

Oncologia: 16 progetti finanziati (25%)Tumori rari

Ottimizzazione del trattamento (dose, durata)

Usi off-label

Pazienti non responder

Pazienti più gravi

Patologie genetiche: 15 progetti finanziati (23%)Malattie ultra-rare, senza speranza di cura

Usi off-label

Popolazione pediatrica

Roma, 14 maggio 2008Roma, 14 maggio 2008

Agenzia Italiana del FarmacoAgenzia Italiana del Farmaco

Prezzi

Rimborsabilità

Tetto di spesa

Procedure di ripiano

SPESASPESA

Ricerca

Innovatività

Investimenti

R&S

SVILUPPOSVILUPPO

SPESA SPESA –– SVILUPPOSVILUPPO

Decreto Legge 159 convertito, con modificazioni, nellaDecreto Legge 159 convertito, con modificazioni, nellaLegge 29 novembre 2007, n. 222Legge 29 novembre 2007, n. 222

“Misure di governo della spesa e di sviluppo del settore farmace“Misure di governo della spesa e di sviluppo del settore farmaceutico”utico”

LA NUOVA PIATTAFORMALA NUOVA PIATTAFORMA