ajustare tva bunuri de capital

TRANSCRIPT

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 1/36

Ajustare TVA bunuride capital

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 2/36

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 3/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

• Bunurile de capital sunt toate activelefixe corporale, definite la art. 125¹ (1)p.3 CF, Constructia, transformarea saumodernizarea activelor corporale fixe

• Bunurile ce fac obiectul inchirierii,leasing-ului, concesionarii sau oricareialte metode de punere a acestora ladispozitia unei persoane sunt consideratebunuri de capital apartinand persoaneicare le inchiriaza, le da in leasing sau lepune la dispozitia altei persoane

• Ambalajele care se pot utiliza de maimulte ori nu sunt considerate bunuri de

capital

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 4/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

a) pe o perioadă de 5 ani, pentru bunurile de capitalachiziţionate sau fabricate, altele decât cele

prevăzute la lit. b);

b) pe o perioadă de 20 de ani pentru construcţiasau achiziţia unui bun imobil, precum şi pentru

transformarea sau modernizarea unui bun imobildacă valoarea fiecărei transformări saumodernizări este de cel puţin 20% din valoareatotală a bunului imobil astfel transformat sau

modernizat.

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 5/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

Perioada de ajustare începe:a) de la data de 1 ianuarie a anului în care bunurile au

fost achiziţionate sau fabricate, pentru bunurilede capital , altele decat bunurile imobile,

achiziţionate sau fabricate de la data aderării;b) de la data de 1 ianuarie a anului în care bunurilesunt folosite prima dată, pentru bunurile imobilecare sunt construite şi se efectuează pentru sumaintegrală a taxei deductibile aferente bunului decapital, inclusiv pentru taxa platită sau datorată

înainte de data aderării, dacă anul primei utilizărieste anul aderării sau un alt an ulterior anuluiaderării;

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 6/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

c) de la data de 1 ianuarie a anului în care bunurile au fost achiziţionate,pentru bunurile imobile care sunt achiziţionate şi se efectuează pentrusuma integrală a taxei deductibile aferente bunului de capital, inclusivpentru taxa platită sau datorată înainte de data aderării, dacăformalitatile legale pentru transferul titlului de proprietate de la

vânzător la cumpărător s-au îndeplinit în anul aderării sau într-un anulterior anului aderării; d) de la data de 1 ianuarie a anului în care bunurile sunt folosite pentru

prima dată după transformare sau modernizare, pentru transformărilesau modernizările bunurilor imobile a valoare este de cel puţin 20% dinvaloarea totală a bunului imobil transformat sau modernizat, şi seefectuează pentru suma taxei deductibile aferente transformării saumodernizării, inclusiv pentru suma taxei deductibile aferenterespectivei transformări sau modernizări platită sau datorată înaintede data aderării, dacă anul primei utilizări după transformare saumodernizare este anul aderării sau un an ulterior aderării.

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 7/36

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 8/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

Din 2008:Ajustarea se efectueaza o singură dată pentru întreaga

perioadă de ajustare rămasă, incluzând anul în care aparemodificarea destinaţiei de utilizare

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 9/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

Exemplu :

• O persoana impozabila cumpara o cladire pentruactivitatea sa economica la data de 23 iulie 2007. La 1

august 2009, aceasta persoana se decide sa isi utilizezecladirea integral in scop de locuinta. Perioada de ajustareeste de 20 de ani cu incepere de la 1 ianuarie 2007 si panain anul 2026 inclusiv. Ajustarea trebuie sa se efectuezepe perioada ramasa (2009-2026) si persoana respectivatrebuie sa restituie 18 douzecimi din TVA dedusa initial.

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 10/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

• Exemplu :

• O persoană impozabilă înregistrată în scopuri de taxăconform art. 153 din Codul fiscal achiziţionează un imobil

în anul 2007 în vederea desfăşurării de operaţiuni cu dreptde deducere şi deduce integral taxa pe valoarea adăugatăla data achiziţionării. În anul 2009 închiriază în întregimeimobilul în regim de scutire de taxa pe valoarea adăugată.Perioada de ajustare este de 20 de ani, cu începere de la 1

ianuarie 2007 şi până în anul 2026 inclusiv. Ajustareatrebuie să se efectueze o singură dată pe perioada rămasă(2009-2026) şi persoana respectivă trebuie să restituie 18douăzecimi din TVA dedusă iniţial.

j i i i

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 11/36

Ajustari pt unuri e capitaintrate după 01.01.2007

• Exemplu :

• O persoană impozabilă înregistrată în scopuri de taxăconform art. 153 din Codul fiscal deţine un hotel care afost cumpărat în anul 2007 şi s-a dedus TVA de 6 milioanelei pentru cumpărarea acestui imobil. În anul 2010, laparterul hotelului se amenajează un cazinou care ocupă

30% din suprafaţa clădirii. Activitatea de jocuri de norocfiind scutită de TVA fără drept de deducere, persoanarespectivă trebuie să ajusteze taxa dedusă iniţial,proporţional cu suprafaţa ocupată de cazinou. Perioada de

ajustare este de 20 de ani, cu începere de la 1 ianuarie2007 şi până la finele anului 2026. Ajustarea trebuie să seefectueze o singură dată, la schimbarea destinaţiei uneipărţi din clădire

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 12/36

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 13/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

(2) în cazurile în care apar modificăriale elementelor folosite la calculultaxei deduse; ajustarea se

efectuează în cadrul perioadei de

ajustare , pentru o cincime sau, dupăcaz, o douazecime din taxa dedusăiniţial, pentru fiecare an în care aparmodificări ale elementelor taxei

deduse;

Aj i b i d i l

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 14/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

Exemplu : O persoana impozabila cu regim mixt cumpara un utilajla data de 1 noiembrie 2008 in valoare de 20000 lei, plus 19%TVA, adica 3800 lei. Pro-rata provizorie pentru anul 2008 este40% ,iar taxa dedusa este de 1520 lei (3800 *40%). Pro-ratadefinitiva calculata la sfarsitul anului 2008 este de 30 %. Lasfarsitul anului 2008 se realizeaza ajustarea taxei pe baza pro

ratei definitive, respectiv 3800* 30%= 1140 lei taxa de dedus,care se compara cu taxa dedusa pe baza pro-rata provizorie(1520), iar diferenta de 380 se inscrie in decontul din lunadecembrie ca taxa nedeductibila. Aceasta ajustarea a deducerii serefera la intreaga suma dedusa initial provizoriu si prin urmareacopera si ajustarea aferenta primei cincimi pentru bunurile de

capital.

Aj t i t b i d it l

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 15/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

Ajustarile pentru anii 2009, 2010, 2011 si 2012 se realizeazaastfel:– TVA deductibila se imparte la 5: 3800/ 5 = 760– TVA efectiv dedusa in baza pro-ratei definitive pentru primaperioada se imparte la randul sau la 5: 1140 / 5 = 228– Rezultatul lui 760 inmultit cu pro rata definitiva pentru fiecare

din perioadele urmatoare se va compara apoi cu 228– Diferenta rezultata va constitui ajustarea deducerii fie infavoarea statului fie a persoanei impozabile.Ajustarea pentru anul 2009Pro-rata definitiva pentru anul 2009 este de 50%.deducere autorizata: 760 X 50 % = 380

deja dedus: 228deducerea suplimentara permisa: 38 0– 228 = 152Ajustarea pentru anul 2010Pro-rata definitiva pentru anul 2010 este de 20%.deducere autorizata: 760 X 20 % = 152deja dedus: 228

ajustare in favoarea statului: 228 – 152 = 76

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 16/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

Ajustarea pentru anul 2011Pro-rata definitiva pentru 2011 este de 25%.deducere autorizata: 760 X 25 % = 190deja dedus: 228ajustare in favoarea statului: 228 – 190 = 38

Ajustarea pentru anul 2012Pro-rata definitiva pentru anul 2012 de 70%.deducere autorizata: 760 X 70 % = 532deja dedus: 228deducere suplimentara permisa: 532 – 228 = 304Orice modificare a pro-ratei in anii care urmatori, respectiv dupa

scurgerea ultimului an de ajustare (2012) nu va mai influentadeducerile efectuate pentru acest utilaj.

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 17/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

(3) un bun de capital al cărui drept dededucere a fost integral sau parţial limitatface obiectul oricărei operaţiuni pentrucare taxa este deductibilă. În cazul unei

livrări de bunuri, valoarea suplimentară ataxei de dedus se limitează la valoareataxei colectate pentru livrarea bunuluirespectiv; ajustarea se efectuează osingură dată pentru înteaga perioadă de

ajustare rămasă, incluzând anul în careapare obligaţia ajustării, şi este de până lao cincime sau, după caz, o douăzecime pean din valoarea taxei nededuse până lamomentul ajustării;

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 18/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

Exemplu: O persoana impozabila cumpara un utilajla data de 30 noiembrie 2007 in valoare de

10,000 lei + TVA (19% = 1900), pentru care prinalocare directa deducere (50%) pentru partea

utilizata pentru operatiuni cu drept de deduceresi pentru activitati fara drept de deducere

(50%). Prin urmare deduce numai 950 lei. La 2septembrie 2009, vinde utilajul pentru suma de

2500 lei + TVA (19% = 475 lei).In acest caz, este teoretic o ajustare a deduceriiin favoarea persoanei impozabile, in valoare detrei cincimi din 950 lei (TVA nededusa initial),

adica 570 lei. Totusi, ajustarea deducerii esteoricum limitata la 2500 lei x 19% = 475 lei.

Aj t i t b i d it l

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 19/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

(4) bunul de capital îşi înceteazăexistenţa, cu excepţia cazurilor în care sedovedeşte că respectivul bun de capital afăcut obiectul unei livrări sau unei livrări

către sine pentru care taxa estedeductibilă; ajustarea se efectuează osingură dată pentru înteaga perioadă deajustare rămasă, incluzând anul în careapare obligaţia ajustării, şi este de până la1/5 sau, după caz, 1/20 din valoarea taxeideduse iniţial.Se excepteaza situatiile incare se dovedeste ca respectivul bun decapital a facut obiectul unei livrari pentru

care taxa este deductibila;sau

daca afost distrus;

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 20/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

Exemplu: O persoană impozabilă cumpără unmijloc fix a cărui durată normală de funcţionare

este de 7 ani, la data de 30 noiembrie 2007, învaloare de 10.000 lei + TVA (19%=1.900 lei), şideduce 1.900 lei.

La data de 2 decembrie 2009, mijlocul fixeste casat. În acest caz există o ajustare înfavoarea statului, în valoare de trei cincimi din1.900 lei, respectiv 1.140 lei..

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 21/36

Ajustari pt bunuri de capitalintrate după 01.01.2007

Exemplu: O persoană impozabilă cumpără unmijloc fix a cărui durată de funcţionare este de 3

ani, la data de 30 noiembrie 2007, în valoare de10.000 lei + TVA (19% = 1.900 lei), şi deduce1.900 lei. La data de 2 decembrie 2010, mijloculfix este casat. În acest caz, există o ajustare înfavoarea statului, în valoare de două cincimi din1.900 lei, respectiv 760 lei.

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 22/36

Ajustare în cazul bunurilor de capitalintrate înainte de 01.01.2007

Pentru bunurile imobile: Contrucţie/Achiziţie/ Transformare/ Modernizare Seface ajustare!

Legislaţie aplicabilă: -Cod Fiscal, art. 161

-Norme Cod Fiscal, pct. 83

Pentru alte bunuri de capital Nu se faceajustare

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 23/36

Ajustare în cazul bunurilor de capitalintrate înainte de 01.01.2007

Perioada de ajustare a taxeiaferente constructiei, achiziţiei,

transformarii sau modernizarii de bunuri imobile efectuate înainte de

data aderării este de 5 ani

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 24/36

Ajustare în cazul bunurilor de capitalintrate înainte de 01.01.2007

Modernizările şi transformările începute înaintede data aderării şi finalizate după 01.01.2007 la

bunuri imobile intrate înainte de 01.01.2007urmează regula generală de la art. 149:

-Pe 5 ani dacă valoarea modernizării < 20% dinvaloarea bunului imobil sau a părţii acestuia,exclusiv valoarea terenului, după transformare

sau modernizare;-Pe 20 de ani dacă valoarea modernizării > 20%

din valoarea bunului imobil sau a părţii acestuia,exclusiv valoarea terenului, după transformare

sau modernizare;

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 25/36

Ajustare în cazul bunurilor de capitalintrate înainte de 01.01.2007

O persoană impozabilă dobândeşte la data de 15 aprilie 2005, prinachiziţie sau investiţii, un bun imobil având o valoare de 30.000.000lei. Taxa dedusă aferentă acestui imobil a fost de 5.700.000 lei.

În anul 2006 au fost începute lucrări de modernizare, finalizate în

data de 20 aprilie 2007, care au mărit valoarea bunului imobil cu1.000.000 lei (mai puţin de 20% din valoarea bunului imobil), pentrucare taxa dedusă aferentă este de 190.000 lei.

De la data de 15 aprilie 2005 până la 31 decembrie 2007, persoanaimpozabilă închiriază imobilul 100% în regim de taxare.

Pe data de 1 ianuarie 2008, persoana impozabilă renunţă la opţiunea dea taxa operaţiunea de închiriere, aplicând SFDD

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 26/36

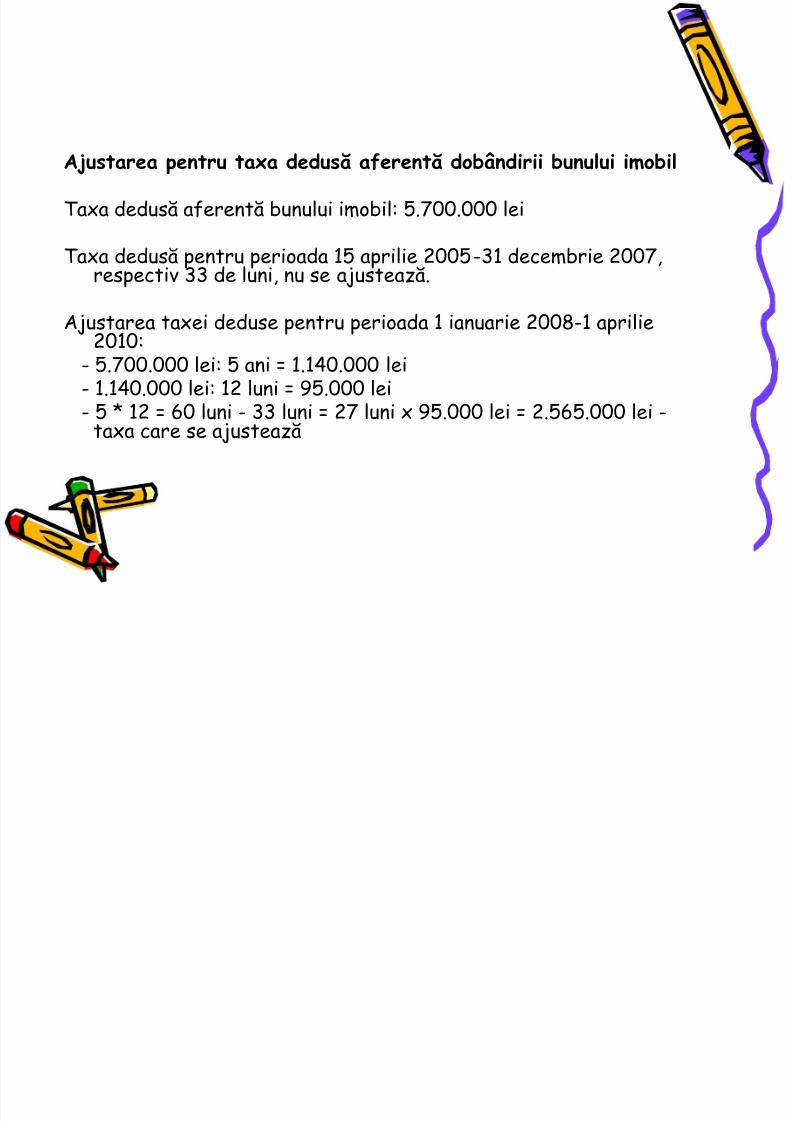

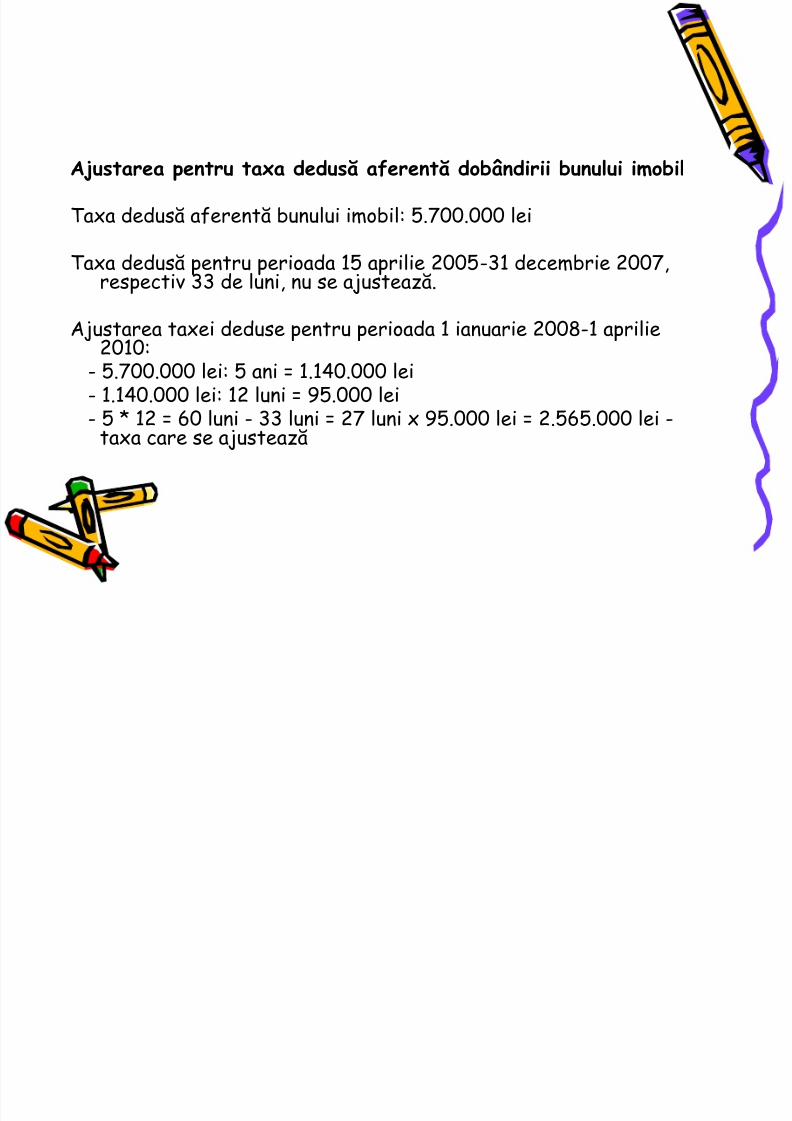

Ajustarea pentru taxa dedusă aferentă dobândirii bunului imobil

Taxa dedusă aferentă bunului imobil: 5.700.000 lei

Taxa dedusă pentru perioada 15 aprilie 2005-31 decembrie 2007,

respectiv 33 de luni, nu se ajustează.Ajustarea taxei deduse pentru perioada 1 ianuarie 2008-1 aprilie

2010:- 5.700.000 lei: 5 ani = 1.140.000 lei- 1.140.000 lei: 12 luni = 95.000 lei

- 5 * 12 = 60 luni - 33 luni = 27 luni x 95.000 lei = 2.565.000 lei -taxa care se ajustează

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 27/36

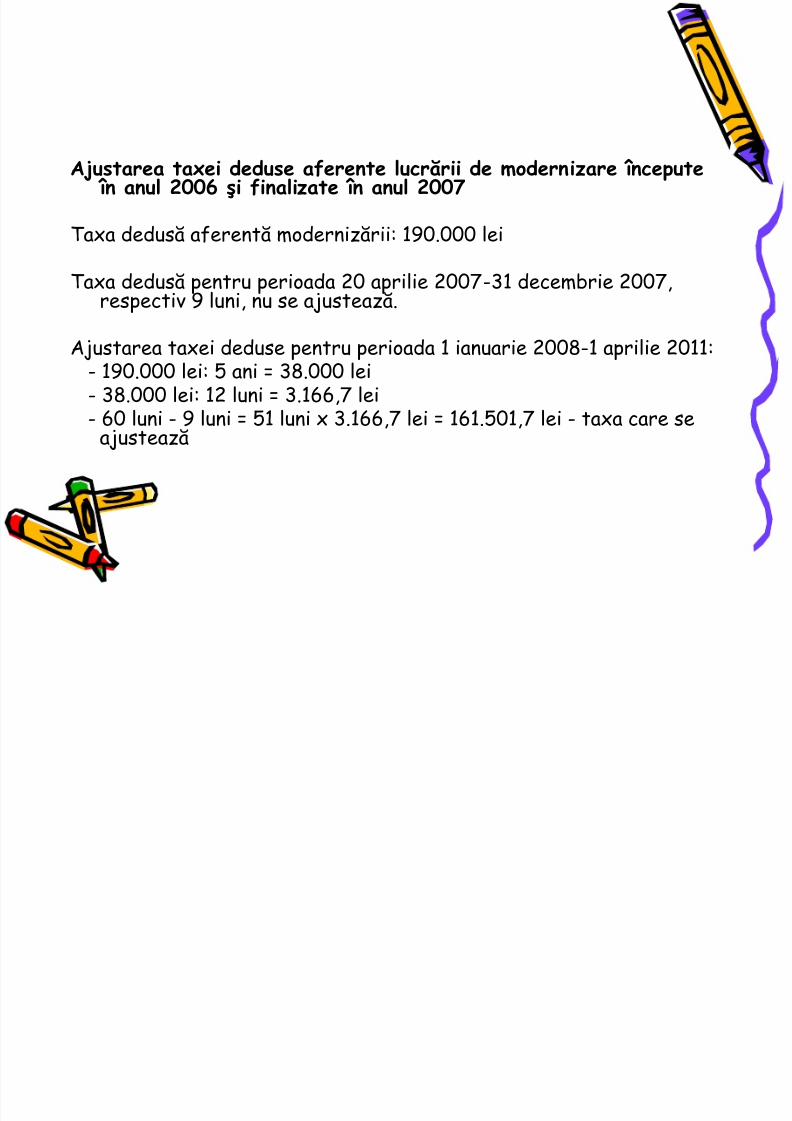

Ajustarea taxei deduse aferente lucrării de modernizare începute în anul 2006 şi finalizate în anul 2007

Taxa dedusă aferentă modernizării: 190.000 lei

Taxa dedusă pentru perioada 20 aprilie 2007-31 decembrie 2007,respectiv 9 luni, nu se ajustează.

Ajustarea taxei deduse pentru perioada 1 ianuarie 2008-1 aprilie 2011:- 190.000 lei: 5 ani = 38.000 lei- 38.000 lei: 12 luni = 3.166,7 lei

- 60 luni - 9 luni = 51 luni x 3.166,7 lei = 161.501,7 lei - taxa care seajustează

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 28/36

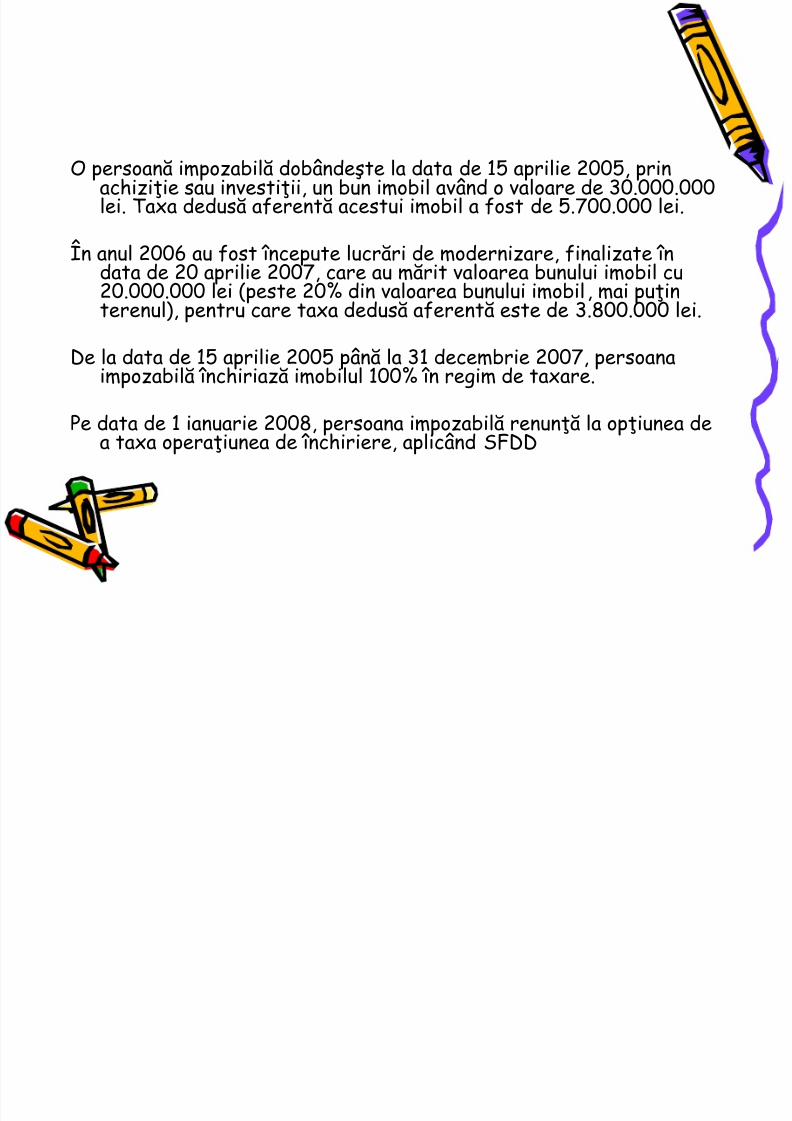

O persoană impozabilă dobândeşte la data de 15 aprilie 2005, prinachiziţie sau investiţii, un bun imobil având o valoare de 30.000.000lei. Taxa dedusă aferentă acestui imobil a fost de 5.700.000 lei.

În anul 2006 au fost începute lucrări de modernizare, finalizate în

data de 20 aprilie 2007, care au mărit valoarea bunului imobil cu20.000.000 lei (peste 20% din valoarea bunului imobil, mai puţinterenul), pentru care taxa dedusă aferentă este de 3.800.000 lei.

De la data de 15 aprilie 2005 până la 31 decembrie 2007, persoanaimpozabilă închiriază imobilul 100% în regim de taxare.

Pe data de 1 ianuarie 2008, persoana impozabilă renunţă la opţiunea dea taxa operaţiunea de închiriere, aplicând SFDD

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 29/36

Ajustarea pentru taxa dedusă aferentă dobândirii bunului imobil

Taxa dedusă aferentă bunului imobil: 5.700.000 lei

Taxa dedusă pentru perioada 15 aprilie 2005-31 decembrie 2007,

respectiv 33 de luni, nu se ajustează.

Ajustarea taxei deduse pentru perioada 1 ianuarie 2008-1 aprilie2010:

- 5.700.000 lei: 5 ani = 1.140.000 lei- 1.140.000 lei: 12 luni = 95.000 lei

- 5 * 12 = 60 luni - 33 luni = 27 luni x 95.000 lei = 2.565.000 lei -taxa care se ajustează

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 30/36

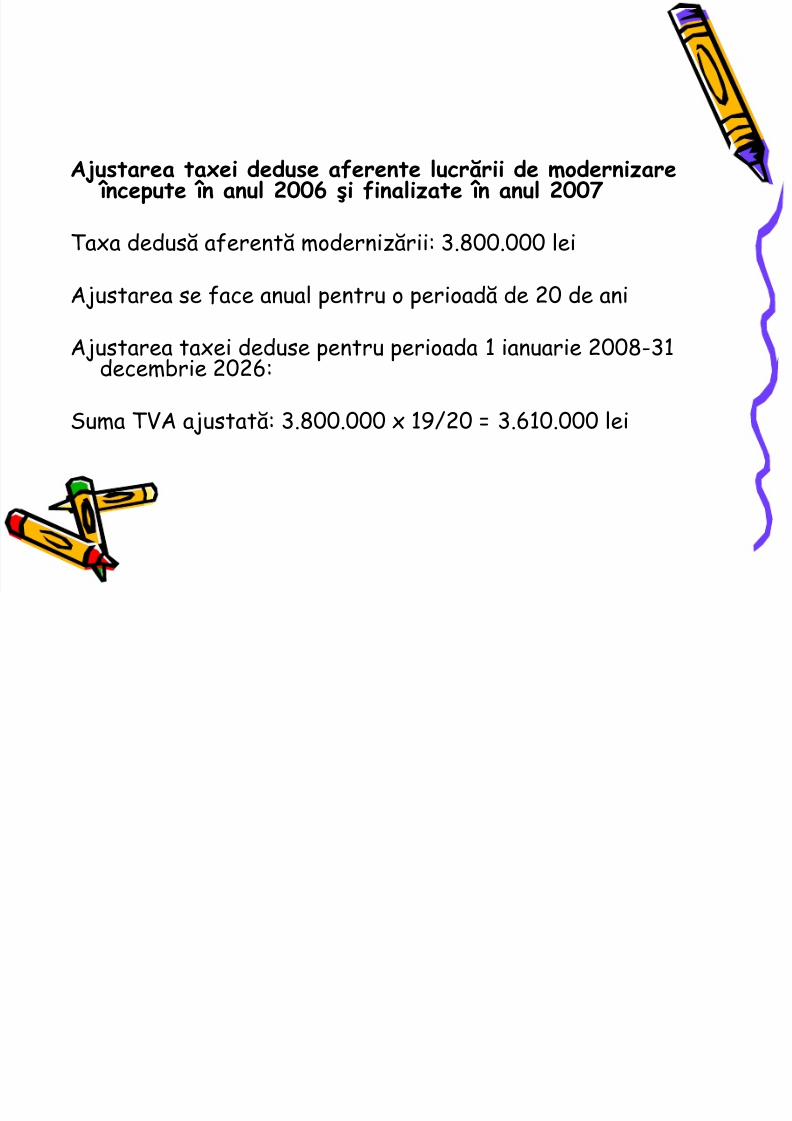

Ajustarea taxei deduse aferente lucrării de modernizare începute în anul 2006 şi finalizate în anul 2007

Taxa dedusă aferentă modernizării: 3.800.000 lei

Ajustarea se face anual pentru o perioadă de 20 de ani

Ajustarea taxei deduse pentru perioada 1 ianuarie 2008-31decembrie 2026:

Suma TVA ajustată: 3.800.000 x 19/20 = 3.610.000 lei

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 31/36

O persoană impozabilă dobândeşte la data de 15 aprilie 2005, prin achiziţie sauinvestiţii, un bun imobil având o valoare de 30.000.000 lei. Taxa aferentăacestui imobil a fost de 5.700.000 lei, ce nu este dedusă.

În anul 2006 au fost începute lucrări de modernizare, finalizate în data de 20aprilie 2007, care au mărit valoarea bunului imobil cu 1.000.000 lei (mai

puţin de 20% din valoarea bunului imobil), pentru care TVA aferentă estede 190.000 lei, taxă ce nu este dedusă.

De la data de 15 aprilie 2005 până la 31 decembrie 2007, persoana impozabilă închiriază imobilul 100% în regim de SFDD.

Pe data de 1 ianuarie 2008, persoana impozabilă optează pentru taxare.

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 32/36

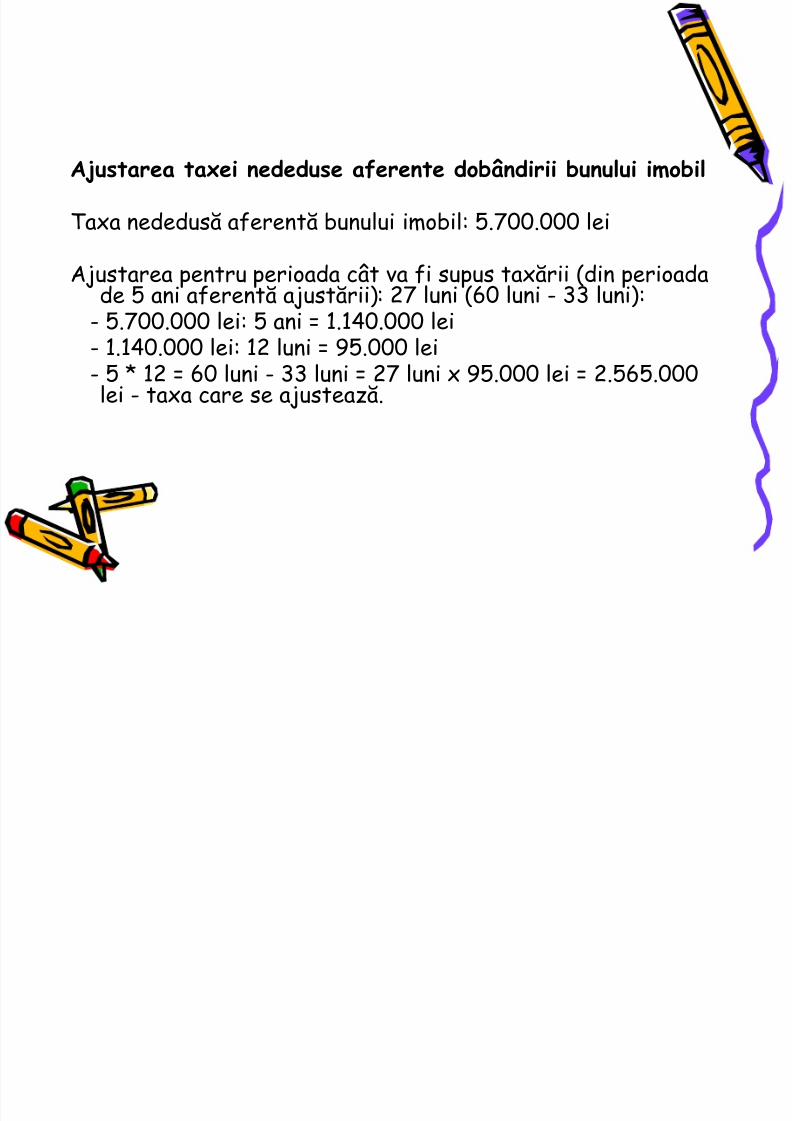

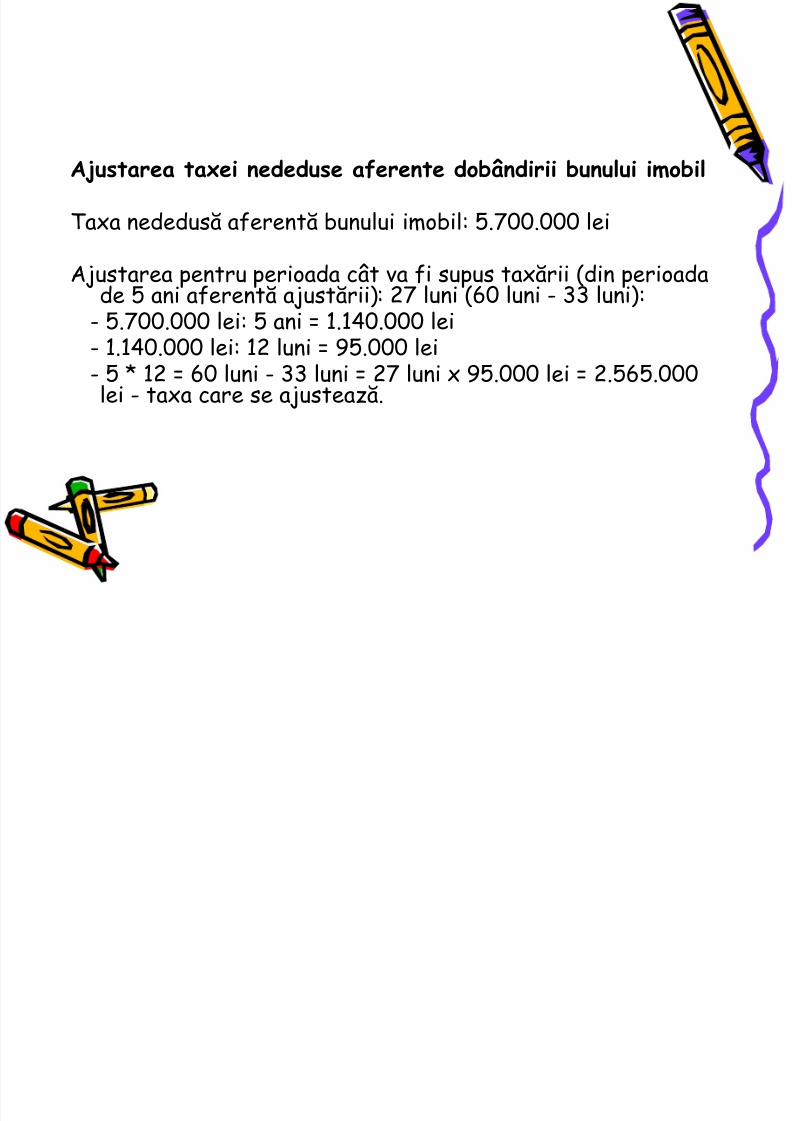

Ajustarea taxei nededuse aferente dobândirii bunului imobil

Taxa nededusă aferentă bunului imobil: 5.700.000 lei

Ajustarea pentru perioada cât va fi supus taxării (din perioadade 5 ani aferentă ajustării): 27 luni (60 luni - 33 luni):- 5.700.000 lei: 5 ani = 1.140.000 lei- 1.140.000 lei: 12 luni = 95.000 lei- 5 * 12 = 60 luni - 33 luni = 27 luni x 95.000 lei = 2.565.000lei - taxa care se ajustează.

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 33/36

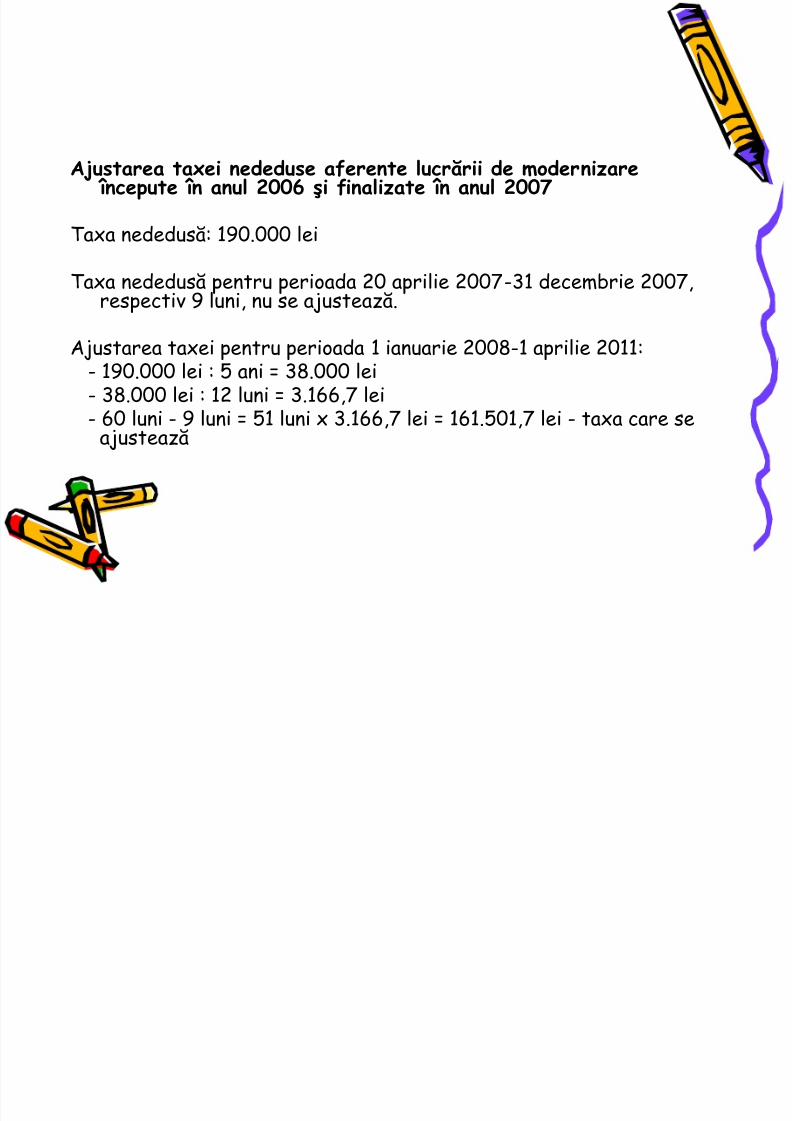

Ajustarea taxei nededuse aferente lucrării de modernizare începute în anul 2006 şi finalizate în anul 2007

Taxa nededusă: 190.000 lei

Taxa nededusă pentru perioada 20 aprilie 2007-31 decembrie 2007,respectiv 9 luni, nu se ajustează.

Ajustarea taxei pentru perioada 1 ianuarie 2008-1 aprilie 2011:- 190.000 lei : 5 ani = 38.000 lei- 38.000 lei : 12 luni = 3.166,7 lei

- 60 luni - 9 luni = 51 luni x 3.166,7 lei = 161.501,7 lei - taxa care seajustează

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 34/36

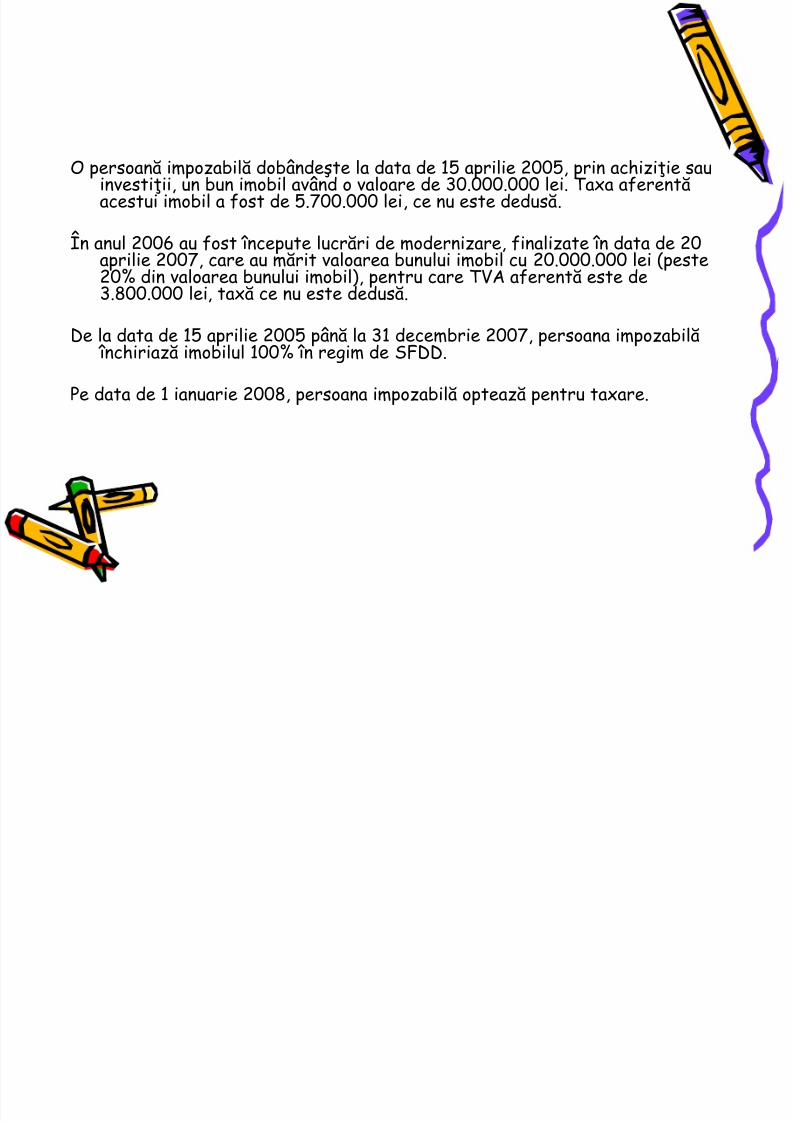

O persoană impozabilă dobândeşte la data de 15 aprilie 2005, prin achiziţie sauinvestiţii, un bun imobil având o valoare de 30.000.000 lei. Taxa aferentăacestui imobil a fost de 5.700.000 lei, ce nu este dedusă.

În anul 2006 au fost începute lucrări de modernizare, finalizate în data de 20aprilie 2007, care au mărit valoarea bunului imobil cu 20.000.000 lei (peste

20% din valoarea bunului imobil), pentru care TVA aferentă este de3.800.000 lei, taxă ce nu este dedusă.

De la data de 15 aprilie 2005 până la 31 decembrie 2007, persoana impozabilă închiriază imobilul 100% în regim de SFDD.

Pe data de 1 ianuarie 2008, persoana impozabilă optează pentru taxare.

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 35/36

Ajustarea taxei nededuse aferente dobândirii bunului imobil

Taxa nededusă aferentă bunului imobil: 5.700.000 lei

Ajustarea pentru perioada cât va fi supus taxării (din perioadade 5 ani aferentă ajustării): 27 luni (60 luni - 33 luni):- 5.700.000 lei: 5 ani = 1.140.000 lei- 1.140.000 lei: 12 luni = 95.000 lei- 5 * 12 = 60 luni - 33 luni = 27 luni x 95.000 lei = 2.565.000lei - taxa care se ajustează.

8/4/2019 Ajustare TVA Bunuri de Capital

http://slidepdf.com/reader/full/ajustare-tva-bunuri-de-capital 36/36

Ajustarea taxei deduse aferente lucrării de modernizare începute în anul 2006 şi finalizate în anul 2007

Taxa dedusă aferentă modernizării: 3.800.000 lei

Ajustarea se face anual pentru o perioadă de 20 de ani

Ajustarea taxei deduse pentru perioada 1 ianuarie 2008-31decembrie 2026:

Suma TVA ajustată: 3.800.000 x 19/20 = 3.610.000 lei