analisis faktor faktor yang mempengaruhi ...eprints.ums.ac.id/59154/12/naskah...

TRANSCRIPT

3

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

PENGUNGKAPAN ISLAMIC SOCIAL REPORTING

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI yang

Tergabung pada Jakarta Islamic Index (JII) Periode 2012-2015)

Disusun sebagai Salah Satu Syarat Menyelesaiakan Program Studi Strata 1 pada

Jurusan Studi Akuntansi Pada Fakultas Ekonomi dan Bisnis

Oleh :

DONI INDRAWAN

B200 130 004

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2017

4

Publikasi Ilmiah

5

6

1

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

PENGUNGKAPAN ISLAMIC SOCIAL REPORTING

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI yang

Tergabung pada Jakarta Islamic Index (JII) Periode 2012-2015)

ABSTRAK

Penelitian ini betujuan untuk menganalisis faktor-faktor yang

mempengaruhi pengungkapan Islamic Social Reporting pada perusahaan

manufaktur yang tergabung pada Jakarta Islamic Index (JII). Faktor-faktror yang

digunakan antara lain ukuran perusahaan, profitabilitas, kinerja lingkungan, dan

leverage. Pengukuran Islamic Social Reporting (ISR) didasarkan pada indeks ISR

yang dapat dilihat dari laporan tahunan perusahaan.Populasi dalam penelitian ini

adalah perusahaan manufaktur yang tergabung pada Jakarta Islamic Index (JII)

selama periode 2012-2015. Teknik pengambilan sampel menggunakan metode

purposive sampling dan diperoleh 38 perusahaan yang menjadi sampel. Analisis

data dilakukan dengan uji asumsi klasik dan pengujian hipotesis menggunakan

metode regresi berganda dengan menggunakan program SPSS 23.0. Hasil

pengujiian regresi berganda menunjukan bahwa profitabilitas berpengaruh

terhadap pengungkapan Islamic Social Reporting. Sedangkan ukuran perusahaan,

kinerja lingkungan, dan leverage tidak berpengaruh terhadap pengungkapan

Islamic Social Reporting.

Kata kunci : islamic social reporting, ukuran perusahaan, profitablitas, kinerja

lingkungan, dan leverage.

ABSTRACK

This study aims to analyze the factors that influence the disclosure of

Islamic Social Reporting on manufacturing companies incorporated in the

Jakarta Islamic Index (JII). Factor used include company size, profitability,

environmental performance, and leverage. The measurement of Islamic Social

Reporitng (ISR) is based on the ISR index which can be seen from company’s

annual report. The population in this study is a manufacturing company

incorporated in the Jakarta Islamic Index (JII) during the period 2012-2015.

Sampling technique using purposive sampling method and acquiered 38

companies to be sampled. Data analysis was done by classical assumption test

and hypothesis test using multiple regression method using SPSS 23.0 program.

Multiple regression test result show that profitability affect the disclosure of

Islamic Social Reporting. While the size of the company, environmental

performance, and leverage have no effect on the disclosure of Islamic Social

Reporting.

Keyword : islamic social reporting, company size, profitability, environmental

performance, and leverage.

2

1. PENDAHULUAN

Isu mengenai tanggung jawab sosial perusahaan atau CSR (Corporate

Social Responsibility) kian menjadi sorotan penting dalam beberapa dekade

terakhir, karena konsep CSR merupakan inti dari etika bisnis setiap perusahaan.

Utama (2007) dalam Widiawati dan Raharja (2012) mengungkapkan bahwa

praktik dan pengungkapan CSR di Indonesia mulai berkembang seiring dengan

semakin meningkatnya perhatian masyarakat global terhadap perkembangan

perusahaan transnasional atau multinasional yang beroperasi di Indonesia. Selain

itu pengungkapan CSR juga terkait isu kerusakan lingkungan yang terjadi di

Indonesia seperti penggundulan hutan, polusi udara, pencemaran air bersih dan

sebagainya.

Belakangan ini pengukuran CSR syariah masih mengaju kepada Global

Repoting Initiave Index (Haniffa, 2002) dalam (Maulida et al., 2014). Pengukuran

tersebut kurang tepat karena perusahaan yang berbasis syariah lebih

mementingkan prinsip islam, sementara Indeks GRI belum mengungkapkan

terbebasnya dari unsur riba, gharar, dan transaksi yang diharamkan oleh islam.

Indeks ISR merupakan tolak ukur pelaksanaan tanggung jawab sosial perusahaan

syariah yang berisi kompilisasi item-item standar CSR yang ditetapkan AAOFI

(Accounting and Auditing Organization for Islamic Financial Institutions) yang

kemudian dikembangkan lebih lanjut oleh para peneliti mengenai item-item CSR

yang seharusnya diungkapkan oleh suatu entitas islam (Maulida et al., 2014).

Indeks ISR sangat sesuai untuk entitas islam karena mengungkapkan hal-hal yang

berkaitan dengan prinsip islam seperti transaksi yang sudah terbebas dari unsur

riba, spekulasi dan gharar, serta mengungkapkan zakat, status kepatuhan syariah

serta aspek sosial seperti sodaqoh, waqof, qordul hasan, sampai dengan

pengungkapan peribadahan dilingkungan perusahaan. Indeks ISR diyakini

menjadi pijakan awal dalam hal standar pengungkapan CSR yang sesuai dengan

perspektif islam.

Banyak determinan dari ISR salah satu determinan pengungkapan ISR

adalah ukuran perusahaan. Hal ini dibuktikan dengan penelitian yang dilakukan

oleh Widiawati dan Raharja (2012) yang menunjukan bahwa ukuran perusahaan

3

berpengaruh positif terhadap pengungkapan tanggung jawab sosial, dimana

semakin besar ukuran perusahaan maka akan mengungkapkan tanggung jawab

sosial lebih dari perusahaan kecil. Lain halnya dengan penelitian Widayuni dan

Harto (2014) yang menyatakan tidak terdapat hubungan antara ukuran perusahaan

dengan tingkat pengungkapan tanggung jawab sosial.

Profitabilitas digunakan untuk menilai kemampuan perusahaan dalam

menghasilkan laba (keuntungan). Penilitian Anggraini dan Wulan (2015) dan

Widiawati dan Raharja (2012). Menemukan bahwa profitabilitas berpengaruh

positif terhadap ISR. Namun dalam penelitan Novrizal, dan Fitri, (2016)

Profitabilitas tidak berpengaruh terhadap ISR

Kinerja lingkungan menurut Ali (2004) dalam Rolia Wahasusmiah (2015)

adalah mekanisme perusahaan secara sukarela menginterasikan perhatiannya

terhadap lingkungan ke dalam operasi dan interaksinya dengan stakeholders, yang

melebihi tanggung jawab organisasi. Penelitian Maulida et al. (2014) menyatakan

bahwa kinerja lingkungan berpengaruh positif terhadap ISR. Sedangkan penelitian

Rahayu (2014) dalam Novrizal dan Fitri (2016) menyatakan bahwa tidak terdapat

hubungan antara kinerja lingkungan dengan pengungkapan tanggung jawab sosial

perusahaan.

Leverage merupakan perbandingan antara utang dan aktiva yang

menunjukan kemempuan perusahaan dalam memenuhi kewajiban jangka

panjangnya. Penelitian Nasir et al. (2013) menunjukan bahwa leverage

berpengaruh positif dan signifikan terhadap pengungkapan tanggung jawab sosial.

Hal ini bertolak belakang dengan penelitian Widayuni dan Harto (2014)

menyatakan hubungan negatif antara leverage dengan tingkat pengungkapan ISR.

2. METODE PENELITIAN

2.1 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) yang tergabung pada JII (Jakarta Islamic Index)

selama periode 2012-2015 yang berjumlah 38 perusahaan. Pada penelitian ini

teknik pengambilan sampel menggunakan metode purposive sampling yaitu

4

sampel atas dasar kesesuaian karakteristik sampel dengan kriteria pemilihan

sampel yang ditentukan.

2.2. Definisi Oprasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari dua kelompok

utama yaitu variabel dependen yaitu islamic social reporting dan variabel

independen yaitu ukuran perusahaan, profitabilitas, kinerja lingkungan dan

leverage. Pengukuran masing-masing variabel dalam penelitian ini terdiri dari:

2.2.1 Islamic Social Reporting

Islamic Social Reporting merupakan pengembangan pengungkapan

tanggung jawab sosial yang di dalamnya terdapat prinsip islam. Indeks ISR

merupakan tolak ukur pelaksanaan tanggung jawab sosial perusahaan

syariah yang berisi kompilasi item-item standar CSR yang ditetapkan

AAOIFI (Accounting and Auditing Organization for Islamic Financial

Institutions). Indeks ISR dalam penelitian ini terdiri dari 43 item

pengungkapan menurut Othman dkk (2009) dalam Tika Astuti (2013).

Disclosure Level : Jumlah skor disclosure yang dipenuhi

Jumlah skor maksimum

2.2.2 Ukuran Perusahaan

Ukuran perusahaan adalah variabel yang sering digunakan untuk

menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan

tahunan yang di buat. Penelitian ini menggunakan proxy total asset .

Size = Ln (total aset)

2.2.3 Profitabilitas

Menurut Maulida et al. (2014) Profitabilitas adalah kemampuan

perusahaan untuk memperoleh keuntungan (profit). Nilai profitabilitas

dalam penelitian ini diukur dengan menggunakan ROE (Return On Equty).

ROE = Laba Setelah Pajak

Equity

5

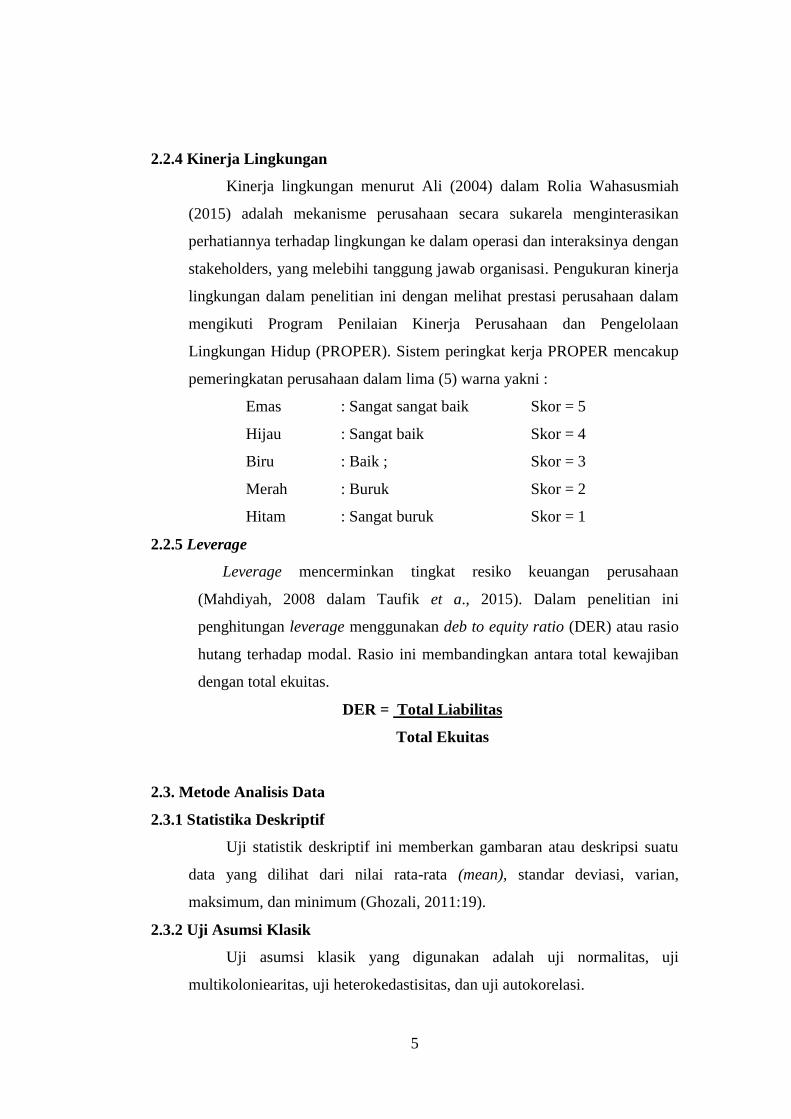

2.2.4 Kinerja Lingkungan

Kinerja lingkungan menurut Ali (2004) dalam Rolia Wahasusmiah

(2015) adalah mekanisme perusahaan secara sukarela menginterasikan

perhatiannya terhadap lingkungan ke dalam operasi dan interaksinya dengan

stakeholders, yang melebihi tanggung jawab organisasi. Pengukuran kinerja

lingkungan dalam penelitian ini dengan melihat prestasi perusahaan dalam

mengikuti Program Penilaian Kinerja Perusahaan dan Pengelolaan

Lingkungan Hidup (PROPER). Sistem peringkat kerja PROPER mencakup

pemeringkatan perusahaan dalam lima (5) warna yakni :

Emas : Sangat sangat baik Skor = 5

Hijau : Sangat baik Skor = 4

Biru : Baik ; Skor = 3

Merah : Buruk Skor = 2

Hitam : Sangat buruk Skor = 1

2.2.5 Leverage

Leverage mencerminkan tingkat resiko keuangan perusahaan

(Mahdiyah, 2008 dalam Taufik et a., 2015). Dalam penelitian ini

penghitungan leverage menggunakan deb to equity ratio (DER) atau rasio

hutang terhadap modal. Rasio ini membandingkan antara total kewajiban

dengan total ekuitas.

DER = Total Liabilitas

Total Ekuitas

2.3. Metode Analisis Data

2.3.1 Statistika Deskriptif

Uji statistik deskriptif ini memberkan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, dan minimum (Ghozali, 2011:19).

2.3.2 Uji Asumsi Klasik

Uji asumsi klasik yang digunakan adalah uji normalitas, uji

multikoloniearitas, uji heterokedastisitas, dan uji autokorelasi.

6

2.3.3 Uji Hipotesis

Model analisis regresi yang diguanakan dalam penelitian adalah

analisis regresi linear berganda. Analisis regresi berganda bertujuan untuk

menganalisis pengaruh variabel independen terhadap variabel dependen. Metode

analisis statistik ini dipilih karena penelitian ini dirancang untuk meneliti

variabel-variabel independen yang berpengaruh terhadap variabel dependen.

ISR = α + β1 UP + β2 ROE + β3 KL + β5 DER + e

Keterangan :

ISR = Islamic Social Reporting

α = Konstanta

β1 – β5 = Koefisien Regresi

UP = Ukuran Perusahaan

ROE = Profitabilitas

KL = Kinerja Lingkungan

DER = Leverage

e = Kesalahan Residual

3. HASIL DAN PEMBAHASAN

3.1.Hasil Penelitian

3.1. 1 Hasil Uji Asumsi Klasik

Hasil uji normalitas menunjukkan bahwa nilai signifikansi sebesar 0,2,

yang berarti lebih besar dari 0,05, maka dapat dinyatakan bahwa seluruh

data berdistribusi normal. Hasil uji multikolinearitas menunjukkan bahwa

seluruh variabel independen memiliki VIF kurang dari 10 dan nilai

tolerance lebih dari 0,10 sehingga dapat disimpulkan bahwa model regresi

yang digunakan dalam penelitian ini tidak terjadi multikolinearitas. Hasil uji

autokorelasi dengan menggunakan Durbin-Watson menunjukkan du < d < 4

– du (1,7223 < 2,163 < 2,2777), maka dapat dikatakan bahwa H0 = tidak

ada autokorelasi, positif atau negatif, tidak ditolak, yang artinya bahwa

dalam model tersebut tidak terjadi autokorelasi. Hasil uji heteroskedastisitas

7

menunjukkan P > 0,05, sehingga dapat disimpulkan bahwa tidak terjadi

heteroskedastisitas

3.2 Pembahasan

3.2.1 Pengaruh Ukuran Perusahaan terhadap Pengungkapan ISR

Dalam penelitian ini menunjukkan bahwa ukuran perusahaan

memiliki nilai thitung < ttabel (-0,853 < 2,035) dengan nilai signifikan 0,400 >

0,05 sehingga, H1: ditolak yang dapat diartikan ukuran perusahaan secara

individu tidak berpengaruh terhadap tingkat pengungkapan Islamic Social

Reporting. Dengan demikian, ukuran perusahaan tidak mempengaruhi

tingkat pengungkapan Islamic Social Reporting. Hal ini membuktikan

bahwa semakin besar ukuran perusahaan maka belum tentu tingkat

pengungkapan informasi tanggung jawab sosial perusahaan juga akan selalu

lebih luas, hal ini dikarenakan tanggung jawab sosial perusahaan bukan lagi

menjadi sekedar kegiatan, tetapi merupakan sebuah kewajiban bagi

perusahaan untuk menjaga kelangsungan hidup perusahaan (Marfu’ah dan

Cahyo 2011 dalam Arthana 2013).

3.2.2 Pengaruh Profitablitas terhadap Pengungkapan ISR

Dalam penelitian ini menunjukkan bahwa profitabilitas memiliki nilai

thitung > ttabel (2,159 > 2,035) dengan nilai signifikan 0,038 < 0,05 sehingga,

H1: diterima yang dapat diartikan bahwa profitabilitas secara individu

berpengaruh terhadap tingkat pengungkapan Islamic Social Reporting.

Dengan demikian, profitabilitas mempengaruhi tingkat pengungkapan

Islamic Social Reporting. Hal ini membuktikan bahwa Perusahaan yang

memiliki tingkat profit lebih tinggi akan menarik para investor, sehingga

upaya perusahaan untuk memberikan informasi yang lebih baik serta calon

investornya yaitu dengan meningkatkan pengungkapan tanggung jawab

sosialnya.

3.2.3 Pengaruh Kinerja Lingkungan terhadap Pengungkapan ISR

Dalam penelitian ini menunjukkan kinerja lingkungan memiliki nilai

thitung < ttabel (-0,988 < 2,035) dengan nilai signifikan 0,330 > 0,05

sehingga, H1: ditolak yang dapat diartikan kinerja lingkungan secara

8

individu tidak berpengaruh terhadap tingkat pengungkapan Islamic Social

Reporting. Dengan demikian, kinerja lingkungan tidak mempengaruhi

tingkat pengungkapan Islamic Social Reporting. Hal ini menunjukkan baik

kinerja lingkunga yang dilakukan oleh suatu perusahaan belum tentu

meningkatkan tingkat pengungkapan tanggung jawab sosial yang dilakukan

oleh perusahaan tersebut dalam laporan tahunannya.

3.2.4 Pengaruh Tingkat Leverage terhadap Pengungkapan ISR

Dalam penelitian ini menunjukkan bahwa leverage memiliki nilai

thitung < ttabel (-0,476 < 2,035) dengan nilai signifikan 0,637 > 0,05

sehingga, H1: ditolak yang dapat diartikan leverage secara individu tidak

berpengaruh terhadap tingkat pengungkapan Islamic Social Reporting.

Dengan demikian, leverage tidak mempengaruhi tingkat pengungkapan

Islamic Social Reporting. Hal ini membuktikan bahwa semakin tinggi

leverage kemungkinan besar perusahaan akan mengalami pelanggaran

terhadap kontrak utang, maka manajer akan berusaha melaporkan laba

sekarang lebih tinggi dibandingkan laba dimasa depan. Perusahaan yang

memiliki rasio leverage akan lebih sedikit mengungkapkan informasi

tanggung jawab sosial, supaya dapat melaporkan laba sekarang yang lebih

tinggi (mengurangi biaya pengungkapan).

4. PENUTUP

4.1 Kesimpulan

Hasil penelitian menunjukkan bahwa ukuran perusahaan tidak

berpengaruh terhadap tingkat pengungkapan Islamic Social Reporting. Hasil

penelitian menunjukkan bahwa profitabilitas berpengaruh terhadap tingkat

pengungkapan Islamic Social Reporting. Hasil penelitian menunjukkan

bahwa kinerja lingkungan tidak berpengaruh terhadap tingkat pengungkapan

Islamic Social Reporting. Hasil penelitian menunjukkan bahwa leverage tidak

berpengaruh terhadap tingkat pengungkapan Islamic Social Reporting.

9

4.2 Keterbatasan

Penelitian ini dilakukan dengan beberapa keterbatasan diantaranya

adalah sebagai berikut :

4.2.1 Penelitian ini hanya dilakukan pada perusahaan yang tergabung dalam

Jakarta Islamic Index (JII) sehingga hasil penelitian ini dirasa kurang

menjelaskan pengaruh variabel independen (ukuran perusahaan,

profitabilitas, kinerja lingkungan, dan leverage) terhadap pengungkapan

Islamic Social Reporting untuk diluar perusahaan diluar JII.

4.2.2 Dalam penelitian ini hanya menggunakan periode pengamatan empat

tahun pada perusahaan yang tergabung dalam Jakarta Islamic Index

(JII).

4.3 Saran

Atas dasar simpulan serta keterbatasan yang ada dalam penelitian ini,

maka penulis memberikan saran sebagai berikut :

4.3.1 Bagi peneliti selanjutnya dapat menggunakan semua jenis perusahaan

sebagai sampel, dengan harapan hasil penelitian dapat

digeneralisasikan.

4.3.2 Bagi peneliti selanjutnya diharapkan dapat memperpanjang periode,

agar dapat menjelaskan hubungan, pengaruh, dan menunjukan hasil

yang akurat.

DAFTAR PUSTAKA

Ahzar, Fahri Ali dan Rina Trisnawati. 2013. Pengungkapan Islamic Social

Reporting pada Bank Syariah di Indonesia. Proceding Seminar Nasional

dan Call fo Paper Sancall. Universitas Muhamadiyah Surakarta.

Anggraini, Anita dan Mulyaning Wulan. 2015. Faktor Financial-Non Financial

dan Tingkat Pengungkapan Islamic Social Reporting (ISR). Jurnal akuntansi

dan Keuangan Islam. Volume 2 Nomor 2.

Fauziah, Khusnul dan Prabowo Yudho J. 2013. .Analisis Pengungkapan Tangung

Jawab Sosial Perbankan Syariah di Indonesia Berdasarkan Islamic Social

Reporting Indexs. Jurnal Dinamika Akuntanis. Volume 5 No. 1.

10

Firmansyah. Irman 2014. ISR Sebagai Proksi Pengungkapan CSR Bank

Muamalat Indonesia dan Bank Syariah Mandiri. Jurnal Ilmiah ESAI.

Volume 8. Nomor 1.

Fitriana, Noor Laila dan Andi Prastiwi. 2014. Faktor-Faktor yang Mempengaruhi

Luas Pengungkapan Sukarela dalam Annual Report. Diponegoro Jurnal of

Accounting. Volume 3 Nomor 3.

Ghozali, Imam. 2011. “Aplikasi Analisis Multivariat dengan program IBM SPSS

19”. Semarang : Badan Penerbit Universitas Diponegoro. ISBN

979.740.015.1.

Haniffa, Ros. 2002. Social Reporting Disclosure : An Islamic Perspective.

International Managemen and Accounting. Vol.1 No.2.

http//: idx.co.id.

http//: proper.menlh.go.id.

Kurniawati, Mahardhika dan Rizal Yaya, Pengaruh Mekanisme Corpororate

Governance, Kinerja Keuangan, dan Lingkungan terhadap Pengugkapan

Islamic Social Reporting. Jurnal Akuntansi dan Investasi. Volume 18

Nomor 2.

Maulida, Adhelhita Purnasanti; Agung Yulianto dan Asrori.2014. Analisis Faktor

– Faktor yang Mempengaruhi Pengungkapan Islamic Social Reporting

(ISR). SNA XVII 2014. Mataram, Lombok.

Nasir, Azwir; Pipin Kurnia, dan Teguh Dheki Hakri. 2013. Pengaruh Kepemilikan

Manajerial, Leverage, Profitabilitas, Ukuran, dan Umur Perusahaan

terhadap Pengungkapan Informasi Pertanggung Jawaban Sosial

Perusahaan pada Perusahaan Food dan beverage yang Terdaftar di BEI.

Jurnal Ekonomu. Volume 21 Nomor 4.

Ningrum, Fachrurrozie dan Jayanto. 2013. Pengaruh Kinerja Keuangan,

Kepemilikan Institusional, dan Ukuran Dewan Pengawasan Syariah

Terhadap Pengungkapan ISR. Accounting Analysis Journal. Fakultas

Ekonomi dan Bisnis. Universitas Negeri Semarang.

Nofrizal, Muhammad Fajrul, dan Meutia Fitri. 2016. Fakto-Faktor yang

Mepengaruhi Pengungkapan Corporate (CSR) pada Perusahaan yang

Terdaftar di Jakarta Islamic Index (JII) tahun 2012-2015 dengan

Menggunakan Islamic Social Reporting (ISR) Index sebagai Tolak Ukur.

2016. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi. Volume 1 Nomor 2.

Othman, Rohana; Azlan Md Thani dan Erlane K Ghani. 2009. Determinants of

Islamic Social Reporting Among Top Shariah-Approved Companies In

Bursa Malaysia. Jurnal of International Studies

11

Putri, Tria Karina dan Etna Nur Afri Yuyetta. 2014. Faktor – Faktor yang

Mempengaruhi Islamic Social Reporting Perusahaan – Perusahaan Yang

Terdapat Pada Indeks Saham Syaria Indonesia (ISSI) Tahun 2011 – 2012.

Diponegoro Journal of Accounting. Volume 3.Nomor 2.

Rosiana. Rita; Bustanul Arifin, dan Muhammad Hamdani. 2015. Pengaruh

Ukuran Perusahaan, Profitabilitas, Leverage, dan Islamic Governance

Terhadap Pengungkapan Islamic Social Reporting. Jurnal Bisnis dan

Manajemen. Volume 5. Nomor 1.

Suta, Herry Laksito. 2012. Analisis Faktor – Faktor yang Mempengaruhi Luas

Pengungkapan Informasi Sukarela Laporan Tahunan. Diponegoro Journal

Of Accounting. Volume 1 Nomor 1.

Taufik, Marlina Widianti, dan Rafiqoh. 2015. Pengaruh Islamic Governance

Score, Leverage, dan Profitabilitas terhadap Islamic Social Reporting Index

pada Bank Umum Syariah di Indonesia. Jurnal Manajemen dan Bisnis

Sriwijaya. Volume 13 Nomor 2.

Violita, Evony Silvino. 2014. Fungsi Mediasi Elemen Institusional Budaya

Terhadap Hubungan Nilai-Nolai Budaya dan Tingkat Pengungkapan Nilai-

Nilai Islam Pada Laporan Tahunan Bank Islam : Studi Lintas Negara. SNA

17. Mataram, Lombok.

Wahasusmiah, Rolia. 2015. Pengugkapan Tanggung Jawab Sosial Secara Syariah

terhadap Kinerja Keuangan dan Kinerja Lingkungan. Proceding Sriwijaya

Economic and Business Conference. Universitas Bina Darma.

Widayuni, Nisrina dan Puji Harto. 2014. Faktor – Faktor yang Mempengaruhi

Pengungkapan Corporate Social Responsibility Pada Perbankan Syariah di

Indonesia dan Malaysia. Diponegoro Journal of Accounting.Volume

3.Nomor 2.

Widiawati, Septi dan Surya Raharja. 2012. Analisis Faktor – Faktor yang

Mempengaruhi Islamic Social Reporting Perusahaan – Perusahaan yang

Terdapat pada Daftar Efek Syariah Tahun 2009 – 2011. Diponegoro

Journal of Accounting.Volume 1.Nomor 2 : hal 1-15.

Wijaya, Maria. 2016. Faktor- Faktor yang mempengaruhi Pengungkapan

Tanggung jawab Sosial pada Perusahaan Manufaktur yang Terdaftar di

BEI. Jurnal Ilmiah Mahasiswa Akuntansi. Volume 1 Nomor 1.