analisis pengaruh resiko pembiayaan bermasalah...

TRANSCRIPT

ANALISIS PENGARUH RESIKO PEMBIAYAAN BERMASALAH (NON

PERFORMING FINANCING) DAN TINGKAT KECUKUPAN MODAL (CAPITAL

ADEQUACY RATIO) TERHADAP PROFITABILITAS (RETURN ON ASSET)

(STUDI KASUS PADA PT BANK MUAMALAT INDONESIA)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

DISUSUN OLEH:

MIF MUNAWAROH

213-12-096

JURUSAN PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

MOTTO

“Saya percaya bahwa hidup bukanlah keseimbangan, sebab keseimbangan

adalah kesempurnaan. Saya merasa bahwa hidup adalah menangkap bola

sebelum bola itu menyentuh tanah”

PERSEMBAHAN

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah menuntun

semua jalan saya, yang telah melimpahkan kemurahan-Nya dan memberikan

kemudahan untuk menyeslesaikan Tugas Akhir ini. Karya sederhana ini penulis

persembahkan untuk:

1. Ayah dan Ibuku yang senantiasa mengiringi langkahku dengan segala doa

dan kasih sayang.

2. Kakakku Mifta dan adikku Zaimah.

3. Bapak dan Ibu dosen Institut Agama Islam Negeri yang selama ini sabar

mendidik saya.

4. Teman-teman kos (marita, novita, dian, uut, ela, aini,ika, likah, ragil,

halimah, luluk, eli, erni, ira) yang selama ini menjadi teman hidupku dan

selalu memberiku semangat dalam perjalanan studiku.

5. Teman-teman Perbankan Syariah S1 angkatan 2012.

PEDOMAN TRANSLITERASI ARAB-LATIN

Transliterasi kata-kata Arab yang dipakai dalam penyusunan skripsi ini berpedoman

pada Surat Keputusan Bersama Menteri Agama dan Menteri Pendidikan dan Kebudayaan

Republik Indonesia Nomor: 158/1987 dan 0543b/U/1987.

A. Konsonan Tunggal

Huruf

Arab

Nama Huruf Latin Keterangan

Alif Tidak dilambangkan Tidak dilambangkan

Bā‟ B be

Tā‟ T te

Ṡ ā‟ Ṡ es (dengan titik diatas)

Jỉm J je

ῌā‟ ḥ ha (dengan titik dibawah)

Khā‟ Kh ka dan ha

Dāl D de

Żȃ l Ż zet (dengan titik diatas)

Rā‟ R er

Zāi Z zet

Sīn S es

Syīn sy es dan ye

Ș ād ș es (dengan titik dibawah)

Ḍād ḍ de (dengan titik dibawah)

Ṭ ā‟ ṭ te (dengan titik dibawah)

Ẓ ā‟ ẓ zet (dengan titik dibawah)

„ain „ koma terbalik diatas

Gain G ge

Fā‟ F ef

Qāf Q qi

Kāf K ka

Lām L el

Mīm M em

Nūn N en

Wāwu W w

Hā‟ H ha

Hamzah apostrof

Yā‟ Y Ye

B. Konsonan Rangkap Karena Syaddah Ditulis Rangkap

ditulis Muta’addidah

ditulis ‘iddah

C. Tā’marbūț ah

Semua Tā‟marbūț ah ditulis dengan h, baik berada pada akhir kata tunggal ataupun

berada ditengah penggabungan kata (kata yang dikuti oleh kata sandang “al”). ketentuan

ini tidak diperlukan bagi kata-kata Arab yang sudah terserap dalam Bahasa Indonesia,

seperti shalat, zakat dan sebagainya kecuali dikehendaki kata aslinya.

ditulis ḥ ikmah

ditulis ‘illah

Ditulis Karāmah al-auliyā

D. Vokal Pendek dan Penerapannya

Fathah Ditulis a

Kasrah ditulis i

Dammah ditulis u

Fathah ditulis fa’ala

Kasrah ditulis źukira

Dammah ditulis yaźhabu

E. Vokal Panjang

1. Fathah+alif ditulis ā

ditulis jāhiliyyah

2. Fathah + yā‟ mati ditulis ā

ditulis tansā

3. Kasrah + yā‟ mati ditulis ī

ditulis karīm

4. Dammah + wāwu mati ditulis Ū

ditulis furūḍ

F. Vokal Rangkap

1. Fathah + yā mati ditulis ai

ditulis bainakum

2. Fathah + wāwu mati ditulis au

ditulis qaul

G. Vokal Pendek yang Berurutan dalam Satu Kata Dipisahkan dengan Apostrof

ditulis a’antum

ditulis u’iddat

ditulis la’in syakartum

H. Kata Sandang Alif + Lam

1. Bila diikuti huruf Qamariyyah maka ditulis dengan menggunakan huruf awal “al”

ditulis al-Qur’ān

ditulis al-Qiyās

2. Bila diikuti huruf Syamsiyyah ditulis sesuai dengan huruf pertama Syamsiyyah

tersebut

ditulis as-samā’

ditulis asy-syāms

I. Penulisan Kata-kata dalam Rangkaian Kaimat

ditulis ẑ awi al-furūḍ

ditulis ahl as-sunnah

KATA PENGANTAR

Segala puji syukur peneliti panjatkan kepada Allah SWT yang telah melimpahkan

rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir Skripsi yang

berjudul “Pengaruh Risiko Pembiayaan Bermasalah (NPF) dan Tingkat Kecukupan

Modal (CAR) terhadap Profitabilitas (ROA) (Studi Kasus PT Bank Muamalat Indonesia

Periode tahun 2004-2013)” dengan lancar. Penulis menyadari sepenuhnya, tanpa

bimbingan dari berbagai pihak, Tugas Akhir Skripsi ini tidak akan dapat diselesaikan

dengan baik. Oleh karena itu, pada kesempatan ini penulis mengucapkan banyak terima

kasih yang tulus kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd. Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E, M.Si. Dekan FEBI IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. Ketua Jurusan Perbankan Syariah S1.

4. Bapak Dr. Nafis Irkhami, M.Ag. dosen pembimbing yang dengan sabar meluangkan

waktu dan pemikiran untuk memberikan bimbingan dan pengarahan selama

penyusunan Tugas Akhir Skripsi ini.

5. Bapak, Ibu, Kakak, Adik dan semua keluargaku atas kasih sayang dan perhatian yang

begitu besar kepada penulis.

6. Teman-teman atas semangatnya untuk terus maju.

Semoga semua amal baik mereka dicatat sebagai amalan yang terbaik oleh Allah

SWT, Amin. Akhirnya harapan peneliti semoga apa yang terkandung dalam penelitian ini

bermanfaat bagi semua pihak.

Salatiga, 28 November 2015

Penulis,

Mif Munawaroh

NIM 213-12-096

ABSTRAK

Munawaroh, Mif. 2016 Analisis Pengaruh Risiko Pembiayaan Bermasalah (NPF)

dan Tingkat Kecukupan Modal (CAR) terhadap Profitabilitas (ROA) pada

Bank Muamalat Indonesia periode 2004-2013. Skripsi. Fakultas Ekonomi dan

Bisnis Islam. Jurusan Perbankan Syariah S1, Institut Agama Islam Negeri

Salatiga.

Penelitian ini bertujuan untuk menguji pengaruh risiko kredit yang diukur

dengan non performing financing (NPF) dan tingkat kecukupan modal yang diukur

dengan capital adequacy ratio (CAR) terhadap profitabilitas yang diukur dengan

return on assets (ROA) pada PT Bank Muamalat periode 2004-2013.

Populasi penelitian ini adalah laporan keuangan rasio PT Bank Muamalat

Indonesia periode 2004-2013. Sample penelitian ini menggunakan metode purposive

sampling. Penelitian ini menggunakan sampel 40 rasio keuangan triwulan dari tahun

2004-2013. Jenis data yang digunakan adalah data sekunder yang berasal dari situs

web Bank Indonesia dan Bank Muamalat. Teknik analisis menggunakan analisis

regresi linear berganda.

Hasil analisis regresi dalam penelitian ini menunjukan bahwa risiko kredit

berpengaruh tidak signifikan terhadap profitabilitas dengan nilai koefisien β sebesar

0,050 dengan nilai signifikansi 0,745 (lebih besar dari 0,05). Tingkat kecukupan

modal berpengaruh tidak signifikan terhadap profitabilitas dengan nilai koefisien β

sebesar 0,049 dengan nilai signifikansi 0,067 (lebih besar dari 0,05).

Kata Kunci : Risiko Kredit, Tingkat Kecukupan Modal, Profitabilitas

Bank Muamalat Indonesia

DAFTAR ISI

HALAMAN JUDUL ……………………………………………………. i

PERSETUJUAN PEMBIMBING .............................................................. ii

PENGESAHAN KELULUSAN ………………………………………..... iii

PERNYATAAN KEASLIAN TULISAN ………………………………. iv

MOTTO DAN PERSEMBAHAN ……………………………………..... v

PEDOMAN TRANSLITERASI ................................................................. vi

KATA PENGANTAR …………………………………………………... xi

ABSTRAK ………………………………………………………………. xiii

DAFTAR ISI ……………………………………………………………. xiv

DAFTAR GAMBAR DAN TABEL …………………………………… xviii

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ……………………………………... 1

B. Rumusan Masalah ……………………………………………... 10

C. Tujuan Penelitian ……………………………………………… 10

D. Manfaat Penelitian …………………………………………….. 11

E. Sistematika Penulisan ………………………………………….. 12

BAB II LANDASAN TEORI

A. Telaah Pustaka ………………………………………………… 14

B. Kerangka Teori ………………………………………………... 17

1. Risiko Pembiayaan Bermasalah (NPF) ………..…….……... 17

2. Kecukupan Modal (CAR) …………………………………... 24

3. Profitabilitas (ROA) ………………………………………... 29

C. Kerangka Penelitian …………………………………………… 32

D. Hipotesis Penelitian …………………………………………… 33

BAB III METODE PENELITIAN

A. Pendekatan dan Jenis Penelitian ………………………………. 36

B. Populasi, Sampel dan Teknik Sampling ………………………. 37

C. Teknik Pengumpulan Data …………………………………….. 38

1. Dokumentasi ………………………………………………... 39

2. Replika ……………………………………………………… 39

3. Kepustakaan ………………………………………………… 40

D. Sumber Data, Variabel dan Skala Pengukuran ………………... 40

1. Sumber Data ………………………………………………... 40

2. Variabel …………………………………………………….. 41

3. Skala Pengukuran …………………………………………... 42

E. Analisis Data …………………………………………………... 42

1. Uji Stasioneritas …………………………………………….. 43

2. Analisis Regresi Linear Berganda ………………………… 43

3. Uji Statistik ………………………………………………… 44

a. Uji t (uji secara individu) ………………………………... 44

b. Uji f (uji secara serempak) ………………………………. 45

c. Uji R2 (koefisien determinasi) ………………………….. 45

3. Uji Asumsi Klasik ………………………………………….. 45

a. Uji Multikolinearitas ……………………………….......... 46

b. Uji Heteroskendastisitas ………………………………… 46

c. Uji Autokorelasi …………………………......................... 47

F. Alat Analisis ……………………………………………………. 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Objek Penelitian ……………………………………. 49

1. Deskripsi Data ……………………………………………… 49

2. Deskripsi Statistik …………………………………………… 51

B. Analisis Data …………………………………………………... 54

1. Uji Stasioner Data …………………………………………... 54

2. Analisis Regresi Linear Berganda …………………………. 55

3. Uji Statistik ………………………………………………..... 57

a. Uji t (uji secara individu) ………………………………... 57

b. Uji f (uji secara serempak) ………………………………. 59

c. Uji R2 (koefisien determinasi) …………………………... 60

4. Uji Asumsi Klasik …………………………………………... 61

a. Uji Multikolinearitas …………………………………….. 61

b. Uji Heteroskendastisitas …………………………………. 63

c. Uji Autokorelasi …………………………………………. 64

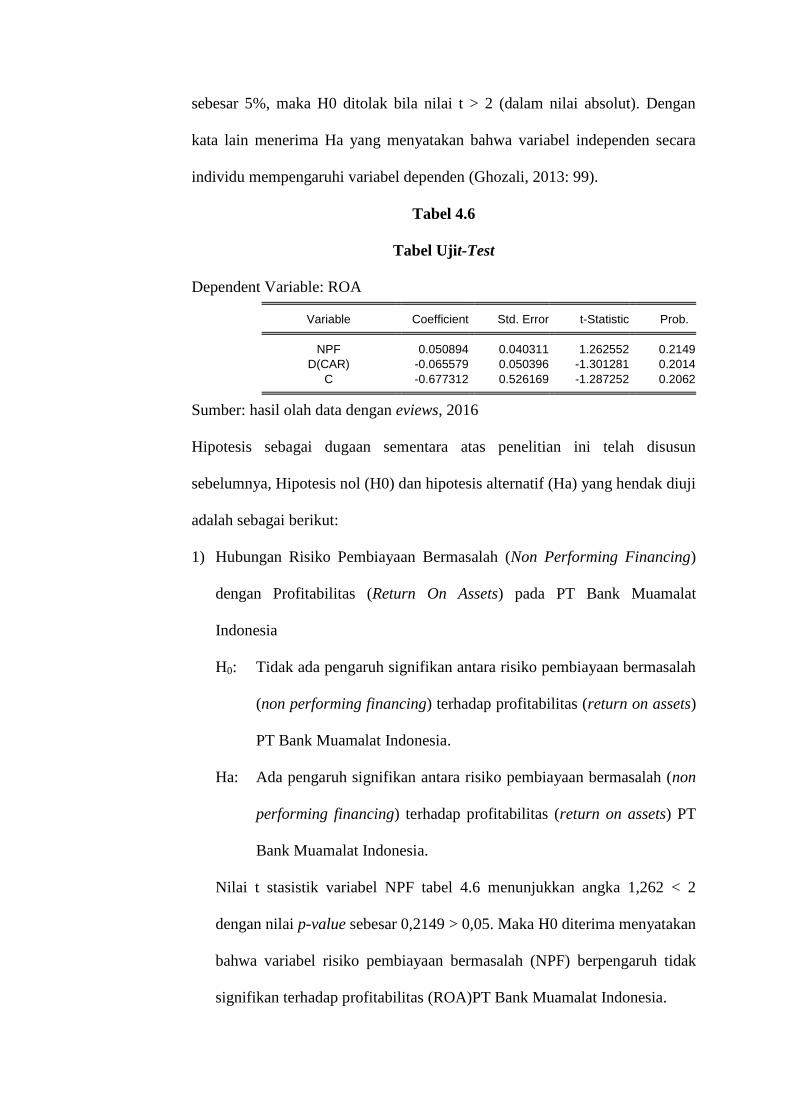

C. Hasil Uji Hipotesis …………………………………………….. 65

1. Pengaruh NPF terhadap ROA ……………………………… 65

2. Pengaruh CAR terhadap ROA ……………………………... 68

3. Pengaruh NPF dan CAR terhadap ROA …………………… 70

BAB V PENUTUP

A. Kesimpulan ……………………………………………………. 71

B. Saran …………………………………………………………... 72

DAFTAR PUSTAKA …………………………………………………… 74

CURICULUME VITAE ………………………………………………… 77

LAMPIRAN …………………………………………………………….. 78

LEMBAR KONSULTASI DAFTAR NILAI SK ………………………. 89

DAFTAR GAMBAR DAN TABEL

A. Data Perkembagan Return On Assets Bank Muamalat 2012 …………. 5

B. Gambar Kerangka Teoritik ……………………………………………. 33

C. Data Laporan Keuangan 2004-2013 …………………………………... 49

C. Distribusi Frequensi untuk Semua Variabel …………………………... 51

D. Hasil Pengujian Unit Root pada Level ………………………………... 54

E. Hasil Pengujian Unit Root pada 1st Different …………………………. 55

F. Uji Regresi Linear Berganda …………………………………………... 56

G. Tabel Uji t test ………………………………………………………… 57

H. Tabel Uji f test ………………………………………………………… 60

I. Tabel Uji Determinasi R2 ……………………………………………... 61

J. Tabel Uji r2 …………………………………………………………….. 62

K. Uji R2 Persamaan Utama …………………………………………… 62

L. Tabel Hasil Uji Glajser ………………………………………………. 63

M. Tabel Koefisien Hasil Uji Glajser ……………………………………. 64

N. Tabel Durbin Watson test ……………………………………………. 64

O. Data Rasio Keuangan triwulan periode 2004-2013 ………………… 78

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan sektor perbankan telah tumbuh dengan pesat dalam kegiatan

perekonomian Indonesia. Kegiatan sektor perbankan sangat menentukan kemajuan

suatu negara dalam bidang perekonomian. Kegiatan utama bank adalah menghimpun

dana dari masyarakat melalui simpanan dan menyalurkan kembali dana tersebut kepada

masyarakat umum dalam bentuk kredit.

Terdapat dua jenis bank yang ada di Indonesia, yaitu bank konvensional dan

bank syari‟ah. Bank syari‟ah adalah bank yang aktivitasnya meninggalkan masalah

riba. Dalam dunia perbankan, peran perbankan sangatlah penting dan mempunyai

pengaruh sangat besar pada perekonomian dunia. Bank tidak hanya berfungsi sebagai

penyimpanan dana saja namun juga sebagai penyalur dana. Bahkan perbankan di

Indonesia saat ini sudah banyak dan beraneka ragam. Perbankan di Indonesia juga

pernah mengalami pasang surut pada tahun 1997 bahkan hampir seluruh bank-bank di

Indonesia mengalami kebangkrutan dikarenakan krisis perekonamian yang melanda

saat itu (Kasmir, 2010: 21).

Krisis ekonomi mempunyai pengaruh terhadap dunia perbankan Indonesia,

pada krisis ekonomi akhir tahun 1997, banyak bank yang saat itu mengalami likuidasi.

Pada saat itu, bank yang tetap dapat mempertahankan eksistensinya di tengah krisis

ekonomi yang melanda Indonesia, yaitu Bank Muamalat. Bank Muamalat merupakan

bank syari‟ah pertama yang menjadi pioneer bagi bank syari‟ah lainnya dan yang

pertama menerapkan sistem syari‟ah diantara jumlah bank konvensional. Akhirnya

ada beberapa bank konvensional berkonversi menjadi bank syari‟ah.

Bank syariah merupakan perbankan yang dalam sistem operasionalnya

berdasarkan atas syariah. Sistem syariah yang digunakan yaitu kecenderungan untuk

menggunakan dan menonjolkan nilai-nilai Islam. Salah satu contohnya jika dalam

bank-bank konvensional sebutan untuk bank umum menggunakan sebutan “bunga

bank” untuk istilah keuntungannya, maka dalam bank syariah keuntungan yang

diperoleh nasabah itu disebut “bagi hasil” atau dalam istilah syariah disebut

mudharabah. Sistem perbankan syariah memiliki kesamaan dengan system perbankan

konvensional dalam hal mencari keuntungan dan pelayanan masyarakat dalam bisnis

keuangan. Dengan demikian, antara bank konvensional dan bank syariah memiliki

perbedaan dalam hal sistem balas jasa yang diberikan dan memiliki persamaan dalam

hal pelayanan jasa kepada para nasabah. Berpegang pada prinsip-prinsip balas jasanya

masing-masing, kedua sistem perbankan ini bersaing bebas untuk merebut jutaan

nasabah dengan berbagai strategi bisnis perbankan syariah tidak saja dilakukan oleh

bank-bank yang murni berbasis syariah, tetapi hampir seluruh bank konvensional juga

membuka bisnis perbankan syariah ini.

Seperti halnya perusahaan, tujuan akhir dari bank adalah menjaga

kelangsungan hidup bank melalui usaha untuk meraih keuntungan. Artinya,

pendapatan harus lebih besar dari semua biaya yang dikeluarkan, terutama mengingat

bank bekerja dengan dana yang diperoleh dari masyarakat yang dititipkan pada bank

atas dasar kepercayaan. Oleh karena itu, kegiatan operasional harus dilaksanakan

seefektif dan seefisien mungkin untuk mendapatkan keuntungan bagi perusahaan.

Karena dengan melihat keuntungan yang diperoleh dapat dinilai kesehatan suatu bank

dan menentukan keberhasilan suatu bank. Penilaian kesehatan bank syari‟ah dapat

dilakukan berdasarkan Peraturan Bank Indonesia (PBI) No. 9/1/PBI/2007.

Penilaian untuk menentukan kondisi suatu bank, biasanya menggunakan

berbagai alat ukur. Salah satunya adalah aspek earning atau pendapatan. Hasil dari

aspek tersebut kemudian menghasilkan kondisi suatu bank. Berdasarkan pendapat

tersebut, aspek earning atau profitabilitas merupakan salah satu aspek yang dapat

menilai kinerja suatu bank apakah sudah baik atau belum. Profitabilitas merupakan

salah satu elemen yang sangat penting dalam penilaian kinerja keuangan bank.

Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal,

jumlah karyawan, jumlah cabang, dan sebagainya (Harahap, 2008: 305).

Profitabilitas merupakan salah satu alat analisis keuangan bank yang

mengukur kesuksesan manajemen dalam menghasilkan laba atau keuntungan dari

operasi usaha bank. Profitabilitas yang tinggi dapat menunjukkan kinerja keuangan

bank yang baik. Sebaliknya jika profitabilitas yang dicapai rendah, mengindikasi

kurang maksimalnya kinerja keuangan manajemen dalam menghasilkan laba.

Bank harus senantiasa menjaga profitabilitasnya untuk menjaga

keberlangsungan usahanya. Tingkat kinerja profitabilitas suatu perusahaan dapat

dilihat dan diukur melalui laporan keuangan dengan cara menganalisis dan

menghitung rasio-rasio dalam kinerja keuangan. Karena rasio-rasio tersebut

mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang

bersangkutan. Dengan begitu, profitabilitas bank tersebut menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu (Ericson, 2008: 31).

Rasio-rasio untuk mengukur profitabilitas dicantumkan dalam Peraturan Bank

Indonesia No. 6/10/PBI/2004 pasal 4 ayat (4). Penilaian profitabilitas yang digunakan

untuk menilai kesehatan suatu bank dapat menggunakan rasio ROA (Return On

Assets). Kemampuan bank untuk menghasilkan laba dapat dihitung dengan

membandingkan antara laba dengan total aktiva yang dikenal dengan ROA (Return

On Assets). Ukuran ROA menunjukkan kemampuan bank untuk mendapatkan laba

yang diperoleh dari pemanfaatan aktiva yang dimiliki.

Tabel 1.1

Data Perkembangan Return On Assets (ROA)

Bank Muamalat Tahun 2012

Bulan ROA (%) Kenaikan/Penurunan (%)

Januari 0,11 % -

Februari 0,252 % 0,142 %

Maret 0,372 % 0,12 %

April 0,525 % 0,153 %

Mei 0,66 % 0,135 %

Juni 0,752 % 0,092 %

Juli 0,879 % 0,127 %

Agustus 0,98 % 0,101 %

Sumber : Laporan Keuangan Bank Muamalat

Berdasarkan tabel di atas, dapat dilihat perkembangan profitabilitas Bank

Muamalat diukur dari ROA pada tahun 2012 yang setiap bulan mengalami kenaikan.

Hal tersebut ditunjukkan dengan perolehan angka ROA yang diawali bulan Januari

sebesar 0,11% hingga bulan Agustus yang mengalami kenaikan sebesar 0,98%.

Pencapaian profitabilitas Bank Muamalat yang diukur dari tingkat ROA

(Return On Assets) yang diperoleh sampai bulan Agustus 2012 yaitu sebesar 0,98%

ternyata masih berada di bawah standar minimal Bank Indonesia (BI) yaitu sebesar

1,5%. Hal tersebut dapat menjadi permasalahan bagi Bank Muamalat karena standar

aman pencapaian ROA bank di Indonesia ditentukan oleh Bank Indonesia

(http://www.bankmuamalat.co.id/investor/laporan-bulanan).

Permasalahan di atas menjadi penting untuk ditanggulangi pihak manajemen

bank. Jika profitabilitas dengan mengukur dari ROA yang diperoleh terus berada di

bawah standar ketetapan Bank Indonesia (BI), maka kepercayaan masyarakat

terhadap kinerja keuangan bank akan menurun. Tingkat profitabilitas suatu bank lebih

sering diukur dengan menggunakan rasio keuangan ROA (Return On Assets), karena

ROA lebih memfokuskan pada kemampuan bank untuk memperoleh earning dalam

proses usahanya secara keseluruhan. Selain itu, dalam penentuan tingkat kesehatan

suatu bank, Bank Indonesia lebih mementingkan penilaian pengembalian terhadap

asset, karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang

diukur dengan asset atau aktiva yang dananya sebagian besar berasal dari dana

simpanan masyarakat seperti tabungan, deposito, giro, dan sebagainya.

Rasio profitabilitas digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan, semakin besar profitabilitas

suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut

semakin baik pula posisi bank tersebut dari segi penggunaan aktiva.

Setiap investasi dana bank dalam aktiva produktif bank syari‟ah dinilai

kualitasnya berdasarkan pendekatan jaminan, pendekatan karakter, kemampuan

pelunasan, kelayakan usaha, dan pendekatan fungsi bank sebagai lembaga perantara

keuangan. Salah satu faktor yang mempengaruhi bank dalam memperoleh keuntungan

atau profitabilitas adalah kualitas aktiva bank tersebut. Penilaian kualitas aktiva

produktif dilakukan dengan menetukan tingkat kolektabilitasnya. Kolektabilitas

merupakan tingkat kelancaran pembayaran kewajiban nasabah yang didasarkan pada

jumlah hari tunggakan. Kolektabilitas selain berpengaruh pada tingkat kesehatan bank

syari‟ah juga berpengaruh pada perolehan laba bank (Muhammad, 2005: 305).

Dalam Peraturan Bank Indonesia No. 9/9/PBI/2007, pemanfaatan aktiva dalam

suatu bank dapat dilihat dari aktiva produktif yang dimiliki. Komponen aktiva

produktif yang dimiliki bank syari‟ah salah satunya adalah pembiayaan. Pembiayaan

adalah salah satu produk usaha bank syari‟ah yang mampu menghasilkan keuntungan.

Pembiayaan mempunyai dua lingkup arti, di antaranya pembiayaan secara luas berarti

financing, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Dalam arti

sempit, pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh

lembaga pembiayaan, seperti bank syari‟ah kepada nasabah (Muhammad, 2005: 260).

Meningkatnya produk pembiayaan dalam bank syari‟ah akan mendatangkan

risiko perbankan yang besar pula, salah satunya yaitu risiko pembiayaan, hal ini

dikarenakan pembiayaan merupakan produk investasi bank syari‟ah yang termasuk

dalam produk Natural Uncertainty Contracts (Rivai, 2007: 247). Produk investasi

memiliki sifat yang senantiasa mendatangkan risiko, pembiayaan pun mengalami

ketidakpastian atas pengembalian laba atau keuntungan dari dana yang telah

disepakati antara bank dan nasabah. Adanya ketidakpastian tersebut membawa risiko

yang tinggi bagi bank syari‟ah sebagai penyalur dana atas pembiayaan tersebut

(Karim, 2006: 114).

Pembiayaan yang disalurkan Bank Muamalat akan senantiasa mengandung

risiko, yakni risiko pembiayaan. Risiko pembiayaan merupakan perbandingan antara

saldo pembiayaan bermasalah (Non Performing Financing) dengan total pembiayaan

yang disalurkan secara keseluruhan. Risiko pembiayaan yang cukup besar akan

berpengaruh terhadap perolehan keuntungan bank. Risiko kerugian akibat pemberian

pembiayaan yang tidak lancar tentunya akan berpengaruh terhadap pendapatan dan

keuntungan yang diterima oleh bank. Risiko pembiayaan menjadi sangat penting

dalam risiko bank syari‟ah, karena dengan adanya permasalahan nasabah peminjam

dana yang gagal bayar atau dalam melakukan pembayaran tidak sesuai dengan

perjanjian akan memberikan pengaruh kerugian terhadap bank.

Untuk mengendalikan risiko seminimal mungkin menjadi penting, karena

besar kecilnya risiko pembiayaan akan berdampak pada perolehan keuntungan. Besar

kecilnya keuntungan dan kemampuan bank menghasilkan laba akan menggambarkan

besar kecilnya profitabilitas yang diperoleh bank.

Selain itu, banyaknya kredit yang bermasalah dapat mengakibatkan

terkikisnya permodalan bank yang dapat dilihat dari Capital Adequacy Ratio (CAR).

CAR merupakan rasio yang mengukur kecukupan suatu modal bank. Semakin tinggi

CAR yang dicapai oleh bank menunjukkan kinerja bank semakin baik, sehingga laba

bank semakin meningkat. Menurunnya CAR tentu saja berakibat menurunnya

kemampuan bank dalam menyalurkan kredit, yang pada akhirnya bank kehilangan

kemampuannya dalam menghasilkan laba yang optimal dari kegiatan pokoknya. CAR

yang rendah juga mengakibatkan kemampuan bank untuk survive pada saat

mengalami kerugian juga rendah, selain itu CAR yang rendah juga mengakibatkan

turunnya kepercayaan nasabah yang pada akhirnya dapat menurunkan profitabilitas

bank (Kasmir, 2010).

Dari uraian di atas, maka menarik untuk dilakukan penelitian mengenai

hubungan risiko pembiayaan dan tingkat kecukupan modal terhadap profitabilitas.

Untuk itu, judul yang digunakan dalam penelitian ini adalah “Analisis Pengaruh Risiko

Pembiayaan Bermasalah (Non Performing Financing) dan Tingkat Kecukupan Modal

(Capital Adequacy Ratio) terhadap Profitabilitas (Return On Assets) (Studi Kasus Pada

PT Bank Muamalat Indonesia)”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh risiko pembiayaan bermasalah (non performing financing)

terhadap profitabilitas (return on assets) PT Bank Muamalat Indonesia?

2. Apakah terdapat pengaruh kecukupan modal (capital adequacy ratio) terhadap

profitabilitas (return on assets) PT Bank Muamalat Indonesia?

3. Apakah terdapat pengaruh risiko pembiayaan bermasalah (non performing financing)

dan kecukupan modal (capital adequacy ratio) secara bersama-sama terhadap

profitabilitas (return on assets) PT Bank Muamalat Indonesia?

C. Tujuan Penelitian

Adapun tujuan penelitian ini berdasarkan latar belakang dan rumusan masalah diatas

adalah sebagai berikut:

1. Untuk menguji pengaruh risiko pembiayaan bermasalah (non performing financing)

terhadap profitabilitas (return on assets) PT Bank Muamalat Indonesia.

2. Untuk menguji pengaruh kecukupan modal (capital adequacy ratio) terhadap

profitabilitas (return on assets) PT Bank Muamalat Indonesia.

3. Untuk menguji pengaruh risiko pembiayaan bermasalah (non performing financing)

dan kecukupan modal (capital adequacy ratio) secara bersama-sama terhadap

profitabilitas (return on assets) PT Bank Muamalat Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat:

1. Kegunaan Teoritis

Dapat menambah pengetahuan dibidang keilmuwan maupun pengembangan

ilmiah dari penulis maupun pembaca tentang rasio keuangan khususnya pembiayaan

bermasalah dan tingkat kecukupan modal terhadap profitabilitas atau keuntungan

yang didapat oleh sebuah perusahaan.

Selain itu, berguna juga sebagai tambahan wawasan peneliti lain yang akan

mengkaji lebih dalam mengenai ilmu manajemen keuangan dan perbankan syari‟ah.

2. Kegunaan Praktis

a). Bagi Praktisi

Dapat dijadikan masukan untuk membantu pihak manajemen terutama untuk

melihat pengaruh risiko pembiayaan bermasalah dan tingkat kecukupan modal

dalam meningkatkan profitabilitas perusahaan. Serta tambahan informasi bagi

pelaku atau pihak yang membutuhkan pembiayaan pada PT. Bank Muamalat

Indonesia.

b). Bagi Akademik

Sebagai referensi penelitian berikutnya terkait pembiayaan bermasalah dan tingkat

kecukupan modal pada bank syariah serta dokumentasi ilmiah yang bermanfaat

untuk kegiatan akademik bagi pihak kampus.

c). Bagi Peneliti Yang Akan Datang

Dapat memberikan tambahan pengetahuan, umumnya mengenai dunia perbankan,

khususnya mengenai risiko pembiayaan bermasalah dan tingkat kecukupan modal

terhadap profitabilitas PT. Bank Muamalat Indonesia serta sebagai bahan referensi

untuk penelitian dalam bidang yang sama

E. Sistematika Penulisan

Dalam penelitian ini, sistematika penulisan terdiri dari lima bab. Masing-masing

uraian yang secara garis besar dapat dijelaskan sebagai berikut:

BAB I PENDAHULUAN

Pendahuluan sebagai titik tolak dan menjadi acuan dalam proses penelitian yang

akan dilakukan. Bab ini terdiri dari lima sub bab yaitu latar belakang penelitian,

rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Membahas tentang landasan teori yang berhubungan dengan variable-variabel

penelitian. Bab ini dimulai dengan sub bab telaah pustaka untuk memaparkan

penelitian sejenis yang pernah dilakukan guna mengetahui posisi penelitian ini.

Kemudian dilanjutkan dengan kerangka teori, kerangka penelitian dan hipotesis

penelitian.

BAB III METODE PENELITIAN

Menguraikan tentang metode penelitian yang digunakan pendekatan dan jenis

penelitian; populasi, sampel dan teknik sampling; teknik pengumpulan data; sumber

data, variabel dan skala pengukuran; analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Berisikan pembahasan tentang hasil penelitian yang telah dilakukan beserta

analisanya yang meliputi deskripsi data dan analisis data yang telah ditemukan pada

bab sebelumnya sebagai interpretasi hasil analisis.

BAB V PENUTUP

Bab kelima, merupakan bab penutup yang terdiri dari kesimpulan dan saran

yang dianggap berguna. Kesimpulan merupakan jawaban dari pokok-pokok masalah

yang telah dikemukakan pada bab pertama. Kemudian saran berisi masukan-

masukan yang ditujukan bagi pihak yang berkepentingan yang terkait dengan

penelitian ini.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Beberapa penelitian yang pernah dilakukan peneliti lain berkaitan dengan pengaruh

risiko kredit dan tingkat kecukupan modal (capital adequacy ratio) terhadap profitabilitas

(return on assets), antara lain adalah Fifit Syaiful Putri (2013) menunjukkan adanya

pengaruh yang negatif dan tidak signifikan antara NPF (non performing financing)

terhadap profitabilitas pada Perusahaan Perbankan yang terdaftar di BEI. Sedangkan

capital adequacy ratio berpengaruh positif dan tidak signifikan terhadap profitabilitas

pada Perusahaan Perbankan yang terdaftar di BEI.

Siti Nurkhosidah (2009) melakukan penelitian yang bertujuan untuk menganalisis

seberapa signifikan variabel Non Performing Financing, Penyisihan Penghapusan Aktiva

Produktif, Financing To Deposit Ratio, Biaya Operasional Per Pendapatan terhadap

Profitabilitas Bank Syariah Mandiri. Hasil pengujian hipotesis tersebut menyimpulkan

bahwa berdasarkan hasil uji f variabel NPF, PPAP, FDR, dan BOPO berpengaruh dan

signifikan terhadap Profitabilitas. Sedangkan berdasarkan uji t dapat disimpulkan bahwa

dari keempat variabel independen diatas hanya dua variabel yang berpengaruh signifikan

terhadap Profitabilitas yaitu NPF dan BOPO berpengaruh negatif dan signifikan.Untuk

dua variabel lainnya yaitu FDR dan PPAP tidak signifikan.

Riyanah (2007) dalam penelitiannya dengan judul, Pengaruh Non Performing

Financing, Dept to Equity Ratio, dan Loan to Deposit Ratio terhadap Profitabilitas

Keuangan, studi kasus BMT Mitra Usaha Mulia, penelitian ini menggunakan metode

regresi linear berganda dengan variabel independen yang terdiri dari NPF, DER, dan LDR

dan variabel dependennya adalah Profitabilitas. Hasil penelitian menunjukkan bahwa

variabel NPF berpengaruh negatif dan signifikan terhadap profitabilitas, variabel LDR

berpengaruh positif dan signifikan, sedangkan DER tidak memiliki pengaruh.

Dalam penelitian yang dilakukan oleh Resa Rendyka (2014) hasil penelitian

diketahui dengan perhitungan metode regresi linier berganda secara simultan

menunjukkan bahwa variabel NPF, FDR, BOPO berpengaruh terhadap ROA pada bank

Syariah. Sedangkan hasil uji hipotesis secara parsial pada bank umum Syariah

menunjukkan bahwa variabel NPF dan FDR tidak berpengaruh tidak signifikan.

Sedangkan variabel KAP, CAR, dan BOPO berpengaruh signifikan terhadap profitabilitas

pada bank umum syariah.

Ita Ari Sasongko (2014) dalam penelitiannya yang berjudul “analisis pengaruh risiko

kredit, perputaran kas, likuiditas, tingkat kecukupan modal, dan efisiensi operasional

terhadap profitabilitas perusahaan perbankan yang terdaftar di BEI”, menunjukkan bahwa

risiko kredit berpengaruh negatif dan tidak signifikan terhadap profitabilitas, perputaran kas

berpengaruh positif dan tidak signifikan terhadap profitabilitas, likuiditas berpengaruh positif

dan tidak signifikan terhadap profitabilitas, tingkat kecukupan modal berpengaruh positif dan

signifikan terhadap profitabilitas, dan efisiensi operasional berpengaruh negatif dan signifikan

terhadap profitabilitas.

Dendawijaya (2009: 82) mengungkapkan, bahwa sebagai akibat timbulnya kredit

bermasalah yaitu hilangnya kesempatan memperoleh keuntungan dari kredit yang

diberikan oleh bank dan banyaknya kredit bermasalah dapat mengakibatkan terkikisnya

permodalan bank. Semakin tinggi CAR yang dicapai oleh bank menunjukkan kinerja bank

semakin baik, sehingga laba bank semakin meningkat. Menurunnya CAR tentu saja

berakibat menurunnya kemampuan bank dalam menyalurkan kredit, yang pada akhirnya

bank kehilangan kemampuannya dalam menghasilkan laba yang optimal dari kegiatan

pokoknya. Berdasarkan penjelasan tersebut, maka hipotesis yang akan diuji kebenarannya

melalui penelitian ini adalah: Risiko pembiayaan non performing financing (NPF)

berpengaruh negatif terhadap profitabilitas (return on assets) dan tingkat kecukupan

modal(capital adequacy ratio) berpengaruh positif terhadap profitabilitas (return on

assets).

Hal yang membedakan penelitian kali ini dengan penelitian yang pernah dilakukan

sebelumnya adalah penggunaan kedua variabel yaitu risiko pembiayaan (non performing

financing) dan kecukupan modal (capital adequacy ratio) sebagai variabel bebas yang

mempengaruhi profitabilitas (return on assets), selain itu objek penelitiannya yaitu di PT

Bank Muamalat Indonesia.

B. Kerangka Teori

1. Resiko Pembiayaan Bermasalah (Non Performing Financing)

a. Pengertian Risiko Pembiayaan Bermasalah

Risiko yang mungkin terjadi dalam menghimpun dana dipengaruhi oleh jenis

sumber dana yang diterima bank. Sumber dana yang berbeda memberi dampak

risiko bank dengan cara yang berbeda pula. Manajemen harus benar-benar

mempertimbangkan risiko dan juga biaya dana dari berbagai jenis sumber dana

dalam upayanya untuk memaksimalkan keuntungan atau nilai investasi pemilik

bank. Sumber-sumber dana bank mempengaruhi risiko utama bank yaitu: risiko

likuiditas, risiko modal, risiko tingkat suku bunga dan risiko kredit.

Sumber dana bank pada dasarnya tidak memiliki pengaruh langsung atas

risiko kredit karena deposan atau kreditur menaggung risiko kemungkinan bank

tidak membayar kembali dana mereka. Namun, ada dua dampak tidak langsung

yang mungkin dapat terjadi. Pertama, biaya dana yang mahal dapat menjadi efek

samping bagi kekhawatiran deposan mengenai kemampuan bank mengembalikan

dananya pada saat ditarik atau jatuh tempo. Kedua, apabila bank memiliki biaya

dana yang tinggi, hal ini secara langsung akan meningkatkan risiko kreditnya

dalam usahanya untuk mempertahankan margin atau keuntungan sebuah

perusahaan.

Kredit bermasalah atau Problem loan dapat diartikan sebagai pinjaman yang

mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena

faktor eksternal diluar kemampuan kendali debitur. Kredit bermasalah sering juga

disebut non performing loan atau non performing financing dalam perbankan

syariah. Yang dapat diukur dari kolektibilitasnya. Kolektibilitas merupakan

gambaran kondisi pembayaran pokok dan nisbah bagi hasil serta tingkat

kemungkinan ditrerimanya kembali dana yang ditanamkan dalam surat-surat

berharga. Penilaian kolektibilitas kredit digolongkan ke dalam 5 kelompok yaitu:

lancar (pass), dalam perhatian khusus (specialmention), kurang lancar

(substandard), diragukan (doubtful), dan macet (loss). Apabila kredit dikaitkan

dengan kolektibilitasnya, maka yang digolongkan kredit bermasalah adalah kredit

yang memiliki kualitas kurang lancar, diragukan, dan macet (Siamat, 2005: 358).

Persyaratan yang ketat dalam kebijakan kredit akan mengurangi kemungkinan

terjadinya kredit bermasalah, namun tidak akan menghilangkan timbulnya

masalah-masalah seperti default atau penunggakkan pembayaran. Kecenderungan

kerugian yang timbul dari kredit yang disalurkan pada dasarnya dikarenakan

kurangnya perhatian bank secara serius setelah kredit tersebut berjalan. Di

samping itu, permasalahan sesungguhnya adalah masalah deteksi dini. Bagaimana

suatu kredit yang mulai mengalami masalah dapat segera diketahui sehingga

masih terdapat waktu untuk melakukan tindakan pencegahan dari perlindungan

terhadap kerugian. Dengan deteksi dini tersebut akan dapat dilindungi kerugian

atau risiko yang seharusnya tidak terjadi (Siamat, 2005: 359).

Risiko kredit atau pembiayaan didefinisikan sebagai potensi dari bank

peminjam atau pihak counter yang akan gagal memenuhi kewajibannya sesuai

dengan syarat yang disepakati. Tujuan dari manajemen risiko kredit atau

pembiayaan adalah untuk memaksimalkan tingkat pengembalian kepada bank

dengan menjaga risiko pemberian kredit supaya berada di parameter yang dapat

diterima. Bank perlu mengelola risiko kredit dari seluruh portofolio serta risiko

dari individu kredit atau transaksi. Pembiayaan bank syari‟ah dilihat dari

perolehan hasil, dikelompokkan menjadi dua, yaitu : (1) pembiayaan yang

memberikan perolehan (hasil) tetap dan (2) pembiayaan yang memberikan

perolehan (hasil) tidak tetap. Karena risiko pembiayaan timbul dari

penyimpangan kinerja pembiayaan dari nilai yang diharapkan, maka sebagian

dari risiko ini dapat diversifikasi. Tetapi risiko ini tidak mungkin dapat

diversifikasi seluruhnya, karena ada porsi risiko yang dihadapi para debitur akibat

dari risiko sistematis. Oleh karena itu, bank akan lebih mengawasi debitur yang

sifat pasarnya lokal dan sempit atau yang memiliki stock barang yang tidak

likuid.

b. Faktor-faktor yang Mempengaruhi Risiko Pembiayaan Bermasalah

Dari perspektif bank, terjadinya kredit bermasalah disebabkan oleh berbagai

faktor yang dapat dibedakan sebagai berikut (Siamat, 2005: 360):

1). Faktor Internal, Faktor Internal Kredit Bermasalah Berhubungan dengan

Kebijakan dan Strategi yang Ditempuh Pihak Bank.

a). Kebijakan Perkreditan yang Ekspansif

Bank yang memiliki kelebihan dana (excess liquidity) sering

menetapkan kebijakan perkreditan yang terlalu ekspansif yang melebihi

pertumbuhan kredit secara wajar, yaitu dengan menetapkan sejumlah target

kredit yang harus dicapai untuk kurun waktu tertentu. Keharusan

pencapaian target kredit dalam waktu tertentu tersebut cenderung

mendorong penjabat kredit menempuh langkah-langkah yang lebih agresif

dalam penyaluran kredit sehingga mengakibatkan tidak lagi selektif dalam

memilih calon debitur dan kurang menerapkan prinsip-prinsip perkreditan

yang sehat dalam menilai permohonan kredit sebagaimana seharusnya. Di

samping itu, bank sering saling membajak nasabah dengan memberikan

kemudahan yang berlebihan. Bank dalam beberapa kasus sering

mengabaikan kalau calon debiturnya masuk dalam daftar kredit macet yang

diterbitkan Bank Indonesia secara rutin.

b). Penyimpangan dalam Pelaksanaan Prosedur Perkreditan

Pejabat bank sering tidak mengikuti dan kurang disiplin dalam

menerapkan prosedur perkreditan sesuai dengan pedoman dan tata cara

dalam suatu bank. Hal yang sering terjadi, bank tidak mewajibkan calon

debitur membuat studi kelayakan dan menyampaikan data keuangan yang

lengkap. Penyimpangan sistem dan prosedur perkreditan tersebut bisa

disebabkan karena jumlah dan kualitas sumber daya manusia, khususnya

yang menangani masalah perkreditan belum memadai. Di samping itu,

salah satu penyebab timbulnya kredit bermasalah tersebut dari sisi intern

bank adalah adanya pihak dalam bank yang sangat dominan dalam

pemutusan kredit.

c). Lemahnya Sistem Administrasi dan Pengawasan Kredit

Untuk mengukur kelemahan sistem administrasi dan pengawasan

kredit bank dapat dilihat dari dokumen kredit yang seharusnya diminta dari

debitur tapi tidak dilakukan oleh bank, berkas perkreditan tidak lengkap dan

tidak teratur, pemantauan terhadap usaha debitur tidak dilakukan secara

rutin, termasuk peninjauan langsung pada lokasi usaha debitur secara

periodik. Lemahnya sistem administrasi dan pengawasan tersebut

menyebabkan kredit yang secara potensial akan mengalami masalah tidak

dapat dilacak secara dini, sehingga bank terlambat melakukan langkah-

langkah pencegahan.

d). Lemahnya Informasi Kredit

Sistem informasi yang tidak berjalan sebagaimana seharusnya akan

memperlemah keakuratan pelaporan bank yang pada gilirannya sulit

melakukan deteksi dini. Hal tersebut dapat menyebabkan terlambatnya

pengambilan langkah-langkah yang diperlukan untuk mencegah terjadinya

kredit bermasalah.

e). Itikad Kurang Baik dari Pihak Bank

Pemilik atau pengurus bank seringkali memanfaatkan keberadaan

banknya untuk kepentingan kelompok bisnisnya dengan sengaja melanggar

ketentuan kehati-hatian perbankan terutama legal lending limit. Skenario

lain adalah pemilik dan atau pengurus bank memberikan kredit kepada

kreditur. Padahal kredit tersebut digunakan untuk tujuan lain. Skenario ini

terjadi karena adanya kerja sama antara pemilik dan pengurus bank yang

memiliki itikad kurang baik.

2). Faktor Eksternal Sangat Berkaitan dengan Kegiatan Usaha Debitur yang

Menyebabkan Terjadinya Kredit Bermasalah, antara lain terdiri dari:

a). Penurunan Kegiatan Ekonomi dan Tingginya Suku Bunga kredit

Kegiatan usaha debitur rentan terhadap terjadinya penurunan kegiatan

ekonomi dan dalam waktu yang sama tingkat suku bunga mengalami

kenaikkan yang tinggi. Penurunan kegiatan ekonomi dapat disebabkan oleh

adanya kebijakan penyejukan ekonomi atau akibat kebijkan pengetatan

uang yang dilakukan oleh Bank Indonesia yang menyebabkan tingkat bunga

naik dan pada gilirannya debitur tidak lagi mampu membayar cicilan pokok

dan bunga kredit.

b). Pemanfaatan Iklim Persaingan Perbankan yang Tidak Sehat oleh Debitur

Persaingan bank yang sangat ketat dalam penyaluran kredit dapat

dimanfaatkan debitur yang kurang memiliki itikad baik untuk memperoleh

kredit melebihi jumlah yang diperlukan, untuk usaha yang tidak jelas, atau

untuk kegiatan spekulatif. Dalam kondisi persaingan yang tajam, sering

bank menjadi tidak rasional dalam pemberian kredit dan akan diperburuk

dengan keterbatasankemampuan teknis dan pengalaman petugas bank

dalam pengelolaan kredit.

c). Kegagalan Usaha Debitur

Kegagalan usaha debitur dapat terjadi karena sifat usaha debitur yang

sensitif terhadap pengaruh eksternal (external factors), misalnya kegagalan

dalam pemasaran produk; karena perubahan harga di pasar, adanya

perubahan pola konsumen, dan pengaruh perekonomian nasional.

d). Debitur Mengalami Musibah

Musibah bisa saja terjadi pada debitur, misalnya meninggal dunia,

lokasi usahanya mengalami kebakaran atau kerusakan sementara usaha

debitur tidak dilindungi dengan asuransi.

2. Kecukupan Modal

a. Pengertian Capital (Penilaian Permodalan)

Merupakan analisis yang digunakan untuk mengukur kewajiban penyediaan

modal minimum bank mampu dalam memenuhi kewajiban jangka panjang atau

kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi.

Dalam penghitungan ini mengunakan rasio capital adequacy ratio (CAR) sebagai

perbandingan antara modal dan aktiva tertimbang menurut risiko (ATMR). Rasio

ini digunakaan untuk memenuhi keamanan dan kesehatan bank dari sisi modal

pemiliknya. Semakin tinggi rasio CAR, maka semakin baik kinerja bank tersebut

(Rivai, 2010: 850).

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa

jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank

disamping memperoleh dana-dana dari sumber diluar bank, seperti dana

masyarakat, pinjaman (utang), dan lain-lain. Penghitungan rasio kewajiban

penyediaan modal minimum yang diwajibkan atau disebut juga sebagai kecukupan

modal (Capital Adequacy Ratio atau CAR) dilakukan dengan membandingkan

jumlah modal yang dimiliki oleh bank dengan jumlah aktiva tertimbang menurut

risiko (ATMR). Modal bank adalah total modal yang berasal dari bank yang terdiri

dari modal inti dan modal pelengkap (Siamat, 2005: 254).

Modal inti yaitu modal milik sendiri yang diperoleh dari modal disetor oleh

pemegang saham. Modal inti terdiri dari modal disetor, agio saham, cadangan

umum, cadangan tujuan, laba ditahan, laba tahun lalu, laba tahun berjalan, dan

bagian kekayaan anak perusahaan yang laporan keuangannya dikonsolidasikan.

Sedangkan modal pelengkap yaitu modal yang terdiri dari cadangan revaluasi

aktiva tetap, cadangan umum dari penyisihan penghapusan aktiva yang

diklasifikasikan, modal pinjaman, dan pinjaman subordinasi dan peningkatan nilai

penyertaanpada portofolio yang tersedia untuk dijual. Sedangkan ATMR

merupakan penjumlahan ATMR aktiva neraca dengan ATMR administratif

sebagaiman tercermin pada kewajiban yang masih bersifat kontijen atau komitmen

yang disediakan oleh bank bagi pihak ketiga.

Dalam menghitung ATMR, terhadap masing-masing pos aktiva diberikan

bobot risiko yang besarnya didasarkan pada kadar risiko yang terkandung pada

aktiva itu sendiri atau bobot risiko yang didasarkan pada golongan nasabah,

penjamin serta sifat angunan. Semakin tinggi CAR maka semakin baik kemampuan

bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif

yang berisiko. Kewajiban penyediaan modal minimum bagi semua bank

berdasarkan paket kebijakan perbankan 2005 adalah sebesar 8% dari ATMR.

Pengertian dan tata cara penghitungan Kewajiban Penyediaan Modal Minimun

(KPMM) atau CAR (capital adequacy ratio) atau BIS (Bank for International

Settlements) (Siamat, 2005: 295). Serta ketentuan yang berlaku mulai 2 januari

2002 menyebutkan bahwa baik modal bank konvensonal maupun modal divisi

syariah wajib memenuhi CAR minimum sebesar 8%. (meliputi modal inti dan

modal Pelengkap). Dan modal inti (core capital) minimal 4% dari ATMR (Hamidi,

2003: 121).

Kecukupan modal dalam penelitian ini diproyeksikan melalui (CAR).

Capital Adequacy Ratio adalah rasio kecukupan modal bank atau merupakan

kemampuan bank dalam permodalan yang ada untuk menutup kerugian di dalam

perkreditan atau dalam perdagangan surat-surat berharga. Modal dasar bank

digunakan untuk menjaga posisi likuiditas dan investasi dalam aktiva tetap

sehingga akan menimbulkan kepercayaan kepada masyarakat. Karena kepercayaan

masyarakat sangat penting dalam kegiatan usaha bank. Jadi modal dasar sangat

berguna untuk menjaga kemungkinan timbulnya risiko kerugian sebagai akibat dari

pergerakan aktiva bank yang pada dasarnya berasal dari dana pihak ketiga atau

masyarakat penabung.

b. Rasio Untuk Menguji Kecukupan Modal

Salah satu cara untuk menguji kecukupan modal adalah dengan melihat rasio

modal itu terhadap berbagai aset bank yang bersangkutan. Walapun suatu rasio

dapat membantu sebagai titik awal dalam menganalisis kecukupan modal suatu

bank, namun rasio tersebut janganlah dianggap sebagai tujuan tersendiri. Rasio

hanya merupakan indikator saja, sehingga belum cukup untuk menarik

kesimpulan. Karena itu, penyelidikan kecukupan modal yang harus dilakukan

tidak terbatas pada rasio saja.

Rasio modal dapat diukur dalam kaitannya dengan berbagai rekening neraca

seperti total deposit, total aset atau aset berisiko. Rasio modal bank terhadap

rekening neraca ini harus dapat memberikan petunjuk sampai seberapa jauh bank

tersebut bisa menderita kerugian, tetapi masih memiliki modal yang cukup banyak

untuk menjamin keamanan dana milik deposan.

Rasio modal bank terhadap total deposit merupakan rasio yang dulu

dipergunakan untuk mengukur dan menentukan kecukupan modal. Tetapi karena

kecukupan modal harus menunjukkan sampai seberapa jauh modal sebuah bank

dapat menyerap kerugian tetapi masih dapat melindngi deposan, maka ukuran

kecukupan modal betul-betul harus dikaitkan dengan sebuah rekening dalam

neraca.

Rekening dalam neraca itu mungkin bisa mengalami kerugian yang tercemin

dalam neraca bank pada sisi aset, yang ditunjukkan oleh berkurangnya nilai asset.

Berdasarkan alasan tersebut, maka suatu ukuran kecukupan modal yang baik harus

dikaitkan dengan aset dan bukannya dengan deposit. Oleh karena itu, rasio modal

terhadap asset lebih tepat digunakan.

Kebaikan rasio modal terhadap deposit terletak pada kesederhanaannya.

Karena itu, masih sering dipakai sebagai pengujian pertama yang cepat untuk

kecukupa modal. Sangat mudah menghitung rasio yang sederhana dan

membandingkan dengan rasio modal bank-bank lain. Ini tentu merupakan

keuntungan bagi bankir, sehingga ia dengan mudah dapat membandingkan posisi

banknya dengan bank-bank lain. Manajemen bank tidak boleh merasa puas dengan

rasa aman yang semu pada kondisi perekonomian yang sedang baik. Kondisi

ekonomi yang memburuk merupakan penyebab yang utama terjadinya

kebangkrutan bank.

Modal yang cukup berdasarkan rasio modal saja tidak dapat mencegah

terjadinya kegagalan sebuah bank. Kerugian operasi dan kerugian investasi harus

segera diserap atau ditutupi dengan laba yang mencukupi, bila suatu bank ingin

bertahan hidup. Setiap faktor-faktor selalu berkaitan satu sama yang lain dan

berkaitan dengan berbagai risiko yang dihadapi oleh bank umum dan berkaitan

pula dengan jumlah modal yang harus dimiliki, dalam memperkirakan laju

pertumbuhan laba dan laju pertumbuhan aset.

Jika laju pertumbuhan laba dan aset berjalan lambat, maka bank yang

bersangkutan akan menghadapi risiko yang lebih besar dibandingkan dengan bank

yang mengalami pertumbuhan yang sehat. Karena itu, untuk mengatasi risiko

yang lebih besar dari itu, maka diperlukan modal yang lebih besar (Darmawi,

2012: 93).

3. Profitabilitas

a. Pengertian Profitabilitas

Rasio Profitabilitas (Profitability Ratios) adalah sekelompok rasio yang

menunjukkan kombinasi dan pengaruh likuiditas, manajemen aset, dan utang

pada hasil operasi (F.Brigham, 2010: 146). Rasio profitabilitas adalah rasio yang

menunjukkan efektifitas menciptakan laba. Laba pada dasarnya menunjukkan

seberapa baik perusahaan dalam membuat keputusan investasi dan pembiayaan

(Harjito, 2005: 60). Tujuan utama dari operasi perusahaan jasa adalah untuk

menghasikan laba.

Profitabilitas adalah kemampuan bank untuk memperoleh keuntungan. Hal ini

terlihat pada perhitungan tingkat produktifitasnya, yang ditunjukan dalam rumus

ROA (Return On Assets). Jika kredit tidak lancar, maka profitabilitasnya menjadi

kecil. ROA mengandung dua elemen yaitu elemen yang dapat dikontrol dan

elemen yang tidak dapat dikontrol.

Elemen ROA yang dapat dikontrol meliputi: bauran bisnis, penciptaan laba,

kualitas kredit dan pengeluran biaya. Sedangkan elemen yang tidak dapat

dikontrol merupakan elemen di luar lingkungan perusahaan, seperti gejala

perekonomian, perubahaan peraturan pemerintah, berubahnya selera konsumen,

perubahan teknologi, dan sebagainya (Darmawi, 2012: 200).

Rasio profitabilitas menggambarkan kemampuan bank dalam meningkatkan

labanya melalui semua kemampuan dan sumber yang ada sehingga diketahui

untuk mengukur tingkat efisiensi usaha dan keuntungan yang dicapai oleh bank

tersebut. Tingkat kesehatan bank yang dapat digunakan untuk mengukur

kemampuan bank dalam memperoleh keuntungan adalah profitabilitas bank.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan suatu

pendapatan atau laba (Rivai, 2010: 865).

b. Indikator Profitabilitas

Untuk mengukur kemampuan bank memperoleh keuntungan dapat

mengunakan rasio profitabilitas tergantung pada informasi yang diambil dari

laporan keuangan. Rasio profitabilitas merupakan gambaran kemampuan

perusahaan untuk mendapatkan laba. Rasio profitabilitas terdiri dari

(P.Tampubolon, 2005: 39) :

1). Margin laba (Profit Margin)

Menunjukkan berapa besar persenatase pendapatan bersih yang

diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena

dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

2). Return On Investment (ROI)

Menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal

pemilik. Dalam rasio ini jika semakin besar semakin bagus.

3). Return On Assets (ROA)

Rasio ini menggambarkan keberhasilan manajemen dalam menghasilkan

laba secara keseluruhan dengan cara membandingkan antara laba sebelum

pajak dengan total aset. ROA juga mengambarkan perputaran aktiva yang

diukur dari volume penjualan. Semakin besar ROA suatu bank, maka semakin

besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik

pula posisi bank tersebut dari penggunaan aset. Semakin kecil rasio ini

mengindikasikan kurangnya kemampuan manajemen bank dalam hal

mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya.

ROA merupakan rasio yang menunjukkan kemampuan manajemen dalam

meningkatkan keuntungan perusahaan sekaligus untuk menilai kemampuan

manajemennya dalam mengendalikan biaya-biaya, maka dengan kata lain

dapat menggambarkan produktivitas bank tersebut. ROA digunakan untuk

menganalisis tingkat profitabilitas. ROA dihitung dengan cara

membandingkan laba bersih dengan total aset atau aktivanya (Muhammad,

2004: 146).

4). Return on Equity (ROE)

Return on Equity adalah perbandingan antara labah bersih setelah pajak

dengan modal sendiri (equity) merupakan indikator yang amat penting bagi

para pemegang saham dan calon investor untuk mengukur kemampuan bank

dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden.

Kenaikan rasio ini berarti terjadi kenaikan laba bersih dari laba yang

bersangkutan yang selanjutnya dikaitkan dengan peluang kemungkinan

pembiayaan deviden (terutama bagi bank yang telah go public). Semakin besar

rasio ini menunjukkan kemampuan modal disetor bank dalam menghasilkan

laba pemegang saham semakin besar. Seberapa besar kemampuan bank

memperoleh keuntungan terhadap modal yang ia tanamkan. Untuk mengukur

kemampuan bank memperoleh keuntungan terhadap kepentingan pemilik.

C. Kerangka Penelitian

Kerangka penelitian digunakan untuk menunjukkan arah bagi suatu penelitian agar

penelitian dapat berjalan pada lingkup yang telah ditetapkan. Dari tema yang saya angkat

dan juga kerangka teori di atas dapat disimpulkan model penelitian sebagai berikut

X1

Y

H1

H3

H2

Gambar 2.1

Pengaruh Risiko Pembiayaan (Non Performing Financing) dan Tingkat Kecukupan

Modal (Capital Adequacy Ratio) terhadap Profitabilitas (Return On Asset)

Sumber: konsep yang dikembangkan dalam penelitian ini

D. Hipotesis Penelitian

Hipotesis merupakan kesimpulan teoritis atau sementara dalam penelitian. Dengan

hipotesis, penelitian menjadi jelas searah pengujiannya dengan kata lain hipotesis

membimbing peneliti dalam melaksanakan penelitian di lapangan baik sebagai objek

pengujian maupun dalam pengumpulan data (Muhammad, 2008: 76).

1. Pengaruh Non Performing Financing dengan Return on Assets

Sebuah Bank yang dirongrong oleh kredit bermasalah (NPF) dalam jumlah besar

cenderung menurun profitabilitasnya. ROA yang merupakan tolok ukur profitabilitas

X1

X2

Risiko Pembiayaan

Bermasalah (Non

Performing

Financing)

Profitabilitas

(Return On Assets)

Tingkat Kecukupan

Modal (Capital

Adequacy Ratio)

mereka akan menurun (Martadireja, 2014: 14). Sedangkan menurut Ali didalam

(Martadireja, 2014: 14), yang menyatakan bahwa: “Apabila porsi pembiayaan

bermasalah (NPF) membesar, maka hal tersebut pada akhirnya berpengaruh pula pada

kemungkinan terjadinya penurunan besarnya keuntungan/pendapatan yang diperoleh

bank. Penurunan pendapatan ini akan mampu mempengaruhi besarnya perolehan laba

bank syariah. Dan pada akhirnya, akan mempengaruhi besarnya profitabilitas yang

tercermin dengan Return on Assets (ROA) yang diperoleh bank syariah”, rasio NPF

berpengaruh negative terhadap profitabilitas perbankan.

H1 : Diduga Pembiayaan Bermasalah (NPF) berpengaruh negatif terhadap

Profitabilitas (ROA) pada PT Bank Muamalat Indonesia.

2. Pengaruh Capital Adequacy Ratio dengan Return On Assets

Pengaruh CAR terhadap profitabilitas (ROA) bank Rasio CAR digunakan untuk

mengukur kemampuan manajemen bank dalam mengelola kecukupan modal yang

tersedia untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih

diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini

maka akan meningkatkan pendapatan yang dikelola bank sehingga kemungkinan

suatu bank dalam kondisi bermasalah semakin kecil. Martadireja (2014) menyatakan

bahwa rasio CAR berpengaruh terhadap profitabilitas bank.

H2 : Diduga Tingkat Kecukupan Modal (CAR) berpengaruh terhadap Profitabilitas

(ROA) pada PT Bank Muamalat Indonesia.

3. Pengaruh Non Performing Financing dan Capital Adequacy Ratio dengan Return On

Assets

Pada beberapa teori yang terkait dengan pengaruh variabel pembiayaan bermasalah

dan tingkat kecukupan modal terhadap profitabilitas dinyatakan bahwa setiap variabel

tersebut dapat berpengaruh terhadap profitabilitas. Selain itu, pada saat yang sama,

kedua variabel tersebut juga dapat mempengaruhi profitabilitas karena profitabilitas

merupakan salah satu acuan untuk mengukur kinerja keuangan suatu perusahaan.

H3 : Diduga Pembiayaan Bermasalah (NPF) dan Tingkat Kecukupan Modal (CAR)

secara bersama berpengaruh terhadap Profitabilitas (ROA) pada PT Bank Muamalat

Indonesia.

BAB III

METODE PENELITIAN

A. Pendekatan dan Jenis Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah penelitian kuantitatif.

Hal ini menekankan pada pengujian teori melalui pengukuran-pengukuran variabel-

variabel dengan angka dan melakukan analisis data dengan prosedur statistik.

Jenis penilitian yang digunakan dalam penelitian ini adalah dengan jenis

penelitian asosiatif. Penelitian asosiatif yaitu penelitian yang dilakukan untuk mencari

atau mengetahui hubungan antara satu variabel dengan variabel yang lainnya

(Kasiran, 2010: 243).

Pada penelitian ini akan didapatkan suatu pengujian teori tentang hubungan

antara variabel bebas dan variabel terikat yaitu pembiayaan bemasalah dan total

kecukupan modal terhadap profitabilitas di Bank Muamalat. Hubungan variabel

dalam penelitian adalah hubungan kausal, yaitu hubungan yang bersifat sebab akibat.

Variabel independent (bebas) adalah variabel pengaruh dan merupakan variabel yang

menjadi sebab terjadinya perubahan atau pengaruh timbulnya variabel dependent

(terikat), sedangkan variabel dependent (terikat) adalah variabel kosekuen, tergantung

dan pengaruh dari adanya variabel independent (bebas). Variabel independent dalam

penelitian ini NPF (X1) dan CAR (X2) dan variabel dependent adalah ROA (Y).

Dengan penelitian ini akan didapat suatu teori yang berfungsi untuk menjelaskan,

meramalkan dan mengontrol suatu gejala (Sugiyono, 2007: 11).

B. Populasi, Sampel dan Teknik Sampling

Populasi dan sampel dalam penelitian kuantitatif merupakan istilah yang

sangat lazim dipakai. Menurut Sugiyono (2009), populasi adalah wilayah generalisasi

yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Sedangkan menurut Bawono (2006), populasi adalah keseluruhan wilayah objek dan

subjek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh

peneliti. Populasi dalam penelitian ini adalah Laporan Keuangan PT Bank Muamalat

Indonesia. Data dalam penelitian ini adalah Laporan Keuangan Triwulan PT Bank

Muamalat Indonesia periode 2004 sampai dengan 2013.

Sedangkan sampel menurut Bawono (2006) adalah objek atau subjek

penelitian yang dipilih guna mewakili keseluruhan dari populasi. Hal ini dilakukan

untuk menghemat waktu dan biaya. Sehingga dalam menentukan sampel harus hati-

hati, karena kesimpulan yang dihasilkan nantinya merupakan kesimpulan dari

populasi.

Metode yang peneliti pakai adalah jenis purposive sampling atau sampel

bertujuan. Tehnik sampling ini digunakan pada penelitian-penelitian yang lebih

mengutamakan tujuan penelitian dari pada sifat populasi dalam menentukan sampel

penelitian. Teknik purposive sampling yaitu teknik penentuan sampel dengan

pertimbangan tertentu. Teknik ini bisa diartikan sebagai suatu proses pengambilan

sampel dengan menentukan terlebih dahulu jumlah sampel yang hendak diambil,

kemudian pemilihan sampel dilakukan dengan berdasarkan tujuan-tujuan tertentu,

asalkan tidak menyimpang dari ciri-ciri sampel yang ditetapkan dan didasarkan atas

ciri-ciri atau sifat-sifat populasi yang sudah diketahui sebelumnya (Sugiyono, 2008:

85). Adapun yang menjadi kriteria dalam pengambilan sampel dalam penelitian ini

adalah sebagai berikut :

1. Bank Muamalat Indonesia merupakan Bank Umum Syariah pertama yang lahir

di Indonesia sejak tahun 1992.

2. Bank Muamalat Indonesia memiliki laporan keuangan yang telah

dipublikasikan di website resmi Bank Indonesia.

3. Sampel yang diambil dalam penelitian ini adalah laporan keuangan PT Bank

Muamalat Indonesia tahun 2004 hingga 2013 dengan menggunakan alat

analisis risiko kecukupan modal (CAR), pembiayaan bermasalah (NPF), dan

juga return on asset (ROA) Untuk mendapatkan sampel yang memadai, maka

dari itu peneliti mengambil langkah menganalisis laporan keuangan per

triwulan.

C. Teknik Pengumpulan Data

Menurut Arikunto (2006), teknik pengumpulan data adalah cara yang

digunakan oleh peneliti untuk memperoleh data yang dibutuhkan. Dalam penggunaan

teknik pengumpulan data, peneliti memerlukan instrument yaitu alat bantu agar

pekerjaan pengumpilan data menjadi lebih mudah. Teknik pengumpulan data yang

digunakan dalam penelitian ini adalah:

1. Dokumentasi

Yaitu pengumpulan data dengan cara mempelajari dokumen-dokumen atau

arsip-arsip yang berkaitan dengan objek penelitian. Data yang diperoleh

melalui wesite BI, data yang diambil berupa informasi mengenai laporan

neraca, laba rugi dan rasio keuangan bank muamalat serta data lain yang

menunjang penelitian. Hasil dari dokumen ini berupa data kualitatif dan

kuantitatif yang bersumber dari data sekunder.

2. Replika

Yaitu pengumpulan data dengan cara mereplika penelitian-penelitian

sebelumnya yang mempunyai konsep dan tujuan yang hampir sama. Peneliti

mereplika dari beberapa penelitian yang dilakukan oleh Fifit Syaiful Putri

(2013), Siti Nurkhosidah (2009), Riyanah (2007), Rendyka (2014), Ita Ari

Sasongko (2014), Dendawijaya (2005). Dalam hal ini, data replika berupa

penelitian terdahulu atau skripsi yang menggambarkan variabel pengaruh

pembiayaan bermasalah dan tingkat kecukupan modal tehadap profitabilitas

memiliki pengaruh signifikan.

3. Kepustakaan

Yaitu suatu teknik pengumpulan data dengan cara mempelajari dan

membaca buku-buku, majalah, surat kabar, literatur-literatur, catatan-catatan,

laporan-laporan, internet dan lainnya yang relevan dan ada hubungannya

dengan permasalahan yang menjadi objek penelitian, sehingga menunjang

untuk dijadikan referensi. Berbagai sumber kepustakaan yang digunakan dalam

penelitian ini dapat dilihat secara lengkap dalam daftar pustaka.

D. Sumber Data, Variabel dan Skala Pengukuran

1. Sumber Data

Data (tunggal datum) adalah bahan keterangan tentang sesuatu objek

penelitian yang diperoleh dilokasi penelitian. Definisi data sebenarnya mirip

dengan definisi informasi, hanya saja informasi lebih ditonjolkan segi

pelayanan, sedangkan data lebih menonjolkan aspek materi. Sumber data

penelitian digolongkan atas dua data yaitu data primer dan data sekunder. Data

primer adalah data yang diperoleh langsung dari sumbernya, diamati dan dicatat

untuk pertama kalinya. Sedangkan data sekunder yaitu data yang diperoleh dari

sumber kedua atau sumber sekunder dari data yang kita butuhkan (Burhan,

2005: 119).

X 100%

Pada penelitian ini data yang diperoleh adalah data sekunder yang

didasarkan pada hasil perhitungan maupun hasil pengukuran dalam bentuk

angka yang disajikan pada laporan keuangan dari Income Statement (Neraca)

dan Balance Sheet (Laba Rugi) berdasarkan data periode tahun 2004 sampai

dengan tahun 2013 Bank Muamalat Indonesia. Dengan demikian, data penelitian

ini bersifat time series. Data tersebut dapat diakses di website Bank Indonesia

www.bi.go.id.

2. Variabel

Variabel adalah segala sesuatu yang akan menjadi objek pengamatan

penelitian (Suryobrata, 1983: 72). Dalam penelitian ini mengunakan tiga

variabel yang terbagi atas satu variabel terikat (variabel dependen) dan dua

variabel bebas (variabel independen) yang meliputi :

a. Tingkat Profitabilitas yang diukur dengan ROA (Y). Menunjukkan

efektifitas manajemen dalam mengunakan sumber daya (aktiva) selama

periode operasi. Semakin tinggi rasio profitabilitas maka semakin baik

kemampuan perusahaan untuk menghasilkan laba (Kasmir, 2006: 206).

Rumus ROA = Laba Bersih

Total Aktiva

b. Risiko Pembiayaan Bermasalah (X1) diukur dengan Non Performing

Financing (NPF). Aktiva produktif bermasalah merupakan aktiva

produktif dengan kualitas kurang lancar, diragukan dan macet. Aktiva

produktif bermasalah yang dihitung secara gross, yaitu tidak dikurangi

penyisihan penghapusan aktiva produktif.

Rumus NPF = Pembiayaan Bermasalah

Total Pembiayaan X 100%

c. Tingkat Kecukupan Modal (X2) adalah gambaran mengenai kemampuan

bank syariah mampu memenuhi kecukupan modalnya. Capital Adequacy

Ratio menunjukkan seberapa besar modal bank telah memadai untuk

menunjang kebutuhannya dan sebagai dasar untuk menilai kelanjutan

usaha bank bersangkutan. Semakin Tinggi rasio ini maka semakin baik

kinerja bank tersebut (Rivai, 2010: 850).

Rumus CAR = Modal

ATM

3. Skala Pengukuran

Dalam penelitian ini skala pengukurnya mengunakan skala rasio. Data

rasio adalah data yang memiliki titik nol absolut. Dengan kata lain rasio

memiliki semua ciri dari data interval dan ditambah pula mempunyai titik nol

absolut sebagai titik permulaan (Burhan, 2005: 121).

E. Analisis Data

Dalam menganalisis data, peneliti menggunakan uji regresi dengan bantuan

aplikasi eviews 9. Metode analisa data yang digunakan adalah gabungan antara analisa

deskriptif dan analisa kuantitatif. Metode kuantitatif diperlukan untuk menganalisa

risiko pembiayaan bermasalah dan tingkat kecukupan modal yang mempengaruhi

tingkat profitability bank. Analisis regresi berkenaan dengan studi ketergantungan

satu variabel-variabel tak bebas, pada satu atau lebih pada variabel lain, variabel yang

menjelaskan (explanatory variabel), dengan maksud menaksir dan atau meramalkan

nilai rata-rata hitung (mean) atau rata-rata (populasi) variabel tak bebas, dipandang

dari segi nilai yang diketahui atau tetap (dalam pengambilan sampel berulang)

variabel yang menjelaskan (Burhan, 2005: 12).

X100%

1. Uji Stasioneritas

Uji stasioneritas merupakan tahap yang paling penting dalam menganalisis data

time series untuk melihat ada tidaknya unit root yang terkandung diantara

variabel sehingga hubungan antar variabel dalam persamaan menjadi valid

(Kasiran, 2010: 71).

2. Analisis Regresi Linear Berganda

Regresi berganda digunakan untuk menganalisa data yang bersifat

multivariate. Analisis ini digunakan untuk meramalkan nilai variabel dependen

(Y), dengan variabel independen yang lebih dari satu (minimal dua), sehingga

analisa regresi berganda sering disebut juga analisis multivariate, karena

variabel yang mempengaruhi naik turunnya variabel dependen (Y) lebih dari

satu variabel independen (X). Kondisi variabel independen (X) dalam

mempengaruhi variabel dependen (Y) bervariasi bisa positif bisa juga negatif,

atau beraneka ragam kondisi yang mempengaruhi.) dan satu variabel terikat (Y).

Persamaan regresi berganda dapat berupa sebagai berikut (Bawono, 2006) :

Y = β0 + β1X1 + β2X2 + β3X3 + ἐ

Dimana;

Y : Estimasi variabel terikat

β0 : Konstanta dari persamaan regresi

β1,2,3 : Koefisien dari variabel independen X1,2,3

X1,2,3 : Variabel independen X1,2,3

ἐ : Residual atau predictor error

3. Uji Statistik

Melalui analisis regresi, kemudian diuji kebenaran hipotesis yang telah

ditetapkan untuk kemudian diinterpretasikan hasilnya. Pengambilan keputusan

atas hippotesis dapat dilihat dari nilai profitabilitas signifikansi masing-masing

variabel yang terdapat pada output hasil analisis regresi menggunakan eviews jika

angka signifikansi < α (0,05) maka dikatakan bahwa ada pengaruh signifikan

antara variabel bebas terhadap variabel terikat.

a. Uji t test (Uji Secara Individu)

Uji t digunakan untuk mengetahui besarnya pengaruh variabel independen

terhadap variabel dependen secara individu, jika t test > t tabel atau nilai

signifikasi < 0,05, berarti variabel independen berpengaruh secara signifikan

terhadap variabel dependen (Bawono, 2006: 102).

b. Uji F test (Uji Secara Serempak)

Dilakukan dengan tujuan untuk mengetahui seberapa jauh variabel independen

secara bersama-sama dapat mempengaruhi variabel dependen, jika f hitung < f

tabel atau nilai signifikasi > 0,05 maka, H0 diterima artinya tidak ada

pengaruh yang signifikan antara variabel independen secara bersama-sama

(Bawono, 2006: 91).

c. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) menunjukkan sejauh mana tingkat hubungan antara

variabel dependen dengan variabel independen, atau sejauh mana kontribusi

variabel mempengaruhi variabel dependen, besarnya nilai koefisien

determinasi terletak antara 0 sampai dengan 1, atau 0 ≤ R2 ≤ 1. Koefisien

Adjusted R2 merupakan korelasi dari R2 (Bawono, 2006: 92).

4. Uji Asumsi Klasik

Bawono (2006) menjelaskan bahwa uji asumsi klasik merupakan tahapan

yang penting untuk dilakukan dalam proses analisis regresi. Apabila tidak

terdapat gejala asumsi klasik diharapkan dapat menghasilkan model regresi yang

sesuai dengan kaidah BLUE (Best Linier Unbiased Estimator) yang

menghasilkan model regresi yang tidak biasa dan handal sebagai penaksir.

Uji Asumsi klasik digunakan untuk menguji apakah model regresi benar-

benar menunjukkan hubungan yang signifikan dan representatif. Pada uji asumsi

klasik terdapat tiga bentuk pengujian, yaitu:

a. Uji Multikolinearitas

Multikolinearitas adalah situasi dimana terdapat korelasi variabel-

variabel bebas diantara satu dengan yang lainnya. Dalam hal ini dapat disebut

variabel-variabel tidak orthogonal. Variabel yang bersifat orthogonal adalah

bebas yang nilai korelasi antara sesamanya sama dengan nol. Masalah

multikoninearitas biasanya muncul pada data time series, yang apabila

masalah multikoninearitas ini serius dapat mengakibatkan berubahnya tanda

dari parameter estimasi. (Bawono, 2006: 115).

Menurut Bawono, Uji Multikoninearitas munguji apakah korelasi antara

variabel independen dengan dependen lebih besar dari pada nilai independen.

Dikatakan tidak ada gejala multikolinearitas jika R square dari regresi utama

> dari R square regresi antar independen.

b. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain. Heteroskendastisitas terjadi apabila varian variabel

pengganggu tidak sama untuk semua observasi, akibat yang timbul apabila

terjadi heteroskendastisitas adalah penaksir tidak bias tetapi tidak efisien baik

dalam sampel besar maupun sampel kecil, serta uji t-test dan F-test akan

menyebabkan kesimpulan yang salah (Bawono, 2006: 133). Uji

heteroskendastisitas dalam penelitian ini menggunakan metode Glajser

dilakukan dengan meregresikan logaritma residual kuadrat (U2i) dengan

variabel bebas.

c. Uji Autokorelasi

Uji Autokorelasi adalah korelasi yang terjadi diantara anggota observasi

yang terletak berdekatan, biasanya terjadi pada data time series. Autokorelasi

ini menunjukkan hubungan antara nilai-nilai yang berurutan dari variabel-

variabel. Autokorelasi dapat terjadi apabila suatu keadaan dimana variabel

gangguan pada periode tertentu berkorelasi dengan variabel pengganggu

pada periode lain. Dalam penelitian ini cara yang digunakan untuk

mendeteksi ada tidaknya gejala autokorelasi adalah dengan menggunakan uji

Durbin-Watson. Jadi hasil dari uji Durbin-Watson harus menunjukkan

terbebas dari autokorelasi untuk memenuhi syarat terbebas dari uji asumsi

klasik dengan kriteria du < dw < 4 - du (Bawono, 2006: 160).

F. Alat Analisis

Penelitian kuantitatif (menggunakan data yang dapat diukur dalam suatu

skala/angka), dengan menggunakan data sekunder (time series) dalam periode waktu

tahun 2004-2013. Dalam perhitungan statistik, alat yang digunakan guna membantu

olah data adalah aplikasi Eviews 9. Eviews merupakan program statistik yang

berfungsi untuk membantu dalam proses data statistik secara tepat dan cepat, serta

menghasilkan berbagai output yang dikehendaki para pengambil keputusan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Objek Penelitian

1. Deskripsi Data

Data diperoleh dari Laporan Keuangan Triwulan PT Bank Muamalat

Indonesia antara tahun 2004 sampai dengan 2013.Data yangdigunakan yaitu

profitabilitas berdasarkan rasio ROA, data pembiayaan bermasalah berdasarkan

rasio NPF, dan data tingkat kecukupan modal berdasarkan rasio CAR. Jumlah

sampel dalam penelitian ini berjumlah 40 berdasarkan kriteria purposive

sampling, yaitu terbatas dari maret 2004 sampai dengan September 2013. Data

dari tahun 2004 sampai dengan 2013, secara sederhana dapat di lihat pada tabel di

bawah:

Tabel 4.1

Laporan Keuangan 2004-2013

Tahun ROA (%) NPF (%) CAR (%)

2004 1,80 2,99 12,17

2005 2,53 2,80 16,33

2006 2,10 5,75 14,23

2007 2,18 2,96 10,43

2008 2,60 4,33 10,81

2009 0,45 4,73 11,10

2010 1,36 4,32 13,26

2011 1,52 2,60 12,01

2012 1,54 2,09 11,57

2013 1,37 1,35 17,27

Sumber: Situs Resmi Bank Muamalat Indonesia (www.bankmuamalat.co.id).

Laporan Keuangan Tahunan dan Triwulan PT Bank Muamalat Indonesia (data

diolah).

Dari tabel 4.1 di atas, berdasarkan pada Laporan Keuangan Bank

Muamalattahun 2004 sampai 2013, data ROA mengalami naik dan turun, yaitu

dari tahun 2004 hingga 2008 mengalami kenaikan tiap tahunnya, maka dapat

dikatakan bahwa profitabilitas berdasarkan rasio ini cukup baik.Tetapi mulai

tahun 2009 mengalami penurunan yang sangat drastis dari 2,60% hingga 0,45%

yang berarti bahwa profitabilitas kurang baik.

Data NPF menunjukkan bahwa dalam periode tersebut mengalami fluktuasi,

yaitu dari tahun 2004 ke 2005 mengalami penurunan, 2005 ke 2006 mengalami

peningkatan, 2006 ke 2007 mengalami penurunan lagi, 2007 sampai 2010

mengalami peningkatan tiap tahunnyahal inimenunjukkan meningkatnya jumlah

pembiayaan bermasalah, kemudian dari tahun 2010 sampai 2013 mengalami

penurunan lagi yang berarti jumlah pembiayaan bermasalah semakin sedikit.

Data CAR menunjukkan bahwa dalam periode tersebut juga mengalami

fluktuasi. Data menunjukkan bahwa CAR terendah ada pada tahun 2007 sebesar

10,43%, dan tertinggi pada tahun 2013 sebesar 17,27%. Jadi dapat diartikan

penyaluran pembiayaan bedasarkan rasio ini adalah cukup baik.

2. Deskripsi Statistik

Statistik deskripsi memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis dan skewness. Statistic deskripsi yang dilakukan sebagai

upaya untuk menggali deskripsi data yang berhasil dihimpun sehingga diperoleh

gambaran mengenai karakteristik objek dari data tersebut.

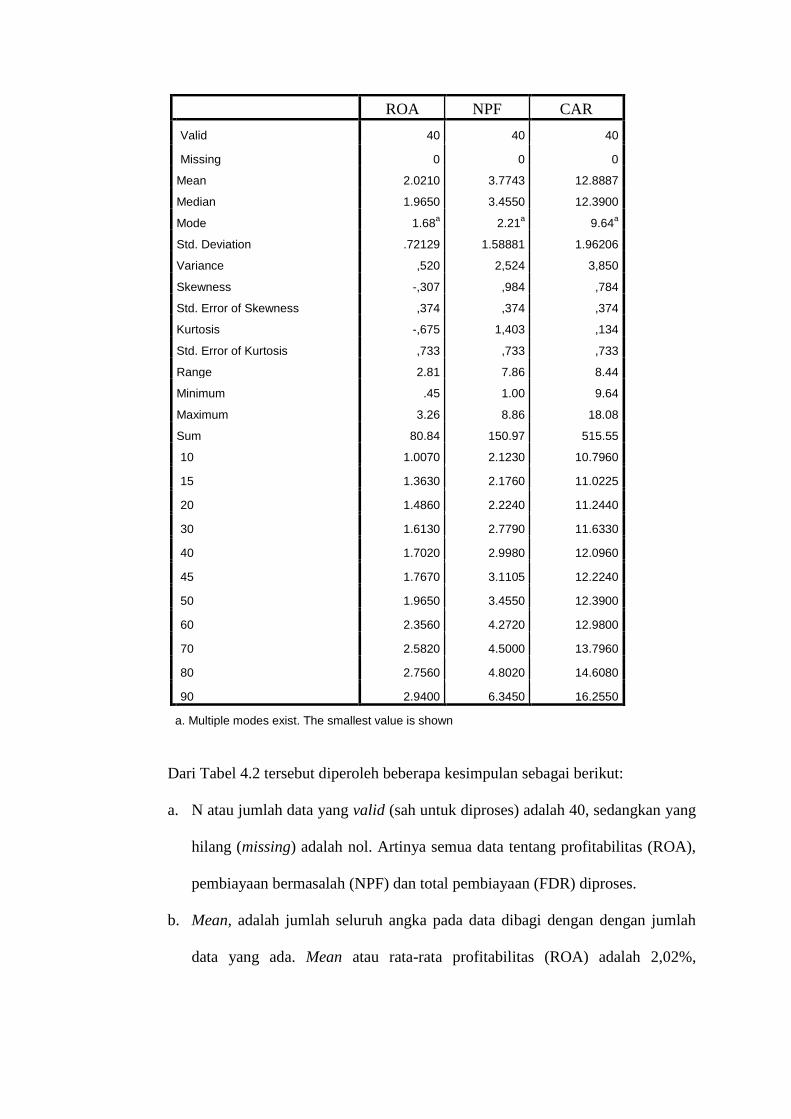

Tabel 4.2

Distribusi Frequensi Untuk Semua Variabel (Profitabilitas

(ROA), Pembiayaan Bermasalah (NPF) dan Tingkat Kecukupan

Modal (CAR))

Statistics

ROA NPF CAR

N Valid 40 40 40

Missing 0 0 0

Mean 2.0210 3.7743 12.8887