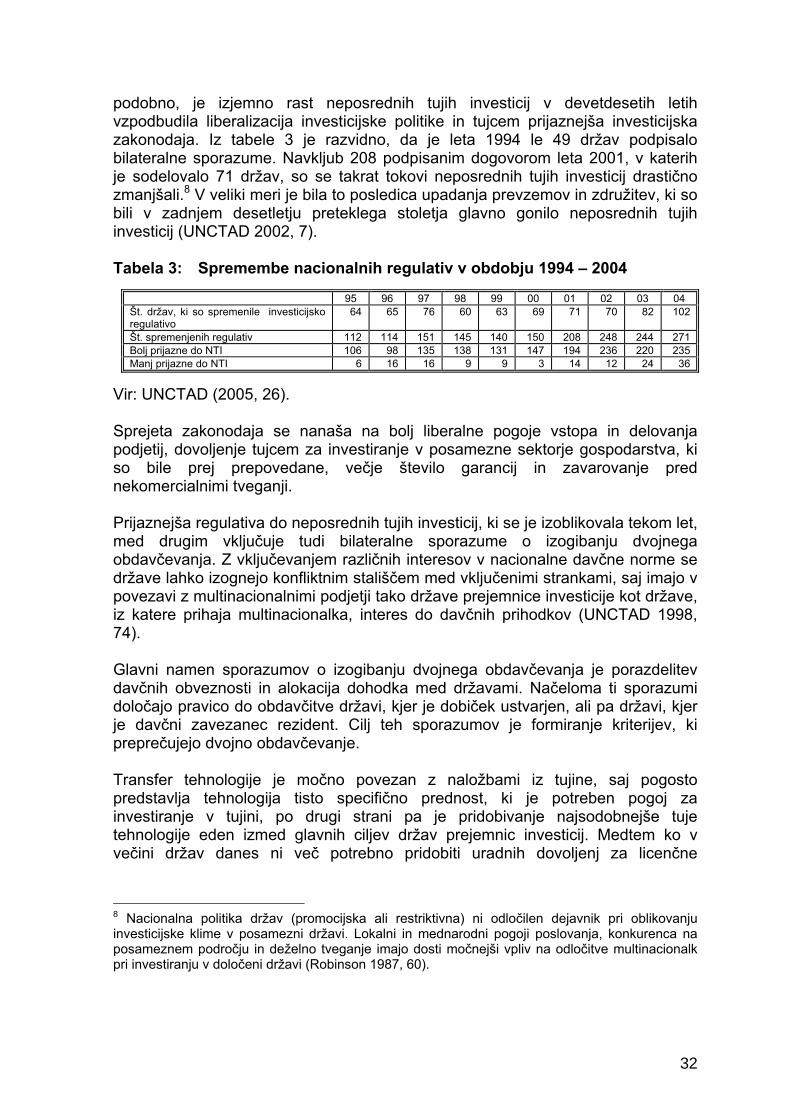

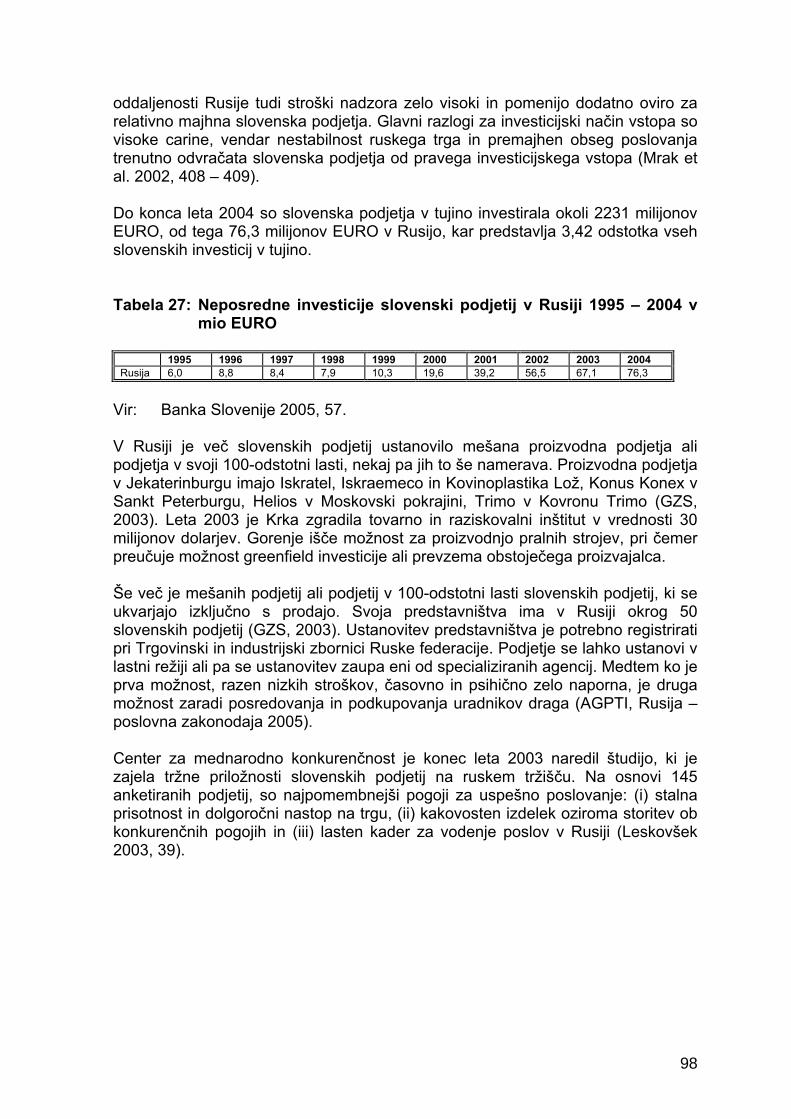

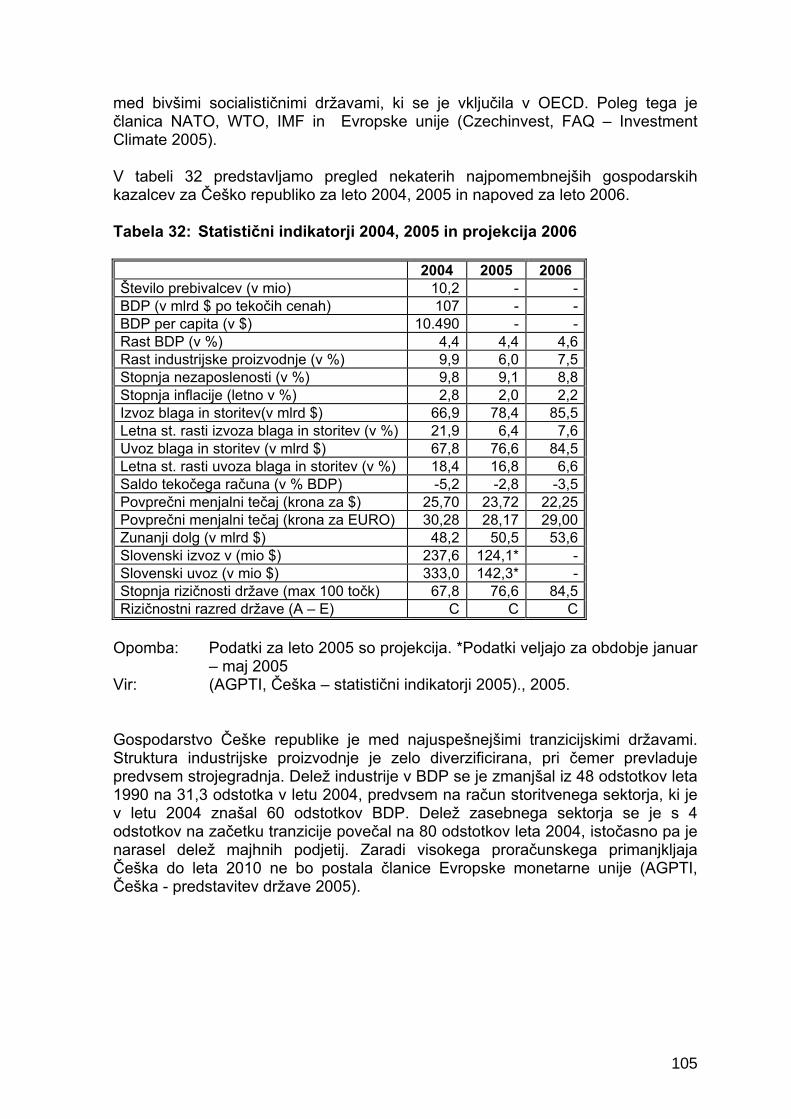

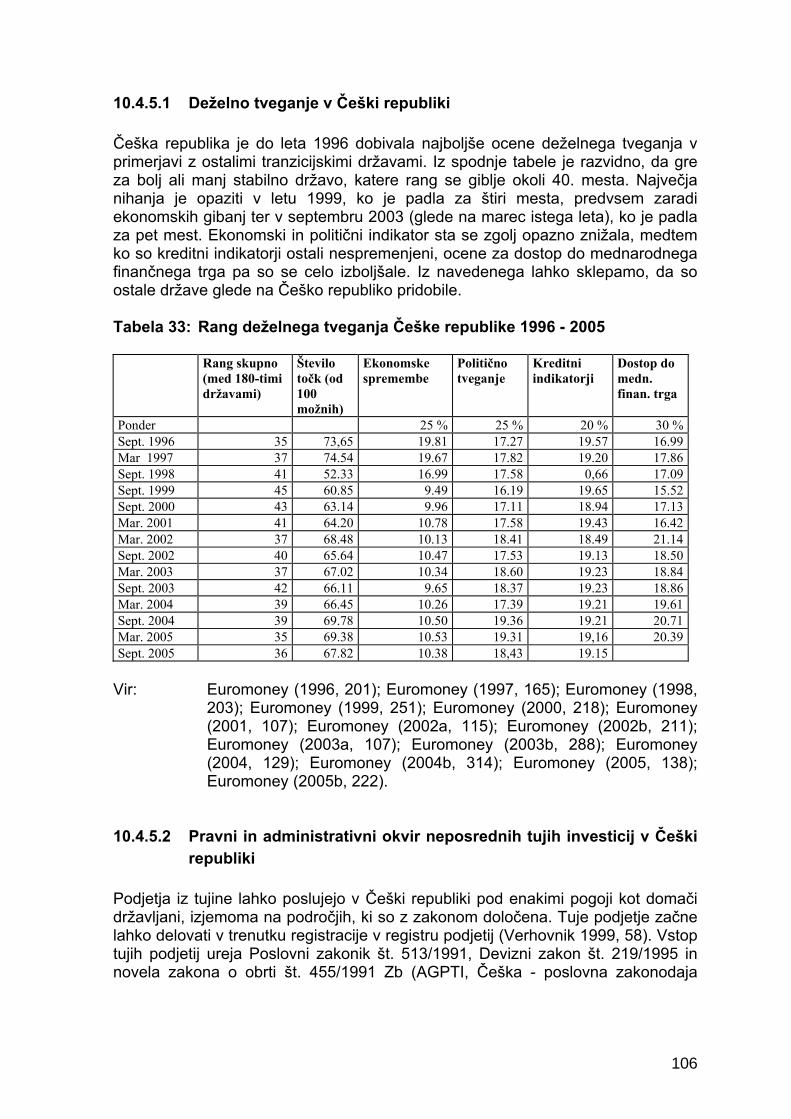

analiza neposrednih investicij slovenskih...

TRANSCRIPT

REPUBLIKA SLOVENIJA UNIVERZA V MARIBORU

EKONOMSKO - POSLOVNA FAKULTETA

MAGISTRSKO DELO

ANALIZA NEPOSREDNIH INVESTICIJ SLOVENSKIH PODJETIJ

Kandidat: Sebastjan Morozov, univ. dipl. ekon., rojen leta 1970, v Kranju Absolvent na smeri Mednarodna ekonomija Tema odobrena na seji senata EPF dne 23. septembra 2003 z delovnim naslovom: Analiza neposrednih investicij slovenskih podjetij Mentor: prof. dr. Dušan Zbašnik Lektor: prof. Vojko Cuder

Ljubljana, april, 2006

II

KAZALO POVZETEK ............................................................................................................ V ABSTRACT .......................................................................................................... VII 1 UVOD............................................................................................................... 1

1.1 Opredelitev področja in opis raziskovalnega problema................................ 1 1.2 Namen, cilji in osnovne trditve ..................................................................... 4 1.3 Predpostavke in omejitve raziskave............................................................. 5 1.4 Metode raziskovanja.................................................................................... 5

2 OPREDELITEV NEPOSREDNIH TUJIH INVESTICIJ...................................... 6 3 ALTERNATIVNE OBLIKE VSTOPA NA TUJE TRGE ...................................... 8

3.1 Posredni izvoz ............................................................................................. 9 3.1.1 Domači izvozni trgovec......................................................................... 9 3.1.2 Domači izvozni agent ......................................................................... 10 3.1.3 Podjetje za upravljanje izvoza ............................................................ 10

3.2 Neposredni izvoz ....................................................................................... 10 3.2.1 Agent .................................................................................................. 11 3.2.2 Distributer ........................................................................................... 11

3.3 Licenčna proizvodnja v tujini...................................................................... 12 3.4 Franšizing .................................................................................................. 12 3.5 Strateška partnerstva................................................................................. 13 3.6 Skupna vlaganja ........................................................................................ 14

4 MOTIVI NEPOSREDNIH TUJIH INVESTICIJ ................................................ 16

4.1 Motivi, povezani z viri (ang. resource seeking FDI) ................................... 17 4.2 Tržni motivi (ang. market seeking FDI) ...................................................... 17 4.3 Motivi, povezani z učinkovitostjo (ang. efficiency seeking FDI) ................. 18 4.4 Motivi, povezani z dolgoročnimi strateškimi cilji (ang. strategic

asset/capability seeking FDI)..................................................................... 18 5 DETERMINANTE NEPOSREDNIH TUJIH INVESTICIJ................................. 19

5.1 Internacionalizacija proizvodnje................................................................. 19 5.2 Sodobna oligopolna teorija neposrednih tujih investicij.............................. 21 5.3 Lastniške prednosti podjetij pri neposrednih tujih investicijah.................... 23 5.4 Lokacijsko specifične prednosti ................................................................. 24 5.5 Teorija življenjskega cikla .......................................................................... 26 5.6 Eklektična teorija neposrednih tujih investicij ............................................. 28 5.7 Pravni in administrativni okvir neposrednih tujih investicij.......................... 29

5.7.1 Pravni okvir neposrednih tujih investicij .............................................. 31 5.7.2 Administrativni okvir neposrednih tujih investicij ................................. 33

6 DEŽELNO TVEGANJE................................................................................... 35

6.1 Opredelitev deželnega tveganja ................................................................ 35 6.2 Upravljanje deželnega tveganja................................................................. 37

6.2.1 Upravljanje deželnega tveganja z vidika neposrednih tujih investicij .. 37 6.2.2 Upravljanje deželnega tveganja z vidika bank.................................... 38

III

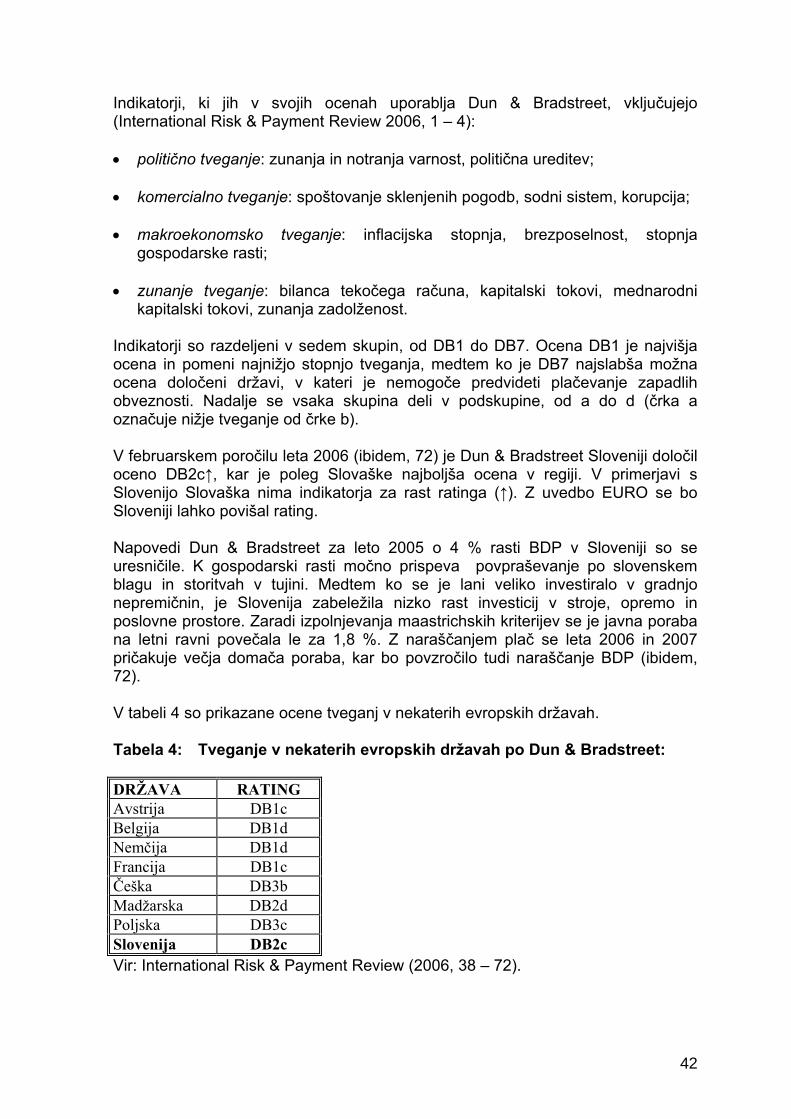

6.3 Ocenjevanje deželnega tveganja po Euromoneyu .................................... 40 6.4 Ocenjevanje deželnega tveganja po Dun & Bradstreet ............................. 41

7 VREDNOTENJE NEPOSREDNIH TUJIH INVESTICIJ .................................. 43

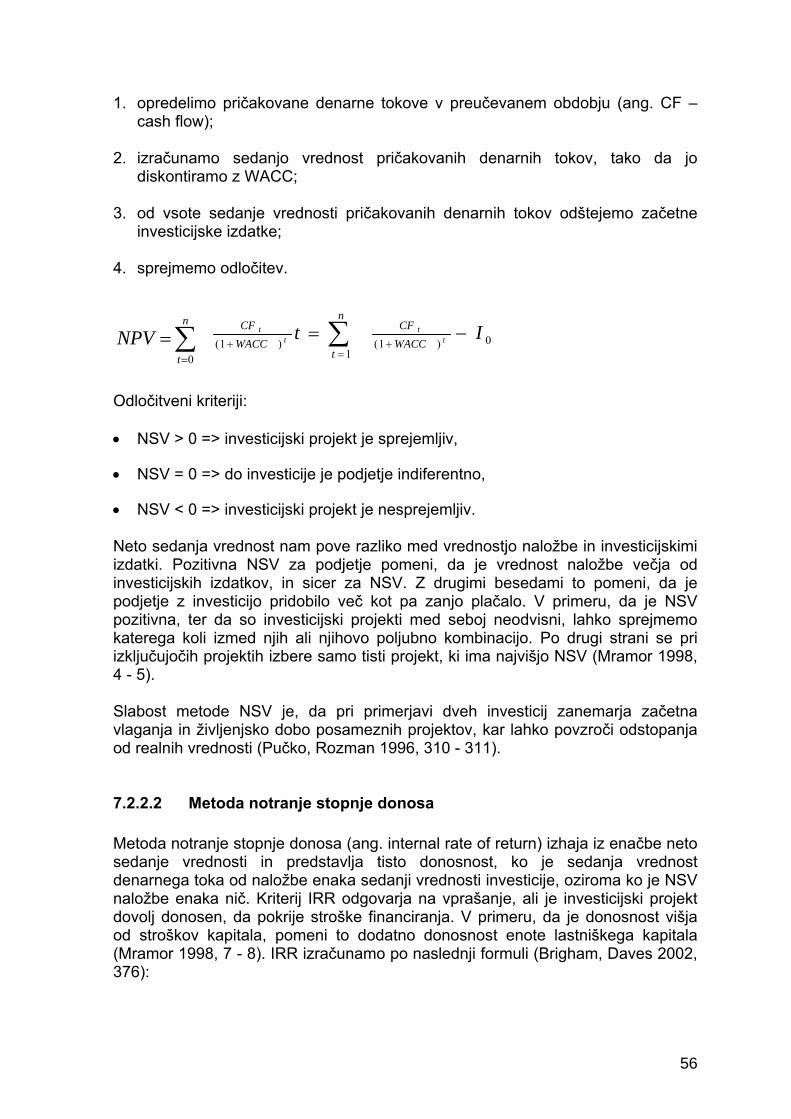

7.1 Analiza tržišča ........................................................................................... 45 7.1.1 Analiza povpraševanja ....................................................................... 45 7.1.2 Analiza ponudbe................................................................................. 47 7.1.3 Analiza trga inputov ............................................................................ 48 7.1.4 Tehnično–tehnološka analiza ............................................................. 48 7.1.5 Finančna analiza ................................................................................ 49

7.1.5.1 Formiranje skupnega prihodka .................................................... 50 7.1.5.2 Investicije v osnovna sredstva..................................................... 50 7.1.5.3 Investicije v obratna sredstva ...................................................... 52 7.1.5.4 Viri financiranja............................................................................ 52

7.2 Finančna ocena projekta........................................................................ 53 7.2.1 Statične metode.................................................................................. 54

7.2.1.1 Donosnost investicij..................................................................... 54 7.2.1.2 Doba vračanja investicijskih vlaganj ............................................ 54

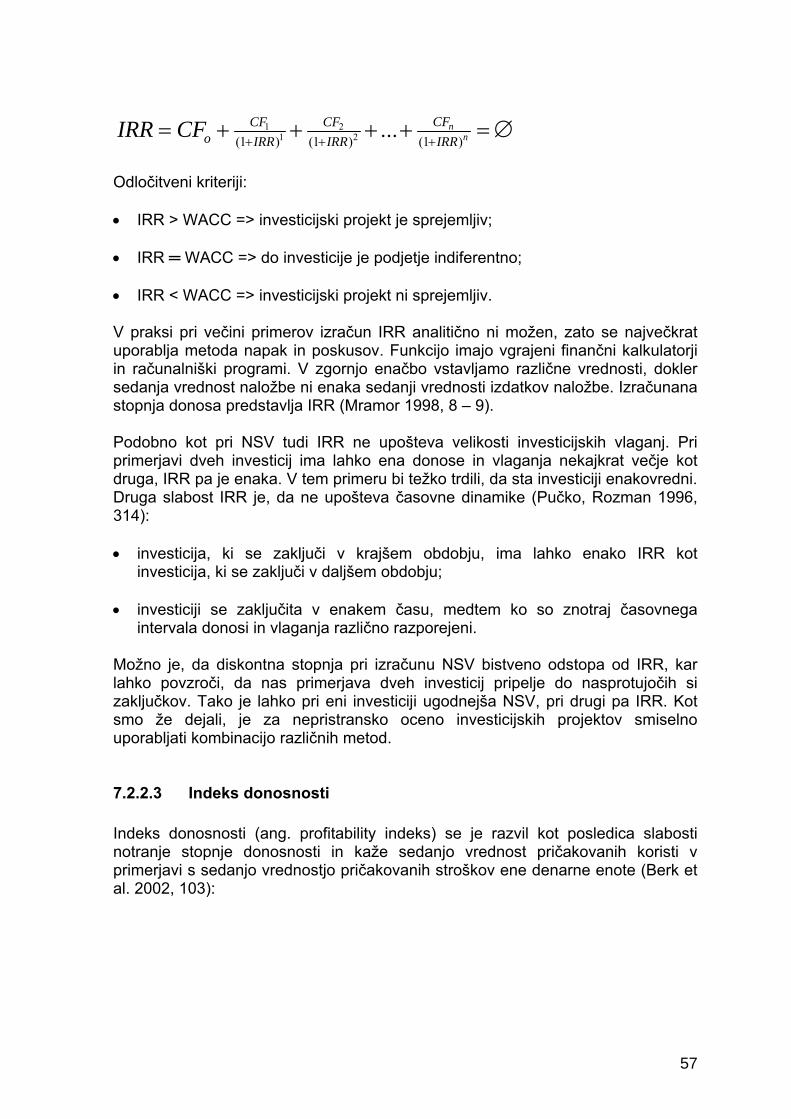

7.2.2 Dinamične metode.............................................................................. 55 7.2.2.1 Metoda neto sedanje vrednosti ................................................... 55 7.2.2.2 Metoda notranje stopnje donosa ................................................. 56 7.2.2.3 Indeks donosnosti ....................................................................... 57

8 GIBANJE NEPOSREDNIH TUJIH INVESTICIJ V SVETU ............................. 59 9 NEPOSREDNE TUJE INVESTICIJE V SLOVENIJI ....................................... 62 10 NEPOSREDNE INVESTICIJE SLOVENSKIH PODJETIJ NA TRGIH JUŽNE

IN VZHODNE EVROPE .............................................................................. 69 10.1 Internacionalizacija slovenskih podjetij................................................... 70 10.2. Pomen tranzicijskih držav za izhodne neposredne investicije slovenskih

podjetij.................................................................................................... 71 10.3 Vloga Slovenske izvozne družbe pri pospeševanju neposrednih tujih

investicij na trgih Južne in Vzhodne Evrope .............................................. 73 10.3.1 Izračun zavarovanja pred nekomercialnimi tveganji za hipotetični

investicijski projekt.............................................................................. 75 10.4 Neposredne investicije slovenskih podjetij v izbranih državah ............... 81

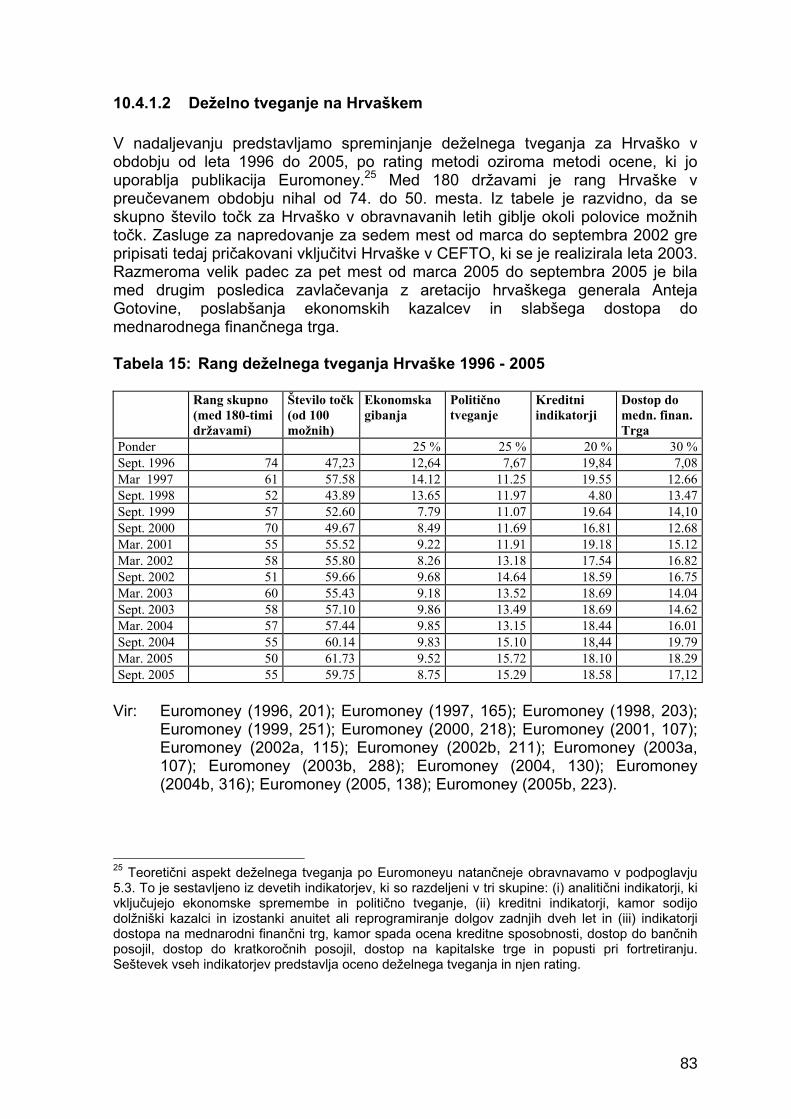

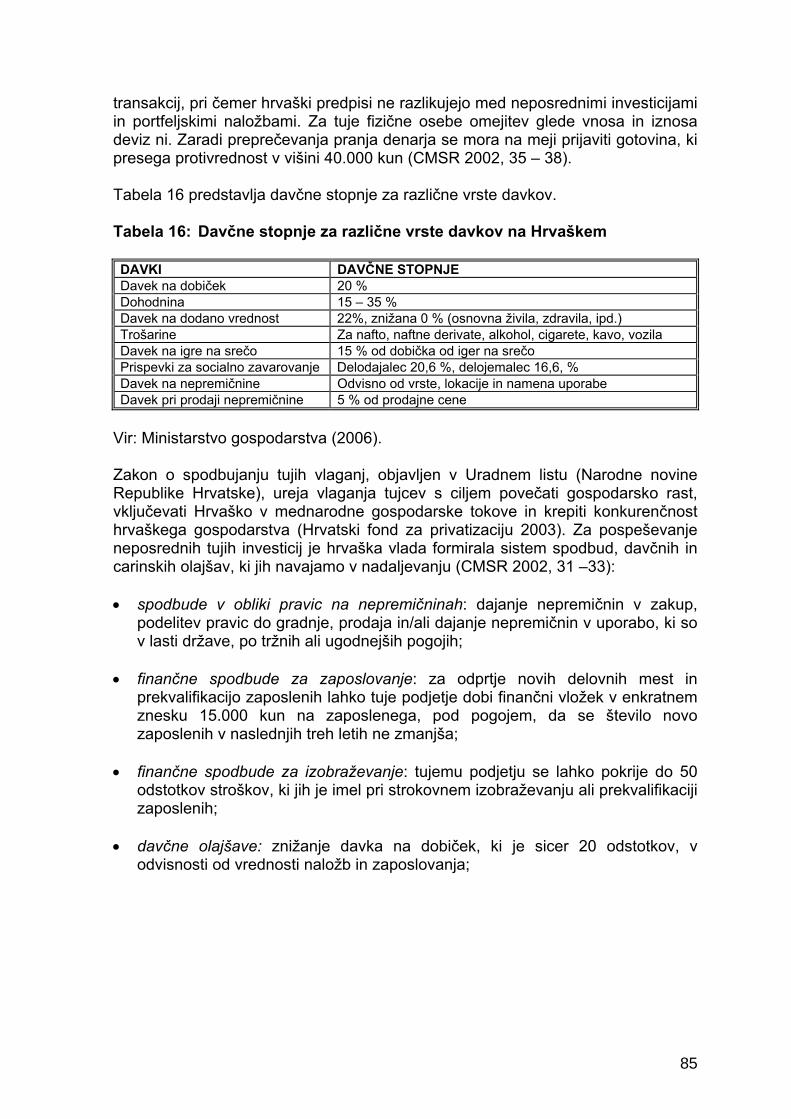

10.4.1 Hrvaška .............................................................................................. 81 10.4.1.1 Predstavitev okolja Hrvaške..................................................... 81 10.4.1.2 Deželno tveganje na Hrvaškem............................................... 83 10.4.1.3 Pravni in administrativni okvir neposrednih tujih investicij na

Hrvaškem................................................................................. 84 10.4.1.4 Neposredne investicije slovenskih podjetij na Hrvaškem......... 86

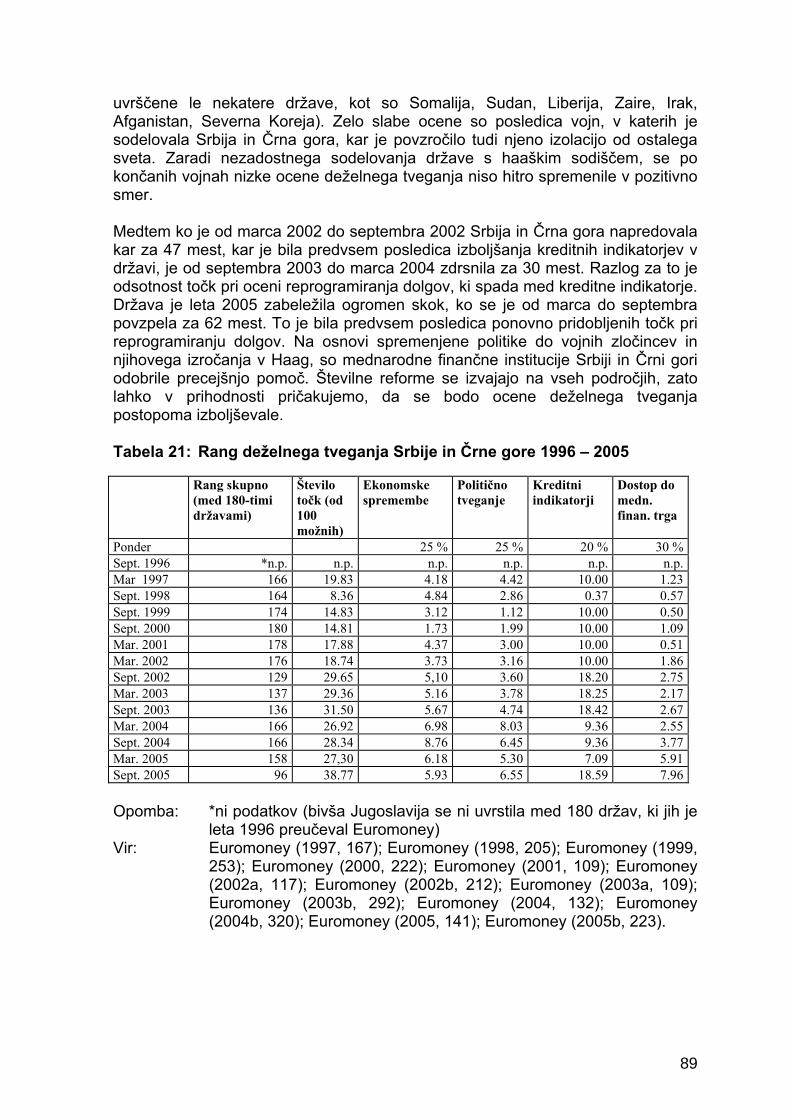

10.4.2 Srbija in Črna gora.............................................................................. 87 10.4.2.1 Predstavitev okolja Srbije in Črne gore.................................... 87 10.4.2.2 Deželno tveganje v Srbiji in Črni gori ....................................... 88 10.4.2.3 Pravni in administrativni okvir neposrednih tujih investicij v Srbiji

in Črni gori ............................................................................... 90 10.4.2.4 Neposredne investicije slovenskih podjetij v Srbiji in Črni gori. 91

IV

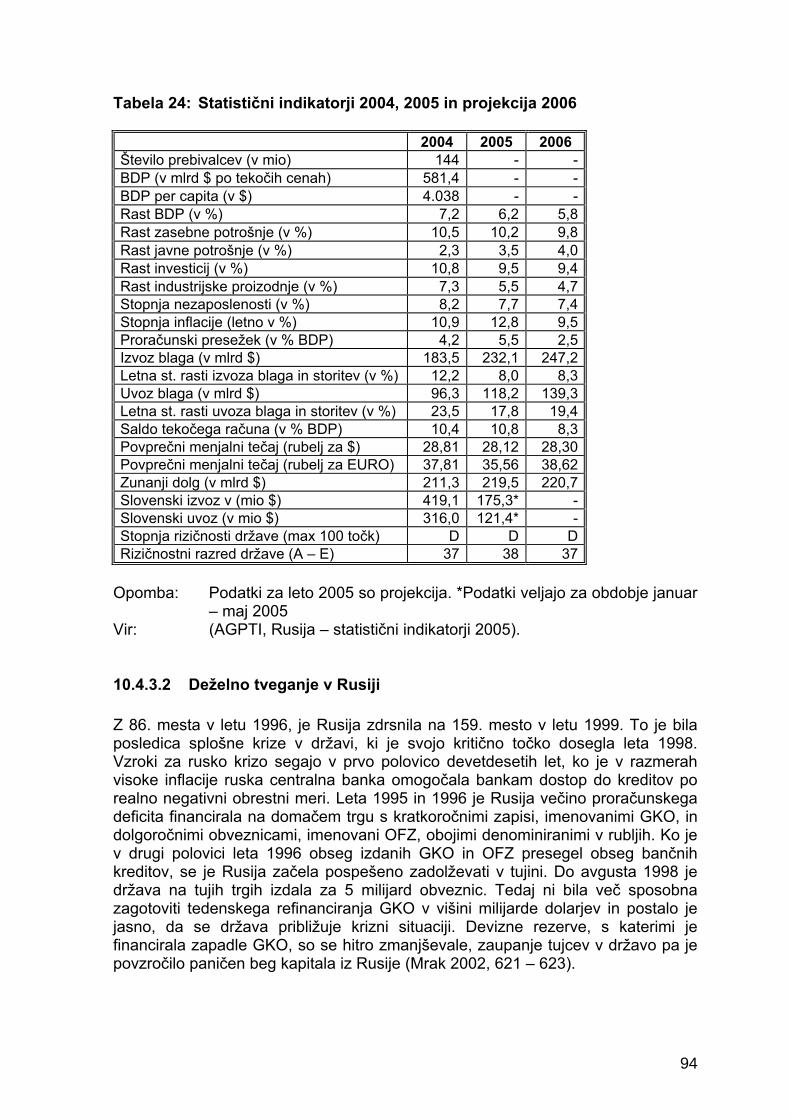

10.4.3 Ruska federacija................................................................................. 93 10.4.3.1 Predstavitev okolja Ruske federacije ....................................... 93 10.4.3.2 Deželno tveganje v Rusiji......................................................... 94 10.4.3.3 Pravni in administrativni okvir neposrednih tujih investicij v Ruski

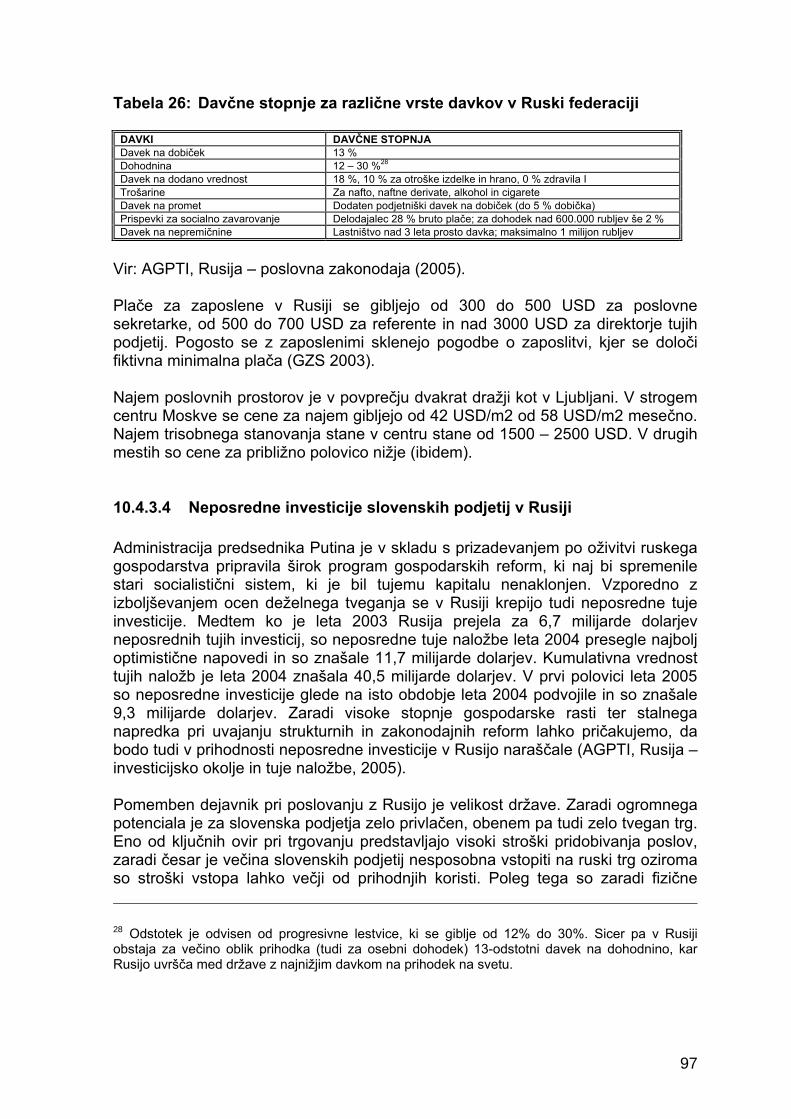

federaciji .................................................................................. 95 10.4.3.4 Neposredne investicije slovenskih podjetij v Rusiji .................. 97

10.4.4 Madžarska.......................................................................................... 99 10.4.4.1 Predstavitev okolja Madžarske ................................................ 99 10.4.4.2 Deželno tveganje na Madžarskem..........................................100 10.4.4.3 Pravni in administrativni okvir neposrednih tujih investicij na

Madžarskem ...........................................................................101 10.4.4.4 Neposredne investicije slovenskih podjetij na Madžarskem ...103

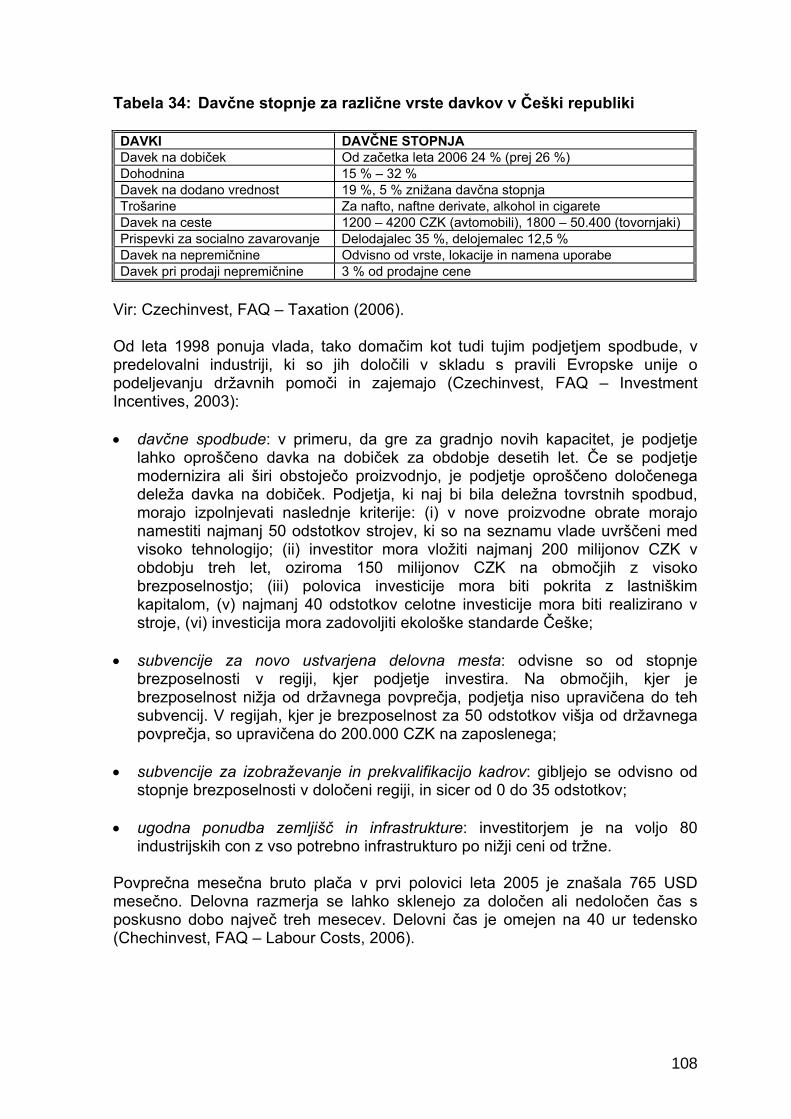

10.4.5 Češka republika.................................................................................104 10.4.5.1 Deželno tveganje v Češki republiki .........................................106 10.4.5.2 Pravni in administrativni okvir neposrednih tujih investicij v Češki

republiki ..................................................................................106 10.4.5.3 Neposredne investicije slovenskih podjetij v Češki republiki...109

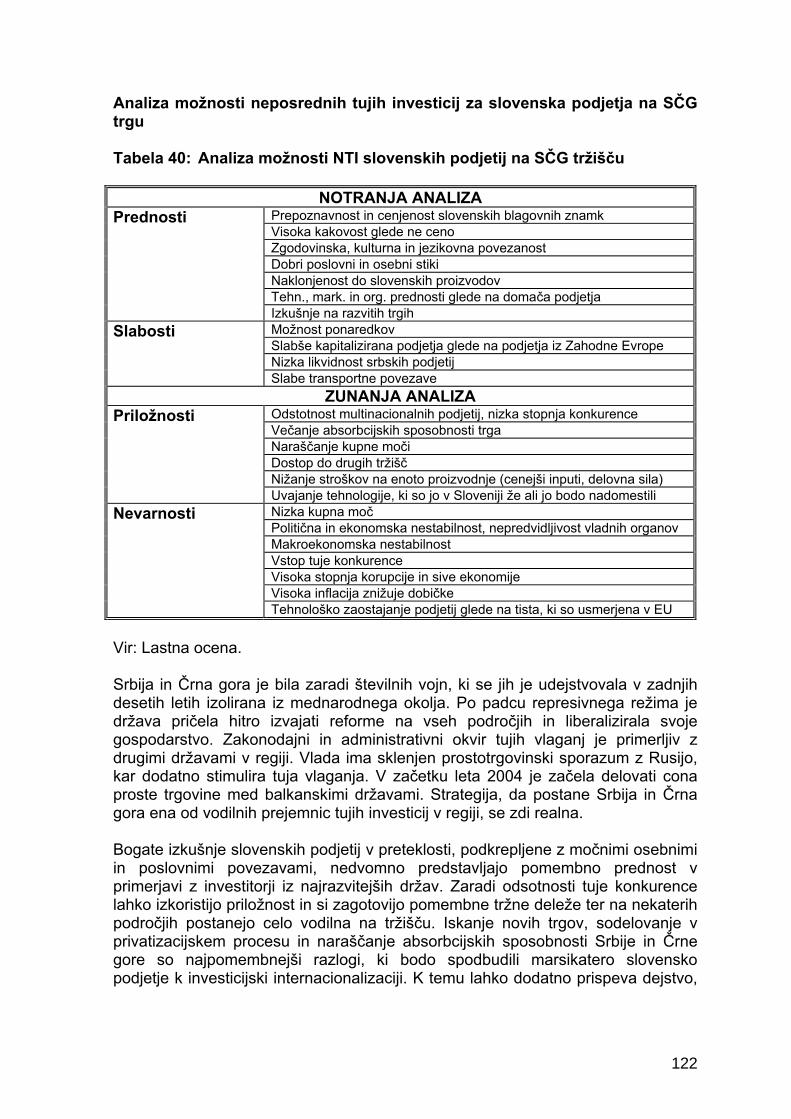

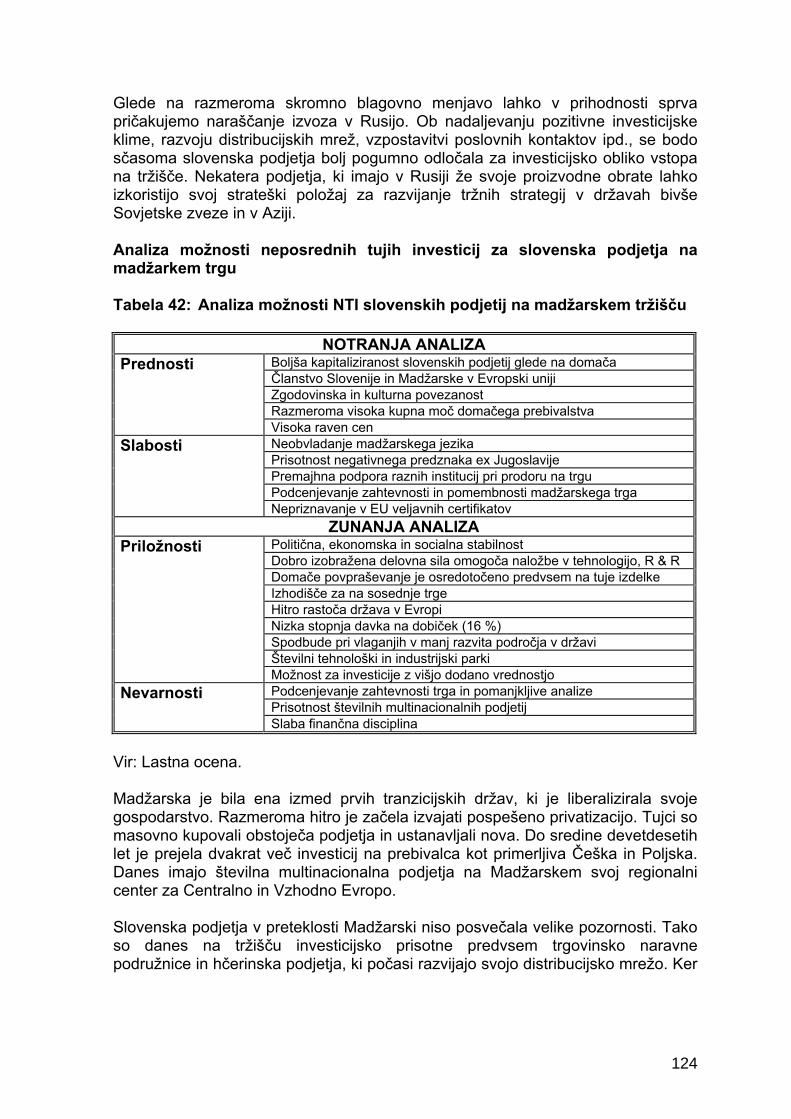

10.5 Možnosti za neposredne investicije slovenskih podjetij v izbranih državah Južne in Vzhodne Evrope.........................................................................110

SKLEP.................................................................................................................127 LITERATURA IN VIRI .........................................................................................131 SEZNAM TABEL .................................................................................................138

V

ANALIZA NEPOSREDNIH INVESTICIJ SLOVENSKIH PODJETIJ POVZETEK Ključne besede: alternativne oblike vstopa na tuje trge, motivi neposrednih tujih investicij, deželno tveganje, vrednotenje neposrednih tujih investicij, neposredne investicije slovenskih podjetij v državah Južne in Vzhodne Evrope, možnosti za neposredne investicije slovenskih podjetih v izbranih državah Južne in Vzhodne Evrope. Globalizacija in liberalizacija mednarodne menjave sta bistvena dejavnika, ki silita razvite in nerazvite države v internacionalizacijo poslovanja. Pri vstopu na tuje trge imajo podjetja na razpolago številne strategije, od preprostih oblik izvoza, zastopstev, licenčnega poslovanja, franšizinga, partnerstva in podobno, pa vse do raznih oblik naložbenega poslovanja. Podjetje ob vstopu na določen trg običajno izbere, v tistem trenutku, optimalno strategijo, ki je odvisna od različnih dejavnikov. V primeru, da želi biti dolgoročno uspešno, mora strategijo prilagajati spremembam na trgu. Neposredne tuje naložbe predstavljajo dolgoročno strateško in aktivno obliko nastopa na tujih trgih in jih uvrščamo med zahtevnejše oblike internacionalizacije. Po osamosvojitvi si je Slovenija prizadevala za vse večje in učinkovitejše vključevanje na mednarodnih tržiščih. Pri tem so prevladovale t.i. trgovinske oblike internacionalizacije, saj so neposredne naložbe v tujini za nekatera slovenska podjetja prezahtevne (zahtevajo veliko finančnih virov in izkušenj). Investiranje v tujini je povezano s posedovanjem specifičnih podjetniških prednosti, zato v zadnjem obdobju ni bilo realno pričakovati večjih naložb v razvita zahodnoevropska gospodarstva, temveč njihovo usmeritev v države Južne in Vzhodne Evrope. Podobno velja to tudi za kratkoročno in srednjeročno obdobje v prihodnosti. Obseg slovenskih naložb v tujini se povečuje iz leta v leto. Medtem ko je akumulirana vrednost vhodnih tokov neposrednih tujih naložb konec leta 2004 znašala 5,556 milijarde evrov, so slovenska podjetja v tujini investirala približno 2,230 milijarde evrov. V državah Južne in Vzhodne Evrope je bilo realiziranih približno 75 odstotkov vseh slovenskih investicij v tujini. Pri tem velja izpostaviti, da se slovenska podjetja pri neposrednih naložbah v bivše socialistične države ne odzivajo pretirano na visoka deželna tveganja na teh trgih. Glavne vzpodbude se izražajo predvsem, zaradi lastniško specifičnih prednosti, cenejše proizvodnje, razvoja insajderske pozicije na trgu, njihove potencialne rasti, nizke konkurence, večjega trga, razpoložljivosti in dostopa do cenejših inputov, dobrega poznavanja tamkajšnjih razmer, kulture in jezika. Slovenska podjetja so na obravnavanih trgih uveljavljena, njihove blagovne znamke so cenjene. Podobno kot Slovenija so tudi nekatere vzhodnoevropske države leta 2004 postale polnopravne članice Evropske unije. Problem je nastal v odnosu z ostalimi državami Južne in Vzhodne Evrope, ki so za Slovenijo pomembne gospodarske partnerice in s katerimi je imela Slovenija sklenjene prostotrgovinske sporazume,

VI

ki so prenehali veljati. Sem spadajo predvsem države, ki so nastale po razpadu Jugoslavije. Zaradi visoke tveganosti so se podjetja iz najrazvitejših držav dolgo časa izogibala tem trgom, kar je številnim slovenskim podjetjem omogočalo na enostavnejši način pridobivati tržne deleže in graditi strategijo tržnega leaderja. Razvojna stopnja neposrednih tujih investicij v slovenskem okolju je v začetni fazi, kar kaže dejstvo, da je raven vhodnih tokov neposrednih naložb neuravnotežena z izhodnimi. Glavni problem leži v neaktivni vlogi države. Leta 1999 je bil sprejet Zakon o deviznem poslovanju, ki je odpravil ovire, ki so veljale pri izhodnih neposrednih tujih investicijah. Navkljub temu je moč zaznati odsotnost aktivne vloge države, saj bi morala le–ta učinkoviteje delovati pri sprejemanju sporazumov o zavarovanju investicij in izogibanju dvojnega obdavčevanja, kar bi podjetjem olajševalo investiranje v tujini. Izhodne neposredne investicije zahtevajo veliko napora in so zaenkrat odvisne zgolj od sposobnosti slovenskih podjetij. Država bi morala investitorjem zagotavljati strateško podporo, svetovanje, znanje, informacije in finančna sredstva pri prodiranju na tuja tržišča. Izpostaviti velja, da je slovenska vlada pri privabljanju vhodnih tujih naložb sprejela številne ukrepe in ustanovila Agencijo za gospodarsko promocijo in tuje investicije. Pri izhodnih tujih naložbah pa se naša podjetja srečujejo s pomanjkljivimi in nezadostnimi informacijami. Sicer so v okviru Gospodarske zbornice Slovenije, tako v tujini kot doma, organizirani razni kongresi, kjer se slovenski izvozniki srečujejo s potencialnimi poslovnimi partnerji. Podatke je proti visokim plačilom moč pridobiti od specializiranih institucij, npr. od Centra za mednarodno sodelovanje in razvoj. Ne obstaja pa celovita podpora, za katero bi lahko rekli, da je v nacionalnem interesu, in ki bi omogočala podjetjem vseh velikosti hitrejše in učinkovitejše pridobivanje informacij o potencialnih tržiščih. V magistrskem delu podrobneje predstavljamo pet držav Južne in Vzhodne Evrope, in sicer Hrvaško, Srbijo in Črno goro, Rusko federacijo, Madžarsko ter Češko republiko. Hrvaška je v preteklem desetletju, kot bivša jugoslovanska republika, realizirala največ tujih investicij. Izmed bivših držav Sovjetske zveze je največ neposrednih investicij prejela Ruska federacija. Madžarsko in Češko so v tranzicijskem obdobju številne multinacionalke izbrale kot lokacijo za neposredne naložbe, kar je spremenilo celotno strukturo njihovih gospodarstev in jih vključilo v mednarodne gospodarske tokove. S stabilizacijo razmer v Srbiji in Črni gori je v prihodnosti realno pričakovati naraščanje tujih naložb v tej državi

VII

ANALYSIS OF FOREIGN DIRECT INVESTMENTS MADE BY SLOVENIAN FIRMS ABSTRACT Key words: alternative strategies for foreign market entry, motives for foreign direct investments, country risk, valuation of foreign direct investment, foreign direct investments of Slovenian firms into countries of southern and eastern Europe, opportunities for foreign direct investments of Slovenian firms in select countries in southern and eastern Europe. Globalization and liberalization of trade are instrumental in pushing developed and developing countries into trade. In entering foreign markets companies have at their disposal several strategies, from straightforward exporting, licensing, franchising, partnerships and such, all the way to investing abroad. As a company enters a certain market it picks a strategy. For instance, if it aims at long term success it must adapt its strategy to market changes. Direct foreign investments represent a long term strategic and active presence on foreign markets and are categorized as some of the more advanced forms of globalization. Slovenian companies started investing abroad in the 1960s. Legislation at the time allowed the set-up of joint ventures. Following independence, Slovenia has sought to increase its presence and effectiveness in foreign markets. These were spearheaded by so called trade related forms of internationalization, as indirect forms of investment abroad were too onerous for some Slovenian companies – that is, they required too much money and expertise. Investing abroad is related to possessing specific entrepreneurial advantages, which is why in recent times it was not realistic to expect greater investments into developed west European economies, but rather investments into countries of Southern and Eastern Europe. This is also valid in the short and middle term. The size of Slovenian foreign investment is growing year on year. While the cumulative value of incoming investments at the end of 2004 was USD 5,556 billions, Slovenian companies invested about USD 2,230 abroad. The countries of Southern and Eastern Europe received 75 per cent of all Slovenian investment abroad. It is worth noting that Slovenian companies, when making direct investments into former socialist countries, do not take large equity stakes. The main incentives are specific ownership advantages, meaning cheaper production, the development of an insider position in the market, their growth potential, limited competition, bigger markets, the availability and access of cheaper resources, good knowledge of local conditions, culture, and language. Slovenian companies on these markets are well established, their brand names are highly rated, their companies are well capitalized and managed. While most East European nations have more or less completed the privatization process, this process is still underway in some Southern European countries – above all in the Former Yugoslavia. Privatization in which foreign investors are involved enables on the one hand rapid restructuring of economies, which benefits

VIII

the recipient country. On the other hand, benefits exist for multinational companies which in this way fully exploit specific ownership advantages. According to estimates by international institutions the countries of Southern and Eastern Europe represent some of the most promising markets. Like Slovenia, some East European countries on 1 May 2004 joined the European Union. This may create problems in relations with countries of Southern and Eastern Europe that are not joining. These countries are important business partners for Slovenia, with whom it shares free trade arrangements which will cease to exist. These are mainly countries that came to exist from the dissolution of the Former Yugoslavia. Because of the high risks involved, companies from highly developed nations have avoided this area, which has enabled Slovenian companies to gain market share and become market leaders in the region. The development of direct foreign investments into the Slovenian economy is in its initial stages, which is demonstrated by the fact that that level of inbound investment is lower than that of outbound investment. The main problem lies in the passive role played by the state. In 1999 a law on foreign investment was passed. This law removed the obstacles that applied to outbound direct investment. Despite this the absence of an active government role is noticeable because it is the government which should more effectively sign accords about the protection of investments and the avoidance of double taxation that would simplify investing abroad. Foreign direct investments require a lot of effort and are for now dependent entirely on the abilities of Slovenian firms. The government should give investors strategic support, advice, knowledge, information and financial support in their bid to enter foreign markets. It is worth mentioning that the Slovenian government has in courting foreign investments passed several measures and set up an Agency for Economic Promotion and Foreign Investments. With external investments Slovenian companies are still encountering shortcomings and insufficient information. The Economic Council of Slovenia does organize, both at home and abroad, various trade shows where Slovenian exporters meet with prospective business partners. Information can be obtained for large fees from specialized institutions like the Centre for International Cooperation. But no overall support structure exists for which we could say that it is working in the national interest and that would enable companies of all sizes faster and more efficient access to information about potential markets. This thesis in greater detail examines five countries of Southern and Eastern Europe, namely Croatia, Russia, Hungary and Serbia and Montenegro. Croatia has in the past decade attracted the most foreign investment among all the former Yugoslav republics. Russia was the biggest recipient of foreign investment among the former Soviet republics. Hungary and the Czech Republic were chosen in the transition period by several multinationals as recipients of foreign direct investment, which changed the whole structure of their economies and included them in international economic currents. With the stabilization of events in Serbia and Montenegro, investment can be expected there too.

1

1 UVOD 1.1 Opredelitev področja in opis raziskovalnega problema Za majhno in odprto slovensko gospodarstvo je mednarodna trgovina ključnega pomena za rast ravni blaginje in socialne varnosti v državi. To izraža dejstvo, da morajo slovenska podjetja na tujih trgih prodati približno tri četrtine proizvedenega blaga. Intenzivne uvozne in izvozne dejavnosti ključno prispevajo k uveljavljanju številnih komparativnih prednosti slovenskih podjetij in omogočajo njihovo uveljavitev v mednarodnem okolju. V majhnem gospodarstvu lahko le izvoz omogoči ekonomijo obsega, ki je potrebna za optimalno proizvodnjo in naraščanje konkurenčnosti. Z mednarodno menjavo raste produktivnost posameznih panog, ki je osnova za razvoj gospodarstva in podjetij. Po Damijanu (1996, 22 - 23) so lahko majhne države v povprečju enako razvite, dosegajo enake stopnje rasti in v enaki meri izkoriščajo ekonomije obsega kot velike države, če so izrazito izvozno usmerjene. Na ta način imajo možnost, da postanejo ekonomsko velike države in na ta način v polni meri izkoriščajo pomembne dinamične razvojne impulze iz tujine. Globalizacija in liberalizacija mednarodne menjave sta bistvena dejavnika, ki silita razvite in nerazvite države v internacionalizacijo poslovanja. Pri vstopu na tuje trge imajo podjetja na razpolago številne strategije, od preprostih oblik izvoza, zastopstev, licenčnega poslovanja, franšizinga, partnerstva in podobno, pa vse do raznih oblik naložbenega poslovanja. Podjetje ob vstopu na določen trg običajno izbere, v tistem trenutku, optimalno strategijo, ki je odvisna od različnih dejavnikov. V primeru, da želi biti dolgoročno uspešno, mora strategijo prilagajati spremembam na trgu. Neposredne tuje naložbe predstavljajo dolgoročno strateško in aktivno obliko nastopa na tujih trgih in jih uvrščamo med zahtevnejše oblike internacionalizacije. Po osamosvojitvi si je Slovenija prizadevala za vse večje in učinkovitejše vključevanje na mednarodnih tržiščih. Pri tem so prevladovale t.i. trgovinske oblike internacionalizacije, saj so neposredne naložbe v tujini za nekatera slovenska podjetja prezahtevne (zahtevajo veliko finančnih virov in izkušenj). Investiranje v tujini je povezano s posedovanjem specifičnih podjetniških prednosti, zato v zadnjem obdobju ni bilo realno pričakovati večjih naložb v razvita zahodnoevropska gospodarstva, temveč njihovo usmeritev v države Južne in Vzhodne Evrope. Podobno velja to tudi za kratkoročno in srednjeročno obdobje v prihodnosti. Z padcem vzhodnega bloka in pričetkom tranzicije, je pričel naraščati pritok neposrednih tujih investicij v državah Južne in Vzhodne Evrope. Razvijati se je začelo tržno gospodarstvo, razne omejitve, ki so ovirale prosto trgovanje so bile odpravljene. Glavni razlogi za naraščanje neposrednih tujih investicij v teh državah so notranja in zunanja liberalizacija gospodarstva, privatizacija, integracija v mednarodno delitev dela, sektorsko prestrukturiranje gospodarstva, izobraževanje vodstvenih kadrov, prost vstop in izstop podjetij, demokratizacija, agresivnejša

2

politika držav za pospeševanje vhodnih investicij in vlaganje v promocijske aktivnosti. Tuji kapital je v obdobju spremembe gospodarske ureditve pomemben dejavnik hitrega gospodarskega razvoja, poleg tega pa rast mednarodne menjave in tujih investicij pripomore pri reformah teh gospodarstev in njihovi uveljavitvi na zahtevnejših trgih. V mednarodnem okolju so izraziteje prisotne nepredvidljive in nestabilne razmere, ki se kažejo v pojavu najrazličnejših vrst tveganj. Nepoznavanje le-teh pogosto pripelje do nezaželjenih stranskih učinkov, včasih celo do negativnih ekonomskih rezultatov, ki so povezani z visokimi podjetniškimi ter tudi družbenimi stroški, kot je npr. izguba delovnih mest. Deželno tveganje se načeloma izdeluje za pomoč tujim investitorjem in finančnim institucijam pri ocenjevanju tveganosti njihovih naložb in posojil. Na osnovi tega bi lahko sklepali, da naj bi bile dobre ocene deželnega tveganja vodilo tujim podjetjem za neposredne investicije. Podatki kažejo nasprotno, saj Slovenija pri neposrednih naložbah močno zaostaja za ostalimi tranzicijskimi državami, kar kaže na nizko korelacijo deželnega tveganja in tujih neposrednih investicij. Obseg slovenskih naložb v tujini se povečuje iz leta v leto. Medtem ko je akumulirana vrednost vhodnih tokov neposrednih tujih naložb konec leta 2004 znašala 5,556 milijarde evrov, so slovenska podjetja v tujini investirala približno 2,230 milijarde evrov. V državah Južne in Vzhodne Evrope je bilo realiziranih približno 75 odstotkov vseh slovenskih investicij v tujini. Pri tem velja izpostaviti, da se slovenska podjetja pri neposrednih naložbah v bivše socialistične države ne odzivajo pretirano na visoka deželna tveganja na teh trgih. Glavne vzpodbude se izražajo predvsem, zaradi lastniško specifičnih prednosti, cenejše proizvodnje, razvoja insajderske pozicije na trgu, njihove potencialne rasti, nizke konkurence, večjega trga, razpoložljivosti in dostopa do cenejših inputov, dobrega poznavanja tamkajšnjih razmer, kulture in jezika. Slovenska podjetja so na obravnavanih trgih uveljavljena, njihove blagovne znamke so cenjene. Medtem ko je večina vzhodnoevropskih držav bolj ali manj že zaključila proces privatizacije, se le-ta še vedno odvija v nekaterih državah Južne Evrope, kamor sodijo predvsem bivše jugoslovanske republike. Po eni strani omogoča privatizacija, v katero so vključeni tujci, pospešeno prestrukturiranje in obnovo gospodarstev, kar koristi državi prejemnici, po drugi strani pa obstajajo koristi tudi za multinacionalna podjetja, ki na ta način v polni meri izkoriščajo lastniško specifične prednosti. Po ocenah svetovnih institucij predstavljajo države Južne in Vzhodne Evrope ene izmed najperspektivnejših trgov v prihodnosti. Navkljub svoji majhnosti Slovenija izraža težnjo po zmanjševanju zaostanka v ekonomski razvitosti za najbolj razvitimi državami. Pri tem se zgleduje po majhnih državah, ki so postale uspešne v svetovnem merilu. V njih se internacionalizacijski procesi izražajo intenzivneje, ker lahko le na ta način nadomestijo slabosti majhnega trga.

3

V zadnjem času trgovinska oblika internacionalizacije, ki prevladuje v Sloveniji od osamosvojitve dalje, ni več sposobna v polni meri izkoriščati prednosti, ki jih posedujejo slovenska podjetja. Ta se morajo zato posluževati raznih investicijskih oblik vstopa na tuja tržišča. Zaradi omejenosti sredstev in relativne majhnosti se podjetja srečujejo z različnimi problemi, saj ne morejo konkurirati multinacionalnim družbam na razvitih trgih. Zato je za njih smotrno, da kapital usmerjajo v države, ki so za globalna podjetja manj zanimive. Podobno kot Slovenija so tudi nekatere vzhodnoevropske države leta 2004 postale polnopravne članice Evropske unije. Problem je nastal v odnosu z ostalimi državami Južne in Vzhodne Evrope, ki so za Slovenijo pomembne gospodarske partnerice in s katerimi je imela Slovenija sklenjene prostotrgovinske sporazume, ki so prenehali veljati. Sem spadajo predvsem države, ki so nastale po razpadu Jugoslavije. Zaradi visoke tveganosti so se podjetja iz najrazvitejših držav dolgo časa izogibala tem trgom, kar je številnim slovenskim podjetjem omogočalo na enostavnejši način pridobivati tržne deleže in graditi strategijo tržnega leaderja. Razvojna stopnja neposrednih tujih investicij v slovenskem okolju je v začetni fazi, kar kaže dejstvo, da je raven vhodnih tokov neposrednih naložb neuravnotežena z izhodnimi. Glavni problem leži v neaktivni vlogi države. Leta 1999 je bil sprejet Zakon o deviznem poslovanju, ki je odpravil ovire, ki so veljale pri izhodnih neposrednih tujih investicijah.1 Navkljub temu je moč zaznati odsotnost aktivne vloge države, saj bi morala le–ta učinkoviteje delovati pri sprejemanju sporazumov o zavarovanju investicij in izogibanju dvojnega obdavčevanja, kar bi podjetjem olajševalo investiranje v tujini. Izhodne neposredne investicije zahtevajo veliko napora in so zaenkrat odvisne zgolj od sposobnosti slovenskih podjetij. Država bi morala investitorjem zagotavljati strateško podporo, svetovanje, znanje, informacije in finančna sredstva pri prodiranju na tuja tržišča. Izpostaviti velja, da je slovenska vlada pri privabljanju vhodnih tujih naložb sprejela številne ukrepe in ustanovila Agencijo za gospodarsko promocijo in tuje investicije. Pri izhodnih tujih naložbah pa se naša podjetja srečujejo s pomanjkljivimi in nezadostnimi informacijami. Sicer so v okviru Gospodarske zbornice Slovenije, tako v tujini kot doma, organizirani razni kongresi, kjer se slovenski izvozniki srečujejo s potencialnimi poslovnimi partnerji. Podatke je proti visokim plačilom moč pridobiti od specializiranih institucij, npr. od Centra za mednarodno sodelovanje in razvoj. Ne obstaja pa celovita podpora, za katero bi lahko rekli, da je v nacionalnem interesu, in ki bi omogočala podjetjem vseh velikosti hitrejše in učinkovitejše pridobivanje informacij o potencialnih tržiščih. Navedena dejstva so vzpodbudila nastanek tega dela. Zaradi omejenosti prostora v magistrskem delu ne obravnavamo podrobneje vseh držav, temveč le izbrane, ki

1 Do leta 1999 je to področje urejal Zakon o zunanjetrgovinskem poslovanju, ki je določal, da morajo podjetja za investicije v tujini pridobiti predhodno dovoljenje Ministrstva za finance. Novi zakon predpisuje le obvezo poročanja v obliki vpisa v register neposrednih naložb v tujini, ki se vodi pri Ministrstvu za finance (Zakon o deviznem poslovanju 1999, 44).

4

po naših ocenah zagotavljajo reprezentativni okvir za celotno regijo. Nedvomno predstavlja to delo poskus zapolnitve vrzeli na tem področju. 1.2 Namen, cilji in osnovne trditve Namen magistrskega dela je predstaviti teoretične vidike neposrednih tujih naložb, ki so se razvijali predvsem v drugi polovici prejšnjega stoletja. Analizirali bomo proces internacionalizacije in opredelili pomen neposrednih investicij slovenskih podjetij v tujini. Prikazali bomo, kako se lahko slovenska podjetja z neposrednimi naložbami uspešno vključujejo v mednarodne proizvodne procese, povečujejo prodajo svojih izdelkov, diverzificirajo tveganja, znižujejo proizvodne in transportne stroške, ipd. Poleg tega je namen magistrskega dela dopolnjevati in razvijati lastne sposobnosti obravnavane tematike in jih prenašati v slovensko prakso. Cilj je sooblikovati razvoj potrebnih znanj, na tem, za slovenska podjetja zelo pomembnem področju. Cilji, ki jih v magistrskem delu želimo doseči, so: • prikazati teoretična izhodišča neposrednih tujih investicij; • predstaviti alternativne strategije vstopa na tuja tržišča; • prikazati motive neposrednih tujih investicij; • podrobno preučiti dejavnike, ki vzpodbujajo neposredne tuje investicije; • prikazati pomen poznavanja in ocenjevanja tveganj pri vstopu na tuja tržišča; • analizirati rast in razvoj neposrednih naložb slovenskih podjetij v tujini; • prikazati privlačnost trgov držav Južne in Vzhodne Evrope za slovenska

podjetja; • analizirati pravne in administrativne vidike glede na neposredne tuje naložbe v

izbranih državah; • analizirati neposredne naložbe slovenskih podjetij v izbranih državah; • prikazati možnosti za neposredne investicije slovenskih podjetij v izbranih

državah.

5

1.3 Predpostavke in omejitve raziskave Z vstopom Slovenije v Evropsko unijo so prenehale veljati nekatere bilateralne pogodbe o prostem pretoku blaga. Ob uvedbi zaščitnih ukrepov za uvoz tujega blaga, slovenski proizvodi izgubljajo določene konkurenčne prednosti. Zato je smiselno pričakovati rast obsega neposrednih naložb slovenskih podjetij, predvsem v tranzicijskih državah, ki postajajo vse bolj privlačna destinacija. Uspešnim realizacijam v preteklosti bodo najverjetneje sledila številna izvozno naravnana podjetja. Slovenska podjetja so z obravnavanimi trgi, zaradi podobnega političnega sistema v preteklosti in vzporednega tranzicijskega procesa, povezana zgodovinsko. Na to kaže tudi dejstvo, da največ investirajo v obmejne države, države bivše Jugoslavije in vzhodnoevropske države. Nedvomno so slovenska podjetja dovolj razvita za neposredne naložbe v Južni in Vzhodni Evropi. Po drugi strani pa so ti trgi pozitivno naravnani do tujih investicij, kar kaže njihov trend rasti v zadnjem desetletju. V magistrskem delu se bomo omejili na analizo izhodnih neposrednih tujih investicij na tržiščih Južne in Vzhodne Evrope. Ocenjujemo, da je večina slovenskih neposrednih naložb realiziranih prav na teh trgih. 1.4 Metode raziskovanja Magistrsko delo temelji na mikroekonomski raziskavi slovenskih podjetij, ki investirajo na tujih tržiščih. Na osnovi zbranih agregatnih podatkov vključuje tudi elemente makroekonomske raziskave. S komparativno statiko smo primerjali podatke v različnih obdobjih. Pristop pri raziskovanju je tako deskriptiven, ko prikazujemo različne teorije s področja neposrednih tujih investicij, kot tudi analitičen, ko analiziramo obstoječe podatke različnih tujih in domačih ekonomskih institucij. V okviru deskriptivnega pristopa smo uporabili naslednje metode raziskave: • metodo deskripcije; • komparativno metodo; • metodo kompilacije. V okviru analitičnega pristopa pa smo samostojno uporabili induktivno metodo sklepanja. Gradivo je smiselno črpano iz domače in tuje strokovne literature, od domačih in tujih ekonomskih institucij, ki se ukvarjajo z neposrednimi tujimi investicijami in iz internetnih naslovov.

6

2 OPREDELITEV NEPOSREDNIH TUJIH INVESTICIJ Neposredne tuje investicije so ena izmed številnih oblik mednarodne dejavnosti podjetij. Podjetja, ki deluje v mednarodnem okolju, imajo na razpolago več različnih možnosti delovanja. Na tuja tržišča lahko vstopajo bodisi posredno bodisi neposredno. Med posredne oblike vstopa uvrščamo priložnostni izvoz, izvozne trgovske družbe, licenčno poslovanje, pogodbeno izdelavo, franšizing, pogodbe o poslovodenju in kooperacije. Oblike neposrednega vstopa na tuje trge predstavljajo izvozni oddelki, izvoz s potniki, izvozna združenja, izvoz ob sodelovanju zastopstev, izvozno prodajne družbe, podružnice, sestrska podjetja, skupna vlaganja, samostojna vlaganja in poslovne zveze (Hrastelj 1995, 127). Naložbe kapitala v tujini delimo na vlaganje kapitala s fiksnim donosom (krediti) ter vlaganje kapitala s sprejemljivim donosom, ki se deli na neposredne investicije in portfolio investicije. Neposredne tuje investicije omogočajo investitorju kontrolo in upravljanje podjetja, kot tudi lastninsko pravico do podjetja (Arhar 1984, 15). Po priporočilu OECD (OECD 1992, 4) so neposredne tuje investicije definirane kot naložbe, ki jih investitor realizira v tujini z namenom vzpostavitve trajnih ekonomskih odnosov, kakor tudi učinkovitejšega upravljanja gospodarskih družb ali drugih pravnih subjektov, v katere je naložba izvršena. V Sloveniji opredeljuje neposredne tuje investicije novi Zakon o deviznem poslovanju (Zakon o deviznem poslovanju 1999, 40 – 43). Zaradi primerljivosti in skladnosti z ureditvijo Evropske unije, zakon povzema mednarodno uveljavljeno definicijo, ki jo predlaga OECD. Za neposredno tujo investicijo se šteje: • ko investitor v celoti poseduje in obvladuje gospodarsko družbo; • ko naložbenik z naložbo postane udeležen v novo ustanovljeni ali že obstoječi

gospodarski družbi. Pri tovrstnih naložbah je težko soditi, ali gre za neposredno naložbo ali portfeljsko naložbo, zato je zakon kot usmeritveno mejo postavil mejo 10 odstotkov, ki se običajno uporablja v svetu pri statističnem ločevanju neposrednih od portfeljskih naložb. Ta meja ni absolutna in ne pomeni, da se v vsakem primeru, ko jo naložbenik preseže, tovrstna naložba šteje za neposredno naložbo;

• dolgoročna posojila z dobo pet ali več let, z namenom vzpostavljanja trajnih

ekonomskih povezav. Bistvena značilnost, ki neposredne tuje investicije razlikuje od portfolio investicij, je težnja po aktivni vlogi tujega investitorja, tako da s trajno lastniško udeležbo pridobi nadzor nad podjetjem in sodeluje pri njegovem upravljanju. Medtem ko se finančna vlaganja pri neposrednih investicijah običajno kombinirajo z vlaganji v nefinančni obliki, se pri portfolio investicijah načelno vlaga le v finančni obliki (Rojec 1994, 26 –27).

7

Osnovo za neposredne tuje investicije predstavljajo zadostna razpoložljiva sredstva. Na ta način podjetja ohranijo nadzor nad vsemi poslovnimi procesi in se izognejo raznim konfliktnim situacijam. Poleg tega lahko usmerjajo vse marketinške aktivnosti v željeni smeri. Dve različni možnosti, ki sodita v okvir neposrednih tujih investicij, predstavljajo prevzemi obstoječih podjetij (akvizicije) in greenfield naložbe (Douglas, Craig 1995, 166). Tabela 1: Prednosti in omejitve akvizicij in greenfield investicij AKVIZICIJE GREENFIELD Prednosti • hiter vstop

• dostop do distribucijskih kanalov • obstoječe izkušnje managementa • obstoječa blagovna znamka in ugled • zmanjšanje konkurence

• vrhunska tehnologija • integralna proizvodnja • operacijska učinkovitost

Omejitve • integracija v obstoječe poslovanje • komunikacijski in koordinacijski problemi • ustreznost z obstoječimi posli

• investicijski stroški • potreba po realizaciji novih

poslov • daljši čas realizacije

Vir: Douglas, Craig (1995, 166). Akvizicije oziroma prevzemi so pogosto uporabljeni, ko je prisotna močna konkurenca med obstoječimi partnerji. Managerji, ki ostanejo v podjetju, predstavljajo bogat vir koristnih informacij o značilnostih lokalnega trga. V primeru, da prevzem ni izvedljiv (primerna tarča ne obstaja, prevzemna cena je previsoka), lahko podjetje v tuji državi na novo zgradi proizvodni obrat. Ta način je sicer počasnejši od predhodnega, vseeno pa pospeši razvoj globalnega integracijskega sistema proizvodnje in logistike (Douglas, Craig 1995, 167 – 168). V zadnjem desetletju se je v tranzicijskih državah uveljavil nov izraz - brownfield investicije. Tuje podjetje v privatizacijskem procesu kupi oziroma na borzi prevzame obstoječe podjetje, ga bolj ali manj v celoti prestrukturira, pri čemer včasih ohrani neotipljiva sredstva, kot je blagovna znamka ali delovna sila (Larimo 2001, 45).

8

3 ALTERNATIVNE OBLIKE VSTOPA NA TUJE TRGE Za vstop na tuje trge ne obstaja idealna pot. Pred vstopom na tuje tržišče naj bi podjetje pretehtalo vse razpoložljive možnosti. Upoštevati mora stopnjo konkurence na tujem trgu, različna tveganja, politiko podjetja, stabilnost trga, na katerega vstopa, politiko države gostiteljice do tujih podjetij, vladne ukrepe, ipd. Na izbor primerne strategije vstopa na tuje trge vpliva: hitrost željenega vstopa, posredni in neposredni stroški vstopa, fleksibilnost vstopa, tveganja, čas pokritja stroškov vstopa oz. investicije in dolgoročni profitni motivi (Paliwoda 1993, 138). Izbira primerne strategije vstopa na tuje trge predstavlja za številna podjetja osnovno in obenem najbolj kritično odločitev na področju mednarodnega marketinga. V primeru, da podjetje izbere obliko licenčnega poslovanja, omeji svoj vpliv pri razvoju izdelka, promociji in ceni. Nasprotno ima pri neposrednih tujih investicijah velik vpliv na omenjene dejavnike, vendar hkrati narastejo tudi stroški in tveganja. Posredni in neposredni izvoz predstavlja za podjetje nižjo stopnjo tveganja, po drugi strani pa tudi nižjo obvladljivost trga (Chee, Harris 1993, 287). Podjetje se mora pri vstopu na tuje trge vprašati, kakšno tržno prisotnost želi doseči, kje bo proizvajalo, kakšne strateške povezave naj ustvari, kdo so njihovi konkurenti, kakšne so njihove strategije in viri. Pri tem se srečuje s številnimi tveganji, med katerimi še posebno izstopajo (Kotler 1996, 410): • velika zadolženost v tujini: nekatere države z privlačnimi tržišči so tako močno

zadolžene, da ne morejo odplačevati obresti, kaj šele glavnice; • nestabilne vlade: visoka zadolženost, visoka inflacija in visoka brezposelnost

lahko posledično povzročijo razlastitve, nacionalizacije in omejevanje prenosa dobička;

• problemi s tujo valuto: politična nestabilnost lahko povzroči nihanje tuje valute,

kar destabilizira poslovanje; • zahteve tuje vlade pri vstopu in birokracija: vlada lahko zahteva skupno

lastništvo, pri čemer ima domači partner večji delež; • carine in druge omejitve: uvedba visokih carin, ki ščitijo domače gospodarstvo; • korupcija: birokrati v številnih državah lahko zahtevajo visoke podkupnine; • tehnološko piratstvo: podjetja, ki vstopajo na tuje trge morajo računati, da se

bodo tuji managerji naučili proizvajati izdelek, kar eventuelno lahko povzroči odkrito ali prikrito bojevanje za premoč;

• visoki stroški izdelka in komunikacijske prilagoditve: podjetja morajo pri vstopu

na tuje trge natančno preučiti tuje tržišče na področju gospodarstva,

9

zakonodaje, politike in kulture, da bi se izognila kasnejšim nepredvidenim izdatkom.

V nadaljevanju predstavljamo nekatere strategije vstopa na tuje trge, ki jih podjetja najpogosteje uporabljajo. Izbira posamezne strategije je odvisna od odnosa do tveganja, želenega nadzora in pričakovanega dobička. 3.1 Posredni izvoz Posredni izvoz predstavlja najobičajnejši in najpreprostejši način vstopa na tuje trge. Pri tem ločujemo med občasnim izvozom, ko podjetje npr. izvaža na osnovi spontanega naročila iz tujine, in aktivnim izvozom, ko se podjetje obveže, da bo kontinuirano oskrbovalo določeno tržišče. Ta oblika izvoza povzroča najmanj sprememb v organizaciji, naložbah in proizvodnji. Podjetja lahko izbirajo med štirimi tipi posrednikov, in sicer: domačim izvoznim trgovcem, domačim izvoznim agentom, kooperativnim organizacijam in podjetji za upravljanje izvoza (Kotler 1996, 416). Posredni izvoz je primerna oblika vstopne strategije za podjetja, ki občasno izvažajo na tuje trge, saj ne zahteva poglobljenega znanja o tuji državi. Za nekatera manjša podjetja predstavlja posredni izvoz edino razpoložljivo pot na tuje trge. V nadaljevanju predstavljamo nekatere najbolj značilne oblike posrednega izvoza. 3.1.1 Domači izvozni trgovec Domači izvozni trgovec kupuje izdelke od proizvajalcev na domačem trgu, ki jih potem izvaža s pomočjo svojih prodajnih agentov. Nekateri izvozni trgovci so specializirani za določene trge in določene proizvode. Prednosti tega načina poslovanja so: proizvodi podjetja so razmeroma hitro plasirani na tuje trge s pomočjo razvejane distribucijske mreže in kontaktov izvoznega trgovca; ni potrebe, da bi imelo podjetje svoj lasten izvozni oddelek, saj izvozni trgovci obvladujejo celoten izvozni posel (dokumente, transport, plačila); izvozni trgovci običajno izvršijo plačilo, ko prejmejo blago, kar za proizvajalce pomeni, da se jim ni treba ukvarjati s finančnimi in izvoznimi transakcijami; na ta način se izognejo kreditnemu tveganju; nekateri trgovci se specializirajo za določeno področje, npr. za barter menjavo (Chee, Harris 1993, 290 –291). V primeru, da se celotna prodaja na tujih trgih vrši s pomočjo domačega izvoznega trgovca, podjetje na teh trgih ne razvija direktnih kontaktov in naklonjenosti s strani kupcev, kar včasih lahko predstavlja osnovo za začetno rast. Druge slabosti te strategije so: podjetje ima majhno ali nikakršno kontrolo izven domačega trga; podjetje nima pravih informacij o prodajnih možnostih na tujih trgih; izvozni trgovec ima v svojem asortimanu preveliko število podobnih izdelkov.

10

3.1.2 Domači izvozni agent Domači izvozni agent s tujimi kupci sklepa pogodbe o izvozu blaga. Na osnovi sklenjenih in realiziranih pogodb prejema provizijo. Pod njegovo pristojnostjo je večina izvoznih nalog, pri čemer pogosto pokrivajo specifični proizvodni sektor. Za manjša podjetja lahko domači izvozni agenti predstavljajo določene prednosti, in sicer: večja prodaja izven domače tržišča; takojšnje oblikovanje izvoznega oddelka z minimalnimi stroški; blago se prodaja v proizvajalčevem imenu, kar omogoča oblikovanje in kasneje tudi širitev prodajne mreže (Chee, Harris 1993, 291 – 292). Proizvodno podjetje, ki izvoznemu agentu ne zagotavlja visokih provizij, tvega, da se ta ne bo maksimalno angažiral pri iskanju tujih kupcev in da bo celo opustil prodajo zastopanega proizvodnega programa. Na ta način podjetja tudi ne pridobivajo izvoznih izkušenj, ker agenti posredujejo pri vseh izvoznih aktivnostih. Mogoče bo izvozni agent pripravljen prevzeti zastopstvo le, če mu bo to omogočalo prodajo na vseh trgih, kar je lahko v nasprotju s politiko proizvodnega podjetja. 3.1.3 Podjetje za upravljanje izvoza Razna podjetja za upravljanje izvoza so zunanje trgovinske organizacije, kjer proizvajalec nima neposrednega stika s končnim kupcem. To obliko izvoza so pogosto uporabljala slovenska podjetja v socialističnem sistemu, ko so bila prisiljena poslovati samo preko državno vodenih podjetij (npr. Genexa, Astre, Intertradea). Ta strategija omogoča hitro pridobivanje informacij o ciljnih trgih in poslovnih partnerjih; zmanjšuje izvozne stroške; plačila so vezana na obseg prodaje, kar predstavlja dobro motivacijo za izvozna podjetja. Slabosti, ki izhajajo iz te strategije so: izvozna podjetja ne pokrijejo celotnega trga; včasih se zgodi, da ne posvečajo dovolj pozornosti prodaji določenih proizvodov; s posrednim izvozom proizvajalci ne pridobivajo mednarodnih izkušenj, ki bi jim koristile v primeru, da bi se odločili za direkten izvoz. Navkljub tem pomanjkljivostim so izvozna podjetja primerna izbira v začetni fazi mednarodnega trženja in tedaj, ko podjetja nimajo obilnih mednarodnih izkušenj in znanj (Chee, Harris 1993, 292). 3.2 Neposredni izvoz Neposredni izvoz omogoča podjetju direktno prodajo svojih izdelkov na tujih tržiščih. Pri tem so stroški in tveganja večji, hkrati pa je večji potencialni donos. Na ta način lahko podjetje izvaža s pomočjo uvoznikov, agentov in distributerjev v tuji državi, trgovcev na drobno, lastnih izvoznih oddelkov, podružnic v tujini in podobno.

11

Z neposrednim izvozom odgovorni v podjetju pridobivajo mednarodne marketinške izkušnje in povečujejo svoj vpliv na tujih tržiščih. Posebno pozornost morajo nameniti v nadaljevanju naštetim poslovnim operacijam (Johansson 1997, 167 - 175): transportu, carinskim postopkom, iskanju distributerjev, plačilom, zavarovanju plačil, izvoznim licencam, najemanju agentov, poprodajnim aktivnostim, itn. V nadaljevanju bomo podrobneje obravnavali agenta in distributerja, ki predstavljata pogosto uporabljeno strategijo vstopa podjetij na tuje trge.2 3.2.1 Agent Agent je lahko fizična ali pravna oseba, ki posluje v principalovem ali svojem imenu in je upravičen do določene provizije. Pri izbiri agentov morajo biti podjetja pazljiva, saj lahko dobri agentje identificirajo lokalne poslovne priložnosti, povežejo podjetja s potencialnimi odjemalci in priskrbijo druge uporabne informacije (Patrick 1998, 208). Navkljub temu, da veleposlaništva in trgovinske zbornice razpolagajo z dolgimi seznami agentov, je pogosto izredno težko najti primerne osebe, ki bi jo bilo smiselno vključiti v izvozne posle. Provizija agentov običajno temelji na prodaji, zato lahko postane vprašljiva njihova lojalnost pri servisnih storitvah. Prisotne so tudi druge oblike oportunističnega vedenja, ko agent mimo vednosti principala zastopa druga podjetja (Paliwoda 1993, 147). Podjetja se morajo zavedati, da imajo v tuji državi omejen nadzor nad izbranimi agenti, zato morajo njihovemu izboru nameniti posebno pozornost. V pomoč so jim lahko naslednji podatki o agentih (Patrick 1998, 204 - 205): trajanje prejšnje zaposlitve, število sklenjenih pogodb, poznanstva, poznavanje proizvodov podjetja, konkurenčnih proizvodov, zakonodaje, uvoznih restrikcij, ipd. Veliko agentov nima osvojenega tako tehničnega kot strokovnega znanja, ki je nujno potrebno za celovit nastop na tržišču ter za izpolnjevanje prodajnih ter servisnih obveznosti, ki izhajajo iz pogodb. 3.2.2 Distributer Distributerji igrajo pomembno vlogo pri vstopnih strategijah, še posebno na zelo oddaljenih trgih. Nemalokrat se lahko bolj učinkovito spopadajo z lokalnimi in regionalnimi problemi. Podobno kot vse predhodno opisane oblike, tudi ta oblika izvoza predstavlja strategijo vstopa na tuja tržišča z nizkimi stroški. Običajno distributerji zahtevajo ekskluzivne dogovore za prodajo določenih izdelkov na določenih področjih. Distributer se od agentov razlikuje v tem, da skrbi za vse prodajne in poprodajne aktivnosti, ima zaloge proizvajalčevega blaga, opravlja marketinške aktivnosti, sestavlja prodajna poročila, napovedi prodaje in podobno (Paliwoda 1993, 148 – 149). Prednosti, ki jih za podjetja predstavljajo distributerji so: posedovanje aktualnih infomacij o trgu; prenos kreditnega tveganja na distributerja; večje dobavne količine; običajno imajo distributerji določene izkušnje s prodajo in distribucijo 2 Okoli 70 odstotkov podjetij iz Evropske unije in približno 60 odstotkov iz ZDA uporabljajo agente in distributerje pri plasiranju proizvodov na tuja tržišča (Chee, Harris 1993, 294).

12

blaga, kar zmanjšuje uvajalni čas; večja prodaja v primerjavi z agenti, ipd. Pomanjkljivosti, ki izhajajo iz te relacije, so: pogodbo o sodelovanju je težje prekiniti, ker distributer investira v posel dosti več v primerjavi z agentom; ker distributer prevzema kreditno in prodajno tveganje, se lahko pripeti, da ne bo naročal novih proizvodov; nesoglasja o višini marketinških izdatkov; v primeru, da oceni izdelke, ki jih prodaja za nekonkurenčne, lahko hitro zamenja dobavitelja (Chee, Harris 1993, 286 – 287). 3.3 Licenčna proizvodnja v tujini Licenčna proizvodnja v tujini je način mednarodnega poslovanja, ki temelji na licenčni pogodbi, v kateri se dajalec licence dogovori s podjetjem v tujini - jemalcem licence - za odstop določenih pravic, ki imajo za upravičenca do licence določeno vrednost. Upravičenec v zameno sprejme obveznost, da bo proizvajal proizvode na osnovi pridobljene licence v omejenem ali neomejenem obsegu, da bo prodajal te proizvode na v pogodbi določenih trgih, in da bo za uporabo licence plačal odškodnino, ki jo imenujemo licenčnina ali royalty (Hrastelj 1995, 128). Podelitev licence predstavlja za proizvajalca enostaven način vstopa na tuja tržišča. Prodajalcu licence je z nizkim tveganjem omogočen vstop na tuje trge, medtem ko si kupec pridobi proizvodno znanje, znan izdelek ali ime, zaradi česar mu ni potrebno začeti od začetka (Kotler 1996, 417). Prednosti tega načina poslovanja so: ne zahteva naložb v denarni obliki (oz. jih zahteva manj); je hiter, preprost in optimalen način vstopa na tuje trge; na praktičen način se pridobivajo izkušnje; porazdelijo se visoki izdatki za raziskave; liberalna obravnava s strani države uvoznice. Med glavne pomanjkljivosti sodijo: v primeru, da je kupec licence zelo uspešen, dobi dajalec licence resnega konkurenta, ko pogodba preneha veljati; vprašljiva je lahko kontrola jemalca licence glede kakovosti; koristi so manjše in znašajo v povprečju 5 odstotkov od vrednosti na podlagi licence izdelanih proizvodov (Hrastelj 1995, 133). 3.4 Franšizing Franšizing predstavlja zahtevnejšo obliko vstopa na tuje trge, za katero so značilni nadpovprečni letni donosi. Vsebuje elemente licenčnega, zastopniškega, naložbenega in drugih oblik poslovanja ter pomeni izvajanje storitev na višjem nivoju. Običajno pomeni trajnejšo obliko poslovanja. Vključuje zamisel sodelovanja velikih podjetij, ki več vlagajo v raziskave in razvoj, z majhnimi podjetji, ki so se pripravljena kapitalsko in osebno vključiti pri posredovanju blaga in storitev končnim porabnikom. Storitveni program dajalca franšizinga vključuje koncepte nabave, prodaje in organizacije, uporabo zavarovalnih pravic, usposabljanje jemalca franšizinga ter obveznost dajalca franšizinga, da bo jemalca stalno podpiral. Franšizing omogoča vertikalno delitev dela, standardizacijo oblikovanja mreže in skupinski sloves (Hrastelj 1995, 139 – 141).

13

Franšizing je postal popularna strategija vstopa na tuje trge, ker omogoča uspešen nadzor marketinških aktivnosti. V primeru, da jemalec franšize ne dosega iste kakovosti, tvega prekinitev pogodbenega odnosa z dajalcem franšize. Predmet franšizinga so največkrat uveljavljene blagovne znamke, podprte z globalno promocijo in oglaševanjem, vključno s sponzorstvom ob različnih priložnostih (Johansson 1997, 195 – 197). 3.5 Strateška partnerstva Strateško partnerstvo (ang. strategic alliances) je po mnenjih nekaterih podjetniška povezava med ekonomskimi subjekti, pogosto nekdanjimi tekmeci, v kateri pridejo bolj do izraza skupne moči na ta način povezanih partnerjev, kar omogoča boljše možnosti na globalnih trgih. Poleg tega je lahko povezava dveh ali več samostojnih firm, ki soglašajo pri usklajevanju nekaterih virov za skupne namene. Iz opisanega izhajajo naslednje značilnosti (Hrastelj 1995, 491): • strateško partnerstvo je posledica vse večje globalizacije in razvoja globalnih

trgov, pri čemer je tehnološki razvoj najmanj enakovreden dejavnik; • podjetja z njimi usklajujejo določene vire, medtem ko pri drugih ohranjajo svojo

samostojnost; • pokrivajo široko področje različnih formalnih in institucionalnih kooperativnih

oblik, izvozno-uvoznih razmerij in včasih celo združitev; • lahko predstavljajo obliko zavarovanja pred sovražnimi združitvami, pri čemer

podjetja ohranijo del avtonomije. Strateška zavezništva so prostovoljna, dolgoročna, praviloma nelastniška družabništva, interesna razmerja dveh ali več strank, ki jih povezujejo nekateri komplementarni viri in strateški cilji. Med glavne motive za sklenitev strateških partnerstev lahko uvrstimo (Faulkner 1997, 285): • doseganje ekonomije obsega ter pridobitev novih znanj in sposobnosti v

sodelovanju s poslovnim partnerjem; • izkoriščanje poslovnih prednosti oz. dostop do virov, ki jih ima v lasti strateški

partner, kamor se uvršča predvsem njegova tehnologija, distribucijska mreža, svež kapital, proizvodne zmogljivosti in delovna sila;

• porazdelitev tveganja med poslovne partnerje na področju skupnega vlaganja

in razvojno raziskovalnem področju; • možnost hitrejšega vstopa na trg in osvajanje le-tega; • doseganje sinergijskih učinkov, racionalizacija proizvodnih in delovnih

procesov.

14

3.6 Skupna vlaganja O skupnih vlaganjih (ang. joint venture) govorimo, ko dva ali več partnerjev ustanovijo neodvisno podjetje, ki je nova pravna oseba, v katero vloži vsak partner svoj delež sredstev z namenom sodelovanja pri upravljanju, tveganju in udeležbi pri dobičku. Običajno so partnerji pri skupnih vlaganjih iz različnih držav. To obliko vstopa na tuje trge je smiselno uporabiti, ko so izpolnjeni naslednji pogoji (Faulkner 1995, 50 – 51): • cilj dveh ali več partnerjev je ustanoviti samostojno podjetje; • partnerska sredstva so določljiva in lahko ločljiva od matičnih podjetij; • dosežki partnerjev so merljivi; • obstaja potreba po partnerstvu; • partnerji želijo vložiti vnaprej določena sredstva v skupno podjetje; • skupna vlaganja so neizogibna pri vstopu na trge določenih držav. Motivi za skupna vlaganja se razlikujejo glede na to, ali gre za tujega ali domačega partnerja. Tuje partnerje vzpodbudi predvsem želja po osvajanju novih trgov, prenos znanja, navezava stikov v tujini in s tem večja možnost za uspešen prodor na tuje trge, možnost izkoriščanja cenejše delovne sile, surovin in energije. Glavni motivi za skupna vlaganja z vidika domačih partnerjev so predvsem: pridobitev sodobne tehnologije in opreme, dostop do tehničnega znanja, izboljšanje konkurenčnega položaja na domačem trgu, prodor na mednarodni trg s pomočjo tujega vlagatelja, doseganje večje zaposlenosti, povečanje dobička, ipd. (Vukmir 1994, 91). Med prednosti skupnih vlaganj uvrščamo: združevanje komparativnih prednosti; elastičnost pri ovrednotenju vložkov; možnost skupnega upravljanja; ugodnejše financiranje; porazdelitev potrebnih investicij in tveganj; zmanjšanje državnega nasprotovanja tujim vlagateljem; oblika je primerna za določene gospodarske panoge. Glavne pomanjkljivosti pa so: vložki posameznih vlagateljev so lahko nerealno ovrednoteni, zaradi česar prihaja do razhajanj pri upravljanju in delitvi dobička; večje je število pogodbenih strank, manj pravično se deli dobiček; udeleženci v partnerstvu so se prisiljeni odreči nekaterim pravicam pri vodenju; slab poslovni ugled enega partnerja se prenaša tudi na ostale; pogajanja o bistvenih sestavinah partnerstva in pogodbah so lahko dolgotrajna, kar lahko povzroči nižjo učinkovitost vlaganj (Vukmir 1994, 23 –25). Pri skupnih vlaganjih je običajno najmanj eden izmed vlagateljev tujec, zato mora država uvoznica kapitala omogočiti privlačen davčni režim vlaganj, zagotoviti varnost vloženega kapitala, transfer dobičkov, sodelovanje tujih vlagateljev pri vodenju skupnega podjetja, ipd. Okolje odločilno vpliva na odločitev in samo poslovanje pri skupnem vlaganju. Z vidika države uvoznice so glavni razlogi za

15

skupna vlaganja (Vukmir 1994, 10): pritok tujega kapitala in s tem stabilne valute brez zadolževanja; dostop do napredne tehnologije za domačo industrijo; odpiranje novih delovnih mest; dobava novih strojev, opreme, surovin in rezervnih delov iz naslova skupnih vlaganj; krepitev lastnega industrijskega potenciala; povečanje izvoza in izboljšanje salda plačilne bilance; večja gospodarska rast. Razlogi za skupna vlaganja z vidika vlade države iz katere prihajajo skupna vlaganja so: razvoj in širitev domače industrije na tuje trge; prihodki od skupnih vlaganj, ki se pozitivno odražajo v plačilni bilanci; večji vpliv v tuji državi.

16

4 MOTIVI NEPOSREDNIH TUJIH INVESTICIJ V primeru, če želi domača država privabiti neposredne tuje investicije iz razvojnih razlogov, se postavlja vprašanje, zakaj želi tuji investitor razširiti svoje poslovne dejavnosti v drugi državi. Nedvomno išče tuje podjetje prostor, kjer bo doseglo največjo donosnost na svoj kapital. Na raven neposrednih tujih investicij pomembno vpliva tudi likvidnostna presoja, kar pomeni, da naj bi bil projekt vedno tekoče likviden, da ga ne bi bilo potrebno dodatno finančno podpirati. V nadaljevanju navajamo nekatere dejavnike, ki vplivajo na odločitve o neposrednih naložbah v tujini (Senjur 1993, 234 – 235): • težnja na strani investitorja, da brani obstoječi tržni delež pred konkurenti; • želja, da pridobi in ohrani vpliv na zaščitenem tržišču; • težnja, da pridobi in/ali ohrani poceni vir dobave; • potreba, da razvije in vzdržuje odnos matičnega podjetja in podružnice; • želja, da navaja gostujočo državo v dolgoročno zavezanost na določen tip

tehnologije ali know – how; • komplementiranje druge investicije; • ekonomika razvoja novega proizvoda (npr. že obstoječi proizvod se proizvaja v

tujini, medtem ko se doma proizvaja nov proizvod). Motivi so subjektivno doživetje objektivnosti (oligopolne tržne strukture, podjetniško specifične prednosti, internalizacije trgov, lokacijsko specifične prednosti, ipd.)3, v okviru katere deluje ekonomski subjekt. To subjektivno doživljanje je od subjekta do subjekta različno, vendar pa analize različnih avtorjev kažejo na prevladovanje posameznih motivov (Svetličič 1985, 200). V nadaljevanju po Dunningu (1993, 56 – 63) povzemamo štiri glavne skupine motivov.

3 Objektivne dejavnike oziroma determinante neposrednega tujega investiranja obravnavamo v naslednjem poglavju.

17

4.1 Motivi, povezani z viri (ang. resource seeking FDI4) Investitorji, ki jih motivirajo viri, želijo pridobiti posebne vire pri nižjih stroških. V večini primerov se proizvodnje podružnic v tujini izvozijo na trge industrijsko razvitih držav. Ločimo tri različne skupine podjetij, ki jih motivirajo viri, in sicer:

• podjetja, ki iščejo fizične vire s težnjo čim bolj znižati stroške in zagotoviti stalno dobavo teh virov. Običajno iščejo rudnine, minerale, kmetijske proizvode, surovine, včasih pa so usmerjena tudi v izkoriščanje lokacijskih virov (npr. turizem);

• podjetja, ki iščejo poceni nekvalificirano ali polkvalificirano delovno silo za

proizvodnjo delovno intenzivnih proizvodov, ki so namenjeni za izvoz. Ta vrsta naložb je pogostejša v bolj razvitih in industrializiranih državah v razvoju (npr. Mehiki, Maleziji, Španiji, Portugalski);

• podjetja, ki so usmerjena v pridobivanje tehnoloških, managerskih,

trženjskih in organizacijskih znanj (npr. povezave tajvanskih in ameriških podjetij).

4.2 Tržni motivi (ang. market seeking FDI) Podjetja investirajo v določeno državo z namenom, da bi oskrbovala trge te države in trge sosednjih državah s svojimi proizvodi in storitvami. Običajno so podjetja predhodno že izvažala na te trge. Za to obliko vstopa na tuja tržišča se odločajo zaradi zaščite obstoječih trgov in osvojitve novih, kakor tudi zaradi uvedbe carinskih ali drugačnih ovir države gostiteljice. Poleg navedenih razlogov so pomembni še sledeči:

• glavni dobavitelji oziroma stranke so ustanovili podružnice v tujini;

• pogostokrat morajo biti proizvodi prilagojeni lokalnemu okusu, potrebam,

virom in zmožnostim;

• nižji proizvodnji in transakcijski stroški lokalne proizvodnje v primerjavi z izvozom;

• fizična prisotnost na vodilnih trgih konkurentov s proizvodno in trženjsko

strategijo.

4 Foreign direct investment.

18

4.3 Motivi, povezani z učinkovitostjo (ang. efficiency seeking FDI) Podjetja želijo izkoristiti razlike v stroških, tržnih strukturah, institucionalnih sporazumih, ekonomskih sistemih, prednosti različnih kultur in podobno. Proizvodnjo koncentrirajo na omejenem številu lokacij, iz katerih pokrivajo številne trge. Na ta način skušajo izkoristiti prednosti enotnega obvladovanja geografsko razpršenih dejavnosti, ki izhajajo iz ekonomij obsega in različnih kombinacij proizvodnih dejavnikov, obenem pa tudi diverzificirajo tveganje. Običajno so podjetja, ki povečujejo učinkovitost, velika multinacionalna podjetja, saj imajo možnost izkoriščati prednosti proizvodnje v različnih državah. Prevladujeta dve vrsti neposrednih tujih investicij, ki povečujeta učinkovitost: • neposredne tuje investicije, ki izkoriščajo prednosti v ceni in razpoložljivosti

proizvodnih dejavnikov v različnih državah; • neposredne tuje investicije, ki v državah s podobno ekonomsko strukturo in

ravnijo dohodkov izkoriščajo prednosti ekonomije obsega in ponudbenih zmogljivosti ter razlike v okusih potrošnikov in ponudbenih zmogljivosti.

4.4 Motivi, povezani z dolgoročnimi strateškimi cilji (ang. strategic

asset/capability seeking FDI) Ti motivi so značilni predvsem za podjetja, ki z neposrednimi tujimi investicijami ohranjajo in krepijo mednarodno konkurenčnost. Sem spadajo multinacionalke kot tudi podjetja, ki prvič investirajo na tujih trgih. Z investiranjem v tujini povečujejo premoženje in razpršujejo tveganje, kar zmanjšuje negotovost poslovanja podjetij. Prednosti, ki izhajajo iz prevzetih podjetij ali novih investicij, so: novi trgi, sinergije R & R, nižji transakcijski stroški, večja pogajalska moč na trgu, znižanje administrativnih stroškov na enoto, večji izbor proizvodov, večja razpršitev tveganja, internacionalizacija trgov in lažje sklepanje pogodb s tujimi vladami.

19

5 DETERMINANTE NEPOSREDNIH TUJIH INVESTICIJ 5.1 Internacionalizacija proizvodnje V preteklosti se je pojem internacionalizacija uporabljal v zvezi s širjenjem ekonomskih aktivnosti preko meja posamezne države. V sodobnem svetu besedo nadomešča globalizacija. To, kar se je nekoč imenovalo internacionalizacija proizvodnje, danes pomeni globalizacijo, ki jo lahko definiramo kot (Svetličič 1996, 71 – 78): • večdimenzionalni proces, ki vključuje ekonomske, politične, pravne in kulturne

sestavine, ki skupaj oblikuje novo kakovost; • globalno internacionalizacijo, kot so trgovina, neposredne tuje naložbe, joint

ventures, pogodbene oblike mednarodnega ekonomskega sodelovanja in podobno;

• krepitev povezanosti, ki zahteva globalno koordinacijo in integracijo aktivnosti

na nov način; • proizvodnjo enakih produktov, ki je prilagojena okusom in navadam tako na

domačem kot tudi tujem tržišču; • velik delež vključenih sestavin iz tujine v proizvodih, ki so namenjeni za

domačo porabo in izvoz. Internacionalizacija je mednarodni pojav, ki se je začel širiti z razvojem mednarodne proizvodnje. Omogoča mednarodni prenos poslovanja, obenem pa ohranja lastništvo nad podjetniškimi specifičnimi prednostmi. Običajno povzroča spremembe v delitvi dohodka med državami, kar je glavni razlog sporov med transnacionalnimi podjetji in državami (Svetličič 1985, 241). Internacionalizacija proizvodnje je postopen proces, ki posledično vodi v mednarodno proizvodnjo. Razlikuje se od podjetja do podjetja, od panoge do panoge, hkrati pa tudi od države do države. Pri slednjem je pomembna velikost države, saj so tekom let manjše države hitreje internacionalizirale svoje poslovanje (Svetličič 1996, 290).5 V nasprotju z globalizacijskimi procesi, ko podjetja vstopajo istočasno na določena tržišča, je za internacionalizacijo značilna postopna širitev na posamezne trge.

5 Teoretično lahko notranjo ekonomije obsega dosegajo le podjetja v velikih državah zaradi dveh razlogov: (i) nezadostnega povpraševanja v majhnih državah, ki bi omogočal podjetjem doseči tehnično minimalni potrebni obseg obratov in (ii) premalo razpoložljivih naravnih virov ter drugih proizvodnih dejavnikov. Nasprotno pri mednarodnih ekonomijah obsega velikost države ni pomembna, saj je ugodne zunanje učinke moč doseči le z mednarodno trgovino. To sili majhne države v internacionalizacijo poslovanja na osnovi primerjalnih prednosti (Damijan P. Jože 1996, 90 – 91).

20

Največkrat vstopajo podjetja najprej na bližnja poznana tržišča s preprostejšimi oblikami vstopa, kot je npr. posredni ali neposredni izvoz. Temu sledijo pogodbene oblike sodelovanja (licence, franšize). Naslednjo, višjo fazo internacionalizacije predstavljajo podružnice, skupna proizvodnja, portfolio investicije in neposredne tuje investicije. Pridobljeno znanje in izkušnje jim služijo za razpršitev tveganja na osnovi geografske diverzifikacije proizvodnje (Casson 1995, 89). Po Luostarinenu in Hellmanu (1994, 18) je internacionalizacija dvosmeren proces. Po eni strani na mednarodno poslovanje v določeni državi vplivajo tuji konkurenti, ki silijo domača podjetja v sodelovanje z njimi. Domače gospodarstvo se vhodno internacionalizira z uvozom, prejemanjem licenc, skupnimi vlaganji in podobno. Nasprotno pa je za izhodno internacionalizacijo značilna širitev poslovanja preko nacionalnih meja. Pogostokrat obstaja povezava med obema vrstama, ko je vhodna internacionalizacija izhodišče za izhodno. V nadaljevanju povzemamo prednosti in slabosti internacionalizacije podjetij po Buckley in Cassonu (1976, 37 – 39). Razlikujemo pet vrst koristi, ki jih imajo lahko podjetja od internacionalizacije poslovanja, in sicer: • podjetju lastni notranji trgi omogočajo enoten nadzor nad odvisnimi

aktivnostmi; • notranji trg omogoča podjetju izkoriščati monopolne prednosti razpolaganja z

vmesnimi proizvodi in posledično diskriminatorne cene; • nestabilnemu pogajalskemu položaju se podjetje lahko izogne s prevzemom ali

združitvijo; • zaradi asimetričnosti informacij med prodajalcem in kupcem o vrednosti

transakcije, je za podjetje včasih smiselno prevzeti kupca (oz. prodajalca), da se izogne konkurenčnemu boju;

• z internacionalizacijo poslovanja se podjetja lahko izognejo raznim negativnim

vladnim ukrepom, kar jim omogočajo transferne cene. Slabosti, ki izhajajo iz internacionalizacije, so: • razpršenost trgov; • zaradi geografske oddaljenosti rastejo stroški komuniciranja; • nestabilnost in nestanovitnost političnih odnosov med državami, ki jih povezuje

notranji trg; • administrativni stroški delovanja notranjega trga.

21

5.2 Sodobna oligopolna teorija neposrednih tujih investicij Navkljub občutku, da sta tako internacionalizacija kot tudi globalizacija sodoben pojav, segajo zametki obeh procesov še v čas merkantilizma, ko so v Angliji sprejeli vrsto ukrepov za učinkovito uveljavljanje zunanjetrgovinskih ukrepov (navigacijski zakon, politika kolonizacije, uvedba carin, premij, povračilo carin ipd.). Pojem merkantilizem je bil povezan z ustvarjanjem velikih nacionalnih držav, zunanja trgovina je postala sredstvo, ki povečuje bogastvo države (Norčič 1990, 26 – 27). Kasneje teorija primerjalnih prednosti prične svojo pot s prispevkom škotskega ekonomista Adam Smitha. Na osnovi teorije absolutnih prednosti so vzpostavljeni pogoji za mednarodno menjavo tedaj, ko je razlika v produktivnosti enakega proizvoda v dveh državah večja od stroškov prevoza med državama. Ricardo doda Smithovim absolutnim prednostim tudi relativne. Meni, da je za mednarodno specializacijo potrebno, da je produktivnost pri proizvodnji določenega proizvoda v eni državi relativno višja kot v drugi. Dobički so možni celo tedaj, ko se uvaža blago, ki se v tujini proizvaja z višjimi stroški v primerjavi z domačo proizvodnjo. Dobiček se pojavi, ker so viri države, namenjeni v izvoz, manjši od virov, ki bi jih država morala vložiti v domačo proizvodnjo v primeru, da blaga ne bi uvozila (Norčič 1990, 73 – 75). Vendar Ricardov model ne pojasnjuje raznih praktičnih vprašanj, povezanih z razvojem mednarodne menjave, npr. kakšne so posledice obstoja večjega števila produkcijskih faktorjev, ki se uporabljajo v posamezni proizvodnji. Poleg tega je teoretični model Ricarda statične narave, saj se ravnotežje v proizvodni in potrošni točki ne spreminja, kar ni v skladu z dejanskim dogajanjem v razvoju mednarodne ekonomije in gospodarstva (Kumar 1996, 111). Nekatere izmed izpostavljenih pomanjkljivosti poskuša odpraviti novejša teorija, katere začetnik je Heckscher. Njegov članek, ki ga je napisal leta 1919 pomeni začetek neoklasične teorije. Teoretični model je dopolnil in razvil Bertil Ohlin, zato je obče znan s kraticama H-O. Zaradi kasnejših dopolnitev Samuelsona se pogostokrat imenuje HOS – model mednarodne trgovine. Predpostavke HOS modela so podobne tistim, ki veljajo za model primerjalnih prednosti, pri čemer je novost uvedba več produkcijskih faktorjev v model (Kumar 1996, 111). Hechscher – Ohlinov model mednarodne trgovine predpostavlja, da se posamezna država specializira za proizvodnjo tistih proizvodov, namenjenih za izvoz, ki zahtevajo relativno številčnejše inpute tistih proizvodnih dejavnikov, katere ima v izobilju. Po drugi strani bo uvažala proizvode, ki zahtevajo relativno veliko inputov tistih dejavnikov, s katerimi ne razpolaga masovno. Pogoji, da ta model funkcionira, so (Dunning 1981, 21 – 22): • države imajo dva homogena proizvodna dejavnika, delo in kapital, ki sta

nemobilna; • inputi se spreminjajo v outpute na najbolj učinkovit način po identični proizvodni

funkciji;

22

• vsa podjetja delujejo v pogojih popolne konkurence; • ni trgovinskih ovir in transakcijskih stroškov; • mednarodni okusi so podobni. Naštete predpostavke, da vsi trgi delujejo učinkovito, da ne obstajajo eksternalije, da so informacije zastonj in da ni nobenih ovir za trgovino ter konkurenco, močno odstopajo od realnosti. Poleg tega velja izpostaviti še naslednje pomanjkljivosti (Buckley, Casson 1985, 145 – 149): • preveč se poudarja substitucijo dela in kapitala, medtem ko se zanemarja

transportne stroške, ki lahko močno pospešijo mednarodno menjavo; • osredotoča se na koncentracijo med panogami namesto znotraj panog; • zanemarja lastništvo nad tehnologijo, ki ovira vstop drugim podjetjem na trg in

spodbuja nastajanje monopolov in oligopolov; • zanemarja tehnični napredek, ki stimulira stroške transporta in ekonomije

obsega. Po drugi svetovni vojni so spremembe na mednarodnem prizorišču privedle do novih poskusov razlage mednarodne trgovine in neposrednih tujih investicij. V HOS model so bile poleg kapitala in dela vključene tudi razlike v kvaliteti proizvodnih dejavnikov, vendar sam pomen modela počasi slabi. Vse pomembnejše postajajo razlike v produkcijskih funkcijah in nepopolni trgi. Namesto predpostavke o različni preskrbljenosti držav s proizvodnimi faktorji, ki je bila glavni razlog za mednarodno trgovino, postaja vse pomembnejša predpostavka, da imajo podjetja v izključni lasti določene prednosti. Razlaga oligopolne teorije neposrednih tujih investicij je šla v dve smeri (Dunning 1981, 23): • v smer odkrivanja značilnosti neposrednih tujih investicij v smislu lastniških

prednosti tujih podjetij; • v smer behavioristične teorije, ki poudarja vlogo defenzivne oligopolne

strategije. Časi, ko so se neposredne tuje investicije razlagale na osnovi popolne konkurence, so minili. V ospredje je prišla oligopolna teorija neposrednega tujega investiranja. Nekatere izmed poznejših teorij, ki jih obravnavamo v nadaljevanju, izhajajo iz oligopolne tržne strukture. Knickerbrockerjeva teorija oligopolistične reakcije (Svetličič 1996, 296 – 297) pravi, da podjetja, ki minimizirajo tveganje, sledijo drug drugemu na nova tržišča, da bi zavarovala lastne interese. Podjetja začnejo internacionalizirati svoje poslovanje, da ne bi zaostala za vodilnim podjetjem v svoji panogi. V nasprotnem

23

primeru ne morejo v polni meri izkoristiti svojih konkurenčnih sposobnosti. Obenem je lahko njihov konkurenčni položaj ogrožen tako v državah, kjer konkurentje vlagajo kot v domači državi. To spodbuja zasledovalno strategijo, saj z neposrednimi tujimi investicijami podjetja minimizirajo tveganja in obnavljajo oligopolno ravnotežje. Slabost te teorije je v tem, da ne razlaga, zakaj prvo vodilno podjetje internacionalizira svoje poslovanje in zakaj so nekatere dejavnosti bolj internacionalizirane od drugih. 5.3 Lastniške prednosti podjetij pri neposrednih tujih investicijah Lastniške prednosti podjetij, ki neposredno investirajo v tujini, so izhodišče sodobnih razlag neposrednih tujih investicij. Opredelimo jih lahko kot stvari in pravice, s katerimi razpolaga določeno podjetje oziroma ima do njih prednostni pristop. Začetnik tega pristopa je Hymer, ki se ukvarja z vprašanjem, zakaj tuje podjetje lahko konkurira lokalnim podjetjem, ki poznajo na domačem trgu okuse porabnikov, poslovne navade, pravni in administrativni okvir poslovanja, jezik, kulturo in podobno. Poleg tega se tuja podjetja soočajo s težavami zaradi delovanja na daljavo, ki povzroča dodatne stroške in napake. Za uspešno konkuriranje lokalnim podjetjem morajo ustvariti specifične mednarodno prenosljive prednosti, in sicer (Rojec 1994, 40 – 42): • prednost dostopa do naravnih virov, diferenciacijo proizvodnje, marketinška

znanja in transferne cene; • prednost dostopa do proizvodnih dejavnikov, znanja, virov financiranja,

človeških virov; • notranje in zunanje ekonomije obsega; • državno intervencijo, ki omejuje obseg proizvodnje ali sam vstop. Hymer je leta 1960 prvič razmejil neposredne tuje investicije od portfolio investicij. Gonilna sila razvoja neposrednih tujih investicij postane profit in ne razlika v obrestnih merah, kot je veljalo do tistega časa. Hymer je bil prvi, ki je opustil neoklasično razlago gibanja kapitala, na osnovi katere se kapital giblje iz razvitih držav, ki imajo zaradi obilnega kapitala nizke obrestne mere, v manj razvite države z visokimi obrestnimi merami. Ugotovil je, da se kapital giblje tudi iz držav z visokimi obrestmi v države z nizko obrestno mero. Osredotoča se na določene panoge v vseh državah in ne na vse panoge v nekaterih državah, kar bi veljalo v primeru, če bi bila obrestna mera glavni dejavnik za gibanje kapitala (Svetličič 1996, 262 –264). Neposredne tuje investicije spodbujajo tehnološke prednosti. Zaradi nepopolnega trga podjetja ne morejo maksimizirati dobičkov, če nimajo določenega nadzora v tujini. Tega jim ne omogoča izvoz ali podeljevanje licenc, temveč neposredno investiranje v tujini. Na ta način lahko izkoristijo svoje monopolne prednosti in odstranijo konkurenco. Lastniške prednosti podjetjem nadomeščajo lokacijsko specifične slabosti, ki jih imajo v primerjavi z domačimi podjetji. Monopolne

24

prednosti so osnova za mednarodno ekspanzijo podjetij. Podjetja jih poskušajo uveljaviti v obliki neposrednih tujih investicij nasproti izvoza ali licenčnega sodelovanja zaradi naslednjih razlogov (Svetličič 1996, 265 – 266): • domače podjetje lahko postane konkurent, na lokalnem trgu pridobi monopolni

položaj in posledično tudi monopolne dobičke, ki bi jih drugače lahko dobival tuj investitor;

• pri licenčnem sodelovanju lahko nastanejo težave z nadzorovanjem cen,