andres escobar -_minhacienda_oct_26

TRANSCRIPT

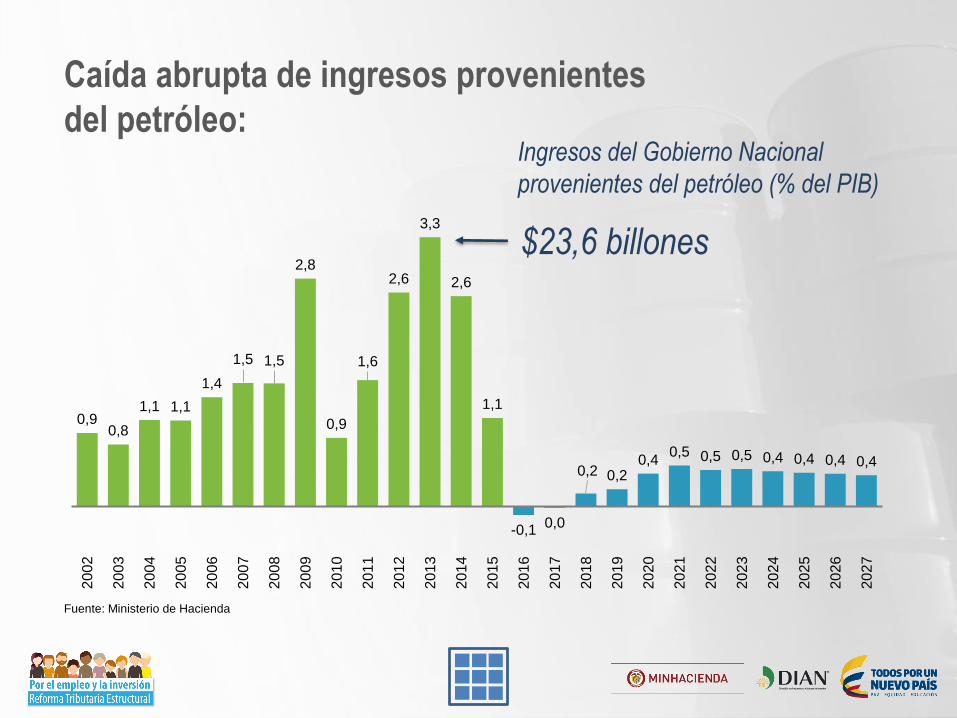

LA CAÍDA DE LOS PRECIOS

DEL PETRÓLEO REDUJO

DRÁSTICAMENTE LOS

INGRESOS DEL GOBIERNO

0,90,8

1,1 1,1

1,4

1,5 1,5

2,8

0,9

1,6

2,6

3,3

2,6

1,1

-0,10,0

0,2 0,20,4

0,5 0,5 0,5 0,4 0,4 0,4 0,4

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

2014

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

Caída abrupta de ingresos provenientes

del petróleo:

Fuente: Ministerio de Hacienda

Ingresos del Gobierno Nacional

provenientes del petróleo (% del PIB)

$23,6 billones

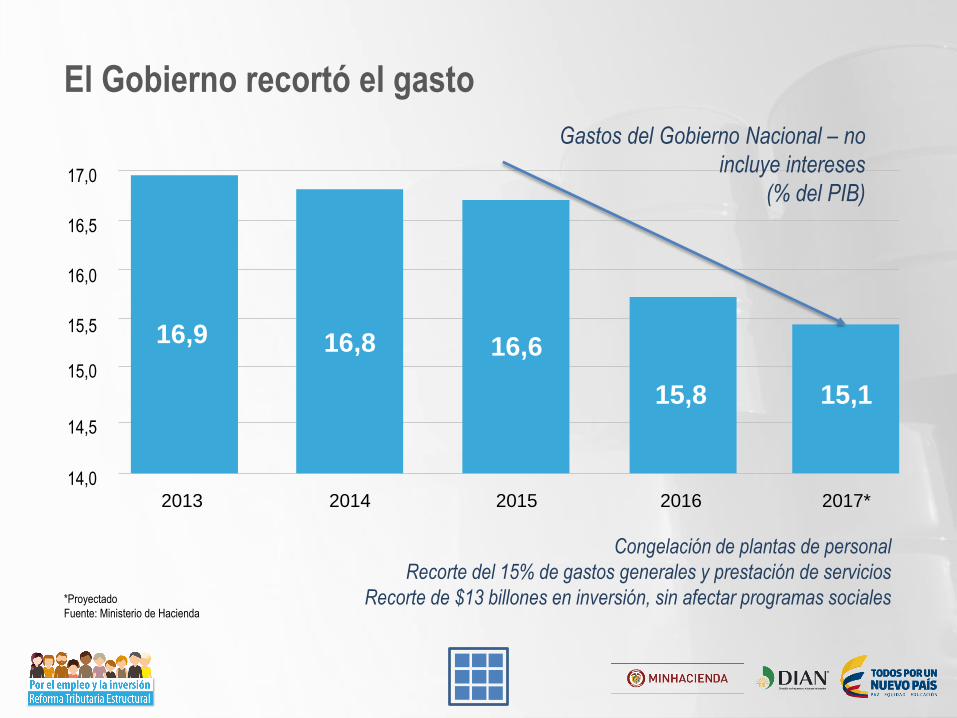

El Gobierno recortó el gasto

*Proyectado

Fuente: Ministerio de Hacienda

2013 2014 2015 2016 2017*

17,0

16,5

16,0

15,5

15,0

14,5

14,0

16,9 16,8 16,6

15,8 15,1

Gastos del Gobierno Nacional – no

incluye intereses

(% del PIB)

Congelación de plantas de personal

Recorte del 15% de gastos generales y prestación de servicios

Recorte de $13 billones en inversión, sin afectar programas sociales

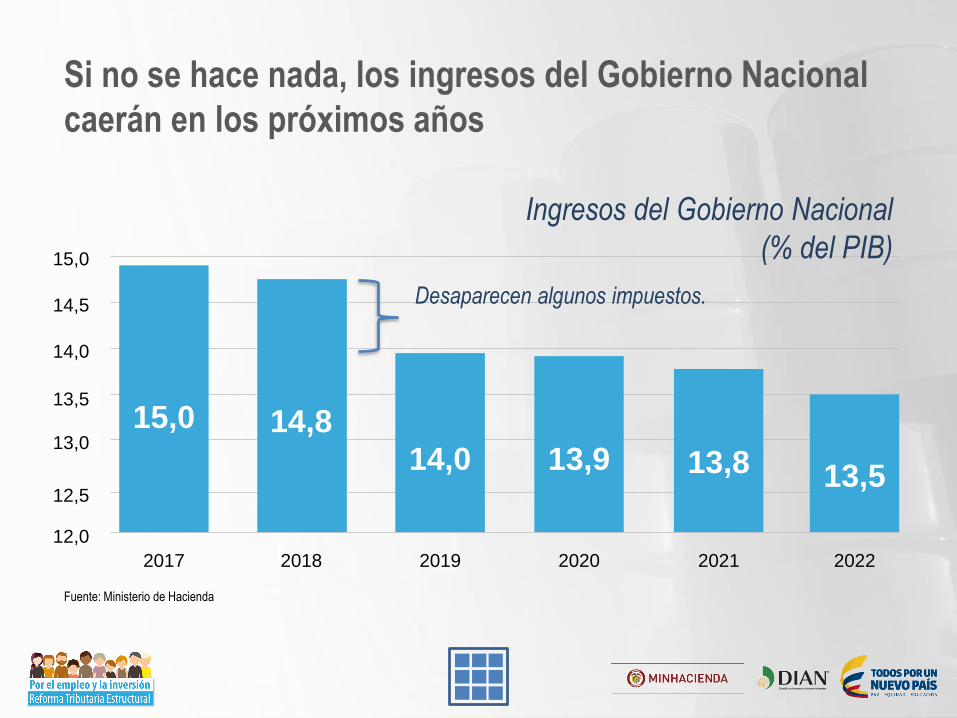

Si no se hace nada, los ingresos del Gobierno Nacional

caerán en los próximos años

Fuente: Ministerio de Hacienda

Ingresos del Gobierno Nacional

(% del PIB)

2017 2018 2019 2020 2021 2022

13,513,813,914,0

14,815,0

12,0

12,5

13,0

13,5

14,0

14,5

15,0

Desaparecen algunos impuestos.

… Y los programas sociales y de inversión

tendrían que recortarse

15,114,4

13,212,6 12,2 11,7

10,5

11,5

12,5

13,5

14,5

15,5

2017 2018 2019 2020 2021 2022

Fuente: Ministerio de Hacienda

Gastos del Gobierno Nacional – no incluye intereses

Sin reforma (% del PIB)

$10

billones$17 billones

PERO, ADEMÁS,

NECESITAMOS ACELERAR

LA GENERACIÓN DE

EMPLEO FORMAL Y

PRODUCTIVO

Colombia necesita seguir creando más empleo formal

para mejorar la calidad de vida de nuestros trabajadores

59,958,4

41,6

35

40

45

50

55

60

65Reforma Tributaria 2012:

Reducción costos laborales

no salariales

Fuente: DANE. Proyección de MHCP para Sep16-Ago22, con la tendencia entre Ene13-Ago16

Informales

Formales

50,1

49,9

40,1

Participación % en el total de ocupados. 13 ciudades principales

Criterio de afiliación a la seguridad social

Proyección

PARA PROTEGER LA

INVERSIÓN SOCIAL Y

PROMOVER EL EMPLEO, ES

NECESARIA UNA REFORMA

TRIBUTARIA ESTRUCTURAL

Estructural significa: simplicidad, equidad y

competitividad.

Simplicidad

Inversión para empleo formal

Recursos para inversión pública

Equidad y progresividadUn mejor

estatuto tributario que logre

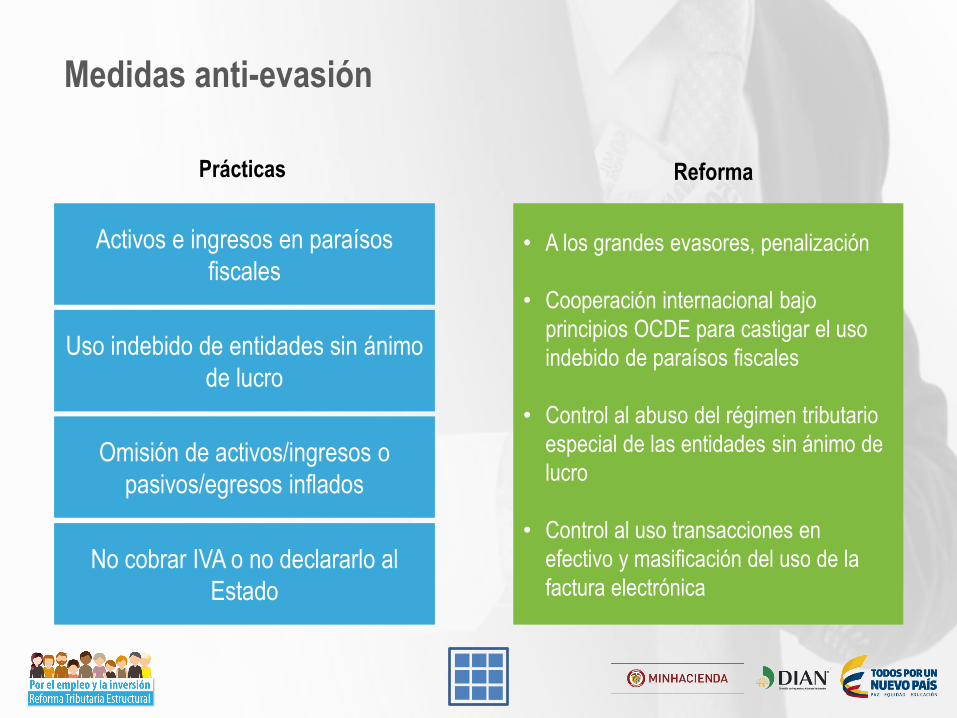

Lucha contra la evasión

Uso indebido de entidades sin ánimo

de lucro

Activos e ingresos en paraísos

fiscales

Prácticas Reforma

Omisión de activos/ingresos o

pasivos/egresos inflados

No cobrar IVA o no declararlo al

Estado

• A los grandes evasores, penalización

• Cooperación internacional bajo

principios OCDE para castigar el uso

indebido de paraísos fiscales

• Control al abuso del régimen tributario

especial de las entidades sin ánimo de

lucro

• Control al uso transacciones en

efectivo y masificación del uso de la

factura electrónica

Medidas anti-evasión

COLOMBIA ES EL ÚNICO

PAÍS DE LA ALIANZA DEL

PACÍFICO QUE NO

PENALIZA LA EVASIÓN DE

IMPUESTOS

Omisión dolosa de activos

Presentación dolosa de

pasivos inexistentes

Superiores a

$ 5 mil millones

(7.253 SMLV)

• Pena privativa de

libertad de 48 a 108

meses

• Multa del 20% del valor

del activo omitido o del

valor del pasivo

inexistente

o

Penalización

RÉGIMEN TRIBUTARIO

ESPECIAL PARA ENTIDADES

SIN ÁNIMO DE LUCRO

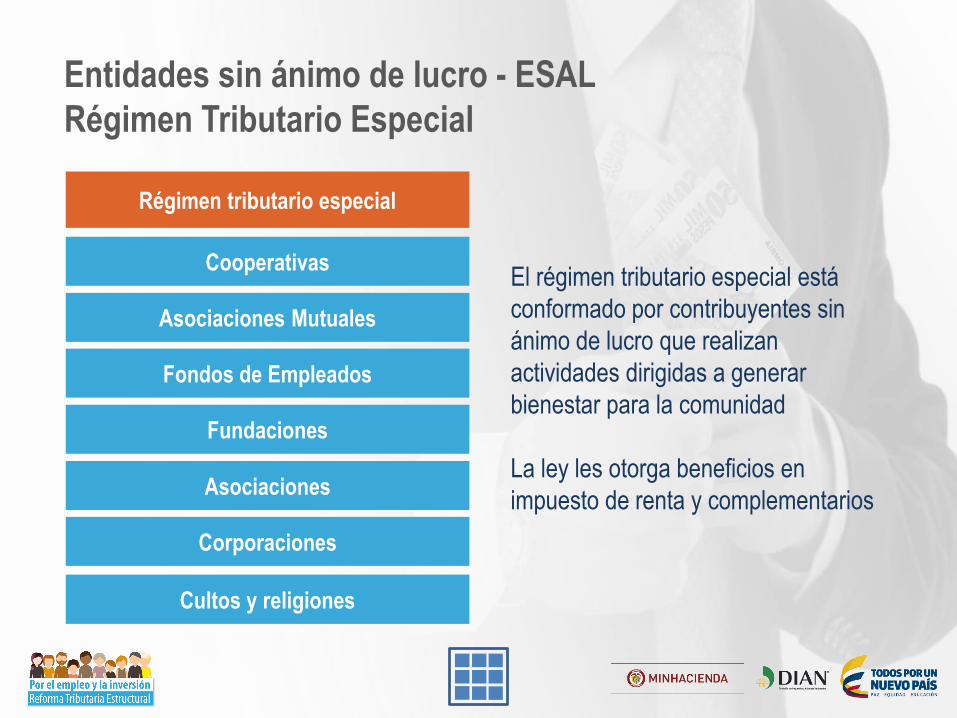

Entidades sin ánimo de lucro - ESAL

Régimen Tributario Especial

Régimen tributario especial

Fundaciones

Asociaciones

Cooperativas

Corporaciones

Asociaciones Mutuales

Fondos de Empleados

El régimen tributario especial está

conformado por contribuyentes sin

ánimo de lucro que realizan

actividades dirigidas a generar

bienestar para la comunidad

La ley les otorga beneficios en

impuesto de renta y complementarios

Cultos y religiones

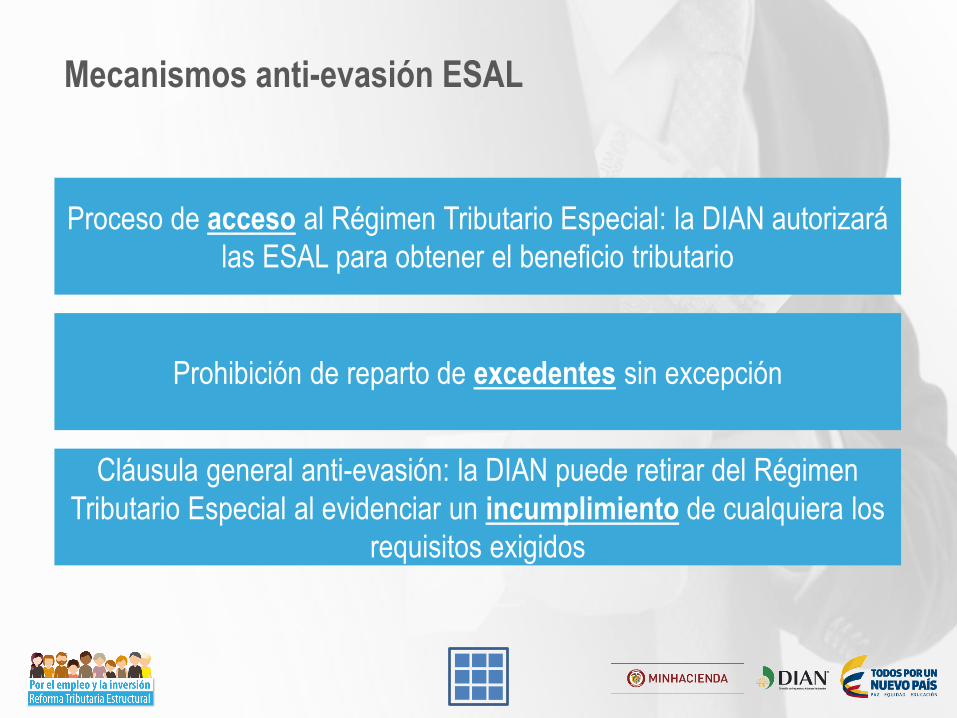

Mecanismos anti-evasión ESAL

Proceso de acceso al Régimen Tributario Especial: la DIAN autorizará

las ESAL para obtener el beneficio tributario

Prohibición de reparto de excedentes sin excepción

Cláusula general anti-evasión: la DIAN puede retirar del Régimen

Tributario Especial al evidenciar un incumplimiento de cualquiera los

requisitos exigidos

Medidas adicionales

Prohibición a la contratación de la ESAL con miembros de su Junta

Directiva, sus empresas y/o familias

Revelación de información sobre pagos: obligación de hacer pública la

información sobre gastos, pagos y composición de su equipo

directivo control social

Cooperativas tendrán un impuesto con tarifa reducida

de 20%, con destinación específica a la educación superior pública

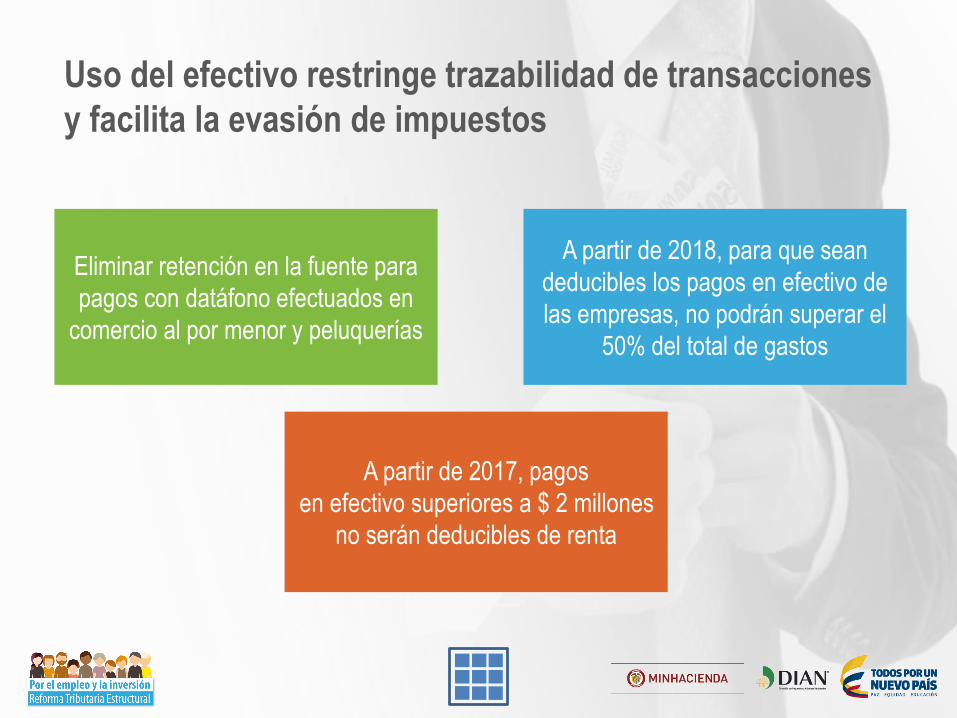

Uso del efectivo restringe trazabilidad de transacciones

y facilita la evasión de impuestos

Eliminar retención en la fuente para

pagos con datáfono efectuados en

comercio al por menor y peluquerías

A partir de 2018, para que sean

deducibles los pagos en efectivo de

las empresas, no podrán superar el

50% del total de gastos

A partir de 2017, pagos

en efectivo superiores a $ 2 millones

no serán deducibles de renta

NORMAS PARA EVITAR

LA EVASIÓN

INTERNACIONAL:

RECOMENDACIONES

OCDE

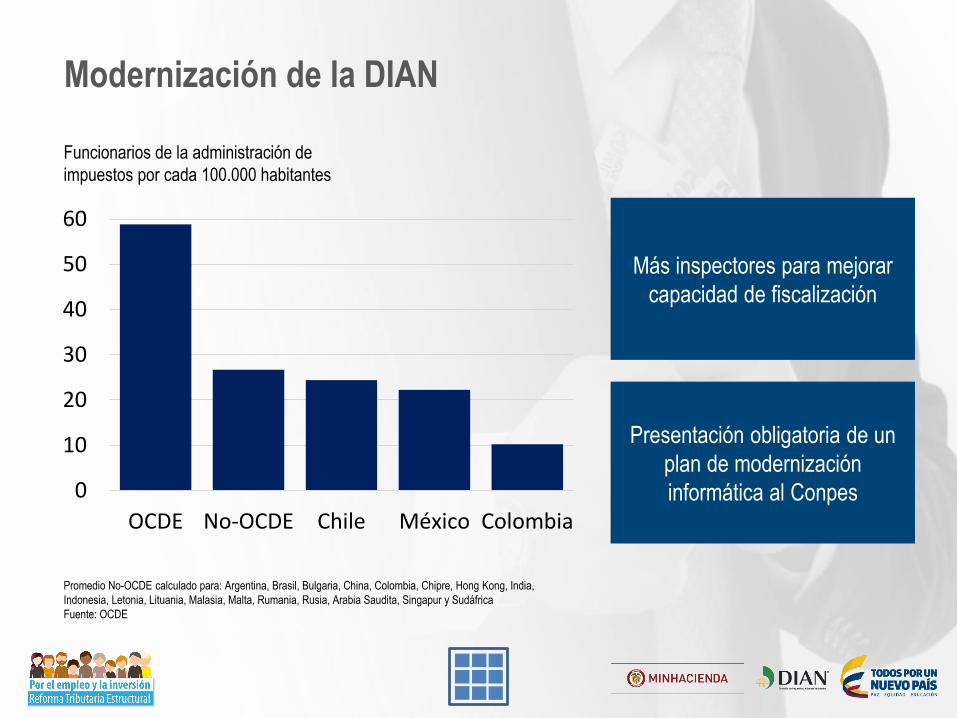

EL PAÍS NECESITA UNA DIAN

MODERNA Y FORTALECIDA, QUE

PRESTE UN MEJOR SERVICIO AL

CONTRIBUYENTE Y CONTROLE

LA ALTA EVASIÓN QUE EXISTE EN

EL PAÍS.

Funcionarios de la administración de

impuestos por cada 100.000 habitantes

Promedio No-OCDE calculado para: Argentina, Brasil, Bulgaria, China, Colombia, Chipre, Hong Kong, India,

Indonesia, Letonia, Lituania, Malasia, Malta, Rumania, Rusia, Arabia Saudita, Singapur y Sudáfrica

Fuente: OCDE

Más inspectores para mejorar

capacidad de fiscalización

Presentación obligatoria de un

plan de modernización

informática al Conpes0

10

20

30

40

50

60

OCDE No-OCDE Chile México Colombia

Modernización de la DIAN

La composición del impuesto de renta entre naturales y

jurídicas es la opuesta a la de los países de la OCDE

Nota: el promedio de la OECD corresponde a lo observado en 2013. Para Colombia el recaudo incluye CREE.

Los recaudos corresponden a Gobierno Nacional Central

Fuente: : OECD. Cálculos DGPM – MHCP

Composición (% Impuesto de total impuesto de renta)

82,0 74,6 73,866,0 63,1

51,3 46,230,5

18,0 25,4 26,234,0 36,9

48,7 53,869,5

0

20

40

60

80

100

COLOMBIA CHILE PERÚ ALC6 BRASIL ARGENTINA MÉXICO OECD

Naturales Jurídicas

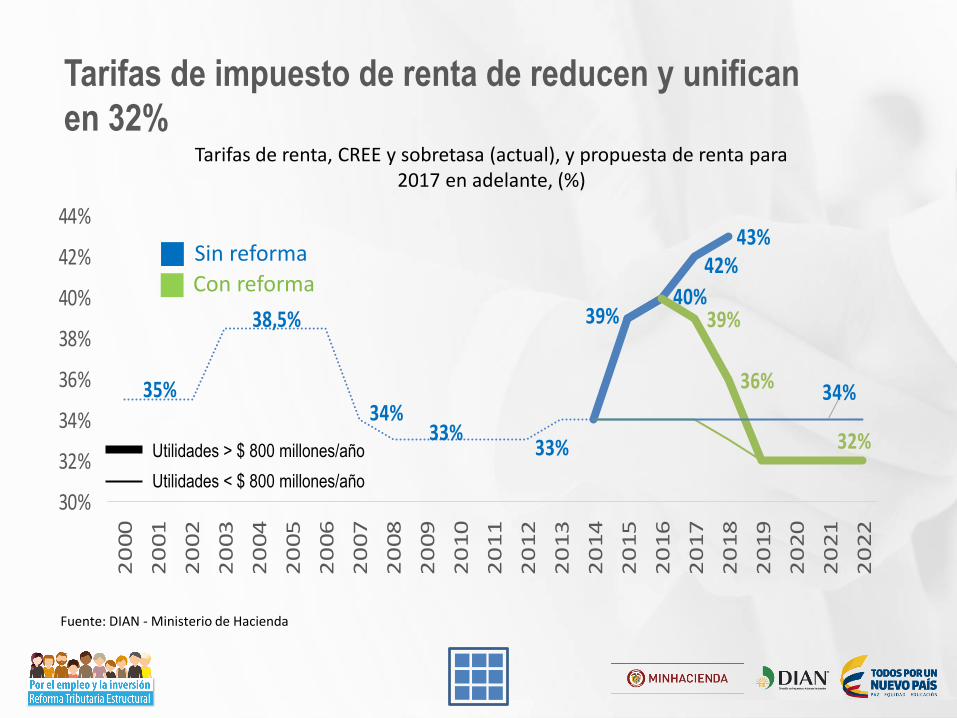

Tarifas de impuesto de renta de reducen y unifican

en 32%

35%

38,5%

34%33%

33%

40%

42%43%

39% 39%

36%

32%

34%

30%

32%

34%

36%

38%

40%

42%

44%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

Tarifas de renta, CREE y sobretasa (actual), y propuesta de renta para 2017 en adelante, (%)

Sin reforma

Con reforma

Utilidades > $ 800 millones/año

Utilidades < $ 800 millones/año

Fuente: DIAN - Ministerio de Hacienda

Rentas exentas y

beneficios

permanentes

• Exención de la reserva asociada con

los recursos de la seguridad social

• Rentas exentas asociadas a VIS y VIP:

• Financiación de VIS y VIP

• Predios destinados a fines de

utilidad pública

• Ley del Libro

• Ley del Cine

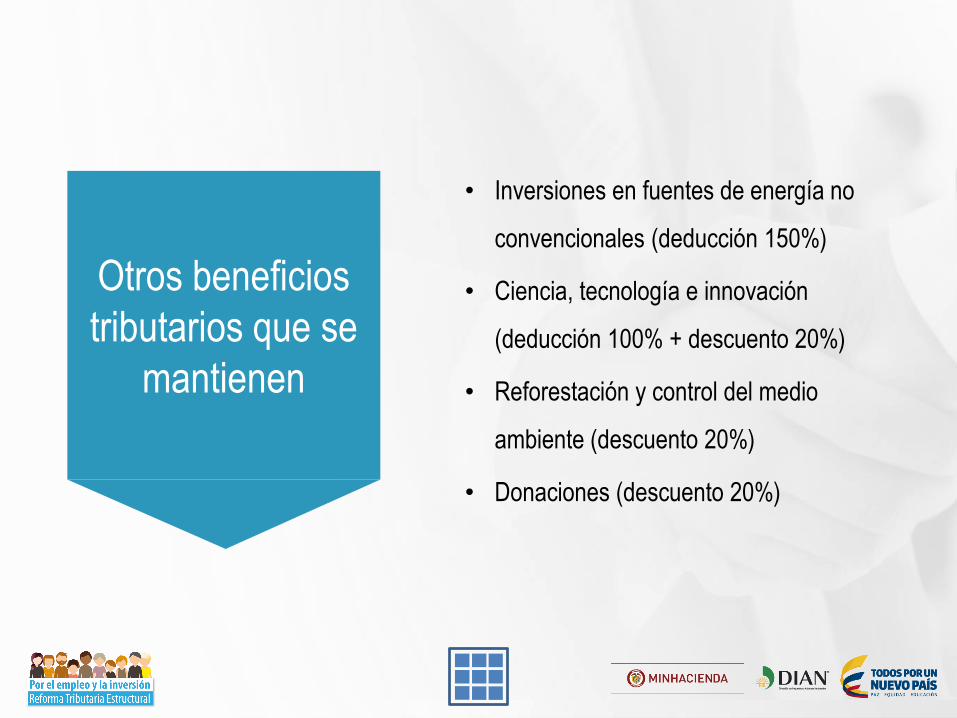

Otros beneficios

tributarios que se

mantienen

• Inversiones en fuentes de energía no

convencionales (deducción 150%)

• Ciencia, tecnología e innovación

(deducción 100% + descuento 20%)

• Reforestación y control del medio

ambiente (descuento 20%)

• Donaciones (descuento 20%)

IMPUESTOS PARA ATRAER

INVERSIÓN, EMPLEO Y

PROGRESO A LAS ZONAS

AFECTADAS POR EL

CONFLICTO ARMADO

Incentivos tributarios en renta para cerrar las brechas de

desigualdad socio-económica en las zonas más

afectadas por el conflicto armado

2017-2021 2022-2024 2025-2027 2028 en adelante

Para micro y pequeñas empresasNo pagarán

impuesto de renta

25% de la tarifa

general de renta

50% de la tarifa

general de renta

Tarifa general de

renta

2017-2021 2022-2027 2028 en adelante

Para empresas medianas y grandes50% de la tarifa

general de renta75% de la tarifa general de renta

Tarifa general de

renta

• Estos beneficios aplicarán sólo para nuevas empresas, que tengan su domicilio principal y desarrollen toda su actividad económica en las

zonas más afectadas por el conflicto, las cuales determinará el Gobierno Nacional

• Se excluyen las empresas dedicadas a la minería y a la explotación de hidrocarburos, así como las grandes contribuyentes dedicadas a la

actividad portuaria

Simplificación: se establece un solo sistema para

liquidar el impuesto

Hoy 2017

Renta Ordinaria

IMAS

IMAN Renta Ordinaria

Habrá cerca de 440.000 declarantes adicionales

Nota: $ 29.753.000 = 1000 UVT; $ 41.654.200 = 1400 UVT

Fuente: DANE – Gran Encuesta Integrada de Hogares junio 2016, cálculos Ministerio de Hacienda

49.7% gana menos

de un salario

mínimo

No deben declarar

renta

40.6% gana entre 1 salario

mínimo y $2.975.300

Tampoco deben declarar

renta

1.6%, que gana entre

$2.479.417 y $3.471.183 al

año, empezará a declarar

renta en 2018

8.1%, que gana más de

$3.471.183, continuará

obligado a declarar renta

en 2018

13.7 millones

11.2 millones

Este 9,7%

corresponde a cerca

de 2,7 millones de

personas

Quienes reciban dividendos pagarán un impuesto de

10% para montos superiores a $29,7 millones al año

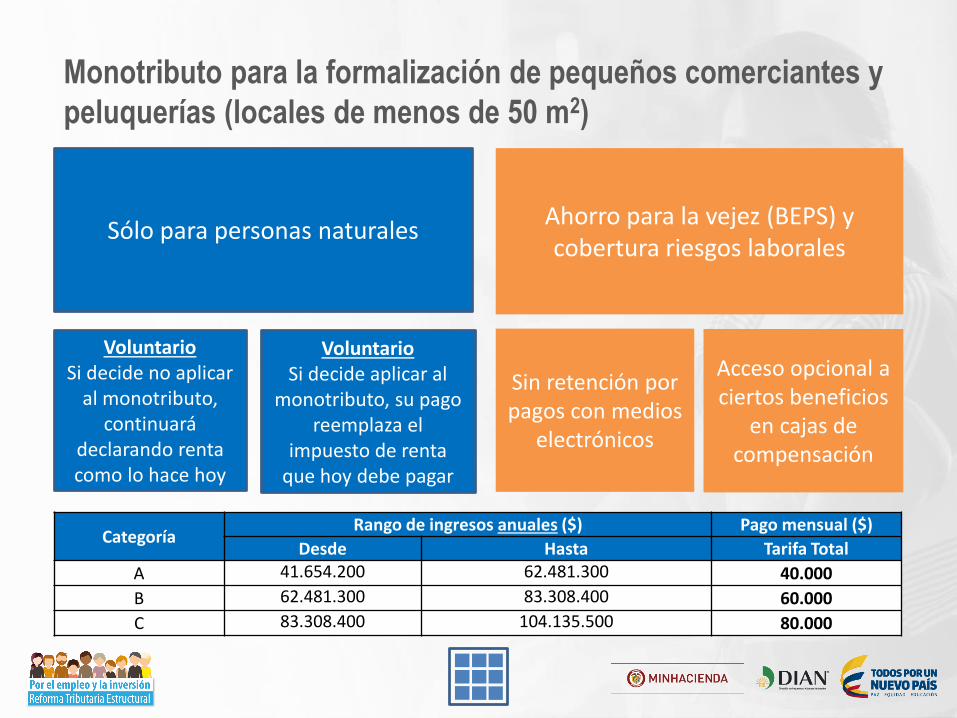

Monotributo para la formalización de pequeños comerciantes y

peluquerías (locales de menos de 50 m2)

CategoríaRango de ingresos anuales ($) Pago mensual ($)

Desde Hasta Tarifa Total

A 41.654.200 62.481.300 40.000

B 62.481.300 83.308.400 60.000

C 83.308.400 104.135.500 80.000

Sólo para personas naturales

VoluntarioSi decide no aplicar

al monotributo, continuará

declarando renta como lo hace hoy

Sin retención por pagos con medios

electrónicos

Ahorro para la vejez (BEPS) y cobertura riesgos laborales

Acceso opcional a ciertos beneficios

en cajas de compensación

VoluntarioSi decide aplicar al

monotributo, su pago reemplaza el

impuesto de renta que hoy debe pagar

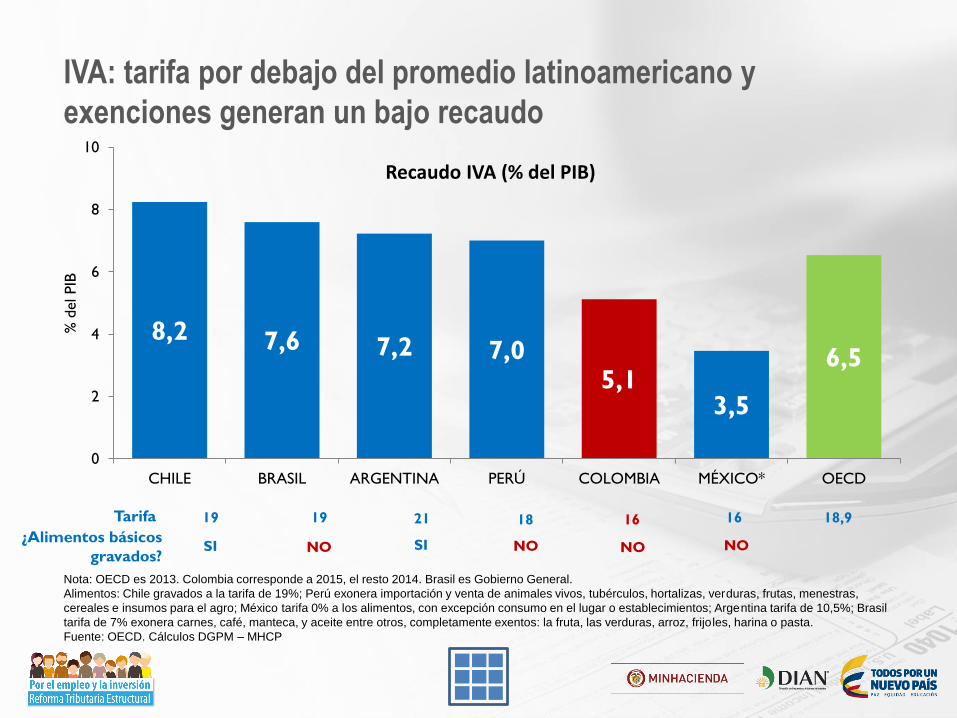

IVA: tarifa por debajo del promedio latinoamericano y

exenciones generan un bajo recaudo

Nota: OECD es 2013. Colombia corresponde a 2015, el resto 2014. Brasil es Gobierno General.

Alimentos: Chile gravados a la tarifa de 19%; Perú exonera importación y venta de animales vivos, tubérculos, hortalizas, verduras, frutas, menestras,

cereales e insumos para el agro; México tarifa 0% a los alimentos, con excepción consumo en el lugar o establecimientos; Argentina tarifa de 10,5%; Brasil

tarifa de 7% exonera carnes, café, manteca, y aceite entre otros, completamente exentos: la fruta, las verduras, arroz, frijoles, harina o pasta.

Fuente: OECD. Cálculos DGPM – MHCP

Recaudo IVA (% del PIB)

19 19 21 18 16 16Tarifa

¿Alimentos básicos

gravados?NOSI SI NONONO

8,2 7,6 7,2 7,05,1

3,5

6,5

0

2

4

6

8

10

CHILE BRASIL ARGENTINA PERÚ COLOMBIA MÉXICO* OECD

% d

el PIB

18,9

Sin IVA

• Carne

• Pollo

• Leche

• Queso fresco

• Huevos

• Ganado bovino

• Pescado

• Cerdo

• Cuadernos y libros

• Animales vivos

• Abonos

• Salud

• Medicamentos

• Educación

• Transporte público

• Gas

• Carbón

• Petróleo

• Aguas minerales

• Maquinaria agrícola

• Internet fijo estratos 1 y 2

• Computadoras de menos de $1

millón

• Tabletas y teléfonos inteligentes

de menos de $650 mil

• Edificaciones residenciales de

menos de $800 millones

Deducible de renta

• Bienes de capital

Cambios en el IVA

Tarifa general

Ahora

16% 2017: en adelante: 19%

Primera venta de edificaciones residenciales de más de $ 800 millones

Excluido Gravados al 5%

Intangibles y loterías , plataformas digitales internacionales

Excluido Tarifa general

Publicaciones periódicas

Exento Gravados al 5%

Hoy

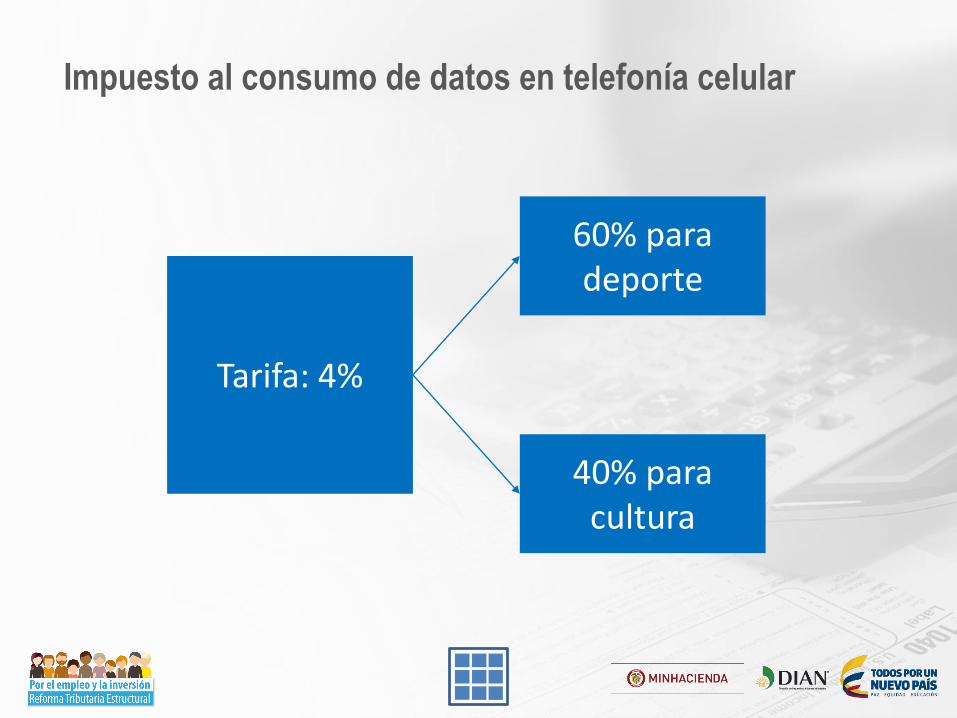

Impuesto al consumo de datos en telefonía celular

Tarifa: 4%

60% para deporte

40% para cultura

Impuesto a las bebidas azucaradas

Se crea un impuesto específico de

$300 por litro

Medidas para contribuir con el cumplimiento de los

compromisos adquiridos por Colombia el marco de la

COP21 y reducir la contaminación

• Impuestos a los combustibles fósiles para el consumo

nacional (combustibles y GLP): $15 mil pesos por

tonelada de CO2

• Beneficios para inversiones en fuentes no

convencionales de energía

Impuestos Verdes (a las emisiones de carbono)

En colombia, mueren 72 personas por tabaquismo

al día – más de 26.000 al año

• Los cigarrillos en Colombia están entre los más baratos del mundo – su precio promedio es

apenas el 37% del precio promedio de la región

• Propuesta: incrementar el impuesto por cajetilla, para acercar el precio de la cajetilla al

promedio latinoamericano

• Este impuesto, que irá para la salud, generará recaudos adicionales de $ 0.5 billones en

2017 y de $ 1 billón en 2022

2015 2016 20172018 y

siguientes

Impuesto específico (por

cajetilla)659 701 2.100 inflación + 4%

El precio de la cajetilla más vendida en Colombia pasará de $3.000 a $4.600

ESCENARIO FISCAL

CON LA REFORMA

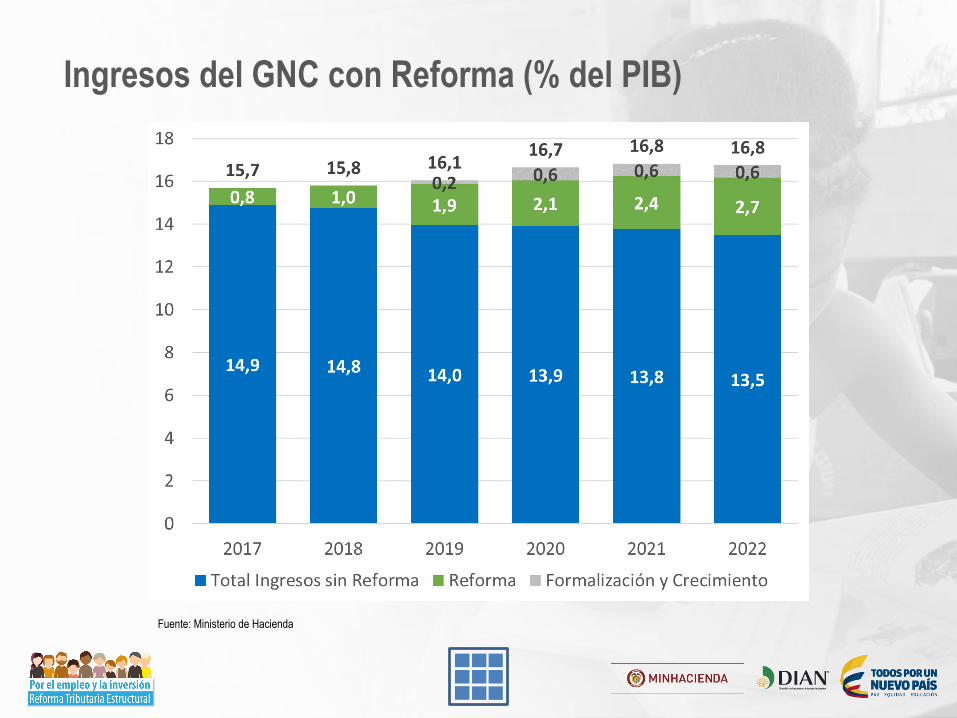

Ingresos del GNC con Reforma (% del PIB)

Fuente: Ministerio de Hacienda

Con la reforma, Colombia llegaría en 2022 a un nivel de

tributación cercano al promedio latinoamericano

Fuente: Ministerio de Hacienda

Nota: para los demás países, información corresponde a 2014Fuente: Ministerio de Hacienda

Ingresos del Gobierno Nacional(% del PIB)

con efecto pleno de la reforma en

2022

Con esta reforma, se logra mantener la inversión social,

al tiempo que se consolida la calificación BBB

32,7

36,3

43,1 43,3

39,238,8

36,8

34,934,3

35,435,8

32,7

31,532,6

35,6

41,041,341,5

40,439,4

37,9

36,3

34,6

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

Con reforma

Deuda Neta del Gobierno Nacional Central (porcentaje del PIB)

* Incluye CUN sin otras cuentas por pagarFuente: Ministerio de Hacienda

Reforma impulsará la

inversión, el crecimiento y

la generación de empleo

con equidad

PIB per cápita en dólares

Fuente: MHCP DNP

Hoy 2022

5.625

8.895

6.823

Dólares

Con reforma

Sin reforma

Inversión como porcentaje del PIB

Hoy 2022

28,4 27,9

29,6

% del PIB

Con reforma

Sin reforma

Fuente: Ministerio de Hacienda y DNP

Pobreza monetaria

Hoy 2022

27,8

28,0

20,0Con reforma

Sin reforma

% de personas por debajo de la línea

de pobreza

Fuente: MHCP DNP

Calificación crediticia deuda soberana

Hoy 2022

BBB

BBB+Con reforma

Sin reforma

BBB-

BB+

Calificación

Fuente: Ministerio de Hacienda

con grado de inversión

sin grado de inversión