aral - 1592

DESCRIPTION

������������� ���� ������������� ��������� �������� ������������������������������� ������ ����������������������� ��������������� �������������������� ���������� ��������TRANSCRIPT

RE

VIS

TA D

EL

GR

AN

CO

NSU

MO

Nº

1.59

2Fe

bre

ro 2

012

������������������������

����������������������������� ���������������������������

�������������������������������������

�������������������������������������

�����������������������������������������������������������������������

�����������������������������������������������������������������������

��������������������������������������������������

�����������������

��������������������

���������

������������������������������

����������

�����������������

ARAL 210X285.indd 1 13/01/12 10:46

������������������������

��

���

�����

��������

��������������������������������������������

�����������������������

����������

�������������������������������

Febrero 2012 | ARAL | 3

DIRECTOR GENERAL EDITORIALFrancisco Moreno

DIRECTORA: Carmen Mé[email protected]ÓN Y COLABORADORES: Óliver Miranda, Rafael Gallego y Patricia [email protected]ÓN: [email protected]ÑO: Departamento propioMAQUETACIÓN: Eduardo Delgado FOTOGRAFÍA: Javier Jiménez Foto de portada 123RF

DIRECTOR GENERAL COMERCIALRamón Segón

EJECUTIVOS DE CUENTAS

MADRID:Ana López › [email protected] Ballesteros › [email protected] Álvarez Publicidad, Logística, Envase y Embalaje (nacional) › [email protected].: 91 297 20 00 • Fax: 91 297 21 55

CATALUNYA Y ZONA NORTE:Eduardo Eito › [email protected].: 93 342 70 50Fax: 93 301 70 43 / 93 318 76 83

COORDINADORA DE PUBLICIDAD: Ana Peinado

SUSCRIPCIONES

(Tel. Atención al Cliente: 902 999 829)Horario: 08:00 - 14:00 [email protected]

SUSCRIPCIÓN ANUAL: 334 € (Extr.: 351 €) IVA incl.INCLUYE: Revista (11 números/año) + Guía de la Distribución + ARAL Boletín Digital

EJEMPLAR: 31€ (Extranjero: 40€)GUÍA DE LA DISTRIBUCIÓN: 95€ (Extranjero: 120€)ARAL DIGITAL PLUS: 136€ /año

EDITA: Grupo Tecnipublicaciones, S.L.www.tecnipublicaciones.com

OFICINAS

Madrid: Avda. Manoteras, 44. 28050 MadridTel.: 91 297 20 00 • Fax: 91 297 21 55Catalunya: Enric Granados, 7. 08007 Barcelona

Imprime: VA ImpresoresDepósito Legal: M-4033-1993ISSN: 1697-8021

Copyright: Grupo Tecnipublicaciones, S.L.Se prohíbe cualquier adaptación o reproducción total o parcial de los artículos publicados en este número.Grupo Tecnipublicaciones pertenece a CEDRO (Centro Español de Derechos Reprográficos). Si necesita fotocopiar, escanear o hacer copias digitales de algún fragmento de esta obra debe dirigirse www.cedro.org.Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

REVISTA DEL GRAN CONSUMO

EDITORIAL

El sector del Gran Consumo en España cerró el último año con balance positivo, aunque con exiguos crecimientos como consecuencia del

mayor número de consumidores refugiados en opciones de bajo precio y en la marca del distribuidor, que ya recibe el 32,5% del gasto realizado en este mercado.

Desgraciadamente los pronósticos para 2012 no parecen mucho más halagüeños. La percepción sobre el fin de la crisis supera ya la barrera sicológica de los 3 años y las nuevas medidas económicas, con Reforma Laboral incluida, o las que aun puedan llegar, impregnan de cautela el ánimo y adormecen el instinto comprador de cara a los próximos meses.

Pero además, este enfriamiento general de la demanda interna y el aumento galopante de la MDD ha tenido como efecto colateral negativo el freno en la llegada de productos innovadores a los lineales españoles. De esta forma, en los últimos meses han sido pocos los lanzamientos realizados y la mayoría de ellos con propuestas conservadoras o basadas en ampliaciones de gama. Así, son la excepción las empresas que han apostado por verdaderas novedades, aunque en estos casos la vía elegida ha sido coincidente en asociar los lanzamientos a valores como la salud, el sabor, el respeto al medio ambiente o la practicidad del envase.

Desde esta perspectiva, las marcas líderes se revelan como claves para impulsar y fomentar la innovación. De hecho, el 45% de las novedades son realizadas por los principales fabricantes de cada mercado. Sirvan como muestra algunos ejemplos como el que, tanto los lavavajillas a máquina o las pizzas Premium congeladas, concentran el 60% del negocio de sus respectivos mercados; el pan de molde sin corteza copa casi una tercera parte del mercado de pan industrial (28%), o que un cuarto de los caldos, sopas y purés son ya caldos y sopas líquidas ambiente. Igualmente, no olvidemos que la innovación no sólo favorece el crecimiento de los mercados en valor, sino que estimula el consumo. De las 20 categorías que más están creciendo, 19 crecen también en volumen, y en su conjunto lo han hecho un 28% desde 2001 en crecimiento acumulado, según datos de Kantar Worldpanel.

Si estamos de acuerdo en que los lanzamientos de nuevos productos siempre han propiciado la buena marcha del sector del gran consumo, y que los 20 mercados que más están creciendo en los últimos diez años son los que más han innovado, el camino a seguir sólo marca hacia una dirección. Una conclusión simplista pero que tendría que servir como punto de inflexión para que muchas empresas empeñadas solo en priorizar el ahorro de costes, dejando para cuando vuelvan tiempos mejores la inversión en innovación, se lo planteen seriamente. No le demos más vueltas. Despertemos al consumidor. ¡Innovemos!

¡INNOVEMOS!

Revista fundadora del Club Dirigentes de la Industria y la Distribución

www.revistaaral.com

SUMARIO

| ARAL | Febrero 20124

Pág. 14

26.000En los últimos años se han llevado a cabo

Con la vuelta de Miguel Arias Cañete, el Ministerio recupera los nombres de Agricultura y Alimentación en su denominación

A FONDO

OPINIÓNCon voz propia ...................................................................................................... 6Consumidor: De un 2011 malo a un 2012... ¿peor? ............................................ 8Tendencias: Nuestro “mundo” en 2012 ............................................................14

A FONDO

Envase y embalaje: Más de 12 años de prevención y reciclado en la industria alimentaria ...............................................................14

ACTUALIDADIndustria:Administración: Alimentación recupera su sitio ................................................24Inversión: Gullón quiere seguir creciendo .........................................................28RSC: Heinz supera los objetivos previstos .........................................................30Distribución:Reputación: Las empresas más valoradas ..........................................................32Iniciativas: Plan para mayores de 65 años de Carrefour ....................................34Hipermercados: Leclerc sigue inaugurando hipermercados ............................36Cadena de suministro: DIA crea un sistema de almacenaje pionero ..............38Es noticia: Aperturas ...........................................................................................41Es noticia: Distribución .......................................................................................42Es noticia: Industria .............................................................................................43

PREMIOS: La Gala del sabor ..............................................................................44

EN PRIMERA PERSONA: Rhona Martin. Directora de Marketing y Desarrollo de Negocio de Azucarera ......................... 48

52 Platos preparados refrigerados

60 Leche

SUMARIO Nº 1.592FEBRERO 2012

Además...Industria Auxiliar: Logística del frío. Tecnología e inversión ...........................66Ferias: BTA. Internacionalización e innovación .................................................72Novedades ............................................................................................................74Promociones .........................................................................................................78Food Service .........................................................................................................80Desde el lineal ......................................................................................................82

ESTUDIOS DE MERCADO

Pág. 24

planes empresariales de prevención relativos a la reducción del peso de los envases

PORTADA

������������������������

����������������������������� ���������������������������

�������������������������������������

�������������������������������������

�����������������������������������������������������������������������

�����������������������������������������������������������������������

��������������������������������������������������

�����������������

��������������������

���������

������������������������������

����������

�����������������

CON VOZ PROPIA

| ARAL | Febrero 20126

La reducción de 600 millones de euros en investigación científica y tecnológica aprobada el pasado día 30 de

diciembre por el Consejo de Ministros, ha sido sin duda alguna una mala noticia para las empresas españolas con vocación de I+D+i. En este sentido, la 7ª Edición del Barómetro de Finan-ciación de la Innovación elaborado por Alma Consulting Group, que contempla el análisis de 2.041 compañías innovadoras de 9 países europeos, revela que de las 309 empresas españolas en-cuestadas, el 57% consideran la innovación una estrategia clave para su desarrollo y mantenerse competitivas en el mercado, y el 74% han declarado Crédito Fiscal por I+D, lo que lo sitúa como el pilar esencial del apoyo a la innovación. El 73% manifestó un gran optimismo en el futuro en lo que a la innovación se refiere, y el 53% manifestó reinvertir una parte importante de sus benefi-cios en I+D. La deducción fiscal por actividades de I+D permitió al 34% de las empresas españolas aumentar personal dedicado al I+D y al 40% incrementar la cantidad de innovaciones comer-ciales. A pesar de todo, las alrededor de 13.000 empresas que innovan en nuestro país no son suficientes. Necesitaríamos con-tar con un núcleo de al menos 40.000 y más de 6.000 millones de euros de gasto en I+D para afirmar que la innovación forma parte de la cultura de las empresas españolas.

A nivel europeo, la 7ª Edición del Barómetro de Financiación de la Innovación pone de manifiesto que el 61% de las empresas in-novadoras se declaran gravemente afectadas por la ralentización de la actividad económica. La financiación externa de los proyec-tos innovadores de las empresas europeas ha dependido en un 66% de la financiación pública, y su posible recorte por los go-biernos europeos ha abierto la puerta a una incertidumbre sobre la capacidad de innovación de las empresas beneficiarias. Con todo, el 57% de las empresas europeas declaró que la innovación ha sido el pilar de su estrategia de crecimiento para 2011, situán-dose la deducción fiscal a la I+D a la cabeza de los instrumentos incentivadores de Europa, con una utilización del 53%.

Este año, el Barómetro revela que la financiación externa de las empresas para proyectos de innovación recae en un 66% en instrumentos públicos, y en un 34% en instrumentos privados,

"Ninguna empresa innovadora debería quedarse sin financiación"

7ª EDICIÓN DEL BARÓMETRO DE FINANCIACIÓN DE LA INNOVACIÓN

Emmanuel Mielvaque COUNTRY MANAGER PARA ESPAÑA Y PORTUGAL ALMA CONSULTING GROUP

créditos bancarios, Private Equity –Business Angels, Venture Capital, Public Equity. Identificar los instrumentos más adecuados para financiar la I+D ha sido la principal prioridad en 2011 para el 45% de las empresas innovadoras europeas, muy por delante de la innovación en sí misma (29%) o de la gestión de los recursos dedicados a la innovación. Esto demuestra que la crisis obliga a las empresas innovadoras a focalizarse en las fuentes de finan-ciación, y en este sentido, las hace más sensibles a cualquier evolución de los instrumentos existentes. Encontrar el apalanca-miento financiero correcto se ha convertido en el principal reto de las empresas europeas en 2011, incluido las españolas.

Además, las empresas consideran que la asignación de fondos para el sector privado es insuficiente: una de cada tres empresas innovadoras no está satisfecha con el crédito bancario (34%); un 35% con el Private Equity y un 32% con las subvenciones y antici-pos rembolsables. Como era de esperar, las deducciones fiscales por I+D siguen siendo la opción de financiación mayormente utili-zada en Europa: obteniendo un valor mayor que las Subvenciones y los Préstamos en el Reino Unido, Francia, Portugal, República Checa y Bélgica (más del 65% de los encuestados declaran em-plearlas) y son menos utilizadas en los países de Centro Europa (menos del 37%), donde los instrumentos de financiación son más recientes (renovados en 2004 en Hungría, e introducidos en 2005 en la República Checa). España utilizó las deducciones fiscales en un 53%. En términos de satisfacción con las diferentes opciones de recursos, los créditos bancarios a la I+D ocupan el primer lugar, con un índice de satisfacción del 66%.

La mayoría de las empresas encuestadas (56%), reinvierte las deducciones fiscales a la I+D, permaneciendo la cifra estable con respecto a 2010, y de éstas, el 58% son pymes (cifra levemente inferior en España, ya que el 53% de las empresas españolas reinvierte en I+D). Otra conclusión es que la deducción fiscal a la I+D desempeña un papel nada desdeñable como “catalizador económico”, ya que casi una de cada 10 empresas lo utiliza para reducir las salidas de tesorería y mantener el empleo. Pese a la crisis, el 74% de las empresas afirma tener confianza en el futuro. Nos encontramos en una situación paradójica, donde la visión económica se opone a la política. ¿Se impondrán las restricciones sobre la financiación del crecimiento a riesgo de asfixiarlo del todo? La realidad es que los distintos gobiernos están cuestio-nando el volumen de estos medios y no sabemos a día de hoy cuáles podrían ser los efectos negativos de los posibles recortes.

CO

N V

OZ

PRO

PIA

Febrero 2012 | ARAL | 7

Son ya más de 100.000 los consumidores españoles que, a diario, hacen uso de los vales descuento. Una

herramienta por y para el ahorro que, como si de un cheque al portador se tratara, los fabricantes de productos de gran consumo ponen en circulación con el objetivo de facilitar a los consumidores llenar su cesta de la compra con productos de calidad al mejor precio.

Tras casi 40 años de existencia en España, el cupón vive una fase claramente expansiva como fuente de ahorro familiar. Sólo en el transcurso de los cuatro últimos años, la evolución de la demanda de vales descuento, accesibles en revistas y periódicos o en el propio producto, ha sido simplemente espectacular.

Y es que, aunque no ha sido el único factor dinamizador de su uso, la caída del consumo registrada como consecuencia de una crisis que se alarga en el tiempo parece estar jugando su particular papel en el descubrimiento por parte de los consumi-dores de una herramienta fácil de usar que les procura ahorros directos en su cesta de la compra. Junto a ello, la subida del precio de los alimentos y del combustible, y la pujanza de las redes sociales, que han puesto al alcance de la mano ofertas de productos y servicios, han hecho brillar con luz propia a este instrumento de marketing promocional.

Plenamente conscientes de su gran potencial, las marcas se emplean a fondo para poner a disposición del mercado millones y millones de cupones capaces de revitalizar el consumo, logrando además dar salida a sus stocks; introduciendo productos innova-dores; entrando en nuevos mercados; potenciando su imagen de marca y, en fin, incrementando sus ventas. Sólo en los primeros nueve meses de 2011, los fabricantes lanzaron casi un 38% más de campañas en relación al mismo periodo del año previo.

Más campañas y, por tanto, más cupones en circulación. Entre los meses de enero y septiembre del año pasado, las marcas

"Sólo en el transcurso de los cuatro últimos años, la evolución de la demanda de vales descuento, accesibles en revistas y periódicos o en el propio producto, ha sido simplemente espectacular"

VALES DESCUENTO, UN CHEQUE AL PORTADOR QUE DINAMIZA EL CONSUMO

distribuyeron casi un 20% más de cupones en relación al mismo periodo del año previo.

Son los fabricantes de productos de droguería quienes lide-raron el ranking de campañas con cupones puestas en marcha en 2011, con un 37% del total, seguidos por los fabricantes de alimentación que habrían promovido el 31%, y de los de perfu-mería e higiene, que lanzaron el 21% del global.

Pero, en paralelo al avance cuantitativo, las marcas han inten-tado también primar la calidad de los descuentos, incrementan-do el importe medio del cupón de modo notorio. Y en este punto el salto ha sido nuevamente espectacular, ya que el valor del descuento ha crecido a razón de 0,20 céntimos de euro entre los años 2008 y 2011, pasando de los 0,68 euros del año 2008 a 1,20 en 2011.

Estos potenciales ahorros han provocado que las personas dediquen parte de su tiempo a recopilar, clasificar, guardar y entregar en caja cada cupón en el momento de efectuar sus compras. Como contrapartida conseguirán un ahorro en produc-tos de consumo habitual, lo que puede suponer a fin de mes una reducción del gasto de varias decenas de euros.

Con una base de usuarios que ya se cuenta por miles de mi-llones a nivel mundial, el cupón es, cada vez más, una commodity que fue utilizada por prácticamente el 80% de los consumidores en 2010, lo que supone un avance de 15 puntos porcentuales en relación con los niveles de uso previos a la crisis.

Otra prueba que da idea de la creciente aceptación que ha alcanzado el vale descuento entre la población mundial, se hace visible a diario en Google, el motor de búsqueda en Internet más famoso del planeta. ¿Cómo? Las búsquedas de la palabra ‘cu-pón’ se han doblado a lo largo de la crisis respecto de los niveles alcanzados en el año 2006, ejercicio en el que la crisis no había mostrado aún su peor cara. Esto es porque, cohabitando con los vales en papel, en el mundo digital han surgido innumerables ini-ciativas tendentes a acercar los descuentos a los consumidores. De hecho, el número de páginas web que ofertan productos o servicios con descuento se han incrementado más de un 100%, entre los meses de marzo de 2010 y 2011, según Comscore.

Todo un avance que está popularizando las ventajas de los cupones y, por tanto, extendiendo su disfrute por parte de unos consumidores que, a buen seguro, seguirán apreciándolos una vez que la situación económica mejore.

Antonio Henriques DIRECTOR GENERAL EN ESPAÑA VALASSIS

CONSUMIDOR

| ARAL | Febrero 20128

ALIMENTACIÓN, PERFUMERÍA

Y PRODUCTOS DE IMPULSO

MANTENDRÁN LA ESTABILIDAD

ACTUAL

De un 2011 malo a un 2012... ¿peor?Si atendemos a las previsiones que se hacían a fi nales de 2010 y viendo el panorama macroeconómico mundial, nadie dudaba que el 2011 iba a ser complejo. Y lo ha sido. Las malas noticias han ido llegando durante el año y desgraciadamente no han acabado ni se espera que acaben durante mucho tiempo aun.

De ese entorno macroeconómico y sin olvidar el evidente efecto que tienen algunos de esos indicadores como la tasa de paro que estamos sufriendo,

destacamos dos variables para explicar cómo ha evolucionado el gasto de los hogares españoles en Gran Consumo en 2011. La tasa de ahorro y la infl ación. El ahorro de los hogares antes de la crisis rondaba niveles de entre un 10% y un 11% de la renta dispo-nible, cifra que se disparó a partir de 2008 cuando la crisis empezó a dar sus primeros coletazos. Las familias, preocupadas por el futuro, empezaron a dilatar sus decisiones de compra o incluso las anu-laron, aumentando de este modo el dinero retenido en los hogares. A partir de 2010 la tendencia volvió a cambiar y actualmente nos encontramos en unas tasas que se acercan a niveles pre-crisis (12,1% en el tercer trimestre de 2011 según el INE). Las inter-pretaciones pueden ser múltiples, pero pensamos que es un fenómeno asociado a la reducción del

nivel de incertidumbre de los hogares; desgracia-damente no porque se vea el fi nal de la crisis, sino precisamente porque no se ve y, dado que el con-sumidor ha tomado conciencia de que la situación está todavía lejos de mejorar, ha decidido adaptarse, lo que en muchos casos le ha implicado tener que reducir su partida destinada al ahorro para asumir el nuevo coste de la vida.

Un crecimiento con sabor agridulceA priori, en un entorno en el que grandes mercados están sufriendo y mucho, ser capaces de crecer un 2% en el conjunto es algo que debería considerarse como positivo. Sin embargo, este crecimiento está impulsado en buena medida por la infl ación que por segundo año se presenta alta y que tiene un evi-dente impacto en el Gran Consumo como veremos después. Que la infl ación está detrás de los crecimientos de muchos sectores se hace patente cuando miramos las categorías que conforman lo que llamamos Bie-nes Cotidianos y vemos la casi directa relación entre el crecimiento de esas categorías y el incremento o no de la infl ación de esos sectores. Así, el sector más dinámico, por su gran volatilidad ante los precios, ha sido el de los carburantes (ha crecido un 12% en valor), y otros como la perfumería y el textil han crecido un 3,9% y un 2,2%. Con crecimientos más sostenidos se ha quedado el sector de alimenta-ción, con un +1,5% y el de droguería, con un +1%,

César Valencoso

CONSUMER INSIGHTS CONSULTING DIRECTOR | KANTAR WORLDPANEL

complejo. Y lo ha sido. Las malas noticias han ido llegando durante el año

Co

nsum

ido

r

9 Febrero 2012 | ARAL | 9

mientras que los productos de impulso y el gasto en telefonía móvil muestran valores de -0,6% y -0,4% respectivamente.Fuera de nuestras fronteras, esta estabilidad se repite: la evolución en volumen de todos sus merca-dos de Gran Consumo se sitúa entre el -1% y +1%. Incluso países que evolucionan tan positivamente a nivel macroeconómico como Alemania están retro-cediendo en Gran Consumo, y esto es así por las compras menos impulsivas que caracterizan al país, justo al contrario que Reino Unido, cuyo consumo más impulsivo y frecuente está permitiendo creci-mientos cercanos al 1% en Gran Consumo cuando su situación económica es menos boyante.

La infl ación y los frescos marcan los movimientos del mercadoEl inconveniente de que los mercados (ahora nos centramos ya en Gran Consumo) estén empujados básicamente por la infl ación es que este fenómeno

difi culta la generación de valor por parte de la indus-tria. Esto es así porque independientemente del valor que refl eje la infl ación de los precios, el consumidor tiene la potestad de aceptarla sólo parcialmente. Y decimos parcialmente porque existe una diferencia signifi cativa entre la infl ación registrada y el precio que acabamos pagando por nuestras compras. Cuando la evolución del precio medio pagado es inferior a la evolución ofi cial de los precios controla-da por el INE, estamos hablando de downtrading. Y esto no signifi ca otra cosa que el consumidor intenta

"PROYECTAMOS, EN TÉRMINOS GENERALES, CRECIMIENTO PLANO PARA 2012 DE ENTRE UN -0,6 Y UN +0,6% EN VOLUMEN"

CONSUMIDOR

| ARAL | Febrero 201210

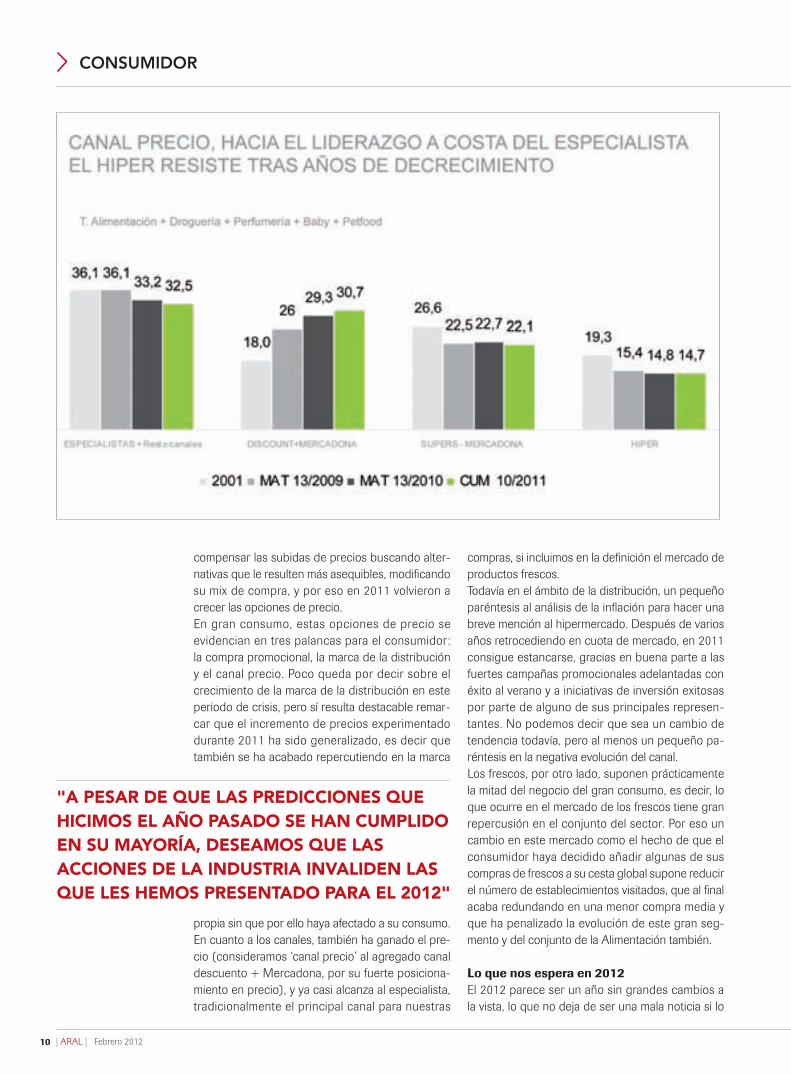

compensar las subidas de precios buscando alter-nativas que le resulten más asequibles, modificando su mix de compra, y por eso en 2011 volvieron a crecer las opciones de precio. En gran consumo, estas opciones de precio se evidencian en tres palancas para el consumidor: la compra promocional, la marca de la distribución y el canal precio. Poco queda por decir sobre el crecimiento de la marca de la distribución en este periodo de crisis, pero sí resulta destacable remar-car que el incremento de precios experimentado durante 2011 ha sido generalizado, es decir que también se ha acabado repercutiendo en la marca

propia sin que por ello haya afectado a su consumo. En cuanto a los canales, también ha ganado el pre-cio (consideramos ‘canal precio’ al agregado canal descuento + Mercadona, por su fuerte posiciona-miento en precio), y ya casi alcanza al especialista, tradicionalmente el principal canal para nuestras

compras, si incluimos en la definición el mercado de productos frescos. Todavía en el ámbito de la distribución, un pequeño paréntesis al análisis de la inflación para hacer una breve mención al hipermercado. Después de varios años retrocediendo en cuota de mercado, en 2011 consigue estancarse, gracias en buena parte a las fuertes campañas promocionales adelantadas con éxito al verano y a iniciativas de inversión exitosas por parte de alguno de sus principales represen-tantes. No podemos decir que sea un cambio de tendencia todavía, pero al menos un pequeño pa-réntesis en la negativa evolución del canal.Los frescos, por otro lado, suponen prácticamente la mitad del negocio del gran consumo, es decir, lo que ocurre en el mercado de los frescos tiene gran repercusión en el conjunto del sector. Por eso un cambio en este mercado como el hecho de que el consumidor haya decidido añadir algunas de sus compras de frescos a su cesta global supone reducir el número de establecimientos visitados, que al final acaba redundando en una menor compra media y que ha penalizado la evolución de este gran seg-mento y del conjunto de la Alimentación también.

Lo que nos espera en 2012El 2012 parece ser un año sin grandes cambios a la vista, lo que no deja de ser una mala noticia si lo

"A PESAR DE QUE LAS PREDICCIONES QUE HICIMOS EL AÑO PASADO SE HAN CUMPLIDO EN SU MAYORÍA, DESEAMOS QUE LAS ACCIONES DE LA INDUSTRIA INVALIDEN LAS QUE LES HEMOS PRESENTADO PARA EL 2012"

Co

nsum

ido

r

11 Febrero 2012 | ARAL | 11

vemos desde un punto de vista macroeconómico. En el sector Gran Consumo, de no haber grandes maniobras ni efectos colaterales, lo que proyec-tan nuestros modelos econométricos es que este 2012 será algo peor que el 2011. Proyectamos, en términos generales, crecimiento plano para 2012 de entre un -0,6 y un +0,6% en volumen, aunque hay matices según el subsector que miremos. Así, sectores como el textil o la droguería frenarán los crecimientos experimentados en 2011, mientras que la alimentación, la perfumería y los productos de impulso mantendrán la estabilidad actual.En el ámbito de la distribución, la marca propia, así como los canales de distribución basados en precio, grandes beneficiados de la búsqueda de ahorro del consumidor, seguirán avanzando. En el primer caso, la marca propia acumulará entorno a un punto más de cuota hasta concentrar el 33,3% del gasto en productos de Gran Consumo (alimentación envasada, droguería, perfumería, petfood y baby); por su parte, el canal “precio” recibirá el 32,2% del gasto en estos productos (aquí se incluyen además los productos frescos) y se convertirá por primera vez en el principal canal de compra en nuestro país, desbancando al ‘especialista + tradicional’ que lo había sido hasta ahora.Nuestro análisis de proyecciones también nos revela que los retirados, a pesar de ser el único grupo que

todavía no había reducido su presupuesto en Gran Consumo desde el inicio de la crisis, recortarán su gasto en entorno un 1%. Por el contrario, el grupo que más limitará su presupuesto será el de los singles (-3,3%), mientras que las parejas con hijos mayores pasarán a aumentar su gasto medio anual (+1,8%). Así es, la estabilidad será la tónica dominante en todos los mercados, siendo en su conjunto un año peor que el actual. Y a pesar de que las predicciones que hicimos el año pasado se han cumplido en su mayoría, deseamos que las acciones de la indus-tria invaliden las que les hemos presentado para el 2012. De hecho, siguen habiendo multitud de oportunidades y de necesidades del consumidor no resueltas aun y que seguro que serán el foco de las futuras innovaciones de la industria.

"EL CONSUMIDOR INTENTA COMPENSAR LAS SUBIDAS DE PRECIOS BUSCANDO ALTERNATIVAS QUE LE RESULTEN MÁS ASEQUIBLES, MODIFICANDO SU MIX DE COMPRA, Y POR ESO EN 2011 VOLVIERON A CRECER LAS OPCIONES DE PRECIO "

TENDENCIAS

| ARAL | Febrero 201212

Según el análisis de previsiones dado a conocer por JWT, la actual situación eco-nómica empujará a las marcas a acercarse y adaptarse aun más a la demanda de los

consumidores, cada vez más preocupados por los precios, y esta “nueva normalidad” se convertirá en una norma prolongada. Asimismo, JWT pronostica que estos tiempos difíci-les, en contrapartida, generarán un espíritu empren-dedor sin precedentes, y que la denominada “Gene-ración Perdida” (Lost Generation) de los jóvenes se convertirá en un grupo más proactivo que creará sus propias oportunidades de futuro.Algunas de las principales tendencias del Informe para este 2012 pueden resumirse en:• El precio justo es la nueva normalidad: Los con-sumidores se han acostumbrado a buscar el mejor

precio en los productos y ya no estarán nunca más dispuestos a pagar ni un céntimo más por ellos. El consumidor ha visto que durante estos años, las marcas han bajado sus precios y ya no consentirán que los vuelvan a subir si no es por un aporte de valor añadido.• Conciencia ambiental en torno a los alimentos: El impacto ambiental de nuestra alimentación se convertirá en una preocupación más importante. La reflexión en torno a los alimentos que se venden y a sus métodos de producción será necesaria y requerida por el consumidor. Además, para las regiones que sufren escasez de alimentos, se in-tegrarán prácticas de consumo más inteligentes y responsables. •Las pantallas cobran vida y se vuelven inte-ractivas: Un mayor número de superficies planas se están convirtiendo en pantallas y más pantallas se están volviendo interactivas. En el próximo año vamos a comenzar a usar más estas pantallas hasta acostumbrarnos a introducirlas dentro de nuestra rutina cotidiana. Esta tendencia abre una vía de oportunidad novedosa para informar, involucrar y motivar a los consumidores.• Compartir, el nuevo valor: Algunas empresas comienzan a cambiar sus modelos de negocios para integrar temas sociales a sus estrategias. El objetivo consiste en crear valor compartido. Es posible inno-

COMPORTAMIENTO DE LOS

CONSUMIDORES EN LOS PRÓXIMOS

MESES

Nuestro “mundo”

en 2012 Como cada año la agencia de publicidad JWT publica su pronóstico de tendencias para 2012 con las 10 claves que impulsarán y producirán un impacto importante sobre el comportamiento y la forma de pensar de los consumidores durante los siguientes 12 meses. La pertinaz incertidumbre económica, las nuevas tecnologías y la idea de la responsabilidad compartida impulsan o están en el centro de varias de estas tendencias.

Por Redacción ARAL

LA FRASE“Las tendencias, como fenómeno

humano complejo y dinámico, no están predeterminadas, se les puede dar

forma una vez que se identifican”Ann Mack, directora de Trendspotting de JWT

xxxx

x

Febrero 2012 | ARAL | 13

propias oportunidades en medio de la adversidad. Las escasas oportunidades laborales hacen que se esté gestando una nueva mentalidad en la llamada generación Go, que encuentran en las Nuevas Tecnologías un aliado sin precedentes. La llamada Generación Perdida (Lost Generation) se transfor-mará para convertirse en un grupo singularmente emprendedor. • Envejecemos más positivamente: La percepción de la edad está cambiando y cada vez, se ve más positivamente el hecho de envejecer. Los cambios actitudinales, demográficos, culturales y médicos están haciendo cambiar el significado de esta etapa de la vida.Otras previsiones del informe nos hablan sobre un desarrollo global de la cultura del no compromiso, en cuanto a que cada vez más mujeres en el mundo están viendo que el matrimonio es un camino alter-nativo en sus vidas. Otro de los fenómenos que se apuntan es cómo los objetos se digitalizan y lo digital se quiere convertir en objeto otra vez. Las aplicaciones de Sincerely’s Postagram permiten convertir fotografías en correo postal. De igual manera, Postcard on the Run les recuerda a los usuarios potenciales que una tarjeta física para el destinatario es un recuerdo real que puede guardar, poner en la nevera o enseñar en el trabajo.

xxxx

El informe de “10 Tendencias para el 2012” de JWT, es el resultado de la investigación cuantitativa, cualitativa y de escritorio que realiza la empresa a lo largo del año. Incluye contribuciones de cerca de 70 planners de JWT en más de 24 mercados alrededor del mundo y entrevistas con expertos y líderes de todos los sectores, incluyendo la tecnología, los productos de lujo, la responsabilidad social y el sector académico.“Nuestro objetivo al publicar el informe anual con el pronóstico de tendencias consiste en incorporar el exterior al interior para ayudar a inspirar ideas que van más allá de la marca, la categoría y las tradiciones de los consumidores y para poder identificar nuevas oportunidades que se pueden aprovechar para asegurar las ganancias empresariales”, dice Ann Mack, directora de Trendspotting de JWT. “Las tendencias, como cualquier otro fenómeno humano complejo y dinámico, no están predeterminadas, se les puede dar forma una vez que se identifican”.

INSPIRAR IDEAS MÁS ALLÁ DE LA MARCA, LA CATEGORÍA Y LAS TRADICIONES DE LOS CONSUMIDORES

var en productos que responden a avances sociales a la vez que se obtienen beneficios empresariales. • Vivir un poco sin renunciar a mucho: Aunque el auto-control domina sus vidas, los consumidores siguen buscando darse un respiro de vez en cuan-do. La presión y agobios diarios se compensan con pequeños placeres y regalos-capricho.•Espíritu emprendedor sin precedentes: Muchos jóvenes reaccionan a la falta de futuro creando sus

Foto

: 123

RF

A FONDO

| ARAL | Febrero 201214

Objetivo superado

MÁS DE 12 AÑOS DE

PREVENCIÓN Y RECICLADO

EN LA INDUSTRIA ALIMENTARIA

Desde que en el año 1997 fue aprobada la Ley de Envases y Residuos de Envases, han transcurrido más de 12 años. En este plazo, en España se ha pasado de un escenario donde la prevención y el reciclado de envases era prácticamente inexistente a otro donde existen unos sistemas de gestión consolidados que han permitido cumplir todos los objetivos europeos y situar al país entre los que cuentan con mejores resultados ambientales en esta materia. Además, los sistemas del punto verde en España han resultado ser eficientes, puesto que la relación resultados ambientales-costes asociados es una de las más competitivas de la Unión Europea.

Por Carmen Méndez

ENVASE Y EMBALAJE

A FONDO

Env

ase

y em

bal

aje

Febrero 2012 | ARAL | 15

La Industria de la Alimentación y Bebidas es una de las más representativas en el ámbito de los productos envasados y su evolución, en algo más de una década, ha

sido muy significativa en aspectos como la preven-ción y el reciclado de los residuos asociados a ella. Unos datos en los que incide el estudio “12 años de prevención y reciclado en la industria alimentaria”, centrado en evaluar los esfuerzos realizados por la industria alimentaria y los resultados obtenidos, en relación con la adopción de criterios de sostenibili-dad, respeto medioambiental y reciclaje a lo lardo de estos años. El estudio, elaborado por el Instituto para la Sosteni-bilidad de los Recursos, ISR, con la colaboración de la Federación Española de Alimentación y Bebidas,

FIAB y la financiación del anteriormente denomi-nado Ministerio de Medio Ambiente, Medio Rural y Marino (MARM), toma como punto de partida la evolución del sector en estas cuestiones desde la aprobación de la Ley de Envases y Residuos de Envases aprobada en el año1997. De esta forma, se destaca como España ha pasado de cifras residuales hasta superar el 65% de reci-clado de los envases ligeros y alrededor del 60% en el vidrio. Mientras que, igualmente, se han visto superados los objetivos exigidos por la Unión Eu-ropea a pesar de que en España se comenzaron a implementar este tipo de estrategias años más tarde que en otros países de la Unión. El modelo empleado en España ha sabido apro-vechar las experiencias de los sistemas europeos

DOCE AÑOS EN LA SOCIEDAD ESPAÑOLA

En los últimos 12 años la sociedad española y sus costumbres han ido evolucionando en línea con las sociedades de nuestro entorno. Entre los años 1998 y 2009, la población española pasó de 30,9 a 46, 7 millones de habitantes. Mientras, el número de hogares pasó de 12,3 a 17, 2 millones. Esta diferencia se debe a la disminución de la ocupación media del hogar, que en esos años pasó de 3,23 a 2,68 miembros. El número de hogares de 1 ó 2 miembros suponía el 33,1% del total en 1998, mientras que en 2009 pasó a representar un 48,1% de los hogares españoles. En este tipo de hogares se genera normalmente una mayor cantidad de residuos de envases per cápita, ya que se consumen formatos más pe-queños que suelen tener una mayor relación peso de envase/peso de producto.Por otro lado, la proporción de mujeres ocupadas sobre el total de la población ocupada ha pasado del 35% en 1998 al 44,3% en 2010. Esta incorporación femenina al mercado laboral ha tenido como consecuencia un mayor consumo de alimentos preparados que, general-mente, necesitan una mayor cantidad de envasado.En líneas generales, la generación de residuos de envases, tanto domésticos como comer-ciales e industriales, crece en España en una proporción menor que el Producto Interior Bruto. La posición española respecto a otros países europeos muestra que la generación de residuos de envases en España se sitúa en la media, y por debajo de países como Francia o Alemania. Cada español consume en su domicilio una media de 1,5 kg al día de produc-tos de alimentación envasados. Dicho consumo en hogares ha aumentado un 10% en los útlimos 10 años, si bien la tendencia se invierte en 2007 (primero crece un 17% y luego cae un 6%). Se ha bajado la media de la cantidad de producto envasado por unidad, lo que se traduce en el uso de formatos cada vez más pequeños. Sin embargo, a partir del año 2008 la tendencia se invierte, creciendo la media de la cantidad de producto por envase.

A FONDO

| ARAL | Febrero 201216

en el sector de la alimentación. Tenemos que estar muy orgullosos, gracias al compromiso de la indus-tria, de las administraciones y de los ciudadanos, el reciclaje de envases funciona y España se sitúa en el grupo de cabeza del reciclado en Europa”.Carlos Martínez Orgado, presidente del ISR, incide en la idea de que “los ciudadanos no compran enva-ses, compran productos envasados. Por tanto estos

y se ha evitado cometer los errores ocurridos en otros países. A lo que hay que añadir que los sistemas de gestión de residuos españoles, gestionados a través de Ecoembes y Ecovidrio, consiguen unos elevados índices de reciclado en una amplia variedad de materiales de envase como plástico, papel-cartón, metales, madera o vidrio. En palabras de Ramón Tamames, catedrático de Estructura Económica, “la normativa europea de envases, y la transposición de la misma a nuestro país, está consiguiendo un paradigma en materia de reciclado. Actualmente España puede compararse a países referentes en estas cuestiones como los escandinavos o Alemania”.Tal como indican desde Ecoembes “los buenos datos que se desprenden de este informe son el resultado de la colaboración público privada, especialmente

Los españoles generan menos

residuos de envase per

cápita que los franceses o

alemanes y se sitúan en la

media de la UE

El sistema de gestión de

residuos español logra unos

altos índices de reciclado en una amplia variedad

de materiales de envase como plásticos, papel-cartón, metales, madera o vidrio

LAS CLAVES

% RECICLADO TOTAL DE ENVASES POR PAÍSES

Bélgica 79%

Alemania 71%

Dinamarca 60%

España 59%

Suecia 58%

Finlandia 57%

Francia 55%

Noruega 55%

Fuente: EUROSTAT 2008

| ARAL | Febrero 201216

en el sector de la alimentación. Tenemos que estar

y se ha evitado cometer los errores ocurridos en otros países. A lo que hay

papel-cartón, metales, madera o vidrio. En palabras de Ramón Tamames, catedrático de Estructura Económica, “la normativa europea de envases, y la transposición de la misma a nuestro

% RECICLADO TOTAL DE ENVASES POR PAÍSES

79%

71%

60%

59%

58%

57%

55%

55%

aral_feb210x285trz.indd 1 15/2/12 16:21:13

Febrero 2012 | ARAL | 17

Env

ase

y em

bal

aje

aral_feb210x285trz.indd 1 15/2/12 16:21:13

A FONDO

| ARAL | Febrero 201218

Los españoles cada vez cometemos menos errores a la hora de reciclar envases en el contenedor amarillo. Según Ecoembes, la sociedad que ges-tiona la recuperación y reciclaje de los envases ligeros (envases de plástico, latas y briks) en el contenedor amarillo y los envases de cartón y papel en el contenedor azul, el esfuerzo común de ciudadanos, empre-sas y administraciones públicas, ha logrado que el porcenta-je de residuos depositados erróneamente -impropios- en nuestro país registrara un 22,9% en 2010. Si comparamos esta cifra con años anteriores los datos hablan por sí solos. Tres años antes, en el 2007, la tasa de impropios se situaba en un

28%, y si nos alejamos un poco más, hasta llegar a 2004, esta cifra alcanzaba el 35% de lo que se echaba en el contendor amarillo. Si analizamos la información por Comunidades, los datos revelan que País Vasco, La Rioja, Navarra, Comunidad Valenciana y Aragón, son las regiones de España que mejor separan en el contenedor amarillo, con un porcentaje de impropios de 15,3% en 2010, 7 puntos por de-bajo de la media española. Este dato les sitúa en línea con los resultados de Bélgica, el país que mejores cifras presenta en materia de reciclaje de Europa.En este sentido, varias adminis-traciones locales que han logra-do mejorar sus resultados en un

33% en los últimos años. Esto se ha conseguido gracias a la labor ciudadana y a un proceso de innovación de los servicios de gestión de residuos, la mejora de la contenerización, la optimi-zación de las rutas o la inclusión de mejoras en el transporte. Objetos de plástico que no son envases como por ejemplo perchas, juguetes o pequeños electrodomésticos son algunos de los principales errores que se suelen encontrar en el conte-nedor amarillo. Así como ropa, CD’s, cintas de video o audio, pañales o envases de otros ma-teriales como cartón o vidrio. Para que los ciudadanos puedan solucionar sus dudas acerca de dónde deben depo-sitar sus residuos Ecoembes ha

CADA VEZ RECICLAMOS MEJOR

envases deben cumplir requisitos como los relativos a la seguridad alimentaria, corrección en su etiqueta-do, conservación de las propiedades y beneficios de las alimentos así como capacidad de reutilización”.Por su parte, Horacio González Alemán, director ge-neral de FIAB, señala que “la función de los envases y embalajes de los productos alimentarios resulta esencial, no sólo porque se trata de uno de los ma-yores avances que se han dado en materia de salud pública sino porque también permite cumplir con los procesos de transporte y almacenamiento de forma adecuada y sirve como soporte para incluir informa-ción exhaustiva y necesaria para el consumidor”. Así mismo, González Alemán, se muestra satisfecho con la publicación de este estudio “donde se mues-tran los esfuerzos de la industria en la gestión sos-tenible de estos envases”. Según González Alemán, “la sostenibilidad ambiental es una prioridad para las empresas del sector. Claro ejemplo de ello es su participación en los programas de prevención y optimización en el aprovechamiento de los recursos así como la financiación de los sistemas de gestión Ecoembes y Ecovidrio”.

Compromiso MedioambientalDel documento se extrae la conclusión de que la creación de una rápida y efectiva conciencia eco-lógica y el desarrollo de hábitos de reciclado han

EVOLUCIÓN DEL RECICLADO EN ENVASES LIGEROS (envases de

las empresas adheridas a ECOEMBES)

Fuente: MARM

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

4,8

16,0

23,9

34,2

38,5

43,3

47,2

51,5

53,2

56,1

62,0

65,1

65,9

AHORRO POR MEDIDAS DE PREVENCIÓN2009 2010 2011

Tm ahorradas 29.000 27.000 56.000

Tm adheridas 2.223.015 2.204.445 4.427.460

Fuente: ECOEMBES

Env

ase

y em

bal

aje

Febrero 2012 | ARAL | 19

En los últimos años se han llevado a cabo más de 26.000 planes empresariales de prevención relativos a la reducción de peso de los envases La creación de una conciencia ecológica y el desarrollo de los hábitos de reciclado de los ciudadanos españoles se ha producido en un tiempo record

LAS CLAVES

puesto en marcha un buscador on-line que se puede consultar a través de la página web www.reciclaenvases.com y desde allí puede descargarse la apli-cación para móviles que se ha diseñado con el mismo fin.En esa línea, y desde que comenzó su actividad hace 15 años, Ecoembes, que en el mes de enero ha nombrado como nuevo director general a Oscar Martín en sustitución de Melchor Ordóñez, que deja el cargo por jubilación, impulsa campañas de sensibilización dirigidas a los ciudadanos con el objetivo de promover la correcta separación de los envases, haciéndoles par-tícipes de la importancia de esta labor para garantizar su reciclaje posterior.

sido adoptados por la industria y los ciudadanos. No obstante, los españoles generan menos residuos de envases per cápita que los franceses o alemanes. Desde el año 2000 cada español genera diariamen-te en su domicilio una media de aproximadamente 100 gr de residuos de envases de productos de alimentación, o lo que es lo mismo España se en-cuentra dentro de la media europea. “Desde 1998 se ha incrementado en un 170% el volumen total de toneladas de vidrio reciclado. Las campañas de concienciación realizadas han logrado que el 40% de la población tome el reciclado de este material como una tarea doméstica más”, según Ecovidrio.Desde el punto de vista de la prevención empresa-rial en los últimos años se han llevado a cabo más de 26.000 planes empresariales de prevención relativos a la reducción de peso de los envases, favorecer su reutilización, la minimización del impacto ambiental, la incorporación de materia prima secundaria, etc.

Nuevo enfoqueLa Directiva europea de residuos del año 2008 y Ley española de julio de 2011 especifican las nuevas re-glas del juego que permiten desarrollar las políticas europeas para la gestión excelente de los residuos. Definen las condiciones de lo que se ha denomina-do la “sociedad europea del reciclado”.

Uno de los aspectos básicos de estas normas es la sustitución de la consideración de residuos por la de recurso y, desde otro punto de vista, por la de producto. Surgió así hace unos años una importante herramienta europea como era la Política Integrada de Producto (IPP). Esta política se apoya en el cri-terio de ciclo de vida en relación con los productos para conseguir los mínimos impactos ambientales. Los conceptos de producto, ciclo de vida y mejora continua son las bases del nuevo enfoque.En armonía con estos criterios se debe entender que en el caso de la prevención y el reciclado de los residuos de envases, éste no debe considerarse

LA FRASE“La normativa europea de envases, y su transposición a nuestro país, está consiguiendo un paradigma en materia de reciclado. España puede compararse a países referentes como los escandinavos o Alemania”

Ramón Tamames, catedrático de Estructura Económica

A FONDO

| ARAL | Febrero 201220

aisladamente, como un fin en si mismo. El envase no tiene vida propia, sino que cumple unas funciones esenciales, imprescindibles para la conservación, trazabilidad de los productos y seguridad alimen-taria. Ningún consumidor “compra envases”, sino productos envasados. Es muy importante aproximarse en este asunto desde un concepto de ciclo de vida. Lo importante es que el conjunto que constituye el producto enva-sado tenga los menores impactos ambientales a lo largo de su ciclo de vida, y no sólo se consideren los aspectos relativos a los envases. Igualmente el aná-lisis de los resultados de la prevención y el reciclado

de los residuos de envases no deben considerarse como una actividad aislada de su entorno. Sería muy difícil que los resultados ambientales en los envases sean muy diferentes a los resultados ambientales generales en la sociedad. Esto es así incluso cuando en estos momentos la gestión de los residuos de envases pueda ser la punta de lanza de la gestión de los residuos en general. Análogamen-te, la gestión de los residuos está absolutamente incardinada con la sociedad en la que se inserta. Tampoco esta gestión debe ser un fin en si misma. La excelencia ambiental tiene que compatibilizar-se bien con la gestión de los diferentes servicios

LAS EMPRESAS ENVASADORAS, ALIADAS DEL RECICLADO DE VIDRIO EN ESPAÑA

La historia del reciclado de vidrio en España está ligada a

la historia de todos los empresarios envasadores que realizan un esfuerzo constante por reducir y prevenir la generación de residuos y que asumen un compromiso real con respecto al reciclado de vidrio. Bajo esta premisa, y desde hace más de 16 años, Ecovidrio ha trabajado y trabaja como entidad gestora de un Sistema Integrado de Gestión encargado del reciclado de los residuos de envases de vidrio depositados en los contenedores de España. A lo largo de esta larga trayectoria, y gracias, entre otros aspectos, a las aportaciones realizadas por las empresas envasadoras a Ecovidrio, en los doce años que han transcurrido desde 1998 hasta 2010, los españoles hemos logrado reciclar un total de 6.463.694 toneladas del vidrio en los cerca de 170.000 contenedores que han sido distribuidos por la geografía española en este periodo de tiempo.De esta forma, podemos afirmar que Ecovidrio, a lo largo de estos años, se ha consolidado como

un sistema eficaz, ya que con una inversión inferior a la realizada por otros modelos en Europa, ha logrado poner en marcha un despliegue de infraestructuras para la recogida y gestión de los envases de vidrio superior a la media de Europa. Además, a estos logros hay que añadir el de conseguir un importante índice de sensibilización en la población española.Prueba de ello es el crecimiento que ha experimentado el número de toneladas de vidrio recicladas durante los últimos años. Así, en 1998, año en que entró en vigor la Ley 10/1998 de Residuos, fueron recicladas 262.962 toneladas de vidrio y, en 2010 (últimos datos disponibles), se alcanzó la cifra de 709.996 toneladas. Estos datos suponen un incremento del 170% y un fiel termómetro del índice de sensibilización de los españoles con respecto al reciclado de vidrio.Pero todos estos logros no se habrían materializado sin el esfuerzo y la labor realizada por las empresas envasadoras. Estas aportaciones se concretan en la financiación que aportan a Ecovidrio por cada envase

de vidrio puesto en el mercado nacional. Actualmente, y según los últimos datos disponibles de 2010, 2.620 empresas están adheridas a Ecovidrio. Gracias a ello, las empresas que envasan parte o la totalidad de sus productos en vidrio, se aseguran de que los envases que ponen en el mercado nacional son recogidos y reciclados en su totalidad. La prevención constituye también uno los objetivos y funciones principales derivadas de esta adhesión. Además de garantizar el reciclado de los residuos de envases de vidrio, Ecovidrio también busca trabajar desde el origen, minimizando el volumen de residuos generados. Así, podemos afirmar que, gracias a las empresas envasadoras, a los ciudadanos, las administraciones públicas, la industria y el canal Horeca, es posible que día a día se avance y se consigan mayores logros en lo que ha reciclado de vidrio en nuestro país se refiere y que Ecovidrio se haya convertido en todo un referente de este ámbito.

Tomás Bellas DIRECTOR DE EMPRESAS ADHERIDAS DE ECOVIDRIO

Febrero 2012 | ARAL | 21

Env

ase

y em

bal

aje

UN FUTURO SOSTENIBLE GRACIAS A UN RECICLAJE EFICIENTE

Hace quince años, el contenedor amarillo y el contenedor azul eran

unos desconocidos para la mayoría de nosotros, al igual que lo eran Internet, el GPS o el teléfono móvil. Sin embargo, a día de hoy, nos resultaría imposible deshacernos de todos estos avances. Y es que a lo largo de estos años, así como las nuevas tecnologías se han hecho un hueco en nuestras vidas, ambos contenedores se han instalado en nuestras calles, y por extensión, la separación de los residuos en el hogar es una tarea cotidiana que hasta los más pequeños tienen ya asumida. A lo largo de estos años, la implantación de la recogida selectiva en nuestro país junto con la inestimable colaboración ciudadana, han hecho que, desde Ecoembes, la organización que se encarga de gestionar ambos contenedores, se hayan reciclado 10,6 millones de toneladas de envases. Esta cantidad ha significado el ahorro de 10,3 millones de toneladas equivalentes de CO2, 11,9 millones de Mwh de energía y 282 millones de m3 de agua.La tasa de reciclado, a día de hoy, se sitúa en el 66 por ciento. Hemos llegado hasta aquí gracias, entre otros, al esfuerzo económico de las empresas, que, a través

su participación del Punto Verde, han hecho posible la recogida selectiva y el reciclaje en nuestro país. La adhesión de las empresas a Ecoembes ha demostrado su compromiso con el reciclaje y con la conservación del medio ambiente. Sin olvidar, por supuesto, a los ciudadanos, pieza clave del proceso sin los que se hubieran podido conseguir estos resultados. Pero todavía nos queda mucho por hacer. Por ello nuestra meta es seguir contribuyendo a que cada vez se reciclen más envases en nuestro país, y para lograr este objetivo vamos a trabajar por mejorar la eficiencia en la recogida, la gestión de los materiales en las plantas de separación e incrementar la comunicación con los ciudadanos y con los distintos agentes implicados en el reciclaje. Sabemos que la conservación de nuestro entorno es una tarea en la que todos, y por eso debemos implicarnos. Así, siendo consciente de la importancia del esfuerzo que las empresas adheridas realizan, es mi intención continuar reforzando este lazo, poniendo a su servicio la experiencia que hemos adquirido en estos quince años. Queremos que ellas sean conocedoras

de todas aquellas actividades que les puedan ser beneficiosas, como por ejemplo los planes de prevención y ecodiseño. Una iniciativa que busca minimizar el impacto medioambiental de los envases a lo largo de todo su ciclo de vida creando envases que sean más ligeros y más fácilmente reciclables, utilizando materias recicladas en su fabricación y buscando fórmulas para reducir su transporte. Sólo en dos años, la aplicación de estas medidas ha logrado el ahorro de 56.000 toneladas de materias primas, lo que en las cuentas de resultados de las empresas se ha traducido en un ahorro de más de 82 millones de euros. Gracias a la implicación y el esfuerzo de todos estos agentes hemos llegado hasta aquí, y seguiremos avanzando para alcanzar un reciclaje eficiente que garantice la máxima recuperación al mínimo coste medioambiental y económico posible. Porque, así como Internet se ha vuelto indispensable en nuestras oficinas o el GPS en nuestros coches, el contenedor azul y el contenedor amarillo son necesarios para reciclar nuestros envases y poder por tanto, contribuir a conservar nuestro entorno.

Oscar Martín Riva DIRECTOR GENERAL DE ECOEMBES

públicos en la sociedad, y debe armonizarse y ser proporcional con ellos.El nuevo enfoque requiere, pues, primar la consi-deración del “producto envasado”, frente a la del propio envase. Previo el análisis ambiental habrá que identificar los datos de partida en relación con las exigencias que la sociedad plantea en cada momento.La sociedad española ha evolucionado en varios sentidos en los últimos doce años. Por una parte, disminuye constantemente el ratio de habitantes por domicilio y se produce un incremento de viviendas con uno o dos habitantes. A la vez se incrementa de

Febrero 2012 | ARAL | 21

A FONDO

| ARAL | Febrero 201222

forma continua la presencia de la mujer en el mundo laboral. Todas estas cuestiones, junto a otras, deter-minan los hábitos de consumo de los españoles. Pero este análisis se ha complicado extraordinariamente en los últimos tres o cuatro años. La crisis económica y la correspondiente repercusión en el consumo, ha quebrado todas las tendencias e incluso ha conse-guido modificar los hábitos de los ciudadanos.En definitiva, uno de los retos existentes en la ac-tualidad, en el ámbito de la sostenibilidad, es cómo hacer compatible la excelencia ambiental con un escenario de crisis económica. La cuestión es muy

EL COMPROMISO DE LAS EMPRESAS

Las compañías participantes en los Planes de Prevención representan más del 91% de los envases adheridos a los SIG´s. De ellas el 79% son PYMES. Las medidas de prevención implan-tadas están dirigidas fundamen-talmente hacia la reducción del peso de los envases y embalajes utilizados para comercializar sus productos, seguidas por las destinadas a la minimización del impacto ambiental de los resi-duos de envases y al incremento de la reutilización.Las combinaciones material-envase sobre las que más medidas se han implantado son las cajas de cartón (32%), seguidas del film y etiquetas de plástico (12%), las botellas de plástico (10%) y las bolsas de plástico (9%). En relación con el vidrio, la prevención constituye también uno de los objetivos y funciones principales. Además de garantizar el reciclado de los

residuos de envases de vidrio ha sido necesario trabajar desde el origen, minimizando el volu-men de residuos generados. La mayor parte de las medidas de prevención han ido encamina-das a la reducción del peso del envase para una misma cantidad de producto envasado.En 2009 y 2010 las empresas han ahorrado más de 56.000 tone-ladas de materia prima gracias a la implantación de medidas de prevención. El coste de la materia prima ahorrada por las empresas mediante la implanta-ción de medidas prevención en 2009 y 2010 se estima en a más de 65 millones de euros.El ratio peso del envase por peso del producto (Kr/Kp) se ha redu-cido un 11,7% desde 1999 hasta 2010. La reducción del material de envases empleado está limi-tada por: los envases tienen que seguir cumpliendo sus funciones esenciales y porque existe límite

tecnológico de los materiales. En los últimos doce años, el cociente entre la cantidad de envase y la cantidad de producto ha disminuido consistentemente en la práctica totalidad de los sectores y de los formatos.Por ejemplo, en las botellas de PET la reducción se ha movido entre el 6% y el 22%,en función de tamaños y forma-tos. En lo que se refiere al vidrio, la disminución del cociente, varía entre 1,3% y 20,3% en función de diversos tamaños, forma-tos y sectores. Por su parte, la reducción de este cociente en las latas de bebida de acero y aluminio varía entre el 6% y el 10%. Mientras, en las latas de conservas esta disminución se ha movido entre el 3% y el 9% para los formatos más habituales. Y, por último, en el caso de los car-tones de bebidas esta reducción varía entre el 4% y 7% en función de los tamaños.

Se ha pasado de cifras

insignificantes de reciclado en 1998 a superar

el 65% de reciclado de los envases ligeros y alrededor del 60% en vidrio,

en 2010

Los objetivos establecidos por la Unión Europea se han cumplido

incluso habiendo empezado años

más tarde que los países de

nuestro entorno

LAS CLAVES

compleja pero este nuevo enfoque junto a los crite-rios de proporcionalidad y ecoeficiencia son la base de la “hoja de ruta” para conseguirla.Uno de los pilares de este nuevo enfoque es el criterio de “mejora continua”. Este es el compromiso al que necesariamente se ven abocados todos los sectores implicados en la gestión sostenible de los residuos de envases. Para ello necesariamente deberán ir cogidos de la mano aspectos como los mínimos costes para los mejores resultados, el uso de las mejores tecnologías disponibles y la optimiza-ción de los diferente métodos de gestión.

PRIMERO, EL SABOR

El 97,70% de los consumidores tienen en cuenta el sabor

en su decisión de compra 77,6%

Intención decompra de los

productos con el sello de calidad

79,30%Sello sinónimo de calidad gustativa

Estudio realizado en noviembre de 2011 con la participación de 300 individuos, de 18 años y más, representantes de la población española.

Febrero 2012 | ARAL | 23

Env

ase

y em

bal

aje

PRIMERO, EL SABOR

El 97,70% de los consumidores tienen en cuenta el sabor

en su decisión de compra 77,6%

Intención decompra de los

productos con el sello de calidad

79,30%Sello sinónimo de calidad gustativa

Estudio realizado en noviembre de 2011 con la participación de 300 individuos, de 18 años y más, representantes de la población española.

INDUSTRIA ADMINISTRACIÓN

| ARAL | Febrero 201224

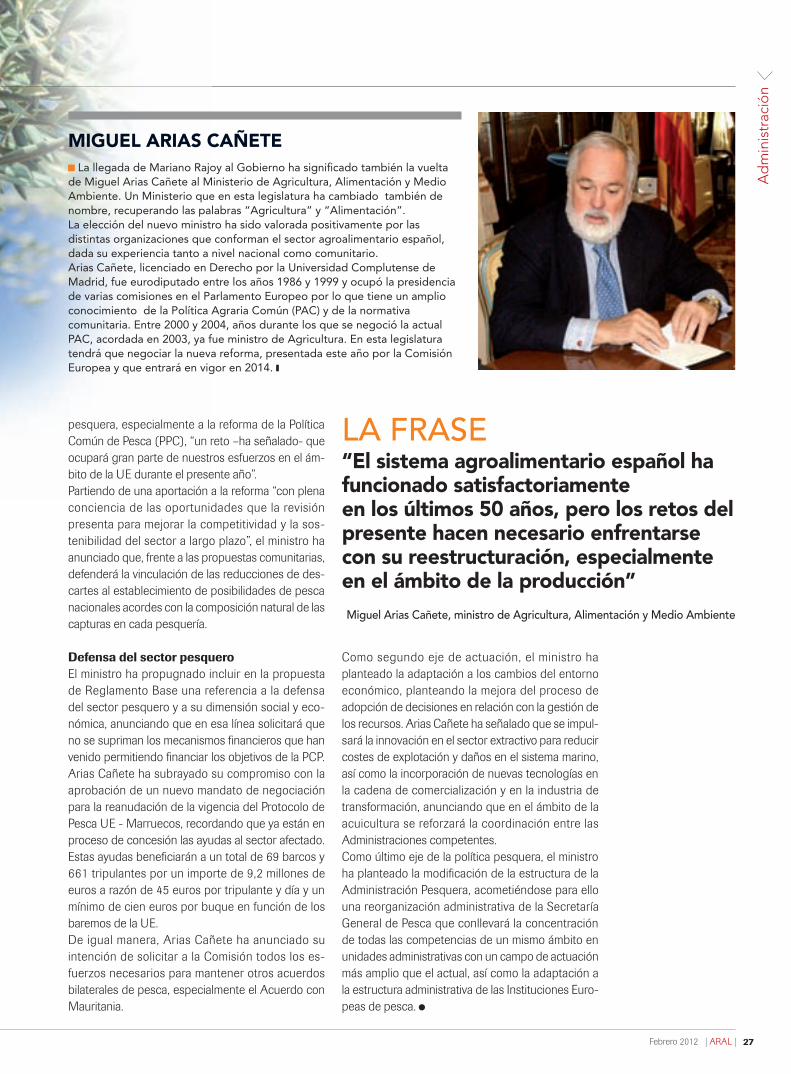

El pasado 1 de febrero el nuevo ministro de Agricultura, Alimentación y Medio Ambiente, Miguel Arias Cañete, en su primera comparecencia en el Congreso, anunció que el Ministerio está elaborando un “Proyecto de Ley de Medidas para mejorar el funcionamiento de la cadena alimentaria”, con el objetivo de conseguir una participación más equilibrada del sector productor. Igualmente, Miguel Arias Cañete señaló que el “diálogo y la transparencia” serán los dos ejes que marcarán la legislatura. Fruto de ello ha propuesto la creación del “Consejo Coordinador del Sistema Agroalimentario Nacional” con el objetivo de ser la fuente de información básica para el funcionamiento del sistema.

Por Carmen Méndez

de los jóvenes, la falta de relevo generacional y el despoblamiento rural.Para corregir esta situación de debilidad de las explotaciones agrarias, Arias Cañete ha señalado que “todas las acciones y medidas se alinearán en torno a dos ejes principales”: Uno, de carácter nacional, para fortalecer los componentes más débiles del sistema y vertebrarlo, y otro, de carácter comunitario, que permita negociar las propuestas sobre la Reforma de la PAC, adecuarlas a nuestras condiciones y obtener el techo máximo de recursos fi nancieros. Así, el ministro ha anunciado una batería de medidas para favorecer el asociacionismo y la concentración de la oferta impulsando la integración de las explotaciones en cooperativas de primero y de segundo grado u otras organizaciones con dimensión y capacidad, en la fase de producción,

E n esta primera comparecencia del minis-tro en la Comisión de Agricultura, Alimen-tación y Medio Ambiente del Congreso de los Diputados, Arias Cañete ha explicado

que el sistema agroalimentario español ha funciona-do satisfactoriamente en los últimos 50 años, pero que los retos del presente hacen necesario “en-frentarse, decididamente, con su reestructuración, especialmente en el ámbito de la producción”.Arias Cañete ha asegurado que el sistema español es dual produciéndose una concentración en ca-beza y cola y una dispersión en la parte de la pro-ducción agraria, donde hay un predominio claro de explotaciones de reducida dimensión, escasamente organizadas y con una reducida capacidad de nego-ciación. Esto produce una escasa rentabilidad y una caída de la renta agraria, origen de la desafección

Alimentación recupera su sitioEl pasado 1 de febrero el nuevo ministro de Agricultura, Alimentación y Medio Ambiente, Miguel Arias Cañete, en su primera comparecencia en el Congreso, anunció que el Ministerio está elaborando un “Proyecto

de los jóvenes, la falta de relevo generacional y el despoblamiento rural.Para corregir esta situación de debilidad de las

Alimentación MEJORAR LA COMPETITIVIDAD DE LA CADENA ALIMENTARIA

Ad

min

istr

ació

n

Febrero 2012 | ARAL | 25

En su primera intervención ante el Congreso el ministro ha hecho especial hincapié en el concepto integral de cadena alimentaria, que constituye la columna vertebral del sistema alimentario. Por ello, ha señalado que todas las actuaciones deben orientarse específi camente a reforzar la integración de los diferen-tes eslabones de la cadena, hacien-do más efi cientes todos los procesos de producción, transformación y distribución.En este sentido, el ministro ha avanzado que el ministerio pondrá en marcha el “Plan para el reequili-brio de la cadena alimentaria”, que contendrá diferentes medidas y que comenzará por el nuevo “Proyecto de Ley de medidas para mejorar el funcionamiento de la cadena alimen-taria”. El objetivo será mejorar la vertebra-ción y el funcionamiento de la cade-na y conseguir un mayor equilibrio en las relaciones comerciales entre sus distintos operadores, “evitando aquellas prácticas que favoreciendo

a una parte, van en claro detrimento de la fortaleza del conjunto”. Asi-mismo, Arias Cañete ha anunciado la puesta en marcha de la Estrate-gia Nacional para la Defensa de la Alimentación Española, que permita defi nir los aspectos concretos objeto de modifi cación en los actuales documentos en discusión dentro de la reforma de la PAC, mientras que ha anunciado que se pondrán todos los esfuerzos para disponer de una cadena de valor en la que sus eslabones más débiles, en especial los productores, vean reforzada su posición y obtengan el benefi cio que les corresponde a su grado de parti-cipación en la generación del valor.Por otro lado, se potenciarán la promoción y consolidación de las Organizaciones Interprofesiona-les, “cuyo ámbito y alcance debe ampliarse y mejorarse”, y funciona-miento del Observatorio de Precios, “con el objetivo de que, además de observar, pueda desarrollar una actitud proactiva en la corrección de las disfunciones que se detectan”.

NUEVA LEY DE LA CADENA ALIMENTARIA

como en las de comercialización e industrialización mediante la elaboración de una ley.

Simplifi cación administrativaEl ministro ha avanzado que el departamento impul-sará el incremento de la dimensión de las explotacio-nes, mediante “el fomento de la liberación de tierras, favoreciendo la titularidad por fórmulas asociativas y estableciendo normas sobre la dimensión de nuevas explotaciones”. Asimismo, se apostará la simplifi ca-ción administrativa como elemento imprescindible para reducir costes y mejorar la competitividad.Arias Cañete también ha anunciado un nuevo Plan Nacional de Regadíos, apoyo a las comunidades de

regantes, programas de investigación e innovación en los sistemas de producción y una apuesta decidi-da por extender y mejorar las coberturas del seguro agrario. De igual manera, el ministro ha avanzado que la po-lítica de Sanidad Animal desarrollará programas de vigilancia que garanticen el control de la seguridad alimentaria en las granjas. En cuanto a la Sanidad Vegetal, Agricultura desarrollará un Plan Nacional de Acción para el uso sostenible de productos fi to-sanitarios, mientras que se apostará por la mejora y modernización de los sistemas de trazabilidad, entre otras propuestas. Asimismo, el departamento coordinará e impulsará los programas de desarrollo rural así como establecerá un Plan Estratégico de Di-versifi cación de la Actividad Económica en el Medio Rural, ha añadido.

En su primera intervención ante el Congreso el ministro ha hecho especial hincapié en el concepto integral de cadena alimentaria, que constituye la columna vertebral del sistema alimentario. Por ello, ha señalado que todas las actuaciones deben orientarse específi camente a reforzar la integración de los diferen-tes eslabones de la cadena, hacien-do más efi cientes todos los procesos de producción, transformación y distribución.En este sentido, el ministro ha avanzado que el ministerio pondrá en marcha el “Plan para el reequili-brio de la cadena alimentaria”, que contendrá diferentes medidas y que comenzará por el nuevo “Proyecto de Ley de medidas para mejorar el funcionamiento de la cadena alimen-taria”. El objetivo será mejorar la vertebra-ción y el funcionamiento de la cade-na y conseguir un mayor equilibrio en las relaciones comerciales entre sus distintos operadores, “evitando aquellas prácticas que favoreciendo

NUEVA LEY DE LA CADENA ALIMENTARIA

regantes, programas de investigación e innovación en los sistemas de producción y una apuesta decidi-da por extender y mejorar las coberturas del seguro

Foto

s: M

inist

erio

de

Agric

ultu

ra, A

limen

tació

n y M

edio

Am

bien

te.

INDUSTRIA ADMINISTRACIÓN

| ARAL | Febrero 201226

Creación del “Coordinador del Sistema Agroalimentario Nacional” con participación de todos los actores Las reformas de la PAC y de la PPC, retos inmediatos del Ministerio Apuesta por la simplificación administrativa y la innovación para mejorar la competitividad

LAS CLAVES

Reforma de la PAC y de la PPCEl ministro se ha referido también en esta compa-recencia al proceso abierto de reforma de la PAC y ha explicado que este nuevo modelo “deberá permitirnos también conseguir un sector productor fortalecido, que contribuya a corregir la situación de debilidad que atraviesan las explotaciones agrarias españolas”.

Arias Cañete ha explicado que es muy importante tener presente que, de forma paralela a las negocia-ciones para la reforma de la PAC, se van a desarrollar las negociaciones del nuevo Marco Financiero Plurianual 2014-2020 (MFP) que, sin duda, condi-cionará el proceso y resultado de la reforma de la PAC. Asimismo, ha manifestado que será necesario introducir en el debate la necesidad de que exista una reciprocidad en los intercambios comerciales respecto de terceros países, dada la existencia de una fuerte asimetría, claramente desfavorable a las producciones europeas. “En definitiva, durante el largo e intenso proceso de negociación que se ha abierto tras la presentación de las propuestas legis-lativas, realizaremos todos los esfuerzos para que los textos finales den respuesta a las necesidades y retos del sector agrario y alimentario español, caracterizado por una gran diversidad y riqueza de orientaciones y estructuras productivas, que es muy importante mantener”.Igualmente, el ministro ha señalado que el objetivo general de que la Pesca contribuya al crecimiento económico de España requiere en esta coyuntura de una visión estratégica que integre los aspectos ex-tractivo, productivo, industrial y de comercialización de los productos de la pesca y de la acuicultura. Para ello, el primer paso consistirá en la ordenación defi-nitiva del caladero nacional para un aprovechamiento óptimo de los recursos disponibles, en ocasiones escasos.Con objeto de potenciar la actividad pesquera para que el sector contribuya a la recuperación económi-ca del país, Arias Cañete ha planteado tres ejes de actuación en materia de pesca y acuicultura, comen-zando por la adaptación a las transformaciones del marco jurídico en el que se desarrolla la actividad

INDUSTRIA ADMINISTRACIÓN

Ad

min

istr

ació

n

Febrero 2012 | ARAL | 27

pesquera, especialmente a la reforma de la Política Común de Pesca (PPC), “un reto –ha señalado- que ocupará gran parte de nuestros esfuerzos en el ám-bito de la UE durante el presente año”.Partiendo de una aportación a la reforma “con plena conciencia de las oportunidades que la revisión presenta para mejorar la competitividad y la sos-tenibilidad del sector a largo plazo”, el ministro ha anunciado que, frente a las propuestas comunitarias, defenderá la vinculación de las reducciones de des-cartes al establecimiento de posibilidades de pesca nacionales acordes con la composición natural de las capturas en cada pesquería.

Defensa del sector pesqueroEl ministro ha propugnado incluir en la propuesta de Reglamento Base una referencia a la defensa del sector pesquero y a su dimensión social y eco-nómica, anunciando que en esa línea solicitará que no se supriman los mecanismos financieros que han venido permitiendo financiar los objetivos de la PCP. Arias Cañete ha subrayado su compromiso con la aprobación de un nuevo mandato de negociación para la reanudación de la vigencia del Protocolo de Pesca UE - Marruecos, recordando que ya están en proceso de concesión las ayudas al sector afectado. Estas ayudas beneficiarán a un total de 69 barcos y 661 tripulantes por un importe de 9,2 millones de euros a razón de 45 euros por tripulante y día y un mínimo de cien euros por buque en función de los baremos de la UE. De igual manera, Arias Cañete ha anunciado su intención de solicitar a la Comisión todos los es-fuerzos necesarios para mantener otros acuerdos bilaterales de pesca, especialmente el Acuerdo con Mauritania.

La llegada de Mariano Rajoy al Gobierno ha significado también la vuelta de Miguel Arias Cañete al Ministerio de Agricultura, Alimentación y Medio Ambiente. Un Ministerio que en esta legislatura ha cambiado también de nombre, recuperando las palabras “Agricultura” y “Alimentación”.La elección del nuevo ministro ha sido valorada positivamente por las distintas organizaciones que conforman el sector agroalimentario español, dada su experiencia tanto a nivel nacional como comunitario. Arias Cañete, licenciado en Derecho por la Universidad Complutense de Madrid, fue eurodiputado entre los años 1986 y 1999 y ocupó la presidencia de varias comisiones en el Parlamento Europeo por lo que tiene un amplio conocimiento de la Política Agraria Común (PAC) y de la normativa comunitaria. Entre 2000 y 2004, años durante los que se negoció la actual PAC, acordada en 2003, ya fue ministro de Agricultura. En esta legislatura tendrá que negociar la nueva reforma, presentada este año por la Comisión Europea y que entrará en vigor en 2014.

MIGUEL ARIAS CAÑETE

LA FRASE“El sistema agroalimentario español ha funcionado satisfactoriamenteen los últimos 50 años, pero los retos del presente hacen necesario enfrentarse con su reestructuración, especialmente en el ámbito de la producción” Miguel Arias Cañete, ministro de Agricultura, Alimentación y Medio Ambiente

Como segundo eje de actuación, el ministro ha planteado la adaptación a los cambios del entorno económico, planteando la mejora del proceso de adopción de decisiones en relación con la gestión de los recursos. Arias Cañete ha señalado que se impul-sará la innovación en el sector extractivo para reducir costes de explotación y daños en el sistema marino, así como la incorporación de nuevas tecnologías en la cadena de comercialización y en la industria de transformación, anunciando que en el ámbito de la acuicultura se reforzará la coordinación entre las Administraciones competentes. Como último eje de la política pesquera, el ministro ha planteado la modificación de la estructura de la Administración Pesquera, acometiéndose para ello una reorganización administrativa de la Secretaría General de Pesca que conllevará la concentración de todas las competencias de un mismo ámbito en unidades administrativas con un campo de actuación más amplio que el actual, así como la adaptación a la estructura administrativa de las Instituciones Euro-peas de pesca.

INDUSTRIA INVERSIÓN

| ARAL | Febrero 201228

Para seguir creciendoEl Consejo de Administración de Galletas Gullón ha aprobado la inversión de 30 millones de euros para el año 2012, un 26,5% más que en 2011. Durante la reunión del Consejo de Administración, en la que estuvo presente la nueva Comisión Consultiva de la galletera, creada en julio de 2011 y formada por José Ramón Perán y Enrique Sanz Fernández-Lomana, se marcó para este año el objetivo de mantener un incremento en las ventas superior al 10%.

GULLÓN APRUEBA UNA INVERSIÓN DE 30 MILLONES DE EUROS EN 2012

Por Redacción ARAL

La inversión de 30 millones de euros en 2012 servirá para afi anzar la posición de Gullón como una de las principales compañías galleteras de Europa y de esta forma com-

pletar los planes de desarrollo y crecimiento previstos para los próximos dos años. El Consejo de Administración dio a conocer a la Comisión Consultiva la trayectoria de la galletera du-rante las últimas décadas resaltando aspectos como su función socioeconómica en el norte de Palencia y en la Comunidad de Castilla y León; la apuesta deci-dida por la I+D; su política de reinversión continua

de los benefi cios; y su implantación en 86 países a los que exporta, lo que le ha llevado a tener la mayor capacidad instalada de España y la mayor planta de producción europea. La presidenta y consejera ejecutiva de Gullón, María Teresa Rodríguez Sainz-Rozas, ha mostró su sa-tisfacción por la aprobación por parte del Consejo de Administración de la inversión que garantiza la política de expansión basada en la investigación y desarrollos de nuevos productos como clave para la diferenciación, y la exportación y crecimiento en el exterior como eje fundamental para el crecimiento en 2012. Según palabras de Mª Teresa Rodríguez: “Galletas Gullón ha decidido firmemente continuar con su política de reinversión, dentro de la difícil situación que vive España, que es lo que le ha permitido crecer en los últimos diez años a un ritmo de doble dígito en facturación”.

Nuevo modelo de gestión Galletas Gullón ha decidido, igualmente, apostar por la Responsabilidad Social Corporativa (RSC) a través del recién creado Comité de RSC mediante el cual pretende implantar un nuevo modelo de gestión empresarial en el que no se mida el éxito sólo por los resultados fi nancieros, sino también por la consecución de otros objetivos éticos, sociales y

LA FRASE“Galletas Gullón ha

decidido continuar con su política de reinversión, que

es lo que le ha permitido crecer en los últimos diez años a un

ritmo de doble dígito en facturación”Mª Teresa Rodríguez Saínz-Rozas,

presidenta y consejera delegada de Galletas Gullón

Inve

rsió

n

Febrero 2012 | ARAL | 29

El Consejo de Administración formado por Mª Teresa Rodríguez Saínz-Rozas, Salvador Ruiz Gallud, Lourdes Gullón Rodríguez, con el Comité Consultivo: José Ramón Perán González y Enrique Sanz Fernández-Lomana.