artefactos electricos s tania

DESCRIPTION

practicoTRANSCRIPT

ARTEFACTOS ELECTRICOS S.A.

ANALISIS FINANCIERO

20 DE FEBRERO DE 2016COMPUTO FINANCIERO 5

Contenido ARTEFACTOS ELECTRICOS, S.A.............................................................................................................. 3 Desarrollo ................................................................................................. 5 Libro Diario al 31 de Junio del 2006 ......................................................... 5 Presentación de Mayorización ................................................................ 8 Presentación de Cuadro de Depreciaciones. ............................................ 10 Presentación de Estados Financieros ................................................... 10 Estado de Pérdidas y Ganancias .............................................................. 10 al 31 de Junio del 2006 ............................................................................. 10 Balance General al 31 de Junio del 2006 ................................................. 11 Presentación de Interpretación de Indicadores Financieros .............. 12 1. Indicadores de Liquidez y Solvencia .................................................... 12 2. Razones de Ejecutoria ........................................................................... 12 3. Razones de Endeudamiento .................................................................. 14 4. Razones de Rentabilidad ....................................................................... 14 5. Razones de Costos y Gastos .................................................................. 15 Conclusiones – Análisis General. ........................................................... 15 Toma de Decisión. .................................................................................... 16

ARTEFACTOS ELECTRICOS, S.A.

La junta directiva de Artefactos Eléctricos S.A. Había decidido fabricar sus propios productos y para ello debían conseguir financiamiento bancario. El primero de Julio del 2006, el gerente de la compañía, Enrique Durmus, había presentado una solicitud de préstamo al Banco al Banco Agrícola, por un monto de $20.000, con el correspondiente estudio del proyecto.

Quince días después el responsable del crédito del banco llamó al señor Dormus para indicarle que requerían los estados financieros al 30 de junio para considerar su solicitud. Al finalizar la comunicación el señor Durmus le dijo a su secretaria que le solicitara al contador de la empresa dichos documentos y que los remitiera al banco con una carta.

Dos horas más tarde la secretaria le informó que los estados financieros más recientes correspondían al 31 de Diciembre del 2005 (anexos 1 y 2) y que el contador tenía quince días de no llegar a trabajar. Ante esta situación el gerente le pidió a su asistente Diego Herradora, antiguo contador general, que dedicara el tiempo que fuese necesario para elaborar los estados financieros requeridos.

El señor Herradora reunió todos los documentos pertinentes y logró determinar lo siguiente:

1. Se habían vendido mercadería por $ 500.000. De esta suma el 40 % se realizó al contado y el resto al crédito. El costo de esta mercadería era de $ 220.000.

2. Las compras sumaron $ 350.000 habiéndose pagado $ 75.000 con cheque y el saldo a crédito.

3. De las cuentas por cobrar se recuperaron $ 150.000

4. Durante el periodo se cancelaron cuentas por pagar que sumaban $ 200.000.

5. Se canceló un pagare por valor de $ 5 .000

6. De los documentos a favor de la compañía se cobraron el 50%

7. El monto de los salarios pagados, hasta el 15 de Junio sumaron $ 209.100. La nómina del mes de junio era de $ 36.000.

8. Los otros gastos del periodo fueron de $ 50.000, equivalentes a un 10% de las ventas. Un análisis de los mismos llevo al señor Herradora a desglosarlos así: 2% comisiones de

ventas, 3 % impuesto sobre ventas y 5% publicidad. Se habían desembolsado el 90% del total de estos gastos y el 10% restante correspondían a los gastos de publicidad.

Para completar la información el señor Herradora hizo algunos recuentos y análisis que le proporcionaron los siguientes datos:

a) Las leyes fiscales, del país estimaban la vida útil de los activos depreciab1es en 20 años para los bienes inmuebles y 10 años para los demás. Era permitido usar el método de línea recto o cualquier otro método de depreciación acelerada.

b) El seguro contratado en julio del año anterior había vencido el 2 de Julio de este año.

c) La mayor parte de las cuentas por cobrar correspondían a ventas efectuadas en el mes de Junio y no se habían vencido. Había un cheque cuya situación económica estaba deteriorada y su cuenta vencida en Enero no la había cancelado. El adeudo de este cliente representaba el 3 % del total de todas las cuentas por cobrar.

d) El arqueo de caja: practicado el 30 de Junio reportó $ 1.000 en efectivo y el inventario físico de papelería $ 2.000. Se encontró un documento en el cual se indicaba que la compañía se constituía en fiador del Gerente, ante un banco loca006C, hasta por un monto de $ 20.000; este compromiso vencía en Diciembre del 2006.

e) La empresa tenía la política de depositar en el banco todo dinero en efectivo que recibía y efectuar sus pagos con cheque.

Cuando el señor Herradora le presentó al señor Dormus los estados financieros, este le preguntó ¿Crees que estos resultados nos ayudaran a conseguir un préstamo?

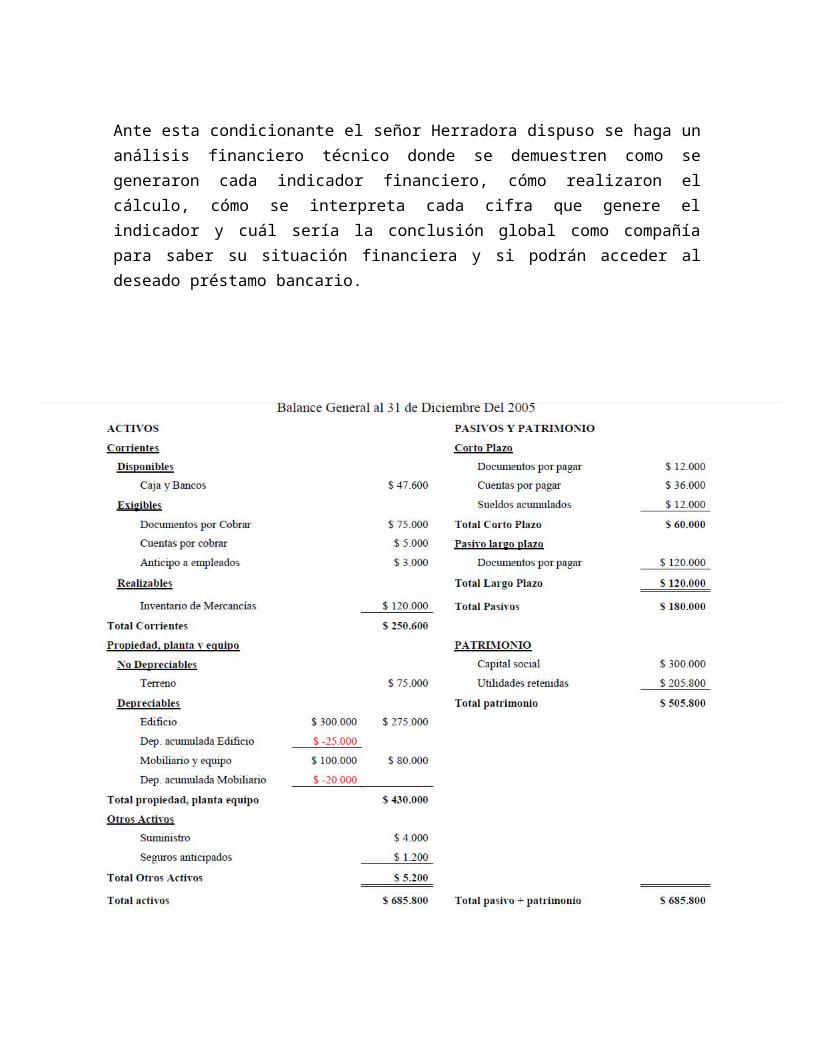

Ante esta condicionante el señor Herradora dispuso se haga un análisis financiero técnico donde se demuestren como se generaron cada indicador financiero, cómo realizaron el cálculo, cómo se interpreta cada cifra que genere el indicador y cuál sería la conclusión global como compañía para saber su situación financiera y si podrán acceder al deseado préstamo bancario.

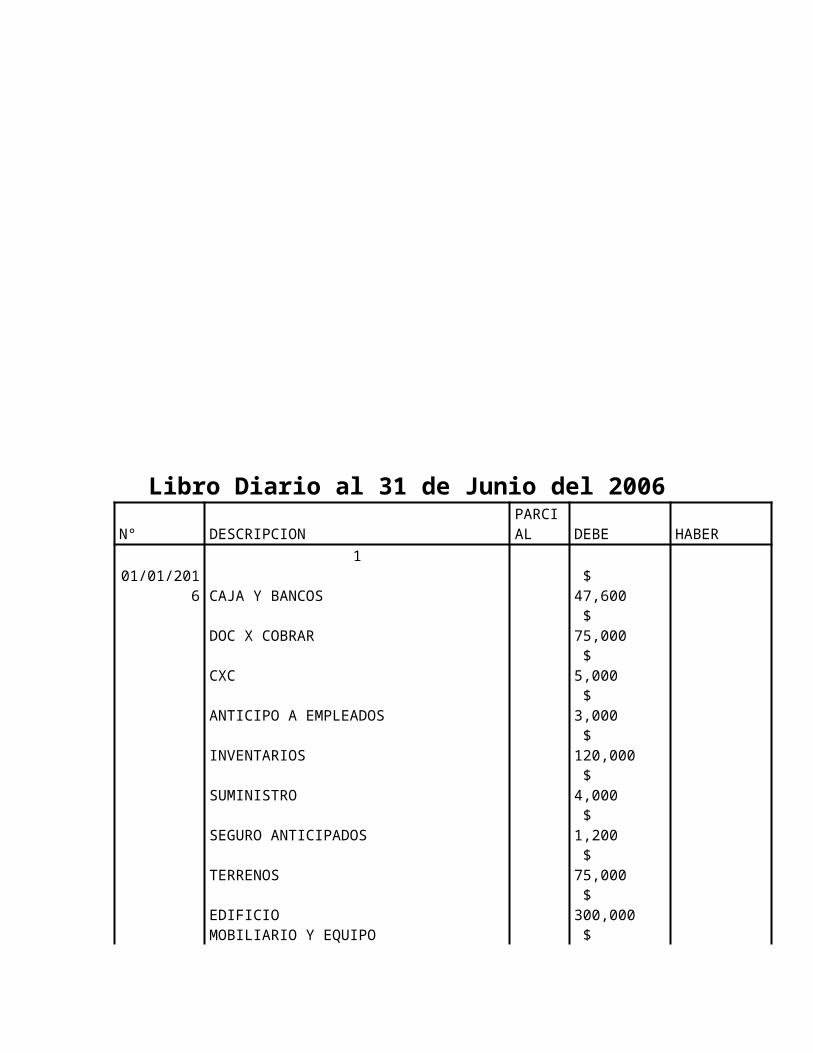

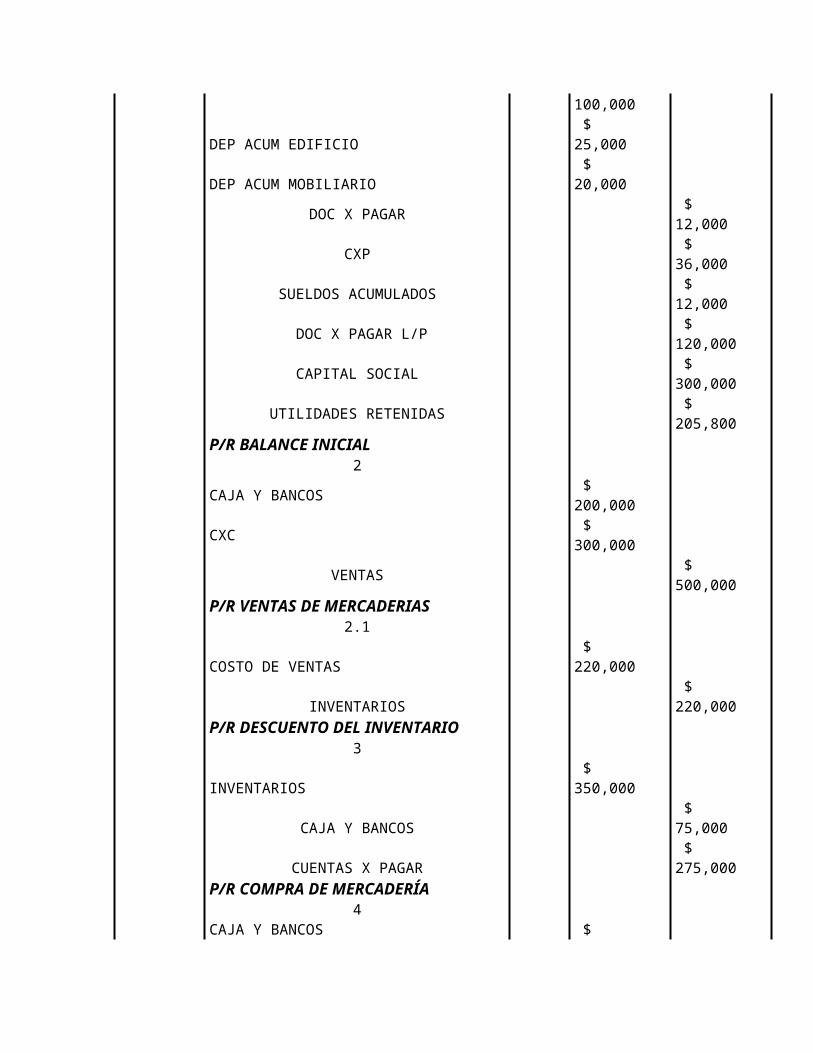

Libro Diario al 31 de Junio del 2006

N° DESCRIPCIONPARCIAL DEBE HABER

1

01/01/2016 CAJA Y BANCOS $ 47,600

DOC X COBRAR $ 75,000

CXC $ 5,000

ANTICIPO A EMPLEADOS $ 3,000

INVENTARIOS $ 120,000

SUMINISTRO $ 4,000

SEGURO ANTICIPADOS $ 1,200

TERRENOS $ 75,000

EDIFICIO $ 300,000

MOBILIARIO Y EQUIPO $ 100,000

DEP ACUM EDIFICIO $ 25,000

DEP ACUM MOBILIARIO $ 20,000

DOC X PAGAR $ 12,000

CXP $ 36,000

SUELDOS ACUMULADOS $ 12,000

DOC X PAGAR L/P $ 120,000

CAPITAL SOCIAL $ 300,000

UTILIDADES RETENIDAS $ 205,800

P/R BALANCE INICIAL 2

CAJA Y BANCOS $ 200,000

CXC $ 300,000

VENTAS $

500,000 P/R VENTAS DE MERCADERIAS 2.1

COSTO DE VENTAS $ 220,000

INVENTARIOS $ 220,000

P/R DESCUENTO DEL INVENTARIO 3

INVENTARIOS $ 350,000

CAJA Y BANCOS $ 75,000

CUENTAS X PAGAR $ 275,000

P/R COMPRA DE MERCADERÍA 4

CAJA Y BANCOS $ 150,000

CXC $ 150,000

P/R RECUPERACION DE CXC 5

CXP $ 200,000

CAJA Y BANCOS $ 200,000

P/R PAGO DE CUENTAS VENCIDAS 6

DOC X PAGAR $ 5,000

CAJA Y BANCOS $ 5,000

P/R CANCELACION DEL PAGARE

$ 2,110,800

$ 2,110,800

7

CAJA Y BANCOS $ 37,500

DOC X COBRAR $ 37,500

P/R COBRO DE DOC VENCIDOS 8

SULEDOS Y SALARIOS $ 209,100

ANTICIPO A EMPLEADOS $ 36,000

CAJA Y BANCOS $ 173,100

P/R PAGO DE NOMINA HASTA EL 30 9

OTROS GASTOS $ 50,000

COMISIONES $ 1,000

IMPUESTOS $ 1,500

PUBLICIDAD $ 2,500

CAJA Y BANCOS $ 45,000

CUENTAS X PAGAR $ 5,000

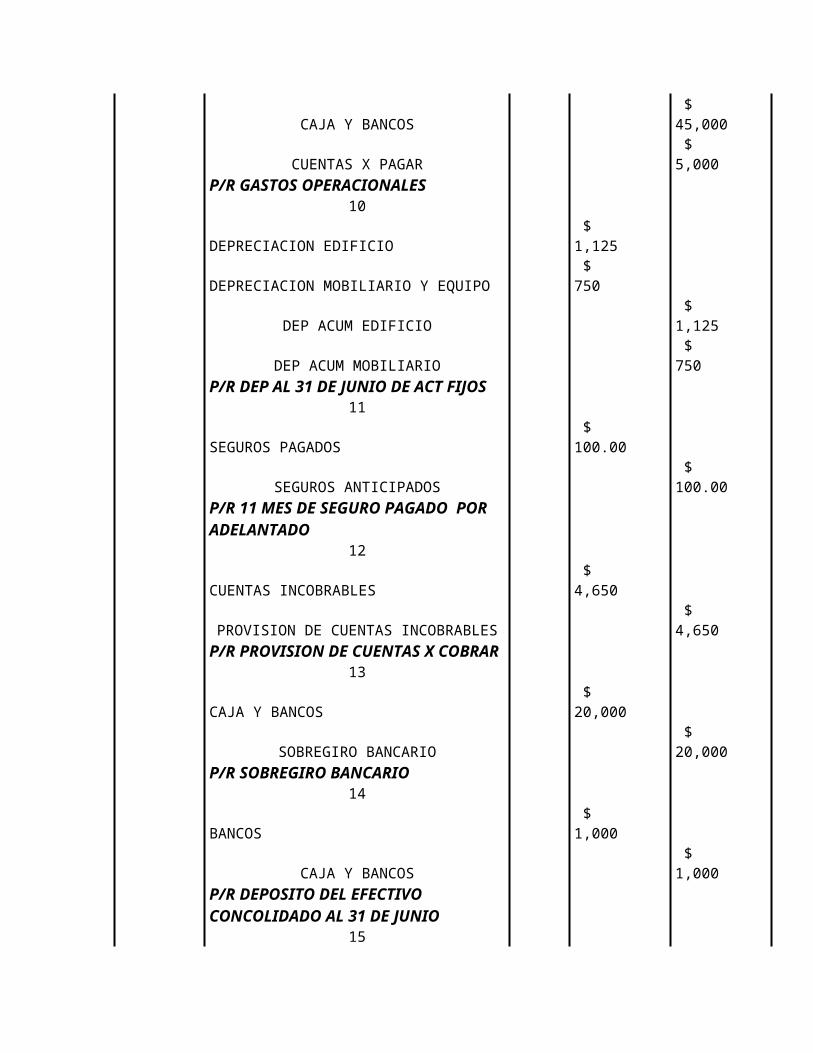

P/R GASTOS OPERACIONALES 10

DEPRECIACION EDIFICIO $ 1,125

DEPRECIACION MOBILIARIO Y EQUIPO $ 750

DEP ACUM EDIFICIO $ 1,125

DEP ACUM MOBILIARIO $ 750

P/R DEP AL 31 DE JUNIO DE ACT FIJOS 11

SEGUROS PAGADOS $ 100.00

SEGUROS ANTICIPADOS $ 100.00

P/R 11 MES DE SEGURO PAGADO POR ADELANTADO

12

CUENTAS INCOBRABLES $ 4,650

PROVISION DE CUENTAS INCOBRABLES $ 4,650

P/R PROVISION DE CUENTAS X COBRAR 13

CAJA Y BANCOS $ 20,000

SOBREGIRO BANCARIO $

20,000 P/R SOBREGIRO BANCARIO 14

BANCOS $ 1,000

CAJA Y BANCOS $ 1,000

P/R DEPOSITO DEL EFECTIVO CONCOLIDADO AL 31 DE JUNIO

15

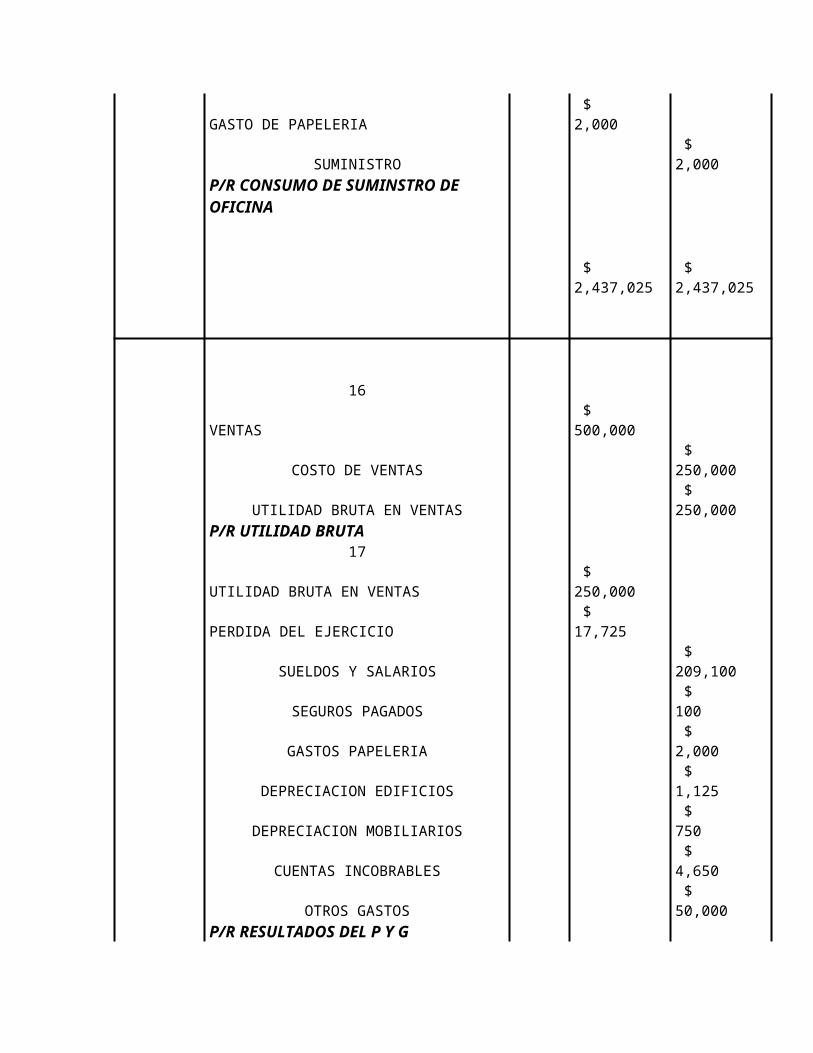

GASTO DE PAPELERIA $ 2,000

SUMINISTRO $ 2,000

P/R CONSUMO DE SUMINSTRO DE OFICINA

$ 2,437,025

$ 2,437,025

16

VENTAS $ 500,000

COSTO DE VENTAS $ 250,000

UTILIDAD BRUTA EN VENTAS $ 250,000

P/R UTILIDAD BRUTA 17

UTILIDAD BRUTA EN VENTAS $ 250,000

PERDIDA DEL EJERCICIO $ 17,725

SUELDOS Y SALARIOS $ 209,100

SEGUROS PAGADOS $ 100

GASTOS PAPELERIA $ 2,000

DEPRECIACION EDIFICIOS $ 1,125

DEPRECIACION MOBILIARIOS $ 750

CUENTAS INCOBRABLES $ 4,650

OTROS GASTOS $ 50,000

P/R RESULTADOS DEL P Y G TOTAL $ 3,204,750 $ 3,204,750

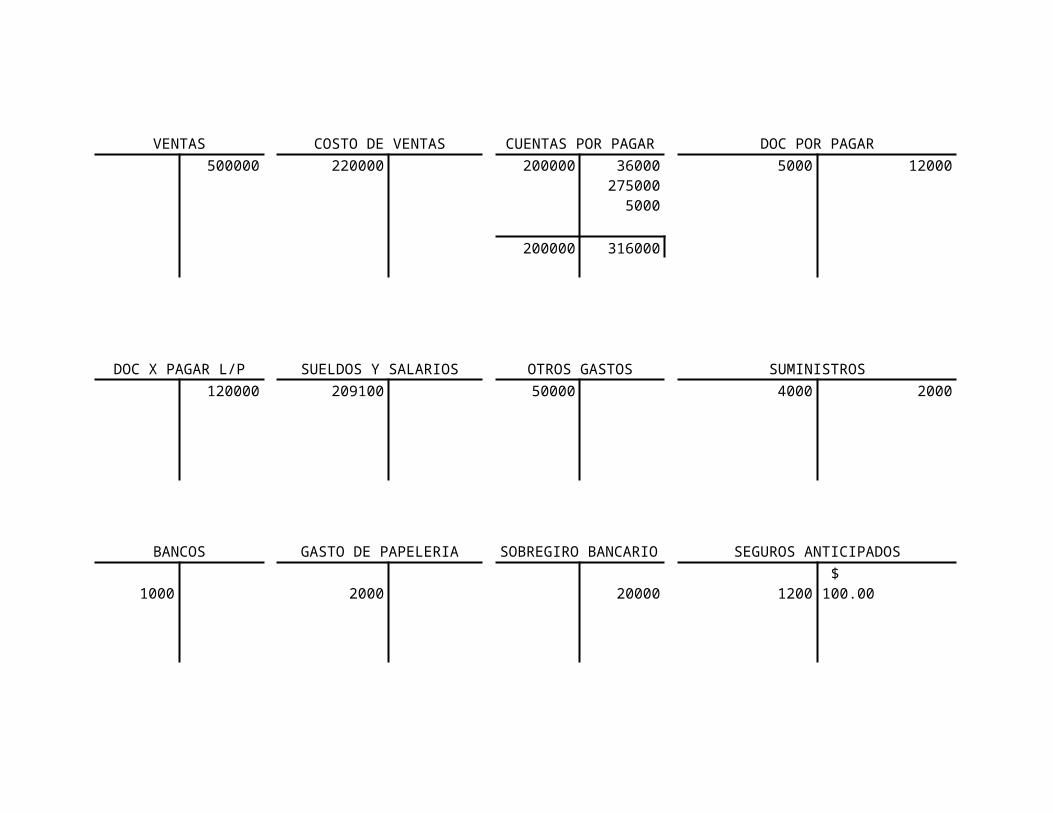

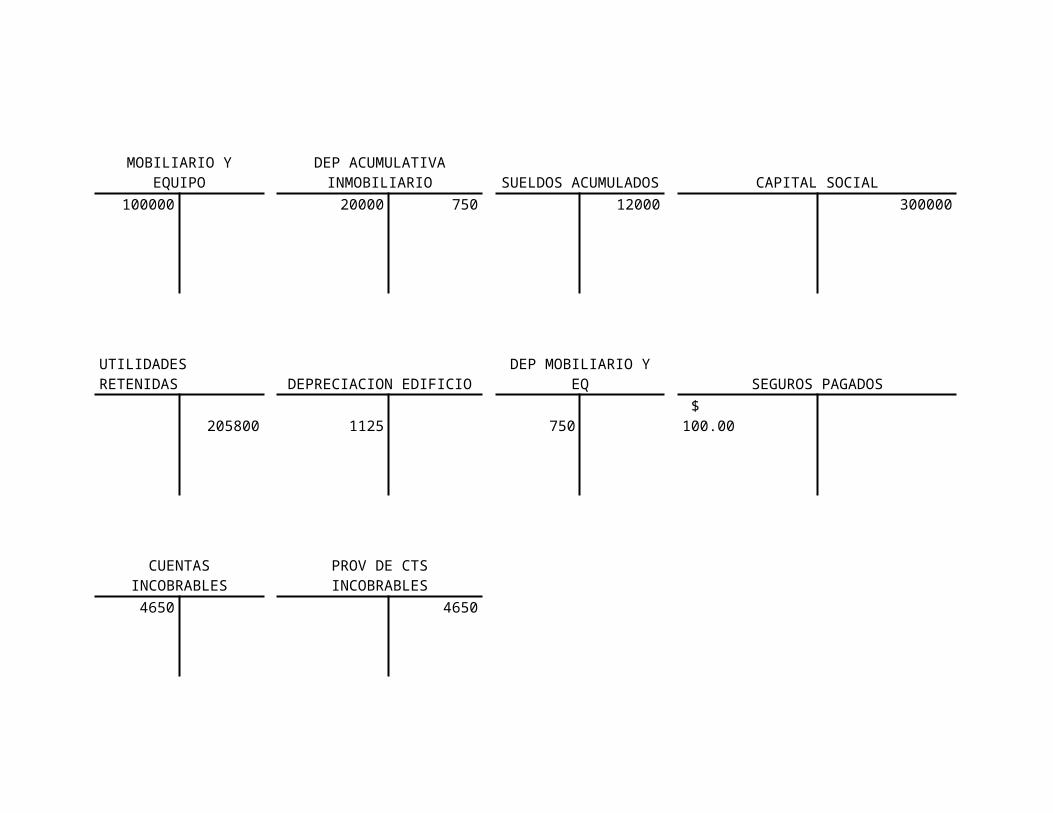

MAYORIZACIONAL 31 JULIO 2006

CAJA Y BANCOS DOCUMENTOS X COBRAR CUENTAS X COBRAR ANTICIPO A EMPLEADOS 47600 75000 75000 37500 5000 150000 3000 36000

200000 200000 300000 150000 5000

37500 173100 305000 150000 20000 45000

1000 1000

456100 499100

INVENTARIOS TERRENO EDIFICIO DEP ACUM EDIFICIO 120000 220000 75000 300000 25000 1125 350000

470000 220000

VENTAS COSTO DE VENTAS CUENTAS POR PAGAR DOC POR PAGAR 500000 220000 200000 36000 5000 12000 275000 5000 200000 316000

DOC X PAGAR L/P SUELDOS Y SALARIOS OTROS GASTOS SUMINISTROS 120000 209100 50000 4000 2000

BANCOS GASTO DE PAPELERIA SOBREGIRO BANCARIO SEGUROS ANTICIPADOS 1000 2000 20000 1200 $ 100.00

MOBILIARIO Y EQUIPO DEP ACUMULATIVA SUELDOS ACUMULADOS CAPITAL SOCIAL

INMOBILIARIO100000 20000 750 12000 300000

UTILIDADES RETENIDAS DEPRECIACION EDIFICIO DEP MOBILIARIO Y EQ SEGUROS PAGADOS 205800 1125 750 $ 100.00

CUENTAS INCOBRABLES PROV DE CTS INCOBRABLES 4650 4650

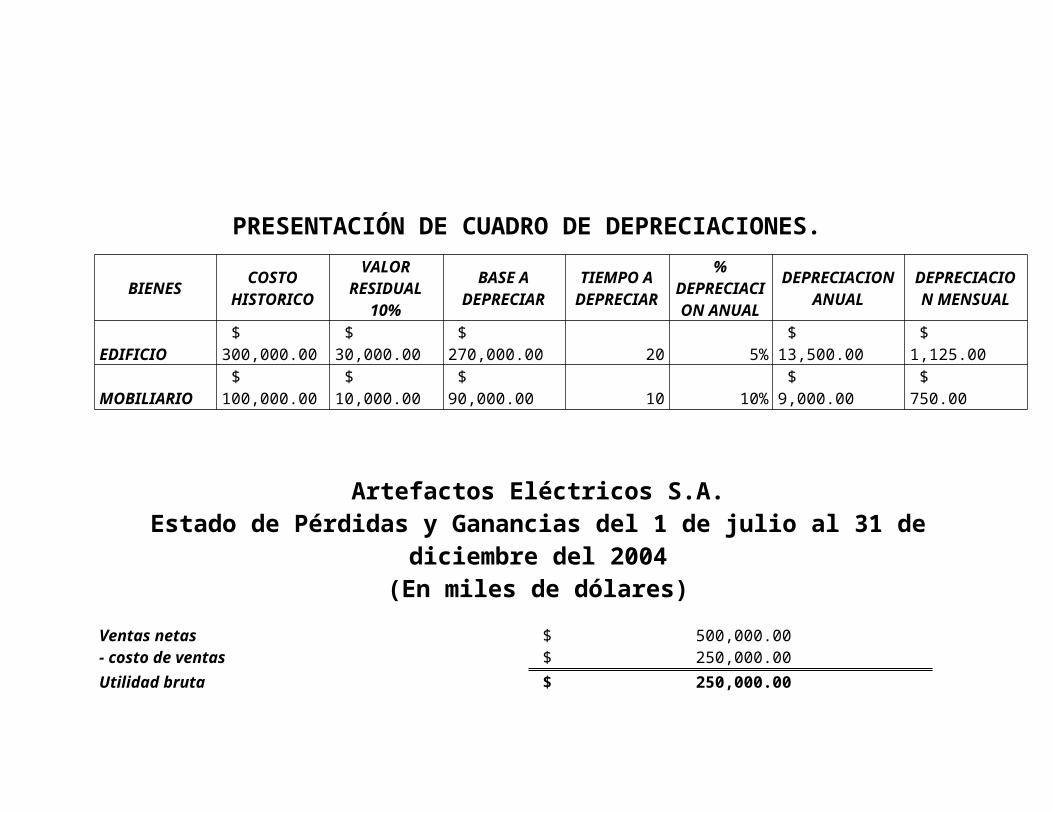

PRESENTACIÓN DE CUADRO DE DEPRECIACIONES.

BIENES COSTO HISTORICO

VALOR RESIDUAL

10%

BASE A DEPRECIAR

TIEMPO A DEPRECIAR

% DEPRECIACION ANUAL

DEPRECIACION ANUAL

DEPRECIACION MENSUAL

EDIFICIO $ 300,000.00 $ 30,000.00 $ 270,000.00 20 5% $ 13,500.00 $ 1,125.00 MOBILIARIO $ 100,000.00 $ 10,000.00 $ 90,000.00 10 10% $ 9,000.00 $ 750.00

Artefactos Eléctricos S.A.Estado de Pérdidas y Ganancias del 1 de julio al 31 de diciembre del 2004

(En miles de dólares)

Ventas netas $ 500,000.00 - costo de ventas $ 250,000.00 Utilidad bruta $ 250,000.00 Menos: $ 267,725.00 Salarios $ 209,100.00 Seguros $ 100.00 Dep edifiicios $ 1,125.00 dep inmobiliarios $ 750.00 Cuentas Incobrables $ 4,650.00 Otros Gastos $ 50,000.00 Papelería $ 2,000.00

PERDIDA DEL EJERCICIO $ (17,725.00)

Artefactos Eléctricos S.A.

BALANCE GENERAL AL 31 DE JULIO DEL 2006(En miles de dólares)

ACTIVOS ACTIVOS CORRIENTESCAJA Y BANCOS $ 43,000.00 BANCOSEXIGIBLESDOC X COBRAR $ 37,500.00 CUENTAS X COBRAR $ 155,000.00 PROVISION DE CUENTAS INCOBRABLES $ (4,650.00)REALIZABLESINVENTARIOS $ 250,000.00

TOTAL DE ACTIVOS CORRIENTES $ 480,850.00

PROPIEDAD PLANTA Y EQUIPONO DEPRECIABLESTERRENO $ 75,000.00

DEPRECIABLESEDIFICIO $ 300,000.00 DEP ACUMULADA EDIFICIO $ (23,875.00)MOBILIARIO EQUIPO $ 100,000.00 DEP ACUMULADA MOBILIARIO $ (19,250.00)

TOTAL PROPIEDAD PLANTA Y EQUIPO $ 431,875.00

OTROS ACTIVOS

SUMINISTROS $ 2,000.00 SEGUROS ANTICIPADOS $ 1,100.00

TOTAL OTROS ACTIVOS $ 3,100.00

TOTAL ACTIVOS $ 915,825.00

PASIVO Y PATRIMONIOPASIVO CORTO PLAZO DOCUMENTOS X PAGAR $ 7,000.00 CUENTAS X PAGAR $ 116,000.00 SUELDOS ACUMULADOS $ 12,000.00

SOBREGIRO BANCARIO $ 20,000.00 TOTAL PASIVO CORTO PLAZO $ 155,000.00

PASIVO LARGO PLAZO DOCUMENTOS X PAGAR $ 272,750.00

TOTAL LARGO PLAZO $ 272,750.00

TOTAL PASIVO $ 427,750.00

PATRIMONIO

CAPITAL SOCIAL $ 300,000.00 UTILIDADES RETENIDAS $ 205,800.00 PERDIDA DEL EJERCICIO $ (17,725.00)TOTAL PATRIMONIO $ 488,075.00

TOTAL PASIVO + PATRIMONIO $ 915,825.00

INDICADORES DE LIQUIDEZ SOLVENCIA

RAZON CORRIENTE ACTIVO CORRIENTE $ 480,850.00 = 3.10225806PASIVO CORRIENTE $ 155,000.00

RAZON PRUEBA ACIDAACTIVO CORRIENTE-INVENTARIOS $ 230,850.00 = 1.48935484 PASIVO CORRIENTE $ 155,000.00

RAZON DE SOLVENCIA ACTIVOS TOTALES $ 915,825.00 = 2.14102864PASIVOS TOTALES $ 427,750.00