asignatura: ingeniería económica. · aunque el monto de depreciación no es un flujo de efectivo...

TRANSCRIPT

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 1

UNIVERSIDAD NACIONAL DE INGENIERÍA.

UNI NORTE. Sede Estelí.

“Líder en Ciencia y Tecnología”

Asignatura : Ingeniería económica.

Carrera : Ingeniería agroindustrial.

Año Académico : IV Año.

Unidad No. V : Consideración de impuestos e inflación en

estudios económicos.

Profesor : Mauricio Navarro Zeledón.

Unidad No. V. Consideración de impuestos e inflación en estudios económicos.

1. Concepto y métodos de depreciación.

En general, las empresas recuperan en libros sus inversiones de capital en activos

tangibles –equipo, computadoras, vehículos, maquinaria y edificaciones- mediante un

proceso llamado depreciación. Aunque el monto de depreciación no es un flujo de

efectivo real, el proceso de depreciar un activo, al cual también se hace referencia

también como recuperación de capital, explica la pérdida de valor del activo debido a la

antigüedad, uso o obsolescencia. Aunque un activo conserve en excelente condición de

funcionamiento, el hecho de que valga menos a través del tiempo se considera en los

estudios de evaluación económica.

Depreciación significa bajar de precio, y se refiere a la utilización de un activo fijo a

tangible, el cual, debido a su uso, disminuye de precio. Por ejemplo: se compra un

automóvil y se le utiliza durante un año. Independientemente de la intensidad de su uso

que se le haya dado, ese automóvil tendrá un precio menor que el original, al cabo de un

año.

No hay que confundir el hecho de que en períodos de inflación elevada cualquier tipo de

activo aparentemente tiene un precio mayor que su costo original, pues es bien sabido

que este fenómeno es una ilusión ocasionada por la pérdida de poder adquisitivo del

dinero debido a la inflación.

El monto de la depreciación para efecto de impuestos es importante en los estudios de

ingeniería económica después de impuestos por lo siguiente:

En la mayoría de los países, la depreciación anual para efecto de impuestos es deducible

de impuestos; es decir, se resta de los ingresos cuando se calcula la cantidad de

impuestos cada año. Sin embargo, el monto de la depreciación para efecto de impuestos

debe calcularse con un método aprobado por las leyes fiscales del país.

Depreciación en línea recta.

Se cuenta con varios métodos para determinar el cargo anual de depreciación, sin

embargo, el más comúnmente utilizado e incluso el único permitido, al menos por las

leyes nicaragüenses, es el de línea recta (LR). Este método consiste en recuperar el valor

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 2

del activo en una cantidad que es igual a lo largo de cada uno de los años de vida fiscal,

de forma que si se grafica el tiempo contra el valor en libros, esto aparece como una

línea recta.

Sea: Dt = cargo por depreciación en el año t.

P = costo inicial o valor de adquisición del activo por depreciar.

VS = valor de salvamento o valor de venta estimado del activo al final de

vida útil.

n = vida útil del activo o vida depreciable esperada del activo o período

de recuperación de la inversión.

Entonces se puede escribir:

Dt = P - VS

n

Valor en libros del activo.

Debido a que los cargos de depreciación tienen efectos fiscales importantes deben

registrarse en un libro especial todos los cargos que se hagan por este concepto. Por un

lado, se registra el valor inicial del activo. Como cada cargo es una recuperación de la

inversión, cada vez que la empresa recupera una parte del activo, éste vale menos para

el fisco. El valor en libros para el fisco se llama valor en libros y, desde luego,

disminuye año con año hasta hacerse cero.

El valor en libros se puede obtener como:

Valor en libros = VL = P - P - VS t

n

Donde: n = vida útil o vida sujeta a depreciación de activo

t = período durante el cual se desea conocer el valor en libros, n ≥ t

Ejemplo No. 1,

Se adquirió un activo en $ 1,000,000. Si desea depreciarlo por el método de línea recta a

un porcentaje anual del 20%. Determine el cargo anual por depreciación y el valor en

libros a lo largo de ese período.

Año Valores en

libros

Cargo

Anual

Valor

recuperado

0 1000,000 0 0

1 800,000 200,000 200,000

2 600,000 200,000 400,000

3 400,000 200,000 600,000

4 200,000 200,000 800,000

5 0 200,000 1000,000

El cargo anual para este activo se calculó como:

Cargo anual = Valor original (P) x % de depreciación = 1,000.000 x 0.2 = $ 200,000

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 3

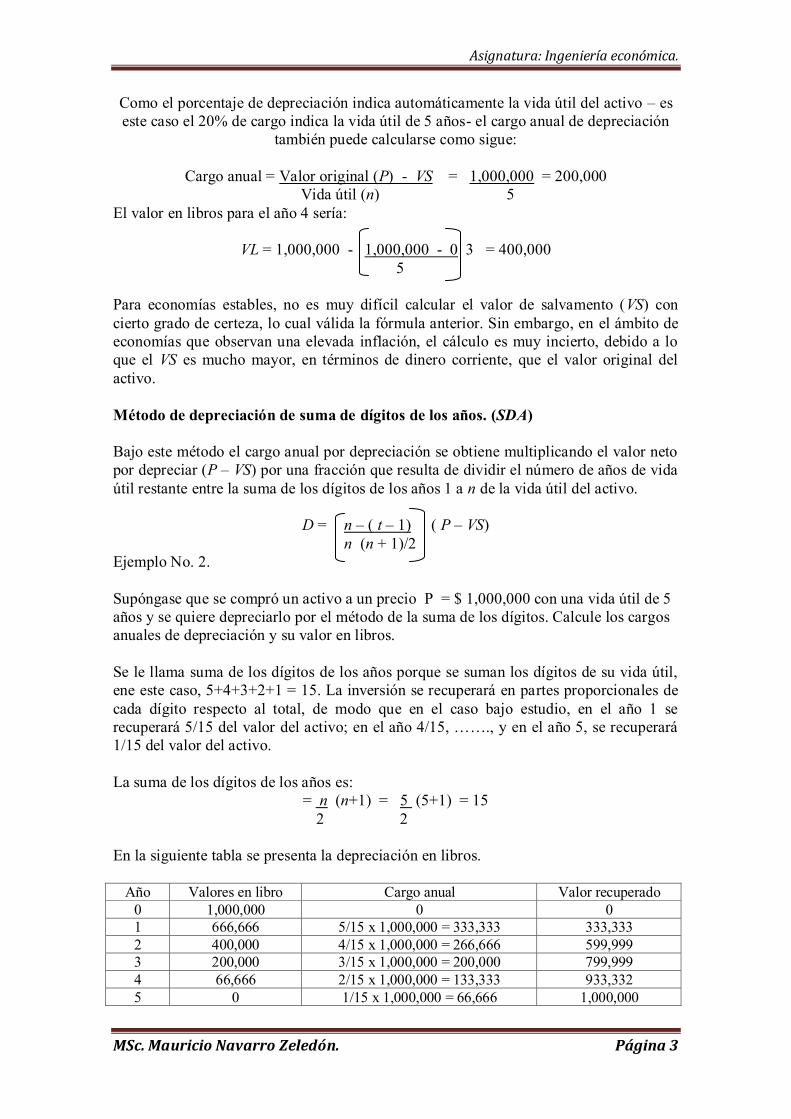

Como el porcentaje de depreciación indica automáticamente la vida útil del activo – es

este caso el 20% de cargo indica la vida útil de 5 años- el cargo anual de depreciación

también puede calcularse como sigue:

Cargo anual = Valor original (P) - VS = 1,000,000 = 200,000

Vida útil (n) 5

El valor en libros para el año 4 sería:

VL = 1,000,000 - 1,000,000 - 0 3 = 400,000

5

Para economías estables, no es muy difícil calcular el valor de salvamento (VS) con

cierto grado de certeza, lo cual válida la fórmula anterior. Sin embargo, en el ámbito de

economías que observan una elevada inflación, el cálculo es muy incierto, debido a lo

que el VS es mucho mayor, en términos de dinero corriente, que el valor original del

activo.

Método de depreciación de suma de dígitos de los años. (SDA)

Bajo este método el cargo anual por depreciación se obtiene multiplicando el valor neto

por depreciar (P – VS) por una fracción que resulta de dividir el número de años de vida

útil restante entre la suma de los dígitos de los años 1 a n de la vida útil del activo.

D = n – ( t – 1) ( P – VS)

n (n + 1)/2

Ejemplo No. 2.

Supóngase que se compró un activo a un precio P = $ 1,000,000 con una vida útil de 5

años y se quiere depreciarlo por el método de la suma de los dígitos. Calcule los cargos

anuales de depreciación y su valor en libros.

Se le llama suma de los dígitos de los años porque se suman los dígitos de su vida útil,

ene este caso, 5+4+3+2+1 = 15. La inversión se recuperará en partes proporcionales de

cada dígito respecto al total, de modo que en el caso bajo estudio, en el año 1 se

recuperará 5/15 del valor del activo; en el año 4/15, ……., y en el año 5, se recuperará

1/15 del valor del activo.

La suma de los dígitos de los años es:

= n (n+1) = 5 (5+1) = 15

2 2

En la siguiente tabla se presenta la depreciación en libros.

Año Valores en libro Cargo anual Valor recuperado

0 1,000,000 0 0

1 666,666 5/15 x 1,000,000 = 333,333 333,333

2 400,000 4/15 x 1,000,000 = 266,666 599,999

3 200,000 3/15 x 1,000,000 = 200,000 799,999

4 66,666 2/15 x 1,000,000 = 133,333 933,332

5 0 1/15 x 1,000,000 = 66,666 1,000,000

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 4

El cálculo para la depreciación del año sería el siguiente:

D2 = 5 – (2 – 1)

. 5 (5+1) (1,000,000 – 0) = 266,666

2

2. Ganancia o pérdida extraordinaria de capital.

Hasta el momento en el curso de Ingeniería económica, los temas se abordado sólo bajo

la perspectiva de evaluar económicamente diferente propuestas de inversión,

enfatizando los principios básicos que fundamentan las técnicas de análisis económico.

También se ha aceptado sin poner en duda en que en los problemas aparezca un flujo

neto de efectivo (FNE), sin saber con certeza cómo se ha obtenido o cómo se ha

calculado. Simplemente se ha aceptado que hay una ganancia de efectivo o un costo,

con los cuales se procede a efectuar la evaluación económica.

Es importante saber cómo se obtienen los flujos netos de efectivo para llevarlos a una

evaluación económica y determinar si existe ganancia o pérdida en la planeación,

ejecución y evaluación de un proyecto.

El estado de resultados proyectados como base de cálculo de los flujos netos de

efectivo (FNE).

Un estado de resultados o de pérdidas y ganancias es una herramienta contable que

refleja cómo ha sido el desempeño económico de la actividad de cualquier empresa

productora de bienes o servicios, al cabo de un ejercicio o período contable,

generalmente un año. El desempeño económico de la actividad empresarial se puede

expresar en términos de dinero, de tal forma que si existe una determinada ganancia

monetaria, se puede hablar de un buen desempeño, pero si hay pérdidas económicas al

cabo de un ejercicio de operación, se hablará de un mal desempeño de la empresa.

En términos generales, un estado de resultados es la diferencia que hay entre los

ingresos que tiene la empresa, menos todos los costos en que incurre, incluyendo el

pago de impuestos y el reparto de utilidades. Como un estado de resultados tiene

implicaciones fiscales, tanto los ingresos como los costos que se registren deben tener

como base la Ley del Impuesto sobre la Renta vigente.

La forma de un estado de resultados se presenta de manera general en la siguiente tabla:

Estado de resultados

+ Ingresos totales - Costos totales = Utilidad antes de impuestos - Pago de impuestos y reparto de utilidades = Utilidad después de impuestos + Depreciación y amortización

= Flujo neto de efectivo (FNE)

A la izquierda de cada concepto se ha anotado el signo que corresponde al flujo de

efectivo en cuestión respecto a la empresa, es decir, un ingreso es positivo para la

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 5

empresa, pues ésta recibe dinero; tanto los costos como el pago de impuestos son

negativos pues representan una salida real de efectivo.

Un estado de resultados proforma expresa cada concepto de manera general. Esto

significa que en el rubro ingresos se consideran sólo las percepciones provenientes de la

venta de los productos de la empresa, aunque en la realidad, esa empresa puede tener

ingresos de fuentes muy variadas, como dividendos provenientes de acciones que se

posean de otras compañías, ventas de activos, ganancia inflacionaria y otros.

En el rubro costos totales, la situación es similar. De hecho, en este rubro se anotan

todos los conceptos que la ley fiscal califica como deducibles de impuestos. En general,

estos conceptos se mencionan en la tabla siguiente:

Costos totales deducibles de impuestos.

Costos de producción, directos e indirectos.

Costos de administración, directos e indirectos.

Costos de comercialización de los productos, directos e indirectos.

Depreciación y amortización de activos.

Intereses por concepto de deudas que tenga la empresa (costo financiero).

Esta clasificación es un poco arbitraria, pues por costo indirecto se entiende que

deberían de incluirse la depreciación y los costos financieros, sin embargo, se han

clasificado así porque tanto la depreciación como los costos financieros suelen tener

grandes variaciones. Éstas dependerán del método de depreciación utilizado y del tipo

de financiamiento que se acepte, lo cual repercute en la obtención de flujos netos de

efectivo (FNE), por lo que es mejor separarlos en el análisis.

Las leyes fiscales de cualquier país permiten la deducción de los intereses pagados por

deudas contraídas, pero no permite la deducción del pago del principal, por tanto, éste

debe restarse a la utilidad después de impuestos, pues representa una erogación

adicional de efectivo.

Si ahora se consideran los costos de producción, administración y comercialización

simplemente como costos, separado de la forma mostrada a los rubros de depreciación y

costos financieros, el estado de resultados proforma quedaría como se muestra en la

siguiente tabla:

Estado de resultados proforma

+ Ingresos

- Costos

- Depreciación y amortización

- Costos financieros

= Utilidad antes de impuestos (UAI)

- Impuesto sobre la renta

- Reparto de utilidades = Utilidad después de impuestos (UDI)

+ Depreciación (y amortización)

- Pago de principal

= Flujo neto de efectivo (FNE)

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 6

Flujo neto de efectivo antes de impuestos y el efecto de la depreciación.

En muchos países, hay organizaciones exentas de impuestos por sus actividades. Por

ejemplo, las asociaciones civiles con fines educativos, instituciones de beneficencia

pública con fondos privados y otros, y el propio gobierno. El hecho de no pagar

impuestos lleva a eliminar esta consideración del análisis económico, pero en las

inversiones que realicen estas entidades no se deben de excluir, de ninguna forma, a la

evaluación económica, es decir, el hecho de no pagar impuestos y operar de forma no

lucrativa, no implica tomar decisiones de inversión sin ninguna base. Una toma de

decisiones óptima, desde el punto de vista económico, es necesaria para cualquier tipo

de entidad, sobre todo en épocas d crisis, durante las cuales el dinero es caro y escaso.

Ejemplo No. 3.

Una organización de beneficencia que provee de alimentos a personas de escasos

recursos ha invertido $ 30,000 en equipo de producción. Sus ingresos anuales por la

venta de alimentos son de $ 28,000 anuales, sus costos son de $ 20,000 anuales en la

producción del producto. El equipo tiene una vida útil de 5 años, sin valor de

salvamento al final de ese período. La organización sabe que debe hacer un cargo por

depreciación anual, pero no ha decidido cuál método de depreciación utilizar. Esta

entidad no paga impuestos en actividades productivas y ha fijado una TMAR = 10%. La

organización pide asesoría sobre cual método de depreciación debe de emplear, LR o

SDA. Se decide utilizar los dos métodos y el resultado del flujo neto de efectivo queda

como sigue:

Estado de resultados con depreciación lineal.

Año 1 2 3 4 5

Ingresos 28,000 28,000 28,000 28,000 28,000

Costos 20,000 20,000 20,000 20,000 20,000

Depreciación 6,000 6,000 6,000 6,000 6,000

Utilidad 2,000 2,000 2,000 2,000 2,000

Depreciación 6,000 6,000 6,000 6,000 6,000

Utilidad neta 8,000 8,000 8,000 8,000 8,000

Estados de resultados con depreciación por SDA.

Año 1 2 3 4 5

Ingresos 28,000 28,000 28,000 28,000 28,000

Costos 20,000 20,000 20,000 20,000 20,000

Depreciación 10,000 8,000 6,000 4,000 2,000

Utilidad -2,000 0 2,000 4,000 2,000

Depreciación 10,000 8,000 6,000 4,000 6,000

Utilidad neta 8,000 8,000 8,000 8,000 8,000

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 7

Lo único que demuestra este ejemplo, es lo ya comentado: cuando no se pagan

impuestos, no es importante el método de depreciación utilizado, pues no altera o

influye sobre el valor de los FNE.

El flujo neto de efectivo después de impuestos y el efecto de la depreciación.

Cuando se pagan impuestos el método de depreciación empleando es fundamental para

determinar los FNE, al grado de que el método que se utilice puede influir en la

aceptación de una propuesta de inversión. Considérese el siguiente ejemplo.

Ejemplo No. 4.

Una empresa ha invertido $ 18,000 en una máquina barrenadora cuya vida útil es de 4

años y su valor de salvamento de $ 2,000 al final de ese período. Se esperan beneficios

anuales de $ 5,000. La TMAR de la empresa es de 4.4% y paga impuestos anuales a una

tasa del 50%. Determine que método de depreciación deberá utilizar esta empresa para

que su inversión sea rentable.

Se emplea el método de línea recta, el cargo anual será de: $ 4,000.

Año 1 2 3 4

Ingresos 5,000 5,000 5,000 5,000

Depreciación 4,000 4,000 4,000 4,000

Utilidad 1,000 1,000 1,000 1,000

Impuestos 50% 500 500 500 500

UDI 500 500 500 500

Depreciación 4,000 4,000 4,000 4,000

Utilidad neta 4,500 4,500 4,500 4,500

Obsérvese que en este estado de resultados no se considera como un ingreso gravable

(sujeto a impuestos) la venta de la máquina y, por tanto, no se suma el ingreso del año 4.

Si así se hiciera se pagarían más impuestos.

Ahora se calcula el VPN = - $ 134.7. (En el año 4 se suma el valor de salvamento).

Con el método de depreciación SDA, el cargo anual sería diferente para cada año como

se muestra en la tabla de abajo.

Año 1 2 3 4

Ingresos 5,000 5,000 5,000 5,000

Depreciación 6,400 4,800 3,200 1,600

Utilidad -1,400 200 1,800 3,400

Impuestos 50% 700 100 900 1,700

UDI -700 100 900 1,700

Depreciación 6,400 4,800 3,200 1,600

Utilidad neta 5,700 4,900 4,100 3,300

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 8

En este estado de resultados en el primer año hay pérdidas fiscales por $ 1,400. Cuando

esto sucede se utiliza el llamado escudo fiscal o protección fiscal, el cual consiste en

que cuando una empresa tiene ganancias, el fisco cobra la mitad de ellas, pero si se tiene

pérdidas, como en este caso, el fisco no sólo NO cobra sino que también absorbe la

mitad de las pérdidas, es decir, o ganan la empresa y el fisco juntos o pierden la empresa

y el fisco juntos. Por eso se llama protección fiscal.

Ahora se calcula en VPN = + $ 20 (En el año 4 se suma el valor de salvamento).

Si se hace la depreciación por LR, no se acepta la inversión, sin embargo, por SDA

deberá aceptarse.

3. Efecto de la inflación en la evaluación de proyectos.

La ingeniería económica, como muchas otras, es de aplicación cotidiana en el ámbito de

los negocios, donde lo que menos hay es determinismo y si la materia presenta está

deficiencia, puede pensarse en la poca utilidad de su aplicación. La inversión en

cualquier empresa productiva siempre tendrá incertidumbre en las ganancias esperadas,

aunque en el país donde se realice la inversión haya estabilidad económica; ahora

imagínese la incertidumbre que se puede llegar a tener si se invierte en países

económicamente inestables. Desde el punto de vista meramente económico, tal vez el

principal factor que caracteriza a una economía inestable sea la inflación.

¿Qué es la inflación y como se mide?

La inflación se define como el incremento sostenido en el nivel general de los precios

en una economía. Todos los países padecen inflación, aunque ésta sea muy baja.

Antes de iniciar el tratamiento de la inflación es conveniente dar el concepto:

Inflación: Medida ponderada y agregada del aumento de precios en la canasta básica de

una economía.

El efecto que tiene la inflación es que disminuye el poder de compra del dinero. Esta

disminución del poder adquisitivo puede medirse de varias formas. Los economistas lo

registran como un índice de precios al consumidor (IPC), el cual se determina de medir

el aumento de precios de los productos de la canasta básica. Los consumidores pueden

medir la inflación por la cantidad de productos que puedan comprar con cierta cantidad

constante de dinero. Por ejemplo, si siempre se dispone de $ 100, ¿cuántos litros de

gasolina, cuántos kilos de carne, cuántas docenas de huevos y cuántas piezas de pan

puedo comprar? Se observará que con el paso del tiempo con los $ 100 se podrá

adquirir cada vez menos gasolina, carne, huevo y pan.

La tasa de la inflación siempre se mide o se contabiliza sobre el valor del año previo,

por lo que su valor tiene un efecto capitalizado con el tiempo.

Ejemplo No. 4.

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 9

En este momento, un artículo tiene un costo de $ 100. Al final del año 1, la inflación fue

del 15% y de 10% para el año 2. La inflación promedio en los años no se debe obtener

de la siguiente manera:

15 + 10 = 12.5%

2

El precio del artículo al final de los dos años fue:

100 (1.15) (1.1) = $ 126.50

Entonces la inflación promedio anual fue:

100 (1+f)2 = $ 26.50

f = 12.4722%

Los flujos netos de efectivo y la inflación.

Anteriormente cuando se abordó el tema de los flujos netos de efectivo y los problemas

declaraban simplemente que “la ganancia o FNE para los próximos años es constante”,

pero cuando se pasa de la teoría a la realidad, se sabe que es imposible que cualquier

ingreso o costo permanezca constante ni siquiera el mínimo de tiempo de un año,

debido a la inflación.

¿Cómo se resuelve el problema de la inflación en ingeniería económica?

En ingeniería económica pueden utilizarse dos enfoques para resolver el problema que

presenta el tratamiento de la inflación en la toma de decisiones económicas. Estos

enfoques son:

Enfoque de análisis que excluye la inflación.

Como ya sabemos, todo inversionista desea un crecimiento real de su dinero invertido,

lo cual significa que la ganancia anual debe, en primer término, compensar la pérdida

inflacionaria del dinero, lo cual implica ganar una tasa de rendimiento igual a la tasa de

inflación vigente y en forma adicional, ganar una tasa extra de rendimiento que sería la

verdadera tasa de crecimiento del dinero en términos reales. Con este enfoque, los flujos

de efectivo deben expresarse en términos de valor del dinero en el período cero o en

dinero constante y, por supuesto, la TMAR empleada tampoco contendría la inflación, es

decir:

TMAR = inflación + premio al riesgo.

Si inflación = 0

TMAR = premio al riesgo.

Donde: premio al riesgo = tasa de crecimiento real del dinero.

Enfoque de análisis que incluye la inflación.

En este componente tanto la TMAR como los flujos de efectivo están dados con un

componente inflacionario. Al dinero manejado de esta manera se le llama dinero

corriente o dinero nominal.

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 10

Lo más notable del uso de ambos enfoques, es que si se utilizan correctamente, sus

resultados son idénticos y esto elimina tanto el problema del tratamiento de la inflación

en el análisis como también la incertidumbre al tomar la decisión de que los pronósticos

no se cumplan.

Restricciones para el uso adecuado de ambos enfoques.

a) La inflación pronosticada puede considerarse como una tasa anual constante o

variable, dado que la TMAR que se aplica en el cálculo VPN también se presenta

como una tasa anual constante. Si se calcula la TIR, que también está dada como una

tasa única que se obtiene cada año.

b) Cuando se aplica este análisis a entidades productivas, la condición para que el

cálculo sea aceptable, es que el nivel de producción se mantenga constante. Es bien

sabido que si se aumenta la producción, por fuerza variarán los FNE y, por supuesto,

se alterarán la congruencia del enfoque y del resultado.

c) Además de la restricción anterior, cuando se aplica este análisis con el enfoque que

excluye la inflación, a entidades que pagan impuestos, se deberá aplicar el método

de depreciación de línea recta, ya que éste supone implícitamente una inflación de

cero. Cuando se utiliza el enfoque que incluye la inflación, los cargos de

depreciación deben modificarse (aumentarse) a la misma tasa de inflación

considerada.

d) Cuando se desea aplicar ambos enfoques no se deberá utilizar el financiamiento en

el estado de resultados. Las tasas de interés a las que otorgan préstamos las

entidades financieras están directamente influidas por el nivel de inflación vigente.

No sería metodológicamente adecuado querer probar la validez de una igualdad en

la cual un miembro no considera la inflación, mientras que el otro contiene un factor

totalmente influido por ésta.

Cálculo del VPN con y sin inflación.

Ejemplo No. 5.

En una propuesta de inversión se tienen los siguientes datos: inversión inicial $ 100, se

deprecia por línea recta, con una vida útil de 5 años. El ingreso por concepto de ventas

es de $ 100, con unos costos de $ 60 en cada uno de los 5 años. Se pagan impuestos de

50%.

La TMAR de la empresa es del 10% sin incluir la inflación. Se espera que la inflación

sea del 10% en cada uno de los próximos 5 años. Determínese: (a) el VPN sin inflación,

(b) el VPN con inflación.

Solución A: Se pide el cálculo de la rentabilidad económica sin inflación, la solución

procede como hasta ahora se ha hecho.

Realizando todos los cálculos correspondientes el estado de resultados queda como

sigue:

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 11

Estado de resultados.

Año 0 1 2 3 4 5

Ingresos 100.00 100.00 100.00 100.00 100.00

Costos 60.00 60.00 60.00 60.00 60.00

Depreciación 20.00 20.00 20.00 20.00 20.00

UAI 20.00 20.00 20.00 20.00 20.00

Impuestos 50% 10.00 10.00 10.00 10.00 10.00

UDI 10.00 10.00 10.00 10.00 10.00

Depreciación 20.00 20.00 20.00 20.00 20.00

FNE -100.00 30.00 30.00 30.00 30.00 30.00

El VPN = $ 13.72360308.

Solución B: Para explicar la solución considerando la inflación es necesario hacer una

serie de aclaraciones:

Primero, cuando se dice que los ingresos de $ 100 y los costos de $ 60 se mantienen

igual en cada uno de los años, esto implica que la producción de la empresa es

constante.

Segundo, se pretende tomar una decisión de inversión, por lo cual, las cifras mostradas

en realidad han sido determinadas o calculadas en el tiempo presente, es decir, en el

momento en que se va a tomar la decisión. Ahora que se considera la inflación. Si por

ejemplo se tienen $ 60 de costos calculados al precio del día de hoy (tiempo cero), los

costos se elevaran 10% cada año. Cualquier inversionista, si observa que sus costos se

elevaron 10% en promedio en un año, es de esperarse que eleve en promedio un 10% al

año el precio de sus productos, lo cual resultará en un 10% de incremento en los

ingresos.

Respecto a la depreciación, los gobiernos de todos los países que padecen altas tasas de

inflación, han autorizado una reexpresión de los cargos de depreciación anual, que

compense el efecto de la inflación.

Con esto, se quiere indicar que todos los conceptos del estado de resultados se

incrementaran año con año en forma similar al incremento de inflación, incluyendo los

cargos por depreciación.

Como todos los rubros se deben incrementar en un 10% (tasa de inflación

pronosticada), para abreviar el procedimiento basta con multiplicar los FNE por la

inflación y se obtendrá el siguiente resultado:

0 1 2 3 4 5

(100) 33 36.3 39.93 43.923 48.3153

La TMAR también se modifica con la inflación y se calcula con la siguiente fórmula:

TMARf = i + f + if = 0.1 + 0.1 + (0.1 x 0.1) = 0.21

Se calcula el VPN con inflación y el resultado es = $ 13.72360308.

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 12

El financiamiento y la inflación.

Considerar el financiamiento y la inflación de una manera simultánea, no es tan sencillo

como calcular separadamente los intereses y pago de capital, proveniente de un

préstamo y transcribirlos de manera correcta al estado de resultados. Implica realizar

consideraciones de inflación en la tasa de interés del préstamo y en los flujos de efectivo

de manera congruente y además, calcular la TMAR mixta.

La congruencia se refiere al hecho de que el valor de la tasa de interés del préstamo

debe guardar cierta proporción con la inflación declarada del problema. Por ejemplo, si

no se considera la inflación, entonces la TMAR del inversionista sin la inflación y la tasa

de interés de los préstamos deben ser bajos, ya que sólo estarán conteniendo el premio

al riesgo en sus valores.

Una incongruencia sería no considerar inflación en el problema, con lo que la TMAR del

inversionista es baja, y considerar un financiamiento cuyo interés sea muy elevado,

como si dicho interés estuviera incluyendo la inflación.

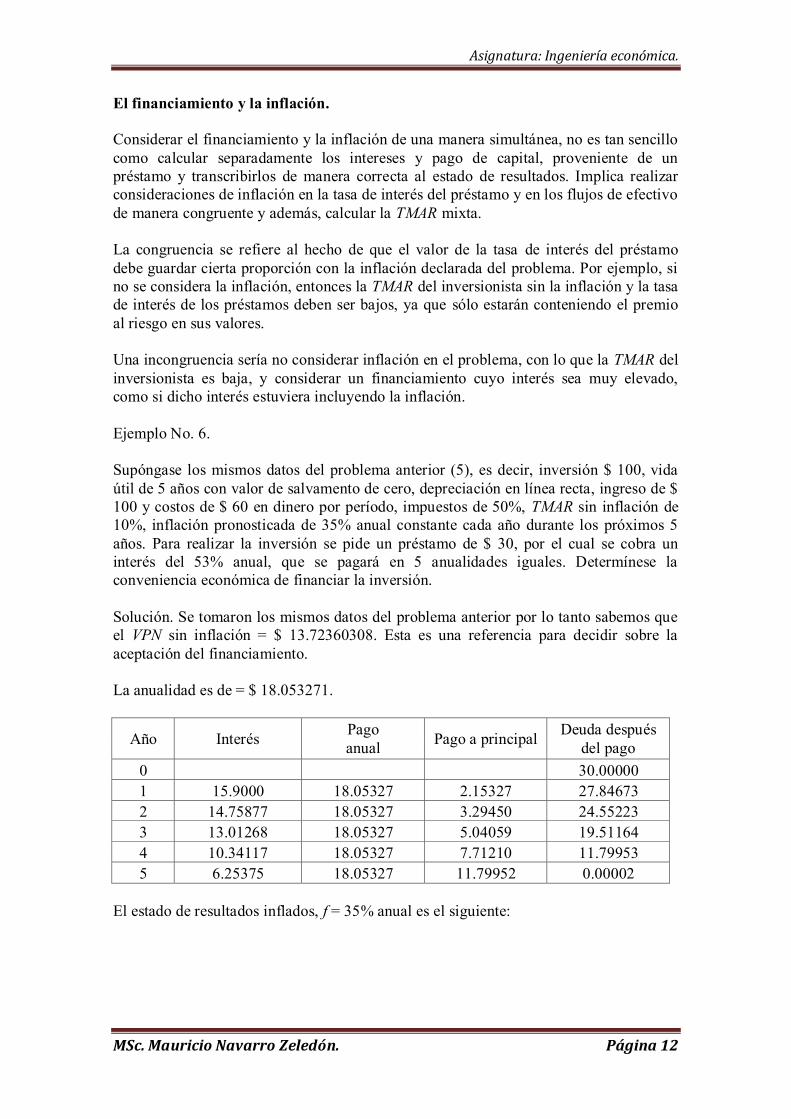

Ejemplo No. 6.

Supóngase los mismos datos del problema anterior (5), es decir, inversión $ 100, vida

útil de 5 años con valor de salvamento de cero, depreciación en línea recta, ingreso de $

100 y costos de $ 60 en dinero por período, impuestos de 50%, TMAR sin inflación de

10%, inflación pronosticada de 35% anual constante cada año durante los próximos 5

años. Para realizar la inversión se pide un préstamo de $ 30, por el cual se cobra un

interés del 53% anual, que se pagará en 5 anualidades iguales. Determínese la

conveniencia económica de financiar la inversión.

Solución. Se tomaron los mismos datos del problema anterior por lo tanto sabemos que

el VPN sin inflación = $ 13.72360308. Esta es una referencia para decidir sobre la

aceptación del financiamiento.

La anualidad es de = $ 18.053271.

Año Interés Pago

anual Pago a principal

Deuda después

del pago

0

30.00000

1 15.9000 18.05327 2.15327 27.84673

2 14.75877 18.05327 3.29450 24.55223

3 13.01268 18.05327 5.04059 19.51164

4 10.34117 18.05327 7.71210 11.79953

5 6.25375 18.05327 11.79952 0.00002

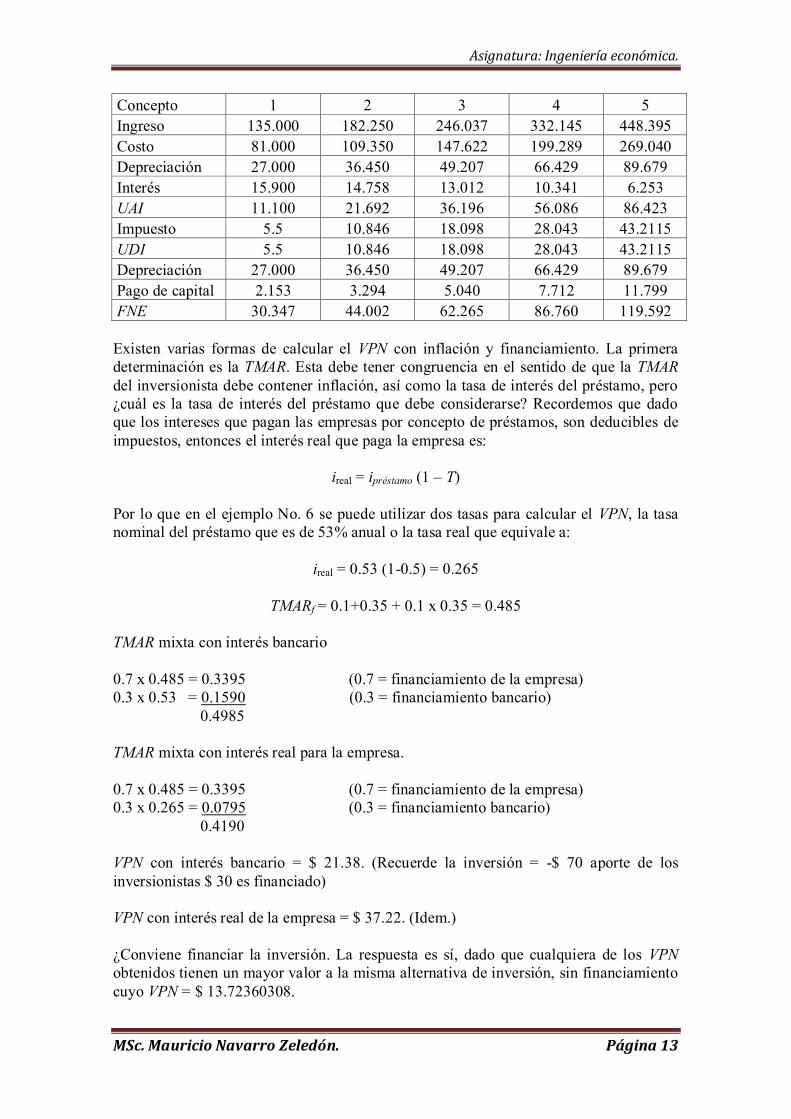

El estado de resultados inflados, f = 35% anual es el siguiente:

Asignatura: Ingeniería económica.

MSc. Mauricio Navarro Zeledón. Página 13

Concepto 1 2 3 4 5

Ingreso 135.000 182.250 246.037 332.145 448.395

Costo 81.000 109.350 147.622 199.289 269.040

Depreciación 27.000 36.450 49.207 66.429 89.679

Interés 15.900 14.758 13.012 10.341 6.253

UAI 11.100 21.692 36.196 56.086 86.423

Impuesto 5.5 10.846 18.098 28.043 43.2115

UDI 5.5 10.846 18.098 28.043 43.2115

Depreciación 27.000 36.450 49.207 66.429 89.679

Pago de capital 2.153 3.294 5.040 7.712 11.799

FNE 30.347 44.002 62.265 86.760 119.592

Existen varias formas de calcular el VPN con inflación y financiamiento. La primera

determinación es la TMAR. Esta debe tener congruencia en el sentido de que la TMAR

del inversionista debe contener inflación, así como la tasa de interés del préstamo, pero

¿cuál es la tasa de interés del préstamo que debe considerarse? Recordemos que dado

que los intereses que pagan las empresas por concepto de préstamos, son deducibles de

impuestos, entonces el interés real que paga la empresa es:

ireal = ipréstamo (1 – T)

Por lo que en el ejemplo No. 6 se puede utilizar dos tasas para calcular el VPN, la tasa

nominal del préstamo que es de 53% anual o la tasa real que equivale a:

ireal = 0.53 (1-0.5) = 0.265

TMARf = 0.1+0.35 + 0.1 x 0.35 = 0.485

TMAR mixta con interés bancario

0.7 x 0.485 = 0.3395 (0.7 = financiamiento de la empresa)

0.3 x 0.53 = 0.1590 (0.3 = financiamiento bancario)

0.4985

TMAR mixta con interés real para la empresa.

0.7 x 0.485 = 0.3395 (0.7 = financiamiento de la empresa)

0.3 x 0.265 = 0.0795 (0.3 = financiamiento bancario)

0.4190

VPN con interés bancario = $ 21.38. (Recuerde la inversión = -$ 70 aporte de los

inversionistas $ 30 es financiado)

VPN con interés real de la empresa = $ 37.22. (Idem.)

¿Conviene financiar la inversión. La respuesta es sí, dado que cualquiera de los VPN

obtenidos tienen un mayor valor a la misma alternativa de inversión, sin financiamiento

cuyo VPN = $ 13.72360308.