az illetékekről szóló 1990. évi xciii. törvény változásai

DESCRIPTION

Az illetékekről szóló 1990. évi XCIII. törvény változásai. Módosító törvények. Egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról szóló 2010. évi XC. törvény Kihirdetve 2010.08.13-án a Magyar Közlöny 132. számában - PowerPoint PPT PresentationTRANSCRIPT

1

Az illetékekről szóló 1990. évi XCIII. törvény változásai

2

Egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról szóló 2010. évi XC. törvény

Kihirdetve 2010.08.13-án a Magyar Közlöny 132. számában

Sporttal összefüggő egyes törvények módosításáról

szóló 2010. évi LXXXIII. törvény

Kihirdetve 2010.08.10-én a Magyar Közlöny 129. számában

Módosító törvények

3

A 2010. évi XC. törvény által módosítva

Egyenes ági rokonok közötti öröklési és ajándékozási illeték mentesség

Gazdaság átadási támogatással összefüggő illeték mentesség

Belföldi ingatlanvagyonnal rendelkező társaságban fennálló vagyoni betét megszerzéséhez kapcsolódó illeték mentesség

4

2010. évi LXXXIII. törvény által módosítva

Sporttelepek megszerzéséhez kapcsolódó visszterhes vagyonátruházási illeték mentesség

Elévülési szabályok

5

Öröklési és ajándékozási illetékÖröklési és ajándékozási illeték

Az örökhagyó és az ajándékozó egyenes ági rokona által megszerzett örökrész, illetve ajándék mentes az illeték alól.

A vérségi és az örökbefogadáson alapuló rokoni viszonyokra terjed ki

A mentesség értéktől független

Bejelentés szabályai változatlanok

6

Öröklési és ajándékozási illetékÖröklési és ajándékozási illeték

Módosításra kerültek az Itv. 12. § (1) bekezdésében található, rokonsági foktól függő illetékmértéket megállapító táblázatok is, vagyis az egyenes ági rokonok kikerültek a táblázatból

I. csoport: házastárs, mostoha és nevelt gyermek, mostoha és nevelő szülő

II. csoport: testvér III. csoport: minden más örökös/megajándékozott

7

Öröklési és ajándékozási illetékÖröklési és ajándékozási illeték

Az Itv. 16. § (1) bekezdés c) pontja szerinti mentességi szabály változatlan :

Az I. csoportjába tartozó örökös által megszerzett örökrész tiszta értékéből 20 millió forint mentes az öröklési illeték alól

Gépjármű ajándékozás esetére vonatkozó átmeneti rendelkezés: a 2010.07.01-jét követően egyenes ági rokon által megfizetett ajándékozási illetéket az adóhatóság kizárólag kérelemre téríti vissza

8

Gazdaság átadáshoz kapcsolódó mentességek

Ajándékozás: Itv. 17. § (1) bekezdés q) pont

Visszterhes: Itv. 26. § (1) bekezdés

Feltétel: a Termőföldről szóló 1994. évi LV. törvény 3. § u) pontjának 2. alpontjában meghatározott mezőgazdasági termelő (egyéni vállalkozó, őstermelő, családi gazdálkodó) a gazdaságátadási támogatás igénybe vétele érdekében közeli hozzátartozónak adja át a termőföldet, illetve a gazdaság működtetéséhez, fenntartásához szükséges vagyontárgyakat.

9

Gazdaság átadáshoz kapcsolódó mentességek

Közeli hozzátartozó: a Ptk. 685. § b) pontja szerinti házastárs, a bejegyzett élettárs, az egyeneságbeli rokon, az örökbefogadott, a mostoha- és neveltgyermek, az örökbefogadó-, a mostoha- és a nevelőszülő, valamint a testvér.

Illeték mentesen átadható vagyontárgyak: a termőföld, a tanya, és a mezőgazdasági termelőtevékenységhez szükséges művelés alól kivett terület, építmény (magtár, istálló stb.) valamint ingó (mezőgazdasági berendezés, felszerelés, gép, állatállomány, készlet, gépjármű, pótkocsi stb.)

10

Gazdaság átadáshoz kapcsolódó mentességek

Változatlanul alkalmazandó:

az Itv. 17. § (1) bekezdés h) pontja szerinti mentesség, mely szerint a közeli hozzátartozónak nem minősülők esetében mentes a gazdaságátadási támogatás érdekében átadott termőföld megszerzése

Az Itv. 26. § (1) bekezdés p) pontja szerinti mentességi szabály, mely minimum 5 éves mezőgazdasági tevékenységet ír elő a mentességhez

11

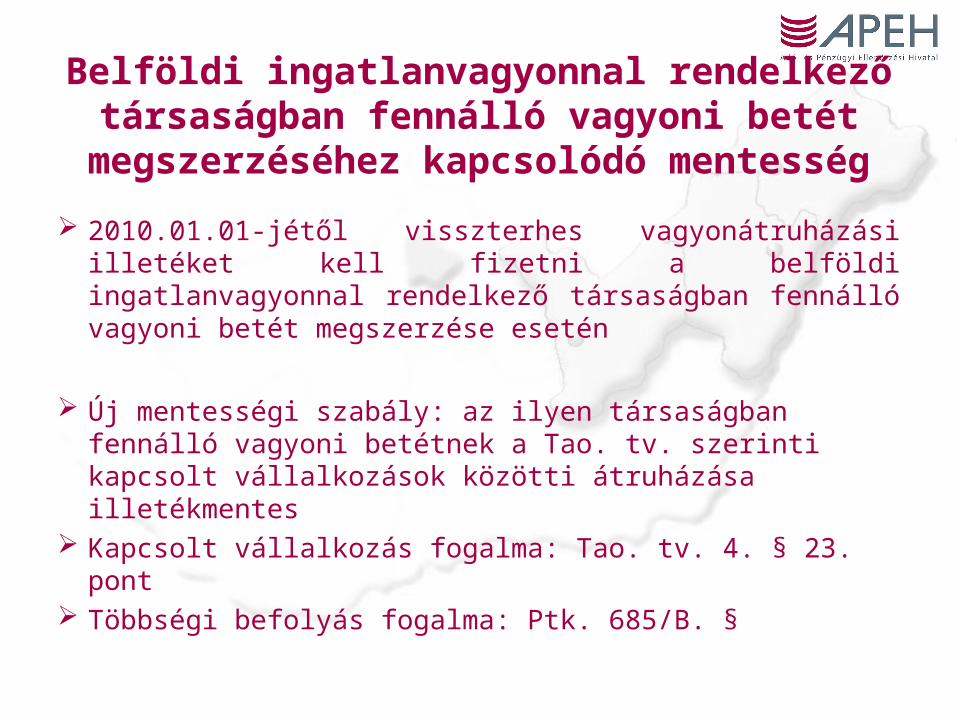

Belföldi ingatlanvagyonnal rendelkező társaságban fennálló vagyoni betét

megszerzéséhez kapcsolódó mentesség

2010.01.01-jétől visszterhes vagyonátruházási illetéket kell fizetni a belföldi ingatlanvagyonnal rendelkező társaságban fennálló vagyoni betét megszerzése esetén

Új mentességi szabály: az ilyen társaságban fennálló vagyoni betétnek a Tao. tv. szerinti kapcsolt vállalkozások közötti átruházása illetékmentes

Kapcsolt vállalkozás fogalma: Tao. tv. 4. § 23. pont Többségi befolyás fogalma: Ptk. 685/B. §

12

Hatályba léptető rendelkezésekHatályba léptető rendelkezések

A 2010. évi XC. tv. 134. § (1) bekezdése alapján az illetékre vonatkozó rendelkezések (III. fejezet) a kihirdetést követő 3. napon lépnek hatályba, vagyis 2010.08.16-án

Külön rendelkezés vonatkozik • Az egyenes ági rokonok közötti illeték mentességre [Itv. 16.

§ (1) bekezdés i) pont; 17. § (1) bekezdés p) pont]• A belföldi ingatlanvagyonnal rendelkező társaság

visszterhes vagyonátruházási illeték mentességére [Itv. 26. § (1) bekezdés t) pont]

13

Hatályba léptető rendelkezésekHatályba léptető rendelkezések

Az új szabályt a 2010.07.01. napján jogerősen el nem bírált ügyekben kell alkalmazni:

Már kézhez kapta az örökös/megajándékozott az illetéket megállapító fizetési meghagyást, de 2010.07.01-jén még nem vált jogerőssé

Másodfokú döntés esetében a kézhezvétel legkorábban 2010.07.01-jén történt

14

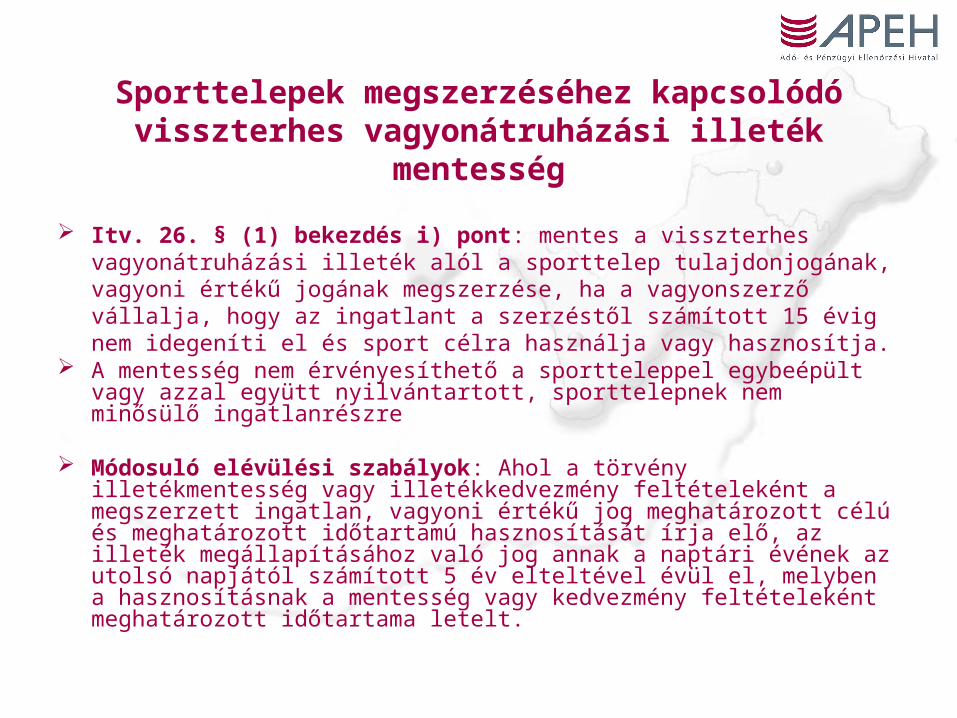

Sporttelepek megszerzéséhez kapcsolódó visszterhes vagyonátruházási illeték mentesség

Itv. 26. § (1) bekezdés i) pont: mentes a visszterhes vagyonátruházási illeték alól a sporttelep tulajdonjogának, vagyoni értékű jogának megszerzése, ha a vagyonszerző vállalja, hogy az ingatlant a szerzéstől számított 15 évig nem idegeníti el és sport célra használja vagy hasznosítja.

A mentesség nem érvényesíthető a sportteleppel egybeépült vagy azzal együtt nyilvántartott, sporttelepnek nem minősülő ingatlanrészre

Módosuló elévülési szabályok: Ahol a törvény illetékmentesség vagy illetékkedvezmény feltételeként a megszerzett ingatlan, vagyoni értékű jog meghatározott célú és meghatározott időtartamú hasznosítását írja elő, az illeték megállapításához való jog annak a naptári évének az utolsó napjától számított 5 év elteltével évül el, melyben a hasznosításnak a mentesség vagy kedvezmény feltételeként meghatározott időtartama letelt.

15

Sporttelepek megszerzéséhez kapcsolódó visszterhes vagyonátruházási illeték mentesség

Itv. 26. § (1) bekezdés r) pont: az építésügyi szabályok és a településrendezési terv alapján sporttelep létrehozására alkalmas beépítetlen földrészlet sporttevékenységet, annak szervezését, valamint a sporttevékenység feltételeinek megteremtését végző sportszervezet, sportszövetség általi megszerzése, ha a vagyonszerző az ingatlanon a szerződés illetékkiszabásra történő bemutatásától számított 4 éven belül sporttelepet hoz létre.

Sporttelep fogalma: Itv. 102. § (1) bekezdés k) pont

A mentesség igénybe vételére jogosult vagyonszerzők: sporttevékenységet, annak szervezését, valamint a sporttevékenység feltételeinek megteremtését végző sportszervezet, sportszövetség

16

Hatályba lépés

Mivel a mentesség állami támogatásnak minősül, a törvény csak az Európai Bizottság jóváhagyó határozata meghozatalának napját követő 15. napon lép hatályba.

17

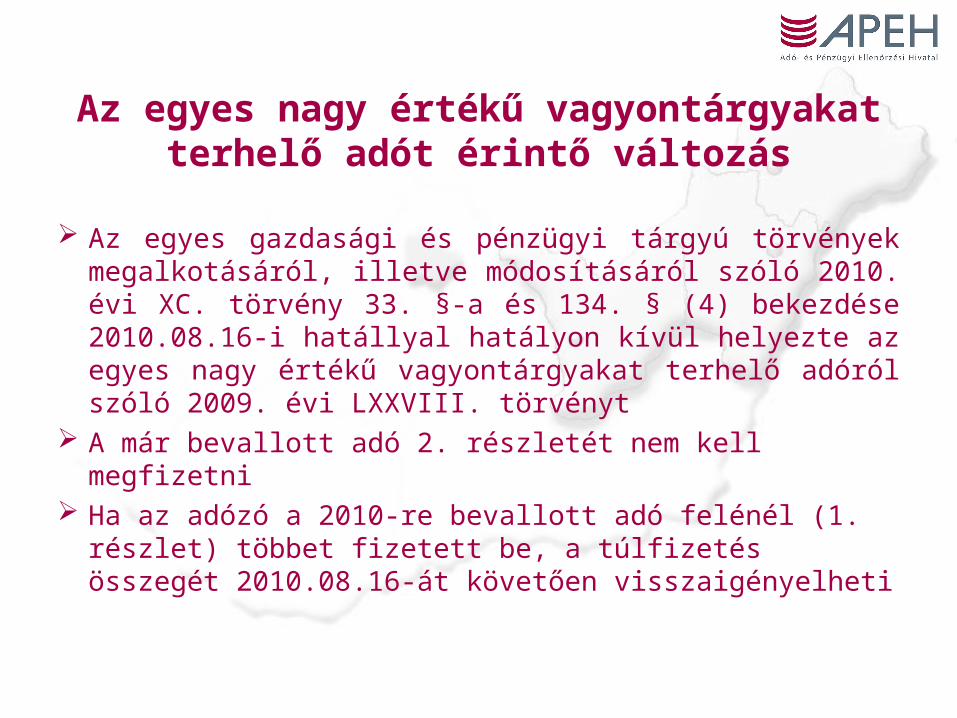

Az egyes nagy értékű vagyontárgyakat terhelő adót érintő változás

Az egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról szóló 2010. évi XC. törvény 33. §-a és 134. § (4) bekezdése 2010.08.16-i hatállyal hatályon kívül helyezte az egyes nagy értékű vagyontárgyakat terhelő adóról szóló 2009. évi LXXVIII. törvényt

A már bevallott adó 2. részletét nem kell megfizetni Ha az adózó a 2010-re bevallott adó felénél (1. részlet)

többet fizetett be, a túlfizetés összegét 2010.08.16-át követően visszaigényelheti

18

A televízió-készülék üzemben tartási díjra vonatkozó változásokról

A Magyar Köztársaság 2010. évi költségvetéséről szóló 2009. évi CXXX. törvény 84. §-ának (2) bekezdése értelmében az Országgyűlés felhatalmazza a Kormányt, hogy az üzemben tartási díj 2010 évre esedékes összegének megfizetését átvállalja.

A rendelkezés 2010.08.01 naptól hatályos

2010. augusztus 1-jét követően az adózókat az adófizetési kötelezettség mellett, bevallási kötelezettség sem terheli

Az éves gyakoriságú bevallók a 2010. évre benyújtandó 01-es bevallásukat 2010.01.01-től 2010.12.31-ig terjedő bevallási időszakra töltik ki, de üzemben tartási díjat legfeljebb júliusig vallhatnak.

19

Mentesség az adószám kiváltás alól

2010.08.16-tól mentesül a magánszemély adózó az adószám kiváltása alól, ha kizárólag az általános forgalmi adóról szóló törvény szerinti ingatlan-bérbeadási (haszonbérbeadási) tevékenységet folytat és az általános forgalmi adót érintően nem él az adókötelessé tétel jogával:

kizárólag természetes személy lehet, aki nem egyéni vállalkozó tevékenysége kizárólag az áfa törvény 86. §-a szerinti adómentes ingatlan

bérbeadási tevékenység lehet (vagyis nem lehet a kötelezően adóköteles körbe tartozó – például kereskedelmi szálláshely szolgáltatásra, garázs bérbeadásra irányuló – tevékenység),

és az ingatlan bérbeadásra vonatkozóan az adóalany nem él az adókötelessé tétel választásával

valamint nem létesít kereskedelmi kapcsolatot az Európai Közösség más tagállamában illetőséggel bíró adóalannyal

20

Számlaadási kötelezettség

A természetes személy adószám hiányában is az általános fogalmi adó alanya, ezáltal az áfatörvényben meghatározott bizonylat kibocsátására kötelezett, amely az ilyen adómentes tevékenységre tekintettel számviteli bizonylat kell, hogy legyen

Ezen a számviteli bizonylaton az adóalany neve mellett az adóazonosító jel szerepeltethető

Amennyiben azonban az adóalany úgy dönt, hogy számlatömböt kíván használni, annak beszerzéséhez már adószámmal kell rendelkeznie

21

Egyéni vállalkozó-ingatlan bérbeadás

Az Szja. tv. 2010.08.16-tól hatályos 3. § 17. pontja alapján a jövedelemszámítás szempontjából nem minősül egyéni vállalkozónak az a magánszemély, aki

ingatlan-bérbeadási tevékenységből származó bevételére, a szálláshely-szolgáltatási tevékenység folytatásának részletes feltételeiről

és a szálláshely-üzemeltetési engedély kiadásának rendjéről szóló 239/2009 (X.20) Korm. rendelet szerinti egyéb szálláshely-szolgáltatási tevékenységéből származó bevételére

az ingatlan-bérbeadásból származó jövedelemre, vagy az önálló tevékenységből származó jövedelemre, vagy egyéb szálláshely-szolgáltatási tevékenység esetén a tételes átalányadózásra vonatkozó rendelkezések alkalmazását választja.

A választás jogával a magánszemély 2010. augusztus 16-át követően megszerzett bérleti, szálláshely-szolgáltatási díjak tekintetében élhet.

22

Egyéni vállalkozó-ingatlan bérbeadás

Az Szja. tv. 18. § (1) bekezdésének új c) pontja szerint az ingatlant nem egyéni vállalkozóként bérbeadó magánszemély (ideértve az egyéb szálláshely-szolgáltatót is) tételes költségelszámolás esetén – az szja-törvény 3. számú mellékletének rendelkezéseitől eltérően – értékcsökkenési leírást az szja-törvény 11. számú mellékletének rendelkezései szerint számolhat el.

Amennyiben az egyéni vállalkozó élt választási jogával, akkor az egyéni vállalkozókra vonatkozó szabályok szerint a vállalkozói személyi jövedelemadó előleg-alapjául szolgáló halmozott vállalkozói adóalapot 2010. augusztus 15-éig tartó időszakra kell megállapítania

ha a magánszemély az egyéni vállalkozása keretében kizárólag ingatlan bérbeadással foglalkozott, de élt választási jogával, vagyis azzal, hogy az ingatlan bérbeadásból, egyéb szálláshely-szolgáltatásból származó bevétele után a magánszemélyekre vonatkozó szabályok adózik, akkor ettől függetlenül a járulékfizetési kötelezettségének továbbra is az egyéni vállalkozókra vonatkozó szabályok szerint kell eleget tennie.

23

Köszönöm a figyelmet!Köszönöm a figyelmet!