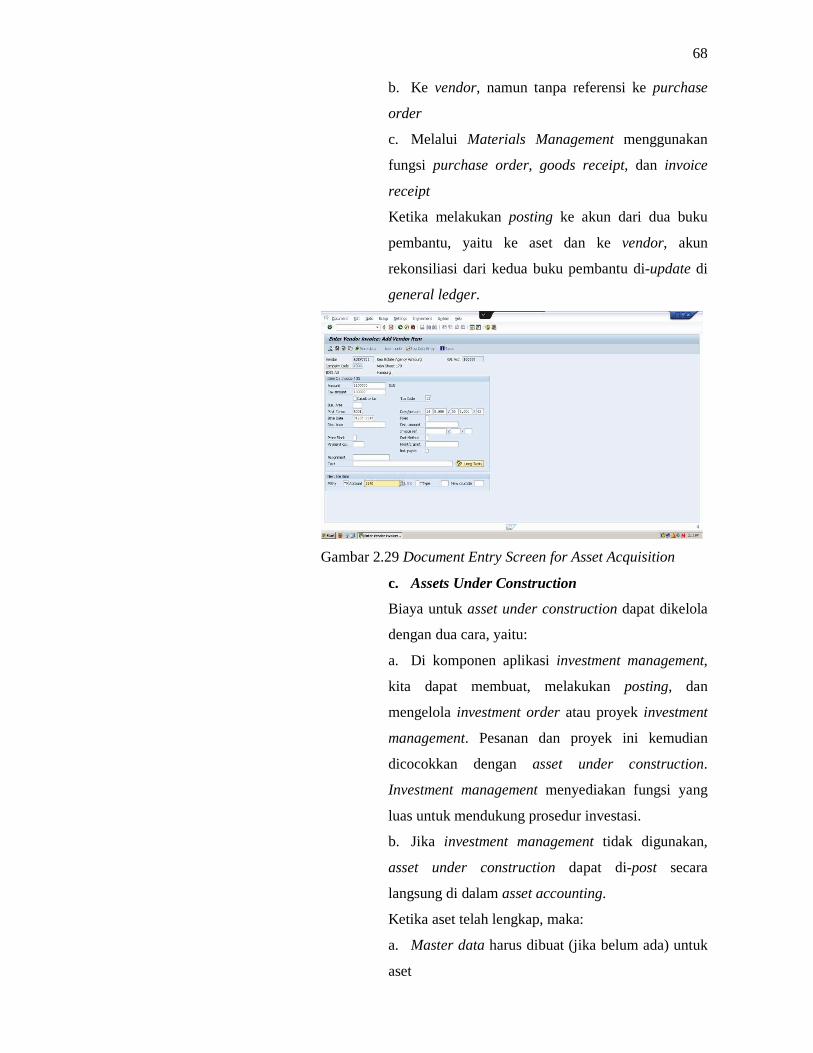

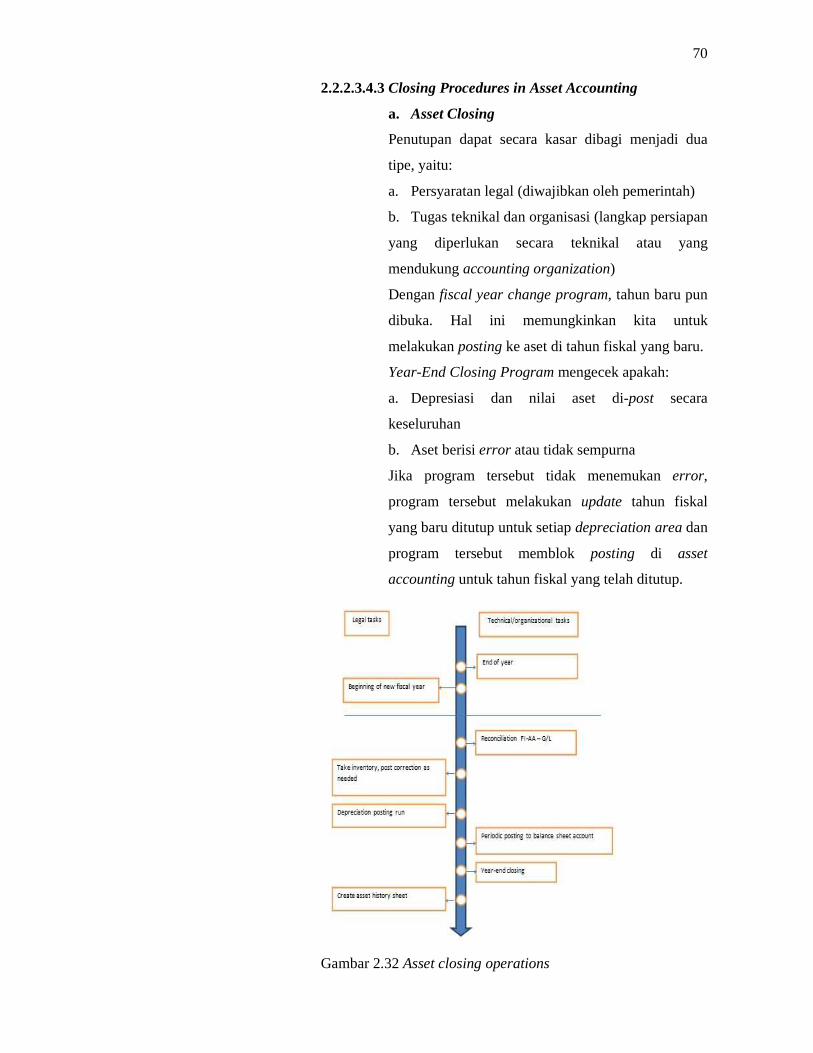

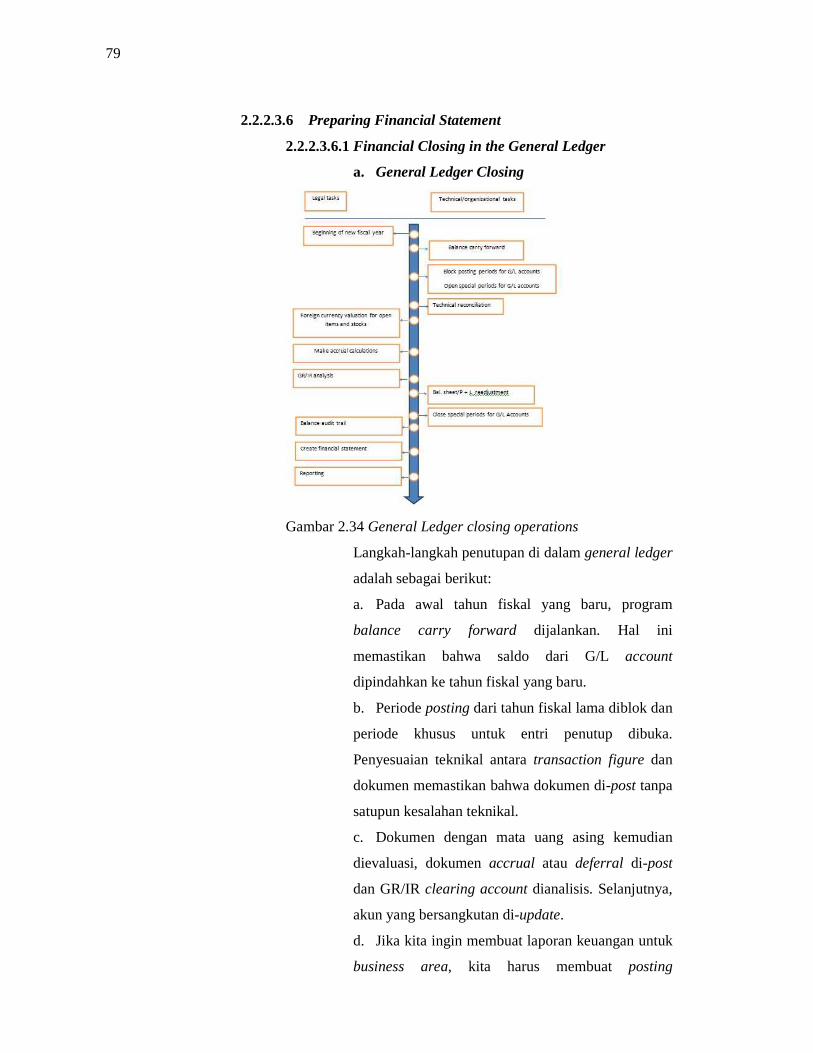

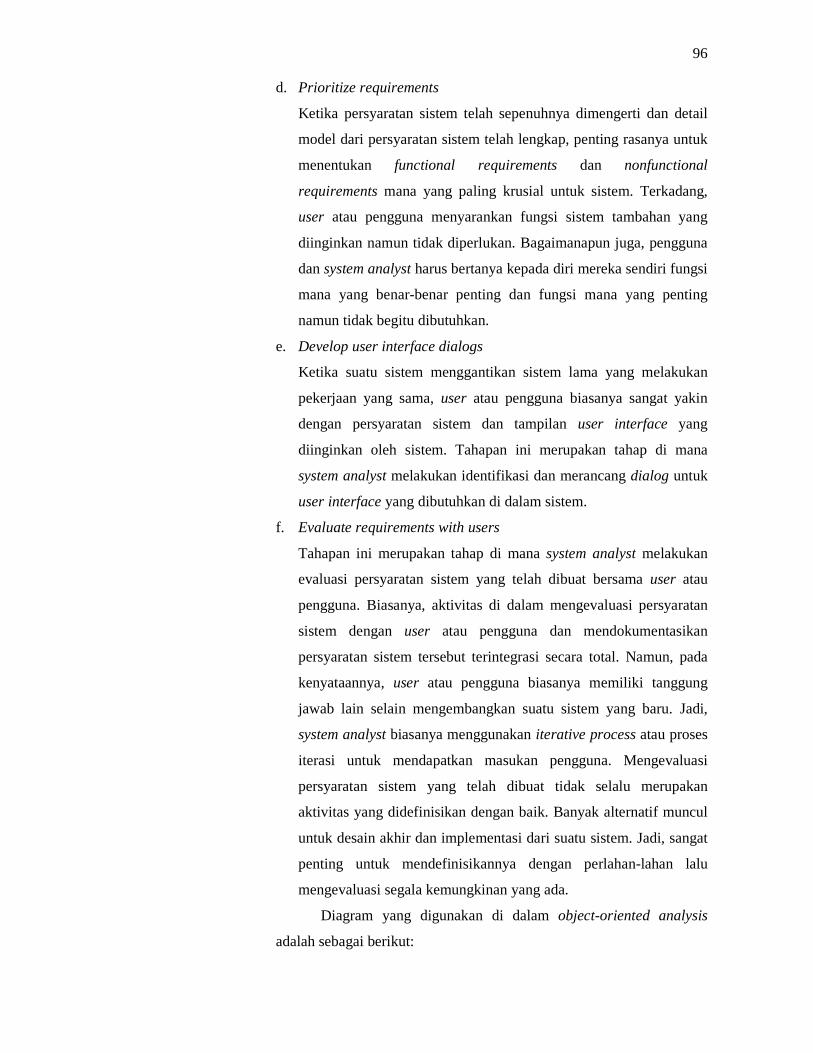

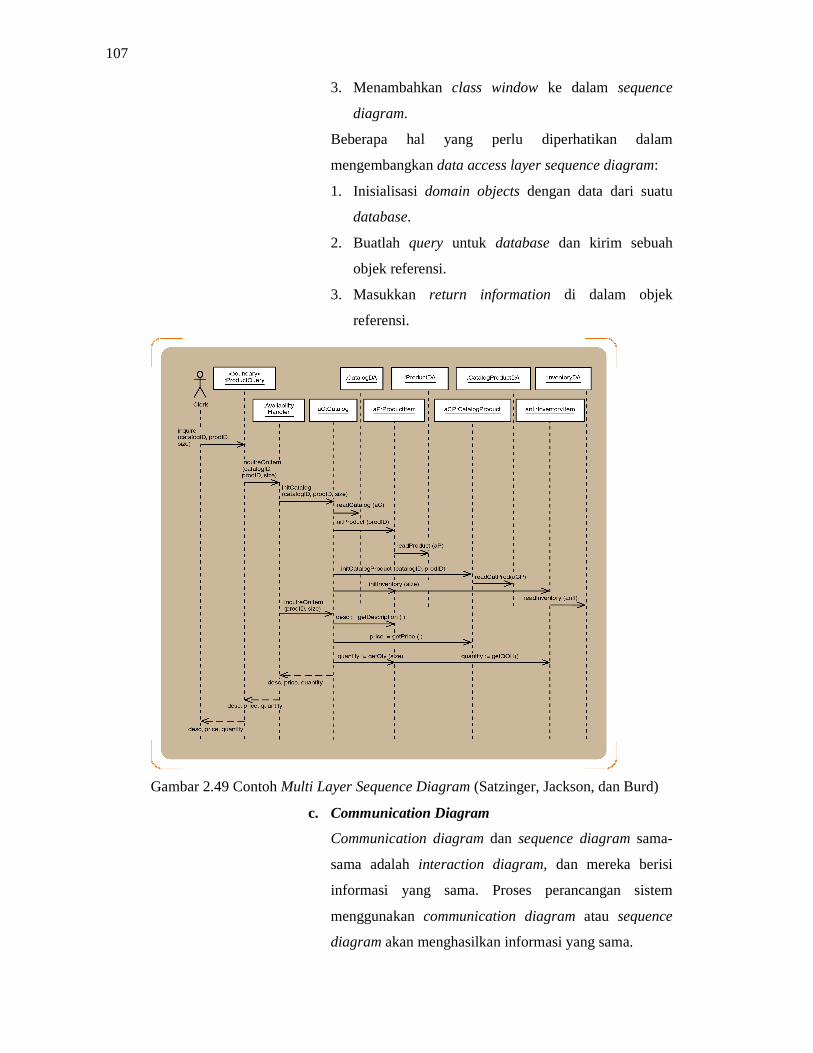

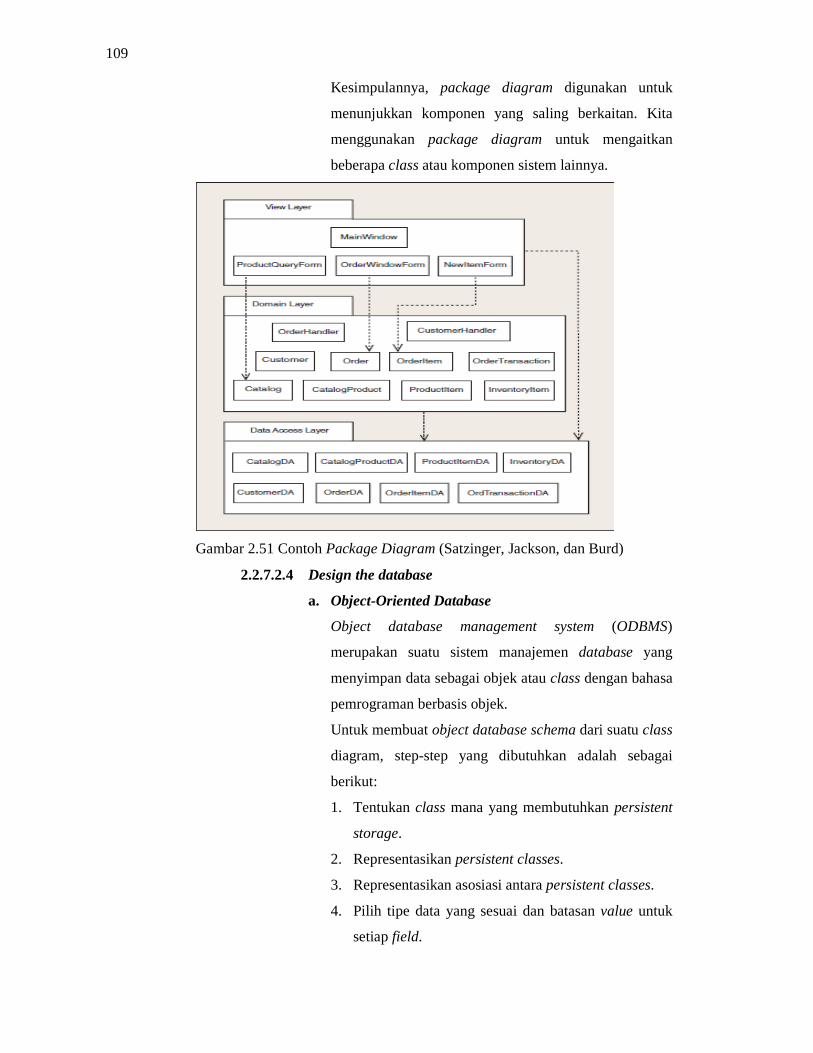

bab 2 2.1 teori-teori umum 2.1.1 sistem informasi...

TRANSCRIPT

6

BAB 2

LANDASAN TEORI

2.1 Teori-teori Umum

2.1.1 Sistem Informasi

2.1.1.1 Pengertian Sistem Informasi

Satzinger, Jackson, dan Burd (2005:7) mendefinisikan sistem

informasi sebagai sekumpulan komponen yang saling berkaitan yang

mengumpulkan, memproses, menyimpan, dan menyediakan hasil

informasi yang dibutuhkan untuk menyelesaikan tugas-tugas bisnis

tertentu.

O’Brien (2005:6) mendefinisikan sistem informasi sebagai

suatu kombinasi yang terorganisasi dari manusia, perangkat keras,

perangkat lunak, jaringan komunikasi, dan sumber daya data yang

mengumpulkan, mengubah, dan menyebarluaskan informasi di dalam

suatu perusahaan.

Stair dan Reynolds (2006:4) mendefinisikan sistem informasi

sebagai sekumpulan komponen yang saling berkaitan yang berfungsi

untuk mengumpulkan, memanipulasi, menyimpan, menyebarluaskan

data dan informasi yang diperlukan serta menyediakan mekanisme

umpan balik untuk mencapai suatu tujuan tertentu.

2.1.1.2 Komponen Sistem Informasi

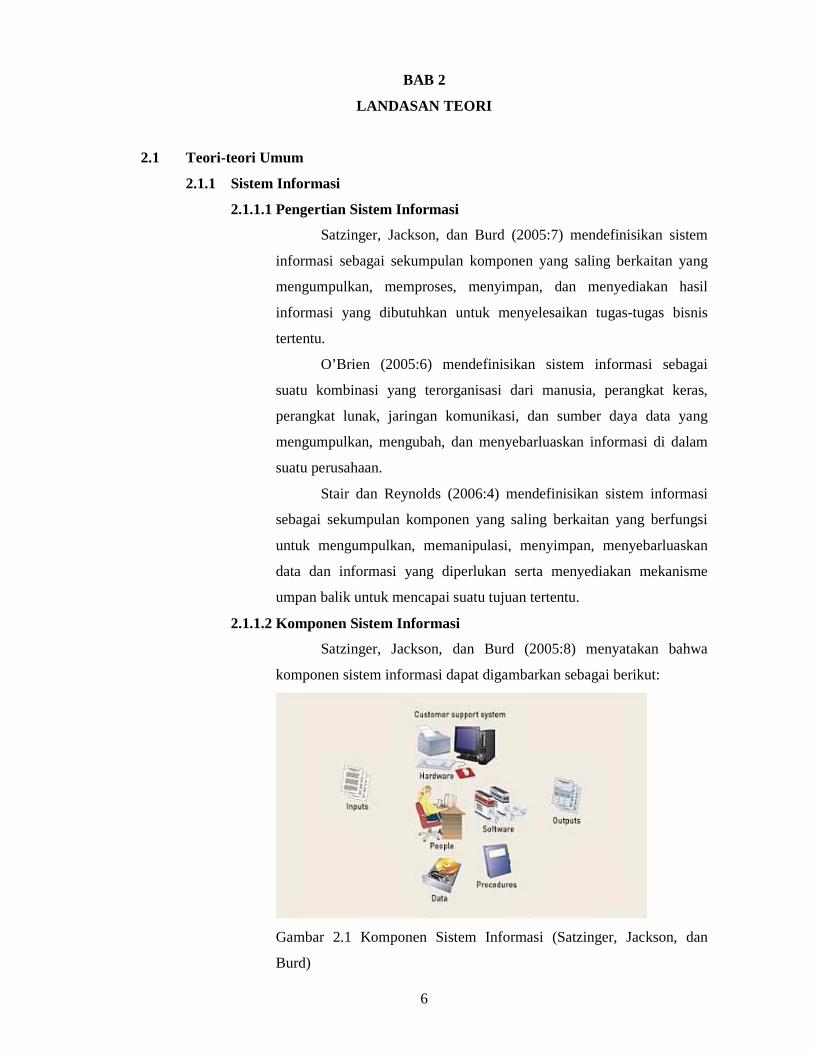

Satzinger, Jackson, dan Burd (2005:8) menyatakan bahwa

komponen sistem informasi dapat digambarkan sebagai berikut:

Gambar 2.1 Komponen Sistem Informasi (Satzinger, Jackson, dan

Burd)

7

O’Brien (2005:22) menyatakan bahwa suatu sistem informasi

yang dinamis akan memiliki tiga komponen dasar yang saling

berinteraksi, yaitu sebagai berikut:

a. Input

Melibatkan pengambilan elemen yang memasuki suatu sistem

untuk kemudan diproses menjadi informasi.

b. Processing

Melibatkan proses yang mengubah input menjadi output.

c. Output

Melibatkan pengalihan elemen yang diproduksi oleh proses

perubahan kepada tujuan akhirnya.

2.1.2 Perangkat Lunak

2.1.2.1 Pengertian Perangkat Lunak

Pressman (2005:36) mendefinisikan perangkat lunak sebagai:

a. Instruksi (program komputer) yang ketika dijalankan menyediakan

fitur, fungsi, dan kinerja yang diinginkan.

b. Struktur data yang memungkinkan suatu program untuk

memanipulasi informasi.

c. Dokumen yang menggambarkan operasi dan kegunaan dari suatu

program.

2.1.2.2 Karakteristik Perangkat Lunak

Pressman (2005:37) menyatakan bahwa perangkat lunak

memiliki karakteristik yang berbeda dari perangkat keras, yaitu sebagai

berikut:

a. Perangkat lunak dikembangkan atau direkayasa, bukan diproduksi

dalam pengertian klasik

Walaupun terdapat beberapa persamaan di dalam pengembangan

perangkat lunak dan perangkat keras, namun kedua aktivitas ini

pada dasarnya sangat amat berbeda. Dari kedua aktivitas tersebut,

kualitas yang tinggi dicapai melalui desain yang baik, namun fase

manufaktur untuk perangkat keras dapat menjelaskan masalah

kualitas yang tidak terdapat pada perangkat lunak. Kedua aktivitas

tersebut membutuhkan konstruksi produk, namun dengan

pendekatan yang berbeda. Biaya perangkat lunak terpusat pada

8

bidang perekayasaan. Jadi kesimpulannya, proyek perangkat lunak

tidak dapat dikelola seperti proyek pemanufakturan.

b. Perangkat lunak tidak usang atau habis terpakai

Tingkat kegagalan perangkat keras yang tinggi biasanya disebabkan

oleh kesalahan perancangan atau kesalahan pembuatan di pabrik.

Setelah diperbaiki, biasanya tingkat kegagalan akan menurun

hingga ke suatu tingkat yang stabil untuk periode waktu tertentu.

Seiring dengan berjalannya waktu, tingkat kegagalan akan

meningkat kembali akibat pengaruh lingkungan terhadap komponen

perangkat keras. Dengan kata lain, perangkat keras menjadi usang.

Sedangkan pada perangkat lunak, tingkat kegagalan yang tinggi

biasanya disebabkan oleh keadaan yang tidak diperkirakan

sebelumnya. Setelah diperbaiki, tingkat kegagalan tersebut akan

menurun hingga ke suatu tingkat yang stabil. Jadi kesimpulannya,

perangkat lunak tidak akan pernah usang atau habis terpakai.

c. Meskipun industri bergerak menuju konstruksi berbasis komponen

(component-based construction), sebagian besar perangkat lunak

masih dibangun seperti biasa (custom built)

Komponen perangkat lunak seharusnya dirancang dan

diimplementasikan sehingga dapat digunakan berulang-ulang pada

beberapa program yang berbeda. Komponen yang dapat digunakan

berulang-ulang membungkus data dan proses yang diaplikasikan

kepada data, memungkinkan perekayasa perangkat lunak untuk

menciptakan aplikasi baru dari bagian yang dapat digunakan

berulang-ulang.

2.1.2.3 Proses Perangkat Lunak

Sommerville (2011:9) menyatakan bahwa proses di dalam suatu

perangkat lunak ada empat, yaitu sebagai berikut:

a. Software specification

Di mana pelanggan dan perekayasa mendefinisikan perangkat lunak

yang akan dikembangkan dan batasan-batasan pada operasinya.

b. Software development

Di mana perangkat lunak dirancang dan diprogram.

9

c. Software validation

Di mana perangkat lunak dicek untuk memastikan bahwa perangkat

lunak tersebut adalah apa yang dibutuhkan oleh pelanggan.

d. Software evolution

Di mana perangkat lunak dimodifikasi untuk memenuhi perubahan

kebutuhan dari pelanggan dan kebutuhan pasar.

2.1.2.4 Rekayasa Perangkat Lunak

Bauer, di dalam buku karangan Pressman (2005:53)

mendefinisikan rekayasa perangkat lunak sebagai pembentukan dan

penggunaan prinsip-prinsip rekayasa suara untuk menghasilkan

perangkat lunak yang ekonomis yang handal dan bekerja secara efisien

pada mesin nyata.

IEEE (Institute of Electrical and Electronics Engineers), di

dalam buku karangan Pressman (2005:53) mendefinisikan rekayasa

perangkat lunak sebagai suatu penerapan pendekatan sistematis,

disiplin, dan dapat diukur untuk pengembangan, operasi, dan

pemeliharaan perangkat lunak, yaitu penerapan rekayasa perangkat

lunak.

Sommerville (2011:24) mendefinisikan rekayasa perangkat

lunak sebagai disiplin rekayasa yang berkaitan dengan segala aspek

dari produksi perangkat lunak.

2.1.3 Interaksi Manusia dan Komputer

2.1.3.1 Pengertian Interaksi Manusia dan Komputer

Shneiderman dan Plaisant (2010:22) menyatakan bahwa

interaksi manusia dan komputer berkaitan dengan tampilan interface

yang digunakan oleh pengguna untuk berkomunikasi dan berinteraksi

dengan komputer.

Interaksi manusia dan komputer merupakan disiplin ilmu yang

berhubungan dengan perancangan, evaluasi, dan implementasi sistem

komputer interaktif yang diinginkan manusia. Kepentingan pengguna

harus diperhatikan di dalam membuat aplikasi komputer. Maka

diharapkan aplikasi yang dihasilkan harus seinteraktif mungkin dan

dapat digunakan dengan mudah oleh para pengguna.

10

2.1.3.2 Prinsip Perancangan Antarmuka

Shneiderman dan Plaisant (2010:74) menyatakan bahwa prinsip

perancangan antarmuka mengacu kepada delapan aturan emas atau

eight golden rules, yaitu sebagai berikut:

a. Usahakan untuk konsisten

Perancangan menu, warna, tampilan, jenis huruf pada antarmuka

harus dilakukan dengan konsisten.

b. Memenuhi kegunaan universal

Pengguna antarmuka sangat beragam, sehingga di dalam

merancang layar harus mempertimbangkan perbedaan di dalam hal

usia, hambatan fisik, dan variasi teknologi. Jadi, ada pemberian

petunjuk kepada pengguna pemula dan shortcut bagi pengguna

yang telah berpengalaman.

c. Memberikan umpan balik yang informatif

Untuk setiap aksi yang dilakukan oleh pengguna, harus diberikan

umpan balik agar tercipta suasana yang komunikatif. Pada aksi

yang bersifat kecil dan sering digunakan, respon yang diberikan

sederhana. Namun, pada aksi yang bersifat rumit dan jarang

digunakan, respon yang diberikan harus lebih rinci.

d. Merancang dialog untuk menghasilkan penutupan

Di dalam merancang komunikasi arus balik dengan pengguna,

urutan tindakan harus diatur sedemikian rupa dengan mengetahui

keadaan awal, tengah, dan tentu saja akhir.

e. Mencegah terjadinya kesalahan

Sebisa mungkin, suatu sistem dirancang untuk dapat mencegah

pengguna dari kesalahan fatal yang dapat terjadi. Sebagai contoh,

terdapat validasi pada formulir. Apabila pengguna melakukan

kesalahan, maka sistem harus menyediakan instruksi kepada

pengguna tentang bagaimana cara memperbaiki kesalahan tersebut.

f. Memungkinkan pembalikan aksi yang mudah

Ketika pengguna tidak sengaja melakukan aksi yang tidak

diinginkan dan ingin melakukan pembatalan, sistem harus

menyediakan fungsi pembatalan agar pengguna merasa nyaman dan

tidak takut di dalam mengeksplorasi sistem.

11

g. Mendukung pusat kendali internal

Pengguna memiliki kekuasaan atas suatu sistem sehingga dapat

mengontrol program-program yang ada di dalam sistem tersebut.

h. Mengurangi beban ingatan jangka pendek

Tampilan harus dibuat sesederhana mungkin sehingga pengguna

tidak perlu banyak mengingat. Tampilan dari setiap halaman harus

diperkuat dan frekuensi perpindahan jendela harus diminimalisasi.

2.1.4 Basis Data

2.1.4.1 Pengertian Basis Data

Connoly dan Begg (2010:65) mendefinisikan basis data sebagai

sekumpulan data yang berhubungan secara logikal serta dirancang

untuk memenuhi kebutuhan informasi yang dibutuhkan suatu

organisasi.

Williams dan Sawyer (2010:164) mendefinisikan basis data

sebagai koleksi data yang disimpan secara elektronik dalam sistem

komputer.

2.1.4.2 Database Management System

Connoly dan Begg (2010:68) menyatakan bahwa terdapat

beberapa komponen Database Management System, yaitu sebagai

berikut:

a. Hardware (perangkat keras)

DBMS membutuhkan perangkat keras untuk menjalankan

aplikasinya. Perangkat keras tersebut dapat meliputi suatu PC,

mainframe atau jaringan komputer.

b. Software (perangkat lunak)

Komponen perangkat lunak itu sendiri berupa program aplikasi atau

OS (Operating System).

c. Data

Data merupakan komponen yang penting dalam DBMS dan berasal

dari sudut pandang pengguna. Data berperan sebagai penghubung

antara pengguna dan mesin.

d. Prosedur

Prosedur merupakan instruksi yang mengatur perencanaan

penggunaan basis data.

12

e. Sumber Daya Manusia

Komponen terakhir merupakan manusia yang berhubungan dengan

sistem, cakupannya adalah sebagai berikut:

1. Data Administration

Mengatur sumber daya data, meliputi perencanaan basis data,

pengembangan dan pemeliharaan standar dan desain basis data

secara logikal dan konseptual.

2. Database Administration

Mengatur realisasi fisik dari aplikasi basis data yang meliputi

desain fisik dan implementasi, keamanan dan pengawasan

performa sistem dan pengaturan ulang basis data.

3. Database Designer

Database Designer logikal mengidentifikasi data berupa entitas

dan atribut, relasi antar data dan batasan data yang disimpan,

sedangkan Database Designer fisikal yang menentukan

bagaimana desain logikal akan diimplementasikan.

4. Application Developer

Mengembangkan program aplikasi yang menyediakan

kebutuhan pengguna akhir.

5. End-User (pengguna akhir)

Pengguna akhir dapat digolongkan menjadi dua bagian, yaitu

sebagai berikut:

a. Naive Users, merupakan pengguna yang tidak perlu tahu

mengenai Database Management Lifecycle.

b. Sophisticated Users, merupakan pengguna yang perlu tahu

mengenai Database Management Lifecycle.

Pada umumnya, Database Management System memiliki

fasilitas sebagai berikut:

a. Fasilitas untuk mendefinisikan basis data dengan menggunakan

sebuah Data Definition Language (DDL). DDL mengizinkan

pengguna untuk menentukan tipe, struktur dan batasan yang dapat

disimpan ke dalam basis data tersebut.

b. Fasilitas yang dapat membantu pengguna menambah, mengubah,

menghapus dan mengambil kembali data dari basis data yang

umumnya menggunakan Data Manipulation Language (DML).

13

Selain itu ada fasilitas yang melayani akses data yang dinamakan

query language.

c. Fasilitas untuk mengontrol basis data dengan menggunakan Data

Control Languange (DCL). Akses yang dilingkupi oleh fasilitas ini

ada beberapa, yaitu sebagai berikut:

1. Sistem keamanan yang mencegah pengguna yang tidak

memiliki wewenang untuk mengakses data.

2. Sistem yang memelihara konsistensi suatu data.

3. Sistem yang membagi akses ke dalam suatu basis data.

4. Sistem kontrol pengembalian data yang dapat mengembalikan

data kepada kondisi sebelumnya jika terjadi kegagalan

perangkat.

5. Deskripsi data yang ada dalam basis data.

Connoly dan Begg (2010:77) menyatakan bahwa terdapat

beberapa keuntungan dari penggunaan DBMS, yaitu sebagai berikut:

a. Kontrol terhadap redundansi data

Basis data berusaha menghilangkan pengulangan dengan

melakukan integrasi file sehingga berbagai copy dari data yang

sama tidak tersimpan.

b. Konsistensi data

Dengan adanya pengendalian data dengan menghilangkan

redundansi, data yang tidak konsisten data dapat dihindari. Jika data

yang terdapat di dalam sistem hanya disimpan dalam satu tempat,

maka update cukup dilakukan sekali dan nilai baru akan tersedia

bagi semua pengguna.

c. Banyaknya informasi dari data yang sama

Dengan terintegrasinya data yang terdapat dalam sistem maka

memungkinkan organisasi mendapatkan informasi tambahan yang

lebih berkualitas.

d. Pengaksesan data oleh beberapa user dalam waktu yang sama

Keuntungan ini memungkinkan setiap pengguna mendapatkan data

dari sumber yang sama berdasarkan otoritas yang mereka miliki.

14

e. Meningkatkan integritas data

Integritas mengacu pada validitas dan konsistensi data yang

tersimpan. Integritas biasanya didefinisikan sebagai batasan yang

tidak boleh dilanggar oleh sistem basis data.

f. Meningkatkan keamanan

Keamanan basis data melindungi basis data penggunaan oleh pihak

yang tidak berotoritas. Hal ini dapat dilakukan dengan pemanfaatan

sistem username dan password dalam menggunakan sistem. Akses

yang dilingkupi antara lain retrieval, insert, update dan delete data.

g. Menetapkan standarisasi dalam penyajian data

Integrasi ini didefinisikan dalam pembuatan standar yang

diperlukan dalam suatu organisasi. Hal ini berguna untuk

memfasilitasi pertukaran data antara sistem, ketetapan penamaan,

standar dokumentasi, dan prosedur pengaturan hak akses.

h. Mengurangi biaya

Biaya pengembangan dan pemeliharaan sistem yang baru

diharapkan akan menghasilkan total biaya yang lebih rendah.

i. Menyeimbangkan konflik dari kebutuhan yang ada

Setiap pengguna mempunyai kebutuhan yang berbeda-beda dengan

adanya sistem basis data akan menyediakan penggunaan terbaik

dari sumber daya bagi keseluruhan organisasi.

j. Meningkatkan aksesibilitas, produktifitas penggunanya

DBMS dapat meningkatkan aksesibilitas dan produktivitas para

penggunanya.

k. Backup dan recovery

DBMS memiliki kemampuan dalam pengelolaan data dengan

beberapa fasilitas backup dan recovery.

Connoly dan Begg (2010:77) menyatakan bahwa terdapat

beberapa kerugian dari penggunaan DBMS, yaitu sebagai berikut:

a. Kompleksitas

Dalam menjaga reliabilitas data yang terdapat dalam suatu sistem,

maka seringkali replikasi DBMS digunakan. Dengan

dijalankannnya prosedur ini maka menimbulkan berbagai macam

masalah yang kompleks dimana Database Administrator (DBA)

harus dapat menyediakan pengaksesan data yang lebih cepat,

15

handal dan up-to-date. Jika aplikasi dalam DBMS tidak dapat

menangani hal tersebut selanjutnya akan terjadi penurunan kinerja

dari DBMS.

b. Ukuran

Dengan kompleksitas yang ada, DBMS menjadi perangkat lunak

yang sangat besar sehingga memerlukan banyak ruang hard disk

dan jumlah memory yang besar untuk dapat berjalan dengan baik.

c. Biaya

Biaya dari pembelian DBMS yang tidak murah serta terdapat

pemeliharaan tahunan membuat biaya dari DBMS menjadikan total

keseluruhannya tidak sedikit.

d. Tambahan biaya perangkat keras

Kebutuhan tempat penyimpanan bagi DBMS memerlukan

pembelian tempat penyimpanan tambahan. Kemudian untuk

mencapai hasil yang diinginkan diperlukan lagi tambahan biaya

yang lebih besar.

e. Biaya dari proses konversi

Selain kedua biaya di atas, DBMS juga memerlukan biaya dari

proses konversi yang jumlahnya juga tidak sedikit.

2.1.4.3 Fact Finding Techniques

Connoly dan Begg (2010:341) mendefinisikan fact finding

techniques sebagai suatu proses formal yang menggunakan wawancara

dan menyebarkan kuesioner untuk mengumpulkan fakta tentang sistem,

kebutuhan dan preferensi pengguna.

Terdapat beberapa teknik yang umum digunakan, yaitu sebagai

berikut:

a. Examining Documentation

Dapat berguna saat mencoba mendapatkan keuntungan dari

beberapa informasi latar belakang kemunculan basis data.

b. Interviewing

Teknik wawancara merupakan yang paling umum dalam tahapan

pencarian fakta.

c. Observing the Enterprise in Operation

Merupakan teknik memahami sistem yang memungkinkan

partisipan melihat pengguna dalam menjalankan sistem berjalan.

16

d. Research

Merupakan teknik melakukan penelitian terhadap suatu masalah

dalam suatu sistem.

e. Questionnaire

Merupakan teknik penemuan fakta dengan menyebarkan kuesioner.

2.1.4.4 Database System Development Lifecycle

Connoly dan Begg (2010:314) menyatakan bahwa aktivitas

utama yang ada di setiap langkah dalam Database System Development

Lifecycle adalah sebagai berikut:

a. Database Planning

Perencanaan basis data merupakan aktifitas merencanakan siklus

hidup aplikasi basis data untuk dapat diwujudkan secara efisien dan

efektif. Tiga hal utama yang tekait dengan proses ini adalah sebagai

berikut:

1. Mengidentifikasi rencana dari sistem yang akan dibangun.

2. Evaluasi sistem yang ada untuk menetapkan kelebihan dan

kekurangan sistem.

3. Penaksiran kesempatan IT yang dapat memberikan keuntungan

kompetitif.

Langkah penting di dalam perencanaan basis data adalah sebagai

berikut:

1. Menentukan mission statement

Mission statement merupakan tujuan utama dari sistem basis

data. Mission statement membantu menjelaskan tujuan dari

project dan memberikan arah yang jelas untuk mendapatkan

hasil yang efektif dan efisien dari system basis data yang akan

dibangun.

2. Menentukan mission objectives

Setiap mission objective menjelaskan tugas khusus yang harus

didukung oleh basis data berdasarkan apa yang telah dijabarkan

darimission statement. Sehingga basis data yang telah

memenuhi mission objective besar kemungkinan sudah

memenuhi mission statement.

17

b. System Definition

Spesifikasi dari lingkup dari sistem basis data meliputi major user

view, user dan area aplikasi. User view menentukan data apa saja

yang boleh diakses oleh pengguna dan memastikan setiap pengguna

terlibat dalam perancangan sistem basis data.

c. Requirement Collection and Analysis

Analisa yang harus dipenuhi untuk kebutuhan sistem basis data

yang baru. Data yang dikumpulkan dapat berupa:

1. Deskripsi mengenai data.

2. Penjelasan mengenai bagaimana cara data dihasilkan.

3. Kebutuhan tambahan untuk sistem basis data yang akan

dibangun.

d. Database Design

Tahap ini merupakan proses merancang basis data yang diinginkan.

Ada dua pendekatan dalam perancangan basis data, yaitu sebagai

berikut:

1. Bottom Up Approach

Pendekatan ini dimulai dari tingkat atribut yang melalui analisis

dan penggabungan untuk kemudian dikelompokkan ke dalam

relasi yang menggambarkan tipe antar entitas. Pendekatan ini

digunakan jika basis data yang ada sederhana dan dengan

jumlah yang sedikit.

2. Top Down Approach

Pendekatan ini dimulai dari pengembangan model data yang

terdiri dari beberapa hubungan relasional dan entitas.

Pendekatan ini biasa digunakan jika basis data yang digunakan

rumit dengan jumlah atribut yang cukup banyak.

Adapun perancangan basis data dapat dibagi menjadi tiga tahapan

utama, yaitu sebagai berikut:

1. Conceptual Database Design

Proses pembangunan suatu model data yang terlepas dari

pertimbangan fisik, hanya menekankan terhadap konsep.

18

2. Logical Database Design

Proses pembangunan model data dari informasi yang diperoleh

berdasarkan penelitian tertentu tapi bebas dari hal teknikal

ataupun yang berkaitan dengan DBMS.

3. Physical Database Design

Proses pembangunan deskripsi implementasi basis data pada

secondary storage, yang menggambarkan struktur penyimpanan

dan metode akses data secara cepat.

Connoly dan Begg (2010:92) mendefinisikan Data Definition

Languange sebagai suatu bahasa yang mengizinkan pengguna

dalam menjelaskan serta memberi nama entitas, atribut dan relasi

yang dibutuhkan beserta kesatuan integritas dan keamanan.

Connoly dan Begg (2010:40) menyatakan bahwa ada beberapa jenis

syntax yang digunakan dalam perancangan hingga pengelolaan

basis data, yaitu sebagai berikut:

1. Data Definition Languange (DDL)

Merupakan bahasa yang digunakan oleh administrator basis

data dalam menjelaskan dan memberi nama suatu entitas,

atribut dan relasi data yang dibutuhkan aplikasi bersamaan

dengan penerapan integritas data.

2. Data Manipulation Languange (DML)

Merupakan bahasa yang digunakan untuk pengelolaan basis

data seperti hal menampilkan (select), menambah (insert),

mengubah data (update), menghapus data (delete).

e. DBMS Selection

Proses pemilihan DBMS yang tepat untuk mendukung sistem basis

data. Pemilihan DBMS yang baik berguna dalam memenuhi

kebutuhan organisasi di masa mendatang dan menyeimbangkan

pengeluaran yang terjadi karena pembelian produk DBMS.

Connoly dan Begg (2010:325) menyatakan bahwa tahap-tahap

dalam pemilihan DBMS adalah sebagai berikut:

1. Menentukan kerangka acuan penelitian.

2. Membatasi hanya 2 sampai 3 pilihan saja.

3. Mengevaluasi produk.

4. Merekomendasikan hasil evaluasi.

19

f. Application Design

Connoly dan Begg (2010:329) mendefinisikan perancangan aplikasi

sebagai suatu aktivitas merancang antarmuka dan program aplikasi

yang akan menggunakan dan memproses basis data. Dalam

merancang basis data pastikan bahwa fungsionalitas yang

diutarakan dalam rancangan memenuhi kebutuhan pengguna.

g. Prototyping

Connoly dan Begg (2010:329) mendefinisikan prototyping sebagai

suatu aktivitas membangun sebuah model kerja dari aplikasi basis

data yang mengizinkan pengguna untuk visualisasi dan evaluasi

gambaran sistem secara menyeluruh.

Ada dua strategi dalam merancang prototype, yaitu sebagai berikut:

1. Requirements Prototyping

Menggunakan sebuah prototype untuk menentukan kebutuhan

sistem basis data yang diusulkan dan begitu sudah terpenuhi

prototype tidak digunakan lagi.

2. Evolutionary Prototyping

Menggunankan sebuah prototype untuk tujuan yang sama.

Begitu kebutuhan pengguna sudah terpenuhi, prototype tidak

dibuang melainkan dikembangkan menjadi aplikasi basis data

yang akan berjalan.

Beberapa tujuan pembuatan prototype adalah sebagai berikut:

1. Mengidentifikasi fitur yang ada dalam sistem yang berjalan.

2. Melakukan perbaikan terhadap fitur yang ditemukan.

3. Mengelompokkan kebutuhan pengguna.

4. Mengevaluasi kemungkina yang terjadi dari rancangan sistem

khusus.

h. Implementation

Tahap ini berfungsi dalam membuat definisi physical database dan

program aplikasi.

Implementasi basis data dapat dicapai dengan menggunakan:

1. DDL untuk membuat skema basis data dan file basis data

kosong.

2. DDL untuk membuat sudut pandang pengguna yang diinginkan.

20

3. 3GL dan 4GL untuk membuat program aplikasi basis data dan

disertakan dengan menggunakan DML.

i. Data Conversion and Loading

Tahap ini bertujuan dalam pemuatan data ke dalam sistem yang

baru sehingga memungkinkan penggabungan antara aplikasi yang

berjalan dengan basis data yang baru. DBMS memiliki utilitas

untuk memanggil file yang ada ke dalam basis data baru untuk

digunakan dalam aplikasi.

j. Testing

Tahap ini menjalankan uji coba terhadap sistem basis data apabila

ada error dan memvalidasi terhadap spesifikasi kebutuhan

pengguna.

k. Operational Maintenance

Tahap ini berfungsi melakukan pengelolaan terhadap sistem basis

data yang sudah dijalankan.

Tahapan pemeliharaan ini adalah sebagai berikut:

1. Pengawasan kinerja sistem dan pengaturan ulang basis data

akan dilakukan jika penurunan kinerja.

2. Jika diperlukan, pembaharuan sistem basis data.

2.1.4.5 Perancangan Basis Data

Connoly dan Begg (2010:320) mendefinisikan perancangan

basis data sebagai proses pembuatan desain yang membantu

menjelaskan persyaratan misi dari perusahaan dan tujuan dari

kebutuhan sistem basis data.

Tahapan perancangan basis data ada tiga, yaitu sebagai berikut:

a. Tahapan konseptual

Merupakan proses pembangunan model dari data yang digunakan

dalam perusahaan dan tidak tergantung dengan pertimbangan basis

data secara fisikal.

b. Tahapan logikal

Merupakan proses pembangunan model informasi berdasarkan

model data tertentu dan tidak tergantung pada Database

Management System dan pertimbangan fisik lainnya.

21

c. Tahapan fisikal

Tahapan perancangan basis data fisikal merupakan suatu proses

pembuatan deskripsi tentang implementasi basis data pada

secondary storage, menggambarkan basis relasi, organisasi file dan

indeks yang digunakan untuk mencapai akses data yang efisien

serta integritas terkait dengan pengukuran keamanan.

2.1.4.6 Konsep Dasar Model ER

Connoly dan Begg (2010:371) mendefinisikan ER Modelling

sebagai pendekatan dalam merancang basis data yang dimulai dengan

mengidentifikasi data penting menjadi entitas hingga relationship antar

data harus dipresentasikan dalam model.

Beberapa konsep dasar dalam ER modeling antara lain attribute,

keys, structural constraints, relationship type.

a. Entity (Entitas)

Entitas merupakan objek-objek yang memilik property yang sama

dan diidentifikasi karena keberadaannya yang bebas (independence

existence).

Connoly dan Begg (2010:383) menyatakan bahwa terdapat dua

jenis entitas, yaitu sebagai berikut:

1. Strong Entity Types

Entitas yang keberadaannya tidak bergantung pada entitas

lainnya. Karakter dari strong entity type merupakan setiap

entitas memiliki atribut primary key yang sudah teridentifikasi.

2. Weak Entity Types

Entitas yang keberadaannya bergantung pada entitas lainnya.

Karakteristik dari weak entity merupakan entitas yang tidak

dapat diidentifikasikan dengan menggunakan atribut yang

terkait dengan entitasnya sendiri.

b. Relationship Types

Connoly dan Begg (2010:374) mendefinisikan relationship types

sebagai hubungan antar entitas dan memiliki arti tertentu.

Sedangkan relationship occurrence merupakan suatu gabungan

yang dapat diidentifikasikan secara unik berupa kejadi dari entitas

yang terkait.

22

Derajat dari tipe relasi merupakan jumlah jenis entitas yang terkait

dalam suatu hubungan. Entitas yang terkait dalam hubungan

tersebut dinamakan participant, sedangkan jumlah peserta dalam

suatu jenis relasi disebut derajat relasi.

Derajat dan tipe relasi ada beberapa, yaitu sebagai berikut:

1. Binary Relationship

Merupakan hubungan antar dua entitas.

Gambar 2.2 Contoh Binary Relationship

2. Ternary Relationship

Merupakan hubungan antar tiga

entitas.

G

ambar 2.3 Contoh Ternary Relationship

3. Quarternary Relationship

merupakan hubungan antar empat

entitas.

23

Gambar 2.4 Contoh Quarternary Relationship

4. Unary Relationship

Merupakan hubungan antar satu tipe entitas dimana tipe entitas

ikut serta lebih dari satu kali dengan peranan yang berbeda, atau

disebut juga recursive relationship.

Gambar 2.5 Contoh Unary Relationship

c. Attributes

Connoly dan Begg (2010:350) mendefinisikan atribut sebagai

property dari sebuah entitas atau tipe relasi. Attribut domain

merupakan kumpulan nilai yang diperbolehkan bagi satu atau lebih

atribut.

Connoly dan Begg (2010:351) menyatakan bahwa ada beberapa

jenis atribut, yaitu sebagai berikut:

1. Simple and composite attribute

Simple attribute adalah atribut yang terdiri dari satu komponen

tunggal dan tidak dapat dibagi menjadi bagian yang lebih kecil

lagi. Sementara composite attribute adalah atribut yang terdiri

dari komponen yang memiliki keberadaan yang independent.

2. Single and multi valued attribute

Single-valued attribute adalah atribut yang mempunyai nilai

tunggal untuk suatu peristiwa. Sedangkan multi-valued attribute

mempunyai beberapa nilai untuk suatu kejadian.

3. Derived attribute

Derived attribute merupakan atribut yang memiliki nilai yang

dihasilkan dari atribut lainnya dan dapat berasal dari banyak

entitas.

4. Keys

24

Connoly dan Begg (2010:352) menyatakan bahwa ada lima

jenis keys, yaitu sebagai berikut:

a. Candidate Key

Merupakan jumlah minimal atribut yang unik

mengidentifikasikan kejadian dari tipe entitas.

b. Primary Key

Merupakan candidate key yang dipilih untuk

mengidentifikasikan kejadian secara unik.

c. Composite Key

Merupakan candidate key yang terdiri dari dua atau lebih

atribut.

d. Alternate Key

Merupakan candidate key yang tidak dipilih menjadi

primary key, biasa disebut secondary key.

e. Foreign Key

Merupakan primary key pada entitas yang digunakan entitas

lainnya Structural Constraints.

Connoly dan Begg (2010:356) menyatakan bahwa constraint

seharusnya menggambarkan batasan dari relasi tanggapan dalam

keadaan sebenarnya.

Tipe utama dari constraint disebut dengan multiplicity. Multiplicity

merupakan jumlah kejadian yang mungkin terjadi pada entitas yang

berhubungan dengan sebuah kejadian dari tipe entitas yang

tergabung dalam relationship. Multiplicity biasanya terdiri dari dua

batasan terpisah, yaitu sebagai berikut:

1. Cardinality

Menjelaskan jumlah maksimum dari kejadian yang mungkin

terjadi antar entitas yang terikat dalam relasi tersebut.

2. Participation

Menetapakan jumlah entitas yang berhubungan dalam suatu

relasi.

Relasi yang umum merupakan binary relationship, yaitu

sebagai berikut:

a. One to One (1:1)

b. One to Many (1:*)

25

c. Many to Many (*:*)

2.2 Teori-teori Khusus

2.2.1 Enterprise Resource Planning

Wijaya dan Darudiato (2009:27) mendefinisikan Enterprise Resource

Planning (ERP) sebagai konsep untuk merencanakan dan mengelola sumber

daya perusahaan, yaitu berupa paket aplikasi program terintegrasi dan multi

modul yang dirancang untuk melayani dan mendukung berbagai fungsi dalam

perusahaan, sehingga pekerjaan menjadi lebih efisien dan dapat memberikan

pelayanan lebih bagi konsumen, yang akhirnya dapat menghasilkan nilai

tambah dan memberikan keuntungan maksimal bagi semua pihak yang

berkepentingan (stakeholder) atas perusahaan.

Wijaya dan Darudiato (2009:26) menyatakan bahwa integrasi dalam

konsep sistem ERP berhubungan dengan interpretasi sebagai berikut:

a. Menghubungkan antara berbagai aliran proses bisnis.

b. Metode dan teknik berkomunikasi.

c. Keselarasan dan sinkronisasi operasi bisnis.

d. Koordinasi operasi bisnis.

Wijaya dan Darudiato (2009:28) menyatakan bahwa konsep dasar ERP

dapat diterjemahkan sebagai berikut:

a. ERP terdiri atas paket perangkat lunak komersial yang menjamin integrasi

yang mulus atas semua aliran infomasi di perusahaan, yang meliputi

keuangan, akuntansi, sumber daya manusia, rantai pasok dan informasi

konsumen.

b. Sistem ERP adalah paket sistem informasi yang dapat dikonfigurasi, yang

mengintegrasikan informasi dan proses yang berbasis infomasi di dalam

dan melintas area fungsional dalam sebuah organisasi.

c. ERP merupakan satu basis data, satu aplikasi dan satu kesatuan antarmuka

di seluruh enterprise.

2.2.2 SAP

2.2.2.1 Pengertian SAP

SAP (Systems, Applications and Products in Data Processing)

adalah suatu perangkat lunak yang dikembangkan untuk mendukung

suatu organisasi dalam menjalankan kegiatan operasionalnya secara

lebih efisien dan efektif. SAP merupakan perangkat lunak Enterprise

26

Resources Planning (ERP), yaitu suatu alat IT dan manajemen untuk

membantu perusahaan merencanakan dan melakukan berbagai aktivitas

sehari-hari.

2.2.2.2 Modul-modul SAP

SAP (Systems, Applications and Products in Data Processing)

terdiri dari sejumlah modul aplikasi yang mempunyai kemampuan

mendukung semua transaksi yang perlu dilakukan suatu perusahaan

dan tiap aplikasi bekerja secara berkaitan satu dengan yang lainnya.

Semua modul aplikasi di SAP dapat bekerja secara terintegrasi dan

terhubung yang satu dengan yang lainnya.

Modul-modul di dalam SAP adalah sebagai berikut:

a. Sales and Distribution (SD)

Membantu meningkatkan efisiensi kegiatan operasional yang

berkaitan dengan proses pengelolaan customer order (proses sales,

shipping dan billing).

b. Materials Management (MM)

Membantu menjalankan proses pembelian (procurement) dan

pengelolaan inventory.

c. Production Planning (PP)

Membantu proses perencanaan dan kontrol daripada kegiatan

produksi (manufacturing) suatu perusahaan.

d. Quality Management (QM)

Membantu mengecek kualitas proses-proses di keseluruhan rantai

logistik.

e. Plant Maintenance (PM)

Merupakan suatu solusi untuk proses administrasi dan perbaikan

sistem secara teknis.

f. Human Resources Management (HRM)

Mengintegrasikan proses-proses HR mulai dari aplikasi

pendaftaran, administrasi pegawai, manajemen waktu, pembiayaan

untuk perjalanan, sampai ke proses pembayaran gaji pegawai.

g. Financial Accounting (FI)

Mencakup standard accounting cash management (treasury),

general ledger dan konsolidasi untuk tujuan pelaporan keuangan.

27

h. Controlling (CO)

Mencakup cost accounting, mulai dari cost center accounting, cost

element accounting, dan analisa profitabilitas.

i. Asset Management (AM)

Membantu pengelolaan atas keseluruhan fixed assets, meliputi

proses traditional asset accounting dan technical assets

management, sampai ke investment controlling.

j. Project System (PS)

Mengintegrasikan keseluruhan proses perencanaan proyek,

pengerjaan dan kontrol.

2.2.2.3 Financial Accounting

Wijaya dan Darudiato (2009:65) menyatakan bahwa dalam

sistem informasi accounting, perlu diperhatikan proses transaksi dan

penyusunan laporan keuangan. Pada sistem ERP, untuk penyusunan

laporan keuangan dilakukan melalui aplikasi program General Ledger.

Sebenarnya aplikasi program ini tidak ada penginputan proses data

transaksi, kecuali memorial jurnal.

2.2.2.3.1 General Ledger Accounting

2.2.2.3.1.1 Organizational Structures for Financial

Accounting

a. Company Code

Company Code merupakan entitas akuntansi yang

independen (elemen terkecil di dalam organisasi di

mana satu set lengkap dari account dapat dibuat).

Sebagai contoh: sebuah perusahaan di dalam suatu

kelompok perusahaan. Sebuah company code

memiliki empat karakter kunci yang unik, yang

dapat berupa tulisan maupun angka.

General ledger disimpan di tingkat company code

dan digunakan untuk membuat balance sheet

(laporan neraca saldo) yang legal dan profit-and-loss

statement (laporan laba rugi) untuk company code.

b. Business Area

28

Business area merupakan bagian bisnis, atau cabang,

di mana sebuah kelompok perusahaan beroperasi.

Sebagai contohnya, business area menyediakan

tingkat evaluasi tambahan untuk bagian pelaporan.

Penggunaan business area bersifat optional (boleh

digunakan boleh juga tidak).

c. Controlling Area

Controlling area merupakan elemen organisasi yang

paling penting di dalam aplikasi controlling.

Controlling area digunakan untuk internal

accounting (akuntansi di dalam perusahaan). Sebuah

controlling area mengidentifikasi suatu struktur

organisasi di mana biaya dan pendapatan dapat

dikelola dan dialokasikan. Controlling area

merepresentasikan bagian terpisah dari cost

accounting.

Lebih dari satu company code dapat di-assign ke

satu atau lebih controlling area. Hal ini

memungkinkan pembiayaan lintas company code

antara company code yang telah di-assign.

Bagaimanapun juga, meng-assign lebih dari satu

company code ke controlling area yang sama hanya

dimungkinkan apabila semua company code yang di-

assign menggunakan operating chart of account dan

kalender fiskal yang sama.

2.2.2.3.1.2 G/L Master Records

a. Chart of Accounts

Setiap general ledger diatur berdasarkan sebuah

chart of account. Chart of account terdiri dari

definisi dari semua G/L account di dalam format

yang tersusun. Definisi tersebut terdiri dari account

number (nomor akun), account name (nama akun),

dan tipe dari G/L account, yaitu apakah akun

tersebut merupakan akun tipe P&L (laba rugi) atau

akun tipe balance sheet (neraca saldo).

29

Kita dapat mendefinisikan chart of account dengan

jumlah yang tak terbatas di dalam sistem SAP. Di

dalam sistem baku SAP, terdapat banyak country-

specific chart of account.

Untuk setiap company code, kita harus menetapkan

satu chart of account untuk general ledger. Chart of

account ini di-assign ke company code di bagian

konfigurasi dan disebut juga sebagai operating chart

of account.

Sebuah chart of account dapat digunakan oleh

beberapa company code. Hal ini berarti bahwa

general ledger dari beberapa company code tersebut

memiliki struktur yang sama.

b. Settings for Company Codes

Sebelum kita dapat menggunakan sebuah akun di

dalam company code, kita harus mengelola definisi

akun tersebut pada level chart of account. Kita dapat

membuat company code-specific setting (pengaturan

spesifik untuk company code), di mana hanya

berlaku di dalam company code saja. Contoh dari

company code-specific setting adalah

mendefinisikan mata uang di dalam akun.

Kebanyakan akun di dalam company code 1000

menggunakan mata uang EUR (Euro), sedangkan

company code 3000 menggunakan mata uang USD

(Dollar) untuk akun-akunnya. Ketika mata uang

akun merupakan mata uang lokal untuk company

code, kita dapat melakukan posting ke dalam akun

tersebut dengan menggunakan mata uang apa saja.

30

Gambar 2.6 G/L Master Record (Central View)

Account group digunakan untuk mengatur dan

mengelola G/L account yang berjumlah banyak.

Ketika sebuah G/L account baru dibuat, account

group harus ditentukan di dalamnya.

Akun dengan account group yang sama biasanya

memiliki fungsi bisnis yang sama. Account group di-

assign number range. Melalui number range

tersebut, kita dapat mengontrol nomor akun yang

mana yang diizinkan untuk account group tertentu.

Account group juga mengontrol tampilan dari

segmen company code untuk G/L account. Biasanya,

account group mengontrol field mana saja yang

dibutuhkan untuk pengisian data, field mana saja

yang boleh diisi boleh juga tidak, dan field mana saja

yang tidak perlu ditampilkan di dalam segmen

company code.

Reconciliation account atau akun rekonsiliasi

menghubungkan buku pembantu dengan general

ledger (buku besar) pada real time. Hal ini berarti

bahwa posting ke buku pembantu akan

mengakibatkan posting ke reconciliation account

31

yang berhubungan di dalam general ledger pada

waktu yang sama.

Buku pembantu, yang dihubungkan ke general

ledger melalui reconciliation account, adalah

accounts payable, accounts receivable, dan asset

ledger.

Transaction figure mendeskripsikan jumlah posting

di dalam suatu akun pada debit atau kredit. Setiap

transaction figure untuk debit dan setiap transaction

figure untuk kredit selalu disimpan untuk setiap

akun di dalam sistem SAP. Laporan keuangan untuk

company code dihitung menggunakan transaction

figure tersebut.

Jika suatu G/L account memiliki tampilan line item

yang ditandai di master record, kita dapat

menelusuri dari saldo akun menuju line item dan

kemudian ke dokumen.

Jika menggunakan business area, transaction figure

juga disimpan untuk setiap business area. Jika kita

membuat sebuah laporan keuangan untuk business

area, transaction figure untuk business area tersebut

digunakan untuk menyediakan informasi bagi

laporan keuangan.

c. Financial Statement Versions

General ledger disimpan untuk menyediakan

informasi yang dibutuhkan bagi pembuatan laporan

neraca saldo dan laporan laba rugi. Laporan-laporan

tersebut harus memenuhi persyaratan spesifik untuk

negara di mana suatu perusahaan berada.

Untuk memenuhi kebutuhan tersebut, maka berbagai

macam versi laporan keuangan harus dibuat di

dalam sistem SAP. Di dalam beberapa versi laporan

keuangan tersebut, kita mendefinisikan akun mana

yang akan tampil di line item dari laporan keuangan.

32

Banyak versi laporan keuangan dimasukkan ke

dalam sistem SAP.

Bagaimanapun juga, suatu negara harus melaporkan

laporan keuangan mereka ke pihak yang berwenang

di negara mereka menggunakan country-specific

chart of account dari negara mereka. Agar laporan

eksternal dapat berisi nomor akun yang digunakan di

negara-negara tersebut, sebuah country-specific

chart of account dibuat untuk company code yang

ada. Country-specific chart of account tersebut harus

memenuhi persyaratan dari negara di mana suatu

perusahaan berada.

Di segmen company code dari master record, setiap

G/L account harus di-assign ke sebuah akun dari

company code. Hal ini dilakukan dengan

menggunakan field alternative account number.

d. Group Chart of Accounts

Karena tidak semua company code menggunakan

operating chart of account yang sama, group chart

of account digunakan untuk tujuan konsolidasi.

Operating chart of account di-assign ke group chart

of account pada bagian konfigurasi.

Ketika operating chart of account telah di-assign ke

group chart of account, field nomor akun grup

(group account number) menjadi dibutuhkan di

segmen chart of account dari master record.

2.2.2.3.1.3 Accounting Transactions – Processing in the

General Ledger

33

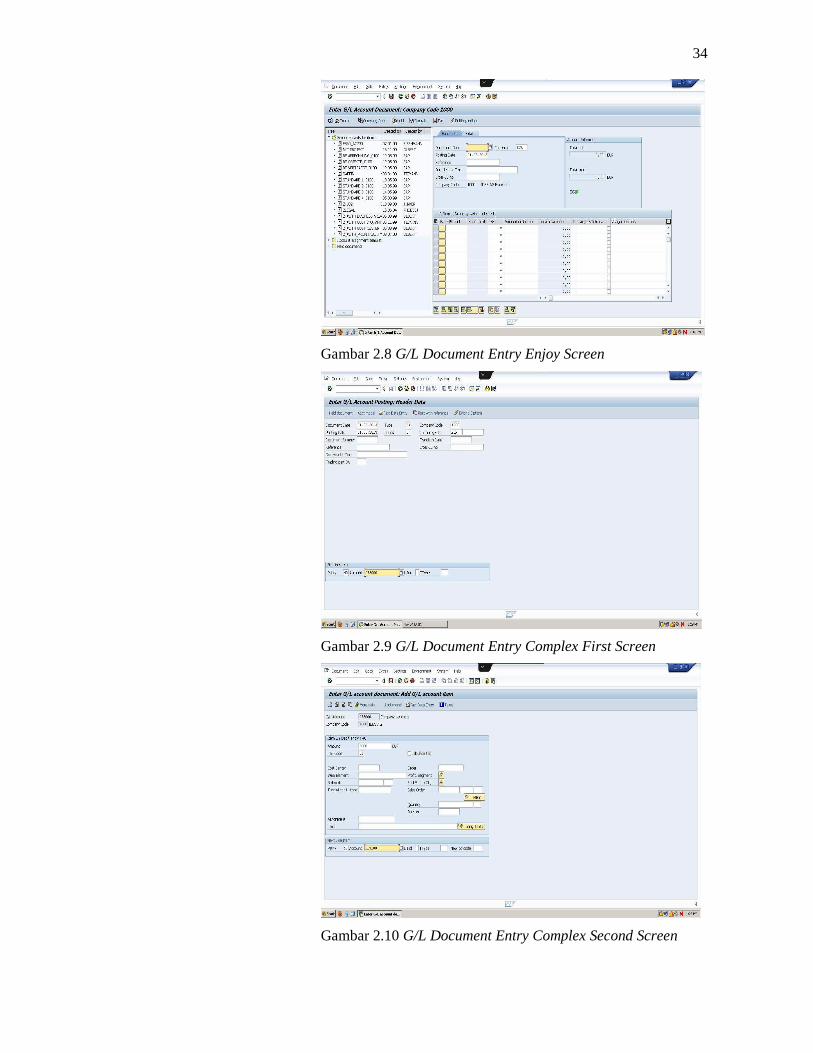

Gambar 2.7 G/L Account Postings

Layar pengentrian data dibagi menjadi beberapa

area, yaitu sebagai berikut:

a. Work templates

Di sini, kita dapat memilih variasi layar, account

assignment template, atau held document sebagai

referensi. Held document merupakan dokumen

yang disimpan oleh pengguna tanpa melakukan

posting, dengan ide bahwa pengguna akan

melengkapi dan melakukan posting untuk

dokumen tersebut nanti.

b. Header data

Header data berlaku untuk keseluruhan

dokumen, seperti tanggal posting dan tipe

dokumen. Beberapa header data dapat berupa

format tampilan saja, atau tersembunyi dari

pengguna melalui pilihan edit.

c. Line item information

Di sini, line item untuk dokumen dimasukkan.

d. Information area

Di sini, saldo debit dan kredit ditampilkan

dengan menggunakan ikon traffic light.

34

Gambar 2.8 G/L Document Entry Enjoy Screen

Gambar 2.9 G/L Document Entry Complex First Screen

Gambar 2.10 G/L Document Entry Complex Second Screen

35

Document type atau tipe dokumen digunakan untuk

membedakan berbagai macam dokumen akuntasi

dengan mudah. Setiap dokumen di-assign ke satu

tipe dokumen, di mana dimasukkan di dalam

document header. Nomor dokumen disediakan oleh

document number range yang di-assign ke satu atau

lebih tipe dokumen.

Gambar 2.11 Important Standard Document Types

Ada beberapa tipe dokumen standar di dalam sistem

SAP, yaitu sebagai berikut:

a. CI (Customer invoices)

b. CC (Customer credit memos)

c. CP (Customer payments)

d. GLD (G/L account documents)

e. VI (Vendor invoices)

f. VC (Vendor credit memos)

g. VP (Vendor payments)

h. VN (Vendor net invoices and credit memos)

Untuk posting pada G/L account, tipe dokumen SA

paling sering digunakan, meskipun tipe dokumen

lain juga dapat digunakan, seperti dokumen accrual

atau deferral, dokumen valuasi, dan lain-lain.

Setiap line item memiliki satu posting key. Posting

key merupakan suatu instrumen yang digunakan

untuk kontrol internal dan dimasukkan di dalam

36

layar complex posting untuk memberitahu sistem

dua hal, yaitu:

a. Tipe akun mana yang digunakan untuk

melakukan posting

b. Apakah line item tersebut merupakan posting

debit atau kredit

Di enjoy screen, kita tidak dapat menggunakan

posting key. Debit merepresentasikan posting key 40

dan kredit merepresentasikan posting key 50.

Posting key tersebut muncul di dalam dokumen dan

fungsi kontrol mereka masih tetap relevan.

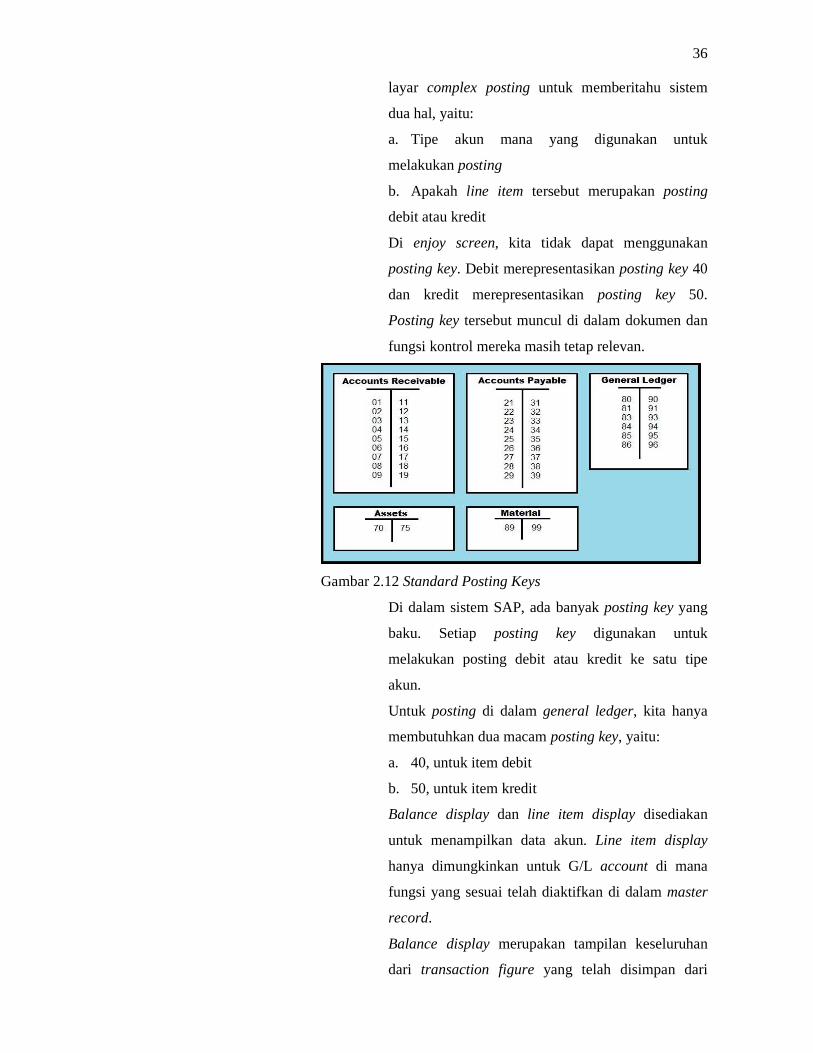

Gambar 2.12 Standard Posting Keys

Di dalam sistem SAP, ada banyak posting key yang

baku. Setiap posting key digunakan untuk

melakukan posting debit atau kredit ke satu tipe

akun.

Untuk posting di dalam general ledger, kita hanya

membutuhkan dua macam posting key, yaitu:

a. 40, untuk item debit

b. 50, untuk item kredit

Balance display dan line item display disediakan

untuk menampilkan data akun. Line item display

hanya dimungkinkan untuk G/L account di mana

fungsi yang sesuai telah diaktifkan di dalam master

record.

Balance display merupakan tampilan keseluruhan

dari transaction figure yang telah disimpan dari

37

suatu akun. Kita dapat menelusuri dari saldo menuju

daftar item yang membentuk saldo.

Dari daftar line item pertama, kita dapat menelusuri

ke dokumen yang berisi line item tersebut. Dari situ,

kita dapat melihat transaksi lengkap dengan memilih

document overview.

2.2.2.3.2 Accounts Payable

Bodnar dan Hopwood (2004:334) mendefinisikan accounts

payable atau hutang usaha sebagai tanggung jawab untuk memenuhi

pembayaran kepada vendor.

Brigham dan Houston (2006:207) mendefinisikan accounts

payable atau hutang usaha sebagai hutang yang muncul akibat

penjualan kredit dan dicatat sebagai piutang oleh pihak penjual dan

hutang oleh pihak pembeli.

2.2.2.3.2.1 Vendor Master Records

Sama seperti G/L account, vendor account juga

terdiri dari dua area, yaitu:

a. Suatu vendor account didefinisikan untuk semua

company code pada tingkat client. General data,

seperti nama dan alamat vendor, disimpan di sini.

b. Posting tidak dapat dilakukan ke akun untuk

company code hingga company code-specific setting

(pengaturan spesifik untuk company code) dibuat.

Pengaturan ini mengacu kepada company code yang

relevan dan termasuk detailnya, seperti kondisi

pembayaran yang telah disetujui atau reconciliation

account (akun rekonsiliasi).

38

Gambar 2.13 Initial Screen to Display a Vendor Master Record

Vendor account dapat dibagi ke dalam beberapa

account group sama seperti G/L account, sehingga

mereka dapat diatur dan dikelola dengan lebih

mudah. Bagaimanapun juga, account group

mengontrol tampilan layar dari semua area vendor

master record, tidak hanya company code data saja.

Akun-akun yang ada di dalam suatu account group

biasanya memiliki beberapa karakteristik yang sama.

Sebagai contoh, kita dapat memiliki satu account

group untuk vendor domestik, satu account group

untuk vendor luar negeri, satu account group untuk

vendor afiliasi, dan satu account group untuk one-

time vendor.

Number range di-assign ke account group. Number

range tersebut biasanya bersifat internal, di mana

sistem akan otomatis meng-assign nomor ketika kita

menyimpan vendor master record. Bagaimanapun

juga, beberapa number range bersifat eksternal.

Dengan adanya number range eksternal, kita

memasukkan nomor vendor secara manual ketika

membuat vendor master record.

2.2.2.3.2.2 Daily Accounting Transactions in Accounts

Payable

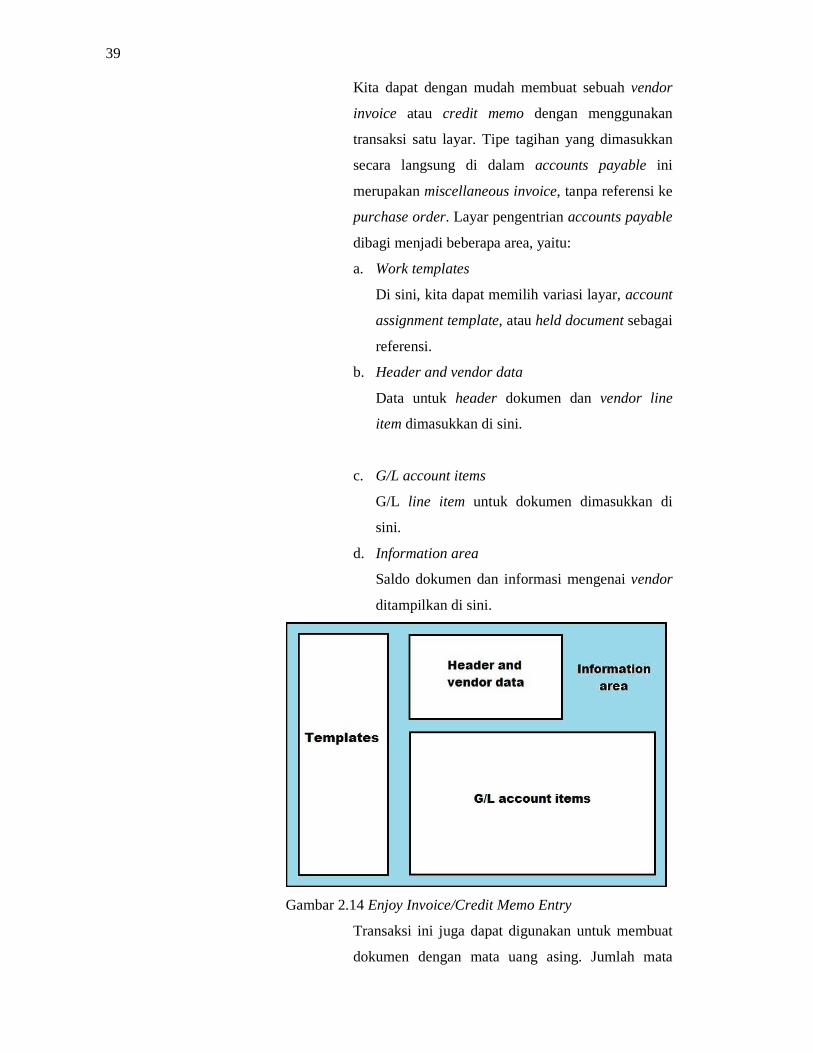

a. Invoice/Credit Memo Entry

39

Kita dapat dengan mudah membuat sebuah vendor

invoice atau credit memo dengan menggunakan

transaksi satu layar. Tipe tagihan yang dimasukkan

secara langsung di dalam accounts payable ini

merupakan miscellaneous invoice, tanpa referensi ke

purchase order. Layar pengentrian accounts payable

dibagi menjadi beberapa area, yaitu:

a. Work templates

Di sini, kita dapat memilih variasi layar, account

assignment template, atau held document sebagai

referensi.

b. Header and vendor data

Data untuk header dokumen dan vendor line

item dimasukkan di sini.

c. G/L account items

G/L line item untuk dokumen dimasukkan di

sini.

d. Information area

Saldo dokumen dan informasi mengenai vendor

ditampilkan di sini.

Gambar 2.14 Enjoy Invoice/Credit Memo Entry

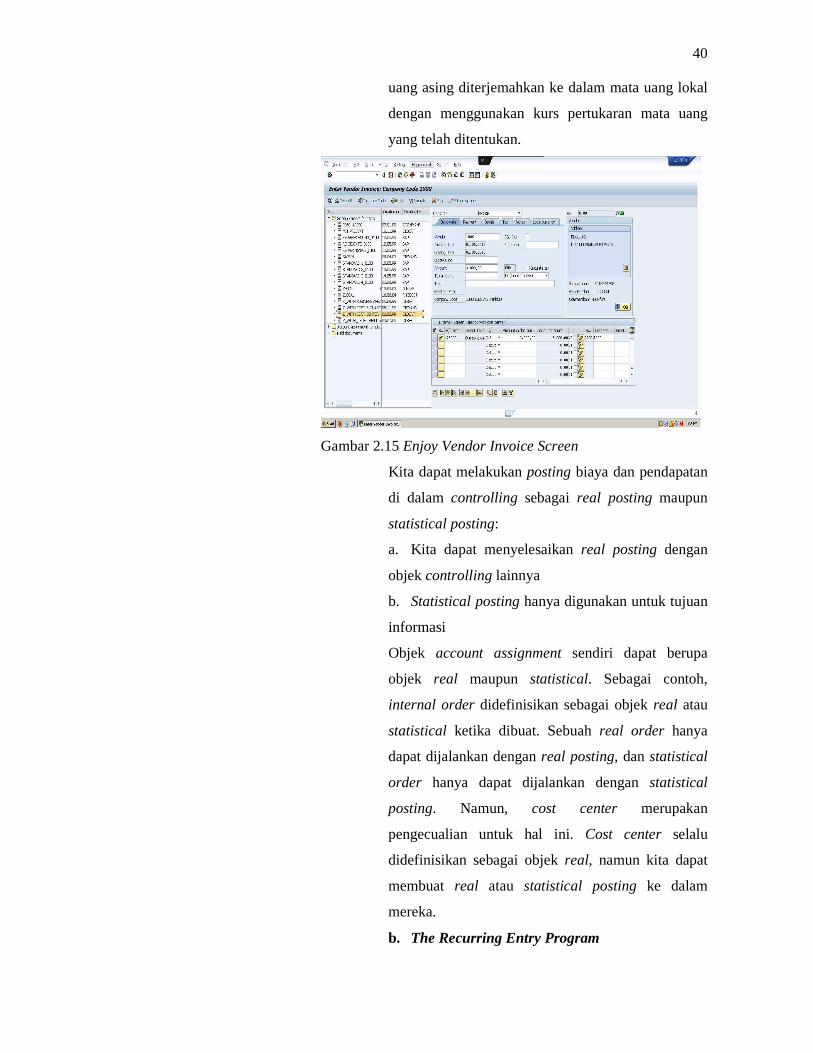

Transaksi ini juga dapat digunakan untuk membuat

dokumen dengan mata uang asing. Jumlah mata

40

uang asing diterjemahkan ke dalam mata uang lokal

dengan menggunakan kurs pertukaran mata uang

yang telah ditentukan.

Gambar 2.15 Enjoy Vendor Invoice Screen

Kita dapat melakukan posting biaya dan pendapatan

di dalam controlling sebagai real posting maupun

statistical posting:

a. Kita dapat menyelesaikan real posting dengan

objek controlling lainnya

b. Statistical posting hanya digunakan untuk tujuan

informasi

Objek account assignment sendiri dapat berupa

objek real maupun statistical. Sebagai contoh,

internal order didefinisikan sebagai objek real atau

statistical ketika dibuat. Sebuah real order hanya

dapat dijalankan dengan real posting, dan statistical

order hanya dapat dijalankan dengan statistical

posting. Namun, cost center merupakan

pengecualian untuk hal ini. Cost center selalu

didefinisikan sebagai objek real, namun kita dapat

membuat real atau statistical posting ke dalam

mereka.

b. The Recurring Entry Program

41

Kita dapat menggunakan recurring entry program

untuk melakukan posting yang dilakukan secara

berulang pada jangka waktu yang tetap, seperti

pembayaran uang sewa dan pembayaran pajak

properti. Dengan program ini, dokumen yang

diperlukan akan dihasilkan secara otomatis.

Transaksi bisnis yang berulang harus disimpan di

dalam sistem sebagai dokumen asli untuk entri

berulang agar hal ini dapat dilakukan. Setiap

dokumen asli untuk entri berulang berisi tanggal

posting pertama dan terakhir, frekuensi di mana

posting harus dilakukan, dan tanggal untuk

perencanaan posting yang akan datang.

Recurring entry program harus dimulai pada jangka

waktu yang tetap di dalam periode yang telah

ditentukan. Program tersebut memilih semua

dokumen asli untuk entri berulang yang tanggal

posting-nya telah jatuh tempo, lalu kemudian

menjalankan sesi batch input.

Ketika sesi batch input dijalankan, dokumen

akuntansi yang sesuai dengan dokumen aslinya di-

posting, dan tanggal untuk posting selanjutnya di-

update di dalam dokumen asli untuk entri berulang.

c. Elements of the Payment Transaction

Transaksi pembayaran dapat dilakukan secara

manual maupun otomatis menggunakan program

pembayaran.

Semua transaksi pembayaran berisi beberapa

elemen, yaitu:

a. Memilih metode pembayaran dan bank yang

akan digunakan

b. Memilih item untuk pembayaran

c. Menghitung jumlah pembayaran

d. Melakukan posting dokumen pembayaran

e. Mencetak media pembayaran

42

d. Automatic Payment Program Parameters

Program pembayaran dikembangkan untuk transaksi

pembayaran internasional antara vendor dan

customer. Program ini dapat digunakan untuk

incoming payment (pembayaran masuk) atau

outgoing payment (pembayaran keluar).

Bagaimanapun juga, program ini lebih banyak

digunakan untuk pembayaran keluar.

Gambar 2.16 Print Payment Media

Pembayaran otomatis terdiri dari beberapa langkah,

yaitu:

Langkah pertama adalah mengelola parameter. Kita

menggunakan parameter untuk mendefinisikan akun

dan item mana yang perlu dimasukkan ke dalam

program pembayaran di dalam automatic payment

run.

Langkah kedua adalah proposal run. Selama

proposal run berjalan, sistem melakukan beberapa

hal, yaitu:

43

a. Mengecek akun dan dokumen yang ditetapkan di

dalam parameter untuk item yang jatuh tempo

b. Mengelompokkan item yang jatuh tempo dan

harus dibayar

c. Metode pembayaran, house bank, dan partner

bank yang relevan

Langkah ketiga adalah mengecek dan mengedit

proposal pembayaran. Langkah ini dapat

dihilangkan, namun kita sangat disarankan untuk

mengecek bahwa data telah akurat sebelum

menjalankan program pembayaran.

Langkah keempat adalah menjalankan pembayaran.

Selama payment run, sistem melakukan beberapa

hal, yaitu:

a. Melakukan posting dokumen pembayaran

b. Mengosongkan open item

c. Menyiapkan data yang diperlukan untuk

pencetakan media pembayaran

Langkah terakhir adalah pencetakan media

pembayaran, contoh dari media pembayaran dapat

berupa cek.

2.2.2.3.2.3 Integration with Materials Management

a. Plant

Objek pusat dari suatu organisasi mengenai logistik

adalah plant. Sebuah plant merupakan area atau

cabang operasi di dalam perusahaan. Plant dapat

berupa gudang pengiriman pusat, kantol penjualan

daerah, fasilitas pabrik, kantor pusat perusahaan,

atau pabrik maintenance. Plant harus di-assign ke

satu company code. Bagaimanapun juga, satu atau

lebih plant dapat di-assign ke company code yang

sama.

b. Purchasing Organization

Pembelian bahan baku untuk plant dilakukan oleh

purchasing organization. Purchasing organization

44

merupakan elemen organisasi yang melakukan

negosiasi kondisi pembelian dengan vendor untuk

satu atau lebih plant.

c. Purchasing Data

Agar proses pembelian digunakan di dalam

Materials Management untuk vendor, vendor master

record harus memiliki bagian ketiga, yaitu

purchasing data. Purchasing data bersifat spesifik

pada satu purchasing organization, sama seperti data

company code dari master record yang bersifat

spesifik pada satu company code. Sama seperti fakta

bahwa dimungkinkan untuk memiliki beberapa

segmen company code untuk vendor master record,

dimungkinkan juga untuk memiliki beberapa

segmen purchasing data untuk vendor master

record. Setiap segmen purchasing data menyajikan

data yang spesifik untuk satu purchasing

organization.

d. Procurement Cycle

Gambar 2.17 Procurement Cycle

Berikut ini adalah proses-proses di dalam

procurement cycle:

a. Demand determination

45

Departemen yang bertanggung jawab dapat

mencatat kebutuhan material secara manual

melalui purchase order ke bagian pembelian.

b. Determining the source of supply

Tanggung jawab pembeli didukung oleh sistem

di dalam menentukan source of supply (supplier

yang menyediakan material yang dibutuhkan).

Salah satu kemungkinan untuk menentukan

source of supply adalah membuat query dan lalu

memasukkan quotation. Lebih lanjut, kita dapat

mengakses purchase order dan kondisi yang

telah ada di dalam sistem.

c. Supplier selection

Membandingkan harga dari quotation yang

berbeda membuat pemilihan supplier menjadi

lebih mudah. Surat penolakan dapat dikirim

secara otomatis.

d. Purchase order handling

Ketika membuat purchase order, sistem

menyediakan proses pengentrian.

e. Purchase order monitoring

Pembeli dapat mengawasi status pemrosesan dari

purchase order di dalam sistem. Sebagai contoh,

dia dapat menentukan apakah barang atau

tagihan telah diterima untuk purchase order

yang bersangkutan.

f. Goods receipt

Sistem mengecek jumlah barang yang diterima,

apakah sesuai dengan kuantitas pemesanan.

g. Invoice verification

Tagihan dari vendor dicek untuk melihat apakah

akuntansi dan isinya telah benar.

h. Payment processing

Proses pembayaran biasanya dilakukan oleh

bagian Financial Accounting.

46

e. Posting Procurement Transactions

The three-step verification (verifikasi tiga langkah)

merupakan prosedur baku untuk posting transaksi

pembelian di dalam Materials Management. Tiga

langkah tersebut adalah sebagai berikut:

a. Purchase order

Membuat purchase order di dalam Materials

Management. Tidak menghasilkan posting apa-

apa di dalam Financial Accounting.

b. Goods receipt

Untuk melakukan update atas persediaan atau

barang yang dapat dikonsumsi, menghasilkan

dokumen material di dalam Materials

Management. Pada waktu yang sama, membuat

sebuah dokumen di dalam Financial Accounting

yang melakukan posting nilai dari barang ke

merchandise account sebagai debit dan goods

receipt/invoice receipt ke clearing account

sebagai kredit di dalam general ledger.

c. Invoice verification

Melakukan posting tagihan vendor di dalam

Materials Management menggunakan invoice

verification (verifikasi tagihan). Hal ini secara

otomatis akan menghasilkan dokumen di dalam

Financial Accounting. Dokumen akuntansi

tersebut berisi jumlah tagihan yang di-posting ke

GR/IR account sebagai debit dan akun vendor

sebagai kredit.

47

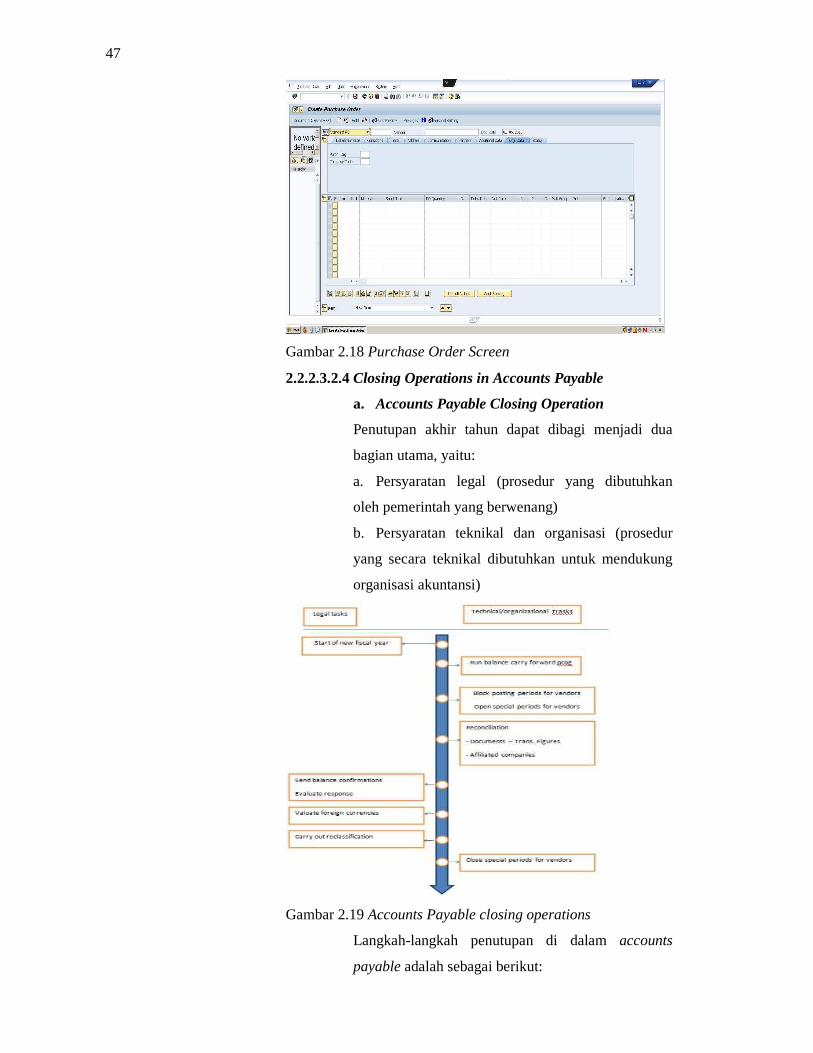

Gambar 2.18 Purchase Order Screen

2.2.2.3.2.4 Closing Operations in Accounts Payable

a. Accounts Payable Closing Operation

Penutupan akhir tahun dapat dibagi menjadi dua

bagian utama, yaitu:

a. Persyaratan legal (prosedur yang dibutuhkan

oleh pemerintah yang berwenang)

b. Persyaratan teknikal dan organisasi (prosedur

yang secara teknikal dibutuhkan untuk mendukung

organisasi akuntansi)

Gambar 2.19 Accounts Payable closing operations

Langkah-langkah penutupan di dalam accounts

payable adalah sebagai berikut:

48

a. Pada awal tahun fiskal, program balance carry

forward dijalankan, memindahkan saldo dari akun

vendor ke tahun fiskal yang baru.

b. Periode posting dari tahun fiskal yang lama

diblok dan periode khusus untuk melakukan posting

penutupan dibuka.

c. Setelah itu, saldo dan vendor yang dipilih

dikonfirmasi, dokumen dengan mata uang asing

divaluasi, dan accounts payable dikelompokkan

ulang berdasarkan sisa hidup.

d. Setelah selesai, periode khusus tersebut dapat

ditutup kembali.

b. Balance Confirmations

Program untuk membuat konfirmasi saldo juga

membuat permintaan balasan untuk sejumlah

vendor, sebuah daftar rekonsiliasi, dan sebuah result

table. Konfirmasi saldo dan permintaan balasan

dikirim ke vendor, sedangkan daftar rekonsiliasi

digunakan sebagai ukuran kontrol.

Vendor mengecek informasi saldo yang mereka

terima dan mengirim balasan mereka ke departemen

kontrol pusat, yang kemudian akan membandingkan

balasan tersebut dengan daftar rekonsiliasi dan

kemudian memasukkan hasilnya ke dalam result

table.

c. Foreign Currency Valuation

Valuasi mata uang asing dibutuhkan apabila akun

vendor berisi open item dalam mata uang asing.

Jumlah mata uang asing untuk open item tersebut

diterjemahkan ke dalam mata uang lokal

berdasarkan kurs pertukaran mata uang yang valid

untuk tanggal posting.

Kurs pertukaran mungkin saja berbeda pada saat

penutupan, dan open item perlu divaluasi ulang.

Program tersebut memvaluasi open item

49

menggunakan kurs pertukaran yang baru dan

memasukkan perbedaan valuasi di dalam line item

yang divaluasi. Hal ini juga membuat dua posting,

yaitu:

a. Debit: biaya dari valuasi mata uang asing, kredit:

akun penyesuaian neraca saldo

b. Debit: akun penyesuaian neraca saldo, kredit:

pendapatan dari valuasi mata uang asing

Valuasi tidak dapat dilakukan dengan melakukan

posting ke accounts payable, karena akun

rekonsiliasi tidak dapat di-posting secara langsung.

Untuk alasan ini, posting muncul di adjustment

account (akun penyesuaian), yang mana ditampilkan

di neraca saldo untuk akun rekonsiliasi yang

bersangkutan.

d. Regrouping Accounts Payable

Accounts payable dan accounts receivable harus

terdaftar secara terpisah di neraca saldo. Karena

dimungkinkan bagi beberapa vendor untuk memiliki

saldo debit, akun-akun ini harus diubah dengan saldo

debit sebelum membuat laporan keuangan.

Di banyak negara, juga dibutuhkan untuk

mengelompokkan accounts payable di dalam neraca

saldo berdasarkan sisa hidup mereka.

Pengelompokan ulang tersebut dijalankan

menggunakan program khusus. Pada waktu yang

sama, pengelompokan ulang ini dihilangkan pada

hari pertama di periode berikutnya, karena

pengelompokan ulang ini tidak diperlukan untuk

pemrosesan sehari-hari.

2.2.2.3.3 Accounts Receivable

Bodnar dan Hopwood (2004:295) mendefinisikan accounts

receivable atau piutang usaha sebagai uang yang terutang oleh

konsumen atas barang yang telah dijual atau jasa yang diberikan

kepadanya.

50

Horngren, Sundem, dan Stratton (2004:239) mendefinisikan

accounts receivable atau piutang usaha sebagai sejumlah uang yang

dihutangkan kepada perusahaan oleh pelanggannya sebagai hasil dari

pengiriman barang atau jasa.

2.2.2.3.3.1 Customer Master Data

Sama seperti G/L account dan akun vendor, akun

customer juga terdiri dari dua area, yaitu:

a. General data

Sebuah customer account didefinisikan untuk semua

company code pada tingkat client. General data,

seperti alamat pelanggan, disimpan di sini. General

data berlaku untuk semua company code yang

melakukan bisnis dengan pelanggan.

b. Company code segment

Posting tidak dapat dilakukan ke customer account

untuk company code hingga customer code-specific

setting (pengaturan spesifik untuk company code)

telah dibuat. Segmen company code berisi informasi

yang berarti hanya ke satu company code, seperti

aturan pembayaran yang telah disetujui.

Gambar 2.20 Company Code View of the Customer Master

Record

Sama seperti G/L account dan vendor account,

customer account disimpan di berbagai macam

51

account group, sehingga mereka dapat diatur dan

dikelola dengan lebih mudah.

Akun-akun di account group biasanya memiliki

karakteristik yang sama. Sebagai contoh, kita dapat

memiliki satu account group untuk pelanggan

domestik, satu account group untuk pelanggan luar

negeri, satu account group untuk pelanggan afiliasi,

dan satu account group untuk one-time customer.

Account group memiliki number range yang di-

assign ke mereka. Ada dua tipe number range, yaitu:

a. Internal: tidak perlu memasukkan nomor

pelanggan ketika membuat customer master record.

Bahkan, sistem sendiri yang meng-assign nomor

pelanggan dari number range yang telah di-assign

ke account group ketika customer master record

baru dibuat.

b. Eksternal: memasukkan nomor pelanggan secara

manual ketika membuat customer master record.

Nomor pelanggan tersebut dapat berupa angka

maupun huruf, jika number range mengizinkan hal

itu terjadi.

Account group menentukan tampilan dari semua

bagian dari customer master record. Dengan kata

lain, mereka menentukan field mana saja yang

optional (boleh diisi boleh tidak), field mana saja

yang wajib untuk diisi, field mana saja yang perlu

ditampilkan atau disembunyikan.

2.2.2.3.3.2 Daily Accounting Transactions in Accounts

Receivable

a. Invoice/Credit Memo Entry

Hampir semua tagihan dan kredit memo dari

pelanggan mencapai accounts receivable melalui

integrasi dengan Sales Order Management. Pada

kasus-kasus yang terkecuali, jika tidak ada referensi

ke sales order, tagihan dan kredit memo tetap dapat

52

dimasukkan menggunakan enjoy transaction. Layar

pengentrian enjoy transaction dibagi menjadi

beberapa area, yaitu:

a. Work templates

Di sini, kita dapat memilih variasi layar, account

assignment template, atau held document sebagai

referensi.

b. Header and customer data

Header dokumen dan data customer line item

dimasukkan di sini.

c. G/L account items

Line item G/L untuk dokumen dimasukkan di sini.

d. Information area

Saldo dokumen dan informasi mengenai pelanggan

ditampilkan di sini. Information area juga berisi link

ke master data dan open item.

Gambar 2.21 Enjoy Invoice/Credit Memo Entry

Transaksi ini juga dapat digunakan untuk membuat

dokumen dengan mata uang asing. Jumlah mata

uang asing diterjemahkan ke dalam mata uang lokal

menggunakan kurs pertukaran mata uang yang telah

ditentukan.

53

Gambar 2.22 Enjoy Customer Invoice Screen

b. Incoming Payments

Incoming payment (pembayaran masuk) dapat

dilakukan dengan beberapa cara di perusahaan-

perusahaan yang berbeda. Beberapa hal yang

penting mengenai incoming payment adalah sebagai

berikut:

a. Item akan dibersihkan jika pelanggan melakukan

pembayaran open item sesuai dengan jumlahnya atau

sesuai dengan diskon yang telah disetujui.

b. Jika selisih pembayaran yang kecil muncul,

selisih pembayaran tersebut dapat dihilangkan secara

otomatis. Jumlah maksimum untuk selisih

pembayaran yang kecil untuk dihilangkan dapat

ditentukan di pengaturan toleransi.

c. Jika selisih pembayaran di luar batas toleransi,

maka hal ini harus diurus secara manual.

Ada dua metode posting terhadap selisih

pembayaran di luar batas toleransi tersebut, yaitu:

a. Partial payment: item yang dibayar sebagian

tersebut tidak dibersihkan. Sebuah open item yang

baru dengan jumlah yang dibayar dibuat di sisi

kredit. Entri kredit ini muncul di atas open item yang

telah dibayar dan menunjukkan bahwa open item

hanya dibayar sebagian.

54

b. Residual item: open invoice dibersihkan dan

open item baru (residual item) dengan jumlah

sebesar selisih pembayaran dibuat.

Gambar 2.23 Process Incoming Payment Screen

c. Dunning Functions

Sistem SAP menyediakan alat yang secara otomatis

menganalisis semua open item dan menagih semua

open item yang telah jatuh tempo. Sistem

menentukan dunning level (tingkat tagihan)

berdasarkan jumlah hari sejak open item tersebut

jatuh tempo. Tingkat tagihan menentukan biaya

tagihan mana yang akan digunakan dan juga teks

tagihan mana yang akan dipilih. Dunning history

menyimpan data mengenai peringatan tagihan mana

saja yang telah dikeluarkan.

Kita dapat menjalankan automatic dunning (tagihan

otomatis) untuk satu akun dan menghasilkan

peringatan tagihan individual, atau kita juga dapat

menjalankan dunning program untuk membuat

tagihan secara otomatis ke sejumlah akun yang

dipilih.

Dunning dikontrol oleh suatu dunning procedure

(prosedur tagihan). Prosedur tagihan harus ada di

setiap akun pelanggan atau vendor yang ingin

55

dimasukkan ke dalam automatic dunning.

Sedangkan, prosedur tagihan yang berlaku untuk

one-time customer dimasukkan ke dalam one-time

account.

Kita dapat menentukan sebanyak mungkin prosedur

tagihan yang berbeda. Sistem SAP menyediakan

beberapa standar untuk prosedur tagihan yang dapat

digunakan sebagai template untuk prosedur

tambahan.

Kita dapat menentukan bagaimana dunning run akan

dijalankan dengan memasukkan parameter di dalam

dunning program. Kita dapat menggunakan

parameter dari dunning run yang sudah ada sebagai

template dan mengubah tanggalnya agar memenuhi

persyaratan. Biasanya, parameter berupa company

code dan akun yang ingin dimasukkan ke dalam

dunning run.

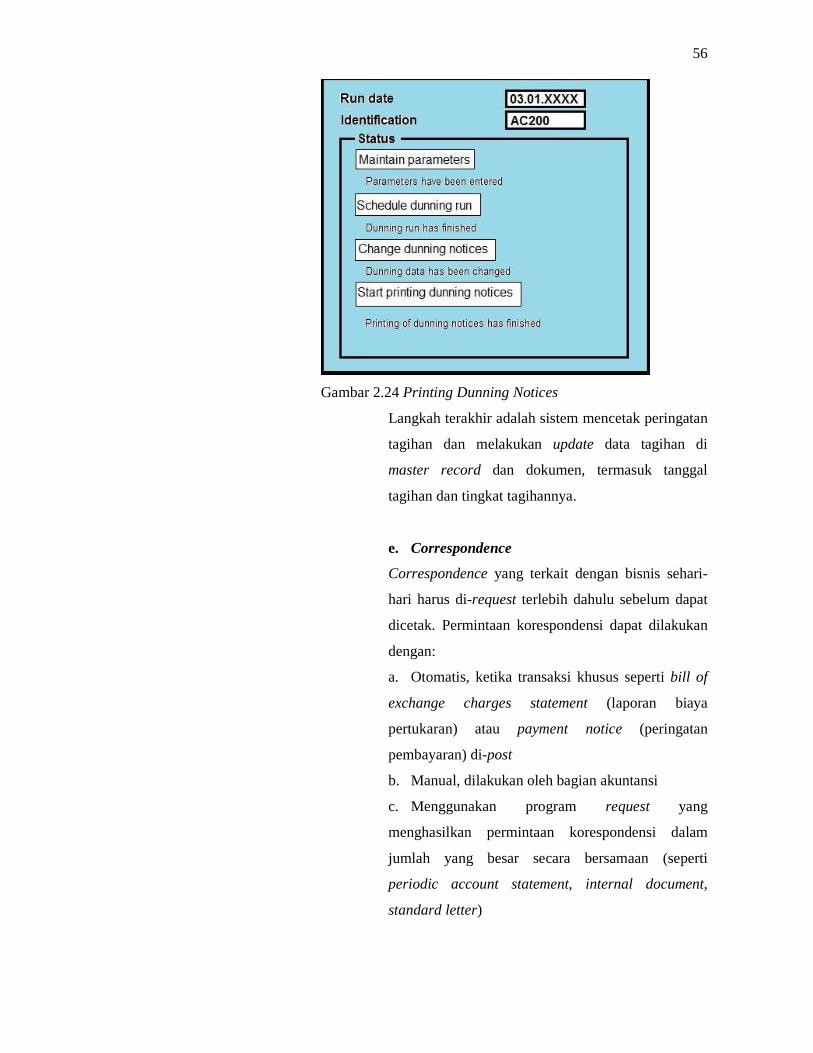

d. Dunning Run

Selama dunning run, akun-akun dipilih dan dicek

untuk item yang telah jatuh tempo. Sistem kemudian

mengecek apakah peringatan tagihan harus dikirim

dan memilih tingkat tagihan yang sesuai. Semua data

tagihan disimpan di dalam dunning proposal.

Dunning proposal dapat diedit, dihapus, dan dibuat

ulang sesering yang kita inginkan hingga bagian

akuntansi puas dengan hasilnya.

Dunning proposal bukanlah langkah yang wajib,

oleh sebab itu, dunning proposal dapat dihilangkan.

Jika dunn print with scheduling tidak dipilih, sistem

tidak akan membuat proposal. Bahkan, sistem akan

langsung mencetak peringatan tagihan ketika

program tersebut dijalankan.

56

Gambar 2.24 Printing Dunning Notices

Langkah terakhir adalah sistem mencetak peringatan

tagihan dan melakukan update data tagihan di

master record dan dokumen, termasuk tanggal

tagihan dan tingkat tagihannya.

e. Correspondence

Correspondence yang terkait dengan bisnis sehari-

hari harus di-request terlebih dahulu sebelum dapat

dicetak. Permintaan korespondensi dapat dilakukan

dengan:

a. Otomatis, ketika transaksi khusus seperti bill of

exchange charges statement (laporan biaya

pertukaran) atau payment notice (peringatan

pembayaran) di-post

b. Manual, dilakukan oleh bagian akuntansi

c. Menggunakan program request yang

menghasilkan permintaan korespondensi dalam

jumlah yang besar secara bersamaan (seperti

periodic account statement, internal document,

standard letter)

57

Korespondensi yang di-request disimpan di dalam

tabel permintaan korespondensi dan dapat dicetak

melalui program tertentu.

f. Accounts Receivable Information System

Accounts Receivable Information System

memungkinkan kita untuk menjalankan analisis

cepat dari data akuntansi yang penting, seperti:

a. Due date breakdown (rincian tanggal jatuh

tempo)

b. Customer payment history (sejarah pembayaran

dari pelanggan)

c. Currency risk for customers abroad (resiko mata

uang untuk pelanggan luar negeri)

d. Overdue items (item yang telah jatuh tempo)

e. Jumlah hari yang digunakan oleh pelanggan

untuk membayar tagihan

f. Customer cash discount history (sejarah diskon

pelanggan)

2.2.2.3.3.3 Integration with Sales Order Management

a. Sales Organizations and Distribution Channels

Sales organization bertanggung jawab atas

penjualan. Company code dapat dihubungkan ke

beberapa sales organization.

Setiap sales organization dapat menggunakan

distribution channel yang berbeda untuk menjual

barang. Prinsipnya, distribution channel dapat juga

digunakan oleh dua sales organization yang

berbeda.

Kombinasi dari sales organization dan distribution

channel disebut juga dengan distribution chain.

Distribution chain menjual barang dari plant.

Division (divisi) merepresentasikan lini produk inti

dari suatu organisasi. Divisi di-assign ke distribution

58

chain. Kombinasi dari distribution chain dan divisi

disebut dengan sales area.

Perjanjian spesifik dengan pelanggan, mengenai

partial delivery (pengiriman terpisah) atau terms of

payment (aturan pembayaran), sebagai contoh, dapat

dibuat untuk setiap sales area.

b. Sales Area Data in the Customer Master

Record

Sales area (kombinasi dari sales organization,

distribution channel, dan divisi) harus

mendefinisikan sales area-specific setting

(pengaturan spesifik untuk sales area) untuk seorang

pelanggan sebelum dapat memulai bisnis dengan

pelanggan tersebut. Pengaturan tersebut dapat

berupa kondisi khusus dan aturan pembayaran yang

telah disepakati pelanggan dengan sales area.

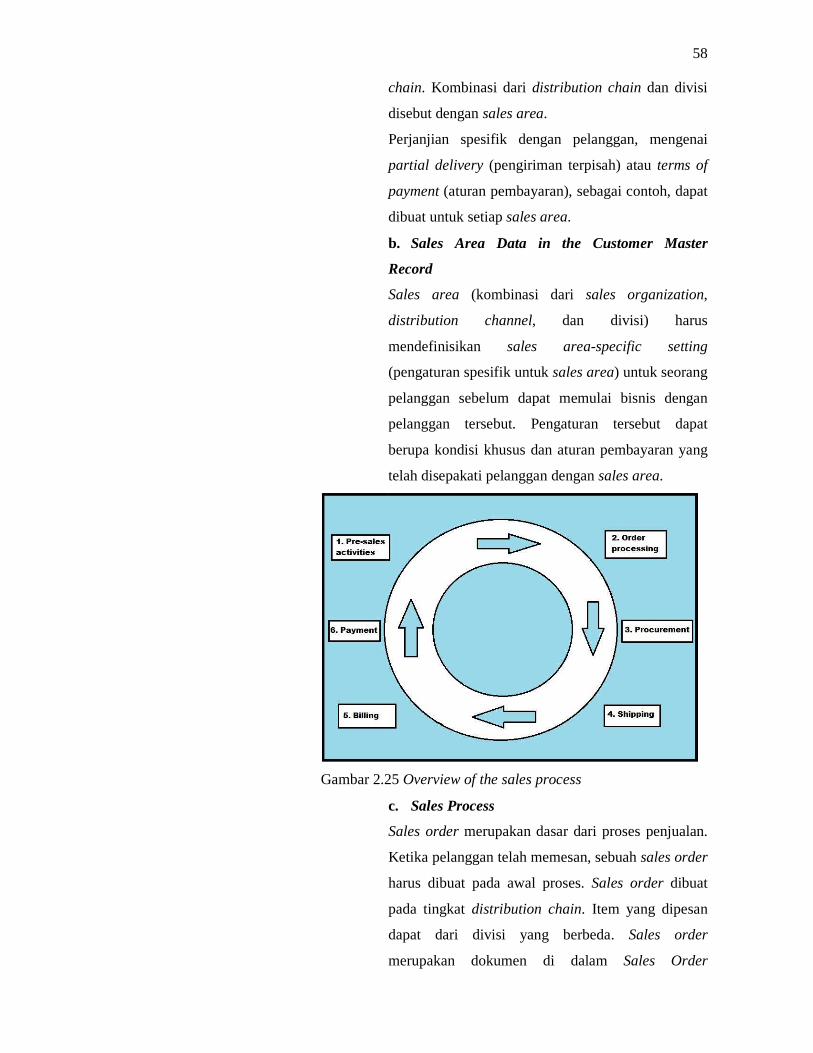

Gambar 2.25 Overview of the sales process

c. Sales Process

Sales order merupakan dasar dari proses penjualan.

Ketika pelanggan telah memesan, sebuah sales order

harus dibuat pada awal proses. Sales order dibuat

pada tingkat distribution chain. Item yang dipesan

dapat dari divisi yang berbeda. Sales order

merupakan dokumen di dalam Sales Order

59

Management dan tidak menyebabkan posting

apapun di dalam Financial Accounting. Ketika sales

order telah dimasukkan, sistem menjalankan

availability check untuk tanggal pengiriman yang

diminta.

Pada hari shipping, dokumen outbound delivery

dibuat. Penagihan untuk pengiriman dapat dilakukan

hanya pada saat barang telah dibawa keluar dari

gudang dan telah di-post sebagai goods issue. Hal ini

merupakan langkah yang terpisah di dalam proses

pengiriman.

Fungsi warehouse management digunakan untuk

picking. Sebuah transfer order harus dibuat, yang

lalu akan menghasilkan pick order. Barang yang

dipesan dibawa dari gudang dan disiapkan untuk

pengiriman.

Barang yang akan dikirim di-post sebagai goods

issue. Dokumen goods issue dibuat di Materials

Management, dan sebuah dokumen akuntansi dibuat

di Financial Accounting sehingga goods issue

tersebut di-post ke G/L account yang benar.

Dokumen akuntansi tersebut mendebitkan cost of

goods sold (biaya penjualan barang) dan

mengkreditkan inventory (persediaan).

Langkah terakhir di proses penjualan adalah billing

(penagihan). Dokumen tagihan dibuat di Sales Order

Management, dan tagihan yang dicetak dikirim ke

pelanggan. Pada waktu yang sama, sebuah dokumen

dibuat di Financial Accounting sehingga piutang dan

pendapatan dapat di-post ke akun yang benar.

Document flow merupakan alat yang memungkinkan

kita untuk melihat dokumen-dokumen yang

berhubungan di dalam proses penjualan.

60

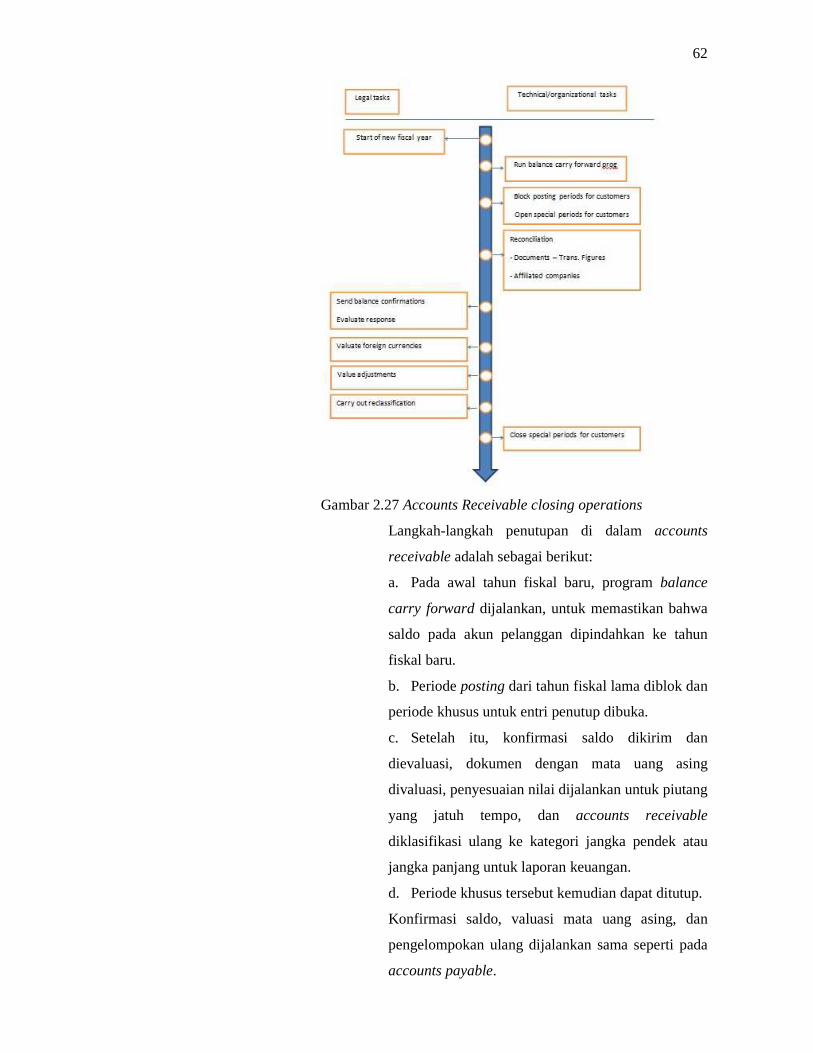

Gambar 2.26 Sales Order Entry Screen

2.2.2.3.3.4 Credit Management

a. Credit Control Area

Unit organisasi yang digunakan untuk mengontrol

kredit adalah credit control area. Sebuah credit

control area dapat di-assign ke company code

individu (organisasi yang bersifat desentralisasi)

maupun ke sekelompok company code (organisasi

yang bersifat sentralisasi).

Credit control area dikelola secara umum oleh

departemen kredit yang terpisah, yang dibagi

menjadi beberapa kelompok representative kredit.

Setiap group berisi beberapa representatif kredit.

b. Credit Management Master Record

Departemen kredit membuat credit management

master record yang terpisah. Hal ini merupakan

ekstensi dari customer master record. Data yang

relevan untuk manajemen kredit dapat diawasi dan

dikelola melalui credit management master record

yang terpisah.