bab 2 landasan teori teori – teori dasar / umum...

TRANSCRIPT

9

BAB 2

LANDASAN TEORI

2.1 Teori – Teori Dasar / Umum

Teori-teori yang menjadi dasar penulisan skripsi ini adalah sebagai berikut:

2.1.1 Sistem

Menurut O’Brien (2004:8), sistem adalah kelompok

komponen yang saling terintegrasi yang bekerja sama untuk mencapai

tujuan yang sama dengan menerima input dan memproduksi output

dalam sebuah proses transformasi yang terorganisasi.

Menurut Satzinger (2005:6), sistem adalah kumpulan

komponen yang saling berhubungan dan bekerja sama untuk

menghasilkan suatu tujuan.

Dari kedua definisi di atas maka dapat disimpulkan bahwa

sistem merupakan sekelompok elemen atau lebih yang saling

berkaitan satu sama lain dan terintegrasi untuk mencapai tujuan dan

sasaran yang sama.

2.1.2 Informasi

Menurut O’Brien (2004:13), informasi adalah data yang telah

diolah, mempunyai arti, dan berguna secara konteks untuk end-user

tertentu.

Berdasarkan definisi diatas, dapat dikatakan bahwa informasi

adalah data yang telah diproses untuk digunakan oleh para pemakai

sesuai dengan kebutuhannya

10

2.1.3 Sistem Informasi

Menurut Turban (2003:15), sebuah sistem informasi (SI)

mengumpulkan, menyimpan, menganalisa, dan penyebaran informasi

untuk tujuan tertentu. Sistem informasi mengandung input (data dan

instruksi) dan output (perhitungan).

Menurut O’Brien (2005:5), sistem informasi dapat berupa

kombinasi terorganisasi dari manusia, perangkat keras, perangkat

lunak, jaringan komunikasi, dan sumber data yang mengumpulkan,

mengubah, dan menghasilkan informasi dalam suatu organisasi.

Berdasarkan definisi diatas, dapat disimpulkan bahwa sistem

informasi adalah beberapa komponen yang saling terorganisasi dan

saling terhubung yang berfungsi untuk mengumpulkan, mengubah,

menyimpan, memanipulasi, menghasilkan informasi, sehingga dapat

mendukung satu atau lebih kerja sistem.

2.1.4 Sistem ERP

2.1.4.1 Pengertian ERP

Menurut Hall (2008:31), Enterprise Resource Planning

(ERP) adalah model sistem informasi yang memungkinkan

sebuah organisasi untuk mengotomatisasi dan

mengintegrasikan proses bisnis utama. ERP merobohkan

hambatan fungsional tradisional dengan memfasilitasi data

sharing, arus informasi, dan pengenalan praktek bisnis

umum di antara semua pengguna organisasi.

11

Menurut O’Brien (2004:194), ERP adalah tulang

punggung lintas fungsi perusahaan yang mengintegrasi dan

mengotomatisasi banyak proses bisnis internal dan sistem

informasi dalam fungsi penjualan dan distribusi, produksi,

logistik, akuntansi, dan sumber daya manusia sebuah

perusahaan.

Program Enterprise Resource Planning (ERP)

membantu proses bisnis perusahaan besar dalam

menggunakan database yang sama dan shared management

reporting tool. Program ERP mendukung operasi proses

bisnis yang efisien dengan mengintegrasikan aktivitas bisnis,

meliputi sales, marketing, manufacturing, accounting, dan

staffing.

ERP mengintegrasikan area fungsional bisnis. Sebelum

adanya ERP, setiap area fungsional beroperasi secara

independen, menggunakan sistem informasi dan pencatatan

transaksi secara independen. Software ERP juga

menyebabkan pelaporan manajemen dan pengambilan

keputusan menjadi lebih cepat dan seragam dalam suatu

organisasi. Sebagai tambahan, ERP mendukung pemikiran

mengenai tujuan perusahaan, dibandingkan dengan

pemikiran hanya terbatas pada tujuan dari setiap departemen

atau area fungsional.

12

2.1.4.2 Keuntungan Sistem ERP

Menurut Monk (2009:28), keuntungan dari penggunaan

sistem ERP antara lain :

• ERP memungkinkan integrasi global menjadi lebih

mudah. Rintangan yang disebabkan oleh kurs mata uang,

bahasa, dan budaya dapat dijembatani secara otomatis

dengan adanya data yang terintegrasi

• ERP tidak hanya mengintegrasikan orang dan data, tetapi

juga mengeliminasi proses pembaharuan dan perbaikan

pada banyak sistem komputer yang terpisah

• ERP memungkinkan manajemen untuk mengelola

operasi, tidak hanya memonitor hal tersebut. Karena

sistem ERP telah memiliki data yang terintegrasi, maka

manajer dapat berfokus pada perubahan yang dibutuhkan

bagi organisasi

• ERP memungkinkan sistem informasi yang terintegrasi

dan hal ini berdampak pada proses bisnis yang lebih

efisien

Menurut Jacobs (2000: 17), banyak perusahaan yang telah

menerapkan konsep ERP ini dalam menjalankan bisnisnya. Beberapa

alasan perusahaan memakai SAP antara lain :

• Mengintegrasikan berbagai fungsi bisnis

• Perusahaan mengimplementasikan ERP ketika mereka

memiliki banyak pabrik dan fasilitas yang tersebar dalam

berbagai negara di dunia

13

• Perusahaan sadar bahwa perusahaan membutuhkan

perubahan untuk memanfaatkan komunikasi masa depan

dan teknologi computer untuk e-business dan aplikasi

lain

2.2 Teori – Teori Khusus

2.2.1 Kas

Menurut Warren (2009:360) dalam bukunya yang berjudul

“Principles of Accounting”, menyatakan bahwa :

“Kas meliputi uang kertas, cek, wesel (money order atau kiriman uang

melalui pos yang lazim berbentuk draft bank atau cek bank) dan uang

yang disimpan di bank yang dapat ditarik tanpa pembatasan dari bank

bersangkutan”.

Kas merupakan sumber daya fundamental dan merupakan

entitas untuk memperoleh sumber daya lainnya. Mengelola kas sama

dengan mengelola kemampuan untuk membeli asset, biaya servis,

membayar karyawan, dan operasi pengendalian.

Proses manajemen kas terdiri dari :

a) Cash management tools, seperti anggaran kas dan

peramalan kas, untuk mengendalikan ketersedian kas

dan memaksimalkan investasi dana idle.

b) Prosedur untuk mengumpulkan, menyalurkan dan

menginvestasikan kas.

c) Pengendalian internal untuk menjaga, merekam dan

pelaporan kas.

14

Proses ini harus mematuhi hukum dan peraturan, baik federal maupun

negara dan standard professional dan etika yang berlaku.

Menurut Telmoudi (2010:1) dalam jurnal internasional yang

berjudul “Factors Determining Operating Cash Flow: Case of the

Tunisian Commercial Companies”, berhubungan kas merupakan salah

satu sumber daya yang harus dijaga oleh organisasi. Adapun masalah

di dalam mengoperasikan arus kas tersebut. Masalah tersebut

mencakup variable seperti timely debt collection, timely debt payment,

timely flow of stock, gross commercial margin.

2.2.2 Petty Cash

Menurut Warren (2009:371), petty cash atau kas kecil adalah

suatu dana kas khusus yang digunakan untuk membayar jumlah biaya

yang relatif kecil. Dana kas kecil dibentuk dengan terlebih dahulu

memperkirakan jumlah kas yang diperlukan perusahaan dari

pendanaan semacam itu untuk periode tertentu seperti satu minggu

atau satu bulan.

Dana kas kecil biasanya disii kembali dalam jangka waktu

tertentu atau bila dana tersebut telah habis atau telah mencapai jumlah

minimum.

2.2.3 Account Payabale

Menurut Warren (2009:12), account payable adalah liabilitas

yang terjadi ketika pembelian dilakukan secara kredit. Hal ini terjadi

15

ketika perusahaan belum melakukan pembayaran atas barang atau jasa

yang telah diterima.

Menurut Sari (2012:1) dikutip dari jurnal ilmiah yang berjudul

“Evaluasi Pengendalian Internal Utang Usaha di PT. Tiga Pilar

Logistik”, dikatakan bahwa perlunya pengendalian internal untuk

menjaga perusahaan agar meminimalisasi kecurangan sehingga tujuan

yang telah ditetapkan oleh perusahaan tercapai. Salah satu bagian dari

pengendalian internal itu sendiri mencakup bagian mengenai menjaga

kekayaan organisasi. Sehingga penting bagi perusahaan untuk

mengawasi utang maupun piutang yang dimiliki karena menyangkut

kekayaan atau sumber daya organisasi itu sendiri.

2.2.4 Account Payable Aging

Menurut Wilkinson (2000:487), payable aging report

merupakan salah satu output informasi yang dihasilkan dari siklus

expenditure. Payable aging report merupakan laporan yang

menggambarkan status invoice atau voucher yang belum dibayar yang

dapat disebabkan karena masalah atau pertanyaan dengan pemasok

yang belum terselesaikan.

2.2.5 Invoice

Menurut Warren (2009:206), invoice adalah tagihan yang

diserahkan oleh penjual (disebut invoice penjualan) kepada pembeli

(disebut invoice pembelian) atas barang-barang yang terjual.

16

Dikutip dari jurnal berjudul “Close Invoice Finance: SMES

Get Creative To Secure Business Cashflow”, invoice finance adalah

salah satu rute alternatif untuk mengamankan pendanaan yang

memungkinkan perusahaan untuk mendapatkan uang tunai dengan

cepat dan mudah terhadap buku penjualan mereka.

2.2.6 General Ledger (Buku Besar)

Menurut Hall (2008:46), buku besar adalah buku atau akun

yang mencerminkan dampak keuangan dari transaksi perusahaan

setelah akun tersebut di-posting dari berbagai jurnal. Apabila jurnal

menunjukan efek kronologis kegiatan usaha, buku besar menunjukan

aktivitas menurut jenis akun. Buku besar menunjukan kenaikan,

penurunan, dan keseimbangan setiap akun. Organisasi menggunakan

informasi ini untuk mempersiapkan laporan keuangan, mendukung

operasi sehari-hari, dan menyiapkan laporan internal.

Terdapat dua tipe dasar dari buku besar, yaitu :

1. Buku besar umum, yang berisi informasi akun perusahaan dalam

bentuk akun kontrol yang sangat ringkas.

Buku besar umum merangkum aktivitas untuk setiap akun

organisasi. Departemen buku besar umum meng-update catatan-

catatan dari voucher jurnal yang disiapkan dari jurnal khusus dan

sumber-sumber lain di seluruh organisasi. Buku besar umum

menyediakan nilai tunggal untuk setiap akun, seperti hutang,

piutang, dan inventaris. Informasi yang sangat ringkas ini cukup

untuk pelaporan keuangan, tetapi tidak berguna untuk mendukung

17

operasi bisnis sehari-hari. Misalnya, untuk tujuan pelaporan

keuangan, total nilai piutang perusahaan harus disajikan sebagai

suatu gambaran dalam neraca. Nilai ini diperoleh dari akun

kontrol piutang dalam buku besar umum. Untuk benar-benar

mengumpulkan kas yang diwakili oleh aset ini, bagaimanapun,

perusahaan harus memiliki informasi rinci tertentu tentang

pelanggan dimana gambaran ringkas tidak menyediakan informasi

ini. Ringkasan tersebut harus memberitahukan informasi

pelanggan mana yang memiliki utang, berapa banyang uang yang

dipinjam setiap pelanggan, kapan pembayaran terakhir yang

dilakukan pelanggan, kapan pembayaran berikutnya jatuh tempo,

dan sebagainya.

2. Buku besar pembantu, yang berisi rincian mengenai akun individu

yang membutuhkan akun kontrol tertentu.

Buku besar pembantu disimpan dalam berbagai departemen

akuntansi apabila perusahaan memiliki persediaan, hutang,

penggajian dan piutang. Pemisahan ini memberikan kontrol yang

lebih baik dan mendukung operasi perusahaan. Jadi, selain

menyediakan informasi laporan keuangan, buku besar umum

adalah mekanisme untuk memverifikasi keakuratan data akuntansi

secara keseluruhan dimana departemen akuntansi telah

memprosesnya secara terpisah. Setiap kejadian dideteksi selama

mengupdate buku besar umum. Dengan secara berkala

merekonsiliasi saldo dari akun pembantu, jurnal dan akun kontrol,

18

kelengkapan dan akurasi pemrosesan transaksi dapat dinilai secara

formal.

2.2.7 Business Area

Dikutip dari buku SAP AG (2001:34), business area adalah

segmen usaha, cabang dimana kelompok perusahaan beroperasi.

Business area menyediakan tingkat evaluasi tambahan pada segmen

pelaporan. Selain itu, business area secara umum merupakan

company code independent.

2.2.8 Chart of Account

Dikutip dari buku SAP AG (2001:128), chart of account

adalah suatu wadah atau induk, dimana semua G/L accounts yang ada

didefinisikan. Pada awalnya, chart of accounts perlu untuk diurutkan

sesuai dengan format bakunya, agar dapat di-manage secara sistematis

dengan G/L accounts management.

2.2.9 Cost

Menurut Olson (2003:34), cost berhubungan dengan sumber

daya yang sedang dikonsumsi sebagaimana diharapkan.

Menurut Remenyi (2001:86), cost adalah segala sesuatu yang

harus dikeluarkan dalam menjalankan suatu project IT.

Dari definisi di atas dapat disimpulkan bahwa cost (biaya)

adalah setiap pengeluaran yang harus dikeluarkan yang berhubungan

dengan suatu proses untuk menerapkan suatu investasi IT.

19

Biaya diklasifikasikan menjadi beberapa bagian :

• Product costs

• Direct material

• Direct labor

• Manufacturing overhead

• Period costs

• Nonmanufacturing costs

• Selling costs

• Administrative costs

• Variable costs

• Fixed costs

• Direct cost

• Indirect cost

• Differential cost

• Sunk cost

• Opportunity cost

Adapun tujuan dari cost classification yaitu :

• Mempersiapkan laporan keuangan untuk pihak eksternal

• Memprediksi cost behaviour dalam merespon pergantian

aktifitas

• Mengategorikan cost ke dalam cost object seperti departemen

atau produk

• Pembuatan keputusan

Menurut Kasimu (2012:1) dalam jurnal yang membahas

mengenai cost overrun dalam bidang building construction dikatakan

20

bahwa cost overrun dianggap sebagai masalah yang menghambat

kemajuan proyek, karena menurunkan keuntungan yang

mengakibatkan kerugian besar dan membuat proyek dalam masalah.

Permasalahan kelebihan biaya tersebut disebabkan oleh 5 faktor utama

yaitu fluktuasi harga material, kekurangan waktu, kurangnya

pengalaman dalam pekerjaan, dan sketsa yang tidak lengkap.

2.2.10 Cost Center Accounting

Cost center adalah sebuah wilayah yang bertanggung jawab

atas biaya yang dikeluarkan. Cost center merupakan salah satu unit

kecil di dalam struktur organisasi. Dalam cost center accounting, biaya

operasional dicatat oleh tiga objek master data terpisah seperti cost

center, activity types dan statistical key figure. Cost center diatur di

dalam suatu hierarki yang merupakan perwakilan dari internal

perusahaan yang menerapkan pelaporan atau struktur

pertanggungjawaban. Pengembangan hierarki adalah pusat dari semua

pelaporan cost center dalam modul controlling.

Menurut Hurst (2002:444), fungsi penting dalam cost center

accounting adalah kemampuan untuk memproses alokasi, alokasi

secara tepat melalui perkiraan dan distribusi. Standar hierarki

memainkan peran penting sehingga semua cost center harus ditugaskan

ke salah satu standar hierarki. Pertama kita membuat cost element dan

kemudian kita menetapkan cost element untuk cost center. Kita juga

dapat menggunakan metode alokasi yang berbeda untuk

21

mengalokasikan biaya yang dikumpulkan dari cost center tertentu

untuk mengendalikan objek lainnya.

2.2.11 Financial Accounting

Menurut Warren (2006:15), akutansi keuangan (financial

accounting) adalah bagian dari akuntansi yang berkaitan dengan

pencatatan dan pelaporan data serta kegiatan perusahaan. Walaupun

laporan tersebut menghasilkan informasi yang berguna bagi manajer,

namun hal itu merupakan laporan utama bagi pemilik, kreditor,

lembaga pemerintah dan masyarakat. Prinsip utama yang dipakai dalan

akutansi keuangan adalah persamaan akutansi (Aset = Liabilitas +

Equity).

Akutansi keuangan berhubungan dengan masalah pencatatan

transaksi untuk suatu perusahaan atau organisasi dan penyusunan

berbagai laporan berkala dari hasil pencatatan tersebut. Laporan ini

yang disusun untuk kepentingan umum dan biasanya digunakan

pemilik perusahaan untuk menilai prestasi manajer atau dipakai

manajer sebagai pertanggungjawaban keuangan terhadap para

pemegang saham. Hal penting dari akutansi keuangan adalah adanya

Standar Akutansi Keuangan (SAK) yang merupakan aturan-aturan

yang harus digunakan di dalam pengukuran dan penyajian laporan

keuangan untuk kepentingan eksternal. Dengan demikian, diharapkan

pemakai dan penyusun laporan keuangan dapat berkomunikasi melalui

laporan keuangan ini, sebab mereka menggunakan acuan yang sama

22

yaitu SAK. SAK ini mulai diterapkan di Indonesia pada 1994,

menggantikan Prinsip-prinsip Akuntansi Indonesia tahun 1984.

2.2.12 Fiscal Year

Dikutip dari buku SAP AG (2001:125), definisi fiscal year

dikonfigurasikan untuk memastikan bahwa semua posting ataupun

transaksi dicatata dalam suatu periode accounting per tahun (periode

regular bulan 1 sampai dengan 12). Selain itu, definisi fiscal year,

digunakan sebagai dasar untuk mendeterminasikan periode posting,

sebagaimana pula untuk periode adjustment audit.

2.2.13 Trial Balance

Menurut Warren (2009:68), trial balance atau neraca saldo

adalah daftar ringkasan dari judul dan saldo akun dalam buku besar.

Neraca saldo merupakan salah satu cara untuk menentukan kesamaan

jumlah antara jumlah kredit dan debit dalam buku besar. Kesaamaan

ini harus terbukti pada setiap akhir periode akutansi . Pembuktian ini

yang disebut sebagai neraca saldo (trial balance).

Langkah pertama dalam menyiapkan neraca saldo adalah

menentukan saldo setiap akun ke dalam buku besar. Jika menggunakan

akun standar, maka saldo setiap akun akan terlihat dalam kolom saldo

pada baris posting terakhir.

Neraca saldo tidak memberikan bukti yang lengkap tentang

keakuratan buku besar. Neraca saldo hanya mengindikasikan bahwa

jumlah debit dan kredit adalah sama. Namun indikasi tersebut cukup

23

berharga karena kesalahan seringkali mengakibatkan jumlah debit dan

kredit yang tidak sama.

2.2.14 Testing

Menurut Myers (2004:11), testing merupakan proses yang

menjalankan suatu program untuk menemukan masalah.

Menurut Nidhra (2012:1) dalam jurnal yang berjudul “Black

Box and White Box Testing Techniques”, dikatakan bahwa ada

beberapa metode testing yang dapat dilakukan untuk menguji suatu

kasus, tapi kebanyakan dari teknik ini lebih mengarah kepada

pengujian struktural yang memerlukan pemahaman kerja internal.

Pengujian dilakukan agar semua berjalan sesuai dengan yang

direncanakan dan mencapai tujuan dari pembuatan sistem itu sendiri.

2.2.15 User Acceptance Testing

Menurut Fajardo (2007:120), User Acceptance Testing adalah

test yang memungkinkan pengguna akhir dari sistem secara mandiri

mengeksekusi kasus pengujian dari perspektif bagaimana pengguna

akhir tersebut berencana untuk melaksanakan tugasnya.

Anggota tim konfigurasi dan pengujian mengatasi masalah

yang teridentifikasi saat user acceptance testing tersebut dilakukan.

2.2.16 SAP

2.2.16.1 SAP R/3

24

SAP merupakan singkatan dari Systems, Applications,

and Products in Data Processing. SAP AG mengacu pada

nama dari salah satu perusahaan perangkat lunak terbesar di

dunia, sering disebut sebagai SAP. Perusahaan yang

didirikan awalnya oleh mantan orang IBM dengan visi

menciptakan solusi software perusahaan yang terintegrasi,

berbasis di Jerman dan telah berdiri sejak 1972. SAP juga

label yang diberikan secara umum untuk perangkat lunak

yang dibuat dan dipasarkan oleh SAP AG. Paket aplikasi

mereka yang paling popular sejauh ini adalah SAP R/3,

yang bersaing dalam kategori software Collaborative

Business Solutions, yang dirancang untuk memfasilitasi

operasi bisnis seperti: entry order, manajemen gudang dan

material, logistik, penjualan dan distribusi, akuntansi

keuangan dan aset, manajemen sumber daya manusia, dan

banyak lagi. Aplikasi lain yang dibuat dan dipasarkan oleh

SAP telah menjadi sangat populer juga. Cukup dikatakan

bahwa SAP telah menawarkan solusi dalam data

warehouse (mySAP Business Intelligence, yang mencakup

Business Information Warehouse, atau SAP BW),

manajemen rantai pasokan (Advanced Planner and

Optimizer, atau SAP APO), manajemen hubungan

pelanggan (mySAP CRM), manajemen siklus hidup produk

(mySAP PLM), business to business procurement (mySAP

Supplier Relationship Management, yang terdiri dari

25

Enterprise buyer Pro, atau EBP, dan predecessors BBP and

B2B), dan banyak lagi. Hal ini, dapat dikatakan bahwa jika

ada software yang dibutuhkan oleh perusahaan, SAP

mungkin menawarkan produk untuk memenuhi kebutuhan

itu. Ini adalah skenario yang jauh berbeda dari tiga atau

empat tahun lalu, ketika SAP merupakan sinonim untuk

simply R/3.

SAP R/3 mengintegrasikan informasi dalam suatu

organisasi, menyediakan keuntungan dengan memasukkan

data tunggal, akses yang cepat, dan data yang sama. Semua

user memiliki tampilan window yang sama dan semua

proses diintegrasikan dalam data yang sama. Data di-update

secara realtime, yang berarti bahwa ketika data dimasukkan

kedalam sistem, perubahan ini seketika tersedia untuk

setiap orang yang memakai sistem. Hal ini berarti integrasi

global, baik dari sisi informasi maupun proses. Tidak ada

informasi yang berulang. Data disimpan dalam satu tempat

dan tersedia untuk digunakan setiap orang dalam

perusahaan. Dengan adanya pengintegrasian ini, duplikasi

dari informasi dieliminasi, menghemat waktu, dan

memperbaiki efisiensi operasi.

SAP R/3 menyediakan efisiensi dan meningkatkan

produktivitas melalui integrasi informasi dan proses dalam

keseluruhan perusahaan. Informasi yang terkait dengan

perusahaan, seperti data client dan data manufacturing,

26

masuk ke dalam sistem dalam satu waktu dan satu tempat.

Strategi ini mengurangi pemasukan informasi ke dalam

system yang berkali-kali, sebagaimana dengan tingkat

kesalahan yang terkait dengan entri yang berulang, dan

meyakinkan bahwa semua divisi dari perusahaan

berhubungan memiliki data yang sama dan terbaru.

SAP R/3 merupakan paket software yang multi bahasa.

Sistem juga mengenal perbedaan mata uang. SAP R/3 dapat

mendukung operasi dari beberapa lokasi internasional yang

berbeda, pengadaan bahan global dari bagian atau jasa,

distribusi global, dan menyediakan metric performa yang

tepat untuk operasi di seluruh dunia.

Salah satu tugas besar dari penggunaan R/3 adalah untuk

mencocokkan sistem dengan organisasi. Usaha ini

dinamakan konfigurasi. Perancang R/3 telah memasukkan

praktik atau proses bisnis yang kontemporer ke dalam

software. SAP menyebut proses ini sebagai ‘Best practices’.

SAP telah mendokumentasikan proses ‘Best practices’ dan

digabungkan bersama disebut sebagai R/3 Reference Model

Modul-modul yang terdapat di dalam SAP R/3 yaitu:

- Modul Sales and Distribution (SD)

- Modul Materials Management (MM)

- Modul Production Planning (PP)

- Modul Quality Management (QM)

- Modul Plant Maintenance (PM)

27

- Modul Human Resources (HR)

- Modul Financial Accounting (FI)

- Modul Controlling (CO)

- Modul Asset Management (AM)

- Modul project System (PS)

- Modul Workflow (WF)

- Modul Industry Solutions (IS)

Ada sejumlah alasan untuk tidak memakai sistem TI

yang diterapkan saat ini. Namun, orang-orang

mengendalikan keuangan biasanya jauh lebih tertarik pada

bagaimana sebuah solusi SAP akan membahas masalah dan

tantangan yang muncul dalam perjalanan melakukan

“Jangan bilang tentang masalah, tunjukkan solusi” sebelum

mereka menulis cek besar. Beberapa alasan taktis berikut

mengapa banyak yang memilih untuk

mengimplementasikan SAP, antara lain :

- Untuk meningkatkan kualitas produk atau ketersediaan

dengan mengelola dan melaporkan perakitan yang cacat

dengan lebih baik, mengurangi persediaan produk

secara keseluruhan di gudang dan pusat distribusi, dan

meningkatkan rantai pasokan lainnya.

- Untuk meningkatkan layanan pelanggan dalam hal

peningkatan pengetahuan mengenai tren pelanggan,

status pesanan, turn around on returns yang lebih baik,

dan sebagainya.

28

- Untuk mengatasi pergeseran permintaan pelanggan

melalui menganalisis tren membeli di berbagai geografi,

demografi pelanggan, saluran distribusi, dan sebagainya

- Untuk meningkatkan keunggulan kompetitif dengan

mendukung perubahan yang cepat untuk proses bisnis

karena ini dianggap penting

- Untuk mengurangi waktu penagihan pelanggan

- Untuk meningkatkan perputaran persediaan atau

mengurangi persediaan

- Untuk mengurangi lead time produksi

- Untuk mengatasi perubahan peraturan pemerintah

melalui integrasi dengan standar pajak dan sistem lain

- Untuk meningkatkan perencanaan dan alokasi sumber

daya melalui manajemen proyek yang lebih baik dan

perencanaan produksi usaha

- Untuk merespon kondisi pasar yang terus berubah

dengan menganalisis pelanggan dan tren produk dengan

cepat

- Untuk merangkul semua unit perusahaan ke dalam satu

sistem pencatatan

2.2.16.2 SAP R/3 Modul Financial Accounting

Modul dan aplikasi yang terdapat dalam suatu software

SAP R/3 tergantung pada versinya. SAP secara terus

menerus melakukan upgrade terhadap software R/3 agar

29

sesuai kebutuhan. Secara keseluruhan SAP R/3 terbagi

menjadi tiga fungsional area, yaitu :

1. Financial

2. Logistic

3. Human Resources

Aplikasi SAP R/3 menawarkan satu set lengkap dan fitur

terpadu yang secara efektif mengelola dan

mengotomatisasikan semua proses akuntansi dan keuangan

di perusahaan. Seperti komponen inti dari SAP R/3 yang

menggabungkan manajemen keuangan dengan semua

proses akuntansi yang penting, seperti buku dan jurnal

entry, rekening piutang dan utang yang secara otomatis

memicu posting akuntansi secara real-time ketika bisnis

transaksi terjadi.

SAP R/3 modul Financial Accounting menyediakan fitur

dan laporan yang akan membantu perusahaan dalam

mengelola kegiatan keuangan. Fitur tersebut meliputi :

1. Chart of Accounts

Memungkinkan perusahaan untuk menandai semua

akun dan menentukan hubungan hirarkis

2. Journal Entries

Memungkinkan perusahaan untuk masuk dan

menempatkan entri jurnal secara manual dan

otomatis mengalokasikan setiap proyek transaksi

atau akun

30

3. Transaction Template

Menghemat waktu dan mengurangi kemungkinan

terjadinya kesalahan saat memasukkan entri jurnal

secara manual

4. Recurrent Journal Transaction

Memungkinkan perusahaan untuk membuat set

custom dari transaksi berulang, termasuk pengingat

frekuensi otomatis

5. Exchange Rate Differences

Mudah menyesuaikan mata uang asing menjadi mata

uang lokal

6. Trial Balance Report

Menunjukan account balance dan transaksi, yang

memungkinkan untuk melihat semua laporan

keuangan dalam mata uang dan detail yang telah

ditentukan

7. Profit and Loss Report

Menampilkan pendapatan dan pengeluaran secara

langsung digunakan oleh akuntan

8. Balance Sheet

Menunjukkan aktiva dan kewajiban dengan cara

sederhana yang digunakan oleh akuntan

9. Comparative Reports

31

Memungkinkan semua laporan yang akan

dibandingklan dengan bulan, kuartal, tahun atau

periode lainnya

10. Budget

Memungkinkan perusahaan untuk menentukan dan

melacak anggaran dalam mata uang apapun dan

melihat ringkasan laporan anggaran, serta

memungkinkan perusahaan membandingkan angka

aktual versus perencanaan

11. Financial Report Designer

Memungkinkan perusahaan untuk membangun angka

yang tak terbatas dari template laporan keuangan.

SAP R/3 modul Financial Accounting mengintegrasikan

jurnal entri akuntansi dan meng-update secara otomatis

transaksi bisnis secara relevan yang terjadi dalam aplikasi

kapanpun. Misalnya, posting penerimaan barang yang

secara otomatis membuat entries jurnal untuk

menyesuaikan tingkat persediaan dan penilaian serta jika

perlu meng-update piutang. Setiap pembelian, penjualan

dan persediaan transaksi di SAP R/3 otomatis memicu

terkaitnya jurnal entri secara real time tanpa tambahan

manual entri atau posting. Bahkan untuk efisensi yang

lebih besar, SAP R/3 memungkinkan untuk menggunakan

posting-posting secara berulang dari satu periode ke

32

periode lain untuk menghilangkan tugas berlebihan dan

berpotensi terjadinya kesalahan.

SAP R/3 modul Financial Accounting juga secara

otomatis dapat menghitung pajak, seperti pajak penjualan,

nilai tambah pajak dan pemotongan pajak. Dengan ini

mengotomatisasikan perhitungan dan pelaporan proses

pajak yang memungkinkan perusahaan untuk sepenuhnya

memenuhi persyaratan hukum.

2.2.17 Gap Analysis

2.2.17.1 Definisi Gap Analysis

Menurut pendapat Ray (2011:163), Gap Analysis

merupakan analisis kesenjangan antara daftar kebutuhan

bisnis, yang diakibatkan oleh berbagai alasan. Sehingga

dibutuhkan suatu upaya untuk mengidentifikasi bagian

mana yang ternyata mungkin memiliki gaps karena

mungkin saja suatu bagian tidak sempurna atau memiliki

kekurangan.

Mengacu pada pendapat dari Bens (2005:160), Gap

analysis memiliki arti yaitu mengidentifikasi langkah-

langkah yang hilang, yang diperlukan untuk mencapai

tujuan. Gap Analysis adalah alat perencanaan yang

menciptakan pandangan bersama tentang apa yang perlu

dilakukan untuk menghilangkan kesenjangan antara

keadaan sekarang dan keadaan yang diinginkan.

33

Sehingga dapat disimpulkan bahwa Gap Analysis

merupakan alat untuk merencanakan dan menganalisis

kesenjangan ataupun langkah-langkah yang hilang yang

diperlukan untuk mencapai tujuan di berbagai daftar

kebutuhan bisnis.

2.2.17.2 Tujuan Gap Analysis

Menurut Bens (2005:160) berpendapat bahwa tujuan dari

Gap Analysis adalah untuk mendorong review realistis dari

sekarang dan membantu mengidentifikasi hal-hal yang

perlu dilakukan untuk sampai pada keinginan masa depan.

Gap Analysis bertujuan untuk mengevaluasi kebutuhan

pengguna terhadap sistem dan mengidentifikasikan apakah

ada fit atau gaps antara kebutuhan dari pengguna dengan

sistem. Fit berarti kebutuhan (requirement) terpenuhi oleh

sistem sedangkan Gap berarti kebutuhan (requirement)

tidak terpenuhi oleh sistem.

Tujuan dari Fit Gap Analysis adalah :

1. Mengumpulkan requirement dari perusahaan

2. Langkah awal untuk menentukan penyesuaian

(customization) yang diperlukan.

3. Memastikan sistem yang baru memenuhi kebutuhan

proses bisnis perusahaan.

4. Memastikan bahwa proses bisnis akan menjadi “best

pratices”

34

5. Mengidentifikasikan permasalahan yang membutuhkan

perubahan kebijakan.

2.2.17.3 Tahapan dalam menganalisis Gap

Berikut adalah tahap-tahap dalam menganalisis gap atau

kesenjangan

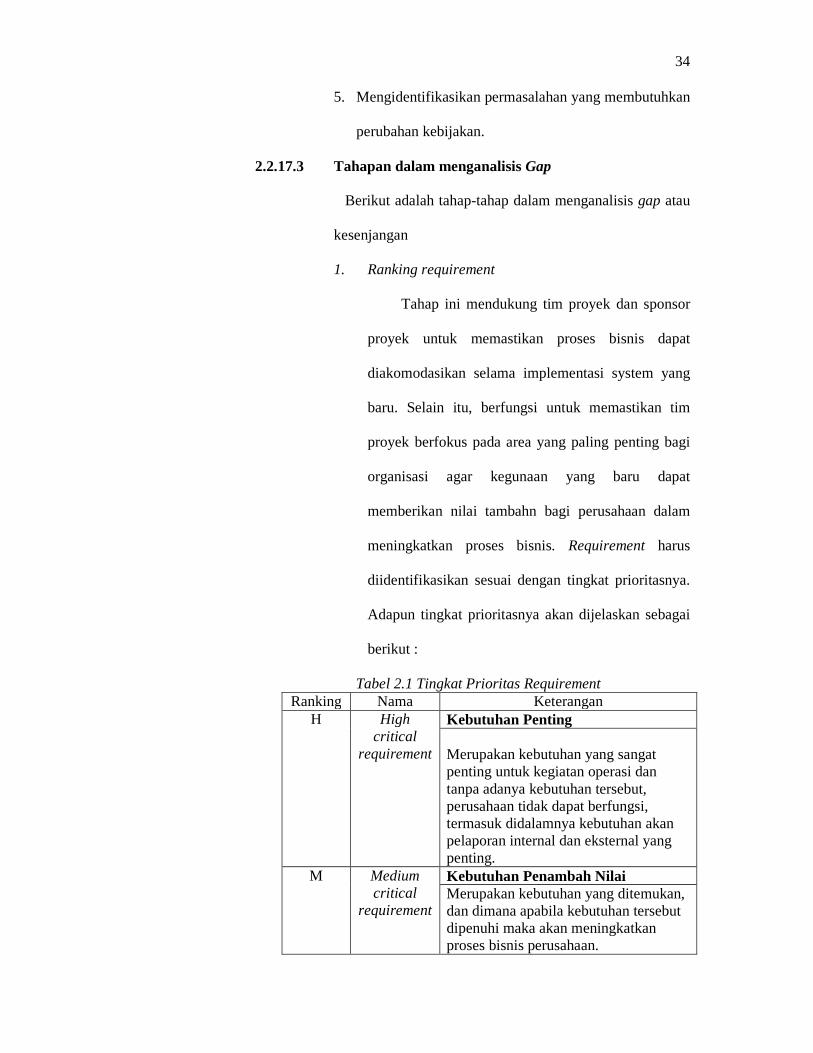

1. Ranking requirement

Tahap ini mendukung tim proyek dan sponsor

proyek untuk memastikan proses bisnis dapat

diakomodasikan selama implementasi system yang

baru. Selain itu, berfungsi untuk memastikan tim

proyek berfokus pada area yang paling penting bagi

organisasi agar kegunaan yang baru dapat

memberikan nilai tambahn bagi perusahaan dalam

meningkatkan proses bisnis. Requirement harus

diidentifikasikan sesuai dengan tingkat prioritasnya.

Adapun tingkat prioritasnya akan dijelaskan sebagai

berikut :

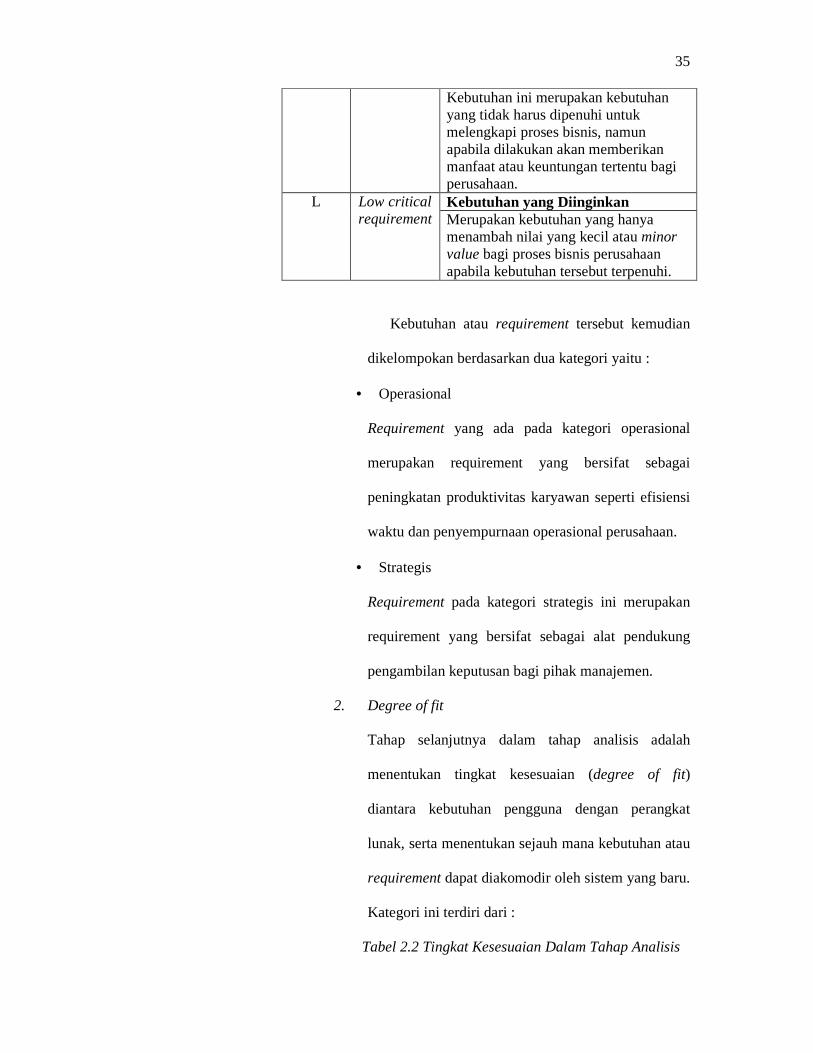

Tabel 2.1 Tingkat Prioritas Requirement Ranking Nama Keterangan

H High critical

requirement

Kebutuhan Penting Merupakan kebutuhan yang sangat penting untuk kegiatan operasi dan tanpa adanya kebutuhan tersebut, perusahaan tidak dapat berfungsi, termasuk didalamnya kebutuhan akan pelaporan internal dan eksternal yang penting.

M Medium critical

requirement

Kebutuhan Penambah Nilai Merupakan kebutuhan yang ditemukan, dan dimana apabila kebutuhan tersebut dipenuhi maka akan meningkatkan proses bisnis perusahaan.

35

Kebutuhan ini merupakan kebutuhan yang tidak harus dipenuhi untuk melengkapi proses bisnis, namun apabila dilakukan akan memberikan manfaat atau keuntungan tertentu bagi perusahaan.

L Low critical requirement

Kebutuhan yang Diinginkan Merupakan kebutuhan yang hanya menambah nilai yang kecil atau minor value bagi proses bisnis perusahaan apabila kebutuhan tersebut terpenuhi.

Kebutuhan atau requirement tersebut kemudian

dikelompokan berdasarkan dua kategori yaitu :

• Operasional

Requirement yang ada pada kategori operasional

merupakan requirement yang bersifat sebagai

peningkatan produktivitas karyawan seperti efisiensi

waktu dan penyempurnaan operasional perusahaan.

• Strategis

Requirement pada kategori strategis ini merupakan

requirement yang bersifat sebagai alat pendukung

pengambilan keputusan bagi pihak manajemen.

2. Degree of fit

Tahap selanjutnya dalam tahap analisis adalah

menentukan tingkat kesesuaian (degree of fit)

diantara kebutuhan pengguna dengan perangkat

lunak, serta menentukan sejauh mana kebutuhan atau

requirement dapat diakomodir oleh sistem yang baru.

Kategori ini terdiri dari :

Tabel 2.2 Tingkat Kesesuaian Dalam Tahap Analisis

36

Kode Nama Keterangan

F Fit Kebutuhan seluruhnya dapat dipenuhi

oleh software

G Gap Software tidak dapat memenuhi

kebutuhan penggunal. Kritik

(komentar) dan saran alternatif yang

dibuat akan menghasilkan

rekomendasi untuk melakukan

customization terhadap software

P Partial Fit Software mempunyai fungsi yang

memenuhi kebutuhan. Perubahan

sementara, laporan khusus atau

customization, akan dibutuhkan agar

dapat memenuhi kebutuhan secara

maksimal di kemudian hari.

2.2.18 Functional Specification

Menurut Timms (2012:3) functional specification atau

spesifikasi fungsional menjelaskan tentang bagaimana sistem akan

bekerja sepenuhnya dari perspektif pengguna. Spesifikasi fungsional

tidak terlalu memperhatikan masalah pengkodean, tetapi lebih

memperhatikan mengenai fitur dan aspek-aspek kunci yang harus

dimasukan. Spesifikasi fungsional menentukan bagaimana screen,

output dan sebagainya.

37

Sebuah spesifikasi fungsional menggambarkan fungsi dasar dari

sebuah aplikasi perangkat lunak, dalam hal ini SAP. Ini

dikembangkan pada umumnya sebagai bagian dari analisis kebutuhan

dan bertindak sebagi blueprint bagi programmer yang akan

mengembangkan pengkodean yang ada untuk memenuhi persyaratan

tersebut.

Functional specification menggambarkan sebuah antarmuka dari

SAP (outbound interface) ke sistem (SAP atau non-SAP) ke dalam

sistem SAP kami (inbound interface). itu dianggap sebagai best

practice untuk memiliki functional specification tersendiri, bahkan

jika interface adalah bagian dari perkembangan yang sama dan saling

tergantung satu sama lain. Functional specification berbeda dengan

technical specification kunci perbedaannya yaitu

1. Functional specification menjelaskan bagaimana sistem akan

bekerja sepenuhnya dari perspektif pengguna. tidak peduli

bagaimana hal tersebut dikode. Functional specification

berbicara tentang fitur, daftar aspek-aspek kunci yang harus

dimasukkan serta menentukan pemicu, aturan ekstraksi data,

aturan konversi, pengolahan khusus yang dibutuhkan dan

sebagainya. Functional specification menjelaskan bagaimana

interface akan digunakan, kapan dan mengapa.

2. Technical specification menggambarkan implementasi internal

dari interface dan program-program yang dibutuhkan. Ini

berbicara tentang struktur data, model database relasional,

pengkodean yang digunakan dll.

38

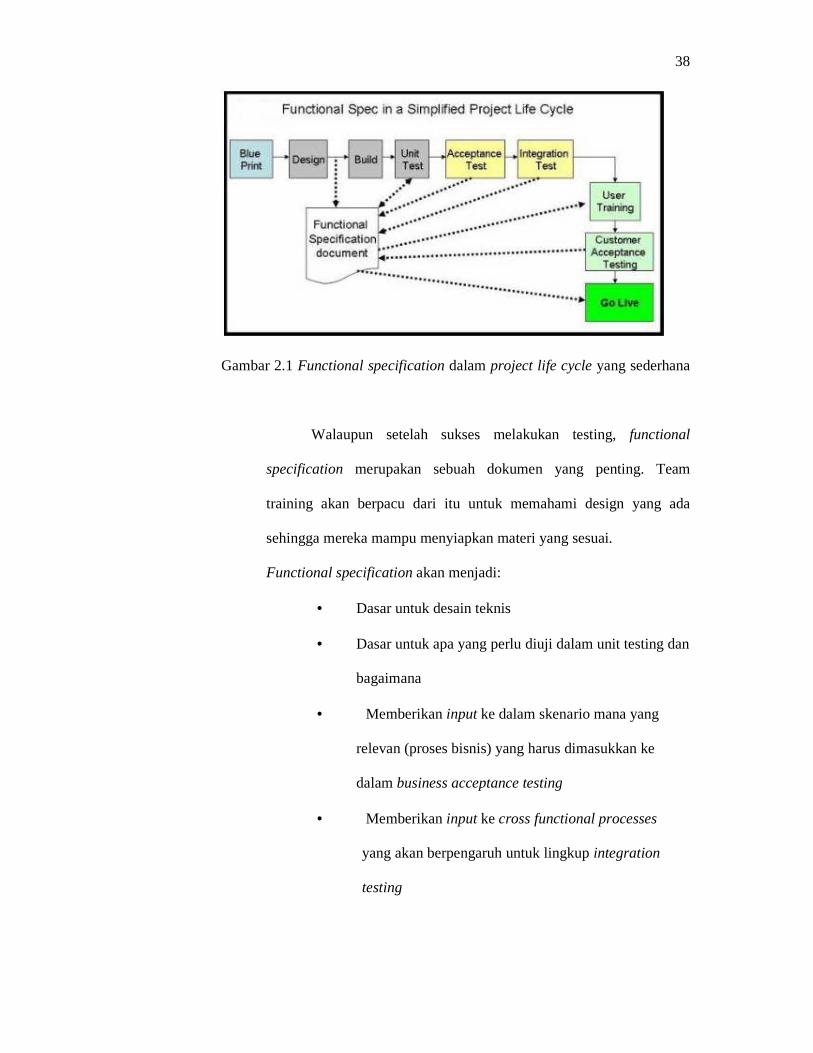

Gambar 2.1 Functional specification dalam project life cycle yang sederhana

Walaupun setelah sukses melakukan testing, functional

specification merupakan sebuah dokumen yang penting. Team

training akan berpacu dari itu untuk memahami design yang ada

sehingga mereka mampu menyiapkan materi yang sesuai.

Functional specification akan menjadi:

• Dasar untuk desain teknis

• Dasar untuk apa yang perlu diuji dalam unit testing dan

bagaimana

• Memberikan input ke dalam skenario mana yang

relevan (proses bisnis) yang harus dimasukkan ke

dalam business acceptance testing

• Memberikan input ke cross functional processes

yang akan berpengaruh untuk lingkup integration

testing

39

• Bertindak sebagai dasar bagi end user - apakah itu

memenuhi kebutuhan asli mereka?

• Memberikan informasi penting untuk persiapan go

live dan kegiatan cut over, dan persiapan pelatihan

Functional specification dibagi menjadi 3 jenis yaitu :

• Basic functional specification

• Interface functional specification

• Report functional specification