bab i pendahuluan 1.1 latar belakang masalah 1.pdf · sangat cepat dan dinamis. dalam media masa...

TRANSCRIPT

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Seiring dengan berkembangnya perekonomian dan dunia usaha, masyarakat

semakin banyak yang ingin memulai usaha baik dalam bidang jasa maupun

dagang. Terbukti dari maraknya perusahaan-perusahaan yang berdiri di Indonesia.

Semakin banyak usaha yang berjalan maka semakin banyak pula modal yang

dibutuhkan. Modal yang berupa dana merupakan modal yang pengaruhnya sangat

besar bagi perusahaan baik yang baru berdiri maupun yang sudah berjalan.

Seringkali masyarakat tidak tahu bagaimana cara memperoleh modal usaha yang

cukup besar sedangkan dana yang mereka miliki tidak cukup untuk menjalankan

usaha tersebut. Dengan adanya permasalahan ini, maka solusi yang baik bagi

pengusaha ialah dengan meminjam dana pada lembaga keuangan

Bank sebagai salah satu lembaga keuangan, selain berfungsi sebagai

penampung dana masyarakat, juga berfungsi sebagai penyalur dana dalam bentuk

kredit yang diberikan kepada masyarakat berupa pinjaman dana atau tambahan

modal untuk kelancaran usahanya. Perkembangan perekonomian nasional dan

perubahan lingkungan strategis yang dihadapi dunia usaha termasuk bank saat ini

sangat cepat dan dinamis. Dalam media masa (Koran) akhir – akhir ini diberitakan

dituntutnya sebuah bank oleh para nasabahnya untuk mengembalikan uang

mereka yang disimpan di bank tersebut. Hal ini menguatkan bahwa bank dalam

menjalankan fungsinya harus senantiasa berasaskan prinsip kehati – hatian. Kredit

adalah kegiatan operasional terpenting dalam kegiatan operasi bank, dimana

2

perkreditan memiliki aset terbesar jika dibandingkan dengan kegiatan operasional

bank yang lain. Walaupun usaha perkreditan merupakan sumber utama

penghasilan bank, namun resiko kerugian sebagian besar bersumber pada usaha

tersebut, maka usaha ini membutuhkan cara tersendiri dalam pengelolaannya agar

bank dapat mencapai tujuan pelepasan kredit secara menguntungkan dan aman.

Terdapat dua fungsi yang saling berkaitan dari kredit yang ditulis oleh Veithzal

dan Andria (6; 2006), yaitu: keuntungan (profitability) dan keamanan (safety).

Disatu pihak dari uang yang dipinjamkan diharapkan diperoleh hasil berupa

keuntungan dari pemungutan bunga, di lain pihak kredit yang diberikan harus

terjamin keamanannya. Kondisi aman yang dimaksudkan adalah pengembalian

hutang pokok dan bunga kredit dapat dilakukan sesuai dengan jumlah dan jadwal

waktu yang telah disepakati bersama antara bank dan nasabah.

Bank Rakyat Indonesia (BRI) mempunyai potensi dan peran yang besar

untuk memberikan kredit khususnya kepada usaha kecil dan menengah. Sesuai

dengan perannya bank ikut serta mempercepat perubahan dalam rangka

meningkatkan taraf hidup orang banyak. Bank Rakyat Indonesia (Persero) Tbk.

Unit Peguyangan mempunyai tiga jenis kredit yaitu: Kredit Usaha Pedesaan

(KUPEDES), Kredit Komersial, dan Kredit Golongan Berpenghasilan Tetap

(GBT). KUPEDES adalah pinjaman yang diberikan kepada debitur dengan plafon

maksimal dua pulih lima juta rupiah. Ditahun sebelumnya Kredit usaha rakyat

(KUR) diprogramkan oleh Pemerintah untuk membantu perekonomian

masyarakat di Indonesia, namun sekarang sudah tidak lagi. KUR yang merupakan

program pemerintah sudah di stop, program yang sama seperti KUR sudah

menjadi KUPEDES yang merupakan program dari BRI Pusat, namun per tahun

3

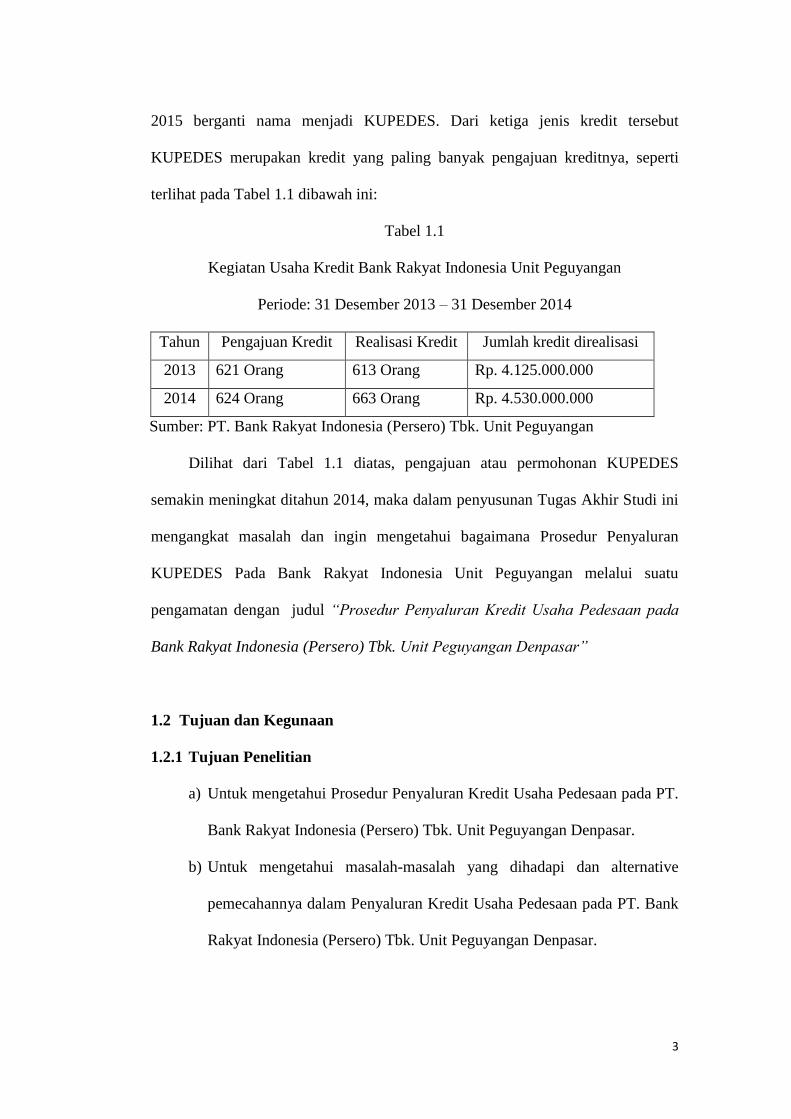

2015 berganti nama menjadi KUPEDES. Dari ketiga jenis kredit tersebut

KUPEDES merupakan kredit yang paling banyak pengajuan kreditnya, seperti

terlihat pada Tabel 1.1 dibawah ini:

Tabel 1.1

Kegiatan Usaha Kredit Bank Rakyat Indonesia Unit Peguyangan

Periode: 31 Desember 2013 – 31 Desember 2014

Tahun Pengajuan Kredit Realisasi Kredit Jumlah kredit direalisasi

2013 621 Orang 613 Orang Rp. 4.125.000.000

2014 624 Orang 663 Orang Rp. 4.530.000.000

Sumber: PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Peguyangan

Dilihat dari Tabel 1.1 diatas, pengajuan atau permohonan KUPEDES

semakin meningkat ditahun 2014, maka dalam penyusunan Tugas Akhir Studi ini

mengangkat masalah dan ingin mengetahui bagaimana Prosedur Penyaluran

KUPEDES Pada Bank Rakyat Indonesia Unit Peguyangan melalui suatu

pengamatan dengan judul “Prosedur Penyaluran Kredit Usaha Pedesaan pada

Bank Rakyat Indonesia (Persero) Tbk. Unit Peguyangan Denpasar”

1.2 Tujuan dan Kegunaan

1.2.1 Tujuan Penelitian

a) Untuk mengetahui Prosedur Penyaluran Kredit Usaha Pedesaan pada PT.

Bank Rakyat Indonesia (Persero) Tbk. Unit Peguyangan Denpasar.

b) Untuk mengetahui masalah-masalah yang dihadapi dan alternative

pemecahannya dalam Penyaluran Kredit Usaha Pedesaan pada PT. Bank

Rakyat Indonesia (Persero) Tbk. Unit Peguyangan Denpasar.

4

1.2.2 Kegunaan Peneliatian

a) Bagi Instansi Terkait

Hasil penelitian dapat digunakan sebagai bahan masukan bagi Bank

Rakyat Indonesia Unit Peguyangan Denpasar dalam meningkatkan

pelayanan bagi nasabah.

b) Bagi Mahasiswa

Hasil penelitian dapat digunakan sebagai bahan masukan bagi mahasiswa

agar dapat mengetahui manfaat dari analisis penyaluran kredit serta

sebagai perbandingan antara teori-teori yang dipelajari dibangku kuliah

dengan kenyataan yang ada dilapangan dan juga untuk menambah

wawasan di dunia kerja.

1.3 Sistematika Penulisan

Dalam pembahasan Tugas Akhir Studi ini digunakan sistem penulisan

sebagai berikut :

BAB I

BAB II

BAB III

Pendahuluan

Menjelaskan tentang latar belakang masalah, tujuan dan

manfaat penelitian, serta sistematika penulisan.

Kajian Pustaka

Menguraikan tentang landasan teori, seperti pengertian

prosedur, pengertian bank, pengertian kredit, tujuan dan fungsi

kredit, jenis-jenis kredit, dan prinsip pemberian kredit.

Metode Penulisan

Menguraikan tentang metode penelitian yang meliputi lokasi

peneliatian, objek penelitian, jenis dan sumber data, metode

penentuan sampel, metode pengumpulan data dan teknik

analisis data.

5

BAB IV

BAB V

Pembahasan Hasil Penelitian

Merupakan pembahasan hasil penelitian yang berisikan

beberapa materi seperti gambaran umum lokasi penelitian

dalam hal ini Prosedur Penyaluran Kredit pada PT. Bank

Rakyat Indonesia (persero) Tbk. Unit Peguyangan Denpasar.

Saran dan Simpulan

Dalam bab ini berisikan kesimpulan dan saran mengenai

Prosedur Penyaluran Kredit Usaha Pedesaan pada PT. Bank

Rakyat Indonesia (Persero) Tbk. Unit Peguyangan Denpasar

6

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Bank

Menurut Ikatan Akuntansi Indonesia, dalam PSAK No. 31 menyatakan

bahwa bank adalah suatu lembaga yang berperan sebagai perantara keuangan

antara pihak-pihak yang memiliki kelebihan dana, serta sebagai lembaga yang

berfungsi memperlancar lalu lintas pembayarannya.

Sedangkan pengertian bank menurut UU RI No. 10 Tahun 1998 tanggal 10

november 1998, tentang perbankan adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat

kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

masyarakat banyak.

Dalam beberapa buku, tidak ditemukan pengertian bank secara kongkrit,

hanya beberapa istilah-istilah seperti yang diungkapkan menurut Kasmir

(2012:24) menyatakan bahwa bank merupakan perusahaan yang bergerak dalam

bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang

keuangan, sehingga berbicara mengenai bank tidak terlepas dari masalah

keuangan.

2.1.2 Jenis Bank Ditinjau dari Segi Fungsi

Menurut UU RI No. 10 Tahun 1998 disebutkan, bank menurut jenisnya

dibagi menjadi 2 yaitu:

7

1) Bank Umum (Bank Komersil)

Bank Umum dalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan

adalah secara umum, dalam artian dapat memberikan seluruh jasa

perbankan yang ada serta wilayah operasinya dapat dilakukan di seluruh

wilayah.

2) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional tau berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Artinya kegiatan BPR jauh lebih sempit jika dibandingkan dengan bank

umum.

2.2 Pengertian prosedur

Mulyadi (2001 : 5) Prosedur adalah suatu urutan kegiatan klerikal, biasanya

melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk

menjamin penangan secara beragam transaksi perusahaan yang terjadi berulang-

ulang.

Baridwan (2002 : 3) Prosedur dapat didefinisikan sebagai suatu urutan

pekerjaan, biasanya melibatkan beberapa orang atau lebih yang disusun untuk

menjamin adanya pelaku yang seragam terhadap transaksi-transaksi perusahaan

yang sering terjadi.

8

Dari pengertian diatas maka dapat disimpulkan, bahwa pengertian prosedur

adalah suatu urutan tugas dan pekerjaan yang saling berhubungan satu sama lain

untuk mencapai tujuan.

a. Karakteristik Prosedur

Berikut ini beberapa karakteristik prosedur, diantaranya adalah:

1) Prosedur menunjang tercapainya suatu organisasi

2) Prosedur mampu menciptakan adanya pengawasan yang baik dan

menggunakan biaya yang seminimal mungkin

3) Prosedur menunjukan urutan-urutan yang logis dan sederhana

4) Prosedur menunjukan adnya penetapan keputusan dan tanggung jawab

5) Menunjukan tidak adanya keterlambatan atau hambatan

6) Adanya suatu pedoman kerja yang harus diikuti anggota-anggota

organisasi

7) Mencegah terjadinya penyimpangan

8) Membantu efisiensi, efektivitas dan produktivitas kerja dari suatu unit

organisasi

b. Manfaat Prosedur

Suatu prosedur dapat memberikan manfaat sebagai berikut:

1) Lebih mudah dalam menentukan langkah- langkah kegiatan dimasa yang

akan datang

2) Mengubah pekerjaan berulang-ulang menjadi rutin dan terbatas, sehingga

menyederhanakan pelaksanaan dan untuk selanjutnya mengerjakan yang

seperlunya saja

9

3) Adanya suatu petunjuk atau program kerja yang jelas dan harus dipatuhi

oleh seluruh pelaksana

4) Membantu dalam usaha meninggkatkan produktivitas kerja yang efektif

dan efisien.

5) Mencegah terjadinya penyimpangan dan memudahkan dalam

pengawasan, apabila terjadi penyimpangan akan dapat segera diadakan

perbaikan-perbaikan sepanjang dalam tugas dan fungsi masing-masing.

2.3 Pengertian Kredit

Kata kredit sesungguhnya berasal dari bahasa latin “credere’ yang berarti

kepercayaan atau “credo” yang berarti saya percaya. Karena itu dasar pemberian

kredit kepada seseoranga atau badan usaha landasannya adalah kepercayaan,

bahwa si penerima kredit (debitur) di masa mendatang akan sanggup memenuhi

segala sesuatu yang telah dijanjikan, apa yang telah dijanjikan itu dapat berupa

uang, barang atau jasa dan lain sebagainya.

Pengertian kredit menurut Undang-Undang Perbankan Nomor 10 Tahun

1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetuajuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak pinjaman melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga. Pengertian kredit menurut Kasmir

(2012:85).

2.3.1 Tujuan dan Unsur-unsur Kredit

Tujuan utama pemberian suatu kredit adalah sebagai berikut:

a. Mencari keuntungan

10

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut.

Hasil yang didapatkan dalam bentuk bunga yang diterima oleh bank dan

biaya administrasi kredit yang dibebankan kepada nasabah.

b. Membantu usaha nasabah

Adalah bertujuan untuk membantu usaha nasabah yang memerlukan

dana, baik dana investasi maupun dana untuk modal kerja.

c. Membantu pemerintah

Dalam hal ini, semakin banyak kredit yang disalurkan oleh bank, maka

akan semakin baik, karena itu berarti adanya peningkatan pembangunan

di berbagai sektor.

Adapun unsur-unsur kredit yaitu sebagai berikut:

a. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan

(berupa uang, barang atau jasa) akan benar-benar diterima kembali di

masa tertentu di masa datang. Kepercayaan ini diberikan oleh bank,

dimana sebelumnya sudah dilakukan penelitian tentang nasabah baik

secara intern maupun ekstern. Penelitian ini mencakup kondisi masa lalu

dan masa sekarang nasabah pemohon kredit.

b. Kesepakatan

Setelah memberi rasa percaya pada nasabah, kesepakatan dibuat antara

pemberi dan penerima kredit. Kesepakatan itu dituangkan dalam surat

perjanjian, dimana masing-masing pihak menandatangani hak dan

kewajibannya.

11

c. Jangka waktu

Setiap kredit memiliki jangka waktu tertentu sesuai dengan kesepakatan

perjanjian yang dibuat dalam hal masa pengembalian kredit.

d. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu

resiko tidak tertagihnya pemberian kredit. Resiko ini ditanggung oleh

bank, baik resiko yang disengaja oleh nasabah lalai maupun resiko yang

tidak disengaja.

e. Balas jasa

Merupakan keuntungan dari suatu pemberian kredit yang biasa disebut

dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya

administrasi kredit ialah keuntungan bank.

2.3.2 Jenis-jenis Kredit

Dari segi kegunaannya kredit dibagi menjadi 2, yaitu :

a. Kredit Investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun

proyek/pabrik baru atau untuk keperluan rehabilitasi. Contohnya seperti

membangun pabrik atau membeli mesin-mesin yang pemanfaatannya

relatif lama.

b Kredit Modal Kerja

Kredit modal kerja digunakan untuk keperluan meningkatkan produksi

dalam operasionalnya. Sebagai contoh kredit modal kerja diberikan untuk

12

membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya

yang berkaitan dengan proses produksi perusahaan.

Dilihat dari segi tujuan kredit ada 3 jenis, antara lain:

a. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

Sebagai contohnya kredit untuk membangun pabrik yang nantinya akan

menghasilkan barang.

b. Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini

tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang

untuk digunakan atau dipakai seseorang atau badan usaha. Sebagai

contoh kredit untuk perumahan, kredit mobil pribadi, kredit perabotan

rumah tangga dan kredit konsumtif lainnya.

c. Kredit Perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli

barang dagangan yang pembayarannya diharapkan dari hasil penjualan

barang dagangan tersebut. Kredit ini sering diberikan kepada suplier atau

agen-agen perdagangan yang akan membeli barang dalam jumlah besar.

Contoh kredit ini misalnya kredit ekspor dan impor.

Dilihat dari segi jangka waktunya dapat dibagi menjadi 3, yaitu :

a. Kredit Jangka Pendek

13

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau

paling lama 1 tahun dan biasanya digunakan untuk keperluan modal

kerja. Contohnya untuk peternakan misalnya kredit peternakan ayam atau

jika untuk pertanian misalnya tanaman padi atau palawija.

b. Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun,

biasanya untuk investasi. Sebagai contoh kredit untuk pertanian seperti

jeruk atau peternakan kambing.

c. Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit

jangka panjang waktu pengembaliannya diatas 3 tahun atau 5 tahun.

Biasanya kredit ini untuk investasi jangka panjang seperti perkebunan

karet, kelapa sawit atau manufaktur dan untuk kredit konsumtif seperti

kredit perumahan.

2.4 Jaminan Kredit

Kredit dapat diberikan dengan jaminan atau tanpa jaminan. Kredit tanpa

jaminan sangat membahayakan posisi bank, karena jika nasabah mengalami suatu

kemacetan, maka akan sulit untuk menutupi kerugian terhadap kredit yang

disalurkan.

Adapun jaminan yang dapat dijadikan jaminan kredit oleh debitur adalah

sebagai berikut:

14

1. Dengan Jaminan

a) Jaminan benda berwujud, antara lain : tanah, bangunan, kendaraan bermotor,

mesin-mesin/peralatan, barang dagangan, tanaman/kebun/sawah.

b) Jaminan benda tidak berwujud, diantaranya : sertifikat saham, sertifikat

obligasi, sertifikat tanah, sertifikat deposito, rekening tabungan yang

dibekukan, rekening giro yang dibekukan, promes, wesel dan surat-surat

tagihan lainnya.

c) Jaminan orang, yaitu jaminan yang diberikan oleh seseorang dan apabila

kredit tersebut macet, maka orang yang memberikan jaminan itulah yang

menanggung resikonya.

2. Tanpa Jaminan

Kredit tanpa jaminan maksudnya adalah bahwa kredit yang diberikan bukan

dengan jaminan barang tertentu. Biasanya diberikan untuk perusahaan yang

memang benar-benar bonafid dan profesional sehingga kemungkinan kredit

tersebut macet sangat kecil. Dapat pula kredit tanpa jaminan hanya dengan

penilaian terhadap prospek usahanya atau dengan pertimbangan untuk

pengusaha-pengusaha ekonomi lemah.

2.5 Prinsip-prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan, bank harus merasa yakin bahwa

kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh

dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh

bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang

nasabahnya, seperti melalui prosedur penilaian yang benar.

15

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama.

Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar

penilaian setiap bank. Biasanya kriteria penilaian yang harus dilakukan oleh bank

untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan

analisis 5 C dan 7 P.

Adapun penjelasan untuk analisis dengan 5 C kredit adalah sebagai berikut :

1. Character

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan diberikan

kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si

nasabah baik yang bersifat latar belakang pekerjaan maupun yang bersifat

pribadi seperti : cara hidup atau gaya hidup yang dianutnya, keadaan keluarga,

hoby dan sosial standingnya. Ini semua merupakan ukuran “kemauan”

membayar.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang

dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan

kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah.

Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini.

Pada akhirnya akan terlihat “kemampuannya” dalam mengembalikan kredit

yang disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan

(neraca dan laporan rugi laba) dengan melakukan pengukuran seperti dari segi

16

likuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus

dilihat dari sumber mana saja modal yang ada sekarang ini.

4. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

maupun non fisik. Jaminan hendaknya memiliki jumlah kredit yang diberikan.

Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah,

maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik

sekarang dan di masa yang akan datang sesuai sektor masing-masing, serta

prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha

yang dibiayai hendaknya benar-benar memiliki prospek yang baik sehingga

kemungkinan kredit tersebut bermasalah relatif kecil.

Kemudian penilaian kredit dengan metode analisis 7 P adalah sebagai

berikut:

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-

hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah

laku dan tingkah nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-

golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga

nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan

fasilitas yang berbeda dari bank.

17

3. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk

jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat

bermacam-macam. Sebagai contoh apakah untuk modal kerja atau investasi,

konsumtif atau produktif dan lain sebagainya.

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan

atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini

penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai

prospek, bukan hanya bank yang rugi, tetapi juga nasabah.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah

diambil atau dari sumber mana saja dana untuk pengembalian kredit. Semakin

banyak sumber penghasilan debitur, akan semakin baik. Dengan demikian, jika

salah satu usahanya merugikan dapat ditutupi oleh sektor lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau akan

semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan

perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau

jaminan asuransi.

18

2.6 Aspek-aspek dalam Penilaian Kredit

Disamping menggunakan analisis 5 C dan 7 P, maka penilaian suatu kredit

layak atau tidak untuk diberikan dapat dilakukan dengan menilai seluruh aspek

yang ada. Penilaian dengan seluruh aspek yang ada dikenal dengan nama studi

kelayakan usaha. Penilaian dengan model ini biasanya digunakan untuk proyek-

proyek yang bernilai besar dan berjangka waktu panjang.

Aspek-aspek yang dinilai antara lain sebagai berikut :

1. Aspek Yuridis/Hukum

Yang kita nilai dalam aspek ini adalah masalah legalitas badan usaha serta izin-

izin yang dimiliki perusahaan yang mengajukan kredit. Penilaian dimulai

dengan akte pendirian perusahaan sehingga dapat diketahui siapa-siapa pemilik

dan besarnya modal masing-masing pemilik. Kemudian juga diteliti

keabsahannya adalah seperti :

a) Surat Izin Usaha Industri (SIUI) untuk sektor industri;

b) Surat Izin Usaha Perdagangan (SIUP) untuk sektor perdagangan;

c) Tanda Daftar Perusahaan (TDP);

d) Nomor Pokok Wajib Pajak (NPWP);

e) Keabsahan surat-surat yang dijaminkan misalnya sertifikat tanah;

f) Serta hal-hal yang dianggap penting lainnya.

2. Aspek Pemasaran

Dalam aspek ini yang kita nilai adalah permintaan terhadap produk yang

dihasilkan sekarang ini dan di masa yang akan datang prospeknya bagaimana.

Yang perlu diteliti dalam aspek ini adalah :

19

a) Pemasaran produknya minimal tiga bulan yang lalu atau tiga tahun

yang lalu;

b) Rencana penjualan dan produksi minimal tiga bulan atau tiga tahun

yang akan datang;

c) Peta kekuatan pesaing yang ada;

d) Prospek produk secara keseluruhan.

3. Aspek Keuangan

Aspek yang dinilai adalah sumber-sumber dana yang dimiliki untuk membiayai

usahanya dan bagaimana penggunaan dana tersebut. Disamping itu, hendaknya

dibuatkan cash flow daripada keuangan perusahaan.

Penilaian bank dari segi aspek keuangan biasanya dengan suatu kriteria

kelayakan investasi yang mencakup antara lain :

a) Rasio-rasio keuangan

b) Payback period

c) Net Present Value (NPV)

d) Profitability Indek (PI)

e) Internal Rate of Return (IRR)

f) Break Even Point (BEP)

4. Aspek Teknis/Operasi

Aspek ini membahas masalah yang berkaitan dengan produksi seperti kapasitas

mesin yang digunakan, masalah lokasi, lay out ruangan dan mesin-mesin

termasuk jenis mesin yang digunakan

20

5. Aspek Manajemen

Untuk menilai struktur organisasi perusahaan, sumber daya manusia yang

dimiliki serta latar belakang pengalaman sumber daya manusianya.

Pengalaman perusahaan dalam mengelola berbagai proyek yang ada dan

pertimbangan lainnya.

6. Aspek Sosial Ekonomi

Menganalisis dampaknya terhadap perekonomian dan masyarakat umum seperti :

a) Meningkatkan ekspor barang;

b) Mengurangi pengangguran atau lainnya;

c) Meningkatkan pendapatan masyarakat;

d) Tersedianya sarana dan prasarana;

e) Membuka isolasi daerah tertentu.

7. Aspek Amdal

Menyangkut analisis terhadap lingkungan baik darat, air, atau udara jika

proyek atau usaha tersebut dijalankan. Analisis ini dilakukan secara mendalam

apakah apabila kredit tersebut disalurkan, maka proyek yang dibiayai akan

mengalami pencemaran lingkungan di sekitarnya. Pencemaran yang sering

terjadi antara lain terhadap :

a) Air, menjadi limbah berbau busuk, berubah warna atau rasa;

b) Udara, mengakibatkan polusi, berdebu, bising dan panas.

2.7 Prosedur dalam Pemberian Kredit

Prosedur pemberian atau penilaian kredit oleh dunia perbankan secara

umum antar bank yang satu dengan bank yang lain tidak jauh berbeda. Yang

menjdai perbedaan mungkin hanya terletak dari prosedur dan persyaratan yang

21

ditetapkannya dengan pertimbangan masing-masing. Prosedur pemberian kredit

secara umum dapat dibedakan antara pinjaman perseorangan dengan pinjaman

oleh suatu badan hukum, kemudian dapat pula ditinjau dari segi tujuannya apakah

untuk konsumtif atau produktif.

Secara umum akan dijelaskan prosedur pemberian kredit menurut Dr.

Kasmir (2012:100) sebagai berikut:

1. Pengajuan berkas-berkas

Dalam hal ini pemohon kredit dapat mengajukan permohonan kredit yang

dituangkan dalam suatu proposal. Kemudian dilampiri dengan berkas-berkas

lainnya yang dibutuhkan. Pengajuan proposal kredit hendaknya yang berisi

antara lain sebagai berikut :

a) Latar belakang perusahaan, seperti riwayat hidup singkat perusahaan,

jenis bidang usaha, identitas perusahaan, nama pengurus berikut

pengetahuan dan pendidikannya, perkembangan perusahaan serta

relasinya dengan pihak-pihak pemerintah dan swasta.

b) Maksud dan tujuan, apakah untuk memperbesar omset penjualan atau

meningkatkan kapasitas produksi atau mendirikan pebrik baru

(perluasan) serta tujuan lainnya.

c) Besarnya kredit dan jangka waktu, dalam hal ini pemohon menentukan

besarnya jumlah kredit yang ingin diperoleh dan jangka waktu

kreditnya. Penilaian kelayakan besarnya kredit dan jangka waktunya

dapat kita lihat dari cash flow serta laporan keuangan (neraca dan

laporan rugi laba) tiga tahun terakhir. Jika dari hasil analisis tidak

sesuai dengan permohonan, maka pihak bank tetap berpedoman

22

terhadap hasil analisis mereka dalam memutuskan jumlah kredit dan

jangka waktu kredit yang layak diberikan kepada si pemohon.

d) Cara pemohon mengembalikan kredit, dijelaskan secara rinci cara-cara

nasabah dalam mengembalikan kreditnya apakah dari hasil penjualan

atau cara lainnya.

e) Jaminan kredit, hal ini merupakan jaminan untuk menutupi segala

resiko terhadap kemungkinan macetnya suatu kredit baik yang ada

unsur kesengajaan atau tidak. Penilaian jaminan kredit haruslah teliti

jangan sampai terjadi sengketa, palsu dan sebagainya. Biasanya

jaminan diikat dengan suatu asuransi tertentu. Selanjutnya proposal ini

dilampiri dengan berkas-berkas yang telah dipersyaratkan seperti :

1. Akte notaris

2. Dipergunakan untuk perusahaan yang berbentuk PT (Perseroan

Terbatas) atau yayasan

3. Tanda Daftar Perusahaan (TDP)

4. Merupakan tanda daftar perusahaan yang dikeluarkan oleh

Departemen Perindustrian dan Perdagangan dan biasanya

berlaku lima tahun, jika habis dapat diperpanjang kembali

5. Nomor Pokok Wajib Pajak (NPWP)

a. Nomor pokok wajib pajak, dimana sekarang ini setiap

pemberian kredit terus dipantau oleh Bank Indonesia adalah

NPWP-nya.

6. Neraca dan laporan rugi laba tiga tahun terakhir.

7. Bukti diri dari pimpinan perusahaan.

23

8. Foto kopi sertifikat jaminan.

Penilaian yang dapat kita lakukan untuk sementara adalah dari neraca dan

laporan rugi laba yang ada dengan menggunakan rasio-rasio sebagai berikut:

a) Current ratio

b) Acid test ratio

c) Inventory turn over

d) Sales to receivable ratio

e) Profit margin ratio

f) Return on net worth

g) Working capital

2. Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah

lengkap sesuai persyaratan dan sudah benar. Jika menurut pihak perbankan

belum lengkap atau cukup, maka nasabah diminta untuk segera melengkapinya

dan apabila sampai batas tertemtu nasabah tidak sanggup melengkapi

kekurangan tersebut, maka sebaiknya permohonan kredit dibatalkan saja.

3. Wawancara I

Merupakan penyidikan kepada calon peminjam dengan langsung berhadapan

dengan calon peminjam, untuk meyakinkan apakah berkas-berkas tersebut

sesuai dan lengkap seperti dengan yang bank inginkan. Wawancara ini juga

untuk mengetahui keinginan dan kebutuhan nasabah yang sebenarnya.

Hendaknya dalam wawancara ini dibuat serileks mungkin sehingga diharapkan

hasil wawancara akan sesuai dengan tujuan yang diharapkan.

24

4. On the spot

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai objek

yang akan dijadikan usaha atau jaminan. Kemudian hasil on the spot

dicocokkan dengan hasil wawancara I. Pada saat hendak melakukan on the spot

hendaknya jangan diberitahu kepada nasabah. Sehingga apa yang kita lihat di

lapangan sesuai dengan kondisi yang sebenarnya.

5. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan-

kekurangan pada saat setelah dilakukan on the spot di lapangan. Catatan yang

ada pada permohonan dan pada saat wawancara I dicocokkan dengan pada saat

on the spot apakah ada kesesuaian dan mengandung suatu kebenaran.

6. Keputusan kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan

diberikan atau ditolak, jika diterima, maka dipersiapkan administrasinya,

biasanya keputusan kredit yang akan mencakup jumlah uang yang diterima,

jangka waktu kredit dan biaya-biaya yang harus dibayar.

Keputusan kredit biasanya merupakan keputusan team. Begitu pula bagi kredit

yang ditolak, maka hendaknya dikirim surat penolakan sesuai dengan

alasannya masing-masing.

7. Penandatangan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka sebelum

kredit dicairkan maka terlebih dulu calon nasabah menandatangani akad kredit,

mengikat jaminan dengan hipotek dan surat perjanjian atau pernyataan yang

25

dianggap perlu. Penandatanganan dilaksanakan antara bank dengan debitur

secara langsung atau dengan melalui notaris.

8. Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang diperlukan

dengan membuka rekening giro atau tabungan di bank yang bersangkutan.

9. Penyaluran/penarikan dana

Adalah pencairan atau pengambilan uang dari rekening sebagai realisasi dari

pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu

sekaligus atau secara bertahap.

26

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Penulis melakukan penelitian pada PT. Bank Rakyat Indonesia (Persero)

Tbk. Unit Peguyangan Denpasar yang beralamatkan di Jalan Cokroaminoto No.

19 Ubung, Denpasar.

3.2 Objek Penelitian

Objek dalam penelitian ini prosedur pemberian kredit pada PT. Bank Rakyat

Indonesia (Persero) Tbk. Unit Peguyangan Denpasar. Objek ini dipilih sebagai

penelitian karena pada Bank Rakyat Indonesia (Persero) Tbk ada prosedur dalam

pemberian Kredit Usaha Pedesaan (KUPEDES) yang harus dipenuhi oleh nasabah

atau calon debitur.

3.3 Indentifikasi Variabael

Variabel yang diteliti adalah bagian dari langkah penelitian yang dilakukan.

Dalam penelitian ini variabelnya adalah Permohonan kredit, penyidikan dan

analisis kredit, dan keputusan atas permohonan kredit.

3.4 Definisi Operasional Variabel

Definisi operasional variabel dapat dijelaskan sebagai berikut:

a) Permohonan kredit adalah tahap pertama dalam proses pemberian kredit

dimanacalon debitur harus mengisi formulir yang telah disediakan dan

menyiapkan syarat-syarat yang sudah ditentukan.

b) Penyidikan dan analisis kredit merupakan suatu proses penilaian dan

pengamatan dengan menganalisis, kegiatan ini bukan untuk mencari

27

kelemahan/kesalahan seorang debitur tetapi untuk menjamin kelancaran

dari kredit itu sendiri.

c) Putusan atas premohonan kredit merupakan suatu proses dimana

nantinya hasil dari putusan ini berupa persetujuan atau penolakan oleh

pejabat pemutus kredit.

3.5 Jenis dan Sumber Data

Sumber data dalam pengamatan ini diperoleh dari:

a. Data primer, yaitu data yang diperoleh dari hasil pengamatan langsung

dari sumbernya. Dalam hal ini data primer diperolah melalui pengamatan

langsung dilokasi yang berupa keterangan dan data-data dari petugas

kredit usaha pedesaan lakukan pada PT. Bank Rakyat Indonesia (Persero)

Tbk. Unit Peguyangan Denpasar

b. Data sekunder, yaitu data yang diperoleh dari perusahaan dalam bentuk

yang sudah ada dan tidak memerlukan pengolahan lebih lanjut yang

berupa publikasi maupun data sendiri antara lain prosedur pemberian

kredit usaha pedesaan dan sejarah serta struktur organisasi PT. Bank

Rakyar Indonesia (Persero) Tbk. Unit Peguyangan Denpasar

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dengan mendatangi secara

langsung perusahaan yang ingin diteliti. Sedangkan instrumen yang digunakan

untuk memperoleh data antara lain :

28

1. Penelitian Lapangan

Yaitu mengumpulkan data yang dilakukan dengan cara melakukan survey

secara langsung pada perusahaan yang menjadi obyek penelitian. Untuk

memperoleh data primer dilakukan dengan cara :

a. Observasi

Yaitu mengumpulkan data dengan cara melakukan pengamatan di lapangan

terhadap permasalahan yang akan diteliti, dalam hal ini PT. Bank Rakyat

Indonesia (Persero) Tbk. Unit Peguyangan Denpasar.

b. Wawancara

Yaitu dengan cara melakukan tanya jawab terhadap pihak-pihak yang ada di

perusahaan yang berwenang untuk memberikan data yang diperlukan, yang

meliputi petugas administrasi kredit atau mantra dan pihak lain yang

berhubungan dengan data yang dibutuhkan.

2. Dokumentasi

Yaitu dengan cara mengumpulkan dokumen-dokumen dan mempelajari teori-

teori yang bersumber dari buku-buku pustaka serta pengumpulan berkas-berkas

yang berkaitan dengan pemberian Kredit Usaha Pedesaan (KUPEDES) di BRI

Unit Peguyangan Denpasar

3.7 Teknik Analisis Data

Teknik analisis data yang digunakan dalam Tugas Akhir Studi (TAS) ini

adalah teknik analisis Deskriptif Komparatif, yaitu teknik yang diawali dengan

memaparkan/menjelaskan secara sistematis kemudian dibandingkan dengan teori

yang dipaparkan dalam penelitian ini.

29

BAB IV

PEMBAHASAN HASIL PENELITIAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah PT Bank rakyat indonesia (PERSERO) Tbk

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah

yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan

di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De

Poerwokertosche Hulp-en Spaarbank der Inlandsche Hoofden atau "Bank

Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga

keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi).

Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan

sebagai hari kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah

No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah

pertama di Republik Indonesia. Dalam masa perang mempertahankan

kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara

waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949

dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu

melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan

(BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan

Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden

(Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia

dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

30

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965

tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam

ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks

BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural,

sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor

(Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang

Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang

Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank

Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor

dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan

Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21

tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7

tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah

menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan

Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia

memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan

publik dengan nama resmi

PT. Bank Rakyat Indonesia (Persero) Tbk. yang masih digunakan sampai

dengan saat ini. PT. Bank Rakyat Indonesia memiliki ruang lingkup yang luas

serta memiliki visi dan misi sebagai bank BUMN yang melayani dengan setulus

hati.

31

4.1.2 Visi dan Misi PT. Bank Rakyat Indonesia (Persero) Tbk.

Visi Bank BRI:

Menjadi bank komersial terkemuka yang selalu mengutamakan

kepuasan nasabah.

Misi Bank BRI:

a) Melakukan kegiatan perbankan yang terbaik dengan mengutamakan

pelayanan kepada nasabah mikro, kecil dan menengah untuk menunjang

peningkatan ekonomi masyarakat.

b) Memberikan pelayanan prima kepada nasabah melalui jaringankerja yang

tersebar luas dan didukung oleh sumber daya manusia yang profesional

dan teknologi informasi yang handal dengan melaksanakan manajemen

resiko serta praktek Good Corporate Governance (CGC) yang sangat

baik.

c) Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak

yang berkepentingan (stakeholders).

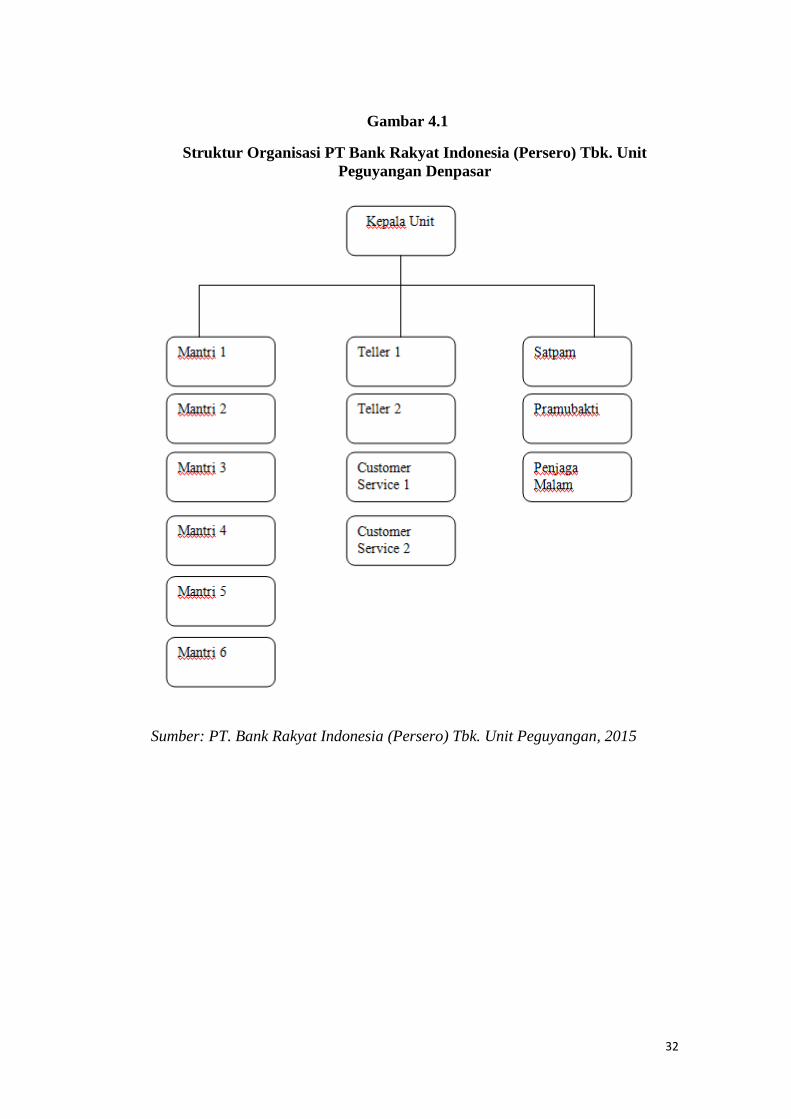

4.1.3. Struktur Organisasi dan Tugas PT. Bank Rakyat Indonesia (Persero)

Tbk. Unit Peguyangan Denpasar

Pada setiap kantor baik itu lembaga maupun organisasi, pasti selalu ada

struktur organisasinya. Hal ini dimaksudkan dengan tujuan untuk terciptanya

efisien dan efektivitasnya dari setiap pegawai dan unit kerja melalui program kerja

masing-masing, dimana tiap-tiap unit kerja berisi petugas yang melaksanakan

kegiatan operasional yang terperinci dan jelas, agar kegitan tersebut dapat

dioptimalkan untuk meraih sukses dalam mencapai sasaran. PT Bank Rakyat

Indonesia (Persero) Tbk Unit Peguyangan Denpasar memilik struktur organisasi

sebagai berikut:

32

Gambar 4.1

Struktur Organisasi PT Bank Rakyat Indonesia (Persero) Tbk. Unit

Peguyangan Denpasar

Sumber: PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Peguyangan, 2015

33

1) Kepala Unit

Tugas Kepala Unit BRI (Ka. Unit) adalah sebagai berikut :

(1) Menyusun rencana kerja dan anggaran tahunan BRI Unit yang

dipimpinnya.

(2) Bertanggungjawab atas semua opersional di BRI Unit.

(3) Mengkoordinir pelaksanaan kerja para petugas BRI Unit.

(4) Sebagai pengawas penuh terhadap operasional BRI Unit.

(5) Pemegang pasword BRI Unit.

(6) Memegang wewenang putusan pinjaman dan simpanan sesuai dengan SK

ketetapan dari kantor cabang.

(7) Bertanggungjawab atas proses data di BRI Unit.

(8) Bertanggungjawab atas pekerja BRI Unit itu sendiri.

Wewenang Kepala Unit BRI (Ka. Unit) adalah sebagai berikut :

(1) Memutus permintaan pinjaman kupedes sesuai wewenangnya.

(2) Mengusulkan biaya kerugian karena kasus sesuai denganwewenangnya.

(3) Memflat pencairan simpanan sesuai kewenangannya.

(4) Mengusulkan keringanan bunga kupedes sesuai kewenangannya.

(5) Menandatangani bilyet deposito sesuai unit kewenangannya.

(6) Memflat biaya promosi sesuai kewenangannya.

(7) Memflat biaya ekploitasi sesuai kewenangannya.

(8) Memegang kunci brankas.

(9) Menandatangani surat keluar yang terdiri dari surat dan laporan rutin yang

ditunjukan kepada pihak intern maupun ekstern bersama – sama dengan

deskman.

34

(10) Mengusulkan ke kanca hal yang berkaitan dengan :

a) mutasi, promosi, demosi pegawai BRI unit bawahannya.

b) reward dan punishment ( bonus dan hukuman jabatan).

c) pemenuhan kebutuhan SDM diwilayah kerjanya.

(11) Melakukan perbuatan hukum, mengikat pihak ketiga dan menghadap

dimuka pengadilan dalam rangka mewakili BRI, khususnya yang

berkaitan dengan permasalahan BRI unit di wilayahnya sesuai dengan

ketentuan yang berlaku berdasarkan delegasi wewenang yang diberikan.

2) Mantri

Tugas Mantri adalah sebagai berikut :

(1) Menganalisa dan memeriksa permintaan pinjaman dan mengusulkan putusan

pinjaman agar pinjaman yang diberikan layak dan aman bagi bank.

(2) Melakukan pembinaan terhadap nasabah pinjaman dan simpanan dalam

rangka meningkatkan dan mempertahankan kualitas asset.

(3) Memperkenalkan dan memasarkan produk BRI unit dan BRI untuk mencapai

profit yang maksimal.

(4) Mengadakan kunjungan kepada calon nasabah pinjaman dan simpanan

potensial.

(5) Melaksanakan pengendalian tunggakan dengan cara pemeriksaan setempat,

menagih, serta mengusulkan langkah – langkah penyelesaian atau

pengamanan pinjaman.

(6) Menyampaikan hasil kunjungan pembinaan nasabah atau calon nasabah

kepada kepala unit dalam rangka memperluas jangkauan pelayanan

(ekspansi)

35

(7) Menatakerjakan rencana kerja, buku tournel dan buku eksploitasi kendaraan

bermotor (dinas) yang digunakannya dalam rangka efesiensi dan efektifitas

kerja.

(8) Menyampaikan data – data tentang potensi dan pengembangan situasi

wilayah kerja.

(9) Selalu berusaha meningkatkan pengetahuan dan keterampilan dalam rangka

memperlancar tugas marketing.

. Wewenang Mantri adalah sebagai berikut :

(1) Memprakarsai permintaan pinjaman.

(2) Memproses dan mengusulkan permintaan pinjaman.

3) Customer Service

Tugas Customer Service adalah sebagai berikut :

(1) Memberikan informasi kepada nasabah / calon nasabah mengenai produk

BRI guna menunjang pemasaran produk BRI.

(2) Memberikan pelayanan administrasi kepada nasabah atau calon nasabah yang

akan menggunakan jasa perbankan lainnya di BRI unit dengan sebaik –

baiknya dalam rangka meningkatkan kualitas pelayanan kepada nasabah,

seperti pembukaan rekening tabungan, deposito, pendaftaran permohonan

kredit memeriksa kelengkapan berkas calon debitur

(3) Memelihara citra BRI unit khususnya dan BRI umumnya untuk menjaga

kepentingan bisnis BRI unit.

(4) Menatakerjakan register yang berkaitan dengan proses pelayanan pinjaman

untuk kelancaran pengelolaan pinjaman.

36

(5) Menatakerjakan register simpanan untuk mencegah kerugian bank.

(6) Menatakerjakan register pemberantasan tunggakan untuk mendukung

kelancaran kegiatan pemberantasan yunggakan.

(7) Menyimpan berkas pinjaman dan agunannya dalam rangka pengamanan asset

bank.

(8) Menatakerjakan pengarsipan bukti pembukuan dan mengelola penyimpanan

berkas pinjaman dan simpanan untuk tertib administrasi.

Wewenang Customer Service adalah sebagai berikut :

(1) Memegang kunci kluis atau berkas pinjaman.

Memberikan informasi saldo simpanan maupun pinjaman bagi nasbah yang

memerlukan

4) Teller

Tugas Teller adalah sebagai berikut :

(1) Memberikan pelayanan kepada nasabah untuk kepentingan bisnis BRI.

(2) Memelihara citra BRI unit khususnya dan BRI umumnya untuk menjaga

kepentingan bisnis BRI unit.

(3) Mengurus kas bersama kepala unit untuk mengamankan asset bank.

(4) Menerima uang setoran dari nasabah dan mencocokkan dengan tanda setoran

guna memastikan kebenaran transaksi dan keaslian uang yang diterima.

(5) Memastikan membayar uang kepada nasabah yang berhak untuk menghindari

kesalahan yang merugikan.

37

(6) Meneliti keabsahan bukti kas yang diterima guna memastikan kebenaran

keamanan transaksi.

(7) Menerima dan meneliti keabsahan tanda setoran penyerahan dari nasabah

guna memstikan kebenaran dan keamanan transaksi.

(8) Membukukan transaksi Open Branch, kliring sesuai dengan ketentuan yang

berlaku guna memastikan kebenaran dan keamanan teransaksi.

Wewenang Teller adalah sebagai berikut :

(1) Melaksanakan fungsi Checker atas transaksi diatas kewenangannya.

(2) Mengesahkan dalam sistem dan menadatangani bukti kas atas transaksi

pembayaran tunai yang ada dalam batas wewenangnya.

(3) Melakukan entry pembukuan Open Branch kedalam sistem.

(4) Memelihara sarana/prasarana yang berkaitan dengan bidang tugasnya.

4.2 Pembahasan Hasil Penelitian

4.2.1 Deskripsi Kredit Usaha Pedesaan (KUPEDES)

Kredit Usaha Pedesaan adalah fasilitas kredit yang diberikan kepada calon

debitur atau debitur yang mempunyai usaha minimal sudah berjalan enam Bulan.

Kredit Usaha Pedesaan dapat digunakan untuk menambah modal usaha,

pembelian peralatan usaha, dan untuk mengembangkan usaha yang dimiliki. Dana

Kredit Usha Pedesaan sepenuhnya dibiayai oleh bank BRI, suku bunga kredit

usaha pedesaan sebesar 1,25%. Fasilitas kredit usaha pedesaan dinilai

memberikan kontribusi pendapatan yang cukup besar bagi BRI Unit Peguyangan,

hal tersebut ditunjukan dengan banyaknya nasbah atau debitur yang mengajukan

permohonan kredit usaha pedesaan, disamping itu adanya pertumbuhan pasar

38

yang pesat sejalan dengan meningkatnya kesejahtraan masyarakat, telah membuka

potensi yang sangat besar untuk mengembangkan fasilitas kredit usaha pedesaan.

4.2.2 Prosedur Pemberian Kredit Kupedes Pada PT. Bank Rakyat

Indonesia (Persero) Tbk. Unit Peguyangan

1) Permohonan Kredit Kupedes BRI

Prosedur ini dimulai dari calon debitur yang ingin mengajukan permohonan

kredit kupedes di Bank BRI Unit Peguyangan. Dengan dibantu oleh mantri

atau deskman, calon debitur kemudian mengisi Surat Keterangan Pengajuan

pinjaman (SKPP) pada formulir permohonan kupedes. Calon debitur

mengisi formulir permohonan kredit Kupedes. Kemudian calon debitur

menyerahkan dokumen syarat – syarat permohonan kredit yang telah

ditentukan Bank BRI. Dokumen ini berupa Foto Copy KTP, Foto Copy KK,

Rekening Tabungan BRI, Jaminan BPKB serta Fotocopy STNK, dan Surat

Ijin Usaha Perdagangan (SIUP). Kemudian deskman melakukan

pemeriksaan terhadap kelengkapan berkas Surat Keterangan Pengajuan

Pinjaman (SKPP) yang telah diterima dan diproses lebih lanjut deskman

menyerahkan berkas SKPP tersebut kepada mantri kupedes. Selanjutnya

mantri kupedes melakukan pemeriksaan tentang data diri calon debitur di

sistem Brinets apakah calon debitur mempunyai pinjaman di Bank BRI

ataupun di bank lainnya. Apabila calon debitur tidak memiliki pinjaman di

Bank BRI dan bank yang lain, mantri kupedes akan melakukan analisis

jaminan dan survey ke tempat usaha calon debitur.

39

2) Tahap Analisis/Tahap Pemeriksaan Kredit

Setiap pemohon kredit yang telah memenuhi syarat harus dianalisis secara

langsung sesuai dengan peraturan yang ditetapakan pada BRI Unit

Peguyangan sebagai berikut:

a. Bentuk, format dan kedalaman analisis kredit ditetapkan oleh bank yang

disesuaikan dengan jumlah dan jenis kredit

b. Analisis kredit harus menggambarkan konsep hubungan total

permohonan kredit. Ini berarti bahwa persetujuan pemberian kredit tidak

boleh berdasarkan semata-mata atas pertimbangan permohonan untuk

transaksi, namun harus berdasarkan penilaian dari hasil usaha atau laba

rugi usaha yang dijalankan oleh debitur agar dalam pembayaran

angsuran bisa dibayar sesuai dengan angsuran yang ditentukan dan untuk

mengurangi kredit macet

c. Analisis kredit harus dibuat secara lengkap, akurat dan objektif

d. Analisis kredit sekurang-kurangnya harus mencangkup penilaian prinsip

5C dan penilaian terhadap sumber pelunasan kredit yang dititik beratkan

pada hasil usaha atau pendapatan usaha yang dijalankan oleh calon

debitur

3) Persetujuan/Keputusan Kredit

Setelah prosedur permohonan kredit selesai, mantri kupedes membuat

laporan hasil kunjungan yang telah dilakukan. Selanjutnya mantri komersil

menyerahkan berkas SKPP dan laporan hasil kunjungan tersebut kepada

kepala unit untuk diminta otorisasi layak atau tidaknya calon debitur

diberikan pinjaman kredit. Sebelum diotorisasi, kepala unit memeriksa dan

40

memastikan kembali hasil kunjungan yang telah dilakukan oleh mantri

kupedes. Apabila usaha debitur dinilai layak untuk diberikan pinjaman

kredit, kepala unit kemudian mengotorisasi dengan menandatangani laporan

hasil kunjungan.

4) Perjanjian Kredit

Setelah laporan hasil kunjungan diotorisasi, Kepala unit menyerahkan SKPP

dan laporan hasil kunjungan yang telah diotorisasi kepada mantri kupedes.

Mantri kupedes kemudian menyiapkan Formulir Putusan Pencairan Kupedes

Usaha, Surat Pengakuan Hutang (SPH) dan untuk dibaca dan ditandatangani

oleh debitur, kepala unit, dan mantri komersil sebagai bukti persetujuan, dan

berkas tersebut selanjutnya diberikan kepada deskman. Kemudian deskman

membuat kwitansi pencairan pinjaman model UD – 01 A rangkap 3 (tiga)

serta menyerahkan semua berkas perjanjian pinjaman kepada kepala unit

untuk melakukan fiat bayar pinjaman yang telah diputuskan sesuai dengan

kewenangannya.

5) Pencairan Kredit

Setelah menerima kwitansi dan berkas pinjaman dari deksman, kepala unit

memeriksa kelengkapan berkas sesuai dengan syarat yang telah ditentukan.

Apabila telah sesuai, kepala unit menandatangani kwitansi pencairan

pinjaman yang telah diberikan. Kwitansi pencairan pinjaman diberikan

kepada teller, sedangkan berkas debitur dikembalikan kepada deskman.

Pencairan pinjaman debitur dilakukan oleh teller berdasarkan kwitansi yang

diterima dari kepala unit. Teller wajib meneliti keabsahan kwitansi terlebih

dahulu. Besarnya jumlah pinjaman harus sesuai dengan kwitansi pencairan

41

pinjaman yang telah disepakati. Selanjutnya kwitansi pencairan kredit

lembar pertama diberikan kepada deskman, kwitansi pencairan kredit lembar

kedua diarsipkan oleh teller, dan kwitansi pencairan kredit lembar ketiga

diberikan kepada debitur bersamaan dengan penerimaan atau pengiriman

uang ke nomor rekening tabungan debitur.

Keterangan :

SKPP : Surat Keterangan Pengajuan Pinjaman

LHK : Laporan Hasil Kunjungan

FPPKU : Formulir Putusan Pencairan Kupedes Usaha

SKMA : Surat Keterangan Menjual Agunan

SPH : Surat Pengakuan Hutang

KPP : Kwitansi Pencairan Pinjaman

4.2.3 Bagian – bagian yang terlibat

Bagian yang terlibat dalam pemberian kredit Kupedes PT. Bank Rakyat

Indonesia (Persero) Tbk. Unit Peguyangan adalah :

1) Kepala Unit

Kepala unit bertanggung jawab untuk memutuskan layak atau tidaknya

calon nasabah untuk diberikan pinjaman kredit dan melakukan

pemeriksaan terhadap kelengkapan berkas.

2) Mantri Kupedes

Mantri Kupedes bertugas untuk melakukan survey ke tempat usaha

calon debitur, melakukan analisis jaminan, membuat laporan laporan

42

hasil kunjungan, membuat surat pengakuan hutang, dan membuat surat

keterangan menjual agunan.

3) Deskman

Deskman bertugas untuk melakukan pemeriksaan terhadap

kelengkapan berkas yang telah diterima untuk diproses dan membuat

kwitansi pencairan kredit.

4) Teller

Teller bertugas untuk menerima, mencatat bukti kas keluar dan

mengeluarkan kas atau uang.

4.2.4 Dokumen yang digunakan dalam Pemberian Kredit Komersil

a) Dokumen Syarat

Dokumen syarat merupakan syarat – syarat yang harus dipenuhi calon

debitur yang akan mengajukan permohonan pinjaman. Dokumen ini

berupa Foto Copy KTP Suami Istri, Foto Copy Kartu Keluarga, Surat

Keterangan Usaha, dan BPKB Kendaraan serta Foto Copy STNK.

b) Formulir Permohonan Kupedes atau Surat Keterangan Pengajuan

Pinjaman (SKPP).

Formulir ini diisi oleh calon debitur yang akan mengajukan

permohonan kredit kupedes. Data tersebut berisi nama, nama istri,

pekerjaan, alamat, no telepon peminjam, nama ibu kandung calon

debitur, kerabat yang bisa dihubungi, jumlah pinjaman atau plafon,

jangka waktu pinjaman, jenis usaha dan keperluan pinjaman.

43

c) Laporan Hasil Kunjungan

Laporan ini berisi mengenai identitas debitur, informasi usaha debitur,

laporan laba rugi dan laporan neraca keuangan usaha debitur, serta

informasi tempat usaha debitur.

d) Formulir Putusan dan Pencairan Kupedes

Formulir ini berisi hasil pertimbangan dari permohonan kredit yang

telah disetujui oleh kepala unit dengan keputusan mengenai jumlah

kredit yang disetujui, keperluan pinjaman, sektor usaha, jangka waktu

kredit, cara angsuran, suku bunga kredit, dan besarnya jumlah angsuran.

e) Surat Pengakuan Hutang (SPH)

Surat ini berisi pernyataan debitur mengaku berhutang kepada PT. Bank

Rakyat Indonesia (Persero) Tbk. Unit Peguyangan dan telah menerima

pinjaman kupedes. Surat ini digunakan PT. Bank Rakyat Indonesia

(Persero) Tbk. Unit Peguyangan sebagai bukti bahwa debitur telah

melakukan pinjaman kredit BRI.

f) Kwitansi Pinjaman

Kwitansi pinjaman berisi jumlah uang yang diterima oleh debitur,

jangka waktu, nama debitur, alamat dan jumlah angsuran yang harus

dibayar debitur setiap bulannya.

44

4.2.5 Komparasi Antara Teori dengan Praktek

Berdasarkan uraian sebelumnya diketahui bahwa prosedur pemberian

kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Peguyangan sudah

mengacu kebijakan yang telah diterapkan perusahaan dan sudah memadai.

Adapun prosedur serta kebijakan yang telah diterapkan oleh PT. Bank Rakyat

Indonesia (Persero) Tbk. Unit Peguyangan meliputi :

1) Tahapan prosedur pemberian kredit

Tahapan prosedur pemberian kredit pada PT. Bank Rakyat Indonesia

(Persero) Tbk. Unit Peguyangan sudah sesuai dengan teori yang

dinyatakan oleh Kasmir (2012:95) bahwa prosedur pemberian kredit

melalui tahapan - tahapan sebagai berikut :

a) Pengajuan Proposal

Untuk memperoleh fasilitas kredit dari bank maka tahap yang

pertama pemohon kredit mengajukan permohonan kredit secara

tertulis dalam suatu proposal. Proposal kredit harus dilampiri

dengan dokumen – dokumen lainnya yang dipersyaratkan. Pada

Bank BRI Unit Peguyangan pengajuan kredit kupedes tidak ditulis

melalui proposal melainkan melalui formulir pengajuan

permohonan kupedes surat keterangan pengajuan pinjaman (SKPP)

dengan melampirkan dokumen syarat berupa Foto Copy KTP

Suami Istri, Foto Copy Kartu Keluarga, Surat Keterangan Usaha,

dan BPKB Kendaraan serta Foto Copy STNK

45

b) Penyelidikan Berkas Pinjaman

Tahap selanjutnya adalah penyelidikan dokumen – dokumen yang

diajukan pemohon kredit. Pada Bank BRI Unit Kuta penyelidikan

berkas dokumen dilakukan oleh deskman, tujuannya adalah untuk

mengetahui apakah berkas yang diajukan sudah lengkap sesuai

persyaratan yang telah ditetapkan oleh pihak Bank BRI.

c) Penilaian Kelayakan Kredit

Dalam penilaian layak atau tidak suatu kredit disalurkan, maka

perlu dilakukan suatu penilaian kredit. Pada Bank BRI Unit

Peguyangan penilaian kelayakan kredit dilakukan oleh mantri

kupedes dengan menggunakan analisis asas 5C. Mantri kupedes

melakukan analisis mengenai usaha calon debitur dan analisis

jaminan yang digunakan calon debitur dalam pengajuan kredit.

Analisis ini dicatat pada laporan hasil kunjungan nasabah yang

akan digunakan dalam mengambil keputusan kredit kupedes

d) Wawancara Pertama

Tahap ini merupakan penyidikan kepada calon peminjam dengan

cara berhadapan langsung dengan calon peminjam. Pada Bank BRI

Unit Peguyangan wawancara pertama dilakukan oleh mantri

Kupedes setelah selesai melakukan penilaian kelayakan kredit.

Wawancara ini berupa pertanyaan mengenai identitas diri calon

debitur dan kerabat terdekat debitur dengan mencocokkan berkas

yang sebelumnya diterima dari calon debitur. Tujuan dari

wawancara pertama ini adalah untuk mendapatkan keyakinan

46

apakah berkas – berkas tersebut sesuai dan lengkap seperti yang

bank inginkan.

e) Peninjauan Ke Lokasi

Setelah memperoleh keyakinan atas keabsahan dokumen dari hasil

penyelidikan dan wawancara maka langkah selanjutnya adalah

melakukan peninjauan ke lokasi yang menjadi objek kredit. Pada

Bank BRI Unit Peguyangan, setelah mantri Kupedes melakukan

wawancara pertama dengan calon debitur, mantri Kupedes

melakukan peninjauan ke rumah calon debitur dan bertemu dengan

kerabat terdekat calon debitur. Peninjauan ke lokasi ini bertujuan

untuk memastikan informasi tempat calon debitur apabila suatu

saat debitur menunggak dalam membayar angsuran kredit.

f) Wawancara Kedua

Hasil peninjauan ke lapangan dicocokkan dengan dokumen yang

ada serta hasil wawancara satu dalam wawancara ke dua. Pada

Bank BRI Unit Peguyangan, wawancara kedua dilakukan oleh

Kepala Unit dengan melakukan kunjungan langsung ketempat

usaha nasabah. Kunjungan ini bertujuan untuk memastikan kembali

kelayakan usaha dan jaminan yang sebelumnya dilakukan

pemeriksaan oleh mantri kupedes.

g) Keputusan Kredit

Setelah melalui berbagai penilaian mulai dari kelengkapan

dokumen keabsahan dan keaslian dokumen serta penilaian yang

meliputi seluruh aspek studi kelayakan kredit, maka langkah

47

selanjutnya adalah keputusan kredit. Pada Bank BRI Unit

Peguyangan, setelah usaha calon debitur dinilai layak diberikan

kredit, kepala unit kemudian menandatangani laporan hasil

kunjungan dan formulir putusan pencairan kupedes yang telah

disiapkan oleh mantri Kupedes.

h) Penandatanganan Akad Kredit/Perjanjian Lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit.

Sebelum kredit dicairkan, maka terlebih dulu calon nasabah

menandatangani akad kredit, kemudian mengikat jaminan kredit

dengan surat perjanjian yang dianggap perlu. Pada Bank BRI Unit

Peguyangan, setelah laporan hasil kunjungan dan formulir

pencairan kupedes di otorisasi oleh kepala unit, mantri Kupedes

kemudian menyiapkan surat pengakuan hutang yang akan

ditandatangani oleh debitur, kepala unit, dan mantri kupedes. Surat

tersebut digunakan sebagai bukti telah terjadi perjanjian antara

kedua belah pihak.

i) Realisasi Kredit

Setelah akad kredit ditandatangani, maka langkah selanjutnya

adalah merealisasikan kredit. Pada Bank BRI Unit Peguyangan,

setelah kedua belah pihak menandatangani surat pengakuan hutang,

kemudian deskman menyiapkan kwitansi pencairan pinjaman

model UD – 01 rangkap 3 (tiga). Kwitansi tersebut kemudian

diberikan kepada teller untuk melakukan pencairan kredit ke

rekening tabungan debitur.

48

2) Dokumen yang digunakan

Dokumen – dokumen yang digunakan dalam pengajuan kredit

komersil pada PT. Bank Rakyat Indonesia Persero Tbk. Unit

Peguyangan sudah cukup sesuai dengan teori yang ada. Menurut

Kasmir (2012:96), dokumen syarat yang digunakan dalam prosedur

pemberian kredit adalah sebagai berikut :

a) Akta Pendirian Perusahaan dipergunakan untuk perusahaan

yang berbentuk PT (Perseroan Terbatas).

Pada Bank BRI Peguyangan, tidak menggunakan akta pendirian

perusahaan dalam melakukan pengajuan permohonan kredit

komersil, melainkan menggunakan Surat Keterangan Usaha.

b) Bukti diri (KTP) pemohon kredit.

Pada Bank BRI Unit Peguyangan, calon debitur wajib

menyerahkan foto copy KTP sebagai identitas diri calon debitur.

c) Laporan Neraca dan laporan laba rugi

Pada Bank BRI Unit Kuta, calon debitur wajib menyerahkan

laporan keuangan laba rugi dan laporan neraca. Laporan ini

digunakan oleh mantri kupedes dan kepala unit dalam

mengambil keputusan kredit Kupedes

d) Fotocopy sertifikat yang dijadikan jaminan.

Pada Bank BRI Unit Peguyangan, debitur wajib menyerahkan

BPKB Kendaraan sebagai jaminan apabila debitur melakukan

pinjaman kredit Kupedes. Jaminan ini selanjutnya bisa dilelang

atau dijual oleh pihak Bank apabila suatu saat debitur tidak

49

mampu untuk membayar angsuran selama 5 kali angsuran kredit

kupedes di Bank BRI Unit Peguyangan

e) Daftar penghasilan bagi perseorangan.

Pada Bank BRI Unit Peguyangan, tidak menggunakan dokumen

syarat daftar penghasilan perseorangan karena sudah

menggunakan laporan keuangan laba rugi dan laporan neraca

usaha debitur. Daftar penghasilan digunakan apabila calon

debitur ingin mengajukan kredit golongan berpenghasilan tetap

di BRI Unit Peguyangan.

f) Fotocopy Kartu Keluarga

Pada Bank BRI Unit Peguyangan, debitur wajib menyerahkan

fotocopy kartu keluarga sebagai identitas debitur dan keluarga

debitur.

Dengan demikian prosedur pemberian kredit Kupedes pada PT. Bank

Rakyat Indonesia (Persero) Tbk. Unit Peguyangan sudah sesuai dengan teori yang

ada. Namun sesuai dengan fakta di lapangan kredit Kupedes bermasalah pada PT.

Bank Rakyat Indonesia (Persero) Tbk. Unit Peguyangan tetap saja terjadi.

Berdasarkan informasi yang penulis terima dari mantri kupedes, mantri kupedes

sudah menerapkan analisis asas 5C dan menjalankan prosedur pemberian kredit

kupedes sesuai dengan prosedur yang diterapkan oleh Bank Rakyat Indonesia.

Non Performing Loan Bank BRI Unit Peguyangan terjadi karena disebabkan

menurunnya prospek usaha nasabah yang menyebabkan usaha nasabah

mengalami gulung tikar, sehingga nasabah tidak mampu untuk membayar

angsuran kredit. Sedangkan dokumen yang digunakan hanyalah beberapa

50

memiliki persamaan dengan teori yang ada namun memiliki maksud dan tujuan

yang sama seperti yang diterapkan oleh PT. Bank Rakyat Indonesia (Persero) Tbk.

Unit Peguyangan.

51

BAB V

PENUTUP

5.1 Simpulan

Berdasarkan data yang diperoleh dari lapangan dan hasil pembahasan yang

dilakukan maka dapat diambil simpulan sebagai berikut:

1. Proses pemberian kredit usaha pedesaan(KUPEDES) dilakukan melalui

beberapa tahapan yaitu: tahapan permohonan kredit, tahapan peninjauan

dan analisis kredit (tahap pemeriksaan), tahap pemberian putusan, serta

tahap pencairan atau akad kredit. Calon debitur mengajukan permohonan

kredit usaha pedesaan secara tertulis berserta syarat-syarat lain yaitu

fotocopy KTP dan KK serta surat keterangan usaha dari Kepala Desa

setempat. Setelah syarat-syarat dilengkapi, Mantri BRI Unit Peguyangan

akan melalukan penelitian dan peninjauan langsung kepada calon debitur

termasuk usaha calon debitur. Setelah melakukan peninjauan dan dokumen

sudah disiapkan, Kepala Unit BRI Unit Peguyangan akan memberikan

keputusan terhadap permohonan kredit yang diajukan oleh calon debitur.

Setelah kredit diputuskan oleh Kepala Unit BRI Peguyangan, apabila

permohonan kredit disetujui maka akan dilanjutkan dengan tahapan

pencairan kredit, dalam tahapan ini terdiri dari beberapa tahapan yaitu

tahap persiapan pencairan, tahapan penandatangan perjanjian surat

pengakuan hutang dan yang terakhir pemberian atau pengiriman uang

kepada debitur bisa dilakukan dengan menstransfer ke rekening tabungan

atau dengan mengambil langsung uang yang dipinjam. Berkas atau

kelengkapan pencairan yang digunakan adalah surat pengakuan hutang,

52

dengan ditandatanganinya surat pengakuana hutang oleh kedua belah

pihak maka tahap-tahap dalam proses pelaksanaan pemebrian kredit usaha

pedesaan telah selesai sehingga timbullah hak dan kewajiban bagi masing-

masing pihak.

2. KUPEDES merupakan program pemerintah yang dikeluarkan oleh PT.

Bank Rakyat Indonesia (Persero) Tbk. Demi memenuhi kebutuhan dana

pengusaha-pengusaha kecil yang memerlukan modal untuk

mengembangkan usahanya, dimana suku bunga KUPEDE sebesar 1,25%

perbulan atau 15% pertahun

5.2 Saran

PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Peguyangan sebaiknya

memberikan penjelasan dan sosialisasi lebih spesifik mengenai prosedur

pemberian kredit dan perubahan nama produk kredit yang dimiliki oleh PT. Bank

Rakyat Indonesia (Persero) Tbk. Unit Peguyangan Denpasar kepada nasabah atau

calon debitur. Hal tersebut bertujuan agar calon debitur lebih paham mengenai

prosedur pemberian kredit yang diterapkan oleh PT. Bank Rakyat Indonesia

(Persero) Tbk. Unit Peguyangan dan untuk memperlancar pembayaran angsuran

kredit sehingga mengurangi terjadinya kredit macet.