bab ii tinjauan pustaka 2.1. landasan teori 2.1.1...

TRANSCRIPT

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kepatuhan Wajib Pajak

Permasalahan kepatuhan pajak merupakan hal yang klasik dalam

perpajakan. Berbagai teori kepatuhan pajak yang dikemukakan beberapa ahli

menjelaskan tentang definisi serta faktor-faktor yang mempengaruhi kepatuhan

pajak. Pendekatan sederhana dari kepatuhan pajak berpendapat bahwa ketika

orang-orang memutuskan apakah membayar pajak mereka, mereka akan

memperhitungkan besarnya pajak tersebut dan sanksi legal yang diterima dari

ketidak patuhan (Posner, 2000). Jackson dan Milliron mendefenisikan kepatuhan

pajak sebagai melaporkan seluruh pendapatan dan membayar seluruh pajak

berdasarkan hukum, peraturan dan keputusan pengadilan (Jackson dan Miliron

1986, dalam Palil dan Mustapha, 2011).

James dan Alley (1999) mengemukakan kepatuhan wajib pajak

menyangkut sejauh mana wajib pajak memenuhi kewajiban perpajakannya sesuai

dengan aturan perpajakan yang berlaku. Dengan demikian tingkat kepatuhan

wajib pajak dapat di ukur dengan Tax Gap yaitu perbedaan antara apa yang

tersurat dalam peraturan perpajakan dengan apa yang dilaksanakan oleh wajib

pajak. Tax gap dapat pula diartikan sebagai perbedaan antara seberapa besar

pajak yang dapat dikumpulkan dengan besar pajak yang seharusnya terkumpul

( James dan alley ,1999). Sarker (2003) mendefenisikan kepatuhan wajib pajak

sebagai suatu tingkatan dimana seorang wajib pajak memenuhi atau tidak

peraturan perpajakan di negaranya. Internal Revenue Service (Brown dan Mazur,

Universitas Sumatera Utara

2003) mengelompokkan kepatuhan wajib pajak terdiri dari 3 tipe kepatuhan : (1)

kepatuhan penyerahan SPT (filing compliance), (2) kepatuhan pembayaran

(payment compliance), dan (3) kepatuhan pelaporan (reporting compliance).

Ketiga tipe kepatuhan tersebut bila di ukur secara bersama-sama akan

memberikan gambaran yang komperhensif tentang kepatuhan wajib pajak.

Jackson dan Miliron melalui tinjauan terhadap literatur kepatuhan

mengidentifikasi adanya 14 faktor kunci yang digunakan peneliti dalam meneliti

kepatuhan pajak yang secara garis besar dikelompokkan dalam empat kelompok

(Jackson dan Miliron 1986, dalam Fischer et al.1992) yaitu demografic (age,

gender and education), non compliance opportunity (income level, income source,

and occupation), attitudinal and perceptions (fairness of the law system and peer

influence) dan tax system/structural (complexity of the tax system, probability of

detection and penalties and tax rates)

Kepatuhan pajak juga dapat di lihat dari segi keuangan publik (public

finance), penegakan hukum (law enforcement), struktur organisasi (orgazational

structure), tenaga kerja (employees), etika (code of conduct) atau gabungan dari

semua segi (Adreoni et al. 1998). Trivedi et al. (1997) mencoba menggabungkan

berbagai faktor personal yaitu alasan moral , orientasi nilai (value oriented), dan

pilihan resiko (risk preference) dengan tiga faktor situasional pemeriksaan pajak

(tax audit), ketidak adilan (tax inequity), dan prilaku laporan wajib pajak (peer

reporting behaviour) di dalam analisisnya dimana faktor-faktor tersebut ternyata

sangat berperan di dalam memotivasi kepatuhan Wajib Pajak. Tomkins (2001)

mengemukakan bahwa faktor sosial memiliki tingkat tertinggi sebagai penentu

dari tax payer non compliance.

Universitas Sumatera Utara

Teori tentang tax compliance pertama kali dikemukakan oleh Allingham

and Sandmo ( Allingham dan Sadmo 1972, dalam Hamonangan dan Mukhlis,

2012). Teori ini mengasumsikan sedemikian tingginya tingkat ketidak patuhan

dari sisi ekonomi. Teori ini berkeyakinan tidak ada individu bersedia membayar

pajak secara sukarela (voluntary compliance). Oleh sebab itu individu akan selalu

menentang untuk membayar pajak (risk aversion). Untuk menjelaskan teorinya

tersebut, Allingham dan Sadmo merumuskan suatu model :

D = D (I,t,p, f)

D : declared income

I : pendapatan tetap

t : tarif pajak

p : probabilitas untuk diaudit

f : penalty rate

Menurut teori ini , faktor utama yang mempengaruhi kepatuhan pajak

antara lain : pendapatan tetap (I), tarif pajak (t), probabilitas dilakukan audit (p),

dan besarnya sanksi yang mungkin dikenakan (f). Individu diasumsikan memiliki

endowment pendapatan yang tetap yang harus dilaporkan ke pemerintah untuk

menentukan besarnya pajak yang harus dibayarkannya. Declared Income

merupakan tingkat pendapatan wajib pajak yang dilaporkan pada tingkat tarif

pajak t. Pendapatan yang tidak dilaporkan tidak dikenai pajak, tetapi

konsekuensinya individu dimungkinkan untuk di audit dengan denda sanksi

sebesar f yang harus di bayar untuk setiap pendapatan yang tidak dikenakan

pajak. Frey memperkenalkan adanya moral pajak (tax morale) disebut juga

motivasi intrinsik individu untuk bertindak yang didasari oleh nilai-nilai yang

Universitas Sumatera Utara

dipengaruhi norma-norma budaya (Frey 1997, dalam Hamonangan dan Mukhlis,

2012). Menurut teori ini, tax morale dapat dipahami sebagai penjelasan prinsip-

prinsip moral atau nilai-nilai yang diyakini seseorang mengapa membayar pajak.

Beberapa faktor yang mempengaruhi tax morale antara lain :

- Persepsi adanya kejujuran

- Sikap membantu atau melayani dari aparat pajak

- Kepercayaan terhadap instansi pemerintah

- Penghargaan atau rasa hormat dari aparat pajak

Beberapa peneliti kepatuhan pajak menggunakan konsep Theory of

Planned Behavior (Ajzen, 1991) untuk menjelaskan perilaku kepatuhan pajak

wajib pajak. Berdasarkan teori ini, prilaku individu untuk tidak atau patuh

terhadap ketentuan perpajakan dipengaruhi oleh niat untuk berperilaku dan niat

berperilaku tidak atau patuh dipengaruhi yang oleh tiga faktor yaitu : 1)

behavioral belief yaitu keyakinan akan hasil dari suatu perilaku (outcome belief)

yang membentuk variabel sikap (attitude), 2) normative belief yaitu keyakinan

individu terhadap harapan normatif yang menjadi rujukannya yang membentuk

variabel norma sujektif (subjective norm) dan 3) control belief yaitu

keyakinan/persepsi individu tentang keberadaan hal-hal yang mempengaruhi

(mendukung atau menghambat) perilaku yang membentuk variabel kontrol

perilaku yang dipersepsikan (perceived behavioral control). Niat berperilaku

merupakan variabel perantara dalam membentuk perilaku (Ajzen, 1988). Ini

berarti pada umumnya manusia bertindak sesuai dengan niat atau tendensinya.

Trivedi et al. (2005) menggunakan konsep Theory of Planned Behavior

dalam melakukan penelitian terhadap niat dan perilaku kepatuhan pajak.

Universitas Sumatera Utara

Penelitian dilakukan menggunakan cara hipotesis dan eksperimen. Hasil

penelitian Trivedi et al. (2005) menyimpulkan bahwa niat kepatuhan pajak dan

etika berpengaruh signifikan terhadap perilaku kepatuhan pajak sedangkan sikap,

norma subjektif dan kontrol yang persepsikan tidak berpengaruh signifikan. Dari

sisi pengaruh terhadap niat kepatuhan pajak, Trivedi et al. (2005) menyimpulkan

bahwa norma subjektif dan sikap berpengaruh signifikan terhadap niat kepatuhan

pajak sedangkan kontrol yang dipersepsikan dan etika berpengaruh tidak

signifikan.

2.1.2. Sikap Terhadap Keadilan dari Sistem Perpajakan ( Attitude on

righteousness of tax system)

Allport mendefenisikan sikap sebagai suatu keadaan mental dan syaraf

yang diatur melalui pengalaman yang memberikan pengaruh dinamik atau terarah

terhadap respon individu pada semua objek dan situasi yang berkaitan ( Allport

1953, dalam Schwarz dan Bohner, 2001). Ajzen dan Fishbein’s mengemukakan

bahwa sikap seseorang terhadap suatu obyek adalah perasaan mendukung atau

memihak (favorable) maupun perasaan tidak mendukung atau tidak memihak

(unfavorable) pada objek tersebut (Ajzen dan Fishbein’s 1980, dalam Bobek dan

Hatfield,2003).

Berkaitan dengan pajak, sikap wajib pajak didefinisikan sebagai

pandangan positif atau negatif dari perilaku kepatuhan pajak. Hasil positif adalah

kepatuhan pajak dan hasil negatif adalah ketidakpatuhan pajak ( Marti et al. 2010).

Sikap positif terhadap sistem perpajakan sebenarnya adalah hasil dari persepsi

keadilan positif atau dengan kata lain persepsi keadilan positif dapat sebagai

pendorong dari sikap positif. Dengan demikian wajib pajak dengan persepsi

Universitas Sumatera Utara

positif terhadap keadilan sistem perpajakan akan lebih memiliki sikap positif

terhadap sistem perpajakan dan kosekuensinya akan mendorong mereka untuk

patuh.

Sulit untuk mendefenisikan keadilan pajak , di satu sisi harus memuaskan

wajib pajak dan di sisi lain berkaitan pelaksanaan terhadap peraturan perundang-

undangan perpajakan. Christensen et al. menyatakan bahwa keadilan pajak sulit

didefinisikan karena empat masalah utama (Christensen et al. 1994, dalam Azmi

dan Perumal 2008) : (1) masalah dimensional, (2) dapat didefinisikan pada tingkat

individu maupun pada masyarakat luas, (3) keadilan terkait dengan kompleksitas,

dan (4) kurangnya keadilan dapat menjadikan pertimbangan atau menyebabkan

ketidakpatuhan. Azmi dan Perumal (2008) mengidentifikasi 5 (lima) dimensi

keadilan pajak yang mempengaruhi perilaku kepatuhan pajak yaitu:

1. Keadilan Umum (General Fairness). Dimensi ini terkait dengan keadilan

menyeluruh atas sistem perpajakan dan distribusi pajak.

2. Timbal balik Pemerintah (Exchange with Government). Dimensi ini terkait

dengan timbal balik yang secara tidak langsung diberikan pemerintah atas

pajak yang dibayarkan oleh wajib pajak.

3. Kepentingan Pribadi (Self-Interest). Dimensi ini terkait dengan apakah

jumlah pajak yang dibayarkan wajib pajak secara pribadi terlalu tinggi dan

jika dibandingkan dengan wajib pajak lainnya.

4. Ketentuan-ketentuan khusus (Special Provisions). Dimensi ini terkait

ketentuan-ketentuan khusus yang diberikan kepada wajib pajak tertentu,

misalnya insentif pengurangan tarif untuk perusahaan go public maupun

UMKM.

Universitas Sumatera Utara

Erich et al. mengemukakan bahwa persepsi keadilan dapat di lihat dalam

beberapa bentuk ( Erich et al. 2006, dalam Saad 2010). Pertama, keadilan vertikal

(vertikal fairness) yaitu wajib pajak dalam situasi ekonomi berbeda akan

dikenakan pajak pada tarif yang berbeda. Hal ini akan mengakibatkan penghasilan

yang lebih tinggi akan membayar pajak lebih tinggi dari pada penghasilan lebih

rendah. Kedua, keadilan horizontal (horizontal fairness) didefinisikan sebagai

perlakuan yang sama dalam situasi yang sama dari individu. Dengan kata lain

keadilan horizontal merekomendasikan bahwa wajib pajak dalam posisi ekonomi

yang sama akan membayar jumlah pajak yang sama.

Studi Bobek pada sistem perpajakan Amerika tentang keadilan prosedural

(procedural fairness) dan keadilan kebijakan (policy fairness) menyatakan bahwa

keadilan prosedural berhubungan dengan proses yang digunakan dalam

kaitannnya dengan fungsi distribusi sedangkan keadilan kebijakan berkaitan

dengan isi dari hukum pajak (Bobek 1997, dalam Saad 2010) . Dapat disimpulkan

bahwa keadilan secara umum mengukur penilaian individu apakah sistem

perpajakan secara umum adil atau tidak.

2.1.3. Norma-norma Individu dan Sosial (Personal and Social Norms)

Faktor lain yang mempengaruhi perilaku kepatuhan pajak adalah norma-

norma perilaku, yang terbagi atas norma-norma individu (personal norms),

norma-norma sosial (social norms) dan norma masyarakat/warga negara

(societal/national norms) (Kirchler, 2007). Norma individu didefenisikan

sebagai internalisasi standar bagaimana kita harus berperilaku. Norma individu

berhubungan dengan pertimbangan moral (moral reasioning), sifat otoriter

(authoritarianism) dan sifat Machiavellian (machiavellianism), sifat egois, norma

Universitas Sumatera Utara

dependency dan nilai. Norma sosial didefenisikan sebagai suatu kelaziman atau

penerimaan dari penghindaran pajak antara suatu grup yang direferensikan .

Norma sosial berhubungan dengan perilaku dari grup yang direferensikan seperti

teman, kenalan atau kelompok. Jika wajib pajak percaya bahwa perilaku

ketidakpatuhan tersebar luas dan disetujui dalam suatu grup yang direferensikan

maka mereka akan cenderung untuk tidak patuh. Norma masyarakat/warganegara

merupakan budaya standar yang sering dicerminkan sebagai hukum actual.

Ajzen (1991) mengemukakan bahwa norma subyektif merupakan

persepsi individu berhubungan dengan kebanyakan dari orang-orang yang penting

bagi dirinya mengharapkan individu untuk melakukan atau tidak melakukan

perilaku tertentu. Norma subjektif mengacu pada persepsi individu apakah

individu atau grup tertentu setuju atau tidak setuju atas perilakunya dan motivasi

yang diberikan oleh mereka kepada individu untuk berperilaku tertentu. Secara

umum jika norma-norma tersebut dipegang teguh oleh wajib pajak maka

kepatuhan sukarela (voluntary compliance) akan diperoleh. Penelitian Wenzel

(2004) menyimpulkan bahwa norma sosial tidak berpengaruh signifikan terhadap

kepatuhan pajak sedangkan norma individu berpengaruh signifikan terhadap

kepatuhan pajak.

2.1.4. Probabilitas Ditemukan (Detection Probability)

Walaupun wajib pajak telah diberikan kepercayaan untuk menghitung,

memperhitungkan, membayar dan melaporkan pajaknya sendiri (self assessment

system), penegakan hukum (law enforcement) tetap diperlukan dalam rangka

Universitas Sumatera Utara

mengawasi pelaksanaan kepatuhan terhadap peraturan perundang-undangan

perpajakan. Salah satunya adalah melalui pemeriksanaan pajak (tax audit) yang

bertujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan

lain dalam rangka pelaksanaan peraturan perundang-undangan perpajakan (UU RI

No. 16 tahun 2009).

Secara umum, pengertian dari probabilitas temuan (detection

probabilility) adalah kemungkinan ditemukannnya ketidakpatuhan dan IRS akan

mencari dan memperbaiki penyimpangan tersebut (Fischer et al. 1992).

Meningkatkan probabilitas temuan akan menambah kepatuhan pajak dan audit

pajak merupakan salah satu langkah efektif yang digunakan oleh otoritas pajak

(Alm 1991 dalam Fischer et al. 1992). Individu biasanya sepenuhnya ingin

menghindari kewajiban pajak mereka dan satu-satunya alasan mereka tidak

melakukan hal tersebut adalah adanya peluang kemungkinan tertangkap (Chau

dan Leung, 2009) . Beberapa peneliti menemukan bahwa peningkatan resiko

temuan pajak akan mengurangi penghindaran pajak dan akhirnya akan menambah

kepatuhan pajak antara lain Dubin and wilde 1988; Franzoni 2000; Scholz 2007;

Cumming et al. 2009 (Benk, et. al, 2011)

2.1.5. Besarnya Penalti (Penalty Magnitude)

Faktor penting lain yang mempengaruhi kepatuhan pajak adalah besarnya

sanksi. Idealnya adalah ketakutan akan penalti akan memperkecil perilaku ketidak

patuhan (Chau dan Leung, 2009). Struktur sistem penalti mungkin berbeda

disetiap negara misalnya karena perbedaan subjek pajak, tarif penalti dan jenis

Universitas Sumatera Utara

wajib pajak. Doran (2009) memberikan dua fungsi dari penalti pajak (tax penalty).

Pertama, berperan sebagai instrumen fungsi yang mempromosikan kepatuhan

pajak. Hal ini diakui secara luas oleh hukum dan literatur ekonomi, meskipun ada

sedikit konsensus tentang bagaimana penalti mempromosikan kepatuhan dalam

arti struktur penalti yang berbeda mungkin mempengaruhi kepatuhan yang

bebeda. Kedua, fungsi mendefinisikan kepatuhan pajak. Jika denda yang

ditetapkan dalam konsep yang salah maka akan menyebabkan perilaku yang tidak

sesuai dengan konsep kepatuhan. Membangun sebuah sistem penalti untuk

menghukum para penghindar pajak merupakan ukuran penting untuk kepatuhan

pajak. Wajib pajak akan lebih menginginkan untuk patuh jika ketidakpatuhan

dikenakan hukuman yang berat (Chau dan Leung, 2009). Kepatuhan pajak dapat

ditingkatkan dengan meningkatkan hukuman yang terkait dengannya. Untuk lebih

effektif, sanksi harus diterapkan dengan cepat dan tepat. Menurut Mardiasmo

(2011), sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan akan dituruti/ditaati/dipatuhi. Atau dengan kata

lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar

norma perpajakan .

Di sisi lain Borck (2004) menemukan bahwa dampak sanksi penalti

terhadap penggelapan pajak (tax evasion) berakibat menurunnya penerimaan

pajak yang diharapkan (expected tax revenue), tetapi meningkatkan kesejahteraan

wajib pajak (taxpayer welfare). Borck (2004) berpendapat apabila pengenaan

sanksi denda diterapkan terhadap penggelapan pajak, maka penghindaran pajak

justru menjadi besar dan penerimaan pajak menjadi kecil. Hal mengindikasikan

bahwa dampak besarnya penalti dapat berpengaruh terhadap berkurangnya

Universitas Sumatera Utara

kepatuhan wajib pajak. Carnes dan Engelbrecht (1995) menyimpulkan bahwa

besarnya penalti dan resiko temuan secara signifikan mempengaruhi kepatuhan

pajak tetapi interaksi variabel tersebut tidak signifikan.

Dalam TPB (Azjen, 1991) , kontrol perilaku yang dipersepsikan mengacu

kepada tingkat persepsi kontrol individu tentang suatu perilaku. Lebih spesifik,

faktor fundamental dari kontrol perilaku yang dipersepsikan bekenaan dengan ada

atau tidaknya sumberdaya dan kesempatan termasuk hambatan dan tantangan

untuk mewujudkan perilaku tertentu (Bobek dan Hatfield, 2003). Pelaksanaan

perilaku tergantung pada keyakinan individu terhadap seberapa besar kontrol yang

dimilikinya. mempengaruhi secara langsung maupun tidak langsung (melalui

niat) terhadap perilaku (Ajzen, 1988). Pengaruh langsung dapat terjadi jika

terdapat actual control di luar kehendak individu sehingga mempengaruhi

perilaku. Berkaitan dengan kontrol aktual, Benk et al. (2011) mengemukan bahwa

kontrol perilaku menentukan tingkat kesulitan dari kinerja yang ditampilkan oleh

individu. Elemen ini terkadang dapat mempengaruhi perilaku secara langsung.

Dalam hal kontrol perilaku, aktual kontrol tidak tergantung pada keinginan

individu, misalnya sanksi hukum merupakan kontrol perilaku yang dapat

mempengaruhi perilaku secara langsung.

2.2. Review Penelitian Terdahulu (Theoritical Mapping)

Mustikasari (2007) menyimpulkan bahwa (1) tax professional yang

memiliki sikap terhadap ketidakpatuhan positif, niat ketidakpatuhan pajaknya

tinggi, (2) pengaruh orang sekitar (perceived social pressure) yang kuat

mempengaruhi niat tax professional untuk berperilaku patuh, (3) tax professional

yang memiliki kewajiban moral yang tinggi, niat ketidakpatuhan pajaknya rendah

Universitas Sumatera Utara

atau sebaliknya, (4) semakin rendah persepsi tax professional atas kontrol yang

dimilikinya akan medorong tax professional berniat patuh. Di antara variabel

bebas sikap yang diteliti, variabel kontrol keperilakuan yang dipersepsikan

mempunyai pengaruh total paling besar terhadp variabel niat tax professional

untuk berperilaku tidak patuh, (5) semakin rendah persepsi atas kontrol yang

dimiliki tax professional maka akan mendorong tax professional tidak patuh

dalam melaksanakan kewajiban perpajakan badan yang diwakilinya, atau

mencukupi maka ketidakpatuhan pajak badan rendah atau sebaliknya. Napitupulu

(2008) menyimpulkan kewajiban moral secara simultan berpengaruh signifikan

terhadap kepatuhan wajib pajak sedangkan secara parsial tidak signifikan

berpengaruh terhadap kepatuhan wajib pajak.

Menurut Benk et al. (2011), equity attitudes tidak berpengaruh signifikan

terhadap niat kepatuhan pajak sedangkan normative expectation dan legal

sanction berpengaruh terhadap niat kepatuhan pajak.

Penelitian ini merupakan pengembangan dari penelitian Benk et al. (2011)

dan penelitian terdahulu dapat dilihat pada tabel berikut ini:

Universitas Sumatera Utara

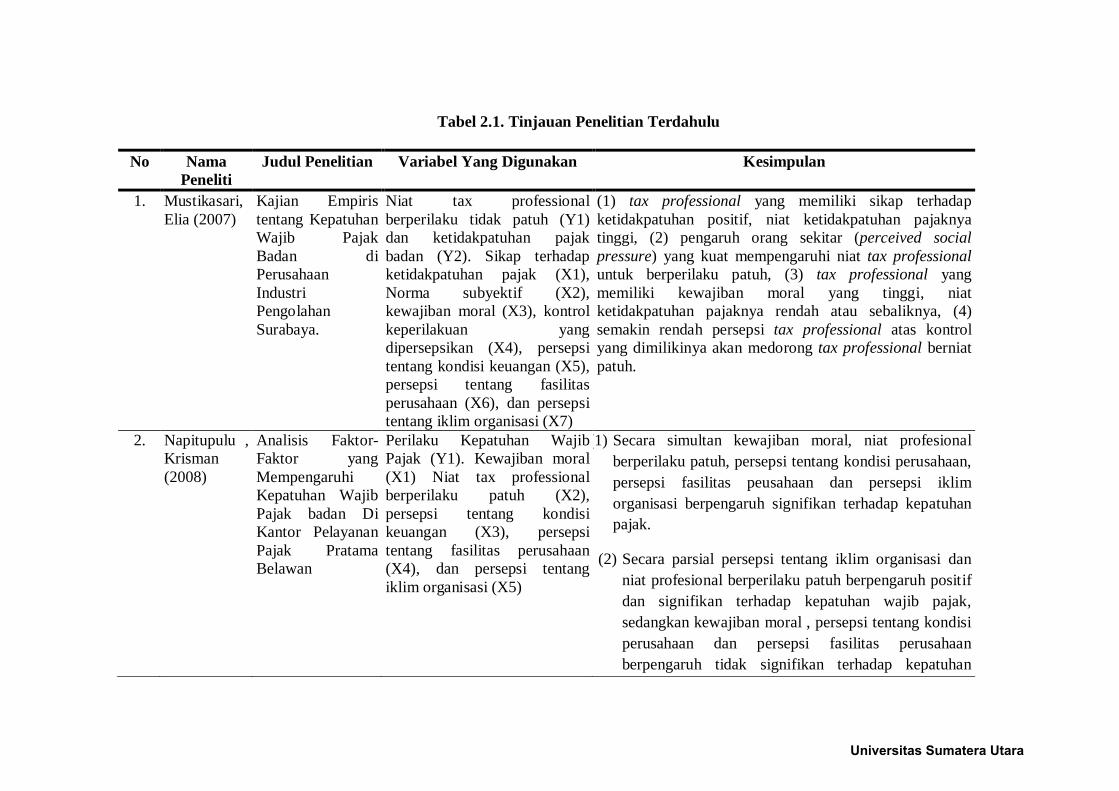

Tabel 2.1. Tinjauan Penelitian Terdahulu

No Nama Peneliti

Judul Penelitian Variabel Yang Digunakan Kesimpulan

1.

Mustikasari, Elia (2007)

Kajian Empiris tentang Kepatuhan Wajib Pajak Badan di Perusahaan Industri Pengolahan Surabaya.

Niat tax professional berperilaku tidak patuh (Y1) dan ketidakpatuhan pajak badan (Y2). Sikap terhadap ketidakpatuhan pajak (X1), Norma subyektif (X2), kewajiban moral (X3), kontrol keperilakuan yang dipersepsikan (X4), persepsi tentang kondisi keuangan (X5), persepsi tentang fasilitas perusahaan (X6), dan persepsi tentang iklim organisasi (X7)

(1) tax professional yang memiliki sikap terhadap ketidakpatuhan positif, niat ketidakpatuhan pajaknya tinggi, (2) pengaruh orang sekitar (perceived social pressure) yang kuat mempengaruhi niat tax professional untuk berperilaku patuh, (3) tax professional yang memiliki kewajiban moral yang tinggi, niat ketidakpatuhan pajaknya rendah atau sebaliknya, (4) semakin rendah persepsi tax professional atas kontrol yang dimilikinya akan medorong tax professional berniat patuh.

2.

Napitupulu , Krisman (2008)

Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak badan Di Kantor Pelayanan Pajak Pratama Belawan

Perilaku Kepatuhan Wajib Pajak (Y1). Kewajiban moral (X1) Niat tax professional berperilaku patuh (X2), persepsi tentang kondisi keuangan (X3), persepsi tentang fasilitas perusahaan (X4), dan persepsi tentang iklim organisasi (X5)

(1) Secara simultan kewajiban moral, niat profesional berperilaku patuh, persepsi tentang kondisi perusahaan, persepsi fasilitas peusahaan dan persepsi iklim organisasi berpengaruh signifikan terhadap kepatuhan pajak.

(2) Secara parsial persepsi tentang iklim organisasi dan niat profesional berperilaku patuh berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak, sedangkan kewajiban moral , persepsi tentang kondisi perusahaan dan persepsi fasilitas perusahaan berpengaruh tidak signifikan terhadap kepatuhan

Universitas Sumatera Utara

wajib pajak.

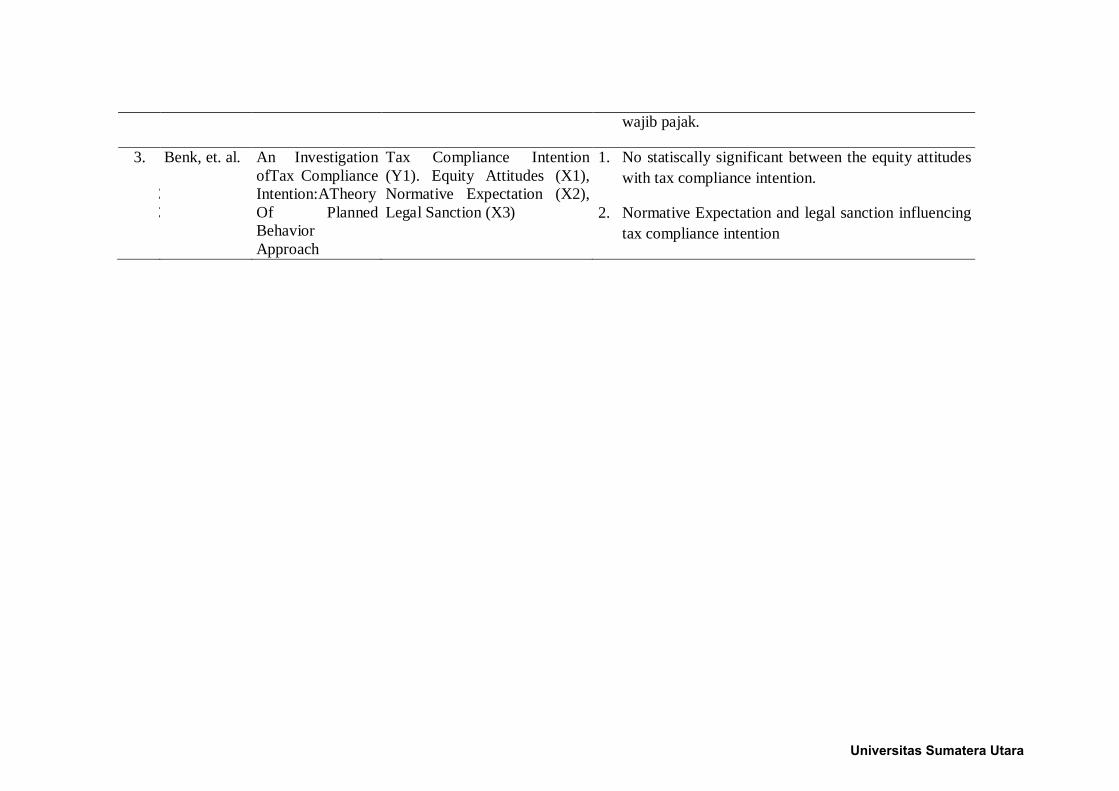

3. 33

Benk, et. al. An Investigation ofTax Compliance Intention:ATheory Of Planned Behavior Approach

Tax Compliance Intention (Y1). Equity Attitudes (X1), Normative Expectation (X2), Legal Sanction (X3)

1. No statiscally significant between the equity attitudes with tax compliance intention.

2. Normative Expectation and legal sanction influencing tax compliance intention

Universitas Sumatera Utara