balanced scorecard final

TRANSCRIPT

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

UNIDAD DE POSGRADO DE LA FACULTAD DE CIENCIAS DE

LA ADMINISTRACIÓN

GESTIÓN DE PROYECTOS PÚBLICOS Y PRIVADOS

CURSO:

CONTABILIDAD PARA DECISIONES EMPRESARIALES

DOCENTE:

DR. DAVID NIETO MODESTO

PRESENTADO POR:

ARMAS PRADO JHESENIA LISETH CRUZADO RAGYEL JEANETH ISLA QUISPE EDUARDO MALPARTIDA REYNOSO WILLIAM RAÚL PONCE AGUIRRE SINTIA YULI SANTANA HINOJOSA JUAN CARLOS

HUANCAYO -PERÚ2015

ÍNDICE

1

THE BALANCED SCORECARD

IntroducciónCAPITULO I

EL BSC: MODELO DE GESTIÓN ESTRATÉGICA

1.1. El Balanced Scorecard, Una Herramienta Para La Planeación Estratégico1.2. Proceso De La Planificación Estratégica

1.2.1. Análisis ExternoAnálisis Interno

1.2.1.1. Matriz F.O.D.A1.3. Identificación De Las 4 Perspectivas.

1.3.1. Tipos De Perspectivas1.3.1.1. Perspectivas Financieras1.3.1.2. Perspectiva Del Cliente1.3.1.3. Perspectiva De Procesos Internos Del Negocio1.3.1.4. Perspectiva De Formación Y Crecimiento

CAPITULO IIPROCESO DE DESARROLLO DEL BSC BASADO EN INDICADORES

CONTABLES

2.1. Mapas Estratégico

2.1.1. ¿Para Qué Sirve Un Mapa Estratégico?2.1.2. ¿Cómo Es Un Mapa Estratégico?2.1.3. ¿Cómo Se Elabora Un Mapa Estratégico?

2.2. Métodos Para El Diseño De Un Sistema De Indicadores2.2.1. Balanced Scorecard

2.2.1.1. Fases Principales2.2.2. Policy Deployment

2.2.2.1. Principales Conceptos Y Fases2.2.3. Diferencias

2.3. Automatización Del BSC

2.3.1. Enfoque De Sistemas Para El BSC2.3.1.1. Atributos Y Diseño Del Sistema2.3.1.2. Modelación Del Sistema

2.3.2. Lista De Algunas Soluciones Que Incorporan Metodología BSC.

ConclusionesRecomendacionesBibliografía

INTRODUCCIÓN

2

El Balanced Scorecard (BSC) o Cuadro De Mando Integral aparece como una herramienta de gestión al servicio de las empresas a finales del siglo pasado, en respuesta a la inestabilidad y complejidad de los mercados, como consecuencia del desarrollo tecnológico de las últimas décadas. Si bien es cierto que con anterioridad se desarrollaron otras herramientas de gestión basadas fundamentalmente en la calidad y en los clientes, éstas fracasaron por su incapacidad para explicar de forma integral y global el funcionamiento y los resultados empresariales.

El Cuadro de Mando Integral surge con el objetivo de relacionar las fases de formulación estratégica e implantación de la misma dentro del proceso de dirección estratégica. El Cuadro de Mando Integral transforma la visión y la estrategia en objetivos e indicadores organizados en diferentes perspectivas: financiera, clientes, procesos internos, aprendizaje y crecimiento.

Se concibe como una filosofía práctica de gestión empresarial desarrollada en la Universidad de Harvard por los profesores Robert Kaplan y David Norton en 1992. Su principal característica es la medición tanto de los factores financieros como de los no financieros del estado de resultados de la empresa. Kaplan y Norton desarrollaron el más conocido de los modelos del Cuadro de Mando Integral y el que más aceptación ha tenido hasta el momento.

Esta herramienta se configura como un poderoso instrumento para medir el desempeño corporativo y se ha demostrado que es muy efectiva para enlazar la visión, la misión y la estrategia. Además, permite ofrecer una visión completa de la organización, siendo el elemento esencial del sistema de información que sirve de apoyo yo al sistema de control de gestión en su misión de mejorar su nivel de competitividad en el largo plazo. En un estudio realizado por los autores del Cuadro de Mando Integral se afirma que “en una in investigación a 275 gestores de carteras se decía que la capacidad de ejecutar una estrategia era más importante que la calidad de la estrategia en sí” y en otra encuesta concluyeron que “menos del 10% por ciento de las estrategias formuladas correctamente se aplicaban con éxito”. En definitiva, constataron que las organizaciones tenían problemas para implantar correctamente las estrategias empresariales.

Son diversas las respuestas que pueden darse a la dificultad de poner en práctica la estrategia empresarial, pero no cabe duda que se ha pasado de una era de gestión de activos materiales a una era de gestión de estrategias basadas en el conocimiento , como consecuencia de la importancia de los activos intangibles de la organización para la ventaja competitiva. Es precisamente esta premisa la que implica que una buena gestión empresarial no puede basarse exclusivamente en los indicadores financieros, pues éstos no captan los intangibles. Actualmente se reconoce que entre los factores que contribuyen a la formación de ventajas competitivas se encuentran el conocimiento, las capacidades y las relaciones con el conjunto de grupos de interés (stakeholders) de una organización.

CAPITULO I

3

EL BSC: MODELO DE GESTIÓN ESTRATÉGICA

1.4. EL BALANCED SCORECARD, UNA HERRAMIENTA PARA LA

PLANEACIÓN ESTRATATEGICA

Cuadro de Mando Integral es un modelo que se convierte en una herramienta muy útil

para la gestión estratégica. Se basa en la definición de objetivos estratégicos,

indicadores e iniciativas estratégicas, estableciendo las relaciones causa efecto a

través del mapa estratégico en cuatro perspectivas base; financiera, clientes, procesos

internos y aprendizaje-crecimiento, es decir traduce la estrategia en objetivos

directamente relacionados y que serán medidos a través de indicadores, alineados a

iniciativas. El éxito en la implementación del BSC es la participación de personas de

diferentes niveles y áreas de la organización.

Las organizaciones se desarrollan en la actualidad en un entorno de mayor

competencia, por lo que se hace necesario no solo permanecer, sino también crecer e

innovar constantemente para ser más eficiente, eficaz y competitivos en el mercado,

de tal manera que contribuya al éxito de la empresa en el corto, mediano y largo plazo.

Para permanecer y crecer en el mercado es necesario tener claro en donde se está y

en donde se quiere estar, es por ello que es de suma importancia el llevar a cabo el

proceso administrativo en la organización y contribuir así al logro de las metas.

El éxito de la organización se mide en términos del logro de sus metas, para ello es

necesario implementar las actividades mediante el empleo eficiente de los recursos

humanos, materiales y financieros. Es por esto que es importante desarrollar e

implementar el proceso de planear, organizar, dirigir y controlar. La primera fase del

proceso administrativo es la planeación, que consiste en definir que se va a hacer,

como se va a hacer y quien lo va a hacer, definiendo para ello la visión, misión,

estrategias, objetivos, metas, acciones e iniciativas, así como la asignación de

recursos humanos, materiales y financieros para la implementación, seguimiento y

mejora continua.

Para llevar a cabo lo mencionado en el párrafo anterior es necesario desarrollar el plan

estratégico, siendo éste un documento cuya elaboración exige el plantearse la

situación actual y la deseada y definir así la estrategia. El plan estratégico es además

4

una carta de presentación de la empresa ante las partes interesadas en la misma,

como dueños, empleados, clientes proveedores y otros.

Al respecto del plan estratégico Dess y Lumpkin, (2003), mencionan que se entiende

por plan estratégico el conjunto de análisis, decisiones y acciones que una

organización lleva a cabo para crear y mantener ventajas comparativas sostenibles a

lo largo del tiempo. En el complejo entorno competitivo actual, es importante

considerar que, para lograr el éxito en la dirección y gestión de las organizaciones,

implica para sus directivos la necesidad de contar con una amplia gama de medidas o

indicadores de diferente naturaleza y temporalidad que reflejen el conjunto de hechos

de distinta índole que afectan a la actuación de cada organización, tales medidas o

indicadores significan el grado en que se ha cumplido la meta y forman parte del plan

estratégico (Blanco, Aibar y Cantorna 1999).

Las organizaciones se desarrollan en la actualidad en un entorno de mayor

competencia, por lo que se hace necesario no solo permanecer, sino también crecer e

innovar constantemente para ser más eficiente, eficaz y competitivos en el mercado,

de tal manera que contribuya al éxito de la empresa en el corto, mediano y largo plazo.

Al respecto Welsch, Hilton, Gordon y Rivera (2005), mencionan que la eficacia con la

que se administra una entidad se reconoce generalmente como el factor individual

más importante en el éxito a largo plazo. El éxito de la organización se mide en

términos del logro de sus metas, para ello es necesario implementar las actividades

mediante el empleo eficiente de los recursos humanos, materiales y financieros. Es

por esto que es importante desarrollar e implementar el proceso de planear, organizar,

dirigir y controlar.

El plan estratégico es además una carta de presentación de la empresa ante las

partes interesadas en la misma, como dueños, empleados, clientes proveedores y

otros. Al respecto del plan estratégico Dess y Lumpkin, (2003), mencionan que se

entiende por plan estratégico el conjunto de análisis, decisiones y acciones que una

organización lleva a cabo para crear y mantener ventajas comparativas sostenibles a

lo largo del tiempo.

En el complejo entorno competitivo actual, es importante considerar que, para lograr el

éxito en la dirección y gestión de las organizaciones, implica para sus directivos la

necesidad de contar con una amplia gama de medidas o indicadores de diferente

naturaleza y temporalidad que reflejen el conjunto de hechos de distinta índole que

afectan a la actuación de cada organización, tales medidas o indicadores significan el

5

grado en que se ha cumplido la meta y forman parte del plan estratégico (Blanco,

Aibar y Cantorna 1999).

El Balanced Scoredcard (BSC), es una herramienta muy útil en el proceso de

planeación estratégica que permite describir y comunicar una estrategia de forma

coherente y clara. Norton y Kaplan (2001), establecen que el BSC tiene como objetivo

fundamental convertir la estrategia de una empresa en acción y resultado, a través de

alineación de los objetivos de todas las perspectivas; financiera, clientes, procesos

internos así como aprendizaje y crecimiento. Por lo tanto el BSC se concibe como un

proceso descendente que consiste en traducir la misión y la estrategia global de la

empresa en objetivos y medidas más concretos que puedan inducir a la acción

empresarial oportuna y relevante (Blanco, Aibar y Cantorna ,1999).

La mayoría de las organizaciones actuales reconocen que la ventaja competitiva

proviene más del conocimiento, de las capacidades y las relaciones intangibles

creadas por los empleados que de las inversiones en activos físicos. La aplicación de

la estrategia requiere, por lo tanto, que todos los empleados, así como todas las

unidades de negocio y de apoyo, estén alineadas y vinculadas a la estrategia Kaplan y

Norton (2001).

Kaplan y Norton (1992) diseñan el Balanced Scorecard como un instrumento para

medir resultados, partiendo de la base del establecimiento de indicadores financieros y

no financieros derivados de la visión, misión y estrategia de la empresa, por lo que se

convierte en una herramienta para gestionar la estrategia. Beneficios del Balanced

Scoredcard (BSC) El BSC muestra una metodología que vincula a la estrategia de la

empresa con la acción, de acuerdo a lo que establecen Norton y Kaplan (2001), y tiene

como objetivo fundamental convertir la estrategia de una empresa en acción y

resultados a través de la alineación de los objetivos de las perspectivas: financiera,

clientes, procesos internos y aprendizaje y desarrollo.

A continuación se mencionan los siguientes beneficios a las organizaciones que optan

por su implementación.

a) Alineación de los empleados hacia la visión de la empresa.

b) Mejora de la comunicación hacia todo el personal de los objetivos y su

cumplimiento.

c) Redefinición de la estrategia en base a resultados.

d) Traducción de la visión y de la estrategia en acción.

6

e) Orientación hacia la creación de valor. 6. Integración de la información de

las diversas áreas de negocio.

1.5. PROCESO DE LA PLANIFICACIÓN ESTRATÉGICA

1.5.1. Análisis Externo

Para la formulación de la estrategia se requiere realizar previamente un análisis del

entorno, con el propósito de identificar las oportunidades y amenazas para la empresa,

en el periodo considerado, y un análisis interno, con el fin de identificar fortalezas y

debilidades.

Las empresas que operan en varios países deberán realizar el análisis externo para

cada situación en particular. En un mundo de mercados globalizados es importante

realizar el análisis internacional, por países o regiones, tanto para las empresas

internacionales como para aquellas que operan en un solo país.

En el análisis de entorno general se puede incluir los ámbitos: económico, tecnológico,

social político, fisco y ambiental. A esto debemos añadir el entorno sectorial, que se 95

refiere a los factores con los cuales interactúa la empresa en su sector: clientes,

competidores proveedores y reguladores.

“MODELO DE LAS CINCO FUERZAS” DE PORTER

El modelo de las cinco fuerzas de Porter, se ha convertido en una herramienta más

utilizada para el análisis de la competencia en un sector o industria, en un determinado

país o región. Este se basa en el supuesto de que los participantes compiten entre si

por apropiarse de la mayor porción que sea posible de los beneficios extraordinarios

generados en el sector.

Estos beneficios extraordinarios, de carácter monopólico según la teoría

microeconómica, serán mayores cuando menos sea la competencia a la que se refiere

el modelo no es únicamente la convencional por aumentar la participación de

mercado, que ocurre entre empresas que ofrecen productos similares. La competencia

por los beneficios extraordinarios se produce también entre las personas y sus

clientes, y entre las empresas y sus proveedores.

Las nuevas empresas que pretendan entrar en el sector, competirán igualmente con

las existentes por esos beneficios, y lo mismo sucede con los productos sustitutos.

7

Según Porter, la competencia por los beneficios en una industria o sector depende de

cinco fuerzas: la intensidad de la rivalidad en la industria (o sector), la amenaza de

nuevos entrantes, la amenaza de productos y servicios sustitutos, el poder de

negociación de los compradores y el poder de negociación de los proveedores. Los

actores con mayor poder relativo frente a los demás logran captar para si la mayor

porción de esos beneficios. Sin embargo, empresas, proveedores y clientes deben

cooperar entre si para mejorar el desempeño del sector en beneficio de todos ellos, a

la vez que compiten para sacar la mejor tajada.

El conocimiento de esas fuerzas y de los factores que las determinan le permitirá a la

empresa encontrar una posición en la industria donde competir exitosamente, y

establecer las oportunidades y amenazas que se le presentan. De esta forma la

organización podrá adaptarse mejor al ambiente de su industria y formular una

estrategia exitosa.

1.5.2. Análisis Interno

8

El análisis interno, permite determinar las fortalezas y debilidades de la empresa

respecto a sus competidores y, a partir de ellas, evaluar su capacidad para aprovechar

las oportunidades y contrarrestar las amenazas. Las fortalezas de la empresa también

se pueden denominar ventajas competitivas. Se trata de capacidades en las cuales

demuestra superioridad en relación con sus competidores.

“MODELO DE LA CADENA DE VALOR” DE PORTER

Según, FRANCÉS, Antonio (2006: 145-146), establece:

Valor: es el precio que el comprador está dispuesto a pagar por el producto (en su

sentido más amplio) sobre la base de la utilidad que este le proporcione en una

situación de libre mercado.

Costo: es la suma del precio de todos los bienes y servicios internos y externos

utilizados hasta disponer del bien o servicio que se ofrece.

Margen: es la diferencia entre el precio de venta (valor) y el costo. Para maximizar el

margen se cuenta con dos estrategias alternas. Aumentar el valor y reducir los costos.

Valor agregado: se crea valor cuando la actividades realizadas incrementan el precio

que está dispuesto a pagar el comprador por el producto.

Cadena de valor: está conformada por una serie de etapas de agregación de valor.

La cadena de valor proporciona:

Un esquema coherente para diagnosticar la posición de la empresa

respecto e sus competidores.

Un marco conceptual para definir las acciones tendientes a desarrollar una

ventaja competitiva sostenible.

El margen resultante será positivo si el valor total excede el costo total resultante de la

culminación de todas las actividades de la cadena de valor. En un negocio mal

planteado podría suceder lo contrario: el costo puede exceder el valor y entonces el

negocio no será viable. Por otra parte, el valor agregado puede ser negativo, en caso

de que algunos eslabones de la cadena resten valor, dado que este se suma de

9

manera algebraica (+,-). El análisis de la cadena de valor pretende identificar todas

aquellas actividades en las cuales se puedan añadir valor al producto.

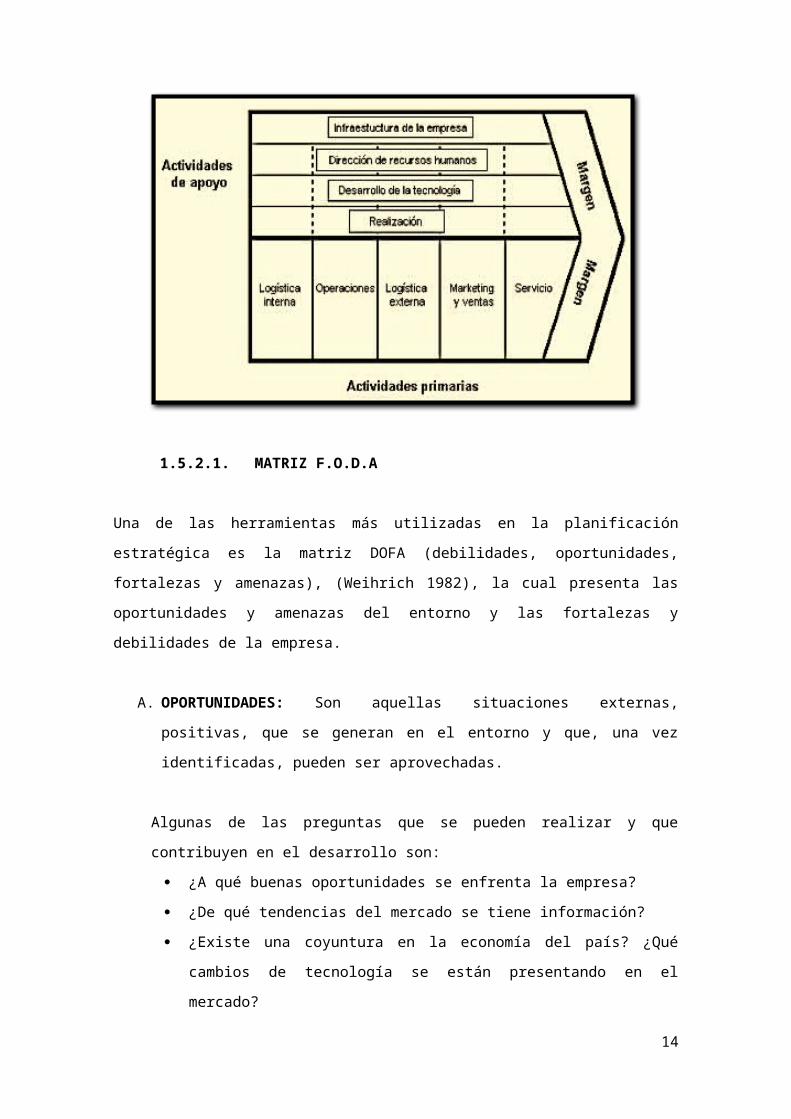

Las actividades de la cadena de valor se clasifican en primarias y de apoyo, de

manera similar a las que en la estructura organizacional se denominan actividades de

línea y apoyo (staff). Las actividades primarias son aquellas que se encuentran en la

línea de agregación de valor y tiene que ver con el flujo primaria de materiales y

servicios. Son las siguientes. Logística de entrada, operaciones, logística de salida,

mercado ventas, y servicio pos venta.

1.5.2.1. MATRIZ F.O.D.A

Una de las herramientas más utilizadas en la planificación estratégica es la matriz

DOFA (debilidades, oportunidades, fortalezas y amenazas), (Weihrich 1982), la cual

presenta las oportunidades y amenazas del entorno y las fortalezas y debilidades de la

empresa.

A. OPORTUNIDADES: Son aquellas situaciones externas, positivas, que se

generan en el entorno y que, una vez identificadas, pueden ser aprovechadas.

Algunas de las preguntas que se pueden realizar y que contribuyen en el

desarrollo son:

¿A qué buenas oportunidades se enfrenta la empresa?

¿De qué tendencias del mercado se tiene información?

10

¿Existe una coyuntura en la economía del país? ¿Qué cambios de

tecnología se están presentando en el mercado?

¿Qué cambios en la normatividad legal y/o política se están presentando?

¿Qué cambios en los patrones sociales y de estilos de vida se están

presentando?

B. AMENAZAS: Son situaciones negativas, externas al programa o proyecto, que

pueden atentar contra éste, por lo que llegado al caso, puede ser necesario

diseñar una estrategia adecuada para poder sortearla.

Algunas de las preguntas que se pueden realizar y que contribuyen en el

desarrollo son:

¿A qué obstáculos se enfrenta la empresa?

¿Qué están haciendo los competidores?

¿Se tienen problemas de recursos de capital?

¿Puede algunas de las amenazas impedir totalmente la actividad de la

empresa?

C. FORTALEZAS: Son todos aquellos elementos internos y positivos que

diferencian al programa o proyecto de otros de igual clase.

Algunas de las preguntas que se pueden realizar y que contribuyen en el

desarrollo son:

¿Qué ventajas tiene la empresa?

¿Qué hace la empresa mejor que cualquier otra?

¿A qué recursos de bajo costo o de manera única se tiene acceso?

¿Qué percibe la gente del mercado como una fortaleza?

¿Qué elementos facilitan obtener una venta?

D. DEBILIDADES: Se refieren, por el contrario, a todos aquellos elementos,

recursos, habilidades y actitudes que la empresa ya tiene y que constituyen

barreras para lograr la buena marcha de la organización. También se pueden

clasificar: Aspectos del servicio que se brinda, aspectos Financieros, aspectos

de Mercadeo, aspectos Organizacionales y aspectos de Control.

11

Las Debilidades son problemas internos, que, una vez identificados y

desarrollando una adecuada estrategia, pueden y deben eliminarse.

Algunas de las preguntas que se pueden realizar y que contribuyen en el

desarrollo son:

¿Qué se puede mejorar?

¿Que se debería evitar?

¿Qué percibe la gente del mercado como una debilidad?

¿Qué factores reducen las ventas o el éxito del proyecto?

“Las oportunidades que se aprovechan con las fortalezas originan estrategias

ofensivas. Las que se deben enfrentar teniendo debilidades generan estrategias

adaptivas. Las amenazas que se enfrentan con fortalezas originan estrategias

defensivas.

1.6. IDENTIFICACIÓN DE LAS 4 PERSPECTIVAS.

El balanced scorecard monitorea cuatro áreas o perspectivas diferentes de actividad.

Los indicadores tradicionales de actuación financiera deben equilibrarse (balanced),

midiendo otras tres actividades de la empresa tales como: las relaciones con el cliente,

los procesos internos de negocios y la habilidad de la organización para aprender y

mejorar.

Desde la perspectiva desarrollada por los profesores Kaplan Y Norton (2001), el BSC

tiene como objetivo fundamental convertir la estrategia de una empresa en acción y

resultados a través de la alineación de los objetivos de todas las perspectivas desde la

que se pueden observar en una empresa: financiera, clientes, procesos y capacidades

estratégicas o aprendizaje y mejora.

Dentro de cada bloque se distingues dos tipos de indicadores: Indicadores drivers o

inductores (factores condicionantes de otros), e indicadores output o indicadores de

resultados.

1.6.1. TIPOS DE PERSPECTIVAS

2. Perspectivas Financieras

12

Aquí se engloban los indicadores de rendimiento financiero como son: rentabilidad

sobre fondos propios, flujos de caja, análisis de rentabilidad por tipo de clientes y

productos, además de los indicadores de gestión de riesgo.

La perspectiva financiera ha sido la que tradicionalmente desarrollaban los cuadros de

mando utilizados hasta ahora para la supervisión de la empresa al más alto nivel. Este

principio relegaba el manejo de los indicadores no financieros a organismos de menor

nivel, concretamente al nivel correspondiente a la gestión de la producción.

3. Perspectiva del cliente

El objetivo es identificar los valores relacionados con los clientes que aumentan la

capacidad competitiva de la empresa. Para ello, hay que definir previamente un

segmento de mercado objetivo y realizar un análisis del valor de calidad de estos. En

este bloque los indicadores drivers son el conjunto de valores del producto o servicio

que se ofrece a los clientes: indicadores de imagen y reputación de la empresa, de la

calidad de la relación con el cliente, de los atributos de los servicios/ productos, entre

otros.

Los indicadores output o de resultado se refieren a las consecuencias derivadas del

grado de adecuación de la oferta a las expectativas del cliente: cuotas de mercado,

nivel de lealtad o satisfacción de los clientes.

4. Perspectiva de Procesos Internos del Negocio

Esta perspectiva analiza la adecuación de los procesos internos de la empresa de cara

a la obtención de la satisfacción del cliente y conseguir altos niveles de rendimiento

financiero. Para alcanzar este objetivo se propone un análisis de los procesos internos

desde una perspectiva de negocio y una predeterminación de los procesos clave a

través de la cadena de valor.

Se distinguen tres tipos de procesos:

13

Procesos de Innovación (difícil de medir). Ejemplo de indicadores: Mº

de productos nuevos, Nº de productos patentados, introducción de nuevos

productos en relación con la competencia.

Procesos de Operaciones. Desarrollados a través de los análisis de

calidad y reingeniería. Los indicadores son los relativos a costes, calidad,

tiempos o flexibilidad de los procesos.

Procesos de servicios postventa. Indicadores: costes de reparaciones,

tiempo de respuesta a quejas y reclamos.

En el coste del proceso influyen de forma destacada parámetros tales como reproceso

y rechazos causados por los errores de operación, averías en las máquinas y

desajustes en la instalación producidos por un incorrecto mantenimiento, transportes,

manipulaciones y almacenamientos innecesarios (todos lo son, en principio), pérdidas

de tiempo del personal o las máquinas, tiempos de espera como diferencial entre el

tiempo de proceso y el tiempo efectivo de producción, falta de orden y limpieza y, en

un orden de cosas frecuentemente olvidado por los gerentes, accidentes laborales,

enfermedades profesionales, contaminación ambiental y otros daños al entorno.

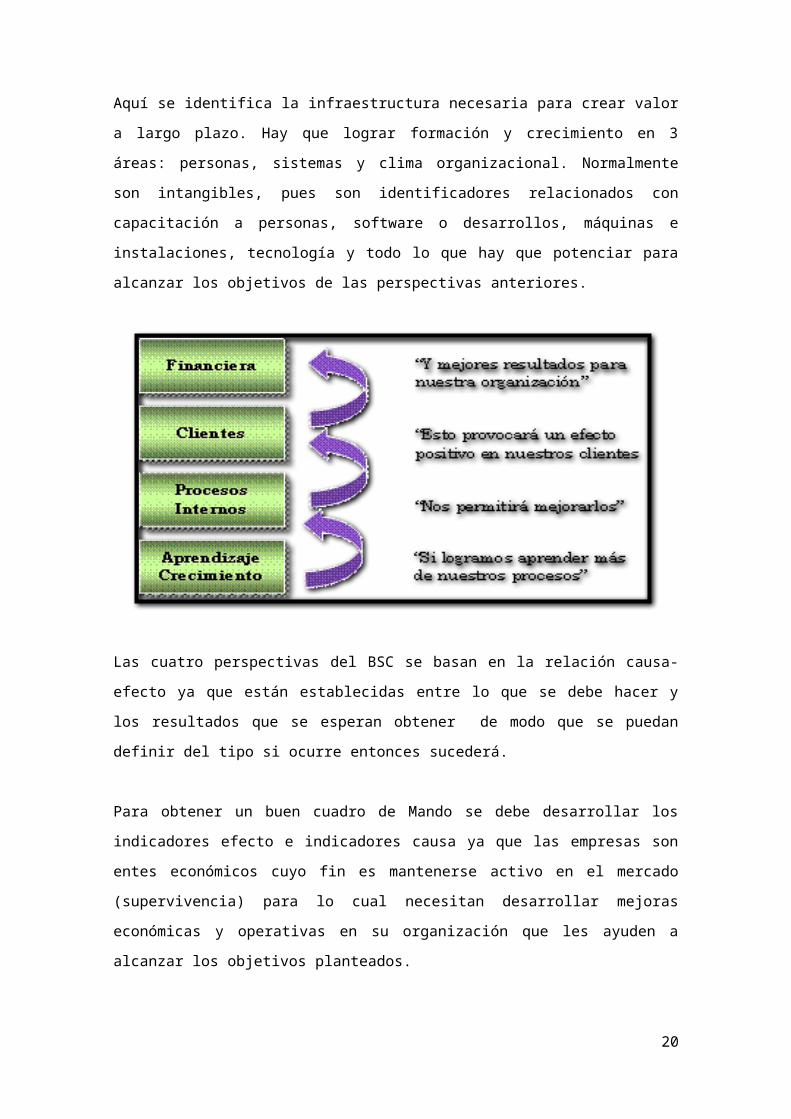

5. Perspectiva de formación y crecimiento

Es la perspectiva donde más tiene que ponerse atención, sobre todo si piensan

obtenerse resultados constantes a largo plazo. Aquí se identifica la infraestructura

necesaria para crear valor a largo plazo. Hay que lograr formación y crecimiento en 3

áreas: personas, sistemas y clima organizacional. Normalmente son intangibles, pues

son identificadores relacionados con capacitación a personas, software o desarrollos,

máquinas e instalaciones, tecnología y todo lo que hay que potenciar para alcanzar los

objetivos de las perspectivas anteriores.

14

Las cuatro perspectivas del BSC se basan en la relación causa- efecto ya que están

establecidas entre lo que se debe hacer y los resultados que se esperan obtener de

modo que se puedan definir del tipo si ocurre entonces sucederá.

Para obtener un buen cuadro de Mando se debe desarrollar los indicadores efecto e

indicadores causa ya que las empresas son entes económicos cuyo fin es mantenerse

activo en el mercado (supervivencia) para lo cual necesitan desarrollar mejoras

económicas y operativas en su organización que les ayuden a alcanzar los objetivos

planteados.

15

CAPITULO II

PROCESO DE DESARROLLO DEL BSC BASADO EN INDICADORES

CONTABLES

2.1. MAPAS ESTRATÉGICO

Cuando una organización ha desarrollado un Plan Estratégico y quiere implantarlo de

una forma eficiente, fácil de comunicar y ágil de medir; con el fin de alcanzar los

objetivos planificados de una manera eficiente y rentable, debe definir su Mapa

Estratégico.

Un Mapa Estratégico es una poderosa herramienta que permite alinear a todos los

miembros de la organización hacia la consecución de los objetivos descritos en su

Plan Estratégico, a comunicarlos y a definir que es lo que tiene que hacer para

alcanzarlos.

2.1.1. ¿Para qué sirve un Mapa Estratégico?

Si una organización cuenta con un Mapa Estratégico, éste le va a permitir a ella y a

sus miembros concentrar en un solo documento, a modo de hoja de ruta, lo que se

debe hacer para alcanzar los objetivos planteados en el Plan Estratégico, con el fin de

facilitar el entendimiento y compromiso de sus miembros y por ende, el desarrollo de

las estrategias de una forma precisa, clara y medible hacia el logro de dichos

objetivos.

2.1.2. ¿Cómo es un Mapa Estratégico?

Mediante el diseño del Mapa Estratégico se clarifica la cadena lógica de los objetivos

de la empresa, y a modo de ejemplo podemos ilustrar el siguiente:

16

2.1.3. ¿Cómo se elabora un Mapa Estratégico?

El Mapa Estratégico se construye en 4 niveles:

a) El primer nivel es la “Perspectiva Financiera”: cuyo fin es identificar los

objetivos financieros de la empresa para un período determinado, deben

ser objetivos cuantificables y por tanto medibles.

b) El segundo nivel es la “Perspectiva del Cliente“: cuyo fin es identificar qué

tenemos que hacer para conseguir los objetivos financieros teniendo en

cuenta la satisfacción de nuestros clientes; es decir, lograr satisfacer los

clientes con la venta de productos y/o prestación de servicios para facilitar

alcanzar las metas planteadas en la perspectiva financiera (objetivos

financieros).

c) El tercer nivel es la “Perspectiva Interna”: cuyo objetivo es definir qué

tenemos que hacer de manera interna para satisfacer la perspectiva de

nuestros clientes y alcanzar nuestra perspectiva financiera.

d) El cuarto nivel es la “Perspectiva de Aprendizaje”: con el fin de definir

cual es el conocimiento y/o capacidades a desarrollar para cumplir la

“Perspectiva Interna”.

17

La definición del Mapa Estratégico puede ser relativamente fácil, dependiendo del

tamaño de la organización y del número de participantes en el equipo de trabajo.

Normalmente entre las personas claves para la implantación y dirección del mismo, se

logran definir, tanto los objetivos (que deben ser concretos y medibles), como las

tareas y acciones que se tendrá que realizar para alcanzarlos.

2.2. EL TABLERO DE CONTROL

El mapa estratégico ofrece transparencia y un enfoque sobre las prioridades

estratégicas que se persiguen y sus variaciones. Además, en esta fase del proceso

estratégico, la representación de mapas estratégicos ficticios para los principales

competidores ofrece una posibilidad de describir y analizar sus directrices estratégicas.

2.2.1. EQUILIBRIO ENTRE ESTRATEGIAS

18

El problema de la estrategia financiera es conseguir el adecuado equilibrio entre las

estrategias de crecimiento (que tardan más tiempo en consolidarse, motivo por el cual

suelen considerarse estrategias a largo plazo – long wave) y las estrategias de

productividad (más fáciles de conseguir en el corto plazo – short wave), ya que estas

estrategias representan a veces objetivos contradictorios.

2.2. MÉTODOS PARA EL DISEÑO DE UN SISTEMA DE INDICADORES

Pocas empresas en la actualidad siguen un método sistemático para el diseño de su

sistema de indicadores.

Los modelos en que se basan estos, son modelos normalizados que sirven para

realizar una auditoría del sistema de calidad de la organización, El hecho de ser

modelos normalizados permite realizar comparaciones y aprender de las empresas.

Existen potencialmente muchos formas posibles de diseñar un sistema de indicadores,

pero la mayoría de las empresas que han ganado se basan en dos tipos de métodos:

Policy Deployment( Akao, 1191) y Balance Scorecard (Kaplan, 1997).

19

El método Policy Deployment (Hoshin Kanri) ha venido desarrollándose en Japón

desde los años 60 y constituye la base del Deming Prize. El balance Scorecard

desarrollado por empresas americanas, está más relacionado con el Malcom Baldrige

Award.

A continuación se revisan los elementos principales de ambos enfoques, analizando

sus similitudes, diferencias, ventajas y desventajas,

2.2.1. Balanced Scorecard

2.2.1.1. Fases principales

Un Balanced Scorecard (cuadro de mando equilibrado) e su sistema integrado de

objetivos, indicadores e iniciativas que describe la estrategia de una organización y

permite controlar cómo se van alcanzando estos objetivos estratégicos.

Las principales fases en el proceso de diseño de un Balanced Scorecard, son las

siguientes:

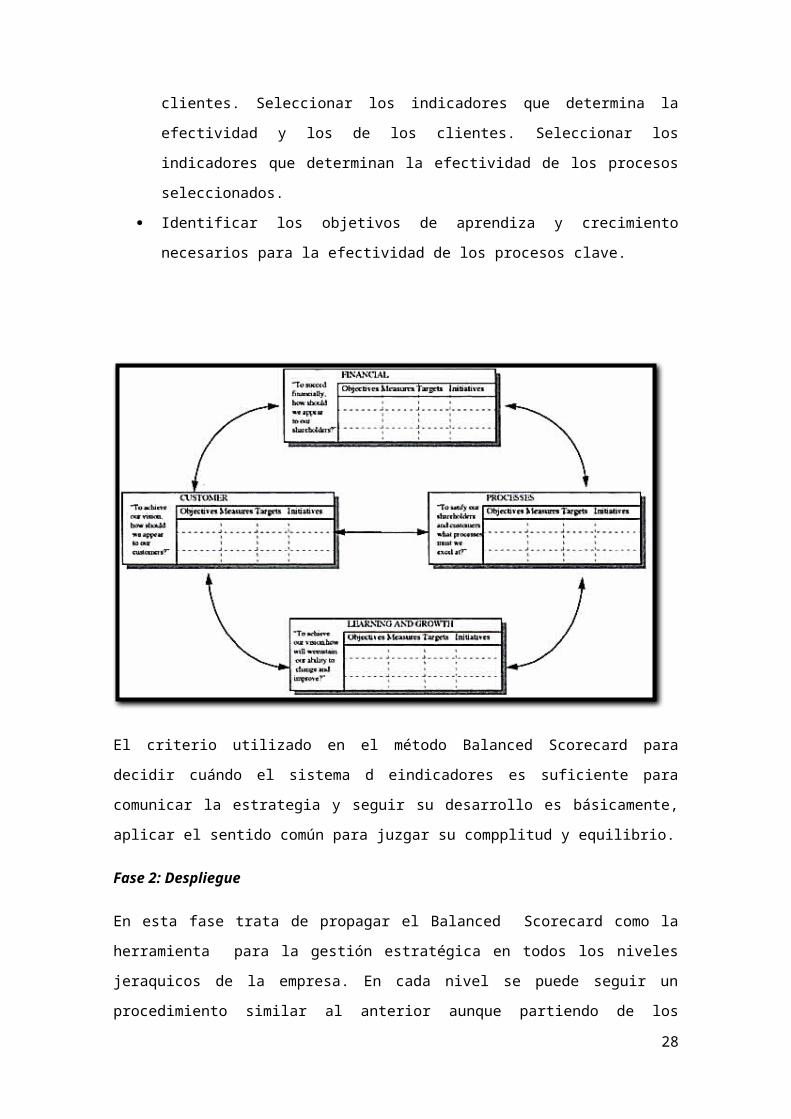

Fase 1: Diseño del Balanced Scorecard a nivel de alta dirección

Las etapas que sigue el equipo de alta dirección para diseñar el Scorecard estratégico

suelen ser las siguientes:

Clarificar la misión y las estrategias

Establecer objetivos e indicadores financieros

Determinar los objetivos respecto a los cuales los clientes medirán el éxito de

la empresa en satisfacer la demanda del mercado. Relacionar los objetivos

desde la perspectiva de los clientes con los de la perspectiva financiera.

Identificar los procesos que deben crearse o cambiarse para alcanzar los

objetivos financieros y los de los clientes. Seleccionar los indicadores que

determina la efectividad y los de los clientes. Seleccionar los indicadores que

determinan la efectividad de los procesos seleccionados.

Identificar los objetivos de aprendiza y crecimiento necesarios para la

efectividad de los procesos clave.

20

El criterio utilizado en el método Balanced Scorecard para decidir cuándo el sistema d

eindicadores es suficiente para comunicar la estrategia y seguir su desarrollo es

básicamente, aplicar el sentido común para juzgar su compplitud y equilibrio.

Fase 2: Despliegue

En esta fase trata de propagar el Balanced Scorecard como la herramienta para la

gestión estratégica en todos los niveles jeraquicos de la empresa. En cada nivel se

puede seguir un procedimiento similar al anterior aunque partiendo de los objetivos

fijados por la alta dirección. Cada empresa, función y persona de la organización debe

considerar como su trabajo afecta a los objetivos estratégicos y negocioar con sus

superiores los indicadores que se van a utilizar para valorar los resultados de sus

esfuerzos.

Respecto al despliegue, los creadores del balanced scorecard no parece que hayan

desarrollado un método espécifico. En su libro Kaplan y Norton, se limitan a esponer

de forma muy resumida c´mo algunas empresas lo han ralizado.

A pesar de ello, podemos encontrar un hilo conductor común a todas las empresas

que han descompuesto el balanced scorecard. L descomposición en cascada trata de

buscar relaciones causa-efecto entre objetivos.

21

Fase 3: Implantación

Finalmente se trata de integrar el balanced scorecard con el sistema de información de

la empresas y conseguir que el comportamiento guiado por la estrategia forme parte

de la cultura de la empresa. Al final la prueba palpable de que el sistema de

indicadores queda integrado en la cultura de la empresa es su utilización para

determinar la remuneración de los empleados de la organización.

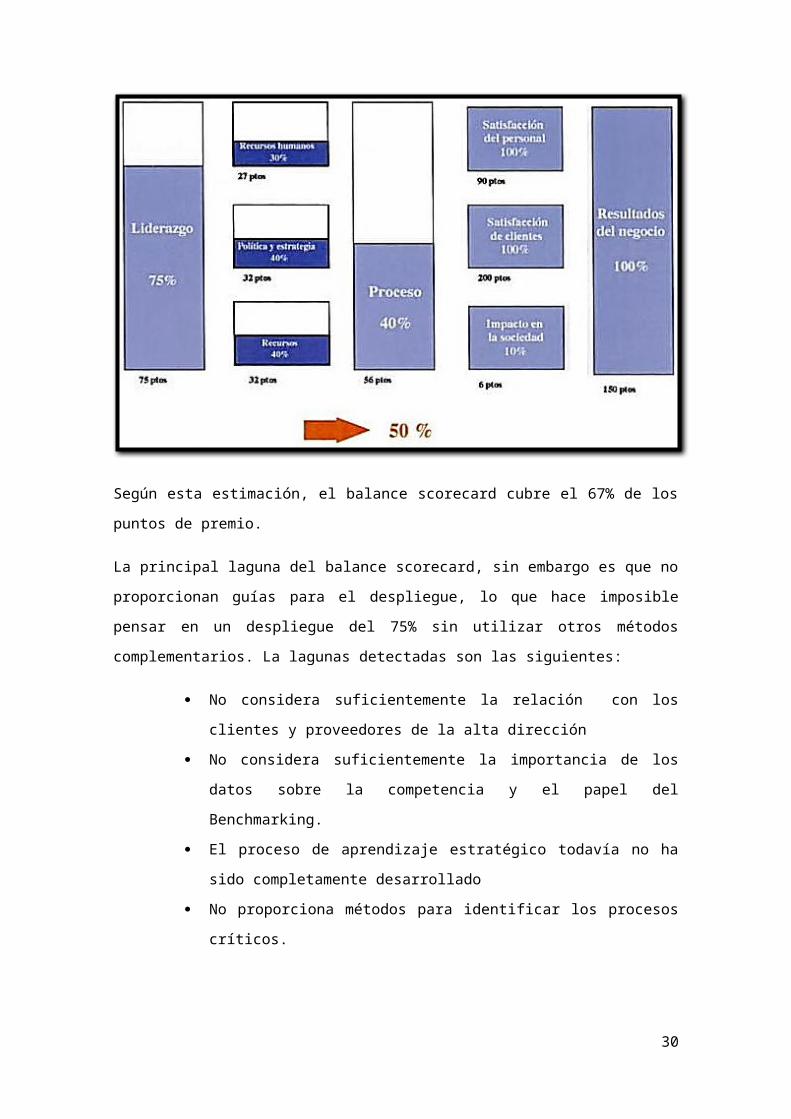

Según esta estimación, el balance scorecard cubre el 67% de los puntos de premio.

La principal laguna del balance scorecard, sin embargo es que no proporcionan guías

para el despliegue, lo que hace imposible pensar en un despliegue del 75% sin utilizar

otros métodos complementarios. La lagunas detectadas son las siguientes:

No considera suficientemente la relación con los clientes y proveedores

de la alta dirección

No considera suficientemente la importancia de los datos sobre la

competencia y el papel del Benchmarking.

El proceso de aprendizaje estratégico todavía no ha sido

completamente desarrollado

No proporciona métodos para identificar los procesos críticos.

Las relaciones entre indicadores sugeridas son escasas. Únicamente

aparecen relaciones causa-efecto entre los indicadores.

22

No proporcionar métodos claros para el despliegue de la estrategia. No

hay enlace entre la planificación y la gestión de procesos. Se queda a

un nivel muy estratégico. No consideran indicadores para gestionar la

ejecución de los planes de acción

No queda clara la relación entre los indicadores estratégicos y los

indicadores para el control de gestión.

No considera la perspectiva del impacto social

2.2.2. Policy Deployment

2.2.2.1. Principales conceptos y fases

Este método se basa en el ciclo de mejora de la calidad y utiliza las herramientas

básicas de la calidad en el despliegue de objetivos (diagrama de Pareto, causa-efecto,

matrices,etc)

Es muy similar al método de despliegue de la función de calidad (Akao. 90) pero

aplicado al diseño de planes para la obtención de objetivos estratégicos en lugar del

diseño de productos.

Las fases básicas del proceso para implantar el Policy Deployment, pueden resumirse

en los siguientes puntos, suponiendo que la misión y las estrategias a largo plazo han

sido ya decididas por la alta dirección.

Fase1. Evaluación de las estrategias

El propósito de este paso es evaluar la situación competitiva e identificar prioridades

estratégicas. Para ello la alta dirección debe realizar un análisis completo de los

problemas y resultados del periodo de referencia anterior.

Las herramientas y técnicas más comúnmente empledas en esta etapa son: análisis

de la posición competitiva, Benchmarkig, tendencia de indicadores, diagramas Pareto,

diagramas de afinidad, etc.

Fase2. Establecimiento de la política anual: Objetivos y planes

La alta dirección define las políticas en términos de objetivos (QUÉ) y planes (cómo)

basándose en la evaluación precia.

23

Fase 3: Siguiendo un proceso de cascada

Las políticas (objetivos y planes) se descomponen en sub-políticas hasta que los

planes de acción o proyectos quedan suficientemente detallados como para poder

llevarlos a la práctica. Estos planes incluyen la identificación y organización de quienes

pueden contribuir a los objetivos.

El despliegue de objetivos suele representarse utilizando un diagrama de árbol.

También se utilizan diagramas de Pareto, de estratificación y causa-efecto.

En cada nivel de despliegue se realizan las siguientes actividades.

Identificación de áreas de mejora. Para cada política se analizan los datos

disponibles para identificar áreas de mejora. Si no hay datos disponibles

habrá que reconstruirlos o empezar a obtenerlos. Deben seleccionar un

número mínimo de áreas en cada nivel de despliegue.

Definición de responsabilidades. Debe nombrarse a una persona

responsable de cada área de mejor identificada. Normalmente las

unidades que pueden contribuir a la ejecución de una mejora se

encuentran en lso niveles más bajos de la organización.

Identificación de indicadores y objetivos. Los indicadores y sus objetivos

para las pareas d mejora se definen normalmente al mismo tiempo que se

designa a la persona responsable.

Programación de actuaciones/proyectos. Una vez se han acordado cuales

son las áreas de mejora y sus objetivos, el siguiente paso es desarrollar un

plan de trabajo de las tareas necesarias para alcanzar los resultados en el

nivel inferior.

Definición del sistema de control. El control se basa en la supervisión de la

cascada de indicadores y de su coherencia con los objetivos. Los gestores

tienen la tarea de controlar con la frecuencia acordada las tendencias de

los indicadores bajo su responsabilidad.

Fase 4: Ejecución de políticas

Se llevan a la práctica las actividades planeadas.

24

Fase 5: Comprobación de resultados

El sistema de gestión debe señalar las actividades que no han producido los

resultados esperados cundo las mejoras planeadas no se han alcanzado. La acción

correctiva necesaria ha de ser puesta en marcha rápidamente.

Fase6. Auditoría de la alta dirección

Suele ser una reunión formal en la que los gestores de varias pareas explican cómo

van desarrollándose los proyectos.

2.2.3. Diferencias

Hemos encontrado las siguientes diferencias entre ambos métodos:

25

2.3. AUTOMATIZACIÓN DEL BSC

La innovación en tecnologías de la información facilita la automatización de las

principales operaciones dentro de las organizaciones. Estos niveles de automatización

han venido incrementándose a través de sistemas de información debidamente

integrados, los cuales permiten realizar un control efectivo sobre la gestión brindando

la información necesaria para una adecuada toma de decisiones; de esta manera

tienen un impacto trascendental en la competitividad.

Automatizar el cuadro de mando integral es indispensable para poder garantizar el

éxito en la gestión. En la implementación de este proceso destaca la existencia de tres

pilares insustituibles:

Patrocinador: que percibirá la necesidad de contar con una solución como

el CMI y buscará la forma de invertir en ella.

Elección de la tecnología adecuada: una decisión que no está exenta de

riesgo, ya que existen pocas en el mercado que realmente ofrezcan lo que se

requiere de ellas, sean sencillas de implementar y utilizar y que, además,

cuenten con el mejor respaldo, la certificación de Balanced Scorecard

Collaborative, Inc. (BSCol).

Selección de un equipo altamente cualificado: que se componga

de expertos en la solución informática, pero también en el análisis y la gestión

estratégicos para que puedan aportar un valor añadido a los resultados y

sirvan como apoyo en todo el proceso de implantación del BSC.

En organizaciones complejas la automatización de los Tableros de Comando

permite identificar, administrar e informar sobre los índices de gestión de múltiples

Tableros de Control de cada uno de los niveles de la empresa. Mediante programas

informáticos las empresas pueden alinear las tácticas con las estrategias mediante

la creación de mapas estratégicos, análisis de impacto, diagramas de causa-efecto

y otros aspectos del Tablero de Comando. Estos son algunos de los programas

informáticos actualmente en uso para automatizar los BSC:

IBM

Oracle

Spider Strategies

Corvu

Actuate

26

2.3.1. ENFOQUE DE SISTEMAS PARA EL BSC

Como se ha definido ya el BSC es un sistema de planeación estratégica, que sirve

para medir el desempeño de las actividades en las áreas importantes en una

organización, esto basado en los objetivos y la estrategia, así como también la visión

empresarial.

Desde el punto de vista informático el BSC, recibe información específica acerca de la

estrategia, objetivos y visión empresarial para conocer el rumbo de las actividades

organizacionales y los logros obtenidos en determinado tiempo.

Sin embargo, como sistema de medición necesita saber qué medir y qué

representación tiene el resultado con los objetivos y estrategias definidas

anteriormente. Para esto se necesitará cuantificar los objetivos, relacionarlos con los

indicadores de resultados (indicadores estratégicos), a lo cual se le ha denominado ya

como modelo de relaciones de causa efecto, convirtiéndose en entrada al sistema.

La mayoría de indicadores de medición son resultados que se obtienen de un sistema

de bases de datos, por ejemplo: una compañía comercial cuenta con un sistema de

despacho y facturación, un indicador que mida los logros alcanzados dentro de la

empresa, es el volumen neto de ventas en determinado período. Para obtenerlo, se

necesita una consulta a la base de datos de ventas. Por lo tanto, el BSC muy

internamente necesita almacenar donde se encuentran las fuentes de datos y como

obtener la información. También necesita permitir la entrada de valores para los

indicadores, cuando éstos no se puedan obtener dentro de las fuentes de datos; por

ejemplo: la satisfacción de los clientes o de los proveedores.

2.3.2.1. Atributos y diseño del sistema

En la figura siguiente se muestra el diseño del sistema, el cual está compuesto por

otros subsistemas y atributos, relacionándose con los distintos sistemas

organizacionales, ambientes externos (mercado, competencia) a través de la

distinta información proveniente de los mismos.

Las entradas que se visualizan, son básicamente las más importantes, éstas son:

inicio del plan organizacional, compuesto por:

a) Misión, visión, objetivos y estrategias las cuales se trasladan a un

b) modelo de relaciones de causa y efecto.

27

c) Factores externos.

d) Múltiple información que proviene de las distintas bases de datos

e) de la empresa.

f) Retroalimentación que proviene del sistema.

Enfoque de sistemas del BSC

La misión, visión, objetivos y estrategias, ya han sido parte de la definición de la

metodología, esta entrada al sistema es transformada en un modelo de relaciones de

causa y efecto, convirtiéndose en el esqueleto central o núcleo del BSC.

Los factores externos, entre los cuales podemos mencionar: mercado, competencia,

proveedores, clientes, medio donde se desarrolla la empresa, pueden ser captados de

dos formas:

a. Ingresada manualmente por los usuarios.

b. Por medio de la visualización de los sistemas de información dentro de la

organización, constituyéndose en un indicador de resultados.

28

Múltiple información proveniente de bases de datos: empresas que implementan

un BSC, tienen distintos sistemas administrativos con información almacenada en

bases de datos. Esta entrada representa para el BSC alimentación importantísima,

debido a que la base para poder evaluar el desempeño de los indicadores de

resultados, es únicamente a través de la situación en que la empresa se encuentra

actualmente, y esto se registra en la información de los sistemas operacionales y de

bases de datos de la misma.

Para alcanzar el éxito deseado en la implementación de un BSC es necesario

transmitir la estructura o esqueleto del plan estratégico a los distintos grupos

involucrados en el diseño, así como a los demás empleados dentro de la empresa.

Para ello el sistema provee como salidas, un conjunto de reportes de medición y de

estado, entre los cuales se mencionan los siguientes:

Conjunto de mediciones

Objetivos estratégicos

Estructura del BSC

En cuanto a los estados del plan estratégico se refiere, éstos muestran a los gerentes

los estados actuales del plan estratégico (misión, visión y estrategia), con el fin de

proveerles los rumbos que se necesiten seguir en el futuro largo plazo de la

organización. Aquí juegan un papel muy importante los indicadores de resultados meta

y resultados de la medición actual del sistema.

Los indicadores de estado nos dicen cuál ha sido el resultado de la medición hecha

por el sistema, entre los cuales se puede mencionar:

Objetivos estratégicos contra objetivos alcanzados.

Indicadores de resultado meta contra indicadores de la medición actual.

Modelo causa efecto propuesto contra logros sobre el modelo causa efecto

Otra salida del sistema es producida por el núcleo del BSC, posiblemente en conjunto

con los gerentes de la organización, éstos son los cursos de acción a tomar y cambios

en las decisiones organizacionales y externas. El BSC, posee suficiente información

como para dar alternativas para resolver situaciones inadecuadas en los estados del

plan estratégico actualmente medido.

29

El sistema proveerá de suficiente información, que en determinado momento la alta

gerencia, puede determinar un cambio en alguna estrategia, objetivo, meta, o

indicador de resultados.

Se ha definido ya las entradas y salidas estándares del sistema, por medio de las

cuales recibe y fluye información. El BSC, siendo un sistema en tiempo real, se

alimenta no sólo de esta información del medio, sino también de las salidas del mismo,

convirtiéndose en retroalimentación ya sea automática o manual a través de los

directivos de la empresa.

2.3.2.2. Modelación del sistema

Muchos modelos inician y terminan en el plano de la teoría, debido a su compleja

implementación.

La definición del modelo consta de los siguientes pasos:

a) Descripción y diagrama del proceso

En el diseño del sistema, se encuentra la entrada al plan estratégico, el cual produce

distintas salidas, se describirá ahora, las fases del proceso de transformación de la

entrada en salidas.

El sistema se encuentra en su estado inicial E0. cuando los ejecutivos de la

empresa definen el plan estratégico, al cual se le denominará estado vacío o en

espera de conocimiento.

El siguiente estado se denominará definición y conocimiento, en éste el sistema

procesa la información del plan estratégico, para ser entendible dentro de sí

mismo. Esto requiere de los pasos siguientes:

Definición del modelo causa efecto

Relaciones causa efecto

Indicadores de resultados

Elaboración de matriz de decisión

Apalancamientos

Plazo

Después de que el sistema ha obtenido toda la información de la definición y

conocimiento, éste debe empezar a percibir la información del medio, para

actualizar los valores de los indicadores. Esto lo hará en línea con las fuentes de

datos o bien en espera de valores constantes.

30

Un plan tiene un inicio y un objetivo final; el sistema revisa las fechas de

ejecución, si ya se hace necesario verificar los estados, éstos serán probados

para emitir resultados. A este estado se le denomina: situación actual.

En el estado siguiente el sistema informa a los ejecutivos sobre la situación

actual. Verifica dentro de la matriz de apalancamientos, si existe una solución a

algún problema relacionado con un componente dentro de los límites

establecidos. Este estado se denomina información y verificación.

Cuando el BSC detecta un error y encuentra una mejora, éste actualiza el

modelo causa efecto, para el siguiente período. En caso contrario se detiene en

espera de nueva información que será ingresada por el personal a cargo del plan

estratégico. Se le denomina a este estado, mejoramiento.

Una vez terminado el período, con todas las mejoras ya sean hechas por el

sistema o por los ejecutivos, el sistema registra en su memoria los caminos que

llevaron a situaciones exitosas y los almacena, incluyendo una bitácora de su

actuación, para futuras situaciones de decisión estratégica. A este estado se le

denominará aprendizaje.

Autómata del proceso de modelaciónb) Elementos detectores

Entre los elementos detectores del modelo cuenta con los siguientes:

Las fuentes de datos de la compañía

Medios para recibir la información proveniente de:

31

Elemento humano

Aprendizaje interno.

Elementos detectores del modelo

c) Memoria del sistema

El sistema de memoria está compuesto por todas las bases de datos internas, en

las cuales se almacena información de definición de cada período, toma de

decisiones, diccionario de datos y aprendizaje del mismo. Quedan fuera de la

memoria las fuentes de datos de la compañía.

d) Aparato calculador

El aparato calculador lleva a cabo funciones como la de evaluación, búsqueda de

información, toma de decisión, elección del mejor camino, etc.

Entre los componentes del aparato calculador están:

Comparación y medición de indicadores de resultados contra meta

Proceso de ubicación de las fuentes de datos externos a través de

los vectores de bases de datos

Búsqueda de caminos de soluciones óptimas (optimizador de búsqueda)

Análisis de decisión Dupont

Interpretación de la información del medio.2.3.3. LISTA DE ALGUNAS SOLUCIONES QUE INCORPORAN METODOLOGÍA

BSC

32

En el mercado existen muchas soluciones, y cada día el mercado perfecciona e

implementa más debido a la efectividad de la metodología BSC y al aumento de las

herramientas tecnológicas de bases de datos y de inteligencia del negocio.

Sin embargo, el costo de implementación de las mismas sigue siendo muy elevado, y

antes de decidirse a optar por una de ellas, es necesario iniciar con un cambio de

mentalidad organizacional en la empresa.

CONCLUSIONES

33

El concepto de cuadro de mando integral o BSC no es garantía de visión ni de

estrategia de éxito. La gran fuerza del concepto radica en el propio proceso de

crear un cuadro de mando, un proceso que es una forma efectiva de expresar

la estrategia y la visión de la empresa en términos tangibles y de obtener apoyo

para ambas en todos los niveles de la organización. Poder ver la empresa

desde diferentes perspectivas y en varias dimensiones temporales proporciona

una compresión única del negocio en toda la organización, y de esta forma, los

empleados pueden ver cuál es su aporte en el todo, algo completamente

necesario para que la empresa alcance sus metas generales y su visión global.

El BSC como parte del sistema de gestión integral realiza una función que va

más allá de la medición, evaluación y gestión del rendimiento organizativo, así

como del seguimiento de la estrategia. Se trata más bien de un sistema que

debe apoyar un cambio organizativo de gran magnitud. .

A través de sus cuatro perspectivas (financiera, clientes, procesos internos y

aprendizaje-crecimiento) facilita la aplicación de la estrategia a través del mapa

del BSC que sirve como guía para implementar dicha metodología.

Cuando se implementa cualquier tipo de herramienta gerencial se debe tener

en cuenta a todo el personal de la organización que se verá afectado por la

misma, ya que de lo contrario, la herramienta no cumplirá con los objetivos

propuestos.

Una buena campaña de comunicación y una congruencia entre lo planificado y

lo realizado, son excelentes maneras de alinear a toda la organización en la

realización de las actividades necesarias para el cumplimiento de los planes.

Hoy existen sistemas de software que generan reportes gerenciales a los

ejecutivos de la empresa y les permiten llevar manualmente o con hojas

electrónicas la planeación estratégica. Este enfoque mide el desempeño en

tiempo real y facilita la tarea de revisión del plan estratégico. El ejecutivo

solamente tendrá que sentarse y revisar periódicamente como camina el

proyecto planeado con anterioridad.

RECOMENDACIONES

34

Que todo el personal de la organización, desde el primer nivel hasta el último

estén comprometidos con la misión, visión, valores y objetivos de la empresa.

Que debe realizarse una excelente comunicación de los instrumentos que se

utilizarán para implementar la metodología del Balanced Scorecard.

Que la medición de los indicadores de desempeño se realice trimestralmente

con el fin de monitorear si se están cumpliendo las metas planteadas.

Que es importante que el clima laboral de la empresa sea agradable para todo

el personal, para que estén motivados y sean más productivos.

Que todos los procesos internos vayan encaminados a lograr calidad,

innovación y productividad, lo que se traducirá en un crecimiento de las ventas

que a largo plazo generará valor a los clientes y rentabilidad a los accionistas.

Es Importante reconocer que se puede contar con componentes de software y

mecanismos para la planeación estratégica y la evaluación del desempeño; sin

embargo, no se puede alcanzar el éxito de implementar la metodología BSC si

las partes involucradas en toda la organización no son tomadas en cuenta.

REFERENCIAS BIBLIOGRÁFICAS

35

Kaplan Robert S., Norton David. The Balanced Score Card.

Estados Unidos de Norte America: 1996. 230 pp.

“Componentes necesarios para la automatización del BSC”

http://www.geocities.com/wallstreet/floor/9269/temas.htm

“Definición del Balance Score Card”

http://ciberconta.unizar.es/LECCION/bsc/010.HTM

Alfonso López Profesor de Universidad Zaragoza, España.

36