banca dei regolamenti internazionali - bank for ... · agricola e una crisi industriale si...

TRANSCRIPT

BANCA DEI

REGOLAMENTI INTERNAZIONALI

SETTIMA RELAZIONE ANNUALE1° APRILE 1936-31 MARZO 1937

BASÌLEA

3 MAGGIO 1937

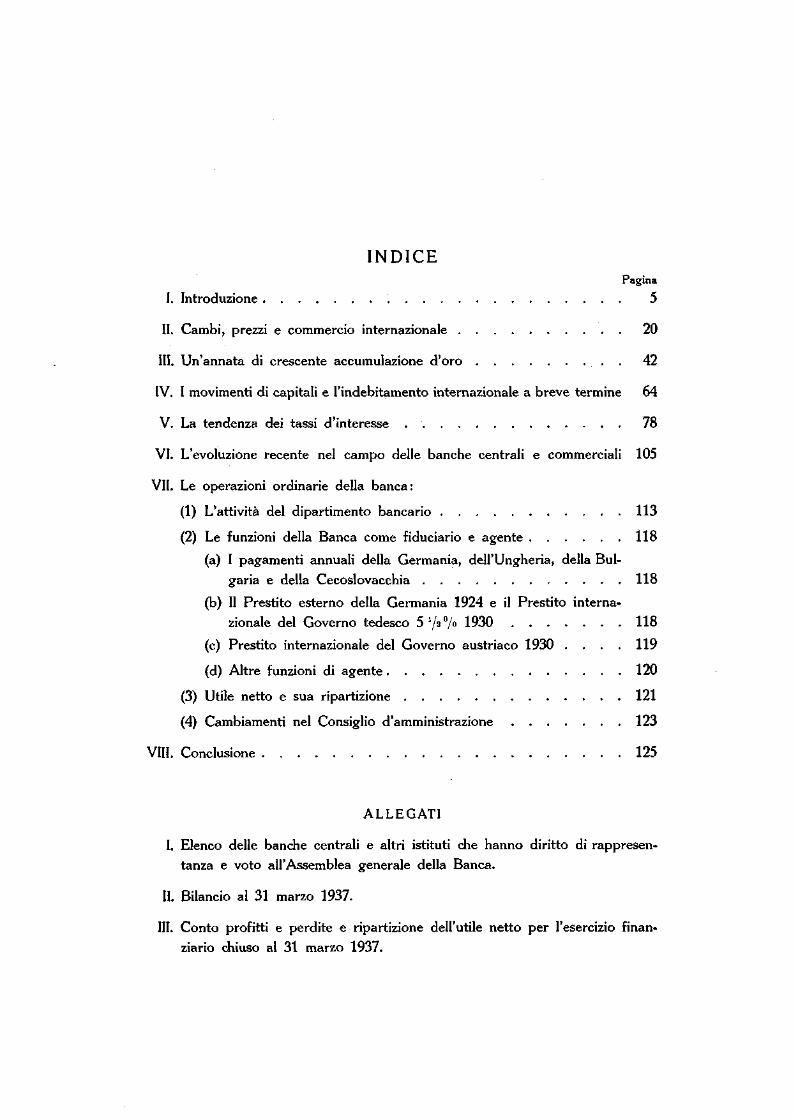

INDICEPagina

I. Introduzione 5

II. Cambi, prezzi e commercio internazionale 20

IH. Un'annata di crescente accumulazione d'oro . 42

IV. I movimenti di capitali e l'indebitamento internazionale a breve termine 64

V. La tendenza dei tassi d'interesse 78

VI. L'evoluzione recente nel campo delle banche centrali e commerciali 105

VII. Le operazioni ordinarie della banca:(1) L'attività del dipartimento bancario 113

(2) Le funzioni della Banca come fiduciario e agente 118

(a) I pagamenti annuali della Germania, dell'Ungheria, della Bul-garia e della Cecoslovacchia 118

(b) II Prestito esterno della Germania 1924 e il Prestito interna-zionale del Governo tedesco 5 V2

o/o 1930 118

(e) Prestito internazionale del Governo austriaco 1930 . . . . 119

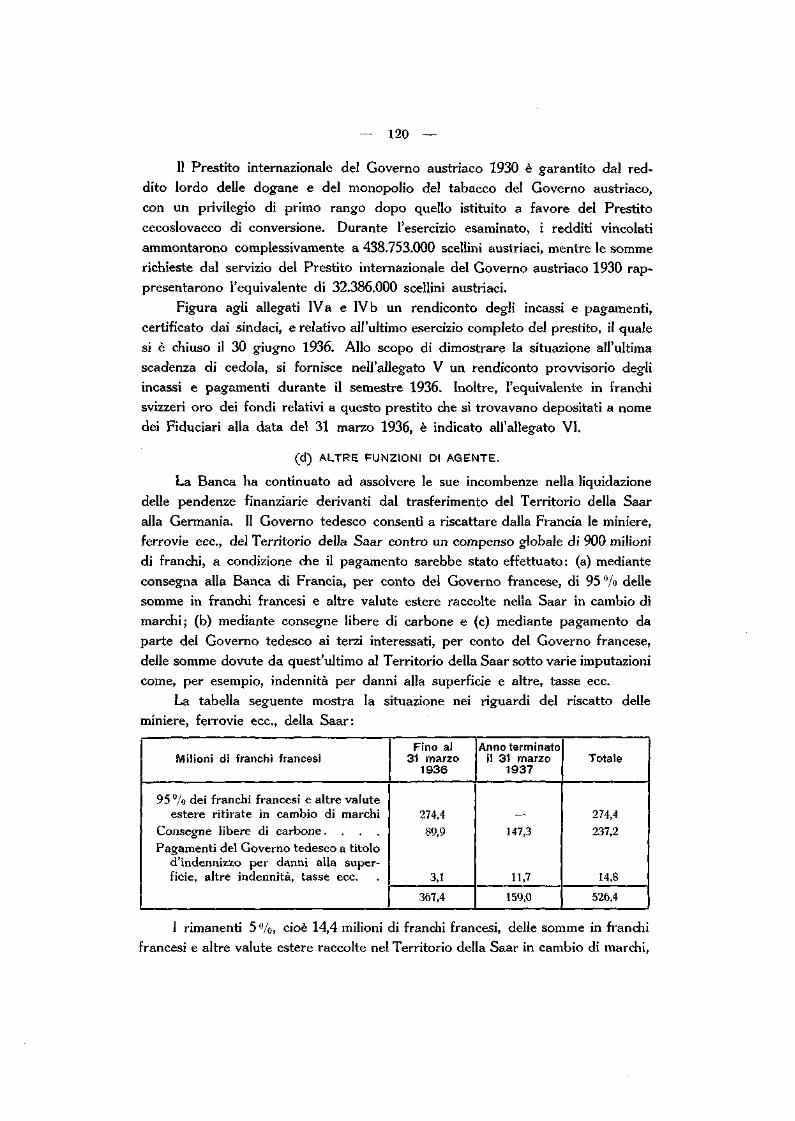

(d) Altre funzioni di agente 120

(3) Utile netto e sua ripartizione 121

(4) Cambiamenti nel Consiglio d'amministrazione 123

Vili. Conclusione 125

ALLEGATI

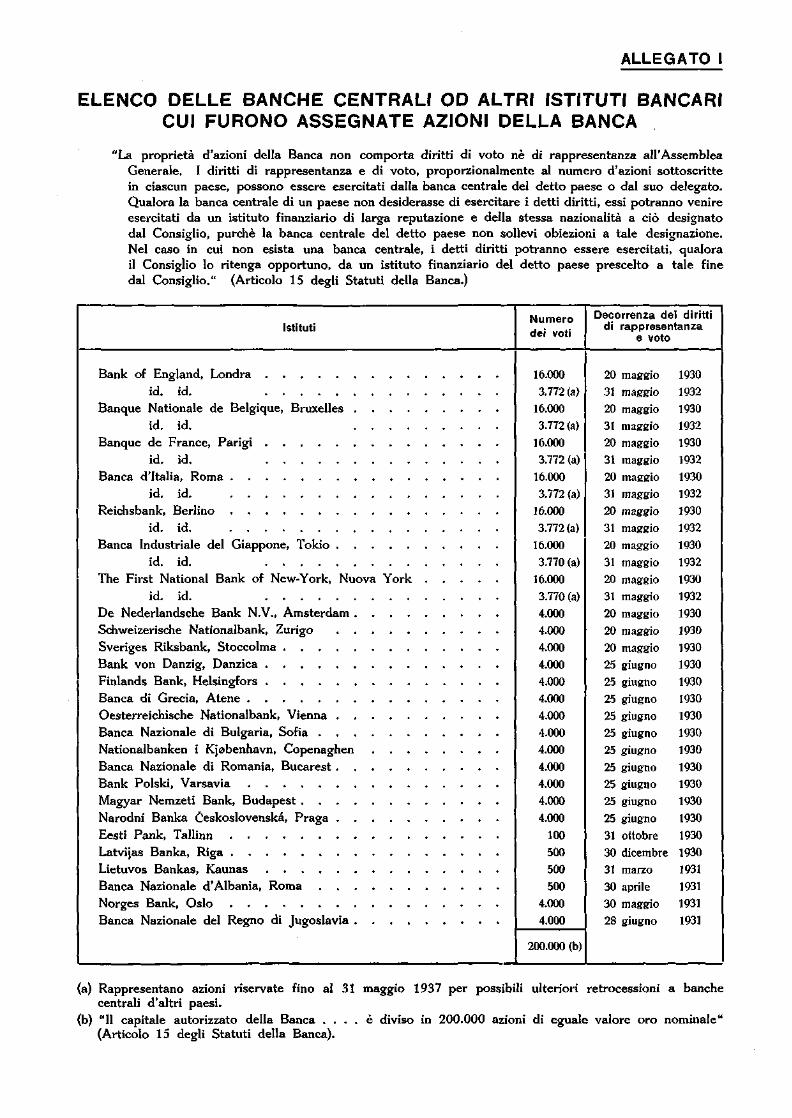

I. Elenco delle banche centrali e altri istituti che hanno diritto di rappresen-tanza e voto all'Assemblea generale della Banca.

II. Bilancio al 31 marzo 1937.

III. Conto profitti e perdite e ripartizione dell'utile netto per l'esercizio finan-ziario chiuso al 31 marzo 1937.

IV. Fiduciario per il Prestito internazionale del Governo austriaco 1930:—

(a) Rendiconto delle entrate e delle uscite per il sesto anno del Prestito

(1° luglio 1935 al 30 giugno 1936).

(b) Situazione dei fondi presso i depositari al 30 giugno 1936.

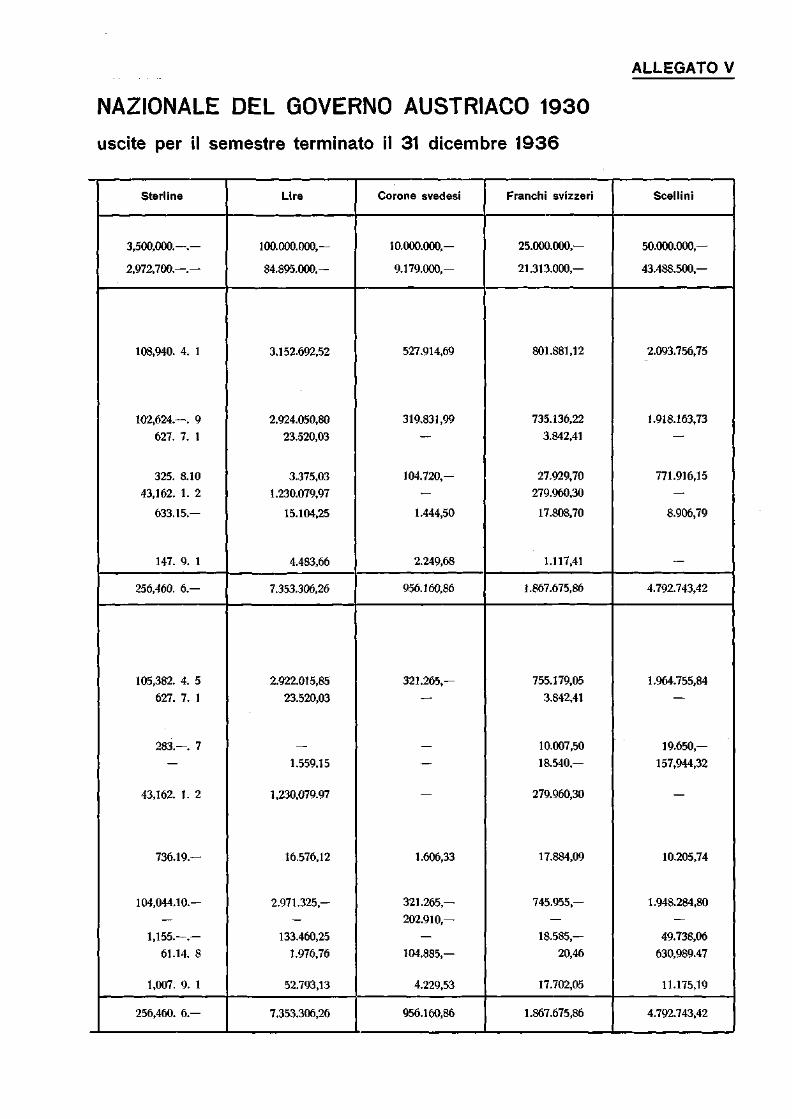

V. Fiduciario per il Prestito internazionale del Governo austriaco 1930 —Rendiconto provvisiorio delle entrate e delle uscite per il semestre terminatoil 31 dicembre 1936.

VI. Prestiti internazionali per i quali la Banca è Fiduciario o Agente fiscale —Fondi disponibili al 31 marzo 1937.

VII. L'accordo monetario tripartito del 25 settembre 1936:

(a) Dichiarazione del Governo francese;

(b) Dichiarazione del Tesoro britannico;

(e) Dichiarazione del Segretario del Tesoro degli Stati Uniti.

SETTIMA RELAZIONE ANNUALE

PRESENTATA ALL'ASSEMBLEA GENERALE ORDINARIADELLA BANCA DEI REGOLAMENTI INTERNAZIONALI

in Basilea, il 3 maggio 1937.

Signori,

Ho l'onore di sottoporvi la Relazione annuale della Banca dei RegolamentiInternazionali per il settimo esercizio finanziario, cominciato il 1° aprile 1936 eterminato il 31 marzo 1937. I risultati delle operazioni durante il detto esercizio— pressoché identici a quelli dell'esercizio precedente — sono esposti diffusa-mente nel capitolo VII. Dopo prudenti previsioni di possibili sopravvenienze, ilConsiglio propone a questa Assemblea Generale di ripartire un dividendo annualedi 6% e di provvedere alle assegnazioni statutarie alle riserve.

Durante l'anno trascorso dall'ultima Assemblea Generale, si sono avute impor-tanti vicende monetarie. In Francia, la politica economica e finanziaria prese un nuo-vo indirizzo nella primavera del 1936 e al principio dell'autunno si addivenne alladecisione di modificare il valore dell'unità monetaria. I governi della Francia, dellaGran Bretagna e degli Stati Uniti proclamarono simultaneamente, il 25 settembre1936, l'intendimento di continuare ad avvalersi dei mezzi a loro disposizione attiad evitare, per quanto possibile, che l'equilibrio dei cambi internazionali subisse per-turbazioni per effetto dell'annunciato provvedimento monetario. Nello stesso scorciodi settimana fu deciso a Berna di modificare il valore del franco svizzero eall'Aja fu imposto il divieto d'esportazione dell'oro; poco dopo, il Governoitaliano procedette all'allineamento della base aurea della lira, la corona ceco-slovacca fu nuovamente svalutata in rapporto all'oro e la moneta lettone vennesvalutata e collegata alla sterlina.

Più oltre nella presente relazione verranno ricordate le misure tecniche egli accordi intervenuti fra le autorità monetarie dei vari paesi; qui basta rile-vare che i cambiamenti del valore delle varie unità monetarie furono realizzaticol minimo disturbo per i mercati esteri delle merci e dei capitali, e che latendenza degli affari internazionali ad assumere un crescente sviluppo non neè risultata scoraggiata.

La ripresa economica ha continuato a manifestarsi nel decorso anno secondoun ritmo accelerato e, per la prima volta dall'inizio della depressione, si con-

- 6 —

stata la partecipazione di pressoché tutte le più importanti categorie d'attivitàeconomica al movimento ascensionale. Fondamento di tale ripresa è stata larestaurazione dell'equilibrio fra costi e prezzi, che ha ridato agli affari l'incen-tivo del profitto e consentito il riaffermarsi della loro innata tendenza a svi-lupparsi.

La ripresa dell'attività industriale, sicuro indizio del ritorno d'una congiun-tura favorevole, devesi indubbiamente in parte agli adeguamenti operati durantela depressione, sotto forma di liquidazioni, ricostituzioni di capitale e livella-menti di costi tra categorie economiche differenti. Normalmente tali adegua-menti si sarebbero compiuti nel volgere di due o tre anni ; se invece la depres-sione si è prolungata ulteriormente, ciò va attribuito a particolari elementi sfavo-revoli di più antica origine, che complicarono il processo di sviluppo della ripresa.Meglio si misurano, proiettandoli sullo sfondo dell'evoluzione economica e finan-ziaria del primo decennio post-bellico, lo spazio già percorso verso il ritornoalla normalità, a parte le complicazioni politiche, ed il cammino che ancoraresta da percorrere.

In p r i m o l u o g o , una cr is i a g r i c o l a d ' e s t e n s i o n e m o n d i a l ec o i n c i s e con u n a d i m i n u z i o n e d e l l ' a t t i v i t à i n d u s t r i a l e ; l'impor-tanza della sovrapposizione di questi due fattori appare dal fatto che più di60 % della popolazione mondiale è tutt'ora dedita all'agricoltura. Che una crisiagricola e una crisi industriale si producano simultaneamente è fatto nuovo, checontrasta con le conclusioni che si possono ricavare dalla storia di parecchicicli economici del passato. Per esempio, non vi fu ribasso dei prezzi dei pro-dotti agricoli nelle depressioni del 1900 e del 1907. Dopo la guerra, i prezzidei prodotti agricoli mantennero il loro livello più alto, rispetto a quelli dellematerie prime industriali, fino al 1928; ma a partire da quell'anno cominciaronoa ribassare, specialmente i prezzi dei cereali. Per qualche tempo gli interventigovernativi sostennero i prezzi ; si fecero vasti acquisti, specialmente di grano,accantonandosi le scorte. Ma quando, divenuta tale politica troppo onerosa,gli acquisti cessarono, l'esistenza di scorte accumulate cominciò a pesare forte-mente sui mercati ed il prezzo del grano espresso in oro precipitò ad un cosìbasso livello, quale da quattro secoli non si ricordava.

Venuto meno l'incentivo del profitto alla produzione dei cereali, gli agri-coltori, in parecchi paesi, cominciarono a dedicarsi ad una maggior produzionedi bestiame e di prodotti animali, col risultato che, dal 1931 in poi, anche iprezzi di tali prodotti discesero rapidamente. Il diagramma seguente mostra iprezzi del grano sul mercato di Winnipeg dal 1926 al 1937. Toccatosi il fondo,nella curva dei prezzi del grano, al principio del 1933, la prima ripresa s'ebbein coincidenza col deprezzamento dei dollari del Canada e degli Stati Uniti.Vennero in seguito le misure prese dal Governo degli Stati Uniti per limitare

n

175

150

125

100

75

50

25

Prezzo del GranoNorthern Manitoba II - Cents per 60 libbre

:

—

—— \ A/ r4

1926 1927 1928 1929 1930 1931 1932 1933 1934 1935 IMG

:l

:

:

:1337

175

150

125

101

75

50

25

0

la produzione agricolae rialzarne i prezzi, mapiù forte influenza eb-bero negli anni 1935 e1936 le avverse condi-zioni atmosferiche checagionarono raccoltedeficienti. L'anno scor-so s'ebbero siccità ne-gli Stati Uniti e pioggieeccessive in Europa edi cattivi raccolti fecerosalire i prezzi del granoa Winnipeg fino a cir-

ca dollari 1,25 al principio del 1937. Certo, tale ripresa ha piuttosto carattere acci-dentale, ma anche ciò concesso, non va dimenticata l'esistenza di parecchi fattoridurevoli che probabilmente gioveranno a sostenere i prezzi dei prodotti agricoli.

Attualmente le scorte di grano, che in passato avevano avuto influenzadeprimente sui mercati, sono praticamente liquidate. Le previsioni circa il volumedella produzione agricola nei futuri anni sembrano dovere essere restrittive sesi tien conto, non soltanto delle tempeste di sabbia che hanno compromesso perun lungo avvenire il rendimento di vaste zone dell'America settentrionale, maanche d'altri fattori. Durante la crisi, gli agricoltori, nei grandi paesi produttori,non furono in grado di concimare le terre, rimodernare l'attrezzatura ed ingenerale mantenere i loro mezzi di produzione allo stesso livello di efficienzacome nel passato. La tabella seguente mostra che la produzione agricola totalesi è mantenuta pressoché stazionaria a partire del 1929, mentre la popolazionemondiale aumentava, nello stesso periodo, di 10% circa. A scopo di raffronto,figura nella tabella anche un indice della produzione delle materie prime d'ori-gine non agricola.

Indici 1925—1929=100 (*)

Produzione agricola mondiale

Produzione mondiale di ma-terie prime d'origine nonagricola

1929

103

114

1932

103

75

1933

104

84

1934

102

95

1935

102

104

(•) Fonte: «World Economie Survey 1935/36» della Società delle Nazioni, pp. 59—60.

— 8 -

II commercio mondiale consiste in gran parte in uno scambio di mercanzie

fra comunità industriali e comunità agricole. 11 diverso andamento della pro-

duzione agricola, che in tempo di crisi si mantenne più o meno allo stesso

livello, e della produzione industriale, che si contrasse, doveva necessariamente

riflettersi in un peggioramento delle condizioni alle quali i prodotti agricoli pote-

vano venire esitati. Le cifre della tabella riportata qui sopra mostrano che, a

partire del 1934, si è raggiunto un miglior equilibrio fra il volume della produ-

zione agricola e quello della produzione industriale. Quando si consideri che,

nella maggioranza delle imprese agricole, i profitti restano ancora ad un tasso

relativamente basso, appare improbabile che la produzione agricola mondiale,

nel suo insieme, possa accrescersi in una misura paragonabile all'espansione della

produzione industriale. E' da presumersi che l'agricoltura, pur continuando a

fornire una produzione di crescente volume, rappresenterà una frazione sempre

decrescente dell'attività economica mondiale; ma questa evoluzione è perfetta-

mente compatibile col ritorno alla prosperità nell'agricoltura, anzi ne è condi-

zione necessaria.

In secondo luogo, il merca to de l l ' o ro nel decennio p o s t -

bel l ico fu c a r a t t e r i z z a t o sovente da una t ens ione in relazione ai

vasti movimenti di capitali da mercato a mercato ed al sostegno prestato al

livello dei prezzi, il quale si trovò di ben 40% al disopra di quello del 1913,

e ciò proprio in un periodo in cui la produzione annua dell'oro si manteneva

leggermente inferiore a quella degli anni immediatamente precedenti la guerra.

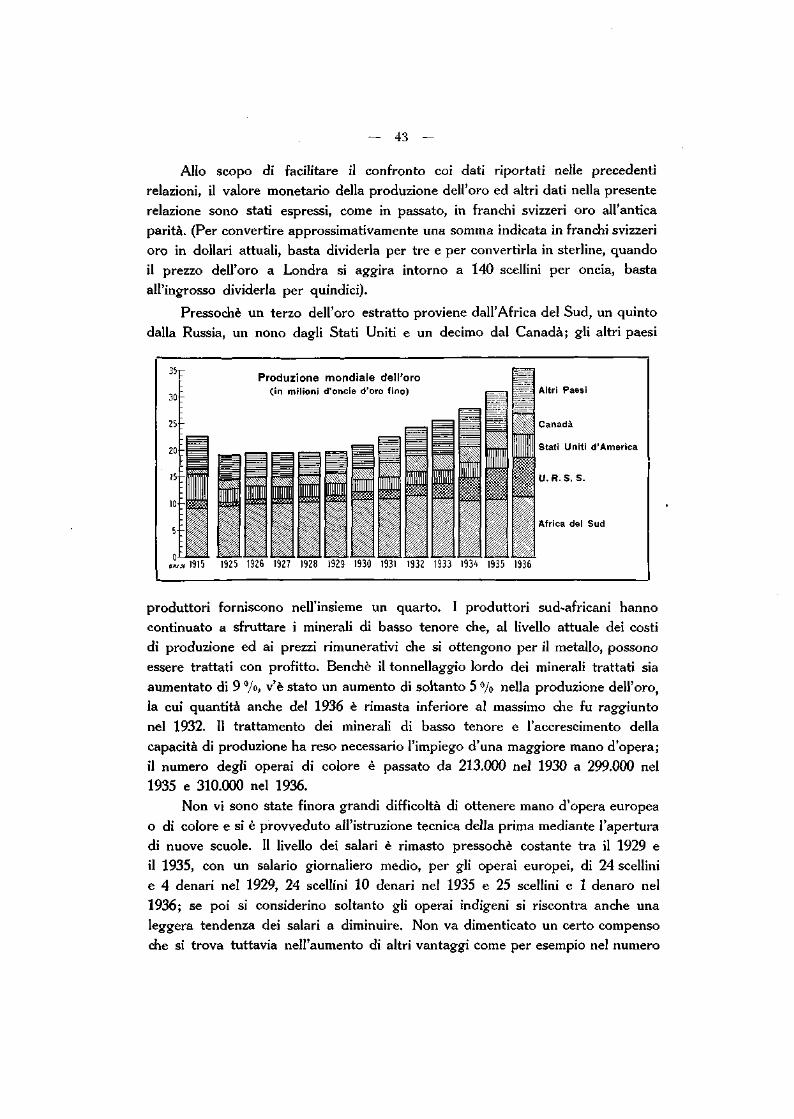

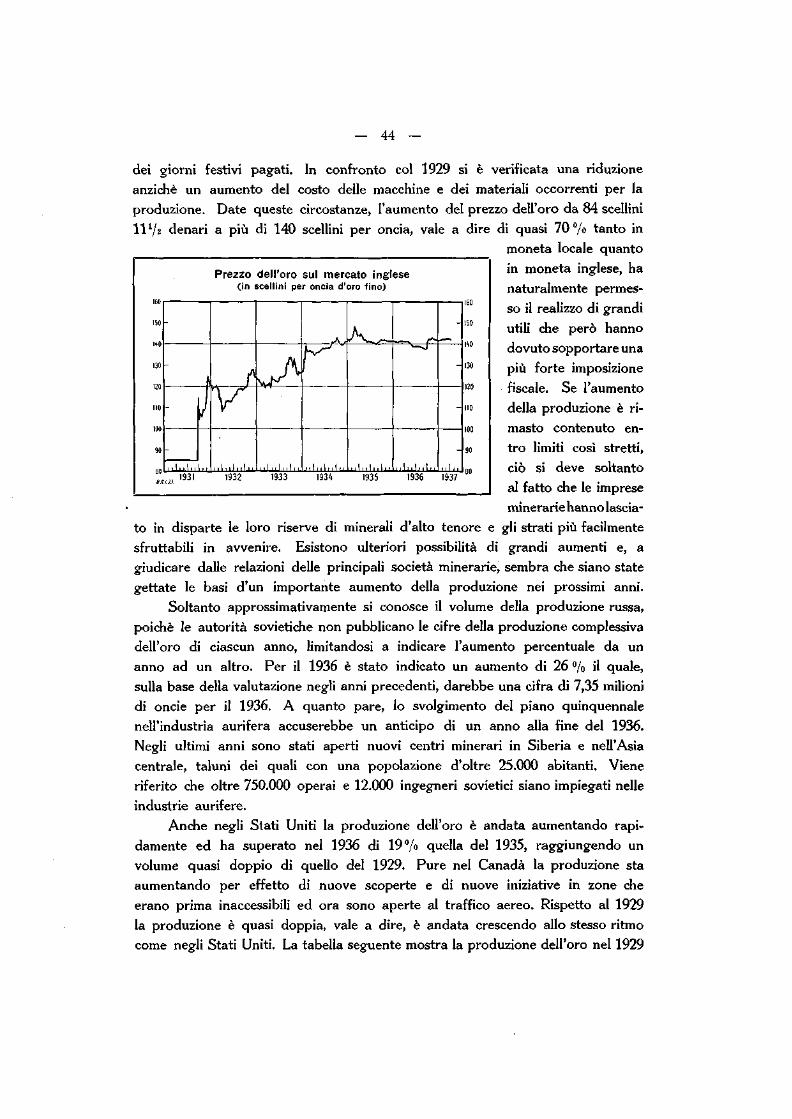

Dal 1924 al 1929, la produzione mondiale dell'oro si aggirò sui 19 milioni di

onde all'anno, rappresentanti, al prezzo di 84 scellini e 11 Va denari per oncia,

un valore di poco più di 80 milioni di sterline. Di questo ammontare, circa 30

milioni di sterline servirono a scopi non monetari, compresa la domanda dell'India,

della Cina e di qualche altro paese orientale, rimanendo disponibili per scopi

monetari circa 50 milioni di sterline all'anno.

Col diminuire dei prezzi e dei costi durante la depressione, la produzione

annuale dell'oro andò gradatamente cresendo; l'aumento s'accentuò nel 1931,

quando il prezzo dell'oro, in sterline deprezzate, salì improvvisamente di 40 %

e più. Dal 1929 al 1936, la produzione dell'oro salì da meno di 20 milioni a circa

35 milioni d'oncie, cioè aumentò di circa 80%; calcolato al prezzo londinese di

circa 140 scellini per oncia, il valore della produzione mondiale dell'oro nel 1936

raggiunse 245 milioni di sterline. Negli ultimi anni la domanda d'oro per uso

industriale è stata soddisfatta, in gran parte, mediante oro ricuperato dal pub-

blico. Inoltre nel 1936, non soltanto è cessato il tesoreggiamento d'oro per conto

privato in Europa, U quale aveva assunto vaste proporzioni in tempo di crisi, ma

si è anche iniziato un movimento di riflusso d'oro tesoreggiato; continuarono,

inoltre, le spedizioni d'oro dall'India, dalla Cina e da altri paesi orientali.

Q

Esaminando le cifre complessive, si constata che l'intera produzione d'oro

del 1936 fu disponibile per scopi monetari, sicché, in luogo dei 50 milioni di

sterline all'anno di dieci anni fa, furono disponibili per tali scopi nel 1936 ben

245 milioni di sterline d'oro di nuova estrazione, al prezzo del mercato londinese.

L'intera situazione è radicalmente cambiata rispetto a quella che era nel primo

decennio post-bellico ; si ha ora un'offerta d'oro abbondante — anche troppo

abbondante.

In terzo luogo, t a lune fra le monete pr inc ipa l i e rano s ta te

s tab i l izza te , t ra il 1924 al 1930, a quote d i scos tan tes i di 10 o 15

per cento dal loro valore in t r inseco , ca lco la to in base a i livelli

re la t iv i dei costi e prezzi. L'opera di allineamento non sarebbe stata

troppo difficile, se tale non l'avesse resa la caduta dei prezzi mondiali che,

graduale dapprima, si accelerò dopo la crisi del 1929. Un risultato delle svalu-

tazioni monetarie cominciate nel 1931 e della susseguente evoluzione dei costi

e dei prezzi, è stato, nell'insieme, quello di ricondurre le varie monete deprez-

zate ad una miglior posizione relativa. La tendenza dei prezzi al rialzo dovrebbe

facilitare l'adattamento delle singole monete alle esigenze di un sistema inter-

nazionale, eliminando gli inconvenienti che risultano dalla sopravalutazione o

sottovalutazione delle singole monete.

In qua r to luogo, i tass i d ' i n t e r e s s e , pa r t i co la rmen te quelli

delle obbl igazioni a lungo t e rmine , r imasero alti dopo la guerra,

mentre la ricostituzione dei capitali nel mondo intero rendeva inevitabile il ribasso

dei tassi. La necessità di tale abbassamento divenne anche più imperiosa al

sopraggiungere della crisi, poiché la riduzione dei tassi d'interesse è uno dei

metodi classici per promuovere la ripresa. Senonchè, data la mole dei debiti

governativi, contratti durante e dopo la guerra, si rese impossibile di ridurre

i tassi d'interesse, prima di aver ridotta la massa di tali debiti. Pertanto, la

grande conversione del debito di guerra britannico, nel secondo semestre 1932,

fu di primaria importanza, non soltanto per la Gran Bretagna, ma anche per

gli altri paesi che ne seguirono l'esempio.

Nell'ultimo quinquennio si è compiuto, in molti paesi, un grande pro-

gresso verso la riduzione dei tassi d'interesse ali' interno. Anche numerosi

prestiti esteri sono stati convcrtiti, ma con maggiore difficoltà, ed un' opera

importante che rimane da compiere è l'applicazione di minori tassi d'interesse

alle obbligazioni estere.

In quinto luogo, il g ravame dei debi t i in terni ed es ter i fu

os tacolo alla r ip resa economica anche so t to al t r i punt i di vis ta ,

specialmente in quanto al peso dei debiti di guerra si aggiunse, tra il 1920 e

il 1929, quello dei nuovi prestiti internazionali a breve e a lungo termine

nuovamente contratti su larga scala. In alcuni paesi le principali difficoltà pro-

— 10 —

vennero dall'eccessivo volume dell'indebitamento privato, per esempio, quellodei debiti ipotecari dell'agricoltura; in altri paesi esse provennero dal fattoche il debito pubblico interno pesava fortemente sui bilanci, mentre in altrigli impegni verso l'estero gravarono troppo sulla bilancia dei pagamenti e sulleriserve monetarie.

Qualche miglioramento si è già ottenuto durante la depressione operandotrasformazioni strutturali del debito, aggiungendo, cioè, all'effetto dei deprezza-menti monetari, quello dell'alleggerimento dei debiti interni, ottenuto medianteconversioni, e dei debiti esteri mediante rimborsi, rimpatrii ed accordi di varianatura. Si è pertanto ridotto di circa un terzo il volume dell'indebitamentointernazionale a breve termine, se lo si esprime in sterline, moneta già di per sédeprezzata di quasi 40 % ; la riduzione appare ancora maggiore, se si valutail debito in oro. L'indebitamento a lungo termine non si è ridotto in parimisura, ma si è verificato su forte scala il rimpatrio e l'ammortamento dei titoliesteri, specialmente dagli Stati Uniti e dall' Inghilterra.

In s e s t o l u o g o , i r i a lz i de l le t a r i f f e d o g a n a l i c o s t i t u i r o n oun g r a n d e o s t a c o l o al raggiungimento dell'equilibrio e le difficoltà aumen-tarono quando, perdurando la depressione, vennero subitamente a scarseggiarei nuovi prestiti internazionali, colla conseguenza che le bilancie dei pagamentie le riserve monetarie dei paesi debitori si trovarono esposte a fortissimepressioni. In questo campo la depressione non soltanto non apportò alcunalleggerimento, ma anzi peggiorò la situazione. L'umano ingegno si è addimo-strato fertilissimo nell'invenzione di ostacoli agli scambi internazionali di mercie di servizi. Molti paesi, di fronte alla impossibilità di sviluppare l'esporta-zione, concentrarono i loro sforzi sull'aumento della produzione destinata almercato nazionale allo scopo di diminuire la disoccupazione e questo fu unodei motivi cui vanno ascritte le tendenze autarchiche negli ultimi anni. I rimedicosì escogitati accrebbero però le difficoltà, poiché la crescente artificiositàdella ripresa economica, nei singoli paesi, venne ad ostacolare la ripresa gene-rale nel mondo.

Di solito, quando i prezzi tendono al ribasso, i dazi doganali tendono alrialzo e non sorprende perciò che il crollo dei prezzi, dopo il 1929, abbia appor-tato un risveglio del nazionalismo economico. Si può domandarsi se si verificheràora il movimento inverso, se, cioè, la ripresa dei prezzi, già in atto, darà luogoad un movimento di ritorno ad un più libero commercio. Già vi sono alcuniindizii, benché ancora leggeri, d'un nuovo orientamento, sia del pubblico, sia deigoverni. I trattati commerciali bilaterali, negoziati dagli Stati Uniti, prevedonomutue diminuzioni tariffarie; in taluni paesi, con azione unilaterale diretta ingenere ad impedire il rincaro dei prezzi sul mercato interno, si allargano i con-tingenti e si diminuiscono le restrizioni analoghe. Inoltre, nella misura in cui i prezzi

— 11 —

sono aumentati, è diminuita l'incidenza dei dazi specifici, rimasti invariati, sul

valore delle merci. Tale miglioramento, nella misura finora realizzata, è peraltro

ancora leggero ed il mondo è ben lungi dal godere quella libertà di commercio

che era la regola nel 1929.

A ques to pun to giova r i a s sumere i cambiament i ver i f ica t is i

nei vari f a t to r i s favorevol i a cui va a t t r i b u i t a la dep re s s ione .

Nella maggior parte dei casi si constata un netto cambiamento in meglio: il

ciclo economico dell'attività industriale si è invertito e volge ora al rialzo: l'of-

ferta dell'oro è abbondante; le monete che hanno subito un deprezzamento sono

state ricondotte a migliori posizioni relative; i tassi d'interesse sui debiti interni

sono stati ridotti, sebbene resti ancora da adeguare un volume importante di

debiti esteri. Per quanto riguarda l'agricoltura, il rialzo dei prezzi dei prodotti

ne migliora per il momento la situazione, ma questo progresso è in gran parte,

sebbene non totalmente, il risultato fortuito di sfavorevoli condizioni atmosfe-

riche. Qualche miglioramento importante si è verificato nell'adeguamento dei

debiti mediante conversioni ed altre operazioni, ma il loro carico resta grave in

molti paesi e parecchi problemi relativi ai debiti esteri debbono ancora essere

affrontati. Per quanto riguarda le tariffe doganali ed altre restrizioni al com-

mercio estero, la situazione è oggi molto peggiore di quella anteriore alla crisi

e questo regresso costituisce il nocciolo di parecchi fra i più. difficili problemi

che il mondo si trova a dover risolvere.

Il migliore equilibrio fra costi e prezzi, che ha permessa la ripresa, è stato

raggiunto con mezzi varii: in parte, mediante compressione dei costi; in parte,

mediante provvedimenti monetari, comprese le svalutazioni che hanno avuto per

effetto di invertire la congiuntura dei prezzi. In taluni paesi l'intensa attività

edilizia, d'iniziativa prevalentemente privata, è stata la molla che ha data la

spinta alla ripresa; in altri le spese governative hanno rappresentato il fattore

principale. Si è molto discusso sull'efficacia delle spese pubbliche finanziate

mediante prestiti, quale mezzo per combattere la crisi. Sta di fatto che i bilanci

della maggior parte dei paesi si sono trovati in deficit e che pertanto il finan-

ziamento delle spese pubbliche, mediante prestiti, è politica che si è imposta

pressoché dappertutto. In taluni paesi, che hanno seguita tale politica, la ripresa

si è avuta più presto, in altri più tardi; sembrerebbe doversene concludere, che

le spese pubbliche favoriscono la ripresa soltanto là dove le condizioni generali

favorevoli al ritorno dell'equilibrio fra i costi ed i prezzi tendano a ristabilirsi;

mancando queste condizioni, una politica di spese pubbliche può avere un risul-

tato dannoso, in quanto il continuo ricorso al credito per far fronte a spese

eccessive può minare la fiducia e ritardare il movimento naturale dei tassi d'inte-

resse verso più bassi livelli.

- 12 —

Se, in tempo di depressione, è possibile accumulare argomenti in favore diuna politica di lavori pubblici, è invece indiscutibile che l'aumento delle spesepubbliche, in una fase di libera espansione degli affari, non è desiderabile, inquanto presenta il pericolo di apportare a questi ultimi un ulteriore stimolo chene provocherà il troppo rapido e malsano incremento. Da questo punto divista è da deplorarsi l'attuale aumento delle spese per il riarmo. Sia dettoincidentalmente che nei paesi anglo-sassoni, come nella maggior parte dei piccolipaesi d'Europa, le spese per il riarmo cominciarono ad aumentare sostanzialmentesoltanto nel corso del 1936 e che, anteriormente a tale epoca, esse poco ebberoa che fare coll'aumento della produzione nei rispettivi paesi. Attualmente però, glistanziamenti per il riarmo nei detti paesi superano ogni livello che siasi raggiuntoper il passato in tempo di pace. Nella fase presente della congiuntura economica,quest'aumento di spese si dimostra intempestivo e favorisce lo sviluppo degliaffari proprio in quelle categorie economiche che meno hanno bisogno di stimolo,poiché già godono i beneficii della ripresa generale dell'attività economica.E' stato calcolato che la spesa globale per il riarmo in tutti i paesi, espressa inoro, nel 1936 fu tripla rispetto a quella del 1913 e più che doppia di quelladegli anni 1924—1930. Inoltre, in parecchi paesi, le ordinazioni per il riarmo,passate nel 1936, superarono i pagamenti effettivi nel detto anno: ora, le ordinazionirappresentano il fattore che principalmente influisce sui programmi di affari.

Uno degli effetti delle spese di riarmo consiste nel concentrare l'attenzionedei produttori sul mercato interno, diminuendo il loro interesse al commerciod'esportazione. Per i paesi che stanno riarmando, tale risultato è certamenteun grande svantaggio, eppure si verifica il paradosso che, proprio questa conse-guenza degli armamenti, alleggerisce d'altra parte la tensione della concorrenzanel campo internazionale: quando gli industriali lavorano in pieno, si preoccupanomeno degli spostamenti del commercio in favore d'altri paesi e sono più propensiad intendersi, anziché battersi, coi loro più aspri concorrenti, per condividersiordinazioni sui mercati esteri.

L'impulso originato dalle spese dei governi si è sovrapposto, in alcuni paesi,alle forze che già da lungo tempo agivano a favore della ripresa. Considerandoil mondo nel suo insieme, la fine della depressione può collocarsi nel 1932,anche se da principio il miglioramento fu leggero e non esente da ricadute.Il grafico seguente mostra i cambiamenti verificatisi durante gli ultimi otto anninel volume fisico della produzione e del commercio internazionale e nelle scortedi materie prime, ivi compresi i grandi prodotti agricoli. Nell'autunno del 1932la produzione industriale cominciò ad aumentare e le scorte di materie prime adiminuire. Il miglioramento della produzione si protrasse fino all'estate dell 1933,dopo di che s'ebbe, per quasi due anni, un marcato rallentamento del movi-mento ascensionale; a partire dell'estate 1935 la ripresa divenne definitiva.

— 13 —

Produzione, commercio e scorte mondiali (1929 = 100)

180

170

160

150

HO

130

120

110

100

90

80

70

60l i n i , i l i i l n l n t i i i l i , l i , l i .

Commercio internazionale1... I • I •

1929 1930 1931 1932 1933 1934- 1935 1936

160

170

160

150

HO

130

120

110

100

90

80

70

60

Cinque anni sono passati dalla fine della depressione nel 1932, e ben rara-

mente si riscontra nella storia dei cicli economici che una congiuntura d'ascensione

abbia durato più di un quinquennio. Gli annali della Gran Bretagna non forniscono

esempi d'un miglioramento negli affari che abbia continuato senza interruzione

più a lungo e ben pochi esempi in tal senso possono trovarsi in altri paesi.

Si può chiedersi se, basandosi sull'esperienza del passato, vi sia da attendersi

che l'attuale ripresa venga presto a cessare. Naturalmente è impossibile dare

una risposta precisa a questa domanda, ma può osservarsi che, per taluni

riguardi fondamentali, la r i p r e sa a t t u a l e p r e s e n t a cer te c a r a t t e r i -

s t iche ne t t amen te d i s t i n t e che legittimano un giudizio piuttosto ottimistico

della situazione quale si presenta in questo momento.

Prima di tutto, il cambiamento in meglio cominciò a epoche diversissime

nei vari paesi. Solo per i paesi dell'"area della sterlina" può dirsi che il miglio-

ramento duri già da cinque anni. Negli Stati Uniti, a parte il balzo prodotto

dalla svalutazione del dollaro nel 1933 e rimasto senza seguito, la ripresa co-

minciò nel 1934; in Germania, grazie alle grandi spese governative, cominciò,

all'incirca, alla stessa epoca. Nei paesi che aderivano al "blocco dell'oro", scarso

fu il miglioramento prima dell'autunno 1936. Esiste la possibilità che il pro-

gresso, nei paesi ove la ripresa si è iniziata in ritardo, venga a sostenere in

certa misura la congiuntura mondiale e ritardi il ritorno d'una depressione

generale.

- 14 —

Va inoltre osservato che la ripresa del 1932 è avvenuta molto gradual-mente, e che diversi anni trascorsero prima che il livello della produzione rag-giungesse quello della precedente fase di prosperità. Quanto più profonda èstata la caduta, tanto più lungo è il successivo periodo di miglioramento; mala ripresa non va confusa colla prosperità ed il maggior tempo occorso perriguadagnare il terreno perduto non comporta necessariamente una corrispondenteabbreviazione del periodo dì prosperità. Il grafico riprodotto qui sopra, mostrache solo al principio del 1936 il livello della produzione nell'insieme del mondoraggiunse quello del 1929. Durante una serie d'anni gli impianti e l'attrezza-tura industriale non sono stati gran che accresciuti, tranne quelli delle industrieprotette, ed il loro sviluppo fu spesso ritardato dalla diminuzione del potered'acquisto di cui disponeva il pubblico. In generale, il miglioramento degli ultimianni consiste nell'aver meglio sfruttato le capacità di produzione esistenti. Ciòsi riscontra particolarmente nei paesi produttori di materie prime, i quali gra-dualmente sono riusciti ad utilizzare nella misura normale i mezzi di produzionedi cui già disponevano. Si direbbe, anzi, che il fantasma della depressione siarimasto nella mente dei produttori fino a quando essi non riuscirono a metterein pieno esercizio gli impianti esistenti.

In quanto per prosperità s'intenda sviluppo oltre i massimi già raggiuntiin passato, non si può parlare di prosperità per i paesi produttori di materieprime, i quali cominciarono ad uscire dalla depressione appena nel 1936. Anchenei paesi industrializzati dell'Europa centrale e negli Stati Uniti sembra che gliimpianti e le attrezzature industriali abbiano finora ricevuto minori ampliamentiche non in precedenti periodi di ripresa dell'attività economica. Le aziende indu-striali hanno potuto finanziare i nuovi impianti in gran parte mediante capitaliaccumulati in precedenza. Le emissioni di azioni ed abbligazioni, allo scopo diprocurare nuovo capitale, sono state relativamente limitate. Esse ammontarononegli Stati Uniti a 1200 milioni di dollari nel 1936, contro una media di 5000milioni di dollari negli anni 1925—1929. Solo in due casi si nota un netto aumentodegli investimenti industriali: quello delle miniere d'oro e, grazie alle ordinazionigovernative, quello delle industrie interessate al riarmo. Può ritenersi che lariduzione delle scorte invendute e l'aumento dei prezzi delle materie prime indu-striali debbano favorire l'ampliamento degli impianti e delle attrezzature anchein altre categorie industriali, ma questo sviluppo trovasi ancora ai suoi primordinella maggior parte dei paesi.

E' infatti particolarità dell'attuale fase di congiuntura favorevole l'assenzadi alcuni caratteri tipici del periodo analogo in precedenti cicli. Per esempio,permane una disoccupazione relativamente maggiore di quella che s'ebbe neiperiodi di congiuntura favorevole dei tempi passati. Può darsi che, fino ad uncerto punto, la diversità sia di natura statistica, in quanto le informazioni sono

- 15 —

oggigiurno più complete, data l'organizzazione dell'assistenza ai disoccupati. Le cifreattuali della disoccupazione superano ogni precedente: si è calcolato che, allafine del 1936, il numero dei disoccupati in Europa e nell'America settentrionaleeccedeva ancora i dodici milioni. Una delle cause dell'alta disoccupazione variconosciuta nel più lento ritmo dello sviluppo degli impianti e delle attrezza-ture, cui sopra si è accennato. Soltanto nel 1936 si è constatato, in pochi paesiall'infuori dell'"area della sterlina" e della Germania, un sensibile miglioramentonelle industrie che producono macchine e materiali da costruzioni. In parecchiealtre categorie di industria la domanda di operai specializzati supera l'offerta,l'insufficienza di quest'ultima essendo dovuta allo scarso numero di apprendistidurante la depressione. Purtroppo la mancanza di operai specializzati non portasempre all'impiego d'altri operai in loro vece, e costituisce piuttosto un intralcioalla produzione industriale e quindi all'impiego d'altri operai disoccupati.

Un altro impedimento all'impiego dei disoccupati è la difficoltà di farpassare gli operai da un genere di lavoro ad un altro e da una zona industrialead un'altra. Di regola, è più facile accogliere nell'industria nuove reclute prove-nienti dall'agricoltura (figli di piccoli coloni o lavoratori agricoli) che non attrarredisoccupati dalle zone più depresse. Dal 1933 al 1936 il numero dei lavoratoriagricoli nel Regno Unito diminuì da 714.000 a 640.000, cioè di 74.000, mentre,negli stessi anni, 50.000 emigranti affluirono nel Regno Unito dallo StatoLibero Irlandese; questi nuovi arrivati trovarono lavoro, nonostante il fattoche in perecchie categorie industriali la disoccupazione rimaneva eccezional-mente alta.

Va notato, inoltre, che in parecchi paesi la più alta percentuale di di-soccupazione si riscontra nelle industrie d'esportazione. Ora, quando il redditodella categoria dei lavoratori addetti a queste industrie viene ridotto, diminuisceil loro potere d'acquisto di merci e servizi e pertanto la disoccupazione in questacategoria colpisce le altre professioni. In due paesi nei quali la disoccupazioneè praticamente scomparsa, la Finlandia e la Svezia, il commercio d'esportazionenon soltanto ha raggiunto, ma ha sorpassato il massimo livello del 1929; questidue paesi hanno avuto la fortuna di trovarsi di fronte ad una forte domandadei prodotti che essi sono in grado di fornire, cioè la pasta di legno, la carta,il legname e, nel caso della Svezia, il minerale di ferro.

Attualmente non può attendersi maggior impulso al riassorbimento deidisoccupati di quello che può provenire da una ripresa del commercio inter-nazionale. Il grafico riprodotto più addietro permette di rilevare che il volumefisico del commercio internazionale è tutt'ora di 10 °/o inferiore al livello del 1929.Nei precedenti periodi di congiuntura favorevole fu il commercio internazionalea dare il segnale del miglioramento; oggi esso resta indietro. La situazioneattuale può caratterizzarsi come una serie di congiunture favorevoli nazionali

— 16 -

non ancora generalizzate così da costituire nell'insieme una congiuntura favore-vole mondiale.

Date tali circostanze, rare sono state le o c c a s i o n i p r o p i z i e a i n v e s t i -m e n t i i n t e r n a z i o n a l i . Le difficoltà provate dai paesi debitori nel far frontealle loro obbligazioni hanno agito da freno ai nuovi investimenti e scarsoallettamento v'è stato ad intraprendere nuovi investimenti industriali, finche gliimpianti esistenti nei paesi produttori di materie prime non fossero utilizzati inpieno. Ad eccezione dell'aumento nell'industria aurifera, di regola non vi sonostate possibilità di investimenti redditizi in nuove imprese d'oltremare. Tuttavia,forti capitali hanno trovato collocamento sui mercati esteri in azioni di societàgià esistenti, grazie all'attrattiva dei rialzi in borsa verificatisi dopo la depressione.Nel biennio 1935/1936 il risparmio estero investì complessivamente più di 900milioni di dollari in titoli americani ed oltre 300 milioni di dollari in titoli nonamericani, acquistati però negli Stati Uniti. Queste operazioni si risolvono in untrasferimento della proprietà dei capitali, ma non nella trasformazione di capitaliin nuovi prodotti industriali e non ne risulta quello sviluppo del commerciointernazionale che s'avrebbe, se riprendessero i prestiti di capitali esteri a nuoveimprese.

Analoga evoluzione si è verificata internamente in taluni paesi, come peresempio sul mercato britannico, dove si sono avute transformazioni di aziendeprivate in anonime per azioni. In questi casi, il capitale sottoscritto dal pub-blico viene incassato da coloro che hanno posto in vendita le aziende, e questiultimi, a loro turno, debbono trovare un nuovo investimento. Pertanto, nei paesiove è ritornata la fiducia nella moneta, si riscontra la presenza d'una grandemassa di capitali in cerca di investimento; un importante indizio rivelatore diquesta situazione è il grande volume dei premi incassati dalle compagnie diassicurazioni, volume che in taluni paesi supera ogni precedente. Sui mercatibritannico, americano e qualche altro, sembra doversi attribuire a questa immensaquantità di denaro che pesa sui mercati la spiegazione dei bassi tassi d'interesseche si mantengono in questi anni di ripresa industriale, nonostante l'aumentodei prezzi delle merci.

Negl i u l t imi mesi s co r s i si è v e r i f i c a t o un c e r t o r i a l zo deit a s s i , sia sui fondi liquidi, sia sui capitali a lungo termine a Nuova York, edanche sui capitali a lungo termine a Londra. Ma il tono generale di questimercati continua ad essere quello del denaro a buon mercato e dei prezzirelativamente alti per i titoli. Dato che, in tempo di depressione, l'offerta dirisparmio è importante rispetto alla possibilità di investimento, è naturale chei tassi d'interesse diminuiscano; quando invece, negli impianti industriali esistenti,sta per sparire il margine di capacità di produzione non utilizzata e le scorteinvendute sono ridotte al minimo, giunge il momento di ampliare gli impianti

- 17 —

e la domanda di credito a lungo ed a breve termine che si manifesta alloraviene ad essere naturalmente uno dei fattori principali che influiscono sui tassid'interesse. Inoltre, il prezzo pagato per l'uso del capitale tende a ricollegarsial reddito che può fruttare l'attività industriale. Le statistiche raccolte nella GranBretagna mostrano in quale misura siano aumentati i redditi negli ultimi anni:per l'insieme delle aziende dalle quali si sono ottenute informazioni, gli utilirappresentarono, nel 1932/1933, 5,9% del capitale versato, e, nel 1935/1936,9,4%;successivamente vi è stato un ulteriore aumento.

Vi è attualmente il pericolo che gli utili vengano gonfiati da fattori dicarattere temporaneo e che questa momentanea capacità di rendimento finanziariovenga capitalizzata in base ad un tasso d'interesse troppo basso. Nei periodi diespansione la capacità di rendimento finanziario delle imprese industriali vienegeneralmente sopravalutata. Nella presente congiuntura vi sono almeno due ulteriorifattori di cui occorre tener conto. Il primo è l'enorme aumento delle spese per ilriarmo, aumento che, presumibilmente, non rimarrà come elemento permanentedell'economia mondiale; l'altro è il rialzo generale dei prezzi il quale, se certa-mente dipende dalla congiuntura economica favorevole e dalla politica di riarmo,può anche riflettere un movimento secolare causato dall'accresciuta produzionedell'oro. Il rialzo dei prezzi, finché dura, comporta maggiori utili, sia reali sianominali. Taluni elementi che entrano nella formazione dei costi seguono gene-ralmente con ritardo il movimento di rialzo dei prezzi; inoltre le aziende indu-striali spesso trascurano nei loro calcoli il fatto che il costo di sostituzione deimateriali va aumentando e che, pertanto, una parte dell'eccedenza dei prezzi divendita rispetto ai costi di produzioni dovrebbe essere riguardata, non comeprofitto, ma come riserva da accantonare per mantenere intatto il capitale.

Le attuali aliquote delle imposte hanno indubbiamente un'influenza modé-ratrice sugli utili, ma quando i prezzi tendono a salire ed i governi spendonopiù delle loro entrate ordinarie, le alte aliquote fiscali perdono efficacia comecorrettivo di un malsano sviluppo dell'attività economica. Sorge spontaneamentela domanda, se si debba apportare qualche cambiamento alle condizioni generalidel credito. Nell'ambiente bancario s'usa regolarmente selezionare gli scopi peri quali i crediti possono venire concessi, e maggior prudenza viene generalmenteesercitata oggigiurno allo scopo di impedire la concessione di crediti per scopispeculativi; ma grandi disponibilità liquide restano nelle mani del pubblico edelle aziende private, e su di esse non può esercitarsi un controllo selettivo delcredito. In alcuni mercati sono state prese misure tendenti a ridurre la pletoradelle disponibilità liquide : obbligo per le banche commerciali di mantenere riservepiù elevate presso la banca centrale (Stati Uniti); manovra d'un Fondo per i cambi(Inghilterra), o altre operazioni sul mercato libero (emissione di "Solawechsel" inGermania, vendita di titoli di Stato da parte della Banca Centrale in Argentina).

— 18 —

Alla conferenza di Londra nel 1933 vennero enunciati alcuni principii dipolitica monetaria, tra i quali sembra opportuno ricordare la decisione seguenteche si riferisce particolarmente alla disciplina del credito: le banche centrali"dovrebbero cercare di adattare, nella misura in cui la loro funzione pubblicaIo permette, le loro norme di disciplina del credito in relazione alle tendenzeche eventualmente si manifestassero verso modificazioni non inevitabili nella situa-zione dell'attività economica generale. In presenza d'una espansione dell'attivitàgenerale, la quale per chiari segni non possa mantenersi permanentemente, lebanche centrali dovrebbero interpretare in senso restrittivo le direttive di poli-tica creditizia che esse avranno ritenuto opportuno di adottare in relazione allasituazione dei rispettivi paesi. Per l'incontro, un ingiustificabile rallentamentodell'attività economica generale del mondo dovrebbe indurle a dare a talidirettive un'interpretazione più larga".

Volendo giudicare se l'attuale espansione dell'attività economica presentichiari segni di non potersi mantenere permanentemente, va osservato che, nellamaggior parte dei paesi, il progresso è consistito finora nella migliore utilizza-zione dell'esistente capacità di produzione. Ma il movimento ascensionale si èrecentemente accelerato e va studiato attentamente. Se si riscontra un aumentodella domanda effettiva di capitali, l'adeguamento dei tassi d'interesse ad unlivello superiore non dovrebbe affatto tradursi nel ritardo d'un sano progressoeconomico, bensì contribuire ad assicurare che lo sviluppo industriale sia effet-tuato sulla base d'un corretto calcolo dei costi reali. Una delle difficoltà nellasituazione presente sta nel fatto che, in taluni paesi, dove la fiducia manca oaltri elementi perturbatori predominano, i tassi d'interesse sono rimasti alti edevono venire abbassati. Questo può dirsi anche di parecchie obbligazioni inter-nazionali. Dovrebbesi perciò, al contempo, rialzare i tassi in certe direzioni econtinuare gli sforzi per ridurli in certe altre.

Negli anni della depressione gli obiettivi principali della politica monetariasono stati : da un lato, favorire, nella misura consentita dalle condizioni di ciascunmercato, l'adeguamento dei tassi d'interesse verso il basso; dall'altro, ripristinarerapporti ordinati nelle relazioni monetarie internazionali, mercé il rafforzamentodella stabilità dei cambi e l'abolizione progressiva delle restrizioni cui soggiac-ciono. Considerando l'insieme dei paesi, questi obiettivi sono stati raggiuntisoltanto in parte e già nuovi problemi sorgono dalle mutate condizioni eco-nomiche. Un elemento importante nella presente situazione monetaria è lapolitica finanziaria dei vari governi. Inevitabilmente i governi, al giorno d'oggi,sono costretti ad occuparsi delle questioni monetarie d'attualità e ad esaminarlein contatto colle banche centrali, le quali posseggono l'attrezzatura occorrenteper mettere in pratica la politica monetaria deliberata e per procurarsi ilmateriale d'informazione occorrente allo studio dei problemi monetari. La gestione

- 19 —

quotidiana dei "Fondi per i cambi", ove è stata affidata alla banca centrale,rende necessario il contatto tra governo e banca centrale. Tuttavia benpiù vasti problemi, che non la gestione di questi Fondi, si impongono all'atten-zione dei governi, in consultazione con le banche centrali, inquantochè divieneognor più necessario di prevedere le ripercussioni monetarie e finanziarie deiprovvedimenti di politica generale. Riordinare le finanze pubbliche ed imercati finanziarii e mantenervi l'ordine resta il compito fondamentale, e nes-suna misura tecnica d'intervento nei cambi può riuscire efficace, finché manchil'equilibrio alla base. Nulla può essere più pericoloso che trascurare le condi-zioni essenziali da cui dipende il miglioramento, nella speranza che misure pura-mente tecniche agiscano come correttivi efficaci su una situazione non ancorain equilibrio.

Nel campo internazionale, la Banca dei Regolamenti Internazionali ha con-tinuato a servire come organo di collegamento fra banche centrali. Mai più cheora, in un momento in cui domina ancora la massima incertezza sull'avveniredel meccanismo monetario, si è sentito il bisogno di un più stretto contatto trale istituzioni monetarie dei differenti paesi. La Banca dei Regolamenti Inter-nazionali ha continuato a seguire attentamente i problemi sorti nei diversi paesie la loro interdipendenza. Il contatto personale tra i rappresentanti delle banchecentrali ha permesso di assolvere lo stesso compito come negli anni precedenti :porre in grado i partecipanti alle riunioni di consultarsi collettivamente intornoai problemi tecnici e d'altro genere, che si presentano in relazione alla situazionemonetaria.

— 20 —

II. CAMBI, PREZZI E COMMERCIO INTERNAZIONALE.

1. I CAMBI.

Nella prima metà del 1935, il mercato britannico dapprima, parecchi mercaticontinentali in seguito, subirono forti tensioni dei cambi, cessate le quali, lasi uazione internazionale dei cambi godette di una relativa stabilità. Infatti, dopola svalutazione della moneta belga, il 1° aprile, e di quella di Danzica, il 2 maggio1935, i cambi di tutte le monete europee e di quasi tutte quelle d'altri paesimantennero per oltre un anno le loro oscillazioni entro limiti ristrettissimi.Ciononostante, la situazione sulla quale poggia il mercato dei cambi rimase pienadi difficoltà e negli ambienti internazionali non tornò subito la fiducia nelle monete.

In F ranc i a , la situazione risentì le conseguenze dell'evoluzione politicainiziatasi colle elezioni del maggio 1936. L'esodo di capitali dal mercato francese,che fino dal 1933 si era manifestato di tanto in tanto, riprese su vasta scala e,cessato momentaneamente nell'estate del 1936, ricominciò subito, assumendo insettembre cospicue proporzioni. Queste perdite, che venivano a prodursi dopoche già in precedenza le riserve auree erano state intaccate, provocaronoappassionati dibattiti nel pubblico e negli ambienti tecnici, circa l'opportunitàdi una svalutazione. Nella relazione presentata dal Comitato economico dellaSocietà delle Nazioni alla riunione del Consiglio il 14 settembre 1936, fu esaminatala necessità di sopprimere lo scarto fra il livello dei prezzi nella maggior partedei paesi ancora a regime aureo, effettivo o nominale, e quello della maggiorparte dei paesi che avevano deprezzato la loro moneta. Pur dichiarando nonessere sua intenzione di pronunciarsi dogmaticamente in favore o contrasto alprincipio della svalutazione monetaria, il Comitato fece osservare che, per difendereuna moneta sopravalutata, dagli attacchi cui si trova esposta, si rende necessarial'applicazione di tutta una serie di provvedimenti restrittivi, laddove, a suo mododi vedere, la sola politica prudente è quella che consenta libertà d'azione e,facilitando al massimo grado il giuoco delle forze economiche, renda possibileil ristabilimento di relazioni normali coll'estero. 11 Comitato finanziario, al qualefu trasmesso il rapporto, ne approvò le conclusioni ed asserì essere ormai chiara-mente dimostrato dall'esperienza degli ultimi anni che esistono dei limiti airisultati che è possibile conseguire, nel tentativo di restaurare l'equilibrio all'internomediante la deflazione (riduzione dei costi).

Come si apprese più tardi — il segreto essendo stato mantenuto accurata-mente — già da qualche tempo il Governo francese stava discutendo coi governi

— 21 —

degli Stati Uniti e del Regno Unito intorno agli accordi da prendersi per ilcaso di un cambiamento del valore dei franco francese e il 25 settembre 1936,a cinque anni e quattro giorni di distanza dalla data della sospensione, nel1931, del regime aureo nella Gran Bretagna, il Governo francese annunzio ilsuo intendimento di proporre al Parlamento l'adattamento del valore del franco.Tale annunzio fu fatto in una dichiarazione, il testo della quale è riportato al-l'allegato VII, ove pure trovansi riprodotte le dichiarazioni fatte simultaneamentedai governi britannico e americano, le quali, insieme colla dichiarazione francese,costituiscono il cosiddetto "Accordo tripartito".

Ciò che di più notevole è da rilevarsi in tali dichiarazioni è il fatto chel'adattamento del franco francese risultò gradito agli altri due governi, i qualinon lo considerarono come un regresso nella collaborazione, bensì come unprovvedimento inteso a gettare fondazioni più solide su cui basare la stabilitàdelle relazioni economiche internazionali. In aderenza a tale atteggiamento, igoverni del Regno Unito e degli Stati Uniti non soltanto si astennero da misuredi ritorsione in risposta all'azione del Governo francese, ma si unirono aquest'ultimo nel dichiarare il loro intendimento di continuare ad adoperare imezzi a loro disposizione atti ad evitare, per quanto possibile, che dal pro-gettato adattamento del franco francese risultasse in alcun modo perturbata labase dei cambi esteri e si dichiararono, inoltre, disposti ad organizzare con-sultazioni ogniqualvolta necessarie. Sebbene i mezzi disponibili non furonomessi in comune, fu chiaramente detto però che si sarebbero compiuti deglisforzi intesi a mantenere in condizioni normali i mercati dei cambi. Inoltre, itre Governi misero in grande rilievo l'importanza da essi attribuita allo sviluppodel commercio internazionale e particolarmente alle iniziative da prendersi perallargare progressivamente i contingenti e alleggerire il controllo dei cambi finoa completa abolizione. Infine, gli altri paesi furono invitati a cooperare e fuespressa la speranza che nessuno d'essi deprezzerebbe la sua moneta al fine diprocurarsi, a scopo di concorrenza, irragionevoli vantaggi di cambio, i qualicontrasterebbero cogli sforzi fatti per restaurare un sistema più stabile di rela-zioni economiche. V'è qui implicata la distinzione fra un ritocco della monetadestinato a riportare le relazioni economiche internazionali su base più stabilee la riduzione del valore di cambio della moneta in tal misura, da potersiconsiderare come un deliberato deprezzamento a scopo di concorrenza.

Il 1° ottobre 1936, sei giorni dopo la pubblicazione dell'Accordo tripar-tito, una nuova legge monetaria in Francia soppresse l'obbligo della Banca diFrancia di consegnare oro in cambio dei suoi biglietti e decretò la svalutazionedel franco entro limiti che rappresentano 25,19 e 34,35 % della parità fino alloraesistente. Tale margine sembra esser stato previsto allo scopo di mettere leautorità monetarie francesi in grado di adattare il valore del franco alle mutevoli

— 22 —

esigenze della situazione. Il Governo degli Stati Uniti ha tuttora la facoltà dimodificare il contenuto aureo del dollaro entro i limiti di 50 e 60% dell'anticovalore, mentre le autorità britanniche godono piena libertà nei riguardi del valoredi cambio della sterlina.

Al momento dell'adattamento del franco, le riserve auree della Banca dìFrancia ammontavano a 50.218 milioni di franchi, i quali, rivalutati in base adun deprezzamento di 25,2%, lasciarono un utile contabile di circa 17 miliardidi franchi. Su questo utile circa 7 miliardi furono passati a credito dei contidel Tesoro e 10 miliardi assegnati ad un Fondo di stabilizzazione dei cambi,istituito al fine di regolare i rapporti fra il franco e le monete estere e mante-nere entro i limiti fissati la parità del franco rispetto all'oro. Fu anche asse-gnato al Fondo l'oro che, in obbedienza alla nuova legge monetaria, erano tenutia cedere, all'antica parità del franco, tutte le persone o enti domiciliati in Fran-cia, i quali, alla data del 26 settembre 1936, si fossero trovati in possesso di oroin barre o in monete. Fu proibita l'esportazione e l'importazione dell'oro senzal'autorizzazione della Banca di Francia e tale autorizzazione fu anche prescrittaper le operazioni su oro.

Posteriormente alla pubblicazione dell'Accordo tripartito furono presiprovvedimenti monetari nei seguenti paesi:

In Sv izze ra , il Consiglio federale annunzio il 26 settembre 1936 la deci-sione di modificare il valore del franco e un decreto del giorno successivo esentòla Banca nazionale svizzera dall'obbligo di consegnare oro o valuta aurea incambio dei suoi biglietti; d'altra parte fu mantenuto l'obbligo per la Banca ditenere la copertura aurea della sua circolazione al livello di almeno 40%. Fuparimenti fatto obbligo alla Banca di mantenere il contenuto aureo del francoentro i limiti di 215 e 190 milligrammi d'oro fino, i quali corrispondono rispettiva-mente a svalutazioni di 25,94 e 34,56% dell'antico peso d'oro. La Banca haricevuto inoltre dal Consiglio federale speciali istruzioni di mantenere il francoa un livello approssimativamente inferiore del 30% all'antica parità e di accan-tonare in un conto speciale l'utile contabile proveniente dalla rivalutazione dellesue riserve auree, calcolata in base ad una svalutazione di 25,94%. Il 26 settembre1936 le riserve auree della Banca nazionale ammontavano a 1537 milioni difranchi, i quali, rivalutati in 2075 milioni di nuovi franchi, diedero un utilecontabile di 538 milioni.

Nei P a e s i Bassi , fu promulgato, il 26 settembre 1936, un decreto Realeistituente il divieto d'esportazione dell'oro in monete e in verghe ; questo decretofu convcrtito in legge il 30 settembre 1936. Altra legge della stessa data istituìun Fondo di perequazione dei cambi destinato ad intervenire sul mercato,mediante acquisti o vendite di cambi, effetti sull'estero e oro. Il ministro delle

— 23 —

Finanze fu autorizzato a concedere anticipazioni al Fondo fino al limite di300 milioni di fiorini, procurandosi i fondi occorrenti mediante vendita di buonidel Tesoro, ovvero mediante anticipazioni contro deposito di tali buoni. Pertanto,mentre in Francia e in Svizzera i Fondi per i cambi, sull'esempio degli Stati Uniti,ricevettero dotazioni provenienti dall'utile della rivalutazione delle riserve aureedelle banche centrali, nei Paesi Bassi alla dotazione del Fondo per i Cambi fuprovveduto seguendo l'esempio inglese, cioè mediante l'emissione di buoni delTesoro. Nei Paesi Bassi non fu previsto alcun margine di svalutazione e gliinterventi del Fondo sul mercato si ispirarono al criterio di lasciar fluttuare icambi del fiorino sotto l'influenza dei movimenti dei capitali. Nelle Indie or iental iolandesi fu parimenti sospeso il regime aureo ed il Governo dichiarò che l'anticaparità della moneta locale rispetto a quella della madre patria verrebbe mantenuta.

In L e t t o n i a , per decisione del Consiglio di Gabinetto del 28 settembre1936, il lat, che era stato fino a quel momento mantenuto alla pari col francosvizzero oro, fu svalutato e collegato alla sterlina, al cambio fisso di 25,22 latper sterlina, che era quello esistente prima del 21 settembre 1931; tale modifi-cazione rappresenta una svalutazione di circa 40 %. Al tempo stesso le riserveauree della Latvijas Banka furono rivalutate in base ai cambi medi quotati allaborsa di Riga il 28 e il 29 settembre 1936 e l'utile contabile che ne risultò fuassegnato a un Fondo di stabilizzazione dei cambi.

In I t a l i a , con Regio decreto-legge del 5 ottobre 1936, il valore della lirafu fissato a 4,677 grammi d'oro fino per 100 lire, ciò che rappresenta unasvalutazione di 40,94 % (eguale cioè a quella del dollaro degli Stati Uniti ri-spetto alla precedente parità) con riserva di una possibile ulteriore svalutazioneentro un margine di 10 %. La Banca d'Italia fu autorizzata a rivalutare le sueriserve in oro e cambi esteri in base al nuovo valore della lira, trasferendo alloStato l'utile risultante dalla rivalutazione.

In C e c o s l o v a c c h i a , una legge del 9 ottobre 1936 fissò il valore dellacorona entro i limiti di 32,21 e 30,21 milligrammi di oro fino, ciò che rappre-senta una svalutazione tra 13,3 e 18,7 °/o, rispetto alla parità preesistente, e tra27,7 e 32,2 %, rispetto all'antica parità del 1929. Il Governo fu autorizzato afissare per decreto, entro questi limiti, il valore preciso della corona rispettoall'oro ed il giorno stesso il contenuto aureo fu fissato a 31,21 milligrammi dioro fino, ciò che rappresenta una svalutazione di 30 % rispetto alla parità del1929. Le riserve d'oro e di cambi esteri della Banca nazionale furono rivalu-tate provvisoriamente sulla base del limite superiore del valore della corona.L'utile contabile che ne risultò fu accreditato allo Stato, ma da esso lasciato indeposito permanente alla Banca nazionale per consentirle di disimpegnarel'obbligo impostole di mantenere stabile il valore di cambio della corona.

— 24 —

Oltre questi provvedimenti più importanti che si riferiscono a sette paesi,altri cambiamenti monetari ebbero luogo a seguito delle pubblicazione dell'Ac-cordo tripartito.

In T u r c h i a , il 28 settembre 1936 il Governo sostituì la sterlina al francofrancese, come base dell'unità monetaria. I corsi furono stabiliti in lire turche6,35 all'acquisto e lire turche 6,38 alla vendita contro sterline, ciò che rappre-senta un leggero ritocco rispetto ai corsi preesistenti.

In Grec i a , il 29 settembre 1936 la Banca di Grecia, d'accordo col Go-verno, decise di collegare la moneta alla sterlina anziché mantenere, come inprecedenza, un cambio stabile rispetto al franco francese. Spettò al Gover-natore della Banca di fissare il prezzo d'acquisto della sterlina, entro un minimodi 540 e un massimo di 550 dracme; fu deciso di fissare il prezzo d'acquistoa 546 e il prezzo di vendita a 550 dracme per sterlina, contro circa 540 inprecedenza.

Nella U. R. S. S., fu deciso di mantenere il collegamento col franco francese,ma il cambio, che nel febbraio 1936 era stato fissato a 3 franchi per rublo,fu portato a 4,25 franchi per rublo.

In R o m a n i a , un decreto Reale del 6 novembre 1936, riferendosi all'auto-rizzazione concessa alla Banca nazionale, il 27 giugno dello stesso anno, dipagare sull'oro fino un premio di 38 °/o, impose la rivalutazione delle riserve aureedella Banca in base a tale premio e l'impiego dell'utile contabile risultante dallarivalutazione nei modi previsti da una convenzione tra lo Stato e la Bancanazionale. Il saldo di tale utile, rimasto a disposizione dello Stato dopo l'asse-gnazione di somme varie per riserve speciali e rimborsi, fu destinato ad essereutilizzato esclusivamente per spese militari straordinarie.

Ove si confrontino i cambiamenti monetari dell'autunno 1936 con l'ondatadi svalutazione che si rovesciò sul mondo nell'autunno 1931, si noteranno dif-ferenze assai importanti. Nel 1931, quando fu sospeso il regime aureo nellaGran Bretagna e in parecchi altri paesi, si abbandonò in generale la monetaalla ricerca del proprio livello naturale sui mercati dei cambi e ben poco sostegnofurono in grado di prestare ai cambi le già smagrite riserve delle banche cen-trali. Seguì un periodo di fluttuazioni dei cambi spesso violente, che soltantogradualmente si riusci a dominare. Invece nel 1936 si provvide in quasi ognicaso a mantenere i cambi ad un determinato livello, ovvero entro certi limitie si istituirono Fondi speciali o altri meccanismi destinati a impedire eccessivefluttuazioni.

Allo scopo di promuovere una cooperazione effettiva fra le autorità mo-netarie dei paesi che avevano aderito all'Accordo tripartito, furono concordate

— 25 —

speciali disposizioni tecniche, grazie alle quali gli enti competenti negli StatiUniti, nella Gran Bretagna e in Francia possono procurarsi, ciascuno sugli altridue mercati, oro in cambio di divisa. Il Segretario del Tesoro degli Stati Unitiannunzio il 13 ottobre 1936 che, salvo disdetta con ventiquattro ore di preavviso,la Tesoreria venderebbe oro per immediata spedizione, o accantonamento, perconto di quei Fondi per i cambi d'altri paesi, i quali reciprocamente fosserodisposti a cedere oro agli Stati Uniti, a condizione tuttavia che l'oro fosse daloro offerto a prezzi e condizioni ritenuti dal Segretario del Tesoro vantaggiosinell'interesse pubblico. Il Segretario avvisò che avrebbe indicato giornalmente inomi dei paesi presentanti i detti requisiti ed il giorno stesso egli indicò la GranBretagna e la Francia. Anche la Tesoreria britannica ed il Ministero delle Finanzein Francia pubblicarono dichiarazioni relative agli accordi presi per tale coope-razione giorno per giorno.

Fino dal 26 settembre 1936 il Governo belga aveva aderito ai principidell'Accordo tripartito e il 21 novembre anche i governi svizzero e olandeseannunziarono la loro adesione. Tre giorni dopo il Segretario della Tesoreriadegli Stati Uniti aggiunse il Belgio, i Paesi Bassi e la Svizzera all'elenco deipaesi presentanti requisiti per ottenere oro dalla Tesoreria americana ; anche laTesoreria britannica e il Ministero delle Finanze in Francia resero noto che idetti tre paesi avevano aderito all'accordo.

I vari accordi surricordati resero possibile alle autorità monetarie dei seipaesi aderenti ai principii dell'Accordo tripartito di scambiarsi facilitazioni dicarattere tecnico per la conversione delle rispettive valute in oro. Gli Stati Uniti,il Belgio e la Svizzera hanno reso noto il prezzo in moneta nazionale, al quale,per il momento, comprano e vendono oro; gli altri paesi non hanno finoradeterminato prezzi per l'oro. Le autorità monetarie dei paesi che non hannoaderito all'Accordo tripartito non posseggono lo stesso diritto chiaramentedefinito di ottenere oro contro valuta, all'infuori degli accordi che possono venirstipulati in relazione a singole operazioni. Per tali paesi rimane possibile ottenereoro soltanto in cambio di belga, inquantochè la Banca nazionale del Belgio hal'obbligo di riprendere i suoi biglietti contro oro, il quale può essere esportato,ovvero in cambio di sterline, inquantochè l'oro può acquistarsi al prezzo correntesul mercato di Londra, nei limiti delle quantità disponibili.

Se un numero maggiore di paesi aderisse all'Accordo tripartito, ne risul-terebbe un notevole vantaggio nelle relazioni monetarie internazionali, soprat-tutto perché l'oro viene sempre più usato come mezzo per saldare le differenzedi cambio. Il maggiore uso che viene fatto presentemente dell'oro è dovuto, inparte, al fatto che le banche centrali e i Fondi per i cambi (al di fuori del-I'"area della sterlina") hanno assottigliato le loro scorte di cambi; in parte, alleminori possibilità che s'offrono agli arbitraggisti privati, ora che i mercati dei

— 26 —

cambi sono dominati dagli interventi delle autorità monetarie; in parte, infine,alla riduzione, avvenuta almento in certi paesi, del volume totale dei crediticommerciali e altri consentiti a mercati esteri. Si stanno ora sviluppando deimetodi che differiscono da quelli che si usavano una volta nella tecnica delregime aureo o di cambio aureo. Il nuovo sistema può definirsi come basatosu movimenti quotidiani dell'oro decisi dalle autorità monetarie. Nello scorsoesercizio il volume delle operazioni in oro che la Banca dei Regolamenti Inter-nazionali ha effettuato per conto dei suoi clienti, ha subito un grande aumento,superiore a quello d'ogni esercizio precedente.

Durante l'anno sono continuati su larga scala i trasferimenti di capitali daun mercato all'altro e gli effetti di questi movimenti hanno ancora una voltaoccultato le variazioni stagionali e consimili. Un'indicazione della direzione cheprendono i movimenti di capitali e della loro ampiezza è spesso fornita daicambi a termine, quando i cambi a pronti si mantengono più o meno rigidamenteimmobili. Nel 1936, le quotazioni per i cambi a consegna hanno riflettuto lasfiducia nell'avvenire delle monete sottoposte a tensioni. Lo sconto sul francofrancese a tre mesi raggiunse l'alta cifra di circa 35 % (all'anno) verso la metà digiugno e la seconda metà di settembre 1936.

Così alte quotazionisi spiegano in parte colfatto che, sforzandosi lebanche centrali di limitarele possibilità di esporta-zione di capitali mediantecontratti a termine, scar-seggiarono le somme di-sponibili sui mercati atermine. Naturalmente itassi elevati ostacolaronoi veri affari commercialie in taluni casi si dovette

ricorrere ad accordi speciali per venire incontro ai bisogni autentici del commercio.Anche dopo la svalutazione, il franco francese a termine continuò a subire fortisconti, mentre i tassi a termine per il franco svizzero e il fiorino olandese simantennero entro limiti ristretti. Dopo l'abbandono del regime aureo in Olanda,i cambi a pronti del fiorino rifletterono le variazioni nel movimento di rim-patrio dei capitali olandesi. Nell'ultimo trimestre del 1936 il cambio delfiorino contro il dollaro oscillò fra un deprezzamento massimo di 22,67%, il5 ottobre, e un deprezzamento minimo di 19,5472 %» durante parecchie giornatedel dicembre.

• 5

0

- 5

-10

-15

-20

- 2 5

- 3 0

- 3 5

Cambi a tre(medie

\

mesi a Londrasettimanali)

Su*»"**"

Parigi

:

__ Zurigo

Î \ s'''"

ì

|

il

Ï , ,

f . . :v . . , . ; . -

A N G L A S 0 N D

1936

0

- 5

-10

-15

- Z 0

-25

-30

-35

1937

— 27

Dopo la sospensione del regime aureo in Francia, Svizzera e Olanda nonv'è più un paese, tranne l'Albania, che ad uno stesso tempo sia privo di restri-zioni dei cambi e mantenga la moneta collegata all'oro alla stessa parità cheaveva prima della depressione. Fra i paesi nei quali vigono restrizioni dei cambi,la Germania, la Polonia e la Lituania non hanno modificata la definizione della loromoneta e, negli accordi di compensazione stipulati dai detti paesi, la parità monetariaè presa come base per il regolamento dei conti. La Germania ha ammesse taluneeccezioni in virtù di accordi speciali, per la maggior parte con paesi d'oltremare,ma l'ambito di queste eccezioni è stato ristretto recentemente per effetto di undecreto del febbraio 1937. Il "marco registrato", utilizzabile per scopo turistico,fu quotato nel 1936 con uno sconto che oscillò dal 40 al 56 %. In Italia, la liraviene messa a disposizione dei turisti ad un prezzo di circa 10% inferiore alcorso ufficiale.

In Polonia furono istituite restrizioni dei cambi nella primavera del 1936 ein parecchi paesi, i quali mantennero il controllo sui cambi già istituito in prece-denza, tra l'altro in Germania, Grecia, Ungheria e Jugoslavia, i metodi sonostati perfezionati e le misure prese per impedire contrabbandi ed evasioni sonopiù severe. A causa della guerra civile, il valore della peseta spagnola è cadutorapidamente. Il 2 agosto 1936 fu proclamata la moratoria dei debiti e s'incontranograndi difficoltà per i molti problemi che sorgono dall'impossibilità di eseguirei contratti e di far fronte alle obbligazioni alla scadenza.

Il grafico seguente raffigura il corso del dollaro a Londra a partire dalprincipio del 1936.

5.05

5.00

4.95

+.90

Cambio del dollaro a Londra (quotazioni giornaliere massima e minima)

K*v i y

JA«' i

r\1

L[

u G F M A M S L A S O N D G F MBJU.5S 1936 1937

5 10

5.05

5.00

+.95

+.90

+ 85

Fra i corsi massimo e minimo v'è una differenza di 4 °/o. Il 25 settembre1936, per effetto dell'afflusso di capitali evasi dalla Francia, il cambio dellasterlina salì a % 5,06, poi ricadde a $ 4,93 il 28 settembre e a $ 4,87 al principiodi novembre. Le oscillazioni del cambio sono state piccolissime, fino all'aprile1937, quando si manifestarono alcune più forti fluttuazioni.

Come indicato più sopra, la Lettonia, la Grecia e la Turchia sono entratea far parte dell'"area della sterlina" e nell'autunno del 1936 anche la moneta

— 28 —

Cambi dell'Argentina (in pesos per £ ì)

1934 1935 1936 1937

dell'Uruguay fu collegata alla sterlina. Il "peso libero" dell'Argentina ha aumen-tato di valore nel corso dell'anno e, nel dicembre 1936, il corso ufficiale allavendita fu abbassato da 17 a 16 pesos per lira sterlina, lasciandosi invariato a15 pesos il corso ufficiale all'acquisto. Questo cambiamento riflette un net-

to miglioramento delcommercio d'esporta-zione e del bilanciodello Stato. In gene-rale, i paesi sudameri-cani hanno subito unabenefica influenza dal-l'aumento del prezzodelle materie prime.La moneta brasilianaaumentò in valore di10% nello spazio del

1936; il 15 ottobre la moneta fu collegata al dollaro e furono stabilite condi-zioni più normali sul mercato dei cambi.

Il Perù e il Venezuela restano i soli due paesi sudamericani nei quali nonvi sia controllo dei cambi, ma negli altri paesi le restrizioni esistenti sono stategeneralmente applicate con minor rigore nel 1936 e ne è risultato più facile iltrasferimento di capitali. Nel Cile, i cambi occorrenti per l'importazione dei pro-dotti qualificati come prodotti di lusso non possono ottenersi che sotto certecondizioni e ad un premio di 35 % sul cambio ordinario, ma, a parte ciò, icambi sono rimasti generalmente stabili.

La moneta giapponese subì la sfavorevole influenza dell'aumento dei prezzidelle materie prime importate (dopo l'abbandono del regime aureo nel 1931,l'andamento dei prezzi nel commercio estero è stato sfavorevole al Giappone,inquantochè in media i prezzi all'esportazione aumentarono di circa 50 %, mentrequelli dei prodotti importati divennero più che doppi). Il cambio, che per quat-tro anni si era mantenuto a 1 scellino e 2 denari, grazie alle operazioni com-piute non ufficialmente dalla Yokohama Specie Bank, diede segni di debolezzaverso la fine del 1936 e nel gennaio 1937 vennero introdotte delle restrizionidei cambi, principalmente allo scopo di impedire le importazioni di carattere semi-speculativo. Non si sono verificate esportazioni di capitali da parte dei privati,come accadde in Francia, ma i cospicui investimenti giapponesi nel Manciukuoe le forti spese militari hanno aggravato la tensione causata dall'aumento delsaldo passivo nella bilancia commerciale da 15 milioni di yen nel 1935 a 135milioni di yen nel 1936. Si è riconosciuto che il rapido rialzo dei prezzi nel

— 29 —

paese renderebbe seriamente pericolosa un'ulteriore svalutazione del yen. Nelgennaio 1937 fu ufficialmente riconosciuto il cambio di 1 scellino e 2 denari eil Ministero delle Finanze annunzio che il yen rimarrebbe stabilizzato a tale cam-bio ; nel marzo e nell'aprile fu esportato dell'oro verso gli Stati Uniti. La riservaaurea della Banca del Giappone si eleva attualmente a circa 1600 milioni di yened ai prezzi attuali le miniere nazionali d'oro forniscono più di 100 milioni di yenall'anno. La moneta del Manciukuo, il yuan, è stata mantenuta alla pari colyen giapponese.

Dopo l'abbandono del regime dell'argento, il dollaro cinese è stato man-tenuto a un valore stabile e le oscillazioni dei cambi del dollaro degli StatiUniti e della sterlina sono state ridotte al minimo. Nel 1936, l'eccedenza di im-portazioni di merci diminuì considerevolmente e, se si tiene conto dell'esporta-zione dell'argento, si ebbe un saldo attivo.

Commercio estero della Cinanel 1936

EsportazioniImportazioni

S a l d i . . . .

Merci Argento Oro Totale

in milioni di dollari cinesi standard

705,7

941,5

- 235,8

254,3

4,7

+ 249,6

19,1

1,1

+ 18,0

979,1

947,3

+ 31,8

Dei 254,3 milioni di dollari cinesi standard d'argento esportato, dollari216,9 milioni, corrispondenti a 153 milioni di once, furono introdotti negliStati Uniti. Durante l'anno, le autorità cinesi vendettero cospicue quantitàd'argento alla Tesoreria degli Stati Uniti, ma non se ne conoscono né le quantitàesatte, né i prezzi. In contropartita dell'argento ceduto, le autorità cinesi ottennerodollari degli Stati Uniti, che vennero in parte convcrtiti in oro; queste risorseconsentirono di mantenere stabile la posizione monetaria cinese. Nel maggio1936, il Governo cinese annunzio la decisione di mantenere un'adeguata riservadi oro, argento e cambi a copertura della' circolazione di biglietti, aggiungendoche la riserva d'arg-ento rappresenterebbe almeno 25 % dei biglietti in circolazione ;inoltre verrebbero aumentate le riserve d'oro e cambi esteri e messi in circola-zione spezzati d'argento da un dollaro e da mezzo dollaro. Inoltre furono abolitele restrizioni sull'impiego dell'argento da parte delle arti e dell'industrie. Siprevede che verso la metà del 1937 la trasformazione della Banca Centrale dellaCina in una banca di riserva centrale sarà un fatto compiuto.

A parte la moneta spagnola che ha perso terreno, la posizione generaledei cambi si è mantenuta praticamente stabile dopo gli allineamenti dell'autunno1936. L'Accordo tripartito costituì un riconoscimento del fatto che nessun

— 30 —

paese può alterare il valore esterno della sua moneta senza alterare la situazionerelativa delle altre monete, e che le oscillazioni del cambio di una moneta,specialmente d'una importante moneta, debbono legittimamente preoccupare tuttii paesi. L'Accordo tripartito riconobbe anche che la base della stabilizzazionedei cambi deve essere l'oro e previde accordi tecnici per istituire un meccanismodi liquidazione delle differenze di cambio.

Alla riunione del Consiglio della Banca dei Regolamenti Internazionali il12 ottobre 1936, fu deciso di prendere nota dei vari provvedimenti istituiti e di"nuovamente attirare l'attenzione sull'urgente necessità di assicurare una stabi-lizzazione generale dei cambi". Una settimana prima, il Cancelliere dello Scac-chiere aveva fatto le seguenti dichiarazioni :

« . . . . Non vedo motivo di modificare l'opinione già espressa che,alla fine dei conti, ritorneremo probabilmente ad un regime monetariointernazionale fondato sulla unica base che riscuota generale fiducia.Naturalmente, prima di ciò fare, sarà necessario premunirsi contro quelleviolenti oscillazioni del valore dell'oro rispetto alle merci, che hanno cagio-nato tante perturbazioni negli ultimi anni. Se riusciamo in questo intento,e ciò richiede ulteriore cooperazione internazionale, personalmente nonvedo che alcuna difficoltà insormontabile si opponga al ritorno a unsistema monetario basato sul libero scambio dell'oro . . . . »

(Londra, 6 ottobre 1936)

La Banca nazionale svizzera, nella relazione annuale per il 1936, vedel'importanza dell'Accordo tripartito principalmente nel fatto di costituire unabase per la collaborazione nel campo monetario. In una dichiarazione del30 settembre, il presidente della Reichsbank avvertì tra l'altro che il Governotedesco e la Reichsbank si asterrebbero dall'accrescere l'incertezza della situa-zione monetaria internazionale col modificare il valore del marco. Pur ricono-scendosi gli inconvenienti del controllo dei cambi, quale viene praticato inGermania, questo sistema non potrebbe venir abolito con la svalutazione purae semplice del marco. Il Governo tedesco si dichiarò disposto tuttavia a parte-cipare a qualunque momento ad efficaci negoziati internazionali i quali si pro-ponessero di accrescere la libertà del commercio e dei pagamenti internazionali,alla condizione espressa, ben messa in rilievo nell'Accordo tripartito, di salva-guardare gli interessi nazionali.

Si può pertanto asserire che, benché le condizioni mutino da un paeseall'altro ; benché in ciascuno si attribuisca maggiore importanza ad un diversoaspetto della questione e differisca da paese a paese la precisa interpretazionedelle misure prese, è indubbiamente generale il desiderio di creare una basemonetaria capace di assicurare il miglior possibile equilibrio nel sistema deicambi internazionali e di facilitare quindi lo sviluppo del commercio tra nazioni.

— 31 —

2. I MOVIMENTI DEI PREZZI.

Nell'anno 1936 la ripresa degli affari si è tradotta in un forte rialzo deiprezzi. Il grafico seguente mostra, nelle monete dei paesi rispettivi, l'andamento,nel periodo 1929/1937, dei prezzi all'ingrosso, tutti ricondotti su una stessa base,se riferita al 1929, in quattro grandi paesi.

Prezzi all'ingrosso (Indici 1929 = 100)

I n i , . I I n l n l n l n n l n l n l n n l l l l n l n1930 1931 1932 1933 1934- 1935 1936 1937

Dopo la notevole ripresa dei prezzi nell'autunno del 1935, s'ebbe nel primosemestre del 1936 un periodo di relativa stabilità ed anzi alcuni prezzi diminui-rono leg-germente. Il movimento riprese nettamente durante l'estate. Per il com-mercio mondiale, l'andamento dei prezzi in Inghilterra e negli Stati Uniti è dellamassima importanza. Come si rileva dal grafico, nei detti due paesi il rialzoproseguì rapidamente durante tutto l'autunno e l'inverno fino al 1936. Le speseper il riarmo ingenerarono un rialzo spettacoloso dei prezzi dei metalli e ditalune altre merci a mercato mondiale. L'aumento della domanda effettiva, rive-lato dalle aumentate vendite al minuto, dall'aumentato reddito nazionale e dallaripresa delle industrie che producono beni strumentali, ebbe una influenza assaipiù diffusa sul livello dei prezzi.

Negli Stati Uniti, il reddito nazionale (tecnicamente chiamato "income paidout") ammontò, secondo le stime del Dipartimento del commercio, a circa $ 60 mi-liardi nel 1936, contro $ 45 miliardi nel 1933 e si è avuta notizia che la distri-buzione di merci ai consumatori è andata aumentando nel 1936 più rapidamenteche in qualunque precedente anno di ripresa. Nella Gran Bretagna, l'aumentodelle vendite al minuto dal 1935 al 1936 fu di 7%, aumento annuale relativo

— 32 —

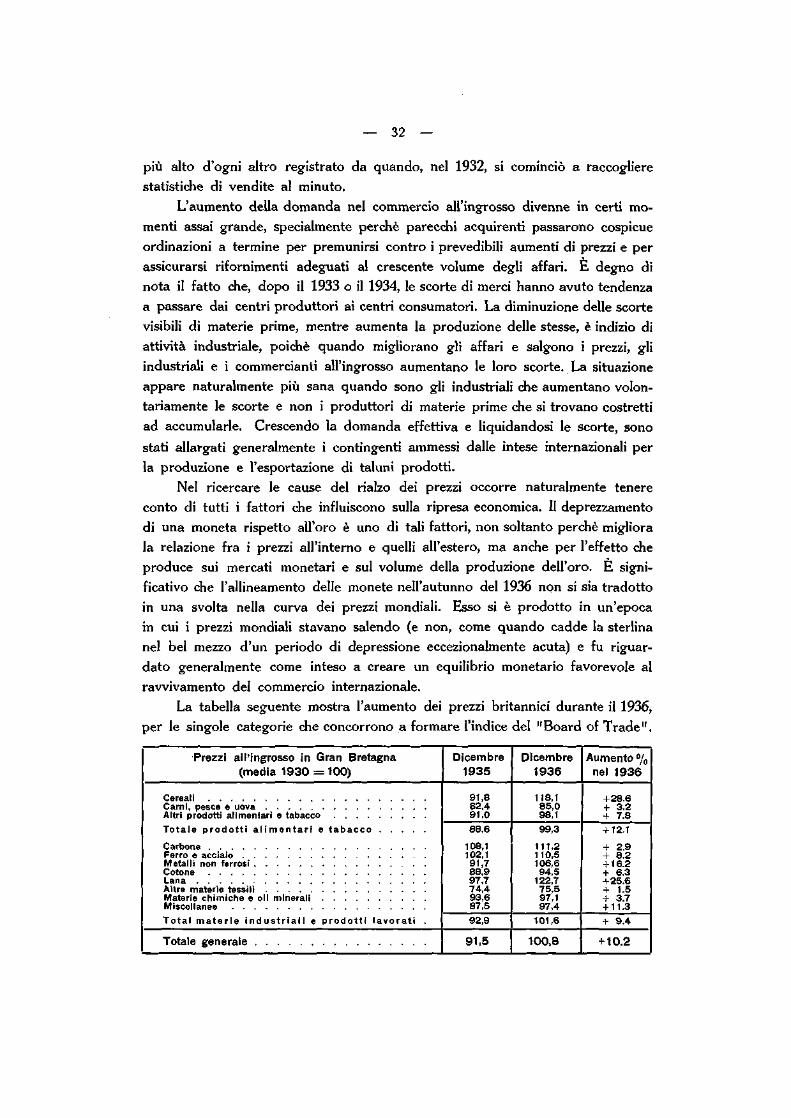

più alto d'ogni altro registrato da quando, nel 1932, si cominciò a raccoglierestatistiche di vendite al minuto.

L'aumento della domanda nel commercio all'ingrosso divenne in certi mo-menti assai grande, specialmente perché parecchi acquirenti passarono cospicueordinazioni a termine per premunirsi contro i prevedibili aumenti di prezzi e perassicurarsi rifornimenti adeguati al crescente volume degli affari. E degno dinota il fatto che, dopo il 1933 o il 1934, le scorte di merci hanno avuto tendenzaa passare dai centri produttori ai centri consumatori. La diminuzione delle scortevisibili di materie prime, mentre aumenta la produzione delle stesse, è indizio diattività industriale, poiché quando migliorano gli affari e salgono i prezzi, gliindustriali e i commercianti all'ingrosso aumentano le loro scorte. La situazioneappare naturalmente più sana quando sono gli industriali che aumentano volon-tariamente le scorte e non i produttori di materie prime che si trovano costrettiad accumularle. Crescendo la domanda effettiva e liquidandosi le scorte, sonostati allargati generalmente i contingenti ammessi dalle intese internazionali perla produzione e l'esportazione di taluni prodotti.