banco multibank s.a....alcance de la revisión he realizado mi revisión de acuerdo con la norma...

TRANSCRIPT

Banco Multibank S.A.

Estados Financieros Condensados y Comparativos

Al 31 de marzo de 2019 y 2018

fMfGl KPMG S.A.S. Calle 90 No. 19C - 74 Bogotá D.C. - Colombia

Teléfono

Fax

57 (1}6188000 57 (1) 6188100 57 (1}2185490 57 (1}6233403

www.kpmg.com.co

INFORME DEL REVISOR FISCAL SOBRE LA REVISiÓN DE LA INFORMACiÓN FINANCIERA INTERMEDIA

Señores Accionistas Banco Multibank S.A.:

Introducción

He revisado la información financiera intermedia condensada que se adjunta, al 31 de marzo de 2019 de Banco Multibank S.A., la cual comprende:

• el estado condensado de situación financiera al 31 de marzo de 2019; • el estado condensado de resultados y otro resultado integral por el período de tres

meses que terminó el31 de marzo de 2019; • el estado condensado de cambios en el patrimonio por el período de tres meses que

terminó el 31 de marzo de 2019; • el estado condensado de flujos de efectivo por el período de tres meses que terminó el

31 de marzo de 2019; y • las notas a la información financiera intermedia.

La administración es responsable por la preparación y presentación de esta información f inanciera intermedia condensada de acuerdo con la Norma Internacional de Contabi lidad 34 (NIC 34) - Información Financiera Intermedia contenida en las Normas de Contabi lidad y de Información Financiera aceptadas en Colombia . Mi responsabi lidad consiste en expresar una conclusión sobre esta información financiera intermedia condensada, basada en mi revisión .

Alcance de la revisión

He realizado mi revisión de acuerdo con la Norma Internacional de Trabajos de Revisión 2410 "Revisión de Información Financiera Intermedia realizada por el Auditor Independiente de la Entidad", inclu ida en las Normas de Aseguramiento de la Información aceptadas en Colombia. Una revisión de información financiera intermedia consiste en hacer indagaciones, principalmente con las personas responsables de los asuntos financieros y contables, y la aplicación de procedimientos analíticos y otros procedimientos de revisión. El alcance de una revisión es sustancialmente menor que el de una auditoría realizada de acuerdo con Normas Internacionales de Auditoría aceptadas en Colombia y, por consiguiente, no me permite obtener seguridad de haber conocido todos los asuntos significativos que hubiera podido identificar en una auditoría. Por lo tanto, no expreso una opinión de auditoría.

KPMG S.A.S .. sociedad colombiana por acciones simplificada y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative ("KPMG International"l. una entidad suiza .

KPMG SAS. Nit 860.000.846 - 4

~ 2

Conclusión

Basada en mi revisión, nada ha llamado mi atención que me haga suponer que la información financiera intermedia condensada al 31 de marzo de 2019 que se adjunta, no ha sido preparada, en todos los aspectos de importancia material, de acuerdo con la Norma Internacional de Contabilidad 34 (NIC 34) - Información Financiera Intermedia contenida en las Normas de Contabilidad y de Información Financiera aceptadas en Colombia.

14 de mayo de 2019

~ Paula Andrea Alvara~ Arévalo

Revisor Fisca l de Banco Multibank S.A. T.P. 131885 - T

Miembro de KPMG S.A.S.

¡(PIk6l KPMG S.A.S. Calle 90 No. 19C - 74 Bogotá D.C. - Colombia

Teléfono

Fax

57(1)6188000 57(1)6188100 57(1)2185490 57(1)6233403

www.kpmg.com.co

INFORME DEL REVISOR FISCAL SOBRE El REPORTE EN lENGUAJE eXTENSIBLE BUSINESS REPORTING lANGUAGE (XBRLl

Señores Accionistas Banco M ultibank S.A.:

Introducción

He revisado el reporte en lenguaje eXtensible Business Reporting Language (XBRL) al 31 de marzo de 2019 de Banco Multibank SA, que incorpora la información financiera intermedia, la cua l comprende :

• el estado de situación financiera al 31 de marzo de 2019; • el estado de resultados y otro resultado integral por el período de tres meses que

terminó el 31 de marzo de 2019; • el estado de cambios en el patrimonio por el período de tres meses que terminó el 31

de marzo de 2019; • el estado de flujos de efectivo por el período de tres meses que terminó el 31 de marzo

de 2019; y o las notas al reporte .

La administración es responsable por la preparación y presentación de este reporte en lenguaje eXtensible Business Reporting Language (XB RL) que incorpora la información financiera intermedia de acuerdo con la Norma Internacional de Contabilidad 34 (NIC 34) - Información Financiera Intermedia contenida en las Normas de Contabilidad y de Información Financiera aceptadas en Colombia, y por la presentación del reporte en lenguaje eXtensible Business Reporting Language (XBRL) según instrucciones de la Superintendencia Financiera de Colombia . Mi responsabilidad consiste en expresar una conclusión sobre el reporte en lenguaje eXtensible Business Report ing Language (XBRL) que incorpora la información financiera intermedia, basada en mi revisión.

Alcance de la revisión

He realizad o mi revisión de acuerdo con la Norma Internacional de Trabajos de Revisión 2410 "Revisión de Información Financiera Intermedia realizada por el Auditor Independiente de la Entidad", incluida en las Normas de Aseguramiento de la Información aceptadas en Co lombia. Una revi sión de información financiera intermedia consiste en hacer indagaciones, principalmente con las personas responsables de los asuntos financieros y contab les y la aplicación de procedimientos analíticos y otros procedimientos de revisión . El alcance de una revisión es sustancialmente menor que el de una auditoría real izada de acuerdo con Normas Internacionales de Auditoría aceptadas en Colombia y, por consiguiente, no me permite obtener seguridad de haber conocido todos los asuntos significativos que hubiera podido identif icar en una auditoría. Por lo tanto no expreso una opinión de auditoría .

KPMG S.A.S .. sociedad colombiana por acciones simplificada y firma miembro de la red de fi rmas miembro independientes de KPMG afi liadas a KPMG International Cooperative (" KPMG International"l. una entidad suiza .

KPMG SAS Nit 860.000.846 - 4

~ 2

Conclusión

Basada en mi revisión, nada ha llamado mi atención que me haga suponer que el reporte en lenguaje eXtensible Business Reporting Language (XBRL), que incorpora la información financiera intermedia de Banco Multibank SA al 31 de marzo de 2019, no ha sido preparado, en todos los aspectos de importancia material, de acuerdo con la Norma Internacional de Contabilidad 34 (NIC 34) - Información Financiera Intermedia contenida en las Normas de Contabilidad y de Información Financiera aceptadas en Colombia e instrucciones de la Superintendencia Financiera de Colombia.

14 de mayo de 2019

/' .' ."\

/~

Revisor Fiscal de Banco Multibank SA T.P. 131885 - T

Miembro de KPMG SAS.

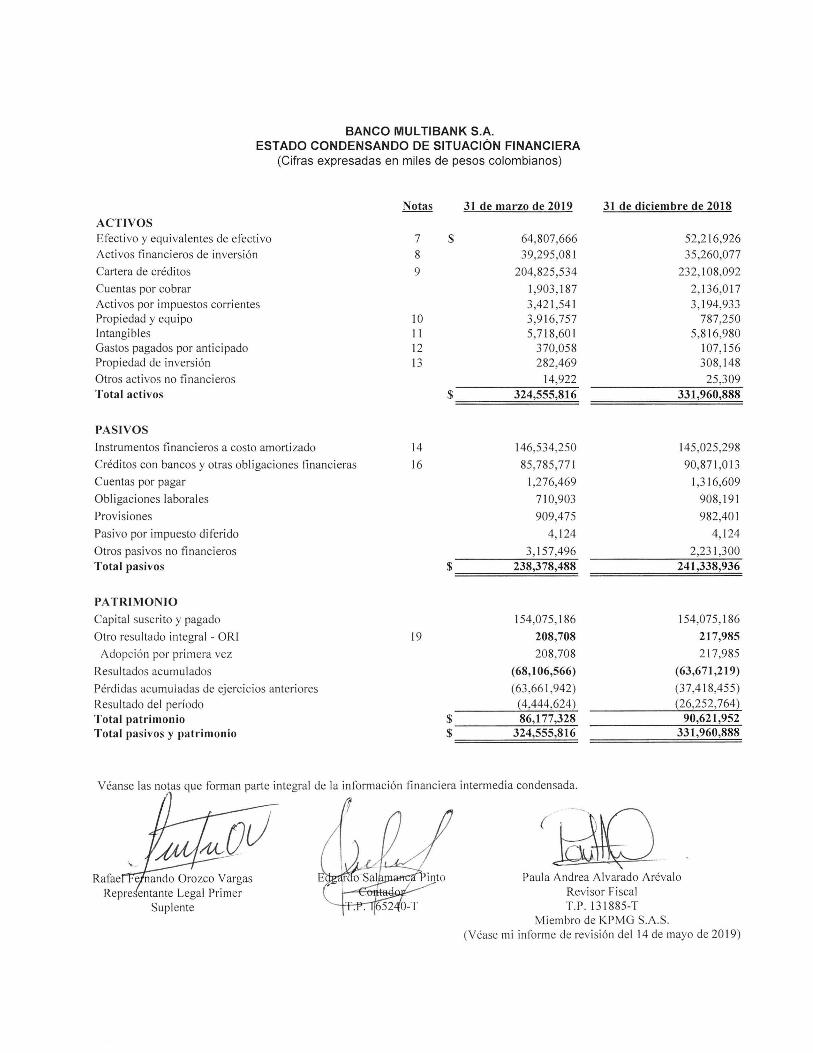

BANCO MULTIBANK S.A. ESTADO CONDENSANDO DE SITUACiÓN FINANCIERA

(Cifras expresadas en miles de pesos colombianos)

Notas 31 de marzo de 2019 31 de diciembre de 2018

ACTIVOS Efectivo y equivalentes de efectivo Activos financieros de inversión

Cartera de créditos

Cuentas por cobrar Activos por impuestos corrientes Propiedad y equipo Intangibles Gastos pagados por anticipado Propiedad de inversión

Otros activos no financieros Total activos

PASIVOS

Instrumentos financieros a costo amorti zado

Créditos con bancos y otras obligaciones tinancieras

Cuentas por pagar

Obl igaciones laborales

Provisiones

Pasivo por impuesto diferido

Otros pasivos no financieros Total pasivos

PATRIMONIO

Capital suscrito y pagado

Otro resultado integral - ORI

Adopción por primera vez

Resultados ac umulados

Pérdidas acumu ladas de ejercicios anteriores Resultado del período Total patrimonio Total pasivos y patrimonio

7 $

8

9

10 11 12 13

$

14

16

$

19

$ $

64,807,666 52,2 16,926 39,295,081 35,260,077

204,825,534 232,108,092

1,903, 187 2,136,017 3,42 1,541 3, 194,933 3,916,757 787,250 5,718,601 5,816,980

370,058 107, 156 282,469 308,148

14,922 25 ,309 324,555,816 331,960,888

146,534,250 145 ,025,298

85 ,785 ,771 90,871 ,013

1,276,469 1,3 16,609

710,903 908, 191

909,475 982,40 1

4, 124 4,124

3,157,496 2,231 ,300 238,378,488 241,338,936

154,075,186 154,075 , 186

208,708 217,985

208,708 2 17,985

(68,106,566) (63,671,219)

(63 ,661,942) (37,418,455) (4,444,624 ) (26,252,764 ) 86,177,328 90,621,952

324,555,816 331,960,888

Véanse las notas que forman parte integral de la información financiera intermedia condensada.

Rafaerre¡nando Orozco Vargas Repres'entante Legal Primer

Suplente

00'-"'-"

(.

'. -

Paula Andrea Alvarado Arévalo Revisor Fiscal T.P. 13 1885-T

Miembro de KPMG S.A.S. (Véase mi informe de revi sión del 14 de mayo de 2019)

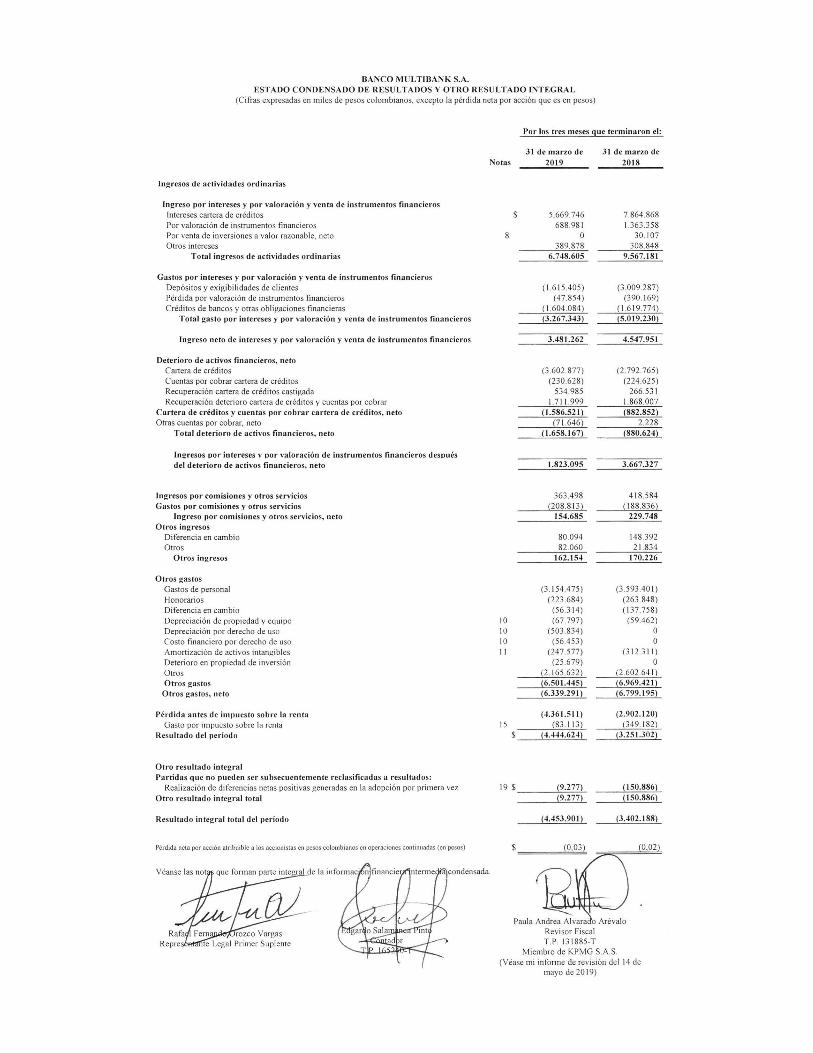

BANCO MULTIBANK S.A. ESTADO CONDENSADO DE RESULTA DOS Y OTRO RESULTADO INTEGRAL

(Cifras expresadas en miles de pesos colombianos, excepto la pérdida neta por acción que es en pesos)

In2resos de ac tividad es ord inarias

l"freSO por intereses y por valoración y vcnta de instrumentos fin ancieros Intereses cartera de créditos Por valoración de instrumentos financieros Por venta de inversiones a valor razonable, neto Otros intereses

Total ingresos de activid ades ordina rias

Gastos por intereses y por valoración y venta de instrumentos financieros Depósitos y exigibil idades de clientes Pérd ida por valoración de instnunentos financieros Créditos de bancos y otras obligaciones financieras

Tota l gas to por intereses y por va loración y venta de instrumentos financi eros

Ingreso neto de intereses y por valoración y venta de instrumentos financieros

Deterioro de activos financieros, neto Cartera de créditos Cuentas por cobrar cartera de créditos Recuperación cartera de crédi tos castigada Recuperación deterioro cartera de crédi tos y cuentas por cobrar

Cartera de créditos y cuentas por cobrar cartera de créditos, neto Otras cuentas por cobrar, neto

Total deterioro de ac tivos financieros, neto

Ine:resos por intereses v lJOr valoración de instrumentos financi eros despu és del deterioro de activos financieros. neto

Infresos IJOr comisiones y otros servicios Gastos por comisiones y otros servicios

Infreso por comisiones y otros servicios, neto Otros inj:!resos

Diferencia en cambio Otros

Otros in g resos

O tros fastos Gastos de personal Honorarios Di ferencia en cambio Depreciación de propiedad y equipo Depreciación por derecho de uso Costo fi nanciero por derecho de uso Amortización de activos intangibles Deterioro en propiedad de invers ión Otros Otros gas tos Otros fastos, neto

Pérd id a antes de imllll csto sob re la renta Gasto por impuesto sobre la renta

Resultado del pel·iodo

Otro resultado integral Partidas que no pueden ser subsecuentemente reclasificadas a r'esultad os:

Realización de diferencias netas positivas generadas en la adopción por primera vez Otro resultado integral total

Resultado integral tota l del Ileriod o

Pérdida neta por acción atribuiblc n los accionistas cn pesos colombianos en opcrncioncs eont itlundas (en pesos)

Por los tres meses que terminaron el:

Notas

10 10 10 11

$

31 de mano de 2019

5.669.746 688.98 1

O 389.878

6.748.605

( 1.6 15405) (47.854)

( 1.604.084) (3.267.343)

3.481.262

(3.602.877) (230.628)

534.985 1.711.999

(1.586.521 ) (71646)

(1.658.167)

1.823.095

363.498 (2088 13)

154.685

80.094 82.060

162.154

(3 154.4 75) (223684 )

(56314) (67.797)

(503 .834 ) (56453)

(247.577) (25679)

(2 165 .632) (6.501.445) (6.339.291)

(-1.361.511) 15 (831 13)

$ (4.444.624)

19 $ (9.277) (9.277)

(4.453.901)

$ lV ,V..> J

Revisor Fiscal T.P. 131885·T

31 de nUlrzo de 2018

7.864.868 1.363.358

30. 107 308.848

9.567. 181

(3.009.287) (390. 169)

(1.619.774) (5.0 19.230)

4.547.951

(2.792.765) (224625)

266.53 1 1.868.007 (882.852)

7.228 (880.624)

3.667.327

418.584 ( 188 .836)

229.748

148.392 2 1.834

170.226

(3 .593.40 1) (263848) ( 137.758)

(59.462) O O

(312 .3 11 ) O

(2 .60264 1 ) (6.969.421 ) (6.799.195)

(2.902.120) (349. 182)

(3.251.302)

(150.886) (150.886)

(3.402.188)

(0.02)

Miembro de KPMG S.A.S. (Véase mi infonne de revisión de l 14 de

mayo de 2019)

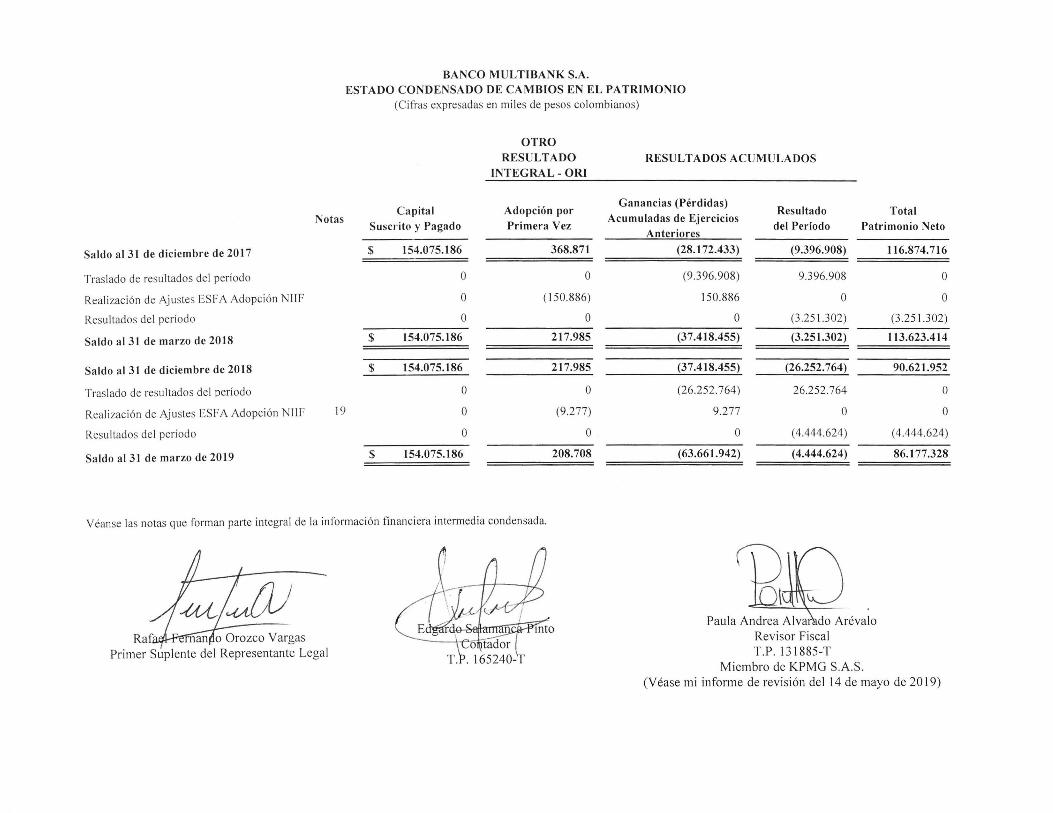

'otas

Saldo al31 de diciembre de 2017

Traslado de resultados del período

Realización de Aj ustes ESFA Adopción NII F

Resultados del período

Saldo a l 31 de marzo de 2018

Saldo a l 3\ de diciembre de 2018

Traslado de resul tados del período

Realización de Ajustes ESFA Adopción N II F 19

Resultados del período

Saldo al31 de marzo de 2019

BA NCO MUL TIBANK S.A. ESTADO CONDENSADO DE CAMBIOS EN EL PATRIMONIO

(Cifras expresadas en miles de pesos colombianos)

OTRO RESULTADO

INTEGRAL - ORI RESULTADOS ACUMULADOS

Capital Adopción por Ganancias (Pérdidas)

Resultado Acumuladas de Ejercicios

Suscrito y Pagado Primera Vez del Período Anteriores

$ 154.075.\86 368.871 (28.172.433) (9.396.908)

O O (9.396.908) 9.396.908

O ( 150.886) 150.886 O

O O O (3 .251.302)

$ \54.075.186 217.985 (37.4\8.455) (3.251.302)

$ \54.075.186 217.985 (37.418.455) (26.252.764)

O O (26.252.764 ) 26.252.764

O (9.277) 9.277 O

O O O (4.444.624 )

$ \54.075.186 208.708 (63.661.942) ( 4.444.624)

Total Patrimonio Neto

116.874.716

O

O

(3. 25 1.302)

113.623.414

90.621 .952

O

O

(4.444.624)

86.177.328

Véanse las notas que forman parte integral de la info rmac ión fi nanciera intermedia condensada.

rnan O Orozco Vargas Primer Suplente del Representante Lega l

Revisor Fisca l T.P. 131885-T

Miembro de KPMG S.A. S. (V éase mi informe de revi sión del 14 de mayo de 2019)

BANCO MUL TlBANK S.A. ESTADO CO NDENSADO DE FLUJOS DE EFECTIVO

(Cifras expresadas en miles de pesos colombianos)

Nota Flujo de efectivo de las actividades de operación:

Concili ación entre los resultados del período y el efectivo neto provisto por las actividades de operación:

Resu ltado del período

Ajustes para conciliar los resultados de l período con el efectivo neto provisto por las actividades de operación:

Depreciac ión propiedad y equipo 10 Deprec iación derecho de uso 10 Deterioro propiedades de inversión 13 Amortización de act ivos intangibles 11 Amortización gastos pagados por ant icipado 12 Ingresos y costos financieros, neto Costo financ iero por derecho de uso 10 Pérdidas (recuperación) por deterioro de otras cuentas por cobrar, neto Recuperación cartera de crédi tos castigada Rec uperación por deterioro cartera de créditos y cuentas por cobrar Pérd idas por deterioro cartera de créd itos Pérdidas por deterioro cartera de créditos y cuentas por cobrar Impuesto a las ganancias 15

Cambios en activos v pasivos operaciona les : Cartera de créditos y de las cuentas por cobrar Otras cuentas por cobrar Gastos pagados por anticipado 12 Instrumentos fina ncieros a costo amortizado Acreedores comerciales y otras cuentas por pagar Provisiones y beneficios a los empleados Ingresos anticipados Otros Pasi vos Intereses pagados Intereses rec ibidos Intereses pagados sobre los pasivos por arrendam iento Impuesto a las ganancias pagado

Intereses recibidos inversiones a costo amortizado Aumento en inversiones a costo amortizado

Efectivo neto provisto por act ividades de ope ración

Flujos de efectivo de las actividades de in vers ión: Aumento en inversiones negociables a valor razonable (TES) Mejora, a propiedad y equipo 10 Au men to intangibles 11 Efect ivo neto usado en act ividades de in versió n

Flujos de efectivo de las actividades de fin an ciación: Pa~os de costo de transacciones relac ionados con préstamos r<l~o de préstamos Bancarios ·,c1q uisición de préstamos Bancarios Pago de pasivos por arrendamiento Pago de ob ligaciones por arrendamiento financiero Efectivo neto usado (provisto) en las act ivi dades de fin a nciación

Aum ento neto de efectivo y equiva lentes de efectivo Efectivo neto y equivalentes de efecti vo a l comienzo del año 7 Efect ivo neto y eq uiva lentes de efectivo a l final del año 7

$

$

Por los tres meses que terminaron el

31 de ma rzo de 20 19

(4.444.624)

67.797 503.834

25.679 247.577 185.32 1

(3047898) 56.453 71.646

(534 .985) (1.7 11.999)

3.602.877 230.628

83 . 113 ¡4.664.58I l

25.747.631 (28326)

(448223) (972.745)

(98923) (270.2 14)

14.819 970. 161

(2 .374.874) 5.82 1.032

(55622 ) (3 12705)

17.877 1.097.816

24.443. 123

(4 .553056) O

( 149198l ! 4. 702.254l

(1. 758348) (5 11 7.978)

187.000 (460803)

O

¡7.150. 129l

12.590.740 52.2 16.926 64.807.666

Revisor Fiscal T.P. 13 1885-1'

31 de marzo de 2018

(325 1302)

59.462 O O

3 12.311 122.487

(4 11 7685) O

(2228) (26653 1 )

( 1.868007) 2.792.765

224.625 349. 182

¡5.644.92l l

25.802.345 (136 1)

(421.494) 19.626.929

283.564 (96.463 ) (52294)

(2 790670) (3 .011.773)

8.086.607 O

(364354) 2 1.745 60. 109

41.497.969

(46.6 12.691 ) (8607)

(64 109l ¡ 46.685.407l

( 1578.855) (6.9 11.629) 22.4 18.037

O (2658 1

13.924.895

8.737.457 40.627.131 49.364.588

Miembro de KPMG SAS. (Véase mi informe de revisión del 14

de mayo de 2019)

1

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

1. Entidad que reporta, naturaleza de las operaciones y situación financiera

a. Entidad que reporta

Banco Multibank S.A., (en adelante “El Banco”), es una entidad privada del tipo bancario constituida

mediante Escritura Pública No. 5360 del 30 de septiembre de 1968 otorgada ante la Notaría Quinta de

Bogotá D.C. En el año 2014, por medio de la Resolución 1913 del 24 de octubre, la Superintendencia

Financiera de Colombia (en adelante “la SFC”) autorizó la conversión de Macrofinanciera S.A.

Compañía de Financiamiento Comercial a establecimiento bancario con la denominación de Banco

Multibank S.A. Como consecuencia de lo anterior, a través de la Escritura Pública No. 2665 del 22 de

diciembre de 2014, se protocoliza la conversión autorizada por la SFC y el cambio de razón social con

permiso de funcionamiento como Banco, otorgado a través de la Resolución No. 116 del 09 de febrero

de 2015.

En 2016, previa decisión de la Asamblea General de Accionistas, se aumentó el capital autorizado del

Banco a $300.000.000. La modificación del capital autorizado se protocolizó mediante Escritura Pública

2049 del 5 de octubre de 2016 otorgada ante la Notaría 27 de Bogotá, D.C., y fue debidamente inscrita

en la matrícula mercantil del Banco. Como consecuencia, la Junta Directiva aprobó el reglamento de

emisión y suscripción de acciones ordinarias del Banco por un monto total de $58.000.000

correspondiente a 58.000.000 mil acciones de un valor nominal de COP $1. En cumplimiento de lo

establecido por la normativa aplicable vigente, la SFC, a través de la Resolución No. 1520 de 6 de

diciembre de 2016, autorizó el mencionado reglamento.

El Banco es una subsidiaria de Multibank Inc., banco domiciliado en la República de Panamá, el cual

forma parte del Grupo Multifinancial Group Inc. que cuenta con una amplia trayectoria financiera en

Centroamérica, y con empresas en las áreas de Seguros, Banca y Fiducia, siendo actualmente el tercer

grupo financiero local de Panamá por nivel total de activos y en la actualidad mantiene doble grado de

inversión internacional con calificación BBB- Perspectiva Estable otorgada por Fitch Ratings y

calificación BBB- Perspectiva Positiva otorgada por Standard and Poors.

El domicilio principal de El Banco se encuentra ubicado en la ciudad de Bogotá D.C., en la Carrera 7

No. 73-47, piso 6. El término de duración del Banco es de 90 años desde su conversión, contados a partir

del día 9 de febrero de 2015, es decir, hasta el 8 de febrero del año 2105, pero podrá prorrogarse antes de

dicho término.

b. Naturaleza de las operaciones

El objeto principal del Banco está compuesto por todas las operaciones, negocios, actos y servicios

propios de la actividad bancaria, ejecutados por los establecimientos bancarios a través de sus sucursales

y/o agencias. En desarrollo de su objeto y con sujeción a las restricciones y limitaciones impuestas por

las leyes, el Banco podrá realizar todas las actividades que las normas autoricen a establecimientos de su

especie y efectuar las inversiones que le estén permitidas.

En el mes de abril de 2019, la agencia Fitch Ratings ratificó la calificación de riesgo del Banco de F1+

en deuda de corto plazo, la más sólida capacidad de pago oportuno de los compromisos financieros en el

corto plazo, y de AA en deuda de largo plazo, una muy sólida calidad crediticia respecto de otros

emisores o emisiones del país. Fitch Ratings otorgó esta calificación basada en los siguientes

fundamentos: soporte patrimonial de la casa matriz, gobierno corporativo adecuado y efectivo, capital

adecuado para soportar el crecimiento, estrategia clara y bien alineada y adicional Colombia como punto

estratégico para la consolidación del grupo en Latinoamérica.

2

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

Al 31 de Marzo de 2019, el Banco tiene una estructura operativa que está compuesta por 8 agencias a

nivel nacional (incluyendo la dirección general), cuenta con 175 empleados activos con contrato laboral

y 18 aprendices con contrato de aprendizaje, estructura para atender las 4 líneas de negocio: Banca

Empresarial, Banca Pyme, Banca de Pasivos y Tesorería.

2. Bases de preparación de los estados financieros intermedios condensados

a. Marco Técnico Normativo Del Periodo Intermedio

La información financiera intermedia ha sido preparada de acuerdo con la Norma Internacional de

Contabilidad 34 (NIC 34) – Información Financiera Intermedia, contenida en la Norma de Contabilidad

y de Información Financiera aceptadas en Colombia (NCIF) establecidas en la Ley 1314 de 2009,

reglamentadas por el Decreto Único Reglamentario 2420 de 2015, modificados por los Decretos 2496 de

2015, 2131 de 2016, 2170 de 2017 y 2483 de 2018. Las NCIF se basan en las Normas Internacionales de

Información Financiera (NIIF), junto con sus interpretaciones, emitidas por el Consejo de Normas

Internacionales de Contabilidad (International Accounting Standards Board – IASB, por sus siglas en

inglés); las normas de base corresponden a las traducidas al español y emitidas por el IASB al segundo

semestre de 2017.

Teniendo en cuenta lo anterior, el Banco aplica a los presentes estados financieros intermedios

condensados las siguientes excepciones a las Normas de Información Financiera, contempladas en el

Título 4 Regímenes especiales del Capítulo 1 del Decreto 2420 de 2015:

La NIIF 9, respecto del tratamiento de la cartera y su deterioro, así mismo la clasificación y la

valoración de las inversiones y el reconocimiento de las provisiones sobre los bienes recibidos en

dación en pago para estos casos continúa aplicando lo requerido en la Circular Básica Contable y

Financiera 100 de 1995 de la Superintendencia Financiera de Colombia (SFC)

El Banco lleva sus registros contables de acuerdo con lo establecido en el Catálogo Único de

Información Financiera con fines de supervisión establecido por la SFC. Para propósitos de presentación

de acuerdo con las NCIF, algunas cifras han sido reclasificadas

Los Estados Financieros condensados del periodo intermedio no incluyen toda la información y

revelaciones requeridas para un estado financiero anual, por tal motivo es necesario leerlos en conjunto

con los estados financieros anuales al 31 de diciembre de 2018. De acuerdo con la NIC 34 – Información

financiera intermedia las políticas contables utilizadas para los periodos intermedios son las mismas que

las aplicadas en la elaboración de los estados financieros anuales excepto por los cambios en la política

de arrendamientos. Estos son los primeros estados financieros intermedios en los cuales la NIIF 16

Arrendamientos ha sido aplicada. Los cambios significativos a la política contable están descritos en la

nota 10.

b. Base de Medición

Los estados financieros intermedios condensados han sido preparados sobre la base del costo histórico,

con excepción de los instrumentos financieros no derivados al valor razonable con cambios en resultado

son medidos al valor razonable.

c. Moneda Funcional y de Presentación

Las partidas incluidas en los estados financieros intermedios condensados del Banco, se expresan en la

moneda del ambiente económico primario donde opera la entidad (pesos colombianos). Los estados

financieros individuales se presentan “en pesos colombianos”, que es la moneda funcional del Banco y

3

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

la moneda de presentación. Toda la información es presentada en miles de pesos y ha sido redondeada a

la unidad más cercana.

3. Uso de Juicios y Estimaciones

La preparación de los estados financieros individuales de conformidad con las NCIF aceptadas en

Colombia requiere que la administración realice juicios, estimaciones y supuestos que afectan la

aplicación de las políticas contables y los montos de activos, pasivos y pasivos contingentes en la fecha

del balance, así como los ingresos y gastos del año. Los resultados reales pueden diferir de estas

estimaciones.

Las estimaciones y supuestos relevantes son revisados regularmente. Las revisiones de las estimaciones

contables son reconocidas en el período en que la estimación es revisada y en cualquier período futuro

afectado.

La información sobre juicios críticos en la aplicación de políticas contables que tienen el efecto más

importante en los estados financieros, se describe en las siguientes notas:

Nota 10.1 – Arrendamientos

Negocio en Marcha

La preparación de los estados financieros intermedios condensados se realizó sobre la base de negocio

en marcha. Se determinó que no existe incertidumbre alguna sobre hechos, eventos o condiciones que

puedan aportar duda significativa sobre la posibilidad de que el Banco siga funcionando normalmente.

Los juicios por los cuales la Administración determinó que el Banco es un negocio en marcha,

equivalen a la evaluación de los siguientes factores: a) Financieros tales como situación financiera,

posición patrimonial, el acceso a los recursos financieros en el mercado financiero, razones financieras.

b) Operativos como decisiones actuales de la administración y c) Legales como cumplimiento de

requerimientos de capital.

De acuerdo con la hipótesis de negocio en marcha y como resultado de la evaluación antes descrita se

estableció que no existen incertidumbres importantes relacionadas con eventos o condiciones que

puedan generar dudas significativas acerca de la capacidad del Banco para continuar como un negocio

en marcha.

4. Políticas contables significativas

Las políticas contables establecidas por Multibank a través del manual de gestión y control contable, se

aplican en lo relacionado con la preparación y presentación de la estructura de los estados financieros;

así como las revelaciones adicionales requeridas para su adecuada presentación, de acuerdo con las

NCIF.

Excepto por la entrada en vigencia de la NIIF 16 - Arrendamientos a partir del 1de enero del 2019, la

cual se encuentra en la nota 10 propiedad y equipo, las políticas contables aplicadas en estos estados

financieros intermedios son los mismos que los aplicados en los últimos estados financieros anuales.

4

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

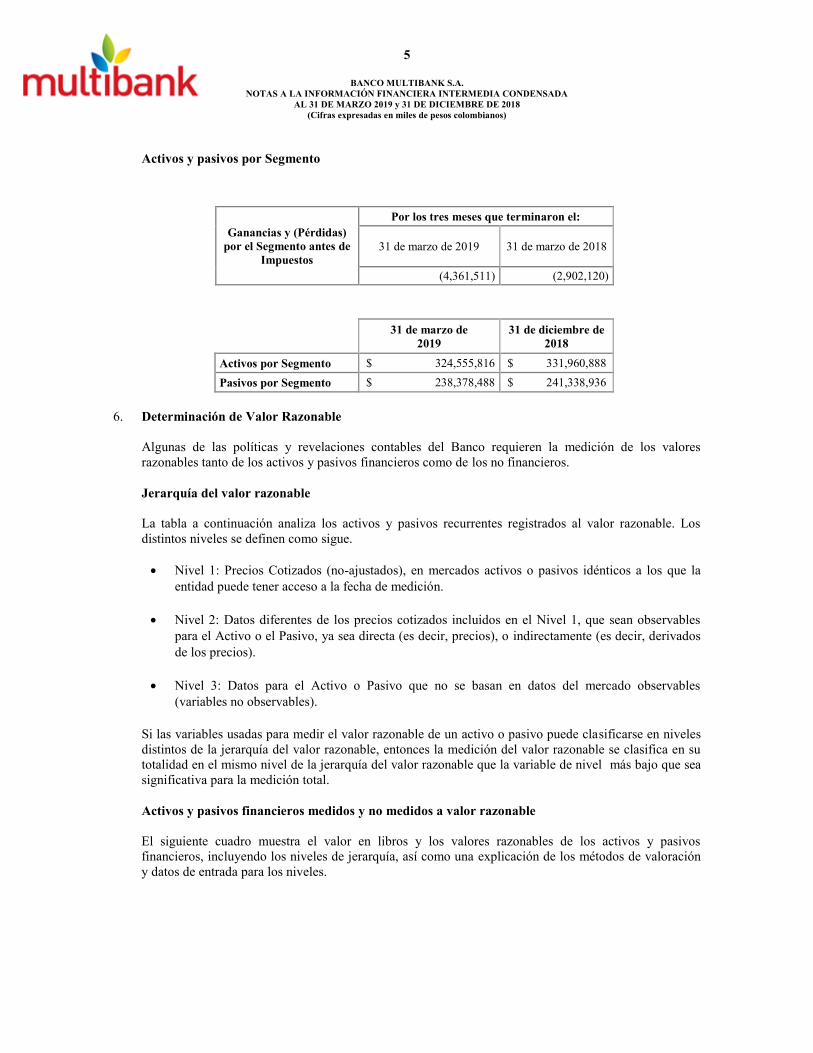

5. Segmentos de Operación

El Banco se ha organizado internamente por un solo segmento operativo, en función de cuatro unidades

estratégicas definidas. Las unidades estratégicas ofrecen distintos productos o servicios, esto hace parte

de la planeación estratégica por lo que no se ha cambiado la definición de los segmentos.

Al 31 de marzo de 2019, el Banco está compuesto por el siguiente segmento, cuyos productos,

servicios principales y operaciones son como siguen:

Segmento Operación

Operación Bancaria Todas las operaciones del Banco

La siguiente es la composición de las unidades estratégicas la cual generan el único segmento de

operación:

1. Banca de Empresas: Canal para empresas con ventas anuales superiores a los COP $30.000.000,

ofreciendo un portafolio de productos pasivos (Cta de ahorro, Corriente y CDT's) y Productos

Activos (Sobregiros, créditos de tesorería, créditos en USD, cartera ordinaria, factoring y

operaciones de redescuento).

2. Banca PYMES: Canal para empresas con ventas anuales entre COP $5.000.000 y COP $30.000.000,

ofreciendo un portafolio de productos pasivos (Cta de ahorro, Corriente y CDT’s), Productos Activos

(Sobregiros, créditos de tesorería, créditos en USD, cartera ordinaria, factoring y operaciones de

redescuento).

3. Banca de Personas: Está enfocado en la captación de depósitos, a través de CDT’s y depósitos a la

vista.

4. Tesorería: Administración de liquidez en pesos y dólares, encaje y posición propia, así como la

consecución de fondeo con Instituciones Financieras. Tendrá contacto directo con los clientes para la

venta de productos de tesorería y realiza la administración de divisas al negociar dólares, establece

los precios y tasas a la mesa de distribución y tomará la posición propia en las diferentes monedas.

Todo esto según las directrices de la alta gerencia y de los lineamientos estratégicos dados por la Junta

Directiva, cumpliendo con todas las exigencias legales, de igual forma, el Banco mantiene un portafolio

de inversiones obligatorias.

A continuación se presenta la información por segmento de ganancias y (pérdidas), activos y pasivos,

sobre los que se debe informar:

5

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

Activos y pasivos por Segmento

Ganancias y (Pérdidas)

por el Segmento antes de

Impuestos

Por los tres meses que terminaron el:

31 de marzo de 2019 31 de marzo de 2018

(4,361,511) (2,902,120)

31 de marzo de

2019

31 de diciembre de

2018

Activos por Segmento $ 324,555,816 $ 331,960,888

Pasivos por Segmento $ 238,378,488 $ 241,338,936

6. Determinación de Valor Razonable

Algunas de las políticas y revelaciones contables del Banco requieren la medición de los valores

razonables tanto de los activos y pasivos financieros como de los no financieros.

Jerarquía del valor razonable

La tabla a continuación analiza los activos y pasivos recurrentes registrados al valor razonable. Los

distintos niveles se definen como sigue.

Nivel 1: Precios Cotizados (no-ajustados), en mercados activos o pasivos idénticos a los que la

entidad puede tener acceso a la fecha de medición.

Nivel 2: Datos diferentes de los precios cotizados incluidos en el Nivel 1, que sean observables

para el Activo o el Pasivo, ya sea directa (es decir, precios), o indirectamente (es decir, derivados

de los precios).

Nivel 3: Datos para el Activo o Pasivo que no se basan en datos del mercado observables

(variables no observables).

Si las variables usadas para medir el valor razonable de un activo o pasivo puede clasificarse en niveles

distintos de la jerarquía del valor razonable, entonces la medición del valor razonable se clasifica en su

totalidad en el mismo nivel de la jerarquía del valor razonable que la variable de nivel más bajo que sea

significativa para la medición total.

Activos y pasivos financieros medidos y no medidos a valor razonable

El siguiente cuadro muestra el valor en libros y los valores razonables de los activos y pasivos

financieros, incluyendo los niveles de jerarquía, así como una explicación de los métodos de valoración

y datos de entrada para los niveles.

6

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

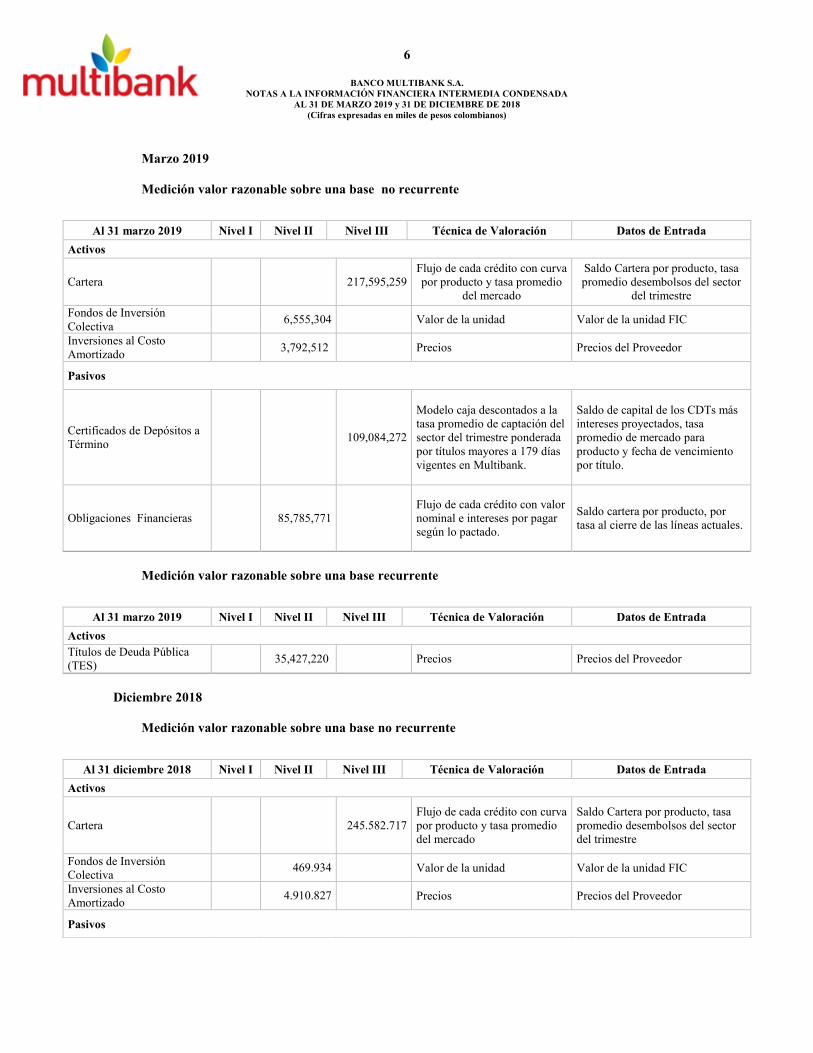

Marzo 2019

Medición valor razonable sobre una base no recurrente

Medición valor razonable sobre una base recurrente

Diciembre 2018

Medición valor razonable sobre una base no recurrente

Al 31 marzo 2019 Nivel I Nivel II Nivel III Técnica de Valoración Datos de Entrada

Activos

Cartera 217,595,259

Flujo de cada crédito con curva

por producto y tasa promedio

del mercado

Saldo Cartera por producto, tasa

promedio desembolsos del sector

del trimestre

Fondos de Inversión

Colectiva 6,555,304

Valor de la unidad Valor de la unidad FIC

Inversiones al Costo

Amortizado 3,792,512 Precios Precios del Proveedor

Pasivos

Certificados de Depósitos a

Término 109,084,272

Modelo caja descontados a la

tasa promedio de captación del

sector del trimestre ponderada

por títulos mayores a 179 días

vigentes en Multibank.

Saldo de capital de los CDTs más

intereses proyectados, tasa

promedio de mercado para

producto y fecha de vencimiento

por título.

Obligaciones Financieras 85,785,771

Flujo de cada crédito con valor

nominal e intereses por pagar

según lo pactado.

Saldo cartera por producto, por

tasa al cierre de las líneas actuales.

Al 31 marzo 2019 Nivel I Nivel II Nivel III Técnica de Valoración Datos de Entrada

Activos

Títulos de Deuda Pública

(TES) 35,427,220 Precios Precios del Proveedor

Al 31 diciembre 2018 Nivel I Nivel II Nivel III Técnica de Valoración Datos de Entrada

Activos

Cartera 245.582.717

Flujo de cada crédito con curva

por producto y tasa promedio

del mercado

Saldo Cartera por producto, tasa

promedio desembolsos del sector

del trimestre

Fondos de Inversión

Colectiva 469.934 Valor de la unidad Valor de la unidad FIC

Inversiones al Costo

Amortizado 4.910.827 Precios Precios del Proveedor

Pasivos

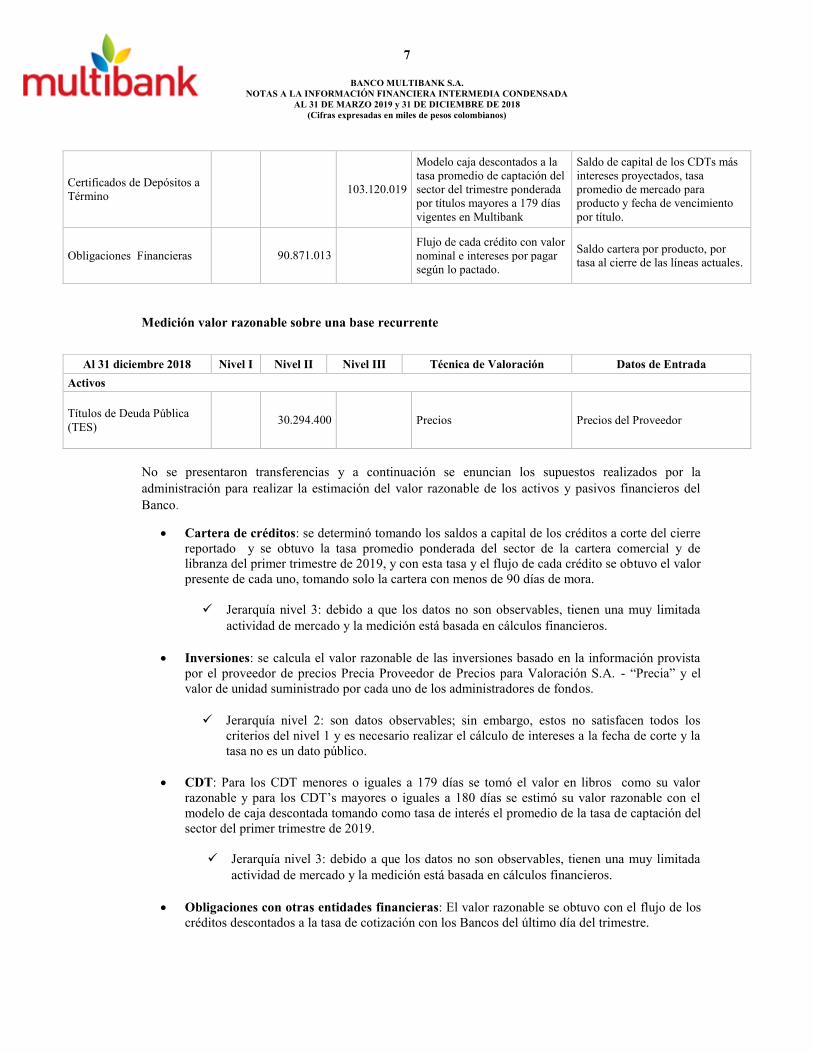

7

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

Medición valor razonable sobre una base recurrente

No se presentaron transferencias y a continuación se enuncian los supuestos realizados por la

administración para realizar la estimación del valor razonable de los activos y pasivos financieros del

Banco.

Cartera de créditos: se determinó tomando los saldos a capital de los créditos a corte del cierre

reportado y se obtuvo la tasa promedio ponderada del sector de la cartera comercial y de

libranza del primer trimestre de 2019, y con esta tasa y el flujo de cada crédito se obtuvo el valor

presente de cada uno, tomando solo la cartera con menos de 90 días de mora.

Jerarquía nivel 3: debido a que los datos no son observables, tienen una muy limitada

actividad de mercado y la medición está basada en cálculos financieros.

Inversiones: se calcula el valor razonable de las inversiones basado en la información provista

por el proveedor de precios Precia Proveedor de Precios para Valoración S.A. - “Precia” y el

valor de unidad suministrado por cada uno de los administradores de fondos.

Jerarquía nivel 2: son datos observables; sin embargo, estos no satisfacen todos los

criterios del nivel 1 y es necesario realizar el cálculo de intereses a la fecha de corte y la

tasa no es un dato público.

CDT: Para los CDT menores o iguales a 179 días se tomó el valor en libros como su valor

razonable y para los CDT’s mayores o iguales a 180 días se estimó su valor razonable con el

modelo de caja descontada tomando como tasa de interés el promedio de la tasa de captación del

sector del primer trimestre de 2019.

Jerarquía nivel 3: debido a que los datos no son observables, tienen una muy limitada

actividad de mercado y la medición está basada en cálculos financieros.

Obligaciones con otras entidades financieras: El valor razonable se obtuvo con el flujo de los

créditos descontados a la tasa de cotización con los Bancos del último día del trimestre.

Certificados de Depósitos a

Término 103.120.019

Modelo caja descontados a la

tasa promedio de captación del

sector del trimestre ponderada

por títulos mayores a 179 días

vigentes en Multibank

Saldo de capital de los CDTs más

intereses proyectados, tasa

promedio de mercado para

producto y fecha de vencimiento

por título.

Obligaciones Financieras 90.871.013

Flujo de cada crédito con valor

nominal e intereses por pagar

según lo pactado.

Saldo cartera por producto, por

tasa al cierre de las líneas actuales.

Al 31 diciembre 2018 Nivel I Nivel II Nivel III Técnica de Valoración Datos de Entrada

Activos

Títulos de Deuda Pública

(TES) 30.294.400 Precios Precios del Proveedor

8

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

Jerarquía nivel 2: son datos observables, sin embargo estos no satisfacen todos los

criterios del nivel 1 y es necesario realizar el cálculo de intereses a la fecha de corte y la

tasa no es un dato público.

La siguiente tabla presenta los valores razonables de activos y pasivos financieros del Banco al 31 de

marzo de 2019 y 31 de diciembre de 2018, registrados por su valor nominal o costo amortizado solo para

efectos de revelación y su correspondiente valor en libros:

31 marzo de 2019

Valor en

libros Nivel 1 Nivel 2 Nivel 3 Total

Activos

Cartera $ 224,866,829 0 0 217,595,259 217,595,259

Fondos de Inversión Colectiva 6,555,304 0 6,555,304 0 6,555,304

Inversiones al Costo Amortizado 3,867,861 0 3,792.512 0 3,792.512

Títulos de Deuda Pública (TES) 35,427,220 0 35,427,220 0 35,427,220

Pasivos

Certificados De Depósito a

Término

110,223,357 0 0 109,084,272 109,084,272

Obligaciones Financieras 85,785,771 0 85,785,771 0 85.785.771

31 diciembre de 2018

Valor en

libros Nivel 1 Nivel 2 Nivel 3 Total

Activos

Cartera $ 251.334.609 0 0 245.582.717 245.582.717

Fondos de Inversión Colectiva 469.934 0 469.934 0 469.934

Inversiones al Costo Amortizado 4.965.677 0 4.910.827 0 4.910.827

Títulos de Deuda Pública (TES) 30.294.400 0 30.294.400 0 30.294.400

Pasivos

Certificados De Depósito a

Término

105.068.228 0 0 103.120.019 103.120.019

Obligaciones Financieras 90.871.013 0 90.871.013 0 90.871.013

Durante el primer trimestre del 2019 no hubo transferencias en los niveles de jerarquía de los valores

razonables.

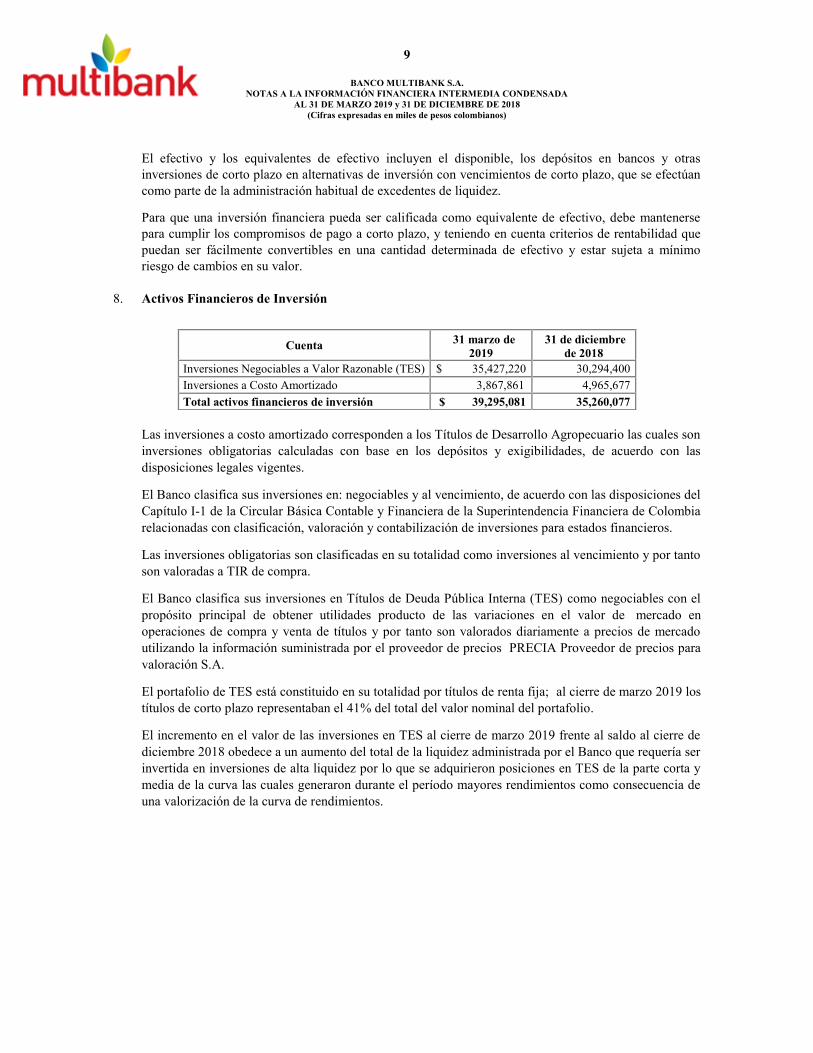

7. Efectivo y Equivalentes de Efectivo

Los saldos de efectivo y equivalentes de efectivo del Banco Multibank S.A., comprenden lo siguiente:

Cuenta 31 de marzo de 2019 31 de diciembre de 2018

Efectivo $ 43,725,094 29,736,972

Fondos de Inversión Colectiva 6,555,304 469,934

Fondos Interbancarios 14,527,268 22,010,020

Total Efectivo y Equivalentes al Efectivo $ 64,807,666 52,216,926

9

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

El efectivo y los equivalentes de efectivo incluyen el disponible, los depósitos en bancos y otras

inversiones de corto plazo en alternativas de inversión con vencimientos de corto plazo, que se efectúan

como parte de la administración habitual de excedentes de liquidez.

Para que una inversión financiera pueda ser calificada como equivalente de efectivo, debe mantenerse

para cumplir los compromisos de pago a corto plazo, y teniendo en cuenta criterios de rentabilidad que

puedan ser fácilmente convertibles en una cantidad determinada de efectivo y estar sujeta a mínimo

riesgo de cambios en su valor.

8. Activos Financieros de Inversión

Las inversiones a costo amortizado corresponden a los Títulos de Desarrollo Agropecuario las cuales son

inversiones obligatorias calculadas con base en los depósitos y exigibilidades, de acuerdo con las

disposiciones legales vigentes.

El Banco clasifica sus inversiones en: negociables y al vencimiento, de acuerdo con las disposiciones del

Capítulo I-1 de la Circular Básica Contable y Financiera de la Superintendencia Financiera de Colombia

relacionadas con clasificación, valoración y contabilización de inversiones para estados financieros.

Las inversiones obligatorias son clasificadas en su totalidad como inversiones al vencimiento y por tanto

son valoradas a TIR de compra.

El Banco clasifica sus inversiones en Títulos de Deuda Pública Interna (TES) como negociables con el

propósito principal de obtener utilidades producto de las variaciones en el valor de mercado en

operaciones de compra y venta de títulos y por tanto son valorados diariamente a precios de mercado

utilizando la información suministrada por el proveedor de precios PRECIA Proveedor de precios para

valoración S.A.

El portafolio de TES está constituido en su totalidad por títulos de renta fija; al cierre de marzo 2019 los

títulos de corto plazo representaban el 41% del total del valor nominal del portafolio.

El incremento en el valor de las inversiones en TES al cierre de marzo 2019 frente al saldo al cierre de

diciembre 2018 obedece a un aumento del total de la liquidez administrada por el Banco que requería ser

invertida en inversiones de alta liquidez por lo que se adquirieron posiciones en TES de la parte corta y

media de la curva las cuales generaron durante el período mayores rendimientos como consecuencia de

una valorización de la curva de rendimientos.

Cuenta 31 marzo de

2019

31 de diciembre

de 2018

Inversiones Negociables a Valor Razonable (TES) $ 35,427,220 30,294,400

Inversiones a Costo Amortizado 3,867,861 4,965,677

Total activos financieros de inversión $ 39,295,081 35,260,077

10

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

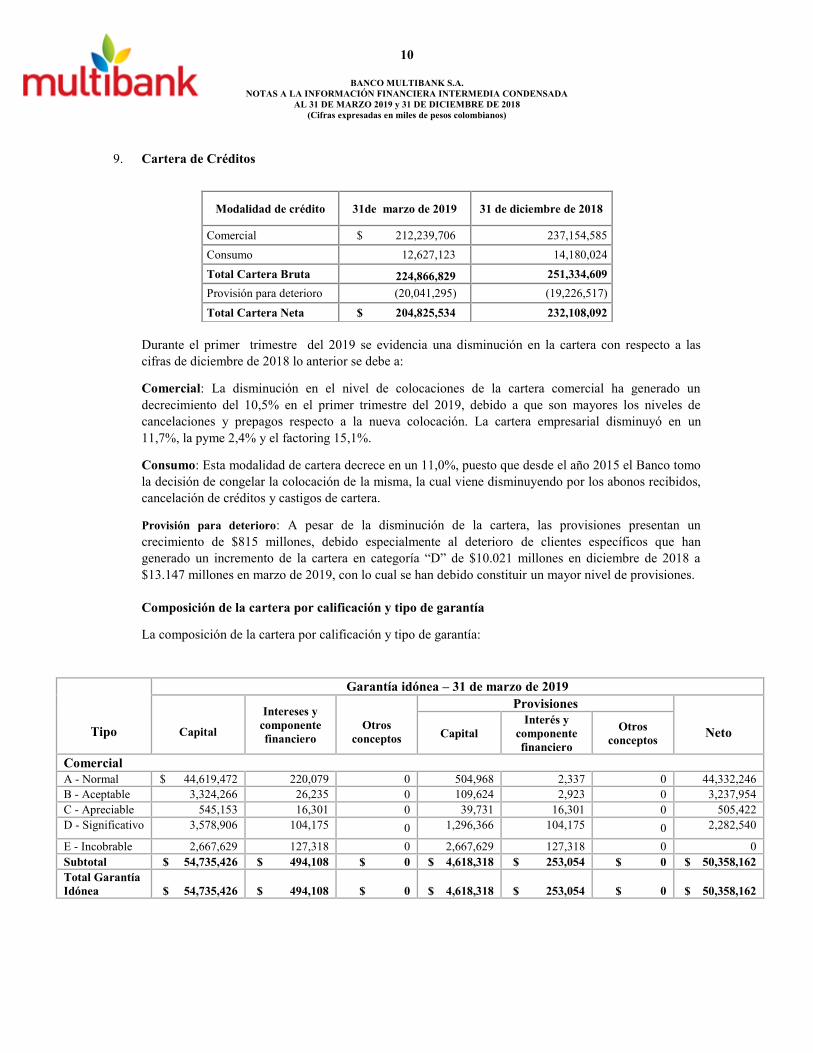

9. Cartera de Créditos

Durante el primer trimestre del 2019 se evidencia una disminución en la cartera con respecto a las

cifras de diciembre de 2018 lo anterior se debe a:

Comercial: La disminución en el nivel de colocaciones de la cartera comercial ha generado un

decrecimiento del 10,5% en el primer trimestre del 2019, debido a que son mayores los niveles de

cancelaciones y prepagos respecto a la nueva colocación. La cartera empresarial disminuyó en un

11,7%, la pyme 2,4% y el factoring 15,1%.

Consumo: Esta modalidad de cartera decrece en un 11,0%, puesto que desde el año 2015 el Banco tomo

la decisión de congelar la colocación de la misma, la cual viene disminuyendo por los abonos recibidos,

cancelación de créditos y castigos de cartera.

Provisión para deterioro: A pesar de la disminución de la cartera, las provisiones presentan un

crecimiento de $815 millones, debido especialmente al deterioro de clientes específicos que han

generado un incremento de la cartera en categoría “D” de $10.021 millones en diciembre de 2018 a

$13.147 millones en marzo de 2019, con lo cual se han debido constituir un mayor nivel de provisiones.

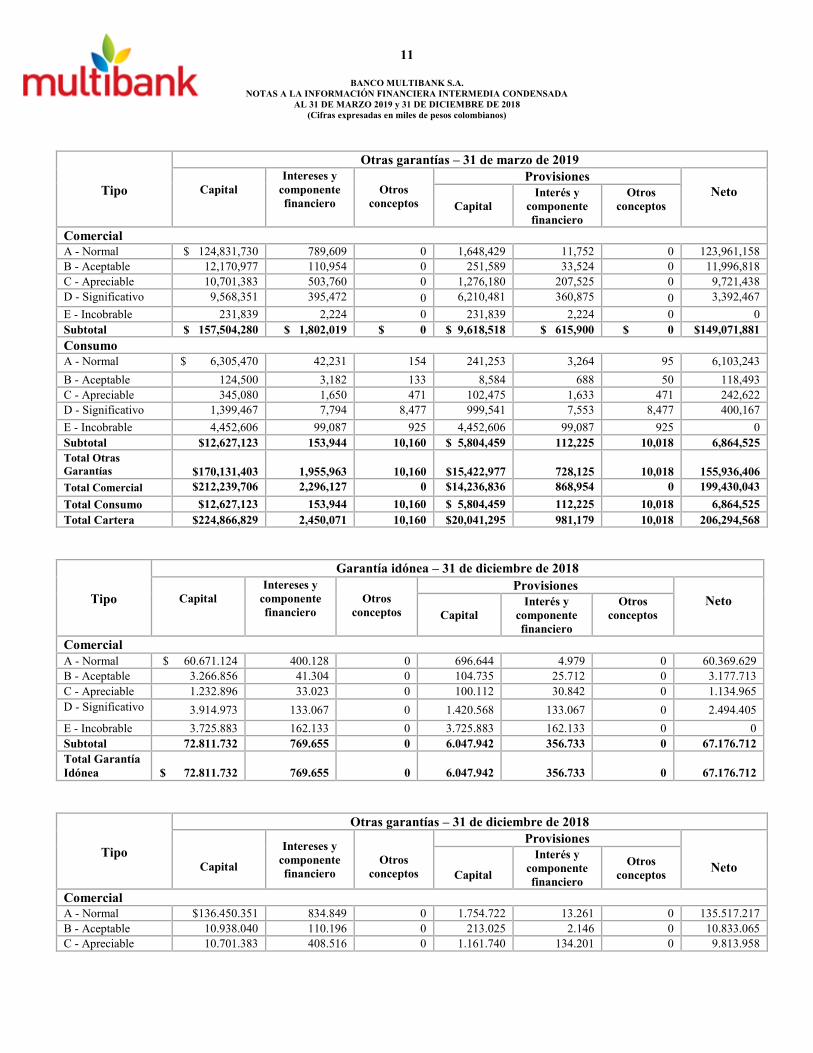

Composición de la cartera por calificación y tipo de garantía

La composición de la cartera por calificación y tipo de garantía:

Tipo

Garantía idónea – 31 de marzo de 2019

Capital

Intereses y

componente

financiero

Otros

conceptos

Provisiones

Neto

Capital

Interés y

componente

financiero

Otros

conceptos

Comercial

A - Normal $ 44,619,472 220,079 0 504,968 2,337 0 44,332,246

B - Aceptable 3,324,266 26,235 0 109,624 2,923 0 3,237,954

C - Apreciable 545,153 16,301 0 39,731 16,301 0 505,422

D - Significativo 3,578,906 104,175 0 1,296,366 104,175 0 2,282,540

E - Incobrable 2,667,629 127,318 0 2,667,629 127,318 0 0

Subtotal $ 54,735,426 $ 494,108 $ 0 $ 4,618,318 $ 253,054 $ 0 $ 50,358,162

Total Garantía

Idónea

$ 54,735,426

$ 494,108

$ 0

$ 4,618,318

$ 253,054

$ 0

$ 50,358,162

Modalidad de crédito 31de marzo de 2019 31 de diciembre de 2018

Comercial $ 212,239,706 237,154,585

Consumo 12,627,123 14,180,024

Total Cartera Bruta 224,866,829 251,334,609

Provisión para deterioro (20,041,295) (19,226,517)

Total Cartera Neta $ 204,825,534 232,108,092

11

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

Tipo

Otras garantías – 31 de marzo de 2019

Capital

Intereses y

componente

financiero

Otros

conceptos

Provisiones

Neto

Capital

Interés y

componente

financiero

Otros

conceptos

Comercial

A - Normal $ 124,831,730 789,609 0 1,648,429 11,752 0 123,961,158

B - Aceptable 12,170,977 110,954 0 251,589 33,524 0 11,996,818

C - Apreciable 10,701,383 503,760 0 1,276,180 207,525 0 9,721,438

D - Significativo 9,568,351 395,472 0 6,210,481 360,875 0 3,392,467

E - Incobrable 231,839 2,224 0 231,839 2,224 0 0

Subtotal $ 157,504,280 $ 1,802,019 $ 0 $ 9,618,518 $ 615,900 $ 0 $149,071,881

Consumo

A - Normal $ 6,305,470 42,231 154 241,253 3,264 95 6,103,243

B - Aceptable 124,500 3,182 133 8,584 688 50 118,493

C - Apreciable 345,080 1,650 471 102,475 1,633 471 242,622

D - Significativo 1,399,467 7,794 8,477 999,541 7,553 8,477 400,167

E - Incobrable 4,452,606 99,087 925 4,452,606 99,087 925 0

Subtotal $12,627,123 153,944 10,160 $ 5,804,459 112,225 10,018 6,864,525

Total Otras

Garantías

$170,131,403

1,955,963

10,160

$15,422,977

728,125

10,018

155,936,406

Total Comercial $212,239,706 2,296,127 0 $14,236,836 868,954 0 199,430,043

Total Consumo $12,627,123 153,944 10,160 $ 5,804,459 112,225 10,018 6,864,525

Total Cartera $224,866,829 2,450,071 10,160 $20,041,295 981,179 10,018 206,294,568

Tipo

Garantía idónea – 31 de diciembre de 2018

Capital

Intereses y

componente

financiero

Otros

conceptos

Provisiones

Neto

Capital

Interés y

componente

financiero

Otros

conceptos

Comercial

A - Normal $ 60.671.124 400.128 0 696.644 4.979 0 60.369.629

B - Aceptable 3.266.856 41.304 0 104.735 25.712 0 3.177.713

C - Apreciable 1.232.896 33.023 0 100.112 30.842 0 1.134.965

D - Significativo 3.914.973 133.067 0 1.420.568 133.067 0 2.494.405

E - Incobrable 3.725.883 162.133 0 3.725.883 162.133 0 0

Subtotal 72.811.732 769.655 0 6.047.942 356.733 0 67.176.712

Total Garantía

Idónea

$ 72.811.732

769.655

0

6.047.942

356.733

0

67.176.712

Tipo

Otras garantías – 31 de diciembre de 2018

Capital

Intereses y

componente

financiero

Otros

conceptos

Provisiones

Neto

Capital

Interés y

componente

financiero

Otros

conceptos

Comercial

A - Normal $136.450.351 834.849 0 1.754.722 13.261 0 135.517.217

B - Aceptable 10.938.040 110.196 0 213.025 2.146 0 10.833.065

C - Apreciable 10.701.383 408.516 0 1.161.740 134.201 0 9.813.958

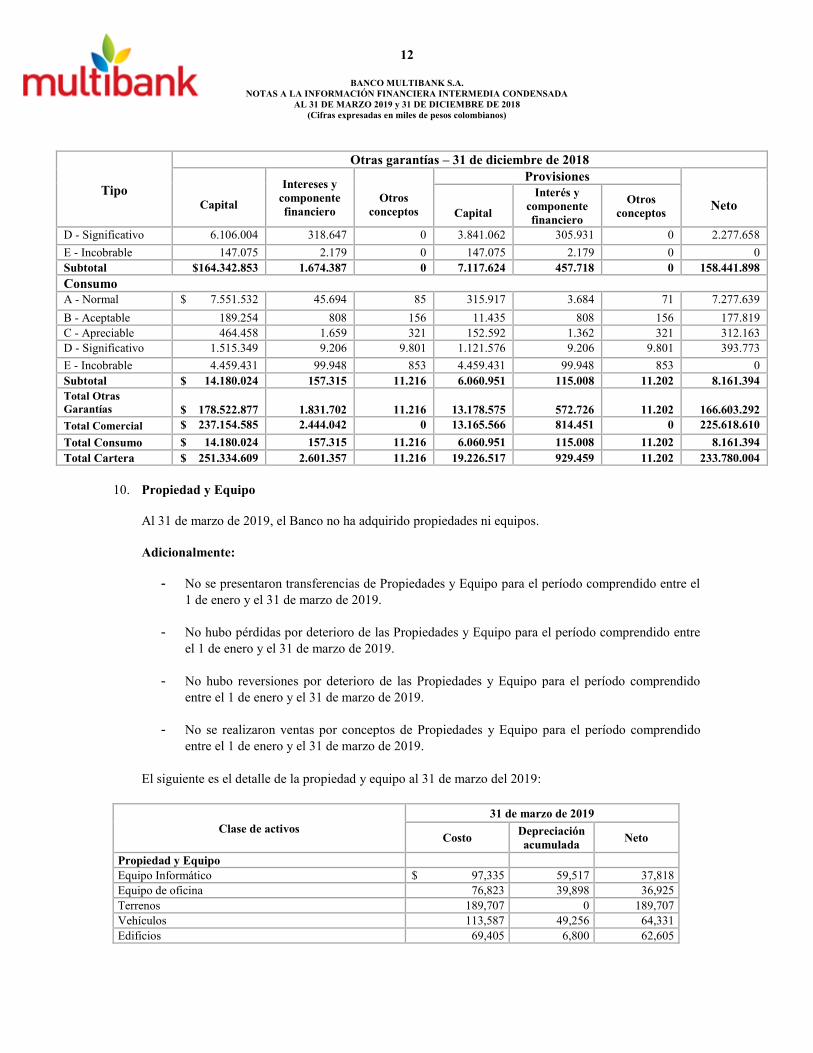

12

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

Tipo

Otras garantías – 31 de diciembre de 2018

Capital

Intereses y

componente

financiero

Otros

conceptos

Provisiones

Neto

Capital

Interés y

componente

financiero

Otros

conceptos

D - Significativo 6.106.004 318.647 0 3.841.062 305.931 0 2.277.658

E - Incobrable 147.075 2.179 0 147.075 2.179 0 0

Subtotal $164.342.853 1.674.387 0 7.117.624 457.718 0 158.441.898

Consumo

A - Normal $ 7.551.532 45.694 85 315.917 3.684 71 7.277.639

B - Aceptable 189.254 808 156 11.435 808 156 177.819

C - Apreciable 464.458 1.659 321 152.592 1.362 321 312.163

D - Significativo 1.515.349 9.206 9.801 1.121.576 9.206 9.801 393.773

E - Incobrable 4.459.431 99.948 853 4.459.431 99.948 853 0

Subtotal $ 14.180.024 157.315 11.216 6.060.951 115.008 11.202 8.161.394

Total Otras

Garantías

$ 178.522.877

1.831.702

11.216

13.178.575

572.726

11.202

166.603.292

Total Comercial $ 237.154.585 2.444.042 0 13.165.566 814.451 0 225.618.610

Total Consumo $ 14.180.024 157.315 11.216 6.060.951 115.008 11.202 8.161.394

Total Cartera $ 251.334.609 2.601.357 11.216 19.226.517 929.459 11.202 233.780.004

10. Propiedad y Equipo

Al 31 de marzo de 2019, el Banco no ha adquirido propiedades ni equipos.

Adicionalmente:

- No se presentaron transferencias de Propiedades y Equipo para el período comprendido entre el

1 de enero y el 31 de marzo de 2019.

- No hubo pérdidas por deterioro de las Propiedades y Equipo para el período comprendido entre

el 1 de enero y el 31 de marzo de 2019.

- No hubo reversiones por deterioro de las Propiedades y Equipo para el período comprendido

entre el 1 de enero y el 31 de marzo de 2019.

- No se realizaron ventas por conceptos de Propiedades y Equipo para el período comprendido

entre el 1 de enero y el 31 de marzo de 2019.

El siguiente es el detalle de la propiedad y equipo al 31 de marzo del 2019:

Clase de activos

31 de marzo de 2019

Costo Depreciación

acumulada Neto

Propiedad y Equipo

Equipo Informático $ 97,335 59,517 37,818

Equipo de oficina 76,823 39,898 36,925

Terrenos 189,707 0 189,707

Vehículos 113,587 49,256 64,331

Edificios 69,405 6,800 62,605

13

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

Clase de activos

31 de marzo de 2019

Costo Depreciación

acumulada Neto

Mejoras en propiedades tomadas en arriendo 986,288 658,221 328,067

Subtotal Propiedad y Equipo $ 1,533,145 813,692 719,453

Por Derechos de Uso

Propiedad y equipo en arrendamiento $ 3,701,138 503,834 3,197,304

Subtotal por Derechos de Uso $ 3,701,138 503,834 3,197,304

Total propiedad y equipo $ 5,234,283 1,317,526 3,916,757

Clase de activos 31 de diciembre de 2018

Costo Depreciación

acumulada Neto

Equipo Informático $ 788,994 743,547 45,447

Equipo de oficina 712,885 667,011 45,874

Terrenos 189,707 0 189,707

Vehículos 113,587 46,619 66,968

Edificios 69,405 6,476 62,929

Equipo de redes y comunicación 7,207 7,207 0

Mejoras en propiedades tomadas en arriendo 986,288 609,963 376,325

Total propiedad y equipo $ 2,868,073 2,080,823 787,250

A continuación se presenta el movimiento del costo de la Propiedad y Equipo al 31 de marzo del año

2019 y 31 de diciembre de 2018:

Clase

Saldo al 31 de

diciembre de

2018

Retiros1 Traslados2 Aumentos3 Saldo al 31 de

marzo de 2019

Propiedad y Equipo

Equipo informático $ 788,994 (6,955) (684,704) 0 97,335

Equipo de oficina 712,885 (14,049) (622,013) 0 76,823

Terrenos 189,707 0 0 0 189,707

Edificios 69,405 0 0 0 69,405

Vehículos 113,587 0 0 0 113,587

Equipo de redes y comunicación 7,207 (245) (6,962) 0 0

Mejoras en propiedades tomadas en

arriendo 986,288 0 0 0 986,288

Subtotal Propiedad y Equipo $ 2,868,073 (21,249) (1,313,679) 0 1,533,145

Por Derechos de Uso

Propiedad y equipo en arrendamiento $ 0 0 0 3,701,138 3,701,138

Subtotal por Derechos de Uso $ 0 0 0 3,701,138 3,701,138

Total Propiedad y Equipo $ 2,868,073 (21,249) (1,313,679) 3,701,138 5,234,283

14

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

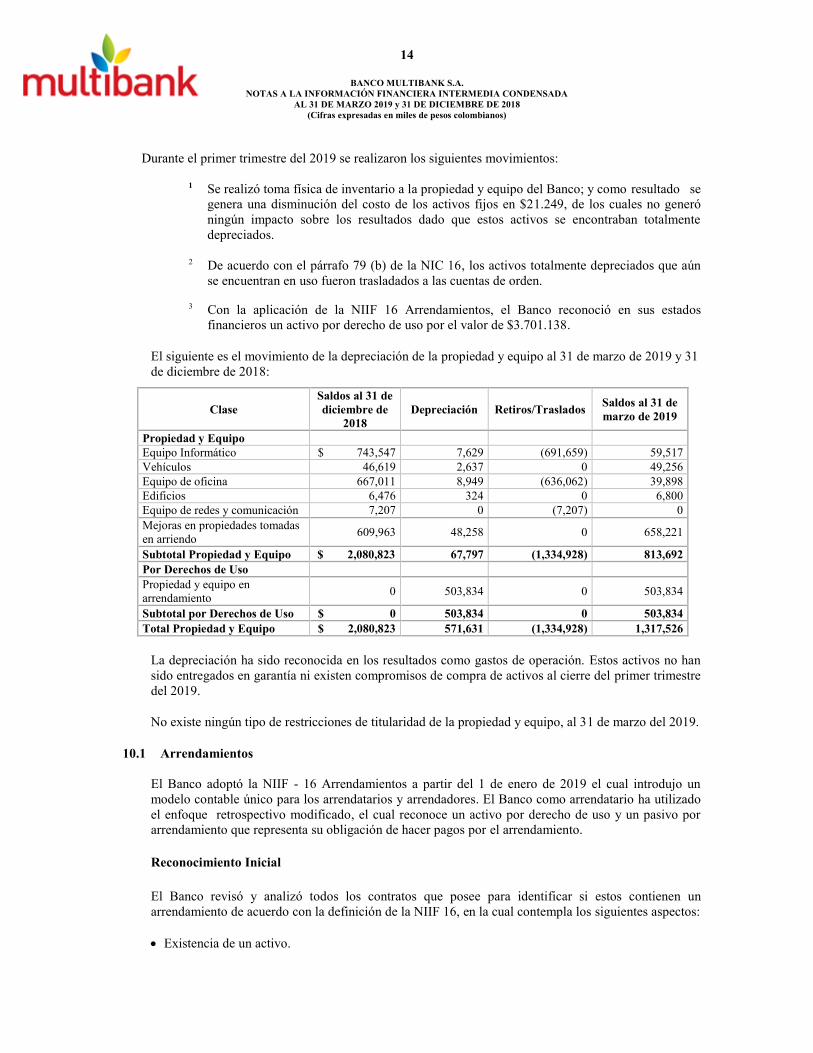

Durante el primer trimestre del 2019 se realizaron los siguientes movimientos:

1 Se realizó toma física de inventario a la propiedad y equipo del Banco; y como resultado se

genera una disminución del costo de los activos fijos en $21.249, de los cuales no generó

ningún impacto sobre los resultados dado que estos activos se encontraban totalmente

depreciados.

2 De acuerdo con el párrafo 79 (b) de la NIC 16, los activos totalmente depreciados que aún

se encuentran en uso fueron trasladados a las cuentas de orden.

3 Con la aplicación de la NIIF 16 Arrendamientos, el Banco reconoció en sus estados

financieros un activo por derecho de uso por el valor de $3.701.138.

El siguiente es el movimiento de la depreciación de la propiedad y equipo al 31 de marzo de 2019 y 31

de diciembre de 2018:

Clase

Saldos al 31 de

diciembre de

2018

Depreciación Retiros/Traslados Saldos al 31 de

marzo de 2019

Propiedad y Equipo

Equipo Informático $ 743,547 7,629 (691,659) 59,517

Vehículos 46,619 2,637 0 49,256

Equipo de oficina 667,011 8,949 (636,062) 39,898

Edificios 6,476 324 0 6,800

Equipo de redes y comunicación 7,207 0 (7,207) 0

Mejoras en propiedades tomadas

en arriendo 609,963 48,258 0 658,221

Subtotal Propiedad y Equipo $ 2,080,823 67,797 (1,334,928) 813,692

Por Derechos de Uso

Propiedad y equipo en

arrendamiento 0 503,834 0 503,834

Subtotal por Derechos de Uso $ 0 503,834 0 503,834

Total Propiedad y Equipo $ 2,080,823 571,631 (1,334,928) 1,317,526

La depreciación ha sido reconocida en los resultados como gastos de operación. Estos activos no han

sido entregados en garantía ni existen compromisos de compra de activos al cierre del primer trimestre

del 2019.

No existe ningún tipo de restricciones de titularidad de la propiedad y equipo, al 31 de marzo del 2019.

10.1 Arrendamientos

El Banco adoptó la NIIF - 16 Arrendamientos a partir del 1 de enero de 2019 el cual introdujo un

modelo contable único para los arrendatarios y arrendadores. El Banco como arrendatario ha utilizado

el enfoque retrospectivo modificado, el cual reconoce un activo por derecho de uso y un pasivo por

arrendamiento que representa su obligación de hacer pagos por el arrendamiento.

Reconocimiento Inicial

El Banco revisó y analizó todos los contratos que posee para identificar si estos contienen un

arrendamiento de acuerdo con la definición de la NIIF 16, en la cual contempla los siguientes aspectos:

Existencia de un activo.

15

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

El derecho obtener sustancialmente todos los beneficios económicos.

El derecho de dirigir uso del activo durante el período de uso.

El derecho a explotar el activo a lo largo del periodo de uso.

Cuando un contrato no cumpla con los ítems descritos anteriormente, y además no se transfiera

sustancialmente todos los riesgos y ventajas inherentes a la propiedad no será clasificado como un

arrendamiento bajo NIIF 16.

Exenciones al reconocimiento

El Banco opta por no aplicar la NIIF 16 para los contratos con arrendamiento a:

a) Corto plazo (contiene un plazo de 12 meses o menos); un arrendamiento que obtenga una opción de

compra no se considera a corto plazo.

b) y en los que el activo identificado sea de bajo valor (igual o inferior a 180 UVT equivalente a

$6.169), el cual se evalúa sobre la base del valor del activo cuando es nuevo, independientemente de

la antigüedad del activo que se esté evaluando de acuerdo a lo descrito en el Párrafo B5 por

dependencia o relación con otros activos y en beneficio en sí mismo o conjunto.

Se reconocerán en los estados financieros los pagos asociados a los contratos a corto plazo o de bajo

valor como un gasto de forma lineal a lo largo del plazo del arrendamiento o de acuerdo a los

beneficios recibidos.

Transición y aplicación

El Banco revisó un total de 109 contratos y basados en los ítems del reconocimiento inicial más si el

arrendamiento transfirió sustancialmente todos los riesgos y beneficios de propiedad bajo lo indicado

en la NIIF 16, se identificó que 29 de ellos contienen un arrendamiento (NIIF 16), se excluyeron 6

contratos (4 de alquiler equipo tecnológico y de cómputo y 2 de arrendamiento de locales y oficinas),

dado que 4 de estos contratos son catalogados de bajo valor y el resto son de corto plazo según la

política establecida por el Banco los cuales conservan su tratamiento como un gasto de forma lineal a

lo largo del plazo del arrendamiento o de acuerdo con los beneficios recibidos.

De los 23 contratos catalogados como arrendamiento (NIIF 16) 19 corresponden a Alquiler Oficinas y

4 alquiler equipo tecnológico y de cómputo de los que se reconoció un activo por derecho uso y un

pasivo por arrendamiento.

Activo por el derecho de uso se reconocerá al modelo del costo, el cual comprende la

medición inicial del pasivo de las cuotas pendientes de pago traídas a valor presente, los

pagos por arrendamiento realizados antes del inicio del contrato, menos los incentivos del

arrendamiento recibidos; los costos directos iniciales incurridos por el arrendatario;

estimación de los costos a incurrir por el desmantelamiento y/o eliminación del activo.

Paviso por arrendamiento se reconocerá en la fecha del comienzo del contrato al valor

presente de los pagos por arrendamiento que no se hayan pagado en esa fecha, los pagos por

arrendamiento se descontarán usando la tasa de interés efectiva anual del mercado para

leasing.

16

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

Tasa utilizada:

Oficinas: préstamos leasing corporativo

Tecnología: tasa leasing operativo

En la transición a la NIIF 16, el impacto se resume a continuación:

Durante los tres meses finalizados el 31 de marzo de 2019, el Banco ha pagado $460,803 del pasivo

por arrendamiento, causación de intereses por $56,453 y gastos de depreciación de los derechos de uso

por $503,834 reconocidos en el estado de situación financiera y estado de resultados.

Durante el primer trimestre de 2019 el Banco realizó una nueva medición del activo por derechos de

uso y del pasivo por arrendamiento debido a que los contratos con algunos proveedores cambiaron el

valor del contrato o cambiaron el plazo.

El Banco ha registrado una depreciación de propiedad y equipo por derechos de uso e intereses sobre

los pasivos por arrendamientos, en lugar de gastos de arrendamiento operativo.

11. Intangibles

El siguiente es el detalle de los activos intangibles:

Clase de activos

31 de marzo de 2019

Costo Amortización

acumulada Neto

Licencias $ 81,348 53,026 $ 28,322

Programas informáticos 8,850,687 3,160,408 5,690,279

Total $ 8,932,035 3,213,434 $ 5,718,601

Clase de activos

31 de diciembre de 2018

Costo Amortización

acumulada Neto

Licencias $ 70.440 39.658 30.782

Programas informáticos 8.712.397 2.926.199 5.786.198

Total $ 8.782.837 2.965.857 5.816.980

El siguiente es el movimiento del costo de los activos intangibles para el primer trimestre del 2019

respectivamente:

Clase Saldo 31 de diciembre

de 2018 Compras

Saldo al 31 de marzo

de 2019

Licencias $ 70.440 10,908 $ 81,348

Programas informáticos 8.712.397 138,290 8,850,687

Total $ 8.782.837 149,198 $ 8,932,035

Activos y Pasivos por derecho de uso al 01 enero 2019 $ 5,136,660

Exención de reconocimiento para arrendamientos de bajo valor 1,282,089

Exención de reconocimiento para arrendamientos con menos de 12 meses 34,838

Activos y Pasivos por arrendamiento reconocidos al 1 de enero de 2019 $ 3,819,733

17

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

El siguiente es el movimiento de la amortización de los activos intangibles para el primer trimestre

del 2019:

12. Gastos pagados por anticipado

El detalle de los gastos pagados por anticipado comprende:

Cuenta Saldo al

31 de marzo de 2019 31 de diciembre de 2018

Seguros $ 200,149 23,423

Contribuciones 81,685 30,485

Asistencia software 88,224 53,248

Total $ 370,058 107,156

Gastos pagados por anticipado

Cuenta Saldo al 31 de

diciembre de 2018 Compras Amortización

Saldo al 31 de

marzo de 2019

Gastos pagados Por

anticipado $ 107,156 448,223 (185,321) $ 370,058

13. Propiedades de Inversión

Cuenta

Saldo al

31 de marzo de 2019 31 de diciembre de 2018

Saldo Inicial $ 308,148 0

Adiciones 0 342,387

Deterioro BRDP (25,679) (34,239)

Saldo al 31 de Marzo $ 282,469 308,148

La propiedad fue recibida en dación de pago por adjudicación de un lote en la ciudad de Cartagena al

Banco en el proceso Liquidatario del Sr. JUAN BENIGNO MORENO quien era el Codeudor de la

obligación de Embotelladora Capri – En reorganización, el lote tiene un valor comercial de $4.058.739

según el avalúo aportado al proceso, en donde el Banco participa con el 8,4358%. No obstante, la

participación de la deuda del Banco incluye la obligación del Fondo Nacional de Garantías pagada al

Banco dentro proceso de Reorganización empresarial.

Por lo anterior y dado que el Banco no cuenta con plan de ventas en el entendido que la mayor

participación del lote lo tiene Banco Itaú Corpbanca Colombia S.A., el Banco está condicionado para la

toma de esta decisión, por lo cual el bien se reconoce en los estados financieros como un Bien Recibido

en dación de pago propiedad de inversión (NIC 40).

Clase Licencias Programas

informáticos Total

Saldos al 31 de diciembre de 2018 $ 39,658 2,926,199 $ 2,965,857

Amortización 13,368 234,209 247,577

Saldos al 31 de marzo de 2019 $ 53,026 3,160,408 $ 3,213,434

18

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

13.1 Deterioro Bienes recibidos en dación de pago

El Banco solo cuenta con un único terreno recibido en dación de pago, por lo cual no hay un volumen

para poder construir un modelo interno que le permita estimar las pérdidas esperadas para los Bienes

Recibidos en Dación de Pago.

En virtud de lo anterior, la constitución de provisiones se realiza acorde al numeral 1.3.1.2 del capítulo

III REGLAS RELATIVAS A LA ADECUADA ADMINISTRACIÓN DE LOS BIENES RECIBIDOS

EN DACIÓN EN PAGO de la Circular Básica Contable y Financiera 100 de 1995 de la

Superintendencia Financiera de Colombia, que para los casos de bienes inmuebles indica:

“En caso de que la entidad no presente modelo alguno o el que presente sea objetado por la SBC, se

debe constituir en alícuotas mensuales dentro del año siguiente a la recepción del bien, una provisión

equivalente al 30% del costo de adquisición del BRDP (esto es el valor de recepción), la cual debe

incrementarse en alícuotas mensuales dentro del segundo año en un 30% adicional hasta alcanzar el 60%

del costo de adquisición del BRDP. Una vez vencido el término legal para la venta sin que se haya

autorizado prórroga, la provisión debe ser del 80% del costo de adquisición del BRDP. En caso de

concederse prórroga el 20% restante de la provisión podrá constituirse dentro del término de la misma.”

14. Instrumentos financieros a costo amortizado

Los depósitos recibidos de clientes por el Banco en desarrollo de sus operaciones se detallan a

continuación:

15. Impuesto a las ganancias

Al corte del 31 de marzo de 2019 y 2018, la liquidación del impuesto sobre la renta y complementarios

del Banco se realiza sobre la base de renta presuntiva, dado que el banco ha presentado pérdidas

contables y fiscales. El siguiente es el detalle de la determinación del impuesto a las ganancias por el

sistema de Renta presuntiva:

Cuenta 31 de marzo de 2019 31 de diciembre de 2018

Por clasificación:

A costo amortizado $ 146.534.250 145.025.298

Total $ 146.534.250 145.025.298

Por naturaleza:

A la vista

Cuentas corrientes 1.395.106 1.378.140

Depósitos de ahorro 31.336.305 36.135.211

Exigibilidades por servicios 338.316 2.443.719

A plazo

Certificados de depósito a término 110.223.356 105.068.228

Pasivos por arrendamiento 3.241.167 0

Total $ 146.534.250 145.025.298

Por moneda:

En pesos colombianos 146.534.250 145.025.298

Total $ 146.534.250 $ 145.025.298

19

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

Concepto

Por los tres meses que terminaron

en:

Marzo de 2019 Marzo de 2018

Patrimonio Fiscal 2018 - 2017 $ 89,548,484 $ 110,326,523

Renta presuntiva 1.5% - 3.5% 1,343,227 3,861,428

Impuestos sobre la renta y sobretasa 443,265 1,396,728

Impuesto periodo corriente 110,817 349,182

(-) Descuento tributario 27,704 0

Impuesto periodo reconocido al cierre de marzo $ 83,113 $ 349,182

16. Créditos con Bancos y Otras Obligaciones Financieras

A continuación se presenta un detalle de las obligaciones financieras de vencimiento después de un año

al 31 de marzo de 2019 y 31 de diciembre de 2018:

La variación que presenta la Porción corriente se genera dado que hay un vencimiento de una obligación

con los Bancos Comerciales en menos de un año.

El vencimiento por la parte no corriente por años 2020-2023 es el siguiente:

Año de vencimiento Valor 2019 Valor 2018

2020 $ 35,030,887 69,828,825

2021 10,406,850 7,500,404

2022 1,696,355 1,811,206

2023 4,974,098 5,516,152

Total $ 52,108,190 $ 84,656,587

17. Partes Relacionadas

17.1 Transacciones con el personal clave de la gerencia

Miembros de Junta directiva y Administradores: El Banco efectuó pagos de honorarios a los

Miembros de Junta Directiva, durante el primer trimestre del 2019 por valor de $57,000.

17.2 Otras transacciones con partes relacionadas

Para el trimestre actual no se celebraron otras transacciones con partes relacionadas.

Entidad 31 de marzo de

2019

31 de diciembre

de 2018

Banco de comercio exterior $ 18,263,291 $ 20,355,381

Financiera de desarrollo territorial S.A. FINDETER 3,276,877 3,617,414

Bancos comerciales 30,568,022 60,683,792

Porción corriente 33,677,581 6,214,426

Total $ 85,785,771 $ 90,871,013

20

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

17.3 Transacciones con la Casa Matriz

Se realizaron transacciones al 31 de marzo de 2019 y 31 de diciembre de 2018 con la controladora por

los siguientes servicios:

Cifras expresadas en miles de pesos

Rubro Descripción Saldo a 31 marzo

2019

Saldo a 31 marzo

2018

Ingresos Servicios Representación participación $ 311,791 336,228

Gastos Gastos Recharges Multibank $ 70,191 63,155

17.4 Novedades de partes relacionadas

A partir del 17 de enero de 2019, Jaime de Gamboa Gamboa, identificado con cédula de ciudadanía N°

79.143.592, fue posesionado como representante legal principal por la Superintendencia Financiera de

Colombia, de conformidad con la designación que le hiciere la Junta Directiva en su sesión del 28 de

noviembre de 2018 de la cual se levantó el acta N° 510.

18. Pasivos Contingentes

Procesos vehículos en Leasing - Existen Procesos a cargo del Banco al 31 de marzo de 2019,

correspondiente a 24 vehículos que fueron entregados en leasing por Cambios Country, Leasing

Mazuera y Macrofinanciera C.F. sobre los cuales no se realizó el proceso de traspaso o actualización y a

la fecha figuran como propiedad del banco ante los diferentes organismos de tránsito. Es así como a la

fecha existe deuda por concepto de impuesto de vehículo ante la Gobernación de Cundinamarca por

valor de $95 millones de las vigencias 1999 a 2013, que corresponden a tres (3) de los vehículos

pendientes de traspasar que por término de cobro ya prescribieron o que se tiene soporte de la no

propiedad del vehículo para los años que se encuentran en procesos de cobro. Ante esta situación el

Banco está en proceso de solicitud de prescripción de la deuda por término, notificaciones, errores en

procedimiento de solicitud de pago de las entidades tributarias o titularidad, con lo cual se considera que

la calificación que estos procesos salgan en contra del Banco es eventual. De acuerdo a los tiempos de

respuesta de los recursos que se están interponiendo ante cada entidad, se estima que a finales de

septiembre de 2019 se conocerá si el Banco debe asumir algún pago para sanear esta deuda.

Respecto al cierre de 2018, se genera una variación por menor valor de la contingencia de $9.3 millones

por cierres de procesos de cobros de impuestos de dichos vehículos.

19. Otro Resultados Integral

El Banco al 31 de marzo del 2019, reconoció la realización de $ 9,277, de los ajustes de adopción por

primera vez a las Normas Internaciones de Información Financiera. De acuerdo a lo definido en la

Circular Externa 036 del 2014 emitida por la Superintendencia Financiera de Colombia. Lo anterior,

producto del análisis realizado por el Banco, así:

21

BANCO MULTIBANK S.A.

NOTAS A LA INFORMACIÓN FINANCIERA INTERMEDIA CONDENSADA

AL 31 DE MARZO 2019 y 31 DE DICIEMBRE DE 2018

(Cifras expresadas en miles de pesos colombianos)

Ajustes NIIF Adopción Por Primera

Vez Realización

Pendiente

por Realizar Observación

Más:

Ajuste a la Propiedad y

Equipo. Costo atribuido

para los bienes inmuebles.

$ (15,051) $ 223,759 $ 208,708 Retiros de activos totalmente depreciados.

Se reconoce el Impuesto

Diferido Activo 196,866 (196,866) 0

No existen diferencias temporarias de los

activos y pasivos por la adopción de las

NIIF y el reconocimiento fiscal.

Se elimina provisión para

el efectivo 67,763 (67,763) 0

Al cierre de marzo del 2019 los rubros de

bancos están conciliados y no hay indicios

de saldos pendientes por cancelar.

Menos:

Reversión IVA

descontable reconocido en

ESFA

(31,593) 31,593 0

Las declaraciones de IVA ya se

encuentran en firme por lo tanto no es

necesario mantener este saldo.

Total ajustes Neto $ 217,985 $ (9,277) $ 208,708

20. Eventos Posteriores

El Banco establece con la aplicación de la NIC 10 Hechos posteriores al periodo, los lineamientos y

criterios contables para identificar los hechos que pueden presentarse después del periodo de informe del

Banco, pero anteriores a la autorización para su publicación con las exigencias de revelación de

información que exige la norma.

Esta política permite aclarar aspectos básicos acerca de:

El proceso seguido por El Banco para la autorización de los estados financieros, antes de su

publicación.

El tratamiento de los hechos ocurridos después del periodo sobre el que se informa.

a. Hechos Ocurridos Después del Periodo Sobre el que se Informa que Implican Ajuste:

El Banco no presenta ningún evento posterior que afecte la razonabilidad de los estados financieros

entre el 31 de marzo de 2019 y la fecha del informe de revisión del Revisor Fiscal sobre la

evaluación de los Estados Financieros Intermedios.

b. Hechos Ocurridos Después del Periodo Sobre el que se Informa y que no Implican Ajuste:

Entre el 31 de marzo de 2019 y la fecha del informe de revisión del Revisor Fiscal no existen

hechos que afecten la razonabilidad de la información financiera intermedia condensada, dado que

se cumple el principio de negocio en marcha.

21. Autorización estados financieros

El 14 de mayo de 2019 la administración de Banco Multibank S.A. autorizó la información

financiera intermedia condensada al 31 de marzo de 2019.