bank dla przedsiębiorców - relacje inwestorskie | idea bank idea bank.pdf · ani niniejsza...

TRANSCRIPT

0Marzec 2015

Bank dla przedsiębiorców

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

Zastrzeżenia

ANI NINIEJSZA PREZENTACJA ANI JEJ KOPIA, ANI ŻADNE ZAWARTE W NIEJ INFORMACJENIE NIE PODLEGAJĄ ROZPOWSZECHNIANIU, PUBLIKACJI LUB

DYSTRYBUCJI, W CAŁOŚCI LUB W CZĘŚCI, BEZPOŚREDNIO LUB POŚREDNIO, DO LUB NA TERYTORIUM INNYCH KRAJÓW, W TYM STANÓW ZJEDNOCZONYCH

AMERYKI, KANADY, AUSTRALII I JAPONII ANI ŻADNEGO INNEGO KRAJU, W KTÓRYM TAKIE ROZPOWSZECHNIENIE, PUBLIKACJA LUB DYSTRYBUCJA BYŁYBY

NIEZGODNE Z PRAWEM.

Niniejszy materiał ma charakter wyłącznie promocyjny i nie stanowi, ani nie jest częścią i nie powinien być interpretowany, jako oferta, próba pozyskania zainteresowania lub

zaproszenie do sprzedaży, gwarantowania lub innego nabycia jakichkolwiek papierów wartościowych Idea Bank S.A. („Spółka”) ani Getin Holding S.A. Prospekt sporządzony w

związku z pierwszą ofertą publiczną akcji Spółki na terytorium Polski oraz ubieganiem się o ich dopuszczenie i wprowadzenie do obrotu na rynku regulowanym prowadzonym

przez Giełdę Papierów Wartościowych w Warszawie S.A. został zatwierdzony przez Komisję Nadzoru Finansowego w dniu 13 marca 2015 r. i wraz ze wszystkimi

opublikowanymi aneksami oraz komunikatami aktualizacyjnych do Prospektu stanowi jedyny prawnie wiążący dokument ofertowy zawierający informacje o Spółce oraz ofercie

publicznej akcji Spółki w Polsce („Oferta”). Prospekt został opublikowany i jest dostępny na stronach internetowych Spółki (www.ideabank.pl) oraz Oferującego

(www.mercuriusdm.pl).

Niniejszy materiał ani żadna jego część nie powinna stanowić podstawy ani uzasadnienia dla jakiejkolwiek umowy nabycia lub objęcia jakichkolwiek papierów wartościowych

Spółki lub jakiegokolwiek członka jej grupy kapitałowej („Grupa”) lub Getin Holding S.A. ani jakiejkolwiek innej umowy lub zobowiązania, w szczególności nie może być

wykorzystywany w podejmowaniu jakiejkolwiek decyzji inwestycyjnej. Materiał ten nie stanowi rekomendacji dotyczącej jakichkolwiek papierów wartościowych Spółki, jej Grupy

ani Getin Holding S.A.

Przed podjęciem decyzji o nabyciu akcji Spółki w Ofercie inwestorzy powinni zapoznać się z treścią Prospektu, wszystkich opublikowanych aneksów oraz komunikatów

aktualizujących do Prospektu.

Niniejszy materiał nie stanowi oferty ani nakłaniania do nabycia lub objęcia papierów wartościowych w Stanach Zjednoczonych Ameryki. Akcje lub inne papiery wartościowe

Spółki nie zostały i nie zostaną zarejestrowane zgodnie z przepisami amerykańskiej ustawy o papierach wartościowych - U.S. Securities Act of 1933, ze zmianami

(„Amerykańska Ustawa o Papierach Wartościowych”) ani w żadnym organie nadzoru nad rynkiem kapitałowym w jakimkolwiek stanie lub innej jurysdykcji w Stanach

Zjednoczonych Ameryki oraz, z zastrzeżeniem pewnych zwolnień, nie mogą być oferowane ani sprzedawane w Stanach Zjednoczonych Ameryki ani pomiotom amerykańskim

(ang. U.S. persons) (zgodnie z definicją tego terminu w Regulacji S wydanej na mocy Amerykańskiej Ustawy o Papierach Wartościowych), chyba że zostaną zarejestrowane

zgodnie z przepisami Amerykańskiej Ustawy o Papierach Wartościowych oraz odpowiednimi przepisami prawa stanowego, jeżeli takie istnieją, lub podlegają zwolnieniu z

rejestracji albo stanowią transakcję, która nie podlega rejestracji. Spółka nie zamierza rejestrować Akcji lub papierów wartościowych zgodnie z Amerykańską Ustawą o

Papierach Wartościowych ani prowadzić oferty publicznej Akcji lub papierów wartościowych w Stanach Zjednoczonych Ameryki.

Niektóre informacje zamieszczone w niniejszym materiale mogą stanowić stwierdzenia dotyczące przyszłości, co oznacza wszelkie stwierdzenia, w których pojawiają się

wyrażenia takie jak „może”, „ma na celu”, „będzie”, „planuje”, „przewiduje”, „dąży”, „szacuje”, „zakłada”, „zamierza”, „prognozuje”, ich zaprzeczenia, wszelkie formy odmiany lub

inne podobne wyrażenia. Stwierdzenia dotyczące przyszłości odnoszą się do znanych i nieznanych kwestii obarczonych ryzykiem i niepewnością lub innych ważnych

czynników, które mogą spowodować, że faktyczne wyniki działalności Spółki i jej rozwój będą się istotnie różniły od wyników i rozwoju przewidywanych w tych stwierdzeniach

lub z nich wynikających. Z zastrzeżeniem obowiązujących przepisów prawa, Spółka nie ma obowiązku przekazywania do publicznej wiadomości aktualizacji lub weryfikacji

stwierdzeń dotyczących przyszłości zamieszczonych w niniejszym materiale w związku z pojawieniem się nowych informacji, wystąpieniem przyszłych zdarzeń lub innymi

okolicznościami.

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

2

Idea Bank – bank dla przedsiębiorców

• Atrakcyjny segment rynku, niedoceniony przez duże banki uniwersalne

• Produkty dostępne dotychczas dla dużych klientów korporacyjnych dopasowane do przedsiębiorców

• Wysoka lojalność klientów: unikalne inicjatywy budujące społeczność przedsiębiorców wokół Grupy

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

KLIENT

INDYWIDUALNY

KLIENT

KORPORACYJNY

3

Atrakcyjny segment rynku, niedoceniany

przez duże banki uniwersalne

Źródło: Bank

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

Klienci detaliczni Przedsiębiorcy Klienci korporacyjni

Produkty 2-4 4-8 6-10

Powtarzalność Bardzo niska Bardzo wysoka Średnia

Marże Średnie / NiskieWysokie /

Bardzo wysokieNiskie

Koszty obsługi Niskie Niskie / Średnie Wysokie

KonkurencjaBardzo duża

(~20+ banków)Bardzo mała Średnia (~10 banków)

Wielkość rynku ~20 mln ~3,4 mln ~200 tys.

4

3,3832,811 2,574

(573)(793)254

886

(72)(182)

(330)

Rynek docelowy nakoniec 2014

Liczba lead-ów (łączniedotychczas)

Przeanalizowani klienci(łącznie dotychczas)

Odrzucenia/rezygnacje(łącznie dotychczas)

Pozyskani klienci(łącznie dotychczas)

Potencjalny rynek nakoniec 2014

Nowo otwieranebiznesy

Przeanalizowani klienci Zamknięte biznesy Potencjalny rynek za 3lata

83% -

niewykorzystany

potencjał

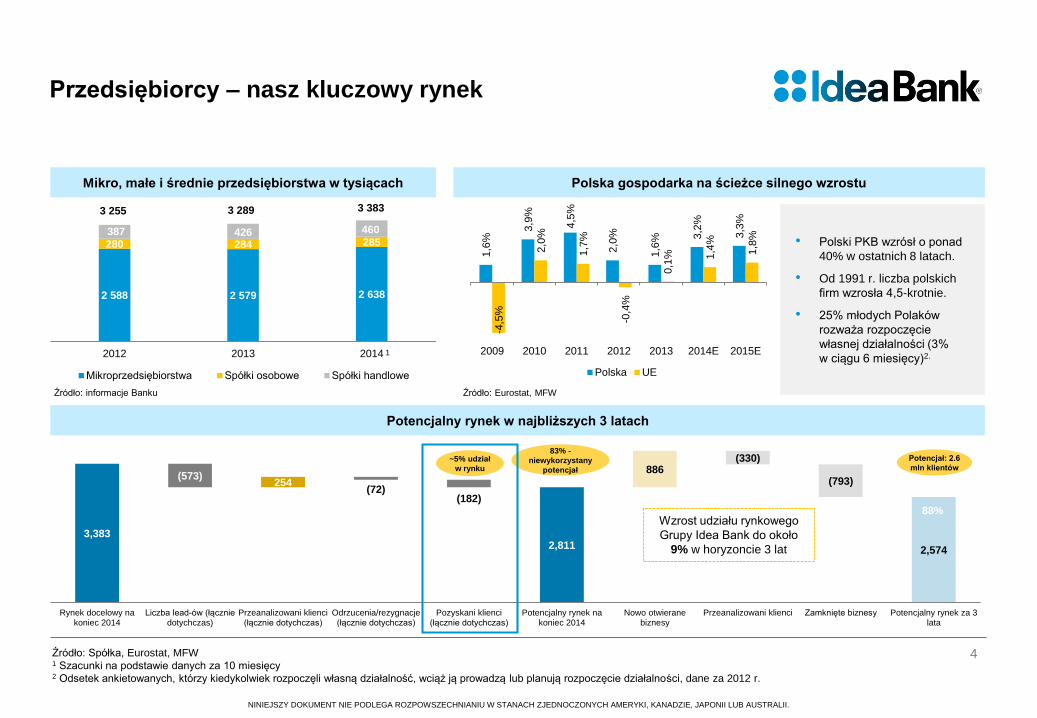

Przedsiębiorcy – nasz kluczowy rynek

Źródło: Spółka, Eurostat, MFW1 Szacunki na podstawie danych za 10 miesięcy2 Odsetek ankietowanych, którzy kiedykolwiek rozpoczęli własną działalność, wciąż ją prowadzą lub planują rozpoczęcie działalności, dane za 2012 r.

88%

Polska gospodarka na ścieżce silnego wzrostu

2 588 2 579 2 638

280 284 285387 426 460

2012 2013 2014

Mikroprzedsiębiorstwa Spółki osobowe Spółki handlowe

Mikro, małe i średnie przedsiębiorstwa w tysiącach

Potencjalny rynek w najbliższych 3 latach

3 255 3 289 3 383

Wzrost udziału rynkowego

Grupy Idea Bank do około

9% w horyzoncie 3 lat

Potencjał: 2.6

mln klientów~5% udział

w rynku

• Polski PKB wzrósł o ponad

40% w ostatnich 8 latach.

• Od 1991 r. liczba polskich

firm wzrosła 4,5-krotnie.

• 25% młodych Polaków

rozważa rozpoczęcie

własnej działalności (3%

w ciągu 6 miesięcy)2.

Źródło: Eurostat, MFWŹródło: informacje Banku

1

1,6

%

3,9

%

4,5

%

2,0

%

1,6

% 3,2

%

3,3

%

-4,5

%

2,0

%

1,7

%

-0,4

%

0,1

% 1,4

%

1,8

%

2009 2010 2011 2012 2013 2014E 2015E

Polska UE

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

5

Budowanie relacji z klientami dzięki zrozumieniu ich potrzeb

Zrozumieć

potrzeby

klienta

• Wielokanałowy, mobilny

model dystrybucji

• Sprzedaż on-line

• Konsultanci call center

• Mobilne wpłatomaty

• Oszczędność czasu

• Dostarczanie dokumentów

do klienta

• Nowoczesna infrastruktura

• Narzędzia wspierające biznes klientów

• Zintegrowany CRM

• Rozwinięte narzędzia do oceny ryzyka

• Wysoka automatyzacja

procesów

• Oferta dopasowana do potrzeb

przedsiębiorców

• Rozproszony portfel z niską średnią

wartością jednostkowego produktu

• Skoncentrowany na klientach

• Innowacyjny

• Efektywny

SprzedażLEASING

FAKTORING

WINDYKACJA

PRIVATE

BANKING

KREDYTY I DEPOZYTY

Produkty

Marketing Technologia

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

• Dodatkowe usługi, jak księgowość,

windykacja na zlecenie, generują

przychody

• Koncentracja na rynkowej niszy

• Atrakcyjne marże

6

Najbardziej innowacyjny bank na rynku

• Business Premium 2014 – Najlepszy bank dla MSP

• Nobilatum 2014 – Najlepszy bank dla mikrofirm

• Gazeta Bankowa 2014 – Najlepszy bank w kategorii instytucji

komercyjnych małych i średnich

Najlepszy bank

Duma Przedsiębiorcy najlepszą kampanią

Wygrane rankingi

• Forbes 2014 – Najlepsza karta kredytowa

• Mobility 2014 – Najlepsza aplikacja bankowa

• Rzeczpospolita 2014 – Najlepsza oferta dla Start Upów

• Brief 2014 – Najlepsi dla small biznesu

Idea Hub – placówka nowej generacji – nagrodzony przez Efma

• Impactor – niestandardowy projekt roku

• Sabre Awards – usługi finansowe

• B2 – kampania zintegrowana

Hermes Creative – kampania komunikacyjna

• Campaign Media Awards The Internationalist

• Kreatura 2014 – kampania KTR

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

BAI – Disruptive Innovation in Banking Award 2014 (Chicago) – dla Idea Cloud

Źródło: Informacje Banku

7

Elastyczna, wielokanałowa sieć dystrybucji

Źródło: Informacje Banku, stan na grudzień 2014 r.1 Uruchomiony w lutym 2015 r.2 Kredyty obrotowe

On-line

• ~ 79% depozytów pozyskanych on-line

• ~ 60% kredytów obrotowych udzielonych przez platformę online2

• ~ 71% transakcji faktoringowych przeprowadzonych on-line

Telefon

• Dwa call centers z ponad 1 300 konsultantami

• Bardzo efektywny model ”sell-and-sign”

• Sprzedaż produktów specjalistycznych

Usługi mobilne• Mobilne wpłatomaty

• Mobilni doradcy klienta

Oddziały

• 71 oddziałów Idea Banku na terenie całego kraju

• Przekształcenie uniwersalnych oddziałów w Idea Hub,

z przestrzenią biurową dla klientów

• Specjalistyczne sieci Idea Expert i Tax Care oferujące usługi dodatkowe

Mobilny wpłatomat

Idea Hub

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

1

8

Wzrost organiczny i strategiczne akwizycje

Źródło: Spółka, Skonsolidowane Sprawozdania Finansowe

Nowy etap w rozwoju

(2014 +)

Rozwój oferty produktowej

(2012/2013)

Początek działalności

(2010/2011)

Licencja bankowa Pośrednictwo kredytowe MikrofaktoringMikroleasing Leasing

Sieć dystrybucji WindykacjaUsługi księgowe

Private banking

i usługi doradcze

168

2,488

5,201

7,393

15,064

2010 2011 2012 2013 2014

Ak

tyw

ara

ze

m (

mln

PL

N)

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

9

2 3722 993 3 096

437

1 028

2 088

153

175

197

182

220

834

167

365

3 536 1

96

2012 2013 2014

Kredyty inwestycyjne Kredyty operacyjneKredyty samochodowe Skupione wierzytelności

Leasing Faktoring

3 311

4 780

9 846

Źródło: Spółka, Skonsolidowane Sprawozdania Finansowe

1) Uwzględnia pożyczki leasingowe w kwocie 892,5 mln PLN;

2) Uwzględnia leasing oraz pożyczki leasingowe i wyklucza skupione wierzytelności

Stabilna baza depozytowa (mln PLN)

31,4%

21,2%

2,0%

8,5%

35,9%

1,0%

udział %

1

Struktura portfela kredytowego (mln PLN)

Wskaźnik

Kredyty /

Depozyty2

Zdywersyfikowany portfel kredytowy

i stabilna baza depozytowa

358 7301 856

3 531

4 768

9 022

2012 2013 2014

Rachunki bieżące

Depozyty terminowe

3 890

5 498

10 881

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

80,4% 83,0% 82,8%

10

Atrakcyjne stopy zwrotu dzięki produktom o wysokiej

dochodowości

Źródło: Spółka, Roczne Skonsolidowane Sprawozdania Finansowe, Skonsolidowane Informacje Finansowe Pro Forma za 2014 r.

1. Marża odsetkowa netto: Wynik z tytułu odsetek za dany rok podzielony przez średnią wartość salda aktywów oprocentowanych

41%43%

41%44%

58%

53%

41%

40%

1%

5%

18%

16%

246

465

817

909

2012 2013 2014 2014 pro-forma

Wynik z tytułu odsetek Wynik z tytułu prowizji i opat Pozostały wynik operacyjny

Przychody netto z działalności operacyjnej (mln PLN)

3,3%

4,1%3,8%

4,0%

2012 2013 2014 2014pro-forma

Marża odsetkowa netto1

58,0% 52,6%

40,5% 39,5%

2012 2013 2014 2014pro-forma

Udział opłat i prowizji netto

w przychodach operacyjnych netto

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

11

Dynamiczny i bezpieczny wzrost

Źródło: Spółka, Roczne Skonsolidowane Sprawozdania Finansowe, Skonsolidowane Informacje Finansowe Pro Forma za 2014 r.

1) Współczynnik adekwatności kapitałowej na poziomie jednostkowym dla Banku

23,6

104,2

241,3

282,2

2012 2013 2014 2014 pro-forma

Zysk netto (mln PLN)

ROE

11,83% 11,91%

13,45%

2012 2013 2014

Współczynnik adekwatności kapitałowej1

5,5% 14,4% 21,5% 21,3%

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

12

Młody i przedsiębiorczy zespół menedżerów

Źródło: Bank

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.

W Idea Banku od momentu

powstania; 19 lat

doświadczenia w branży

Przedsiębiorca i twórca

wielu start-upów w sektorze

finansowym w Polsce jak:

Home Broker, Tax Care,

Open Finance, Noble Bank,

Idea Money, Expander

Jarosław Augustyniak

Prezes Zarządu,

Współzałożyciel

W Idea Banku od 2012 r.;

10 lat doświadczenia

w branży

Poprzednio pracowała

w Ernst &Young oraz Tax

Care. Ma doktorat na SGH

i obecnie jest w trakcie

uzyskiwania uprawnień

biegłego rewidenta

Małgorzata Szturmowicz

Członek Zarządu,

Dyrektor Finansowy

W Idea Banku od 2012 r.;

14 lat doświadczenia

w branży

Poprzednio pracował

w Citibank Polska,

Raiffeisen Bank Polska

i Raiffeisen International

oraz Banku Handlowym

Marcin Syciński

Członek Zarządu,

Dyrektor ds. Ryzyka

W Idea Banku od 2011 r.;

15 lat doświadczenia

w branży

Poprzednio pracował

w Millennium Banku,

Expander, Open Finance,

Noble Bank i Tax Care wraz

z Jarosławem

Augustyniakiem

Dariusz Makosz

Członek Zarządu,

Dyrektor ds. Sprzedaży

W Idea Banku od momentu

powstania; 13 lat

doświadczenia w branży.

Poprzednio pracował

w Expander, Open Finance

i Getin Noble Bank wraz

z Jarosławem

Augustyniakiem

Dominik Fajbusiewicz

Członek Zarządu,

Dyrektor Operacyjny

13

Podsumowanie

Wyróżniający się i atrakcyjny segment rynku niedoceniony przez duże banki uniwersalne

Model biznesowy oparty na zrozumieniu realnych potrzeb klientów

Elastyczna wielokanałowa sieć dystrybucji połączona z innowacyjnym podejściem do marketingu

1

2

3

4

5

6

Atrakcyjne stopy zwrotu osiągane dzięki produktom o wysokiej dochodowości

7

Unikalny na skalę światową koncept biznesowy

Zdolność do szybkiej reakcji na zmieniające się warunki rynkowe

Unikalna społeczność przedsiębiorców skupiona wokół Banku

NINIEJSZY DOKUMENT NIE PODLEGA ROZPOWSZECHNIANIU W STANACH ZJEDNOCZONYCH AMERYKI, KANADZIE, JAPONII LUB AUSTRALII.