bank of china (hungária) zrt.pic.bankofchina.com/bocappd/hungary/201605/p... · 3 - tényezőket a...

TRANSCRIPT

- 1 -

A

Bank of China (Hungária) Zrt.

tájékoztatója

az Európai Parlamentnek és Tanácsnak a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről szóló

575/2013/EU számú rendeletében (CRR) előírt

nyilvánosságra hozatali követelményeknek megfelelően

2015. december 31. vonatkozásában

Jelentésünk a CRR (vagy Rendelet) szerkezetét követi.

A nyilvánosságra hozatali követelmények hatálya (CRR 431. cikk)

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény

rendelkezése alapján a Bank egyedi alapon évente eleget tesz az Európai Parlamentnek és a

Tanácsnak a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

követelményekről szóló 575/2013/EU számú rendelete (a továbbiakban: CRR) nyolcadik részében

meghatározott nyilvánosságra hozatali követelménynek.

A Bank of China (Hungária) Zrt Igazgatóságának a Rendelet 435. cikkének (1) pontja szerinti nyilatkozta:

A Bank általános kockázati profilja

A Bank követi a Bank of China Limited (Head Office) irányelveit, amelyet a konzervatív kockázatvállalás jellemez. A Bank célja, hogy megvalósítsa stratégiai célkitűzését, miszerint meg kell találja a helyes arányt a kockázatvállalás és a nyerség között. A Bank üzleti tevékenységét profit orientált módon a nagyvállalati hitelezésre és kereskedelem finanszírozásra fókuszálja, hogy előmozdítsa a gazdasági kapcsolatokat Kína és Közép-Kelet Európa között.

A Bank 2015. évi tevékenysége az üzleti stratégia mentén valósult meg, a Bank nyereségesen működött és valamennyi kintlévősége problémamentes. Az adózott eredmény és a mérlegfőösszeg hányadosaként kifejezett eszközarányos jövedelmezőségi mutató a 2015 év végi adatok alapján 0,08% volt. A Bank tevékenységét jellemző további mutatószámok az alábbi táblázatban találhatók:

- 2 -

FŐBB MUTATÓSZÁMOK

Adatok: százalékban

A mutató megnevezése és számítási módja 2014 2015

Eszközarányos nyereség (ROAA) = adózott eredmény / átlagos mérlegfőösszeg

0,55 0,07

Tőkearányos nyereség (ROAE) = adózott eredmény / átlagos saját tőke

3,20 0,28

Likviditási ráta = forgóeszközök / rövidlejáratú kötelezettségek

122,99 176,67

Befektetett eszközök aránya = befektetett eszközök / eszközök összesen

19,94 8,37

Saját tőke aránya = saját tőke / források összesen

22,96 29,18

A Bank egyszemélyes zártkörű részvénytársaság, alapításának időpontja 2002. április 30.

A Bank egyszemélyes tulajdonosa: Bank of China (Kína 100818, Peking, Fuxingmen Nei Dajie 1.), szavazati hányada 100%.

2015-ben a Bank fióktelepeket létesített Ausztriában és a Cseh Köztársaságban:

Bécsi Fiók: Börseplatz 6, 1010 Wien,

Prágai Fiók: Na Florenci 2116 / 15, Praha 1 – Nové Mésto, 110 00.

A prágai fiók 2015 novemberében, a bécsi fiók a 2015. december 31-i mérlegfordulónapot követően kezdte meg működését. Ennek megfelelően a Bank tőkekövetelmény számításába és a nyilvánosságra hozott adatok vonatkozásában a magyarországi tevékenységén kívül figyelembe vette a prágai fiók működéséből származó információkat.

A Bank a Head Office által kifejlesztett kockázat kezelési rendszert alkalmazza és létrehozta a Risk Management Osztályt. 2015-ben a Complience terület kivált a korábbi Risk & Compliance Osztályból és immár önálló szervezeti egységet alkot (Legal & Compliance Osztály). A kockázatkezelési szabályzatok és eljárások arra irányulnak, hogy a Bank eleget tegyen a prudenciális követelményeknek a magyar, az EU-s és kínai jog szerint, valamint a felügyeleti elvárásoknak. A Bank Igazgatósága minden évben áttekinti és jóváhagyja a Bank kockázati étvágyát, továbbá a kapcsolódó kockázat vállalási szabályzatokat, amelyek lefedik az összes jelentős kockázatot, úgymint a hitelezési, a piaci és likviditási kockázatot, valamint a működési kockázatot.

A Risk Management Osztály feltérképezi a Bank kockázatait, elemzi azokat és megjelöli azok közül a jelentőseket, elemzi a kockázati események adatait és mérési összetevőit, annak érdekében, hogy előre jelezhetővé és csökkenthetővé lehessen tenni azokat, jelenti a kockázati

- 3 -

tényezőket a Bank vezetésének és a megfelelő osztályoknak. A kockázatok kezelése minden osztály tevékenységének központi eleme. A Bank különböző eszközökkel él ezzel kapcsolatban: limiteket állapít meg ügyfelekre és tranzakciókra, minősítéseket alkalmaz, továbbá fedezeteket von be. A kockázatkezelésnek lényeges eleme a kockázatvállalás menetének szabályozottsága. A Head Office a kockázati profilt illetően az egész Csoportra vonatkozóan komplex szabályozást dolgozott ki és a Bank a maga Kockázati Politikáját ennek keretében készíti el, megfelelően alkalmazva az ott megfogalmazott célokat. A Bank a kockázat kezelés területén belső szabályzatait követi, amelyek szabályozzák a kockázatvállalás és -kezelés eljárásait, a döntéshozatal szabályait és jóváhagyási szinteket, az elfogadható fedezeteket és biztosítékokat az üzleti kapcsolat létesítésekor, majd az üzleti kapcsolat fennállása alatt végzendő adósság minősítési eljárásokat. A Bank 2015 elején létrehozott egy önálló szervezeti egységet (Operations Osztály) annak érdekében, hogy megerősítse a folyósításokkal és a kintlévőségek kapcsolatos ellenőrzést.

A hitelezési kockázat kezelése A hitel-jóváhagyási folyamat célja, hogy csökkentse a hitelezési kockázatot. A hitelezési kockázat kézben tartásának fontos eleme a limit-rendszer. A Bank limiteket állapított meg országokra, földrajzi régiókra, iparágakra, termékekre, partnerekre és ügyfelekre. Meghatározott limitet a nagykockázat vállalásra, valamint a kapcsolt vállalkozások csoportjára. E limitek további célja, hogy kezelni lehessen a koncentrációs kockázatot (is). A Bank előnyben részesíti azokat a kitettségeket, ahol erős fedezet támogatja a tranzakciót és elfogad bank-garanciát (beleértve a BoC testvérintézeteitől kapott garanciákat is), készpénz fedezetet, jelzálog fedezetet, zálogjogot és kezességet. A Bank részletesen kidolgozta a kockázatnak és a fedezeteknek az értékelésére vonatkozó szabályzatait, amelyek figyelembe veszik az eszköz jellegét, rendelkezésre állását és végrehajthatóságát. Ez az eljárás fontos része a kockázatvállalási folyamatnak. A rendszeres kockázat monitoring a kinnlevőség teljes futamideje alatt nemcsak az adós pénzügyi és kereskedelmi pozícióját vizsgálja, de az adott tranzakcióval és fedezetekkel kapcsolatos fejleményeket is. A Bank nem vesz részt hitelderivatíva üzletekben. A Bank a kintlévőségekkel kapcsolatos adatok rögzítésére és karbantartására átültette a Head Office által kialakított eljárásokat, valamint használja a Head Office által erre a célra kifejlesztett IT alkalmazást.

Piaci kockázat A Bank konzervatív módon közelít a piaci kockázatokhoz: alapvetően nem foglalkozik saját számlás FX üzletekkel és a kamatkockázatot is minimalizálja. A Bank nem foglalkozik befektetési tranzakciókkal. A Head Office limiteket állapított meg a banki könyvi, valamint a kereskedés könyvi tranzakciókra. 2015-ben a Bank betartott minden piaci kockázatra vonatkozó limitet. A Bank Risk Management Osztálya felelős a piaci kockázatok kezeléséért. A Middle Office folyamatosan jelent a Bank vezetésének a piaci kockázatokkal kapcsolatos kinnlevőségekről és az azokat érintő fejleményekről. A Bank a piaci kockázatok mérésére szóló módszert és limit rendszert alkalmaz. A Head Office egy új számlavezetési rendszert vezetett be 2014-ben annak érdekében, hogy tovább erősítse az általános kockázatkezelést. Speciálisan kifejlesztett al-rendszerek állnak rendelkezésre a piaci kockázat monitoringjára is. A Bank 2015 során folytatta a rendszer adaptációját és továbbra is szorosan együttműködik a rendszer fejlesztőivel. A rendszer által biztosított lehetőségek optimális kihasználása érdekében folyamatos képzésen vesznek részt a

- 4 -

Bank munkatársai. Ezek a rendszerek elegendő információt nyújtanak minden, a kockázatkezelésért felelős személy és részleg számára, a rájuk vonatkozó döntési kereteken belül. A Head Office és a Bank folyamatosan fejlesztik a vonatkozó IT rendszereket, hogy megfeleljenek a Bázeli Egyezmény, az EU, Magyarország és Kína szabályozói követelményeinek a treasury tranzakciók kockázataival kapcsolatban is. A Bank szigorúan szabályozza a Treasury partner és tranzakciós limitjeit, amit Csoport szinten is monitoroznak. A Bank ügyvezetése rendszeres jelentéseket kap a piaci kockázatnak kitett eszközökről és a Bank a II. pillér alatt addicionális tőkét allokál a piaci kockázatnak kitett portfóliójára, amint ezt a Felügyelet előírja.

Partner kockázat Head Office globális partner kockázati limit rendszert állított fel és a Bank ezt betartva folytatja tevékenységét. Ugyanakkor a Bank helyi szinten megállapíthat limitet a Head Office iránymutatását betartva az esetleges partner pénzügyi pozíciójának vizsgálatát követően. A treasury műveleteket illetően a Bank legtöbbször a BoC Csoport többi tagjának szolgáltatásait veszi igénybe, ezzel is minimalizálva a partnerkockázattal esetleg járó rossz-irányú kockázatokat. A Bank nem kötött netting megállapodásokat a beszámolás évében. 2015. december 31-én a Banknak nem volt olyan tranzakciója, ami a CRR értelmében partnerkockázati számítást tett volna szükségessé.

Működési kockázat A Bank az alapmutató módszert alkalmazza a működési kockázat tőkekövetelményének meghatározásához. Az ilyen célra elkülönített tőke mindig jelentősen több volt a Bank által elszenvedett működési kockázatoknál. A Bank többféle biztosítást kötött működési kockázatainak csökkentésére (vagyon biztosítást, felelősség biztosítást, stb.).

Nyilatkozat A Bank of China (Hungária) Zrt Igazgatósága a Rendelet 435. cikkének (1) pontja szerint nyilatkozik a Bank kockázatkezelési rendszerének megfelelőségéről, amely biztosítékot szolgáltat arra vonatkozóan, hogy az alkalmazott kockázatkezelési rendszer a Bank profilját és stratégiáját tekintve megfelelő és a Bank kockázati profilja az Igazgatóság által jóváhagyott kereteken belül van.

Nem lényeges, védett és bizalmas információk (CRR 432. cikk)

A CRR 432. cikk (1) bekezdés értelmében az intézmények - egy vagy több tétel tekintetében eltekinthetnek a CRR-ben előírt nyilvánosságra hozatali követelménytől. A Bank a beszámolási évet illetően nem élt ezzel a lehetőséggel. A Bank azokat az információkat hozza nyilvánosságra, amelyek a tevékenysége tekintetében relevánsak.

A nyilvánosságra hozatal módja és gyakorisága (CRR 433., 434. cikk)

A Bank a CRR-ben előírt információkat évente hozza nyilvánosságra és a honlapján teszi közzé.

Kockázatkezelési célkitűzések és szabályok (CRR 435. cikk)

A Bankot érintő főbb kockázati típusok a következők:

- 5 -

1. Ügyfél-hitelezési (nem-teljesítési kockázat) 2. Működési kockázatok 3. Piaci kockázat 4. Reziduális kockázat 5. Koncentrációs kockázat 6. Országkockázat 7. Partnerkockázat 8. Banki könyvi kamatlábkockázat 9. Likviditási kockázat

A Bank tevékenységének legnagyobb kockázata az ügyfelek hitelezésével kapcsolatban mutatkozik, ezért a vonatkozó kockázatok kezelése kiemelt figyelmet érdemel.

1. Ügyfél-hitelezési kockázat

1.1. Hitelezési kockázat kezelésének stratégiája

A Bank a hitelezési kockázat tőkekövetelményét a „sztenderd” módszerrel számszerűsíti.

A Bank biztonságos és nyereséges működése érdekében kialakította az ügyfél-hitelezés és kockázatvállalás feltételeit, amelyeket a vonatkozó jogszabályok, a Tulajdonos üzleti elképzelései és előírásai, valamint a pénzügyi Felügyelet ajánlásai alapján - szükség szerint - módosít. Az ügyfélhitelezés alatt értendő minden kockázatvállalás, amelynek eredményeképpen a Bank fizetési kötelezettséget vállal ügyfele miatt és fennáll annak lehetősége, hogy az ügyfél nem a szerződés szerint teljesíti fizetési kötelezettségét.

A Bank akkor nyújt hitelt vagy vállal kezességet, bankgaranciát, egyéb bankári kötelezettséget, ha annak teljes megtérülése az ügyletre vonatkozó üzleti, pénzügyi tervek alapján és a rendelkezésre álló fedezetekkel biztosítottnak látszik. A Bank elsősorban ingatlan, bankgarancia vagy készpénzfedezet mellett nyújt hitelt a helyi piacon, szindikált hiteleknél pedig főképpen a Tulajdonos által vizsgált és preferált üzletekben vesz részt. A hiteleket az adósok a beszámolási évben is rendben törlesztették. A Bank 2015-ben is nyújtott rövidlejáratú hiteleket Kínában bejegyzett vállalatok számára a Tulajdonos Bank of China Limited-del (BOC vagy Head Office) kötött együttműködési megállapodás alapján, amely rendelkezik a hitelek törlesztésének biztosítékáról is. A korábbi évek gyakorlatának megfelelően 2015-ben a Bank folytatta az együttműködést a kereskedelem finanszírozás terén a Bank of China Csoport többi egységével. Az üzletek lebonyolítása különböző formában történt, azonban közös vonásuk, hogy az egyes követelést a Bank of China valamelyik fiókja garantálja.

A döntéshozók az illetékes vezérigazgató helyettes, vagy a „Credit Approval Officer” és a Hitel Bizottság együttesen vagy a Tulajdonos, akik értékhatár vagy üzlettípus szerint hoznak döntést. A kockázatvállalásnál a vezérigazgatónak vétójoga van. A döntéshozó határozatában rögzíti a kockázatvállalás feltételeit. A kockázatvállalási előterjesztéseket véleményezik az üzleti területtől független szervezeti egységek.

A kockázatok nyomon követése a kockázatvállalást jóváhagyó döntésre épül. A kockázat vállalási szerződések megkötésekor és a hitelek folyósításakor a Bank ellenőrzi a szerződéskötési és a folyósítási feltételek teljesítését. A Bank rendszeresen ellenőrzi, hogy az ügyfél eleget tesz-e fizetési és adatszolgáltatási kötelezettségének. A mulasztásokat a Bank szankcionálhatja. Mivel

- 6 -

valamennyi adós rendben eleget tesz fizetési kötelezettségeinek, a Bank még nem alkalmazott szankciókat. 1.2. Hitelezési kockázat kezelésének folyamata

1.2.1. Ügyfél- és ügyletminősítés

A Bank döntéshozó testületei részére a nagyvállalati kockázatvállalási előterjesztéseket a Vállalatfinanszírozási Osztály készíti el és az attól szervezetileg független Risk Management Osztály értékeli az előterjesztést, amelynek során:

a) ellenőrzi hogy az előterjesztés megfelel-e a banki szabályzatoknak; b) elemzi az ügyfél, az ügylet és felajánlott fedezetek, biztosítékok kockázatait; megvizsgálja az ügyfél mérlegadatai alapján az ügyfél kockázati csoportba sorolását és ügyfél limitét, c) az elemzés összegzéseként állást foglal, hogy a Risk Management Osztály a rendelkezésre álló információk alapján az ügyletet milyen szerződéses feltételek mellett támogatja.

A Kínában bejegyzett vállalatok számára nyújtott és BOC csoporton belüli együttműködés által szabályozott ügyleteket a Vállalatfinanszírozási Osztály kezeli. Ezeknek az ügyleteknek a jóváhagyása egyszerűsített keretek között történik: ha a Risk Management Osztály meggyőződött arról, hogy az ügyletre vonatkozó szükséges adatokat a Bank megkapta és az ügylet mögött megvan a BOC csoport vagy adott pénzintézetek kötelezettség vállalása (esetleg készpénz fedezete), akkor az illetékes vezérigazgató-helyettes jóváhagyja azt.

1.2.2. Szerződéskötést és hitelfolyósítást megelőző lépések

A Bank ügyfeleivel kötendő szerződéseket azok aláírása előtt a Legal & Compliance Osztály és a Risk Management Osztály egyaránt ellenőrzi az alábbiak szerint:

i) a szerződéskötéshez szükséges érvényes határozat értelmében a szerződéskötési feltételek teljesültek-e, ii) valamennyi, a határozatnak megfelelő szerződés elkészült-e, iii) a szerződés(ek) adatai teljes körűek, valósak és egymással konzisztensek-e, iv) a szerződések a határozatban szereplő valamennyi adatot, rendelkezést és kikötést

helyesen tartalmazzák-e.

Amennyiben a szerződés, vagy a szerződések bármelyike nem minősül kifogástalannak, a Legal & Compliance Osztály, ill. a Risk Management Osztály észrevételeiről tájékoztatja a Vállalatfinanszírozási Osztályt és kezdeményezi a szükséges módosításokat.

1.2.3. Javaslattétel az eszközök minősítésére

Elsődlegesen a Vállalatfinanszírozási Osztály feladata a javaslattétel a Bank döntéshozói számára az ügyféleszközök és mérlegen kívüli tételek negyedéves és rendkívüli minősítésére, az értékvesztés és céltartalék mértékére a Risk Management Osztály és a „Credit Approval Officer” felülvizsgálatát ill. ellenjegyzését követően.

A Bank fennállása alatt valamennyi ügyfél a Bankkal szemben fennálló összes kötelezettségét időben teljesítette, ezért értékvesztés elszámolásra és work-out tevékenységre nem került sor.

- 7 -

A Bank az ügyfelekhez tett kihelyezéseit, a szerződéses fizetési feltételek teljesítését havonta ellenőrzi és erről tájékoztatást ad a Bank illetékesei számára. A teljes ügyfélportfolióra kiterjedő értékelés időben kiszűri a tényleges és várható kockázatokat. A Vállalatfinanszírozási Osztály a lejáratok előtt figyelmezteti az adósokat, hogy időben rendelkezésre álljon a kamatfizetéshez és tőketörlesztéshez szükséges fedezet.

Amennyiben szükségessé válna, a Vállalatfinanszírozási Osztály és a Risk Management Osztály intézkedne a késedelmes fizetésekkel kapcsolatos tennivalókról. Amennyiben a késedelem és/vagy a várható veszteség a banki követelés átminősítésére és értékvesztés-elszámolásra, vagy céltartalék-képzésre adna okot, a Vállalatfinaszírozási Osztály tesz javaslatot a behajtással kapcsolatos tennivalókra és az értékvesztés/céltartalék mértékére a Risk Management Osztály véleményezését követően a „Credit Approval Officer” számára. A 2 millió USD illetve a fölötti értékvesztés/céltartalék képzés a tulajdonos jóváhagyását igényli.

A negyedéves eszközminősítési folyamatot követően a Vállalatfinanszírozási Osztály a Risk Management Osztály és a Credit Approval Officer véleménye alapján jelentést tesz a Management részére, amennyiben szükség van átminősítésre és céltartalék képzésre.

Ügyfél- illetve ügyfélcsoport limit

Az egy ügyféllel, illetve ügyfélcsoporttal szemben vállalható maximális kockázat mértékének meghatározására a Bank ügyfél- illetve ügyfélcsoport limit rendszert alkalmaz. Az egyes ügyfelek illetve ügyfélcsoportok limitjét az ügyfélminősítési kategória, az ügyfél/ügyfélcsoport ágazatának gazdasági helyzete, biztosítéki rendszere határozza meg. A Bank legfeljebb az ügyféllimitig vállal kockázatot az ügyféllel/ügyfélcsoporttal szemben.

1.2.4. Fedezetértékelés

A kockázatok felmérése mellett a Bank mind a döntés előkészítési, mind a nyomon követési szakaszban rendszeresen értékeli az ügyfél vagy harmadik személy által felajánlott, illetve a szerződésben biztosított hitelezési kockázatmérséklő eszközöket (fedezeteket). Az ingatlanoknál a fedezetértékelés alapjául független szakértői értékbecslések szolgálnak. Az értékbecslő által megállapított forgalmi értéket a Bank jogosult felülvizsgálni. Ezt követően a forgalmi érték, a likvidációs érték, az árfolyam és egyéb piaci tényezők változásának hatását kifejező fedezeti szorzóval korrigálva állapítja meg a Bank az adott kockázatmérséklő eszköz fedezeti értékét. A Bank rendszeresen felülvizsgálja, hogy az ügylet mögött álló fedezetek meglétében, értékállóságában, érvényesíthetőségében következett-e be változás, és ha igen, azt vagy a fedezet Bank által elfogadott értékében vagy a fedezeti szorzóban figyelembe veszi. Amennyiben a módosult fedezeti értékek nem fedik le teljesen az ügylet esetlegesen várható veszteségét, a Bank pótlólagos fedezetet kérhet.

Hitelkockázat-mérséklés keretében a Bank a biztosítékok értékelésére és kezelésére az egyszerű módszert alkalmazza, amelynek főbb elvei szerint a pénzügyi biztosítékoknál a garanciával fedezett kitettségre alkalmazott kockázati súly megegyezik a fedezetet nyújtóval szembeni kitettségnek a sztenderd módszer szerinti kockázati súlyával.

A Bank az előre rendelkezésre bocsátott pénzügyi biztosítékok közül a nála óvadékként elhelyezett készpénzt vagy betétet alkalmazza.

A Bank az előre nem rendelkezésre bocsátott hitelezési kockázatmérséklési eszközök közül a kapott garanciákat gyakran alkalmazza (előnyben részesítve a BOC Csoport, vagy a Head Office-nál limittel rendelkező szervezetek garanciáit).

- 8 -

1.2.5. Kisvállalati és lakossági hitelezés

Tekintettel arra, hogy a Bank mindössze két magyarországi fiókot működtet, a lakossági és kisvállalati hitelezés szerény volumenben történik. E tevékenység is a fenti elvek mentén zajlik: a Fiók fogadja be és vizsgálja meg az ügyfél kérelmét, amit korábban a „Retail Department” véleményezett kockázati szempontból, 2015-től kisvállalati és lakossági hitelezés esetében is a Risk Management Osztály értékeli az előterjesztéseket és terjeszti tovább az illetékes vezérigazgató helyettes, a Hitel Bizottság ill. a „Credit Approval Oficer” elé jóváhagyás végett.

2. Működési kockázatok

A működési kockázatról szóló részletes tájékoztatást lásd a „Működési kockázat (CRR 446. cikk)” című fejezetben.

3. Piaci kockázat

A Banknak 2015. év végén Euróban, font sterlingben, japán jenben, USA-dollárban, kínai jüanban, valamint cseh koronában volt nyitott pozíciója. A cseh korona pozíció a Bank 2015 folyamán megnyílt Prágai Fióktelepéhez kapcsolódott. A piaci kockázatra számított tőkekövetelményt és további részleteket a „Piaci kockázatnak való kitettség (CRR 445. cikk)” című fejezet tartalmazza.

4. Reziduális kockázat

Az ügyfelekkel szembeni kihelyezési kockázatokat a Bank egyrészt azzal csökkenti, hogy a hitelfedezetek, biztosítékok befogadásakor a fedezeti kört és értékeket óvatosan határozza meg. Az ügyfelek számára történő kihelyezések előterjesztői bemutatják a fedezetek tényleges piaci értékét, továbbá az esetleges behajtással együtt járó kiadásokat befolyásoló tényezőket, és az ügyfélminősítés, valamint az ügylet függvényében meghatározott fedezeti követelménynél nagyobb fedezeti szorzót állapíthatnak meg. A hosszabb lejáratú kihelyezéseket biztosító ingatlanfedezeteknél az ingatlanok rendszeres újraértékelése szükséges a törvényi előírásoknak megfelelően.

A kockázatvállalási ügyletek fedezeteit a Bank a hitelgondozási tevékenység során rendszeresen ellenőrzi; a reziduális kockázatokat a negyedéves ügyletminősítés keretében azonosítja.

5. Koncentrációs kockázat

A koncentrációs kockázat bármely olyan egyedi (közvetlen és/vagy közvetett) kitettségként, illetve kitettségek csoportjaként határozható meg, amely képes arra, hogy akkora veszteséget okozzon, amely a Bank zavartalan működését vagy tevékenységének folytatását veszélyezteti.

Koncentrációs kockázat származhat:

1) nagymértékű egyedi (esetlegesen kapcsolódó) kitettségek (a „kapcsolódó”

meghatározásának olyan tágnak kell lennie, hogy beletartozzanak például a közös

tulajdonon/vezetőségen/garancianyújtókon keresztül kapcsolódó kitettségek); és

2) olyan partnerek csoportjai tekintetében fennálló jelentős kitettségek, amelyek

szerződésszegési valószínűségét közös okok határozzák meg, például:

- gazdasági szektor;

- földrajzi elhelyezkedés;

- 9 -

- pénznem;

- termék;

- hitelkockázat-mérséklési intézkedések (ideértve többek között az egyetlen

biztosítéknyújtó tekintetében fennálló, közvetett hitelkitettséggel kapcsolatos

kockázatokat).

A koncentrációs kockázat kezelésének alapvető eszközei a limitrendszerek. A limitrendszerekről szóló szabályzatokat a Bank Igazgatósága hagyja jóvá. Az egy ügyféllel, ügyfélcsoporttal szembeni nagy-kockázatvállalásnál a Bank a jogszabályi előírásokat követi. A Bank folyamatosan vizsgálja kitettségeinek ügyfélcsoport és ágazati koncentrációját. A BOC csoport, illetve kínai pénzintézetek által nyújtott egyedi kötelezettségvállalások révén az esetleges külföldi vállalati kihelyezés a Bank számára pénzintézeti kockázattá válhat. A Bank kiemelt figyelmet fordít a nagykockázati limitek betartására.

A Bank nem alkalmaz országon belül régiós limiteket.

6. Országkockázat

A Bank nemzetközi műveleteihez ország-limiteket határoz meg mindazon országokra, amelyekben egyszeri vagy folyamatos kihelyezése és kitettsége van (pl. Bank of China fiók, illetve leánybank, kitettséget eredményező tranzakcióban érintett partnerbank vagy hiteladós). Az országlimit a Banknak az adott országban bejegyzett pénzügyi intézményekkel és ügyfelekkel szemben vállalható kockázatok összesített mértéke.

Az ország limitek meghatározásakor a Bank 2015-ben a Moody's ország-minősítéseire támaszkodott. Fentieken túl a limitek meghatározásakor a Bank figyelembe vette

- a Head Office előírásait, - a sajtóban az adott országról megjelenő információkat, makrogazdasági adatokat, - egyéb információkat, pl. gazdaságkutató intézetek, más bankok/cégek elemzéseit.

A Bank úgy alakította külföldi kitettségeit, hogy az országkockázat ne növelje a Bank tőkeszükségletét.

7. Partnerkockázat

A Bank likvid forrásait időről időre rövid lejáratra kihelyezi más bankokhoz, részben a BoC csoporton belül. A Bank a kihelyezéseinél és a származtatott üzleteknél - rövidlejáratú FX swap ügyletek - a partnerkockázatot elsősorban a limitrendszeren keresztül minimalizálja. Az üzletek tőkekövetelménye nem befolyásolja érdemben a Bank tőkemegfelelési mutatóját.

8. Banki könyvi kamatlábkockázat

Részletes ismertetését lásd a „A nem a kereskedési könyvben szereplő kitettségek kamatláb kockázata (CRR 448. cikk)” című fejezet alatt.

9. Likviditási kockázat

A Bank likviditási kockázatai alapvetően két kategóriába sorolhatók: a) Lejárati: a lejárati összhang hiányával összefüggő likviditási kockázat; b) Strukturális: a források megújíthatóságával, a forrásköltség változásával összefüggő kockázat.

A Bank alapvető célja a likviditáskezelésével kapcsolatos előírások és iránymutatások betartása,

- 10 -

az azonnali és mindenkori fizetőképesség (likviditás és szolvencia) biztosítása. A hatékony likviditáskezelés biztosítja, hogy a Banknak elegendő likvid eszköze, vagy ahhoz való megfelelő hozzáférési lehetősége legyen az esedékes fizetési kötelezettségek teljesítésére. A Bank a lejárati összhangjának mindenkori biztosítása érdekében az Igazgatóság által elfogadott limiteket alkalmazza.

A konzervatív hitelnyújtási politika eredményeképpen a Bank szavatoló tőkéje fedezetet nyújt a közép- és hosszúlejáratú hitelek jelentős részére, valamint a befektetésekre (csekély tulajdon rész a Garantiqa Hitelgarancia Zrt-ben, valamint banküzemi és jóléti eszközök).

A forrásbevonás konkrét feltételeit a piaci körülmények változásával összhangban a Bank Eszköz- Forrás Bizottsága határozza meg.

A likviditási tartalékpolitika célja, hogy mindenkor megfelelő szintű likvid eszközök álljanak a Bank rendelkezésére a váratlan pénzkiáramlások fedezetéül. A Bank felkészült a rendkívüli likviditási helyzetek megfelelő, biztonságos kezelésére.

II. Kockázatok azonosítása, mérése, a figyelemmel kísérésüket biztosító szervezeti egységek és funkciók leírására

A kockázatok feltárása és azonosítása a Bank valamennyi munkavállalójára, szervezeti egységére és vezető állású tisztségviselőjére kiterjed. Amennyiben a Bank valamelyik munkavállalója/szervezeti egysége észlel és azonosít egy kockázatot, köteles annak kezelését azonnal megkezdeni a belső szabályzatok szerint.

Vállalatfinanszírozási Osztály

A kockázatvállalási előterjesztésekben bemutatja az ügyfél-, az ügylet- és a biztosítéki rendszer kockázatait, javaslatot tesz a kockázatok kezelésére, üzleti kondíciókra. A havi, valamint a negyedéves jelentések és minősítések keretében a Risk Management Osztállyal egyetértésben tesz javaslatot az ügyletek minősítésére, a hozzájuk kapcsolódó esetleges értékvesztés / céltartalék elszámolásra.

Risk Management Osztály

Feladata a Bank döntéshozó testületei részére a hitel, befektetési és egyéb kockázatvállalási előterjesztések és szerződés tervezetek kockázati szempontú véleményezése, céginformációk ellenőrzése, ügyfelek adósminősítésének véleményezése, fedezetértékelés- és ügyletminősítés vizsgálata. Javaslatot tesz az ügyféllimit nagyságára, és a kihelyezési szerződésekben alkalmazandó kockázatmérséklést szolgáló pénzügyi és jogi feltételekre. Véleményezi a Bank döntéshozó testületei számára készülő, a minősítendő eszközök és mérlegen kívüli tételek negyedéves és rendkívüli minősítését, az értékvesztés és céltartalék mértékére vonatkozó előterjesztéseket. Amennyiben szükségessé válna, a Vállaltfinanszírozási Osztállyal közösen javaslatot tenne a kétes vagy rossz minősítésűvé váló kintlévőségek behajtására, javaslatokat tenne a kapcsolódó ügylet, ügyfél, fedezet átminősítésére, az értékvesztés és céltartalék összegére.

Véleményezi és felügyeli az ország limitek mértékét és használatát.

Bankfiók

Gondoskodik az ügyfelek adatainak pontos, naprakész vezetéséről, lebonyolítja az ügyfelek számláival kapcsolatos tranzakciókat, segíti a Compliance Officer tevékenységét.

- 11 -

Belső Ellenőrzés

Folyamatos ellenőrzéssel támogatja a menedzsment kockázat-csökkentési törekvéseit.

Adminisztráció

Kezeli az esetleges reputációs kockázatokat, közreműködik a Bank PR tevékenységének megszervezésében és a Bank működéséhez szükséges (nem IT) technikai feltételek kialakításában.

Pénzügyi Osztály

A Banknál előforduló, működési kockázatból fakadó veszteségek (késedelmi kamat, kötbér, mulasztási bírság stb.) rögzítése, az esetleges hibákról, tévedésekről az érintett vezetők értesítése, hogy a jövőben hasonló hibák elkerülhetőkké váljanak. Ezen veszteségadatok elkülönített nyilvántartása lehetővé teszi a működési veszteségek évenkénti változásának figyelemmel kísérését.

Operations Osztály / Loan Administration

A pénzforgalom (forint és deviza átutalások) lebonyolítása az ügyfelek megbízásai alapján, valamint a banki – beleértve a Treasury – műveletek elvégzés és az azokkal kapcsolatos kockázatok lehetőség szerinti megelőzése, a bekövetkezett tévedések hatásának minimalizálása az elsődleges feladata. Ugyancsak az Operations Osztály kezeli a Bank Nostro és Vostro számláit.

A hitelműveletekkel kapcsolatban ellenőrzi a hitelszerződés tervezeteket, ellenőrzi és lebonyolítja a hitel-lehívásokat, regisztrálja a hitel-megállapodásokat a könyvelési rendszerben, amennyiben azokat megfelelően aláírták a belső előírásokkal összhangban. Az Osztály követi figyelemmel, hogy a hitelfelvevők eleget tesznek-e a hitelszerződés feltételeinek és lebonyolítja a fizetéseket a hitelfelvevő és a hitelezők között, amikor a Bank a „Paying Agent”. További feladata az Osztálynak, hogy figyelemmel kísérje az adósok esedékes fizetési kötelezettségeit, kiküldje a megfelelő emlékeztetőket, továbbá értesítést a lebonyolított fizetésekről és kamat-megállapításokról.

Informatikai Osztály

Biztosítja a Bank informatikai rendszereinek működését, meghatározó szerepe van az informatikai alkalmazásokkal összefüggő működési kockázatok felmérésében és az IT kockázatkezelési terv kidolgozásában.

Treasury

A Treasury kezeli a Bank likviditását és a felmerülő piaci kockázatokat.

III. Kockázatmérési és jelentési rendszerek alkalmazási köre

1. Ügyfélminősítés A Bank ügyfélminősítést végez minden ügyfélre, akivel kockázatvállalási szerződést köt, vagy arra, aki a kockázatvállalást részben vagy egészben pl. garanciával biztosítja. A minősítés alapulhat a Felügyelet által elismert nemzetközi hitelminősítő intézetek besorolásán, vagy a Head Office minősítésén, illetve a Bank használatában lévő belső minősítési rendszeren. Az ügyfél minősítési kategóriája befolyásolja az ügyfél hitelezhetőségét, limitjét, a fedezeti követelményeket

- 12 -

és a kockázatvállalás árát.

2. Fedezetértékelés A Bank a döntés előkészítési, majd a nyomon követési szakaszban folyamatosan értékeli az ügyfél által biztosított fedezeteket. Az alkalmazott fedezettségi arány tekintettel van az esetleges behajtás során felmerülő jogi, behajtási költségekre is.

3. Ügyletminősítés és értékvesztés-elszámolás, illetve céltartalék-képzés A Bank az eszközökkel összefüggésben felmerülő hitelezési, befektetési és országkockázatokat az eszközök után elszámolt értékvesztéssel és annak visszaírásával veszi figyelembe az eredményben, a felmerült kamat és árfolyamkockázat, valamint a mérlegen kívüli kötelezettségekhez kapcsolódó kockázat és minden egyéb kockázat fedezetére pedig kockázati céltartalékot képez.

A Bank által alkalmazott öt eszközminősítési kategóriákhoz az alábbi értékvesztés/céltartalék képzési sávokat rendeli:

Megképezendő céltartalék %

Problémamentes 0

Külön figyelendő 1-10

Átlag alatti 11-30 Kétes 31-70

Rossz 71-100

A Bank mind az egyedi, mind pedig a csoportos értékelés alá vont tételek esetén a fenti 5

eszközminősítési kategóriát alkalmazza.

4. Ügyletkockázati súlyok és azok tőkekövetelményének meghatározása

A Bank az ügyletek, illetve a kitettségek kockázati súlyának és tőkekövetelményének meghatározásához minden kitettséget kitettségi osztályba sorol és a besorolástól függően alkalmazza a tőkekövetelmény meghatározására vonatkozó szabályokat.

IV. Kockázatmérséklésre, fedezet alkalmazásra vonatkozó mérési módszerek és alkalmazási körük, valamint hatékonyságuk ellenőrzése

1. Kockázatvállalási szabályzat A szabályzat tartalmazza a Bank lehetséges hitel jellegű kockázatvállalási szolgáltatásait, és az adott típusú kockázat-vállalásra vonatkozó általános előírásokat, a nagykockázat-vállalás speciális szabályait, a vállalt kockázatok ellenőrzésének rendjét.

2. Ügyfélminősítési szabályzat Az ügyfélminősítést el kell végezni a kockázatvállalás megtörténte előtt (alapminősítés) és a szerződés futamideje alatt legalább évente egyszer. A Bank az ügyfélminősítés során az egyes ügyfeleket a szabályzatban meghatározott minősítési kategóriákba sorolja. A szabályzat tartalmazza az ügyfélminősítéshez szükséges információk körét, az ügyfélminősítés menetét és az ügyfél hitelképességének függvényében követendő banki magatartást.

- 13 -

3. Fedezetértékelési szabályzat A szabályzat határozza meg azokat a szempontokat, amelyeket a Bank a fedezetek értékelésénél alapul vesz a fedezet típusától függően, valamint a fedezetek értékében és érvényesíthetőségében bekövetkező változások esetén alkalmazandó eljárásokat. A Bank azt a biztosítékot fogadja el, amely értékelhető, jogilag érvényesíthető, értékálló, továbbá likvid és az érvényben lévő jogszabályok lehetővé teszik fedezetbe vonását.

4. Ügyletminősítési és értékelési szabályzat Általános elvek: - a Bank eszközeit és mérlegen kívüli tételeit negyedévente minősíti (kivéve a lakossági ügyleteket, amelyek minősítése havonta történik); - minősítési kötelezettség alá tartoznak a

• hitelintézetekkel és ügyfelekkel szembeni pénzügyi szolgáltatásból eredő követelések, követelésjellegű aktív időbeli elhatárolások;

• befektetések, értékpapírok (a továbbiakban: befektetések), • függő és biztos (jövőbeni) kötelezettségek (a továbbiakban: mérlegen kívüli

kötelezettségek).

5. Értékvesztés elszámolási és céltartalék-képzési szabályzat Az ügylet- és eszközminősítés alapján a megfelelő eszközminősítési kategóriába, illetve értékelési csoportba történő besorolással értékvesztést kell elszámolni az értékpapírok, befektetések, követelések, valamint az egyéb eszközök után. Céltartalékot kell képezni a hitelintézetek könyvvezetését szabályozó jogszabályokban felsorolt függő és jövőbeni kötelezettségekre is. A Bank - amennyiben szükség lesz rá - egyedi ill. csoportos értékelés alapján határozza meg az értékvesztés vagy visszaírás elszámolását és a céltartalék képzését, felszabadítását, felhasználását.

V. Prudenciális szabályok alkalmazása

A Bank nem tartozik összevont alapú felügyelet alá. A Bank nem rendelkezik számviteli konszolidációba bevonandó intézményekkel. A Bank nem alkalmaz hitel derivatívakat.. A Bank nem alkalmaz nettósítást. A Banknak nincs a CRR 128.cikkelye értelmében kiemelkedően magas kockázatú tétele,

ugyanakkor az MNB ajánlása alapján a második pillér alatti tőkekövetelmény számítás során plusz tőkét különített el a „bullet” típusú ügyletek után.

A Bank nem foglalkozik sem értékpapírosítással, sem értékpapír ügyletekkel (eltekintve HUF államkötvények vásárlásától).

A vezető testülettel kapcsolatos információk (CRR 435. cikk 2. pont)

A Bank vezető testülete (Igazgatósága) 2015. végén 6 főből állt: két belső és négy külső (független) tagja volt, akik közül öt nem töltött be más vállalatnál igazgatósági tisztséget. Az egyik külső tag más társaságoknál is betöltött hasonló tisztséget. A két belső tag ügyvezetői pozícióval rendelkeztek a Bank of China Limited Magyarországi Fióktelepénél.

A vezető testület tagjainak kiválasztására vonatkozó politika a tagok szakértelmén, képességein és tapasztalatain alapul, nevezetesen; szükségeltetik legalább egyetemi végzettség, 15 év szakmai tapasztalat a bankszektorban vagy megfelelő pénzügyi intézménynél, ismerje a banki kockázatkezelést, értse és tudja megvalósítani a Bank üzleti stratégiáját, tudjon jól angolul és felhasználóként kezelje jól a számítógépet.

- 14 -

A vezető testület tagjainak kiválasztásánál a szakmai szempontokon túl fontos körülmények: legyenek kínai és nem-kínai tagjai az igazgatóságnak, továbbá legyenek belső és külső igazgatósági tagok, hogy legyen diverzitás a testület tagjai között. 2015. évben három kínai és három magyar tagja volt az Igazgatóságnak, míg a belső igazgatók száma (2) nem változott, a külső tagok száma viszont 3-ról négyre növekedett.

A Bankban működik kockázatkelési bizottság, amely az elvi kérdéseket vizsgálja és e bizottság 2015-ben hat alkalommal ülésezett.

A Bank vezető testülete évente többször ülésezik és az ülésekre a napirendi pontokhoz kapcsolódóan előterjesztések készülnek. Az Igazgatóság belső tagjait a különböző szervezeti egységek (Vállalatfinanszírozási osztály, Risk Management Osztály, Könyvelés, stb) folyamatosan - napi, heti, havi rendszerességgel - tájékoztatják táblázatos és szöveges formában a felügyeleti és tulajdonosi jelentések mellett. Az Igazgatóság 2015. során összesen öt ülést tartott, a Felügyelő Bizottság pedig négyet.

Alkalmazási kör (CRR 436. cikk)

A Banknak nincs prudenciális célokból történő konszolidációra vonatkozó kötelezettsége. Számviteli konszolidációba bevont, egyéb részesedési viszonyban lévő vállalat: Garantiqa Hitelgarancia Zrt.

A szavatoló tőkéből levonásra kerülő befektetés nincs.

A szavatoló tőke azonnali átadásának vagy a kötelezettségek anyavállalat és leányvállalatai közötti visszafizetésének aktuális vagy előre jelezhető lényeges gyakorlati vagy jogi akadályai nincsenek.

- 15 -

Szavatoló tőke (CRR 437. cikk)

A Bank szavatoló tőkéje 2015. december 31-i vonatkozási dátumon a következő elemekből áll:

A BANK SZAVATOLÓ TŐKÉJE

Nagyságrend: millió forint

Sorkód Megnevezés Összeg

1. SZAVATOLÓ TŐKE 24 581

1.1 ALAPVETŐ TŐKE (TIER 1 VAGY T1 TŐKE) 15 982

1.1.1 ELSŐDLEGES ALAPVETŐ TŐKE (CET1 TŐKE) 15 982

1.1.1.1. CET1 tőkeelemként figyelembe vehető tőkeinstrumentumok

13 138

1.1.1.1.1. Befizetett tőkeinstrumentumok 6 700

1.1.1.1.2. Névértéken felüli befizetés (ázsió) 6 438

1.1.1.2. Eredménytartalék 2 259

1.1.1.3. Egyéb tartalék 636

1.1.1.4. (-) Egyéb immateriális javak -51

1.2 KIEGÉSZÍTŐ ALAPVETŐ TŐKE (AT1 TŐKE) 0

1.3 JÁRULÉKOS TŐKE (T2 TŐKE) 8 599

1.3.1 T2 tőkeként és alárendelt kölcsönként figyelembe vehető tőkeinstrumentumok

8 599

1.3.1.1. Befizetett tőkeinstrumentumok és alárendelt kölcsönök

8 599

Az elsődleges alapvető tőkeelemek, az egyéb alapvető tőkeelemek, a járulékos tőkeelemek, valamint a CRR 32-35., 36., 56., 66. és 79. cikk szerint a Bank szavatoló tőkéje tekintetében alkalmazott szűrők és levonások: az immateriális javak miatti levonások értéke 51 Millió Ft.

Az alárendelt kölcsöntőke teljes összege 8 599 Millió Ft (30 millió USD), amelyet a Bank teljes összegben figyelembe vett a szavatoló tőke meghatározásakor. A Bank által kibocsátott elsődleges alapvető tőkeinstrumentumok, kiegészítő alapvető tőkeinstrumentumok és járulékos tőkeinstrumentumok főbb jellemzőinek leírása:

A Bank jegyzett tőkéje 6 700 Millió Ft, amely kizárólag a Bank of China Ltd. (székhelye 100818 Peking, Kína, 1 Fuxingmen Nei Dajie (az „Alapító”) pénzbeli hozzájárulásából áll. A jegyzett tőkét három névre szóló törzsrészvény testesíti meg, amely egy „A” sorozatú 2 700 Millió Ft névértékű, egy „B” sorozatú 100 ezer Ft névértékű és egy „C” sorozatú 4 000 Millió Ft névértékű részvényből áll. A „B” és „C” sorozatú részvényeket az Alapító névértéken felül jegyezte, a névértéken felül

- 16 -

fizetett összeg tőketartalékként került nyilvántartásra és része a Bank szavatoló tőkéjének. A Bank jegyzett tőkéjének nincsenek olyan tulajdonságai - pl. korlátozott figyelembe vétel, - amelyek a CRR alapján különleges előírás hatálya alá esnének.

Az eredménytartalék a számviteli előírásokban meghatározott, a Bank korábbi éveket érintő eredményét foglalja magában, az egyéb tartalék az általános tartalékot tartalmazza, amely évente, az év végi adózás utáni eredmény 10 százalékával növekszik.

Alárendelt kölcsöntőke: az Alapító 2011. utolsó negyedévében a Bank rendelkezésére bocsátott 30 Millió USD alárendelt kölcsöntőkét határozatlan futamidőre.

A szavatoló tőke kiszámítása során a CRR-rel összhangban alkalmazott korlátozás nincs.

A Bank a tőkemegfelelési mutatóját a CRR szabályai alapján számolja.

Tőkekövetelmények (CRR 438. cikk)

A Bank az első pillér alatt a sztenderd módszert alkalmazza a kockázataihoz tartozó tőkekövetelmény kiszámítására, amelyet a kettes pillérben az építőkocka elvének megfelelően további kockázatokra számított tőkekövetelménnyel egészíti ki. Ennek keretében elegendő tőkét biztosít az ország-kockázatokra. A Bank általában befektetési kategóriába tartozó országokban vállal lényeges kockázatot. A koncentrációs kockázat viszonylag jelentős, azonban az elszámolási kockázat és a reputációs kockázat alacsony. A reziduális kockázat méréséhez a Bank fennállása alatt nem tett szert tényleges tapasztalati számokra, mivel valamennyi adós rendben eleget tett kötelezettségeinek, így nem került sor biztosíték érvényesítésére. A Bank a forrásbevonási és hitelezési tevékenysége során arra törekszik, hogy az alkalmazott kamatbázisokat, átárazási periódusokat összhangban tartsa, ezért a Banknál a kamatláb-kockázatra elegendő csekély pótlólagos tőke képzése. A stressz-tesztek a rövid átárazási periódusnak köszönhetően alacsony kockázati kitettséget számszerűsítenek. A Bank alacsonyan tartja a deviza nyitott pozíciókat, és a Felügyelet által kidolgozott és előírt módszer szerinti stressz tesztek alkalmazásával folyamatosan méri a devizaárfolyamok extrém mértékű elmozdulása esetén várható veszteségeket. Az alacsony nyitott pozíció miatt a stressz-tesztek alacsony potenciális veszteséget valószínűsítenek. Tekintettel a Bank sajátosságaira, miszerint:

- a szavatoló tőke a mérleg-főösszegnek 45%-át teszi ki, valamint

- az anyabanknak rendkívül erős a likviditási pozíciója,

a Bank likviditási kockázata csekély, így a Banknál nem indokolt erre a kockázatra jelentős

pótlólagos tőke képzése.

A stratégiai döntéseket a Tulajdonos hagyja jóvá, ezért a Bank a stratégiai kockázatokra nem

képez elkülönítetten pótlólagos tőkét.

A Bank egyebek között a nehezen számszerűsíthető kockázatokra (pl. a reputációs kockázatra, a stratégiai kockázatra) képezi a tőkepuffert.

A Bank által alkalmazott kockázatkezelési rendszer alkalmas és megfelelő az összes lényeges kockázat meghatározására, számszerűsítésére, kezelésére és nyomon követésére. A CRR 112. cikkben meghatározott egyes kitettségi osztályokba tartozó, kockázattal súlyozott kitettség értékeket és a hozzájuk tartozó, 8 százalékkal számolt tőkekövetelményt az alábbi tábla szemlélteti:

- 17 -

A BANK KOCKÁZATI KITETTSÉG ÉRTÉKEINEK ÉS A HOZZÁJUK TARTOZÓ

TŐKEKÖVETELMÉNYNEK BEMUTATÁSA

Nagyságrend: millió forint

Sorkód Megnevezés Kockázati kitettség

érték Tőkekövetelmény

1. TELJES KOCKÁZATI KITETTSÉGÉRTÉK 22 557 1 805

1.1.

_HITELKOCKÁZATRA, PARTNERKOCKÁZATRA ÉS FELHÍGULÁSI KOCKÁZATRA, VALAMINT NYITVA SZÁLLÍTÁSOKRA VONATKOZÓ, KOCKÁZATTAL SÚLYOZOTT KITETTSÉGÉRTÉKEK

16 932 1 355

1.1.1. __Sztenderd módszer (SA) 16 932 1 355

1.1.1.1. ___Sztenderd módszer (SA) szerinti kitettségi osztályok értékpapírosítási pozíciók nélkül

16 932 1 355

1.1.1.1.01. ____Központi kormányzatok vagy központi bankok

0 0

1.1.1.1.02. ____Regionális kormányzatok vagy helyi hatóságok

0 0

1.1.1.1.03. ____Közszektorbeli intézmények 0 0

1.1.1.1.04. ____Multilaterális fejlesztési bankok 0 0

1.1.1.1.05. ____Nemzetközi szervezetek 0 0

1.1.1.1.06. ____Intézmények 4 672 374

1.1.1.1.07. ____Vállalkozások 9 084 727

1.1.1.1.08. ____Lakosság 0 0

1.1.1.1.09. ____Ingatlanra bejegyzett zálogjoggal fedezett kitettségek

46 4

1.1.1.1.10. ____Nemteljesítő kitettségek 0 0

1.1.1.1.11. ____Kiemelkedően magas kockázatú kitettségek

0 0

1.1.1.1.12. ____Fedezett kötvények 0 0

1.1.1.1.13. ____Rövid távú hitelminősítéssel rendelkező intézményekkel és vállalatokkal szembeni követelések

0 0

1.1.1.1.14. ____Kollektív befektetési formák (KBF) 0 0

1.1.1.1.15. ____Részvényjellegű kitettségek 10 1

1.1.1.1.16. ____Egyéb tételek 3 120 250

1.1.1.2. ___Értékpapírosítási pozíciók (SA) 0 0

1.2. _ELSZÁMOLÁSI/TELJESÍTÉSI KOCKÁZAT TELJES KOCKÁZATI KITETTSÉGÉRTÉKE

0 0

- 18 -

1.3.

_POZÍCIÓKOCKÁZAT, DEVIZAÁRFOLYAM-KOCKÁZAT ÉS ÁRUKOCKÁZAT TELJES KOCKÁZATI KITETTSÉGÉRTÉKE

785 63

1.4. _MŰKÖDÉSI KOCKÁZAT (OpR) TELJES KOCKÁZATI KITETTSÉGÉRTÉKE

4 840 387

1.4.1. __Működési kockázatra vonatkozó alapmutató módszere (BIA)

4 840 387

A Bank által számított devizaárfolyam-kockázati tőkekövetelmény 2015 év végén 63 millió forint, a működési kockázatra számított tőkekövetelmény pedig 387 millió forint volt.

A Bank 2015. december 31-re vonatkozó, különböző szavatoló tőke szinteken számított tőkemegfelelési mutató értékei (%-ban):

• CET1 tőkemegfelelési mutató 70,85

• T1 tőkemegfelelési mutató 70,85

• Teljes tőkemegfelelési mutató 108,8

Partnerkockázati kitettség (CRR 439. cikk)

A Banknak 2015. december 31-én nem volt olyan ügylete, amelyre a CRR szerint partnerkockázatot kellett volna számolnia.

A Bank likvid forrásait időről időre rövid lejáratra kihelyezi más bankokhoz, részben a BoC

csoporton belül. A Bank a kihelyezéseinél és a származtatott üzleteknél - rövidlejáratú FX swap

ügyletek - a partnerkockázatot elsősorban a limitrendszeren keresztül minimalizálja. Az üzletek

tőkekövetelménye nem befolyásolja érdemben a Bank tőkemegfelelési mutatóját.

Tőkepufferek (CRR 440. cikk)

A Banknak a 2015. december 31-én a hatályos jogszabályok szerint nem kellett tőkepuffer követelményeknek megfelelnie.

A globális rendszerszintű jelentőség mutatói (CRR 441.)

A Bankot nem minősítették globális rendszer szinten jelentős intézménnyé.

Hitelkockázati kiigazítások, késedelmes és értékvesztett kitettségek (CRR 442. cikk)

A Bank hitelállománya problémamentes, az ügyfeleknek a Bank felé lejárt kötelezettsége idáig nem volt, ezért a Bank a korábbi évekhez hasonlóan a 2015. évben sem számolt el értékvesztést kitettségeivel kapcsolatban.

A Bank az ügyfél esetleges késedelmes teljesítésével és a követelés minőségének romlásával

- 19 -

kapcsolatos problémák kezelését belső szabályzataiban rögzíti.

A hatályos jogszabályok alapján az ügyfél nemteljesítését akkor tekintjük megtörténtnek, ha a

következő események közül valamelyik vagy mindkettő bekövetkezik:

• A Bank a rendelkezésre álló információk alapján úgy véli, hogy az ügyfél nem fogja teljes egészében teljesíteni hitelkötelezettségeit a Bank felé, hacsak a Bank nem folyamodik visszkeresethez a biztosíték lehívása érdekében.

• Az ügyfélnek a Bankkal szembeni lényeges hitelkötelezettségének késedelme 90 napon keresztül folyamatosan fennáll.

Vállalati ügyfelek esetében lényegességi küszöbként a Bank az alábbi két érték közül a nagyobb

értéket tekinti:

• 5.500 CNY Forint ellenértéke, • a kintlévőség 2%.

Bár a Bank alapvetően vállalati hitelezéssel foglalkozik, lakossági ügyfelek esetében

lényegességi küszöbként az alábbi két érték közül a nagyobb értéket tekinti:

• a késedelembe esés időpontjában érvényes legkisebb összegű havi minimálbér, • egy havi törlesztő részlet.

Az adós negyedéves minősítése alapján értékvesztést kell elszámolni a követelés könyv szerinti

értéke és a követelés várhatóan megtérülő összege közötti veszteségjellegű különbözet

összegében (értékvesztett követelés).

A Bank az eszközökkel összefüggésben felmerülő hitelezési, befektetési és országkockázatokat

az eszközök után elszámolt értékvesztéssel és annak visszaírásával veszi figyelembe az

eredményben, a felmerült kamat és árfolyamkockázat, valamint a mérlegen kívüli

kötelezettségekhez kapcsolódó kockázat és minden egyéb kockázat fedezetére pedig kockázati

céltartalékot képez.

A Bank mind az egyedi, mind pedig a csoportos értékelés alá vont tételek esetén a

Kockázatkezelési célkitűzések és szabályok (CRR 435.cikk) III. rész, 3. pontjában említett öt

eszközminősítési kategóriát alkalmazza (problémamentes, külön figyelendő, átlag alatti, kétes,

rossz).

Egyedi értékelés során a Bank elsődlegesen az alábbi szempontokat veszi figyelembe:

• az ügyfél minősítése: pénzügyi helyzete, stabilitása, jövedelemtermelő képessége

• a törlesztési rend betartása, a kintlévőségek törlesztésénél keletkezett esetleges

késedelmek

• az ügyfélhez kapcsolódó országkockázat

• a biztosítékok értéke, mobilizálhatósága, hozzáférhetősége

• a tétel továbbértékesíthetősége, mobilizálhatósága

• a tételből adódó veszteségnek minősülő jövőbeni fizetési kötelezettség, és a fentiek

változásai.

- 20 -

A korábbiakban említettek szerint a Bank alapvetően vállalati hitelezéssel foglalkozik. A

lakossági hiteleket - amennyiben azok a bank számviteli politikája szerint kisösszegű

követelésnek minősülnek - a Bank csoportosan értékeli. A csoportos értékelés alá vont

követelések egyszerűsített minősítési eljárással kerülnek besorolásra az értékelési

csoportokba, amelynek alapja a törlesztési rend betartása.

A Banknak lejárt követelésekből származó vásárolt követelése nincs, így a felhígulási kockázatot nem vizsgálja.

A számviteli beszámítások utáni kitettség értékek hitelkockázat-mérséklés figyelembevétele

előtti összege és a kitettség értékek átlagos értéke kitettségi osztályonkénti bontásban:

A KITETTSÉG ÉRTÉKEINEK KITETTSÉGI OSZTÁLYOK SZERINTI BONTÁSA

ÉS ÁTLAGA

Nagyságrend: millió forint

Sorkód Megnevezés Kitettség

érték Éves átlag

1. ____Központi kormányzatok vagy központi bankok 22 719 28 604

2. ____Regionális kormányzatok vagy helyi hatóságok 0

3. ____Intézmények 22 497 12 466

4. ____Vállalkozások 10 696 17 179

5. ____Lakosság 0 0

6. ____Ingatlanra bejegyzett zálogjoggal fedezett kitettségek

83 131

7. ____Részvényjellegű kitettségek 10 10

8. ____Egyéb tételek 3 540 3 628

Összesen 59 545 62 017

A KITETTSÉGEK FÖLDRAJZI ELOSZTÁSA A FŐBB KITETTSÉGI

OSZTÁLYOK SZERINTI BONTÁSBAN

Nagyságrend: millió forint

Au

sztr

ia

Kín

a

Cse

ho

rszá

g

Ném

eto

rszá

g

Nag

y-B

rita

nn

ia

Ho

ng

Ko

ng

Mag

yaro

rszá

g

USA

Összesen

Központi kormányzatok vagy központi bankok

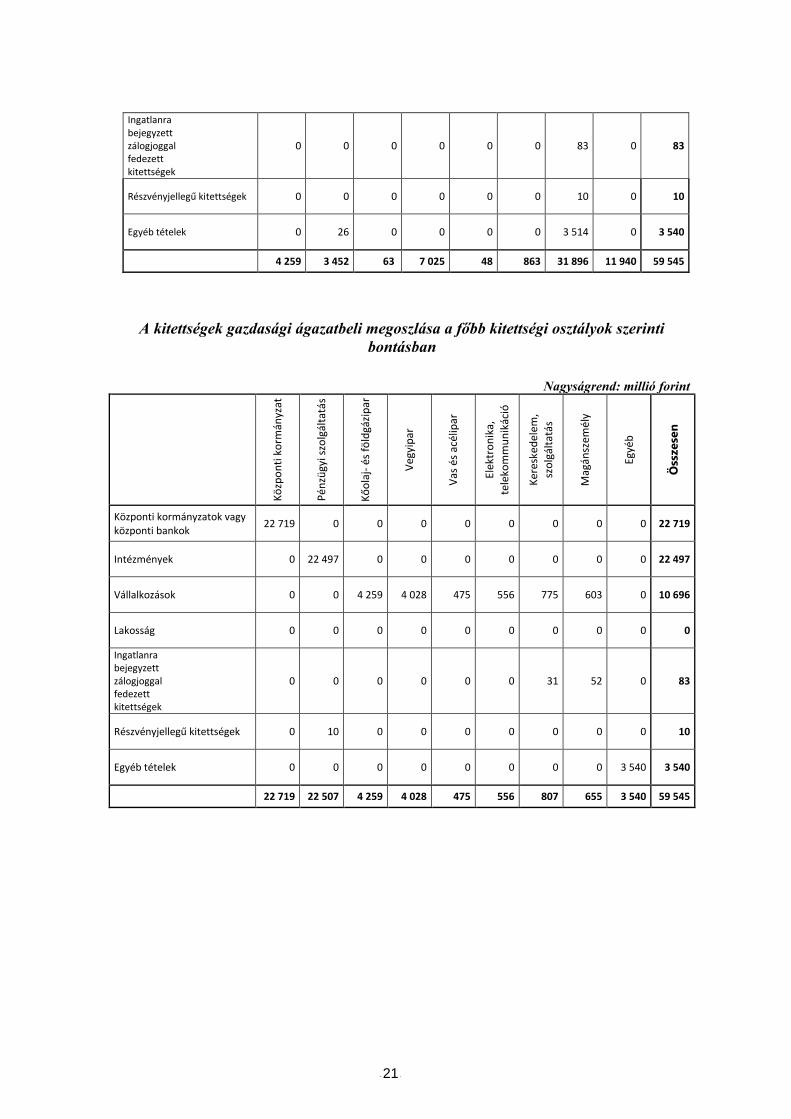

0 0 0 0 0 0 22 719 0 22 719

Intézmények 0 2 387 63 7 025 48 863 173 11 940 22 497

Vállalkozások 4 259 1 040 0 0 0 0 5 398 0 10 696

Lakosság 0 0 0 0 0 0 0 0 0

- 21 -

Ingatlanra bejegyzett zálogjoggal fedezett kitettségek

0 0 0 0 0 0 83 0 83

Részvényjellegű kitettségek 0 0 0 0 0 0 10 0 10

Egyéb tételek 0 26 0 0 0 0 3 514 0 3 540

4 259 3 452 63 7 025 48 863 31 896 11 940 59 545

A kitettségek gazdasági ágazatbeli megoszlása a főbb kitettségi osztályok szerinti

bontásban

Nagyságrend: millió forint

Kö

zpo

nti

ko

rmán

yzat

Pén

zügy

i szo

lgál

tatá

s

Kő

ola

j- é

s fö

ldgá

zip

ar

Veg

yip

ar

Vas

és

acél

ipar

Elek

tro

nik

a,

tele

kom

mu

nik

áció

Ker

eske

del

em,

szo

lgál

tatá

s

Mag

ánsz

emél

y

Egyé

b

Összesen

Központi kormányzatok vagy központi bankok

22 719 0 0 0 0 0 0 0 0 22 719

Intézmények 0 22 497 0 0 0 0 0 0 0 22 497

Vállalkozások 0 0 4 259 4 028 475 556 775 603 0 10 696

Lakosság 0 0 0 0 0 0 0 0 0 0

Ingatlanra bejegyzett zálogjoggal fedezett kitettségek

0 0 0 0 0 0 31 52 0 83

Részvényjellegű kitettségek 0 10 0 0 0 0 0 0 0 10

Egyéb tételek 0 0 0 0 0 0 0 0 3 540 3 540

22 719 22 507 4 259 4 028 475 556 807 655 3 540 59 545

- 22 -

A KITETTSÉGEK HÁTRALÉVŐ FUTAMIDŐ SZERINTI OSZTÁLYOZÁSA

KITETTSÉGI OSZTÁLYOK SZERINTI BONTÁSBAN

Nagyságrend: millió forint

0-1 év 1-2 év 2-3 év 3-5 év 5-10 év Lejárat

nélkül Összesen

Központi kormányzatok vagy központi bankok

22 719 0 0 0 0 0 22 719

Intézmények 22 450 0 48 0 0 0 22 497

Vállalkozások 8 571 10 645 1 363 107 0 10 696

Lakosság 0 0 0 0 0 0 0

Ingatlanra bejegyzett zálogjoggal fedezett kitettségek

31 0 0 2 50 0 83

Részvényjellegű kitettségek 0 0 0 0 0 10 10

Egyéb tételek 715 0 0 0 0 2 824 3 540

54 486 10 693 1 365 157 2 834 59 545

Megterhelt eszközök (CRR 443. cikk)

A Magyar Nemzeti Bank 4/2015. (MI.31) számú ajánlása a megterhelt eszközökkel kapcsolatos kockázatok kezeléséről, valamint a megterhelt és a meg nem terhelt eszközöket érintő információk nyilvánosságra hozataláról meghatározta a megterhelt eszközök fogalmát. E szerint valamely eszközt akkor kell megterheltnek tekinteni, ha azt zálogjoggal terhelték meg, vagy ha mérlegen belül vagy mérlegen kívül olyan ügylet biztosítására, biztosítékkal történő fedezésére vagy hitelminőségének javítására szolgáló megállapodás tárgya, amelyből nem vonható ki szabadon.

- 23 -

A Banknak 2015-ben nem volt megterhelt eszköze. A Bank meg nem terhelt eszközeit a következő tábla szemlélteti:

KÖZZÉTÉTEL AZ ESZKÖZTERHELÉSRŐL Nagyságrend: millió forint

Sorkód Megnevezés

A megterhelt eszközök

könyv szerinti értéke

A megterhelt eszközök

valós értéke

A meg nem terhelt

eszközök könyv

szerinti értéke

A meg nem terhelt

eszközök valós értéke

1. Eszközök 0 54 954

1.1. Tőkeinstrumentumok 0 0 10

1.2. Hitelviszonyt megtestesítő értékpapírok

0 0 2 971 2 988

1.3. Egyéb eszközök 0 51 973

A Bank mérlegen kívüli tételei között 2015. december 31-én nem volt megterhelt kapott biztosíték. A meg nem terhelt kapott biztosítékok teljes nyilvántartási értéke 4 386 Millió Ft volt.

A külső hitelminősítő intézetek igénybevétele (CRR 444. cikk)

A kockázattal súlyozott eszközérték meghatározása során a Bank a Fitch, a Moody’s és az S&P külső hitelminősítő intézetek hitelminőségi besorolásait veszi figyelembe, alapvetően a Moody’s besorolását tekinti mérvadónak. A Bank az elismert hitelminősítő intézetek által meghatározott hitelminőségi besorolásokat az EBH által kiadott standard megfeleltetésnek megfelelően veszi figyelembe és mindazon kitettségek esetében alkalmazza, ahol releváns.

A Bank portfoliójában Magyar Állam által kibocsátott diszkont kincstárjegyet tart, amelyre a hatályos jogszabályok értelmében 0 % hitelezési kockázati súlyt alkalmaz.

A szavatoló tőkéből levont kitettsége nincs a Banknak.

Piaci kockázatnak való kitettség (CRR 445. cikk)

A Bank 2015 folyamán HUF, EUR, CNY és USD forrásokat gyűjtött és minimális nyitott deviza pozíciót tartott. A Prágai Fióktelep megnyitásával a Banknak CZK-ban is keletkezett pozíciója, de ennek a pozíciós kockázatra számított tőkekövetelményre elenyésző hatása volt. A Bank ügyfeleinek megbízásából végez deviza vételi és eladási ügyleteket. A tényleges nyitott pozíció a szavatoló tőkének 3,19 %-át teszi ki 2015. december 31-én.

A Banknál az egyes termékek és devizák tekintetében keletkező napi nyitott FX pozíciók egyenként általában jelentéktelen összegek, ezért a nyitott pozíció zárását a Treasury - szükség szerint - egy tételben végzi, amikor az eléri a Bank szintjén a piacképes összeget.

- 24 -

A BANK PIACI KOCKÁZATI KITETTSÉGÉRTÉKÉNEK ÉS A HOZZÁ TARTOZÓ

TŐKEKÖVETELMÉNYNEK BEMUTATÁSA

Nagyságrend: millió forint

Sorkód Megnevezés Kockázati

kitettség érték Tőkekövetelmény

1.3.

_POZÍCIÓKOCKÁZAT, DEVIZAÁRFOLYAM-KOCKÁZAT ÉS

ÁRUKOCKÁZAT TELJES KOCKÁZATI KITETTSÉGÉRTÉKE

785 63

1.3.1. __Pozíciókockázat, devizaárfolyam-kockázat

és árukockázat sztenderd módszer (SA) szerinti kockázati kitettségértéke

785 63

1.3.1.1. ___Forgalmazott, hitelviszonyt megtestesítő

értékpapírok 0 0

1.3.1.2. ___Részvény 0 0

1.3.1.3. ___Deviza 785 63

1.3.1.4. ___Áru 0 0

1.3.2. __Pozíciókockázat, devizaárfolyam-kockázat és árukockázat belső módszer (IM) szerinti

kockázati kitettség értéke 0 0

Működési kockázat (CRR 446. cikk)

A működési kockázat a nem megfelelő belső folyamatok és rendszerek, külső események vagy személyek nem megfelelő feladatellátása miatt felmerülő, illetőleg jogszabály, szerződés vagy belső szabályzatban rögzített eljárás megsértése vagy nem teljesítése miatt keletkező veszteségek kockázata. A Bank a következő működési kockázati eseménytípusokat különbözteti meg:

a) belső csalás, b) külső csalás, c) munkáltatói gyakorlat és munkabiztonság, d) ügyfél, üzleti gyakorlat, marketing és termékpolitika, e) tárgyi eszközökben bekövetkező károk, f) üzletmenet fennakadása vagy rendszerhiba, valamint g) végrehajtás, teljesítés, folyamatkezelés.

A működési kockázati események más kockázati típusoktól függetlenül (tisztán működési kockázati események), vagy azokhoz kapcsolódóan merülhetnek fel. A működési kockázatok tekintetében a Bank az alapmutató módszer szerint határozza meg a tőkekövetelményt, amelynek fedezetére 2015. december 31.-én 387 millió HUF összeget különített el.

A Bank operatív kockázatkezelése az átfogó kontrol, az időben történő kiigazítás, a költséghaszon és a felelősségre vonhatóság elveit követi.

- 25 -

- Átfogó kontrol: az operatív kockázatkezelés az operatív kockázatokból keletkező veszteségek minimalizálása érdekében a Bank minden üzleti folyamatát, osztályát és funkcióját le kell, hogy fedje, és megvalósítása minden munkavállaló kötelessége.

- Időben történő kiigazítás: a belső környezeti változások (a Bank üzleti stratégiájának és szabályzatainak változása) illetve a külső környezet változása (törvények, rendeletek, szabályzatok) esetén, azzal egy időben, az operatív kockázat kezelést megfelelően ki kell igazítani vagy fejleszteni kell.

- Költség-haszon elv: az operatív kockázatkezelési lépéseket az üzleti műveletek mérete, a bonyolultsága és a funkciói alapján kell meghatározni és optimalizálni kell, hogy az üzleti célok elérhetőek legyenek ésszerű kockázatkezelési költségek és elviselhető operatív kockázati veszteség mellett.

- Felelősségre vonhatóság: a működési folyamatok minden fázisáért kinevezett személy felelős. Elsősorban a szervezeti egységek vezetői felelősek az osztályukhoz tartozó működési kockázatok kezeléséért és jogosultak vizsgálni, hogy a működési kockázatra vonatkozó szabályok megsértéséért felelős személy felelősségre vonható-e és minden problémás esetet jelentenek a vezérigazgató felé.

A Banknál valamennyi szervezeti egység figyeli, értékeli és kezeli a saját tevékenységében felmerülő zavarokat, működési kockázatokat és készíti el, illetve aktualizálja a folyamat-szabályozási leírásokat, ügyrendeket és belső szabályzatokat. A Bank könyvelése gyűjti, könyveli és értékeli a működési kockázatokra, veszteségekre vonatkozó adatokat a Bank egész területén.

A Bank a folyamatok kockázati szintjét értékelve meghatározza, hogy az adott folyamat esetleges hiányosságai milyen kockázatot hordoznak, milyen számszerű veszteséget okozhatnak és a folyamatba épített, vagy egyéb ellenőrzések, valamint intézkedések milyen mértékben előzhetik meg, illetve csökkenthetik azokat.

A működési kockázatok fontos jellemzője, hogy azok csak részben származnak a Bank által megkötött szerződésekből, jelentős részben adottság az ilyen kockázatoknak való kitettség, amelyeket a Bank szintén azonosít és törekszik a kezelésükre. Ott azonban, ahol a működési kockázat forrása a Bank által megkötött szerződés, már a szerződéskötés előkészítésénél azonosítani kell a lehetséges kockázatokat és a költség-haszon elv szem előtt tartásával azokat már a szerződésben ki kell zárni. Ennek eszköze a szerződéskötések előtti pontos igényspecifikálás. A költség-haszon elv érvényesülését segíti elő a minimális szolgáltatási szintek meghatározása és érvényesítése.

Ennek az elvnek érvényesülnie kell minden lényeges szerződés előkészítésekor, így például a beszerzéseknél is. Az igényspecifikációnak legjobban megfelelő szállító kiválasztását tendereztetés és a több szállítótól történő ajánlatbekérés is elősegítik. A beszerzett eszközökben rejlő kockázatok csökkentésének eszköze a szállítókkal szembeni garanciális és kártérítési kötelezettségek kikötése a beszerzési szerződésekben.

A legfontosabb folyamatokra üzletmenet-folytonossági tervek készülnek.

A működési kockázattal összefüggő adatgyűjtés folyamata

Minden szervezeti egység, ha működési hiányosságokat, zavarokat, veszteséget észlel, köteles azt rögzíteni és a vezérigazgatónak címzett eseti feljegyzésben jelenteni. A számszerűsíthető veszteségekről az adatokat a Könyvelés ellenőrzi és összegzi. A vezérigazgató szükség esetén tájékoztatja a Bank Igazgatóságát a működési kockázattal kapcsolatos veszteségekről és a megtett, illetve megteendő lépésekről.

A beszámolási időszakban a Bank nem szenvedett el érdemi működési veszteséget.

- 26 -

A Bank a működési kockázat számszerűsítésére az alapmutató módszert alkalmazza. Az alapmutató módszere esetében a működési kockázathoz kapcsolódó szavatolótőke-követelmény az irányadó mutató hároméves átlaga 15 százalékának felel meg. Az intézményeknek az üzleti év végén az utolsó három tizenkét hónapos megfigyelése (adatsora) alapján kell kiszámítaniuk az irányadó mutató hároméves átlagát.

A működési kockázat tőkekövetelményének számítását az következő táblázat szemlélteti:

AZ IRÁNYADÓ MUTATÓ ELEMEINEK ÉS A MŰKÖDÉSI

KOCKÁZAT TŐKEKÖVETELMÉNYÉNEK BEMUTATÁSA

Nagyságrend: millió forint

Sorkód Megnevezés 2012. év 2013. év 2014. év

1 Kapott kamatok és kamatjellegű bevételek

2 038 1 914 2 551

2 Fizetendő kamatok és kamatjellegű bevételek

483 382 424

3 Bevétel részvényekből és egyéb rögzített/változó hozamú értékpapírokból

0 0

4 Kapott jutalékok/díjak 757 93 1 008

5 Fizetendő jutalékok/díjak 145 0 11

6 Pénzügyi műveletek nettó eredménye

314 135 242

7 Egyéb működési bevételek 1 0 135

A Irányadó mutató 2 482 1 760 3 501

B IRÁNYADÓ MUTATÓ HÁROMÉVES ÁTLAGA

2 581

C MŰKÖDÉSI KOCKÁZAT TŐKEKÖVETELMÉNYE

387

Kereskedési könyvben nem szereplő részvénykitettségek (CRR 447. cikk)

A Bank 2015 folyamán nem vásárolt és nem értékesített befektetést, ennek megfelelően a befektetéseiből származó realizált eredmény nem keletkezett.

A Bank 2015 év végén egy részvénykitettséggel rendelkezik - a Garantiqa Hitelgarancia Zrt- ben, - amelynek könyv szerinti értéke 10 millió Ft. A Bank részesedése a Garantiqa Hitelgarancia Zrt jegyzett tőkéjében 0,1276%. A Bank részesedése a Garantiqa Hitelgarancia Zrt 2015. december 31-i, auditált mérleg szerinti saját tőkéjében 36,1 Millió Ft, ami meghaladja a befektetés könyv szerinti értékét. A Bank a befektetetését problémamentesnek minősítette.

- 27 -

A nem a kereskedési könyvben szereplő kitettségek kamatláb kockázata (CRR 448. cikk)

A Banknak a saját tőkéjén és a Tulajdonostól kapott alárendelt kölcsön tőkén túli forrásai rövid lejáratú ügyfélbetétekből vagy a BOC Csoport tagjaitól felvett rövidlejáratú hitelekből adódnak, ezért a Bank kamatkockázat kezelési politikájának alapelve, hogy a Bank a kamatkockázatokat preventív módon kezeli; általában nem vállal három hónapnál hosszabb futamidőre fix kamatozású kihelyezéséket, ha nem tudja azonos futamidejű és ugyancsak fix kamatozású forrással finanszírozni azt. A Bank a piaci mozgásokat követő kamatbázist alkalmazza (HUF: BUBOR, EUR: EURIBOR, USD: LIBOR, CNY: HIBOR). A Bank éves gyakorisággal, az ICAAP keretében foglalkozik a kamatláb kockázat mérésével Tekintettel arra, hogy az ügyfelek nagyon rövid lejáratra helyezik el betéteiket a Banknál (gyakran csak a folyószámára történik befizetés betét lekötés nélkül), emiatt a Bank folyamatosan jelentős volumenű likvid eszközt tartott 2015-ben likvid értékpapírokban (pl. diszkont kincstárjegyekben). A Bank elfogadja, ha ügyfelei a fennálló hiteleiket előtörlesztik, aminek negatív kamathatását azzal mérsékeli, hogy csökkenti az általa a BOC Csoport tagjaitól bevont forrásokat, tehát kevesebb kamatot fizet a bevont forrásokért.

A Felügyelet ajánlását követve a kamatláb kockázat belső tőkeszükségletének számítása a G10-es országok devizájában lévő kitettség esetén 200 bp-os kamatsokk feltételezésén alapul. A stressz teszt ugyanezt a módszert alkalmazza a HUF pozícióra, de figyelembe véve a magyarországi folyamatokat a kamatlábsokk mértékére 300 bázispontot alkalmaz a Bank

Amennyiben a banki könyv kamatlábkockázatára vonatkozó sztenderd kamatlábsokk a Bank szavatoló tőkéjének 20%-ánál nagyobb potenciális csökkenését jelzi, akkor a Bank megteszi a szükséges intézkedéseket a kamatláb-kockázati kitettségének csökkentése érdekében.

Az értékpapírosítási pozíciókban fennálló kitettségek (CRR 449. cikk)

A Bank nem rendelkezik értékpapírosított pozíciókkal, ezért nincs a CRR 449. cikk szerinti nyilvánosságra hozatali kötelezettsége.

Javadalmazási politika (CRR 450. cikk)

A Bank javadalmazási politikáját az ügyvezetés javaslatára az Igazgatóság hagyja jóvá. Az Igazgatóság minden évben legalább egyszer megvizsgálja a kérdést és dönt a tárgy évi javadalmazási politikáról. A Bank nem éri el azokat a mutatókat, amelyek nyomán kötelező lenne javadalmazási bizottság felállítása, ezért a Bank nem létesített ilyen bizottságot.

A Bank of China (Hungária) Zrt-nél az Igazgatóság, valamint a Felügyelő Bizottság tagjai, az ügyvezetők, továbbá a főkönyvelő, a kockázat kezelés vezetője és a belső ellenőr minősül a javadalmazás szempontjából Kiemelt Személynek. Megjegyezzük, hogy az Igazgatóság négy tagja, valamint a Felügyelő Bizottság egyetlen tagja sem részesül sem fix, sem változó javadalmazásban e tevékenységükre való tekintettel. Ugyanakkor az Igazgatóság két magyar külső tagja havi fix tiszteletdíjban részesül – ők sem részesednek teljesítményhez kötött javadalmazásban.

Az öt ügyvezető 2015. elejétől kezdődően, az Mt. 195. §-a szerinti többes foglalkoztatás keretében, egyszerre tölti be ezt a munkakört a Bank of China (Hungária) Zrt-nél és a Bank of China Limited Magyarországi Fióktelepénél.

- 28 -

A Bank a javadalmazási politikájával is azt kívánja ösztönözni, hogy a Bank vezetői és munkatársai tartózkodjanak a túlzott kockázat vállalástól. A Bank minden egyes munkatársa előtt ismertek a javadalmazási politika összetevői (alapfizetés, juttatások és a mozgóbér/bónusz) és az a Head Office irányelv, miszerint a bónusz az éves alapfizetés legfeljebb 50 %-áig terjedhet és kifizetésére fő szabályként akkor kerülhet sor, ha a Bank nyereséges.

A 2015. évre az Igazgatóság az alábbi célokat határozta meg a bónusz fizetés feltételéül:

- a nem-teljesítő hitelek aránya nem haladhatja meg az 5%-ot (25%) - a Banknak teljesítenie kell a tőkekövetelményekre vonatkozó törvényi

előírásokat (25%) - a Bank likviditása stabil kell, hogy legyen (25%) - Bank adózás előtti nyeresége haladja meg a magyarországi bankok

nyereség rátájának átlagát (25%) A teljesítmény mérése banki, részleg és egyéni szinten történik. A Head Office sehol sem vezetett be részvény opciót dolgozói számára, ezért, továbbá a Bank méretéből és a bónuszok lehetséges összegéből adódóan a bónusz kifizetése a vonatkozó kormány-rendelet adta keretek között készpénzben történhet meg.

A Bank a munkavállalókat különféle juttatásokban (pl. BKV jegy, ebédjegy) részesíti, amelyek közül van, amit a munkaszerződés tartalmaz, másokat a Bank munkavállalói csoportok szerint biztosít.

A Bank a 2015. évben bérre és személyi jellegű egyéb kifizetésre összesen 1.291 millió forintot fordított, amely összegből a bérek és bónuszok 963 millió forintot, a személyi jellegű egyéb kifizetések pedig 328 millió forintot tettek ki. A Kiemelt Személyek összesen 187 millió forinttal részesültek ezen összegből.

A 2015. évben a Bank munkavállalói részére összesen 63.263 ezer forint bónusz került kifizetésre, amely összegből – a Kiemelt Személy(ek) esetében - 1.131 ezer forint kifizetése halasztásra került a 2016-os és 2017-es évre.

A vonatkozó belső szabályzat értelmében a Kiemelt Személyek esetében a bónusz legalább 40%-át vissza kell tartani. A korábbi évekre vonatkozó bónusz kifizetése halasztott módon történik: az első évben az összeg 60%-a, a 2. évben 30%-a, majd a tárgyévet követő 3. naptári évben 10%-a kerülhet kifizetésre. A 3. naptári évre esedékes halasztott összegként 1.285 ezer forint bónusz kifizetés történt Kiemelt Személy(ek) részére.

Megszerzett jogosultság későbbi korrigálására nem került sor.

A Bank 2015. évben nem fizetett munkába állási jutalékot vagy végkielégítést.

A Banknál egyetlen személy sem részesül évenként egy millió euró, vagy annál nagyobb összegű javadalmazásban.

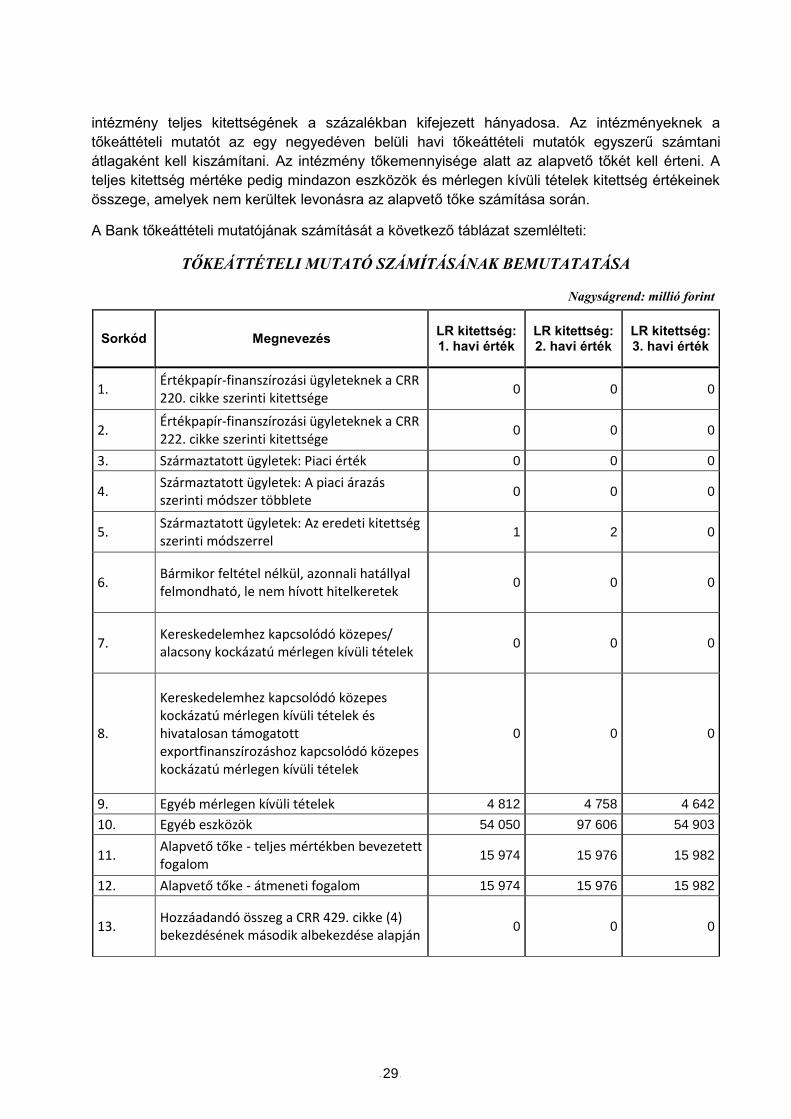

Tőkeáttétel (CRR 451. cikk)

A CRR 429. cikk értelmében a tőkeáttételi mutató az intézmény tőkemennyiségének és az

- 29 -

intézmény teljes kitettségének a százalékban kifejezett hányadosa. Az intézményeknek a

tőkeáttételi mutatót az egy negyedéven belüli havi tőkeáttételi mutatók egyszerű számtani

átlagaként kell kiszámítani. Az intézmény tőkemennyisége alatt az alapvető tőkét kell érteni. A

teljes kitettség mértéke pedig mindazon eszközök és mérlegen kívüli tételek kitettség értékeinek

összege, amelyek nem kerültek levonásra az alapvető tőke számítása során.

A Bank tőkeáttételi mutatójának számítását a következő táblázat szemlélteti:

TŐKEÁTTÉTELI MUTATÓ SZÁMÍTÁSÁNAK BEMUTATATÁSA

Nagyságrend: millió forint

Sorkód Megnevezés LR kitettség: 1. havi érték

LR kitettség: 2. havi érték

LR kitettség: 3. havi érték

1. Értékpapír-finanszírozási ügyleteknek a CRR 220. cikke szerinti kitettsége

0 0 0

2. Értékpapír-finanszírozási ügyleteknek a CRR 222. cikke szerinti kitettsége

0 0 0

3. Származtatott ügyletek: Piaci érték 0 0 0

4. Származtatott ügyletek: A piaci árazás szerinti módszer többlete

0 0 0

5. Származtatott ügyletek: Az eredeti kitettség szerinti módszerrel

1 2 0

6. Bármikor feltétel nélkül, azonnali hatállyal felmondható, le nem hívott hitelkeretek

0 0 0

7. Kereskedelemhez kapcsolódó közepes/ alacsony kockázatú mérlegen kívüli tételek

0 0 0

8.

Kereskedelemhez kapcsolódó közepes kockázatú mérlegen kívüli tételek és hivatalosan támogatott exportfinanszírozáshoz kapcsolódó közepes kockázatú mérlegen kívüli tételek

0 0 0

9. Egyéb mérlegen kívüli tételek 4 812 4 758 4 642

10. Egyéb eszközök 54 050 97 606 54 903

11. Alapvető tőke - teljes mértékben bevezetett fogalom

15 974 15 976 15 982

12. Alapvető tőke - átmeneti fogalom 15 974 15 976 15 982

13. Hozzáadandó összeg a CRR 429. cikke (4) bekezdésének második albekezdése alapján

0 0 0

- 30 -

14. Hozzáadandó összeg a CRR 429. cikke (4) bekezdésének második albekezdése alapján - átmeneti fogalom

0 0 0

15. Szabályozói kiigazítások - alapvető tőke - teljes mértékben bevezetett fogalom; ebből:

0 0 0

15.1. _a saját hitelkockázatra vonatkozó szabályozói kiigazítások

0 0 0

16. Szabályozói kiigazítások - Alapvető tőke - átmeneti fogalom

0 0 0

17. TŐKEÁTTÉTELI MUTATÓ - az alapvető tőke teljes mértékben bevezetett fogalmának alkalmazása

27,14% 15,61% 26,84%

18. TŐKEÁTTÉTELI MUTATÓ - az alapvető tőke átmeneti fogalmának alkalmazása

27,14% 15,61% 26,84%

1.

Tőkeáttételi mutató - az alapvető tőke teljes mértékben bevezetett fogalmának alkalmazása (havi tőkeáttételi mutatók átlaga)

23,20%

2. Tőkeáttételi mutató - az alapvető tőke átmeneti fogalmának alkalmazása (havi tőkeáttételi mutatók átlaga)

23,20%

A Banknak 2015. december 31-én nem volt nyitott származékos ügylete. Az egyéb mérlegen

kívüli tételekből 4 604 millió forint adott garancia és 38 millió fel nem használt hitelkeret volt,

amely állományok megegyeznek a közzétett pénzügyi éves beszámoló kiegészítő

mellékletében közölt adatokkal. Az egyéb eszközök és a pénzügyi beszámolóban közölt teljes

eszköz érték közötti különbség a szavatoló tőkéből levont immateriális javakból ered.

A Bank esetében nem relevánsak a CRR 499. cikk (2) és (3) bekezdésében leírt lehetőségek,

ezért a Bank esetében az alapvető tőke teljes mértékben bevezetett fogalmának

alkalmazásával számított tőkeáttételi mutató megegyezik az alapvető tőke átmeneti

fogalmának alkalmazásával számított tőkeáttételi mutatóval.

Jelenleg nincs a tőkeáttételi mutató minimum szintjére vonatkozó előírás. Európában a 3 %- os

érték megfelelőségét vizsgálják, ezért a Bank is ezt tekinti minimális szintnek. Tekintettel arra,

hogy a Bank tőkeáttételi mutatója jelentősen meghaladja a 3 %-ot, ezért a Bank jelenleg nem

tervez azonnali lépéseket a tőkeáttételi kockázat csökkentésére. Amennyiben a tőkeáttételi

mutató egy negyedévben a 6%-os riasztási szintre vagy ez alá csökken, a Bank Vezető

Testülete megteszi a szükséges lépéseket a tőkeáttételi kockázat kezelésére, amely

- 31 -

elsősorban a kockázati kitettségek - követelés értékesítésével történő - csökkentésére irányul.

Azon tényezők leírása, amelyek hatással voltak a tőkeáttételi mutatóra abban az időszakban,

amelyre a nyilvánosságra hozott tőkeáttételi mutató vonatkozik:

• a kitettségek értékét az immateriális javak nélkül vettük figyelembe, mivel ez az

alapvető tőke meghatározása során levonásra került

• az alapvető tőke összege az év végén megképzett általános tartalékkal nőtt

• a novemberi tőkeáttételi mutató negyedéves átlagnál alacsonyabb értéke a mérlegen

belüli kitettség értékek növekedésével magyarázható, amely mögött a bankközi

kihelyezések állományának emelkedése áll.

Budapest, 2016. május 27.