basi per la pianificazione dei costi del ciclo di vita · basi per la pianificazione dei costi del...

TRANSCRIPT

Costi del ciclo di vita.Cinque punti di vista su un tema.

Basi per la pianificazione dei costi del ciclo di vita degli immobili.Il nuovo standard CRB.

Il nuovo sistema di acquisizione dei dati.Cosa devono sapere gli utenti.

L A RIVISTA PER I SOCI DEL CENTRO SVIZZERO DI STUDIO PER L A R A ZIONALIZZ A ZIONE DELL A COSTRUZIONE

1|12

INDICE

3 | FOKUSI costi del ciclo di vita sotto diversi punti di vista.

7 | KNOW-HOWBasi per la pianificazione dei costi del ciclo di vita degli immobili.

11 | PROSPETTIVEIntervista a un committente pubblico.

12 | ATTUALITÀRetrospettiva sul futuro della c ostruzione.Manifestazione CRB e Assemblea generale al KKL di Lucerna.Il nuovo sistema di acquisizione dei dati.

16 | APPUNTI | AGENDA

… umani siamo influenzati dal ciclo di vita,

pure i nostri edifici.

Per funzionare in modo irreprensibile dipen-

diamo entrambi da una buona cura per tutta la

durata della vita. La cura degli esseri umani non

dipende dal CRB. In compenso abbiamo analiz-

zato a lungo, assieme ai diversi partner, il ciclo

di vita degli immobili e, in particolare, i costi

che ne derivano. Il risultato di questo lavoro è

descritto nel nuovo standard CRB in tre volumi

«LCC – Guida, Manuale ed Esempio pratico».

La rubrica KNOW-HOW permette di approfondire il contenuto di questo nuovo

strumento di lavoro. Anche FOKUS si occupa dei costi del ciclo di vita. Abbiamo

chiesto a cinque specialisti, che hanno differenti rapporti con gli immobili, qua-

le importanza ha per loro questo tema. Tutti hanno risposto che tengono conto

di questo importante fattore nel loro lavoro. Un colloquio con un committente

pubblico, coinvolto nel gruppo di lavoro per l’elaborazione del nuovo standard,

conclude la tematica.

Nella rubrica ATTUALITÀ passiamo in rassegna le fiere di Basilea e Lucerna e dia-

mo delle anticipazioni sulla giornata CRB che si terrà inizio maggio. Vi informia-

mo inoltre sui nuovi prodotti e su come potete acquisirli in modo efficiente e

semplice.

Vi auguriamo buona lettura e saremo lieti di potervi salutare il 9 maggio alla

giornata CRB e alla 50a Assemblea generale presso il centro congressuale KKL di

Lucerna.

Pia Kasper

Direttrice CRB

Non solo noi esseri…

IMPRE S SUMIl Bulletin CRB è un periodico informativo trimestrale per i soci del CRB. Riproduzione e pubblicazione di immagini e testi solo previo consenso scritto da parte della redazione e con indicazione esatta della fonte.

Editore: Centro svizzero di studio per la razionalizzazione della costruzione, Steinstrasse 21, Casella postale, 8036 Zurigo, telefono +41 44 456 45 45, fax +41 44 456 45 [email protected], www.crb.ch

Redazione: Pia Kasper (pk), responsabile, Gaby Jefferies (ga), Karin Ayar (ka)

Foto di copertina: Uptown Zug – Complesso residenzialeamministrativo con marchio «greenproperty»Committente: Fondo immobiliare Credit Suisse Real Estate Fund Green PropertyArchitetto: Scheitlin Syfrig AG, LucernaFoto: Bensberg.ch

Tiratura totale: 6’700

Produzione: Schwabe AG, 4132 Muttenz, www.schwabe.ch

2 | EDITORIALE | CRBBULLETIN | 1.12

I costi del ciclo di vita sotto diversi punti di vista. Negli ultimi anni la tematica dei costi del ciclo di vita ha acquisito una grande importanza. Abbia-mo chiesto a diversi specialisti dei settori immobiliare e della costruzione la loro posizione a tale riguardo, quali strumenti sono già di loro utilizzo e quali sono le loro aspettative per il futuro.

(ka) Il ciclo di vita di un immobile inizia già

durante la fase della pianificazione strate-

gica con gli studi preliminari, la progetta-

zione e la messa in appalto per arrivare alla

realizzazione dell’opera. Segue la fase di

gestione con l’esercizio e la manutenzione

per terminare con la demolizione control-

lata o la trasformazione dell’oggetto. Se si

considera che la durata media di vita di un

edificio è di ca. 80 anni, risulta subito chia-

ro che i costi del ciclo di vita rappresentano

un multiplo dei costi di realizzazione.

Incontro di diverse generazioni. Al centro l’Uptown Zugo. Architetto: Scheitlin Syfrig AG, Lucerna. Foto: Scheitlin Syfrig AG.

1.12 | CRBBULLETIN | FOKUS | 3

Negli ultimi anni i settori immobiliare e

della costruzione hanno preso coscienza

dei costi del ciclo di vita per diversi motivi.

Da un lato per la necessità economica che

costringe i proprietari immobiliari ad otti-

mizzare i costi nel loro insieme. Dal punto

di vista degli inquilini, gli aspetti ecologi-

ci ed economici rappresentano sempre più

un criterio per la scelta di una nuova abi-

tazione o di nuove superfici ad uso com-

merciale. Il desiderio di poter misurare e

paragonare la sostenibilità ecologica ha si-

curamente contribuito a tale interesse.

Cinque differenti punti di vistaVolevamo scoprire come i diversi attori in

causa, con i lori differenti punti di vista, si

pongono nei confronti dei costi del ciclo di

vita e quale importanza attribuiscono ad essi.

Per questo abbiamo formulato e sottoposto

cinque domande a cinque diverse persone:

un architetto, un investitore, un rappresen-

tante dei committenti privati, un commit-

tente pubblico e un rappresentante di una

grande azienda di consulenza. Le risposte

mostrano che ogni interpellato, nell’ambito

della propria attività, è confrontato con que-

sta tematica anche se con motivazioni diver-

se e durante differenti periodi del ciclo di vita

di un edificio. Tutti ritengono che una discus-

sione riguardo a questi importanti fattori di

costo sia indispensabile e diventerà sempre

più importante. La richiesta di basi di lavoro

standardizzate è quindi molto grande.

L’architetto, la cui posizione è qui assunta

da Reto Gmür, architetto dipl. EPFL, conti-

tolare di uno studio di architettura a Basi-

lea, deve conciliare le richieste del commit-

tente riguardo agli spazi e alla forma con la

sua modalità interpretativa e nello stesso

tempo rispettare le normative edilizie e il

preventivo. Le decisioni prese nelle fasi di

progettazione e realizzazione hanno una

grande influenza sui costi del ciclo di vita.

Per la PSP Swiss Property AG, rappresen-

tata da Thomas Kraft, Asset Manager, pro-prietaria di grandi immobili di uffici e com-

merciali, e quindi in qualità di investitrice,

i costi del ciclo di vita di un edificio hanno

un significato completamente diverso.

Un altro punto di vista riguardo ai costi del

ciclo di vita è quello di Jürg Burkhard, pre-

sidente della Interessengemeinschaft pri-vater professioneller Bauherren IPB, as-

sociazione che raggruppa diverse ditte

rinomate la cui competenza non è diretta-

mente rivolta ai settori immobiliare e della

costruzione, ma si indirizza ai relativi inve-

stimenti e realizzazioni.

Un committenete pubblico ha una visio-

ne e un modo di valutazione ancora diffe-

rente, visto che i suoi progetti vengono fi-

nanziati dal gettito fiscale. Martin Moll,

sostituto responsabile Immobilien Aargau,

illustra il punto di vista del canton Argovia

in questo specifico ruolo.

Wüest & Partner è attiva sui mercati im-

mobiliare e della costruzione, così come

nello sviluppo urbanistico e territoria-

le, presta consulenza nei campi dello svi-

luppo, della strategia e della gestione e va-

luta gli immobili in modo complessivo su

basi oggettive. Matthias Arioli, associato,

risponde alle nostre domande da questa

prospettiva.

Quale significato hanno i costi del ciclo di vita per il suo lavoro?R. Gmür: Ogni costruzione deve essere pro-

gettata a lungo termine; già in fase di pro-

gettazione si deve tener conto dello svilup-

po sostenibile. Ciò significa che la durata

Centro sportivo «Mülimatt», Brugg-Windisch. Committente: Canton Argovia e città di Brugg. Architetto: Studio Vacchini architetti, Locarno. Ingegnere civile: Fürst Laffranchi GmbH, Wolfwil. Foto: René Rötheli, Baden.

4 | FOKUS | CRBBULLETIN | 1.12

di vita e la qualità di esecuzione delle sin-

gole parti d’opera devono coincidere. Una

maggiore qualità dei materiali e dei detta-

gli può causare maggiori costi durante la

fase esecutiva, ma fa risparmiare e riduce

le spese nella fase d’esercizio. Oggi questo

aspetto viene spesso dimenticato.

T. Kraft: Hanno un grande significato. Qua-

li investitori sul lungo termine, consideria-

mo attentamente i costi dell’intero ciclo di

vita. In particolare i costi a carico dei pro-

prietari influenzano la rendita netta degli

investitori. Allo stesso tempo è interessan-

te poter proporre un’offerta ottimale con

costi accessori bassi per quanto riguarda la

locazione.

J. Burkhard: Negli ultimi tempi, per tutti gli

operatori del settore immobiliare, è diven-

tato chiaro che i costi del ciclo di vita sono

importanti quanto quelli dell’investimen-

to iniziale. Seguire questa presa di coscien-

za non è semplice, soprattutto quando la

misurazione dei risultati avviene con in-

tervalli sempre più ristretti. Una politica di

sostenibilità a lungo termine, che promuo-

ve il bilanciamento fra i risultati a breve e a

lungo termine, è sicuramente pagante.

M. Moll: I costi del ciclo di vita sono sem-

pre più importanti dal punto di vista del-

la sostenibilità di un edificio, in particolare

se si considera che solo il 20% dei costi to-

tali sono destinati alla realizzazione men-

tre il restante 80% si ripercuote sulla ma-

nutenzione.

M. Arioli: Nell’ambito della nostra attivi-

tà di consulenza giudichiamo e valutiamo

annualmente per conto di investitori isti-

tuzionali in Svizzera, ca. 7’000 immobili,

dei quali ca. il 95% in base alla valutazio-

ne DCF*. L’osservazione dei costi del ciclo

di vita ha perciò un grande significato per

la valutazione del mantenimento della so-

stanza edilizia a lungo termine.

Nel corso della nostra attività di valutazio-

ne facciamo capo ad un vero Life-Cycle-

Modell solo per un orizzonte temporale a

lungo termine (da 11 anni). Per un orizzon-

te temporale a breve e medio termine (tra 1

e 10 anni) cerchiamo di valutare i costi ri-

levanti «bottom-up», secondo il significato

classico del calcolo dei costi.

Riceviamo inoltre incarichi da proprieta-

ri fondiari (p.es. enti pubblici) per progetti

singoli al fine di stimare il fabbisogno di in-

vestimenti a medio e lungo termine per il

mantenimento del valore immobiliare. An-

che questa valutazione si basa su una consi-

derazione Life-Cycle.

*Discounted Cash Flow: Metodo per la valutazio-ne di immobili o di aziende

Che peso hanno i costi del ciclo di vita per l’aggiudicazione di una commessa? R. Gmür: La qualità dell’esecuzione deve es-

sere accuratamente definita nel concorso

d’appalto. Ciò può essere effettuato nel mi-

gliore dei modi con una progettazione ap-

profondita. I piani per il concorso d’appalto

sono già sufficientemente elaborati; i ma-

teriali vengono esaminati in funzione della

durata di vita e il grado di dettaglio in fun-

zione della manutenzione e della resisten-

za. Anche i testi per la messa in appalto de-

vono essere conseguentemente dettagliati.

Questi criteri devono essere valutati in fase

di aggiudicazione; ciò significa che le va-

rianti dell’imprenditore devono essere va-

lutate rispetto a sostenibilità e durevolezza

e non solo in base al prezzo.

T. Kraft: Non è determinante l’aggiudica-

zione, ma sopratutto la qualità della solu-

zione e dell’esecuzione. In particolare si de-

vono esaminare i costi presumibili relativi

alle decisioni costruttive; le offerte per i

contratti di manutenzione vengono richie-

ste contemporaneamente alle offerte per

l’esecuzione.

J. Burkhard: Per i mandati di progettazione

è molto importante che gli incaricati con-

siderino continuamente i costi del ciclo di

vita. Per gli appalti di esecuzione, le varian-

ti degli imprenditori vengono ben conside-

rate quando propongono costi del ciclo di

vita ottimali.

M. Moll: Gli incarichi vengono formulati in

modo che i costi del ciclo di vita siano più

bassi possibili. Per i progetti di costruzio-

ne, i costi di esecuzione vengono ancora va-

lutati con un peso maggiore rispetto ai co-

sti di esercizio e di manutenzione. Per gli

impianti tecnici che richiedono una gran-

de manutenzione, la valutazione globale ha

sempre maggior importanza.

M. Arioli: Per prima cosa devo sottolinea-

re che Wüest & Partner non commissiona

lavori di costruzione. L’analisi Life-Cycle,

che determina i necessari investimenti per

il mantenimento del valore dell’immobile,

ha un grande peso. Partendo dal presuppo-

sto che un edificio costruito con cura e con

materiali pregiati implica dei costi di rea-

lizzazione più elevati, molto probabilmen-

te si otterrà un risparmio sui costi a lungo

termine grazie ad una maggiore durata di

servizio degli elementi costruttivi. Detto

altrimenti: una facciata non dovrà essere

risanata dopo 35/40 anni, bensì solo dopo

45/50 , cosa che si ripercuoterà positiva-

mente sulla sua valutazione.

Quali strumenti impiega per la valutazione dei costi del ciclo di vita? R. Gmür: Non utilizziamo nessuno stru-

mento specifico per questo tipo di valuta-

zione.

T. Kraft: Quali investitori con un grande

portfolio e una pluriennale esperienza di-

sponiamo dei nostri propri dati. In questo

modo abbiamo il vantaggio di poter para-

gonare ciò che è paragonabile. Parzialmen-

te utilizziamo anche altri indici esterni. Gli

indici di immobili ad uso proprio non dif-

ferenziano i costi a carico degli inquilini da

quelli a carico dei locatori.

J. Burkhard: I costi del ciclo di vita di gran-

di portfolio immobiliari vengono deter-

minati generalmente secondo i seguenti

parametri: costi d’investimento, profitto,

rendita, costi secondari, costi di manuten-

zione, programma di risanamento a lunga

scadenza, nuova costruzione di rimpiazzo

versus ulteriori lavori di rinnovo.

M. Moll: Stiamo pianificando l’impiego del

tool IFMA/CRB – in combinazione con tool

di calcolo proprio.

M. Arioli: In merito ai Life Cycle Costs, noi

lavoriamo con un programma di calco-

lo sviluppato al nostro interno e integra-

to nella nostra piattaforma di valutazione.

Vorrei aggiungere che per noi in pratica è

«Nell’ambito dello sviluppo sostenibile, i costi del ciclo

di vita diventano sempre più importanti.»

Martin Moll

«Le varianti di offerta devono essere valutate in

modo scrupoloso in merito alla loro sostenibilità e

durevolezza, non soltanto per il loro prezzo.»

Reto Gmür

«Quale investitore con un grande portfolio

e una pluriennale esperienza disponiamo di valori di riferimento propri.»

Thomas Kraft

1.12 | CRBBULLETIN | FOKUS | 5

più importante il know-how specifico del

singolo esperto che il sistema di funziona-

mento o di calcolo del programma. La sfi-

da, secondo me, sta nel fatto che ancora

oggi le basi dei dati e l’esperienza in merito

alla durata effettiva di vita e di utilizzo dei

singoli elementi costruttivi sono ancora in-

sufficienti e la valutazione si basa sul prin-

cipio della speranza.

In che modo i costi del ciclo di vita influen-zano le possibilità di locazione e di vendita e/o il valore di mercato di un immobile? R. Gmür: In qualità di architetti, questo

punto non ci riguarda direttamente visto

che non trattiamo direttamente gli immo-

bili. In particolare penso però che il prezzo

di vendita è influenzato dai costi che si ri-

percuotono su un immobile durante il suo

ciclo di vita. È importante che i committen-

ti vengano maggiormente sensibilizzati su

questa tematica.

T. Kraft: Nei periodi di bassi costi del finan-

ziamento, i costi di esercizio assumono un

maggior peso. Allo stesso tempo gli inqui-

lini sono maggiormente sensibili riguardo

alle spese e considerano attentamente i co-

sti accessori e i rischi riguardo all’oscilla-

zione dei prezzi delle fonti energetiche.

J. Burkhard: Per la locazione, come sempre,

viene considerata in primo luogo la posi-

zione e successivamente la pigione. I costi

accessori, in particolare i costi delle fon-

ti energetiche, negli ultimi tempi hanno

sempre maggior rilevanza. I costi del ciclo

di vita confluiscono oggi nei calcoli per la

valutazione di mercato e sono quindi rile-

vanti sia per la locazione sia per la vendita.

M. Moll: Per gli oggetti che amministria-

mo, dei costi del ciclo di vita contenuti sono

importanti per il mantenimento sostenibi-

le del valore degli immobili. Bassi costi di

gestione e di manutenzione hanno gran-

de importanza e aumentano l’attrattiva

dell’edificio.

M. Arioli: Nella locazione i costi del ciclo di

vita giocano un ruolo indiretto e piutto-

sto secondario. Dal punto di vista dell’in-

quilino, la grandezza di riferimento è

data dall’ammontare globale della pigio-

ne, comprese le spese accessorie. Un altro

aspetto può essere altrettanto importan-

te: nel campo delle abitazioni, secondo i

parametri ammessi dalla legge, l’investi-

mento a incremento di valore può essere

addebitato agli inquilini. Se però una pi-

gione è già molto elevata prima del risana-

mento, è possibile che l’inquilino non sia

disposto ad assumersi questo costo ren-

dendo i mpossibile la redditività dell’inve-

stimento.

Con riferimento alle possibilità di vendi-

ta e al valore di mercato è chiaro che costi

più elevati si ripercuotono immediatamen-

te in modo negativo sul valore di mercato

dell’immobile. I costi del ciclo di vita non

ne sono d’altronde la causa principale; essi

danno in mano all’investitore solo uno

strumento per calcolare quantitativamen-

te il businessplan per l’acquisizione di un

immobile.

Quanto è grande il suo interesse nei con-fronti di strumenti di lavoro che possono facilitare, alleggerire e standardizzare il calcolo dei costi del ciclo di vita?R. Gmür: Al momento abbiamo poca neces-

sità di strumenti di lavoro per il calcolo di

questi costi. Tali calcoli non sono oggetto del

mandato dell’architetto secondo la norma

SIA e sarebbero da concordare quale presta-

zione supplementare. Secondo la mia espe-

rienza, gli strumenti di lavoro esistenti, per

esempio per il calcolo della sostenibilità di

un edificio, sono per lo più molto superficia-

li. Ciò significa che non offrono soluzioni spe-

cifiche e particolari; il calcolo non tiene suf-

ficientemente in considerazione le soluzioni

individuali riguardo a oggetto, programma e

situazione. Per questo sono piuttosto scetti-

co nei confronti di questi strumenti ausiliari.

T. Kraft: Di principio siamo interessati.

Come già detto, il caso particolare del loca-

tore di superfici artigianali spesso non vie-

ne riportato con valori di riferimento. Ge-

neralmente vengono presentati modelli di

«costi globali»; per questo motivo siamo in-

teressati ad una differenziazione fra costi

dei locatori e quelli degli inquilini.

J. Burkhard: Gli strumenti di lavoro che

semplificano il lavoro di un committente

professionale sono sempre interessanti.

M. Moll: Siamo molto interessati a tool che

permettono la calcolazione o che offrono la

possibilità di paragonare senza troppo di-

spendio differenti progetti già nelle prime

fasi progettuali.

M. Arioli: Da parte nostra non diamo la prio-

rità a nuovi tool. Miglioramenti significati-

vi con un maggiore grado di dettaglio dei

dati di base e dei valori esperienziali sareb-

bero invece auspicabili, in particolare mi-

gliori conoscenze riguardo alla necessità di

manutenzione a lungo termine dei diver-

si tipi di elementi costruttivi: p.es. una fac-

ciata può essere configurata e costruita in

modo molto differente (con aperture pun-

tuali o completamente vetrata). Nell’ambi-

to dei modelli di calcolo sarebbe auspicabi-

le utilizzare differenti valori di riferimento

per differenti sistemi costruttivi (con rife-

rimento alla durata di vita, grado d’inter-

vento, ecc.). A questo proposito, oggi sono

a disposizione ancora troppi pochi dati di

base sicuri e conoscenze insufficienti.

«I costi del ciclo di vita fluiscono nei calcoli

di mercato e sono quindi determinanti sia per

l’acquisto sia per la vendita.» Jürg Burkhard

«Miglioramenti possono essere acquisiti mediante datidi base sempre più dettagliati.»

Matthias Arioli

Businesspark «Richtistrasse», Wallisellen. Proprietario e locatore: PSP Swiss Property. Architetto: ARGE B.E.R.G., Zurigo. Foto: Urs Pichler, Adliswil.

6 | FOKUS | CRBBULLETIN | 1.12

Basi per la pianificazione dei costi del ciclo di vita degli immobili.Il nuovo standard CRB in tre volumi «LCC – Guida, Manuale ed Esempio pratico» fornisce le basi per la pianificazione dei costi del ciclo di vita degli immobili e agevola il compito degli operatori durante la progettazione, la realizzazione e la gestione.

(ga) Il successo economico di un proget-

to dipende principalmente dai costi ge-

nerati durante le fasi di progettazione,

realizzazione e gestione. Inoltre, i costi

d’investimento iniziali rappresentano

solo una minima parte dei costi globa-

li generati da un immobile a partire dal-

la pianificazione strategica fino alla fine

del suo ciclo di vita. È perciò indispensa-

bile considerare, e quindi pianificare, i

costi nel loro insieme e secondo tutte le

fasi dell’intero arco del ciclo di vita.

La pianificazione dei costi del ciclo di

vita degli immobili sostiene i proprieta-

ri o i loro rappresentanti, gli investitori,

i progettisti, gli imprenditori e i gestori

durante i processi decisionali in relazio-

ne a progettazione, realizzazione e ge-

stione. Gli operatori hanno l’opportu-

nità di paragonare diverse varianti di

utilizzo, progetto o esecuzione. La deter-

minazione, il controllo e il confronto dei

costi del ciclo di vita presuppongono de-

gli standard che permettono di elabora-

re dei valori di riferimento ricostruibi-

li. Il nuovo standard CRB in tre volumi

«LCC – Guida, Manuale ed Esempio pra-

tico» fornisce le basi necessarie per que-

ste operazioni.

LCC GuidaLa LCC Guida si basa sulla norma

ISO 15 686-5 «Buildings and constructed

Figura 1: Il nuovo standard CRB in tre volumi «LCC – Guida, Manuale ed Esempio pratico»(attualmente disponibile solo in tedesco).

assets – Service life planning – Part 5: Life

cycle costing». Essa fornisce le condizioni

quadro per la pianificazione dei costi del

ciclo di vita degli immobili e, tra l’altro,

ha i seguenti obiettivi:

• Definire la terminologia e la base dei

procedimenti

• Denominare le ipotesi, definire le insi-

curezze e i rischi che stanno alla base

della pianificazione per rafforzare la fi-

ducia nelle previsioni LCC (incremen-

tare la trasparenza)

• Sintonizzare gli interventi relativi alle

varie fasi vagliando momento, detta-

glio ed estensione.

I punti principali della guida sono orien-

tati verso questi obiettivi. Oltre a forni-

re le basi per la pianificazione dei costi

del ciclo di vita degli immobili definen-

do concetti, descrivendo procedimenti

e chiarendo ipotesi, insicurezze e rischi,

la guida, nel capitolo 4 «Campo presta-

zioni costi del ciclo di vita», fa riferimen-

to alla pratica, ampliando il regolamento

SIA 112 «Modello di prestazioni», pur te-

nendo conto della raccomandazione SIA

113 «FM-gerechte Bauplanung und Rea-

lisierung». Sono elencati per ogni fase o

fase parziale:

• Risultati attesi e documenti

• Prestazioni e decisioni del

committente

• Prestazioni del progettista: possibili

contenuti dei moduli

Caratteristiche svizzere Nel capitolo 3 «Pianificazione dei costi

del ciclo di vita» sono illustrate le carat-

teristiche tipicamente svizzere, come la

distinzione dei costi di investimento in

costi di costruzione con la relativa impo-

sta sul valore aggiunto, così come i costi

del terreno. In Svizzera, i costi di gestio-

Basi per la pianificazione dei costi del ciclo di vita degli immobili | 1.12 | CRBBULLETIN | KNOW-HOW | 7

ne vengono denominati costi di ammi-

nistrazione quando si tratta di compiti

commerciali quali affitto, contabilità del

singolo oggetto e simili. Di solito, i costi

del ciclo di vita di un immobile sono così

composti:

• Costi d’investimento

• Costi per affitti

• Costi di amministrazione e

di esercizio

• Costi di ripristino (compresi i costi

di rinnovo)

• Costi alla fine del ciclo di vita

Basi per la pianificazione dei costi del ciclo di vitaPrima di entrare nel dettaglio della de-

terminazione dei costi del ciclo di vita,

la Guida spiega le basi della loro piani-

ficazione. Esse comprendono determi-

nazione, controllo e adeguamento dei

costi. Il primo passo, la determinazio-

ne, è una previsione dei costi del ciclo di

vita per uno o più periodi di osservazio-

ne. Questa previsione sta alla base del-

la pianificazione dei costi e comprende

anche la verifica dei costi generati, per

esempio alla fine del ciclo di vita. In se-

guito si eseguono dei controlli continui

che permettono da un lato un confron-

to dell’attuale determinazione dei costi

con quella eseguita precedentemente e

dall’altro lato di analizzare le cause e gli

effetti dei costi del ciclo di vita. Ogni de-

cisione progettuale deve essere control-

lata in relazione allo sviluppo dei costi.

Per un controllo adeguato è importante

un confronto dei valori riferiti alle quan-

tità e ai quozienti di forma (p.es. «m2 su-

perficie utile principale/m2 superficie di

piano», «m2 superficie parete esterna/m2

superficie di piano»). Un altro passo con-

siste nell’adeguamento dei costi del ci-

clo di vita. Qui si interviene su progetta-

zione, realizzazione e gestione, al fine di

rispettare i preventivi. Se dal controllo

dei costi non risulta una differenza con

il preventivo, si può fare a meno di que-

sto passo.

Nelle prime fasi di progettazione si han-

no maggiori possibilità di influire sui

costi. Per la previsione del ciclo di vita

degli elementi costruttivi sono a dispo-

sizione tra l’altro standard su rendimen-

to, grandezze geometriche, tipo di co-

struzione e scelta dei materiali.

Tramite la pianificazione dei costi del ci-

clo di vita vengono agevolati tra l’altro i

seguenti processi decisionali:

• Valutazione di varianti di investimen-

to o di destinazione

• Valutazione di varianti di progetto

• Valutazione di varianti di esecuzione a

livello di elementi costruttivi.

La Guida si concentra sull’insieme dei

costi (costi di acquisizione, risp. d’inve-

stimento, di amministrazione, di gestio-

ne, di ripristino e costi alla fine del ciclo

di vita). Fornisce le premesse per l’allesti-

mento di strumenti di lavoro, documen-

ti per la formazione, mezzi EED e raccol-

te dati.

La Guida è stata promossa dall’Associa-

zione svizzera per l’economia della co-

struzione AEC-FMB. Il progetto è sostenu-

to da Conferenza di coordinamento degli

organi della costruzione e degli immobi-

li dei committenti pubblici KBOB, IFMA

Svizzera e SVIT.

LCC ManualeIl Manuale tratta la determinazione dei

costi di gestione. Gli interventi di con-

servazione vengono suddivisi secondo la

norma SIA 469 «Conservazione delle co-

struzioni» in manutenzione, ripristino e

rinnovo.

• Manutenzione: interventi semplici e

periodici atti a mantenere l’efficienza

funzionale di una costruzione

• Ripristino: intervento atto a ristabilire

per un determinato periodo la sicurez-

za e l’efficienza funzionale di una co-

struzione

• Rinnovo: messa a nuovo di un’opera

per raggiungere uno stato paragonabi-

le a quello di una costruzione nuova

Nel Manuale gli interventi di ripristino

comprendono anche i rifacimenti. Vengo-

no fornite le basi per la pianificazione dei

Figura 2: Cerchio delle regole per la pianificazione dei costi del ciclo di vita. Figura 3: Presentazione grafica dell’influenzabilità dei costi nel ciclo di vita.

Controllo dei costi

Regolazione dei costi

Determina-zione dei costi

Pianificazione

dei costi del ciclo di vita

Infl

uenz

abili

tà d

ei c

osti

Pianificazione strat. Studi preliminari

ProgettazioneAppalto

Realizzazione Gestione

8 | KNOW-HOW | CRBBULLETIN | 1.12 | Basi per la pianificazione dei costi del ciclo di vita degli immobili

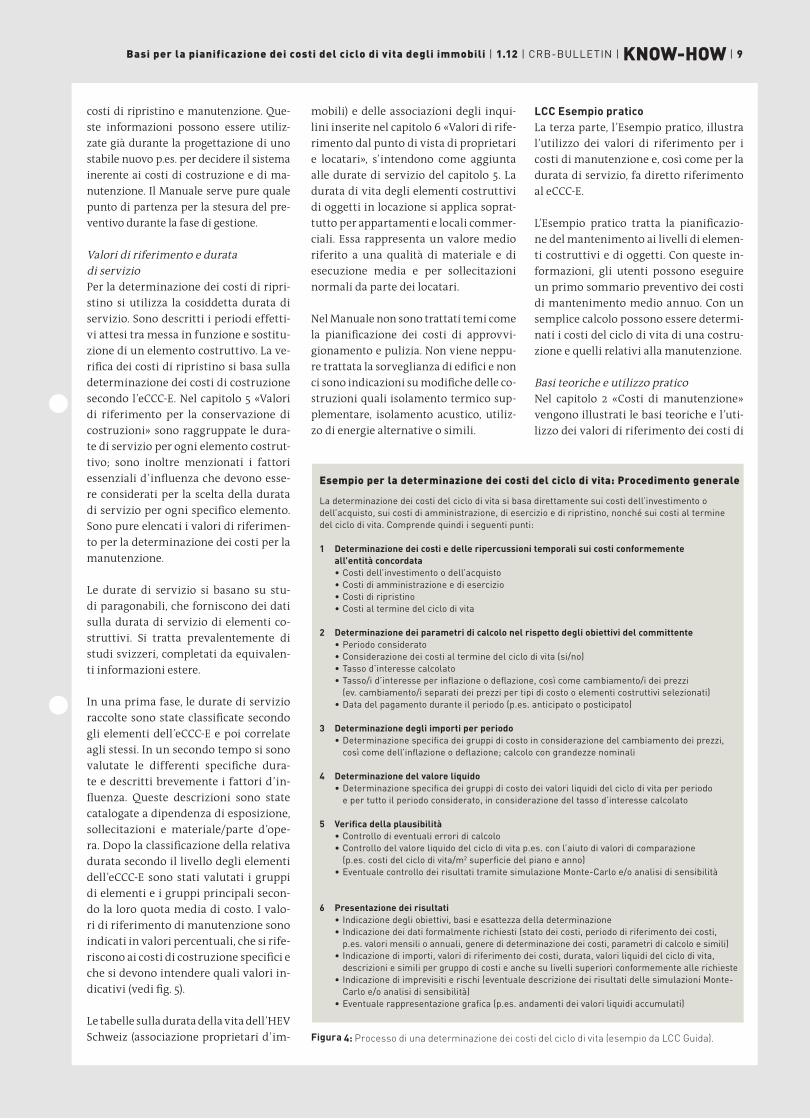

Esempio per la determinazione dei costi del ciclo di vita: Procedimento generale

La determinazione dei costi del ciclo di vita si basa direttamente sui costi dell’investimento o dell’ acquisto, sui costi di amministrazione, di esercizio e di ripristino, nonché sui costi al termine del ciclo di vita. Comprende quindi i seguenti punti:

1 Determinazione dei costi e delle ripercussioni temporali sui costi conformemente all’entità concordata

• Costi dell’investimento o dell’acquisto • Costi di amministrazione e di esercizio • Costi di ripristino • Costi al termine del ciclo di vita

2 Determinazione dei parametri di calcolo nel rispetto degli obiettivi del committente • Periodo considerato • Considerazione dei costi al termine del ciclo di vita (si/no) • Tasso d’interesse calcolato • Tasso/i d’interesse per inflazione o deflazione, così come cambiamento/i dei prezzi

(ev. cambiamento/i separati dei prezzi per tipi di costo o elementi costruttivi selezionati) • Data del pagamento durante il periodo (p.es. anticipato o posticipato)

3 Determinazione degli importi per periodo • Determinazione specifica dei gruppi di costo in considerazione del cambiamento dei prezzi,

così come dell’inflazione o deflazione; calcolo con grandezze nominali

4 Determinazione del valore liquido • Determinazione specifica dei gruppi di costo dei valori liquidi del ciclo di vita per periodo

e per tutto il periodo considerato, in considerazione del tasso d’interesse calcolato

5 Verifica della plausibilità • Controllo di eventuali errori di calcolo • Controllo del valore liquido del ciclo di vita p.es. con l’aiuto di valori di comparazione (p.es. costi del ciclo di vita/m2 superficie del piano e anno) • Eventuale controllo dei risultati tramite simulazione Monte-Carlo e/o analisi di sensibilità

6 Presentazione dei risultati • Indicazione degli obiettivi, basi e esattezza della determinazione • Indicazione dei dati formalmente richiesti (stato dei costi, periodo di riferimento dei costi,

p.es. valori mensili o annuali, genere di determinazione dei costi, parametri di calcolo e simili) • Indicazione di importi, valori di riferimento dei costi, durata, valori liquidi del ciclo di vita,

descrizioni e simili per gruppo di costi e anche su livelli superiori conformemente alle richieste • Indicazione di imprevisiti e rischi (eventuale descrizione dei risultati delle simulazioni Monte-

Carlo e/o analisi di sensibilità) • Eventuale rappresentazione grafica (p.es. andamenti dei valori liquidi accumulati)

costi di ripristino e manutenzione. Que-

ste informazioni possono essere utiliz-

zate già durante la progettazione di uno

stabile nuovo p.es. per decidere il sistema

inerente ai costi di costruzione e di ma-

nutenzione. Il Manuale serve pure quale

punto di partenza per la stesura del pre-

ventivo durante la fase di gestione.

Valori di riferimento e durata di servizioPer la determinazione dei costi di ripri-

stino si utilizza la cosiddetta durata di

servizio. Sono descritti i periodi effetti-

vi attesi tra messa in funzione e sostitu-

zione di un elemento costruttivo. La ve-

rifica dei costi di ripristino si basa sulla

determinazione dei costi di costruzione

secondo l’eCCC-E. Nel capitolo 5 «Valori

di riferimento per la conservazione di

costruzioni» sono raggruppate le dura-

te di servizio per ogni elemento costrut-

tivo; sono inoltre menzionati i fattori

essenziali d’influenza che devono esse-

re considerati per la scelta della durata

di servizio per ogni specifico elemento.

Sono pure elencati i valori di riferimen-

to per la determinazione dei costi per la

manutenzione.

Le durate di servizio si basano su stu-

di paragonabili, che forniscono dei dati

sulla durata di servizio di elementi co-

struttivi. Si tratta prevalentemente di

studi svizzeri, completati da equivalen-

ti informazioni estere.

In una prima fase, le durate di servizio

raccolte sono state classificate secondo

gli elementi dell’eCCC-E e poi correlate

agli stessi. In un secondo tempo si sono

valutate le differenti specifiche dura-

te e descritti brevemente i fattori d’in-

fluenza. Queste descrizioni sono state

catalogate a dipendenza di esposizione,

sollecitazioni e materiale/parte d’ope-

ra. Dopo la classificazione della relativa

durata secondo il livello degli elementi

dell’eCCC-E sono stati valutati i gruppi

di elementi e i gruppi principali secon-

do la loro quota media di costo. I valo-

ri di riferimento di manutenzione sono

indicati in valori percentuali, che si rife-

riscono ai costi di costruzione specifici e

che si devono intendere quali valori in-

dicativi (vedi fig. 5).

Le tabelle sulla durata della vita dell’HEV

Schweiz (associazione proprietari d’im-

mobili) e delle associazioni degli inqui-

lini inserite nel capitolo 6 «Valori di rife-

rimento dal punto di vista di proprietari

e locatari», s’intendono come aggiunta

alle durate di servizio del capitolo 5. La

durata di vita degli elementi costruttivi

di oggetti in locazione si applica soprat-

tutto per appartamenti e locali commer-

ciali. Essa rappresenta un valore medio

riferito a una qualità di materiale e di

esecuzione media e per sollecitazioni

normali da parte dei locatari.

Nel Manuale non sono trattati temi come

la pianificazione dei costi di approvvi-

gionamento e pulizia. Non viene neppu-

re trattata la sorveglianza di edifici e non

ci sono indicazioni su modifiche delle co-

struzioni quali isolamento termico sup-

plementare, isolamento acustico, utiliz-

zo di energie alternative o simili.

Figura 4: Processo di una determinazione dei costi del ciclo di vita (esempio da LCC Guida).

LCC Esempio praticoLa terza parte, l’Esempio pratico, illustra

l’utilizzo dei valori di riferimento per i

costi di manutenzione e, così come per la

durata di servizio, fa diretto riferimento

al eCCC-E.

L’Esempio pratico tratta la pianificazio-

ne del mantenimento ai livelli di elemen-

ti costruttivi e di oggetti. Con queste in-

formazioni, gli utenti possono eseguire

un primo sommario preventivo dei costi

di mantenimento medio annuo. Con un

semplice calcolo possono essere determi-

nati i costi del ciclo di vita di una costru-

zione e quelli relativi alla manutenzione.

Basi teoriche e utilizzo praticoNel capitolo 2 «Costi di manutenzione»

vengono illustrati le basi teoriche e l’uti-

lizzo dei valori di riferimento dei costi di

Basi per la pianificazione dei costi del ciclo di vita degli immobili | 1.12 | CRBBULLETIN | KNOW-HOW | 9

manutenzione sulla base di un esempio.

Il terzo capitolo tratta i «Costi di ripristi-

no»: elenca definizioni, presenta tecni-

che di accertamento e condizioni qua-

dro degli accertamenti e illustra questi

procedimenti correttamente.

Il capitolo 4 «Costi del ciclo di vita» illu-

stra le basi concettuali e di calcolo per

la pianificazione dei costi del ciclo di

vita e mostra l’utilizzo corretto con un

esempio pratico «Edificio scolastico Fal-

letsche». Nell’allegato si trovano i dati

quali la descrizione del progetto e della

costruzione, la determinazione del co-

sto di costruzione e quella dettagliata

del ciclo di vita.

Il nuovo standard CRB «LCC – Guida, Ma-

nuale ed Esempio pratico» offre com-

prensione e ausilio alla pianificazione

dei costi per l’intero ciclo di vita. La pub-

blicazione in tre parti è indirizzata a co-

loro che si occupano dei costi del ciclo di

vita degli immobili: proprietari, investi-

tori, gestori, utenti e progettisti.

Le informazioni in esso contenute pre-

sentano lo stretto rapporto fra la deter-

minazione dei costi di manutenzione e

quelli della costruzione e chiariscono la

necessità di pianificare ed ottimizzare i

costi in modo globale.

Il Corso Crash LCC Lebenszykluskosten propone un’introduzione ai nuovi standard CRB, vedi Formazione CRB, pagina 16.

Ripristino Manutenzione

Esposizione Sollecitazione Materiale/Elemento costruttivo Durata di servizio

Percentuale deicosti di costruzione

da Ø a

C Costruzione grezza edificio

Durata di servizio minore • elementi costruttivi esposti direttamente alle intemperie

– Durata di servizio maggiore• elementi costruttivi come fondazioni singole e continue, platee di fondazione, pareti, pilastri, solette e strutture si tetti

Durata di servizio minore• canalizzazioni, impermeabilizzazioni e isolamenti della platea di fondazione, scale, rampe, balconi e simili.

40 75 120 0,1%

D Impianti tecnici edificio – – Durata di servizio minore• sistemi di automazione, comando, comunicazione e sicurezza • impianti di riscaldamento e raffreddamento

15 35 50 1,0%

E Facciata edificio Durata di servizio minore • elementi costruttivi esposti direttamente alle intemperie

L’elemento costruttivo è sottoposto a una maggiore predisposizione ai danni.

Durata di servizio minore • elementi costruttivi mobili sollecitati in modo intensivo

Durata di servizio minore • rivestimenti esterni, intonaci e isolamenti a cappotto • sigillature, masticature, ferramenta e protezioni solari

20 40 80 0,1%

F Tetto edificio Durata di servizio minore • elementi costruttivi esposti direttamente alle intemperie

I tetti piani sono maggiormente predisosti ai danni.

– Durata di servizio minore• impermeabilizzazioni contro terra e tetti piani • elementi incorporati nel tetto e costruzioni sopra il tetto

20 35 100 0,1%

G Finitura interna edificio – – Durata di servizio maggiore• asfalto fuso, betoncini connessi, pavimenti e rivestimenti in piastrelle, pietra naturale e legno

Durata di servizio minore• applicazioni su pavimenti, pavimenti e rivestimenti tessili • verniciature e tappezzerie

20 35 100 0,1%

Figura 5: Panoramica dei valori di riferimento dell’oggetto (esempio da LCC Manuale).

10 | KNOW-HOW | CRBBULLETIN | 1.12 | Basi per la pianificazione dei costi del ciclo di vita degli immobili

«Importante strumento per l’osservazione dei costi durante l’intero ciclo di vita di un immobile.» A COLLOqUIO CON UN COMMITTENTE PUBBLICO.

Signor Tüscher, in veste di rappresentante dei grandi committenti pubblici, quale significato hanno per Lei i costi del ciclo di vita (LCC) di un immobile?Eduard Tüscher: Tra gli organi pubblici del-

la costruzione e della gestione degli immo-

bili, da tempo si è consapevoli che i costi di

investimento non possono rappresentare

l’unica misura per la valutazione della co-

struzione e della gestione di un immobile.

L’osservazione dell’insieme di tutti i costi

sull’arco del ciclo di vita è già in uso da par-

te di molti organi pubblici. I fattori di in-

fluenza dei dati non sono però dappertutto

elaborati e definiti allo stesso modo da po-

ter essere utilizzati per le future costruzio-

ni. Esiste comunque la consapevolezza che,

nella fase di gestione, i costi di un edificio

possono essere di molto superiori ai costi

di costruzione.

Come vengono considerati i costi del ciclo di vita durante i concorsi e come vengono valutati?I costi del ciclo di vita assumono impor-

tanza già a partire dalla pianificazione

strategica. Tramite i concorsi d’architettu-

ra secondo la SIA 142, così come per con-

corsi pubblici sotto forma di concorso di

prestazioni, gli aspetti LCC sono conside-

rati in svariati modi per mezzo di criteri

supplementari. Nei documenti KBOB (Di-

sposizioni sulla procedura di aggiudica-

zione di commesse) vengono offerti aiuti

concreti agli enti preposti di Confedera-

zione, cantoni, città e comuni sul modo di

esaminare e valutare l’LCC nei concorsi e

nelle delibere pubbliche. Il KBOB elabora

di continuo con il settore economico al-

tri strumenti di lavoro, per poter conside-

rare in modo opportuno il tema dell’LCC.

Il contributo del KBOB durante l’elabora-

zione del nuovo standard CRB «LCC – Gui-

da, Manuale ed Esempio pratico» compro-

va questa disponibilità.

Durante l’elaborazione, Lei era membro del gruppo di accompagnamento. Quali obiettivi si intendevano raggiungere?La collaborazione offerta per questi tre

volumi mostra chiaramente la posizio-

ne del KBOB: gli organi della costruzione

e degli immobili pubblici a tutti i livelli

della Confederazione sono molto interes-

sati ad avere a disposizione delle basi ri-

conosciute nel settore che possano trova-

re una diffusione su vasta scala. È provato

che documenti elaborati con le associa-

zioni economiche direttamente coinvol-

te sono generalmente meglio accettati.

Gli obiettivi da me perseguiti in veste di

rappresentante KBOB durante la stesura

sono stati i seguenti:

• Documenti basati su standard interna-

zionali riconosciuti (nessuna nuova nor-

ma per la sola Svizzera).

• Documenti strutturati in modo chiaro e

comprensibile che possono essere usati

anche da organi che si occupano della co-

struzione e degli immobili in modo non

professionale.

• Il coinvolgimento delle organizzazioni

Svizzere rilevanti per la costruzione e la

gestione degli immobili durante il pro-

cesso di elaborazione.

Ci sono delle direttive in relazione alla sostenibilità, che Lei persegue, p.es. nella scelta dei materiali? Ovviamente esistono documenti e diretti-

ve redatti in collaborazione con il KBOB in

questo ambito: p.es. «Acquisti sostenibili»,

«Costruire in modo sostenibile» e molti al-

tri ancora.

Lei impiega dei dati di comparazione? Se sì, da dove provengono?Per la determinazione dei costi del ciclo di

vita, alcuni organi della costruzione e degli

immobili pubblici impiegano il tool IFMA.

Questo programma utilizza valori di rife-

rimento per la manutenzione, il ripristino

e l’esercizio dei vari oggetti. Per questi cal-

coli si possono utilizzare dati propri o dati

generalmente accessibili. I dati di compa-

razione vengono consultati per verificare

l’attendibilità dei valori determinati.

In futuro, la nuova pubblicazione LCC del

CRB sarà molto utile ed aumenterà l’atten-

dibilità dei risultati ottenuti. I dati sull’a-

spettativa di vita delle singole parti d’opera

contribuiranno a migliorare molte valuta-

zioni odierne.

Lei raccoglie e confronta i dati sui costisostenuti sull’intero ciclo di vita dei diver-si edifici? Il KBOB, in qualità di ente di coordinazio-

ne, non raccoglie e non confronta dati. Of-

fre agli organi coinvolti di Confederazione,

cantoni, città e comuni il proprio suppor-

to dal punto di vista organizzativo. Per il

KBOB è importante che, per tutte queste at-

tività, i dati siano rilevati e elaborati secon-

do direttive univoche.

Secondo Lei, quale componente dei costi del ciclo di vita è più importante?Gli organi della costruzione e degli immo-

bili dei committenti pubblici hanno rico-

nosciuto l’importanza dei costi di un’ ope-

ra durante tutta la sua durata. E perciò

Confederazione, grandi cantoni e gros-

si comuni hanno introdotto dei proces-

si per assicurare che l’LCC sia considerato

in tutte le fasi di progetto. Ciononostan-

te prevale sempre ancora l’attenzione sui

costi d’investimento. Questo perché, nel-

l’ edilizia pubblica, la responsabilità per il

rispetto dei preventivi per la costruzione e

la gestione non si trova nelle stesse mani.

Gli sforzi fatti negli ultimi tempi per in-

centivare questo modo di pensare pro-

mette comunque molto bene. Le basi esi-

stenti come la raccomandazione SIA 113,

il tool IFMA ed ora anche la pubblicazio-

ne LCC del CRB, sono mezzi ausiliari mol-

to importanti per l’osservazione dei costi

durante tutto il ciclo di vita di un’opera.

Spero che i tre volumi LCC vengano pre-

sentati in modo da riconoscere la coesio-

ne tra i tre volumi per essere utilizzati in

modo ottimale. Per questo è necessaria la

formazioni di committenti, progettisti e

imprenditori. (Interview: ga)

Eduard Tüscher, ing. dipl. HTL, delegato KBOB (Conferenza di coordinamento de-gli organi della costruzione e degli immobili dei committenti pubblici) dell’Ufficio fede-rale delle costruzioni e della logistica UFCL, membro del Comitato centrale CRB.

1.12 | CRBBULLETIN | PROSPETTIVE | 11

Swissbau: Retrospettiva sul futuro della costruzione.CRB fa il bilancio di cinque giorni di fiera ric-chi di contatti. Molti visitatori hanno sfrutta-to l’occasione per chiedere una consulenza competente e personalizzata. Essi hanno pure approfittato della possibilità pratica di conoscere i partner EED presenti e per spe-rimentare i loro programmi applicativi.

(ka) Si costruisce molto – questo è quanto

emerso dalla più importante fiera svizzera del

settore! Ancora una volta la Swissbau si è rive-

lata un punto d’incontro ideale e molto pro-

ficuo per tutti gli operatori. Grazie alla chia-

ra struttura tematica – nonostante il volume

e il grande numero di espositori – la fiera ha

indicato in modo coerente e attraente come

si potrà costruire in futuro. Il numero di vi-

sitatori costantemente in aumento prova che

i professionisti del settore, anche quest’anno,

non hanno mancato l’appuntamento con la

piattaforma informativa svizzera per la pre-

sentazione di innovazioni e tendenze e per

approfittare delle numerose opportunità di

scambio di know-how e networking.

Consulenza: da specialista per specialistaDurante tutta la durata della manifestazio-

ne, allo stand CRB c’è stato un grande afflus-

so di interessati; ciò ha prodotto un bilancio

molto positivo. Nello stand ben strutturato,

da chi cercava determinati informazioni ai

clienti abituali, dagli esordienti ai professio-

nisti del settore, ognuno ha potuto toccare

con mano gli standard CRB e gli strumenti di

lavoro del sistema di colori NCS. L’intensità,

la durata e la profondità dei colloqui di con-

sulenza tra specialisti CRB e interessati han-

no rispecchiato l’importanza degli strumen-

ti di lavoro, come pure l’elevato livello della

fiera e dei suoi visitatori.

Nuovi prodotti: attuali e individualiHanno destato un grande interesse, oltre ai

nuovi e agli ampliati capitoli del Catalogo

delle posizioni normalizzate CPN, anche il

Catalogo dei tipi di elementi CTE, il Catalogo

dei tipi di opere CaTO, i tre volumi LCC – Gui-

da, Manuale ed Esempio pratico, come pure

il Codice dei costi di costruzione Edilizia

eCCC-E e quello per il Genio Civile eCCC-GC.

Questi strumenti di lavoro, indispensabili

per progettisti e architetti, erano visionabi-

li in forma cartacea. Essi sono però a dispo-

sizione anche su supporto informatico. Il

nuovo modello di licenza individuale, che

permette all’utente di crearsi un pacchetto

di prestazioni su misura ed è ottenibile me-

diante il nuovo CRB-Webshop in modo velo-

ce e semplice, è stato pure oggetto di gran-

de interesse.

Oltre ai ragguagli sugli standard CRB attuali e nuovi, sono state richieste informazioni sui nuovi modelli di licenza, sulla formazione CRB e sui prodotti PRD. Foto dello stand in secondo piano: Benjamin Hofer.

12 | ATTUALITÀ | CRBBULLETIN | 1.12

PRD: Progettare con informazioni di prima manoPer la prima volta alla Swissbau è stata pre-

sentata la piattaforma informativa PRD.

Committenti, progettisti e imprenditori han-

no a disposizione le informazioni su prodotti

PRD già durante la stesura dei descrittivi con

il CPN. Le informazioni su prodotti e fabbri-

canti rilevanti per la scelta dei materiali sono

accessibili a tutti mediante diversi criteri di

ricerca in internet sotto www.prd.crb.ch.

Formazione: maggiori conoscenze grazie al perfezionamentoSono state molto richieste le informazio-

ni sulle vaste offerte di formazione e perfe-

zionamento del CRB. I visitatori e le visitatri-

ci hanno soprattutto ottenuto informazioni

sui tre livelli di formazione: corso base, prati-

co ed extra, come pure sui relativi strumenti

didattici. Gli interessati hanno espresso an-

che richieste concrete fornendo preziosi in-

put che il CRB cercherà di soddisfare.

Partenariato: la via per il miglior risultatoIl partenariato tra CRB e partner EED si è di-

mostrato positivo e costruttivo. Con la pre-

senza alla fiera dei partner EED, alcuni dei

quali nelle immediate vicinanze, si è potu-

to dimostrare la fruttuosa collaborazione sia

dal punto di vista dei prodotti, sia da quel-

lo dei software. Chi cercava informazioni ha

approfittato di una consulenza e ha sfrutta-

to la possibilità di conoscere contemporane-

amente i prodotti CRB e i diversi programmi

applicativi offerti dagli specialisti EED.

Giornata CRB e 50a Assemblea generale presso il centro congressuale KKL di Lucerna.Mercoledì 9 maggio 2012, gli specialisti della costruzione come pure tutti gli inte-ressati, sono invitati alla manifestazione CRB che si terrà al KKL di Lucerna con relatori di spicco e promettenti dibattiti. Per i soci CRB seguirà la 50a Assemblea generale.

L’evento inizierà con un succulento lunch

offerto a partire dalle ore 12.30. Alle 13.30

Bertrand Piccard, promotore e direttore di

Solar Impulse, darà il via a questa manife-

stazione raccontando alcune sue esperien-

ze. Dopo un altro coinvolgente relatore, la

nota moderatrice di SF Christine Maier con-

durrà la discussione che si preannuncia in-

teressante. Sarà suo compito coinvolgere i

partecipanti in un dibattito appassionante

sulle diverse prospettive. Dopo un aperitivo

di circa un’ora, la giornata per i non-soci ter-

minerà alle ore 17.30. I soci CRB invece, sono

invitati alla 50a Assemblea generale.

Per i soci CRB la partecipazione alla ma-

nifestazione come pure all’Assemblea ge-

nerale e alla cena è gratuita. Per tutti gli

altri interessati, la tassa d’iscrizione è di

CHF 120.–. All’inizio di aprile i soci riceve-

ranno l’invito personale con tutte le infor-

mazioni dettagliate.

Premiati i vin citori!Fra i numerosi talloncini-ri-

sposta è stato estratto il vin-

citore del concorso indetto

in concomitanza con la pro-

mozione invernale NCS: il

maestro pittore Daniel Bru-dermann potrà divertirsi

con la slitta Davos dall’esclu-

sivo design NCS e godere di

un fine settimana allo Sport-

hotel di Bergün (GR).

Anche per i visitatori di Swissbau e appli-tech

c’erano in palio premi interessanti: Samuel Finkbeiner, B & M Architekten, Allschwil, si è

aggiudicato il premio principale del concorso

Swissbau: un Apple iPad 2. Roger Krebs della

Pagram Graf AG di Oey, ha vinto invece il pri-

mo premio, una NCS Exterior Colour Collec-

tion, in palio all’appli-tech di Lucerna.

appli-tech 2012, fiera specialistica a Lucerna.Dall’1 al 3 febbraio 2012 l’industria dei pittori e dei gessatori si è presentata all’appli-

tech. Per la 5a volta Lucerna è stata il punto d’incontro per pittori, gessatori, architetti,

disegnatori e produttori di colori e lacche. 150 espositori, nei loro attrattivi stand, han-

no presentato ad un pubblico di specialisti – sono stati registrati ben 110’000 visitato-

ri – gli ultimi sviluppi e le nuove tendenze.

I numerosi visitatori dello stand del CRB hanno approfittato della possibilità per infor-

marsi su attualità e novità del Natural Colour System NCS, per rinnovare la loro col-

lezione di colori NCS o per ordinare nuovi strumenti di lavoro. Nuovi prodotti, come

p.es. l’NCS Colour Scan 2.0, potevano essere testati direttamente sul posto. Considerata

l’elevata qualità dei colloqui tecnici avuti con i visitatori e il grande numero di richie-

ste di strumenti di lavoro NCS, anche in questo caso il CRB può parlare di un bilancio

assolutamente positivo.

Il medico psichiatra e scienzato Bertrand Piccard è riuscito, nel 1999, a compiere il giro del mondo senza scalo a bordo di un pallone aero statico. Ora vuole ripetere l’impresa con un aereo ad impulsi solari.

Daniel Brudermann Samuel Finkbeiner

1.12 | CRBBULLETIN | ATTUALITÀ | 13

Nuovo sistema di distribuzione dei dati.

4

3

1

2

Centro svizzero di studio per la razionalizzazione della costruzione

CPN Impiantistica

CPN Genio civile e Lavori in sotteraneo

CPN Edilizia

Tre anni orsono è stata introdotta la ban-ca dati centralizzata. Da allora si può accedere a tutti i dati direttamente via Internet. Nel frattempo sono diventati realtà anche i modelli di licenza persona-lizzati: i clienti stessi possono creare un pacchetto di prestazioni a seconda delle loro esigenze.

(ga) Nel 1983 alla Swissbau e assieme ai

suoi partner, il CRB presentava per la pri-

ma volta una vasta offerta di program-

mi per l’utilizzo del CPN in forma digita-

le. Nove anni dopo, grazie all’interfaccia

SIA 451, si introduceva un formato vinco-

lante per lo scambio di dati nel settore del-

la costruzione. Nel 2009 si attivava online

la banca dati CRB per la pianificazione, l’e-

secuzione e la gestione delle costruzioni.

In forma per il futuroCon il nuovo sistema di distribuzione dei

dati CRB, si è compiuto un passo indispen-

sabile per continuare anche in futuro ad

offrire delle prestazioni idonee al mercato

e orientate al futuro. Durante lo sviluppo

dovevano essere considerate le crescenti

esigenze riguardo a qualità e attualità dei

dati. Si trattava inoltre di creare delle mo-

dalità di acquisto più economiche e conso-

ne alle richieste dei clienti.

Considerato il grande potenziale di rispar-

mio che la tecnologia moderna di Internet

offre, sia per il CRB, sia per i circa 100 part-

ner (offerenti EED, associazioni del settore

ecc.) il dispendio necessario per il sistema

di distribuzione dei dati non risultava più

sostenibile. Dopo una fase d’introduzio-

ne triennale, il nuovo sistema è stato ap-

plicato da molti partner e la maggior parte

degli utenti può ora acquisire i dati on-

line. Da fine 2012 sarà possibile accedere ai

dati unicamente online; il vecchio siste-

ma – installazione dei dati tramite CD –

non sarà più sostenuto dal CRB.

Nuovi contratti di licenza per i vecchi utenti Il cambiamento dal sistema di distribu-

zione tradizionale a quello nuovo, per gli

utenti è una semplice formalità, anche se

è indispensabile sottoscrivere un nuovo

contratto di licenza.

Da febbraio, il CRB prenderà contatto con

tutti gli utenti e invierà un nuovo contratto

che dovrà essere firmato e ritornato. Dopo

di che, l’utente riceverà per e-mail la chia-

ve d’accesso per il programma applicativo

EED. Gli standard CRB saranno quindi a di-

sposizione come fin d’ora anche offline.

Nuovo calcolo per posti di lavoro aggiuntiviCon le nuove licenze online si abbandona il

modello di prezzi e, secondo l’attuale prassi

degli offerenti EED, anche il calcolo lineare

dei posti di lavoro supplementari. Gli attua-

li utenti dovrebbero assolutamente tener-

ne conto: i prezzi pubblicati nel Webshop

e nelle attuali offerte informative valgono

esclusivamente per nuovi utenti e spesso

non sono conformi alle singole situazioni

di utenti con vecchi modelli di licenza.

I collaboratori del reparto vendita sono vo-

lentieri a disposizione per eventuali chia-

rimenti. Essi prenderanno contatto diret-

tamente con gli utenti CPN che stanno

utilizzando i dati sulla base di un contrat-

to secondo il vecchio modello di licenza.

Da sapere• Da fine 2012 sarà possibile accedere ai

dati unicamente online; il vecchio siste-

ma – installazione dei dati tramite CD –

non sarà più sostenuto dal CRB.

• L’accesso alla banca dati CRB avviene

mediante programmi applicativi EED

certificati.

• Grazie a dei modelli di licenza flessibili,

l’utente CPN potrà comporre il suo pac-

chetto di prestazioni su misura.

• I nuovi utenti possono iniziare con po-

chi dati e adattare il loro volume a se-

conda del proprio fabbisogno.

• I detentori di licenza possono passa-

re in modo semplice al nuovo sistema:

essi saranno contattati personalmente

dal CRB.

• Con il nuovo sistema di distribuzione

l’utente può profittare delle nuove pos-

sibilità, senza modificare il modo abi-

tuale di lavorare.

• I dati si trovano in una banca dati cen-

trale, tutti gli utenti lavorano quindi

sulla stessa base.

n 1 Elaborazione dei dati CPN nella banca dati centralizzata via Internet da parte di CRB e autori CPN

n 2 Acquisizione online dei dati CPN da parte dell’utente tramite programma applica-tivo certificato CRB

n 3 Feed-back online da parte dell’utente (statistica utenti)

n 4 Valutazione della statistica utenti da parte del CRB e relati-vo adattamento degli standard CRB

14 | ATTUALITÀ | CRBBULLETIN | 1.12

Ausilio per il lavoro degli utenti.I «Collegamenti fra eCCC-E e CPN» ser-vono a correlare gli elementi del Codice dei costi di costruzione Edilizia eCCC-E ai corrispondenti capitoli del Catalogo delle posizioni normalizzate CPN. Sono la pre-messa per la riconducibilità dei costi dalla realizzazione alla progettazione in modo semplice e corretto.

Il documento CRB 1026 «Collegamenti fra

eCCC-E e CPN» aiuta l’utente nel lavoro con

il Codice dei costi di costruzione Edilizia,

con il Catalogo dei tipi di elementi CTE e

con il Catalogo delle posizioni normalizza-

te CPN. A partire dagli elementi dell’eCCC-E

viene indicato il possibile tipo di esecuzio-

ne in riferimento al corrispondente genere

di lavoro:

• Un determinato elemento del Codice dei

costi di costruzione Edilizia può essere

correlato a uno o più capitoli CPN.

• Un determinato capitolo CPN può essere

correlato a uno o più elementi del Codice

dei costi di costruzione Edilizia.

Questi collegamenti fungono da base per la

consequenzialità e la riconducibilità delle

informazioni sui costi dalla realizzazione

alla progettazione. Sono quindi il presup-

posto per la definizione dei tipi di elemen-

ti a partire dal Catalogo delle posizioni

normalizzate CPN, per la descrizione delle

prestazioni e per i concorsi di appalto.

Alla pubblicazione è allegata la chiave di

collegamento dal Codice dei costi di costru-

zione CCC 2001 al CPN e viceversa.

Il documento CRB 1026 è disponibile in

tedesco, francese e italiano al prezzo di

CHF 57.60. Ordinazioni tramite il tagliando

allegato, nel CRB-Webshop o per telefono al

N. +41 44 456 45 45.

Valori comparativi per la determinazione e la verifica dei costi del progetto.Il «Catalogo dei tipi di opere CaTO: Edifici abitativi» è una raccolta di documenti re-lativi ad oggetti specifici corredata da dati sui costi e valori di riferimento. Le descri-zioni degli oggetti e i valori di riferimento raccolti in modo univoco possono essere utilizzati per le stime del fabbisogno fi-nanziario e per i preventivi di massima durante le prime fasi di progettazione.

Il nuovo «Catalogo dei tipi di opere CaTO:

Valori di riferimento Edifici abitativi» con-

tiene la documentazione di edifici costru-

iti in Svizzera corredata di informazioni

strutturate sui costi e descrizioni sulla base

dell’eCCC-E. Gli oggetti elencati sono de-

scritti secondo il tipo di esecuzione. I dati

sui costi sono provvisti di costi di costru-

zione indicizzati, in modo da poter essere

attualizzati. La documentazione è comple-

tata da informazioni sugli operatori coin-

volti nel progetto e sulla destinazione de-

gli spazi, così come da valori di riferimento

comparativi riguardo a superfici, volumi e

energia. Per il lavoro relativo alle fasi pre-

liminari della progettazione sono quindi a

disposizione valori di riferimento univoci

e informazioni condivisibili inerenti ai fat-

tori di influenza sui costi, come lo standard

di finitura o le condizioni quadro durante

la realizzazione. I valori di riferimento sui

costi possono essere impiegati inoltre per

verificare preventivi dettagliati, così come

per il controllo e l’adeguamento dei costi in

corso d’opera.

Oltre ai valori di riferimento dei costi, il

CaTO fornisce valori di riferimento delle

superfici e dell’energia. I valori di riferi-

mento delle superfici servono alla valu-

tazione della redditività delle superfici,

importante p.es. per il confronto di va-

rianti nell’ambito di un concorso. I valo-

ri di riferimento dell’energia sono orien-

tati soprattutto agli aspetti rilevanti per

la pianificazione del fabbisogno di ener-

gia primaria e per la ponderazione dell’e-

nergia grigia. I valori del fabbisogno speci-

fici del progetto permettono una visione

globale dell’efficienza energetica e della

costruzione efficiente dal punto di vista

energetico e aiutano l’architetto a consi-

derare tempestivamente i rapporti ener-

getici rilevanti.

Nell’allegato sono riportati i valori di ri-

ferimento e le descrizioni per il livello del

gruppo principale e del gruppo di elemen-

ti dell’eCCC-E sulla base di un esempio ri-

guardante un oggetto specifico. Altri og-

getti si trovano nel «Catalogo dei tipi di

opere CaTO: Edifici abitativi», con numero-

se tavole e tabelle di confronto e con delu-

cidazioni sui fattori di influenza sui costi.

Il «Catalogo dei tipi di opere CaTO: Edifici abi-

tativi» è disponibile in tedesco, francese e ita-

liano al prezzo di CHF 104.–. Ordinazioni tra-

mite il tagliando allegato, nel CRB-Webshop o

per telefono al N. +41 44 456 45 45.

1.12 | CRBBULLETIN | ATTUALITÀ | 15

Formazione CRB.La formazione sugli standard CRB è artico-lata su tre livelli: corso base, corso pratico e corso extra. Nella Svizzera interna fino al-l’estate 2012 sono previsti i seguenti corsi (in lingua tedesca):

Corso base sugli standard CRB.Berna, 21./28.3., ore 13.30 – 17.00. Winterthur, 10./17.4., ore 13.30 – 17.00.Unterentfelden, 26.4./3.5., ore 13.30 – 17.00.Sursee, 9./16.5., ore 13.30 – 17.00. San Gallo, 15./22.5., ore 13.30 – 17.00.

Corso pratico sugli standard CRB.Berna, Edilizia, 4./11./18./25.4., ore 13.30 – 17.00.Coira, Edilizia, 24.4./1.5., ore 08.30 – 17.00.Winterthur, Edilizia, 8./15./22./29.5., ore 13.30 – 17.00.Winterthur, Genio civile, 5./12./19./26.6., ore 13.30 – 17.00.Sursee, Edilizia, 6./13./20./27.6., ore 13.30 – 17.00.

Corso extra sugli standard CRB.Soletta, 9./16./23.5., ore 13.30 – 17.00. Lucerna, 16./23./30.5., ore 13.30 – 17.00.Zurigo, 27.6./4./11.7., ore 16.00 – 19.30.

Corsi Crash.«Kostenplanung Tiefbau»Zurigo, 21.3., ore 13.30 – 17.00.

«LCC Lebenszykluskosten»Olten, 3.5., ore 13.30 – 17.00.

«Elementarten HB/TB»Zurigo, 16.5., ore 13.30 – 17.00.

«NPK Facility Management»Zurigo, 19.6., ore 13.30 – 17.00.

Workshop.«Farben planen und kommunizieren», Zurigo, 23.5., ore 8.30 – 17.00.

«Kostenmanagement für Bauleiter», Winterthur, 15./22./29.6., ore 8.30 – 17.00.

«Bauleitungskompetenz», Olten, 1./15./22.6., ore 8.30 – 17.00.

Informazioni sui corsi: Christina Opper, Tel. +41 44 456 45 23, [email protected], iscrizioni per e-mail a Mónica Novoa, [email protected].

Investire nella propria formazione continua: la SUPSI e gli standard CRB.

CRB, in collaborazione con la Scuola universita-

ria professionale della Svizzera italiana SUPSI,

offre da anni una serie di giornate tematiche in-

centrate sull’utilizzo dei propri standard, gene-

ralmente in uso nel settore della costruzione.

La SUPSI, in particolare, prevede nei suoi pro-

grammi di formazione continua una serie di

corsi sul tema della pianificazione dei costi e

della stesura di descrittivi, organizzati presso la

propria sede di Lugano-Trevano e tenuti dall’ar-

chitetto Tiziano Vanoni, docente presso il

Dipartimento Ambiente, Costruzioni e Design.

In particolare il corso «Descrittivi e costi di co-

struzione», previsto sull’arco di tre giornate e

attualmente in fase di svolgimento, frequenta-

to da architetti, ingegneri e tecnici dell’edilizia,

trasmette ai partecipanti le conoscenze profes-

sionali indispensabili per un approccio all’uso

delle nuove norme svizzere eCCC-Edilizia e Ge-

nio civile, come pure le nozioni per un corretto

impiego degli standard CRB predisposti alla re-

dazione di descrittivi.

Il tema della pianificazione dei costi viene inol-

tre trattato quale modulo formativo all’inter-

no del corso «Direttore dei lavori nell’ambito

dell’edilizia e del genio civile», una formazio-

ne annuale, modulare, dedicata a professioni-

sti con una comprovata esperienza professio-

nale nell’ambito della costruzione e certificata

nell’ambito degli Advanced Studies SUPSI.

Questa formazione è attualmente in fase di

svolgimento e il rilascio delle prime certifica-

zioni è previsto nel corso dell’estate 2012.

Ulteriori e analoghe giornate formative presso

la SUPSI sono previste nel corso dell’autunno

2012 in data ancora da definire. Informazioni a

tal proposito sono a disposizione sulle rispetti-

ve pagine www.crb.ch e www.supsi.ch.

Su richiesta vengono inoltre organizzati corsi

specifici per l’ente pubblico e per uffici privati.

CPN: Procedure di consultazione.Per i seguenti capitoli (testo in lingua tedesca) è aperta la procedura di consultazione:

• CPN 113 «Impianto di cantiere»: 15 marzo – 15 maggio 2012• CPN 131 «Ripristino e protezione di strutture in calcestruzzo»: febbraio/marzo 2012• CPN 172 «Impermeabilizzazione di opere interrate e di ponti»: 15 marzo – 15 maggio 2012

Modulo d’iscrizione: www.crb.ch, Rubrica: News/Procedure di consultazione/CPN.Informazioni: CRB, Silvana Valsecchi, Tel. +41 44 456 45 72, [email protected]

www.crb.ch.Sulla website CRB trova-te in ogni momento in-formazioni complete sui corsi di formazione CRB: descrizioni dettagliate, estratti da documenti didattici, test sulla prepa- razione, documenti da scaricare, informazioni sui docenti e molto altro ancora.

Manifestazione eco-bau: 23 marzo a Bienne.La manifestazione dal tema «Zurück zum Ma-terial – Revenons aux matériaux» (Ricomin-ciamo dai materiali) mette in evidenza il va-lore della scelta dei materiali. Diversi progetti architettonici fungeranno da base per indi-care come questo compito può essere svolto, quali strumenti di lavoro supportano com-mittente e progettista e il plus valore genera-to dai label.

Informazioni: eco-bau, Tel. +41 44 241 27 22, [email protected], www.eco-bau.ch

16 | APPUNTI | AGENDA | CRBBULLETIN | 1.12