bne-kompass 1/2013

DESCRIPTION

Fair und fokussiert. Anforderungen an ein neues Marktdesign.TRANSCRIPT

Kompass 01/13

Fair und fokussiert. Anforderungen an ein neues Marktdesign.

Kompass 01/2013 1

Inhaltsverzeichnis

3 Editorial

5 Das neue Energiemarktdesign: komplex aber machbar 10 Pflicht zur Direktvermarktung schafft neuen Markt Ein Gastbeitrag von Gero Lücking 14 System- oder Marktdesign — was braucht die Energiewende? Interview mit Dr. Felix Christian Matthes und Prof. Dr. Uwe Leprich 21 Die Energiewende wettbewerblich gestalten! Ein Gastbeitrag von Uli Huener 26 Flexible Erneuerbare durch aktive Marktteilnahme Ein Gastbeitrag von Jonas Katz 30 Energiewende 2.0 Ein Beitrag von Michael Gassmann 32 Netzwerken beim bne 34 Fragen zu Marktdesign und EEG an Oliver Krischer, MdB Köpfe der Energiepolitik — Folge 14

36 Impressum

2 Kompass 01/2013

Kompass 01/2013 3

Liebe Leserinnen und Leser,

kein Tag vergeht derzeit ohne einen Bericht über die Schwierigkeiten bei der Umsetzung des ehrgeizigen Projektes Energiewende. In der Tat gestaltet sich der Übergang in ein völlig neues System – das die Erneuerbaren in den Mittelpunkt stellt, ohne Atomkraft auskommen will und die Versorgung dennoch zu 100 Prozent sicherstellen soll – schwieriger als angenommen. Doch komplizierte Zusammenhänge und anstrengende Übergangsprozesse dürfen nicht zur Stagnation führen. Sie müssen Ansporn sein, neue Wege zu gehen. Davon sind wir überzeugt.

Der bne hat mit seiner Studie zu Kapazitätsmechanismen schon 2011 einen neuen Weg eingeschlagen – als noch keiner etwas mit dem Begriff Marktdesign anfangen konnte. Zwei Jahre und eine Energiewende später ist das Wort vom neuen Marktdesign zwar in aller Munde, doch die Definition des Begriffs ist auch heute noch schwammig; die politische Entscheidung über die konkrete Ausgestaltung steht noch immer aus.

Wie unterschiedlich die Idee eines neuen Energiemarkt designs definiert werden kann, zeigt unser Doppelinterview mit Prof. Dr. Uwe Leprich vom Institut für ZukunftsEnergieSysteme in Saarbrücken und Dr. Felix Christian Matthes vom ÖkoInstitut in Berlin auf S. 14. Beide sehen dringenden Reformbedarf.

Doch während Matthes die Lösung in einem zentralen fokussierten Ka pazitätsmarkt sieht, setzt sich Leprich für ein neues Systemdesign ein, das unter anderem die Rückkehr zur physikalischen Wälzung beinhaltet.

Dass das ErneuerbareEnergienGesetz (EEG) schon heute einen marktorientierten Ansatz enthält, der lediglich weiterentwickelt werden muss, beschreibt der Geschäftsführende Direktor Energiewirtschaft der LichtBlick SE, Gero Lücking, in seinem Gastartikel auf S. 10: Die Direktvermarktung von erneuerbarer Energie schafft seiner Ansicht nach einen Markt für Unternehmen, die durch ihr Knowhow zu innovativen neuen Lösungen beitragen.

In Dänemark ist das längst Alltag. Über die positiven Erfahrungen, die sein Unternehmen mit der Direktvermarktung von erneuerbaren Energien gemacht hat, berichtet Jonas Katz von der Neas Energy A/S in seinem Beitrag auf S. 26. Sein Fazit: Die Direktvermarktung ist der Schlüssel zu Flexibilisierung, Mehrwert und Wettbewerb.

Für Uli Huener, Geschäftsführer der Yello Strom GmbH, sind die Kunden der Schlüssel zum Erfolg. Viel zu wenig werde nach den Bedürfnissen der Verbraucher gefragt, erläutert er in seinem Beitrag auf S. 21. Stattdessen werde immer mehr regu

liert – ohne Rücksicht auf Akzeptanz oder Durchführbarkeit.

Dass auf dem Erzeugungsmarkt dringend ein paar neue Regeln gebraucht werden, erklärt Oliver Krischer, MdB, energiepolitischer Sprecher der Bundestagsfraktion Bündnis 90/Die Grünen im Interview auf S. 34. Er fordert, dass neben Gaskraftwerken unbedingt auch die Poten ziale aus Laststeuerung und Stromspeicherung mit in Kapazitätsauktionen einbezogen werden müssen.

Ich wünsche Ihnen viel Spaß beim Lesen!

Ihr Robert Busch bne-Geschäftsführer

Kompass 01/2013 5

Die verzweigten Diskussionen um das Energiemarktdesign der Zukunft haben ein Schlaglicht auf die enormen energiepolitischen Herausforderungen geworfen. Zur Redlichkeit in dieser Debatte gehört, dass es keine ganz einfachen Antworten gibt. Symptomatisch ist, dass die Energieabteilungen des Bundeswirtschafts und Bundesumweltministeriums in den letzten Monaten erheblich erweitert wurden und sich in ungezählten Sitzungen neu gegründeter Plattformen mit Wissenschaftlern und Verbändevertretern beraten.

Auf Komplexität mit Marktwirtschaft antwortenDie Komplexität hat in der Tat deutlich zugenommen. Ein Grund ist, dass Deutschland sich mit der Energiewende ein Projekt vorgenommen hat, das in technischer, ökonomischer und politischer Hinsicht ohne Vorbild ist. Dringliche Fragen lauten: Was geschieht mit

den Instrumenten, die erfolgreich Anschubförderung für erneuerbare Energien geleistet haben? Sind sie noch optimal, wenn Wind und Photovoltaikanlagen tragende Säulen im Energiemix darstellen?

Ein weiterer Komplexitätstreiber ist die Tatsache, dass sich die europäische Energiewirtschaft noch immer in einer Phase der Transition von monopolistischen Strukturen hin zu liberalisierten Märkten befindet. In einer Branche mit langlebiger Infrastruktur sind auch solche Übergänge langwierig und machen von Zeit zu Zeit Anpassungen erforderlich. Das gegenwärtig prominenteste Beispiel kommt aus dem Bereich der konventionellen Stromerzeugung. Vor der Jahrtausendwende hatten die großen Strommonopolisten für mehr als ausreichend Erzeugungskapazitäten gesorgt, um die ihnen politisch zugestandene, komfortable wirtschaftliche Lage nicht durch Blackouts zu gefährden. Im Zuge der Liberalisierung und

des zunehmenden Wettbewerbs zeichnet sich nun aber ab, dass ein Kapazitätsmechanismus notwendig ist, um ein hohes Niveau von Versorgungssicherheit garantieren zu können.

Ein weiterer Grund für die hohe Komplexität ist, dass das wirtschaftspolitische Standardinstrumentarium in vielen Fällen nicht anwendbar ist. Auch im Energiesektor gilt zwar, dass Wettbewerb für Effizienz und Innovation unverzichtbar ist, doch Wettbewerb benötigt stets eine Rahmenordnung – und auf den Energiemärkten sogar eine ganz spezielle: Sie muss an die spezifischen Formen des energiewirtschaftlichen Marktversagens angepasst werden, insbesondere an das natürliche Monopol im Bereich der Energienetze und an das Problem der übermäßigen Emission von Treibhausgasen. Hinzu kommt, dass die Energiewende keineswegs nur eine nationale Herausforderung ist. Sie muss in

Dass das Ringen um ein neues Energiemarktdesign keine einfache Aufgabe ist, weiß mittlerweile jeder — die Medien berichten fast täglich über die Kom-plexität der Energiewende. Doch Komplexität darf kein Grund zur Stagnation sein. Für den bne ist klar: Nur wettbewerblich organisierte Strukturen schaffen Raum für Innovation und Kosteneffizienz. Dr. Thies Clausen vom bne benennt die zentralen Probleme und die wichtigsten Handlungsoptionen. Sein Ergebnis: Fokussierte Kapazitätsmärkte und eine verpflichtende Direktvermarktung sind die passenden Instrumente.

Das neue Energiemarktdesign: komplex aber machbar

6 Kompass 01/2013

die Regeln des europäischen Binnenmarkts für Energie eingepasst, auf dessen Instrumente und mit den europäischen Partnern abgestimmt werden.

bne-Kompass für ein optimales MarktdesignAuf die Effizienz stiftende und Innovationen auslösende Kraft des Marktes kann die Energiewende nicht verzichten. Die Ziele der Energiewende durch das Auslösen lebendigen Wettbewerbs zu erreichen ist deshalb die zentrale Herausforderung bei der Schaffung eines neuen Marktdesigns. Nur so wird es gelingen, die Energiewende zu einer unternehmerischen Gründerzeit werden zu lassen. Es passt nicht zu einer sozialen Marktwirtschaft und einem Land der Ideen, wenn sich unternehmerische Chancen vorwiegend aus dem Zugang zu staatlich garantierten Zahlungen ergeben. Subventionen bedeuten innovationsökonomische Lähmung, sind industriepolitisch nicht nachhaltig und ungerecht.

Die Energiewende erfolgreich anzusteuern heißt außerdem nicht nur, den geplanten Dekarbonisierungskurs einzuschlagen, sondern auch, dies kostenminimal zu tun. Die deutsche Energiewende wird klimapolitisch unbedeutend bleiben, wenn sie aufgrund überbordender Kosten international keine Nachahmer findet. Verantwortungsvolle Vorschläge für das Marktdesign der Zukunft müssen

dies berücksichtigen und wettbewerblichen Lösungen breiten Raum verschaffen.

Was das konkret heißt, kann schwierig festzustellen sein. Viele Vorschläge schmücken sich mit dem Attribut „wettbewerblich“, ohne dies tatsächlich zu sein. Zwar weisen sie durchaus mehr oder weniger wettbewerbliche Elemente auf. Doch die meisten dieser Vorschläge würden volkswirtschaftlich teuer bezahlt, da sie die eigentlich Verantwortlichen aus der Pflicht nehmen und stattdessen

ungeeignete Akteure adressieren, Markteintrittsbarrieren er richten, hohen bürokratischen Aufwand auslösen, bestehende Geschäftsmodelle verdrängen und neue Märkte schaffen, deren Funk tio nieren unsicher ist. Aufrichtig und hilfreich ist das Bekenntnis zum Wettbewerb also nur dann, wenn sich dahinter weder eine pseudowettbewerbliche Konzep tion noch eine naive LaissezfaireHaltung verbirgt.

Die Evolution der Erneuerbaren Förderung Wie ist, mit diesem Kompass wettbewerblicher Umsicht in der Hand,

die Förderung erneuerbarer Energien (EE) auszugestalten? Die klassischen Einspeisevergütungen des EEG haben ausgedient. Ihr Ziel war es, für Markteinführung zu sorgen; im Vordergrund stand also, dass erneuerbare Erzeugungsanlagen überhaupt zugebaut werden. Dies ist durchaus gelungen, doch die Phase der Markteinführung ist längst vorbei. Heute stehen wir vor neuen Herausforderungen. Einige von ihnen müssen durch Anpassungen des Energiesystems – etwa im Bereich des Ausbaus der

Energienetze, der Flexibilisierung von konventioneller Erzeugung und Nachfrage – gemeistert werden. Ein neues Förderregime

wird aber auch den Betreibern von erneuerbaren Anlagen Lösungsbeiträge abverlangen müssen. Anders als gelegentlich propagiert, ist dies nicht das Ende, sondern ein wichtiger erster Schritt auf dem Weg der Energiewende.

Das EEG muss dafür nicht revolutioniert werden, denn einen in der Praxis bewährten Ansatz enthält es bereits: Das Marktprämienmodell. Es sieht zwei Erlösströme für Anlagenbetreiber vor. Neben einer gesetzlich garantierten Prämie auf der einen Seite, können Anlagenbetreiber den von ihnen erzeugten Strom auf der anderen

„Die deutsche Energiewende wird kli ma-politisch unbedeutend bleiben, wenn sie aufgrund überbordender Kosten inter-national keine Nachahmer findet.“

Kompass 01/2013 7

Seite auch im Stromgroßhandel verkaufen. Die konsequente Weiterentwicklung dieses Modells zu einer verpflichtenden Marktprämie verspricht, die drei zentralen Herausforderungen der ErneuerbarenFörderung zu lösen: 1. Mehr Systemdienlichkeit. Die Energiemärkte und die von ihnen ausgehenden Preissignale sind auch in Zukunft zentral für Entscheidungen über den Einsatz von Erzeugungsanlagen. Eine Marktprämie sorgt dafür, dass diese Preissignale auch den Betrieb erneuerbarer Anlagen erreichen: Sie setzt Anreize dafür, dass Anlagen bei stark negativen Preisen infolge eines Überangebots abgeregelt werden, sowie Anreize zur Steigerung der Prognosegüte und erlaubt so eine effizientere Aufnahme der schwankenden EEEinspeisung durch das Energiesystem. Außerdem eröffnet die Marktprämie den Erneuerba

ren die Möglichkeit der Beteiligung am Regelenergiemarkt. 2. Keine unnötig hohen Kosten. Das Marktprämienmodell stand aufgrund eines anfänglichen Konstruktionsfehlers in der Kritik: Da es lediglich optional war, mussten Anlagen betreiber durch besonders lukrative Konditionen – hier sei insbesondere die Managementprämie genannt – aus der Einspeisevergütung gewissermaßen herausgekauft werden. Eine verpflichtende Marktprämie kommt ohne diese Kosten aus.

Eine weitere wichtige Kosten ersparnis ergibt sich, wenn die Förderung nicht administrativ und politisch, sondern wettbewerblich festgelegt wird. Regelmäßig stattfindende Ausschreibungen sollten genutzt werden, um die Höhe der Marktprämie festzulegen. Kleinanlagen können an diesen Ausschreibungsverfahren über Aggregatoren teilnehmen oder in Höhe des Auktionsergebnisses gefördert werden.

Gegen die Marktprämie wird manchmal eingewandt, Investoren dürften keinerlei Unsicherheit durch den Marktpreis ausgesetzt werden – im Kontext einer Marktwirtschaft eine überraschende Position. Richtig ist sicherlich, dass Investoren Risiken einpreisen. Ein Fördermechanismus, der den Investor großen und kaum antizipierbaren Risiken aussetzt, wäre deshalb zu teuer oder ineffektiv, wahrscheinlich beides. Dies ist bei der Marktprämie aber nicht zu befürchten, da nur ein Teil des Erlösstroms dem normalen Marktrisiko ausgesetzt ist. Das Investorenrisiko ist also wohldosiert und setzt den nötigen Anreiz für systemdienlichen Betrieb, was von großer volkswirtschaftlicher Bedeutung ist.

3. Effizientere Allokationsmuster. Das EEG der Einspeisevergütung sorgte – teils durch zu hohe Fördersätze, teils durch ihre Differenzierung – dafür, dass beim Zubau von erneuerbaren Anlagen auch inef

8 Kompass 01/2013

„Ein neues Förderregime muss dafür sorgen, dass die effizientesten Anlagen an den besten verfügbaren Standorten zugebaut werden.“

fiziente Technologien in suboptimalen Anlagengrößen an relativ schlechten Standorten wirtschaftlich waren. Das eklatante Auseinanderklaffen betriebs und volkswirtschaftlicher Renditen war die Folge. Ein neues Förderregime muss dafür sorgen, dass selbstverständlich die effizientesten Anlagen an den besten verfügbaren Standorten zugebaut werden. Ein mittels Auktionen wettbewerblich festgelegter Fördermechanismus tut genau dies.

Das verpflichtende Marktprämienmodell ist konkretisierungsbedürftig und keine Antwort auf alle Fragen. So kann es etwa bei der Koordination des EEZubaus mit dem Netzausbau oder der Frage nach der Zukunft der OffshoreWindkraft nicht weiterhelfen. Doch grundsätzlich ist es in der Lage, die Energiewende effizient zu flankieren, was auch die Erfahrungen zeigen, die mit der optionalen Marktprämie bereits gemacht wurden.

Ein Wort zu Kapazitäts-mechanismenZum Marktdesign gehört auch die Frage, wie gewährleistet werden kann, dass im Interesse der Versorgungssicherheit zu jedem Zeitpunkt ausreichende Kapazitäten zur Verfügung stehen. Der vom bne diesbezüglich favorisierte Ansatz ähnelt der Idee der EEFörderung mittels Markprämie. Um das MissingmoneyProblem potenzieller Investoren zu lösen, müssen diese künftig mit zwei Erlösströmen kal

kulieren können: Den Einnahmen aus der Vermarktung ihres Stroms und einer weiteren, für den Investor gut antizipierbaren Komponente, die in wettbewerblichen Auktionen zu ermitteln ist. Geeignete Ausschreibungsmodalitäten sorgen für Wettbewerb um die besten Lösungsbeiträge aus dem Bereich der konventionellen Erzeugung, des DemandSideManagements und der Speicher.

Auf diese Weise wird dafür gesorgt, dass die Einsatzentscheidungen aller Kapazitäten nach wie vor von den Preissignalen der Großhandelsmärkte bestimmt werden. Wettbewerbliche Ausschreibungen und der Verzicht auf un nötig risikoträchtige Fördermechanismen verhindern eine überhöhte Förderung und unerwünschte Verteilungseffekte. Unter den derzeit intensiv diskutierten Vorschlägen kommt dieser Beschreibung die Konzeption „Fokussierte Kapazitätsmärkte“, wie sie im Auftrag des WWF ausgearbeitet wurde, am nächsten.

Nur Wettbewerb sorgt für Bezahlbarkeit und InnovationBei aller Komplexität lässt sich mit großer Sicherheit sagen: Nur wettbewerbliche Lösungen, die gleichzeitig für die besonderen Bedingungen des im Umbruch befindlichen Energiesystems sensibel sind sowie eine starke und innovative Unternehmenslandschaft sichern die Bezahlbarkeit des Energiesystems. Die Großhandelsmärkte und

die von ihnen ausgehenden Preissignale müssen deshalb das Herzstück eines zukunftsfähigen Energiemarktdesigns sein. Sie sorgen für effiziente Energielogistik und setzen unverzichtbare Investitionsanreize. Um Systemsicherheit und die ErneuerbarenAusbauziele zu erreichen, sind sie um wettbewerbliche und risikosensible Mechanismen zu ergänzen. Eine Variante fokussierter Kapazitätsmärkte und eine verpflichtende Marktprämie sind hier die Instrumente der Wahl.

10 Kompass 01/2013

Ein Gastbeitrag von Gero Lücking

Die Welt wird dezentral und elek trisch. Vielleicht sind das – neben der Umstellung auf eine vollständig regenerative Energieerzeugung – die zwei wesentlichen Schluss fol gerungen aus der beschlossenen Energiewende. In der dezentralen Welt sind wir, auch wenn wir das auf den ersten Blick nicht wahr haben wollen, schon heute angekommen. 1,3 Millionen dezentrale, erneuerbare Anla gen erzeugen und speisen bereits heute Strom ins Netz ein. Hinzu kommen rund 40.000 dezentrale KraftWärmeKopplungsanlagen. Zunehmend elektrisch wird die Welt, wenn regenerative Erzeugungsüberschüsse, die derzeit noch vorhandenen, hohen fossilen Anteile verdrängt haben und anschließend im Wärme und Verkehrssektor die Anteile anderer Energieträger kontinuierlich reduzieren.

Hinter der Dezentralität, die mit dem weiteren Ausbau der regenerativen Erzeugung zunehmen wird, stehen Endkunden und oftmals private Investoren, die – gepaart mit einem Hang zur Autarkie – ihren Beitrag zur Lösung

der Energie und Klimaprobleme leisten wollen. Die Netzbetreiber haben eine gesetzliche Pflicht – und das sowohl gemäß des KraftWärmeKopplungsGesetzes (KWKG) als auch des ErneuerbarenEnergienGesetzes (EEG) – diese Anlagen an ihr Netz anzuschließen und den erzeugten Strom ins Netz aufzunehmen. Den EEGStrom müssen die Netzbetreiber – sofern der Anlagenbetreiber sich nicht für einen Weg der Direktvermarktung entscheidet – vermarkten; den Anlagenbetreibern müssen die Netzbetreiber die gesetzlich festgelegten Vergütungen auszahlen.

Zentrale Frage des zukünftigen Marktdesigns ist es, wie dieses derzeit durch das EEG vom Marktgeschehen abgeschirmte System sinnvoll, dauerhaft und vollständig in den Markt integriert werden kann. Diese Marktintegra tion muss außerdem sicherstellen, dass der weitere Ausbau der erneuerbaren Energien nicht abgewürgt wird. Denn Marktintegration soll einen marktwirtschaftlichen Rahmen für die Energiewende bilden; sie also unterstützen und sie nicht etwa durch die Hintertür verlangsamen

oder gar beenden. Wichtigste Randbedingung für das neue Marktdesign ist also weiterhin, Investitionssicherheit sicherzustellen.

Netzbetreiber können keinen Markt Bei der Analyse des derzeitigen Ordnungsrahmens fällt auf, dass die Netzbetreiber bei der Vermarktung der erneuerbaren Energien eine Rolle erhalten, die ihnen zum einen per Marktdefinition nicht zusteht und die sie zum anderen nicht ausfüllen können. Den Netzbetreibern kommt im Markt die Aufgabe zu, für den Netzanschluss, den Netzausbau und die Netzstabi lität zu sorgen. Sie sind keine Vermarkter von Strom. Sie betreiben kein Trading, sie besitzen kein PrognoseKnowhow, sie können weder Energieflüsse handeln noch optimieren. Durch die Liberalisierung des Messwesens werden sie auch nur noch begrenzt mit der Datenerfassung und dem Datenaustausch zu tun haben. Mit Energie haben sie aus ihrer Marktrolle heraus nur zu tun, wenn sie Energie zum Ausgleich der in ihren Netzen auftretenden Verluste beschaffen müssen.

Wie das Ökostromunternehmen LichtBlick SE sich die Struktur eines reformierten EEG vorstellt, beschreibt dessen Geschäftsführender Direktor Energiewirtschaft, Gero Lücking. Seine These: Mit der gesetzlichen Pflicht zur Direktvermarktung — und dem Verzicht auf die Managementprämie — können Erneuerbare kosteneffizient ins System integriert werden.

Pflicht zur Direktvermarktung schafft neuen Markt

Kompass 01/2013 11

Strikte Trennung von Netz und Markt beibehaltenInsofern muss der erste Schritt einer Reform sein, den Netzbetreibern auch im Rahmen der Vermarktung von erneuerbaren Energien die Rolle zu geben, die sie übernehmen können. Das ist nicht die Rolle des Vermarkters, sondern die Rolle desjenigen, der den Netzanschluss und die Netzstabilität sicherstellen kann und muss. Diese Definition und Abgrenzung ist auch in Hinblick auf den weiteren Liberalisierungsprozess, ohne den die Energiewende nicht erfolgreich bewerkstelligt werden kann, wichtig. Die klare Abgrenzung zwischen Monopolbereich – also dem Netzbetrieb – auf der einen Seite und den Aufgaben und Leistungen, die im Wettbewerb stehen, auf der anderen Seite, ist zentrale Aufgabe eines langfristig tragfähigen und sauber strukturierten, neuen Markt designs. Die Bundesnetzagentur ist in dieser Rollende

finition mit der Unterscheidung in die Smart Grids einerseits und die Smart Markets andererseits inhaltlich richtig und zielführend unterwegs. Der Begriff des dienenden Netzes beschreibt hier völlig korrekt die zukünftige Rolle der Netzbetreiber. Die vom bne mitent

wickelte sogenannte Netzampel ist ein wichtiges Element in dieser Marktabgrenzung, weil hier der Netzbetreiber verpflichtet wird, grundsätzlich alle Aufgaben der Versorgungssicherheit und Netzstabilität wettbewerblich zu organisieren. Nur im kritischen Fall

eines drohenden Kollapses (rote Ampel) kann er hart eingreifen und Erzeuger und Verbraucher ab und/ oder einschalten. In allen anderen Netzzuständen (grüne und gelbe Ampel) muss er die Dienstleistungen und Kapazitäten, die er für einen sicheren Netzbetrieb benö

tigt, im Wettbewerb ausschreiben. Vertriebe, Erzeuger und Dienstleister können sich an diesen Ausschreibungen beteiligen und stellen mit ihren Angeboten die

wettbewerbsfähigste, effizienteste und preisgünstigste Dienstleistung dem Markt zur Verfügung. Vorbild für dieses Verfahren ist die Ebene der Übertragungsnetzbetreiber (ÜNB). Die dort gelernten und eingespielten Prozesse müssen jetzt auf die Verteilnetzebene erweitert

„Derzeit erhalten Netzbetreiber bei der Vermarktung der Erneuerbaren eine Rolle, die ihnen zum einen nicht zusteht und die sie zum anderen gar nicht beherrschen.“

12 Kompass 01/2013

werden. Anders ausgedrückt: Alles, was jetzt in Richtung Systemdienstleistungen auf Verteilnetzebene implementiert wird, muss in Prozessen und Fristen kompatibel zu dem sein, was auf ÜNBEbene bereits heute Standard ist. Zusammengefasst kann also festgehalten werden, dass die systematische Trennung zwischen Netz und Monopol bei einer Reform des EEG implementiert und abgebildet werden muss.

Markt schaffen durch gesetzliche PflichtDiese Erkenntnis führt direkt zum zweiten Schritt einer notwendigen Marktreform: Es muss ein Markt für die erneuerbaren Energien geschaffen werden. Dies geschieht am einfachsten durch die gesetzliche Verpflichtung für alle Betreiber erneuerbarer Anlagen, die erzeugten Mengen direkt zu vermarkten. Das bedeutet, dass sich jeder Anlagenbetreiber einen Dienstleister suchen muss, der die von ihm erzeugten Mengen bestmöglich verkauft und damit in den Markt integriert. Diese Dienstleistung kann von Vertriebsgesellschaften erbracht werden, die die erneuerbaren Mengen im Rahmen von Endkundenportfolien an ihre Kunden liefern. Auch Großhandels und Kraftwerksgesellschaften können tätig werden, indem sie die Mengen an den Großhandelsplätzen zu Bestpreisen vermarkten. Unternehmen, die das Grünstromprivileg nutzen

oder gegen Eigenbedarf optimieren, können die Direktvermarktung ebenfalls anbieten. Viele weitere Ideen und Vermarktungsmöglichkeiten werden sich ergeben – dafür wird der Wettbewerb sorgen. Jedenfalls dann, wenn die Pflicht für alle Anlagenbetreiber, die Direktvermarktung zu nutzen, gesetzlich festgelegt wird. Dann kann wirklicher Wettbewerb ins System einziehen. Wesentlich wird dabei sein, die Verpflichtung zur

Direktvermarktung ohne die bisherige Managementprämie einzuführen. Nur dann ist Kosteneffizienz gewährleistet. Damit trotzdem die Investitionssicherheit für bisherige Direktvermarkter bestehen bleibt, muss die Differenz zwischen Vermarktungserlös und Einspeisevergütung – wie bisher – dynamisch ausgeglichen werden.

Klare Linie bei der StromkennzeichnungEin Baustein dieser Marktreform wird auch sein müssen, das gesamte Thema der Stromkennzeichnung zu reformieren. Denn dass

die regenerative Qualität des Stroms im Rahmen der Stromkennzeichnung innerhalb des Grünstromprivilegs genutzt werden darf, im Marktprämienmodell aber verboten ist, kann niemandem vermittelt werden. Regenerative Qualität muss im Rahmen der notwendigen EEG und EnWGReform also stets nutzbar und damit dem im oben dargestellten Sinne neu geschaffenen Markt zur Verfügung gestellt werden. Wenn wir jetzt noch

einen gut klingenden Namen für die Idee der verpflichtenden Direktvermarktung finden, ha ben wir einen Vorschlag, der den Rechtsrahmen weiter konsequent struk

turiert und einen neuen Wettbe werbsmarkt für die erneuerbaren Energien schafft.

Dieser Vorschlag wird nicht alle Probleme der Energiewende lösen können, er kann aber einen wichtigen Beitrag zur Marktintegration der Erneuerbaren dadurch leisten, dass er – verpflichtend für alle – einen neuen Marktplatz für jene Energiemengen schafft, die mittelfristig über 80 Prozent der Erzeugung bereitstellen sollen.

„Ein Markt für Erneuerbare wird am einfachsten dadurch geschaffen, dass man Betreiber erneuerbarer Anlagen gesetzlich verpflichtet, die erzeugten Mengen direkt zu vermarkten.“

Gero Lücking sammelte seine beruflichen Erfahrungen in einer Nichtregierungsorganisation, arbeitete in Forschung und Industrie und ist seit Anfang 1999 für die LichtBlick SE tätig — zunächst als Prokurist, später als Mitglied der Geschäftsführung und des Vorstan-des. Seit 2013 ist der Diplom-Ingenieur Geschäftsführender Direktor Energiewirtschaft der LichtBlick SE. Seit 2006 ist er Mitglied des bne-Vorstandes.

System- oder Marktdesign — was braucht die Energiewende?Interview mit Dr. Felix Christian Matthes und Prof. Dr. Uwe Leprich

Kompass 01/2013 15

Beide sind sich einig in der Frage, dass der Energiesektor ein neues Design braucht — ihre Lösungsansätze unterscheiden sich deutlich. Der bne hat Dr. Felix Christian Matthes, Forschungskoordinator für Energie- und Klimapolitik am Öko-Institut e. V. und Prof. Dr. Uwe Leprich, wissen-schaftlicher Leiter des Instituts für ZukunftsEnergieSysteme (IZES) ge-fragt, was es mit ihren Modellen auf sich hat und wie es um einen Kom-promiss bestellt ist.

bne: Herr Dr. Matthes, Sie sprechen sich für ein neues Marktdesign mit einem fokussierten, wettbewerblichen Kapazitätsmarkt aus. Was bedeutet das?Dr. Felix Christian Matthes: Ein neues Design für den Strommarkt ist eine der wichtigsten Herausforderungen für die Energiewende. Denn Marktprozesse, richtig verstanden und ohne Scheuklappen betrachtet, sind aus meiner Sicht der einzige Mechanismus, mit dem wir das zukünftig deutlich vielfältigere und vor allem von einer sehr großen und heterogenen Zahl neuer Akteure betriebene Stromsystem effektiv und effizient betreiben können.

Also soll sich der Staat völlig raushalten?Matthes: Wichtig ist mir dabei, ein grandioses Missverständnis vieler Diskussionen zu diesem Thema zu vermeiden. Markt ist ein Mechanismus, der die Koordination zwischen Angebot und Nachfrage über eine wettbewerbliche Preisbildung ermöglicht. Das hat

16 Kompass 01/2013

nichts, aber auch gar nichts zu tun mit dem weit verbreiteten Mythos, dass sich ein Marktsystem dadurch auszeichnet, dass die Nachfrage „freiwillig“ oder „aus dem Markt heraus“ entstehen müsse. Ein Marktsystem kann auch durch eine Nachfrage geprägt sein, die von der Allgemeinheit oder einem Regulator (wie beim CO2Handel oder bei Kapazitätsmärkten) vorgegeben wird. Die Marktfrage stellt sich bei der zukünftigen Gestaltung des Stromsystems vor allem bei der Frage, ob und wie weit wir wettbewerbliche Preissignale für die Koordination des Systems nutzen wollen. Aus meiner Sicht werden wir den heutigen Strommarkt um Preissignale für die Bereitstellung von Kapazitäten ergänzen müssen, aber auch das heutige Festpreissystem für erneuerbare Energien schrittweise in ein Marktmodell überführen, das auf wettbewerblich gebildeten Preissignalen für den Wert des erzeugten Stroms, den Wert gesicherter Kapazität und den Wert CO2freier Produktionskapazi tät basiert. Für diesen Transformationsprozess haben wir das Konzept des fokussierten Kapazitätsmarktes für konventionelle Kraftwerkskapazitäten, flexible Nachfrage und Speicher vorgeschlagen. Für die erneuerbaren Energien wollen wir das EEG nach dem Konzept der Stromwertoptimierung reformieren. Die Schwerpunkte liegen also präzise auf „Markt“ und „Design“.

Sie wollen, dass auch von Still-legung bedrohte Kraftwerke mit in das Vergütungssystem einbe-zogen werden. Wie würden Sie die definieren?Matthes: Unser Modell des fokussierten Kapazitätsmarktes basiert auf getrennten Kapazitätsauktionen für die zwei Segmente, bei denen wir heute vor relevanten Herausforderungen stehen. Beim ersten Segment für Neubaukraftwerke, die vor allem speziellen Flexibilitäts und Umweltanforderungen entsprechen müssen, stehen wir doch vor der Situation, dass wir mit sich abzeichnenden Kapazitäts und Flexibilitätsdefiziten umgehen müssen. Das zweite Segment zielt auf den Teil der Kraftwerksflotte, der seine fixen Betriebskosten nicht mehr decken kann und ohne weitere Erträge aus der Kapazitätsbereitstellung zu schnell abschmilzt. In diese Auktionen wollen wir auch Maßnahmen zur Lastflexibilisierung einbeziehen, so dass wir einen marktlichen Klärungsprozess darüber initiieren, welche Altkapazitäten über den Kapazitätsmarkt im System gehalten wer den sollen. Als Präqualifikationskriterium für die Bestandsanlagenauktion haben wir eine Höchstauslastung von 2000 Stunden in einer rollierenden Basisperiode vorgesehen. Für beide Segmente definiert der Regulierer die zu auktionierenden Mengen. Diese sollen in einem mit dem Netzentwicklungsplan verknüpften

Verfahren transparent und mit umfangreichen Konsultationen eingegrenzt werden. In diesem Prozess sollen auch die Präqualifikationsbedingungen ständig überprüft werden – um strategisches Verhalten der Kraftwerksbetreiber zu minimieren.

Und was ist mit den Erneuerbaren? Die können doch teilweise auch gesicherte Leistung bereithalten. Dürfen die mitbieten?Matthes: Wenn Stromerzeugungsanlagen auf Basis erneuerbarer Energien nicht mehr im Rahmen einer Garantiepreisförderung betrieben werden, können sie ihre gesicherte Leistung im fokussierten Kapazitätsmarkt anbieten. Das wird einer der vier Einkommensströme, aus denen sich erneuerbare Energien zukünftig finanzieren sollen. Der Rest der Betriebs und Investitionskosten muss über die Strombörse, den Markt für CO2freie Leistung (für den wir in der nächsten Reformstufe erst einmal bei Preisregelungen bleiben wollen) und den Regelenergiemarkt erwirtschaftet werden.

Herr Professor Leprich, was halten Sie davon?Prof. Dr. Uwe Leprich: Mir ist das ein bisschen zu viel akademisches Reißbrett und zu wenig realweltlicher Inkrementalismus. Abgesehen davon, dass die Einführung eines Kapazitätsmechanismus in Deutschland noch überhaupt nicht in Sicht

Dr. Felix Chr. Matthes: „Marktprozesse sind der einzige Mechanismus, mit dem wir das zu künftig deutlich vielfältigere und heterogene Strom-system effektiv und effizient betreiben können.“

Kompass 01/2013 17

weite ist und zudem angesichts seines Pervertierungspotenzials sehr wasserdicht ausgestaltet werden muss, sollte man völlig unterschiedliche Sachverhalte wie Versorgungssicherheit als öffentliches Gut und die Finanzierung fluktuierender erneuerbarer Energien (FEE) wie Wind und Solar rein konzeptionell nicht in einen Topf rühren. Zudem ist mir Felix Matthes dann doch etwas zu marktgläubig, wenn er meint, dass die für den optimalen Einsatz bestehender fossiler und nuklearer Kraftwerke konzipierte Strombörse einen substanziellen Beitrag zur Refinanzierung der FEEAnlagen leisten könne. Es ist ja nicht einmal klar, ob die Strombörse überhaupt sinnvolle Preissignale für den Einsatz bestehender Wind und PVAnlagen liefern kann, wenn man beispielsweise bedenkt, dass ein simultanes Abschalten der Wind und PVAnlagen bei negativen Preisen die Preise automatisch ins Positive drehen würde und die fossilen Kraftwerksbetreiber sich ins Fäustchen lachen würden.

Ihr Modell nennen Sie ein neues „Systemdesign“. Was darf man sich darunter vorstellen?Leprich: Die Bezeichnung „Systemdesign“ statt „Marktdesign“ ist weit mehr als Semantik – sie respektiert die Komplexität des Stromsektors und bestreitet die Existenz einfacher Lösungen. Niemand wird ernst

lich Märkte für Stromnetze verlangen, niemand wird die netztechni schen Systemdienstleistungen in Gänze über Märkte beschaffen wollen, und immer mehr Ökonomen gelangen zu der Erkenntnis, dass das öffentliche Gut Versorgungssicherheit nicht quasi nebenbei über die bestehenden Teilmärkte bereit gestellt werden kann, sondern explizit nachgefragt werden muss. Angesichts dieser Aspekte ist es nachgerade grob fahrlässig, weiterhin von „dem Strommarkt“ zu sprechen.

Unser Systemdesign geht davon aus, dass wir für einen heute nicht absehbar langen Zeitraum einen separaten Finanzierungsmechanismus für die FEE wie Wind und Solar benötigen, dass sich die Dispatchmärkte – also die Großhandels und Regelenergiemärk te – stärker an die Charakteristika der FEE anpassen und beispielsweise die Handelszeiten weiter verkürzen müssen. Außerdem liegt unserem Systemdesign die Annahme zugrunde, dass die Systemdienstleistungen immer stärker von den Erneuerbaren erbracht und über die Netzentgelte refinanziert werden müssen und dass die Versorgungssicherheit zusätzlicher Kapazitätsmechanismen zur Honorierung von Leistungsvorhaltung bedarf. Zwischen diesen vier Segmenten des Stromsystems bestehen frei lich Interdependenzen, die es gründlich zu analysieren gilt; aus

heutiger Sicht halte ich aber keines der Segmente für entbehrlich.

Sie sprechen sich für die Wiederein-führung einer angepassten phy sikali - schen Wälzung der EE-Mengen aus. Ist das angesichts der hohen instal-lierten Leistungen von EE-Anlagen eine langfristig tragfähige Lösung? Leprich: Ich habe zunächst einmal ein Stromsystem vor Augen, in dem die Erneuerbaren bis zur Hälfte der gesamten Stromerzeugung beitragen, insbesondere natürlich Wind und Solaranlagen. Bei gut ausgebauten Stromnetzen kommen wir hier noch ohne signifikanten Speicherzubau aus. Und regenerativer Überschussstrom spielt eine sehr untergeordnete Rolle. Die benötigten Flexibilitäten gibt das heutige System weitgehend her, sie müssen nur systematisch erschlossen werden. Und da halte ich die Lieferanten als erfahrene Marktakteure einfach für am besten geeignet, diese Flexibilitäten zu erschließen und damit ihre eigene Residuallast so kostengünstig wie möglich abzudecken. Und last but not least ist der erneuerbare Strom wieder da, wo er eigentlich hingehört: in den Bilanzkreisen.

Ob dieser Vorschlag auch langfristig tragfähig ist, wenn wir in Richtung 100 Prozent erneuerbare Stromerzeugung marschieren, ist sehr schwer abzuschätzen, weil noch nicht klar ist, welche erneuerbaren Energien und welche Techniken für diese

18 Kompass 01/2013

zweite Hälfte des Weges entscheidend sein werden. Insgesamt würde man sich meiner Ansicht nach ohnehin verheben, schon heute einen Masterplan für das Design des Stromsystems über den gesamten Zeitraum der Systemtransformation präsentieren zu wollen.

Die finanzielle Wälzung hat die Kosten der Erneuerbaren-Förderung sehr transparent gemacht. Wie wollen Sie diese Transparenz mit Ihrem Modell sicherstellen?Leprich: Die EEGUmlage spiegelt ja nun gerade nicht die Kosten der ErneuerbarenFörderung wider, sondern lediglich die Differenz zwischen der durchschnittlichen Vergütung der EEGAnlagen und den Brennstoffkosten des Grenzkraftwerks. Hier werden leider regelmäßig Äpfel mit Birnen verglichen. Selbst wenn man die durchschnittliche EEGVergütung mit den Vollkosten eines neuen fossilen Kraftwerks vergleichen würde, wäre das ein ÄpfelBirnenVergleich, da nur eine Gegenüberstellung der durchschnittlichen Systemkosten der beiden unterschiedlichen Systeme aussagekräftig wäre. Soviel zum Thema Transparenz durch die EEGUmlage.

Ihrer Abschaffung wäre daher keine Träne nachzuweinen, und ob die Lieferanten die Beschaffungskosten ihres EEGProfils separat in der Stromrechnung ausweisen, würde ich zunächst einmal nicht reglementieren wollen.

Der Gesamtbetrag der bundesdeutschen EEGVergütung wäre weiterhin einer breiten Öffentlichkeit bekannt; die Interpretation dieser Summe obliegt dann den Wissenschaftlern, Politikern und Medien im Meinungswettstreit.

Ginge es nach Ihnen, würde statt den Netzbetreibern nun den Händ-lern die Last der Abpufferung der Erneuerbaren-Fluktuation zuge-wiesen. Müssten nicht auch die EE-Erzeuger einen Beitrag leisten?Leprich: Frei nach Radio Eriwan würde ich hier antworten: Im Prinzip ja, wenn sie die Wind und so laren Einstrahlungsverhältnisse be einflussen können, und wenn sie trotz einer solchen Auflage weiter investieren würden. Letztlich also ein klares Nein, wenn es um skurrile Vorschläge geht, wie die Finanzierung von BackupKapazitäten und/ oder Netzverstärkungen durch Wind und Solaranlagenbetreiber. Entscheidend ist für mich, dass weiter in diese Anlagen investiert wird und dass die Ren diten die relativ geringen Risiken widerspiegeln, also bescheiden bleiben. Wenn mit „Beitrag“ ein Beitrag zu den Systemdienstleis tungen gemeint ist, ein klares Ja, solange er kosteneffizient ist.

Herr Dr. Matthes, wie bewerten Sie diese Vorschläge und worin be-steht der Hauptunterschied zu Ihrem Modell?Matthes: Sagen wir’s doch ganz offen: Im Kern laufen die Vorschläge

des IZES auf die weitgehend unveränderte Beibehaltung des heutigen Fördersystems mit Garantiepreisen hinaus. Und das halte ich bei massiv zuwachsenden Anteilen erneuerbarer Energien strategisch für nicht zukunftsfähig und für politisch naiv. Ich gehe davon aus, dass damit sowohl bei Betriebs als auch bei Investitionsentscheidungen wichtige Optimierungspotenziale verschenkt werden, die wir dringend erschließen müssen. Mit diesem Lernprozess sollten wir sehr schnell beginnen. Das gilt auch für Wind und Solarenergie, bei denen es ja durchaus verschiedene Auslegungsvarianten gibt, die man jenseits der Preissignale nur über Feinsteuerungen im EEG adressieren könnte. Gerade in der Kombination mit der physikalischen Wälzung kann ich mir schließlich nicht vorstellen, wie dieses System jenseits eines Produktionsanteils von 30 Prozent noch kompatibel zum Binnenmarkt gehalten werden kann. Letztlich ist das Ganze eine Frage der Prämissen: Geht man davon aus, dass man Optimierungspotenziale langfristig über Preissignale erschließen sollte und dies ein gewisses Mehr an Risiko für die Anlagenbetreiber rechtfertigt? Will man damit frühzeitig und in Schritten beginnen? Und: glaubt man, dass das derzeitige System längerfristig in den europäi schen Binnenmarkt und die euro

Prof. Dr. Uwe Leprich: „Man würde sich ver heben, schon heute einen Masterplan für das Design des Stromsystems über den gesamten Zeitraum der Transformation präsentieren zu wollen.“

Kompass 01/2013 19

päischen Rahmensetzungen passt? Mit diesen Prämissen kann und muss man sich klar und transparent auseinandersetzen, um die am Ende notwendige politische Entscheidung hinreichend zu flankieren – damit man zu längerfristig robusten Modellen kommen kann.

Herr Dr. Matthes, Herr Professor Leprich: Nach erfolgreich vollzo-gener Energiewende sollten Er-neuerbare im Mittelpunkt eines wettbewerblichen Energiemark-tes stehen. Könnte die verpflich-tende Direktvermarktung ein effizienter Weg sein, Erneuerbare in diesen Markt zu integrieren? Leprich: Insgesamt fußt die Direktvermarktung auf dem Glauben, der grenzkostenbasierte Spotmarkt könnte grenzkostenfreien dargebotsabhängigen Anlagen grundsätzlich die richtigen systemischen Signale vermitteln. Dafür wurde dieser Markt jedoch nie „designed“, und deshalb erscheint mir dieses Ziel auch nicht erreichbar. Die einzige Möglichkeit der dargebotsabhängigen Anlagen, auf das

Preissignal der Börse zu reagieren, ist die Abschaltung, die in der Regel sowohl volkswirtschaftlich als auch ökologisch unsinnig ist. Lediglich bei stark negativen Preisen, die durch systeminkompatible inflexible Großkraftwerke temporär verursacht werden, kann es an wenigen Stunden im Jahr Sinn machen, Windanlagen aus dem Wind zu drehen. Und selbst in diesen Stunden muss man genau hinschauen, wie die negativen Preise zustande gekommen sind und wer die Zeche für die negativen Preise tatsächlich zahlt. Kurzum: die Direktvermarktung insbesondere deshalb zu propagieren, um die Abschaltung von FEEAnlagen an wenigen Stunden im Jahr anzureizen, sind die berühmten Kanonen, die auf Spatzen schießen. Dies suggeriert eine Marktintegration der FEE Anlagen, ohne die fundamentale Veränderung dieses Marktes durch die FEEAnlagen („Merit Order Effekt“) überhaupt zur Kenntnis zu nehmen. Letztlich werden sich die Märkte an die

Rationalität der FEEAnlagen anpassen müssen und nicht umgekehrt.

Matthes: Die verpflichtende Direktvermarktung im heutigen Strommarktdesign und mit der Rückfallsicherung einer Festvergütung ist ganz sicher ein Holzweg. Nur wenn das konventionelle und das erneuerbare Segment des Stromsystems, zusammen mit Nachfrageflexibilisierung und Speichern in einen Konvergenzprozess geführt werden, hin zu Einkommensströmen für Kilowattstunden, gesicherter Leistung, CO2freier Leistung und Systemdienstleistungen, kann Direktvermarktung effizient funktionieren. Denn eines ist klar: Am Ende wird auch Strom aus erneuerbaren Energien im Wettbewerb vermarktet werden müssen. Weil schon sehr bald zu mindest zeitweise keine konventionelle Stromerzeugung mehr da ist, die man noch verdrängen könnte.

Die Fragen stellte Kerstin Maria Rippel

Kompass 01/2013 21

Die Debatten um die Kosten der Energiewende haben derzeit Hochkonjunktur. Das Design des Strommarktes – von der Förderung erneuerbarer Energien über die Notwen digkeit von Kapazitätsmärkten und die Diskussion zu Smart Grids/Smart Markets bis hin zur Energieeffizienz – wird aktuell infrage gestellt. Bundesumweltminister Peter Altmaier hat mit geschätzten Gesamtkosten von einer Billion Euro ein Schreckensbild an die Wand gemalt.

Tatsächlich soll das gesamte Energiesystem im Rahmen der Energiewende umgebaut werden: Bis 2050 wird ein Anteil von 80 Prozent erneuerbarer Energien (EE) am gesamten StromMix angestrebt. Das Fördermodell der Einspeisevergütung, das von der deutschen Politik zur Einführung der Erneuerbaren geschaffen wurde, kommt damit an seine Grenzen. Ein mittlerweile sichtbarer EEAnteil verdrängt konventionelle Kraftwerke, macht einen stärkeren Netzausbau notwendig und lässt dadurch die Kosten, die Verbraucher in Deutschland über eine Umlage bezahlen, immer weiter

steigen. Zusammen mit dem Ausstieg aus der Kernenergie erscheint in dieser Situation eine Sicherstellung des Kapazitätsbedarfs als besonders dringlich. Es wird befürchtet, dass die installierte gesicherte Kapazität nicht ausreichen könnte, da die Erneuerbaren das Preisniveau an der Börse drücken, die Margen damit sinken und eine Auslastung konventioneller Anlagen nicht mehr gegeben ist. Darüber hinaus gibt es noch weitere Themen wie etwa Smart Grid/ Smart Market oder Energieeffizienz, die im Fokus der Aufmerksamkeit und damit auch der Regulierungsanstrengungen der Politik stehen. Bei der Vielzahl der Baustellen und der Komplexität der genannten Themen stellt sich nun die Frage, ob die derzeit diskutierten Konzepte den Anforderungen an ein neues Marktdesign tatsächlich gerecht werden und ob die Schwerpunkte richtig gesetzt sind.

Der Kunde ist zentraler Player einer erfolgreichen Energiewende Dieser Beitrag kann nicht auf alle Details der Energiemarktdesign

Debatte eingehen. Es soll an dieser Stelle aber die These aufgestellt werden, dass der zentrale Player für eine erfolgreiche Energiewende aktuell nicht ausreichend berücksichtigt wird: der Kunde.

Der Kunde trägt – als Investor oder als Verbraucher – entscheidend zum Erfolg oder Misserfolg der Energiewende bei: Er wählt Anlagen, technische Anwendungen oder Produkte nach seinen individuellen Bedürfnissen aus, investiert in diese, betreibt und nutzt sie nach seinen Präferenzen. Es geht dem Kunden in erster Linie darum, die für ihn effizienteste Lösung zu realisieren. Daher muss er in einem neuen Marktdesign seine Vorlieben artikulieren und danach handeln können. Nur dann wird er aktiv an der Energiewende teilnehmen und seine Anlagen (Erzeugung und Verbrauch) dem Markt zur Steuerung zur Verfügung stellen. Seine Einwilligung ist immer dann notwendig, wenn beispielsweise Last oder Produktion verschoben werden soll. Eine Energiewende am VerbraucherWillen vorbei wird – auch wenn

Bei aller Notwendigkeit, die Entwicklung eines neuen Marktdesigns auf Exper-tenebene voranzutreiben, darf der Kunde nicht aus den Augen verloren werden. Das fordert Uli Huener, Geschäftsführer der Yello Strom GmbH: Bund und Länder müssten sich endlich gemeinsam auf einen langfristigen Rechtsrahmen verstän-digen, auf den sich die Unternehmen verlassen können. Das jedenfalls ist für Uli Huener die Voraussetzung für eine erfolgreiche Energiewende.

Die Energiewende wettbewerblich gestalten! Ein Gastbeitrag von Uli Huener

22 Kompass 01/2013

einige Verteilnetzbetreiber sich das wünschen – nicht stattfinden! Die individuellen Bedürfnisse des Kunden auch mit der Erzeugung und den Netzkapazitäten in Einklang zu bringen, muss über die richtigen Produktangebote gewährleistet werden. Daher kann die Basis für ein kundengetriebenes Marktdesign nur ein wettbewerblicher Rahmen sein. Im Unterschied zu einem stark regulierten Rahmen, in dem der Staat für den Kunden die Präferenzen festsetzt, verfügt der Kunde in einem wettbewerblichen Umfeld über mehr Informationen (über Verbrauch, Produktion, Verhalten etc.) als jeder andere Akteur. Dazu muss er aber die Wahl zwischen unter

schiedlichen Angeboten haben. Dem Kunden entsprechende, attraktive Angebote zu unterbreiten ist Aufgabe des Vertriebs. Eine starke Regulierung dagegen birgt die Gefahr, dass Kunden sich verweigern, weil sie ihre jeweiligen Präferenzen nicht wiederfinden und ihnen keine effizienten Lösungen angeboten werden.

Regulierungsintensität nimmt ständig zu Die Feststellung, dass der Kunde so wichtig für das Gelingen der Energiewende ist, sollte dazu führen, dass der Bereich, in dem der Wettbewerb eine Rolle spielt, immer größer wird. Doch exakt das Ge

genteil ist der Fall. Ein Indikator für die Regulierungsintensität ist der marktliche Anteil am Strompreis: Seit 1999 sind alleine die Steuern und Abgaben von 4,93 Cent pro Kilowattstunde (ct/kWh) auf 11,72 ct/kwh im Jahr 2012 gestiegen. Auch die Netzentgelte steigen stetig – der wettbewerbliche Anteil am Strompreis hingegen sinkt zusehends. Die aktuell diskutierten Ansätze zur EEGReform oder des Kapazitätsmarktdesigns deuten ebenfalls eher in Richtung einer Ausweitung des staatlich festgelegten Anteils – sei es über eine (eventuell etwas langsamer, aber dennoch steigende) EEG Umlage oder über Kapazitätsprämien für neue oder alte Kraftwerke. Diese Entwicklung ist in sofern problematisch, als dass die Akzeptanz bei den Kunden weiter sinken wird und damit auch die notwendigen Spielräume für eine Beteiligung des Kunden – ob als Investor oder Verbraucher – zukünftig nicht gegeben sind.

Regulatorisches Verwirrspiel hilft nichtAufgrund der Komplexität des Energiesystems und vor allem aufgrund der Schnelligkeit der gesellschaftlichen und technischen Entwicklungen ist es für den Gesetzgeber kaum mehr möglich, dem eigenen Anspruch gerecht zu werden und sinnvolle Rahmenbedingungen für einen funktionierenden Energiemarkt zu setzen. Ausdruck dessen ist ein

Die Energiewende funktioniert nur mit dem Kunden

Stromlieferung

Messdaten EE-Produktion

Netzzustandsdaten Speicher

Kunde

Last- verschiebung

Produktions- verschiebung

Quelle: Yello Strom GmbH

Kompass 01/2013 23

häufiges Nachregulieren: Gesetzliche Rahmenbedingungen werden kurzfristig verändert, angekündigte Regelungen zu spät getroffen. Das führt zu Verunsicherung auf Seiten der Kunden, die ihre Investitionsentscheidungen auf Basis von gesetzlichen Regelungen treffen, welche dann oft nur noch von kurzer Dauer sind.

Als Beispiel sei an dieser Stelle die Liberalisierung des Mess und Zählwesens genannt. Dieser Markt ist seit 2008 vollständig liberalisiert, allerdings gibt es bis heute kaum Wettbewerb im Zähl und Messwesen (Zählwesen: Einbau, Betrieb und Wartung der Hardware (Zähler); Messwesen: Ab und Auslesung der Daten). Die Yello Strom GmbH hat als erster bundesweiter Anbieter 2009 intelligente Zähler in den Markt gebracht. Auf einen verlässlichen und wettbewerbsfreundlichen regulatorischen Rahmen warten wir und unsere Kunden jedoch bis heute. Wie auch bei der Liberalisierung des Strommarkts sahen wir uns anfangs denkbar schlechten Ausgangsbedingungen gegenüber: Rahmenverträge fehlten, Marktprozesse waren von der Bundesnetzagentur nicht geregelt. Ein solcher Start ist mit hohen Anfangsinvestitionen verbunden, die Yello gerne in Kauf genommen hätte, wenn sichere Rahmenbedingungen in einem vernünftigen Zeitraum gesetzt worden wären. Doch auch heute, fünf Jahre nach der Liberalisierung des Zähl und Mess

marktes, fehlt noch immer Grundsätzliches wie beispielsweise die Definition der Rolle des Verteilnetzbetreibers (darf dieser wettbewerblich tätig werden oder nicht?) oder die technischen und funktionalen Anforderungen an den Zähler (für 2013 angekündigt), um nur einige Themen zu nennen. Stattdessen wird seit nunmehr über zwei Jahren an den zukünftigen sicherheitstechnischen Anforderungen an Messsysteme gefeilt (Stichwort: Schutzprofil, technische Richtlinie), die zwar inhaltlich abgeschlossen sind, deren verbindliches Inkrafttreten aber nach wie vor aussteht. So fehlt u.a. noch die Notifizierung durch die EU sowie die Verabschie

dung einer entsprechenden Rechtsverordnung. Problematisch ist dabei insbesondere, dass diese Anforderungen nicht lediglich verbindliche sicherheitstechnische Vorgaben enthalten, deren Umsetzung den jeweiligen Unternehmen überlassen bleibt, sondern im Detail vorgeben, wie eine Umsetzung zu erfolgen hat. Die Möglichkeit einer wesentlich effizienteren und damit kostengünstigeren Umsetzung der Anforderungen – selbstredend unter Beibehaltung des gleichen Sicherheitsniveaus durch die Unternehmen – wird so im Vorhinein ausgeschlossen. Dies wirkt sich nachteilig auch auf die Angebote für den Kunden aus. Schließlich fehlt es nach

Regulatorisches Verwirrspiel — ein Beispiel

2005: Libera li sierung des Zählwesens

2008: Liberalisierung des Messwesens

bis 2013: Wettbewerb??? Nein!!

Ein solches Umfeld ist weder für den Vertrieb noch für die Kunden zumutbar

Funktionierende Prozesse erst seit 2011

Verpflichtender Roll-out?

Regulatorischer Rahmen

Rahmenverträge erst seit 2010

Rolle Netzbetreiber?

Vorgabe Funktio-nalitäten in 2013

BSI-Schutz-verträge in 2013

Quelle: Yello Strom GmbH

24 Kompass 01/2013

Uli Huener ist seit September 2009 Ge-schäftsführer der Yello Strom GmbH und seit März 2012 auch Geschäftsführer der EnBW Vertrieb GmbH. Er studierte an den Universitä-ten Bielefeld und Hamburg Mathematik

sowie BWL und erlangte am California Ins-titute of Technology einen Master of Science in Angewandter Mathematik. Vor seinem Wechsel in die Energiebranche war Uli Huener für die Deutsche Telekom in verantwortli-cher Position tätig. Insgesamt blickt er auf 25 Jahre internationaler Erfahrung in der IT- und Telekommunikationsbranche zurück.

wie vor an angemessenen Bestandsschutzregelungen für bereits verbaute Messsysteme, in die die Unternehmen in der Vergangenheit im Vertrauen auf einen verlässlichen regulatorischen Rahmen bereits investiert haben.

Das Beispiel Zähl und Messmarkt zeigt, dass der Staat nicht in der Lage sein kann, alle Bedürfnisse des Kunden vorauszusehen, geschweige denn, sie abschließend zu regeln. Auch weitere Bereiche, die ebenfalls Teil eines neuen Marktdesigns sind, wie die Nachjustierungen beim EEG in Sachen Eigenverbrauchsvergütung ließen sich hier nennen.

Lessons learned: Kunden und Unternehmen tätigen Investitionen im Vertrauen auf politische Rahmenbedingungen, die jedoch keinen dauerhaften Bestand haben. Damit wird von Seiten der Politik billigend in Kauf genommen, dass privates und unternehmerisches Engagement bestraft wird. Das ist ein fatales Signal in den Markt, denn ohne Vertrauen in die Politik wird niemand mehr Risiken in neu liberalisierten Märkten eingehen und es wird eine Haltung des Abwartens gefördert. Mit einer solchen Haltung aber wird die Energiewende sicher nicht gelingen.

Basis muss ein wettbewerblicher Rahmen seinDie Lösung kann nur darin liegen, dem Kunden wieder mehr Freiheit bei den Auswahlmöglichkeiten von

Produkten zu geben und den Unternehmen jenen Freiraum zu gewähren, den sie brauchen, um neue Produkte und Dienstleistungen zu entwickeln. Der Kunde muss aktiv teilnehmen können, sei es an einem wie auch immer gearteten Kapazitätsmarkt, am Smart Market oder einem ErneuerbarenRegime. Warum sollte beispielsweise nicht der Kunde die benötigte Kapazität selbst fest legen, indem er Produkte wählt, die seine Erwartungen an die Versorgungssicherheit widerspiegeln? Eine zentrale Kapazitätsplanung durch den Staat wäre dann nicht notwendig.

Die Basis für eine Teilnahme an der Energiewende – und damit ihre kundenfreundliche Ausgestaltung – muss ein wettbewerb licher Rahmen sein. Da das Energiesystem hoch komplex ist, sollten von Seiten des Gesetzgebers Anreize – und nicht in erster Linie Ge oder Verbote – gesetzt werden, sonst entstehen keine effizienten Regeln für den Markt. Geschäftsmodelle basieren auf gesetzlichen Regelungen, die im Vertrauen auf längere Sicht angelegt sind. Zwar ist es nicht notwendig, alle Fragen, die sich bei einem neuen Marktdesign stellen, in einem monolithischen Gesamtkonzept zu beantworten. Es ist aber dringend erforderlich, die verschiedenen gesetzlichen Regelungen aufeinander abzustimmen und solche Regeln zu setzen, die dem Kunden

tatsächlich nutzen, die Bestand haben und die nicht fortwährend nachgebessert werden müssen.

Bei der aktuellen Diskus sion um ein neues Marktdesign darf eines nicht vergessen werden: Die Billion, die Herr Altmaier in die Diskussion gebracht hat, zahlt nicht der Staat. Die Rechnung zahlt am Ende der Kunde.

„Der zentrale Player für eine erfolgreiche Energiewende wird aktuell nicht ausreichend berücksichtigt: der Kunde.“

26 Kompass 01/2013

Ein Gastbeitrag von Jonas Katz

Flexible Erneuerbare durch aktive Marktteilnahme

Die variable Einspeisung aus erneuerbaren Energien wird zu einer immer größeren Herausforderung für unsere Stromsysteme. An den Zwangsabschaltungen deutscher Netzbetreiber ist dies bereits deutlich zu erkennen. Ein funktionie

rendes nachhaltiges Stromsystem braucht aber die Erneuerbaren und andere dezentrale Erzeuger als flexible und aktive Marktteilnehmer. Denn bei aktiver Marktteilnahme bieten sich den Anlagenbetreibern Anreize, zur Lösung

der entstandenen Pro bleme selbst beizutragen.

Dänemark hat gute Erfahrungen damit gemacht, Anlagen durch die richtigen Anreize zu flexibilisieren. Die Erfolge sind beeindruckend: Schon heute erzeugt Dänemark

In Dänemark geht die aktive Förderung erneuerbarer Energieträger Hand in Hand mit der Forderung nach größerer Systemverantwortung und der Orientierung an Marktmechanismen. Jonas Katz vom dänischen Energiehandelshaus Neas Energy A/S macht in seinem Artikel deutlich, zu welchen Erfolgen dieser Ansatz in dem skandinavischen Land geführt hat und warum Deutschland sich ein wenig am kleinen nordischen Nachbarn orientieren sollte.

Abbildung 1: Jahreserzeugung nach Anlagentyp in Dänemark (Quelle: Energistyrelsen)

GWh/a

Abbildung 1: Jahreserzeugung nach Anlagentyp in Dänemark Angaben in GWh/a

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

Wind & Wasser Dezentral Kraftwerke

40.000

20072005 20092004 20082006 2010 20112001 2002 20032000

Quelle: Energistyrelsen

Kompass 01/2013 27

etwa 30 Prozent seines Stroms aus Windkraft; mehr als die Hälfte der übrigen Erzeugung wird in effizienter KraftWärmeKopplung (KWK) produziert. Für das Jahr 2020 hat sich das Land in breitem politischem Konsens einen Anteil von 50 Prozent Windstrom zum Ziel gesetzt. Die jetzige Regierung verfolgt zudem das langfristige Ziel einer vollständigen Stromversorgung aus Erneuerbaren bereits im Jahr 2035.

Auch Deutschland verfolgt ambitionierte Ziele – und hier werden die Herausforderungen unzweifelhaft größer sein. Umso mehr sollten alle Optionen und Erfahrungen auch aus anderen Ländern genutzt werden, um die gesteckten Ziele zu erreichen.

Dominanz der dezentralen ErzeugerDoch welche Rahmenbedingungen haben in Dänemark zu dieser Erfolgsstory geführt? Bereits Mitte der Achtzigerjahre setzte in Dänemark eine beispiellose Dezentralisierung der Erzeugungsstruktur ein. Die Wärmeversorgung in einer Vielzahl von Ortschaften wurde auf Fern

wärme umgestellt, und die Wärme in der Folge größtenteils aus dezentralen KWKAnlagen bereitgestellt. Hinzu kam der Ausbau der Windkraft. Vor allem im westlichen Teil des Landes kamen viele Anlagen hinzu, und so trug die Windkraft ebenfalls erheblich zur Dezentrali sierung der Erzeugungsstruktur bei. Mittlerweile erfolgt rund 50 Prozent der Stromerzeugung in dezentralen Anlagen. In Abbildung 1 ist diese Tendenz in der Entwicklung seit 2000 deutlich erkennbar.

Bei solch hohen Anteilen erneuerbarer und dezentraler Erzeuger ist es erforderlich, dass diese Anlagen mehr Verantwortung im Stromsystem tragen. Erzeugung nach dem Prinzip „Produce and forget“ ist für das System nicht tragbar. Anlagenbetreiber, die dazu grundsätzlich in der Lage sind, sollten sich am Bedarf orientieren. Dementsprechend werden in Dänemark die Rahmenbedingungen gestaltet.

Marktnahe VergütungsmodelleDie Stromerlöse sind in der Regel die wichtigste Einnahmequelle der

Anlagenbetreiber. Die zentralen Anreize ergeben sich daher aus den unterschiedlichen Vergütungsmodellen. Damit sich eine Anlage marktgerecht verhält, sollte aus dem Vergütungsmodell bereits hervorgehen, dass ein flexibles, am Markt ausgerichtetes Verhalten vorteilhaft ist.

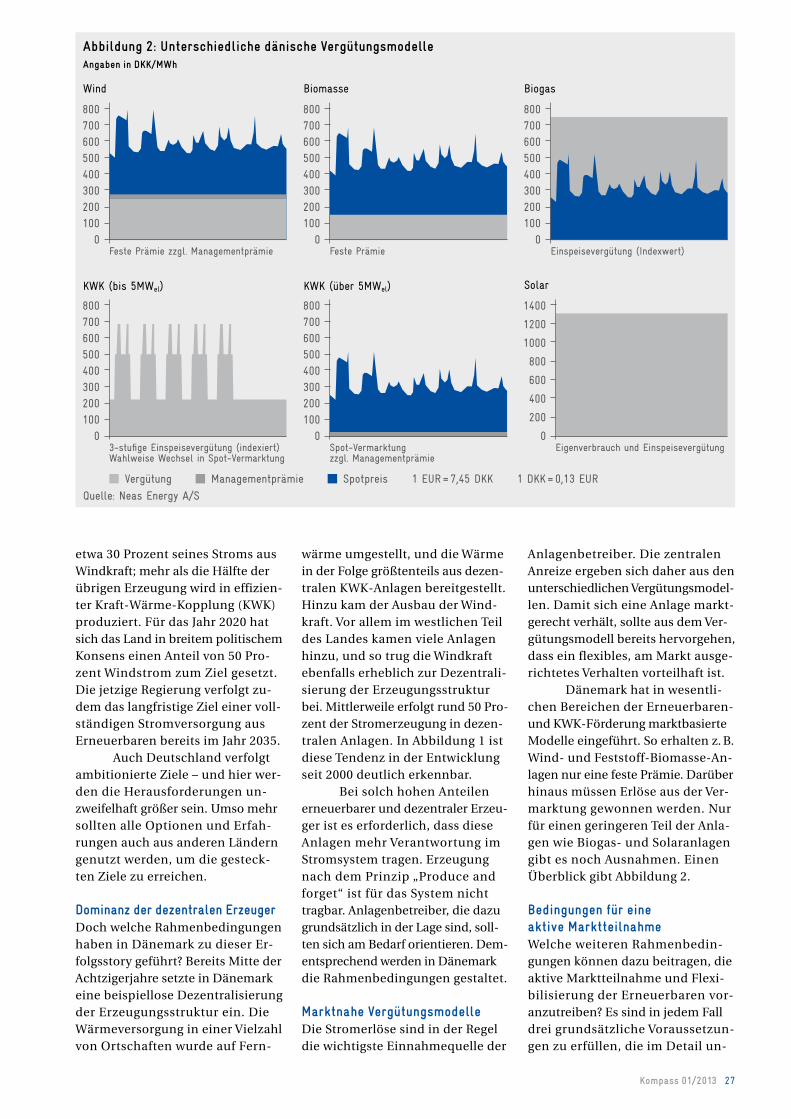

Dänemark hat in wesentlichen Bereichen der Erneuerbaren und KWKFörderung marktbasierte Modelle eingeführt. So erhalten z. B. Wind und FeststoffBiomasseAnlagen nur eine feste Prämie. Darüber hinaus müssen Erlöse aus der Vermarktung gewonnen werden. Nur für einen geringeren Teil der Anlagen wie Biogas und Solaranlagen gibt es noch Ausnahmen. Einen Überblick gibt Abbildung 2.

Bedingungen für eine aktive MarktteilnahmeWelche weiteren Rahmenbedingungen können dazu beitragen, die aktive Marktteilnahme und Flexibilisierung der Erneuerbaren voranzutreiben? Es sind in jedem Fall drei grundsätzliche Voraussetzungen zu erfüllen, die im Detail un

Abbildung 2: Unterschiedliche dänische Vergütungsmodelle Angaben in DKK/MWh

0100200

500

700800

600

400300

Feste Prämie zzgl. Managementprämie

Wind

0100200

500

700800

600

400300

3-stufige Einspeisevergütung (indexiert)Wahlweise Wechsel in Spot-Vermarktung

KWK (bis 5MWel)

0100200

500

700800

600

400300

Feste Prämie

Biomasse

0100200

500

700800

600

400300

Spot-Vermarktung zzgl. Managementprämie

KWK (über 5MWel)

0100200

500

700800

600

400300

Einspeisevergütung (Indexwert)

Biogas

Solar

0

200

800

1200

1400

1000

600

400

Eigenverbrauch und Einspeisevergütung

Vergütung Managementprämie Spotpreis 1 EUR = 7,45 DKK 1 DKK = 0,13 EUR

Quelle: Neas Energy A/S

28 Kompass 01/2013

terschiedlich ausgestaltet werden können. Anlagenbetreiber müssen erstens Verantwortung für ihre Erzeugung übernehmen, benötigen zweitens Anreize zu flexiblem Betrieb und sollten drittens keinen unverhältnismäßigen Risiken ausgesetzt werden.

1. Mehr Verantwortung. Mehr Verantwortung an die Anlagenbetreiber zu übertragen bedeutet: weg vom „Produce and forget“, hin zur eigenverantwortlichen Vermarktung. Eine aktive Marktteilnahme wird unter anderen Bedingungen kaum möglich sein.

In Dänemark etwa ist die eigenverantwortliche Stromvermarktung für Wind, Biomasse, Biomethan und größere dezentrale KWKAnlagen (ab 5 MW ) verpflichtend. Für viele weitere Anlagen ist eine eigene Vermarktung freiwillig möglich.

Es kann ebenfalls eine eigenverantwortliche Vermarktung der „grünen Eigenschaft“ als Herkunftsnachweis erfolgen. Alle erneuerbaren Erzeuger können sich in Dänemark Herkunftsnachweise ausstellen lassen und diese weitervermarkten.

2. Effektive Anreize. Effektive Anreize zu flexiblem Betrieb können auf vielfältige Weise geboten werden. Für Anlagen, die ihren Strom ohnehin eigenverantwortlich vermarkten, wird der Spotmarkt immer ein relevanter Benchmark sein.

Ein zentraler Markt für den Einsatz von Flexibilität ist außerdem die Regelenergie. Die ErneuerbarenMarktteilnehmer können auf Anreize aus diesem Markt allerdings leichter reagieren, wenn die Bedingungen auf sie zugeschnitten sind. In Dänemark wurden die Regeln über die letzten Jahre immer wieder den Anforderungen der dezentralen Erzeuger angepasst, was letztlich zu einiger Bewegung im Markt geführt hat.

Da Erneuerbare und KWK häufig einen kürzeren Planungshorizont haben als konventionelle Großkraftwerke – das Dargebot und der Wärmebedarf sind schwer vorherzusagen – sind kurze Zeitscheiben und kurze Fristen im dänischen Regelenergiemarkt ein wesentlicher Türöffner für diese Anlagen. In der Minutenreserve etwa werden stündliche Gebote abgegeben, die noch eine Stunde vor einem potenziellen Abruf angepasst werden können.

3. Faire Risiken. Eine aktive Marktteilnahme birgt auch Risiken für die Anlagenbetreiber. Fahrpläne müssen eingehalten werden, auf Regelenergieabrufe muss reagiert werden. Strafzahlungen und andere Sanktionen können bei Fehlverhalten die Konsequenz sein.

Die Gestaltung der Rahmenbedingungen sollte solche Risiken nicht unverhältnismäßig erscheinen lassen, da vor allem kleinere Betreiber von einer aktiven Markt

teilnahme Abstand nehmen könnten. Wichtig ist insbesondere, dass ein eventueller Anlagenausfall nicht potenziell das gesamte Jahresergebnis verdirbt. Das Ausgleichsenergierisiko in einem solchen Fall muss kalkulierbar bleiben. Das dänische System ermöglicht hier, Ausfälle kurzfristig zu melden und dadurch einen Teil der Ausgleichskosten zu vermeiden.

Die positiven EffekteEine zentrale Rolle im dänischen Energiesystem spielt die KWK. Von Anfang an hat man die dezentralen Anlagen dabei auf Flexibilität ausgelegt. Der Grund hierfür ist hauptsächlich im dreistufigen Vergütungsmodell zu suchen, das sehr deut liche Vergütungssprünge zwischen Grund, Mittel und Spitzenlastzeiten vorsieht.

Das Modell besteht als Alternative für kleinere Anlagen auch heute noch; die meisten Anlagen sind jedoch längst in die aktive Vermarktung gewechselt und spielen ihre Flexibilität sowohl am Spotmarkt wie auch an den Regelenergiemärkten aus. Möglich ist dies nur, weil die Vergütung von vornherein Flexibilität belohnt hat. Ein flexibler Betrieb setzt schließlich voraus, dass die Anlagen schon flexibel ausgelegt wurden.

Für gewöhnlich wird der Strom über bilanzkreisverantwortliche Händler gebündelt und vermarktet. Oftmals werden Anlagen auf Basis der Vermarktungsergeb

„Dänemark hat in wesentlichen Bereichen der Erneuerbaren-Förderung markt basierte Modelle eingeführt. Alle erneuerbaren Erzeuger können sich Herkunftsnachweise ausstellen lassen und diese weitervermarkten.“

Kompass 01/2013 29

nisse bzw. kurzfristiger Regelenergieabrufe durch den Händler ferngesteuert – das ist im Prinzip das Konzept eines virtuellen Kraftwerks.

In solche virtuellen Kraftwerke lassen sich auch Windanlagen integrieren. Zwar kommen einem bei dem Gedanken an flexible und regelbare Anlagen nicht als erstes Windräder in den Sinn, aber auch solche Anlagen lassen sich in Grenzen flexibel vermarkten. In Dänemark nehmen – wahrscheinlich weltweit die ersten – Wind anlagen aktiv am Markt für Minutenreserve teil und regeln marktbasiert ihre Leistung ab.

Die aktive Marktteilnahme durch Wind, Biomasse und KWK wird durch entsprechende Erlöse an den Märkten belohnt. Die Anlagenbetreiber tragen so zu einem effizienten Gesamtsystem bei. Durch die Vielzahl neuer dezentraler Marktteilnehmer entsteht außerdem erhöhter Wettbewerb und die Liquidität am Markt steigt. Insbesondere an den Regelenergiemärkten, an denen häufig nur

wenige große Unternehmen teilnehmen, ist das eine enorm positive Entwicklung.

Flexibilisierung, Mehrwert und WettbewerbDer Ausbau erneuerbarer Energien ist das zentrale Element auf dem Weg zu einem nachhaltigen Energiesystem. Es ist jedoch ebenso wichtig, die Erneuerbaren in das bestehende System zu integrieren, so dass sie zur Zuverlässigkeit der Stromversorgung angemessen beitragen können. Ein effektiver Weg dahin geht über eine aktive Marktteilnahme dieser Anlagen. Dies geschieht jedoch nicht von allein; es müssen zunächst die passenden Rahmenbedingungen geschaffen werden.

Das Beispiel Dänemark zeigt, dass mit dem passenden Rahmen auch die Erneuerbaren und andere dezentrale Erzeuger wesentlich zur Stabilisierung des Systems beitragen können. Auf diese Weise schaffen sie Mehrwert für sich und für das gesamte Stromsystem.

Seit Anfang 2010 ist Jonas Katz bei dem dänischen Energie-handelshaus Neas Energy A/S tätig, wo er an der Entwick-lung und Vermark-tung von Produkten für Stromerzeuger in den Bereichen er-neuerbarer Ener-

gien und Kraft-Wärme-Kopplung arbeitet. Zu-vor war er beim dänischen Energieversorger DONG Energy A/S in Kopenhagen beschäftigt. Der Diplom-Wirtschaftsingenieur promoviert derzeit am Risoe-Campus der Technischen Universität von Dänemark.

30 Kompass 01/2013

Energiewende 2.0Ein Beitrag von Michael Gassmann

Links: Staatssekretär Dr. Günther Horzetzky (Ministerium für Wirtschaft, Energie, Industrie, Mittelstand und Handwerk des Landes Nordrhein-Westfalen), rechts: Dr. Britta Buchholz (ABB AG)

Das ErneuerbareEnergienGesetz in seiner heutigen Form hat ausgedient. Man muss kein Prophet sein, um voraussagen zu können, dass sehr bald – sagen wir: nach der Bundestagswahl – eine neue Marktordnung her muss. Das EEG war vor gut einem Jahrzehnt das richtige Modell für die Durchsetzung der Wind und Solarkraft gegen mächtige Interessen. Heute führt es zu Fehlallokationen großen Stils und verschärft soziale Spannungen.

Was aber kommt künftig auf Stromerzeuger und Verbraucher zu? Ein Kongress auf der Essener Energiemesse Eworld hat sich auf die Suche nach einem neuen „Gesamtkonzept für ein stimmiges Marktsystem“ begeben, so der Titel. Eingeladen hatte der Bundesverband Neuer Energieanbieter

(bne). Herausgekommen ist eine Art Workshop, der wichtige Anforderungen und Aspekte aufzeigte, aber keine fertigen Rezepte lieferte. Wie denn auch? Welches Ausbautempo künftig angepeilt wird, welche Kosten noch toleriert werden, dies wird ganz wesentlich vom Wahlergebnis im Herbst abhängen.

Klar ist aber schon jetzt: Für Erzeuger von Ökostrom aus Sonne, Wind oder Biomasse wird es ein einfaches „Produce and forget“ wie bisher nicht mehr geben, wie Felix Matthes vom ÖkoInstitut einräumte. „Preissignale in zukunftsfähiger Struktur müssen auch für erneuerbare Energien an Bedeutung gewinnen“, sagte er in Essen. Auf der von mir moderierten Tagung kamen unterschiedliche Sichtweisen nicht nur in Nuancen zum Aus

druck. Helmfried Meinel aus dem grün regierten Stuttgarter Umweltministerium etwa warnte davor, Investoren in erneuerbare Energie zu geringe Anreize zu bieten und damit den Ausbau ins Stocken zu bringen. Sein Kollege Günther Horzetzky, Staatssekretär im SPDgeführten Düsseldorfer Wirtschaftsministerium, erinnert derweil an die 200.000 Jobs, die in NordrheinWestfalen von energieintensiven Wirtschaftszweigen abhingen. „NordrheinWestfalen produziert die Versorgungssicherheit, die die Energiewende möglich macht“, postulierte er.

Der laufende Totalumbau der deutschen Energiewirtschaft fordert jedoch nicht nur den gesetzlichen und organisatorischen Rahmen heraus, sondern auch

Kompass 01/2013 31

Rechts: Dr. Oliver Koch (Europäische Kommission, Generaldirektion Energie)

die technischen Systeme. Gero Lücking, Geschäftsführender Direktor Energiewirtschaft des Energieanbieters LichtBlick SE, nannte es einen „untragbaren Zustand“, dass die Verantwortung für die Netzsicherheit nicht klar geregelt sei. Sowohl die Betreiber der Übertragungsnetze als auch die Bundesnetzagentur lehnten sie ab. Oliver Koch von der Generaldirektion Wettbewerb der EUKommission wiederum zeigte in diplomatischer und gleichwohl unmiss verständlicher Weise auf, wie weit sich das deutsche Fördersystem von den einstigen Idealen eines gemeinsamen EUEnergiemarkts entfernt hat. Koch würde es zwar nie so ausdrücken, aber an seinem und anderen Referaten wurde klar: Dass die Deutschen mit ihren schwankenden Wind und Solar

strommengen polnische, tschechische oder auch belgische Stromhändler zur Verzweiflung treiben und die Netze dieser Länder ins Wanken bringen, übergeht man hier gern mit der Arroganz des Großen. Die Nachbarn wehren sich mit Technik und bauen Dämme gegen die unkalkulierbare deutsche Stromflut. „Phasenschieber“ könnte zum Wort des Jahres werden. Zumindest war es auf der Tagung in Essen häufig zu hören – wie eine Art Chiffre, dass es so nicht weitergehen kann.

Auf den gemeinsamen Nenner, dass ein konzeptioneller Neuanfang für den Einbau der Erneuerbaren in den Energiemarkt her muss, konnte man sich in Essen einigen. Politisch wird es spannend, wenn es ans Eingemachte geht. Schon warnen Banken, es werde negative Auswirkungen auf die

Finanzierbarkeit der Projekte haben, wenn etwa Windparks künftig keine absoluten Abnahme und Preisgarantien mehr erhielten. Dem ist entgegenzuhalten: So etwas nennt man Marktwirtschaft. Wer die Chancen des Kapitalismus will, muss auch die Risiken in Kauf nehmen.

Viel Zeit für die Entwicklung neuer Konzepte bleibt nicht. „Die Herausforderungen kulminieren Mitte bis Ende dieser Dekade“, prophezeite Matthes. Das wären ganze zwei bis sieben Jahre. Die bneVeranstaltung kam zur rechten Zeit.

32 Kompass 01/2013

Netzwerken beim bne

In Deutschland existiert bereits ein reger Markt für Energiedienstleistungen – zumindest was die Angebotsseite betrifft. In diesem Punkt waren sich die Podiumsteilnehmer des bneFachgesprächs zur Umsetzung der EUEffizienzrichtlinie am 16. April in Berlin einig. Auf der Nachfrageseite gibt es dagegen noch einiges zu tun. „Die Frage ist doch: Wie können wir die Endkunden motivieren“, brachte der Leiter Förderprojekte und Energiepolitik bei der RWE Effizienz GmbH, Claus Fest, das Problem auf den Punkt.

AnnegretClaudine Agricola, Bereichsleiterin Energiesysteme und Energiedienstleistungen bei

der Deutschen EnergieAgentur GmbH (dena), erläuterte, dass die ordnungsrechtlichen Instrumente für einen erfolgreichen Energieeffizienzmarkt zum größten Teil schon implementiert seien. Allerdings reichen sie ihrer Meinung nach bei weitem nicht aus: „Wir müssen sie verstetigen, bündeln und verstärken“, so Agricola in ihrem engagierten Vortrag.

Dass auch das Bundeswirtschaftsministerium diesen Weg für geeignet hält, machte der dortige Abteilungsleiter Energiepolitik, Detlef Dauke, deutlich: „Wir setzen auf einen Markt mit innovativen Unternehmen und wollen das Ord

nungsrecht auf die Bereiche beschränken, in denen es wirklich nötig ist!“ Unterstützung erhielt Dauke von Michael Paul von der CDU/CSUBundestagsfraktion. Selbst der einer Einsparverpflichtung für Lieferanten nicht abgeneigte Sprecher für Energiepo litik der Grünen im Bundestag, Oliver Krischer, sprach sich zunächst für eine marktliche Lösung aus. Dann machte er deutlich, was er darunter versteht: Die Systeme Dänemarks und Großbritan niens – beides Länder mit strik ten Einsparverpflichtungen für Energielieferanten – hält er für nachahmenswert.

Effizientes bne-Fachgespräch

Foto links: V. l. n. r.: Dagmar Dehmer (Tagesspiegel), Claus Fest (RWE Effizienz GmbH), Oliver Krischer, MdB (Fraktion Bündnis90/Die Grünen im Bundestag), Dr. Michael Paul, MdB (CDU/CSU-Fraktion im Bundestag), Eckhard Fischer (SPD-Fraktion im Bundestag), Detlef Dauke (Bundeswirtschafts ministerium), Annegret-Cl. Agricola (dena GmbH); Foto rechts: Annegret-Cl. Agricola

Kompass 01/2013 33

Dass Verbraucher im Prozess der Energiewende besonderen Schutz brauchen, betonte der Parlamentarische Staatssekretär Peter Bleser auf dem bneNeujahrsempfang am 28. Februar in Berlin – und lag damit ganz auf Verbandslinie. Über 100 geladene Gäste aus Politik, Wirtschaft, Wissenschaft und den Medien tummelten sich um den Ehrengast aus dem Bundesministerium für Ernährung, Landwirtschaft und Verbraucherschutz in der bneGeschäftsstelle am Hackeschen Markt. Intensive Gespräche festigten die Netzwerkkontakte des bne und seiner Mitglieder, delikates Essen und wunderbare Jazzmusik machten den Abend zu einem vollen Erfolg.

Erfolgreicher bne-Empfang

Foto oben: Peter Bleser, Staatssekretär bei der Bundesministerin für Ernährung, Landwirtschaft und Verbraucherschutz; Foto links oben: Uli Huener (Yello Strom GmbH), Dr. Holger Krawinkel (vzbv); Foto links unten: Peter Bleser, Robert Busch (bne)

34 Kompass 01/2013

Fragen zu Marktdesign und EEG an Oliver Krischer, MdB

bne: Ein neues Marktdesign muss sein — darüber herrscht unter nahe-zu allen Experten Konsens. Warum sind die Grünen davon überzeugt, dass ein Kapazitätsmarkt uner-lässlich ist, und wie soll das Mo-dell funktionieren?Krischer: Der weitere Ausbau der erneuerbaren Energien sowie die verschärfte Wettbewerbsintensität unter den Stromerzeugern wird dazu führen, dass konventionelle Kraftwerke – die mit Kohle und Erdgas betrieben werden – immer weniger Betriebsstunden erreichen und zunehmend aus dem Markt verdrängt werden. Durch den Ausbau der fluktuierenden erneuerbaren Energien benötigt Deutschland jedoch auch Kapazitäten, die je nach Bedarf rasch zu oder abgeschaltet werden können. Ein vieldiskutiertes Instrument ist dabei die Schaffung von Kapazitätsmärkten, also einer Vergütung für die Bereitstellung von Kapazitäten zur Abdeckung der Stromversorgung durch Ausschreibungsmodelle. Diese Kapazitäten müssen jedoch durch hohe Anforderungen an Effizienz, Emissionen, Fle

xibilität und Verfügbarkeit technologieoffen qualifiziert werden und dürfen keinesfalls auf fossile Kraftwerke beschränkt werden. In einer Ausschreibung und anschließenden Auktion wird die verlässliche Bereitstellung von Kapazitäten marktwirtschaftlich vergütet.

Sollen Ihrer Meinung nach auch bestimmte, schon bestehende fos-sile Kraftwerke an diesem Leis-tungsmarkt teilnehmen dürfen? Wenn ja, wie wollen Sie die not-wendige sachliche und zeitliche Abgrenzung vornehmen: Welche alten Kraftwerke sollen noch teil-nehmen dürfen und welche nicht?An den Ausschreibungen für Kapazitätsmärkte sollten neben Gaskraftwerken mit KraftWärmeKopplung (KWK) auch Potenziale der Laststeuerung und Stromspeicherung und Verstetigung der erneuerbaren Energien (z. B. über Biogas) einbezogen werden. Kohlekraftwerke kommen schon allein wegen ihrer Inflexibilität und hohen Emissionen nicht in Frage. Im Rahmen des von Bündnis 90/Die Grünen vorgeschlagenen fokussierten

Kapazitätsmarktes werden zwei Teilmärkte geschaffen, die über Ausschreibungsverfahren und eine anschließende Auktion wettbewerblich organisiert sind. Die günstigsten Bieter erhalten den Zuschlag. Dabei gibt es einen Teil markt für stilllegungsgefährdete fossile Kraftwerke und LastmanagementMaßnahmen sowie einen Teilmarkt für hochflexible Neubauprojekte, wie etwa Gaskraftwerke mit Wärmeauskopplung, Speicher und verstetigte erneuerbare Energien (Biogas) mit längerfristigen Kapazitätszahlungen. Beide Teilmärkte befinden sich ebenfalls innerhalb des Marktes und können wie gewohnt am EnergyonlyMarkt teilnehmen, womit dem Markt nicht künstlich Kapazitäten entzogen werden und aufgrund eines geringeren Angebots der Strompreis steigt – wie dies etwa bei der strategischen Reserve der Fall ist.

Ihre Partei hat einen Gegenvor-schlag zur Strompreisbremse von Bundesumweltminister Peter Alt-maier vorgelegt. In vier Sätzen: Wie wollen die Grünen konkret und

Oliver Krischer ist Sprecher für Energiewirtschaft der Bundestagsfraktion Bündnis 90/Die Grünen. In den Bundestag wurde der Biologe 2009 gewählt. Dort ist er außerdem Mitglied im Ausschuss für Wirtschaft und Technologie sowie stellvertretendes Mitglied im Ausschuss für Umwelt, Naturschutz und Reaktor-sicherheit. Der bne hat ihn gefragt, wie die Grünen das Marktdesign ändern und das EEG reformieren wollen.

Köpfe der Energiepolitik — Folge 14

Kompass 01/2013 35

Köpfe der Energiepolitik — Folge 14

kurzfristig die Kosten der Erneuer-baren senken?Kurzfristig wollen wir die Kosten des EEG fairer verteilen, indem wir den Kreis der begünstigten Unternehmen wieder auf energieintensive Branchen beschränken, die tatsächlich im internationalen Wettbewerb stehen, und auch den Mindestbeitrag der begünstigten Unternehmen zum EEG deutlich anheben. Eigenstromerzeuger müssen ebenfalls einen angemessenen Anteil zur Finanzierung der Energiewende leisten – allerdings unter Berücksichtigung der Leistungen von Erneuerbaren und von hocheffizienten KraftWärmeKopplungsanlagen für den Klimaschutz und für die Energiewende. Darüber hinaus wollen wir das so genannte Referenzertragsmodell bei OnshoreWind reformieren, denn wir halten eine Absenkung der Vergütungen an windreichen Standorten für möglich, ohne den Ausbau abzubremsen. Weiter wollen wir die teure und unwirksame Marktprämie abschaffen, und stattdessen das kosteneffizientere Grünstromprivileg als zentrales Vermarktungsinstrument für Ökostrom weiterentwickeln, und auch die unnötig hohe Liquiditätsreserve wollen wir abschmelzen. Mit diesen Maßnahmen könnten Privatverbraucher und Mittelstand um 4 Mrd. Euro entlastet und die E EGUmlage um etwa 1 ct/kWh gesenkt werden.