businessplanung und finanzierungs- möglichkeiten für...

TRANSCRIPT

Dr. Frank Pankotsch / Torsten Rex

Businessplanung und Finanzierungs-möglichkeiten für Gründer

Dr. Frank PankotschSAP-Stiftungslehrstuhl für Entrepreneurship und Innovation

Torsten RexDresden exists

Dresden, 17.05.2007

Gründungsorientierte Einführung in die BetriebswirtschaftslehreGeschäftsplanung

Ringvorlesung Informatik

Torsten Rex

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 2

Dresden exists

Stärkung der regionalen WirtschaftFörderung der Unternehmens-gründungen aus dem wissenschaftlichen Bereich Verbesserung der Beschäftigungslage in SachsenPotentialerschließung von Nachfolgen

Auftrag

Sensibilisierung der ZielgruppeQualifizierung der ZielgruppeIndividuelle Qualifizierung potentieller GründerEntwicklung und Stärkung einer Kultur der Selbstständigkeit

Ziele

Module Dresden exists

MotivationQualifikationBetreuungUnternehmens-nachfolge

Umsetzung

Zielgruppe: Studierende und wissenschaftliche Mitarbeiter

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 3

Dresden exists

Motivation Qualifikation Beratung & Betreuung

„5 Euro Business“-Wettbewerb

Projekt Elektroniktechnologie

Projekt Chemie

Begleitung der Gründungsvorhaben von der Ideenskizze über den Businessplan bis zur GründungBeratung durch Experten (Rechts-anwälte und Steuer-berater)Networking beim GründertreffBetreuung EXIST-SEED

Vermittlung betriebswirtschaftlicher Grundkenntnisse

Abdeckung der Inhalts-bereiche eines Businessplans (Personal, Finanzierung, Marketing, etc.)

Seminare zur (Unternehmer-) Persönlichkeitsbildung wieRhetorik, Kommunikation,Moderation

Gründerfoyers als Kontaktbörse für Gründungsinteressierte und -experten

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 5

1 Einführung

1.1 Begriffsdefinitionen (Gründer, Unternehmen etc.)1.2 Prozess der Gründung1.3 Geschäftsplanung1.4 Businessplan (BP)1.5 Bestandteile Businessplan (BP)

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 6

1.2 Prozess der Gründung

Gründungsablauf

• Marktchance nutzen

• Günstige Gelegenheit nutzen

• Unterneh-merischerTatendrang

• Erfolgsaussichten der Geschäftsidee

• Anforderungen an den Exi-stenzgründer?

• Literaturstudium

• Orientierungs-gespräche

• Seminare

• Existenzgrün-dungsberatung

• Strategische Geschäfts-planung

• Operative Geschäfts-planung

• Finanzielle Geschäfts-planung

• Finanzierung

• Gründerteam)

• Zeit-/Umset-zungsplanung

• Anmelde-formalitäten

• Soziale Ab-sicherungdes Exi-stenzgrün-ders

• Betriebs-aufnahme

3 4 5 6

• Absolventen

• Arbeiter

• Angestellte

• Beamte

• Arbeitslose

• Hausfrauen

• Fachliche Qualifikation

• Unterneh-merischeQualifikation

• Physische und psychische Qualifikation

Geschäfts-lage

Orientierungs-phase

Unternehmens-konzept/Geschäftsplan

Betriebs-aufnahme

Interessean einerExistenz-gründung

1 2Eignung als Unternehmer

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 7

1.3 Geschäftsplanung

Bedeutung der GeschäftsplanungGescheiterte Gründungen in %

Quelle: Institut für Mittelstandsforschung Bonn 1997.

17,413,6

33,3

82,686,4

66,7

0

10

20

30

40

50

60

70

80

90

100

1992 1993 1994Mit detailliertem Konzept Ohne detailliertes Konzept

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 8

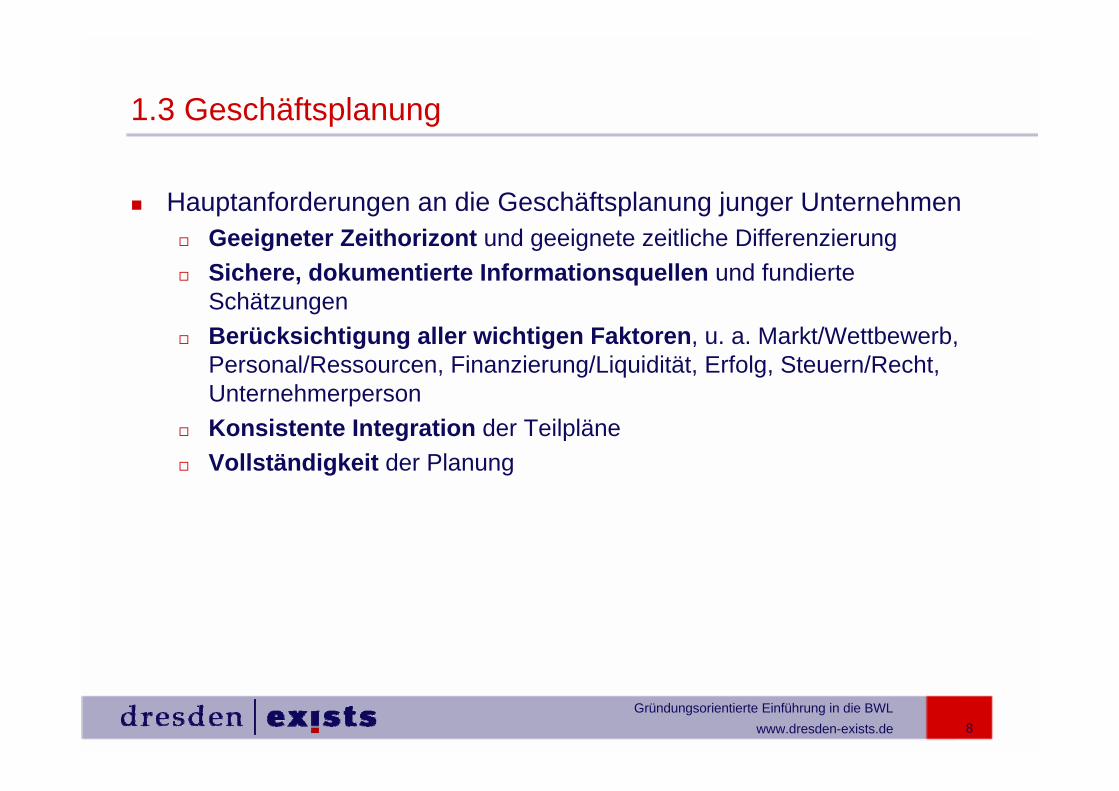

1.3 Geschäftsplanung

Hauptanforderungen an die Geschäftsplanung junger UnternehmenGeeigneter Zeithorizont und geeignete zeitliche DifferenzierungSichere, dokumentierte Informationsquellen und fundierte SchätzungenBerücksichtigung aller wichtigen Faktoren, u. a. Markt/Wettbewerb, Personal/Ressourcen, Finanzierung/Liquidität, Erfolg, Steuern/Recht, UnternehmerpersonKonsistente Integration der TeilpläneVollständigkeit der Planung

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 9

1.3 Geschäftsplanung

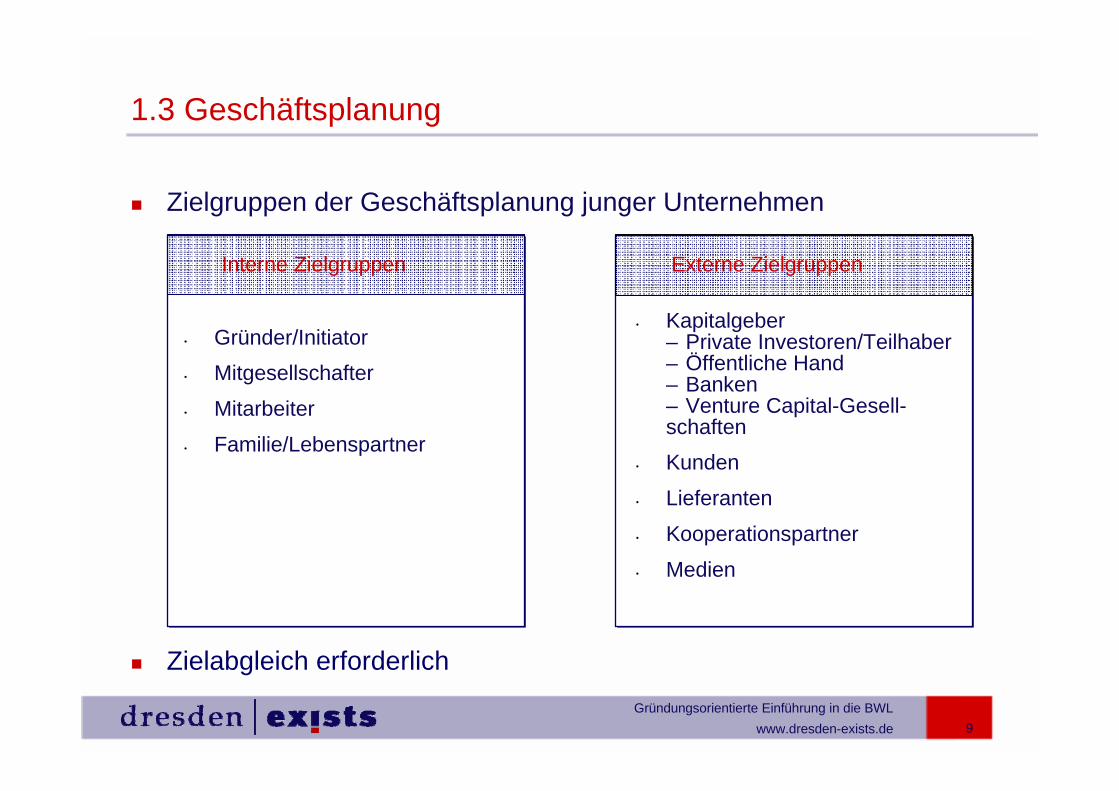

Zielgruppen der Geschäftsplanung junger Unternehmen

Zielabgleich erforderlich

• Kapitalgeber– Private Investoren/Teilhaber– Öffentliche Hand– Banken– Venture Capital-Gesell-schaften

• Kunden

• Lieferanten

• Kooperationspartner

• Medien

• Gründer/Initiator• Mitgesellschafter

• Mitarbeiter

• Familie/Lebenspartner

Externe ZielgruppenInterne Zielgruppen

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 10

1.4 Businessplan (BP)

“The Businessplan is a written document prepared by the entrepreneur that describes all the relevant external and internal elements involved in starting a new venture. It is sometimes referred to as a game plan or a road map that answers the questions: Where am I now?, Where am I going? And How will I get there?” [1]

Vgl. Hisrich/Peters 1992, S. 126

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 11

1.5 Bestandteile Businessplan (BP)

1. Executive Summary (Zusammenfassung des Plans)2. Geschäftsidee - Beschreibung des Produktes/Dienstleistung3. Gründerteam4. Marktübersicht/Wettbewerb5. Angaben zum Unternehmen6. Organisation7. Finanzplanung8. Anhang

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 12

1.5 Bestandteile Businessplan (BP)

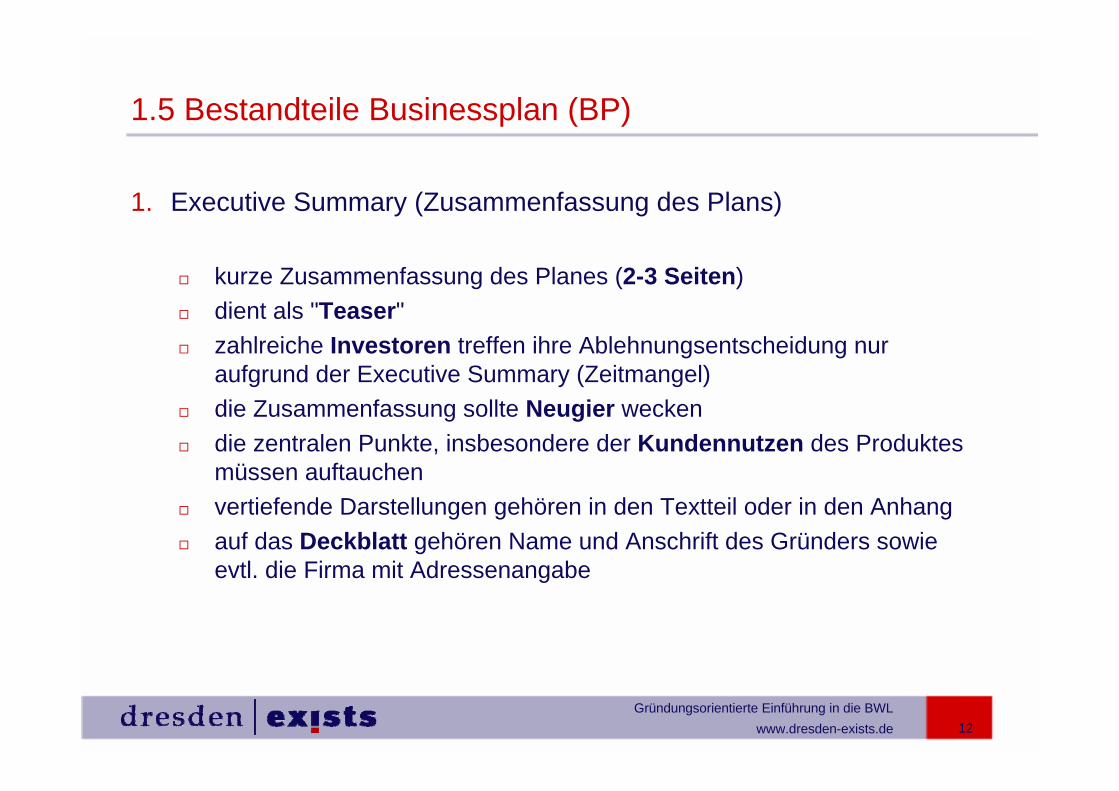

1. Executive Summary (Zusammenfassung des Plans)

kurze Zusammenfassung des Planes (2-3 Seiten)dient als "Teaser"zahlreiche Investoren treffen ihre Ablehnungsentscheidung nur aufgrund der Executive Summary (Zeitmangel)die Zusammenfassung sollte Neugier weckendie zentralen Punkte, insbesondere der Kundennutzen des Produktesmüssen auftauchenvertiefende Darstellungen gehören in den Textteil oder in den Anhangauf das Deckblatt gehören Name und Anschrift des Gründers sowieevtl. die Firma mit Adressenangabe

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 13

1.5 Bestandteile Businessplan (BP)

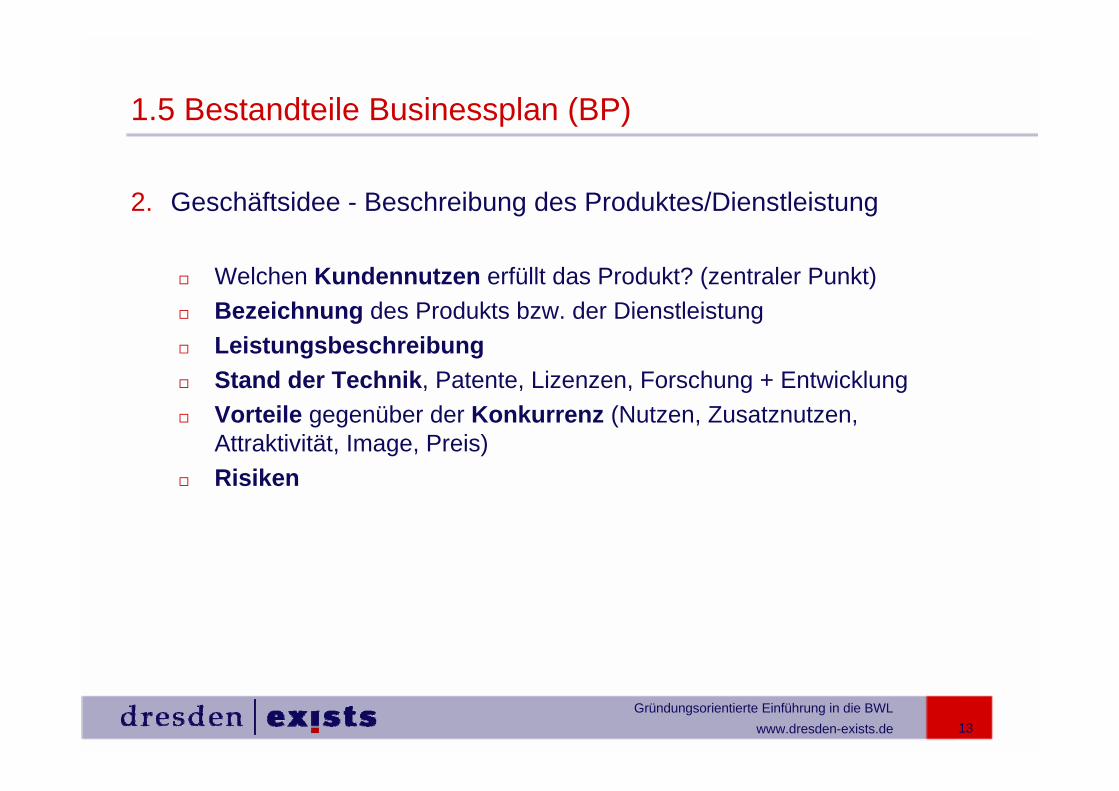

2. Geschäftsidee - Beschreibung des Produktes/Dienstleistung

Welchen Kundennutzen erfüllt das Produkt? (zentraler Punkt)Bezeichnung des Produkts bzw. der DienstleistungLeistungsbeschreibungStand der Technik, Patente, Lizenzen, Forschung + EntwicklungVorteile gegenüber der Konkurrenz (Nutzen, Zusatznutzen, Attraktivität, Image, Preis)Risiken

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 14

1.5 Bestandteile Businessplan (BP)

3. Gründerteam

Vorstellung (Lebenslauf, Qualifikation, Motivation)der Gründer, des Management-Teams und der wichtigsten Mitarbeitereventueller Berater

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 15

1.5 Bestandteile Businessplan (BP)

4. Marktübersicht/Wettbewerb

Beschreibung der Zielgruppe (Segmentierung)MarktvolumenMarktpotentialEntwicklung des MarktesErzielte PreiseMarktanteileBeschreibung der Konkurrenten ("keine Konkurrenz, kein Markt")Reaktionsfähigkeit auf Stärken der KonkurrentenSonstiges Umfeld (gesellschaftliche, rechtliche Rahmenbedingungen)MarketingstrategieWerbung

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 16

1.5 Bestandteile Businessplan (BP)

5. Angaben zum Unternehmen

Firma bzw. GeschäftsbezeichnungBeteiligungsverhältnisGeschäftsführungRechtsformBrancheBesitzverhältnisse des Vermögens (Kauf, Miete oder Pacht)Standortbeschreibung, StandortvorteileAnschrift, Telefon, Telefax, E-Mail

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 17

1.5 Bestandteile Businessplan (BP)

6. Organisation

Unternehmensleitung, Zuständigkeiten, PersonalStruktureller Aufbau des UnternehmensProduktion, maschinelle Ausstattung, Umweltschutz KooperationenProzesse (Einkauf, Lieferantenabhängigkeit, Abnahmeverträge)Rechnungswesen, Kostenrechnung, Controlling

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 18

1.5 Bestandteile Businessplan (BP)

7. Finanzplanung

UmsatzplanInvestitionsplan, KostenplanKapitalbedarfsplanLiquiditätsplanGeplante BilanzGeplante Gewinn- und Verlustrechnung (GuV)Cash-Flow-Rechnung

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 19

1.5 Bestandteile Businessplan (BP)

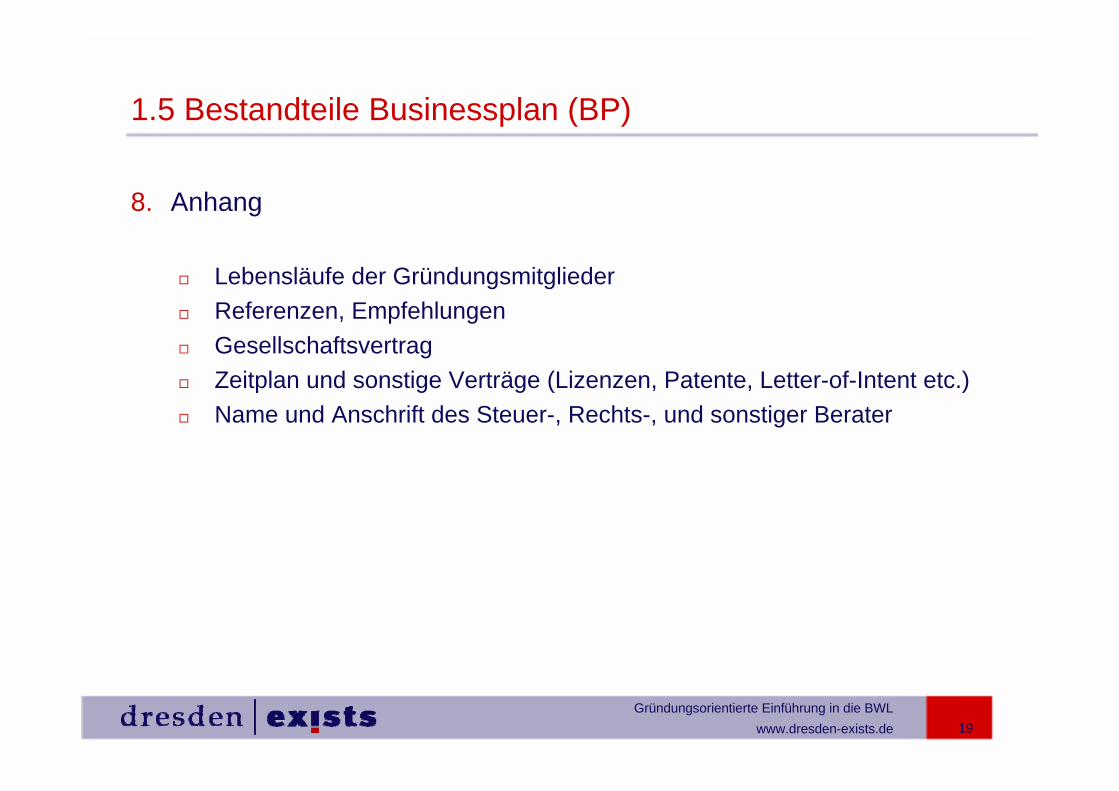

8. Anhang

Lebensläufe der GründungsmitgliederReferenzen, EmpfehlungenGesellschaftsvertragZeitplan und sonstige Verträge (Lizenzen, Patente, Letter-of-Intent etc.)Name und Anschrift des Steuer-, Rechts-, und sonstiger Berater

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 20

Lernziele

Gründung als Prozess – vom Interesse zur BetriebsaufnahmeGrundlage GeschäftsplanungDer Businessplan und seine Bestandteile als wichtigstes Planungsinstrument Literatur: Schefczyk, M./Pankotsch, F.: Betriebswirtschaftslehre junger Unternehmen, Stuttgart, 2003, S.22-44

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 21

Bestandteile Businessplan

1. Executive Summary (Zusammenfassung des Plans)2. Geschäftsidee - Beschreibung des Produktes/Dienstleistung3. Gründerteam4. Marktübersicht/Wettbewerb5. Angaben zum Unternehmen6. Organisation7. Finanzplanung8. Anhang

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 22

7 Finanzplanung

7.1 Betriebliches Rechnungswesen7.2 Finanzierung7.3 Kennzahlen7.4 Förderprogramme für Existenzgründer7.5 Bewertung von Wachstumsunternehmen7.6 Erfolgsmessung bei VC-Finanzierungen

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 23

7 Finanzplanung

UmsatzplanInvestitionsplan, KostenplanKapitalbedarfsplanLiquiditätsplanGeplante BilanzGeplante Gewinn- und Verlustrechnung (GuV)Cash-Flow-Rechnung

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 24

7 Finanzplanung

Einordnung der quantitativen Teilpläne

UmsatzplanErmittlung des erforderlichen

Mindestumsatzes

UmsatzplanErmittlung des erforderlichen

Mindestumsatzes

AbsatzplanErmittlung der erzielbaren

Absatzmenge

AbsatzplanErmittlung der erzielbaren

Absatzmenge

Produktions-/Leistungs-erstellungsplan

Festlegung der Leistungserstel-lungstechniken und -kapazitäten

Produktions-/Leistungs-erstellungsplan

Festlegung der Leistungserstel-lungstechniken und -kapazitäten

KostenplanErmittlung der anfallenden

Kosten

KostenplanErmittlung der anfallenden

Kosten

InvestitionsplanErmittlung aller notwendigen

Investitionen

InvestitionsplanErmittlung aller notwendigen

Investitionen

LiquiditätsplanGewährleistung der jeder-zeitigen Zahlungsfähigkeit

LiquiditätsplanGewährleistung der jeder-zeitigen Zahlungsfähigkeit

ErfolgsplanErmittlung der Planrentabilität

ErfolgsplanErmittlung der Planrentabilität

KapitalbedarfsplanErmittlung der erforderlichen

Gesamtkapitals

KapitalbedarfsplanErmittlung der erforderlichen

Gesamtkapitals

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 25

7.1 Betriebliches Rechnungswesen

Bilanz (HGB §§ 266 ff.)Gegenüberstellung der Aktiva (Mittelverwendung) und Passiva (Mittelherkunft)Aktiva/ Vermögen = Gesamtheit aller Wirtschaftsgüter und Geldmittel des UnternehmensPassiva/ Kapital = Summe aller Schulden und Eigenkapital des Unternehmens

Aktiva Passiva

A. Anlagevermögen

Summe Aktiva Summe Passiva

B. Umlaufvermögen

C. Rechnungsabgrenzungsposten

A. Eigenkapital

B. RückstellungenC. Verbindlichkeiten

C. Rechnungsabgrenzungsposten

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 26

7.1 Betriebliches Rechnungswesen

Gewinn- und Verlustrechnung (HGB § 275)Ermittlung des Unternehmenserfolges über Saldierung der sog. ErfolgskontenSaldo der GuV-Rechnung ist der Jahresüberschuss bzw. Jahresfehlbetrag (Ergebnis)

Umsatzerlöse

- Aufwand

= Ergebnis

GuV

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 27

7.1 Betriebliches Rechnungswesen

Zusammenhang Bilanz und GuVAbschluss der GuV über das Eigenkapitalkonto der Bilanz

Aktiva Passiva

A. Anlagevermögen

Summe Aktiva Summe Passiva

B. Umlaufvermögen

C. ARA

A. Eigenkapital

B. Rückstellungen

C. Verbindlichkeiten

C. PRA

Umsatzerlöse

- Aufwand

= Ergebnis

GuVBilanz

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 28

7.1 Betriebliches Rechnungswesen

Ausgangssituation:Am Anfang des Geschäftsjahres stellt ein Industriebtrieb folgende Ausgangsbilanz auf:

343 000,00343 000,00

32 000,00Bank

19 000,00Verbindlichkeiten a. LL18 000,00Kasse

155 000,00Darlehen110 000,00Rohstoffe

169 000,00Eigenkapital183 000,00Maschinen

PassivaAusgangsbilanzAktiva

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 29

7.1 Betriebliches Rechnungswesen

Geschäftsfall 1 (Aktivtausch):Der Industriebetrieb kauft eine Maschine bar für 10 000,00 Euro.

343 000,00343 000,00

32 000,00Bank

19 000,00Verbindlichkeiten a. LL8 000,00Kasse

155 000,00Darlehen110 000,00Rohstoffe

169 000,00Eigenkapital193 000,00Maschinen

PassivaBilanz 1Aktiva

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 30

7.1 Betriebliches Rechnungswesen

Geschäftsfall 2 (Passivtausch):Verbindlichkeiten aus Lieferung und Leistung beim Lieferer werden in langfristige Darlehensschulden umgewandelt 8 000,00 Euro. Die Bilanz 1 ändert sich folgendermaßen:

343 000,00343 000,00

32 000,00Bank

11 000,00Verbindlichkeiten a. LL8 000,00Kasse

163 000,00Darlehen110 000,00Rohstoffe

169 000,00Eigenkapital193 000,00Maschinen

PassivaBilanz 2Aktiva

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 31

7.1 Betriebliches Rechnungswesen

Geschäftsfall 3 (Bilanzverlängerung):Der Industriebetrieb kauft Rohstoffe auf Ziel für 6 300,00 Euro. Die Bilanz 2 ändert sich folgendermaßen:

349 300,00349 300,00

32 000,00Bank

17 300,00Verbindlichkeiten a. LL8 000,00Kasse

163 000,00Darlehen116 300,00Rohstoffe

169 000,00Eigenkapital193 000,00Maschinen

PassivaBilanz 3Aktiva

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 32

7.1 Betriebliches Rechnungswesen

Geschäftsfall 4 (Bilanzverkürzung):Der Industriebetrieb begleicht Lieferverbindlichkeiten in Höhe von 5 500,00 Euro durch Banküberweisung.Die Bilanz 3 ändert sich folgendermaßen:

343 800,00343 800,00

26 500,00Bank

11 800,00Verbindlichkeiten a. LL8 000,00Kasse

163 000,00Darlehen116 300,00Rohstoffe

169 000,00Eigenkapital193 000,00Maschinen

PassivaBilanz 4Aktiva

Gründungsorientierte Einführung in die BWL www.dresden-exists.de 33

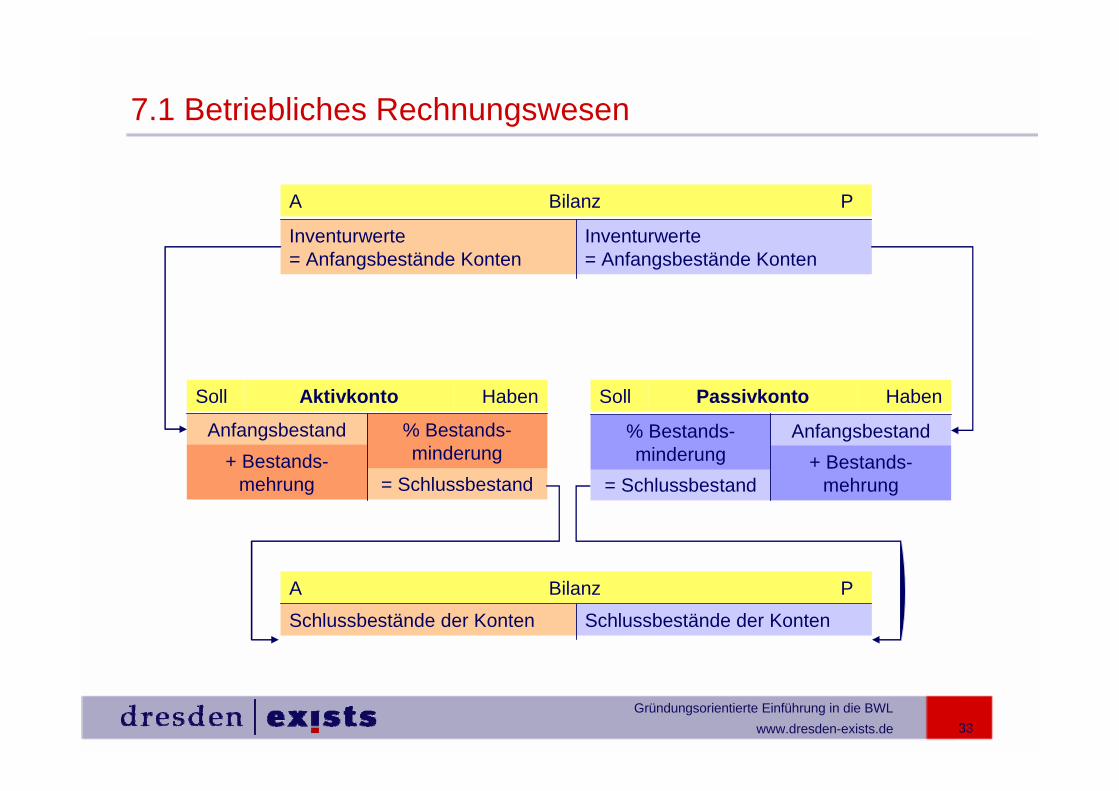

7.1 Betriebliches Rechnungswesen

A Bilanz P

Inventurwerte= Anfangsbestände Konten

Inventurwerte= Anfangsbestände Konten

A Bilanz P

Schlussbestände der Konten Schlussbestände der Konten

Soll Aktivkonto Haben Soll Passivkonto Haben

Anfangsbestand+ Bestands-

mehrung = Schlussbestand

% Bestands-minderung

= Schlussbestand

% Bestands-minderung

Anfangsbestand+ Bestands-

mehrung

Dr. Frank Pankotsch / Torsten Rex

Finanzierungsformen

für junge Unternehmen

Dr. Frank Pankotsch / Torsten Rex

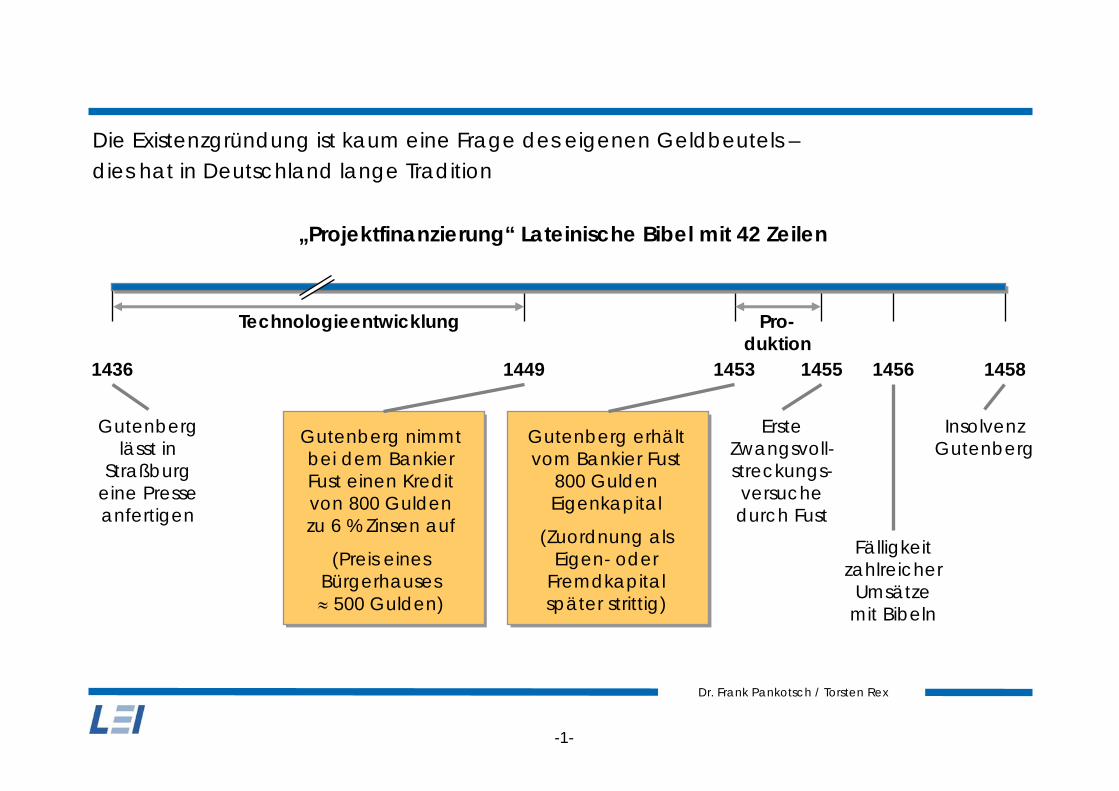

Die Existenzgründung ist kaum eine Frage des eigenen Geldbeutels –dies hat in Deutschland lange Tradition

„Projektfinanzierung“ Lateinische Bibel mit 42 Zeilen

1436 1449 1453 1455 1456 1458

Gutenberg lässt in

Straßburg eine Presse anfertigen

Technologieentwicklung

Gutenberg nimmt bei dem Bankier Fust einen Kredit von 800 Gulden zu 6 % Zinsen auf

(Preis eines Bürgerhauses ≈ 500 Gulden)

Gutenberg erhält vom Bankier Fust

800 Gulden Eigenkapital

(Zuordnung als Eigen- oder

Fremdkapital später strittig)

Erste Zwangsvoll-streckungs-versuche durch Fust

Fälligkeit zahlreicher

Umsätze mit Bibeln

Insolvenz Gutenberg

Pro-duktion

-1-

Dr. Frank Pankotsch / Torsten Rex

Merkmale von Eigen- und Fremdkapital

Kriterien Eigenkapital Fremdkapital

Quelle: Perridon / Steiner 1999, S. 344

Haftet Kapitalgeber für Verbindlichkeiten der Gesellschaft?

Wie wird der Kapitalgeber vergütet?

Welcher Anteil am Gesellschaftsver-mögen steht dem Kapitalgeber zu?

Kann Kapitalgeber die Unternehmensleitung wahrnehmen?

Für welchen Zeitraum steht das Kapital zur Verfügung?

mindestens in Höhe der Einlage keine Haftung

volle Teilhabe an Gewinn und Verlust

i. d. R. fester Zinsanspruch,kein GuV-Anteil

Quotenanspruch, wennLiquidationserlös > Schulden

Rückanspruch in Höhe der Gläubigerforderung

i. d. R. berechtigt grundsätzlich ausgeschlossen

i. d. R. unbegrenzt i. d. R. terminiert

-2-

Dr. Frank Pankotsch / Torsten Rex

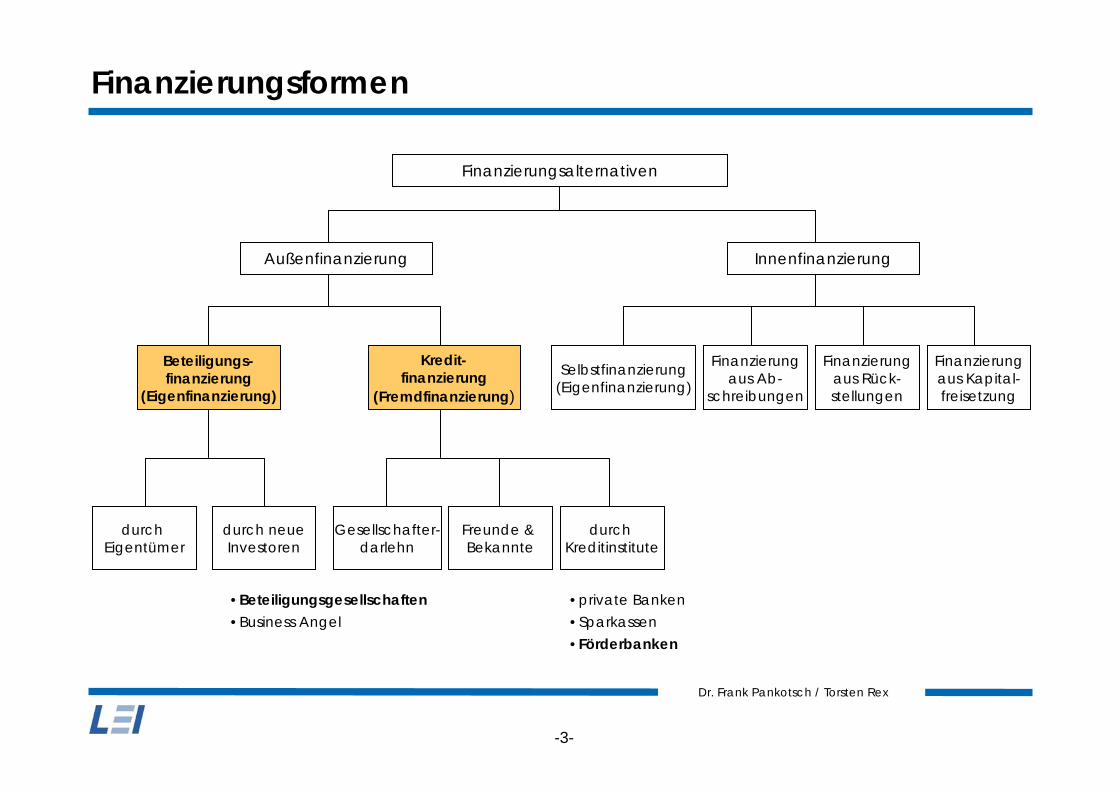

Finanzierungsformen

Finanzierungsalternativen

Beteiligungs-finanzierung

(Eigenfinanzierung)

durch Eigentümer

durch neueInvestoren

Gesellschafter-darlehn

durch Kreditinstitute

Freunde & Bekannte

Selbstfinanzierung(Eigenfinanzierung)

Finanzierungaus Ab-

schreibungen

Finanzierungaus Rück-stellungen

Finanzierungaus Kapital-freisetzung

Außenfinanzierung

Kredit-finanzierung

(Fremdfinanzierung)

Innenfinanzierung

•Beteiligungsgesellschaften•Business Angel

•private Banken•Sparkassen•Förderbanken

-3-

Dr. Frank Pankotsch / Torsten Rex

Fremdfinanzierung,

insb. Fördermittel

Dr. Frank Pankotsch / Torsten Rex

Förderung der öffentlichen Hand

Möglichkeiten der Förderung von Existenzgründern:

FinanzierungshilfenFinanzierungshilfen

InformationInformation

BeratungBeratung

BetreuungBetreuung

• Darlehen• Beteiligungen• Bürgschaften• Zuschüsse

-4-

Dr. Frank Pankotsch / Torsten Rex

Förderdarlehn für geringen Kapitalbedarf

Merkmale

maximale Höhe

Eigenanteil

Laufzeit

tilgungsfrei

Zins (Stand: 10.05.2007)

finanzierbar

Besonderheiten

ESF-Mikrodarlehn KfW-Mikrodarlehn KfW-Startgeld

20.000 Euro

30 %

5 Jahre

1 Jahr

5,62 % p.a.

InvestitionenBetriebsmittel

Eigenanteil über Sacheinlagen und Eigenleistung mögl.

25.000 Euro

ja

5 Jahre

6 Monate

6,6 % p.a.

InvestitionenBetriebsmittel

80 % Haftungsfrei-stellung

50.000 Euro

ja

10 Jahre

2 Jahre

5,7 % p.a.

InvestitionenBetriebsmittel

80 % Haftungsfrei-stellung

-5-

Dr. Frank Pankotsch / Torsten Rex

Zuschüsse für Beratung

Zweck Konditionen Berechtigte

KfW / SAB -GründerCoaching

• begleitende Beratung von Firmen innerhalb der Existenzgründungs-phase Kooperationen

• KfW: Vor- und Nach-gründungsphase

• SAB: nur Nachgründungsphase (bis 5 Jahre)

• Bundesförderung (KfW):

- 208 € je Tagewerk - maximal zehn Tagewerke- maximal 65 Prozent der

förderfähigen Kosten • SAB

- fünf bis max. 20 Tagewerke- 400 € je Tagewerk

(Jungunternehmen 500 €)- maximal 50 Prozent der

förderfähigen Kosten (kleine Unternehmen maximal 65 Prozent)

• Kleine und mittlere Unternehmen

• Freiberufler.

Voraussetzung:

• Teilnahme an einem Gründersprechtag bei der zuständigen IHK / Handwerkskammer mit Präsentation des geplanten Vorhabens und positivem Votum

-6-

Dr. Frank Pankotsch / Torsten Rex

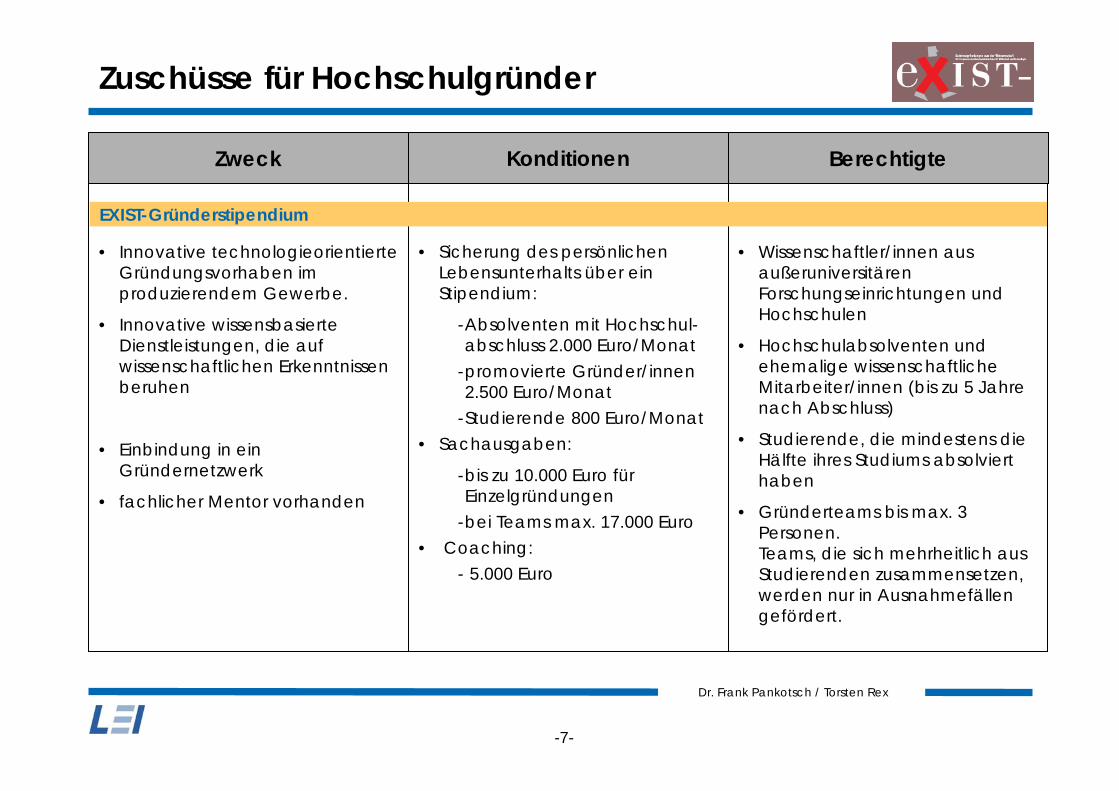

Zuschüsse für Hochschulgründer

Zweck Konditionen Berechtigte

EXIST-Gründerstipendium

• Innovative technologieorientierte Gründungsvorhaben im produzierendem Gewerbe.

• Innovative wissensbasierte Dienstleistungen, die auf wissenschaftlichen Erkenntnissen beruhen

• Einbindung in ein Gründernetzwerk

• fachlicher Mentor vorhanden

• Sicherung des persönlichen Lebensunterhalts über ein Stipendium:

-Absolventen mit Hochschul-abschluss 2.000 Euro/Monat

-promovierte Gründer/innen 2.500 Euro/Monat

-Studierende 800 Euro/Monat• Sachausgaben:

-bis zu 10.000 Euro für Einzelgründungen

-bei Teams max. 17.000 Euro• Coaching:

- 5.000 Euro

• Wissenschaftler/innen aus außeruniversitären Forschungseinrichtungen und Hochschulen

• Hochschulabsolventen und ehemalige wissenschaftliche Mitarbeiter/innen (bis zu 5 Jahre nach Abschluss)

• Studierende, die mindestens die Hälfte ihres Studiums absolviert haben

• Gründerteams bis max. 3 Personen. Teams, die sich mehrheitlich aus Studierenden zusammensetzen, werden nur in Ausnahmefällen gefördert.

-7-

Dr. Frank Pankotsch / Torsten Rex

Eigenfinanzierung,

insb. Beteiligungskapital

Dr. Frank Pankotsch / Torsten Rex

1. Eigenkapitalfinanzierung bei der voll haftendes Eigenkapital im Zentrum steht

2. Minderheitsbeteiligungen von VC-Gesellschaften (VCG) an Portfoliounternehmen

3. Zeitlich begrenztes Engagementmit Ausrichtung auf Kapitalge-winne für die VCG

4. Kontroll- und Mitspracherechteüber den kapitalmäßigen VCG-Anteil hinaus

5. Managementfunktion der VCG bei den PU parallel zur Finan-zierungsfunktion

Investorenz. B. Banken, Pensionsfonds,

Versicherungen

Investorenz. B. Banken, Pensionsfonds,

Versicherungen

Venture Capital-Gesellschaftz. B. 3i Deutschland GmbH,

Earlybird GmbH, Wellington Partners GmbH

Venture Capital-Gesellschaftz. B. 3i Deutschland GmbH,

Earlybird GmbH, Wellington Partners GmbH

Junges Unternehmen(= „Portfoliounternehmen“, „PU“)

Junges Unternehmen(= „Portfoliounternehmen“, „PU“)

Einlage

Einlage

Rückfluss

Rückfluss

Charakteristika VC-Finanzierung

Funktionsprinzip Venture Capital (VC)Venture Capital steht für die Eigenkapitalfinanzierung junger Unternehmen unter Einbeziehung von Finanzierungsintermediären

-8-

Dr. Frank Pankotsch / Torsten Rex

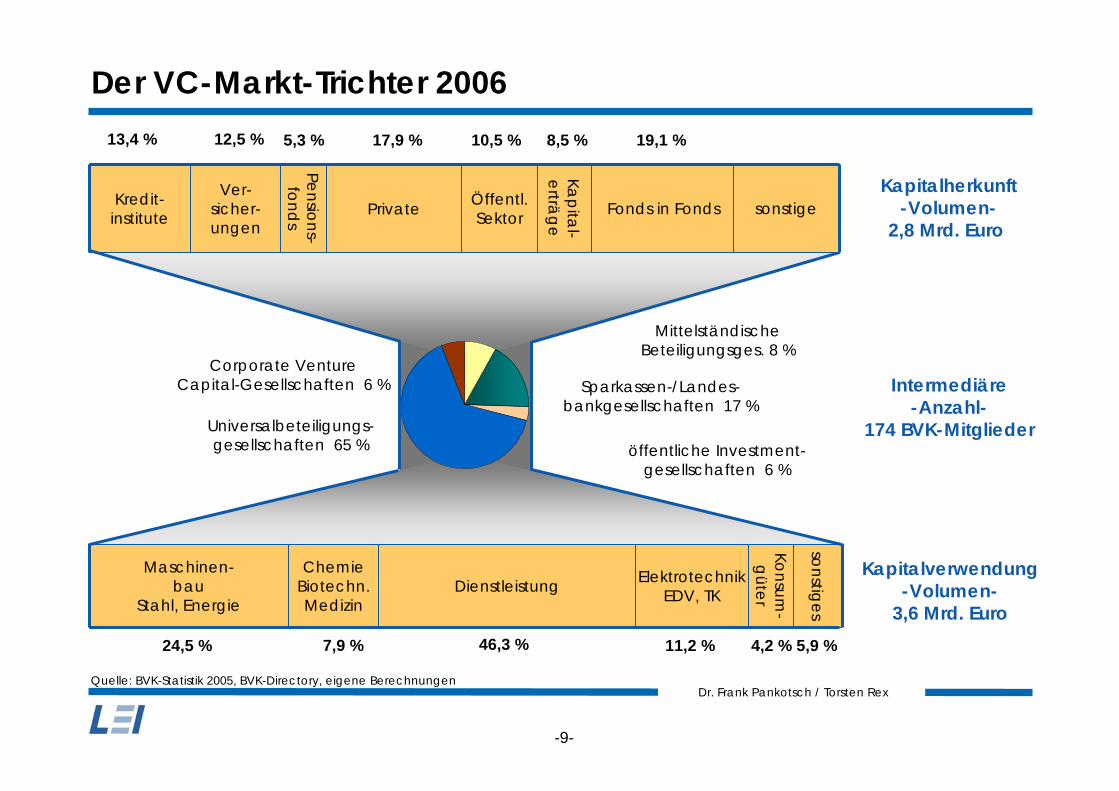

Der VC-Markt-Trichter 2006

ChemieBiotechn.Medizin

Maschinen-bau

Stahl, Energie

ElektrotechnikEDV, TK

Konsum-

güterDienstleistung

sonstiges

Kredit-institute

Pensions-fond

s

Öffentl.Sektor

Ver-sicher-ungen

Private

13,4 % 8,5 %17,9 %5,3 % 19,1 %

24,5 % 7,9 % 11,2 % 4,2 %46,3 % 5,9 %

Corporate VentureCapital-Gesellschaften 6 % Sparkassen-/Landes-

bankgesellschaften 17 %

MittelständischeBeteiligungsges. 8 %

öffentliche Investment-gesellschaften 6 %

Kapitalherkunft-Volumen-

2,8 Mrd. Euro

Kapitalverwendung-Volumen-

3,6 Mrd. Euro

Intermediäre-Anzahl-

174 BVK-Mitglieder

Quelle: BVK-Statistik 2005, BVK-Directory, eigene Berechnungen

10,5 %

Fonds in Fonds

Kapita

l-erträ

ge

sonstige

12,5 %

Universalbeteiligungs-gesellschaften 65 %

-9-

Dr. Frank Pankotsch / Torsten Rex

High-Tech Gründerfonds - Grundlagen

Volumen: 272,0 Mio. EUR

Investoren: Bund, KfW, BASF, Telekom, Siemens, DaimlerChrysler, Bosch, Zeiss

Fokus: Innovative High-Tech Unternehmen in der Seedphase

Beteiligungen: bis zu 500 TEUR pro Unternehmen, offene Beteiligung und hybride Mittel

zudem: finanzielles Engagement der Gründer erforderlichund eines weiteren Investors erwünscht

Coaching-Konzept: Hands-on-Betreuung durch Coaches

-10-

Dr. Frank Pankotsch / Torsten Rex

High-Tech Gründerfonds - Ablauf

-11-

Dr. Frank Pankotsch / Torsten Rex

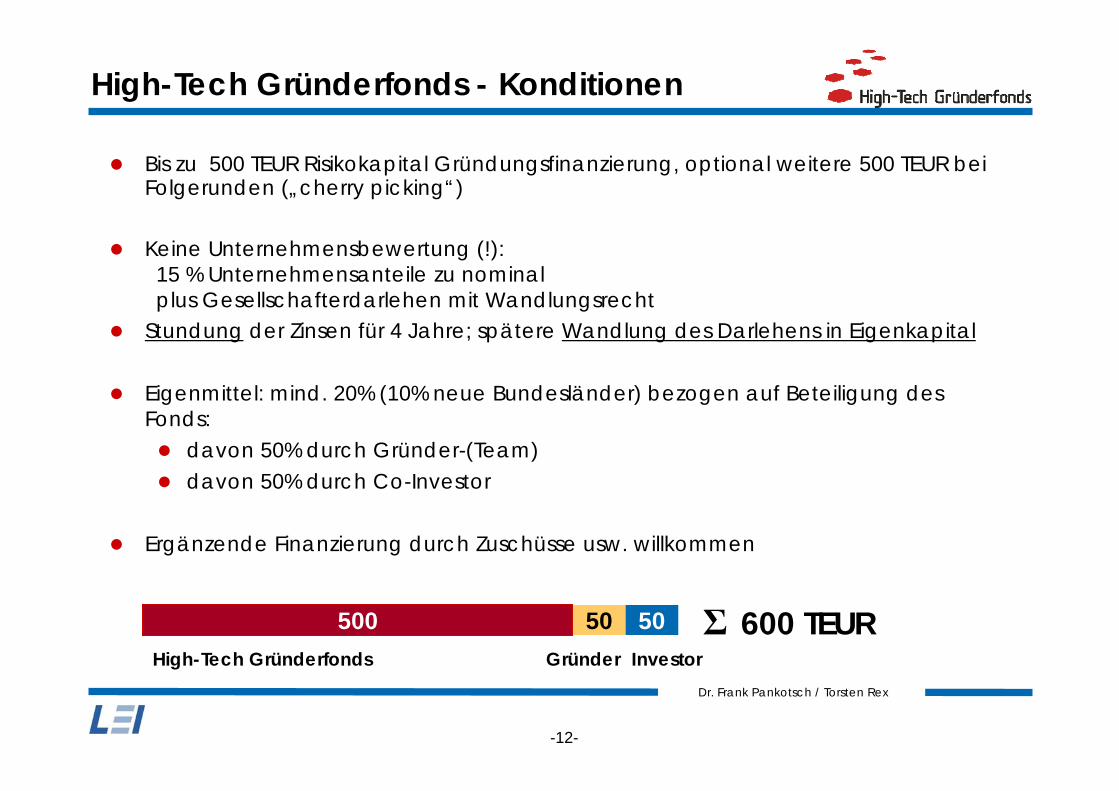

High-Tech Gründerfonds - Konditionen

Bis zu 500 TEUR Risikokapital Gründungsfinanzierung, optional weitere 500 TEUR bei Folgerunden („cherry picking“)

Keine Unternehmensbewertung (!): 15 % Unternehmensanteile zu nominalplus Gesellschafterdarlehen mit Wandlungsrecht

Stundung der Zinsen für 4 Jahre; spätere Wandlung des Darlehens in Eigenkapital

Eigenmittel: mind. 20% (10% neue Bundesländer) bezogen auf Beteiligung des Fonds:

davon 50% durch Gründer-(Team)davon 50% durch Co-Investor

Ergänzende Finanzierung durch Zuschüsse usw. willkommen

500 50 50 Σ 600 TEURHigh-Tech Gründerfonds Gründer Investor

-12-

Dr. Frank Pankotsch / Torsten Rex

High-Tech Gründerfonds - Beispiel

100 %Kapitalzuführung:Σ 600 TEUR

5 %50 TEUR1,5 TEUR Stammkapital48,5 TEUR Rücklage

Business Angel/ Seed Fonds

15 %500 TEUR5 TEUR Stammkapital495 TEUR Nachrangdarlehn

High-Tech Gründerfonds

80 %25 TEUR (Stammkapital)25 TEUR (Gesellschafterdarlehn)

GründerGmbH-AnteileInvestmentGesellschafter

-13-

Dr. Frank Pankotsch / Torsten Rex

High-Tech Gründerfonds - Beispiele

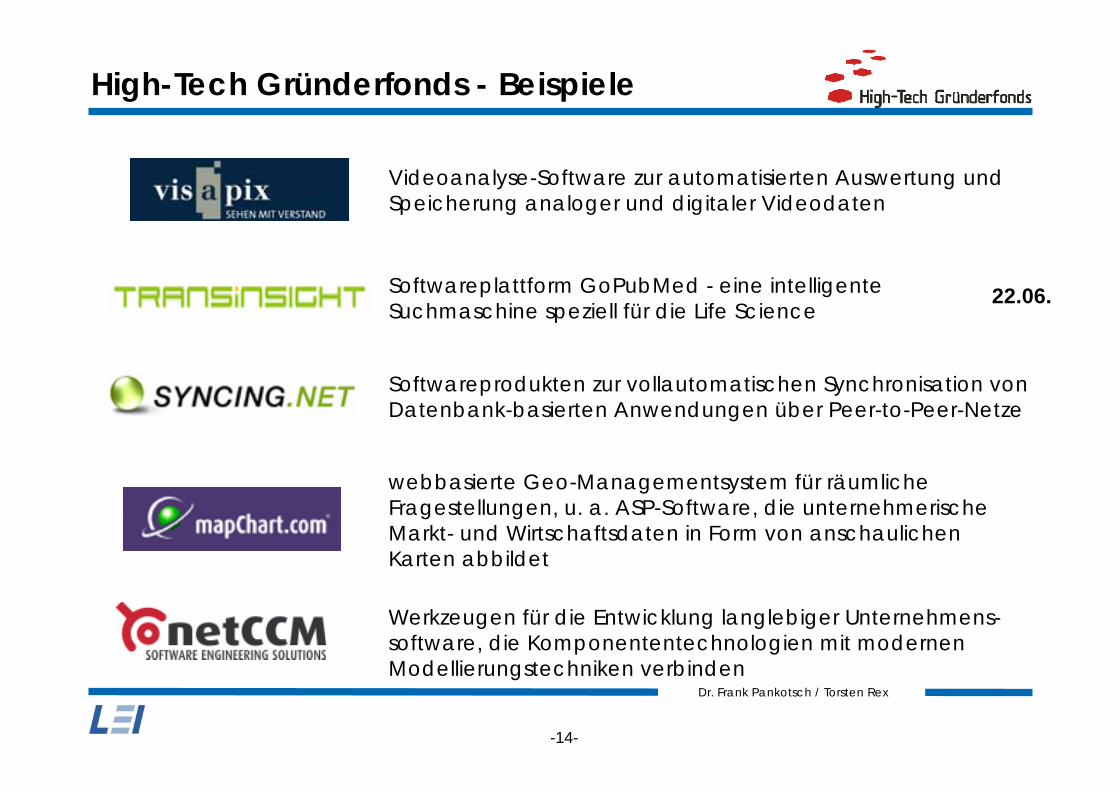

Videoanalyse-Software zur automatisierten Auswertung und Speicherung analoger und digitaler Videodaten

Softwareplattform GoPubMed - eine intelligente Suchmaschine speziell für die Life Science

Softwareprodukten zur vollautomatischen Synchronisation von Datenbank-basierten Anwendungen über Peer-to-Peer-Netze

webbasierte Geo-Managementsystem für räumliche Fragestellungen, u. a. ASP-Software, die unternehmerische Markt- und Wirtschaftsdaten in Form von anschaulichen Karten abbildet

Werkzeugen für die Entwicklung langlebiger Unternehmens-software, die Komponententechnologien mit modernen Modellierungstechniken verbinden

-14-

22.06.

Dr. Frank Pankotsch / Torsten Rex

Gründerwettbewerbe

Dr. Frank Pankotsch / Torsten Rex

Gründerwettbewerbe

-15-

Beratung, Netzwerke und Prämien

Vorteile

• kostenfreie Seminare

• professionellen Bewertungen durch Juroren

• individuelles Coaching

• Zugang zu Netzwerk

Dr. Frank Pankotsch / Torsten Rex

Gründerwettbewerbe

-16-

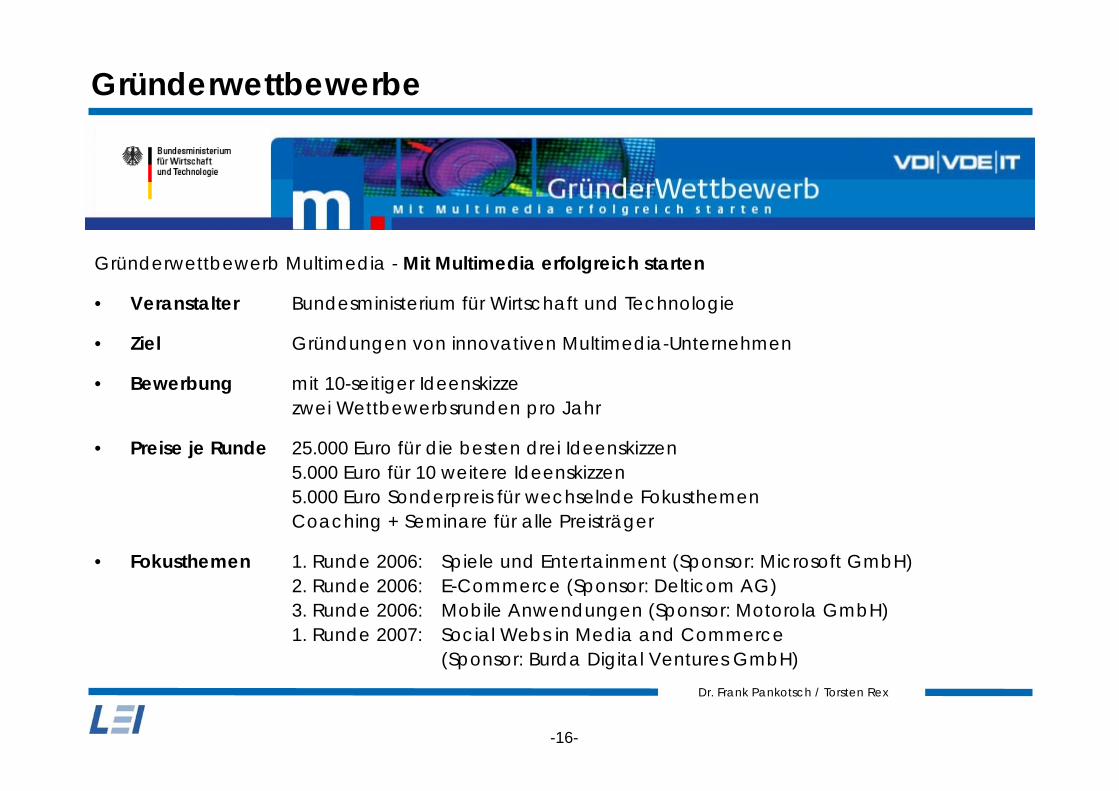

Gründerwettbewerb Multimedia - Mit Multimedia erfolgreich starten

• Veranstalter Bundesministerium für Wirtschaft und Technologie

• Ziel Gründungen von innovativen Multimedia-Unternehmen

• Bewerbung mit 10-seitiger Ideenskizzezwei Wettbewerbsrunden pro Jahr

• Preise je Runde 25.000 Euro für die besten drei Ideenskizzen5.000 Euro für 10 weitere Ideenskizzen 5.000 Euro Sonderpreis für wechselnde FokusthemenCoaching + Seminare für alle Preisträger

• Fokusthemen 1. Runde 2006: Spiele und Entertainment (Sponsor: Microsoft GmbH) 2. Runde 2006: E-Commerce (Sponsor: Delticom AG)3. Runde 2006: Mobile Anwendungen (Sponsor: Motorola GmbH)1. Runde 2007: Social Webs in Media and Commerce

(Sponsor: Burda Digital Ventures GmbH)