caderno de estudo - fundoamazonia.gov.br · rosan valter fernandes desenho instrucional afrent...

TRANSCRIPT

CADERNO DE ESTUDO

GESTÃO FINANCEIRA MUNICIPAL

2 | Página

FICHA CATALOGRÁFICA

I59 Instituto Brasileiro de Administração Municipal

Cadernodeestudo:gestãofinanceiramunicipal./IBAM.–RiodeJaneiro:IBAM,2015.

43p.:il.color.

(SérieProgramadequalificaçãogestãoambiental)

IncluiReferências

1.Orçamentomunicipal -Brasil -Administração.2.Finançasmunicipais -Brasil -Administração.I.InstitutoBrasileirodeAdministraçãoMunicipal.II.Título.III.Série.

CDU336.1:352

3 | Página2 | Página

INSTITUTO BRASILEIRO DE ADMINISTRAÇÃO MUNICIPAL – IBAM

Superintendência Geral PauloTimm

Coordenação Geral do PQGA TerezaCristinaBarwickBaratta

Coordenação da Capacitação HélioBeirozImbrosiodaSilvaMagnesGraelSilveiraMaynarddoLagoSuzanadosSantosBarbosaTitoRicardodeAlmeidaTortori

Supervisão Pedagógica AnnaMariaFontesRibeiroDoraApelbaum

Consultoria Técnica OctáviodaCostaGomesNeto

Conteudistas AndreaPitanguydeRomaniHélioBeirozImbrosiodaSilvaIaraFerrugemVelasquesIaraVerocaiJeanMarcWeinbergSassonJoãoVicenteLagüénsJúlioCésarGonçalvesdaSilvaKarin Schipper SegalaLeeneMarquesdeOliveiraLuisMauroSampaioMagalhãesMarcosFlávioR.GonçalvesNatháliadaSilvaBragaPaula BernasconiRosanValterFernandes

Desenho Instrucional AfrentSoluções

Normalização Bibliográfica Cinthia Pestana

4 | Página

Sumário

APRESENTAÇÃO ...........................................................................7

1. ORÇAMENTO ............................................................................9

1.1. Origem do termo orçamento ................................................................................... 9

2. PLANEJAMENTO ...................................................................13

2.1. Planejamento Participativo .................................................................................... 15

2.2 Planejamento Governamental ................................................................................ 15

2.2.1. Ciclo do Planejamento ........................................................................................15

2.2.2. O Ciclo Orçamentário ...........................................................................................17

3. PLANO PLURIANUAL – PPA ................................................19

3.1. Prazos do Plano Plurianual ................................................................................... 20

3.2. Conteúdo do Plano Plurianual ............................................................................... 22

3.2.1. Diretrizes ................................................................................................................23

3.2.2. Objetivos .................................................................................................................23

3.2.3. Metas ......................................................................................................................23

3.2.4. Despesas de capital ............................................................................................. 23

3.2.5. Despesas decorrentes das despesas de capital ............................................ 24

3.2.6. Programas de duração continuada ................................................................... 24

3.2.7. Macro-objetivos ................................................................................................... 24

3.2.8. Programa ................................................................................................................ 24

5 | Página4 | Página

4. LEI DE DIRETRIZES ORÇAMENTÁRIAS – LDO ..................28

4.1. Prazos ........................................................................................................................ 29

4.2. Conteúdo da LDO ....................................................................................................30

4.2.1 Mensagem .............................................................................................................. 30

4.2.2 Projeto de Lei ..........................................................................................................30

5. LEI ORÇAMENTÁRIA ANUAL – LOA ...................................33

5.1. Conteúdo da Lei Orçamentária Anual – LOA ...................................................... 34

5.2. Prazos ........................................................................................................................ 35

5.3. Princípios Orçamentários ....................................................................................... 35

5.4. Partes que compõem um Orçamento (Lei nº 4.320/64, art. 2º a 22º) ............... 38

5.4.1 Mensagem do Prefeito ......................................................................................... 38

5.4.2 Projeto de Lei ..........................................................................................................38

5.4.3 Tabelas explicativas .............................................................................................39

5.4.4 Organograma da Prefeitura ................................................................................. 39

5.4.5 Conteúdos adicionados pela Lei de Responsabilidade Fiscal (LRF) ............. 39

5.5. As Classificações Orçamentárias ........................................................................ 40

5.6. Estimativas de receita e mensuração das despesas ........................................ 41

REFERÊNCIAS ..............................................................................42

Gestão Financeira Municipal

7 | Página

APRESENTAÇÃOO curso sobre o Sistema de PlanejamentoGovernamental em Nível Municipal busca,comoobjetivogeral,propiciaracompreensãodochamadoCicloOrçamentárioapartirdoco-nhecimentodosseusinstrumentosformaisdeplanejamento, e do conhecimento técnico doprocessodeelaboração,acompanhamentoeavaliação do sistema de planejamento orça-mentomunicipal.

Portanto,nossocursoenvolveexposiçõesso-breoPPA,LDOeLOA,conteúdos, formaseprazosrespectivos.Estecaminhoserápercor-ridotendocomoinícioasnoçõesgeraisecon-ceitosbásicossobrePlanejamento.

Emresumo,pode-se informaraoparticipantequeoconteúdopermitiráidentificar,conhecererefletirsobre:

• O conceito de planejamento e de planeja-mentogovernamental.

• Asdiferentesetapasdocicloorçamentário.

• Os instrumentos formais do planejamentoorçamentário.

• Asmetodologiasdeestimativadereceitasedespesas.

8 | Página

Orçamento1.

9 | Página8 | Página

1. ORÇAMENTO

• Vocêsabequantoganhapormês?

• Equantovaipoder(ouprecisar)gastarestemês?

• Essas são perguntas fáceis deresponder,não?

Certamente,vocêdevesaberquantorecebeequantoestágastandoemcadamês.

Mas,paraajudá-loaresolveressasquestões,existeuma“palavramágica”:ORÇAMENTO.

Orçamentonadamaiséqueumplanoqueaju-daavocêadeterminarecontrolarsuasrecei-tasedespesas.Nestecaso,estamosfalandodeumorçamentofamilar.Enocasodonossopaís?Osgovernosfederal,estaduaisemunici-paistambémprecisamplanejarsuasreceitasedespesas,organizaraspolíticaspúblicaseas

açõeseadministraçõesgovernamentais.Esseplanejamentodereceitasedespesasestáre-fletidonoorçamentopúblico.

Do mesmo modo que acontece no orçamen-to da sua casa, a previsão das despesas dogovernosãodefinidaspormeiodeprioridades.E,paradefinirprioridades,énecessárioconhe-cer e discutir as demandas e necessidades do nosso Município. Outra comparação entre oorçamento familiar e o orçamentopúblico dizrespeitoaoobjetivogeral,oobjetivomaiorquecada orçamento busca alcançar. Seja ele deumafamíliacomumoudeumgoverno.Ésobreisso que trata este curso, ou seja, como en-tenderalógicadoplanejamentoorçamentário,aprenderaparticipar,compreenderseuscon-ceitos,osmomentosprivilegiadosdeatuaçãoparaalterarepropormudançasnaexecuçãodaleidoorçamento.

1.1. Origem do termo orçamento

Emrelaçãoàorigemdotermoorçamento,tra-remosaquiavisãodeGontijo(2004),defendi-danotexto“OrçamentodoBrasil”,doPortaldaCâmaradosDeputados.

10 | Página

Podemos dizer que existem diferentes refe-rênciasnahistóriasobrealimitaçãodopoderde tributar, como as encontradas no CódigodeManuenoPentateuco.Masamaioriadasfontes (WILGES, 2006 e BALEEIRO, 1974)apontaqueasraízesdotermosesituamaindana Idade Média e que as principais delas são duas:aprimeirabuscaaorigemdo termonachamada“cúriarégia”;asegunda,nalendadoReiJoãoSem-Terra,daInglaterra.

CÓDIGO DE MANUAs leis de Manu são tidas como a primei-ra organização geral da sociedade sobmotivação religiosa e política. A lendacontaqueSarasvatifoiaprimeiramulhercriadaporBrahmadasuaprópriasubs-tância,queadesposou.Depoisedoca-samento,nasceuManu,opaidahuma-nidade,aquemseatribuiomaispopularcódigodeleisreguladorasdaconvivên-cia social. Manu pode ser consideradocomoomaisantigolegisladordomundo;a data de promulgação de seu código ocorreuentreosanos1300e800a.C.

PENTAUTECOTemorigemnapalavragrega“pentateu-chos”, que significa “cinco volumes” eque é usada para designar os cinco pri-meiroslivrosdaBíblia(Gênesis,Êxodo,Levítico, Números, Deuteronômio). Osjudeus tambémchamavamesses livrosde“Alei”eusamumapalavramuitoco-nhecidaparadesigná-los:Torá.

Saiba Mais!

Noprimeirocaso,temosqueassociaraorigemdosorçamentosaopoderquereisenobresti-nhamdetributarseussúditos,queremontaàchamada"cúriarégia"dospovoseuropeus.Naverdade,umconselhodenobresesacerdotesqueauxiliavamomonarcanasresoluçõesim-portantesedeinteressecoletivo.Atributação,nessecaso,eraumdosassuntosrelevantes.

Quando os representantes do comércio e dos ofícios do povo das cidades se juntaramaos do clero e da aristocracia, a "cúria régia"

transformou-seem"Corte",umagrandeassem-bleiadeclassesqueexaminavaaconcessãodetributosextraordináriossolicitadospelacoroa.

SegundoGontijo(2004),oprimeirodocumentorelacionadoàsfinançaspúblicasdatademar-çode1091.AfonsoVI,monarcaespanhol,no-tifica a cobrança de um tributo extraordinárioealudeoconsentimentodosquevãopagá-lo.OutrosescritoresfixamnasCortesreaisdope-ríododeunificaçãodaEspanhaedePortugal(1188) o início do solene reconhecimento deque os impostos deveriam ser votados pelosdelegadosdecontribuintes.Deu-seaoimpostoseucaráterdeprestaçãopública,sebemque,noinício,apenasparaasnecessidadesextre-masdoreino–geralmenteguerras.

No segundo caso, algumas fontes apontamqueoembriãodoorçamentopúblicosurgiunaInglaterramedieval,em15dejunhode1215,quando foi assinada e divulgada a MagnaCharta Baronorum (Magna Carta) pelo ReiJoãoSem-Terra(KingJohnLackland),devidoàs pressões realizadas pelos barões feudais,quebuscavamlimitaropoderdetributardorei.Oartigo12dessaleideterminavaque:

Nenhum tributo ou auxílio seráinstituído no Reino, senão peloConselho Comum, exceto com ofim de resgatar a pessoa do Rei,sagrarseuprimogênitocavaleiroecasarsuafilhamaisvelhaumavez,eosauxíliosparaessefimdeverãoser de valor razoável. (VIANA,A.apudGONTIJO,2004).

Essedocumentoéconsideradooembriãodoorçamentopúblico.Mesmonãoenvolvendoadespesapública,esseartigoestabeleceuapri-meiraformadecontroledo"Parlamento"sobreamonarquiaabsolutista,ouseja,oprincípiotri-butáriodoconsentimento.Éopontodepartidaparanovasreivindicaçõesedireitos.

Oorçamentopúblicoéoresultadodeumtra-balho que envolve Sociedade e Estado por

11 | Página10 | Página

meiodecanaisdediálogoformaiseinformais,consultas à população, avaliações, diagnósti-cos,interesses,necessidadeseprioridades.

Oorçamentopúblicodemonstradeformaobjeti-vacomoestádispostaacorrelaçãodeforçasnasociedade.Oembatedadisputaorçamentáriaéumespaçofundamentalparaaviabilizaçãodaspolíticaspúblicas.Arealidadeéqueosmaisbe-neficiadospelosrecursospúblicosestãoorgani-zados.Detêmasinformaçõeseosconhecimen-tos necessários para influenciar as instânciasgovernamentais e fazer valer seus interesses,determinandoadireçãodogastopúblico.

Os primeiros orçamentos eram nomea-dos de orçamentos tradicionais.Se im-portavam apenas com o gasto, sendosomentedocumentosdeprevisãodere-ceitaeautorizaçãodedespesas.Haviaapenasumaestimativadearrecadaçãoeosgastospúblicoseramdefinidossemnenhumaprioridadeousensodistributi-voesemnenhumvínculocomumsiste-madeplanejamentogovernamental.

Atenção!

Osprimeirosorçamentoseramnomeadosdeorçamentos tradicionais. Se importavam ape-nascomogasto,sendosomentedocumentosde previsão de receita e autorização de des-pesas.Haviaapenasumaestimativadearre-cadaçãoeosgastospúblicoseramdefinidossemnenhumaprioridadeousensodistributivoesemnenhumvínculocomumsistemadepla-nejamentogovernamental.

Acarênciaderecursosétambémumdosmo-tivosdosconflitosdeinteressescomosquaisnosdeparamos.Escolheredecidirporestaouaquelapolíticapúblicaéescolhercomogastarcomesteouaqueleobjetivo,comvistasabe-neficiarumououtrogruposocial,dandoprio-ridadeaumaououtrapolíticapública.Nãoháprioridadesemorespectivosuportefinanceiro.Prioritárioéaquiloparaquesetemdinheiro,oquenosleva,maisumavez,àimportânciadeconheceroorçamentodoMunicípio.

12 | Página

Planejamento2.

13 | Página12 | Página

2. PLANEJAMENTOO importante para nosso curso, neste mo-mento, é entender o sentido do planejamen-to.Entenderqueaessênciadoplanejamentoésaberaondesequerchegarequaisosca-minhosaseguir.Buscamosumareflexãoquecoloqueoplanejamentocomoumaaçãocoti-diana,enãoumespaçoexclusivode“planeja-doresprofissionais”.

Queremosqueoplanejamentosejapercebidonão como uma ação pontual, mas como umprocesso,umcicloquese renovaaemcadamomento.Porfim,quepossaassociarplane-jamentoeplanejamentogovernamentalàsde-mandas da sociedade e da própria administra-çãomunicipal.

Agora,presteatençãoaodiálogo:

Alice:—Poderiamedizer,porfavor,qualéocaminhoparasairdaqui?

Gato: — Isso depende muito do lu-garparaondevocêquerir.

Alice: — Não me importa muitoonde.

Gato:—Nessecaso,não importaporqualcaminhovocêvá.

Lewis Caroll, Alice no País das Maravilhas

Essepequenodiálogo,presentenoclássicoli-vro“AlicenoPaísdasMaravilhas”,ocorreentreAlice e o Gato quando ela se encontra numa encruzilhada,semsaberaocertoparaondeir.

EssapequenapassagemdahistóriadeAlicesintetiza,deformasingela,aessênciadopla-nejamento.Claro!Aomesmotempoemqueéextremamentereducionista,semostraabran-gente,porquenoscontade forma,digamos,elegante,olongovácuoentreodeixar-sele-varaosabordoacasoeodeterminaraondesequerchegar.

O planejamento serve exatamente para isto:determinar aonde se quer chegar, para ondequeremos conduzir um determinado sistema,projeto, organização, governo e até mesmonossasvidaspessoais,assimcomo tomaras

14 | Página

decisões necessárias que, acreditamos, noslevarãoaalcançarosresultadosdesejados.

Dopontodevistaconceitual,oplanejamentonãoéumuniversoimpenetrávelparaosnãoiniciados.VistosobaóticadodilemadeAlice,planejamento é algo que fazemos a todo omomento,todososdiasnanossavida,inclu-siveprofissional.

Quando agimosmotivados apenas pela von-tadedeacertar,semdefinirclaramenteaondedesejamoschegar, semestabelecer os cami-nhos e estratégias que adotaremos, agimoscomo um motorista que dirige sem destino cer-to.Elecertamentepodedirigirbemseuauto-móvel,de formacorreta,cumprir todasasre-grasdetrânsito,respeitarsinais,placasefluxodotrânsito.Entretanto,eleapenaspasseiaaoléu,semrumo,semdestinocerto.

Umaideiaquedesejamosdeixarclaraéadequeoplanejamentonãoé tarefaapenasdos"planejadores";pelocontrário,oplanejamentodeveserfeitopelosatoresenvolvidosnaação.Houve tempoemqueosditos "planejadores"eram agrupados em "unidades" ou "departa-mentos de planejamento", a partir dos quaispretendiam ditar o futuro das instituições e ocursodaadministração.

Claro, existe uma extensa literatura sobre otema planejamento, assim como uma vastaterminologia técnica. Entretanto, é um mito

frequenteodequeexista"ométodo" infalíveloumais corretopara ser utilizadonoproces-sodeplanejamento.Amaioriadas"teorias"edos "métodos" não escapam muito do dilema deAlice:definirqualofuturodesejado,istoé,aonde queremos chegar e como apontar na di-reçãoqueimaginamosseramaisacertada.Demodoresumidoesimples,omelhor"método"éaquelequemelhorseajustareajudarnumadeterminadasituação.

Outraideiaimportanteéadequeplanejarnãoé fazer uma mera declaração de intenções.Para “o futuro acontecer”, não basta que al-guém o deseje com intensidade. São neces-sárias decisões e ações imediatas. O verda-deiroplanejamentonãoéumalistadedesejosouboasintenções.Obomplanejamentodeveenunciarobjetivosfactíveisealcançáveis,casocontrário,perderáacredibilidade.Planejarexi-ge a ousadia de visualizar um futuromelhor,mas não é simplesmente "sonhar grande".Exigematuridadeparaseacomodaràsrestri-çõesimpostaspeloambienteoudacontingên-ciapolítica.

Portanto,podemosdefinirplanejamento,comoumprocessooumétododetrabalhopeloqualumindivíduoouorganizaçãodecidecomante-cedênciasobreosobjetivoseaçõesaseremrealizadosnofuturo.

Desta forma, planejamento, é algo quesefazantesdeagir!Éumprocessodedecisãosobreoque,quandoecomofa-zerantesqueumadeterminadaaçãoseefetive. Deve ser acompanhado de umprocessodegerenciamentoqueleveaoalcancedosobjetivostraçados.

Atenção!

Nessesentido,planejamentoéumaimportan-te ferramentaadministrativaedegestão,vis-toquepossibilitaperceberarealidade,avaliaros caminhos, construir um referencial futuro,estruturando os procedimentos e ações ade-quadosacadamomentoesituação.Planejaréumaatitudepermanente.

15 | Página14 | Página

Oplanejamentonãoéumameraferramentadetrabalho,umacoleçãode técnicase fórmulasque podem ser aplicadas a uma determinada situação.Planejaréterumavisãoadministra-tiva e pode envolver um variado número deatoressociais.Nãopodemosesquecerqueoplanejamentotambéméumprocessopolítico,que envolve pontos comuns, distintas visõesde futuroeacordossobreasmelhoresestra-tégiasparaalcançarosresultadosesperados.

2.1. Planejamento Participativo

Muito se fala em planejamento participativo.No âmbito do Estado, algumas experiênciasenvolvendogovernoslocaisjásãoconhecidaseregistradas.

Qualquer um que tenha tido a oportunidade de se envolver e participar de um planejamentosabequea sua riquezaestánoprocessodeanáliseediscussãoquelevaaodiagnóstico,àvisãodofuturodesejávelefactíveleaoesta-belecimentodosobjetivoseresultadosespera-dos.Adotadocomopráticasocial,envolvendoumaamplagamadeatoresdasociedadecivil,o planejamento participativo exerce um fortepoder de aglutinação de pessoas e grupos,os quais passam a compreender e convivercom os anseios dos outros atores sociais.Anegociaçãoentregrupostorna-semaisfácileocompromissodetodoscomaconcretizaçãodosideaisficamuitoampliada.

Dentrodeorganizações, oplanejamentopar-ticipativotemopoderdecriarumanovacultu-radecompromissocoma instituição.Tem-seobservado que, em todas as organizações eambientesondeseestabeleceuoplanejamen-tocomoumapráticapermanentedeparticipa-ção, desenvolveu-se uma cultura em que hámaior compromisso das pessoas para com a instituição.Basicamente,planejarconsisteemquestionareprocurarresponderàsperguntasdecorrentesdessequestionamento,ouseja,"oque","porque","como","quando","comquem"e"comoque".

Para conhecer alguns exemplos deOrçamentoParticipativo, acesse os se-guinteslinks:

Orçamento Participativo Prefeitura dePorto Alegre, disponível em: http://www2.portoalegre.rs.gov.br/op/default.php?p_secao=15

Programa Orçamento ParticipativoJovem da Prefeitura Municipal de Riodas Ostras (RJ), disponível em: http://www.riodasostras.rj.gov.br/orcamento-participativo-jovem.html

Exemplos

2.2 Planejamento Governamental

Realizar um planejamento governamental é,fundamentalmente, definir com clareza o quedeveserfeito,comodeveserfeito,observaroobjetivoeafinalidadeparaqualéfeito,saberotemponecessárioparafazeredefiniropúbli-co-alvo.Aspolíticaspúblicaseasaçõesgover-namentaisdevemsemprevisaraobemcomumda população, a promoção da cidadania e oatendimentodasnecessidadespúblicas.

2.2.1. Ciclo do Planejamento

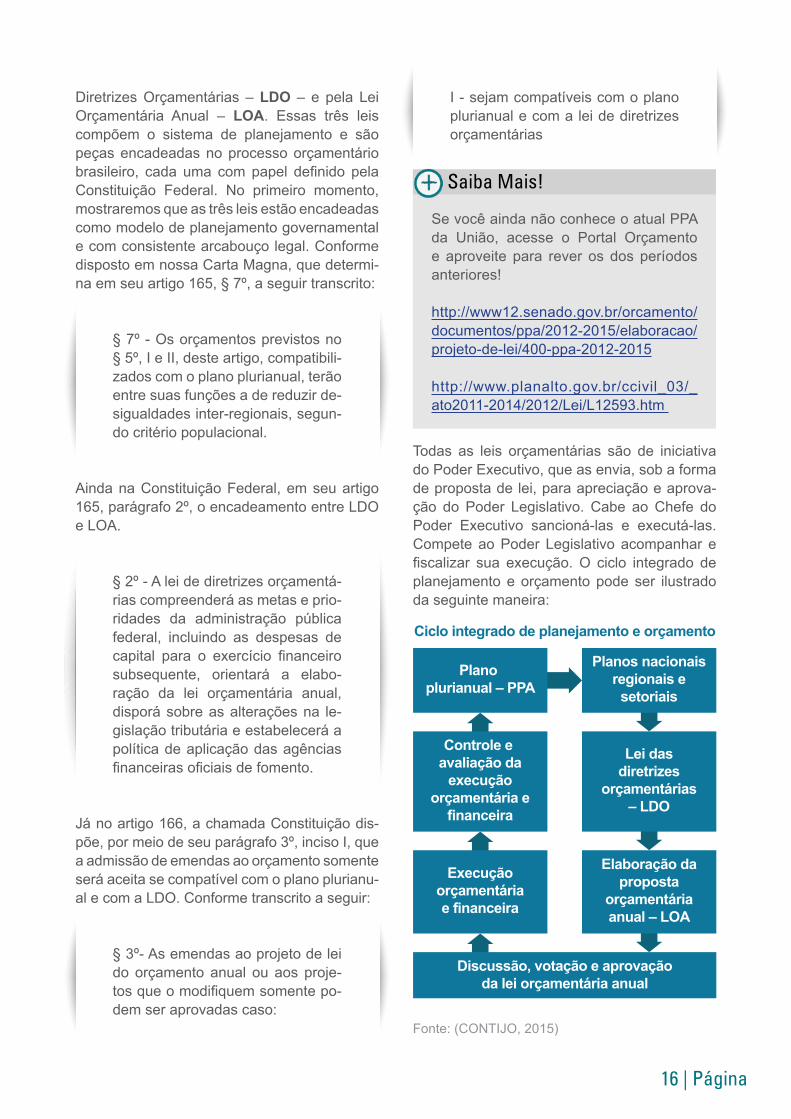

OPlanoPlurianual–PPA–éapeçademaisalta hierarquia da tríade orçamentária, queé composta pelo próprio PPA, pela Lei de

16 | Página

DiretrizesOrçamentárias –LDO – e pela LeiOrçamentária Anual – LOA. Essas três leiscompõem o sistema de planejamento e sãopeçasencadeadasnoprocessoorçamentáriobrasileiro, cada uma compapel definido pelaConstituição Federal. No primeiro momento,mostraremosqueastrêsleisestãoencadeadascomomodelodeplanejamentogovernamentalecomconsistentearcabouçolegal.ConformedispostoemnossaCartaMagna,quedetermi-naemseuartigo165,§7º,aseguirtranscrito:

§7º-Osorçamentosprevistosno§5º,IeII,desteartigo,compatibili-zadoscomoplanoplurianual,terãoentresuasfunçõesadereduzirde-sigualdadesinter-regionais,segun-docritériopopulacional.

AindanaConstituiçãoFederal,emseuartigo165,parágrafo2º,oencadeamentoentreLDOeLOA.

§2º-Aleidediretrizesorçamentá-riascompreenderáasmetaseprio-ridades da administração públicafederal, incluindo as despesas decapital para o exercício financeirosubsequente, orientará a elabo-ração da lei orçamentária anual,disporásobreasalteraçõesna le-gislaçãotributáriaeestabeleceráapolíticadeaplicaçãodasagênciasfinanceirasoficiaisdefomento.

Jánoartigo166,achamadaConstituiçãodis-põe,pormeiodeseuparágrafo3º,incisoI,quea admissão de emendas ao orçamento somente seráaceitasecompatívelcomoplanoplurianu-alecomaLDO.Conformetranscritoaseguir:

§3º-Asemendasaoprojetodeleidoorçamentoanual ouaosproje-tosqueomodifiquemsomentepo-demseraprovadascaso:

I-sejamcompatíveiscomoplanoplurianualecomaleidediretrizesorçamentárias

SevocêaindanãoconheceoatualPPAda União, acesse o Portal Orçamentoe aproveite para rever os dosperíodosanteriores!

http://www12.senado.gov.br/orcamento/documentos/ppa/2012-2015/elaboracao/projeto-de-lei/400-ppa-2012-2015

http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/Lei/L12593.htm

Saiba Mais!

Todas as leis orçamentárias são de iniciativadoPoderExecutivo,queasenvia,sobaformadepropostadelei,paraapreciaçãoeaprova-ção do Poder Legislativo. Cabe aoChefe doPoder Executivo sancioná-las e executá-las.CompeteaoPoderLegislativoacompanharefiscalizar sua execução.O ciclo integrado deplanejamentoeorçamentopodeser ilustradoda seguinte maneira:

Ciclo integrado de planejamento e orçamento

Plano plurianual – PPA

Planos nacionaisregionais e

setoriais

Controle e avaliação da

execuçãoorçamentária e

financeira

Lei dasdiretrizes

orçamentárias– LDO

Execuçãoorçamentáriae financeira

Elaboração daproposta

orçamentáriaanual – LOA

Discussão, votação e aprovaçãoda lei orçamentária anual

Fonte:(CONTIJO,2015)

17 | Página16 | Página

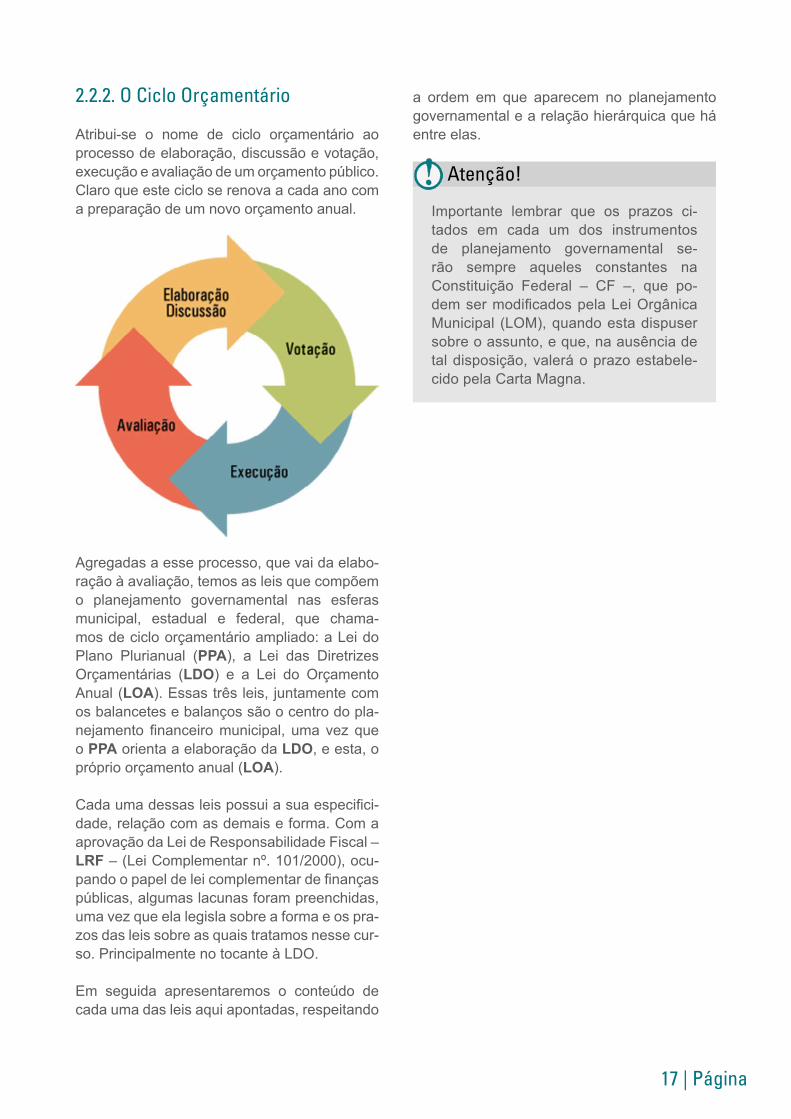

2.2.2. O Ciclo Orçamentário

Atribui-se o nome de ciclo orçamentário aoprocessodeelaboração,discussãoevotação,execuçãoeavaliaçãodeumorçamentopúblico.Claroqueestecicloserenovaacadaanocomapreparaçãodeumnovoorçamentoanual.

Agregadasaesseprocesso,quevaidaelabo-raçãoàavaliação,temosasleisquecompõemo planejamento governamental nas esferasmunicipal, estadual e federal, que chama-mosdecicloorçamentárioampliado:aLeidoPlano Plurianual (PPA), a Lei das DiretrizesOrçamentárias (LDO) e a Lei do OrçamentoAnual (LOA).Essastrêsleis,juntamentecomosbalancetesebalançossãoocentrodopla-nejamento financeiromunicipal, umavezqueo PPAorientaaelaboraçãodaLDO,eesta,opróprio orçamento anual (LOA).

Cadaumadessasleispossuiasuaespecifici-dade,relaçãocomasdemaiseforma.ComaaprovaçãodaLeideResponsabilidadeFiscal–LRF–(LeiComplementarnº.101/2000),ocu-pandoopapeldeleicomplementardefinançaspúblicas,algumaslacunasforampreenchidas,umavezqueelalegislasobreaformaeospra-zosdasleissobreasquaistratamosnessecur-so.PrincipalmentenotocanteàLDO.

Em seguida apresentaremos o conteúdo decadaumadasleisaquiapontadas,respeitando

a ordem em que aparecem no planejamentogovernamentalearelaçãohierárquicaqueháentreelas.

Importante lembrar que os prazos ci-tados em cada um dos instrumentos de planejamento governamental se-rão sempre aqueles constantes na Constituição Federal – CF –, que po-demsermodificadospelaLeiOrgânicaMunicipal (LOM),quandoestadispusersobreoassunto,eque,naausênciadetaldisposição,valeráoprazoestabele-cidopelaCartaMagna.

Atenção!

18 | Página

Plano Plurianual – PPA

3.

19 | Página18 | Página

3. PLANO PLURIANUAL – PPAOPlanoPlurianualéuminstrumentodeplane-jamentogovernamentaldemédioprazo,eestáprevistonoartigo165daConstituiçãoFederal.

OPPA é elaborado no primeiro ano de cadagovernante,ouseja,acadaquatroanos.Suavalidadecomeçanosegundoanodomandatodequalquergovernadoratéoprimeiroanodemandatodogovernadorsubsequente.

A lógica que presidiu a criação do PPA com tal periodicidadefoiadeque,quandoumgover-nanteassumeopoder,temoprimeiroanoparaproporseuprogramadetrabalho,adaptarsuaplataformaeleitoral ou de campanhaà formadeuma leiquenortearáoplanejamentoeasações do Estado durante todo o restante deseumandato.

Osentidodessanormaéodeproporcionaraocidadão ou legislador um retrato acurado das finançasdoestado, impedindoquegovernan-tes “visionários”prometam fazermaisdoqueosrecursosarrecadadospermitam.

OPlanoPlurianual,ousimplesmentePPA,temseu papel bem claramente definido no artigo165,§1,daConstituiçãoFederalde1988,aseguir transcrito:

Art.165.LeisdeiniciativadoPoderExecutivoestabelecerão:

I–oplanoplurianual;

...

§1ºA leique instituiroplanoplu-rianual estabelecerá, de forma re-gionalizada,asdiretrizes,objetivose metas da administração públicafederalparaasdespesasdecapitale outras delas decorrentes e para asrelativasaosprogramasdedu-raçãocontinuada.

AConstituiçãoFederaldispõeemseutextoso-breaautonomiadosentesfederativosnoqueserefereaoestabelecimentodeprazospróprios

20 | Página

para as leis que regulamentam o sistema de planejamentogovernamental.Comosegue:

Art.18.Aorganizaçãopolítico-admi-nistrativa da República FederativadoBrasil compreendeaUnião,osEstados, o Distrito Federal e osMunicípios, todos autônomos, nostermosdestaConstituição.

Art.25.OsEstadosorganizam-seeregem-sepelasConstituiçõeseleisqueadotarem,observadososprin-cípiosdestaConstituição.

Art. 29. O Município reger-se-ápor lei orgânica, votada em doisturnos, com o interstício mínimode dez dias, e aprovada por doisterços dos membros da CâmaraMunicipal,queapromulgará,aten-didos os princípios estabelecidosnestaConstituição,naConstituiçãodorespectivoEstado(...).

Procure conhecer a Lei Orgânica doseuMunicípio,certamenteelaapresen-ta um texto muito parecido com o daConstituiçãoFederalde1988noqueserefereàsquestõesrelativasàtributaçãoe ao orçamento, ou seja, das finançaspúblicas.

Saiba Mais!

Éimportanteatentarparaofatodequeospra-zosestabelecidospela lei orgânicapodemserdiferentes dos estabelecidos na ConstituiçãoFederal,comdiferençasquepodemgiraremtor-nodeaté30diasemrelaçãoaomodelofederal,omodeloestabelecidonaConstituiçãoFederal.

Obedecendoàmesma lógica,osprazospre-vistos para a elaboração do orçamento, daLDO e do PPA também são "inspirados"

na Constituição, portanto, vejamos os pra-zos desta para depois avançarmos sobre osmunicipais.

3.1. Prazos do Plano Plurianual

OExecutivoelaboraoprojetodePPAaté31deagosto,quandodevemandarparaoLegislativosuaproposta(CF,ADCT,art.35,parágrafo2º,inciso I). No Legislativo, o projeto dePPAéenviado para a comissão de orçamento e fi-nanças (ou sua respectiva em cada CâmaraMunicipal).Nessacomissão,oprojetodePPArecebe emendas que são discutidas entreos representantes do Poder Legislativo paraposterior envio ao plenário para aprovação.Depoisdeaprovado,oprojetode leidoPPA,agora incluindo as modificações feitas peloslegisladores,édevolvidoatéofimdasessãolegislativa(15dedezembro)aoExecutivo,queosanciona(comousemvetos).

O Ato de Disposições ConstitucionaisTransitórias (ADCT) − norma jurídicaestabelecidanaConstituiçãoFederalde1988−foiinseridoforadotextoconstitu-cional,tendo,inclusive,umanumeraçãoprópria, diferentemente do que aconte-ce,porexemplo,noCódigodeProcessoCivil,noquetangeassuasdisposiçõesfinaisetransitórias.Parasabermaisso-breasADCT,acesse:http://www.ambito-juridico.com.br/site/index.php?n_link=re-vista_artigos_leitura&artigo_id=9457

Saiba Mais!

Dentre os instrumentos que compõem o sis-temadeplanejamento,oPPAéelaboradoe,primeiro lugar, uma vez que dispõe sobre asaçõesprioritáriasedecunhoestratégico.

Constata-se que os PPA costumam sermaisparecidoscomumacartadeintençõesdoquecom aquilo que se propunham a ser original-mente. No entanto, mesmo quando sua ela-boração parece ter sido criteriosa, a falta detradiçãodeumplanejamentode longoprazo,

21 | Página20 | Página

ajudadaporumacultura inflacionáriaquedu-roualgumasdécadas,acabaporroubarains-titucionalidadequeesta leideveria ter.Nessesentido,nãoraro,a leidoPPA,apesardetersido pensada como um documento mais es-tável emenossuscetível aalterações,acabasendorevisadaconstantemente,oquemuitasvezesacabaretirandosuacredibilidade.

ÉprecisoficarbemclaroqueoPPAéaprova-doporumalei.E,comolei,deveobedeceràsregrasdo jogodemocrático.TodoPPAsegueo mesmo caminho: é elaborado pelo PoderExecutivoeenviado,naformadeprojetodelei,paraapreciaçãodoPoderLegislativo.Quandocheganesteúltimo,éanalisadoeavaliado,po-dendo ser alterada.Depois de aprovado, se-gueparasersancionadopeloPoderExecutivo.Comosetratadeumalei,depoisdeaprovado,se for precisomodificá-lo, devepassar nova-mentepeloLegislativoparaapreciação.

Aseguir indicam-seosprazosparaaelabo-raçãodeapresentaçãodoPPA,quetemsuavalidadecoincidindocomoprópriomandatodochefedopoderexecutivo,ouseja,hojeumprazode4(quatro)anos;daLeideDiretrizesOrçamentárias (LDO),queéanual,edaLeiOrçamentária Anual (LOA), que também éanual.Comojáapontado,osprazosparaosMunicípios e estados da federação podemser ligeiramente diferentes dos prazos esta-belecidos pela Constituição Federal. Nestecaso, devem ser estabelecidos, respecti-vamente, nas Leis Orgânicas Municipais eConstituiçõesEstaduais.

Quadro 01: Prazos para elaboração da LOA, LDO e do PPA segundo a Constituição Federal de 1988

PRAZOS LOA LDO PPA

ParaoExecutivoenviaroprojetodeleiaoLegislativo

31deagosto

15deabril

31deagosto

ParaoLegislativodevolveroprojetodeleiaoExecutivo

15dedezem-bro

30dejunho

15dedezem-bro

OfuncionamentodoCongressoNacionalobe-dece ao seguinte artigo da Constituição:

Art.57.OCongressoNacionalreu-nir-se-á, anualmente, na CapitalFederal,de15defevereiroa30dejunho e de 1o de agosto a 15 dedezembro.

§1ºAsreuniõesmarcadasparaes-sas datas serão transferidas parao primeiro dia útil subsequente,quandorecaírememsábados,do-mingosouferiados.

§ 2º A sessão legislativa nãoserá interrompida sem a aprova-ção do projeto de lei de diretrizesorçamentárias.

ReproduzimosnovamenteaConstituição,poisofuncionamentodoCongressoNacionalcon-diciona os prazos para os instrumentos rela-cionados às finanças públicas. Portanto, seuconhecimentofacilitaoentendimentodosqua-drosdeprazosparaaLOA,aLDOeoPPA.

Outra particularidade em relação à lógica or-çamentáriaéque,comonosMunicípios,assu-miu-seumadefasagemdeatéummêsnaela-boraçãodosorçamentospúblicosedosPPA,houveumaumentodotempoparaosPoderesExecutivoselaboraremsuaspropostas.Porou-tro lado,foidestinadomenostempoparaqueoslegisladorespossamanalisarosprojetos.

Como dito, os PPA têm por função apontarumcaminhoporondeopoderpúblico levaráos investimentosdoEstado,ouseja,sãodo-cumentos de planejamento, dando uma pistaparatodaasociedadedavisãodefuturoqueogovernantetem.

Váriasáreasdosetorprivado fazemseupró-prio planejamento olhando, entre outros ele-mentos,paraoplanejamentodopoderpúblico,

22 | Página

uma vez que, como agente regulador da so-ciedade, esse planejamento dámuitas pistassobreasprioridadesdogoverno.

Por queplanejar é tão importante?Porque ademocracia é aprimorada a cada dia e não só osgovernantessãoobrigadosaplanejar,mastalplanejamentodevesernecessariamenteumdocumentopúblico.Portanto,acessívelatodoequalquercidadão.

Nemsempre issoacontece, e comasgigan-tescas diferenças entre os mais de 5,5 milMunicípiosbrasileiros,ébemcomumqueemalgumas localidades tais documentos sequer sejampublicados.Ouseja, sãoelaboradosenãocaemnodomíniopúblico.

Não obstante, devemos reconhecer que, emalgumas localidades, tais leis sãoelaboradasdemaneira formal,semconexãocomareali-dade,ouseja,sãoelaboradascomoquemco-piaumdocumentotrocandoapenassuadata.

Dentro da discussão do PPA como instrumen-to de planejamento governamental, pode-seassociá-loaoPlanodeGovernoquequalquercandidatodivulgadurantesuacampanhaelei-toral. Sendo assim, o PPA pode ser entendi-do comoamaterialização das promessas decampanha.

Mas o PPA realmente precisa apresentar as promessas de

campanha?

Sim,paraquepossamosescolhernossoscan-didatosdeacordocomoplanodegovernoquecadaumapresenta.Porisso,quandoumcandi-datoconcorreaumcargodoPoderExecutivo,seja Prefeito, Governador ou Presidente daRepública, ele apresenta a sua proposta degoverno.Essapropostaéexpostapeloscandi-datosnoshorárioseleitoraisnatelevisão,nosseusdiscursosecomíciosenosseuspanfle-tos.Quandoassistimosaosdebatesentrecan-didatosemvésperadaseleições, oqueestáemconfrontoéoprogramadegovernodecada

candidato, ou seja, o que promete fazer nosquatroanosdeseugoverno.

Portanto,oprogramadegovernoapresentadopelocandidatoaoPoderExecutivoétransfor-madoemlei,aLeidoPlanoPlurianual.Muitose fala quedeveríamosproibir os candidatosdeprometerem,quando,naverdade,ocorretodeveriaserobriga-losacumpriremaspromes-sasdecampanha.

3.2. Conteúdo do Plano Plurianual

NoPPA,devemserestabelecidos,deformare-gionalizada,asdiretrizes,osobjetivoseasme-tasdaadministraçãopúblicaparaasdespesasde capital e outras delas decorrentes e para as relativasaosprogramasdeduraçãocontinua-da.(CF,art.165,parágrafo1º).

O PPA compõe-se de promessas decampanhatransformadasemlei.Élógi-coquequalquerplanodegoverno,eoPPAéumplanogovernamental,vai re-fletiracorrelaçãodeforçasdasociedadeesofrerainfluênciadasaliançaseleito-raisalinhavadasdurantetodaacampa-nha,mas principalmente no que se re-fere aos apoios conseguidos durante acampanhanosegundoturno.

Atenção!

23 | Página22 | Página

ParaaelaboraçãodoPPA,devemserconside-radososdiferentesplanosnacionais,regionaise setoriais nas diferentes políticas públicas,taiscomoosplanosligadosàsáreasdeedu-cação,saúde,meioambiente,questãoagrária,moradiaetc.

OutraquestãoimportanteéqueoPPAsecons-tituiemuminstrumentodecarátergerenciale,sendoassim,estedeverárespeitarabasees-tratégicagovernamental.Nessesentido,édesumaimportânciaodiagnósticodascondiçõesdegovernançaeumaavaliaçãosobreascon-diçõesestruturaisdecadaMunicípio,vistoqueestasserãosubsídioparaelaboraçãodoPPA.

Agoraapresentaremoscadaumdosconceitos-chavequevocêdeveconhecerparaentenderoformatocomooPPAseráelaborado.Paramelhorentendimentodestanomenclatura,cadaconcei-toviráacompanhadodeexemplospráticos.

3.2.1. Diretrizes

Asdiretrizessãoosprincípiosquenorteiamumdeterminadomodelodeatuaçãogovernamen-taleservemdebaseparaosgestorespúblicosquandoesteselaborameexecutamprogramaseaçõesgovernamentais.Destaforma,podemserentendidascomoinstruçõesouindicaçõesnecessáriasparaaconsecuçãodeumplano,ação,projetoetc.

• Educação gratuita e da melhorqualidade.

• Universalizaçãodosserviçosdesaúdeedesaneamento.

• Correçãodasdesigualdadessociais.

Exemplos

3.2.2. Objetivos

São os resultados estipulados para serem alcançados quando se realiza uma ou maisações.

• Aumentar em 10% o número dema-trículasdecriançasde04a11anosnazonarural.

• Aumentar em15%onúmerodepas-sageiros transportados pela malha ferroviária.

• Reduzirem10%oscasosdedenguenospróximostrêsanos.

Exemplos

3.2.3. Metas

Asmetasmuitasvezessãoentendidascomosinônimo de objetivo, contudo, como instru-mento de planejamento, devem ser definidasjuntamentecomumaquantificaçãodaquiloquesepretenderealizar.

• Ter95%dascriançasde04a11anosmatriculadasnaescola.

• Duplicar250kmderodovias.

• Construir04novasescolas.

• Fornecer1500cestasbásicaspormês.

Exemplos

3.2.4. Despesas de capital

Podem ser entendidas como os meios mate-riaisqueogovernoadquiree/ourealizacomosinvestimentos.

• Construçãodeescolas,postosdesaú-deouhospitais.

• Compradeumaambulância.

• Compradecomputadoresparaescolas.

• Construçãodeumaponte.

Exemplos

24 | Página

3.2.5. Despesas decorrentes das despesas de capital

Sãoasdespesasdestinadasadarcondiçõesde funcionamentoe conservaçãoaos investi-mentosrealizados.

• Aconstruçãodeumaedificaçãoondefuncionará um hospital dá origem àsdespesascomamanutençãoeofuncio-namento dos equipamentos hospitalares ecomopagamentodosprofissionaisdesaúde.

• A compra de uma ambulância requerdespesasdemanutençãoecombustível.

Exemplos

3.2.6. Programas de duração continuada

São despesas contínuas, correntes, que nãosão interrompidas no decorrer do tempo. Ouseja,asáreasdeatuaçãodoPoderPúblicoemque se executam os programas de trabalho,taiscomo:Educação,Saúdeetc.

• DespesascomEnsinoFundamental.

• Coletadelixo;

• Contasdeluzetc.

Exemplos

3.2.7. Macro-objetivos

FazempartedadimensãoestratégicadoPPAe,quenoprocessodeplanejamento,sãodefini-dospreviamenteàproposiçãodosProgramas.

Macro-objetivos são as bases sobre as quaisse sustenta a atuação governamental propos-ta para os quatro anos do governante eleito.Geralmente,sãoelaboradosapartirdoscompro-missosdoGovernoassumidoscomaSociedade

edeacordocomaspromessasdecampanha.

OsObjetivosSetoriaisestabelecidospelosdi-ferentesórgãosesecretariasdaadministraçãopúblicasãoformuladosconformeasbaseses-tabelecidasnosmacro-objetivos.

3.2.8. Programa

Um importante conceito para o entendimento dalógicadeplanejamentopresentenoPPAéo conceito dePrograma. Este vema ser uminstrumento de organização que articula umconjunto de ações suficientes para enfrentarumproblema, aproveitar umaoportunidade etraçar as ações necessárias para concretiza-çãodosobjetivospretendidos.

OsProgramassãoformuladosapartirdade-finição dos macro-objetivos e propostos ten-do como subsídio o processo de diagnósticodas carências, das demandas sociais e eco-nômicas, das oportunidades e pontos fortesde cada contexto.Também são influenciadospela correlação de forças e da política local.OsProgramassãoacompanhadoseavaliadosmediante o emprego de indicadores adequa-dosàssituaçõesdetectadas.

Para ajudar no entendimento do conceito deprogramaecomoeleéapresentadonoPPA,apresentamos um exemplo prático de comoissoacontece.

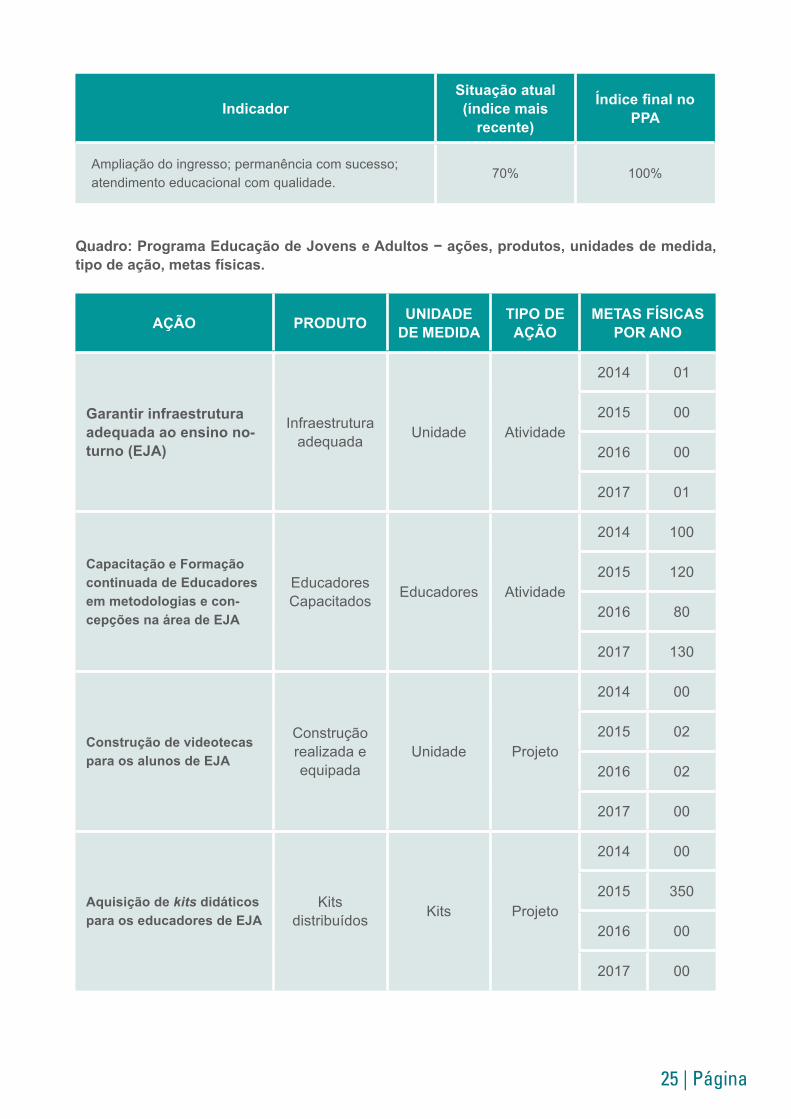

Macro-objetivo:Reduçãodasdesigual-dades e desenvolvimento humano esocial.

Programa: Educação de Jovens eAdultos(EJA).

Objetivo: Assegurar um atendimentoeducacional de boa qualidade na EJA,ampliandooingresso.

Exemplos

25 | Página24 | Página

IndicadorSituação atual (índice mais

recente)

Índice final no PPA

Ampliaçãodoingresso;permanênciacomsucesso;atendimentoeducacionalcomqualidade.

70% 100%

Quadro: Programa Educação de Jovens e Adultos − ações, produtos, unidades de medida, tipo de ação, metas físicas.

AÇÃO PRODUTO UNIDADE DE MEDIDA

TIPO DE AÇÃO

METAS FÍSICAS POR ANO

Garantir infraestrutura adequada ao ensino no-turno (EJA)

Infraestruturaadequada Unidade Atividade

2014 01

2015 00

2016 00

2017 01

Capacitação e Formação continuada de Educadores em metodologias e con-cepções na área de EJA

EducadoresCapacitados Educadores Atividade

2014 100

2015 120

2016 80

2017 130

Construção de videotecas para os alunos de EJA

Construção realizadaeequipada

Unidade Projeto

2014 00

2015 02

2016 02

2017 00

Aquisição de kits didáticos para os educadores de EJA

Kits distribuídos Kits Projeto

2014 00

2015 350

2016 00

2017 00

26 | Página

Noexemploacima,mostramosqueasaçõesdescrevemoquesedesejafazer,enquantoosprodutosdeverãoapontaroqueserárealizadocasoaaçãosejalevadaacabocomsucesso,ouseja,serealize.

Aunidadedemedidaserveapenasparaindi-carsobquaisparâmetrosoprodutoemsiserámensurado.

Otipodeaçãodizrespeitoaumaclassificaçãoutilizadanaelaboraçãodoorçamentopúblico.Asaçõesdeumorçamentopodemserinicial-mente classificadas emdois grandes grupos:projetosouatividades.

Porprojetosentendemosaçõesquesãomar-cadasnotempo,comoaaquisiçãodeumKit qualqueroudeumequipamento,porexem-plo.Oquedefineumprojetoéo fatode tercomeço,meioefim.Diferentementedospro-jetos,asatividadessãoooutrotipodeação,e se caracterizam por serem contínuas notempo, como as despesas de pessoal ou amanutençãodoórgão.

Finalmente,temosasmetasfísicasparacadaumdosquatroanosdeduraçãodoPPA.

27 | Página26 | Página

Lei de diretrizes orçamentárias – LDO

4.

28 | Página

4. LEI DE DIRETRIZES ORÇAMENTÁRIAS – LDONo processo orçamentário brasileiro, a LDOtemporfinalidadefazeraconexãoentreopla-nejamento de longo prazo representado peloPPAeasaçõespolíticasenecessáriasnodiaadia,concretizadasnoorçamentoanua(LOA).Suaprincipalfunçãoéorientarapreparaçãodoorçamento por meio da escolha de prioridades emetasdoPPAparaoanoseguinte.

Quadro: LDO ponte entre PPA e LOA.

Linha do tempoPPA2014 - 2017

LDO2014

LOA2014

LDO2015

LOA2015

LDO2016

LOA2016

LDO2017

LOA2017

AlémdepinçardoplanejamentodequatroanosdoPPA,oqueserádetalhadoacadaanonaLOA,aLDOdeveobrigatoriamenteapresentarasalteraçõesnalegislaçãotributária,apolíticadas agências financeiras oficiais de fomento,bemcomoapolíticasalarialedepessoal.

Cada uma dessas normas tem um sentido.No caso da inclusão de prioridades e me-tas,oobjetivoéorientaraelaboraçãodaLeiOrçamentáriaAnualparaqueestacontempleoqueserádestacadocomoprioridadenaqueleano a partir do disposto na lei hierarquicamente superior,istoé,oPPA,dequatroanos.

Quantoàinclusãodealteraçõesdalegislaçãotributária, omotivo é que, pela legislação fe-deral,nenhum impostopodeser recolhidonomesmoanoemque for instituído.Assimsen-do,paraqueoorçamentotenhaumaprevisãoprecisa,deve-sesabercomantecedênciaale-gislação tributária com a qual se conta, paraque não se subestime nem superestime aarrecadação.

29 | Página28 | Página

AinclusãonaLDOdealteraçõesnapolí-tica de pessoal ocorre porque os gastos com pessoal constituem um item de des-pesadosmaiselevados.Qualqueralte-raçãonapolíticadepessoalpodecausargrandesalteraçõesnoperfildoorçamen-to,drenandorecursosouconstrangendomuitoacapacidadedoEstadodeinvestireprestarnovosserviços.

Atenção!

ALeideDiretrizesOrçamentárias,ousimples-menteLDO,temseupapelclaramentedescritonaConstituiçãoFederalde1988,ondeselênoartigo165:

Parágrafo2º-Aleidediretrizesor-çamentáriascompreenderáasme-tas e prioridades da administração pública federal, incluindo as des-pesas de capital para o exercíciofinanceirosubsequente,orientaráaelaboraçãodaleiorçamentáriaanu-al, disporá sobre as alterações nalegislação tributáriaeestabeleceráapolíticadeaplicaçãodasagênciasfinanceirasoficiaisdefomento.

Alémdos itensestabelecidosnoparágrafo2ºdoartigo165daConstituiçãoFederal,aLDOtambém deverá conter, conforme a mesmaCartaMagnaemseuartigo169,inciso2,con-formetranscrito:

Parágrafo1ºAconcessãodequal-quervantagemouaumentodere-muneração, a criação de cargos,empregos e funções ou alteraçãodeestruturadecarreiras,bemcomoa admissão ou contratação de pes-soal,aqualquertítulo,pelosórgãose entidades da administração dire-ta ou indireta, inclusive fundaçõesinstituídas e mantidas pelo poderpúblico,sópoderãoserfeitas.

II - se houver autorização especí-fica na lei de diretrizes orçamen-tárias, ressalvadas as empresaspúblicas e as sociedades de eco-nomiamista.

Aindanoarcabouço jurídicoquecercaaLDO,temos uma regulamentação por meio da Leide Responsabilidade Fiscal – LRF – (LeiComplementar no. 101/2000), a qual, em seuartigo21,determinaqueénulodeplenodireitooatoqueprovoqueaumentodadespesacompessoal e nãoatenda, entre outras exigênciasdaprópriaLRF,aodispostonoparágrafo1ºdoart.169daConstituição.Issosignificaquetodoaumento de despesa com pessoal tem que estar previstonaLDO.SeguecomoéprevistodaLRF:

Art.21.Énulodeplenodireitooatoqueprovoqueaumentodadespesacom pessoal e não atenda:

I -asexigênciasdosartigos.16e17 desta Lei Complementar, e odispostonoincisoXIIIdoart.37eno§1ºdoart.169daConstituição;

II - o limite legal de comprometi-mento aplicado às despesas compessoalinativo.

Parágrafoúnico.Tambéménulodepleno direito o ato de que resulte aumento da despesa com pessoal expedido nos cento e oitenta diasanteriores ao final domandato dotitulardorespectivoPoderouórgãoreferidonoart.20.

4.1. Prazos

ALDOéumaleianual,eosprazosparasuaelaboraçãoestãodeterminadosnaConstituiçãoFederalesãoosseguintes:até15deabrilogo-vernodeveencaminharsuapropostadeLDOno formato de Projeto de Lei ao Legislativo.

30 | Página

Este,apóssuaanáliseeemenda,devedevol-vê-lo ao Executivo até o término da primeirasessãolegislativa,30dejunho(CF,art.57,pa-rágrafo 1º).Caso o projeto de LDOnão sejaaprovadoatéessadata,osLegisladoresnãopodementraremrecesso.

Destacaremosumasituaçãointeressante.NasdiversasesferasdegovernoporestepaísserepetemexperiênciasdePoderesLegislativosquepoucoanalisamoprojetodeLDO,semaatençãonecessária.Muitasvezes,estasLeissão aprovadas de forma apressada pelosLegisladores para que o recesso demeio deanonãosejacomprometido.

OutranotainteressanteemrelaçãoàLDOéofatodemuitasvezesseremincluídosdisposi-tivos estranhos às finalidades essenciais quedeveriamestarcontidosnestalei,aindaqueosmesmossejamcorrelacionadosaotema.

Sendoumdocumentomaispróximoe institu-cionalizadodoqueoPPA,aLDOtendeaserobjeto da atenção dos movimentos sociaismaisenvolvidoscomaquestãoorçamentária,tornando-sepalcodedisputasporagendaspo-líticasmaisamplas.

4.2. Conteúdo da LDO

AoserencaminhadoaoLegislativo,oProjetodeLeideDiretrizesOrçamentárias–PLDO–teráaestruturadescritaaseguir.

4.2.1 Mensagem

EncaminhaoprojetodaLDOcomaapresen-taçãodoobjetivodaleieapresenta,emanexoespecífico,asituaçãodaspolíticasmonetária,creditíciaecambial.

4.2.2 Projeto de Lei

Emseguidaàmensagem,oProjetodeLeideveapresentardiversosdispositivoslegaisprevistosnoformatodaLDO,entreosquais,destacamos:

• Disposiçõespreliminares:evidenciamocon-teúdoouprincipaisassuntostratadosnotextodoprojetodelei.

• Prioridadesemetasdaadministração:devemdemonstrarosprincipaisobjetivosemetasqueterão prioridade na alocação de recursos no orçamento a ser encaminhado e consequen-tementeaolongodasuaexecução.Sãoumaespécie de "recorte" das prioridades do PPA dentro da perspectiva do exercício financeiroaoqualsereferem.

• Metaseprioridades:alémdecomporumdositensdedestaquedaLDO,contatambémcomumanexoqueapresenta,apartirdosprogra-masconstantesdoPlanoPlurianual–PPA–,um subconjunto de programas e ações queserão considerados prioritários pela adminis-tração.Essesprogramaseaçõesterãopriori-dade na alocação de recursos no Projeto deLei Orçamentária para o exercício vigente enaexecuçãodaLeiOrçamentáriaAnual,des-de que atendidas as demais despesas priori-tárias da Administração, como as despesasde Pessoal e Encargos Sociais e de benefí-cios previdenciários, consideradas de caráterobrigatório.

Nesteitem,destaca-seanecessidadedequeaelaboração,aaprovaçãoeaexecuçãodaLeiOrçamentáriaparaoexercícioestejamcompa-tíveiscomametadesuperávitprimárioconsig-nadanoAnexodeMetasFiscaisdestalei,queindica se os níveis de gastos orçamentáriossãocompatíveiscomasreceitasarrecadadas.

• Estruturaeorganizaçãodoorçamento:esta-belecedefiniçõeseclassificaçõesnecessáriasàorganizaçãodosorçamentosedispõe,tam-bém,sobreoníveldediscriminaçãonecessáriaao detalhamento das despesas nos orçamen-tosfiscaledaseguridadesocial.Outroaspectotratadoneste itemdiz respeito aoestabeleci-mentodelimitesparaconstituiçãodaReservadeContingência,conformepreceitosestabele-cidosnaLeideResponsabilidadeFiscal–LRF–,comvistasaatenderpassivoscontingenteseoutrosriscoseeventosfiscaisimprevistos.

31 | Página30 | Página

• Diretrizes para elaboração e execução doorçamento: estabelece as orientações geraise específicas para a elaboração daPropostaOrçamentária para o exercício seguinte e asregras para a execução orçamentária den-tro do princípio do equilíbrio entre receitas edespesas, conforme preconizado pela Lei deResponsabilidadeFiscal–LRF.

• Tópicos específicos: estabelecem os parâ-metros que subsidiarão a elaboração da LeiOrçamentáriaAnual (LOA) emaspectos rela-cionados à dívida pública, às despesas compessoaleencargossociais,àreceitaealtera-çõesnalegislaçãotributária,àstransferênciasparaentidadespúblicaseprivadas,aoscrité-rioseformaparalimitaçãodeempenhoemo-vimentaçãofinanceira,entreoutros.

• Alterações na legislação tributária: a LDOaponta a política tributária que será adotadapara a previsão de receitas e despesas queserãodetalhadasquandodaelaboraçãodaLeiOrçamentáriaAnual.

• DespesascomPessoaleEncargosSociais:a LDOem seu texto deve apontar quaisqueraumentos de despesas decorrentes de folhadepessoal,comoreestruturaçãodecarreiras,a realização de concursos públicos e novascontratações.

• Anexos: a LDO também contempla os se-guintes documentos:

a) Anexo de Metas Fiscais (AMF), emque serão estabelecidas metas anuais,em valores correntes e constantes, re-lativas a receitas, despesas, resultadosnominaleprimárioemontantedadívidapúblicaparaoexercícioaquesereferi-rem e para os dois seguintes. Expõe aformadeconduçãodapolíticafiscalparaospróximosexercíciosapartirdaavalia-çãododesempenhofiscaldosexercíciosanteriores.

b) Anexo de Riscos Fiscais (ARF), se-gundoaLeideResponsabilidadeFiscal(LRF), é o documento em que serão

avaliadosospassivoscontingenteseou-tros riscos capazesdeafetar as contaspúblicas, informando as providências aseremtomadas,casoseconcretizem.

c)OutrosAnexos,denaturezaopcional,que podem ou não integrar o texto doprojetodelei.

Agora,vamostrazerdeformasintéticaasprin-cipais particularidadesdaLDOque vocênãopodeesquecer.Sendoassim,aLDO:

• Aponta,apartirdoplanejamentode quatro anos do PPA, quais asaçõesqueserãorealizadasacadaano e que deverão estar detalha-dasnaLOA.

• Apresentametaseprioridadesdaadministração pública federal, in-cluindo as despesas de capital para oexercíciofinanceirosubsequente.

• Estabelece as orientações ne-cessárias para elaboração da leiorçamentáriaanualaoestabelecerparâmetros sobre sua forma e oconteúdo.

• ApresentaapolíticatributáriaquebalizaráocálculodareceitaparaaLOA.

• Estabelece a política de aplica-ção das agências financeiras ofi-ciaisdefomento.

• Contém autorização específicaparaaconcessãodequalquervan-tagem ou aumento de remunera-ção do funcionalismo público e acriaçãodenovoscargosnaadmi-nistraçãopública.

32 | Página

Lei orçamentária anual – LOA

5.

33 | Página32 | Página

5. LEI ORÇAMENTÁRIA ANUAL – LOACompreendendo que as políticas públicas sóexistemporquehárecursospúblicosquelhesdãoconcretudeouviabilidade,devemosvoltarnossasatençõesparaodocumentoqueapre-sentataisrecursoseapontaafinalidadedadaacadacentavododinheiropúblico.

Odocumentoaoqualnos referimoschama-seLeiOrçamentáriaAnual – LOA –, também co-nhecidopororçamento.OsorçamentospúblicossãoosinstrumentospelosquaisoEstadoéau-torizadoagastar.Simultaneamente,osgovernosdevemexplicitarcomoserãogastososrecursos.

Dependendodaesferadepoder,teremoscom-petênciasprivativasouconjuntasentreases-ferasmunicipal,estadualefederaldegoverno.Oqueoorçamentodeverámostrarsãoasrea-lizaçõesquecadaumadessasesferasdeverácumprir em um determinado período. No en-tanto, emqualquer dessas esferas, atribui-seaoEstado funçõeseconômicasclássicasquedevemserobservadas.

OEstado,naelaboraçãoeexecuçãodeseusorçamentos,visaàpromoçãodobemcomumeagarantiadobem-estarcoletivo,devendose-guiralgunsprincípios.Paratal,eleretiradaso-ciedadeosrecursosnecessáriosàrealizaçãodesuastarefaseodevolvenaformadebenseserviçospúblicos.

Paraaelaboraçãodosorçamentos,foramassu-midasfunçõesqueorientarãoousodosrecursospúblicos:aDistribuiçãodeRenda,aAlocação,eaEstabilizaçãodaEconomia.Abaixo,deformaresumida,aapresentaçãodecadaumadelas:

• Função Distributiva – correçãodas desigualdades sociais, distri-buiçãodarendaejustiçasocial.

• Função Alocativa–provisãodebenseserviços.

• Função Estabilizadora–manu-tençãodoníveldeemprego,esta-bilidade dos preços, equilíbrio dabalança de pagamentos e cresci-mentoeconômico.

34 | Página

Apesardeasfunçõessugeriremumautilizaçãoracional dos recursos públicos, de tal formaqueomínimodebem-estarsocialsejaalcan-çadoesejaoferecidoomáximodeigualdadeedeoportunidades,deacordocomogovernoqueestiverocupandooEstado,aformacomotaisprincípiosdeverãoserseguidospoderáva-riarenormemente.

Some-seaessavariávelofatodeoorçamen-to apresentar limitadomontante de recursos.Assim, teremosumambientealtamentecom-petitivo,emqueosdiversosgrupossociaisouatémesmoasdiferentessecretariasdegover-noestarãoemdisputapormais recursos.Nocaso dos diferentes segmentos e grupos re-presentativosdapopulação,estarãodisputan-doparaqueumasituaçãomelhordevidasejaalcançada,anteseemdetrimentodosdemaisgrupos, demodo que suas próprias necessi-dades sejamatendidasemprimeiro lugar. Jánocasodasdiferentessecretariasdegoverno,estarão em disputa os escassos recursos de que dispõe o tesouro público, cada uma daspastasdegovernobrigandoentresiparaquetenham mais recursos para atender determi-nadapolítica pública, darmaior alcanceparasuasaçõesouatémesmoparaatendergruposdeinteresses.

Por isso afirma-se que o orçamento éigual a um “cobertor curto”, quer dizer,nãoépossívelatender,comumaquan-tidade limitada de recursos, todos osilimitados pleitos, interesses, necessi-dadesecarências.Assim,é importanteperceberqueoprocessodeescolhavaicobriralgunspleitosedeixaralguns“pésdescobertos”.

Atenção!

Comoconsequênciadessalógicadeescassezeda limitaçãode recursos−e tendoemvis-taqueamelhorpolíticanãodeveser“garantirosrecursosnecessáriosparameusinteressese demandas, e as demais políticas públicasdepoisagente resolve...”−,asescolhasquecomporiam a lei orçamentária deveriam ser

aquelas que atendessem aosmais carentes,aquelas que trouxessem mais oportunidadespara mais cidadãos ou as que proporcionas-semdeformamaiseficienteauniversalizaçãodoacessoabense serviçospúblicos, e nãosuaelitização.

Oentendimentodessasituaçãonoslevaaumimportanteconceitoquedeveseranexadoàdis-cussãodoorçamentoedaspolíticaspúblicas,que é o conceito de prioridade. Orçamentossão documentos que apresentam as açõesprioritárias,enãotodasasaçõesnecessáriasoutodasasdemandasdasociedade.Oqueénormal,vistoqueessaeleiçãodeprioridadeséfrutodoprocessodeplanejamento.

Podemos até discordar das prioridades presen-tesnoorçamento,masumacoisaécerta:seosrecursossãoescassos,aquelaaçãodoEstadoqueconseguirrecursos,sendoassimviabiliza-da,semsombradedúvidaserámaisimportan-tedoqueaquelasquenãosaíramdopapel.

5.1. Conteúdo da Lei Orçamentária Anual – LOA

AssimcomooPPAeaLDO,aLeiOrçamentáriaAnual–LOA–temseupapelclaramentedes-crito na Constituição Federal de 1988, con-forme reza o parágrafo 5º do artigo 165 daConstituiçãode1988:

Parágrafo 5º - A lei orçamentáriaanualcompreenderá:

I-oorçamentofiscalreferenteaosPoderes da União, seus fundos,

35 | Página34 | Página

órgãos e entidades da administra-çãodiretae indireta, inclusivefun-daçõesinstituídasemantidaspeloPoderPúblico;

II - o orçamento de investimen-todasempresasemqueaUnião,diretaou indiretamente,detenhaamaioria do capital social com direito avoto;

III-oorçamentodaseguridadeso-cial,abrangendotodasasentidadese órgãos a ela vinculados, da ad-ministração direta ou indireta, bemcomoosfundosefundaçõesinstitu-ídosemantidospeloPoderPúblico.

ALOAdeveconteroorçamentofiscal,oorça-mento da seguridade social e o orçamento de investimentos.

Apesardepoucofalada,umadasfunçõeses-tabelecidasconstitucionalmentedoorçamento,ePPA,éadereduzirasdesigualdadesinter-re-gionaissegundoocritériopopulacional.Senaesferafederaléfácilidentificaressanecessida-de,parecequenasesferasestaduaisemunici-paisessafunçãofoiesquecida.Infelizmenteérarofalar-seemorçamentosmunicipaisquesepropõemareduzirasdisparidadesnoacessoaosbenseserviçosentreosdiversosgrupospopulacionais.

5.2. Prazos

Atéodia31deagosto,oPoderExecutivore-meteaoLegislativoseuprojetodeLOA.ParaestadoseMunicípios,essesprazospodemsermais amplos, de acordo com o que determi-nara respectivaConstituiçãoEstadualouLeiOrgânicaMunicipal–LOM.CasoaLOMsejaomissanoqueserefereaosprazosdeelabo-raçãoeenvioaoLegislativo,osprazosserãoosestabelecidosnaConstituiçãoFederal.

Após a apreciação, o Poder Legislativo devedevolver ao executivo o projeto para ser

sancionado antes do começo do ano para o qual o orçamento tem vigência, o que deveocorreratéodia15dedezembro,masqueemgeralacontecebempróximoaofimdoano.

OsprazosparaaelaboraçãodoorçamentosãoposterioresaosdaLDO.Issoaconteceporque,após a aprovaçãoda LDO, o orçamento ela-borado pelo Executivo deve ser adaptado àsprioridadesaprovadas,casoelasjánãofaçampartedapropostadoexecutivo.

Assim, como já alertamos no PPA, namaioriadasvezes,tambémparaaLOA,osprazossãodiferentesdosestabeleci-donaConstituiçãoFederal.VerifiquenaLeiOrgânicaMunicipal os prazos esta-belecidosparaaLOA.Adiferençadevegiraremtornodeaté30diasemrelaçãoaomodelofederal.

Atenção!

5.3. Princípios Orçamentários

Agora,apresentaremososprincípiosorçamen-táriosprincipaisquedevemorientarosproces-soseaspráticasorçamentárias,comvistasadar-lhesestabilidadeeconsistência,sobretudonoqueserefereàsuatransparênciaeaoseucontrolepeloPoderLegislativoepelasdemaisinstituiçõesdasociedade.

Esses princípios, que em sua maioria estãopresentes no texto da Constituição Federal,sãoregrasorientadorasquebalizamaelabora-çãoeaexecuçãodosorçamentos.Nosúltimosanos,alémdaobservaçãodosprincípios tra-dicionais,têmassumidoimportânciacrescenteosaspectosrelacionadosàtransparênciaeaocontrolesocial.

Osprincípiosserãoapresentadosdeformare-sumida, tendooobjetivoquevocêentendaalógica que cada um tem no processo de ela-boraçãodosorçamentos.Citaremos,também,a base jurídica que estabelece cada um dosprincípios.

36 | Página

I) Unidade

Oorçamentodeveseruno,ouseja,deveexis-tirapenasumorçamentoparadadoexercíciofinanceiro. Entretanto, este princípio apre-senta uma exceção. Conforme o §5º do art.167 da CF/88, estabelece uma tripartição doorçamento:

• OrçamentoFiscal;

• OrçamentodaSeguridadeSocial;e

• Orçamento de Investimento dasEmpresasEstatais.

Oprincípiodaunidadeérespaldadolegalmen-tepormeiodoart.2ºdaLeinº4.320/64epeloparágrafo5ºdoart.165daCF88.

II) Totalidade

O princípio da totalidade possibilitava a coe-xistênciademúltiplosorçamentos.Entretanto,estesdevemsofrer consolidação,de formaapermitirumavisãogeraldoconjuntodasfinan-çaspúblicasesetornaremumapeçaúnica.

III) Universalidade

Princípiopeloqualoorçamentodeveconterto-dasasreceitasetodasasdespesaspúblicas.Indispensávelparaocontroleparlamentar,poispossibilita:

a) Conhecer a priori todas as re-ceitasedespesasdogovernoedarprévia autorização para sua res-pectivaarrecadaçãoerealização.

b) ImpediroExecutivode realizarqualquer operação de receita e de despesasempréviaautorizaçãodoPoderLegislativo.

c) Conheceroexatovolumeglobaldas despesas projetadas pelo go-verno,afimdeautorizaracobran-ça de tributos estritamente neces-sáriosparaatendê-las.

AsexceçõesparaesteprincípiovãonamesmalógicadasexceçõesaoPrincípiodaUnidade.Destaque,porexemplo,paraasreceitasedes-pesas operacionais das estatais que não estão contidasnoOrçamentode InvestimentosdasEstatais,quecompõeaLOA.

IV) Anualidade ou Periodicidade

Oorçamentodeveserelaboradoeautorizadopara um determinado período de tempo. Nocasobrasileiro,aperiodicidadeéanual.Opará-grafo5ºdoart.165daConstituiçãoFederaldárespaldo legalaesteprincípioquandodispõequealeiorçamentáriaanualcompreenderá:

I - oorçamentofiscalreferenteaosPoderes da União, seus fundos,órgãos e entidades da administra-çãodiretae indireta, inclusivefun-daçõesinstituídasemantidaspeloPoderPúblico;

II - o orçamento de investimen-todasempresasemqueaUnião,diretaou indiretamente,detenhaamaioria do capital social com direito avoto;

III - o orçamento da seguridade so-cial, abrangendo todas as entida-deseórgãosaelavinculados,daadministração direta ou indireta,bemcomoos fundose fundaçõesinstituídos e mantidos pelo PoderPúblico.

Aexceçãoparaesteprincípioéapossibilidadedeautorizaçãoeaberturadecréditosorçamen-táriosespeciaiseextraordinárioscomvigência

37 | Página36 | Página

Plurianual.ConformetranscritodaConstituiçãoFederalemseuartigo167,§2:

Art.167,§2º,CF–(…)oscréditosespeciais e extraordinários terãovigêncianoexercíciofinanceiroemque foremautorizados, salvoseoatodeautorização forpromulgadonosúltimosquatromesesdaqueleexercício, caso, em que, reaber-tosnoslimitesdeseussaldos,se-rão incorporados ao orçamento do exercíciosubsequente.

V) Exclusividade

A lei orçamentáriadeveráconterapenasma-tériaorçamentáriaoufinanceira.Ouseja,deladeveserexcluídoqualquerdispositivoestranhoàestimativadereceitaeàfixaçãodedespesa.

VI) Especificação, Especialização ou Discriminação

Asreceitaseasdespesasdevemaparecerdeformadiscriminada,detalformaquesepossateracesso,deformadetalhada,àsorigensdosrecursosesuaaplicação.

VII) Orçamento Bruto

Este princípio clássico surgiu juntamentecomodauniversalidade,visandoaomesmoobjetivo. Todas as parcelas da receita e dadespesa devem aparecer no orçamento emseusvaloresbrutos,semqualquertipodede-dução.A intençãoéade impedira inclusãodevalores líquidosoudesaldos resultantesdoconfrontoentrereceitaseasdespesasdedeterminadoserviçopúblico.

A Lei nº 4.320/64 consagra este princípioemseuart.6º: "Todasas receitasedespe-sas constarão da Lei do Orçamento pelosseus totais, vedadas quaisquer deduções”.Reforçandoesteprincípio,oparágrafo1ºdo

mesmo artigo estabelece o mecanismo detransferênciaentreunidadesgovernamentais.

VIII) Equilíbrio

Esteéumprincípioorçamentário,denaturezacomplementar,segundooqual,noorçamentopúblico,devehaverequilíbriofinanceiroentrereceitaedespesa.

IX) Legalidade

Estabelecequeaarrecadaçãodereceitaseaexecuçãodedespesaspelosetorpúblicode-vemserprecedidasdeexpressaautorizaçãolegislativa,ouseja,aaprovaçãodoorçamen-todeveobservarprocessolegislativoporquetrata-sedeumdispositivodegrandeinteres-sedasociedade.

O respaldo a este princípio pode ser en-contrado nos art. 37 e 166 daCF de 1988.OArtigo166dispõeque: “Osprojetosde leirelativosaoplanoplurianual,àsdiretrizesor-çamentárias,aoorçamentoanualeaoscré-ditos adicionais serão apreciados pelas duas CasasdoCongressoNacional, na formadoregimentocomum”.

Aexceçãoaesteprincípiorecaisobreapos-sibilidade da abertura de crédito adicionalextraordinário para atender despesas im-previsíveis e urgentes. Esse tipo de créditoé aberto por medida provisória ou decreto,instrumentosàdisposiçãodochefedoPoderExecutivo, conforme o caso. Conforme dis-posto no artigo 167, § 3º da ConstituiçãoFederalde1988:

Art.167,§3ºAaberturadecréditoextraordináriosomenteseráadmiti-da para atender a despesas impre-visíveiseurgentes,comoasdecor-rentesdeguerra,comoçãointernaou calamidade pública, observadoodispostonoart.62.

38 | Página

X) Publicidade

O conteúdo orçamentário deve ser divulgado(publicado)nosveículosoficiaisdecomunicaçãoparaconhecimentodopúblicoeparaeficáciadesuavalidade.Esteprincípioéconsagradonoart.37daCFde88:“AadministraçãopúblicadiretaeindiretadequalquerdosPoderesdaUnião,dosEstados, do Distrito Federal e dos Municípiosobedeceráaosprincípiosdelegalidade,impesso-alidade,moralidade,publicidadeeeficiência(...)”.

XI) Clareza ou Objetividade

Oorçamentopúblicodeveserapresentadoemlinguagem clara e compreensível a todas aspessoasque,porforçadoofícioouinteresse,precisammanipulá-lo.Muitasvezes,seconsti-tuideprincípiodifícildeserempregadoemra-zãodafacilidadedeaburocraciaseexpressaremlinguagemcomplexa.

XII) Exatidão

Deacordocomesseprincípio,asestimativasdevemsertãoexatasquantopossível,defor-maagarantiràpeçaorçamentáriaummínimodeconsistênciaparaquepossarealmenteva-lercomoinstrumentodeprogramação,gerên-ciaecontrole.

5.4. Partes que compõem um Orçamento (Lei nº 4.320/64, art. 2º a 22º)

Osorçamentospúblicos costumamserdocu-mentosdeváriaspáginas,comdezenasdeta-belas,gráficos,listasetextos,oupelomenosalgumtexto.Senosfamiliarizarmoscomcadapartequeocompõe, teremosumavisãome-noscaóticaemaisamigáveldessedocumento.

Como em um livro, faremos aqui um peque-no índice das diversas partes do orçamento,que é publicado ainda na forma de propostadoExecutivonoDiáriodaCâmaraMunicipal,e quando sancionado em lei é publicado noDiárioOficialdoMunicípio.

OformatodaLOA,comoelavemnormalmenteapresentada, temoobjetivodequevocêpossaleraleiorçamentáriadeseuMunicípio,comosefosseumlivroemquevocêescolhequalcapítuloestudarcommaisafinco.Ou,ainda,comosefos-seumjornal,emquevocêpossaescolhersequercomeçarsualeiturapelaseçãodeesportes,sa-berdasprincipaisnotíciasnaprimeirapágina,pri-meirolerasnotíciaseconômicas,ouapenascon-sultaroscadernosdeclassificadosoudecultura.

5.4.1 Mensagem do Prefeito

A proposta orçamentária do Executivo chegaparaoPoderLegislativocomumamensagemdoPrefeito e o texto da lei.Essamensagemdeveconter:

• Exposiçãoda situaçãoeconômi-caefinanceiradoMunicípio.

• Exposiçãoejustificaçãodapolíticaeconômico-financeiradogoverno.

• Demonstraçãodadívidafundadaeflutuante(anexos16e17daLein°4.320/64).

• Saldos de créditos especiais,com destaque para os que podem ser reabertos no exercício; outroscompromissosfinanceiros.

• Justificação da receita e despe-sa, particularmente no tocante aoorçamentodecapital.

5.4.2 Projeto de Lei

Emseguida,segueumconjuntodeanexosedemonstrativos,quetrazemdesdeaconsolida-ção de todas as receitas e despesas pelos mais diferentescritériosdeagregaçãoedetalhamen-toatéa listadecompetênciasdecadaórgãodaadministraçãopública,bemcomoalegisla-çãoquehabilitaopoderpúblicoaarrecadare

39 | Página38 | Página

gastar.Tambémpodemosencontrar,nocome-çodessedocumento,quadrosdemonstrandooimpactodasisençõesfiscaissobreasreceitasearegionalizaçãodasdespesas.

• Textodoprojeto.

• Sumário da receita por fontes edadespesaporfunçãodegoverno.

• Quadrodemonstrativodareceitae da despesa, segundo categoriaeconômica. (Anexo 01 da Lei nº4.320/64).

• Quadro discriminativo da receitaporfonteserespectivalegislação.

• Quadro das dotações por órgãodegovernoeporPoder.

• Quadrodemonstrativodareceitaedeplanodeaplicaçãodosfundosespeciais.

• Quadrodemonstrativodoprogra-ma anual de trabalho do governocomdistribuiçãodasmissõeseuni-dadesorçamentárias(anexo06daLeinº4.320/64).

• Quadrodemonstrativodoprogra-ma anual de trabalho do governoporfunção,subfunçãoeprograma,diferenciando projeto e atividade(Anexo07daLeinº4.320/64).

• Quadrodemonstrativodoprogra-ma anual de trabalho do governoporfunção,subfunçãoeprograma,apresentandoovínculodadespesa(Anexo08daLeinº4.320/64);

• Quadro geral indicando as des-pesasdecadaórgãoexecutor,se-gundoas funçõesgovernamentais(anexo09daLeinº4.320/64).

Estaprimeiraparte,porconterdiversastabelasobedecendoadiferentespropósitos,pode,numolharinicial,parecerconfusa,masdestacamosaimportânciadelerosquadrosconsolidados,pois eles são estudos prévios do orçamento,segundoosseuscritériosdeclassificação.

5.4.3 Tabelas explicativas

EssasTabelas são úteis para ummelhor co-nhecimento sobre a realidademunicipal comséries históricas de receita e despesas para efeito de comparação com anos anteriores.Principaistabelas:

• Estimativa sobre receitas e des-pesasparaoatualexercício.

• Receita prevista e arrecadadanosexercíciosanteriores.

• Despesasprevistaseexecutadasnosanosanteriores.

• Outros.

5.4.4 Organograma da Prefeitura

OOrganograma da Prefeitura é apresentadoa partir do estabelecido na Lei de EstruturaOrganizacionalMunicipal, de competência daadministraçãolocal.NaLOAtemosaapresen-taçãodaestruturaadministrativadaprefeituramunicipal com a descrição sucinta de cada uni-dadeadministrativa,competênciaelegislaçãopertinenteacadaumadelas.

5.4.5 Conteúdos adicionados pela Lei de Responsabilidade Fiscal (LRF)

A LRF (Lei n° 101/2000), aprovada em 2000pelo Congresso Nacional, introduziu novasresponsabilidadesparaoadministradorpúbli-cocomrelaçãoaosorçamentosdaUnião,dosEstadoseMunicípios;instituindomecanismos

40 | Página

de transparência fiscal e controle social dosgastos públicos, como limite de gastos compessoal,proibiçãodecriardespesasdedura-çãocontinuadasemuma fontesegurade re-ceitas,entreoutras.

5.5. As Classificações Orçamentárias

O orçamento poderia ser apenas uma linhacontendoaestimativaderecursosqueseriamarrecadados e o mesmo montante para as des-pesasprevistas.Nãoseriamuitoesclarecedor,é verdade,mas não seria errado.Comopar-te da conquista de direitos e da construção da cidadania,oEstado tornou-secadavezmaistransparente,comsuaadministraçãocadavezmaisvisível,esendoassim,sujeitoàingerên-ciadasociedade,atéopontoemquenosen-contramoshoje,emqueelegemosporvotodi-retoosresponsáveispelaescolhaeexecuçãodaspolíticas públicas, visto queessas repre-sentamumagrandeintervençãonodiaadiadecadaumdenós.

Paracontrolar,avaliareplanejarasaçõesquesãodesejadasounecessárias,oorçamentodeveserapresentadodeformadetalhadaeestrutura-dae,paratal,foraminstituídosdiversoscritérios.

Ler o orçamento é importante porquenele estão as nossas respostas. Paraque fique mais claro ainda, podemosafirmar que o orçamento “diz” quem, oque,dequeformaequantoégastoemcadaaçãodoEstado.

Atenção!

Comosabemos,oorçamentopúbliconoBrasilé elaborado sempre por iniciativa do PoderExecutivoe segundoa técnicadoorçamento-programa. Essa técnica vem a ser uma for-ma de dar transparência e orientar as açõesdesenvolvidas peloEstado.Seumérito é darvisibilidade aos objetivos das ações públicasdecadaunidadeorçamentária.Éumaclassi-ficaçãovoltadaparaoplanejamento,permitin-doaocidadãoquepagaimpostossaberoque

ogovernoestádevolvendo-lheem termosdeserviços,eassimcompreenderodesempenho.

Aprimeiraformadeclassificaçãodoorçamen-toé suadistinçãoentre receitasedespesas.Dentrodecadaumdessesgrupos,há,ainda,inúmerascategorias.Adistinção entre recei-tas correntes ou de capital (omesmovalendoparaasdespesas)dizrespeitoàregularidadecomquesearrecadaousegasta.

Receitas Correntes compreendem as receitas tributárias,patrimoniais,industriaiseoutrasdesemelhantenatureza,assimcomoasoriundasde transferênciascorrentes.São receitasquepossibilitamoaumentodopatrimônionãodu-radouro do Estado, isto é, que se extinguemdentro do período anual. São os casos, porexemplo, das receitas dos impostos que, porse esgotarem no decurso da execução orça-mentária,têm,porisso,deserelaboradasto-dososanos.

Receitas de Capital,deformaresumida,sãoaquelasquepossibilitamaalteraçãodopatri-mônio duradouro do estado, como exemplotemosasreceitasquesãoprovenientesdaob-servânciadeumperíodo,oudoprodutodeumempréstimocontraídopeloestadoalongopra-zo. Compreende, desta forma, a constituiçãodedívidas, a conversãoemespéciedebensedireitosereservas,bemcomoastransferên-ciasdecapital.

Os recursos públicos são apresenta-dosnoorçamentopormeiodedotaçõesOrçamentárias, também chamadas deRubricas.De forma resumida, seria todaequalquerverbaprevistacomodespesaemorçamentospúblicosedestinadaafinsespecíficos.Qualquer tipodepagamentoquenãotenhadotaçãoespecíficasópodeserrealizadoseforcriadaumaverbanovaoudotaçãonovaparasupriradespesa.

Atenção!

Parafacilitarsualeitura,oorçamentoéelabo-rado tendo como referência algumas outras

41 | Página40 | Página

classificações,quepossuemcódigospadroni-zadosemtodoopaís.Entreasclassificaçõespela qual os orçamentos são apresentados,trêsserão fundamentaisparanós.Essas trêsclassificaçõesconstituemastrêsprincipaisfor-massobasquaisoorçamentoestáapresenta-doemcódigos.Sãoelas:

• ClassificaçãoInstitucional;

• ClassificaçãoFuncional;

• ClassificaçãoEconômica.

Cadaumadessasclassificaçõesapresentaaoleitorarepostaaumaquestão.

A Classificação Institucional responde àquestão da autoria do gasto, a ClassificaçãoFuncionalrespondeaosobjetivosdogastoeaClassificaçãoEconômicarespondeaosmeioseconômicosqueserãoempregados.

Devemos ver essas classificações como de-talhamentossobreafinalidadequeserádadaaosrecursospúblicos.

5.6. Estimativas de receita e mensuração das despesas

Aofalarmosdeestimativadereceitasedespe-sas,devemoslembrarqueaLeiOrçamentáriaAnual(LOA)temporobjetivoestimarareceitae prever osgastos, de formadetalhadaedeacordocomasorientaçõesconstantesnaLeideDiretrizesOrçamentárias(LDO).Oprincipal

subsídio para essas previsões, portanto, seconstitui na própria LDO. Principalmente porestaestabelecerapolítica tributáriaqueseráadotadaemcadaMunicípio.

Um aspecto fundamental do planejamento fi-nanceiro municipal é o correto dimensiona-mentodosrecursosdisponíveisparaasaçõesgovernamentais.Umdimensionamento inade-quadopodegerarexpectativasque,nofuturo,serão frustradas. Por outro lado, subestimarmetaspodeatrasaraimplementaçãodeaçõesprioritárias ou, até mesmo, inviabilizar deter-minadasaçõesquepoderiamserexecutadaspelopoderpúblico.

Umdosprincipaisinstrumentosutilizadosparaaprojeçãodereceitasdequecadaorçamentopúblicoirádisporsãoassérieshistóricasdasreceitas municipais. Essas séries temporaissão o registro de montantes de receitas arre-cadadasacadaano.Aanálisedessassériestemporaispossibilitaprojeçõesqueinstrumen-talizamostécnicosgovernamentaisresponsá-veispeloplanejamentoparaestimarocompor-tamentofuturodavariávelaserestudada.Paracadatipodeimposto,taxaoucontribuição,háumasériehistóricaaserestudada.

Aestimativa da receita destinada a umorça-mentomunicipalnãoétarefasimplesdeserre-alizada.Alémdadisponibilidadedassérieshis-tóricasdecadareceita,sãonecessáriosoutrosatributosparasucessoemtalempreitada:an-tesdequalquercoisa,oconhecimentotécnicopara o tratamento estatístico adequado, umaleituradaconjunturapolítica,oconhecimentoda economia local e nacional e a capacidade deprojetarcenárioseconômicos.

42 | Página

REFERÊNCIASAMBITO JURÍDICO. ADCT: função e inter-pretações práticas. Disponível em: <http://www.ambitojuridico.com.br/site/index.php?n_link=revista_artigos_leitura&artigo_id=9457 >.Acessoem:10marçode2015

BALEEIRO, Aliomar. Uma Introdução à Ciência das Finanças. 16ª ed. rev. e atuali-zadaporDejalmadeCampos.RiodeJaneiro:Forense,2004.

BNDES. Lei orçamentária anual. Manual de elaboração. Disponível em <https://web.bndes.gov.br/bib/jspui/bitstream/1408/2701/1/Lei%20Or%C3%A7ament%C3%A1ria%20A n u a l % 2 0 - % 2 0 M a n u a l % 2 0 d e % 2 0Elabora%C3%A7%C3%A3o_P.pdf>

BRASIL. Olho Vivo no Dinheiro Público. Um guia para o cidadão garantir os seus di-reitos. Cartilha da Controladoria Geral daUnião(CGU).Disponívelem:<http://www.cgu.gov.br/Publicacoes/controle-social/arquivos/cartillhaolhovivo_baixa_v2.pdf>

________. Constituição Federal de 1988. Disponível em <http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm>.Acessoem:3marçode2015

________.Lei de Responsabilidade Fiscal. (Lei Complementar nº. 101/2000), Disponívelem: <http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm>.Acessoem:3marçode2015

________.Orçamento Brasil. Cartilha do orça-mento da Câmara dos Deputados. Disponívelem:<http://www2.camara.leg.br/atividade-legis-lativa/orcamentobrasil/cidadao/entenda/cartilha/cartilha.pdf/view>.Acessoem:3marçode2015.

________. Instrumentos de Planejamento e Orçamento. Disponível em: <http://www2.camara.leg.br/atividade-legislativa/orcamento-brasil/cidadao/entenda/cursopo/planejamento.html>.Acessoem10demar.2015

________. O Planejamento e o Plano

Plurianual (PPA).GovernodoDistritoFederal.Secretaria de Planejamento e Orçamento.Disponível em <http://www.orcamentoparticipa-tivo.df.gov.br/index.php/o-planejamento-e-o-pla-no-plurianual-ppa>.Acessoem:10mar.2015

________. Lei n° 4.320, de 17 de março de 1964. Estatui Normas Gerais de DireitoFinanceiroparaelaboraçãoecontrôledosor-çamentosebalançosdaUnião,dosEstados,dosMunicípiosedoDistritoFederal.Disponívelem: <http://www.planalto.gov.br/ccivil_03/leis/L4320.htm>.Acessoem:15jun.de2015.

________. Lei n° 12.593, de 18 de janeiro de 2012. Institui o Plano Plurianual da União para o período de 2012 a 2015. Disponívelem: <http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/Lei/L12593.htm>. Acessoem:15jun.de2015.

GONTIJO,Vander.Orçamento Brasil-OrigemdoOrçamento.SitedaCâmaradosDeputados.Disponível<http://www2.camara.leg.br/ativida-de-legislativa/orcamentobrasil/cidadao/entenda/cursopo/origens.html>.Acessoem:10mar.2015

MELLO, Leonardo. Silva, Julio César.Decifrando o Orçamento: Transparência eParticipação.IBASE,2001.Mimeo.

MACHADOJR.,JoséTeixeira.REIS,Heraldoda Costa. A Lei 4320 comentada. Rio deJaneiro,IBAM,35ªedição,2014.

MANUAL DE INSTRUÇÃO AOS CONCEITOS ORÇAMENTÁRIOS. Secretaria de PlanejamentodoGovernodaBahia.Disponívelem:< http://www.seplan.ba.gov.br/wp-content/uploads/2013/04/20120710_150749_Manual-de-Introdu%C3%A7%C3%A3o-aos-Conceitos-Or%C3%A7ament%C3%A1rios-v1.pdf>.Acessoem:10mar.2015

PREFEITURA DE FORTALEZA. Plano Plurianual de Fortaleza PPA 2014-2017.Lei10.095de27desetembrode2013.Disponívelem: <http://www.fortaleza.ce.gov.br/sites/default/files/u1321/ppa_2014_2017_lei.pdf>Acessoem:12demarçode2015.

43 | Página42 | Página

PREFEITO POR UM DIA. O JOGO DO ORÇAMENTO. IBASE, 2001. Disponível<http://www.mpgo.mp.br/portal/system/resour-ces/1siZiIsIjIwMTMvMDQvMTYvMTJfMzZfM-jlfMjc4X3ByZWZlaXRvX3Bvcl91bV9kaWEuc-GRmIl1d/prefeito_por_um_dia.pdf> . Acessoem12demarçode2015.

VIANA,Ariziode.Orçamento Brasileiro.2ºed.RiodeJaneiro:EdiçõesFinanceirasS.A.,1950.

WILGES, Ilmo José. Finanças Públicas: Orçamento e direito Financeiro. 2º ed. PortoAlegre:EditoraAGE,2006.