capítulo 9 van horne (1)

DESCRIPTION

administracion financieraTRANSCRIPT

9.1 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Administración del Administración del efectivo y valores efectivo y valores

comercialescomerciales

Administración del Administración del efectivo y valores efectivo y valores

comercialescomerciales

9.2 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

1. Listar y explicar los motivos para tener efectivo

2. Comprender el propósito de la administración eficiente de efectivo

3. Describir los métodos para agilizar el cobro de cuentas y los métodos para controlar los desembolsos de efectivo

4. Diferenciar entre desembolso remoto y controlado y analizar cualquier preocupación ética que surja por alguno de estos dos métodos

5. Analizar la manera en que el intercambio electrónico de los datos (IED) y la subcontratación se relacionan con los cobros y desembolsos de una compañía

6. Identificar las principales variables que deberían considerarse antes de comprar valores comerciales

7. Definir los instrumentos de mercado de dinero más comunes que debe considerar un administrador de portafolios de valores comerciales para invertir

8. Describir los tres segmentos del portafolio de valores comerciales y establecer cuáles valores son los más apropiados para cada segmento

Después de estudiar el capítulo 9 Después de estudiar el capítulo 9 usted será capaz de:usted será capaz de:

9.3 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

• Motivos para tener efectivo• Agilizar los ingresos de efectivo• Retardar los pagos en efectivo• Comercio electrónico

Administración de efectivo y Administración de efectivo y valores comercialesvalores comerciales

9.4 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

• Subcontratación• Conservación de los saldos

de efectivo• Inversion en valores

comerciales

Administración de efectivo y Administración de efectivo y valores comercialesvalores comerciales

9.5 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

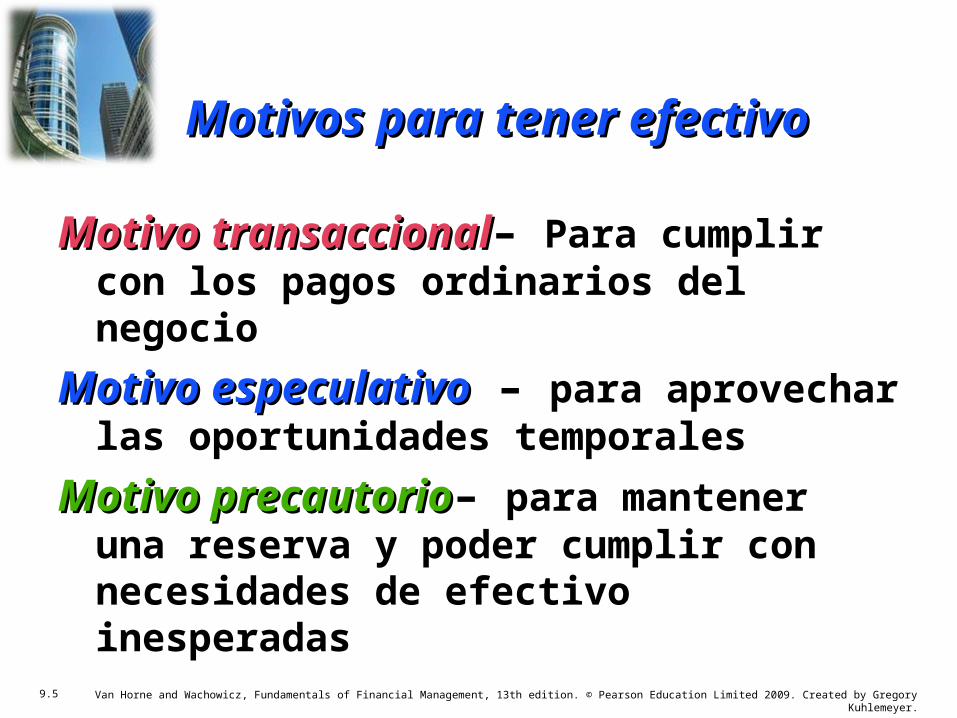

Motivo transaccionalMotivo transaccional– Para cumplir con los pagos ordinarios del negocio

Motivo especulativoMotivo especulativo – para aprovechar las oportunidades temporales

Motivo precautorioMotivo precautorio– para mantener una reserva y poder cumplir con necesidades de efectivo inesperadas

Motivos para tener efectivoMotivos para tener efectivo

9.6 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

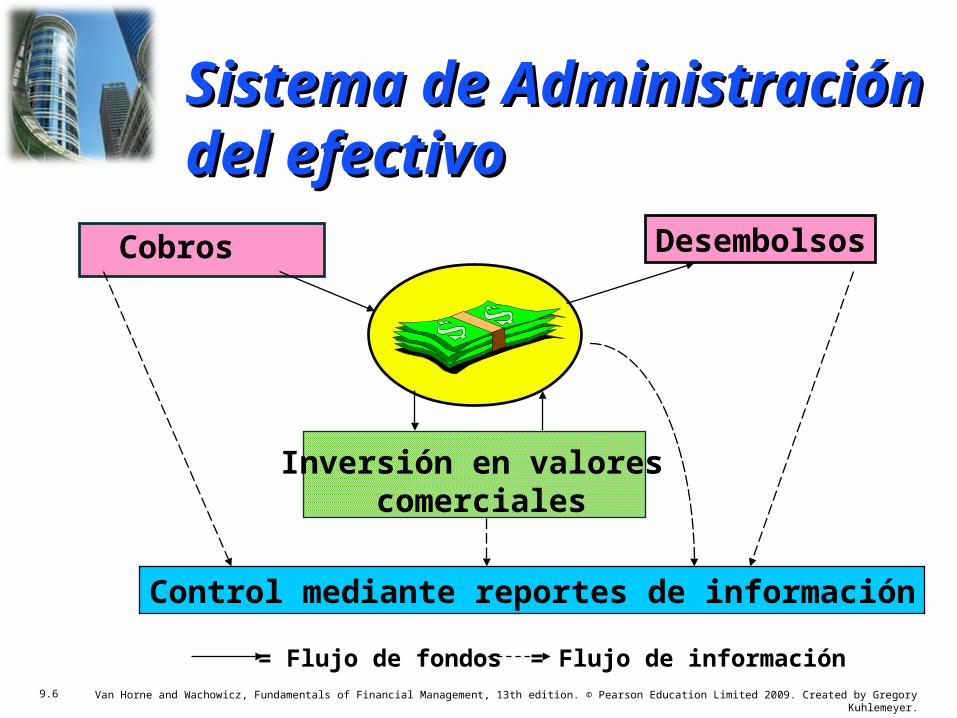

Cobros Desembolsos

Inversión en valores comerciales

Control mediante reportes de información

= Flujo de fondos = Flujo de información

Sistema de Administración Sistema de Administración del efectivodel efectivo

9.7 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

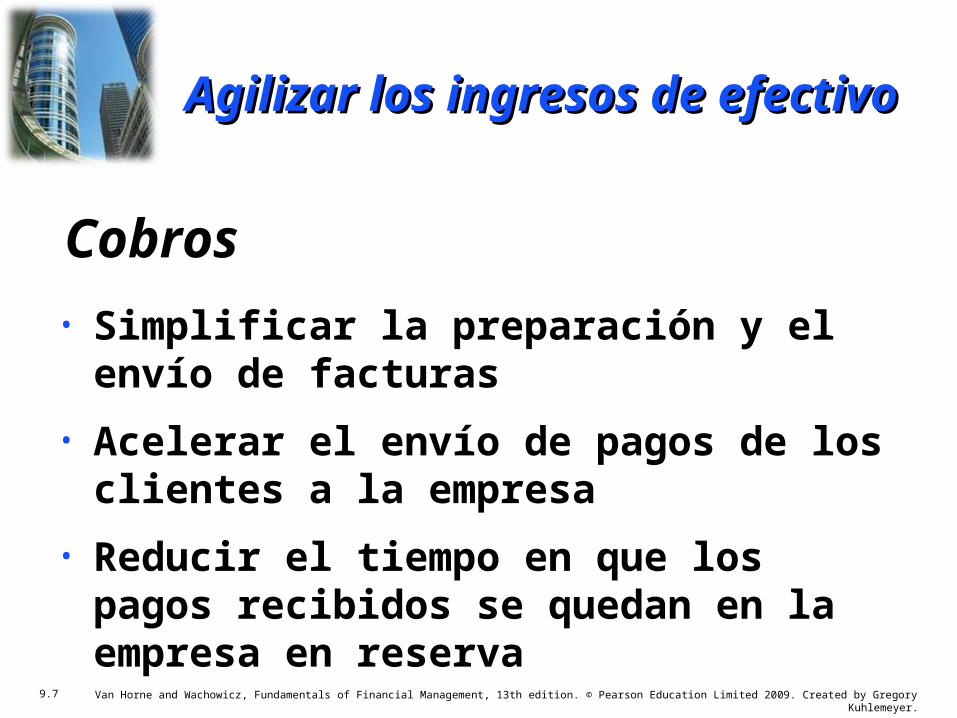

• Simplificar la preparación y el envío de facturas

• Acelerar el envío de pagos de los clientes a la empresa

• Reducir el tiempo en que los pagos recibidos se quedan en la empresa en reserva

Cobros

Agilizar los ingresos de Agilizar los ingresos de efectivoefectivo

9.8 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

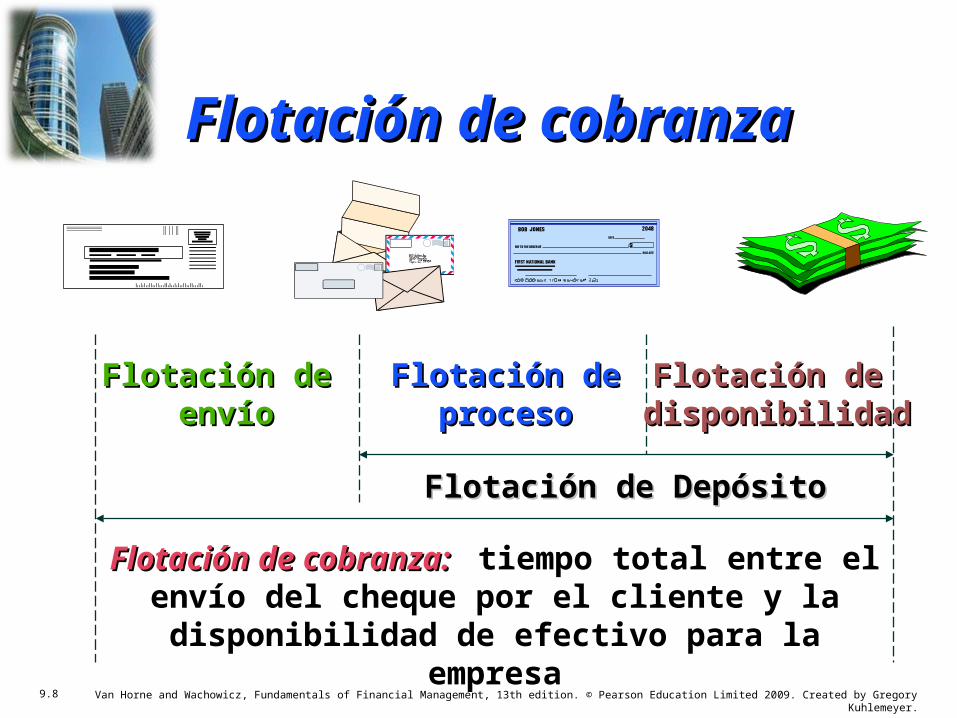

Flotación de cobranza: Flotación de cobranza: tiempo total entre el envío del cheque por el cliente y la disponibilidad de

efectivo para la empresa

Flotación deFlotación deprocesoproceso

Flotación de Flotación de disponibilidaddisponibilidad

Flotación de Flotación de envíoenvío

Flotación de DepósitoFlotación de Depósito

Flotación de cobranzaFlotación de cobranza

9.9 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

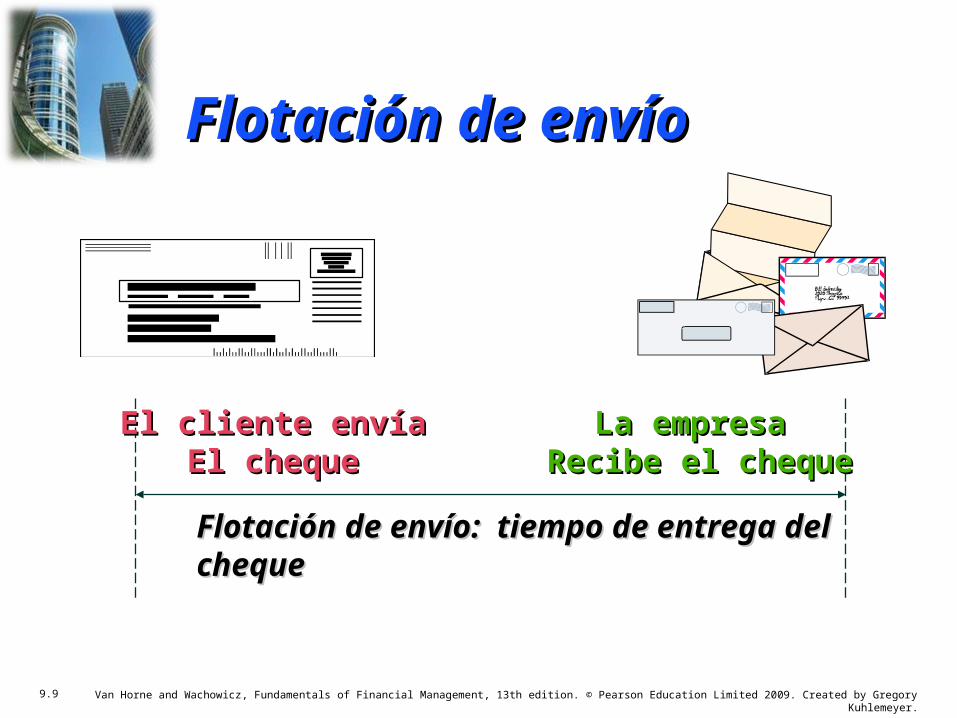

Flotación de envío: tiempo de entrega delFlotación de envío: tiempo de entrega delchequecheque

El cliente envíaEl cliente envíaEl chequeEl cheque

La empresa La empresa Recibe el chequeRecibe el cheque

Flotación de envíoFlotación de envío

9.10 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

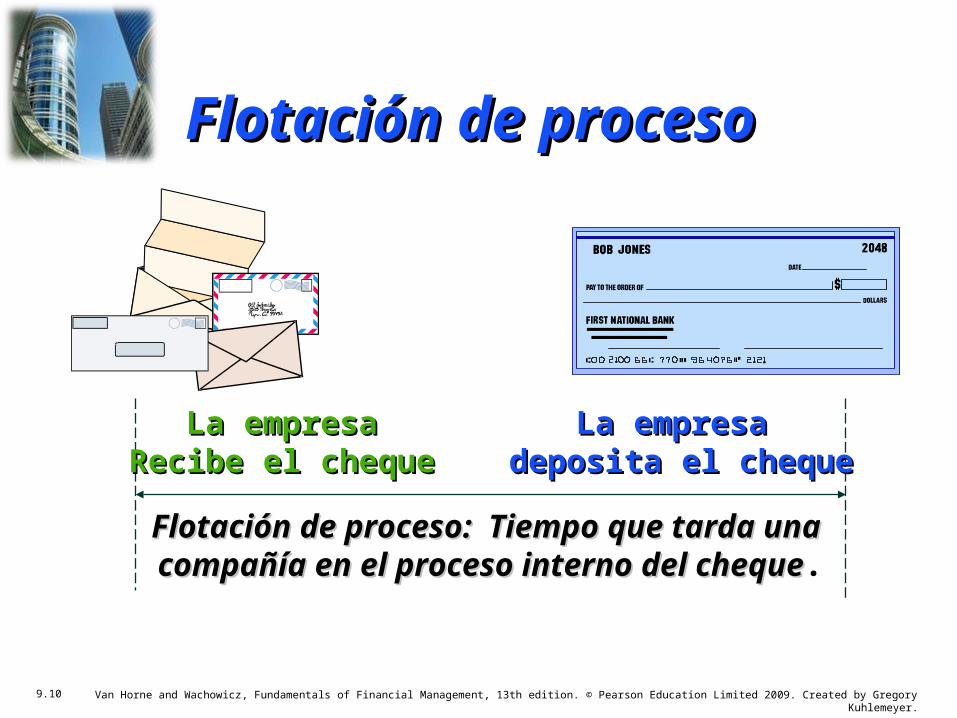

Flotación de proceso: Tiempo que tarda una Flotación de proceso: Tiempo que tarda una compañía en el proceso interno del chequecompañía en el proceso interno del cheque.

La empresa La empresa deposita el chequedeposita el cheque

La empresaLa empresaRecibe el chequeRecibe el cheque

Flotación de procesoFlotación de proceso

9.11 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

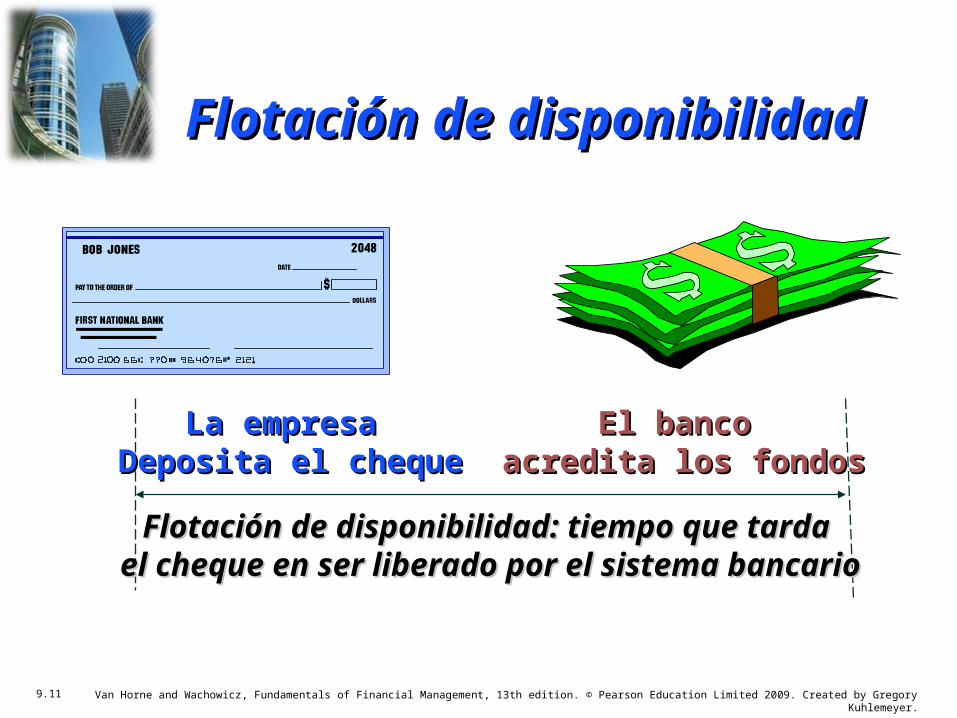

Flotación de disponibilidad: tiempo que tarda Flotación de disponibilidad: tiempo que tarda el cheque en ser liberado por el sistema bancarioel cheque en ser liberado por el sistema bancario

La empresa La empresa Deposita el chequeDeposita el cheque

El banco El banco acredita los fondosacredita los fondos

Flotación de disponibilidadFlotación de disponibilidad

9.12 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

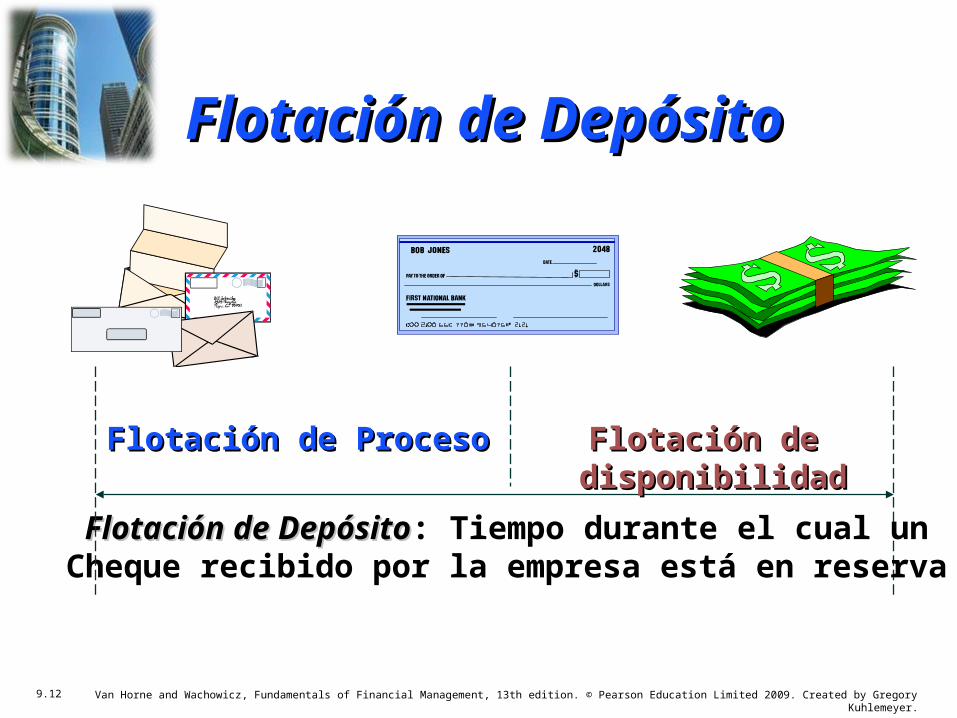

Flotación de DepósitoFlotación de Depósito: Tiempo durante el cual unCheque recibido por la empresa está en reserva

Flotación de ProcesoFlotación de Proceso Flotación de Flotación de disponibilidaddisponibilidad

Flotación de DepósitoFlotación de Depósito

9.13 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Aceleración de facturación y envío

• Facturación computarizada

• Incluir las facturas con la mercancía

• Envío de facturas por fax

• Solicitud de anticipos

• Débitos pre autorizados

Facturación prontaFacturación pronta

9.14 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Debitos PreautorizadosDebitos Preautorizados

La transferencia de fondos de una cuenta de banco del pagador en una

fecha específica al banco del destinatario, este inicia la

transferencia con la autorización previa del pagador

Pagos preautorizadosPagos preautorizados

9.15 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

LockboxLockboxUn apartado postal manejado por el banco de

una empresa que se usa como punta de recepción para los pagos de los clientes

Lockbox ElectronicoLockbox ElectronicoUn servicio de cobranza proporcionado por el

banco de una empresa que recibe pagos electrónicos y los datos del remitente que los

acompañana para luego comunicar esta información a la compañía en un formato

específico

Sistema de LockboxSistema de Lockbox

9.16 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

DesventajaDesventaja

Puede ser un medio muy costoso si el promedio de remesas es pequeño

Ventajas Ventajas

Los cheques se depositan en un banco y se convierten en saldos de efectivo

reduciendo la flotación de proceso

Sistema de LockboxSistema de Lockbox

9.17 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Saldo compensatorioSaldo compensatorioDepósitos requeridos para ser mantenidos por

una firma en el Banco, para compensar comisiones por servicios

Concentración de efectivoConcentración de efectivo

Transferencia de efectivo de un lockbox o del dominio del banco al fondo

común de la empresa casi siempre en un banco concentrador

Banco ConcentradorBanco Concentrador

9.18 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Reduce la flotación de disponibilidad de los cheques recibidos por la firma

Conversión de las cuentas por Conversión de las cuentas por cobrarcobrar

Proceso mediante el cual los cheques se convierten en débitos de la cámara

de compensación automatizada

Mejoras en la CobranzaMejoras en la Cobranza

9.19 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Ley de liberación de cheques para el siglo XXI Ley de liberación de cheques para el siglo XXI (check 21)(check 21)

“Check 21”: La ley Federal de Estados Unidos que facilita el intercambio de cheques electrónicos al permitir que los bancos intercambien archivos de

imágenes de cheques de manera electrónica y cuando sea necesario generen legalmente

“cheques sustitutos” en papel, a partir de las imágenes para presentarlos a los bancos que no

aceptan cheques electrónicos.

Mejoras en la cobranzaMejoras en la cobranza

9.20 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Check 21Check 21• Impulsada por los ataques del Septiembre 11 de 2,011

• Representa una innovación e impulsa la sustitución de los cheques en papel al proceso de pagos electrónicos sistema que genera beneficios en tiempo y costo para las instituciones financieras

• Requiere que los bancos acepten los cheques sustitutos (imagen electrónica de ambos lados de un cheque físico) como un equivalente legal del cheque original

Mejoras a la cobranzaMejoras a la cobranza

9.21 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

• Permite llevar un control sobre los ingresos y egresos de efectivo de la la compañía

• Los saldos de efectivo ocioso se reducen al mínimo

Traslado de los saldos de Traslado de los saldos de

efectivo a una cuenta efectivo a una cuenta concentradora:concentradora:

Banco ConcentradorBanco Concentrador

9.22 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Definición: Un cheque no negociable pagadero a cargo de la cuenta de una compaañia en su banco concentrador

Los fondos no están disponibles de Los fondos no están disponibles de manera inmediatamanera inmediata

(1) Traslado de Cheques depositados (DTC)(1) Traslado de Cheques depositados (DTC)

Concentración del servicio de Concentración del servicio de transferencia de fondostransferencia de fondos

9.23 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Definición: Una versión electrónica del traslado de cheques depositados (DTC).

(1) Una imagen electrónica de cheques depositados (DTC).(DTC).

(2) Los costos de reemplazo de DTC (2) Los costos de reemplazo de DTC no son significativos.no son significativos.

(2) Compensación Electrónica(2) Compensación Electrónica (ACH) Transferencias Electrónicas(ACH) Transferencias Electrónicas

Concentración del servicio de Concentración del servicio de transferencia de fondostransferencia de fondos

9.24 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Definición: Un término generíco para identificar el traslado electrónico de fondos utilizando un sistema de comunicación de dos vías. Fedwire.

Los fondos están disponibles hasta la Los fondos están disponibles hasta la aplicación de la transferencia. Es un aplicación de la transferencia. Es un

método más oneroso.método más oneroso.

(3) Transferencia Cablegráfica(3) Transferencia Cablegráfica

Concentración del servicio de Concentración del servicio de transferencia de fondostransferencia de fondos

9.25 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

• “optimizar el floating”• Control de desembolsos

• Pagos con cheques • Nómina y pago de dividendos• Cuentas Saldo Cero• Desembolsos controlados

Desaceleración de los Desaceleración de los pagos en efectivopagos en efectivo

9.26 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Los cheques girados por la empresa, pendientes de cobro en el banco, cuyo monto ya fue descontado

por la empresa de sus disponibilidades, sin embargo hasta que el cobro del cheque sea efectivo le

permite ganar intereses sobre el dinero “gastado”

Flotación NetaFlotación Neta – la diferencia entre el saldo de la chequera de la empresa y el saldo de

en los libros contables del banco.

““Optimizando el Floating”Optimizando el Floating”

9.27 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

SoluciónSolución::

Centralización de las cuentas por pagar en una Centralización de las cuentas por pagar en una sola cuenta (o unas pocas cuentas). Esto sola cuenta (o unas pocas cuentas). Esto

proporciona un mejor control del proceso de proporciona un mejor control del proceso de desembolsos.desembolsos.

Las empresas deben ser capaces de: Las empresas deben ser capaces de:

1.1. Desplazar rápidamente los fondos a los bancos Desplazar rápidamente los fondos a los bancos sobre los que los desembolsos están hechossobre los que los desembolsos están hechos

2.2. Generar diariamente información detallada sobre los Generar diariamente información detallada sobre los recibos, desembolsos y saldos de efectivorecibos, desembolsos y saldos de efectivo

Control de los desembolsosControl de los desembolsos

9.28 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

• Retrasa el tiempo para tener fondos en depósito Retrasa el tiempo para tener fondos en depósito para cubrir los chequespara cubrir los cheques

• Algunos proveedores prefieren chequesAlgunos proveedores prefieren cheques• Los bancos imponen costos más altos a este tipo Los bancos imponen costos más altos a este tipo

de cuentas, por el manejo adicional que implicande cuentas, por el manejo adicional que implican

Cheques pagados a traves de pagador (PTD)Cheques pagados a traves de pagador (PTD)::

Un cheque girado contra un pagador y no contra un banco. Posteriormente los cheques PTD son presentados al banco. El pagador puede decidir

honrar o rehusar el pago de cheque .

Método del manejo de los Método del manejo de los desembolsosdesembolsos

9.29 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

• Muchas veces se utiliza una cuenta específica Muchas veces se utiliza una cuenta específica para este tipo de desembolsospara este tipo de desembolsos

• Se debe proyectar una programación de pagos Se debe proyectar una programación de pagos basado en las experiencias anterioresbasado en las experiencias anteriores

• Los fondos se depositan con base a las Los fondos se depositan con base a las expectativas de necesidades futurasexpectativas de necesidades futuras

• Permite minimzar la necesidad de efectivoPermite minimzar la necesidad de efectivo

Nómina y Pago de dividendosNómina y Pago de dividendosLa empresa intenta determinar cuando se presentarán

los cheques de nómina y dividendos para su cobro.

Método del manejo de los Método del manejo de los desembolsosdesembolsos

9.30 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

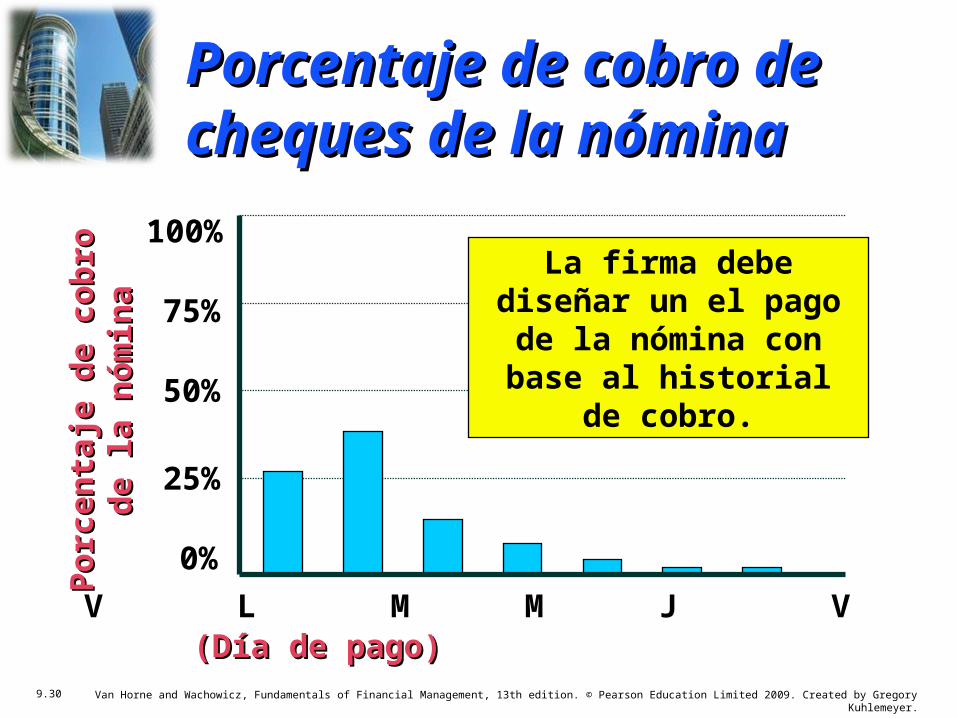

V L M M J V L(Día de pago)(Día de pago)

Po

rcen

taje

de

cob

ro

Po

rcen

taje

de

cob

ro

de

la n

óm

ina

de

la n

óm

ina

100%

75%

50%

25%

0%

La firma debe diseñar un el pago de la nómina

con base al historial de cobro.

Porcentaje de cobro de Porcentaje de cobro de cheques de la nóminacheques de la nómina

9.31 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

•Elimina la necesidad de estimar con precisión el Elimina la necesidad de estimar con precisión el monto de los desembolsos. monto de los desembolsos.

•Sólo necesita pronosticar las necesidades de Sólo necesita pronosticar las necesidades de efectivo globalefectivo global

Cuenta Saldo Cero (ZBA)Cuenta Saldo Cero (ZBA)::Una cuenta de cheques corporativa la cuál

mantiene el saldo a cero. Esta cuanta requiere una cuenta maestra desde la cual se transferiran

los fondos para cubrir los saldos negativos.

Método de manejo de Método de manejo de desembolsosdesembolsos

9.32 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Ejemplo: Ejemplo: Una compañia en Vermont paga a un proveedor en Maine con un cheque girado contra

un banco en Montana

Esta práctica puede deteriorar las relaciones con los Esta práctica puede deteriorar las relaciones con los proveedores y puede calificarse como poco éticaproveedores y puede calificarse como poco ética

Desembolsos remotosDesembolsos remotos– Sistema en el que la empresa gira cheques de un banco que está geográficamente lejos de sus acreedores de manera que maximice el tiempo de liberación

de los cheques

maximiza la flotación por desembolso maximiza la flotación por desembolso

Desembolsos remotos Desembolsos remotos y controladosy controlados

9.33 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Pagos controlados Pagos controlados – Sistema en el que la empresa gira cheques de una banco o sucursal bancaria que puede dar una

notificación, temprano o a media mañana, de la cantidad total de dinero que se presentará contra la cuenta ese día.

Desembolsos remotos Desembolsos remotos y controladosy controlados

9.34 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Los sistemas de mensajería pueden ser:

1. No estructuradosNo estructurados – utiliza tecnología como fax e e-mail

2. 2. EstructuradosEstructurados – utiliza teconolgías como intercambio electrónico de datos –IED-intercambio electrónico de datos –IED-

Comercio electrónicoComercio electrónico– Intercambio de información de negocios en formato

electrónico , incluyendo el uso del internet

Comercio electrónicoComercio electrónico

9.35 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

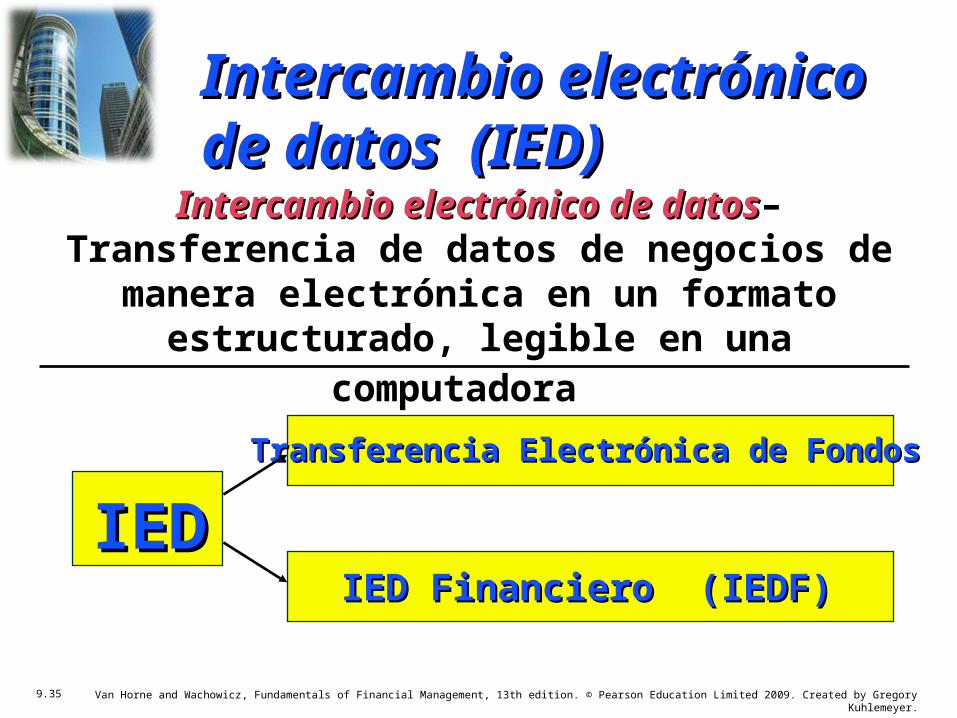

Intercambio electrónico de datosIntercambio electrónico de datos– Transferencia de datos de negocios de manera electrónica en

un formato estructurado, legible en una computadora

IEDIEDTransferencia Electrónica de FondosTransferencia Electrónica de Fondos

IED Financiero (IEDF)IED Financiero (IEDF)

Intercambio electrónico Intercambio electrónico de datos (IED)de datos (IED)

9.36 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

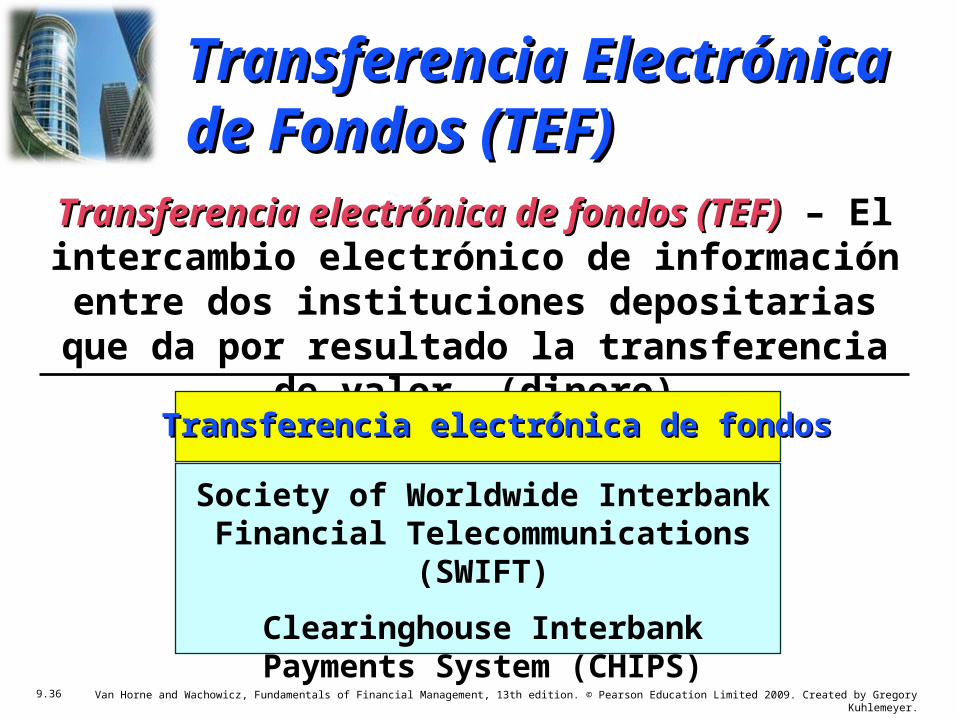

Transferencia electrónica de fondos (TEF)Transferencia electrónica de fondos (TEF) – El intercambio electrónico de información entre dos instituciones depositarias que da por resultado la

transferencia de valor (dinero)

Transferencia electrónica de fondosTransferencia electrónica de fondos

Society of Worldwide Interbank Financial Telecommunications (SWIFT)

Clearinghouse Interbank Payments System (CHIPS)

Transferencia Electrónica Transferencia Electrónica de Fondos (TEF)de Fondos (TEF)

9.37 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

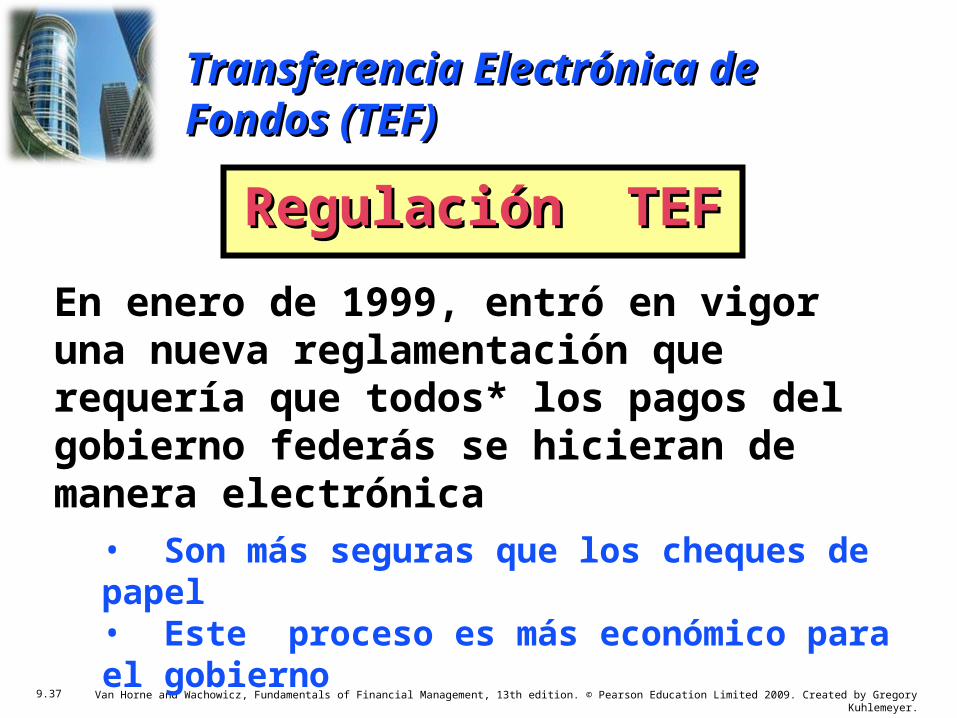

Regulación TEFRegulación TEF

En enero de 1999, entró en vigor una nueva reglamentación que requería que todos* los pagos del gobierno federás se hicieran de manera electrónica

• Son más seguras que los cheques de papel• Este proceso es más económico para el gobierno

* Excepto reembolsos de impuestos y contratos garantizados

Transferencia Electrónica de Transferencia Electrónica de Fondos (TEF)Fondos (TEF)

9.38 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

IED Financiero IED Financiero – Transferencia de información electrónica relacionada con las finanzas entre

una compañía y su banco o entre bancos

IED FINANCIEROIED FINANCIERO

Ejemplos:

Envío a un Lockbox

Información de los saldos

IED FinancieroIED Financiero

9.39 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

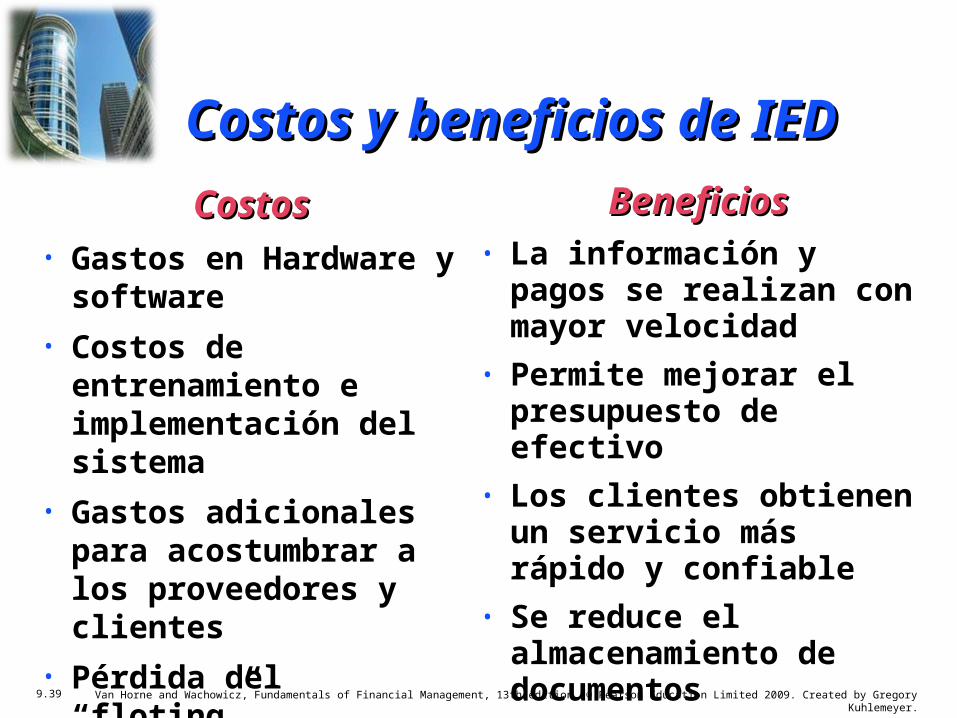

CostosCostos• Gastos en Hardware y

software

• Costos de entrenamiento e implementación del sistema

• Gastos adicionales para acostumbrar a los proveedores y clientes

• Pérdida del “floting”

BeneficiosBeneficios• La información y pagos se

realizan con mayor velocidad

• Permite mejorar el presupuesto de efectivo

• Los clientes obtienen un servicio más rápido y confiable

• Se reduce el almacenamiento de documentos

Costos y beneficios de IEDCostos y beneficios de IED

9.40 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

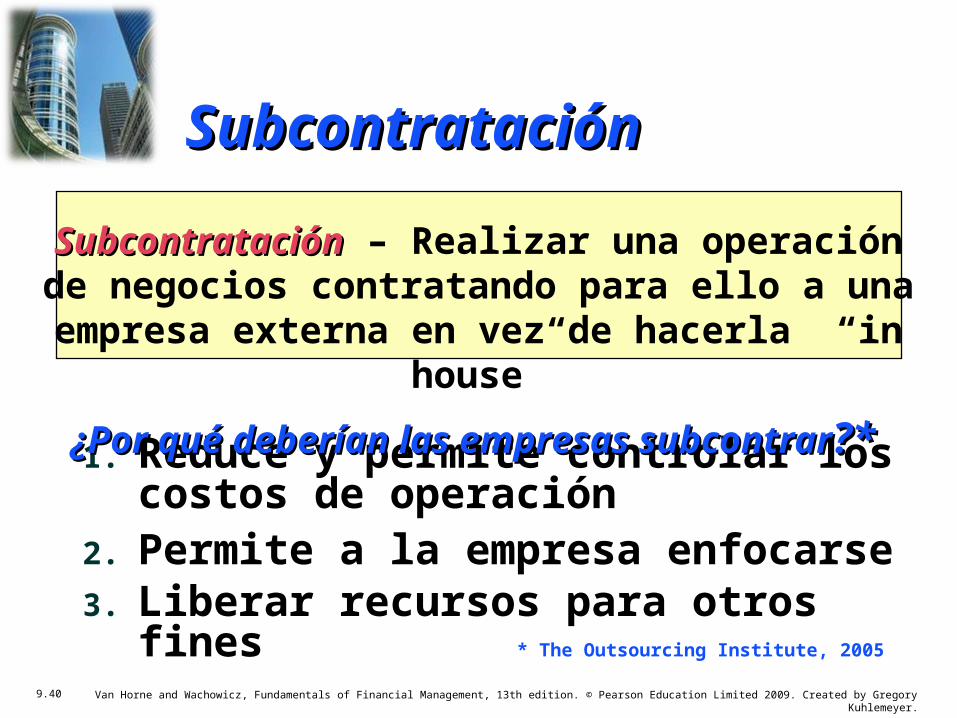

1. Reduce y permite controlar los costos de operación

2. Permite a la empresa enfocarse3. Liberar recursos para otros fines

* The Outsourcing Institute, 2005

SubcontrataciónSubcontratación – Realizar una operación de negocios contratando para ello a una empresa

externa en vez de hacerla “in house”

¿Por qué deberían las empresas subcontrar¿Por qué deberían las empresas subcontrar?* ?*

SubcontrataciónSubcontratación

9.41 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

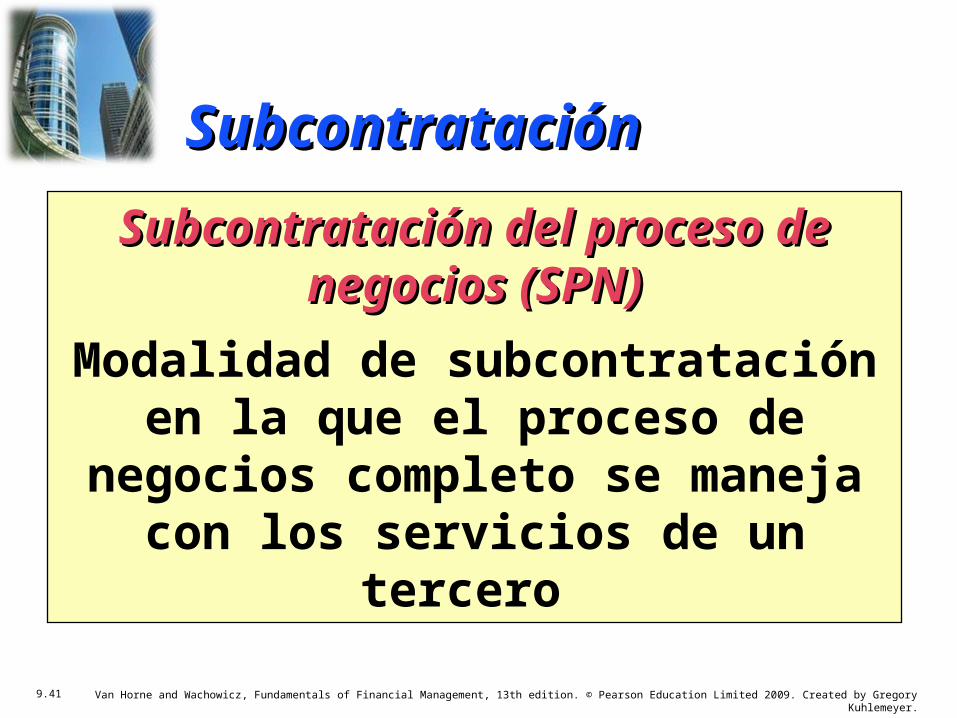

Subcontratación del proceso de Subcontratación del proceso de negocios (SPN)negocios (SPN)

Modalidad de subcontratación en la que el proceso de negocios completo se maneja con los

servicios de un tercero

SubcontrataciónSubcontratación

9.42 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

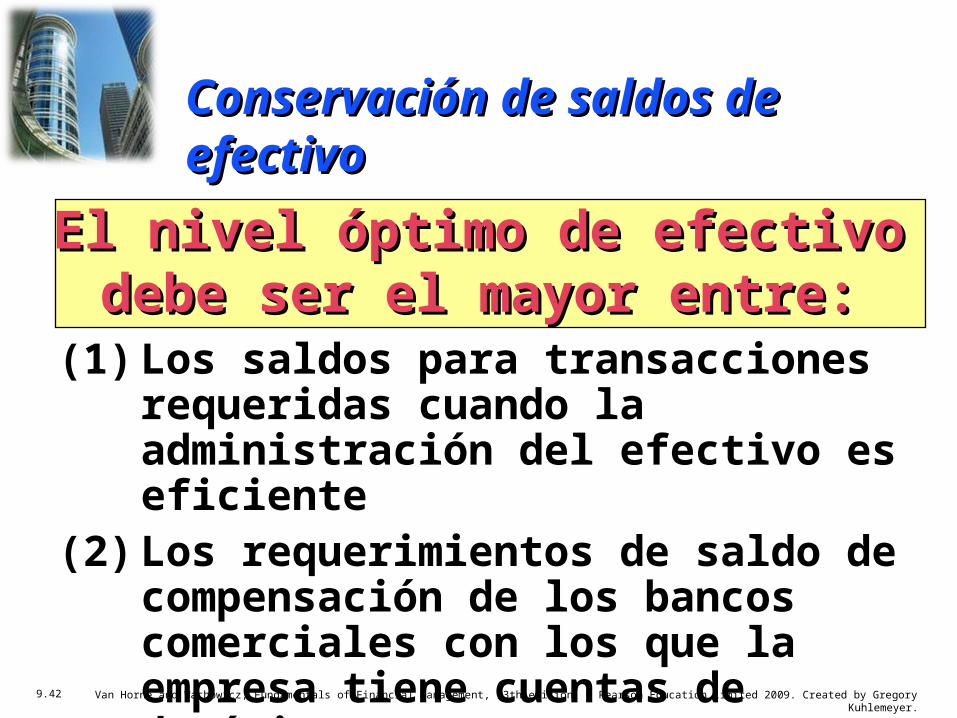

El nivel óptimo de efectivo debe El nivel óptimo de efectivo debe ser el mayor entre:ser el mayor entre:

(1) Los saldos para transacciones requeridas cuando la administración del efectivo es eficiente

(2) Los requerimientos de saldo de compensación de los bancos comerciales con los que la empresa tiene cuentas de depósito

Conservación de saldos de Conservación de saldos de efectivoefectivo

9.43 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Recordemos:Recordemos:

• Para fines contables, los valores a corto plazo suelen mostrarse en el balance general como “inversiones a corto plazo”

Inversión en valores Inversión en valores comercialescomerciales

9.44 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

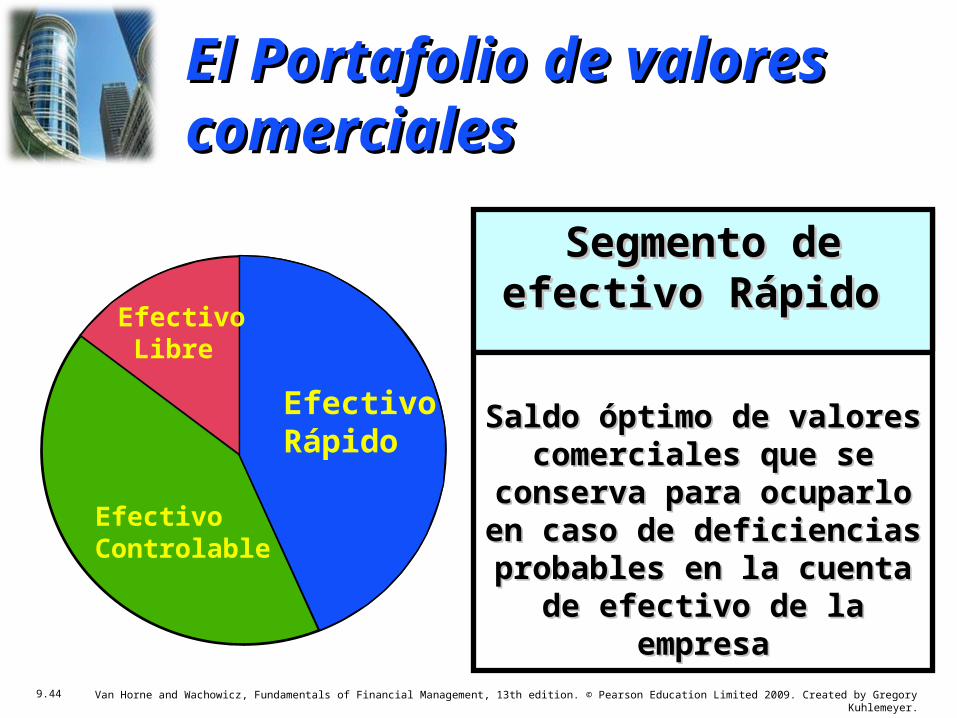

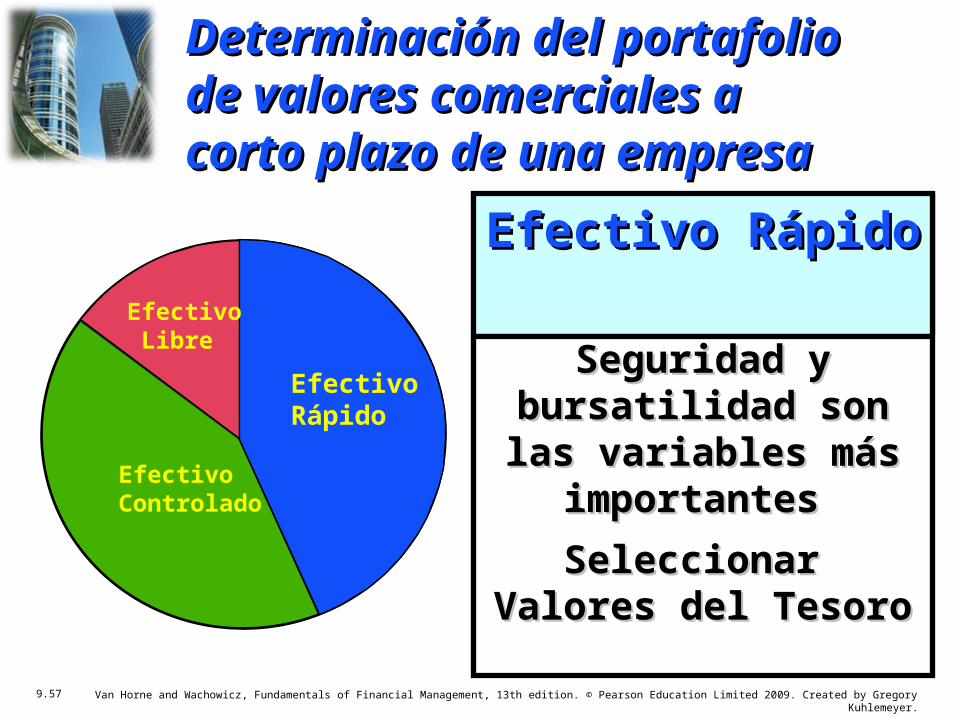

Segmento de efectivo Segmento de efectivo Rápido Rápido

Saldo óptimo de valores Saldo óptimo de valores comerciales que se comerciales que se

conserva para ocuparlo en conserva para ocuparlo en caso de deficiencias caso de deficiencias

probables en la cuenta de probables en la cuenta de efectivo de la empresaefectivo de la empresa

Efectivo Rápido

Efectivo Libre

Efectivo Controlable

El Portafolio de valores El Portafolio de valores comercialescomerciales

9.45 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

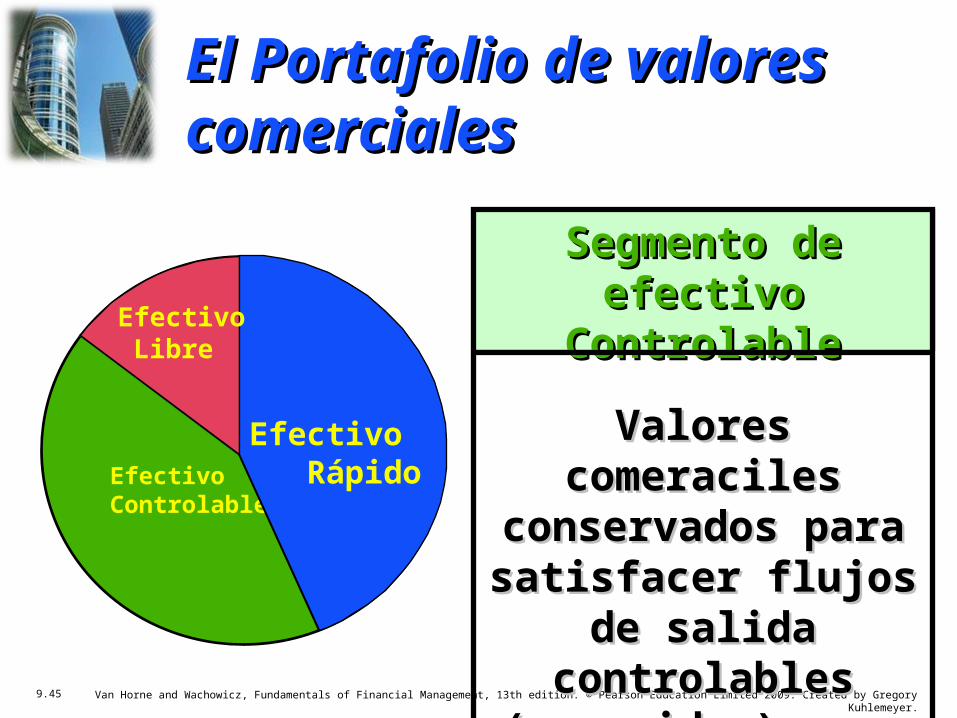

Segmento de efectivo Segmento de efectivo ControlableControlable

Valores comeraciles Valores comeraciles conservados para conservados para satisfacer flujos de satisfacer flujos de salida controlables salida controlables (conocidos) como (conocidos) como

impuestos y impuestos y dividendosdividendos

Efectivo Controlable

Efectivo Rápido

El Portafolio de valores El Portafolio de valores comercialescomerciales

Efectivo Libre

9.46 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

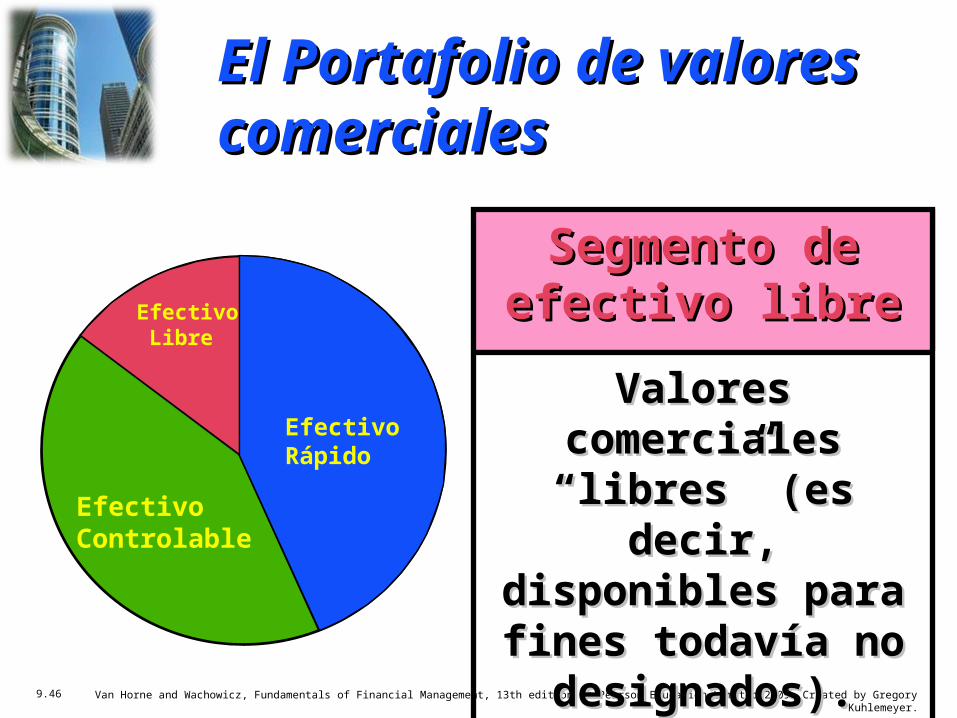

Segmento de Segmento de efectivo libreefectivo libre

Valores comerciales Valores comerciales “libres” (es decir, “libres” (es decir, disponibles para disponibles para fines todavía no fines todavía no

designados).designados).

Efectivo Controlable

Efectivo Libre

EfectivoRápido

El Portafolio de valores El Portafolio de valores comercialescomerciales

9.47 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Bursatilidad (liquidez)Bursatilidad (liquidez)Capacidad de vender un volumen

significativo de valores en un periodo corto en el mercado secundario sin una concesión importante en el precio

SeguridadSeguridadSe refiere a la probabilidad de obtener de

regreso la misma cantidad de dinero que se invirtió originalmente (principal)

Variables a considerar en la Variables a considerar en la selección de valores comercialesselección de valores comerciales

9.48 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

VencimientoVencimiento

La vida de un valor, el tiempo antes de que la cantidad principal de un valor se

vuelva pagadera

Riesgo de las tasa de interés Riesgo de las tasa de interés (Rendimiento)(Rendimiento)

La variabilidad en el precio de mercado de un valor ocasionada por cambios en las

tasas de interés

Variables a considerar en la Variables a considerar en la selección de valores selección de valores comercialescomerciales

9.49 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

• Letras del tesoro. Letras del tesoro. Obligaciones del Tesoro de Estados Unidos a corto plazo que no ganan interés emitidas con un descuento y redimidas en el vencimiento por su valor nominal

Instrumentos del mercado de dineroInstrumentos del mercado de dineroTodos los valores del gobierno y las

obligaciones corporativas a corto plazo

Instrumentos comunes Instrumentos comunes del mercado de dinerodel mercado de dinero

9.50 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

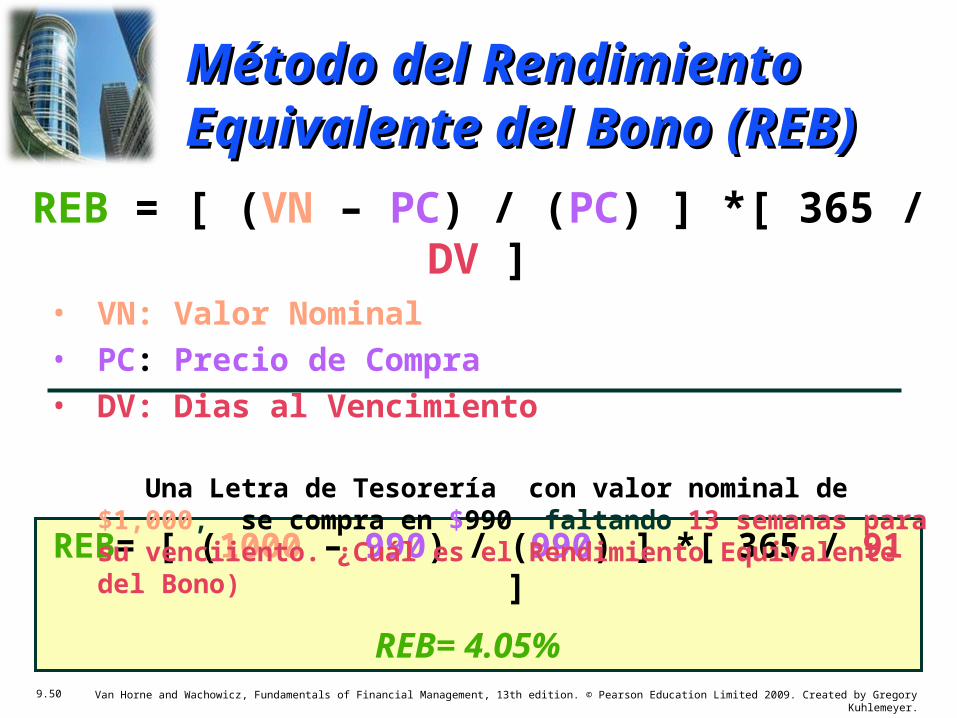

REB= [ (1000 – 990) / (990) ] *[ 365 / 91 ]

REB= 4.05%

Método del Rendimiento Método del Rendimiento Equivalente del Bono (REB)Equivalente del Bono (REB)

REB = [ (VN – PC) / (PC) ] *[ 365 / DV ]• VN: Valor Nominal• PC: Precio de Compra• DV: Dias al Vencimiento

Una Letra de Tesorería con valor nominal de $1,000, se compra en $990 faltando 13 semanas para su venciiento. ¿Cuál es el Rendimiento Equivalente del Bono)

9.51 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

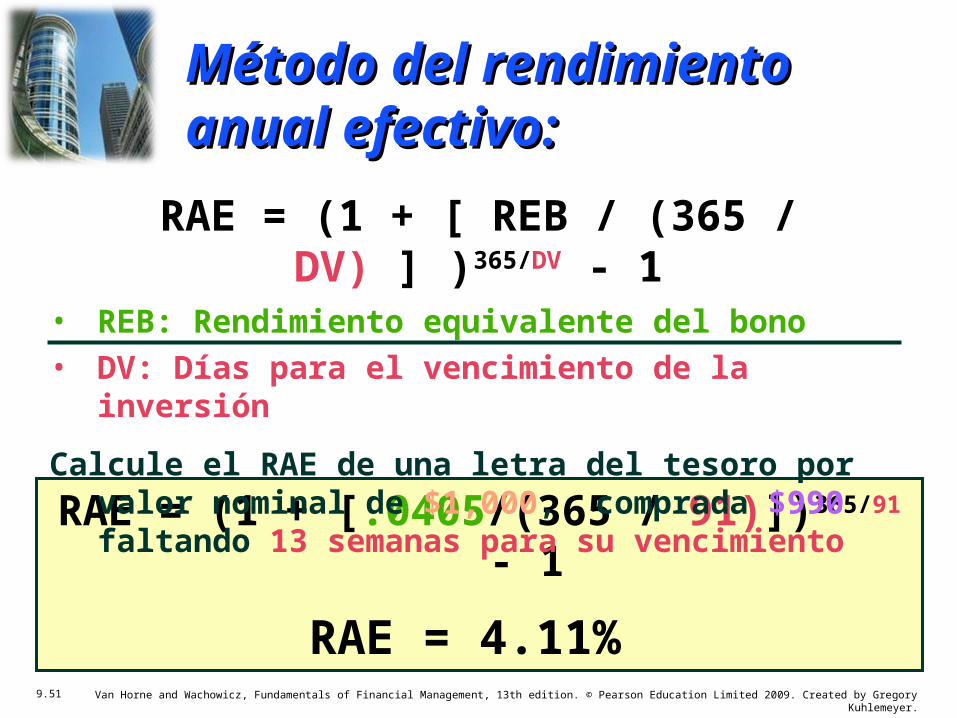

RAE = (1 + [.0405/(365 / 91)])365/91 - 1

RAE = 4.11%

Método del rendimiento Método del rendimiento anual efectivo:anual efectivo:

RAE = (1 + [ REB / (365 / DV) ] )365/DV - 1• REB: Rendimiento equivalente del bono • DV: Días para el vencimiento de la inversión

Calcule el RAE de una letra del tesoro por valor nominal de $1,000, comprada $990 faltando 13 semanas para su vencimiento

9.52 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

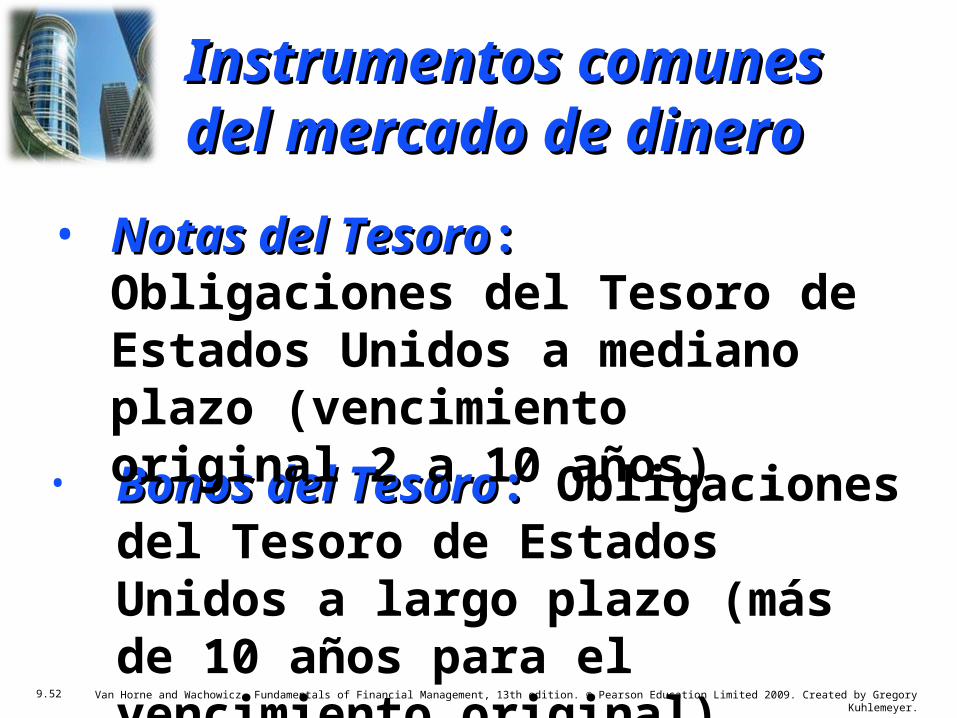

• Bonos del TesoroBonos del Tesoro: : Obligaciones del Tesoro de Estados Unidos a largo plazo (más de 10 años para el vencimiento original)

• Notas del TesoroNotas del Tesoro: : Obligaciones del Tesoro de Estados Unidos a mediano plazo (vencimiento original 2 a 10 años)

Instrumentos comunes Instrumentos comunes del mercado de dinerodel mercado de dinero

9.53 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

• Aceptación BancariaAceptación Bancaria: :

Notas comerciales de promesa a corto plazo por la cual un banco se compromete a pagar al portador el valor nominal al vencimiento

• Acuerdos de Recompra – Acuerdos de Recompra – Acuerdos para comprar los valores (casi siempre letras del tesoro) y revenderlos a un precio especificado más alto en una fecha posterior

Instrumentos comunes Instrumentos comunes del mercado de dinerodel mercado de dinero

9.54 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

• Papel ComercialPapel Comercial: :

• Pagarés no garantizados a corto plazo, en general emitidos por grandes corporaciones (notas de deuda no seguras)

Instrumentos comunes Instrumentos comunes del mercado de dinerodel mercado de dinero

9.55 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

• Valores de una Agencia Federal Valores de una Agencia Federal Deuda emitida por una agencia federal a traves del Federal Financing Bank. Están garantizados por la agencia emisora del valor y algunas veces por el gobierno de Estados Unidos

• Certificados de Depósito Negociales Certificados de Depósito Negociales : : Inversión de denominación alta en un depósito de periodo negocialbe en un banco comercial o una institución de ahorro que paga una tasa de interés fija o variable durante un periodo específico

Instrumentos comunes Instrumentos comunes del mercado de dinerodel mercado de dinero

9.56 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

• Acción Preferencial de mercado de Acción Preferencial de mercado de dinero dinero Acción preferencial que tiene una tasa de dividendos que se vuelve a fijar cada 49 días

• EurodólaresEurodólares: : Un depósito denominado en dólares estadounidenses –por lo general en un banco localizado fuera de Estados Unidos- no sujeto a los reglamentos de la banca estadounidense

Intrumentos comunes Intrumentos comunes del mercado de dinerodel mercado de dinero

9.57 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Efectivo RápidoEfectivo Rápido

Seguridad y Seguridad y bursatilidad son las bursatilidad son las

variables más variables más importantes importantes

Seleccionar Valores Seleccionar Valores del Tesoro del Tesoro

EfectivoRápido

Efectivo Libre

Efectivo Controlado

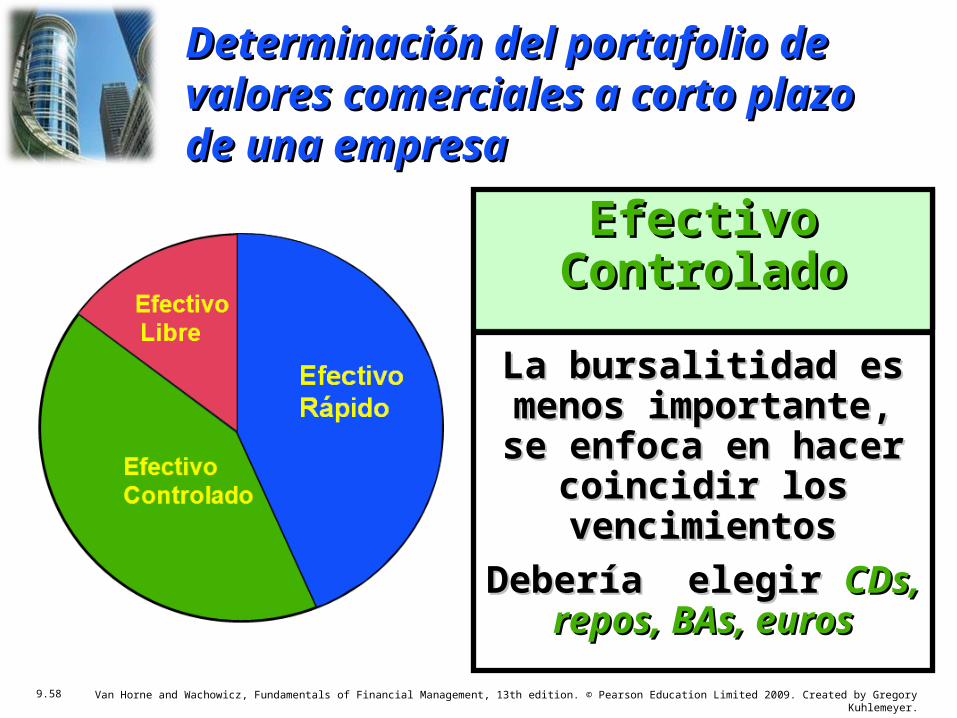

Determinación del portafolio Determinación del portafolio de valores comerciales a de valores comerciales a corto plazo de una empresa corto plazo de una empresa

9.58 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Efectivo Efectivo ControladoControlado

La bursalitidad es La bursalitidad es menos importante, se menos importante, se

enfoca en hacer enfoca en hacer coincidir los coincidir los vencimientosvencimientos

Debería elegir Debería elegir CDs, CDs, repos, BAs, eurosrepos, BAs, euros

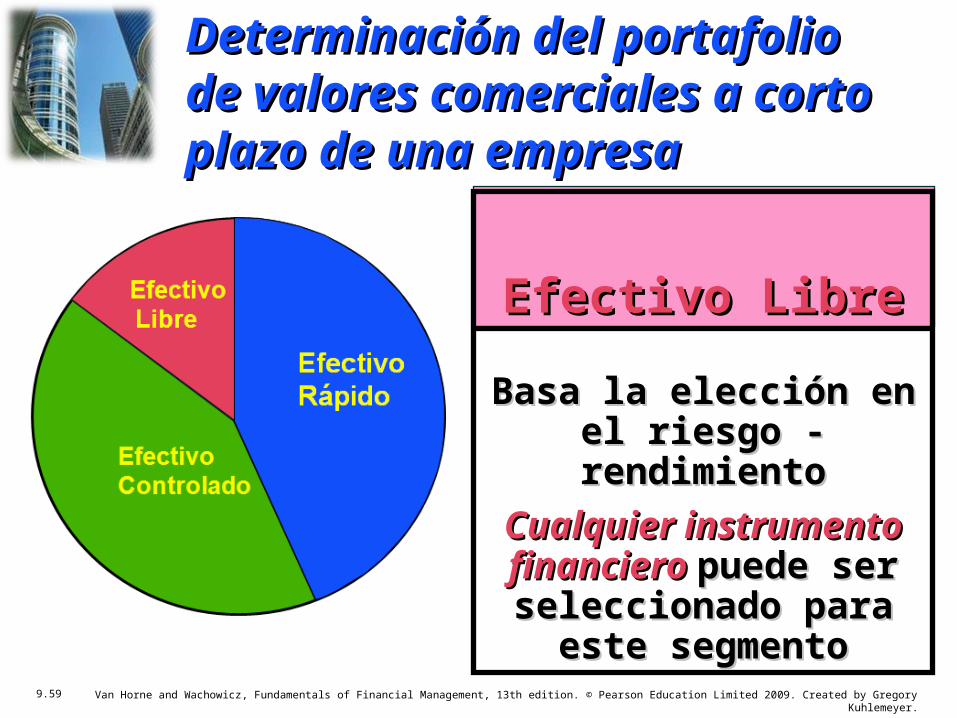

Determinación del portafolio de Determinación del portafolio de valores comerciales a corto plazo valores comerciales a corto plazo de una empresa de una empresa

9.59 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Efectivo LibreEfectivo Libre

Basa la elección en el Basa la elección en el riesgo - rendimientoriesgo - rendimiento

Cualquier instrumento Cualquier instrumento financiero financiero puede ser puede ser

seleccionado para este seleccionado para este segmentosegmento

Determinación del portafolio Determinación del portafolio de valores comerciales a de valores comerciales a corto plazo de una empresa corto plazo de una empresa

9.60 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Investigaciones en GrupoInvestigaciones en Grupo

En los grupos de trabajo investigar los tipos de instrumentos financieros que se pueden negociar en la Bolsa de Valores de Guatemala y sus condiciones.