cascade

TRANSCRIPT

Analysefinancière–CascadesInc.

Faculté d’administration

Maîtrise en administration des affaires

FEC711 – Décisions financières relatives à la gestion

Analyse financière de Cascades inc.

Présenté à :

M. Joël Guichard

Par :

Marie-Soleil Pépin

Patrick Nikiema

Léon Dupuis

Jean-François Proulx

Nicholas Roy

Le 17 mars 2012

Analysefinancière–CascadesInc.

Tables des matières

PARTIE 1 : ANALYSE DES RATIOS FINANCIERS 1ÉVALUATION GLOBALE DE LA RENTABILITÉ (ROE) 1ANALYSE DUPONT DE LA RENTABILITÉ 1RENTABILITÉ DES VENTES 2UTILISATION DES ACTIFS 2FINANCEMENT DES ACTIFS 3ANALYSE DE LA LIQUIDITÉ 3LES POINTS FORTS ET FAIBLES DE CASCADES 4ÉTATS FINANCIERS EN % (ANALYSE HORIZONTALE) 4

PARTIE 2 : ÉTAT DES FLUX DE TRESORIE 5ACTIVITÉ D'EXPLOITATION 5ACTIVITÉ D’INVESTISSEMENT 5ACTIVITÉ DE FINANCEMENT 6CONSTAT SUR L'UTILISATION ET LA SOURCE DES FONDS 6

PARTIE 3 : CALCUL DU POINT MORT 7CALCUL DU POINT MORT GÉNÉRAL 7CALCUL DU POINT MORT D'ENCAISSE 8CALCUL DU POINT MORT D'EXPLOITATION 8

PARTIE 4 : EFFET DE LEVIER 8CALCUL DU COEFFICIENT DE LEVIER D'OPÉRATION 8CALCUL DU COEFFICIENT DE LEVIER FINANCIER 9CALCUL DU COEFFICIENT DE LEVIER COMBINÉ 9CALCUL DU POINT D'INDIFÉRENCE FINANCIER 9CALCUL DU BÉNÉFICE NET DE L'ANNÉE SUIVANTE 10

PARTIE 5 : CALCUL DU FONDS DE ROULEMENT 10CALCUL DU FONDS DE ROULEMENT 10CALCUL DU CYCLE DE CONVERSION DE L'ENCAISSE 11COMMENTAIRES ET RECOMMENDATIONS 11

PARTIE 6 : CROISSANCE SOUTENABLE 11CALCUL DE LA CROISSANCE SOUTENABLE DE CASCADES 11COMMENTAIRES SUR LE FINANCEMENT 12

PARTIE 7 : STRUCTURE DE CAPITAL 13APPLICATION DES MODÈLES VUS EN CLASSE 13

PARTIE 8 : CONCLUSION ET RECOMMANDATIONS 14

PARTIE 9 : ANNEXE 15

Analysefinancière–CascadesInc. 1

PARTIE 1 : ANALYSE DES RATIOS FINANCIERS

CALCUL DES RATIOS FINANCIERS

Cette section expose notre analyse de l'ensemble des forces et faiblesses de Cascades Inc pour l’année 2010. Les états financiers de Cascades disponibles sur SEDAR sont remis en format papier en supplément à ce travail. Pour les fins du présent travail, nous avons utilisé les rapports financiers publics disponibles sur le site Internet Yahoo Finance pour calculer les ratios des trois principaux compétiteurs de Cascades dans le secteur Papier et Produits de Papier, soit; Ballarpur Ltd., International Paper Co. et Orient Paper Ltd.. Le détail de tous les calculs des ratios financiers est présenté en Annexe du présent document.

ÉVALUATION GLOBALE DE LA RENTABILITÉ (ROE)

Cascades à connu la plus forte baisse de rentabilité de son industrie. Son ratio est passé de 4.53 en 2009 à 1.3 en 2010, soit une baisse de -71%. Cette baisse de rentabilité est directement liée à la baisse importante du bénéfice net de Cascades, car l'avoir moyen des actionnaires est demeuré au même niveau. Son ratio est le plus faible de l'industrie et est 7.5 fois inférieur à la moyenne du secteur. L'objectif du gestionnaire financier de maximiser l'avoir des actionnaires de Cascades n'a pas été atteint en 2010.

ANALYSE DUPONT DE LA RENTABILITÉ

L'analyse de Cascades à l'aide du modèle Dupont nous permet les observations suivantes:

• La marge bénéficiaire des ventes de Cascades a baissé de 72% en 2010 et est presque 11 fois inférieur à la moyenne de son secteur.

• L'utilisation des actifs de Cascades s'est amélioré de 5% en 2010 et représente le plus haut ratio de son secteur.

• Même si l'endettement a augmenté de 2% en 2010, il demeure que Cascades est légèrement moins endetté que la moyenne de son secteur.

• L'effet de levier n'a pas été suffisant pour maximiser l'avoir des actionnaires, compte tenu de la forte diminution de 72% de la marge bénéficiaire de Cascades en 2010.

ÉvaluationGlobale Cascades Ballarpur InternationalPaper OrientPaper

2009 4,53 9,20 11,01 31,00 Bas Moyenne Médiane Haut2010 1,33 8,78 9,42 20,29 1,33 9,96 9,10 20,29∆% -71% -5% -14% -35%

L'industrie

ROE

AnalyseDupont Cascades Ballarpur InternationalPaper OrientPaper

2009 1,55 5,96 2,84 10,45 Bas Moyenne Médiane Haut2010 0,43 5,19 2,56 9,73 0,43 4,48 3,88 9,73∆% -72% -13% -10% -7%

2009 1,02 0,40 0,91 1,05 Bas Moyenne Médiane Haut2010 1,07 0,48 0,99 0,94 0,48 0,87 0,97 1,07∆% 5% 20% 9% -10%

2009 2,86 3,82 4,24 2,21 Bas Moyenne Médiane Haut2010 2,91 3,55 3,71 2,21 2,21 3,10 3,23 3,71∆% 2% -7% -13% 0%

L'industrie

L'industrie

L'industrie

Margebénéficiaire

Rotationdesactifs

Levierfinancier

Analysefinancière–CascadesInc. 2

RENTABILITÉ DES VENTES

Malgré une légère augmentation des ventes, la marge brute de Cascades a diminué en 2010. Le ratio de la marge brute de Cascades est le plus bas de l'industrie, et est 1.5 fois plus bas que la moyenne de son secteur. Malgré une la diminution de 4% de son ratio des dépenses, qui demeure sous la moyenne de son secteur, les coûts de produits vendus de Cascades on augmenté, expliquant en partie la baisse des bénéfices observés pour 2010. Les états financiers de Cascades indiquent un recouvrement de crédits d'impôts sur des pertes encourus par des filiales annulant les impôts exigibles de l’année courante, ce qui explique le ratio de 0 pour le taux d'imposition en 2010 (voir impôts sur les bénéfices – note explicative 14 des états financiers de Cascades).

UTILISATION DES ACTIFS

La période de recouvrement des comptes clients de Cascades a augmenté de 5% en 2010 et

est la plus haute de l'industrie avec 52 jours. La moyenne de recouvrement du secteur est

de 47 jours. La rotation des stocks de Cascades en jours a diminué de 1% en 2010 pour ce

chiffrer à 49 jours de stock en inventaire, ce qui est proche de la moyenne du secteur qui

est de 47 jours. Le ratio de rotation des immobilisations de Cascades s'est amélioré de 10%

en 2010 et représente le plus haut ratio de l'industrie. La bonne gestion des immobilisations

explique la bonne performance de Cascades dans l'utilisation de ses actifs à long terme.

Cependant, la gestion des actifs à court terme de Cascades pourrait être amélioré.

Profitabilité Cascades Ballarpur InternationalPaper OrientPaper

2009 22,85 33,65 34,86 50,29 Bas Moyenne Médiane Haut2010 19,85 31,57 26,60 44,59 19,85 30,65 29,09 44,59∆% -13% -6% -24% -11%

2009 18,88 19,10 26,62 26,53 Bas Moyenne Médiane Haut2010 18,09 18,03 21,01 30,69 18,03 21,96 19,55 30,69∆% -4% -6% -21% 16%

2009 35,38 25,20 39,12 29,71 Bas Moyenne Médiane Haut2010 0,00 13,37 26,89 28,80 0,00 17,27 20,13 28,80∆% -100% -47% -31% -3%

L'industrie

L'industrie

L'industrie

Margebrute

Tauxd'imposition

Ratiodesdépenses

Utilisationdesactifs Cascades Ballarpur InternationalPaper OrientPaper

2009 7,40 8,66 10,72 9,95 Bas Moyenne Médiane Haut2010 7,06 8,23 10,73 8,35 7,06 8,59 8,29 10,73∆% -5% -5% 0% -16%

2009 49,33 42,12 47,85 36,68 Bas Moyenne Médiane Haut2010 51,72 44,36 48,97 43,74 43,74 47,20 46,67 51,72∆% 5% 5% 2% 19%

2009 7,46 5,81 10,72 13,71 Bas Moyenne Médiane Haut2010 7,41 4,93 10,73 10,78 4,93 8,46 9,07 10,78∆% -1% -15% 0% -21%

2009 48,96 62,81 34,04 26,62 Bas Moyenne Médiane Haut2010 49,23 74,00 34,02 33,87 33,87 47,78 41,63 74,00∆% 1% 18% 0% 27%

2009 2,03 0,54 1,74 1,43 Bas Moyenne Médiane Haut2010 2,23 0,70 1,97 1,37 0,70 1,57 1,67 2,23∆% 10% 30% 13% -4%

L'industrie

Immobilisations

L'industrie

L'industrie

L'industrie

L'industrie

Rotationdescomptesclients

Rotationdesstocks

Rotationdesstocksenjours

Périodederecouvrementdescomptesclients

Analysefinancière–CascadesInc. 3

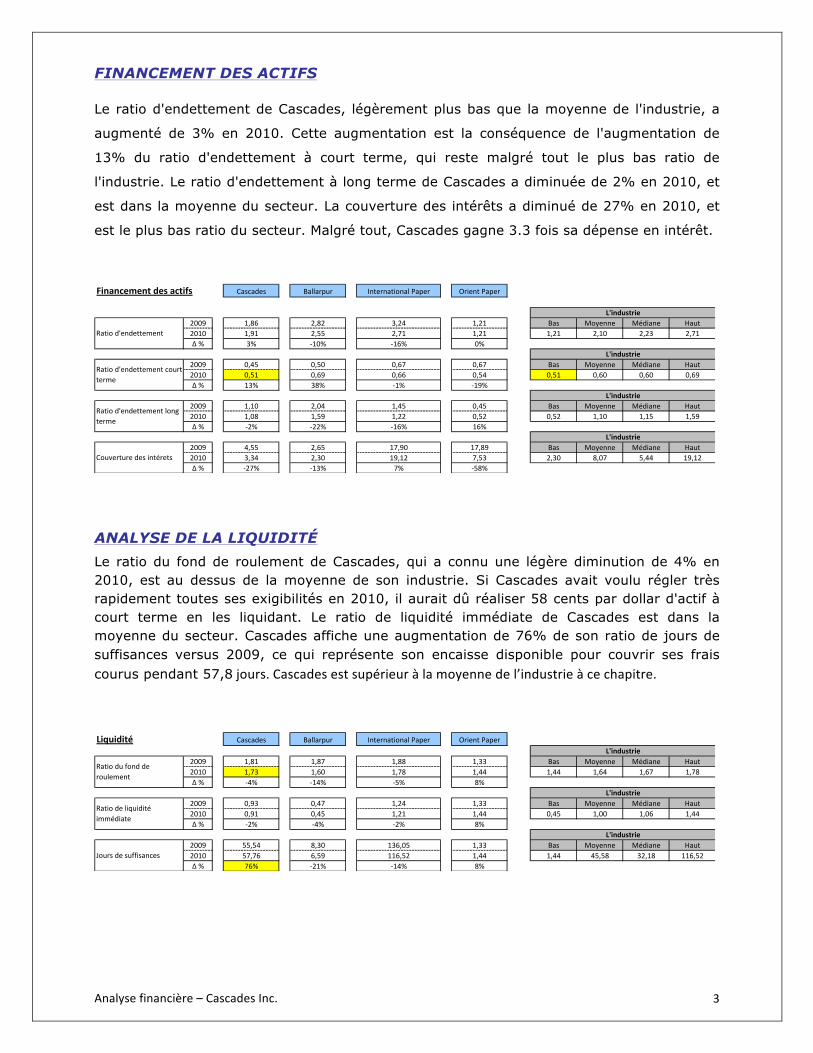

FINANCEMENT DES ACTIFS

Le ratio d'endettement de Cascades, légèrement plus bas que la moyenne de l'industrie, a

augmenté de 3% en 2010. Cette augmentation est la conséquence de l'augmentation de

13% du ratio d'endettement à court terme, qui reste malgré tout le plus bas ratio de

l'industrie. Le ratio d'endettement à long terme de Cascades a diminuée de 2% en 2010, et

est dans la moyenne du secteur. La couverture des intérêts a diminué de 27% en 2010, et

est le plus bas ratio du secteur. Malgré tout, Cascades gagne 3.3 fois sa dépense en intérêt.

ANALYSE DE LA LIQUIDITÉ

Le ratio du fond de roulement de Cascades, qui a connu une légère diminution de 4% en 2010, est au dessus de la moyenne de son industrie. Si Cascades avait voulu régler très rapidement toutes ses exigibilités en 2010, il aurait dû réaliser 58 cents par dollar d'actif à court terme en les liquidant. Le ratio de liquidité immédiate de Cascades est dans la moyenne du secteur. Cascades affiche une augmentation de 76% de son ratio de jours de suffisances versus 2009, ce qui représente son encaisse disponible pour couvrir ses frais courus pendant 57,8jours.Cascadesestsupérieuràlamoyennedel’industrieàcechapitre.

Financementdesactifs Cascades Ballarpur InternationalPaper OrientPaper

2009 1,86 2,82 3,24 1,21 Bas Moyenne Médiane Haut2010 1,91 2,55 2,71 1,21 1,21 2,10 2,23 2,71∆% 3% -10% -16% 0%

2009 0,45 0,50 0,67 0,67 Bas Moyenne Médiane Haut2010 0,51 0,69 0,66 0,54 0,51 0,60 0,60 0,69∆% 13% 38% -1% -19%

2009 1,10 2,04 1,45 0,45 Bas Moyenne Médiane Haut2010 1,08 1,59 1,22 0,52 0,52 1,10 1,15 1,59∆% -2% -22% -16% 16%

2009 4,55 2,65 17,90 17,89 Bas Moyenne Médiane Haut2010 3,34 2,30 19,12 7,53 2,30 8,07 5,44 19,12∆% -27% -13% 7% -58%

L'industrie

L'industrie

L'industrie

L'industrie

Ratiod'endettement

Ratiod'endettementcourtterme

Ratiod'endettementlongterme

Couverturedesintérets

Liquidité Cascades Ballarpur InternationalPaper OrientPaper

2009 1,81 1,87 1,88 1,33 Bas Moyenne Médiane Haut2010 1,73 1,60 1,78 1,44 1,44 1,64 1,67 1,78∆% -4% -14% -5% 8%

2009 0,93 0,47 1,24 1,33 Bas Moyenne Médiane Haut2010 0,91 0,45 1,21 1,44 0,45 1,00 1,06 1,44∆% -2% -4% -2% 8%

2009 55,54 8,30 136,05 1,33 Bas Moyenne Médiane Haut2010 57,76 6,59 116,52 1,44 1,44 45,58 32,18 116,52∆% 76% -21% -14% 8%

Joursdesuffisances

Ratiodeliquiditéimmédiate

Ratiodufondderoulement

L'industrie

L'industrie

L'industrie

Analysefinancière–CascadesInc. 4

LES POINTS FORTS ET FAIBLES DE CASCADES

Forces :

• Rotation des actifs le plus haut du secteur.

• Ratio de dépenses le plus bas de l'industrie.

• Ratio d'immobilisations le plus haut du secteur.

Faiblesses :

• Plus forte baisse de rentabilité (ROE) de l'industrie.

• Marge Brute le plus bas de l'industrie.

• Rotation des comptes clients le plus bas du secteur.

• Période de recouvrement des comptes clients le plus long du secteur.

ÉTATS FINANCIERS EN % (ANALYSE HORIZONTALE)

*** N.B. Tableau des États Financiers de Cascades en % présenté en Annexe

Observations de l'état des résultats de Cascades en % :

• Les coûts des produits vendus a augmenté de 3% en 2010 et représentent 80% des

charges d'exploitation.

• Les bénéfices d'exploitation des activités poursuivies sont de 0% en 2010.

Observations du bilan de Cascades en % :

• Les actifs à court terme sont constitués principalement des comptes clients et des stocks

de marchandises, et représentent 30% en 2010, soit une légère hausse de 1% versus

2009. L’encaisse est passée de 1% en 2009 à 0% en 2010.

• Les actifs à long terme, composé à 48% par les immobilisations corporelles,

représentent 70% en 2010, soit une légère baisse de 1% versus 2009. Les actifs

incorporels sont restés inchangés à 4%.

• Le passif à court terme a légèrement augmenté, passant de 17% en 2009 à 18% en 2010. Cette hausse provient de l'augmentation de 1% des comptes fournisseurs en 2010.

• Le passif à long terme est resté stable à 48% en 2010.

• En 2010, le total des passifs représentent 66% et les capitaux propres 34%.

Analysefinancière–CascadesInc. 5

PARTIE 2 : ÉTAT DES FLUX DE TRESORIE

ACTIVITÉ D'EXPLOITATION

Cascade présente un solde de 232M$ en activités d’exploitation pour 2010, ce qui représente une baisse de 35% par rapport au solde de 357M$ enregistré en 2009 (voir Flux de Trésorerie Consolidé – États Financiers de Cascades Inc.). Voici le détail du mouvement des fonds pour l’année 2010.

En 2010, il y a eu une utilisation de 17M$ de variations des éléments hors caisse du fond de roulement, qui a eu pour conséquence de réduire le solde des activités d’exploitation. En 2009, Cascades présentait plutôt une source de 52M$ pour ce même comptes pour un solde d’activités d’exploitation de 357M$. Nous constatons aussi une baisse de 72% des ajustements du bénéfice net des activités poursuivies passant de 60M$ en 2009 à 17M$ en 2010. La performance des activités d’exploitation de Cascades semble moins bonne en 2010 que celle de 2009.

ACTIVITÉ D’INVESTISSEMENT

Notre analyse de l’activité d’investissement concorde bien avec la stratégie de Cascades axée sur d’importants investissements en immobilisations corporelles. En effet, sur des investissements totaux de 171M$, 77% sont consacrés aux acquisitions d’immobilisations corporelles, soit une hausse de 10% par rapport à l’année 2009 où seulement 67% était consacré aux acquisitions d’immobilisations corporelles.

Pour se moderniser, une partie des investissements totaux de Cascades ont été consacré à l’augmentation des autres actifs passant de 17M$ en 2009 à 37M$ en 2010. Cascade a aussi investit 3M$ dans des acquisitions d’entreprises en 2010. C’est une baisse de 96% par rapport au 69M$ investit en 2009. Cela démontre l’objectif de Cascades de concentrer ses investissements sur des activités rentable à long terme.

Source Utilisation

180$

110$30$

2120$10$490$

50$170$

Solde&des&Activités&d'exploitation 293$$ 61$$ 232$$

40$

AutresVariation,des,éléments,hors,caisse,du,fond,de,roulement

SoldeActivités$d'exploitation

Perte,non,réalisé,sur,instruments,financiers

Bénéfices,net,des,activités,poursuiviesAmortissement

Perte,de,valeur,et,autres,frais,de,restructuration

Perte,de,change,sur,dette,à,long,terme,et,sur,instruments,financiers

Part,des,résultats,des,compagnies,satellites

60$

Impôts,futurs 280$

Perte,sur,cession,et,autres

Part,des,actionnaires,sans,contrôle

Utilisation

Acquisitions*d'immobilisations*corporelles 131+$Augmentation*des*autres*actifs 37+$

Source

Acquisitions*d'entreprise*et*rtésorie*d'une*co7entreprise 3+$

Activités(d'investissement Solde

(171($)Solde&des&Activités&d'investissements 0($ 171($

Analysefinancière–CascadesInc. 6

ACTIVITÉ DE FINANCEMENT

Les activités de financement affichent une tendance positive en 2010. Effectivement, le solde est passé de 89M$ en 2009 à 66M$ en 2010. Il y ressort une volonté de l’entreprise de réduire son endettement avec une forte hausse sur les autres dettes à long terme passant de 12M$ en 2009 à 109M$ en 2010 ou encore avec l’augmentation des autres dettes à long terme qui sont passées de 27M$ en 2009 à 1M$ en 2010. Aussi, ces chiffres montrent que Cascade se finance en grande partie par l’émission de billets subordonnées avec un montant de 955M$ émis en 2009 en grande partie racheté avec prime en 2009 et en 2010 (775M$ en 2009 et 165M$ en 2010). Voici le détail des mouvements des activités de financements de Cascades pour 2010.

CONSTAT SUR L'UTILISATION ET LA SOURCE DES FONDS

L’analyse des flux de trésorerie de Cascade, nous permet de dire que l’activité d’exploitation génère suffisamment d’argent pour permettre à Cascades de pouvoir respecter ses obligations envers ses créanciers. Le solde des liquidités totaux sont de 10M$. La grande partie des fonds générés par l’exploitation son réinvestis dans l’entreprise, ce qui a tendance à rassurer l’investisseur quant à la viabilité à long terme. Sur 232M$, 171M$ vont à l’activité d’investissement. De plus, le fait de pouvoir se financer sur les marchés boursiers par le biais d’émission de billets subordonnés démontre bien que Cascades jouit d’une bonne réputation.

Solde

(66#$)

Source Utilisation

161$Dividendes

Emprunt.et.avances.bancaires 161$2431$Évolution.des.crédits.bancaires.rotatifs

Solde&des&Activités&de&financement 244#$ 310#$

1091$11$

Rachat.d'actions.ordinaires 41$

Activités#de#financement

Achat.de.billets.subordonnésAugmentation.des.autres.dettes.à.long.termeVersements.sur.les.autres.dettes.à.long.terme

1651$

Écart&de&conversion

537$$ 542$$

(1$$)

10$$Solde&des&Liquidités

(3$$)Variation&des&activités&abandonnées&incluant&le&produit&de&cession

Activités&d'investissment 0"$ 171"$

(5$$)Activités&de&financement 244"$ 310"$

Variation&des&liquiditésActivités&d'exploitation 293"$ 61"$

19$$

Liquidités&au&début Source Solde

Trésorie&au&début&de&l'exercice

Utilisation

Analysefinancière–CascadesInc. 7

PARTIE 3 : CALCUL DU POINT MORT

HYPOTHÈSE SUR LES COÛTS FIXES ET VARIABLES

En 2010, Cascades opère au total 122 usines et sites de récupération, et le coût total des produits vendus est de 3,173M$. Pour le présent travail, nous optons arbitrairement pour une répartition des coûts des produits vendus comme suit : 60% en coûts fixes et 40% en coûts variables.

CALCUL DU POINT MORT GÉNÉRAL

Mesure des ventes minimales pour atteindre un BAI égal à 0. Les chiffres sont en M$. Nous pouvons constater que la marge de sécurité a été de seulement 10M$ en 2010. Cascades devrait essayer de réduire son PMG en contrôlant mieux ses coûts variables.

Répartition*des*coûts*fixes*et*variables

Hypothèse*sur*le*coûts*des*produits*vendus Solde

60%$fixe 1*904*$40%$variable 1'269'$

Frais$d'Intérets 116'$Total&des&Frais&Fixes 2*487*$

Total&des&Frais&Variables 1*466*$

Frais$de$Vente$et$d'administration$(50%) 198'$Amortissement 212'$Autres 57'$

Coûts&des&produits&vendus&et&charges&(fixe&et&variable) 3'173'$

Frais*Fixes Solde

Frais$Généraux$de$Fabrication$(60%) 1'904'$

Frais*Variables Solde

Frais$Totaux 3'953'$Moins$CFrais$Fixes$Totaux 2'487'$

1"466"$Coûts&Varibales&(CV)Ventes&(V) 3"959"$

PMG Solde

Coûts&Fixes&(CF) 2"487"$

PMG$=$CF/(1+(CV/V)) 3%949%$

Analysefinancière–CascadesInc. 8

CALCUL DU POINT MORT D'ENCAISSE

Mesure des ventes minimales pour atteindre un Flux monétaire égal à 0. Dans le calcul, l’amortissement est soustrait des coûts fixes. Les ventes ont été plus élevées que le point mort d’encaisse, ce qui explique le flux monétaire positif de Cascades en 2010.

CALCUL DU POINT MORT D'EXPLOITATION

Mesure minimale pour atteindre un BAII égal à 0. Dans le calcul, les intérêts sont soustraits des coûts fixes. La charge d’intérêts de Cascades en 2010 a été raisonnable et le point mort d’exploitation a été plus élevé que le point mort d’encaisse.

PARTIE 4 : EFFET DE LEVIER

CALCUL DU COEFFICIENT DE LEVIER D'OPÉRATION

Donc, à la lumière de l’analyse du point mort et du coefficient de levier d’opération (CLO) nous pouvons affirmer, que la proportion des frais fixes par rapport aux dépenses totales est très élevée pour Cascades. Cette réalité est d’autant plus évidente pour 2010 ou le CLO a augmenté de façon radicale dû au fait que proportionnellement les frais fixes ont progressé par rapport au BAII. Cette réalité amène Cascades à être très sensible a son niveau de ventes et rend le risque d’affaire de l’entreprise très élevé, ce qui s’avère dangereux dans le contexte actuel de turbulence économique.

Amortissement*(A)1"466"$212"$

Coûts*Varibales*(CV)Ventes*(V) 3"959"$PME$=$(CF)A)/((1)(CV/V)) 3"612"$

Coûts*Fixes*(CF) 2"487"$

PME Solde

Intérets((I)

PME$=$(CF)I)/(1)(CV/V)) 3"764"$

116#$

PME Solde

1#466#$Ventes((V) 3#959#$Coûts(Varibales((CV)

Coûts(Fixes((CF) 2#487#$

CASCADES&INC& 2010 2009

Effet de levier d'opération (CLO):

BAII + Frais fixes ** 21,58 12,33 BAII

** Incluant la charge d'intérêts

Analysefinancière–CascadesInc. 9

CALCUL DU COEFFICIENT DE LEVIER FINANCIER

Ce tableau démontre que la charge d’intérêts de Cascades est considérable par rapport à son bénéfice. Cette réalité est d’autant plus vraie en 2010 ou la charge d’intérêt est de 116M$ par rapport à un BAII de 122M$. Bien que le fait de s’endetter pour pouvoir acquérir des actifs afin de générer des revenus et des profits supplémentaires est une option intéressante, il est à noter que l’entreprise doit toujours être en mesure de faire face à ses obligations financières en générant des profits suffisants pour payer les intérêts sur sa dette et rembourser la portion du capital exigée. On peut dire que le niveau d’endettement de Cascades en 2010, est préoccupant si l’on tient compte des profits que dégage l’entreprise.

CALCUL DU COEFFICIENT DE LEVIER COMBINÉ

CASCADESINC 2010 2009

Effet de levier combiné:CLO X CLF 438.8 40.61

En ayant multiplié, le coefficient de levier d’opération par le coefficient de levier financier, on s’aperçoit que Cascades présente un coefficient de levier combiné très élevé, et ce surtout pour l’année 2010. Cette réalité est rattachée à la réalité que l’entreprise doit avoir recours à des systèmes de production automatisés qui amènent un haut niveau de frais fixes et de ce fait, l’entreprise s’endette fortement pour acquérir ces actifs. Le fait que l’entreprise opte pour l’endettement plutôt que l’apport en capital actions hausse le risque d’affaire et crée une plus grande volatilité des bénéfices.

CALCUL DU POINT D'INDIFÉRENCE FINANCIER

CASCADESINC

Point d'indifférence financier BPA = 0.16$ BAII = 128.36 M$

(BAII - Intérêts) (1 - taux d'impôt) = (BAII - Intérêts) (1 - taux d'impôt) Nbre d'actions ordinaires Nbre d'actions ordinaires

Scénario de base: Scénario proposé: remboursement de 64 M$ sur la marge de crédit Intérêts: 109 M$ Intérêts: 105.8 M$ (supposons un taux d'intérêts de 5 % /an)Tc: 20% Tc: 20%Nbre d'actions: 96.8 M Nbre d'actions: 112.8 M (émission de 16 M d'actions à 4$ /action)

2010

À la lumière de l’analyse des résultats du tableau précédent, nous pouvons constatés que selon les 2 scénarios proposés, le BAII qui génère le même profit par action est de 128.36M$. À ce niveau de rentabilité, les actionnaires recevront un profit équivalent à 0.16$

CASCADESINC 2010 2009

Effet de levier financier (CLF):

BAII 20.33 3.29 BAII - Intérêts

Analysefinancière–CascadesInc. 10

par action, ce qui se veut d’ailleurs inférieur au bénéfice par action généré par Cascades en 2009 et 2010. Ce résultat démontre également l’effet de dilution qu’engendre l’émission d’actions, car une fois que le BAII dépassera le point d’indifférence financier, il devient plus avantageux dans un contexte de maximisation du BPA d’emprunter que d’émettre des actions. Par contre, dans le cas ou le BAII serait inférieur au point d’indifférence, la société devrait chercher l’émission d’actions pour se financer.

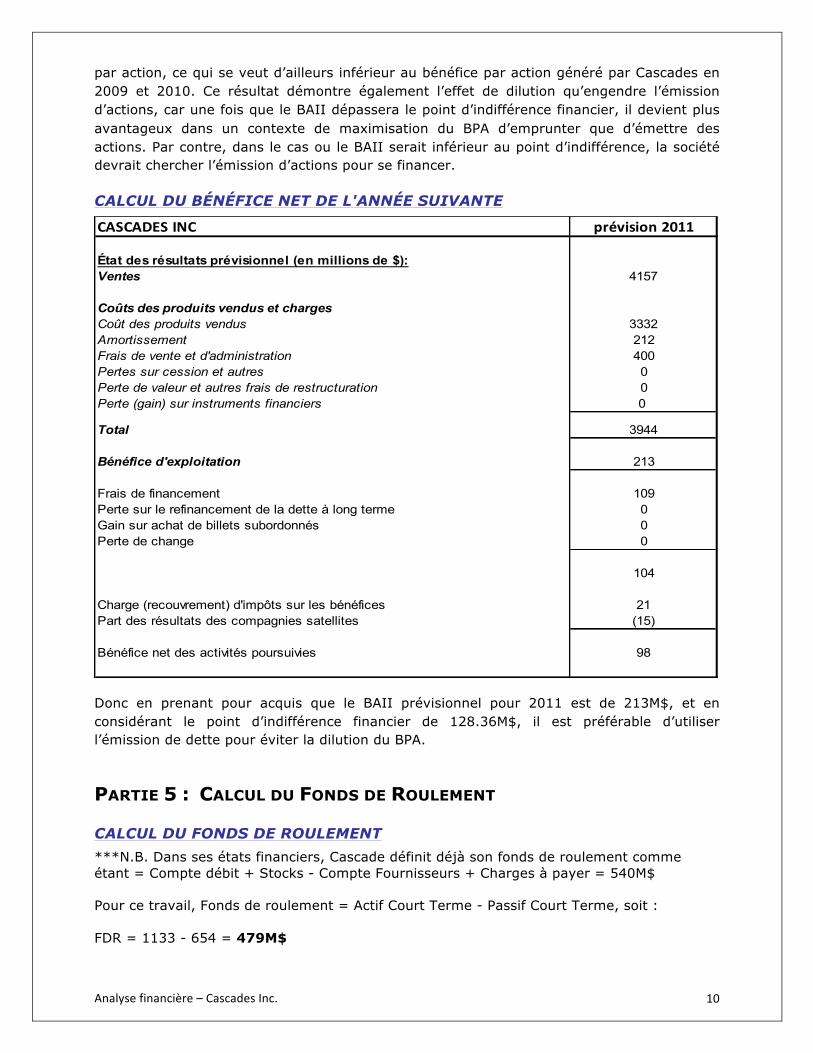

CALCUL DU BÉNÉFICE NET DE L'ANNÉE SUIVANTE

CASCADESINC prévision2011

État des résultats prévisionnel (en millions de $):Ventes 4157

Coûts des produits vendus et chargesCoût des produits vendus 3332Amortissement 212Frais de vente et d'administration 400Pertes sur cession et autres 0Perte de valeur et autres frais de restructuration 0Perte (gain) sur instruments financiers 0

Total 3944

Bénéfice d'exploitation 213

Frais de financement 109Perte sur le refinancement de la dette à long terme 0Gain sur achat de billets subordonnés 0Perte de change 0

104

Charge (recouvrement) d'impôts sur les bénéfices 21Part des résultats des compagnies satellites (15)

Bénéfice net des activités poursuivies 98

Donc en prenant pour acquis que le BAII prévisionnel pour 2011 est de 213M$, et en considérant le point d’indifférence financier de 128.36M$, il est préférable d’utiliser l’émission de dette pour éviter la dilution du BPA.

PARTIE 5 : CALCUL DU FONDS DE ROULEMENT

CALCUL DU FONDS DE ROULEMENT

***N.B. Dans ses états financiers, Cascade définit déjà son fonds de roulement comme étant = Compte débit + Stocks - Compte Fournisseurs + Charges à payer = 540M$ Pour ce travail, Fonds de roulement = Actif Court Terme - Passif Court Terme, soit : FDR = 1133 - 654 = 479M$

Analysefinancière–CascadesInc. 11

CALCUL DU CYCLE DE CONVERSION DE L'ENCAISSE

Ratios : Comptes Clients (cycle de récupération) = Ventes / Clients = 3959 / 561 = 7,06 Rotation des stocks (cycle de fabrication) = Ventes / Stocks = 3959 / 534 = 7,41 Rotation Fournisseurs (délai de paiement) = Coût des marchandises vendues / Fournisseurs = 3173 / 569 = 5,58 Résultats en jours : Comptes clients en jours = 360 / 7,06 = 50,99 jours Rotation des stocks en jours = 360 / 7,41 = 48,58 jours Rotation fournisseurs en jours = 360 / 5,58 = 64,52 jours Cycle de conversion de l'encaisse en jours = 50,99 + 48,58 - 64,52 = 35,05 jours Dépenses quotidiennes = 3173 + 395 + 109 = 3677 / 360 = 10,21M$ FDR naturel à financer (cycle constant) = 10,21$ *35,05 jours = 357,86M$

COMMENTAIRES ET RECOMMENDATIONS

Le cycle de conversion de l'encaisse de Cascades est de 35 jours, ce qui veut dire que Cascades utilise un peu plus d'un mois pour couvrir ses dépenses. Son fonds de roulement naturel à cycle constant est de 357,86M$ comparé au fonds de roulement de 479MS, soit une différence de 121,14M$. Le délai de paiement des comptes clients et de remboursement des fournisseurs est élevé et représente plus d’un mois dans les deux cas. Cascades perçoit les paiements de ses clients un plus rapidement qu’il prend pour rembourser ses fournisseurs. Recommandations : • Réduction du délai de recouvrement des comptes clients. Cascades pourrait envisager

d’offrir des escomptes commerciaux du genre 1/10, n/30 afin de diminuer encore plus le délai de recouvrement de ses comptes clients et ainsi d’améliorer son cycle de conversion de l’encaisse.

• Réduction du délai de fabrication. Le taux de rotation des stocks de Cascades ce situe

dans la moyenne de l’industrie. Cascades devrait s’efforcer d’améliorer ce ratio. • Conserver le délai de paiement de ses fournisseurs ou mieux l’allonger d’avantage. En général, le roulement des opérations et la gestion des actifs de Cascades sont plus lent comparé avec les compétiteurs, ce qui est le reflet du travail des gestionnaires d'une entreprise de cette taille.

PARTIE 6 : CROISSANCE SOUTENABLE

CALCUL DE LA CROISSANCE SOUTENABLE DE CASCADES

g = ROEx(1-d) = Bénéfice net/avoir actionnaires x (1-d)

g = (17/1281) x (1-(16/17))

g = 1,33% x 5,88%

g = 7,82%

Analysefinancière–CascadesInc. 12

COMMENTAIRES SUR LE FINANCEMENT

Les possibilités envisageables pour accroitre la croissance soutenable de Cascades de façon continue serait de revoir la politique de dividendes versé aux actionnaires pour vérifier s’il est possible de diminuer les montants versés à ceux-ci, afin de maximiser une augmentation de la croissance soutenable. Évidemment l’autre action la plus logique, étant donné la complexité de diminuer les dividendes versés, serait d’augmenter la profitabilité par un meilleur contrôle des coûts des produits vendus. Comme l’analyse par ratio l’a démontré un peu plus tôt, la rentabilité des ventes n’a pas été au rendez-vous pour Cascades en 2010, puisque les coûts des produits vendus ont été très élevés par rapport aux ventes. Il faudrait que Cascades soit encore plus rentable, et affiche un meilleur bénéfice net, afin de bénéficier pleinement de l’effet de levier financier. La marge de sécurité a été de 10M$ en 2010. Cascades devrait essayer de réduire son PMG, en réduisant ses coûts variables, et augmenter ses ventes pour augmenter son bénéfice net et ainsi profiter pleinement du levier financier dont elle bénéficie.

Pour augmenter temporairement sa croissance, Cascades pourrait toujours continuer d’optimiser l’utilisation de ses actifs courts termes qui semble avoir été géré de façon non optimale en 2010, d’accepter un niveau plus élevé d’endettement, pour bénéficier des déductions d’impôts, ou même d’émettre de nouvelles actions pour maximiser l’effet de levier financier. Là encore, cette solution à court terme ne pourra pas compenser pour la faible rentabilité des ventes de Cascades en 2010. La situation économique actuelle semble le facteur majeur de cette faible rentabilité. Dans l’ensemble la performance de cascades en 2010 semble avoir été bonne avec une croissance soutenable affichant 7,82% qui pourra être réinvestie dans l’entreprise.

Dans l’hypothèse que Cascades utilise déjà de façon optimale ses actifs, le financement nécessaire à sa croissance serait de :

F = ( (AT-PCT) * ((V1-V0)/V0) ) - (V1 * Mbn * (1 – Div) =

F = (3724 – 654) * ((4157-3939)/3959) – (4157 * (17/3953) * (1-(16/17)) =

F = (3070 * 5%) – (4157 * 0,43% * 5,88%) = 153,50 – 1,05 = 152,45M$

Dans l’hypothèse ou les immobilisations actuelles de cascades peuvent supporter les ventes, le financement nécessaire serait de :

F = ( (ACT-PCT) * ((V1-V0)/V0) ) - (V1 * Mbn * (1 – Div) =

F = (1133 – 654) * ((4157-3939)/3959) – (4157 * (17/3953) * (1-(16/17)) =

F = (479 * 5%) – (4157 * 0,43% * 5,88%) = 23,95 – 1,05 = 22,90M$

Analysefinancière–CascadesInc. 13

PARTIE 7 : STRUCTURE DE CAPITAL

APPLICATION DES MODÈLES VUS EN CLASSE Scénario de la structure du capital

CASCADESINC Réel2010 scénariosansdette(ern millions de $)

BAII 115 115

Intérêts sur la dette 109 0

BAI 6 115

Impôts (20% **) 1.2 23

BENEFICES NETS 4.8 92

Revenus des créanciers ou 109 0des actionnaires privilégiés

Revenus des actionnaires ordinaires 4.8 92

TOTAL DES SOMMES POUR LES BAILLEURS 113.8 92DE FONDS

** hypothèse; taux d'impôts à 20 %

Model Modigliani Miller et l’impôt corporatif pour Cascades :

Kd (coût de la dette)= (109/1383) = 7,9%

Ks (taux de rendement exigé sur l’avoir des actionnaires) = (6/1281) = 0,5%

Ko (coût moyen pondéré du capital) = Kd * (1 - Tc) * (B /V) + Ks (S /V) =

Ko =((109/1383)*(0,8)*(1383/(1281+1383)))+((6/1281)*(1281/(1281+1383))) = 3.4%

Le tableau montre que la structure de capital est fortement constituée par la dette. En effet, avec une proportion de 66% du total des passifs et des capitaux propres et une charge d’intérêts de 109M$ en 2010, nous pouvons affirmer que Cascades mise beaucoup sur la dette pour financer sa croissance et ses investissements. Le coût de sa dette Kd représente 7,9%, et le taux de rendement de actionnaires Ks=0,5%, pour un coût moyen pondéré du capital Ko=3,4%.

En misant sur la dette, Cascades s’expose à un accroissement de son risque d’affaire et amène des variations plus importantes de ses résultats financiers. L’entreprise est également plus vulnérable à la hausse des taux d’intérêts et pourrait également avoir de la difficulté à rembourser les sommes de capital venant à échéance à court terme.

Dans le contexte actuel, l’entreprise est fortement favorisée par des taux d’intérêts qui sont de loin au plus bas niveau des dernières décennies. Les dirigeants de Cascades doivent être

Analysefinancière–CascadesInc. 14

attentifs à l’évolution des tendances financières afin d’ajuster au besoin la structure de capital et de garantir la pérennité à long terme de l’entreprise.

PARTIE 8 : CONCLUSION ET RECOMMANDATIONS La rentabilité des ventes de Cascades a été faible en 2010, car ses coûts de produits vendus ont été énormes par rapport aux ventes. Si Cascade parvenait à mieux contrôler le coût des produits vendus, en trouvant de meilleurs fournisseurs, et même de vérifier la viabilité d’ajuster ses prix de ventes à la hausse, l’augmentation de la marge bénéficaire net, multiplié par l’utilisation des actifs et par l’effet du levier financier ce traduirait par une rentabilité globale supérieur à celui affiché présentement. Il faudrait aussi que Cascades effectue une analyse de marché pour voir si elle maximise ses ventes.

La situation économique semble le facteur majeur de la faible rentabilité de Cascades en 2010. Dans ce contexte, la performance de Cascades n’a pas été désastreuse en 2010, car ses ventes on surpassé le point mort général et on générés avec ajustements un bénéfice de 17M$ en 2010. Il faut garder à l’esprit que ce bénéfice est faible pour une entreprise de cette taille, et que le ratio de la marge net et celui de la marge brute de Cascades ont été les plus faible enregistrés dans l’industrie en 2010. Ses compétiteurs ont mieux performé en terme marge bénéficiaire. La marge bénéficiaire des ventes de Cascades a baissé de 72% en 2010 et est presque 11 fois inférieur à la moyenne de son secteur. La compétition est féroce dans cette industrie et il faut que Cascades améliorer sa rentabilité afin de demeurer compétitif et d’assurer sa survie à long terme. Espérons que les investissements de 2010 en immobilisations corporels seront rentables dans un avenir rapproché. Voici, ci-dessous, nos recommandations pour Cascades.

Recommandations :

• Avoir recours à la dette pour financer au maximum les investissements de l’entreprise. Avec l’impôt corporatif, Cascades pourra voir sa valeur augmenter avec l’endettement, étant donné la déductibilité des intérêts. La structure de capital optimal serait de maximiser l’endettement jusqu’à ce que la valeur de l’entreprise commence à diminuer.

• Suivre les ratios financiers de fonds de roulement et de liquidités immédiates pour permettre à l’entreprise de faire face à ses obligations à court terme.

• Travailler à améliorer les marges et l’efficience en production afin d’accroitre la rentabilité de l’entreprise. Optimiser la gestion des coûts des produits vendus pour diminuer la charge en coûts variables.

• Réduire le délai de recouvrement des comptes clients. Cascades pourrait envisager d’offrir des escomptes commerciaux du genre 1/10, n/30 afin de diminuer le délai de recouvrement de ses comptes clients et ainsi améliorer son cycle de conversion de l’encaisse pour rejoindre la moyenne de l’industrie.

• Négocier des ententes de financement à plus long terme pour se protéger face à une hausse potentielle des taux d’intérêts.

• Réinvestir le plus possible les bénéfices dans l’entreprise plutôt que de verser des dividendes aux actionnaires pour obtenir une meilleur croissance soutenable.

Analysefinancière–CascadesInc. 15

PARTIE 9 : ANNEXE

CASCADES INC.

Calcul et Comparaison des ratios avec l’industrie

États Financiers en %

États des Flux de Trésorie

Analysefinancière–CascadesInc. 1

Revenus

Actifs

Passifs

2009

3%

ÉtatsFinanciersen%pourCascadesInc.

5%10%

2010

100%

80%

3%

0%1%0%97%

6%11%0%

77%

100%

1%0%

6%

3%1%

1%35%

2%1%34%Capitauxproprestotaux

Passifsd'impôtsfuturs 5% 5%48% 48%

66% 65%PassifstotauxPassifàlongtermetotal

2009

Cumuldesautresélémentsdurésultatétendu

0%Bénéficesnonrépartis 19% 19%

Capital-actions

Impôtscréditeurs

Partdesactionnairessanscontrôle

Detteàlongterme 37% 38%Autrepassifs 6% 5%

1%

Surplusd'apport 0%

Coûtdesproduitsvendus

13% 13%

15% 14%

1% 0%

14% 14%

30%

8%

Actifàcourttermetotal

Immobilisationscorporelles

Actifsincorporels

Comptedébiteurs

Impôtsdébiteurs

Stocks

Actifsd'impôtsfuturs

17%

Autresactifs

48%

4%

50%

4%

10% 9%

0%

8%

Capitauxpropres

0%Passifàcourttermetotal 18%

Écartsd'acquisition

Actifsàlongtermetotal

2010

Partieàcourttermedeladetteàlongterme 0%

70%

0% 0%Passifd'impôtsfuturs 0% 0%

FraisdeFinancement

Trésorieetéquivalentdetrésorie

0%

71%

1%

Amortissement

Pertessurcessionetautres

Coûtsdesproduitsvendusetcharges

Pertedechargesurdetteàlongtermeetsurinstrumentfinancier

2%Comptescréditeursetchargesàpayer 15% 14%

0%

29%

2010 2009

2%

Ventesbrutes

Empruntsetavancesbancaires 2%

PertedevaleuretautresfraisderestructurationPerte(gain)surinstrumentsfinanciers

Fraisdeventesetd'administration

Bénéficesd'exploitation

0%0%

94%

BNdesactivitéspoursuivies

Comparaisondesratiosaveclesconcurentsetlesecteur

ÉvaluationGlobale Cascades Ballarpur InternationalPaper OrientPaper

2009 4.53 9.20 11.01 31.00 Bas Moyenne Médiane Haut2010 1.33 8.78 9.42 20.29 1.33 9.96 9.10 20.29∆% -71% -5% -14% -35%

AnalyseDupont Cascades Ballarpur InternationalPaper OrientPaper

2009 1.55 5.96 2.84 10.45 Bas Moyenne Médiane Haut2010 0.43 5.19 2.56 9.73 0.43 4.48 3.88 9.73∆% -72% -13% -10% -7%

2009 1.02 0.40 0.91 1.05 Bas Moyenne Médiane Haut2010 1.07 0.48 0.99 0.94 0.48 0.87 0.97 1.07∆% 5% 20% 9% -10%

2009 2.86 3.82 4.24 2.21 Bas Moyenne Médiane Haut2010 2.91 3.55 3.71 2.21 2.21 3.10 3.23 3.71∆% 2% -7% -13% 0%

Profitabilité Cascades Ballarpur InternationalPaper OrientPaper

2009 22.85 33.65 34.86 50.29 Bas Moyenne Médiane Haut2010 19.85 31.57 26.60 44.59 19.85 30.65 29.09 44.59∆% -13% -6% -24% -11%

2009 18.88 19.10 26.62 26.53 Bas Moyenne Médiane Haut2010 18.09 18.03 21.01 30.69 18.03 21.96 19.55 30.69∆% -4% -6% -21% 16%

2009 35.38 25.20 39.12 29.71 Bas Moyenne Médiane Haut2010 0.00 13.37 26.89 28.80 0.00 17.27 20.13 28.80∆% -100% -47% -31% -3%

Utilisationdesactifs Cascades Ballarpur InternationalPaper OrientPaper

2009 7.40 8.66 10.72 9.95 Bas Moyenne Médiane Haut2010 7.06 8.23 10.73 8.35 7.06 8.59 8.29 10.73∆% -5% -5% 0% -16%

2009 49.33 42.12 47.85 36.68 Bas Moyenne Médiane Haut2010 51.72 44.36 48.97 43.74 43.74 47.20 46.67 51.72∆% 5% 5% 2% 19%

2009 7.46 5.81 10.72 13.71 Bas Moyenne Médiane Haut2010 7.41 4.93 10.73 10.78 4.93 8.46 9.07 10.78∆% -1% -15% 0% -21%

2009 48.96 62.81 34.04 26.62 Bas Moyenne Médiane Haut2010 49.23 74.00 34.02 33.87 33.87 47.78 41.63 74.00∆% 1% 18% 0% 27%

2009 2.03 0.54 1.74 1.43 Bas Moyenne Médiane Haut2010 2.23 0.70 1.97 1.37 0.70 1.57 1.67 2.23∆% 10% 30% 13% -4%

Financementdesactifs Cascades Ballarpur InternationalPaper OrientPaper

2009 1.86 2.82 3.24 1.21 Bas Moyenne Médiane Haut2010 1.91 2.55 2.71 1.21 1.21 2.10 2.23 2.71∆% 3% -10% -16% 0%

2009 0.45 0.50 0.67 0.67 Bas Moyenne Médiane Haut2010 0.51 0.69 0.66 0.54 0.51 0.60 0.60 0.69∆% 13% 38% -1% -19%

2009 1.10 2.04 1.45 0.45 Bas Moyenne Médiane Haut2010 1.08 1.59 1.22 0.52 0.52 1.10 1.15 1.59∆% -2% -22% -16% 16%

2009 4.55 2.65 17.90 17.89 Bas Moyenne Médiane Haut2010 3.34 2.30 19.12 7.53 2.30 8.07 5.44 19.12∆% -27% -13% 7% -58%

Liquidité Cascades Ballarpur InternationalPaper OrientPaper

2009 1.81 1.87 1.88 1.33 Bas Moyenne Médiane Haut2010 1.73 1.60 1.78 1.44 1.44 1.64 1.67 1.78∆% -4% -14% -5% 8%

2009 0.93 0.47 1.24 1.33 Bas Moyenne Médiane Haut2010 0.91 0.45 1.21 1.44 0.45 1.00 1.06 1.44∆% -2% -4% -2% 8%

2009 55.54 8.30 136.05 1.33 Bas Moyenne Médiane Haut2010 57.76 6.59 116.52 1.44 1.44 45.58 32.18 116.52∆% 76% -21% -14% 8%

Perceptiondumarché Cascades Ballarpur InternationalPaper OrientPaper

2009 14.12 11.41 56.97 15.982010 36.17 11.46 103.79 1.73 1.73 38.29 23.82 103.79∆% 156% 0% 82% -89%

L'industrie

L'industrie

L'industrie

L'industrie

L'industrie

L'industrie

L'industrie

L'industrie

L'industrie

Ratiodufondderoulement

Ratiod'endettement

Ratiod'endettementcourtterme

Ratiod'endettementlongterme

L'industrie

L'industrie

L'industrie

L'industrie

L'industrie

L'industrie

Immobilisations

ROE

L'industrie

L'industrie

L'industrie

L'industrie

Rotationdescomptesclients

Margebénéficiaire

Rotationdesactifs

Levierfinancier

Ratiocours/Bénéfices

Margebrute

Tauxd'imposition

Rotationdesstocks

Rotationdesstocksenjours

Joursdesuffisances

Couverturedesintérets

Périodederecouvrementdescomptesclients

Ratiodeliquiditéimmédiate

Ratiodesdépenses

Bénéficenet 17 60Valeurnette 1,281 1,325

Bénéficenet 17 60Ventes 3,959 3,877

Ventes 3,959 3,877Actifs 3,714 3,792

Actifs 3,724 3,792Valeurnet 1,281 1,325

Bénéficenet 17 60Ventes 3,959 3,877

Margebrute 786 886Ventes 3,959 3,877

Amortissement+Intérets+Fraisventes 212+395+109 218+413+101Ventes 3,959 3,877

Impôts 0 23Bénéficesavantimpôts 6 65

Ventes 3,959 3,877Actifs 3,714 3,792

Ventes 3,959 3,877Comptesclients 561 524

ComptesclientsX365jours 561*365 524*365Ventes 3,959 3,877

Ventes 3,959 3,877Stocks 534 520

365 365 365Rotationdesstocks 7.41 7.46

Ventes 3,959 3,877Immobilisations 1,777 1,912

Actifs 3,724 3,792Valeurnette 1,281 1,325

Dette(totalpassif) 2,443 2,467Équité 1,281 1,325

Dettecourtterme 654 598Équité 1,281 1,325

DetteL.T. 1,383 1,459Équité 1,281 1,325

BAII 334 432Intérets 100 95

Actifscourtterme 1,133 1,082Passifcourtterme 654 598

ACT-stocks-FPA 1133-534-7 1082-520-6Passifcourtterme 654 598

Encaisse+CC+placementstemporaires 10+561+21 19+524+6Dépensesquotidiennes 3741/365 3608/365 10.24931507 9.884931507

Prixdutitreenbourse 6.51 8.47Bénéficeparaction 0.18 0.60

= 4.53%

MargeBénéficaire = =

ROE =

2010

2009

1.33%

=

=

0.43% =

= = 1.07

2009

1.55%

1.02

= 2.86

2.86

7.46

2.03

7.40

49.33

=

51.72 =

=

2010 2009

0.43%

22.85%

4.55

= = = 1.101.08

=

=

=

=

Ratiodeliquiditéimmédiate

=Couverturesdesintérets

2.23

= 2.91

= =

=

= 0.51

=

=

= 7.41

=

=

= 0.91

3.34

CalculdesratiosfinancierdeCascadesInc.(enmillionsdedollarscanadien$)

ÉvaluationGlobale(Rentabilité)

=

2010

Rotationdesactifs

Levierfiancier

Profitabilitédesventes

AnalyseDupont

=

Utilisationdesactifs 2010

7.06

19.85% =

= 2.91

Rotationdesactifs = =

Rotationdesstocks =

1.07 = 1.02

Margebrute = =

0.00%

18.09% 18.88%

Tauxd'imposition

= =

= = = 35.38%

Margebénéficiaire = = = 1.55%

Ratiodesdépenses

48.96

Ratiod'endettementC.T. =

Immobilisations =

Financementsdesactifs

Ratiod'endettement =

2009

1.91

0.45

2009

Rotationdesstocks(enjours) = = 49.23 =

Levierfinancier

=

Périodederecouvrementdescomptesclients

= =

Rotationdescomptesclients =

2010

Ratiod'endettementL.T.

Liquidité 2010

Ratiodufondsderoulement =

2009

= = 57.76 = 55.54

Ratiocours/bénéfices = =

Joursdesuffisances

Perceptiondumarché 2010

1.86

36.17 = 14.12

1.73 = 1.81

2009

= 0.93