相続税の 土 地 評 ④ - 相続実務アカデミー平成30 年4 月20 日 基 礎 編...

TRANSCRIPT

平成 30 年 4 月 20 日

基 礎 編

相続税の

土 地 評 価 ④

~ゼロから学ぶ初心者向け土地評価~

税理士 風 岡 範 哉

1

<第4回目 目次>

第 3 章 各種の補正(応用論点)

8.地積規模の大きな宅地の評価

研修教材として実際の資料を使用していますが、研修内容をイメージしやすくするた

めに示すものですので、無断転載・コピーはご遠慮ください。

また講師の所属する事務所の顧客情報とは関係はありません。

2

8.地積規模の大きな宅地の評価

1 広大地通達改正の経緯

(1)広大地とは

地積規模の大きな宅地の評価の前身である広大地は、その地域における標準的な宅地の

地積に比して著しく地積が広大な宅地で、都市計画法に定める開発行為を行うとした場合

に道路や公園等の公共公益的施設用地(以下、「潰れ地」ともいう。)の負担が必要と認めら

れる宅地とされていました(旧財評通 24-4)。

(2)平成 6 年広大地の新設

平成 6年に新設された広大地の価額は、奥行価格補正率に代えて、次の算式で計算

される有効宅地化率により画地調整を行うこととされていました。

有効宅地化率= 広大地の地積

となる部分の地積

公共公益的施設用地広大地の地積 -

なお、それまで広大であることの減価は、奥行価格補正率による調整で行われていまし

た。

(3)平成 16 年改正

しかし、上記算式は、公共公益的施設用地となる部分の地積を求める際に、開発想定図を

作成する必要があり、その作成には専門的な知識が必要なことから有効宅地化率の算定に

143㎡ 146㎡

119㎡ 119㎡

527㎡

89 ㎡ 89 ㎡

81 ㎡ 81 ㎡

地積の広大な土地 公共公益的施設用地(潰れ地)

都市計画法に基づく

開発行為を行うと・・

83 ㎡ 83 ㎡ 広大地 ○

広大地 ×

3

苦慮することが多くありました。

そこで、平成 16 年改正から地積のみで評価ができる評価方式に変更されました。ここで

は、財産評価基本通達 15《奥行価格補正》から同 20-5《容積率の異なる 2 以上の地域にわ

たる宅地の評価》までの定めに代わるものとして、次の算式による補正率を広大地補正とし

て適用するものとされました。

㎡1,000

広大地の地積0.05-0.6広大地補正率=

(4)改正の必要性

しかしながら、この広大地通達については、適用要件が不明確でその判定が困難なものと

なっていました。

納税者にとっては、

①評価対象地が開発許可の面積基準以上であっても、どのような場合に地積が著しく広大

とはいえないとして広大地が否認されるのか、

②どのような場合に路地状部分を組み合わせることで公共公益的施設用地が不要であると

して広大地が否認されるのか、

③どのような場合にマンション適地に該当するとして広大地が否認されるのか

などその適用が不明確であることが問題とされていました。

そのため、実務においては、納税者が広大地を適用して納税・申告する際には、例えば、

①不動産鑑定的な手法でその要否を判断しなければならないなど専門機関への高額な費用

負担が生じるといった状況や、②当初広大地を適用しないで申告し広大地を適用して更正

の請求を行うといった時価が二つあるともとれる状況、③当初申告により行った広大地が

否認され予期せぬ多額の納税が必要となるといった状況が生じていたのです。

(5)平成 29 年度税制改正大綱の内容

そこで、平成 29 年度税制改正大綱においては、広大地の評価について、以下の4つの理

由から改正すべきとの記載がなされました。

(イ)広大地補正は面積に応じて比例的に減額する評価方法であり、土地の形状が加味され

ていないことから、整形であっても不整形や無道路であっても評価額は同額となって

しまう。

(ロ)広大地補正は評価が 40%以上最大 65%下がることから減額割合が大きく、取引価格

と大きく乖離している事例が多数発生している。

(ハ)富裕層の節税策に利用されている。

(ニ)広大地補正の適用要件が不明確である。

そこでは、「現行の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・

面積に基づき評価する方法に見直すとともに、適用要件を明確化する」こととされました。

4

2 新通達の内容

平成 30 年 1 月 1 日より、広大地補正が廃止され、新たに規模格差補正が行われるように

なりました。

取扱いについては、下記の通りとされています。

地積規模の大きな宅地(三大都市圏においては 500 ㎡以上の地積の宅地、それ以外の

地域においては 1,000 ㎡以上の地積の宅地をいい、次の(1)から(3)までのいずれかに

該当するものを除く。)で 14-2((地区))の定めにより普通商業・併用住宅地区及び普通住

宅地区として定められた地域に所在するものの価額は、15((奥行価格補正))から前項まで

の定めにより計算した価額に、その宅地の地積の規模に応じ、次の算式により求めた規模

格差補正率を乗じて計算した価額によって評価する。

(1)市街化調整区域(都市計画法第 34 条第 10 号又は第 11 号の規定に基づき宅地分譲

に係る同法第 4 条((定義))第 12 項に規定する開発行為を行うことができる区域を除

く。)に所在する宅地

(2)都市計画法第 8 条((地域地区))第 1 項第 1 号に規定する工業専用地域に所在する宅

地

(3)容積率(建築基準法(昭和 25 年法律第 201 号)第 52 条((容積率))第 1 項に規定す

る建築物の延べ面積の敷地面積に対する割合をいう。)が 10 分の 40(東京都の特別

区(地方自治法(昭和 22 年法律第 67 号)第 281 条((特別区))第 1 項に規定する特別

区をいう。)においては 10 分の 30)以上の地域に所在する宅地

(算式)

上記算式中の「○B 」及び「○C 」は、地積規模の大きな宅地が所在する地域に応じ、そ

れぞれ次に掲げる表のとおりとする。

5

(注)1 上記算式により計算した規模格差補正率は、小数点以下第 2 位未満を切り捨て

る。

3 改正通達の7つのポイント

(1)「地積規模の大きな宅地」の定義

まず、規模格差補正率の適用がある宅地を、三大都市圏においては 500 ㎡以上、それ以

外の地域においては 1,000 ㎡以上と定義しています。

改正前においては、広大地補正の適用は、評価対象地がその地域の標準的な宅地の地積に

比し著しく広大でなければならないとされていました。

その著しく広大か否かについては、原則として、都市計画法に定める開発許可面積基

準を超えていれば「著しく広大」にあたるとされていましたが、開発許可面積基準以上

であっても、その地域の標準的な宅地の地積と同規模である場合は、広大地に該当しな

いとされていました(国税庁質疑応答事例「広大地の評価における「著しく地積が広大で

あるかどうかの判断」」)。

その例外があるため、その地域の標準的な宅地の地積はどれくらいかという点で判断

が分かれるところとなり、広大地の判定を困難なものとさせていたのです。

新通達では、この例外が撤廃され、地積だけで判断できるようになりました。

新通達における規模格差補正率の面積基準のイメージは図表1のとおりです。

6

図表1 新通達における面積基準

※非線引き都市計画区域については、今回の新通達において明確な記載がありませんので、

条文からは上記の扱いになると考えられますが、今後の取扱いの動向に留意してくださ

い。

三大都市圏 左記以外 三大都市圏 左記以外市街化

調整区域

非線引き都市計画区域市街化区域

1000 ㎡

500 ㎡

規模格差補正あり 規模格差補正あり※

規模格差補正なし 規模格差補正なし※

原則:

規模格差補正なし

例外:

都計法に基づく開

発行為が可能な場

合適用あり

7

<参考>三大都市圏の特定市とは

「三大都市圏」とは、次の地域をいいます。

8

(2)普通商業・併用住宅地区及び普通住宅地区に限る

第二に、規模格差補正率の適用がある宅地は、財産評価基本通達 14-2《地区》に定める

「普通商業・併用住宅地区」及び「普通住宅地区」に限るものとされています。

また、都市計画法に定める工業専用地域に所在する宅地は含まれないものとされていま

す。

財産評価基本通達に定める地区区分と都市計画法に定める用途地域の関係については、

図表 2 のとおりとなります(表中の「○」は規模格差補正が適用できるもの、「×」は適用

ができないものを示します)。

図表2 地区区分と用途地域の関係

用途地域

地区区分

第一種低層住居専用地域

第二種低層住居専用地域

第一種中高層住居専用地域

第二種中高層住居専用地域

第一種住居地域

第二種住居地域

準住居地域

近隣商業地域

商業地域

準工業地域

工業地域

工業専用地域

ビル街区 × × × × × × × × × × × ×

高度商業地区 × × × × × × × × × × × ×

繁華街地区 × × × × × × × × × × × ×

普通商業・併用

住宅地区

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ×

普通住宅地区 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ×

中小工場地区 × × × × × × × × × × × ×

大工場地区 × × × × × × × × × × × ×

(3)市街化調整区域は原則として適用がない

第三に、規模格差補正率は、市街化調整区域内の宅地には適用しないことが明記されまし

た。

市街化調整区域は、市街化を抑制すべき区域で、原則として、周辺地域住民の日常生活用

品の店舗などの建築の用に供する目的など、一定のもの以外は開発行為を行うことができ

ない区域をいいます。

ただし、改正前後とも、市街化調整区域内の宅地であっても、都市計画法の規定により開

発行為を許可することができることとされた区域内の土地等(例えば、都市計画法第 34 条

第 11 号の規定に基づき都道府県等が条例で定めた区域内の宅地)で開発行為を行うことが

9

できる場合には、規模格差(広大地)補正率の適用をすることができるとされています。

都市計画法第 34 条 …市街化調整区域に係る開発行為(主として第二種特定工作物の建設の

用に供する目的で行う開発行為を除く。)については、当該申請に係る開発行為及びその申請

の手続が同条に定める要件に該当するほか、当該申請に係る開発行為が次の各号のいずれか

に該当すると認める場合でなければ、都道府県知事は、開発許可をしてはならない。

11 市街化区域に隣接し、又は近接し、かつ、自然的社会的諸条件から市街化区域と一体

的な日常生活圏を構成していると認められる地域であっておおむね五十以上の建築物

(市街化区域内に存するものを含む。)が連たんしている地域のうち、政令で定める基準

に従い、都道府県(指定都市等又は事務処理市町村の区域内にあっては、当該指定都市等

又は事務処理市町村。)の条例で指定する土地の区域内において行う開発行為で、予定建

築物等の用途が、開発区域及びその周辺の地域における環境の保全上支障があると認め

られる用途として都道府県の条例で定めるものに該当しないもの

(4)容積率は 400%未満(東京都特別区は 300%未満)に限る

第四に、規模格差補正は、建築基準法に定める容積率が400%以上(東京都特別区にお

いては300%以上)である宅地には適用がないものとされています。

改正前においては、マンション適地は広大地に該当しないとされていました。

そして、評価対象地が、マンション適地にあたるか否かは、その地域の標準的な利用

状況を参考とするものとされ、

(イ)戸建住宅とマンション等が混在する地域(主に都市計画法の指定容積率が 200%以

下の地域)にある場合には、マンション適地に該当すると判断できる場合を除いて、

広大地を適用して差し支えない。

(ロ)指定容積率が 300%以上の地域内にある場合には、マンション敷地用地として利用

する方が最有効使用と判断される場合が多いことから、原則として広大地は適用でき

ない。

とされていました。

新通達においては、「容積率」のみで判定できるようになります。

(5)基準容積率は使えない

容積率には、都市計画に定める指定容積率(建基法 52①)と前面道路幅による基準容積

率(建基法 52②)とがあります。

改正前においては、マンション適地の判断における容積率について、一応、指定容積率と

されているものの、参考として基準容積率以下でなければならないと解されていました(国

税庁質疑応答事例「広大地の評価における「中高層の集合住宅等の敷地用地に適しているも

10

の」の判断」)。

したがって、指定容積率が 300%の地域であっても、前面道路 4mの近隣商業地域の基準

容積率は 4m×0.6=240%となり、広大地が適用できることになります。

一方、新通達においては、容積率の定義として、「建築基準法第 52 条第 1 項に規定する」

割合とされていることから、同条第 2 項の基準容積率は使えないこととなります。

例えば、指定容積率が 400%の地域であっても、前面道路6mの近隣商業地域の基準容積

率は6m×0.6=360%となりますが、指定容積率が 400%以上となる時点で地積規模の大き

な宅地に該当しないということになります。

<参考>指定容積率と基準容積率

用途地域によって、指定容積率や基準容積率は変わってきます。

指定容積率か基準容積率かは、いずれか低い方が適用されます。

用途地域 指定容積率

(都市計画図で確認)

前面道路による制限

(幅員が12m未満の場合)

第1種低層住居専用地域

第2種低層住居専用地域

50%、60%、80%、100%、

150%、200%

前面道路の幅員(m)×0.4

第1種中高層住居専用地域

第2種中高層住居専用地域

第1種住居地域

第2種住居地域

準住居地域

100% 、 150% 、 200% 、

300%、400%、500%

近隣商業地域

準工業地域

前面道路の幅員(m)×0.6

(指定区域は 0.4 または 0.8

商業地域 200% 、 300% 、 400% 、

500% 、 600% 、 700% 、

800%、900%、1000%、

1100%、1200%、1300%

工業地域

工業専用地域

100% 、 150% 、 200% 、

300%、400%

用途地域の指定のない区域 50%、80%、100%、200%、

300%、400%

(特定行政庁が都市計画審議

会の議を経て定める)

11

(6)公共公益的施設用地の負担が必要か否かの判断について

改正前においては、広大地は、経済的に最も合理的に戸建住宅の分譲を行った場合にその

開発区域内に道路の開設が必要なものをいうとされていました(国税庁質疑応答事例「広

大地の評価における公共公益的施設用地の負担の要否」)。

しかし、評価対象地が経済的に最も合理的に戸建て分譲を行った場合に道路が必要か否

かを判定することは容易ではありません。

そのため、その地域の状況を調べ、この地域は、道路を入れた開発が多いのか、路地状敷

地で開発が行われていることが多いのかなどを調査しながら判定がなされていました。

新通達では、評価対象地の道路付けや、奥行の長短にかからわず「地積」のみで判断でき

るようになりました。

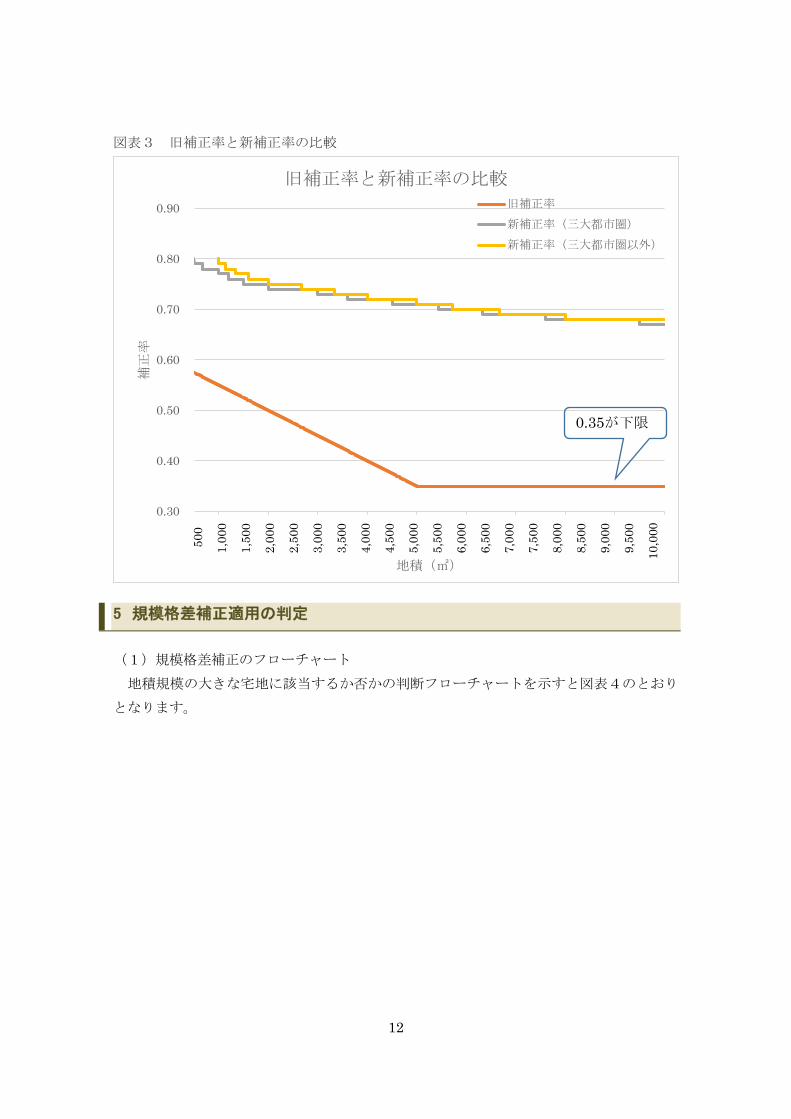

(7)補正率に下限がない。

改正前の広大地補正率は下限が 0.35 とされていましたが、新通達においては、補正率の

下限が明記されていません。

なお、改正前においては、財産評価基本通達 15《奥行価格補正》から 20-5《容積率の異

なる 2 以上の地域にわたる宅地の評価》及び 24-6《セットバックを必要とする宅地の評価》

との重複適用が認められていなかったことに対し、改正後においては重複適用が認められ

ているため、補正率の影響を単純比較することはできませんが、改正前の補正率が 40%以

上最大 65%減額できることに対し、新通達の規模格差補正率は、5,000 ㎡で 0.71(29%減)、

1 万㎡で 0.67(33%減)に止まります。

改正前の広大地補正率と改正後の規模格差補正率を比較すると図表3のとおりとなりま

す。

12

図表3 旧補正率と新補正率の比較

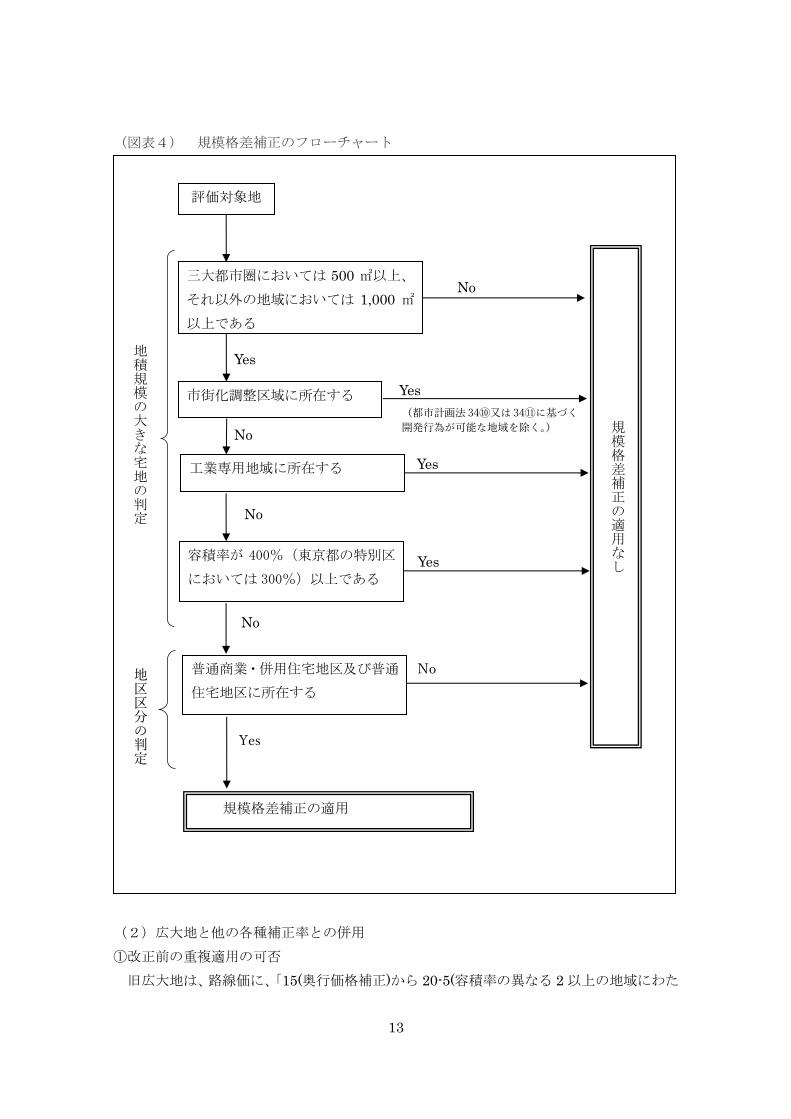

5 規模格差補正適用の判定

(1)規模格差補正のフローチャート

地積規模の大きな宅地に該当するか否かの判断フローチャートを示すと図表4のとおり

となります。

0.30

0.40

0.50

0.60

0.70

0.80

0.90

500

797

1,0

94

1,3

91

1,6

88

1,9

85

2,2

82

2,5

79

2,8

76

3,1

73

3,4

70

3,7

67

4,0

64

4,3

61

4,6

58

4,9

55

5,2

52

5,5

49

5,8

46

6,1

43

6,4

40

6,7

37

7,0

34

7,3

31

7,6

28

7,9

25

8,2

22

8,5

19

8,8

16

9,1

13

9,4

10

9,7

07

補正率

地積(㎡)

旧補正率と新補正率の比較旧補正率

新補正率(三大都市圏)

新補正率(三大都市圏以外)

0.35が下限

50

0

1,0

00

1

,50

0

2,0

00

2,5

00

3,0

00

3

,50

0

4,0

00

4

,50

0

5,0

00

5,5

00

6,0

00

6

,50

0

7,0

00

7,5

00

8,0

00

8

,50

0

9,0

00

9

,50

0

10

,000

13

(図表4) 規模格差補正のフローチャート

(2)広大地と他の各種補正率との併用

①改正前の重複適用の可否

旧広大地は、路線価に、「15(奥行価格補正)から 20-5(容積率の異なる 2 以上の地域にわた

三大都市圏においては 500 ㎡以上、

それ以外の地域においては 1,000 ㎡

以上である

評価対象地

No

Yes

市街化調整区域に所在する

工業専用地域に所在する

Yes

Yes

規模格差補正の適用

Yes

No

No

No 規模格差補正の適用なし

(都市計画法34⑩又は34⑪に基づく

開発行為が可能な地域を除く。)

容積率が 400%(東京都の特別区

においては 300%)以上である

地積規模の大きな宅地の判定

Yes

No 普通商業・併用住宅地区及び普通

住宅地区に所在する 地区区分の判定

14

る宅地の評価)まで」の定めに代わるものとして適用することとされています。

なぜなら、広大地補正率は、1㎡当たりの鑑定評価額が正面路線価に占める割合を基とし

て算出しており、また、鑑定評価(開発法)は、評価対象地の形状、道路との位置関係など、

土地の個別要因に基づいて最も経済的・合理的となるような開発想定図を作成し、それに基

づき鑑定評価額を算出していることから、鑑定評価額に基づき算出された広大地補正率は、

土地の個別要因の補正が考慮されていると考えられているからです。

なお、広大地にセットバック部分の斟酌も折り込み済みと考えられていましたが、広大地

が都市計画道路予定地内にある場合には、広大地補正率により評価した後、都市計画道路予

定地の区域内にある宅地の評価を適用できることとされています。

②新通達における重複適用の可否

今回の改正の趣旨は、旧広大地補正は、面積に応じて比例的に減額する評価方法であり、

土地の形状が加味されていないことから、整形であっても不整形や無道路であっても評価

額は同額となってしまうとされています。

したがって、新通達においては、不整形地補正や無道路地補正などの各種補正率が併用で

きます。

③利用価値の著しい低下による評価減との重複適用

高低差や騒音、忌み地など利用価値が著しく低下している土地は、利用価値が低下し

ていると認められる部分の面積に対応する価額に 10%を控除した価額によって評価するも

のとして取り扱われています。

この評価減と広大地補正が併用できるか否かは明文上明らかではありません。

広大地補正と騒音、振動による評価減が併用された事例として平成 19 年 12 月 14 日裁決

〔TAINS・F0-3-289〕がありますが、一方で、広大地補正と高低差による評価減について、

敷地の高低差は広大地補正率により考慮されていることから併用できないとするものとし

て平成 20 年 3 月 25 日裁決〔TAINS・F0-3-288〕があります。

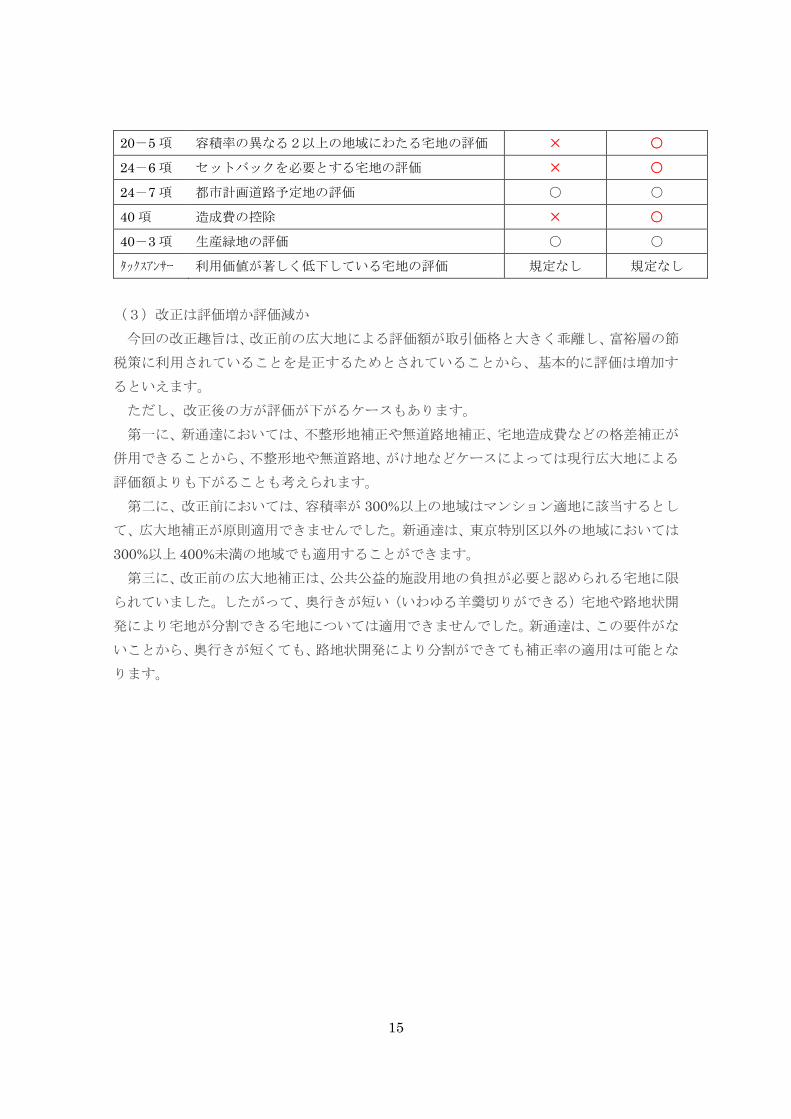

各種補正項目 改正前 改正後

15 項 奥行価格補正 × ○

16 項 側方路線影響加算 × ○

17 項 二方路線影響加算 × ○

18 項 三方又は四方路線影響加算 × ○

20 項 不整形地の評価 × ○

20-2 項 無道路地の評価 × ○

20-3 項 間口が狭小な宅地等の評価 × ○

20-4 項 がけ地等を有する宅地の評価 × ○

15

20-5 項 容積率の異なる2以上の地域にわたる宅地の評価 × ○

24-6 項 セットバックを必要とする宅地の評価 × ○

24-7 項 都市計画道路予定地の評価 ○ ○

40 項 造成費の控除 × ○

40-3 項 生産緑地の評価 ○ ○

タックスアンサー 利用価値が著しく低下している宅地の評価 規定なし 規定なし

(3)改正は評価増か評価減か

今回の改正趣旨は、改正前の広大地による評価額が取引価格と大きく乖離し、富裕層の節

税策に利用されていることを是正するためとされていることから、基本的に評価は増加す

るといえます。

ただし、改正後の方が評価が下がるケースもあります。

第一に、新通達においては、不整形地補正や無道路地補正、宅地造成費などの格差補正が

併用できることから、不整形地や無道路地、がけ地などケースによっては現行広大地による

評価額よりも下がることも考えられます。

第二に、改正前においては、容積率が 300%以上の地域はマンション適地に該当するとし

て、広大地補正が原則適用できませんでした。新通達は、東京特別区以外の地域においては

300%以上 400%未満の地域でも適用することができます。

第三に、改正前の広大地補正は、公共公益的施設用地の負担が必要と認められる宅地に限

られていました。したがって、奥行きが短い(いわゆる羊羹切りができる)宅地や路地状開

発により宅地が分割できる宅地については適用できませんでした。新通達は、この要件がな

いことから、奥行きが短くても、路地状開発により分割ができても補正率の適用は可能とな

ります。

16

6 ケーススタディ

(1)旧広大地も新広大地も適用可能な土地

地積:1,200 ㎡ 間口:30m、奥行 40m、整形地

東京都所在、普通住宅地区、容積率 150%

公共公益的施設用地の負担が必要な土地であり、旧広大地も新広大地も適用が可能である。

旧一般評価 改正前 改正後

路線価 100,000 100,000 100,000

奥行価格補正率 0.92 92,000 - - 0.91 91,000

不整形地補正率 - - - - - -

広大地補正率 - - 0.54 54,000 0.77 70,070

評価減 △0.08 △0.46 △0.2993

評価額 110,400,000 円 64,800,000 円 84,084,000 円

【コメント】上記の土地は、改正前と比べて評価増になります。

30m

40m

100C 線は実際の利用

状況を示す。

(細線)

不利

17

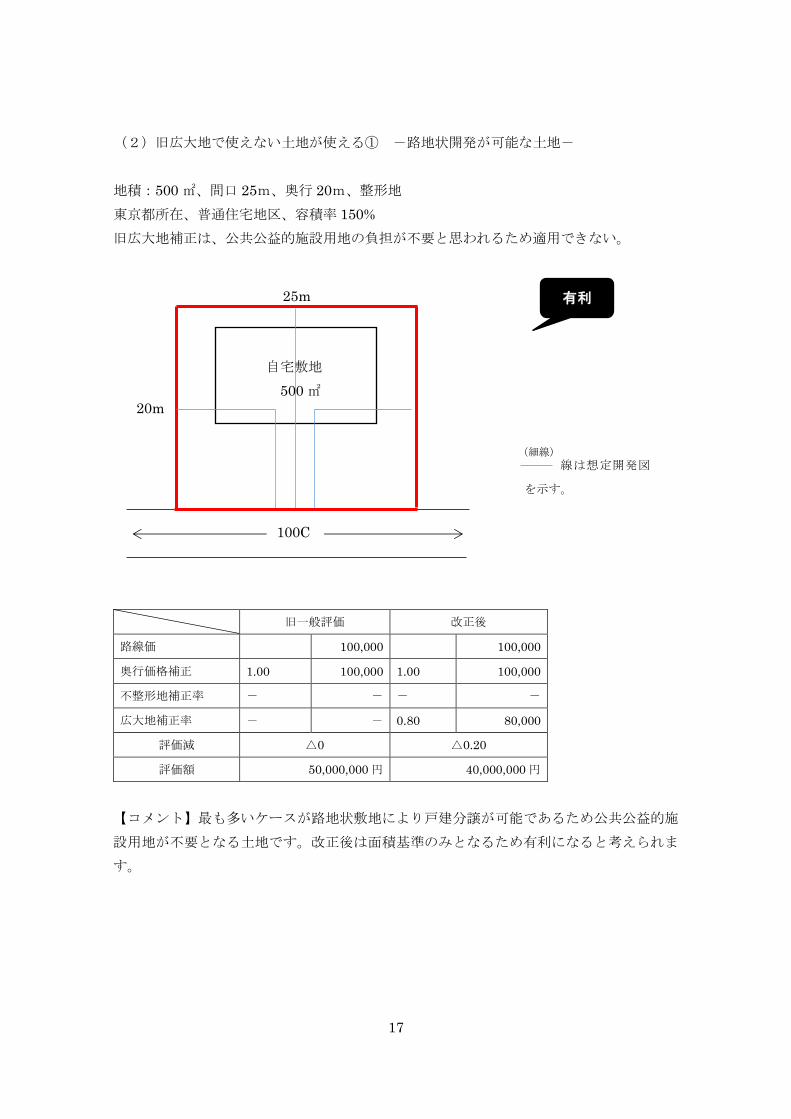

(2)旧広大地で使えない土地が使える① -路地状開発が可能な土地-

地積:500 ㎡、間口 25m、奥行 20m、整形地

東京都所在、普通住宅地区、容積率 150%

旧広大地補正は、公共公益的施設用地の負担が不要と思われるため適用できない。

旧一般評価 改正後

路線価 100,000 100,000

奥行価格補正 1.00 100,000 1.00 100,000

不整形地補正率 - - - -

広大地補正率 - - 0.80 80,000

評価減 △0 △0.20

評価額 50,000,000 円 40,000,000 円

【コメント】最も多いケースが路地状敷地により戸建分譲が可能であるため公共公益的施

設用地が不要となる土地です。改正後は面積基準のみとなるため有利になると考えられま

す。

100C

20m

25m

自宅敷地

500 ㎡

線は想定開発図

を示す。

(細線)

有利

18

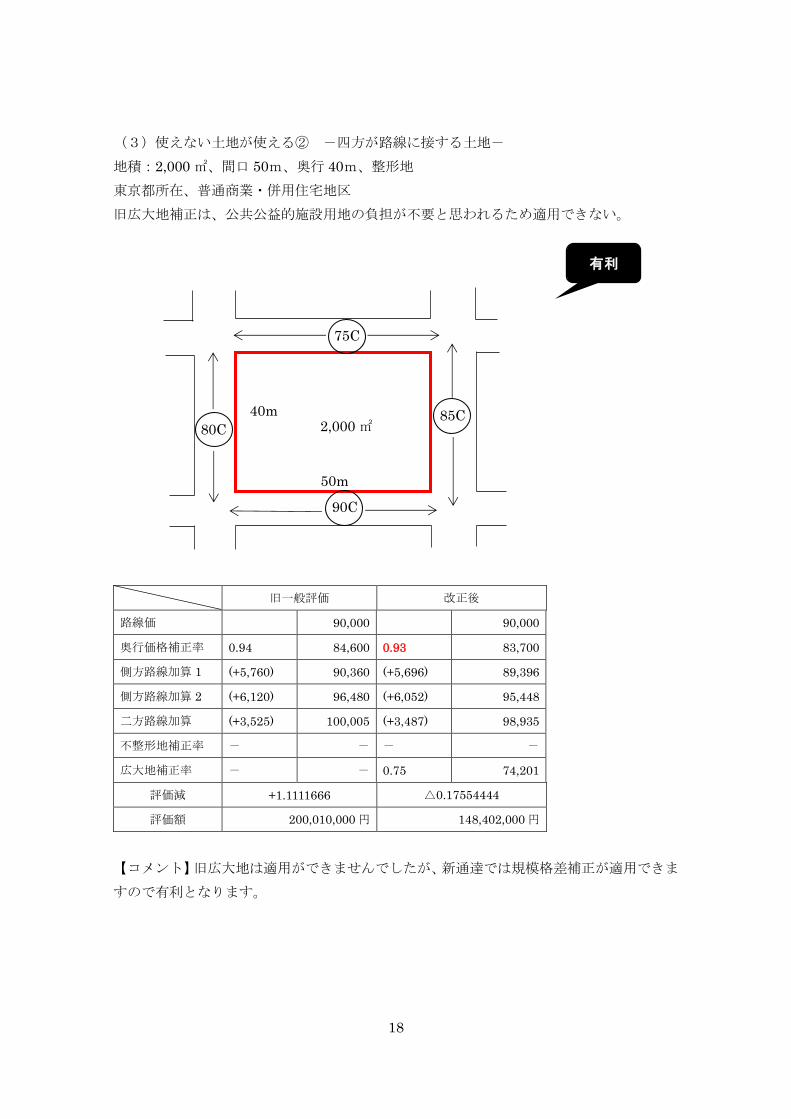

(3)使えない土地が使える② -四方が路線に接する土地-

地積:2,000 ㎡、間口 50m、奥行 40m、整形地

東京都所在、普通商業・併用住宅地区

旧広大地補正は、公共公益的施設用地の負担が不要と思われるため適用できない。

旧一般評価 改正後

路線価 90,000 90,000

奥行価格補正率 0.94 84,600 0.93 83,700

側方路線加算 1 (+5,760) 90,360 (+5,696) 89,396

側方路線加算 2 (+6,120) 96,480 (+6,052) 95,448

二方路線加算 (+3,525) 100,005 (+3,487) 98,935

不整形地補正率 - - - -

広大地補正率 - - 0.75 74,201

評価減 +1.1111666 △0.17554444

評価額 200,010,000 円 148,402,000 円

【コメント】旧広大地は適用ができませんでしたが、新通達では規模格差補正が適用できま

すので有利となります。

50m

40m

90C

75C

85C80C 2,000 ㎡

有利

19

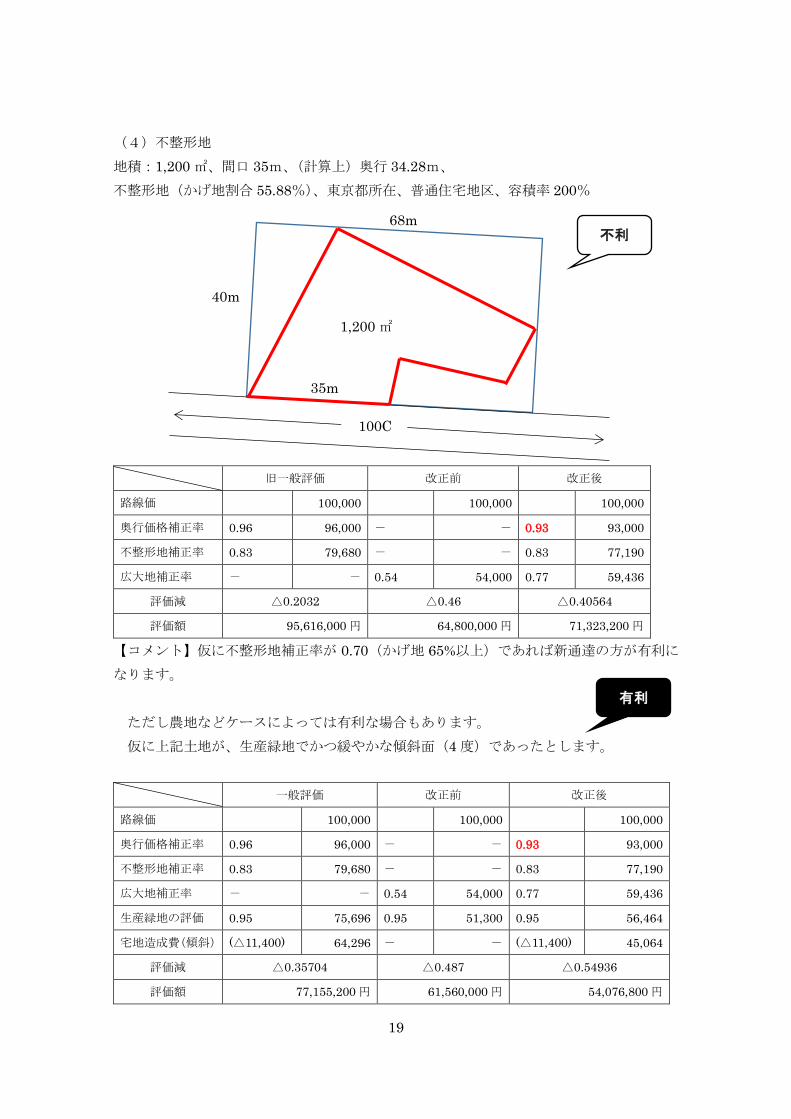

(4)不整形地

地積:1,200 ㎡、間口 35m、(計算上)奥行 34.28m、

不整形地(かげ地割合 55.88%)、東京都所在、普通住宅地区、容積率 200%

旧一般評価 改正前 改正後

路線価 100,000 100,000 100,000

奥行価格補正率 0.96 96,000 - - 0.93 93,000

不整形地補正率 0.83 79,680 - - 0.83 77,190

広大地補正率 - - 0.54 54,000 0.77 59,436

評価減 △0.2032 △0.46 △0.40564

評価額 95,616,000 円 64,800,000 円 71,323,200 円

【コメント】仮に不整形地補正率が 0.70(かげ地 65%以上)であれば新通達の方が有利に

なります。

ただし農地などケースによっては有利な場合もあります。

仮に上記土地が、生産緑地でかつ緩やかな傾斜面(4 度)であったとします。

一般評価 改正前 改正後

路線価 100,000 100,000 100,000

奥行価格補正率 0.96 96,000 - - 0.93 93,000

不整形地補正率 0.83 79,680 - - 0.83 77,190

広大地補正率 - - 0.54 54,000 0.77 59,436

生産緑地の評価 0.95 75,696 0.95 51,300 0.95 56,464

宅地造成費(傾斜) (△11,400) 64,296 - - (△11,400) 45,064

評価減 △0.35704 △0.487 △0.54936

評価額 77,155,200 円 61,560,000 円 54,076,800 円

35m

68m

40m

1,200 ㎡

100C

有利

不利

20

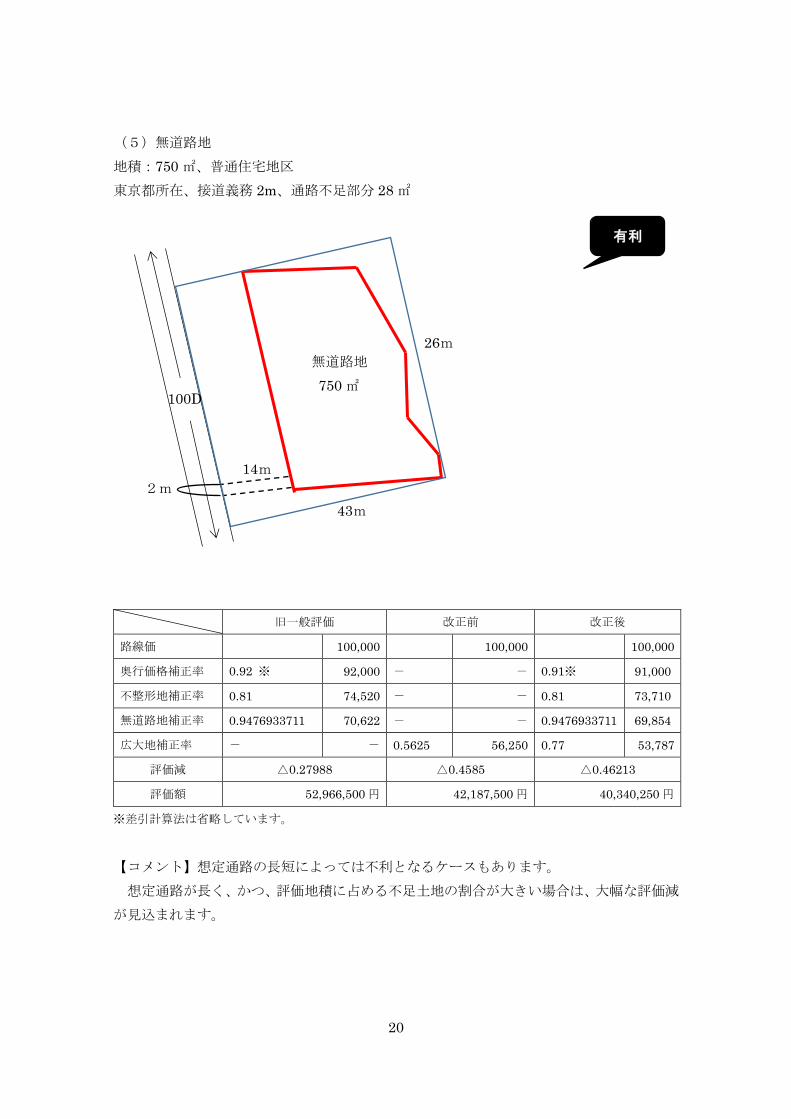

(5)無道路地

地積:750 ㎡、普通住宅地区

東京都所在、接道義務 2m、通路不足部分 28 ㎡

旧一般評価 改正前 改正後

路線価 100,000 100,000 100,000

奥行価格補正率 0.92 ※ 92,000 - - 0.91※ 91,000

不整形地補正率 0.81 74,520 - - 0.81 73,710

無道路地補正率 0.9476933711 70,622 - - 0.9476933711 69,854

広大地補正率 - - 0.5625 56,250 0.77 53,787

評価減 △0.27988 △0.4585 △0.46213

評価額 52,966,500 円 42,187,500 円 40,340,250 円

※差引計算法は省略しています。

【コメント】想定通路の長短によっては不利となるケースもあります。

想定通路が長く、かつ、評価地積に占める不足土地の割合が大きい場合は、大幅な評価減

が見込まれます。

2m

14m

26m

43m

100D

無道路地

750 ㎡

有利

21

(6)容積率 300%以上 400%未満の土地

地積:2,000 ㎡、間口 50m、奥行 40m、整形地

普通商業・併用住宅地区、東京 23 区以外に所在、容積率 300%

旧一般評価 改正後

路線価 100,000 100,000

奥行価格補正 0.94 94,000 0.93 93,000

不整形地補正率 - - - -

広大地補正率 - - 0.75 69,750

評価減 △0.06 △0.3025

評価額 188,000,000 円 139,500,000 円

【コメント】容積率が 300%以上の土地は、原則として旧広大地が適用できないとされてい

ました。

改正後は 400%未満は(東京 23 区以外の場合)広大地に当たるため、300%以上 400%未

満の土地は有利になります。

100C 50m

40m

店舗敷地

2,000 ㎡

有利

22

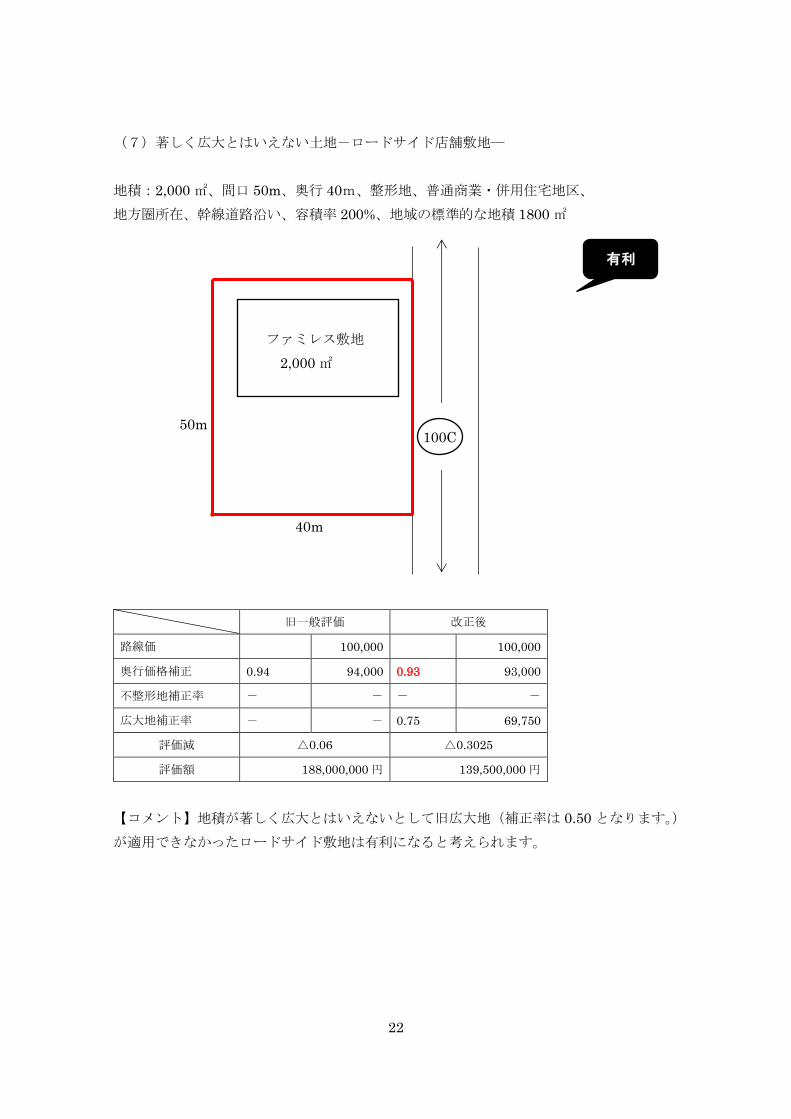

(7)著しく広大とはいえない土地-ロードサイド店舗敷地―

地積:2,000 ㎡、間口 50m、奥行 40m、整形地、普通商業・併用住宅地区、

地方圏所在、幹線道路沿い、容積率 200%、地域の標準的な地積 1800 ㎡

旧一般評価 改正後

路線価 100,000 100,000

奥行価格補正 0.94 94,000 0.93 93,000

不整形地補正率 - - - -

広大地補正率 - - 0.75 69,750

評価減 △0.06 △0.3025

評価額 188,000,000 円 139,500,000 円

【コメント】地積が著しく広大とはいえないとして旧広大地(補正率は 0.50 となります。)

が適用できなかったロードサイド敷地は有利になると考えられます。

100C 50m

40m

ファミレス敷地

2,000 ㎡

有利

23

(8)中小工場地区

地積:2,000 ㎡、間口 50m、奥行 40m、整形地

中小工場地区、東京都所在、駐車場敷地

旧広大地では、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、

公共公益的施設用地の負担が必要と認められる宅地は適用可能であった。

旧一般評価 改正前 改正後

路線価 100,000 100,000 100,000

奥行価格補正 1.00 100,000 - - 1.00 100,000

不整形地補正率 - - - - - -

広大地補正率 - - 0.50 50,000 - -

評価減 △0 △0.50 △0

評価額 200,000,000 円 100,000,000 円 200,000,000 円

【コメント】旧広大地が適用できた中小工場地区も新広大地では適用不可。

100C 50m

40m

駐車場

2,000 ㎡

不利

24

(9)タワーマンション敷地

地積:1245.38 ㎡、間口 40m、奥行 35m、整形地、

普通商業・併用住宅地区、敷地権割合 4644/422195

駅から徒歩圏内であり、マンション適地に該当する。旧広大地では適用ができなかった。

旧一般評価 改正後

路線価 100,000 100,000

奥行価格補正 0.98 98,000 0.97 97,000

側方路線影響加算 (+7,144) 105,144 (+7,068) 104,068

不整形地補正率 - - - -

広大地補正率 - - 0.76 79,091

評価減 +1.05144 △0.20909

評価額 130,944,234 円 98,498,349 円

敷地権割合 4,644/422,195

評価額 1,440,341 円 1,083,448 円

【コメント】旧広大地で適用できなかったマンション適地も、新広大地では適用可能に。た

だし金額は僅少。

100C

95C

35m

40m マンション敷地

1,245.38 ㎡

有利

25

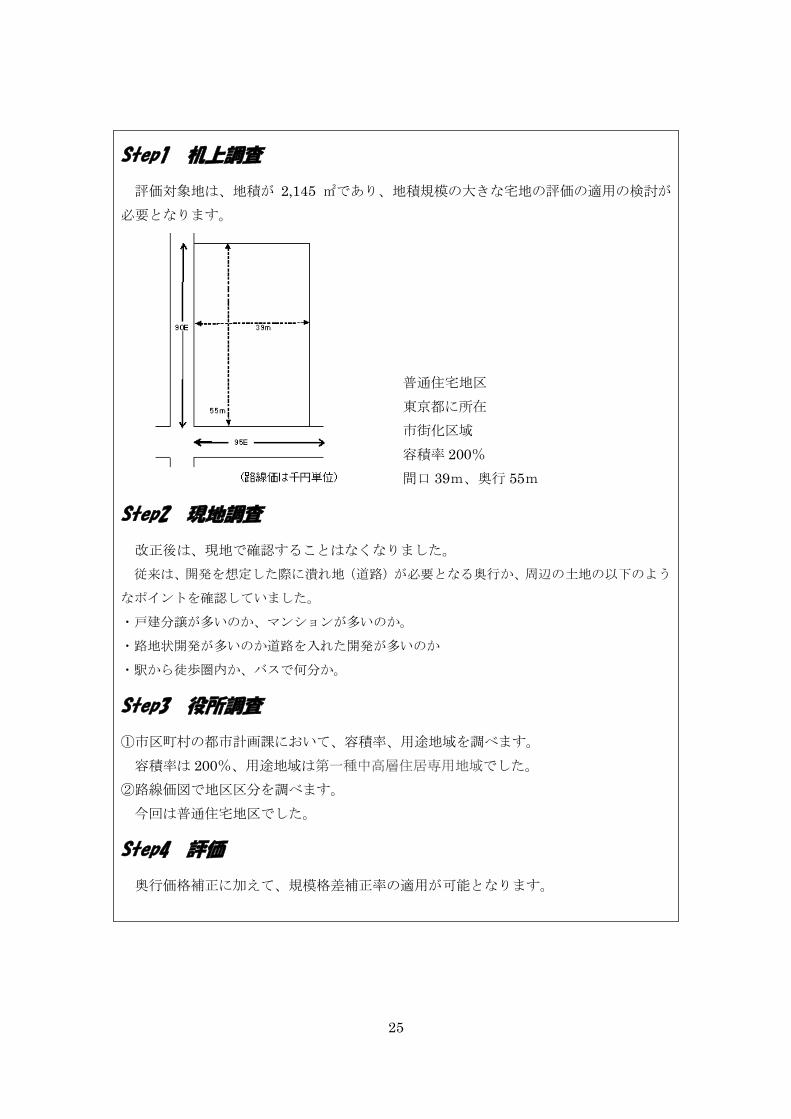

Step1 机上調査

評価対象地は、地積が 2,145 ㎡であり、地積規模の大きな宅地の評価の適用の検討が

必要となります。

普通住宅地区

東京都に所在

市街化区域

容積率 200%

間口 39m、奥行 55m

Step2 現地調査

改正後は、現地で確認することはなくなりました。

従来は、開発を想定した際に潰れ地(道路)が必要となる奥行か、周辺の土地の以下のよう

なポイントを確認していました。

・戸建分譲が多いのか、マンションが多いのか。

・路地状開発が多いのか道路を入れた開発が多いのか

・駅から徒歩圏内か、バスで何分か。

Step3 役所調査

①市区町村の都市計画課において、容積率、用途地域を調べます。

容積率は 200%、用途地域は第一種中高層住居専用地域でした。

②路線価図で地区区分を調べます。

今回は普通住宅地区でした。

Step4 評価

奥行価格補正に加えて、規模格差補正率の適用が可能となります。

26

執筆書籍

講師プロフィール

税理士 宅地建物取引士

風岡範哉(かざおか・のりちか)

相続専門としてこれまで従事した案件は 200 件を超え、100 億円以上の大型案件の

経験もあります。特に判断の難しい土地の評価や名義性財産の判定に強みがあります。

主な論文に「財産評価基本通達 6 項の現代的課題」第 28 回日税研究賞入選(2005

年)、「相続税・贈与税の課税処分における理由附記」租税訴訟№8(2015 年)、「特別対

談 相続税税務調査の最前線 松林優蔵×風岡範哉」税務弘報(2016 年 11 月号)など

があります。

グレーゾーンから考える 相続・贈与税の土地適正評価の実務

税理士 風岡範哉 著

定価:4,320 円(税込)

出版社:清文社

【概要】

評価通達及び有益な裁判例・裁決例を数多く(役 210 例)織り交ぜながら、評価者

によって数字が異なるグレーゾーンに挑んだ土地評価書籍の決定版

4STEP で身につく<入門>土地評価の実務

税理士 風岡範哉 著

定価:3,888 円(税込)

出版社:清文社

【概要】

(1)基礎情報をどのように確認し、(2)土地の何をみて何を測り、(3)役所では何の資

料をどこで集め、(4)評価明細書にどのように記入するのか。教科書的でない実務

で本当に活きる評価手法を徹底解説!