筆記型電腦 環境損益評估報告 -...

TRANSCRIPT

筆記型電腦環境損益評估報告

2018年3月

內容

致謝

報告摘要

1. 前言

2. 專案範疇與邊界

3. 衝擊評價

4. 數據蒐集與評估流程

5. 未來展望

附錄1、專有名詞定義

3

4

5

5

5

6

6

6

7

7

7

9

9

9

10

10

11

12

1.1 關於華碩

1.2 專案背景

3.1 結果

3.2 討論

2.1 供應鏈涵蓋範疇定義

2.2 供應鏈地理位置

2.3 考量環境衝擊類別

4.1 活動數據蒐集

4.2 貨幣化價值評估

4.3 關鍵假設與限制

02

tabl

e of

Con

tent

s

致謝

感謝資誠聯合會計師事務所(PwC Taiwan)在本次EP&L分析過程中,與

華碩分享他們的專業知識,並為這本EP&L報告書在供應商活動數據盤

查、衝擊模式計算、評價方法選用及資料品質的檢視等提供寶貴的建

議。另外,我們也向參與本專案的每一位同仁表達最真摯的感謝。

03

Ackn

owle

dgem

ent

報告摘要

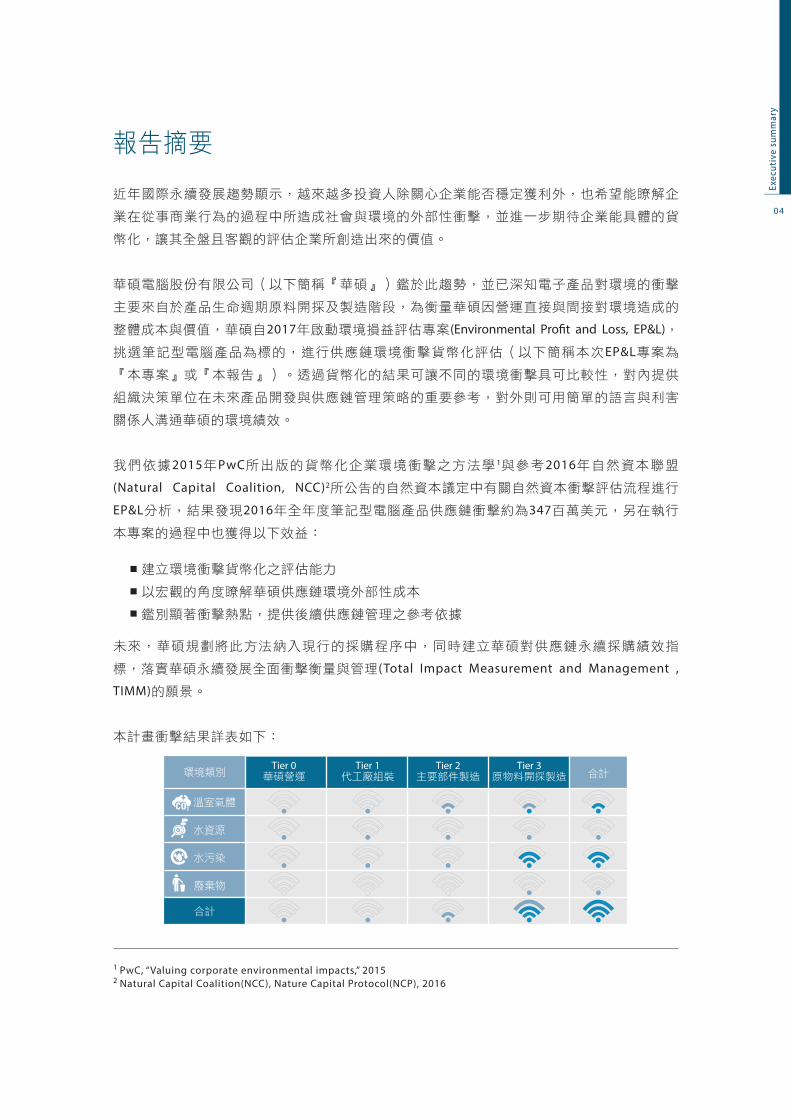

近年國際永續發展趨勢顯示,越來越多投資人除關心企業能否穩定獲利外,也希望能瞭解企

業在從事商業行為的過程中所造成社會與環境的外部性衝擊,並進一步期待企業能具體的貨

幣化,讓其全盤且客觀的評估企業所創造出來的價值。

華碩電腦股份有限公司(以下簡稱『華碩』)鑑於此趨勢,並已深知電子產品對環境的衝擊

主要來自於產品生命週期原料開採及製造階段,為衡量華碩因營運直接與間接對環境造成的

整體成本與價值,華碩自2017年啟動環境損益評估專案(Environmental Pro�t and Loss, EP&L),

挑選筆記型電腦產品為標的,進行供應鏈環境衝擊貨幣化評估(以下簡稱本次EP&L專案為

『本專案』或『本報告』)。透過貨幣化的結果可讓不同的環境衝擊具可比較性,對內提供

組織決策單位在未來產品開發與供應鏈管理策略的重要參考,對外則可用簡單的語言與利害

關係人溝通華碩的環境績效。

我們依據2015年PwC所出版的貨幣化企業環境衝擊之方法學 1與參考2016年自然資本聯盟

(Natural Capital Coalition, NCC)2所公告的自然資本議定中有關自然資本衝擊評估流程進行

EP&L分析,結果發現2016年全年度筆記型電腦產品供應鏈衝擊約為347百萬美元,另在執行

本專案的過程中也獲得以下效益:

未來,華碩規劃將此方法納入現行的採購程序中,同時建立華碩對供應鏈永續採購績效指

標,落實華碩永續發展全面衝擊衡量與管理(Total Impact Measurement and Management ,

TIMM)的願景。

本計畫衝擊結果詳表如下:

1 PwC, “Valuing corporate environmental impacts,” 20152 Natural Capital Coalition(NCC), Nature Capital Protocol(NCP), 2016

建立環境衝擊貨幣化之評估能力

以宏觀的角度瞭解華碩供應鏈環境外部性成本

鑑別顯著衝擊熱點,提供後續供應鏈管理之參考依據

04

Exec

utiv

e su

mm

ary

Tier 0華碩營運環境類別

合計

Tier 1代工廠組裝

Tier 2主要部件製造

Tier 3原物料開採製造 合計

溫室氣體

水資源

水污染

廢棄物

建立對內外利害關係人有效溝通的語言

華碩瞭解到企業營運對社會與環境的衝擊已被利害關係人重視,因此我們延續SROI社

會影響貨幣化專案,進一步選定華碩代表產品類別-筆記型電腦,以貨幣化報導供應鏈

關鍵環境類別衝擊影響,除作為華碩評估環境外部成本之開端外,也讓利害關係人(客

戶或消費者)了解華碩的”全面衝擊(total impact)”。

既有供應鏈環境管理績效,因有不同衡量單位以致不容易被”直觀比較”,華碩採用新

評估方法,期望未來藉由不同時間與地點供應鏈EP&L單一衡量單位的比較,與外界(含

客戶)溝通供應鏈管理績效。

創造創新管理模式

延伸(或突破)既有生命週期管理意涵(或困境),貨幣化不同污染衝擊,使衝擊熱點更聚

焦,並透過”財務”且”易懂”語言提供高階管理階層作為資源投入決策工具。

引領同業先驅

華碩期待成為科技業首家建立EP&L之企業,能拋磚引玉作為benchmark,引領同業投

入EP&L評估,喚起同業正視自然環境有價化之議題。

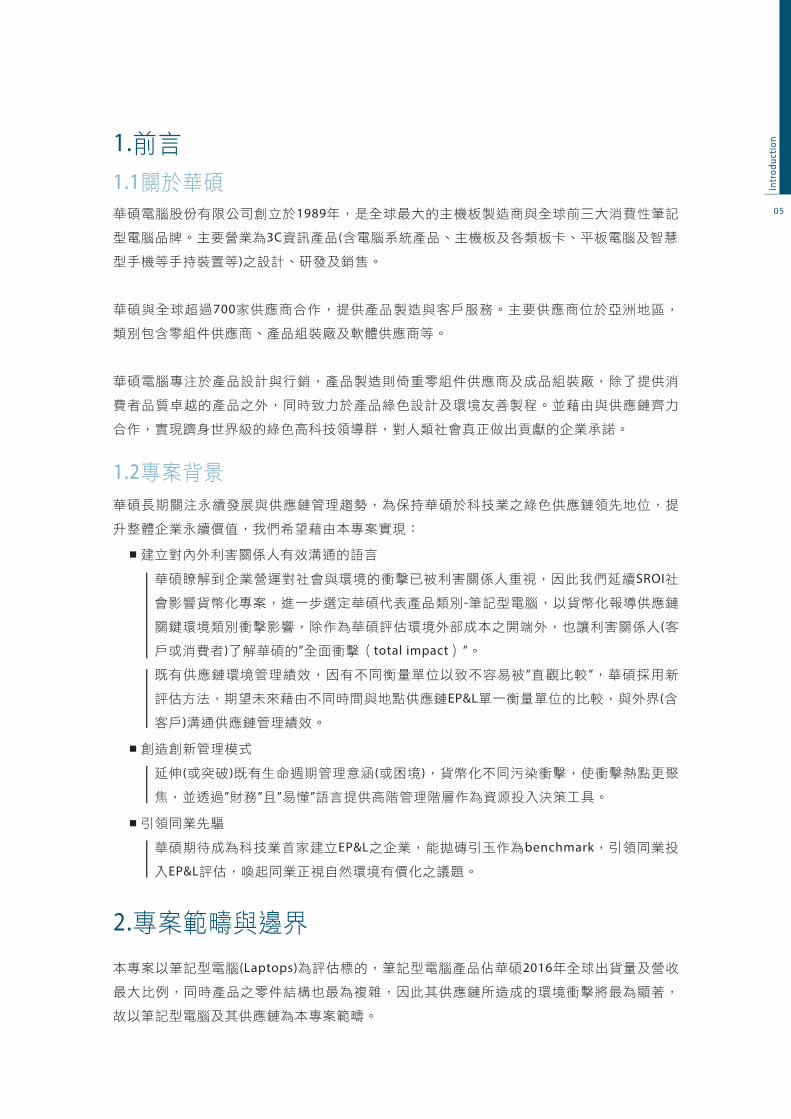

1.前言

1.1關於華碩

華碩電腦股份有限公司創立於1989年,是全球最大的主機板製造商與全球前三大消費性筆記

型電腦品牌。主要營業為3C資訊產品(含電腦系統產品、主機板及各類板卡、平板電腦及智慧

型手機等手持裝置等)之設計、研發及銷售。

華碩與全球超過700家供應商合作,提供產品製造與客戶服務。主要供應商位於亞洲地區,

類別包含零組件供應商、產品組裝廠及軟體供應商等。

華碩電腦專注於產品設計與行銷,產品製造則倚重零組件供應商及成品組裝廠,除了提供消

費者品質卓越的產品之外,同時致力於產品綠色設計及環境友善製程。並藉由與供應鏈齊力

合作,實現躋身世界級的綠色高科技領導群,對人類社會真正做出貢獻的企業承諾。

1.2專案背景

華碩長期關注永續發展與供應鏈管理趨勢,為保持華碩於科技業之綠色供應鏈領先地位,提

升整體企業永續價值,我們希望藉由本專案實現:

2.專案範疇與邊界

本專案以筆記型電腦(Laptops)為評估標的,筆記型電腦產品佔華碩2016年全球出貨量及營收

最大比例,同時產品之零件結構也最為複雜,因此其供應鏈所造成的環境衝擊將最為顯著,

故以筆記型電腦及其供應鏈為本專案範疇。

05

Intr

oduc

tion

06

Scop

e &

Boun

dary

3 本專案依據筆記型電腦產品類別規則版本為2008-09第1.0版

2.1供應鏈涵蓋範疇定義

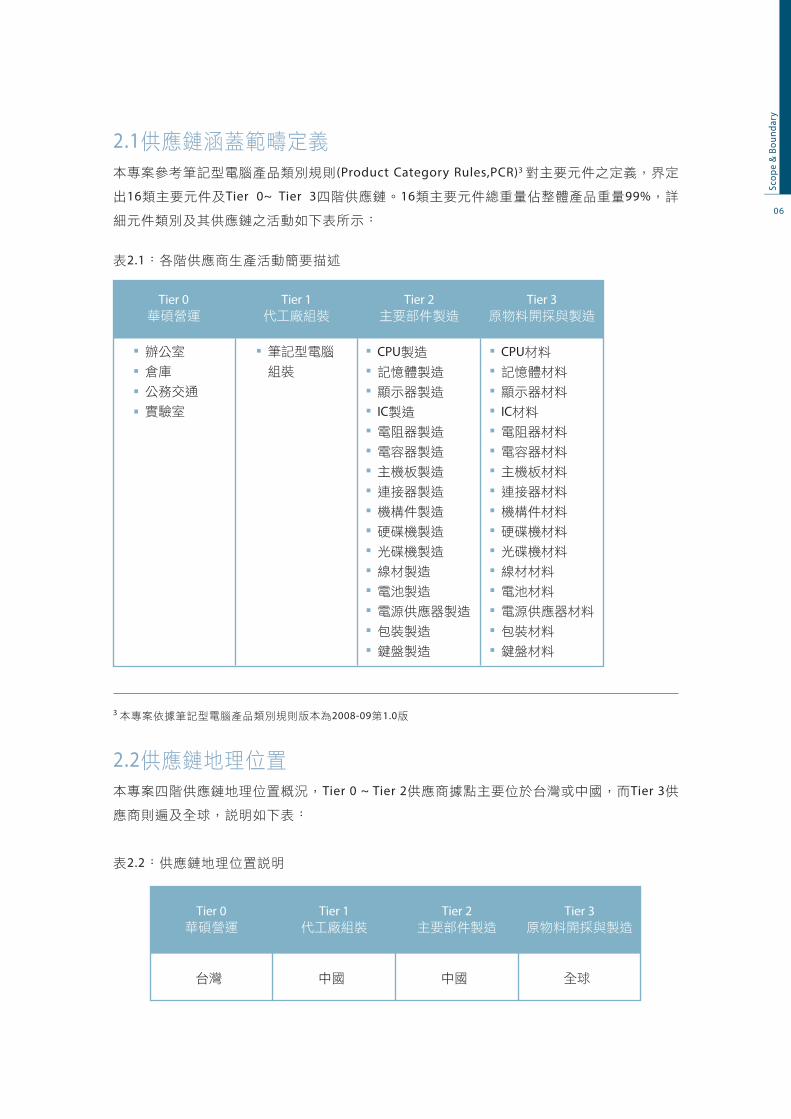

本專案參考筆記型電腦產品類別規則(Product Category Rules,PCR)3 對主要元件之定義,界定

出16類主要元件及Tier 0~ Tier 3四階供應鏈。16類主要元件總重量佔整體產品重量99%,詳

細元件類別及其供應鏈之活動如下表所示:

表2.1:各階供應商生產活動簡要描述

2.2供應鏈地理位置

本專案四階供應鏈地理位置概況,Tier 0 ~ Tier 2供應商據點主要位於台灣或中國,而Tier 3供

應商則遍及全球,說明如下表:

表2.2:供應鏈地理位置說明

Tier 0華碩營運

Tier 1代工廠組裝

Tier 2主要部件製造

Tier 3原物料開採與製造

辦公室

倉庫

公務交通

實驗室

筆記型電腦

組裝

CPU製造

記憶體製造

顯示器製造

IC製造

電阻器製造

電容器製造

主機板製造

連接器製造

機構件製造

硬碟機製造

光碟機製造

線材製造

電池製造

電源供應器製造

包裝製造

鍵盤製造

CPU材料

記憶體材料

顯示器材料

IC材料

電阻器材料

電容器材料

主機板材料

連接器材料

機構件材料

硬碟機材料

光碟機材料

線材材料

電池材料

電源供應器材料

包裝材料

鍵盤材料

Tier 0華碩營運

Tier 1代工廠組裝

Tier 2主要部件製造

Tier 3原物料開採與製造

台灣 中國 中國 全球

3.2討論

各環境衝擊結果分析

根據專案結果分析,各個環境衝擊面的影響佔比以廢水污染最大、次為溫室氣體排放、水資

源使用最小,詳如下圖所示:

圖3.2.1:各環境衝擊結果佔比

07

Scop

e &

Boun

dary

2.3考量環境衝擊類別

考量筆記型電腦之製程特性,並依據以往產品生命週期評估專案之結果,鑑別出筆記型電腦

供應鏈之製程環境衝擊,主要來自於零組件製造與產品組裝之能資源使用,包含電力使用、

製程用水、廢水及廢棄物排放。故本專案選定以溫室氣體、水資源、廢棄物及水污染四項環

境指標來進行EP&L評估。

3.衝擊評價

3.1結果

根據我們的分析,華碩2016年全年度筆記型電腦產品供應鏈衝擊約為347百萬美元,不同階

段之各類環境衝擊貨幣化結果如下表所示。

表3.1:環境衝擊貨幣化結果

Tier 0華碩營運環境類別

合計

Tier佔比

Tier 1代工廠組裝

Tier 2主要部件製造

Tier 3原物料開採製造 合計

單位:百萬美元

佔比

0.04

0.01

0.01

0.00

0.07

0.02%

1.79

0.01

0.08

0.00

1.88

0.54%

25.96

0.16

6.31

0.13

32.56

9.38%

63.81

0.96

245.72

2.20

312.68

90.06%

91.06

1.14

252.13

2.33

347.19

100%

26.38%

0.33%

72.62%

0.67%

100%

溫室氣體

水資源

水污染

廢棄物

台灣廢水汙染

72.62%

廢棄物

0.67%

水資源

0.33%26.38%溫室氣體

08

Impa

cts

Valu

atio

n

營運與各階供應鏈分析

對營運與各階供應鏈分析,四項環境衝擊佔比與其來源,說明如下:

進一步分析四項環境衝擊來源,皆來自Tier 3原物料之開採與製造過程。

圖3.2.2:各環境衝擊類別對應各階供應鏈佔比

0.04%1.95%

溫室氣體 水汙染

水資源

28.34% 97.46%

0.01%0.03%

0.72%

14.06% 廢棄物

0.01%0.03%

5.54%94.42%83.93%

1.29%

2.50%69.66%

Tier 0 Tier 1 Tier 2 Tier 3 Tier 0 Tier 1 Tier 2 Tier 3

Tier 0 Tier 1 Tier 2 Tier 3 Tier 0 Tier 1 Tier 2 Tier 3

Tier 0 華碩營運:溫室氣體為最大比例的環境衝擊,佔比約59%;次為水資源使用,佔比

約為21%。其中溫室氣體排放之主要貢獻來自於用電所造成的間接碳排放(燃煤或天然

氣發電過程的溫室氣體排放);水資源則來自於辦公室自來水的耗用。

Tier 1 代工廠組裝:溫室氣體為最大比例的環境衝擊,超過9成,佔比約95%;次為水汙

染,佔比約為4%。其中溫室氣體排放之主要貢獻來自於用電所造成的間接碳排放(燃

煤、天然氣或重油發電過程的溫室氣體排放);水汙染則來自人員生活活動。

Tier 2 主要部件製造:溫室氣體為最大比例的環境衝擊,佔比約80%;次為水污染,佔比

約19%。其中溫室氣體排放之主要貢獻來自於 IC的製程直接排放與用電所造成的間接碳

排放(燃煤、天然氣或重油發電過程的溫室氣體排放);水污染則來自於IC的製造。

Tier 3 原物料開採與製造:水污染為最大比例的環境衝擊,佔比約78%;次為溫室氣體,

佔比約20%。其中水污染排放之主要貢獻來自於 IC材料、鍵盤材料開採與製造;溫室氣

體則來自於顯示器材料(液晶)、機構件(鋁件)、鍵盤材料開採與製造。

09

Impa

cts

Valu

atio

n

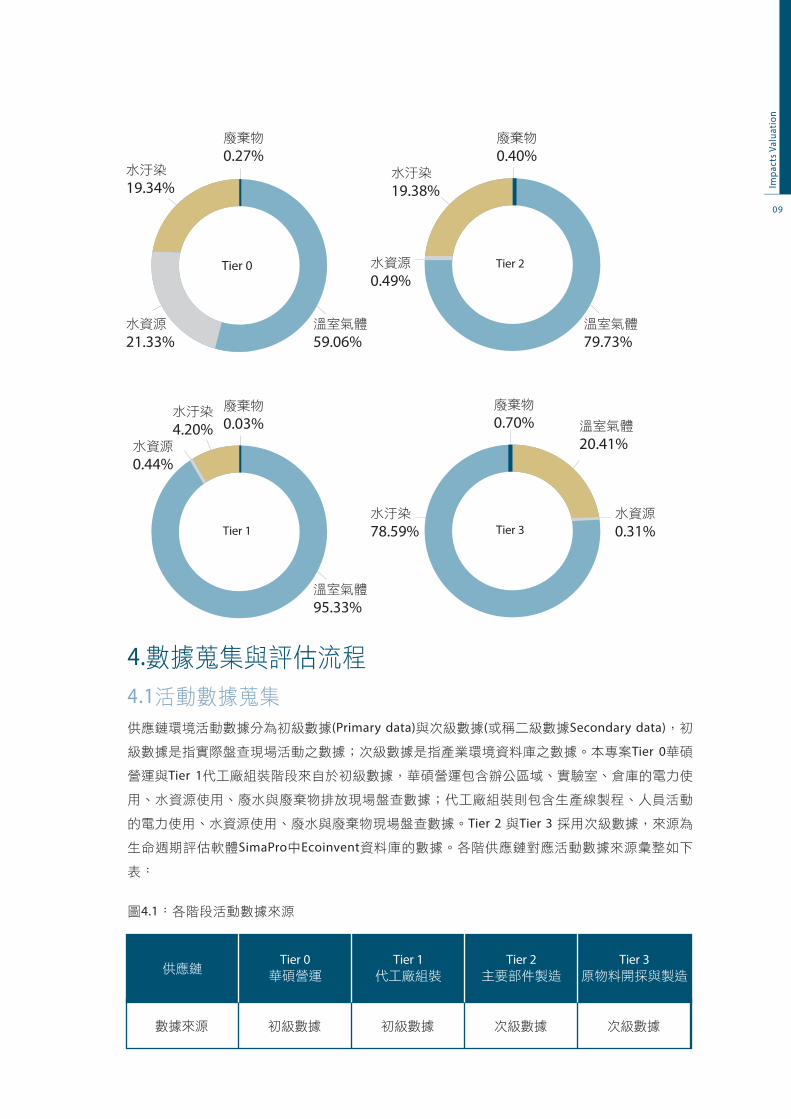

4.數據蒐集與評估流程

4.1活動數據蒐集

供應鏈環境活動數據分為初級數據(Primary data)與次級數據(或稱二級數據Secondary data),初

級數據是指實際盤查現場活動之數據;次級數據是指產業環境資料庫之數據。本專案Tier 0華碩

營運與Tier 1代工廠組裝階段來自於初級數據,華碩營運包含辦公區域、實驗室、倉庫的電力使

用、水資源使用、廢水與廢棄物排放現場盤查數據;代工廠組裝則包含生產線製程、人員活動

的電力使用、水資源使用、廢水與廢棄物現場盤查數據。Tier 2 與Tier 3 採用次級數據,來源為

生命週期評估軟體SimaPro中Ecoinvent資料庫的數據。各階供應鏈對應活動數據來源彙整如下

表:

圖4.1:各階段活動數據來源

Tier 0華碩營運

數據來源 初級數據 初級數據 次級數據 次級數據

Tier 1代工廠組裝

Tier 2主要部件製造

Tier 3原物料開採與製造

供應鏈

廢棄物

0.27%

溫室氣體

59.06%

水汙染

19.34%

水資源

21.33%

Tier 0

廢棄物

0.03%

溫室氣體

95.33%

水汙染

4.20%水資源

0.44%

Tier 1

Tier 2

廢棄物

0.40%

溫室氣體

79.73%

水汙染

19.38%

水資源

0.49%

廢棄物

0.70%

水汙染

78.59%水資源

0.31%

溫室氣體

20.41%

Tier 3

10

Impa

cts

Valu

atio

n

4.2貨幣化價值評估

本專案評估方法係依據2015年PwC所出版的價值化企業環境衝擊之方法學,以及參考2016年自

然資本聯盟(Natural Capital Coalition, NCC)所公告的自然資本議定中有關自然資本衝擊評估流程

進行分析。環境損益評估(Environmental Pro�t & Loss, EP&L)與傳統的環境報告最大的不同點在

於,EP&L除了量化企業的營運據點與供應鏈所消耗的環境資源(例如水)或排放(例如溫室氣體),

更進一步衡量環境衝擊對於人類與社會福祉的影響,並找出這些社會影響的貨幣化價值,將所

有的影響以同一個貨幣化單位來表示。

舉例來說,過往只盤查公司的營運活動一共產生多少噸的溫室氣體,現在我們應用EP&L方法

學之後,就會進一步計算,因為排放溫室氣體導致氣候變遷對於社會的影響,考量氣候變遷

造成極端氣候(例如乾旱或淹水),對於農業的損失、對於建築資產的破壞、對於生態的影響

等整體經濟價值的損失。也就是說,過去並未考量到企業對於環境影響的”價值”,也就是外

部成本(externality)。計算EP&L讓我們可以更清楚知道外部成本(水資源使用、水污染、

溫室氣體排、廢棄物),並能運用同一貨幣價值(在本專案使用美金為單位)來衡量上述影

響並與利害關係者溝通。整體貨幣化價值評估流程如圖4.2所示。企業活動對環境與社會影

響,採用衝擊路徑法( impact pathway)評估,相關對環境的衝擊係運用知名的生命週期

評估軟體SimaPro4選擇適當評估方法( Impact methods)取得;影響價值化則大多使用價值

轉移法,取自具代表文獻。

4.3關鍵假設與限制

由於在量化環境衝擊與計算貨幣化價值的過程中有許多資料蒐集上的困難,因此評估作業上會

有關鍵限制與仰賴合理的假設,茲分述如下:

1.活動數據使用次級數據

供應鏈活動數據盤查相當耗時且成本高昂,為有效率取得不同供應鏈階段之活動數據,本評估

作業於Tier 2主要部件製造與Tier 3原物料開採與製造之盤查資料為次級數據,來源為知名的LCA

Ecoinvent資料庫,版本為3.0。

4 本專案所使用的SimaPro版本為8.3.0.0

圖4.2:貨幣化價值評估流程

來源:PwC EP&L, 本專案評估

1.投入Input

2.產出Output

3.結果Outcome

4.影響Impact

5.影響價值化Value of Impact

因商業活動所需使用的能源

舉例:使用8000噸水、使用100百萬度電...等

產生多少環境汙染排放物

舉例:排放 3億噸溫室氣體、排放2000公斤磷汙染物...等

對環境造成的改變

舉例:全球暖化、水質優養化...等

對社會造成的衝擊影響

舉例:人體健康損失、生態系統損失...等

衝擊影響所帶來的價值

舉例:財產減少、娛樂價值降低...等

11

Dat

a an

d As

sess

men

t Pro

cess

5 各國GNI數值請參考世界銀行https://data.worldbank.org/indicator/NY.GNP.PCAP.PP.CD6 美金的通貨膨脹請參考http://www.usin�ationcalculator.com/

5.未來展望

透過本計畫了解到生產華碩筆記型電腦產品,在組織營運與其供應鏈範疇中,以來自於Tier 3

原物料開採與製造所造成的環境衝擊最為顯著,而其中的環境衝擊類別又以水污染為最大來

源。本專案結果鑑別出華碩供應鏈的環境熱點,提供未來在供應鏈環境管理以Tier 3與水污染

問題為優先考量;另貨幣化之數值,也提供華碩對各項環境衝擊的修護成本,做為擬定減量

策略的重要參考。

下一階段環境損益專案執行重點將擴大計畫範疇,納入其他產品貨幣化之計算,包含: 手持裝

置、主機板、桌上型電腦、以及顯示器。同時也將持續計算各項產品每年度的環境損益強

度,以確認在供應鏈環境管理所投入的資源及綠色產品策略都能達到實際的效益,同時逐步

建立完整的供應鏈環境損益評估。

2.因地理限制排除部份可能的社會衝擊

本次研究華碩已盡可能考慮各環境類別所造成的社會衝擊,但仍然有少部份的社會衝擊因地

理限制或文獻資料缺乏,無法進一步量化貨幣化資訊。例如在PwC EP&L方法學[1]中提到的水

資源使用的經濟機會成本、地下水的資源成本、當地國家的水費補貼成本;鄰近固體廢棄物

焚化/掩埋場址的不舒適感(Disamenity)減少景觀價值、露天掩埋場的滲透液污染,上述這些

環境衝擊評估因無法取得供應商所在地資料,因此沒有納入此次專案的計算範疇內。

3.考量不同國家/區域購買力調整貨幣化係數

在本專案中的貨幣化係數我們多數應用價值轉換法,也就是蒐集相關來自專家學者或是國際組

織例如OECD, EU的研究報告; 或者是我們找尋標竿企業所採用與推崇的研究報告之貨幣化數值。

為轉換到供應鏈所在地的貨幣化數值,我們將原始文獻的貨幣化數值經購買力平價調整

(Purchasing power parity, PPP)的國民收入(Gross national income, GNI)為參數來作轉換,除台灣

外,各國PPP與GNI值參考世界銀行公告的各國數值5。因台灣的數值未包含在世界銀行的資料

庫中,我們參考主計處的計算資料和國際貨幣基金組織(International Monetary Fund, IMF)的資

料來換算出台灣的數值。此外,除了Tier 0營運與Tier 1組裝所在地分別在台灣與中國外,Tier 2

主要部件製造的供應商地理位置90%以上位於中國,而Tier 3原物料開採與製造之供應商為數

眾多,無法追溯精確的地理位置,為簡化評估作業,本次作業假設Tier 2供應商全部位於中國,

故使用轉換至中國之貨幣化係數,而Tier 3因無法得知各供應商地理位置,故以世界平均值來替

代。

4.考慮通膨調整貨幣化係數

除了文獻來源的地區性差異透過PPP與GNI調整外,若文獻中的貨幣化數值為2016年以前之年

份,我們也透過通貨膨脹係數調整為2016年貨幣化價值,而通膨率以美元進行評估6。

12

Dat

a an

d As

sess

men

t Pro

cess

此外,藉由本專案之結果,也凸顯企業在選擇供應商時,除了成本、品質、技術、交期、服

務等傳統因素外,也必須考量環境外部性的重要性,如此才能得到真實的生命週期成本(Life

Cycle Costs, LCC),此即為ISO 20400國際永續採購標準的新概念,未來,華碩規劃將此方法

納入現行的採購程序中,同時建立華碩對供應鏈永續採購績效指標,落實華碩永續發展全面

衝擊衡量與管理(Total Impact Measurement and Management , TIMM)的願景。

附錄1、專有名詞定義

環境損益評估方法學衡量公司營運與供應鏈端的環境衝擊,並評價環境衝擊的貨幣化價值。

損(Loss),代表活動對於環境有負面的影響,益(Pro�t)則是對環境有正面的影響。

環境損益評估(Environmental Pro�t & Loss, EP&L)

因為企業的活動改變環境,而因為環境的改變進而影響人類社會與福祉。

事件或活動對於社會/個人造成影響,但是原始的執行者並沒有承擔相對應的義務與成本,例

如汽車排放空氣污染,無論是汽車的製造商或是汽車駕駛都沒有承擔空氣污染對於社會上其

他人的(健康)損失費用。這個損失費用就是負面的外部性。

產品自原料開採至壽命終結的生命週期中,投入和產出及潛在環境衝擊之彙整與評估。

指評估產品或服務生命週期所有成本總合之方法。

在這份EP&L評估報告中,貨幣化價值評估的是環境衝擊對於人類社會與福祉造成的損/益之

經濟價值。

環境衝擊/影響 (Environmental Impacts)

外部性 Externality

生命週期評估Life Cycle Assessment(LCA)

生命週期成本Life Cycle Costing (LCC)

貨幣化價值Monetary Value

全面衝擊衡量與管理Total Impact Measurement and Management (TIMM)

為PwC協助企業了解與管理對其自身重大衝擊的架構,以作為商業決策考量與績效管理的工

具。