cenários de impacto da crise na economia gaúchaaplicativos.fipe.org.br/enaber/pdf/59.pdf ·...

TRANSCRIPT

1

Aplicação de um modelo insumo-produto econométrico para

análise dos impactos da crise na economia gaúcha

Alexandre Alves Porsse*

Patrícia Ullmann Palermo**

Marianne Zwilling Stampe***

Fábio Cándano Peixoto****

Resumo Este trabalho analisa os efeitos da crise internacional na economia gaúcha a partir de um modelo de insumo-produto

econométrico. O modelo foi desenvolvido para capturar os impactos da crise através do canal das exportações

internacionais e interestaduais, sendo possível projetar os efeitos globais e setoriais de choques sobre os preços internos,

preços externos, câmbio nominal, renda internacional e renda nacional. Foram definidos cinco cenários para avaliar a

sensibilidade da economia gaúcha a choques adversos nessas variáveis, associados com a crise econômica. Os

principais indicam que uma queda moderada da renda internacional e nacional, combinada com uma desvalorização

cambial, não levaria necessariamente a uma redução do PIB no Rio Grande do Sul. Contudo, numa situação de forte

retração da renda internacional e nacional ou de grande queda das exportações devido medidas protecionistas, o impacto

sobre o PIB gaúcho poderia variar entre -1,5% e -2,0%. Além disso, o emprego apresenta uma sensibilidade mais

elevada do que o PIB em todos os cenários considerados.

Palavras-chave: crise internacional, modelo de insumo-produto econométrico e economia gaúcha.

Abstract This paper presents an econometric input-output model developed to analyze the impact of international crisis on

gaúcha economy. The model is used to evaluate global and sectorial effects of trough the regional export channel taking

into account shocks on domestic prices, external prices, exchange rate and international and national income. Five

scenarios were defined to evaluate the sensitiveness of gaúcha economy to shocks on these variables. The results show

that the negative effects of a moderated reduction in international and national income on GDP can be overcome by

positive effects associated with exchange rate depreciation. On the other hand, if there is a high reduction in

international and national income or in exports due protectionism, then the impact on gaúcho GDP ranges between -

1.5% and -2.0%. Also, the employment is more sensitive to crises scenarios than GDP.

Keywords: international crisis, econometric input-output model and gaúcha economy.

JEL: C51, C67, R15.

Introdução

Há pelo menos três perguntas importantes a serem respondidas quando se inicia um processo

de recessão ou desaceleração mundial. A primeira certamente é: “Será que essa crise atingirá a

economia regional?”. A essa pergunta, são poucos os que ousaram a dizer que não quando a atual

crise econômica internacional iniciou. Passados alguns meses desde o começo da crise nos países

desenvolvidos, podemos dizer que ninguém refuta que se trata de um fenômeno efetivamente

global, atingindo todas as economias do mundo, mesmo que com intensidades diferentes.

Esta pesquisa foi financiada com recursos do NUPP-ESPM/RS.

* Doutor em Economia pelo PPGE/UFRGS, Pesquisador da FEE e Assessor Técnico da SEPLAG-RS.

** Doutoranda em Economia Aplicada/PPGE-UFRGS, Economista da FIERGS, Professora da UNIFIN e Professora e

Pesquisadora da ESPM. ***

Doutoranda em Economia Aplicada/ PPGE-UFRGS. ****

Mestrando em Economia do Desenvolvimento/PPGE-PUCRS, Economista da M. Stortti Business Consulting

Group.

2

Existem basicamente dois canais para esse fenômeno se espalhar: o crédito e o comércio

exterior. O crédito funciona na economia como renda. Quando há restrições de crédito, há uma

diminuição do fluxo monetário e com isso uma redução das transações. As economias em geral são

abertas, de modo que as compras de determinada região não provêm apenas do âmbito local, mas

também do mercado externo. Assim, a restrição de renda em uma determinada região diminui as

compras dessa região em relação a outras regiões, acabando por gerar um mecanismo de

contaminação que propaga os efeitos da crise em escala mundial. Se as importações de um país se

reduzem, isto necessariamente reflete na diminuição das exportações de outros países. E como para

exportar é necessário produzir, a redução das exportações leva a uma redução da produção, gerando

queda do emprego e da renda. Instala-se, dessa forma, um círculo vicioso, com conseqüências

danosas a todas as economias envolvidas.

A segunda pergunta é: “Se essa crise nos atingirá, quanto tempo isso levará para

acontecer?”. A resposta desse questionamento é mais vaga que a da primeira, pois depende de uma

série de fatores. Depende diretamente do grau de abertura da economia e inversamente do tamanho

do conjunto de países de destino de suas exportações. Também depende da velocidade de avanço da

crise sobre o crescimento dos países que compõem a pauta de exportação da região. Geralmente, as

crises financeiras possuem mecanismos de propagação acelerados devido ao nível de integração dos

mercados e instituições financeiras. Já as crises na economia real tendem a apresentar uma

defasagem maior no mecanismo de transmissão, assim como de duração, devido ao processo mais

lento de ajustamento das decisões dos agentes econômicos.

Por fim, a terceira e, talvez, mais importante pergunta é: “Com que intensidade a crise se

refletirá na economia regional e quais serão os setores mais afetados?” Nesse capítulo,

apresentamos uma abordagem quantitativa de modelagem econômica para buscar responder a essa

pergunta. Propomos uma estratégia de modelagem baseada nos chamados modelos de insumo-

produto econométricos (IP+EC) para projetar os impactos da crise econômica internacional no Rio

Grande do Sul. Conforme Rey (2000), modelos IP+EC podem ser uma solução superior para

realizar exercícios de projeção do que modelos IP ou EC isolados. De um lado, modelos de insumo-

produto possuem a vantagem de identificar as relações estruturais entre os setores que compõem o

sistema econômico de uma região e como os setores reagem a choques exógenos nos componentes

da demanda final, mas não identificam como os componentes da demanda final reagem a choques

exógenos relevantes para sua dinâmica (por exemplo, variações cambiais, variações de juros,

variações de renda, etc.). De outro lado, modelos econométricos são apropriados para identificar a

equação de movimento de componentes da demanda final, mas geralmente esses componentes são

agregados e torna-se difícil assimilar efeitos setoriais associados a choques nas variáveis que

influenciam determinado componente da demanda final. É neste sentido que a integração desses

modelos pode gerar resultados analiticamente superiores.

O trabalho organiza-se em cinco seções, além da introdução e da conclusão. A primeira

apresenta uma breve cronologia da crise econômica e explora o papel do comércio exterior na

dinâmica da economia gaúcha, destacando algumas características relevantes para compreender os

efeitos da crise via canal das exportações. A segunda discute a relação entre as exportações e o

comportamento dos preços internos, dos preços externos, da taxa de câmbio e da renda

internacional. A seção seguinte apresenta os resultados de um modelo econométrico utilizado para

estimar a função de exortação do Rio Grande do Sul. A quarta seção apresenta o modelo de insumo-

produto econométrico, destacando o canal de integração entre a abordagem insumo-produto e a

abordagem econométrica pela ótica das exportações. A quinta seção apresenta os cenários de crise

elaborados para realizar os exercícios de projeção e analisa os resultados de impacto no PIB e no

emprego.

3

1 Crise econômica e exportações: o canal de impacto na economia gaúcha

1.1 Cronologia da crise

A crise financeira internacional teve seu estopim em 2007. Em abril daquele ano, a New

Century Financial, especializada em empréstimos subprime (crédito de baixa qualidade), pediu

concordata e desligou cerca de metade dos seus funcionários. Suas dívidas foram repassadas para

outros bancos, iniciando o processo de colapso de uma parcela significativa do sistema financeiro

americano e europeu. Em julho, foi a vez do Bear Stearns. Na oportunidade, o banco comunicou a

seus investidores que esses não conseguiriam resgatar o dinheiro aplicado em seus hedge funds. Em

agosto, a situação foi fortemente agravada quando o banco de investimentos BNP Paribas também

informou a seus investidores que eles não conseguiririam resgatar seus investimentos, devido à falta

de liquidez do mercado. A partir desse momento, instalou-se um clima de incerteza no mercado,

uma vez que grande parte do processo de expansão da renda mundial dos anos antecedentes havia

se sustentado, entre outros, na expansão do crédito, especialmente o imobiliário.

A chamada “crise das hipotecas”, que inicialmente mostrou-se limitada a alguns bancos com

forte exposição a títulos de crédito subprime, logo revelou envolver grande parte das instituições

financeiras do mundo inteiro, que se mostravam altamente endividadas e somando perdas que

apenas fortes auxílios financeiros governamentais pareciam poder evitar seu colapso. No entanto,

quando é negado o “salvamento” do Lehman Brothers (um dos maiores bancos e investimento do

mundo até então) pelo governo americano, instala-se no mundo uma crise de confiança no sistema

bancário, marcada por falências, fusões e corrida bancária, com conseqüente retração do crédito e

empoçamento de liquidez. Apesar de inúmeros pacotes e ações coordenadas dos bancos centrais do

mundo inteiro tentarem estabilizar o cenário, a crise se alastrou para a economia real, primeiramente

pelo canal do crédito e, na seqüência, através do comércio exterior.

Na figura 1 é possível observar os países que deverão apresentar recessão em 2009 (em

verde) e os que sofrerão forte desaceleração em suas taxas de crescimento recentes (cinza). As

demais economias (em branco) não são analisadas.

Figura 01 – Estado da Economia em 2009 – Países Selecionados

Fonte: FMI, BCE.

Recessão

Desaceleração

Recessão

Desaceleração

4

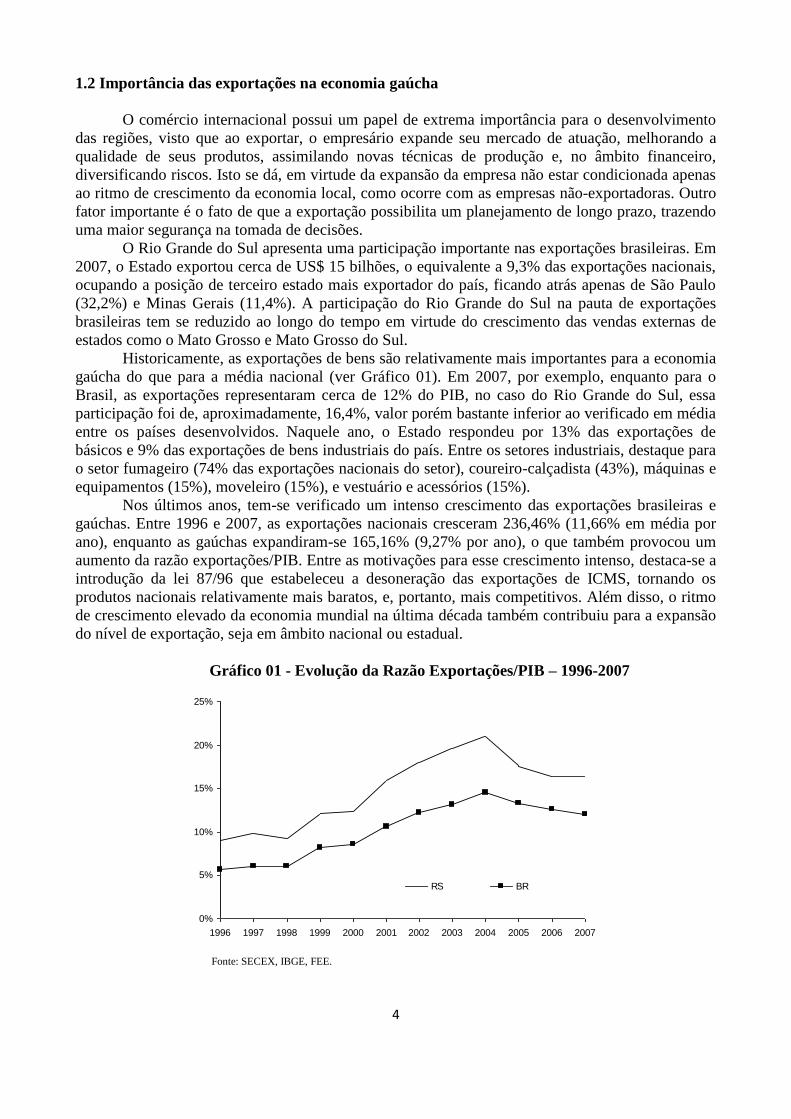

1.2 Importância das exportações na economia gaúcha

O comércio internacional possui um papel de extrema importância para o desenvolvimento

das regiões, visto que ao exportar, o empresário expande seu mercado de atuação, melhorando a

qualidade de seus produtos, assimilando novas técnicas de produção e, no âmbito financeiro,

diversificando riscos. Isto se dá, em virtude da expansão da empresa não estar condicionada apenas

ao ritmo de crescimento da economia local, como ocorre com as empresas não-exportadoras. Outro

fator importante é o fato de que a exportação possibilita um planejamento de longo prazo, trazendo

uma maior segurança na tomada de decisões.

O Rio Grande do Sul apresenta uma participação importante nas exportações brasileiras. Em

2007, o Estado exportou cerca de US$ 15 bilhões, o equivalente a 9,3% das exportações nacionais,

ocupando a posição de terceiro estado mais exportador do país, ficando atrás apenas de São Paulo

(32,2%) e Minas Gerais (11,4%). A participação do Rio Grande do Sul na pauta de exportações

brasileiras tem se reduzido ao longo do tempo em virtude do crescimento das vendas externas de

estados como o Mato Grosso e Mato Grosso do Sul.

Historicamente, as exportações de bens são relativamente mais importantes para a economia

gaúcha do que para a média nacional (ver Gráfico 01). Em 2007, por exemplo, enquanto para o

Brasil, as exportações representaram cerca de 12% do PIB, no caso do Rio Grande do Sul, essa

participação foi de, aproximadamente, 16,4%, valor porém bastante inferior ao verificado em média

entre os países desenvolvidos. Naquele ano, o Estado respondeu por 13% das exportações de

básicos e 9% das exportações de bens industriais do país. Entre os setores industriais, destaque para

o setor fumageiro (74% das exportações nacionais do setor), coureiro-calçadista (43%), máquinas e

equipamentos (15%), moveleiro (15%), e vestuário e acessórios (15%).

Nos últimos anos, tem-se verificado um intenso crescimento das exportações brasileiras e

gaúchas. Entre 1996 e 2007, as exportações nacionais cresceram 236,46% (11,66% em média por

ano), enquanto as gaúchas expandiram-se 165,16% (9,27% por ano), o que também provocou um

aumento da razão exportações/PIB. Entre as motivações para esse crescimento intenso, destaca-se a

introdução da lei 87/96 que estabeleceu a desoneração das exportações de ICMS, tornando os

produtos nacionais relativamente mais baratos, e, portanto, mais competitivos. Além disso, o ritmo

de crescimento elevado da economia mundial na última década também contribuiu para a expansão

do nível de exportação, seja em âmbito nacional ou estadual.

Gráfico 01 - Evolução da Razão Exportações/PIB – 1996-2007

0%

5%

10%

15%

20%

25%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

RS BR

Fonte: SECEX, IBGE, FEE.

5

Como as exportações possuem uma importância maior na economia gaúcha em comparação

com a situação nacional, a redução do ritmo de crescimento da economia mundial associado à crise

atual pode gerar, a princípio, um impacto relativamente mais forte na economia gaúcha do que no

restante do país. Contudo, a força desse impacto também depende da composição da pauta de

exportação por tipo de produto, pois a demanda de alguns produtos tem maior sensibilidade à

variação de renda e à variação de preços do que outros. Além disso, a composição do destino das

exportações para diferentes mercados também é um fator fundamental, uma vez que o impacto da

crise deve ser diferenciado nas variadas regiões do mundo.

A pauta de exportação do Rio Grande do Sul, especificamente, é bastante concentrada em

bens primários e intermediários e em bens de consumo não duráveis, principalmente

agroalimentares (Tabela 1). Esses produtos geralmente possuem menor sensibilidade a variações no

nível de renda (baixa elasticidade-renda) em comparação com bens de consumo duráveis e de

capital. Em tese, essa característica da pauta de exportação gaúcha sinaliza para uma

vulnerabilidade relativamente menor do Rio Grande do Sul a choques de renda na economia

internacional.

Tabela 01 - Exportações do RS conforme Categoria de Uso – 2007 (US$ Milhões) Categorias de Uso 2007 Part. (%)

Bens de Capital 1.759 12%

Mat Primas e Prod Intermediários 6.790 45%

Bens de Consumo Não Duráveis 5.170 34%

Bens de Consumo Duráveis 589 4%

Combustíveis e Lubrificantes 558 4%

Transações Especiais 163 1%

Total Geral 15.018 100% Fonte: Secex/MDIC

Gráfico 02 – Estrutura das Exportações do RS por Destino - 2007

19%

10%

10%

15%

34%

12%

EUA

União Européia

Ásia (exc. China)

China

Mercosul

Outros

Fonte: Secex/MDIC

Em 2007, os três principais países compradores das exportações gaúchas foram os Estados

Unidos (12%), a Argentina (10%) e a China (10%). Dessa forma, pode-se observar uma certa

concentração de destinos uma vez que apenas três países demandam cerca de 1/3 das vendas

externas, e 10 países respondem por cerca de 53% do total exportado pelo Estado – distribuição

semelhante à verificada no Brasil. Apesar da concentração relativa, observou-se nos últimos anos,

uma mudança significativa na conformação dos destinos das vendas externas tanto gaúchas quanto

nacionais. No caso do Rio Grande do Sul, por exemplo, os Estados Unidos que respondiam por

cerca de 28% da pauta em 1994, passaram para 21,7% em 1998, para enfim 12% em 2007. Essa

diversificação ocorreu, em virtude do grande impulso observado nas vendas a países em

6

desenvolvimento, que apresentaram nos últimos anos taxas de crescimento superiores as

historicamente verificadas e, na grande maioria dos casos, superiores à média mundial. Bello (2004)

ressalta porém que, apesar da diversificação de mercados ser algo altamente recomendável pela

literatura, no caso brasileiro (e também no gaúcho), por se concentrar em países em

desenvolvimento, essa expansão pode estar ligada a uma dimensão conjuntural que pode acabar por

limitar o crescimento das vendas para esses novos mercados, ficando, com o passar do tempo,

restrita a expansões vegetativas.

Por fim, vale ressaltar que, se por um lado, a maior participação das exportações no PIB

colaboram para que uma economia venha a usufruir de maneira mais intensa os períodos de

expansão da renda mundial, por outro também tornam a região mais suscetível a variações dessa.

Outra questão importante é a maior sensibilidade da região a políticas macroeconômicas que

alterem as relações cambiais entre as moedas bem como outros fatores que venham a alterar a

competitividade de seus produtos frente ao mercado internacional.

2 Relação entre exportações, preços, câmbio e renda internacional

Sob a ótica da demanda, as exportações de uma determinada região dependem

principalmente de duas variáveis: a taxa de câmbio efetiva real1 (TCER) e a renda externa. Por sua

vez, a taxa de câmbio efetiva real (preço efetivo das exportações) depende da relação entre os

preços internos e os preços externos ponderados pela taxa de câmbio nominal. Em geral, a demanda

por exportação é negativamente relacionada com a taxa de câmbio efetiva real e positivamente

relacionada com a renda.

Como o desempenho das exportações é condicionado pela combinação das mudanças

simultâneas em todas aquelas variáveis descritas anteriormente, eventualmente é possível verificar

um comportamento aparentemente contra-intuitivo nas exportações durante determinado período.

Por exemplo, para o caso do Rio Grande do Sul, observa-se que as exportações cresceram

sistematicamente desde 1996 mesmo com a acentuada elevação da TCER2 ocorrida a partir de 2003

(Gráfico 03). Embora seja razoável esperar uma inibição das exportações quando de uma elevação

dos preços, o desempenho verificado sugere que o crescimento da renda mundial3 foi dominante no

período e continuou estimulando o crescimento das exportações gaúchas.

Observando a evolução dessas três variáveis para o caso das exportações gaúchas (Gráfico

04), percebe-se que o significativo aumento da TCER no período pós-2003 foi resultado de uma

forte expansão dos preços internos, muito acima do aumento nos preços externos, combinada ainda

com uma apreciação da taxa de câmbio nominal. Esse resultado aponta uma crescente perda de

competitividade para as exportações gaúchas ao longo do período 2003-2007. Como o volume das

exportações permaneceu crescente nesse período, novamente vale frisar que o fator renda foi

1 O preço efetivo das exportações (TCER) tende a crescer quando os preços internos aumentam em relação aos preços

externos, implicando em perda de competitividade dos produtos fabricados no mercado doméstico quando

comercializados no mercado internacional. Entretanto, esse efeito de mudança nos preços relativos pode ser

compensado pela variação da taxa de câmbio nominal, no caso, se acontecer uma desvalorização da taxa de câmbio. 2 Calculamos a TCER para a economia gaúcha considerando o IPA-OG como índice de preços internos e o índice de

preços das exportações gaúchas como índice de preços externos, o qual foi ponderado pela taxa de cambio nominal

comercial para venda. O índice de preços das exportações foi calculado de forma implícita pelo método de Laspeyres

com base nos dados sobre quantidade e valor das exportações gaúchas obtidos da Secretaria de Comércio Exterior

(Secex). 3 Em virtude da inexistência de um índice trimestral da renda mundial, calculou-se um índice que busca reproduzir seu

comportamento a partir das taxas de crescimento de países e regiões que representam 74,5%, em média, dos destinos

anuais das exportações gaúchas no período, ponderados por sua participação no PIB do conjunto selecionado: EUA,

Argentina, China, Rússia, Chile, Uruguai, África do Sul, Japão, Coréia do Sul, Indonésia, Austrália, União Européia,

Nova Zelândia, Noruega, Polônia e Suíça.

7

dominante sobre o fator preço. Nesse sentido, além de considerar os movimentos nas variáveis que

compõem a TCER, é fundamental identificar o grau de sensibilidade das exportações ao fator preço

e ao fator renda para avaliar os efeitos de choques adversos na dinâmica de uma economia aberta.

Gráfico 03 - Evolução trimestral dos índices de quantum e de preços das

exportações gaúchas e da renda externa – 1996-2007

40

60

80

100

120

140

160

180

19

96

-1

19

96

-3

19

97

-1

19

97

-3

19

98

-1

19

98

-3

19

99

-1

19

99

-3

20

00

-1

20

00

-3

20

01

-1

20

01

-3

20

02

-1

20

02

-3

20

03

-1

20

03

-3

20

04

-1

20

04

-3

20

05

-1

20

05

-3

20

06

-1

20

06

-3

20

07

-1

20

07

-3

Quantum Preço efetivo (TCER) Renda externa

Fonte: Elaborado pelos autores. Nota: O índice de quantum foi ajustado sazonalmente pelo método Census X12.

Gráfico 04 - Evolução trimestral dos preços internos, preços externos das

exportações gaúchas e da taxa de câmbio nominal – 1996-2007

-

50

100

150

200

250

300

350

400

450

19

96

-1

19

96

-3

19

97

-1

19

97

-3

19

98

-1

19

98

-3

19

99

-1

19

99

-3

20

00

-1

20

00

-3

20

01

-1

20

01

-3

20

02

-1

20

02

-3

20

03

-1

20

03

-3

20

04

-1

20

04

-3

20

05

-1

20

05

-3

20

06

-1

20

06

-3

20

07

-1

20

07

-3

-

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

Preços internos Preços externos Taxa de câmbio

Fonte: Elaborado pelos autores. Nota: Os preços internos referem-se ao IPA-OG e os preços externos referem-se ao índice de preços das exportações gaúchas.

A taxa de câmbio nominal refere-se à taxa comercial para venda.

8

3. Função de exportação do Rio Grande do Sul

A seção anterior apresentou uma descrição sobre o comportamento das variáveis que

compõe a função de exportação do Rio Grande do Sul. Nesta seção, buscamos estimar

econometricamente o valor dos parâmetros de elasticidade-preço e elasticidade-renda das

exportações gaúchas. Esta função será importante para o modelo de insumo-produto econométrico,

que será apresentado na próxima seção.

Formalmente, a função de exportação pode ser representada pela seguinte expressão:

(1)

onde X representa a quantidade exportada, P representa o índice de preços interno, E representa a

taxa de cambio nominal, P* representa o índice de preços externo, Y representa a renda

internacional e β (β < 0) e ( > 0) representam a elasticidade-preço e a elasticidade-renda,

respectivamente.

O primeiro componente da equação (1) representa a TCER. Assim, aplicando uma

transformação logarítmica na equação (1), a função de exportação pode ser estimada a partir da

seguinte estrutura:

(2)

onde ut é o componente de erro.

3.1. O modelo econométrico

Para estimar a equação (2), utilizaremos um modelo ADL (Autorregressive Distributed

Lag). Este modelo é apropriado para casos em que a variável dependente não reage

instantaneamente às variáveis independentes4. Gujarati (2000) discute que a relação de dependência

raramente é instantânea entre séries temporais, de modo que existe um gap de tempo entre a ação da

variável explicativa e a reação da variável dependente. De acordo com Harris (1995), uma

explicação para este fato decorre da inabilidade dos agentes econômicas se ajustarem

instantaneamente a novas informações. Não obstante, uma vantagem de modelos ADL é a

possibilidade de identificar relações de curto prazo e de longo prazo entre as variáveis explicativas e

a variável dependente.

Na sua forma genérica, um modelo ADL (p,q) pode ser descrito como:

tqtqttptptt uxxxyyy ...... 110110 (3)

onde tu é um ruído branco, p indica o número de defasagens da variável independente y e q indica o

número de defasagens da variável dependente x. O coeficiente 0 denota a reação de curto prazo de

ty dada uma mudança em tx . A relação de longo prazo pressupõe uma situação de equilíbrio entre

4 Também testamos modelos de cointegração pelo método de Johansen, mas os resultados não foram satisfatórios. Isso

pode estar associado a não linearidade dos dados. Assim, neste momento, optamos por uma solução mais simplificada

baseada em modelos ADL. Futuramente pretendemos abordar a estimativa da função de exportação com base em

técnicas econométricas mais avançadas.

9

as variáveis. Por exemplo, no caso de um modelo ADL (1,1), essa relação é definida pela seguinte

expressão:

)1(

)(

1

101 (4)

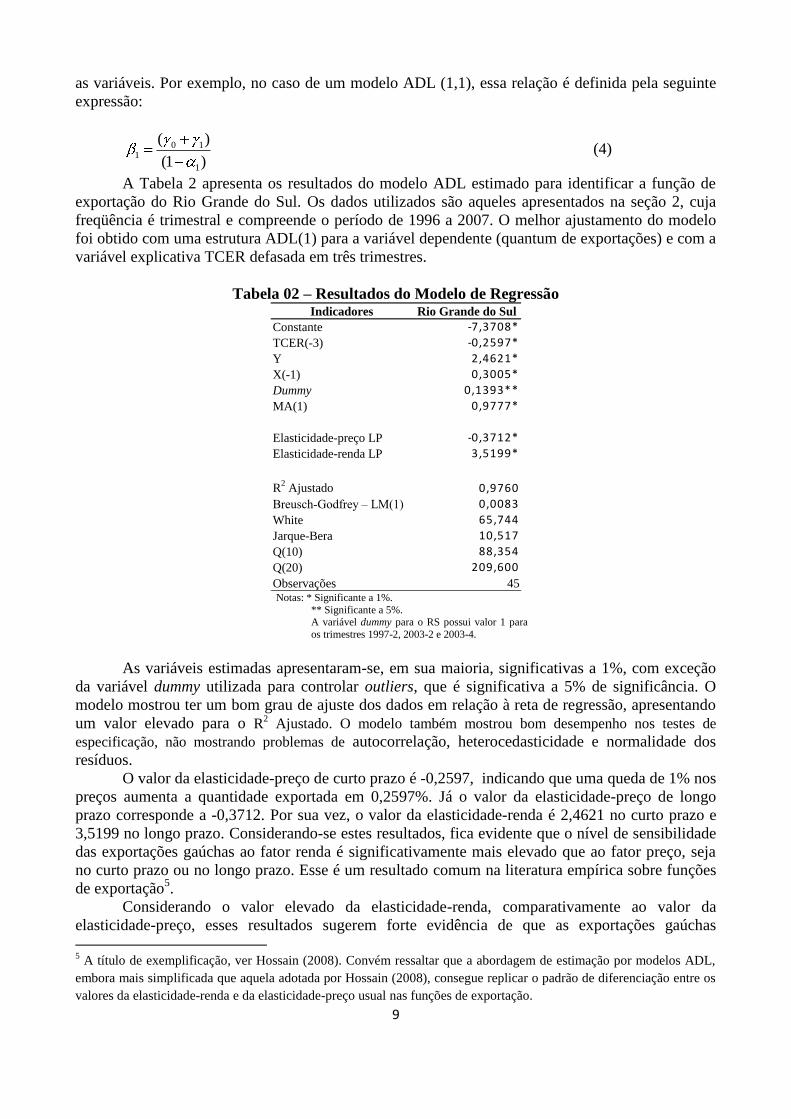

A Tabela 2 apresenta os resultados do modelo ADL estimado para identificar a função de

exportação do Rio Grande do Sul. Os dados utilizados são aqueles apresentados na seção 2, cuja

freqüência é trimestral e compreende o período de 1996 a 2007. O melhor ajustamento do modelo

foi obtido com uma estrutura ADL(1) para a variável dependente (quantum de exportações) e com a

variável explicativa TCER defasada em três trimestres.

Tabela 02 – Resultados do Modelo de Regressão Indicadores Rio Grande do Sul

Constante -7,3708*

TCER(-3) -0,2597*

Y 2,4621*

X(-1) 0,3005*

Dummy 0,1393**

MA(1) 0,9777*

Elasticidade-preço LP -0,3712*

Elasticidade-renda LP 3,5199*

R2 Ajustado 0,9760

Breusch-Godfrey – LM(1) 0,0083

White 65,744

Jarque-Bera 10,517

Q(10) 88,354

Q(20) 209,600

Observações 45 Notas: * Significante a 1%.

** Significante a 5%. A variável dummy para o RS possui valor 1 para

os trimestres 1997-2, 2003-2 e 2003-4.

As variáveis estimadas apresentaram-se, em sua maioria, significativas a 1%, com exceção

da variável dummy utilizada para controlar outliers, que é significativa a 5% de significância. O

modelo mostrou ter um bom grau de ajuste dos dados em relação à reta de regressão, apresentando

um valor elevado para o R2 Ajustado. O modelo também mostrou bom desempenho nos testes de

especificação, não mostrando problemas de autocorrelação, heterocedasticidade e normalidade dos

resíduos.

O valor da elasticidade-preço de curto prazo é -0,2597, indicando que uma queda de 1% nos

preços aumenta a quantidade exportada em 0,2597%. Já o valor da elasticidade-preço de longo

prazo corresponde a -0,3712. Por sua vez, o valor da elasticidade-renda é 2,4621 no curto prazo e

3,5199 no longo prazo. Considerando-se estes resultados, fica evidente que o nível de sensibilidade

das exportações gaúchas ao fator renda é significativamente mais elevado que ao fator preço, seja

no curto prazo ou no longo prazo. Esse é um resultado comum na literatura empírica sobre funções

de exportação5.

Considerando o valor elevado da elasticidade-renda, comparativamente ao valor da

elasticidade-preço, esses resultados sugerem forte evidência de que as exportações gaúchas

5 A título de exemplificação, ver Hossain (2008). Convém ressaltar que a abordagem de estimação por modelos ADL,

embora mais simplificada que aquela adotada por Hossain (2008), consegue replicar o padrão de diferenciação entre os

valores da elasticidade-renda e da elasticidade-preço usual nas funções de exportação.

10

continuaram sua trajetória ascendente no período pós-2003 impulsionadas pelo crescimento da

renda mundial a despeito da perda de competitividade verificada através do aumento da TCER.

Porém, é importante salientar que o fator preço geralmente possui variabilidade maior que o fator

renda. Nesse sentido, o poder de dominância da sensibilidade do fator renda sobre a sensibilidade

do fator preço depende tanto do próprio nível de variação da renda externa quanto também da

intensidade e do tempo de duração das mudanças no fator preço.

4 O modelo IP+EC para projeção de impacto da crise

Conforme as discussões nas seções anteriores, podemos dizer que existem três

especificidades que precisam ser consideradas numa estratégia de modelagem para projetar o

impacto da crise na economia gaúcha. São elas:

i) Assimilar o grau de sensibilidade das exportações aos fatores preço e renda externa;

ii) Reconhecer a diferenciação da pauta de exportação segundo os mercados de destino, uma

vez que a dinâmica da crise também pode ser diferenciada entre os países, principalmente quanto à

redução da taxa de crescimento;

iii) Utilizar um instrumental capaz de avaliar os mecanismos de repercussão do canal das

exportações sobre todo o sistema econômico gaúcho decorrente das ligações entre os setores

produtivos.

Nessa perspectiva, propomos adotar uma estratégia de modelagem baseada nos chamados

modelos de insumo-produto econométricos (IP+EC) para projetar os impactos da crise econômica

internacional no Rio Grande do Sul. Conforme Rey (2000), modelos IP+EC podem ser uma solução

superior para realizar exercícios de projeção do que modelos IP ou EC isolados6. De um lado,

modelos de insumo-produto possuem a vantagem de identificar as relações estruturais entre os

setores que compõem o sistema econômico de uma região e como os setores reagem a choques

exógenos nos componentes da demanda final, mas não identificam como os componentes da

demanda final reagem a choques exógenos relevantes para sua dinâmica (por exemplo, variações

cambiais, variações de juros, variações de renda, etc.). De outro lado, modelos econométricos são

apropriados para identificar a equação de movimento de componentes da demanda final, mas

geralmente esses componentes são agregados e torna-se difícil assimilar efeitos setoriais associados

a choques nas variáveis que influenciam determinado componente da demanda final. É neste

sentido que a integração desses modelos pode gerar resultados analiticamente superiores.

4.1 Estrutura do modelo IP+EC

Considerando que a oferta de determinado bem pode ser utilizada na forma de consumo

intermediário (insumos) para outros setores ou para consumo final dos agentes (consumo das

famílias, investimento, consumo do governo, exportação), a relação de equilíbrio para cada setor do

modelo de insumo-produto é a seguinte:

ijinjijjii FXaXaXaX ......1 nj ,...,2,1 (5)

Xi = oferta do bem i

aij = proporção do bem i utilizado com insumo no setor j (i, j = 1,...,n)

Fi = montante do bem i utilizado como consumo final

Utilizando linguagem matricial, as relações do sistema econômico podem ser assim

representadas:

6 Uma aplicação interessante de modelos EC+IP para o Brasil pode ser encontrada em Mattos, Perobelli, Haddad e Faria (2008).

11

FAXX (6)

X = vetor de oferta de bens e serviço (1 n)

A = matriz dos coeficientes de insumo-produto (n n)

F = vetor de consumo final (1 n)

Resolvendo a equação (6), a solução do modelo de insumo-produto é dada por:

FAIX 1)( (7)

A matriz (I – A)–1

, também denominada matriz de Leontief, sintetiza todas as relações

diretas e indiretas de interdependência setorial. Dessa forma, a projeção de impactos sobre a

atividade produtiva pode ser executada conhecendo-se (I – A)–1

e o vetor de demanda final de bens

e serviços. Assim, a matriz (I – A)–1

é o canal de transmissão de variações exógenas na demanda

sobre a produção dos setores econômicos.

A integração de modelos econométricos com modelos de insumo-produto é implementada

através do vetor de demanda final. Por sua vez, este vetor é formado pela soma dos seguintes

componentes: exportações internacionais, exportações interestaduais, consumo das famílias,

consumo do governo, formação bruta de capital e variação de estoques. No caso do presente

experimento, estamos interessados em proejtar os efeitos da crise internacional pelo canal das

exportações. Desse modo, a estratégia de modelagem dará ênfase às exportações internacionais e

interestaduais. Assumimos então que o modelo IP+EC para projeção dos impactos da crise

econômica no Rio Grande do Sul possui a seguinte representação:

)]()*,,,([)( 1

rr

j

xx YFYPEPFAIX (8)

onde )*,,,( xx YPEPF é a função de exportação internacional e )( rr YF é a função de exportação

interestadual. A primeira função é condicionada pelos preços internos (P), preços externos (P*),

taxa de câmbio nominal (E) e renda externa do país ou bloco j ( j

xY ). Os países e blocos

considerados na desagregação da função de exportação gaúcha foram os seguintes: Estados Unidos,

União Européia, Ásia (exclusive China), China, Mercosul e Outros Países. A segunda função é

condicionada pela renda nacional, utilizada como proxy da renda do restante da economia brasileira

(exclusive Rio Grande do Sul). É importante ressaltar que essa especificação avalia somente os

efeitos da crise pelo canal das exportações, não envolvendo os demais componentes da demanda

final. Nesse sentido, o modelo poder ser utilizado para exercícios de projeção, mas não

necessariamente para exercícios de previsão.

Para especificar a função de exportação, utilizamos uma aproximação linear em diferenças

baseada na equação (1) e em coeficientes estruturais que representam o peso das exportações

gaúchas por países ou blocos econômicos. Desse modo, para um setor específico, o choque sobre o

volume exportado no mercado mundial é calculado pela seguinte representação7:

j

j

x

j

iix ypepf *)()( (9)

j

j

i 1

7 As letras minúsculas indicam taxas de variação percentual das variáveis.

12

onde j

i representa a participação da exportação do setor i para o país ou bloco j no total das

exportações internacionais do setor i8. Os valores dos parâmetros β e são aqueles estimados

econometricamente através do modelo ADL, reportados na seção anterior. Convém observar que

esta função não diferencia setorialmente os parâmetros de elasticidades e as variáveis que compõem

o preço efetivo das exportações. Em outras palavras, assumimos que os choques de preços e renda

são setorialmente homogêneos, sendo que os choques de renda podem ser diferenciados por

mercado de exportação. Apesar dessa limitação, essa estrutura especificada para a função de

exportação internacional possibilita avaliar importantes mudanças no contexto da crise econômica

internacional.

Para o caso da função de exportação interestadual, adotamos uma especificação mais

simplificada devido à ausência de informações suficientes para estimar econometricamente uma

equação de exportação. Por exemplo, não existem séries históricas longas sobre a exportação

interestadual gaúcha, assim como séries regionais sobre os preços de oferta por setor. Assim,

assumimos que a função de exportação interestadual reage diretamente ao crescimento da economia

nacional. Formalmente, tem-se:

rir yf (10)

A estrutura desse modelo IP+EC será utilizada para projetar os efeitos da crise no PIB e no

emprego da economia baseado em diferentes cenários para as variáveis das equações (9) e (10)

associados à crise internacional9. Os critérios usados para elaborar os cenários são discutidos na

próxima seção. Para a projeção de impacto no PIB e no emprego, assumimos que a relação dessas

variáveis com o nível de produção é fixa. Esse pressuposto baseia-se na hipótese de coeficientes

fixos do modelo de Leontief, o qual constitui a base teórica dos modelos de insumo-produto. Esses

coeficientes e aqueles que compõem a matriz (I – A)–1

foram obtidos da Matriz de Insumo-Produto

do Rio Grande do Sul (Porsse, 2007).

A Figura 2 apresenta o fluxograma das relações causais compreendidas no modelo EC+IP

elaborado para o Rio Grande do Sul. Os mecanismos de propagação de choques de preços e de

renda externa, associados à crise internacional, são transmitidos para a economia gaúcha pelo vetor

de exportações considerando a elasticidade-preço e a elasticidade-renda calculadas na análise

econométrica. Pela ótica dos preços, as variações nos preços internos, preços externos e na taxa de

câmbio influenciam a variação composta dos preços efetivos das exportações gaúchas e, por

conseguinte, o nível de exportação. Pela ótica da renda, as variações nas taxas de crescimento dos

países também influenciam o nível das exportações. O nível de renda determina o potencial de

compra dos consumidores (indivíduos e empresas). Avaliado o efeito sobre as exportações gaúchas

através desses dois mecanismos, projeta-se a repercussão sobre o sistema econômico gaúcho em

nível setorial e global

A estrutura do modelo é bastante flexível, permitindo projetar diferentes cenários de

choques de preços e de renda externa. Por exemplo, no caso da renda, é possível considerar cenários

de recessão nas economias mais desenvolvidas e de desaceleração nas economias emergentes e em

desenvolvimento.

8 Os valores de

j

i foram calculados para o ano-base 2007, a partir de informações da Secex.

9 Utilizamos o valor adicionado como proxy do PIB.

13

Figura 02 – Relações Causais do Modelo EC+IP para o Rio Grande do Sul

Fonte: Elaborado pelos autores.

5. Resultados da projeção de impacto

Para projetar os impactos da crise é necessário estabelecer cenários (hipóteses) sobre as

variações de preços internos e externos, variações no câmbio e variações no PIB das economias

analisadas. No caso, estabelecemos cinco cenários, apresentados no Quadro 01.

Os Cenários que compõem a simulação são, a seguir, detalhadamente descritos.

i) Cenário de Referencial 1: as variações do PIB dos países e blocos econômicos baseiam-se nas

previsões do FMI (jan/09). Para preços internos, assumimos uma previsão de variação de 5% no

IPA. No caso dos preços externos, tomamos como base a previsão de redução de -30% no preço das

commodities industriais não-energéticas, também do FMI. Para o câmbio, assumimos uma taxa de

desvalorização média de 25,4%, seguindo a mediana das expectativas de mercado do Banco Central

do Brasil para o ano de 2009.

ii) Cenário Referencial 2: neste cenário, assumimos que a variação de preços internos e externos

será idêntica, enquanto para as demais variáveis foram mantidos os mesmos valores do Cenário

Referencial 1. No Cenário Referencial 1, o aumento de preços internos e a queda de preços externos

representa perda de competitividade das exportações gaúchas, a qual poderia ser parcialmente

compensada pela desvalorização cambial. Como eliminamos o efeito de mudança relativa nos

preços (internos e externos), o Cenário Referencial 2 permite avaliar o efeito potencial máximo

associado aos ganhos de competitividade via desvalorização cambial. Assim, a diferença entre os

resultados desses dois cenários representa o efeito das mudanças nos preços internos e externos.

Preço interno

Preço externo

Câmbio

Preço efetivo

Sensibilidade

preço PIB-EUA

PIB-UE

PIB-Ásia (exc. China)

Renda externa PIB-China

PIB-Mercosul

PIB-Outros Países

PIB-Restante do Brasil

Sensibilidade

renda

Exportações

Produção

Valor Adicionado

Emprego

14

iii) Cenário Restritivo 1: as variações do PIB dos países e blocos econômicos baseiam-se nas

previsões do FMI (abr/09), refletindo a piora das expectativas de crescimento para o conjunto da

economia, dado o fraco desempenho da atividade no I trimestre/09. Os valores das demais variáveis

são os mesmos do Cenário de Referência 1.

iv) Cenário Restritivo 2: as variações do PIB e dos preços internos e externos são idênticas àquelas

do Cenário Referencial 1. Mas, agora, assumimos que a taxa de desvalorização cambial será

moderada, equivalente à metade daquela considerada no Cenário Referencial 1. A idéia é avaliar um

ambiente no qual as medidas macroeconômicas em nível nacional conseguem estimular a economia

e estancar o processo de desvalorização da taxa de câmbio.

v) Cenário Restritivo 3: nesse cenário, ao invés de implementarmos choques na taxa de

crescimento da renda das economias, nos preços e na taxa de câmbio, optou-se por implementar um

cenário associado às medidas protecionistas que tem sido adotadas por alguns países. Tendo em

vista que a balança comercial de janeiro de 2009 já captura esse efeito, assumimos uma redução nas

exportações internacionais para todo ano de 2009 equivalente ao resultado observado nas

exportações de janeiro de 2009. Neste cenário, o choque de redução das exportações é

implementado de forma direta, sem vínculo com as variações de preços ou de renda. Para o caso das

exportações para o Restante do Brasil, não há mudança no procedimento de simulação porque não

existem barreiras legais de restrição das transações comerciais entre estados.

Quadro 01 – Apresentação dos Cenários de Simulação

Fonte: Elaborado pelos autores.

5.1 Efeitos globais

Os efeitos sobre o PIB e o emprego podem são apresentados no Gráfico 06 em forma de

variação incremental associada somente aos choques nas exportações da economia gaúcha. Convém

ressaltar que não se trata de uma previsão sobre o crescimento da economia, pois o resultado final

do PIB depende ainda de outros componentes que podem evoluir de maneira diferente (consumo

das famílias, por exemplo). Portanto, os resultados refletem a projeção de impacto potencial dos

choques especificados em cada cenário somente via canal das exportações.

É importante perceber que, apesar dos Cenários Referencial 1 e 2 refletirem uma situação de

crise, ainda assim o PIB e o emprego da economia gaúcha poderiam apresentar taxas de

crescimento positivas. Por exemplo, o PIB cresceria 0,14% no Cenário Referencial 1 e 1,5% no

Cenário Referencial10

2. Dois fatores podem explicar esse resultado. O primeiro é o crescimento

10 A título de referência, em 2008, segundo dados da FEE, a economia do Estado cresceu 3,8% e, conforme dados do Caged, o estoque de

trabalhadores sofreu um acréscimo de 3,7%.

Referencial 1 Referencial 2 Restritivo 1 Restritivo 2 Restritivo 3 (renda) (renda) (renda) (renda) (exportações)

EUA -1.60% -1.60% -2.75% -1.60% 1.35% União Européia -2.00% -2.00% -3.99% -2.00% -10.79% Ásia (exc. China) 5.50% 5.50% 4.20% 5.50% -33.82% China 6.70% 6.70% 6.50% 6.70% -45.87% Mercosul 1.10% 1.10% -1.30% 1.10% -47.94% Outros 0.50% 0.50% -1.30% 0.50% -9.59% Brasil 0.30% 0.30% -1.30% 0.30% Preços Preço interno 5% 5% 5% 5% - Preço externo -30% 5% -30% -30% - Câmbio 25.4% 25.4% 25.4% 12.7% - Probabilidade - Cenários 15% 10% 40% 10% 15%

0.30%

15

ainda alto previsto para a China e demais países asiáticos, assim como uma taxa de crescimento

positiva para o Brasil. Essa situação ajudaria a amortecer os efeitos da recessão prevista nos Estados

Unidos e na União Européia. O segundo é a desvalorização cambial, que ajuda a compensar a perda

de competitividade das exportações gaúchas em função do diferencial entre preços internos

(aumento) e preços externos (redução).

A importância da desvalorização cambial num regime em que os preços relativos não se

alteram pode ser avaliada através da diferença entre o Cenário Referencial 1 e 2. Percebemos então

que o efeito positivo da desvalorização cambial sobre a competitividade das exportações gaúchas

fica limitado no Cenário Referencial 1. Se os preços internos aumentarem concomitante a uma

diminuição dos preços externos, a desvalorização terá um efeito parcial na dinâmica das

exportações e a redução do nível de atividade econômica (renda) internacional e nacional é

potencializada. Como resultado, o PIB e o emprego poderiam crescer, mas muito pouco. Dado que

a retração da demanda mundial tende a frear as pressões de preços observadas nos últimos anos, o

Cenário Referencial 1 é mais provável de acontecer do que o Cenário Referencial 2. Ainda assim,

os resultados do Cenário Referencial 2 são válidos como indicadores da sensibilidade da economia

gaúcha à ausência de mudanças nos preços relativos.

Gráfico 06 - Estimativas de impacto da crise no PIB e no emprego (%)

0.14

1.50

-1.46

-0.45

-2.00

0.17

1.72

-1.61

-0.52

-2.21

Re f e re n c ial 1 Re f e re n c ial 2 Re st r it iv o 1 Re st r it iv o 2 Re st r it iv o 3

PIB Em p re g o

Fonte: Elaboração dos autores

No caso dos cenários restritivos, baseados em choques de renda e câmbio menos favoráveis,

pode-se observar quão mais sensível é a economia gaúcha em relação a variações na renda do que a

variações no câmbio. No caso do Cenário Restritivo 1, em que a queda da renda é mais intensa do

que a inicialmente estimada pelo FMI, ainda que acompanhada pela desvalorização intensa da

moeda, tanto produção quanto emprego reagem e maneira negativa, alcançando retrações

respectivamente de -1,46% e -1,61%. Já no Cenário Restritivo 2, no qual os choques de renda

(crescimento) e preços são iguais ao do Cenário Referencial 1 e somente a desvalorização cambial é

mitigada, observa-se um impacto negativo no PIB e no emprego, mas próximo de zero. É

interessante notar que, pelo que se pode verificar com base nos resultados apurados, a intensidade

da desvalorização cambial é fundamental para determinar se a economia crescerá pouco ou

decrescerá em 2009. Como a desvalorização cambial age como uma forma de amenizar os efeitos

derivados da queda de renda nas economias externas, quanto maior a desvalorização, consideradas

as demais variáveis constantes, mais o PIB tende a crescer e maior tende a ser a geração de

16

empregos. Contudo, se a desvalorização for relativamente baixa, como no Cenário Restritivo 2, as

exportações gaúchas tendem a decrescer e gerar efeitos negativos no PIB e no emprego.

No caso do Cenário Restritivo 3 é possível perceber os resultados mais negativos entre os

cenários previstos. Percebe-se que uma redução muito acentuada nas exportações, decorrente de

medidas protecionistas, poderiam gerar distúrbios muito mais fortes na economia gaúcha,

provocando elevada redução no PIB e no emprego. Esses resultados mostram que a retomada de

uma estratégia protecionista pelos países para enfrentamento da crise pode representar um sério

risco para o desempenho da economia gaúcha.

Por fim, convém destacar duas características gerais que podem ser observadas nos

resultados apresentados no Gráfico 06. Primeiro, nota-se que as condições do mercado externo são

muito importantes para a dinâmica da economia gaúcha, comprovando o senso comum de forte

ligação do Rio Grande do Sul com o mercado internacional. As mudanças nessas condições são

capazes de configurar tanto situações de expansão como de contração da economia gaúcha.

Segundo, a reação do emprego tende a ser mais forte que a reação do PIB, seja no sentido positivo

ou negativo. Isso mostra que, no Rio Grande do Sul, o fator trabalho se beneficia relativamente

mais dos ciclos de expansão da economia mundial e, por outro lado, absorve maiores prejuízos nos

ciclos contracionistas.

5.2 Efeitos setoriais

Em termos setoriais, as diferentes configurações de cenários levam a resultados bastante

distintos. No Cenário Referencial 1, ainda que o PIB do Estado cresça, alguns setores apresentam

desempenho negativo. A fabricação de calçados e a indústria do fumo são as atividades que

apresentam os piores resultados, -2,15% e -0,77%. Este cenário mostra alguns pontos característicos

desse processo de desaceleração econômica por qual a economia brasileira passa. Apesar da

desaceleração ser generalizada, alguns setores apresentarão impactos maiores derivados da

conformação da desaceleração ser maior nos principais destinos desses produtos.

No Cenário Referencial 2, os resultados setoriais são melhores do que os apontados no

Cenário Referencial 1, revelando um ponto muito importante: se os movimentos de preços externos

evoluíssem na mesma direção dos ocorridos no mercado interno, a desaceleração interna será menos

intensa. No caso da fabricação de calçados e da indústria do fumo seria possível observar

crescimentos significativos de 4,29% e 6,35%, que se destacam entre os setores analisados.

Contudo, os resultados setoriais desse cenário são menos prováveis devido à retração da demanda

mundial e a conseqüente perspectiva de redução nos preços dos bens transacionados no mercado

externo.

No Cenário Restritivo 1, os desempenhos negativos se disseminam entre a maior parte dos

setores. Nesse cenário, a desaceleração mais intensa da renda internacional provoca a retração de

praticamente toda a economia gaúcha. As perdas maiores continuam concentradas na Fabricação de

Calçados e na Indústria de Fumo, porém Abate de Animais, Fabricação de Óleos Vegetais, Madeira

e Mobiliário e Químicos Diversos passam a apresentar resultados negativos. Nessa conjuntura, mais

importante do que o aumento da retração nas economias americana e européias é a desaceleração

das demais economias. O fraco desempenho da economia brasileira é central na composição dos

resultados uma vez que as exportações para o Restante do Brasil respondem por 2,8 vezes as

exportações para o Resto do Mundo.

No Cenário Restritivo 2, é possível observar os impactos derivados da crise num regime de

menor desvalorização cambial. Nesse cenário, 21 setores que apresentavam desempenho positivo

(ainda que marginalmente positivos) no Cenário Referencial 1 passaram a apresentar resultado

negativo. A variação mais significativa ocorreu no Fabricação de Óleos Vegetais que passou de um

crescimento de 1,97% para um decréscimo de 0,09%, numa variação de -2,06 p.p. Outro resultado

interessante é o verificado na “Agricultura, Silvicultura e Exploração Vegetal”. O que se pode

17

perceber com base nos resultados apurados é que esse setor é muito mais sensível a variações de

renda do que a variações de câmbio, por isso ainda que com uma desvalorização mais branda, o

setor permanece mantendo taxa de crescimento positiva. Esses resultados expressam

quantitativamente que a variação da taxa de câmbio é muito importante para a competitividade

setorial da economia gaúcha.

Tabela 03- Estimativas de impacto da crise no valor agregado setorial (%)

R eferenc ial 1 R eferenc ial 2 R es tritivo 1 R es tritivo 2 R es tritivo 3

1 A g r ic u lt u ra, silv ic u lt u ra e e x p lo raç ão v e g e t al 1.47% 4.42% -1.58% 0.17% -5.64%

2 Pe c u ár ia e p e sc a 0.03% 2.37% -2.70% -1.00% -2.64%

3 Ex t rat iv a m in e ral 0.63% 2.80% -2.09% -0.32% -3.92%

4 Ex t raç ão d e p e t ró le o e g ás -0.03% 2.35% -3.07% -1.07% -4.20%

5 Min e rais n ão -m e t álic o s -0.32% 0.98% -1.81% -0.89% -1.26%

6 Sid e ru rg ia 0.07% 0.99% -1.97% -0.33% -1.28%

7 Me t alu rg ia n ão -f e r ro so s -0.10% 1.12% -2.20% -0.63% -1.47%

8 Ou t ro s m e t alú rg ic o s -0.09% 1.34% -2.37% -0.72% -1.81%

9 Máq u in as e t rat o re s -0.17% 1.62% -2.60% -0.96% -2.69%

10 Mat e r ial e lé t r ic o 0.00% 0.67% -1.43% -0.30% -0.65%

11 Eq u ip am e n t o s e le t rô n ic o s -0.07% 0.97% -2.13% -0.53% -1.14%

12 A u t o m ó v e is, c am in h õ e s e ô n ib u s 0.04% 0.96% -1.66% -0.36% -1.05%

13 Ou t ro s v e íc u lo s e p e ç as -0.17% 1.02% -2.21% -0.69% -1.16%

14 Mad e ira e m o b iliár io -0.14% 2.19% -2.97% -1.17% -2.88%

15 Pap e l e g ráf ic a 0.86% 2.59% -1.34% 0.10% -3.32%

16 In d ú st r ia d a b o rrac h a -0.34% 1.53% -3.00% -1.16% -2.32%

17 Ele m e n t o s q u ím ic o s 0.05% 2.04% -2.55% -0.83% -3.56%

18 Re f in o d o p e t ró le o -0.03% 2.39% -3.10% -1.10% -4.28%

19 Qu ím ic o s d iv e rso s 0.08% 2.72% -3.12% -1.08% -4.22%

20 Farm ac ê u t ic a e d e p e r f u m ar ia 0.27% 0.52% -1.42% 0.16% -0.20%

21 A rt ig o s d e p lást ic o -0.12% 1.43% -2.48% -0.79% -1.83%

22 In d ú st r ia t ê x t il -0.01% 1.79% -2.54% -0.80% -3.96%

23 A rt ig o s d o v e st u ár io 0.10% 0.26% -0.82% 0.03% -0.01%

24 Fab r ic aç ão d e c alç ad o s -2.15% 4.29% -8.32% -4.98% -5.61%

25 In d ú st r ia d o c af é 0.04% 0.84% -1.60% -0.31% -1.34%

26 Be n e f ic iam e n t o d e p ro d u t o s v e g e t ais 0.25% 0.36% -1.23% 0.21% 0.12%

27 In d ú st r ia d o f u m o -0.77% 6.35% -7.24% -3.90% -9.31%

28 A b at e d e an im ais -0.20% 3.21% -3.91% -1.70% -3.47%

29 In d ú st r ia d e lat ic ín io s 0.14% 0.28% -0.75% 0.07% -0.02%

30 In d ú st r ia d e aç ú c ar 0.11% 0.46% -0.88% -0.05% -0.44%

31 Fab r ic aç ão d e ó le o s v e g e t ais 1.97% 6.66% -2.54% -0.09% -8.13%

32 Ou t ro s p ro d u t o s alim e n t are s 0.07% 0.79% -1.21% -0.25% -0.98%

33 In d ú st r ias d iv e rsas 0.08% 0.90% -1.73% -0.28% -0.72%

34 Se rv iç o s in d u st r iais d e u t ilid ad e p ú b lic a 0.06% 0.80% -1.19% -0.27% -0.97%

35 Co n st ru ç ão c iv il 0.00% 0.12% -0.16% -0.06% -0.17%

36 Co m é rc io 0.03% 1.76% -2.04% -0.73% -2.46%

37 Tran sp o rt e 0.11% 1.38% -1.79% -0.45% -1.77%

38 Co m u n ic aç õ e s -0.01% 0.72% -1.03% -0.33% -0.96%

39 In st it u iç õ e s f in an c e iras 0.02% 0.58% -0.63% -0.22% -0.80%

40 Se rv iç o s p re st ad o s às f am ílias 0.00% 0.15% -0.20% -0.07% -0.19%

41 Se rv iç o s p re st ad o s às e m p re sas 0.06% 1.18% -1.33% -0.43% -1.57%

42 A lu g u e l d e im ó v e is 0.00% 0.21% -0.26% -0.09% -0.29%

43 A d m in ist raç ão p ú b lic a 0.00% 0.00% 0.00% 0.00% 0.00%

44 Se rv iç o s p r iv ad o s n ão -m e rc an t is 0.00% 0.00% 0.00% 0.00% 0.00%

18

Fonte: Elaborado pelos autores.

No Cenário Restritivo 3, o protecionismo aplicado pelas economias estrangeiras implica

numa grande diminuição da atividade no Estado, com variações mais intensas do que as verificadas

em todos os demais cenários. Além da Fabricação de Calçados e da Indústria do Fumo, os setores

de Fabricação de Óleos Vegetais, Agricultura, Silvicultura e Exploração Vegetal, Refino de

Petróleo, Extração de Petróleo e Gás e a Indústria Têxtil também apresentam resultados bastante

negativos. Os resultados desse cenário refletem o nível de vulnerabilidade setorial da economia

gaúcha caso prospere uma onda protecionista pelo mundo como estratégia de enfrentamento da

crise econômica. Os efeitos setoriais seriam mais amplos e negativamente mais intensos.

6 Considerações finais

Neste trabalho, buscamos desenvolver um modelo econômico capaz de projetar os impactos

potenciais da crise internacional sobre a economia gaúcha através do canal das exportações. Os

resultados referem-se exclusivamente aos impactos potenciais via canal das exportações, não

significando que o desempenho final da economia gaúcha será necessariamente igual ao projetado,

pois outros fatores que influenciam a dinâmica econômica do Rio Grande do Sul podem se

modificar. Trata-se de um modelo experimental, a partir do qual esperamos contribuir para

antecipar os possíveis efeitos da crise sobre o Rio Grande do Sul, em nível global e setorial. Foram

considerados diferentes cenários de evolução da crise, tendo em vista as incertezas que ainda

permanecem sobre a velocidade e a intensidade com a crise evoluirá ao longo de 2009. Os

resultados obtidos nesse trabalho podem auxiliar no processo de decisão dos agentes públicos e

privados, fornecendo um mapa de impacto útil para identificar cenários de maior vulnerabilidade

para a economia gaúcha e também para construir ações mitigadoras dos efeitos da crise.

No Cenário Referencial 1, elaborado com base em previsões de crescimento e variações de

preços (internos e externo) e da taxa de câmbio do FMI e do BACEN, observamos que os efeitos

sobre as exportações ainda teriam capacidade de propiciar uma taxa de crescimento positiva para a

economia gaúcha, sendo de 0,14% para o PIB e de 0,15% para o emprego. Esse cenário pressupõe

diferença entre os preços relativos, com aumento dos preços internos e queda dos preços externos.

Contudo, ao assumir que esses preços caminham na mesma direção e intensidade no Cenário

Referencial 2, notamos que o potencial de crescimento da economia gaúcha seria maior. Neste caso,

o Rio Grande do Sul se beneficiaria mais através dos ganhos de competitividade gerados pela

desvalorização cambial. Infelizmente, as evidências atuais sugerem baixa probabilidade para esse

cenário.

Mas, caso a crise se intensifique nos próximos meses, reduzindo ainda mais as taxas de

crescimento dos países e blocos econômicos, tal como previsto no Cenário Restritivo 1, o efeito na

economia gaúcha via canal das exportações seria de redução da atividade econômica (-1,46% para o

PIB e -1,61% para o emprego). Entendemos que este cenário possui alta probabilidade de acorrer no

atual estágio da crise, pois se observa uma situação de redução mais forte da atividade produtiva no

mundo e no Brasil do que aquela esperada há alguns meses.

Por sua vez, no Cenário Restritivo 2, observamos que um regime de desvalorização cambial

moderada, com taxa de desvalorização equivalente a metade daquela prevista nos demais cenários,

o efeito também seria de redução da atividade econômica do Rio Grande do Sul. Contudo, esse

efeito seria menos intenso que aquele observado no Cenário Restritivo 1. Assim, podemos afirmar

que uma redução mais forte da renda em nível internacional e nacional pode gerar perdas

econômicas mais fortes para a economia gaúcha, comparativamente àquelas propagadas por uma

taxa de cambio relativamente menos desvalorizada.

Já o Cenário Restritivo 3, no qual se pressupõe uma forte redução das exportações

decorrente de barreiras protecionistas, representa o maior risco para a atividade econômica do Rio

Grande do Sul. Este cenário replicou o desempenho das exportações gaúchas em janeiro de 2009,

19

por países e blocos econômicos, para todo o ano de 2009. Embora seja uma hipótese forte, os

resultados sugerem uma redução potencial de 2% no PIB e de 2,21% no emprego. Consideramos

que a probabilidade desse cenário ocorrer não é alta, mas ainda assim é muito preocupante e requer

atenção dos agentes públicos e privados para evitar distúrbios mais sérios no sistema econômico

gaúcho.

Com respeito aos efeitos setoriais, pode-se destacar que os setores de fabricação de calçados

e da indústria do fumo apresentam-se como os mais vulneráveis à crise econômica, principalmente

se observados os resultados dos três cenários restritivos. Outros setores com significativa

vulnerabilidade à crise são: Agricultura, Extração de Petróleo e Gás, Minerais Não-Metálicos,

Refino de Petróleo, Químicos Diversos, Fabricação de Óleos Vegetais, Abate de Animais e

Comércio. Alguns desses são mais vulneráveis em função da sua ligação direta com o setor externo,

influenciados pela queda da renda em nível internacional e nacional (setores produtores de bens de

consumo final), enquanto outros são afetados pela redução da atividade produtiva pelas ligações

indiretas (setores produtores de bens intermediários).

Por fim, como nosso trabalho refere-se a uma abordagem experimental, convém salientar

algumas limitações. Como já observado, fizemos a proposição de avaliar somente os efeitos via

canal das exportações. Assim, nossos resultados são projeções específicas a um determinado

componente do desempenho da economia gaúcha, não representando necessariamente uma previsão

final da taxa de crescimento do PIB ou do emprego. Além disso, operamos com a hipótese de que as

elasticidades-renda e preço são setorialmente homogêneas. Essa hipótese é bastante forte, pois a

função de reação das exportações a choques de preços e de renda pode ser bastante diferenciada

para alguns setores. Neste sentido, o nível de impacto projetado para os resultados setoriais deve ser

avaliado com determinada cautela. Futuramente, pretendemos superar essa limitação, revisando as

estimativas da função de exportação para obter parâmetros específicos por setor.

7 Referências bibliográficas

BELLO, T. Indicadores Econômicos FEE , v. 32, n. 2, p. 295-330, Porto Alegre, ago. 2004

GUJARATI, D. (2000). Econometria Básica. São Paulo: MAKROW BOOKS.

HARRIS, H. (1995). Usying Cointegration Analisys in Econometric Modelling. Londres: Prentice Hall.

HENDRY, D. F. (1995). Dynamic Econometrics. Oxford: Oxford University Press.

HOSSAIN, A. A. (2008) Structural change in the export demand function for Indonesia: estimation,

analysis and policy implications. Journal of Policy Modeling, v. 31, n. 2, p. 260-271.

MATTOS, R. S. de, PEROBELLI, F. S., HADDAD, E. A., Faria, W. R. (2008). Integração de

modelos econométrico e de insumo-produto para previsões de longo prazo da demanda de energia

no Brasil. Estudos Econômicos, São Paulo, v. 38, n. 4, p. 675-699.

NORTH, D. Teoria da localização e crescimento econômico regional. In: SCHWARTZMAN, J.

(org.). Economia regional: textos escolhidos. Belo Horizonte: Cedeplar, 1977.

PORSSE, A. A. (Coord.) (2007) Matriz de insumo-produto do Rio Grande do Sul - 2003. Porto

Alegre: Fundação de Economia e Estatística.

Rey, S. J. (2000) Integrated regional econometric+input-output modeling: issues and opportunities.

Papers in Regional Science, v. 79, p. 271-292.