chapter 5 internship report

TRANSCRIPT

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 85

BAB V

PERHITUNGAN & ANALISIS

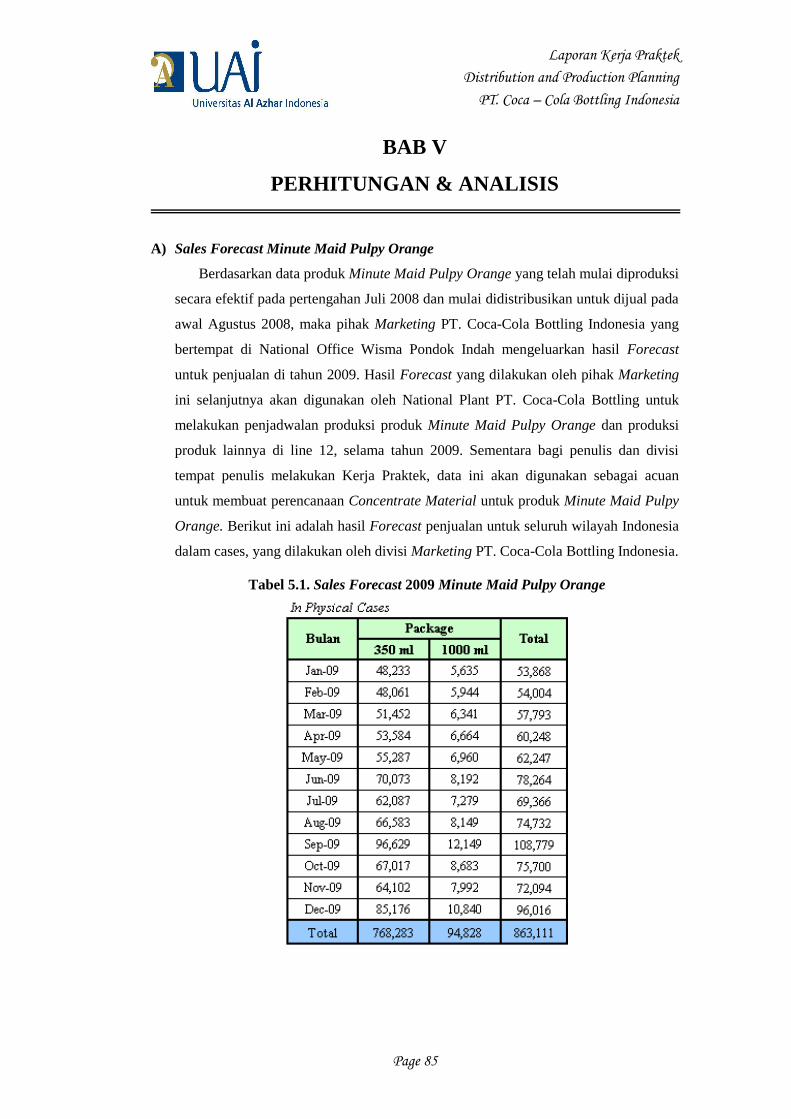

A) Sales Forecast Minute Maid Pulpy Orange

Berdasarkan data produk Minute Maid Pulpy Orange yang telah mulai diproduksi

secara efektif pada pertengahan Juli 2008 dan mulai didistribusikan untuk dijual pada

awal Agustus 2008, maka pihak Marketing PT. Coca-Cola Bottling Indonesia yang

bertempat di National Office Wisma Pondok Indah mengeluarkan hasil Forecast

untuk penjualan di tahun 2009. Hasil Forecast yang dilakukan oleh pihak Marketing

ini selanjutnya akan digunakan oleh National Plant PT. Coca-Cola Bottling untuk

melakukan penjadwalan produksi produk Minute Maid Pulpy Orange dan produksi

produk lainnya di line 12, selama tahun 2009. Sementara bagi penulis dan divisi

tempat penulis melakukan Kerja Praktek, data ini akan digunakan sebagai acuan

untuk membuat perencanaan Concentrate Material untuk produk Minute Maid Pulpy

Orange. Berikut ini adalah hasil Forecast penjualan untuk seluruh wilayah Indonesia

dalam cases, yang dilakukan oleh divisi Marketing PT. Coca-Cola Bottling Indonesia.

Tabel 5.1. Sales Forecast 2009 Minute Maid Pulpy Orange

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 86

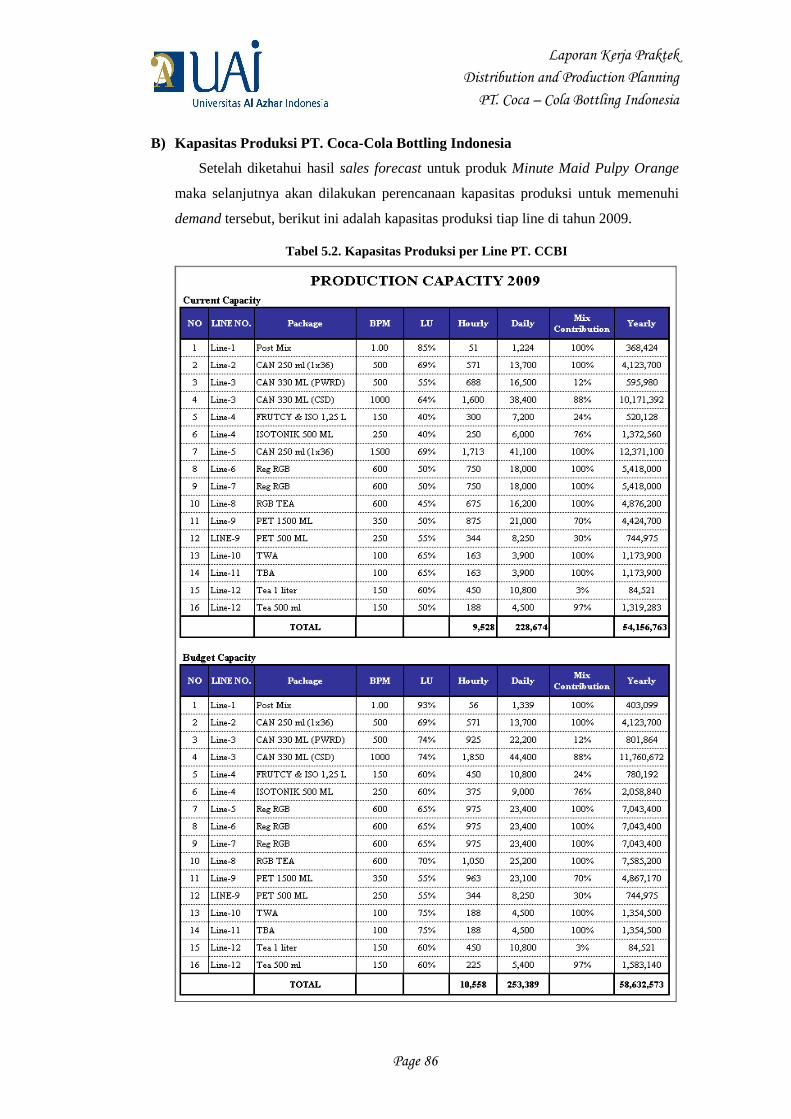

B) Kapasitas Produksi PT. Coca-Cola Bottling Indonesia

Setelah diketahui hasil sales forecast untuk produk Minute Maid Pulpy Orange

maka selanjutnya akan dilakukan perencanaan kapasitas produksi untuk memenuhi

demand tersebut, berikut ini adalah kapasitas produksi tiap line di tahun 2009.

Tabel 5.2. Kapasitas Produksi per Line PT. CCBI

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 87

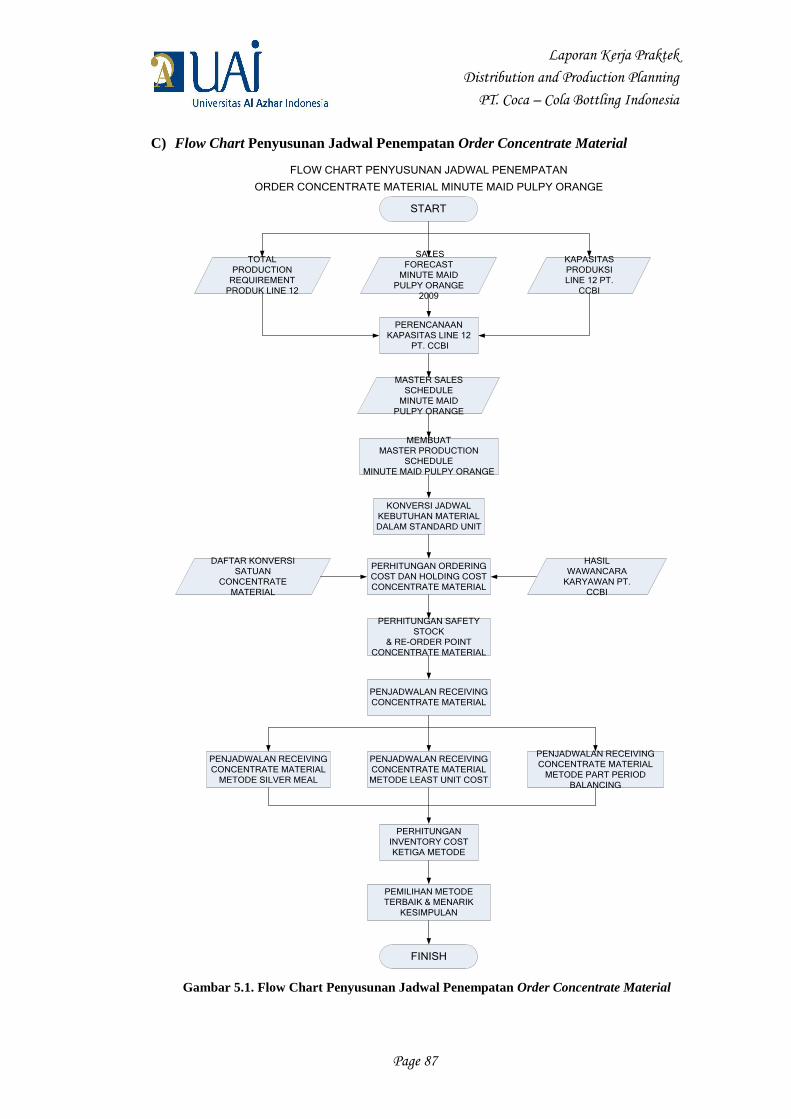

C) Flow Chart Penyusunan Jadwal Penempatan Order Concentrate Material

START

PERENCANAAN

KAPASITAS LINE 12

PT. CCBI

SALES

FORECAST

MINUTE MAID

PULPY ORANGE

2009

KAPASITAS

PRODUKSI

LINE 12 PT.

CCBI

TOTAL

PRODUCTION

REQUIREMENT

PRODUK LINE 12

MEMBUAT

MASTER PRODUCTION

SCHEDULE

MINUTE MAID PULPY ORANGE

MASTER SALES

SCHEDULE

MINUTE MAID

PULPY ORANGE

KONVERSI JADWAL

KEBUTUHAN MATERIAL

DALAM STANDARD UNIT

DAFTAR KONVERSI

SATUAN

CONCENTRATE

MATERIAL

HASIL

WAWANCARA

KARYAWAN PT.

CCBI

PERHITUNGAN ORDERING

COST DAN HOLDING COST

CONCENTRATE MATERIAL

PERHITUNGAN SAFETY

STOCK

& RE-ORDER POINT

CONCENTRATE MATERIAL

PENJADWALAN RECEIVING

CONCENTRATE MATERIAL

PENJADWALAN RECEIVING

CONCENTRATE MATERIAL

METODE LEAST UNIT COST

PENJADWALAN RECEIVING

CONCENTRATE MATERIAL

METODE SILVER MEAL

PENJADWALAN RECEIVING

CONCENTRATE MATERIAL

METODE PART PERIOD

BALANCING

PERHITUNGAN

INVENTORY COST

KETIGA METODE

PEMILIHAN METODE

TERBAIK & MENARIK

KESIMPULAN

FINISH

FLOW CHART PENYUSUNAN JADWAL PENEMPATAN

ORDER CONCENTRATE MATERIAL MINUTE MAID PULPY ORANGE

Gambar 5.1. Flow Chart Penyusunan Jadwal Penempatan Order Concentrate Material

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 88

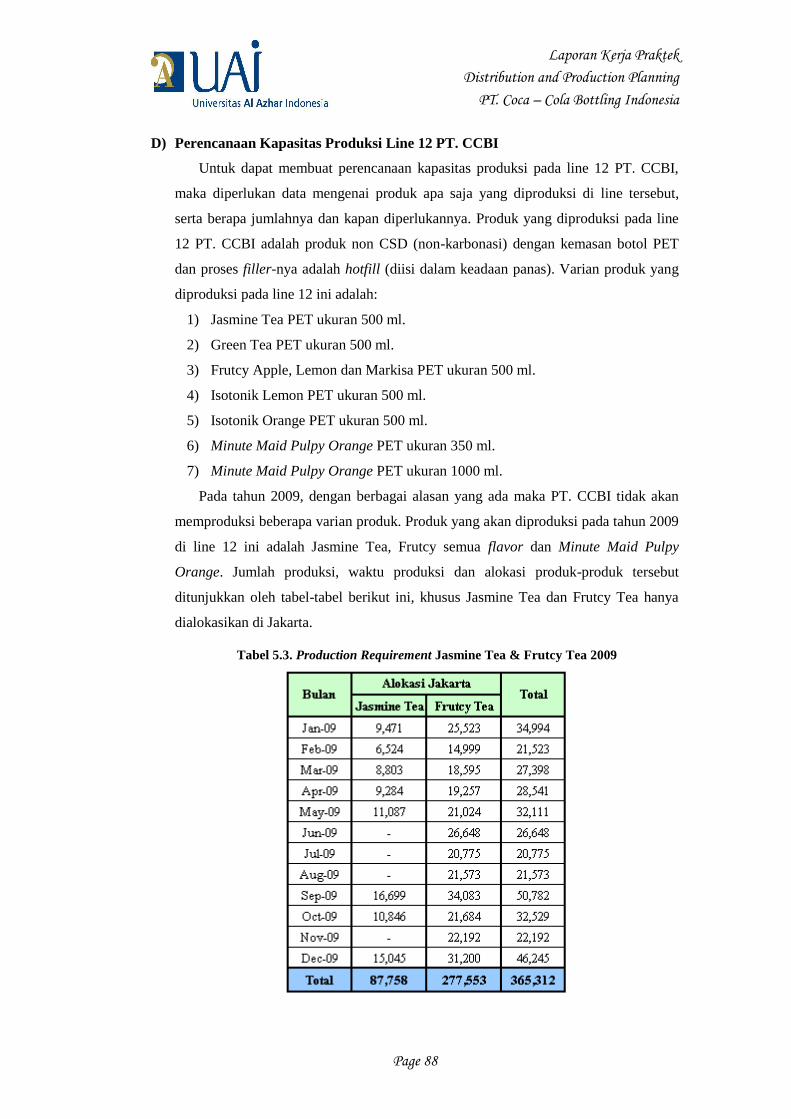

D) Perencanaan Kapasitas Produksi Line 12 PT. CCBI

Untuk dapat membuat perencanaan kapasitas produksi pada line 12 PT. CCBI,

maka diperlukan data mengenai produk apa saja yang diproduksi di line tersebut,

serta berapa jumlahnya dan kapan diperlukannya. Produk yang diproduksi pada line

12 PT. CCBI adalah produk non CSD (non-karbonasi) dengan kemasan botol PET

dan proses filler-nya adalah hotfill (diisi dalam keadaan panas). Varian produk yang

diproduksi pada line 12 ini adalah:

1) Jasmine Tea PET ukuran 500 ml.

2) Green Tea PET ukuran 500 ml.

3) Frutcy Apple, Lemon dan Markisa PET ukuran 500 ml.

4) Isotonik Lemon PET ukuran 500 ml.

5) Isotonik Orange PET ukuran 500 ml.

6) Minute Maid Pulpy Orange PET ukuran 350 ml.

7) Minute Maid Pulpy Orange PET ukuran 1000 ml.

Pada tahun 2009, dengan berbagai alasan yang ada maka PT. CCBI tidak akan

memproduksi beberapa varian produk. Produk yang akan diproduksi pada tahun 2009

di line 12 ini adalah Jasmine Tea, Frutcy semua flavor dan Minute Maid Pulpy

Orange. Jumlah produksi, waktu produksi dan alokasi produk-produk tersebut

ditunjukkan oleh tabel-tabel berikut ini, khusus Jasmine Tea dan Frutcy Tea hanya

dialokasikan di Jakarta.

Tabel 5.3. Production Requirement Jasmine Tea & Frutcy Tea 2009

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 89

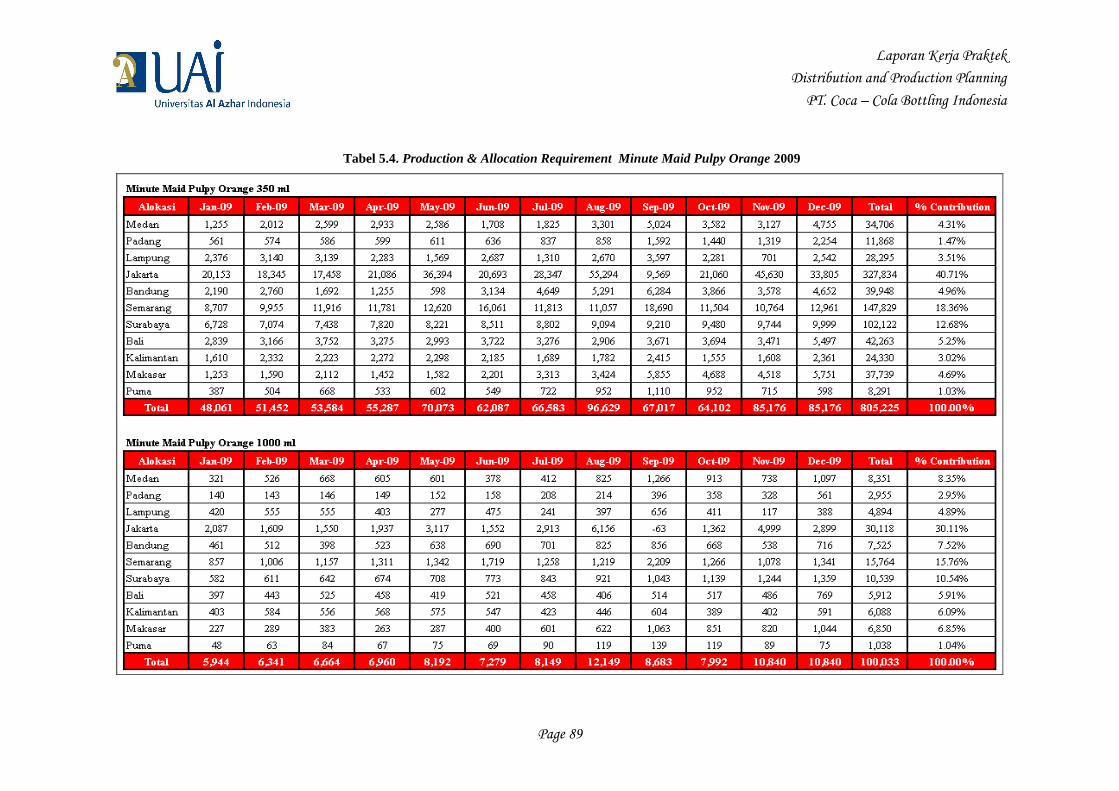

Tabel 5.4. Production & Allocation Requirement Minute Maid Pulpy Orange 2009

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 90

Dari tabel-tabel di atas yang berisi requirement plan untuk masing-masing produk yang diproduksi pada line 12 PT. CCBI di tahun 2009, maka

dapat diakumulasikan nilai-nilainya menjadi kebutuhan akan kapasitas produksi di tahun 2009. Requirement plan tersebut disusun berdasarkan detail

dari sales forecast yang ditentukan divisi marketing, dimana jumlah kebutuhan pada satu bulan akan diproduksi pada satu bulan sebelumnya. Nilai-nilai

pada tabel-tabel di atas adalah dalam satuan cases untuk masing-masing produk. Hasil akumulasi ini akan digunakan untuk melakukan perencanaan

kapasitas line 12 PT. CCBI, berikut adalah hasil akumulasi kebutuhan produksi di PT. CCBI.

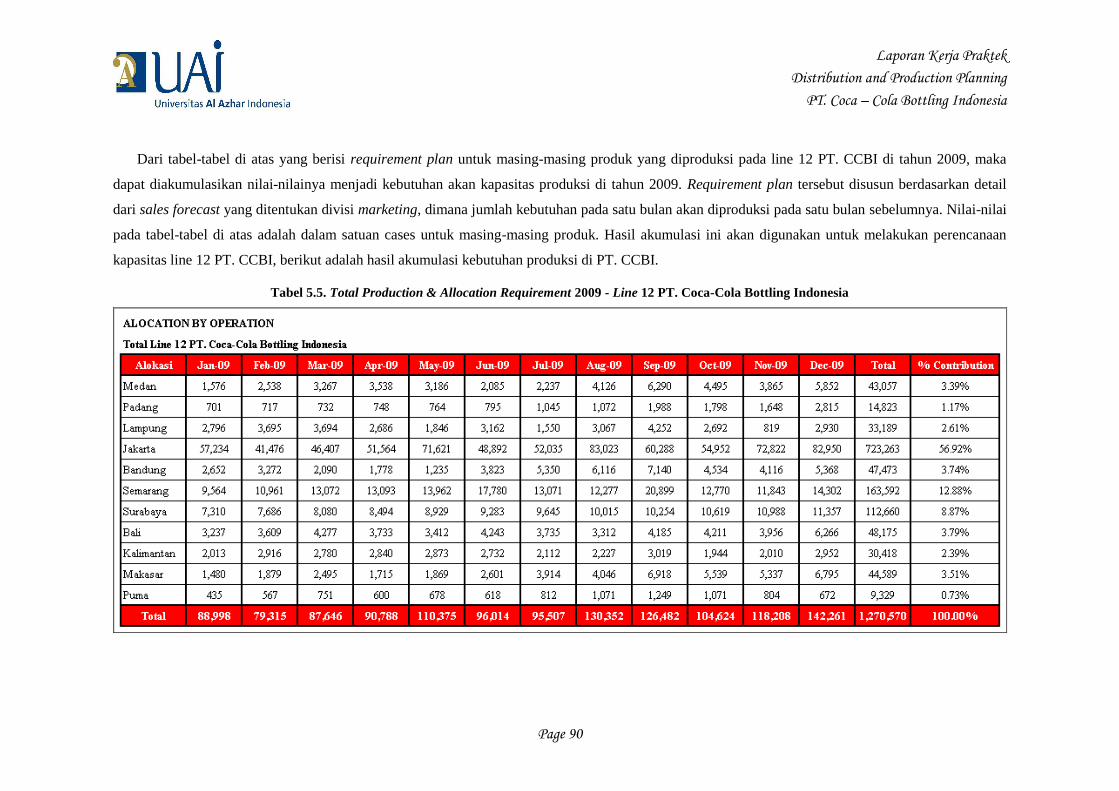

Tabel 5.5. Total Production & Allocation Requirement 2009 - Line 12 PT. Coca-Cola Bottling Indonesia

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 91

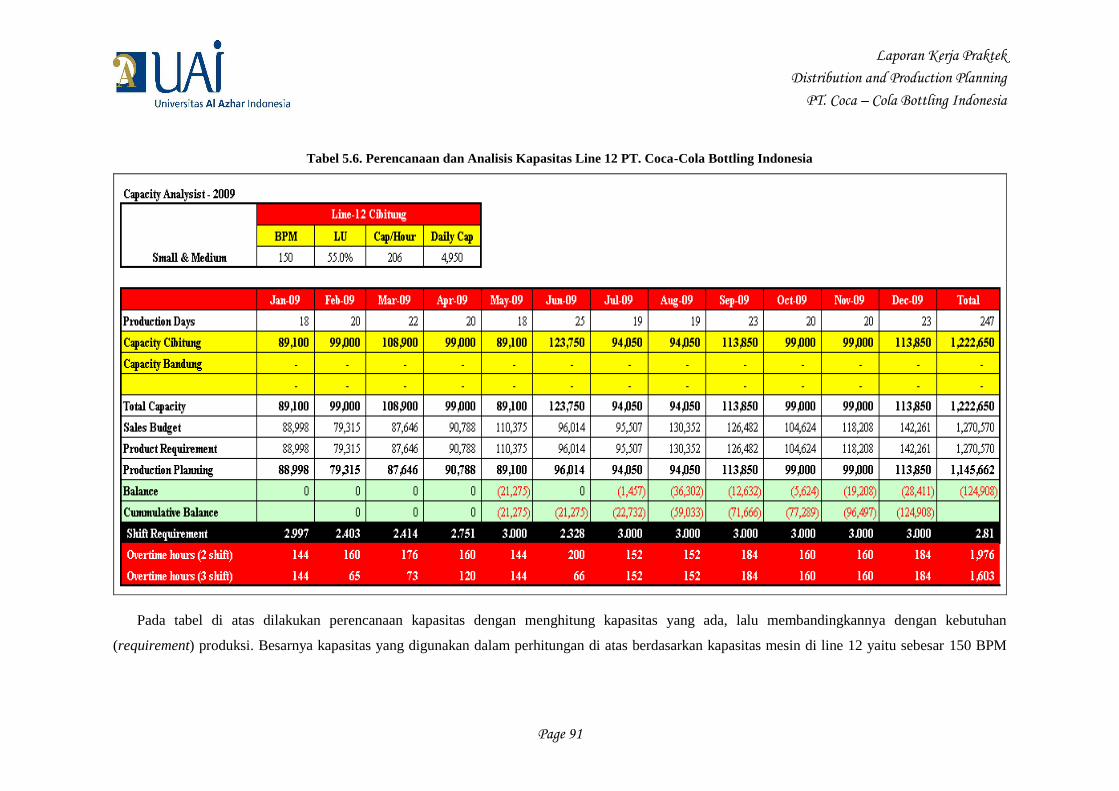

Tabel 5.6. Perencanaan dan Analisis Kapasitas Line 12 PT. Coca-Cola Bottling Indonesia

Pada tabel di atas dilakukan perencanaan kapasitas dengan menghitung kapasitas yang ada, lalu membandingkannya dengan kebutuhan

(requirement) produksi. Besarnya kapasitas yang digunakan dalam perhitungan di atas berdasarkan kapasitas mesin di line 12 yaitu sebesar 150 BPM

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 92

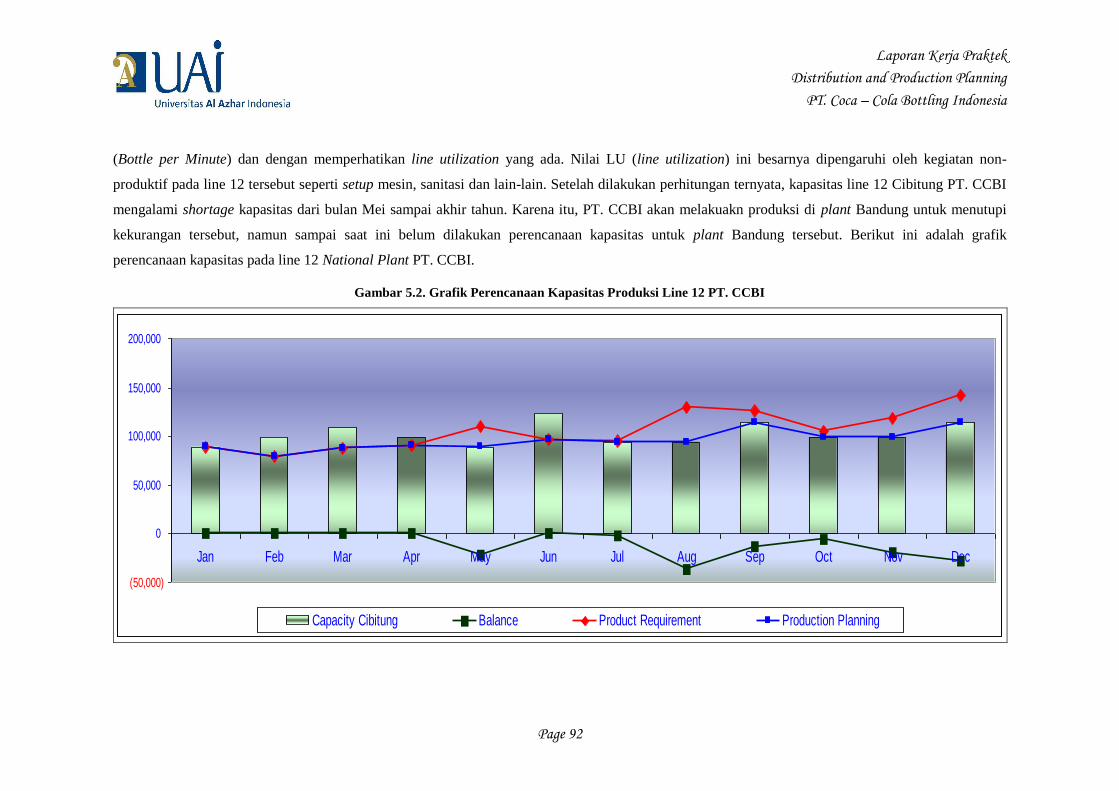

(Bottle per Minute) dan dengan memperhatikan line utilization yang ada. Nilai LU (line utilization) ini besarnya dipengaruhi oleh kegiatan non-

produktif pada line 12 tersebut seperti setup mesin, sanitasi dan lain-lain. Setelah dilakukan perhitungan ternyata, kapasitas line 12 Cibitung PT. CCBI

mengalami shortage kapasitas dari bulan Mei sampai akhir tahun. Karena itu, PT. CCBI akan melakuakn produksi di plant Bandung untuk menutupi

kekurangan tersebut, namun sampai saat ini belum dilakukan perencanaan kapasitas untuk plant Bandung tersebut. Berikut ini adalah grafik

perencanaan kapasitas pada line 12 National Plant PT. CCBI.

Gambar 5.2. Grafik Perencanaan Kapasitas Produksi Line 12 PT. CCBI

(50,000)

0

50,000

100,000

150,000

200,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Capacity Cibitung Balance Product Requirement Production Planning

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 93

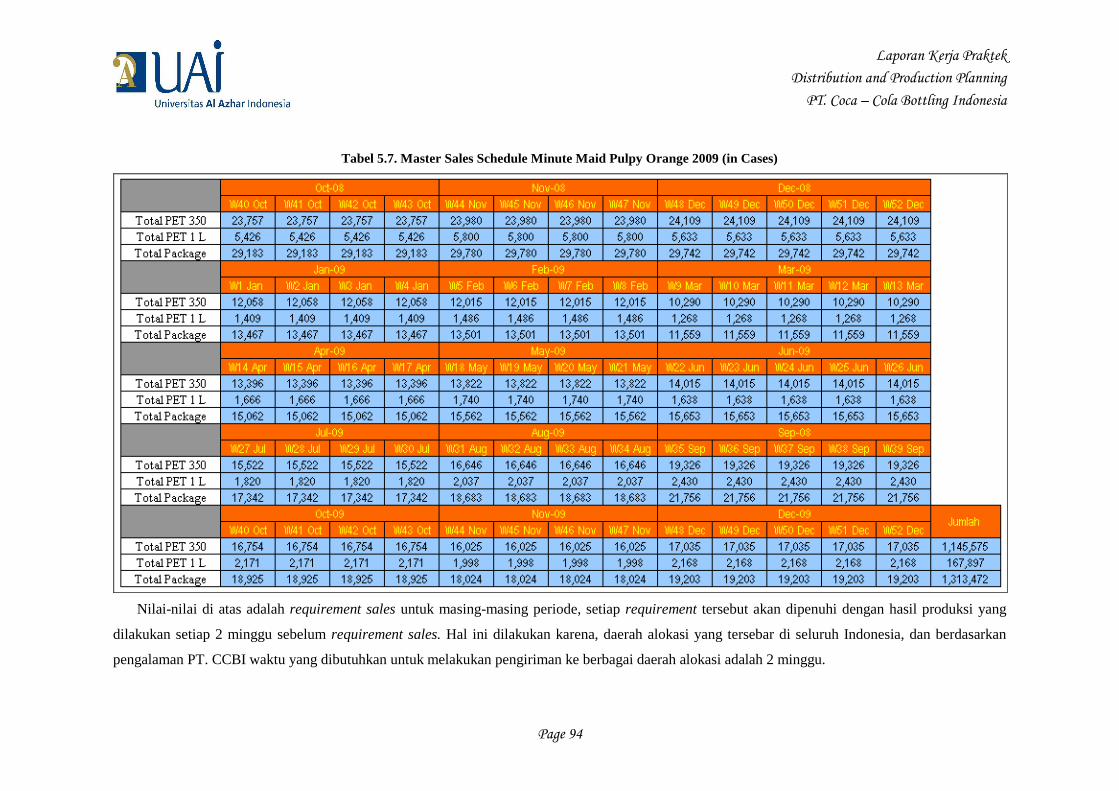

E) Master Production Schedule Produk Minute Maid Pulpy Orange

Setelah dilakukan perencanaan kapasitas dan dipastikan bahwa dapat dilakukan

produksi untuk memenuhi requirement yang ada, maka selanjutnya dilakukan

penjadwalan produksi. Penjadwalan produksi yang akan dilakukan disini adalah

penjadwalan dengan periode mingguan. Waktu yang ada dalam satu tahun dibagi

dengan standar PT. CCBI yaitu 5 minggu untuk bulan Maret, Juni, September dan

Desember. Sementara untuk bulan lainnya dianggap 4 minggu.

Penjadwalan yang dilakukan terdiri dari dua jenis yaitu penjadwalan sales dan

produksi, dimana jarak keduanya adalah 2 minggu. Hasil dari penjadwalan ini adalah

jadwal kebutuhan concentrate material FCOJ dan PULP. Jadwal kebutuhan ini akan

digunakan untuk menyusun jadwal penempatan order dan berapa jumlah order-nya,

dengan memperhatikan inventory cost yang ada dan policy PT. CCBI mengenai safety

stock untuk menjaga ketersediaan produk di pasar. Untuk masalah policy ini penulis

akan melakukan perhitungan ulang untuk direkomendasikan kepada PT. CCBI.

Perhitungan safety stock dan re-order ini dimaksudkan untuk menyelesaikan atau

menjawab pertanyaan kapan order harus ditempatkan. Untuk concentrate material,

PT. CCBI menerapkan inventory continuous system yaitu sistem yang menggunakan

safety stock dan re-order point sebagai tanda waktu harus dilakukannya order. Dalam

teori yang dibahas pada bab 3, terdapat 2 jenis inventory continuous system yaitu

(s,S) dan (s,Q). Keduanya menggunakan safety stock dan re-oerder point untuk

menentukan waktu order tetapi untuk penentuan besar order sistem (s,S)

menggunakan besar yang konstan dan sistem (s,Q) melakukan order sampai level

paling atas.

Namun dalam laporan ini, tidak digunakan kedua sistem tersebut. Sehingga untuk

menentukan order quantity, digunakan model dynamic lot sizing yang akan dibahas

pada bagian selanjutnya. Setelah dilakukan perhitungan order quantity maka akan

dilanjutkan perhitungan inventory cost kemudian dibandingkan untuk menentukan

jadwal yang optimal. Berikut ini adalah master sales schedule produk Minute Maid

Pulpy Orange untuk tahun 2009.

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 94

Tabel 5.7. Master Sales Schedule Minute Maid Pulpy Orange 2009 (in Cases)

Nilai-nilai di atas adalah requirement sales untuk masing-masing periode, setiap requirement tersebut akan dipenuhi dengan hasil produksi yang

dilakukan setiap 2 minggu sebelum requirement sales. Hal ini dilakukan karena, daerah alokasi yang tersebar di seluruh Indonesia, dan berdasarkan

pengalaman PT. CCBI waktu yang dibutuhkan untuk melakukan pengiriman ke berbagai daerah alokasi adalah 2 minggu.

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 95

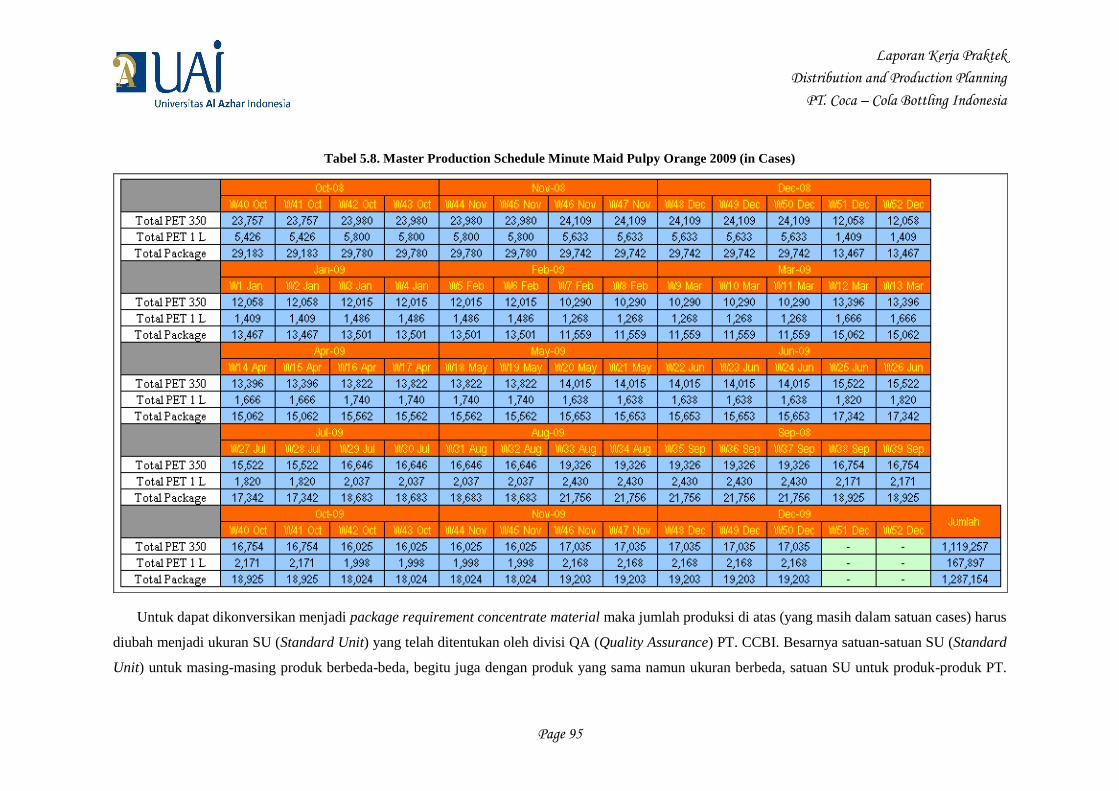

Tabel 5.8. Master Production Schedule Minute Maid Pulpy Orange 2009 (in Cases)

Untuk dapat dikonversikan menjadi package requirement concentrate material maka jumlah produksi di atas (yang masih dalam satuan cases) harus

diubah menjadi ukuran SU (Standard Unit) yang telah ditentukan oleh divisi QA (Quality Assurance) PT. CCBI. Besarnya satuan-satuan SU (Standard

Unit) untuk masing-masing produk berbeda-beda, begitu juga dengan produk yang sama namun ukuran berbeda, satuan SU untuk produk-produk PT.

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 96

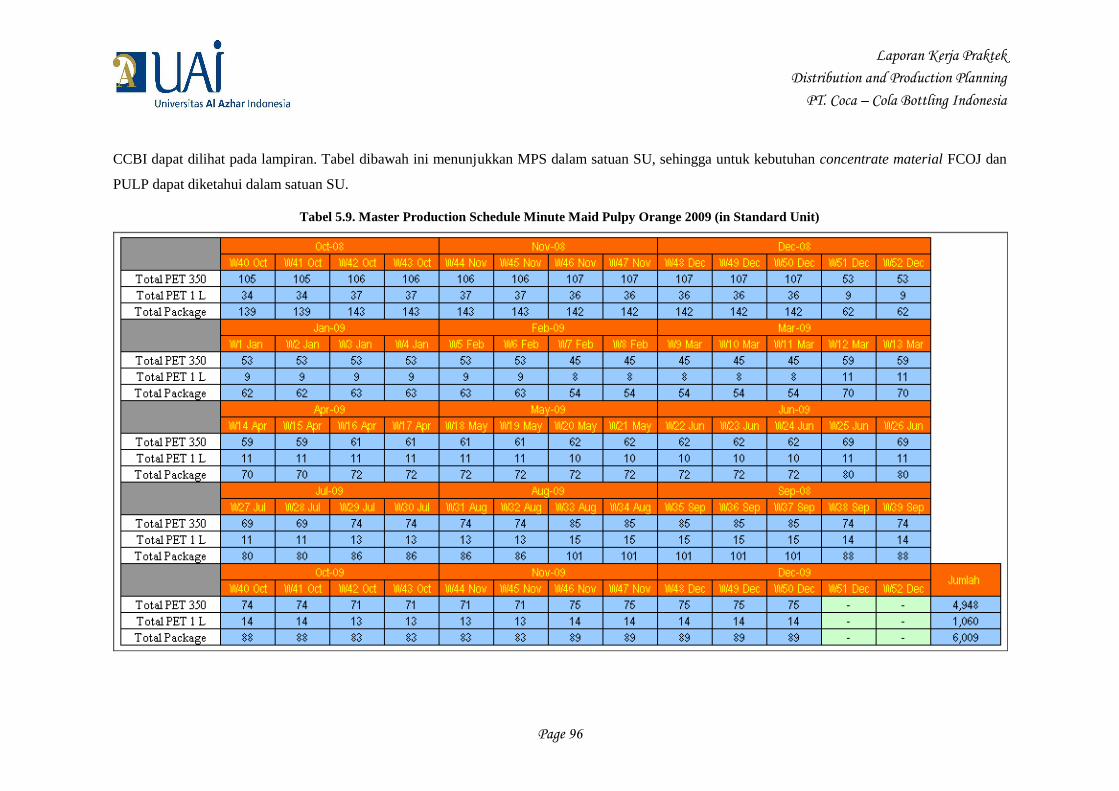

CCBI dapat dilihat pada lampiran. Tabel dibawah ini menunjukkan MPS dalam satuan SU, sehingga untuk kebutuhan concentrate material FCOJ dan

PULP dapat diketahui dalam satuan SU.

Tabel 5.9. Master Production Schedule Minute Maid Pulpy Orange 2009 (in Standard Unit)

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 97

F) Inventory Cost Concentrate Material Minute Maid Pulpy Orange

Inventory Cost yang dimaksud di sini adalah, biaya yang terjadi akibat

penempatan order (Ordering Cost), penyimpanan material (Carrying Cost) dan biaya

lost sales (Shortage Cost) bila terjadi shortage finished goods saat dibutuhkan. Untuk

Shortage Cost, saat ini tidak diperhitungkan, karena dalam laporan ini yang dibahas

bukan finished goods melainkan inventory cost untuk concentrate material FCOJ dan

PULP.

1) Ordering/Procurement Cost

Suatu item yang dibeli dari pemasok luar (outside suppliers), maka ordering/

procurement cost penempatan pesanan yang diperhitungkan adalah biaya pesanan

pembelian (purchase order costs), yang terdiri dari:

Biaya pemilihan supplier, tindak lanjut (follow-up) dan jenis kontrak

lainnya. Namun untuk PT. CCBI biaya ini bisa dikatakan, nyaris tidak ada

karena supplier untuk concentrate material FCOJ dan PULP adalah

supplier yang ditunjuk oleh The Coca-Cola Company.

Accounts Payable dan Account Collection.

Penerimaan, inspeksi dan penanganan.

Persiapan dan penanganan dari suatu dokumen yang sah.

Biaya komunikasi dan lain-lain.

Berdasarkan uraian di atas dan wawancara dengan pihak purchasing,

warehouse dan DOP PT. CCBI, maka penulis mendapatkan data estimasi

ordering/ procurement cost untuk FCOJ dan PULP. Namun, karena beberapa

alasan tertentu, penulis tidak dapat menyertakan breakdown cost dari

ordering/procurement cost. Hasil estimasi ordering/procurement cost untuk

concentrate material FCOJ adalah Rp. 1.000.000,- dan untuk concentrate

material PULP adalah Rp. 1.200.000,-.

2) Carrying/Holding Cost

Biaya penyimpanan (carrying costs) biasanya didefinisikan sebagai suatu

persentase nilai uang (dollar atau rupiah) dari inventory per unit waktu (biasanya

setahun). Biaya penyimpanan merupakan variabel kebijaksanaan dalam

manajemen inventory yang menggambarkan “opportunity cost” dari alternatif

penggunaan dana yang diinvestasikan dalam inventory. Biaya penyimpanan

(carrying costs) yang biasa diperhitungkan, terdiri dari:

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 98

Biaya fasilitas penyimpanan.

Counting, transporting, and handling.

Resiko menjadi usang karena perubahan engineering/kerusakan (spoilage).

Pajak dan asuransi.

Risiko kehilangan karena pencurian atau penyerobotan (pilferage).

“Opportunity cost” dari alternatif investasi yang dapat dilakukan dengan

uang yang diinvestasikan dalam inventory.

Untuk dapat menghitung besarnya carrying/holding cost ini dibutuhkan

beberapa data yang terkait dengan harga concentrate material, besar persentase

biaya pajak & asuransi dan lain-lain. Harga concentrate material yang berlaku

memiliki satuan per kg, dimana concentrate material FCOJ memiliki harga

$ 2,082/kg dan PULP sebesar $ 0,718/kg. Selain itu, juga terdapat biaya

pengiriman yang terdiri dari beberapa komponen seperti biaya pendingin

concentrate material, bongkar muat container, pemeriksaan container dan

dokumen-dokumen container serta biaya administrasi pelabuhan.

Karena PT. CCBI mengadakan kerjasama dengan shipper Hyundai Merchant

Marine CO., Ltd maka tarif pengiriman tersebut flat dan dihitung berdasarkan

jumlah container. Besarnya biaya ini, sama untuk kedua concentrate material,

yaitu $ 5.781/container (rincian terdapat pada lampiran). Lalu untuk persentase

pajak, biaya asuransi dan custom duty (bea impor) adalah 10% untuk custom duty,

2,5% untuk PPH dan 3% untuk insurance & handling. Sehingga total persentase

untuk biaya-biaya tersebut adalah 15,5%.

Terakhir terdapat biaya sewa gudang untuk concentrate material. Untuk sewa

gudang ini, PT. CCBI mengadakan kerjasama dengan PT. Matahari FDC. Tarif

sewa yang dikenakan dihitung berdasarkan jumlah pallet yang disimpan yaitu

sebesar Rp. 220.000,-/pallet/bulan. Tarif ini sudah termasuk biaya sewa gudang

dan handling saat disimpan dan dikeluarkan dari gudang PT. Matahari FDC.

Namun tarif ini hanya berlaku untuk pengambilan material saat jam shift kerja 1,

di luar jam tersebut dikenakan biaya handling tambahan untuk overtime pegawai

PT. Matahari FDC sebesar Rp. 62.000,-/pallet. Seperti kita ketahui bahwa

concentrate material yang digunakan ini memerlukan waktu 24 jam untuk

dicairkan sebelum digunakan dalam proses produksi dan harus segera digunakan

begitu mencair. Sehingga sangat mungkin terjadi pengambilan material di luar

jam shift 1 PT. Matahari FDC.

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 99

Untuk memudahkan dalam perhitungan, maka semua carrying cost akan

dihitung dengan satuan per SU (Standard Unit) yang berlaku di PT. CCBI.

Berikut ini adalah perhitungan carrying cost untuk kedua concentrate material.

Langkah pertama adalah menghitung harga beli 1 container concentrate

material FCOJ beserta biaya bea impor, PPH, asuransi dan pengiriman.

Harga beli 1 container keduanya adalah:

(18.900 $2,082 115,5%) ($5.781) $51.230

(21.760 $0,718 115,5%) ($5.781) $23.826

FCOJ

PULP

Kedua, menghitung harga per kilogram concentrate material dan

dikonversikan menjadi harga per SU (Standard Unit). Harga per SU kedua

concentrate material adalah:

$51.230 270$45,74

18.900 16

$23.826 20$99,54

21.760 0,22

FCOJ

PULP

Ketiga, dilakukan konversi terhadap nilai mata uang dollar menjadi rupiah

dengan kurs Rp.8.500,- per dollar, lalu dihitung besarnya “opportunity

lost” dengan besar interest rate yang digunakan 8.31%. Terakhir dihitung

besar “opportunity lost” perminggu yang ditimbulkan satu SU concentrate

material. Besarnya “opportunity lost” kedua concentrate material adalah:

$45,74 .8.500 8,31%.621,33/ /

52

$99,54 .8.500 8,31%.1.352,14 / /

52

RpOL FCOJ Rp SU Week

RpOL PULP Rp SU Week

Keempat, dihitung pula biaya sewa gudang PT. Matahari FDC dan biaya

overtime yang terjadi, dengan menggunakan data perencanaan kapasitas

produksi. Pada data tersebut, kita gunakan perbandingan jam di luar shift 1

yang terjadi selama 1 tahun (pada tabel 5.6). Lalu hasilnya dikonversikan

menjadi biaya sewa per minggu. Berikut ini adalah biaya sewa gudang per

minggu untuk setiap SU kedua concentrate material.

1,81220.000 62.000 12

2,81.937,27 / /

4 16 52

1,81220.000 62.000 12

2,81.8.520,63/ /

32 0,22 52

Rp Rp

Sewa FCOJ Rp SU Week

Rp Rp

Sewa PULP Rp SU Week

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 100

Kelima, jumlahkan total carrying cost dari biaya sewa mingguan per SU

dan opportunity lost per SU setiap minggu. Total carrying cost kedua

concentrate material tersebut adalah:

.621,33 .937,27 .1.558,60 / /

.1.352,14 .8.520,63 .9.872,77 / /

Total FCOJ Rp Rp Rp SU Week

Total PULP Rp Rp Rp SU Week

G) Perhitungan Safety Stock dan Re-Order Point Concentrate Material

Bagi PT. CCBI, ketersediaan finished goods merupakan hal yang paling penting,

hal ini dimaksudkan untuk menjaga reputasi perusahaan. Karena produk yang

diproduksi oleh PT. CCBI adalah produk fast moving sehingga kekontinuan pasokan

merupakan hal yang penting. Untuk itu, PT. CCBI menetapkan adanya safety stock

untuk mengatasi forecast error dan variansi lead time dari supplier.

Dalam perhitungan penghitungan safety stock untuk FCOJ dan PULP, ada dua

faktor yang diperhitungkan yaitu variansi demand selama periode September 2008 –

Desember 2008 dan variansi lead time dari supplier. Sehingga untuk menghitung

safety stock dan re-order point digunakan persamaan berikut ini:

2 2 2

d LR d L Z L d

dimana,

d = Rata-rata demand mingguan.

L = Rata-rata lead time

Z = Nilai st.dev untuk service level yang diinginkan.

2 2 2

d LL d = Standar deviasi demand selama lead time.

2 2 2

d LZ L d = Safety stock.

Untuk menyelesaikan persamaan di atas maka diperlukan data demand dan lead

time, data demand didapatkan dari requirement kedua concentrate material

sedangkan data lead time ditunjukkan tabel berikut ini.

Tabel 5.10. Data Historis Lead Time FCOJ dan PULP

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 101

Pada perhitungan demand digunakan data September – Desember 2008. Data

demand concentrate material yang digunakan adalah dalam satuan SU sehingga

jumlah demand untuk FCOJ dan PULP besarnya sama. Service level yang ingin

dicapai oleh PT. CCBI adalah 99%. Berikut ini adalah hasil perhitungan safety stock

dan re-order point untuk kedua concentrate material, FCOJ dan PULP.

0.606

1.204

37.665 /

L FCOJ

L PULP

d FCOJ d PULP

Week

Week

SU Week

118.754 /

5.29 6.145.71

2

4.71 6.86 4.29 4.435.07

4

FCOJ PULP

FCOJ

PULP

d d SU Week

L Week

L Week

2 2 2

99%

2 2 2

99%

210.019

199.668

FCOJ d FCOJ FCOJ L FCOJ FCOJ

PULP d PULP PULP L PULP PULP

SS Z L d SU

SS Z L d SU

. (118.7).(5.71) 210.02 888.62 889

. (118.7).(5.07) 199.67 801.92 802

FCOJ FCOJ FCOJ FCOJ

PULP PULP PULP PULP

ROP d L SS SU

ROP d L SS SU

H) Penjadwalan Order Concentrate Material dengan Model Dynamic Lot Sizing

Untuk menentukan besarnya order yang ditempatkan ada berbagai macam cara,

yang diwakili oleh lot sizing model. Ada beberapa jenis lot sizing model, mulai dari

static lot sizing yang digunakan untuk kasus demand tiap periode sama dan dynamic

lot sizing yang digunakan untuk demand tiap periode yang berubah-ubah. Berikut ini

adalah klasifikasi lot sizing model.

Lot Sizing

Models

Dynamic Lot

Sizing

Static Lot

Sizing

Simple Optimum Heuristic

Economic Order

Quantity

Economic Production

Quantity

Resource Constraints

Fixed Order Quantity

Fixed Period

Period Order

Quantity

Lot For Lot

Wagner-

WithinSilver Meal

Least Cost

Unit

Part Period

Balancing

Gambar 5.3. Klasifikasi Lot Sizing Models

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 102

Pada kerja praktek ini, penentuan besarnya order hanya akan dilakukan dengan

metode heuristic. Hal ini disebabkan metode simple tidak dapat digunakan karena

besarnya lot size yang ditetapkan oleh supplier begitu juga dengan metode Wagner-

Within. Penjadwalan order concentrate material yang dilakukan dengan

menggunakan model dynamic lot sizing ini terdiri dari 3 metode yang berbeda.

Metode tersebut antara lain adalah metode silver meal, least unit cost dan part period

balancing atau juga dikenal dengan nama least total cost. Berikut ini adalah

algoritma dari ketiga metode yang digunakan, dengan penyesuaian dengan kasus

pada PT. CCBI.

Metode Silver Meal

1) Gunakan data Beginning Balance pada minggu pertama Januari 2009

sebagai nilai Stock On Hand.

2) Lakukan pengurangan nilai stock on hand pada setiap periode sampai

mencapai level Re-Order Point atau di bawahnya.

3) Tentukan periode dimana level inventory telah mencapai ROP atau kurang

dari ROP sebagai waktu receiving material.

4) Hitung rata-rata variable cost per periode dengan rumus berikut:

2 3

1( ) . 2. . ... ( 1). . mK m A h D h D m h D

m

5) Hitung nilai ( )K m sampai nilai ( 1) ( )K m K m .

6) Jumlahkan demand pada periode 1 sampai periode m+1, lalu tetapkan

jumlah tersebut sebagai jumlah order.

7) Tetapkan jumlah receiving material pada periode m+1, sesuai dengan

kelipatan lot size dari supplier material, yang sama jumlah dengan hasil

langkah (6) atau lebih dari hasil langkah (6) tetapi kelebihannya tidak lebih

besar dari jumlah 1 lot size supplier.

8) Jadwalkan penempatan order sebesar hasil langkah (7), 8 minggu sebelum

receiving material.

9) Ulangi langkah (2) sampai (8), hingga semua kebutuhan material tahun

2009 terpenuhi.

Metode Least Unit Cost (LUC)

1) Gunakan data Beginning Balance pada minggu pertama Januari 2009

sebagai nilai Stock On Hand.

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 103

2) Lakukan pengurangan nilai stock on hand pada setiap periode sampai

mencapai level Re-Order Point atau di bawahnya.

3) Tentukan periode dimana level inventory telah mencapai ROP atau kurang

dari ROP sebagai waktu receiving material.

4) Hitung rata-rata variable cost per unit dengan rumus berikut:

2 3

1 2

. 2. . ... ( 1). .' ( )

...

m

m

A h D h D m h DK m

D D D

5) Hitung nilai ' ( )K m sampai nilai ' ( 1) ' ( )K m K m .

6) Jumlahkan demand pada periode 1 sampai periode m+1, lalu tetapkan

jumlah tersebut sebagai jumlah order.

7) Tetapkan jumlah receiving material pada periode m+1, sesuai dengan

kelipatan lot size dari supplier material, yang sama jumlah dengan hasil

langkah (6) atau lebih dari hasil langkah (6) tetapi kelebihannya tidak lebih

besar dari jumlah 1 lot size supplier.

8) Jadwalkan penempatan order sebesar hasil langkah (7), 8 minggu sebelum

receiving material.

9) Ulangi langkah (2) sampai (8), hingga semua kebutuhan material tahun

2009 terpenuhi.

Metode Part Period Balancing (Least Total Cost)

1) Hitung nilai PPF dengan rumus berikut:

cos & cosA

PPF where A ordering t h holding th

2) Gunakan data Beginning Balance pada minggu pertama Januari 2009

sebagai nilai Stock On Hand.

3) Lakukan pengurangan nilai stock on hand pada setiap periode sampai

mencapai level Re-Order Point atau di bawahnya.

4) Tentukan periode dimana level inventory telah mencapai ROP atau kurang

dari ROP sebagai waktu receiving material.

5) Hitung nilai mPP dengan rumus berikut:

0 1mPP for m

2 32. ... ( 1) 2,3,...,m mPP D D m D for m m

6) Hitung nilai sampai nilai mPP sampai nilai mPP PPF .

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 104

7) Jumlahkan demand pada periode 1 sampai periode m, lalu tetapkan jumlah

tersebut sebagai jumlah order.

8) Tetapkan jumlah receiving material pada periode m, sesuai dengan

kelipatan lot size dari supplier material, yang sama jumlah dengan hasil

langkah (7) atau lebih dari hasil langkah (7) tetapi kelebihannya tidak lebih

besar dari jumlah 1 lot size supplier.

9) Jadwalkan penempatan order sebesar hasil langkah (8), 8 minggu sebelum

receiving material.

10) Ulangi langkah (3) sampai (9), hingga semua kebutuhan material tahun

2009 terpenuhi.

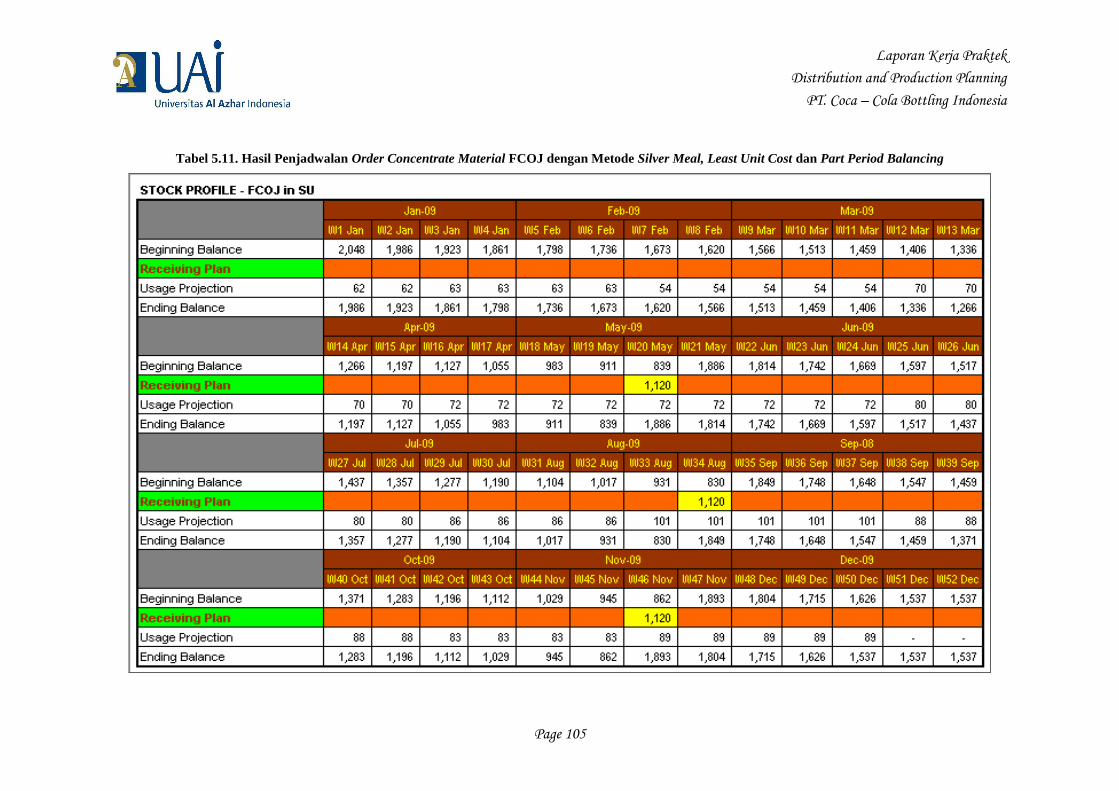

Setelah melihat dan menyusun algoritma dengan menggunakan ketiga metode di

atas, maka dilakukan penyusunan jadwal penempatan order concentrate material.

Ternyata, setelah dilakukan penjadwalan dengan algoritma-algoritma di atas, hasil

atau jadwal yang didapat untuk concentrate material FCOJ adalah sama persis.

Sementara untuk concentrate material PULP didapatkan hasil yang berbeda.

Adapun input untuk menjalankan algoritma-algoritma diatas adalah sebagai

berikut:

Ordering Cost concentrate material FCOJ adalah Rp.1.000.000,-/order dan

PULP Rp.1.200.000,-/order.

Holding Cost concentrate material FCOJ adalah Rp.1.559,-/SU/Week dan

PULP Rp.9.873,-/SU/Week.

Estimasi stock on hand pada minggu pertama Januari 2009, dari jadwal

concentrate material tahun 2008 adalah 2.048 SU untuk FCOJ dan 1.158 SU

untuk PULP.

Re-Order Point yang digunakan adalah 889 SU untuk FCOJ dan 802 SU untuk

PULP.

Berikut ini ditunjukkan hasil penjadwalan dari ketiga algoritma/metode yang

digunakan.

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 105

Tabel 5.11. Hasil Penjadwalan Order Concentrate Material FCOJ dengan Metode Silver Meal, Least Unit Cost dan Part Period Balancing

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 106

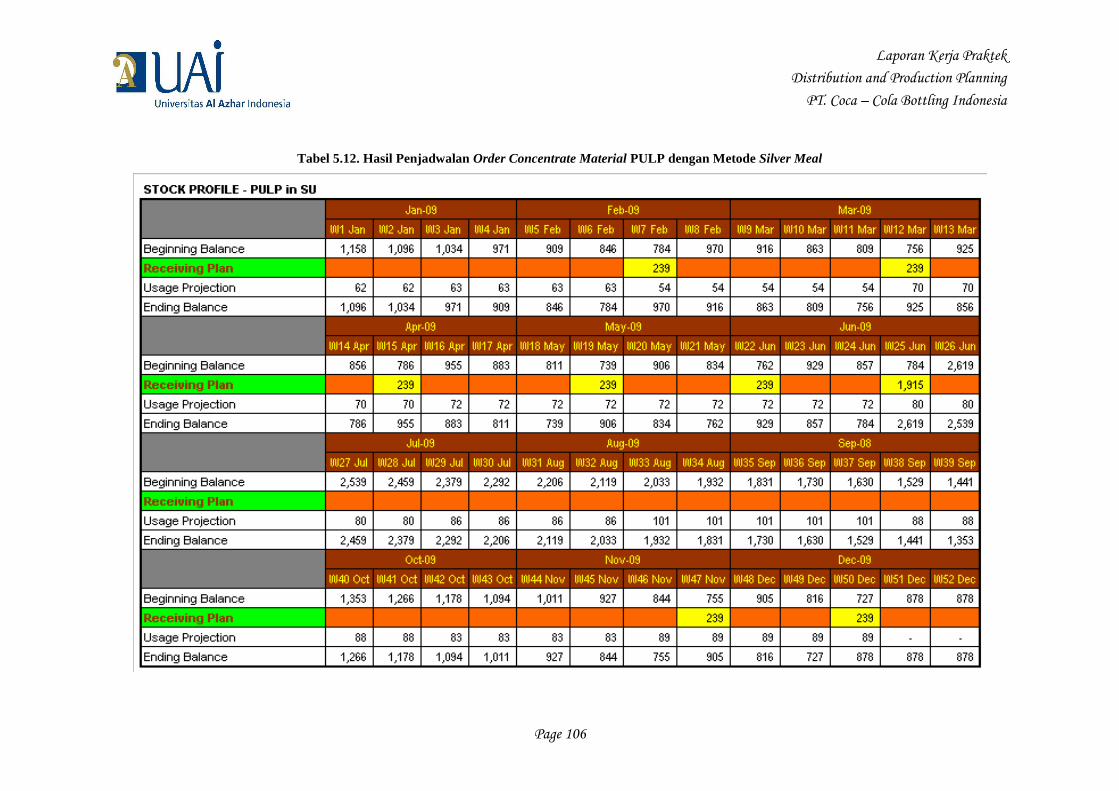

Tabel 5.12. Hasil Penjadwalan Order Concentrate Material PULP dengan Metode Silver Meal

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 107

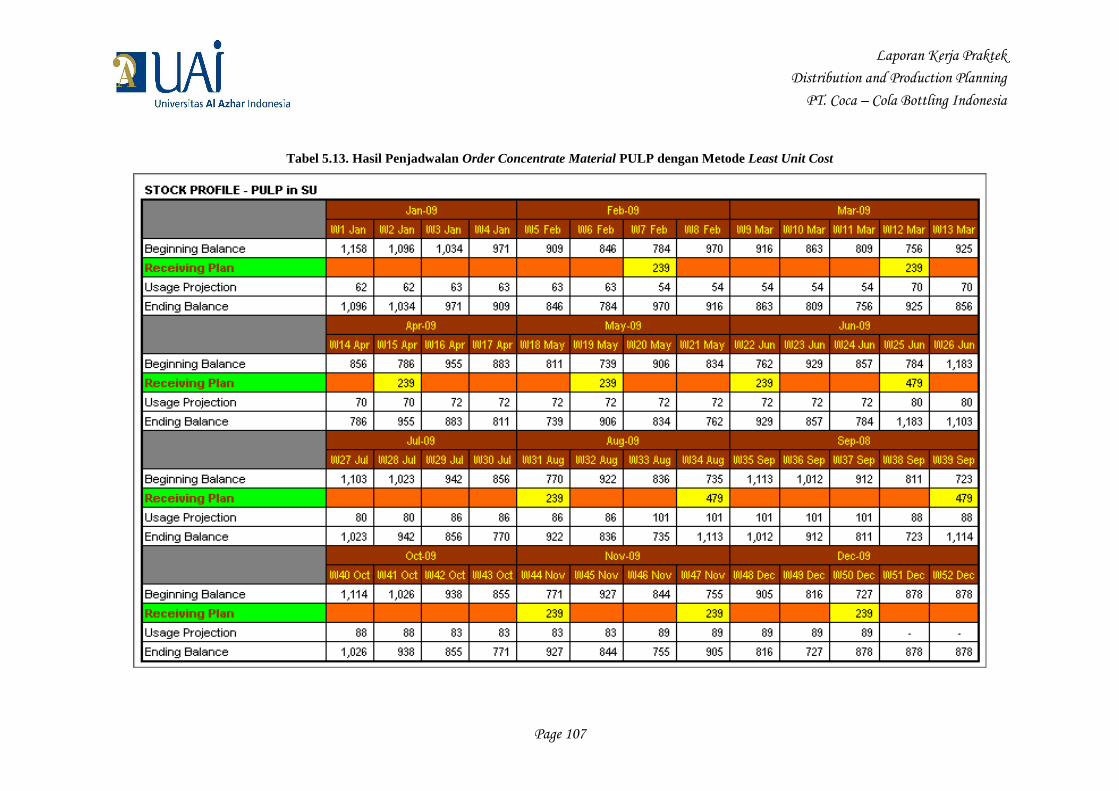

Tabel 5.13. Hasil Penjadwalan Order Concentrate Material PULP dengan Metode Least Unit Cost

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 108

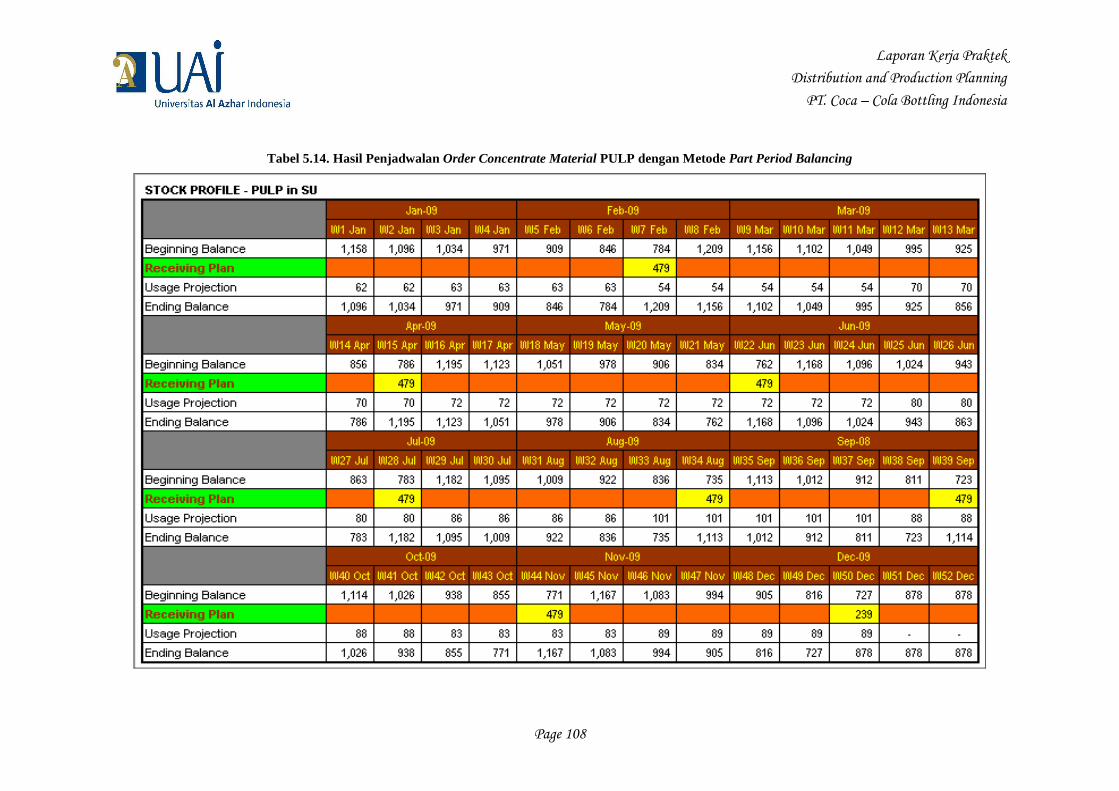

Tabel 5.14. Hasil Penjadwalan Order Concentrate Material PULP dengan Metode Part Period Balancing

Laporan Kerja Praktek

Distribution and Production Planning

PT. Coca – Cola Bottling Indonesia

Page 109

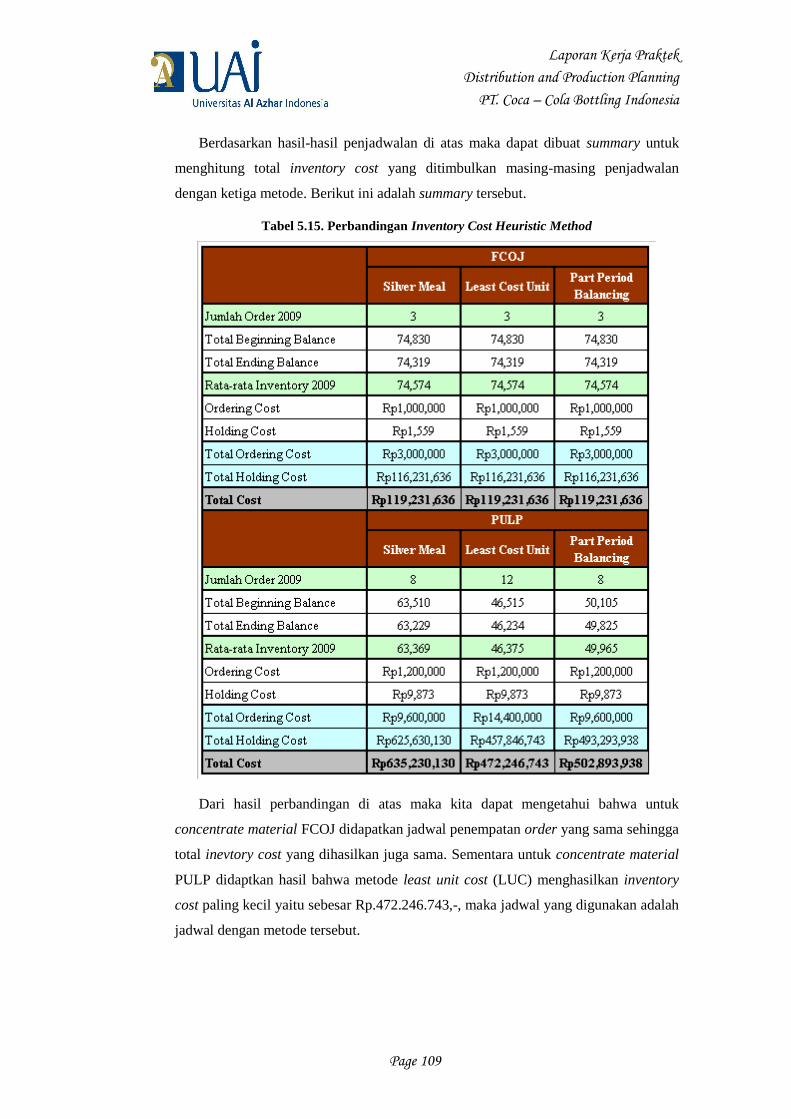

Berdasarkan hasil-hasil penjadwalan di atas maka dapat dibuat summary untuk

menghitung total inventory cost yang ditimbulkan masing-masing penjadwalan

dengan ketiga metode. Berikut ini adalah summary tersebut.

Tabel 5.15. Perbandingan Inventory Cost Heuristic Method

Dari hasil perbandingan di atas maka kita dapat mengetahui bahwa untuk

concentrate material FCOJ didapatkan jadwal penempatan order yang sama sehingga

total inevtory cost yang dihasilkan juga sama. Sementara untuk concentrate material

PULP didaptkan hasil bahwa metode least unit cost (LUC) menghasilkan inventory

cost paling kecil yaitu sebesar Rp.472.246.743,-, maka jadwal yang digunakan adalah

jadwal dengan metode tersebut.