割引率: 割引率の決定は容易ではない...2011/11/01 · 2...

TRANSCRIPT

割引率:割引率の決定は容易ではない

はじめに2010年の下半期に、国際会計基準審議会(以下、IASB)は公開草案(以下、ED)を、米国

財務会計基準審議会(以下、FASB)はディスカッション・ペーパー(以下、DP)を公表し、保

険契約に関する新しい認識及び測定のモデルを提案した。EDもDPも、保険負債の特徴を

反映すると同時に当該保険負債に無関係な要素を排除した金融商品の観察可能な市場価

格と整合性のある現在の割引率を使用することを求めている。そのような保険負債に関する

キャッシュ・フローの特徴には、金額、通貨、発生のタイミング及び不確実性などがある。

保険負債に関連するキャッシュ・フローの特徴を適切に反映することのできる金融商品を市

場で特定し、適用すべき割引率を決定することは容易ではなく、特にデュレーションが長い契

約ほど困難が伴うと考えられる。また、現在の金利の変動が損益にもたらす影響を説明する

ためには、金利に含まれるさまざまな構成要素の影響を検討することが必要になるだろう。

本稿では、リスクフリー・レート、非流動性プレミアム及び信用スプレッド(予想デフォルト及び

デフォルト・リスク・プレミアムから構成される)を金利に含まれる基本的な構成要素と捉え、

それらの影響について検討を行っている。両審議会は、保険負債に関する割引率を、観察

可能な市場情報と整合する方法で決定することを求めている。近年、特に2008年の金融

危機の結果、割引率の基本的な要素の一部が、ある程度は市場情報から特定され、見積も

られるようになった。ただし、多くの場合、保険負債の割引率の構成要素に関して、全面的に

観察可能な市場情報というものは存在しない。これは、往々にして保険者による見積りが必

要になることを意味しており、その見積りには何らかの判断が不可欠となる。

EDの提案が現在の会計慣行からの重要な発展となることは多数の人々が認めているもの

の、そのような人々の間では、今回の提案は、多くの保険契約が持つ長期性という特徴を反

映しない業績のボラティリティをもたらすことになるだろうとも見られている。

2

リスクフリー・レート

非流動性プレミアム

予想デフォルト

デフォルト・リスク・プレミアム図表1

業績のボラティリティは、会計上のミスマッ

チと経済上のミスマッチの結果として生ず

る可能性がある。EDを公表した後の審議

で、両審議会は、割引率は測定日現在の

ものを使用することを確認している。ただ

し、割引率の具体的な決定手法に関する

規定を置くことはせず、割引率の目的など

全般的な規定を定めるにとどめることを暫

定的に決定し、保険者がボトムアップ・アプ

ローチ又はトップダウン・アプローチのいず

れの方法も利用できるようにした。理論的

にはこの2つのアプローチは同じ割引率

になるはずであるが、割引率(の構成要

素)を見積るために保険者に重要な判断

が求められる結果、企業間、市場間及び

地域間で割引率に違いが生じるだろうと

我々は考えている。このことは、割引率の

水準が保険者の選択するアプローチに大

きく左右される可能性があることを意味し

ており、その結果、アプローチの選択が測

定と損益に及ぼす影響を把握し、財務諸

表における表示や十分な開示を通じて自

社の利害関係者に説明することが重要に

なると考えられる。

割引率の基本的な構成要素がどうボラ

ティリティに影響するかを把握するため

に、我々は、割引率が生存年金のポート

フォリオに及ぼす影響を示すいくつかの事

例について検討した。各事例では、一定の

シナリオの下で割引率が異なる場合に生

ずる業績のボラティリティの影響を示して

いる。事例では、割引率の構成要素の中

の小さな変動が、保険者の損益に重大な

影響を及ぼす結果につながる場合がよくあ

ることや、基本的な構成要素ごとの分析

が、割引率の決定や説明プロセスの中で

重要な手順であることを明らかにしている。

なお、本稿では保険負債の割引率に関す

る検討に焦点を当てるため、将来の保険

給付支払が特定の資産のパフォーマンス

に基づかないような保険契約(無配当契

約)を対象として取り上げている。

現在の金利に関する分析両審議会は、保険負債の割引率は観察可

能な市場金利と整合性がとれるものであ

り、保険負債のキャッシュ・フローの特徴を

反映すべきであると提案している。観察可

能な市場金利は金融商品の市場価値と関

連している。ただし、そのような金融商品で

も、保険負債の特徴を反映しない特徴を

含んでいることも珍しくない。したがって、

当該金融商品を保有することにより負担す

るリスクに関連して投資家から追加で求め

られる対価を含め、当該金融商品の特徴

を把握することが重要である。このリスク

は、市場金利の基本的な構成要素と関連

している可能性がある。下の図表1は、負

債性商品に関する要素を説明している。

効率的な市場における観察可能な市場価

格には、理論的には目的適合性のある情

報がすべて織り込まれているとされるが、

金融市場において、そのような市場価格を

構成する要素ごとの内訳が明示されること

はない。したがって、観察可能な市場金利

をその構成要素に分解することは、かなり

の判断を要することになるかもしれない。

リスクフリー・レート

我々は、リスクフリー・レートは以下の特徴

を有すると考えている。 すなわち、保険負

債のキャッシュ・フローが、満期と通貨が同

じ金融商品のものと対応していたならば、

リスクフリー・レートに変動があっても、結

果的にボラティリティはゼロとなると想定さ

れる。これは、リスクフリー・レートの変動

による当該金融商品のキャピタル・ゲイン

又はキャピタル・ロスは、同じくリスクフ

リー・レートの変動に起因する保険負債の

評価額の変動と常に一致するからである。

このことは、当該金融商品(あるいは保険

負債又はその両方)がその後保有される

か処分されるかにかかわらず、金融市場

が完全な状態であれば常に当てはまると

考えられる。

国債、カバード・ボンド、金利スワップは、リ

スクフリー・レートを決定するための参照先

としてしばしば利用されている。ただし、最

近の状況からみて、これらの金融商品のど

れもがあらゆる状況でリスクフリーとなると

は限らないことが判明している。その例と

割引率:割引率の決定は容易ではない

3

して、ある極端な状況においては、これら

の金融商品の発行体が契約上の履行義

務のすべてを果たせない可能性があり、さ

らに、国債やカバード・ボンドの時価は市

場の流動性低下により影響を被る可能性

がある。

非流動性プレミアム 市場利回りの2つ目の構成要素は、金融

商品そのものの市場流動性に関するもの

である。市場が十分に大きくかつ流動性が

あれば、当該金融商品には常に「適切な

価格で」購入する買い手が存在し、当該金

融商品を満期まで保有することと売却する

ことの間には差異がない状況が保たれて

いるだろう。しかし、市場は必ずしも大きく

かつ流動性が十分であるとは限らず、売り

手は当該商品をより低い価格で売却する

(すなわち買い手がこれを要求する)ことを

受け入れざるを得ない場合もある。このリ

スクに対する対価として、保有者となる可

能性がある買い手はより高い市場利回り

を要求し、その金融商品に見込まれる流

動性が低ければ低いほど、その対価は高

くなるだろう。

多くの場合、保険契約の保有者(保険契約

者)は、軽微でない額の違約金を課される

ことなく契約を解約したり失効させたりする

ことはできず、第三者にその契約を容易に

売却することもできない。そのため一部の

種類の保険契約は、相対的に流動性が低

いとみなされる可能性があり、非流動的な

資産は流動性の高い資産よりも負債の特

徴を反映している場合がある。流動性に関

する特徴は保険契約の種類によっても異

なるため、保険契約の種類が変われば非

流動性プレミアムは変わる可能性がある。

信用スプレッド概念的には、信用スプレッドは以下の2つ

の要素に分けられる :

デフォルト・リスク・プレミアムは、通常は直

接観察することはできず、その多くは信用

スプレッドの総額から予想デフォルトに対

する対価を差し引くことにより測定する。後

者はクレジット・デフォルト・スワップの市場

価格ないし社債のような金融商品から導

出することが可能である。しかし、多くの場

合、信頼できる市場の観察値は得られず、

いわゆる「レベル3」インプットによる算定

が必要になるだろう。ただ、実際には、信

用スプレッドと非流動性プレミアムの間に

は、必ずしも明確な線引きがあるとはいえ

ないのである。

割引率の決定アプローチ両審議会は、保険契約負債の測定に使用

する割引率を決定するにあたり、ボトムアッ

プ・アプローチとトップダウン・アプローチの

どちらの選択も認める暫定的決定をした。

また、両審議会は、割引率を決定するため

にどのような手法が使用されるべきか、詳

細な指針を規定しないことを選択した。

ボトムアップ・アプローチボトムアップ・アプローチでは、保有者に

とって信用リスクがないか、あったとしても

ごくわずかな金融商品の、適合する通貨で

の市場で観察可能なイールドカーブを反映

した割引率を決定する。したがって、保険者

は、このアプローチにおいて、金融市場に

おけるリスクフリー・レートと非流動性プレミ

アムを特定し、測定する必要がある。

リスクフリー・レート国債やスワップなど適切な金融商品を特定

し、その元となるキャッシュ・フローの契約

通貨、タイミング及び金額に対応する適切

なリスクフリー・レートのイールドカーブを決

めることは簡単ではない。一部の地域で

は、測定対象となる保険負債と同じ通貨建

ての債券(国債)市場の流動性や規模が十

分でない場合がある。また、多くの保険負

債が長期のものであるため、これらの負債

の予測キャッシュ・フローに対応するような

満期をもつ金融商品が存在しない場合も考

えられる。

結果として、保険者はリスクフリー・レートの

基礎となる最適な金融商品を選択し、その

レートを満期や他の要因から生ずる差異に

応じて調整する必要があり、ときには2つ

以上の金融商品を組み合わせる場合もあ

るだろう。保険者は、参照する金融商品の

キャッシュ・フローの契約期間を超える将来

の長期間にわたるイールドカーブを推定す

る必要があるかもしれない。

割引率:割引率の決定は容易ではない

のタイミングと金額の見積りを行う際の

デフォルトに起因する不確実性の対価

を反映している。通常、これらの不確実

性とリスクの市場価値の両方又はその

いずれかが上昇すれば、デフォルト・リ

スク・プレミアムは大きくなる。

予想デフォルトに対する対価 - これは

金融商品(又は金融商品のポートフォリ

オ)の契約上のキャッシュ・フローから

発生が予想される期待損失を反映して

おり、その公正価値に関する年率で表

現される。

デフォルト・リスク・プレミアム - これは

将来の予想デフォルトについての不確

実性、すなわち、将来キャッシュ・フロー

►

►

保険負債が現在の金利で割り引かれ、

投資が純損益を通じて公正価値で測

定される場合、保険者の業績のボラ

ティリティを把握するためには、観察可

能な市場金利の基本的な構成要素を

特定することが必要となる。業績のボ

ラティリティは、会計上のミスマッチと経

済的ミスマッチの結果として生ずる可

能性があるが、経済的ミスマッチに関し

ては、長期的な面からその影響を明ら

かにすることが重要である。

金利の基本的な構成要素ごとの影響

度合いを明らかにし、それが投資や保

険負債の測定に及ぼす影響を評価す

ることは複雑であり、多くの主観的要素

をともなう。会計上のミスマッチと経済

的ミスマッチの長期的な影響にどのよ

うに対応するかの検討に際しては、金

利の構成要素ごとの影響度合いの見

積りに必要となる情報の入手可能性と

主観性の程度に応じて、以下の点(一

部又は全部)を検討することになると考

えられる :

Ernst & Youngの見解

このような要因を特定し評価する手法

は継続して進化しており、その進捗を

常に観察することが必要になってくるだ

ろう。

保険契約の測定で対応可能かどう

か(すなわち、割引率の中で対応で

きるかどうか)

表示で対応できるかどうか

開示で説明する必要があるかどう

か

►

►

►

4

非流動性プレミアムボトムアップ・アプローチでは、保険者は、

適切な非流動性プレミアムを決定し、リスク

フリー・レートに加える必要がある。しかしな

がら、現在のところ、金融商品の買い手が

その非流動性の対価として要求する明示

的な流動性プレミアム、すなわち非流動性

に関する価格のディスカウントを算定する

ための単一で広く受け入れられた方法はな

い。現在使用されている方法の多くは、近

年の金融危機を通じて整備されたものであ

る。当時は、国債やカバード・ボンド、その

他の金融商品の利回りについて、スワップ・

レートとのスプレッドの拡大が市場で観測さ

れ始めた時期でもあり、このスプレッドは、

そのすべてが信用リスクの高まりに帰属す

るものではないとされ、一部の手法におい

てはこれが非流動性プレミアムの基礎とし

て使われていた。一方、他の手法において

は、クレジット・デリバティブにより調整され

た社債の市場価格を非流動性プレミアムの

基礎として使用する手法も見られた。

非流動性プレミアムに市場が関心を寄せ始

めたのは比較的最近のことであり、これ

は、最近の金融危機を契機として非流動性

プレミアムの存在が顕在化し始めたことに

よるものである。当時は、金融商品の市場

流動性が低下し、その状況で効率的市場

の前提を置くことが著しく実態にそぐわない

ものになっていた。なお、非流動性プレミア

ムの影響を評価した例としては、欧州でソ

ルベンシーⅡに関連してこの事象を調査し

ていたタスクフォースの報告書があり、この

報告書 では、特定の市場環境下で非流動

性プレミアムの存在を確認しているものの、

金融市場で取引される資産で非流動性プ

レミアムが存在していたという程度(すなわ

ち、その資産の価値が非流動性プレミアム

によって影響を受ける可能性があるという

程度)においてのみ、保険負債の測定にも

関連があると結論付けている。この報告書

によれば、2006年末までは1ベーシス・ポ

イントであった非流動性プレミアムが、

2008年末の金融危機の最中には200ベーシス・ポイント近くにまで上がり、また

2009年後半には50ベーシス・ポイント程

度まで下がったとしている。

金融危機の最初の時期にスプレッドが広

がり始めた金融商品の利回りは、もともと

非流動性プレミアムとみられていたもの

だったという意見がある。しかし、このよう

な金融商品の一部については、後になっ

て信用上の問題があることが明らかになっ

ている。つまりこれは、非流動性プレミアム

とクレジット・デフォルト・スプレッドとの間に

明確な線引きを行うことが実際問題として

困難であることを示している。

トップダウン・アプローチトップダウン・アプローチでは、保険者が保

有する実際の資産ポートフォリオか、資産

の参照ポートフォリオの現在の市場リター

ンを反映させたイールドカーブからスタート

する。この方法では、保険者が馴染みの

あるイールドカーブを出発点に、その後に

保険負債に相応しい割引率への調整が行

われる。この調整は、キャッシュ・フローの

タイミングに関する調整のほか、資産に固

有のリスクである予想デフォルトやデフォ

ルト・リスク・プレミアムに対する対価につ

いて調整が行われる。これらの調整につ

いては、信頼性のある市場で観察可能な

情報が必ずしも容易に入手できるとは限ら

な い。こ の 場 合、い わ ゆ る「景 気 循 環

(through-the-cycle)」パラメータと呼ば

れる、包括的な経済サイクルを反映する観

測値がしばしば利用される。一部では、保

険負債の割引率を評価するには、主に「景

気循環(through-the-cycle)」パラメータ

がより目的適合性があるものと考えられて

いる。なぜなら、このパラメータが保険事

業の長期的性質をよりよく反映するからで

あり、このことは、特にクレジット・デフォル

ト・リスク・プレミアムに当てはまる。実際に

いくつかのトップダウン・アプローチの手法

は、この見解と整合的な見方をしているも

のがあるものの、一方で、両審議会の現

在の見解は、割引率には可能な限り測定

日現在の市場環境を反映させるべきであ

るというものである。ただし、両審議会は

トップダウン・アプローチを採用する場合に

は、流動性プレミアムが明示的に調整せ

ずに割引率の残余部分と考えることも可

能であるとしている。「トップダウン」で割引

率を決める際に信頼できる市場の観測値

が 入 手 で き な い 場 合 に、「景 気 循 環

(through-the-cycle)」パラメータを利用

することで、市場の不完全性や一時的な

市場心理などの影響をその残余部分に残

すことになるだろう。

割引率:割引率の決定は容易ではない

保険負債の特徴を正確に反映させた

割引率の決定は、入手可能な市場情

報のみからでは行うことができない可

能性があると両審議会は結論付け

た。つまり、ボトムアップ・アプローチと

トップダウン・アプローチのいずれを選

択しても、判断を要する重要な意思決

定が求められる。両審議会は、割引

率を決めるための具体的な方法は規

定しないこととし、むしろ、保険者が適

切な手法を適用すべきであるとの意

向を示している。理論上は、ボトム

アップ・アプローチとトップダウン・アプ

ローチとでは同じ割引率になるはずで

あるが、実際には、両審議会の提案

において、企業間、市場間、地域間

で、特に信頼できる市場の観察数値

が入手できない場合などで異なる割

引率となることが予想されている。し

かしながら、手法を厳格に規定するこ

とで比較可能性を確保しようとすれ

ば、場合によってはその算出結果が

合理性を欠く数値となり、財務諸表の

目的適合性を損う可能性がある。した

がって、財務諸表の利用者が割引率

の選択とそれが純損益に及ぼす影響

を把握するための開示が重要となる。

開示に含められる可能性のある事項

としては以下の事項が挙げられる :

このような開示によって、導入後の数

年を経て、選択する割引率の収斂を

強いる市場圧力が生じるかもしれな

い。

Ernst & Youngの見解

割引率の選定プロセス

市場の参照先と、「レベル3」の見

積り

感応度

投資収益と割引率の変動の関連

性 (EDのパラグラフ73で求めら

れているもの)

►

►

►

►

「CEIOPS Task Force Report on the Liquidity Premium」, CEIOPS-SEC-34/10, 2010年3月1日による。

1

1

5割引率:割引率の決定は容易ではない

-

20,000

40,000

60,000

80,000

100,000

120,000

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43

負債 資産

-

100,000

200,000

300,000

400,000

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43

負債 資産

図表2

図表3

ボラティリティの把握保険者にとって最大の懸念は、保険事業

の長期的な性質とは関係のない、市場で

観察可能な金利の変動が引き起こす損益

のボラティリティの可能性である。このボラ

ティリティがどのように生じるかを掘り下げ

て分析し把握するためにある保険契約

ポートフォリオの例を使ってその影響をみ

ていくこととする。対象となる保険契約

ポートフォリオは、65歳のグループに支

払われる即時開始の生存年金から生ずる

期待キャッシュ・フローであり、その保険契

約に対応して異なる種類の投資ポートフォ

リオを保有する複数のケースを前提とす

る。この年金契約は保険契約者が解約す

ることはできず、そのために流動性は低く

なっている。保険負債の測定は現在の割

引率を用いて保険負債の測定を行う一

方、これに対応させて保有する投資は純

損益を通じて公正価値で測定されるもの

とする。包括利益計算書の表示に関して

は、審議会の継続審議が行われているも

のの、今回の例では割引率の影響だけに

焦点を当てることとし、ボラティリティの高

い項目に関して代替的表示を行うという財

務諸表表示に関する代替案は考慮しない

こととする。また、この例においては、必ず

しも議論の本質的な対象ではないため、

事業費及び死亡率などの実績は予測通り

になるものとし、リスク調整や残余マージ

ン(FASBモデルの場合は単一の複合

マージン)はゼロとしている。結果として、

表示される年間の損益は、投資収益総額

(受取利息ならびに未実現及び実現キャ

ピタル・ゲイン)と、保険負債に対する利息

及び割引率の変動による影響との差額に

より構成されている。最良推計保険負債

の現在価値の期首残高は約1,200,000である。

説明用に例として用意した2種類の投資

シナリオは以下のとおりである :

下の図表2 と図表3 は、各シナリオに対

応する投資ポートフォリオの将来キャッ

シュ・フローとこれに対応する年金保険の

年ごとの将来キャッシュ・フローを示して

いる。図表2がおおむね近接したキャッ

シュ・フローを示しているのに対し、図表3 はデュレーション・ミスマッチのため資産

キャッシュ・フローが保険契約の初期にお

いて大きくなるような歪んだ形をしてい

る。両者とも年ごとの年金支払額は同じ

である。

保険負債のキャッシュ・フローと近接し

た負債証券のポートフォリオ(近接シナ

リオ:シナリオ1)

負債のデュレーションより短いデュレー

ションを持つ負債証券のポートフォリオ

(ミスマッチ・シナリオ:シナリオ 2)

►

►

6

図表4 イールドカーブ – 第1年度期首

図表5 イールドカーブ – 第1年度末

図表5 イールドカーブ – 第1年度末

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43

デフォルト・リスク 予想デフォルト 流動性 リスクフリー

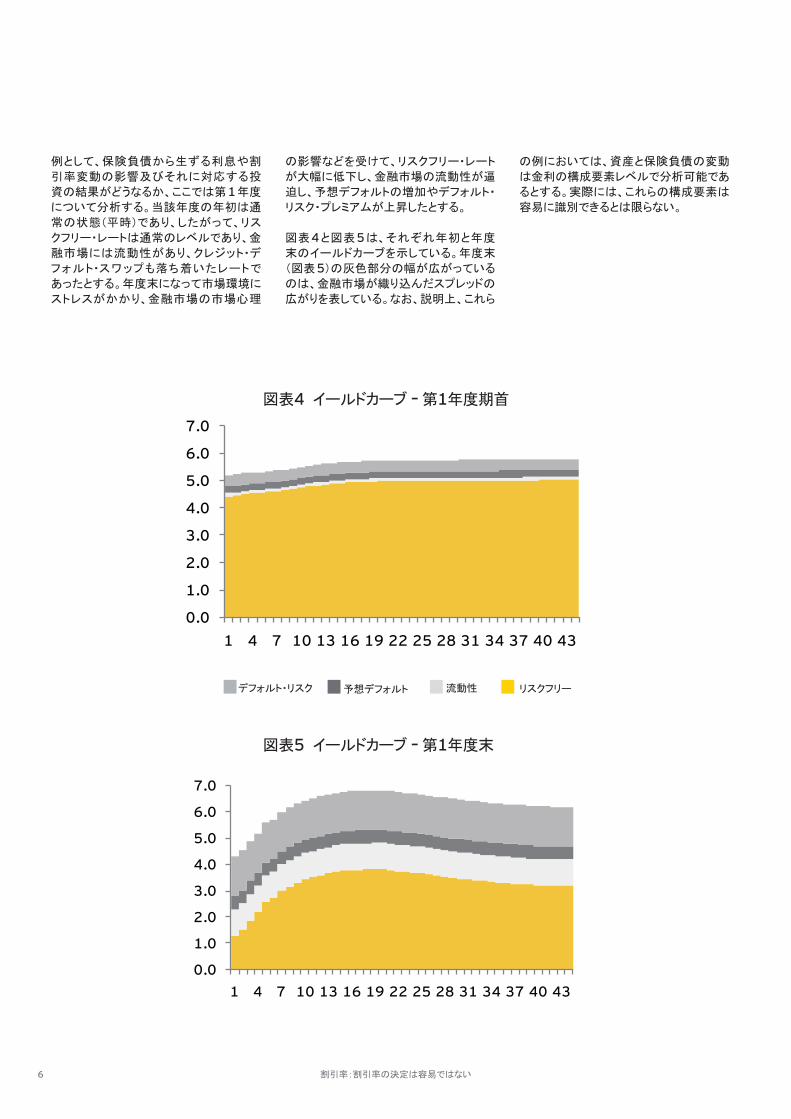

例として、保険負債から生ずる利息や割

引率変動の影響及びそれに対応する投

資の結果がどうなるか、ここでは第1年度

について分析する。当該年度の年初は通

常の状態(平時)であり、したがって、リス

クフリー・レートは通常のレベルであり、金

融市場には流動性があり、クレジット・デ

フォルト・スワップも落ち着いたレートで

あったとする。年度末になって市場環境に

ストレスがかかり、金融市場の市場心理

の影響などを受けて、リスクフリー・レート

が大幅に低下し、金融市場の流動性が逼

迫し、予想デフォルトの増加やデフォルト・

リスク・プレミアムが上昇したとする。

図表4と図表5は、それぞれ年初と年度

末のイールドカーブを示している。年度末

(図表5)の灰色部分の幅が広がっている

のは、金融市場が織り込んだスプレッドの

広がりを表している。なお、説明上、これら

の例においては、資産と保険負債の変動

は金利の構成要素レベルで分析可能であ

るとする。実際には、これらの構成要素は

容易に識別できるとは限らない。

割引率:割引率の決定は容易ではない

7

図表6

近接キャッシュ・フロー vs. ミスマッチのキャッシュ・フロー図表6における分析は、資産ポートフォリオ

として、デフォルト・リスクはほとんどないが、

期末の市場流動性の低下による影響を受

ける資産を組み入れている場合における市

場利回りの変動による投資及び保険負債へ

の影響を示している。ここでは、近接した

キャッシュ・フローを持つ資産ポートフォリオ

(シナリオ1)とデュレーション・ミスマッチが

ある資産ポートフォリオ(シナリオ2)の第1年度における資産と負債の測定結果を比較

している。市場の流動性による影響を明ら

かにするために、負債の割引率としてリスク

フリー・レートを使用するものとする。

シナリオ1でもシナリオ2でも、資産と負債

に対して利息が付与される方法はおおよそ

同じである。ただし、シナリオ2では、資産の

デュレーションが短いため、資産ポートフォリ

オからの投資収益はシナリオ1と比べて低

い。短期のデュレーションの利回りは長期の

デュレーションの利回りよりも低いからであ

る。それに加え、リスクフリー・レートが低下

すればミスマッチ・シナリオにおいて大幅な

損失が発生する。一方で、近接シナリオで

はその影響はほとんどない。これは、ALM(資産負債管理)による経済的な影響を明

確に反映している。

資産は市場の流動性の低下に著しい影響

を受けるが、負債は市場の流動性に左右さ

れることはない。非流動性プレミアムによる

資産評価額の下落は、資産を満期まで保有

し契約上のキャッシュ・フローを回収すること

で将来的には「取り戻す」ことが可能であ

る。今回の例における保険負債のキャッ

シュ・フローのパターンを前提とすれば、保

険者は資産の売却などを余儀なくされること

なく保有し続けることが可能であり、そうする

ことによって将来的には非流動性プレミアム

を取り戻すことが可能である。したがって、

図表6で網掛け表示した非流動性プレミア

ムに関する変動の影響は、必ずしもすべて

の財務諸表利用者に財務状況が変化したと

の認識を与えるものではなく、むしろ会計上

のミスマッチとみなされる。ミスマッチ・シナリ

オよりも近接シナリオの方がこの差異による

影響を大きく受けることになるが、これは

デュレーションが長い資産の方が、短い資

産よりも市場流動性によって受ける影響が

大きいためである。要約すると、近接シナリ

オでは経済的ミスマッチ(リスクフリー・レート

に関する純増減)は小さいが非流動性によ

る資産と保険負債の評価額の差異は大き

く、ミスマッチ・シナリオでは経済的ミスマッチ

が大きいが非流動性による差異はそれほど

でもないといえよう。

割引率:割引率の決定は容易ではない

資産の選択

間接的な変動:リスクフリー・レートの変動

利息収益・費用

非流動性プレミアムの変動

合計

(108,417) - (108,417) (32,954) - (32,954)

114,759 226,844 (112,085) 55,714 226,844 (171,131)

負債 純額投資 負債 純額投資

シナリオ 1 シナリオ 2

デュレーション近接 デュレーション・ミスマッチ

8

図表7

非流動性プレミアムの割引率への反映次に、図表7の分析では、将来キャッシュ・

フローに適用される割引率に非流動性プレ

ミアム要素を反映させている。

非流動性プレミアムの影響に焦点を当てる

ために、シナリオ2には資産と負債のミス

マッチをヘッジするための金利スワップの

ポートフォリオを含めている。リスクフリー・

レートの変動による影響は灰色の網掛けの

部分の金額であり、合計額は -15,222で

あ る。近 接シ ナ リ オで はその影響は -3,151である。したがって、両方のシナリオ

とも資産が当該負債のデュレーションの特

徴を合理的に捉えているということになる。

近接シナリオでは、市場金利の大きな変動

がボラティリティを生じさせることはほとんど

ない。これは、明らかに、資産ポートフォリ

オが負債に属する特徴を反映していること

によるものである。ただし、この例のような

ポートフォリオの場合には、満期までのデュ

レーションが長い資産ポートフォリオを組成

することは実際には難しい場合があるかも

しれない。

ミスマッチ・シナリオでは、負債の測定にお

ける非流動性プレミアム増加の影響は、資

産の測定における非流動性の影響を上回

る。これは、短期のデュレーションの資産

は、長期のデュレーションの資産ほど市場

の非流動性の影響を受けることが少なく、

金利スワップの非流動性の影響が限定的

であるためである。トップダウン・アプローチ

を支持する人々は、スタート地点としてミス

マッチ・ポートフォリオを使用し、スワップを

資産と負債のキャッシュ・フローのタイミン

グの相違を埋めるための調整として使用す

ることを検討するかもしれない。この場合、

負債に関する残余部分として残る流動性に

関する差異に対しては調整を行わないだろ

う。これに対して、ボトムアップ・アプローチ

を支持する人々は、満期までのデュレー

ションが長いキャッシュ・フローの非流動性

プレミアムは、市場で観察可能でないた

め、非流動性プレミアムを適用するのは一

定の満期期間までとすべきと主張するだろ

う。いずれの見解においても、非流動性プ

レミアムによる保険負債の変動への影響

は、市場で現実的に入手可能な参照資産

ポートフォリオの変動に限られてしまうだろ

う。したがって、実際には、非流動性プレミア

ムの変動による影響の純額は相対的に小

さくなり、図表7のボラティリティ額76,136という結果にはならないと思われる。

クレジット・デフォルト・リスクの考慮最後に、図表8の分析では、信用スプレッド

の影響を明らかにしている。この分析では

デュレーションと流動性の点で負債とマッチ

するものの、カウンター・パーティが約定され

た支払いの不履行を起こすリスクを含む資

産ポートフォリオを使用している。図表8で

は、リスクフリー・レートに流動性プレミアム

を加えたものを割引率とした場合(ボトム

アップ・アプローチ)と、各満期に対する資産

利回りから予想デフォルトとデフォルト・リス

ク・プレミアムを控除したトップダウン・アプ

ローチによる結果を比較している。この例に

おいては、クレジット・デフォルト・リスクに対

して信頼できる市場のパラメータは存在しな

いと仮定している。

割引率:割引率の決定は容易ではない

資産の選択

- 155,9 155,9

(107,333) (109,090) 1,757 (32,954) (109,090) 76,136

- - 110,655 110,655

113,612 115,006 (1,394) 166,369 115,006 51,363 419,85 933,271 352,132 )724,1( 933,271 119,071

負債 純額投資 負債 純額投資

シナリオ 1 シナリオ 2

非流動性プレミアムの変動

公正価値デリバティブの変動

間接的な変動:リスクフリー・レートの変動

利息収益・費用

デリバティブから生じた正味キャッシュ

合計

デュレーション近接 デュレーション・ミスマッチ(スワップによりヘッジ)

9

結果として、予想デフォルトは過去の企業及

び業界の過去の実績に基づいて見積られ、

デフォルト・リスク・プレミアムに関しては、期

首における平時のビジネスを前提とした「レ

ベル3」のパラメータに基づく見積りがなさ

れる。

なお、説明上、トップダウン・アプローチによ

る保険負債の変動を図表8において割引率

の個々の構成要素に分解して表示している

が、トップダウン・アプローチによる割引率を

実際に適用する場合には、これらの構成要

素は、別々に把握されることなく調整後の資

産利回りの変動に含めて計算される。

図表8は、非流動性プレミアムをリスクフ

リー・レートに加えるボトムアップ・アプロー

チによる割引率が、資産利回りから保険負

債の特徴に当てはまらない要素を取り除く

トップダウン・アプローチとは異なる結論に

なる可能性があることを示唆している。特

に、市場環境が不完全で割引率の決定に

あたり判断が求められる状況において、許

容できる結果とそうでない結果との間の一

線を両審議会がどこに引こうとしているかに

ついては、討議の現状からは明らかではな

い。このような状況は、割引率の決定に関し

て次のような問題を提起しているといえる:

ボトムアップ・アプローチを使った場合のボ

ラティリティは、主として統計的推定が原因

で生ずるものであり、今回の例で取り上げて

いるように、トップダウン・アプローチを適用

して市場の不完全性や一時的な市場心理

の影響を割引率の中に残すことで、ボラティ

リティに対する解決策となるのだろうか?あ

るいは、例で示されているように、トップダウ

ン・アプローチでは現在の市場の状況を反

映させることはできないのだろうか?

今回の例では、特に非流動性プレミアムと

デフォルト・リスク・プレミアムとの間に明確

な線引きがなされていないこともあり、上に

挙がっている質問の答えが1つではないこ

とが示されている。さらに、その結論は、割

引率の決定にあたり保険者がどちらのアプ

ローチを選択するかに依存するだろう。した

がって、パラメータの選定や表示及び開示

に関する有効なガバナンス体制を整備する

ことで、この点に関する財務報告の目的適

合性と信頼性が担保される必要がある。

割引率:割引率の決定は容易ではない

この例では、保険負債の割引率を決定

するにあたり、唯一の解決策というもの

はないことが示されている。割引率の選

択にある程度の恣意性が介入すること

は避けられないだろう。業績のボラティリ

ティを管理し説明するためには、資産利

回りと負債の割引率に関する基本的な

構成要素を把握することが重要である。

一方で、これらの基本的な構成要素ごと

の定量化には、主観性が介入するだろ

う。そのような状況を踏まえれば、繰り返

しになるが、開示の重要性については強

調し過ぎるということはない。ここに取り

上げた例にあるような分析を行えば、ボ

ラティリティの源泉についての理解が深

まるだろう。

Ernst & Youngの見解

459,2 929,95 288,26 197,7 333,75 421,56

(28,167) (27,228) - (27,228) (111,701) (107,977) (105,534) (2,443)

(24,188) 115,006 (139,193) (23,381) 4,573 (27,954))100,52( 205,46 105,93 )204,131( 933,271 639,04

負債 純額投資 負債 純額投資

非流動性プレミアムの変動 予想将来デフォルトの変動 デフォルト・リスク・プレミアムの変動

間接的な変動:リスクフリー・レートの変動

利息収益・費用

合計

景気循環信用リスク・プレミアムリスクフリー・レート+非流動性プレミアム

負債割引率の選択図表8

10

おわりに本稿では、現在の金利状況を分析し、保険

負債のキャッシュ・フローに適用する割引率

の決定方法について検討するとともに、割

引率がボラティリティに及ぼす影響について

説明してきた。あらゆる状況に対応できるよ

うな唯一の解決策というものはなく、また、

ある1つのアプローチが常に他のアプロー

チよりも優れていると説得力をもって説明で

きるような状況でもない。

ボトムアップ・アプローチは、割引率の決定

にあたって参照された市場金利を財務諸表

利用者が追跡可能であるという点で、観察

可能な金利や価格とより直接的な関連性を

有しており、説明が容易であるだろう。他方

で、トップダウン・アプローチは、現在の金利

の基本的な構成要素に対する直観的な理

解を提供すると同時に、市場の直接的な観

察数値における統計上のノイズによって生

ずる業績のボラティリティを軽減する基礎を

提供するだろう。ただし、特に「レベル3」のパラメータを使う際には、トップダウン・アプ

ローチによる割引率への調整のプロセスを

説明することは難しい。これは結果として算

定された割引率を市場で観察可能な観測値

などと関連付けることがかなり困難となる可

能性があるためである。

結論としていえることとしては、金利の基本

的な構成要素とそれが財務諸表に与える影

響を分析することが、割引率の決定と説明

のプロセスにおける重要な一歩であるという

ことである。割引率を構成するどの構成要

素であっても、その小さな変動が保険者の

純損益や財政状態に重大な影響を及ぼす

可能性がある。したがって、両審議会が、詳

細な規範的な指針を規定しないことを決め、

むしろ、ビジネスや状況に適合した最適な

割引率を決定するにあたり、保険者が判断

を下すことを容認する決定をしたことは驚く

べきことではない。

最後に、パラメータの選定プロセスに関する

ガバナンス体制に加え、特に経済的ミスマッ

チと会計上のミスマッチの区別など、金利の

構成要素の変動に対する利益の感応度に

ついての保険者の理解を高めるために使用

される情報や分析にも重点的に焦点を当て

る必要があるだろう。さらに、両審議会と保

険者は、現在の金利の評価プロセス、市場

で観察可能なインプットとの関連、現在の金

利の変動に対する感応度、損益に関する説

明についての開示が財務諸表の中で明確

になされ、かつこれらの重要な領域の理解

に十分な情報が財務諸表利用者に提供さ

れるようにしなければならない。その場合、

保険者の財務報告を利用者が利用できるよ

うにするため、より多くの情報を提供すると

いうよりは、適切な開示を心がけることが肝

要である。また、ガバナンスと透明性の高い

分析は、財務報告に係る内部統制及びその

検証可能性確保の前提となる。

割引率:割引率の決定は容易ではない

Ernst & Young ShinNihon LLC

アーンスト・アンド・ヤングについてアーンスト・アンド・ヤングは、アシュアランス、税務、トランザクション及びアドバイザリーサービスの分野における世界的なリーダーです。全世界の15万2千人の構成員は、共通のバリュー(価値観)に基づいて、品質において徹底した責任を果します。私どもは、クライアント、構成員、そして社会の可能性の実現に向けて、プラスの変化をもたらすよう支援します。

「アーンスト・アンド・ヤング」とは、アーンスト・アンド・ヤング・グローバル・リミテッドのメンバーファームで構成されるグローバル・ネットワークを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。詳しくは、www.ey.com にて紹介しています。

新日本有限責任監査法人について新日本有限責任監査法人は、アーンスト・アンド・ヤングのメンバーファームです。全国に拠点を持ち、日本最大規模の人員を擁する監査法人業界のリーダーです。品質を最優先に、監査及び保証業務をはじめ、各種財務関連アドバイザリーサービスなどを提供しています。アーンスト・アンド・ヤングのグローバル・ネットワークを通じて、日本を取り巻く世界経済、社会における資本市場への信任を確保し、その機能を向上するため、可能性の実現を追求します。詳しくは、www.shinnihon.or.jp にて紹介しています。 〒100-0011東京都千代田区内幸町2丁目2番3号 日比谷国際ビル新日本有限責任監査法人

アーンスト・アンド・ヤングのIFRS(国際財務報告基準)グループについてIFRS(国際財務報告基準)への移行は、財務報告における唯一最も重要な取り組みであり、その影響は会計をはるかに超え、財務報告の方法だけでなく、企業が下すすべての重要な判断にも及びます。私たちは、クライアントによりよいサービスを提供するため、世界的なリソースであるアーンスト・アンド・ヤングの構成員とナレッジの精錬に尽力しています。さらに、さまざまな業種別セクターでの経験、関連する主題に精通したナレッジ、そして世界中で培った最先端の知見から得られる利点を提供するよう努めています。アーンスト・アンド・ヤングはこのようにしてプラスの変化をもたらすよう支援します。 © 2011 Ernst & Young ShinNihon LLC. All Rights Reserved.

本書又は本書に含まれる資料は、一定の編集を経た要約形式の情報を掲載するものです。したがって、本書又は本書に含まれる資料のご利用は一般的な参考目的の利用に限られるものとし、特定の目的を前提とした利用、詳細な調査への代用、専門的な判断の材料としてのご利用などはしないでください。本書又は本書に含まれる資料について、新日本有限責任監査法人を含むアーンスト・アンド・ヤングの他のいかなるグローバル・ネットワークのメンバーも、その内容の正確性、完全性、目的適合性その他いかなる点についてもこれを保証するものではなく、本書又は本書に含まれる資料に基づいた行動又は行動をしないことにより発生したいかなる損害についても一切の責任を負いません。