coerência corporativa e diversificação via fusões e ... · de realizar um caminho conglomerado...

TRANSCRIPT

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições:

um exame para empresas líderes da indústria manufatureira

norte-americana nos anos 90

Mariana IoottyDeCE/UFRRJ e IE/UFRJ

Francisco EbelingIE/UFRJ

Resumo

Este trabalho investiga a coerência no pro-cesso de diversificação corporativa via fu-sões e aquisições (F&A), e analisa as razõespelas quais a firma tende, na maioria das ve-zes, a incorporar ao seu portfolio atividadesrelacionadas às já existentes. Com base naconcepção “penrosiana” da firma, o trabalhoargumenta que por intermédio das opera-ções de F&A, a firma, embora tenha a opçãode realizar um caminho conglomerado de di-versificação, e em alguns casos isto ocorra,tende a imprimir uma diversificação não alea-tória (coerente) em resposta a condicionantesinternos definidos pela natureza específica desuas características produtivas e tec- nológi-cas. O trabalho fornece suporte empírico pa-ra os argumentos apresentados através deum estudo cross-section baseado numa amos-tra de 106 empresas de origem norte-ameri-cana, líderes da indústria manufatureira, e asoperações de F&A por elas desenvolvidasnos EUA no período 1990-1999.

Abstract

This paper sheds light on the coherent nature

of the diversification process of firms through

mergers and acquisitions, and analyses

the reasons why firms tend to include related

activities in their production portfolios.

Based on Penrose´s ideas, it argues that even

through M&A transactions, firms tend

to determine a coherent (non-random) path

of growth due to the internal conditionings

defined by their productive and technological

characteristics. The paper gives empirical support

for these arguments through a cross section

analysis, based on a sample of 106 big

corporations from the manufacturing industry

in the USA and their M&A transactions

carried out in the period 1990-1999.

Palavras-chave

fusões e aquisições,diversificação, coerênciacorporativa.

Classificação JEL L10, L20,L60.

Key words

mergers and acquisitions,

diversification, corporate coherence.

JEL Classification L10, L20,

L60.

Introdução

A existência de grandes corporações diver-sificadas é um traço marcante da econo-mia moderna. Análises históricas indicama relevância de corporações diversificadasnos EUA, no Reino Unido e na Alemanha,ao menos para os anos 60 e 70 (Chandler,1990). Mais recentemente, como ressaltaMontgomery (1994), mesmo depois datendência de recentralização corporativaobservada nos EUA, nos anos 80, as fir-mas norte-americanas permanecem comelevado grau de diversificação: em 1992, onúmero médio de linhas de atividades ope-radas pelas 500 maiores empresas de capi-tal aberto nos EUA era de 10,9.

Na análise sobre este tema, um as-pecto relevante a ser examinado consistena tendência das firmas de privilegiarem adiversificação não aleatória (coerente) desuas atividades, ao adicionarem ao seu port-folio atividades que sejam relacionadas às jáexistentes. Assim sendo, parece ser intriganteexaminar, dos pontos de vista teórico e em-pírico, por que, por exemplo, empresasatuantes no setor petrolífero tendem, namaioria das vezes, a diversificar para áreasrelacionadas, como atividades petroquími-cas, e não para áreas não relacionadas, co-mo de informática.

Para então analisar a coerência noprocesso de diversificação, o presente tra-

balho focaliza as operações de fusão e aqui-sição (F&A) como instrumentos de expan-são corporativa, e procura responder porque a firma tende a manter coerência noseu processo de diversificação, até quandoesse se dá por intermédio de F&A. Comesse objetivo, o artigo parte da visão penrosi-

ana da firma para encontrar nos condicio-nantes internos a essa, mais especificamen-te nas suas características tecnológicas eprodutivas, uma possível explicação paraesse fato.

O artigo está dividido em cinco gran-des seções, além desta introdução. Na pri-meira delas são apresentados alguns argu-mentos teóricos que embasam a formula-ção de uma hipótese a ser testada empiri-camente. Na seção seguinte é apresentada ametodologia de análise a ser aplicada. Naterceira e quarta seções são apresentados osresultados alcançados. A quinta e última se-ção resume as principais conclusões obtidas.

1_ Processo de diversificação:possíveis direções, seus limitese a coerência corporativa

Segundo Penrose (1959), o processo dediversificação das atividades produtivasda firma haveria de se dar em torno dassuas áreas de especialização, definidaspela base técnica/tecnológica utilizada e

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições476

pelos mercados para os quais a produçãoé direcionada.1 Seguindo então essa in-terpretação, haveria duas possíveis dire-ções para a diversificação corporativa.

Na primeira delas, a diversificaçãoaprofundaria a área de especialização já exis-tente, caracterizando um movimento da fir-ma em direção a indústrias no interior dassuas bases tecnológicas e/ou de mercado ena direção de indústrias vizinhas do pontode vista dessas bases de mercado e técnica(Guimarães, 1982, p. 64). Em ambos os ca-sos, segundo Penrose (1959), a diversifi-cação estaria relacionada à natureza dos re-cursos existentes e aos tipos do serviço pro-dutivo que eles podem gerar. Tal direção as-sumida pela firma diversificante seria entãorelacionada ou concêntrica, como denominouWood (1971).2 Esse caminho concêntricode diversificação, quando concretizado pormeios externos de expansão,3 corresponde-

ria, em termos práticos, à realização de F&Arelacionadas, por meio das quais a firma ad-quirente estaria adicionando atividades quepossuem características comuns em termosde produto e tecnologia.

A segunda das direções possíveispara a diversificação corporativa corres-ponderia à entrada em novas áreas de espe-cialização, o que representaria o ingressoda firma em novas atividades que não serelacionam com as suas antigas bases tec-nológicas e de mercado. Nesse caso, a di-versificação seria não relacionada ou conglome-

rada. Quando a firma utilizasse meios ex-ternos para diversificar suas atividades, essadireção não relacionada traduzir-se-ia, emtermos práticos, pelas operações de F&Aconglomeradas, que envolvem firmas es-sencialmente divergentes, seja em termosde especialização produtiva, seja em ter-mos de especialização tecnológica.

Mariana Iootty_Francisco Ebeling 477

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

1 A base técnica, de acordocom Penrose, pode serentendida como cada tipo deatividade produtiva da firmaque utiliza máquinas, insumos,processos, capacitações econhecimentoscomplementares noprocesso de produção.Nesse sentido, “tanto

indústrias diferentes podem possuir

a mesma base técnica, quanto a

mesma indústria pode possuir

diferentes bases tecnológicas”

(Penrose, 1959, p. 109). A basede mercado, por sua vez,consiste em “cada grupo

de consumidores que a

empresa pretende influenciar

com um mesmo programa

de vendas” (Penrose, 1959,p. 109). Seguindo essadefinição, os mercados seriamconceituados de acordo com otipo de consumidor que aempresa atende. Desta forma,um mesmo mercado podeincluir várias bases de mercado.

2 A diversificação concêntrica,segundo Wood (1971),representaria a diversificaçãoem direção ou ao mercadoexistente da firma(mercado-concêntrica) ou aouso de uma tecnologia similar aatualmente utilizada(tecnológica-concêntrica)(Wood, 1971, p. 428 e 429).3 Vale ressaltar aqui que oartigo assume a idéia de que asoperações de F&Arepresentam uma maneira de

expansão alternativa à formaendógena de crescimento.Por intermédio de transaçõesdesse tipo, a firmapoderia aplicar suascompetências para manusearseus recursos ociosos e paraacessar recursos ecompetências detidospor outras empresas, o que,em termos práticos, setraduziria pelo acesso a novasplantas produtivas e pelaentrada em novos mercados.

1.1_ Coerência na diversificação:a escolha da direção relacionada

Embora seja possível vislumbrar as duaspossíveis direções da diversificação (rela-cionada ou conglomerada), alguns estu-dos, como o realizado pela própria Penro-se, e outros que caracterizam a firma pelosseus limites e ativos específicos (Winter,1987), ou pelo seu escopo multiproduto(Teese, 1982), apontam que as empresas,na maioria das vezes, diversificam suasatividades de forma não aleatória, no sen-tido de privilegiar o caminho relacionadoem detrimento do conglomerado. Em ter-mos empíricos, essa não-aleatoriedade foibem documentada. Lemelin (1982), Scott(1983) e MacDonald (1985) apresentamevidências de que firmas tendem a diversi-ficar de forma coerente ao aproveitaremas similaridades em termos de marketing,distribuição e P&D, existentes entre asatividades de origem e destino. Chandler(1990), por sua vez, documentou casos deempresas que, ao longo do século XX,cresceram justamente em função da ado-ção de uma direção relacionada de diversi-ficação, por intermédio da qual foi possí-vel crescer com a obtenção concomitantede economias de escala e escopo. Na mes-ma direção, outros autores apresentaramevidências que sugerem a superioridadeda diversificação relacionada sobre a nãorelacionada. Rumelt (1974), por exemplo,

constata que as firmas multiprodutorasque perseguem uma estratégia relacionadade diversificação possuem performancesuperior `aquelas que escolhem um cami-nho conglomerado. Estudos mais recentesencontram resultados similares: Wernerfelte Montgomery (1988) demonstraram quefirmas cujo portfolio produtivo é mais es-treito (relacionado) alcançam um valor ma-ior (medido em termos da taxa q de To-bin4) do que firmas conglomeradas.

Assim como no processo de cresci-mento orgânico, na maior parte das vezes,parece também haver certa lógica na mane-ira como as firmas direcionam sua diversi-ficação por intermédio da forma externade expansão, i. e., por intermédio das ope-rações de F&A. São assim freqüentes osexemplos de aquisições de empresas do se-tor petroquímico por parte de empresasque operam no setor de petróleo, mas sãopoucos os casos em que as empresas do se-tor de alimentos adquirem empresas do se-tor petroquímico.

Embora a constatação desse fatopossa encontrar respaldo empírico, não háainda, do ponto de vista teórico, uma inter-pretação concisa sobre tendência não aleató-ria do processo de diversificação. A vertenteneoclássica da Economia Industrial [ver, porexemplo, Tirole (1998)] assume postura pra-ticamente silenciosa a esse respeito. Comobem ressaltado em Montgomery (1994), os

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições478

4 Em termos simples, a taxaq de Tobin pode ser entendidacomo a razão entre o valor demercado da firma e o custo dereposição dos seus ativos.

modelos de Economia Industrial convencio-nais parecem se “sentir mais à vontade” coma idéia de firmas de produtos homogêneos,não considerando, portanto, a existência defirmas com múltiplos portfolios produtivos,e muito menos a observação de uma ordemlógica na formação destes últimos. No que sepoderia identificar como uma tentativa isola-da dessa vertente ortodoxa para compreen-der a natureza não aleatória na definição doperfil multiprodutor da firma, Panzar e Willig(1982) apresentam o conceito de economiasde escopo referente à função de custo da fir-ma. Entretanto, por se basear em um concei-to estático, tal iniciativa se demonstra insufici-ente para compreender a lógica da definiçãodo portfolio produtivo da firma conquantoum processo.5 Nesse sentido, o quase totalafastamento da vertente ortodoxa da Econo-mia Industrial em relação à discussão da coe-rência corporativa talvez se explique pelo fatode ela focalizar como objeto de análise o

agregado do mercado, normalmente inter-pretado como a média da população dasfirmas, e não a firma individual em si e sua di-nâmica multiprodutora.

Na tentativa de preencher essa lacu-na, Teece et al. (1994) introduzem o conceitode coerência, formalizando-o como umacontrapartida dinâmica à noção ortodoxa deeconomias de escopo. Partindo da visão dafirma baseada em competências, esses auto-res argumentam que o crescimento da firmaé geralmente balanceado no sentido de per-mitir coerência entre as atividades existentese aquelas a ser adicionadas ao portfolio pro-dutivo. A coerência observada na estratégiade diversificação da firma refletir-se-ia napresença de características tecnológicas e demercado comuns entre as linhas atualmenteoperadas e perseguidas pela firma (Teece, et

al., 1994, p. 4). Desta forma, a presença decoerência evidenciaria a obediência ao cami-nho relacionado de diversificação.6

Mariana Iootty_Francisco Ebeling 479

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

5 Panzar e Willig (1982)examinam a função de custosda firma para declarar que aexistência de economias deescopo dá origem a firmasmultiprodutoras, uma vez quea produção conjunta de doisbens pela mesma empresa émenor do que os custoscombinados de duas firmasespecializadas. De acordo comTeece (1980), tal análise se

demonstra insuficientepara compreender a dinâmicada definição dos limites deuma firma multiprodutora,uma vez que a função decustos, embora seja capazde resumir toda a informaçãorelevante sobre a tecnologiade produção da firma,não é suficiente parasintetizar a tecnologiaorganizacional da empresa.

6 A respeito da noção decoerência corporativaintroduzida por esses autores,vale destacar dois pontosimportantes. Primeiramente, elaé definida a partir da existênciade múltiplos produtos, e nessesentido a coerência crescequando o número decaracterísticas tecnológicas e demercado encontradas entrediferentes linhas de atividades

aumenta. O segundo ponto dizrespeito à diferença entrecoerência e especializaçãoprodutivas: de acordo com osautores, como a noção decoerência reflete a dimensão devários produtos, a especializaçãoprodutiva consiste num casoespecial da coerência quandoesta se restringe a uma únicalinha de produtos (Teece et al.,1994, p. 4).

Com base nessa percepção de coe-rência, a próxima seção pretende explicarpor que a firma em seu processo de expan-são e diversificação, de modo geral, e, maisespecificamente, quando a expansão se dámediante o uso de operações de F&A, ten-de a seguir uma direção relacionada. Serãoapresentados e concatenados alguns argu-mentos que focalizam a ótica interna dafirma e que podem ser úteis para a com-preensão deste ponto.

1.2_ Condicionantes internos à firma:a relevância das característicastecnológicas e produtivas da firmae a coerência no processode diversificação via F&A

Como disposto em Penrose (1959), Gui-marães (1982) e Teece (1982), as firmasdiversificam porque essa é a melhor al-ternativa para aproveitar os seus recursosexcedentes na procura pela realização doseu potencial de crescimento. A presenteseção pretende demonstrar que, muitoembora a firma tenha a possibilidade deadotar um caminho conglomerado de di-versificação produtiva – por intermédiodo qual seriam alcançados, por exemplo,ganhos de sinergia financeira e diversifi-cação dos riscos operacionais –, na maiorparte das vezes ela acaba adotando umcaminho relacionado (até quando a di-versificação se dá via F&A), em função

das restrições impostas pela natureza es-pecífica de seus recursos internos.

Vale aqui ressaltar que a apresenta-ção dos argumentos que se seguem nãopressupõe a inexistência de casos de firmasconglomeradas bem-sucedidas, construídasaté mesmo por intermédio de F&A. Seuma empresa em particular consegue tirarvantagem dos benefícios da diversificaçãonão relacionada, seja por via orgânica, sejapor meio externo, isso depende certamen-te do talento individual dos gerentes e dahistória e cultura da instituição. Contudo, oque se vai alegar em seguida é que o casogeral parece favorecer a tendência de obe-diência aos limites internos da firma, nosentido de que a diversificação corporativaprivilegie a adoção de um caminho relacio-nado ao portfolio já desenvolvido pela em-presa em questão.

De acordo com a interpretação pen-

rosiana, os recursos ociosos, com os quais afirma procura expandir suas atividades, sãoespecíficos. A natureza particular dessesrecursos excedentes e de suas competên-cias derivadas dificultaria a escolha de umadireção indiscriminada de diversificação,condicionando assim a firma a assumir, namaioria das vezes, a direção relacionada dediversificação, definida no interior da suaárea de especialização corrente.

Duas considerações relevantes de-vem ser destacadas para explicar mais pre-

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições480

cisamente por que a natureza específicados recursos da firma acabaria condicio-nando-a a configurar suas atividades deforma não aleatória.

A primeira delas se refere aos limi-tes da firma e a essência path dependent doseu processo de aprendizado. De acordocom Teece et al. (1994), os investimentosprévios e o repertório de rotinas emprega-das pela firma em seu processo de apren-dizado acabaria restringindo o comporta-mento futuro da empresa. Assim sendo,como a firma constrói com base naquiloque ela já sabe, a sua história seria impor-tante fator limitativo de escolhas. Isto é, afirma definitivamente não possui um menu

neoclássico de amplas e ilimitadas alterna-tivas produtivas/tecnológicas, mas sim umleque de alternativas restritas pelas suas op-ções passadas (Langlois, 1995, p. 91).7 Emoutras palavras, aquilo que ela escolheriafazer no futuro dependeria do que ela es-colheu fazer no passado (Kay, 1997, p. 63).Nesse sentido, as mesmas característicasque possibilitam a firma extrair diferenciaisde renda com base em seus recursos tam-bém tornariam difícil para a mesma trans-ferir esses recursos para linhas de atividadenão relacionadas (Mowery et al., 1998). Comoconseqüência, as possibilidades de investi-mento em novas atividades estariam próxi-mas aos recursos e às atividades prévias

(Teece et al., 1994, p. 21). Seguindo então es-sa lógica, a essência de path dependent tambémse faria notar na direção da expansão corpo-rativa, e, assim sendo, a trajetória de expansãoda firma tenderia a seguir, de alguma forma,o portfolio de atividades já operadas.

A segunda consideração diz respei-to ao fato de que iniciativas de diversifica-ção não relacionada baseada no uso dos re-cursos específicos da firma tenderiam agerar benefícios marginais decrescentes, tor-nando, portanto, a opção de diversificaçãorelacionada mais vantajosa.

Como discutido em Penrose (1959)e Teece (1980 e 1982), a diversificação, as-sim como o crescimento num sentido maisgeral, seria direcionada pelo aproveitamentode recursos ociosos que decorrem da carac-terística indivisível desses. Argumenta-se, as-sim, que o aproveitamento das economiasde escopo associadas à exploração dessesrecursos tenderia a um limite no caso deeles serem utilizados em atividades diferen-tes e “distantes” daquela originalmente de-senvolvida pela firma (Wernerfelt e Mont-gomery, 1988). Mais precisamente, Werner-felt e Montgomery (1997) postulam que,durante o processo de diversificação pro-dutiva, quanto mais a firma se distancia deseu escopo original, ceteris paribus, maioresserão as perdas de eficiência e menores se-rão as vantagens competitivas conferidas

Mariana Iootty_Francisco Ebeling 481

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

7 Aqui, mais uma vez, ficamevidentes as dificuldades que ateoria neoclássica enfrentapara explicar os processosdecisórios de uma empresa.A crítica de Sraffa (1926)desmantela o esquemaneoclássico que pressupõeretornos marginaisdecrescentes ao capital,admitindo a existência deeconomias de escala internas àfirma. Ao fazê-lo, mais além,reconhece o caráter finito depossíveis técnicas de produçãose considerado um conjuntode firmas, cada uma atuantenuma determinada escala deprodução, e, portanto, capazesde auferir um nível distinto deganhos dessas economias deescala. Os processos de F&Asão também motivados pelodesejo da firma de aumentarsua escala empresarial,em outras palavras, dediferenciar e tornar suatécnica de produção poucoimitável e acessível àsconcorrentes, evidenciandotambém que amplas eilimitadas alternativasprodutivas/tecnológicasse escasseiam, à medidaque as empresas seconcentram nesse processo.

pelos fatores produtivos detidos. Isto é, sea firma diversifica, ela transfere recursosem excesso para a área de atividade maispróxima que ela pode explorar. Se o exces-so de recursos persiste, ela direcionará suaexpansão para linhas de atividades maisdistantes, até o ponto em que as rendasoperacionais obtidas tornam-se subnormais.Assim sendo, a firma que transfere seu ex-cesso de capacidade para mercados distan-tes tende a obter, no limite, reduzidos ganhosmarginais (Wernerfelt e Montgomery, 1997,p. 175-176). Em outras palavras, como dis-posto em Gary (1988, p. 4), os potenciaisbenefícios da diversificação, que se relacio-nam às economias de escala e escopo de-correntes do excesso de recursos da firma,tenderiam a diminuir em resposta a umadiversificação direcionada para áreas dis-tantes das atividades centrais.

Isso ocorreria por duas razões apre-sentadas em Teece (1980). Primeiramente,no caso em que as economias de escopoobtidas via diversificação são baseadas nouso do recurso capital humano (ou no co-nhecimento, de modo geral), haveria um li-mite decorrente do congestionamento noacesso ao referido recurso produtivo. Embo-ra o uso do capital humano para o desen-volvimento de atividades diferentes não es-teja associado a uma redução no seu valor,por outro lado, ele se relaciona a uma ele-

vação dos custos em função do congestio-namento na comunicação. Nesse sentido, àmedida que o conhecimento de uma firmaé cada vez mais demandado por diferentesatividades, surgiriam gargalos sob a formade cientistas, engenheiros e gerentes comqualificações extremamente generalizadas, oque limitaria, em alguma ocasião, a lucrativi-dade da diversificação das atividades (Teese,1980, p. 60). Em segundo lugar, economiasde escopo baseadas no compartilhamentode ativos físicos indivisíveis chegariam aum limite porque tais tenderiam a alcançarmais rapidamente, em algum momento, aplena utilização, impossibilitando, portan-to, o alcance posterior de qualquer ganhoadicional no processo de diversificação pa-ra atividades diferentes daquela inicial (Te-ese, 1980).8 Como conseqüência, quantomais conglomerada a diversificação produ-tiva da firma, menores seriam os retornosmarginais decorrentes.

Na mesma direção dessa interpre-tação, Penrose (1959), ao discutir a exis-tência de benefícios marginais decrescen-tes da diversificação não relacionada, ar-gumenta ainda que:

…a firm may go into many fields,but to maintain itself against compe-titive pressures it must be preparedto continue putting new funds intoeach field. This need for continuous

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições482

8 Vale lembrar que aseconomias de escopoobtidas mediante ocompartilhamento de ativosfísicos indivisíveis entrediferentes atividades tambémestariam limitadas no caso dotamanho do mercado cresceracima da capacidade deprodução dos referidos ativos.

new investment will restrict thenumber of fields a firm can supportany given time. The further from itsexisting areas of specialization itgoes, the greater the effort requiredof the firm to attain the necessarycompetence… (Penrose, 1959, p. 134).

Assim sendo, a lucratividade e atémesmo a sobrevivência de uma firma queescolha produzir um número de produtosnão relacionados do ponto de vista produ-tivo e tecnológico dependeria em demasiada habilidade dos gerentes de manter re-cursos suficientes para a manutenção dacompetitividade nos múltiplos mercadosque opera.9 A firma conglomerada teria en-tão de realizar naturalmente revisões acercadas linhas de produtos que opera, e cortes

teriam de ser efetivados de modo a conser-var a lucratividade das atividades que eladeseja continuar a operar (Penrose, 1959,p. 137).10 Haveria, desse modo, limites paraa amplitude da diversificação produtiva. Atendência seria, portanto, a manutenção dacoerência corporativa.

O fato de a natureza específica dosrecursos da firma condicionar a direção dadiversificação adotada por ela também sefaria valer no caso do crescimento por viasexternas, i. e., por intermédio de F&A. Issoporque, como ressaltado em Wood (1971,p. 435), é bastante razoável supor que a di-reção e a extensão da diversificação realiza-da por meios de operações de F&A sejamreflexos diretos da expansão interna da fir-ma.11 Embora a firma que escolha crescer

Mariana Iootty_Francisco Ebeling 483

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

9 Esse elevado grau dehabilidade de um empresário,num esquema Schumpeterianode concorrência e ciclos,resultaria numa“ultrapassagem” daquelaempresa por outras cujosempresários lograssem facilitarmais os processos empresariaisde suas respectivas empresassem diversificaçõesdesnecessariamente distantesde seus core businesses

empresariais, se considerarmosa habilidade do empresário ouempreendedor como

competência essencial para osucesso de uma firma. Emoutras palavras, a excessivadiversificação tenderia aofracasso da empresa porqueempresários de outrasconseguiriam realizar tarefasde administração com menordificuldade.10 Nesse sentido, vale destacaraqui que Penrose (1959) assumea existência de um limite para adiversificação da firma, e não aexistência de um limite para otamanho da firma. A respeitodessa possibilidade de um

tamanho ótimo produtivo, aautora discorda plenamente, aoafirmar que não existe nadainerente à natureza da firma eda sua função econômica que aprevina de expandirindefinidamente seu tamanho.11 A etapa em que uma firmaopta pela diversificação pormeio de fusões e aquisiçõespode ser entendida como umaetapa posterior àquela em queopta pela diversificação porintermédio do simplescrescimento orgânico, umaetapa em que as empresas

possivelmente já possuem umarobustez maior. Admite-se queo tamanho de uma empresa serelaciona ao capital próprio queela possui. Quanto maior essamagnitude, maior a capacidadede essa empresa captar créditojunto a emprestadores.Como as F&A muitas vezesdependem desse tipode recurso financeiro,supõe-se que, para incorrernessa decisão de adquirir oufundir-se com outra,uma empresa deve possuircerto tamanho.

via F&A esteja à procura de recursos queela não dispõe, como, por exemplo, oconhecimento em uma determinada ativi-dade produtiva, ela o faz com base nos re-cursos específicos que possui, o que certa-mente tende a condicionar a direção docrescimento. Sendo assim, Penrose (1959)argumenta que, apesar de as operações deF&A representarem excelente instrumen-to para a diversificação produtiva, elas nãopermitem a adoção de uma direção indis-criminada. Em termos práticos, tais limitesimplicariam que:

…no firm can acquire every likelyfirm in sight in any given period oftime; it must choose, and since mis-takes may be costly and not alwaysreparable, it will choose those en-terprises which seem most likely tocomplement or supplement its exis-ting activities… (Penrose, 1959, p. 129).

Seguindo essa mesma linha de in-terpretação, Wernerfelt (1997), mais recen-temente, argumenta que, numa operaçãode F&A, a firma adquirente possui dificul-dade para investigar os recursos detidospela firma-alvo; identificar quais deles seri-am vantajosos para exploração, e, mensu-rar, ainda que de forma bastante vaga, oscustos envolvidos nesse possível processode aproveitamento. Assim sendo, a firma

compradora freqüentemente limitaria suabusca em direção a alvos capazes de assu-mir relações de suplemento, para ampliar oacesso a recursos já possuídos, ou paraacessar recursos combináveis com os já de-tidos. Nesse sentido, as firmas tenderiamentão a exibir coerência corporativa ao adi-cionar, mediante as operações de F&A, ati-vidades relacionadas em termos tecnológi-cos e produtivos às suas linhas de negó-cios já operadas.

Em função dos argumentos anteri-ormente apresentados, é possível alegar,de modo geral, que firmas tendem a de-senvolver F&A relacionadas no sentido derespeitar suas características internas. Assimsendo, ao realizarem F&A, as firmas teriamsuas escolhas (referentes às empresas “alvos”ou “parceiras”) restritas pelas suas caracte-rísticas internas, o que lhes determinaria se-lecionar outras empresas que possuíssemcaracterísticas semelhantes ou complemen-tares às suas.

Nesse sentido, com base na concep-ção teórica de coerência corporativa discuti-da em Teece et al. (1994), entende-se que acoerência de um caminho de diversificaçãovia operações de F&A deve ser retratada apartir das semelhanças produtivas e tecno-lógicas entre as firmas envolvidas na referi-da operação. Assim, supõe-se que:

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições484

(H1) semelhanças tecnológicas e produti-

vas entre firmas ajudam a explicar a rea-

lização de F&A entre elas.

2_ Metodologia

2.1_ Objeto de análise e bases de dados

De forma a delimitar ao máximo o objetoespecífico a ser examinado, focalizaram-se inicialmente os EUA e a década de 90como país-alvo e período-alvo. Como oobjetivo do estudo é avaliar empirica-mente o processo de crescimento ao ní-vel da firma, optou-se por delimitar o ob-jeto de análise em uma amostra de firmasde origem norte-americana que tivessemparticipado intensivamente do processode F&A nos EUA, na década de 90.

A escolha das firmas da amostra foirealizada com base em três critérios. Pri-meiramente, as empresas deveriam apre-sentar relevância econômica em termos detamanho durante os anos 90. Em segundolugar, de forma a definir uma amostra comcorporações dinâmicas, essas empresas deve-riam ter apresentado significativo desempe-nho tecnológico. Finalmente, tais empresasdeveriam estar distribuídas entre os prin-cipais setores da indústria manufatureiranorte-americana.

O objeto de análise foi assim esta-belecido como uma amostra de 106 grandes

firmas norte-americanas que operam na indústria

manufatureira e que realizaram transações de F&A

nos EUA, na década de 90.12 Valendo-se dessadefinição, foi então construída uma base dedados tendo em vista cinco diferentes fon-tes de informação, que são descritas a seguir.

Em primeiro lugar, foram utilizadasas listagens da Fortune 500 dos anos 90, pa-ra recolher informações sobre receita devendas e ativos das empresas. Em segundolugar, foi utilizada a base de dados forne-cida pela Thomsom Financial Securities Data

(TFSD), que disponibiliza informações so-bre operações de F&A realizadas nos EUApara o período 1990-1999.13 A terceira dasfontes de informações utilizada correspon-de a base de dados Who Owns Whom(WOW) da Dun & Bradstreet, que com-preende, para o ano de 1999, registros refe-rentes às maiores corporações dos EUA,incluindo, para cada corporação, informa-ções sobre a “árvore” da firma (matriz esubsidiárias), e o número de empregadosalocados para cada categoria SIC de ativi-dade. A quarta base de dados é o VolumeII da US Corporate R&D Report da National

Scientific Foundation (NSF), que fornece, pa-ra cada uma das 500 maiores empresas dosEUA em termos de atividades de P&D, as

Mariana Iootty_Francisco Ebeling 485

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

12 A lista das 106 empresasanalisadas encontra-se em anexo.13 Para cada transaçãoregistrada, tal base fornece:ano de transação, nome dasempresas adquiridas ecompradoras, percentual deações transacionadas e valorda transação. As 106 firmasnorte-americanas da amostraforam responsáveis por 2.488operações realizadas nosEUA, nos anos 90,respondendo por 11,6%de todas as transaçõesrealizadas na indústriamanufatureira norte-americana no mesmo período.

receitas de vendas e os gastos em P&D pa-ra os anos de 1996 e 1997. Finalmente, aquinta fonte de informação é a base de da-dos de patentes da Universidade de Rea-ding (Inglaterra), que registra, para o inter-valo 1969-1995, as patentes depositadasnos EUA – ou mais precisamente no US

Patent and Trademark Office, (USPTO).14

A escolha de uma amostra de fir-mas norte-americanas é particularmenteconveniente em função de alguns argu-mentos. Primeiramente, pela representati-vidade da economia norte-americana naeconomia mundial, em que é evidente aimportância das F&A como mecanismode consolidação e expansão das atividadesempresariais, mais do que em outros paí-ses. Assim, as F&A, conquanto mecanis-mo de diversificação empresarial, ocor-rem numa quantidade sobreproporcional,o que oferece vantagens analíticas e esta-tísticas importantes. Em segundo lugar,tal país, pela sua cultura empresarial avan-çada, cultua também o hábito de reunir edivulgar ampla quantidade de informa-ções. Desse modo, não é imposta umabarreira informacional à execução desteartigo. Por fim, a escolha de uma amostrade firmas norte-americanas foi decisiva-mente interessante porque as fusões e asaquisições praticadas naquele país inter-

relacionam empresa comprada e empre-sa compradora das formas mais diferen-tes possíveis. Em outras palavras, com agrande diversidade e heterogeneidade deempresas atuantes naquele país, é muitogrande a gama de possíveis arranjos prati-cados por empresas adquiridas e adqui-rentes. Assim, assiste-se aos mais diferen-tes tipos de F&A, o que permite extrairuma amostra com bastante diversidade.

2.2_ Unidade e variáveis de análise

Como visto anteriormente, a hipóteseformulada no trabalho trata da coerênciano processo de diversificação via F&A eprevê, em termos específicos, que a firmatende a respeitar suas características inter-nas ao desenvolver transações de F&Acom outras empresas com as quais pos-sua similaridades produtivas e tecnológi-cas. Isso refletiria, então, a influência doscondicionantes internos à firma sobre adefinição de uma direção coerente (rela-cionada, concêntrica) para a diversifica-ção via F&A.

Nesse sentido, como a hipótese H1

pretende associar diversificação via F&Aàs semelhanças produtivas e tecnológicasentre duas firmas engajadas na referidaoperação, a unidade de análise deve com-preender transações de F&A entre dadas

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições486

14 Seguindo essa fonte deinformação, as 106 empresasda amostra respondem por9,2% do total das patentesdepositadas na USPTO para omesmo intervalo de tempo.

duas firmas, e não o nível das firmas indi-vidualmente.

Como forma de viabilizar a criaçãode um grupo de controle, utiliza-se o re-curso de geração de combinação binária defirmas a partir das empresas analisadas.Assim sendo, com base nas 106 firmas daamostra, existem 5.565 possíveis combina-ções (duas a duas) entre elas.15 Desta for-ma, a unidade de análise não compreendeo nível das 106 firmas, mas sim os 5.565possíveis pares construídos entre elas. Apartir disso, serão então construídas cincovariáveis ao longo dessas combinações bi-nárias de firma.

A primeira delas corresponde a va-riável (F&A) que indica, para cada um dos5.565 pares de firmas, se as duas empresasconsideradas desenvolveram, ou não, en-tre elas ao menos uma transação de F&Ano período 1990-1999.16 Assim sendo, os5.565 possíveis pares de firmas correspon-dem a possíveis transações de F&A entreas firmas da amostra, e, com base na variá-vel dicotômica (F&A), é possível identifi-car os pares que efetivamente realizaram,entre si, ao menos uma operação de F&Ano período considerado. Foram assim iden-tificados 132 pares de firmas que desenvol-veram pelo menos uma transação de F&A,entre as 5.565 combinações possíveis.

A segunda das variáveis retrata a re-lação entre os perfis produtivos de um parde empresas (em uma possível transaçãode F&A). De modo preliminar, são identi-ficadas para cada uma das 106 empresasconsideradas as suas três principais ativida-des SIC dois dígitos operadas, para as quaissão alocadas o maior número de trabalha-dores entre os trabalhadores totais da em-presa. Após isso, finalmente ao nível das5.565 combinações binárias de firmas, éentão definida uma variável multicategóri-ca RP (para refletir a relação produtiva) quedistingue entre:

i. pares de firmas que apresentamuma relação produtiva “próxima”,possuindo em comum a principallinha de atividade SIC dois dígitos,entre as três reportadas;

ii. pares de firmas cuja co-especializa-ção produtiva não é tão “próxi-ma”, possuindo em comum ou-tro, mas não o principal, setor SIC;

iii. pares de firmas que não apresen-tam em comum nenhuma ati-vidade SIC 2, entre as três re-portadas.

A terceira variável diz respeito àrelação tecnológica entre os pares de fir-mas. De forma preliminar, para examinar

Mariana Iootty_Francisco Ebeling 487

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

15 Para efeito de formalização, asunidades de análise são geradas

a partir das106

2

�

��

�

�� combinações.

16 Como visto no início daseção metodológica, para cadauma das 106 firmas da amostra,são consideradas não somentea matriz, mas também as suassubsidiárias. Nesse sentido,para se registrar a realização deuma transação de F&A em cadapar, entre os 5.565 possíveis,são avaliadas as possibilidadesde todas as transações entreas subsidiárias e as matrizes dasduas firmas envolvidasno referido par.

o perfil de competências tecnológicas decada uma das 106 empresas da amostra,é utilizado, a exemplo do procedimentoempregado em Jaffe (1986), Patel e Pavitt(1991; 1997; 1999) e Cantwell (1989; 1991),o indicador de vantagem tecnológica re-velada (VTR). Por intermédio do uso deinformações de patentes, tendo em vistaa base de dados da Universidade de Rea-ding, tal indicador reflete, para o período1969-1995, a especialização tecnológicade cada firma em relação a 56 campostécnicos. Em termos mais precisos, paracada um dos campos técnicos onde a fir-ma opera, o índice VTR é definido comoa participação da empresa no total daspatentes depositadas por todas as firmasanalisadas naquela atividade, dividido pe-la participação da firma no total das pa-tentes depositadas por todas as empresasem todos os campos técnicos da basede dados. Em outras palavras, esse índicecapta a importância relativa de cada campode competência tecnológica para a firma,após se levar em conta o volume total dascompetências da firma. Denotando Pij

como o número de patentes depositadasno campo técnico i pela firma j, então oíndice VTR pode ser definido como:

VTR P Pij Pij Pijij ij

ijij

�

Partindo então do princípio de que o ín-dice VTR permite calcular o perfil decompetências tecnológicas de uma dadaempresa, a mensuração da relação tecno-lógica entre as firmas dos 5.565 pares se-rá feita por meio de um grau de correla-ção entre os seus respectivos perfis decompetências tecnológicas. Tal relaçãopode ser calculada com base no coefici-ente de correlação de Pearson entre asdistribuições da variável VTR para duasfirmas de um par.17

Essa medida de correlação é umavariável contínua que assume valores nointervalo [-1, + 1]. Um valor positivo indicaque os perfis de competências tecnológicasdas duas firmas consideradas caminham namesma direção (para campos tecnológicosrelacionados), indicando, portanto, a rela-ção entre as atividades de ambas. Assimsendo, a ocorrência de uma efetiva relaçãoentre as competências tecnológicas das fir-

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições488

17 Considere VTRi

a e VTRi

b

como as distribuições davariável VTR assumidas pelopar de firmas a e b, onde cadaatividade tecnológicai = 1, ..., 56. A estimativa docoeficiente de correlação dePearson é definida como:

rvtr vtr

vtr vtr

i

a

i

b

i

a

i

b�

( ) ( )2 2onde

vtr VTR VTRi

a

i

a a�

e vtr VTR VTRi

b

i

b b� ,

com VTR VTRa

i

a

i

��1

56 1

56

e VTR VTRb

i

b

i

��1

56 1

56

.

mas de um dado par seria representada pa-ra valores desse coeficiente no intervalo[0, + 1].18 Para efeitos analíticos, este coefi-ciente de correlação de Pearson, r, dá entãoorigem à variável RT, que reflete finalmente arelação tecnológica estabelecida entre asfirmas dos 5.565 possíveis pares de firmas.

A quarta variável definida ao níveldessas possíveis combinações binárias de

firmas reflete a diferença da intensidade deP&D entre as firmas de cada par. Denomi-nada Dif_IntP&D, essa variável é definidacomo o módulo da diferença entre os índi-ces de intensidades de P&D das firmas decada par. O índice de intensidade em P&Dde cada firma é medido como a média darazão entre gastos em P&D e receitas devendas, de acordo com os dados da NSF,

Mariana Iootty_Francisco Ebeling 489

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

18 É interessante ressaltarneste momento que aexistência de umaespecialização tecnológicacomum entre firmas –traduzida por valorespositivos do coeficiente decorrelação – não significaigualdade entre a competênciadelas. Um r pertencente aointervalo [0, + 1] implicaapenas que os perfis decompetências tecnológicas dopar de empresas em questãocaminham em direção acampos relacionados. A suacapacitação, entretanto,apresenta, por definição, suasparticularidades, dado que amudança tecnológica é,sobretudo, firma específica e,portanto, diferenciada. Nessesentido, o argumento aquiutilizado é de que, comvalores positivos de r, as duasfirmas consideradaspossuiriam especializações em

áreas próximas e similares,sendo, portanto,tecnologicamenterelacionadas. De formacomplementar, valoresnegativos de r indicam que opar de firmas considerado étecnologicamente nãorelacionado.A respeito da variável RT,deve-se ressaltar umaimportante observação. Comojá descrito, o cálculo dessavariável é feito valendo-se dabase de dados da Universidadede Reading, que disponibilizaestatísticas de patentesdepositadas por grandesfirmas ao longo do período1969-1995. Por meio dessabase, é possível então calcular,para o mesmo intervalo detempo, o perfil decompetências tecnológicas decada firma (refletidas noíndice VTR) e, maisespecificamente, a relação

entre tais perfis para um dadopar de firmas, o que seexpressa justamente pelavariável RT. Nesse sentido,poderia se argumentar haveralgum problema deendogeneidade entre o cálculodesta variável RT para dadasduas firmas com referênciapara o período 1969-1995, e aocorrência de F&A entre omesmo par de firmas noperíodo 1990-1999. Maisespecificamente, essaendogeneidade poderia surgirporque o desenvolvimento dastransações de F&A nos anos90 poderia influenciar, emfunção de mudanças decontrole proprietário dasempresas, a evolução dascompetências tecnológicas dasfirmas no período 1990-1995.Sendo assim, como forma deeliminar esses problemas deendogeneidade, poder-se-iasugerir, para efeito dos

cálculos da variável TR, aconsideração somente doperíodo 1969-1990. Opresente trabalho, entretanto,adota como base de cálculodessa variável o intervalo detempo 1969-1995 em funçãode dois pontos principais.Primeiramente, como jádestacado, a base de patentesda Universidade de Readingconsidera o mais recentecontrole proprietário dasfirmas, controlando, portanto,para eventuais mudanças depropriedade das firmas emdecorrência de F&A. Alémdisso, ao considerar um maiorperíodo, 1969-1995, estar-se-iaaumentando o número daspatentes contabilizadas,elevando, portanto, aconfiabilidade do indicadorVTR como verdadeira medidada especialização tecnológicadas firmas.

para os anos de 1996 e 1997. Quanto mai-or o valor da variável, maior é a diferençaentre as firmas em termos de intensidadede P&D.

A quinta e última variável retrata adiferença entre os tamanhos das firmas decada par. Denominada Dif_TAMANHO,a variável é definida como o módulo da di-ferença entre os logaritmos naturais do ta-manho das firmas de cada par. O tamanhode cada firma é aqui mensurado pelo valormédio das receitas de vendas para os anosde 1989,1990, 1998 e 1999, a partir da For-

tune. Maiores valores dessa variável indicam

maior disparidade entre os tamanhos dasfirmas de cada combinação.

A Tabela 1 resume as definiçõesde todas as variáveis utilizadas no presen-te trabalho.

2.3_ Métodos analíticos

Para testar a hipótese H1 – de que condi-cionantes internos à firma, refletidos porsuas características tecnológicas e produ-tivas, exercem influência sobre a adoçãode um caminho coerente de expansão viaF&A –, serão realizados testes de diferen-ças de média e análises econométricas.

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições490

Tabela 1_ Variáveis definidas ao nível das 5.565 combinações possíveis

Variável Definição

F&AF&A = 1 para pares de firmas que tenham realizado ao menos umatransação de F&A no período 1990-1999; caso contrário, F&A = 0

RTValor do coeficiente de correlação de Pearson entre os perfis decompetências tecnológicas de cada par de firmas

RP

RP = 1, para pares de firmas que possuem em comum o principal setorde atividade;RP = 2, para pares de firmas que operam outro setor em comum,que não a principal linha de atividade;RP = 3, para pares de firmas que não possuem nenhum setor de atividadeem comum

Dif_IntP&DValor do módulo da diferença entre os índices de intensidades de P&D dasfirmas de cada par

Dif_TAMANHOValor do módulo da diferença entre os logaritmos (em base e) do tamanhodas firmas de cada par

Fonte: Elaboração própria.

2.3.1_ Testes de média

Com o objetivo de delinear um grupo decontrole, os 5.565 pares de firmas serãodivididos, a partir da variável dicotômica(F&A), em duas categorias: parceiros de

F&A e não-parceiros de F&A.19 Com baseentão nesses dois grupos, o objetivo é ana-lisar o grau de relação produtiva e tecnoló-gica para cada par de firmas. Em termosmais precisos, serão realizados testes de di-ferença de média para averiguar se os valo-res médios da relação tecnológica (refletidaem RT) e da co-especialização produtiva(revelada pela variável multicategórica RP)apresentados pelos pares de firmas locali-zadas no grupo de parceiras de F&A são po-sitivos e significativamente superiores emrelação às respectivas médias apresentadaspelo grupo de firmas não-parceiras de F&A.Dessa maneira, a realização desses testespermitirá averiguar se firmas que realizamF&A entre si tendem a apresentar (ou não)características internas similares em termosde perfis produtivos e de competênciastecnológicas, o que possibilitará então ates-tar a influência (ou não) dos condicionan-tes internos à firma sobre a adoção de umadireção relacionada no processo de diver-sificação via F&A.

2.3.2_ Análise econométrica

Como forma de aprofundar a compreen-são da influência das características tec-nológicas e produtivas internas à firma

sobre a direção que essa imprime ao seuprocesso de diversificação via F&A, serãodesenvolvidas, além dos testes de mé- dia,análises econométricas. Será examinado,mais especificamente, se as firmas, respe-itando as restrições que os seus recursosinternos lhe definem, escolhem, para arealização de F&A, parceiros cujos perfistecnológicos e produtivos sejam relacio-nados aos seus. Assim, de forma a expli-car as condições da seleção de parceirospara a realização de F&A, será utilizadoum modelo econométrico, no qual, aexemplo do procedimento adotado nostestes de média, as variáveis são definidasao nível dos 5.565 possíveis pares de fir-mas. Dado que o fenômeno a ser explica-do consiste na realização de F&A entreas firmas de um par, a variável dependen-te do modelo corresponde à variável di-cotômica (F&A).

Como variáveis independentes domodelo, serão utilizadas, primeiramente RT

e RP, as quais, como já definido, refletem,respectivamente, as relações tecnológicas eprodutivas estabelecidas entre as firmas deum par. A seleção de parceiros de F&A po-de ser influenciada por outros fatores quenão a existência de co-especializações tec-nológicas e produtivas entre as firmas. Des-se modo, serão utilizadas variáveis de con-trole que se referem a características relati-

Mariana Iootty_Francisco Ebeling 491

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

19 Como anteriormentedestacado, das 5.565 possíveispares de firmas, 132desenvolveram ao menos umatransação de F&A,localizando-se, assim, nogrupo dos parceiros de F&A.As 5.433 combinaçõesbinárias restantesencontram-se na categoriade não-parceiros de F&A.

vas (entre as referidas empresas) no que dizrespeito à intensidade de P&D e ao tama-nho, respectivamente, refletidas pelas va-riáveis Dif_intP&D e Dif_TAMANHO.

Dado que a variável dependente(F&A) é dicotômica, a estrutura dos errosdo modelo tende a ser binomial. Sendo as-sim, o método de mínimos quadrados or-dinários, que assume uma distribuição nor-mal dos erros, seria certamente ineficien-te. Para evitar limitações desse tipo, a análi-se da seleção de parceiros para F&A seráfeita com base na especificação do modeloLOGIT. Considerando especificamente asvariáveis explicativas já apresentadas, a for-ma funcional exata do modelo a ser esti-mado é a definida no Modelo 1.

3_ Resultado dos testes de média

A realização desses testes de diferença demédia para averiguar a relevância das re-lações tecnológicas (RT) e produtivas (RP)na explicação do desenvolvimento dasoperações de F&A será feita em etapassucessivas a seguir.

3.1_ Relação produtiva e transações de F&A

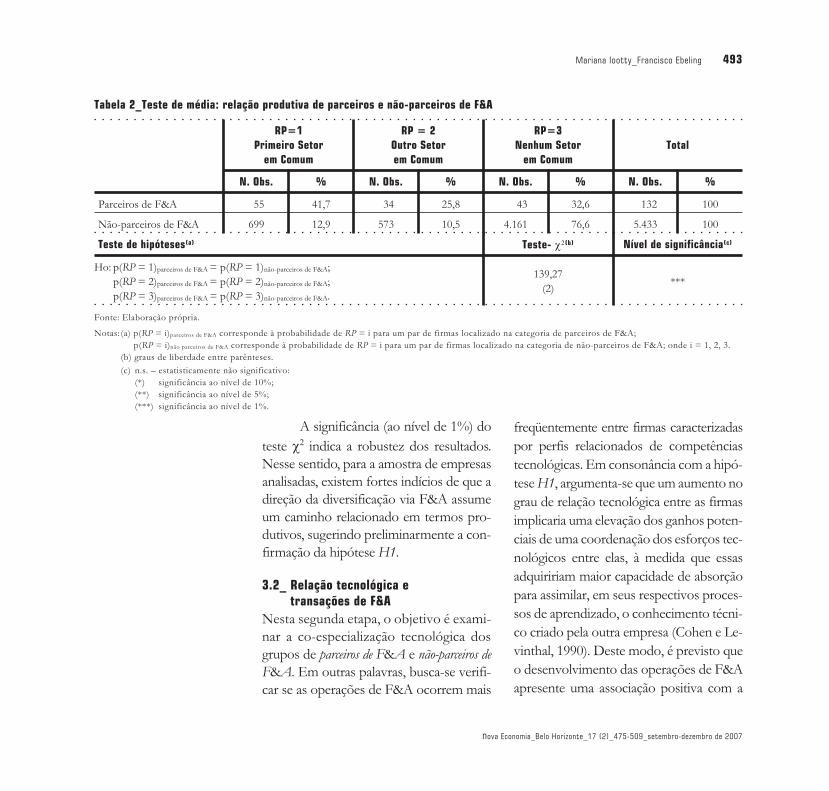

Na primeira etapa dos testes é examinadose as operações de F&A tendem a ocorrerentre firmas que apresentam co-especiali-zação produtiva ou entre firmas sem rela-ção produtiva. Espera-se que as empresastendam a desenvolver as referidas transa-ções com parceiros que operem em li-nhas de atividade produtivas comuns.

Os resultados da Tabela 2 indicamque o percentual de pares de firmas quenão possuem nenhuma linha de atividadeem comum é maior entre a categoria denão-parceiros de F&A do que na de parceiros de

F&A. Na mesma direção, os resultadosapontam que a proporção de pares de fir-mas que operam a mesma linha principal,ou possuem em comum outra atividadeprodutiva, também é superior para a cate-goria de firmas parceiras em F&A. Tal evi-dência parece então indicar que transaçõesde F&A entre empresas que não possuemrelação produtiva tendem a ser menos pro-vável de ocorrer do que as operações deF&A intra-setoriais (i. e., para as quais ospares de firmas assumem RP = 1 ou RP = 2).

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições492

Modelo 1

lnProb

Prob

( & )

( & )

F A

F ART RPi

ab

i

ab i

ab

11 2 3

�

�

�

�� � � �� � � ( ) ( ) _ & _1 24 5 6i

ab

i

ab

i

ab

i

abRP Dif IntP D Dif TAMANHO� � �� � � �� i

onde a e b indexam as firmas de cada um dos 5.565 pares analisados (i = 1, 2, ..., 5.565).

A significância (ao nível de 1%) doteste �� indica a robustez dos resultados.Nesse sentido, para a amostra de empresasanalisadas, existem fortes indícios de que adireção da diversificação via F&A assumeum caminho relacionado em termos pro-dutivos, sugerindo preliminarmente a con-firmação da hipótese H1.

3.2_ Relação tecnológica etransações de F&A

Nesta segunda etapa, o objetivo é exami-nar a co-especialização tecnológica dosgrupos de parceiros de F&A e não-parceiros de

F&A. Em outras palavras, busca-se verifi-car se as operações de F&A ocorrem mais

freqüentemente entre firmas caracterizadaspor perfis relacionados de competênciastecnológicas. Em consonância com a hipó-tese H1, argumenta-se que um aumento nograu de relação tecnológica entre as firmasimplicaria uma elevação dos ganhos poten-ciais de uma coordenação dos esforços tec-nológicos entre elas, à medida que essasadquiririam maior capacidade de absorçãopara assimilar, em seus respectivos proces-sos de aprendizado, o conhecimento técni-co criado pela outra empresa (Cohen e Le-vinthal, 1990). Deste modo, é previsto queo desenvolvimento das operações de F&Aapresente uma associação positiva com a

Mariana Iootty_Francisco Ebeling 493

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

Tabela 2_Teste de média: relação produtiva de parceiros e não-parceiros de F&A

RP=1

Primeiro Setor

em Comum

RP = 2

Outro Setor

em Comum

RP=3

Nenhum Setor

em Comum

Total

N. Obs. % N. Obs. % N. Obs. % N. Obs. %

Parceiros de F&A 55 41,7 34 25,8 43 32,6 132 100

Não-parceiros de F&A 699 12,9 573 10,5 4.161 76,6 5.433 100

Teste de hipóteses(a) Teste- ��(b) Nível de significância(c)

Ho: p(RP = 1)parceiros de F&A = p(RP = 1)não-parceiros de F&A;p(RP = 2)parceiros de F&A = p(RP = 2)não-parceiros de F&A;p(RP = 3)parceiros de F&A = p(RP = 3)não-parceiros de F&A.

139,27(2)

***

Fonte: Elaboração própria.

Notas: (a) p(RP = i)parceiros de F&A corresponde à probabilidade de RP = i para um par de firmas localizado na categoria de parceiros de F&A;p(RP = i)não parceiros de F&A corresponde à probabilidade de RP = i para um par de firmas localizado na categoria de não-parceiros de F&A; onde i = 1, 2, 3.

(b) graus de liberdade entre parênteses.

(c) n.s. – estatisticamente não significativo:(*) significância ao nível de 10%;(**) significância ao nível de 5%;(***) significância ao nível de 1%.

existência de relação tecnológica entre fir-mas parceiras.

Os resultados do teste-t dispostosna Tabela 3 indicam que, em média, asoperações de F&A tendem a ocorrer en-tre firmas que possuem perfis de com-petências tecnológicas relacionadas. Taisevidências sugerem, portanto, consistên-cia, em termos tecnológicos, com a exis-tência de caminho relacionado de diver-sificação via F&A.

3.3_ Associação entre as relaçõestecnológicas e as produtivas

Até o presente momento, os testes demédia indicaram que, no caso das firmasanalisadas, há uma tendência de desen-

volvimento de F&A entre firmas quese localizam na mesma indústria e quepossuem especializações tecnológicas si-milares. Apesar de relevantes, tais resul-tados ainda não são suficientes para ve-rificar seguramente a suposição feita emH1 de que as relações produtivas e tec-nológicas ajudam a explicar a realizaçãode operações de F&A. Isso porque osdados utilizados não controlaram para apossibilidade de uma correlação entre asvariáveis RT e RP, o que poderia obvia-mente influenciar o desenvolvimento detransações de F&A. Dessa forma, a pre-sente etapa se destina a avaliar se asco-especializações produtivas e tecno-lógicas são relacionadas.

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições494

Tabela 3_ Teste de média: relação tecnológica de parceiros e não-parceiros de F&A

N. Obs.Média

RT(a)

Parceiros de F&A 1320,173

(0,270)

Não-parceiros de F&A 5.4330,003

(0,186)

Teste de hipóteses(b) Teste-t Nível de significância(c)

Ho: �(RT )parceiros de F&A = �(RT )não-parceiros de F&A. 7,162 ***

Fonte: Elaboração própria.

Notas: (a) Desvio padrão entre parênteses.(b) Para o teste desta hipótese, são assumidas variâncias distintas e utiliza-se a aproximação de Welch (1947).

(c) n.s. – estatisticamente não significativo:(*) significância ao nível de 10%;(**) significância ao nível de 5%;(***) significância ao nível de 1%.

Ao menos em termos teóricos, épossível esperar que tal associação seja po-sitiva. De acordo com Cantwell e Fai (1999),o aspecto produtivo, que se observa ao ní-vel do mercado através da emergência denovos produtos e da diversificação ou dife-renciação de produtos já existentes, é am-plamente relacionado com o aspecto tec-nológico, dado que são as competências dafirma, sobretudo as de natureza tecnológi-ca – originadas a partir de um processo cu-mulativo de aprendizado ao nível da firma– as responsáveis pela criação e pelo refina-mento de novos processos e produtos queo mercado recebe. Nesse sentido, espe-ra-se que o padrão de competências tecno-lógicas seja mais similar para firmas queatuem nas mesmas atividades produtivas.

Particularmente em função dessaconsideração teórica, seria também razoá-vel prever, em termos empírico-metodoló-gicos, uma relação positiva entre PR e RT.Os valores bastante elevados para as esta-tísticas de teste obtidas até então levantama possibilidade de que os referentes examesempíricos estivessem enviesados justamen-te pelo fato de não se ter considerado o as-pecto da relação produtiva na análise quediz respeito à relação tecnológica e vice-versa. Nesse sentido, por exemplo, paresde firmas que desenvolvem atividades pro-

dutivas não comuns poderiam ter apre-sentado reduzidos valores para a variávelRTn o grupo de controle por razões total-mente independentes da realização ou nãode F&A.

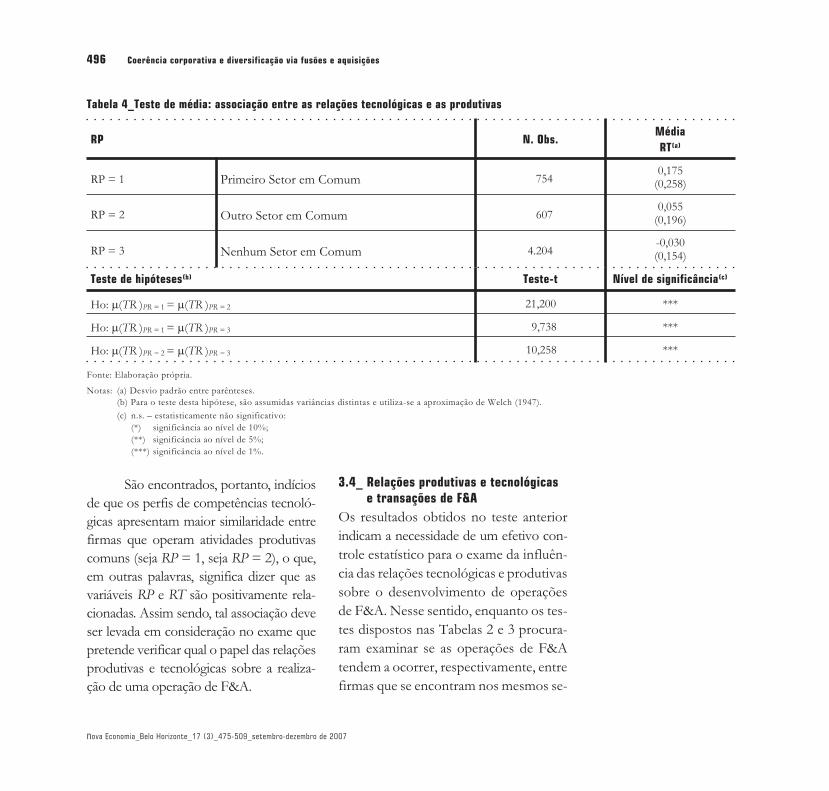

Para verificar a existência ou não derelação entre as variáveis RT e RP, os 5.565pares de firmas são classificados, na (Tabe-la 4), segundo as semelhanças produtivascom base no critério de existência do: pri-meiro setor em comum (RP = 1); outro se-tor em comum (RP = 2); e nenhum setorem comum (RP = 3). Para cada um dessesgrupos, foram calculados a média e o des-vio padrão da variável RT.

Como se percebe, o valor da correla-ção entre os perfis de competências tecno-lógicas é maior para firmas que possuem oprimeiro setor de atividade em comum(RP = 1). Do mesmo modo, pares de fir-mas que possuem em comum outra (quenão a principal) linha de atividade produti-va (RP = 2) apresentam valor médio de RT

superior em relação às duplas de firmasque não possuem nenhuma atividade pro-dutiva em comum (RP = 3). Dessa manei-ra, a hipótese nula de que os valores das re-lações tecnológicas (refletidas na variávelRT ) são iguais entre os grupos de firmas érejeitada ao nível de 1% de significância emtodos os três casos.

Mariana Iootty_Francisco Ebeling 495

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

São encontrados, portanto, indíciosde que os perfis de competências tecnoló-gicas apresentam maior similaridade entrefirmas que operam atividades produtivascomuns (seja RP = 1, seja RP = 2), o que,em outras palavras, significa dizer que asvariáveis RP e RT são positivamente rela-cionadas. Assim sendo, tal associação deveser levada em consideração no exame quepretende verificar qual o papel das relaçõesprodutivas e tecnológicas sobre a realiza-ção de uma operação de F&A.

3.4_ Relações produtivas e tecnológicase transações de F&A

Os resultados obtidos no teste anteriorindicam a necessidade de um efetivo con-trole estatístico para o exame da influên-cia das relações tecnológicas e produtivassobre o desenvolvimento de operaçõesde F&A. Nesse sentido, enquanto os tes-tes dispostos nas Tabelas 2 e 3 procura-ram examinar se as operações de F&Atendem a ocorrer, respectivamente, entrefirmas que se encontram nos mesmos se-

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições496

Tabela 4_Teste de média: associação entre as relações tecnológicas e as produtivas

RP N. Obs.Média

RT(a)

RP = 1 Primeiro Setor em Comum 7540,175

(0,258)

RP = 2 Outro Setor em Comum 6070,055

(0,196)

RP = 3 Nenhum Setor em Comum 4.204-0,030(0,154)

Teste de hipóteses(b) Teste-t Nível de significância(c)

Ho: �(TR )PR = 1 = �(TR )PR = 2 21,200 ***

Ho: �(TR )PR = 1 = �(TR )PR = 3 9,738 ***

Ho: �(TR )PR = 2 = �(TR )PR = 3 10,258 ***

Fonte: Elaboração própria.

Notas: (a) Desvio padrão entre parênteses.(b) Para o teste desta hipótese, são assumidas variâncias distintas e utiliza-se a aproximação de Welch (1947).

(c) n.s. – estatisticamente não significativo:(*) significância ao nível de 10%;(**) significância ao nível de 5%;(***) significância ao nível de 1%.

tores produtivos e que exibem perfis si-milares de especialização tecnológica, opresente teste pretende avaliar os efei-tos combinados das variáveis RP e RT

sobre a probabilidade de desenvolver umaF&A. Em termos mais precisos, o testede diferença de média avaliará a relevân-cia da relação tecnológica sobre a pro-babilidade do desenvolvimento de umaoperação de F&A entre um par de fir-mas, controlando para a relação produti-va entre elas. É então previsto que paresde firmas que apresentem uma co-espe-cialização produtiva (i. e., que operemlinhas de atividade comuns, RP = 1 eRP = 2) e que sejam parceiras de F&Apossuam, em média, perfis similares deespecialização tecnológica.

Para tal finalidade, são identificadasna tabela abaixo seis categorias de pares deempresas, definindo se essas possuem emcomum a primeira linha de atividade pro-dutiva, uma outra linha, ou nenhuma, e serealizaram ou não operações de F&A du-rante o período de análise de 1990-1999.Para cada uma dessas seis categorias, sãocalculados os valores médios e os desviospadrões da variável RT. Após isso, os testesde média são finalmente realizados paraaveriguar se não existem diferenças paraRT entre as referidas categorias (Tabela 5).

Os resultados indicam que pares defirmas que operam em setores de atividadecomuns, sejam atividades principais ou não(para as quais RP = 1 ou RP = 2), e que de-senvolveram entre si operações de F&A,apresentam valores positivos para a variávelRT, indicando, portanto, a posse de perfis decompetências tecnológicas similares. Isso seaplica especialmente para firmas que possu-em em comum os principais setores de ati-vidade (RP = 1); neste caso, o valor de RT ésignificativamente superior (ao nível de 1%)para as firmas parceiras em F&A do que paraas firmas não-parceiras em F&A. Quando seconsideram os pares de firmas que possu-em em comum outros setores de atividade,que não os principais (para as quais RP = 2),tal diferença apresenta-se ainda positiva esignificativa, neste caso, ao nível de 5%. Porúltimo, quando se observam pares de fir-mas que operam atividades produtivas dis-tintas (para as quais RP = 3), é possível per-ceber que aqueles que desenvolveram entresi operações de F&A apresentam perfis deespecialização tecnológica com similarida-de significativamente superior (ao nível de10%) aos pares de firmas localizados na ca-tegoria de não- parceiros de F&A. Nesse senti-do, a hipótese nula de que os valores médiosda variável RT são iguais entre as categoriasde parceiros e não-parceiros de F&A é rejeitadanos três casos e a níveis de significância esta-tística consideráveis.

Mariana Iootty_Francisco Ebeling 497

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições498

Tabela 5_ Teste de média: relações produtivas e tecnológicas de parceiros e não-parceiros de F&A

RP N. obs.Média

RT(a)

RP = 1Primeiro Setor em Comum

Parceiros de F&A 550,302

(0,034)

Não-parceiros de F&A 6990,165

(0,010)

RP = 2Outro Setor em Comum

Parceiros de F&A 340,134

(0,039)

Não-parceiros de F&A 5730,051

(0,008)

RP = 3Nenhum Setor em Comum

Parceiros de F&A 430,037

(0,038)

Não-parceiros de F&A 4.1610,031

(0,002)

Teste de hipóteses(b) Teste-t Nível de significância(c)

Para RP = 1

Ho: �(RT )parceiros de F&A = �(RT )não-parceiros de F&A3,832 ***

Para RP = 2

Ho: �(RT )parceiros de F&A = �(RT )não-parceiros de F&A2,107 **

Para RP = 3

Ho: �(RT )parceiros de F&A = �(RT )não-parceiros de F&A1,783 *

Fonte: Elaboração própria.

Notas: (a) Desvio padrão entre parênteses.(b) Para os testes dessas hipóteses, são assumidas variâncias distintas e utiliza-se a aproximação de Welch (1947).

(c) n.s. – estatisticamente não significativo:(*) significância ao nível de 10%;(**) significância ao nível de 5%;(***) significância ao nível de 1%.

De forma geral, os resultados suge-rem fortemente que, quando se controlapara as similaridades produtivas entre asfirmas, existe ainda um considerável (e sig-nificativo) efeito positivo da relação tecno-lógica das firmas sobre a explicação de rea-lização de F&A, indicando desse modoque a existência de similaridades tecnológi-cas e produtivas está associada a maiorprobabilidade de desenvolvimento de ope-rações de F&A.

4_ Resultados das análiseseconométricas

Anterior a apresentações dos resultadosda estimação do Modelo 1, vale discutirbrevemente as previsões acerca do com-portamento das variáveis explicativas.

De certa forma, as previsões para asvariáveis RT e RP já foram apresentadasdurante a realização dos testes de média.De todo modo, vale relembrar, novamentecom base na argumentação teórica apre-sentada durante a seção inicial, que se espe-ra encontrar evidências de que firmas pre-firam realizar F&A junto a parceiros queapresentem características tecnológicas re-lacionadas às suas. Assim sendo, é previstoum sinal positivo para o coeficiente de RT

na equação do modelo LOGIT, o que de-signaria assim maiores probabilidades paraa realização de F&A entre pares de firmas

que apresentem perfis de competências tec-nológicas similares. Além das característi-cas tecnológicas, é esperado que as de or-dem produtiva – refletidas na variável mul-ticategórica RP – também exerçam influên-cia positiva sobre a coerência no processode diversificação via F&A.

Com relação às demais variáveis ex-plicativas, algumas considerações prelimi-nares relevantes devem ser feitas. A seguirsão então apresentadas as previsões acercadessas variáveis de controle.

Por meio da variável Dif_IntP&D,pretende-se inferir, mais precisamente, arelevância das características tecnológi-cas na seleção de parceiros para F&A.Enquanto o aspecto da relação tecnoló-gica retratado pela variável RT parece re-fletir particularmente a extensão da pos-sível associação que se estabelece entre osperfis de competências tecnológicas de umpar de firmas (Hagedoorn e Duysters, 2002,p. 77), a consideração de Dif_intP&D per-mite examinar a possível relação tecnoló-gica entre as mesmas empresas em ter-mos de profundidade, i. e., em termos desimilaridade dos esforços de P&D. Avariável Dif_intP&D assume ainda uminteressante papel no modelo ao se con-siderar que as transações de F&A consti-tuem-se num meio para acessar conheci-mento externo e potencializar a capa-citação da firma.20 Nesse sentido, pode-

Mariana Iootty_Francisco Ebeling 499

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

20 Existem duas formasbásicas de se adquirirconhecimento: ou porintermédio do investimentointerno da firma emprogramas de P&D, oumediante a compra de outrasfirmas cujos programas deP&D tenham sidobem-sucedidos ou possuampotenciais de êxito. Estaúltima estratégia tem avantagem de disponibilizarmaior quantidade deinformação sobre osresultados de atividades deP&D, que são naturalmenteincertas (Hall, 1988, p. 70).Como ressaltado emNoteboom (1999), firmasutilizam crescentementeconhecimento produzidoexternamente, e as operaçõesde F&A seriam então umaforma de acessar oconhecimento (externo)produzido por outra empresa.

se argumentar ainda que os esforços in-ternos de P&D em uma empresa são cru-ciais para habilitá-la a absorver e apro-priar-se de possíveis spillovers que venhama surgir como decorrência das atividadesde P&D de outras firmas (Cohen e Le-vinthal, 1990). Sendo assim, a inclusão davariável Dif_intP&D no modelo permiteverificar se os esforços de P&D de umpar de firmas – refletindo, portanto, aforma como ambas se engajam na procu-ra por novas oportunidades tecnológi-cas e na absorção de possíveis spillovers

que podem derivar do P&D produzidoexternamente – são relevantes para ex-plicar a probabilidade de realização deuma F&A.

Para efeito de previsões, é entãoesperado que firmas prefiram realizar ope-rações de F&A com parceiras que pos-suam intensidade de P&D semelhantes,o que se refletiria num sinal negativo deDif_intP&D na equação do modelo LOGIT,dado que, para maiores diferenças entre asempresas em termos de P&D, menor seriaa probabilidade de elas realizarem uma ope-ração de F&A.

Optou-se por incluir também avariável Dif_TAMANHO como fator decontrole no modelo como modo de ve-

rificar se o tamanho relativo entre as fir-mas influencia a realização de transaçõesde F&A, independentemente das rela-ções tecnológicas e produtivas entre elas.Para efeito de previsão, não é possívelvislumbrar qual o sinal a ser apresentadopela variável Dif_TAMANHO na equa-ção de F&A, dado que a princípio é viá-vel assumir que firmas tanto de tama-nhos semelhantes quanto de tamanhosdíspares possam realizar operações deF&A entre si.

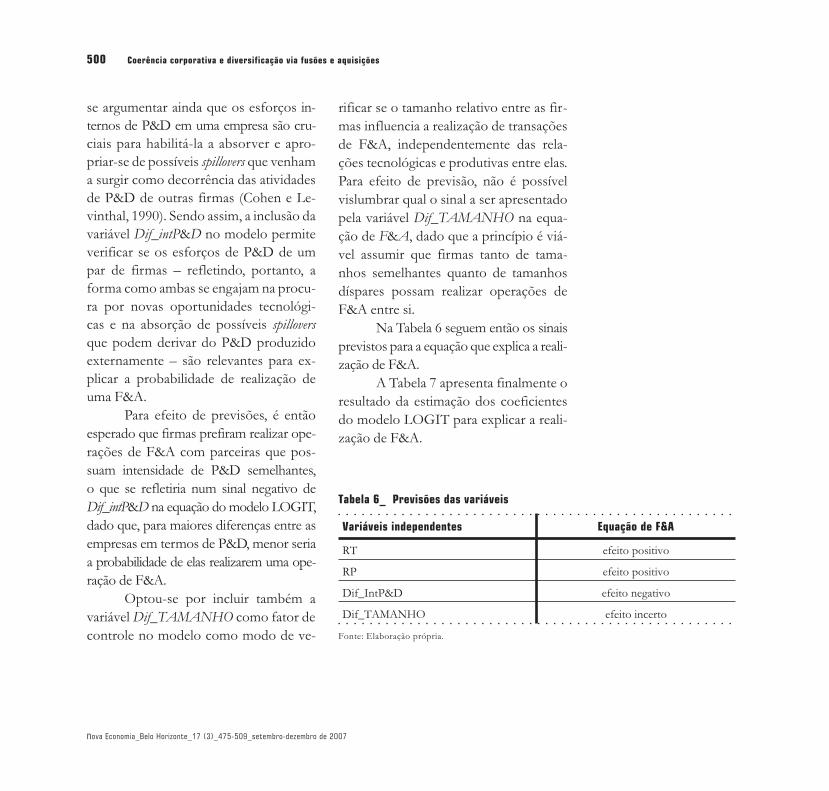

Na Tabela 6 seguem então os sinaisprevistos para a equação que explica a reali-zação de F&A.

A Tabela 7 apresenta finalmente oresultado da estimação dos coeficientesdo modelo LOGIT para explicar a reali-zação de F&A.

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições500

Tabela 6_ Previsões das variáveis

Variáveis independentes Equação de F&A

RT efeito positivo

RP efeito positivo

Dif_IntP&D efeito negativo

Dif_TAMANHO efeito incerto

Fonte: Elaboração própria.

Mariana Iootty_Francisco Ebeling 501

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

Tabela 7_ Resultado da estimação da equação de F&A pelo método da máxima verossimilhança

Variáveis independentesModelo 1

sem variáveis de controleModelo 1

Constante-4,566***

(0,154)-4,116***

(0,236)

RT1,728***(0,335)

1,701***(0,383)

RP(1)1,626***(0,226)

1,724***(0,256)

RP(2)1,587***(0,237)

1,716***(0,265)

Dif_IntP&D-6,989**(3,067)

Dif_TAMANHO-0,693**(0,293)

N. obs incluídas 5.565 4.656

Log likelihood -556,126 -442,510

Estatística LR (g. l.) 136,33(3)*** 363,57(5)***

Estatística �2(a) 9,26 7,01

Prob > �2(a) 0,321 0,536

(*) significância ao nível de 10%;(**) significância ao nível de 5%;(***) significância ao nível de 1%.

Fonte: Elaboração própria.

(a) A estatística de �2 é calculada segundo a especificação de Hosmer e Lemeshow (1989), para verificar o ajustedo modelo para dados agrupados. Com base nela, é testada a hipótese nula de que o modelo se ajusta bemaos dados. Um p-valor não significativo indica, portanto, a confirmação da hipótese nula(Hosmer e Lemeshow, 1989, p. 140-141).

Obs.: Erro padrão entre parênteses.

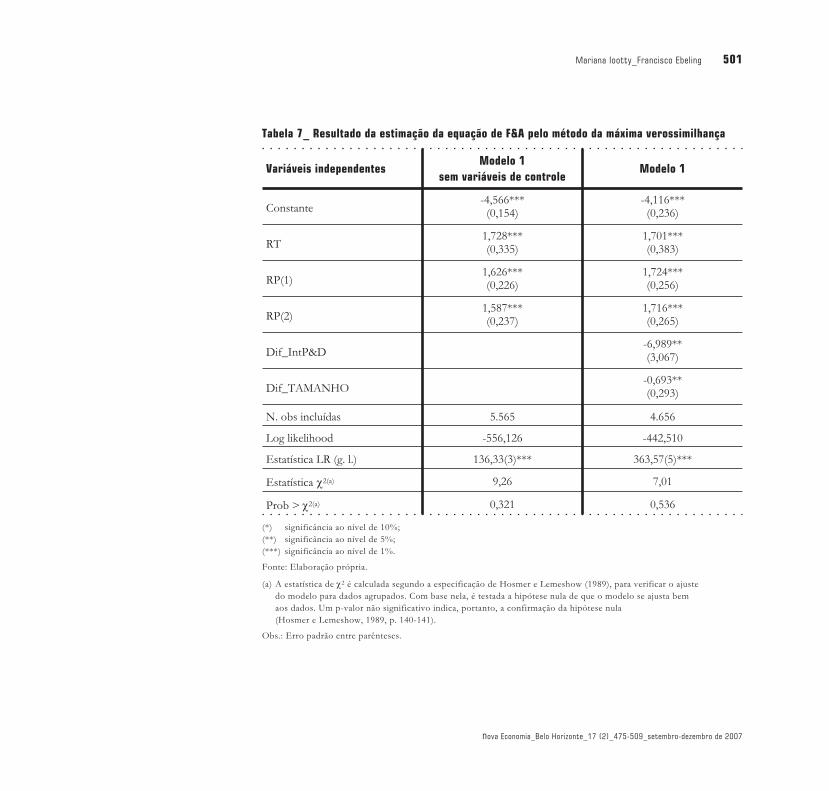

Considerando a primeira coluna dosresultados da Tabela 7 – para a qual nãosão computados os fatores de controle –,há sinais, como previsto na Tabela 6, deque a probabilidade de um particular parde firmas desenvolver uma operação deF&A é positivamente (e significativamentea 1%) associada à variável RT. Desse mo-do, há evidências que sugerem ser a simila-ridade em termos de perfis de competênci-as tecnológicas uma significativa influênciapara a seleção de parceiros de F&A.

Na mesma coluna, os resultados de-monstram que o poder de explicação darelação produtiva entre as firmas – refletidapela variável multicategórica RP – é tam-bém considerável. A partir do coeficienteestimado para RP(1), é possível inferir quepares de firmas que possuem a principal li-nha de atividade em comum (para os quaisRP = 1) apresentam 5,60 mais chances derealizar uma operação de F&A do que fir-mas que não possuem nenhuma atividadeprodutiva em comum. Os resultados indi-cam, da mesma forma, que, para pares defirmas que operam outra, que não a princi-pal, atividade produtiva em comum (paraos quais RP = 2), a chance de desenvolveruma operação de F&A é 5,56 maior do quea chance referente a pares de firmas queoperam em setores de atividade distintos.Nesse sentido, a relação produtiva também

influenciaria a seleção de parceiros de F&A,sugerindo, portanto, que, além da interde-pendência de natureza tecnológica, as com-plementaridades produtivas são relevantes pa-ra o desenvolvimento de operações de F&A.

Finalmente, ao considerar o vetorde variáveis de controle Dif_IntP&D eDif_TAMANHO, observa-se uma eleva-ção da significância conjunta das variáveis edo ajuste do modelo: a estatística LR é sig-

nificativa ao nível de 1%, e o teste �2 apre-senta um aumento em seu p-valor. Maisimportante ainda é o fato de que não háuma alteração dos sinais, tampouco da sig-nificância dos coeficientes de RT, RP(1) eRP(2). A robustez desses resultados de-monstra, assim, que, mesmo controlandopara outros fatores que poderiam impactara realização de F&A, há fortes indícios deque a existência de relação tecnológica eco-especialização produtiva influenciam defato a seleção de parceiros, e, portanto, arealização de F&A. Por exemplo, conside-rando as variáveis dummies nos patamaresRP(1) = 1 e RP(2) = 0, e assumindo as de-mais variáveis explicativas em seus valoresamostrais médios, a probabilidade de reali-zação de uma F&A para o par de firma quepossui a maior similaridade tecnológica daamostra é de 30,7%, enquanto que, para opar de empresas com a menor co-especiali-zação tecnológica amostral, a probabilida-

nova Economia_Belo Horizonte_17 (3)_475-509_setembro-dezembro de 2007

Coerência corporativa e diversificação via fusões e aquisições502

de passa a ser de 2,61%. Do mesmo modo,considerando RP(1) = 0 e RP(2) = 1 e asdemais covariantes em seus valores médi-os, é previsto uma probabilidade de desen-volvimento de uma transação de F&A de30,6% para o par de firmas com a maior si-milaridade tecnológica amostral, enquantopara a combinação de firmas que possuia menor co-especialização tecnológica daamostra, a probabilidade de realização deuma F&A é de 2,59%.21

No que diz respeito especificamen-te ao coeficiente da variável de controleDif_IntP&D, o resultado indica um sinalnegativo (e significativo ao nível de 5%),confirmando a previsão feita na Tabela 6, esugerindo assim que pares de firmas queapresentam maiores diferenças de intensi-dades de P&D possuem menores probabi-lidades de realizar uma operação de F&A.Tal resultado pode ser talvez esclarecido àluz do argumento apresentado em Hall(1988, p. 90-91) de que uma firma valorizaa intensidade de P&D de outras empresas(e possíveis parceiras de F&A) a taxas cres-centes em relação à sua própria intensidadede P&D. Nesse sentido, como indicam osresultados obtidos para o caso da amostraaqui analisada, empresas parecem preferirrealizar operações de F&A com parceirosque apresentem uma intensidade de P&Dsemelhante às suas. Considerando então

esse resultado para Dif_IntP&D juntamen-te ao obtido para a variável RT, é possívelapontar fortes sinais de que a similaridadedas atividades tecnológicas entre firmas –tanto em termos de extensão (refletida emRT) quanto em termos de intensidade (re-tratada por Dif_IntP&D) – influencia a se-leção de parceiros de F&A.

Em relação à variável Dif_TAMA-

NHO, o coeficiente negativo (e significati-vo ao nível de 5%) sugere que F&A entrefirmas com tamanhos muito diferentes sãomenos prováveis de ocorrer, indicando, por-tanto, que empresas prefiram realizar F&Acom parceiras de tamanho semelhante.

Considerações finais

Este artigo procurou examinar o tema dacoerência da diversificação corporativavia F&A. Com esse intuito, foi suposto, apartir de (H1), que a firma, ao diversificarsuas atividades por meio de operações deF&A, seguiria um caminho relacionadono sentido de respeitar as restrições defi-nidas pelas suas características tecnológi-cas e produtivas.

Para tal, fez-se uso das informaçõesreferentes às operações de F&A desenca-deadas por 106 empresas manufatureirasnorte-americanas nos EUA, no período1990-1999. Deve-se ressaltar aqui a nature-

Mariana Iootty_Francisco Ebeling 503

nova Economia_Belo Horizonte_17 (2)_475-509_setembro-dezembro de 2007

21 Vale destacar que, apesarde as variáveis RT e RP seremcorrelacionadas, como seidentificou no teste de médiadisposto na Tabela 4, nãohouve problemas demulticolinearidade naestimação dos coeficientes domodelo LOGIT. Foi realizadoo procedimento sugerido porGreene (1997, p. 421-422)de estimação de regressõesauxiliares e não foramencontrados problemas dessetipo. Ademais, todos osresultados referentes a RT eRP – com e sem aconsideração das variáveis decontrole – foram robustos ainclusão ou a exclusão,respectivamente de RP e RT.

za distinta entre esse processo de F&A nosEUA e o ocorrido no Brasil no mesmo pe-ríodo. Ao contrário dos EUA, onde as ope-rações de mudança patrimonial refletemum processo tradicional da economia –conforme as “ondas’ de F&A retratadaspor Scherer e Ross (1990) –, o movimentode F&A no Brasil, nos anos 90, está inti-mamente ligado (associado) às mudançasde contexto do período associadas à estabi-lidade macroeconômica, à liberalização daeconomia e à privatização.22

Analisando então o caso norte-ameri-cano, os resultados dos testes de média in-dicaram que as relações produtivas e tec-nológicas entre as firmas ajudam de fato aexplicar de forma significativa a realizaçãode F&A. As análises econométricas sugeri-ram ainda, de maneira mais direta, a confir-mação da hipótese formulada: os resulta-dos das estimativas demonstraram que aexistência de co-especializações produtivase tecnológicas contribui de forma signifi-cativa para a compreensão da seleção deparceiros de F&A, mesmo quando se con-sideram outras características das empre-sas, como diferenças de tamanho e intensi-dade de P&D. Desse modo, foram entãoencontradas evidências que sugerem queempresas preferem realizar operações deF&A com outras firmas com as quais pos-suam similaridades tecnológicas e produti-

vas, o que as leva, portanto, a preservar umcaminho relacionado de diversificação.