conceptos basicos comercio_exterior

TRANSCRIPT

CONCEPTOS BASICOSCONCEPTOS BASICOS

COMERCIO EXTERIORCOMERCIO EXTERIOR ADUANAADUANA DESPACHO ADUANERODESPACHO ADUANERO RECINTO FISCALRECINTO FISCAL TRAFICO ADUANEROTRAFICO ADUANERO REGIMENES ADUANEROREGIMENES ADUANERO AUTORIDADES ADUANERASAUTORIDADES ADUANERAS AGENTES Y APODERADOS ADUANALESAGENTES Y APODERADOS ADUANALES DERECHO DE TRAMITE ADUANERO.DERECHO DE TRAMITE ADUANERO. REGULACIONES Y RESTRICCIONES.REGULACIONES Y RESTRICCIONES.

COMERCIO EXTERIORCOMERCIO EXTERIOR

Es la interacción de compra-venta de Es la interacción de compra-venta de bienes y servicios, que tiene un pais bienes y servicios, que tiene un pais con otro o otros países, y que están con otro o otros países, y que están regulados por tratados o convenios regulados por tratados o convenios de intercambio comercial.de intercambio comercial.

OMG: Es un organismo que regula las OMG: Es un organismo que regula las relaciones comerciales relaciones comerciales internacionales.internacionales.

ADUANAADUANA El lugar autorizado (recinto fiscal) para El lugar autorizado (recinto fiscal) para

llevar a cabo la entrada, o bien la salida llevar a cabo la entrada, o bien la salida de las mercancias al o del territorio de las mercancias al o del territorio nacional asi como de los medios en que nacional asi como de los medios en que las mismas son transportadas, ademas de las mismas son transportadas, ademas de almacenaje de mercancia (deposito ante almacenaje de mercancia (deposito ante la aduana), maniobras de carga y la aduana), maniobras de carga y descarga y transbordos de mercancias.descarga y transbordos de mercancias.

REALIZAR EL DESPACHO ADUANEROREALIZAR EL DESPACHO ADUANERO

ACTIVIDAD PRINCIPAL

DESPACHO ADUANERODESPACHO ADUANERO

Es el conjunto de actos y formalidades relativos a Es el conjunto de actos y formalidades relativos a la entrada de mercancias al territorio nacional, y a la entrada de mercancias al territorio nacional, y a su salida del mismo, que de acuerdo con los su salida del mismo, que de acuerdo con los diferentes traficos y regimenes aduaneros diferentes traficos y regimenes aduaneros establecidos en la legislacion aduanera, deben establecidos en la legislacion aduanera, deben realizar en la aduana las autoridades aduaneras y realizar en la aduana las autoridades aduaneras y los consignatarios, destinatarios, propietarios, los consignatarios, destinatarios, propietarios, poseedores o tenedores en las importaciones y los poseedores o tenedores en las importaciones y los remitentes en las exportaciones, asi como los remitentes en las exportaciones, asi como los agentes y los apoderados aduanales.(Art. 35 L.A)agentes y los apoderados aduanales.(Art. 35 L.A)

RECINTO FISCALRECINTO FISCAL

Es el inmueble donde se realizan Es el inmueble donde se realizan indistintamente las funciones de indistintamente las funciones de manejo, almacenaje, custodia, manejo, almacenaje, custodia, carga y descarga de las carga y descarga de las mercancias de comercio exterior, mercancias de comercio exterior, fiscalizacion, asi como el despacho fiscalizacion, asi como el despacho aduanero de las mismas. (Art.14 aduanero de las mismas. (Art.14 L.A)L.A)

TRAFICOS ADUANEROSTRAFICOS ADUANEROS Las mercancias podran ser introducidas o Las mercancias podran ser introducidas o

extraerse de territorio nacional mediante extraerse de territorio nacional mediante los siguientes traficos:los siguientes traficos:

maritimo.maritimo. Terrestre.Terrestre. Aereo.Aereo. Fluvial.Fluvial. Por via postal.Por via postal. Otros medios de conduccion.(tuberia, Otros medios de conduccion.(tuberia,

ductos, cable y satelite).ductos, cable y satelite).

REGIMENES ADUANEROSREGIMENES ADUANEROS Definitivos (A1),(A3),(C1),(C2),(D1),(K1),(L1),Definitivos (A1),(A3),(C1),(C2),(D1),(K1),(L1),

(V2) y (V5)(V2) y (V5) Temporales. (A2),(A6),(J2),(H2),(H3) y (J1)Temporales. (A2),(A6),(J2),(H2),(H3) y (J1) Deposito Fiscal. (A4),(A7),(A8),(G1),(C3),(H4),Deposito Fiscal. (A4),(A7),(A8),(G1),(C3),(H4),

(H5) y (K2).(H5) y (K2). Transformacion en recinto fiscalizado. (M1), Transformacion en recinto fiscalizado. (M1),

(M2) y (J3).(M2) y (J3). Transito interno. (T3), (T6), (T7), (T8) y (R3)Transito interno. (T3), (T6), (T7), (T8) y (R3) Recinto fiscal estrategico.Recinto fiscal estrategico.

AUTORIDADES ADUANERASAUTORIDADES ADUANERAS

Las operaciones de Comercio Exterior se Las operaciones de Comercio Exterior se encuentran reguladas, entre otros, por los encuentran reguladas, entre otros, por los siguientes organos de gobierno:siguientes organos de gobierno:

Secretaria de Hacienda y Credito Publico, Secretaria de Hacienda y Credito Publico, a traves de su organo desconcentrado: a traves de su organo desconcentrado: SAT.SAT.

Secretaria de EconomiaSecretaria de Economia

AGENTES ADUANALESAGENTES ADUANALES

Es la persona fisica autorizada por Es la persona fisica autorizada por la SHCP, mediante una patente la SHCP, mediante una patente para promover por cuenta ajena el para promover por cuenta ajena el despacho de mercancias, en los despacho de mercancias, en los diferentes regimenes aduaneros diferentes regimenes aduaneros previstos por la Legislacion previstos por la Legislacion Aduanera.Aduanera.

APODERADOS ADUANALESAPODERADOS ADUANALES

Los apoderados aduanales por su parte, Los apoderados aduanales por su parte, realizan a traves de una autorizacion realizan a traves de una autorizacion tambien otrogada por la SHCP tambien otrogada por la SHCP practicamente las mismas actividades practicamente las mismas actividades de un agente aduanal, salvo que ellos de un agente aduanal, salvo que ellos pueden trabajar unicamente en los pueden trabajar unicamente en los despachos aduaneros de su patron, despachos aduaneros de su patron, siendo este ilimitadamente responsable siendo este ilimitadamente responsable de los actos de su apoderado aduanal.de los actos de su apoderado aduanal.

DERECHO DE TRAMITE ADUANERODERECHO DE TRAMITE ADUANERO

CUOTA QUE LA SECRETARIA CUOTA QUE LA SECRETARIA DETERMINE COMO DETERMINE COMO CONTRAPRESTACION QUE LAS CONTRAPRESTACION QUE LAS PERSONAS QUE REALICEN LAS PERSONAS QUE REALICEN LAS OPERACIONES ADUANERAS A QUIENES OPERACIONES ADUANERAS A QUIENES PRESTEN ESTOS SERVICIOS. (Art.16, PRESTEN ESTOS SERVICIOS. (Art.16, FRACC. III, TERCER PARRAFO L.A). FRACC. III, TERCER PARRAFO L.A). (Art.49, 50 LFD).(Art.49, 50 LFD).

REGULACIONES Y RESTRICCIONESREGULACIONES Y RESTRICCIONES

REGULACIONES.-REGULACIONES.-

Es el instrumento que la Secretaria de Economia utilizar para Es el instrumento que la Secretaria de Economia utilizar para regular las importaciones mediante el cumplimiento de regular las importaciones mediante el cumplimiento de diferentes disposiciones por ejemplo: Normas Oficiales diferentes disposiciones por ejemplo: Normas Oficiales Mexicanas, permisos y certificados.Mexicanas, permisos y certificados.

RESTRICCIONES.-RESTRICCIONES.-

Es la accion que ejerce la autoridad de prohibir la Es la accion que ejerce la autoridad de prohibir la importacion de ciertos bienes para su importacion libre (a importacion de ciertos bienes para su importacion libre (a todos los gobernados), sino que autorizan a ciertos todos los gobernados), sino que autorizan a ciertos importadores que la misma autoridad faculta para utilizar importadores que la misma autoridad faculta para utilizar estos bienes para produccion o solo organos autorizados. estos bienes para produccion o solo organos autorizados. (drogas, explosivos, armas, productos radioactivos, (drogas, explosivos, armas, productos radioactivos, productos toxicos o bacteriologicos peligrosos).productos toxicos o bacteriologicos peligrosos).

IMPUESTOS DE COMERCIO IMPUESTOS DE COMERCIO EXTERIOREXTERIOR

IGIE.- Ad-Valorem, cuota fija y mixtosIGIE.- Ad-Valorem, cuota fija y mixtos I.V.A.- cuota fijaI.V.A.- cuota fija I.E.P.S.- cuota fijaI.E.P.S.- cuota fija CUOTAS COMPENSATORIAS.- cuotaCUOTAS COMPENSATORIAS.- cuota D.T.A.- cuota fija, porcentualD.T.A.- cuota fija, porcentual I.S.R.- Egresos (deducibilidad de las I.S.R.- Egresos (deducibilidad de las

compras) y Ingresos (Acumulacion compras) y Ingresos (Acumulacion de las ventas al extranjero).de las ventas al extranjero).

SISTEMA ADUANERO MEXICANOSISTEMA ADUANERO MEXICANOORDENAMIENTO JURIDICOORDENAMIENTO JURIDICO

ConstitucionConstitucion Tratados Internacionales en Materia Tratados Internacionales en Materia

Aduanera.Aduanera. Leyes.Leyes. Decretos.Decretos. Reglamentos.Reglamentos. Reglas Generales y Acuerdos Especiales.Reglas Generales y Acuerdos Especiales. Manuales de Operacion.Manuales de Operacion. Lineamientos Administrativos.Lineamientos Administrativos.

PEDIMENTOPEDIMENTO

¿Qué es?¿Qué es?

Es el documento fiscal queEs el documento fiscal que acredita acredita ya sea la ya sea la legal importación, legal importación, o bien, en su caso o bien, en su caso comprueba la exportación de mercancías.comprueba la exportación de mercancías.

Mediante este documento, e! contribuyente Mediante este documento, e! contribuyente declara las declara las contribucionescontribuciones a su cargo, a su cargo, los los permisospermisos a los que se sujetará y a los que se sujetará y las las condicionescondiciones que tendrá la operación que tendrá la operación aduanera que se haya declarado.aduanera que se haya declarado.

PEDIMENTOPEDIMENTO

Pedimento ConsolidadoPedimento Consolidado

La Legislación aduanera permite su utilización en operaciones La Legislación aduanera permite su utilización en operaciones virtuales (imp-exp) como en exportaciones.virtuales (imp-exp) como en exportaciones.

Mecánica:Mecánica:

Una vez que es abierto un Pedimento Consolidado, se despachan Una vez que es abierto un Pedimento Consolidado, se despachan las mercancías en la Aduana, esto solamente con la presentación las mercancías en la Aduana, esto solamente con la presentación de la factura comercia!, la cual es validada por el Sistema SAAI, de la factura comercia!, la cual es validada por el Sistema SAAI, imprimiéndose en ella el sello correspondiente.imprimiéndose en ella el sello correspondiente.

Semanalmente, se elabora un pedimento consolidado, en donde seSemanalmente, se elabora un pedimento consolidado, en donde seagrupa la información de la totalidad de mercancías presentadas agrupa la información de la totalidad de mercancías presentadas porporla empresa en ese periodo.la empresa en ese periodo.

Art. 37 LA

PEDIMENTOPEDIMENTOModificación de los datos asentados en PedimentoModificación de los datos asentados en Pedimento

La legislación aduanera, preve que los datos asentados en un La legislación aduanera, preve que los datos asentados en un pedimento son definitivos, por lo que en caso de que se pedimento son definitivos, por lo que en caso de que se requieran modificar, será necesario realizar un nuevo pedimento requieran modificar, será necesario realizar un nuevo pedimento (rectificación) en donde se asientan los nuevos datos.(rectificación) en donde se asientan los nuevos datos.

Datos que no pueden ser rectificados: Entre otros, encontramos Datos que no pueden ser rectificados: Entre otros, encontramos los siguientes:los siguientes:

Unidades de medida, numero Unidades de medida, numero de piezas, volumen y otros de piezas, volumen y otros datos que permitan cuantificar datos que permitan cuantificar las mercancías.las mercancías.

La descripción de la mercáncia.La descripción de la mercáncia.

Datos que permitan la Datos que permitan la identificación de las identificación de las mercancias.mercancias.

Datos que determinen el Datos que determinen el origen.origen.

Régimen aduanero.Régimen aduanero.

OTROS DOCUMENTOSOTROS DOCUMENTOS

Obligatorios en ImportaciónObligatorios en Importación

Pedimento de importación definitiva.Pedimento de importación definitiva. Factura comercial o pro forma de proveedor Factura comercial o pro forma de proveedor

extranjero.extranjero. Manifestación de Valor.Manifestación de Valor. Hoja de Cálculo.Hoja de Cálculo. Certificados de Origen, en onrignal.Certificados de Origen, en onrignal. Conocimiento de embarque o Guía Aérea.Conocimiento de embarque o Guía Aérea. En caso de aplicar, Permisos de Importación, NOM En caso de aplicar, Permisos de Importación, NOM

‘s, Cupos.‘s, Cupos. Carta de instrucción al agente aduanal.Carta de instrucción al agente aduanal.

Art. 36 fr. I LA

OTROS DOCUMENTOSOTROS DOCUMENTOS

Adicionales — Recomendables en ImportaciónAdicionales — Recomendables en Importación

Cuenta de gastos de forwarding americano.Cuenta de gastos de forwarding americano. Cuenta de gastos del agente aduanal Cuenta de gastos del agente aduanal

mexicano.mexicano. Facturas por concepto de pago de fletes y Facturas por concepto de pago de fletes y

seguros.seguros. Entradas y Salidas de almacén.Entradas y Salidas de almacén. Orden de Compra o requisición de producto.Orden de Compra o requisición de producto. Listados SAAI.Listados SAAI.

OTROS DOCUMENTOSOTROS DOCUMENTOS

Obligatorios en ExportaciónObligatorios en Exportación

Pedimento de exportación.Pedimento de exportación. Factura, o bien, cualquier documento que Factura, o bien, cualquier documento que

exprese el valor comercial de las exprese el valor comercial de las mercancías que se exportan.mercancías que se exportan.

Documentos que comprueben en Documentos que comprueben en cumplimiento de regulaciones y cumplimiento de regulaciones y restricciones no arancelarias.restricciones no arancelarias.

Art. 36, Fr. II LA

OBLIGACIONES DE LOSOBLIGACIONES DE LOS

IMPORTADORES Y LOSIMPORTADORES Y LOS

EXPORTADORESEXPORTADORES

OBLIGACIONES DE LOS OBLIGACIONES DE LOS IMPORTADORESIMPORTADORES

¿ Cuales son las principales?¿ Cuales son las principales?

llevar un sistema de control de Inventarios llevar un sistema de control de Inventarios automatizado.automatizado.

Cubrir las contribuciones al Comercio Exterior.Cubrir las contribuciones al Comercio Exterior. Estar inscritos en el Padrón de Importadores.Estar inscritos en el Padrón de Importadores. Estar inscritos en el Padrón de Sectores Específicos Estar inscritos en el Padrón de Sectores Específicos

(cuando aplique -- Anexo 10 RGMCE—).(cuando aplique -- Anexo 10 RGMCE—). Utilizar un pedimento, acompañado de la Utilizar un pedimento, acompañado de la

documentación ya señalada.documentación ya señalada. Tramitar sus operaciones ante la Aduana a través Tramitar sus operaciones ante la Aduana a través

de Agente o Apoderado Aduanal.de Agente o Apoderado Aduanal.

OBLIGACIONES DE LOS OBLIGACIONES DE LOS IMPORTADORESIMPORTADORES

Dar al Agente Aduanal “carta encomienda”.Dar al Agente Aduanal “carta encomienda”.

Utilizar para la importación de sus mercancías la Utilizar para la importación de sus mercancías la clasificación arancelaria correcta.clasificación arancelaria correcta.

Poseer la información, d1ocumentación y otros Poseer la información, d1ocumentación y otros medios de prueba necesarios para comprobar el medios de prueba necesarios para comprobar el país de origen y de procedencia de las mercancías.país de origen y de procedencia de las mercancías.

Entregar al Agente Aduanal tanto a “manifestación Entregar al Agente Aduanal tanto a “manifestación de valor”, como la “hoja de cálculo” (importador de valor”, como la “hoja de cálculo” (importador deberá conservar copias de estos documentos).deberá conservar copias de estos documentos).

OBLIGACIONES DE LOS OBLIGACIONES DE LOS IMPORTADORESIMPORTADORES

¿Cuáles son las principales?¿Cuáles son las principales?

Cubrir las contribuciones al Comercio Exterior.Cubrir las contribuciones al Comercio Exterior. Utilizar un pedimento, acompañado de la Utilizar un pedimento, acompañado de la

documentación ya señalada.documentación ya señalada. Tramitar sus operaciones ante la Aduane a Tramitar sus operaciones ante la Aduane a

través de Agente o Apoderado Aduanal.través de Agente o Apoderado Aduanal. Dar al Agente Aduanal “carta encomienda”.Dar al Agente Aduanal “carta encomienda”. Utilizar para la importación de sus mercancías Utilizar para la importación de sus mercancías

la clasificación arancelaria correcta.la clasificación arancelaria correcta.

CONTRIBUCIONECONTRIBUCIONES AL COMERCIO S AL COMERCIO

EXTERIOREXTERIOR

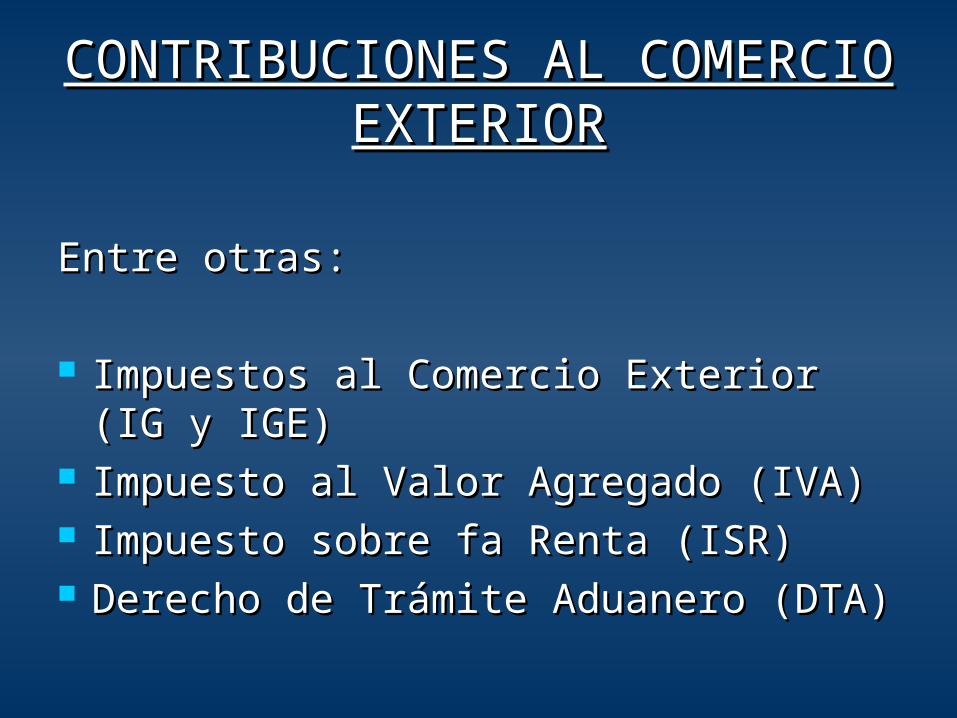

CONTRIBUCIONES AL CONTRIBUCIONES AL COMERCIO EXTERIORCOMERCIO EXTERIOR

Entre otras:Entre otras:

Impuestos al Comercio Exterior (IG y Impuestos al Comercio Exterior (IG y IGE)IGE)

Impuesto al Valor Agregado (IVA)Impuesto al Valor Agregado (IVA) Impuesto sobre fa Renta (ISR)Impuesto sobre fa Renta (ISR) Derecho de Trámite Aduanero (DTA)Derecho de Trámite Aduanero (DTA)

I. IMPUESTOS AL COMERCIO I. IMPUESTOS AL COMERCIO EXTERIOREXTERIOR

¿Cuáles son?¿Cuáles son?

Impuesto General de Importación (IGI)Impuesto General de Importación (IGI)

Impuesto General de Exportación (IGE)Impuesto General de Exportación (IGE)

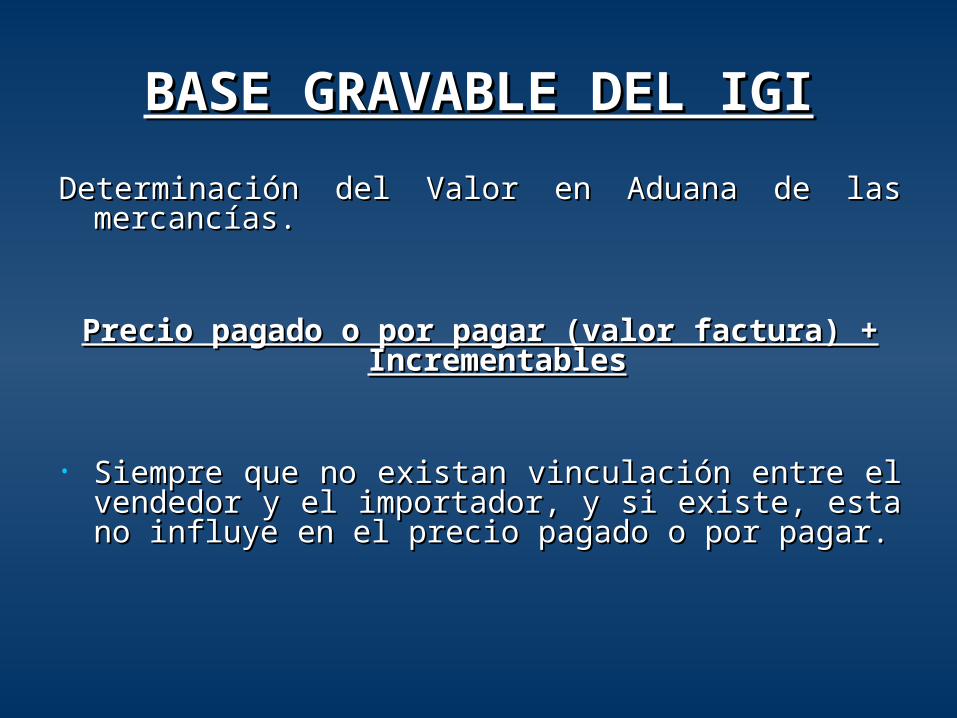

BASE GRAVABLE DEL IGIBASE GRAVABLE DEL IGI

Determinación del Valor en Aduana de las Determinación del Valor en Aduana de las mercancías.mercancías.

Precio pagado o por pagar (valor factura) + Precio pagado o por pagar (valor factura) + IncrementablesIncrementables

• Siempre que no existan vinculación entre el Siempre que no existan vinculación entre el vendedor y el importador, y si existe, esta no vendedor y el importador, y si existe, esta no influye en el precio pagado o por pagar.influye en el precio pagado o por pagar.

VALOR EN ADUANAVALOR EN ADUANA

¿Qué es?¿Qué es?

Es el valor de transacción de las mercancías Es el valor de transacción de las mercancías (valor factura).(valor factura).

““Precio pagado o por pagar”Precio pagado o por pagar”

Precio pagado o por pagar: El pago total Precio pagado o por pagar: El pago total que por las mercancías importadas haya que por las mercancías importadas haya efectuado o vaya a efectuar el importador efectuado o vaya a efectuar el importador de manera directa o Indirecta al vendedor de manera directa o Indirecta al vendedor o en beneficio de éste.o en beneficio de éste.

Art. 64 LA

INCREMENTABLESINCREMENTABLES¿Qué son?¿Qué son?

Los conceptos que a continuación se señalan, Los conceptos que a continuación se señalan, siempre que corran a cargo del importador y no siempre que corran a cargo del importador y no estén Incluidos en el precio pagado o pagar de estén Incluidos en el precio pagado o pagar de las mercancías.las mercancías.

Comisiones de venta.Comisiones de venta. Gastos de Corretaje.Gastos de Corretaje. Gastos de embalaje.Gastos de embalaje. Envases y embalajes (que formen un todo con Envases y embalajes (que formen un todo con

las mercancías que contienen)las mercancías que contienen) Gastos de trasporte.Gastos de trasporte. Seguros.Seguros. Manejo, carga y descarga de mercancías.Manejo, carga y descarga de mercancías.

INCREMENTABLESINCREMENTABLES

2.- El valor, debidamente repartido, de los siguientes 2.- El valor, debidamente repartido, de los siguientes bienes y servicios, siempre que el importador directa o bienes y servicios, siempre que el importador directa o Indirectamente los haya suministrado gratuitamente o Indirectamente los haya suministrado gratuitamente o a precios reducidos, para su utilización en la a precios reducidos, para su utilización en la producción y venta de las mercancías que vayan a ser producción y venta de las mercancías que vayan a ser importadas, esto en la medida en que dicho valor no importadas, esto en la medida en que dicho valor no esté incluido en el precio pagado.esté incluido en el precio pagado.

Materiales, piezas y elementos, partes incorporados a Materiales, piezas y elementos, partes incorporados a las mercancías importadas.las mercancías importadas.

Herramientas, moldes utilizados para la producción de Herramientas, moldes utilizados para la producción de las mercancías importadas.las mercancías importadas.

Materiales consumidos en la producción de las Materiales consumidos en la producción de las mercancías importadas.mercancías importadas.

Los trabajos de ingeniería, planos realizados fuera del Los trabajos de ingeniería, planos realizados fuera del territorio nacional que sean necesarios para la territorio nacional que sean necesarios para la producción de las mercancías importadas.producción de las mercancías importadas.

INCREMENTABLESINCREMENTABLES

3.-Las regalías y derechos de licencia 3.-Las regalías y derechos de licencia relacionados con las mercancías objeto de relacionados con las mercancías objeto de valoración que el importador tenga que valoración que el importador tenga que pagar directa o indirectamente como pagar directa o indirectamente como condición de venta de dichas mercancías, en condición de venta de dichas mercancías, en la medida en que dichas regalías y derechos la medida en que dichas regalías y derechos no estén incluidos en el precio pagado.no estén incluidos en el precio pagado.

4.-El valor de cualquier parte del producto de 4.-El valor de cualquier parte del producto de la enajenación posterior, cesión o utilización la enajenación posterior, cesión o utilización ulterior de las mercancías importadas que ulterior de las mercancías importadas que se reviertan directa o indirectamente al se reviertan directa o indirectamente al vendedor.vendedor.

BASE GRAVABLE DEL IGEBASE GRAVABLE DEL IGE

Determinación del Valor Comercial de las Determinación del Valor Comercial de las mercancías:mercancías:

Valor comercial de las mercancías en el lugar de venta Valor comercial de las mercancías en el lugar de venta consignado en factura o en cualquier otro documento.consignado en factura o en cualquier otro documento.

Sin incluirSin incluir

Fletes y Seguros.Fletes y Seguros.

Art. 79 LA

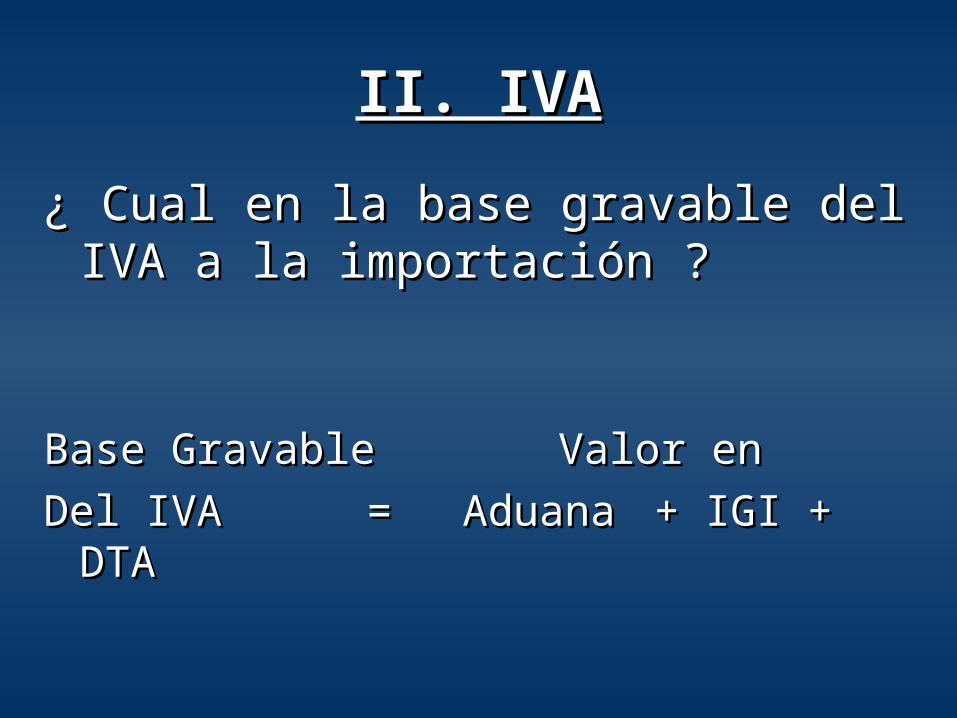

II. IVAII. IVA

¿ Cual en la base gravable del IVA a ¿ Cual en la base gravable del IVA a la importación ?la importación ?

Base GravableBase Gravable Valor enValor en

Del IVADel IVA == AduanaAduana + IGI + DTA+ IGI + DTA

II. IVAII. IVA

¿Cuáles son las tasas del IVA que aplican a la importación?¿Cuáles son las tasas del IVA que aplican a la importación?

IVA: Se determina y paga en pedimento.IVA: Se determina y paga en pedimento.

0%:Para productos animales, vegetales, medicinales, 0%:Para productos animales, vegetales, medicinales, productos alimenticios, maquinaria y equipo productos alimenticios, maquinaria y equipo

agrícola, agrícola, hielo, agua, etc.hielo, agua, etc.

10% Cuando los bienes sean vendidos en zonas 10% Cuando los bienes sean vendidos en zonas fronterizas.fronterizas.

18% Para bienes diferentes a los que tiene tasa 0% de 18% Para bienes diferentes a los que tiene tasa 0% de IVA IVA y para los que sean comercializados en ciudades y para los que sean comercializados en ciudades

diferentes a las zonas fronterizas.diferentes a las zonas fronterizas.

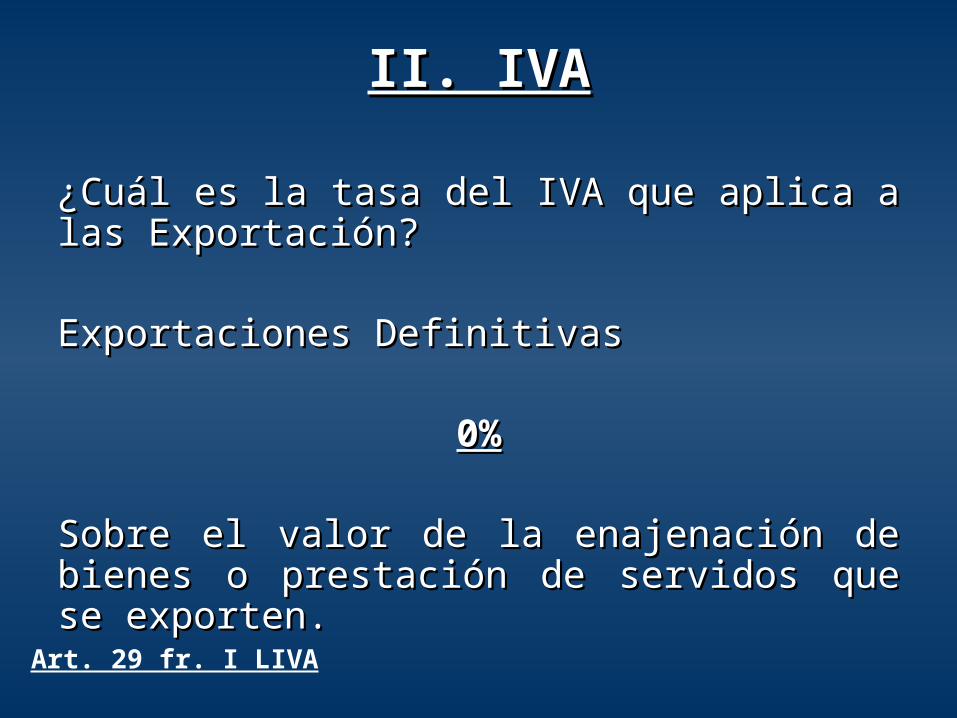

II. IVAII. IVA

¿Cuál es la tasa del IVA que aplica a las ¿Cuál es la tasa del IVA que aplica a las Exportación?Exportación?

Exportaciones DefinitivasExportaciones Definitivas

0%0%

Sobre el valor de la enajenación de bienes Sobre el valor de la enajenación de bienes o prestación de servidos que se exporten.o prestación de servidos que se exporten.

Art. 29 fr. I LIVA

III. ISRIII. ISR

¿Qué se puede deducir?¿Qué se puede deducir?

Ente otros conceptos, los siguientes:Ente otros conceptos, los siguientes:

Las adquisiciones de mercancías, así como de Las adquisiciones de mercancías, así como de materias primas, productos semiterminados o materias primas, productos semiterminados o terminados, que utilicen para prestar servicios, terminados, que utilicen para prestar servicios, para fabricar bienes o para enajenarlos, para fabricar bienes o para enajenarlos, disminuidas con las devoluciones, descuentos y disminuidas con las devoluciones, descuentos y bonificaciones sobre las mismas efectuadas bonificaciones sobre las mismas efectuadas inclusive en ejercicios posteriores.inclusive en ejercicios posteriores.

Art. 29, fr. II LISRArt. 29, fr. II LISR

III. ISRIII. ISR

¿ Cuando se puede deducir ?¿ Cuando se puede deducir ?

ImportacionesImportaciones

Definitivas Definitivas

El Importe de los bienes e Inversiones a que se refiere El Importe de los bienes e Inversiones a que se refiere este párrafo no podrá ser superior al valor en aduanas este párrafo no podrá ser superior al valor en aduanas del bien de que se trate.del bien de que se trate.

Art. 31 fr. XV LISRArt. 31 fr. XV LISR

Cuando se compruebe que se cumplieron losRequisitos legales para la importación Definitiva de las mercancías.

IV. DTAIV. DTA

¿ Porqué se paga?¿ Porqué se paga?

El DTA se paga por las operaciones aduaneras El DTA se paga por las operaciones aduaneras que se efectúen utilizando un pedimento o el que se efectúen utilizando un pedimento o el documento aduanero correspondiente en los documento aduanero correspondiente en los términos de la Ley aduanera. términos de la Ley aduanera.

En las operaciones de Importación o exportación En las operaciones de Importación o exportación celebradas al amparo de un TLC , se exenta el celebradas al amparo de un TLC , se exenta el pago de DTA.pago de DTA.

Art 49 LFDArt 49 LFD

IV. DTAIV. DTA

¿ Que tasas o cuotas aplican ?¿ Que tasas o cuotas aplican ?

ImportaciónImportación Del 8 al millar, sobre el valor queDel 8 al millar, sobre el valor queDefinitivaDefinitiva tengan los bienes para efectos tengan los bienes para efectos

del del impuesto general de importación.impuesto general de importación.

$ 172.00$ 172.00

ExportaciónExportación Cuando la exportación de Cuando la exportación de mercancías mercancías se efectúe mediante se efectúe mediante pedimento pedimento consolidado, DTA se consolidado, DTA se pagará por cada pagará por cada operación al operación al presentarse el pedimento presentarse el pedimento respectivo.respectivo.

INCOTERMSINCOTERMS

INCOTERMSINCOTERMS

¿ Que Son ?¿ Que Son ?

Son reglas Internacionales que Son reglas Internacionales que permiten la Interpretación de los permiten la Interpretación de los términos comerciales términos comerciales comúnmente utilizados en el comúnmente utilizados en el Comercio Exterior.Comercio Exterior.

INCOTERMSINCOTERMS

¿ Para que sirven ?¿ Para que sirven ?

Para delimitar responsabilidades del Para delimitar responsabilidades del importador y del exportador.importador y del exportador.

Para determinar que documentos necesita Para determinar que documentos necesita tramitar cada parte.tramitar cada parte.

Auxilian en la correcta determinación del Auxilian en la correcta determinación del valor en aduana para el cálculo de valor en aduana para el cálculo de impuestos de importación.impuestos de importación.

INCOTERMSINCOTERMS

¿Cuáles son?¿Cuáles son?

Ex-works, ex-factory, ex-warehouse.Ex-works, ex-factory, ex-warehouse.

FCA (franco transportista – libre transportista)FCA (franco transportista – libre transportista)

FAS (free alongside ship - libre al costado del buque)FAS (free alongside ship - libre al costado del buque)

FOB (free on board - libre a bordo)FOB (free on board - libre a bordo)

C&F o CFR( cost & freight –costo y fleteC&F o CFR( cost & freight –costo y flete

INCOTERMSINCOTERMS

CIF (cost, insurance & frelqht - costo, seguro y flete).CIF (cost, insurance & frelqht - costo, seguro y flete).

CPT (carriage paid to - transporte pagado hasta)CPT (carriage paid to - transporte pagado hasta)

CIP (carriage and Insuranca paid to - transporte y seguro CIP (carriage and Insuranca paid to - transporte y seguro pagados hasta)pagados hasta)

DAF (delivered at frontier - entregado en frontera)DAF (delivered at frontier - entregado en frontera)

DEQ (deilvered ex quay - duty paid - entregada en muelle – DEQ (deilvered ex quay - duty paid - entregada en muelle – derechos pagados)derechos pagados)

DDU (delivered duty unpaid - entregada derechos no pagados)DDU (delivered duty unpaid - entregada derechos no pagados)

DDP (delivered duty paid - entregada derechos pagados)DDP (delivered duty paid - entregada derechos pagados)

INCOTERMSINCOTERMS

FOBFOB

Free on Board- Libre a bordoFree on Board- Libre a bordo

Va seguido del puerto de embarque, ej. Va seguido del puerto de embarque, ej. FOB New York. Significa que la mercancía FOB New York. Significa que la mercancía es puesta a bordo del barco con todos los es puesta a bordo del barco con todos los gastos, derechos y riesgos a cargo del gastos, derechos y riesgos a cargo del vendedor hasta que la mercancía haya vendedor hasta que la mercancía haya pasado la borda del barco, con el flete pasado la borda del barco, con el flete excluido. Exige que el vendedor despache excluido. Exige que el vendedor despache la mercancía de exportación.la mercancía de exportación.

INCOTERMSINCOTERMS

CIFCIF

Cost, Insurance & Freight - Costo, Seguro y Cost, Insurance & Freight - Costo, Seguro y Flete.Flete.

La abreviatura va seguida del nombre del La abreviatura va seguida del nombre del puerto de destino y el precio incluye a puerto de destino y el precio incluye a mercancía puesta en puerto de destino con mercancía puesta en puerto de destino con flete pagado y seguro cubierto. El vendedor flete pagado y seguro cubierto. El vendedor contrata el seguro y paga la puma contrata el seguro y paga la puma correspondiente. El vendedor sólo está correspondiente. El vendedor sólo está obligado a conseguir un seguro con obligado a conseguir un seguro con cobertera mínima.cobertera mínima.